Resultados de la búsqueda

Noticias globales: el mundo hoy.

El mercado mostró una recuperación luego del retroceso del lunes, en un contexto en el que persisten las dudas en torno a la política comercial de EE. UU. y al impacto estructural de la inteligencia artificial en distintos sectores. El rebote estuvo liderado por tecnología, mientras la curva de bonos del Tesoro se mantuvo estable y el dólar recuperó terreno. En paralelo, el mercado de commodities reflejó señales mixtas: debilidad en metales preciosos, estabilidad en energía en medio de negociaciones entre EE. UU. e Irán y fortaleza en metales industriales por el retorno de la demanda china.

Las acciones avanzaron, recortando parte de las pérdidas observadas el lunes. El Nasdaq subió un 1,07%, mientras que el Dow Jones ganó 0,88% y el S&P 500 un 0,80%. El sector de software encontró alivio y compañías como ServiceNow, Intuit y Salesforce treparon en promedio 2%. Por su parte, AMD se disparó 6% luego de que Meta anunciara que destinará miles de millones de dólares a la compra de procesadores de la compañía para sus centros de datos.

Los rendimientos de los bonos soberanos registraron subas marginales. La UST2Y avanzó 2 pb hasta 3,46%, mientras que la UST10Y sumó 1 pb y cerró en 4,03%. Con esto, tanto soberanos como corporativos y la deuda de mercados emergentes operaron sin cambios.

El US Dollar Index subió un 0,1%, recuperándose parcialmente de la caída de la rueda anterior, y cerró en 97,79. Puntualmente, operó sin cambios frente al euro, avanzó 0,7% frente al yen japonés y retrocedió 0,1% frente a la libra. A su vez, el oro cayó un 1,2% hasta USD 5.168 la onza, mientras que la plata retrocedió un 0,1% hasta USD 88,2 la onza.

En commodities, el petróleo WTI cayó 0,6% y cerró en USD 65,9 el barril. Trump señaló el lunes que prefiere alcanzar un acuerdo con Irán, con negociaciones previstas para reanudarse el jueves. También desestimó versiones que indicaban que el Pentágono estaría preocupado por los riesgos de una campaña militar prolongada contra Irán. En agrícolas, la soja subió un 0,4% y cerró en USD 419 la tonelada. En metales, el cobre avanzó 2,6% hasta USD 5,9 la libra, impulsado por una mayor demanda de China tras el feriado extendido.

Noticias locales: el país hoy.

El martes, el BCRA continuó comprando divisas, aunque a un ritmo menor al observado previamente. El tipo de cambio oficial subió, al igual que la tasa TAMAR. En este contexto, la deuda soberana en dólares operó a la baja, mientras que las curvas en pesos tuvieron una rueda positiva, lideradas por la tasa fija, que registró el mayor alza en el tramo largo. El Merval, por su parte, rebotó luego de la caída del lunes. Hoy se llevará a cabo la licitación del Tesoro, en la que se colocará el nuevo bono en dólares. Además, la noticia económica del día fue que la actividad en diciembre se recuperó más rápido de lo previsto y cerró en máximos históricos.

El tipo de cambio oficial operó con subas, tras tres ruedas consecutivas de caídas, y aumentó un 0,7%. De esta manera, finalizó en $1.377,1 y se ubica a 16,3% del techo de la banda. Los dólares financieros también registraron alzas: el MEP avanzó 0,5% y el CCL 0,3%, cerrando en $1.399,6 y $1.443,4, respectivamente. Mientras tanto, el BCRA continuó comprando divisas en el mercado oficial, aunque a un menor ritmo, adquiriendo USD 48 M en la jornada, lo que dejó un saldo comprador de USD 1.398 M en febrero, al tiempo que en el año el total asciende a USD 2.556 M. En este contexto, el stock de reservas brutas aumentó en USD 28 M hasta USD 46.662 M.

Por otro lado, los futuros de dólar avanzaron 0,2%, en una rueda que exhibió un aumento en el volumen operado y una caída en el interés abierto. Concretamente, el interés abierto disminuyó USD 54 M hasta USD 5.319 M, en tanto que el volumen aumentó USD 111 M hasta USD 1.190 M.

En la antesala de la licitación, la deuda en pesos tuvo un desempeño positivo. La curva a tasa fija fue la más destacada al subir 0,8%, con alzas de hasta 1,6% en el tramo largo. Le siguieron los bonos dollar-linked con +0,7%, en línea con el incremento de los tipos de cambio, mientras que los duales ganaron 0,5% y los CER quedaron rezagados al avanzar 0,2%. A su vez, las tasas overnight estuvieron menos tensionadas y retornaron a niveles de entre 30%-31% TNA, en tanto que la TAMAR subió hasta 36,5% TNA.

Por su parte, los bonos soberanos volvieron a registrar una rueda negativa al caer 0,8%, con bajas de hasta 1,3% en el tramo largo bajo ley extranjera. Con este desempeño, el riesgo país volvió a subir y se ubicó en 545 pb. Los BOPREAL retrocedieron 0,9%.

El Merval anotó un rebote de 1,8% en pesos y de 1,5% en dólares CCL, cerrando en un nivel de USD 1.948. Analizado por sectores, el impulso provino de los bancos y del segmento de utilidades, con acciones como BBVA, Edenor y Banco Macro registrando ganancias de entre 2,9% y 5,0%. En tanto, el sector de materiales compensó parte de las alzas, con Holcim y Aluar perdiendo 6,9% y 4,9%, respectivamente. Las acciones que cotizan en Nueva York avanzaron 1,7% en promedio, impulsadas por BBVA, Edenor y Bioceres, que anotaron alzas de entre 3,4% y 4,5%.

En el dato económico del día, el Estimador Mensual de Actividad Económica (EMAE) de diciembre de 2025 mostró una suba de 3,5% i.a. y de 1,8% m/m. Con esto, en todo 2025 la actividad se expandió 4,4%. Lo más destacado del mes fue el aporte del agro, que marcó un incremento de 32,2% i.a., mientras que los sectores más afectados fueron la industria manufacturera, con una caída de 3,9% i.a., y el comercio mayorista, minorista y reparaciones, los tres con bajas de 1,3% i.a.

El día de hoy se llevará a cabo la última licitación de febrero, en la que el Tesoro deberá enfrentar vencimientos por $7,2 billones. En esta ocasión, no ofrecerá instrumentos a tasa fija, pero anunció la implementación de un programa de emisión de un bono denominado en dólares que se incorporará a las próximas licitaciones quincenales. El instrumento pagará una tasa de 6% anual, pagadera mensualmente, con vencimiento en octubre de 2027, y será adjudicado por precio. El monto máximo a colocar será de USD 150 M por licitación, en tanto que el tamaño total del programa ascenderá hasta USD 2.000 M. Tomando como referencia la curva del BCRA, particularmente el BOPREAL Serie 1-C, podría inferirse que el bono se emitirá a la par, con un rendimiento cercano a 6,2% TIR. Por otro lado, el Tesoro incluye instrumentos ajustados por CER con vencimientos entre julio de 2026 y junio de 2028 (X31L6, X30N6, TZX27 y TZX28), entre los cuales se sumará una nueva emisión con vencimiento en mayo de este año, así como dos nuevos instrumentos dollar-linked con vencimiento en junio de 2027 y 2028.

Noticias globales: el mundo hoy.

La semana comenzó con una caída en el apetito por riesgo, en un contexto de renovada incertidumbre comercial tras el nuevo arancel global de 15% impuesto por Trump y crecientes interrogantes sobre el impacto de la inteligencia artificial en el empleo y la actividad. Las acciones cayeron y las tasas comprimieron, favoreciendo a los metales preciosos. El dólar perdió tracción, mientras que en commodities prevaleció la cautela, con el petróleo estable ante la expectativa de avances diplomáticos en la negociaciones entre EE. UU e Irán.

Las acciones fueron duramente castigadas ante la incertidumbre en torno al rumbo de la política comercial. El Dow Jones perdió un 1,65%, liderado por un retroceso de 7,79% de American Express. En tanto, el Nasdaq y el S&P 500 retrocedieron 1,24% y 1,12%, respectivamente. Las compañías de software y los operadores de pagos volvieron a registrar pérdidas ante temores de desplazamiento por la IA. Nvidia operó con una suba de 0,91% en la previa de la publicación de sus resultados esta semana. A nivel global también fue una jornada negativa, con el índice Global excluyendo EE. UU. exhibiendo una caída de 0,7%. Latam y mercados emergentes retrocedieron 1,6% y 1,1%, respectivamente, con Brasil mostrando una caída de 1,6% y China de 0,4%. En cuanto a los mercados desarrollados, Europa retrocedió 0,6%, mientras que Japón operó sin cambios.

En renta fija se vio una caída de los rendimientos producto de una rotación de cartera hacia activos de menor riesgo tras las renovadas preocupaciones por los aranceles y el potencial desplazamiento de puestos de trabajo asociado a la IA. Concretamente, la UST2Y cayó 4 pb hasta 3,44%, mientras que la UST10Y cayó 6 pb hasta 4,03%. Además, las probabilidades de recortes de tasas de 25 pb se adelantaron a los meses de junio y septiembre, y la probabilidad de un tercer recorte en diciembre alcanzó un nivel de 28%. Los cambios en los rendimientos de los soberanos beneficiaron a la renta fija en general, con una suba de 0,3% para el Índice de Bonos del Tesoro, 0,2% para los corporativos Investment Grade y 0,1% para la deuda de mercados emergentes. En tanto, los bonos corporativos High Yield perdieron un 0,1%.

El US Dollar Index cayó 0,14% y se vio afectado por el conflicto arancelario. Concretamente, perdió 0,1% ante el euro y la libra, mientras que cayó un 0,3% frente al yen japonés. A su vez, en Brasil el dólar continuó perdiendo terreno y cayó otro 0,2%, cerrando en un nivel de USDBRL 5,17. El oro y la plata aprovecharon el contexto de conflicto comercial y menores rendimientos soberanos, y anotaron subas de 2,1% y 3,8%, respectivamente, cerrando en niveles de USD 5.210 y USD 87,8 la onza.

En cuanto a commodities, el petróleo se mantuvo en USD 66,3 el barril. El mercado se encuentra expectante ante el posible acuerdo nuclear entre EE. UU. e Irán, que negociarán durante esta semana. Al mismo tiempo, trascendió que cualquier eventual ataque militar de EE. UU. contra Irán se limitaría a determinados objetivos militares o gubernamentales, reduciendo el riesgo de interrupciones amplias en la oferta. En agrícolas, la soja cayó un 0,3% hasta un nivel de USD 417 la tonelada. Por último, el cobre retrocedió 1,0% y cerró en USD 5,8 la libra.

Noticias locales: el país hoy.

El Tesoro anunció las condiciones para la licitación del miércoles, en donde agregará un nuevo bono en dólares, cuya suscripción estará abierta en todas las licitaciones quincenales. El destino de los fondos será el pago de los vencimientos de julio. En cuanto a la rueda, los activos locales comenzaron la semana con tono negativo, contagiados por el contexto global. Los soberanos en dólares cayeron, al igual que las acciones, y el riesgo país escaló a cerca de 540 pb. En pesos, se vieron afectadas las curvas CER, de tasa fija y dollar-linked, a diferencia de los duales que exhibieron ganancias. En este marco, el BCRA volvió a comprar dólares en el mercado y las reservas brutas subieron casi USD 400 M.

La Secretaría de Finanzas comunicó las condiciones de la licitación de mañana, en la que deberá afrontar vencimientos por $7,2 billones. El menú ofrecido incluye instrumentos ajustados por CER con vencimientos entre julio de 2026 y junio de 2028 (X31L6, X30N6, TZX27 y TZX28), entre los que se incorpora una nueva emisión con vencimiento en mayo de este año, así como dos nuevos instrumentos dollar-linked con vencimiento en junio de 2027 y 2028. En esta oportunidad, el Tesoro no ofrece instrumentos a tasa fija, pero anunció la implementación de un programa de emisión de un bono denominado en dólares que se incorporará a las próximas licitaciones quincenales. El instrumento devengará una tasa del 6% anual, pagadera mensualmente, con vencimiento en octubre de 2027, y será adjudicado por precio. El monto máximo a colocar será de USD 150 M por licitación, mientras que el tamaño total del programa ascenderá a USD 2.000 M.

Por otro lado, el tipo de cambio oficial acentuó nuevamente su caída al retroceder un 1,2% en la jornada. De esta manera, cerró en $1.367,2 y quedó a 17,1% del techo de la banda. Los dólares financieros registraron un movimiento más acotado, con el MEP bajando un 0,1% y el CCL subiendo un 0,2%, lo que amplió el canje CCL-MEP hasta 3,3%. En paralelo, el BCRA continuó comprando divisas por USD 95 M, dejando un saldo comprador de USD 1.350 M en febrero, al tiempo que en el año el total asciende a USD 2.508 M. En este contexto, el stock de reservas brutas aumentó USD 373 M alcanzó los USD 46.634 M.

La jornada fue negativa para la deuda en pesos, pese a que las tasas de corto plazo mostraron menor tensión que el viernes y cerraron en torno a 35% TNA. Los bonos dollar-linked lideraron las caídas con -1,3%, en línea con la baja de los tipos de cambio, mientras que la curva a tasa fija y los bonos CER cedieron 0,1%. La excepción fueron los duales, que avanzaron 0,2%, en un contexto en el que la TAMAR se acerca a 35% TNA.

Los bonos soberanos también comenzaron la semana con un tono negativo, a contramano de la deuda emergente, y retrocedieron 0,6%, con bajas más acentuadas en el tramo largo (-0,8%). Con este desempeño, el riesgo país subió 17 pb hasta 536 pb. Por otro lado, los BOPREAL ganaron 0,2%.

Asimismo, los futuros de dólar exhibieron una caída de 0,97%, con una suba de USD 56 M en el interés abierto, que cerró en USD 5.373 M. En tanto, el volumen operado disminuyó USD 37 M hasta USD 1.079 M.

Por último, el Merval sufrió una pérdida de 3,8% en pesos y de 4,0% en dólares, cerrando en un nivel de USD 1.920. Los sectores más afectados fueron materiales, construcción e industria, siendo Aluar, Supervielle y LOMA las que más retrocedieron, con bajas en dólares de entre 6,2% y 6,8%. A su vez, las acciones que cotizan en Wall Street cedieron 3,6%, con Globant (-8,6%), MELI (-6,5%) y Bioceres (-5,4%) a la cabeza.

Local news: Argentina today.

THE OFFICIAL EXCHANGE RATE DEEPENED ITS DECLINE, FALLING 1.2% ON THE DAY. As a result, it closed at $1,367.2, standing 17.1% below the upper limit of the exchange rate band. Financial dollar rates showed more contained movements, with the MEP declining 0.1% and the CCL rising 0.2%, widening the CCL-MEP spread to 3.3%. Meanwhile, the BCRA continued purchasing foreign currency, adding USD 95 M, bringing February’s net purchases to USD 1,350 M, while the year-to-date total amounts to USD 2,508 M. In this context, gross international reserves increased by USD 373 M to close at USD 46,634 M.

THE SESSION WAS NEGATIVE FOR PESO-DENOMINATED DEBT, DESPITE SHORT-TERM RATES SHOWING LESS STRESS than on Friday and closing around 35% NAR. Dollar-linked bonds led the declines, falling 1.5%, while the fixed-rate curve and CER bonds eased 0.3%. The exception was dual bonds, which were broadly flat (0.0%), in a context where TAMAR is approaching 35% NAR.

SOVEREIGN BONDS ALSO STARTED THE WEEK ON A NEGATIVE NOTE, UNDERPERFORMING EMERGING MARKET DEBT. They declined 0.6%, with more pronounced losses at the long end of the curve (-0.8%). As a result, country risk rose by 17 bps to 536 bps. Meanwhile, Bopreal bonds gained 0.2%.

THE MERVAL POSTED ANOTHER DECLINE OF 3.8% IN ARS TERMS, WHILE IN DOLLAR TERMS IT FELL 4.0%, CLOSING AT USD 1,920 AND UNDERPERFORMING THE LATAM EQUITY INDEX. The most affected sectors were materials, construction, and industrials, with Aluar, Supervielle, and LOMA leading the losses, posting dollar declines between 6.2% and 6.8%. Meanwhile, Argentine stocks listed on Wall Street dropped 3.6%, led by Globant (-8.6%), MELI (-6.5%), and Bioceres (-5.4%).

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

In a shortened week, the local market displayed a more fragile tone. Sovereign risk continued to move sideways around the 500 bps area, while equities failed to gain traction—even after the Lower House approved the Labor Reform. Meanwhile, the peso yield curves showed weakness for most of the week and only recovered toward the close, amid tighter liquidity conditions reflected in upward pressure on rates. However, higher rates, combined with agricultural FX supply and financial dollar inflows, allowed the Central Bank (BCRA) to extend its reserve accumulation streak, even as the exchange rate deepened its decline. On the macro front, January data delivered positive signals, with a significant improvement in the trade balance and public accounts maintaining a surplus. Higher rates, a stronger peso, and fiscal surplus remain the government’s policy mix to bring down inflation, which is proving stickier than expected, with economic activity acting as the adjustment variable. This week’s focus will be on the Treasury auction and its ability to roll over maturities at rates aligned with the secondary market, without exacerbating liquidity tensions. In parallel, December’s EMAE (monthly economic activity index) will be released—a key data point to assess whether activity is stabilizing after two consecutive months of contraction—along with January’s FX balance sheet, which will provide greater clarity on the origin of the dollars purchased by the BCRA.

Lower House Approves Labor Reform. The ruling coalition advanced the Labor Reform in the Chamber of Deputies, approving the bill that had already received Senate approval. The initiative passed with 135 votes in favor and 115 against, with no abstentions. Support included 95 deputies from LLA, alongside backing from PRO, segments of the UCR, MID, and provincial blocs. During the debate, Article 44—which proposed reducing wages during sick leave or non-work-related accidents—was removed, preserving the current 100% wage payment regime in such cases and requiring the bill to return to the Senate for final approval. The remaining key provisions include more flexible frameworks for working hours, incentives for employment formalization, and adjustments to severance calculations and employer contributions.

Fiscal Surplus Narrows. In January, the National Public Sector recorded a primary fiscal surplus of $3.13 trillion (0.3% of GDP) and a financial surplus of $1.11 trillion (0.1% of GDP). It should be noted that the latter excludes interest payments corresponding to capitalizable bonds and bills. The result was supported by extraordinary revenues of $1.04 trillion linked to the auction for the private operation of the Comahue hydroelectric dams. In real terms, primary spending declined 0.7% y/y, while total revenues fell 1.2% y/y, reflecting weaker tax revenues and a marked increase in non-tax revenues driven by those extraordinary inflows.

Trade Balance Improvement Continues. In January, the trade balance posted a surplus of USD 1,987 M, compared to USD 162 M in the same month of 2025, marking 26 consecutive months in surplus territory. Exports rose 19.3% y/y to USD 7,057 M, driven by an 18.5% increase in volumes and a 0.7% rise in prices. By major category, industrial manufactured goods expanded 37%, primary products grew 35.4%, and agricultural manufactures increased 10.1%, while fuels and energy declined 14.1%. Imports fell 11.9% y/y to USD 5,070 M, with volumes down 12.1% and prices up 0.2%. Declines were recorded in capital goods parts and accessories (-32.4%), intermediate goods (-23.4%), fuels and lubricants (-21.0%), and capital goods (-8.3%), while passenger vehicles (+106.6%) and consumer goods (+5.8%) increased.

International Reserves Increase. The BCRA continued purchasing foreign currency in the official FX market (MLC), acquiring USD 323 M during the week (USD 107 M per day on average), bringing month-to-date net purchases to USD 1,255 M and year-to-date purchases to USD 2,413 M. As previously noted, the FX surplus is supported by an improved trade balance—solid agricultural liquidation and lower imports—and stronger financial inflows from external loans and likely reduced demand for foreign assets, supported by higher peso interest rates. During the week, FX inflows from dollar-denominated provincial bond issuances—estimated to include Santa Fe—were also reported. In this context, gross reserves increased by USD 1,097 M to USD 46,261 M. However, net reserves remain negative at approximately USD 19,000 M under the IMF definition, and around USD -2,100 M under the traditional definition.

Exchange Rate Deepens Its Decline. Over the past week, the official exchange rate fell 0.8%, closing at $1,384.21, standing 15.3% below the upper band ceiling. Financial dollars recorded sharper declines, with the MEP down 2% and the CCL down 2.3%, closing at $1,394.1 and $1,436.7, respectively, while the CCL-MEP spread remains elevated at around 3.1%. The exchange rate decline persisted despite the BCRA’s reserve purchases, supported by strong agricultural FX settlement, financial dollar inflows from corporate bond issuances and external loans, and a context of elevated interest rates that continue to fuel carry-trade strategies. Lower hedging demand is also reflected in FX futures contracts, which fell 1.5% during the week, with sharper declines in February (-2.2%) and March (-2.0%) contracts. Average daily trading volume remained stable at USD 904 M, while average open interest increased by approximately USD 150 M to USD 5,291 M. Futures contracts price in an implied monthly depreciation of around 2.2%–2.3%, while implied rates remain in the 27%–30% NAR range.

Rates Under Pressure. This week, rates remained under strain following the February 11 auction, in which the Treasury absorbed $1.7 trillion. Both the overnight repo and the one-day caución rate increased relative to the previous Friday, reaching around 40% NAR, up from 34%–35% NAR the week before.In this context, peso curves traded weakly for most of the week, although they showed more momentum on Friday. CER bonds led performance with a 2,9% gain for the week and are yielding CER +5% in the 2026 segment and CER +7% in the rest of the curve, while pricing in implied inflation of 2,1% MoM between February and April and 26,2% cumulative in 2026. Dual bonds followed, rising 2,8%, and offer a 4,2% spread over the Tamar rate. Meanwhile, the fixed-rate curve advanced 2,6%, yielding 36% NAR (3% EMR) at the short end and 31% NAR (2,6% EMR) at the long end. Finally, dollar-linked bonds also posted gains of +1,7%. At current levels, they yield an average devaluation +3,2% and price in an implied 5% step devaluation through April and 11% through June.

Dollar-denominated Debt Consolidates After Recent Gains. Dollar-denominated sovereign debt closed the week down 0.1%, outperforming comparable credits (-0.7%), though slightly lagging the broader LatAm index, with the spread widening to 231 bps from 228 bps. As a result, country risk ended at 518 bps, despite legislative progress on the labor reform and the continuation of BCRA reserve purchases. The adjustment was concentrated in the Global bonds, which declined 0.2% on average, with larger drops in GD41 (-0.3%) and GD30 (-0.2%). The curve remains positively sloped, with yields ranging between 5.6% and 9.0%, while Bonares yield between 7.5% and 9.5%. Within the BCRA segment, Bopreal bonds fell 0.5%, with more pronounced declines in Series 3 (-2.0%), partially offset by gains in Series 1-A (+2.3%), offering yields between 3.8% and 7.8%. Subsovereigns showed greater stability, rising 0.1% on average, with yields between 5.6% and 11.3%. Tierra del Fuego 2027 stood out (+0.3%), while Buenos Aires 2037 declined 0.3%. Finally, corporate bonds advanced 0.1% during the week. Vista 2035 (+0.9%) was among the strongest performers. Yields range between 6.0% and 9.5% under foreign law and between 4.5% and 9.0% in the local market.

Merval Moves Sideways Around 2,000 Points. The Merval fell 6.2% in peso terms, while in CCL dollar terms it remained unchanged, closing at USD 1,999. The banking sector, which had been hit the previous week, and the energy sector, supported by higher oil prices, pushed the index upward, while industry and materials were once again under pressure. In dollar terms, the strongest gains were posted by Galicia, ByMA, and Banco Macro, rising between 11.9% and 14.1%, while Aluar declined 3.9%. Argentine stocks listed on Wall Street gained 2.7% for the week, showing greater alignment with global equities, led by Vista, Galicia, and Adecoagro, which rose between 6.6% and 8.5%. Meanwhile, Globant (-7.9%), Edenor (-2.3%), and LOMA (-1.7%) recorded the sharpest declines.

WEEK AHEAD:

- This Wednesday, the final Treasury auction of February will take place, with maturities totaling $7.2 trillion, mainly concentrated in the S27F6 Lecap. With liquidity somewhat tighter following the previous placement, the Treasury will likely aim to roll over most of these maturities without further increasing peso absorption.

- On the macro front, December’s EMAE will be released on Tuesday, against a backdrop of weak economic momentum, with activity posting two consecutive monthly contractions.

- Equally important will be the publication of January’s FX Balance Sheet, which will help clarify whether the current FX surplus reflects an improvement in the current account, stronger financial dollar inflows, or a combination of both.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

En una semana corta, el mercado local mostró un tono más frágil. El riesgo país continuó lateralizando en la zona de 500 pb, mientras que las acciones no encontraron tracción, incluso después de la aprobación de la Reforma Laboral en Diputados. A su vez, las curvas en pesos reflejaron debilidad durante buena parte de la semana y solo mejoraron hacia el cierre, en un contexto de tasas tensionadas como reflejo de una liquidez más ajustada del sistema. Sin embargo, la presión sobre las tasas, sumada a la oferta del agro y a los ingresos por dólares financieros, permitió que el BCRA extendiera la racha de compras de reservas, aun cuando el tipo de cambio acentuó su caída. En el plano macro, los datos de enero trajeron señales positivas, con una mejora significativa del saldo comercial y con las cuentas públicas manteniendo el superávit. Tasas en alza, tipo de cambio a la baja y superávit fiscal constituyen el antídoto del gobierno para reducir una inflación que resiste más de lo esperado, siendo la actividad la variable de ajuste. La atención de esta semana estará puesta en la licitación del Tesoro y en su capacidad de renovar los vencimientos a tasas en línea con el mercado secundario, sin profundizar las tensiones sobre la liquidez. En paralelo, se publicará el EMAE de diciembre, un dato clave para evaluar si la actividad logra estabilizarse tras dos meses consecutivos de contracción, junto con la publicación del balance cambiario de enero, que permitirá una mejor lectura sobre el origen de los dólares que compra el BCRA.

Diputados aprobó la Reforma Laboral. El oficialismo consiguió avanzar con la reforma laboral en la Cámara de Diputados al aprobar el proyecto que había llegado con media sanción del Senado. La iniciativa fue respaldada por 135 votos contra 115 rechazos, sin abstenciones, y reunió a los 95 diputados de LLA junto con el acompañamiento del PRO, sectores de la UCR, el MID y bloques provinciales. Durante el tratamiento se eliminó el artículo 44, que proponía recortar haberes durante licencias por enfermedad o accidentes no laborales, manteniendo así el cobro del 100% del salario en esos casos bajo el régimen actual y obligando al texto a regresar al Senado para su sanción definitiva. Los principales cambios que se mantienen en el proyecto incluyen marcos más flexibles para la jornada laboral, incentivos para la formalización del empleo y ajustes en los cálculos de indemnizaciones y contribuciones patronales.

Se achica el superávit fiscal. En enero, el Sector Público Nacional registró un superávit fiscal primario de $3,13 billones (0,3% del PBI) y un superávit financiero de $1,11 billones (0,1% del PBI); cabe tener en cuenta que este último se presenta sin computar los intereses correspondientes a bonos y letras capitalizables. El resultado estuvo impulsado por ingresos extraordinarios por $1,04 billones vinculados a la licitación para la operación privada de las represas del Comahue. En términos reales, el gasto primario cayó 0,7% i.a., mientras que los ingresos totales retrocedieron 1,2% i.a., con bajas en los recursos tributarios y una suba marcada en los no tributarios explicada por esos ingresos extraordinarios.

Se sostiene la mejora en la balanza comercial. En enero, la balanza comercial registró un superávit de USD 1.987 M, frente a los USD 162 M de igual mes de 2025, acumulando 26 meses consecutivos en terreno positivo. Las exportaciones crecieron 19,3% i.a. hasta USD 7.057 M, impulsadas por un aumento de 18,5% en cantidades y 0,7% en precios; por grandes rubros, avanzaron las manufacturas de origen industrial (+37%), los productos primarios (+35,4%) y las manufacturas de origen agropecuario (+10,1%), mientras que combustibles y energía cayeron 14,1%. Las importaciones retrocedieron 11,9% i.a. hasta USD 5.070 M, con una baja de 12,1% en cantidades y una suba de 0,2% en precios; se observaron caídas en piezas y accesorios para bienes de capital (-32,4%), bienes intermedios (-23,4%), combustibles y lubricantes (-21,0%) y bienes de capital (-8,3%), en tanto que crecieron los vehículos automotores de pasajeros (+106,6%) y los bienes de consumo (+5,8%).

Suben las reservas internacionales. El BCRA continuó comprando divisas en el MLC, adquiriendo USD 323 M en la semana –a razón de USD 107 M diarios–, acumulando en lo que va del mes compras netas por USD 1.255 M y USD 2.413 M en lo que va del año. Como lo venimos comentando, el excedente cambiario se apoya en un mejor saldo comercial –buen ritmo en la liquidación del agro y menores importaciones– y en un mayor flujo financiero por ingreso de préstamos, además de una menor demanda de activos externos respaldada por tasas de interés en pesos más altas. En la semana también habrían ingresado divisas por emisiones en dólares realizadas por las provincias –se estima el caso de Santa Fe–. En este contexto, el stock de reservas brutas subió en USD 1.097 M y cerró en USD 46.261 M, mientras que las reservas netas siguen siendo negativas en torno a los USD -19.000 M, de acuerdo con la definición del FMI; en la definición tradicional, el saldo alcanza a USD -2.100 M.

El tipo de cambio acentúa su caída. En la última semana, el tipo de cambio oficial volvió a retroceder 0,8% y cerró en $1.384,21, quedando a 15,3% del techo de la banda. Por su parte, los dólares financieros registraron caídas más pronunciadas, de 2% en el MEP y de 2,3% en el CCL, cerrando en $1.394,1 y $1.436,7, respectivamente, mientras que el canje CCL-MEP se mantiene elevado en torno a 3,1%. La baja del tipo de cambio se sostuvo incluso con el BCRA comprando reservas, apoyada en una liquidación del agro que se mantiene firme, en dólares financieros provenientes de colocaciones de ONs y préstamos, y en un contexto en el que las tasas continúan elevadas y sostienen estrategias de carry trade. La menor demanda de cobertura se refleja también en los contratos de dólar futuro, que retrocedieron 1,5% en la semana, con caídas más acentuadas en los contratos de febrero (-2,2%) y marzo (-2,0%). El volumen operado diario se mantuvo estable respecto de la semana anterior (USD 904 M), mientras que el interés abierto promedio subió unos USD 150 M hasta USD 5.291 M. Los contratos descuentan una devaluación implícita en torno a 2,2% y 2,3% m/m, mientras que las tasas implícitas se mantienen en torno a 27%-30% TNA.

Tasas bajo presión. Esta semana las tasas continuaron tensionadas luego de la licitación del 11/02, en la que el Tesoro había absorbido $1,7 billones. Tanto la tasa de caución a un día como la Repo subieron respecto del viernes previo y se ubicaron en torno a 40% TNA, frente a 34%-35% TNA la semana anterior. En este contexto, las curvas en pesos operaron con debilidad durante la mayor parte de la semana, aunque el viernes mostraron mayor dinamismo. De esta manera, los bonos CER lideraron el desempeño con una suba de 0,5% en la semana y rinden CER +5% en el tramo 2026 y CER +7% en el resto de los tramos, al tiempo que descuentan una inflación implícita de 2,1% m/m entre febrero y abril y de 26,2% acumulada en 2026. Los duales les siguieron al subir 0,4% y rinden un margen de 4,2% sobre la tasa TAMAR. En tanto, la curva a tasa fija avanzó apenas 0,2% y rinde 36% TNA (3% TEM) en el tramo corto y 31% TNA (2,6% TEM) en el tramo largo. Por último, los bonos dollar-linked volvieron a quedar rezagados, en línea con el movimiento de los tipos de cambio, y retrocedieron -0,6%. A estos precios rinden un promedio de devaluación +3,2% y descuentan una devaluación implícita de 5% directo hacia abril y de 11% directo hacia junio.

Los soberanos en dólares se tomaron una pausa. La deuda soberana en dólares cerró la semana con una caída de 0,1%, lo que implicó un desempeño más sólido que el de los comparables (-0,7%), aunque levemente por detrás del índice Latam, ampliando el spread a 231 pb, desde 228 pb. Así, el riesgo país finalizó en 518 pb, pese a los avances legislativos en la reforma laboral y a la continuidad de las compras del BCRA. El ajuste se concentró en los Globales, que cedieron en promedio 0,2%, con mayores bajas en el GD41 (-0,3%) y el GD30 (-0,2%), manteniendo una curva con pendiente positiva y TIR entre 5,6% y 9,0%, mientras que los Bonares rinden entre 7,5% y 9,5%. En el segmento BCRA, los BOPREAL retrocedieron 0,5%, con caídas más marcadas en la Serie 3 (-2,0%), parcialmente compensadas por la suba de la Serie 1-A (+2,3%), ofreciendo rendimientos de 3,8% a 7,8%. Por su parte, los subsoberanos mostraron mayor estabilidad, con una suba promedio de 0,1% y TIR entre 5,6% y 11,3%, destacándose Tierra del Fuego 2027 (+0,3%), mientras que Buenos Aires 2037 cayó -0,3%. Finalmente, los corporativos avanzaron 0,1% en la semana, con Vista 2035 (+0,9%) entre los más firmes, y rendimientos que se ubican entre 6,0% y 9,5% bajo ley extranjera y entre 4,5% y 9,0% en el mercado local.

El Merval lateraliza en 2.000 puntos. El Merval mostró una caída de -6,2% en pesos, mientras que en dólares CCL operó sin cambios y cerró en un nivel de USD 1.999. El sector bancario, castigado en la semana previa, y el energético, impulsado por la suba del precio del crudo, traccionaron al índice al alza, mientras que industria y materiales volvieron a verse afectados. En dólares, las mayores subas fueron para Galicia, ByMA y Banco Macro, con avances de entre 11,9% y 14,1%, mientras que Aluar mostró una baja de 3,9%. Las acciones que cotizan en Wall Street subieron 2,7% en la semana, con un mayor acople a los mercados globales de la mano de Vista, Galicia y AdecoAgro, que registraron subas de entre 6,6% y 8,5%. En tanto, Globant (-7,9%), Edenor (-2,3%) y LOMA (-1,7%) exhibieron las caídas más pronunciadas.

Lo que viene. Este miércoles se realizará la última licitación de febrero, con vencimientos por $7,2 billones, principalmente de la Lecap S27F6. Con una liquidez algo más ajustada tras la colocación anterior, el Tesoro buscaría renovar la mayor parte de esos compromisos sin incrementar la absorción de pesos. Por otro lado, el martes se publicará el EMAE de diciembre, en un contexto en el que la actividad económica no muestra tracción y acumula dos meses consecutivos de caída. No menos relevante será la publicación del Balance Cambiario de enero, en el cual se podrá evaluar si el excedente de divisas responde a una mejora en la cuenta corriente, al ingreso de dólares financieros o a ambos factores.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

En materia de indicadores económicos, Trump tuvo la peor semana de lo que va de su segundo mandato, dado que todos los datos resultaron peores a lo esperado por el mercado, reflejando una actividad más débil y una inflación más persistente. En el plano internacional, la amenaza de guerra con Irán disparó el precio del petróleo y complica aún más sus planes para abaratar la energía. Los datos del PBI del 4Q25 y del consumo de las familias de diciembre encendieron una luz amarilla sobre la fortaleza que venía mostrando la principal economía del mundo, al tiempo que la inflación repuntó y se alejó de la meta de la Fed. Tampoco ayudaron las cifras de comercio exterior, que marcaron que el déficit volvió a ampliarse a pesar de la política comercial. Como si fuera poco, la Corte Suprema anuló los aranceles que había decretado Trump y lo obliga a buscar una vía consensuada en el Congreso. ¿Marca esto una tendencia a la estanflación y una crisis de gobierno? Creemos que no: el mal dato de actividad del último trimestre de 2025 estuvo afectado por el shutdown y, en menor medida, por la menor contribución de las exportaciones netas, mientras que el consumo y la inversión mantuvieron un ritmo saludable, por lo que seguimos previendo un soft-landing. En cuanto a la inflación, la dinámica del PCE contrastó con la del IPC, lo que le da más argumentos a la Fed para mantener la prudencia al momento de bajar las tasas. Si bien este contexto puso presión sobre los rendimientos de los bonos del Tesoro, especialmente en el tramo corto, los mercados cerraron una semana positiva, con repunte de las acciones, dólar fortalecido y commodities al alza, en particular el petróleo. Las miradas de esta semana estarán puestas en la respuesta de Trump respecto de los aranceles, en la publicación del balance de Nvidia y en la evolución del conflicto con Irán.

MACRO

La corte anuló los aranceles y Trump debe buscar acuerdo en el Congreso. La Corte Suprema de EE. UU. declaró ilegales muchos de los aranceles que Trump había impuesto bajo una ley de emergencia (IEEPA), al argumentar que solo el Congreso puede autorizar aranceles amplios. La agencia de Aduanas anunció que, a partir del 24 de febrero, dejará de cobrar los aranceles considerados ilegales, lo que podría implicar devoluciones a importadores por los montos percibidos desde mayo pasado. Pese a este desenlace, Trump promulgó un nuevo arancel global sobre casi todas las importaciones, inicialmente del 10% y luego elevado al 15%, aprovechando otra ley –la Sección 122 de la Ley de Comercio de 1974– que le permite hacerlo legalmente durante un período limitado –solo puede durar hasta 150 días sin aprobación del Congreso, que debería extenderlo para que continúe vigente–. Además, está explorando otras opciones legales que contemplan reglas distintas: i. Sección 301 de la Ley de Comercio de 1974, que permite imponer aranceles en respuesta a prácticas consideradas “injustas” de otros países, pero requiere investigaciones y procesos más extensos; ii. Sección 232 (seguridad nacional), ya utilizada anteriormente para sectores como el acero y el aluminio.

Decepción por el crecimiento del 4Q25. Los datos de la primera estimación del PBI del último trimestre del año pasado no cumplieron las expectativas del mercado, ya que el crecimiento mostró una significativa desaceleración y se ubicó muy por debajo de lo esperado por el consenso de analistas y el Nowcast de la Fed de Atlanta. Concretamente, en el 4Q25 el PBI registró una expansión de 1,4% t/t anualizado, 3 pp menos que en el trimestre anterior y por debajo de las previsiones, que apuntaban a un alza superior al 3% t/t. Lo más destacado de este resultado fue la caída de 5,1% t/t en el Consumo del Sector Público, afectado por el shutdown más largo de la historia, lo que le restó casi 1 pp al PBI del trimestre. También contribuyó a este desempeño la menor incidencia de las exportaciones netas, debido al menor aporte de las exportaciones y a la moderación en la caída de las importaciones (ver más abajo saldo comercial). Asimismo, el consumo privado tuvo una contribución menor: en el último trimestre creció 2,4% t/t –aunque probablemente influido por el salto del 3Q25, cuando avanzó 3,5% t/t– y aportó 1,6 pp al crecimiento del período. La buena noticia fue el repunte de la inversión privada total (incluye inventarios), que aumentó 3,8% t/t y aportó 0,7 pp al PBI. Con este resultado, en 2025 la actividad mostró una expansión de 2,2% i.a., muy por debajo del 2,9% registrado en 2024, moderación que se explica principalmente por el menor dinamismo del Consumo Público –subió 1,2% vs. 3,8% en 2024– y de la inversión privada –se expandió 2,0% i.a., 1 pp menos que el año anterior–, en tanto que el consumo privado moderó su expansión de 2,9% i.a. a 2,7% i.a. Las exportaciones netas tuvieron un mejor desempeño que en 2024, no por un mayor crecimiento de las exportaciones, que avanzaron a menor ritmo, sino por la desaceleración de las importaciones –que habría sido aún mayor de no mediar el adelantamiento de compras previo a los aranceles–.

Aceleró la inflación, desaceleró el consumo y cayó el ahorro. En diciembre pasado, el gasto de las familias aumentó 0,4% m/m y 4,7% i.a., mientras que los ingresos lo hicieron 0,3% m/m y 3,8% i.a. Esto llevó a que la tasa de ahorro de los hogares cayera a 3,6% de los ingresos, desde 3,7% en noviembre y 4,3% un año atrás. Si bien en términos nominales la dinámica del consumo luce inalterada, el gasto real apenas avanzó 0,1% m/m, debido a la caída de 0,5% en el consumo de bienes. En cambio, el consumo de servicios mantuvo un buen dinamismo al subir 0,3% m/m. La peor noticia fue la dinámica de los precios medidos por el PCE –indicador de referencia de la Fed– que en diciembre superó las expectativas y avanzó 0,4% m/m y 2,9% i.a., frente a 0,2% m/m y 2,8% i.a. en noviembre. La misma tendencia mostró el PCE Core, que se aceleró a 0,4% m/m y 3,0% i.a., desde 2,8% i.a. un mes atrás y un año atrás.

Empeoró el resultado comercial. Siguiendo la tendencia de noviembre, en diciembre pasado el déficit comercial de EE. UU. volvió a ampliarse, ya que las exportaciones retrocedieron en un contexto en el que las importaciones se recuperaron. Concretamente, el saldo del último mes de 2025 registró un déficit de USD 70,3 MM, un tercio superior al del mes anterior, debido a que las exportaciones disminuyeron 1,7% m/m al tiempo que las importaciones crecieron 3,6% m/m. A pesar de este deterioro en el margen, comparado con diciembre de 2024 el rojo comercial se redujo casi 30% –unos USD 28 MM–, debido a que el déficit de bienes se achicó 19% i.a. y el superávit en servicios aumentó 15% i.a. Así, en un año con elevada incertidumbre por los aranceles, en el que las compañías adelantaron compras, 2025 cerró con un déficit total de USD 900 M, 2% menor al de 2024, explicado por un incremento de 2% en el déficit de bienes y una mejora de 15% en el superávit de servicios.

MERCADOS

Tasas al alza. Los rendimientos de los bonos del Tesoro operaron al alza en la semana, con mayores incrementos en el tramo corto. La UST2Y avanzó 7 pb y cerró en 3,48%, y tato la UST10Y como la UST30Y subieron 3 pb hasta en 4,08% y 4,72%, respectivamente. El impulso provino de los datos económicos firmes conocidos en la semana, de la inflación medida por el PCE por encima de lo esperado y de la suba en el precio del petróleo, que alimentó temores de mayor inflación futura. De esta manera, si bien el mercado continúa descontando dos recortes de 25 pb en el año, estos se postergaron a julio y octubre. Las expectativas de inflación a cinco años retrocedieron 1 pb hasta 2,45%, aunque en lo que va del año acumulan un alza de 18 pb, desde 2,27%. En tanto, la expectativa a 10 años cayó 2 pb hasta 2,28%, aunque en el año avanza 2 pb, desde 2,26%.

Bonos soberanos a la baja, y emergentes al alza. El repunte de los rendimientos a lo largo de la curva presionó a la renta fija soberana. El índice de bonos del Tesoro retrocedió 0,1% en la semana, aunque en febrero acumula una suba de 0,8%. En el segmento corporativo, los Investment Grade cedieron 0,1% semanal, pero mantienen un avance de 0,8% en el mes, al tiempo que los High Yield ganaron 0,1% en la semana pero muestran una caída de 0,2% en febrero. Por su parte, la deuda de mercados emergentes avanzó 0,2% y 1,1% en el mes. Finalmente, los TIPS registraron una baja semanal de 0,3%, aunque acumulan una ganancia de 0,5%.

Dólar fortalecido. El US Dollar Index (DXY) mostró señales de recuperación al subir 0,9% en la semana y acumular un alza de 0,8% en febrero. El impulso respondió a un sentimiento más “hawkish” por parte de la Fed, lo que le dio soporte a la moneda estadounidense. Concretamente, avanzó 0,7% frente al euro, 1,2% ante la libra y 1,6% contra el yen japonés. En tanto, en Brasil, el dólar cayó 0,9% en la semana y cerró en USDBRL 5,17. Por su parte, los metales estuvieron impulsados por las renovadas tensiones geopolíticas, lo que reforzó su demanda como activos de refugio. El oro aumentó 0,4% en la semana y cerró en USD 5.065 la onza, acumulando una ganancia de 3,7% en el mes, mientras que la plata avanzó 6,4% semanal hasta USD 82,4 la onza, aunque retrocede 2,7% en febrero.

El conflicto EE. UU. vs Irán le pone piso al WTI. El petróleo fue uno de los principales focos de la semana. El WTI avanzó 5,6% y cerró en USD 66,4 por barril, alcanzando máximos de seis meses, impulsado por la creciente tensión entre EE. UU. e Irán. El mercado comenzó a incorporar un mayor riesgo de disrupciones en la oferta ante el despliegue militar estadounidense en Medio Oriente y la posibilidad de restricciones en el Estrecho de Ormuz. A su vez, la caída de 9 M de barriles en los inventarios de crudo en EE. UU., la mayor desde septiembre, reforzó el sesgo alcista. En el mes, el WTI acumula una suba de 1,3%. En metales, el cobre cerró la semana con un alza de 0,7%, ubicándose en USD 5,8 la libra y acumulando un retroceso de 1,1% en el mes. La suba se dio a pesar del sostenido aumento de inventarios globales y de una demanda industrial más débil en China, sumado a la presión de un dólar más firme. En agrícolas, la soja terminó la semana con un aumento de 0,4%, ubicándose en USD 418 por tonelada y acumulando un avance de 6,9% en el mes. El precio se mantuvo cerca de máximos de tres meses, respaldado por la extensión por un año de la denominada “Busan Truce” entre EE. UU. y China, bajo la cual China se habría comprometido a comprar 20 M de toneladas de soja estadounidense en la campaña actual.

Los balances corporativos se mantienen sólidos. En la semana reportaron resultados 57 compañías del S&P 500 (11% del índice), llevando al 85% la proporción de empresas que ya presentó balances. Entre los informes más relevantes se destacaron Walmart, John Deere, Palo Alto Networks y Booking. La tasa de sorpresas positivas en beneficios se mantiene en torno al 75%, mientras que la magnitud de la sorpresa se ubica en 7,7%. Por el lado de las ventas, fue de 1,9%, con una leve mejora respecto de la semana previa. En términos interanuales, las ganancias avanzan 12,3% frente al 4Q24. A nivel sectorial, el crecimiento continúa liderado por Industriales (+35,2%), Materiales (+26,7%) y Tecnología (+22,7%), en contraste con Consumo Discrecional, que muestra una leve contracción de 0,7%.

Repunte en las acciones. Las acciones cerraron con un tono mayormente positivo, en un contexto de distensión de las dudas vinculadas a las empresas de IA y luego de que la Corte Suprema de EE. UU. anulara un conjunto de aranceles aprobados por la administración de Trump. El Nasdaq subió 1,0% en la semana, aunque acumula una caída de 2,3% en febrero. El S&P 500 avanzó 0,9% y en el mes pierde 0,6%. En tanto, el Dow Jones cayó 0,1% en la semana, mientras que exhibe una ganancia total de 1,2%. Por su parte, las Small Cap avanzaron 0,4% semanal, mientras que en febrero retroceden 0,4%.

Las acciones globales mantienen su fortaleza. Las acciones en el resto del mundo tuvieron un desempeño positivo. El índice Global excluyendo a EE. UU. avanzó 0,9% y en el mes acumula una suba de 4,5%. Latam y Emergentes se destacaron, ambos con un alza semanal de 1,7% y de 4,3% y 5,2% en el mes, respectivamente. Dentro de estos grupos, Brasil registró una ganancia de 3,0% semanal, por lo que acumula un avance de 5,8% en el mes. En tanto, China anotó una suba semanal de 0,8%, mientras que en febrero pierde 2,5%. Entre los desarrollados, Europa avanzó 1,3% y acumula un alza de 2,6% en el mes, mientras que Japón retrocedió 2,7% semanal y en febrero totaliza un +6,5%.

Lo que viene

En EE. UU., los inversores seguirán atentos a las decisiones de Trump en materia de política comercial y a la respuesta de sus socios comerciales. En el plano económico, la atención se centrará en el informe del Índice de Precios al Productor (IPP) de enero –se espera que el IPP general suba 0,3% m/m, desacelerándose desde el aumento de 0,5% de diciembre, mientras que el IPP subyacente aumentaría 0,3% m/m tras el salto de 0,7% m/m del mes previo–. También se destacan el índice de precios de la vivienda Case-Shiller y la confianza del consumidor del Conference Board. En lo corporativo, continúa la temporada de resultados y se presentan los balances de compañías relevantes como Nvidia y Berkshire Hathaway, entre otras.

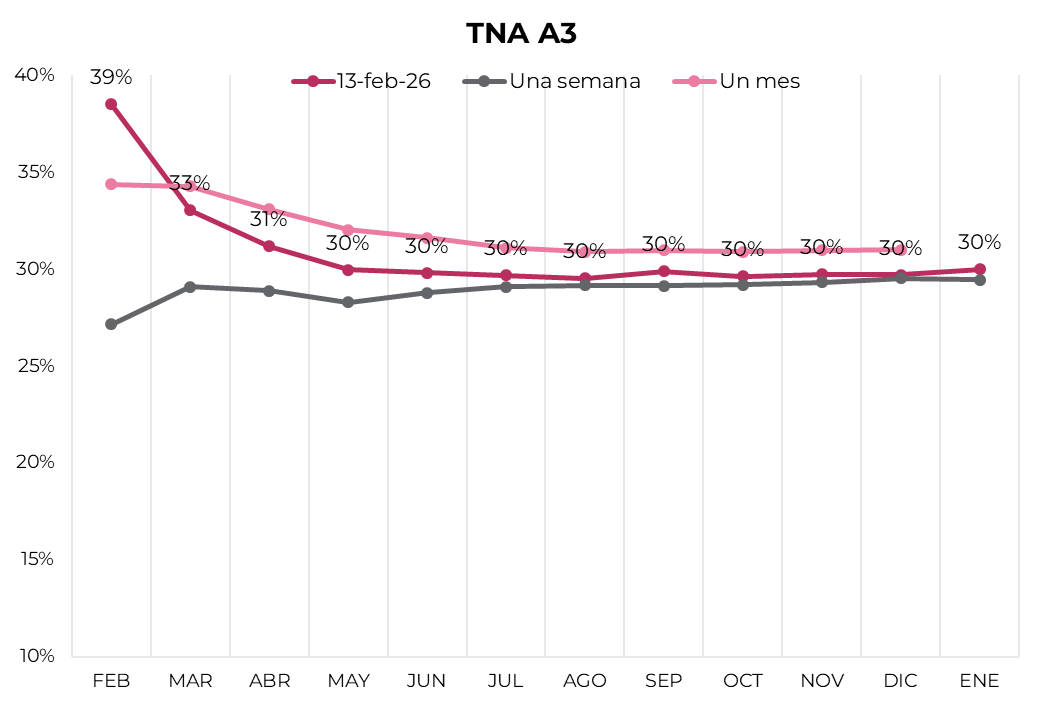

Los contratos de dólar en A3 operaron con nuevas caídas promedio de 1,91% en la semana...

Los contratos de dólar en A3 operaron con nuevas caídas promedio de 1,91% en la semana, empujándolos aún más hacia el centro de las bandas cambiarias. Las bajas más importantes fueron para los contratos de febrero (-2,50%), marzo (-2,33%) y abril (-2,08%).

El próximo contrato en vencer es el de febrero que cotiza en $1.387, por lo que marca una devaluación directa de 0,2% e implícita mensual de 0,6%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,3%: 2,2% en marzo ($1.424), 2,3% en abril ($1.458) y 2,3% en mayo ($1.492). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 2,2% promedio hasta diciembre del 2026.

La implícita de febrero cerró la semana en terreno negativo, mientras que el contrato de marzo ofrece una TNA de 27%, y abril 28% TNA. Desde allí, la curva se mantiene plana en un nivel de entre 29% y 30%.

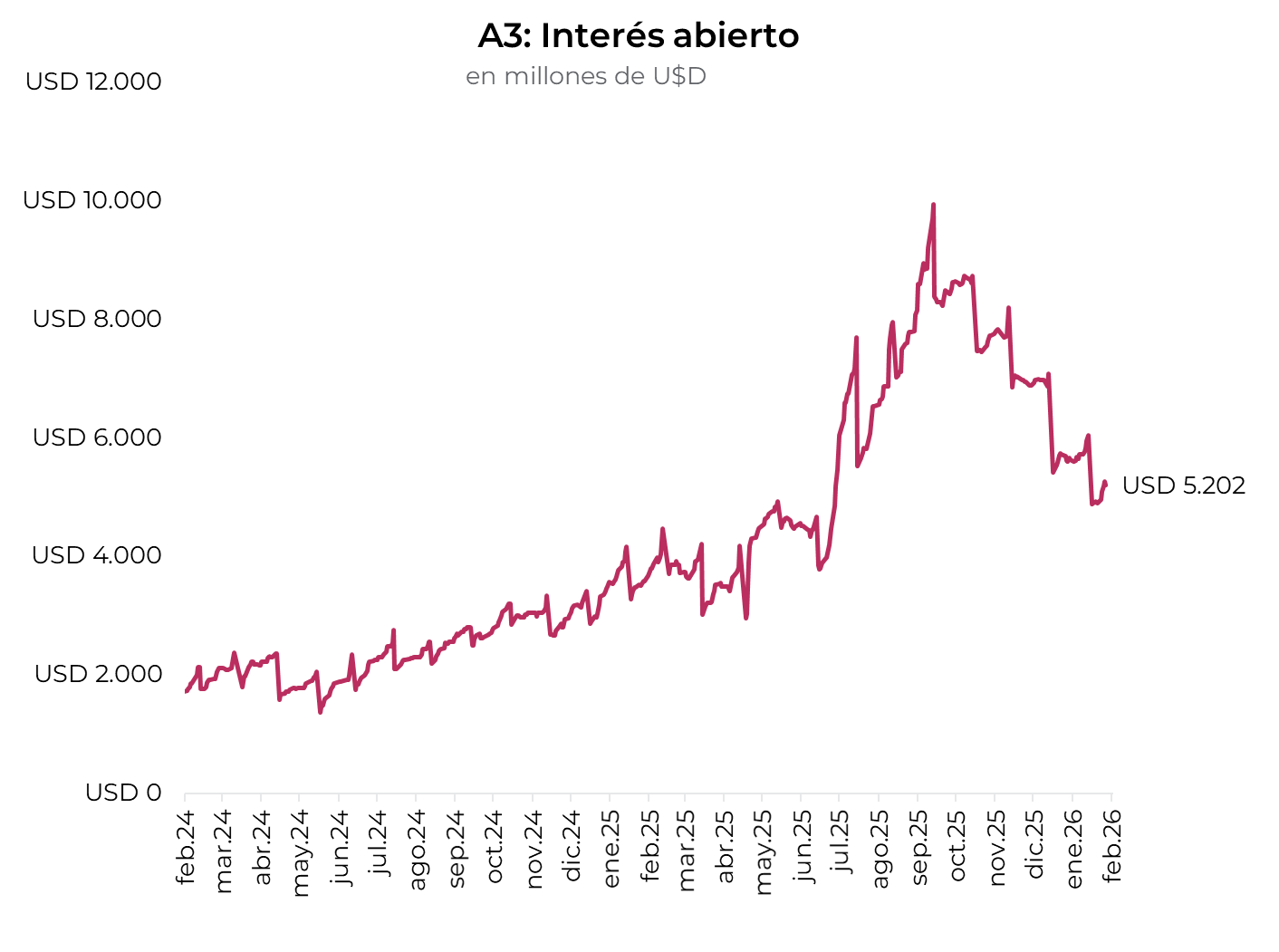

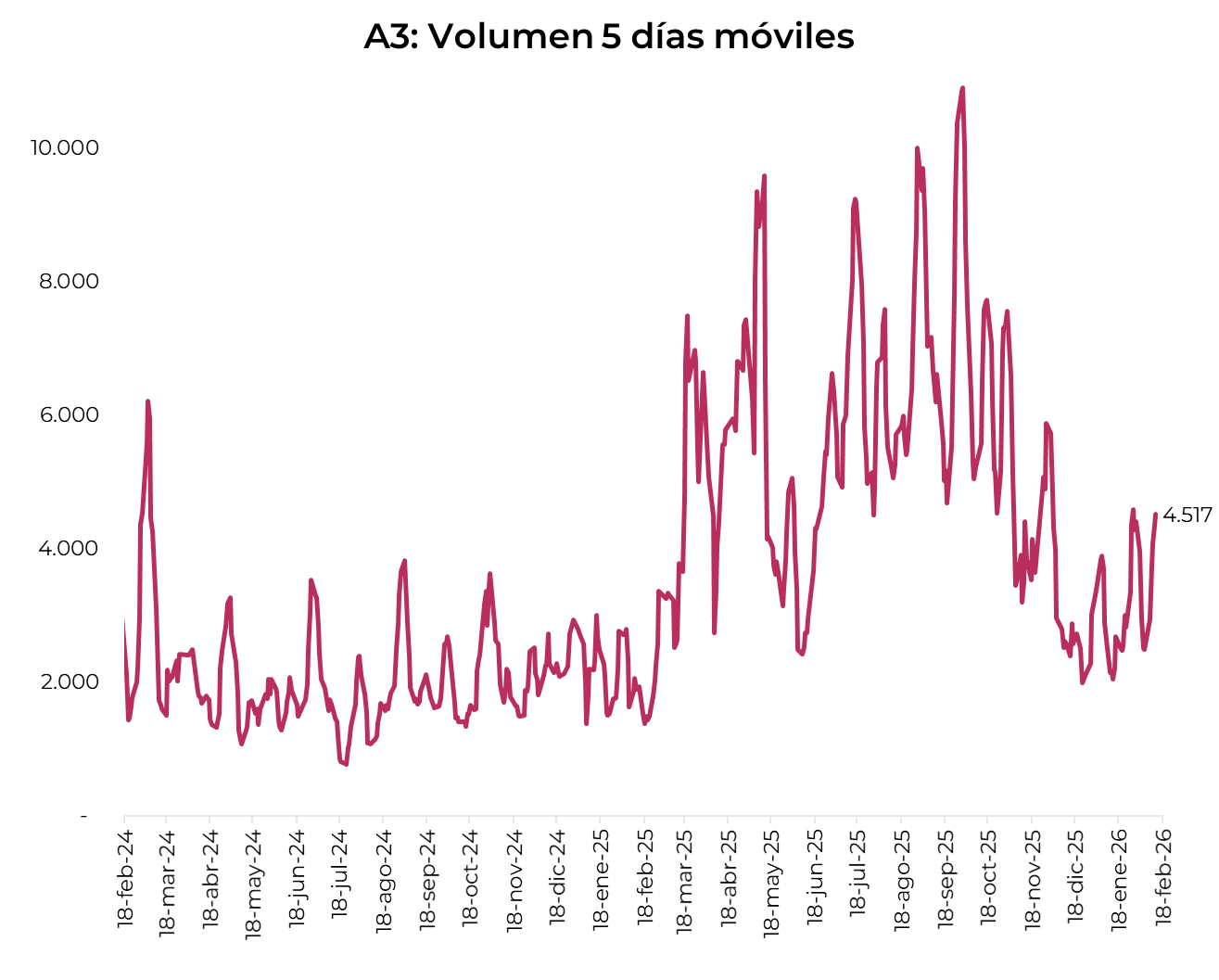

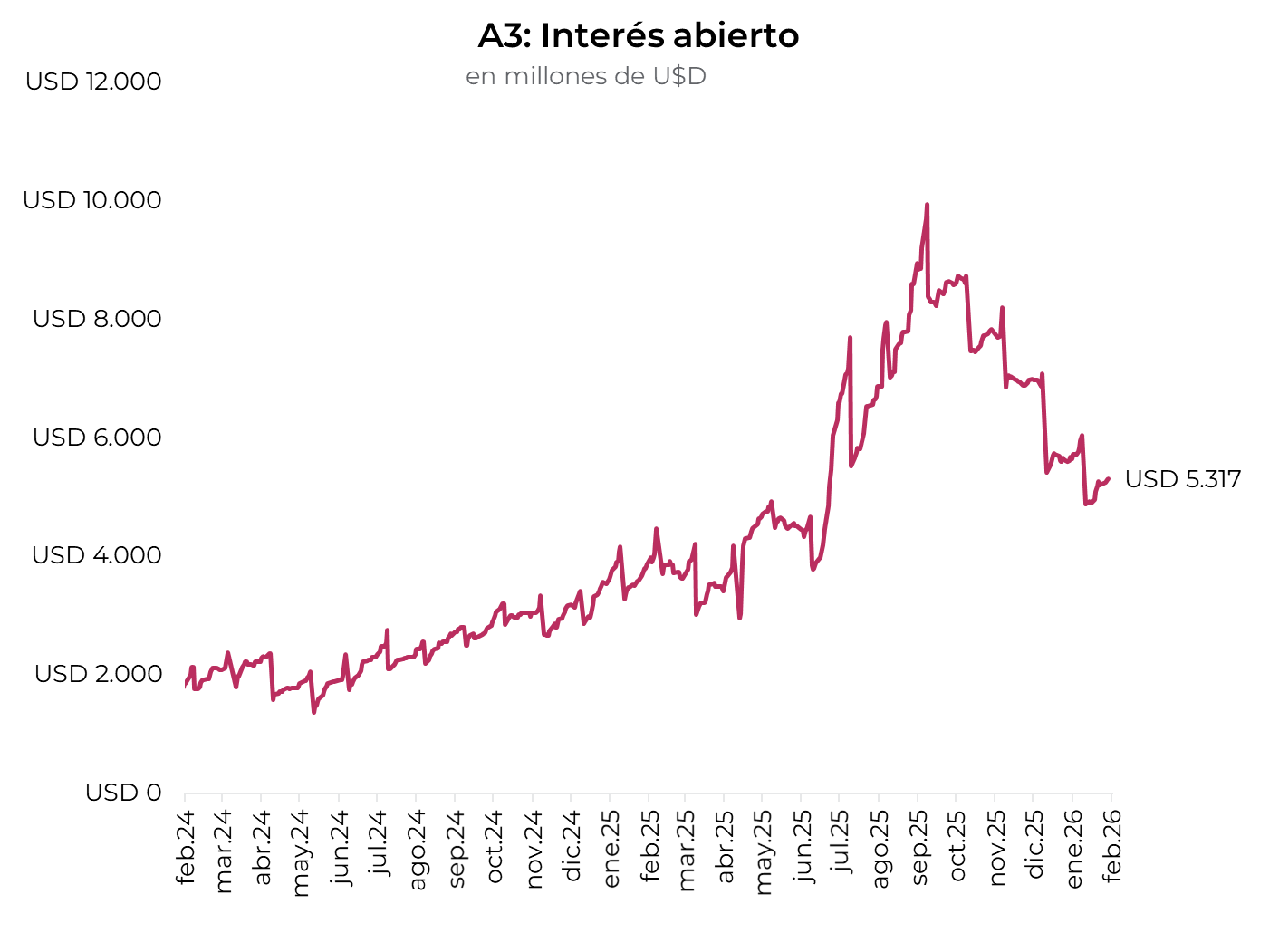

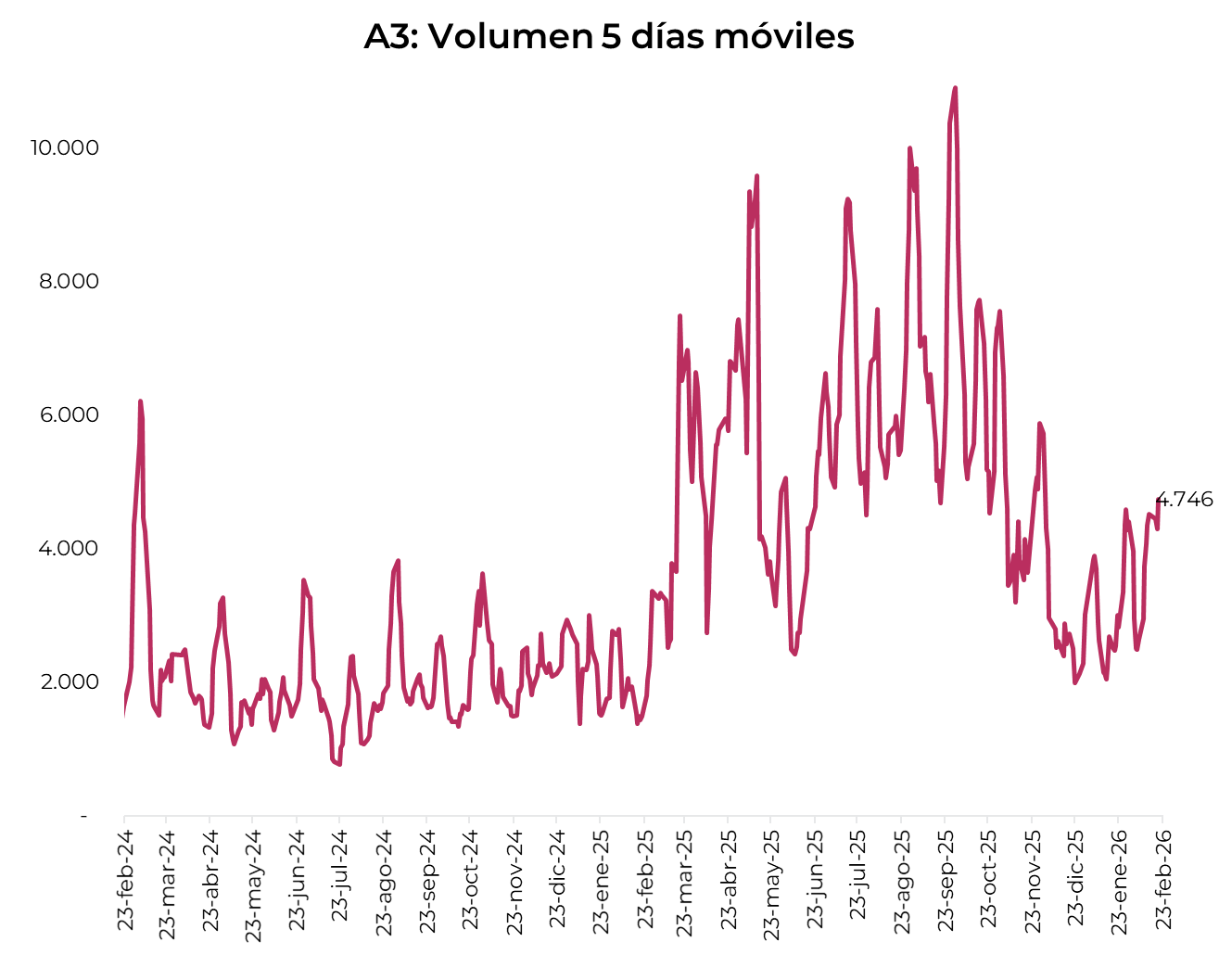

Finalmente, el volumen operado subió en el márgen. En las últimas cinco ruedas se comerciaron USD 4.746 M. El viernes 20 de febrero el interés abierto cerró en USD 5.317 M, mostrando una caída de 6% m/m y una suba de 37 a/a.

Noticias locales: el país hoy.

En la rueda del jueves, se observó una nueva caída del dólar oficial, con los financieros mixtos, de la mano de otra compra de divisas por parte del BCRA. Mientras se desarrollaba la sesión en Diputados por la reforma laboral, los activos locales sufrieron, a excepción de las acciones, que exhibieron un fuerte rebote. En tanto, los soberanos en dólares registraron una caída, al igual que las curvas a tasa fija en pesos y los bonos CER. Además, se dio a conocer el superávit comercial de enero, la inflación mayorista, y el BCRA publicó los lineamientos sobre la reglamentación de la Ley de Inocencia Fiscal.

El tipo de cambio cayó un 0,7% y cerró en $1.391,97, quedando a un 14,5% del techo de la banda. Los dólares financieros operaron mixtos, con el MEP subiendo 0,1% hasta $1.414,4 y el CCL retrocediendo 1,2% hasta $1.449,1, mientras que el canje cerró en 2,5%. La baja se sostuvo con el BCRA extendiendo su racha de compras en el mercado oficial, adquiriendo USD 76 M, y de esta manera acumula compras por USD 1.088 M en febrero y USD 2.238 M en el año. En tanto, el stock de reservas brutas cayó en USD 216 M para cerrar en USD 44.913 M.

La deuda en pesos operó con debilidad en la rueda del jueves, en una jornada en la que las tasas volvieron a tender al alza: la caución a un día promedió 42,2% TNA y la Repo 41,7% TNA. En este contexto, la curva a tasa fija fue la más castigada al caer un 0,2%, mientras que los bonos CER perdieron un 0,1%. En tanto, los duales operaron sin cambios y los dollar-linked retrocedieron en el margen.

Los bonos soberanos en dólares registraron un desempeño negativo al caer un 0,6% en medio de la sesión en Diputados por la reforma laboral. En este contexto, los Bonares cayeron un 0,7%, con bajas de hasta el 1,3% en el tramo más largo, mientras que los Globales retrocedieron un 0,6%. Así, el riesgo país subió hasta los 524 pb. Por otro lado, los BOPREAL cedieron un 0,5%.

Los futuros de dólar en A3 volvieron a caer un 0,16%. El volumen operado aumentó con fuerza en unos USD 575 M hasta USD 1.086 M, mientras que el interés abierto subió otros USD 44 M, impulsado por los contratos de febrero y marzo. Las implícitas se ubican en 26% TNA para febrero y se mantienen en 30% en el resto de la curva.

El Merval tuvo un fuerte rebote de 4,2% en pesos y 5,4% en dólares CCL, cerrando en USD 1.963 y superando a los demás índices accionarios a nivel global. Con esta suba, el índice aún muestra una caída de 2,0% en el año y continúa lateralizando en la zona de los USD 2.000. El rebote fue impulsado por el sector bancario, que había sufrido las mayores bajas en las ruedas previas. Banco Macro, Supervielle y Galicia subieron entre 7,9% y 9,6%. En tanto, la única acción en mostrar un desempeño negativo fue Aluar, que retrocedió 2,0%. Para las acciones que cotizan en la Bolsa de Nueva York, la suba fue de 2,6%, mostrando menor volatilidad que en el mercado local. Macro, Supervielle y Galicia avanzaron entre 6,2% y 7,5%, mientras que Globant mostró una caída de 7,7%.

En enero de 2026, el Índice de Precios Mayoristas (IPIM) registró una suba de 1,7% m/m y 26,4% i.a., impulsado por un aumento de 1,7% en los productos nacionales y de 1,5% en los importados. Dentro de los nacionales, los productos primarios avanzaron 2,6%, con fuerte incidencia de los agropecuarios, mientras que los manufacturados y la energía eléctrica subieron 1,4%. En paralelo, se dio a conocer el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires, que registró un alza de 2,3% m/m y 24,9% i.a., explicado por subas de 1,4% en materiales, 3,1% en mano de obra y 2,2% en gastos generales.

Noticias globales: el mundo hoy.

El mercado volvió a poner el foco en la política monetaria y ajustó expectativas tras un tono más “hawkish” en las minutas de la Fed, en un contexto en el que los datos continúan mostrando una economía resiliente. De esta manera, cayeron las acciones, los rendimientos se mantuvieron estables y el dólar se fortaleció. Por su parte, los metales volvieron a subir y el petróleo retomó impulso por las tensiones geopolíticas.

Las acciones recortaron gran parte de las ganancias registradas en la rueda del miércoles, afectadas por un tono más “hawkish” tras la publicación de las minutas de la Fed. El Dow Jones lideró las bajas con una caída de 0,74%, mientras que el Nasdaq retrocedió 0,58% y el S&P 500 perdió 0,49%. Los sectores financiero, de consumo discrecional y tecnología fueron los más afectados, a diferencia de utilidades que mostró un desempeño positivo. A nivel global, también fue una rueda negativa para la renta variable, con caídas de 0,9% en Europa, 0,5% en Japón y 0,7% en el índice de mercados emergentes, con China cediendo 0,8%. En contraste, se destacó el índice de Latam, que subió 0,4% gracias al avance de 1,1% en Brasil.

La curva soberana operó sin cambios en sus rendimientos, con la UST10Y en 4,08%, tras el alza registrada en la rueda del miércoles. En este contexto, el índice de bonos del Tesoro se mantuvo neutral, al tiempo que el resto de los segmentos de renta fija mostró caídas. Concretamente, en corporativos, tanto High Yield como Investment Grade retrocedieron 0,1%, y la deuda de mercados emergentes perdió 0,2%. Los datos que reflejan robustez en el mercado laboral y el aumento en el precio del petróleo, con la consecuente preocupación por la inflación, llevaron al mercado a reducir marginalmente las probabilidades de nuevos recortes de tasas por parte de la Fed, que se mantienen en dos bajas de 25 pb para los meses de junio y septiembre.

El US Dollar Index (DXY) anotó una segunda suba consecutiva de 0,20% y cerró en 97,90. Mostró una apreciación de 0,1% frente al euro y al yen, y de 0,2% ante la libra. En tanto, no presentó cambios frente al real brasileño, que finalizó en USDBRL 5,23. En metales preciosos, el oro y la plata avanzaron 0,2% y 0,8%, respectivamente, y cerraron en USD 4.987 y USD 77,8 la onza, impulsados por la escalada de los conflictos geopolíticos.

En commodities, se observó un nuevo aumento de 2,3% en el petróleo WTI, que alcanzó los USD 66,7 el barril. La tensión entre EE. UU. e Irán se mantiene latente, con EE. UU. desplegando la mayor flota en Medio Oriente en años, sumado al pedido de Israel de un cambio de régimen en Teherán y a la advertencia del director de la ONU de que la ventana de Irán para alcanzar un acuerdo diplomático es cada vez más estrecha. Todo esto, junto con la caída de 9 M de barriles en los inventarios de crudo en EE. UU. durante la segunda semana de febrero, cuando se anticipaba una suba de 2 M, dio soporte al precio del petróleo. En cuanto al cobre, cayó 1,1% y cerró en USD 5,7 la libra, presionado por el aumento de inventarios en los mercados de referencia y por una demanda más débil en China. En agrícolas, la soja avanzó 0,4% hasta USD 418,2 la tonelada, aún respaldada por el acuerdo entre China y EE. UU., en el que China se comprometió a incrementar sus importaciones de soja desde EE. UU.

En el dato económico del día, el déficit comercial de EE. UU. se amplió a USD 70.300 M en diciembre de 2025, desde USD 53.000 M en noviembre, superando las expectativas del mercado que proyectaban un rojo de USD 55.500 M. Las exportaciones cayeron 1,7% hasta USD 287.300 M, explicadas principalmente por una fuerte baja en el oro no monetario. En paralelo, las importaciones aumentaron 3,6% hasta USD 357.600 M, debido a mayores compras de accesorios informáticos. En el total de 2025, EE. UU. registró un déficit comercial de USD 901.500 M, levemente inferior al rojo de USD 903.500 M en 2024, aunque todavía entre los más elevados desde 1960.

Las solicitudes iniciales de desempleo en EE. UU. disminuyeron en 23.000 respecto de la semana previa hasta 206.000 en la segunda semana de febrero. Este resultado se ubicó significativamente por debajo de las expectativas del mercado (225.000) y retornando a niveles inferiores al promedio observado a comienzos del año pasado. Por su parte, las solicitudes continuas –que funcionan como proxy del desempleo total vigente– aumentaron levemente en 17.000 hasta 1.869.000 en la primera semana de febrero.

Local news: Argentina today.

THE OFFICIAL EXCHANGE RATE FELL 0.7% TO ARS 1,391.97, REMAINING 14.5% BELOW THE UPPER LIMIT OF THE TRADING BAND. Financial dollars traded mixed, with the MEP rising 0.1% to ARS 1,414.4 and the CCL declining 1.2% to ARS 1,449.1, while the spread closed at 2.5%. The decline in the exchange rate occurred even as the central bank extended its streak of purchases in the official market, buying USD 76 M. As a result, it has accumulated net purchases of USD 1,088 M in February and USD 2,238 M so far this year. Meanwhile, gross international reserves fell by USD 216 M to close at USD 44,913 M.

ARS-DENOMINATED DEBT TRADED WITH APOSITIVE TONE DUE TO THE PESO APPRECIATION: the overnight repo averaged 42.2% nominal annual rate (TNA) and the Repo stood at 41.7% TNA. In this context, the fixed-rate gained 1.10%, CER curve 1.1%, dollar-linked 1.5% and dual bonds 1.2%.

U.S. DOLLAR-DENOMINATED SOVEREIGN BONDS POSTED A WEAK PERFORMANCE, FALLING 0.6% AMID THE LOWER HOUSE SESSION ON THE LABOR REFORM. In this context, Bonares declined 0.7%, with losses of up to 1.3% in the long end of the curve, while Global bonds retreated 0.6%. As a result, country risk rose to 524 bps. Meanwhile, Bopreal bonds fell 0.5%.

THE MERVAL POSTED A STRONG REBOUND OF 4.2% IN PESOS AND 5.4% IN CCL DOLLAR TERMS, CLOSING AT USD 1,963 AND OUTPERFORMING OTHER GLOBAL EQUITY INDICES. Despite this gain, the index still shows a 2.0% decline so far this year and continues to trade sideways around the USD 2,000 level. The rebound was driven by the banking sector, which had suffered the sharpest declines in previous sessions. Banco Macro, Supervielle, and Galicia rose between 7.9% and 9.6%. Meanwhile, the only stock to post a negative performance was Aluar, which fell 2.0%. Argentine stocks listed on the New York Stock Exchange gained 2.6%, exhibiting lower volatility than in the local market. Macro, Supervielle, and Galicia advanced between 6.2% and 7.5%, while Globant declined 7.7%.

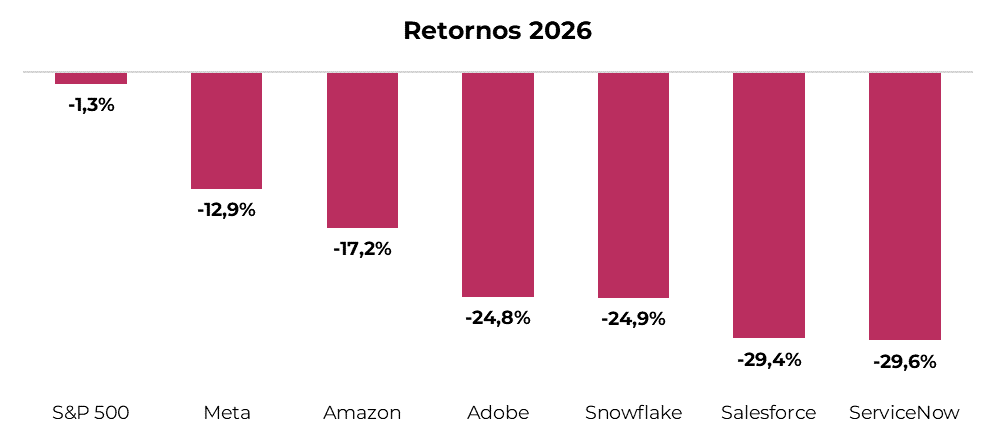

La corrección del mercado ofrece una oportunidad atractiva en estas "Magníficas".

El avance de la inteligencia artificial se acelera y sus efectos disruptivos son cada vez más tangibles. En lo que va de 2026, importantes firmas tecnológicas como Adobe, Snowflake, Salesforce y ServiceNow perdieron entre 25% y 30% de su valor de mercado producto de temores de que sus servicios se vean desafiados por la IA.

Al mismo tiempo, las cotizaciones de grandes beneficiarios de la IA como Amazon y Meta cedieron entre 13% y 17%, luego de que estas firmas anunciaran importantes planes de inversión para 2026.

Esta dicotomía, en la que las firmas de software corrigen por temor al avance de la inteligencia artificial mientras que los principales beneficiarios de esta tecnología ajustan por las fuertes necesidades de inversión que requiere su despliegue, presenta oportunidades selectivas.

Amazon (CEDEAR: AMZN)

La IA requiere una impresionante capacidad de procesamiento que tiene lugar en centros de computación en la nube. Estos centros de datos forman una infraestructura crítica, sin la cual modelos como ChatGPT, Gemini y Claude no podrían funcionar. Amazon, a través de su subsidiaria Amazon Web Services (AWS), opera la plataforma líder en centros de datos, con una participación de mercado del 28% a escala global (vs. 21% Microsoft y 14% Alphabet). En el último trimestre de 2025, AWS facturó USD 36 MM (USD 140 MM anualizado) con un crecimiento del 24% interanual.

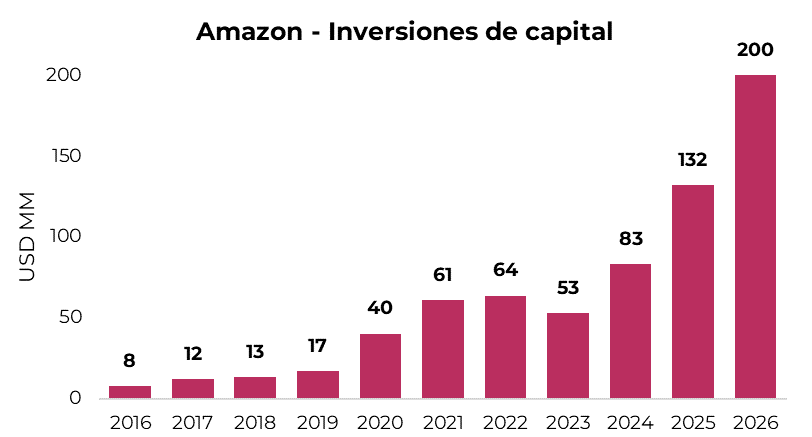

Amazon planea destinar USD 200 MM a inversiones de capital en 2026, un salto de 52% respecto de 2025. Esta decisión responde a que el crecimiento de AWS en 2025 estuvo limitado por restricciones de capacidad de procesamiento. Gracias a este agresivo ritmo de inversiones, AWS apunta a duplicar su capacidad para 2027.

Por fuera de este negocio de márgenes y crecimiento altos, Amazon es también líder en e-commerce, un negocio que también se beneficia de la IA.

Para fines de 2026, Amazon espera tener 40 centros de distribución de última generación, donde gran parte de las tareas son realizadas por robots, logrando un ahorro de costos de USD 4.000 millones por año. Un reporte de Morgan Stanley estima que, si entre 30% y 40% de las órdenes en EE. UU. son abastecidas por sus centros de distribución robotizados, la empresa puede eventualmente ahorrar USD 10.000 millones por año en costos.

Amazon celebró en junio de 2025 el hito de alcanzar un millón de robots operativos y en la actualidad se estima que cuenta con más autómatas que empleados. La empresa proyecta que, gracias a la automatización de tareas con robots e IA, puede sostener el crecimiento futuro en e-commerce sin sumar nuevos trabajadores, ahorrándose de contratar unas 160.000 personas hacia 2027. Asimismo, Amazon prevé que puede automatizar el 75% de las operaciones en sus centros de distribución.

Por otro lado, un dato que refleja el potencial de este segmento es que dos tercios de la población de EE. UU. vive a menos de una hora de un centro de distribución de la empresa. De esta manera, el mercado que Amazon puede alcanzar es considerable, y se trata de un área imposible de disrumpir por la IA, ya que hablamos de movimiento físico de productos.

Finalmente, dentro del e-commerce Amazon vende publicidad a terceros, un área adicional que se beneficia de esta tecnología, dado que permite incrementar la efectividad de convertir los anuncios en ventas. No se trata de una unidad menor, en 2025 Amazon facturó USD 69 MM por publicidad, con un crecimiento del 22% interanual.

Los márgenes incrementales de la compañía son atractivos. En 2025, Amazon registró un margen operativo récord del 12% sobre sus ingresos totales. Sin embargo, al analizar el crecimiento interanual, los ingresos aumentaron en USD 79 MM mientras que la ganancia operativa creció en USD 18 MM. Esto implica que los nuevos ingresos se están generando con márgenes cercanos al 23%, lo que sugiere que, a medida que la empresa continúe creciendo, su rentabilidad debería seguir mejorando.

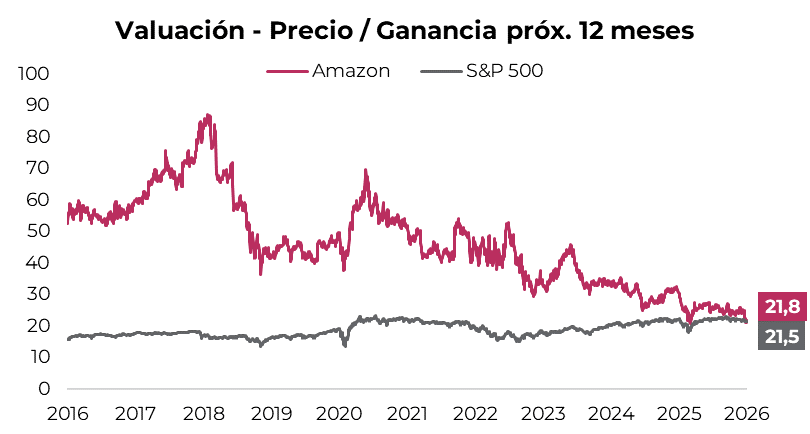

La combinación de ganancias en ascenso y corrección en su valor de mercado deriva en que Amazon cotiza actualmente en 21,8 veces su ganancia estimada para 2026, el múltiplo más bajo de su historia.

A modo de referencia, el índice S&P 500 cotiza a 21,5 veces la ganancia estimada para 2026, un múltiplo prácticamente idéntico al de Amazon. Sin embargo, es importante notar que Amazon cuenta con un perfil de crecimiento superior, con el consenso de mercado apuntando a un crecimiento de ganancias en el orden del 20% anual para los próximos cuatro años.

Meta (CEDEAR: META)

En la actualidad, Meta es la empresa que más está monetizando los avances de la IA. La firma utiliza la IA para incrementar la efectividad de los anuncios publicitarios que muestra a los más de 3.500 millones de usuarios que ingresan a Facebook, Instagram, WhatsApp y Threads a diario.

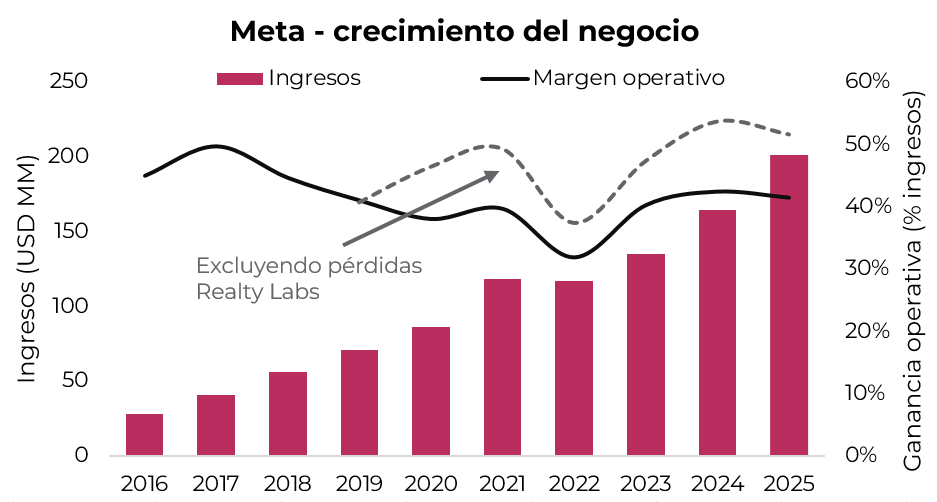

La combinación de IA con visibilidad granular sobre intereses y patrones de comportamiento de los usuarios de sus plataformas permite una segmentación de anuncios altamente precisa. Esto posiciona a la plataforma como una herramienta indispensable para empresas que buscan maximizar el retorno de su inversión en marketing. La mayor efectividad de su publicidad permite incrementar una métrica clave de su industria, el ingreso promedio por usuario, que en 2025 aumentó 15% hasta un récord de USD 57.

La inteligencia artificial también actúa como un catalizador estructural del negocio, ya que los sistemas de recomendación impulsados por IA incrementan el tiempo que los usuarios permanecen en sus plataformas. Por ejemplo, el tiempo destinado a consumir Reels en Instagram aumentó un 30% interanual en el último trimestre de 2025.

A la publicidad digital se suman nuevos servicios lanzados por la empresa, incluyendo asistentes digitales empresariales, herramientas de generación de contenido con IA y Chatbots para WhatsApp.

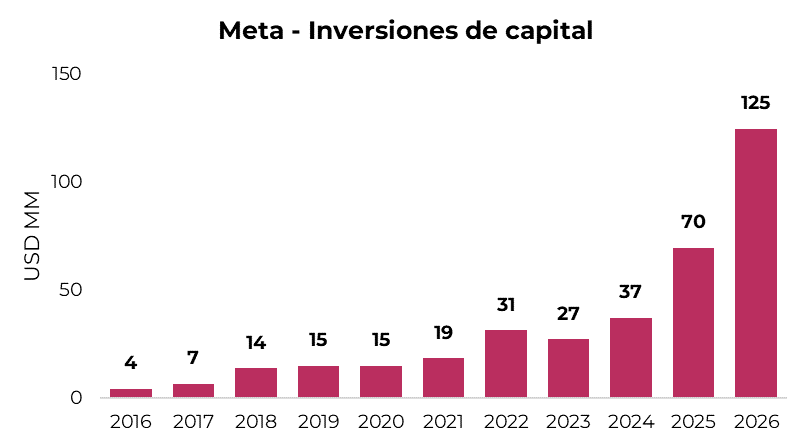

Para incrementar los beneficios obtenidos por esta tecnología y mantenerse a la vanguardia de esta tendencia, Meta proyecta inversiones de capital cercanas a USD 125 MM en 2026 (+80% interanual). Si bien en el mercado existe cierta incertidumbre sobre el retorno sobre estas inversiones, Meta tiene un excelente historial en asignación de capital, manteniendo un rendimiento sobre el capital invertido que ronda el 34% anual a lo largo del tiempo.

Meta combina su altamente rentable negocio de publicidad digital con “Reality Labs” o laboratorios de realidad virtual, un segmento que incluye proyectos con alto potencial y riesgo como el Metaverso. Esta división opera con fuertes pérdidas (USD -19 MM en 2025), lo que oculta la verdadera rentabilidad del negocio principal. Sin embargo, tras medidas de racionalización y un nuevo foco en IA (en lugar del Metaverso) se anticipa que las pérdidas de esta unidad dejarán de crecer en 2026 y comenzarían a reducirse a partir de 2027.

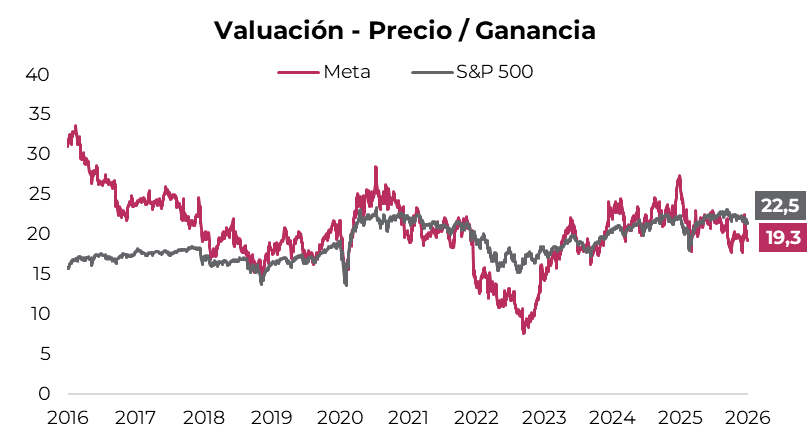

Meta presenta actualmente una valuación de 19,3 veces su ganancia estimada para 2026 (vs. 22,5 veces el índice S&P 500). Se trata del múltiplo más bajo entre las Siete Magnificas. Más aún, excluyendo el impacto de la unidad de realidad virtual, la compañía cotiza a 16 veces las ganancias de su negocio principal.

En conclusión, la corrección que atraviesa el mercado norteamericano presenta una contradicción. Las bajas abarcan tanto a firmas cuyos servicios podrían ser disrumpidos por el avance de la inteligencia artificial como a firmas que están desplegando grandes inversiones necesarias para el funcionamiento de la esta tecnología. Este patrón típico de ventas en pánico presenta un atractivo punto de entrada en Amazon y Meta, dos firmas fuertemente posicionadas para beneficiarse del avance de la IA.

Local news: Argentina today.

THE OFFICIAL EXCHANGE RATE ROSE 0.5% DURING THE SESSION, CLOSING AT $1,401.8, STANDING 13.6% BELOW THE UPPER LIMIT OF THE BAND. In contrast, financial dollar rates declined, with the MEP down 0.6% and the CCL falling 0.3%, closing at $1,413.5 and $1,466.8, respectively, while the spread widened to 3.8%. In the FX market, the BCRA extended its uninterrupted streak of purchases, buying USD 80 M in the official market. As a result, it has accumulated net purchases of USD 1,012 M in February and USD 2,162 M so far this year. Meanwhile, gross international reserves fell by USD 29 M to close at USD 45,129 M.

ARS-DENOMINATED DEBT HAD A MIXED SESSION, IN A CONTEXT WHERE SHORT-TERM RATES REMAINED UNDER PRESSURE: the one-day repo averaged 34.7% TNA and the Repo rate stood at 35.5%, while the Tamar rose to 33.4% TNA. CER bonds outperformed, rising 0.2%, followed by dual bonds, which gained 0.1%, while the fixed-rate curve declined 0.1%. Meanwhile, dollar-linked bonds increased 0.1%, in line with the move in the official exchange rate.

U.S. DOLLAR-DENOMINATED SOVEREIGN BONDS HAD A NEGATIVE SESSION, with more pronounced declines in the Global bonds, which fell 0.3%, while Bonares rose 0.1%, driven by the 2035 segment that gained 0.4%. As a result, country risk stood at 514 bps. Meanwhile, Bopreal bonds declined 0.3%.

THE MERVAL ONCE AGAIN DECOUPLED FROM LATAM MARKETS, FALLING 3.3% IN PESOS AND 3.0% IN CCL DOLLARS, CLOSING AT USD 1,856. The materials, banking, and consumer staples sectors led the declines, with COME (-8.6%), Cresud (-5.1%), and Edenor (-4.7%) posting the largest losses. In contrast to the local market, Argentine stocks listed on Wall Street rose 0.2%, led by Bioceres (7.0%), CEPU (3.0%), and Globant (2.5%), while LOMA (-2.3%), Telecom (-2.0%), and Edenor (-1.8%) recorded the sharpest declines.

Noticias globales: el mundo hoy.

El mercado retomó un tono constructivo, con una recuperación liderada por el sector tecnológico en un contexto de menor escepticismo respecto del impacto de la inversión en IA y con una Reserva Federal que, si bien mantiene un sesgo prudente, dejó en evidencia matices internos sobre el rumbo de las tasas. Los datos de producción industrial y pedidos de bienes durables, mejores a lo esperado, también le pusieron un piso a los rendimientos. En paralelo, el dólar se fortaleció, al tiempo que el oro y la plata mostraron un rebote. A su vez, el petróleo avanzó ante una escalada en el conflicto entre Irán y EE. UU.

Las acciones operaron en terreno positivo en un contexto de mayor distensión respecto de las dudas vinculadas a la IA. De esta manera, el Nasdaq subió un 0,6%, el S&P500 un 0,4% y el Dow Jones un 0,3%. Nvidia avanzó cerca de 2,3%, extendiendo el rebote de la sesión anterior luego de que Meta anunciara que utilizará millones de chips de la compañía en su nuevo centro de datos.

En las minutas de la Fed, los funcionarios mostraron posturas divididas respecto de la trayectoria futura de las tasas de interés, reflejando la tensión entre la necesidad de contener la inflación y el objetivo de sostener el mercado laboral. Varios participantes señalaron que nuevas reducciones en la tasa de fondos federales serían probablemente apropiadas si la inflación continúa desacelerándose en línea con sus proyecciones. Otros consideraron prudente mantener la tasa sin cambios durante algún tiempo e incluso algunos plantearon la posibilidad de que podrían ser necesarias subas si la inflación se mantiene persistentemente por encima del objetivo. Asimismo, una amplia mayoría evaluó que los riesgos a la baja para el empleo se han moderado en los últimos meses, mientras que el riesgo de una inflación más persistente continúa vigente.

Los rendimientos de los bonos del Tesoro avanzaron a la espera de las minutas de la Fed y en respuesta a datos económicos sólidos. Concretamente, la UST10Y avanzó 3 pb, cerrando en 4,08%, mientras que la UST2Y subió 2 pb hasta 3,46%. El mercado descuenta dos recortes de tasas para lo que resta de 2026. Con estas variaciones en los rendimientos, el índice de bonos del Tesoro retrocedió 0,2%. En corporativos, el comportamiento fue mixto, con los Investment Grade cayendo 0,1% y los High Yield avanzando 0,1%. En tanto, la deuda de mercados emergentes operó neutral.

En este contexto, el dólar DXY registró una suba de 0,5%, cerrando en 97,68. En concreto, el dólar avanzó 0,5% frente al euro, 0,4% ante la libra y 1,0% frente al yen japonés. En Brasil, el dólar subió 0,4% y cerró en USDBRL 5,24. Por su parte, el oro avanzó 2,2%, cerrando en USD 4.986 la onza, mientras que la plata subió 5,2% hasta USD 77,3 la onza.

El petróleo WTI subió 4,2% hasta la zona de USD 65,0 por barril, en un contexto de mayor tensión geopolítica luego de que las conversaciones nucleares entre EE. UU. e Irán en Ginebra no lograran resolver cuestiones clave y de que la potencia americana señalara que podría recurrir a la fuerza si la vía diplomática fracasa. En metales, el cobre avanzó 2,8% y cerró en USD 5,8 la libra.

En el dato económico del día, la producción industrial en EE. UU. creció 0,7% m/m en enero de 2026, el mayor avance desde febrero y por encima del 0,4% m/m esperado por el mercado. La producción manufacturera aumentó 0,6% m/m, también el mayor registro desde febrero y superior a las previsiones de 0,4% m/m, con subas generalizadas entre los distintos rubros industriales. En contraste, la producción minera cayó 0,2% m/m, luego de haber retrocedido 0,9% m/m en diciembre, mientras que el sector de servicios públicos avanzó 2,1%.

Las nuevas órdenes de bienes durables manufacturados en EE. UU. cayeron 1,4% m/m en diciembre de 2025, luego de un salto de 5,4% m/m en noviembre, dato que fue revisado al alza según información publicada con retraso. La baja fue menor al retroceso de 2% m/m esperado por el mercado y estuvo explicada principalmente por una caída de 5,3% m/m en el rubro de equipos de transporte, destacándose el desplome de 25,9% en aeronaves y partes no vinculadas a defensa.

Noticias locales: el país hoy.

La semana comenzó con un tono negativo para la deuda soberana en dólares y las acciones, que operaron a contramano de los mercados emergentes. El BCRA volvió a comprar dólares y el tipo de cambio oficial mostró una leve suba, mientras que los financieros retrocedieron. En pesos, la performance fue mixta, con los duales y CER avanzando y la tasa fija a la baja. Esto se dio en un contexto de presión sobre las tasas, a una semana de la licitación en la que el Tesoro absorbió pesos. Por otro lado, el Ministerio de Economía publicó el resultado fiscal de enero, que arrojó un superávit primario y financiero, impulsado por los ingresos de las represas.

La deuda en pesos tuvo una rueda heterogénea, en la que las tasas de corto plazo permanecieron tensionadas: la caución a un día promedió 34,7% TNA y la Repo 35,5%, al tiempo que la TAMAR subió a 33,4% TNA. Los bonos CER fueron los más favorecidos, con un alza de 0,2%, seguidos por los Duales, que avanzaron 0,1%, mientras que la curva a tasa fija cayó 0,1%. Por su parte, los dollar-linked ganaron 0,1%, en línea con el movimiento del tipo de cambio oficial.

A su vez, los bonos soberanos en dólares tuvieron una rueda negativa, con caídas más marcadas en los Globales, que retrocedieron 0,3%. En cambio, los Bonares subieron 0,1%, impulsados por el tramo 2035 que avanzó 0,4%. Con este desempeño, el riesgo país se ubicó en 514 pb. En tanto, los BOPREAL cedieron 0,3%.

El tipo de cambio oficial aumentó 0,5% en la jornada y cerró en $1.401,8, quedando a 13,6% del techo de la banda. Los dólares financieros, por otro lado, retrocedieron 0,6% el MEP y 0,3% el CCL, finalizando en $1.413,5 y $1.466,8, respectivamente, ampliando el canje hasta 3,8%. En el mercado de cambios, el BCRA continuó con la racha ininterrumpida de compras, al adquirir USD 80 M en el mercado oficial y, de esta manera, acumula compras por USD 1.012 M en febrero y USD 2.162 M en el año. No obstante, el stock de reservas brutas cayó USD 29 M hasta USD 45.129 M.

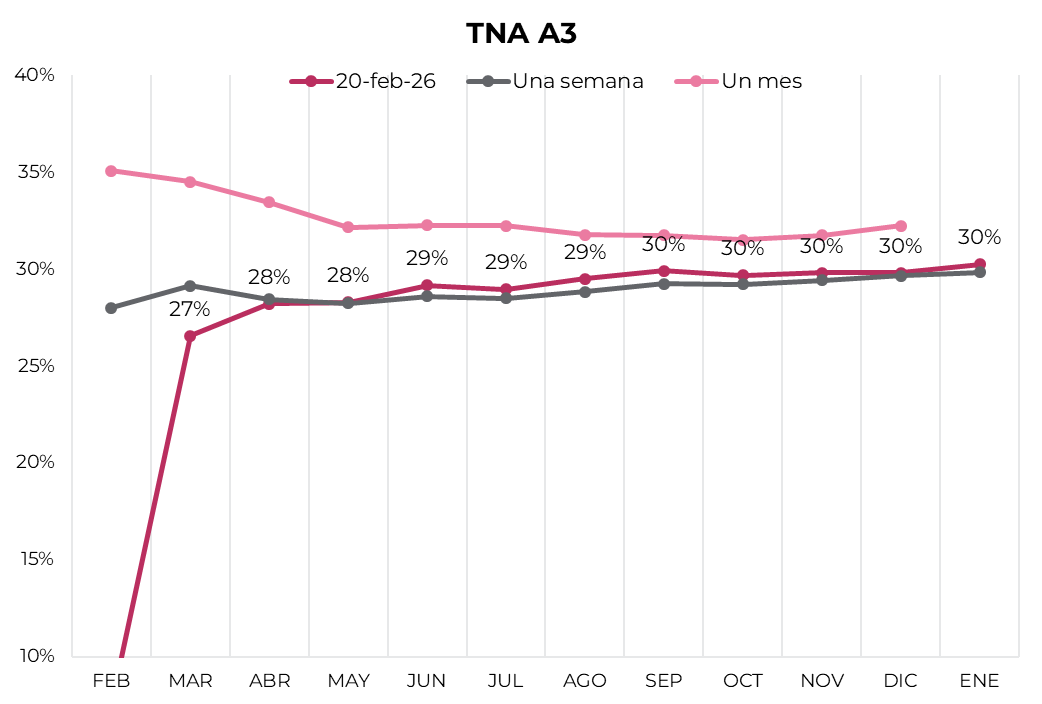

Los futuros de dólar cedieron 0,5%, a la vez que se volvió a observar una abrupta caída de USD 567 M en el volumen operado, aunque el interés abierto avanzó USD 55 M gracias al contrato de febrero. Las implícitas bajaron a 16% TNA para el contrato de febrero, 26% TNA para marzo y 27% TNA para abril.

El Merval, nuevamente desacoplado de Latam, retrocedió 3,3% en pesos y 3,0% en dólares CCL, cerrando en USD 1.856. Los sectores de materiales, bancos y consumo básico lideraron las caídas, con las acciones de COME (-8,6%), Cresud (-5,1%) y Edenor (-4,7%) a la cabeza. A diferencia del mercado local, las acciones que cotizan en Wall Street ganaron 0,2%, lideradas por Bioceres (7,0%), CEPU (3,0%) y Globant (2,5%), mientras que LOMA (-2,3%), Telecom (-2,0%) y Edenor (-1,8%) registraron las mayores pérdidas.

Durante enero, el Sector Público Nacional registró un superávit primario de $3.125.737 millones (0,5% del PBI) y un superávit financiero de $1.105.159 millones (0,2% del PBI), luego de afrontar pagos netos de intereses por $2.020.578 millones. Los ingresos totales ascendieron a $14.517.258 millones, mientras que los gastos primarios alcanzaron $11.391.520 millones. Dentro de estos, las prestaciones sociales totalizaron $7.400.741 millones y las remuneraciones del sector público $1.582.285 millones. Excluyendo los ingresos de capital extraordinarios asociados a la licitación de centrales hidroeléctricas, el superávit primario se habría reducido a $2.085.834 millones y el financiero a $65.256 millones.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene