Resultados de la búsqueda

Los contratos de dólar en A3 operaron con caídas promedio de 2,60% en la semana...

Los contratos de dólar en A3 operaron con caídas promedio de 2,60% en la semana, manteniéndose debajo del techo de la banda cambiaria. Se observaron bajas de iguales magnitudes en todos los tramos de la curva.

El próximo contrato en vencer es el de febrero que cotiza en $1.418, por lo que marca una devaluación directa de 1,6% e implícita mensual de 3,2%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,4%: 2,7% en marzo ($1.454), 2,5% en abril ($1.486) y 2,4% en abril ($1.518). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,2% promedio hasta diciembre del 2026.

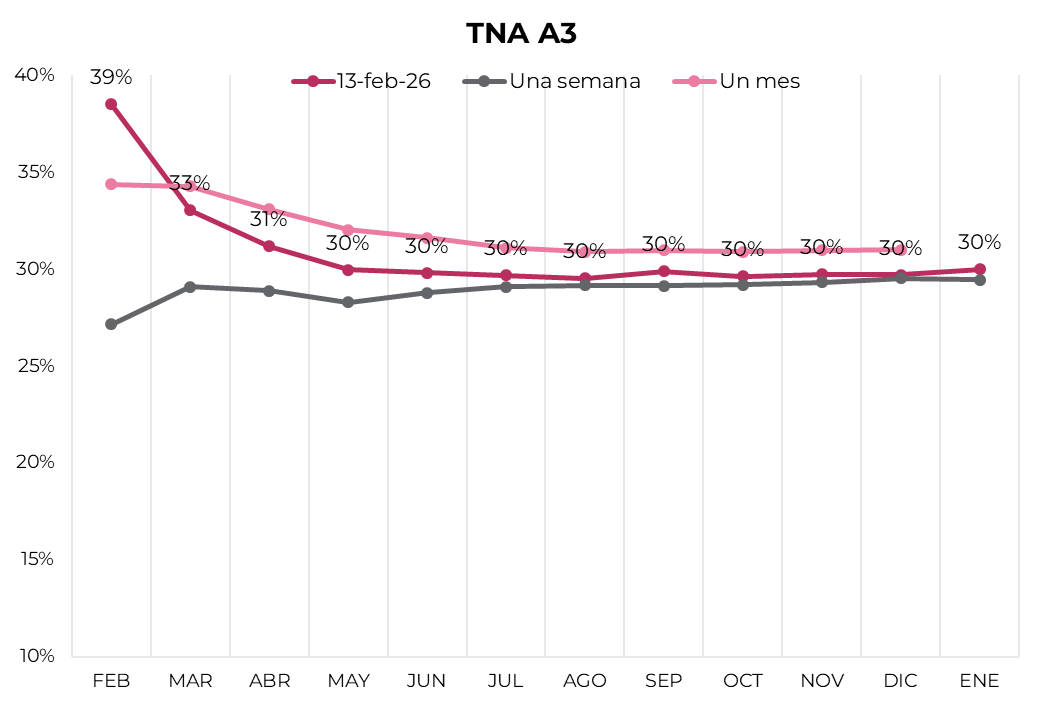

Las tasas implícitas mostraron un alza en el tramo que va de febrero a junio, en donde la tasa cae desde 39% TNA hasta 30% TNA. Desde allí, se mantiene en torno a 30% TNA.

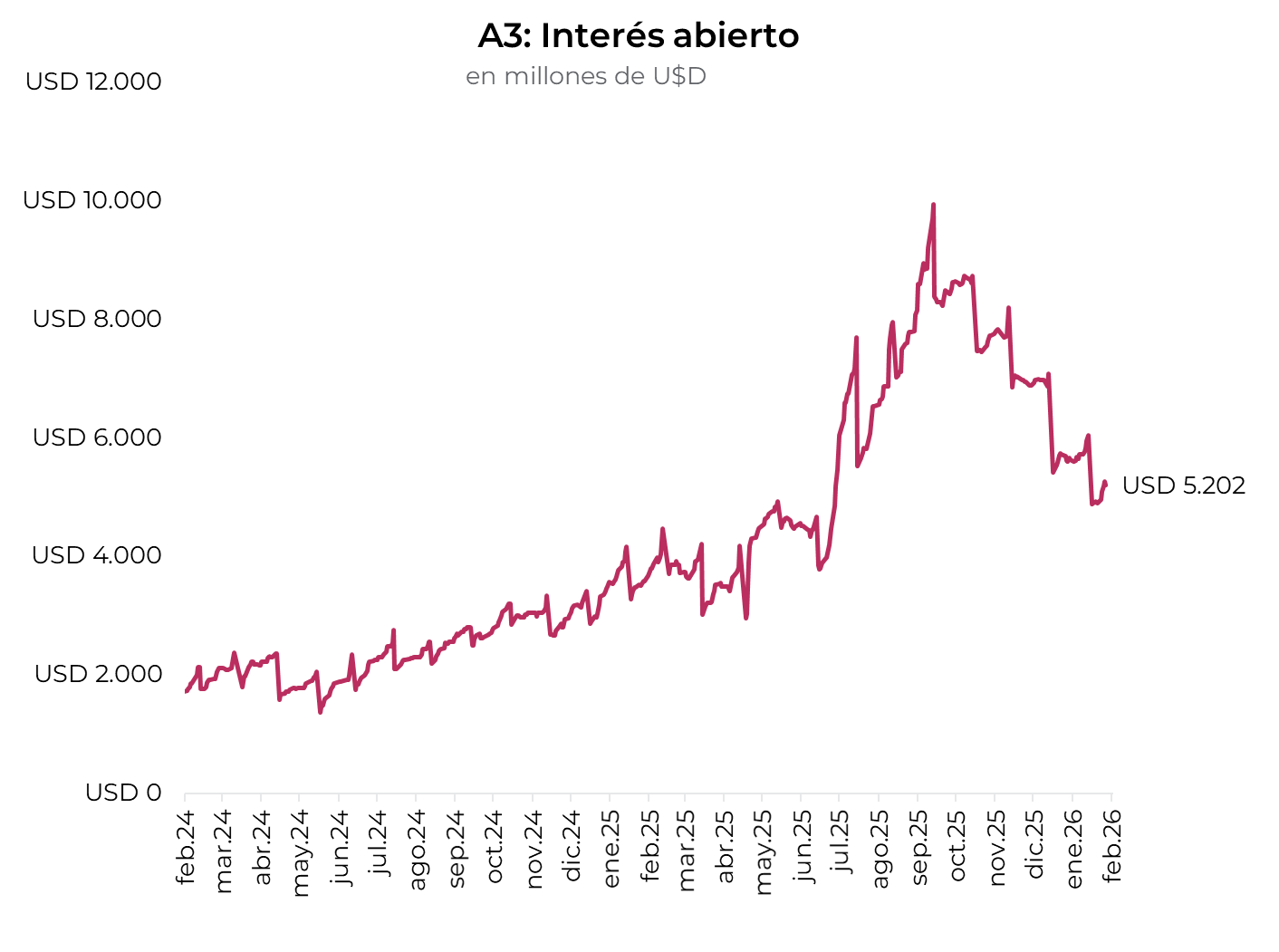

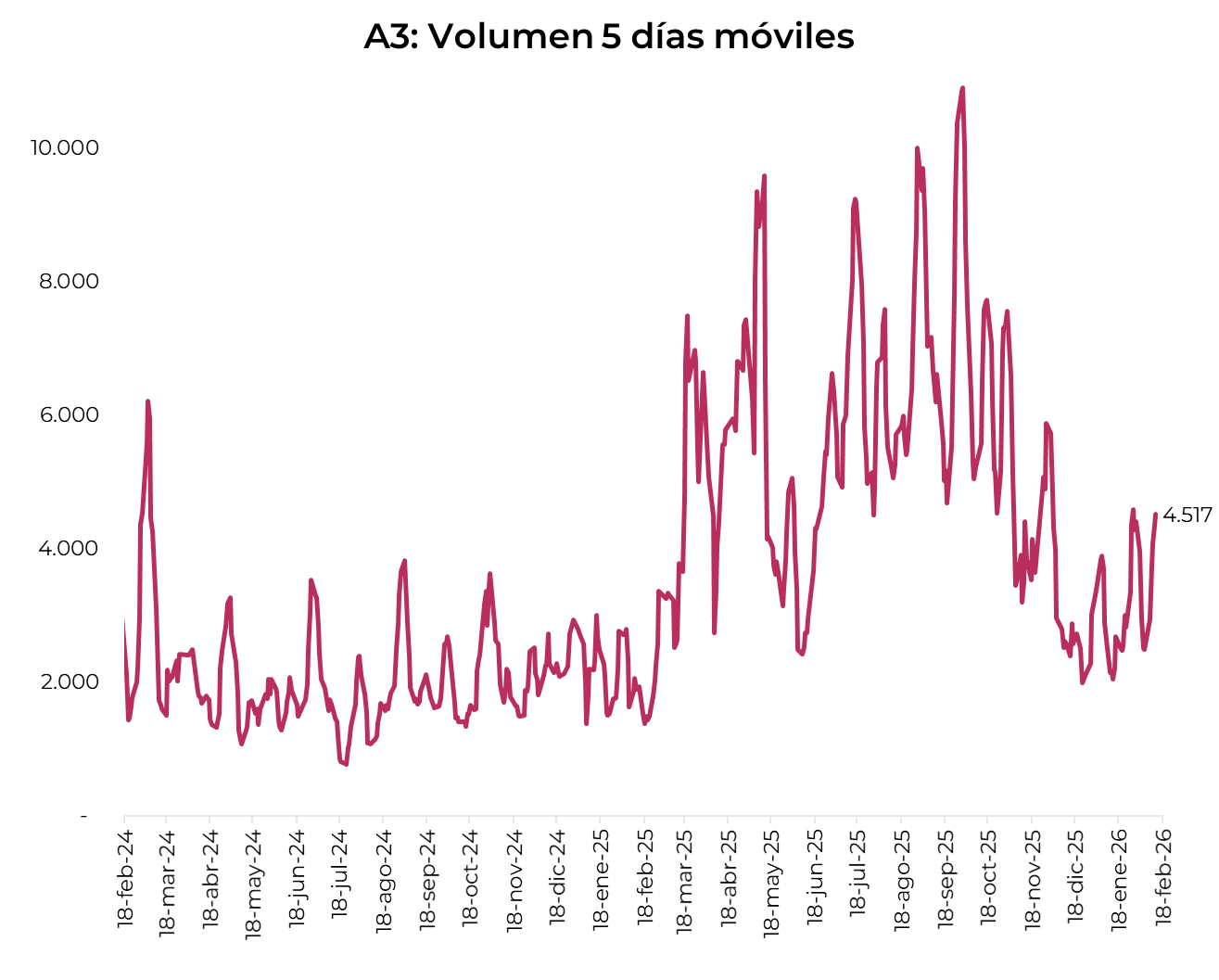

El volumen operado subió fuertemente. En las últimas cinco ruedas se comerciaron USD 4.517 M. El viernes 13 de febrero el interés abierto cerró en USD 5.202 M, mostrando una caída de 7% m/m y una suba de 45 a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La semana dejó un tono constructivo para los activos locales. Los bonos soberanos en dólares repuntaron, mientras que las acciones registraron nuevas caídas. En paralelo, el tipo de cambio oficial profundizó su baja, aun con el BCRA acelerando las compras en el mercado oficial. A su vez, en la licitación de la semana, el Tesoro volvió a retirar pesos, dejando la liquidez algo más ajustada, lo que se reflejó en tasas de corto plazo más firmes. Aun así, las curvas en pesos se mantuvieron sólidas, con mejor desempeño en los Duales y los CER y un comportamiento más moderado en el resto de los tramos. En el plano político, se sumó una señal relevante con la media sanción de la reforma laboral en el Senado, que ahora deberá ser tratada en Diputados. Como anticipamos, la mala noticia fue el dato de inflación, dado que el IPC volvió a acelerarse en enero y acumula ocho meses consecutivos de subas, una dinámica que —en un contexto de caída del tipo de cambio nominal— podría comenzar a generar interrogantes sobre la competitividad cambiaria. En una semana corta, la atención estará puesta en el resultado fiscal de enero, luego del deterioro que mostró la recaudación en el primer mes del año. Además, se conocerán el Índice de Precios Mayoristas y el Índice del Costo de la Construcción, dos referencias relevantes para seguir la dinámica de costos y precios en una economía donde la desaceleración inflacionaria aún no logra consolidarse.

Avanza la reforma laboral. La reforma laboral obtuvo media sanción en el Senado con 42 votos a favor y 30 en contra, incorporando 28 modificaciones respecto del proyecto original. Entre los cambios más relevantes, se redefinió el esquema de indemnizaciones: la base de cálculo excluirá conceptos como aguinaldo, vacaciones, premios y propinas; se estableció un tope equivalente a tres salarios de convenio; y se habilitó la cancelación en cuotas —hasta 6 pagos para grandes empresas y 12 para PyMES—. En paralelo, la reducción de Contribuciones Patronales quedó acotada al 2,5% para PyMES y al 1% para grandes empresas, mientras que no se avanzó con una rebaja del Impuesto a las Ganancias para personas jurídicas, manteniéndose únicamente la eliminación prevista para Inmuebles. El texto conserva, además, el Régimen de Incentivo de Medianas Inversiones (RIMI), el esquema de “salarios dinámicos”, el Fondo de Asistencia Laboral y disposiciones vinculadas a una mayor flexibilidad horaria y de vacaciones, junto con una cuota sindical con tope del 2%. El proyecto será ahora tratado en la Cámara de Diputados.

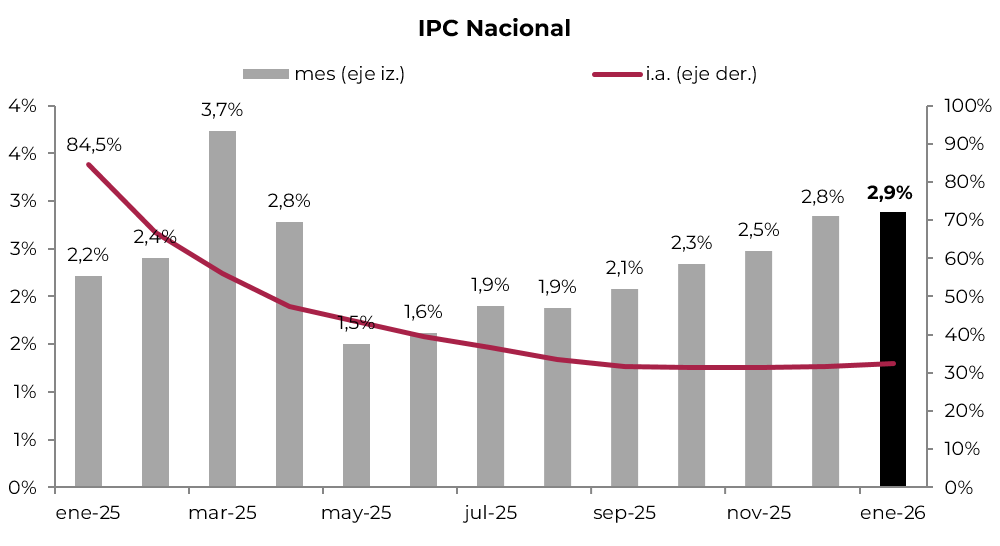

La inflación vuelve a acelerarse. El IPC Nacional de enero subió 2,9% m/m y 32,4% i.a. De esta manera, anotó la octava suba consecutiva, superando las expectativas de los analistas, que estimaban un alza de 2,4% m/m en el último REM y de 2,1% m/m en el de un mes atrás. El incremento del mes estuvo impulsado por los precios estacionales, que aceleraron con una variación de 5,7% m/m —los precios de verduras subieron casi un 30% m/m— y más que compensaron la moderación en los precios regulados y en el IPC core, que avanzaron 2,4% m/m y 2,6% m/m, respectivamente, desde 3,3% m/m y 3,0% m/m en diciembre. Para febrero y marzo esperamos un alza no menor al 2,5% m/m, impulsada por precios regulados y algunos estacionales, como educación. La resistencia de la inflación a bajar en un contexto de caída del tipo de cambio nominal erosiona la competitividad del peso y podría generar mayor tensión en el mercado cambiario en el mediano plazo.

El BCRA sigue comprando. El BCRA extendió su racha ininterrumpida de compras en el mercado oficial y en la semana adquirió USD 615 M, casi el doble que la semana anterior, acumulando en lo que va de febrero compras netas por USD 932 M, mientras que en el año el total asciende a USD 2.082 M. La acumulación se produjo incluso con el tipo de cambio acentuando su caída, en un contexto de liquidación del agro que se mantiene relativamente estable —en torno a USD 70 M diarios— y de oferta adicional de divisas vinculada a colocaciones de ON y préstamos financieros. En este marco, el stock de reservas brutas subió en USD 218 M en la semana y cerró en USD 45.158 M, mientras que las reservas netas siguen siendo negativas en torno a USD 19.300 M, de acuerdo con la definición del FMI, mientras que, en la definición tradicional, el saldo negativo alcanza USD 2.400 M.

Buscando piso. El tipo de cambio oficial profundizó su caída y retrocedió 2,5% en la semana, cerrando en $1.395,4 y ubicándose a 13,6% del techo de la banda. Los dólares financieros acompañaron con bajas más moderadas de 1,5% en el MEP y de 1,4% en el CCL, cerrando en $1.422,3 y $1.470,8, respectivamente. De esta manera, la brecha se amplió hasta 3,4%. La menor demanda de cobertura también se reflejó en los contratos de dólar futuro, que en la semana cayeron 2,6%, mientras que el volumen operado aumentó en USD 156 M y el interés abierto avanzó en USD 295 M. Así, los contratos descuentan una devaluación implícita de 2,5% m/m en marzo y de 2,2% m/m en promedio para el resto de las posiciones, al tiempo que las tasas implícitas operan en torno a 30% TNA.

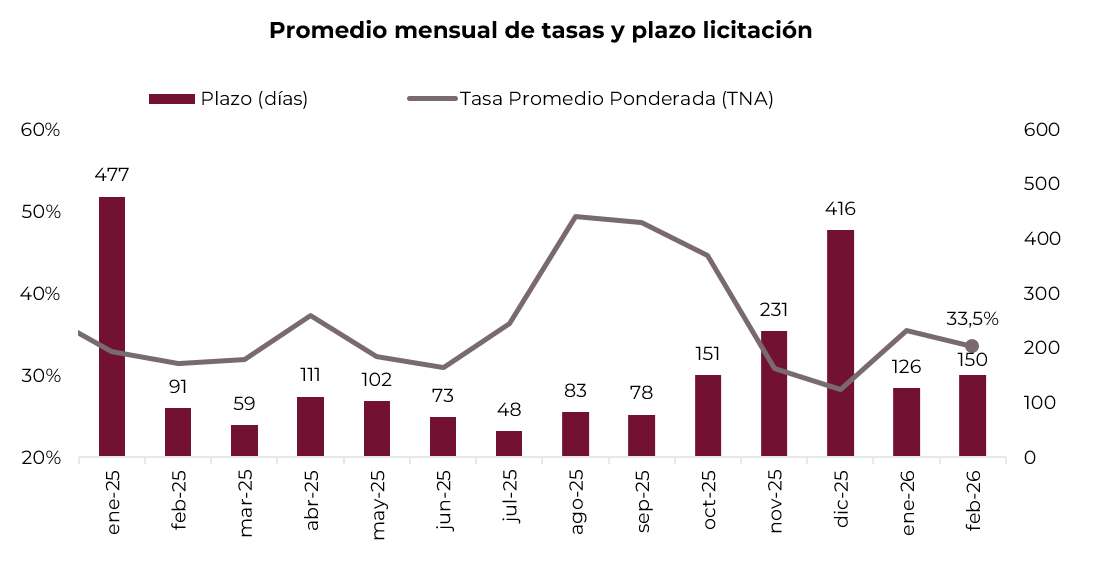

El Tesoro sostiene un rollover elevado. En la última licitación, el Tesoro logró renovar el 123,4% de los vencimientos —que ascendían a aproximadamente $7,3 billones— y, de esta manera, absorbió cerca de $1,7 billones del sistema. Si bien las tasas convalidadas se ubicaron en línea con el mercado secundario, con una TNA promedio ponderada de 33,5%, la asignación evidenció una marcada preferencia por el tramo más corto de la curva: el 77,3% del monto adjudicado se concentró en instrumentos con vencimiento entre abril y julio, lo que arroja un plazo promedio de apenas 150 días. La fuerte concentración en el corto plazo sugiere que el mercado continúa mostrando escaso apetito por extender duration y, de persistir esta dinámica, el perfil de vencimientos del Tesoro podría volverse más exigente en los próximos meses: considerando esta licitación, los compromisos ascienden a $18 billones en marzo y a $29,1 billones en abril.

Liquidez más ajustada y tasas al alza. Tras la licitación en la que el Tesoro absorbió $1,7 billones del sistema, las tasas de corto plazo tendieron al alza respecto de la semana previa: la caución a un día promedió 34,7% TNA (vs. 25,3% previo) y la Repo se ubicó en 35,4% TNA (vs. 24,4% previo), reflejando una menor liquidez en el mercado monetario. A pesar de este movimiento en el tramo corto, la semana fue favorable para la deuda en pesos, con una mejora más marcada el viernes, en la jornada de liquidación de la licitación. Se destacaron los bonos Duales, con una suba semanal del 1,4% y rendimientos en torno a TAMAR +4%. Los bonos CER también mostraron un desempeño sólido —impulsados en parte por un dato de inflación que sorprendió al mercado— y avanzaron 1,3% en la semana. A estos niveles, rinden CER +4% en el tramo 2026 y CER +7% en los vencimientos más largos, descontando una inflación de 2% m/m entre febrero y abril y una variación acumulada de 24,9% para 2026. La curva a tasa fija volvió a quedar más rezagada al avanzar 1,1%, y los rendimientos comprimieron a niveles de 31% TNA (2,6% TEM) en el tramo largo, mientras que en el tramo corto se mantienen en torno a 34% TNA (2,8% TEM). Dentro de este segmento volvió a destacarse el Bonte 2030, al subir 2,8% en la semana. Por último, los dollar-linked continuaron castigados al caer 1,2% en la semana, en el marco de la baja en los tipos de cambio, y rinden devaluación +2,5%, al tiempo que descuentan una devaluación implícita de 5,5% directa hacia abril.

Rebote en la deuda soberana. La deuda soberana en dólares registró un rebote semanal, con un desempeño levemente superior al de los comparables, impulsado por la mejora general en mercados emergentes, la media sanción de la reforma laboral y las compras del BCRA. Los soberanos avanzaron en promedio 0,9% en la semana y el riesgo país cerró en 516 pb. La suba fue liderada por Globales y Bonares, con alzas de 1,2% en el AL30 y 1,1% en el GD35, mientras que los comparables ganaron 0,7%. A estos niveles, la curva de Globales mantiene una pendiente marcadamente positiva, con rendimientos entre 5,5% y 8,9% TIR, y la de Bonares entre 7,3% y 9,5%. En el segmento BCRA, los BOPREAL retrocedieron 0,4%, con una caída más pronunciada en la Serie 3 (-1,8%) y TIR en el rango de 4,4% a 9,8%. En subsoberanos, los precios subieron en promedio 0,6%, con TIR entre 5,7% y 11,2%; se destacó Chaco 2028 (+4,6%), mientras que Buenos Aires 2037 avanzó 0,4%. Por último, los corporativos ganaron 0,2% en la semana, con Edenor 2030 subiendo 0,7%; las TIR bajo ley extranjera se ubican entre 6,0% y 9,5%, y entre 4,5% y 9,0% en el mercado local.

Merval a contramano de Latam. El Merval volvió a retroceder, impulsado por los sectores de industria, construcción y bancos. Concretamente, cayó 8,1% en pesos, mientras que en dólares retrocedió 4,4%. De esta manera, cerró en USD 1.915 y en el año acumula una baja de 4,4% en dólares. Las acciones que más cayeron fueron BBVA (-7,8%), Galicia (-6,8%) y Cresud (-6,4%), mientras que las subas de TGN (9,9%), Ternium (6,0%) y LOMA (4,1%) compensaron parcialmente las pérdidas. En cuanto a las acciones que cotizan en Wall Street, la caída fue de 3,3% promedio en la semana, liderada por Globant (-17,7%), BBVA (-9,9%) y Cresud (-8,3%), mientras que Bioceres mostró un rebote de 3,3%.

Lo que viene. A pesar de tratarse de una semana corta, se publicarán varios datos macroeconómicos relevantes. Hoy se dará a conocer el resultado fiscal de enero, en un contexto en el que la recaudación mostró un deterioro en el primer mes del año. El jueves se publicarán el Índice del Costo de la Construcción (ICC) y el Índice de Precios Internos al por Mayor (IPIM) de enero, dos indicadores que cobran relevancia en un escenario en el que la dinámica de precios continúa mostrando resistencia.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 13/02/2026

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Buenas noticias para la economía americana en el arranque del año. El mercado laboral se recupera, con la desocupación baja y salarios en alza, mientras que la inflación va convergiendo lentamente al objetivo de la Fed. Este contexto abre la posibilidad de que la política monetaria sea menos restrictiva y que lleguen más recortes de tasas –por ahora el mercado espera solo dos–. Del lado fiscal, los ingresos suben de la mano de los aranceles, en tanto que el gasto cae en términos reales, lo que permitió una saludable baja del déficit en los primeros cuatro meses del año fiscal. Será clave la voluntad de Trump de continuar por el actual sendero y convencer al mercado de una dinámica fiscal sostenible, si bien el plan aprobado el año pasado no trae muchas esperanzas. A la buena macro se suma la buena micro que muestran los balances de las empresas, con beneficios que siguen creciendo por encima del 10% i.a. Pese a este entorno favorable, los mercados financieros continúan volátiles y tensos ante la incertidumbre que rodea el mundo de la IA, que tendrá nuevos ganadores y perdedores. En este marco, los ganadores de la última semana fueron los bonos, que aprovecharon la expectativa de tasas más bajas, al tiempo que las acciones volvieron a retroceder, el dólar siguió debilitándose y los commodities operaron con bajas generalizadas, con excepción de la soja. Las miradas de esta semana estarán en la publicación de las últimas minutas de la Fed y en los indicadores de actividad del último trimestre de 2025, a medida que se va cerrando la temporada de balances.

Local news: Argentina today.

THE OFFICIAL EXCHANGE RATE DECLINED AGAIN BY 0.7%, CLOSING AT ARS 1,394.15, remaining 13.6% below the upper bound of the band. Financial FX rates posted steeper declines, with the MEP falling 1.6% and the CCL down 1.1%, closing at ARS 1,408.5 and ARS 1,461.0, respectively, while the FX swap spread widened further to 3.7%. The pullback in exchange rates occurred despite the BCRA recording net purchases of USD 141 M in the official market, bringing total purchases to USD 890 M in February and USD 2,048 M year-to-date. Gross international reserves declined by USD 251 M, primarily reflecting the drop in gold prices.

ARS-DENOMINATED DEBT POSTED A POSITIVE SESSION IN THE TRADING DAY FOLLOWING THE AUCTION, in which the Treasury absorbed ARS 1.7 trillion in liquidity, although short-term rates moved higher: the overnight repo and one-day call rate traded around 27%–28% NAR, up from 22%–23% NAR in the previous session. In USD terms, CER-linked bonds rose approximately 1.4%, dual bonds and the fixed-rate curve advanced around 1.3%, while dollar-linked instruments posted a more moderate gain of roughly 0.6%.

SOVEREIGN BONDS DECLINED BY 0.2%, despite the Senate granting initial approval to the Labor Reform and amid a positive session for emerging market debt. Bonares led the losses with a 0.3% decline, while Global bonds fell 0.1%, and the legislative spread between GD30 and AL30 widened to 3.5%. In this context, country risk closed at 508 bps. Meanwhile, Bopreal bonds traded unchanged.

STOCKS WERE HIT HARD, WITH THE MERVAL PLUNGING 5.7% IN PESOS AND FALLING 4.6% IN DOLLAR TERMS, CLOSING AT USD 1,948. As a result, the Merval returned to negative territory for the year, posting a 2.7% decline in dollars. The banking sector was the most affected, with shares of Galicia, BBVA, and Supervielle dropping between 6.8% and 7.8%. Similarly, Argentine stocks listed on Wall Street fell an average of 4.3%, driven by declines in Globant (-11.2%), Galicia (-8.0%), and BBVA (-7.9%).

Noticias globales: el mundo hoy.

Las acciones globales operaron con fuertes bajas, en una rueda marcada por la renovada presión sobre el sector tecnológico. Al mismo tiempo, los rendimientos de los bonos del Tesoro retrocedieron tras el salto observado en la rueda previa. Los commodities registraron importantes correcciones en energía y metales.

Las acciones retrocedieron con fuerza, revirtiendo las subas iniciales. El Nasdaq cayó 1,5%, mientras que el S&P500 perdió 1,1% y el Dow Jones 1,0%. Las compañías de software continuaron bajo presión ante las preocupaciones de que las herramientas de automatización basadas en IA desplacen al sector. Apple, Amazon, Meta, Broadcom y Palantir cayeron más de 3%. Los bancos también operaron con bajas, en un contexto de presiones desde la Casa Blanca para limitar las tasas de las tarjetas de crédito.

Los rendimientos de los bonos del Tesoro devolvieron la suba de la rueda anterior tras conocerse el dato de empleo. La UST2Y cayó 5 pb y cerró en 3,47%, mientras que la UST10Y cayó 6 pb hasta 4,13%. De esta manera, el índice de bonos del Tesoro avanzó 0,3%. En corporativos, los Investment Grade subieron 0,4% y los High Yield se mantuvieron sin cambios. En tanto, la deuda de mercados emergentes avanzó 0,2%.

En este contexto, el dólar medido por el US Dollar Index operó estable, con una leve suba de 0,1%. En concreto, no mostró cambios frente al euro y la libra, mientras que cayó 0,3% frente al yen japonés. En Brasil, el dólar avanzó 0,3% y cerró en USDBRL 5,20. Por su parte, el oro cayó 2,2% y cerró en USD 4.967 la onza, mientras que la plata sufrió una fuerte corrección de 10,3%, hasta USD 75,5 la onza.

En commodities, el petróleo retrocedió 2,9% hasta USD 62,8 el barril, presionado por un contexto de sobreoferta persistente, pese a los riesgos vinculados a Irán. EE. UU. manifestó su preferencia por alcanzar un acuerdo nuclear, aunque manteniendo abiertas las opciones militares y desplegando fuerzas navales en la región. En metales, el cobre perdió 3,0% y cerró en USD 5,8 la libra. Por su parte, la soja se destacó con una suba de 0,9% y cerró en USD 416,7 la tonelada.

Las ventas de viviendas existentes en EE. UU. cayeron 8,4% m/m y se ubicaron en una tasa anualizada de 3,91 M en enero de 2026, muy por debajo de las expectativas del mercado de 4,18 M, luego de haber alcanzado un máximo de tres años de 4,35 M en diciembre de 2025. Se trató de la caída más pronunciada en casi cuatro años y del nivel más bajo desde septiembre de 2024. El inventario de viviendas sin vender descendió 0,8% hasta 1,22 M de unidades, equivalente a 3,7 meses de oferta.

Noticias locales: el país hoy.

El jueves fue una rueda positiva para los activos locales en pesos, mientras que los bonos en dólares retrocedieron en el margen y las acciones cayeron contagiadas por los mercados globales. Se observaron mejoras en la curva a tasa fija, en CER y en los duales, pero los dollar-linked retrocedieron, en línea con lo visto en el tipo de cambio oficial, los financieros y los futuros. En simultáneo, el BCRA extendió su racha compradora con USD 141 M, aun con el tipo de cambio cayendo por debajo de los $1.400. Por otro lado, el Tesoro anunció un canje del dollar-linked con vencimiento el 27 de febrero por el dollar-linked del 30 de abril. En cuanto a los datos macro, se dio a conocer el Índice de Salarios, que registró un incremento en el mes de diciembre.

El tipo de cambio oficial operó con una caída del 0,7% y cerró en $1.394,15, quedando a un 13,6% del techo de la banda. Los dólares financieros registraron bajas más pronunciadas, de 1,6% en el MEP y 1,1% en el CCL, finalizando en $1.408,5 y $1.461, respectivamente, con el canje ampliándose hasta el 3,7%. La caída en los tipos de cambio se sostuvo incluso con el BCRA realizando compras por USD 141 M en el mercado oficial y, de esta manera, acumula adquisiciones por USD 890 M en febrero y USD 2.048 M en el año. En tanto, el stock de reservas brutas disminuyó en USD 251 M, explicado principalmente por la baja en el precio del oro.

La deuda en pesos tuvo una jornada positiva en la rueda posterior a la licitación, en la que el Tesoro absorbió $1,7 billones, aunque las tasas de corto plazo tendieron al alza: la caución a un día y la Repo operaron en torno a 27%-28% TNA, desde 22%-23% TNA en la rueda previa. En este contexto, los bonos CER subieron un 0,3%, seguidos por los Duales y la curva a tasa fija, que avanzaron un 0,2%. Los dollar-linked continuaron castigados, con una caída del 0,5%.

Por su parte, los bonos soberanos operaron con bajas del 0,2%, pese a la media sanción en el Senado de la Reforma Laboral, en una rueda favorable para la deuda emergente. Los Bonares lideraron las caídas con un retroceso del 0,3%, al tiempo que los Globales cedieron un 0,1% y el spread legislativo entre el GD30 y AL30 se amplió hasta el 3,5%. Así, el riesgo país cerró en 508 pb. Por otro lado, los BOPREAL operaron sin cambios.

A su vez, las acciones sufrieron un duro golpe y el Merval perdió un 5,7% en pesos y 4,6% en dólares, cerrando en USD 1.948. Con esto, el Merval volvió a terreno negativo en el año, exhibiendo una caída de 2,7% en dólares. El sector bancario fue el más afectado, con las acciones de Galicia, BBVA y Supervielle retrocediendo entre 6,8% y 7,8%. En la misma línea, los papeles que cotizan en Wall Street cedieron un 4,3% en promedio, impulsados por las bajas de Globant (-11,2%), Galicia (-8,0%) y BBVA (-7,9%).

En paralelo, la Secretaría de Finanzas anunció un nuevo canje de deuda orientado a descomprimir los vencimientos en moneda extranjera de corto plazo. La operación está dirigida a los tenedores de la Lelink con vencimiento en febrero (D27F6), quienes podrán convertirla por la D30A6, con vencimiento en abril, extendiendo así el perfil de pagos en dólares.

En diciembre de 2025, el Índice de Salarios registró una suba de 1,6% m/m y de 38,2% i.a. La variación mensual estuvo explicada por incrementos de 2,5% m/m en el sector privado registrado, 1,0% m/m en el sector público y 0,1% m/m en el sector privado no registrado. En términos i.a., el sector privado registrado y el público avanzaron 28,7% y 28,9%, respectivamente, mientras que el segmento no registrado mostró un alza de 87,9% i.a., determinando la dinámica a nivel agregado.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

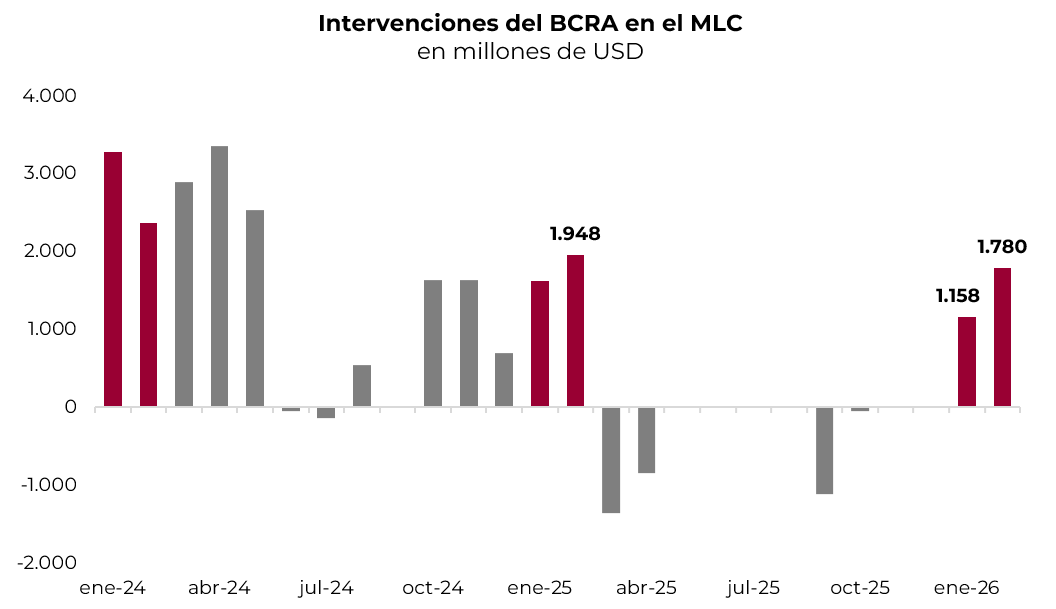

El BCRA viene comprando divisas de manera ininterrumpida en todas las ruedas sin generar presión sobre el tipo de cambio, que de hecho viene en caída. Concretamente, luego de haber comprado USD 1.158 M en enero (promedio de USD 58 M por día), en las primeras nueve ruedas de febrero ya compró USD 890 M (promedio de USD 99 M por día). De mantener el actual ritmo, en todo febrero habría adquirido USD1.780 M. El buen momentum del mercado de cambios se sostiene por el mayor ingreso de divisas por préstamos financieros, menor dolarización de cartera que aprovechan las tasas de interés en moneda local y también por menor demanda de importaciones, esto último afectado por el menor nivel de actividad.

⚠️A MONITOREAR

En la última licitación, el Tesoro logró renovar el 123,4% de los vencimientos –que ascendían a aproximadamente $7,3 billones–. Si bien las tasas convalidadas se ubicaron en línea con el mercado secundario, con una TNA promedio ponderada de 33,5%, la asignación evidenció una marcada preferencia por el tramo más corto de la curva: el 77,3% del monto adjudicado se concentró en instrumentos con vencimiento entre abril y julio, lo que arroja un plazo promedio de apenas 150 días. La fuerte concentración en el corto plazo sugiere que el mercado continúa mostrando escaso apetito por extender duration y, de persistir esta dinámica, el perfil de vencimientos del Tesoro podría volverse más exigente en los próximos meses. Considerando esta licitación, los compromisos ascienden a $18 billones en marzo y $29,1 billones en abril.

🚨RIESGO

El IPC Nacional de enero subió 2,9% m/m y 32,4% i.a. De esta manera, anotó la octava suba consecutiva, superando las expectativas de los analistas que estimaban un alza de 2,4% m/m en el último REM y 2,1% m/m en el de un mes atrás. Este aumento estuvo impulsado por los precios estacionales, que aceleraron su marcha con un incremento de 5,7% m/m –los precios de verduras se incrementaron casi un 30% m/m– y más que compensaron la moderación en los precios regulados. Por su parte, en el IPC Core los estacionales subieron 2,4% m/m y los regulados lo hicieron en un 2,6% m/m desde 3,3% m/m y 3,0% m/m de diciembre. Para febrero y marzo esperamos un alza no menor al 2,5% m/m, afectado por precios regulados y algunos precios estacionales como educación. La resistencia de la inflación a bajar en un contexto de caída del tipo de cambio nominal erosiona la competitividad del peso y podría generar mayor tensión en el mercado cambiario a mediano plazo.

Local news: Argentina today.

THE SECRETARIAT OF FINANCE ANNOUNCED THAT IN YESTERDAY’S AUCTION IT AWARDED ARS 9.02 TRILLION, ACHIEVING A 123.4% ROLLOVER OF ITS MATURITIES and thereby absorbing ARS 1.7 trillion from the system. Demand was primarily concentrated in fixed-rate instruments, which accounted for 76.9% of the total amount allocated, particularly the April LECAP (S17A6), which captured 55.8%, reflecting limited appetite for extending duration. The elevated rollover was achieved even with rates broadly in line with the secondary market and below those validated in the previous auction (33.5% NAR vs. 35.4% NAR previously).

AHEAD OF THE AUCTION, PESO-DENOMINATED DEBT TRADED WITH A WEAK TONE, WITH DOLLAR-LINKED BONDS ONCE AGAIN THE MOST AFFECTED, FALLING 0.3%. Meanwhile, CER-linked bonds slipped 0.1% and dual bonds were flat, while the fixed-rate curve edged up 0.1%. This performance came despite a slight easing in overnight rates: the one-day caución and repo closed around 22–23% TNA, while the Tamar rate stood at 31.4% TNA.

DOLLAR-DENOMINATED SOVEREIGN BONDS POSTED A POSITIVE PERFORMANCE, RISING 0.4%, led by Global bonds, which gained 0.6%, with increases of up to 1% in the GD46, while Bonares advanced 0.3%. As a result, the country risk closed at 506 bps. Meanwhile, Bopreal bonds fell 2.6%.

THE BCRA STEPPED UP FOREIGN-CURRENCY PURCHASES IN THE OFFICIAL MARKET, BUYING USD 214 M AND BRINGING NET PURCHASES TO USD 1,907 M SO FAR THIS YEAR. In this context, gross reserves increased by USD 75 M and closed at USD 45,307 M. These purchases were sustained even as the official exchange rate extended its decline, falling 0.1%. It closed at ARS 1,403.7, standing 12.7% below the top of the band. Financial dollar rates also eased, with the MEP down 0.3%, while the CCL was unchanged, closing at ARS 1,432 and ARS 1,477.7, respectively, and the spread widened to 3.2%.

THE MERVAL MOVED AGAINST THE GLOBAL EQUITY TREND, FALLING 1.6% IN PESOS AND 1.5% IN DOLLAR TERMS, CLOSING AT USD 2,040. The most affected sector was communications, followed by industry and banks. The biggest decliners were Telecom (-7.1%), IRSA (-4.1%), and BBVA (-3.1%). These losses were partially offset by gains in Transener (2.1%), TGN (1.7%), and Aluar (1.4%). Argentine stocks trading on Wall Street fell 0.8%, led by Telecom (-8.8%), Globant (-6.4%), and BBVA (-2.4%), while Bioceres (2.5%), Ternium (1.3%), and TGS (1.3%) posted the strongest gains.

Noticias globales: el mundo hoy.

El mercado digirió un dato de empleo en EE. UU. que superó las expectativas y volvió a confirmar la solidez del mercado laboral, alejando la posibilidad de que la Fed recorte la tasa de referencia en el corto plazo. En este contexto, los rendimientos de los bonos del Tesoro operaron al alza, con mayor impacto en el tramo corto, mientras que el dólar se mantuvo estable y el oro logró avanzar pese al cambio en las expectativas de tasas. Las acciones cerraron con un sesgo levemente positivo, destacándose a nivel global los mercados emergentes. En commodities, el petróleo subió impulsado por tensiones geopolíticas en Medio Oriente, en tanto que los metales industriales y preciosos mantuvieron un tono firme.

Los datos del mercado laboral correspondientes a enero –que debían publicarse la semana pasada y fueron suspendidos por el cierre de gobierno– resultaron mejores a lo esperado, mostrando robustez en el mercado de trabajo de EE. UU. Concretamente, se crearon 130.000 puestos de trabajo no agrícola, muy por encima del aumento de 48.000 registrado en diciembre y casi el doble de las previsiones de 70.000, siendo el mayor registro desde diciembre de 2024. Vale destacar que la revisión anual de las estadísticas oficiales ajustó a la baja la creación de empleo en 2025 a 181.000 nuevos puestos, contra 584.000 de la estimación anterior y muy por debajo de 2024, cuando se crearon 1,5 millones de empleos. Además de la recuperación en el empleo no agrícola, el empleo agrícola generó otros 387 mil puestos, lo que permitió absorber el aumento de 398.000 de la Población Económicamente Activa (PEA). Todo ello redujo la cantidad de desocupados en 141.000 y, como resultado, la tasa de desempleo en EE. UU. descendió a 4,3% desde 4,4% en diciembre.

En paralelo, los rendimientos de los bonos del Tesoro operaron al alza. La UST2Y subió 5 pb hasta 3,50%, al tiempo que la UST10Y y la UST30Y avanzaron 2 pb, cerrando en 4,17% y 4,80%, respectivamente. A raíz de los datos de empleo, el mercado redujo las probabilidades de un tercer recorte de 25 pb para el mes de octubre, aunque sigue descontando 2 recortes de 25 pb para 2026. El índice de bonos del Tesoro reaccionó con una baja de 0,1%, mientras que, en corporativos, los Investment Grade ganaron 0,1% y los High Yield operaron sin cambios. En cuanto a la deuda de mercados emergentes, se registró un alza de 0,1%.

A pesar de la suba en los rendimientos y de la menor expectativa de recortes adicionales de tasas en el año, el dólar DXY no registró variaciones. Si bien avanzó 0,1% frente al euro, cayó 0,1% ante la libra y 1,0% contra el yen. Este último movimiento respondió al optimismo generado en torno al potencial efecto positivo de las políticas fiscales expansivas que busca implementar la Primera Ministra, Takaichi, quien afirmó que no provocarían un deterioro en las cuentas públicas. Por su parte, el oro aumentó 1,2% hasta USD 5.084 la onza, y la plata avanzó 4,0% para finalizar en USD 84,1 la onza.

A su vez, las acciones tuvieron una rueda levemente positiva, en la que el S&P 500 subió un 0,2% y el Nasdaq un 0,1%. En tanto, el Dow Jones mostró una caída de apenas 0,1%. Dentro de las “Siete Magníficas”, los principales movimientos correspondieron a las bajas de 2,5% y 2,2% para Microsoft y Alphabet, respectivamente, a diferencia de Apple y NVDA que lograron sobresalir con un avance de 1,9%. En los mercados globales, se destacaron Latam y los mercados emergentes, con ganancias de 1,8% y 1,4%, respectivamente, liderados por un alza de 2,6% en la Bolsa de Brasil, al tiempo que China retrocedió 0,3%. En desarrollados, Japón avanzó 1,0% y Europa 0,3%.

Por otro lado, el petróleo aumentó 1,5% hasta USD 64,9 el barril de WTI, en un contexto de renovadas tensiones en Medio Oriente. Distintos reportes señalaron que Washington estaría evaluando la posibilidad de interceptar buques que transporten crudo iraní y de desplegar un nuevo grupo de ataque de portaaviones si fracasan las negociaciones sobre el programa nuclear de Irán. Asimismo, el cobre avanzó 0,9% y cerró en USD 5,9 la libra, y la soja subió 0,3% alcanzando USD 414 la tonelada.

Noticias locales: el país hoy.

En la rueda del miércoles, el BCRA realizó la mayor compra de divisas del año y volvió a sumar reservas internacionales, con un tipo de cambio que continúa cayendo. En la licitación del Tesoro, se logró un rollover de 123%, colocando la mayor proporción en la Lecap de abril y pagando tasas levemente por debajo del mercado secundario. En este contexto, los soberanos en dólares revirtieron las bajas iniciales y terminaron al alza. En tanto, las curvas en pesos mostraron un comportamiento mayormente negativo, con las Lecap exhibiendo mejoras en el tramo corto y caídas en el tramo largo, y los CER retrocediendo al igual que los bonos dollar-linked y duales.

El BCRA aceleró la compra de divisas en el mercado oficial, con adquisiciones por USD 214 M, acumulando compras netas por USD 1.907 M en el año. En este marco, las reservas brutas subieron USD 75 M y cerraron en USD 45.307 M. La compra de divisas se sostuvo incluso con el tipo de cambio oficial profundizando su caída, con un retroceso del 0,1%. De esta manera, cerró en $1.403,7 y quedó a 12,7% del techo de la banda. Los dólares financieros acompañaron con una caída del 0,3% en el MEP, mientras que el CCL operó sin cambios y cerró en $1.432 y $1.477,7, respectivamente, al tiempo que el canje se amplió hasta 3,2%.

Los futuros de dólar en A3 mostraron una suba de 0,2%. Nuevamente se registró un aumento de USD 94 M en el interés abierto, que cerró en USD 5.194 M, explicado por el incremento de USD 51 M en el contrato de marzo y de USD 34 M en el de abril. En tanto, el volumen operado continúa mostrando volatilidad y retrocedió USD 568 M hasta USD 674 M. Las implícitas operan entre 28% y 29% TNA en toda la curva.

La Secretaría de Finanzas anunció que en la licitación de ayer adjudicó $9,02 billones, logrando un rollover del 123,4% de sus vencimientos y, de esta manera, absorbió $1,7 billones del sistema. El mayor interés se concentró en los instrumentos a tasa fija, que representaron el 76,9% del monto total adjudicado, particularmente en la Lecap de abril (S17A6), que se llevó el 55,8%, reflejando un escaso apetito por extender duration. El rollover elevado se sostuvo incluso con tasas en línea con el mercado secundario y por debajo del nivel convalidado en la licitación anterior (33,5% TNA vs. 35,4% TNA en la licitación previa).

En la antesala de la licitación, la deuda en pesos operó con debilidad, siendo los bonos dollar-linked nuevamente los más afectados al caer 0,3%. En tanto, los bonos CER retrocedieron 0,1% y los duales operaron neutrales, mientras que la curva a tasa fija avanzó 0,1%. Este desempeño se dio incluso con las tasas overnight cediendo levemente: la caución a un día y la repo cerraron en torno a 22-23% TNA, mientras que la TAMAR se ubicó en 31,4% TNA.

Los bonos soberanos en dólares tuvieron un desempeño positivo al subir 0,4%, destacándose los Globales con un avance de 0,6%, con subas de hasta 1% en el GD46, mientras que los Bonares avanzaron 0,3%. De esta manera, el riesgo país cerró en 506 pb. Mientras tanto, los BOPREAL cayeron 2,6%.

El Merval operó a contramano del resto de las acciones a nivel global y perdió 1,4% en pesos y en dólares CCL, cerrando en USD 2.040. El sector más afectado fue el de comunicación, seguido por la industria y los bancos. Las acciones que más cayeron fueron Telecom (-7,1%), IRSA (-4,1%) y BBVA (-3,1%). Estas bajas se vieron parcialmente compensadas por las subas en Transener (2,1%), TGN (1,7%) y Aluar (1,4%). Las acciones que cotizan en Wall Street retrocedieron 0,8%, con Telecom (-8,8%), Globant (-6,4%) y BBVA (-2,4%) a la cabeza, mientras que Bioceres (2,5%), Ternium (1,3%) y TGS (1,3%) lideraron las subas.

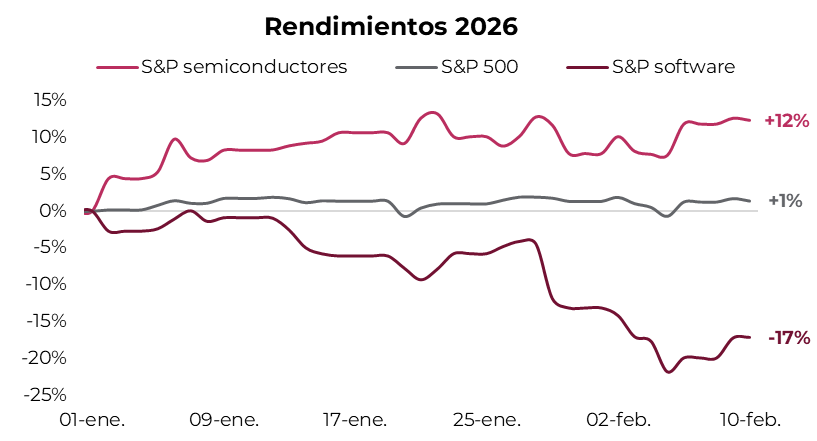

El software se convierte en la nueva víctima de la IA.

Las compañías de software del S&P 500 acumulan una caída del 17% en lo que va de 2026 y del 26% desde los máximos alcanzados el 28 de octubre pasado. En cambio, el índice S&P 500 gana 1% en el año y el sector de semiconductores sube 12%.

Esta marcada dispersión refleja un cambio profundo en las expectativas del mercado frente al avance acelerado de la inteligencia artificial (IA), que amenaza con alterar el modelo de negocios tradicional del software corporativo.

El deterioro relativo del sector software se intensificó durante febrero, luego de una serie de hitos tecnológicos que reforzaron la narrativa de disrupción. Anthropic lanzó soluciones específicas para industrias como servicios legales, financieros y atención al cliente, mientras OpenAI presentó una versión mejorada de sus herramientas junto con una nueva plataforma orientada a facilitar la implementación empresarial de agentes de IA.

El temor central de los inversores es que estas herramientas permitan a las compañías desarrollar soluciones internas a menor costo, reduciendo la necesidad de contratar software provisto por terceros. En otras palabras, el mercado comenzó a evaluar un escenario en el que los agentes de IA podrían desintermediar parte del negocio del software como servicio (SaaS), presionando ingresos y poder de fijación de precios.

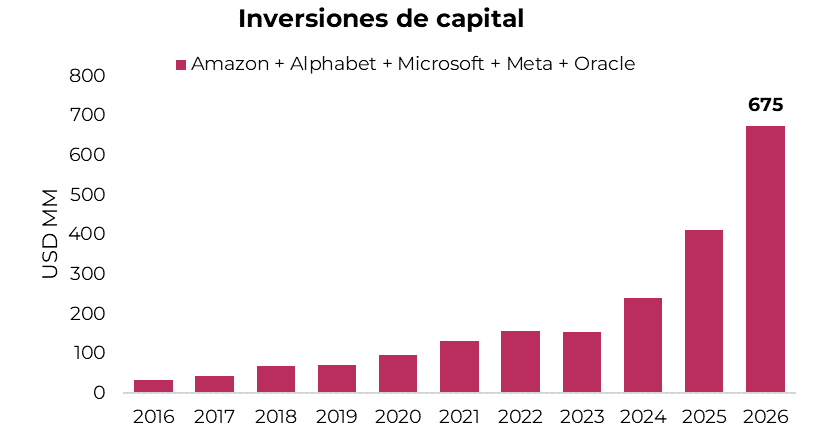

A este cambio tecnológico se sumó una segunda señal contundente proveniente de la temporada de resultados corporativos. Los principales desarrolladores de infraestructura de IA anunciaron planes de inversión sin precedentes, anticipando una expansión masiva de la demanda de servicios vinculados a esta tecnología.

Amazon, líder global en computación en la nube a través de AWS, proyecta inversiones de capital por USD 200 mil millones en 2026.

Alphabet planea duplicar su gasto hasta USD 180 mil millones, al tiempo que Meta apunta a USD 125 mil millones y Microsoft a cerca de USD 120 mil millones.

Oracle, aunque con menor escala relativa, anunció planes para captar financiamiento por USD 50 mil millones destinados a expandir su negocio de nube.

En conjunto, estas cinco compañías desplegarán aproximadamente USD 675 mil millones en inversiones de capital durante 2026, un salto de USD 263 mil millones respecto al año anterior, en el marco de una costosa carrera por liderar la infraestructura global de IA. Este contexto refuerza la incertidumbre del mercado sobre quiénes serán finalmente los ganadores y perdedores del nuevo ciclo tecnológico.

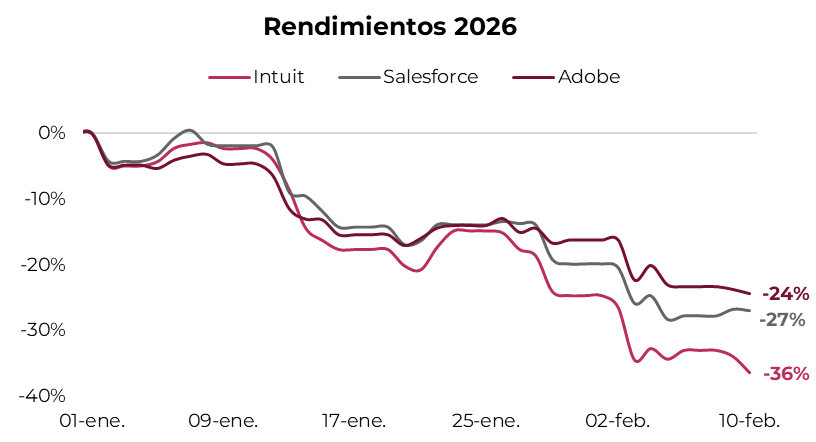

Dentro del universo software, la corrección golpeó especialmente a compañías consolidadas como Intuit (especializada en soluciones de gestión financiera y contabilidad), Salesforce (líder en software de gestión de relaciones con clientes) y Adobe (referente global en herramientas de diseño digital y creación de contenidos).

Estas compañías perdieron entre 24% y 36% de su valor de mercado en lo que va del año, lo cual implica una destrucción de valor que supera los USD 170 mil millones.

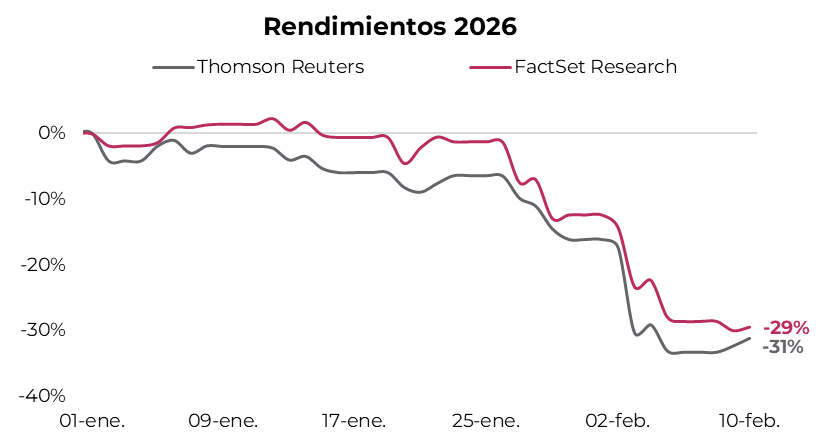

De forma similar, plataformas de análisis financiero como Thomson Reuters y FactSet Research acumulan caídas cercanas al 30% en 2026, ante el temor de que sus servicios, o al menos su poder de fijación de precios, enfrenten presión competitiva por parte de nuevas herramientas de IA capaces de generar análisis automatizados.

Bloomberg, que permanece como empresa privada, probablemente experimentaría una dinámica similar si cotizara en bolsa.

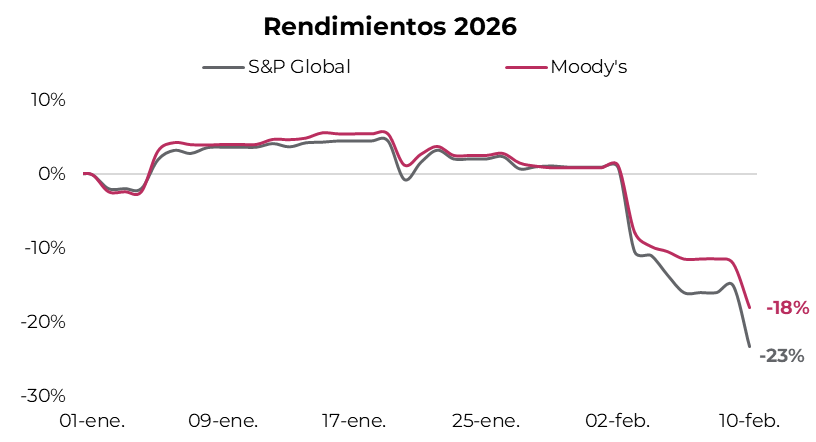

Las firmas S&P Global y Moody’s tampoco escaparon a esta tendencia, con retrocesos de entre 18% y 23%. Aunque su negocio central de calificación crediticia, donde operan en un virtual duopolio global con 80% de participación entre ambas, permanece relativamente protegido de la disrupción tecnológica, ambas compañías cuentan con importantes unidades de software y análisis de datos financieros que concentran el mayor riesgo.

En Moody’s, las áreas fuera de calificaciones representan el 48% de los ingresos totales, en tanto que en S&P Global alcanzan el 70%.

En conclusión, el sector software se convirtió en la nueva víctima de la incertidumbre que rodea a la inteligencia artificial. Sin embargo, gran parte de la corrección responde más a expectativas futuras que a un deterioro concreto de los fundamentos actuales.

La historia reciente muestra que el mercado no siempre acierta al anticipar a los ganadores y perdedores tecnológicos. Alphabet, por ejemplo, fue castigada inicialmente por temores de que la IA destruyera el negocio de búsqueda de Google. Sin embargo, desde el lanzamiento de ChatGPT a finales de 2022, los ingresos de Google Services crecieron 35% y su margen operativo se expandió desde 33% en 2022 hasta un récord de 41% en 2025.

La magnitud de la disrupción de la IA es innegable, pero su impacto final sobre el ecosistema de software corporativo sigue abierto.

Local news: Argentina today

JANUARY INFLATION ONCE AGAIN CAME IN ABOVE MARKET EXPECTATIONS. The national CPI rose 2.9% m/m (32.4% y/y), exceeding both the 2.4% estimate from the REM survey and the 2.2% implied by bond pricing. The increase was driven mainly by seasonal components, which accelerated to 5.7% m/m (from 0.6% in December), with gains concentrated in vegetables and hotels. In contrast, core inflation slowed from 3.0% to 2.6% m/m, while regulated prices also moderated, easing from 3.3% to 2.4% m/m amid smaller increases in meat prices, fuel, and public transportation. By type of goods, services rose 3.1% m/m and goods 2.8% m/m, compared with December readings of 3.4% and 2.6%, respectively.

DOLLAR-DENOMINATED SOVEREIGN BONDS ROSE 0.2%, UNDERPERFORMING EMERGING MARKET DEBT, with gains concentrated in the Bonares, which advanced 0.4%, while Global bonds traded broadly flat. With this performance, the country risk stood at 509 basis points. Meanwhile, Bopreal bonds gained 0.5%.

LOCAL CURRENCY DEBT POSTED A POSITIVE BUT MIXED SESSION, SHAPED BY JANUARY INFLATION COMING IN ABOVE MARKET EXPECTATIONS. In this context, CER-linked bonds attracted most of the demand and rose by an average of 0.2%, with stronger performance at the short end of the curve—particularly the 2026 segment, which gained 0.4%—while dual bonds also stood out with a 0.4% increase. By contrast, the fixed-rate curve edged down 0.1%, and dollar-linked bonds extended their losses, falling 0.6% in line with the correction in exchange rates. Despite the less favorable inflation reading, overnight rates showed a slight easing and closed around 23% TNA.

THE OFFICIAL EXCHANGE RATE POSTED A SHARP DECLINE OF 1.3% AND CLOSED AT ARS 1,405.4, REMAINING 12.4% BELOW THE UPPER BOUND OF THE TRADING BAND. Financial dollar rates followed with more moderate declines, with the MEP falling 0.4% and the CCL down 0.3%, closing at ARS 1,436.7 and ARS 1,477.6, respectively. Meanwhile, the BCRA once again purchased foreign currency in the official market for USD 42 M, bringing net purchases to USD 1,693 m so far this year. Gross international reserves, however, fell by USD 91 M to USD 45,232 M.

THE MERVAL ROSE 2.8% IN PESOS AND GAINED 3.2% IN DOLLAR TERMS, CLOSING AT USD 2,071. The advance was driven by the banking, construction, and energy sectors. The top gainers were Pampa, TGN, and TGS, with increases of between 5.0% and 6.0%. There were no significant declines. Argentine stocks listed in Wall Street posted a more moderate gain of 1.1% compared with the local market. Bioceres, Galicia, and TGS rose between 2.6% and 3.6%, while MELI declined 1.0%.

Noticias globales: el mundo hoy.

El martes, los mercados globales operaron mixtos, con caídas en las acciones de EE. UU. y en los rendimientos de los bonos, que retrocedieron tras el mal dato de ventas minoristas. En este contexto, el dólar se fortaleció levemente, mientras que el oro cayó. En commodities, fue una rueda de bajas para metales y petróleo, al tiempo que la soja continuó al alza.

En acciones, la rueda comenzó alcista y cerró mayormente a la baja. El Dow Jones subió 0,1% y alcanzó nuevos máximos, mientras que el S&P 500 cayó 0,1% y el Nasdaq 0,3%. Alphabet retrocedió 1,7% pese a registrar una fuerte colocación inicial al comienzo de su masiva serie de emisiones de bonos. Coca-Cola cayó 1,7% tras no alcanzar los ingresos del cuarto trimestre, mientras que CVS perdió 0,8% luego de presentar proyecciones para este año por debajo de lo esperado. En acciones globales, se destacó nuevamente Japón con una suba de 3,1%, por la buena recepción de la victoria oficialista en las elecciones del domingo y el anuncio de Sanae Takaichi de avanzar con una política fiscal expansiva que no implicaría mayor presión sobre las cuentas públicas.

El dato económico del día fue el de ventas minoristas de EE. UU., que se estancaron de manera inesperada en diciembre de 2025, luego de haber registrado un aumento de 0,6% m/m en noviembre y quedando por debajo de las proyecciones que anticipaban una suba de 0,4% m/m.

El mal dato de ventas minoristas produjo una compresión en los rendimientos de los bonos del Tesoro y un aumento en las expectativas de recortes de tasas por parte de la Fed. Si bien se esperan dos recortes de 25 pb –uno en junio y otro en septiembre–, la probabilidad de un tercer recorte en octubre ascendió a 25%, vs. 36% de que se mantenga sin cambios. En cuanto a los rendimientos, la UST2Y cayó 2 pb y cerró en 3,46%, mientras que la UST10Y retrocedió 5 pb hasta 4,15%. La misma dinámica se observó a nivel global, con la tasa a diez años de Japón bajando 6 pb hasta 2,24%. Esto derivó en una mejora en el índice de bonos del Tesoro, que avanzó 0,3%. En corporativos, los Investment Grade subieron 0,3% y los High Yield 0,1%. La deuda de mercados emergentes también avanzó 0,3%.

El US Dollar Index mostró una leve suba de 0,1% hasta 96,89, gracias a una apreciación de 0,2% frente al euro y de 0,3% frente a la libra, aunque cayó 0,9% ante el yen. En Brasil, el dólar subió 0,2% y cerró en USDBRL 5,21. Por su parte, el oro cerró con una caída de 1,0% en USD 5.013 la onza y la plata bajó 3,2% hasta USD 80,7 la onza.

En commodities, el petróleo cayó 0,6% hasta USD 64 el barril, en un contexto de negociación entre Irán y EE. UU. Sin embargo, EE. UU. emitió una advertencia a todos los buques con bandera estadounidense para que eviten las aguas iraníes al transitar el Estrecho de Ormuz. El cobre retrocedió 0,8% hasta USD 5,9 la libra. La soja subió 1,0% hasta USD 412 la tonelada.

Noticias locales: el país hoy.

La rueda del martes fue positiva para los activos locales. Con el dato de inflación nacional, que se ubicó por encima de lo esperado por el mercado, los bonos CER y los duales subieron. Mientras tanto, la renta fija operó sin cambios y los dollar-linked volvieron a retroceder. El BCRA siguió comprando divisas en el mercado de cambios, aunque las reservas internacionales disminuyeron. En este contexto, el tipo de cambio oficial operó a la baja, al igual que los financieros y los futuros. Además, se observó una mejora en la deuda soberana en dólares y en el Merval, que avanzó 3% en dólares. Hoy se llevará a cabo la primera licitación del mes, en la que el Tesoro deberá enfrentar vencimientos por más de $9 billones.

La inflación de enero volvió a situarse por encima de la expectativa del mercado. El IPC nacional se ubicó en 2,9% m/m (32,4% i.a.), superando tanto el 2,4% estimado por el REM como el 2,2% implícito en los bonos. La suba estuvo explicada principalmente por los estacionales, que se aceleraron a 5,7% m/m (desde 0,6% en diciembre), con aumentos concentrados en verduras y hoteles. En contraste, la inflación núcleo desaceleró de 3,0% a 2,6% m/m, al tiempo que los regulados se moderaron y pasaron de 3,3% a 2,4% m/m, en un escenario de menores ajustes en carnes, combustibles y transporte público. Analizando por tipo de sector, los servicios avanzaron 3,1% m/m y los bienes 2,8% m/m, frente al 3,4% y 2,6% de diciembre, respectivamente.

El dato de inflación mayor a lo esperado condicionó la deuda en pesos, que mostró una rueda positiva pero heterogénea. En este marco, los bonos CER concentraron la demanda y avanzaron, en promedio, 0,2%, con mejor desempeño en el tramo corto –en particular el segmento 2026, que subió 0,4%–, mientras que los duales también se destacaron con un alza de 0,4%. La curva a tasa fija, en cambio, cedió 0,1%, y los dollar-linked profundizaron las bajas, con caídas de 0,6%, en línea con la corrección en los tipos de cambio. A pesar del dato de inflación menos favorable, las tasas overnight mostraron una leve distensión y cerraron en torno a 23% TNA.

Por su parte, los bonos soberanos en dólares operaron con subas de 0,2%, por debajo del desempeño de la deuda emergente, y con avances concentrados en los Bonares, que ganaron 0,4%, al tiempo que los Globales operaron neutrales. Con este resultado, el riesgo país se ubicó en 509 pb. Por otro lado, los BOPREAL aumentaron 0,5%.

El tipo de cambio oficial registró una marcada caída de 1,3% y cerró en $1.405,4, quedando a 12,4% del techo de la banda. Los dólares financieros acompañaron con bajas más moderadas, de 0,4% en el MEP y de 0,3% en el CCL, finalizando en $1.436,7 y $1.477,6, respectivamente. La caída del tipo de cambio se dio en un contexto en el que el BCRA volvió a comprar divisas en el mercado oficial, esta vez por USD 42 M, acumulando compras netas por USD 1.693 M en el año. No obstante, el stock de reservas brutas cayó en USD 91 M hasta USD 45.232 M.

Asimismo, los futuros de dólar en A3 retrocedieron 1,21%. Se observó un fuerte aumento de USD 672 M en el volumen operado, que terminó en USD 1.241 M, y el interés abierto subió USD 145 M hasta un nivel de USD 5.099 M, debido al contrato de abril. La implícita de febrero cerró en 25% TNA, en tanto que marzo y abril se ubican en 27% TNA.

El Merval avanzó 2,8% en pesos y 3,2% en dólares, cerrando en USD 2.071. Los sectores que impulsaron la suba fueron bancos, construcción y energía, encabezada por Pampa, TGN y TGS, con alzas de entre 5,0% y 6,0%. No se registraron caídas significativas. Las acciones que cotizan en Wall Street mostraron una suba de 1,1%, más moderada que en el mercado local. Bioceres, Galicia y TGS ganaron entre 2,6% y 3,6%, mientras que MELI exhibió una pérdida de 1,0%.

Hoy se llevará a cabo la primera licitación del mes, en la que el Tesoro deberá enfrentar vencimientos por $9,6 billones, al tiempo que cuenta con $3,2 billones en la cuenta del BCRA. El menú ofrecido contempla la reapertura de cuatro instrumentos a tasa fija con vencimientos entre abril de 2026 y enero de 2027 (S17A6, S31L6, S30N6 y T15E7), cuatro bonos CER (TZX26, TZXD6, TZX27 y TZX28), dos instrumentos TAMAR –uno de nueva emisión– y una letra dollar-linked (D30A6). Es probable que el Tesoro busque sostener un rollover alto o incluso absorber liquidez para contener la dinámica del tipo de cambio, sobre todo en un contexto de aceleración de la inflación.

Analizamos los distintos instrumentos y el rol clave de la gestión en la construcción de carteras.

Durante los últimos trimestres, el mercado local mostró un crecimiento sostenido tanto en la oferta como en la demanda de instrumentos de deuda corporativa denominados en dólares. En un contexto donde los inversores buscan alternativas para dolarizar carteras con rendimiento y menor volatilidad relativa frente a otros activos locales, el crédito corporativo emergió como una opción cada vez más relevante. En este proceso, los fondos comunes de inversión (FCI) se consolidaron como el principal canal de acceso al crédito corporativo en USD, cumpliendo un rol central al canalizar de forma eficiente el creciente interés por este segmento.

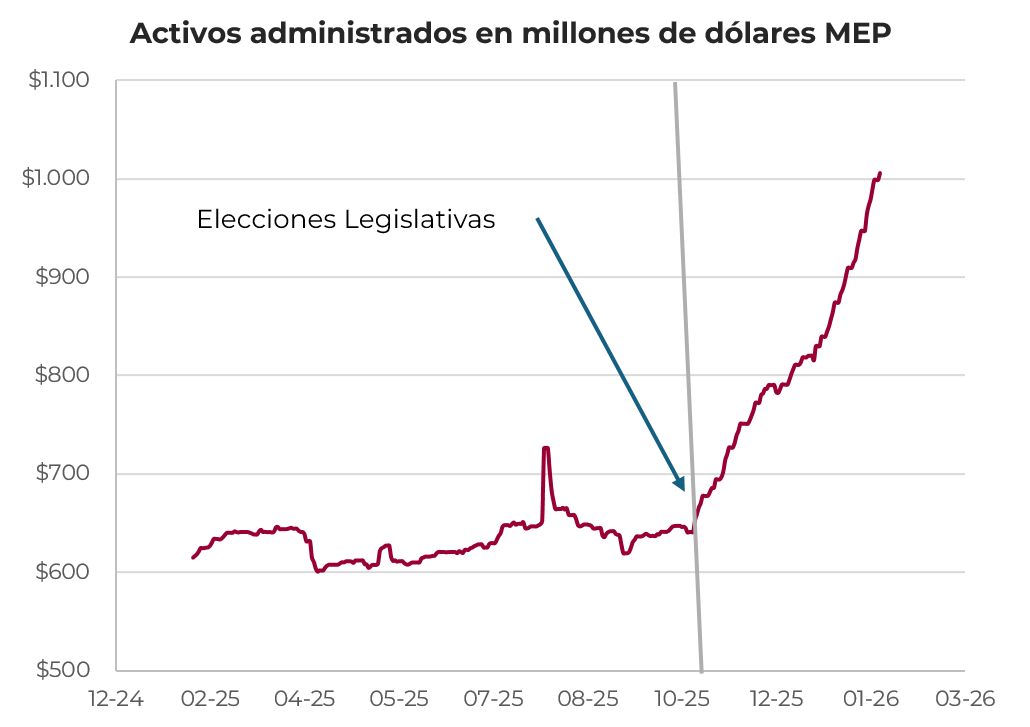

El momento resulta particularmente propicio para analizar esta dinámica. Actualmente, los fondos especializados en deuda corporativa en USD superan los USD 1.000 millones bajo administración, un umbral que no solo refleja un crecimiento cuantitativo significativo, sino que también confirma la consolidación del producto dentro del universo de inversión argentino.

¿Cuándo se aceleró el crecimiento de los fondos de deuda corporativa en dólares?

Si bien la tendencia alcista ya era visible con anterioridad, los gráficos muestran que el crecimiento se vuelve claramente exponencial a partir de las elecciones legislativas de octubre de 2025. Este evento funcionó como un punto de inflexión para el mercado, asociado a una mejora en las expectativas macroeconómicas, una mayor previsibilidad en el marco financiero y una percepción de menor riesgo sistémico, que contribuyeron a una compresión de spreads y a la reapertura del mercado primario para emisores corporativos.

En ese entorno, los FCI funcionaron como un vehículo natural para absorber la nueva oferta de crédito privado, combinando escala, diversificación y gestión profesional. Para muchos inversores, los fondos se transformaron en la forma más eficiente de ingresar al crédito corporativo en USD, especialmente en una etapa inicial de expansión del mercado.

¿Son todos los fondos de deuda corporativa en USD iguales?

Un aspecto clave que surge del análisis es que no todos los fondos de deuda corporativa en USD presentan el mismo perfil de riesgo-retorno. Existen diferencias relevantes entre fondos, explicadas por múltiples factores, entre ellos:

- calidad crediticia de los emisores incluidos en cartera;

- grado de concentración por emisor o sector;

- duración y estructura de vencimientos de los instrumentos;

- nivel de liquidez de los bonos que componen el portafolio.

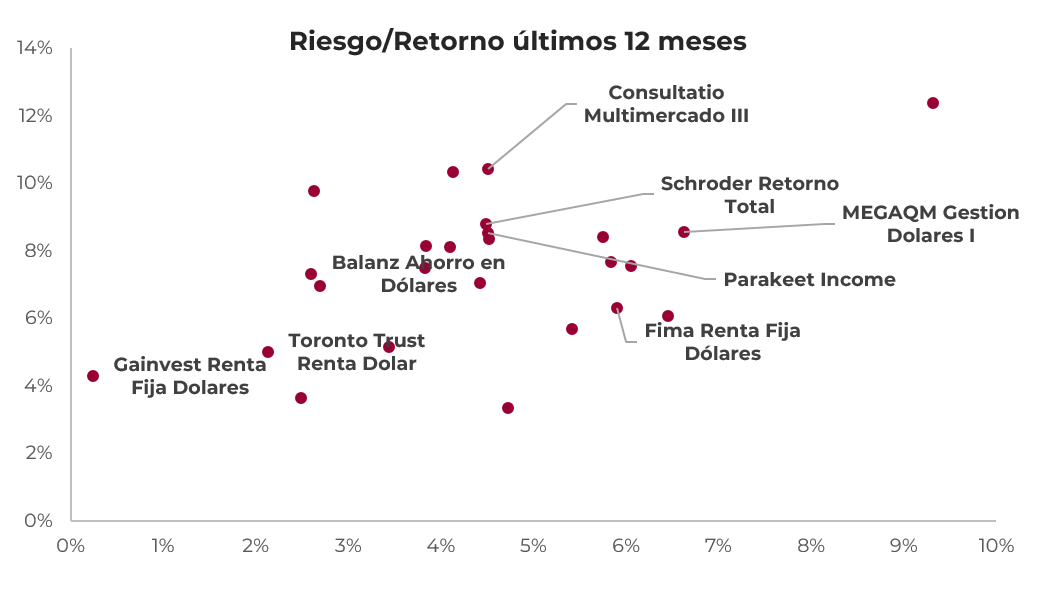

En este contexto, la selección del fondo adecuado resulta determinante para el desempeño de la cartera. Para perfiles con mayor tolerancia al riesgo, existen productos con una estrategia más agresiva, mayor exposición a créditos de spread elevado y, por ende, mayor potencial de retorno, como el Consultatio Multimercado III. Este tipo de fondos puede resultar apropiado para inversores dispuestos a aceptar una mayor volatilidad dentro de su cartera a cambio de un rendimiento esperado superior.

Por el contrario, para perfiles más conservadores, que priorizan la preservación de capital y una menor variabilidad en los resultados, fondos con un enfoque más defensivo y mayor calidad crediticia promedio, como el Schroders Retorno Total IV, aparecen como una alternativa más alineada con esos objetivos.

Aquí resulta fundamental la labor del asesor financiero, quien debe definir qué rol cumplen estos fondos dentro del portfolio total del cliente, evitando decisiones aisladas y asegurando coherencia entre horizonte de inversión, tolerancia al riesgo y estrategia global.

El rol del gestor en los fondos de deuda corporativa en USD

Desde el lado de la gestión, el crecimiento del segmento plantea desafíos y oportunidades. Los gestores de fondos deben realizar un análisis exhaustivo de los créditos incorporados, evaluando no solo la solvencia financiera de las empresas emisoras, sino también la liquidez de los instrumentos y la coherencia del calendario de vencimientos con la estrategia del fondo.

En un mercado con asimetrías de información y alta dispersión entre emisores, la gestión activa se vuelve un diferencial clave para capturar oportunidades y, al mismo tiempo, mitigar riesgos.

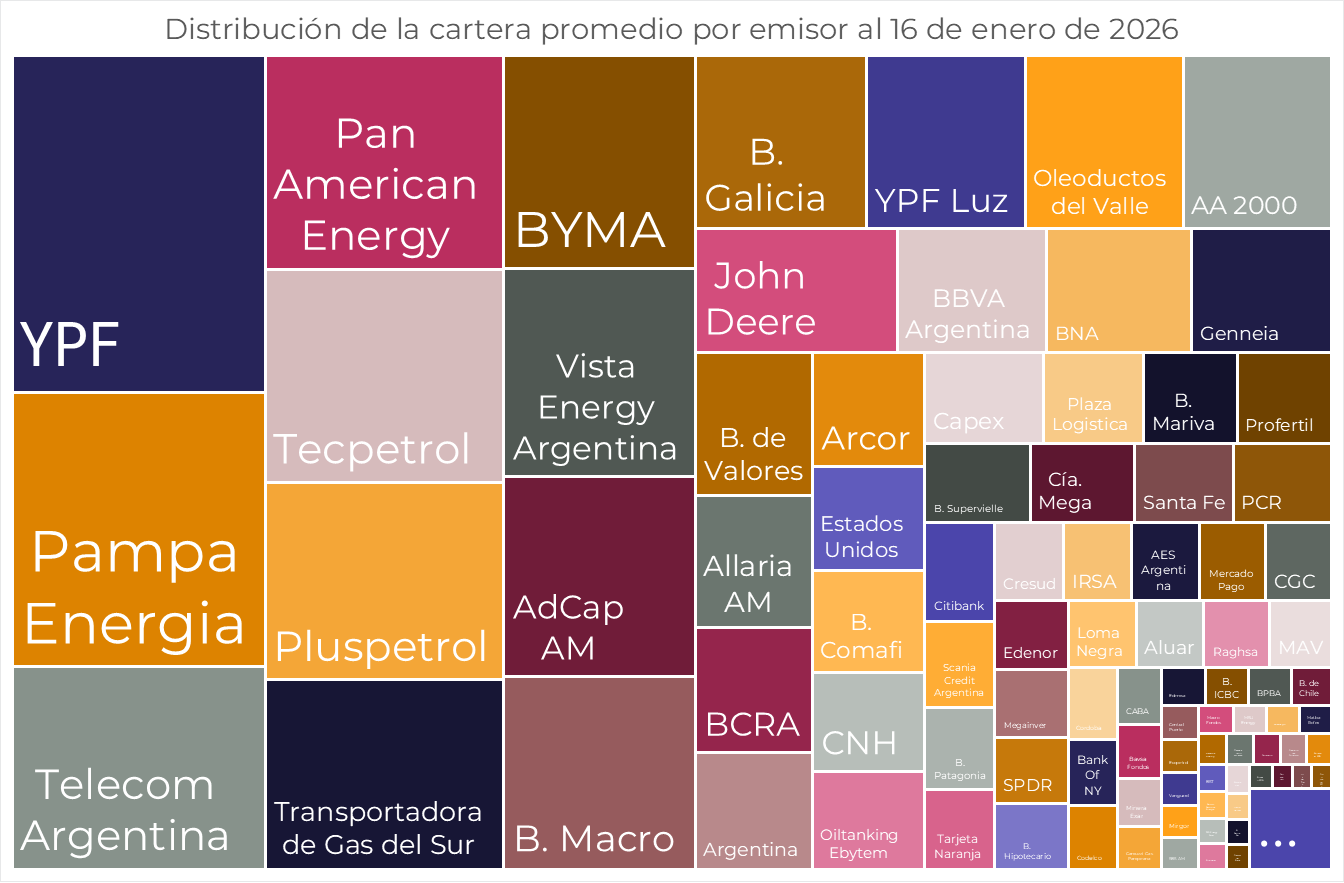

¿Cuál es el emisor más presente en las carteras de deuda corporativa en USD?

Si se observara una “cartera promedio” dentro de este segmento, aparece un emisor dominante: YPF. La compañía combina una calificación crediticia relativamente sólida dentro del contexto local, acceso recurrente al mercado de capitales y, fundamentalmente, instrumentos con buena liquidez en el mercado secundario. Estas características explican por qué YPF suele tener una ponderación elevada en los fondos de deuda corporativa en dólares.

Fondos comunes vs. inversión directa en bonos corporativos

Desde la óptica de la construcción de portfolios, los FCI de deuda corporativa en dólares presentan ventajas claras frente a la inversión directa en bonos individuales:

- Liquidez, incluso en activos que, tomados aisladamente, pueden presentar menor profundidad de mercado.

- Diversificación, reduciendo el riesgo idiosincrático asociado a cada emisor.

- Gestión activa, tanto en la selección de créditos como en el manejo de vencimientos y flujos.

Estas ventajas explican la preferencia creciente por los fondos como vehículo de inversión, especialmente entre inversores que buscan exposición al crédito corporativo sin asumir el costo operativo y analítico de la selección individual.

Riesgos del crédito corporativo en dólares y perspectivas hacia 2026

Si bien el crecimiento del segmento es evidente, el crédito corporativo en USD no está exento de riesgos. La evolución de las condiciones financieras internacionales, la situación particular de cada emisor y la dinámica macroeconómica local seguirán siendo factores determinantes. La dispersión entre créditos continuará siendo elevada, lo que refuerza la importancia de la selección y la gestión activa.

Hacia 2026, la sostenibilidad de esta tendencia dependerá de la capacidad de las empresas para acceder al financiamiento en condiciones razonables y de que el contexto macro acompañe. Para el inversor, el desafío será identificar oportunidades de valor sin subestimar los riesgos, en un mercado que exige análisis y disciplina en la construcción de cartera.

Noticias locales: el país hoy.

En la rueda del lunes se dio a conocer el dato de inflación de CABA, que se ubicó por encima de lo esperado. A partir de esto, en las curvas en pesos, los bonos CER y los duales lideraron las subas, mientras que los dollar-linked y las Lecap operaron con bajas. El BCRA volvió a comprar dólares –completando 26 ruedas consecutivas–, en una jornada en la que además se observó una caída tanto en el tipo de cambio oficial como en los financieros. En dólares, se registró una mejora en los soberanos y también en las acciones, en parte impulsadas por la apreciación del peso. Por último, el Ministerio de Economía anunció las condiciones para la licitación que se llevará a cabo el día miércoles, en la que ofrecerá un abanico de instrumentos a tasa fija, ajustables por CER, por TAMAR y dollar-linked.

La inflación de CABA se aceleró a 3,1% m/m en enero (+0,4 pp vs. diciembre), el registro más alto de los últimos meses. Sin embargo, la núcleo desaceleró a 2,2% m/m y los regulados a 1,7% m/m. El impulso provino de los estacionales, que aumentaron 15,8% m/m por turismo y verduras, en tanto que indumentaria mostró una baja del 2% m/m. Hoy a las 16 hs se conocerá el IPC Nacional, que estimamos se ubique en torno al 2,7%-2,8% m/m.

Este resultado del IPC CABA repercutió en la deuda en pesos, que tuvo una rueda mixta. Tanto los bonos CER como los duales ganaron un 0,2%, con la curva a tasa fija retrocediendo un 0,1%, a excepción del Bonte 2030, que subió un 1,8%. No obstante, los dollar-linked cayeron un 0,2%, en línea con la baja en los tipos de cambio, y las tasas overnight operaron estables en torno al 25% TNA.

Por su parte, los bonos soberanos en dólares subieron un 0,4% promedio, destacándose por sobre el desempeño de la deuda emergente. Los Globales lideraron con alzas de 0,5%, con el GD35 destacándose con un avance del 0,8%, mientras que los Bonares ganaron un 0,4%. Con esta performance, el riesgo país bajó apenas unos 8 pb y cerró en 504 pb.

En paralelo, el tipo de cambio oficial bajó un 0,5% y cerró en $1.423,4, quedando a un 10,9% del techo de la banda. Los dólares financieros acompañaron con una caída del 0,1% en el MEP y del 0,7% en el CCL, finalizando en $1.442,6 y $1.482,5, respectivamente. La caída en el tipo de cambio se dio incluso con el BCRA extendiendo su racha de compras en el MLC por USD 176 M, acumulando compras netas por USD 1.651 M en el año. En tanto, el stock de reservas brutas subió USD 383 M hasta USD 45.323 M.

El Merval se mantuvo estable en pesos, mientras que en dólares registró un alza del 0,6%. Así, cerró en un nivel de USD 2.007, manteniéndose en los niveles de comienzo de año. Los sectores de comunicación, industria y construcción mostraron los mejores desempeños, con Edenor (5,9%), Supervielle (5,6%) y Transener (3,0%) entre las acciones más beneficiadas. Estas subas fueron parcialmente compensadas por las pérdidas de Aluar (-2,7%), Cresud (-2,6%) y Pampa (-1,2%). Por el lado de las acciones que cotizan en la Bolsa de Nueva York, avanzaron un 2,0%, exhibiendo una performance más alineada con el índice Latam (2,1%), encabezadas por Supervielle, Edenor y Bioceres, que ganaron entre 5,3% y 5,8%. En tanto, Cresud e IRSA cayeron un 1,3% y un 1,2%, respectivamente.

La Secretaría de Finanzas dio a conocer las condiciones de la licitación que se llevará a cabo este miércoles, en la que deberá enfrentar vencimientos por $9,6 billones, al tiempo que cuenta con $3,2 billones en la cuenta del BCRA. El menú ofrecido contempla la reapertura de cuatro instrumentos a tasa fija con vencimientos entre abril 2026 y enero 2027 (S17A6, S31L6, S30N6 y T15E7), cuatro bonos CER (TZX26, TZXD6, TZX27 y TZX28), dos instrumentos TAMAR –uno de nueva emisión– y una letra dollar-linked (D30A6).

Noticias globales: el mundo hoy.

Los mercados globales iniciaron la semana de manera positiva, con acciones al alza lideradas por tecnológicas y una mejora en las expectativas de inflación en EE. UU. Japón se destacó con subas significativas tras el resultado electoral, reforzando la expectativa de una política fiscal más expansiva, al tiempo que mostró un aumento en los rendimientos soberanos. En EE. UU., la tasa a diez años operó estable, en un contexto en el que el mercado continúa anticipando recortes graduales de la Fed hacia la segunda mitad del año. La debilidad del dólar favoreció a los metales y al petróleo, que registró una nueva suba.

Las acciones comenzaron la semana con un tono positivo, liderado por el sector tecnológico vinculado a IA, mientras que el sector de software extendió el selloff iniciado la semana pasada. El Nasdaq avanzó un 1,04%, el S&P 500 un 0,58% y el Dow Jones un 0,06%. Nvidia, Broadcom y AMD subieron cerca de 3% cada una, marcando el ritmo del sector de semiconductores, mientras que Palantir y Oracle saltaron 6,1% y 11,2%, respectivamente, reflejando el buen momento de los servicios de datos. En tanto, Intuit y Salesforce cayeron más de 2% cada una. Las acciones de Hims & Hers retrocedieron 15,8%, luego de que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) anunciara el viernes que planea adoptar “medidas decisivas” para reforzar el control sobre la venta de GLP-1s compuestos, como los comercializados por la compañía. Por otro lado, tras la victoria del Partido Liberal Democrático, la Bolsa de Japón avanzó un 5,2%, alcanzando máximos históricos.

Los rendimientos de los bonos del Tesoro operaron sin cambios, con la UST10Y en un nivel de 4,20%. La estabilidad de las tasas en EE. UU. se dio en un contexto de suba de 5 pb en el bono a diez años de Japón luego de las elecciones del fin de semana, lo que genera preocupación por el creciente nivel de endeudamiento junto con una expectativa de política fiscal más laxa. El mercado descuenta un primer recorte de tasas por parte de la Fed para junio y un segundo recorte para la reunión de septiembre. Al mismo tiempo, la expectativa de inflación de los consumidores a un año cayó a 3,1% en enero, desde 3,4% en diciembre. En este contexto, el índice de bonos del Tesoro operó sin cambios. En corporativos, los Investment Grade se mantuvieron, mientras que los High Yield subieron un 0,1%. Por último, se destacó la deuda de mercados emergentes con una suba de 0,2%.

El US Dollar Index devolvió la suba de la semana anterior y retrocedió 0,72%, cerrando en 96,93. Perdió un 0,8% frente al euro y al yen, mientras que se depreció 0,5% ante la libra. A su vez, cayó un 0,4% frente al real brasileño y cerró en USD/BRL 5,20. El oro subió un 1,9% y cerró en USD 5.055 la onza. La debilidad del dólar se dio luego de que reguladores chinos aconsejaran a las instituciones financieras limitar su exposición a valores del Tesoro de EE. UU., en un esfuerzo por contrarrestar riesgos de concentración y el impacto de la incierta política económica de Washington, en una medida similar a la adoptada por varios fondos de pensiones europeos que recortaron sus tenencias del Tesoro tras la retórica agresiva de la Casa Blanca sobre Groenlandia.

El petróleo WTI avanzó un 1,5% hasta un nivel de USD 64,5 el barril, a pesar de la desescalada en el conflicto entre Irán y EE. UU., lo que redujo las probabilidades de que se intercepte el estrecho de Ormuz. La plata exhibió un rebote de 6,0% y cerró en USD 82,6 la onza, impulsada por la debilidad del dólar y una menor expectativa de inflación a un año. Por su parte, el cobre avanzó un 1,4% y cerró en USD 5,9 la libra. En agrícolas, la soja retrocedió un 0,5% y cerró en USD 408 la tonelada.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana con alta volatilidad en los mercados globales, en la que se destacaron los fuertes movimientos en los precios de los metales preciosos. El nuevo shutdown, aunque muy breve, indica la fragilidad política que atraviesa la principal economía del mundo y, al mismo tiempo, impidió la publicación de indicadores clave, como los datos de empleo de enero. Mientras tanto, la coyuntura económica de EE. UU. continúa mostrando resiliencia, con un repunte de la actividad manufacturera y un mercado laboral que, si bien no se destaca, se mantiene estable en un contexto en el que los balances corporativos siguen sorprendiendo positivamente. En la espera por definiciones en torno a Kevin Warsh, los rendimientos de los bonos del Tesoro registraron bajas generalizadas, en tanto que las acciones mostraron un desempeño muy dispar, con una marcada caída en los sectores Growth y fuertes repuntes en las acciones Value. La rotación no solo se dio entre sectores, sino también a nivel geográfico, con las acciones del resto del mundo manteniendo un buen momentum, especialmente en Japón y Latam. Detrás de este comportamiento aparecen las dudas sobre el gasto de capital de las empresas de software y la incertidumbre política en EE. UU. El dólar repuntó y el oro corrigió, aunque se mantiene en niveles récord. El mercado de commodities operó a la baja, con la soja como excepción, impulsada por el acuerdo de compras entre EE. UU. y China. Las miradas de esta semana estarán puestas en los datos de empleo e inflación de EE. UU. y en los resultados de las elecciones legislativas en Japón, que marcaron un contundente triunfo de la coalición gobernante.

MACRO

Estados Unidos

Breve shutdown. El 31 de enero pasado, el gobierno federal de EE. UU. volvió a entrar en un cierre parcial –shutdown– debido a que el Congreso no logró aprobar a tiempo la ley de financiamiento necesaria. Esto se dio en el marco de un enfrentamiento político, especialmente en torno a cómo financiar el Departamento de Seguridad Nacional (DHS) y la agencia de inmigración ICE. El martes, el Congreso aprobó un proyecto de ley de gasto por USD 1,2 billones para financiar gran parte del gobierno y, con la firma de Trump, se pudo levantar el cierre, aunque aún quedan temas pendientes y plazos cortos para financiar completamente ciertas áreas del gobierno. Durante ese cierre parcial, agencias como Trabajo, Transporte y otras operaron con fondos limitados o quedaron paralizadas, y se retrasaron datos económicos relevantes, como el informe de empleo de enero.

Buenos datos de actividad. Los datos del ISM, tanto manufacturero como de servicios, volvieron a mostrar que la economía continúa creciendo. El ISM manufacturero en enero subió a 52,6 desde 47,9 en diciembre, superando las expectativas que apuntaban a 48,5. De este modo, la actividad económica del sector se expandió por primera vez en 12 meses y alcanzó su mejor registro desde 2022. En el caso de servicios, el índice se mantuvo en 53,8, replicando el dato de diciembre y ubicándose levemente por encima de lo esperado.

Empleo débil, pero estable. Sin los datos oficiales de enero por el shutdown, la agenda se concentró en los indicadores privados. En el caso del ADP –encuesta privada que mide el empleo privado no agrícola–, en enero se crearon 22 mil empleos, 15 mil menos que en el mes anterior y muy por debajo de las expectativas, que apuntaban a 48 mil. Por otro lado, las peticiones iniciales de desempleo en la última semana de enero subieron a 231 mil, desde 209 mil la semana previa, mientras que el consenso esperaba 212 mil, siendo el mayor registro en dos meses. Vale destacar que el aumento se atribuyó a las interrupciones en las actividades económicas tras la serie de tormentas invernales que azotaron varias partes del país, lo que impulsó a los hogares a solicitar prestaciones por desempleo y mantuvo la visión de que el mercado laboral de EE. UU. se mantiene en una tendencia de bajos despidos y bajas contrataciones.

Repunta la confianza. La primera estimación de febrero del índice de confianza del consumidor de la Universidad de Michigan se ubicó en 57,3 pts., anotando su tercer aumento mensual consecutivo y superando las expectativas del mercado, que se ubicaban en 55 pts. Las mejoras se explicaron principalmente por los consumidores con importantes tenencias de acciones, en tanto que la confianza de los hogares sin exposición a la renta variable se mantuvo estancada en niveles deprimidos. La preocupación por la erosión de las finanzas de los hogares debido a los altos precios y al riesgo de pérdida de empleo sigue siendo generalizada. Por su parte, las expectativas de inflación para los próximos 12 meses registraron una fuerte caída, al pasar de 4,0% a 3,5%, el nivel más bajo desde enero de 2025, mientras que las expectativas para los próximos cinco años subieron por segundo mes consecutivo, de 3,3% a 3,4%.

Continúa la temporada de balances con buenos resultados. En la semana presentaron balances 130 compañías del S&P 500, equivalente al 26% del índice, y con ello el 58% del total ya presentó resultados. Entre los más relevantes se encuentran Alphabet, Amazon, Qualcomm, Palantir, Disney, PepsiCo, Eli Lilly, Novo Nordisk y Pfizer, entre otras. Se mantuvo el tono positivo, con un 79% de las compañías mostrando beneficios por encima de lo estimado por el mercado. En conjunto, los beneficios crecen un 13,6% i.a., con un desempeño destacado de los sectores industrial (+38,3% i.a.), materiales (+27,7% i.a.) y tecnología (+24,1% i.a.), al tiempo que bienes raíces muestra una contracción del 6,9% i.a.

Resto del mundo

Europa: baja la inflación y el BCE deja la tasa sin cambios. En enero, el IPC de la eurozona registró una caída de 0,5% m/m y acumuló en los últimos 12 meses un alza de 1,7%, desacelerando respecto al 2,0% i.a. de diciembre y anotando la menor suba desde abril de 2021. La desaceleración del IPC general estuvo vinculada a los precios de la energía, que cayeron 4,1% i.a., mientras que el IPC Core retrocedió 0,7% m/m, aunque en la comparación con enero de 2024 mostró un alza de 2,3%, levemente inferior al 2,4% i.a. del cierre del año pasado. Por su parte, los precios mayoristas cayeron 0,3% m/m y 2,1% i.a. A pesar de que la inflación del bloque ya se ubica por debajo del objetivo de 2,0% i.a. del Banco Central Europeo, en la primera reunión del año el comité decidió mantener sin cambios los tipos de interés, reiterando que se espera que la inflación se estabilice en su objetivo del 2% a medio plazo. El tipo de interés de las operaciones principales de refinanciación se sostuvo en 2,15%, con los tipos de interés de la facilidad de depósito y de los préstamos marginales permaneciendo en 2,0% y 2,4%, respectivamente. El BCE afirmó que la economía de la eurozona se mantiene resiliente, aunque advirtió que las perspectivas siguen siendo inciertas, en particular por los riesgos asociados a la política comercial global y a las persistentes tensiones geopolíticas.

Brasil: actividad débil permite mejorar el balance comercial. En diciembre de 2025, la producción industrial retrocedió 1,2% m/m –la caída más pronunciada desde julio de 2024 y muy por debajo de las expectativas del mercado, que estimaban una baja de 0,7% m/m–, cerrando el 4Q25 con una contracción de 0,5% t/t. Pese a este resultado, el índice quedó 0,4% por encima del nivel de un año atrás y, en todo 2025, acumuló un alza de apenas 0,6%, lo que marca una importante desaceleración respecto de 2024, cuando se había expandido 3,4% i.a. Los datos de enero no son alentadores, ya que el índice PMI compuesto cayó a 49,9 desde 52,1 del mes anterior, lo que estaría indicando un estancamiento generalizado de la actividad –si bien la producción de servicios continuó expandiéndose, el crecimiento se desaceleró drásticamente y no logró compensar una contracción más profunda en la producción manufacturera, que bajó a 47–. Al mismo tiempo, la balanza comercial de bienes de enero marcó un superávit de USD 4.340 M, casi el doble del registrado en enero de 2025 –había sido de USD 2.330 M–, debido a que las importaciones cayeron 9,8% i.a. –las más golpeadas fueron las provenientes de Argentina, que retrocedieron 13,6% i.a.–, en tanto que las exportaciones bajaron 1,0% i.a. –las ventas a China subieron 17% i.a., mientras que los envíos a Argentina cayeron 35% i.a.–.

Japón: actividad en alza a la espera de las elecciones. El índice económico líder, que evalúa las perspectivas para los próximos meses en función de indicadores como la oferta de empleo y la confianza del consumidor, aumentó a 110,2 en diciembre de 2025 desde 109,9 en noviembre, por encima de las previsiones del mercado, que se ubicaban en 109,8. Esta última lectura marcó el nivel más alto desde mayo de 2024, impulsada por la confianza del consumidor, que a su vez superó el pico de abril de 2024. Al mismo tiempo, la presión de los costos disminuyó en diciembre, alcanzando su punto más bajo desde marzo de 2022. También fueron positivos los datos del sector financiero, dado que los préstamos bancarios crecieron 4,4% i.a. en diciembre de 2025, desde 4,1% i.a. en noviembre, superando las expectativas del mercado y marcando el mayor incremento desde abril de 2021. El buen dinamismo de la actividad del 4Q15 –el PBI había crecido 1,6% t/t anualizado luego de la caída del 3Q25– habría continuado en enero, dado que el índice PMI manufacturero subió a 51,5, el más alto en más de tres años. Las miradas de los inversores están puestas en las elecciones que fueron convocadas de forma anticipada el 23 de enero tras la disolución de la Cámara de Representantes por parte de la primera ministra, Sanae Takaichi, por lo que se trató de la campaña más corta de la posguerra, con el gobierno buscando consolidar una mayoría en la Cámara de Representantes en un contexto de debates sobre inflación, crecimiento y sostenibilidad fiscal.

MERCADOS

Tasas a la baja. Tras el repunte de enero, impulsado por las dudas sobre la dinámica fiscal y la incertidumbre respecto del rumbo de la política monetaria, en la primera semana de febrero la curva de rendimientos de los bonos del Tesoro operó con bajas generalizadas, con un desempeño similar en todos los tramos. La UST2Y cayó 3 pb y cerró en 3,49%, al igual que la UST10Y, que finalizó en 4,21%. En tanto, la UST30Y retrocedió 2 pb hasta 4,86%. La inflación implícita en bonos a 5 años cedió 5 pb y cerró en 2,50% –aunque en el año acumula una suba de 26 pb–, al tiempo que la inflación implícita a 10 años se mantuvo en 2,28% –en el año sube 7 pb–. En cuanto al rumbo de la Fed, mientras los inversores intentan deducir el sesgo que tendrá la política monetaria con Kevin Warsh, el consenso continúa previendo dos recortes de tasas en 2025, de 25 pb cada uno, a realizarse en junio y septiembre –llevando la tasa a 3,25%, nivel en el que no se movería hasta fines de 2027–, aunque en la última semana aumentó la probabilidad de un recorte de 25 pb en la reunión de marzo –pasó de 13% a 23%, y la posibilidad de mantenerla sin cambios bajó de 87% a 77%–.

Bonos estables. En la semana, el índice agregado de renta fija cerró sin cambios y, en lo que va del año, apenas sube 0,2%. Los bonos del gobierno continuaron operando estables y el mejor desempeño correspondió a los TIPS, que avanzaron 0,1% en la semana y acumulan un alza de 0,7% en el año. En el segmento corporativo, la semana fue negativa, con una leve caída de 0,1% en Investment Grade (IG) y una baja de 0,5% en High Yield (HY) –en el año, los IG suben 0,2%, mientras que los HY aumentan 0,1%–. Por su parte, los bonos emergentes lograron ganar 0,1% en la semana y acumulan un alza de 0,4% en el año.

Dólar en alza y oro volátil. El US Dollar Index registró una suba de 0,7% en la semana, cerrando en 97,6 –nivel que mantiene desde abril del año pasado– y con ello achicó la pérdida del año a 0,7%. El fortalecimiento del dólar se explicó principalmente por el avance de 1,5% frente al yen japonés –con lo que en el año se aprecia 0,3%– y, en menor medida, frente a la libra y el euro, contra los que aumentó 0,5% y 0,2%, respectivamente. Distinto fue el desempeño frente al real brasileño, contra el cual perdió 0,7% en la semana, cerrando en USD/BRL 5,22. En una semana marcada por la volatilidad –el precio osciló entre USD 5.550 y USD 4.660–, el oro terminó con un incremento de 1,6%, cerrando en USD 4.940 la onza y acumulando en lo que va de 2026 una ganancia de 15,0% –algo similar ocurrió con la plata, que en la semana cayó 8,4%, aunque acumula una alza de 8,8% en lo que va del año–.

Commodities volátiles y a la baja. En una semana que también se caracterizó por la volatilidad, dominada por los vaivenes geopolíticos entre EE. UU. e Irán, por señales de oferta holgada y por factores climáticos, el petróleo WTI cerró el viernes en USD 63,3 por barril, 3,0% por debajo de la semana previa y con un aumento de 10,2% en lo que va del año. Hacia el cierre, el sesgo bajista se consolidó tras la decisión de Arabia Saudita de recortar los precios del crudo destinado a Asia, reforzando la percepción de sobreoferta en un contexto de demanda estacionalmente más débil. El cobre cerró la semana en USD 5,9 la libra, con un retroceso semanal de 0,6%, aunque aún acumula una suba de 4,1% en lo que va del año. La corrección estuvo vinculada a señales de debilitamiento de la demanda china y al aumento de inventarios en los principales centros de comercialización. En el segmento agrícola, la soja terminó la semana en USD 409,8 la tonelada, con un alza semanal de 4,8% y un avance acumulado de 8,2% en lo que va del año, impulsada por renovadas expectativas de mayor demanda por parte de China tras las declaraciones de Trump, quien señaló que el país incrementaría sus compras de soja estadounidense a 20 M de toneladas en la actual campaña y a 25 M en la próxima.

Avanza la rotación hacia las Value. Las acciones tecnológicas volvieron a ser golpeadas por las preocupaciones en torno a los elevados niveles de inversión de las grandes compañías de software, lo que aceleró la rotación de los inversores desde sectores Growth hacia Value –los primeros retrocedieron 2,3% en la última semana y 1,8% en lo que va de 2026, mientras que en el mismo período las Value subieron 2,1% y 4,6%, respectivamente–, lo que se reflejó en la dispar performance de los principales índices accionarios estadounidenses. Concretamente, en la última semana el Nasdaq cayó 2,2% –en el año retrocede 1,0%–, mientras que el Dow Jones se destacó con una suba de 2,3% en la semana –en el año sube 4,1%–, al igual que el índice que agrupa a las Small Cap, que avanzó 2,0% –en el año ganan 7,6%–. El S&P 500, con una composición sectorial más diversificada, perdió 0,3% en la semana y acumula un alza de 1,2% en el año. La dispersión también se evidencia al observar que el índice que agrupa a las primeras 50 empresas del S&P 500 retrocedió 1,3% en la semana y 1,7% en lo que va del año, en tanto que en el mismo período el índice equiponderado subió 1,9% y 5,4%, respectivamente. Por sectores, los más afectados en la semana fueron comunicación (-3,7%), consumo discrecional (-3,1%) y tecnología (-2,3%), compensados por los buenos resultados de consumo estable (+5,2%), industria (+4,6%), materiales (+4,5%) y energético (+4,2%). En lo que va del año, los sectores de comunicación, tecnología y consumo discrecional –donde inciden las mega caps– bajan 2% en promedio, mientras que los sectores cíclicos acumulan ganancias cercanas al 15%.