Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana con alta volatilidad en los mercados globales, en la que se destacaron los fuertes movimientos en los precios de los metales preciosos. El nuevo shutdown, aunque muy breve, indica la fragilidad política que atraviesa la principal economía del mundo y, al mismo tiempo, impidió la publicación de indicadores clave, como los datos de empleo de enero. Mientras tanto, la coyuntura económica de EE. UU. continúa mostrando resiliencia, con un repunte de la actividad manufacturera y un mercado laboral que, si bien no se destaca, se mantiene estable en un contexto en el que los balances corporativos siguen sorprendiendo positivamente. En la espera por definiciones en torno a Kevin Warsh, los rendimientos de los bonos del Tesoro registraron bajas generalizadas, en tanto que las acciones mostraron un desempeño muy dispar, con una marcada caída en los sectores Growth y fuertes repuntes en las acciones Value. La rotación no solo se dio entre sectores, sino también a nivel geográfico, con las acciones del resto del mundo manteniendo un buen momentum, especialmente en Japón y Latam. Detrás de este comportamiento aparecen las dudas sobre el gasto de capital de las empresas de software y la incertidumbre política en EE. UU. El dólar repuntó y el oro corrigió, aunque se mantiene en niveles récord. El mercado de commodities operó a la baja, con la soja como excepción, impulsada por el acuerdo de compras entre EE. UU. y China. Las miradas de esta semana estarán puestas en los datos de empleo e inflación de EE. UU. y en los resultados de las elecciones legislativas en Japón, que marcaron un contundente triunfo de la coalición gobernante.

MACRO

Estados Unidos

Breve shutdown. El 31 de enero pasado, el gobierno federal de EE. UU. volvió a entrar en un cierre parcial –shutdown– debido a que el Congreso no logró aprobar a tiempo la ley de financiamiento necesaria. Esto se dio en el marco de un enfrentamiento político, especialmente en torno a cómo financiar el Departamento de Seguridad Nacional (DHS) y la agencia de inmigración ICE. El martes, el Congreso aprobó un proyecto de ley de gasto por USD 1,2 billones para financiar gran parte del gobierno y, con la firma de Trump, se pudo levantar el cierre, aunque aún quedan temas pendientes y plazos cortos para financiar completamente ciertas áreas del gobierno. Durante ese cierre parcial, agencias como Trabajo, Transporte y otras operaron con fondos limitados o quedaron paralizadas, y se retrasaron datos económicos relevantes, como el informe de empleo de enero.

Buenos datos de actividad. Los datos del ISM, tanto manufacturero como de servicios, volvieron a mostrar que la economía continúa creciendo. El ISM manufacturero en enero subió a 52,6 desde 47,9 en diciembre, superando las expectativas que apuntaban a 48,5. De este modo, la actividad económica del sector se expandió por primera vez en 12 meses y alcanzó su mejor registro desde 2022. En el caso de servicios, el índice se mantuvo en 53,8, replicando el dato de diciembre y ubicándose levemente por encima de lo esperado.

Empleo débil, pero estable. Sin los datos oficiales de enero por el shutdown, la agenda se concentró en los indicadores privados. En el caso del ADP –encuesta privada que mide el empleo privado no agrícola–, en enero se crearon 22 mil empleos, 15 mil menos que en el mes anterior y muy por debajo de las expectativas, que apuntaban a 48 mil. Por otro lado, las peticiones iniciales de desempleo en la última semana de enero subieron a 231 mil, desde 209 mil la semana previa, mientras que el consenso esperaba 212 mil, siendo el mayor registro en dos meses. Vale destacar que el aumento se atribuyó a las interrupciones en las actividades económicas tras la serie de tormentas invernales que azotaron varias partes del país, lo que impulsó a los hogares a solicitar prestaciones por desempleo y mantuvo la visión de que el mercado laboral de EE. UU. se mantiene en una tendencia de bajos despidos y bajas contrataciones.

Repunta la confianza. La primera estimación de febrero del índice de confianza del consumidor de la Universidad de Michigan se ubicó en 57,3 pts., anotando su tercer aumento mensual consecutivo y superando las expectativas del mercado, que se ubicaban en 55 pts. Las mejoras se explicaron principalmente por los consumidores con importantes tenencias de acciones, en tanto que la confianza de los hogares sin exposición a la renta variable se mantuvo estancada en niveles deprimidos. La preocupación por la erosión de las finanzas de los hogares debido a los altos precios y al riesgo de pérdida de empleo sigue siendo generalizada. Por su parte, las expectativas de inflación para los próximos 12 meses registraron una fuerte caída, al pasar de 4,0% a 3,5%, el nivel más bajo desde enero de 2025, mientras que las expectativas para los próximos cinco años subieron por segundo mes consecutivo, de 3,3% a 3,4%.

Continúa la temporada de balances con buenos resultados. En la semana presentaron balances 130 compañías del S&P 500, equivalente al 26% del índice, y con ello el 58% del total ya presentó resultados. Entre los más relevantes se encuentran Alphabet, Amazon, Qualcomm, Palantir, Disney, PepsiCo, Eli Lilly, Novo Nordisk y Pfizer, entre otras. Se mantuvo el tono positivo, con un 79% de las compañías mostrando beneficios por encima de lo estimado por el mercado. En conjunto, los beneficios crecen un 13,6% i.a., con un desempeño destacado de los sectores industrial (+38,3% i.a.), materiales (+27,7% i.a.) y tecnología (+24,1% i.a.), al tiempo que bienes raíces muestra una contracción del 6,9% i.a.

Resto del mundo

Europa: baja la inflación y el BCE deja la tasa sin cambios. En enero, el IPC de la eurozona registró una caída de 0,5% m/m y acumuló en los últimos 12 meses un alza de 1,7%, desacelerando respecto al 2,0% i.a. de diciembre y anotando la menor suba desde abril de 2021. La desaceleración del IPC general estuvo vinculada a los precios de la energía, que cayeron 4,1% i.a., mientras que el IPC Core retrocedió 0,7% m/m, aunque en la comparación con enero de 2024 mostró un alza de 2,3%, levemente inferior al 2,4% i.a. del cierre del año pasado. Por su parte, los precios mayoristas cayeron 0,3% m/m y 2,1% i.a. A pesar de que la inflación del bloque ya se ubica por debajo del objetivo de 2,0% i.a. del Banco Central Europeo, en la primera reunión del año el comité decidió mantener sin cambios los tipos de interés, reiterando que se espera que la inflación se estabilice en su objetivo del 2% a medio plazo. El tipo de interés de las operaciones principales de refinanciación se sostuvo en 2,15%, con los tipos de interés de la facilidad de depósito y de los préstamos marginales permaneciendo en 2,0% y 2,4%, respectivamente. El BCE afirmó que la economía de la eurozona se mantiene resiliente, aunque advirtió que las perspectivas siguen siendo inciertas, en particular por los riesgos asociados a la política comercial global y a las persistentes tensiones geopolíticas.

Brasil: actividad débil permite mejorar el balance comercial. En diciembre de 2025, la producción industrial retrocedió 1,2% m/m –la caída más pronunciada desde julio de 2024 y muy por debajo de las expectativas del mercado, que estimaban una baja de 0,7% m/m–, cerrando el 4Q25 con una contracción de 0,5% t/t. Pese a este resultado, el índice quedó 0,4% por encima del nivel de un año atrás y, en todo 2025, acumuló un alza de apenas 0,6%, lo que marca una importante desaceleración respecto de 2024, cuando se había expandido 3,4% i.a. Los datos de enero no son alentadores, ya que el índice PMI compuesto cayó a 49,9 desde 52,1 del mes anterior, lo que estaría indicando un estancamiento generalizado de la actividad –si bien la producción de servicios continuó expandiéndose, el crecimiento se desaceleró drásticamente y no logró compensar una contracción más profunda en la producción manufacturera, que bajó a 47–. Al mismo tiempo, la balanza comercial de bienes de enero marcó un superávit de USD 4.340 M, casi el doble del registrado en enero de 2025 –había sido de USD 2.330 M–, debido a que las importaciones cayeron 9,8% i.a. –las más golpeadas fueron las provenientes de Argentina, que retrocedieron 13,6% i.a.–, en tanto que las exportaciones bajaron 1,0% i.a. –las ventas a China subieron 17% i.a., mientras que los envíos a Argentina cayeron 35% i.a.–.

Japón: actividad en alza a la espera de las elecciones. El índice económico líder, que evalúa las perspectivas para los próximos meses en función de indicadores como la oferta de empleo y la confianza del consumidor, aumentó a 110,2 en diciembre de 2025 desde 109,9 en noviembre, por encima de las previsiones del mercado, que se ubicaban en 109,8. Esta última lectura marcó el nivel más alto desde mayo de 2024, impulsada por la confianza del consumidor, que a su vez superó el pico de abril de 2024. Al mismo tiempo, la presión de los costos disminuyó en diciembre, alcanzando su punto más bajo desde marzo de 2022. También fueron positivos los datos del sector financiero, dado que los préstamos bancarios crecieron 4,4% i.a. en diciembre de 2025, desde 4,1% i.a. en noviembre, superando las expectativas del mercado y marcando el mayor incremento desde abril de 2021. El buen dinamismo de la actividad del 4Q15 –el PBI había crecido 1,6% t/t anualizado luego de la caída del 3Q25– habría continuado en enero, dado que el índice PMI manufacturero subió a 51,5, el más alto en más de tres años. Las miradas de los inversores están puestas en las elecciones que fueron convocadas de forma anticipada el 23 de enero tras la disolución de la Cámara de Representantes por parte de la primera ministra, Sanae Takaichi, por lo que se trató de la campaña más corta de la posguerra, con el gobierno buscando consolidar una mayoría en la Cámara de Representantes en un contexto de debates sobre inflación, crecimiento y sostenibilidad fiscal.

MERCADOS

Tasas a la baja. Tras el repunte de enero, impulsado por las dudas sobre la dinámica fiscal y la incertidumbre respecto del rumbo de la política monetaria, en la primera semana de febrero la curva de rendimientos de los bonos del Tesoro operó con bajas generalizadas, con un desempeño similar en todos los tramos. La UST2Y cayó 3 pb y cerró en 3,49%, al igual que la UST10Y, que finalizó en 4,21%. En tanto, la UST30Y retrocedió 2 pb hasta 4,86%. La inflación implícita en bonos a 5 años cedió 5 pb y cerró en 2,50% –aunque en el año acumula una suba de 26 pb–, al tiempo que la inflación implícita a 10 años se mantuvo en 2,28% –en el año sube 7 pb–. En cuanto al rumbo de la Fed, mientras los inversores intentan deducir el sesgo que tendrá la política monetaria con Kevin Warsh, el consenso continúa previendo dos recortes de tasas en 2025, de 25 pb cada uno, a realizarse en junio y septiembre –llevando la tasa a 3,25%, nivel en el que no se movería hasta fines de 2027–, aunque en la última semana aumentó la probabilidad de un recorte de 25 pb en la reunión de marzo –pasó de 13% a 23%, y la posibilidad de mantenerla sin cambios bajó de 87% a 77%–.

Bonos estables. En la semana, el índice agregado de renta fija cerró sin cambios y, en lo que va del año, apenas sube 0,2%. Los bonos del gobierno continuaron operando estables y el mejor desempeño correspondió a los TIPS, que avanzaron 0,1% en la semana y acumulan un alza de 0,7% en el año. En el segmento corporativo, la semana fue negativa, con una leve caída de 0,1% en Investment Grade (IG) y una baja de 0,5% en High Yield (HY) –en el año, los IG suben 0,2%, mientras que los HY aumentan 0,1%–. Por su parte, los bonos emergentes lograron ganar 0,1% en la semana y acumulan un alza de 0,4% en el año.

Dólar en alza y oro volátil. El US Dollar Index registró una suba de 0,7% en la semana, cerrando en 97,6 –nivel que mantiene desde abril del año pasado– y con ello achicó la pérdida del año a 0,7%. El fortalecimiento del dólar se explicó principalmente por el avance de 1,5% frente al yen japonés –con lo que en el año se aprecia 0,3%– y, en menor medida, frente a la libra y el euro, contra los que aumentó 0,5% y 0,2%, respectivamente. Distinto fue el desempeño frente al real brasileño, contra el cual perdió 0,7% en la semana, cerrando en USD/BRL 5,22. En una semana marcada por la volatilidad –el precio osciló entre USD 5.550 y USD 4.660–, el oro terminó con un incremento de 1,6%, cerrando en USD 4.940 la onza y acumulando en lo que va de 2026 una ganancia de 15,0% –algo similar ocurrió con la plata, que en la semana cayó 8,4%, aunque acumula una alza de 8,8% en lo que va del año–.

Commodities volátiles y a la baja. En una semana que también se caracterizó por la volatilidad, dominada por los vaivenes geopolíticos entre EE. UU. e Irán, por señales de oferta holgada y por factores climáticos, el petróleo WTI cerró el viernes en USD 63,3 por barril, 3,0% por debajo de la semana previa y con un aumento de 10,2% en lo que va del año. Hacia el cierre, el sesgo bajista se consolidó tras la decisión de Arabia Saudita de recortar los precios del crudo destinado a Asia, reforzando la percepción de sobreoferta en un contexto de demanda estacionalmente más débil. El cobre cerró la semana en USD 5,9 la libra, con un retroceso semanal de 0,6%, aunque aún acumula una suba de 4,1% en lo que va del año. La corrección estuvo vinculada a señales de debilitamiento de la demanda china y al aumento de inventarios en los principales centros de comercialización. En el segmento agrícola, la soja terminó la semana en USD 409,8 la tonelada, con un alza semanal de 4,8% y un avance acumulado de 8,2% en lo que va del año, impulsada por renovadas expectativas de mayor demanda por parte de China tras las declaraciones de Trump, quien señaló que el país incrementaría sus compras de soja estadounidense a 20 M de toneladas en la actual campaña y a 25 M en la próxima.

Avanza la rotación hacia las Value. Las acciones tecnológicas volvieron a ser golpeadas por las preocupaciones en torno a los elevados niveles de inversión de las grandes compañías de software, lo que aceleró la rotación de los inversores desde sectores Growth hacia Value –los primeros retrocedieron 2,3% en la última semana y 1,8% en lo que va de 2026, mientras que en el mismo período las Value subieron 2,1% y 4,6%, respectivamente–, lo que se reflejó en la dispar performance de los principales índices accionarios estadounidenses. Concretamente, en la última semana el Nasdaq cayó 2,2% –en el año retrocede 1,0%–, mientras que el Dow Jones se destacó con una suba de 2,3% en la semana –en el año sube 4,1%–, al igual que el índice que agrupa a las Small Cap, que avanzó 2,0% –en el año ganan 7,6%–. El S&P 500, con una composición sectorial más diversificada, perdió 0,3% en la semana y acumula un alza de 1,2% en el año. La dispersión también se evidencia al observar que el índice que agrupa a las primeras 50 empresas del S&P 500 retrocedió 1,3% en la semana y 1,7% en lo que va del año, en tanto que en el mismo período el índice equiponderado subió 1,9% y 5,4%, respectivamente. Por sectores, los más afectados en la semana fueron comunicación (-3,7%), consumo discrecional (-3,1%) y tecnología (-2,3%), compensados por los buenos resultados de consumo estable (+5,2%), industria (+4,6%), materiales (+4,5%) y energético (+4,2%). En lo que va del año, los sectores de comunicación, tecnología y consumo discrecional –donde inciden las mega caps– bajan 2% en promedio, mientras que los sectores cíclicos acumulan ganancias cercanas al 15%.

Y también la diversificación. El índice de acciones global excluyendo EE. UU. avanzó 1,7% en la semana y acumula en el año una suba de 7,2% –incluyendo EE. UU., la ganancia se reduce a 0,4% en la semana y a 3,2% en el año–. Dentro de los mercados desarrollados, el desempeño más destacado fue el de Japón, que registró un alza de 4,2% y muestra en el año una ganancia de 10,6%. Las acciones de Europa ganaron 0,8% en la semana, acumulando un +5,5% en el año. En mercados emergentes, el avance fue de 1,3%, por lo que en el año totalizan una ganancia de 9,4%, impulsados por Latam, que en la primera semana de febrero aumentó 1,6% y extendió la suba anual a 18% –Brasil ganó 1,3% en la semana y 18% en el año–, mientras que China cayó 1,5% aunque muestra una suba de 2,3% en el año.

Lo que viene

Pasado el shutdown, las miradas de los inversores en EE. UU. estarán puestas en los datos de empleo y de inflación de enero. En cuanto al mercado laboral, se pronostica que la creación de empleo no agrícola de enero alcance los 70 mil, acelerando respecto de los 50 mil del mes anterior, al tiempo que se espera que la tasa de desempleo se mantenga en 4,4% y que los salarios aumenten 0,3% m/m y 3,6% i.a., desacelerando desde el 3,8% de diciembre. En materia de inflación, se estima un alza del IPC de 0,3% m/m –en línea con el registro de diciembre–, y que el IPC Core pase de 0,2% m/m a 0,3% m/m. Otras publicaciones incluyen las ventas minoristas de diciembre –con un aumento proyectado de 0,5% m/m– y el resultado fiscal de enero. En cuanto a la temporada de balances, continúa con la presentación de McDonald's, Coca-Cola, Cisco Systems, Applied Materials, Vertex Pharmaceuticals y Palo Alto Networks, entre otras.

En China, la atención se centrará en los datos de inflación de enero –se espera que baje a 0,4% i.a. desde un máximo de casi tres años de 0,8% i.a. en diciembre–. En Japón, la semana arrancó con un fuerte salto en las acciones, con el Nikkei subiendo más de 5%, los bonos en baja y el yen relativamente estable, tras el contundente triunfo de la coalición gobernante liderada por Sanae Takaichi en las elecciones legislativas –el LDP y su aliado JIP obtuvieron 352 de los 465 escaños, marcando la victoria más contundente de la historia–. Este resultado refuerza el respaldo a la primera ministra para avanzar con su agenda, que incluye reformas fiscales, estímulo económico y un enfoque más firme en seguridad y defensa.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La semana dejó un balance menos favorable para los activos locales. La negativa de volver al mercado de deuda por parte del gobierno interrumpió la mejora que venían mostrando los bonos; el riesgo país volvió a ubicarse por encima de los 500 pb y las acciones operaron con pérdidas, desacoplándose del desempeño de los índices de LATAM. En contraste, las curvas en pesos mostraron un mejor desempeño, apoyadas en una mejora en las condiciones de liquidez y en un tipo de cambio que se alejó del techo de la banda, al tiempo que el BCRA aceleró las compras en el mercado oficial, reflejo de un contexto de sobreoferta de divisas en el mercado de cambios. También fue una buena noticia la formalización del acuerdo comercial con EE. UU., que refuerza el marco de la relación comercial bilateral y se suma al acuerdo firmado con la UE y Mercosur el mes pasado. La mejora del frente externo convive con una coyuntura macro interna que no aporta buenas noticias: la recaudación volvió a caer en enero, la actividad no repunta y todo indica que la inflación de enero habría sido más alta de lo esperado. En el medio, el gobierno decidió postergar el nuevo IPC y, si bien no cambia la lectura de la dinámica de precios, golpea la institucionalidad y la credibilidad. La agenda de la semana estará marcada por el resultado del IPC de enero –y el debate posterior por la metodología– y por la licitación del Tesoro.

Mayor integración global. La semana pasada se formalizó un acuerdo de comercio e inversiones entre Argentina y Estados Unidos que establece un marco de cooperación orientado a facilitar el intercambio bilateral y mejorar el clima de negocios. Según el comunicado oficial, “EE. UU. eliminará los aranceles recíprocos para 1.675 productos argentinos en una amplia gama de sectores productivos”, lo que permitiría mejorar las exportaciones de esos sectores. En materia de cuotas arancelarias, para carnes se impone una cuota de 80.000 tn anuales y también se abren para quesos, vinos y otros alimentos. Argentina también elimina aranceles para una serie de productos, entre los que se destacan maquinarias, equipos mecánicos, máquinas y aparatos eléctricos y equipos médicos, entre los más importantes. En materia regulatoria, el país se compromete a adoptar estándares y procedimientos estadounidenses en comercio internacional, evitando la incorporación de regulaciones de terceros países. Asimismo, el acuerdo promueve el fortalecimiento de la propiedad intelectual, la eliminación de barreras al comercio de servicios y la prohibición de importar bienes producidos bajo condiciones laborales precarias. El acuerdo también impulsa la facilitación del comercio digital y tecnológico, y se prevén mecanismos de cooperación bilateral en controles comerciales y de ciberseguridad. El entendimiento también contempla instancias de diálogo para reducir barreras regulatorias, fortalecer la protección de inversiones y promover la participación de pymes. Si bien no se trata de un acuerdo de libre comercio, introduce avances específicos en materia arancelaria y refuerza el marco institucional de la relación bilateral.

Actividad estancada. Los últimos datos de actividad mostraron un desempeño dispar. Por el lado de la construcción, el Indicador Sintético de la Actividad de la Construcción (ISAC) registró en diciembre una suba de 3,8% m/m y un avance de 2,9% i.a., con un crecimiento acumulado de 6,3% i.a. en 2025. En contraste, el IPI manufacturero cayó 0,1% m/m y 3,9% i.a. en diciembre, y el acumulado del año cerró con un aumento de 1,6% i.a. A nivel sectorial, diez de las dieciséis divisiones presentaron caídas interanuales, con descensos significativos en automotores (-21,6% i.a.), textiles (-25,7% i.a.) y maquinaria y equipo (-14,8% i.a.), parcialmente compensados por subas en industrias metálicas básicas (7,4% i.a.), madera y papel (4,6% i.a.) y refinación de petróleo (4,0% i.a.).

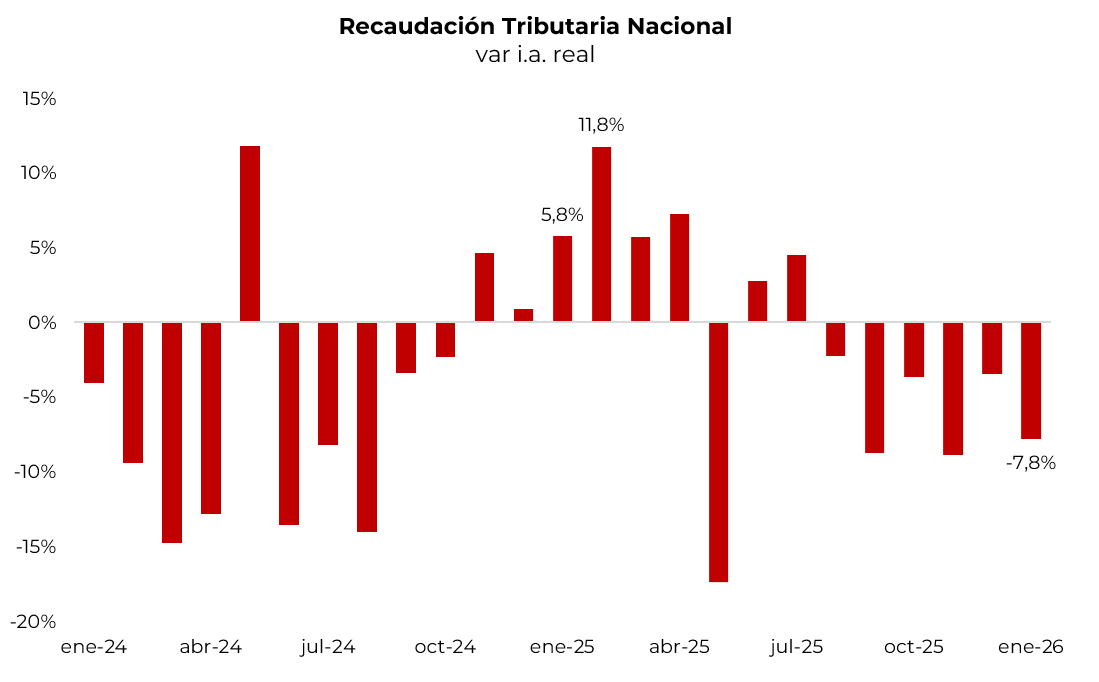

Nueva caída en la recaudación. En enero, la recaudación tributaria nacional cayó 7,5% real i.a., siendo el sexto mes consecutivo con resultado negativo. El mal desempeño fue generalizado entre todos los subgrupos, salvo en impuesto a las ganancias. Los tributos ligados al comercio exterior bajaron 29% i.a. real –debido a una caída de 41% i.a. real en retenciones y de 13% i.a. real en la recaudación por derechos de importación–. Los impuestos vinculados a la actividad retrocedieron 3% i.a. real, anotando la tercera caída mensual consecutiva, y el mismo desempeño mostraron los asociados al empleo, mientras que bienes personales aportó 13% i.a. real menos. Ganancias fue la excepción, con un alza de 0,4% i.a. real, gracias a los mayores ingresos provenientes de anticipos de ganancias de sociedades en relación con el año anterior. La baja en los ingresos tributarios, además de reflejar que la actividad sigue estancada, obliga al gobierno a profundizar el ajuste del gasto para mantener el superávit primario.

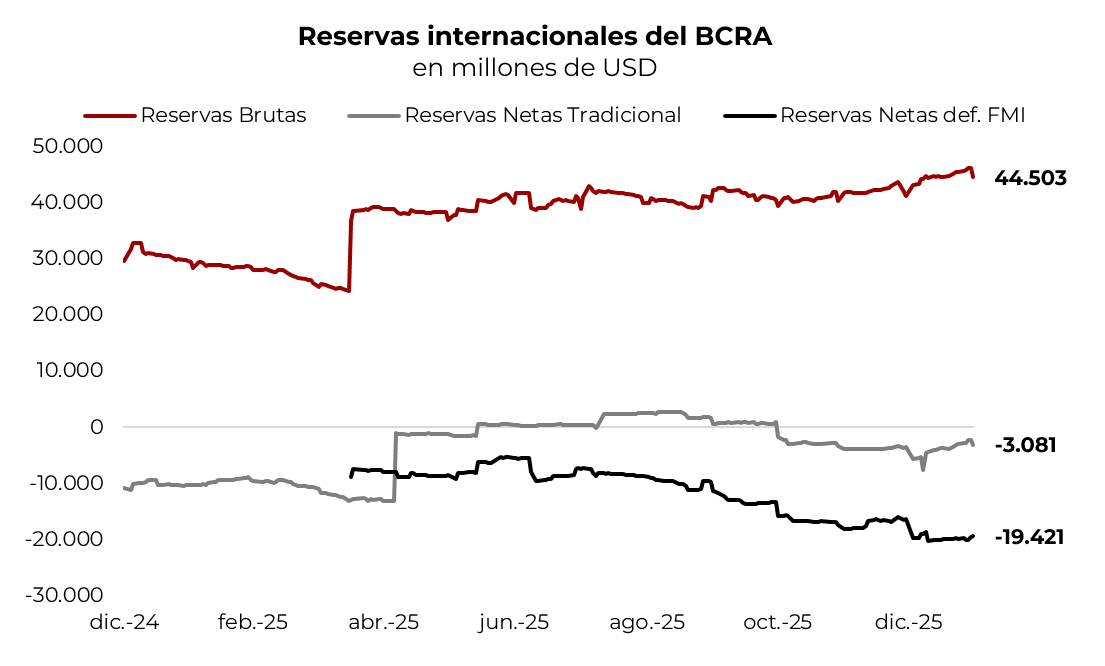

El agro liquida menos, pero el BCRA compra más. En la primera semana de febrero, el BCRA aceleró el ritmo de compra de divisas en un contexto en el que el agro moderó el ritmo de liquidación. Concretamente, el BCRA compró USD 317 M –un promedio de USD 63 M por día, contra USD 55 M promedio de enero– y el agro liquidó USD 327 M –un promedio de USD 65 M diarios, contra USD 85 M que había marcado el mes anterior–. Esto refleja un mejor balance del resto de las cuentas del balance cambiario, apoyado en un mayor ingreso por préstamos financieros y probablemente también en una menor demanda de importaciones y de dolarización de carteras. Con este resultado, en lo que va del año acumula compras netas por USD 1.475 M. A esto se sumó la revalorización del oro que, en la primera semana de febrero, le aportó más de USD 150 M –desde principios de año la ganancia llega a casi USD 1.300 M– y que, sumada a otros ingresos, compensó el pago al FMI por USD 800 M, permitiendo que las reservas internacionales brutas suban USD 437 M en la semana y cierren con un stock bruto de USD 44.940 M, en tanto que las reservas netas siguen siendo negativas, en torno a los USD -20.000 M de acuerdo con la definición del FMI, mientras que, en la definición tradicional, el saldo llega a USD -3.500 M.

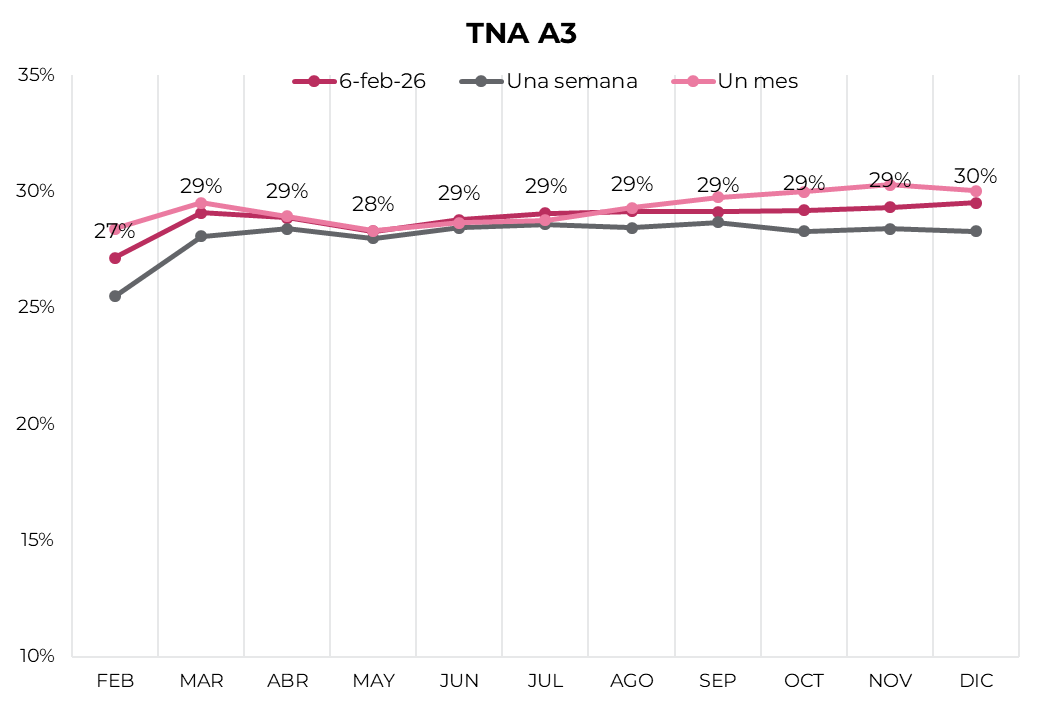

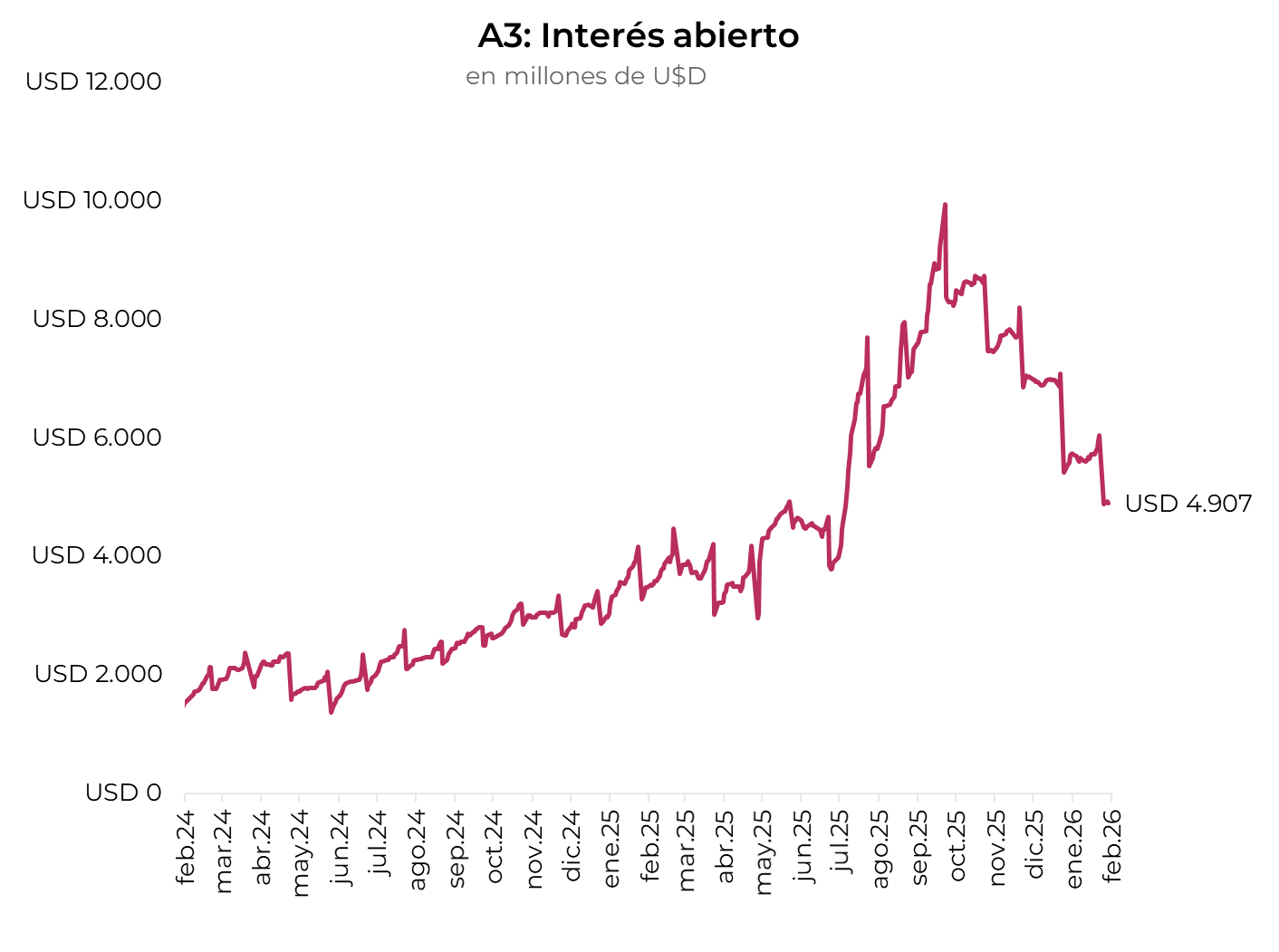

El tipo de cambio se aleja del techo. Esta semana, el tipo de cambio registró una corrección del 1,2% –que se profundizó hacia el cierre del viernes– y finalizó en $1.430,6, ubicándose a un 10% del techo de la banda. La baja se sostuvo aun en un contexto de mayor distensión de tasas y con el BCRA acelerando las compras de divisas respecto de la semana previa, apoyada en una liquidación del agro que se mantuvo firme y en la persistente oferta de dólares asociada a colocaciones de deuda corporativa. Por otro lado, los dólares financieros también registraron caídas del 1,2% en el MEP y del 0,7% en el CCL, y cerraron en $1.443,5 y $1.492,3, respectivamente, mientras que el canje subió hasta el 3,4%. Los futuros de dólar acompañaron los retrocesos con una baja del 1,3%, con caídas más pronunciadas en los contratos de abril y mayo. En tanto, el volumen diario de contratos operados subió hasta los USD 921 M el viernes, mientras que el interés abierto cayó considerablemente respecto de la semana anterior y cerró en USD 4.907 M (vs. USD 6.038 M la semana previa), y las tasas se mantienen en el rango de 28%-29% TNA, levemente por debajo del rendimiento de las Lecaps.

Tasas estables. Las tasas de corto plazo mostraron una mayor distensión durante la semana, en un movimiento probablemente influido por la reciente flexibilización de los encajes, que habilita a los bancos a subintegrar hasta un 5% del requerimiento mensual de efectivo mínimo y trasladar esa porción al mes siguiente. En particular, la caución a un día y la Repo cerraron en niveles cercanos al 25% TNA, mientras que la TAMAR se ubicó en 32,2% TNA. En este contexto, los bonos CER fueron los más destacados de la semana, con una suba del 1,4%, aun con ruido en torno a la metodología del INDEC, reflejando que el mercado no ha puesto en duda la credibilidad de las estadísticas oficiales. A estos precios, los bonos CER rinden CER +6,5% en el tramo 2026 y CER +8,1% para el resto de los tramos. Los duales le siguieron con una suba del 1,1% y rinden un margen de TAMAR +5,5%, mientras que la curva a tasa fija avanzó apenas un 0,4%. A estos precios, la curva a tasa fija se encuentra aplanada y rinde, en promedio, 31,7% TNA (2,6% TEM). Por último, los bonos dollar-linked retrocedieron un 1,5%, reflejando una menor demanda de cobertura en el actual contexto de estabilidad en el tipo de cambio nominal, y rinden en torno a devaluación +4%.

Mercado vs. REM. El Relevamiento de Expectativas de Mercado (REM) de enero marcó que, en términos generales, se mantiene alineado con lo que hoy descuenta el mercado. Para enero, el REM ubica el IPC en 2,4% m/m, por encima del 1,8% m/m implícito en precios, mientras que para 2026 proyecta una inflación de 22,4% i.a., frente a una expectativa de mercado algo más elevada, en torno a 26%. En materia de tasas, el REM proyecta una TAMAR de 22,4% TNA para diciembre de 2026, por debajo del 24,6% que hoy descuenta el mercado, implícito en los bonos duales. En el frente cambiario, las expectativas aparecen prácticamente alineadas: la devaluación implícita en los bonos acumula cerca de 6% hacia abril, en línea con el REM, que proyecta una suba del tipo de cambio de 5,6% en ese período.

Pausa en los soberanos. La deuda soberana en dólares tuvo una semana negativa y se ubicó por debajo de sus comparables. Los soberanos cayeron en promedio 0,3% semanal, llevando el riesgo país a la zona de 511 pb. La baja estuvo liderada por la curva de Globales, que retrocedió 0,4%, con caídas más marcadas en GD35 (-1,0%) y GD41 (-0,6%), mientras que los Bonares mostraron descensos más acotados (-0,1%). En contraste, los comparables avanzaron 0,1% en la semana, ampliando el spread frente al EMBI Latam en 12 pb, hasta 220 pb. En la semana, tanto Caputo como Milei reiteraron que no prevén volver al mercado internacional de deuda. Señalaron que el objetivo es evitar que el Estado absorba el crédito disponible y favorecer un esquema de crowding in, en el que las empresas puedan financiar sus proyectos. En esa línea, Milei remarcó que la escasez de bonos soberanos ayudaría a seguir comprimiendo spreads, que los compromisos con multilaterales se cubrirán mediante la liquidación de activos del Estado, los intereses con superávit fiscal y que, para el capital, se buscarán fuentes alternativas de financiamiento o el rollover. A estos niveles, la curva de Globales conserva una pendiente marcadamente positiva, con rendimientos entre 6,3% y 9,2% TIR, mientras que la de Bonares presenta una pendiente levemente positiva, con TIR en el rango de 8,8% a 9,5%. En el segmento del BCRA, los BOPREAL cayeron 0,1% en la semana, con retrocesos más marcados en las Series 1-A y 1-C (-2,1%) y rendimientos que se ubican entre 5,1% y 7,9%. En subsoberanos, los precios se mantuvieron mayormente estables, con TIR entre 6,5% y 15,4%; Buenos Aires 2037 retrocedió 0,2%, mientras que Entre Ríos avanzó 0,4%. Por último, los corporativos registraron una suba semanal de 0,1%, con buen desempeño de la curva de YPF (+0,4% en el bono 2033 y +0,3% en el 2029). Así, las TIR de corporativos bajo ley extranjera se mantienen entre 6,0% y 9,5%, y entre 4,5% y 9,0% en el mercado local, con un spread promedio soberano-corporativo que se sostuvo en torno a 30 pb.

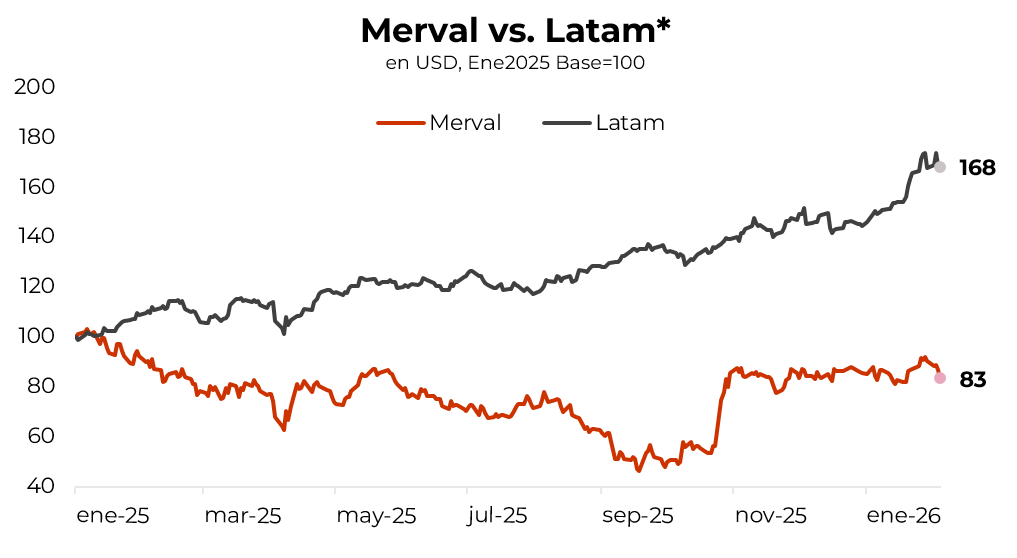

Desacoplados de Latam. El Merval retrocedió un 2,8% en pesos y 0,5% en dólares CCL en la semana, mostrando una performance por debajo de Latam, que anotó una suba de 1,2%. Con esto, cerró la semana en un nivel de USD 1.992, retornando a los niveles de comienzo del año, mientras que el índice Latam exhibe una suba de 17,5%. La caída estuvo motivada nuevamente por los sectores de construcción y materiales, que no logran repuntar. En dólares, las acciones que más cayeron fueron Holcim (-13,9%), COME (-12,7%) y BBVA (-9,8%). En tanto, únicamente Transener (6,4%) y ByMA (2,2%) lograron mostrar subas en la semana. Entre las acciones que cotizan en la Bolsa de Nueva York, la caída fue de 7,8% semanal, con un impacto más fuerte que en el mercado local a raíz del desplome de 32,5% de Bioceres. Detrás de Bioceres, BBVA (-11,2%) y Telecom (-11,0%) también mostraron rendimientos negativos. En tanto, Ternium registró una suba de 3,9%.

Lo que viene. Este lunes, la Secretaría de Finanzas dará a conocer las condiciones de la licitación que se llevará a cabo este miércoles, en la que el Tesoro enfrenta vencimientos por $9,6 billones. El Tesoro cuenta con $4,3 billones en la cuenta del BCRA, por lo que es probable que busque sostener un rollover elevado, convalidando tasas altas para preservar la estabilidad en el tipo de cambio. En cuanto al calendario de publicaciones, se destaca el IPC de la Ciudad de Buenos Aires de enero, que se publica el lunes y que será un preludio de lo que pueda arrojar el IPC Nacional que se conocerá el martes, con la particularidad de que tiene una canasta con mayor peso de servicios –es lo que el gobierno se negó a actualizar–. Recordemos que el REM elevó su proyección de 2,1% a 2,4% m/m y el ministro Caputo declaró que rondará el 2,8% m/m. Respecto de los indicadores de actividad, se destaca la publicación del Índice de Producción Industrial Minero de diciembre, que mostraría la muy buena performance del sector en el último año, siendo uno de los pilares del crecimiento. Por último, el jueves se publicará el índice de salarios de diciembre, que permitirá evaluar la dinámica de los ingresos en un contexto en el que la inflación aún muestra resistencia.

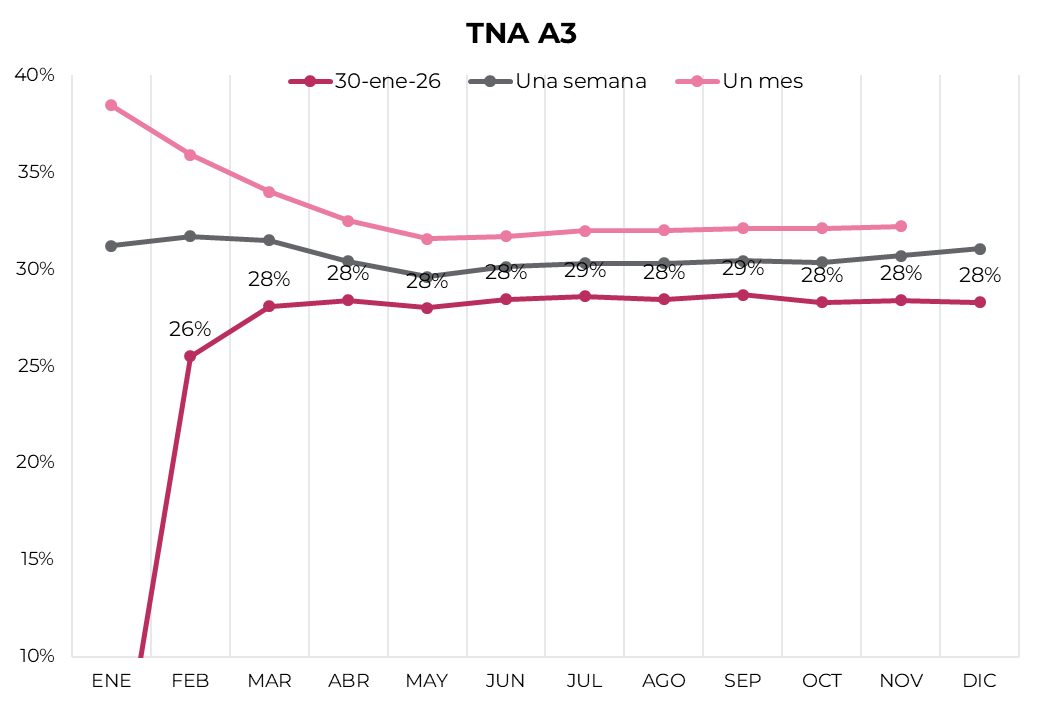

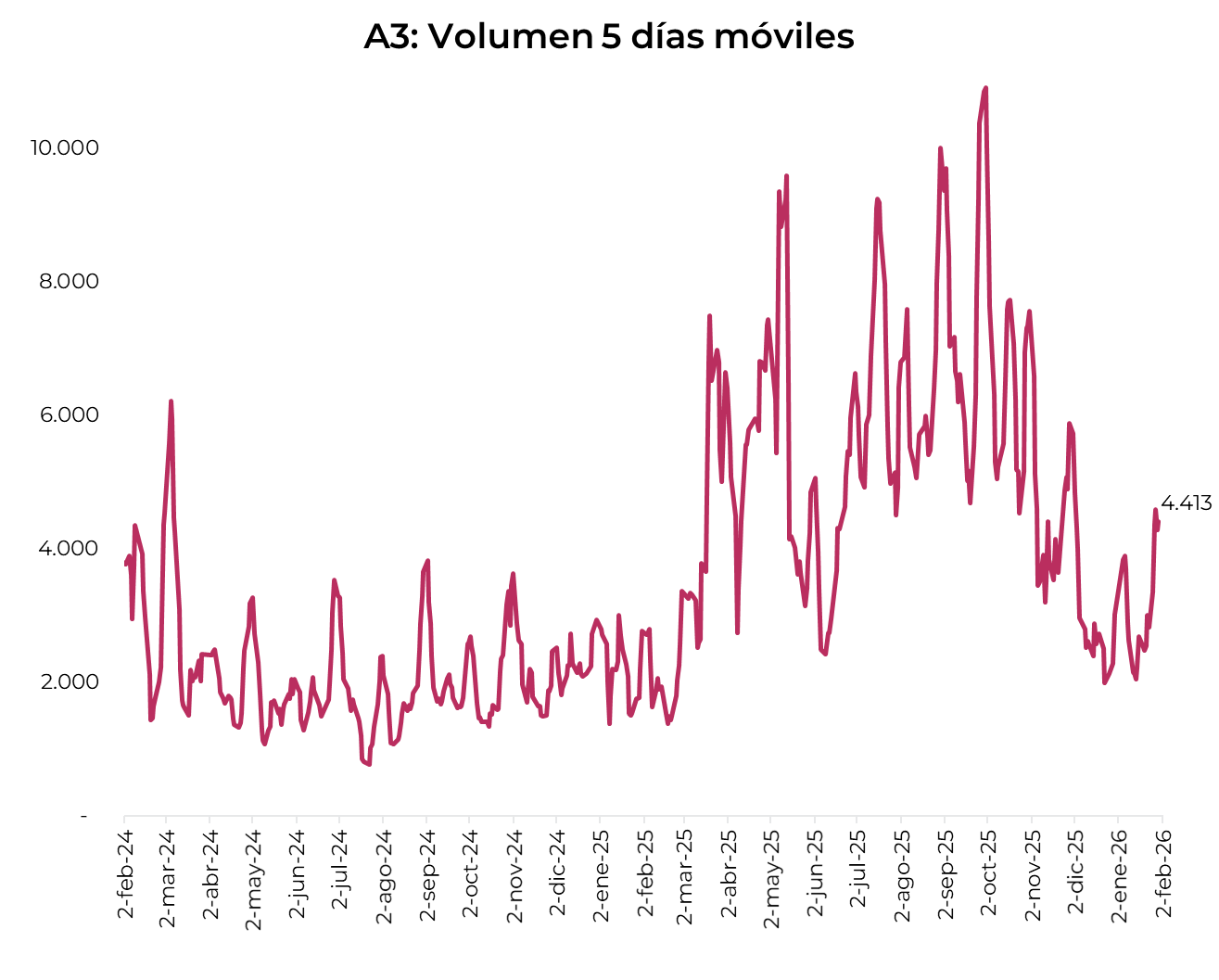

Los contratos de dólar en A3 operaron con caídas promedio de 1,34% en la semana...

Los contratos de dólar en A3 operaron con caídas promedio de 1,34% en la semana, manteniéndose por debajo del techo de la banda cambiaria. Se observaron pérdidas mayores a 1,50% en el tramo corto, mientras que el tramo largo bajó en torno a 1,00%.

El próximo contrato en vencer es el de febrero que cotiza en $1.454, por lo que marca una devaluación directa de 1,6% e implícita mensual de 2,2%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,3%: 2,4% en marzo ($1.491), 2,3% en abril ($1.525) y 2,3% en abril ($1.557). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,2% promedio hasta diciembre del 2026.

Las tasas implícitas no mostraron cambios significativos y se mantuvieron en torno a 29% TNA. De esta manera, cerraron nuevamente por debajo de lo que ofrece la curva de Lecap.

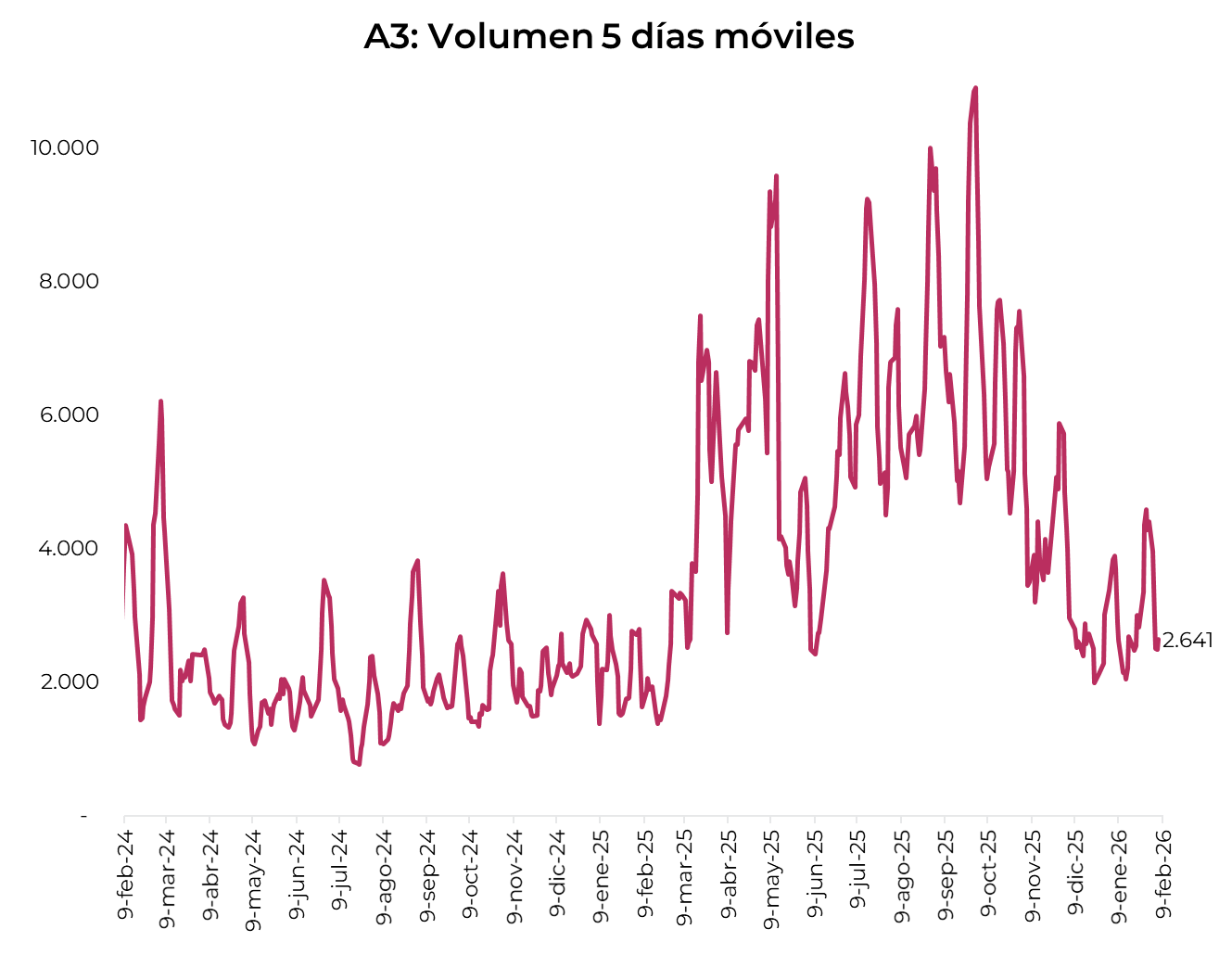

El volumen operado retrocedió fuertemente. En las últimas cinco ruedas se comerciaron USD 2.641 M. El viernes 6 de febrero el interés abierto cerró en USD 4.907 M, mostrando una baja de 14% m/m y una suba de 41 a/a.

House View local: enero 2026

El gobierno arranca el tercer año de mandato con un objetivo claro: acumular reservas internacionales y continuar con el proceso de desinflación. Todo esto, cumpliendo con los vencimientos de deuda y manteniendo el superávit fiscal primario con una combinación de reducción de gastos y de impuestos. Cumplir con estas premisas permitirá bajar el riesgo país, agilizar el ingreso de capitales, recomponer el crédito y dinamizar el nivel de actividad, que desde febrero del año pasado viene estancado.

Para lograr el primer objetivo, el BCRA anunció un cambio en el programa que le permite comprar divisas en el mercado de cambios aun cuando el tipo de cambio se ubique entre las bandas de flotación. La expansión monetaria generada por la compra de divisas no sería inflacionaria, considerando que la economía se va remonetizando y que parte de esta sería compensada por las intervenciones del Tesoro, que con superávit fiscal podrá comprar dólares para pagar deuda. En este marco, las tasas de interés deberían actuar de manera endógena. Para que la estrategia del BCRA no presione sobre el tipo de cambio, necesita que el mercado cambiario se mantenga con exceso de oferta de divisas, para lo cual será necesario sostener el superávit comercial y un mayor ingreso neto de capitales, alcanzable con una caída de la dolarización de carteras y un mayor ingreso por emisiones de deuda.

El balance del primer mes de 2026 fue positivo para los activos argentinos, con subas generalizadas en bonos y acciones, mientras que los dólares financieros retrocedieron. El pago de deuda, la compra de reservas y un contexto internacional favorable para los emergentes permitieron romper la barrera de los 500 pb de riesgo país y acercan al gobierno –y al sector privado– a los mercados internacionales. Aunque con menos holgura que en enero, el ingreso de dólares financieros permitirá mantener la oferta de divisas para que el BCRA siga comprando y recomponiendo reservas, sin ajustes bruscos en el tipo de cambio.

En este marco, y con una inflación que aún muestra resistencia, las estrategias en pesos se concentran en instrumentos CER y Duales, al mismo tiempo que mantenemos posiciones de cobertura cambiaria. En dólares, con la compresión que ya mostró el riesgo país, el upside de la curva soberana se vuelve más acotado y gana atractivo relativo la rotación hacia bonos corporativos y subsoberanos. El contexto sigue siendo favorable para las acciones, con el Merval buscando volver a los máximos de enero del año pasado, aunque seguimos siendo muy selectivos, con potencial en los sectores energético, financiero y de materiales.

Coyuntura macro

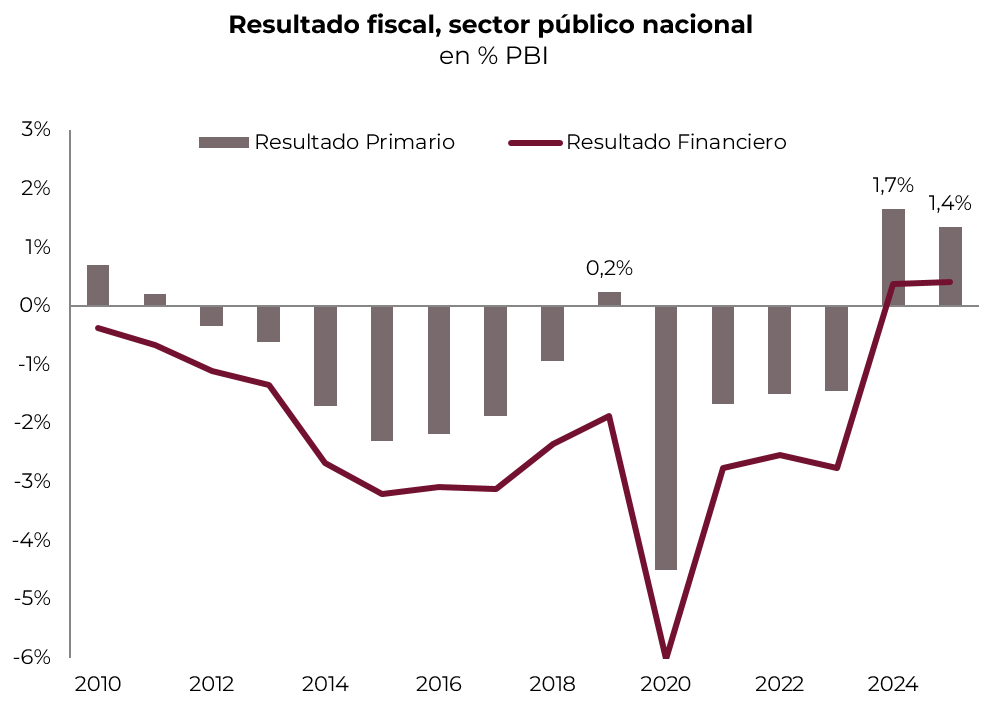

El compromiso de equilibrio fiscal se cumplió en 2025, logrando el segundo año consecutivo de superávit primario, aunque en el margen se nota cierto deterioro debido a la caída de los ingresos –combinación de menor actividad y reducción de impuestos– y a un ajuste del gasto que comienza a mostrar ciertos límites. Concretamente, en diciembre los ingresos del sector público nacional cayeron 7,1% i.a. real, mientras que el gasto primario subió 1,7% i.a., lo que derivó en un déficit mensual de $2,9 billones, 68% i.a. real más alto que el de diciembre de 2024. En términos del PBI, el déficit primario fue de 0,35% vs. 0,23% de un año atrás. Con este resultado, en 2025 los ingresos bajaron 3% i.a. real, al tiempo que el gasto retrocedió 1% real, por lo que el año terminó con un superávit primario de 1,4% del PBI y uno financiero de 0,2% del PBI, cumpliendo con la meta del FMI. Vale remarcar que, si bien los intereses pagados –base caja– fueron de 1,2% del PBI en 2025 (vs. 1,5% en 2024), si se ajusta por la capitalización de intereses de instrumentos a tasa fija, el resultado fiscal pasa a un déficit de 1,2% del PBI a 4,4% del PBI según el criterio –aunque en ambos casos menor a los de 2024, que fueron de 6,7% del PBI y 1,8% del PBI–. Así las cosas, en los primeros dos años de gestión de Milei, el gasto primario se redujo 27% i.a. real, recorte determinado por la caída en obra pública (-79%), subsidios (-54%), transferencias discrecionales a provincias (-59%), programas sociales excluyendo AUH (-51%), salarios (-27%) y jubilaciones con bonos (-7%), en tanto que la única partida que aumentó fue la AUH (+71%).

En el frente externo, el año comenzó con indicadores positivos. Apoyado por el mayor ingreso de dólares financieros de las empresas, que más que compensó la demanda por dolarización de carteras y el déficit de la cuenta corriente, el mercado cambiario de enero fue superavitario, lo que le permitió al BCRA comprar USD 1.200 M sin presionar sobre el tipo de cambio. Este es un arranque alentador, aunque por los pagos netos de deuda el impacto sobre el stock de reservas internacionales netas fue marginal, por lo que mantienen un saldo negativo de más de USD 19.400 M, muy alejado de la meta con el FMI y USD 3.000 M por debajo del cierre de 2025 –incluso con una definición más “tradicional” que solo resta los pasivos del BCRA, quedaron en USD 250 M negativas–. La suba del 13% del precio del oro revalorizó las tenencias del BCRA en más de USD 1.000 M que, sumado al ingreso de préstamos Repo con otros bancos comerciales del exterior, compensaron los vencimientos de deuda pública. De esta forma, el stock bruto de reservas internacionales terminó enero en USD 44.502 M, USD 3.300 M por encima de fines de 2025.

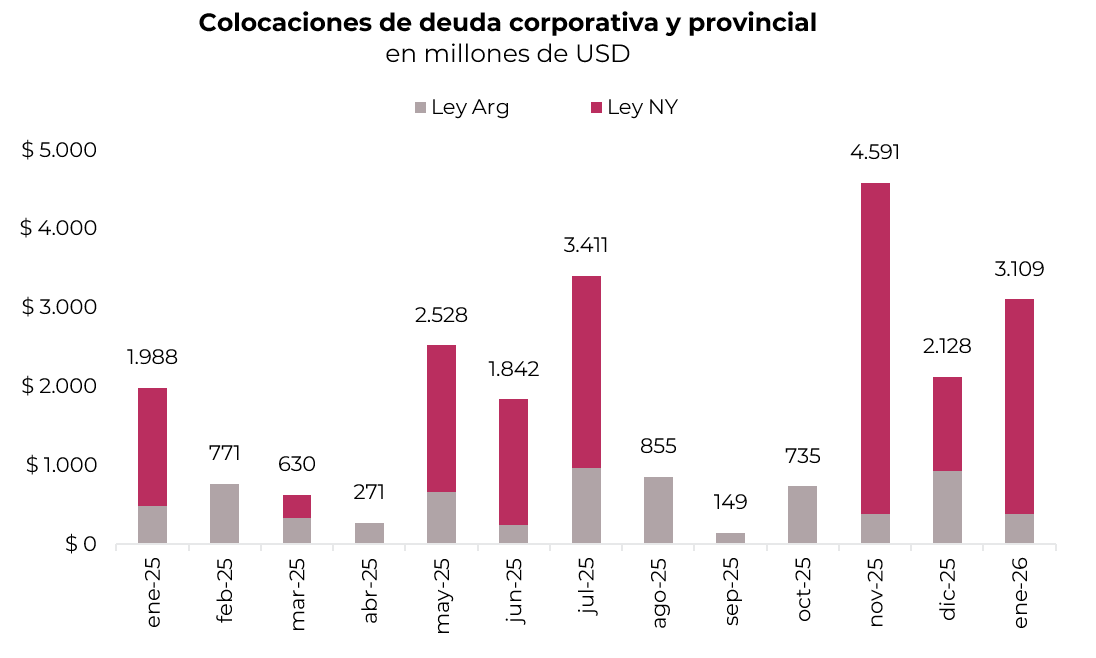

Como comentamos, el principal motivo de la mayor oferta de divisas viene del lado de la cuenta financiera de las empresas, explicado por el dinamismo del crédito local en moneda extranjera –que luego se liquida en el MLC– y el ingreso por colocaciones en el exterior. En cuanto a esto último, en enero el monto emitido alcanzó los USD 3.109 M –USD 2.725 M correspondieron a emisiones bajo legislación extranjera y USD 384 M al mercado local–, entre las que se destacaron YPF (USD 550 M a 2034), Banco Macro (USD 400 M a 2031), Telecom (USD 600 M a 2036), Pan American Energy (USD 375 M a 2037) y la Provincia de Córdoba (USD 800 M a 2035). Las emisiones del mes reflejaron una extensión de plazos y una leve baja en las tasas en el mercado internacional, en contraste con una dinámica opuesta a nivel local, caracterizada por plazos más cortos y tasas más elevadas. En particular, las colocaciones realizadas en Nueva York mostraron un plazo promedio de 8,6 años y una tasa del 8,1%, mientras que en el mercado local el plazo promedio fue de 3,0 años, con una tasa del 7,5%. Con esto, desde noviembre se emitieron USD 9.828 M.

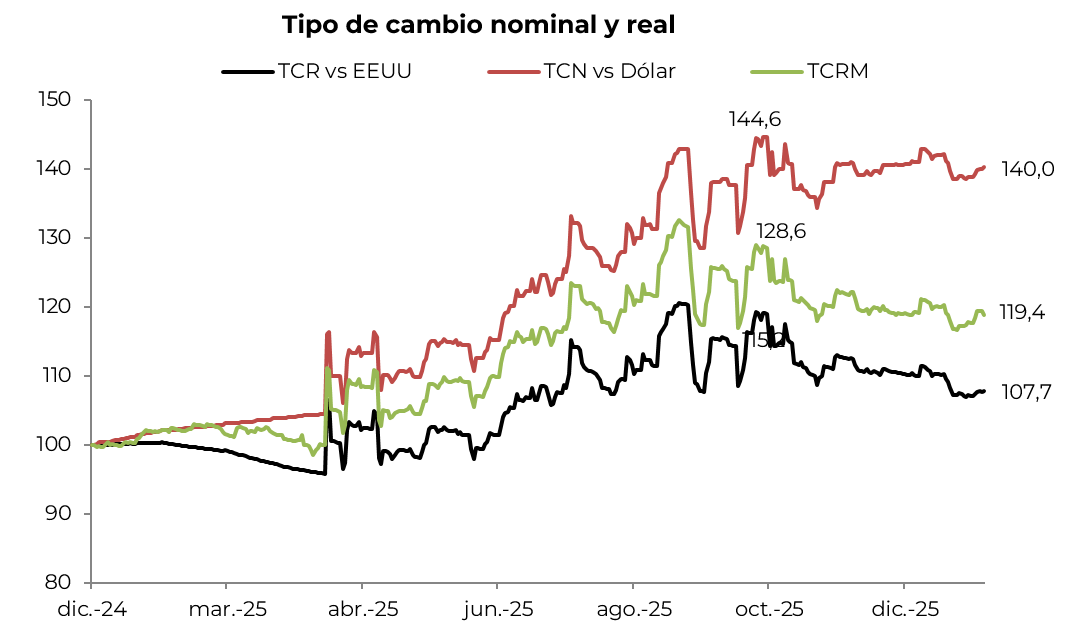

El tipo de cambio oficial operó estable, con una leve caída y quedando más alejado del techo de la banda. Concretamente, en enero el oficial terminó en $1.448, apenas por debajo del cierre del mes anterior y a un 8% del techo de la banda. De esta manera, desde el pico registrado en la rueda previa a las elecciones legislativas, cuando había tocado los $1.490, obligando al BCRA a vender divisas para contenerlo dentro de las bandas cambiarias, la cotización oficial se mantiene estable, con una leve caída que, junto con el diferencial de inflación entre Argentina y sus socios comerciales, implicó una baja de 7% en el TCRM.

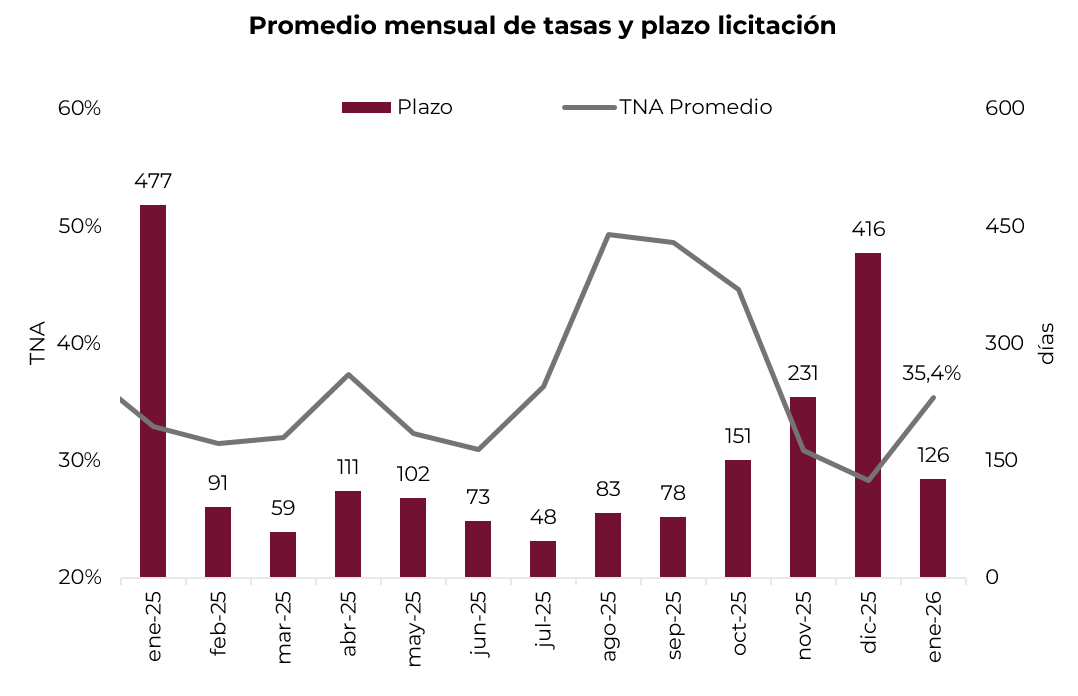

Las tasas de interés subieron y, si bien el modelo parte de que son endógenas, el piso lo fija la inflación y las licitaciones del gobierno, que con el objetivo de retirar pesos del mercado pagó tasas más altas. De hecho, en enero el Tesoro renovó el 110% de los vencimientos –colocó $19,7 M contra vencimientos de $17,9 M–, pero convalidando tasas más elevadas, por encima de las del mercado secundario, y concentrando las emisiones en instrumentos de menor plazo. En promedio, las colocaciones del mes se realizaron a un plazo de 126 días, con una TNA de 35,4%, frente a diciembre, cuando el plazo promedio había sido de 416 días y una tasa de 28,3% TNA. Estas operaciones, sumadas a la compra de divisas que realizó el Tesoro para pagar deuda, actuaron como absorción de pesos, compensando la expansión de base generada por la compra de divisas del BCRA –de hecho, la base monetaria en enero no aumentó–. Esto siguió presionando sobre la liquidez del sistema financiero, lo que se reflejó en un alza de la TAMAR, que promedió 33,7% TNA (2,8% TEM), 6 pp por encima de diciembre y prácticamente igualando los niveles de noviembre.

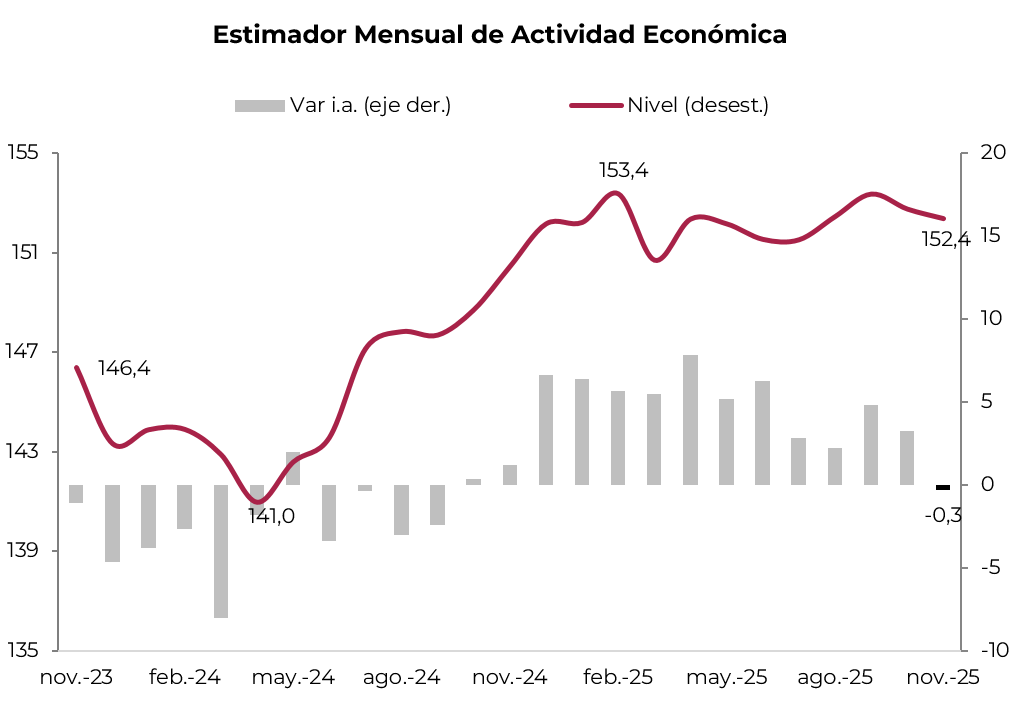

Del lado de la economía real, las noticias fueron menos alentadoras. En noviembre de 2025 la actividad económica retrocedió 0,3% m/m y registró la misma variación respecto del mismo mes del año anterior, siendo la primera vez desde septiembre de 2024 que marca una caída anual. Intermediación financiera, agro y minería (incluye el sector energético) fueron los sectores de mejor performance, marcando una expansión de 14% i.a., 10% i.a. y 7% i.a., respectivamente, mientras que los de peor desempeño fueron la industria manufacturera, comercio y construcción, que retrocedieron 8% i.a., 6% i.a. y 2% i.a., respectivamente. Si bien para diciembre esperamos un leve repunte, el 4Q25 habría quedado estancado respecto del trimestre anterior y apenas 1,1% por encima del 4Q24. No obstante, gracias al buen desempeño del primer semestre en el que se expandió 6% i.a., el año terminó con un crecimiento de 4,1% i.a., con alzas en la mayoría de los sectores, entre los que se destacaron la intermediación financiera y el sector energético. Además de esto, es importante destacar que, si bien el crédito fue un aliado del crecimiento, se observan dificultades para el repago de préstamos por parte de los hogares, en un contexto de tasas de interés altas y presiones sobre los ingresos reales de las familias. Esto generó un importante aumento en la mora de los créditos personales y de consumo, que en noviembre subieron al 8,8%, su mayor nivel desde 2010, en tanto que los de las empresas llegaron al 2,3%, dejando una morosidad total de 5,2%.

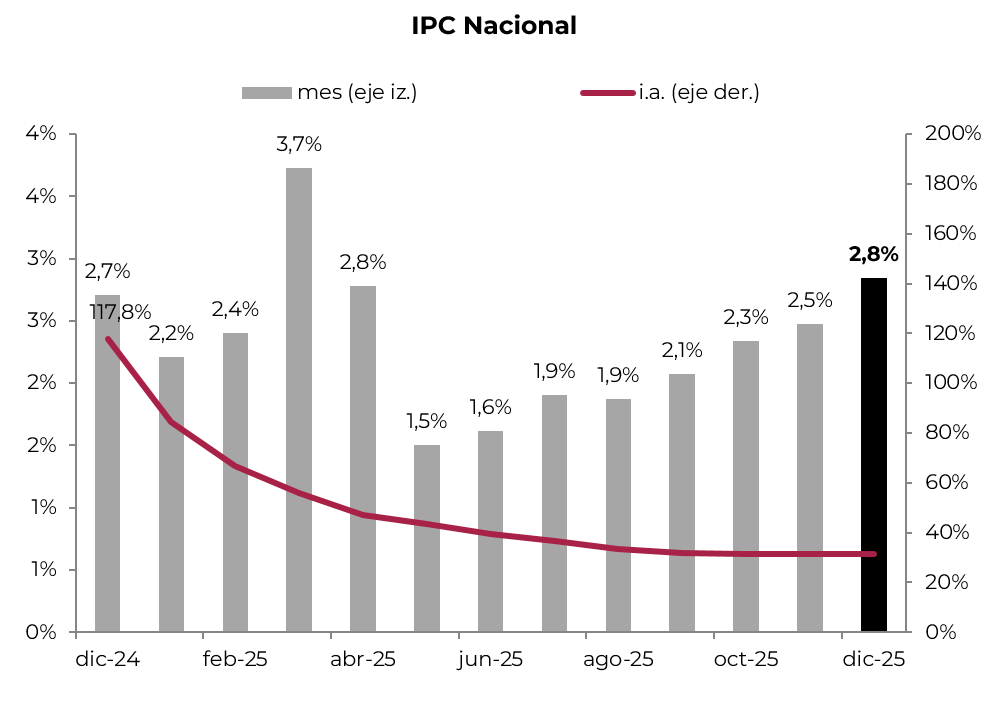

Por otro lado, la inflación volvió a acelerarse en diciembre, anotando la séptima suba consecutiva al marcar un 2,8% m/m, acumulando en todo el año un alza de 31,5%. La aceleración del IPC se debió al mayor dinamismo de los precios regulados, así como de la Core, que en el último mes de 2025 aumentaron 3,3% m/m (34% i.a.) y 3,0% m/m (33% i.a.), respectivamente, solo contenidos por los precios estacionales, que apenas avanzaron 0,6% m/m (17% i.a.). Para enero esperamos que, por los ajustes de precios regulados y cierta presión en los precios de algunos alimentos –especialmente la carne–, el IPC haya escalado por encima de 2,5% m/m y 32% i.a. Si bien esto marca un nuevo repunte de la inflación, creemos que este año será otro año de desinflación, aunque a una velocidad más lenta que la prevista por el gobierno en el Presupuesto 2026.

El Mercado en enero

- Los bonos soberanos en dólares subieron 3,7%, muy por encima de la deuda de países comparables, que avanzó apenas 0,9% en el mes. Como resultado, el riesgo país cerró en 496 pb, niveles mínimos desde junio de 2018, lo que implicó una compresión del spread frente al EMBI Latam hasta la zona de 208 pb. La suba estuvo liderada por la curva de Bonares, que avanzó 4,1% en el mes, con desempeños destacados en el AL35 y el A38, que registraron alzas de 5,2% y 4,8%, respectivamente. En este contexto, el bono AN29 –emitido en diciembre de 2025– también mostró una performance sólida, con una ganancia de 3,8% y una TIR en torno al 8,7%. La compresión observada en la curva de Bonares permitió que el AL30 redujera el spread legislativo frente al GD30 hasta la zona de 3,7%, desde niveles cercanos al 5%, aunque permanece elevado. A los precios actuales, la curva de Bonares presenta una pendiente levemente positiva, con rendimientos que se ubican en un rango aproximado de entre 8,7% y 9,4%. Por su parte, la curva de Globales exhibe una pendiente positiva más pronunciada, con rendimientos que van del 6,2% al 9,1%.

- Enero también fue positivo para la deuda del BCRA, con los BOPREAL avanzando un 2,6%. Las subas fueron lideradas por el BOPREAL Serie 1 C, que ganó un 3,7%, y el BOPREAL Serie 4 A, que aumentó un 3,5%. En conjunto, estos instrumentos ofrecen rendimientos similares a los soberanos, que oscilan entre 5,1% y 9,4%.

- La deuda provincial registró un alza promedio del 2,9% durante enero. El mejor resultado correspondió al bono de Buenos Aires 2037, que avanzó 5,3% en el mes, seguido por Chaco 2028, con una ganancia de 2,2%. En contraste, Río Negro 2028 y Chubut 2030 fueron los únicos instrumentos que mostraron caídas, aunque acotadas, de 0,1% y 0,2%, respectivamente. A los precios actuales, los bonos subsoberanos rinden entre 5,3% y 15,4% TIR.

- En el segmento corporativo se observó una suba promedio de 1,0% durante enero. El desempeño positivo estuvo impulsado por Edenor 2030 y Vista 2035, con ganancias de 1,7% y 1,4%, respectivamente, mientras que YPF 2031 compensó parcialmente las subas con una pérdida de 0,7% en el mes. De esta manera, las TIR de los bonos corporativos bajo ley extranjera se mantienen en un rango aproximado de entre 6,0% y 9,5%, al tiempo que en el mercado local oscilan entre 4,5% y 9,0%. Como resultado, el spread entre la deuda soberana y la corporativa continuó comprimiéndose durante enero, reduciéndose desde niveles cercanos a 40 pb hasta la zona de 27 pb.

- La deuda en pesos mostró un desempeño favorable, aun cuando el Tesoro convalidó tasas exigentes en la última licitación del mes. Este comportamiento se dio en un contexto de mayor distensión de las tasas de corto plazo hacia el cierre de enero. No obstante, a lo largo del mes se observó una dinámica más volátil: tanto la caución a un día como la tasa Repo alcanzaron promedios cercanos al 48% TNA, para luego terminar enero casi sin cambios frente a diciembre, en torno a 25,6% y 29,9% TNA, respectivamente. En tanto, la TAMAR corrigió levemente al alza y cerró enero en 31,8% TNA.

- En cuanto a las curvas, el mejor desempeño mensual correspondió al Bonte 2030, que acumuló un alza del 5,6% en el mes. Le siguieron los bonos Duales, que mostraron un avance acumulado del 3,2% en el mes y continúan ofreciendo un margen en torno a 6% sobre la tasa TAMAR. Los bonos ajustados por CER también exhibieron una performance positiva, con una suba mensual del 2,8%. A los precios actuales, estos instrumentos rinden aproximadamente CER +7% en el tramo corto y CER +8% en el tramo largo. Por su parte, la curva a tasa fija sostuvo un buen desempeño relativo, con un avance acumulado del 2,3% en el mes. Los rendimientos se mantienen en torno a 32% TNA (2,7% TEM) en el tramo corto y cerca de 30,4% TNA (2,5% TEM) en el tramo largo. Por último, los títulos dollar-linked quedaron rezagados en el mes, con una caída acumulada de 0,4%, y continúan ofreciendo rendimientos en torno a Devaluación +5%, en un contexto en el que el mercado sigue de cerca la dinámica cambiaria.

- En acciones, el Merval subió 4,5% en pesos y 6,4% en dólares, cerrando el mes en USD 2.133. Si bien superó al S&P 500, que en el mismo período ganó 1,4%, la performance del Merval estuvo muy por debajo de los índices de la región, que en enero avanzaron 16%. Las mayores subas mensuales se concentraron principalmente en el sector financiero (BBVA lideró las alzas con un avance de 25%), en real estate (IRSA avanzó 15%) y en energía (YPF ganó 10%), mientras que el sector de materiales mostró un comportamiento más débil (Ternium cayó 12%). Las acciones argentinas que cotizan en Wall Street marcaron un alza promedio de 4,7%, lideradas por Vista y Banco Macro, que tuvieron subas de entre 13% y 25%, al tiempo que Bioceres (- 35%) y LOMA (-11) estuvieron entre las de peor desempeño.

ESTRATEGIA

Renta Fija

- Bonos soberanos en moneda extranjera. Las compras sostenidas de divisas del BCRA en el MLC constituyen una señal constructiva para los bonos soberanos, al reforzar la acumulación de reservas y contribuir a la continuidad del proceso de compresión del riesgo país desde los niveles actuales. Este impulso local se ve reforzado por un contexto externo más favorable para los mercados emergentes, como refleja la reciente colocación de deuda de Ecuador por USD 4.000 M, en un escenario de mejores condiciones financieras que, a su vez, favorece un eventual retorno de Argentina a los mercados internacionales de crédito. En este sentido, seguimos favoreciendo los bonos AL35 (9% TIR) y GD41 (8,8% TIR), que podrían capturar retornos potenciales de entre 6% y 6,6%, respectivamente, si el riesgo país converge a la zona de 400 pb hacia fines del 1Q26.

- Deuda BCRA. Incorporamos nuevamente el BOPREAL Serie 4-A –BPOA8– (8,3% TIR), que se posiciona como una alternativa más conservadora dentro del universo hard-dollar, al tratarse de un instrumento emitido por el BCRA, con un perfil de riesgo inferior al de la deuda del Tesoro. Adicionalmente, cuenta con el beneficio de poder ser utilizado para la cancelación de impuestos a partir de abril de 2028. Por otro lado, para quienes prefieran mantener una duration más corta, vemos valor en el BOPREAL Serie 1-C, que rinde en torno al 5,7% TIR y conserva el mismo beneficio que el BPOA8 a partir de abril de 2027, manteniendo un perfil defensivo dentro de la deuda en dólares.

- Bonos subsoberanos. Continuamos favoreciendo la deuda subsoberana como una alternativa para diversificar portafolios en dólares, apoyada en bajos niveles de endeudamiento y en el equilibrio fiscal de varias provincias. Estos créditos permiten acceder a rendimientos atractivos con un perfil de riesgo más acotado. En términos de posicionamiento, seguimos viendo valor en Salta 2027 (SA24D, 6,7% TIR), Córdoba 2032 (CO32, 8,2% TIR), Mendoza 2029 (PMM29, 6,7% TIR), CABA 2033 (BDC33, 7,6% TIR) y la nueva emisión de Santa Fe 2034 (SFD34, 8,6% TIR). Además, incorporamos Río Negro 2028 (RND25, 9,3% TIR), una provincia con endeudamiento acotado y fundamentos fiscales relativamente sólidos, que amortiza el 22,2% del capital en los próximos 12 meses, al mismo tiempo que ofrece un rendimiento atractivo.

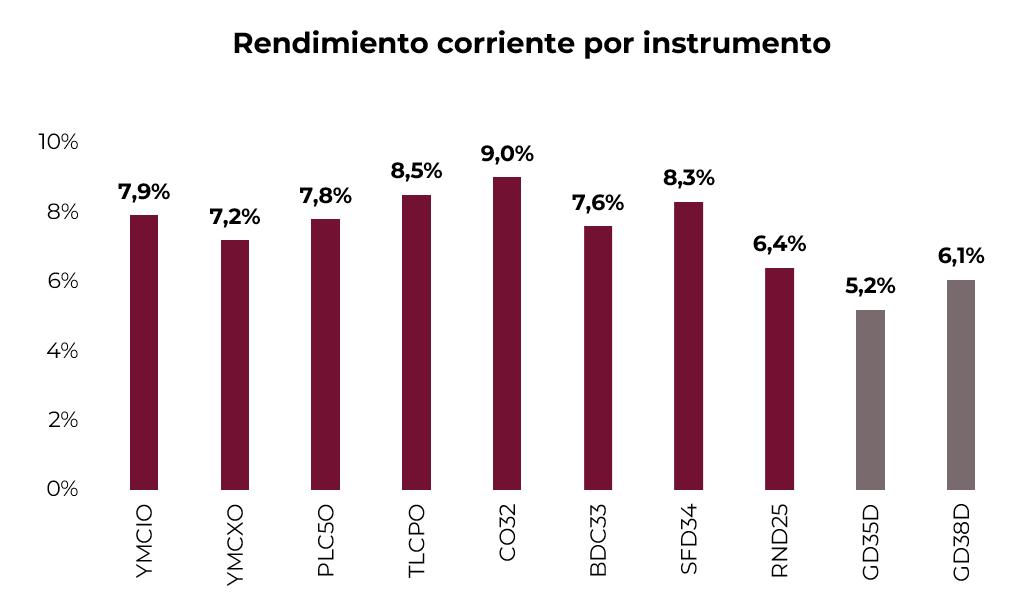

- Bonos corporativos. Para perfiles más conservadores, sugerimos rotar hacia deuda corporativa en dólares, con foco en emisores de alta calidad crediticia, que al mismo tiempo ofrecen cupones atractivos. Continuamos resaltando los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+, que presentan un perfil sólido dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 (YMCIO, 5,2% TEA), YPF 2031 (YMCXO, 7% TEA), Pluspetrol 2032 (PLC5O, 6,9% TEA) y Telecom 2033 (TLCPO, 7,6% TEA), con rendimientos corrientes en el rango de 7,7% a 8,7%, según el instrumento. En el universo bajo ley local, recomendamos Loma Negra 2027 (LOC5O, 5,5% TEA), Vista Energy 2029 (VSCPO, 5,6% TEA) y Telecom 2028 (TLCOO, 6,8% TEA), con rendimientos corrientes de entre 6,8% y 7,9%.

- Deuda en pesos. La mayor estabilidad del tipo de cambio nominal, apoyada en una mayor liquidación del agro y en la oferta de divisas asociada a colocaciones de deuda corporativa, configura en el corto plazo un marco más favorable para estrategias de carry trade. Sin embargo, el proceso de desinflación continúa mostrando resistencia, lo que nos lleva a priorizar los instrumentos CER frente a la alternativa a tasa fija dentro de este tipo de estrategias. En ese marco, reforzamos el posicionamiento en bonos CER, con foco en el tramo medio de la curva. El TZX26 (CER +8%) y el TZXD6 (CER +8,6%) resultan atractivos al descontar una inflación implícita promedio del 1,8% m/m entre febrero y abril y del 1,6% m/m entre mayo y octubre de 2026. En cuanto a los Duales, sostenemos una visión favorable sobre el TTM26 (TAMAR +5,7%) y sumamos el TTD26 (TAMAR +6,9%), dado que la tasa TAMAR parece haberse estabilizado por encima del 30% TNA y el breakeven frente a tasa fija se ubica muy por debajo de la TAMAR actual. Para estrategias de muy corto plazo, priorizamos el tramo corto de la curva a tasa fija, con preferencia por la S27F6 (2,9% TEM) y la S17A6 (2,8% TEM). No menos importante, seguimos manteniendo posiciones de cobertura frente al tipo de cambio oficial, destacando la letra dollar-linked con vencimiento en abril D30A6 (Devaluación +7,5%), que descuenta una devaluación directa del 6,6%.

Renta Variable

- El índice Merval se encuentra en la búsqueda de los máximos de USD 2.385 conseguidos en enero del año pasado, habiendo quebrado los USD 2.070, que venían ofreciendo resistencia desde noviembre. El riesgo país en la zona de 500 pb y los balances de las empresas al 4Q25, en general, deberían mostrar mejoras respecto de la volatilidad en las tasas y el tipo de cambio registrada en el 3Q25. Seguimos siendo muy selectivos, viendo potencial en el plano local en PAMP y VIST en el segmento de Energía, BYMA dentro del segmento financiero y TXAR, dado el fuerte castigo que viene registrándose en la plaza, considerando que las perspectivas para 2026 son distintas a las observadas en los últimos trimestres.

- PAMPA Energy. La producción en Rincón de Aranda (RDA) al 4Q25 alcanzó los 17.265 barriles día de petróleo, que sumados a la extracción de yacimientos convencionales deberían llegar a los 20.000 barriles día, comparables con los 3.700 barriles producidos al 4Q24. Pampa está a la espera de la aprobación del RIGI para la planta de tratamiento de líquidos, que implicaría una inversión de USD 426 M y le permitiría disminuir a la mitad el lifting cost por barril respecto de los USD 9 del 3Q25. Considerando un EBITDA estimado de USD 1,3 b para 2026, el holding energético se encuentra cotizando a un ratio EV/EBITDA de 4x. Recordemos que PAMP planea incrementar un 50% su producción de gas a partir de 2027, ya que su participación del 20% en Southern Energy, y alcanzar una meta de 45.000 barriles día de petróleo en su yacimiento RDA a fines de 2027.

- Transportadora Gas del Norte (TGNO4). En niveles de USD 1.400 M de capitalización bursátil, sugerimos tomar ganancia, debido a que la distribuidora cotizaba a ratios trailing de EV/EBITDA de 5,1x y PER de 8,75, y que los factores para que se produzca un incremento significativo en sus ingresos tardarán en materializarse. No obstante, la extensión del contrato hasta 2047 ya fue aprobada técnicamente por el ENARGAS y resta un formalismo administrativo del Poder Ejecutivo Nacional para su concreción. A su vez, durante el 1Q26 se registrarán ingresos por USD 87 M por arreglos judiciales con YPF y Metrogas Chile, que permitirán afrontar el pago del impuesto a las ganancias.

- Ternium (TXAR). Será una de las primeras compañías en dar a conocer sus estados contables correspondientes al Ejercicio 2025, al cierre del 18 de febrero de 2026. Ya hemos mencionado que la reversión de las pérdidas generadas por el mark to market de la cartera de inversiones de TXAR –que fue de USD 114 M al 3Q25– permite estimar ganancias superiores a los USD 200 M en el 4Q25 solo por dicho concepto. Recordemos que la acerera viene de repartir USD 278 M en GD38 en diciembre de 2025 y que, probablemente, el directorio proponga un anticipo de dividendo del Ejercicio 2025, dada la posibilidad de acceder al MULC para su distribución. La producción de acero plano laminado en caliente registró un aumento del 21,9% vs. 4Q24, en tanto que los laminados en frío crecieron interanualmente un 4,7% en este último trimestre. La aplicación de medidas antidumping en Brasil contra el acero chino, esperadas para marzo de 2026, permitiría una menor presión en los márgenes y daría continuidad a las mejoras operativas registradas al 3Q25. Estimamos un EBITDA por TN para el ejercicio 2026 de USD 120 / 150 por TN, lo que determina un EBITDA anual de USD 240 / 300 M. A su vez, las perspectivas para Ternium México, con el aumento de aranceles del 50% aplicado a partir de enero 2026, permiten suponer una recomposición de márgenes y volúmenes frente a lo registrado en los últimos dos años. Hoy en día, el valor de empresa de TXAR se explica solo por su tenencia del 28,7% de Ternium México, valuada a 0,58x de su valor contable.

- Vista (VIST). Acaba de anunciar la compra de los activos de Equinor Argentina en una operación que involucra también a YPF. Si bien se realizó bajo parámetros menos ventajosos que la adquisición de Petronas Argentina –en donde VIST pagó 1,9x EV/EBITDA trailing, con múltiples externalidades positivas dada la cercanía de La Amarga Chica con Bajada del Palo Oeste y Aguada Federal–, no deja de ser una buena noticia, ya que le permitiría un potencial de apreciación adicional de USD 7 por acción, valuándola por múltiplos. La operación se hizo a múltiplos de EV/EBITDA de 3x por un total de USD 712 M, a ser pagados USD 387 M en efectivo y mediante la emisión de 6,2 M de ADS, equivalente al 5,8% del capital social. De esta manera, Vista accede al 35% del área Bajo del Toro, que se encuentra al norte de Águila Mora, donde la empresa posee un 90%, y al 25% de Bandurria Sur, un área también operada por YPF que ya producía 81.295 boe/d al 3Q25. Bandurria Sur se encuentra al este de La Amarga Chica y cercana a las áreas Bandurria Norte y Aguada Federal.

- Tenaris (TS). Debido a la fuerte suba registrada en enero, la líder mundial de tubos de acero sin costura se encuentra cotizando a EV/EBITDA trailing de 7x y 7,5x forward, según consenso de Bloomberg, con un Price/Book Value de 1,35x. Estos ratios son los objetivos de mínima que venimos esperando desde hace tiempo, cuando empezamos a recomendar posicionarse en el papel. Nos parece que ha llegado un buen momento para tomar ganancia de parte de la posición.

*Los datos utilizados en el presente informe tienen fecha de cierre 4 de febrero de 2026.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 06/02/2026

Noticias locales: el país hoy.

La rueda fue mixta para los activos en dólares, con soberanos neutrales y caídas en acciones. En cuanto a pesos, las curvas operaron mixtas, con mejoras en los títulos CER y los duales, mientras que la tasa fija y los dollar-linked operaron a la baja. El tipo de cambio oficial exhibió una leve baja en una rueda con fuertes compras por parte del BCRA y una caída en las reservas brutas. En tanto, los dólares financieros operaron al alza.

La deuda en pesos tuvo un desempeño mixto: los bonos CER lideraron con una suba del 0,5%, traccionados por el tramo largo (+0,7%), seguidos por los duales (+0,1%). En contraste, la curva a tasa fija quedó rezagada al caer un 0,2%, mientras que los dollar-linked retrocedieron un 0,4%. Este desempeño se dio en un contexto en el que las tasas cedieron levemente: la caución a un día promedió 26,3% y la Repo cerró en 26,3% TNA.

La deuda en dólares tuvo una rueda estable, con los Bonares subiendo un 0,1% y los Globales retrocediendo en la misma medida, en una rueda positiva para la deuda emergente. Con esta performance, el riesgo país subió unos 14 pb hasta los 516 pb. Por otro lado, los BOPREAL retrocedieron un 0,8%.

El tipo de cambio oficial cayó un 0,1% y cerró en $1.445,6, quedando a un 8,8% del techo de la banda. En este contexto, los dólares financieros operaron con subas del 0,6% en el MEP y del 0,9% en el CCL, ubicándose en $1.464,5 y $1.507,3, respectivamente. La brecha MEP–oficial volvió a ampliarse hasta el 1,3%, mientras que el canje subió hasta el 2,9%. En el mercado de cambios, el BCRA compró USD 126 M, acumulando compras por USD 1.424 M en el año. Por otro lado, el stock de reservas brutas cayó en USD 667 M y cerró en USD 44.750 M, explicado principalmente por la caída en el precio del oro.

El Merval cayó un 1,9% y un 3,3% en dólares CCL, cerrando en USD 1.953 y extendiendo la caída en el año al 2,5%. El impulso a la baja provino de los sectores de bancos, industria y consumo básico, mientras que la construcción mostró una mejor performance. Los activos más afectados fueron IRSA (-6,1%), COME (-6,0%) y BBVA (-5,9%). Del lado de las subas, únicamente se destacó LOMA con una suba del 2,2%. Por el lado de las acciones que cotizan en Nueva York, se observó una caída promedio del 3,6%, liderada por Bioceres (-7,1%), Globant (-6,7%) y BBVA (-6,6%).

Noticias globales: el mundo hoy.

El mercado global profundizó el tono negativo, con una nueva corrección de las acciones. En contraste, la renta fija mostró un mejor desempeño, apoyada en datos laborales más débiles que reforzaron las expectativas de recortes de tasas por parte de la Fed. En commodities, se observaron fuertes movimientos, con caídas en metales y petróleo ante una menor tensión geopolítica, mientras que los agrícolas continuaron mostrando firmeza.

En acciones, continuó el selloff y retrocedieron por tercera rueda consecutiva. El Nasdaq cayó un 1,3%, en tanto que el S&P 500 y el Dow Jones retrocedieron ambos un 1,0%. La baja fue impulsada por los sectores de consumo discrecional, materiales y tecnológico. En este contexto, Alphabet perdió 2,2% tras advertir un fuerte aumento del gasto en inteligencia artificial durante el año. Qualcomm se desplomó 8% luego de presentar una guía decepcionante, y Amazon cayó 3,9% en la previa de la publicación de sus resultados tras el cierre de la rueda. Microsoft (-3,2%), Apple (-0,7%), Tesla (-1,8%) y Eli Lilly (-6,3%) también operaron a la baja.

Por otro lado, los rendimientos de los bonos soberanos retrocedieron luego de un informe JOLTS (sobre la dinámica laboral) más débil de lo esperado, que se sumó a la señal de desaceleración ya evidenciada por el dato de empleo privado de ADP de la rueda previa. Este conjunto de datos reforzó las expectativas de recortes de tasas por parte de la Fed, con el mercado pasando a descontar que el segundo recorte tendría lugar en la reunión de septiembre y no en octubre. En este contexto, los rendimientos cayeron alrededor de 7 pb a lo largo de toda la curva, con la UST10Y cerrando en 4,21%, lo que impulsó una suba de 0,4% en el índice de bonos del Tesoro. La mejora se extendió a la renta fija en general: la deuda de mercados emergentes subió 0,2% y los corporativos Investment Grade avanzaron 0,4%, aunque los High Yield cedieron 0,2%.

El US Dollar Index aumentó por segunda rueda consecutiva un 0,2%, impulsado mayormente por la apreciación del dólar frente a la libra. El Banco de Inglaterra mantuvo la tasa de interés, aunque su discurso fue interpretado como “dovish” por el mercado, lo que le dio soporte al dólar frente a la moneda británica. En tanto, avanzó un 0,1% frente al euro, donde también se mantuvo la tasa de interés, y operó sin cambios ante el yen. En Brasil, la moneda norteamericana anotó una nueva suba de 0,2% hasta USDBRL 5,25. El oro retrocedió un 2,2% y profundizó su caída hasta un nivel de USD 4.857 la onza.

En paralelo, el petróleo WTI cayó un 2,6% y cerró en USD 63,4 por barril luego de una distensión en el conflicto entre EE. UU. e Irán, en el cual este último confirmó que en el día de hoy mantendrá negociaciones con EE. UU. Esto alivió las preocupaciones respecto del suministro de crudo a nivel global. Por su parte, la plata bajó un 13,9% y finalizó en USD 75,8 la onza, mientras que el cobre retrocedió 0,7% hasta USD 5,8 la libra, tras señales de mayor oferta por parte de China. En tanto, en agrícolas, la soja subió otro 1,8% y alcanzó los USD 409 la tonelada, continuando con el impulso generado tras conocerse que China incrementaría sus compras a EE. UU. a 20 M de toneladas para la actual campaña y 25 M para la siguiente.

En el dato económico del día, se publicó el JOLTS (Job Openings and Labor Turnover Survey) de diciembre de 2025, que mostró que las vacantes laborales en EE. UU. cayeron en 386.000 y se ubicaron en 6,542 M, el nivel más bajo desde septiembre de 2020 y muy por debajo de las expectativas del mercado, que apuntaban a 7,2 M. Esta disminución se debió principalmente por una menor cantidad de vacantes en servicios profesionales y empresariales (-257.000), comercio minorista (-195.000) y finanzas y seguros (-120.000). En tanto, las contrataciones y las separaciones totales se mantuvieron prácticamente sin cambios, en torno a 5,3 M cada una.

El Banco Central Europeo mantuvo sin cambios la tasa de interés en un nivel de 2,15% y reiteró que la inflación se encamina a converger al objetivo de 2% en el mediano plazo. Si bien destacó la resiliencia de la economía de la Eurozona, advirtió sobre un escenario aún incierto por los riesgos asociados a la política comercial y las tensiones geopolíticas, remarcando que la inflación podría mostrar una dinámica irregular y que las decisiones de política monetaria no deben depender de un único dato.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

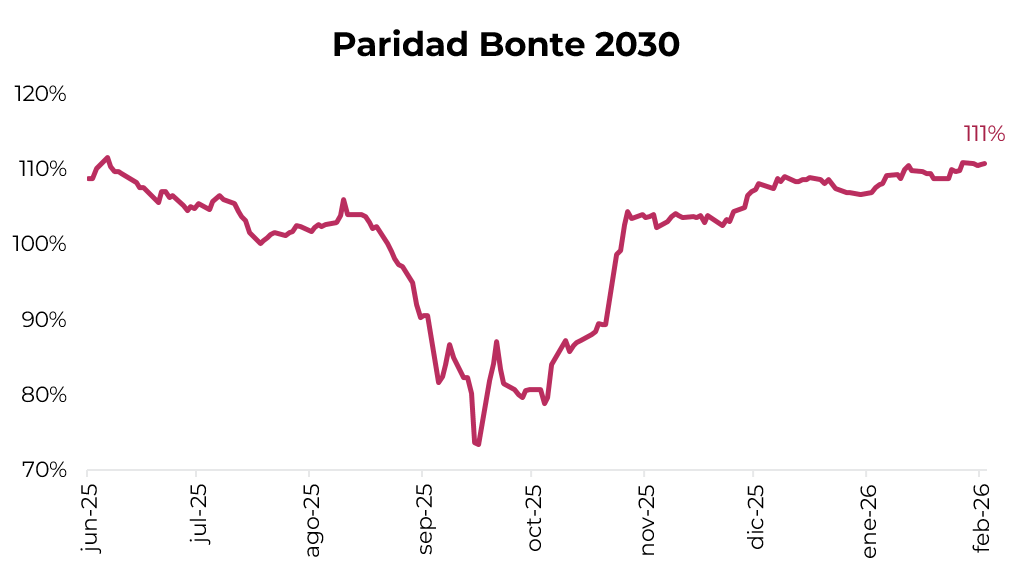

En las últimas semanas, el Bonte 2030 (TY30P) –emitido en junio de 2025 a una tasa del 29,5% TNA como instrumento en pesos orientado a la captación de financiamiento en dólares– viene ganando tracción en el mercado. El bono alcanzó paridades máximas desde junio del año pasado, reflejando una compresión relevante de rendimientos. A estos niveles, rinde en torno al 25% TNA valuado a vencimiento y acumula una ganancia cercana al 8% en el año medida en dólares MEP. Este comportamiento refleja una mejora en la percepción de riesgo y mayor apetito por duration en pesos, lo que sugiere margen para futuras colocaciones a tasas menos exigentes.

⚠️A MONITOREAR

El Merval se mantiene lateralizado en torno a los USD 2.000 y ya ingresó en terreno negativo en lo que va de 2026. Tras la fuerte suba posterior a las elecciones de medio término de octubre de 2025, las acciones argentinas comenzaron a mostrar un desacople frente al índice de acciones de Latam, que acumula una ganancia de 17% en el año, mientras que el Merval retrocede 2,5% en dólares. Este comportamiento está explicado principalmente por la debilidad de los sectores de la construcción, materiales y la industria, que cayeron entre 15% y 11%, en tanto que los bancos retrocedieron 4%. En cambio, el sector de bienes raíces compensó con un alza de 5%.

🚨RIESGO

En enero, la recaudación tributaria nacional cayó 7,5% real i.a., siendo el sexto mes consecutivo con resultado negativo. El mal desempeño fue generalizado entre todos los subgrupos, salvo en impuesto a las ganancias. Los ligados al comercio exterior bajaron 29% i.a. –debido a un 41% i.a. real menos de retenciones y 13% i.a. real menos de recaudación por derechos de importación–. Los ligados a la actividad retrocedieron 3% i.a. real, anotando la tercera caída mensual consecutiva, y el mismo desempeño tuvieron los impuestos asociados al empleo, al tiempo que bienes personales aportó 13% i.a. real menos. Ganancias fue la excepción, con un alza de 0,4% i.a. real gracias a los mayores ingresos provenientes de anticipos de ganancias de sociedades con relación al año anterior. La baja en los ingresos tributarios, además de marcar que la actividad sigue estancada, obliga al gobierno a profundizar el ajuste del gasto para mantener el superávit primario.

Orden macro, carry selectivo en pesos y mayor foco en corporativos ante menor upside soberano.

En el último mes se consolidó un escenario de mayor estabilidad en el tipo de cambio nominal, sostenido por una liquidación del agro que se mantuvo firme –casi USD 1.800 M en el período– y por una oferta adicional de divisas asociada a colocaciones de deuda corporativa y provincial, que alcanzaron USD 3.109 M. Dentro de ese total, USD 2.736 M se realizaron en el mercado externo y, en conjunto, estos flujos compensaron la demanda neta asociada a importaciones de bienes y servicios y a la formación de activos externos. Bajo este esquema, la dinámica cambiaria se mantuvo contenida y, de mantenerse estas condiciones, se abre espacio para estrategias de carry en el corto plazo.

A esta dinámica se sumó, en la última semana, un mayor tensionamiento de las tasas en pesos, particularmente luego de la última licitación del Tesoro, en la que se retiraron cerca de $2 billones del sistema. Esta absorción compensó la expansión monetaria derivada de las compras de divisas del BCRA en el mercado oficial, condicionando la liquidez del sistema. Esto se reflejó en las tasas overnight: la caución a un día y la tasa Repo subieron desde niveles en torno al 20% TNA hasta 34% y 31% TNA, respectivamente. Al mismo tiempo, las curvas en pesos mostraron un desempeño más débil, con caídas promedio del 0,2% tanto en tasa fija como en los bonos CER.

ESTRATEGIAS EN PESOS

Bajo el actual nivel de tasas en pesos y con un tipo de cambio nominal que se mantiene estable, en un contexto en el que la inflación aún muestra resistencia, priorizamos los bonos CER y los instrumentos Duales dentro de las estrategias de carry de corto plazo. En este sentido, destacamos el Boncer TZXM6 (CER +3,9%), cuya inflación implícita para enero se ubica en torno al 2,3% m/m. Al mismo tiempo, resaltamos el dual TTM26 (TAMAR +2%), cuya TAMAR breakeven promedio se acerca al 28% TNA, por debajo de la TAMAR actual de 32,7% TNA. Para estrategias de mediano plazo, continuamos priorizando el segmento CER, en particular el TZX26 (CER +6,3%) y el TZXD6 (CER +8,1%), que descuentan una inflación promedio del 2% m/m entre febrero y abril y del 1,7% m/m entre mayo y octubre de 2026.

De todos modos, aun cuando el tipo de cambio nominal se mantiene estable en el corto plazo, continuamos priorizando estrategias de cobertura cambiaria. El ritmo de la inflación podría profundizar la apreciación real, lo que hacia adelante reabre las expectativas de corrección del tipo de cambio. En este marco, consideramos prudente sostener posiciones en instrumentos dollar-linked como el D30A6 (devaluación +6%), que actualmente descuenta una devaluación implícita directa del 6% hacia abril de 2026.

ESTRATEGIAS EN DÓLARES

Si bien seguimos manteniendo una visión constructiva sobre los bonos soberanos, el hecho de haber alcanzado la zona de los 500 pb de riesgo país acota el potencial de upside y vuelve relativamente más atractivas otras alternativas de inversión en dólares. Aun así, el escenario global continúa siendo favorable para los mercados emergentes, con una Fed que proyecta dos recortes de 25 pb a lo largo del año y un dólar que se muestra más debilitado a nivel global.

En el plano local, este panorama externo se ve reforzado por un BCRA que logra comprar divisas en el mercado oficial sin generar presiones cambiarias, al tiempo que refuerza las reservas internacionales. En lo que va del año, el BCRA acumula compras por USD 1.254 M y las reservas brutas alcanzan los USD 45.673 M, impulsadas tanto por estas compras como por la apreciación del oro.

En este contexto, cabe preguntarse si, ante una eventual compresión adicional de spreads, resulta más conveniente permanecer posicionados en la curva soberana o migrar hacia otros instrumentos en dólares. Dada la estructura de flujos de los bonos soberanos –caracterizada por cupones bajos y amortizaciones periódicas de capital– se vuelve más relevante el riesgo de reinversión; es decir, la posibilidad de que el capital cobrado deba reinvertirse a rendimientos sensiblemente más bajos. En este marco, con la curva soberana rindiendo actualmente entre 6,5% y 9,5% de TIR, priorizamos instrumentos que ofrezcan retornos comparables, pero con cupones más elevados y estructuras de amortización tipo bullet o con pagos concentrados hacia el vencimiento.

De esta forma, los bonos corporativos bajo legislación extranjera ganan atractivo como alternativa de inversión en dólares. Además de ofrecer cupones más elevados y estructuras de amortización más favorables, presentan perfiles crediticios sólidos, con calificaciones elevadas. En particular, destacamos los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+. Concretamente, priorizamos YPF 2029 (YMCIO, 5,4% TEA), YPF 2031 (YMCXO, 7,1% TEA), Pluspetrol 2032 (PLC5O, 7,3% TEA) y Telecom 2033 (TLCPO, 7,7% TEA). Estos instrumentos ofrecen rendimientos corrientes en un rango de 7,2% a 8,5%, frente a rendimientos corrientes de entre 0,6% y 6,5% en la curva soberana, lo que refuerza su atractivo relativo.

A su vez, favorecemos la exposición a bonos subsoberanos de provincias con bajo nivel de endeudamiento y cuentas fiscales equilibradas. En este sentido, destacamos Córdoba 2032 (CO32, 8,1% TEA), CABA 2033 (BDC33, 7,6% TIR) y Santa Fe 2034 (SFD34, 8,6% TIR). Adicionalmente, incorporamos Río Negro 2028 (RND25, 9,3% TIR), una provincia con endeudamiento acotado y fundamentos fiscales relativamente sólidos, que amortiza el 22,2% del capital en los próximos 12 meses, mejorando el perfil de riesgo del instrumento, al tiempo que ofrece un rendimiento atractivo.

Análisis de instrumentos de financiamiento.

A continuación podrás descargar el informe mensual del mercado de Financiamiento, en el que analizamos los distintos productos que ofrece el mercado y su evolución durante el último mes.

Noticias locales: el país hoy.

El miércoles fue una rueda con tono positivo para los activos locales de renta fija, mientras que las acciones volvieron a caer. Los soberanos en dólares subieron liderados por la curva de Bonares, destacándose por sobre la deuda de emergentes. El tipo de cambio oficial operó estable, en una rueda en la que el Central volvió a comprar dólares, mientras que los dólares financieros subieron. Las tasas en pesos retrocedieron y, en línea con esto, se observó una mejora a lo largo de todas las curvas.

En una rueda marcada por una mayor distensión de las tasas de corto plazo —con la caución a un día operando en 27,9% TNA y la tasa Repo en 25,8% TNA— las curvas en pesos mostraron un repunte. Los bonos CER lideraron las subas al avanzar un 0,6%, seguidos por los Duales, que ganaron un 0,4%, mientras que la curva a tasa fija subió un 0,3%. En este contexto, los dollar-linked quedaron más rezagados al retroceder un 0,1%.

La deuda en dólares subió un 0,2%, en una jornada estable para la deuda emergente. Los Bonares lideraron las subas con avances del 0,4%, mientras que los Globales subieron un 0,1%, destacándose el GD38 con ganancias del 0,7%. Con esta performance, el riesgo país cerró en 503 pb. Por otro lado, los BOPREAL operaron sin cambios.

El tipo de cambio oficial cerró en $1.447,6, prácticamente sin cambios respecto de la rueda anterior, y quedó 8,5% por debajo del techo de la banda. En este contexto, tanto el dólar MEP como el CCL operaron con leves subas del 0,2%, ubicándose en $1.456,1 y $1.493,9, respectivamente, mientras que el canje se mantuvo en 2,6%. En el mercado de cambios, el BCRA compró USD 44 M, acumulando compras por USD 1.298 M en el año. Por otro lado, el stock de reservas brutas cayó en USD 256 M y cerró en USD 45.417 M.

El Merval, en línea con los índices globales de acciones, volvió a retroceder. Perdió un 1,1% en pesos, mientras que en dólares cayó un 1,3% y cerró en un nivel de USD 2.013. La industria, la construcción y la comunicación fueron los principales sectores afectados, mientras que, a nivel acciones, las mayores bajas correspondieron a Holcim, BBVA y Edenor, con caídas de entre 4,0% y 5,0%. Del lado de las subas, se destacaron YPF (2,0%) y Ternium (1,0%). En las acciones que cotizan en Wall Street se observó una caída promedio del 1,8%, liderada por BBVA, Edenor y Telecom, que retrocedieron entre 5,0% y 7,0%. En tanto, Bioceres mostró un rebote del 4,8%, seguida por Globant con una suba del 3,9% y, por último, Vista, que avanzó un 1,7%.

Noticias globales: el mundo hoy.

El mercado global volvió a operar con tono negativo, nuevamente liderado por una fuerte corrección en el sector tecnológico, tras resultados y guías que no lograron convalidar las expectativas. El segmento de bonos mostró un desempeño más estable, donde los datos de empleo reforzaron la señal de desaceleración gradual, aunque sin generar tensiones adicionales en la curva. En el plano macro, la moderación de la inflación en Europa fortaleció las expectativas de recortes de tasas por parte del Banco Central Europeo y dio soporte al dólar, mientras que en commodities se destacó el repunte del petróleo por tensiones geopolíticas, con movimientos dispares en metales y agrícolas.

Las acciones tuvieron una mala rueda, nuevamente afectadas por el sector tecnológico. El Nasdaq retrocedió un 1,1%, de manera que en el año cae un 0,9%. El S&P 500 bajó un 0,2%, aunque en el año exhibe una leve suba de 1,2%; y, por último, el Dow Jones logró revertir las bajas y ganó un 0,6%, mostrando la mejor performance en el año dentro de los tres principales índices, con un alza de 2,9%. En particular, AMD se desplomó un 17% tras decepcionar con sus proyecciones. Nvidia (-3,7%), Meta (-2,9%), Broadcom (-6,8%), Oracle (-6,0%) y Micron Technology (-12,5%) también registraron caídas significativas. Del lado positivo, las acciones de Eli Lilly saltaron un 9,8% tras presentar ganancias e ingresos por encima de lo esperado y una guía positiva para 2026. Las acciones a nivel global también cedieron, con pérdidas de 3,8% para el índice Latam, liderado por el retroceso de Brasil (-3,2%). A su vez, mercados emergentes retrocedió un 1,4%, con China mostrando una caída de 1,6%; y, en desarrollados, Europa bajó un 0,2%, mientras que la Bolsa de Japón logró destacarse con un aumento de 0,7%.

En paralelo, los rendimientos de los bonos del Tesoro operaron estables, con la UST10Y manteniéndose en 4,27%. En tanto, la UST2Y cayó 2 pb hasta 3,55%, influenciada por el dato de empleo de ADP, que se ubicó por debajo de las proyecciones, mientras que la UST30Y subió 1 pb y cerró en 4,91%. Con esto, el índice de bonos del Tesoro no mostró cambios. En cuanto a corporativos, tanto High Yield como Investment Grade perdieron un 0,1%. La deuda de mercados emergentes no mostró variaciones.