Resultados de la búsqueda

Noticias locales: el país hoy.

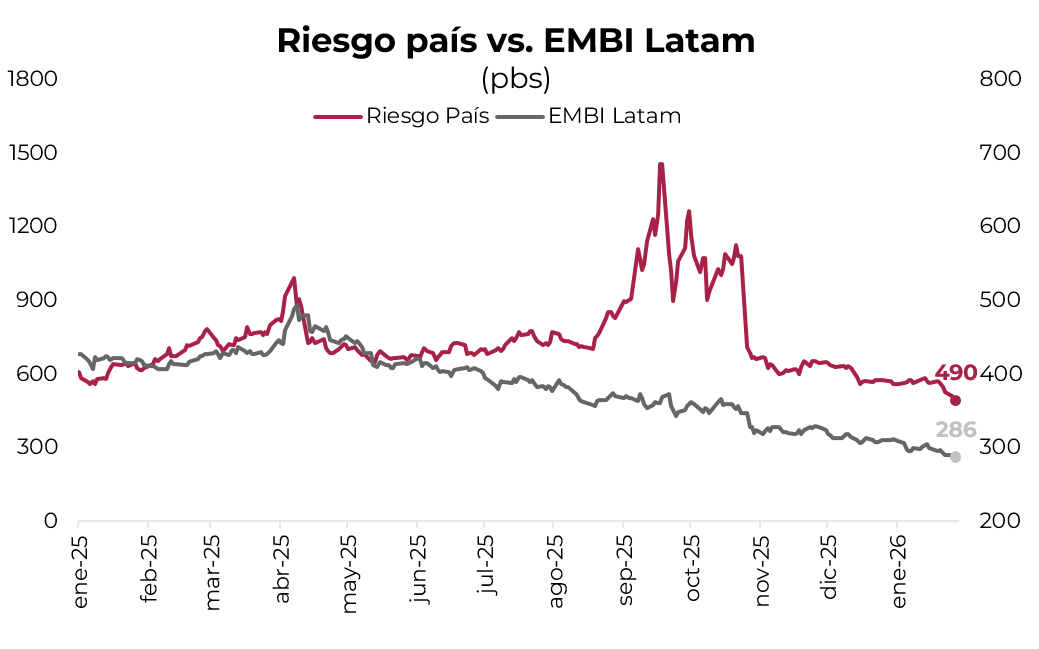

La rueda fue negativa para los activos locales, con caídas principalmente en las acciones y en las curvas en pesos a tasa fija y CER. En tanto, los soberanos en dólares operaron sin cambios y el riesgo país cerró en 490 pb. En tasas, se observó presión en la caución, en tanto que la TAMAR siguió comprimiendo.

La deuda soberana en dólares tuvo una rueda estable, aunque con leves caídas en la curva de Bonares, que cayó un 0,1%, mientras que los Globales registraron leves mejoras. Con este desempeño, el riesgo país se ubicó en 490 pb. Por otro lado, los BOPREAL operaron con subas marginales.

La deuda en pesos operó con mayor debilidad luego de la licitación del miércoles, siendo los bonos CER los más perjudicados al caer un 0,1%, mientras que la curva a tasa fija retrocedió en el margen y los duales se mantuvieron. En contraste, los bonos dollar-linked registraron subas del 0,5%. En cuanto a las tasas, la caución a un día subió hasta 25,6% TNA, la Repo cerró en 22,7% TNA, al tiempo que la TAMAR volvió a caer hasta 32,6% TNA.

El tipo de cambio oficial subió un 0,2% para cerrar en $1.446,3 y se mantiene a un 8% del techo de la banda. En contraste, los dólares financieros mostraron caídas del 0,2% en el MEP y del 0,1% en el CCL, cerrando en $1.458,2 y $1.505,9, respectivamente. En el mercado de cambios, el BCRA volvió a registrar compras netas por USD 52 M, acumulando compras por USD 1.135 M en el año. En este contexto, las reservas brutas se incrementaron en USD 81 M y cerraron en USD 46.240 M.

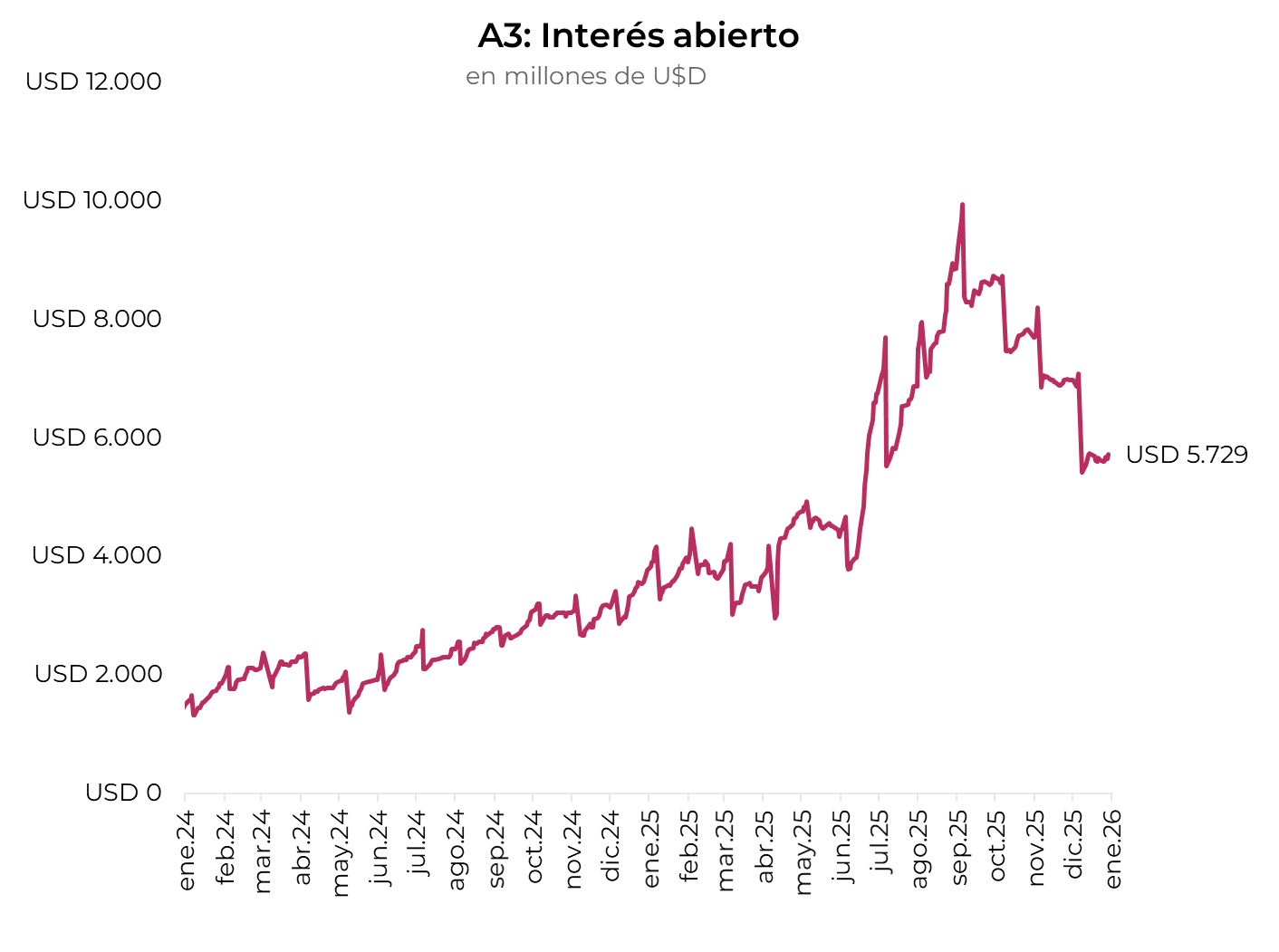

Los futuros avanzaron un 0,1%. El interés abierto mostró una suba de USD 126 M, cerrando en USD 5.956 M. En tanto, el volumen operado cayó USD 115 M hasta USD 683 M. Estas variaciones llevaron a la implícita de enero a terreno negativo, mientras que el resto de la curva opera en niveles de 29%.

El Merval acompañó la tendencia global y tuvo una corrección de 0,6% en pesos, mientras que en dólares cayó 0,5%. De esta manera, cerró la rueda en un nivel de USD 2.132. Los sectores más afectados fueron construcción, financiero y utilidades, mientras que industria, comunicación y energía mostraron desempeños positivos. Las acciones que más perdieron fueron COME, TGN y Edenor, con caídas de entre 2,5% y 3,0%. En tanto, Transener, YPF y Aluar compensaron con subas de entre 1,6% y 2,4%. La caída fue más pronunciada en activos que cotizan en Nueva York, que perdieron en promedio 1,3%, impulsados por las bajas de Bioceres (-11,3%) y Globant (-6,5%). En tanto, Corporación América y Telecom subieron entre 2,1% y 3,5%.

Noticias globales: el mundo hoy.

El jueves fue una rueda de corrección en el mercado, con pérdidas en las acciones impulsada por las tecnológicas. En renta fija, las tasas comprimieron en el margen luego de la decisión de la Fed de dejar sin cambios la tasa de referencia. El dólar retomó su debilidad global, en tanto que el oro cayó tras una toma de ganancias luego de las fuertes subas recientes. En commodities, el petróleo volvió a avanzar con fuerza, impulsado por el recrudecimiento de las tensiones geopolíticas en Medio Oriente, mientras que los metales exhibieron un comportamiento mixto, con el cobre sostenido por fundamentos de largo plazo vinculados a la transición energética y la inversión en infraestructura.

Las acciones corrigieron, con marcados retrocesos en el Nasdaq y el S&P 500, que cayeron 1,4% y 0,6%, respectivamente, al tiempo que el Dow Jones bajó tan solo un 0,1%. Las pérdidas estuvieron lideradas por una fuerte corrección del sector tecnológico, donde volvieron a surgir dudas respecto de las valuaciones en inteligencia artificial. Microsoft se desplomó más de 10% luego de reportar una desaceleración en el crecimiento de su negocio de cloud, pese a un nivel récord de inversión. Tesla cayó 2,3% tras informar una baja interanual de 3% en sus ingresos, la primera en su historia. Por último, Oracle retrocedió 4,7% luego de anunciar el lanzamiento de una plataforma impulsada por inteligencia artificial orientada a la investigación en ciencias de la vida.

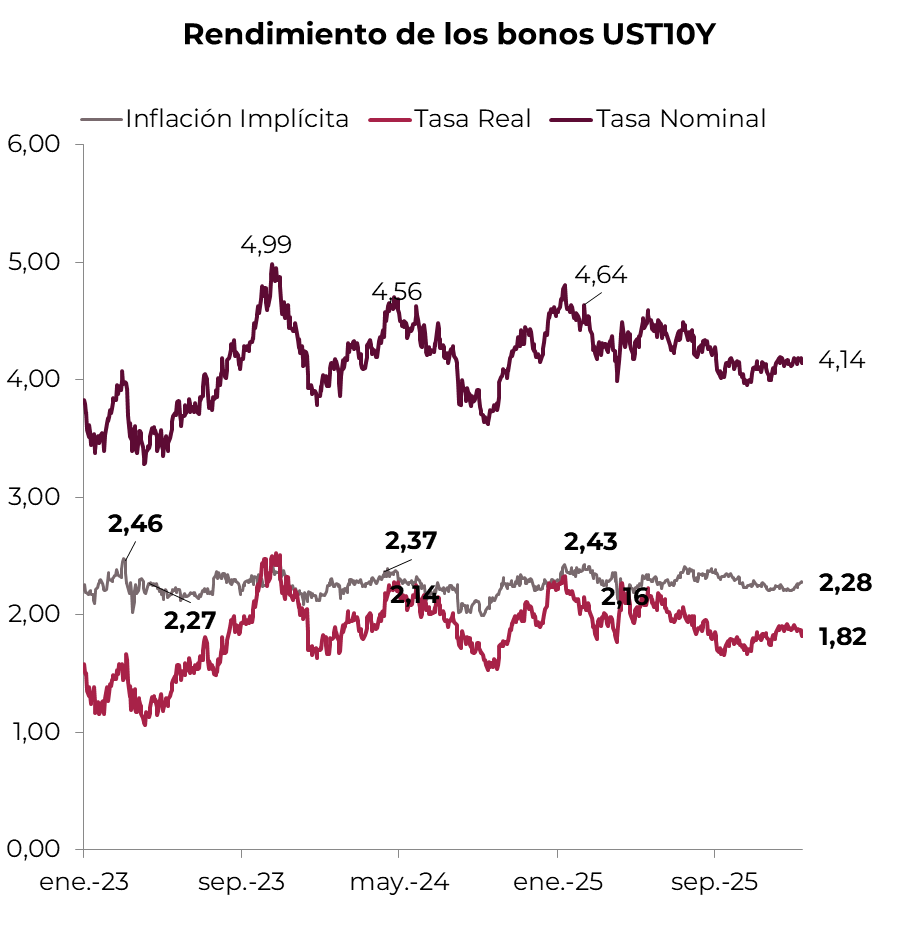

Por otro lado, las tasas de los bonos del Tesoro operaron a la baja en la rueda posterior a la decisión de la Fed de mantener la tasa, tal como se esperaba. En concreto, la UST2Y cedió 3 pb, que se ubicó en 3,55%, y la UST10Y 2 pb hasta 4,23%. El mercado continúa poniendo en precios un recorte de tasa de 25 pb para la reunión de junio y otro en la de octubre. Con estas variaciones en los rendimientos, el índice de bonos del Tesoro subió un 0,1%. En tanto, los corporativos operaron sin cambios y la deuda de mercados emergentes cayó 0,1%.

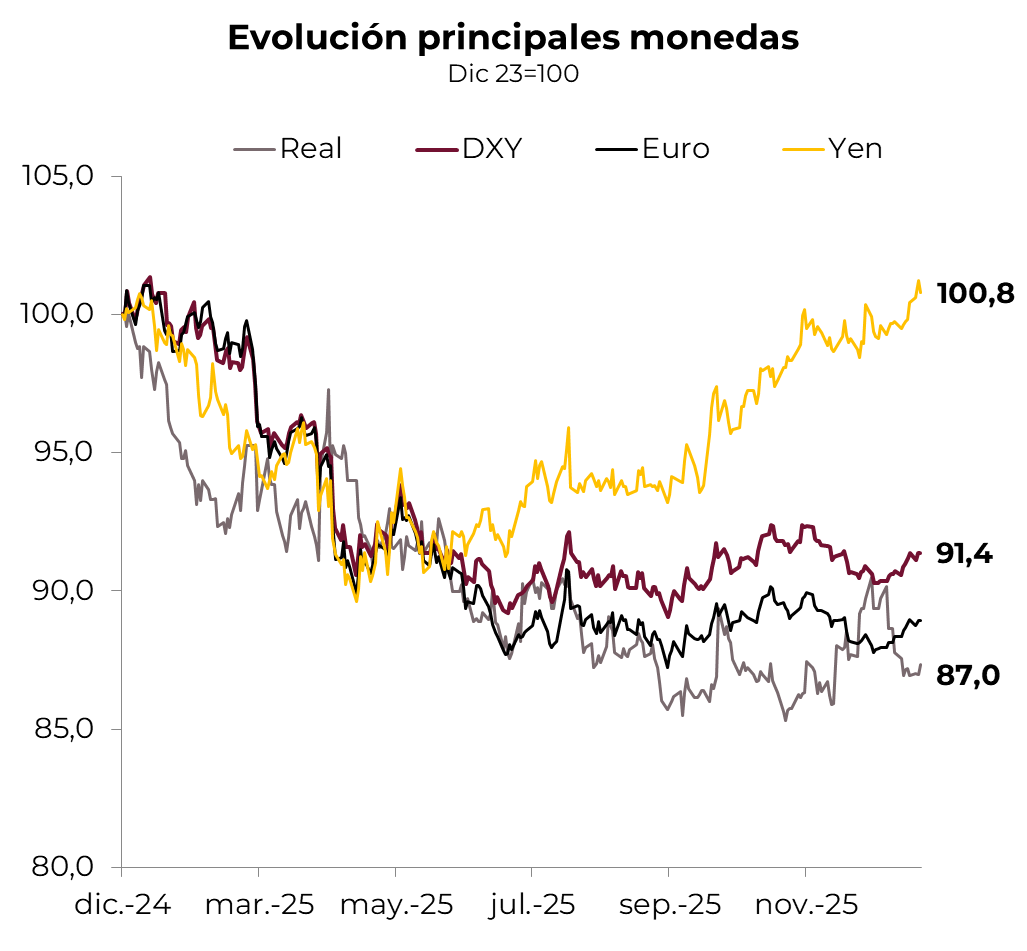

El dólar retomó su racha negativa luego de haber rebotado en la rueda anterior. Bajó un 0,2% y cerró en 96,23, explicado por la depreciación de 0,3% frente al yen japonés, aunque mostró un alza de 0,1% frente a la libra y se mantuvo estable frente al euro. A su vez, el dólar se apreció frente al real, con una suba de 0,3%, y cerró en un nivel de USDBRL 5,21. El oro finalmente hizo una pausa y corrigió un 1,1% tras una toma de ganancias, por lo que cerró en un nivel de USD 5.338 la onza.

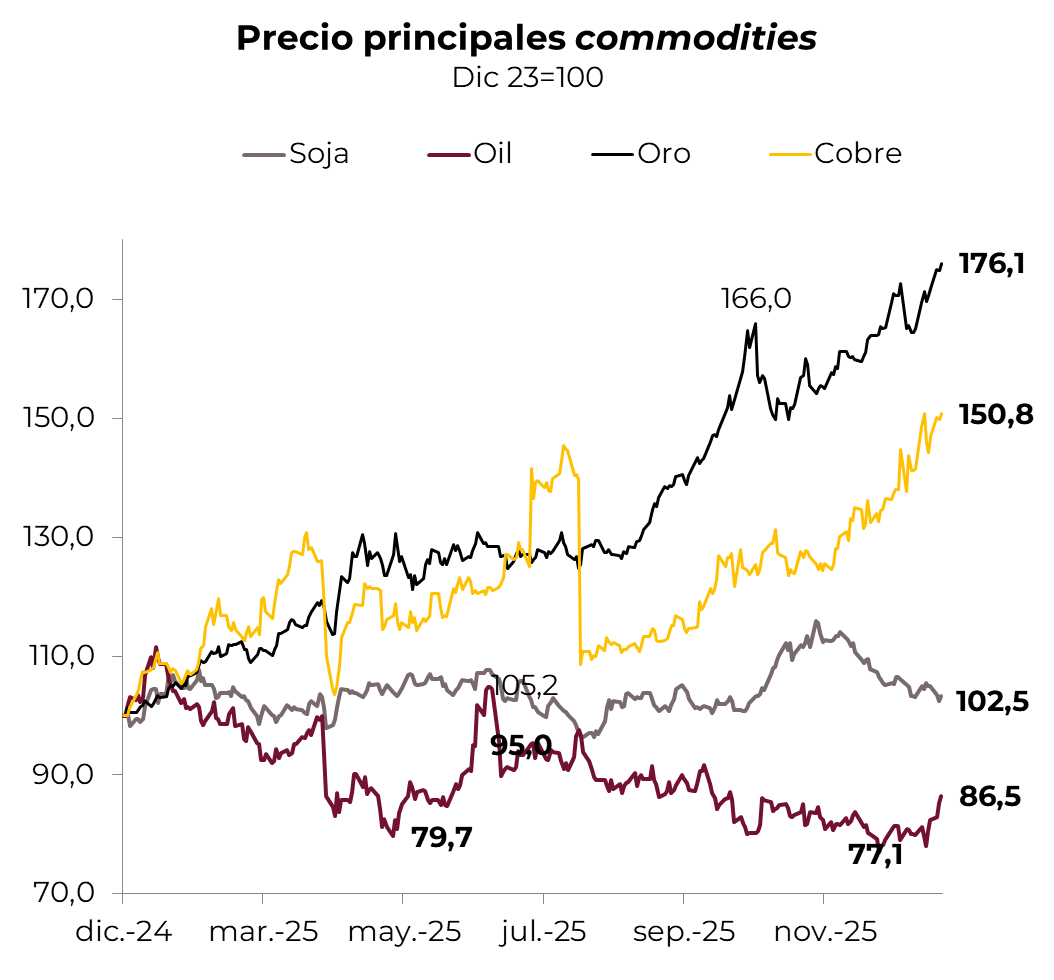

El petróleo anotó otro aumento de 3,5%, alcanzando USD 65,5 el barril, en un contexto de incremento de las primas de riesgo geopolítico tras nuevas amenazas de EE. UU. contra Irán. Trump advirtió a Teherán que deberá aceptar un acuerdo nuclear o enfrentar ataques militares, señalando que las fuerzas navales estadounidenses en la región están preparadas para actuar de ser necesario, lo que generó preocupación respecto de la oferta de crudo. En metales, la plata bajó un 2,4% y cerró en USD 113,7 la onza, mientras que el cobre anotó una suba de 4,6% y cerró en USD 6,2 la libra, impulsado por proyecciones de una mayor demanda de largo plazo que chocaría con una oferta insuficiente tras décadas de subinversión en nuevos proyectos mineros.

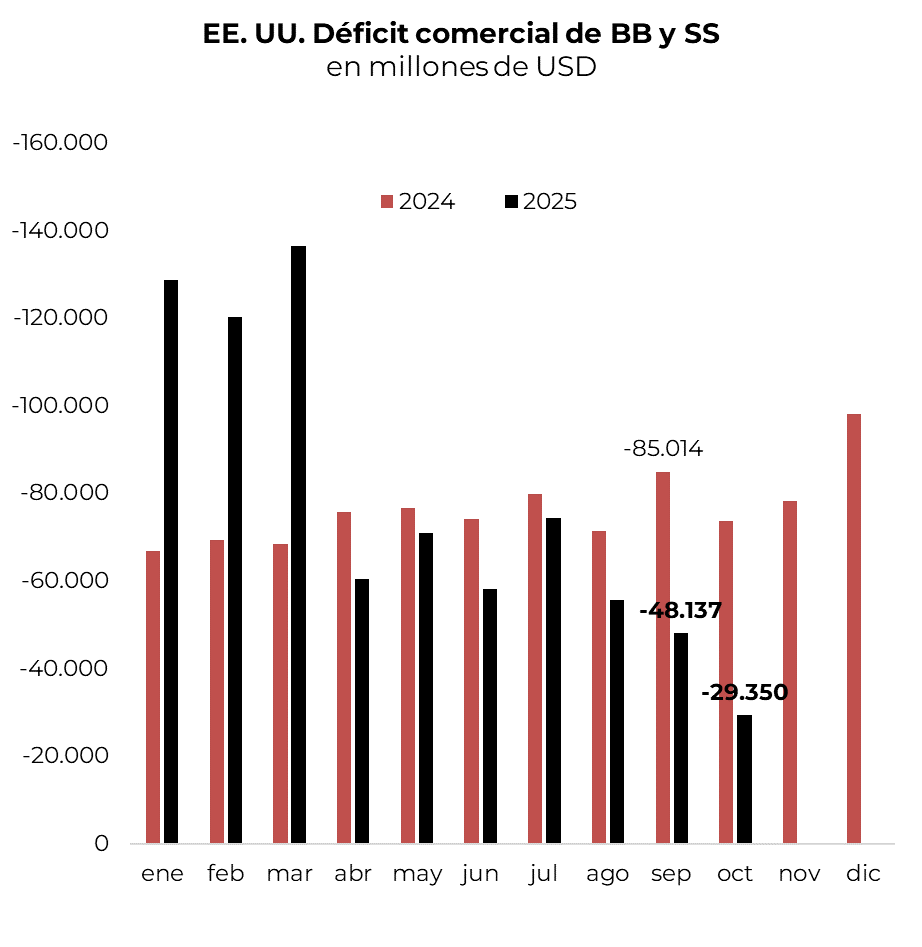

En el dato económico del día, el déficit comercial de EE. UU. se amplió hasta USD 56.800 M en noviembre de 2025, el nivel más alto en cuatro meses, frente a un rojo de USD 29.200 M en octubre, que había sido el menor desde 2009, y muy por encima de las expectativas de un déficit de USD 40.500 M. La cifra pone de manifiesto la marcada volatilidad mensual, en un contexto de cambios frecuentes en la política arancelaria. Las importaciones crecieron 5% m/m hasta USD 348.900 M, mientras que las exportaciones retrocedieron 3,6% m/m hasta USD 292.100 M, afectadas principalmente por menores envíos de oro no monetario, productos farmacéuticos y petróleo crudo. A pesar de este resultado, comparado contra noviembre de 2024, el déficit comercial se redujo casi un 30%, gracias a que las exportaciones crecieron 7% i.a., al tiempo que las importaciones bajaron 1% i.a. En los 11 meses del año, el déficit comercial llegó a USD 840 MM, 2% mayor al del mismo período de 2024.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

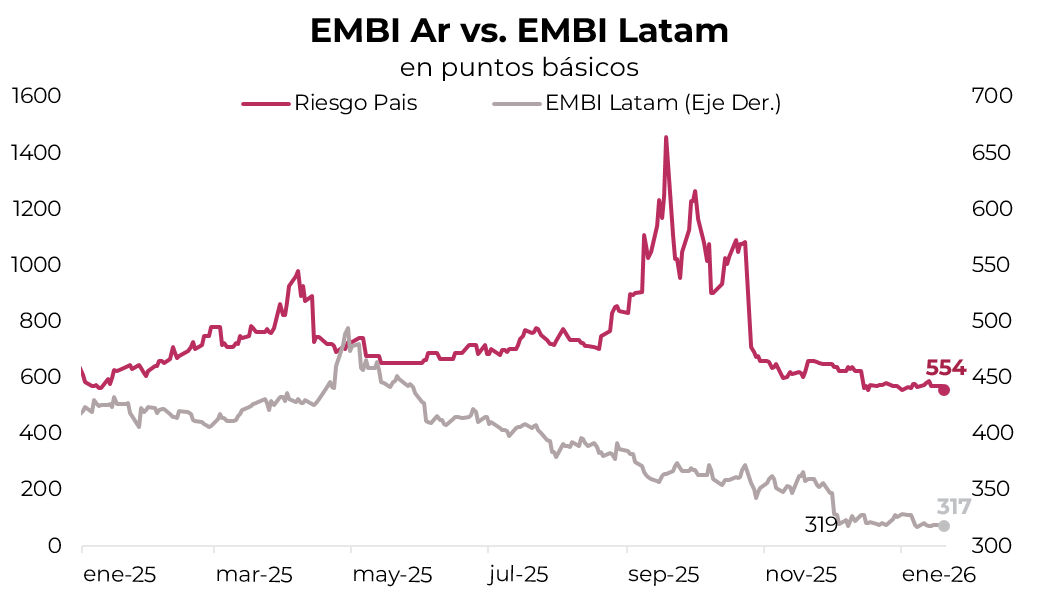

Impulsado por las compras de divisas del BCRA en el mercado de cambios, el renovado flujo hacia activos emergentes y noticias favorables como la reciente colocación de Ecuador, el riesgo país logró perforar el umbral de los 500 pb, con toda la curva de soberanos rindiendo por debajo del 9%. Concretamente, en la última semana bajó 60 pb hasta 490 pb, marcando el nivel más bajo desde junio de 2018. Con este movimiento, el spread frente a Latam se redujo a 204 pb. Este escenario acerca a Argentina a un eventual regreso a los mercados internacionales de deuda, lo que facilitaría el rollover de los vencimientos desafiantes que enfrenta.

⚠️A MONITOREAR

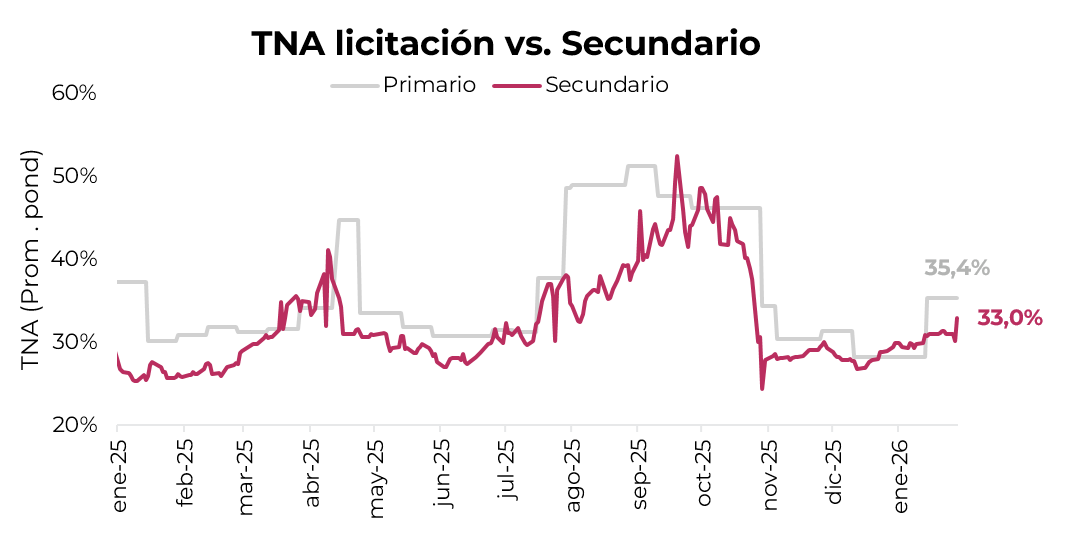

En la última licitación de enero, el Tesoro adjudicó $10,3 billones frente a vencimientos por $8,3 billones, alcanzando un rollover del 124%. Si bien el resultado implicó financiamiento neto positivo, la colocación se realizó convalidando tasas por encima del mercado secundario, con una tasa promedio del 35,4% TNA frente a niveles cercanos al 33% TNA en el mercado. En paralelo, el plazo promedio de la licitación se redujo de manera significativa –126 días frente a 416 días en la licitación previa–. Este comportamiento es un factor a monitorear, porque refleja una clara preferencia por el tramo corto y tasas más elevadas como consecuencia de un proceso de desinflación que aún muestra resistencia, lo que puede incrementar el costo de financiamiento del Tesoro y acentuar la concentración de vencimientos en el corto plazo.

🚨RIESGO

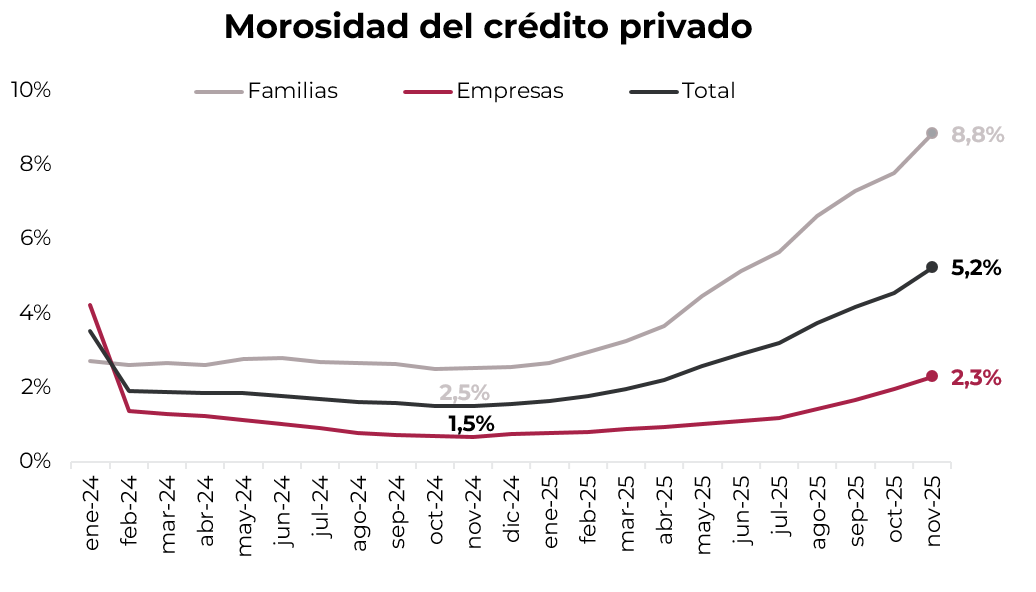

En noviembre, la morosidad del crédito al sector privado mostró un marcado aumento, que se vio tanto en familias como en empresas. La morosidad del crédito privado total alcanzó un nivel de 5,2% (vs. 1,5% de noviembre de 2024), impulsado por la suba conjunta de la morosidad del crédito a familias, que llegó a 8,8% (vs. 2,5% de un año atrás), y de las empresas, que en el último año trepó de 0,7% a 2,3%. El mayor deterioro en el crédito a hogares se concentró en tarjetas de crédito, cuya morosidad saltó de 1,8% a 9,2%, en tanto que en el crédito a empresas el mayor incremento se dio en el sector comercio, con la irregularidad trepando de 0,6% a 3,0%. Este comportamiento refleja el impacto de la desaceleración de la actividad económica, que afecta la capacidad de repago de hogares y empresas al tiempo que eleva los costos financieros, lo que le quita impulso al crédito privado.

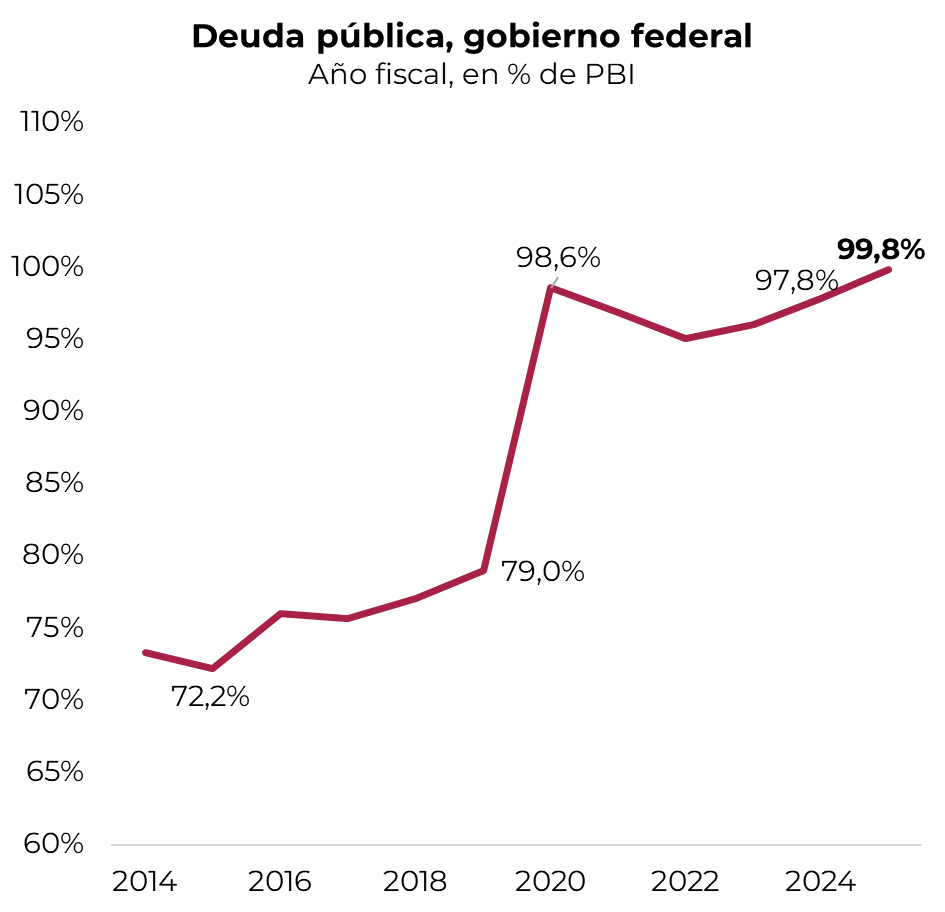

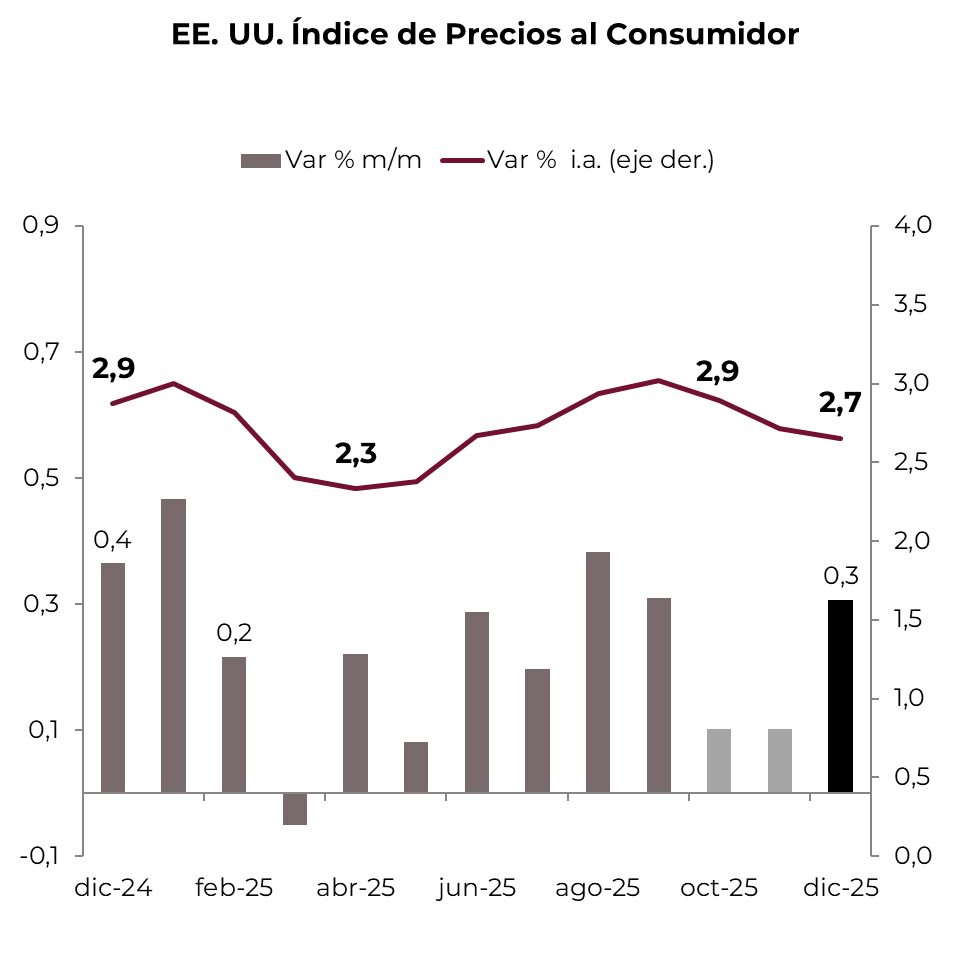

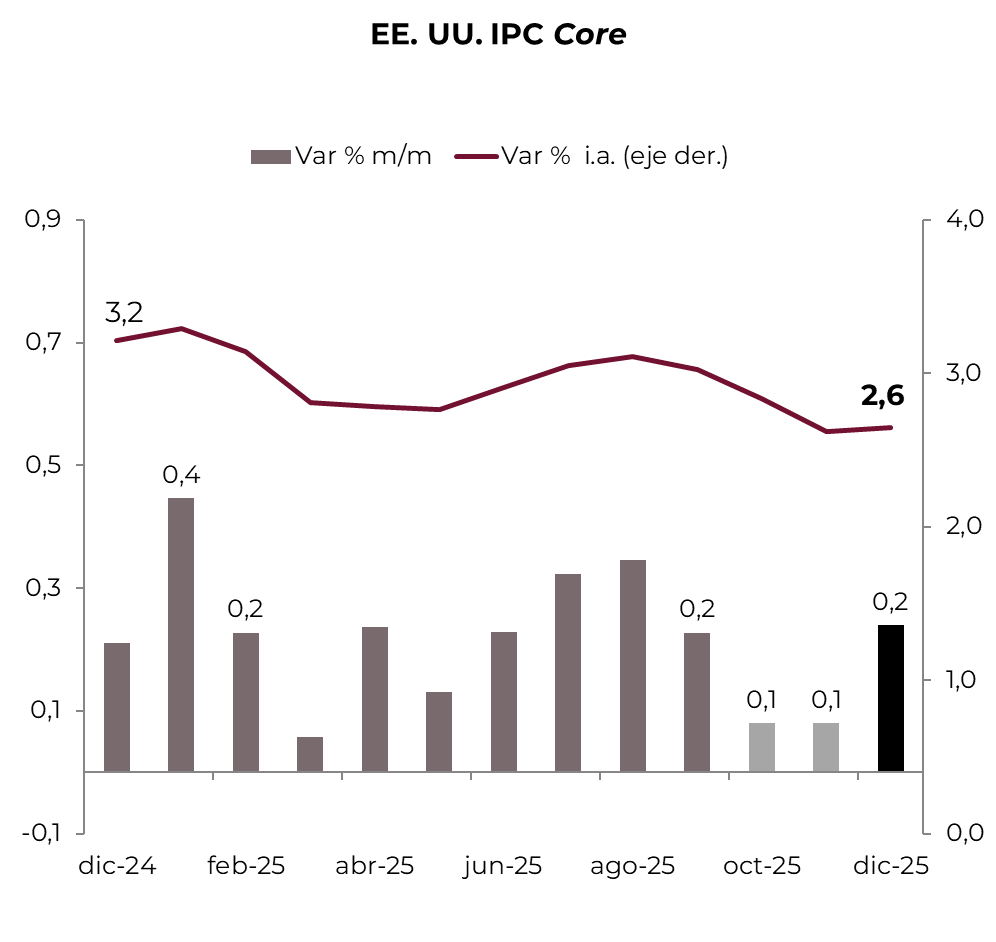

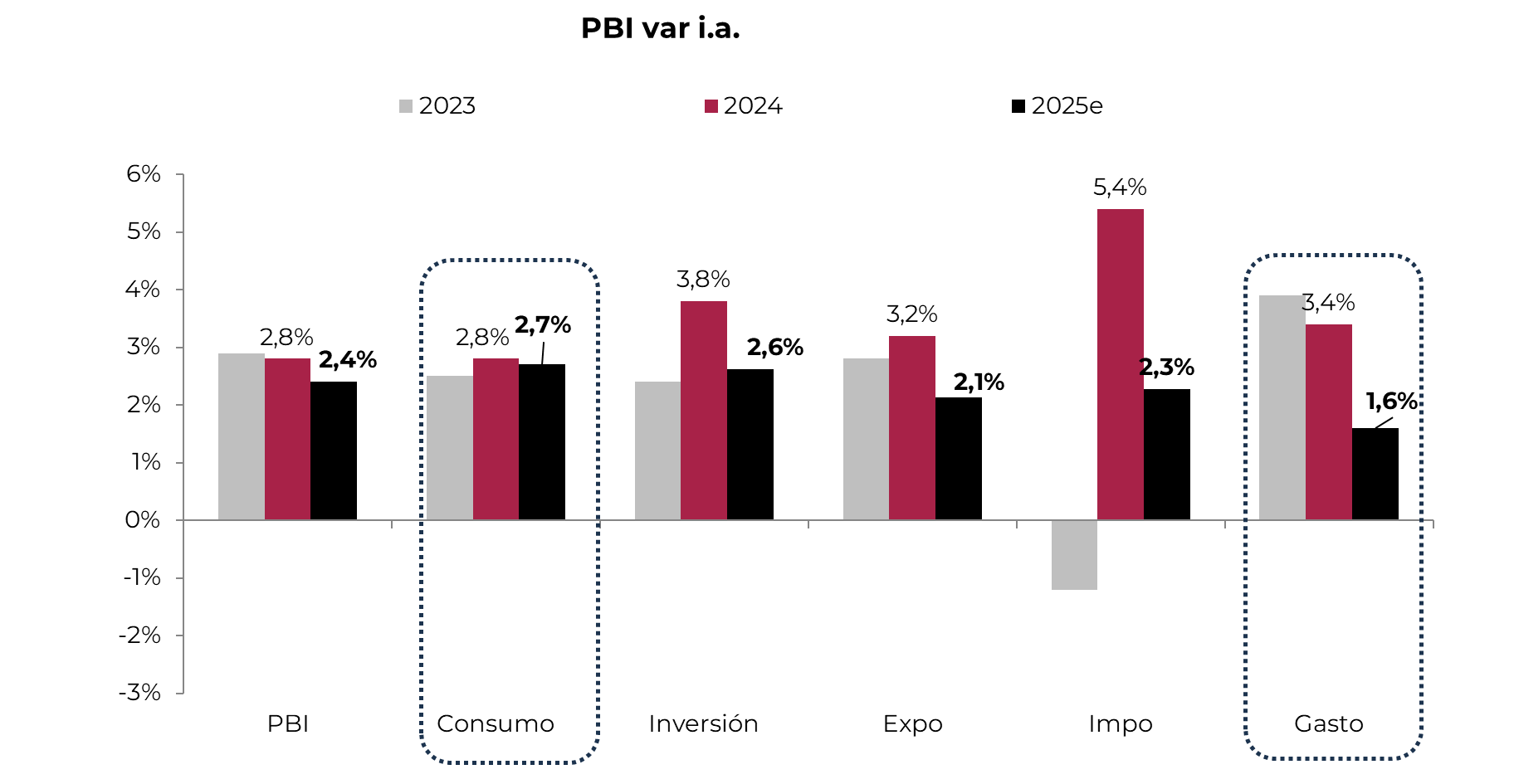

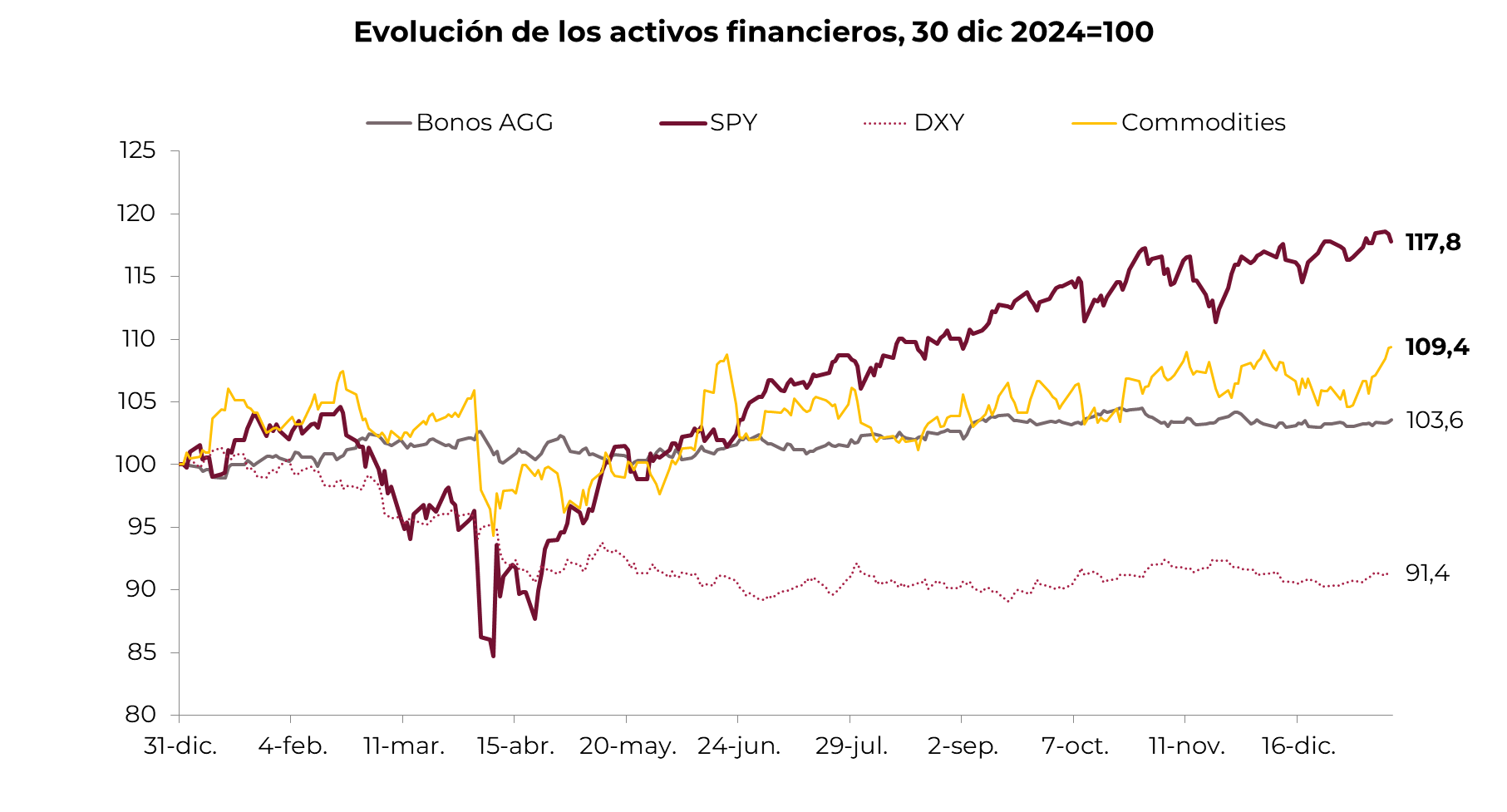

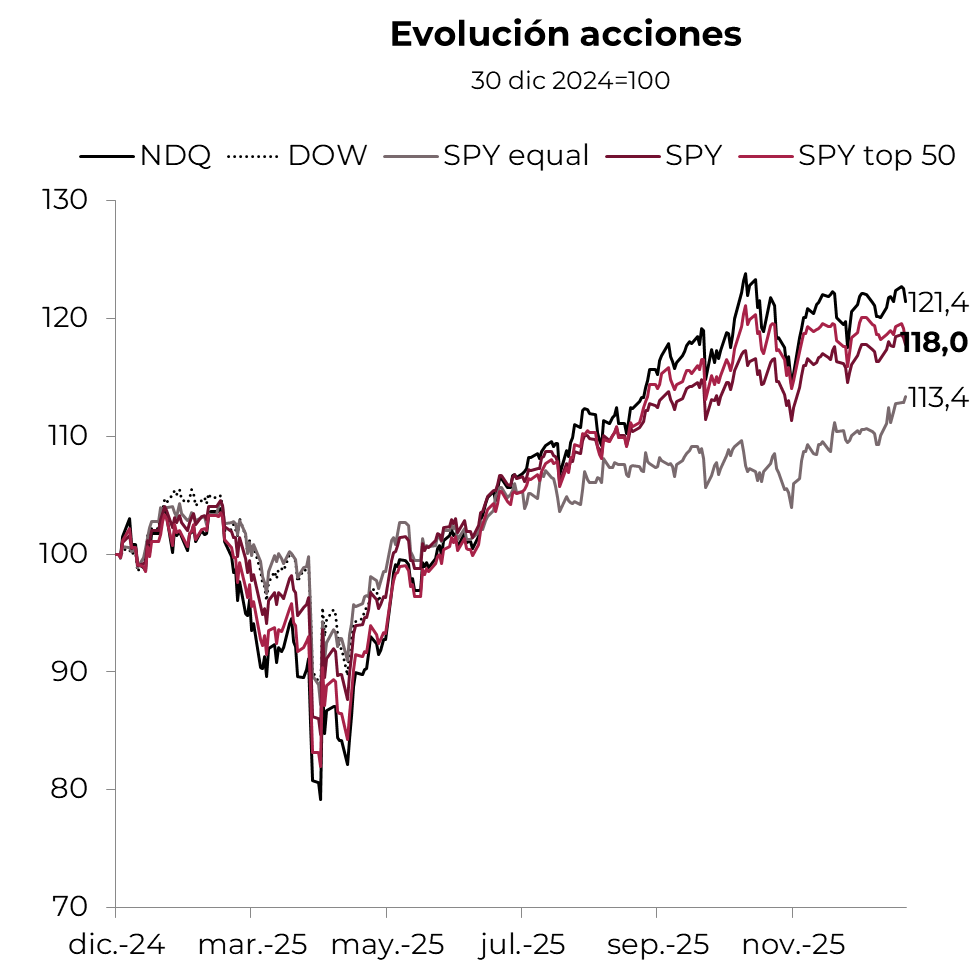

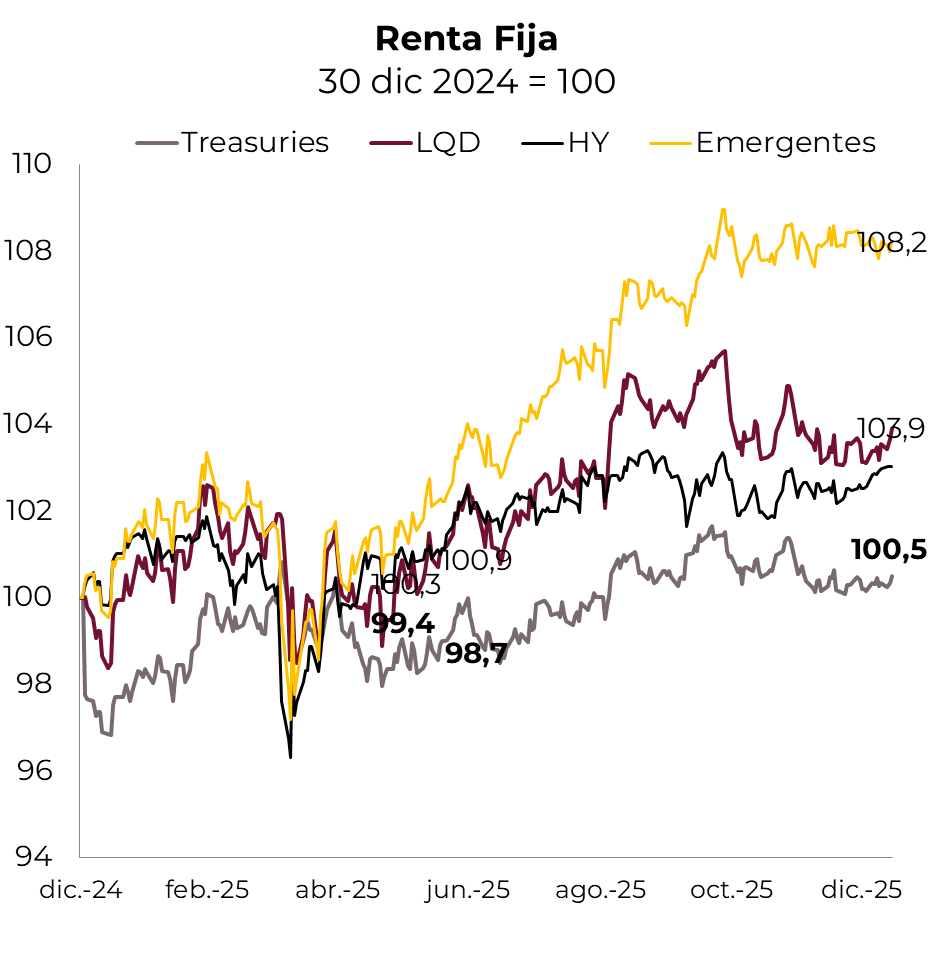

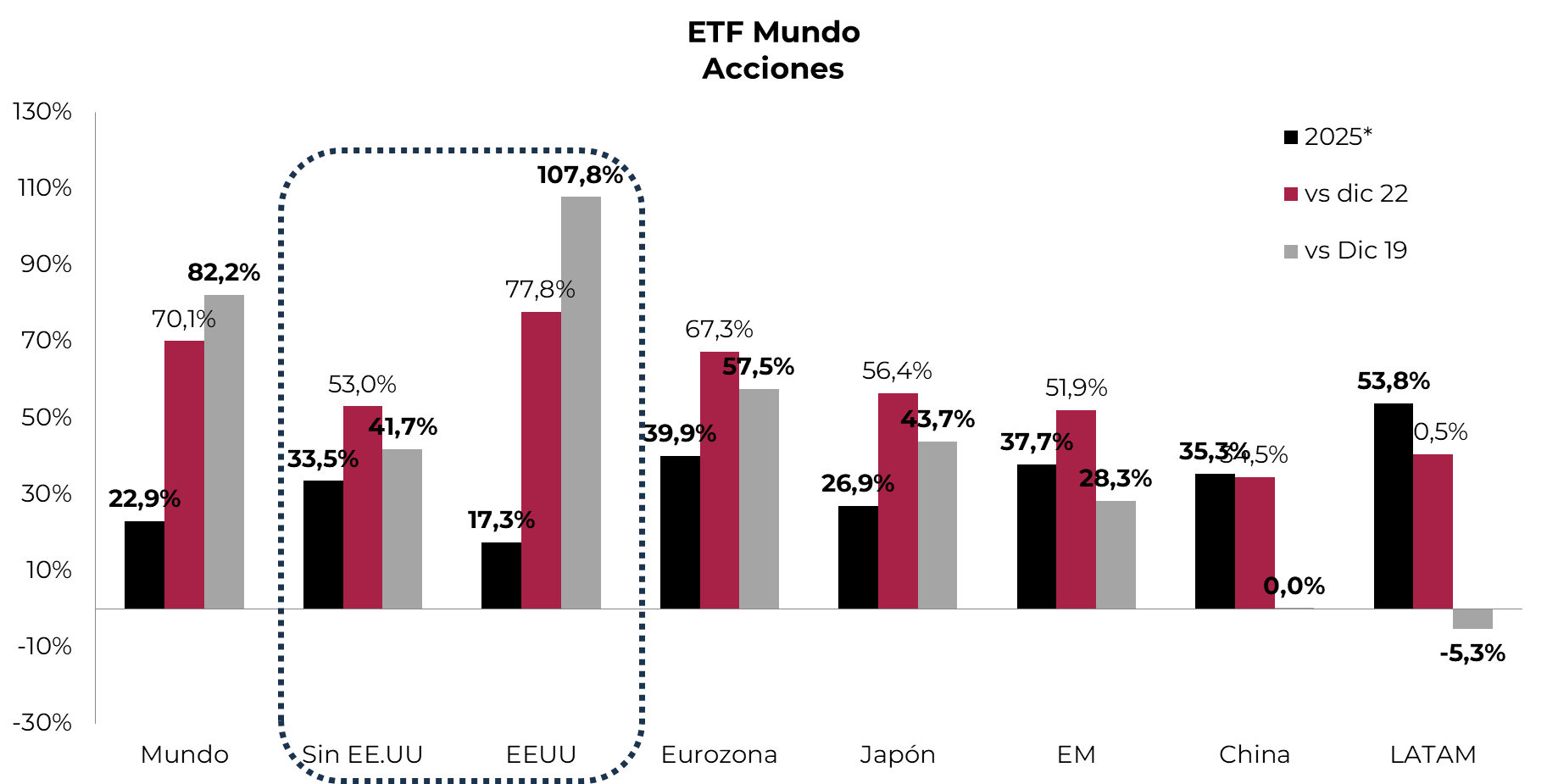

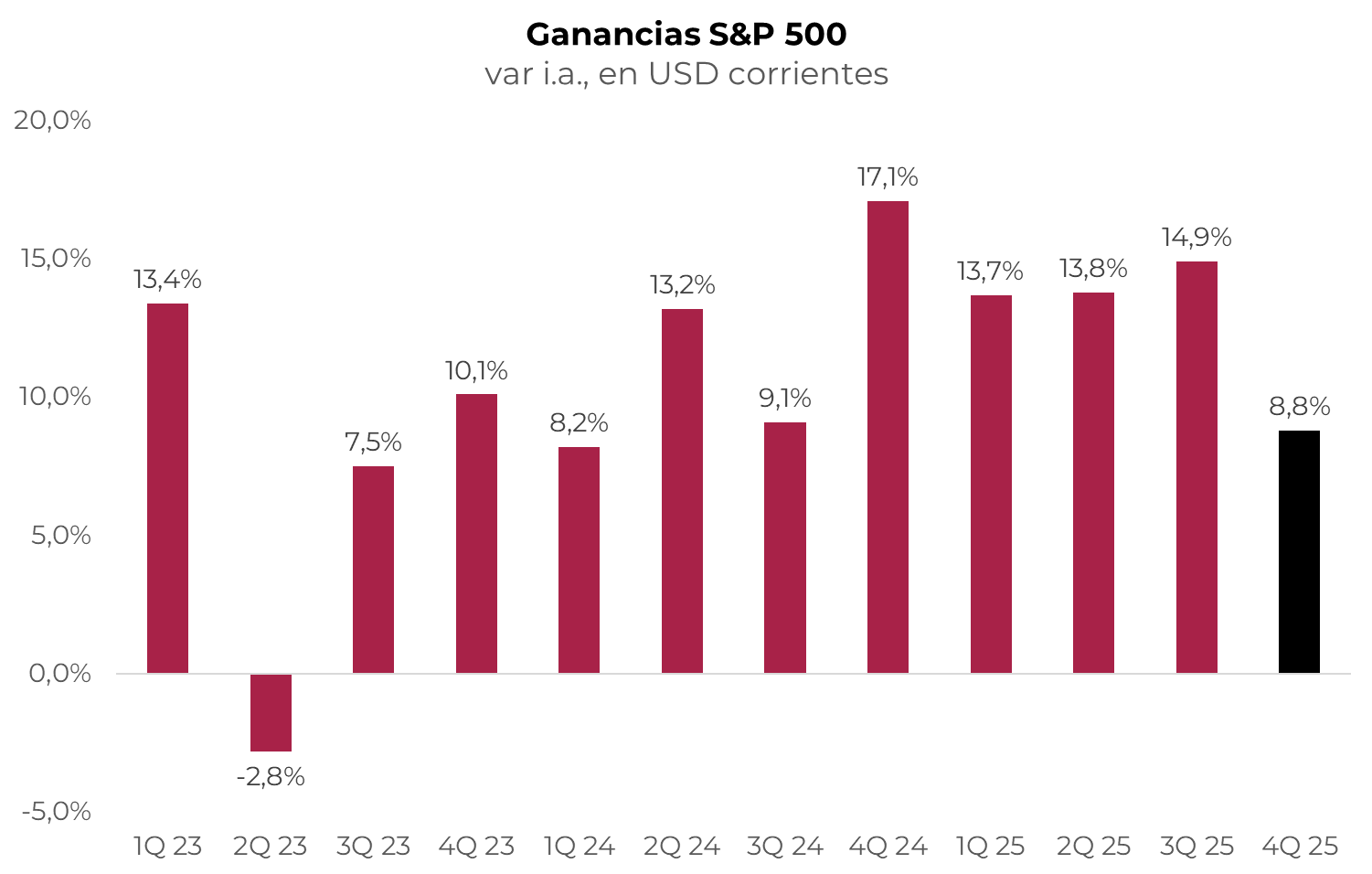

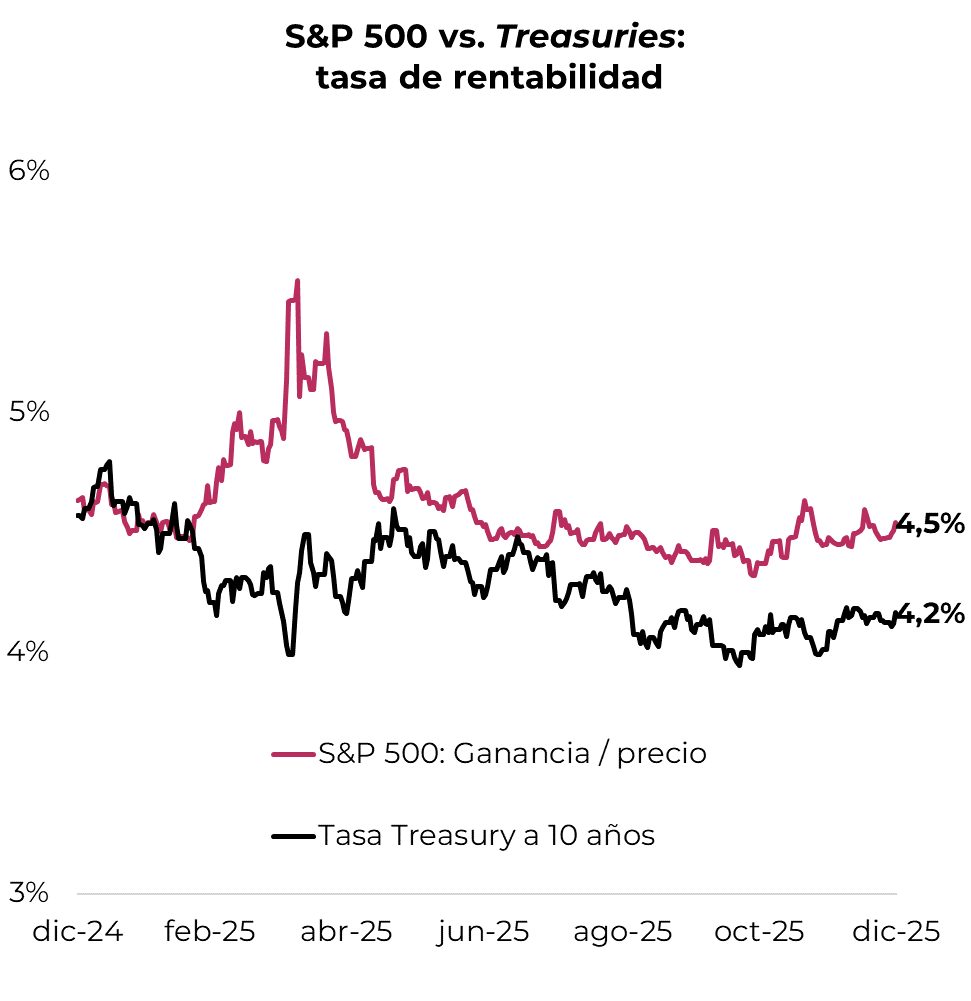

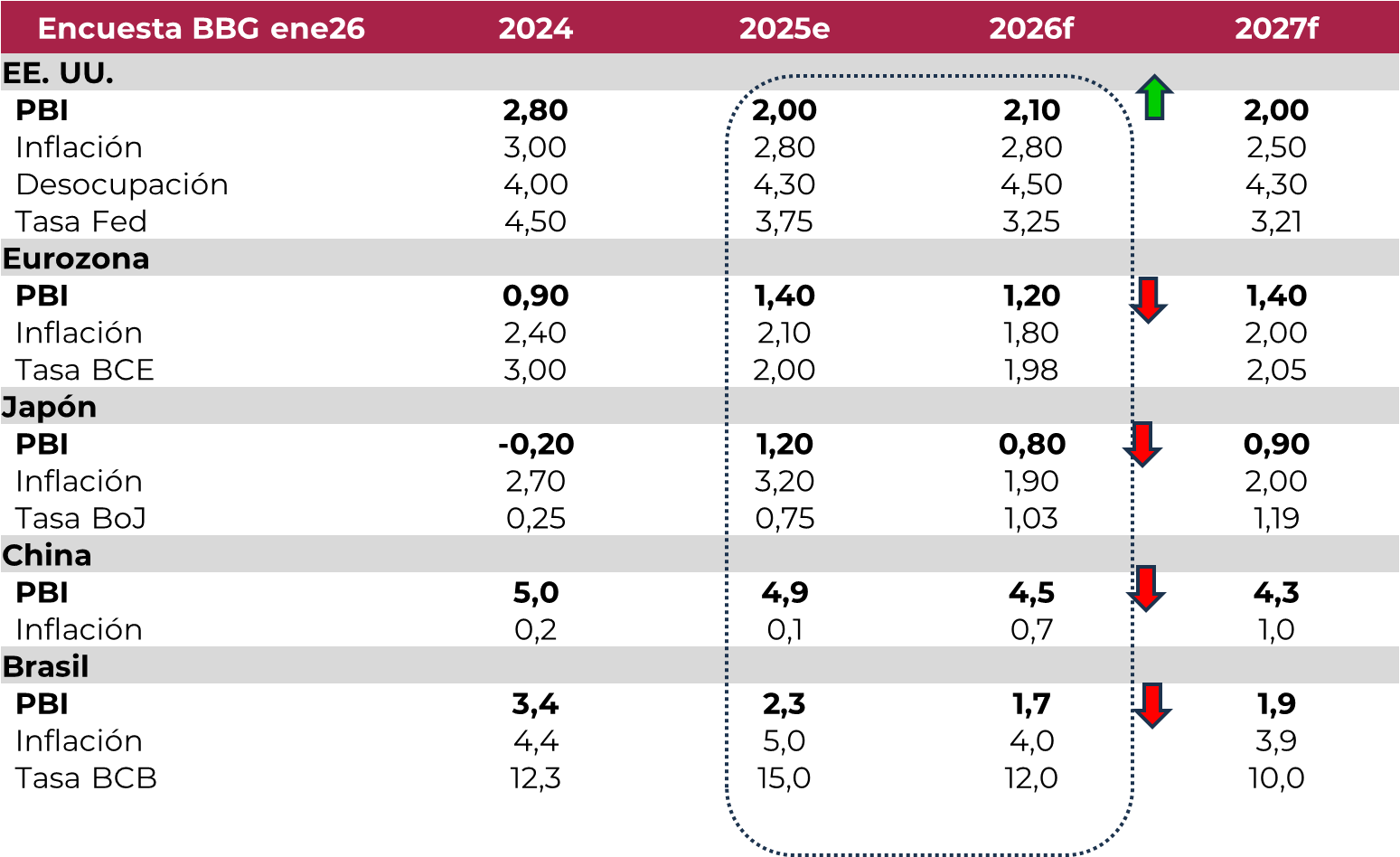

Desde que ganó las elecciones en 2024, Trump se convirtió en un factor de volatilidad para el mercado. Primero, por su agresiva política de suba de aranceles; luego, por sus intervenciones en el mapa geopolítico global, pasando por la embestida contra la Fed a raíz de lo que considera una política monetaria que demora demasiado en bajar la tasa de interés. En el primer año de gestión, todas estas cuestiones generaron incertidumbre y sorpresa entre los inversores, pero no cambiaron el rumbo ni de la economía ni de los mercados. De hecho, la economía siguió creciendo en 2025, con la inflación en baja y el desempleo estable, superando las expectativas y aplacando los temores de estanflación que se generaron en la primera mitad de 2025 debido al impacto del inédito aumento de los aranceles a las importaciones. Detrás de este resultado se encuentra la fortaleza del consumo y de la inversión privada, donde se destaca el fuerte dinamismo de la inversión en IA por parte de las empresas. En el plano fiscal, la suba de aranceles permitió un mejor desempeño de los ingresos que, acompañado por cierta moderación del gasto, derivó en una leve mejora del resultado fiscal, aunque el déficit y la deuda pública siguen en niveles muy elevados, lo que presiona sobre los rendimientos de los bonos del Tesoro, especialmente en el tramo largo. En este contexto, la Fed siguió flexibilizando la política monetaria, con tres recortes de la tasa de interés y la promesa de comenzar a expandir su balance para darle más liquidez al mercado. Las perspectivas para este año es que este proceso continúe, con algo más de crecimiento, desocupación estable y la inflación convergiendo al objetivo de la Fed.

En este marco, los mercados globales siguen mostrando un buen desempeño. Aunque no exentos de volatilidad, los principales índices de renta variable continúan en niveles récord, empujados por la fortaleza de los resultados de sus balances, que justifican las valuaciones. En la renta fija, pese a la presión sobre los rendimientos de los bonos del Tesoro, los bonos corporativos –tanto los de mayor calidad como los de alto rendimiento– tuvieron una buena performance y siguieron comprimiendo spreads. El dólar no se recuperó de la caída registrada en los primeros meses del año pasado, aunque mantiene una tendencia estable. En cuanto a los commodities, los factores geopolíticos continuaron afectando el desempeño de corto plazo, aunque la tendencia es bajista para los energéticos –mayor producción global–, estable para los agrícolas –aunque con presión a la baja por las buenas perspectivas para la cosecha– y alcista para los metales –especialmente el cobre, empujado por la mayor demanda para semiconductores–. En el caso de los metales preciosos, como el oro y la plata, la incertidumbre les sigue jugando a favor, con una mayor demanda como refugio de valor por parte de bancos centrales e inversores, lo que les permite superar nuevos máximos históricos.

Las perspectivas para este año siguen siendo constructivas, aunque en el último mes los riesgos han aumentado, con el foco de atención nuevamente en Trump –por su nueva embestida contra Powell, poniendo en jaque la independencia de la Fed, y por la presión sobre Europa por Groenlandia– y en Japón –las dudas sobre el plan fiscal y la tensión política afectan al mercado de deuda soberana del país–. Esto viene presionando la dinámica de los bonos del Tesoro y puede complicar el escenario base. También es relevante la temporada de balances del 4Q25 y, si bien se esperan buenos resultados, una sorpresa negativa podría golpear a las acciones y generar una corrección abrupta del mercado. Mientras tanto, el oro seguirá aprovechando este contexto volátil para reafirmar su valuación.

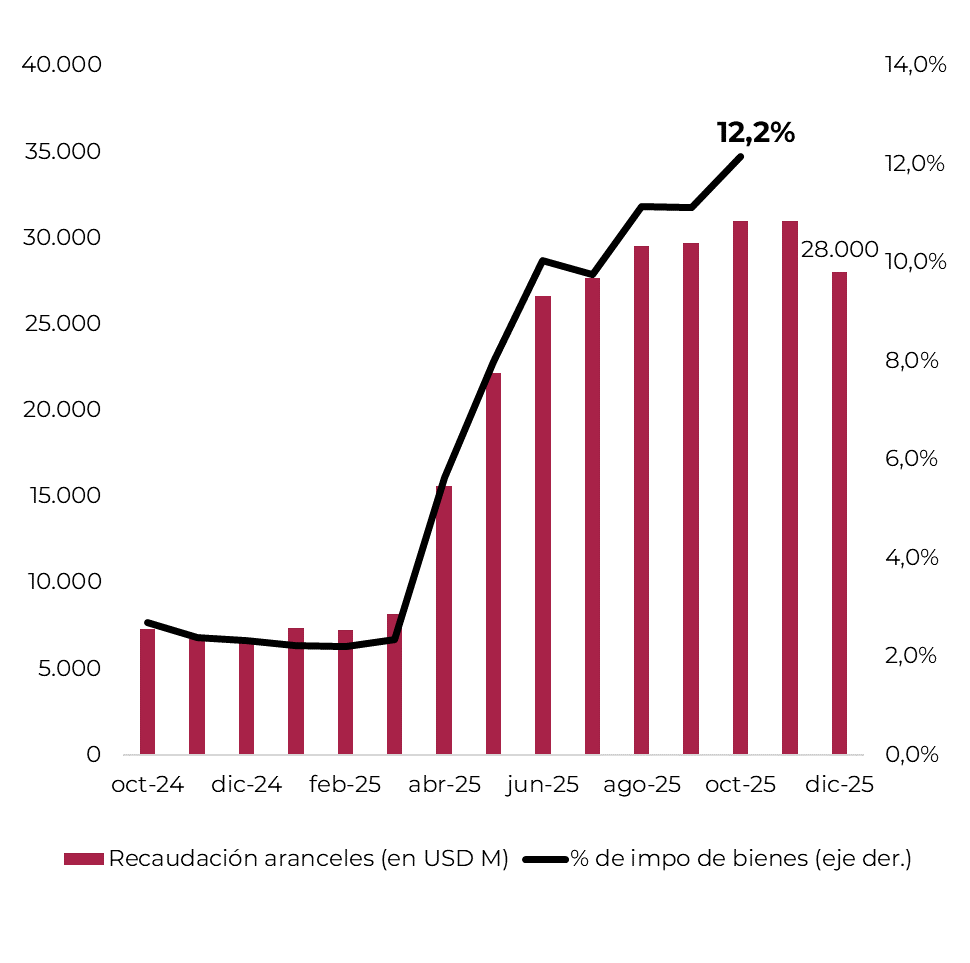

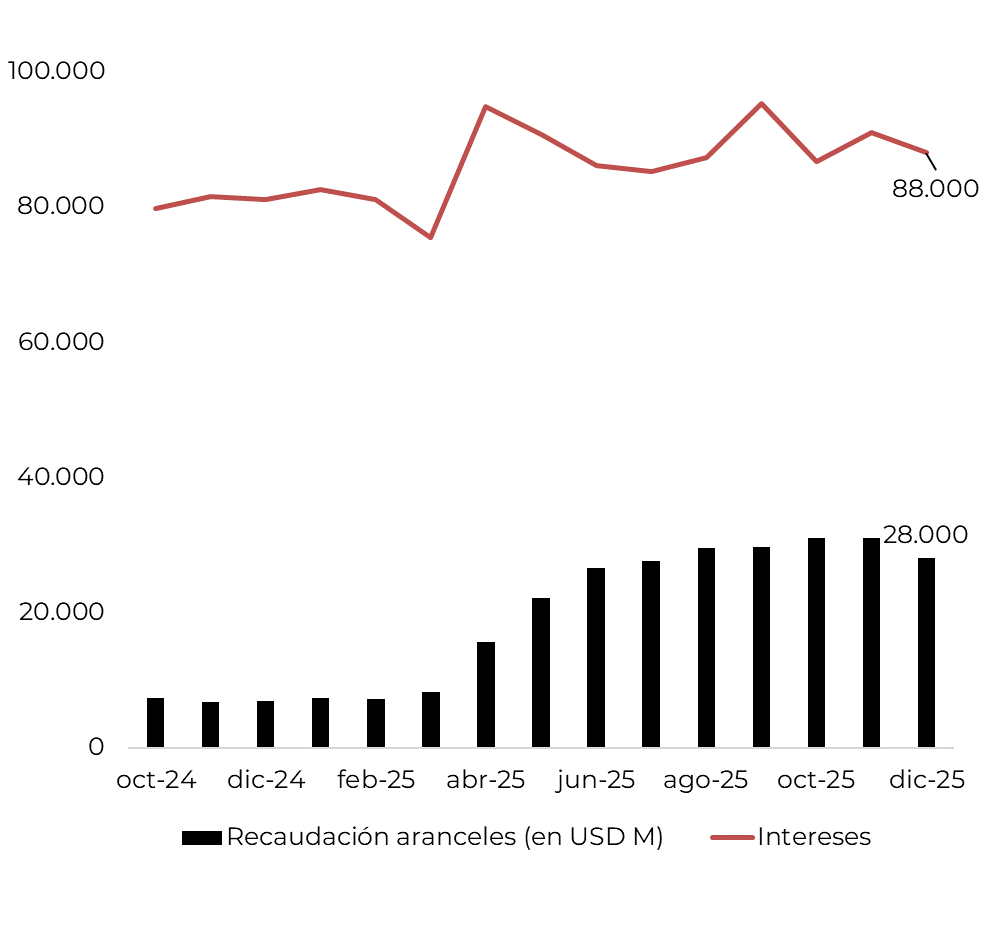

Aranceles para todos

La suba de aranceles como eje del programa

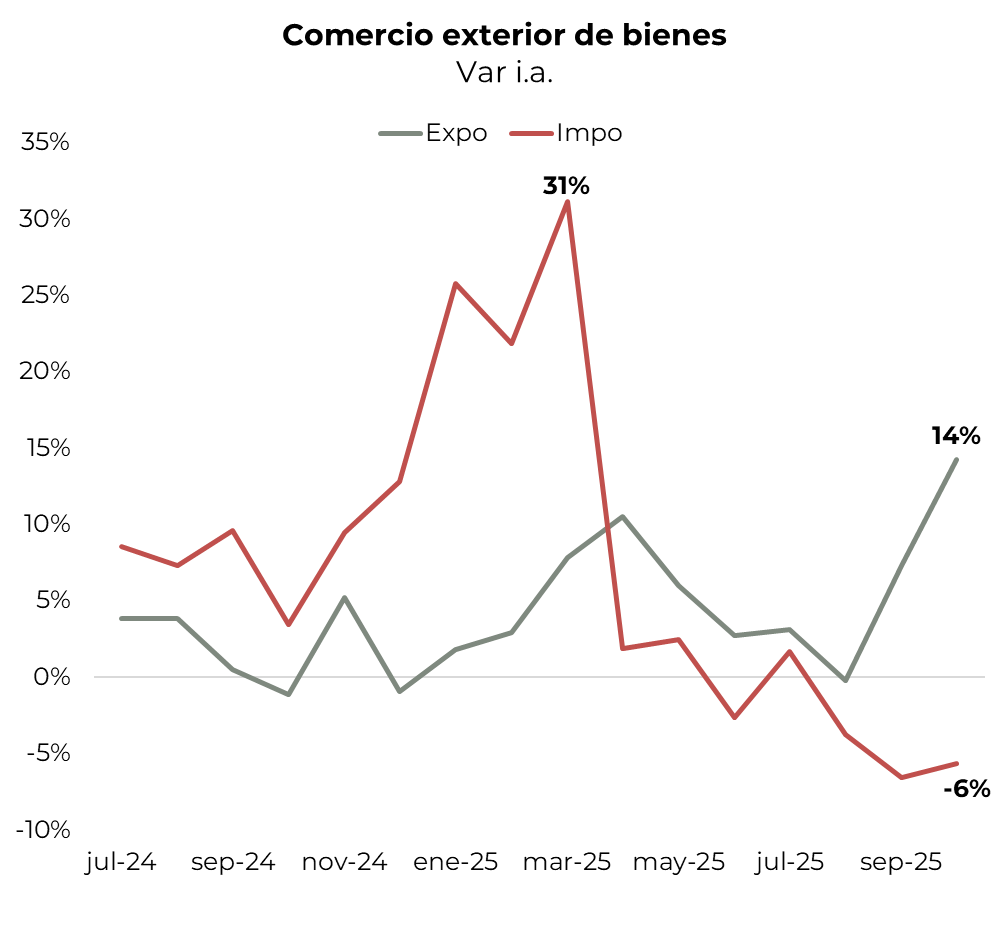

El impacto en el comercio exterior comienza a sentirse

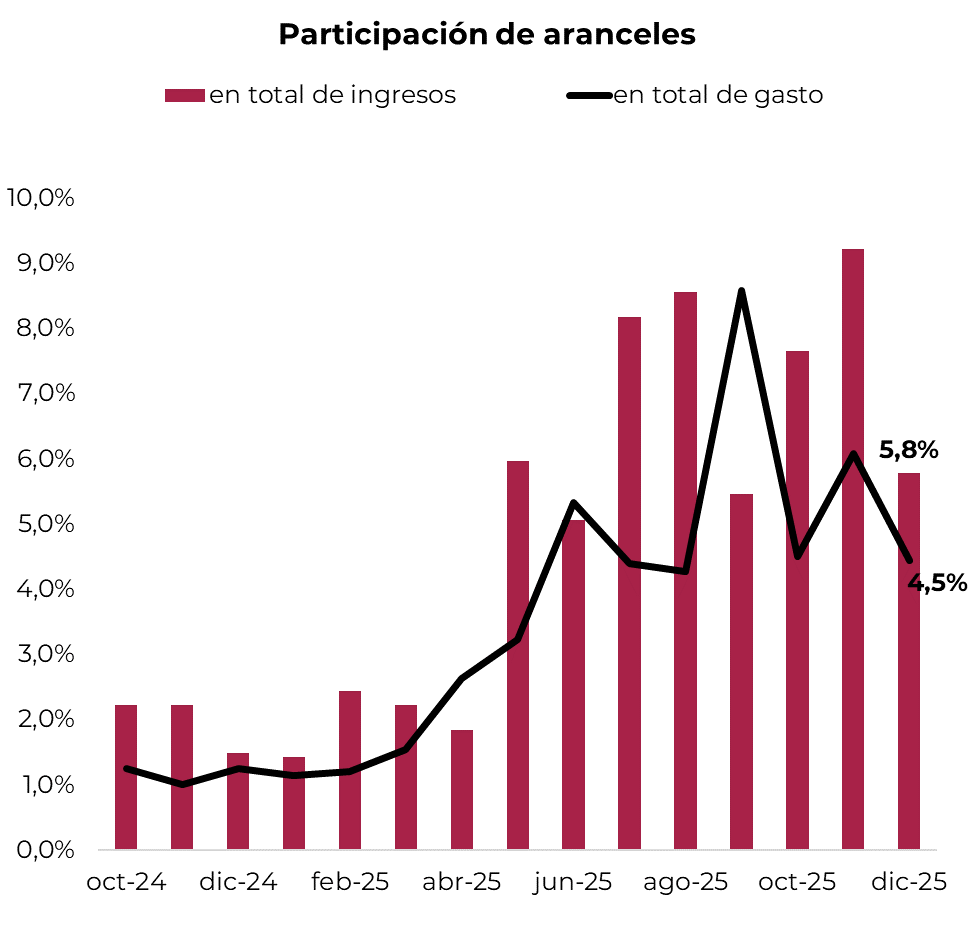

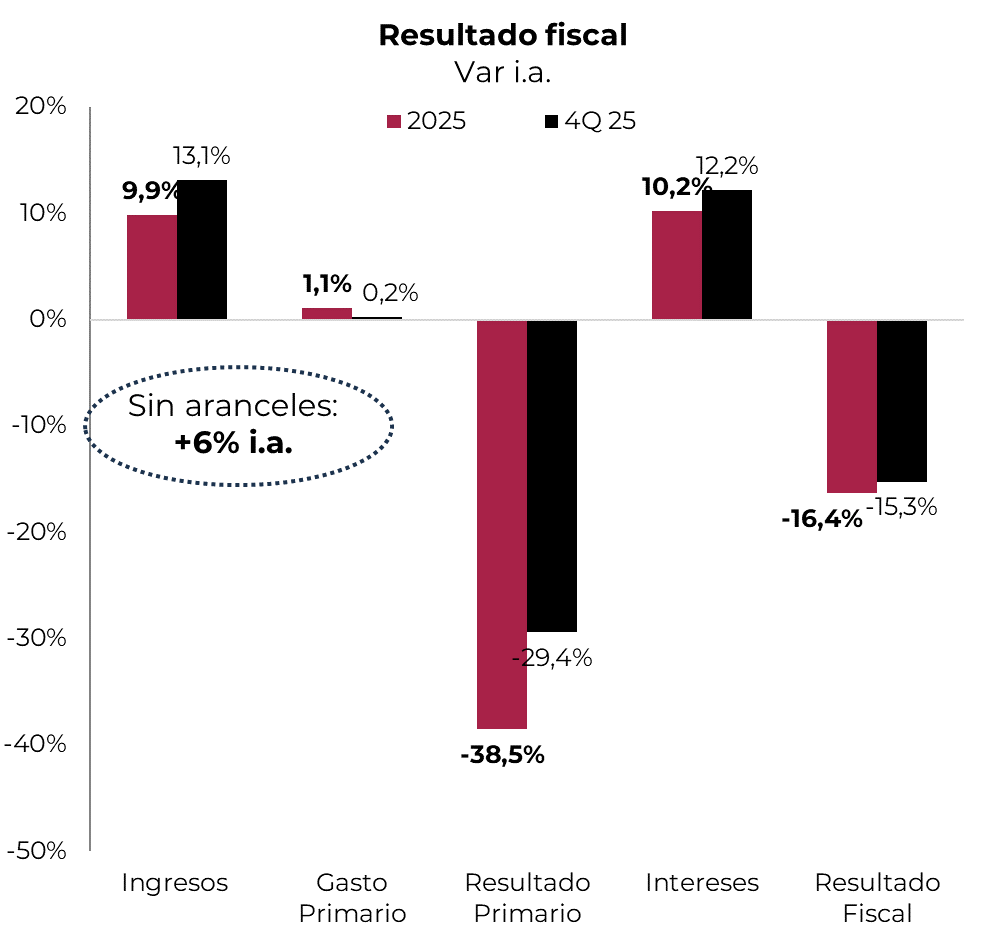

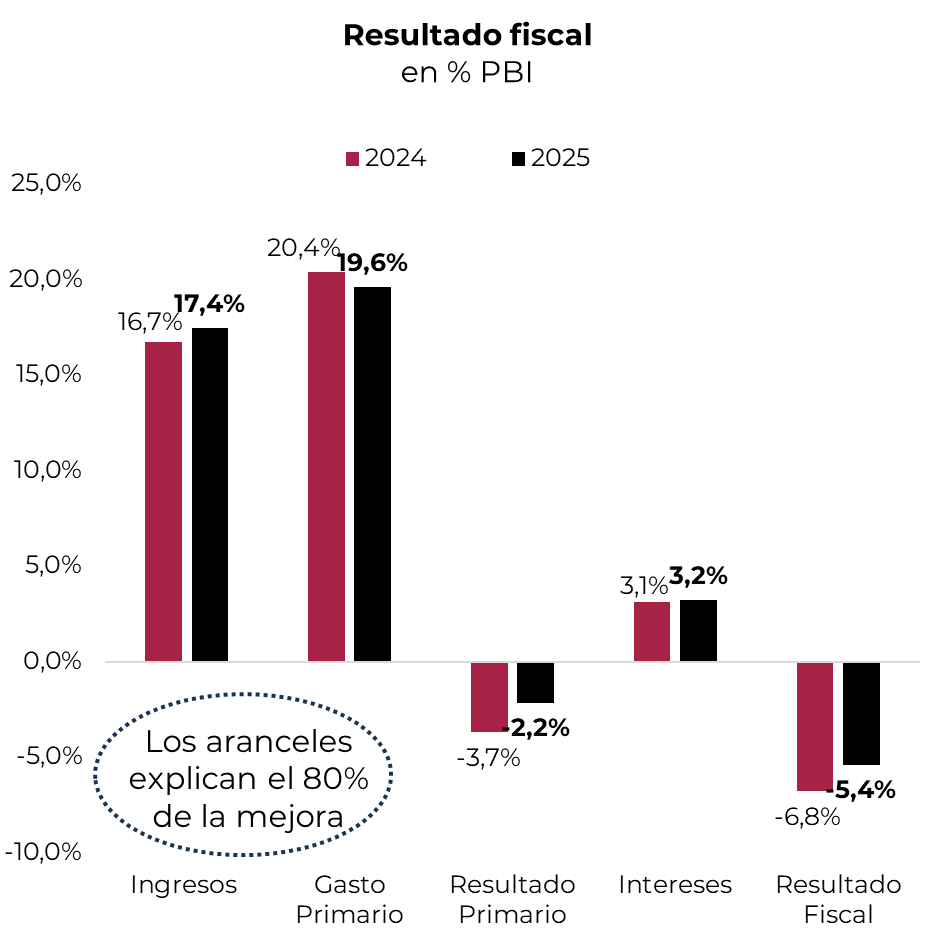

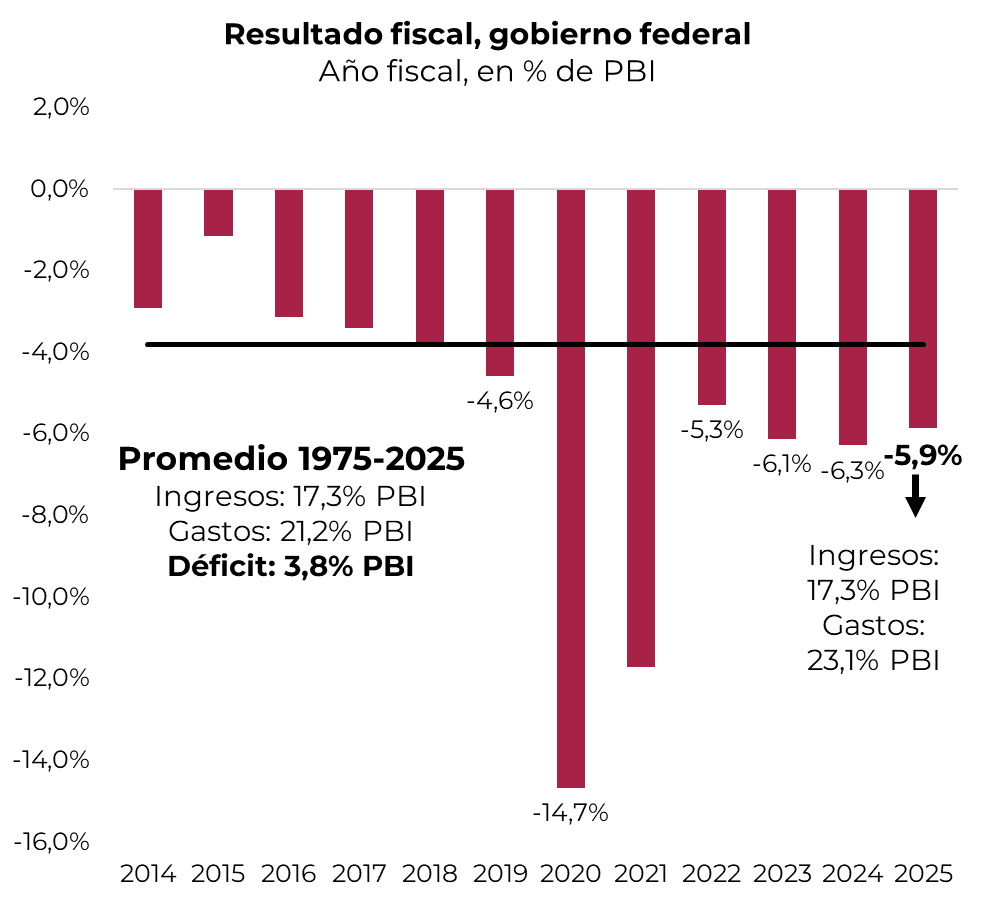

… y en las cuentas públicas también (aunque insuficiente)

La mejora en los ingresos redujo el déficit fiscal

Aunque la mochila fiscal es muy pesada

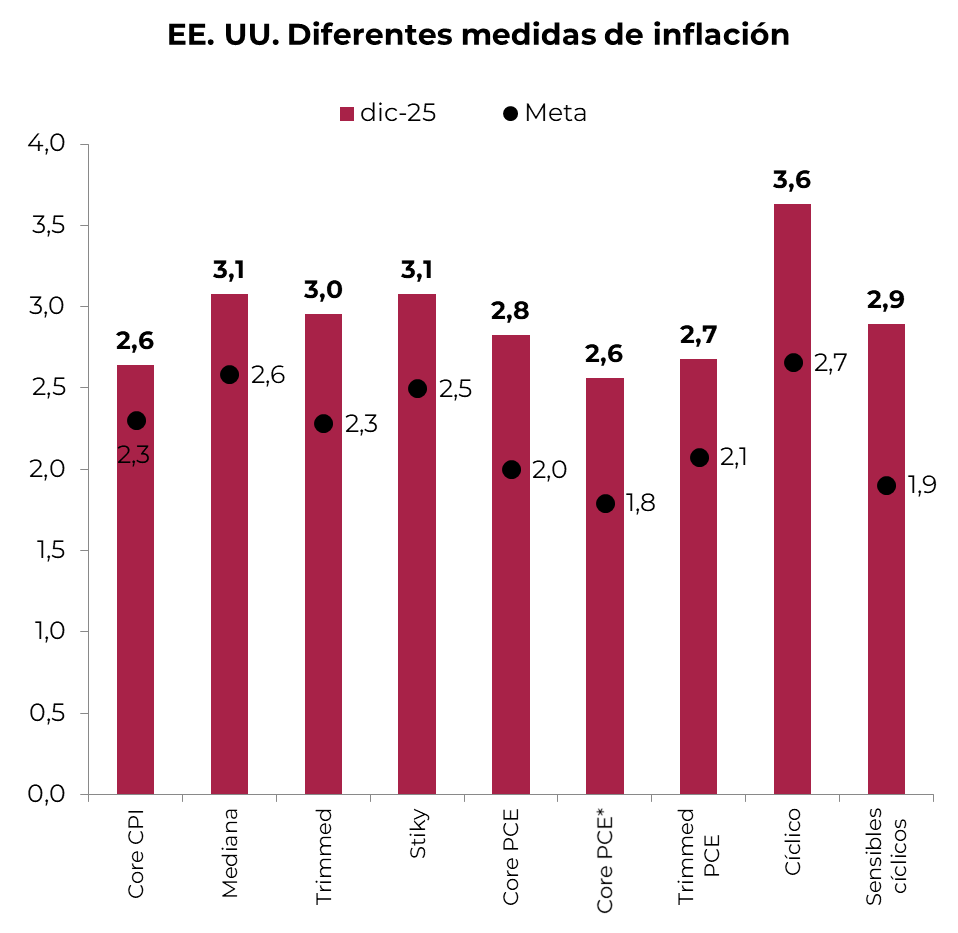

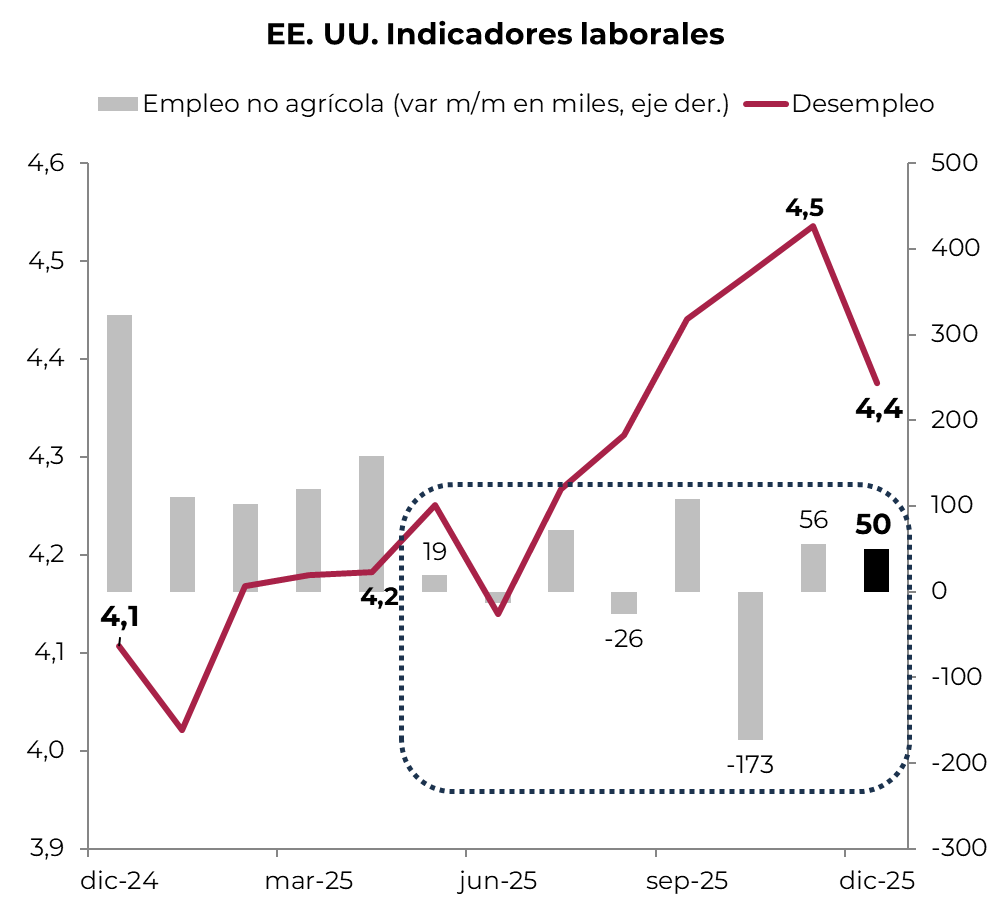

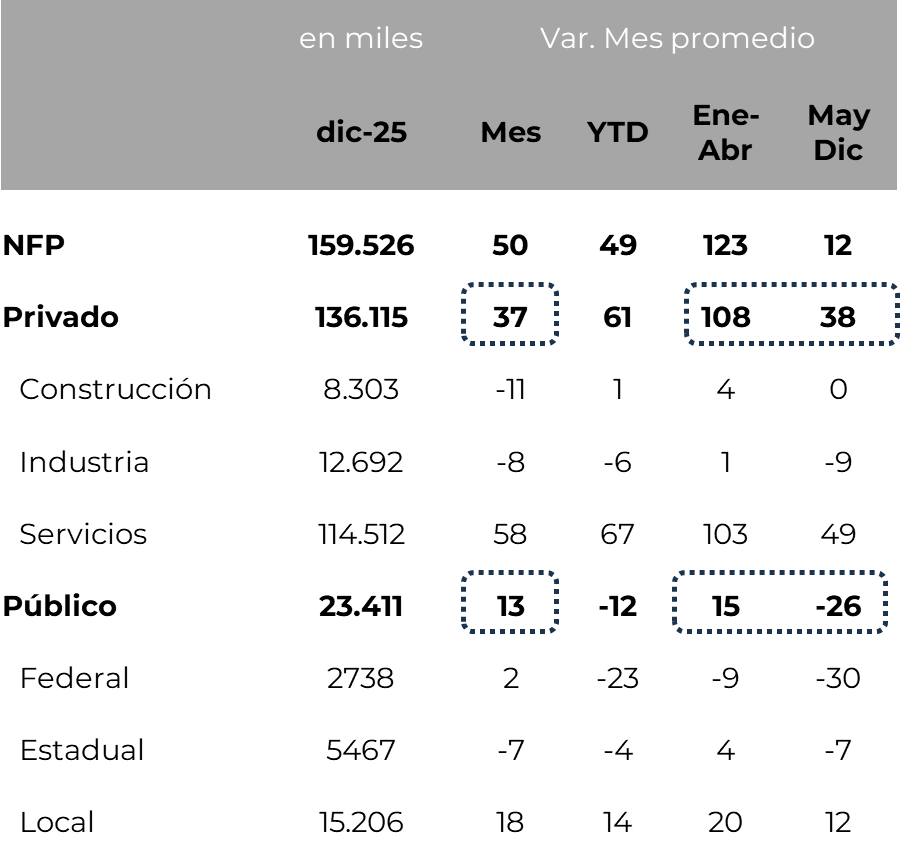

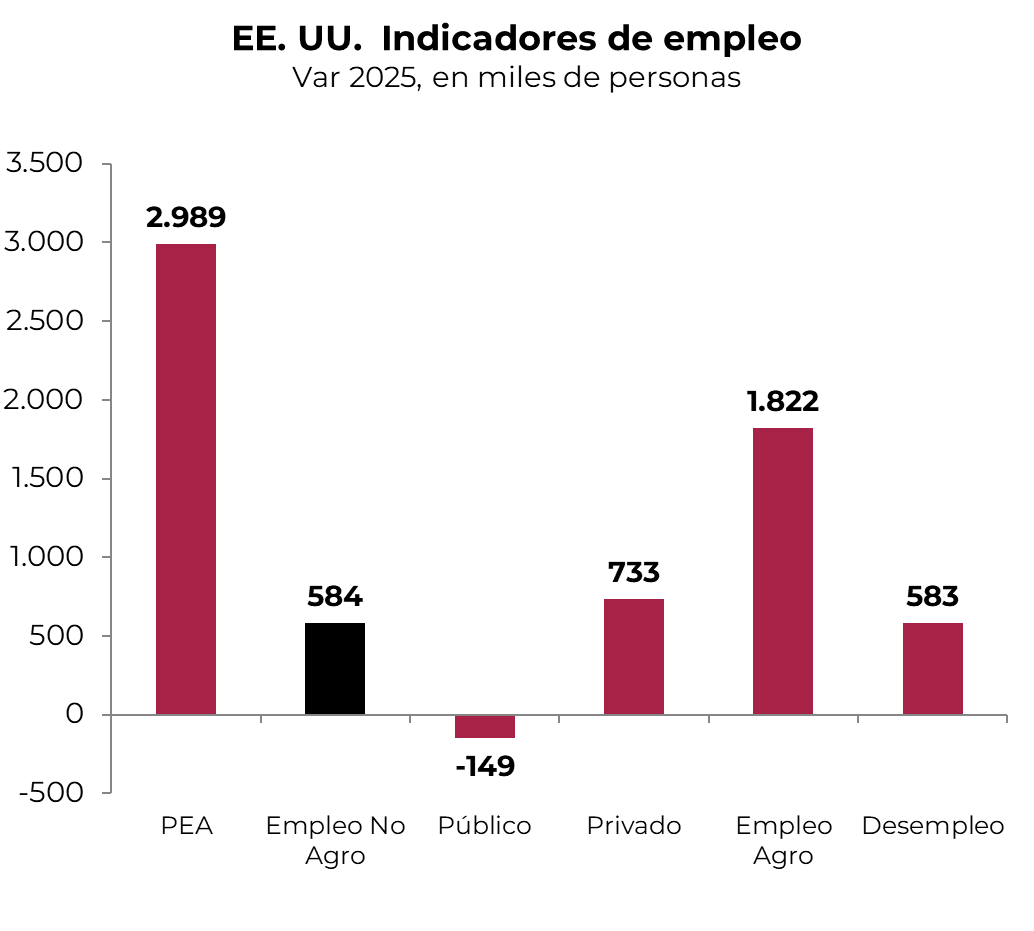

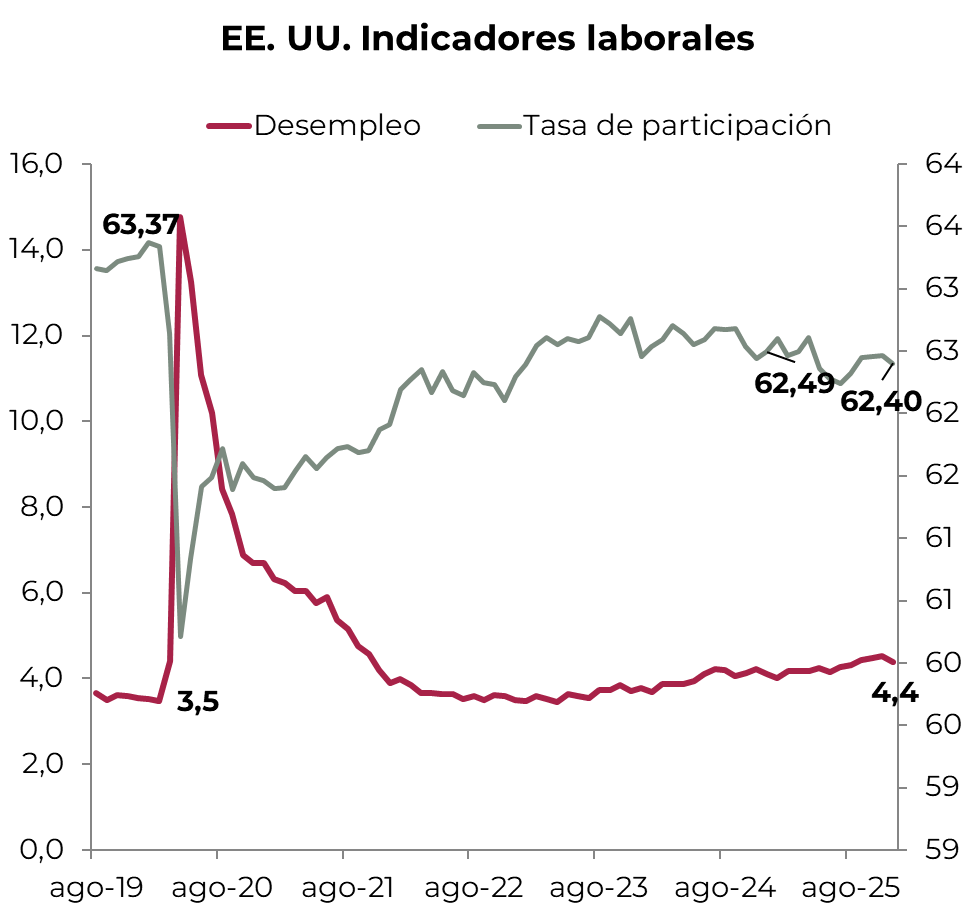

La economía crece: inflación en baja, menor demanda laboral pero pleno empleo

La inflación contenida...

…aunque por encima de la meta.

El empleo perdió impulso...

… pero la desocupación se mantiene baja...

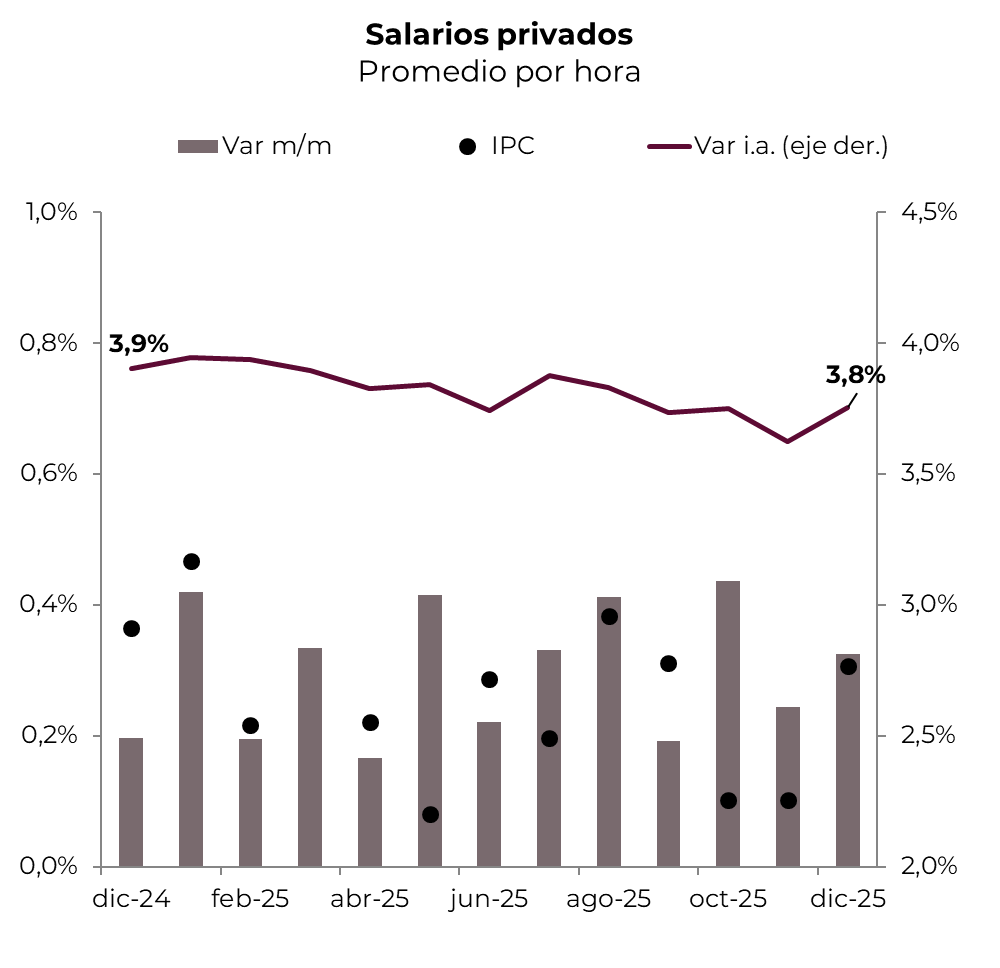

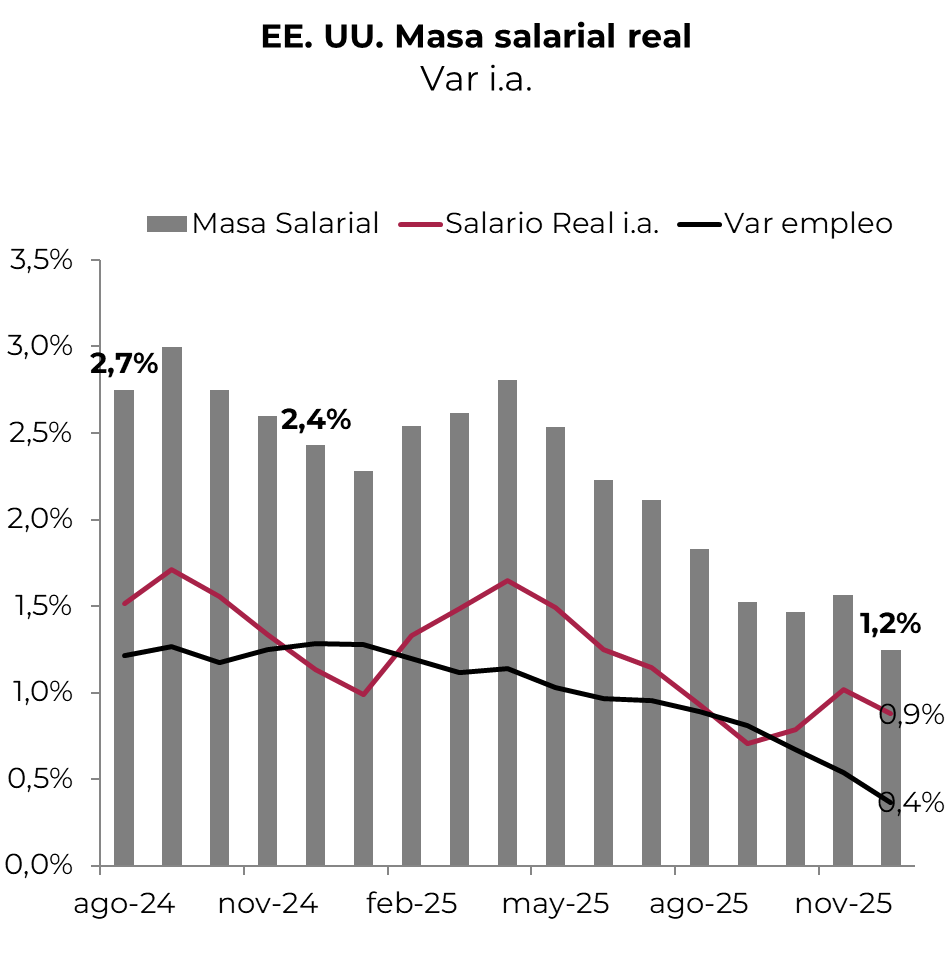

Los salarios empiezan a moderar.

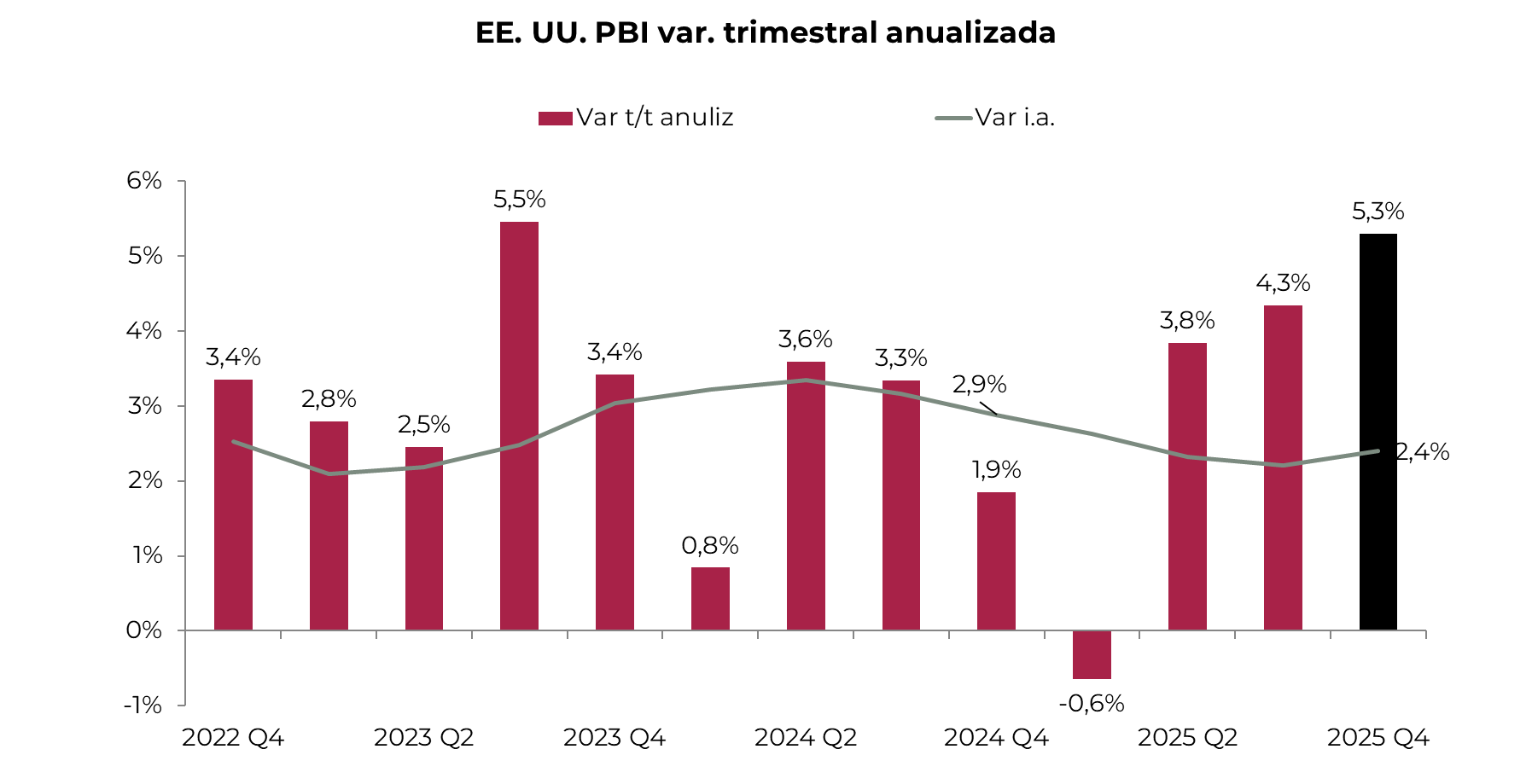

La actividad no afloja -pese al shutdown-.

2025 cerró con buen crecimiento -con menos S. Público y más XN-.

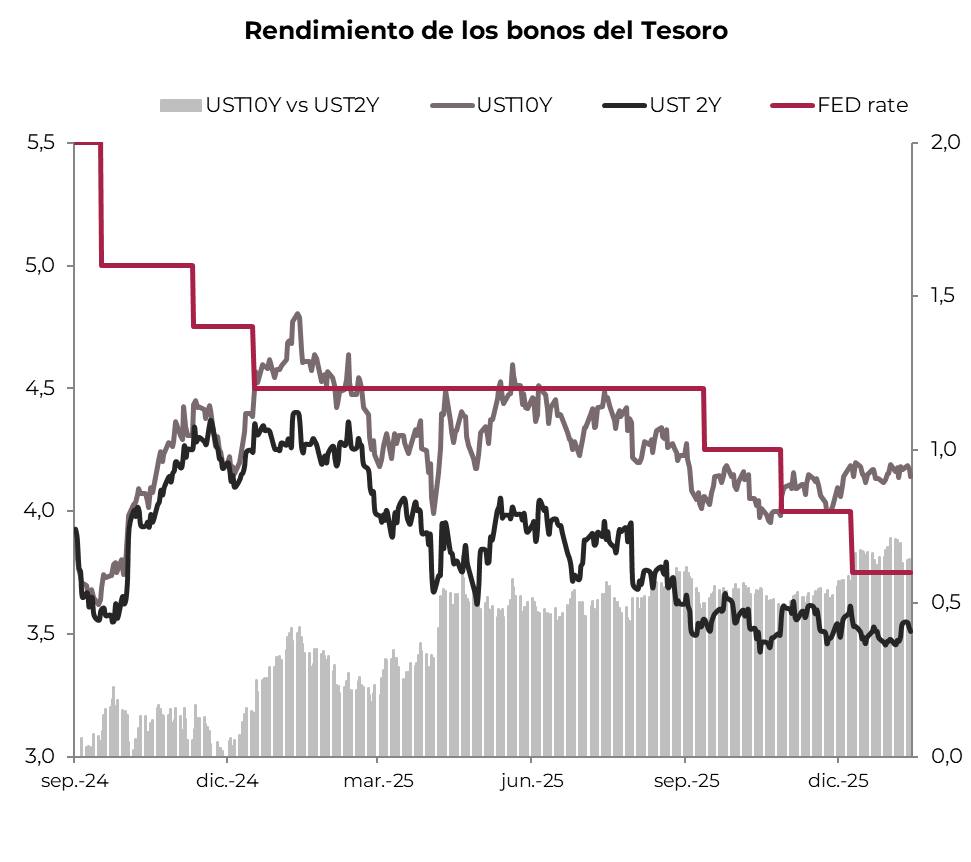

Las tasas ceden lentamente.

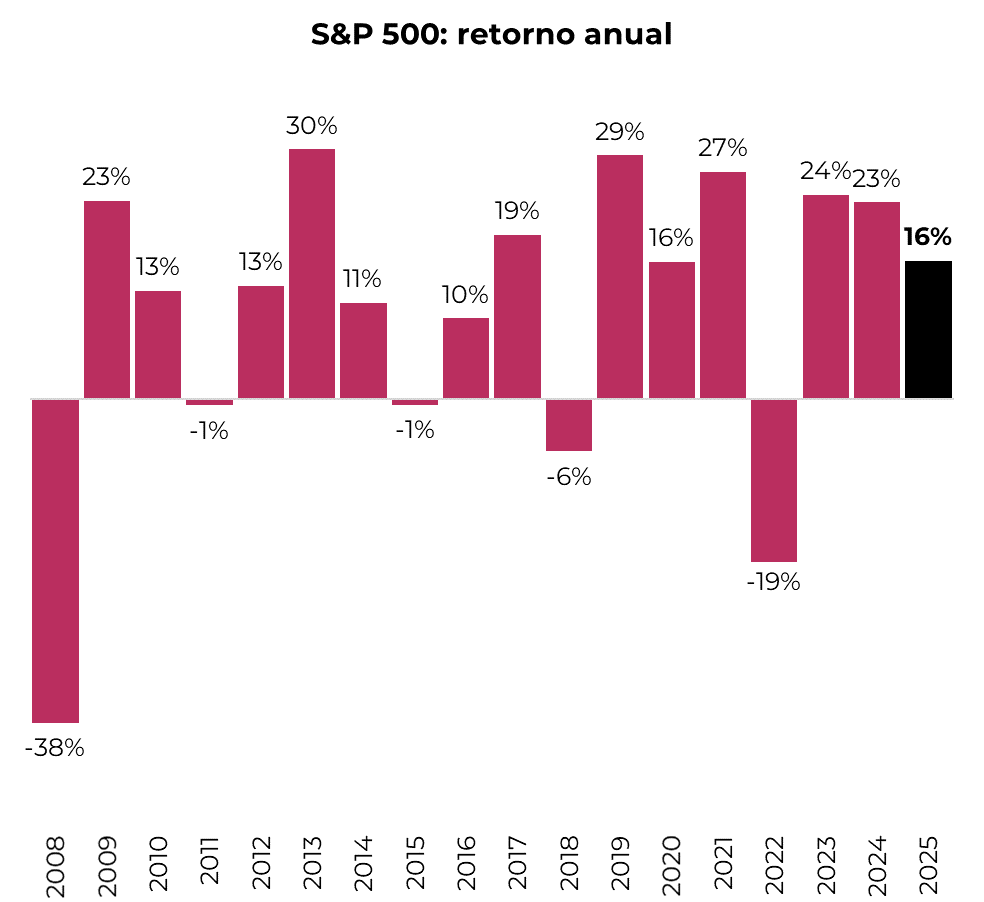

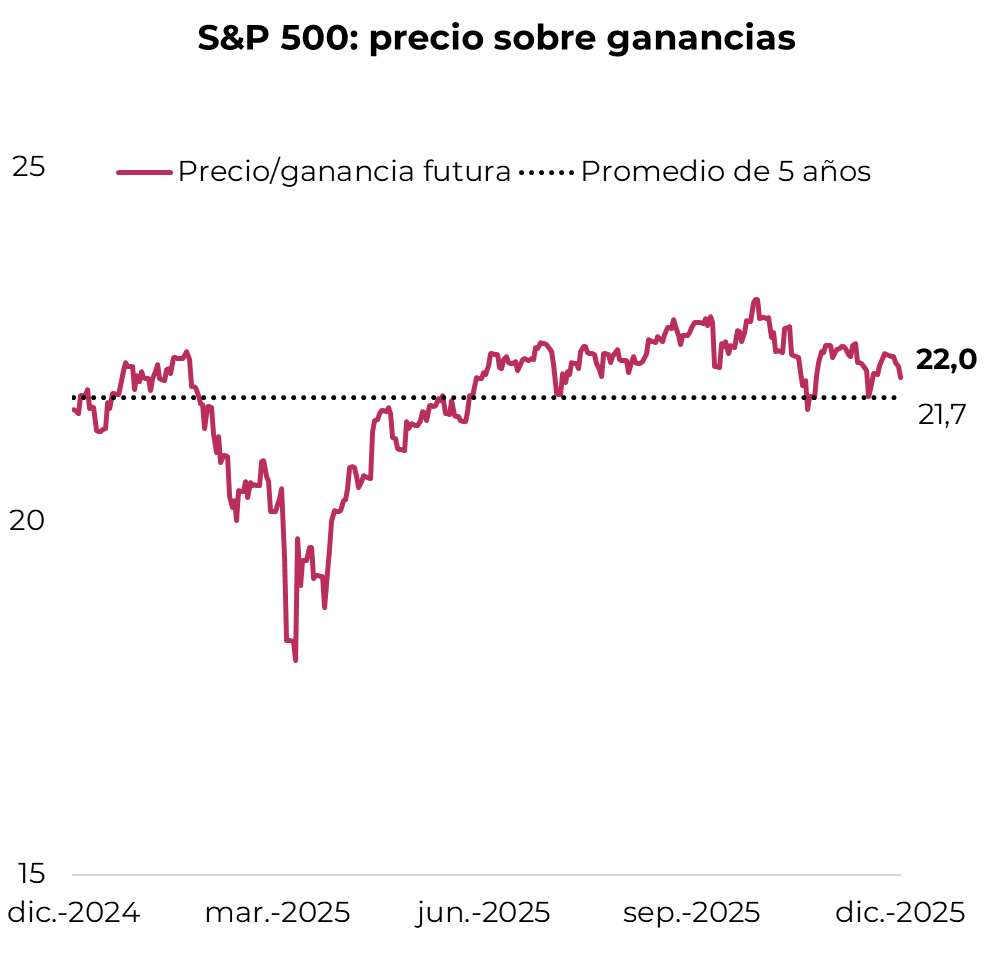

Mercados en máximos: volatilidad, refugio e impacto de la IA

Otro gran año para las acciones.

Acciones en máximos y spread de bonos en mínimos.

El dólar golpeado y el oro sin techo.

La fortaleza de EE.UU. ¿Punto de inflexión?

Con balances que superan las expectativas.

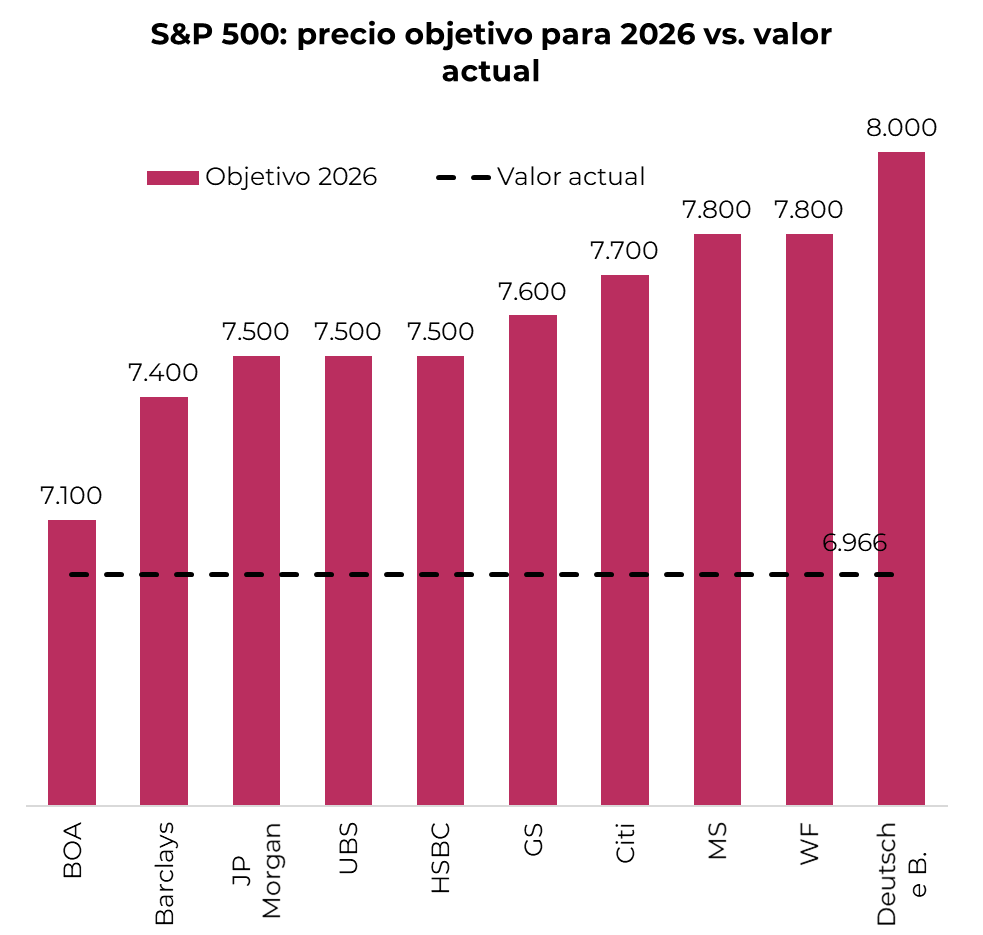

Mirando 2026.

¿Qué espera el mercado para 2026?

*Los datos utilizados en el presente informe tienen fecha de cierre 21 de enero de 2026.

Los fideicomisos financieros resurgen como una herramienta clave para el financiamiento corporativo.

El paisaje financiero de Argentina ha cambiado drásticamente. Si hacía finales de 2023 el mercado de crédito estaba asfixiado por el déficit fiscal y la falta de financiamiento, el 2025 marcó un punto de inflexión. El drástico recorte del gasto público y el alcance del superávit fiscal permitieron que el Estado deje de "aspirar" la liquidez del sistema, abriendo paso a que los bancos y el mercado vuelvan a su función esencial: el financiamiento a empresas y personas.

Tras años de volatilidad, la estabilización de la curva de tasas y la desaceleración inflacionaria permitieron que el fideicomiso financiero recuperara su esencia de transformar activos ilíquidos en financiamiento productivo, gracias a su capacidad para convertir los flujos futuros en instrumentos de inversión atractivos para el mercado. Con un volumen que superó las expectativas iniciales, el fideicomiso financiero se consolidó no solo en el retail, sino como el puente necesario para el sector agroexportador y energético.

La caída del riesgo país y de las tasas de interés en pesos, junto con la estabilidad cambiaria, han sido claves para el impulso de las emisiones primarias en los últimos casi dos meses. La demanda por crédito corporativo se mantiene firme y el fideicomiso permite canalizar ese financiamiento con eficiencia, ya sea para apalancar capital de trabajo, cubrir descalces temporales o financiar expansión sin comprometer la salud financiera de la empresa.

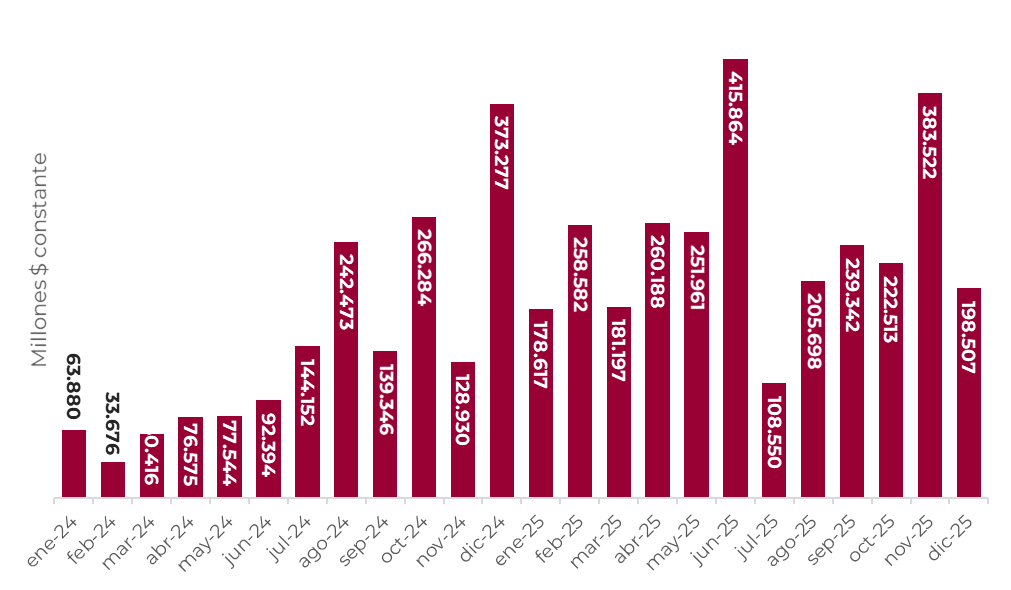

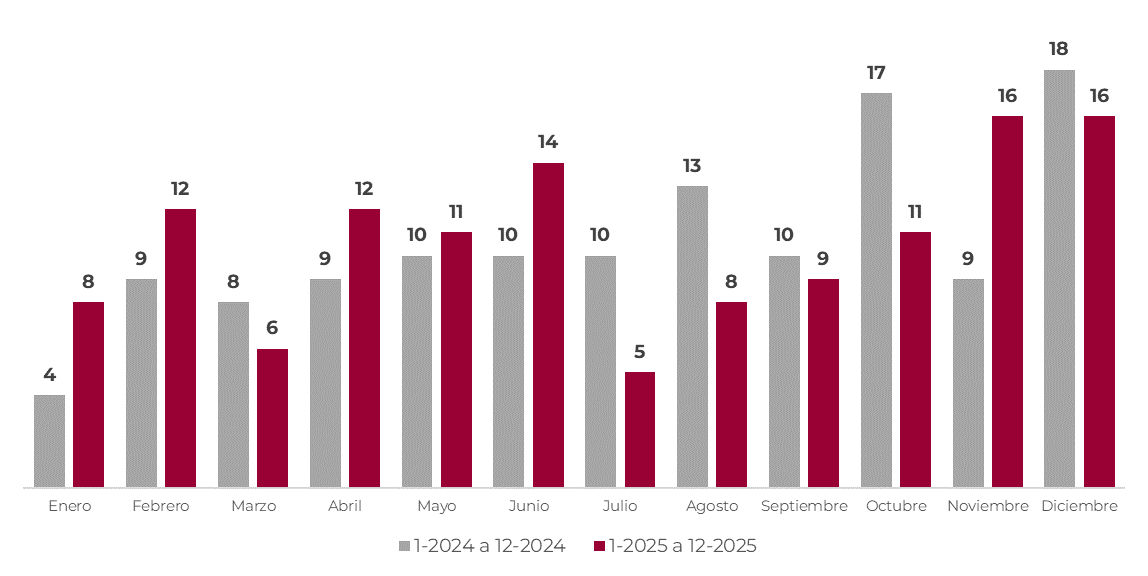

A lo largo del año se emitieron 128 fideicomisos financieros por $2.904.541 millones (USD 1.990 millones), es decir, 71% más que el 2024 ($1.698.948 millones). Como es habitual en la dinámica argentina, el mercado de capitales no fue ajeno al clima político, registrando una marcada desaceleración entre los meses de junio y octubre. Este fenómeno de 'wait and see' respondió a la incertidumbre típica de los procesos electorales, donde la volatilidad y la expectativa por el rumbo económico de la nueva administración suelen poner en pausa las decisiones de emisión. Durante este período, la actividad de los fideicomisos financieros reflejó una retracción similar a la de ciclos previos, con una disminución en la cantidad de series lanzadas, mientras los inversores buscaban refugio ante la inestabilidad cambiaria antes de retomar el fuerte ritmo de crecimiento observado hacia el cierre del año.

Evolución mensual de monto colocado de fideicomisos financieros

En millones de pesos constantes (IPC diciembre 2025 – INDEC)

Evolución mensual de cantidad de fideicomisos financieros colocados

En cantidades

¿Cómo funciona un fideicomiso financiero?

A diferencia de otros instrumentos como las obligaciones negociables, el fideicomiso financiero permite aislar un conjunto de activos –como facturas, préstamos, créditos al consumo o flujos futuros– y transformarlos en títulos que se colocan en el mercado. Esto se realiza a través de un patrimonio separado del balance de la compañía (patrimonio de afectación), lo que brinda protección jurídica y financiera tanto al emisor como a los inversores.

El fideicomiso puede estructurarse a medida, adaptándose a las necesidades de flujo y riesgo de cada empresa. Se pueden ceder activos existentes o flujos futuros, y establecer cascadas de pagos, cuentas de reserva y otros mecanismos de mejora crediticia que hacen más atractiva la emisión para el mercado.

¿Por qué integrar el fideicomiso en una estrategia de financiamiento?

Porque permite financiar activos que ya generan valor sin comprometer el resto del balance, accediendo a tasas competitivas y generando una relación profesional con el mercado. Es una herramienta escalable, que una vez estructurada puede replicarse con relativa agilidad, y que cuenta con un historial de buen desempeño incluso en contextos de crisis.

Entre los beneficios más destacados del fideicomiso se encuentra el aislamiento de riesgo: al quedar el patrimonio separado del emisor, se reduce el riesgo de crédito asociado a la compañía. Además, las mejoras crediticias brindan acceso a tasas más competitivas que las que lograrían vía ONs, sumado a su escalabilidad como estructura replicable y eficiente. También ofrecen cobertura frente a subas en el costo del fondeo, al permitir establecer topes de tasa, y cuentan con una amplia base de inversores que valoran su resiliencia histórica, como lo demostró su desempeño en la salida de la convertibilidad, cuando fueron los últimos instrumentos en retirarse del mercado y los primeros en volver.

Las nuevas reglas: más seguridad, más confianza

Uno de los pilares del éxito de 2025 fue la maduración de las reformas introducidas por la CNV, que elevaron la vara de transparencia:

- Retención de riesgo (Skin in the Game): hoy es norma que el fiduciante retenga al menos un 5% de interés económico en la estructura. Esto garantiza que el originador "cuide" la calidad de los créditos, ya que él también pierde si la mora sube.

- Responsabilidad blindada: se incrementó la responsabilidad de los fiduciarios, quienes deben actuar con la diligencia de un "buen hombre de negocios", asegurando que el flujo de fondos hacia los inversores sea obligatorio.

- Agilidad digital: la reducción de los plazos de colocación a solo un día hábil permitió que las empresas capturen tasas bajas en momentos precisos, agilizando el financiamiento como nunca antes.

Los sectores que pueden crecer

Si bien la securitización siempre fue popular para financiar el consumo masivo y tarjetas de crédito, las circunstancias macroeconómicas pueden demostrar el despegue de nuevos protagonistas:

- El agro y las PyMEs: gracias a regímenes simplificados y reducciones de costos, pequeñas y medianas empresas tienen facilidades para acceder al mercado de capitales para financiar su capital de trabajo.

- Finanzas Sostenibles (SVS): siguiendo hitos como los títulos de impacto social de Nucleoeléctrica Argentina (NASA), el mercado demuestra intereses en fideicomisos con impacto ambiental y social, captando una nueva ola de fondos internacionales.

- El regreso del Crédito Hipotecario: con la estabilización de precios, los bancos empezaron a reemplazar el crédito al sector público con préstamos para vivienda, utilizando los fondos fiduciarios para dar liquidez a sus balances y seguir prestando.

Ventajas impositivas: el "plus" para el inversor

El marco fiscal de los fideicomisos financieros no es solo un detalle administrativo, sino uno de los factores históricos que más ha impulsado su uso en Argentina. Para el inversor, la eficiencia impositiva se traduce directamente en un mayor rendimiento neto, convirtiendo a estos instrumentos en vehículos de inversión altamente competitivos.

- Exenciones que marcan la diferencia: uno de los mayores atractivos es el tratamiento del Impuesto a las Ganancias. Las ganancias de capital y los intereses derivados de títulos de deuda de fideicomisos financieros están exentos para personas humanas residentes en el país y para beneficiarios del exterior, siempre que los títulos cuenten con autorización de oferta pública de la CNV. Esta ventaja es válida siempre que los fondos no provengan de jurisdicciones no cooperativas.

- Certificados de Participación: para quienes buscan una renta variable a través de certificados de participación, las utilidades distribuidas tributan una tasa del 7% de sus ganancias para individuos y beneficiarios del exterior.

- Blindaje mediante la "Cascada de Pagos": la seguridad del inversor no solo reside en la ley, sino en la estructura misma del contrato. Bajo el esquema de waterfall o cascada de pagos, el flujo de fondos que ingresa al fideicomiso tiene un orden de prioridad inamovible: primero se cubren los gastos operativos y los impuestos correspondientes al vehículo. Recién entonces se procede al pago de intereses y capital de los títulos de deuda en el orden de prelación acordado (Senior, Junior, etc.).

- Eficiencia en el flujo de fondos: el diseño impositivo evita el efecto cascada en otros tributos. Por ejemplo, el Impuesto al Valor Agregado (IVA), con una tasa general del 21%, se aplica de forma no acumulativa, pagándose solo sobre el valor agregado en cada etapa de la estructura. Además, en el caso del Impuesto sobre los Créditos y Débitos Bancarios (0,6%), los titulares de las cuentas pueden computar un 33% del impuesto pagado como pago a cuenta de Ganancias, optimizando el costo financiero total del fideicomiso.

¿Qué tener en cuenta?

Al momento de incorporar un fideicomiso financiero a la estrategia de financiamiento, hay ciertos aspectos que conviene considerar. La estructuración inicial suele implicar un costo mayor respecto de otros instrumentos, especialmente en emisiones únicas o de corto plazo, aunque este se diluye en estructuras replicables o de mayor duración. Asimismo, es clave contar con un equipo asesor que acompañe la implementación, ya que la curva de aprendizaje para compañías sin experiencia previa puede ser más exigente que en una ON tradicional.

También requiere una planificación cuidadosa del flujo de fondos, dado que el repago está directamente asociado al activo o flujo cedido. Este punto resulta especialmente relevante en empresas con ingresos más estacionales o activos menos estandarizados.

Por otro lado, el fideicomiso involucra a distintos actores del ecosistema –agente fiduciario, colocadores, asesor legal, entre otros– lo que agrega cierta complejidad operativa, pero al mismo tiempo fortalece la transparencia y profesionalismo del proceso.

Hoy, con un mercado que empieza a mostrar signos de recuperación y con un entorno regulatorio que se vuelve más favorable, el fideicomiso financiero tiene todo para volver a ocupar un rol central en la arquitectura financiera de las empresas argentinas. Integrarlo no solo diversifica las fuentes de fondeo: también profesionaliza la gestión y consolida una imagen de solvencia frente a los inversores.

Noticias globales: el mundo hoy.

La rueda estuvo atravesada por la decisión de la Fed, que mantuvo la tasa de referencia. En la conferencia posterior al comunicado, Powell afirmó que la economía se encuentra robusta, con el desempleo estable y una inflación por encima del objetivo. En este contexto, los rendimientos de los bonos del Tesoro subieron en el margen y las acciones no mostraron grandes cambios. En monedas, el dólar rebotó levemente, mientras que los metales continuaron con el rally, con alzas por encima del 4%.

Tal como se esperaba, la Fed decidió sostener sin cambios la tasa de interés dentro del rango de 3,5%-3,75%, luego de tres recortes consecutivos implementados durante el año pasado que llevaron a las tasas a mínimos desde 2022. La decisión no fue unánime, ya que los gobernadores Stephen Miran y Christopher Waller se manifestaron a favor de profundizar el ciclo de relajación monetaria con una baja adicional de 25 pb. Desde el organismo destacaron que la economía estadounidense continúa mostrando un desempeño sólido, con un mercado laboral que empieza a dar señales de mayor equilibrio y una inflación que, si bien se moderó, permanece por encima del objetivo. En este marco, la Fed enfatizó que las próximas decisiones dependerán de la información que vayan arrojando los datos macroeconómicos y de cómo evolucione el balance de riesgos. En su mensaje posterior, Jerome Powell sostuvo que la economía de EE. UU. ingresa a 2026 en una posición robusta y que el nivel actual de tasas resulta consistente con el cumplimiento del mandato dual del banco central.

Ante este escenario, la curva de bonos del Tesoro operó con leves subas en todos los tramos. La UST2Y avanzó 1 pb hasta 3,58% y la UST10Y 2 pb hasta 4,25%. De esta manera, la rueda fue negativa en todos los segmentos de renta fija, con una caída de 0,1% para el índice de bonos del Tesoro. En corporativos, los Investment Grade mostraron una baja de 0,2%, mientras que los High Yield retrocedieron 0,1%. La deuda de mercados emergentes también tuvo una rueda negativa y perdió 0,1%.

Tras cinco ruedas a la baja, el dólar tuvo un leve rebote en la rueda, impulsado por declaraciones del Secretario del Tesoro, Scott Bessent, quien afirmó que EE. UU. mantiene su compromiso con una política de dólar fuerte y que no está interviniendo el mercado cambiario para fortalecer al yen. Con esto, el US Dollar Index subió 0,17% hasta 96,38, mostrando una apreciación de 0,8% frente al yen, 0,8% ante el euro y 0,3% contra la libra. Sin embargo, el oro no se tomó descanso y trepó otro 4,1%, alcanzando un nuevo máximo en USD 5.390 la onza.

En paralelo, las acciones se tomaron una pausa y mostraron una jornada mayormente neutral. El Nasdaq ganó 0,2%, en tanto que el Dow Jones y el S&P 500 no mostraron cambios. Las compañías vinculadas a inteligencia artificial, que vienen sosteniendo a los principales índices desde el año pasado, registraron avances luego de que ASML reportara órdenes por encima de lo esperado y Texas Instruments superara las estimaciones de Wall Street, impulsando sus acciones 9%, mientras que Micron subió 5% e Intel se disparó 12%. En contraste, Microsoft y Meta mostraron leves pérdidas de cara a la publicación de sus resultados tras el cierre.

Por su parte, el petróleo aumentó 1,6% hasta un nivel de USD 63,4 el barril tras las renovadas amenazas de EE. UU. contra Irán, lo que generó preocupaciones por eventuales interrupciones en el suministro de crudo iraní. La plata, que había comenzado a la baja, terminó la rueda con una suba de 4,6%, alcanzando los USD 117 la onza. El cobre avanzó 2,1% y cerró en USD 5,98 la libra, impulsado nuevamente por una mayor demanda vinculada a la transición hacia energías renovables, la electrificación y la inteligencia artificial. A su vez, la soja ganó 0,8% hasta USD 395 la tonelada tras reportes que indican que China habría cumplido su objetivo de adquirir 12 millones de toneladas de soja de EE. UU. luego de la tregua comercial alcanzada a fines de octubre.

Noticias locales: el país hoy.

La rueda local volvió a mostrar mejoras, con los bonos soberanos en dólares exhibiendo un mejor desempeño relativo frente a la deuda emergente y una leve compresión del riesgo país. En el mercado en pesos fue una rueda estable, con tasas que continúan comprimiendo, mientras que el dólar oficial anotó otra leve suba y los financieros operaron mixtos. El BCRA volvió a mostrarse comprador en el mercado de cambios, fortaleciendo la dinámica de acumulación de reservas, que además se vio favorecida por la suba del oro. En acciones, el Merval corrigió levemente, en tanto que la licitación del Tesoro renovó por encima del 100%, pagando tasas en línea con el mercado secundario.

Los soberanos en dólares operaron mixtos, con una leve suba de 0,1%. De esta manera, nuevamente superaron a la deuda de Mercados Emergentes y el riesgo país comprimió levemente hasta los 484 pb. Por su parte, los BOPREAL cayeron un 0,4%.

En pesos, fue una rueda sin grandes variaciones, con subas de 0,1% para las Lecap, que rinden una TEM promedio de 2,7%. La curva dollar-linked también mostró una mejora, al subir un 0,1%, por lo que ofrece rendimientos de devaluación +5%. Los bonos CER operaron neutrales y ofrecen rendimientos de CER +7,5% en el tramo corto y CER +8,0% en el tramo largo. Al igual que los CER, los duales no mostraron cambios y ofrecen TAMAR +6,0%. Las tasas en pesos continuaron mostrando compresión, con la TAMAR cayendo a 34,5%, mientras que la caución a 1 día y la tasa Repo se mantuvieron en torno a 20% TNA.

El dólar oficial marcó una suba de 0,1% y cerró en $1.442,7, quedando a un 8,0% del techo de la banda cambiaria. En contraste, los dólares financieros mostraron un desempeño mixto, con una caída de 0,2% en el MEP, mientras que el CCL se mantuvo prácticamente sin cambios, cerrando en $1.460,5 y $1.507,6, respectivamente. En el mercado de cambios, el BCRA volvió a ser comprador neto, adquiriendo USD 33 M, lo que extiende a 18 ruedas consecutivas la racha de compras, que ya acumula USD 1.082 M. En este contexto, las reservas internacionales se incrementaron en USD 380 M y alcanzaron los USD 46.159 M.

El Merval cayó un 0,4% en pesos, mientras que en dólares perdió un 0,3%, cerrando en un nivel de USD 2.149. El sector de materiales fue el más afectado y las acciones que más cayeron fueron Ternium, Transener y TGS, con pérdidas de entre 3% y 4%. A su vez, las acciones que mejor performance mostraron fueron Mirgor, COME y ByMA, con subas de entre 2,9% y 4,2%. Las acciones que cotizan en Nueva York perdieron un 0,7%, lideradas por BBVA, Bioceres y Cresud, con caídas en torno a 3,0%, mientras que Vista mostró una suba de 2,7%.

En la licitación del Tesoro, en la que se enfrentaban vencimientos por $9,4 billones, se alcanzó un rollover del 110%. La colocación incluyó instrumentos a tasa fija con vencimientos en marzo, julio y noviembre de 2026 y enero de 2027; títulos CER con vencimientos en julio y noviembre de 2026 y junio de 2027 y 2028; un bono Tamar con vencimiento en agosto de 2028 y un instrumento dollar-linked con vencimiento en abril de 2026. La Lecap de marzo de 2026 concentró el 47% del monto adjudicado. En términos de tasas, el Ministerio de Economía convalidó rendimientos de 2,99% TEM en el tramo corto, mientras que en el resto de los instrumentos las tasas se ubicaron en línea con el mercado secundario, en un rango de entre 2,5% y 2,75% TEM.

Noticias locales: el país hoy.

Otra rueda positiva para los activos locales, con compresión tanto en el riesgo país como en las tasas en pesos, que se encontraban en niveles elevados por la baja liquidez. Con la suba de los soberanos en dólares, el riesgo país perforó la barrera de los 500 pb. Al mismo tiempo, se observaron notables mejoras en la curva a tasa fija y en los bonos CER, acompañadas por una fuerte baja en la tasa TAMAR y en el promedio operado de caución a 1 día. Además, las acciones subieron por encima de los demás índices a nivel global. Por último, Córdoba colocó nuevamente un bono en el exterior con vencimiento en 2035.

El riesgo país finalmente perforó la barrera de los 500 pb, alcanzando mínimos desde 2018, tras subas de hasta 1,4% en el tramo largo de los bonos soberanos en dólares. De esta manera, la deuda soberana en dólares volvió a superar en performance a la deuda de los mercados emergentes.

En pesos, nuevamente lideraron las Lecap, con subas de hasta 1,6% en el tramo largo. Con esto, los rendimientos de las Lecap se ubican por debajo del 2,8% TEM. Los bonos CER también mostraron mejoras, con subas de hasta 0,8% en el tramo largo, por lo que el tramo corto rinde CER +7%, mientras que el tramo largo ofrece rendimientos de CER +8%. En cuanto a la curva dollar-linked, la rueda fue mixta, con una suba de 0,4% para el D27F6 y una caída de 0,1% para el TZV26. En duales, se observó una suba de 0,2% para el TTM26, mientras que el resto de la curva operó sin cambios.

En línea con la renta fija en pesos, las tasas mostraron una compresión. La TAMAR, que había encontrado un techo en torno a 38,0%, cerró en 35,6%. En tanto, la caución a 1 día cerró en un promedio de 20,9%, tras haber finalizado en 26,7% la rueda anterior. A su vez, la repo promedio fue de 20,6%, retrocediendo desde un nivel de 23,7%.

El dólar oficial avanzó otro 0,2% y cerró en $1.441,3, manteniéndose a un 8,0% del techo de la banda cambiaria. En cambio, los dólares financieros operaron a la baja, con caídas de 0,5% tanto para el MEP como para el CCL, que cerraron en niveles de $1.463,8 y $1.507,6, respectivamente. El BCRA compró unos USD 32 M adicionales en el mercado de cambios y las reservas internacionales avanzaron en USD 39 M hasta USD 45.779 M.

El Merval tuvo otra rueda positiva, superando al índice de Brasil (3,2%) y al S&P 500 (0,4%). Concretamente, mostró una suba de 3,6% en pesos, mientras que en dólares avanzó un 3,9%, cerrando en un nivel de USD 2.150. El impulso del índice provino de los sectores de consumo básico, energía y utilidades, con las acciones de Cresud, IRSA y Edenor mostrando subas de entre 7% y 10%. En tanto, el sector de materiales fue el más afectado, y las acciones que más retrocedieron fueron Aluar, Mirgor y Ternium, con pérdidas de entre 1,5% y 3,6%. La jornada también fue positiva para las acciones que cotizan en Wall Street, con subas promedio de 4,3%. Las empresas que más se beneficiaron fueron Cresud, Edenor y BBVA, con avances de entre 6,8% y 10,8%.

La provincia de Córdoba colocó USD 800 M bajo legislación extranjera, con vencimiento en 2035. La licitación se realizó con un cupón de 8,95% y un rendimiento de 8,6%. Esta colocación se suma a la ola de emisiones corporativas, que junto con las provinciales, superan los USD 3.000 M en enero.

Noticias globales: el mundo hoy.

El mercado transitó una rueda positiva para las acciones tecnológicas, mientras que el sector de salud se vio afectado por los planes de Trump de mantener los pagos a los planes privados de Medicare. En renta fija, la dinámica fue estable, con movimientos acotados en la curva de Treasuries y sin cambios relevantes en los distintos segmentos de crédito, en un contexto en el que se observaron subas de rendimientos en Japón. La debilidad del dólar volvió a destacarse y continuó dando soporte al rally del oro, que alcanzó un nuevo récord, al tiempo que en commodities el petróleo rebotó ante interrupciones de oferta. En cuanto a los datos macro, la creación de empleo privado sigue en aumento, aunque a un ritmo más moderado.

En acciones, las large cap tecnológicas le dieron impulso al Nasdaq, que ganó un 0,9%, y al S&P500, que anotó un alza de 0,4% y alcanzó un máximo histórico. Apple y Microsoft treparon un 2%, y Micron Technology se destacó con una suba de 5,8% tras anunciar planes para expandir su capacidad de producción de chips de memoria. También sobresalió General Motors, que saltó un 8,8% luego de mejorar su guía para 2026. En contraste, el Dow Jones perdió un 0,9%, presionado por el desplome de 18% en United Health, luego de que la compañía advirtiera sobre su primera caída anual de ingresos en tres décadas. El sector de salud ya venía bajo presión, con CVS Health cayendo 14,5% y Humana retrocediendo 20,2%, luego de que Trump propusiera mantener sin cambios los pagos a los planes privados de Medicare el próximo año.

Por su parte, los rendimientos de los bonos del Tesoro operaron al alza en el tramo medio y largo de la curva, mientras que el tramo corto mostró una leve caída. Concretamente, la UST10Y subió 2 pb hasta 4,23%, en tanto que la UST30Y avanzó 4 pb hasta 4,84%. En cambio, la UST2Y retrocedió 1 pb y cerró en 3,58%. Estas variaciones se dieron ante una nueva suba en el rendimiento del bono de Japón a 10 años, que avanzó 4 pb hasta 2,28%. De esta manera, en los distintos segmentos de renta fija no se observaron grandes cambios. El índice de bonos del Tesoro operó neutral, al igual que los corporativos High Yield e Investment Grade. En tanto, la deuda de mercados emergentes retrocedió un 0,1%.

El US Dollar Index profundizó su debilidad en una rueda marcada por nuevos máximos históricos del oro. Retrocedió otro 0,9% y cerró en 96,19, su nivel más bajo desde febrero de 2022. La caída fue generalizada, cediendo de 0,9% frente al euro, 0,8% ante la libra y 0,9% contra el yen japonés. En Brasil, el dólar volvió a perder terreno y cayó 1,3%, hasta USDBRL 5,21 y acumulando una baja de 4,9% en el mes. La moneda estadounidense se vio presionada por el temor a un nuevo shutdown y por la posibilidad de la designación de un nuevo presidente de la Fed en los próximos días, con un perfil más dovish, con lo cual el US Dollar Index acumula una caída de 2,2% en lo que va de enero. En este contexto, el oro extendió su racha alcista y aumentó 1,3%, cerrando en USD 5.079 la onza, un nuevo récord, y totalizando una suba de 17,7% en el mes.

En cuanto a commodities, el petróleo marcó un incremento de 2,4% en la rueda, alcanzando un nivel de USD 62 el barril. El crudo fue impulsado por una interrupción de la producción y de las operaciones de refinación a raíz de una tormenta invernal en EE. UU. En metales, la rueda fue mixta, con una nueva suba de 3,8% para la plata, que ya lleva una ganancia de 51,2% en el mes y alcanzó un precio de USD 107,8 la onza; y una baja de 2,7% del cobre, que finalizó en USD 5,8 la libra, en un contexto en el que el aumento de inventarios en China comenzó a señalar una moderación en la demanda del principal consumidor mundial de metales.

En el dato económico del día, el informe ADP mostró que los empleadores privados de EE. UU. incorporaron en promedio 7.750 puestos de trabajo por semana durante las cuatro semanas finalizadas el 3 de enero de 2026, prácticamente sin cambios respecto del promedio de 8.000 puestos del período previo. Este resultado marcó el séptimo período consecutivo de crecimiento del empleo, aunque el ritmo de creación de puestos se desaceleró por tercera semana consecutiva.

Noticias locales: el país hoy.

La rueda fue favorable para los activos locales, con continuidad en el buen desempeño de los bonos soberanos en dólares –que superaron a la deuda de mercados emergentes–, y con un riesgo país tocando mínimos durante la gestión Milei. El BCRA volvió a comprar reservas, en un contexto de leve suba del dólar oficial y estabilidad en los financieros. Además, se observó un fuerte incremento de las reservas internacionales. En el mercado en pesos, las curvas mostraron señales mixtas, con mejor tono en CER y tasa fija, mientras que el Merval acompañó el clima positivo, impulsado por sectores regulados. A su vez, el Tesoro anunció las condiciones para la licitación del miércoles.

El riesgo país cerró en 513 pb, mínimo de la gestión Milei, de la mano de una nueva suba de los bonos soberanos en dólares, con avances tanto en Globales como en Bonares. El movimiento estuvo impulsado por las compras sostenidas del BCRA a lo largo de enero, lo que llevó a que los soberanos argentinos exhibieran un mejor desempeño relativo frente a la deuda de mercados emergentes, que se mantuvo sin cambios en la rueda. Dentro de los Globales se destacó el GD41, con un alza de 1,7%, en tanto que entre los Bonares el AL30 lideró las ganancias, con un avance de 0,9%.

El dólar oficial aumentó un 0,4% hasta $1.438,5, ubicándose así a un 8,1% del techo de la banda cambiaria. En cambio, los dólares financieros no mostraron variaciones, con el MEP cerrando en $1.471,4 y el CCL en $1.513,1. Como se hizo costumbre en enero, el BCRA volvió a comprar dólares en el mercado de cambios. En concreto, adquirió unos USD 39 M, totalizando USD 1.017 M en el mes. Nuevamente, en gran parte por la revalorización del oro y sumado a las compras del Central, las reservas subieron USD 179 M, alcanzando los USD 45.740 M.

Por su parte, las curvas en pesos exhibieron desempeños mixtos. La curva CER se destacó con alzas generalizadas de alrededor de 0,3% en todos los tramos. La tasa fija también mostró una performance positiva, con avances de hasta 0,5% en la Lecap S31G6, con vencimiento en agosto. En contraste, los instrumentos dollar-linked registraron caídas, que oscilaron entre -0,1% en el TZV26 y -0,4% en el D27F6, al tiempo que los duales retrocedieron entre -0,1% y -0,3% a lo largo de toda la curva.

En materia de tasas, la TAMAR se mantuvo sin cambios y cerró en 37,8%. La caución en pesos a un día profundizó las bajas que venía mostrando y cedió a un promedio ponderado de 26,8%, desde 30,2% en la rueda previa. La Repo mostró una dinámica similar, con una caída de 32,0% promedio, desde niveles de 35,5%.

En paralelo, el Merval avanzó un 1,2% en pesos y un 1,1% en dólares. Así, cerró en un nivel de USD 2.066, impulsado mayormente por el sector de utilidades. Las acciones de TGN (6,5%), Transener (5,1%) e IRSA (4,3%) mostraron las mayores subas, mientras que entre las caídas se destacó Ternium, con una baja de 4,5%. Las acciones que cotizan en Nueva York también mostraron un buen desempeño, al ganar un 1,1%, lideradas por IRSA (4,8%), Edenor (3,6%) y CEPU (3,2%), a diferencia de Bioceres (-3,2%) y Ternium (-3,2%) que encabezaron las pérdidas.

La Secretaría de Finanzas dio a conocer las condiciones de la licitación que se realizará este miércoles 28 de enero. En esta instancia, el Tesoro enfrenta vencimientos por $9,4 billones, correspondientes a $7,0 billones de Lecap (T30E6) y $2,4 billones en instrumentos dollar-linked (D30E6). Para afrontarlos, ofrecerá instrumentos a tasa fija con vencimientos en marzo, julio y noviembre de 2026, y enero de 2027. Adicionalmente, licitará títulos CER con vencimientos en julio y noviembre de 2026, junio de 2027 y junio de 2028.

Noticias globales: el mundo hoy.

El mercado tuvo una rueda positiva, con subas en las acciones y una compresión de los rendimientos soberanos, a la espera de la presentación de balances corporativos y la decisión de la Fed. El dólar volvió a mostrar debilidad, acompañado por un renovado impulso en el precio de los metales, que alcanzaron nuevos máximos en un contexto de un posible nuevo shutdown del gobierno federal. Por último, se conoció el dato de pedidos de bienes durables, que resultó mejor a lo esperado.

Las acciones cerraron al alza, con un mercado expectante ante la próxima publicación de balances de compañías de peso en los principales índices. El Nasdaq lideró las subas con un avance de 0,7%, seguido por el S&P 500 y el Dow Jones, que registraron incrementos de 0,6% en ambos casos. A nivel sectorial, tecnología, utilities y servicios de comunicación fueron los principales ganadores de la jornada. Apple se destacó con una ganancia de 2,3%, de cara a la presentación de sus resultados trimestrales y luego de que JPMorgan elevara su precio objetivo. Microsoft avanzó 1,4%, Meta subió 2,3%, en tanto que Tesla retrocedió 2,4% y Nvidia cayó 0,4% tras anunciar una inversión adicional de USD 2.000 M en CoreWeave Inc.

Por otro lado, los rendimientos de los bonos del Tesoro de EE. UU. operaron a la baja. El movimiento estuvo explicado por las crecientes preocupaciones en torno a un posible nuevo cierre del gobierno federal, debido a que líderes demócratas amenazaron con bloquear la aprobación de un paquete de financiación de USD 1,2 billones si incluye asignaciones adicionales para el Departamento de Seguridad Nacional luego del tiroteo en Minneapolis. El mercado descuenta ampliamente que, en la próxima decisión de política monetaria de la Fed del miércoles, la tasa se mantendrá en el rango de 3,50%-3,75%. En este contexto, la UST2Y retrocedió 2 pb y cerró en 3,59%, mientras que la UST10Y cayó 3 pb hasta 4,21%. Con este desempeño, el índice de bonos del Tesoro avanzó un 0,1%, al igual que los bonos corporativos Investment Grade, al tiempo que los High Yield se mantuvieron neutrales y la deuda de mercados emergentes subió 0,1%.

A nivel global, la compresión de rendimientos se vio reforzada por la caída del rendimiento del bono japonés a 10 años, que perdió 2 pb y finalizó en torno a 2,25%, luego de encuestas que mostraron una baja en la aprobación de la primera ministra Sanae Takaichi.

En el mercado de monedas se consolidó un nuevo episodio de debilidad del dólar, junto con el fortalecimiento del oro. El US Dollar Index cedió 0,6% y cerró en 97,1, con depreciaciones de 1,0% frente al yen japonés, de 0,4% ante el euro y de 0,3% contra la libra. En paralelo, el oro volvió a marcar un máximo histórico, con una suba de 1,7% hasta USD 5.066 por onza. El metal precioso continúa respaldado por un contexto de persistentes tensiones geopolíticas, con Trump amenazando a Canadá con imponer aranceles del 100% si firma un acuerdo comercial con China, a lo que se suma la incertidumbre en torno a un eventual cierre del gobierno federal de EE. UU. Con este movimiento, el oro acumula una ganancia de 17,4% en lo que va de 2026.

En commodities, al igual que en el oro, se consolidó un fuerte impulso alcista en los metales. La plata se destacó con un aumento diario de 7,8%, alcanzando un nuevo récord de USD 111 por onza y acumulando una suba de 55,8% en lo que va de 2026. El movimiento se debió a los mismos factores que sostienen al oro, a los que se sumaron señales de menor oferta asociadas a restricciones en la producción de fabricantes chinos. En la misma línea, el cobre avanzó 1,2% y cerró en USD 6,0 por libra, marcando también un nuevo máximo histórico. En contraste, en el segmento energético, el petróleo retrocedió 0,6% y finalizó en USD 60,7 por barril.

En el dato económico del día, los nuevos pedidos de bienes durables manufacturados en EE. UU. crecieron 5,3% m/m en noviembre de 2025, rebotando desde una caída revisada de 2,1% m/m en octubre y superando las expectativas del mercado, que anticipaban un aumento de 3,7% m/m. El avance estuvo impulsado por un fuerte repunte en los pedidos de equipos de transporte, que se dispararon 14,7% m/m tras haber caído 6,3% m/m en octubre. Por su parte, los pedidos de bienes de capital no vinculados a defensa y excluyendo aeronaves crecieron 0,7% m/m, luego de haber avanzado 0,3% m/m en octubre.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 23/01/2026

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Los activos financieros locales cerraron una buena semana, en la que se destacó el repunte de los bonos soberanos y de las acciones, en un contexto en el que el tipo de cambio operó estable y las tasas de interés continuaron presionadas, aunque con cierta distensión en la última rueda. El riesgo país bajó a 525 pb, el nivel más bajo de la era Milei, y podría descender aún más si se aprovecha la mejora que están mostrando los bonos de mercados emergentes para seguir achicando spread. Este contexto acerca la vuelta del Tesoro a los mercados internacionales de deuda. Detrás de estos resultados está el sólido ritmo de compra de divisas que está realizando el BCRA, aprovechando la mayor oferta de dólares que llegan del agro y de la emisión de deuda de las empresas, en un contexto en el que la demanda estaría siendo contenida por tasas de interés en pesos que le ganan a la inflación. Esto, sumado al repunte del oro, permitió que subieran las reservas internacionales, aunque queda un largo camino por recorrer dado que el stock de reservas netas sigue siendo muy negativo. Mientras tanto, los datos económicos de la semana volvieron a tener un sesgo negativo. Si bien hubo una notable mejora del saldo comercial, la actividad volvió a caer, los precios mayoristas aceleraron, los salarios perdieron contra la inflación y la morosidad del crédito a las familias alcanzó el nivel más alto desde 2010. Señales de una economía que, en el último trimestre del año pasado, ya sin el ruido de las elecciones, terminó con la actividad estancada y con la inflación en alza. Además de la evolución de las intervenciones del BCRA en el mercado cambiario y de las estimaciones privadas de inflación para enero –que se vienen corrigiendo al alza–, las miradas de esta semana estarán puestas en las tasas de interés y en la licitación del Tesoro del próximo miércoles.

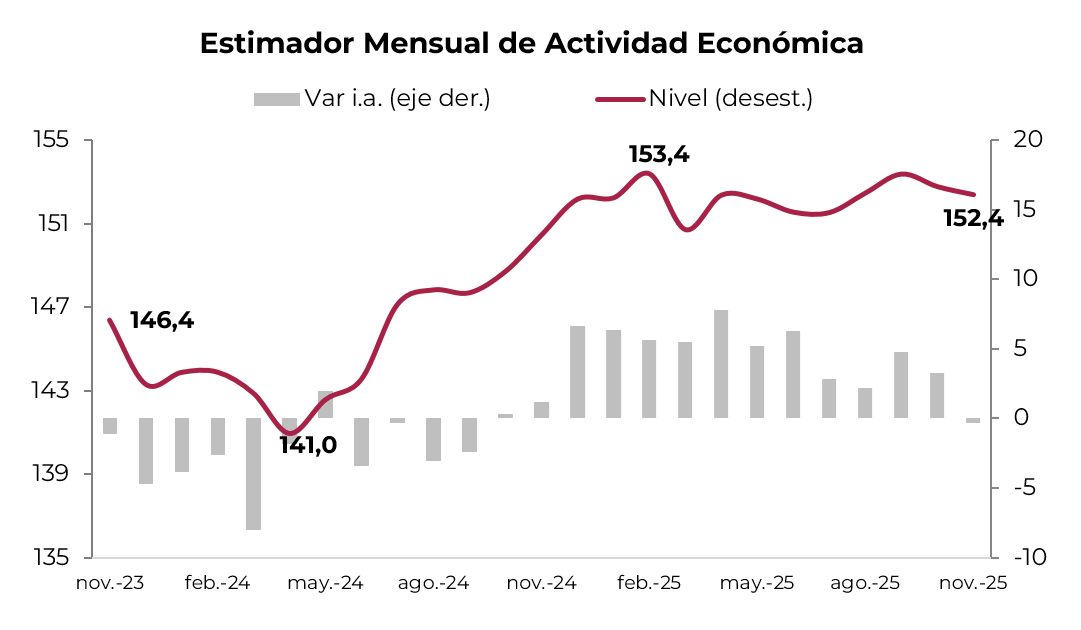

Actividad estancada, salarios en baja y morosidad en alza. En noviembre de 2025 la actividad económica retrocedió 0,3% m/m y registró la misma variación contra el mismo mes del año anterior, siendo la primera vez desde septiembre de 2024 que marca una caída anual. Los sectores de mejor performance fueron intermediación financiera, agro y minería –que incluye el sector energético–, que marcaron expansiones de 14% i.a., 10% i.a. y 7% i.a., respectivamente, mientras que los de peor desempeño fueron la industria manufacturera, comercio y construcción, que retrocedieron 8% i.a., 6% i.a. y 2% i.a., respectivamente. Si bien para diciembre esperamos un leve repunte, el 4Q25 habría quedado estancado respecto del trimestre anterior y apenas 1,1% por encima del 4Q24, aunque gracias al buen desempeño del primer semestre, en el que se expandió 6% i.a., el año terminó con un crecimiento de 4,1% i.a., con alzas en la mayoría de los sectores, entre los que se destacaron la intermediación financiera y el sector energético. El pobre desempeño del nivel de actividad se refleja en salarios que no logran ganarle a la inflación –hasta noviembre de 2025 los registrados subieron 29% i.a. vs 31% i.a. de los precios– y le pone un freno al consumo. Además, es importante destacar que, si bien el crédito fue un aliado del crecimiento, se observan dificultades para el repago de préstamos por parte de los hogares, en un contexto de tasas de interés altas y presiones sobre los ingresos reales de las familias, lo que generó un aumento significativo en la mora de los créditos personales y de consumo, que en noviembre subieron al 8,8%, su mayor nivel desde 2010, mientras que los de las empresas llegaron al 2,3%, dejando una morosidad total de 5,2%.

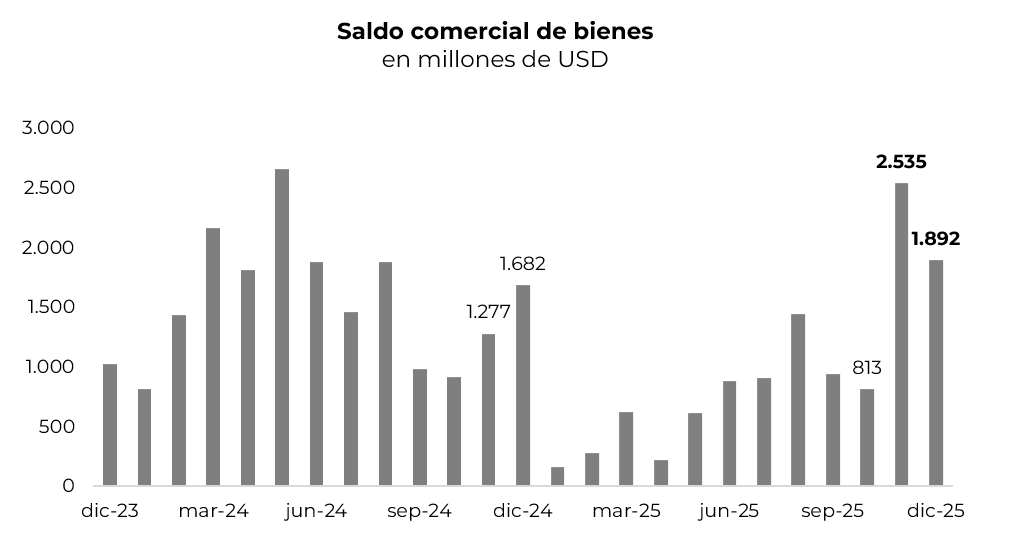

Mejoró el saldo comercial. De la mano de la mejora que tuvo el TCRM desde abril del año pasado, de la reducción de retenciones y del pobre desempeño del nivel de actividad, el saldo comercial tuvo una importante mejora en el último tramo del año pasado. Concretamente, en diciembre el saldo comercial marcó un superávit de USD 1.892 M, levemente por encima del de un año atrás, gracias a que las exportaciones crecieron 5,7% i.a. y las importaciones 3,7% i.a. El alza de las exportaciones estuvo explicada por los envíos de productos primarios, que subieron 39% i.a. –mientras que el resto de los componentes tuvo una performance mediocre, con las de Combustibles subiendo apenas 0,6% i.a., las de MOA retrocediendo 0,5% i.a. y las de productos industriales cayendo 5,7% i.a.; de hecho, las exportaciones excluyendo los porotos de soja apenas subieron 0,6% i.a.–. Por el lado de las importaciones, además de una caída de 4% i.a. en combustibles, se destacó el retroceso de 19% i.a. en piezas y accesorios y de 3% i.a. en bienes intermedios, que compensaron el alza en las compras de bienes de capital y de consumo, que subieron 15% i.a. y 17% i.a. Con esto, el último trimestre de 2025 mostró una clara recuperación del excedente comercial: mientras que en los nueve primeros meses alcanzó un superávit de USD 6.050 M (vs USD 15.050 M en el mismo período de 2024), entre octubre y diciembre el excedente llegó a USD 5.240 M (vs USD 3.870 M en el último trimestre de 2024), debido a que las exportaciones aceleraron su crecimiento de 7% i.a. a 14% i.a. –aceleración explicada por el alza de 61% i.a. en productos primarios–, mientras que en el mismo período las importaciones desaceleraron su crecimiento de 31% i.a. a 9% i.a. Así las cosas, en 2025 las exportaciones tuvieron un crecimiento total de 9,3% i.a., mientras que las importaciones crecieron 24,7% i.a., lo que derivó en una caída de 40% i.a. en el superávit comercial de bienes, que totalizó USD 11.300 M, de los cuales USD 7.800 M fueron excedente del sector energético (vs USD 5.700 M en 2024).

Continúa la ola de colocaciones en el exterior. En las últimas ruedas volvió a acelerarse el ritmo de colocaciones de deuda corporativa, tanto bajo legislación extranjera como local. En la semana se destacó la ampliación del bono de YPF con vencimiento en 2034 en el mercado internacional, por un monto de USD 550 M a una tasa de 8,1%. Esta operación se suma a las colocaciones realizadas en las semanas previas por Banco Macro (USD 400 M), Telecom (USD 600 M) y Pan American Energy (USD 375 M), acumulando en lo que va de enero colocaciones por USD 2.229 M, de los cuales USD 1.925 M corresponden a Ley NY y USD 304 M a Ley Argentina. Este volumen supera ampliamente los vencimientos de deuda en dólares de empresas y provincias previstos para el mes, que totalizan USD 406 M. Desde noviembre, cuando se intensificó el ritmo de colocaciones tanto corporativas como provinciales, el total emitido asciende a USD 8.948 M, con USD 7.326 M bajo Ley NY y USD 1.622 M bajo Ley Argentina. En el mismo período, los vencimientos sumaron USD 1.912 M, dejando un saldo neto hasta el momento de USD 7.036 M. En términos de plazos y costos, las emisiones internacionales presentan una extensión promedio de 7,7 años con una tasa de 8,3%, mientras que las emisiones locales muestran una duración promedio de 2,6 años y una tasa de 7,1%. Hacia adelante, se espera que la provincia de Córdoba salga a colocar USD 500 M a 9 años en el mercado internacional, luego de haber emitido USD 725 M a una tasa de 9,75% y a 7 años en julio de 2025. Asimismo, Entre Ríos y Chubut cuentan con autorización para emitir USD 500 M cada una en Nueva York, aunque estarían aguardando una mayor compresión del riesgo país para mejorar las condiciones financieras. Para febrero, los vencimientos de deuda en dólares se estiman en torno a USD 633 M.

El BCRA compra, las reservas internacionales suben, pero las netas siguen muy negativas. En la última semana las reservas internacionales aumentaron USD 953 M y cerraron con un stock bruto de USD 45.561 M. La buena performance estuvo apoyada en dos factores: por un lado, la revalorización del oro –la onza subió de USD 4.595 a USD 4.985–, que aportó USD 768 M en la semana, y por otro, las compras de divisas del BCRA en el MLC, que en la semana fueron de USD 291 M. En lo que va de enero, la revalorización del oro aportó USD 1.324 M y las compras del BCRA USD 978 M, siendo el mejor desempeño desde enero del año pasado. Como lo venimos destacando –y a pesar de que el tipo de cambio no está por debajo del piso de la banda–, el BCRA compra porque el agro está liquidando más –la semana pasada USD 434 M y en el mes lleva casi USD 1.400 M, lo que hace un promedio de USD 84 M por día, contra USD 50 M de diciembre– y porque el ingreso de dólares financieros por las emisiones de deuda de las empresas compensa la demanda neta por importaciones de bienes, servicios y dolarización de carteras. Si bien el stock bruto de reservas internacionales está en el nivel más alto de la gestión de Milei, las reservas netas siguen siendo muy negativas: de acuerdo con la definición del FMI, que además de la deuda de corto plazo excluye la ganancia por revalorización del oro, el saldo llega a USD -19.800 M, mientras que, en la definición más laxa y tradicional, el saldo llega a USD -3.000 M.

Tipo de cambio estable, con tasas presionadas. La buena oferta de divisas le permitió al BCRA comprar sin presionar sobre el tipo de cambio oficial, que cerró la semana en $1.433, prácticamente sin cambios respecto de la semana anterior y, en lo que va de enero, acumula un retroceso de 1,8% y se ubica 8,5% por debajo del techo de la banda. Si bien la debilidad del dólar a nivel global contiene la pérdida de competitividad del peso –el Índice de Tipo de Cambio Nominal Multilateral mejoró 1,2% en la semana, aunque en lo que va del año se mantiene en niveles similares a los de cierre de 2025–, el TCRM en enero pierde 1,2% y desde el 23 de octubre acumula una caída de 8%. Los dólares financieros siguieron la misma tendencia: el MEP cerró en $1.469, lo que implica una caída de 0,3% respecto de la semana anterior y de 0,9% respecto de fin del año pasado, en tanto que el CCL quedó en $1.513, igual que la semana anterior y 0,8% por debajo del 30 de diciembre. Mientras tanto, en un contexto de liquidez del sistema ajustada –porque los depósitos caen y los préstamos suben–, la dinámica de las tasas en pesos fue mixta, con la caución a 1 día retrocediendo a 30,15% –desde 36,87% la semana previa–, al igual que la tasa Repo, que pasó de 38,09% a 32,00%, mientras que la TAMAR continuó presionada al alza y el jueves cerró en 38,1% TNA (3,17% de TEM) –lo que podría haber marcado un techo–.

Despertaron los bonos soberanos. Finalmente, el buen momento para los mercados emergentes y la buena compra de divisas que viene realizando el BCRA le dieron impulso a los bonos soberanos, que lograron romper la lateralización que venían mostrando desde mediados de diciembre pasado –el EMBI Ar navegaba en torno a los 560 pb–, y el riesgo país bajó hasta los 526 pb, mínimo de la gestión Milei. La deuda soberana en dólares marcó una suba promedio de 2,0% en la semana, desempeño superior al de la deuda de países comparables, que avanzó en promedio un 0,5%, y al índice de deuda de mercados emergentes, que mostró una suba de 0,4%. La mejor performance la tuvieron el AE38, con una suba de 3,4%, y el AL35, que avanzó 2,9%, en tanto que el spread legislativo en el tramo corto se comprimió hasta 3,5%, desde 4,5%. En la curva de Bonares se observa una pendiente positiva en el tramo corto, con rendimientos que van desde 8,5% TIR hasta 9,4%, mientras que el tramo largo permanece relativamente plano en torno a 9,5%. Por su parte, los Globales presentan una pendiente positiva más marcada, con rendimientos que se ubican entre 6,5% y 9,3%. Los BOPREAL también mostraron un desempeño favorable, con una suba semanal de 0,40%, liderados por el BOPREAL Serie 1 A, que avanzó 1,7%. La curva de BOPREAL ofrece rendimientos que oscilan entre 3,93% y 8,03%, ubicándose por debajo de lo que rinde el tramo corto de los Bonares. Los bonos provinciales avanzaron en promedio 0,4% en la semana, impulsados principalmente por el bono de la Provincia de Buenos Aires 2037, que subió 0,7% y ofrece una TIR de 11,8%. Dentro de este universo, los rendimientos se ubican en un rango amplio, entre 6,5% y 15,5%. Finalmente, los bonos corporativos mostraron una suba semanal de 0,2%, liderados por Telecom 2031, que avanzó 0,7% y rinde 7,7%. Los títulos corporativos bajo legislación extranjera ofrecen rendimientos que van desde 6,0% en los instrumentos cortos de mayor calidad crediticia hasta 9,5%, mientras que en el mercado local las TIR se ubican en un rango de entre 4,5% y 9%.

Performance mixta en las curvas en pesos. La deuda en pesos mostró una semana mixta, con un buen desempeño de los instrumentos duales, que subieron 1,3% impulsados por el incremento de la tasa TAMAR, lo que elevó su atractivo y llevó sus rendimientos a TAMAR +4,8%. La tasa fija avanzó 1,0%, con subas a lo largo de toda la curva, lideradas por los instrumentos con vencimiento hasta junio, que registraron un avance promedio de 1,4% –las Lecap del primer semestre rinden en promedio 3,1% TEM, mientras que las de mayor plazo ofrecen 2,6% TEM–. En contraste, el Bonte 2030 cayó 0,8% y rinde una TIR de 27,4% en su versión sin put y de 22,3% con put. Los bonos CER retrocedieron 0,2% en promedio, con una performance dispar entre tramos, ya que el tramo corto subió 0,4% y el tramo largo cayó 1,1%, lo que deja rendimientos de CER +8,2% y CER +8,4%, respectivamente. Los dollar-linked fueron los instrumentos más castigados de la semana, con una caída de 1,3%, y hoy ofrecen un rendimiento promedio equivalente a una devaluación de -1%. En términos de expectativas implícitas, el mercado descuenta una inflación mensual de 2,3% para enero, que promedia 2,1% entre febrero y abril y se desacelera a 1,5% mensual entre mayo y octubre. Por su parte, la TAMAR breakeven se ubica en 25,2% para marzo, 28,3% para junio y 27,2% para diciembre. En la curva de dollar-linked, el mercado espera una devaluación acumulada de 8,5% para abril y de 14,2% para junio.

Semana positiva para el Merval. En línea con la muy buena performance que tuvieron las acciones de la región, con el índice Latam subiendo 7,5% en la semana, el Merval avanzó 1,0% en pesos, mientras que en dólares CCL subió 2,2% hasta USD 2.043, acumulando en enero una suba de 2,1%. El sector financiero fue el principal impulsor de esta suba semanal, y las mayores alzas se registraron en las acciones de BBVA (12,6%), Edenor (11,2%) y Aluar (9,9%), compensadas en parte por los retrocesos de Ternium (-3,0%) y Holcim (-1,5%). Las acciones que cotizan en Wall Street mostraron una performance superior, avanzando en promedio 5,4% semanal y acumulando una suba de 2,4% en el mes. La suba semanal fue impulsada por las acciones de Telecom (16,7%), BBVA (9,6%) y Edenor (9,4%), mientras que la caída más pronunciada fue la de Bioceres (-7,0%).

Lo que viene. Las miradas seguirán estando en la evolución de las intervenciones del BCRA en el mercado cambiario, dado que la última semana de cada mes suele repuntar la demanda, por lo que también será importante la dinámica que tome el tipo de cambio. No menos relevante será la licitación del miércoles, en la que el Tesoro enfrentará vencimientos por $9,4 billones –$7,0 billones de Lecap (T30E6) y $2,4 billones en instrumentos dollar-linked (D30E6)–, y las miradas estarán puestas en si renueva la totalidad de los vencimientos convalidando tasas más altas o si, por el contrario, renueva menos, para lo cual deberá usar los depósitos que tiene en el BCRA ($2,3 billones) y/o en bancos comerciales ($12 billones), aportando liquidez al mercado. En cuanto a la agenda económica, el viernes se publica el balance cambiario de diciembre de 2025.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los mercados globales volvieron a registrar una mala semana. Pese a que las tensiones geopolíticas aflojaron –con un Trump más conciliador– y a los buenos datos económicos publicados –se destacaron la resiliencia del crecimiento y la baja de la inflación–, los rendimientos de los bonos operaron al alza, el dólar volvió a debilitarse y los principales índices accionarios retrocedieron por segunda semana consecutiva. Los inversores se mantienen cautelosos ante la incertidumbre sobre el dictamen del Tribunal Supremo respecto de la legalidad de la suba de aranceles impulsada por la Administración Trump, como así también ante el fin de la tregua en el Congreso para evitar un nuevo shutdown. El oro siguió aprovechando su condición de refugio y alcanzó un nuevo récord. También fue una buena semana para el resto de los commodities y para las acciones de Latam, que arrancaron el año con notables alzas, revalidando el muy buen desempeño del año pasado. Las miradas de esta semana estarán puestas en la reunión de la Fed y en la temporada de balances del 4Q25. En el plano global, la situación en Irán continuará siendo un foco de incertidumbre y volatilidad.

MACRO

Aflojaron las tensiones geopolíticas. Si bien la semana había arrancado con elevada tensión por Groenlandia –Trump había amenazado a ocho países de Europa, entre ellos Alemania, Francia y UK, con subir los aranceles del 15% ya acordado en junio pasado al 25% a partir de febrero si no apoyaban su decisión de tomar el control de la isla, argumentando que Europa no puede protegerla de la amenaza de Rusia y China–, con el correr de los días la situación fue mejorando y el jueves las amenazas de Trump fueron retiradas. Concretamente, luego de su presentación en el Foro de Davos, el presidente estadounidense anunció que se había alcanzado un marco para un futuro acuerdo respecto de Groenlandia y que, de concretarse, sería muy beneficioso para la OTAN en general, por lo que no impondrá los aranceles previstos para que entren en vigor a partir del próximo mes. De esta forma, los debates entre Trump y otros líderes globales –en menos de un mes hubo focos de conflicto en Venezuela, Irán y Groenlandia, y seguramente no serán los últimos– constituyen un factor de incertidumbre y volatilidad para el mercado, aunque por ahora no llegan a generar un conflicto global.

Buenos datos en EE. UU. Los datos económicos presentados en la última semana en EE. UU. dieron muestra de una economía que sigue creciendo, apoyada en la buena performance del consumo y de la inversión, al tiempo que la inflación va cediendo en línea con las expectativas y la confianza del consumidor repunta. Poco impacto tuvieron sobre la economía en general la suba de aranceles y el shutdown. La semana pasada se publicó la tercera y última estimación del PBI del 3Q25, la cual marcó un crecimiento de 4,4% t/t anualizado –levemente por encima de las estimaciones anteriores–, acelerando respecto al 3,8% t/t del trimestre previo y quedando 2,3% por encima del mismo trimestre de 2024. Este avance estuvo apoyado por el consumo privado, que se expandió 3,5% t/t, y por las exportaciones netas, que tuvieron un buen aporte, dado que las exportaciones aumentaron 10% t/t y las importaciones cayeron 4%. También contribuyó el consumo público, que subió 2,2% t/t, mientras que la inversión solo creció 0,8% t/t, ya que la caída de 7,1% t/t de la inversión residencial compensó la expansión de 3,5% t/t de la inversión en equipos –esto incluye la inversión asociada a la IA, que se incrementó 6% t/t–. La buena dinámica del consumo se mantuvo en octubre y noviembre, meses en los que registró un alza de 3,7% m/m anualizado, explicado por el notable avance del consumo de bienes, que lo hizo 6% m/m anualizado, mientras que los servicios crecieron 3% anualizado. Por el lado de la inflación, los datos del PCE también vinieron en línea con lo esperado, con el índice general y el Core marcando en noviembre una suba de 0,2% m/m y de 2,8% i.a. Con todo esto, el Nowcast del PBI de la Fed de Atlanta apunta a que el crecimiento del 4Q25 habría sido de 5,5% t/t anualizado, superando ampliamente las expectativas. El buen momento del consumo se refuerza con la mejora que vienen mostrando las expectativas del consumidor: por caso, el índice de la Universidad de Michigan en enero marcó un alza de 3 pp respecto de diciembre y lo dejó en el nivel más alto desde agosto de 2025. Para reforzar el buen dinamismo que está mostrando la principal economía del mundo, el índice S&P PMI compuesto –incluye manufacturas y servicios– de enero se ubicó en terreno expansivo al alcanzar los 52,8 puntos, en línea con diciembre. Todo este escenario le quita presión a la Fed para bajar la tasa de referencia –el mercado continúa poniendo en precios dos recortes de tasas de 25 pb para 2026: uno en la reunión de junio, con 45% de probabilidad, y otro en diciembre, con 32%–.

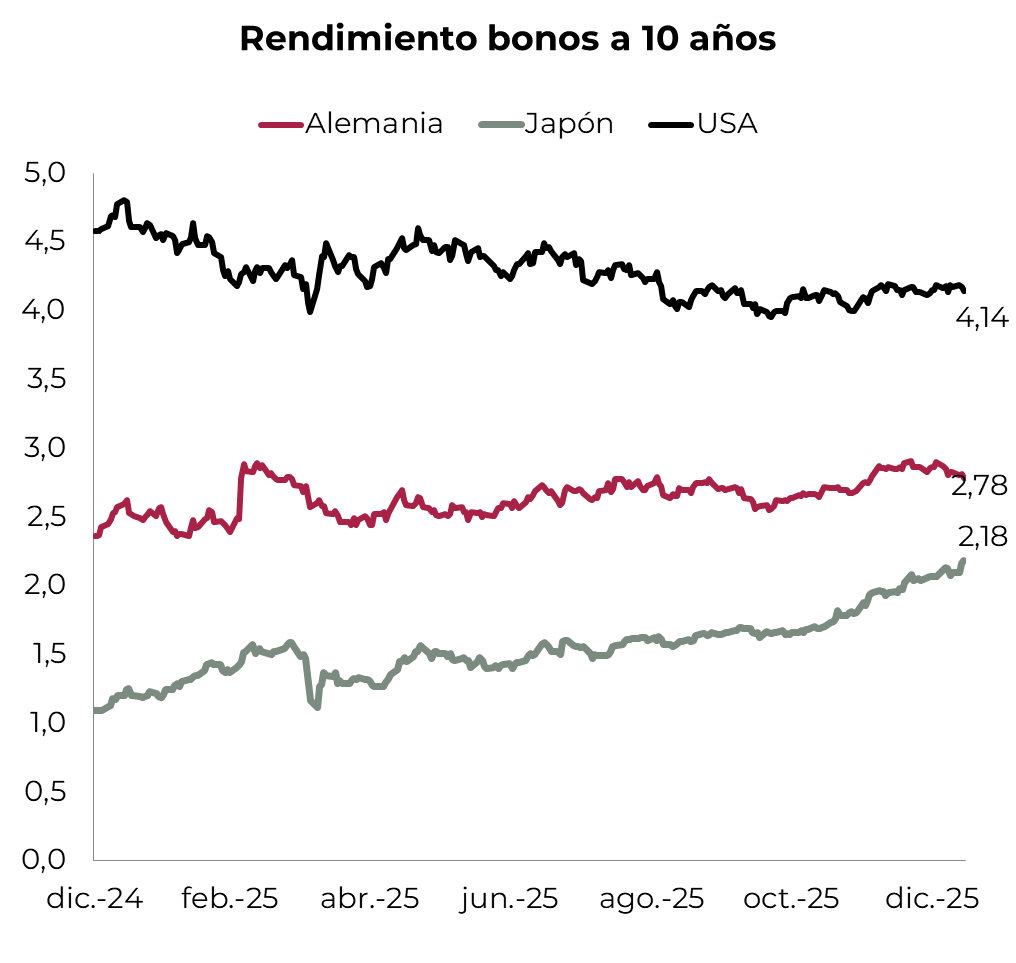

El riesgo en Japón. Otro foco de volatilidad para los mercados globales viene siendo la situación en Japón, donde la primera ministra, Sanae Takaichi, disolvió el parlamento y convocó a elecciones generales para el 8 de febrero de 2026. Su agenda económica contempla un plan fiscal mucho más agresivo, que incluye suspender por dos años el impuesto al consumo sobre alimentos, fomentar el gasto público y recortar impuestos para estimular el consumo y el empleo. Las dudas sobre el impacto en las cuentas públicas presionaron sobre los rendimientos de los bonos del Tesoro –la tasa a 10 años rozó el 2,4%, el nivel más alto en 27 años–. En cuanto a los datos económicos relevantes, el IPC general de diciembre marcó una caída de 0,1% m/m, por lo que la inflación anual bajó de 2,9% a 2,1%. La desaceleración también se reflejó en el IPC Core –incluye energía–, que marcó un alza de 2,4% i.a., desde 3,0% i.a. en noviembre, siendo el registro más bajo desde octubre de 2024. En tanto, si excluimos los precios de la energía, el IPC “Super Core” anotó una suba de 2,9% i.a., marcando una desaceleración mucho más suave –venía de 3,4% i.a. en junio– y ubicándose 4 pb por encima de 2024. Con este marco de fondo, el Banco de Japón mantuvo su tipo de interés oficial sin cambios, en línea con las expectativas, tras haberlo elevado al 0,75% el mes pasado, su máximo en 30 años, y reiteró su disposición a subir los tipos si se materializan las proyecciones económicas y de precios, al tiempo que revisó al alza sus previsiones de inflación.

Inflación bajo control en Eurozona. El IPC de diciembre en la Eurozona anotó un incremento de 0,2% m/m –en noviembre había caído 0,3%– y cerró el año con un incremento de 1,9%, frente al 2,1% i.a. de noviembre, ubicándose 50 pb por debajo de la inflación de 2024. La misma tendencia mostró el IPC Core, que cerró 2025 con un aumento de 2,3%, frente al 2,7% i.a. de 2024. En este contexto, con la inflación minorista por debajo del objetivo de 2,0%, en las últimas cuatro reuniones –la última realizada a mediados de diciembre pasado– el BCE dejó la tasa sin cambios en 2,15% –vs. 3,15% a fines de 2024–, y no se esperan modificaciones para este año.

China crece empujado por sus exportaciones. En el 4Q25, el PBI de China creció 1,2% t/t, acelerando respecto al 1,1% t/t del 3Q24 y superando las expectativas del mercado, que estimaban una desaceleración al 1,0% t/t. Pese a esta mejora, en la comparación interanual la actividad se expandió 4,5%, siendo el crecimiento más débil en tres años. Este resultado se dio en un contexto en el que las ventas minoristas de diciembre crecieron a un ritmo más lento en tres años, lastradas por una prolongada caída del mercado inmobiliario y por presiones deflacionarias, a pesar de los subsidios al consumo. Con este desempeño, en todo 2025 el PBI de China repitió la performance de 2024 y creció 5% i.a., cumpliendo con el objetivo del gobierno. Este resultado estuvo respaldado por las exportaciones, que aumentaron 6% i.a., frente a una suba de 0,5% i.a. de las importaciones, lo que permitió alcanzar un superávit comercial récord de USD 1,2 billones –vs. USD 990 billones en 2024–, ya que las empresas diversificaron los envíos a Europa y América Latina para compensar el débil consumo interno y los aranceles de EE. UU. En este contexto, los líderes se comprometieron a mantener una postura fiscal proactiva durante este año y a aumentar considerablemente la participación del consumo de los hogares en la economía en los próximos cinco años. En el ámbito monetario, el Banco Popular de China (BPoC) continuó sosteniendo una amplia liquidez. Las medidas recientes incluyeron recortes de los tipos de interés de los préstamos en sectores específicos, señales de posibles reducciones del encaje legal y de los tipos de interés más amplios, y acciones para estabilizar los mercados de capitales frente a las crecientes dificultades.

MERCADOS

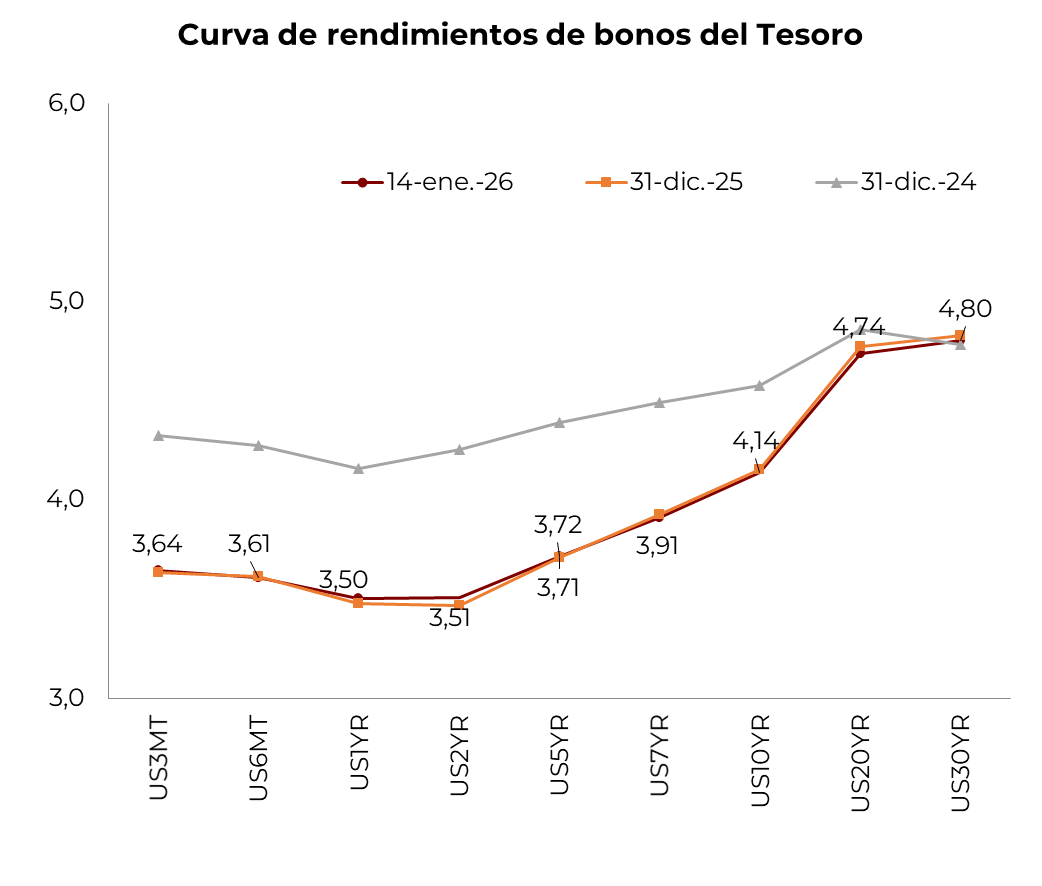

Presión sobre la renta fija. Los rendimientos de los bonos del Tesoro estadounidense atravesaron una semana volátil, aunque concluyeron con leves subas en los tramos corto y medio de la curva y una moderada baja en el tramo largo. En concreto, la UST2Y y la UST10Y avanzaron 1 pb y cerraron en 3,60% y 4,24%, respectivamente, aunque en enero acumulan un alza de 14 pb y 9 pb. En cambio, la UST30Y finalizó en 4,83%, sin cambios respecto de fines de diciembre. La presión sobre la curva de rendimientos de los bonos del Tesoro ya no solo se explica por las dudas sobre la evolución de las cuentas públicas, sino también por el riesgo de que el resto del mundo responda a la suba de aranceles de Trump con ventas de bonos del Tesoro que mantiene en cartera. En este contexto, el segmento más beneficiado de un mercado que busca rendimiento fuera de EE. UU. fue la deuda de mercados emergentes, que avanzó 0,4% en la semana y muestra un alza de 0,3% en lo que va del mes. Por el lado de los corporativos, se observó un leve aumento semanal de 0,1% para los IG, que acumulan una ganancia de 0,5% durante enero, mientras que los HY operaron sin cambios en la semana y, al igual que los IG, acumulan una suba de 0,5% en el mes. El índice de bonos del Tesoro no mostró variaciones en los últimos días, ni tampoco en lo que va de enero. En tanto, los TIPS, ajustables por inflación, avanzaron 0,1% en la semana y 0,2% en el mes.

Dólar débil y oro imparable. Pese a la mejora de la situación geopolítica, el dólar tuvo una de sus peores semanas de los últimos meses, retrocediendo al nivel más bajo desde octubre pasado ante la incertidumbre que genera la política de Trump. El US Dollar Index cayó 1,9% y cerró en 97,6, acumulando en enero una baja de 0,9%. El movimiento estuvo explicado principalmente por la depreciación del dólar frente al euro y la libra, ambas del 1,9%, y de 1,5% frente al yen japonés. El dólar también se debilitó frente al real brasileño, con un retroceso semanal de 1,5% y una caída acumulada de 3,4% en el mes, finalizando en USDBRL 5,29. En paralelo, el oro registró un incremento semanal de 8,4%, acumulando un avance de 15,5% en lo que va del mes y cerrando en torno a USD 4.983 la onza, tras encadenar sucesivos máximos históricos. También se destacó la plata, que anotó un alza semanal de 12,0%, totalizando un avance de 41,4% en lo que va de enero, y superó los USD 100 la onza, impulsada no solo por la búsqueda de refugio, sino también por las limitaciones a las exportaciones que está imponiendo China.

Semana alcista en . El petróleo WTI cerró la semana con una suba de 2,7%, acumulando un avance de 6,4% en lo que va del mes y finalizando en torno a USD 61,1 por barril. El movimiento estuvo explicado principalmente por episodios puntuales de riesgo sobre la oferta, vinculados a interrupciones temporales de producción en Kazajistán y a un repunte de la prima geopolítica debido al conflicto en Irán, que sostuvieron los precios hacia el cierre de la semana. No obstante, el contexto de fondo continuó siendo más desafiante, con reiteradas señales de sobreoferta y acumulación de inventarios a nivel global, lo que siguió limitando el potencial de apreciación del crudo. En metales, el cobre aumentó 2,2% en la semana, hasta un nivel de USD 5,95 la libra, con un alza total de 4,9% en el mes, empujado también por la interrupción de producción de una mina relevante en Chile y por una mayor demanda vinculada a la transición energética. En cuanto a los agrícolas, la soja terminó la semana con una suba de 1,0%, acumulando un +3,7% en lo que va de enero y finalizando en torno a USD 392,6 la tonelada, impulsada por la expectativa de continuidad en la demanda china y reforzada por señales de distensión comercial.

Buen arranque de la temporada de balances. La temporada de balances progresa con un tono positivo. Hasta el momento, reportó resultados el 12,4% de las compañías del S&P 500, con un 81% superando las expectativas de beneficios del mercado. En comparación con el 4Q24, los beneficios muestran un crecimiento de 17,65% –la previsión para toda la temporada es un alza de 9% i.a.– y las ventas avanzan 7,73%. Si bien el proceso recién comienza, la mayoría de los sectores exhiben mejoras en beneficios, con la excepción de consumo discrecional, consumo básico y bienes raíces. Entre los más relevantes de la semana se destacaron Netflix, con ingresos y beneficios por acción por encima de lo esperado, aunque con un guidance más moderado para el próximo trimestre, e Intel, que también superó las previsiones del mercado, pero acompañó los resultados con perspectivas más débiles hacia adelante –en la rueda del viernes perdió 17%, aunque en el conjunto de la semana solo bajó 4%–.

Comportamiento mixto en las acciones. Los principales índices de acciones de EE. UU. volvieron a registrar una semana volátil y terminaron nuevamente con pérdidas. El mejor desempeño relativo lo tuvo el Nasdaq, que cerró la semana sin cambios y en el mes acumula un alza de 1,1%. El S&P 500 perdió 0,4%, achicando la ganancia del mes a 1,1%. Este pobre desempeño se explica principalmente por las compañías de mayor capitalización: el índice que agrupa a las principales 50 compañías que componen el S&P 500 cayó 0,4% en la semana y 1,1% en lo que va de enero, mientras que, en el mismo período, el índice equiponderado bajó 0,1% semanalmente pero en el mes gana 3,8%. El Dow Jones cedió 0,5% en la semana, aunque continúa liderando el desempeño mensual con un avance de 2,2%. Las Small Caps también mostraron debilidad, con una baja semanal de 0,3%, aunque siguen destacándose en el acumulado del mes, con una suba de 7,5%. A nivel sectorial, se destacaron energía y materiales, con aumentos semanales de 3,6% y 2,5%, respectivamente, y ganancias de 10,5% y 10,0% en enero. En contraste, el sector financiero fue el más castigado, con una caída de 2,5% semanal y de 3,1% en el mes, tras declaraciones de Trump sobre la posibilidad de imponer límites a las tasas de interés de las tarjetas de crédito. Detrás se ubicaron real estate, que retrocedió 2,2% en los últimos días pero acumula una suba de 2,3% en enero, y utilidades, que también cayeron 2,2% semanalmente y muestran un total de 0,6% en lo que va del mes.