Noticias locales: el país hoy.

En la rueda de ayer, el Tesoro logró un rollover del 70%, culminando el mes con financiamiento neto negativo. Sin embargo, el BCRA declaró que las ganancias por revalorización de activos serán transferidas a la cuenta del Tesoro en el BCRA, lo que le otorgaría mayor margen para enfrentar vencimientos. La deuda en dólares volvió a tener una jornada positiva, con subas tanto en soberanos como en BOPREAL. En pesos, avanzaron las Lecap, los duales y los dollar-linked, mientras que los CER se mantuvieron estables.

El Tesoro cerró abril con un rollover del 75,5%, adjudicando $5,2 billones en la última licitación frente a vencimientos por $7,5 billones. Si bien el financiamiento neto del mes fue negativo en $3,5 billones, se espera una recomposición significativa de los depósitos públicos (actualmente con un saldo remanente de $1,7 billones tras el pago de vencimientos) dada la anunciada transferencia de utilidades del BCRA por $11,7 billones. En cuanto a los instrumentos licitados, se convalidó algo de premio, especialmente en la Lecap S15G5, que salió en 2,73% TEM (vs. 2,65% en el mercado secundario).

El BCRA registró ganancias contables por $19,4 billones en 2024, de las cuales $11,7 billones serán transferidos al Tesoro. El principal componente de estas ganancias fue la revalorización de los bonos CER en cartera. Los fondos, que inicialmente se acreditarán en la cuenta del Tesoro en el BCRA sin impacto monetario, serán utilizados para el pago de deuda, generando en ese caso –y por el monto utilizado– un efecto expansivo. Luego de aplicar $2,2 billones para cubrir vencimientos tras la última licitación y la transferencia de utilidades, los depósitos del Tesoro pasarían de $1,7 billones a $13,5 billones.

En cuanto a la deuda soberana en pesos, se mostró estable a lo largo de la rueda. La curva a tasa fija registró subas promedio del 0,3%, mientras que la curva CER se mantuvo prácticamente sin variaciones. Los duales, por su parte, avanzaron un 0,7% y la TAMAR M31L5 cayó un 0,7%. Los dollar-linked continuaron subiendo y anotaron un alza del 0,3%.

En la rueda del jueves, los futuros operaron estables, con leves subas de 0,24% promedio. La tasa de variación mensual implícita se ubica en 2,2%, en tanto que las TNA se redujeron a 22% en mayo y se mantienen en torno al 28% a partir de julio.

La deuda soberana en dólares avanzó un 0,9%, al tiempo que el riesgo país se comprimió en 7 pb hasta los 713 pb. Las mayores alzas se registraron en el tramo 2038, tanto bajo ley local como extranjera, que subió un 1,1%. Por su parte, los BOPREAL aumentaron un 1,3%.

En el mercado de cambios, el BCRA culminó con un stock de reservas brutas por USD 39.076 M, subiendo en USD 445 M. Mientras tanto, el BCRA cerró otra rueda sin intervención en el MLC y el dólar oficial subió un 4,8% hasta $1.176,4. A estos niveles, el dólar oficial se encuentra un 9,1% por encima de los valores previos a la implementación del esquema de bandas. En paralelo los dólares financieros subieron en un 0,9% el MEP (GD30) y un 1,4% el CCL, cerrando en 1.182 y 1.198,7, respectivamente. Así, la brecha con el tipo de cambio oficial se comprimió al 0,5% para el MEP y 2% para el CCL.

El Merval había comenzado la rueda con subas por encima del 1%, que se revirtieron al caer un 1,5% en dólares. Con esto, cerró en un nivel de USD 1.866. Edenor (-3,8%), Telecom (-2,6%) y TGN (-2,3%) fueron las acciones que más retrocedieron, al tiempo que Loma Negra (3,5%), Holcim (2,7%) y Ternium (2,5%) se destacaron como las ganadoras. En cuanto a los activos que cotizan en la Bolsa de Nueva York, operaron sin variaciones en promedio. Se vieron subas en Globant (5,8%), MELI (3,2%) y Vista Energy (2,9%), mientras que las mayores bajas correspondieron a Edenor (-5,1%), Supervielle (-3,3%) y Telecom (-3,2%).

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

Desde el anuncio del levantamiento del cepo para personas humanas, el riesgo país acumula una compresión de 161 puntos básicos. Un nivel bajo de riesgo país es fundamental para que Argentina recupere el acceso a los mercados internacionales de crédito y pueda afrontar la renovación de sus compromisos de deuda, que se vuelven desafiantes a partir de 2026.

⚠️A M O N I T O R E A R

El Tesoro cerró abril con un rollover del 75,5%, adjudicando $5,2 billones en la última licitación frente a vencimientos por $7,5 billones. Para cubrir el remanente, utilizó $2,2 billones de su cuenta en el BCRA, que quedó con un saldo de $1,7 billones. Aunque el financiamiento neto del mes fue negativo en $3,5 billones, se espera una recomposición significativa de los depósitos públicos dada la anunciada transferencia de utilidades del BCRA por $11,7 billones.

🚨R I E S G O

El FMI recortó su proyección de crecimiento mundial a 2,8% para 2025 (vs. 3,3% en 2024), impactado por la escalada de tensiones comerciales y la mayor incertidumbre de política económica. Si bien para Argentina se proyecta un sólido crecimiento del 5,5%, la menor expansión global y de sus principales socios comerciales podría limitar el impulso de las exportaciones.

Estrategias de posicionamiento en renta fija luego de la flexibilización del cepo.

ESTRATEGIAS EN DÓLARES

El acuerdo de Facilidades Extendidas con el FMI y el consiguiente alivio sobre las Reservas Internacionales pueden impulsar tanto la deuda soberana en moneda extranjera como la emisión del BCRA. El nuevo régimen de bandas de flotación tiene por objetivo recomponer las reservas internacionales netas (RIN). Según las metas pactadas, para el 13 de junio las RIN deberían ubicarse en -USD 2.900 M (es decir, USD 500 M por debajo de diciembre de 2024, cuando cerraron en -USD 2.400 M) y acumular un saldo positivo de USD 1.600 M a fines de año (lo que implicaría un alza de USD 9.500 M desde el -USD 7.920 M registrado al 16/04). Parte de ese esfuerzo dependerá de nuevos desembolsos con organismos multilaterales: el 16/04 ingresaron USD 1.500 M del Banco Mundial y está acordado un Repo que permitiría sumar USD 500 M adicionales.

Si bien las metas son alcanzables, el principal desafío reside en mantener un flujo financiero constante sustentado por las estrategias de carry trade y la liquidación de exportaciones. El Gobierno ha declarado que solo comprará divisas en el MLC cuando el tipo de cambio oficial se ubique en el piso de la banda inferior (aunque, según el comunicado del BCRA, “podrá considerar la compra de dólares en función de sus objetivos macroeconómicos y de acumulación de RIN”). Por ahora, el tipo de cambio tiende a deslizarse desde el centro hacia el límite inferior y se espera que esta dinámica continúe en los próximos dos meses. El fortalecimiento de las reservas será el driver esencial para que el riesgo país continúe su sendero decreciente y la Argentina recupere el acceso a los mercados voluntarios de crédito en el corto plazo.

Bonos soberanos en moneda extranjera

Este giro en lo cambiario, que vino acompañado del acuerdo con el FMI, abre una oportunidad para la deuda soberana en dólares, que venía perdiendo un 9,3% en el año y, tras el anuncio del acuerdo, repuntó un 7%. En artículos previos, veníamos señalando que los Globales 2035 tendrían un mayor retorno potencial en caso de que el riesgo país vuelva hacia los mínimos que vimos en enero 2025 (580 pb). Sin embargo, en las últimas semanas, los bonos soberanos bajo ley extranjera avanzaron más que aquellos bajo ley local, lo que volvió más atractiva la relación riesgo-retorno del AL35 frente al GD35. A estos precios, el AL35 ofrece un upside del 15,8% en un escenario en el que el riesgo país desciende hacia los 475 pb (un riesgo país razonable para volver a los mercados de deuda). Además, el AL35 ofrece una current yield del 6%, es decir, la rentabilidad anual que resulta de adquirir el bono hoy y conservar los cupones sin reinversión (vs. una current yield del 0,9% que ofrecen los soberanos con vencimiento en 2030).

Deuda BCRA

Para estrategias más conservadoras, seguimos privilegiando los BOPREAL, dado que han demostrado ser menos volátiles y brindan un rendimiento superior al de los corporativos hard-dollar de duration comparable. Además, la capitalización del BCRA tras el acuerdo con el FMI debería potenciar el atractivo de estos instrumentos. Si bien los BOPREAL venían subiendo un 3% en lo que va del año, tras la firma del EFF estos bonos avanzaron de forma más moderada, en torno al 0,5%.

En este contexto, el BOPREAL Strip 1-B, con una TIR de 12,8%, destaca frente al 11,1% del Strip 1-C gracias a sus beneficios impositivos y a la opcionalidad de cancelarse contra impuestos –proceso que ARCA ya ha reglamentado– a partir del 30/04/2026.

ESTRATEGIAS EN PESOS

Para carteras en pesos, priorizamos el tramo corto de las curvas CER y tasa fija. En un escenario en el que proyectamos un tipo de cambio en el centro con presiones a la baja al menos por unos meses, y con presión al alza en la tasa de interés real para fomentar el carry trade, resulta conveniente mantener una duration corta.

Bajo las nuevas reglas de juego que plantea el Gobierno, se abre una ventana de corto plazo para hacer carry trade. Con una cuenta financiera que compensa la cuenta corriente negativa, la liquidación del agro para acceder al beneficio fiscal, y un sector importador esperando al piso de la banda para operar, el tipo de cambio tiene recorrido bajista en el corto plazo. A esto se suma un mercado que muestra confianza en el esquema. El principal riesgo proviene del frente externo, donde persiste la incertidumbre respecto del desenlace de la guerra comercial, el nivel de actividad y la inflación en EE. UU. Sin embargo, el conflicto parecería haber alcanzado su punto máximo previo a la tregua de 90 días, y las declaraciones del secretario del Tesoro, Scott Bessent, ayudaron a calmar las aguas. Así, los retornos potenciales en dólares vuelven a mostrarse atractivos.

En este sentido, dentro de la curva de Lecap favorecemos los instrumentos más cortos. Estos papeles cotizan a tasas atractivas y, por su menor duración, presentan un riesgo acotado ante escenarios adversos (como una suba del tipo de cambio) y mayor liquidez. Puntualmente, elegimos la S30Y5 (TEM 2,7%, vto. 30/5/2025), que ofrece un retorno directo del 3,1%, y, en caso de consolidarse un tipo de cambio en la parte baja de la banda, tiene margen para comprimir rendimientos y generar una apreciación de capital. "El tipo de cambio de indiferencia –es decir, el valor al que una inversión en la S30Y5 rinde lo mismo que estar en dólares– se ubica en $1.173, un nivel muy cercano al centro de la banda.

Por el lado de la curva CER, optamos por el TZX25 (CER -7,1%, vencimiento 30/6/2025). Según nuestras proyecciones de inflación, este instrumento ofrece un retorno directo similar al de la Lecap de junio, en torno al 6%, con el beneficio adicional de brindar cobertura ante un eventual salto inflacionario derivado de una suba del tipo de cambio.

Por último, la nueva letra TAMAR M31L5 ofrece una oportunidad interesante de inversión. Este instrumento capitaliza la tasa TAMAR más un margen del 5% y, al compararlo con la Lecap S31L5 de julio, la tasa mayorista promedio que debería convalidarse para que ambos instrumentos estén en breakeven es del 30,7%. Dado que prevemos una tasa superior a ese umbral, favorecemos la M31L5.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 20% S30Y5 (TEM 2,6%) + 15% S30J5 (TEM 2,6%) + 20% TZX25 (CER -7,1%) + 15% TZXD5 (CER +6,6%) + 15% M31L5 (TAMAR +5%) +15% TTM26 (TEM 2,5%).

Noticias locales: el país hoy.

La rueda del miércoles comenzó al alza para la deuda soberana en dólares, que terminó neutral, mientras que fue positiva para los BOPREAL. Subieron los futuros y los dólares financieros. La curva a tasa fija avanzó en el tramo corto pero retrocedió en el tramo largo. Los bonos ajustables por inflación operaron mixtos, y volvieron a tener protagonismo los dollar-linked con una fuerte suba, en tanto que los duales retrocedieron. Por último, el Merval continúa con un buen desempeño.

En la antesala de la licitación que tendrá lugar el día de hoy, la deuda soberana en pesos cerró la rueda prácticamente estable. La curva a tasa fija parece haber perdido el impulso observado en los últimos días y terminó sin variaciones, al igual que los CER, que se mantuvieron estables. Mientras tanto, los dollar-linked ganaron terreno, subiendo un 4,5%. Los duales, por su parte, cayeron un 0,7%, y la nueva TAMAR M31L5 subió un 0,5%.

Los futuros continuaron las subas del martes y al cierre de ayer se dispararon un 3,65%. Las mayores subas se vieron en los contratos más cortos. De esta manera, el ritmo de devaluación mensual implícita promedio corre a un 2,7% para diciembre 2025. Con esta nueva suba, las TNA cortas volvieron a aumentar, quedando en 209% para abril, 62% para mayo y 51% para junio.

La deuda soberana en dólares había comenzado la rueda con subas del 1,5%, pero ese impulso se disipó y cerró la jornada sin variaciones. Sin embargo, el tramo corto bajo ley extranjera fue particularmente afectado, con caídas del 1%. Mientras tanto, el riesgo país se mantiene en los 720 pb y los BOPREAL subieron un 1,1%.

En el mercado de cambios, el BCRA culminó con un stock de reservas brutas por USD 38.846 M, cayendo en USD 215 M. Mientras tanto, el BCRA cerró otra rueda sin intervención en el mercado de cambios y el dólar oficial subió un 2,7%, alcanzando $1.122,5. A estos niveles, el dólar oficial se encuentra un 4% por encima de los valores previos a la implementación del esquema de bandas. Los dólares financieros, por su parte, subieron un 2,1% el MEP (GD30) y un 1,3% el CCL, y cerraron en $1.172,1 y $1.181,8, respectivamente. Así, la brecha con el tipo de cambio oficial cerró en 4% y 5%, respectivamente.

El Merval tuvo otra suba de 6,6% en pesos y 4,1% en USD CCL. Con esto, cerró en USD 1.895. El impulso vino dado por el sector financiero y el de construcción. Así, las empresas que más subieron fueron Loma Negra (+11,1%), Transener (+8,5%) y Holcim (+6,94%).

Noticias globales: el mundo hoy.

En la rueda del miércoles se registraron subas en acciones y bonos. Las declaraciones de Trump señalando que no tiene intención de destituir al presidente de la Fed y que es poco probable que los aranceles se mantengan en el nivel actual del 145%, fueron bien recibidas por el mercado. El dólar continúa recuperándose tras haber tocado mínimos el lunes, mientras que el petróleo sigue retrocediendo.

El miércoles las acciones extendieron las subas iniciadas el martes. Aunque los tres índices retrocedieron desde sus máximos intradiarios, todos cerraron con avances superiores al 1%. Puntualmente, el Nasdaq lideró con una suba del 2,9%, seguido por el S&P 500 con un alza del 1,8% y el Dow Jones con un 1,1%. En materia de balances, Tesla ganó un 7,9% luego de que Elon Musk anunciara que reducirá "significativamente" su participación en el gobierno, tras críticas por haber descuidado la empresa. La compañía reportó resultados decepcionantes en el 1Q, con ingresos por ventas de vehículos 20% por debajo del año anterior. Boeing, en tanto, subió casi un 7% tras informar una pérdida ajustada por acción menor a la esperada.

La UST10Y llegó a retroceder 8 pb y luego se estabilizó en torno al 4,39% tras las declaraciones de Trump, quien aseguró que no tiene intención de destituir a Jerome Powell de la presidencia de la Reserva Federal. En tanto, la UST2Y bajó 7 pb, alcanzando una tasa de 3,86%. En los demás segmentos de renta fija se registraron subas en Investment Grade, High Yield y corporativos, en torno al 0,5%.

En monedas, el dólar volvió a ganar terreno, con un DXY que avanzó un 0,97% y cerró en 99,85. Concretamente, subió un 0,9% contra el euro, 0,5% frente a la libra y 1,3% respecto al yen. Por su parte, en Brasil el dólar siguió cayendo y cerró en USDBRL 5,71.

Por último, el petróleo WTI cayó un 3,2% y cerró en USD 62,2 por barril. Con esto, en 2025 acumula una baja del 13%. Kazajistán, uno de los miembros clave, afirmó que priorizará los intereses nacionales por sobre las reglas establecidas por la OPEP+. Esto indica una mayor producción hacia un grupo clave de consumidores y aumenta las tensiones dentro del cartel, ya que varios países tienen dificultades para mantener la producción por debajo de sus cuotas. Esto llevó a que algunos miembros propusieran un nuevo aumento de producción en junio, sumándose a los planes inesperados de triplicar el ritmo de incremento de la oferta en mayo. En metales, el oro también registró una caída importante de 2,9%.

Evolución y proyecciones del tipo de cambio entre bandas.

El tipo de cambio que se ubicó a la salida del cepo en torno a los $1.250 –en línea con el centro de la banda– estaba en línea con nuestro escenario más probable. Sin embargo, la dinámica más reciente muestra que el Gobierno estaría buscando anclar la cotización en la zona baja del corredor. Esto es posible gracias a que la cuenta financiera compensa el desequilibrio de una cuenta corriente negativa.

De todos modos, el primer test –con el tipo de cambio yendo del centro hacia el piso– fue superado. El Gobierno fue explícito: no se intervendrá mientras el tipo de cambio se mantenga dentro de la banda, y solo se comprarán divisas cuando se alcance el piso. Ese escenario aún no se concretó, pero si la tendencia a la apreciación del peso se sostiene –alimentada por el regreso del carry trade– podrían surgir tensiones en el frente externo. El superávit comercial del primer trimestre fue acotado (USD 761 M, frente a USD 4.401 M en el primer trimestre de 2024), lo que refleja un posible límite a la mejora en términos externos, en un contexto donde el tipo de cambio real podría volverse menos competitivo.

Aun así, todo indica que la prioridad oficial pasa por consolidar el proceso de desinflación de cara a las elecciones, incluso si eso implica asumir riesgos en el frente externo.

Este esquema puede sostenerse en tanto el flujo financiero continúe. Con una tasa de interés real positiva –por ejemplo, la tasa efectiva anual en pesos hoy ronda el 36,6% a diciembre, contra una inflación proyectada de 30% i.a.–, se fortalece el peso, dando lugar a estrategias de carry trade.

Sin embargo, esta estrategia no está exenta de riesgos. Un tipo de cambio en el piso de la banda desincentiva la liquidación de exportaciones, que hoy deberían concretarse a un valor inferior al del blend previo al cambio ($1.134), debilitando así la oferta genuina de divisas. De hecho, el 21 de abril, con el tipo de cambio mayorista en $1.070, se liquidaron USD 74 M, la mitad de lo liquidado diariamente en los primeros tres días tras la flexibilización del cepo (USD 159 M). En paralelo, un dólar cercano a $1.000 alienta fuertemente las importaciones, que crecieron 35% i.a. en el primer trimestre. No obstante, todavía se ubican 9% por debajo del promedio 2022–2023, lo que sugiere que aún tienen recorrido, máxime en un contexto de crecimiento económico. También se ve impulsado el turismo emisivo, que registró un déficit de USD 2.000 M en el primer bimestre, con un dólar turista promedio de $1.200. En síntesis, un tipo de cambio en el piso de la banda añade presión sobre la cuenta corriente, que ya muestra señales de deterioro.

En segundo lugar, si el tipo de cambio se mantiene bajo por mucho tiempo, el propio carry trade se vuelve menos atractivo, ya que reduce la expectativa de ganancia cambiaria futura.

Por último, el tercer riesgo proviene de un contexto externo que actualmente es muy volátil. Una profundización de la guerra comercial o un cambio en las tasas internacionales podría forzar una salida de capitales y poner presión sobre el tipo de cambio.

La ubicación del tipo de cambio dentro de la banda también tiene implicancias directas sobre la inflación y la política de tasas. En el escenario de “piso”, con un tipo de cambio apreciado, el efecto de ancla nominal se refuerza: se modera la inflación de bienes transables y el BCRA puede sostener tasas reales positivas para alimentar el carry trade. Sin embargo, ese esquema requiere de flujos financieros continuos y puede generar tensiones en la actividad. En el centro de la banda, se alcanzaría un punto de mayor equilibrio: cierta competitividad cambiaria con inflación aún contenida. En cambio, en un escenario de “techo”, con el tipo de cambio presionado al alza, reaparecen los riesgos de aceleración inflacionaria y se incumpliría la meta de acumulación de reservas.

En suma, el tipo de cambio se mueve hoy del centro hacia la parte baja de la banda. Pero cuanto más se acerque al piso, más frágiles se vuelven los incentivos económicos que sostienen ese equilibrio. Y cuando pase la cosecha gruesa, los flujos podrían revertirse y el dólar tendería a estabilizarse nuevamente en torno al centro de la banda.

Noticias globales: el mundo hoy.

Informes publicados ayer señalaron que la Secretaría del Tesoro, encabezada por Scott Bessent, espera que la guerra comercial entre EE. UU. y China se desacelere, dado que los aranceles actuales resultan insostenibles. Esto alimentó las expectativas de que la Casa Blanca podría revertir su decisión de imponer aranceles del 145% a China. Los informes desencadenaron un nuevo repunte en los activos financieros, luego de la venta masiva del lunes en acciones, bonos del Tesoro y el dólar. Por otro lado, el FMI advirtió que la guerra comercial provocará un menor crecimiento económico global.

Las acciones rebotaron el martes en medio de las esperanzas de que EE. UU. avance hacia una desescalada del conflicto comercial con China. Los tres principales índices de acciones ganaron en torno al 2,5%. El sector tecnológico lideró las subas, con Amazon, Apple y Meta registrando avances superiores al 3,0%, mientras que Tesla se disparó un 4,7% antes de la publicación de sus resultados tras el cierre del mercado. En el frente de resultados, General Electric saltó un 6,5% tras sus informes, mientras que Verizon tuvo un desempeño inferior luego de presentar ganancias.

Las tasas de los bonos del Tesoro se mantuvieron estables durante la rueda del martes, con la UST2Y subiendo 3 pb hasta el 3,8%. Esta estabilidad en las tasas trajo alivio para otros segmentos de renta fija, como Investment Grade y High Yield, que subieron 0,4%, y mercados emergentes, que ganaron un 1,2%.

El dólar recuperó parte del terreno perdido en la rueda del lunes, con el US Dollar Index subiendo un 0,6%, impulsado principalmente por una caída del euro del 0,8%. Por otro lado, en Brasil, el dólar perdió valor frente al real en un 1,5% y cerró en USDBRL 5,72.

En cuanto a commodities, se observó una fuerte suba en el precio del petróleo WTI del 1,9%, cerrando en USD 64,3 el barril, luego de la caída del lunes de aproximadamente 2%. Sin embargo, el panorama sigue siendo bajista, ya que los avances en las negociaciones entre EE. UU. e Irán aumentan la posibilidad de un acuerdo que podría devolver al mercado las exportaciones de petróleo iraní. Contrario al petróleo, el precio del oro corrigió un 1,2% tras una importante suba el lunes, y cerró en USD 3.382 la onza luego de las declaraciones de Bessent.

En la noticia económica del día, el FMI advirtió que el aumento de los aranceles en EE. UU. marca el comienzo de una nueva era global de menor crecimiento. Recortó su previsión de crecimiento global para 2024 del 3,3% al 2,8%, y anticipa una debilidad sostenida hasta 2026. EE. UU. será uno de los países más afectados, con una proyección de crecimiento para 2025 reducida del 2,7% al 1,8%. México, China y la Eurozona también sentirán los efectos. Además, señaló que los aranceles afectarán negativamente la innovación y la competitividad a largo plazo. También espera un aumento de la inflación, especialmente en EE. UU., lo que limitará la capacidad de la Fed para bajar las tasas. El FMI subrayó la importancia de la independencia de los bancos centrales y advirtió que nuevos aumentos de aranceles o la inestabilidad de los mercados podrían debilitar el papel dominante del dólar en el sistema financiero global.

Noticias locales: el país hoy.

Influenciado por el contexto global, la rueda resultó favorable para la deuda soberana en dólares; en contraste, los bonos en pesos mostraron debilidad, mientras los dólares financieros escalaron un 1,3%. Por otro lado, se dieron a conocer las condiciones de la licitación que se llevará a cabo este jueves, en la cual el Tesoro volverá a ofrecer Boncap largos. Además, se conoció el EMAE de febrero, que mostró un crecimiento respecto al mes previo, mientras que el Índice de Confianza del Consumidor (ICC) se mantuvo estable.

En febrero, la actividad económica creció 0,8% m/m desestacionalizado, acumulando diez meses consecutivos de expansión. A nivel sectorial, el desempeño fue heterogéneo: cuatro sectores registraron caídas interanuales, con hoteles y restaurantes presentando los mayores retrocesos (-1,4%). En contraste, la intermediación financiera lideró las subas con un alza de 30% i.a., seguida por el comercio (+7% i.a.) y la construcción, que volvió a crecer (+4% i.a.) por segundo mes consecutivo.

En abril, el Índice de Confianza del Consumidor (ICC) se mantuvo estable en 44,1, luego de la fuerte caída registrada en marzo. A nivel de componentes, se observó una mejora en la Situación Personal (+1,3% m/m) y en la Situación Macroeconómica (+0,4% m/m), en tanto que Bienes Durables e Inmuebles retrocedió 2,5% m/m. Por nivel de ingreso, los hogares de mayores ingresos mostraron un avance de 2% m/m, en contraste con una baja de 0,7% m/m en los de menores ingresos. Las Condiciones Presentes cayeron 1,2% en el mes, al tiempo que las Expectativas Futuras se incrementaron 0,7%.

Por otro lado, la Secretaría de Finanzas dio a conocer las condiciones de la licitación que se llevará a cabo este jueves, en la cual deberá enfrentar vencimientos por $7,5 billones, principalmente correspondientes a la Lecap S28A5. En esta instancia, el Tesoro ofrece Lecaps cortas (la S15G5 y la S12S5), vuelve a licitar bonos de mayor duration (T17O5, T30E6 y T15E7) y, además, lanza dos bonos CER cupón cero (TZXO5 y TZXM7) y una letra dollar-linked (D16E6), todos en condición de reapertura. Tras la liquidación de la licitación de la semana pasada, el Tesoro contaba con $3,9 billones depositados en la cuenta del BCRA, pudiendo cubrir hasta un 53% de los vencimientos.

La deuda soberana en pesos había comenzado la rueda con subas, puntualmente en la curva a tasa fija, que luego se disiparon y cerró la jornada con caídas del 0,1%. Mientras tanto, la curva CER sufrió otra rueda con bajas en torno al 0,8%, sobre todo en el tramo corto, que retrocedió un 1,2%. Así, la inflación implícita cerró en 26% i.a. y 3,1% mensual para abril. Por su parte, los duales se mantuvieron firmes con alzas del 0,1%. En cuanto a los dollar-linked, retrocedieron un 1%.

Los futuros de dólar en Rofex avanzaron una media del 2,2%, impulsados por el tramo largo. A estos precios, el mercado descuenta una devaluación mensual implícita promedio de 2,7%. Las TNA se mantienen en torno al 40% a junio y al 37% a diciembre.

La deuda soberana en dólares tuvo una jornada positiva, influenciada por la buena performance en los mercados globales, y cerró la rueda con subas del 2,8%. Las mayores alzas se registraron en los bonos bajo ley extranjera, que avanzaron un 3%. En tanto, el riesgo país se mantuvo estable en el rango de los 720 pb. En paralelo, los BOPREAL se mantuvieron firmes, con subas del 0,4%.

En el mercado de cambios, el BCRA culminó con un stock de reservas brutas por USD 38.846 M, con una suba de USD 51 M. Asimismo, cerró otra rueda sin intervención y el dólar oficial avanzó un 2,1%, cerrando en $1.093,33. A estos niveles, el tipo de cambio oficial se ubica un 1,4% por encima de los valores previos a la implementación del esquema de flotación. Por su parte, los dólares financieros presentaron una alza del 1,3% en el MEP (GD30) y del 2,6% en el CCL, cerrando en $1.148,5 y $1.166,8, respectivamente. Así, la brecha con el tipo de cambio oficial se amplió al 5% para el MEP y al 7% para el CCL.

El Merval avanzó un 2,7% en pesos y un 0,8% en dólares CCL, cerrando en un nivel de USD 1.821. TGN (+8,0%), COME (+7,5%) e IRSA (+7,3%) se destacaron entre las acciones que más subieron.

Mirada en perspectiva del impacto de los aranceles impuestos por Estados Unidos.

Las tarifas de Trump desataron una corrección de mercado que ya lleva dos meses. En concreto, el índice S&P 500 acumula una baja del 16% desde sus máximos del 19 de febrero, en tanto que su par concentrado en tecnológicas, el índice Nasdaq 100, retrocedió 20%.

Los comentarios de Trump están teniendo un impacto significativo en las valuaciones. El anuncio de aranceles durante el fatídico "Día de la Liberación", el 2 de abril, provocó una caída del 10,5% en el S&P 500 en solo dos días, siendo esta la quinta mayor baja de dos días en la historia del índice. A su vez, la decisión de postergar los aranceles por 90 días desencadenó un repunte diario del 9,5%, el más elevando en más de 20 años.

La caída se concentra en las Siete Magníficas, que acumulan retrocesos de hasta 37% desde el 19 de febrero.

Por un lado, estas empresas venían liderando la suba del mercado en los últimos años, alcanzando múltiplos de valuación elevados que las dejaron más expuestas a ajustes abruptos ante un deterioro de expectativas.

Por otro lado, su fuerte presencia global las vuelve particularmente vulnerables en un entorno de guerra comercial, donde bloques económicos o países podrían responder a las tarifas de Trump con nuevos impuestos sobre las actividades que estas firmas dominan.

Fuera de Estados Unidos, si bien los anuncios de aranceles provocaron una fuerte caída inicial, los mercados mostraron una mayor resiliencia.

El índice STOXX 600, que agrupa a las 600 principales empresas de Europa, llegó a retroceder un 10% respecto al nivel del 19 de febrero (-15% desde máximos), pero desde entonces se ha recuperado y ya se ubica un 1% por encima de ese valor.

En Asia se observa una clara divergencia. Mientras que Japón y China –dos economías fuertemente orientadas a la exportación– aún cotizan por debajo de sus niveles del 19 de febrero, India ha emergido como ganadora, con una suba del 6,7% en dólares desde entonces.

India se ve favorecida por un mercado interno sólido y una baja exposición a las exportaciones hacia Estados Unidos, lo que la mantiene relativamente aislada del impacto de las tarifas anunciadas por Trump. Además, la creciente tensión entre EE. UU. y China ha mejorado su atractivo relativo como destino de inversión dentro de Asia, impulsando una fuerte rotación de capitales desde China hacia India.

Adicionalmente, vale aclarar que la caída de 4,1% experimentada por el gigante asiático, el principal objetivo de la disputa comercial de Trump, fue moderada debido a que las acciones de China ya venían fuertemente castigadas desde mucho antes. En total, el índice CSI 300 de acciones chinas acumula una baja de 36,5% en dólares desde febrero de 2021.

Más allá del mercado accionario, la evolución del oro y del petróleo refleja el nuevo contexto global.

El oro, tradicional refugio en tiempos de incertidumbre, subió 17% desde el 19 de febrero, alcanzando nuevos máximos. Gran parte del repunte se concentró en abril, impulsado por expectativas de que varios bancos centrales reemplacen parte de sus reservas en dólares por oro, en respuesta a los crecientes déficits fiscales de EE. UU. y la postura confrontativa de Trump frente a otros líderes globales.

En contraste, el petróleo acumula una caída del 13% en el mismo período, afectado por el temor a que las tensiones comerciales desaceleren la economía global y reduzcan la demanda de crudo.

En conclusión, la escalada de tensiones comerciales iniciada por las tarifas de Trump ha tenido un impacto diverso en los mercados globales, golpeando principalmente al mercado norteamericano a través de sus campeones tecnológicos.

Por el contrario, activos defensivos como el oro volvieron a obtener protagonismo, al tiempo que las acciones de India se consolidaron como ganadoras inesperadas.

Noticias locales: el país hoy.

La rueda del lunes comenzó con subas en las curvas de bonos en dólares, que se fueron revirtiendo por el contagio del mercado global, y una fuerte caída en los dólares financieros y en los futuros de dólar. En las curvas en pesos se vieron leves alzas para la tasa fija, en tanto que los dollar-linked y los CER sufrieron retrocesos. En acciones, al igual que en el resto del mundo, fue una jornada negativa.

En el mercado de cambios, el BCRA culminó con un stock de reservas brutas por USD 38.795 M, subiendo USD 183 M desde el miércoles. Mientras tanto, cerró otra rueda sin intervención en el mercado de cambios y el dólar oficial se desplomó un 8,7%, cerrando en $1.070,42. A estos niveles, el dólar oficial se encuentra un 0,7% por debajo de los valores previos a la implementación del esquema de flotación. Los dólares financieros, por su parte, cayeron un 3,9% tanto el MEP (GD30) como el CCL y cerraron en $1.133,5 y $1.137, respectivamente. Así, la brecha con el tipo de cambio oficial se amplió del 3% al 6%.

La deuda soberana en dólares se mantuvo relativamente estable, a pesar de la volatilidad en los mercados internacionales, y retrocedió un 0,4%. Las mayores caídas se concentraron en el tramo largo de la curva, tanto bajo legislación local como extranjera, con bajas promedio del 0,7%. El riesgo país bajó hasta los 720 pb, levemente por debajo de los 726 pb al cierre del miércoles. En tanto, los BOPREAL sufrieron caídas en torno al 0,6%.

En paralelo, la deuda soberana en pesos tuvo un comportamiento mixto. La curva a tasa fija comenzó con fuertes subas que luego se disiparon a lo largo de la rueda y cerró con ganancias del 0,1%. En tanto, la curva CER, que venía ganando la carrera, cerró con una caída del 1,4%. La implementación del nuevo esquema cambiario, junto con sus eventuales implicancias en materia inflacionaria, había impulsado una mayor demanda de cobertura a través de estos instrumentos. Sin embargo, con un tipo de cambio incluso inferior al registrado antes de la flexibilización del cepo, su demanda comienza a moderarse. Por otro lado, los duales cayeron un 0,2% y los títulos dollar-linked siguen perdiendo atractivo y retrocedieron un 3,6%.

Los futuros de dólar en Rofex cayeron fuertemente de nuevo en un 3,52%, con las mayores bajas en el tramo corto. Con esto, a diciembre 2025 la devaluación mensual implícita promedio se ubica en 2,7%, y la TNA de abril cerró en 118%, al tiempo que para junio se ubica en 39% y se mantiene en esos niveles hasta diciembre 2025.

El Merval sufrió un retroceso tanto en pesos como en dólares, en línea con el desempeño del resto de las acciones globales. Concretamente, perdió un 6,0% en pesos y un 3,9% en dólares CCL, cerrando la rueda en un nivel de USD 1.812. Las principales caídas correspondieron a los sectores de construcción, comunicación y materiales. En acciones, las bajas fueron lideradas por Loma Negra, Edenor y Holcim, con retrocesos por encima del 8%. No se registraron subas en el panel líder. Del lado de las acciones que cotizan en Nueva York, la caída fue de 3,3% promedio, encabezadas por Cresud, Telecom y Loma Negra, con bajas superiores al 6%.

Noticias globales: el mundo hoy.

En la rueda del lunes se vieron fuertes retrocesos en las acciones, influenciados por preocupaciones sobre la independencia de la Reserva Federal. El sentimiento del mercado se vio afectado luego de que el presidente Trump calificara al presidente de la Fed, Jerome Powell, como un “gran perdedor” y pidiera una reducción inmediata de las tasas de interés. El viernes, el director del Consejo Económico Nacional, Kevin Hassett, señaló que el presidente Trump está evaluando la posibilidad de destituir a Powell. Estas declaraciones intensificaron los temores sobre una posible politización de la política monetaria estadounidense que erosione la credibilidad de la Fed. A raíz de este conflicto, la tasa a diez años subió, el dólar llegó a mínimos de tres años y el oro marcó nuevos máximos. Mientras tanto, los inversores siguen de cerca las tensiones comerciales, tras la advertencia de China a otros países sobre alcanzar acuerdos con EE. UU. a costa de sus propios intereses.

Las acciones en EE. UU. cayeron con fuerza al comenzar la semana: el S&P 500, el Dow Jones y el Nasdaq perdieron en torno a 3,5%. Además, los mercados se preparan para una intensa semana de resultados corporativos, con Alphabet, Tesla, IBM y Boeing entre las principales compañías que presentarán balances. En las tecnológicas se vieron caídas de hasta 5,8% para Nvidia y de 4,3% en Amazon.

Por otro lado, la UST10Y llegó a 4,39% en la rueda del lunes. La presión sobre los títulos del Tesoro se dio en medio de investigaciones impulsadas por Trump que podrían derivar en la imposición de aranceles a productos como semiconductores, productos farmacéuticos, cobre y madera, lo cual podría amplificar el reciente repunte en las expectativas de inflación y aumentar el riesgo de recesión. A su vez, la UST2Y retrocedió 6 pb y cerró en 3,74%. Con esto, el índice que incluye los bonos del Tesoro retrocedió un 0,3%, lo que arrastró a otros segmentos de renta fija como Investment Grade (-1,0%) y Emergentes (-1,4%).

Luego de las declaraciones de Trump, el dólar estadounidense cayó a su nivel más bajo en tres años. El índice dólar DXY retrocedió 1,0%, explicado mayormente por la apreciación del euro y el yen, que subieron 1,1%.

En cuanto a los commodities, el precio del petróleo WTI bajó en torno a un 2,5% hasta los USD 63,2 por barril, ante la disminución de las tensiones entre EE. UU. e Irán, elevando las expectativas de un posible retorno de crudo iraní al mercado. Las negociaciones entre ambas partes mostraron “muy buenos avances” y se estaría trabajando en un borrador para un eventual acuerdo nuclear. En paralelo, el oro subió un 3% y alcanzó un máximo histórico en USD 3.424 por onza, impulsado por una fuerte demanda de refugio ante el aumento de la incertidumbre. Los temores sobre una posible interferencia política en la política monetaria han debilitado la confianza en el dólar. Al mismo tiempo, las amenazas arancelarias de Trump –incluyendo una nueva investigación sobre importaciones de minerales críticos– han reforzado las preocupaciones sobre una desaceleración del crecimiento y un aumento de la inflación. Estos factores combinados han impulsado con fuerza la demanda de activos seguros como el oro, que acumula una suba del 30% en lo que va del año.

La política exterior de Trump generó un shock en los mercados globales y los riesgos de una estanflación global aumentaron notablemente. En el “Liberation Day”, el presidente americano anunció un fuerte incremento de aranceles que superaron ampliamente las expectativas. Si bien suspendió la medida de aranceles recíprocos por 90 días a todos los países, dejó afuera a China, a quien incluso se los subió aún más. Con la respuesta “con la misma moneda” por parte de los asiáticos, la guerra comercial parece definirse entre las dos principales potencias económicas y militares del planeta, lo que representa un riesgo considerable para el resto del mundo. La suba indiscriminada de aranceles traerá menor crecimiento y mayor inflación. Ahora queda esperar hasta dónde llegará el conflicto y qué posibilidades de negociación se alcanzarán. Esperamos que el escenario de alta volatilidad continúe en los próximos meses y, confiando en un punto de acuerdo, el día después dejará a EE. UU. con un arancel promedio no menor al 15%, lo que implica cinco veces más que el que regía hasta fines del año pasado y siendo el más alto desde 1930.

Estas fuertes y discrecionales subas de aranceles a las importaciones son un riesgo para la estabilidad económica global que aumenta significativamente las chances de una estanflación mundial al combinar caída del PBI con inflación más alta. En el caso de EE. UU., se estima que un incremento del 1% en aranceles reduce el PBI en un 0,14% y aumenta el PCE subyacente un 0,09%. Por lo tanto, si se aplica una suba efectiva del 19%-20%, el impacto podría rondar una contracción del 2,8% del PBI y un aumento de hasta 1,5% en inflación en los próximos 24-32 meses. Esto golpearía a los beneficios de las empresas, dado que se calcula que cada punto porcentual de caída en el PBI real suele traducirse en una reducción del 5%-6% en el crecimiento de los beneficios por acción (BPA) del S&P 500.

A su vez, la inestabilidad por la guerra comercial está golpeando a las expectativas de los consumidores que, ante el derrumbe de la confianza y el alza en las proyecciones de inflación, aumentan la tasa de ahorro y frenan el consumo. A esto se suma el efecto esperable del incremento de importaciones previo al alza de aranceles, que disparó el déficit comercial. En el plano fiscal, el ajuste en el gasto no se siente y la carga de intereses derivada del aumento de la deuda y de las tasas de interés sigue deteriorando las cuentas públicas, con un déficit fiscal creciente.

Este entorno opacó las esperanzas que trajeron los buenos datos de empleo y de inflación de marzo, que resultaron mejores a lo esperado. Con este marco de fondo, luego de tres años con crecimiento que superó las expectativas, el 1Q25 se perfila para mostrar una caída del PBI, lo que puede ser la antesala de un ciclo recesivo con inflación resistente a la baja. La Fed se muestra preocupada por el escenario de estanflación y no da señales de acelerar el proceso de flexibilización monetaria, por lo que sigue en pie el escenario de “higher for longer”.

El mercado siente cada vez más la incertidumbre y, en el último mes, se disparó la volatilidad y se registró una marcada y generalizada caída de los activos financieros tanto de EE. UU. como del resto del mundo. Aunque con cierta recuperación en la última semana, los principales índices de acciones profundizaron la corrección que comenzó a mediados de febrero. El aumento del riesgo golpeó a los bonos del Tesoro americano, que no cumplieron su rol de “flight to quality”, en tanto que el pesimismo sobre el rumbo de la economía americana debilitó al dólar. En paralelo, los commodities operaron con bajas generalizadas, entre lo que se destacó la baja del petróleo y la escalada del precio del oro, que alcanzó un nuevo récord histórico.

Así las cosas, con un escenario caracterizado por la elevada volatilidad e incertidumbre por el devenir de las relaciones internacionales, presas de las decisiones de Trump y de Xi Jinping, mantenemos nuestro sesgo defensivo en cuanto a los activos recomendados. Apuntando a sectores menos sensibles al ciclo económico, mientras que en renta fija preferimos los créditos más seguros y del tramo corto. En el plano geográfico, mantenemos nuestra mirada constructiva con Europa, que podría ser el árbitro de la guerra comercial entre norteamericanos y chinos.

Shock por el tarifazo y la guerra comercial declarada con China. Luego de tres meses de amenazas y de treguas, el pasado 2 de abril el presidente declaró el “Día de la Liberación”, en el que anunció un fuerte aumento de aranceles, argumentando que se trata de “aranceles recíprocos” destinados a corregir los desequilibrios comerciales con otros países. El alza tiene una estructura de dos niveles: un arancel base de 10% para todas las importaciones –salvo para Canadá y México– y otro de aranceles “recíprocos” adicionales, con tasas específicas basadas en prácticas comerciales que la administración considera desleales. La fórmula elegida para definir el nivel de los aranceles es la división entre el déficit comercial y las importaciones, y a todo este resultado se lo divide por dos como un “beneficio” que le otorga la administración Trump al país en cuestión. De esta manera, cuanto mayor sea el desequilibrio comercial, mayor será el arancel que se le aplique. Por ejemplo, en el caso de Europa, EE. UU. le exporta USD 370 MM e importa USD 605 MM; el resultado será (USD 370 MM - USD 605 MM) / USD 605 MM = -40%, que bajaría a -20% con el “beneficio” de Trump. Si se aplican las sanciones recíprocas descritas en el póster presentado por Trump de las 50 naciones más importantes, ponderadas por el 70% que representan sobre el total de importaciones estadounidenses, y si se aplica una tarifa “universal” del 10% al restante 30%, se obtiene una tasa efectiva sobre importaciones cercana al 23%. De este modo, supera el 20% de la Ley Smoot-Hawley de 1933 y se acerca al 28% alcanzado durante la presidencia de William McKinley, el autodenominado “Tariff Man” en 1897. Ante el caos y el duro golpe para las bolsas globales en general y de EE. UU. en particular, a poco de comenzar a operar la medida, el presidente norteamericano anunció una pausa de 90 días a los aranceles recíprocos –manteniendo la base de 10%– para todos los países que no tomaron represalias. El gran excluido fue China, que no sólo no buscó acercar posiciones, sino que redobló la apuesta elevando los aranceles a EE. UU. al 84%, que a su vez respondió con nuevas subas de hasta 145%, a lo que el gobierno chino contraatacó llevándolos hasta 125%. Para EE. UU., el gigante asiático representa el 7% de sus exportaciones y el 14% de sus importaciones, en tanto que para China, representa el 15% de sus ventas externas y sólo el 6% de sus compras. Con estos parámetros, en 2024 el saldo comercial de EE. UU. con China representó el 25% del déficit comercial; en cambio, desde el lado de China, EE. UU. representó el 36% de su superávit comercial. Así, la guerra comercial escala y, si bien su final es incierto, sus consecuencias son bastante certeras: menor crecimiento y mayor inflación.

Mejoró el empleo, pero subió la desocupación. En marzo, la creación de empleo no agrícola superó las expectativas de los inversores al marcar 228 mil nuevos puestos de trabajo, muy por encima de los 117 mil creados en febrero y superando las previsiones de 135 mil. A pesar de esta mejora, dado que en el mes se perdieron 27 mil puestos de empleo agrícola y se incorporaron al mercado laboral 232 mil personas, no se pudo evitar la suba del desempleo, que sumó 31 mil personas y elevó la tasa de desocupación del 4,1% al 4,2%, 3 pb por encima del nivel de marzo de 2024. La mejora en el empleo en general se dio con cierta aceleración de los salarios: el salario promedio por hora de todos los empleados en nóminas privadas no agrícolas subió 0,3% m/m –llegó a USD 36–, acumulando en los últimos 12 meses un alza de 3,8%, ligeramente por debajo de las previsiones del mercado (3,9% i.a.) y del avance de febrero (4% i.a.).

Bajó la inflación (transitoriamente). En marzo, el IPC general retrocedió 0,1% m/m –se esperaba un alza de 0,1% m/m– y quedó 2,4% por encima respecto a un año atrás, contra 2,8% i.a. de febrero, siendo el menor incremento interanual desde septiembre del año pasado y alejándose del 3,0% i.a. registrado al cierre de 2024. El resultado de marzo marcó la primera caída del IPC desde mayo de 2020, impulsada principalmente por caídas de 2,4% m/m en los costos de la energía y de 1,4% m/m en transporte. También contribuyeron el capítulo de vivienda, que subió 0,2% m/m (vs. 0,3% m/m en febrero), y ropa, que anotó un alza de 0,4% m/m (vs. 0,6% m/m del mes anterior). Esto fue parcialmente compensado por la aceleración en los precios de los alimentos, que aumentaron un 0,4% m/m (vs. 0,2% en febrero), y salud, que lo hizo al 0,5% m/m (desde 0,3% en febrero). Con esto, el IPC core —excluye alimentos y energía— apenas subió 0,1% m/m, muy por debajo de la expectativa del mercado de un 0,3% m/m, siendo el aumento mensual más bajo desde junio de 2024, acumulando en los últimos doce meses un alza de 2,8%, quebrando la barrera del 3,0% por primera vez desde marzo de 2021.

Deterioro del saldo comercial. La expectativa por la suba de aranceles hizo que las empresas se apuraran a importar la mayor cantidad de bienes posible para evitar el alza en sus costos, lo que no hizo otra cosa más que aumentar fuertemente el saldo de la balanza comercial. En febrero, el déficit comercial de EE. UU. llegó a USD 122,7 MM. Si bien marcó cierta mejora respecto a enero, cuando se había registrado un déficit récord de USD 130,7 MM, fue muy superior al de febrero de 2024, que había sido de USD 69,0 MM. Las exportaciones del mes subieron 5% i.a. hasta USD 278,5 M, mientras que las importaciones lo hicieron en un 20% i.a. hasta USD 401 MM. Con este resultado, en los últimos tres meses (de diciembre a febrero) el déficit comercial acumulado llegó a USD 351,4 MM. Esto implicó un incremento de USD 150 MM o 75% respecto al mismo período del año anterior, producto de un alza del 4% i.a. en las exportaciones totales, al tiempo que las importaciones aumentaron un 18% i.a. Vale destacar que el saldo de bienes marcó un déficit de USD 426 MM contra USD 274 MM del período previo, debido a que las ventas al exterior subieron apenas 1,8% i.a. pero las importaciones un 20% i.a.

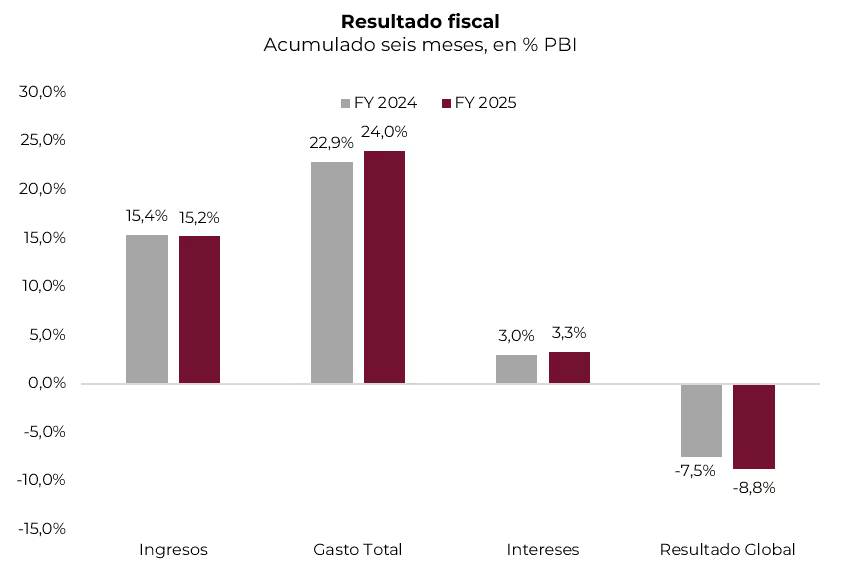

Deterioro fiscal. Una de las peores herencias que recibió esta nueva presidencia de Trump fue que en 2024 se registró un déficit primario de 3,9% del PBI y uno global de 7,0% del PBI, lo que hizo que la deuda pública superara el 100% del PBI. Si bien la nueva Administración intenta mostrarse decidida a achicar el déficit, los primeros resultados no son alentadores. En concreto, los datos de marzo marcaron un déficit presupuestario de USD 161 MM, 32% más bajo que el año anterior, debido principalmente a un cambio en el calendario de pagos de beneficios. A pesar de esta disminución mensual, en la primera mitad del ejercicio fiscal 2024/25, con ingresos subiendo 3,3% i.a. y gasto total al 10% i.a. –la carga por intereses subió 14% i.a. y el gasto primario 9% i.a.–, el Tesoro reportó un déficit de USD 1.307 MM, 23% más alto que el mismo período del ejercicio anterior. Este representó el segundo déficit más alto para los primeros seis meses de cualquier año fiscal, solo superado por el del año fiscal 2021 que sobrepasó los USD 1.700 MM y que se vio fuertemente influenciado por el gasto relacionado con la pandemia. Anualizados, en los seis meses del año fiscal el déficit llegó al 8,8% del PBI contra 7,5% del PBI en el mismo período del ejercicio fiscal anterior.

Derrumbe de la confianza y freno al consumo. El índice de confianza del consumidor de la Universidad de Michigan para EE. UU. se desplomó 11% respecto a marzo y quedó en 50,8 en abril de 2025, el nivel más bajo desde junio de 2022 y muy por debajo de las previsiones de 54,5. Se trata del segundo piso histórico desde 1952 y menor al nivel que existía durante la Gran Recesión. El índice cayó por cuarto mes consecutivo y ahora ha perdido más del 30% desde diciembre de 2024, en medio de la creciente preocupación por la evolución de la guerra comercial. Las expectativas sobre las condiciones comerciales, las finanzas personales, los ingresos, la inflación y los mercados laborales continuaron deteriorándose. El indicador de las condiciones económicas actuales disminuyó a 56,5 desde 53,8 y el índice que mide las expectativas cayó a 47,2 –el nivel más bajo desde mayo de 1980– desde 52,6. Mientras tanto, las expectativas de inflación para los próximos doce meses se dispararon a 6,7% desde el 5% (la lectura más alta desde 1981), en tanto que para los próximos cinco años subieron a 4,4% desde 4,1%. Si bien la caída de la confianza no implica necesariamente una caída en el consumo de las familias, en los últimos meses se observa una desaceleración del gasto y un repunte en la propensión al ahorro. En detalle, al tiempo que en diciembre de 2024 el consumo de las familias había crecido 0,6% m/m, en enero retrocedió 0,6% m/m y en febrero logró un tibio repunte de 0,1% m/m, aunque con la particularidad de que el consumo de servicios cayó por primera vez en casi dos años. La mala performance del consumo se da en un contexto en el que el ingreso disponible de las familias creció 0,6% m/m en febrero, por lo que, dado que el gasto creció nominalmente 0,6% m/m, la tasa de ahorro de las familias subió al 4,6% de los ingresos, muy por encima del 3,3% de diciembre pasado y siendo la más alta desde junio de 2024.

Buen crecimiento en 2024. La tercera y última estimación del 4Q24 marcó que el PBI creció 2,4% t/t anualizado (saar), levemente por encima de las primeras dos que habían marcado 2,3% t/t saar. El crecimiento estuvo liderado por el consumo privado, con una expansión del 4,0% t/t saar –le aportó 2,7 pp al PBI–, por el alza de 3,1% t/t saar del consumo del sector público –le aportó otro 0,5 pp al crecimiento del trimestre– y, en menor medida, por las exportaciones netas, dado que mientras las exportaciones cedieron 0,2% t/t saar y las importaciones un 2,3% t/t saar –esto resultó en un aporte positivo de 0,3 pp al PBI del 4Q24–. Sin embargo, esto fue compensado en parte por el retroceso de 1,1% t/t saar en la inversión y por la desacumulación de inventarios –entre ambas le quitaron 1,1 pp al PBI del trimestre–. Así las cosas, si bien la dinámica del 4Q24 estuvo por debajo de la de los trimestres anteriores, en los que se había expandido por encima del 3% t/t saar, en todo 2024 el PBI creció 2,8% i.a., muy por encima de lo que se esperaba. De esta forma, promedió en los últimos tres años una expansión de 2,7% i.a., en un contexto en el que la suba de los precios implícitos bajó del 7% i.a. en 2022 al 2,2% i.a. en 2024. Otra de las buenas noticias que trajo el 4Q24 fue que los beneficios de las empresas subieron 5,9% t/t (se recuperaron de la baja de 0,4% del 3Q24) y quedaron 6,8% por encima de los del 4Q23.

¿Empieza la recesión? Para el arranque de 2025, la situación es mucho más compleja ante la aceleración de importaciones y el freno del consumo privado. Concretamente, de acuerdo al Nowcast de la Fed de Atlanta, en el 1Q25 el consumo marcaría una expansión de apenas 0,7% t/t anualizado, contra una expansión del 4,2% t/t anualizado del 4Q24, y sería el peor desempeño desde la pandemia. Por el lado de las importaciones, se espera un alza del 32% t/t anualizado, lo que le restaría casi 5,0 pp al PBI del 1Q25. Respecto a los demás componentes del PBI, se estima un alza de 2% t/t en las exportaciones y en el consumo del sector público, en tanto que la inversión es el único componente que mejoraría su performance respecto a los trimestres anteriores, al proyectar un alza del 8,9% t/t anualizado. Con todo esto, la actividad en su conjunto marcaría una contracción de 2,4% t/t anualizado, aunque quedaría 2,5% por encima del PBI del 1Q24.

Powell presionado por Trump y más preocupado. Trump volvió a presionar a la Fed para que recorte rápidamente los tipos de interés: “Este sería un momento PERFECTO para que el presidente de la Reserva Federal, Jerome Powell, recorte los tipos de interés. Siempre llega ‘tarde’, pero ahora podría cambiar su imagen, y rápidamente. ¡Bajá los tipos de interés, Jerome, y dejá de jugar a la política!”. Con este escenario de fondo, Powell señaló que los efectos económicos de los nuevos aranceles serán “significativamente mayores” que lo esperado y que se traducirán en menor crecimiento y mayor inflación. No se pronunció sobre las implicancias que eso tiene para el rumbo de la política monetaria, alegando que era “demasiado pronto para decirlo”. “Hemos subrayado que será muy difícil evaluar los posibles efectos económicos de unos aranceles más elevados hasta que haya una mayor certeza sobre los detalles, como qué se gravará, a qué nivel y durante cuánto tiempo, y el alcance de las represalias de nuestros socios comerciales”. Las palabras de Powell estuvieron bien reflejadas en las minutas de la última reunión de marzo de la Fed, en la que decidieron no mover la tasa de referencia, y en las que las autoridades destacaron que esperan un aumento de la inflación este año debido al impacto de los aranceles elevados –reconocieron una considerable incertidumbre sobre la magnitud y la persistencia de estos efectos–. Al mismo tiempo, la mayoría de los funcionarios destacó la posibilidad de que las presiones inflacionarias de diversas fuentes pudieran resultar más persistentes de lo previsto. Casi todos los participantes consideraron que los riesgos de inflación estaban sesgados al alza, mientras que los riesgos para el empleo se percibían como sesgados a la baja.

Volatilidad en los rendimientos de los bonos. Los retornos de los bonos del Tesoro tuvieron un desempeño volátil a lo largo del mes. Si bien son refugio de valor en tiempos de crisis (flight to quality), la incertidumbre sobre la performance de la economía americana –que combinaría menor crecimiento con mayor inflación y aumento de la deuda pública– presionó al alza la curva de rendimientos, en especial el tramo largo. La UST10Y llegó a perforar el 4% a principios de abril, luego repuntó hasta 4,50% y en la última semana cedió hasta 4,33%, prácticamente el mismo nivel que un mes atrás, acumulando en lo que va de 2025 un retroceso de 25 pb. Por su parte, la UST2Y en el último mes cedió 20 pb hasta 3,82%, con una caída total de 43 pb en lo que va del año. Este empinamiento de la curva refleja el temor de los inversores a un menor crecimiento en el corto plazo y mayor inflación en el largo.

Mercado volátil y con fuertes pérdidas. Influido por las decisiones y los anuncios del presidente Trump, el mercado se comportó con mucha volatilidad, registrando jornadas de caídas y subas históricas. El balance del último mes dejó bajas en todos los segmentos del mercado: derrumbe de las acciones y del precio de commodities, debilitamiento del dólar, moderados retrocesos de bonos –aunque concentrado en los créditos más riesgosos– y repunte del precio del oro, que alcanzó un nuevo récord histórico. Siendo específicos, el S&P cayó 4,5%, extendiendo la pérdida del año a 8,3%. Todos los sectores operaron a la baja, aunque se destacaron los desplomes de las acciones de los sectores energético y tecnológico. En el mercado de materias primas, la mayoría operó a la baja, destacándose el derrumbe de 9% en el precio del petróleo WTI –que en el año acumula una baja de 14%– y de otros metales como el cobre y el aluminio, que retrocedieron 5% y 12%, respectivamente. En cambio, la soja logró un alza de 3,7% en el último mes y en lo que va del año. Finalmente, los bonos tuvieron una caída promedio de 0,5% en los últimos 30 días, aunque con un comportamiento dispar: los bonos del Tesoro bajaron solo 0,1%, mientras que los bonos corporativos de alta calidad y los de alto rendimiento cayeron 1,4% y 2,0%, respectivamente, y los bonos emergentes perdieron 2,4%. Con este resultado, en lo que va del año la renta fija acumula en promedio una ganancia de 0,9%. Por último, a pesar de la expectativa de una política monetaria más restrictiva en el caso de EE. UU. frente a los demás países desarrollados, el dólar DXY retrocedió 3,4% –uno de los mayores retrocesos mensuales de los últimos años–, profundizando la caída en lo que va del año a 7%, con una performance similar respecto al euro y al yen japonés. Diferente fue el caso del dólar ante las monedas emergentes, contra las que ganó una media del 2,0% en el último mes.

Seguimos defensivos y apuntando al tramo corto de la curva. La incertidumbre global por la guerra comercial nos obliga a mantener una posición más prudente, priorizando los activos más seguros. Si bien la tensión aminoró en las últimas ruedas, la volatilidad estará presente ante cada nueva declaración de Trump y la respuesta del líder chino Xi Jinping. En renta variable preferimos los sectores defensivos, menos dependientes del ciclo económico, mientras que en renta fija priorizamos los créditos de mejor rating y de menor duration, descartamos los más riesgosos y mantenemos nuestra posición en oro.

*Los datos utilizados en el presente informe tienen fecha de cierre 16 de abril de 2025.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El debut del nuevo esquema cambiario coincidió con una semana corta, pero dejó señales claras: el mercado validó la propuesta con una fuerte reducción de la brecha cambiaria hasta mínimos, un tipo de cambio por debajo de los $1.200, impulso para los bonos soberanos en dólares, avances en la deuda en pesos y un Merval que volvió a teñirse de verde. A su vez, la mejora en los precios de los activos se vio acompañada por señales macroeconómicas positivas. El frente fiscal mantuvo el equilibrio en marzo y los precios mayoristas bajaron su ritmo en el margen, en contraste con la dinámica más acelerada que habían mostrado los precios al consumidor ese mismo mes. Pese a este buen primer test, el nuevo régimen cambiario todavía plantea interrogantes. El Gobierno fue explícito: no se intervendrá mientras el tipo de cambio se mantenga dentro de la banda y solo se comprarán divisas cuando se alcance el piso. Ese escenario aún no se concretó, pero si la tendencia a la apreciación del peso se sostiene –alimentada por el regreso del carry trade–, podrían surgir tensiones en el frente externo. El superávit comercial de marzo fue acotado, lo que refleja un posible límite a la mejora en términos externos, en un contexto donde el tipo de cambio real podría volverse menos competitivo. Aun así, todo indica que la prioridad oficial pasa por consolidar el proceso de desinflación de cara a las elecciones, incluso si eso implica asumir riesgos en el frente externo. Esta semana, las miradas seguirán puestas en la dinámica del tipo de cambio nominal y en si el Gobierno logra conducirlo hacia el piso de la banda. En la agenda económica, el martes se publica el EMAE de febrero –el IGA-OJF anticipó una mejora mensual e interanual significativa– y el viernes se conocerá la evolución del mercado cambiario correspondiente a marzo.

Buen resultado fiscal en marzo. En marzo, las cuentas públicas volvieron a cerrar con superávit, con un resultado primario de 0,1% del PBI y uno fiscal de 0,04% del PBI. Así, el primer trimestre acumula un superávit primario de 0,5% del PBI y fiscal de 0,1% del PBI. Es una mejora respecto al mismo período de 2023, cuando ambos resultados fueron negativos (-0,4% y -0,7% del PBI), aunque se ubican por debajo de lo registrado en 2024 (+0,7% y +0,2%). En marzo, los ingresos cayeron 1% i.a. en términos reales, impactados por la eliminación del impuesto PAIS. En contraste, el gasto primario aumentó 2% i.a. real, si bien se desaceleró fuertemente frente a febrero, cuando había aumentado 19% i.a. real. Dentro del gasto, se destacaron los aumentos en obra pública, que subió 43% i.a. real, y en las transferencias discrecionales a provincias, que avanzaron 192%, explicadas casi por completo por el pago a CABA ordenado por la Corte. También las jubilaciones con bono, que crecieron 19% i.a., en parte por una base de comparación baja; y en la AUH, que volvió a crecer 20% i.a. y acumula un año completo de alzas ininterrumpidas. Estas partidas compensaron con creces las caídas en programas sociales (excluyendo AUH), que retrocedieron 41% i.a.; en subsidios económicos, que bajaron 44%; y en salarios públicos, que cayeron 11% i.a. real. En el acumulado del primer trimestre frente a 2024, los ingresos crecen 1% i.a. real y el gasto primario 11% i.a. real, influido por la base de comparación. De hecho, si se lo compara contra igual período de 2023, el gasto primario cae 28% i.a. real, evidenciando el ajuste del gasto.

Se debilita el superávit comercial. El superávit comercial fue de USD 323 M en marzo, muy por debajo del registro del mismo mes de 2024 (USD 2.160 M). En el primer trimestre del año, el saldo acumulado se ubicó en USD 761 M, frente a los USD 4.401 M del mismo período del año pasado. Las exportaciones totalizaron USD 6.329 M en el mes y mostraron una baja de 2,5% i.a., principalmente debido a caídas en los envíos de productos primarios, que retrocedieron 16,1% i.a., y de combustibles y energía, que cayeron 13,5% i.a. Por el lado de las importaciones, sumaron USD 6.006 M y crecieron 38,7% i.a. El aumento estuvo impulsado por una fuerte suba en la compra de vehículos automotores para pasajeros, que se duplicó respecto al año pasado (+107% i.a.), así como por mayores compras de bienes de capital (+74,1%) y de bienes de consumo (+75,7%).

Los precios mayoristas se mantienen contenidos. Contrario a la aceleración de los precios al consumidor, en marzo el Índice de Precios Internos al por Mayor (IPIM) registró una suba de 1,5% m/m, con aumentos de 1,5% en productos nacionales y de 1,3% en importados. Así, se verifica una leve desaceleración frente al 1,6% mensual de febrero. Las principales incidencias positivas provinieron de alimentos y bebidas, productos agropecuarios y refinados del petróleo. En paralelo, el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires subió apenas 0,3% m/m, por alzas en materiales (+0,6%) y gastos generales (+0,8%). En paralelo, el capítulo de mano de obra retrocedió levemente (-0,1%) por la caída en el componente asalariado.

Se cierra la brecha tras el desembolso del FMI. En las primeras tres ruedas desde la implementación del nuevo esquema cambiario, el BCRA se mantuvo sin intervención en el mercado de cambios. Además, el stock de reservas brutas ascendió en USD 14.307 M tras el desembolso inicial del FMI por USD 12.000 M y los USD 1.500 M del BID. Así, el stock de reservas brutas cerró el miércoles en USD 38.612 M. En tanto, el tipo de cambio oficial subió un 8,8% desde el viernes previo, cerrando en $1.172,8. Los dólares financieros registraron fuertes caídas del 10,5%, tanto para el MEP como para el CCL, cerrando en $1.179,6 y $1.183,2, respectivamente. Así, la brecha con el tipo de cambio oficial se redujo hasta el 1%, desde un 23% la semana anterior.

Comienza el rally de la deuda en pesos. En la primera semana con bandas de flotación, la deuda soberana en pesos tuvo un desempeño destacable. El nuevo esquema cambiario incentivó el carry trade y la curva a tasa fija culminó con ganancias del 4,2%, liderada por el tramo largo que subió un 10%. A su vez, se observó una compresión de los rendimientos, que actualmente cotizan a una TEM del 2,6% (vs. 3,2% la semana previa). La curva CER siguió demandada con un alza semanal del 4,4%, impulsada mayormente por el tramo largo (+6,7%). A estos precios, encontramos spreads de CER -5% para el tramo 2025, CER +6% para el 2026 y CER +8% para el resto de los plazos. Así, la inflación breakeven para 2025 se ubica en 29,4% i.a. En cuanto a los duales, cerraron con una variación semanal del 5,1%, siendo los grandes ganadores de la semana, y cotizan a una TEM de 2,4% (0,2 pp por debajo de los Boncap de duration similar). Mientras tanto, los dollar linked cayeron fuertemente tras la confirmación del nuevo esquema cambiario y cerraron la semana con pérdidas del 6,1%, cotizando a spreads de devaluación +15%. En tanto, los futuros de Rofex cayeron un 5,9% y, así, la tasa de devaluación mensual implícita se encuentra en -3,8% en abril, 0,4% para mayo y un promedio del 1,6% para el resto de los contratos.

El Tesoro logró un rollover del 75%. En la primera licitación del mes, la Secretaría de Finanzas informó que adjudicó $5,016 billones, enfrentando vencimientos por $6,6 billones, es decir, logrando un rollover del 75,7% sobre el total de los vencimientos. La mayor demanda se concentró en los títulos a tasa fija, en particular en la Lecap S16Y5, que representó el 47% del total adjudicado y convalidó un TEM del 3,75% (vs. 3,56% TEM en el mercado secundario). En tanto, los bonos CER convalidaron un spread levemente por encima de la curva de mercado: el TZXO5 salió en CER +0,8% y el TZXO6 en CER +9,1%, vs. CER +0,1% y CER +8,4% en el mercado secundario, respectivamente. Por su parte, la licitación de los títulos dollar-linked se declaró “desierta”. En cuanto a la nueva letra TAMAR (M31L5), con vencimiento en julio de 2025, salió a un margen del 5% sobre la tasa TAMAR (3,17% TEM). El TMA26 se declaró “desierto”.

Aceleraron los bonos en dólares. Con la desregulación del cepo, se disparó la deuda hard dollar en Argentina. La expectativa que generó un BCRA con mayor robustez en reservas, el esquema de flotación entre bandas y la flexibilización de regulaciones para el ingreso de inversiones de no residentes provocó un rally en la deuda soberana que contagió al resto de los segmentos. En concreto, los soberanos ganaron un 8,2% en tan solo tres ruedas. Los más favorecidos fueron los instrumentos del tramo largo, con el GD35 y el GD41 subiendo un 10,9%. Al comparar la performance contra los CCC, el desempeño de Argentina sobresale, ya que estos últimos avanzaron, pero en un 2,6%. Con esto, el riesgo país retrocedió más de 100 pb en tres ruedas y cerró en 745 pb. Así, si bien la curva sigue mostrando una pendiente negativa, esta compresión la deja con una pendiente más aplanada, y el rendimiento del tramo corto se ubica en 13,7% de TIR, en tanto que el tramo largo rinde 12% de TIR. Los BOPREAL avanzaron un 0,8% impulsados por los Strip 1-A y 1-B que ganaron un 2,8% y 1,2%, respectivamente. Además, el BCRA comunicó que licitará una nueva serie de BOPREAL a tres años con el objetivo de ordenar los pagos de stocks heredados de deudas comerciales. El mismo será nominado en dólares, se licitará por tasa y tendrá un monto de emisión de USD 3.000 M con amortización bullet. La noticia de las desregulaciones cambiarias benefició fuertemente a la deuda subsoberana, que ganó un 2,7%, impulsado por el Buenos Aires 2037 que tuvo una suba del 8,0%. Por último, los corporativos también sintieron el impacto, con un alza más modesta de 0,6% y de hasta 6,0% para YPF 2031.

El Merval se pintó de verde. El Merval tuvo una gran semana, al igual que el resto de los activos argentinos, motivada por los anuncios de desregulación del cepo cambiario. Ganó un 10,4% en dólares CCL y cerró en USD 1.853. Las acciones argentinas superaron en performance a la renta variable tanto de EE. UU. como de Brasil y el resto de LATAM. Impulsado por el sector energético, se vieron subas de 13,2% para Transener, 5,7% en TGN y 3,4% en Edenor. Para los activos argentinos que cotizan en la Bolsa de Nueva York también fue una semana positiva, en la cual subieron en promedio un 6,2%, con Supervielle, Edenor y Banco Macro registrando alzas por encima del 12%.

Lo que viene. Las miradas seguirán concentradas en la dinámica del tipo de cambio nominal y en si el Gobierno logra conducirlo hacia el piso de la banda, en torno a los $1.000. En cuanto a la agenda de datos, el martes se publica el EMAE de febrero, donde el IGA-OJF anticipó una suba de 1% m/m y de 7,5% i.a. Además, el martes se darán a conocer las condiciones de la licitación que se llevará a cabo este jueves, en la cual el Tesoro enfrenta vencimientos por $7,5 billones, principalmente correspondientes a la Lecap S28A5. El viernes se conocerá la evolución del mercado cambiario correspondiente a marzo.

En la primera semana sin cepo, los contratos futuros de Rofex cerraron fuertemente a la baja...

En la primera semana sin cepo para personas humanas, los contratos futuros de Rofex cerraron fuertemente a la baja. En concreto, cayeron en promedio un 5,8%. Las principales bajas se dieron en los contratos de febrero (-7,5%), enero (-7,5%) y marzo (-7,5%).

El próximo contrato en vencer es el de abril que cotiza en $1.152 y marca una devaluación directa de -1,8% y mensualizada de -3,8%. Para los tres meses siguientes, los precios reflejan que la suba en el precio del dólar, ya sin crawling peg, correría en niveles en torno al 1,4%: 0,4% en mayo ($1.180), 1,1% en junio ($1.204) y 1,4% en julio ($1.230). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 1,7% promedio hasta marzo del 2026.

De esta manera, la curva de tasas (TNA) comprimió fuertemente en todos sus tramos. Muestra una pendiente positiva que sube gradualmente desde 5% en mayo hasta 22% en octubre, donde se mantiene hasta marzo 2026.

Asimismo, el volumen operado aumentó. En las últimas tres ruedas se comerciaron 5,7 millones de contratos. El miércoles 16 de abril el interés abierto cerró en USD 3.494 M, mostrando una caída de 7% m/m y una suba de 61% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 16/04/2025

Más ecológicas y eficientes, las nuevas plantas presentan un modelo de futuro más inteligente.

Robots, robots, robots. Eso es probablemente lo que uno evoca si trata de imaginar la fábrica del futuro. Pero los robots –o la automatización– son solo una de las formas en que está cambiando la fabricación.

Las fábricas también se están volviendo modulares y escalables, más fáciles de mantener, acceder y de solucionar problemas, así como interoperables –diseñadas de tal manera que las diversas interfaces tecnológicas puedan trabajar en conjunto sin problemas–. Además, deben ser sostenibles, no solo para cumplir con las exigencias cada vez más estrictas de gobiernos y consumidores, sino también para garantizar la eficiencia.

Esto es similar a las tendencias observadas en las ciudades inteligentes, por lo que las fábricas podrían considerarse “canarios en la mina” en lo que respecta al futuro de la vida urbana. A su vez, las fábricas inteligentes se centran en reducir los desperdicios y el consumo de energía, en línea con los objetivos de sostenibilidad de las ciudades inteligentes. Las fábricas eficientes contribuyen a reducir las emisiones y el uso de recursos en las zonas urbanas.

Las empresas están adoptando cada vez más esta visión. Por ejemplo, Schaeffler, una compañía alemana que produce piezas de automóviles, presentó sus planes para establecer “fábricas inteligentes”. Estas incluyen el uso de herramientas digitales para crear modelos 3D de las futuras instalaciones, operaciones totalmente conectadas en red para permitir el intercambio constante de datos y un diseño adaptable que pueda modificarse fácilmente para fabricar nuevas piezas.

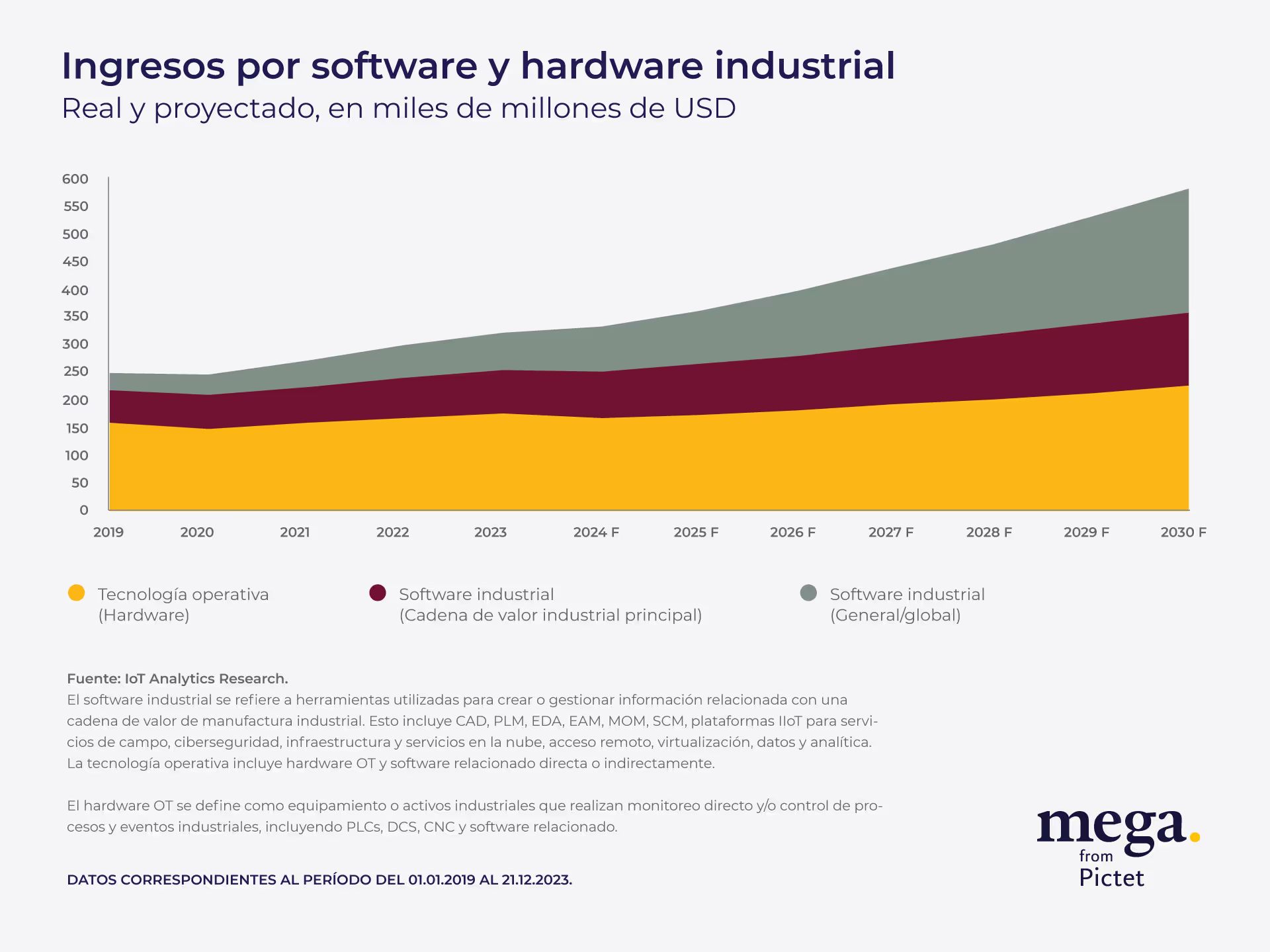

Esto representa una enorme oportunidad de crecimiento para las empresas capaces de ayudar a crear estas fábricas. Se prevé que el mercado global de software industrial alcanzará los USD 355.000 millones en 2030, lo que supone una tasa de crecimiento anual compuesto (TCAC) de aproximadamente el 13,5% (véase el gráfico). También se espera que crezca el sector de la tecnología operativa, o hardware.

Los cambios globales en la producción –como el re-shoring a Estados Unidos, el near-shoring o el traslado desde China a Vietnam o India– están dando lugar a la creación de nuevas fábricas, lo que a su vez supone una oportunidad para que las empresas adopten las últimas tecnologías.

Además de la creación de nuevas plantas, también observamos una creciente demanda de modernización de instalaciones existentes: desde la automatización de líneas manuales hasta la actualización de las ya automatizadas. Asimismo, las nuevas normativas sobre sostenibilidad están impulsando a las empresas a instalar sensores inteligentes y nuevas plataformas de software para monitorear y gestionar mejor sus indicadores de sostenibilidad.

El proceso en las fábricas inteligentes comienza con sensores que recogen información en tiempo real sobre temperatura, presión, velocidad y otros parámetros. Los datos se envían a los sistemas de control (conocidos como controladores lógicos programables –PLC– y sistemas controlados distribuidos –DCS–), que los utilizan para comunicarse con los actuadores, dispositivos que pueden ajustar el comportamiento de las máquinas, por ejemplo, encendiendo un motor o abriendo una válvula. Este proceso enlaza el mundo digital con la fabricación física. Por encima de todo ello están los sistemas de supervisión de nivel superior, los programas informáticos y los sistemas de planificación empresarial.

En el software industrial, notamos un aumento de la cuota de mercado de los proveedores de servicios en la nube y la creciente demanda de herramientas de automatización del diseño electrónico (EDA), sistemas que utilizan el diseño asistido por computadora para desarrollar placas de circuitos y microprocesadores.

La frontera entre las tecnologías de información (TI), tradicionalmente enfocadas en datos, y la tecnología operativa (OT), que abarca el hardware y el software, es cada vez más difusa. Por ejemplo, algunas empresas ya utilizan python, un lenguaje de programación de TI, para programar PLCs.

El siguiente paso será el desarrollo de PLCs virtuales. En lugar de dispositivos independientes con hardware específico para gestionar la automatización industrial, esta nueva generación de controladores funciona con hardware informático estándar y emula los PLC de forma virtual, posiblemente desde ubicaciones alejadas de la fábrica física. Estos podrían suponer una gran disrupción para el sector manufacturero y están siendo adoptados por grandes empresas como Siemens.

La nueva generación de fábricas conlleva sus propios retos. La ciberseguridad es primordial. Un centro de datos centralizado presenta un importante punto potencial de falla que las empresas no pueden permitirse. Pero también es más difícil de vulnerar y más fácil de actualizar, incluso con los últimos parches de seguridad.

Desde la ciberseguridad hasta los semiconductores, desde el software hasta los robots físicos, las fábricas inteligentes del futuro representan una oportunidad de crecimiento considerable para muchas empresas y, por tanto, una atractiva oportunidad de inversión temática.

*Este artículo fue originalmente publicado por Pictet en Thematic investment opportunities in smart manufacturing | Pictet Asset Management

Noticias locales: el país hoy.

Tras la concreción del primer desembolso del FMI, el stock de reservas brutas ascendió hasta los USD 36.799 M y el riesgo país descendió hasta los 725 pb. La deuda soberana en dólares se mantuvo estable tras el rally del lunes, mientras que la deuda en pesos continuó al alza. El dólar oficial subió un 1,5%, a diferencia de los dólares financieros que retrocedieron más de un 1%. Por otro lado, el BCRA anunció la emisión de un nuevo BOPREAL Serie 4 para ordenar el pago de stocks de deuda.

En el mercado de cambios, el BCRA culminó con un stock de reservas brutas por USD 36.799 M, tras concretarse el primer desembolso del FMI por USD 12.000 M. Mientras tanto, el BCRA cerró otra rueda sin intervenir en el mercado de cambios y el dólar oficial subió un 1,5% hasta $1.200,83. Los dólares financieros, por su parte, cayeron un 1,1% el MEP (GD30) y un 0,5% el CCL, cerrando en $1.236,45 y $1.239,21, respectivamente. Así, la brecha con el tipo de cambio oficial se redujo al 3%.