Resultados de la búsqueda

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

En la última semana, el Merval subió 8% –medido en dólares CCL– impulsado por los sectores de bancos, construcción y utilidades. Esta recuperación llevó al índice a un nivel de USD 1.962 y acumula un alza del 80% desde el mínimo de septiembre, mostrando la fortaleza de las acciones y un mayor apetito por riesgo argentino.

⚠️A MONITOREAR

En la licitación del miércoles, el Tesoro obtuvo un rollover del 96,5% sobre compromisos por $14,5 billones, convalidando tasas apenas por encima de la curva de mercado –36,4% TEA en promedio– y levemente superiores a las de la licitación previa. El desempeño estuvo apuntalado por la reducción de la tasa de simultáneas en ByMA del 22% al 20% TNA y por la flexibilización de encajes, medidas que ampliaron la liquidez y fortalecieron la demanda por títulos del Tesoro. Sin embargo, la entidad monetaria deberá liberar alrededor de $0,54 billones, lo que llevaría sus depósitos en el BCRA a un nivel inferior a $4 billones. Con vencimientos por $40,5 billones en diciembre y $29 billones en enero, el margen para seguir remonetizando por esta vía se vuelve extremadamente acotado. De cara a las próximas licitaciones, la prioridad será sostener un rollover elevado en un contexto de liquidez más ajustada, lo que sugiere que las tasas difícilmente cedan desde los niveles actuales o incluso podrían tender levemente al alza.

🚨RIESGO

Tras haber tocado un piso de 1% después de las elecciones legislativas, la brecha entre el dólar CCL y el tipo de cambio oficial se amplió al 6%. Con este movimiento, el CCL, en un nivel de $1.522, quedó 1,0% por encima del techo de la banda cambiaria. El repunte en la demanda de dólares podría estar anticipando las dudas del mercado respecto de la sostenibilidad del esquema cambiario vigente y un eventual ajuste que permita acelerar la acumulación de reservas, clave para el acceso de Argentina a los mercados internacionales de deuda.

Corporate and sub-sovereign segments as attractive investment alternatives.

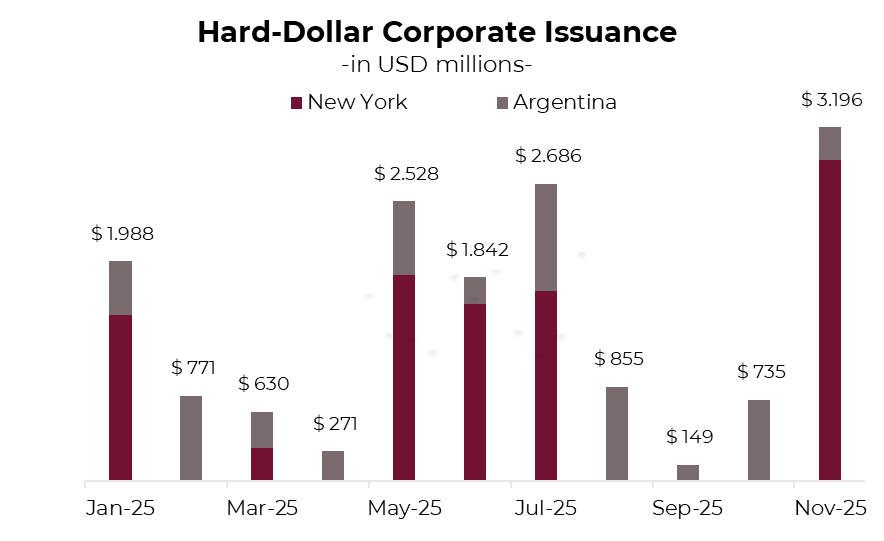

With political uncertainty now behind us, financial conditions have shown a sustained improvement, reflected in country risk falling 480 bps to the ~600 bps area. This has encouraged corporates —and, to a lesser extent, provinces— to re-enter financial markets, placing more than USD 4.000 M in debt across international and local markets.

Against this backdrop, companies issued nearly USD 1.900 M in bonds over the past week: Pampa (USD 450 M due2037, 7.75%), Pluspetrol (USD 500 M due 2031, 8.38%), TGS (USD 500 M due 2035,7.75%) and Edenor (USD 204 M due 2030, 9.75%) under New York law, while Galicia (USD 144 M due 2026, 6.00%) and Banco Patagonia (USD 47 M due 2026, 6.25%) completed local-law issuances alongside Banco Hipotecario and Credicuotas. With these deals, November corporate issuance already totals USD 3.200 M —of which USD 2.900 M are under foreign law— in addition to CABA’s recent USD 600 M placement at an 8.125% yield and a 7.8% coupon. The financing calendar will remain active in the coming days: CGC aims to issue up to USD 500 M in 5-year bonds in international markets, while Genneia plans to place up to USD 300 M inmaturities ranging from 5 to 8 years. If both transactions price within the targeted amounts, total November issuance —including corporate and provincial placements— could exceed USD 4.500 M.

USD-DENOMINATED STRATEGIES

This stronger flow through the financial channel comes at a time when sovereign hard-currency debt has already delivered a substantial post-election rally, with yields compressing from 16%to 8.3% on the short end and from 14.5% to 9.8% on the long end of the Global curve. In this context, while sovereigns may still have some upside left, the latest corporate and provincial issuances are beginning to emerge as compelling alternatives to diversify risk and capture still-elevated spreads —particularly in a market showing signs of normalization and where the credit fundamentals of several private and sub-sovereign issuers remain solid.

At the same time, the corporate universe is gaining prominence not only due to the competitive YTMs seen inrecent placements —particularly under foreign law— but also because of its relatively greater stability: these instruments pay higher coupons than sovereigns, offer more attractive current yields, and tend to exhibit lower volatility and less sensitivity to local political-economic risk. In a context where the sovereign curve has already absorbed much of the recent rally, corporate bonds are beginning to gain traction as an appealing alternative within USD-denominated strategies.

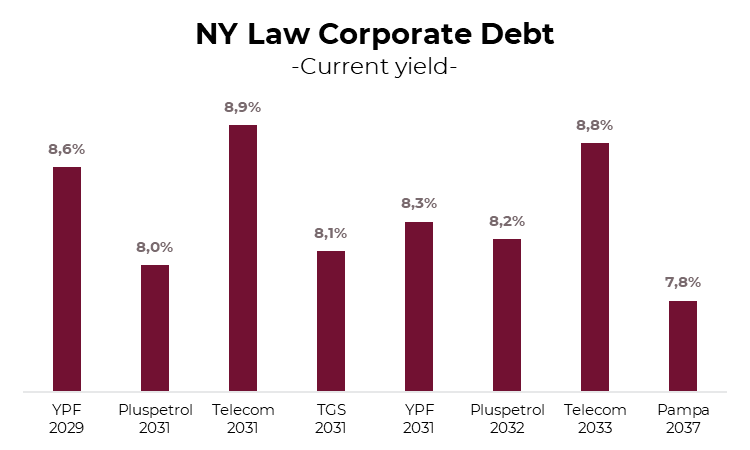

We highlight credits from issuers such as YPF, Pluspetrol, Loma Negra —rated AAA— and Telecom —rated AA+— which continue to offer solid profiles and competitive returns within the corporate segment. Within the foreign-law universe, we see value in YPF 2029 YMCIO (6.6%YTM), YPF 2031 YMCXO (7.5% YTM), and Telecom 2033 TLCPO (8.3% YTM), with current yields in the 8.3%–8.6% range depending on the instrument. Pluspetrol’s new 2032 issuance (8.0% YTM) also screens well, offering a current yield of 8.2%.

Within the local-law universe, Loma Negra 2027 LOC5O (7.3% YTM), YPF 2028 YMCZO, and Telecom 2028 TLCOO (7.4% YTM)stand out, with current yields ranging from 6.9% to 7.9%.

Regarding sub-sovereign debt, the new CABA 2033 issuance, with a 7.8% coupon, is already showing indicative quotes above its launch price of 98.295 and is emerging as an attractive alternative given its lower relative risk compared with the sovereign. Added to this is Córdoba 2032 (CO32), which trades around an 8.1% YTM and —similar to CABA— maintains a moderate debt burden relative to its revenues and a financial balance that, although it weakened in the first half of 2025 compared with the same period in 2024, continues to reflect a solid fiscal position.

ARS-DENOMINATED STRATEGIES

Dual bonds

We consider Dual bonds, together with CER-linked instruments, to remain the most attractive alternatives for capturing higher returns. Looking ahead to the coming months, the Treasury faces sizeable maturities —ARS 14 trillion in November and ARS 40 trillion in December— in a context where ARS deposits at the BCRA remain low (ARS 4.7 trillion). This mismatch between financing needs and available liquidity suggests that rates have likely found a floor and could remain stable or even show a slightly upward bias.

Under this scenario, the TAMAR ratemay stabilize around current levels of 33% NAR, enhancing the relative appeal of Dual bonds. When assessing the TAMAR breakeven —the level at which an investor is indifferent between a fixed-rate bond and a Dual— we observe that it remains below our projections for the March and June maturities. In this context, we prioritize TTM26 (TAMAR +0.3%) and TTJ26 (TAMAR +0.8%), whose TAMAR breakeven levels stand at 19.9% and 27.3%, respectively.

Inflation linked bonds

Regarding inflation-linked debt, we see value in shortening duration. Over the past two months, inflation has struggled to fall below 2.0% m/m, and we expect this pattern to persist due to pressures from seasonal factors, regulated prices, and food —particularly beef—which will continue to limit a more pronounced disinflation in the near term.

In this context, the short end ofthe CER curve becomes more attractive when comparing breakeven inflation against our projections, which anticipate a more persistent inflation path than the one implied by market pricing. The market is currently expecting average inflation of 1.9% m/m between November and January, and 1.6% m/m between February and April. Under a scenario where inflation remains above 2.0% m/m through the first quarter of 2026, the best-positioned instruments within the CER segment are TZXM6 (CER +5.8%) and TZX26 (CER +6.3%).

Fixed-rate securities

Regarding the fixed-rate curve, and considering the recent compression in ARS yields, the question of whether it is convenient to extend duration has resurfaced. To evaluate this decision, werely on forward rates, which allow us to identify the indifference yield between two strategies: investing in a short-term bill and reinvesting principal and interest at maturity, or positioning from the outset in alonger-term instrument. If, at the time of reinvestment, the spot rate of the long bond stands below its forward rate, taking the long bond initially would have been more efficient; if it is above, the optimal choice is to invest inthe short-term bill and subsequently reinvest in the longer segment.

The analysis highlights a specific point of relative value within the fixed-rate curve. The Boncap T30E6 (36% YTM) shows a forward rate close to 47%, implying that, upon maturity of the S16E6 (30% YTM), the long bond would need to trade at that yield to match the strategy of first investing in the short bill and then reinvesting. A similar conclusion emerges when comparing it with the December LECAP (T15D5), whose forward rate stands around 40%.

These implied yield levels forJanuary appear elevated under our assumptions —particularly in a scenario where rates may prove resistant to further declines— which reinforces the case for remaining positioned in the short end of the fixed-rate curve and reinvestingat maturity. In this context, T30E6 appears as a tactical opportunity within the short-term space, with no clear premium for extending duration toward longer maturities.

Dollar-linked bonds

Regarding FX hedging, we maintain our position in the January 2026 segment. The government faces the need to rebuild reserves in order to move toward the target agreed with the IMF —net reserves around USD -3.500 M by December, compared with a current level near USD -10.000 M— a goal that appears highly demanding under present conditions. Even so, making progress in that direction and sending a credible signal of commitment to the market —crucial for facilitating potential market access— would require recalibrating the exchange-rate band framework by establishing a floor more aligned with the current level of the official FX rate, allowing the BCRA to purchase foreign currency and rebuild international reserves.

In this context, we consider it appropriate to maintain hedging through the D16E6 (Devaluation +0.96%), which is pricing in an increase in the official exchange rate of only 3.5%, below our projections.

Noticias globales: el mundo hoy.

El mercado volvió a subir impulsado por un mejor ánimo en tecnología y expectativas firmes de un recorte de tasas por parte de la Fed en diciembre. Los bonos se mantuvieron estables, el dólar retrocedió levemente y el oro encontró soporte en un escenario de política monetaria más laxa. A su vez, el petróleo avanzó pese a señales diplomáticas en torno de Rusia y Ucrania.

Las acciones subieron por cuarta rueda consecutiva, con el Nasdaq liderando con un alza de 0,9%, seguido del Dow Jones y el S&P 500, ambos con ganancias de 0,7%. El sector tecnológico tuvo un mejor desempeño, mientras que salud y servicios de comunicación quedaron rezagados. Nvidia rebotó con un avance de 1,6%, y Microsoft (2,0%), Apple (0,5%), Tesla (1,0%) y Broadcom (2,6%) también operaron al alza. En contraste, Alphabet cayó 1,4%. Deere & Company se desplomó 4,7% tras presentar una proyección débil para el año en curso.

En cuanto a la renta fija, la tasa se mantuvo estable, con una leve suba para la UST2Y de 2 pb, cerrando en 3,48%, en tanto que la UST10Y operó sin cambios en 4,00%. De esta manera, el índice de bonos del Tesoro no varió, pero los corporativos Investment Grade se destacaron con un alza de 0,3% y los High Yield ganaron un 0,1%. A su vez, la deuda de Mercados Emergentes avanzó un 0,1%. Con respecto a las probabilidades de que la Fed recorte la tasa de interés en diciembre, la misma continúa en ascenso y alcanza un 85%. Esto se debe a los últimos datos de empleo conocidos la semana pasada y a la confianza del consumidor, y la versión de que el director del NEC (National Economic Council), Kevin Hassett, quien ha defendido con firmeza una postura dovish, sería el principal candidato a presidir la Fed el año próximo.

En este contexto, el dólar DXY se mantuvo neutral en un nivel de 99,61, mostrando caídas de 0,2% frente al euro y 0,5% frente a la libra, mientras que frente al yen se fortaleció un 0,3%. A su vez, el dólar se debilitó frente al real y bajó un 0,8%, cerrando en un nivel de USDBRL 5,34. Por otro lado, el oro se vio beneficiado por las mayores probabilidades de recorte de tasa y aumentó un 0,9% hasta USD 4.167 la onza.

El petróleo WTI avanzó un 1,2% y cerró en USD 58,7 por barril a pesar de la posibilidad de un acuerdo de paz entre Rusia y Ucrania, que le permita a Rusia exportar crudo sin sanciones y de esa manera incrementar la oferta. Además, los datos de la AIE mostraron que los inventarios de crudo en EE. UU. aumentaron en 2,774 M de barriles la semana pasada, contrariando expectativas de una caída de 0,5 M de barriles, al tiempo que las exportaciones de productos petroleros estadounidenses alcanzaron un máximo histórico. En agrícolas, la soja subió un 0,7% y cerró en USD 416 la tonelada.

En el dato económico del día, los pedidos de bienes duraderos en EE. UU. aumentaron 0,5% m/m en septiembre, mejor de lo esperado (0,3% m/m), con alzas más amplias al excluir transporte (0,6% m/m). Hubo incrementos en sectores como equipamiento eléctrico, metales primarios, tecnología y maquinaria, mientras que los bienes de capital básicos, indicador de inversión empresarial, avanzaron 0,9% m/m, igual que en agosto.

Las solicitudes iniciales de desempleo en EE. UU. cayeron en 6.000 respecto de la semana previa hasta 216.000 en el período terminado el 22 de noviembre. Se trata de la tercera baja consecutiva, empatando el nivel más bajo desde febrero, además de ubicarse por debajo de las expectativas de un aumento a 225.000. En paralelo, las solicitudes continuas subieron en 7.000 desde el valor revisado a la baja de la primera semana de noviembre hasta 1.960.000. Los resultados siguen mostrando un volumen reducido de nuevos pedidos de desempleo, aunque el nivel elevado de solicitudes vigentes sugiere una desaceleración en la contratación. Las solicitudes iniciales presentadas por exempleados del gobierno federal se redujeron en 3.995 hasta 1.724.

Noticias locales: el país hoy.

Los activos locales tuvieron desempeños mixtos en la rueda del miércoles. Los bonos soberanos en dólares avanzaron levemente, mientras que el Merval registró una fuerte suba en dólares. En cuanto a las curvas en pesos, se destacaron los bonos Tamar y los dollar-linked, mientras que la tasa fija y los CER operaron en promedio a la baja, aunque mostraron performance positiva en el tramo corto. Los tipos de cambio y los futuros operaron al alza. Además, la Secretaría de Finanzas dio a conocer los resultados de la licitación, en la cual renovó casi la totalidad de los vencimientos.

La Secretaría de Finanzas dio a conocer las condiciones de la licitación en la que el Tesoro enfrentaba compromisos por $14,5 billones y logró un rollover del 96,5% de sus vencimientos. El mayor monto adjudicado se concentró en el segmento a tasa fija, que representó el 62,6% del monto total adjudicado, seguido de la letra Tamar, que concentró el 19,5% del total. En el caso de la curva a tasa fija, la tasa promedio ponderada se ubicó en 36,4% TEA (2,6% TEM), levemente por encima de la curva de mercado y también respecto del nivel convalidado en la primera licitación de noviembre.

La deuda en pesos operó con caídas en todos sus segmentos, en una rueda marcada por la licitación. La excepción fueron nuevamente los dollar-linked, que avanzaron 0,5%, en contraste con la curva a tasa fija, que cedió levemente —aunque el tramo corto se mantuvo firme—, mientras que los CER retrocedieron 0,2%, al igual que los Duales. En este contexto, el tramo corto de la curva a tasa fija comprimió levemente y rinde un promedio de 26,4% TNA, mientras que la caución a un día subió hasta 20,7% y la tasa de call interbancario se ubicó en 21% TNA.

La deuda en dólares tuvo una rueda estable y apenas subió 0,1%, arrastrada por los Globales al subir 0,2%, mientras que los Bonares se mantuvieron neutrales. En tanto, los BOPREAL subieron 0,6%, mientras que el riesgo país se mantuvo en torno a los 650 pb.

El tipo de cambio oficial volvió a operar al alza al subir 0,4% para cerrar en $1.448,5. Así, en el mes acumula una suba del 0,4% y se ubica a un 4,2% del techo de la banda. Los dólares financieros acompañaron con una suba de 0,5% en el MEP y 0,6% en el CCL, cerrando en $1.489,9 y $1.531, respectivamente, ampliando la brecha hasta el 6%, mientras que el canje se mantuvo en torno al 2,8%. En tanto, el stock de reservas brutas subió en USD 717 M para cerrar en USD 41.901 M, explicado principalmente por la liquidación de la colocación de CABA por USD 600 M.

Los contratos de dólar futuro subieron otro 0,4% y, a partir de febrero, cerraron por encima del techo de la banda. El volumen operado cayó fuertemente unos USD 810 M, hasta USD 969 M, mientras que el interés abierto subió USD 15 M, mostrando grandes bajas en el contrato de noviembre e importantes subas en el contrato de diciembre. Las tasas implícitas cortas cayeron a niveles de 28% TNA para noviembre y 33% para diciembre.

El Merval anotó una gran suba de 4,2% en pesos, mientras que en dólares avanzó 5,0%, lo que lo llevó a cerrar en un nivel de USD 1.957. Con esto, el Merval aún se encuentra 8,9% abajo en el año y a 24% de su máximo nivel histórico. Los sectores de bancos, construcción e industria mostraron las mayores subas, con Edenor (10,4%), BBVA (9,7%) y Banco Macro (9,0%) a la cabeza. A su vez, las acciones que cotizan en la Bolsa de Nueva York subieron en promedio 4,5%, impulsadas por Edenor (12,5%), BBVA (9,7%) y Cresud (8,3%).

Noticias globales: el mundo hoy.

En la rueda del martes, el mercado retomó cierto impulso, liderado por el Dow Jones, mientras que persisten las dudas respecto de la sostenibilidad del mercado relacionado a la IA. En renta fija también fue una rueda positiva, en la cual cayeron las tasas, contagiando al resto de los segmentos, y el mercado pasó a descontar casi con certeza el tercer recorte de tasas por parte de la Fed para diciembre. Con esto, el dólar perdió terreno nuevamente y el oro se mantuvo estable. En commodities, lo más relevante fue la caída del petróleo gracias a señales de un posible avance diplomático en el conflicto Rusia-Ucrania.

La renta variable operó al alza, con mayores subas en los sectores de comunicación, salud y materiales, mientras que el sector tecnológico quedó algo rezagado. De esta manera, el Dow Jones lideró las subas con una ganancia de 1,3%, mientras que el S&P500 avanzó un 0,7% y, por último, el Nasdaq subió 0,2%. A pesar de la mala performance en las tecnológicas, Alphabet subió 1,1% y Meta un 3,1% tras conocerse que Meta estaría explorando un acuerdo multimillonario para usar los chips de IA de Google. Nvidia cayó 4,5% y acumula un descenso cercano al 15% en el mes, ritmo que, de mantenerse, sería su peor desempeño mensual desde septiembre de 2022. Oracle retrocedió 3,6% y AMD 7,2%.

Las tasas de interés de los bonos del Tesoro continuaron comprimiendo y cayeron 3 pb tanto para la UST10Y como para la UST2Y, que cerraron en niveles de 4,01% y 3,46%. Este movimiento vino de la mano con el aumento de la probabilidad de un recorte de tasas de 25 pb en diciembre por parte de la Fed, que alcanzó un nivel de 85%. La compresión de tasas provocó una mejora en el índice de bonos del Tesoro de 0,2%. Mientras tanto, en los bonos corporativos, los Investment Grade avanzaron un 0,3% y los High Yield un 0,2%. Por último, el índice de deuda de mercados emergentes también avanzó un 0,2%.

El dólar DXY cayó un 0,4% gracias a que perdió un 0,5% frente al euro, 0,8% frente a la libra y 0,7% frente al yen japonés. De esta manera, cerró en un nivel de 99,67. A su vez, el dólar en Brasil perdió un 0,2% y cerró en USDBRL 5,38. En tanto, el oro se mantuvo neutral en un nivel de USD 4.138 la onza.

En cuanto a commodities, el petróleo registró una caída de 1,3% y cerró en USD 58,1 el barril debido a la posibilidad de que Ucrania acepte los términos de una propuesta revisada de acuerdo de paz con Rusia. Esto le daría un impulso más a la oferta global de petróleo, ya que Rusia, uno de los principales productores, que enfrenta sanciones de Occidente y constantes ataques ucranianos a refinerías, volvería a participar del mercado global de crudo.

En el dato económico del día, los precios al productor en EE. UU. subieron 0,3% m/m en septiembre de 2025, rebotando desde la inesperada caída de 0,1% m/m del mes previo y en línea con las expectativas del mercado, según el informe retrasado de la BLS. Los costos a la salida de fábrica aumentaron con fuerza en alimentos (1,1% m/m vs 0,1% m/m en agosto), ya que los mayores precios de la carne compensaron la caída en vegetales. El IPP también repuntó en energía (3,5% m/m vs -0,4% m/m) debido a aumentos en líquidos de gas natural y etanol, llevando la inflación de bienes a una tasa mensual de 0,9% m/m, el nivel más alto en más de un año. En tanto, los precios de servicios se mantuvieron estables tras la baja de 0,3% m/m del mes anterior. En la comparación interanual, la inflación de precios al productor se mantuvo sin cambios en 2,7% i.a.

Las ventas minoristas en EE. UU. subieron 0,2% m/m en septiembre de 2025, el incremento más pequeño en cuatro meses, tras un avance de 0,6% m/m en agosto y por debajo de las expectativas de un aumento de 0,4%. En tanto, las ventas excluyendo restaurantes, concesionarias, materiales de construcción y estaciones de servicio —medición utilizada para el cálculo del PBI— retrocedieron 0,1% m/m, tras un alza de 0,6% en agosto y frente a un pronóstico de aumento de 0,3%.

Noticias locales: el país hoy.

Los activos en pesos tuvieron un desempeño mixto en la antesala a la licitación, en una rueda en la que el tipo de cambio operó bajo presión y las tasas se mantuvieron estables. Los bonos dollar-linked destacaron, mientras que las mayores caídas se dieron en los instrumentos a tasa fija. Por otro lado, la deuda en dólares se mantuvo estable, al tiempo que las acciones rebotaron tras las caídas de la semana pasada. En cuanto a los datos macro, se conoció que la actividad económica creció más de lo esperado en septiembre. Además, el día de hoy se llevará a cabo la última licitación del mes, en la que el Tesoro enfrenta compromisos desafiantes.

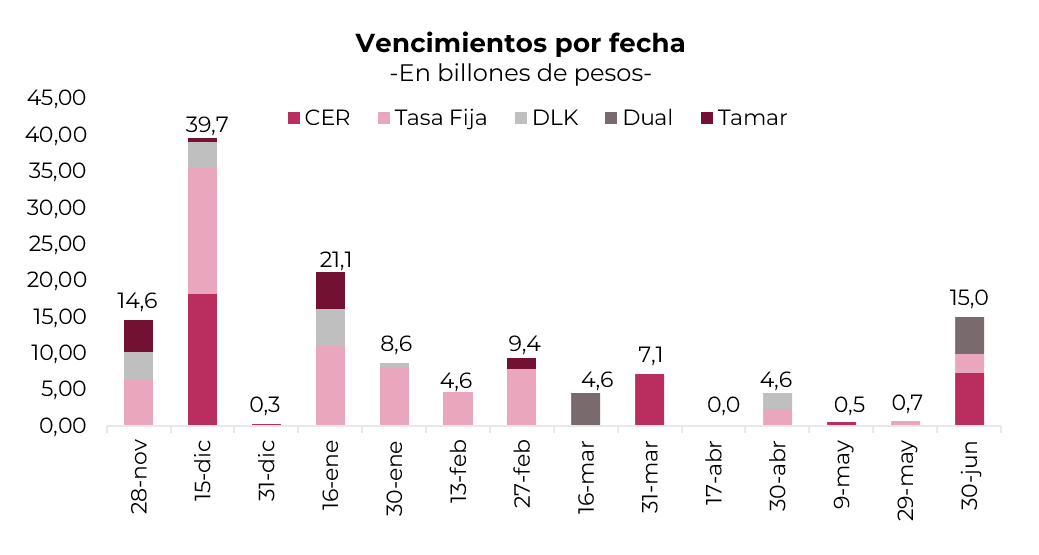

Sobre este último punto, el Tesoro deberá afrontar vencimientos por $14,6 billones, concentrados principalmente en la Lecap S28N5 (43% del total) y en la letra ajustable por TAMAR (30%). Para cubrir estos compromisos la Secretaría de Finanzas ofrecerá un menú amplio compuesto por instrumentos a tasa fija, ajustados por inflación, por la TAMAR y dollar-linked. En el tramo a tasa fija, se reabrirán dos Boncap y dos Lecap, con plazos que van de aproximadamente tres meses a más de un año (T13F6, S30A6, S30O6 y T30A7; todas reaperturas). También ofrece reaperturas y nuevas emisiones de bonos CER, entre ellas un Boncer y una Lecer (TZXO6 y X29Y6, esta última nueva), junto con un Boncer adicional de mayor plazo (TZXA7; nuevo). También se sumará una letra TAMAR de alrededor de cinco meses (M30A6; nueva), en tanto que en dollar-linked se licitarán una letra y un bono con plazos de entre 5 y 12 meses (D30A6; reapertura, y TZVN6; nuevo). Si bien se trata de una licitación desafiante por el monto a vencer y con el Tesoro contando con apenas $4,4 billones en depósitos en el BCRA, la reciente flexibilización de encajes, junto con la baja de tasas en la rueda de simultáneas, podría mejorar el apetito por los instrumentos ofrecidos y favorecer un rollover más elevado del previsto.

En la antesala a la licitación, la deuda en pesos tuvo una rueda negativa, a excepción de los dollar-linked, que subieron un 1% en un contexto de mayor presión sobre el tipo de cambio. La curva a tasa fija retrocedió 0,4%, presionada por el tramo largo, donde el Bonte 2030 registró una caída de 1,2%, mientras que los bonos CER mostraron un ajuste más moderado del 0,2%. En tanto, los duales fueron los más resilientes al caer un 0,1%. En cuanto a las tasas, la caución a un día aumentó levemente hasta el 20% TNA y la Repo bajó hasta 21,2% TNA, con el tramo corto de la curva de Lecaps manteniéndose en torno al 29,2% TNA.

En cambio, la deuda en dólares operó mixta y cerró sin variaciones. Los Bonares registraron leves alzas del 0,2%, al tiempo que los Globales cedieron en el margen, en una rueda que fue positiva para la deuda emergente. Los BOPREAL finalizaron con caídas del 0,2%, aunque se destacaron el BOPREAL Serie 1-B (+0,5%) y el BOPREAL Serie 3 (+0,7%). En este contexto, el riesgo país subió 20 pb hasta los 655 pb.

El tipo de cambio oficial operó con mayor presión luego de dos ruedas sin operatoria tras los feriados y con el fixing de la D28N5. Así, el dólar oficial aumentó un 1,8%, devolviendo toda la caída del tipo de cambio durante noviembre. Los dólares financieros acompañaron con un alza del 2,2% en el MEP y del 1,2% en el CCL, cerrando en $1.481,8 y $1.521,1, respectivamente. Así, se mantiene la brecha en el 5%, mientras que el canje sigue elevado en torno al 2,7%.

Por su parte, los contratos de dólar futuro avanzaron un 1,3% y, a partir de marzo, se encuentran por encima del techo de la banda. Se observó una fuerte suba de USD 1.080 M en el volumen operado, que cerró en USD 1.778 M. En tanto, el interés abierto bajó USD 131 M y terminó en USD 7.697 M. La caída se explicó por el contrato de noviembre, en tanto que los contratos de junio, diciembre y enero mostraron alzas. Las tasas implícitas cortas se mantuvieron en 31% TNA, mientras que a partir de febrero comienzan a caer hasta 26% TNA.

El Merval anotó una suba de 3,8% en pesos y de 2,2% en dólares, cerrando así en un nivel de USD 1.864. Esta ganancia fue gracias a los sectores de bancos, utilidades y construcción, con Supervielle (6,7%), Galicia (5,1%) y COME (4,9%) liderando. En tanto, las acciones de IRSA (-6,4%), TGS (-2,3%) y Aluar (-1,9%) registraron las mayores pérdidas. Por otro lado, las acciones que cotizan en Wall Street ganaron 1,5%, lideradas por Supervielle (5,9%), Galicia (4,5%) y Macro (3,7%).

En septiembre, la actividad económica creció 0,5% m/m y 5,0% i.a., acumulando un avance de 5,2% en los primeros nueve meses del año respecto al mismo período del año anterior. Si bien el EMAE volvió a expandirse, lo hizo a un ritmo más moderado que en agosto (+0,7%) en un mes atravesado por la incertidumbre electoral. Este crecimiento mensual respondió principalmente a subas marcadas en Pesca (+58,2% i.a.) e Intermediación financiera (+39,7% i.a.) –el sector de mayor incidencia positiva– junto con el aporte de Actividades inmobiliarias, empresariales y de alquiler (+5,0% i.a.). En cambio, Industria manufacturera (-1,0% i.a.) y Administración pública (-0,7% i.a.) fueron los únicos sectores en caída, restando 0,19 pp al resultado general.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Otra semana negativa para los mercados globales. Pese a que los datos de empleo reforzaron la idea de que la Fed podría hacer un nuevo recorte de tasas en diciembre y a que los balances siguen mostrando sólidos resultados, especialmente Nvidia, persisten las dudas sobre las valuaciones de las empresas tecnológicas. Tras el fin del shutdown, los datos del mercado laboral de septiembre marcaron que no hay crisis de empleo, pero sí un aumento en la tasa de desocupación debido a una desaceleración continua en la creación de empleos en un contexto en el que los salarios reales crecen cada vez menos, lo que seguramente tendrá consecuencias en el consumo. Es la última información oficial que tendrán Powell y compañía para la próxima reunión del FOMC y el mercado vuelve a ilusionarse con que hará un nuevo recorte pese a las divisiones de los gobernadores. La baja del petróleo –combinación de mayor oferta y expectativa por las negociaciones en Ucrania que podrían aumentar la oferta de crudo ruso– es una buena noticia para la inflación americana y le allana el camino para una política monetaria más laxa. En este contexto, las tasas cedieron y mejoraron los bonos, se fortaleció el dólar y el oro continúa por encima de los USD 4.000 la onza. A nivel global, el plan fiscal de Japón aporta incertidumbre al mercado y es un factor para seguir de cerca. Las miradas de esta semana estarán en los datos de actividad y de inflación mayorista de EE. UU. mientras se esperan avances concretos en la guerra entre Rusia y Ucrania que podrían distender la tensión geopolítica global.

El soft-landing del empleo. La situación del empleo no es crítica, pero marca un deterioro persistente en un contexto en el que los salarios reales pierden impulso, en parte por la persistencia de la inflación, todo lo cual hace más complejo tomar una postura en cuanto a la decisión de la Fed sobre la tasa de interés. En septiembre, las nóminas no agrícolas aumentaron 119 mil puestos, más del doble de lo que esperaba el mercado y siendo el mayor avance en cinco meses. La mejora estuvo impulsada por el empleo privado, que aportó 87 mil –contra un promedio de 30 mil entre mayo y agosto–, y por el empleo público, que generó 22 mil –contra una caída promedio mensual de 11 mil en los cinco meses previos–. También aportó el empleo agrícola con 132 mil nuevos puestos de trabajo, lo que hizo un total de 251 mil puestos nuevos durante el mes previo al shutdown. A pesar de la mejora en el empleo, dado que en el mes la Población Económicamente Activa (PEA) aumentó en 470 mil, la cantidad de desocupados subió en 219 mil, elevando la tasa de desocupación a 4,4%, desde 4,3% en agosto, marcando el peor registro desde octubre de 2021. Al mismo tiempo, los salarios moderaron su marcha al marcar un alza de 0,2% m/m, levemente por debajo de la inflación y de los tres meses previos, que habían subido 0,3% m/m promedio. Así las cosas, con una mirada más amplia de los últimos “ruidosos” datos, la tendencia general marca un enfriamiento permanente del mercado laboral, con salarios reales que crecen cada vez menos y una masa salarial que perdió impulso, lo cual es una amenaza para el consumo de las familias. Concretamente, en septiembre la PEA creció 1,5% i.a., el empleo total 1,1% i.a., con el empleo agrícola subiendo sólo 0,8% i.a. –a fines de 2024 crecía al 2,3% i.a.–, el crecimiento más bajo, por lo que la mayor oferta laboral no logra cubrir el alza de la PEA, generando un aumento en la tasa de desocupación de 10% i.a. Al mismo tiempo, los salarios reales crecen al 0,7% i.a. –contra 1,1% i.a. que lo hacían a fines del año pasado–, todo lo cual hizo que la masa salarial real –combinación de empleo y salarios– creciera al 1,6% i.a., 1 pp menos de lo que lo hacía en diciembre pasado. Este será el último dato que tenga la Fed de cara a la próxima reunión de diciembre, dado que el BLS anunció que los datos de octubre no podrán publicarse por el apagón estadístico y el de noviembre se conocerá a mediados de diciembre –y no a comienzos como es habitual–.

Un buen 3Q25. Además de los datos de empleo, el combo de datos de actividad del trimestre pasado se completa con buenos registros de comercio exterior y del mercado inmobiliario. En cuanto al primero, el déficit comercial de agosto bajó hasta USD 59.600 M desde USD 78.200 M del mes previo, impulsado principalmente por una caída de 5,1% m/m en las importaciones, mientras que las exportaciones avanzaron levemente 0,1% m/m. Por el lado inmobiliario, las ventas de viviendas usadas crecieron 1,2% en octubre hasta 4,10 millones anualizados, su nivel más alto en ocho meses, en un contexto de tasas hipotecarias más bajas y cierta mejora en la asequibilidad. El precio medio se ubicó en USD 415.200 y el inventario se redujo 0,7% a 1,52 millones de unidades, equivalente a 4,4 meses de oferta. Con todo esto, el Nowcast de Atlanta para el PBI del 3Q25 apunta a un crecimiento de 4,1% t/t anualizado, muy por encima de lo esperado por el consenso.

Deterioro en la confianza. Pese a que los datos de crecimiento son alentadores y que las acciones cotizan a precios máximos, con la inflación viajando al 3% i.a., con la tasa de desocupación subiendo al 4,4% y los salarios perdiendo impulso como marcamos más arriba, el sentimiento del consumidor sigue empeorando y alcanza el registro más bajo desde 2004. Concretamente, el índice de confianza del consumidor de Michigan de noviembre marcó 51,0 puntos –levemente por encima de la estimación preliminar de 50,3–. El subíndice de Condiciones Actuales cayó 12,8% hasta un mínimo histórico de 51,1, mientras que el de Expectativas avanzó 1,4% a 51,0. Las expectativas de inflación a un año bajaron a 4,5% desde 4,6%, y las de largo plazo descendieron a 3,4% desde 3,9%.

Se viene un nuevo recorte de tasas. Si bien sigue habiendo un fuerte debate en cuanto a qué debe priorizar la Fed –si la desaceleración del empleo o la persistencia de la inflación–, en la última semana el mercado volvió a ilusionarse con un nuevo recorte de 25 pb que llevaría la tasa de referencia a 3,75%. Al respecto, las minutas del FOMC de la última reunión en la que bajó a 4,0% reflejaron una marcada división interna respecto del sendero de tasas hacia fin de año. Aunque una parte del Comité planteó que podrían ser necesarios nuevos recortes tras el ajuste de octubre, un número creciente de funcionarios señaló que mantener la tasa sin cambios en diciembre “podría ser apropiado”, evidenciando un nivel inusual de dispersión en las posturas. Aunque la semana anterior las probabilidades de un recorte de tasas en diciembre se habían reducido fuertemente en torno a niveles de 30%, al cierre de la semana pasada, tras las declaraciones de varios funcionarios de la Fed, la probabilidad de recorte subió a 73%, al tiempo que para el año que viene se esperan otros tres recortes.

Tasas más bajas y mejoras en los bonos. El aumento de las probabilidades de un nuevo recorte de la Fed en diciembre presionó sobre la curva de rendimientos de los bonos del Tesoro, especialmente en el tramo corto. La UST2Y cayó 10 pb y cerró en 3,51%, mientras que la UST10Y cayó 8 pb, cerrando en un nivel de 4,06%. En tanto, la UST30Y fue la que menos sintió el impacto y retrocedió 3 pb, cerrando la semana en 4,72%. Con esto, la renta fija en general mostró un desempeño positivo en la semana, con un alza de 0,4% en el índice general que logró compensar las pérdidas de las dos semanas previas, dejando prácticamente neutral el balance del mes. La deuda del Tesoro avanzó 0,5% y se encuentra neutral en el mes, en tanto que en el segmento corporativo los Investment Grade subieron 0,6% semanal y pierden 0,3% en noviembre, y los High Yield avanzaron 0,2% en la semana y retroceden 0,5% en el mes. De la misma manera, la deuda de mercados emergentes subió 0,2% en la semana y en noviembre pierde 0,5%. Los TIPs avanzaron 0,2% en la semana y caen 0,4% en el mes.

Se fortaleció el dólar y el oro resiste. El US Dollar Index tuvo una suba de 0,9% semanal, acumulando en lo que va de noviembre una ganancia de 0,4%. La suba del dólar fue generalizada, aunque lo más destacado fue la performance contra el yen japonés, contra quien se apreció 1,4%, mientras que frente al euro subió 0,9% y contra la libra 0,6%. En Brasil, el dólar también avanzó 1,8% semanal, revirtiendo las bajas de la semana anterior y cerrando en un nivel de USDBRL 5,39. Por su parte, el oro cerró la semana con una leve suba de 0,1%, en torno a USD 4.085 la onza, y acumula un avance de 2,1% en lo que va del mes.

Caída generalizada de commodities. El petróleo WTI cerró la semana con una fuerte baja de 3,7% hasta USD 57,9 el barril, presionado por crecientes expectativas de una distensión en la guerra entre Rusia y Ucrania luego de que Zelenski expresara disposición a avanzar en conversaciones de paz. A esto se sumó un panorama fundamentalmente bajista, dado que el mercado sigue anticipando sobreoferta hacia fin de año por el aumento de producción de la OPEP y de países por fuera del bloque, en un contexto de demanda global más débil. Con esto, el WTI acumula una caída de 5,1% en noviembre. En agrícolas, la soja cerró la semana con una suba de 1,0%, en USD 413 la tonelada, y en noviembre avanza 2,0%. El cobre cayó 0,8% en la semana y cerró en USD 4,92 la libra, acumulando una caída de 1,1% en noviembre.

Balances positivos. La temporada de resultados transita su tramo final con una semana relativamente tranquila: solo nueve compañías del S&P 500 presentaron balances, aunque entre ellas destacaron nombres de peso como Nvidia, Walmart, Home Depot, Target, Intuit y Palo Alto Networks. Con el 94,6% de las empresas del índice ya reportadas, la campaña continúa mostrando un desempeño sólido. Hasta el momento, el 82% superó las expectativas de ganancias y el 66% hizo lo propio en ventas, con sorpresas promedio de 6,37% en beneficios y 2,10% en ingresos. En términos interanuales, las ventas crecieron 8,29% i.a. y los beneficios 13,10% i.a. A nivel sectorial, salvo energía, cuyas ganancias cayeron 1,7% i.a., todos los segmentos registraron crecimiento en utilidades, entre los que se destacan tecnología, finanzas y materiales con subas de más de 20% i.a. La novedad de la semana fue la presentación del balance de Nvidia –tiene un peso del 7,9% en todo el S&P 500– que aportó resultados positivos al publicar un crecimiento en los beneficios del 60% i.a. gracias a la fuerte expansión de su negocio de centros de datos.

Semana negativa para las acciones. Las acciones volvieron a cerrar una semana a la baja, especialmente golpeadas por las tecnológicas, dado que sigue en el centro del debate la incertidumbre en cuanto a las valuaciones de las empresas relacionadas a la IA. El Nasdaq lideró las pérdidas con una caída semanal de 2,5%, acumulando un retroceso de 5,6% en lo que va de noviembre. Le siguió el S&P 500, que perdió 1,5% en la semana y 3,0% en el mes, mientras que el Dow Jones cerró con una caída de 1,5% semanal y con esto pierde 2,4% en el mes. Por sectores, los más perjudicados fueron tecnología (-4,6% semanal; -8,6% en noviembre), energético (-2,6% semanal; +1,6% en noviembre) y consumo discrecional (-1,9% semanal; -5,6% en el mes). En contraste, los sectores de mejor desempeño fueron salud (+2,2% semanal; +7,6% en el mes), consumo no cíclico (+1,1% semanal; +2,4% mensual) y comunicación (+0,8% semanal; -2,5% mensual).

La política fiscal de Japón generó dudas. Japón atravesó una semana marcada por presiones cambiarias y señales contrapuestas en política económica. El yen volvió a depreciarse y tocó mínimos de febrero, luego de que la primera ministra Sanae Takaichi instara al BoJ a mantener tasas bajas para apoyar el crecimiento y una inflación estable, además de que se aprobara un paquete fiscal de 21,3 billones de yenes, el mayor desde la pandemia, que busca apuntalar la actividad, aunque alimentó preocupaciones por la sostenibilidad fiscal. Al mismo tiempo, la inflación repuntó 0,4% m/m en octubre y 3,0% i.a., su nivel más alto desde julio, reforzando las presiones sobre el BoJ para evaluar futuros ajustes. En el mercado de bonos, esto provocó que el rendimiento del bono a 10 años llegara a niveles máximos de 1,82%, para luego cerrar en 1,78%.

Acciones globales a la baja. A nivel internacional, los mercados mostraron un marcado sesgo bajista, con caídas generalizadas superiores al 2%. El índice global de acciones excluyendo EE. UU. retrocedió 2,7% en la semana y acumula una baja de 2,4% en lo que va de noviembre. Entre los mercados desarrollados, Japón lideró los descensos con una caída semanal de 3,3%, ampliando su retroceso mensual a 2,7%, mientras que Europa perdió 2,5% en la semana y cae 1,6% en noviembre. En mercados emergentes, las acciones retrocedieron 3,3% en la semana y exhiben una baja de 3,9% en el mes. Dentro del grupo, China volvió a destacarse por su debilidad, con una caída semanal de 4,0% y un descenso de 4,1% en noviembre. Brasil también mostró una corrección, con una baja semanal de 3,3%, aunque aún sostiene una ganancia mensual de 2,9%.

Lo que viene. La próxima será una semana relativamente tranquila en materia de datos, en la que el mercado buscará calibrar el pulso de la actividad con una agenda más acotada. El martes se publicarán el índice de precios al productor, las ventas minoristas y las ventas de viviendas pendientes, mientras que el miércoles se conocerán los pedidos de bienes durables, un indicador clave para evaluar el gasto en inversión. Hacia el viernes, la atención se centrará en el balance semanal de la Fed, que permitirá monitorear la evolución de la liquidez luego del fin del shutdown. En el plano corporativo, la temporada de balances entra en su tramo final, con los resultados de Agilent, Dell y Alibaba, que aportarán señales sobre el desempeño en sectores puntuales. Tras un noviembre marcado por retrocesos en los principales índices y una elevada dispersión entre sectores, el mercado estará especialmente atento a cómo se desenvuelven las acciones en un contexto de mayor cautela y señales mixtas en actividad y en el mercado laboral.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El mercado atravesó una semana estable, marcada por la baja de tasas del BCRA y por un tipo de cambio que mostró cierta reacción, aunque con movimientos acotados. La combinación entre la reducción en la tasa de simultáneas y la flexibilización de los encajes buscó acomodar la liquidez en la previa de una licitación exigente y mantuvo la demanda de títulos del Tesoro. La ola de colocaciones siguió firme y se sumaron las provincias, aportando calma cambiaria pese a tasas más bajas y poca liquidación del agro. Sin embargo, la deuda soberana en dólares y las acciones perdieron tracción, con el riesgo país por encima de los 600 pb, en línea con un contexto global menos favorable y un frente externo que sigue mostrando debilidades, particularmente en lo relativo a las reservas netas que, con la activación del swap con EE. UU., ya están por debajo de los USD -16.000 M. En lo económico, el frente fiscal volvió a ser el aspecto más sólido, dado que pese a la caída en los ingresos el Gobierno logró superávit primario y financiero. También hubo buenos datos de comercio exterior de bienes con un superávit comercial sostenido por el sector energético y de los envíos de soja, que contienen la presión por el avance de las importaciones, en especial de bienes de consumo. Asimismo, el índice de precios mayoristas y de la construcción trajeron buenos datos, con una marcada desaceleración respecto a septiembre. El foco de esta semana estará puesto en las señales que pueda mostrar el Gobierno en materia de acumulación de reservas —sobre todo ante vencimientos por USD 4.200 M en enero—, en el resultado de una licitación que vuelve a presentarse desafiante incluso con la reciente flexibilización de encajes, y en si el tipo de cambio logra convivir con esta nueva baja de tasas en el corto plazo.

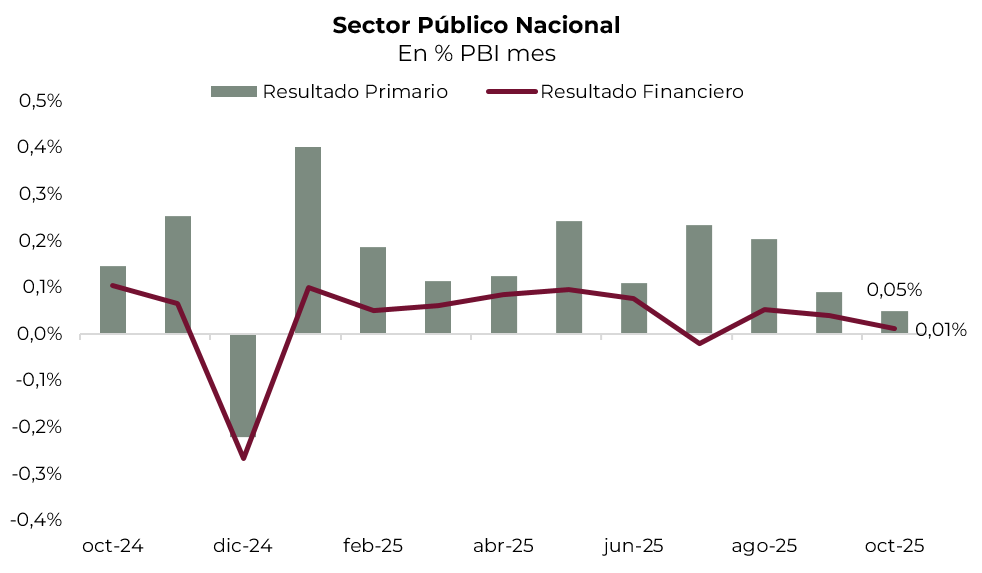

Se mantiene el ancla fiscal. El resultado fiscal de octubre marcó que el Gobierno mantiene el ancla fiscal a pesar de la caída de los ingresos y la suba en los gastos indexados. Concretamente, los ingresos cayeron 2% i.a. real –por la caída en Bienes Personales y de retenciones por 71% i.a. y 62% i.a. real, respectivamente–, mientras que el gasto primario bajó 1,0% i.a. real –hubo ajuste real en todos los rubros menos jubilaciones y AUH, que subieron 4% y 7% i.a., respectivamente–. Esto permitió lograr un superávit primario de 0,1% del PBI, al tiempo que alcanzó para pagar los intereses y lograr superávit financiero de 0,06% del PBI. Con este resultado, en los primeros 10 meses del 2025, el sector público nacional acumuló un superávit primario de 1,5% (vs. +1,8% en 2024), ya que los ingresos marcaron una caída real de 1% i.a. y el gasto primario creció 2% i.a. –principalmente por el mayor gasto en jubilaciones con bono (+11% real), AUH (+26%) y Transferencias a Provincias 38%, por la medida cautelar del traspaso de fondos a CABA–, en tanto que el superávit financiero “caja” acumuló 0,5% del PBI (igual al de 2024), aunque con intereses capitalizados el déficit llegó a 2,3% del PBI.

A pesar de la mejora en los términos de intercambio, el superávit comercial se achica. La balanza comercial cerró octubre con un superávit de USD 800 M, por debajo de los USD 912 M registrados un año atrás. Las exportaciones crecieron 13% i.a. –por un aumento de casi 14% en las cantidades y una caída de 0,7% en los precios–, principalmente explicadas por los mayores envíos de porotos de soja –subieron 350% i.a.–, dado que el resto de las ventas crecieron solo 4% i.a. Por su parte, las importaciones aumentaron 17% i.a. –un alza de 20% i.a. en las cantidades, compensando la caída de 2,4% i.a. en los precios–, entre las que se destacaron las de bienes de consumo, vehículos y bienes de capital. En el acumulado enero-octubre, el superávit alcanzó los USD 6.846 M, frente a los casi USD 16.000 M del mismo período de 2024, debido a que las exportaciones crecieron 8% i.a. –prácticamente todo por cantidad, con los precios bajaron apenas 0,8% i.a.–, en tanto que las importaciones lo hicieron al 29% i.a. –las cantidades se incrementaron 35% i.a. y los precios cedieron 6% i.a.–. A nivel sectorial, vale destacar el aporte constante del saldo energético, que en octubre marcó un excedente de USD 708 M y un acumulado del año de USD 6.075 M gracias a que las exportaciones subieron 13% i.a. –en cantidades 27% i.a.– y las importaciones cayeron 19% i.a. –en cantidades solo 7% i.a.–.

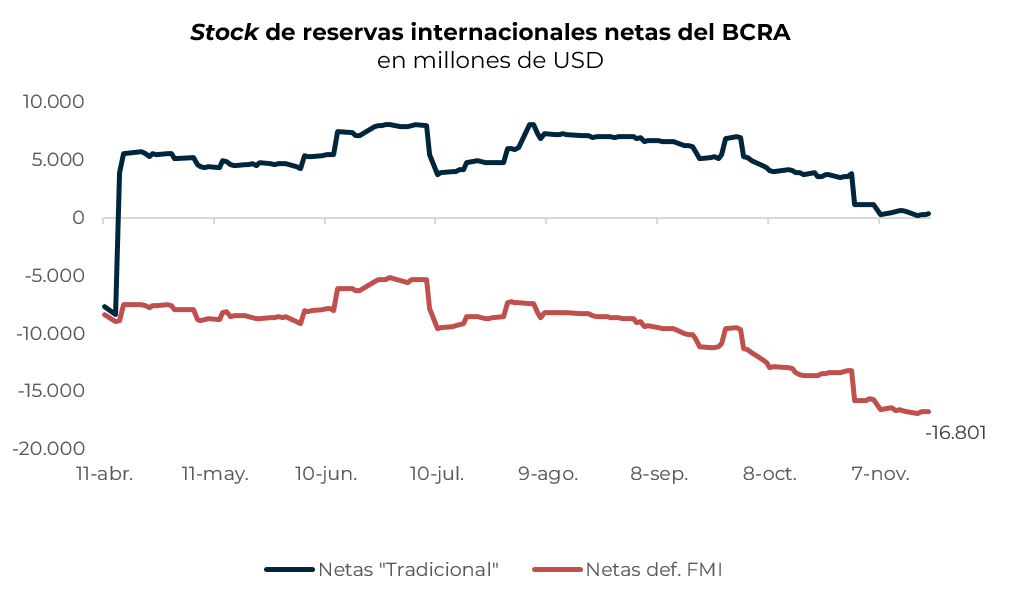

Meta de reservas incumplible. Las reservas internacionales brutas en la última semana aumentaron en USD 278 M y cerraron en USD 40.921 M. Estimamos que la mayor parte de la suba fue explicada por el alza en los encajes en moneda extranjera que compensó los pagos netos a organismos internacionales, parte de los cuales se financiaron con la compra de divisas del Tesoro. Con este resultado, sumado a la confirmación de la activación del swap con el Tesoro de EE. UU. por USD 2.500 M a fines de octubre pasado y otro préstamo Repo del BCRA por USD 1.000 M, el saldo de reservas netas “tradicional” –reservas brutas menos encajes, swaps y Repos– quedó prácticamente en cero y si tomamos la definición del FMI –que excluye los desembolsos de este organismo y otros ajustadores como la cotización del oro y los vencimientos de deuda del BCRA de los próximos 12 meses–, el saldo neto queda por debajo de los USD 16.800 M negativos. Recordemos que la meta pautada con el FMI –y corregida tras la primera revisión de julio– apuntaba a terminar el año con un saldo negativo de USD 3.500 M, lo que hace su cumplimiento prácticamente imposible. Creemos que este sigue siendo el frente más débil del programa económico y que puede presionar sobre las cuentas externas, especialmente en los primeros meses de 2026 cuando el FMI revise las metas del programa.

Más deuda corporativa y menos liquidación del agro. Esta semana continuó la ola de emisiones internacionales, con CABA colocando USD 600 M a una TIR de 8,125% y un cupón de 7,8%. También se sumaron CGC, que emitió USD 300 M a cinco años a una TIR del 12%, y Genneia, que colocó USD 400 M a ocho años con una TIR del 8%. En paralelo, se registraron nuevas colocaciones bajo ley local, aunque por montos más acotados: Credicuotas (USD 12 M, nueve meses, 7%), Banco Hipotecario (USD 34 M, un año, 6%) y Tarjeta Naranja (USD 84 M, nueve meses, 6,5%). Con estas operaciones, las compañías locales emitieron USD 884 M en la semana y acumulan USD 3.986 M en lo que va del mes, de los cuales USD 3.600 M corresponden a emisiones bajo ley extranjera. Si bien no necesariamente esto implica un ingreso directo de divisas, creemos que es el principal que está teniendo el mercado cambiario y que más que compensa la caída en la liquidación de divisas del agro. De hecho, en la última semana el agro solo liquidó USD 170 M y en lo que va del mes apenas USD 560 M, por lo que apuntamos a que en noviembre totalice por debajo de USD 1.000 M, 40% menos que un año atrás y el peor registro desde noviembre de 2023.

Tipo de cambio estable. Así, el tipo de cambio subió un 0,8% en la semana, acumulando una baja del 1,8% en el mes y manteniéndose a un 6,3% de la banda superior. Los dólares financieros acompañaron la tendencia y mostraron alzas del 0,3% en el MEP y 2,3% en el CCL, cerrando en $1.450,4 y $1.503, respectivamente, con la brecha manteniéndose en el 6%. El aumento en el tipo de cambio se reflejó también en los contratos de dólar futuro, que avanzaron un 0,9%, siendo los contratos de julio y agosto del 2026 los que registraron las mayores subas del 1,2%. Así, la curva descuenta un tipo de cambio por encima del techo de la banda a partir del contrato de abril –que el jueves cerró en $1.591– cuando la semana pasada lo hacía a partir de junio. También se observó un alza en el volumen promedio de contratos operados, que alcanzó los USD 777 M, y en el interés abierto, que promedió los USD 7.800 M desde USD 7.634 M la semana anterior. Por último, las tasas implícitas se ubicaron en 33% TNA para noviembre y diciembre y 30% entre enero y marzo, y luego se mantienen en 26%-27% TNA en el resto de los plazos. Así, la curva descuenta una devaluación implícita promedio del 2,7% m/m hasta enero del 2026 y luego se modera entre el 1,9% y 2,3% m/m para el resto de los plazos.

Flexibilización de encajes y baja de tasas. En las últimas semanas, el BCRA avanzó con una serie de medidas que apuntaron a darle más liquidez al mercado y asegurar un mayor rollover en la próxima licitación. Este jueves recortó la tasa de simultáneas en ByMA del 22% al 20% TNA y acompañó ese movimiento con una flexibilización adicional de los encajes. En primer lugar, a partir del 1° de diciembre se eliminará la exigencia adicional de 3,5 pp para depósitos a la vista, una medida vigente desde agosto. Además, el BCRA prorrogó la norma que habilita a las entidades financieras a integrar encajes con títulos suscriptos en el mercado primario con un plazo mínimo de 60 días, y habilitó que hasta 3,5 pp adicionales de la exigencia puedan integrarse con estos títulos, reforzando la demanda por instrumentos del Tesoro. Por último, redujo la exigencia de efectivo mínimo que debe cumplirse de forma diaria del 95% al 75%, un cambio que disminuye la volatilidad intra-mes de las tasas y otorga mayor flexibilidad a la gestión de liquidez de los bancos. En definitiva, estas medidas apuntan a una normalización del esquema monetario, en la antesala de una licitación particularmente exigente.

La baja de tasas impulsa a la deuda en pesos. En este contexto, las tasas overnight continuaron bajando de forma sostenida durante la semana: la caución a un día retrocedió 105 pb y cerró en 19,2% TNA, mientras que el call interbancario cayó 157 pb hasta 22,7% TNA. La combinación entre la baja de la tasa de simultáneas y la caída en las tasas cortas impulsó una mayor demanda por títulos del Tesoro, que venían lateralizando durante la semana y cerraron con un buen desempeño. Los bonos dollar-linked fueron los más destacados, con un alza del 2,1% (aunque se mantienen sin variaciones en el mes). A estos precios, cotizan a spreads negativos del 7% promedio, al tiempo que descuentan una devaluación implícita del 4,8% hacia enero y del 19% hacia junio del próximo año. Los bonos CER avanzaron 0,7% en la semana y se mantienen al frente en el mes con un aumento del 4%, reflejando la combinación de tasas más bajas y una inflación que parece mostrar cierta resistencia. De esta forma, estos títulos rinden CER +7% en el tramo 2026 y CER +8% en el resto de los plazos, y el mercado pone en precios una inflación del 1,8% m/m entre noviembre y enero, 1,9% m/m entre febrero y abril y 22,7% acumulado en 2026. Mientras tanto, la curva a tasa fija quedó más rezagada al subir tan solo un 0,5% en la semana (1% en el mes) y rinden 26% TNA (2,2% TEM) en el tramo corto, 30,2% TNA (2,5% TEM) en el tramo medio y 33,5% TNA (2,8% TEM) en el tramo largo. Por último, los duales ganaron 0,4% y acumulan un avance de 3,4% en el mes, con un margen que se mantiene en torno a 3,3% promedio por encima de la tasa TAMAR. A estos precios, la TAMAR breakeven promedio que iguala el rendimiento de un Dual con un Boncap de duration comparable se ubica en torno al 27% TNA, todavía por debajo de la TAMAR actual del 33,8% TNA.

Licitación desafiante. Este miércoles se llevará a cabo la última licitación del mes, en la que el Tesoro deberá afrontar vencimientos por $14,6 billones, concentrados principalmente en la Lecap S28N5 (43% del total) y en la letra ajustable por TAMAR (30%). Para cubrir estos compromisos —y con depósitos del Tesoro en torno a $4,4 billones—, la Secretaría de Finanzas ofrecerá un menú amplio compuesto por instrumentos a tasa fija, ajustados por inflación, por la TAMAR y dollar-linked. En el tramo a tasa fija, se reabrirán dos Boncap y dos Lecap, con plazos que van de aproximadamente 3 meses a más de 12 meses (T13F6, S30A6, S30O6 y T30A7; todas reaperturas). También ofrece reaperturas y nuevas emisiones de bonos CER, entre ellas un Boncer y una Lecer (TZXO6 y X29Y6, esta última nueva), junto con un Boncer adicional de mayor plazo (TZXA7; nuevo). También se sumará una letra TAMAR de alrededor de cinco meses (M30A6; nueva), mientras que en dollar-linked se licitarán una letra y un bono con plazos de entre 5 y 12 meses (D30A6; reapertura, y TZVN6; nuevo). Si bien se trata de una licitación desafiante por el monto a vencer y con el Tesoro contando con apenas $4,4 billones en depósitos en el BCRA, la reciente flexibilización de encajes, junto con la baja de tasas en la rueda de simultáneas, podría mejorar el apetito por los instrumentos ofrecidos y favorecer un rollover más elevado del previsto.

La deuda en dólares perdió impulso. La deuda en dólares cayó 1,2% en la semana, con el tramo largo encabezando las bajas. Los bonos más afectados fueron el AE38 (-2,3%) y el GD38 (-2,2%). En contraste, la deuda de países comparables se mantuvo estable, en tanto que el spread entre corporativos CCC y Argentina se amplió de -73 pb a -29 pb. El spread de paridades por legislación en el tramo corto mostró una leve mejora, aunque continúa elevado en torno al 4,0%. Con estos movimientos, el riesgo país subió a 660 pb y la curva de Globales mantiene una pendiente positiva con rendimientos entre 8,2% y 10,1%, mientras que la de Bonares permanece plana, con TIRs de entre 10,6% y 11,0%. Los BOPREAL también retrocedieron 1,2% en la semana, arrastrados por caídas del 2,8% en el BOPREAL Serie 1-A y del 1,5% en el Serie 4-A, de menor volumen de emisión. A los precios actuales, los instrumentos del BCRA rinden entre 0,2% y 11,2%. En el segmento subsoberano se observó una baja semanal de 0,1%, destacándose el retroceso del Buenos Aires 2037 (-1,2%). En cambio, los corporativos avanzaron 0,1% con subas moderadas, incluyendo un alza del 0,3% en el bono Vista 2035.

Fuerte caída en las acciones. El Merval sufrió una pérdida de 8,5% en pesos y de 7,9% en dólares, cerrando en USD 1.830. Con esto, el Merval retrocede un 9% en lo que va de noviembre y 14,6% en el año. La caída estuvo liderada por los sectores de bancos, industria y energía. En acciones, COME (-20,5%), Supervielle (-16,6%) y Galicia (-10,9%) fueron las que más cayeron, al tiempo que VALO (2,6%), Holcim (2,5%) e IRSA (1,3%) fueron las acciones de mejor performance. Las que cotizan en Wall Street también tuvieron una mala semana, al ceder en promedio un 6,6%, lideradas por Supervielle (-18,4%), Galicia (-12,7%) y Banco Macro (-11,6%). En tanto, Globant (1,8%) y Adecoagro (1,5%) mostraron rendimientos positivos.

Lo que viene. La semana arranca con datos relevantes en el frente macro. El lunes se publicará el EMAE de septiembre, que permitirá evaluar el desempeño de la actividad en un mes marcado por la incertidumbre electoral. El viernes se conocerán los datos del mercado de cambios y del balance cambiario de octubre. Pero el foco principal estará puesto en la licitación del Tesoro de este miércoles, en la que deberá enfrentar vencimientos por $14,6 billones, en un contexto de tasas más bajas y una flexibilización de encajes que busca mejorar las condiciones de rollover, con el Tesoro contando con apenas $4,4 billones en depósitos en el BCRA.

Los contratos de dólar en A3 operaron con alzas de 0,85% promedio en la semana...

Los contratos de dólar en A3 operaron con alzas de 0,85% promedio en la semana. Se observaron mayores subas en el tramo largo, liderado por los contratos de agosto (1,33%), julio (1,06%) y septiembre (0,87%).

El próximo contrato en vencer es el de noviembre, que cotiza en $1.429,5, por lo que marca una devaluación directa 0,9% e implícita mensual de 2,7%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,3%: 2,8% en diciembre ($1.469), 2,5% en enero ($1.502) y 2,3% en febrero ($1.530). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta octubre del 2026.

La curva de tasas (TNA) se desplazó hacia arriba en el tramo corto, mientras que en el largo lo hizo hacia abajo. En noviembre ofrece una TNA de 33%, en tanto que el resto de la curva cae gradualmente hasta niveles de 26%.

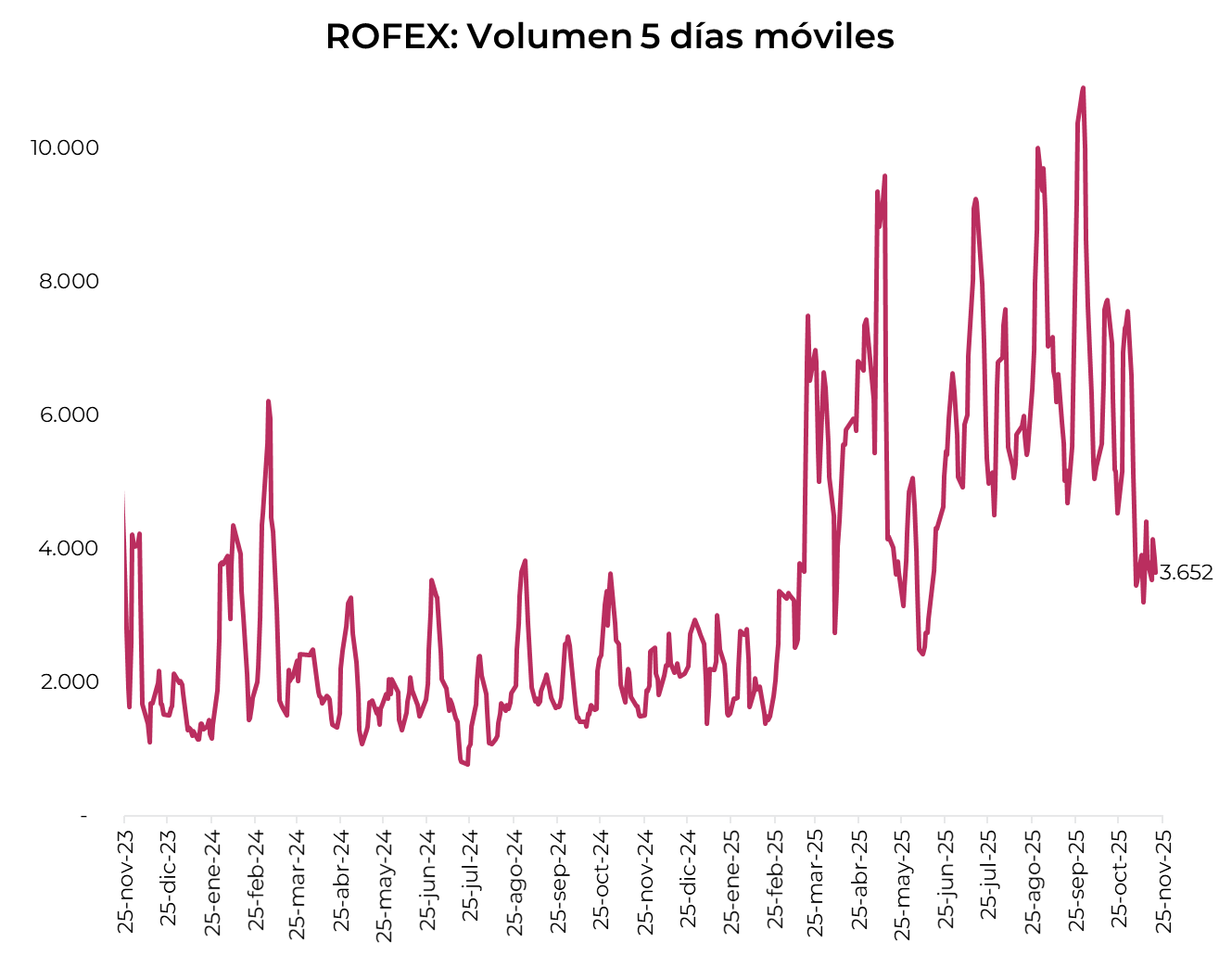

El volumen operado cayó levemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 3.652 M. El jueves 20 de noviembre el interés abierto cerró en USD 7.828M, mostrando una baja de 9% m/m y una suba de 162 a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 21/11/2025

Noticias globales: el mundo hoy.

El mercado había empezado la rueda con ánimo positivo tras el balance de Nvidia, pero las acciones revirtieron la suba y cerraron en terreno negativo. Las expectativas de recorte de tasa para la próxima reunión de la Fed volvieron a subir —aunque sigue primando la idea de que no la van a mover— y los rendimientos de los bonos descendieron levemente. El dólar se mantuvo estable y el petróleo cedió ante señales de un posible replanteo diplomático en torno al conflicto en Ucrania. Entre los datos económicos, el mercado laboral mostró señales mixtas, con más creación de empleo pero con menor dinamismo de los salarios, en tanto que las ventas de viviendas continuaron recuperándose. En el resto del mundo, se destacó que la inflación de Japón volvió a acelerarse, reflejando presiones de precios que siguen por encima del objetivo del Banco de Japón.

Las acciones habían comenzado con subas por encima del 1% tras el balance de Nvidia y las menores dudas respecto de la IA. Sin embargo, con el correr de la rueda sufrieron una caída. En concreto, el Nasdaq cayó 2,0%, el S&P500 un 1,2% y el Dow Jones un 0,3%. En este contexto, Nvidia bajó 1,1% tras haber llegado a subir hasta 5% en la apertura. AMD, Micron y Oracle cayeron entre 4% y 9%. En contraste, Walmart subió 5,8% luego de presentar resultados y elevar su guía anual.

La expectativa de que se mantenga la tasa de referencia de la Fed bajó del 70% al 60% y subió la de un recorte de 25 pb al 40% desde el 30% de ayer. En este contexto, los rendimientos de los bonos del Tesoro operaron a la baja: la UST2Y cayó 4 pb hasta 3,56%, mientras que la UST10Y cayó 3 pb y cerró en 4,10%. De esta manera, el índice de bonos del Tesoro avanzó 0,1% y el mismo desempeño tuvieron los corporativos High Yield e Investment Grade.

El dólar DXY se mantuvo neutral en la zona de 100,2. Esto se explica porque el euro se mantuvo sin cambios y la libra subió un 0,1%, movimiento que fue compensado por una suba de 0,2% del dólar frente al yen. Con esta variación, el dólar pasó a tener un rendimiento positivo contra el yen de 0,2% en el año. En cuanto al oro, registró una caída de 0,5% y cerró en USD 4.063 la onza.

El petróleo WTI cayó 0,5% hasta un nivel de USD 59,2 el barril, en un mercado que evalúa el posible impulso diplomático de EE. UU. para avanzar en un acuerdo de paz en Ucrania, justo antes de que entren en vigor sanciones a Rosneft y Lukoil que ya afectan los flujos hacia India. Aunque Rusia afirma que su producción no se verá perjudicada, una eventual distensión podría habilitar más exportaciones rusas y reforzar el riesgo de sobreoferta. En paralelo, los datos oficiales en EE. UU. mostraron un panorama mixto, con una fuerte caída en inventarios de crudo pero aumentos en gasolina y destilados por primera vez en más de un mes. Por su parte, la soja perdió un 1,2% y cerró en USD 413 la tonelada.

En el dato económico del día, las nóminas no agrícolas de EE. UU. aumentaron 119.000 en septiembre, muy por encima de los 50.000 esperados y tras una caída revisada de 4.000 en agosto. A pesar de ello, la tasa de desempleo subió a 4,4% en septiembre desde 4,3%, superando lo esperado y alcanzando su nivel más alto desde 2021. Este sería el último dato disponible para la Fed antes de la reunión de diciembre, dado que el informe de octubre no podrá publicarse por la falta de recolección de datos durante el shutdown.

Las ventas de viviendas usadas en EE. UU. subieron 1,2% en octubre hasta 4,10 millones anualizados, el nivel más alto en ocho meses, impulsadas por la baja en tasas hipotecarias. El precio mediano alcanzó USD 415.200 y el inventario cayó 0,7% a 1,52 millones de unidades (4,4 meses de oferta). Según la NAR, la desaceleración de los alquileres podría ayudar a reducir la inflación y facilitar nuevos recortes de tasas, mejorando las condiciones para los compradores.

La inflación mensual de Japón subió 0,4% en octubre, tras tres meses consecutivos con incrementos más moderados, marcando el mayor avance desde enero. En términos interanuales, la inflación general se ubicó en 3,0%, levemente por encima del 2,9% de septiembre y en su nivel más alto desde julio. La inflación núcleo también fue del 3,0%, en línea con lo esperado y en el registro más elevado de los últimos tres meses.

Noticias locales: el país hoy.

La nueva baja de tasas de simultáneas por parte del BCRA volvió a darle sostén a la curva de pesos, que impulsó a los CER y la curva a tasa fija, mientras que los dollar-linked subieron en un contexto en que el tipo de cambio volvió a operar al alza. El mejor tono contrastó con la dinámica de los activos en dólares, con los bonos soberanos y las acciones registrando pérdidas. En el segmento corporativo, CGC y Genneia se sumaron a la ola de colocaciones de ONs y levantaron deuda en el exterior. Además, se dio a conocer el índice de confianza del consumidor, que mostró una recuperación marcada en noviembre. Por otro lado, la Secretaría de Finanzas publicó las condiciones de la licitación que se llevará a cabo el próximo miércoles. Por último, el BCRA flexibilizó los requisitos de efectivo mínimo para los bancos.

El BCRA volvió a bajar la tasa de simultáneas en ByMA desde 22% al 20% TNA y tanto la tasa de caución a un día como la de call interbancario cedieron hasta el 19,25% TNA y 22% TNA, respectivamente. En este contexto, la curva de pesos estuvo más demandada, con los bonos CER y la curva a tasa fija avanzando un 0,3%, impulsada por el tramo largo, al tiempo que los duales subieron un 0,1%. Las menores tasas tuvieron su impacto en el tipo de cambio, que fue capturado por los dollar-linked al registrar ganancias del 1,7%.

Además de recortar la tasa de simultáneas, el BCRA dispuso eliminar la exigencia de un de 3,5% adicional de efectivo mínimo para los depósitos a la vista. A su vez, aumentó en 3,5 puntos la porción de encajes que los bancos pueden integrar con bonos, y redujo del 95% al 75% el cumplimiento requerido para el cálculo diario del efectivo mínimo.

La deuda en dólares, que había comenzado con un tono positivo, revirtió la tendencia hacia mitad de la rueda, arrastrada por el mal desempeño en los mercados globales. Así, cayó un 0,4%, en tanto que los BOPREAL se mantuvieron estables y el riesgo país subió 21 pb hasta los 622 pb.

Por su parte, el tipo de cambio oficial volvió a aumentar un 1% para cerrar en $1.416,67, en una jornada en la que el BCRA intervino en la rueda de simultáneas bajando la tasa. Aun así, el oficial acumula una caída del 1,8% en el mes y se ubica a un 6,3% del techo de banda. Los dólares financieros acompañaron con un alza del 0,4% en el MEP y 1,1% en el CCL, cerrando en $1.451,6 y $1.490, respectivamente, al tiempo que la brecha se mantuvo en el 5% y el canje CCL/MEP finalizó en 2,5%.

Los futuros avanzaron un 1,1%, dejando los contratos hasta marzo dentro de las bandas, mientras que a partir de abril se encuentran por encima. No hubo grandes variaciones en volumen o interés abierto. Concretamente, el volumen bajó USD 24 M hasta USD 698 M, en tanto que el interés abierto subió USD 12 M hasta USD 7.828 M, mostrando caída en el contrato de noviembre y alzas en diciembre y enero. De esta manera, la curva de tasas implícitas avanzó a 33% para noviembre y diciembre.

En paralelo, el Merval retrocedió un 0,7% en pesos y un 3,1% en dólares, en línea con lo ocurrido en los mercados globales. Así, cerró en un nivel de USD 1.903, con industria, consumo básico y comunicación liderando las caídas. En acciones, las peores performances fueron para COME (15,5%), Telecom (-8,4%) y TGS (-6,0%). A su vez, las acciones que cotizan en Wall Street perdieron un 2,4%, lideradas por Bioceres (-7,6%), MELI (-7,4%) y Telecom (-4,8%).

En el segmento corporativo continúan las colocaciones internacionales: CGC emitió USD 300 M a 5 años a una TIR del 12%, mientras que Genneia colocó USD 400 M a 8 años a una TIR del 8%. Con estas dos operaciones, las compañías locales ya suman casi USD 3.900 M en emisiones en lo que va del mes, de los cuales USD 3.600 M corresponden a emisiones bajo ley NY.

Por otro lado, el Índice de Confianza del Consumidor (ICC) subió 8,8% en noviembre y recuperó casi todo lo perdido tras la caída de agosto, volviendo a niveles cercanos al máximo del año. La mejora fue amplia: la predisposición a la compra de bienes durables y vivienda avanzó 10,4%, la evaluación de la situación personal creció 6,4% y la percepción macroeconómica aumentó 9,9%. El repunte fue más marcado entre los hogares de menores ingresos (+12,4%) frente a los de mayores ingresos (+5,9%).

La Secretaría de Finanzas dio a conocer las condiciones de la licitación que se llevará a cabo el próximo miércoles 26. El Tesoro deberá hacer frente a vencimientos por $14,6 billones, principalmente correspondientes a la Lecap S28N5, que representa un 43% del total de los compromisos de la fecha, seguido de la letra TAMAR (30% del total). Se trata de una licitación desafiante, teniendo en cuenta el monto a vencer y considerando que el Tesoro cuenta con depósitos por $4,5 billones en la cuenta del BCRA, lo que equivale a un 30% del total de los vencimientos.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

El gobierno mantiene el ancla fiscal a pesar de la caída de los ingresos y la suba en los gastos indexados. Concretamente, en octubre los ingresos cayeron 2% i.a. real –por la caída en Bienes Personales y de retenciones por 71% i.a. y 62% i.a. real, respectivamente–, mientras que el gasto primario bajó 1,0% i.a. real –hubo ajuste real en todos los rubros menos jubilaciones y AUH que subieron 4% y 7% i.a., respectivamente–. Esto permitió lograr un superávit primario de 0,1% del PBI, al tiempo que alcanzó para pagar los intereses y lograr superávit financiero de 0,06% del PBI. Con este resultado, en los primeros 10 meses del 2025 acumula un superávit primario de 1,5% (vs. +1,8% en 2024) y uno financiero de 0,5% del PBI (igual al de 2024).

⚠️A MONITOREAR

El Tesoro enfrenta, la próxima semana, vencimientos por aproximadamente $15 billones, de los cuales cerca del 30% corresponde a la letra TAMAR suscripta por los bancos para cumplir con el requisito de encajes que vence el mismo día de la liquidación. Otro 26% corresponde a instrumentos dollar-linked, que vienen mostrando escasa demanda en las últimas colocaciones. En este contexto, y con un saldo disponible del Tesoro de apenas $4,4 billones en la cuenta del BCRA, el gobierno podría verse obligado a convalidar tasas con premio para asegurar un rollover satisfactorio de sus compromisos.

🚨RIESGO

Las reservas internacionales netas se encuentran cada vez más negativas y alejadas de la meta con el FMI. Con la confirmación de la activación del swap con el Tesoro de EE. UU. por USD 2.500 M a fines de octubre pasado, el saldo de reservas netas –reservas brutas menos encajes, swaps y Repos– quedó prácticamente en cero. No obstante, si tomamos la definición del FMI que excluye los desembolsos de este organismo y otros ajustadores como la cotización del oro y los vencimientos de deuda del BCRA de los próximos 12 meses, el saldo neto queda por debajo de los USD 16.800 M negativos. Recordemos que la meta pautada con el FMI –y corregida tras la primera revisión de julio– apuntaba a terminar el año con un saldo negativo de USD 3.500 M. Creemos que este sigue siendo el frente más débil del programa económico y que puede presionar sobre las cuentas externas.

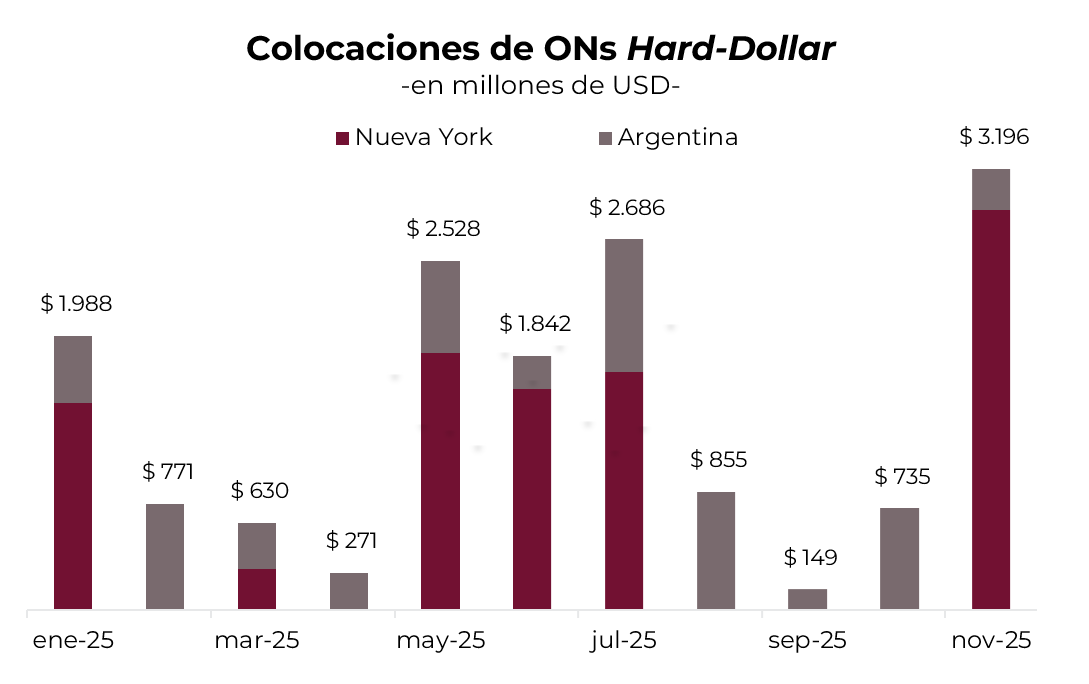

Los segmentos corporativo y subsoberano como alternativas de inversión atractivas.

Tras disiparse la incertidumbre política, las condiciones financieras vienen mostrando una mejora sostenida, reflejado en el riesgo país que retrocedió 480 pb hasta la zona de 600 pb. Esto animó a empresas y, en menor medida, a estados provinciales a volver a los mercados financieros, emitiendo más de USD 4.000 M de deuda tanto en los mercados internacionales como en el ámbito local.

En este contexto, en la última semana las compañías colocaron bonos por casi USD 1.900 M: Pampa (USD 450 M a 2037, 7,75%), Pluspetrol (USD 500 M a 2031, 8,38%), TGS (USD 500 M a 2035, 7,75%) y Edenor (USD 204 M a 2030, 9,75%) bajo legislación Nueva York, mientras que Galicia (USD 144 M a 2026, 6,00%) y Banco Patagonia (USD 47 M a 2026, 6,25%) completaron las emisiones en el mercado local junto con Banco Hipotecario y Credicuotas. Como resultado, en lo que va de noviembre, ya se emitieron USD 3.200 M en emisiones corporativas –de los cuales USD 2.900 M son bajo ley extranjera– a lo que se sumó CABA con una emisión reciente por USD 600 M, a una TIR de 8,125% y un cupón de 7,8%. El calendario de financiamiento seguirá activo en los próximos días: CGC buscará colocar hasta USD 500 M a 5 años en los mercados internacionales, al tiempo que Genneia apunta a emitir hasta USD 300 M en plazos de entre 5 y 8 años. Si ambas operaciones se concretan dentro de los montos previstos, el volumen total de noviembre –incluyendo las emisiones corporativas y provinciales– podría superar los USD 4.500 M.

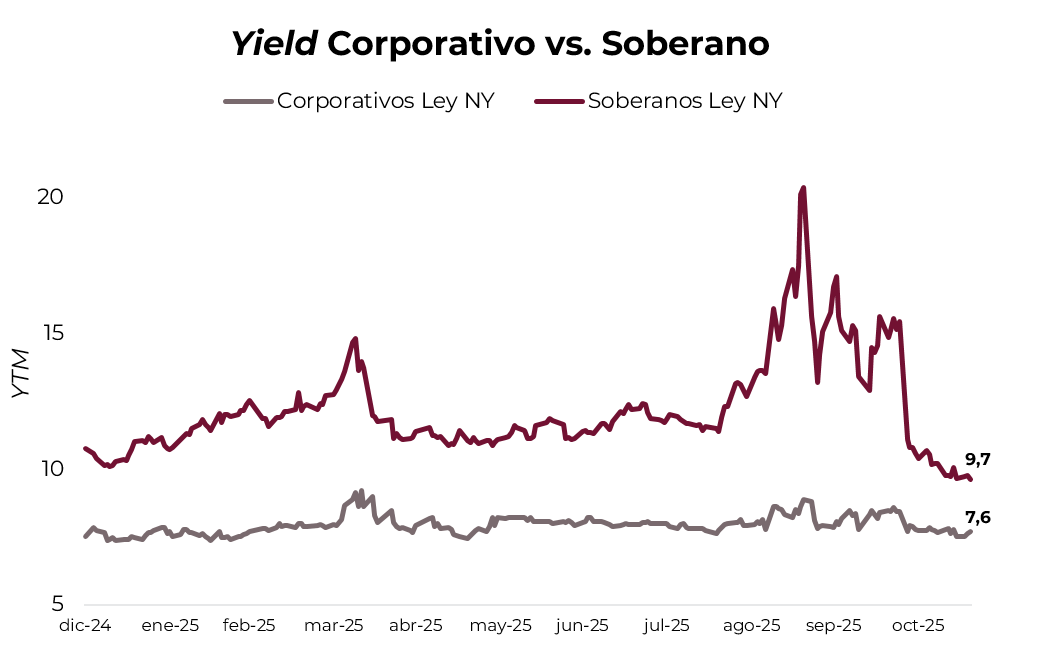

ESTRATEGIAS EN DÓLARES

Este mayor flujo por el canal financiero aparece en un momento en que la deuda soberana en dólares ya recorrió un rally significativo tras las elecciones, con rendimientos que comprimieron desde 16% TIR hasta 8,3% TIR en el tramo corto, y de 14,5% TIR a 9,8% TIR en el tramo largo en el caso de los Globales. En este escenario, si bien los soberanos todavía tienen recorrido alcista, las nuevas emisiones corporativas y provinciales comienzan a perfilarse como alternativas atractivas para diversificar riesgo y capturar spreads todavía elevados, especialmente en un mercado que muestra señales de normalización y donde los fundamentals crediticios de varios emisores privados y subsoberanos se mantienen sólidos.

Al mismo tiempo, el universo corporativo gana relevancia no solo por las tasas competitivas vistas en las colocaciones recientes –en particular bajo ley extranjera–, sino también por su mayor estabilidad relativa: estos títulos pagan cupones más altos que los soberanos, ofrecen rendimientos corrientes más atractivos y suelen mostrar menor volatilidad y sensibilidad al riesgo político-económico local. En un contexto en el que la curva soberana ya absorbió gran parte del rally reciente, las ONs empiezan a ganar espacio como una alternativa atractiva dentro de las estrategias en dólares.

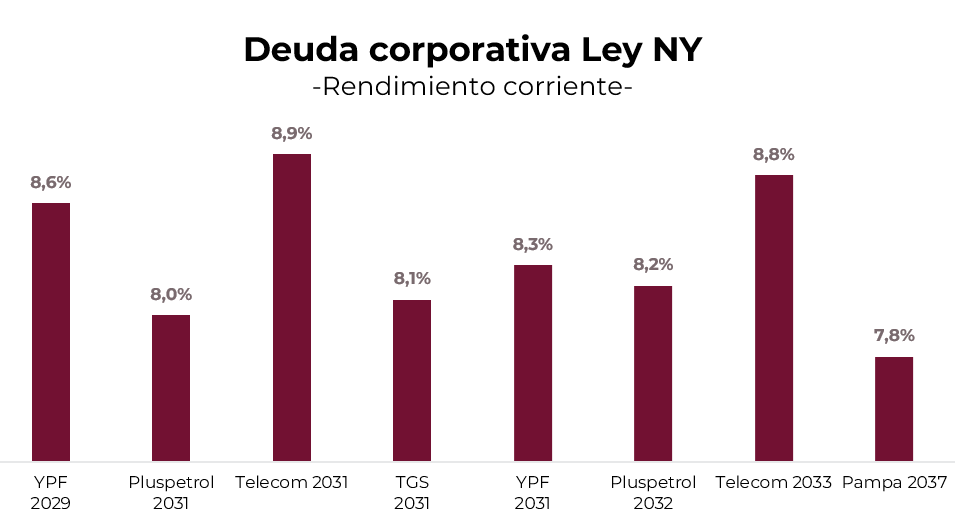

Destacamos los créditos de compañías como YPF, Pluspetrol, Loma Negra –con calificación AAA– y Telecom –con calificación AA+– que continúan ofreciendo un perfil sólido y rendimientos competitivos dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 YMCIO (6,6% TIR), YPF 2031 YMCXO (7,5% TIR) y Telecom 2033 TLCPO (8,3% TIR), con un rendimiento corriente de entre el 8,3% y 8,6%, según el instrumento. La nueva emisión de Pluspetrol 2032 TLCPO (8% TIR) también luce atractiva al ofrecer un rendimiento corriente del 8,2%.

Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (7,3% TIR), YPF 2028 YMCZO y Telecom 2028 TLCOO (7,4% TIR), con rendimientos corrientes de entre 6,9% y 7,9%.

En cuanto a la deuda subsoberana, la nueva emisión de CABA 2033, con cupón del 7,8%, ya muestra puntas indicativas por encima del precio de salida de 98,295 y se perfila como una alternativa atractiva por su menor riesgo relativo frente a un soberano. A esto se suma el crédito de Córdoba 2032 (CO32), que rinde en torno al 8,1% TIR y que –al igual que CABA– mantiene un nivel de endeudamiento moderado en relación con sus ingresos y un resultado financiero que, si bien se deterioró en el 1S25 respecto del mismo período de 2024, continúa mostrando una posición fiscal sólida.

ESTRATEGIAS EN PESOS

Duales

Consideramos que los bonos Duales, junto con los CER, siguen siendo las alternativas más atractivas para capturar retornos más elevados. Mirando hacia los próximos meses, el Tesoro enfrenta vencimientos significativos –$14 billones en noviembre y $40 billones en diciembre– en un contexto en el que los depósitos en pesos del BCRA continúan en niveles bajos ($4,7 billones). Este descalce entre necesidades de financiamiento y liquidez disponible sugiere que las tasas habrían encontrado un piso y podrían mantenerse estables o incluso mostrar un sesgo levemente alcista.

Bajo este escenario, la tasa TAMAR podría estacionarse en los niveles actuales del 33% TNA, favoreciendo el rendimiento relativo de los bonos Duales. Al evaluar la TAMAR breakeven –el nivel a partir del cual un inversor es indiferente entre un bono a tasa fija y un dual– observamos que continúa por debajo de nuestras proyecciones para los vencimientos de marzo y junio. En este marco, priorizamos la TTM26 (TAMAR +0,3%) y la TTJ26 (TAMAR +0,8%), cuyas TAMAR breakeven se ubican en 19,9% y 27,3%, respectivamente.

CER

En cuanto a la deuda ajustada por inflación, consideramos apropiado acortar duration. En los últimos dos meses la inflación mostró resistencia a perforar el 2,0% mensual, y esperamos que esta dinámica persista por la presión de estacionales, regulados y alimentos –en particular, la carne–, que seguirían limitando una desaceleración más marcada en el corto plazo.

En este contexto, el tramo corto de la curva CER gana atractivo al comparar la inflación breakeven con nuestras proyecciones, que anticipan una inflación más persistente que la implícita en los precios de mercado. Hoy el mercado espera una inflación promedio de 1,9% m/m entre noviembre y enero, y de 1,6% m/m entre febrero y abril. Bajo un escenario en el que la inflación se mantendría por encima del 2,0% mensual hasta el primer trimestre de 2026, los instrumentos mejor posicionados dentro del segmento CER son el TZXM6 (CER +5,8%) y el TZX26 (CER +6,3%).

Tasa Fija

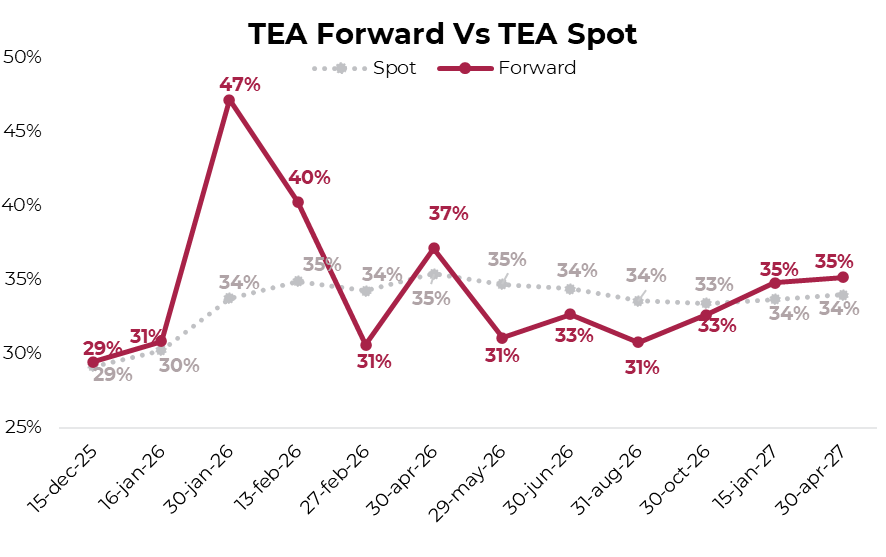

En cuanto a la curva a tasa fija y considerando la compresión reciente en las tasas en pesos, vuelve a surgir el interrogante sobre la conveniencia de extender duration. Para analizar esta decisión utilizamos las tasas forward, que permiten identificar el rendimiento de indiferencia entre dos estrategias: invertir en una letra de corto plazo y reinvertir capital e intereses al vencimiento, o bien posicionarse desde el inicio en un instrumento de mayor plazo. Si al momento de reinvertir la tasa spot del bono largo se ubica por debajo de su forward, habría sido más eficiente tomar el bono largo desde el inicio; si se ubica por encima, conviene invertir en la letra de corto plazo y reinvertir posteriormente en el tramo más largo.

El análisis muestra un punto particular de valor dentro de la curva de tasa fija. El Boncap T30E6 (TEA 36%) presenta una tasa forward cercana al 60%, lo que implica que, al vencimiento de la S16E6 (TEA 30%), el bono largo debería rendir ese nivel para igualar la estrategia de invertir primero en la letra corta y reinvertir luego. Una lectura similar surge al compararlo con la Lecap de diciembre (T15D5), cuya forward se ubica en torno al 40%.

Estos niveles de tasa implícita para enero resultan elevados bajo nuestros supuestos –particularmente en un escenario donde las tasas podrían mostrar resistencia a la baja–, lo que refuerza la conveniencia de mantenerse en el tramo corto de la curva de tasa fija y reinvertir al vencimiento. En este marco, la T30E6 aparece como una oportunidad táctica dentro del corto plazo, sin observarse un premio claro por estirar duration hacia vencimientos más largos.

Dollar-linked

En cuanto a la cobertura cambiaria, mantenemos la posición en el tramo de enero de 2026. El Gobierno enfrenta la necesidad de recomponer reservas para acercarse al objetivo acordado con el FMI –reservas netas en torno a USD -3.500 M hacia diciembre, frente a un nivel actual cercano a USD -10.000 M–, una meta que luce muy exigente en las condiciones actuales. Aun así, avanzar en esa dirección y enviar una señal de compromiso al mercado –clave para facilitar un eventual acceso a los mercados– requeriría recalibrar el esquema de bandas cambiarias, incorporando un piso más alineado con los niveles actuales del tipo de cambio que permita al BCRA comprar divisas y recomponer reservas internacionales.

En este marco, consideramos pertinente mantener cobertura a través de la D16E6 (devaluación +0,96%), que descuenta una suba del tipo de cambio oficial de apenas 3,5%, por debajo de nuestras proyecciones.

Noticias locales: el país hoy.