Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El mercado volvió a transitar una semana de calma sostenida, con señales que refuerzan el tono constructivo que viene ganando tracción desde el triunfo electoral. El gobierno afianza la agenda de reformas promercado y en la semana avanzó en su alianza con Trump, con un acuerdo comercial con EE. UU. En este contexto, el riesgo país siguió comprimiendo, las acciones subieron, los bonos en pesos continuaron en alza y el mercado cambiario se mantuvo distendido, con el tipo de cambio oficial alejándose del techo de la banda y con la brecha reduciéndose. Esto último se explicó por la mayor oferta por emisiones de deuda de empresas y por la menor dolarización de carteras que compensan la caída significativa de la oferta del agro. La mala noticia es que las reservas internacionales no mejoran, dado que ni el Tesoro ni el BCRA intervienen en el mercado de cambios para no presionar sobre la cotización del dólar. El gobierno no da señales de querer moverse del esquema de bandas cambiarias y la supervivencia del esquema dependerá del éxito de la apertura financiera, ya que esperamos que la cuenta corriente continúe deficitaria. Mientras tanto, la inflación de octubre volvió a acelerar, limitando la recuperación de los salarios y del consumo, aspecto central para que la actividad se recupere. Las miradas de esta semana estarán puestas en los datos fiscales y de la balanza comercial de octubre y en el llamado a licitación para afrontar los próximos vencimientos de deuda, que superan por tres al stock de pesos que tiene el Tesoro en el BCRA.

Afianza la relación con EE. UU. Además de haber contado con un apoyo financiero inédito –determinante para contener la presión del mercado cambiario durante el mes pasado–, Argentina y EE. UU. avanzaron un nuevo escalón con un acuerdo comercial marco en el que el gobierno de Trump otorga acceso preferencial a ciertos productos y una rebaja de aranceles en algunos sectores, aunque –esperable como en toda negociación– también abre la chance para un mayor ingreso de productos americanos a Argentina. Si bien los efectos del acuerdo no son inmediatos, es una señal más del cambio de rumbo que propone el gobierno de Milei, con una economía más abierta e integrada al comercio global liderado por EE. UU. El acuerdo también fortalece la protección de la propiedad intelectual entre ambos países, promueve la facilitación de inversiones (minerales críticos) y esboza la voluntad de cooperación en el comercio digital y de transferencia de datos, entre otros. En cuanto al comercio bilateral, de la mano de los mayores envíos de combustibles, en el último año Argentina logró un resultado comercial levemente favorable, con exportaciones por USD 7.400 M e importaciones por USD 6.500 M. En este escenario, las oportunidades vendrían por el compromiso de EE. UU. a eliminar aranceles y barreras a ciertos recursos naturales, como también a la eliminación de aranceles a productos no patentados para uso farmacéutico. Por otra parte, se compromete a revisar la sección 232 de su ley comercial, que establece tarifas a productos de acero y aluminio (las más protegidas). También menciona la posibilidad de mejorar las condiciones para el comercio bilateral de carne –este sector representa el 4% de las exportaciones argentinas y podría incrementar su peso en las importaciones americanas de concretarse el acuerdo–. En sentido contrario, el acuerdo no está exento de sectores con desafíos, ya que establece acceso preferencial en Argentina para bienes americanos de: productos medicinales, químicos, maquinaria, tecnología, aparatos médicos, vehículos y productos agropecuarios. Adicionalmente, se compromete a eliminar las barreras y procesos para ciertos productos lácteos, cárnicos y avícolas.

Aceleró la inflación. En octubre, el IPC Nacional marcó un alza de 2,3% m/m, levemente por encima de lo estimado, siendo la quinta aceleración mensual consecutiva y acumulando en los últimos doce meses un incremento del 31%. La suba estuvo explicada por el aumento de 2,8% m/m en los precios estacionales –impulsada por frutas– y de 2,6% m/m en los precios regulados –por transporte y combustibles–. En tanto, el IPC Core avanzó 2,2% m/m, el mayor incremento desde abril pasado. Si bien la dinámica de precios vino muy por debajo de la evolución del tipo de cambio, los últimos datos marcan un amesetamiento de la desinflación. En un contexto de bandas cambiarias en el que el tipo de cambio no podrá subir más del 1% m/m, esta resistencia a perforar el 2% m/m irá mermando la competitividad. Para noviembre esperamos un número similar considerando el alza que viene presentando el precio de la carne y de otros alimentos con comportamiento estacional, a lo que se suman nuevos aumentos de tarifas.

La apertura financiera. Disipada la incertidumbre electoral, las empresas privadas aprovechan el mejor panorama financiero local para captar financiamiento. En la semana se emitieron casi USD 1.900 M –Pampa (USD 450 M a 2037 con una tasa de 7,75%), Pluspetrol (USD 500 M a 2031; tasa de 8,38%), TGS (USD 500 M a 2035; tasa de 7,75%) y Edenor (USD 204 M a 2030 con tasa de 9,75%)– que colocaron bajo legislación Nueva York, en tanto que en el mercado local colocaron Galicia (USD 144 M a 2026; tasa de 6,00%) y Banco Patagonia (USD 47 M a 2026; tasa de 6,25%). Con estas emisiones, noviembre ya es el mes de mayor monto de colocación de ONs durante la gestión Milei, acumulando USD 3.150 M, de los cuales USD 2.900 M son bajo legislación extranjera. Vale recordar que durante noviembre las compañías locales enfrentan vencimientos por USD 659 M, lo cual en el neto da un resultado de USD 2.491 M que podrían ser destinados a inversiones productivas de las empresas o a recompra de deuda. Si bien el flujo no ingresa de manera inmediata al MLC, aporta cierto alivio a la dinámica cambiaria. Esta mayor oferta de divisas por el canal financiero, sumado a la probable caída en la demanda de activos externos, permite compensar el bajo nivel de liquidaciones del agro, que en la última semana fue de apenas USD 190 M, promediando USD 37 M por día –USD 10 M menos que la semana previa–, acumulando en la primera quincena de noviembre oferta por solo USD 378 M, por lo que es probable que cierren el mes por debajo de USD 1.000 M.

Reservas internacionales estancadas. Las reservas internacionales subieron USD 169 M en la semana y cerraron con un stock bruto de USD 40.636 M, al tiempo que el neto sigue siendo negativo en torno a los USD 10.000 M. Con el Tesoro cuidando su caja de pesos y el BCRA no queriendo comprar para no emitir, las reservas netas no tienen cómo mejorar la tendencia y acercarse a la meta firmada con el FMI, que establecía que tenían que terminar el año con un saldo negativo de USD 3.500 M. El mercado por ahora no presiona sobre este frente, pero sí espera señales concretas del gobierno para ver cómo encarará este punto en 2026.

Ceden el dólar y las tasas de interés. La presión sobre el tipo de cambio continuó moderándose a lo largo de la semana, con una caída del 2,5% que lo llevó a $1.405, acumulando una baja del 2,6% en el mes y alejándose un 7% de la banda superior. Los dólares financieros siguieron la misma tendencia, con el MEP cerrando en $1.454 y en $1.488, marcando una caída de 0,1% y 0,9%, respectivamente, con relación a la semana previa. El retroceso del tipo de cambio coincidió con la baja de las tasas de interés: la TAMAR terminó en torno al 34% de TNA –vs. 36,3% de la semana previa y 38,3% de fines de octubre–. Esto también permitió que cedan las tasas de interés activas, como las de Adelantos que terminaron en 38% –a fines de octubre estaban en 61,5%–, y las de préstamos personales que se cerraron en 75,4%, 7 pb menos que la semana previa y fines del mes pasado. En un contexto en el que los depósitos del Tesoro en el BCRA se redujeron de forma marcada hasta $4,9 billones –el nivel más bajo desde abril– y con un perfil de vencimientos particularmente exigente –$16 billones en noviembre y $40 billones en diciembre– y mayor necesidad de caja hacia fin de año –por el déficit fiscal de fin de año–, el espacio para seguir recortando tasas se acota y el proceso de baja podría empezar a ralentizarse.

Los futuros extienden las caídas. La menor presión sobre el tipo de cambio también se reflejó en los contratos de dólar futuro, con un mercado que comienza a resignar la demanda de cobertura y asigna una mayor probabilidad a la continuidad del esquema cambiario actual. Así, los contratos cedieron 1,6% y el mercado descuenta un tipo de cambio por encima del techo de la banda recién a partir del contrato de junio del próximo año –que el viernes cerró en $1.627,5–, cuando la semana pasada lo hacía a partir de abril. Tampoco se observó un cambio significativo en el volumen operado y en el interés abierto, que subieron levemente en USD 169 M y USD 67 M, respectivamente. Por último, las tasas implícitas se ubicaron en 25% TNA para diciembre y 27% entre enero y marzo, y luego se mantienen en 25%-26% TNA en el resto de los plazos. Así, la curva descuenta una devaluación implícita promedio del 2,2% m/m hasta abril del 2026 y del 1,9% m/m para el resto de los plazos.

Buena semana para la deuda en pesos. La semana dejó un balance favorable para la deuda en pesos, con los bonos CER liderando las subas tras avanzar 2,3%. El movimiento es consistente con una inflación que se ubicó levemente por encima de lo que esperaba el mercado y con tasas reales que empiezan a ajustarse a la baja frente a ese nuevo escenario. A los precios actuales, la curva rinde aproximadamente CER +7% en el tramo 2026 y CER +8% en los tramos más largos, en tanto que incorpora una inflación implícita del 1,6% m/m entre noviembre y enero, 29,1% acumulada en 2025 y 19,9% en 2026. Los duales acompañaron el impulso al avanzar 1,4% y rinden un margen del 2,6% promedio sobre la tasa TAMAR, al tiempo que la TAMAR breakeven promedio que iguala el rendimiento del TTJ26 y el T30J6 sigue ubicándose en torno al 25% TNA, casi 10 pp por debajo de la TAMAR actual. Esto implica que, si se ralentiza el proceso de baja de tasas, el TTJ26 seguiría ofreciendo un punto de entrada atractivo. Mientras tanto, la curva a tasa fija quedó más rezagada al aumentar 0,7% y los rendimientos se mantuvieron estables: el tramo corto rinde 26,5% TNA (2,2% TEM), el tramo medio 29,4% TNA (2,4% TEM) y el tramo largo 27,9% TNA (2,3% TEM). Por último, en línea con la caída en el tipo de cambio, los dollar-linked retrocedieron 0,4% en la semana y rinden devaluación +4%, al tiempo que descuentan una devaluación implícita del 1,6% hacia fin de año y 3,7% hacia enero del 2026.

La deuda en dólares mejora en el tramo largo. La deuda en dólares prolongó su racha alcista en la semana ante las expectativas de una posible recompra de títulos en el tramo corto de la curva. En conjunto, los bonos soberanos ganaron 2,2% en la semana, con un destacado desempeño de los Bonares (+2,9% en promedio), mientras que los Globales subieron 1,7%. En contraste, la deuda de países comparables retrocedió 0,26% y Argentina profundizó su compresión de spreads, ubicándose 25 pb por debajo de los corporativos CCC. Dentro de los Bonares sobresalieron el AL35 y el AL41, con alzas de 4,3% y 3,5%, respectivamente. A pesar de la mejor performance, el spread legislativo en el tramo corto se mantiene en torno a 5,3%, preservando la oportunidad relativa en el AL29 y el AL30. Con estos movimientos, el riesgo país cerró en torno a 612 pb, con la curva de Globales sosteniendo una pendiente positiva y rendimientos entre 8,7% y 10,0%, mientras que la de Bonares continúa levemente invertida, con TIRs de 11,2% a 10,1%. En cuanto a los BOPREAL, también mostraron mejoras, avanzando 0,8% en la semana, impulsados por el BOPREAL Serie 1B (+1,3%) y por el Serie 4-A, de menor tamaño de emisión, que subió 2,5%. A los valores actuales, los instrumentos del BCRA rinden entre -5,1% y 10,7%. En el segmento subsoberano, la ganancia semanal fue de 0,8%, destacándose Buenos Aires 2037 (+1,2%). En cambio, los corporativos retrocedieron levemente (-0,1%), afectados principalmente por el YPF 2031, que cayó 0,4%.

Semana positiva para las acciones. El Merval logró una suba de 4,6% en pesos y de 3,0% en dólares CCL, cerrando la semana en un nivel de USD 2.008 puntos. Con esto, en el año el Merval pierde 6,7% en dólares y todavía se encuentra 21% por debajo de su máximo nominal histórico alcanzado en enero de este año, a pesar de la impresionante alza de 84% desde sus mínimos de septiembre poselecciones en PBA. Los sectores más beneficiados en la semana fueron la industria, materiales y consumo básico, con COME (32,9%), Aluar (11,9%) y Ternium (11,3%) entre las acciones de mayor ganancia. En cambio, el sector financiero fue el de peor desempeño, con caídas de 5,8% para ByMA, de 3,3% para Galicia y 1,4% para Banco Macro. Por el lado de las acciones que cotizan en la Bolsa de Nueva York, la suba fue de 2,8%, fue liderada por LOMA (9,4%), Telecom (8,2%) y TGS (7,5%), mientras que Adecoagro (-6,4%), Galicia (-4,6%) y MELI (-3,2%) mostraron los peores resultados.

Lo que viene. En cuanto a la agenda de la semana, este lunes se conocerá el resultado fiscal de octubre, mientras que el miércoles se publicará la balanza comercial del mismo mes. El jueves, a su vez, se anunciarán las condiciones de la licitación que se llevará a cabo el 26 de noviembre, en la que el Tesoro deberá afrontar vencimientos por $16 billones. En este contexto, las tasas volverán a ser un punto clave a monitorear –particularmente para evaluar si logran sostener la estabilidad reciente–, dado el acotado margen de liquidez con el que cuenta el Tesoro.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana negativa para los mercados globales. Si bien el Congreso aprobó la ley para destrabar el shutdown y lograr una tregua para financiar el gobierno federal por tres meses, el mercado volvió a estar tensionado por la debilidad de los datos laborales y la persistencia de la inflación, lo que trajo dudas sobre el accionar de la Fed en la próxima reunión –ahora ya no es seguro que recorten la tasa al fin del shutdown–, a lo que se suman las dudas sobre las valuaciones de las empresas tecnológicas. Esta vez no alcanzaron los buenos resultados que aportaron los balances presentados del 3Q25. Con este marco de fondo, las tasas de interés volvieron a estar presionadas al alza, arrastrando a la baja la renta fija al tiempo que las acciones tuvieron ligeras caídas que confirman la mala primera quincena de noviembre con bajas generalizadas, especialmente del sector tecnológico. El dólar volvió a debilitarse, el oro retomó el camino alcista al tiempo que los commodities tuvieron subas generalizadas en un contexto volátil. Las miradas de esta semana estarán en la normalización de las publicaciones oficiales, aunque se teme que algunos indicadores no se publiquen, como el IPC de octubre, lo cual es una situación inédita.

Fin del shutdown. Tras 43 días, con la aprobación primero de la Cámara de Senadores y luego con el voto de la Cámara de Representantes por 222 contra 209, Donald Trump pudo firmar la ley poniendo fin al cierre parcial del gobierno después de 43 días de estancamiento, siendo el más largo de la historia. Con la firma, se aprobó un paquete de financiación que mantiene a la mayoría de agencias abiertas hasta el 30 de enero, si bien persiste el riesgo de nuevas tensiones a comienzos de 2026. Durante el período que duró el cierre de gobierno, más de un millón de funcionarios públicos no han cobrado, el pago de algunas ayudas se ha visto gravemente interrumpido y miles de vuelos han sido cancelados en los últimos días debido a la escasez de controladores aéreos, al tiempo que no hubo publicaciones oficiales como los datos del mercado laboral de septiembre y octubre, así como los de inflación, PBI y comercio exterior, entre otros. Respecto a esto último, la Casa Blanca sugirió que podría omitirse por completo el dato de IPC de octubre y si bien el informe de empleo de septiembre será comunicado en su totalidad, la cifra de desocupación del mes pasado no será publicada al no contarse las encuestas de empleo entre familias, que son la base de ese cálculo.

Pocos datos y malos. Los datos alternativos del mercado laboral volvieron a cobrar relevancia ante la falta de estadísticas oficiales por el shutdown. Según ADP, los empleadores privados recortaron en promedio 11.250 puestos por semana durante las cuatro semanas hasta el 25 de octubre, una señal de pérdida de impulso respecto de la primera mitad del mes. Esta debilidad fue reforzada por el informe de Challenger, que mostró más de 153.000 anuncios de despidos en octubre, el registro más alto para ese mes desde 2003. Estos indicadores profundizan la percepción de un mercado laboral que comienza a ceder tras un período prolongado de solidez.

Señales ambiguas de la Fed. La Fed se muestra dividida en cuanto al rumbo de la política monetaria y esto descoloca a los inversores que, hasta hace unas semanas, descontaban que en la reunión de diciembre recortaría la tasa de referencia en 25 pb hasta 3,75%. Mientras varios funcionarios enfatizan la necesidad de actuar con prudencia ante un escenario económico que muestra más resiliencia de la prevista, otros siguen marcando un tono más dovish. Entre los primeros, Kashkari (Fed de Minneapolis) reveló que votó en contra del último recorte por considerar que los datos y la evidencia anecdótica aún no justificaban relajar la política, y Daly (Fed de San Francisco) sostuvo que es demasiado pronto para definir la decisión de diciembre y que el sesgo de política se mantiene neutral. En la misma línea, Musalem (Fed de San Luis) advirtió que el margen para nuevos recortes es limitado sin arriesgar una postura excesivamente acomodaticia, y Hammack (Fed de Cleveland) remarcó que las tasas actuales están apenas restrictivas, por lo que deben seguir presionando la inflación hacia la meta del 2%. Los que siguen mostrándose propensos a continuar bajando la tasa son los gobernadores Miran (delegado de la Casa Blanca), Bowman y Waller. En este contexto, el mercado de futuros de tasas pasó a descontar con un 52% de probabilidad el tercer recorte de 25 pb para la reunión de la Fed de diciembre, desde un 65% en la semana anterior. En tanto, para 2026, el mercado espera dos recortes adicionales de 25 pb cada uno.

Tasas levemente al alza. A pesar del fin del shutdown, las tasas de interés en la curva de soberanos operaron al alza. La UST2Y y la UST10Y subieron 6 pb y cerraron en niveles de 3,61% y 4,15%, respectivamente, y la misma tendencia mostró la UST30Y, que subió 5 pb y cerró en 4,75%. En este contexto, la renta fija mostró un desempeño levemente negativo. El índice de bonos agregado cedió 0,2% en la semana y extendió la caída en el mes a 0,5%. La deuda del Tesoro retrocedió 0,1% y acumula una baja de 0,5% en el mes. Los TIPs replicaron un comportamiento estable, sin cambios semanales pero con una baja de 0,4% en noviembre. En el segmento corporativo, los Investment Grade también bajaron 0,4% semanal y pierden 0,9% en noviembre, mientras que los High Yield perdieron 0,1% en la semana y retroceden 0,7% en el mes. La deuda de mercados emergentes perdió 0,1% y en el mes acumula un descenso de 0,7%.

Temporada de balance positiva. Continuó la presentación de balances del 3Q25 y los resultados en general siguen siendo buenos. Con la presentación de los balances de la semana pasada, ya reportó el 91,6% de las empresas y se destaca que las ventas subieron 8,1% i.a. y los beneficios 11,5% i.a., entre los que se destacan el sector tecnológico, el financiero y el de materiales con subas superiores al 20% i.a., mientras que en el extremo opuesto se ubican el sector de consumo básico con un alza de apenas 1% i.a. y el energético con una caída de 2,0% i.a.

Volatilidad de las acciones. Además de los resultados de los balances presentados, la tendencia de la renta variable estuvo determinada por la incertidumbre en cuanto a las valuaciones de las empresas de IA en un contexto macroeconómico un tanto incierto por la dinámica del empleo y los próximos pasos de la Fed. En este contexto, los principales índices americanos tuvieron una dinámica modesta en la última semana y acumulan bajas generalizadas en lo que va del mes. El Dow Jones lideró las subas con un avance semanal de 0,6%, aunque aún acumula una caída de 0,6% en lo que va de noviembre. El S&P 500 cedió 0,1% en la semana y en el mes pierde 1,5%, mientras que el Nasdaq cerró con una caída semanal de 0,4% ampliando la pérdida del mes a 3,2%. A nivel sectorial, el mejor desempeño de la semana lo tuvieron los sectores de salud (+3,9% semanal; +5,3% en noviembre), seguido por el energético (+2,8% semanal; +4,14% en el mes) y materiales (+1,1% semanal; +1,3% en noviembre), mientras que los de peor desempeño fueron consumo discrecional (-2,1% semanal; -3,8% en el mes, arrastrados por Tesla y Amazon, que en la semana retrocedieron 6% y 4%, respectivamente), real estate (-0,8% semanal; +0,1% mensual) y utilidades (-1,0% semanal; -0,4% mensual). El sector tecnológico y el de comunicación tuvieron una semana estable dentro de un mes de corrección con caídas de 4,0% y 3,0%, respectivamente, en las primeras dos semanas de noviembre.

El resto del mundo estuvo alcista. A nivel internacional, los mercados operaron al alza y se recuperaron de la caída de la semana previa. El índice global de acciones excluyendo EE. UU. avanzó 1,0% en la semana, acumulando una ganancia de 0,3% en lo que va del año. Entre los mercados desarrollados, Europa lideró las ganancias al subir 1,7% semanal, por lo que acumula una suba de 0,9% en el mes. Japón subió 0,8% en la semana y en el mes avanzó 0,6%. Las acciones de mercados emergentes avanzaron 0,8% en la semana, pero aún registran una caída mensual de 0,6%. Dentro de este grupo, Brasil se destacó con una suba semanal de 2,7% y un avance acumulado de 6,4% en noviembre, mientras que China cayó 0,2% en la semana y 0,1% en lo que va del mes.

Se debilitó el dólar y el oro volvió a subir. El US Dollar Index retrocedió 0,3% semanal y acumula una pérdida de 0,5% en el mes. La baja se explicó por la caída de 0,5% frente al euro —en el mes acumula una pérdida de 0,7%—, compensada por la apreciación de 0,7% frente al yen —en noviembre ya subió 0,4%. En Brasil, el dólar cerró en USDBRL 5,28, lo que implicó una caída de 0,7% en la semana, acumulando en noviembre una baja de 1,8%. El oro se recuperó y anotó un alza de 2,2% en la semana, cerrando en USD 4.087 la onza y acumulando un avance de 2,1% en lo que va del mes.

Buena semana para los commodities. En una semana volátil, el petróleo frenó la caída que venía marcando en los primeros días de noviembre y cerró el viernes cotizando en USD 60,1 el barril de WTI, 0,6% más alto que la semana anterior, aunque en el mes acumula una caída de 1,5%. La Agencia Internacional de Energía –AIE– advirtió que el mercado está cada vez más desequilibrado, con inventarios en alza y superávits proyectados de 2,4 millones de barriles diarios este año y 4 millones el próximo, ya que la oferta crecería más rápido que la demanda. Hacia el final de la semana, los precios encontraron algo de sostén por los ataques ucranianos al puerto ruso de Novorossiysk y por el impacto anticipado de las sanciones estadounidenses sobre Lukoil, que ya comenzaron a generar disrupciones. La soja cerró la semana con una suba de 1,0%, en USD 408 la tonelada, acumulando un avance de 1,2% en lo que va del mes. El cobre se recuperó de la caída de la semana pasada y subió 2,3%, impulsado por la mejora en las expectativas de demanda y por la decisión de la administración Trump de incluirlo en la lista de minerales críticos. El mercado también tomó nota de que China podría limitar nuevos proyectos de fundición para reducir la sobrecapacidad, lo que brindó sostén adicional a los precios.

Lo que viene. Tras el fin del shutdown, la atención del mercado se desplazará hacia una agenda que vuelve a incorporar datos oficiales y señales de política monetaria. En los próximos días hablarán varios miembros de la Fed y se publicarán las minutas del FOMC, que permitirán evaluar la magnitud del giro reciente hacia posturas más cautelosas dentro del Comité. En el frente de actividad, se conocerán los datos de producción industrial y las ventas de viviendas existentes, mientras que la Universidad de Michigan difundirá su medición de expectativas de inflación. En el plano corporativo, será una semana cargada de presentaciones de resultados, con los informes de Home Depot, PDD Holdings, Target, Lowe’s, TJX Companies y Walmart. No obstante, el foco estará puesto en el balance de Nvidia, cuya lectura será determinante para calibrar el sentimiento en torno al segmento vinculado a la inteligencia artificial.

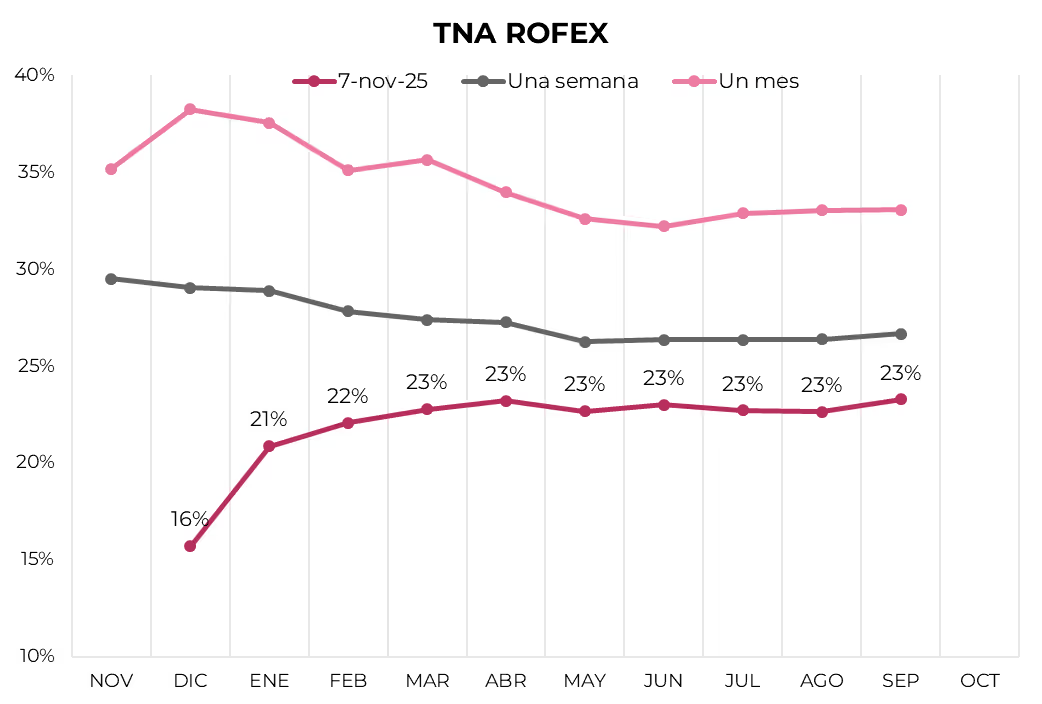

Los contratos de dólar en A3 operaron nuevamente con caídas de 1,61% promedio en la semana...

Los contratos de dólar en A3 operaron nuevamente con caídas de 1,61% promedio en la semana. Las bajas fueron parejas a lo largo de todos los tramos de la curva. De esta manera, los contratos hasta abril se encuentran dentro de las bandas cambiarias, mientras que a partir de mayo, superan el techo.

El próximo contrato en vencer es el de noviembre, que cotiza en $1.415, por lo que marca una devaluación directa 0,7% e implícita mensual de 1,3%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 1,6%: 1,6% en diciembre ($1.451), 1,7% en enero ($1.486) y 1,6% en febrero ($1.515). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta septiembre del 2026.

La curva de tasas (TNA) se desplazó hacia arriba en todos sus tramos. En noviembre ofrece una TNA de 16%, en tanto que el resto de la curva se sostiene en niveles de en torno a 27% y 25%.

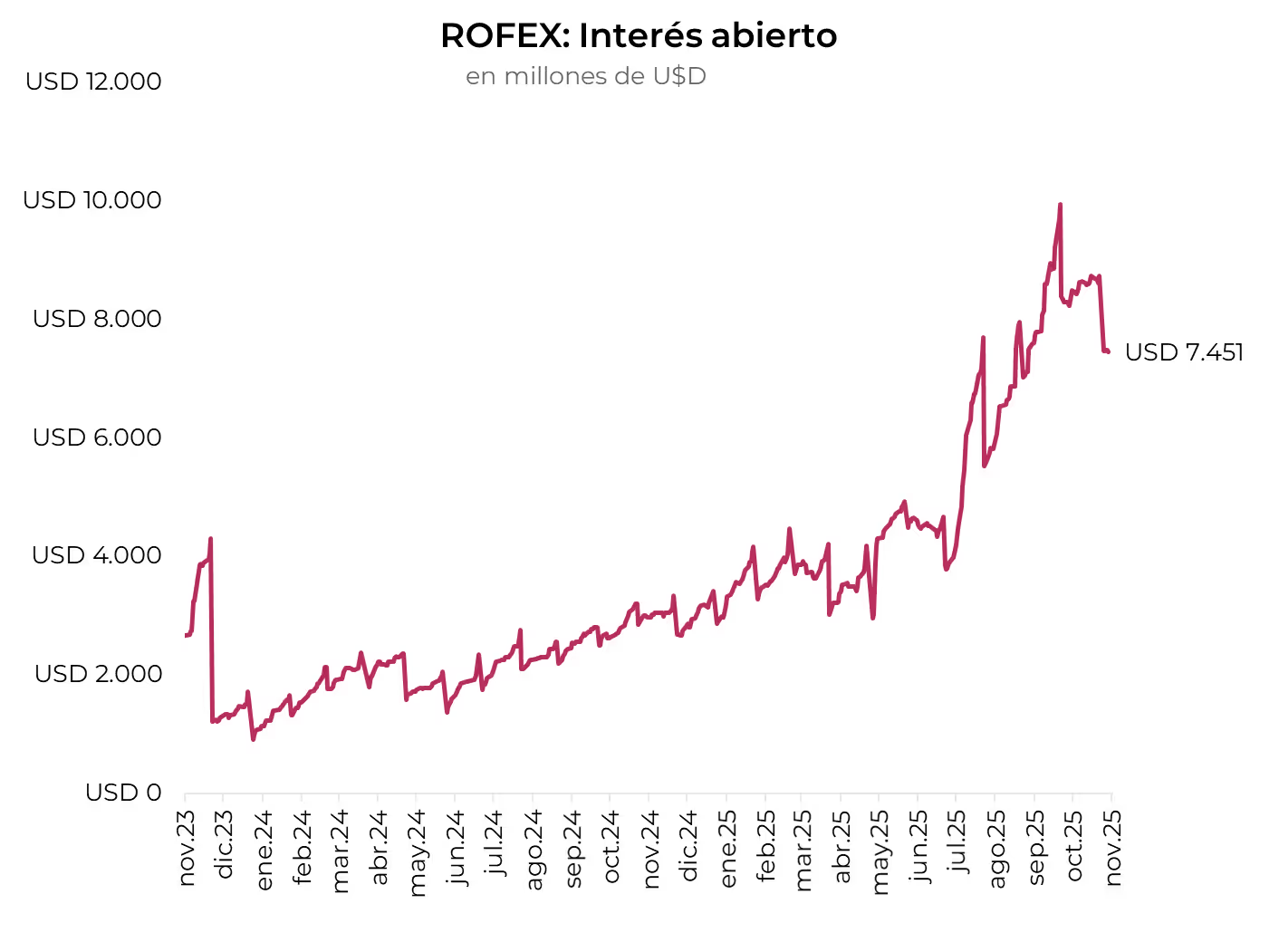

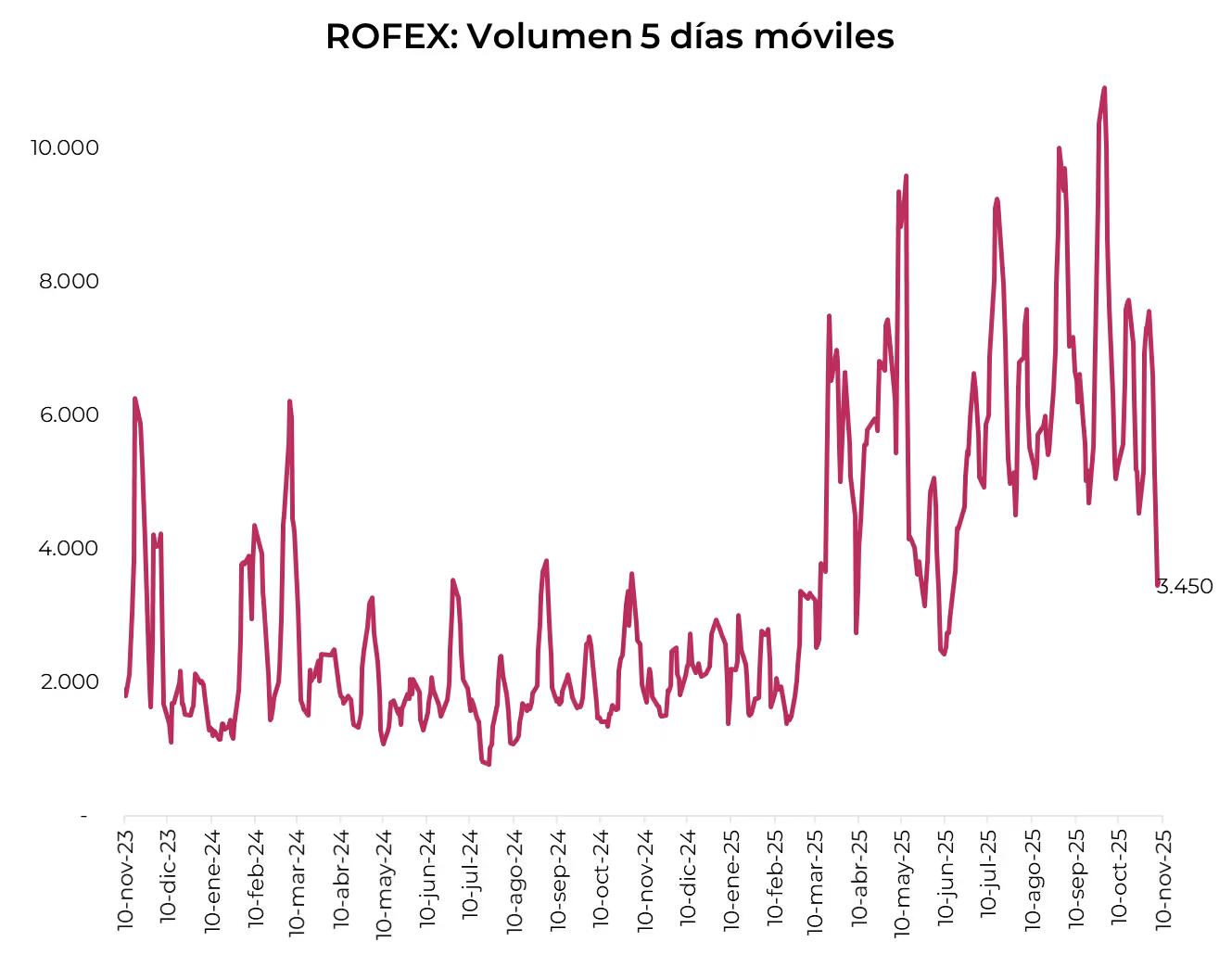

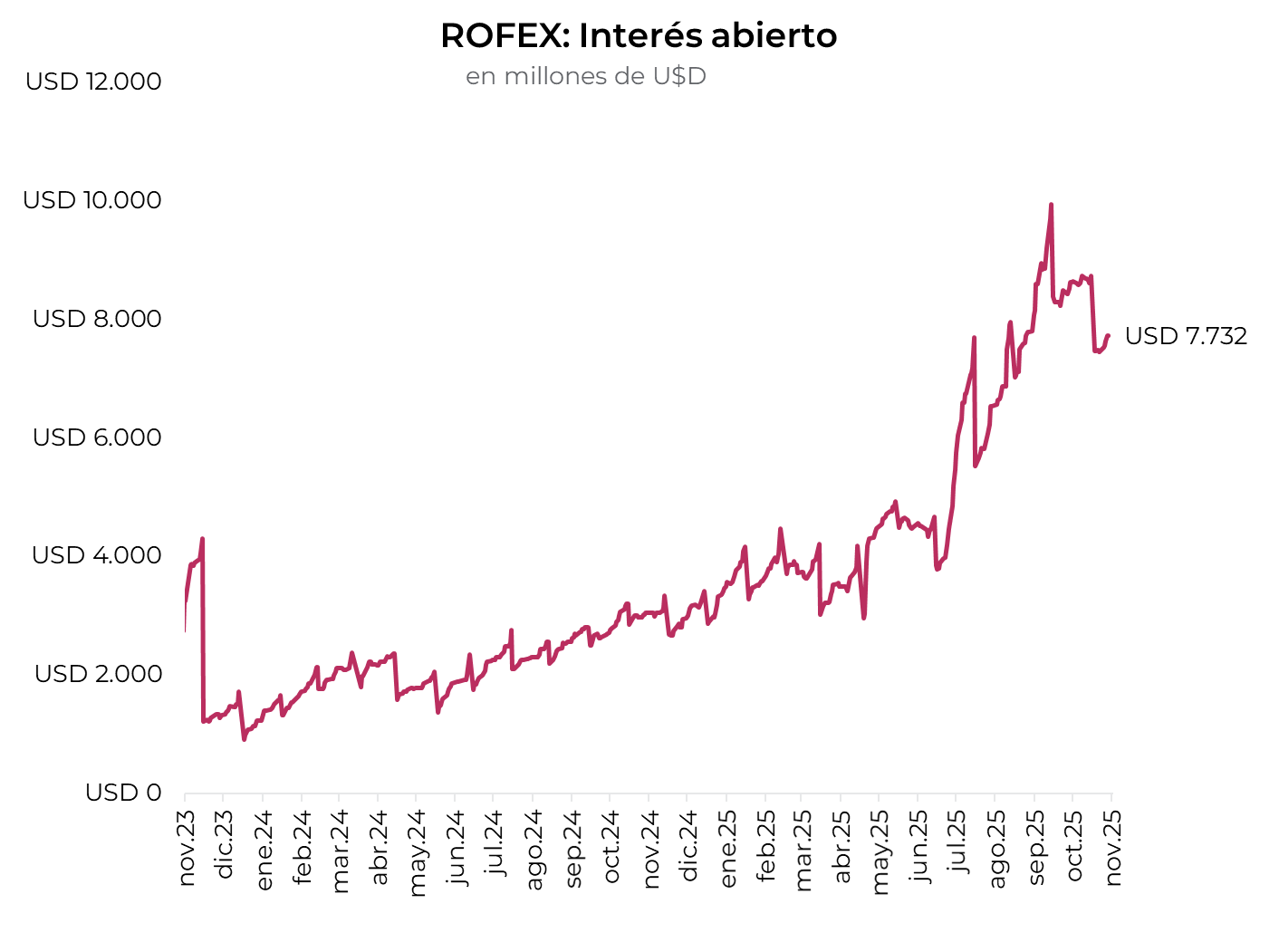

El volumen operado aumentó levemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 3.841 M. El viernes 14 de noviembre el interés abierto cerró en USD 7.732 M, mostrando una caída de 10% m/m y una suba de 154 a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 14/11/2025

Análisis de la consultora independiente LATAM ConsultUs.

El último recorte de 25 puntos básicos de la Reserva Federal, anunciado en la reunión del Comité de Política Monetaria del mes de octubre, y su decisión de poner fin al ajuste cuantitativo fueron ampliamente anticipados. Sin embargo, el desacuerdo entre los miembros con derecho a voto del organismo refleja la creciente incertidumbre sobre la trayectoria de la economía. Mientras un miembro respaldó un recorte más agresivo de 50 puntos básicos y otro se opuso a cualquier reducción, la Fed parece debatirse entre señales contradictorias, agravadas por la escasez de datos económicos.

Si bien encontramos ciertos niveles de incertidumbre global, mantenemos una visión positiva en renta variable, respaldada por un crecimiento todavía sólido de las ganancias corporativas y el potencial de políticas fiscales pro-crecimiento. En la exposición al mercado accionario, preferimos segmentos core/blend que podrían beneficiarse de una rotación continua desde las compañías de alto crecimiento de gran capitalización en EE.UU., sin perder foco de oportunidad en la disyuntiva de estilo “valor versus crecimiento” de un típico contexto de incertidumbre y altas valuaciones como el que transcurrimos en este 2025.

La renta fija ha ofrecido protección durante las caídas generadas por los anuncios arancelarios del mes de abril. Por lo que mantenemos una posición diversificada en crédito, enfocada en el tramo corto a intermedio de la curva, dado que esperamos que persista la volatilidad en las tasas debido a datos mixtos de crecimiento e inflación, así como a la incertidumbre política.

El efectivo continúa fuera de nuestro foco, ya que los rendimientos actuales lucen todavía atractivos. Respaldados por las tasas de interés de referencia de los bancos centrales, no solo protegen el poder adquisitivo frente a la inflación, sino que también ofrecen una alternativa sólida frente al bajo rendimiento que puede generar mantener efectivo. Sin embargo, empezamos a considerar interesante mantener cierta posición en efectivo para poder aprovechar eventuales correcciones o puntos de entrada más favorables ante las valuaciones extendidas en los mercados de renta variable.

RENTA VARIABLE

En el mercado norteamericano, la solidez de las ganancias empresariales probablemente continúe respaldando el desempeño de las compañías, reflejando la fortaleza subyacente de la economía estadounidense. Si bien persisten ciertos niveles de incertidumbre política y preocupaciones fiscales que mantienen elevados los rendimientos, el dinamismo corporativo y la capacidad de adaptación del mercado siguen siendo factores diferenciales a favor de las acciones de EE. UU.

En Europa, las valuaciones ya no lucen tan atractivas y el fortalecimiento del euro podría comenzar a presionar las ganancias de las grandes compañías. Sin embargo, el incremento del gasto en defensa por parte del gobierno alemán sirvió de impulso en la región, y podría brindar apoyo adicional al crecimiento y al desempeño de los mercados europeos en los próximos trimestres.

A pesar de que los mercados emergentes siguen encontrando apoyo en los flujos de capital que han rotado internacionalmente, en un entorno que se beneficia de un mayor estímulo fiscal y de condiciones financieras más flexibles, mantenemos la recomendación neutral. La debilidad del dólar estadounidense añade un impulso adicional, aunque seguimos privilegiando una exposición equilibrada dado el perfil de volatilidad característico del segmento.

Aunque mantenemos una visión negativa sobre China, ya que la actividad se mantiene moderada y el sentimiento ha mostrado una mejora reciente, seguimos viendo limitaciones en términos de previsibilidad y atractivo para el capital internacional. Esperamos que el estímulo fiscal adicional y un enfoque algo más favorable al mercado por parte de Pekín contribuyan a cierta estabilización, aunque sin un cambio estructural que modifique sustancialmente nuestra visión cautelosa sobre la renta variable china.

En Asia emergente, India continúa brindando soporte a la región. Si bien las perspectivas de crecimiento a mediano plazo aún son favorables, los avances en la región siguen siendo desiguales y la falta de previsibilidad en algunos mercados limita el atractivo relativo frente a otras oportunidades globales.

RENTA FIJA

Los bonos del Tesoro de EE. UU. mantienen valuaciones razonables, aunque las inquietudes sobre el déficit fiscal y los riesgos inflacionarios justifican un enfoque prudente. En este entorno de inicio de recortes por parte de la Reserva Federal, privilegiamos el tramo intermedio de la curva, que ofrece un mejor equilibrio entre rendimiento y exposición a la volatilidad.

En corporativos de alta calidad sostenemos una inclinación hacia el tramo intermedio de la curva, donde la relación entre carry y duración resulta más equilibrada. Pero el potencial de compresión adicional es limitado, por lo que el balance entre riesgo y retorno resulta poco atractivo en el margen. En este sentido, preferimos buscar valor en otras áreas del crédito con mayor prima de rendimiento o mejor protección frente a posibles episodios de volatilidad.

Mientras, en corporativos de alto rendimiento (baja calidad) los fundamentos se mantienen sólidos y los rendimientos totales siguen siendo atractivos, especialmente en un contexto de tasas de referencia en descenso. Favorecemos el crédito High Yield de corto plazo por su atractivo carry y menor riesgo de duración.

En el caso de la deuda de mercados emergentes, los rendimientos resultan atractivos y aún existe margen para recortes de tasas en un contexto de menor inflación por parte de los bancos centrales de estos países. Sin embargo, las tasas más altas en el tramo largo de EE. UU. y el impacto incierto de los aranceles sobre las economías representan desafíos. La debilidad del dólar estadounidense ha sido un factor favorable y se espera que continúe siéndolo. En este marco, preferimos un enfoque blend sin necesidad de extender vencimientos. Y para perfiles con mayor tolerancia a la volatilidad se favorece la combinación de deuda en moneda local.

MATERIAS PRIMAS

Aunque ya no están tan baratos como hace doce meses, las materias primas –en particular el oro– siguen siendo una cobertura útil frente a repuntes de la inflación, sorpresas positivas de crecimiento, efectos estacionales, tensiones geopolíticas y/o eventos inesperados que generen estrés en el mercado financiero.

Political and international tailwinds set the stage for greater stability and a constructive market.

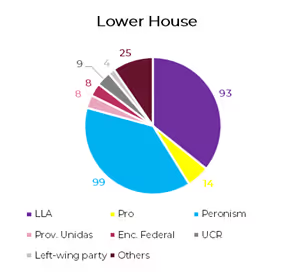

The electoral surprise triggered a sharp shiftin expectations for Argentina, driving a clearly more favorable political and economic outlook. The administration’s strong performance —securing more than 41% of the vote and defeating Peronism by over 10 percentage points, including an unexpected win in Buenos Aires Province, where it had lost by more than 14 points just two months ago— significantly strengthens the Government’s position in Congress and improves the prospects for effective governance. This outcome redefines the political landscape, providing a more solid foundation to advance structural reforms and consolidate the economic policy path.

This new political balance will not only enhance the Executive’s governability —with its own veto power and greater negotiating leverage— but also bring it closer to the majorities required to push forward key structural reforms. Specifically, the administration will hold 93 seats in the Lower House (107 including allies) and 20 seats in the Upper House (26 with allies).

The election outcome triggered an immediate and decisive market reaction. On the Monday following the vote, markets saw a historic rally across both bonds and equities. Sovereign USD-denominated debt surged an average of 19%, bringing the country risk toward 700 bps, while the Merval jumped 31% in dollar terms—its largest single-day gain since the restructuring. At the same time, ARS-denominated curves strengthened noticeably, reflecting the sharp shift in expectations following the electoral result.

From our perspective, local assets still offer meaningful upside, prompting a shift from a defensive to a more offensive stance. This adjustment reflects the consolidation of a more constructive baseline scenario following the electoral shock, supported by three key pillars:

1. Fiscal commitment. The Government remains firmly focused on achieving a balanced fiscal position, a goal now reinforced by a Congress more inclined to support consolidation measures, strengthening the sustainability of the economic program.

2. Governability. The new legislative balance provides a stronger political foundation, enhancing the Executive’s ability to advance structural reforms and sustain the economic stabilization process, thereby reducing uncertainty and reinforcing market confidence.

3. Reserve accumulation. The external front remains the weakest pillar, though with room for improvement. Markets are looking for a concrete FX-accumulation strategy that could combine Treasury purchases in the FX market, new debt issuance, or both—supported by U.S. financial backing through the USD 20 billion swap line and the potential implementation of repo operations with private banks.

Viewed as a whole, these pillars shape a more robust backdrop for the economic program and reinforce the perception of short-and medium-term stability. The path toward an earlier-than-expected reopening of capital markets now looks considerably clearer, prompting a shift inpositioning toward a more constructive strategy.

USD-DENOMINATED DEBT STRATEGIES

In the current environment, sovereign USD-denominated bonds continue to show meaningful room for further spread compression. In January, the GD35 was yielding 10.5%, of which 4.8% reflected the risk-free rate (UST10Y) and 4.2% the average LatAm risk premium, leaving a local spread of roughly 150 bps attributable exclusively to Argentina-specific risk. Today, with the risk-free rate at 4.0%, the LatAm premium at 3.3%, and Argentina’s country risk at 693 bps (implying a 10.9% YTM), that local premium has widened to about 365 bps—more than double the level recorded at the start of the year.

This suggests that Argentina still has close to 215 bps of “pure” local spread to recover merely to return to January levels, while full convergence toward regional benchmarks would imply potential tightening of up to 365 bps. Despite the recent appreciation, Argentine sovereigns continue to trade at a significant premium to LatAm peers, leaving scope for additional upside if the new political and economic backdrop continues to consolidate.

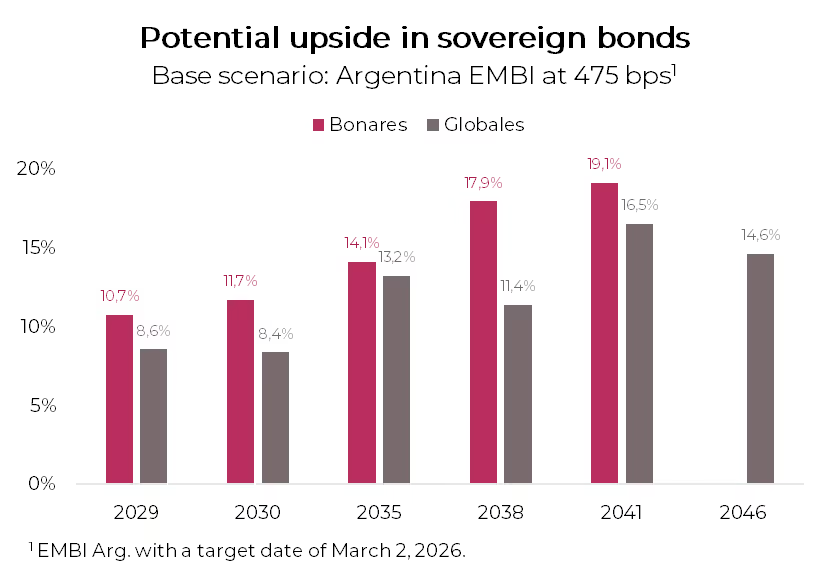

In this context, our base case envisions roughly 215 bps of country-risk compression —bringing spreads toward the 475bps area by the first quarter of 2026— which would pave the way for a reopening of access to international capital markets. Against this backdrop, sovereign bonds under local law stand out as the instruments best positioned to capture that adjustment. In particular, we highlight the AE38 (13% YTM), which offers an estimated upside of 17.9%, while among the ARGENT bonds (Globales) we favorthe GD41 (11% YTM) given its higher potential upside of 16.5% and its superior liquidity.

On the other hand, BCRA-issued debt also shows room for further repricing in this new environment. The Bopreal Series 4-A (BOA8D) offers a 15.8% YTM, above the 12.7% currently available on the AL30,with only a slightly longer duration. As an instrument issued by the Central Bank, its credit risk is lower than that of Treasury debt, while the relatively small outstanding amount (USD 845 M) and the option to use it for tax payments starting in April 2028 further enhance its relative appeal.

ARS-DENOMINATED DEBT STRATEGIES

While the momentum in hard-currency debt is undeniable, the external front remains the most fragile element of the macro framework. This is reflected not only in the balance of payments but also in market-implied expectations, which continue to price an exchange rate above the upper bound of the FX band—particularly evident in FX futures from December onward. Both the official exchange rate and financial dollars show that demand for hedging remains firm, even after the post-election rally in ARS-denominated curves.

In this regard, we continue to argue that the Government should recalibrate the FX band, setting a lower limit more aligned with the current level of the exchange rate. This would allow the BCRA or the Treasury to repurchase foreign currency and streng then international reserves, addressing the main vulnerability of the current economic program.

Under this scenario, we continue to prioritize hedging strategies through dollar-linked instruments. In particular, we highlight the dollar-linked TZVD5 (devaluation +21%) and the D16E6 (devaluation+12%), which imply a devaluation at maturity of 2.3% and 4%, respectively—levels that appear meaningfully below our projections.

On the other hand, we expect interest rates to begin declining, while inflation could take somewhat longer to ease due to greater FX tensions, albeit with a limited pass-through. This dynamic would reduce real rates and, in turn, provide renewed support for CER-linked bonds, which would regain relevance as a defensive hedge within the ARS universe. Within this segment, we highlight the TZX26 (CER +12%), which embeds an average breakeven inflation of 1.5% m/m between October 2025 and April 2026.

Dual bonds are once again emerging as an attractive alternative within ARS-denominated instruments. Although interestrates should begin a downward path, the breakeven TAMAR rate—the rate that equates the direct yield of a fixed-rate instrument with that of a dual bond of similar duration—remains well below the current TAMAR. In this respect, the TTM26 (TAMAR +5.1%) and TTJ26 (TAMAR +6.8%) look particularly appealing: their breakeven TAMAR rates stand at 18.3% and 22.5%, respectively, compared with the current TAMAR of 45.94% NAR. This means rates would need to drop sharply forthese instruments to stop outperforming their fixed-rate alternatives.

For more aggressive profiles, the Bonte 2030 (29.8% NAR) stands out as an attractive option for longer-horizon carry trade strategies, offering competitive dollar returns even under demanding exchange-rate assumptions. In a conservative scenario with rates declining to 20% NAR over the next 12 months, the bond would deliver a potential return of 9.6% in dollars at an exchange rate of ARS 2,000 and 21.7% at ARS 1,800,excluding coupon reinvestment. If rates remain at current levels, the downside would be 6.5% with an exchange rate of ARS 2,000 and 4% at ARS 1,800. In this context, the risk of holding ARS positions increases as the compensating spread for FX risk narrows.

Noticias locales: el país hoy.

El contexto internacional no ayudó a los activos locales, que tuvieron una rueda mayormente negativa, en la cual se vieron caídas en los soberanos y fuertes bajas en las acciones. En pesos, la curva de Lecap operó mixta, mientras que los CER cortos subieron y los largos cayeron. Las tasas de caución y repo continuaron con bajas marginales. Los tipos de cambio subieron en el margen, mientras que los futuros continuaron con las caídas.

El contexto internacional desfavorable golpeó a la deuda soberana en dólares, que en la rueda del jueves cayó un 0,9%. Los Bonares fueron los más afectados al caer un 1,1%, al tiempo que los Globales retrocedieron un 0,8%, mientras que los BOPREAL se mantuvieron más resilientes al caer un 0,4%. En este contexto, el riesgo país subió 14 pb hasta los 619 pb.

La deuda en pesos operó con caídas, siendo los duales la única excepción al subir un 0,1%, impulsados por el TTJ26 que avanzó un 0,4% y ya rinde por debajo del 2% sobre la tasa Tamar. En tanto, las Lecap se mantuvieron neutrales al igual que los dollar-linked y los CER retrocedieron un 0,1%. Por su parte, las tasas continúan mostrando estabilidad, con la tasa de caución a un día cerrando en 20,6% y la repo en 25% TNA, al tiempo que la Tamar se mantiene en torno al 35% TNA.

Los tipos de cambio operaron con leves subas. El dólar oficial avanzó 0,5% y cerró en $1.408,83, mientras que los financieros también mostraron incrementos moderados: el MEP subió 0,4% hasta $1.455,6 y el CCL aumentó 0,4% para finalizar en $1.479,2. Por su parte, las reservas brutas del BCRA crecieron USD 11 M, alcanzando USD 40.680 M.

Los futuros cayeron un 0,15% y la TNA de octubre cayó a 17%. En tanto, el resto de la curva se ubica en torno a 27% TNA. El volumen operado retrocedió USD 102 M hasta USD 906 M, mientras que el interés abierto subió nuevamente unos USD 87 M hasta USD 7.722 M.

El Merval retrocedió 3,4% en pesos y 3,6% en dólares CCL, cerrando en un nivel de USD 1.943. Los sectores de materiales, financiero y de consumo básico fueron los más castigados, y las acciones que más perdieron fueron Aluar (-8,5%), Supervielle (-6,4%) y Ternium (-6,3%). En tanto, las acciones que cotizan en la Bolsa de Nueva York perdieron en promedio un 3,1%, impulsadas por Bioceres (-6,1%), Supervielle (-6,1%) y Edenor (-5,7%).

Noticias globales: el mundo hoy.

A pesar del anuncio del fin del shutdown al inicio de la rueda, el mercado volvió a poner en tela de juicio las valuaciones de las empresas relacionadas a la IA. Esto, sumado a la espera de los datos económicos pendientes, la renta variable reaccionó con marcadas bajas en las tecnológicas, mientras se reacomodan las expectativas sobre el sendero de tasas de la Fed. Las probabilidades de un recorte adicional de tasas cayeron, a la vez que subieron las tasas de los soberanos y el dólar cedió. En commodities, el petróleo intentó recuperar algo de terreno pese a un panorama de oferta abundante, al tiempo que la soja extendió su avance a la espera del reporte del USDA, que podría ajustar a la baja el rendimiento proyectado.

Las acciones operaron con fuertes bajas, lideradas por el Nasdaq, que retrocedió un 2,11%, seguido del S&P 500 con una baja de 1,31% y, por último, el Dow Jones perdiendo un 1,00%. Los sectores de servicios de comunicación y tecnología permanecieron bajo fuerte presión. Nvidia (-4,3%), Broadcom (-5,1%), Alphabet (-2,9%) y Tesla (-7,4%) registraron fuertes caídas, en tanto que Disney se desplomó más de 8% tras presentar resultados mixtos. En contraste, Cisco ganó más de 4% luego de elevar sus proyecciones anuales de ganancias e ingresos.

Con el fin del shutdown, el mercado volcó su atención nuevamente a los datos económicos retrasados y a las posibles implicancias para la política monetaria de la Fed. De esta manera, la UST2Y y la UST10Y avanzaron ambas 2 pb hasta 3,59% y 4,11%, respectivamente. Por lo tanto, el índice de bonos del Tesoro cayó un 0,2%, mientras que en los corporativos los Investment Grade perdieron un 0,4% y los High Yield un 0,3%. En paralelo, la deuda de mercados emergentes bajó un 0,4%. En este contexto, las probabilidades de un tercer recorte de tasas se redujo a 52%, desde un nivel de 65%.

A pesar de las mayores tasas, el US Dollar Index retrocedió un 0,4% y cerró en 99,13, gracias a las fuertes subas del euro y la libra en 0,4% y 0,5%, respectivamente. En tanto, el oro, que venía acumulando un alza de 4,3% en las últimas cinco ruedas, cayó un 1,2% hasta un nivel de USD 4.149 la onza.

El WTI aumentó un 0,3%, cerrando en torno a USD 58,7 por barril tras desplomarse un 4% a un mínimo de tres semanas, en un contexto marcado por el creciente temor a una fuerte sobreoferta global. La AIE advirtió que el mercado está cada vez más desequilibrado, con inventarios en alza y superávits proyectados de 2,4 millones de barriles diarios este año y 4 millones el próximo, ya que la oferta crecería más rápido que la demanda. La OPEP también confirmó un exceso de 500.000 barriles diarios en el tercer trimestre. A esto se suman mayores proyecciones de producción en EE. UU. y un nuevo aumento de inventarios reportado por la EIA, lo que refuerza las preocupaciones sobre un mercado petrolero ampliamente excedido. En agrícolas, la soja avanzó otro 1,0% hasta USD 415,9 la tonelada, ante la expectativa del informe del USDA de este viernes. El impulso fue moderado por la falta de compras significativas de China, que continúa privilegiando soja brasileña pese a haber prometido compras a EE. UU. El mercado espera que el USDA recorte levemente el rendimiento proyectado.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

El mes de noviembre se encamina a ser el de mayor volumen de colocaciones corporativas en dólares desde el inicio de la gestión Milei, y ya se consolidó como el de mayor monto emitido bajo legislación extranjera. Las empresas llevan emitidos USD 3.102 M, con USD 2.900 M bajo Ley Nueva York y a una tasa promedio de 8,1%, frente a vencimientos por solo USD 659 M en el mes. La reapertura del financiamiento internacional para el sector corporativo ofrece al gobierno una nueva vía de acumulación de reservas, un elemento clave para que la Argentina pueda recuperar acceso pleno a los mercados internacionales de deuda.

⚠️A MONITOREAR

En octubre el IPC Nacional marcó un alza de 2,3% m/m, levemente por encima de lo estimado, siendo la quinta aceleración mensual consecutiva y acumulando en los últimos doce meses un incremento del 31%. La suba estuvo explicada por el aumento de 2,8% m/m en los precios estacionales –impulsada por frutas– y de 2,6% m/m en los precios regulados –por transporte y combustibles–. En tanto, el IPC Core avanzó al 2,2% m/m, el mayor alza desde abril pasado. Si bien la dinámica de precios vino muy debajo de la evolución del tipo de cambio, los últimos datos marcan un amesetamiento de la desinflación. En un contexto de bandas cambiarias en el que el tipo de cambio no podrá subir más del 1% m/m, esta resistencia a perforar el 2% m/m irá mermando la competitividad.

🚨RIESGO

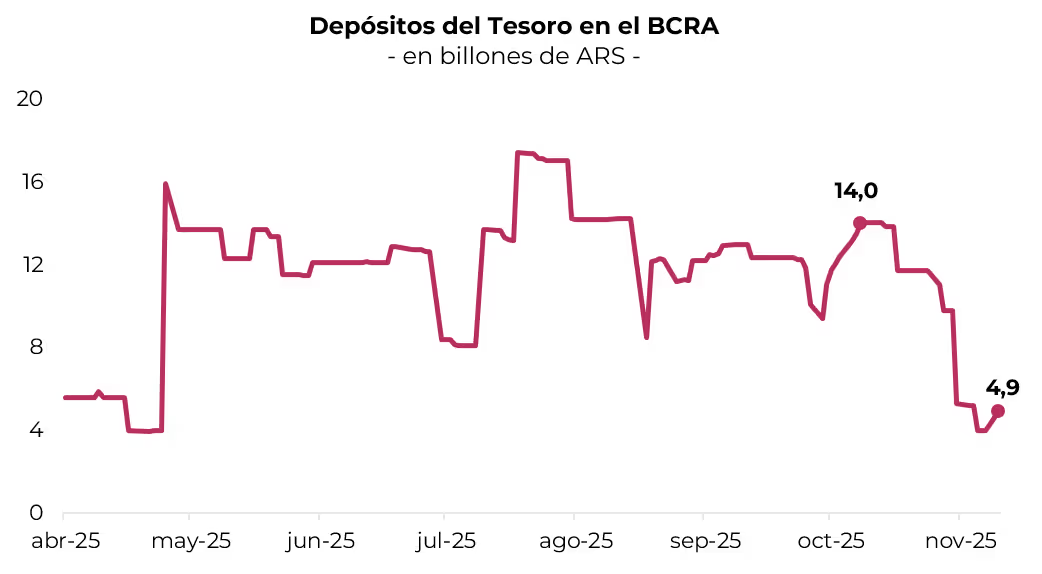

Los depósitos del Tesoro en el BCRA cayeron de $14 billones hasta $4,9 billones luego de la última licitación de octubre, cuando se usaron cerca de $6,6 billones para enfrentar los vencimientos del mes. Esta dinámica continúa siendo un foco a seguir: con obligaciones por $16,5 billones en noviembre y $40,2 billones en diciembre, el Tesoro solo podría cubrir cerca del 8,6% de los vencimientos del año con los depósitos disponibles. Esto ocurre, además, en un período de mayor necesidad de caja hacia fin de año y podría ralentizar el proceso de baja de tasas, al reducir el margen del Gobierno para remonetizar la economía por esta vía.

Noticias locales: el país hoy.

El miércoles, los activos locales tuvieron otra rueda mayormente positiva. Los tipos de cambio y los futuros operaron a la baja, y la curva CER continuó comprimiendo. El Indec publicó el dato de inflación, que dio por encima de lo que estaba puesto en precios por el mercado. En tanto, los soberanos en dólares continuaron con las subas, al igual que las acciones.

La deuda en pesos operó mixta, con una suba de 0,3% para los bonos CER, impulsados por el tramo largo. Con esta compresión, los CER a 2026 rinden en promedio CER +7%. Las Lecap mostraron una leve caída de 0,08% liderada por el tramo largo de la curva, por lo cual ahora ese tramo rinde en torno a 33% TNA. Los dollar-linked retrocedieron nuevamente un 0,14%, acompañando la caída en el dólar oficial, mientras que los duales cayeron un 0,3%. En cuanto a tasas, se vio una caída en la caución a un día, que operó a un promedio de 20,8%, mientras que la Repo cayó a 25,7%.

Los soberanos en dólares avanzaron otro 0,2% con mayores subas en el tramo largo bajo ley local y caídas en el tramo corto. Con esto, el riesgo país cerró en 603 pb y la curva de Bonares se encuentra cercana a rendir un dígito. Los BOPREAL avanzaron un 0,5% gracias a la suba en 0,6% del BOPREAL Serie 1 C y del BOPREAL Serie 3.

Los tipos de cambio registraron una jornada a la baja en una rueda en la cual el agro únicamente liquidó USD 20 M. El dólar oficial retrocedió 1,0% y cerró en $1.402, mientras que los financieros también mostraron leves descensos: el MEP cayó 0,2% hasta $1.450,2 y el CCL cedió 0,3% para finalizar en $1.473,5. En tanto, las reservas brutas del BCRA aumentaron USD 172 M, alcanzando un nivel de USD 40.669 M.

Los futuros retrocedieron una vez más un 0,4%. El volumen operado subió fuertemente respecto del martes por el feriado en EE. UU., y el interés abierto subió en USD 82 M, explicado por los contratos de diciembre y enero. Debido a la baja del tipo de cambio oficial, las TNA implícitas cortas se elevaron a 33% para noviembre, y 31% para diciembre y enero.

El Merval anotó una suba de 0,9% en pesos y 1,5% en dólares y superó la barrera de los USD 2.000 puntos. El impulso fue liderado por los sectores de industria, construcción y comunicación, siendo COME (6,8%), LOMA (4,1%) y Macro (3,3%) las de mejor performance. En tanto, las caídas más pronunciadas fueron para las acciones de Aluar (-3,6%), Transener (-1,6%) y TGS (-1,5%). Las acciones que cotizan en Nueva York también tuvieron una rueda positiva, con ganancias promedio de 1,0%, lideradas por Telecom (4,5%), Ternium (3,5%) e IRSA (3,2%), mientras que las bajas fueron para Adecoagro (-3,5%), Bioceres (-3,1%) y VISTA (-2,4%).

El IPC nacional de octubre registró un incremento de 2,3% mensual, acumulando 24,8% en el año y 31,3% i.a. La suba fue impulsada por Transporte y Vivienda, mientras que los menores ajustes se observaron en Equipamiento del hogar y Recreación. En la apertura por categorías, los precios estacionales crecieron 2,8%, los regulados 2,6% y el núcleo 2,2%, consolidando una moderada tendencia de desinflación, aunque con presión en servicios regulados y transporte. El dato de inflación contrastó con la inflación de 1,2% que ponía en precios el mercado.

Noticias globales: el mundo hoy.

El mercado mostró señales de cautela ante datos laborales más débiles, que reforzaron las expectativas de nuevos recortes de tasas por parte de la Fed. Las acciones operaron mixtas, con el Dow Jones destacándose por su acercamiento a máximos históricos gracias al impulso de los bancos y del sector financiero, mientras que el Nasdaq retrocedió por la toma de ganancias en tecnológicas. En paralelo, las tasas de los bonos cedieron y el oro continuó su rally apoyado en la expectativa de menor ajuste monetario. En commodities, el petróleo corrigió con fuerza tras la revisión de la OPEP, que proyecta un exceso de oferta, aunque la soja mantuvo su tendencia alcista ante señales de mayor demanda china.

Las acciones operaron de manera dispar, nuevamente lideradas por el Dow Jones, que se acercó a su máximo histórico tras subir un 0,9%. El índice se destacó gracias al fuerte desempeño de los principales bancos, como Goldman Sachs, JPMorgan, y American Express, que también marcaron nuevos récords. Por su parte, el S&P 500 avanzó un 0,1%, en tanto que el Nasdaq retrocedió un 0,3%. Las subas en semiconductores y acciones financieras fueron compensadas por caídas en el sector tecnológico. AMD se disparó más de un 8% tras proyectar un crecimiento de ventas superior al esperado, impulsando al resto del sector de semiconductores, entre ellos Broadcom (1%) y Qualcomm (1,4%).

En el mercado de renta fija, se vio una caída en las tasas de interés producto de los informes publicados en los últimos días que reflejan una desaceleración del empleo. Esto, sumado a las compras de letras que realizará la Fed para compensar los vencimientos de activos hipotecarios (MBS), favorecieron la baja de tasas en el tramo corto. Concretamente, la UST2Y retrocedió 2 pb y se ubicó en 3,56%, al tiempo que la UST10Y cayó 5 pb y cerró en 4,06%. Con esto, el índice de bonos del Tesoro ganó un 0,1%. Sin embargo, en corporativos, se vieron pérdidas de 0,1% para High Yield e Investment Grade, mientras que la deuda de mercados emergentes operó neutral.

En este contexto, el dólar DXY se mantuvo sin cambios en 99,45. Esto se debió a que el alza del euro fue neutralizada por una caída de la libra del 0,1%, sumado a una apreciación del dólar del 0,3% ante el yen. A su vez, la divisa recuperó terreno en Brasil y avanzó un 0,4% hasta un nivel de USDBRL 5,29. En cuanto al oro, anotó otra suba del 2,0% y cerró en USD 4.209 la onza, a un 3,4% de su máximo histórico. Este aumento también estuvo relacionado con los datos de empleo y una mayor expectativa de recortes en las tasas de interés.

En paralelo, el petróleo WTI bajó 4,3% a USD 58,4 por barril tras tres jornadas en alza, luego de que la OPEP revisara sus proyecciones y estimara un exceso de oferta global de 500.000 barriles diarios en el tercer trimestre, debido a una mayor producción en EE. UU. y dentro del bloque. La debilidad del mercado refleja preocupaciones por sobreoferta, aunque las sanciones de EE. UU. a petroleras rusas comienzan a afectar la producción de Lukoil en Irak. En tanto, la soja continúa con su racha alcista tras el acuerdo entre China y EE. UU., en el que el país asiático volverá a demandar soja estadounidense, y subió un 0,6% alcanzando un nivel de USD 412 la tonelada.

Noticias globales: el mundo hoy.

En una rueda con bajo volumen por el feriado en EE. UU., el mercado mostró un comportamiento mixto, marcado por la cautela frente a los datos de empleo y las dudas sobre las valuaciones del sector tecnológico vinculado a la inteligencia artificial. La renta fija se mantuvo estable, mientras el dólar retrocedió y el real brasileño continuó fortaleciéndose tras buenos datos de inflación. En commodities, el petróleo extendió su recuperación ante señales de mayor demanda y optimismo por el posible fin del shutdown en EE. UU., al tiempo que el oro se mantuvo sin grandes cambios.

Las acciones mostraron un desempeño dispar ante la reanudación de las preocupaciones por los datos de empleo y el cuestionamiento a las valuaciones de las empresas vinculadas a la inteligencia artificial. En este contexto, el Nasdaq retrocedió un 0,3%, en tanto que el S&P 500 avanzó un 0,2% y el Dow Jones subió un 1,1%. Los papeles asociados al fuerte aumento del gasto en inteligencia artificial siguieron bajo presión, ante las inquietudes por una posible burbuja luego de que SoftBank vendiera su participación de USD 5.800 M en Nvidia para financiar otros proyectos de IA. Así, Nvidia cayó 2,8%, al igual que Oracle, Meta y Tesla que retrocedieron entre 1,5% y 2,8%. Además, CoreWeave se desplomó 14,8% tras ofrecer una guía de resultados por debajo de lo esperado.

Por otro lado, las tasas de los bonos del Tesoro se mantuvieron estables en 3,59% para la UST2Y y 4,11% para la UST10Y. Como resultado, el índice de bonos del Tesoro avanzó un 0,3%. Dentro del segmento corporativo, los Investment Grade fueron los más favorecidos con un alza de 0,4%, y los High Yield registraron un leve incremento de 0,1%. Asimismo, la deuda de mercados emergentes subió un 0,2%.

En paralelo, el US Dollar Index (DXY) retrocedió un 0,2% y cerró en 99,39, impulsado por un aumento de 0,3% en el euro, mientras que frente a la libra y el yen el dólar operó estable. En cambio, en Brasil cayó otro 0,4% hasta USDBRL 5,27, tras un dato de inflación brasilero mejor al esperado, lo que mantiene elevada la tasa real. Con esta baja, el dólar acumula una caída de 14,7% frente al real en lo que va del año. En tanto, el oro retrocedió levemente un 0,1% y cerró en USD 4.113 la onza.

El petróleo WTI subió un 1,4% hasta USD 61 por barril, acumulando tres jornadas consecutivas al alza, impulsado por la expectativa de que el shutdown en EE. UU. finalice esta semana y por una mayor demanda de combustibles. Además, las sanciones a petroleras rusas comienzan a reflejarse en una caída de los envíos marítimos y en restricciones a las exportaciones de Lukoil, al tiempo que crece el optimismo por un posible acuerdo comercial entre EE. UU. e India.

En la noticia económica del día, el informe ADP mostró una pérdida de dinamismo en el mercado laboral de EE. UU. durante octubre, con un promedio de 11.250 empleos privados eliminados por semana. En paralelo, Challenger reportó 153.000 despidos, la mayor cifra para un mes de octubre desde 2003.

Noticias locales: el país hoy.

El mercado local continuó con la racha positiva y los bonos soberanos en dólares avanzaron nuevamente. Las curvas en pesos siguieron comprimiendo, con los CER a la cabeza, mientras que los dollar-linked retrocedieron, acompañando la caída del tipo de cambio oficial. A su vez, el MEP y los futuros también registraron bajas. Las acciones, en promedio, mostraron leves subas.

El segmento de deuda en pesos volvió a estar liderado por los bonos CER, que ganaron en promedio 0,7%. Les siguieron los bonos duales, con un avance de 0,6%, impulsados por los tramos más largos de la curva. Las Lecap mostraron un alza moderada de 0,2%, con un desempeño mixto entre vencimientos, en tanto que los bonos dollar-linked retrocedieron 0,3%. En el mercado de tasas, la caución se mantuvo estable en una media ponderado de 21,1%, y la tasa de Repo descendió a 26%.

Por su parte, los soberanos en dólares avanzaron 0,5%, con subas parejas tanto en Bonares como en Globales. Con esto, el riesgo país cerró en 598 pb y la curva de Bonares volvió a mostrar una pendiente plana en torno al 10,4%. Los BOPREAL cedieron 0,2%, debido a una caída de 0,5% en el BOPREAL Serie 1-D.

En paralelo, los tipos de cambio operaron mayormente a la baja. El dólar oficial retrocedió 0,2% y cerró en $1.416,5. En la misma línea, el MEP cayó 1,5% hasta $1.453,47, mientras que el CCL se mantuvo neutral en $1.477,48. A su vez, las reservas brutas aumentaron en USD 95 M, hasta un nivel de USD 40.497 M.

Los contratos de dólar futuro cedieron nuevamente 0,7%. El volumen operado fue bajo por el feriado en EE. UU. Concretamente, se operaron USD 305 M y el interés abierto aumentó USD 24 M, hasta USD 7.553 M. Con esta caída en los contratos, el de marzo se ubica por debajo del techo de la banda, y la TNA de noviembre se encuentra en 14%, al tiempo que en el resto de las curvas se mantiene en torno a 26%.

El Merval subió 0,1% en dólares y 0,2% en pesos. Así, cerró en USD 1.994, liderado por los sectores de consumo básico, industria y comunicación. Las acciones de COME (14,2%), IRSA (6,0%) y Mirgor (5,7%) encabezaron las subas, mientras que las bajas correspondieron a ByMA (-3,2%), Holcim (-2,2%) y Supervielle (-1,7%).

Noticias locales: el país hoy.

La semana comenzó positiva para los activos locales. El tipo de cambio oficial operó a la baja, aunque se amplió la brecha con los dólares financieros. La rueda trajo retornos positivos para todas las curvas en pesos, lideradas por los bonos CER, mientras que en dólares los soberanos mostraron una nueva suba y el riesgo país perforó los 600 pb. En acciones, el Merval también tuvo una rueda positiva, impulsada por los sectores de construcción y materiales.

El segmento de deuda en pesos fue liderado por los bonos CER, que avanzaron un 1,1% promedio, impulsados por el tramo largo de la curva. Detrás se ubicaron los duales, que subieron un 0,6%, también traccionados por los instrumentos más largos. Por su parte, los dollar-linked avanzaron en promedio un 0,3% a pesar de la caída en el tipo de cambio. En último lugar, las Lecap aumentaron un 0,3%, con avances parejos en todos los tramos. En cuanto a las tasas, la caución operó estable en un promedio ponderado de 21,2%, mientras que la Repo se mantuvo en 27,4%.

Para la deuda en dólares, la jornada fue mixta, con una suba de 1,5% para los soberanos, liderados por la curva de Bonares que avanzó un 2,1%. Con esto, el riesgo país se redujo a 599 pb. Por el lado de la deuda del BCRA, los BOPREAL cayeron un 0,2%, encabezados por el BOPREAL Serie 1 D, que retrocedió un 0,5%.

Los dólares financieros operaron al alza, con subas de 2,1% para el MEP y 0,5% para el CCL, cerrando en $1.476 y $1.477, respectivamente. De esta forma, la brecha con el oficial se ubicó en 4%. En tanto, el dólar oficial bajó un 1,5% y cerró en $1.419,33. A su vez, las reservas del BCRA aumentaron en USD 142 M, finalizando en un nivel de USD 40.402 M.

Los contratos de dólar futuro se mantuvieron sin cambios, y se observó una caída de USD 36 M en el volumen operado, que cerró en USD 1.077 M, mientras que el interés abierto subió USD 79 M, alcanzando un nivel de USD 7.530 M. El incremento en el interés abierto se explicó por los contratos de noviembre, diciembre y enero. Las TNA implícitas cerraron en 23% para noviembre, mientras que de diciembre a febrero se mantienen en torno a 29%. El contrato de marzo se ubica justo en el techo de la banda, y a partir de abril los contratos lo superan.

El Merval anotó una suba de 3,0% en pesos, mientras que en dólares CCL avanzó un 2,3%. Así, cerró en un nivel de USD 1.996, impulsado por los sectores de materiales, construcción y comunicación. Las acciones que más subieron en dólares fueron Ternium (15,8%), Aluar (10,8%) y Holcim (9,1%), mientras que las que más cayeron fueron BBVA (-2,7%), ByMA (-2,6%) y Supervielle (-1,3%). Entre las acciones que cotizan en la Bolsa de Nueva York, la suba promedio fue de 1,1%, liderada por Telecom (6,7%), Globant (4,9%) y LOMA (3,9%).

Noticias globales: el mundo hoy.

El mercado reaccionó con optimismo ante los avances en el Congreso hacia el fin del shutdown más prolongado en la historia de EE. UU. Las acciones repuntaron con fuerza, lideradas por los sectores tecnológico y de comunicaciones, mientras el dólar se estabilizó. Por su parte, el oro alcanzó máximos de noviembre en un contexto de mejora del apetito por riesgo y expectativas moderadas respecto de nuevos recortes de tasas. En commodities, el petróleo y los granos registraron leves subas, reflejando la combinación de alivio político y señales mixtas de oferta global.

En una votación de procedimiento realizada ayer, el Senado aprobó la primera etapa de un acuerdo para reabrir el gobierno, alcanzando el mínimo de 60 votos requeridos. Ocho senadores demócratas se apartaron del liderazgo de su partido al retirar su principal exigencia de incluir una extensión garantizada de los subsidios de Obamacare. La propuesta aún debe ser debatida y aprobada por el Senado, y luego recibir la aprobación de la Cámara de Representantes, controlada por los republicanos, donde su avance sigue siendo incierto.

El posible fin del shutdown tuvo un impacto sumamente positivo en la renta variable. Los tres principales índices registraron alzas, siendo el Nasdaq el más beneficiado. En concreto, este avanzó un 1,99%, en tanto que el S&P 500 subió un 1,29% y el Dow Jones un 0,56%. Los sectores de tecnología y servicios de comunicación lideraron las ganancias, ambos con incrementos cercanos al 2%, a diferencia de consumo básico y real estate que quedaron rezagados. Entre las principales subas se destacaron Nvidia (+4,7%), Palantir (+8,9%), AMD (+5,2%) y Micron Technology (+6,8%).

Las tasas de interés de los bonos del Tesoro operaron levemente al alza, lo que hizo caer al índice, mientras que los demás segmentos de renta fija se vieron beneficiados. La UST10Y subió 2 pb hasta 4,11%, y la UST2Y aumentó 3 pb hasta 3,59%. Con esto, el índice de bonos del Tesoro retrocedió un 0,1%. En corporativos, los High Yield se destacaron con un avance de 0,3% y los Investment Grade con un 0,1%. Para la deuda de mercados emergentes también fue una rueda positiva, con una suba del 0,2%. La probabilidad implícita en el mercado de futuros de tasas de un recorte adicional de 25 pb para la reunión de la Fed en diciembre se redujo a 61% desde el 68% registrado al cierre del viernes.

El DXY operó estable en torno a 99,59, ya que el euro se mantuvo sin cambios y si bien la libra subió un 0,2%, fue compensado por un alza del dólar del 0,4% frente al yen. En tanto, en Brasil el dólar cayó otro 0,5% y cerró en USDBRL 5,31. Por su parte, el oro aumentó un 2,7% y alcanzó los USD 4.108 la onza.

El petróleo WTI registró un leve incremento del 0,5% hasta USD 60 por barril, mientras el mercado aguarda los informes de la OPEP y la AIE. Los precios continúan presionados por la expectativa de sobreoferta global ante el aumento de producción de la OPEP+, EE. UU. y otros productores, en un contexto en que las sanciones de EE. UU. a petroleras rusas impulsan a China e India a diversificar sus fuentes de crudo. En paralelo, la soja avanzó un 1,3% hasta USD 410 la tonelada tras el anuncio de que China restablecerá la elegibilidad de exportación para tres empresas estadounidenses desde el 10 de noviembre. Aunque se firmaron acuerdos agrícolas en el marco de la tregua comercial, los precios permanecen contenidos por el arancel del 13% que enfrenta la soja de EE. UU., frente al 3% aplicado a Brasil y Argentina, mientras continúa demorado el informe del USDA por el cierre del gobierno estadounidense. A su vez, el cobre subió un 3,0%, impulsado por el optimismo ante el posible fin del shutdown en EE. UU. y por la debilidad del dólar. También se vio favorecido por el anuncio de que Trump incluyó al cobre en su lista de minerales críticos y por la expectativa de que China limite nuevos proyectos de fundición para reducir la sobrecapacidad.

Una fuente limpia y confiable que redefine la seguridad y la independencia global del suministro.

Un punto de inflexión para la energía global

Durante la última década, los gobiernos y los grandes fondos de inversión comenzaron a reconocer que la transición energética no puede basarse exclusivamente en fuentes intermitentes como la solar o la eólica. La nuclear, al generar energía de base sin emisiones de carbono y con alta densidad energética, complementa a las renovables y contribuye a la estabilidad de los sistemas eléctricos.

Según la Agencia Internacional de Energía Atómica (AIEA), más de 20 países planean expandir o reactivar sus programas nucleares, y se estima que la capacidad instalada podría duplicarse hacia 2050, aportando cerca del 10% de la electricidad global. Esta tendencia se ha acelerado por tres razones que operan en simultáneo: la transición energética y la descarbonización, la innovación tecnológica y la revalorización geopolítica de la seguridad energética.

Transición energética: energía limpia y confiable

El primer motor del renacimiento nuclear es su contribución a la descarbonización. A diferencia de los combustibles fósiles, las centrales nucleares no emiten gases de efecto invernadero durante su operación. Esto las convierte en una herramienta indispensable para alcanzar los objetivos de “cero emisiones netas” hacia 2050.

Los nuevos desarrollos tecnológicos, como los reactores modulares pequeños (SMR), permiten reducir costos, tiempos de construcción y riesgos, haciendo viable la expansión nuclear incluso en mercados emergentes. Además, la fusión nuclear, aún en fase experimental, promete una fuente de energía prácticamente ilimitada y sin residuos radiactivos de larga vida.

Innovación tecnológica: un cambio de paradigma

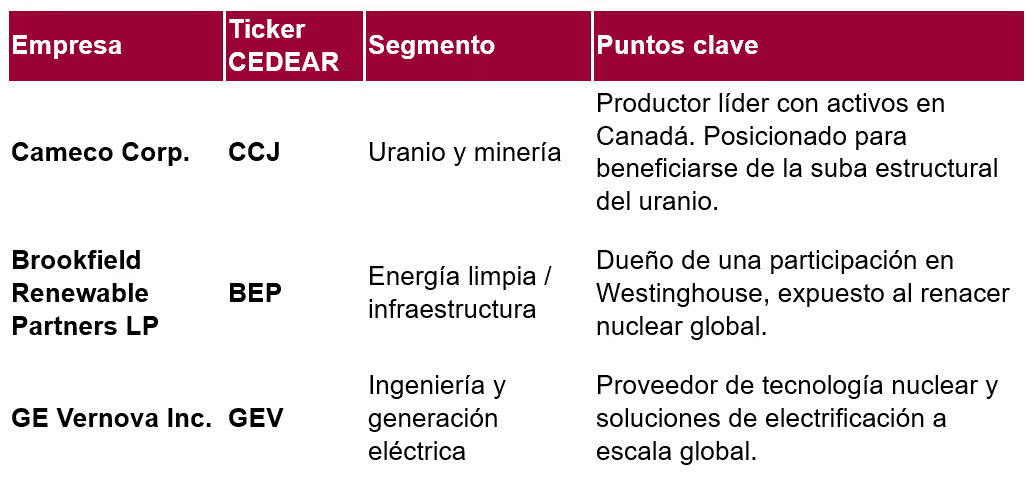

El avance en ingeniería nuclear está transformando la industria. GE Vernova, una de las compañías líderes del sector energético global, integra en su división Power tecnologías de gas, hidroeléctrica y nuclear, con foco en la digitalización de redes y electrificación industrial.

Según el último informe de Morningstar (octubre 2025), GE Vernova reportó ingresos de USD 37 mil millones y mantiene un backlog –el volumen de capacidad de generación que la empresa ya tiene contratada– de 70 gigavatios en generación despachable, que incluye turbinas de gas y nuclear, lo que le garantiza más de tres años de actividad. La firma cuenta con una posición de ventajas defensivas, respaldada por su escala, tecnología propietaria y barreras de entrada en el sector eléctrico. A pesar de que su acción (GEV) cotiza actualmente un 39% por encima de su valor justo estimado (USD 420), el consenso destaca su papel estratégico para la electrificación y el suministro continuo en la transición energética.

Revalorización geopolítica: seguridad e independencia energética

La invasión rusa a Ucrania y la volatilidad del mercado del gas natural reforzaron la necesidad de diversificar las fuentes energéticas. En este contexto, la energía nuclear gana peso como instrumento de soberanía energética y de protección frente a shocks de precios.

Un caso emblemático es Brookfield Renewable Partners (BEP), que a través de su participación en Westinghouse Electric se posiciona directamente en el resurgimiento nuclear. Según Morningstar (octubre 2025), el gobierno de EE. UU. comprometió USD 80 mil millones para la construcción de nuevos reactores Westinghouse AP1000, lo que podría significar un fuerte impulso en ingresos futuros para ambas compañías. Brookfield estima que su participación en Westinghouse representa alrededor del 7% de su EBITDA.

Aunque tradicionalmente asociada a energías renovables como la hidráulica, eólica y solar, la firma reconoce que el apoyo de políticas públicas es clave para consolidar un “renacimiento nuclear” sostenible, en el que la colaboración público-privada desempeñará un papel decisivo.

El insumo estratégico: el uranio

En el centro de esta megatendencia está el uranio, el mineral indispensable para alimentar los reactores. Su precio, que rondaba los USD 20 por libra en 2016, superó los USD 80 en 2024, impulsado por el aumento de la demanda de utilities y la limitada oferta minera.

Cameco Corp. (CCJ), el mayor productor de uranio de Norteamérica, es uno de los principales beneficiarios de este nuevo ciclo. La compañía posee activos de clase mundial en Canadá y Kazajistán y mantiene un portafolio de largo plazo con contratos que aseguran estabilidad de flujos.

Morningstar destaca que Cameco conserva una ventaja defensiva gracias a sus activos de bajo costo y a su integración vertical, que abarca desde la minería hasta la conversión y fabricación de combustible nuclear. Aunque históricamente el sector sufrió una década de precios deprimidos tras el accidente de Fukushima, la compañía ahora se encuentra bien posicionada para capturar la reactivación global. Con la normalización de inventarios y una proyección de contratos de suministro a largo plazo, los analistas estiman precios contractuales de uranio en torno a USD 65 por libra, nivel necesario para cubrir la demanda de una flota nuclear en expansión.

CEDEARs disponibles en Argentina

Los inversores argentinos pueden acceder a esta megatendencia a través de los siguientes CEDEARs que cotizan en BYMA:

Un nuevo equilibrio entre sostenibilidad y seguridad

El debate sobre la energía nuclear evoluciona desde el temor hacia una mirada pragmática. La prioridad climática, la estabilidad del sistema y el acceso a energía asequible convergen en un consenso creciente: sin el desarrollo del sector nuclear, no hay transición energética viable.

Aun con desafíos regulatorios y sociales, los avances tecnológicos y la reducción de costos de capital están redefiniendo la ecuación riesgo-retorno del sector. Las empresas vinculadas a esta cadena –desde productores de uranio hasta proveedores de tecnología e infraestructura– se perfilan como protagonistas de una megatendencia que podría extenderse por décadas.

Conclusión

La energía nuclear cumple simultáneamente los tres pilares de la nueva agenda energética:

- Transición y descarbonización, al ofrecer una fuente limpia y constante.

- Innovación tecnológica, con el desarrollo de reactores modulares y nuevas soluciones digitales.

- Revalorización geopolítica, al fortalecer la independencia y la resiliencia energética.

En conjunto, conforman un ecosistema de inversión estructural, con empresas que ofrecen exposición a largo plazo a un cambio profundo en la matriz energética global.

Desde el equipo de Asset Management de Cohen Aliados Financieros, realizamos un seguimiento continuo de las compañías y activos vinculados a esta megatendencia. Invitamos a los inversores a contactar a su asesor financiero para evaluar cómo incorporar exposición a la energía nuclear a través de CEDEARs o fondos internacionales dentro de portfolios diversificados orientados al futuro.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Tras el shock inicial de expectativas luego del resultado electoral, el mercado comenzó a mostrar signos de mayor estabilidad. Los tipos de cambio cedieron incluso en un contexto de baja de tasas, reflejando un menor apetito por cobertura y expectativas de devaluación que comienzan a moderarse. Las curvas en pesos se mantuvieron firmes y los bonos en dólares continuaron subiendo, con un riesgo país que se mantiene en torno a los 650 pb, mientras las acciones corrigieron tras el fuerte rally de las semanas previas. En paralelo, el Tesoro logró renovar más del 100% de los vencimientos en la última licitación y extendió la duration de la deuda, en un entorno de mayor demanda por títulos públicos impulsada por la baja de tasas del BCRA —del 25% al 22%—. En cuanto a los datos macro, la recaudación de octubre volvió a mostrar una caída en términos reales por tercer mes consecutivo. Esta semana, el foco estará puesto en el dato de inflación de octubre —que estimamos en 2,2% m/m— y en la capacidad del tipo de cambio para sostener la estabilidad alcanzada en las últimas semanas en este contexto de tasas más bajas.

Cae la recaudación. La recaudación tributaria en octubre cayó 4,1% i.a., siendo el tercer mes consecutivo a la baja. El retroceso del mes pasado estuvo determinado por la caída de 68% i.a. en Bienes Personales —por la alta base de comparación, dado que un año atrás se realizaron pagos por el Régimen Especial de Ingreso por blanqueo— y de 66% i.a. real en Derechos de exportación —debido a la baja transitoria a 0% de las retenciones en septiembre, que incentivó el adelantamiento de exportaciones—, a lo que se sumó el impacto de la eliminación del impuesto PAIS. Entre estos tres tributos anotaron una caída real de 77% i.a., mientras que el resto registró un alza de 4% i.a., impulsado por los impuestos ligados al nivel de actividad, como el IVA y el impuesto al cheque, que subieron 3,3% i.a. y 7,5% i.a. real, respectivamente. La caída de los ingresos del Tesoro pone presión sobre las cuentas públicas y obliga al Gobierno a seguir recortando gasto para cumplir con la meta fiscal comprometida, que implica un superávit primario de 1,5% del PBI.

Las reservas en baja. En la primera semana de noviembre, las reservas internacionales brutas subieron USD 878 M y cerraron en USD 40.260 M. Este aumento estuvo exclusivamente explicado por la recomposición de encajes en moneda extranjera por casi USD 1.500 M, que fue compensada en parte por el pago de USD 793 M al FMI. El Tesoro tuvo una participación discreta en el mercado de cambios, comprando apenas USD 50 M, mientras que la liquidación del agro mostró un leve repunte al registrar una oferta de USD 191 M, USD 20 M más que la semana previa. Con este resultado, las reservas netas habrían cerrado la semana en USD 9.600 M negativas, lo que sigue siendo un foco de tensión con el mercado —más aún si se confirma que Argentina activó parte del swap con el Tesoro americano, lo que podría llevar las netas a casi USD 12.000 M negativas—.