Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Mal arranque de diciembre para los mercados globales. A pesar de un inminente recorte en la tasa de la Fed, la persistencia de la inflación y la debilidad del empleo vuelven a poner a prueba el optimismo del mercado. Si bien la actividad habría marcado una buena performance en el 3Q25, los datos del último trimestre vienen mucho más volátiles e inciertos, con la confianza de los consumidores golpeada. Los rendimientos de los bonos del Tesoro volvieron a estar bajo presión y tocaron los niveles más altos desde septiembre, síntoma de las dudas sobre la política fiscal y la decisión que tome la Fed en 2026. En este contexto, la renta fija presentó caídas generalizadas, el dólar se siguió debilitando, las acciones frenaron el rally de la segunda quincena de noviembre y operaron estables, mientras que el petróleo y el cobre fueron los ganadores de la primera semana, en tanto que el oro y las materias primas agrícolas retrocedieron. Las miradas de esta semana estarán puestas en la última reunión de la Fed, en la que se descarta un nuevo recorte de 25 pb, pero cobrará relevancia no sólo la minuta que acompañe la decisión sino también el mapa de proyecciones que presente. No menos importante será el resultado fiscal de noviembre y las peticiones iniciales de desempleo de la primera semana de diciembre.

Un vaivén inestable. El sentimiento de los inversores varía constantemente: de festejar una política monetaria más laxa a preocuparse por la inflación, de ilusionarse con una política fiscal más expansiva a temer por el aumento del déficit fiscal y de la deuda pública. Cuando aparecen malos datos de empleo, primero se preocupa por la dinámica del nivel de actividad y acto seguido festeja que en ese contexto la Fed será más generosa con el recorte de tasas. Este vaivén le transmite volatilidad al mercado. La película de fondo es una actividad que crece moderadamente, pero con la inflación un escalón más arriba y sin margen para una política fiscal expansiva debido al elevado endeudamiento. La Fed tiene espacio para bajar la tasa de referencia, pero a fin del día lo que vale son los rendimientos de los bonos y estos parecen inmunes a las decisiones de Powell y cia. De hecho, como comentamos la semana pasada, desde que la Fed recortó la tasa en 50 pb desde septiembre, los rendimientos de los bonos del Tesoro subieron en todos los tramos –la UST2Y subió 7 pb, la UST10Y 15 pb y la USD30Y 17 pb– y si tomamos el comportamiento desde agosto del año pasado, desde entonces la tasa de la Fed bajó 150 pb y la UST10Y subió 26 pb.

Luces amarillas para el consumo. Los demorados datos de septiembre marcaron un freno en el consumo de las familias luego de dos meses de muy buen dinamismo que le permitieron promediar el 3Q25 con la mejor performance del año. Concretamente, en septiembre el consumo real de las familias quedó sin cambios respecto a agosto (subió 0,5% anualizado) debido a que el consumo de bienes cayó 0,4% m/m, compensado por el de servicios que creció 0,2% m/m. Dado el fuerte incremento que había marcado el consumo de bienes en julio y agosto, el 3Q25 cerró con un crecimiento del consumo personal de 2,7% t/t anualizado, siendo la mejor performance del año –en el 1Q25 había subido sólo 0,6% y en el 2Q25 lo había hecho al 2,5%–, de la mano del consumo de bienes que lo hizo al 2,8% y el de servicios que lo hizo al 2,7%. En este contexto, las estimaciones del Nowcast de Atlanta apuntan a un crecimiento del PBI de 3,5% t/t para el trimestre.

Inflación estable, pero alejada de la meta. Con la publicación del consumo de los hogares, también se publicó el índice de precios implícitos del consumo, el PCE, que es el indicador favorito de la Fed. Si bien no trajo sorpresas al mostrar un alza en línea con las expectativas del mercado, siguió marcando una resiliencia de la inflación que se mantiene alejada de los objetivos de la política monetaria. Concretamente, el PCE de septiembre marcó un alza de 0,3% m/m, en línea con los meses previos, aunque en términos interanuales marcó una suba de 2,8%, contra 2,7% de agosto. El mayor dinamismo se lo aportaron los precios de los bienes, que subieron 1,4% i.a. –en agosto lo habían hecho al 0,9% i.a.–, mientras que los de servicios lo hicieron al 3,4% i.a. –vs 3,6% i.a. del mes anterior–. El PCE Core tuvo un sendero más estable, marcando un alza de 0,2% m/m y 2,8% i.a., prácticamente lo mismo que los meses anteriores.

Un 4Q25 agitado. Por el cierre de gobierno, aún no tenemos datos oficiales del 4Q25, pero los datos privados marcan que la actividad habría perdido impulso en la última parte del año. Lo más importante es la dinámica del empleo que, si bien no se derrumbó, todo indica que perdió impulso. Así lo vienen marcando los datos del ADP que, tras la creación de 47 mil puestos de trabajo en octubre, en noviembre se perdieron 32 mil –el mercado esperaba un alza de 10 mil–. El mal dato fue compensado por la dinámica que marcan las peticiones de desempleo, que en la última semana de noviembre bajaron a 191 mil desde las 218 mil de la semana previa. En cuanto a los datos cualitativos, el ISM manufacturero de noviembre marcó 48,2 puntos, siendo el noveno mes consecutivo por debajo de los 50 puntos, síntoma de contracción, en tanto que el ISM de servicios marcó resultado opuesto, anotando 52,6 puntos, superando el registro de octubre, reflejando que la actividad sigue creciendo pese a la volatilidad. En este contexto, la confianza del consumidor siguió muy golpeada, pese a que en el margen hubo una leve mejora por la suba de las expectativas y la caída de la inflación esperada. Concretamente, el índice de confianza de la Universidad de Michigan de diciembre subió a 53,3 desde 51 del mes anterior –recordemos que a fines de 2024 estaba en 74–, en tanto que la inflación esperada para los próximos cinco años bajó a 4,1% desde 4,5% de noviembre, siendo la más baja desde febrero –un año atrás era de 2,8%–.

Tasas al alza. Las preocupaciones sobre la resiliencia de la inflación y las constantes dudas sobre la dinámica de las cuentas públicas volvieron a presionar a los rendimientos de los bonos del Tesoro, que alcanzaron los niveles más altos de los últimos dos meses. La UST2Y subió 9 pb hasta 3,58%, la UST10Y lo hizo 15 pb hasta 4,17%, al igual que la UST30Y que quedó en 4,82%. En este contexto, la renta fija arrancó en rojo el último mes del año: el índice agregado de bonos americanos perdió 0,9%, empujado por los bonos del Tesoro que cayeron 1,0%, los TIPS 0,9% y los corporativos Investment Grade 1,1%, compensado en parte por los High Yield que sólo retrocedieron 0,5%. Tampoco fue un buen arranque para los emergentes, que bajaron 0,8%.

Acciones estables. El S&P 500 arrancó diciembre estable, dado que la recuperación de las acciones del sector tecnológico fue compensada por la caída en las de los sectores defensivos, como utilities, salud y materiales, mientras que las de los demás sectores prácticamente terminaron sin cambios. Las acciones del resto del mundo volvieron a tener un arranque positivo, impulsado por las acciones de Europa y Japón, mientras que Latam –que viene siendo la gran ganadora del año– retrocedió 1,4%, arrastrada por Brasil, que perdió 2,6% ante las dudas sobre el rumbo político que también se reflejó en un debilitamiento del real.

Lo que viene. Las miradas de esta semana se centrarán en la última reunión de la Fed, en la que además de definir la tasa de referencia actualizará su cuadro de proyecciones económicas. Se espera ampliamente que las autoridades implementen un tercer recorte consecutivo de tasas el miércoles de 25 pb y anticipan dos recortes adicionales en 2026. También se destaca la publicación del resultado fiscal de noviembre –el segundo mes del año fiscal–, los datos de comercio exterior de septiembre y las peticiones iniciales de desempleo de la primera semana de diciembre.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Semana estable para el mercado local, pero con importantes novedades por la vuelta del gobierno al mercado de deuda. Los bonos en dólares y las acciones tuvieron leves subas en un contexto en el que las tasas de interés siguieron en baja. El mercado cambiario continuó estable, con el tipo de cambio con un leve retroceso, pero siempre cerca del techo de la banda, dado que la menor oferta del agro se sigue compensando con las emisiones de deuda de empresas y provincias. Como el margen es muy limitado, ni el Tesoro ni el BCRA compran divisas y, por eso, las reservas internacionales netas no logran mejorar y se alejan cada vez más de la meta con el FMI. Sin novedades concretas sobre el Repo con bancos internacionales y con los vencimientos de deuda de enero que se acercan, el gobierno anunció que emitirá un bono ley local en dólares para pagar parte de los vencimientos y testear al mercado en un contexto en el que el riesgo país no logra bajar de los 600 pb y limita el regreso a los mercados globales. Si la licitación es exitosa, le permitirá al gobierno nacional financiar sus vencimientos, cubrir el déficit de cuenta corriente y acumular reservas internacionales manteniendo el actual esquema de bandas cambiarias. El operativo seducción al capital se apoya en la disciplina fiscal y en un músculo político cada vez más fuerte, consiguiendo la primera minoría en el Congreso, con una oposición sin rumbo. Luce un objetivo muy ambicioso. Aunque somos constructivos, creemos que falta camino por recorrer y el esquema cambiario necesita acomodarse para lograr mayor consistencia y una acumulación más rápida y genuina de reservas internacionales. Arranca la semana con la mirada de los inversores en el resultado de la licitación de deuda en dólares, en la que la clave será el monto y la tasa que tendrá que pagar el Tesoro, mientras que en la agenda macro también aparece la publicación del IPC de noviembre que se habría vuelto a acelerar. No menos importante será la última licitación de pesos del año, en la que el Tesoro tendrá que afrontar vencimientos por más de $20.000 M.

Nuevo congreso. Tras una primera mitad de mandato padeciendo la falta de poder legislativo que lo llevó a perder prácticamente todas las “batallas” y obligándolo a usar el veto, especialmente en el último año, con la oposición marcando la agenda, la semana pasada juraron los nuevos legisladores electos en la última elección. Con el rotundo triunfo de octubre y los pases de varios legisladores de otros partidos, el oficialismo se convirtió en la primera minoría y, si bien no posee quorum propio, sí le permite manejar la agenda y avanzar en leyes. Concretamente, en la Cámara de Diputados, el bloque de LLA tendrá 95 bancas propias a las que se sumarían 12 aliados, totalizando 107, 10 más de lo que tiene el peronismo en conjunto con la izquierda, quedando un bloque de 53 legisladores de Provincias Unidas y de diferentes partidos provinciales permeables para lograr los consensos necesarios. En la Cámara de Senadores, la nueva composición es más pareja, pero resalta la pérdida de poder que está teniendo el peronismo. Así las cosas, el gobierno encara la segunda mitad de su mandato con agenda propia, necesaria para aprobar una Ley de Presupuesto con equilibrio fiscal y proponer reformas estructurales. De hecho, habrá sesiones extraordinarias en las que se tratarán el Presupuesto 2026 y la Ley de Modernización Laboral, entre los proyectos más importantes.

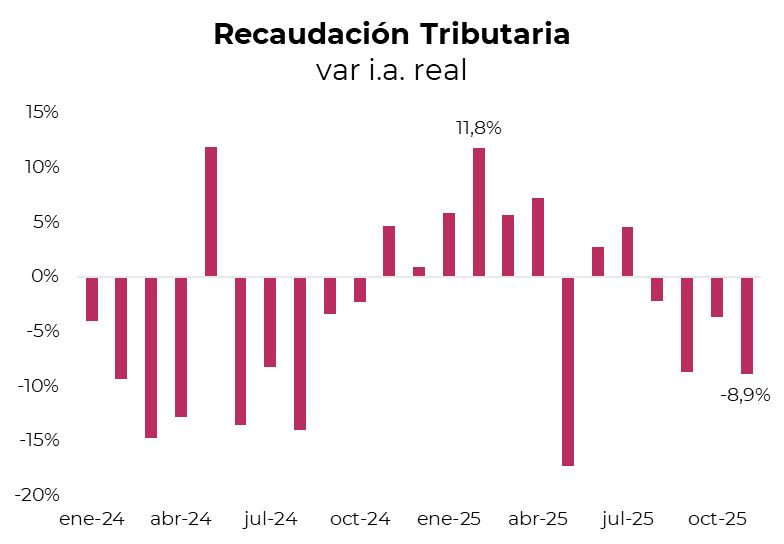

Recaudación en baja. En noviembre, la recaudación tributaria cayó 9% i.a. real, siendo la cuarta caída real mensual consecutiva. Si bien parte estuvo determinada por menores ingresos por derechos de exportación —esto por la baja transitoria de retenciones al 0% en septiembre, que incentivó el adelantamiento de las exportaciones— y bienes personales —por efecto del blanqueo del año pasado—, se destacó la caída de 6% i.a. real en la recaudación por impuestos asociados al nivel de actividad (IVA, impuesto al cheque) y en los impuestos asociados al empleo, que bajaron 1% i.a. real —primera caída mensual luego de 14 meses consecutivos de aumento—. Por otro lado, síntoma de un nuevo deterioro en el comercio exterior, los derechos de importación crecieron 22% i.a. real, impulsados por el aumento de las cantidades importadas. Esta dinámica obliga al Tesoro a seguir recortando el gasto para no poner en riesgo el superávit primario de los últimos dos meses del año.

Más deuda compensa la menor liquidación del agro. Luego de un noviembre récord, con emisiones de deuda corporativa y subsoberana por casi USD 4.600 M, en la primera semana de diciembre ya se emitieron casi USD 1.500 M. Al respecto, en subsoberanos se destacó Santa Fe, que le siguió los pasos a Córdoba y CABA al emitir deuda a 9 años por USD 800 M pagando una tasa de 8,1%. En el frente corporativo, se destacó la de Vista, que colocó USD 400 M a 8 años pagando una tasa de 8,25%. Si bien no debe interpretarse estas emisiones como una oferta de divisas inmediata en el mercado cambiario —además de cubrir vencimientos—, es evidente que la oferta neta por préstamos financieros, que hasta octubre promedió USD 700 M por mes, habría escalado a más de USD 2.000 M. Opuesta es la situación de la oferta de divisas del agro, que sigue siendo muy baja debido al adelantamiento que tuvieron hasta septiembre pasado en el marco de las reducciones de retenciones. Así, luego de liquidar menos de USD 800 M en noviembre, en la primera semana de diciembre apenas sumaron USD 175 M —promedio de USD 35 M por día—, lo cual sigue siendo históricamente bajo para esta altura del año.

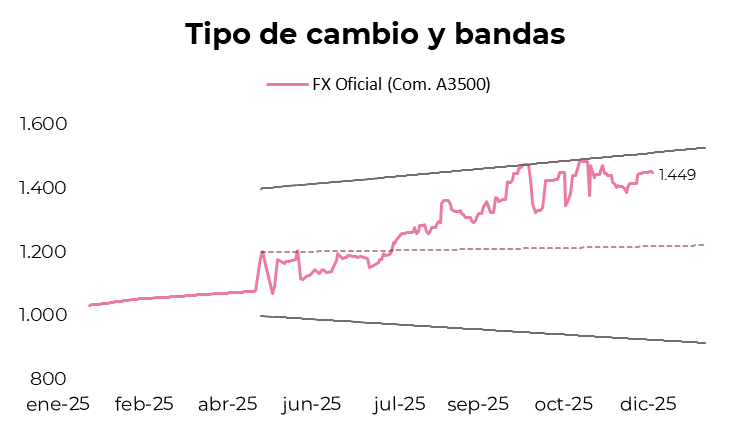

Tipo de cambio estable y reservas sin piso. El tipo de cambio oficial arrancó el mes con un retroceso de 0,8%, cerrando el viernes en $1.439, lo que lo deja a 5% del techo de la banda. En un contexto del mercado cambiario en el que el margen de maniobra es muy reducido, ni el Tesoro ni el BCRA intervinieron, por lo que las reservas internacionales netas siguieron en baja, dado que en la semana hubo que pagar los vencimientos de BOPREAL por casi USD 1.000 M, lo que llevó a que el stock de reservas internacionales netas caiga a menos USD 18.000 M.

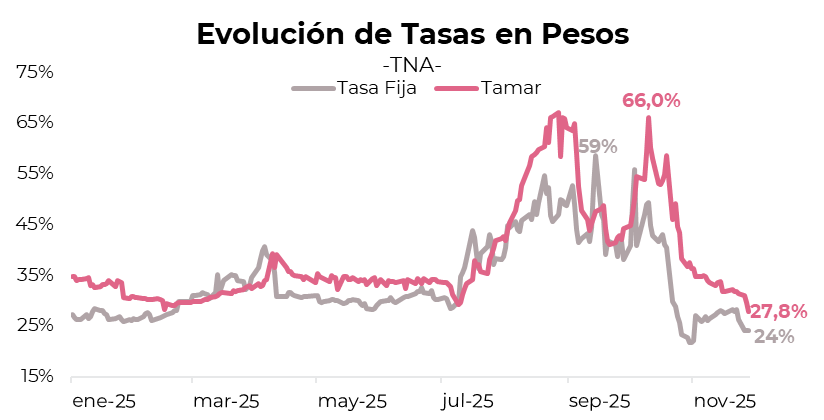

Tasas de interés en baja. Las tasas de interés siguieron en baja y ya están en los niveles más bajos desde mayo pasado —más aún si se las mide en términos reales, dado que la inflación es más alta que aquel entonces—. Si bien la tasa interbancaria cerró la semana en 20%, igual que al cierre de noviembre, el resto de las tasas siguió comprimiendo: la tasa de plazos fijos TAMAR bajó a 26,6% —casi 5 pb menos que la semana previa— y lo mismo hizo la tasa de adelantos a empresas, que bajó 5 pb y terminó la semana en 26% —recordemos que había superado el 100% durante octubre—. A pesar del pobre desempeño que vienen teniendo los depósitos en moneda local, el freno en los préstamos y la baja de encajes mantiene líquido al sistema, que va migrando a pases pasivos del BCRA al 20% TNA (están en $4,4 MM) y a cuentas remuneradas (llegan a $6,4 MM). En este sentido, es importante recordar que el Tesoro afronta una pesada carga de vencimientos de deuda en moneda local y que tiene depósitos en el BCRA por apenas $3,3 MM.

Mercado estable. Los activos locales tuvieron una semana relativamente estable. En la curva de pesos, el gran ganador fue el Bonte 20230 que subió 4,2%, y mucho más atrás quedaron las Lecaps que tuvieron un alza promedio de 1,4% —pagan TEM de 2,1%—, los bonos CER que ganaron 0,8%, los duales 0,4%, mientras que los dollar-linked perdieron 1,3%. En la curva de dólares, los soberanos operaron prácticamente sin cambios, el riesgo país cerró en 623 pb, en tanto que los BOPREAL perdieron 0,16% y provinciales y corporativos operaron sin cambios. En renta variable, el Merval subió 0,7% en dólares y cerró en USD 2.022.

Se viene el 2029N. Con los vencimientos de USD 4.200 M en enero y sin grandes novedades en cuanto al Repo con bancos internacionales —estimamos que lo habrá—, el gobierno anunció la emisión de un bono en moneda extranjera con legislación local con vencimiento en 2029 (Bonar 2029 N), que amortiza bullet y paga cupón de 6,5%. Esto marca el regreso del Tesoro a la colocación en dólares luego de 8 años. El éxito de la colocación podría actuar como catalizador para la baja del riesgo país que, desde la abrupta caída en la semana posterior a las elecciones, no logra romper la barrera de los 600 pb pese al buen contexto para los emergentes comparables (Test de mercado: expectativas ante la nueva emisión).

Lo que viene. Las miradas de la semana estarán en el resultado de la licitación de deuda en moneda extranjera, en la que lo más importante será el monto y la tasa a la que pudieron colocar —estimamos que el gobierno cuenta con un piso de emisión de al menos USD 1.000 M—. No menos importante será la última licitación en moneda local, en la que el Tesoro deberá afrontar vencimientos por más de $20.000 M. En la agenda macro, se destaca la publicación del IPC Nacional de noviembre, del cual esperamos un nuevo aumento hasta 2,5% m/m impulsado por precios de alimentos y regulados.

Su impacto potencial en el riesgo país y la salida a los mercados internacionales.

La licitación del nuevo Bonar 2029N es una señal positiva: si bien no implica una vuelta a los mercados internacionales, marca el regreso de Argentina a la colocación de deuda en dólares en el ámbito local.

El bono vence en noviembre de 2029, amortiza bullet y paga un cupón del 6,5% anual. Los fondos de la operación se destinarán a cancelar parcialmente los vencimientos del 9 de enero de 2026, que totalizan USD 4.200 M —de los cuales alrededor de USD 1.500 M corresponden a intereses—, por lo que el Gobierno buscará emitir un monto cercano a ese nivel.

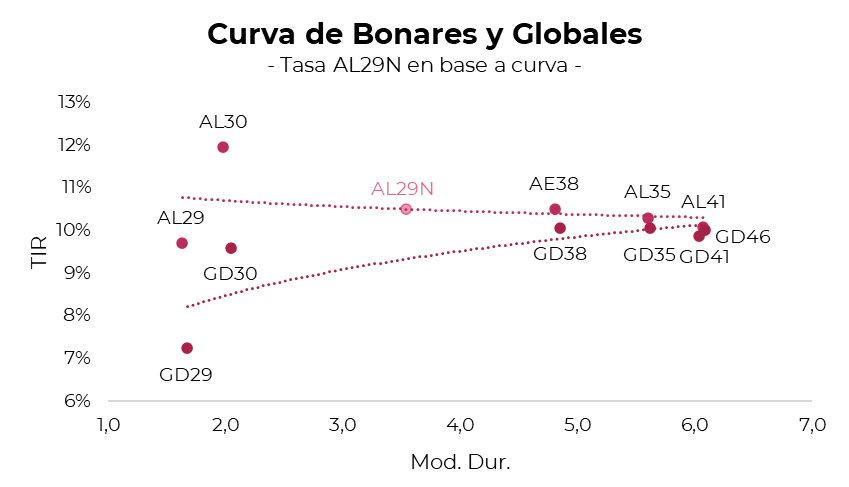

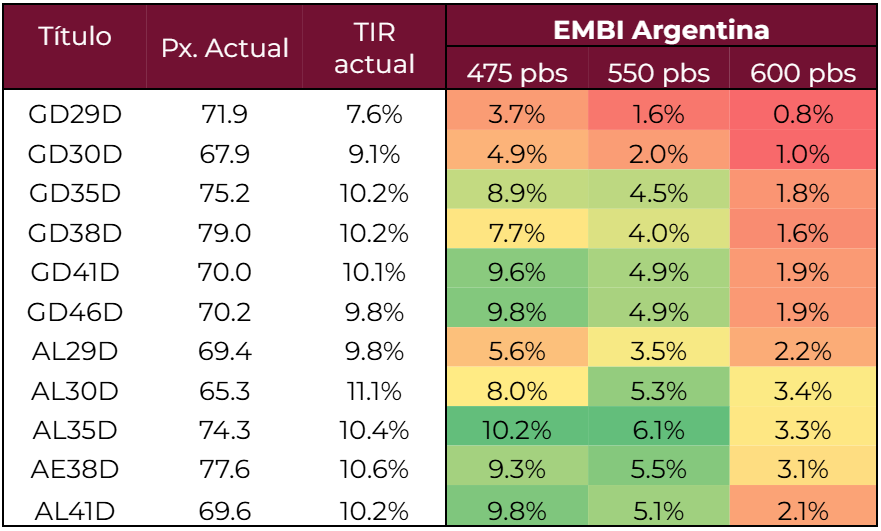

En cuanto al rendimiento, la curva de Bonares —con el AL29 y el AL30 rindiendo entre 9,8% y 10,8% TIR— sugiere que el nuevo bono podría salir cerca del 10% TIR. Sin embargo, el Gobierno buscaría emitir a un dígito (9%) para anclar expectativas de cara a una próxima colocación en el exterior.

La estructura de amortización difiere de los títulos vigentes: el AL29, con duration de 1,6, recupera aproximadamente el 60% del capital dentro del actual mandato, mientras que el AL29N, con duration cercana a 3,5 años, devuelve solo alrededor del 14% en ese período.

Una colocación exitosa podría actuar como catalizador para la baja del riesgo país, al interpretarse como una señal inicial de que el Gobierno podría fortalecer las reservas internacionales mediante futuras emisiones de deuda. Esperamos que el riesgo país rompa la lateralización actual y alcance los 550 pb para fin de año. En ese contexto, los bonos largos bajo ley local capturarían el mayor upside, siendo el AL35 el más destacado con un alza del 6,1%.

Noticias locales: el país hoy.

El jueves la rueda fue positiva para los activos en pesos, mientras que los bonos en dólares se mantuvieron y las acciones registraron pérdidas. Las curvas en pesos permanecieron firmes en un contexto en que las tasas mostraron estabilidad y la tasa TAMAR cayó a niveles mínimos, mientras que el tipo de cambio retrocedió en el margen. Además, Santa Fe colocó 800 M, habiendo recibido ofertas por USD 1.800 M.

La deuda en pesos tuvo una rueda positiva, siendo los bonos CER los más destacados al subir un 0,2%, mientras que la curva a tasa fija subió un 0,1%. El Bonte 2030 volvió a destacarse con una suba del 1% y ya rinde 23,3% TNA valuado a la fecha de put. En tanto, los duales cayeron un 0,3%, en un contexto en que la tasa TAMAR continuó cediendo, mientras que los bonos dollar-linked registraron caídas del 0,8%. En cuanto a las tasas, la TAMAR retrocedió hasta 27,8% TNA –desde 29,7% el martes y 38,3% TNA a principios de octubre–, la caución a un día operó en torno al 20% TNA, mientras que la Repo se mantuvo en 19,4% TNA.

La deuda en dólares tuvo una rueda con subas en el margen, aunque el tramo corto bajo ley local se destacó con una suba de entre el 0,7% y 0,8%, mientras que los Globales se mantuvieron neutrales. Mientras tanto, los BOPREAL subieron un 0,4%, destacándose los BOPREAL Serie 4 con una suba de hasta el 1,7%, y el riesgo país se mantuvo en 639 pb.

El tipo de cambio oficial cayó un 0,3% para cerrar en $1.453,5, ubicándose a un 4,4% del techo de la banda. En tanto, los dólares financieros registraron una caída del 0,3% en el MEP y una suba del 0,5% en el CCL, cerrando en $1.472,4 y $1.515, respectivamente. Así, la brecha se ubicó en 4,5% y el canje CCL/MEP volvió a subir hasta 2,9%. En tanto, el stock de reservas brutas se mantuvo en USD 41.888 M.

El Merval cayó un 1,1% en pesos, mientras que en dólares perdió un 0,9%. Los sectores industrial, de construcción y financiero fueron los más afectados, con Edenor (-3,5%), Galicia (-2,6%) y COME (-2,4%) a la cabeza. A su vez, de las acciones que cotizan en la Bolsa de Nueva York, las mayores caídas fueron para CEPU (-4,2%), Edenor (-3,9%) y LOMA (-3,0%). Así, el Merval cerró en un nivel de USD 2.039, por lo que en los últimos 30 días acumula un alza del 1,3% y en el año pierde un 4,8%.

Siguiendo los pasos de Córdoba y CABA, la provincia de Santa Fe volvió a los mercados de capitales y colocó USD 800 M a 9 años a una tasa del 8,1%. Con esta colocación, las emisiones de deuda sub-soberana y corporativa bajo ley extranjera acumulan USD 1.200 M en la primera semana de diciembre y USD 5.600 M desde fines de octubre.

Noticias globales: el mundo hoy.

El mercado tuvo una jornada mixta, con tasas al alza, lo que generó retrocesos en la renta fija. En este escenario, el dólar operó estable y el petróleo avanzó por mayores riesgos sobre la oferta ante nuevos ataques en Rusia.

Las acciones operaron mixtas, con subas de 0,22% en el Nasdaq, seguido del S&P 500 que ganó un 0,11% y por último el Dow Jones que cayó un 0,1%. Amazon cayó un 1,9%, mientras que Intel, Apple y Alphabet retrocedieron en torno a un 1%. En contraste, Meta saltó un 3,5% ante versiones de que sus ejecutivos evalúan recortar hasta un 30% el presupuesto del segmento de metaverso el año próximo.

Los rendimientos de los bonos del Tesoro operaron con subas generalizadas, presionados por las dudas sobre la política de la Fed –si bien mantienen la perspectiva de recorte en diciembre y dos más en 2026, no se prevén más ajustes hasta 2027–. En este contexto, la UST2Y aumentó 4 pb hasta 3,53% y la UST10Y lo hizo 5 pb hasta 4,11%. Con esto, el índice de bonos del Tesoro retrocedió un 0,2%, igual desempeño que los bonos Investment Grade, en tanto que los High Yield se mantuvieron neutrales. Los bonos de mercados emergentes también fueron afectados y marcaron una caída de un 0,1%.

El dólar DXY subió un 0,1%, ganando un 0,2% frente al euro y la libra, compensado por la caída de un 0,2% frente al yen. El oro subió un 0,2% y cerró en USD 4.213 la onza.

El petróleo WTI subió un 1,5% hasta USD 59,9 el barril, impulsado por nuevos ataques ucranianos a infraestructura petrolera rusa y la falta de avances en las negociaciones de paz, lo que elevó el riesgo sobre la oferta.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

Las tasas de interés en pesos continúan bajando. En septiembre, la tasa promedio de las Lecap alcanzó el 59% TNA, mientras que en octubre la TAMAR llegó a un máximo de 66% TNA. Desde entonces, ambas se acomodaron a niveles considerablemente más bajos: hoy la TAMAR ronda el 28% y la tasa fija promedio se ubica cerca del 24%. De cara al exigente vencimiento de diciembre de $40 billones, de los cuales $13 billones están en manos privadas, esta baja de tasas mejora las probabilidades de un mayor rollover y a menor costo. A la vez, una menor tasa real ayuda a mejorar las condiciones de crédito al sector privado.

⚠️A MONITOREAR

El tipo de cambio oficial permaneció estable en las últimas semanas, acumulando una baja promedio de 0,3% en noviembre y parece mantener esta tendencia en diciembre. La estabilidad se sostuvo incluso en un contexto de compresión de tasas. Aun así, el tipo de cambio continúa operando a 4% del techo de la banda, en un contexto en el que el Gobierno debería comenzar a recomponer reservas mediante compras en el mercado oficial —necesario para fortalecer las reservas — lo que reduce el margen para sostener sin cambios el actual esquema.

🚨RIESGO

En noviembre, la recaudación tributaria cayó 9% i.a. real, siendo la cuarta caída real mensual consecutiva. Si bien parte estuvo determinado por la menor recaudación por derechos de exportaciones ( por la baja transitoria de retenciones en septiembre) y bienes personales (por efecto del blanqueo del año pasado) se destacaron la caída de 6% i.a. real en la recaudación por impuestos asociados al nivel de actividad (IVA, impuesto al cheque) y en lo impuestos asociados al empleo que bajaron 1% i.a. real -primera caída mensual, luego de 14 meses consecutivos de aumento-. Por otro lado, síntoma de un nuevo deterioro en el comercio exterior, los derechos de importación crecieron 22% i.a. real, impulsado por el aumento de las cantidades importadas. Esta dinámica, obliga al Tesoro a seguir recortando el gasto para no poner en riesgo el superávit primario de los últimos dos meses del año.

Claves del panorama económico que marcarán el retorno sostenible a los mercados externos.

Los mercados locales transitan semanas de mayor estabilidad, que se refleja en un riesgo país que lateraliza en la zona de los 650 pb, un tipo de cambio que se mantuvo estable durante el mes de noviembre y parecería mostrar la misma tendencia durante los primeros días de diciembre. En este contexto, la incógnita en cuanto al regreso de Argentina a los mercados internacionales de deuda sigue latente.

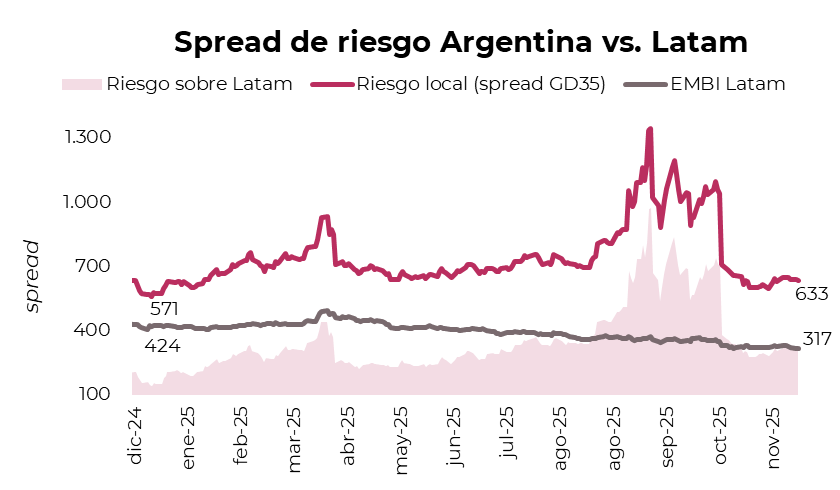

Esa discusión gana relevancia al observar que, pese a un clima financiero más ordenado, la corrección del riesgo país fue acotada. Desde la publicación a fines de octubre de nuestro informe Nuevo Punto de Partida, en el que analizábamos el margen de compresión de la prima local en función del riesgo LatAm, el riesgo país argentino retrocedió apenas de 685 pb a la zona de 640 pb. En paralelo, el spread frente al índice regional se mantiene en torno a los 320 pb, muy por encima de los 150 pb registrados en enero, cuando la convergencia se acercó a los mínimos del año. Es decir, aun con un frente político más sólido y un entorno local más estable, la brecha no sólo se mantiene elevada, sino que continúa duplicando los mínimos de principios de año.

¿Por qué, entonces, el riesgo país no logra perforar los niveles actuales? Creemos que la explicación principal sigue descansando en la situación de las reservas internacionales, que continúa siendo el punto más frágil del programa económico. El saldo de reservas netas “tradicional” –reservas brutas menos encajes, swaps y Repos– quedó prácticamente en cero y si tomamos la definición del FMI –que excluye los desembolsos de este organismo y otros ajustadores como la cotización del oro y los vencimientos de deuda del BCRA de los próximos 12 meses–, el saldo neto queda por debajo de los USD 17.000 M negativos.

Al analizar la situación de países comparables, podemos ver que Argentina destaca por una posición externa sensiblemente más frágil que la del resto de la región. Mientras la deuda de mercado como porcentaje del PBI se ubica en niveles similares a los de Brasil, Chile, Colombia, México y Perú —entre 5% y 18% del PBI, frente al 14% local—, la diferencia central emerge del lado de las reservas: estos países cuentan con reservas brutas equivalentes a entre 10% y 30% del PBI, en contraste con el 0% de Argentina. Esta disparidad en la disponibilidad de reservas se traduce de forma directa en las primas de riesgo: el riesgo país de LatAm opera en un rango de 95 a 240 pb, mientras que Argentina se mantiene por encima de los 600 pb.

Esta dinámica abre un espacio para evaluar los factores que podrían habilitar una compresión adicional de la prima soberana. Por un lado, el escenario externo podría volverse más constructivo si la Fed concreta un recorte de 25 pb, mejorando las condiciones para los flujos hacia emergentes. Por otro lado, la posibilidad de avanzar en un Repo con bancos privados por USD 4.000 M permitiría transitar los vencimientos de enero sin deteriorar las reservas. A ello se suma un frente político más cohesionado, con mayor capacidad de construir mayorías y avanzar con leyes en el Congreso.

En el plano local, el Gobierno cuenta además con condiciones que podrían contribuir a una recuperación gradual de las reservas. El flujo financiero se mantiene firme con colocaciones internacionales de deuda corporativa y provincial que superaron los USD 4.200 M en noviembre y vuelve a mostrar dinamismo en diciembre. Esta semana se incorporaron Vista Energy, con la reapertura de su bono 2033 por USD 400 M, y la provincia de Santa Fe, que avanzará con una emisión de entre USD 500 M y 1.000 M a nueve años. Esto se combina con una demanda de pesos estacionalmente elevada en diciembre, un factor que podría favorecer la estabilidad cambiaria. Si este equilibrio se sostiene, se abre la posibilidad de que el Tesoro o el BCRA comiencen a comprar divisas en el margen, enviando una señal de fortalecimiento del nivel de reservas en un contexto donde la posición externa sigue siendo el principal condicionante para una compresión más marcada del riesgo país.

En conjunto, estos factores abrirían espacio para que el riesgo país avance en un proceso de compresión y recorte parte del spread que mantiene frente a la deuda emergente comparable, acercándose a los diferenciales que veíamos a principios de año. Si este reacomodamiento se sostiene, la prima soberana podría comprimir hacia niveles por debajo de los 500 pb hacia el primer trimestre de 2026, un nivel más consistente con la posibilidad de que Argentina vuelva a colocar deuda en los mercados internacionales.

ESTRATEGIAS EN DÓLARES

En este sentido planteamos el escenario de una caída de 160 pb en el riesgo local, consistente con el diferencial de spread vs. LatAm a principios de año, lo que implicaría un riesgo país cercano a los 480 pb. En este escenario, los bonos soberanos que capturarían el mayor upside son los bonos largos bajo ley extranjera, particularmente, el GD35 (10,1% TIR) y el GD41 (10% TIR), con retornos potenciales del 12,7% y 13,7%, respectivamente.

Para perfiles más conservadores, sugerimos diversificar parte de las ganancias obtenidas en los soberanos hacia bonos corporativos o provinciales, en línea con lo planteado en Cómo diversificar las ganancias de los soberanos. Dado que la compresión del riesgo país podría demorar en materializarse, resulta oportuno aprovechar rendimientos todavía elevados en el tramo medio-largo de las curvas corporativa y subsoberana, donde la relación riesgo-retorno continúa siendo atractiva.

Destacamos los créditos de compañías como YPF, Pluspetrol, Loma Negra, con calificación AAA, y Telecom, con calificación AA+, que continúan ofreciendo un perfil sólido y rendimientos competitivos dentro del segmento corporativo. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 YMCIO (6% TIR), YPF 2031 YMCXO (7,5% TIR) y Telecom 2033 TLCPO (8,3% TIR), con un rendimiento corriente de entre el 8,3% y 8,7%, según el instrumento. La nueva emisión de Pluspetrol 2032 PLC5O (7,9% TIR) también luce atractiva al ofrecer un rendimiento corriente del 8%.

Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (7,4% TIR), YPF 2028 YMCZO (6,9% TIR) y Telecom 2028 TLCOO (7,2% TIR), con rendimientos corrientes de entre 6,9% y 7,9%.

En cuanto a la deuda subsoberana, la nueva emisión de CABA 2033 BDC33 (7,7% TIR), con cupón del 7,8%, ya cotiza por encima del precio de salida de 98,295 y se perfila como una alternativa atractiva por su menor riesgo relativo frente a un soberano. A esto se suma el crédito de Córdoba 2032 CO32, que rinde en torno al 8,4% TIR.

ESTRATEGIAS EN PESOS

Bonos CER

Para estrategias en pesos, seguimos favoreciendo los duales y los bonos CER frente a la alternativa a tasa fija. Si observamos la inflación breakeven, el mercado descuenta una inflación del 1,8% m/m entre noviembre y enero, 1,7% m/m entre febrero y abril, niveles que lucen bajos respecto a nuestras proyecciones que estiman una inflación mensual que no logra perforar el 2% hasta el primer trimestre del 2026. Destacamos el TZXM6 (CER +5,8%) y el TZX26 (CER +6,3%).

Duales

Los Duales continúan siendo una alternativa atractiva dentro del universo en pesos, especialmente en un escenario donde las tasas podrían encontrar un piso en el corto plazo. El Tesoro enfrenta vencimientos exigentes —$40,5 billones en diciembre (de los cuales $15 billones corresponden al sector privado, neto de BCRA y FGS) y $29 billones en enero— mientras que sus depósitos en el BCRA no superan los $4 billones. En este sentido, la TAMAR podría estacionarse en los niveles actuales de 30% TNA permitiendo que los Duales devenguen una tasa más alta en relación a los instrumentos a tasa fija de duration comparable. En este sentido, recomendamos el TTM26 (TAMAR+0,7%) y el TTJ26 (TAMAR+2,4%).

Dollar-Linked

Por último, consideramos prudente mantener cobertura a través de la D30A6 (devaluación +3,3%), que descuenta una suba del tipo de cambio oficial de apenas 9,7%, por debajo de nuestras proyecciones.

Noticias locales: el país hoy.

El miércoles los activos locales tuvieron una rueda positiva, con un tipo de cambio estable y subas en la deuda soberana en dólares. En el segmento en pesos, continuó la compresión de tasas, reflejada en una nueva baja de la TAMAR y mejoras a lo largo de la curva de Lecap. Los bonos CER también acompañaron con avances, mientras que el Merval destacó con una suba del 3,6% medida en dólares.

La deuda en pesos tuvo una rueda mayormente positiva y la curva a tasa fija siguió mostrando avances del 0,2%, destacándose el Bonte 2030 con una suba del 1,4%. En tanto, los duales subieron un 0,2%, mientras que los bonos CER cayeron en el margen, al igual que los dollar-linked, que perdieron un 0,1%. En cuanto a las tasas de corto plazo, la caución a un día cayó hasta el 19,8% TNA y la tasa Repo subió hasta 19,3% TNA, mientras que la TAMAR cayó hasta 29,7% TNA, registrando mínimos desde febrero.

En cuanto a la deuda en dólares, la rueda fue positiva y mostró subas en casi todos los tramos: la curva bajo ley local subió un 0,4% al igual que la curva bajo ley extranjera. En tanto, los BOPREAL subieron un 0,2% y el riesgo país cayó casi 10 pb hasta los 639 pb.

El tipo de cambio oficial cayó en el margen para cerrar en $1.453,5, ubicándose a un 4% del techo de la banda. En tanto, los dólares financieros registraron caídas del 0,2% en el MEP y del 1% en el CCL, cerrando en $1.477,2 y $1.507,1, respectivamente. Así, la brecha cayó hasta el 3,7% (desde 5%) y el canje CCL/MEP cayó hasta el 2% (desde 2,9%). En tanto, el stock de reservas brutas subió en USD 6 M para cerrar en USD 41.888 M.

El Merval cerró con una suba de 2,9% en pesos, mientras que en dólares avanzó un 3,6%, alcanzando un nivel de USD 2.075. Los sectores de mayores subas fueron utilidades, la industria y bancos, liderados por CEPU (8,6%), Supervielle (8,5%) y TGN (7,2%). En tanto, las acciones que cotizan en la Bolsa de Nueva York subieron 4,1%, con Supervielle (8,7%), BBVA (7,9%) y CEPU (7,6%) liderando.

En el segmento de colocaciones internacionales, el miércoles Vista Energy colocó USD 400 M de sus títulos ya emitidos a junio del 2033 a una tasa del 8,25%. Hoy se sumará Santa Fe, que emitirá desde USD 500 M hasta USD 1.000 M a un plazo de 9 años, destinado a obras de infraestructura.

Noticias globales: el mundo hoy.

La renta variable avanzó apoyada en un mejor tono para los sectores defensivos y en la expectativa de que la Fed recorte la tasa la próxima semana. Las tasas de los Treasuries cedieron levemente y el mercado consolidó un escenario monetario más laxo, lo que presionó al dólar a la baja y sostuvo a los commodities, con el petróleo firme por riesgos geopolíticos y el cobre impulsado por señales de menor oferta. En este contexto, los indicadores de servicios mostraron resiliencia, pero el informe de ADP profundizó la lectura de un mercado laboral más débil.

Las acciones operaron al alza, con el Dow Jones liderando las subas al avanzar un 0,8%, seguido por el S&P 500 y el Nasdaq –ambos subieron un 0,3%–. Los sectores defensivos y tradicionales lideraron las subas: Wells Fargo y Citi avanzaron más de 3% cada uno, y United Healthcare subió 4,5% entre las aseguradoras de salud. A su vez, Marvell Technology subió 5,9% gracias a un buen pronóstico para centros de datos. En contraste, Microsoft recortó parte de sus pérdidas iniciales, pero cerró aún con una baja de 1,8% ante especulaciones sobre una posible reducción de objetivos de venta para su equipo comercial.

La tasa de la UST10Y cayó -2 pb a 4,07%, impulsada por el informe de empleo de ADP que mostró nuevas caídas de empleo privado en noviembre. De esta manera, el índice de bonos del Tesoro subió un 0,1%. En corporativos, los bonos Investment Grade y los High Yield subieron 0,2% y 0,1%, respectivamente. La deuda de mercados emergentes avanzó un 0,2%. El mercado continúa incrementando las probabilidades de recorte de tasa en diciembre y cerró en 89%. En tanto, se esperan dos recortes para el año que viene.

El dólar US Dollar Index cayó -0,5% y cerró en 98,9 debido a que perdió -0,4% frente al euro, -1,0% frente a la libra y -0,5% frente al yen. Además, en Brasil también perdió terreno en -0,3% y cerró en USDBRL 5,31. En tanto, el oro se operó neutral en un nivel de USD 4.205 la onza, por lo que en el año sube 60%.

El petróleo WTI subió 1,0% y cerró en USD 59,2 por barril, ya que continuaron los ataques ucranianos contra activos energéticos rusos, lo que provocó una expectativa de menor oferta. A su vez, el cobre avanzó 2,8% hasta USD 5,31 la libra debido a señales de menor oferta a nivel global.

El ISM de Servicios de EE. UU. subió a 52,6 en noviembre de 2025 desde 52,4 en octubre, señalando el mayor ritmo de expansión del sector en nueve meses y superando las expectativas de 52,1, lo cual mostró resiliencia en la actividad.

El informe ADP de empleo privado arrojó que en noviembre se recortaron 32.000 empleos luego de una revisión al alza de 47.000 puestos creados en octubre y frente a expectativas de un aumento de 10.000. Se trata de la mayor caída del empleo privado desde marzo de 2023, impulsada por una fuerte baja de 120.000 puestos en pequeñas empresas. En contraste, las compañías medianas sumaron 51.000 empleos y las grandes crearon 39.000.

Noticias globales: el mundo hoy

El mercado logró recuperar algo de tracción tras el retroceso del lunes, impulsado por un rebote en tecnología y por la expectativa de que la Fed concrete un nuevo recorte de tasas la próxima semana. Las tasas soberanas se mantuvieron estables y el dólar sin grandes cambios, mientras que en commodities el petróleo retrocedió. En paralelo, Europa volvió a mostrar una inflación heterogénea, con Alemania repuntando y otras economías aún muy por debajo del objetivo.

Las acciones en EE. UU. operaron al alza el martes, con el Nasdaq avanzando 0,6%, el S&P 500 subiendo 0,2% y el Dow Jones un 0,2%, recuperando parte de las caídas del lunes. El sector tecnológico lideró las subas, mientras que energía y consumo básico quedaron rezagados. Nvidia subió 0,9% y Palantir un 2,1%. A su vez, Microsoft (0,7%), Apple (0,8%), Alphabet (0,4%), Amazon (0,3%) y Meta (0,7%) también registraron avances.

En renta fija, las tasas de los bonos operaron estables y la UST10Y se mantuvo en 4,09%. De esta manera, el índice de bonos del Tesoro también se mantuvo neutral, mientras que se vieron subas en los bonos Investment Grade y High Yield de 0,1%. En tanto, la deuda de mercados emergentes avanzó un 0,2%. La probabilidad de un recorte de tasas en la próxima reunión de la Fed avanzó hasta 89%.

En cuanto a monedas, el dólar DXY se mantuvo neutral en un nivel de 99,43. Concretamente, se produjo una suba de 0,1% frente a la libra y 0,3% frente al yen, mientras que contra el euro se mantuvo sin cambios. Por otro lado, en Brasil el dólar retrocedió 0,5% y cerró en USDBRL 5,33.

El petróleo WTI cayó 0,8% hasta USD 58,9 por barril mientras el mercado evalúa tensiones en Venezuela y nuevos ataques ucranianos a infraestructura energética rusa. Aunque la OPEP+ confirmó que mantendrá la producción estable en el primer trimestre de 2026, la posibilidad de un acuerdo de paz que libere más crudo ruso mantiene presiones bajistas sobre los precios.

La inflación de la eurozona subió a 2,2% i.a. en noviembre de 2025, desde el 2,1% registrado en octubre y levemente por encima de las expectativas de 2,1%. La inflación en servicios se aceleró a 3,5% i.a. desde 3,4%, alcanzando su nivel más alto desde abril. Entre las principales economías de Europa, Alemania registró una aceleración de su inflación a 2,6% i.a., el nivel más alto desde febrero y por encima del objetivo del 2% anual del BCE. Por el contrario, la inflación armonizada de España bajó levemente a 3,1% i.a. desde 3,2% y la de Países Bajos cayó a 2,6% i.a. desde 3,0%. En tanto, la inflación en Francia e Italia se ubicó muy por debajo del objetivo, en 0,8% i.a. y 1,1%, respectivamente.

Noticias locales: el país hoy.

Los activos locales tuvieron una rueda estable. En cuanto a los activos en dólares, los soberanos subieron en el margen, mientras que el Merval registró caídas, con un riesgo país que no cede de los 650 pb. Las curvas en pesos volvieron a registrar subas, mientras que los tipos de cambio operaron levemente al alza. Por otro lado, se extiende la ola de colocaciones internacionales, sumándose Vista y la provincia de Santa Fe.

Sobre este último punto, el miércoles, Vista coloca hasta 400 M de sus títulos ya emitidos a junio del 2033 a una tasa del 8,5%, mientras que el jueves Santa Fe emitirá desde USD 500 M hasta USD 1.000 M a un plazo de 9 años, destinado a obras de infraestructura.

El martes fue una rueda positiva para los bonos en pesos. La curva a tasa fija subió un 0,3% al igual que los dollar-linked, mientras que los bonos CER avanzaron un 0,2% y los duales se mantuvieron estables. En cuanto a las tasas, la caución a un día se mantuvo en torno al 20,2% TNA, mientras que la Repo cedió hasta 14,9% TNA y la TAMAR cayó por debajo del 31% TNA.

Por el lado de la deuda en dólares, el desempeño fue mixto y cerró con una suba marginal del 0,1%. Los bonos bajo ley extranjera avanzaron un 0,2%, destacándose el GD30 con una suba del 0,8%, mientras que aquellos bajo ley local retrocedieron un 0,1%. En tanto, los BOPREAL subieron un 0,3%, destacándose el BOREPAL Serie 4-A con un avance del 0,8%. Así, el riesgo país se mantiene en torno a los 650 pb.

El tipo de cambio oficial subió un 0,3% para cerrar en $1.453,58, ubicándose a un 4% del techo de la banda. En contraste, los dólares financieros operaron mixtos: el MEP cayó un 0,3%, mientras que el CCL subió un 0,5%, cerrando en $1.480,5 y $1.523, respectivamente. Así, la brecha se mantiene en torno al 5%, mientras que el canje CCL/MEP volvió a subir hasta el 2,9%. En tanto, el stock de reservas brutas subió en USD 106 M y cerró en USD 41.882 M.

Los futuros retrocedieron un 0,3% y mostraron una suba de USD 344 M en el volumen operado hasta USD 891 M, mientras que el interés abierto avanzó USD 134 M hasta USD 6.993. Las TNA implícitas retrocedieron a 15% para diciembre, 22% para enero y 24% para febrero. De esta manera, hasta el contrato de febrero inclusive, los futuros se encuentran por debajo del techo de la banda cambiaria.

Por último, el Merval cayó un 0,6% en pesos y 1,1% en dólares y cerró en un nivel de USD 2.004. Las acciones que más cayeron fueron Edenor (-3,0%), Cresud (-2,9%) y Supervielle (-2,8%), mientras que Holcim (0,8%) y LOMA (0,3%) mostraron subas. Por el contrario, las acciones que cotizan en la Bolsa de Nueva York subieron un 0,1% promedio, lideradas por MELI (3,0%), CEPU (2,0%) y Bioceres (1,9%).

House View local: noviembre de 2025.

En los primeros dos años de gestión, la política económica priorizó estabilizar la macroeconomía combinando un acelerado ajuste fiscal con un gradualismo de la apertura del control cambiario. Además de equilibrar las cuentas públicas, logrando superávit primario constante, mejoró el balance del BCRA –especialmente eliminando la emisión para financiar al Tesoro–, acomodó precios relativos y abrió más la economía con un claro objetivo de desregular las actividades y dar mejores señales de mercado. El resultado fue una notable caída de la tasa de inflación, tasas de interés reales positivas en un contexto en el que la actividad económica se recuperó rápido de la caída de la primera mitad del año pasado, aunque desde principios de año perdió impulso, incluso con cierto estancamiento. La política cambiaria, luego del ajuste inicial del tipo de cambio que buscó cerrar la brecha con los dólares financieros, tuvo una primera etapa que duró hasta principios de abril de crawling-peg, manteniendo el control de cambios para luego liberar el cepo a personas físicas con un tipo de cambio que se mueve entre bandas cambiarias, en el que el BCRA sólo intervendría cuando salga de dicho canal. Esto último fue lo que peores resultados tuvo –incluso tuvo picos de tensión durante el período electoral y que llevó a la inédita ayuda del Tesoro de EE. UU. para contener la estabilidad económica–, pues la dinámica del tipo de cambio fue volátil y alcista, llevando al tipo de cambio muy cerca del techo de la banda en los últimos tres meses al tiempo que el BCRA no sólo no acumuló reservas internacionales, sino que perdió y quedó muy lejos de la meta con el FMI.

El resultado de las elecciones legislativas le dio un gran respaldo al Gobierno que lo anima a reafirmar el rumbo económico, ahora poniendo en la agenda reformas pro-mercado apoyado en una insoslayable disciplina fiscal. El regreso a los mercados de capitales para normalizar el plan financiero del sector público, además de ser necesario, es imperativo, pues Argentina necesita financiar un déficit de la cuenta corriente del balance de pagos y no tiene reservas para cubrirlo. Es por ello que el regreso del Tesoro Nacional a los mercados de capitales se hará con el BCRA revirtiendo la dinámica actual de las reservas internacionales, para lo cual creemos que deberá plantear una actualización del esquema de bandas que le dé aire al mercado de cambios y le permita comprar al BCRA para acumular reservas internacionales. Este será el camino para que el riesgo país rompa con la lateralización que muestra desde que se disipó el riesgo electoral y se acerque al de sus comparables y que le permita retornar a los mercados de capitales –mientras tanto, irá cumpliendo con los vencimientos de deuda con préstamos puente de bancos extranjeros–.

Los mercados en noviembre

Aunque con menos impulso del que tuvieron en la semana siguiente a las elecciones, en noviembre los bonos soberanos en dólares avanzaron 3,3%, con un mejor comportamiento de los Globales, donde se destacó el GD41 (+4,0%), y de los Bonares, impulsados por el AL41 (+5,8%). En este contexto, el riesgo país mostró una leve compresión hasta 650 pb, desde los 660 pb registrados a fines de octubre. En lo que va del año, los soberanos acumulan una suba de 13,6%, con el GD30 (+14,1%) y el AL35 (+13,8%) entre los rendimientos más destacados. Con estos avances, la deuda soberana pasó a ser el activo en dólares de mejor desempeño del 2025, superando a los BOPREAL.

Las curvas bajo ambas legislaciones mostraron compresiones de rendimientos, especialmente en el tramo corto de ley extranjera. Así, los Globales acentuaron su pendiente positiva, mientras que los Bonares continúan con una pendiente levemente negativa. Actualmente, los Bonares rinden entre 11,3% (tramo corto) y 10,2% (tramo largo), mientras que los Globales se ubican entre 8,7% y 10,1% TIR. De esta manera, lo que se observa es que si bien los spreads de paridades entre legislaciones continuaron normalizándose, esto no se cumple en el tramo corto, donde se observan spreads de 6,3% para 2029 y 5,1% para 2030.

Por su parte, los BOPREAL –tradicionalmente de menor volatilidad– tuvieron un mes estable y acumulan un alza de 12,6% en el año, posicionándose como el segundo activo en dólares de mejor performance. Dentro del segmento, las mayores subas se observaron en el BOPREAL Serie 4 (+1,1%) y el Serie 1D (+0,7%), mientras que el Serie 1A (-1,4%) y el Serie 1D (-1,3%) recortaron parte del avance. La curva se mantiene con rendimientos que van desde -0,8% a 11,3%.

En el caso de la deuda provincial, los subsoberanos avanzaron 1,0% en noviembre y acumulan una ganancia de 11,9% en el año. El Mendoza 2029 lideró las subas mensuales (+4,1%), con un incremento anual de 3,9%, mientras que PBA 2037 retrocedió 1,7%, acumulando una suba de 8,5% en el año. Los corporativos, a su vez, subieron 0,3% y acumulan una ganancia de 5,8%, impulsados mayormente por el Telecom 2031 (+0,7% mensual), que en el año sube 1,8%.

Tras la recuperación de 72% en dólares durante octubre, el Merval mostró una pausa en noviembre: cayó 0,8% en dólares, aunque avanzó 0,6% en pesos, cerrando en USD 1.903. En el acumulado del año, retrocede 7,5% en dólares. A nivel sectorial, se destacaron industria, consumo no esencial y construcción, mientras que los sectores de bancos, energía y utilidades mostraron el rendimiento más débil del mes.

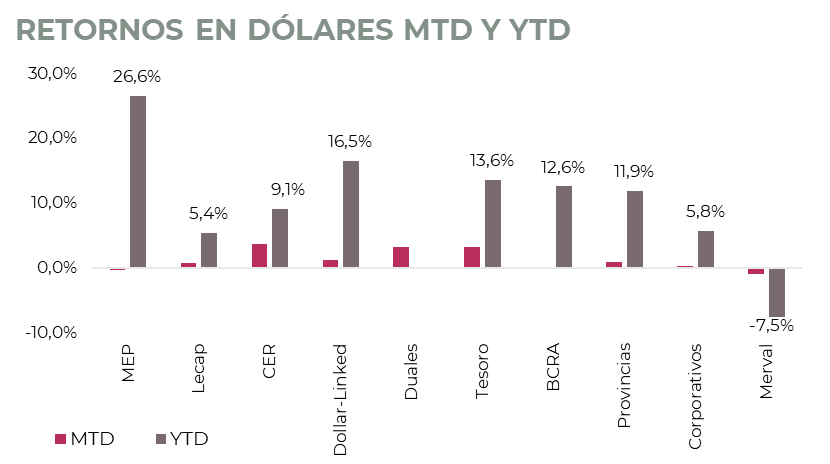

Dentro de los instrumentos en pesos, los bonos CER lideraron el mes con una suba de 3,5%, y la curva cerró con rendimientos de CER +8% en promedio. En el acumulado anual, los CER avanzan 38,1%. Los Duales también tuvieron un mes favorable, con un avance de 3,0%. En su versión tasa fija rinden una TEM promedio de 0,9%, mientras que en su versión variable ofrecen un margen TAMAR de 4,1%. Los dollar-linked subieron 1,0% en noviembre, manteniéndose como el mejor activo del año en pesos, con una suba del 47,5% y un rendimiento implícito de devaluación +3%. Las Lecap avanzaron 0,5% en el mes (+33,4% en el año) y ofrecen tasas de 2,3% TEM en el tramo corto, 2,6% TEM en el medio y 2,5% TEM en el largo. El Bonte 2030 se destacó con una suba mensual de 1,5%, ofreciendo una TIR del 30,1% sin put y 28,8% con put a 2027.

Estrategia

- Bonos soberanos en moneda extranjera. Mantenemos una visión constructiva sobre la deuda soberana en dólares, apoyada en la posibilidad de que el riesgo país continúe comprimiendo hacia niveles cercanos a 400 pb (desde los 650 pb actuales), lo que permitiría que Argentina recupere el acceso a los mercados internacionales hacia el primer trimestre de 2026. Ese escenario podría verse reforzado por la eventual concreción de un Repo por USD 4.000 M y por un programa de recompras de bonos —particularmente en los Globales 2029 y 2030–. Sin embargo, el frente externo continúa siendo el principal condicionante. Las reservas internacionales se mantienen por debajo de los USD 16.000 M según la metodología del FMI y aún no aparecen señales claras de acumulación de reservas. En este marco, mantenemos la posición en el GD35 (10,2% TIR) y el GD41 (10,1% TIR), que continúan ofreciendo un mayor potencial de apreciación ante una caída adicional del riesgo país, pero sugerimos comenzar a diversificar parte de las ganancias hacia créditos corporativos.

- Deuda BCRA. La deuda del BCRA también muestra espacio para revalorizarse. En particular, el BOPREAL Serie 4-A (BOA8D) ofrece un rendimiento del 11% TIR, apenas por debajo del 11,4% TIR que actualmente presenta el AL30, con una duration ligeramente superior. Al tratarse de un instrumento emitido por el BCRA, su riesgo de crédito es menor que el de la deuda del Tesoro, en tanto que el bajo monto de emisión (USD 845 M) y la posibilidad de cancelarlo contra impuestos a partir de abril de 2028 refuerzan su atractivo relativo. Dentro de este segmento, también se destaca el BOPREAL Serie 1-C, con un rendimiento de 7,7% TIR y el mismo beneficio impositivo a partir de abril de 2027.

- Bonos subsoberanos. Los bonos provinciales siguen siendo una buena alternativa para diversificar portafolios en dólares y se espera que aprovechen la ventana de financiamiento externo, apoyándose en el bajo stock de deuda y el equilibrio presupuestario. Al respecto, luego de la exitosa colocación del CO32 realizada por la Provincia de Córdoba en julio pasado por USD 725 M, CABA acaba de emitir un bono por USD 600 M –Ticker BDC33, tasa cupón 7,8%, lámina mínima de USD 1.000, MD 5,1x, que vale USD 100,3 y posee una TIR de 7,9%– y se prevé que le sigan Chubut y Santa Fe. En cuanto al posicionamiento, entre las opciones más atractivas destacamos Salta 2027 (SA24D, 7,3% TIR), Córdoba 2032 (CO32, 8,9% TIR), Mendoza 2029 (PMM29, 7,6% TIR) y la reciente emisión de CABA 2033.

- Bonos corporativos. En un contexto en el que la curva soberana ya capturó buena parte del rally, el universo corporativo gana relevancia. Las emisiones recientes comienzan a posicionarse como alternativas atractivas para diversificar riesgo y aprovechar spreads todavía elevados, especialmente en un mercado que muestra señales de normalización y donde los fundamentals de varios emisores privados continúan siendo sólidos. A esto se suma una mayor estabilidad relativa frente a los soberanos y la capacidad de ofrecer cupones más altos. Entre los créditos más sólidos destacamos YPF, Pluspetrol, Loma Negra (AAA) y Telecom (AA+). Bajo ley extranjera, vemos valor en YPF 2029 YMCIO (6,7% TIR), YPF 2031 YMCXO (7,6% TIR), Telecom 2033 TLCPO (8,2% TIR) y en la nueva Pluspetrol 2032 PLC5O (7,9% TIR). Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (7,7% TIR), YPF 2028 YMCZO (5,5% TIR) y Telecom 2028 TLCOO (7% TIR).

- Deuda en pesos. Consideramos que los bonos Duales, junto con los CER, siguen siendo las alternativas más atractivas para capturar retornos más elevados. En los próximos meses, el Tesoro deberá enfrentar vencimientos significativos —$40,7 billones en diciembre y $29 billones en enero— en un marco de mayores necesidades de caja hacia fin de año y con depósitos en el BCRA que no superan los $4 billones. Este desbalance sugiere que el Tesoro buscaría sostener un rollover elevado, por lo que las tasas difícilmente cedan de los niveles actuales en el corto plazo. Bajo este escenario, los Duales continúan ofreciendo una oportunidad para capturar este nivel de tasas, destacándose el TTM26 (TAMAR +0,3%) y la TTJ26 (TAMAR +0,8%), cuyas TAMAR breakeven se ubican en 20% y 27%, respectivamente. En cuanto a la deuda ajustada por inflación, consideramos apropiado acortar duration. Hoy el mercado espera una inflación promedio de 1,8% m/m entre noviembre y enero y de 1,7% m/m entre febrero y abril, por debajo de nuestras proyecciones, por lo cual sugerimos el posicionamiento en los bonos TZXM6 (CER +5,9%) y el TZX26 (CER +6,9%). En cuanto a la cobertura cambiaria, mantenemos la posición en el tramo de enero de 2026, ante la necesidad de que el Gobierno avance en una recalibración del esquema de bandas cambiarias que permita recomponer reservas y reducir las fragilidades del frente externo. En este marco, consideramos mantener cobertura a través de la D16E6 (devaluación +2%), que descuenta una suba del tipo de cambio oficial de apenas 2,7%, por debajo de nuestras proyecciones. Para perfiles más agresivos, el Bonte 2030 (27,7% TNA) se presenta como una opción interesante para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo un escenario exigente de tipo de cambio. En un escenario conservador, con una compresión de tasas hacia 20% TNA en los próximos meses, el bono ofrecería un retorno potencial significativo.

- Acciones. Seguimos siendo positivos para el índice ya que esperamos un riesgo país que oscile en los 450/475 pb en el 1Q25, en donde, previo a oferta de canje de deuda hard dollar de corto plazo, obtención de Repo con bancos y pago del cupón a privados de USD 3.600 M el próximo 9 de enero, el Gobierno pueda finalmente acceder a una colocación de deuda en el mercado internacional. Dada la regresión riesgo país–Merval, un nivel de 450 pb convalida un nivel de Merval superior a los USD 2.500, que nos permite suponer nuevos máximos para el índice y una suba del 27,5% respecto a los valores actuales. Desde el lado de los flujos, durante el mes no se han visto modificaciones en el posicionamiento de inversores internacionales. El ETF ARGT, que replica el índice MSCI Argentina, solo ha recibido ingresos por USD 15 M comparado con egresos por USD 335 M en los cinco meses previos. El total de acciones creadas es un 34% inferior al registrado a comienzos de junio de 2025. Sin embargo, creemos que dicho flujo volverá a medida que Argentina siga dando los pasos para acceder a los mercados internacionales de deuda –recordemos que post resultado electoral el sector corporativo lleva colocados USD 4.200 M, lo que constituye un récord para la actual gestión–. Con todo este marco de fondo, seguimos viendo oportunidad en PAMP, TGNO4, BYMA y el Cedear de VISTA en cuanto a exposición exclusivamente local, sumados a los Cedears de Tenaris, Ternium, Nubank, Amazon y el ADR de Brookfield (BN).

*Los datos utilizados en el presente informe tienen fecha de cierre 2 de diciembre de 2025.

Noticias locales: el país hoy.

Los activos locales operaron mixtos en el comienzo de semana. La deuda soberana en dólares cayó, contagiada por un contexto global adverso, en tanto que el Merval sorprendió con una leve suba en dólares. Por el lado de los pesos, la deuda a tasa fija operó con subas, al igual que los duales, mientras que los CER subieron únicamente en el tramo corto. En cuanto al dólar, el tipo de cambio oficial cayó levemente y los financieros operaron mixtos.

La deuda en pesos comenzó la semana con subas en todos sus segmentos, a excepción de los dollar-linked que retrocedieron un 0,2%. Tanto los duales como la curva a tasa fija subieron un 0,4%, mientras que los CER tuvieron un alza más modesta del 0,1%. Mientras tanto, el Bonte 2030 siguió avanzando luego del pago de cupón del lunes y extendió una suba del 0,6%. En cuanto a las tasas, la repo cedió hasta 18,5% TNA (desde 22,1% TNA) y la caución a un día operó levemente al alza para cerrar en 21,2% TNA (desde 20,9% TNA).

La deuda en dólares operó con caídas del 0,6% en una rueda también negativa para la deuda emergente comparable. Los Bonares registraron las mayores bajas al retroceder un 0,7%, mientras que los Globales cayeron un 0,5%. En tanto, los BOPREAL retrocedieron un 0,5% y el riesgo país se mantiene en torno a los 648 pb.

El tipo de cambio oficial cayó un 0,1% para cerrar en $1.449,08, ubicándose a un 4,3% del techo de la banda. En contraste, los dólares financieros operaron con leves subas del 0,2% en el MEP, mientras que el CCL retrocedió un 0,1% y cerraron en $1.484,4 y $1.514,9, respectivamente. Así, la brecha se mantiene en el 5% y el canje CCL/MEP cedió hasta el 2%. En tanto, el stock de reservas brutas subió en USD 1.462 M, principalmente explicado por la recomposición de encajes a principio de mes, y cerró en USD 41.776 M.

Los contratos de dólar futuro cayeron un 0,3% y se observó una fuerte baja en el volumen operado. Concretamente, retrocedió unos USD 809 M y cerró en USD 547 M. En tanto, el interés abierto subió en USD 42 M y cerró en USD 6.859 M. La TNA implícita de diciembre se ubica en 22%, mientras que el resto de la curva se mantiene plana en 26%.

El Merval registró un alza de 1,2% en pesos, mientras que en dólares avanzó un 0,6%, alcanzando un nivel de USD 2.019. Se observaron avances en los sectores de utilidades, materiales y construcción, mientras que consumo básico, industria y energía mostraron deterioros. Las compañías que mejor desempeño mostraron fueron Holcim (8,3%), Transener (4,1%) y CEPU (3,9%), mientras que Cresud (-3,5%), YPF (-1,6%) e IRSA (-1,4%) exhibieron caídas. Las acciones que cotizan en la Bolsa de Nueva York se mantuvieron neutrales en promedio, con avances para CEPU (5,2%), Corporación América (2,6%) y Globant (1,6%), y bajas para Bioceres (-5,8%), Cresud (-2,8%) e IRSA (-2,1%).

Noticias globales: el mundo hoy.

El mercado abrió diciembre con un sesgo negativo, afectado por la suba en las tasas globales y la debilidad del sector tecnológico, que volvió a presionar a los índices luego de un noviembre volátil. El repunte de los rendimientos en Japón impulsó el cierre de estrategias de carry trade y elevó las tasas de los Treasuries, generando correcciones tanto en deuda soberana como en corporativa y emergente. En este contexto, el dólar volvió a retroceder ante la expectativa de un nuevo recorte de tasas en diciembre, mientras que el petróleo encontró soporte en la decisión de la OPEP+ y el oro extendió avances moderados. En los datos económicos del día, el ISM manufacturero de noviembre profundizó la contracción, reforzando la percepción de una actividad que llega al último tramo del año con señales mixtas y aún lejos de una recuperación sostenida.

Las acciones comenzaron diciembre en terreno negativo y sintieron el impacto de las mayores tasas, con el S&P 500 bajando 0,6%, el Nasdaq retrocediendo 0,1% y el Dow Jones perdiendo 0,6% tras un noviembre volátil. El sector tecnológico fue el de peor desempeño, seguido por real estate, industriales y servicios de comunicación, mientras que energía logró mantenerse en terreno positivo. Las large caps operaron mayormente a la baja: Nvidia (-1,3%), Microsoft (-0,6%), Alphabet (-0,8%), Meta (-0,8%), Broadcom (-2,8%) y Tesla (-0,2%). En contraste, Amazon subió 0,8%, Apple 0,5% y Walmart 0,9%, mientras que Target quedó prácticamente sin cambios en el inicio del Cyber Monday.

Las tasas de los bonos del Tesoro subieron con fuerza, con la UST2Y avanzando 4 pb hasta 3,53% y la UST10Y alcanzando 4,09%. El movimiento respondió al repunte del bono japonés a 10 años, que saltó a 1,88%, su nivel más alto desde 2006, ante la creciente expectativa de que el Banco de Japón suba la tasa en su próxima reunión. Las declaraciones del gobernador Ueda, quien destacó la resiliencia de la economía japonesa y el menor impacto de los aranceles estadounidenses, reforzaron ese escenario.

Dado que el yen es la principal moneda de fondeo para estrategias de carry trade, un aumento en su costo impulsó el cierre de posiciones en bonos del Tesoro americano, presionando al alza los rendimientos y llevando al índice de bonos del Tesoro a caer 0,7%. En paralelo, la deuda corporativa Investment Grade retrocedió 0,9%, mientras que los High Yield bajaron 0,6%, al igual que los bonos de mercados emergentes. Por otro lado, las probabilidades de un recorte de tasas cerraron en 87% y Trump anunció que ya eligió a Kevin Hassett, director del Consejo Económico Nacional de la Casa Blanca, como sucesor a presidente de la Fed.

En este contexto, con el mercado descontando el tercer recorte, el dólar continuó perdiendo valor. El DXY cayó 0,1% y cerró en 99,38, gracias a que retrocedió 0,2% frente al euro, 0,2% frente a la libra y 0,4% frente al yen. En tanto, el dólar en Brasil se fortaleció y subió 0,4% frente al real, cerrando en USDBRL 5,36. Por otro lado, el oro extendió sus subas en 0,2% y cerró en USD 4.239 la onza.

El petróleo WTI subió 1,4% hasta USD 59,4, impulsado por la decisión de la OPEP+ de mantener frenados los aumentos de producción en el primer trimestre de 2026 y por nuevas tensiones geopolíticas con Venezuela. Sin embargo, el avance sigue limitado por la posibilidad de un acuerdo de paz entre Rusia y Ucrania que podría levantar sanciones y aumentar la oferta global en un mercado ya presionado por temores de sobreoferta. En tanto, la soja cayó 0,8% y cerró en USD 415 la tonelada, y el cobre avanzó 0,5%.

En el dato económico del día, el índice ISM de Manufacturas de EE. UU. cayó a 48,2 en noviembre de 2025, su nivel más bajo en cuatro meses, desde 48,7 en septiembre y por debajo de las expectativas de 48,6. La lectura mostró que el sector manufacturero se contrajo por noveno mes consecutivo y a un ritmo más rápido, impulsado por caídas en entregas de proveedores (49,3 vs 54,2), nuevos pedidos (47,4 vs 49,4) y empleo (44 vs 46). También aumentaron las presiones de precios (58,5 vs 58) y los pedidos pendientes continuaron bajando (44 vs 47,9). Por el contrario, la producción repuntó (51,4 vs 48,2) y los inventarios cayeron menos (48,9 vs 45,8).

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 28/11/2025

Los contratos de dólar en A3 operaron con subas considerables de 2,43% promedio en la semana.

Los contratos de dólar en A3 operaron con subas considerables de 2,43% promedio en la semana. Se observaron subas parejas en todos los tramos, con los contratos de julio (2,65%), agosto (2,60%) y septiembre (2,56%) liderando.

El próximo contrato en vencer es el de diciembre que cotiza en $1.479,5, por lo que marca una devaluación directa 2,0% e implícita mensual de 1,9%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,1%: 2,1% en enero ($1.516), 2,1% en febrero ($1.546,5) y 2,1% en marzo ($1.580). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 1,9% promedio hasta octubre del 2026.

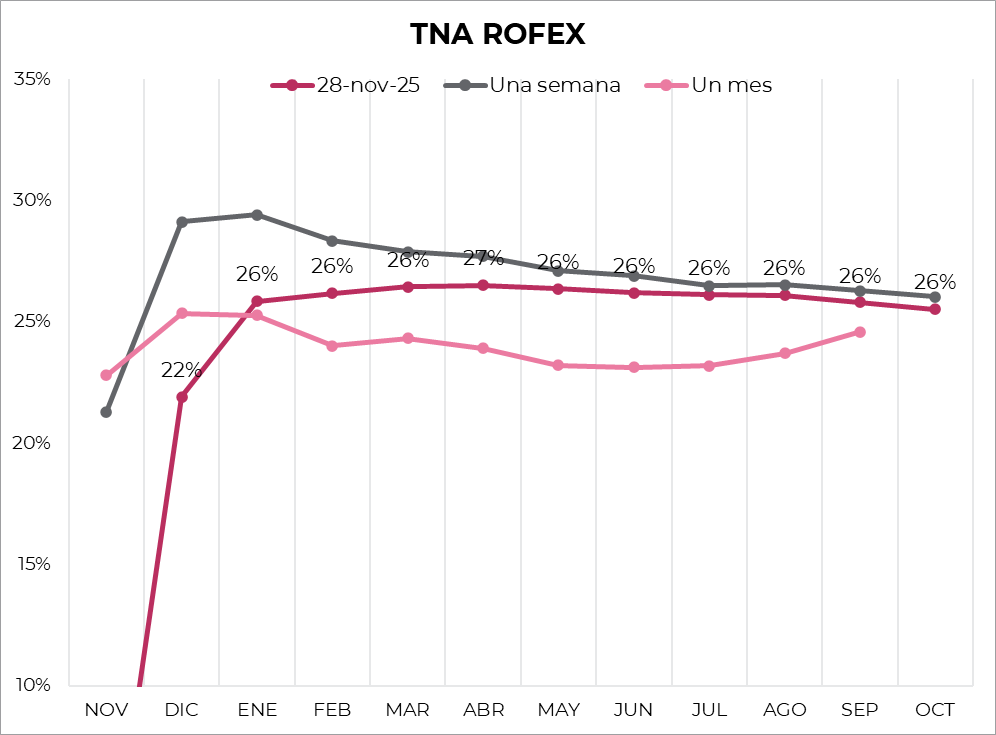

La curva de tasas (TNA) se desplazó hacia abajo en todos los tramos, con mayor impacto en el tramo corto. Noviembre cerró con una TNA negativa, mientras que diciembre cerró en 22% TNA. A partir de enero, toda la curva muestra una pendiente plana en torno a 26%, lo cual se encuentra por debajo de los rendimientos que ofrecen las Lecap.

El volumen operado subió fuertemente frente a la semana anterior, con el mayor impacto en el contrato de diciembre. En las últimas cinco ruedas se comerciaron USD 5.882 M. El viernes 28 de noviembre el interés abierto cerró en USD 8.197M, mostrando una caída de 5% m/m y una suba de 145 i.a., con fuertes caídas en el contrato de noviembre, y las mayores subas en el contrato de diciembre.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Ante la duda por el verdadero estado de la economía, el mercado confía en que la Fed hará un nuevo recorte de tasa en diciembre y se ilusiona con una política monetaria más laxa cuando Powell finalice su mandato. Es que el mercado laboral perdió impulso, pero sigue fuerte y la inflación está contenida, pero lejos de la meta, mientras que el nivel de actividad continúa creciendo. El shutdown quitó visibilidad a los datos de los últimos meses, pero dejó en evidencia las dificultades que atraviesa la principal economía del mundo para encarar una consolidación fiscal. Con todo esto, los rendimientos de los bonos del Tesoro se muestran resistentes aunque caen en el margen y permiten que los bonos mejoren. Mientras tanto, los mercados se recuperaron de un noviembre volátil y el S&P logró su séptimo mes consecutivo al alza y se mantiene muy cerca de su récord histórico. Arranca una semana con una agenda marcada por datos relevantes que darán más pistas sobre la inflación, el consumo, el mercado laboral y la confianza del consumidor, además de un discurso de Powell que ofrecerá más señales sobre la próxima reunión.

La actividad resiste. Pasado el shutdown, siguen llegando datos del 3Q25 que muestran una economía con señales mixtas, aunque en general resistente. Las ventas minoristas crecieron 0,2% m/m en septiembre de 2025, su menor avance en cuatro meses, desacelerando desde el 0,6% m/m registrado en agosto y quedando por debajo de lo esperado. La señal fue más débil aún en las ventas núcleo –las que se utilizan para calcular el PBI– que cayeron 0,1% m/m tras haber subido 0,6% m/m el mes previo. En paralelo, los pedidos de bienes durables aumentaron 0,5% m/m en septiembre, moderando el salto revisado de 3,0% de agosto. Con esto, las estimaciones del Nowcast de Atlanta muestran un alza del PBI superior al 4% t/t anualizado.

Se acelera la inflación mayorista. La inflación al productor volvió a acelerarse y mostró señales de resistencia, sumando algo de presión al debate dentro de la Fed, a pesar de que el mercado pone en precios un recorte. El PPI avanzó 0,3% m/m en septiembre de 2025, revirtiendo la caída de 0,1% m/m del mes previo, impulsado por aumentos en alimentos y energía que llevaron a la inflación de bienes al mayor nivel en más de un año. En términos interanuales, el índice se mantuvo en 2,7%. El rebote coincide con la suba del IPC de septiembre, que había dado 0,3% m/m y 3,0% i.a., exhibiendo una suba desde el 2,9% i.a. de agosto, todavía por encima de un ritmo consistente con la meta del 2% que tiene la Fed.

Mejora el empleo. Ya entrados en los datos del último trimestre del año, los datos del mercado laboral cobran relevancia considerando el freno que tuvo la creación de empleos y la suba en la tasa de desempleo durante el trimestre pasado. Al perderse los datos de octubre y con los de noviembre reprogramados para la segunda semana de diciembre, el mercado se guía por los datos privados y otros indicadores que no dan señales contundentes ni de una recuperación vigorosa ni de una crisis de empleo. Al respecto, en la semana del 22 de noviembre, los pedidos iniciales de desempleo bajaron a 216 mil, mejor que los 225 mil que esperaba el mercado, siendo la quinta caída consecutiva desde los 229 mil de principios de mes y la más baja desde mediados de julio.

Ilusionados con Kevin Hassett y con tasas más bajas. Pese a que los datos económicos siguen sin mostrar una tendencia definida, el mercado confía en que la Fed priorizará la debilidad reciente del mercado laboral por sobre la resiliencia que marca la inflación para realizar el tercer recorte de 25 pb en la tasa de referencia en el año, que terminaría en 3,75%. Esto quedó reforzado por los comentarios de algunos gobernadores de la Fed como Waller y Williams y, más importante aún, por versiones que ubican a Kevin Hassett –ex asesor de la Casa Blanca– como principal candidato a liderar la Fed. Así las cosas, luego de las dudas durante la primera quincena de noviembre, el mercado volvió a subir la probabilidad de recorte de tasa, que quedó casi en 90%, y descuenta dos –y casi tres– recortes adicionales en 2026. En este contexto, aunque sin euforia, los rendimientos de los bonos del Tesoro volvieron a operar con leves bajas: la UST2Y cayó 2 pb en la semana hasta 3,49% –en todo el mes bajó 12 pb y en el año 76 pb–, la UST10Y retrocedió 4 pb y quedó en 4,02% –en noviembre bajó 8 pb y 56 pb en lo que va del año– y la misma tendencia marcó la UST30Y, que terminó en 4,67%, 4 pb menos que la semana previa, aunque quedó igual que a fines de octubre –en el año bajó apenas 11 pb–. Vale destacar que, desde que la Fed recortó la tasa en 50 pb desde julio, los rendimientos de los bonos del Tesoro apenas cedieron 6 pb y, si tomamos el comportamiento desde agosto del año pasado –desde entonces la tasa de la Fed bajó 150 pb–, la UST10Y subió 11 pb.

Buena semana para los bonos, especialmente los de mayor calidad. Favorecidos por la expectativa de recorte de tasa, la renta fija en general tuvo una buena semana que le permitió cerrar noviembre en alza. El índice de bonos agregados subió 0,4% en la semana y cerró noviembre con una ganancia de 0,3%, acumulando en el año un alza de 4,0%. Esto fue impulsado por los bonos corporativos Investment Grade, que la semana pasada ganaron 0,9%, cerrando noviembre con una suba de 0,6% y de 4,7% en lo que va del año. Igual desempeño semanal tuvieron los corporativos High Yield, aunque la ganancia del mes fue de sólo 0,2% y en el año acumulan un alza de 3,0%. Los bonos del Tesoro ganaron 0,3% en la semana y lo mismo en el mes, llevando la ganancia en el año a 1,3%. La deuda de mercados emergentes subió 0,6% en la semana y recuperó todo lo que había perdido en las semanas previas y en el año sube 8,7%.

Las acciones se recuperaron. Las acciones tuvieron una semana positiva, impulsadas por una relajación del escepticismo en cuanto a la IA y las perspectivas de menores tasas a partir de diciembre. El Nasdaq lideró las ganancias con una suba semanal de 4,9%, por lo que cerró noviembre con una caída de 1,6%, mientras que en el año acumula una suba de 21,1%, a 2,7% de su máximo histórico. El S&P 500 avanzó 3,7% en la semana –quedó a tan solo un 0,6% de su máximo– y ganó 0,2% en el mes, mientras que en el año sube 16,6%. En tanto, el Dow Jones cerró con una suba de 3,2% semanal –quedó a 0,7% de su máximo– y subió 0,3% en el mes, mientras que en el año avanza 12,1%. Las Small Caps aprovecharon el impulso y avanzaron 5,6% en la semana, cerrando un mes con una suba de 1,0%, mientras que en el año exhiben una ganancia de 12,6%. Por sectores, los más beneficiados en la semana fueron consumo discrecional con una suba de 4,9% (-1,4% mensual; +5,4% en el año), seguido por tecnología, que avanzó 4,8% (-4,8% mensual; +23,1% en el año), y materiales al subir 3,5% (+4,4% mensual; +6,3% en el año).

Acciones globales al alza. El resto de los mercados globales acompañó el tono optimista con subas amplias y superiores al 2%. El índice global ex-EE. UU. avanzó 2,8% en la semana, cerró noviembre con una leve ganancia de 0,2% y acumula un sólido 27,5% en el año. Entre los desarrollados, Europa lideró las alzas con un incremento semanal de 3,1%, que dejó al índice con un avance de 1,5% en el mes y 28,8% en el año. Japón también mostró firmeza con una suba de 2,2% en la semana, aunque terminó noviembre con una baja marginal de 0,5%, mientras que en el acumulado anual gana 23,7%. En emergentes, las acciones repuntaron 2,3% en la semana y retrocedieron 1,8% en el mes, pero mantienen un crecimiento de 29,9% en el año. Dentro del grupo, Brasil volvió a destacarse con un salto semanal de 4,9%, cerrando noviembre con un avance de 7,3% y consolidándose como la bolsa de mejor performance del año con un notable 49,3%. China, por su parte, subió 2,1% en la semana, acumuló una caída de 2,2% en el mes y mantiene un alza de 32,7% en lo que va del año.

Dólar débil y oro fortalecido. La reacción del dólar DXY ante el incremento en las probabilidades de recorte de tasa fue una baja de 0,7% en la semana –quedó en un nivel de 99,5, zona en la cual se encuentra lateralizando desde abril de este año–, cerrando noviembre con una caída de 0,3%, y en el año el DXY pierde 8,3%. Los movimientos de la semana estuvieron explicados por caídas del dólar de 0,7% frente al euro, 1,1% frente a la libra y 0,1% frente al yen japonés. De esta manera, la moneda dentro de la canasta del DXY contra la cual más se debilitó el dólar en el año fue el euro, frente al cual se debilitó 10,7%. Esto fue compensado por la dinámica frente al yen, contra quien se apreció 1,4% en noviembre y está prácticamente en el mismo nivel respecto de fines de 2024. En Brasil, el dólar tuvo otra semana bajista, perdiendo 1,2% y cerrando en USDBRL 5,43; cerró noviembre con una caída de 0,7%, y en el año acumula una pérdida de 13,6%. De la misma manera que la expectativa de tasas hizo caer al dólar, le dio impulso al oro, que anotó una suba de 3,6% en la semana y cerró en USD 4.212 la onza. De esta manera, el oro cerró con una suba mensual de 5,3%, mientras que en el año avanza 60,6%.

Semana alcista para los commodities. El petróleo cerró la semana con una suba de 2,4% hasta USD 59,5 el barril, aunque acumuló una caída de 2,5% en noviembre y de 17,1% en el año. El repunte semanal se explicó por el escepticismo del mercado respecto de un acuerdo de paz entre Rusia y Ucrania: si bien una resolución podría liberar crudo ruso y aumentar la oferta global, los operadores consideran que cualquier avance será lento y difícil de implementar, lo que limitó el tono bajista inicial. Aun así, el trasfondo sigue siendo de debilidad, con inventarios en EE. UU. al alza y con perspectivas de sobreoferta tanto de la OPEP+ como de productores por fuera del cartel, factores que continúan presionando el balance mensual y anual. La soja cerró la semana con una suba de 1,2% hasta USD 418,3 la tonelada, acumulando un avance de 3,6% en noviembre y de 14,0% en el año. El impulso semanal respondió casi exclusivamente al renovado flujo de compras por parte de China, que adquirió al menos diez cargamentos de soja estadounidense desde el martes y ya suma cerca de 3,5 millones de toneladas desde fines de octubre. El cobre subió 3,9% en la semana hasta USD 5,2 la libra, acumulando un avance de 2,7% en noviembre y de 30,5% en el año. El movimiento estuvo dominado por crecientes temores de escasez de oferta, tras nuevas interrupciones en minas clave, incluida la detención en Grasberg, que aporta más del 3% del suministro global, y señales de recuperación lenta de la producción en Chile y Perú.

Lo que viene. La próxima semana ofrecerá una agenda más cargada y con datos relevantes para monitorear el pulso de la actividad y la política monetaria. El lunes se publicará el ISM manufacturero, un indicador clave para evaluar la dinámica del sector industrial, en paralelo a un discurso de Jerome Powell en el marco del homenaje a George Shultz, donde el mercado estará atento a cualquier matiz sobre el diagnóstico de actividad e inflación. El miércoles se conocerá el ISM de servicios, que permitirá completar la lectura acerca de la actividad. El viernes llegará el dato más sensible para la Fed: el PCE de septiembre, junto con ingresos y gastos personales y la primera estimación del sentimiento del consumidor de Michigan de diciembre, que ayudarán a calibrar el deterioro reciente de la confianza.

Noticias y mercado: lo que pasó y lo que viene en el plano local.