Resultados de la búsqueda

Noticias globales: el mundo hoy.

La rueda de ayer mostró nuevamente un tono negativo, con presión sobre las acciones tecnológicas y mejor desempeño relativo del sector energético tras el rebote del crudo. Este repunte se explica por factores geopolíticos, aunque el escenario de sobreoferta sigue condicionando la dinámica de precios. Por su parte, los bonos operaron débiles en un contexto de cautela sobre la política monetaria futura, mientras el dólar recuperó levemente terreno y el oro volvió a afirmarse como refugio.

El miércoles las acciones volvieron a retroceder, arrastradas por las tecnológicas. El Nasdaq cayó 1,6%, mientras que el S&P500 perdió un 0,9% y el Dow Jones cayó un 0,3%. Oracle se desplomó 4,4% luego de que trascendiera que su principal socio en centros de datos, Blue Owl, se negó a respaldar el plan de la compañía para construir un data center por USD 10.000 M. Nvidia y AMD cayeron entre 3,0% y 4,0%, mientras que Broadcom retrocedió 5,5%. En contraste, el sector energético mostró un mejor desempeño luego de un rebote en el precio del crudo.

Los rendimientos de los bonos del Tesoro operaron levemente al alza, con una suba de 1 pb para la UST10Y, que cerró en un nivel de 4,15%, mientras el mercado analiza al nuevo potencial candidato a presidir la Fed, Waller, quien tuvo su reunión con Trump y afirmó que la Fed debería continuar por el sendero de baja de tasas. El mercado anticipa dos recortes de 25 pb para 2026. Con estas variaciones en la tasa, la renta fija en general tuvo una rueda de bajas. El índice de bonos del Tesoro cayó un 0,1%, al igual que los corporativos High Yield e Investment Grade. La peor parte se la llevó la deuda de mercados emergentes, al retroceder un 0,3%.

El US Dollar Index recuperó un 0,2% y cerró en 98,37 gracias a una suba de 0,3% frente a la libra y de 0,6% frente al yen. Además, el dólar anotó una suba de 0,2% en Brasil, cerrando en USDBRL 5,52. En cuanto al oro, subió un 0,7% y cerró en USD 4.335 la onza.

El precio del petróleo WTI rebotó un 1,5% y cerró en USD 56,1 el barril, luego de haber tocado niveles cercanos a mínimos de cinco años en la rueda anterior. La suba se dio luego de que Trump ordenara un bloqueo total y completo a los buques petroleros sancionados vinculados a Venezuela. La medida se da tras la incautación de la semana pasada a petroleros incluidos en listas negras frente a la costa venezolana y el refuerzo de la presencia militar de EE. UU. en la región. Además, el impulso alcista se apoyó en que trascendió que EE. UU. estaría preparando una nueva ronda de sanciones sobre el sector energético ruso para aumentar la presión sobre Moscú y forzar un acuerdo de paz con Ucrania. A pesar de esta suba, persisten las presiones bajistas estructurales, como el aumento de oferta por parte de OPEP+ y las señales de menor demanda por parte de China.

Noticias locales: el país hoy.

Los activos locales tuvieron una jornada estable a mitad de la semana. Los bonos soberanos operaron con leves subas y el riesgo país se mantiene por debajo de los 600 pb. En cambio, la deuda en pesos operó mixta, en un contexto en el que las tasas se mantuvieron sin cambios. A su vez, el tipo de cambio oficial no presentó movimientos significativos a pesar de la modificación en el esquema de bandas, aunque con una mayor presión sobre los dólares financieros. Por otro lado, se conocieron el Índice de Precios Mayoristas (IPIM) y el Índice del Costo de la Construcción (ICC).

La deuda en dólares operó con alzas más moderadas respecto del repunte del martes y cerró, en promedio, prácticamente sin variaciones, aunque con avances más destacados en los bonos largos bajo ley local, que subieron un 0,7%. De esta manera, el riesgo país se mantuvo en torno a los 570 pb y se ubicó en niveles similares a los observados a principios de enero, cuando alcanzó el mínimo de la administración de Milei. En tanto, los BOPREAL subieron apenas un 0,1%.

La deuda en pesos también avanzó de forma moderada, liderada por los bonos CER, que subieron un 0,4% y ya rinden a spreads de entre el 0,9% y 2,3% en el tramo corto. Por otro lado, la curva a tasa fija operó prácticamente sin cambios, destacándose el Bonte 2030 con un alza del 0,2%, al tiempo que los duales cayeron un 0,2% y los dollar-linked retrocedieron un 0,4%, en línea con la baja en los tipos de cambio. En cuanto a las tasas, la caución a un día retrocedió desde 23% a 21,8%, mientras que la Repo siguió operando en 20% TNA.

El tipo de cambio oficial cayó un 0,2% y cerró en $1.448,58, ubicándose a un 4,9% del techo, y acumula un aumento del 0,6% a tres días del anuncio del cambio en el esquema de bandas. Mientras tanto, los dólares financieros operaron con subas del 0,8% en el MEP y del 1,1% en el CCL, cerrando en $1.508,7 y $1.554,2, respectivamente. Así, la brecha alcanzó el 7,3% y el canje el 3%. Por otro lado, el stock de reservas brutas se redujo en 53 M para ubicarse en USD 42.227 M.

Los contratos de dólar futuro en A3 operaron a la baja y retrocedieron, en promedio, un 0,14%. Se vio una fuerte baja en el volumen operado, desde USD 583 M hasta USD 298 M, explicada por las caídas en los contratos de diciembre (USD -232 M) y enero (USD -224 M). El interés abierto mostró una suba de USD 23 M y cerró en USD 6.906 M. En cuanto a tasas, las implícitas cerraron en 20% para diciembre y avanzaron a niveles en torno al 26%.

El Merval operó sin cambios y cerró en USD 1.953. Los sectores de utilidades, consumo básico y comunicación mostraron mejor desempeño, mientras que materiales, industria y construcción registraron retrocesos. En acciones, Aluar, CEPU y Cresud obtuvieron ganancias de entre 2,4% y 3,5%, al tiempo que VALO, TGS y Pampa perdieron en torno al 1,0%. Las acciones que cotizan en la Bolsa de Nueva York avanzaron en promedio un 0,5%, lideradas por Adecoagro (4,6%), CEPU (2,9%) y BBVA (2,0%). Del otro lado, Vista (-1,6%), Edenor (-1,1%) e IRSA (-0,8%) encabezaron las bajas.

En paralelo, se publicó el Índice de Precios Mayoristas (IPIM) que registró un aumento del 1,6% m/m en noviembre, acumulando una suba del 23,2% en once meses. El incremento fue más marcado en Productos nacionales, con un alza de 1,8% m/m, en tanto que Productos importados registró una caída de 0,6% m/m frente al mes previo. El dato implica una aceleración respecto de octubre, en un contexto donde la inflación minorista avanzó 2,5% en el mismo mes.

Asimismo, en noviembre el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires subió un 2,5% m/m, con un incremento interanual de 31,6%, según el Indec. El avance mensual estuvo impulsado principalmente por Mano de obra (3,6% m/m), junto con aumentos en Materiales (1,4% m/m) y Gastos generales (1,8% m/m), reflejando el impacto de los ajustes salariales recientes del sector y actualizaciones tarifarias. En lo que va de 2025, la variación acumulada se sitúa en torno al 21,1%.

Noticias globales: el mundo hoy.

En la rueda del martes, el mercado norteamericano tuvo un comportamiento mixto. Las acciones tecnológicas recuperaron terreno, mientras que los sectores Value estuvieron presionados. Los datos económicos mostraron que el mercado laboral y el consumo perdieron impulso, lo que avala la decisión de la Fed de recortar los tipos de interés. En este contexto, los rendimientos de los bonos del Tesoro tuvieron un leve retroceso, favoreciendo a todos los índices de renta fija, que presentaron subas generalizadas. En paralelo, el dólar operó estable y el oro retrocedió. Lo más destacado del día fue la nueva caída del precio del petróleo, que alcanzó el nivel más bajo desde 2021 y acumula el mayor retroceso desde 2018. Fuera de EE. UU., se destacó el mal desempeño de los activos de Brasil.

El S&P 500 y el Dow Jones marcaron una pérdida diaria de 0,1% y 0,4%, respectivamente, en tanto que el Nasdaq quebró la racha de tres ruedas negativas y repuntó 0,2%. A nivel sectorial, la baja del precio del petróleo golpeó a las acciones de Exxon Mobil (-2,6%) y Chevron (-2,0%), lo que empujó al índice energético a anotar una caída de 3,5%. Las megacaps tuvieron resultados mixtos: Alphabet cedió 0,5%, Apple, Microsoft y Amazon operaron estables, en tanto que subieron Nvidia (+0,8%), Meta (+1,5%) y Tesla (+3,1%). Vale destacar la mejora que tuvieron Broadcom (+0,4%) y Oracle (+2,0%) luego de las fuertes caídas de las ruedas previas.

Los rendimientos de los bonos del Tesoro operaron a la baja, especialmente en el tramo más largo. La UST2Y retrocedió 2 pb hasta 3,49%, al tiempo que la UST10Y perdió 4 pb y terminó en 4,15%. Esto le dio impulso a los índices de renta fija, que anotaron un alza promedio de 0,2%, y a los bonos emergentes, que avanzaron 0,3%.

En el mercado de commodities, volvió a destacarse la evolución del precio del petróleo, que cedió 2,7% hasta USD 55,3 el WTI, el nivel más bajo desde principios de 2021, lo que extiende las pérdidas del año hasta 22% y marca el peor desempeño anual desde 2018. Las expectativas de que la guerra en Ucrania podría llegar a su fin aumentaron la posibilidad de que se alivien las restricciones a los flujos de petróleo ruso, lo que limita las posibles interrupciones del suministro en un mercado ya bien abastecido. El aumento de la oferta ha afectado los precios a lo largo del año, ya que los productores de la OPEP+ restauraron la producción previamente inactiva, mientras que los productores no pertenecientes a la OPEP, particularmente en América, continuaron impulsando la producción. Al mismo tiempo, los datos económicos de China han apuntado a una debilidad persistente en la segunda economía más grande del mundo, lo que empaña las perspectivas de la demanda. Los riesgos a la baja se vieron parcialmente compensados por la posibilidad de una acción militar de EE. UU. en Venezuela, después de que la administración Trump detuviera un superpetrolero la semana pasada.

Respecto a los datos económicos del día, se destacaron la actualización de los indicadores del mercado laboral de octubre y noviembre y las ventas minoristas de octubre, que confirmaron una situación frágil, pero con mejora en el margen. Concretamente, mientras que en octubre se destruyeron 105 mil puestos de trabajo –explicado por la baja de 157 mil puestos en el empleo público, en tanto que el sector privado generó 53 mil–, en noviembre se crearon 64 mil nuevos puestos –el sector público registró una baja de 5 mil, aunque el sector privado creó 69 mil–. Pese a la mejora marginal en la creación de empleo no agrícola, la tasa de desocupación subió desde 4,4% en septiembre a 4,6% el mes pasado, 0,5 pb más que a fines del año pasado y el nivel más alto de los últimos cuatro años. Pese a este escenario de menor dinamismo, los salarios siguieron subiendo por encima de la inflación al anotar un alza de 0,4% m/m en octubre y de 0,35% m/m en noviembre, acumulando en el último año un aumento de 3,9%, contra 3,0% i.a. que habría sido la inflación. Respecto a las ventas minoristas, en octubre se estancaron respecto de septiembre, tras un aumento revisado a la baja de 0,1% m/m, aunque las ventas excluyendo servicios de alimentación, concesionarios de automóviles, tiendas de materiales de construcción y gasolineras –que se utilizan para calcular el PBI– se dispararon 0,8% m/m, recuperándose de una caída de 0,1% m/m en septiembre y muy por encima de las expectativas de 0,4% m/m.

Fuera de EE. UU. se destacó el mal desempeño que tuvieron los activos de Brasil. El índice Ibovespa retrocedió 5,9% medido en dólares, en tanto que el real subió 1,7% y cerró en USDBRL 5,51, el nivel más alto de los últimos dos meses. Esto obedeció en parte a una nueva encuesta que muestra que el presidente Lula amplía su ventaja, lo que reavivó las preocupaciones sobre la disciplina fiscal y el gasto público a mediano plazo, elevando la prima de riesgo de Brasil y afectando principalmente a los valores financieros y de pequeña capitalización, que se llevaron la peor parte de la ola de ventas. Al mismo tiempo, las actas del Copom – el documento que publica el Comité de Política Monetaria del Banco Central de Brasil luego de cada reunión en la que define la tasa de interés (Selic)– reconocieron una desinflación más rápida, pero reafirmaron una postura política cautelosa, reforzando las expectativas de que el ciclo de flexibilización de la Selic comenzará más tarde de lo esperado. Las instituciones financieras marcaron el ritmo de la caída: Banco do Brasil (-1,4%), Santander (-3,6%), Bradesco (-2,8%), Itaúsa (-3,3%) y B3 (-4,8%) registraron fuertes pérdidas. Por otra parte, Petrobras, la megacapitalización, se ubicó entre las principales rezagadas tras bajar 2,7% ante el desplome de los precios del petróleo.

Noticias locales: el país hoy.

La rueda fue positiva para los activos locales, destacándose los bonos soberanos, que mostraron un buen desempeño y llevaron al riesgo país por debajo de los 600 pb, mientras que las acciones registraron ganancias más moderadas. En cuanto a la deuda en pesos, los duales lideraron las subas, al tiempo que los dollar-linked retrocedieron a pesar del repunte en los tipos de cambio y el aumento en los contratos de dólar futuro.

La deuda en dólares tuvo un buen desempeño, en un contexto de mayor optimismo tras el anuncio de que el Gobierno comenzaría a acumular reservas internacionales en el marco de la nueva fase del programa monetario. Los bonos soberanos subieron un 1,9%, con mayor impulso en los Bonares, que avanzaron un 1,9%, en tanto que los Globales lo hicieron en un 1,8%. Con esta performance, el riesgo país perforó la barrera de los 600 pb para ubicarse en 561 pb. En cambio, los BOPREAL cedieron un 0,3%.

La deuda en pesos tuvo una jornada positiva, con los duales como los más destacados al avanzar un 0,6%, mientras que los bonos CER subieron un 0,4%. En cambio, la curva a tasa volvió a quedar más rezagada y operó prácticamente sin cambios, y los dollar-linked cerraron con caídas del 0,9%. En tanto, las tasas de corto plazo tendieron levemente al alza, con la caución a un día subiendo casi 3 pp hasta 23% TNA, con la Repo manteniéndose en torno al 20,7% TNA.

El tipo de cambio oficial aumentó un 0,8% para cerrar en $1.451,33, al tiempo que los dólares financieros acompañaron con un avance del 0,6% en el MEP y del 0,8% en el CCL, cerrando en $1.496,86 y $1.537,4, respectivamente. Así, la brecha se mantuvo en el orden del 6% y el canje alcanzó el 2,7%. Por otro lado, el stock de reservas brutas subió 46 M para ubicarse en USD 42.280 M.

Los futuros de dólar operaron con alzas, convalidando un tipo de cambio más alto tras el anuncio de la modificación del esquema cambiario. Así, los contratos aumentaron un 1,3% y las mayores subas se observaron en los contratos de septiembre y octubre de 2026, al avanzar un 2% en promedio. El volumen de contratos operados creció en 392 M y cerró en 881 M, mientras que el interés abierto se mantuvo en torno a USD 6.880 M.

Por su parte, el Merval operó con una suba de 0,2% en pesos y del 0,9% medido en dólares CCL, alcanzando un nivel de USD 1.989. Los sectores bancario, materiales e industria mostraron mejor desempeño, a diferencia de comunicación, construcción y consumo básico, que se vieron perjudicados. En acciones, las mayores ganancias fueron registradas por Holcim (8,1%), Aluar (7,1%) y Transener (3,3%), mientras que las mayores caídas se observaron en Telecom (-4,4%), COME (-3%) y Cresud (-2,7%). Las acciones que cotizan en Wall Street cayeron un 3,2%, arrastradas por Edenor (-12,1%), Telecom (-10,1%) y Adecoagro (-9,6%), al tiempo que se registraron alzas en Globant (5,1%), BBVA (4,2%) y Ternium (3%).

Noticias globales: el mundo hoy.

El lunes las acciones continuaron bajo presión, con un marcado castigo al sector tecnológico ante las dudas sobre la sostenibilidad de inversiones intensivas financiadas con deuda. En renta fija, los bonos del Tesoro recuperaron algo de terreno, lo que también dio soporte a la deuda corporativa y emergente. El dólar se mantuvo estable, el oro operó sin cambios y el petróleo volvió a caer por un escenario de sobreoferta global y señales de demanda débil.

En el mercado de renta variable se mantuvo la presión sobre las acciones tecnológicas ante las dudas por el elevado nivel de inversiones financiadas con deuda. De esta manera, el Nasdaq retrocedió un 0,6%, mientras que el S&P 500 y el Dow Jones cayeron ambos un 0,3%. Broadcom cayó 5,6%, extendiendo la baja del 11,4% del viernes. Oracle retrocedió 2,2%, Salesforce perdió 2,9% y ServiceNow se desplomó un 11,5% luego de versiones sobre una posible adquisición relevante, sumado a una rebaja de recomendación por parte de analistas de KeyBanc. Otras grandes tecnológicas también operaron a la baja, como Apple (-1,5%), Microsoft (-1,1%), Alphabet (-0,9%) y Amazon (-1,7%). En contraste, Nvidia subió 1,0% y Tesla avanzó 3,5% después de confirmar el testeo de un robotaxi.

Por su parte, los rendimientos de los bonos del Tesoro retrocedieron levemente en todos los tramos de la curva, con caídas de 3 pb en la UST2Y, que cerró en un nivel de 3,51%, y de 2 pb en la UST10Y, que cerró en 4,18%. Con esto, el índice de bonos del Tesoro avanzó un 0,1%. Los corporativos High Yield e Investment Grade también acompañaron con subas de 0,1%. La mejor performance fue para la deuda de mercados emergentes, que avanzó un 0,2%.

El US Dollar Index operó neutral, al mostrar una suba de 0,1% frente a la libra y una caída de 0,3% frente al yen. En Brasil, el dólar registró una leve suba de 0,1% y cerró en USDBRL 5,42. El oro se mantuvo en un nivel de USD 4.312 la onza.

Por último, en el mercado de commodities, el petróleo WTI cayó un 1,3% hasta USD 56,7 por barril por un escenario de clara sobreoferta global, con producción elevada en EE. UU. y América Latina y señales de demanda débil desde China. Los riesgos geopolíticos no lograron compensar estas presiones, mientras que la posibilidad de avances en un acuerdo de paz en Ucrania redujo aún más la prima de riesgo sobre el crudo. El cobre rebotó un 1,0% y cerró en USD 5,34 la libra.

Noticias locales: el país hoy.

En el comienzo de la semana, el BCRA anunció un programa de acumulación de reservas y un cambio en el esquema de bandas cambiarias. La reacción de los bonos soberanos en dólares fue positiva, mientras que el dólar cerró con presión al alza y los futuros, a la baja. En pesos, se observó una mejora en la curva CER y en los dollar-linked, aunque la tasa fija operó de forma mixta. En acciones, la reacción del Merval en dólares fue neutra.

El anuncio del BCRA señala el inicio de una nueva fase del programa monetario, enmarcada en el proceso de remonetización previsto para 2026, que incorpora ajustes en el régimen de flotación entre bandas y un programa preanunciado de acumulación de reservas internacionales. A partir de enero de 2026, el techo y el piso de la banda cambiaria pasarán a actualizarse mensualmente en función del último dato de inflación informado por INDEC con dos meses de rezago, lo que implica que el ajuste de enero tomará como referencia el IPC de noviembre. En paralelo, la expansión monetaria acompañará la evolución de la demanda de dinero y se canalizará mayormente a través de la acumulación de reservas internacionales: en el principal escenario, el BCRA proyecta un aumento de la base monetaria desde el 4,2% actual hasta el 4,8% del PBI hacia diciembre de 2026, compatible con compras de reservas por hasta USD 10.000 M. No menos relevante, el monto de ejecución diaria estará alineado a una participación de hasta el 5% del volumen operado, que en la actualidad ronda los USD 400 M diarios, para preservar el normal funcionamiento del mercado.

En este contexto, la deuda en dólares reaccionó positivamente al subir un 1,3%, con los soberanos bajo ley extranjera como los más destacados al avanzar un 1,4%, en tanto que los Bonares ganaron un 1,1%. Con este desempeño, el riesgo país bajó hasta los 624 pb. En tanto, los BOPREAL subieron un 0,4%.

La deuda en pesos tuvo una buena performance, destacándose los dollar-linked, que avanzaron un 2,6%, y los CER, con un alza del 1,3%, reflejando una mayor demanda de cobertura tras el anuncio de la recalibración del esquema cambiario. A su vez, los duales ganaron un 1%, mientras que la curva a tasa fija quedó más rezagada y cayó en el margen. En este contexto, las tasas overnight cerraron en torno al 20%, aunque la caución a un día llegó a operar al 28% TNA durante la rueda.

En paralelo, el tipo de cambio oficial aumentó un 0,1% para cerrar en $1.439,83. Sin embargo, los dólares financieros operaron bajo mayor presión tras el anuncio y subieron un 0,8% el MEP y un 1,1% el CCL, hasta $1.487,9 y $1.525,3, respectivamente. Así, la brecha se amplió hasta el 6% y el canje CCL/MEP avanzó apenas hasta el 2,5%. En tanto, el Tesoro compró USD 320 M y el stock de reservas brutas subió en USD 332 M para cerrar en USD 42.234 M.

A pesar del comunicado del BCRA, los futuros de dólar cortos operaron con caídas de 0,2%, al tiempo que en los más largos se vieron subas de 0,1%. El volumen operado aumentó USD 113 M hasta USD 489 M, mientras que el interés abierto cayó USD 52 M hasta USD 6.889 M.

El Merval operó con una suba de 1,1% en pesos y sin cambios medido en dólares CCL, cerrando en un nivel de USD 1.966. Los sectores de bancos, utilidades y energía mostraron el mejor desempeño, mientras que industria, consumo básico y comunicación se vieron perjudicados. En acciones, las mayores subas correspondieron a VALO (2,6%), Supervielle (2,2%) e IRSA (1,9%), al tiempo que Holcim (-5,7%), TGS (-2,1%) y COME (-1,7%) presentaron las mayores caídas. Las acciones que cotizan en Wall Street avanzaron un 1,1%, lideradas por Adecoagro (6,3%), Galicia (2,1%) y Supervielle (2,0%). Las mayores caídas fueron para MELI (-2,0%), Telecom (-1,4%) y LOMA (-1,2%).

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La semana dejó un mercado mayormente a la baja, con una Fed que recortó la tasa, como era esperado, y confirmó un sendero monetario más laxo, aunque con cautela, manteniendo abiertas distintas interpretaciones sobre el ritmo de recortes hacia adelante. El movimiento de la curva reflejó esa incertidumbre, con un tramo corto más anclado y presiones alcistas en los tramos medios y largos tras las declaraciones de algunos miembros que destacan la resiliencia de la inflación. En este contexto, las acciones de las empresas tecnológicas volvieron a estar bajo presión ante las dudas que mostraron los resultados de compañías líderes en IA como Oracle, Broadcom y Nvidia. Así, el mercado volvió a rotar desde tecnología hacia sectores de valor. El dólar perdió tracción y el oro volvió a reaccionar como cobertura, mientras que los commodities mostraron debilidad, afectados por expectativas de mayor oferta y menor demanda a nivel global. Con una agenda cargada en los próximos días —que incluye datos clave de actividad e inflación en varias economías y nuevas definiciones de política monetaria en Europa y Japón— el mercado ingresará en una etapa en la que los datos podrían redefinir las expectativas sobre la actividad económica, la trayectoria de los rendimientos soberanos y el posicionamiento en los distintos activos de cara al comienzo del próximo año.

Una Fed más expansiva y optimista. Por tercera reunión consecutiva y cumpliendo con las expectativas del mercado, la Fed recortó la tasa de referencia en 25 pb, llevándola al rango de 3,50%-3,75%, y para 2026 prevé solo un recorte —el mercado espera dos—. La decisión no fue unánime, con Miran proponiendo un recorte de 50 pb, mientras que Goolsbee y Schmid se opusieron al recorte y defendieron mantener la tasa en 4%, algo que también reflejó el Dot Plot, con cuatro votos para dejar la tasa sin cambios. Lo que más ilusionó a los inversores fue la decisión de realizar compras mensuales de USD 40.000 M de bonos del Tesoro del tramo corto, con el objetivo de reforzar la liquidez del mercado. En las proyecciones macroeconómicas, la Fed revisó al alza el crecimiento esperado para 2025 (1,7% vs 1,6% previo) y 2026 (2,3% vs 1,8%), redujo levemente la inflación PCE estimada para 2025 (2,9% vs 3,0%) y 2026 (2,4% vs 2,6%), y mantuvo sin cambios la tasa de desempleo proyectada en 4,5% para 2025 y 4,4% para 2026.

Fragilidad del mercado laboral. La actualización de los datos laborales genera ruido e impide tener una lectura clara. Por un lado, los datos más rezagados vienen más flojos, mientras que los más recientes marcan cierta recuperación. Las solicitudes iniciales de desempleo subieron a 236 mil en la semana finalizada el 6 de diciembre, por encima de las 220 mil que esperaba el mercado, tras el mínimo de 192.000 registrado en la semana previa, un nivel afectado por la volatilidad típica del período posterior al Día de Acción de Gracias. Sin embargo, la señal más relevante provino de las solicitudes continuas, que bajaron a 1,838 M, muy por debajo de las 1,950 M proyectadas y del registro revisado de 1,937 M previo, alcanzando su menor nivel desde abril. El informe sugiere ruido puntual en los pedidos iniciales, pero una mejora consistente entre quienes permanecen dentro del sistema. En línea con esto, el informe de ADP mostró que los empleadores privados sumaron en promedio 4.750 puestos por semana en las cuatro semanas finalizadas el 22 de noviembre, tras tres períodos consecutivos de recortes, lo que también sugiere una moderación en la pérdida de empleos a mitad de mes. En cuanto al informe de JOLTS, aunque muestra datos de octubre, señaló que las ofertas de empleo en EE. UU. subieron a 7,67 M, apenas por encima de los 7,66 M de septiembre. Sin embargo, la revisión del mes previo mostró un salto significativo de 431.000 vacantes respecto de agosto. Vale destacar que en la conferencia de prensa Powell alertó por posibles errores en las estimaciones oficiales de empleo, insinuando que podrían estar sobrestimando la creación de puestos, ya que según la Fed no se habrían creado 40 mil por mes desde abril, sino que se habrían perdido 20 mil.

Mejora fiscal, con desafíos hacia adelante. El resultado fiscal de EE. UU. mostró una notable mejora, aunque los datos sugieren que se trata de una mejora transitoria, sin cambios significativos en la tendencia estructural del déficit. Concretamente, el déficit fiscal se ubicó en USD 173.300 M en noviembre, lo que representa una mejora respecto del rojo de USD 366.800 M registrado un año atrás. Los ingresos crecieron 11,4% i.a. hasta USD 336.000 M, desde un nivel de USD 301.616 M, impulsados principalmente por mayores recaudaciones de impuestos a los ingresos personales, aportes a la seguridad social y derechos de importación, en un mes influido por factores estacionales y de calendario que elevaron las cobranzas. Al mismo tiempo, el gasto cayó 23,8% i.a. a USD 509.300 M, desde un nivel de USD 668.373 M, con reducciones asociadas también al corrimiento en la fecha de algunos pagos de Medicare y beneficios para veteranos. Con este resultado, en los primeros dos meses del ejercicio fiscal 2025/26 el déficit total llegó a USD 457,6 billones (1,5% de PBI), 40% menor al del mismo período del ejercicio anterior, debido a que los ingresos subieron 35% i.a., mientras que el gasto retrocedió 6% i.a.

Menor déficit comercial en septiembre. El déficit comercial de EE. UU. se redujo a USD 52.800 M en septiembre, su menor nivel desde 2020, mejorando desde los USD 59.300 M de agosto y muy por debajo de los USD 63.300 M que esperaba el mercado. La sorpresa positiva respondió principalmente a un aumento de 3% m/m en las exportaciones, que alcanzaron uno de sus niveles más altos, mientras que las importaciones avanzaron apenas 0,6% m/m. Más allá de la volatilidad en rubros como oro no monetario y farmacéuticos, el informe sugiere un comercio exterior algo más equilibrado hacia el cierre del trimestre, en línea con una demanda interna más moderada. A nivel bilateral, el déficit con China se achicó, mientras que los mayores desequilibrios continuaron concentrándose en México, la Unión Europea e Irlanda. Con esto, en el 3Q25 el déficit comercial totalizó USD 189,3 billones, casi idéntico al del trimestre anterior pero 20% más bajo que el del mismo período del año pasado, gracias a que las exportaciones crecieron 5% i.a. contra una caída de 0,4% i.a. de las importaciones.

Presión al alza en las tasas largas. A pesar de la decisión de la Fed, los rendimientos de los bonos operaron con una leve baja en el tramo corto y con subas en los tramos medio y largo de la curva. La UST2Y cayó 4 pb, cerrando en 3,53%, mientras que la UST10Y subió 5 pb, hasta 4,19%, y la UST30Y terminó en 4,85%, 6 pb por encima de la semana previa. En este marco, la renta fija cerró una semana negativa, con el índice agregado perdiendo 0,2% semanal y ampliando a 1% la caída en lo que va del mes. Un desempeño similar mostraron los bonos del Tesoro, tanto a tasa fija como los TIPS. Dentro del segmento corporativo, los Investment Grade registraron la peor performance, con una caída semanal de 0,6% y un descenso de 1,5% en el mes. Los High Yield cedieron 0,2% en la semana y 0,5% en diciembre, mientras que los bonos emergentes volvieron a ser los menos golpeados, al caer apenas 0,1% semanal y 0,5% en lo que va del mes.

Dólar debilitado y oro fortalecido. El US Dollar Index (DXY) registró en la semana una caída de 0,6%, y en el mes acumula una baja de 1,1%. El movimiento se explicó por caídas semanales del dólar de 0,9% frente al euro y 0,3% contra la libra, mientras que se fortaleció 0,3% frente al yen. En Brasil, el dólar cayó 0,4%, aunque en diciembre registra una suba de 1,5%, cerrando en USDBRL 5,42. A su vez, el oro se recuperó de la caída de la semana anterior y volvió a ser uno de los ganadores, beneficiándose del recorte de la Fed, con una suba semanal de 2,4% para cerrar en USD 4.298 la onza.

Continuó el castigo a las acciones tecnológicas. Las acciones transitaron una semana volátil, marcada por una rotación desde tecnología hacia sectores de valor. Persisten las dudas del mercado sobre si las elevadas valuaciones del segmento tecnológico y el fuerte ritmo de inversión podrán traducirse en retornos consistentes. En este contexto, el Dow Jones se destacó con una suba semanal de 1,1%, por lo que también lidera diciembre con una ganancia de 1,7%, mientras que el S&P 500 cayó 0,3% en la semana y acumula un retroceso de 0,2% en diciembre. Dada la mayor ponderación de las acciones tecnológicas, el Nasdaq fue el más golpeado, con una baja de 1,6% en la semana y 0,6% en el mes. Las Small Caps aprovecharon este contexto y lograron una ganancia de 1,5% en la semana, con lo cual acumulan una suba de 2,3% en el mes. Los sectores que más sufrieron en la semana fueron el de tecnología (-1,6% semanal, +0,8% en el mes), utilidades (-0,7% semanal, -5,4% en el mes) y el energético (-0,7% semanal, +0,9% en el mes), mientras que los más beneficiados fueron materiales (+2,4% semanal, +1,0% en el mes), bancos (+2,3% semanal, +3,0% en el mes) y el industrial (+1,6% semanal, +2,1% en el mes).

La fuerza de Latam. El índice global de acciones excluyendo EE. UU. subió 0,3% en la semana y acumula una ganancia de 1,0% en el mes. Dentro de los desarrollados, se destacó el mercado europeo, que avanzó 0,8% semanal, mostrando un rendimiento de 1,3% en el mes. Detrás, las acciones de Japón avanzaron 0,3% en la semana y en diciembre marcan una suba de 1,1%. El índice de mercados emergentes perdió 0,9% en la semana, arrastrado por las acciones de China, que retrocedieron 1,8%, mientras que las de Latam volvieron a destacarse con un alza de 2,5%, con muy buena performance de Chile, Perú y Brasil, que subieron 4,2%, 3,4% y 2,4% en la semana, respectivamente.

Semana negativa para los commodities. El petróleo WTI cerró la semana con una caída de 4,2% y acumula un descenso de 1,7% en diciembre, terminando en USD 57,6 el barril. El movimiento estuvo dominado por las crecientes expectativas de sobreoferta global, que volvieron a pesar más que los episodios geopolíticos del período. La AIE reafirmó su proyección de un excedente récord y destacó que los inventarios mundiales ya alcanzan máximos de cuatro años, mientras que la OPEP mantuvo sin cambios su perspectiva de oferta y demanda para 2026. Por su parte, la soja cerró la semana con una caída de 2,5% y acumula un retroceso de 5,3% en diciembre, finalizando en USD 396,1 la tonelada. El movimiento estuvo dominado por dos factores: un ritmo de compras de China muy por debajo de lo comprometido tras la tregua comercial —alrededor de 2,7 M de toneladas frente a un objetivo oficial de 12 M— y condiciones climáticas favorables en Sudamérica que sostienen expectativas de una cosecha abundante. Por último, el cobre terminó la semana con una baja de 1,8%, aunque mantiene una suba de 1,9% en diciembre y cerró en USD 5,28 la libra. La caída semanal se debió a la debilidad de la demanda china y a la suba en los rendimientos de los bonos del Tesoro.

Lo que viene. La próxima semana será relevante para recalibrar expectativas sobre actividad e inflación, con una agenda cargada y varios datos reprogramados tras el shutdown. El martes se publicarán las nóminas no agrícolas de octubre y noviembre, junto con las ventas minoristas de octubre y la tasa de desempleo de noviembre, brindando una señal más completa del estado del mercado laboral y del consumo. También se publicará el IPC de noviembre. El jueves concentrará la atención internacional, con las decisiones de política monetaria del Banco de Inglaterra y del Banco Central Europeo, y la inflación de Japón, particularmente relevante dado el debate reciente sobre una posible suba de tasas del Banco de Japón tras datos más firmes y un estímulo fiscal de gran escala. El viernes cerrará con la decisión de tasas del propio Banco de Japón.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Semana estable para los activos locales, en la que solo desentonaron las acciones con una leve caída, mientras el riesgo país continuó por encima de los 600 pb. El Tesoro superó la primera prueba de emisión de deuda en dólares y logró refinanciar los vencimientos de deuda en pesos a mayor plazo y a tasas más bajas. En lo político, continúa avanzando en el Congreso la aprobación del Presupuesto y tratando la reforma laboral. Las reservas internacionales siguen bajo presión y, si bien en la semana tuvieron un leve repunte por el ingreso de préstamos de organismos internacionales, las netas aún están muy negativas y no hay chances de que mejoren si el BCRA no empieza a comprar divisas. Las emisiones de deuda y el Repo con bancos internacionales que busca el gobierno serán un alivio transitorio, dado que se utilizarán para pagar los vencimientos de enero. A esto se sumaron datos económicos desalentadores, con retroceso en la actividad y aceleración en la inflación, que anotó su séptima suba consecutiva. Las miradas de esta semana estarán en la publicación de indicadores relevantes como el resultado fiscal, la balanza comercial de bienes y los precios mayoristas correspondientes a noviembre, así como en la estimación del PBI y de los indicadores de empleo del 3Q25.

Avances en la agenda de reformas laboral y tributaria. El Gobierno envió al Congreso el proyecto de Ley de Modernización Laboral, que incluye cambios en el régimen laboral y una reforma tributaria, con la expectativa de que sea tratado en Sesiones Extraordinarias. La iniciativa busca reducir el costo del empleo formal mediante una baja de contribuciones patronales, tanto sobre puestos existentes como sobre nuevas contrataciones. Estas últimas contarán con una reducción significativa de cargas sociales durante 48 meses para empleos nuevos. Asimismo, ordena el esquema de indemnizaciones –manteniendo un salario por año trabajado con reglas de actualización uniformes– e introduce mayor flexibilidad en convenios colectivos, períodos de prueba y modalidades horarias, sin modificar los aportes de los trabajadores. En el plano tributario, el proyecto contempla una reducción gradual del impuesto a las Ganancias para personas jurídicas y la eliminación de impuestos internos sobre diversos bienes y servicios.

Retrocede la actividad. Tras la sorpresa positiva que mostró el EMAE en septiembre, marcando una recuperación más rápida de lo previsto y esquivando la recesión –dado que ya había retrocedido en el trimestre anterior– de la mano de la intermediación financiera, el sector minero y otros ajustes estadísticos, los primeros datos del último trimestre marcan un nuevo deterioro. Concretamente, en octubre la producción industrial (IPI) cayó 0,8% m/m y quedó 2,9% abajo respecto de un año atrás, destacándose la contracción de 24% i.a. en la industria textil y de 8% i.a. en la producción de metales, en tanto que la producción de petróleo subió 4% i.a. y la de minerales no metálicos 1% i.a. Con este resultado, en lo que va del año el IPI acumula un crecimiento del 3,1% i.a. Tampoco fue un buen arranque de trimestre para la construcción, que en octubre retrocedió 0,5% m/m, aunque quedó 8% arriba respecto de un año atrás, impulsada por el alza de 33% i.a. en asfalto, mientras que los insumos relacionados principalmente a la obra privada crecieron 2% i.a. El índice de producción minera subió 0,6% m/m, aunque no le alcanzó para recuperar la pérdida que había marcado en los tres meses previos. Los datos de noviembre no son mejores, pues a la caída de 2% i.a. de la recaudación en los impuestos ligados al nivel de actividad –IVA, impuesto al cheque– se suma que los despachos de cemento marcaron una contracción de 7% m/m, la producción de autos bajó 18% m/m y tampoco vinieron bien las ventas minoristas.

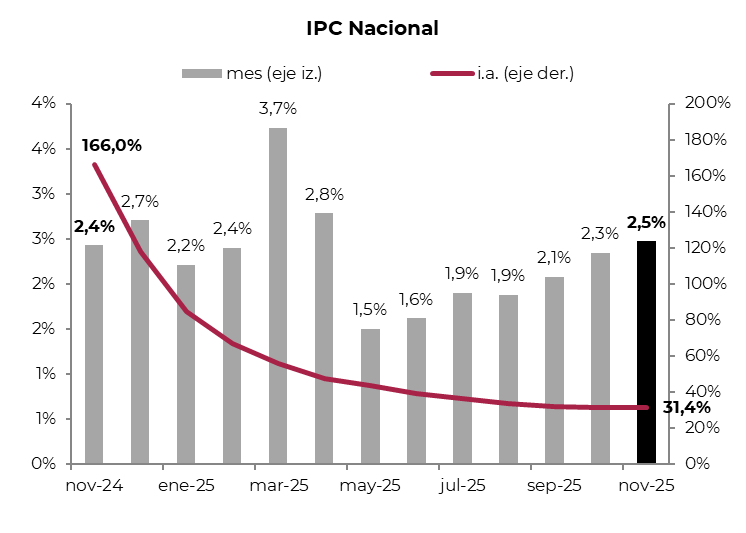

Acelera la inflación. El IPC nacional se aceleró por séptimo mes consecutivo, marcando un alza del 2,5% m/m en noviembre –por encima del 2,3% m/m registrado en octubre– y acumula 27,9% en los primeros once meses del año. La aceleración fue impulsada por los precios regulados, que se incrementaron 2,9% m/m –por subas de 4,4% m/m en EGA y de 3,6% m/m en combustibles–, y por el IPC Core, que anotó un alza de 2,6% m/m. En cambio, los precios estacionales avanzaron solo 0,4% m/m –la caída de 5,3% m/m en verduras compensó el incremento de las frutas–. Los precios de los alimentos subieron 2,8% m/m, entre los que se destacó el precio de la carne, que aumentó 6,6% m/m –el asado 13% m/m–. Con este resultado, en el último año la inflación minorista fue de 31,4%, con los precios regulados y el IPC Core subiendo 34% i.a. y 33% i.a., respectivamente, al tiempo que los estacionales anotaron un alza de solo 15% i.a. Si bien para diciembre prevemos cierta moderación, apuntamos a un aumento de 2,3% m/m, lo que marca la dificultad de los precios para perforar la barrera del 2% m/m y pone presión sobre una política cambiaria que sube el techo de la banda al 1% m/m.

Tipo de cambio y tasas estables. El tipo de cambio oficial se mantuvo estable a lo largo de la semana y cerró en $1.438,42, a 5,5% del techo de la banda. Esta dinámica se dio incluso en un contexto en el que la tasa TAMAR se estabilizó apenas por debajo del 27% de TNA, mientras que la de Lecaps lo hizo en torno al 26% de TNA. Los dólares financieros registraron una suba semanal de apenas 0,1% en el MEP y una caída de 0,1% en el CCL, cerrando en $1.475,7 y $1.508,6, respectivamente, en tanto que el canje bajó hasta el 2,2%. Los futuros también operaron estables, aunque con leves alzas en el tramo corto y caídas en el tramo largo. Tanto el volumen operado como el interés abierto cayeron en el margen: el volumen operado promedió los 476 M de contratos y el interés abierto promedió los USD 6.956 M. El mercado descuenta una devaluación implícita del 1,6% m/m en diciembre, 2% m/m hasta marzo y 1,9% m/m para el resto de los contratos, al tiempo que las tasas implícitas operan en 19% TNA en diciembre y oscilan entre 24% y 25% TNA para los plazos posteriores. La liquidación del agro tuvo un leve repunte, promediando ventas por USD 50 M por día contra USD 35 M de la semana previa –aun así, sigue siendo muy baja, reflejo del adelantamiento de liquidaciones del 3Q25–.

Las reservas siguen bajo presión. Las reservas internacionales brutas en la última semana subieron USD 138 M, principalmente explicado por el ingreso de préstamos de organismos internacionales por USD 105 M y USD 20 M de operaciones del sector público –esto puede ser compras del Tesoro en el mercado de cambios–, y cerraron con un stock de USD 41.902 M. Así, las reservas netas son negativas en USD 389 M, pero neteando el préstamo del FMI y otros ajustadores –como el precio del oro– se encuentran negativas en torno a los USD 18.000 M. Se espera que, con la liquidación de la licitación de deuda en dólares, las reservas aumenten transitoriamente en USD 900 M.

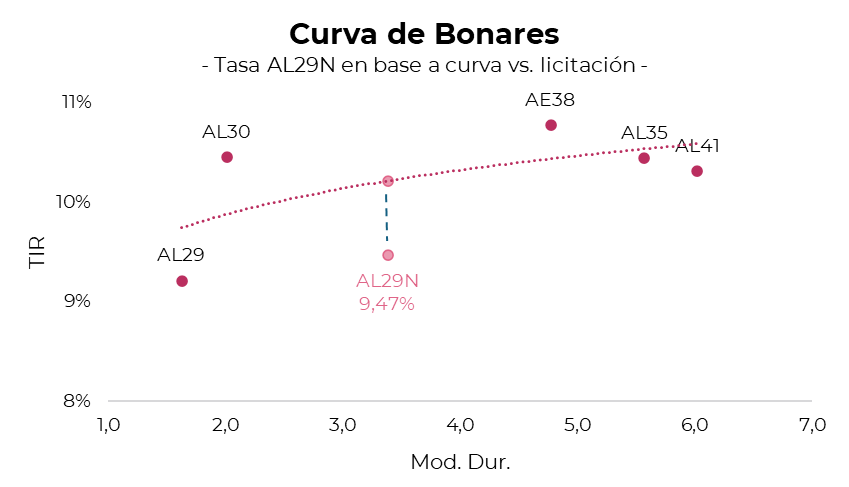

El Gobierno retoma las colocaciones en dólares. Luego de casi ocho años sin financiamiento en el mercado en moneda extranjera, el Tesoro colocó USD 1.000 M del nuevo Bonar 2029N, con cupón semestral del 6,5% anual, a una tasa de 9,26% TNA (9,47% TIR) y una modified duration de 3,37. El rendimiento al precio de corte se ubicó 74 pb por debajo de la curva y casi 100 pb por debajo del rendimiento del AL30, lo que constituye una señal positiva y marca el regreso de Argentina a la colocación de deuda en dólares en el ámbito local. A pesar de ello, el riesgo país siguió lateralizando en la zona de los 630 pb y continúa siendo una restricción para que el Tesoro retome el acceso a los mercados internacionales con el objetivo de refinanciar los vencimientos de deuda en moneda extranjera. En las próximas semanas, el mercado seguirá atento a la concreción del Repo que el Gobierno viene anunciando –Caputo dijo que tenían ofertas por USD 7.000 M– para afrontar los vencimientos del 9 de enero, que totalizan USD 4.200 M. Además, cuenta con los USD 1.000 M provenientes de la colocación del nuevo Bonar 2029N, por lo que deberá conseguir por lo menos USD 3.200 M adicionales para pagar los compromisos sin afectar las reservas.

Riesgo país lateralizando. A pesar de la colocación del nuevo instrumento, la deuda en dólares cerró la semana con una leve suba de 0,1% y el riesgo país prácticamente sin cambios. Sin embargo, lo más destacado se vio en el tramo corto de la curva de Globales y Bonares, con alzas de entre 0,7% y 0,9%. La performance de los soberanos quedó por detrás de la de los países comparables, cuya deuda avanzó 0,4%, mientras que el spread entre bonos corporativos CCC y Argentina se mantuvo en terreno negativo, alrededor de -37 pb. El spread de paridades por legislación continuó elevado, cercano al 4,0% en el tramo corto. Por curvas, los Globales sostuvieron una pendiente positiva, con rendimientos entre 7,6% y 10,2%, en tanto que los Bonares lograron cierta normalización y muestran una pendiente levemente positiva, con TIRs entre 9,9% y 10,5%. Los BOPREAL operaron mayormente estables; el desempeño más destacado fue el del BOPREAL Serie 4, que avanzó 0,7%. A los precios actuales, los instrumentos del BCRA ofrecen rendimientos entre -0,9% y 9,9%. En el segmento subsoberano se registró una baja semanal de 0,1%, liderada por la caída del Buenos Aires 2037 (-0,5%). Los corporativos, en cambio, mostraron una mejora de 0,2%, impulsados por el YPF 2031 (+0,6%).

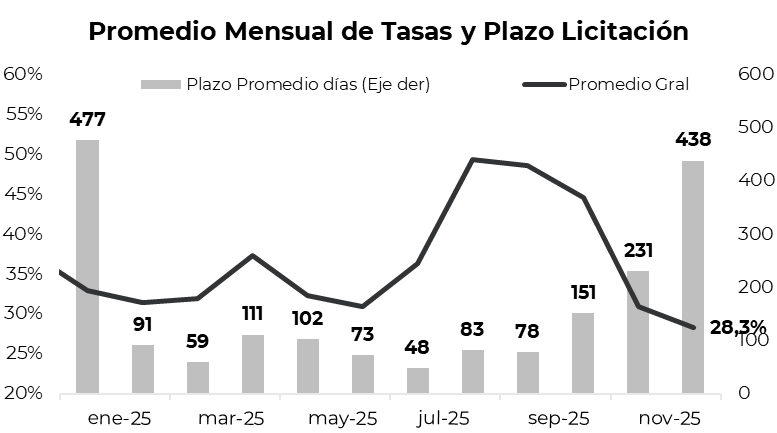

El Tesoro refinancia a tasas más bajas. Esta semana se llevó a cabo la última licitación del año, en la que el Tesoro logró un rollover del 102% de sus vencimientos, adjudicando $21,3 billones. A diferencia de licitaciones previas, los bonos CER se llevaron el mayor monto adjudicado, concentrando el 50% del total –unos $10,7 billones entre los vencimientos 2026/2028– y rindiendo entre 6,33% y 8,88% TIR. En paralelo, las Lecaps y Boncaps se colocaron a TEM de 2,30%-2,40%, por debajo del rango de la licitación anterior (2,49%-2,69% TEM), consolidando una baja en las tasas convalidadas. Por su parte, la letra TAMAR se adjudicó con un margen de 4,43%, mientras que el dollar-linked tuvo una participación marginal, con una tasa del 2,72%. En conjunto, el plazo promedio de la licitación se extendió a 1,2 años, frente a los 0,5 años de la última colocación. Con este resultado, el Gobierno consiguió financiarse a mayores plazos y a mejores tasas, mejorando su perfil de vencimientos.

Los CER lideran las subas. La renta fija en pesos tuvo un desempeño positivo en la semana, en un contexto en el que las tasas se mantuvieron estables: tanto la caución a un día como la Repo operaron en torno al 20% TNA, con la TAMAR se ubicándose en 26,8% TNA. Los bonos CER fueron los más destacados al ganar 1,6%, tras conocerse el dato de inflación, que se ubicó por encima de las tasas implícitas en el mercado, que descontaban una inflación promedio del 1,8% m/m entre noviembre y enero. A estos precios, rinden CER +5% en el tramo 2026 y CER +8% para el resto de los tramos, al tiempo que descuentan una inflación implícita del 1,7% m/m entre diciembre y enero y del 1,9% m/m entre febrero y abril. La curva a tasa fija también tuvo un buen desempeño, que se acentuó el viernes luego de la exitosa licitación del Tesoro, y cerró la semana con un alza del 1%, liderada por el tramo largo que avanzó 2,1%. Así, la curva se mantiene positiva y comprimió rendimientos en el tramo largo desde 28% TNA (2,3% TEM) hasta 26,7% TNA (2,2% TEM). Por otro lado, los Duales perdieron atractivo al subir tan solo 0,5%, en línea con la caída en la TAMAR, y rinden un margen del 3,9% sobre la tasa TAMAR. Por último, los dollar-linked quedaron más rezagados al ganar 0,3% y rinden devaluación +3%,en tanto que descuentan una devaluación implícita del 9,5% hacia el primer trimestre del próximo año.

Las acciones no repuntan. El Merval retrocedió 2,7% en pesos y 1,7% en dólares CCL. Esta variación lo dejó en un nivel de USD 1.966, por lo que todavía se encuentra a un 22% de sus niveles máximos de enero de este año y exhibe una suba de 80% desde el mínimo de septiembre. Los sectores más afectados en la semana corresponden a industria, bancos y energía, con las acciones de Edenor (-12,1%), Aluar (-11,4%) y COME (-11,2%) a la cabeza. Las acciones de Transener (12,7%), TGN (9,8%) y LOMA (3,7%) fueron las de mayor ganancia. Las acciones que cotizan en Wall Street tuvieron la misma suerte y perdieron 1,9% en promedio, con Edenor (-14,8%), Adecoagro (-10,6%) y Galicia (-8,9%) liderando las bajas, mientras que las mayores subas se vieron en Globant (4,7%), BBVA (3,5%) y LOMA (2,9%).

Lo que viene. Esta semana se conocerán varios datos económicos relevantes. Se publicará el PBI –el EMAE adelantó una recuperación desde la caída del 2Q25, con lo que evitó la recesión– y los indicadores del mercado laboral correspondientes al 3Q25 –aunque no esperamos cambios en la tasa de desocupación, creemos que seguirá el deterioro en cuanto a la calidad del empleo–. También se conocerá el resultado fiscal de noviembre –tendrá el desafío de marcar equilibrio en un contexto en el que la recaudación mostró un marcado retroceso– y el saldo de la balanza comercial de bienes –se espera una nueva caída del superávit debido al mayor dinamismo de las importaciones–. No menos importante será la publicación del índice de precios mayoristas y del índice de costo de la construcción, correspondientes al mes pasado.

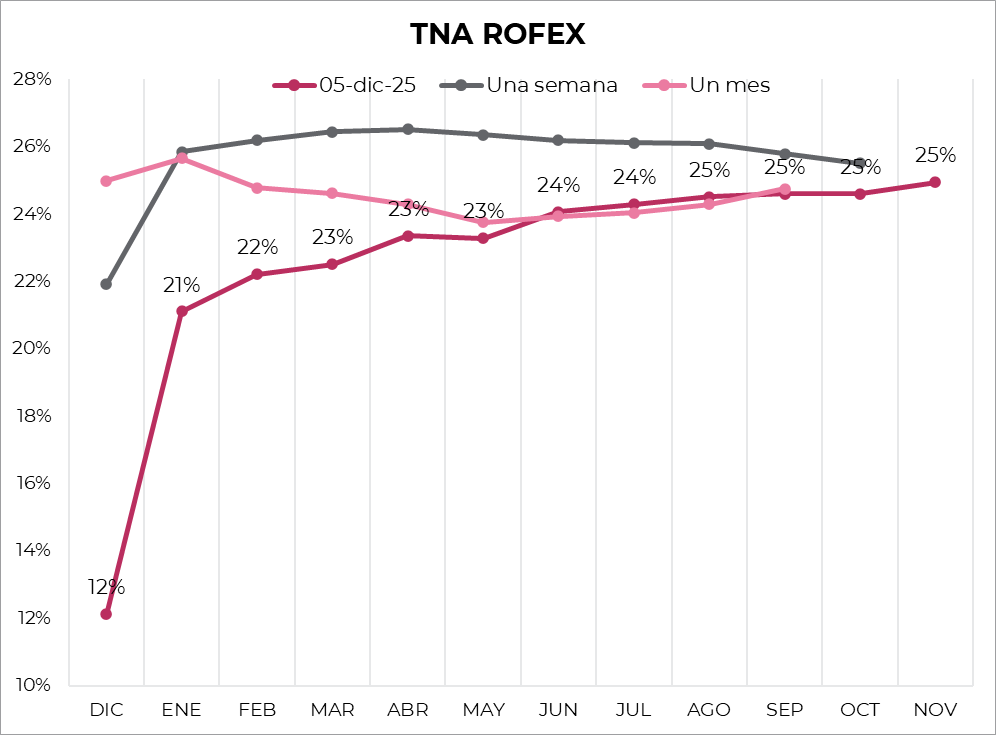

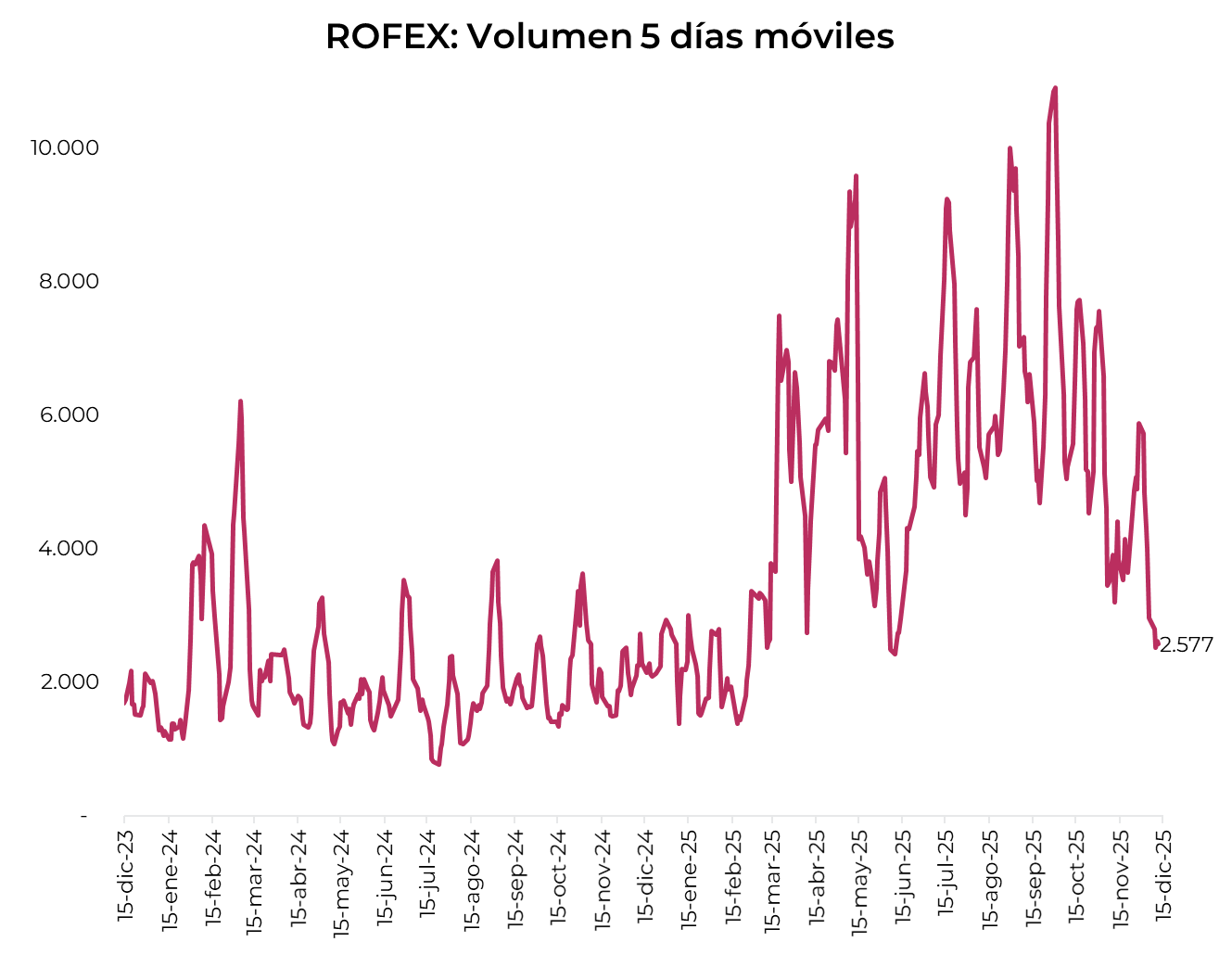

Los contratos de dólar en A3 operaron con caídas de 0,9% promedio en la semana...

Los contratos de dólar en A3 operaron con caídas de 0,9% promedio en la semana, dejándolos hasta mayo por debajo del techo de la banda. Se observaron bajas similares en todos los tramos, con los contratos de junio (-1,21%), julio (-1,19%) y agosto (-1,17%) liderando.

El próximo contrato en vencer es el de diciembre, que cotiza en $1.452,5, por lo que marca una devaluación directa de 1,0% e implícita mensual de 1,6%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 2,0%: 2,0% en enero ($1.487,5), 2,0% en febrero ($1.516) y 2,0% en marzo ($1.545). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta noviembre del 2026.

La curva de tasas (TNA) se desplazó hacia arriba en el tramo corto. Diciembre se encuentra con una TNA de 19%, mientras que desde enero hasta noviembre del 2026, la curva se mantiene en niveles de entre 24% y 25%.

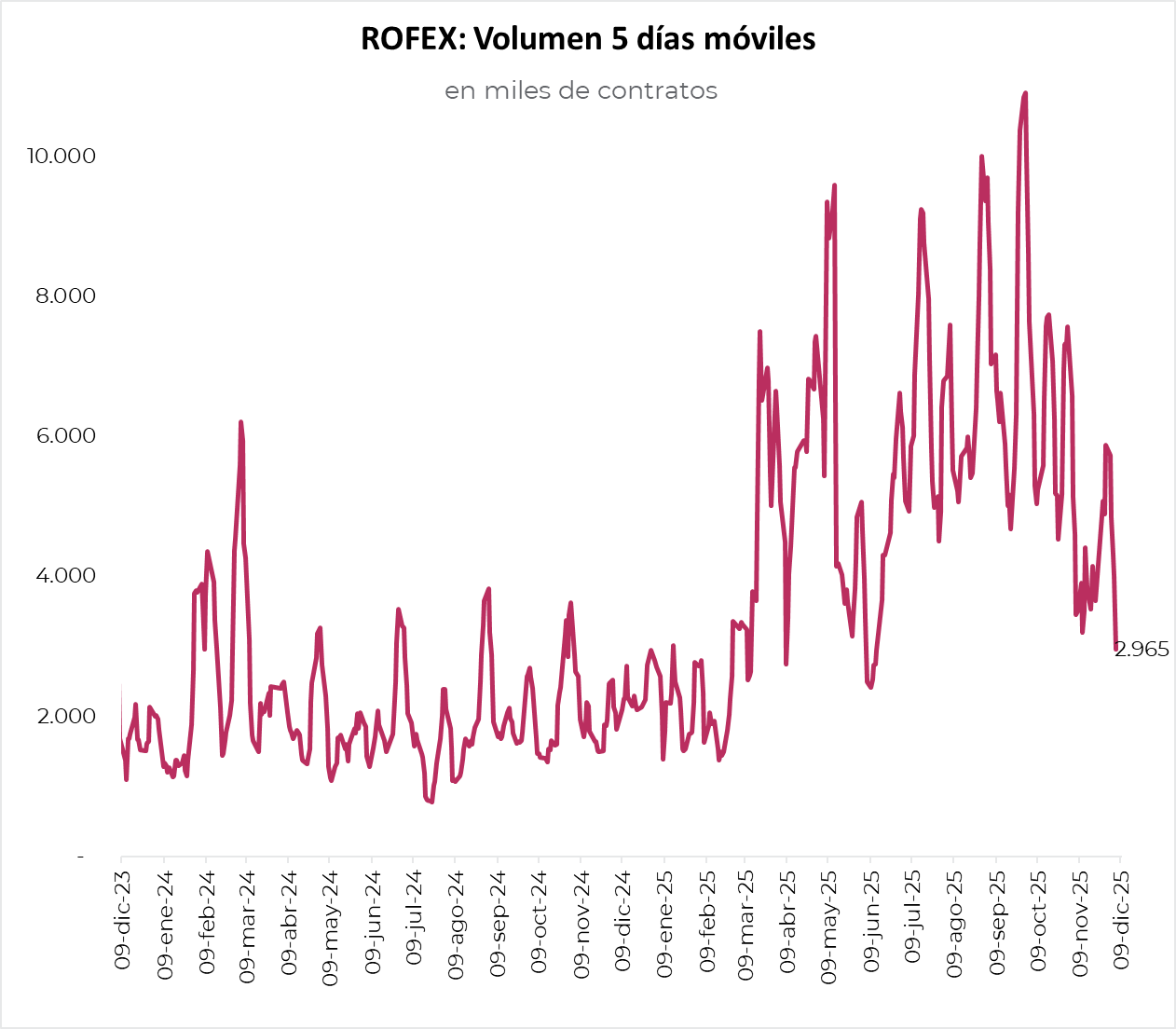

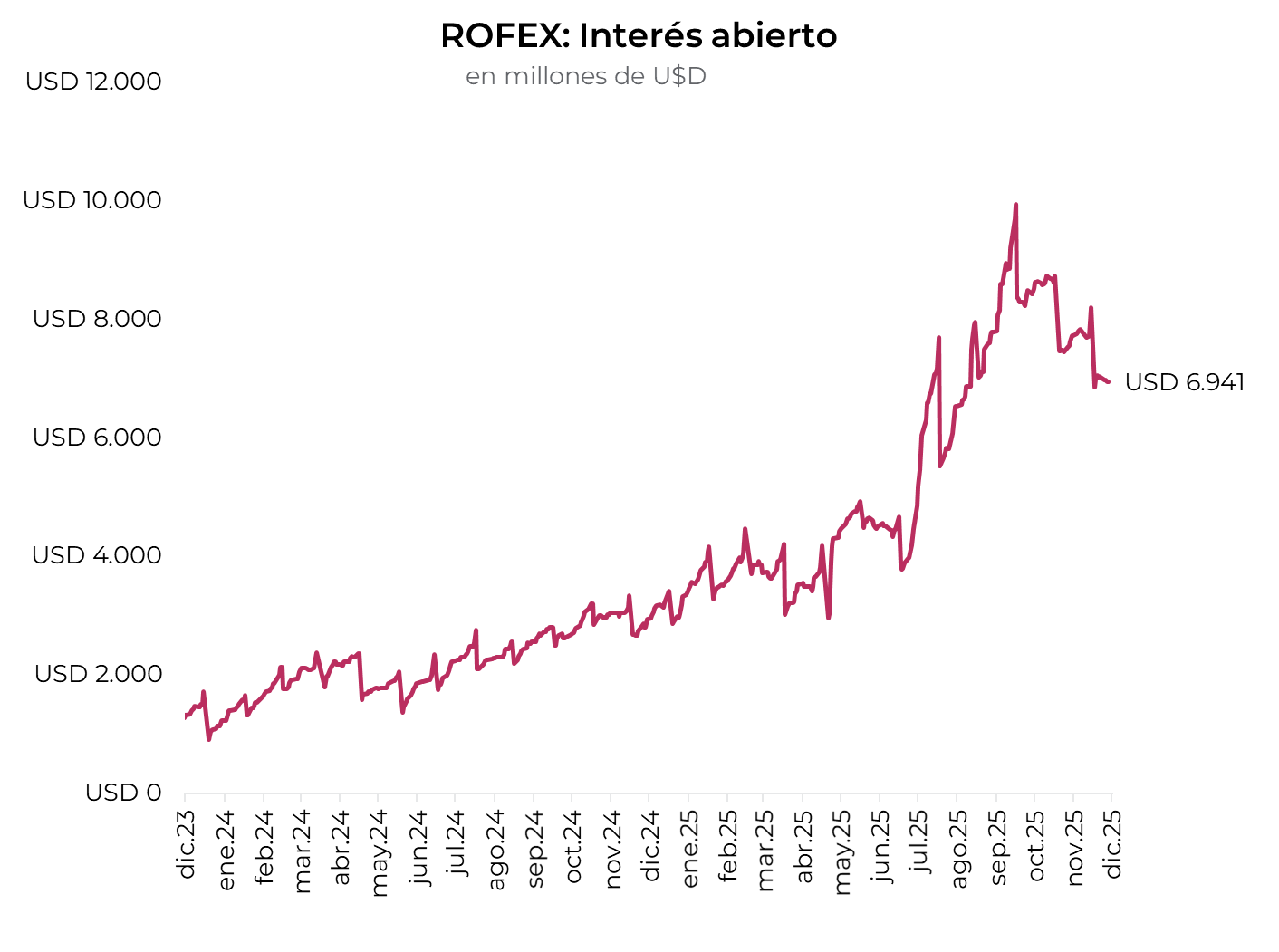

El volumen operado se redujo frente a la semana anterior, con el mayor impacto en el contrato de diciembre. En las últimas cinco ruedas se comerciaron USD 2.577 M. El viernes 12 de diciembre el interés abierto cerró en USD 6.94 1M, mostrando una caída de 10% m/m y una suba de 136 a/a, con fuertes retrocesos en el contrato de diciembre.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 12/12/2025

Valuaciones en retroceso pese a fundamentos fortalecidos y retornos potenciales de doble dígito.

Visa y Mastercard operan un duopolio global en el negocio de procesamiento de pagos, uno de los segmentos más rentables y con mayor visibilidad de crecimiento del mercado financiero. Su modelo combina márgenes en el orden del 50%, una estructura operativa liviana y un crecimiento estructural respaldado por la digitalización de medios de pago.

Pese a esta calidad, ambas acciones suelen quedar fuera del radar de muchos inversores debido a los elevados múltiplos a los que históricamente cotizan. El contexto actual, sin embargo, ofrece un punto de entrada más atractivo que lo habitual.

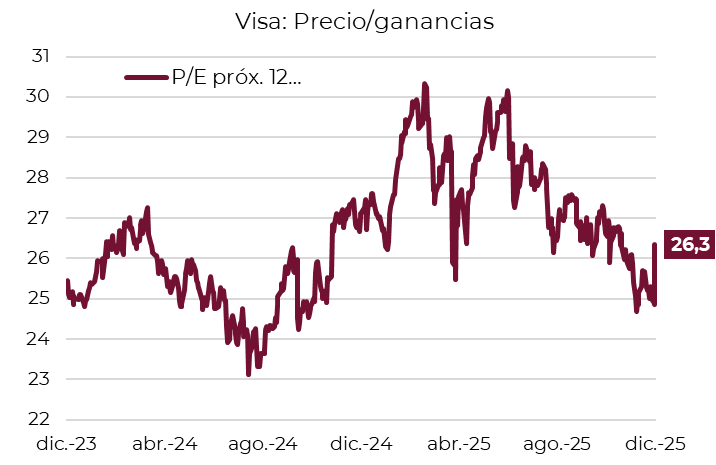

Con una valuación de USD 676 mil millones, Visa es hoy la compañía número 16 del mundo por capitalización de mercado. Sin embargo, sus acciones retrocedieron cerca de 8% desde junio, lo que llevó su valor a 26,3 veces las ganancias estimadas para los próximos 12 meses, uno de los niveles más bajos en dos años.

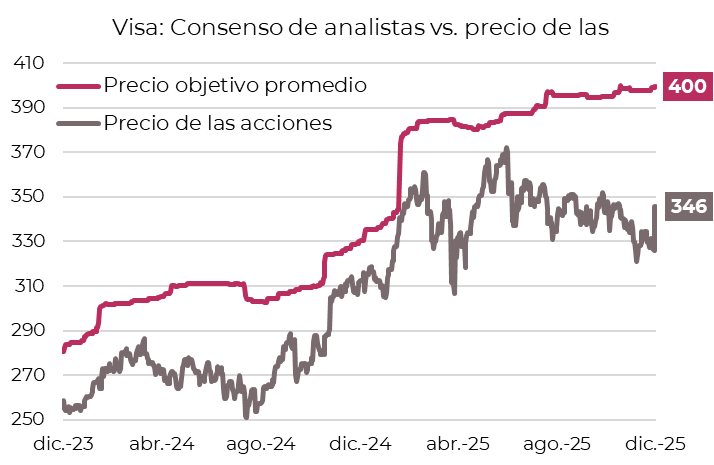

Este ajuste en la cotización contrasta con la evolución de sus fundamentals. Visa continuó reportando resultados trimestrales sólidos, lo que impulsó a los analistas a elevar sus estimaciones de valor por acción. Desde junio, el precio objetivo promedio aumentó 4% hasta alcanzar un récord de USD 400, lo que implica un retorno potencial del 16% desde los niveles actuales.

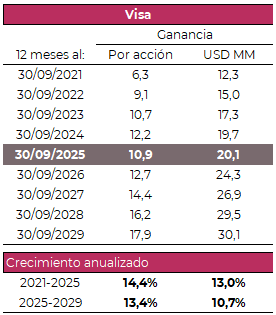

En materia de resultados, Visa registró un crecimiento anual de 13% en sus ganancias durante los últimos cuatro años. Gracias a su política sostenida de recompra de acciones, la ganancia por acción avanzó incluso más, a un ritmo de 14,4% anual. Para los próximos cuatro años, el consenso proyecta una expansión similar, con un crecimiento esperado del 13,4% anual en la ganancia por acción.

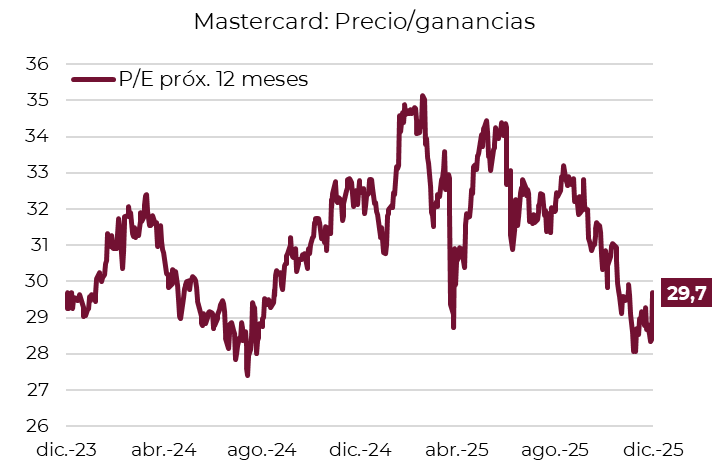

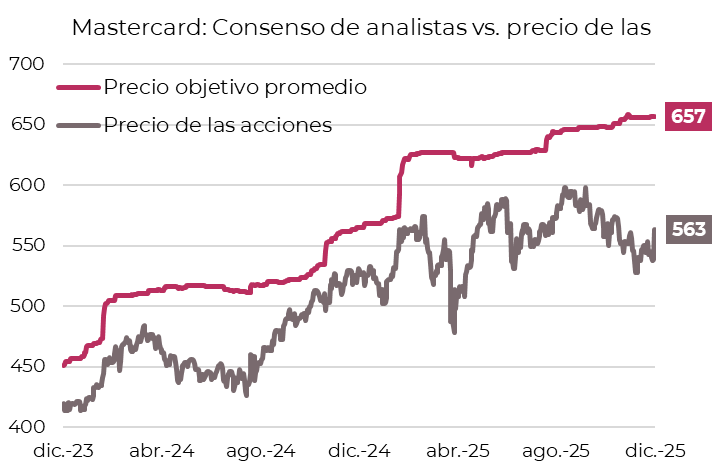

Por su parte, Mastercard muestra una dinámica comparable, aunque con un ritmo de crecimiento superior. Con una valuación de USD 506 mil millones, es la compañía número 19 del mundo por capitalización. Sus acciones cotizan hoy a 29,7 veces la ganancia estimada para los próximos 12 meses, también uno de los múltiplos más bajos de los últimos dos años y similar a los niveles alcanzados durante la crisis tarifaria de abril, causada por los sorpresivos aranceles anunciados por Trump.

Mientras tanto, y a contramano del retroceso en precio y múltiplos, los analistas han incrementado su precio objetivo un 7% desde mediados de año. Esto generó un diferencial creciente entre ambos valores, con un retorno potencial de 17% para alcanzar el precio objetivo promedio.

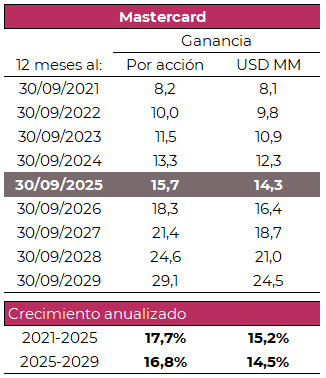

En términos fundamentales, Mastercard superó a Visa en los últimos cuatro años, con un crecimiento de ganancias del 15,2% anual y un aumento de 17,7% anual en la ganancia por acción. Esta ventaja responde a la rápida expansión de su unidad de servicios de valor agregado, impulsada tanto por inversiones internas como por una política agresiva de adquisiciones. El consenso espera que esta tendencia continúe, con un crecimiento proyectado de 16,8% anual para los próximos cuatro años.

En síntesis, tanto Visa como Mastercard combinan una corrección en sus múltiplos con una mejora sostenida en sus fundamentos, configurando un punto de entrada poco frecuente para compañías de esta calidad.

Es posible invertir en Visa y Mastercard desde el mercado local a través de Cedears.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

El Tesoro realizó el jueves una licitación exitosa. Frente a vencimientos por $20,85 billones, logró renovar $21,27 billones, alcanzando un rollover del 102%. En el segmento de tasa fija, que representó el 37% de la colocación, la tasa promedio ponderada fue de 2,36% TEM, en línea con el mercado secundario y 20 pb por debajo de la licitación previa. Además, se adjudicaron $3,6 billones del bono CER con vencimiento en junio de 2028 a una TIR de 8,88%. En conjunto, el plazo promedio de la licitación se extendió a 1,2 años, frente a los 0,5 años de la última colocación. Con este resultado, el Gobierno consiguió financiarse a mayores plazos y a mejores tasas, mejorando su perfil de vencimientos.

⚠️A MONITOREAR

Luego de casi ocho años sin financiamiento en el mercado en moneda extranjera, el Gobierno colocó USD 1.000 M del nuevo Bonar 2029N con cupón semestral del 6,5% anual al 9,26% TNA (9,47% TIR). El rendimiento al precio de corte se ubicó 74 pb por debajo de la curva y casi 100 pb por debajo del rendimiento del AL30, lo cual es una buena señal y marca el regreso de Argentina a la colocación de deuda en dólares en el ámbito local. A pesar de ello, el riesgo país no bajó y sigue siendo una barrera para que el Tesoro vuelva a los mercados internacionales para refinanciar los vencimientos de deuda en moneda extranjera.

🚨RIESGO

La inflación minorista se aceleró por séptimo mes consecutivo. En noviembre, el IPC nacional marcó un alza de 2,5% m/m. La aceleración fue impulsada por los precios regulados que se incrementaron 2,9% m/m –por suba de 4,4% m/m en EGA y de 3,6% m/m en combustibles– y por el IPC Core que anotó un alza de 2,6% m/m mientras que los precios estacionales subieron sólo 0,4% m/m –la caída de 5,3% m/m en verduras, compensó el incremento de las frutas–. Los precios de los alimentos subieron 2,8% m/m entre los que se destacó el precio de la carne que aumentó 6,6% m/m –el asado 13% m/m–. Con este resultado, en el último año, la inflación minorista fue de 31,4%, con los precios regulados y el IPC Core subiendo al 34% i.a. y 33% i.a. respectivamente, mientras que los estacionales anotaron un alza de sólo 15% i.a. Si bien para diciembre prevemos cierta moderación, apuntamos a un alza de 2,3% m/m lo que marca la dificultad de los precios a quebrar la barrera del 2% m/m.

Noticias globales: el mundo hoy.

El jueves las acciones operaron mayormente con subas, con un Dow Jones y S&P 500 haciendo nuevos máximos en un contexto en el que las acciones tecnológicas siguieron perdiendo terreno. Los rendimientos de los bonos del Tesoro continuaron a la baja en el día después de la decisión de la Fed, lo que debilitó aún más al dólar. Por su parte, el petróleo retrocedió debido a señales de sobreoferta para 2026. En cuanto a noticias económicas, se dio a conocer la balanza comercial de septiembre de EE. UU., que vino con una mejora respecto a agosto, y datos de solicitudes de pensión por desempleo, que mostraron subas para las iniciales y caídas en las continuas.

Las acciones tuvieron una rueda volátil. El Dow Jones lideró las subas y avanzó un 1,4%, alcanzando un nuevo máximo histórico. El S&P 500 logró revertir las bajas iniciales, avanzó un 0,2% y también cerró en máximos históricos. Por último, el Nasdaq revirtió parte de las pérdidas y terminó con una caída de 0,4%. Visa subió 5,9% tras una mejora de recomendación por parte de Bank of America, mientras que Mastercard y American Express avanzaron más de 4% y 2%, respectivamente.

Los rendimientos de los bonos del Tesoro retrocedieron, con la UST2Y bajando 4 pb hasta 3,53% y la UST10Y cediendo 2 pb hasta 4,14%, luego de que la Fed recortara la tasa en 25 pb, mantuviera la proyección de un recorte adicional para 2026 y anunciara que iniciará la compra de USD 40.000 M en Treasuries de corto plazo. De esta manera, el índice de bonos del Tesoro operó neutral, mientras que los corporativos High Yield y los Investment Grade retrocedieron un 0,1%. Por último, la deuda de mercados emergentes se mantuvo sin cambios.

El dólar DXY extendió su caída y perdió 0,5%, cerrando en 98,26. Concretamente, retrocedió 0,5% frente al euro, 0,1% contra la libra y 0,3% frente al yen. En Brasil también perdió terreno, cayendo 1,2% hasta USDBRL 5,41. El oro operó sin cambios en la zona de USD 4.274 la onza.

En commodities, el petróleo retrocedió 1,4% y cerró en USD 57,7 el barril debido a que el mercado centró la atención en la expectativa de un creciente exceso de oferta global impulsado por una mayor producción tanto de la OPEP+ como de productores en América. La soja anotó una suba de 0,2% y cerró en USD 402 la tonelada. El cobre avanzó un 2,9% y cerró en USD 5,4 la libra.

En el dato económico del día, EE. UU. registró una mejora en el déficit comercial de septiembre respecto al de agosto. Concretamente, registró un déficit de USD 52.800 M en septiembre, mientras que en agosto el déficit fue de USD 59.300 M. A su vez, la expectativa de mercado era de USD 63.300 M. Las exportaciones de septiembre subieron un 3% m/m, mientras que las importaciones aumentaron 0,6% m/m.

En cuanto al mercado laboral, las solicitudes iniciales de desempleo subieron con fuerza hasta 236.000, desde 192.000 en la semana previa, su mayor incremento semanal desde 2020 en un contexto de fuerte volatilidad típica del período posterior al Día de Acción de Gracias. En contraste, las solicitudes continuas bajaron a 1,84 millones, desde 1,94 millones, el nivel más bajo desde abril, sugiriendo que, pese al repunte puntual en los pedidos iniciales, la cantidad de personas que permanecen recibiendo beneficios sigue disminuyendo.

Noticias locales: el país hoy.

En la rueda del jueves se vieron caídas en los soberanos en dólares, mientras que las curvas en pesos mostraron buen desempeño. Lo destacado de la jornada se vio en la licitación en pesos del Tesoro, en la que logró renovar más del 100% de sus vencimientos a tasas en línea con las del mercado secundario. El tipo de cambio oficial mostró una leve baja, mientras que el CCL operó estable y el MEP avanzó levemente. En acciones, el Merval operó a la baja y se mantiene por debajo de los USD 2.000.

La Secretaría de Finanzas anunció el resultado de la última licitación del año, en la que logró un rollover del 102% de sus vencimientos, adjudicando $21,27 billones. A diferencia de licitaciones previas, los bonos CER se llevaron el mayor monto adjudicado, concentrando el 50% del total —unos $10,7 billones entre los vencimientos 2026-2028— y rindiendo entre 6,33% y 8,88% TIR. En paralelo, las Lecap y Boncap se colocaron a TEM de 2,30%-2,40%, por debajo del rango de la licitación anterior (2,49%–2,69% TEM), consolidando una baja en las tasas convalidadas. Por su parte, la letra TAMAR se adjudicó con un margen de 4,43%, mientras que el dollar-linked tuvo una participación marginal con una tasa del 2,72%.

En este contexto, la deuda en pesos tuvo una rueda estable, siendo los dollar-linked los más destacados al subir un 0,4%. Los bonos CER le siguieron con una suba del 0,3%, mientras que la curva a tasa fija se mantuvo estable, luego de conocerse el dato de inflación de noviembre que se ubicó por encima de las tasas implícitas en el mercado. En tanto, los duales operaron neutros.

Pasada la licitación del nuevo Bonar 2029, la deuda en dólares tuvo una rueda negativa al cerrar con caídas del 0,5%. La caída fue más marcada en los soberanos bajo ley local, que retrocedieron un 0,9%, mientras que aquellos bajo ley extranjera cedieron un 0,3%, lo que elevó el riesgo país hasta los 639 pb. En tanto, los BOPREAL se mantuvieron resilientes con subas del 0,2%.

El tipo de cambio oficial cayó un 0,1% para cerrar en $1.438,25, ubicándose a un 5,4% del techo de la banda. En tanto, los dólares financieros registraron subas del 0,3% en el MEP y del 0,1% en el CCL, cerrando en $1.476,3 y $1.506,9 respectivamente, y el canje CCL/MEP se redujo al 2,1%. El stock de reservas brutas subió en USD 156 M para cerrar en USD 41.819 M.

El Merval retrocedió un 1,1% en pesos, mientras que en dólares cayó un 0,9%, cerrando en un nivel de USD 1.984. Los sectores que más se perjudicaron fueron industria, materiales y comunicación. En acciones, las mayores bajas se vieron en Aluar (-5,5%), COME (-5,1%) y Edenor (-3,3%), mientras que Holcim (3,7%), Transener (2,0%) y Cresud (1,4%) mostraron subas. En cuanto a las acciones que cotizan en Wall Street, se vio una caída promedio del 0,7%, impulsada por Adecoagro (-6,1%), Vista (-3,3%) y Edenor (-2,6%), mientras que Corporación América (2,5%), MELI (2,4%) y Supervielle (2,0%) lideraron en ganancias.

Por otro lado, se dio a conocer la inflación nacional, que avanzó 2,5% m/m en noviembre —por encima del 2,3% m/m registrado en octubre— y acumula 27,9% en los primeros once meses del año. Dentro de la canasta, los bienes aumentaron 2,3% m/m, mientras que los servicios lo hicieron 2,9% m/m, con incrementos algo más elevados en vivienda, electricidad, gas y otros combustibles y en transporte, mientras que equipamiento del hogar y prendas de vestir mostraron variaciones más moderadas. La inflación núcleo se ubicó en 2,6% m/m, en tanto que los regulados crecieron 2,9% m/m y los estacionales avanzaron 0,4% m/m.

Noticias globales: el mundo hoy.

Fue una jornada positiva para los activos globales con subas generalizadas empujadas por la última reunión del año de la Fed, en la que cumplió con las expectativas del mercado y bajó 25 pb la tasa de referencia. Esto descomprimió la curva de rendimientos de bonos del Tesoro, favoreció a las acciones, debilitó al dólar y empujó al alza a los commodities. Además, se publicó el resultado fiscal de noviembre, que vino mejor de lo esperado, aunque gran parte obedeció al cierre de gobierno que limitó los pagos.

En la última reunión del año, tal como estaba descontado en las expectativas del mercado, la Fed recortó la tasa de referencia 25 pb llevándola a un rango de entre 3,50% y 3,75%, la más baja desde 2002 y acumulando una rebaja de 175 pb desde que comenzó con el ciclo de baja de tasa en septiembre del año pasado. El comité se mantuvo dividido, con tres miembros que continuaron votando en contra del recorte, mientras que uno propuso una reducción de 50 pb. Además de esto, el FOMC también anunció la recompra de bonos del Tesoro, lo que ayudará a aumentar la liquidez en el mercado. En cuanto al mapa de proyecciones, revisó al alza sus pronósticos de crecimiento para el 2025 (1,7% frente a 1,6% anterior) y 2026 (2,3% frente a 1,8% previo), redujo levemente la estimación de inflación a 2,9% para este año y a 2,4% para el año que viene (frente a 3,0% y 2,6% proyectados en septiembre), mientras que las previsiones para la tasa de desempleo se mantuvieron en 4,5% para 2025 y 4,4% para 2026. En cuanto a la tasa de referencia, estiman un sólo recorte de 25 pb para el año venidero. Durante la conferencia de prensa, Powell señaló que la discusión actual se centra en si detener los recortes ahora o bajar las tasas “un poco” o “más que un poco” más, mientras que prácticamente descarta un aumento de tasas.

Los rendimientos de los bonos del Tesoro, que venían presionados al alza en las últimas ruedas ante las dudas sobre la decisión de la Fed, repuntaron tras confirmarse el recorte de tasas y las palabras de Powell dejando en claro que no subirán la tasa. La UST2Y cerró en 3,57% y la UST10Y en 4,15%, marcando una reducción de 5 pb. Esto favoreció a toda la renta fija, que tuvo un alza promedio de 0,2%, siendo los bonos de mercados emergentes los más favorecidos con una ganancia diaria de 0,4%.

En cuanto a las acciones, todos los índices operaron al alza. El Dow Jones tuvo el mejor desempeño al marcar una suba de 0,8%, mientras que el S&P 500 ganó 0,4% y el Nasdaq apenas 0,1%.

La decisión de la Fed también impactó en el dólar DXY, que retrocedió 0,3% y llegó al nivel más bajo desde el 20 de octubre. Diferente fue la rueda para el real brasileño, que volvió a estar tensionado por la coyuntura política y cerró en USDBRL 5,47, el valor más alto en dos meses.

Los commodities también tuvieron una buena rueda con subas generalizadas. El petróleo WTI subió 1% y cerró en USD 58,9 en medio de la creciente preocupación por el suministro. Estas ganancias se produjeron tras la noticia de que EE. UU. había incautado un petrolero frente a las costas de Venezuela, lo que supone una escalada significativa de las tensiones entre ambos países y aumenta el riesgo de que otros petroleros también sean incautados o sancionados.

En cuanto al dato del día, en noviembre el gobierno federal registró un déficit presupuestario de USD 173.300 M, marcando una notable mejora respecto de un año atrás, cuando había sido de USD 366.800 M. Los ingresos aumentaron un 11,4% i.a., mientras que los gastos cayeron 23,8% i.a., explicado en parte por el cierre de gobierno.

Noticias locales: el país hoy.

La jornada estuvo marcada por la licitación del nuevo Bonar 2029 que resultó en línea con lo que esperaba el mercado. Sin embargo, la deuda en dólares operó estable con una leve mejora en Bonares y un riesgo país en torno a 625 pb. La deuda en pesos se mantuvo firme, destacándose el Bonte 2030, pero también con subas en el resto de los segmentos, mientras que las tasas y el tipo de cambio se mantuvieron estables. Por otro lado, se dio a conocer la inflación de CABA de noviembre que aceleró respecto al mes anterior. En cuanto a la agenda del día, el Tesoro afronta la última licitación del año, con vencimientos exigentes y un menú amplio de instrumentos.

La Secretaría de Finanzas anunció el resultado de la licitación del Bonar 2029 (AN29) en la que se colocaron USD 1.000 M al 9,26% TNA (precio de corte de USD 91), habiendo recibido ofertas por un total de USD 1.420 M. El resultado de la colocación se usará para cancelar parcialmente la amortización de los Bonares 2029 y 2030 el próximo 9 de enero que totalizan USD 4.200 M (de los cuales USD 1.500 M corresponden a intereses).

De todos modos, en la antesala de la licitación del nuevo Bonar 2029N, la deuda en dólares cerró con una suba marginal del 0,1%, siendo los Bonares los más destacados al subir un 0,5%, mientras que los Globales retrocedieron un 0,1%, llevando al riesgo país hacia la zona de los 625 pb. Por otro lado, los BOPREAL perdieron un 0,3%.

Por su parte, la deuda en pesos tuvo una rueda positiva, destacándose el Bonte 2030 con una suba del 1,9%. En tanto, los duales subieron un 0,3%, mientras que los bonos CER y la curva a tasa fija subieron un 0,2%, al igual que los dollar-linked. En cuanto a las tasas, continúan mostrando estabilidad con la caución a un día en torno al 20,1% TNA, la Repo en 20% TNA, mientras que la tasa TAMAR se ubicó en 26,4% TNA.

El tipo de cambio oficial subió un 0,1% para cerrar en $1.439,4, ubicándose a un 5,3% del techo de la banda. Los dólares financieros acompañaron con una suba del 0,1% en el MEP y del 0,2% en el CCL, cerrando en $1.472 y $1.505,8 respectivamente, y el canje CCL/MEP se mantuvo en torno al 2,3%. El stock de reservas brutas cayó en USD 76 M para cerrar en USD 41.663 M.

En el mercado de futuros se observó una caída del 0,2% promedio en los contratos, junto con una suba en el volumen operado, mientras que el interés abierto se mantuvo. Concretamente, el volumen subió en 221 M de contratos y cerró en USD 607 M, mientras que el interés abierto cerró en USD 6.973 M. Las tasas implícitas para diciembre se ubican en 13% TNA, mientras que en el resto de la curva oscilan entre 22% y 24%, operando por debajo de la curva de Lecap.

El Merval subió un 1,6% en pesos y en dólares, cerrando en un nivel de USD 2.052. Los sectores de construcción, materiales y energía fueron los más destacados, liderados por Loma Negra (+4,2%), Banco Macro (+4%) y TGS (+3,3%). En tanto, las acciones que cotizan en Wall Street mostraron un menor dinamismo al caer un 0,2% en promedio, con Central Puerto (+6,5%), Banco Macro (+5,3%) y Globant (+5,2%) encabezando las subas, mientras que Bioceres (-7,8%), Galicia (-6,9%) y Edenor (-5,6%) registraron las mayores caídas.

Por otro lado, se dio a conocer la inflación de CABA que se aceleró en noviembre hasta 2,4% m/m —luego del 2,3% m/m registrado en octubre— y acumula 28,3% en los primeros once meses del año. El desagregado muestra una dinámica diferenciada entre bienes y servicios: los bienes avanzaron 2,3% m/m, impulsados por alimentos, principalmente la carne, mientras que los servicios treparon 2,5% m/m, traccionados por los aumentos en alquileres, restaurantes, bares y casas de comida, junto con los gastos comunes de la vivienda. La inflación núcleo, medida excluyendo estacionales y regulados, se ubicó también en 2,5% m/m, lo que sugiere que —reponderado sobre la canasta del INDEC— el índice nacional que se conocerá hoy podría ubicarse en torno a ese mismo nivel (2,4% m/m).

En cuanto a la agenda de hoy, tendrá lugar la última licitación del año en la que el Tesoro deberá afrontar vencimientos por $40,4 billones ($13 billones excluyendo las tenencias del BCRA y el FGS). El menú ofrecido contempla Lecaps de mediano plazo y largo plazo con vencimientos entre abril de 2026 y mayo de 2027 (S17A6, S29Y6, S30N6 y T31Y7), siendo todas de nueva emisión a excepción de la Letra de mayo 2026. Además, ofrece cuatro bonos CER, dos de nueva emisión (X29Y6, X30N6, TZXY7 y TZX28), una letra TAMAR (M31G6) y una dollar-linked (D30A6). Con el Tesoro contando con depósitos por $3,3 billones en la cuenta del BCRA, es probable que asegure un rollover cercano al 100% a tasas levemente por encima de la curva de mercado.

Noticias globales: el mundo hoy.

El mercado operó mixto en la previa de la reunión de la Fed, con una curva de rendimientos estable pese a nuevos datos laborales que mostraron resiliencia. El dólar se fortaleció levemente y el oro acompañó al alza. En commodities, prevalecieron las señales de sobreoferta en petróleo y de debilidad en la demanda china para agrícolas y metales.

Los índices de acciones operaron mixtos, con subas para el Nasdaq (0,2%) y el S&P 500 (0,1%) y caída para el Dow Jones (-0,3%). Nvidia perdió 0,4% tras conocerse que Beijing podría restringir compras domésticas de chips, luego de que Trump aprobara que la compañía envíe procesadores H200 a China a cambio de pagar el 25% de los ingresos de esas ventas al gobierno de EE. UU. Home Depot cayó 0,7% tras proyectar un crecimiento de ganancias para 2026 por debajo de lo esperado. Los inversores también siguieron de cerca la puja entre Paramount (-2,5%) y Netflix (-0,8%) por Warner Bros (2,63%).

Hoy se llevará a cabo la reunión de la Fed, en la cual el mercado otorga un87% de probabilidad a que recorte la tasa 25 pb, como consecuencia del enfriamiento en el mercado laboral a pesar de que los datos de inflación no muestran señales claras de desaceleración. En este contexto, los rendimientos de los bonos del Tesoro operaron estables, con una leve suba de 2 pb para la UST2Y, que cerró en un nivel de 3,60%, mientras que la UST10Y se mantuvo en 4,17%. De esta manera, el índice de bonos del Tesoro no varió, mientras que el resto de los segmentos de renta fija operaron con caídas marginales.

El US Dollar Index subió 0,2%, ganando 0,1% frente al euro, 0,2% frente a la libra y 0,7% frente al yen. El oro subió un 0,5% y cerró en USD 4.210 la onza.

En el mercado de petróleo WTI predominaron las señales de sobreoferta por sobre los riesgos geopolíticos persistentes, por lo cual el crudo cayó un 1,2% hasta un precio de USD 58,2 por barril. En cuanto a agrícolas, la soja perdió un 0,6% –en el mes retrocede un 4,4%– debido a condiciones climáticas favorables en Sudamérica que refuerzan expectativas de mayor oferta, y un bajo ritmo de compras de soja por parte de China, que suman en torno a 2,7 M de toneladas, por debajo del objetivo de 12 M anunciado por EE. UU. El temor de menor demanda por parte de China también afectó al cobre, que retrocedió un 2,3%.

En el dato económico del día, se publicaron los informes JOLTS de septiembre y octubre en conjunto, debido al shutdown. Por este motivo, la cifra de septiembre incluyó reportes parciales y datos adicionales recolectados posteriormente. Concretamente, las ofertas de empleo en EE. UU. aumentaron en 12.000 hasta 7,670 millones en octubre de 2025, desde 7,658 millones en septiembre, según datos retrasados de la Oficina de Estadísticas Laborales (BLS). La cifra de septiembre había mostrado un salto de 431.000 desde los 7,227 millones de agosto, y tanto septiembre como octubre superaron las expectativas de 7,2 millones.

El informe ADP mostró que los empleadores privados en EE. UU. sumaron en promedio 4.750 puestos de trabajo por semana en las cuatro semanas que finalizaron el 22 de noviembre de 2025, luego de tres períodos consecutivos de caídas. Los datos sugieren que las pérdidas de empleo se moderaron a mediados de noviembre.

Noticias locales: el país hoy.

En la antesala a la primera colocación de deuda en dólares en ocho años, la deuda en dólares operó a la baja y el Merval en dólares retrocedió. El dólar operó en baja, mientras que la tasa fija en pesos se mantuvo estable y los bonos CER mostraron subas en el tramo largo y caídas en el tramo corto. A su vez, la Secretaría de Finanzas dio a conocer las condiciones de la licitación que se llevará a cabo el jueves, en donde colocarán instrumentos con vencimientos a partir de abril de 2026.

Hoy se llevará a cabo la primera licitación de deuda en dólares luego de ocho años, en la que el Gobierno emitirá un nuevo Bonar 2029N con cupón del 6,5% anual pagadero semestralmente y amortización bullet. Los fondos de la operación se destinarán a cancelar parcialmente los vencimientos del 9 de enero de 2026, que totalizan USD 4.200 M —de los cuales alrededor de USD 1.500 M corresponden a intereses—, por lo que el Gobierno buscará colocar un monto cercano a ese nivel.

Por su parte, la Secretaría de Finanzas anunció las condiciones de la última licitación del año que se llevará a cabo este jueves, en la que el Tesoro deberá afrontar vencimientos por $40,4 billones ($13 billones excluyendo las tenencias del BCRA y el FGS). El menú ofrecido contempla Lecaps de mediano y largo plazo con vencimientos entre abril de 2026 y mayo de 2027 (S17A6, S29Y6, S30N6 y T31Y7), siendo todas de nueva emisión a excepción de la Letra de mayo 2026. Además, ofrece cuatro bonos CER, dos de nueva emisión (X29Y6, X30N6, TZXY7 y TZX28), una letra TAMAR (M31G6) y una dollar-linked (D30A6).

La deuda en dólares operó con caídas del 0,2%, a excepción del tramo corto bajo ley local que subió un 0,2% –rinde entre 9,8% y 10,9% TIR–. Con esta performance, el riesgo país quedó en 630 pb. Por su parte, los BOPREAL subieron un 0,4%.

La deuda en pesos tuvo una rueda estable, en la que las tasas se mantuvieron: tanto la caución a un día como la Repo operaron en torno al 20% TNA. Los bonos CER fueron los más destacados al subir un 0,2%, al igual que los dollar-linked, mientras que la curva a tasa fija y los duales registraron caídas del 0,1%.

El tipo de cambio oficial cayó un 0,1% para cerrar en $1.437,4, ubicándose a un 5,4% del techo de la banda. Los dólares financieros acompañaron con una caída del 0,3% en el MEP y del 0,5% en el CCL, cerrando en $1.470,5 y $1.502,6 respectivamente, llevando al canje CCL/MEP hasta el 2,2%. El stock de reservas brutas cayó en USD 13 M para cerrar en USD 41.739 M.

En el mercado de futuros se observó una caída de 0,3% promedio en los contratos, junto con una fuerte baja en el volumen operado y en el interés abierto. Concretamente, el volumen cayó en USD 287 M y cerró en USD 385 M, mientras que el interés abierto cayó USD 65 M y cerró en USD 6.971 M, explicado por la caída de USD 59 M en el contrato de diciembre. Las tasas implícitas para diciembre se ubican en 15% TNA, mientras que en el resto de la curva oscilan entre 22% y 24%, operando por debajo de la curva de Lecap.

Por último, el Merval cayó un 1,9% en pesos, mientras que en dólares perdió un 1,0%. Con esto, el índice de acciones cerró en USD 1.978 y en los últimos 30 días lateraliza en esa zona. El sector comunicación, materiales y financiero fueron los más afectados, con Telecom (-4,9%), Supervielle (-3,6%) y COME (-2,9%) a la cabeza. A diferencia del mercado local, las acciones que cotizan en Wall Street mostraron una buena performance al subir 0,6% en promedio, con Bioceres (12,9%) liderando las subas, seguido de Adecoagro (1,6%) y LOMA (1,4%). En tanto, se vieron caídas para Telecom (-1,6%), MELI (-1,3%) y TGS (-1,2%).

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

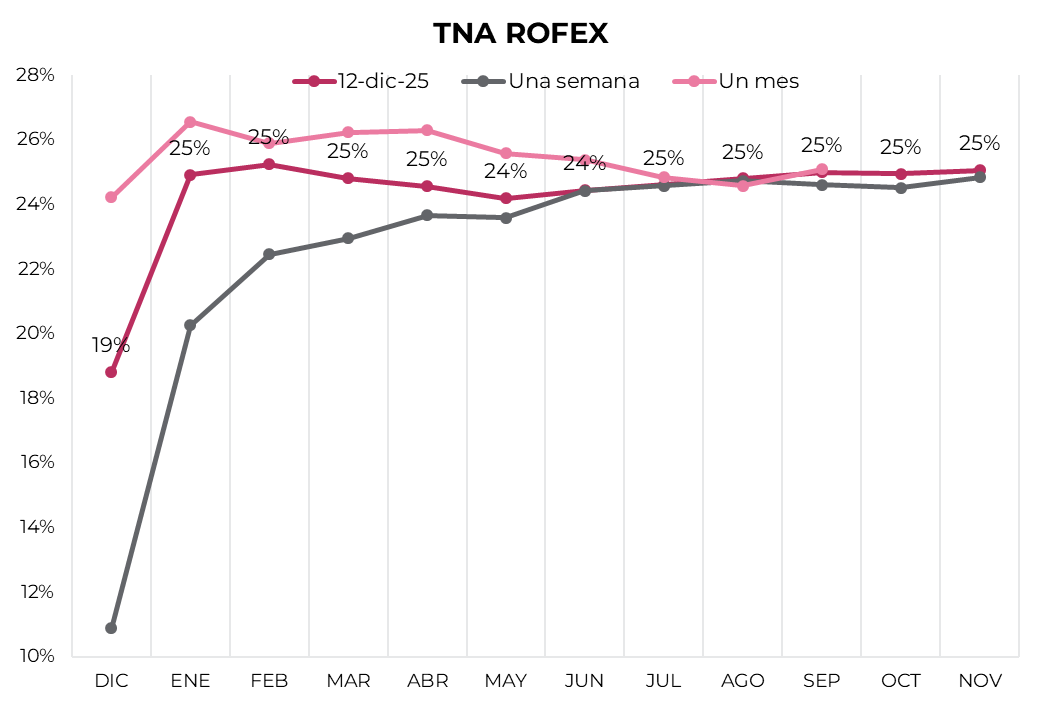

Los contratos de dólar en A3 operaron con caídas de 2,21% promedio en la semana...

Los contratos de dólar en A3 operaron con caídas de 2,21% promedio en la semana. Se observaron caídas similares en todos los tramos, con los contratos de mayo (-2,59%), marzo (-2,44%) y abril (-2,42%) liderando esta tendencia.

El próximo contrato en vencer es el de diciembre que cotiza en $1.451, por lo que marca una devaluación directa de 0,9% e implícita mensual de 1,0%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 1,8%: 1,7% en enero ($1.486), 1,8% en febrero ($1.513) y 1,8% en marzo ($1.542). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 1,8% promedio hasta noviembre del 2026.

La curva de tasas (TNA) se desplazó hacia abajo en el tramo corto. Noviembre cerró con una TNA de 12%, mientras que desde diciembre hasta junio, la tasa sube de 21% a 24% TNA. A partir de ahí, la curva se mantiene en niveles de entre 24% y 26%.

El volumen operado cayó fuertemente frente a la semana anterior, con el mayor impacto en el contrato de diciembre. En las últimas cinco ruedas se comerciaron USD 2.965 M. El viernes 5 de diciembre el interés abierto cerró en USD 7.037M, mostrando una caída de 6% m/m y una suba de 156 a/a, con fuertes caídas en el contrato de diciembre.