Resultados de la búsqueda

Noticias globales: el mundo hoy.

Las acciones retrocedieron ante renovadas dudas sobre valuaciones ligadas a la IA, mientras que la baja de rendimientos sostuvo a la renta fija de mejor calidad. El dólar mostró una leve suba y los metales corrigieron con fuerza tras máximos recientes por toma de ganancias y señales de avance en materia geopolítica. El petróleo rebotó por tensiones en Medio Oriente y mayor impulso fiscal en China, aunque sigue condicionado por la expectativa de sobreoferta global.

Las acciones tuvieron una rueda negativa por la renovada preocupación sobre las altas valuaciones de las compañías vinculadas a la IA. Así, el Nasdaq lideró las pérdidas al caer un 0,6%, seguido del S&P 500 y el Dow Jones, ambos con una baja de 0,4%.

Los rendimientos de los bonos del Tesoro cayeron 2 pb a lo largo de toda la curva. En este contexto, la UST10Y cerró en un nivel de 4,11%. Esto favoreció al índice de bonos del Tesoro, que avanzó un 0,1%. Mismo impulso recibieron los bonos corporativos Investment Grade, que también anotaron una suba de 0,1%, mientras que los High Yield y la deuda de mercados emergentes no presentaron variaciones. A diferencia del guidance de la Fed, que señala un recorte de tasas para el 2026, el mercado continúa poniendo en precios dos recortes de 25 pb.

A pesar de la caída en los rendimientos, el US Dollar Index mostró una leve suba de 0,1% y cerró en 98,14. Concretamente, avanzó un 0,1% frente al euro, se mantuvo sin cambios ante la libra y cayó un 0,2% frente al yen japonés. En Brasil, el dólar continuó apreciándose al subir un 0,7%, acumulando una suba de 4,6% en diciembre, y cerró en un nivel de USDBRL 5,58.

En metales, luego del rally de la semana anterior, cuando alcanzaron nuevos máximos, se observó una fuerte corrección, impulsada por toma de ganancias, un ajuste en los márgenes para operar futuros y la posibilidad de avances en las negociaciones de paz entre Rusia y Ucrania, lo que les restó demanda de refugio. En concreto, el oro cayó un 4,5% y cerró en USD 4.329 la onza. De este modo, en el año sube un 65%. En tanto, la plata recortó la ganancia registrada al cierre del viernes y cayó un 9,4%, cerrando en USD 71,74 la onza. Sin embargo, en el año acumula una suba de 148%. El cobre retrocedió un 4,8% y cerró en USD 5,49 la libra. Así, en 2025 registra una ganancia de 37,7%.

El petróleo WTI subió 2,4% y alcanzó USD 58,1 el barril, impulsado por tensiones en Medio Oriente e incertidumbre geopolítica. China anunció más gasto fiscal para 2026, lo que podría sostener la demanda. A pesar del rebote, el crudo sigue encaminado a cerrar el año con una caída en torno al 20% por expectativas de sobreoferta global.

Noticias locales: el país hoy.

El lunes comenzó positivo para la deuda soberana en dólares, a diferencia de las acciones que retrocedieron. El tipo de cambio operó con presión al alza, al igual que las tasas en pesos, que registraron subas en la Repo y la caución. En cuanto a la deuda en pesos, se mantuvo estable, con leves caídas en la curva de Lecap y dollar-linked, al tiempo que los CER y los duales no mostraron cambios.

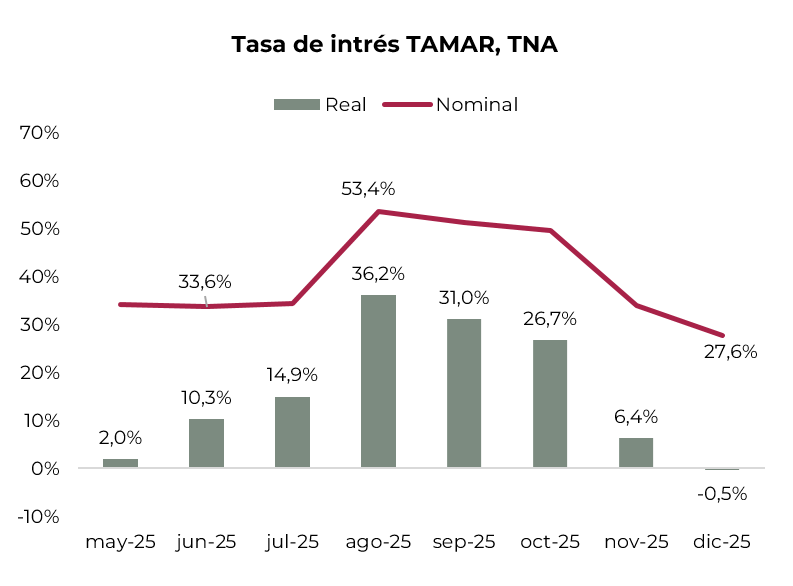

La curva a tasa fija registró bajas marginales del 0,1%, concentradas en el tramo corto, en tanto que los instrumentos ajustados por CER y los duales se mantuvieron prácticamente sin variaciones. Los bonos dollar-linked, en cambio, exhibieron caídas leves en el margen. Por otro lado, las tasas volvieron a operar al alza: la tasa Repo cerró en 30,4% TNA (vs. 27,3% TNA el viernes) y la caución a un día operó en 31,9% TNA (vs. 29% TNA el viernes).

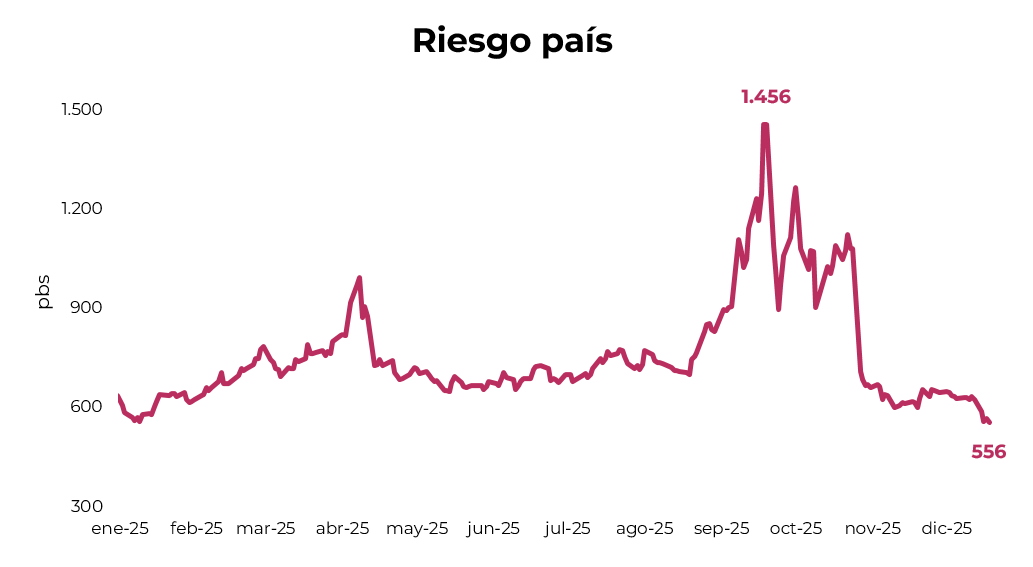

En paralelo, la deuda en dólares tuvo una rueda positiva luego de que el Presupuesto 2026 se convirtiera en ley sin modificaciones relevantes. Así, los bonos subieron un 0,4%, con los Globales como los más destacados al avanzar un 0,5%, mientras que los Bonares ganaron un 0,2%. Con esta performance, el riesgo país bajó hasta los 571 pb. Por otro lado, los BOPREAL cayeron un 0,3%.

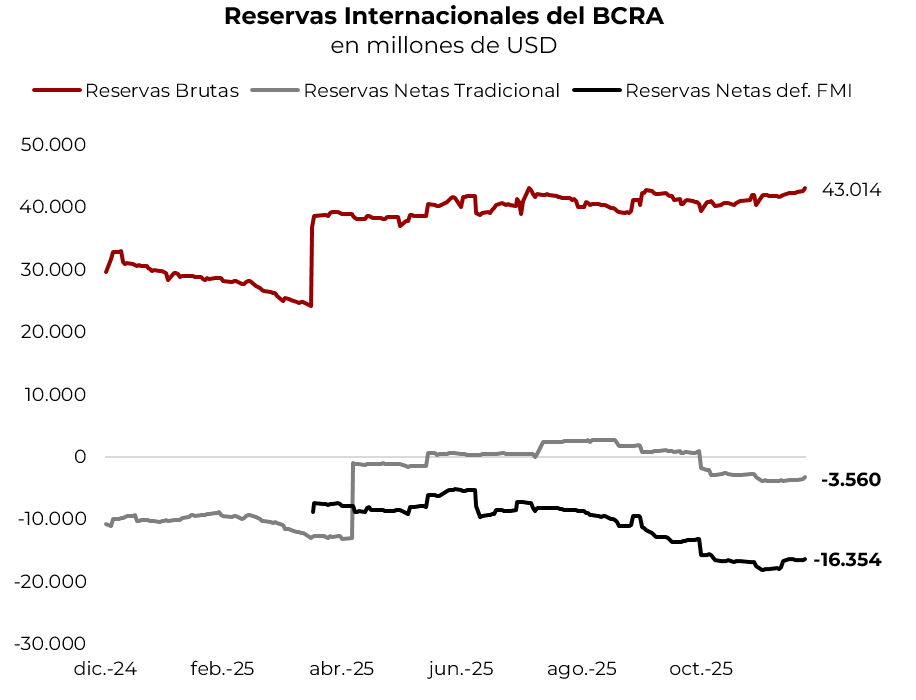

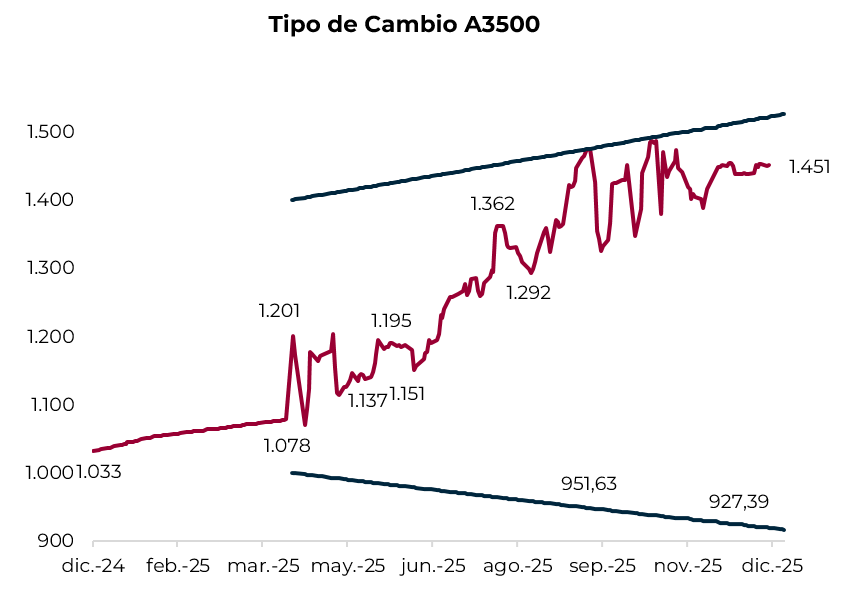

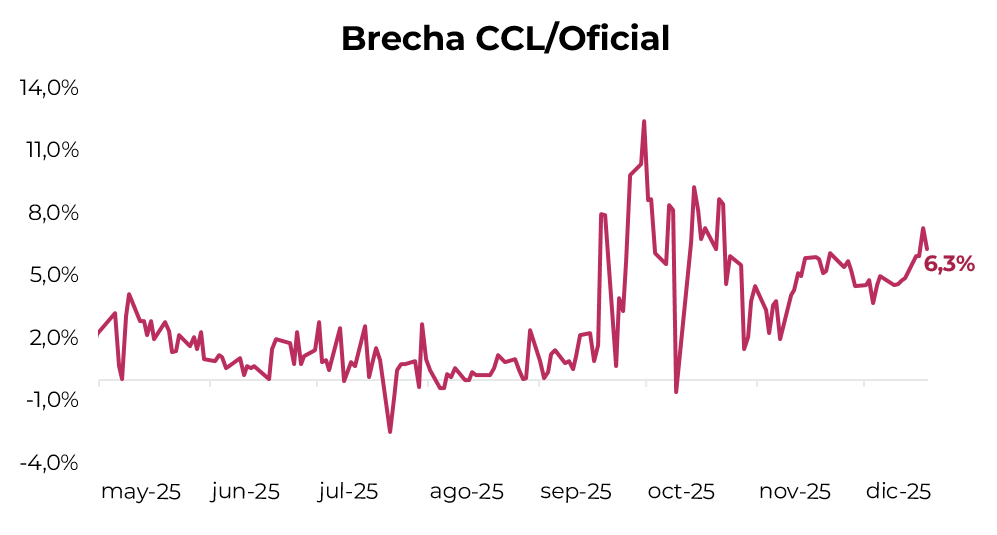

El tipo de cambio oficial aumentó un 0,3%, para cerrar en $1.454,92, a un 4,9% del techo de la banda. Los dólares financieros operaron con alzas del 0,4% en el MEP y del 0,7% en el CCL, cerrando en $1.484,1 y $1.525, respectivamente. Así, la brecha subió hasta el 4,8% y el canje opera en torno al 2,7%. En tanto, el stock de reservas brutas se redujo en USD 1.718 M para finalizar en USD 41.892, explicado principalmente por la caída en el precio del oro.

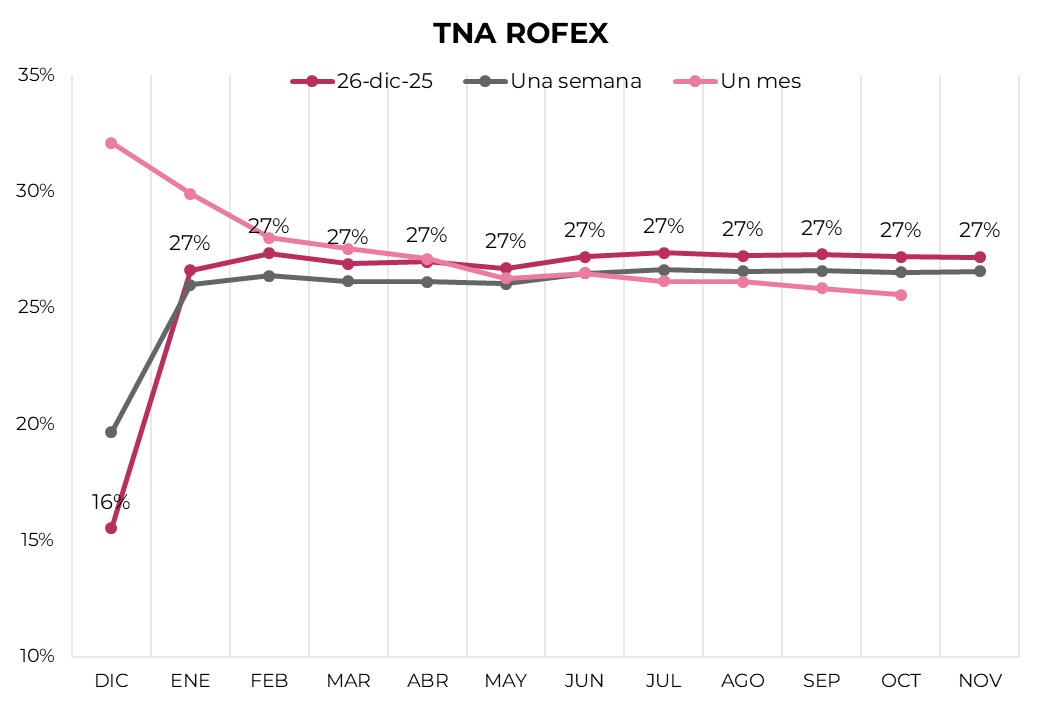

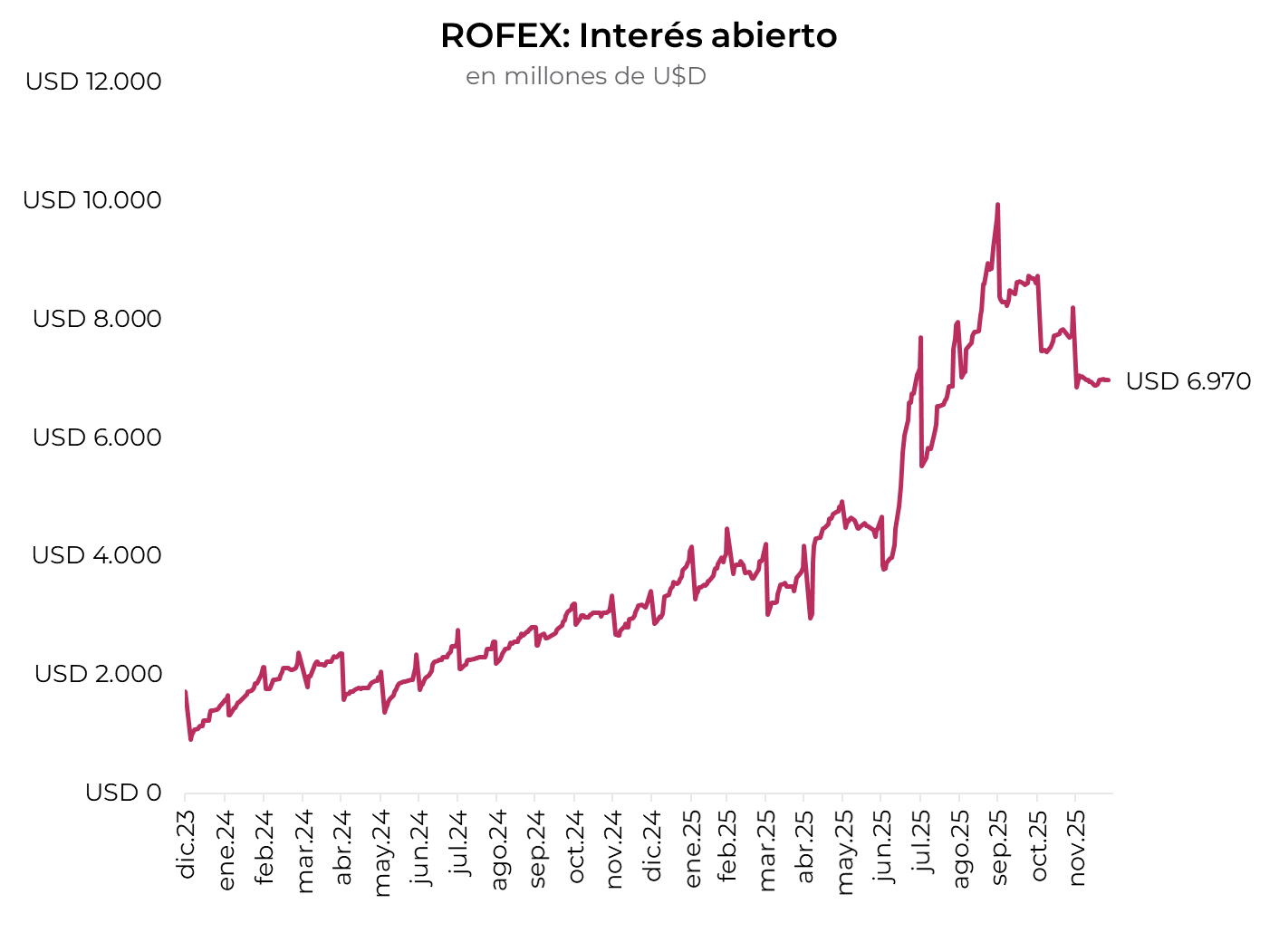

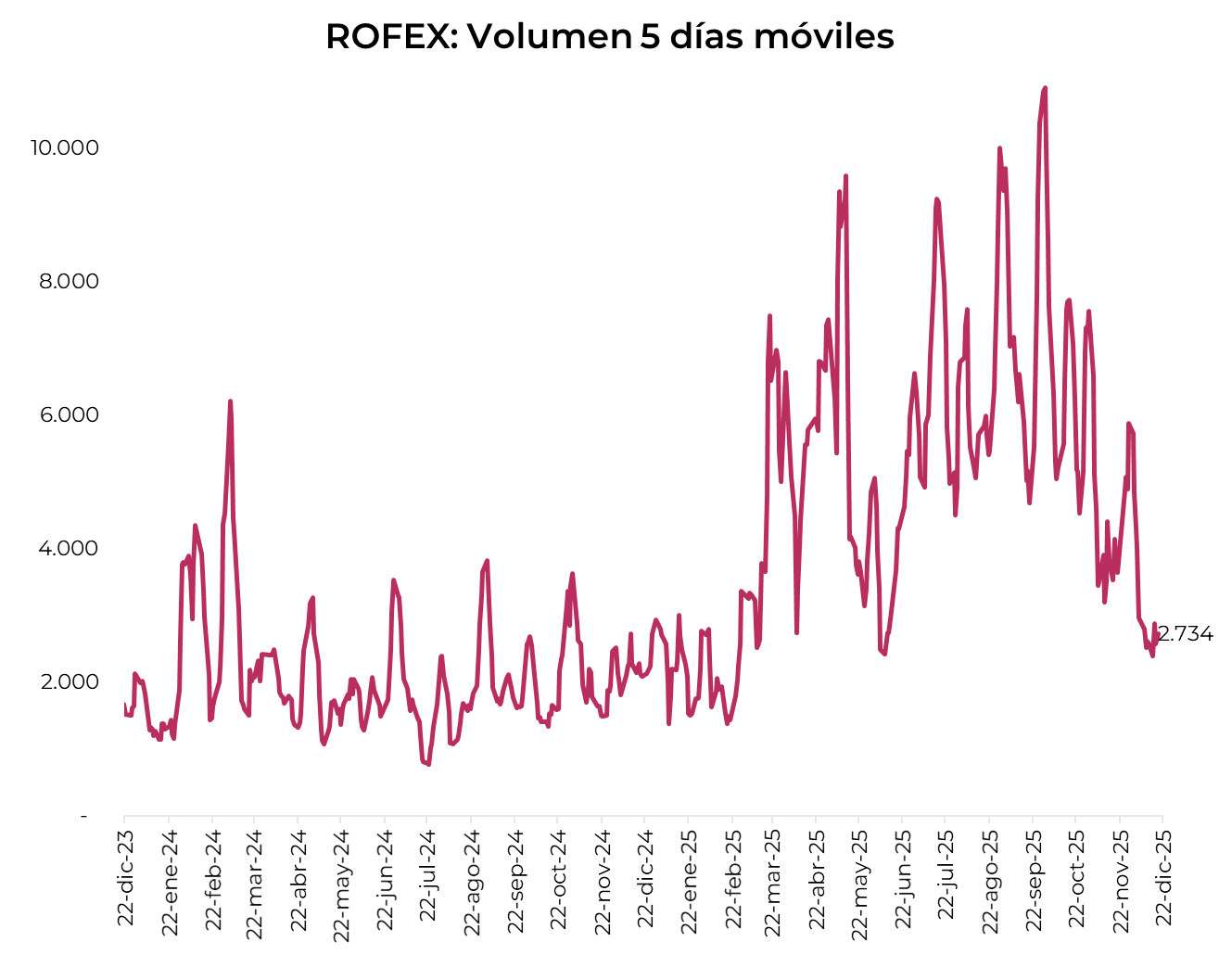

Por su parte, los contratos de dólar futuro anotaron una suba de 0,11%, exhibiendo un fuerte incremento en el volumen operado, sobre todo en los contratos de diciembre, enero y febrero. Concretamente, el volumen operado aumentó unos USD 351 M hasta USD 790 M, mientras que el interés abierto cayó en USD 103 M hasta USD 6.867 M, explicado por el contrato de diciembre. Las TNA implícitas se mantuvieron en niveles en torno a 27%.

En cuanto a las acciones, registraron un retroceso del 0,4% en pesos y 0,8% en dólares, cerrando así en un nivel de USD 2.032. Los sectores de utilidades, materiales y construcción fueron los más afectados, con Transener (-10,0%), COME (-5,1%) y TGN (-4,1%) entre las más golpeadas, compensadas parcialmente por las ganancias de Holcim (4,0%), Cresud (3,3%) e IRSA (2,2%). En tanto, las acciones que cotizan en Wall Street no mostraron variaciones en promedio, si bien Cresud (3,7%), IRSA (2,1%) y Vista (1,6%) presentaron los mejores resultados, en tanto que las mayores pérdidas correspondieron a Bioceres (-4,4%), Edenor (-1,9%) y Pampa (-1,4%).

El Índice de Confianza en el Gobierno (ICG) de la Universidad Torcuato Di Tella se ubicó en 49,2% en diciembre, registrando una caída marginal de 0,2 pp m/m y manteniéndose prácticamente estable tras el fuerte avance observado en noviembre. A nivel de componentes, Capacidad retrocedió 1,4% m/m y Honestidad bajó 0,7% m/m, mientras que Eficiencia se mantuvo sin cambios. En contraste, Evaluación del Gobierno subió 0,9% m/m y Preocupación por el interés general mostró un leve incremento del 1,0% m/m.

Los contratos de dólar en A3 operaron con caídas de 0,1% promedio en la semana...

Los contratos de dólar en A3 operaron con caídas de 0,1% promedio en la semana, manteniendo los contratos por debajo del techo de la banda. Se observaron mayores retrocesos en el tramo corto, principalmente en el de enero (-0,40%), diciembre (-0,38%), y febrero (-0,30%).

El próximo contrato en vencer es el de diciembre que cotiza en $1.454, por lo que marca una devaluación directa de 0,2% e implícita mensual de 1,6%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,2%: $1.489 en enero, $1.521 en febrero y $1.553 en marzo. A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% promedio hasta noviembre del 2026.

La TNA implícita para diciembre cerró en 16%, mientras que el resto de la curva operó estable en niveles de 27%.

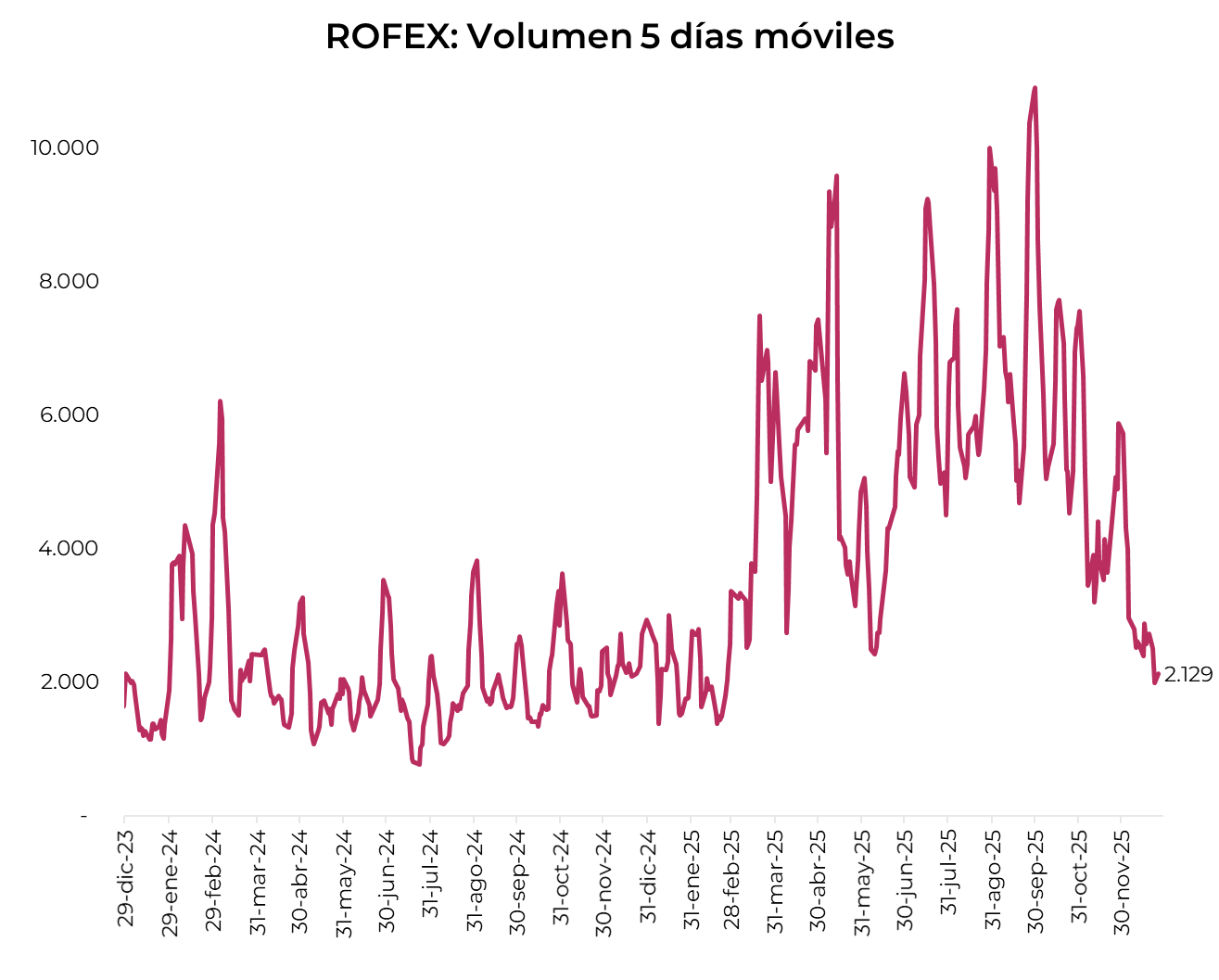

El volumen operado se redujo frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 2.129 M. El viernes 26 de diciembre el interés abierto cerró en USD 6.970 M, mostrando una caída de 10% m/m y una suba de 116 a/a, con fuertes bajas en el contrato de diciembre.

Noticias locales: el país hoy.

El viernes cerró con un tono negativo para los activos locales, con caídas en los bonos soberanos en dólares y en el Merval. En pesos, también se observaron bajas en los bonos CER y los duales, mientras que la tasa fija mostró una mejor performance. En cuanto al tipo de cambio, el oficial y el MEP operaron sin cambios, mientras que el CCL registró una leve caída.

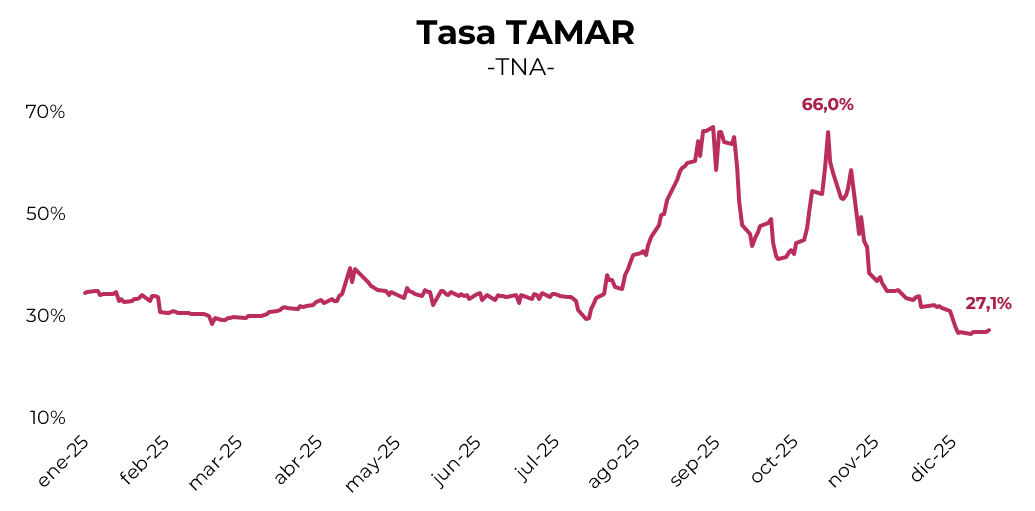

La deuda en pesos tuvo un desempeño negativo, en un contexto en el que las tasas volvieron a tender al alza: la caución a un día subió hasta 29% TNA y la Repo hasta 27% TNA, mientras que la TAMAR cerró por encima de 29% TNA. La excepción fue la curva a tasa fija, que subió un 0,2%, mientras que los duales cayeron un 0,1%, al igual que los bonos dollar-linked, y los bonos CER registraron el peor desempeño, con una baja de 0,3%.

La deuda en dólares tuvo una rueda estable y cayó apenas un 0,2%, siendo los bonos bajo ley extranjera los más perjudicados, con una baja de 0,4%, mientras que los Bonares operaron neutrales. Con esta performance, el riesgo país subió en el margen hasta los 580 pb. Por su parte, los BOPREAL registraron ganancias de 0,2%.

El tipo de cambio oficial operó estable y cerró en $1.450,92, ubicándose a un 5% del techo de la banda. Los dólares financieros operaron prácticamente sin variaciones en el MEP y con una caída de 0,2% en el CCL, cerrando en $1.477,6 y $1.514, respectivamente. Así, la brecha se mantuvo en torno al 4,3% y el canje cerró en 2,5%. Por otro lado, el stock de reservas brutas subió en USD 596 M para cerrar en USD 43.610 M.

El Merval registró una caída de 0,3% en pesos y de 0,9% en dólares, cerrando la semana en un nivel de USD 2.030. Los sectores más débiles fueron utilidades, materiales y energía. De esta manera, las acciones que más cayeron fueron Transener (-4,4%), Ternium (-4,1%) y COME (-4,0%), mientras que las que más subieron fueron Holcim (4,3%), IRSA (1,7%) y Galicia (0,7%). A diferencia del mercado local, las acciones que cotizan en la Bolsa de Nueva York exhibieron una leve ganancia de 0,2%, liderada por IRSA (2,1%), Galicia (1,5%) y Ternium (1,1%), moderada por caídas en Bioceres (-1,5%), Supervielle (-1,2%) y Globant (-0,7%).

Noticias globales: el mundo hoy.

Las acciones operaron sin grandes cambios, cercanas a sus máximos. Los movimientos en la curva de Treasuries fueron acotados, con caídas marginales en las tasas cortas y leves alzas en las largas, mientras se sostiene la expectativa de dos recortes de la Fed en 2026 pese al sólido dato de PBI del 3Q25. El dólar subió y el oro volvió a marcar récords. En commodities, el petróleo retrocedió ante señales de mayor oferta futura y avances diplomáticos entre Ucrania y Rusia, en tanto que el cobre extendió su buen desempeño, sostenido por la demanda estructural vinculada a la transición energética y la infraestructura tecnológica.

El mercado de acciones operó estable, con el Nasdaq anotando un alza de apenas 0,1%, mientras que el S&P 500 operó neutral y el Dow Jones bajó un 0,2%. De esta manera, el Dow Jones –a pesar de la caída– y el S&P 500 cerraron cercanos a máximos históricos. Las empresas de commodities estuvieron en foco, ya que los metales preciosos e industriales extendieron sus subas, con Freeport-McMoRan ganando un 1,9%. Por su parte, Nvidia avanzó un 1,9% tras su acuerdo de licencias con la startup de IA Groq.

En paralelo, los rendimientos de los bonos del Tesoro operaron con variaciones acotadas, con retrocesos en la parte corta y leves subas en los tramos medio y largo. La US2Y cedió 2 pb hasta 3,49%, al tiempo que la US10Y avanzó 1 pb hasta 4,14%, y la US30Y aumentó 3 pb hasta 4,83%. El mercado mantiene la expectativa de dos recortes de 25 pb en 2026, aun después de la primera estimación del PBI del 3Q25, que mostró un crecimiento anualizado de 4,3% –por encima del 3,3% previsto y en contraste con el deterioro reciente en las condiciones del empleo–. Con estas variaciones en los rendimientos, el índice de bonos del Tesoro no presentó cambios. En tanto, el segmento de renta fija corporativa operó mixta, con caída de 0,1% para Investment Grade y los High Yield estables. Por último, la deuda de mercados emergentes exhibió una baja de 0,1%.

El dólar DXY mostró una leve recuperación de 0,1% y cerró en 98,05. Concretamente, registró una suba de 0,1% frente al euro, 0,2% ante la libra y 0,5% contra el yen japonés. También se apreció frente al real brasileño, con un alza de 0,5% hasta USDBRL 5,54. Por su parte, el oro continuó marcando máximos históricos y avanzó otro 1,1%, para cerrar en USD 4.529 la onza. En diciembre acumula un aumento de 4,4% y de 72,6% en el año, encaminándose a cerrar su mejor desempeño desde 1979.

Por otro lado, el petróleo WTI cayó un 2,8% en la rueda y cerró en USD 57 el barril. De esta manera, en diciembre retrocede un 3,1%, mientras que en el año lo hace en un 20,9%, encaminándose a su caída anual más pronunciada desde 2020. Esta nueva baja se explicó por las señales de avance en las negociaciones de paz entre Ucrania y Rusia, que podrían permitir el retorno de más petróleo ruso al mercado global, lo que se suma a un contexto en el cual se espera una mayor oferta de crudo en 2026 por el aumento de la producción tanto dentro como fuera de la OPEP+. En metales, se destacó el cobre, con un incremento de 4,9%, ya que su demanda estructural continúa sólida, impulsada por tendencias de largo plazo como los vehículos eléctricos, los proyectos de energías renovables, la expansión de redes eléctricas y el desarrollo de infraestructura de IA. Con esto, el cobre subió en diciembre un 11,2% y, en el año, un 44,7%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

House View local: diciembre de 2025.

Definido el mapa político y con un gobierno fortalecido en el Congreso, arranca una nueva etapa del programa económico. Con el ancla fiscal firme, ahora revalidada con la aprobación del Presupuesto, y con una agenda de reformas que apuntan a desregular más la economía y a bajar el costo argentino, el Gobierno busca reducir el riesgo país para volver a los mercados internacionales de deuda y que un mayor flujo financiero potencie la inversión y le dé mayor estabilidad al crecimiento. El principal obstáculo es el nivel de reservas internacionales, que se encuentra muy lejos de la meta con el FMI, y la marcada debilidad del programa para acumularlas debido a la imposibilidad del BCRA de intervenir en el mercado de cambios si el tipo de cambio no perfora el piso de la banda, condición que parece imposible de cumplir, ya que dicho nivel resulta poco competitivo, profundiza el déficit externo y alimenta la dolarización de carteras. En virtud de esta dificultad, el Gobierno dio un giro pragmático, primero testeando al mercado con una emisión en dólares en el mercado local y luego anunciando modificaciones en el programa cambiario, estableciendo que el techo y el piso de la banda ya no tendrán un ajuste constante, sino que pasarán a depender de la inflación pasada. Al mismo tiempo, el BCRA apunta a que, con el proceso de remonetización de la economía, el mercado cambiario muestre un excedente de divisas que podría aprovechar para comprar con emisión monetaria y sin necesidad de un ajuste del tipo de cambio. Se trata de una señal al mercado para lograr una baja suficiente del riesgo país que permita, en 2026, volver a los mercados internacionales. Mientras tanto, la economía muestra algunas luces amarillas, como la aceleración de la inflación y la caída del nivel de actividad, en un contexto en el que el tipo de cambio opera estable y con tasas de interés más bajas.

Definido el plan, seguimos siendo constructivos con los activos argentinos y esperamos que el riesgo país continúe bajando, aunque no a la velocidad que preveíamos un mes atrás. Los vencimientos de enero se pagarán con los dólares que tiene el Tesoro en el BCRA y con algún préstamo puente con bancos, lo que le dará espacio para que el riesgo país siga comprimiendo y, ya hacia fines de marzo, esté en condiciones de volver al mercado. La modificación en la política cambiaria fue en la dirección correcta, pero no será la última, y esperamos nuevos ajustes para poder cumplir con el objetivo de reservas. En este contexto, preferimos los bonos ajustables por CER que, además de cubrir contra la inflación, son un buen vehículo de carry trade.

Las reformas en marcha. El Gobierno vuelve a gozar de muy buenos indicadores de apoyo a su gestión: el Índice de Confianza en el Gobierno (ICG), que elabora la Universidad Di Tella, marcó un incremento del 17,5% respecto de octubre, lo que llevó el nivel de apoyo del 38% al 49,4%, siendo el mejor registro desde febrero pasado. Además, con la renovación del Congreso, pasó a ser la primera minoría –sumando aliados– en la Cámara de Diputados y cuenta con una buena base de apoyos en el Senado, en un contexto de oposición fragmentada, lo que le da al oficialismo la chance de marcar la agenda. En este marco, el Gobierno envió al Congreso el proyecto de Ley de Modernización Laboral, que incluye cambios en el régimen laboral. La iniciativa busca reducir el costo del empleo formal mediante una baja de contribuciones patronales, tanto sobre puestos existentes como sobre nuevas contrataciones; ordena el esquema de indemnizaciones, manteniendo un salario por año trabajado con reglas de actualización uniformes, e introduce mayor flexibilidad en convenios colectivos, períodos de prueba y modalidades horarias, sin modificar los aportes de los trabajadores. También envió un proyecto de reforma tributaria que contempla una reducción gradual del impuesto a las Ganancias para personas jurídicas y la eliminación de impuestos internos sobre diversos bienes y servicios. Asimismo, se espera la aprobación del Presupuesto 2026. Si bien la aprobación de leyes no será lineal ni estará exenta de tensiones, esperamos que en la primera parte de 2026 el Gobierno logre avanzar en todos estos temas.

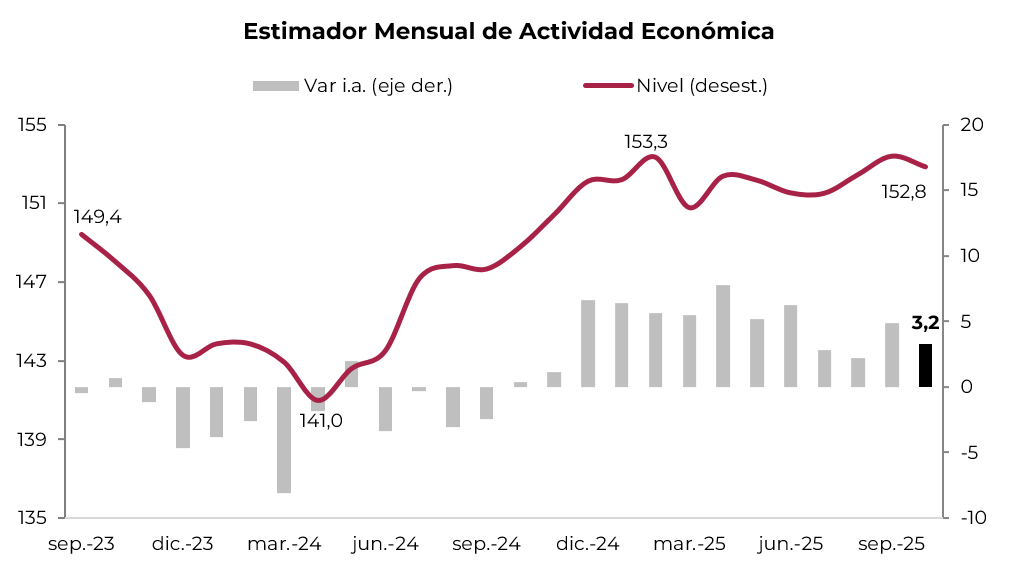

Actividad estancada. Luego de la sorpresa que marcó el 3Q25, en el que la actividad se recuperó, en octubre volvió a caer, confirmando el estancamiento que padece desde febrero pasado, cuando alcanzó su pico. En concreto, la actividad retrocedió 0,5% m/m en octubre y quedó prácticamente en el mismo nivel que en febrero. No obstante, registró un alza de 3,2% comparado con el mismo período del año pasado, empujada por la intermediación financiera, la actividad minera y la construcción, que crecieron 22% i.a., 8,1% i.a. y 5,5% i.a., respectivamente, compensado por el pobre desempeño del comercio, que apenas creció 0,9% i.a., y por el retroceso de 3% i.a. en la industria y de 1% i.a. en hoteles y restaurantes. Para noviembre esperamos una nueva caída del PBI, por lo que el 4Q24 presentaría una expansión de solo 2% i.a. y de 4,4% en todo el año.

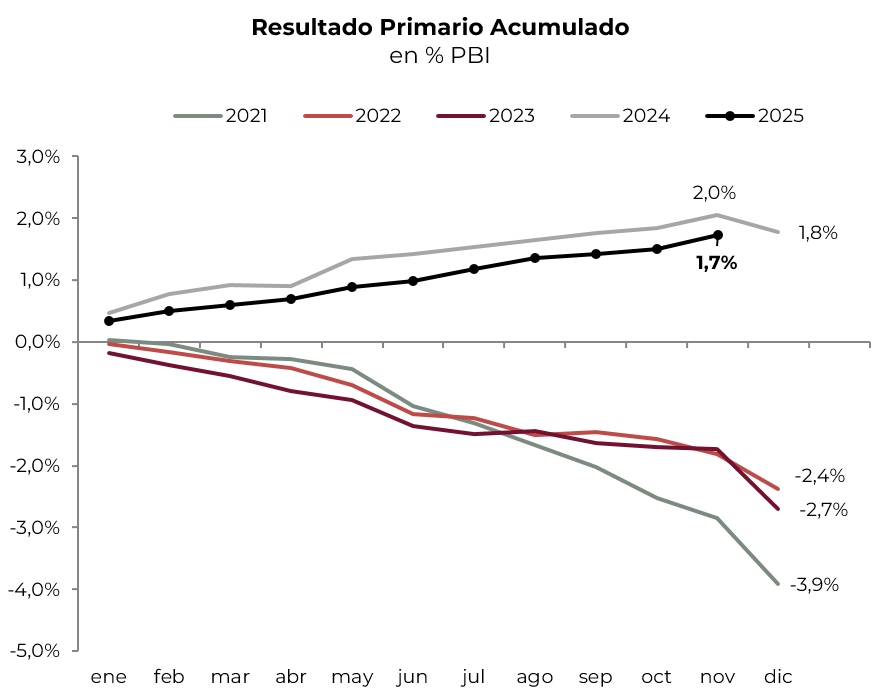

Se mantiene el ancla fiscal. A pesar de la caída en la recaudación tributaria de noviembre, el Gobierno mantuvo a rajatabla la disciplina fiscal con un mayor recorte de gastos, lo que le permitió volver a registrar un resultado fiscal positivo. El mes pasado los ingresos retrocedieron 10% i.a. real –explicado principalmente por la caída en derechos de exportación y en los impuestos asociados a la actividad–, mientras que el gasto primario bajó 15% i.a. real –a partir de recortes en los programas sociales (excluyendo AUH), en las transferencias a provincias y en salarios, además de los subsidios–, lo que permitió lograr un superávit primario de $2,13 billones y un superávit financiero de $0,6 billones. Con este desempeño, en el acumulado de los primeros once meses del año los ingresos cayeron 2,4% i.a. real y el gasto primario 0,8% i.a. real, lo que derivó en un superávit primario de 1, % del PBI –levemente inferior al del mismo período de 2024, que llegó a 2,0 % del PBI– y un superávit financiero de 0, % del PBI –casi igual al del año pasado, dado que no se contabilizan los intereses capitalizados de Lecaps–. Así, el resultado total se ubica levemente por encima de la meta fiscal acordada con el FMI (1,6% del PBI), aunque resta conocerse el desempeño de diciembre, un mes que suele registrar déficit.

El Tesoro refinancia a tasas más bajas. Diciembre dejó un balance positivo en materia de financiamiento del Tesoro. En un contexto de licitación exigente, el Gobierno logró extender plazos y convalidar tasas más bajas, mejorando el perfil de vencimientos. En la última colocación del año se adjudicaron $21,3 billones frente a compromisos por $20,9 billones, lo que implicó un rollover del 102%. A diferencia de licitaciones anteriores, los instrumentos ajustados por CER concentraron la mayor parte de la demanda, con el 50% del total adjudicado –unos $10,7 billones en vencimientos entre 2026 y 2028– y rendimientos que oscilaron entre 6,33% y 8,88% de TIR. En paralelo, las Lecaps y Boncaps se colocaron a tasas efectivas mensuales de 2,30%-2,40%, por debajo del rango observado en la licitación previa (2,49%-2,69%), confirmando una compresión en las tasas convalidadas. La letra TAMAR se adjudicó con un margen de 4,43%, en tanto que los instrumentos dollar-linked tuvieron una participación acotada, con una tasa de 2,72%. En conjunto, el plazo promedio de la colocación se estiró hasta 1,2 años, desde los 0,5 años registrados en la licitación anterior, consolidando una mejora en el perfil de vencimientos.

Fuente: elaboración propia en base a Ministerio de Economía

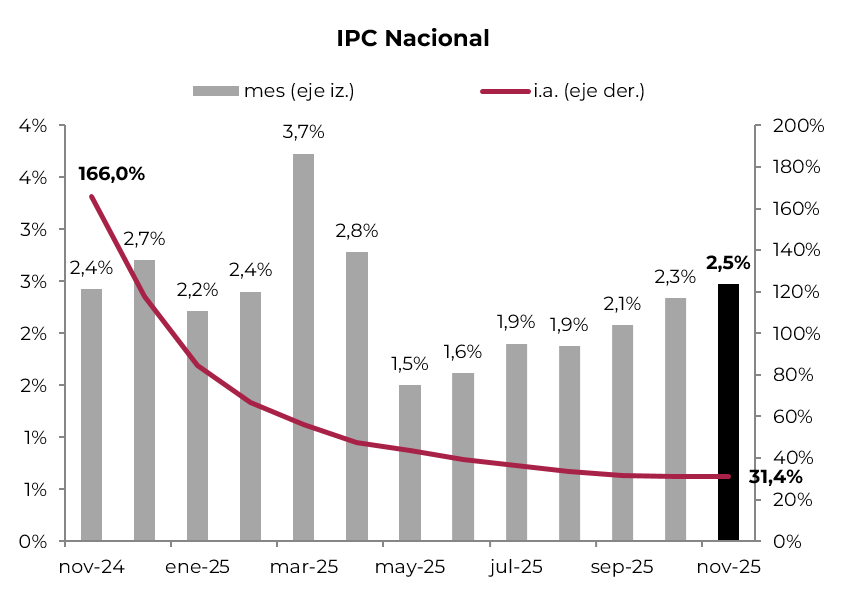

Se aceleró la inflación. El IPC nacional se aceleró por séptimo mes consecutivo, marcando un alza de 2,5% m/m en noviembre –por encima del 2,3% m/m registrado en octubre– y acumula 27,9% en los primeros once meses del año. La aceleración fue impulsada por los precios regulados, que se incrementaron 2,9% m/m –por subas de 4,4% m/m en EGA y de 3,6% m/m en combustibles–, y por el IPC Core, que anotó un alza de 2,6% m/m, mientras que los precios estacionales avanzaron solo 0,4% m/m –la caída de 5,3% m/m en verduras compensó el incremento de las frutas–. Los precios de los alimentos subieron 2,8% m/m, entre los que se destacó el precio de la carne, que aumentó 6,6% m/m –el asado 13% m/m–. Con este resultado, en el último año la inflación minorista fue de 31,4%, con los precios regulados y el IPC Core registrando incrementos de 34% i.a. y 33% i.a., respectivamente, al tiempo que los estacionales anotaron un alza de solo 15% i.a. Si bien para diciembre prevemos cierta moderación, apuntamos a un avance de 2,3% m/m, lo que marca la dificultad de los precios para perforar la barrera del 2% m/m.

Fuente: elaboración propia en base a INDEC.

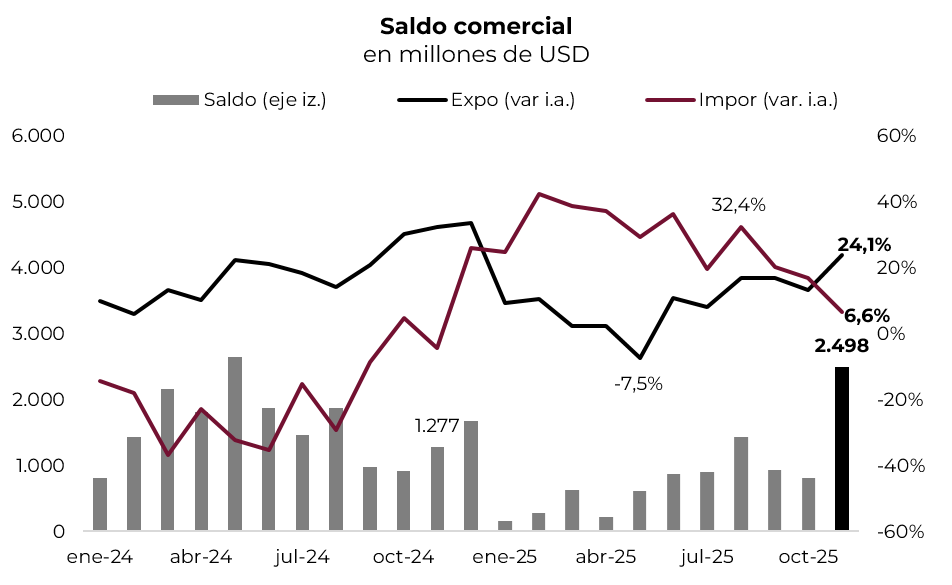

Mejora el saldo comercial. Favorecido por el salto en los envíos de porotos de soja –por la eliminación temporal de retenciones en septiembre, que fomentó la liquidación de la cosecha– y por la fuerte desaceleración de las importaciones –luego de dos meses con un marcado incremento, lo que podría estar asociado al adelantamiento por temores a un salto en el tipo de cambio–, en noviembre el balance comercial de bienes sorprendió con un superávit de USD 2.498 M. Esta cifra contrasta con el superávit de USD 800 M registrado un mes atrás y representa casi el doble del observado en el mismo mes del año pasado. Las exportaciones totalizaron USD 8.096 M, con una suba de 24,1% i.a. –si bien hubo mejoras en todos los rubros, se destacaron los envíos de porotos de soja, al tiempo que, excluyéndolos, el alza de las ventas llegó al 11% i.a.–. En cambio, las importaciones alcanzaron USD 5.598 M, con un incremento de apenas 6,6% i.a. –las cantidades aumentaron 6,1% i.a. y los precios 0,4%–. Con este resultado, en lo que va del año el superávit comercial alcanza los USD 9.400 M, frente a los USD 17.300 M registrados en el mismo período de 2024, dado que las exportaciones crecieron 9% i.a., mientras que las importaciones lo hicieron 27% i.a.

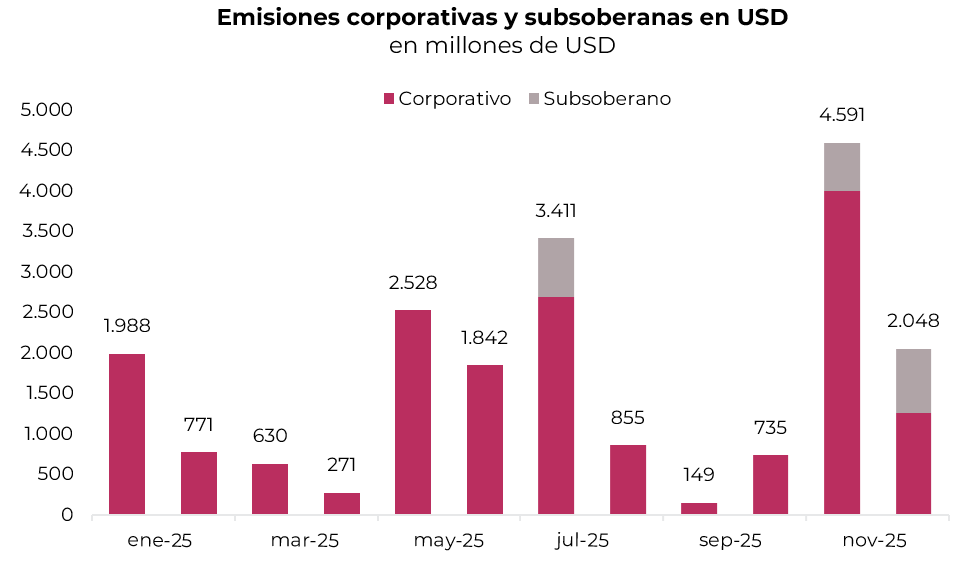

La apertura financiera. Disipado el riesgo político, tanto el Tesoro nacional como las provincias y las empresas lanzaron nuevas emisiones de deuda. El más trascendente fue el Tesoro que, luego de casi ocho años sin financiamiento en el mercado en moneda extranjera, colocó USD 1.000 M del nuevo Bonar 2029N –con cupón semestral del 6,5% anual, a una tasa de 9,26% TNA (9,47% TIR) y una modified duration de 3,37–, que se utilizará para pagar parte de los próximos vencimientos de deuda de enero por USD 4.200 M –con esta emisión, el Tesoro cuenta con USD 1.800 M en el BCRA, por lo que esperamos que el monto restante provenga de un préstamo Repo con bancos internacionales–. Paralelamente, aunque a un menor ritmo que en noviembre –cuando se emitieron títulos corporativos y provinciales por USD 4.600 M–, en diciembre se colocaron otros USD 2.100 M –USD 800 M correspondieron a la provincia de Santa Fe y el resto a emisiones corporativas, entre las que se destacaron USD 400 M de Vista Energy–.

Las reservas no repuntan. Pese a la mejora en el saldo comercial devengado y a que la dolarización de carteras se habría frenado en noviembre y diciembre, las reservas internacionales no logran mostrar un repunte consistente y se mantienen muy alejadas de la meta establecida con el FMI. Si bien en noviembre las reservas brutas aumentaron USD 950 M y en lo que va de diciembre acumulan un alza de USD 2.500 M, estos movimientos obedecen a variaciones en los encajes en moneda extranjera y a la revalorización del oro, en tanto que las compras del Tesoro –USD 600 M en los últimos dos meses– y la emisión del Bonar 29 fueron prácticamente compensadas por los pagos netos a organismos internacionales. De esta forma, mientras las reservas brutas se ubican levemente por encima de USD 43.000 M, las reservas netas, según la metodología del FMI –que, además de la deuda del BCRA por encajes y vencimientos de deuda de corto plazo, incorpora “ajustadores” como el precio del oro–, se mantienen por debajo de los USD 16.000 M negativos y muy lejos de la meta del FMI, que apuntaba a USD 3.500 M negativos. Sin dudas, las promesas de compra de divisas por USD 10.000 M, apoyadas en la remonetización de la economía, son una buena noticia, aunque habrá que vigilar su cumplimiento.

Estabilidad cambiaria y nuevas bandas. Luego del salto que tuvo el dólar oficial desde la liberalización del cepo para personas físicas en abril –la cotización pasó de $1.070 a $1.490 en la previa a las elecciones nacionales–, promediando un alza mensual de 4,5%, en los últimos dos meses operó estable: en noviembre subió 0,5% y se encamina a cerrar diciembre sin cambios, por lo que en todo el año habría acumulado un alza de 40,5%. A pesar de esta estabilidad, en parte explicada porque el BCRA no compra divisas en el mercado de cambios y la participación del Tesoro aún es baja, el dólar oficial opera a solo 5% del techo de la banda, lo que representa una posición “incómoda” para el BCRA, dado que, en caso de superarla, deberá vender divisas que no tiene (ver el apartado de reservas de este informe). En este marco, el BCRA anunció una modificación en el esquema cambiario y monetario que redefinió el régimen de flotación entre bandas y anticipó un programa de acumulación de reservas internacionales, reordenando la discusión sobre el frente externo. Se dispuso que, a partir de enero de 2026, el techo y el piso de las bandas dejen de ajustarse al ritmo de 1% m/m y pasen a actualizarse en función del último dato de inflación informado por el INDEC, con dos meses de rezago. Es decir, en enero las bandas pasarán a ajustarse considerando la inflación de noviembre, que se ubicó en 2,5% m/m. Con esto, considerando la inflación esperada por el REM, el techo de la banda en 2026 subiría 20% en lugar de 13%. En paralelo, el programa establece que la expansión de la base monetaria acompañará la demanda de dinero y se canalizará principalmente a través de compras de divisas. En el escenario inicial, el BCRA proyecta un aumento de la base monetaria desde el 4,2% actual hasta el 4,8% del PBI hacia diciembre de 2026, consistente con compras de reservas por hasta USD 10.000 M. No es un dato menor que estas compras estarán sujetas a la disponibilidad de oferta de flujos de la balanza de pagos y se realizarán de modo de no generar presiones inflacionarias, lo que sugiere que el proceso de acumulación será necesariamente gradual y condicionado a la aparición de oferta genuina en el mercado cambiario.

Ceden las tasas de interés. Luego del salto que tuvieron entre junio y agosto, las tasas de interés comenzaron a ceder. Las medidas recientes del BCRA de flexibilizar encajes, sumadas a la mayor liquidez del sistema por el menor dinamismo de los préstamos en relación con los depósitos, permitieron reforzar la tendencia bajista y, en diciembre –con la TAMAR quebrando la barrera de 30% de TNA, promediando 28% (2,3% de TEM)–, quedó por debajo de la inflación promedio de los últimos tres meses. Así las cosas, en la carrera nominal la inflación pasó a ocupar la cima del podio, seguida por las tasas de interés, y más lejos quedó el tipo de cambio.

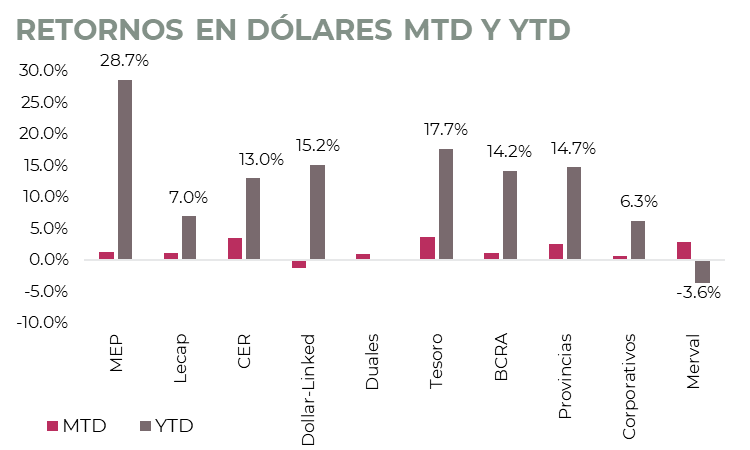

El mercado. Durante diciembre, los bonos soberanos en dólares registraron un avance de 3,7%, con un comportamiento homogéneo entre Globales y Bonares, lo que permitió que el riesgo país baje 79 pb y llegue a 569 pb, pudiendo romper la barrera de los 600 pb por primera vez desde enero y alcanzar el nivel más bajo desde 2018. El desempeño estuvo respaldado por la colocación local de deuda del Tesoro en moneda extranjera y por los anuncios del BCRA vinculados a la modificación del esquema de bandas cambiarias y a una mayor acumulación de divisas en el mercado, medida que era esperada ante la falta de reservas internacionales. Dentro del segmento, se destacaron el GD35 (+4,9%) y el AL41 (+3,7%). Con este resultado, en lo que va del año los bonos soberanos acumulan una suba de 17,7%, con el GD30 (+19,6%) y el AL35 (+17,9%) a la cabeza.

Las curvas bajo ambas legislaciones continuaron mostrando compresión de rendimientos, con mayor intensidad en el tramo corto. En este contexto, los Globales profundizaron su pendiente positiva, mientras que los Bonares avanzaron en su proceso de normalización, con una curva más aplanada. Hoy los Bonares rinden entre 8,9% en el tramo corto y 9,7% en el largo, en tanto que los Globales presentan TIRs entre 6,4% y 9,4%. Pese a esta compresión, el spread legislativo para los AL29 y AL30 se mantiene en torno a 4,3%, lo que deja margen adicional de convergencia en el tramo corto bajo ley local. En este marco, el recientemente emitido AN29 operó sin variaciones en el mercado secundario y cerró con una TIR de 9,7%, alineada con el resto de la curva.

En el segmento provincial, los bonos subsoberanos avanzaron 2,6% en diciembre y acumulan una ganancia de 14,7% en el año. El Buenos Aires 2037 lideró las subas mensuales con un alza de 6,4% y de 15,3% en 2025. Por su parte, los bonos corporativos mostraron un avance más moderado, de 0,6% en el mes, impulsados principalmente por los bonos bajo ley extranjera, destacándose Telecom 2031 (+2,9%), Pluspetrol 2031 (+2,6%) e YPF 2029 (+2,1%), a diferencia de Pan American 2032 (-1,5%), Vista 2035 (-1,1%) y Pampa 2031 (-0,3%) que registraron las mayores caídas. Con este resultado, en todo el año los bonos corporativos subieron 6,3%.

Los BOPREAL también exhibieron un desempeño positivo, con un alza de 1,2% en diciembre y de 14,2% en el año. Dentro de la curva, se destacaron el BOPREAL Serie 4 (+6,6%) y el Serie 3 (+3,1%). Actualmente, los rendimientos se ubican en un rango que va desde -1,2% hasta 8,9%.

Dentro del universo en pesos, los bonos CER encabezaron las subas del mes con un avance de 5,0% y cerraron con rendimientos promedio de CER +5,7%. En lo que va del año, estos instrumentos acumulan una ganancia de 45,4%. Las Lecap aumentaron 2,5% en diciembre y 37,7% en el año, ofreciendo tasas de 2,3% TEM en el tramo corto y 2,4% TEM en los tramos medio y largo. El Bonte 2030 volvió a destacarse con una suba mensual de 5,9%, con una TIR de 27,8% sin put y de 23,4% con put a 2027. Los Duales también ganaron 2,3% en el mes, con una TEM promedio de 0,5% en la versión a tasa fija y un margen TAMAR de 2,6% en la alternativa variable. Por último, los dollar-linked avanzaron 0,1% en diciembre y se mantienen como el activo en pesos de mejor desempeño del año, con un alza total de 48,2% y una tasa implícita de devaluación de +4%.

En cuanto a las acciones, en diciembre el Merval subió 5,3% en pesos y 2,9% en dólares CCL cerrando en USD 2.065 –máximo del mes–, buscando consolidar la fuerte recuperación postelecciones del 26 de octubre por segundo mes consecutivo. Se destacaron las acciones de Transener (+19,0%), BBVA (+12,3%) y CEPU (+10,2%) que fueron compensadas por el retroceso de Ternium (-11,6%), Edenor (-7,9%) y Aluar (-5,7%). En el acumulado del año, el índice muestra una baja de 3,6% medido en dólares, golpeado por las acciones de COME (-53,2%), Ternium (-37,68%) y Edenor (-26,9%), en tanto que Transener (+35,0%), CEPU (+23,5%) y TGN (+12,2%) mostraron una buena performance.

ESTRATEGIA

- Bonos soberanos en moneda extranjera. El escenario para los bonos soberanos en moneda extranjera sigue siendo favorable, en un contexto marcado por la redefinición de las bandas cambiarias y el anuncio de un programa de acumulación de reservas, que aporta una transformación relevante en la dinámica del frente externo. En este sentido, el riesgo país podría converger gradualmente a niveles en torno a 475 pb hacia el 1Q26 desde los valores actuales. De este modo, los bonos bajo ley local aparecen como los principales candidatos a capturar el mayor retorno potencial, en la medida en que aún mantienen un spread legislativo elevado frente a los bonos bajo ley extranjera –en un rango de entre 2,4% y 4%–, que estimamos tendería a normalizarse en un escenario de compresión del riesgo soberano. Mantenemos el posicionamiento en el AL35 (9,7% TIR) y sumamos el GD41 (9,5% TIR), con retornos potenciales del 8,1%.

- Deuda BCRA. La deuda del BCRA también había sido parte central de nuestra estrategia. En particular, veníamos recomendando el BOPREAL Serie 4-A BOA8D (9,6% TIR), que ofrecía un rendimiento superior al del AL30, con un perfil de riesgo crediticio más acotado al tratarse de un instrumento emitido por el BCRA. Sin embargo, tras la fuerte compresión reciente de sus rendimientos, consideramos que el BOPREAL 4-A empieza a perder atractivo relativo y puede ser una buena instancia para tomar ganancias. Para quienes prefieran mantener una duration más corta, vemos valor en rotar hacia el BOPREAL Serie 1-C, que rinde en torno al 7,2% TIR y conserva el beneficio de cancelación contra impuestos a partir de abril de 2027, manteniendo un perfil defensivo dentro de la deuda en dólares.

- Bonos subsoberanos. Los bonos provinciales siguen siendo una buena alternativa para diversificar portafolios en dólares, apoyados en el bajo stock de deuda y el equilibrio fiscal. En este escenario de reapertura gradual del financiamiento externo –iniciado por Córdoba a mitad de año y reforzado más recientemente por CABA en noviembre–, Santa Fe se sumó en diciembre con una colocación internacional, emitiendo un bono por USD 800 M a nueve años, con un cupón del 8,1% anual y una TIR en torno al 8,6%. En cuanto al posicionamiento, entre las opciones más atractivas destacamos Salta 2027 (SA24D, 7,3% TIR), Córdoba 2032 (CO32, 8,9% TIR), Mendoza 2029 (PMM29, 7,6% TIR), CABA 2033 (BDC33, 7,5% TIR) y la reciente colocación de Santa Fe 2034 (SFD34, 8,6% TIR).

- Bonos corporativos. Considerando la próxima liberación sin penalidad de los fondos depositados en las cuentas CERA del blanqueo 2024 a partir del 31 de diciembre de 2025, cobra relevancia el potencial reacomodamiento de carteras. En un panorama en el que seguimos siendo constructivos con la deuda soberana, pero donde parte del rally ya fue capturado, la disponibilidad de estos fondos podría favorecer una rotación gradual hacia instrumentos de crédito corporativo, como forma de diversificar el posicionamiento. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 YMCIO (5,2% TIR), YPF 2031 YMCXO (7,2% TIR), Pluspetrol 2032 PLC5O (7,6% TIR) y Telecom 2033 TLCPO (8,1% TIR). Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (6,9% TIR), YPF 2028 YMCZO (6,8% TIR) y Telecom 2028 TLCOO (6,9% TIR).

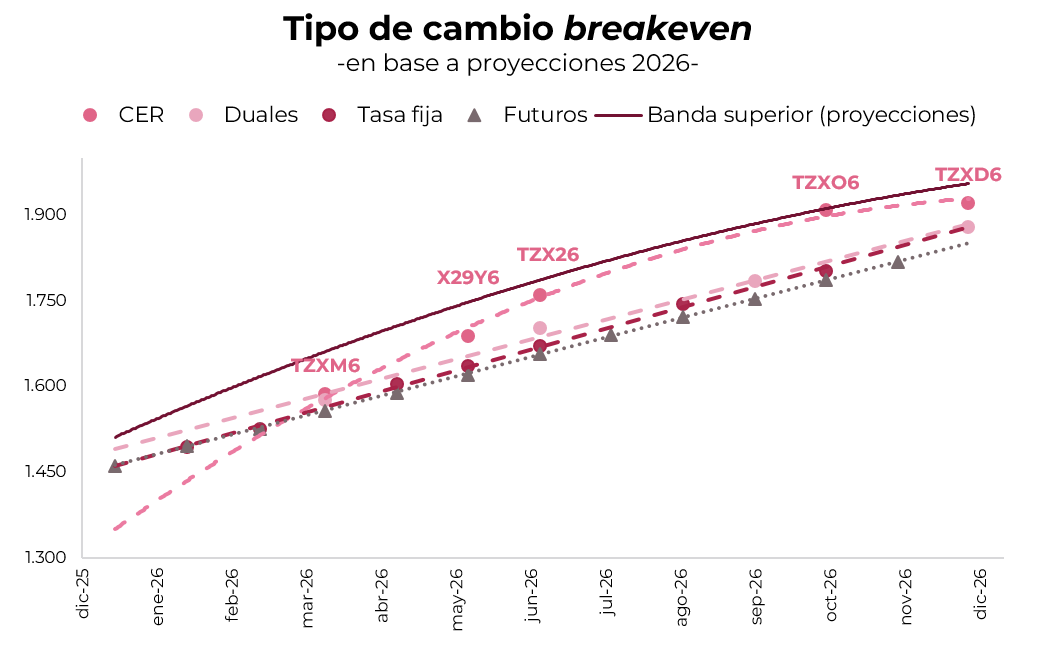

- Deuda en pesos. El nuevo esquema monetario y cambiario redefine el posicionamiento dentro del universo en pesos, con mayor protagonismo para los instrumentos CER. Dado que las bandas cambiarias pasarán a ajustarse en función del último dato de inflación disponible, estos instrumentos ganan protagonismo en un escenario en el que la inflación demore en perforar el 2% m/m. A partir del tramo de junio de 2026, el tipo de cambio de equilibrio implícito comienza a acercarse al techo de la banda, lo que sugiere que los CER no solo ofrecen cobertura inflacionaria sino que también pueden resultar eficientes como estrategia de carry trade dentro del nuevo régimen. Destacamos los Boncer TZX26 (CER+4,2%) y TZXD6 (CER +6,2%). En paralelo, sugerimos rotar desde el dual TTJ26 (TAMAR +4,9%) hacia el TTM26 (TAMAR +4%), considerando que la TAMAR habría encontrado un piso en torno al 27% TNA y que las tasas reales deberían tender levemente al alza para sostener la demanda por instrumentos en pesos. El TTM26, con una TAMAR breakeven cercana al 27% TNA, es una buena opción para capturar este movimiento. Bajo este mismo supuesto, recomendamos mantener duration corta en la curva a tasa fija, privilegiando el Boncap T30E6 (31,6% TNA) y la Lecap S27F6 (30,9% TNA). Finalmente, seguimos manteniendo cobertura cambiaria a través de instrumentos dollar-linked, en particular la Lelink D30A6 (devaluación +4,8%), que descuenta una devaluación implícita del 10,6% hacia abril del próximo año. Para perfiles más agresivos, el Bonte 2030 (26,2% TNA) se presenta como una opción interesante para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo un escenario exigente de tipo de cambio.

- Acciones. Tal como comentamos más arriba, en diciembre el índice Merval busca consolidar la fuerte recuperación registrada luego del resultado electoral del 26 de octubre. Si nos guiamos por el flujo de fondos del ETF ARGT (que replica el índice MSCI Argentina y suele ser un buen termómetro de la demanda de inversores especulativos internacionales), hubo salida de fondos por USD 16 M en el último mes del año, acumulando una salida total de USD 336 M desde junio y de USD 184 M en lo que va del 2025. A la fecha, dicho ETF posee una cartera de activos por solo USD 767 M y muestra cierta cautela en asumir mayor riesgo local. Esto indica que la selectividad será un factor clave, dado que no se está registrado flujo que permita prever una suba generalizada en las especies cotizantes. Sin embargo, creemos que el pago del cupón del 9 de enero de 2026, donde tenedores privados de deuda soberana cobrarán el 6% del stock total de tenencia en promedio, ayudará a alcanzar nuevos mínimos en el riesgo país durante la gestión de Javier Milei (que es de 560 pb). Esto le permitirá al índice Merval salir de esta lateralización en la que se encuentra y buscar los máximos registrados de USD 2.390 en enero próximo. Llegada a dicha instancia, será buen momento para empezar a tomar ganancias parciales de algunas posiciones con tal de tener liquidez en caso de escenarios de volatilidad en el futuro.

- Seguimos siendo muy selectivos, viendo potencial en el plano local en PAMP, TGNO4 y VIST en el segmento de Energía, BYMA dentro del segmento financiero y en TXAR dada la debilidad registrada en los últimos trimestres. Un factor en común que poseen BYMA y TXAR es que, debido a la importante cartera de activos financieros que poseen (BYMA USD 340 M de activos financieros propios y USD 650 M de terceros repartidos entre pesos y dólares; en el caso de TXAR al 3Q25 su cartera totalizaba USD 877 M), la pérdida registrada al 3Q25 por el mark to market de dichas posiciones producto de la victoria del kirchnerismo en las elecciones bonaerenses, va a revertirse fuertemente en el 4Q25, cuyos resultados conoceremos a partir de fines de marzo de 2026. A raíz del mark to market al 3Q25, BYMA ha registrado pérdidas por USD 31 M, mientras que TXAR lo ha hecho por USD 114 M, por lo que en 4Q25 estimamos ganancias por USD 50 M y USD 200 M, respectivamente, solo por dicho factor.

- BYMA tendrá la particularidad de ser una cotizante de alto dividend yield con fuerte crecimiento. Estimamos dividendos anuales que pueden estar en función al EBITDA anual, ya que el factor de riesgo del negocio (USD 200/300 M) y/o la preservación de cash para una posible fusión con A3 –la cual no se espera en el corto plazo– son parámetros que limitan la distribución de recursos. Estimamos un EBITDA de USD 170 M para este 2025, USD 200 M para 2026, siendo USD 1.475 M la capitalización bursátil actual de BYMA.

- Si bien siempre hemos priorizado la exposición en TX, su controlada TXAR representa una oportunidad en el corto plazo. Ha realizado un trabajo muy fuerte en reducción de costos, lo que le permitió volver a registrar resultados operativos positivos (EBITDA USD 100x TN al 3Q25). La producción crecería aproximadamente 15% en 4Q25 vs. 4Q24. En México, la aplicación de aranceles del 50% a partir de enero 2026 a aceros provenientes de Asia permitiría un aumento de volumen e ingresos en los resultados del 28,7% de Ternium México que TXAR posee. A su vez, a la distribución de dividendos en especie vía GD38 (0,082075 por acción, que equivalía a $95,3, determinando un dividend yield de 12,8% al momento del anuncio) se sumaría en febrero 2026 un dividendo propuesto por el Directorio en concepto de ganancias 2025. Hoy TXAR cotiza a un Precio/Valor Libro de 0,4x estimado a fin de 2025 y, al actual Valor Empresa de USD 1,3 billones, prácticamente no se encuentran en precio sus tenencias en TX México y USIM.

- VIST convocó a asamblea de accionistas a celebrarse en México el 27 de enero a los fines de conseguir los permisos para una potencial compra de activos que implique aumento en los límites de endeudamiento y/o emisión de nuevas acciones para financiarlo. Dado los antecedentes con la reciente compra del 50% de la Amarga Chica en manos de Petronas Argentina pagando menos de 2x EV/EBITDA trailing, creemos que lo que finalmente se anuncie será claramente positivo para el papel. Las especulaciones apuntan a los activos que Equinor posee en Vaca Muerta, que son el 30% del área Bandurria Sur y 50% del área Bajo del Toro Norte, siendo zonas operadas por YPF al igual que La Amarga Chica. La empresa noruega ha contratado al Bank of America a comienzos de 2025 para buscar comprador de dichos activos.

- En el plano internacional seguimos viendo con buenos ojos los CEDEAR de Tenaris, Ternium, Nubank, Amazon y el ADR de Brookfield (BN). Nos sorprendió el anuncio de Tenaris sobre la venta del grupo Techint de 21 millones de acciones de TS (que equivale al 2% del capital social neto de acciones en cartera) que planea hacer hasta mayo de 2026, habiendo vendido 2,6 millones antes del anuncio a precios superiores a USD 40 por ADR. Cabe destacar que el grupo de control contaba con el 60,4% del floating antes de los programas de recompra, y el proyectado neto de esta operación será de 67,8%. Seguimos viendo a TS como una buena opción de largo plazo, ya que cotiza a ratios de acerera tradicional, posee un dividend yield del 4,5% y, más allá de la debilidad actual del precio del petróleo, los proyectos offshore empiezan a tener más relevancia (dado los comienzos de saturación existentes en el shale oil norteamericano), siendo un mercado segmentado donde TS es líder indiscutido permitiéndole contar con mayores márgenes versus comparables.

*Los datos utilizados en el presente informe tienen fecha de cierre 24 de diciembre de 2025.

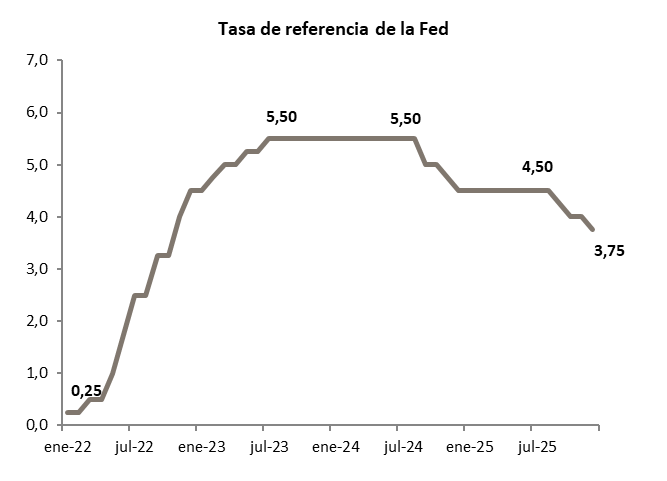

Pasado el shutdown más largo de la historia, el flujo de información estadística se va normalizando. Más allá de que la calidad de los indicadores quedó dañada, los resultados generales muestran que la economía siguió creciendo a buen ritmo, que la inflación continúa estable, con bajo impacto del salto de los aranceles, y que el mercado laboral perdió impulso, aunque se mantiene robusto. Mientras tanto, la depreciación del dólar y los aranceles mejoran el frente externo, con más exportaciones, al tiempo que el resultado fiscal mejora gradualmente mediante una combinación de mayor recaudación y recorte del gasto primario. Son señales en la dirección correcta, aunque, por el plan fiscal de Trump, parecen más transitorias que permanentes, por lo que las dudas sobre la solvencia fiscal siguen ocupando el centro de la escena. En este contexto, la Fed se muestra más preocupada por la dinámica del empleo y por la liquidez del sistema financiero, volvió a recortar la tasa de referencia y anunció que retomará la compra de bonos del Tesoro, especialmente en el tramo corto, con el objetivo de seguir presionando a la baja ese segmento de la curva y consolidar la normalización de la pendiente.

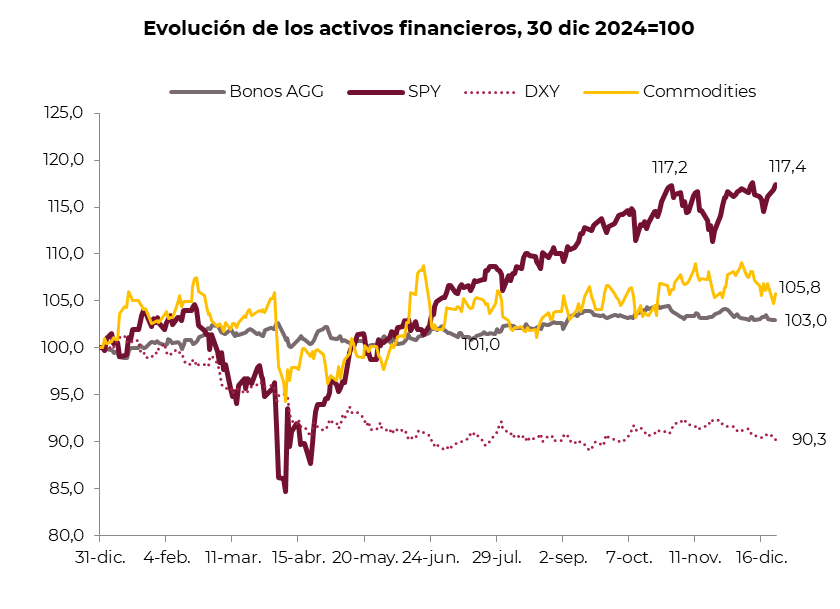

Con este marco de fondo, los principales índices de acciones de EE. UU. se mantienen en niveles récord, aunque en el último trimestre perdieron impulso ante las dudas existentes sobre las valuaciones de las empresas tecnológicas, las grandes ganadoras de los últimos años y motor del mercado de renta variable. En la renta fija, pese a los anuncios de la Fed, la curva de rendimientos de los bonos del Tesoro operó con cierta presión al alza, lo que golpeó al segmento en un contexto en el que el dólar volvió a debilitarse y el oro siguió subiendo, alcanzando nuevos récords, mientras que el resto de los commodities tuvo un comportamiento dispar, con subas en los metales, un petróleo volátil y productos agrícolas a la baja.

Así las cosas, se va un año marcado por la volatilidad y la incertidumbre asociadas al estilo Trump, caracterizado por marchas y contramarchas que desafían el orden global, pero que no alteraron el marco general de la economía americana, definida por una actividad que crece moderadamente, con inflación en baja, bajo nivel de desocupación y mejora de los salarios reales que dan soporte al consumo. La revolución de la inteligencia artificial se muestra más fuerte que los riesgos geopolíticos y que las decisiones de la Fed. Esto alimentó el apetito por riesgo de los inversores, que gozaron de otro año con muy buenos resultados.

De cara a 2026, prevemos que la actividad siga mostrando un buen desempeño, aunque probablemente con menor impulso, debido al menor dinamismo del mercado laboral, que más temprano que tarde le restará fuerza al consumo. La Fed estima un solo recorte de tasas, pero sería suficiente para sostener un escenario de soft-landing, con la inflación convergiendo lentamente al objetivo de política monetaria. Se trata de un escenario constructivo y moderadamente optimista, que estará interpelado por los riesgos de que la situación fiscal vuelva a empeorar, por las tensiones geopolíticas y por la posibilidad de que los balances de las empresas tecnológicas inquieten a los inversores.

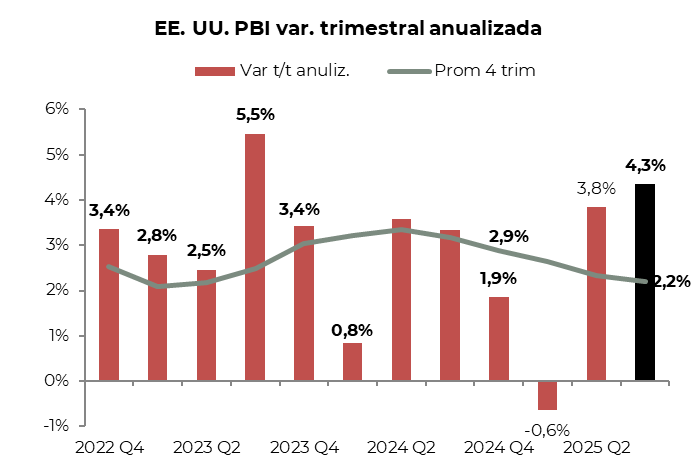

Más consumo, más crecimiento. En el 3Q25, el PBI continuó mostrando una muy buena performance al anotar un alza del 4,3% t/t (anualizado) y 2,3% i.a., acelerando respecto del 2Q25, cuando había rebotado 3,8% t/t luego de la caída del 0,6% t/t del 1Q 25 –recordemos que el comportamiento de los primeros dos trimestres estuvo determinado por la dinámica de las importaciones, que tras acelerarse en los primeros tres meses anticipándose al aumento de los aranceles, en los tres meses posteriores se derrumbaron–. Además de superar con creces las expectativas de los analistas, fue la suba más alta de los últimos dos años. El buen resultado del trimestre pasado se apoyó en el consumo privado, que aceleró su marcha al 3,5% t/t –vs 0,6% t/t y 2,5% t/t en el 1Q25 y 2Q25, respectivamente– y aportó 2,4 pp al PBI total. Las exportaciones netas tuvieron una contribución de 1,6 pp, gracias a que las exportaciones crecieron 8,0% t/t –aportando 0,9 pp– y las importaciones cedieron 4,5% t/t –lo que aportó 0,8 pp–, mientras que el gasto público aportó 0,4 pp al anotar un alza de 2,2% t/t. La peor nota se la llevó la inversión, que cayó 0,3% t/t debido a un nuevo retroceso de la inversión residencial –bajó 5,2% t/t–, que no pudo ser compensado por la inversión no residencial, que apenas subió 1,0% t/t, mientras que la variación de existencias restó 0,2 pp. Las primeras estimaciones para el 4Q25 apuntan a un alza de 3,0% t/t, por lo que en todo 2025 el PBI registraría un crecimiento de 2,3%, lo que marca una moderación respecto del 3,0% y 2,9% observados en 2023 y 2024, debido principalmente al menor ritmo de crecimiento de la inversión privada y del gasto público, mientras que el consumo privado mantuvo su ritmo de expansión en 2,8% i.a.

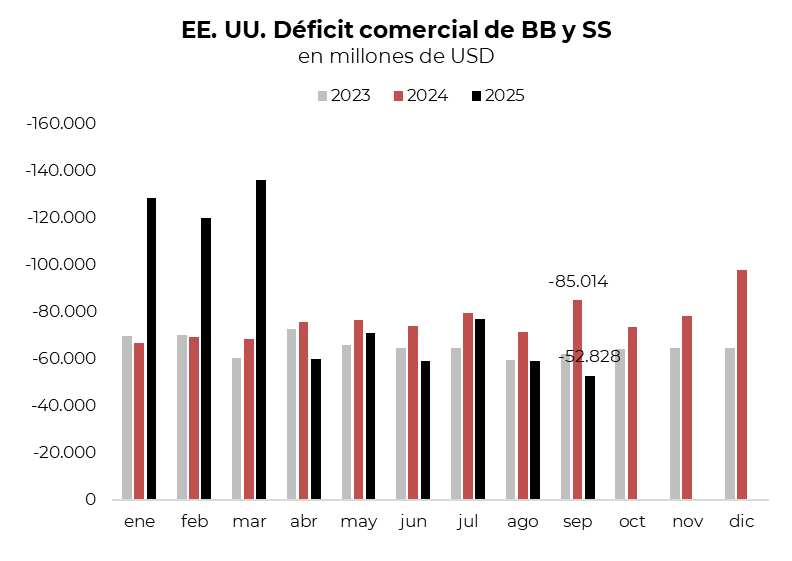

Mejora el saldo comercial. La suba de aranceles y la depreciación del dólar a nivel mundial, especialmente en los primeros meses del año, cuando perdió 10% i.a. real, comenzaron a mejorar las cuentas externas americanas. Tras el salto registrado en los primeros tres meses del año, el déficit comercial de bienes y servicios comenzó a achicarse gradualmente, gracias al mejor desempeño de las exportaciones, mientras que las importaciones moderaron su marcha –lógico luego del fuerte avance inicial–, aunque sin derrumbarse. Concretamente, mientras que en el 1Q25 las importaciones saltaron 25% i.a. y las exportaciones crecieron 7% i.a., el déficit comercial se amplió 90% i.a. hasta USD 386 MM (1,3% del PBI). En el 2Q25, las importaciones y exportaciones avanzaron 2,3% i.a. y 8,0% i.a., respectivamente, lo que permitió reducir el déficit, que bajó 16% i.a. hasta USD 190 MM (0,6% del PBI). Esta tendencia se reforzó en el 3Q25, con exportaciones que subieron 5,0% i.a. e importaciones que retrocedieron 0,4% i.a., lo que redujo 20% el desequilibrio comercial, que quedó en USD 190 MM (0,8% del PBI). Así las cosas, en los primeros nueve meses del año el déficit comercial alcanzó USD 766 MM (2,5% del PBI), levemente superior al del mismo período de 2024, cuando había llegado a USD 668 MM (2,3% del PBI).

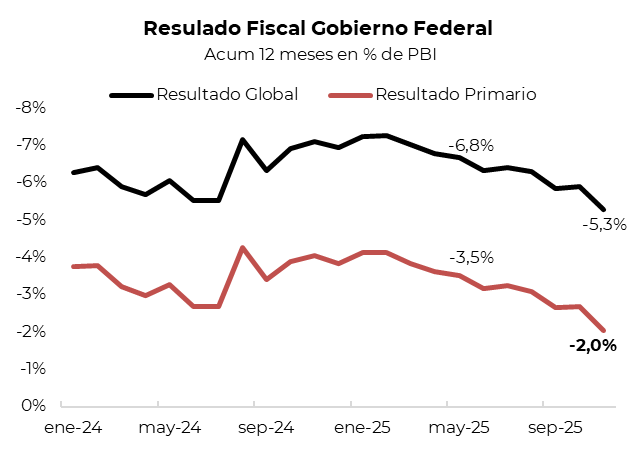

Lenta mejora del resultado fiscal. De la mano de la mejora en la recaudación y del ajuste del gasto primario, el déficit fiscal del gobierno federal mejoró, aunque sigue siendo muy elevado y constituye un factor de riesgo que acompañará a la coyuntura americana, dado que se da en un contexto de buen crecimiento y con una deuda que supera el 100% del PBI. Concretamente, mientras que en los primeros cuatro meses del año los ingresos subieron 9,2% i.a., desde que comenzaron a regir los aranceles, sumado a la mayor recaudación por ingresos personales, entre mayo y noviembre avanzaron 10,9% i.a., mientras que en el mismo período el gasto primario pasó de crecer 6,6% i.a. a caer 4,9% i.a., lo que permitió reducir el déficit primario acumulado anual de 3,6% a 2,0% del PBI, en tanto que el déficit total a noviembre quedó en 5,3% del PBI contra 6,9% registrado en abril.

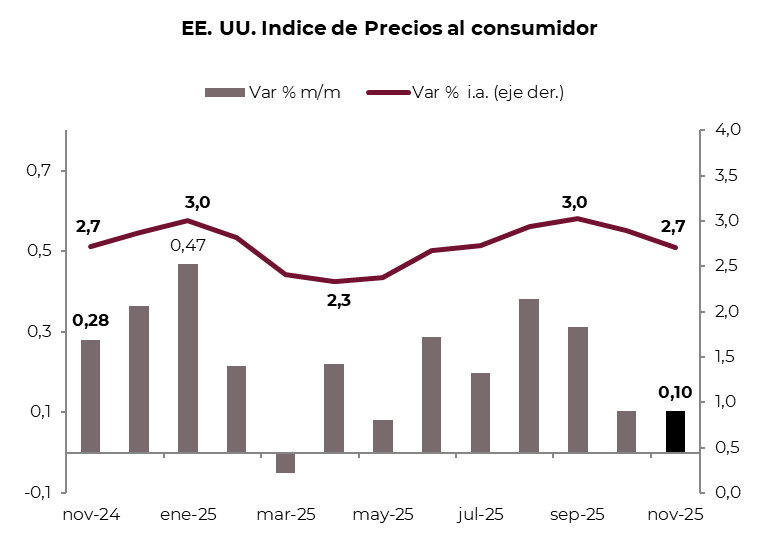

Desacelera la inflación. Los datos de inflación de noviembre vinieron mucho mejor de lo esperado, quebrando la tendencia alcista que venían mostrando en los meses anteriores y confirmando que la fuerte suba de aranceles a las importaciones que realizó el gobierno de Trump sigue teniendo un impacto acotado. Concretamente, si bien se salteó el dato de octubre, el IPC general de octubre y noviembre subió 0,1% m/m, muy por debajo del 0,3% m/m que esperaba el mercado y de lo observado entre abril y septiembre, período en el que promedió un alza de 0,25% m/m. Con esto, la inflación anual bajó al 2,7% desde el 3,0% que marcaba en septiembre. Una tendencia similar mostró el IPC Core, que en el último mes anotó un alza de 2,6% i.a., la más baja desde marzo de 2021. La desaceleración en el margen estuvo explicada por los precios de los servicios, que subieron 3,0% i.a., mientras que los de los bienes lo hicieron 1,4% i.a., desde 3,5% y 1,5% i.a., respectivamente, en septiembre. Sin embargo, pese a la sorpresa positiva del dato, vale remarcar que las últimas estimaciones del BLS dejan muchas dudas, dado que el shutdown afectó la muestra, al no realizarse estimaciones en octubre y al tiempo que la muestra de noviembre fue muy acotada, lo que habría empujado a la baja varias categorías, en especial la de viviendas, que no registró variaciones. Creemos que, a medida que se normalicen las estimaciones, la inflación se ubicaría más cerca del 3,0% i.a.

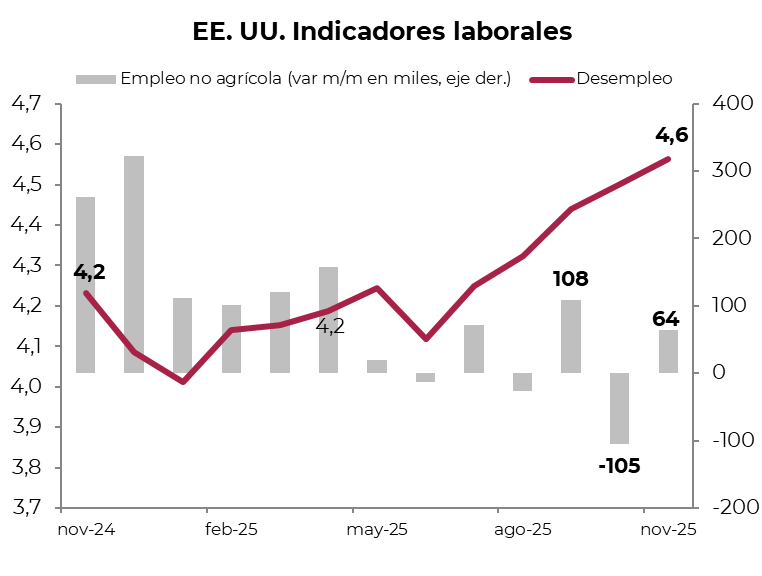

Freno en el mercado laboral y suba del desempleo. A pesar de los buenos datos de actividad, el mercado laboral sigue aportando señales de fragilidad. En octubre, los puestos de trabajo no agrícolas se redujeron en 105 mil, debido exclusivamente al empleo público, que en el marco del cierre del gobierno –shutdown– recortó 157 mil empleos, compensados en parte por la creación de 52 mil puestos en el sector privado. Con la reapertura del gobierno federal, se crearon 64 mil nuevos empleos, con el sector privado aportando 69 mil y el sector público recortando apenas 5 mil. Sumando los últimos dos meses, el empleo no agrícola perdió 41 mil puestos de trabajo. Dado que en el mismo período el empleo agrícola sumó 137 mil, el empleo total creció 96 mil, mientras que la Población Económicamente Activa (PEA) subió en 324 mil personas. Esto implicó que 228 mil personas quedaran sin empleo, lo que elevó la tasa de desocupación a 4,6%, frente al 4,2% de un año atrás, el nivel más alto desde 2021. Al hacer un balance de la dinámica del mercado laboral durante 2025, se distinguen dos etapas bien marcadas: de enero a abril se crearon, en promedio, 123 mil puestos de trabajo no agrícolas por mes –108 mil del sector privado y 15 mil del sector público–, mientras que de mayo a noviembre apenas 17 mil –con el sector privado moderando a 48 mil y el público reduciendo en 31 mil puestos por mes–. Pese al freno en la creación de empleo, los salarios no sintieron el impacto y mantienen un crecimiento en torno al 0,3% m/m; en los últimos doce meses acumularon un alza de 3,5%, lo que les permitió seguir mejorando su poder de compra al superar a la inflación del período. Para los próximos meses se espera que el empleo público se recupere a medida que se normalice el funcionamiento del gobierno central y que el empleo privado continúe mejorando gradualmente, permitiendo que la mayor generación de puestos absorba el aumento de la PEA y contribuya a reducir la tasa de desocupación.

La Fed en una fase expansiva. Con la debilidad de no contar con estadísticas claras por los efectos del shutdown, en la última reunión del año la Fed recortó la tasa de referencia otros 25 pb –la tercera vez consecutiva–, llevándola al rango de 3,50%-3,75%, y para 2026 prevé sólo un recorte. Justificó su decisión en su preocupación por la dinámica laboral –según Powell, una vez que se corrijan los datos de empleo, estima que en lugar de haberse generado 60 mil puestos de trabajo por mes desde abril, se destruyeron 20 mil–, mientras que la inflación, si bien se mantiene por encima del objetivo, viene mejor de lo esperado, dado que el impacto de las tarifas parece muy moderado. La decisión no fue unánime, con Miran proponiendo un recorte de 50 pb, mientras que Goolsbee y Schmid se opusieron al recorte y defendieron mantener la tasa en 4%, y lo mismo mostró el Dot Plot, con cuatro votos para dejar la tasa sin cambios. Además de menores tasas, lo que más ilusionó a los inversores fue la decisión de realizar compras mensuales de USD 40.000 M de bonos del Tesoro del tramo corto, con el objetivo de reforzar la liquidez del mercado. En las proyecciones macroeconómicas, la Fed revisó al alza el crecimiento esperado para 2025 (1,7% vs 1,6% previo) y 2026 (2,3% vs 1,8%), redujo levemente la inflación PCE estimada para 2025 (2,9% vs 3,0%) y 2026 (2,4% vs 2,6%), y mantuvo sin cambios la tasa de desempleo proyectada en 4,5% para 2025 y 4,4% para 2026.

Mercado inestable, pero en máximos históricos. En una coyuntura volátil por la reprogramación en los flujos de publicación de indicadores económicos –con resultados mixtos y dudosos que obligan a una lectura prudente y que requerirán nuevos datos para consolidar tendencias–, los mercados transitaron un sendero inestable, aunque mantuvieron a las acciones en niveles récord, mientras que los bonos fueron golpeados por la presión que sintió la curva de rendimientos. Concretamente, en el último mes las tasas de los bonos del Tesoro operaron con subas generalizadas, especialmente en el tramo largo –la UST2Y subió 4 pb, mientras que la UST10Y y la UST30Y avanzaron 15 y 16 pb, respectivamente–, lo que impactó negativamente en el índice de bonos agregados, que en diciembre cayó 1,0% y redujo la ganancia de 2025 a 3,0%. Dada la mayor suba en el tramo largo, los más afectados fueron el índice de bonos del Tesoro, que cayó 1,2% en diciembre –quedando sin cambios en 2025–, y los corporativos Investment Grade, que cedieron 1,5%, aunque siguen siendo los ganadores de 2025 con una suba de 3,1%. Los bonos High Yield perdieron 0,7%, acumulando en el año un alza de 2,3%. En cuanto a las acciones, los tres principales índices americanos subieron en el último mes y cierran el año en niveles récord y con muy buenas ganancias, repitiendo la buena performance de los dos años anteriores: el S&P 500 subió 0,6% en diciembre y 17,0% en el año –si se toma el índice equiponderado, el alza de diciembre fue de 0,8% y la de 2025 de 10,2%–, mientras que en el mismo período el Nasdaq ganó 0,7% y 21,7% y el Dow Jones 1,5% y 13,9%, respectivamente.

Perspectivas. Sin dudas se va un año cargado de eventos inesperados, que tuvieron un fuerte impacto en el mercado, aunque transitorios, dado que primó la fortaleza de la economía americana y la revolución de la inteligencia artificial. Todo indica que en 2025 la economía americana creció a buen ritmo, la inflación se mantuvo estable –aunque las perspectivas indicaban una suba por el impacto de los aranceles– y los balances de las empresas continuaron sorprendiendo positivamente, con crecimiento en las ganancias. La nota negativa la aportó la situación fiscal, dado que, si bien hubo cierta mejora en los últimos meses, el déficit fiscal sigue siendo muy elevado, con un nivel de deuda pública que supera el 100% del PBI, más aún en el marco del “Big and Beautiful” programa fiscal de Trump. Para el año que comienza se espera que la actividad siga traccionando, con la inflación convergiendo lentamente al objetivo de la Fed, mientras que estimamos que la tasa de desempleo se mantenga en niveles bajos. Las tasas de interés irán cediendo y esto le dará impulso a la renta fija. La revolución de la inteligencia artificial continuará, derramando hacia otros sectores que podrán mejorar su productividad, lo que permitiría a las acciones seguir batiendo récords.

*Los datos utilizados en el presente informe tienen fecha de cierre 24 de diciembre de 2025.

Noticias locales: el país hoy.

En la última rueda previa a los feriados festivos, la deuda en dólares mostró estabilidad, con un riesgo país lateralizando en la zona de los 570 pb, mientras que las acciones registraron subas. Por el contrario, la renta fija en pesos exhibió caídas en todos sus segmentos, a excepción de los bonos dollar-linked, lo que se reflejó en una suba en los rendimientos de la curva a tasa fija, al tiempo que las tasas a un día también tendieron al alza. En este contexto, los tipos de cambio operaron con caídas.

La deuda en dólares cayó un 0,1%, aunque los bonos largos bajo ley extranjera registraron una suba promedio del 0,3%, mientras que los Bonares retrocedieron un 0,1%. Con esta performance, el riesgo país se mantuvo en la zona de los 572 pb. Por otro lado, los BOPREAL registraron una caída del 0,2%.

En contraste, la deuda en pesos reflejó bajas en todos sus segmentos, especialmente en los duales, que cayeron un 0,5%, mientras que la curva a tasa fija retrocedió un 0,4% y el tramo corto rindió en torno al 32% TNA (vs. 28% TNA al cierre del lunes). Por su parte, los bonos CER operaron neutrales, aunque con caídas más marcadas en el tramo corto. La excepción fueron los bonos dollar-linked, que subieron apenas un 0,1%. En este contexto, las tasas de corto plazo tendieron al alza y la caución a un día cerró en 26,8% TNA y la Repo en 25,6% TNA (desde 21% TNA el lunes).

El tipo de cambio oficial operó estable y cerró en $1.450,5, ubicándose a un 5% de la banda superior. Mientras tanto, los dólares financieros registraron una caída del 1,7% en el MEP y del 1,6% en el CCL, cerrando en $1.477 y $1.516,9, respectivamente. Así, la brecha se redujo hasta el 4,6% (desde 6,3% el lunes) y el canje cerró en 2,7%. Por otro lado, el stock de reservas brutas subió en USD 377 M para cerrar en USD 43.014 M.

El Merval registró una suba en dólares CCL de 0,7%, cerrando en un nivel de USD 2.035, mientras que en pesos cayó un 0,7%. El avance fue liderado por los sectores de construcción, comunicación y materiales. En acciones, las mayores ganancias correspondieron a Holcim (7,1%), Ternium (3,0%) y VALO (2,4%), mientras que Aluar (-2,6%), Banco Macro (-0,7%) y Edenor (-0,7%) mostraron las mayores caídas. En la Bolsa de Nueva York, las acciones también exhibieron una buena performance, con una suba promedio de 0,8%, liderada por Adecoagro (4,7%), Supervielle (1,9%) y Telecom (1,6%), mientras que Globant (-2,1%), Macro (-0,7%) y Edenor (-0,4%) registraron pérdidas.

Noticias globales: el mundo hoy.

Los mercados mantuvieron un tono positivo, con la renta variable nuevamente cercana a máximos, impulsada por las acciones tecnológicas y energéticas. En renta fija, la curva mostró señales mixtas: presión en el tramo corto y mayor estabilidad en los plazos largos, reflejando que el sólido crecimiento de la economía estadounidense vuelve a instalar dudas sobre la velocidad de los recortes de tasas hacia adelante. El dólar se debilitó nuevamente, mientras que el oro continuó actuando como principal activo de cobertura, apoyado en tensiones geopolíticas. En el frente macro, los datos mostraron dinamismo de la actividad, liderado por el consumo y el sector externo.

Las acciones ampliaron las subas y el S&P 500 alcanzó nuevos récords al avanzar un 0,4%. El Nasdaq también ganó un 0,4%, mientras que el Dow Jones subió un 0,3% y cerró cerca de máximos. Las alzas fueron lideradas por los sectores de tecnología y energía, favorecidos por la recuperación del precio del petróleo. A su vez, las large caps tuvieron un desempeño positivo, lideradas por Nvidia, que anotó una suba de 2,7%.

Los rendimientos de los bonos del Tesoro continuaron presionados al alza en el tramo corto, con la UST2Y aumentando 4 pb hasta 3,54%. En el tramo largo, la UST10Y operó sin cambios en el nivel de 4,17%, al tiempo que la UST30Y cayó 1 pb y cerró en 4,83%. La aceleración del PBI en el 3Q25 generó dudas sobre los futuros recortes de tasas, aunque las probabilidades permanecen en dos recortes para 2026. Con las variaciones en los rendimientos, el índice de bonos del Tesoro no registró cambios. En corporativos, los Investment Grade subieron un 0,1%, y los High Yield operaron neutrales, al igual que la deuda de mercados emergentes.

Por otro lado, el US Dollar Index retrocedió un 0,3%, explicado por la baja de 0,2% frente al euro y de 0,5% frente al yen. A su vez, el dólar recortó la suba que había tenido en la rueda previa frente al real brasileño al caer un 0,9% y cerrar en USDBRL 5,54. El oro continuó rompiendo récords y alcanzó los USD 4.477 la onza tras aumentar un 0,7% en la rueda. Con esto, en diciembre avanzó un 4,0% y en el año un 70,6%, cerrando 2025 como la clase de activo de mejor performance, apoyado en una mayor demanda por parte de bancos centrales, los conflictos geopolíticos y la expectativa de más recortes de tasas por parte de la Fed.

El petróleo subió otro 0,6%, apoyado en el aumento de las tensiones geopolíticas. En particular, el foco estuvo en Venezuela, luego de que EE. UU. avanzara con la persecución e incautación de buques petroleros. A esto se sumaron nuevos ataques de Ucrania sobre infraestructura energética rusa.

En el dato económico del día, el PBI de EE. UU. avanzó a una tasa anualizada de 4,3% en el tercer trimestre de 2025, el mayor crecimiento en dos años, acelerándose desde el 3,8% del segundo trimestre y superando las expectativas del mercado. La expansión estuvo impulsada principalmente por el aumento del consumo privado, las exportaciones y el gasto público. El consumo creció 3,5%, el ritmo más alto del año (vs. 2,5% en 2Q25), con aportes tanto de bienes (3,1% vs. 2,2%) como de servicios (3,7% vs. 2,6%), destacándose salud, viajes internacionales, equipamiento de procesamiento de información y medicamentos recetados. Además, las exportaciones rebotaron con fuerza (8,8% vs. -1,8%), a raíz de bienes de capital y no durables, al tiempo que las importaciones profundizaron su caída (-4,7% vs. -29,3%). Por su parte, el gasto público se recuperó (2,2% vs. -0,1%) y el arrastre negativo de los inventarios privados fue menor (-0,22 pp vs. -3,44 pp).

Los pedidos de bienes durables en EE. UU. retrocedieron 2,2% m/m en octubre de 2025, más de lo esperado por el mercado (-1,5%), revirtiendo la suba revisada de 0,7% de septiembre. La baja estuvo explicada principalmente por el rubro transporte (-6,5%), con fuertes caídas en órdenes de aeronaves no defensivas (-20,1%) y defensivas (-32,4%). También cedieron los bienes de capital (-5,6%) y los metales primarios (-0,7%). En contraste, los pedidos de bienes de capital no defensivos excluyendo aeronaves –proxy clave de la inversión empresarial– crecieron 0,5% m/m, señalando que el gasto de las empresas se mantiene relativamente resiliente pese a la debilidad general del dato.

Por último, la producción industrial en EE. UU. avanzó 0,1% m/m tanto en octubre como en noviembre, el mismo ritmo observado en septiembre y algo por debajo del promedio de los últimos 12 meses. Asimismo, la producción manufacturera se mantuvo estable en noviembre, luego de haber caído 0,4% m/m en octubre.

Noticias locales: el país hoy.

En el comienzo de la semana, la deuda hard dólar continuó mostrando mejoras, al tiempo que el dólar oficial cayó levemente y los financieros operaron mixtos. En pesos, la tasa fija tuvo una jornada negativa, al igual que los CER, mientras que los duales operaron al alza. Por el lado de las acciones, el Merval registró una baja en dólares.

Los bonos en dólares comenzaron la semana con un tono positivo, en una rueda estable para la deuda emergente comparable, y cerraron con subas del 0,3%, siendo los Bonares los más destacados al avanzar un 0,4%, mientras que los Globales subieron un 0,2% y, de esta manera, el riesgo país se mantuvo en la zona de los 570 pb. En tanto, los BOPRAL subieron un 0,3%.

La deuda en pesos tuvo una rueda mayormente negativa, con leves caídas en los bonos CER y en la curva a tasa fija, al mismo tiempo que los bonos dollar-linked retrocedieron un 0,1%. En tanto, los duales subieron un 0,1%, en un contexto en el que la tasa TAMAR parece haber encontrado piso y se ubicó en 28,3% TNA. Por otro lado, la tasa de caución a un día cerró en 21,4% TNA, aunque llegó a operar en niveles de 28% TNA, y la Repo subió al 21% TNA.

El tipo de cambio oficial cayó un 0,1%, para cerrar en $1.450,42, y se ubica a un 4,9% del techo de la banda. Mientras tanto, los dólares financieros registraron una suba del 0,4% en el MEP y una caída del 0,3% en el CCL, cerrando en $1.502,4 y $1.541,4, respectivamente. Así, la brecha bajó hasta el 6,3% y el canje retrocedió hasta el 2,6%. Por otro lado, el stock de reservas brutas subió en USD 224 M para cerrar en USD 42.637 M.

Los futuros operaron estables y mostraron una fuerte caída en el volumen operado, sobre todo en los contratos cortos. Concretamente, el volumen operado cerró en USD 259 M, con una caída de USD 176 M. El interés abierto subió unos USD 16 M y cerró en un nivel de USD 6.991 M. Con esto, las implícitas cerraron en 16% para diciembre, mientras que en el resto de la curva lo hicieron en torno a 26%.

El Merval cayó un 0,1% en pesos, mientras que en dólares perdió un 0,7% y cerró en USD 2.022. Los sectores que más retrocedieron fueron materiales, comunicación y financiero, con las acciones de Ternium, Aluar y Transener liderando las bajas, al caer entre 3% y 5%. En tanto, se vieron subas en COME, VALO y CEPU, que avanzaron entre 2% y 3%. Para las acciones que cotizan en Wall Street fue una rueda neutral, en la cual Adecoagro (5,1%), Ternium (3,8%) y LOMA (1,0%) lideraron las subas, mientras que Bioceres (-2,5%), Pampa (-1,8%) y Globant (-1,8%) mostraron las principales caídas.

Noticias globales: el mundo hoy.

El mercado comenzó la semana con un tono positivo en renta variable, impulsado por el rebote del sector energético. No obstante, en renta fija la rueda fue negativa, en un contexto de suba de rendimientos y de un mercado que, pese al mensaje más cauteloso de la Fed, continúa descontando un sendero de relajación monetaria hacia adelante. El dólar volvió a debilitarse a nivel global, favoreciendo un fuerte repunte del oro, que alcanzó nuevos máximos históricos, apoyado tanto en expectativas de menores tasas como en un escenario geopolítico más tenso. Este último también impactó en commodities, con el petróleo recuperando terreno, aunque persisten los temores estructurales de sobreoferta, mientras que la soja mostró una leve mejora tras las recientes bajas.

Las acciones continuaron repuntando al comienzo de la semana, lideradas por las energéticas a raíz del aumento en el precio del petróleo. Los tres principales índices de renta variable exhibieron alzas en torno al 0,5%. Nvidia ganó 1,2%, Micron Technology subió 3,8% y Oracle avanzó 3,1%. Otras acciones de gran capitalización mostraron un desempeño mixto: Amazon subió 0,5% y Tesla se disparó 2,8%, en tanto que Microsoft (-0,1%), Apple (-1,0%), Alphabet (-0,5%) y Broadcom (-1,2%) retrocedieron.

En paralelo, los rendimientos de los bonos del Tesoro operaron al alza y la UST2Y subió 3 pb hasta un nivel de 3,51%, al tiempo que la UST10Y avanzó 2 pb hasta 4,17%. Con esto, la renta fija en general tuvo una rueda negativa, mostrando una caída de 0,1% para el índice de bonos del Tesoro, al igual que para los Investment Grade. A su vez, los High Yield y la deuda de mercados emergentes operaron sin cambios. El mercado continúa descontando dos recortes de tasas para 2026, a pesar del guidance de un recorte que dio la Fed.

El US Dollar Index cedió un 0,3% y cerró en 98,31, gracias a las caídas de 0,3% frente al euro, 0,6% ante la libra y 0,5% contra el yen. En tanto, el dólar se apreció frente al real brasileño un 0,7% y cerró en USDBRL 5,58, alcanzando máximos de agosto, en un contexto de mayor incertidumbre política y riesgos macroeconómicos internos. En Brasil, datos de actividad más débiles y dudas sobre el cumplimiento de las metas fiscales de 2026 reforzaron la presión cambiaria, aunque la tasa Selic –la tasa de interés de referencia– se mantiene en niveles altos. De la mano de la depreciación del dólar vino un fortalecimiento del oro, que alcanzó nuevos máximos históricos al subir un 2,1%, hasta un nivel de USD 4.431 la onza, debido a la expectativa de dos recortes de tasas para 2026 y a los conflictos geopolíticos.

El petróleo WTI rebotó un 2,3% hasta USD 57,9 por barril por el aumento de las tensiones geopolíticas vinculadas a Venezuela y Rusia, que elevaron la prima de riesgo sobre la oferta. Sin embargo, el impacto estructural sigue siendo acotado y el mercado continúa dominado por expectativas de sobreoferta, por lo que el crudo permanece encaminado a cerrar el año en baja. En agrícolas, la soja aumentó un 0,4% hasta USD 387 la tonelada.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana tensa para los mercados globales. Si bien cedió la presión sobre las empresas tecnológicas y los datos económicos respaldaron la decisión de la Fed de recortar la tasa de referencia y darle mayor flexibilidad a la política económica, los activos financieros globales tuvieron un mal desempeño, con caídas en acciones, bonos y commodities, mientras se revalorizaron el dólar y el oro. El shutdown, además de haber generado un apagón estadístico por casi dos meses, dejó herida la credibilidad de las estimaciones. De hecho, tanto la suba de la desocupación como la baja repentina de la inflación estuvieron influidas por cuestiones metodológicas que obligaron a tomar los datos con cautela. Si bien el escenario sigue mostrando una economía resiliente, con un mercado laboral más frágil y una inflación estable, la clave es la velocidad de convergencia a los objetivos de la Fed. Por lo pronto, habrá que esperar la normalización de los flujos de datos oficiales. Tampoco fue una buena semana para el resto del mundo, donde la atención se centró en Japón y Brasil, que fueron los activos más golpeados. En una semana corta por los feriados navideños, la atención de los inversores estará en la demorada estimación del PBI de EE. UU. correspondiente al 3Q25, que podría marcar que, a pesar de la desaceleración manifiesta en el mercado laboral, la actividad siguió creciendo a buen ritmo.

Bajó la inflación. Los datos de inflación de noviembre vinieron mucho mejor de lo esperado, quebrando la tendencia alcista que venían mostrando en los meses anteriores y confirmando que la fuerte suba de aranceles a las importaciones que realizó el gobierno de Trump sigue teniendo poco impacto. Concretamente, si bien se salteó el dato de octubre, el IPC general de octubre y noviembre subió 0,1% m/m, muy por debajo del 0,3% m/m que esperaba el mercado y de lo observado entre abril y septiembre, período en el que promedió un alza de 0,25% m/m. Con esto, la inflación anual bajó al 2,7% desde el 3,0% que marcaba en septiembre. Igual tendencia mostró el IPC Core, que en el último mes anotó un alza de 2,6% i.a., la más baja desde marzo de 2021. La desaceleración en el margen estuvo explicada por los precios de los servicios, que subieron 3,0% i.a., mientras que los de los bienes lo hicieron al 1,4% i.a., desde 3,5% y 1,5% i.a., respectivamente, que marcaban en septiembre. Sin embargo, pese a la sorpresa positiva del dato, vale remarcar que las últimas estimaciones del BLS dejan muchas dudas dado que el shutdown afectó la muestra, al no realizarse estimaciones de octubre, al tiempo que la de noviembre fue muy acotada, lo que habría empujado a la baja varias categorías, en especial la de viviendas, que no registró variaciones. Creemos que, a medida que se normalicen las estimaciones, la inflación se ubicaría más cerca del 3,0% i.a.

Subió el desempleo. En octubre, los puestos de trabajo no agrícolas se redujeron en 105 mil debido exclusivamente al empleo público que, en el marco del cierre de gobierno –shutdown–, recortó 157 mil empleos, que fueron compensados en parte por la creación de 52 mil en el sector privado. Con la reapertura del gobierno federal, se crearon 64 mil nuevos empleos, con el sector privado aportando 69 mil y el sector público recortando apenas 5 mil. Sumando los últimos dos meses, el empleo no agrícola perdió 41 mil puestos de trabajo. Dado que en el mismo período el empleo agrícola sumó 137 mil, el empleo total creció 96 mil, mientras que la Población Económicamente Activa (PEA) subió 324 mil personas. Esto implicó que 228 mil personas quedaran sin empleo, lo que elevó la tasa de desocupación a 4,6%, contra 4,2% de un año atrás y el nivel más alto desde 2021. Haciendo un balance de la dinámica del mercado laboral durante 2025, se pueden distinguir dos etapas bien marcadas: de enero a abril se crearon 123 mil puestos de trabajo no agrícolas por mes –108 mil del sector privado y 15 mil del sector público–, mientras que de mayo a noviembre apenas 17 mil –con el privado moderando a 48 mil y el público reduciendo 31 mil por mes–. Pese al freno, los salarios no sintieron el impacto y mantienen un crecimiento en torno al 0,3% m/m y, en los últimos doce meses, acumularon un alza de 3,5%, lo que les permitió seguir mejorando su poder de compra al superar a la inflación del período. Para los próximos meses se espera que el empleo público se recupere a medida que se normalice el funcionamiento del gobierno central y que el empleo privado continúe mejorando gradualmente, permitiendo que la mayor generación de puestos de trabajo absorba el aumento de la PEA y contribuya a reducir la tasa de desocupación.

Cedieron las tasas aunque cayeron los bonos. Ante la suba de la desocupación y la baja de la inflación, los rendimientos de los bonos del Tesoro tuvieron una primera reacción a la baja, aunque, ante la debilidad de las cuestiones metodológicas en las estadísticas, especialmente en la inflación –alertada por los propios miembros de la Fed, en particular Waller, quien pasó a ser el primer candidato a suceder a Powell–, recortaron parte de esa caída. De hecho, el mercado sigue previendo solo dos recortes de 25 pb para 2026, en los meses de marzo y julio. En ese marco, la UST2Y cayó 5 pb y cerró en 3,49%, reflejando la mayor sensibilidad del tramo corto a los cambios en el escenario de tasas. Igual tendencia mostraron la UST10Y y la UST30Y, que retrocedieron 4 pb y 3 pb, respectivamente, aunque no fue suficiente para revertir la dinámica que presenta diciembre, en la que subieron 13 pb y 16 pb, respectivamente, mientras que las tasas cortas se mantienen en los mismos niveles de fines de noviembre. En este contexto, la renta fija mostró un desempeño dispar. Los bonos del Tesoro cerraron la semana con una suba promedio de 0,1%, aunque acumulan una caída de 1,0% en lo que va de diciembre. En el segmento corporativo, los bonos Investment Grade operaron sin cambios en la semana, pero exhiben una baja de 1,5% en el mes. Los High Yield mostraron un tono más débil, con una caída semanal de 0,2% y un retroceso acumulado de 0,8% en diciembre. Por su parte, la deuda de mercados emergentes operó estable en la semana y registra una baja de 0,5% en el mes, mientras que los TIPS retrocedieron 0,3% semanal y acumulan una caída de 1,2% en diciembre.

Volatilidad y caída en acciones. Las acciones transitaron nuevamente una semana volátil, marcada por las persistentes dudas respecto del sector tecnológico vinculado a la IA. Sin embargo, hacia el final de la semana el Nasdaq revirtió la tendencia y cerró con una suba de 0,5%, mientras que en diciembre cae 0,4%. El S&P500 cayó 0,2% en la semana y, en diciembre, pierde 0,4%. El Dow Jones perdió 0,6% semanal, mientras que en el mes es el único de los tres principales índices en mostrar una suba de 1,1%. Las Small Caps también tuvieron una semana negativa, con una caída de 1,1% semanal, aunque acumulan una suba de 0,9% en el mes. Por sectores, los que más sufrieron en la semana fueron el energético (-2,9% semanal; -2,3% en diciembre), debido a la baja en el precio del petróleo, el consumo no cíclico (-0,7% semanal; -0,6% en diciembre) y la industria (-0,5% semanal; +1,5% en diciembre), mientras que los más beneficiados fueron consumo discrecional (+1,3% semanal; +3,4% en diciembre), salud (+0,9% semanal; -1,4% en diciembre) y materiales (+0,6% semanal; +1,6% en diciembre).