Resultados de la búsqueda

Tras subas de dos dígitos en los últimos años, ¿cómo continuará el rendimiento del S&P 500?

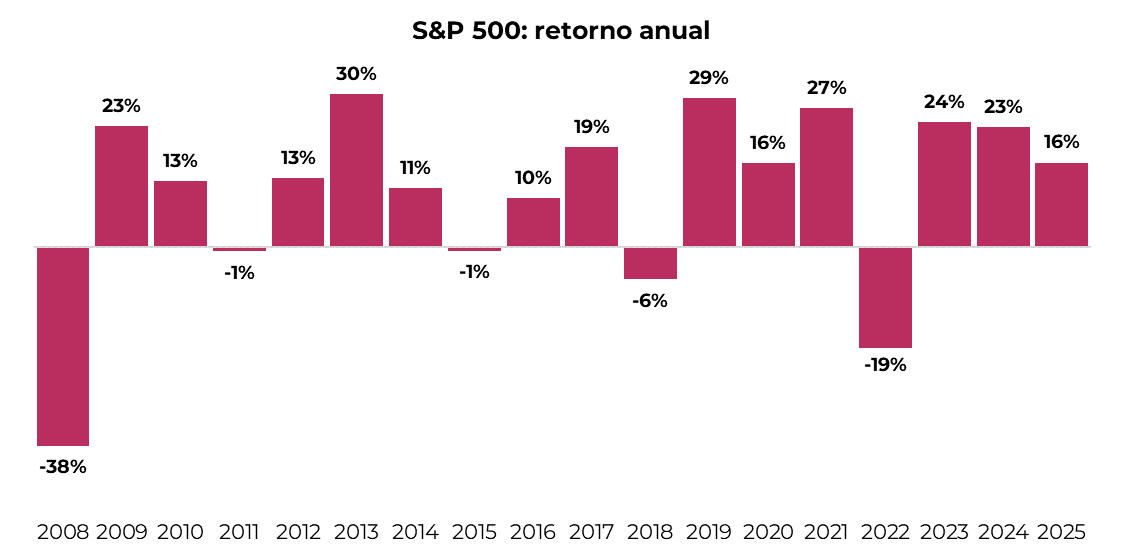

El S&P 500 cerró 2025 con su tercera suba consecutiva de dos dígitos, acumulando un impresionante alza del 79% desde el cierre de 2022. Sin embargo, este historial de éxito reciente activa las alarmas de reversión a la media: el mercado norteamericano lleva 17 años sin lograr un periodo de cuatro años consecutivos de retornos positivos. La estadística sugiere que, tras un ciclo de expansión tan vertical, una pausa o una desaceleración es altamente probable.

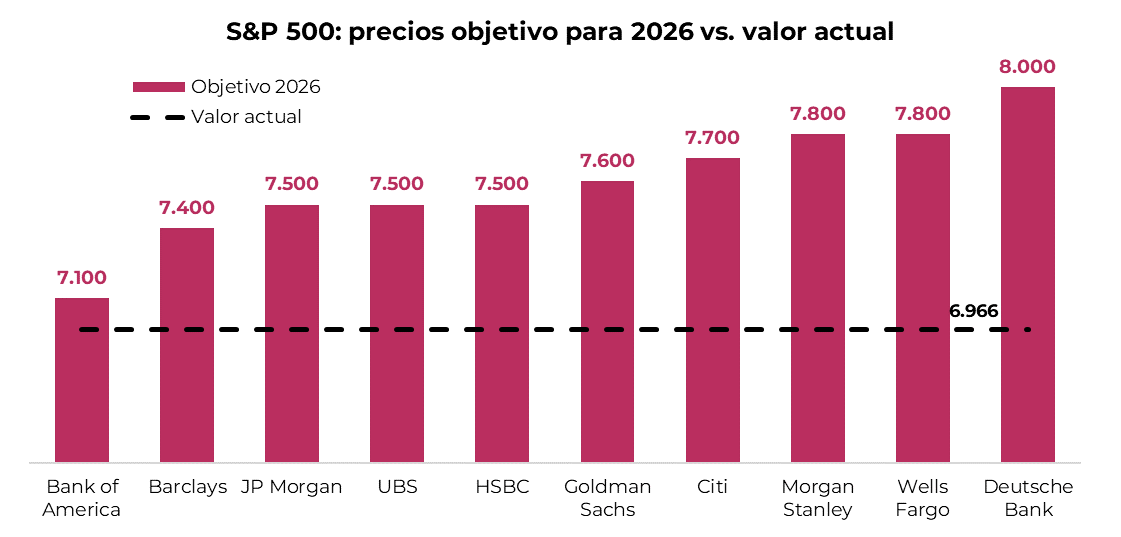

Las proyecciones de los bancos de inversión acompañan esta lectura más moderada. El promedio de los precios objetivo para el S&P 500 a fin de 2026 se ubica apenas un 9% por encima de los valores actuales. Es un número magro si consideramos el sesgo optimista habitual de las instituciones financieras, que rara vez proyectan escenarios bajistas en sus informes anuales.

A pesar de la fuerte suba desde 2022 y de encontrarse en máximos, el escenario de valuación del S&P 500 no es necesariamente alarmante. El índice cotiza hoy a 22,0 veces sus ganancias proyectadas para los próximos 12 meses, una cifra que se mantiene en sintonía con el promedio de 21,7 veces observado en los últimos cinco años. Es decir, no estamos ante una burbuja de múltiplos, sino ante un mercado que aparenta estar pagando un precio justo por el crecimiento esperado.

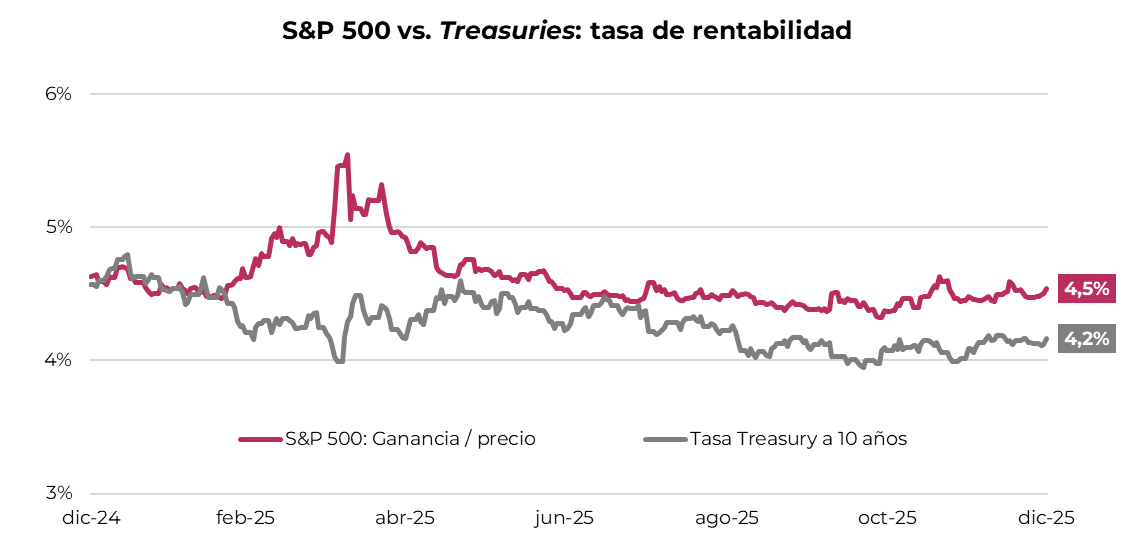

Para entender si las acciones siguen siendo atractivas, debemos mirar su rendimiento relativo. La tasa de rentabilidad del S&P 500 (ganancias sobre precio) se sitúa hoy en 4,5%, logrando mantenerse por encima del rendimiento del bono del Tesoro a 10 años (4,2%).

Este diferencial, si bien modesto, indica que todavía existe un premio por asumir el riesgo de invertir en renta variable. Históricamente, el riesgo de una corrección severa aumenta cuando los bonos ofrecen una tasa mayor que las acciones, algo que de momento no ocurre. Además, el viento de cola de la Fed, con una expectativa de recorte de 50 puntos básicos para 2026, actúa como un soporte adicional para los activos de riesgo.

Un punto adicional a favor es el calendario electoral. Los años de elecciones de medio término suelen ser favorables, ya que la administración de turno tiende a impulsar políticas expansivas para traccionar votos. En este sentido, el programa fiscal de Trump aprobado en julio de 2025 inyectará un impulso de 0,9% al PBI este año. A esto se suman los recientes anuncios para reducir las tasas hipotecarias, buscando reactivar un sector inmobiliario que ha sido el lastre de la economía en los últimos años.

En conclusión, el 2026 difícilmente repita los retornos de dos dígitos observados en los últimos tres años. Esto no implica, sin embargo, que el rendimiento vaya a ser negativo. Si bien factores exógenos como la tensión comercial con China o el avance de la inteligencia artificial podrían cambiar el tablero, los fundamentos y expectativas sugieren un retorno positivo entre bajo y moderado.

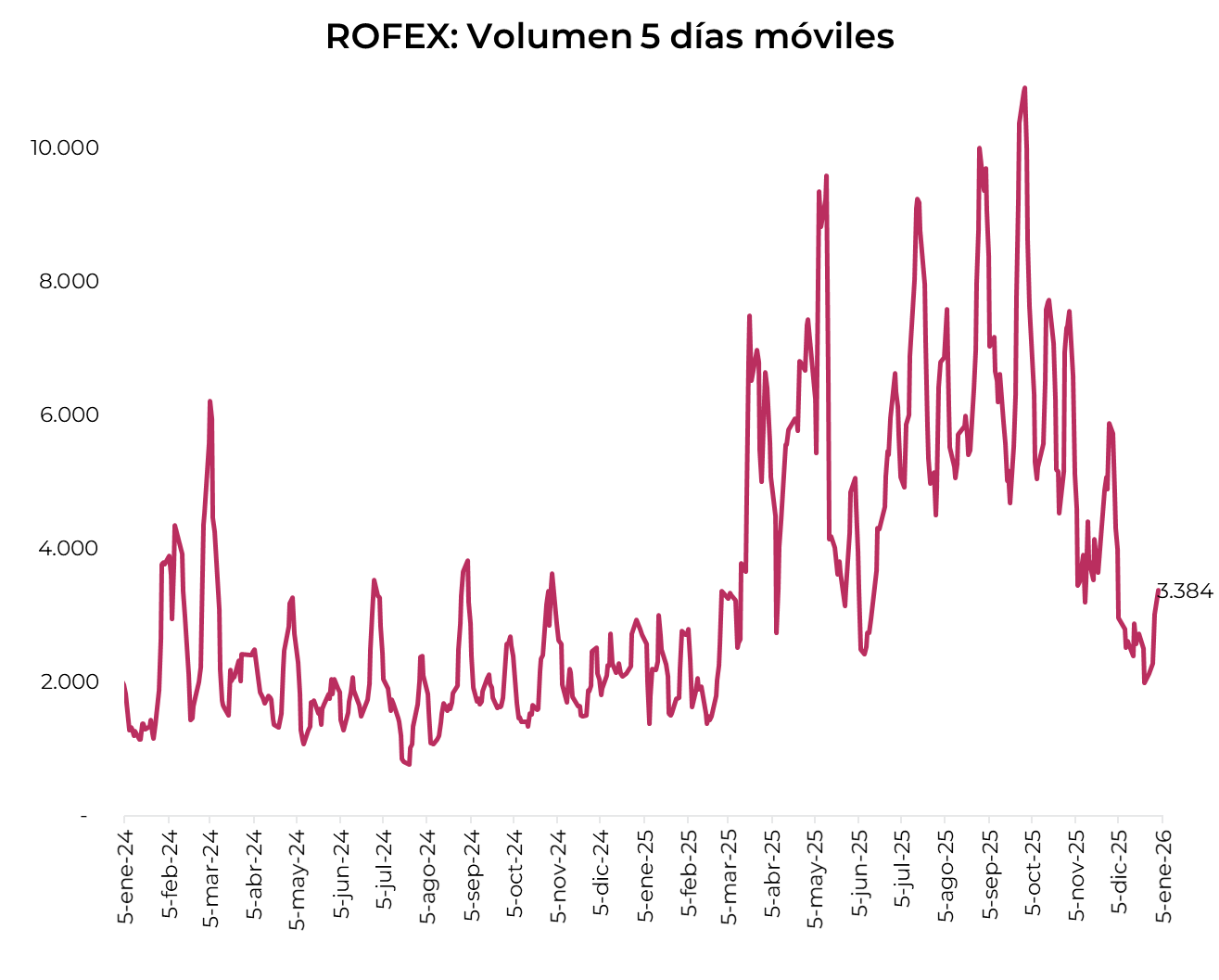

Los contratos de dólar en A3 operaron con caídas del 2,0% promedio, alejándose del techo de la banda

Los contratos de dólar en A3 operaron con caídas del 2,0% promedio en la semana, alejándose del techo de la banda. Se observaron bajas que superaron el 2% en los tramos más largos, liderados por los contratos de junio (-2,2%) y julio (-2,1%).

El próximo contrato en vencer es el enero, que cotiza en $1.486,4 y descuenta una devaluación implícita mensual de 1,9%. Para los tres meses siguientes, los precios reflejan que el ritmo de devaluación correría en niveles en torno al 2,3% m/m en febrero ($1.523,5), 2,4% m/m en marzo ($1.562,5) y 2,3% m/m en abril ($1.595.5). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% m/m promedio hasta noviembre del 2026.

Por su parte, las tasas implícitas cedieron y se ubican por debajo de los rendimientos de la curva de Lecap. En concreto, la curva muestra una pendiente levemente positiva, con tasas que van desde el 23% TNA en enero y del 28% al 30% TNA para el resto de los contratos.

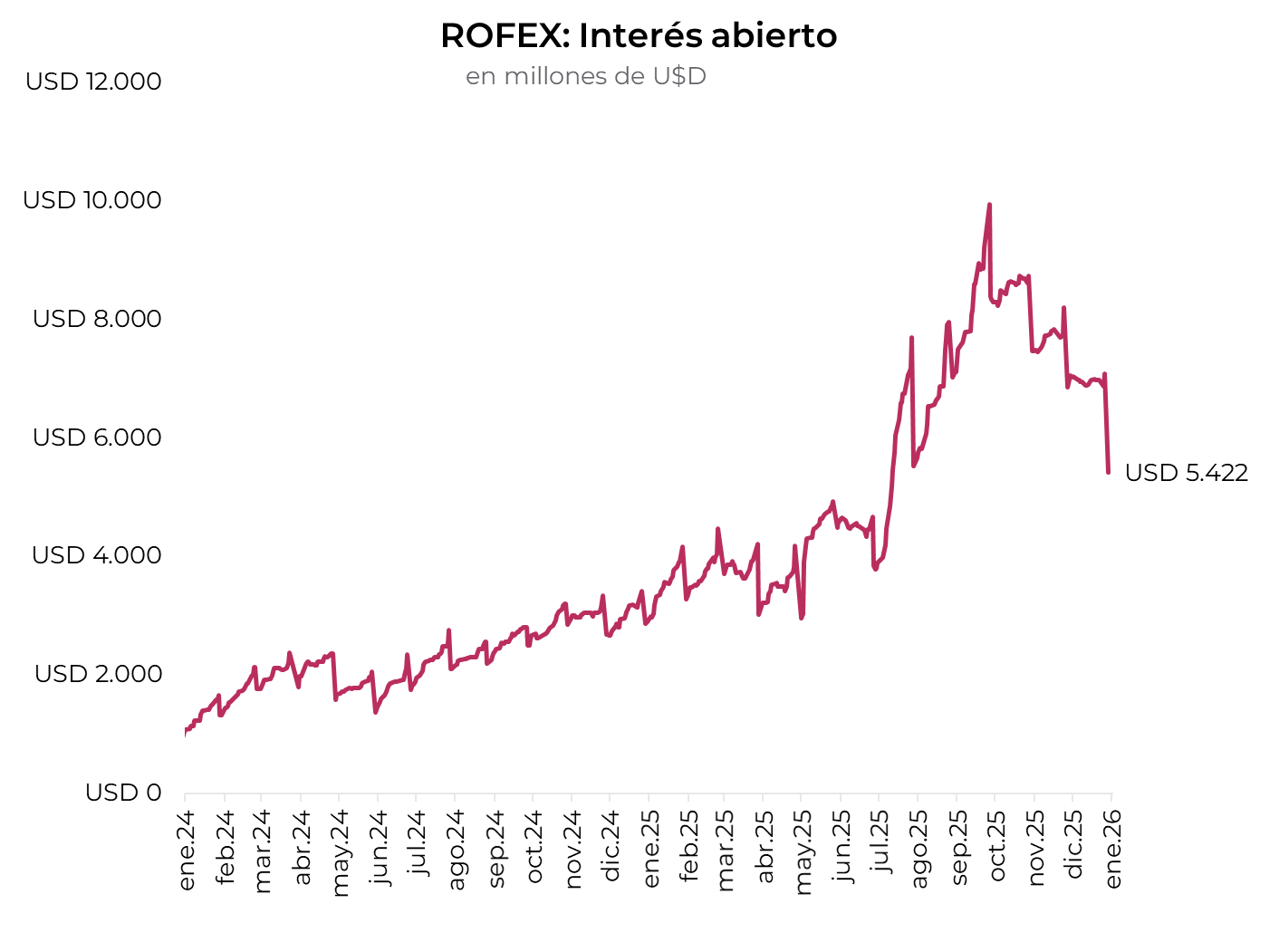

El volumen operado cayó frente a las cinco ruedas previas y se mantiene en niveles por debajo a los observados en la segunda mitad de 2025. En la última semana se negociaron 3.281 M de contratos. El viernes 9 de enero el interés abierto cerró en USD 5.719 M, mostrando una baja del 18% m/m.

Noticias locales: el país hoy.

La semana finalizó con una rueda favorable para los activos locales, con subas en los bonos en dólares y en las acciones, y un riesgo país que se mantiene en torno a los 570 pb. En el segmento en pesos, las tasas mostraron señales de moderación, con la caución a un día operando cerca del 33% TNA, mientras que las curvas presentaron mejoras, principalmente en los duales. Por otro lado, el tipo de cambio oficial operó al alza en una jornada en la que el BCRA volvió a realizar compras en el MLC y confirmó que la Argentina canceló el swap con el Departamento del Tesoro de EE. UU. En cuanto a los datos macro, se dio a conocer el IPC de CABA de diciembre, que registró una aceleración respecto al mes previo.

Este viernes se confirmó que la Argentina canceló anticipadamente el tramo activado del swap de monedas con el Tesoro de EE. UU. por USD 2.500 M, operación que había sido utilizada en el cuarto trimestre de 2025 para reforzar reservas y gestionar la intervención cambiaria en la previa electoral. En base a los datos semanales del BCRA, se estima que el repago se habría fondeado con fondos provenientes de Organismos Internacionales.

Por otro lado, los bonos soberanos en dólares tuvieron una rueda positiva tras el pago de cupones y amortizaciones de Bonares y Globales. En este marco, la deuda de hard dollar registró una suba diaria del 1% y una acumulada del 0,7% en la semana. De esta manera, consolida rendimientos de un dígito en prácticamente toda la curva y el riesgo país se ubicó en 566 pb (desde 579 pb el jueves). Por otro lado, los BOPREAL se destacaron con un alza del 1,6% en el día y de 1,5% en la semana.

En el segmento en pesos, las tasas mostraron un comportamiento más estable: la caución a un día promedió 32,9% TNA, la TAMAR se ubicó en 33,1% TNA, en tanto que el tramo corto de la curva a tasa fija rindió en torno al 35% TNA. En este contexto, la curva de pesos estuvo más demandada, con los duales liderando las subas al avanzar 0,7%, seguidos por los CER (+0,5%) y los dollar-linked (+0,3%). En contraste, la curva a tasa fija volvió a quedar rezagada y registró avances marginales, aunque el BONTE se destacó con un aumento del 1,3%.

En paralelo,el tipo de cambio oficial operó al alza el viernes y aumentó un 0,5% hasta $1.466,5, ubicándose a un 4,8% del techo de la banda, aunque acumuló una caída del 0,2% en la semana. En esta ocasión, el BCRA realizó compras en el MLC por USD 43 M, totalizando compras netas por USD 218 M en la semana. Por su parte, los dólares financieros operaron con caídas del 0,3% en el MEP y el CCL, cerrando en $1.491,9 y $1.528,6, respectivamente. En tanto, el stock de reservas brutas cayó en USD 385 M para cerrar en USD 44.396 M.

El Merval terminó la semana con una baja de 0,2% en pesos y de 0,8% en dólares, cerrando en USD 1.994. Este resultado se debió a las acciones vinculadas a utilidades, energía y comunicación. En dólares, Telecom (-5,2%), TGS (-3,0%) y CEPU (-2,7%) fueron las compañías que más cayeron. En cambio, el sector industrial y de materiales sostuvo al índice, con los títulos de Transener (2,7%), Aluar (2,3%) y Ternium (1,5%) a la cabeza. El retroceso fue algo mayor en las acciones que cotizan en Wall Street, que perdieron en promedio un 1,0%, lideradas por IRSA (-3,5%), Bioceres (-3,0%) y TGS (-2,3%). Del otro lado, los mejores desempeños correspondieron a Adecoagro (4,3%), Vista (0,9%) y Cresud (0,2%).

En cuanto a los datos macro, el viernes se dio a conocer el IPC de la Ciudad de Buenos Aires, que registró en diciembre una suba del 2,7% m/m, acelerándose 0,3 pp respecto de noviembre. Con este registro, la inflación acumulada en la ciudad alcanzó 31,8% i.a. en 2025. Este martes 13 se conocerá el IPC Nacional, que estimamos se ubique en torno al 2,5% m/m.

Noticias globales: el mundo hoy.

Los mercados cerraron la rueda con tono positivo, con las acciones alcanzando nuevos máximos en EE. UU. y avances generalizados a nivel global. En un contexto de datos laborales mixtos, la curva de rendimientos mostró movimientos divergentes, con alzas en el tramo corto y bajas en los plazos más largos, favoreciendo el desempeño de la renta fija corporativa y de la deuda de mercados emergentes. El dólar se fortaleció frente a las principales monedas, el oro continuó firme y el petróleo volvió a destacarse por tensiones geopolíticas, acompañando subas en metales y agrícolas.

Las acciones tuvieron una buena jornada, con avances para los tres principales índices de renta variable. El Nasdaq lideró con una ganancia de 0,7%, seguido del S&P 500, que marcó un nuevo máximo histórico al subir 0,6%, y, por último, el Dow Jones, que también alcanzó un nuevo récord con +0,4%. Las acciones en el resto del mundo también mostraron buenos desempeños, con Europa aumentando 0,5% y mercados emergentes 0,4%. Dentro de este último, Brasil lideró con un alza de 1,1%, mientras que China retrocedió 0,1%.

Por otro lado, los rendimientos de los bonos del Tesoro reaccionaron con subas importantes en el tramo corto y caídas en los tramos medio y largo tras conocerse los datos de empleo. La US2Y aumentó 5 pb, alcanzando un rendimiento de 3,54%. En cambio, la US10Y cayó 1 pb y cerró en 4,18%, mientras que la US30Y retrocedió 3 pb hasta 4,83%. Estos movimientos dejaron neutral al índice de bonos del Tesoro, al tiempo que se observaron mejoras en el resto de los segmentos de renta fija. En corporativos, los Investment Grade se destacaron con un alza de 0,3%, y los High Yield avanzaron 0,1%. La deuda de mercados emergentes también se destacó con un +0,3%.

El US Dollar Index anotó una suba de 0,2% y cerró en 99,14. Se apreció 0,2% frente al euro, 0,3% contra la libra y 0,8% ante el yen japonés. Por el contrario, el dólar volvió a debilitarse frente al real brasileño, borrando la recuperación que había mostrado en la rueda del jueves, al caer 0,6% y finalizar así en un nivel de USDBRL 5,36. El oro continuó la tendencia alcista y aumentó 0,3% para cerrar en USD 4.489 la onza, a 1% de su máximo histórico.

El petróleo, por su parte, registró un fuerte incremento por segunda rueda consecutiva, avanzando 2,7% hasta un nivel de USD 59,3 por barril. La intensificación de los disturbios civiles en Irán y las advertencias del presidente Trump sobre eventuales consecuencias si los manifestantes resultan dañados pusieron en foco el riesgo de que la inestabilidad en un importante productor (3 M de barriles diarios) limite las exportaciones o afecte los envíos. En agrícolas, la soja subió 0,5% y cerró en USD 386,7 la tonelada, impulsada por una mayor demanda por parte de China. En metales, el cobre ganó 1,9% hasta USD 5,7 la libra, en tanto que la plata experimentó un aumento significativo del 3,5% hasta USD 79,6 la onza.

En cuanto al dato económico del día, en el último mes de 2025 la economía de EE. UU. sumó 50 mil puestos de trabajo no agrícolas, por debajo de los 56 mil de noviembre (revisados a la baja desde 64 mil) y también de las expectativas del mercado (60 mil). De hecho, ya se había revisado a la baja el dato de octubre, ampliando la caída de 105 mil a 173 mil. Con esto, durante 2025 el empleo no agrícola promedió 49 mil nuevos empleos por mes, muy por debajo de los 169 mil mensuales registrados durante 2024. Por su parte, la tasa de desempleo disminuyó a 4,4% desde el 4,5% revisado de noviembre, y se ubicó apenas por debajo de la expectativa del mercado de 4,5%.

Además, la confianza del consumidor en EE. UU. subió por segundo mes consecutivo y alcanzó 54,0 en enero, superando levemente la expectativa de 53,5 y marcando el nivel más alto desde septiembre de 2025. La mejora se concentró en los hogares de menores ingresos, aunque el indicador permanece cerca de 25% por debajo del nivel de enero de 2025, reflejando preocupaciones persistentes por precios elevados y un mercado laboral más débil. Las expectativas de inflación a un año se mantuvieron en 4,2%, el menor registro desde enero de 2025, aunque por encima del 3,3% observado en este mismo período, mientras que las de largo plazo avanzaron levemente a 3,4% en enero de este año desde 3,2% en diciembre de 2025.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias locales: el país hoy.

En la rueda previa al pago de los cupones, la deuda soberana en dólares mostró un desempeño negativo. En cambio, la deuda en pesos registró mejoras en todos los segmentos, a excepción de los dollar-linked. Las tasas en pesos se mantuvieron en niveles elevados como consecuencia de la menor liquidez en el sistema. En cuanto al tipo de cambio, el oficial operó a la baja, mientras que los financieros registraron leves subas. Por último, de la mano de los bancos, las acciones exhibieron un fuerte rebote.

Los bonos soberanos en dólares registraron una rueda negativa ante el pago del cupón y amortización, cayendo un 0,3%, con bajas generalizadas en todos los tramos. Con esta performance, el riesgo país subió hasta los 580 pb, unos 5 pb por encima del cierre anterior. En tanto, los BOPREAL se mantuvieron resilientes, con un alza del 0,2%.

En cuanto a la curva de pesos, la rueda fue positiva en todos los segmentos, a excepción de los bonos dollar-linked, que cedieron un 0,1%. Los duales fueron los más destacados al subir un 0,4%, seguidos por los CER, que ganaron un 0,2%, al tiempo que la curva a tasa fija quedó más rezagada, con un avance del 0,1%. A su vez, las tasas moderaron respecto del miércoles, aunque permanecen en niveles elevados: la caución a un día cerró en 38,9% TNA y la Repo se ubicó en 41,5% TNA.

El tipo de cambio oficial registró una caída del 0,4% para cerrar en $1.459,58, a un 5,3% del techo de la banda. Esta baja se dio incluso en una rueda en la que el BCRA volvió a intervenir en el mercado de cambios con compras por USD 62 M, acumulando compras netas por USD 175 M en las últimas cuatro jornadas. En contraste, los dólares financieros operaron con aumentos del 0,1% en el MEP y del 0,2% en el CCL, finalizando en $1.496,7 y $1.533,7, respectivamente. En tanto, el stock de reservas brutas creció en USD 541 M hasta USD 44.781 M.

Por su parte, los contratos de dólar futuro no mostraron cambios, en una rueda marcada por una fuerte caída en el volumen operado, que se redujo en USD 228 M, cerrando en USD 364 M. El interés abierto avanzó USD 32 M y alcanzó los USD 5.737 M, explicado por los contratos de febrero y mayo. Las implícitas se ubicaron en niveles de entre 30% y 31% TNA en todos los tramos de la curva.

Respecto al Merval, este rebotó un 2,0% en pesos y un 3,2% en dólares CCL, alcanzando un nivel de USD 2.012. El impulso provino de los sectores de bancos, materiales y energía, con las acciones de Transener, Ternium y TGS mostrando alzas de entre 6% y 7%. En cambio, el sector industrial fue el de peor desempeño. Las acciones de Aluar y Holcim fueron las que más cayeron, con bajas en torno a 1,0%. La jornada también fue positiva para las acciones que cotizan en Nueva York, con ganancias promedio de 2,7%, de la mano de BBVA, Macro y Galicia, que avanzaron en torno a 6%. Del otro lado, Bioceres, Globant y Ternium mostraron pérdidas de entre 1% y 4%.

En el frente macro, el Índice de Producción Industrial Manufacturero (IPI) registró en noviembre una caída de 8,7% i.a., junto con una contracción desestacionalizada de 0,6% m/m. El retroceso fue generalizado en casi todas las ramas, con descensos significativos en automotores, maquinaria y equipo, textiles y productos de metal, aunque el acumulado enero-noviembre aún mostró un avance de 2,0% i.a. Por su parte, la construcción, medida por el ISAC, presentó en noviembre un retroceso de 4,7% i.a. y una baja mensual de 4,1% m/m en la serie desestacionalizada. En el acumulado de los primeros 11 meses de 2025, la actividad del sector se mantuvo 6,6% por encima de igual período del año anterior.

Noticias globales: el mundo hoy.

La rueda estuvo marcada por un tono mixto en los mercados, con cautela en renta variable ante las dudas persistentes sobre las valuaciones vinculadas a la IA y un claro liderazgo del sector defensa, impulsado por señales de mayor gasto militar en EE. UU. Los bonos del Tesoro operaron a la baja frente a datos que reforzaron la idea de un mercado laboral aún resiliente, lo que presionó a la renta fija en general y dio sostén al dólar. En commodities, el petróleo rebotó con fuerza, apoyado en una caída de inventarios y en la reaparición de incertidumbre sobre los flujos desde Venezuela, mientras que los metales continuaron ajustando tras el rally previo. También se dio a conocer el dato de la balanza comercial de octubre 2025, que mostró una fuerte reducción del déficit comercial de EE. UU. En la jornada de hoy se conocerán los datos de desempleo y Non Farm Payrolls.

Las acciones operaron nuevamente mixtas en un contexto de incertidumbre respecto de las compañías vinculadas a la IA y avances en materia de defensa militar, a raíz de las declaraciones de Trump sobre un aumento del presupuesto militar de EE. UU. a USD 1,5 billones para 2027. Esto profundizaría el impulso reciente del sector tras la captura del presidente venezolano Maduro y el tono más agresivo de la Casa Blanca respecto a Groenlandia. De esta manera, el Dow Jones lideró las subas con un 0,5%. Detrás se ubicó el S&P 500, que no mostró variaciones, y por último el Nasdaq, que exhibió una caída de 0,6%. Dentro de las compañías militares, Lockheed Martin, RTX y Northrop Grumman ganaron entre 4% y 8%.

Por su parte, los rendimientos de los bonos del Tesoro reaccionaron al alza tras nuevos datos económicos que mostraron resiliencia en el mercado laboral. La US2Y subió 2 pb hasta un rendimiento de 3,49%, mientras que tanto la US10Y como la US30Y avanzaron 4 pb, alcanzando niveles de 4,18% y 4,85%, respectivamente. De esta manera, el índice de bonos del Tesoro bajó 0,2%, al igual que los corporativos Investment Grade, en tanto que los High Yield operaron estables. La deuda de mercados emergentes también tuvo una jornada negativa, con una pérdida de 0,1%.

En este contexto, el US Dollar Index se fortaleció un 0,3%, cerrando así en 98,93. Concretamente, avanzó un 0,2% frente al euro, un 0,3% contra la libra y un 0,1% ante el yen japonés. Asimismo, el dólar siguió mostrando señales de recuperación frente al real brasileño y anotó otra suba de 0,1%, alcanzando un nivel de USDBRL 5,39. En cuanto al oro, anotó una segunda caída consecutiva, en este caso de 0,1%, finalizando en USD 4.449 la onza.

Por otro lado, el WTI rebotó con fuerza un 3,0% hasta un nivel de USD 57,7 el barril, impulsado por una caída mayor a la esperada de los inventarios de crudo en EE. UU. y por renovadas dudas sobre los flujos desde Venezuela. Estas dudas surgieron luego de que Washington detallara planes para ejercer un mayor control sobre las ventas de crudo del país y reforzara la aplicación de sanciones, incluyendo la incautación de buques vinculados a exportaciones venezolanas. Si bien Trump mencionó la posibilidad de transferencias de crudo hacia EE. UU., el mercado interpretó que existen importantes limitaciones operativas y logísticas. A su vez, el resto de los metales ampliaron la toma de ganancias y volvieron a retroceder: la plata perdió un 3,1% y cerró en USD 75,7 la onza, al tiempo que el cobre cayó 1,1% hasta USD 5,7 la libra.

En la previa al dato de tasa de desempleo y Non Farm Payrolls, que se conocerán hoy, se publicó el informe Challenger de despidos para el mes de diciembre. Este señaló que los empleadores con sede en EE. UU. concretaron 35.553 despidos en diciembre de 2025, el nivel más bajo desde julio de 2024, frente a 71.321 en noviembre y un 8% por debajo del registro de diciembre de 2024. De esta manera, 2025 cerró con la menor cantidad de planes de despidos anunciados. No obstante, en el total del año, los empleadores declararon 1.206.374 despidos, un aumento del 58% respecto de 2024 y el mayor nivel desde 2020. El sector público lideró los recortes con 308.167, principalmente en el gobierno federal. En el sector privado, tecnología encabezó las desvinculaciones con 154.445.

En paralelo, el déficit comercial de EE. UU. se redujo significativamente en octubre de 2025, hasta USD 29.400 M desde USD 48.100 M en septiembre, muy inferior a los USD 58.100 M esperados por el mercado, marcando el nivel más bajo desde junio de 2009. Las importaciones cayeron 3,2% m/m hasta USD 331.400 M, el menor nivel en 21 meses, principalmente por una fuerte baja en productos farmacéuticos, oro no monetario y transporte, compensada de manera parcial por mayores compras de equipos informáticos y telecomunicaciones. En contraste, las exportaciones crecieron 2,6% m/m y alcanzaron un récord de USD 302.000 M, impulsadas por el aumento en oro no monetario y otros metales preciosos.

Noticias locales: el país hoy.

El miércoles, el BCRA anunció un Repo con bancos internacionales por USD 3.000 M, que ayudarán a completar el pago de los vencimientos en dólares del 9 de enero. A pesar de esto, los bonos en dólares y las acciones cerraron con pérdidas, mientras que la deuda en pesos mostró mejoras en todas las curvas. Por su parte, los tipos de cambio operaron a la baja, con nuevas señales de intervención del BCRA en el mercado de futuros. A su vez, la Secretaría de Finanzas anunció que recibió una aceptación del 64% en el canje de los instrumentos dollar-linked de enero.

El BCRA concretó un Repo por USD 3.000 M con bancos internacionales para afrontar el vencimiento de bonos soberanos del 9 de enero. En la operación participaron seis bancos internacionales y la tasa se ubicó en 7,42% (SOFR +400 pb). El costo financiero resultó inferior al de las dos transacciones previas, explicado por un menor spread exigido a Argentina –400 pb frente a los 450 y 475 pb anteriores–, junto con una compresión de las tasas globales.

En este contexto, la deuda en dólares tuvo una rueda de mayor a menor: comenzó con subas tras la confirmación del Repo, pero luego culminó la jornada con pérdidas del 0,3%, con caídas generalizadas en todos los tramos. De esta manera, el riesgo país se ubicó en 575 pb (vs. 562 pb el martes). Por otro lado, los BOPREAL cedió un 0,4%.

En cuanto a la curva en pesos, la rueda comenzó con una renovada tensión en las tasas, que se moderó hacia el cierre de la jornada. Ante este escenario, la tasa Repo se ubicó en 46,7% TNA, en tanto que la caución a un día promedió 45,6% TNA, y las curvas en pesos finalizaron con un tono positivo. Los bonos dollar-linked fueron los más destacados, al subir un 0,3%, seguidos de los CER con un 0,2% y los duales con un 0,1%. La curva a tasa fija fue la menos demandada, con un alza del 0,1%, a excepción del Bonte que volvió a registrar un avance del 0,5%.

Por su parte, el tipo de cambio oficial se mantuvo estable y cerró con una baja marginal del 0,1%, en $1.466,03, ubicándose a un 4,7% del techo de la banda. En esta ocasión, el BCRA realizó compras más acotadas por USD 9 M y acumula compras netas por USD 113 M en las últimas tres jornadas. Los dólares financieros operaron con caídas algo más pronunciadas, del 0,2% en el MEP y del 0,4% en el CCL, cerrando en $1.495,9 y $1.530,7, respectivamente. En tanto, el stock de reservas brutas subió en USD 53 M para cerrar en USD 44.240 M.

Asimismo, los contratos de dólar futuro en A3 operaron con bajas promedio del 0,24%. Se observó un incremento en el volumen de USD 101 M hasta USD 591 M, mientras que el interés abierto subió otros USD 116 M, cerrando en un nivel de USD 5.704 M, lo que marca posibles intervenciones del BCRA vendiendo futuros de enero y febrero, donde se observan las principales variaciones en interés abierto.

El Merval sufrió un nuevo golpe al caer 3,0% en pesos y 2,4% en dólares, terminando la jornada en un nivel de USD 1.976. La baja fue liderada por los sectores de energía, construcción y utilidades. En dólares, YPF, Edenor y CEPU mostraron pérdidas en torno al 5%. En cambio, lograron destacarse las acciones de Ternium y Transener, que ganaron 3,8% y 1,6%, respectivamente. Las acciones que cotizan en Wall Street también tuvieron una jornada negativa, con caídas promedio del 0,8%, lideradas por Bioceres, Vista e YPF, que anotaron bajas de entre 3,5% y 5,9%. Mientras tanto, Banco Macro, Ternium y BBVA compensaron parcialmente con alzas de entre 2,2% y 3,9%.

La Secretaría de Finanzas anunció el resultado de la conversión de los bonos dollar-linked, con una aceptación del 64,2%. En concreto, el Tesoro rescató VN USD 2.338 M de la Lelink D16E6 y adjudicó VN USD 2.356 M de la Lelink D30E6. La operación apunta a descomprimir la volatilidad del tipo de cambio asociada al fixing de estos instrumentos a mediados de mes, desplazando esa demanda implícita hacia el vencimiento del D30E6 y ayudando a reducir las tensiones sobre el tipo de cambio.

Noticias globales: el mundo hoy.

La rueda mostró un desempeño dispar en acciones, con el Nasdaq al alza y el Dow Jones en baja, en un contexto de mayor cautela global reflejada en caídas en Europa y en mercados emergentes. En cambio, la renta fija tuvo una buena jornada, acompañando el retroceso de los rendimientos del Tesoro ante señales macroeconómicas mixtas, mientras el mercado continuó descontando recortes de tasas por parte de la Fed a partir de mediados de año. El dólar se mantuvo estable, el oro corrigió tras las fuertes subas recientes y el petróleo retrocedió ante expectativas de mayor oferta vinculadas a Venezuela y Rusia. En materia de datos, el ISM de servicios sorprendió positivamente al confirmar la expansión del sector, aunque el mercado laboral mostró señales de enfriamiento, con una fuerte baja de vacantes y un crecimiento del empleo privado más moderado.

La renta variable operó de manera heterogénea, con una suba de 0,57% para el Nasdaq, una caída de 0,51% para el Dow Jones y un S&P 500 que no mostró variaciones. Los sectores de utilidades, materiales y energía fueron los más afectados, en tanto que se beneficiaron salud, consumo discrecional y tecnología. En el resto del mundo, se observaron caídas de 0,7% en emergentes, con Brasil y China perdiendo 1,1%, y Europa retrocediendo un 0,3%.

En una jornada con señales económicas mixtas, los rendimientos de los bonos del Tesoro cedieron, dando lugar a una buena performance de la renta fija. La US2Y se mantuvo en 3,47%, al tiempo que la US10Y cayó 3 pb hasta 4,14%, y la US30Y retrocedió 5 pb, cerrando en 4,81%. De esta manera, el índice de bonos del Tesoro avanzó un 0,2%. También se observó disparidad en corporativos, con subas de 0,2% en Investment Grade y un High Yield estable. Para la deuda de mercados emergentes también fue una rueda neutral. El mercado continúa descontando dos recortes de tasas de 25 pb cada uno por parte de la Fed este año, comenzando en junio, bajo la expectativa de que el proceso de desinflación habilite una política monetaria más acomodaticia.

Por otro lado, el dólar DXY se mantuvo en 98,62, ya que no mostró variaciones frente al euro ni al yen, aunque avanzó un 0,2% frente a la libra. En tanto, en Brasil el dólar recuperó parte de las pérdidas al subir un 0,3%, cerrando en USDBRL 5,39. El oro, por su parte, corrigió 1,1% y cerró en USD 4.449 la onza, tras una toma de ganancias luego de las fuertes aumentos recientes, en un contexto en el que las preocupaciones geopolíticas se moderaron luego de que Trump señalara que Venezuela podría abastecer hasta 50 millones de barriles de petróleo a EE. UU.

En esta línea, el petróleo WTI retrocedió un 2,1%, finalizando en USD 55,9 por barril, debido a que la incautación de entre 30 M y 50 M de barriles provenientes de Venezuela por parte de EE. UU. fue interpretada por el mercado como una señal de mayor oferta. Además, los avances hacia un acuerdo de seguridad entre EE. UU. y Ucrania elevaron las expectativas de una menor restricción sobre las exportaciones de crudo ruso. A su vez, la soja mostró una mejora y anotó un incremento de 1,2%, alcanzando USD 388 la tonelada, impulsada por mejoras en la demanda externa y, sobre todo, desde China hacia EE. UU., alcanzando el 80% del objetivo previsto para fines de febrero. En metales, la plata y el cobre bajaron 4,8% y 3,4%, respectivamente, debido a una toma de ganancias.

En el dato económico del día, el ISM de Servicios de EE. UU. mostró una mejora en diciembre de 2025, avanzando a 54,4 desde 52,6 en noviembre, por encima del 52,3 esperado y en su nivel más alto desde octubre de 2024. La expansión fue generalizada: la actividad creció a 56 desde 54,5, los nuevos pedidos saltaron a 57,9 desde 52,9 y los inventarios subieron a 54,2 desde 53,4. El empleo volvió a zona expansiva al ubicarse en 52 desde 48,9, mientras que los pedidos de exportación aumentaron a 54,2 desde 48,7 y las importaciones a 50,3 desde 48,9. En paralelo, las presiones de precios se moderaron levemente a 64,3 desde 65,4, y las entregas de proveedores se desaceleraron a 51,8 desde 54,1.

El informe de JOLTS (Job Openings and Labor Turnover Survey) mostró que las vacantes laborales en EE. UU. cayeron en 303.000 en noviembre de 2025 y se ubicaron en 7,146 millones, el nivel más bajo desde septiembre de 2024 y muy inferior a las expectativas del mercado de 7,60 millones.

Asimismo, el informe de empleo de ADP mostró que el empleo privado en EE. UU. aumentó en 41.000 puestos en diciembre de 2025, tras una caída revisada de 29.000 en noviembre, aunque levemente por debajo de la expectativa del mercado de 47.000. La recuperación fue impulsada principalmente por educación, salud y servicios, aunque quedó algo por debajo de lo esperado y con debilidad persistente en servicios profesionales, información y manufacturas. En cuanto a salarios, el crecimiento i.a. para quienes permanecieron en su empleo se mantuvo en 4,4%, al tiempo que para quienes cambiaron de trabajo se aceleró a 6,6% desde 6,3%.

En paralelo, la inflación en Europa subió 0,2% m/m en diciembre, rebotando tras la caída de 0,3% de noviembre y en línea con lo esperado por el mercado. En términos interanuales, la inflación se moderó a 2,0% i.a., desde 2,1% el mes previo, levemente por debajo de la expectativa de 2,1%, alcanzando el objetivo del BCE. Esta desaceleración respondió a menores aumentos en servicios y bienes industriales no energéticos y a una caída más pronunciada de la energía, en tanto que la inflación núcleo descendió a 2,3% i.a., también por debajo del 2,4% esperado.

¿Cómo continuará la situación en Venezuela y cómo podría impactar en los activos argentinos?

Las plazas de las principales ciudades de Latinoamérica explotaron de algarabía cuando se difundió la noticia de la captura del dictador venezolano Nicolás Maduro el 3 de enero. Maduro, un colectivero y líder sindical que, según la ex Secretaria de Estado de los Estados Unidos, Madeleine Albright, “posee todos los defectos y ninguna de las virtudes del líder que reemplazó” en 2013, llevó a Venezuela a experimentar la catástrofe humanitaria más grande de la historia para un país que no pasó por una guerra externa o interna, con más de 8 millones de exiliados, una caída del PBI del 80%, hiperinflación, el colapso de la producción petrolera y una pobreza extrema. Todo esto al tiempo que su régimen se volvió cada vez más represivo, con la eliminación de la prensa libre y la justicia independiente, con cientos de presos políticos y muertos en manifestaciones, y el desconocimiento de los resultados electorales, entre tantas otras violaciones a los derechos individuales y la democracia liberal.

La alegría de los exiliados, millones en Colombia y Perú, más de 700 mil en Chile y casi 300 mil en nuestro país, está entonces más que justificada. Un personaje nefasto de la historia había caído. La pregunta ahora es cómo sigue esta historia, y cuál es el impacto para la Argentina y para el mercado de activos de la Argentina.

¿Transición democrática o negocio petrolero?

Para entender las dificultades que enfrenta Venezuela en los próximos meses, primero hay que tener en cuenta que las transiciones democráticas no son fáciles. Los regímenes autocráticos salientes tienen estructuras represivas y de negocios que no se desarman voluntariamente. O las salidas son negociadas con el régimen, o estos son derrocados irreductiblemente.

En este sentido, hay que recordar que el régimen Venezolano no era un monolito a cargo de Maduro, sino una frágil coalición entre distintos stakeholders. Estos incluyen al PSUV (Partido Socialista Unido de Venezuela) y a los militares, cuyas principales cabezas son: 1) Diosdado Cabello – histórico dirigente chavista con fuerte influencia política y en inteligencia; 2) Vladimir Padrino López – general en jefe, ministro de Defensa y pieza clave del apoyo militar; 3) Delcy Rodríguez – vicepresidenta hasta el derrocamiento de Maduro y figura política con control sobre política exterior y economía; 4) Jorge Rodríguez – hermano de Delcy y presidente de la Asamblea Nacional, con rol central en propaganda y control político.

Por ahora, la misma estructura sigue a cargo del poder en Venezuela. La pregunta es si se mantendrá intacta o sufrirá cambios.

Segundo, hay que entender el marco bajo el que transcurre una potencial transición democrática, porque esto tiene importancia para las características del régimen que continúa, como por ejemplo su estabilidad. Siguiendo un influyente trabajo de Alfred Stepan (“Paths toward redemocratization”), existen tres grandes vías para la redemocratización de un país (estas a su vez tienen subvariantes, y muchas experiencias combinan caminos): 1) caminos ligados a la guerra y la derrota (ejemplos, algunos exitosos, otros no: Alemania, Holanda, Irak); 2) caminos iniciados por el propio régimen autoritario (por ejemplo, España, Portugal, Chile, todos combinados con la tercera vía) y 3) caminos iniciados por la oposición como la sociedad civil, pactos partidarios o una rebelión armada (por ejemplo, España y Chile en parte, con acuerdos partidarios, Costa Rica). El tipo de transición experimentada trae trade-offs importantes en temas como estabilidad del régimen versus inclusión de todos los actores políticos, orden versus cambio, y legitimidad versus eficacia. No existen caminos óptimos, pero hay elementos importantes como la relación entre fuerzas armadas y sociedad, el rol de la sociedad civil y otros que son muy importantes para el éxito de la transición.

Está claro que, por ahora, la transición en Venezuela parece seguir el primer camino, ante la imposibilidad de la oposición de liderar una transición exitosa por sí sola. Ya Trump dejó claro que el proceso iniciado no tiene como fin entregar el poder a María Corina Machado. Dado que la oposición no tiene capacidad para controlar el aparato militar ligado al chavismo, es quizás hasta prudente no producir una transición inmediata. En síntesis, la redemocratización ocurrirá o no de acuerdo con los objetivos que tenga el gobierno de Trump y de su capacidad de imponerlos al régimen.

Esto nos lleva a la tercera dificultad: ¿cuál es el objetivo de la administración de Trump en Venezuela? ¿Es solo un negocio petrolero, o es llevar al país a una transición democrática?

En un escenario, los intereses del gobierno norteamericano pueden ser el acceso al petróleo venezolano, limitar el alcance de las redes de narcotráfico y la migración venezolana y asentar su liderazgo geopolítico en la región, restringiendo la influencia de China y de Rusia en el Hemisferio Occidental. Esto podría darse con una continuidad del régimen actual, solo con algunas mutaciones para acceder a los requerimientos mencionados de los Estados Unidos. Podría inclusive ocurrir en el marco de una mayor apertura democrática formal, pero en la cual las posibilidades de la oposición de llegar al poder se ven limitadas por el éxito económico que obtiene el régimen al subir la producción petrolera.

Otra posibilidad es que el gobierno de Trump realmente busque una redemocratización, pero esté ganando tiempo para ir negociando con el régimen actual. Esto, a su vez, abre dos escenarios: 1) que el régimen acepte cambios y 2) que el régimen no los acepte. En el primer caso, distintos stakeholders tendrán que ir cediendo cuotas de poder y cambiando prácticas de poder. En el segundo caso, ¿estará dispuesto el gobierno de los Estados Unidos a poner tropas en Venezuela de una manera más permanente? Esto abriría múltiples riesgos, como por ejemplo que el régimen resista mediante una guerra de guerrillas.

En síntesis, la extracción de Maduro es solo el fin del principio del régimen autocrático de Venezuela, en el mejor de los casos. Hay mucha incertidumbre todavía sobre lo que ocurrirá en el futuro.

Un cambio positivo para la Argentina

Más allá de la incertidumbre sobre lo que viene, los cambios producidos son positivos para la Argentina.

Muchos analistas se centraron en el potencial impacto negativo que puede tener sobre Vaca Muerta un eventual aumento de la producción petrolera de Venezuela. Este es un riesgo claro, pero hay que ponerlo en contexto. En primer lugar, aumentar la producción de petróleo en Venezuela llevará mucho tiempo incluso en el mejor de los escenarios, dada la destrucción de la infraestructura. En segundo lugar, un aumento de la producción venezolana no necesariamente resultará en una disminución del precio del crudo, ya que menores precios pueden llevar a restricciones de oferta, ya sea porque la producción de shale deja de ser competitiva en los Estados Unidos, o porque la OPEP restringe la producción.

Los beneficios para la Argentina de los eventos recientes en Venezuela son importantes. En primer lugar, reafirman la importancia que tiene la región para la administración de Donald Trump (la llamada doctrina “Don-roe”, en lugar de “Monroe”). Es decir, los Estados Unidos van a seguir pujando para restringir la influencia de China, Rusia e Irán en la región, y para expandir la cantidad de gobiernos pro-reformas en Latinoamérica. En este contexto, la Argentina queda bien parada al ser el primer miembro importante de este club de la mano de la reorientación de política exterior del presidente Milei. En segundo lugar, la suba de bonos venezolanos refuerza la idea de que los activos de mercados emergentes (EM) tienen upside. A la buena performance del asset class en los dos últimos años se suma el potencial de retornos positivos de la mano de Venezuela, Argentina, Brasil y Colombia entre otros durante 2026. Esto permitirá a los fondos dedicados a EM atraer capital, y a los fondos “cross-over” a dedicar más fondos a EM. En ambos casos, esto puede llevar a un aumento de los activos dedicados a invertir en nuestro país.

En síntesis, hay mucho para festejar con la salida de Maduro. Faltan muchas definiciones en un proceso que pinta para largo, pero que a priori beneficia a la Argentina.

Noticias locales: el país hoy.

En la rueda del martes, los soberanos en dólares operaron neutrales, mientras que el Merval en dólares sufrió una caída. Los tipos de cambio mostraron un comportamiento mixto, con el oficial cediendo y el CCL y el MEP casi sin variaciones, al tiempo que los futuros subieron en el margen. Lo mismo ocurrió en las curvas en pesos, con los dollar-linked y los duales presentando un buen desempeño, los CER sin cambios y la tasa fija registrando una nueva caída. En cuanto a las tasas en pesos, volvió a observarse presión en la caución, que operó con subas en promedio.

La deuda en pesos operó mixta en una rueda marcada por una nueva irregularidad en las tasas. La caución a un día promedió 45,7% TNA, aunque volvió a mostrar picos de tensión y alcanzó el 70% TNA intradiario, en tanto que la tasa Repo se ubicó en 38,2% TNA, con máximos en torno al 60% TNA. En este marco, la curva a tasa fija siguió sin traccionar y cerró con bajas del 0,1%, aunque el Bonte 2030 se destacó con una suba de 0,8% y los bonos CER se mantuvieron estables. Asimismo, los duales ganaron un 0,1%, al igual que los títulos dollar-linked.

Por otro lado, la deuda en dólares operó con alzas del 0,2% para los Bonares, mientras que los Globales registraron pérdidas del 0,1%. De esta manera, el riesgo país se sostuvo en torno a los 560 pb, en un contexto en el que aún resta confirmarse la concreción del Repo por aproximadamente USD 2.000 M, para hacer frente a los vencimientos de este viernes. A su vez, los BOPREAL cayeron un 0,3%.

El tipo de cambio oficial, por su parte, retrocedió 0,3% en la rueda del martes y cerró en $1.467,6, ubicándose a un 4,5% del techo de la banda. La baja se dio aun cuando el BCRA volvió a registrar compras netas en el MLC por USD 83 M, acumulando en la semana un saldo comprador de USD 104 M –representando más del 5% del volumen operado–. En paralelo, el dólar MEP y el CCL se mantuvieron prácticamente sin cambios y cerraron en $1.498,3 y $1.537,3, respectivamente. Por último, el stock de reservas brutas aumentó en USD 787 M hasta USD 44.187 M.

En paralelo, los contratos de dólar futuro en A3 operaron con una suba promedio de 0,11%. Lo llamativo fue la caída en el volumen operado del contrato de enero, en el cual se operaron USD 405 M menos que en la rueda del lunes. A su vez, en este contrato cayó el interés abierto en USD 19 M. De esta manera, el volumen total fue de USD 491 M y el interés abierto de USD 5.588 M. La implícita de enero finalizó en 22%, al tiempo que febrero cerró en 27% y la tasa avanza gradualmente hasta 31% en noviembre.

El Merval mostró una caída de 0,6% en pesos y de 1,8% en dólares, a diferencia de las acciones en el resto del mundo, que operaron al alza. Con esto, el índice de acciones terminó en un nivel de USD 2.203. Los sectores de construcción, energía y utilidades fueron los más afectados, con pérdidas en dólares de entre 4% y 7% para Holcim, TGS y LOMA. En tanto, las acciones de los sectores financiero, comunicación y materiales tuvieron una jornada positiva, con ByMA y Transener a la cabeza, mostrando subas de entre 1% y 5%. En la Bolsa de Nueva York, las acciones también mostraron una caída, aunque más moderada (-1,0%), liderada por Edenor, Pampa e YPF, con bajas en torno al 3%. Estas fueron compensadas por las ganancias de Globant, MELI y Ternium, de entre 2% y 4%.

Noticias globales: el mundo hoy.

La renta variable extendió el tono positivo a nivel global, con dos de los tres principales índices de EE. UU. marcando nuevos máximos y una mejora generalizada también en Europa, emergentes y Latinoamérica. En paralelo, el mercado de bonos mostró una toma de ganancias tras la baja previa de tasas, lo que derivó en un desempeño más débil de la renta fija. En este contexto, el dólar recuperó algo de terreno, aunque siguió cediendo frente al real brasileño, y el oro continuó firme como activo de cobertura. En commodities, el petróleo corrigió parte de la suba reciente en un escenario dominado por expectativas de sobreoferta, mientras que los metales industriales y la soja mostraron avances, apoyados en señales de oferta más ajustada y una demanda que se mantiene sólida.

La renta variable amplió las subas tanto en EE. UU. como en el resto del mundo. Tras ganar 0,9% y 0,5%, respectivamente, el Dow Jones y el S&P 500 alcanzaron máximos históricos. El Nasdaq también registró una performance positiva de 0,5% y se ubica a un 2,2% de su máximo histórico. Las compañías de semiconductores mostraron fuertes alzas, recuperándose tras haber quedado rezagadas en la rueda previa, a medida que el mercado continuó evaluando los riesgos asociados a valuaciones elevadas en el sector. Micron, Texas Instruments, Analog Devices y NXP avanzaron entre 6% y 8%. El sector de salud también rebotó, con Eli Lilly y United ganando 1% y 2%, respectivamente. A su vez, Europa avanzó un 0,2%, mercados emergentes un 0,8% y LATAM un 1,3%.

Por su parte, los rendimientos de los bonos del Tesoro corrigieron levemente al alza el recorte observado en la rueda del lunes y subieron 2 pb en la US2Y y la US10Y. De esta manera, la US2Y cerró en 3,48% y la US10Y en 4,18%. Con esto, la rueda para la renta fija en general fue negativa, con una caída de 0,1% para el índice de bonos del Tesoro. En corporativos, se registró una baja de 0,1% en los Investment Grade, en tanto que los High Yield operaron sin variaciones. A su vez, la deuda de mercados emergentes mostró la peor performance, al ceder un 0,2%.

En este contexto, el dólar DXY recuperó terreno al avanzar un 0,2%, movimiento que se explicó por una suba de 0,2% frente al euro, la libra y el yen. En Brasil, la moneda retrocedió nuevamente un 0,7%, cerrando en USDBRL 5,37. El oro también siguió el sendero alcista y aumentó un 1,0% en la rueda, cerrando en un nivel de USD 4.491 la onza.

Por otro lado, el petróleo WTI recortó parte de la ganancia del lunes al caer un 1,2% hasta USD 57,6 por barril. Arabia Saudita redujo por tercer mes consecutivo sus precios de venta a Asia, mientras que la OPEP+ mantuvo su plan de pausar los incrementos de producción durante el primer trimestre, ante temores de sobreoferta y una demanda débil. En cambio, la soja avanzó un 0,4% y cerró en USD 386 la tonelada, similar al cobre, que amplió la suba al 1,5%, impulsado por señales de menor oferta y mayor demanda.

Noticias locales: el país hoy.

La semana comenzó de forma positiva para los activos locales. La deuda soberana en dólares volvió a mostrar mejoras, al igual que el Merval, que recibió un impulso de los bancos. Por otro lado, el dólar oficial mostró un leve incremento, aunque los financieros y los futuros operaron a la baja. De esta manera, las implícitas de futuros retrocedieron y se ubicaron por debajo de la curva de rendimiento de Lecap. Para los instrumentos en pesos también fue una rueda positiva, con subas en tasa fija, CER y duales, en una jornada en la que las tasas comenzaron a estabilizarse. La excepción fueron los dollar-linked, que, en línea con los futuros y los financieros, registraron bajas. Además, el Central realizó la primera compra de divisas en el mercado tras la modificación del esquema cambiario. Por último, la Secretaría de Finanzas anunció una nueva licitación de títulos dollar-linked para este miércoles, con suscripción en especie.

El tipo de cambio oficial avanzó un 0,2% y cerró en $1.472,73, quedando a un 4,1% del techo de la banda. En este contexto, el BCRA intervino por primera vez con compras netas en el mercado cambiario por USD 21 M, lo que representa casi un 5% del volumen operado. Si bien el monto es acotado, la señal resulta consistente con el esquema de acumulación de reservas previamente anunciado. Por su parte, los dólares financieros cayeron un 0,3% el MEP y un 0,8% el CCL, finalizando en $1.498,9 y $1.535,8, respectivamente. De esta forma, la brecha se redujo hasta el 4,3% y el canje bajó hasta el 2,5%. En tanto, el stock de reservas brutas aumentó en USD 301 M para cerrar en USD 43.400 M.

En paralelo, los contratos de dólar futuro en A3 cayeron con fuerza, perdieron un 1,8% en promedio con bajas parejas en todos los contratos. La caída vino acompañada de una suba de USD 209 M en el volumen operado, que cerró en USD 827 M, y de un aumento de USD 114 M en el interés abierto, que alcanzó un nivel de USD 5.535 M. el incremento del interés abierto y del volumen se debió principalmente al contrato de enero, lo que podría sugerir intervención por parte del BCRA. Con esta baja, las tasas implícitas cayeron a niveles de entre 18% (enero) y 30% (noviembre), por debajo de la curva de Lecap.

La deuda en pesos tuvo un buen desempeño en una rueda en la que las tasas de corto plazo comenzaron a normalizarse: la caución a un día promedió 31,6% TNA (desde 52,3% TNA) y la Repo se ubicó en 28,8% TNA (desde 43% TNA). De esta manera, la curva en pesos estuvo más demandada, liderada por los bonos CER con una suba de 0,4%, mientras que la curva a tasa fija avanzó un 0,3%, al igual que los duales. Los bonos dollar-linked, en cambio, retrocedieron un 0,7%, en un movimiento que sugiere la presencia del BCRA ofreciendo cobertura para contener el tipo de cambio.

Por otro lado, la deuda en dólares también anotó una jornada positiva –en línea con la performance de la deuda emergente– y subió un 0,3%. Los Bonares registraron las mayores alzas, al avanzar un 0,4%, en tanto que los Globales ganaron un 0,3%. Así, el riesgo país se ubicó en 566 pb, al tiempo que los BOPREAL aumentaron un 0,4%.

En cuanto al Merval, avanzó un 0,1% en pesos y un 1,1% en dólares, finalizando así en un nivel de USD 2.032. El impulso vino principalmente por los sectores de bancos, materiales y construcción, que fueron compensados por industria, energía –a pesar de la mejora en el precio del petróleo– y utilidades. En dólares, las acciones de ByMA (7,0%), Ternium (3,5%) y Galicia (3,1%) lideraron las ganancias, mientras que Holcim (-2,7%), IRSA (-1,9%) y Mirgor (-1,8%) fueron las que más cayeron. La suba de las acciones que cotizan en la Bolsa de Nueva York fue más pronunciada, al avanzar un 1,4%, con MELI (9,7%), Globant (6,2%) y Galicia (3,9%) a la cabeza. Del lado de las perdedoras se encontraron Vista (-3,6%), IRSA (-2,8%) y Cresud (-1,1%).

Por último, el Ministerio de Economía anunció una licitación fuera de cronograma para este miércoles 7 de enero. En esta ocasión, se licitará la Lelink al 30 de enero (D30E6), que podrá ser integrada en especie con la Lelink D16E6. Cabe destacar que en las últimas semanas se observó un volumen operado inusualmente elevado en las dos Lelink de enero, lo que podría estar señalando cierta presencia oficial.

¿Qué señales deja la remoción de Maduro para los commodities, primas de riesgo y portfolios?

La captura y traslado de Nicolás Maduro a Estados Unidos tras una operación militar directa no solo representa un punto de inflexión en la relación entre Estados Unidos y Venezuela, sino que refuerza una tendencia que se consolida a nivel global: el riesgo geopolítico dejó de ser un evento excepcional para convertirse en un factor recurrente y plenamente incorporable al análisis de inversión.

Más allá del impacto inicial, el episodio debe leerse como parte de un proceso más amplio de redefinición de esferas de influencia, mayor unilateralismo en política exterior y utilización explícita de herramientas políticas, militares y económicas para alcanzar objetivos estratégicos. Para los mercados, el foco no está solo en el evento en sí, sino en la trayectoria de transición política, normalización institucional y reconstrucción económica, procesos que tienden a ser prolongados, complejos y con alta dispersión de resultados. Desde una perspectiva de inversión, esto obliga a distinguir claramente entre reacciones tácticas de corto plazo y cambios estructurales de mediano plazo en precios y primas de riesgo.

En esta nota abordamos las principales implicancias del episodio para inversores internacionales.

Escenarios de transición en Venezuela: implicancias económicas y financieras

La operación parece haber perseguido varios objetivos simultáneos.

1. Cambio de liderazgo y control del proceso de transición

El mensaje político fue claro: la intervención no se limita a la remoción de Maduro, sino que busca influir activamente en el diseño del proceso de transición. La permanencia de figuras del chavismo en posiciones clave y el respaldo de las Fuerzas Armadas a un liderazgo interino muestran que el poder real aún no se ha reconfigurado plenamente, elevando el riesgo de fricciones internas, episodios de inestabilidad y negociaciones prolongadas. Para los mercados, este punto es clave, ya que condiciona la velocidad y la profundidad de cualquier proceso de normalización económica.

2. Reordenamiento del sector energético

El petróleo es el eje económico central del “día después”. Venezuela produce actualmente cerca de 1 millón de barriles diarios, muy por debajo de su potencial histórico. En un escenario de transición política exitosa, levantamiento gradual de sanciones y reconstrucción institucional, la producción podría aumentar de forma significativa en los próximos años. Sin embargo, ese proceso requiere inversiones cuantiosas, reconstrucción de infraestructura crítica, acceso a insumos clave y un nuevo marco legal confiable. El potencial existe, pero su materialización es gradual y está sujeta a riesgos elevados, lo que limita su impacto inmediato sobre el balance energético global.

3. Apertura del proceso de reestructuración de deuda

La salida de Maduro reabre la puerta a una eventual reestructuración de la deuda soberana y cuasi soberana, en default desde hace más de ocho años. No obstante, el proceso será necesariamente largo, complejo y políticamente condicionado, con tensiones entre la necesidad de destinar recursos a la reconstrucción económica y las demandas de los acreedores heredados. Desde el punto de vista financiero, esto implica oportunidades potenciales de largo plazo, pero con alta volatilidad y visibilidad limitada en el corto plazo.

América Latina: señal política y efectos sobre riesgo regional

Desde una perspectiva regional, el impacto se manifiesta en tres dimensiones principales.

1. Señal política y precedentes

La intervención refuerza la percepción de una mayor disposición de Estados Unidos a actuar de forma directa en su área de influencia. Esto introduce un precedente relevante para la región y obliga a los países latinoamericanos a recalibrar sus estrategias diplomáticas y de alineamiento geopolítico, con implicancias indirectas sobre la percepción de riesgo político.

2. Reordenamiento del mapa político regional

El episodio se inscribe en un contexto de cambios políticos en América Latina, con un giro gradual hacia gobiernos más pragmáticos y orientados al mercado. Una eventual normalización venezolana podría reforzar esta dinámica, aunque en el corto plazo persisten riesgos asociados a tensiones sociales, migración y estabilidad institucional.

3. Impacto financiero regional acotado, pero no inexistente

Venezuela hoy opera de manera relativamente aislada de los mercados financieros internacionales, lo que limita los canales de contagio directo. Sin embargo, eventos de esta magnitud tienden a elevar transitoriamente la prima de riesgo político regional, afectando spreads soberanos y flujos hacia activos emergentes, aun cuando los fundamentos macroeconómicos no se modifiquen de inmediato.

Implicancias globales: energía, fragmentación y primas de riesgo

El mensaje implícito del episodio trasciende ampliamente a Venezuela:

- la señal de disposición a la acción directa, que puede influir en los cálculos de disuasión en otros frentes sensibles del escenario global;

- la energía como activo estratégico, en un mundo con menor inversión en capacidad productiva y mayor foco en seguridad energética;

- una mayor fragmentación política y financiera, con sanciones, controles de activos y condicionalidades como herramientas recurrentes de política exterior.

En este sentido, Venezuela no es la causa, sino un nuevo catalizador dentro de un entorno global caracterizado por mayor fricción geopolítica y menor previsibilidad institucional.

Desde el punto de vista de Asset Management, este tipo de episodios suele impactar a los mercados principalmente a través de tres canales: energía, riesgo soberano y primas geopolíticas en activos emergentes.

¿Puede el retorno del petróleo venezolano generar sobreoferta y presionar a la baja los precios?

La respuesta es clara: no en el corto plazo. Incluso en un escenario constructivo, la recuperación de la producción petrolera venezolana es un proceso de varios años. En los próximos 12 meses, el impacto sobre el balance global de oferta y demanda sería marginal. Recién hacia el final de la década, y bajo supuestos de estabilidad política, inversión sostenida y normalización regulatoria, Venezuela podría convertirse en un factor relevante de oferta adicional.

Por lo tanto, el riesgo no es una sobreoferta inmediata, sino más bien que el potencial venezolano funcione como un ancla de mediano plazo sobre las expectativas de precios, moderando primas en escenarios de tensión energética global.

Recalibración de primas de riesgo geopolítico

Este tipo de episodios suele reforzar patrones ya observados en otros shocks geopolíticos recientes:

- aumento de la volatilidad implícita y del costo de las coberturas;

- mayor demanda por activos refugio en momentos de incertidumbre política;

- recálculo de precios objetivos en sectores estratégicos, como energía y defensa;

- movimientos tácticos en activos venezolanos en default, reflejando una mayor probabilidad de reestructuración, aunque con alta volatilidad y riesgo de correcciones posteriores.

Implicancias para carteras de inversión internacional

Desde una perspectiva de asignación de activos, el caso Venezuela deja varias lecciones relevantes.

El riesgo geopolítico debe tratarse como una variable estructural, no como un shock exógeno ocasional. La construcción de carteras requiere diversificación real, liquidez y capacidad de adaptación a escenarios extremos.

Es clave diferenciar el corto del largo plazo en energía. El potencial petrolero venezolano es una opción de largo plazo, no un shock inmediato de oferta. En el corto plazo domina la volatilidad; en el mediano, las expectativas de mayor capacidad futura.

Se impone prudencia extrema en activos venezolanos. Si bien el cambio de escenario político mejora la narrativa de largo plazo, los procesos de normalización y reestructuración suelen ser extensos, políticamente condicionados y con valores de recupero inciertos.

La salida de Nicolás Maduro no es solo un evento venezolano. Es un recordatorio de que el mundo financiero opera hoy bajo un régimen de mayor fricción geopolítica, donde la política vuelve a ocupar un rol central en la determinación de precios, flujos y primas de riesgo. Para los inversores internacionales, el desafío no es anticipar el próximo episodio, sino construir carteras robustas y preparadas para un entorno estructuralmente más incierto, donde la gestión activa del riesgo, la diversificación y la liquidez vuelven a ser atributos centrales del proceso de inversión.

Noticias globales: el mundo hoy.

Las acciones iniciaron la semana con un tono positivo, impulsadas por los bancos y el sector energético, en un contexto de mayor apetito por riesgo y un fuerte rebote en América Latina tras los eventos en Venezuela. La renta fija acompañó con una compresión de tasas luego de un dato de ISM manufacturero más débil de lo esperado, lo que dio soporte a los bonos soberanos y corporativos. El dólar operó levemente a la baja, en línea con el movimiento de la curva estadounidense. En commodities, el petróleo avanzó pese a los cambios geopolíticos, el oro profundizó su tendencia alcista como activo de refugio y los metales industriales, encabezados por el cobre, extendieron las subas ante un escenario de oferta más ajustada.

En la primera rueda de la semana, las acciones tomaron impulso de la mano de bancos y petroleras. El Dow Jones lideró las subas con una ganancia de 1,6%, mientras que el S&P 500 avanzó un 0,8% y el Nasdaq un 0,7%. Los títulos de Chevron saltaron un 5,8%, ya que es la única compañía estadounidense con operaciones y permisos vigentes para operar en Venezuela, y las expectativas de una mayor influencia de EE. UU. en el país mejoraron las perspectivas de ventas e inversiones futuras. Las refinadoras también presentaron un buen desempeño, ante un mejor panorama para las empresas con infraestructura adaptada al crudo pesado y ácido proveniente de Venezuela. En tanto, JPMorgan, Citi y NY Mellon registraron alzas cercanas al 4% en una sólida rueda para el sector financiero.

La captura de Maduro en Venezuela y el optimismo que generó para LATAM también impulsaron a los índices de acciones de la región. El índice de LATAM se destacó con una suba de 2,1%. Dentro del índice, Brasil avanzó un 2,0%.

En paralelo, los rendimientos de los bonos del Tesoro operaron a la baja, afectados por el dato de ISM Manufacturero que se ubicó por debajo de lo esperado. Concretamente, la US10Y cayó 3 pb y cerró en 4,16%, al tiempo que la US2Y retrocedió 2 pb hasta 3,45%. Esto implicó un alza de 0,2% para el índice de Bonos del Tesoro, así como una mejora de 0,3% para los corporativos High Yield e Investment Grade. En cuanto a la deuda de mercados emergentes, esta anotó una suba de 0,1%.

Por su parte, el dólar DXY retrocedió un 0,1%, en línea con lo ocurrido en la curva soberana de EE. UU., y cerró en un nivel de 98,36, luego de que se moderaran las preocupaciones por la situación en Venezuela. En detalle, la moneda no mostró variaciones frente al euro, aunque registró caídas de 0,6% ante la libra y de 0,3% contra el yen. En Brasil, dado el optimismo generado, el dólar cedió otro 0,4% hasta un nivel de USDBRL 5,40. Por su parte, el oro anotó un nuevo aumento de 2,7% debido a las tensiones geopolíticas que generaron una mayor demanda por activos de refugio, lo cual confirmó el sendero alcista del metal, que cerró en un nivel de USD 4.447 la onza.

En commodities, el petróleo WTI operó con una importante suba de 1,7%, alcanzando un nivel de USD 58,3 el barril. Este incremento se dio a pesar de la captura de Maduro y de la posibilidad de que eso agregue oferta de crudo en el mercado. Si bien el país posee las mayores reservas probadas de crudo del mundo, décadas de falta de inversión en su infraestructura energética limitaron la porción de petróleo exportable, concentrada principalmente en envíos a Rusia, Irán y China, países que no sancionaron a Caracas. Además, el carácter pesado y ácido del crudo venezolano hace que se comercialice con un fuerte descuento frente al WTI, lo que incrementa las barreras para que empresas estadounidenses realicen inversiones en la región debido a la mayor complejidad de extracción. En este contexto, la OPEP+ reiteró su compromiso de mantener sin cambios los niveles de producción durante el primer trimestre. Por otro lado, en agrícolas, la soja avanzó un 1,8% hasta USD 385 la tonelada. El cobre, siguiendo con el impulso alcista de los metales, anotó un alza de 5,0% y finalizó en un nivel de USD 5,92 la libra, acercándose a máximos históricos, potenciado por una oferta global más ajustada. La posibilidad de aranceles en EE. UU. desvió los envíos hacia el mercado norteamericano y redujo la disponibilidad en Londres y Shanghái, a la vez que una huelga en una mina chilena sumó presión.

En el dato económico del día, el ISM Manufacturero de EE. UU. volvió a mostrar un deterioro en diciembre, al caer a 47,9 desde 48,2 en noviembre, marcando el nivel más bajo desde octubre de 2024 y encadenando el tercer mes consecutivo en zona de contracción. La debilidad estuvo explicada principalmente por retrocesos en la producción (51 vs. 51,4) y en los inventarios (45,2 vs. 48,9), luego de las mejoras del mes previo, lo que refleja un mayor grado de cautela en el sector. Al mismo tiempo, las presiones de precios se mantuvieron elevadas y sin cambios (58,5), lo que sugiere que los costos siguen siendo un factor relevante para las empresas. El empleo, por su parte, permaneció en contracción, aunque a un ritmo algo más moderado (44,9 vs. 44).

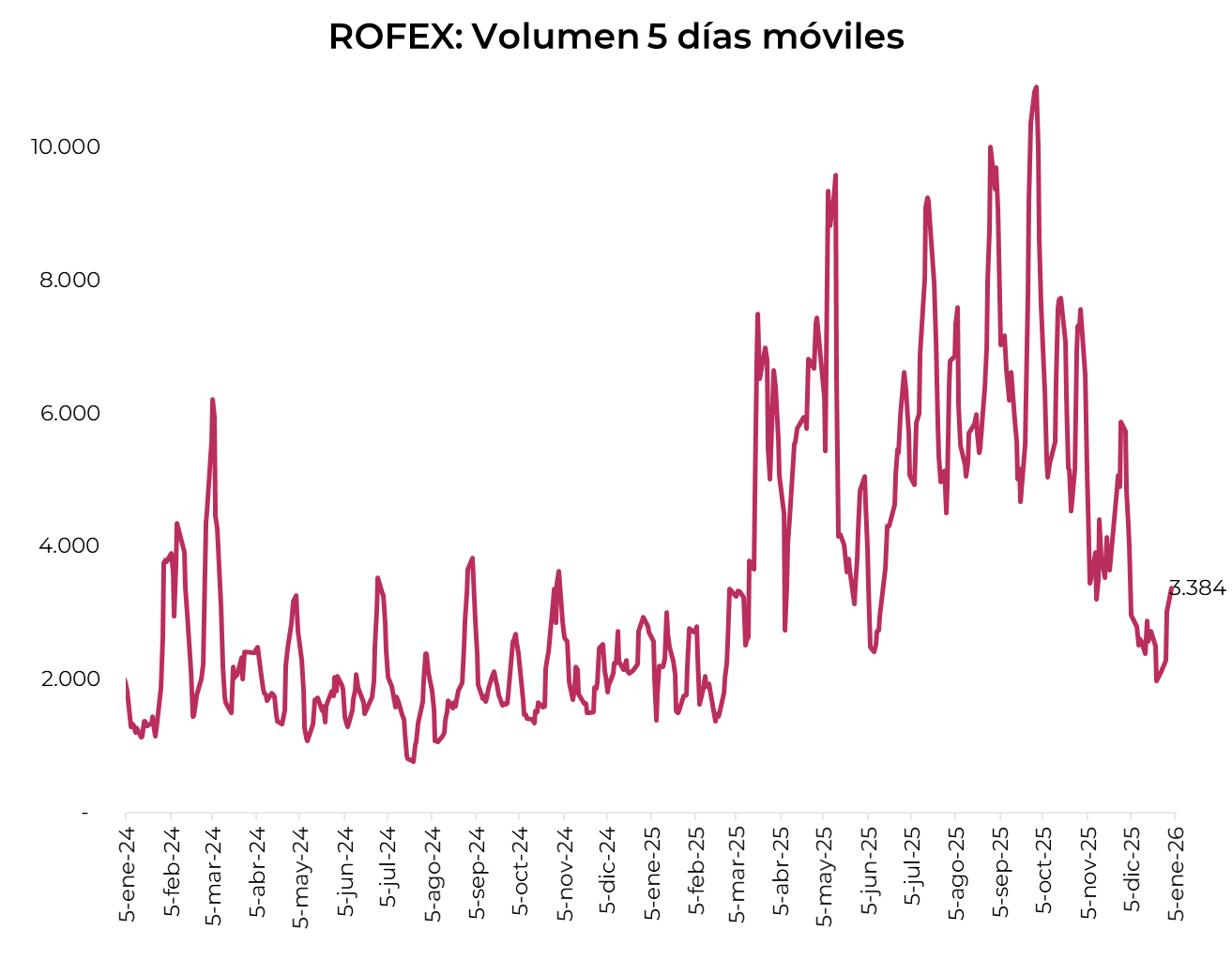

Los contratos de dólar en A3 operaron con considerables subas, de 3,0% promedio en la semana...

Los contratos de dólar en A3 operaron con considerables subas, de 3,0% promedio en la semana, acercando a los contratos más cortos al techo de la banda cambiaria. Concretamente, se observaron alzas mayores a 1,7% en todos los tramos de la curva, aunque los principales avances fueron para los contratos más largos: noviembre (4,5%), octubre (4,2%) y septiembre (3,2%).

El próximo contrato en vencer es el enero que cotiza en $1.515, por lo que marca una devaluación directa de 3,1% e implícita mensual de 3,2%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,6%: 2,9% en febrero ($1.552), 2,7% en marzo ($1.590) y 2,6% en abril ($1.624). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,3% promedio hasta noviembre del 2026.

Por su parte, las tasas implícitas mostraron un salto en todos los tramos, quedando el tramo corto con TNA superiores a las de la curva de Lecap. En concreto, la curva muestra una pendiente negativa desde enero hasta mayo, con rendimientos entre 38% y 32%. Desde allí, la curva muestra una pendiente plana en torno al 32% hasta noviembre.

El volumen operado subió frente a la semana anterior, aunque se mantiene en niveles por debajo a los observados en la segunda mitad de 2025. En las últimas cinco ruedas se comerciaron USD 3.384M. El viernes 2 de enero el interés abierto cerró en USD 5.422M, mostrando una caída de 23% m/m y una alza de 87 a/a.

Noticias globales: el mundo hoy.

La rueda cerró sin grandes variaciones. La renta variable mostró movimientos acotados, con leves bajas en el S&P 500 y el Nasdaq, mientras que el Dow Jones registró una suba moderada. En renta fija, los rendimientos de los bonos del Tesoro iniciaron el año con alzas, pero sin generar movimientos relevantes en los precios. Por su parte, el dólar se mantuvo estable en términos generales, en tanto que el oro registró un pequeño aumento. En el mercado de commodities, el petróleo volvió a retroceder en un contexto dominado por expectativas de sobreoferta global, y los precios agrícolas también mostraron un desempeño negativo.

La renta variable operó mixta en la última rueda de la semana. De los tres principales índices, el único en mostrar avances fue el Dow Jones, que subió un 0,13%. En tanto, el S&P 500 cayó un 0,13% y el Nasdaq un 0,25%. Esto se debió a persistentes dudas sobre el nivel de inversión en infraestructura de IA, lo que presionó a grandes tecnológicas como Microsoft, Meta, Amazon, Palantir e Intuit, que perdieron entre 2% y 5%. Tesla, además, bajó más de 1% tras no alcanzar su objetivo de entregas en el cuarto trimestre. En contraste, el sector de semiconductores registró fuertes alzas ante noticias corporativas positivas, con Nvidia ganando 2% y Micron e Intel saltando 7% cada una.

En paralelo, el rendimiento de los bonos del Tesoro comenzó el año con buen desempeño. La US10Y avanzó 3 pb hasta 4,18%, al tiempo que la US2Y se mantuvo en 3,47%. Con esto, los bonos del Tesoro operaron sin cambios, al igual que el segmento de corporativos y la deuda de mercados emergentes.

El US Dollar Index operó neutral en la zona de 98,33. Concretamente, mostró subas de 0,1% frente al euro y la libra, mientras se mantuvo estable ante el yen. Por otro lado, en Brasil el dólar perdió un 1% contra el real brasileño y cerró en un nivel de USDBRL 5,42. En tanto, el oro anotó un incremento de 0,3%, finalizando en un nivel de USD 4.326 la onza.

Por otro lado, el petróleo WTI retrocedió cerca de 0,6% hasta USD 57,1 por barril, presionado por la expectativa de un exceso de oferta global y una demanda estacionalmente más débil, a pesar del aumento de los riesgos geopolíticos. La OPEP+ mantendría sin cambios la producción en el primer trimestre, al tiempo que la AIE proyecta un superávit de alrededor de 3,8 M de barriles diarios. A su vez, la soja perdió un 0,3% y cerró en USD 377,5 la tonelada.

Noticias locales: el país hoy.

Al inicio del año, el mercado cambiario mostró presión alcista, con subas tanto en el tipo de cambio oficial como en los financieros. En este contexto, los bonos soberanos en dólares registraron caídas, en línea con el desempeño negativo del Merval. Por su parte, la deuda en pesos mostró avances en todos sus segmentos, destacándose los bonos CER y los dollar-linked, mientras que las tasas de interés cedieron luego de la tensión observada al comienzo de la semana.

La deuda en dólares tuvo un desempeño negativo en la primera rueda del año, cerrando con una caída del 0,8%, con los Bonares como los más castigados al perder un 1,1%, en tanto que los Globales retrocedieron un 0,7%. De esta manera, el riesgo país cerró en 557 pb y los BOPREAL registraron bajas del 0,8%.

En contraste, la deuda en pesos mostró una performance positiva a lo largo de todas las curvas. Los bonos CER lideraron las subas, con un avance del 1%, al tiempo que la tasa fija y los duales registraron ganancias más acotadas, del 0,1%. Los instrumentos dollar-linked también se destacaron, con un alza del 0,8%, en línea con la dinámica de los tipos de cambio. Este movimiento se dio en un contexto de alivio en las tasas tras la tensión observada a comienzos de la semana: la caución a un día retrocedió 20 pp hasta 52% TNA y la tasa Repo descendió 16 pp hasta 43% TNA.

Por su parte, el tipo de cambio oficial mostró algo más de presión en la primera rueda bajo el nuevo esquema cambiario y avanzó un 0,7%, para cerrar en $1.469,61 y ubicarse a un 4% de la banda superior. Los dólares financieros subieron en mayor medida: el MEP aumentó un 1% y el CCL un 1,1%, finalizando en $1.502,86 y $1.547,94, respectivamente. Así, la brecha subió hasta el 5,3% y el canje alcanzó el 3%. En tanto, el stock de reservas brutas se incrementó en USD 1.934 M, para cerrar en USD 43.099, explicado principalmente por la recomposición estacional de encajes a comienzos del mes.

Asimismo, los contratos de dólar futuro subieron un 1,5%, aunque el volumen operado cayó con fuerza. En concreto, el volumen retrocedió unos USD 224 M, operándose unos USD 619 M. A su vez, el interés abierto aumentó en USD 99 M hasta USD 5.421 M, explicado mayormente por la variación en el contrato de enero. Las tasas implícitas cerraron en torno a 27%.

Por último, el Merval comenzó el año con una ganancia de 0,4% en pesos, pero retrocedió un 1,6% en dólares, cerrando en un nivel de USD 1.988. Los sectores bancario, consumo básico y utilidades impulsaron la baja en dólares, con las acciones de Supervielle (-4,4%), TGN (-3,9%) y Edenor (-3,3%) liderando las pérdidas. En tanto, Holcim (1,9%) y LOMA (0,2%) mostraron los mejores desempeños. En las acciones que cotizan en la Bolsa de Nueva York, la caída fue algo más moderada (-0,9%), encabezada por Supervielle (-4,1%), Macro (-2,9%) y CEPU (-2,7%), mientras que Bioceres (4,4%), Ternium (2,2%) y Corporación América (1,0%) registraron alzas.

Noticias locales: el país hoy.

En la última rueda del año, los soberanos en dólares mostraron un desempeño mixto, mientras que las tasas en pesos continuaron tensionadas. En este contexto, las curvas a tasa fija y CER registraron bajas, al tiempo que el tipo de cambio operó al alza. En cuanto a las acciones, el Merval presentó una leve corrección en la jornada, aunque cerró diciembre con rendimiento positivo, pero con pérdidas en el acumulado del año.

La deuda soberana en dólares mostró un comportamiento dispar en la última jornada del año y cerró, en promedio, prácticamente estable. Los Globales avanzaron 0,1%, con el GD38 destacándose con una suba de 0,9%, mientras que los Bonares cedieron 0,1%. Con estos movimientos, los soberanos en dólares finalizaron diciembre con un alza de 3,8% y acumularon una ganancia de 17,8% YTD. Así, el riesgo país cerró 2025 en 571 pb, un nivel comparable al observado a comienzos de año. Por su parte, los BOPREAL registraron un alza de 0,2% en la jornada, 0,8% en el mes y un total de 11,4% YTD.

Por otro lado, las tasas en pesos volvieron a operar bajo presión. La caución a un día promedió 72% TNA, con una suba superior a 40 pp. respecto de la rueda previa, y llegó a negociarse en niveles de hasta 106% TNA en el intradiario. La tasa Repo, en cambio, ajustó al alza de manera más moderada y se ubicó en 30,4% TNA. En este contexto, las curvas en pesos operaron mixtas, con caídas del 0,1% en los bonos CER y en las Lecaps, a excepción del Bonte 2030, que subió un 0,2%. Por su parte, los duales se mantuvieron, mientras que los dollar-linked cayeron en el margen.

El tipo de cambio oficial volvió a operar bajo presión y subió un 0,3%, para cerrar en $1.459,42. Los dólares financieros, en cambio, operaron con una caída del 0,1% en el MEP y un avance marginal del 0,1% en el CCL, cerrando en $1.483,1 y $1.526,2, respectivamente. Así, la brecha se redujo hasta el 4,6% y el canje subió hasta el 4,9%. En tanto, el stock de reservas brutas cayó en USD 727 M para cerrar en USD 41.165 M, explicado por la caída estacional de encajes de fin de mes.

Los contratos de dólar futuro volvieron a subir, en esta oportunidad un 1,3% promedio, y nuevamente mostraron una aceleración en el volumen (USD 1.171 M operados) y en el interés abierto (USD 7.805 M), impulsados por las variaciones en el contrato de enero. Así, las tasas implícitas subieron a 36% para enero, mientras que en febrero se ubicaron en 32% y en el resto de la curva en torno al 30%.

El Merval retrocedió 0,3% tanto en pesos como en dólares, cerrando el año en un nivel de USD 2.019. Con esto, en diciembre anotó una suba de 0,6% en dólares, mientras que en el año cayó un 5,7%. Durante la rueda, los sectores que más perdieron fueron industria, utilidades y energía. En acciones, las más perjudicadas fueron Transener (-4,0%), COME (-2,8%) y VALO (-1,5%), mientras que Cresud (3,3%), Telecom (2,1%) y Aluar (1,6%) compensaron las caídas. Contrario al mercado local, las acciones que cotizan en Wall Street mostraron una suba de 0,3%, impulsadas por Bioceres (3,9%), IRSA (2,6%) y Cresud (2,1%), mientras que Globant (-1,6%), Adecoagro (-1,1%) y Supervielle (-1,0%) exhibieron las mayores caídas.

Noticias globales: el mundo hoy.

En la última rueda del año, las acciones cayeron levemente, dejándolas cerca de máximos históricos. Las minutas de la Fed mantuvieron el foco en la expectativa de recortes en 2026, pese a posturas divididas. En tanto, los rendimientos de los Treasuries se movieron sin cambios relevantes y la renta fija operó estable. El dólar mostró una ligera recuperación, el oro moderó la volatilidad tras la corrección reciente, el petróleo retrocedió pese al ruido geopolítico y el cobre volvió a avanzar por la demanda estructural.

En cuanto a la caída en acciones, el Dow Jones retrocedió 0,2%, seguido de bajas de 0,1% tanto en el S&P 500 como en el Nasdaq. De esta manera, el Nasdaq finalizó diciembre con un avance de 0,2%, acumulando una suba de 21,4% en el año. El S&P 500 registró una ganancia de 0,6% en el mes y del 17,3% en 2025, mientras que el Dow Jones cerró con un alza de 1,4% y 13,7%, respectivamente.

Las minutas de la reunión de diciembre de la Fed señalaron que la mayoría del FOMC considera que serán apropiados recortes de tasas el próximo año si la inflación continúa moderándose. Aun así, los funcionarios mostraron división respecto del balance de riesgos entre inflación y desempleo: algunos expresaron mayor preocupación por un posible arraigo de la inflación, que podría requerir costos de financiamiento más altos, mientras que otros se inclinaron por una magnitud mayor de recortes para contener señales de enfriamiento en el mercado laboral. En diciembre, el comité recortó la tasa de fondos federales en 25 pb hasta el rango 3,5%-3,75%, en línea con las expectativas y marcando el tercer recorte del año. La decisión incluyó disidencias: dos miembros votaron por mantener la tasa sin cambios y el nuevo gobernador del FOMC, Miran, favoreció un recorte de 50 pb. Además, el guidance presentado en la reunión reflejó una visión más optimista sobre el crecimiento para el próximo año, indicando un impacto inicial de los aranceles menor al previsto.

En paralelo, los bonos del Tesoro operaron sin cambios, con la US10Y manteniéndose en un nivel de 4,12%. Con esto, el índice de bonos del Tesoro también operó sin variaciones, al igual que la deuda de mercados emergentes y los corporativos Investment Grade. En tanto, el segmento High Yield se destacó con un leve avance de 0,1%. En el año, la mayor suba correspondió a los bonos de mercados emergentes (8,4%), seguido de los corporativos Investment Grade (3,6%) y los High Yield (2,6%), y por último la deuda del Tesoro, que ganó un 0,4%.

En este contexto, el US Dollar Index subió por segunda rueda consecutiva un 0,11% y cerró en 98,15, gracias a su apreciación de 0,1% frente al euro, 0,3% contra la libra y 0,2% ante el yen japonés. De esta forma, en diciembre el dólar cayó un 1,3% y un 9,5% en el año. Por otro lado, en Brasil, donde la divisa estadounidense venía apreciándose durante la última semana, recortó el aumento y perdió un 1,4%, cerrando en USDBRL 5,49. Así, el dólar subió un 2,9% frente al real en diciembre, acumulando una caída de 11,1% en el año. En cuanto al oro, había comenzado la rueda con alzas de hasta 5%, aunque cerró con una ganancia de 0,9% tras una fuerte corrección en la rueda del lunes. De esta manera, alcanzó un precio de USD 4.369 la onza y cerró diciembre con una suba del 3,3%, finalizando 2025 una ganancia total de 66,5% y marcando su mejor año desde 1979.

Por su parte, el petróleo WTI bajó un 0,1% y cerró en USD 58 el barril tras el rebote previo sostenido por tensiones geopolíticas: dudas sobre las negociaciones de paz en Ucrania, cierres de pozos en Venezuela bajo bloqueo de EE. UU. y advertencias de Trump a Irán. Con esto, en el mes el petróleo cayó un 0,9%, acumulando una baja de 19,1% en el año. En cambio, el cobre rebotó un 4,3%, impulsado por la firme demanda relacionada con energía y la inversión en centros de datos. De esta manera, cerró en USD 5,73 la libra, por lo que en diciembre subió un 10,5% y en 2025 un 43,7%. Por último, la soja cedió un 0,2%, terminando el año en USD 385 la tonelada. En diciembre retrocedió un 7,9% debido a una menor demanda de lo esperado por parte de China hacia EE. UU. tras el acuerdo comercial, aunque en el año subió un 4,9%.