Resultados de la búsqueda

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅Dato positivo de la semana: saldo comercial energético acumulado a octubre de USD 4.328 M. Con exportaciones récord, el saldo energético ya representa casi un tercio del superávit comercial total de USD 15.963 M en lo que va del año (que compara con un déficit de USD 7.383 M en igual período de 2023). Se proyecta que en 2024 aporte USD 5.500 M y en 2025 USD 7.600 M, consolidándose como un sector clave para la generación de divisas, complementario al agro (sin estacionalidad).

⚠️A monitorear: Las importaciones industriales comienzan a repuntar, limitando la generación de divisas. En octubre crecieron por primera vez en el año (+9% i.a.). Las de consumo superaron los USD 800 M mensuales, casi en máximos de la última década. El saldo industrial promedio de los últimos dos meses subió a USD 3.400 M, muy por encima del promedio de USD 2.200 M entre diciembre y junio. La apertura comercial, la recuperación económica y la apreciación cambiaria impulsan este aumento, que podría acelerarse con la eliminación del impuesto PAÍS a fin deaño.

🚨Riesgo: A pesar de las sorprendentes compras del BCRA por USD 2.800 M desde septiembre, las reservas netas cayeron USD 77 M en igual período. El saldo neto es de USD -4.200 M, ampliándose a USD -5.800 M con vencimientos de BOPREAL. El 20% de exportaciones liquidadas al blend, el déficit en turismo, los vencimientos de deuda y la intervención en dólares financieros limitan el impacto del muy buen superávit comercial acumulado.

Noticias locales: el país hoy.

En noviembre, el Índice de Confianza del Consumidor de la UTDT aumentó un 6,1% m/m, alcanzando su nivel más alto del año. Este avance fue impulsado principalmente por los subíndices de Bienes Durables e Inmuebles (+13,6%) y Situación Macroeconómica (+6,1%). En términos regionales, el interior del país lideró el crecimiento con un alza del 11% m/m, mientras que en el Gran Buenos Aires el incremento fue marginal (+0,8% m/m). En el análisis general, las Condiciones Presentes (+8,4% m/m) superaron a las Expectativas Futuras (+4,8% m/m), evidenciando mayor optimismo en el corto plazo frente a un escenario más incierto a mediano y largo plazo.

El BCRA adquirió USD 15 M en la rueda de ayer, evidenciando una moderación respecto al ritmo diario de USD 142 M observado en las cinco ruedas previas. Con esta operación, la autoridad monetaria acumula compras netas por USD 1.309 M en noviembre (contra los USD 878 M registrados en igual cantidad de ruedas en octubre). Por su parte, las reservas brutas continúan mostrando incrementos superiores a las compras, con un alza de USD 350 M en la jornada, lo que eleva el stock a USD 30.845 M.

El dólar oficial subió $1, cerrando en $1.004,75. Hoy, el ritmo mensualizado de devaluación del tipo de cambio oficial se ubica en una TEM de 2,1%, mientras que en las últimas cinco ruedas el ritmo de devaluación alcanza una TEM de 2,2%.

Los dólares financieros operaron al alza. El MEP (GD30) avanzó un 0,2%, alcanzando un valor de $1.078, mientras que el CCL subió un 0,4%, ubicándose en $1.111. Con estos movimientos, las brechas con el oficial se sitúan en 7% y 11%, respectivamente.

En el mercado de deuda en pesos, la tasa fija tuvo una jornada negativa, con caídas del 0,2% en las Lecaps y del 0,6% en el TO26. Por otro lado, los bonos CER mostraron un mejor desempeño, avanzando un 0,3%. En contraste con la tendencia observada en los futuros de Rofex, los bonos dollar-linked registraron importantes alzas, subiendo 1,3%.

Los bonos en dólares tuvieron un retroceso en la jornada de ayer, cayendo un 0,9% en dólares. A pesar de esta pausa, acumulan una suba del 13,3% en lo que va de noviembre, lo que ubica al riesgo país en 734 pb y a las paridades en un nivel del 70%. Por su parte, los BOPREAL del BCRA recuperaron parte del terreno perdido frente a los bonos del Tesoro, registrando un avance del 0,2% en la rueda.

Los contratos de dólar futuro registraron una nueva baja, con un descenso promedio del 0,11%. Las mayores caídas se dieron en los contratos de octubre (-0,73%), septiembre (-0,25%), agosto (-0,17%), julio (-0,17%) y junio (-0,17%). De este modo, la devaluación implícita se mantiene en un promedio del 1,8% mensual hasta octubre de 2025.

El Merval corrigió un 0,5% en pesos y un 1,4% en dólares, cerrando en USD 1.912 y acumulando un alza del 6,0% en dólares durante la última semana. A nivel sectorial, Industria, Consumo Básico y Energía fueron los más beneficiados, mientras que Construcción, Comunicación y Financiero lideraron las caídas. En cuanto a las acciones locales, destacaron las subas de Holcim (+7,7%), Mirgor (+3,0%) e YPF (+0,9%), en tanto que Loma Negra (-5,1%), Banco Supervielle (-4,2%) y BBVA (-4,0%) experimentaron las principales bajas. Entre las acciones que cotizan en EE. UU., Despegar (+5,8%), Globant (+2,9%) y Mercado Libre (+1,1%) lideraron las alzas, con Corporación América (-6,9%), Supervielle (-5,7%) y BBVA (-5,6%) sufriendo las mayores caídas.

Noticias globales: el mundo hoy.

En una jornada que comenzó con volatilidad debido a las dudas generadas por la presentación del balance de Nvidia, los principales índices de acciones en EE. UU. cerraron al alza. Sin embargo, los rendimientos de los bonos del Tesoro volvieron a subir y el dólar se fortaleció, alcanzando su nivel más alto en dos años. En el frente geopolítico, las tensiones continúan con la guerra en Ucrania y el conflicto en Medio Oriente, lo que impulsa la demanda de activos de refugio como el dólar y el oro. En el ámbito económico, las solicitudes de desempleo bajaron a 213.000, reflejando un mercado laboral reistente, mientras los operadores ajustan sus expectativas sobre las tasas de interés de la Fed, con un 44% de probabilidades de que no habrá subidas de tipos en la reunión de diciembre.

El S&P 500 subió 0,5% y el Dow Jones avanzó 1,1%, mientras que el Nasdaq cerró prácticamente estable, reflejando una preferencia de los inversores por acciones cíclicas que podrían beneficiarse del fortalecimiento económico, alejándose de las tecnológicas. Salesforce y Snowflake destacaron en el Dow Jones con subas de 3,4% y 32,7%, respectivamente. Nvidia ganó 0,5% tras reportar sólidas ganancias y una orientación optimista, aunque advirtió sobre limitaciones en la cadena de suministro que podrían impactar el crecimiento de ingresos hasta 2026. En contraste, Alphabet cayó 4,5% afectada por presiones antimonopolio del Departamento de Justicia, arrastrando a otras Big Tech como Amazon (-2,2%) y Meta (-0,5%).

Los rendimientos de los bonos del Tesoro continuaron al alza, con la UST2Y subiendo 4 pb hasta 4,35% y la UST10Y avanzando 3 pb para ubicarse en 4,43%. En este contexto, los principales índices de renta fija se mantuvieron estables, registrando ligeras caídas en los bonos corporativos Investment Grade y en los bonos del Tesoro.

El dólar DXY se apreció un 0,3%, cerrando cerca de los 107 puntos, su nivel más alto en dos años, impulsado principalmente por las ganancias frente al Euro (+0,7%) y la Libra Esterlina (+0,5%), mientras que el Yen registró una leve caída. Entre las monedas emergentes, el yuan cerró en USDCNY 7,24 y el real brasileño avanzó un 0,8% hasta USDBRL 5,81. Por su parte, el oro, beneficiado por la tensión geopolítica, subió un 0,7% y finalizó la jornada en USD 2.670 por onza.

En el mercado de commodities, la mayoría registró bajas, destacándose la caída de la soja, que perdió un 1,3% y volvió a ubicarse por debajo de los USD 360 por tonelada. El petróleo fue la excepción, subiendo un 1,8% hasta alcanzar los USD 70 por barril, impulsado por las tensiones geopolíticas entre Rusia, Ucrania y el resto de Europa.

Noticias globales: el mundo hoy.

Las acciones estadounidenses cerraron mixtas el miércoles, con los inversores aguardando el informe de ganancias de Nvidia –que podría impactar significativamente en el repunte liderado por la IA y el sentimiento más amplio del mercado–. A esto se sumó la atención puesta en el aumento de las tensiones geopolíticas entre Rusia y Ucrania –con este último lanzando su segundo ataque con misiles proporcionados por EE.UU., a pesar de la amenaza de Putin de usar armas nucleares–. También se monitorearon los movimientos de Donald Trump en la definición de su gabinete, considerando nombres clave como Kevin Warsh o Marc Rowan para secretario del Tesoro y Howard Lutnick para Comercio, un puesto fundamental para la política comercial.

El S&P 500 cerró sin cambios, el Nasdaq perdió un 0,1% y el Dow Jones ganó un 0,3%. Nvidia, piedra angular del sector de la IA, cayó un 0,7% antes de su informe de resultados tras el cierre. Las acciones minoristas estuvieron bajo presión cuando Target informó su mayor pérdida de ganancias en dos años; recortó sus previsiones citando el debilitamiento del gasto discrecional y el aumento de los costos, y vio cómo sus acciones caían un 22%. Esto impactó negativamente en las valuaciones de Dollar Tree, Dollar General, Five Below y Home Depot, que perdieron entre 3% y 1,5%.

En cuanto a la renta fija, el rendimiento del UST10Y subió 3 pb y cerró en 4,41%, respaldado por las expectativas de que las políticas de Trump alimenten la inflación y limiten futuros recortes de tasas de interés por parte de la Fed. En este contexto, las declaraciones separadas del miércoles por parte de las gobernadoras de la Fed, Michelle Bowman y Lisa Cook, generaron señales contradictorias sobre las perspectivas de inflación y el camino a seguir en término de políticas monetarias. De cara al futuro, los inversores estarán atentos a los próximos datos, como las solicitudes iniciales de desempleo y las ventas de viviendas usadas, además de los comentarios adicionales de los bancos centrales, para evaluar la dirección económica y política.

La presión sobre los rendimientos de los bonos del Tesoro sigue impactando en el mercado inmobiliario. La tasa promedio para hipotecas de tasa fija a 30 años con saldos conformes (hasta $766.550) aumentó por cuarta semana consecutiva, alcanzando el 6,9% en la semana que finalizó el 15 de noviembre –el nivel más alto desde principios de julio–, frente al 6,86% de la semana anterior. Por su parte, la tasa de los préstamos jumbo, o hipotecas a 30 años para viviendas de mayor valor, subió 3 pb respecto a la semana previa, ubicándose en 7,03%.

El índice del dólar DXY subió un 0,5% y cerró cerca de 107, impulsado tanto por las expectativas de mayor inflación y tasas de interés más altas en el tiempo, derivadas de las políticas de Trump, como por una renovada demanda de activos refugio a raíz de las crecientes tensiones entre Rusia y Occidente. Como resultado, el dólar se fortaleció en todos los ámbitos, con el euro y el yen experimentando las caídas más significativas.

El oro también se benefició del aumento del riesgo geopolítico y sumó su cuarta rueda consecutiva al alza, cerrando en USD 2.650 la onza. Este movimiento estuvo impulsado por el segundo lanzamiento de armas de largo alcance por parte de Ucrania y por la reciente actualización de la doctrina nuclear de Rusia, aprobada por el presidente Putin, que amplía las condiciones para el uso de armas nucleares.

Al cierre de la rueda, Nvidia presentó los resultados del 3Q24, superando ampliamente las expectativas del mercado. Sin embargo, los anuncios sobre el chip Blackwell (clave para los analistas) desilusionaron a los inversores, lo que llevó a la acción a caer hasta un 4% en el "after hours". La compañía, liderada por Jensen Huang, reportó ingresos por USD 35.080 M, superando los USD 33.035 M proyectados por los analistas, con un notable incremento del 94% i.a. El negocio de centros de datos fue el principal motor, alcanzando ingresos de USD 30.080 M frente a los USD 14.510 M del año anterior y superando los USD 29.014 M estimados. En cuanto a beneficios, la compañía reportó USD 19.309 M, un aumento del 109% i.a. y un 16% más que el trimestre anterior, equivalente a 81 centavos por acción, superando los 74 centavos que anticipaba la media de los expertos. Sin embargo, la clave para los analistas estuvo en el chip Blackwell: la compañía anunció que comenzará a venderlo en el próximo trimestre, aunque su producción no alcanzará un ritmo acelerado hasta bien entrado el próximo año, lo que decepcionó a los mercados. A pesar de esto, Jensen Huang destacó que la demanda de chips para IA "se mantiene muy fuerte" y confía en que el suministro del chip supere las expectativas durante varios trimestres del próximo año.

Noticias locales: el país hoy.

En octubre, el saldo comercial fue positivo por undécimo mes consecutivo, con un superávit de USD 888 M y un acumulado de USD 15.955 M en lo que va del año. Este excedente estuvo principalmente impulsado por el superávit energético de USD 618 M, que acumula USD 4.327 M en el año. Las exportaciones alcanzaron los USD 7.016 M (+30% i.a.; +USD 1.619 M), gracias a un aumento del 31% en las cantidades, mientras que los precios promedio disminuyeron ligeramente (-0,7%). El mayor dinamismo se observó en las manufacturas de origen agropecuario (MOA), que crecieron un 70% i.a. (+USD 1.178 M), seguidas por las manufacturas de origen industrial (MOI), con un incremento del 22% i.a. Por su parte, las exportaciones de energía moderaron su crecimiento a un 3% i.a. en octubre, aunque acumulan un alza del 23% en lo que va del año. En cuanto a las importaciones, totalizaron USD 6.128 M (+4,9% i.a.), marcando la primera suba interanual del año. Este crecimiento fue liderado por los bienes de capital, que aumentaron un 16% i.a. (+USD 155 M), aunque acumulan una caída del 17% en el año. En el acumulado anual, las importaciones sumaron USD 50.199 M, reflejando una disminución del 21% i.a. (-USD 13.777 M). Además, dadas las compras récord del BCRA en el mercado cambiario, se habría mantenido la financiación de importaciones en torno a los USD 1.000 M durante octubre.

En octubre, el Índice Líder de UTDT, que anticipa cambios en la actividad económica, registró un crecimiento del 0,76% m/m en su serie desestacionalizada, acumulando avances en septiembre y octubre tras la contracción observada en agosto. Sin embargo, la probabilidad de salir de la fase recesiva en los próximos meses se mantiene baja, en 15,6%, lo que evidencia que, aunque la recuperación es sostenida, su ritmo sigue siendo lento.

El BCRA adquirió USD 50 M y en las últimas cinco ruedas mantiene un ritmo promedio de compras de USD 142 M diarios. De este modo, la autoridad monetaria acumula compras netas por USD 1.294 M en las trece ruedas de noviembre, superando los USD 877 M alcanzados en el mismo período de octubre. Por otra parte, las reservas brutas continúan en ascenso, aumentando ayer en USD 213 M hasta alcanzar los USD 30.495 M, el nivel más alto registrado en lo que va del 2024.

El dólar oficial subió 50 centavos diarios, alcanzando un valor de $1.003,75. El ritmo de devaluación mensualizado se ubicó en 1,5%, superando el 0,4% registrado el martes. Así, la devaluación en la última semana corre a un nivel de TEM 1,9%, mientras que en lo que va de noviembre se mantiene en un TEM de 2,0%.

Los dólares financieros tuvieron una jornada mixta. El MEP (GD30) subió un 0,3%, cerrando en $1.077, mientras que el CCL retrocedió un 0,5% y se ubicó en $1.107. De este modo, las brechas con el dólar oficial se sitúan en 7% y 10%, respectivamente.

Buena jornada para la deuda en pesos, destacándose particularmente la tasa fija, con aumentos de 0,3% en las lecaps y 0,4% en el TO26. De este modo, las Tasas Efectivas Mensuales (TEM) se ubican en 3,0% para el tramo corto y 2,5% para el tramo largo. En segundo lugar se posicionaron los bonos dollar-linked, que avanzaron un 0,2%, manteniendo tasas en torno a devaluación +7,5%. Por su parte, los bonos CER mostraron el peor desempeño, con una caída de 0,2%, dejando sus rendimientos en CER +3% para la primera mitad del 2025 y cerca de CER +8% para plazos posteriores.

Los bonos en dólares continúan con su rally alcista, registrando un aumento del 1,0% en la rueda de ayer. Con este desempeño, acumulan ganancias del 5,3% en la última semana, 14,4% en noviembre y 103,1% en lo que va del 2024. Como resultado, el riesgo país se redujo a 745 pb, mientras que las paridades promedian un 70%. Por otro lado, los BOPREAL del BCRA retrocedieron un 0,2% en dólares.

Los contratos de dólar futuro registraron bajas, con una caída promedio del 0,67%. Las mayores disminuciones se observaron en los contratos de octubre (-1,28%), septiembre (-1,23%) y agosto (-1,08%). De esta forma, la devaluación mensual implícita hasta octubre de 2025 se ubica en 1,8%.

El Merval subió un 1,0% en pesos y un 1,2% en CCL, cerrando en USD 1.939. En las últimas cinco ruedas acumula un alza del 11% en dólares. Las principales subas fueron lideradas por los sectores de Energía, Comunicación y Utilidades. En particular, YPF (+3,9%), Pampa (+2,1%) y Supervielle (+2,0%) registraron los mayores incrementos, mientras que Aluar (-1,8%), Mirgor (-1,7%) e IRSA (-1,7%) tuvieron las principales bajas. Entre las empresas que cotizan en la Bolsa de Nueva York, destacaron las subas de YPF (+4,6%), Globant (+3,4%) e IRSA (+3,3%), mientras que las mayores caídas fueron para Telecom (-3,1%), Corporación América (-1,6%) y Edenor (-1,7%).

Noticias globales: el mundo hoy.

En la jornada de ayer, los mercados experimentaron volatilidad debido al incremento de las tensiones geopolíticas tras la amenaza nuclear de Rusia, luego de los ataques de Ucrania con misiles proporcionados por EE.UU. Además, los inversores mostraron expectativas respecto al balance de Nvidia, que se publicará hoy.

En el mercado de renta variable, el S&P 500 y el Nasdaq avanzaron 0,4% y 0,7%, respectivamente, mientras que el Dow Jones retrocedió 0,3%. Nvidia lideró el repunte del Nasdaq con una suba de 4,9% antes de la publicación de su esperado informe de ganancias programado para hoy. Las acciones tecnológicas tuvieron un desempeño destacado en general, con Tesla subiendo un 2,1% y extendiendo su ganancia mensual al 38%, marcando su mejor registro desde enero de 2023. Super Micro Computer encabezó el S&P 500 al dispararse un 31,2%. En otros movimientos destacados, Walmart avanzó un 3% tras reportar sólidos resultados y mejorar sus perspectivas, mientras que Alphabet y Amazon sumaron un 1,6% y 1,4%, respectivamente, fortaleciendo el sector tecnológico.

En cuanto a la renta fija, los rendimientos de los bonos del Tesoro estadounidense tuvieron una leve caída, luego de haber alcanzado los picos más altos de los últimos cinco meses. La UST2Y cerró en 4,27%, prácticamente en el mismo nivel que el lunes, mientras que la UST10Y retrocedió 4 pb hasta 4,38%. Mientras tanto, los operadores siguen centrados en los nombramientos políticos de Donald Trump, en particular para el secretario del Tesoro. Las probabilidades de una reducción de 25 pb en la tasa de los fondos federales se sitúan actualmente en casi el 61%, muy por debajo del 86% esperado a principios de la semana pasada.

El índice dólar DXY se fortaleció inicialmente el martes, impulsado por una huida general hacia activos seguros ante las crecientes preocupaciones sobre una posible escalada en el conflicto entre Ucrania y Rusia. Sin embargo, el DXY recortó las ganancias y cerró la jornada estable frente a la mayoría de las monedas. Vale destacar un leve retroceso contra el yen japonés, luego de que el ministro de Finanzas de Japón sugiriera que el gobierno podría intervenir si la moneda continúa depreciándose demasiado rápido.

El precio del petróleo WTI se mantuvo estable en torno a USD 69 por barril, atrapado entre las tensiones geopolíticas y el alivio de las preocupaciones en Oriente Medio –la OIEA anunció un acuerdo con Irán para detener la producción de uranio casi apto para bombas, lo que podría reducir las tensiones en la región; mientras que en Líbano, informes sugieren avances hacia un alto el fuego entre Hezbolá e Israel, aunque las negociaciones continúan–. Por el lado de la oferta, el yacimiento petrolífero noruego Johan Sverdrup reanudó dos tercios de su producción tras una breve interrupción. En tanto, los pronósticos de la AIE apuntan a un potencial excedente de petróleo el próximo año debido a una demanda china más débil y posibles aumentos de producción de la OPEP+. A pesar de estas fluctuaciones, el petróleo sigue ligeramente por debajo en lo que va del año, en medio de preocupaciones sobre la demanda y una oferta abundante.

En cuanto a los datos económicos, los inicios de construcción de viviendas en EE. UU. cayeron un 3,1% en octubre, alcanzando un ritmo anualizado de 1,311 millones, frente a los 1,353 millones revisados a la baja en septiembre y por debajo de las previsiones de 1,33 millones. Esta disminución estuvo influida por una fuerte contracción en la actividad de construcción en el sur, afectada por los huracanes. A pesar de ello, el sector continúa enfrentando desafíos a raíz del aumento del inventario de casas nuevas en venta y tasas hipotecarias cercanas al 7%. Los inicios de viviendas unifamiliares se desplomaron un 6,9%, alcanzando una tasa anualizada de 0,97 millones, mientras que los inicios de viviendas de cinco unidades o más aumentaron un 9,8%, ubicándose en 0,326 millones.

Noticias locales: el país hoy.

Los precios mayoristas registraron un alza del 1,2% m/m en octubre (179,7% i.a.), impulsados principalmente por los productos nacionales, mientras que los importados presentaron una leve caída del -0,5% m/m. En paralelo, el costo de la construcción subió un 1,0% m/m en octubre (154,4% i.a.), con incrementos destacados en materiales (+1,4% m/m) y gastos generales (+1,5% m/m), mientras que los costos laborales mostraron un aumento más moderado (+0,5% m/m). Aunque estos índices no funcionan como indicadores adelantados de la inflación al consumidor, reflejan claramente una desaceleración en los precios de la economía. De hecho, los aumentos de octubre en precios mayoristas y construcción son los más bajos desde la pandemia (abril de 2020), cuando los precios mayoristas cayeron un -1,3% m/m y el costo de la construcción retrocedió un -1,2% m/m.

El BCRA compró USD 135 M y en las últimas cinco ruedas mantuvo un destacado ritmo de compras promedio de USD 149 M diarios. Así, la autoridad monetaria acumula compras netas por USD 1.244 M en las doce ruedas de noviembre, superando ampliamente los USD 762 M registrados en igual período de octubre. Además, las compras récord del viernes se reflejaron en las reservas brutas, que aumentaron en USD 217 M, alcanzando un nivel de USD 30.282 M.

El dólar oficial aumentó 50 centavos diarios y se ubica en $1.003,25. El ritmo de devaluación mensualizado se redujo al 0,4%, por debajo del 1,5% registrado el viernes. Así, la devaluación de la última semana se mantiene en un nivel de TEM 1,9%, mientras que en lo que va de noviembre alcanza un TEM del 2,0%.

Los dólares financieros registraron una nueva baja. El MEP (GD30) retrocedió un 2,0% y cerró en $1.074, mientras que el CCL cayó un 2,3%, ubicándose en $1.112. De este modo, las brechas con el dólar oficial se redujeron al 7% y 11%, respectivamente.

La deuda en pesos registró leves retrocesos en términos nominales, aunque estas caídas fueron más que compensadas por la significativa baja de los dólares financieros. En el segmento de tasa fija, las lecaps retrocedieron un 0,2%, mientras que el TO26 avanzó un 0,5%. Por su parte, los bonos CER cayeron un 0,1% y los dollar-linked registraron una baja del 0,3%.

Los bonos en dólares subieron un 0,8% en la jornada de ayer, impulsados por el optimismo en torno a la reunión entre la directora del FMI, Kristalina Georgieva, y el presidente Milei. Según declaraciones de Georgieva, el encuentro fue "otra reunión productiva", reafirmando que el organismo multilateral está "listo para apoyar a Argentina y a su pueblo en la consolidación de estos logros". Con este contexto, el riesgo país descendió a los 750 pb, mientras que los bonos acumulan una ganancia del 13% en lo que va de noviembre. Por otro lado, los BOPREAL del BCRA continuaron mostrando un desempeño débil, registrando una caída del 0,5% en la rueda.

Los contratos de dólar futuro registraron una jornada negativa, con una caída promedio del 0,15%. Las mayores bajas se observaron en los contratos de marzo (-0,23%), abril (-0,22%), junio (-0,21%), julio (-0,21%) y agosto (-0,21%). Por su parte, la devaluación mensual implícita hasta octubre de 2025 se mantiene en 1,9%.

El Merval avanzó un 3,2% en pesos y un 4,4% en CCL, cerrando en USD 1.908, superando la barrera de los USD 1.900 y alcanzando un nuevo máximo bajo la gestión Milei. En las últimas cinco ruedas acumula un alza del 10,5% en dólares, mientras que en lo que va de noviembre sube un notable 39,4%. Los sectores de energía, utilidades y construcción lideraron las ganancias del índice. Entre las principales subas se destacaron YPF (+7,2%), Edenor (+7,1%) y Banco Francés (+6,5%), mientras que Sociedad Comercial del Plata (-0,8%) y Ternium (-0,5%) registraron bajas. Durante el feriado del lunes, las acciones argentinas que cotizan en Estados Unidos también tuvieron fuertes avances: YPF subió un 9,0%, IRSA un 6,7% y Edenor un 6,6%. En la jornada de ayer, Bioceres (+5,1%), Corporación América (+3,7%) y Globant (+2,8%) lideraron las subas, mientras que AdecoAgro (-4,1%), Banco Macro (-4,0%) y Telecom (-3,8%) encabezaron las bajas.

La nueva presidencia de Trump renueva el enfrentamiento de EE. UU. y China

La alta inflación de los últimos años fue el factor objetivo principal de la victoria abrumadora de Donald Trump el pasado 5 de noviembre. Su electorado espera un costo de vida más accesible, por eso Trump, más allá de sus críticas consuetudinarias a la Reserva Federal y en especial a su presidente Jerome Powell, cuenta con la seriedad de este organismo a la hora de reaccionar si los aumentos de precios se salen de cauce. Tiene a su favor que comienza su gobierno con la inflación bajo control, rozando el objetivo de la Fed del 2% anual y con un mercado laboral en buen estado –una situación mucho mejor a la que él heredó a Biden en un ríspido traspaso de poder en plena pandemia–.

Más allá de la inflación, Trump asumió muchos compromisos con su base conservadora de electores, así como con el mundo corporativo. En materia comercial, su estrategia se resume en una palabra: proteccionismo. El republicano considera que los chinos compiten de forma desleal –lo mismo pensaba el demócrata Barack Obama y varios otros mandatarios estadounidenses antes que él– y por eso subirá los aranceles a las importaciones de ese país (y de otros).

Así, China deberá adaptarse a una nueva realidad comercial que profundizará sus dificultades actuales. La demanda interna cobrará aún más relevancia para el gobierno de Xi Jinping, dado que resulta difícil imaginar que los mercados secundarios conquistados por China tras años de esfuerzo para expandir su influencia global sean suficientes para compensar el "manque à gagner" (pérdida de ingresos esperados) que podría ocasionar la política comercial de Donald Trump.

A pesar de que el gobierno chino sigue previendo una expansión del 5% este año –los organismos internacionales proyectan entre 4,5% y 4,8% para este 2024–, el sector inmobiliario atraviesa un período catastrófico luego de años de crisis. Las personas que pueden, ahorran más y gastan menos; una conducta que perjudica a un modelo expansivo a ultranza. Las autoridades chinas recortan tasas de interés, pero el ánimo de una población cansada, envejecida, en la que el desempleo juvenil hace estragos, no es el mejor. Este año, uno de los mayores eventos de compras y ofertas en China –el “Singles’ Day”– fue el más largo de la historia, para intentar compensar con tiempo lo que no logra el entusiasmo del consumidor.

El gobierno chino ‘anuncia anuncios’, pero el mercado, que suele esperar decisiones concretas, no parece contentarse con medidas a cuentagotas.

Hace pocos días, grandes titulares anunciaban el rescate de la llamada “deuda oculta” que los gobiernos locales chinos acumularon en las últimas décadas para impulsar la industrialización del país. Esta deuda es parte central de la estrategia de desarrollo de China, que ha contribuido, entre otras cosas, a una sobrecapacidad de producción reconocida por todos los especialistas como un serio problema para toda la economía mundial.

Con la demanda interna alicaída y el crucial mercado inmobiliario golpeado, la apuesta lógica del gobierno de Xi sería profundizar la política exportadora que le ha permitido a China ganar participación en sectores clave de la economía mundial, como el automotor, donde los vehículos chinos aceleran la conquista.

La respuesta del mercado a la última batería de medidas fue más que tímida, y el yuan cayó. Tal vez esta sea la única buena noticia para una economía centralizada que ha tenido en su (polémica) competitividad una de sus mayores fortalezas.

Hace mucho tiempo que la rivalidad entre las dos potencias por la influencia política y el dominio económico es la principal obsesión de los gobernantes estadounidenses y chinos en política internacional. Electoralmente, esta dinámica le ha dado rédito a Trump. La teoría del enemigo externo, en este caso, se materializa con efectos positivos para el millonario republicano, mejor visto por los votantes en el manejo de la economía y también de la política exterior.

Con los resultados electorales en EE. UU. como nueva realidad, nos queda por conocer las implicancias de este segundo round Trump vs. China.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 15/11/2024

Noticias y mercado: lo que pasó y lo que viene en el plano local.

En la última semana, los activos argentinos extendieron su rally alcista, impulsados por buenos datos económicos y el posicionamiento favorable de Milei en el nuevo escenario global tras la victoria de Trump. El riesgo país continuó disminuyendo, las acciones mostraron fuertes subas y los dólares financieros redujeron la brecha con el oficial, en un contexto en el que el BCRA mantuvo sus compras de divisas en el mercado de cambios. La semana estuvo marcada por noticias positivas que alentaron el optimismo del mercado: i) el superávit fiscal se mantuvo en octubre, ii) la inflación perforó el 3,0% m/m, iii) los salarios muestran recuperación, iv) la oposición no logró quórum en el Congreso para limitar los DNU, y v) el presidente tuvo un encuentro con Trump, avivando rumores sobre un posible apoyo financiero internacional en 2025. A pesar de este panorama positivo, los riesgos persisten debido a la apreciación cambiaria, que se agrava en un escenario donde las monedas internacionales se deprecian ante la expectativa de mayores aranceles por parte del próximo presidente de EE.UU. Además, la fragilidad de las reservas netas continúa siendo un desafío significativo. Esta semana serán claves la publicación del saldo comercial de octubre –que ayudará a determinar si la menor demanda de importaciones responde a un aumento en la financiación– y el estimador mensual de actividad de septiembre –que podría confirmar la recuperación anticipada por indicadores previos–.

Solidez fiscal. En octubre, el Sector Público Nacional (SPN) registró un superávit primario equivalente al 0,13% del PBI y un superávit financiero del 0,09% del PBI. En los primeros 10 meses del año, el SPN acumula un superávit primario del 1,8% del PBI y un financiero del 0,5%, contrastando con déficits del -1,5% y -2,7%, respectivamente, en el mismo período del año anterior. Los ingresos fiscales disminuyeron un 9% i.a. en términos reales, afectados por una contracción en los ingresos tributarios reales (-4% i.a.) y una reducción significativa en las rentas de la propiedad (-61% i.a.). Sin embargo, el programa de blanqueo fiscal representó un aporte adicional, alcanzando el 3% de la recaudación total mensual. Por el lado del gasto primario, se observó una contracción real del 23% i.a., impulsada por una marcada caída en la inversión en infraestructura (-71% i.a.) y en los programas sociales, excluyendo la Asignación Universal por Hijo (-42% i.a.), que en conjunto explican más de la mitad del ajuste. En el acumulado del año, los ingresos registran una caída real del 7% i.a., mientras que el gasto primario se redujo un 29% i.a.

Continúa la desinflación. El IPC Nacional de octubre registró un incremento del 2,7% m/m y 193% i.a. La inflación anualizada descendió del 65% promedio entre mayo y agosto al 38% en octubre. Se destaca la fuerte desaceleración en alimentos y bebidas no alcohólicas, que aumentaron solo un 1,2% m/m. Para noviembre, se proyecta una inflación cercana al 2,7% m/m, ya que la desaceleración en alimentos y bebidas (sin aumentos reportados en la primera semana, según relevamientos) podría verse compensada por ajustes en precios regulados, tales como agua (+4,0%), luz (+2,5%), gas (+2,7%), nafta (+2,8% tras una baja de -1,0% en octubre), telefonía móvil (+4,0%), prepagas (+5,0%) y colegios (+3,6%). En diciembre, se espera un comportamiento similar, dado que es un mes históricamente marcado por mayor inflación, impulsada por turismo y alimentos y bebidas (con un precio de la carne aún rezagado respecto de los precios mayoristas). En este escenario, 2024 cerraría con una inflación inferior al 120% i.a., comparado con el 211% i.a. registrado en 2023. El presidente Milei señaló que, si la inflación se mantiene en estos niveles en los próximos dos meses, podría reducirse el ritmo del crawling peg del tipo de cambio oficial del 2% m/m actual a un 1%. Aunque inicialmente podría optarse por un ajuste gradual al 1,5%, parece casi seguro que 2025 comenzará con un ritmo de devaluación mensual menor.

Menor impacto social de la inflación. Gracias a la desaceleración en la inflación de alimentos y bebidas, la Canasta Básica Alimentaria (CBA) aumentó un 1,4% m/m en octubre, mientras que la Canasta Básica Total (CBT) registró un incremento del 2,3% m/m, acumulando subas del 80,6% y 99,0%, respectivamente, en lo que va del año, cifras que contrastan con el 107% de la inflación general. Este dato es alentador desde el punto de vista social, ya que debería contribuir a una reducción en los niveles de pobreza, que alcanzaron el 55% en el primer trimestre de 2024 y se proyectan en torno al 47/48% para el último trimestre del año.

Los salarios se recuperan. En septiembre, los salarios registrados aumentaron un 3,8% m/m, superando ligeramente la inflación del 3,5% en ese mes y permitiendo una leve recuperación en términos reales (+0,3% en el sector privado y +0,4% en el sector público). Sin embargo, los salarios formales privados aún se encuentran un 1,5% por debajo del nivel de noviembre de 2023, mientras que los salarios públicos han retrocedido un 16% en comparación con ese mismo período. Aunque esta mejora del salario real parte de niveles rezagados, representa un dato alentador para la reactivación económica y el respaldo social al programa. Cabe destacar que el salario privado en dólares oficiales se ubica un 4,9% por debajo del nivel de noviembre de 2023, mientras que medido en CCL ha aumentado un 82% debido a la apreciación del tipo de cambio paralelo. En términos interanuales, los salarios privados registrados presentan una caída acumulada del 9,1% i.a., mientras que los públicos experimentan un descenso del 23,1% i.a. Por su parte, los salarios no registrados, que son los más afectados, muestran una caída acumulada del 27,4% i.a., aunque los últimos datos disponibles corresponden a mayo, dado el significativo rezago en su actualización.

La política no complica. Otra semana positiva para el Gobierno en el ámbito político, aprovechando el evidente desorden en el resto de las fuerzas políticas. En lo que podría representar un desafío para la estrategia opositora de bloquear las iniciativas del Ejecutivo, el oficialismo logró una nueva victoria. La oposición no consiguió los votos necesarios para modificar la ley que regula los DNU, que proponía que el rechazo de una sola Cámara fuera suficiente para anular un decreto, en lugar de requerir el rechazo de ambas Cámaras, como establece actualmente la normativa. Asimismo, la oposición tampoco logró el respaldo para derogar el Decreto 846/24, que permite al Gobierno realizar canjes de bonos sin las restricciones del artículo 65 de la Ley de Administración Financiera. En consecuencia, la sesión en Diputados fue postergada para el jueves de la próxima semana.

El crédito le pone un piso a las tasas. En lo que va de noviembre, el crédito privado se expandió un 11,5% m/m, liderado por el crecimiento en el crédito personal y el financiamiento con tarjetas (+23% y +37% m/m, respectivamente). Por su parte, los depósitos privados aumentaron un 5,7% m/m. Esta expansión del crédito, que duplica el ritmo de crecimiento de los depósitos, limitó el traslado pleno de la reducción de 5 pp en la tasa de política monetaria implementada en noviembre. Esto se refleja en una baja acumulada de solo 3,3 pp en la tasa de plazo fijo, que pasó del 39,6% al 36,3% TNA.

El BCRA acelera las compras, pero las reservas netas no crecen. En la última semana, el BCRA compró USD 592 M, acumulando en lo que va del mes compras netas por USD 957 M, frente a los USD 937 M registrados en octubre para la misma cantidad de ruedas. Este desempeño responde a una mayor liquidación del agro, que promedió USD 115 M diarios (+15% respecto al mes pasado), y a significativas colocaciones de ONs en dólares, que totalizaron casi USD 300 M en la semana. Esta dinámica positiva, junto con la recomposición de encajes, impactó parcialmente en las Reservas Brutas, que aumentaron en USD 226 M, alcanzando un saldo de USD 30.065 M, a pesar de la caída del oro y el yuan, que restaron USD 364 M. En cuanto a las Reservas Netas, se mantienen en un stock negativo de USD 4.700 M, que desciende a USD 6.200 M al incluir los vencimientos corrientes de BOPREAL y a USD 8.900 M si se considera el eventual pago de capital de USD 2.700 M en enero para los Globales/Bonares.

Los depósitos se normalizan con la segunda etapa del blanqueo. Los depósitos privados en dólares disminuyeron en USD 362 M durante las últimas cinco ruedas hábiles, cerrando con un saldo de USD 33.823 M, tras haber alcanzado un máximo de USD 34.642 M el 31 de octubre. Estas cinco ruedas incluyen las últimas dos jornadas del blanqueo (7 y 8 de noviembre), en las que los depósitos crecieron en USD 180 M, y las tres primeras ruedas de la etapa 2 del blanqueo (11 al 13 de noviembre), en las que cayeron en USD 432 M. En paralelo, el efectivo en bancos retrocedió en USD 1.341 M (-9,6% semanal), mientras que los encajes se incrementaron en USD 384 M (+2,7%). Por su parte, los préstamos en dólares aumentaron en USD 267 M (+3,1%).

Siguen las colocaciones de ONs en el mercado local. Los bonos corporativos se mantienen estables, con rendimientos en torno a TNA 5,4% bajo ley Nueva York y a TNA 5,0% bajo ley argentina. En el mercado primario, desde el último informe se registraron colocaciones por un total de USD 245 M, todas bajo ley argentina. Las emisiones correspondieron a CNH (USD 28 M), Pan American Energy (USD 152 M) y Cresud (USD 64 M). Esta semana se esperan nuevas colocaciones: YPF Luz buscará captar USD 40 M en el mercado local, mientras que MSU Energy intentará colocar USD 400 M en Nueva York.

El rally de bonos no frena. Los buenos datos de la semana, junto con la mejora de la calificación crediticia de Argentina a CCC por parte de Fitch, impulsaron a los bonos hard-dollar, que registraron un incremento del 4,9% en dólares. De esta forma, acumulan una notable suba del 12,3% en lo que va de noviembre, mientras el riesgo país cayó por debajo de los 800 pb, cerrando la semana en 780 pb. En contraste, el alza fue más moderada en los bonos del BCRA, que ganaron un 1,3% en la semana y acumulan un aumento del 2,5% en noviembre.

La brecha cambiaria en mínimos de la gestión Milei. Mientras el BCRA mantiene su política cambiaria de crawling peg al 2% mensual, los dólares financieros continuaron descendiendo y reduciendo la brecha con el tipo de cambio oficial. Durante la semana, el MEP (GD30) rompió la barrera de los $1.100, cerrando en $1.096 con una caída del 3,0%, mientras que el CCL retrocedió un 2,1%, ubicándose en $1.137. Así, las brechas con el dólar oficial se sitúan en niveles de 9% y 13%, respectivamente.

Sigue el carry trade. La deuda en pesos cerró otra semana positiva, impulsada por la baja de tasas y la caída de los dólares financieros. Las tasas de las Lecap se comprimieron a un mínimo de 2,8% TEM, reduciendo el diferencial frente al crawling peg a solo 0,8%, prácticamente la mitad de lo registrado el mes pasado. El buen dato de inflación parece haber sido descontado en precios, ya que los bonos CER lideraron con ganancias de 3,2%, llevando sus rendimientos a 2025 a niveles de entre CER +1% y CER +7%, lejos del doble dígito observado semanas atrás. Por su parte, las Lecap registraron una suba del 1,9%, con incrementos de hasta 4,8% en el tramo largo y 5,1% en el TO26, lo que revirtió la curva de rendimientos, que ahora muestra niveles de TEM 2,9% para el tramo corto y TEM 2,5% para el largo. Esta inversión de la curva sugiere que el mercado anticipa recortes continuos en la tasa de interés durante 2025. Por último, los bonos dollar-linked cerraron con una ganancia semanal del 1,3%, resistiendo relativamente bien la confirmación de que el Gobierno planea reducir el crawling peg al 1,0%. Los rendimientos a 2025 oscilan entre Devaluación +6% y Devaluación +2%, reflejando que el mercado asigna cierta probabilidad a una eventual salida del cepo antes de las elecciones del próximo año.

El Merval superó los 1.800 dólares. El índice accionario cerró la semana en 1.826 USD CCL, lo que representa una suba semanal del 7,1% en dólares y del 5,7% en pesos, acumulando en lo que va del mes un alza de 33,4%. El aumento fue generalizado entre los sectores, destacándose el consumo básico, energía y utilidades. Entre las acciones locales, las mayores subas fueron protagonizadas por Transportadora Gas del Sur (+17,1%), Central Puerto (+11,8%) y Transportadora Gas del Norte (+10,6%), mientras que las principales caídas correspondieron a Ternium (-9,3%), Sociedad Comercial del Plata (-5,0%) y Banco Macro (-2,4%). En el mercado de Nueva York, Transportadora Gas del Sur (+18,3%), Central Puerto (+13,7%) y Telecom (+12,9%) lideraron las subas estuvieron lideradas. Por el lado de las bajas, se destacaron AdecoAgro (-6,4%), Ternium (-5,7%) y Globant (-1,1%).

Lo que viene. El miércoles 20 de noviembre se publicará el saldo comercial de octubre, en el que se espera una reducción en el superávit. Este dato ayudará a confirmar si la menor demanda de importaciones se debe a una disminución de las importaciones devengadas o a un aumento en la financiación. Para el viernes 22, se aguardan los datos de actividad económica de septiembre, con expectativas de una recuperación. Indicadores previos apuntan en esa dirección: el IGA-OJF aumentó un 1,4% m/m, el Índice Líder de UTDT subió un 0,6% m/m, mientras que la industria y la construcción crecieron un 2,6% y 2,4% m/m, respectivamente.

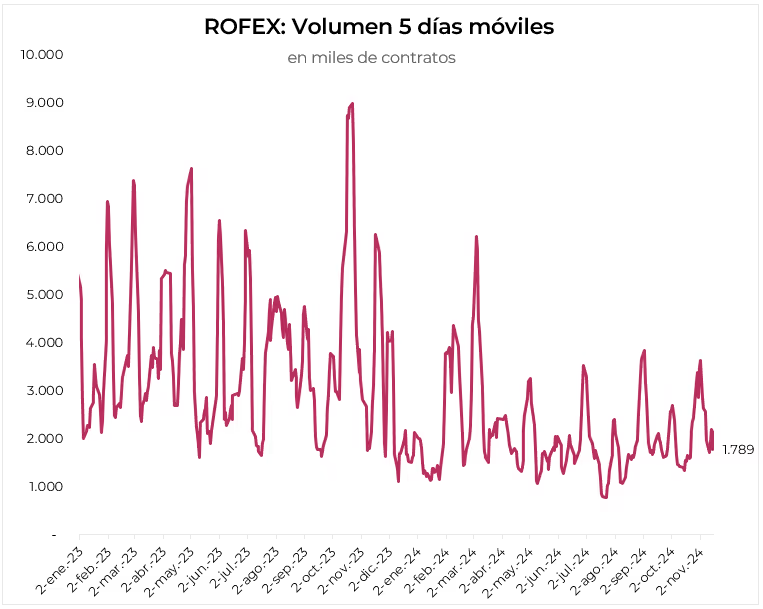

Los contratos futuros de Rofex tuvieron una semana negativa en la que perdieron un 1,6%...

Luego de las declaraciones de Milei afirmando que el crawling peg se reducirá a 1% si la inflación se mantiene en estos niveles por dos meses, los contratos futuros de Rofex tuvieron una semana negativa en la que perdieron un 1,6%. Las principales bajas estuvieron en los contratos de finales del 2025: septiembre 25 (-2,5%), agosto 25 (-2,2%) y julio 25 (-2,0%).

El próximo contrato a vencer corresponde a noviembre, que cotiza en $1.014 y marca una devaluación directa de 1,1% y mensualizada de 2,3%; 0,3 puntos por encima del crawling peg de 2,0%. Para los tres meses siguientes, los precios reflejan que el crawling peg correría en niveles en torno al 2,4%: 2,4% en diciembre ($1.040), 2,5% en enero ($1.068) y 2,3% en febrero ($1.087). A partir de ahí, los precios señalan una devaluación de 2,0% promedio hasta septiembre del 2025.

Así, la curva de tasas (TNA) descomprimió mostrando algo de aplanamiento en su pendiente. Noviembre rinde TNA 27%. A partir de ahí, los rendimientos aumentan hasta alcanzar un máximo de TNA 31% en enero, donde comienzan a bajar de manera más gradual hasta alcanzar el 26% en agosto y septiembre de 2025.

El volumen operado mostró una leve caída. En los últimos cinco días hábiles se comerciaron 1,8 millones de contratos. El viernes 8 de noviembre el interés abierto cerró en USD 3.049 M, una suba de 12% m/m y de -6% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana negativa para los mercados americanos y globales tras el rally impulsado por el triunfo de Trump y el recorte de tasas de la Fed. Los riesgos se hacen notar, con una inflación que muestra resistencia y un déficit fiscal que continúa en aumento, agravando la herencia económica. Estos factores pesaron más que los buenos indicadores de actividad publicados durante la semana. Aunque las propuestas de bajar impuestos y subir aranceles resultan atractivas para las empresas estadounidenses, también representan un riesgo significativo al profundizar los problemas fiscales, ejercer presión sobre los precios y las tasas de interés, y generar un impacto negativo en la economía global. Esto podría traducirse en menor crecimiento, mayor proteccionismo, competencia entre monedas y precios más bajos de materias primas. A mediano plazo, esta economía, que hasta ahora parece insensible a la suba de tasas de interés, podría empezar a sentir el impacto del encarecimiento del crédito. En este contexto, los mercados registraron caídas generalizadas en bonos y acciones, el dólar continuó fortaleciéndose y los commodities volvieron a retroceder. Se inicia ahora una semana liviana en cuanto a indicadores económicos, destacándose la publicación de los PMI, indicadores del sector inmobiliario y los balances del 3Q24, con especial atención en Nvidia, la gran protagonista de 2024.

Se detuvo la desinflación. Si bien la Fed comenzó a recortar la tasa de interés de referencia –75 pb desde el pasado 18 de septiembre–, los recientes datos de inflación obligan a mantener la prudencia, ya que muestran una resiliencia mayor a la esperada, retrasando la convergencia al objetivo de política monetaria. Esto quedó aún más evidente con el dato del IPC de octubre: el índice general registró un alza de 0,24% m/m, en línea con las expectativas, aunque en términos interanuales subió a 2,6%, desde el 2,4% de septiembre. Anualizando el resultado de octubre, la suba de precios minoristas fue del 3,0%, la más alta desde abril, y muy por encima del promedio anualizado de 2,1% de los tres meses anteriores. Desagregando por grandes rubros, los precios de los bienes subieron 0,6% anualizado –contra una caída de 1,2% en los tres meses previos–, mientras que los precios de los servicios aumentaron al 4,3% anualizado, en línea con los meses anteriores. Este comportamiento se debió a que los precios de la energía dejaron de caer –pasaron de una baja del 9% anualizado en septiembre a estabilizarse en octubre– y a la aceleración en los precios de vivienda (de 4,5% a 4,9% anualizado) y de salud (de 1,3% a 4,9% anualizado). Con este panorama, el IPC core mostró un alza de 0,3% m/m –equivalente a un 3,4% anualizado–, acumulando en los últimos doce meses un incremento de 3,3%, en línea con los resultados previos y evidenciando una resistencia a quebrar el umbral del 3% anual. Los datos de precios mayoristas también fueron desalentadores: en octubre, el índice general subió 0,2% m/m –acelerando respecto al 0,1% m/m de septiembre– y 2,2% i.a. Por su parte, el índice core mostró una aceleración mayor, con un aumento de 0,3% m/m y 3,5% i.a.

La actividad sigue firme. Los datos de actividad conocidos en la última semana continuaron reflejando el buen momento del consumo y del empleo, aunque con una leve desaceleración en el margen. En este contexto, las expectativas de crecimiento para el último trimestre del año se mantienen favorables. En detalle, las ventas minoristas nominales aumentaron 0,4% m/m en octubre, tras una revisión al alza del dato de septiembre a 0,8% m/m, superando las previsiones del mercado de un crecimiento del 0,3% m/m. Sin embargo, las ventas excluyendo servicios de alimentación, concesionarios de automóviles, tiendas de materiales de construcción y gasolineras –un indicador clave para el cálculo del PBI– registraron una caída del 0,1% m/m, luego de haber alcanzado su mayor incremento desde principios de 2023 en el mes anterior. En cuanto al mercado laboral, las solicitudes iniciales de prestaciones por desempleo disminuyeron en 4.000 respecto a la semana previa, ubicándose en 217.000 en el período finalizado el 9 de noviembre, la cifra más baja desde mayo y significativamente por debajo de las expectativas del mercado, que proyectaban un aumento a 223.000. Con estos resultados, el Nowcast de PBI de la Fed de Atlanta estima un crecimiento del 2,5% t/t anualizado para el 4Q24, reforzando el optimismo sobre el desempeño económico de fin de año.

Aumenta el déficit fiscal. El estado de las finanzas públicas sigue siendo uno de los mayores riesgos para la economía estadounidense, no solo por su situación actual, sino también por el posible deterioro en caso de que Trump avance con sus propuestas de reducción de impuestos. Estas incluyen la disminución de la base imponible, la reducción de las tasas marginales sobre el impuesto a la renta, la exención del impuesto a los patrimonios y el recorte del impuesto a las sociedades al 15% desde el 21% actual. Cabe recordar que en su primera presidencia, Trump ya había reducido este impuesto desde el 35%. Aunque parte de estas medidas estarían compensadas por un alza en los aranceles, se estima que el costo fiscal totalizaría USD 3 billones en 10 años.Concretamente, en octubre, el déficit presupuestario casi se cuadruplicó, alcanzando los USD 257 MM, frente a los USD 67 MM registrados en octubre de 2023. Este aumento se explicó en gran medida por factores excepcionales y ajustes de calendario en los pagos de prestaciones. Excluyendo estos ajustes, el déficit habría sido de USD 47 MM. El deterioro fiscal se produjo en un contexto de caída del 19% i.a. en los ingresos federales, que totalizaron USD 327 MM, mientras que los gastos aumentaron un 24% i.a. hasta USD 584 MM. Este nuevo año fiscal sigue al cierre del año fiscal 2024 bajo la administración de Biden, que concluyó con un déficit de USD 1,83 billones, equivalente al 6,3% del PBI (frente al 6,2% del PBI en el período anterior). Este resultado estuvo compuesto por un déficit primario de 3,3% del PBI y un pago de intereses equivalente al 3,1% del PBI (vs 3,8% y 2,8%, respectivamente, en 2023).

Powell no tiene apuro. En un discurso en la Cámara Regional de Dallas, Jerome Powell destacó que no hay prisa por reducir las tasas de interés, dado que la fortaleza de la economía estadounidense permite a la Fed adoptar un enfoque flexible y cuidadoso. Subrayó que los indicadores económicos no justifican reducciones inmediatas de tasas, resaltando que el crecimiento interno sigue siendo el más sólido entre las principales economías del mundo. Asimismo, enfatizó la resiliencia del mercado laboral, a pesar del menor crecimiento del empleo en octubre, y señaló que la inflación continúa avanzando gradualmente hacia el objetivo del 2% i.a.Aunque los datos recientes de inflación reflejaron ligeros repuntes en los precios al consumidor y al productor, Powell reafirmó el compromiso de la Fed con su objetivo, reconociendo que el camino hacia la estabilidad puede ser desigual. Este mensaje influyó en las expectativas de los inversores, reflejándose en una disminución de las probabilidades de un recorte de 25 pb en la reunión del próximo 18 de diciembre, que pasaron del 65% al 58% en la última semana. A su vez, aumentó la expectativa de un 35% al 42% de que la Fed mantenga las tasas sin cambios.

Tasas en alza golpean a los bonos. La expectativa de que los recortes de tasas de la Fed serán más lentos de lo esperado, debido a las crecientes presiones inflacionarias, continuó presionando los rendimientos de los bonos del Tesoro estadounidense, especialmente en el tramo largo, llevándolos a los niveles más altos desde principios de julio. Concretamente, la UST2Y subió 3 pb en la última semana hasta 4,28%, mientras que la UST10Y avanzó 11 pb, alcanzando 4,41%. Un comportamiento similar mostraron los bonos corporativos, con los rendimientos de los Investment Grade (IG) aumentando 16 pb hasta 5,25% –con un incremento de 4 pb en su diferencial, que llegó a los 78 pb–. Por su parte, los High Yield (HY) subieron hasta 7,29%, 17 pb más que la semana anterior, ampliando su diferencial en 10 pb. En este contexto, los índices de renta fija registraron una caída promedio de 0,8% durante la última semana, explicada por las pérdidas del 1,3% en los IG, 0,6% en los bonos del Tesoro y 0,4% en los HY.

Dólar fuerte y commodities en baja. Mientras EE. UU. se debate entre un escenario de reflación y tasas altas por más tiempo, el mundo enfrenta problemas de bajo crecimiento, particularmente en Europa y Japón. Este contexto sigue dando soporte al dólar, impulsado también por las expectativas de que otros países respondan a la propuesta de Trump de elevar aranceles con devaluaciones. En este marco, el DXY subió otro 1,2% durante la semana, con un comportamiento homogéneo frente a las principales monedas, acumulando un alza del 2,2% en noviembre y cerca del 5% en lo que va del año. El fortalecimiento del dólar presionó nuevamente a los commodities, más allá de la recuperación puntual del petróleo ayer lunes (+3%). Entre las caídas más destacadas se encuentran: el cobre, que retrocedió 4,4%; el petróleo, con una baja del 1,7%, cerrando en USD 69 el barril (WTI); y la soja, que perdió 0,7%, ubicándose en USD 371 la tonelada. En cuanto al oro, volvió a alejarse de los máximos de hace un mes, con una pérdida del 2,2%, cerrando en USD 2.612 la onza.

Una pausa en las acciones. Tras el rally posterior a las elecciones, las acciones estadounidenses hicieron una pausa y registraron caídas generalizadas, especialmente entre las de menor capitalización, que habían sido las más beneficiadas tras el triunfo de Trump. El S&P 500 retrocedió 1,7%, el Nasdaq 2,5% y el Dow Jones 1,3%, mientras que el Russell 2000, que agrupa a las empresas más pequeñas, perdió 3,9%. A nivel sectorial, las mayores bajas se observaron en Salud, Tecnología, Industria y Materiales, con retrocesos de entre 2,2% y 5,5%. Esta caída en Wall Street se trasladó a las acciones del resto del mundo, que perdieron un promedio de 1,9% durante la semana, destacándose las bajas en Europa (-2,3%) y China (-2,9%).

Lo que viene. Semana relativamente tranquila en términos de publicaciones económicas, destacándose únicamente los PMI adelantados de noviembre y los indicadores del sector inmobiliario. Sin embargo, todas las miradas estarán puestas en la presentación del balance del 3Q24 de Nvidia, la gran protagonista del mercado este año, con un impresionante aumento del 190% en su cotización acumulado en lo que va de 2024.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅Dato positivo de la semana: 2,7% de inflación en octubre. La inflación anualizada bajó del 65% promedio entre mayo y agosto al 38% en octubre. Se destaca la fuerte desaceleración en la inflación de alimentos y bebidas no alcohólicas, con un aumento del 1,2% mensual (recordemos que llegó al 30% en diciembre de 2023).

⚠️ A monitorear: Las tasas de las Lecap se comprimieron a un mínimo de 2,8% TEM, reduciendo su diferencial frente al crawling peg a solo 0,8%, casi la mitad que el mes pasado. En mayo, una baja de tasas desencadenó una corrida contra el peso, llevando la brecha al 60%. Para evitar una situación similar, el gobierno anunció que reducirá el crawling peg a 1,0% mensual en dos meses si la inflación sigue en torno al 2,5% mensual.

🚨Riesgo: La depreciación de las monedas de nuestros principales socios comerciales, que ha sido significativa durante el año (especialmente el Real, con un 19,2%, y el Yen, con un 10,3%), se intensificó aún más tras el triunfo de Trump. Esto genera un riesgo de competitividad para nuestras exportaciones, que ya se ven afectadas por la apreciación debido al diferencial entre el crawling peg y la inflación.

Noticias locales: el país hoy.

El BCRA compró USD 133 M, manteniendo en las últimas cinco ruedas un promedio de compras diarias de USD 118 M. Así, la autoridad monetaria acumula un total de compras netas de USD 960 M en las diez ruedas de noviembre. Cabe destacar que las compras récord de USD 245 M realizadas ayer se reflejaron parcialmente en las reservas brutas, que aumentaron en USD 182 M.

El dólar oficial aumentó 50 centavos diarios, alcanzando los $999,75. El ritmo de devaluación mensualizado se mantiene en 1,5%, igual que en la rueda del miércoles. Así, la devaluación en la última semana se sitúa en un nivel de 1,9% TEM, mientras que en lo que va de noviembre se ubica en 2,0% TEM.

Los dólares financieros operaron nuevamente a la baja, continuando con el acortamiento de las brechas. El MEP (GD30) cayó 1,4%, alcanzando los $1.103, mientras que el CCL descendió 1,2%, ubicándose en $1.144. De este modo, las brechas con el oficial se sitúan en 10% y 14%, respectivamente. En comparación con el dólar importador, la brecha es de apenas 2,5%.

La deuda en pesos tuvo otra buena rueda, mostrando rendimientos mixtos en pesos pero positivos en dólares gracias a la baja en los dólares financieros. A diferencia de las dos jornadas anteriores, el rendimiento más bajo se observó en la tasa fija: las lecaps retrocedieron un 0,3%, aunque el TO26 avanzó un 2,9%. Por su parte, los bonos CER subieron un 0,5%, y ya no se encuentran tasas por encima de CER 9,0%. Finalmente, los dollar-linked lideraron la jornada con un alza del 0,7%, a pesar del anuncio de que el gobierno planea reducir el crawling peg al 1,0% mensual.

Los bonos en dólares mantienen su rally y en la jornada de ayer subieron un 2,4%, acumulando una ganancia del 12,1% en lo que va de noviembre. Gracias a este impulso, el riesgo país bajó de la barrera de los 800 pb, cerrando la rueda en 784 pb. En contraste, los BOPREAL han mostrado un desempeño notablemente inferior, con un alza de 0,5% en la rueda y una ganancia acumulada de 2,2% en el mes.

Los contratos de dólar futuro mostraron variaciones mixtas y subieron en promedio un 0,01%. Las mayores alzas se registraron en julio (0,25%), agosto (0,12%) y mayo (0,09%), mientras que los retrocesos más destacados fueron en enero (-0,19%) y septiembre (-0,12%). La devaluación mensual implícita proyectada hasta octubre de 2025 se sitúa en un 1,9%.

El Merval subió un 1,8% en pesos y un 2,7% en CCL, rompiendo la barrera de los USD 1.800 y cerrando en USD 1.816. Los sectores de comunicación, consumo básico y energía lideraron el impulso del índice. Entre las principales alzas se destacaron Telecom (7,8%), Transportadora Gas del Sur (6,1%) y Transportadora Gas del Norte (5,2%). En contraste, las mayores caídas fueron para Holcim (-3,1%), Ternium (-3,0%) y Loma Negra (-1,2%).

Noticias globales: el mundo hoy.

En una jornada volátil, los mercados cerraron con caídas generalizadas y con el dólar fortaleciéndose nuevamente tras el discurso de Jerome Powell en Dallas. Allí destacó que no hay prisa para bajar las tasas de interés, dado que la fortaleza de la economía estadounidense permite a la Fed adoptar un enfoque flexible y cuidadoso. En este sentido, el presidente de la Fed subrayó que la economía no muestra señales que indiquen la necesidad de reducciones inmediatas en las tasas, destacando que el crecimiento interno es el más sólido entre las principales economías. Además, resaltó la resiliencia del mercado laboral a pesar del menor crecimiento del empleo en octubre, y señaló que la inflación avanza constantemente hacia el objetivo del 2% i.a. Aunque los datos recientes de inflación reflejaron ligeros repuntes en los precios al consumidor y al productor, Powell reafirmó el compromiso con dicho objetivo, reconociendo que el camino puede presentar altibajos.

El discurso del presidente de la Fed dio un nuevo impulso a los rendimientos de los bonos del Tesoro, que revirtieron la tendencia bajista mostrada durante la rueda y cerraron con leves subas. El UST2Y terminó en 4,29% y el UST10Y en 4,42%, lo cual arrastró a todos los índices de renta fija, que registraron una baja promedio de 0,2% en la jornada. Este movimiento impactó en las expectativas de los inversores, reflejándose en una caída de las probabilidades de un recorte de 25 pb en la reunión de la Fed de diciembre al 62%, frente al 82,5% del día anterior.

En este contexto, los tres principales índices de acciones de EE. UU. cerraron el jueves a la baja. El S&P 500 retrocedió 0,6%, el Nasdaq 0,7% y el Dow Jones 0,5%. Los sectores industrial y de consumo discrecional lideraron las caídas, mientras que energía y tecnología registraron alzas. En noticias corporativas, las acciones de Cisco cayeron un 2,1% después de informar menores ganancias en el primer trimestre fiscal. A su vez, Super Micro se desplomó un 11,4% debido a retrasos en la presentación de su informe. Por otro lado, Disney subió un 6,2% tras superar las estimaciones de ganancias del cuarto trimestre.

El dólar DXY continuó su rally alcista, con una ganancia del 0,2% impulsado por una revalorización del 0,5% frente al yen y del 0,3% frente al euro. En relación con el yuan chino, el dólar cerró la rueda sin cambios, mientras que frente al real brasileño perdió 0,3%.

En cuanto a los datos económicos del día, el índice de Precios al Productor (IPP) de octubre subió un 0,2% m/m, tras una revisión al alza del 0,1% m/m en septiembre, en línea con las expectativas. Los precios de los servicios aumentaron un 0,3% m/m (superando el 0,2% de septiembre), en tanto que los precios de los bienes incrementaron un 0,1% m/m luego de dos meses de descensos. Así, en los últimos 12 meses, el IPP subió un 2,4% i.a., frente al 1,9% i.a. revisado al alza en septiembre y superando las previsiones del 2,3% i.a. El IPP subyacente aumentó un 0,3% m/m (por encima del 0,2% m/m del mes anterior, en línea con las previsiones) y un 3,1% i.a. (vs. 2,9% i.a. en septiembre, también superando las proyecciones del 3% i.a.).

Respecto de los indicadores del mercado laboral, el número de personas que solicitaron prestaciones por desempleo disminuyó en 4.000 respecto a la semana anterior, ubicándose en 217.000 en el período finalizado el 9 de noviembre, el nivel más bajo desde mayo y por debajo de las expectativas del mercado de un aumento a 223.000. Las solicitudes de desempleo pendientes también descendieron en 19.000, alcanzando 1.873.000 en la última semana de octubre. Estos resultados refuerzan la percepción de que el mercado laboral estadounidense continúa en niveles históricamente sólidos. Además, la media móvil de cuatro semanas para las solicitudes iniciales disminuyó en 6.250, situándose en 221.000.

Noticias locales: el país hoy.

El BCRA compró USD 245 M, el mayor monto de compras desde fines de mayo. Este saldo récord vino de la mano de la liquidación de la emisión de bonos de Pan American Energy por USD 150 M. Así, la autoridad monetaria acumula compras de USD 827 M en las nueve ruedas hábiles de noviembre, superando los USD 738 M adquiridos en octubre en la misma cantidad de jornadas. Por otro lado, las reservas brutas siguen creciendo en este contexto de compras elevadas y subieron en USD 62 M, alcanzando un stock de USD 30.023 M.

El dólar oficial aumentó 50 centavos diarios, alcanzando un valor de $999,25. El ritmo de devaluación mensualizado se encuentra en 1,5%, por debajo del 3,1% registrado en la rueda del martes. De esta manera, la devaluación durante la última semana corre a una TEM de 2,0%, nivel que también se mantiene en el mes de noviembre.

Los dólares financieros cerraron a la baja. El MEP (GD30) cayó un 0,4%, ubicándose en $1.117, mientras que el CCL retrocedió un 0,2%, quedando en un nivel de $1.156. Como resultado, las brechas con el oficial se mantienen en 12% y 16%, respectivamente.

Otra rueda positiva para la deuda en pesos en un contexto de baja de la nominalidad y de caída en los dólares financieros. En el segmento de tasa fija, las Lecaps subieron un 0,9%, con aumentos de hasta 2,1% en el tramo largo, mientras que el TO26 ganó un 2,1%. Por su parte, los bonos CER aumentaron un 1,0%. Finalmente, fue una jornada desfavorable para los dollar-linked, que cayeron un 0,7% tras el anuncio de que el gobierno reduciría el crawling peg al 1,0% si la inflación se mantiene en estos niveles por dos meses.

El riesgo país continúa en busca de nuevos mínimos: en la rueda de ayer cayó a 814 pb impulsado por un alza de 0,8% en los bonos hard-dollar. El impulso provino del buen dato de inflación sumado a un monto récord de compras en el MULC. De esta manera, los bonos acumulan un aumento de 9,5% en noviembre. Por su parte, los BOPREAL registraron una baja de 0,4% en la jornada, acumulando una ganancia de 1,7% en lo que va del mes.

Ayer, la CNV emitió la normativa aplicable al régimen especial de FCI Abiertos destinados a inversores calificados, con el objetivo de incrementar la oferta de estos fondos. Se habilitan así tres alternativas: 1) ETF (Exchange Traded Fund) que replique en forma pasiva índices ampliamente difundidos relacionados con renta variable, incluyendo criptomonedas, activos virtuales y materias primas (commodities); 2) en activos externos sin la aplicación del límite del 25%; y 3) en activos locales, con límites de diversificación más flexibles. Las alternativas 2 y 3 serán exclusivas para inversores calificados, mientras que las opciones 1 y 2 podrán suscribirse únicamente en dólar cable. Finalmente, se autorizó la creación de CEDEARs de ETF que cumplan con los requisitos mencionados.

El Merval subió un 1,5% en pesos y un 1,4% en CCL, cerrando en USD 1.756, nuevamente muy cerca de los máximos de la era Macri. Utilidades, construcción y comunicación fueron los sectores que impulsaron esta suba. Entre las acciones, Central Puerto (+6,3%), IRSA (+6,0%) y Holcim (+5,0%) fueron las más beneficiadas, mientras que las mayores caídas correspondieron a Sociedad Comercial del Plata (-1,8%), Banco Macro (-0,8%) y Ternium (-0,2%).

Noticias globales: el mundo hoy.

Wall Street tuvo una rueda marcada por el dato de inflación y el resultado fiscal de octubre, que ponen en primer plano los desafíos que deberá enfrentar el próximo presidente. El estancamiento en el proceso de desinflación –que aún está por encima del objetivo de la política monetaria– continuó presionando sobre los rendimientos de los bonos del Tesoro, que se mantuvieron en alza. La UST10Y cerró en 4,45%, 2 pb por encima del martes, lo que se reflejó en leves retrocesos en todos los índices de renta fija. En cuanto a las acciones, los tres principales índices terminaron prácticamente sin cambios, confirmando la pausa observada en la jornada previa.

En noticias corporativas, Super Micro Computer se desplomó un 6,4% tras anunciar retrasos en la presentación de su informe trimestral de resultados. Por otro lado, Tesla avanzó un 0,5%, aunque recortó ganancias anteriores luego de que el presidente electo Trump anunciara que Elon Musk dirigirá el Departamento de Eficiencia Gubernamental junto con Vivek Ramaswamy. Rivian subió un 13,6% después de que Volkswagen revelara planes de invertir hasta USD 5.800 M en la empresa, superando su acuerdo anterior de USD 5.000 M.

Por su parte, en el mercado de divisas, el índice del dólar (DXY) subió a 106,4, el nivel más alto desde octubre de 2023.

En cuanto a la evolución de la inflación, el IPC de octubre cumplió con las expectativas al registrar un alza de 0,2% m/m y 2,6% i.a., acelerando frente al 2,4% i.a. registrado en septiembre, lo que implica el primer aumento en siete meses. El índice de vivienda subió un 0,4% m/m, representando más de la mitad del incremento mensual. Los precios de los alimentos también subieron un 0,2% m/m, mientras que los costos de la energía se mantuvieron sin cambios. El IPC Core también se alineó con las previsiones, con un aumento de 0,3% m/m y 3,3% i.a. Excluyendo alimentos y energía, el IPC subyacente avanzó un 0,3%, igual que en los dos meses anteriores y en línea con las expectativas. Los precios de los servicios, excluyendo los energéticos, que son monitoreados de cerca por la Fed para evaluar la inflación subyacente, aumentaron de 4,7% i.a. en septiembre a 4,8% i.a. en octubre, reflejando una inflación persistentemente alta.

En cuanto a las finanzas públicas, el déficit presupuestario casi se cuadruplicó, alcanzando los USD 257 MM en octubre de 2024, lo que representa un incremento del 287% respecto a los USD 67 MM del mismo mes del año anterior, impulsado en gran medida por factores excepcionales y ajustes de calendario en los pagos de prestaciones. Sin estos ajustes, el déficit habría sido de USD 47 MM, un 22% superior al año previo. El aumento se dio en un contexto de caída del 19% i.a. en los ingresos federales, que alcanzaron USD 327 MM, mientras que el gasto subió un 24% i.a., llegando a USD 584 MM. El nuevo año fiscal comienza luego de que la administración del presidente Biden cerrara el año fiscal 2024 con un déficit de USD 1,83 billones, el más alto fuera del período de COVID-19.

La deuda total de los hogares en EE. UU. aumentó en USD 147.000 M respecto al trimestre anterior, alcanzando un récord de USD 17,94 trillones en el 3Q24. Las tasas de morosidad agregadas también subieron frente al trimestre anterior, con un 3,5% de la deuda pendiente en alguna etapa de morosidad. Los saldos hipotecarios aumentaron en USD 75 MM, situándose en USD 12,59 trillones a fines de septiembre. Si bien el crecimiento de los ingresos ha superado al de la deuda, los elevados niveles de saldo siguen evidenciando estrés para muchos hogares. Los saldos de las tarjetas de crédito subieron en USD 24 MM, alcanzando USD 1,17 trillones, y los saldos de los préstamos para automóviles aumentaron en USD 18 MM, situándose en USD 1,64 trillones.

La puja entre el BCRA, el Tesoro y los privados.

La desaceleración de la inflación, confirmada con el dato de octubre de 2,7% mensual, ratifica la convergencia hacia un escenario de menor nominalidad, lo que llevó al BCRA a reducir la tasa de política monetaria del 40% al 35% tras cinco meses de estabilidad. Con los dólares financieros contenidos y un crawling peg del 2% mensual (que se mantendría al menos dos meses más, según el presidente), la incógnita en el tridente de inflación, tipo de cambio y tasas de interés recae ahora en las tasas. Estas últimas han cobrado protagonismo, especialmente por el rol del carry trade en la estabilidad cambiaria. Cada ajuste en las tasas tiene efectos amplios: por un lado, tasas más bajas son necesarias para impulsar el crédito y dinamizar la economía, además de reducir la carga de intereses fiscales. Sin embargo, una tasa negativa en términos reales puede desvalorizar el peso y alentar la fuga hacia el dólar. Esto se evidenció en mayo, cuando una reducción de la tasa generó presiones sobre los dólares financieros, mostrando lo delicado de este equilibrio. La política de tasas monetarias es definida por el BCRA, pero el Tesoro y el mercado también juegan un rol crucial en determinar el nivel de otras tasas en la economía. Actualmente, el mercado monetario enfrenta una menor liquidez en pesos, lo que intensifica la competencia entre los bancos por financiamiento y limita el margen para seguir reduciendo las tasas. En este contexto, el Tesoro ha comenzado a moderar la competencia por recursos en el mercado interno, evitando convalidar tasas elevadas en las últimas licitaciones. Esto impulsa el crédito privado, que ha mostrado un crecimiento significativo en los últimos meses.

En las últimas licitaciones del Tesoro, el rollover no alcanzó el 100%, logrando así el “crowding in” que buscaba el Gobierno y evitando convalidar tasas elevadas y priorizar la expansión del crédito privado. Esto reduce la competencia por recursos en el mercado interno y favorece una mayor participación del sector privado en instrumentos en pesos.

El crédito privado aumentó en octubre 8,3% m/m en términos reales, destacándose el incremento del 13,3% m/m en los préstamos personales. Este dinamismo en el crédito privado llevó el ratio de préstamos al sector privado respecto a los depósitos en pesos al 66%, un aumento significativo comparado con el 41,4% de diciembre de 2023. De mantenerse este ritmo de crecimiento del crédito al doble que el de los depósitos, en menos de seis meses el ratio de préstamos sobre depósitos superaría el 90%. De todas formas, es cierto que el sistema financiero cuenta, gracias al blanqueo, con otra carta por jugar. El ratio de préstamos en dólares sobre depósitos en dólares al sector privado ha disminuido hasta el 25%, tras alcanzar un máximo del 37% en septiembre de 2024, lo que implica que, tras el blanqueo, aumentó la capacidad prestable en dólares. Esto podría generar una flexibilización de la norma macroprudencial que actualmente limita el crédito en moneda extranjera. Cuanto más ágil sea este proceso, la remonetización de la economía podría avanzar. La expansión del crédito en moneda extranjera podría representar una oportunidad para sectores clave, como exportadores y empresas con perfil internacional, aunque es necesario tener en cuenta los riesgos asociados a una posible mayor dolarización de pasivos en un contexto en el que nunca está descartada la volatilidad cambiaria. Es por ello que el crédito en pesos debe seguir dinamizándose, y dado que la liquidez en el mercado de pesos ya no es tan abundante, esto podría presionar al alza las tasas.

De hecho, los analistas que participan del REM del BCRA proyectan una tasa BADLAR de bancos privados en torno al 40% TNA (equivalente a una tasa efectiva mensual de 3,29%) para noviembre y diciembre. Aunque esta proyección fue realizada antes de la reciente baja del BCRA y anticipa una reducción gradual en las tasas nominales, el descenso sería paulatino. Además, la tasa para las Lecaps a diciembre de 2025 se ubica en una TEM de 2,5% (35% TNA). Estos niveles reflejan la expectativa de que, aunque con tendencia a la baja, la política de tasas nominales positivas se mantenga a corto y mediano plazo.

En síntesis, el BCRA irá reduciendo las tasas al confirmarse la desaceleración inflacionaria. El Tesoro contribuirá a este proceso gradual evitando convalidar tasas elevadas en algunas de sus licitaciones. Sin embargo, la presión del sistema financiero en un marco de menor liquidez podría poner una resistencia a las menores tasas. Así, la política de tasas altas parece aún ser el ancla principal de la estabilidad monetaria en el corto plazo. No obstante, dado que puede limitar el acceso al crédito, la dinámica esperada dependerá de la continuidad en la desaceleración de la inflación. Para noviembre, podría frenarse a raíz del impacto en los precios regulados, aunque la desaceleración en alimentos y bebidas daría aire para que el 2,7% registrado en octubre sea un piso para noviembre. También dependerá de la consecuente reducción del crawling peg al 1% mensual, que se daría si estos niveles de inflación mensual se confirman durante dos meses, según lo dicho por Milei.

El impacto de la inteligencia artificial en la creación de contenido audiovisual.

Uno de los avances más notables en el uso de la inteligencia artificial (IA) en el entretenimiento es la capacidad de generar contenido original, abarcando desde guiones hasta música y gráficos visuales. Algoritmos como los de IA generativa se emplean para crear historias y tramas complejas que, hasta hace poco, solo un ser humano podría idear.

El proceso de escribir un guión para una película es, tradicionalmente, un trabajo laborioso que requiere meses o incluso años de desarrollo. Hoy en día, herramientas como GPT-4 analizan un conjunto de datos masivo de guiones previos y generan historias originales, ofreciendo una nueva forma de colaboración entre el humano y la máquina. Sin embargo, aunque la IA es capaz de crear textos coherentes, la habilidad de transmitir emociones y desarrollar personajes tridimensionales aún sigue siendo un desafío que requiere la intervención humana para refinar los resultados.

El caso de la música también es revelador. Herramientas como Amper Music utilizan esta tecnología para componer piezas completas en minutos, algo que solía tomar horas o días a los compositores. Esto reduce los costos de producción para proyectos de bajo presupuesto que requieren música original, como videos de YouTube o pequeños cortometrajes.

Pero la IA no se detiene en la música y los guiones. Empresas como RunwayML permiten a los artistas generar imágenes y gráficos para películas y videojuegos, haciendo que la creación de efectos visuales sea más rápida y accesible para creadores independientes. Un ejemplo práctico es el uso de esta tecnología en la animación, donde los algoritmos producen animaciones fluidas y detalladas, a menudo en una fracción del tiempo que tomaría hacerlo manualmente.

Personalización de contenido: streaming y recomendaciones

Otra forma en que la IA modela la industria del entretenimiento es mediante la personalización del contenido. Plataformas de streaming como Netflix y Spotify ya utilizan algoritmos de aprendizaje automático para sugerir películas, series o canciones basadas en el comportamiento de los usuarios, generando una experiencia a medida. Este enfoque incrementa el tiempo que los suscriptores pasan en la plataforma, lo que a su vez se traduce en mayores ingresos para la compañía.

La customización impulsada por IA también se extiende más allá de las recomendaciones. Algunos sistemas avanzados incluso permiten modificar aspectos de una película o serie en tiempo real según las preferencias del espectador. Por ejemplo, es posible que el espectador prefiera una versión alternativa de una película con un final distinto, o quizás le interese ver versiones diferentes de una escena dependiendo de su estado de ánimo.

Efectos especiales: la revolución de la postproducción audiovisual

Uno de los mayores avances en postproducción es la mejora de los efectos visuales mediante el uso de algoritmos de aprendizaje profundo, que permiten crear efectos más realistas con menor esfuerzo.