Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Con la actividad en EE. UU. en alza y las expectativas de inflación afectadas por los últimos datos, tanto los inversores como la Fed se muestran cada vez más preocupados, retrasando el esperado pivote en la política monetaria. Se prevé ahora que los recortes de tasas no comenzarán hasta septiembre, consolidando un escenario de higher for longer. Aunque el aumento de tasas ha impactado la renta fija desde 2022, existe ahora el temor de que esto perjudique el nivel de actividad en un futuro cercano. En este marco, y junto a resultados desalentadores de empresas tecnológicas, las acciones acentuaron las pérdidas observadas desde comienzos de abril, y el S&P 500 retrocedió a niveles de mediados de febrero, eliminando la mitad de las ganancias logradas en el primer trimestre. Con EE. UU. como principal impulsor de la mejora en las perspectivas económicas globales, el dólar se fortaleció, especialmente frente a las divisas emergentes. Pese al conflicto en Medio Oriente, que escaló la semana anterior debido a ataques de Israel a Irán, la sólida oferta estadounidense estabilizó los precios del petróleo, mientras que metales como el cobre y el aluminio experimentaron significativos aumentos ante las sanciones a Rusia y China. El sell off de las acciones también golpeó a la renta variable y bonos del resto del mundo. Mientras continúa la temporada de balances con importantes empresas por publicar, las miradas de esta semana estarán en la primera publicación del PBI del 1Q 24 en la que el mercado espera un alza menor al que marca el nowcast –2,1% vs 2,9%–. De confirmarse el pronóstico más alto, esto podría incrementar la presión sobre las tasas. Además, se espera la publicación del PCE, que debería reflejar tanto el incremento en la inflación como la robustez del consumo.

Tasas altas para rato.Con los recientes datos sobre inflación, parece que la Fed podría requerir más tiempo antes de sentirse preparada para reducir las tasas de interés, tal como lo destacó Powell durante su conferencia en el Centro Wilson de Nueva York. Además, enfatizó que "dada la fortaleza del mercado laboral y los avances en materia de inflación hasta el momento, es apropiado dar más tiempo a la política restrictiva para que funcione y dejar que los datos y la evolución de las perspectivas nos guíen". En este contexto, los funcionarios no ven urgencia en disminuir las tasas, lo que sugiere que cualquier ajuste en 2024 probablemente no se materializaría hasta finales de año, si es que ocurre. Los mercados futuros asignan una probabilidad del 65% a que el primer recorte de tasas tenga lugar en la reunión de septiembre. Esto significa que habrá que esperar más tiempo y, además, el ajuste será menor, un cambio significativo para un mercado que, desde octubre del año pasado, anticipaba que 2024 sería el año del gran pivote de la política monetaria, llegando a esperar más de seis recortes para este año.

Siguen los buenos datos de actividad en EE. UU. En línea con las proyecciones del FMI y lo que venimos comentando, en la semana distintos datos mostraron nuevos indicios de que durante el 1Q24 la economía mantiene una buena dinámica expansiva que se refleja en que el nowcast de Atlanta subió a 2,9% t/t la expansión de este período. Concretamente, las ventas minoristas aumentaron nominalmente un 0,7% m/m en marzo, tras una ganancia revisada al alza del 0,9 % en febrero y muy por encima de las previsiones (0,3%), lo que sugiere que el gasto de los consumidores sigue siendo sólido. Excluyendo los servicios de alimentación, los concesionarios de automóviles, las tiendas de materiales de construcción y las gasolineras, las llamadas ventas minoristas básicas, que se utilizan para calcular el PBI, aumentaron aún más, llegando al 1,1% m/m. Así, en términos interanuales, aumentaron un 4%, tras una ganancia del 2,1% en febrero. Además, la producción industrial aumentó un 0,4% m/m en marzo (mismo dato que el mes previo) y se estancó interanualmente (tras una caída del 0,3% en febrero). El índice manufacturero de la Fed de Filadelfia subió hasta 15,5 en abril (muy por encima de las expectativas del mercado +1,5) y se convirtió en la lectura más alta desde abril de 2022. A contramano de estos datos, los permisos de construcción cayeron un 4,3% m/m (vs +2,3% previo). Finalmente, referido al mercado laboral, el número de personas que solicitaron prestaciones por desempleo se mantuvo sin cambios en 212.000, por debajo de las expectativas del mercado (215.000) indicando que el mercado laboral continúa ofreciendo oportunidades de empleo a un ritmo favorable comparado con los estándares históricos.

Mejora la actividad en europea pero con malos datos de inflación. El IPC en la zona del euro marcó un alza de 0,8% m/m en marzo (10% anualizado), acelerando respecto al 0,6% m/m que había marcado en febrero, impulsado por el aumento de los costes de los servicios (0,7% m/m y 4% i.a.) y los bienes industriales no energéticos (1,9%). Así, se confirmó en un 2,4% i.a., superando todavía el objetivo del BCE del 2%. Por su parte, la tasa subyacente, excluyendo los precios volátiles de los alimentos y la energía, bajó al 2,9%, su punto más bajo desde febrero de 2022. En este contexto, aparecen algunos datos positivos en términos de actividad que podrían adelantar una mejora de las condiciones para el año. Concretamente, la producción industrial repuntó un 0,8% m/m en febrero, recuperación parcial desde una caída del 3% en enero, desacelerando la contracción al 6,4% i.a. Además, en Alemania, donde la semana anterior habían aparecido datos positivos, el indicador ZEW de sentimiento económico subió a 42,9 en abril (vs. 31,7 previo), el más alto desde febrero de 2022, superando ampliamente las previsiones (35,9).

China acelera. En el 1Q24, el PBI chino creció un 1,6% t/t, acelerando desde el 1,2% del 4Q23. Fue el séptimo período consecutivo de expansión trimestral y el avance más fuerte desde el 1Q23. Así, creció un 5,3% i.a. (vs. 5,2% previo), superando las previsiones del mercado del 5,0%, impulsado por las continuas medidas de apoyo de Beijing y el gasto relacionado con el Año Nuevo Lunar. La inversión fija creció un 4,5% t/t, el mayor dato en casi un año y por encima del consenso (4,3%). Así, la economía habría tenido un buen comienzo, proporcionando una base firme para alcanzar el objetivo de crecimiento del PBI de cerca del 5% para este año. Sin embargo, en el margen, los datos de marzo indicaron aumentos menores de lo esperado en la producción industrial (+4,5% i.a. vs +7% previo) y las ventas minoristas (+3,1% i.a. vs 5,5% previo), lo que subraya que sigue siendo necesaria una mayor flexibilización de las políticas para la economía. Al mismo tiempo, la tasa de desempleo encuestada llegó al 5,2% en marzo, manteniéndose cerca del máximo de siete meses de febrero del 5,3%.

Mejora la actividad en Brasil. La actividad económica en Brasil en febrero se expandió un 0,4% m/m, siendo la cuarta suba mensual consecutiva y quedando 2,6% por encima que un año atrás. Con este resultado, en el primer bimestre del año creció 3,0% i.a. –las expectativas del mercado apuntan a un alza del PBI de 1,95% i.a.–. Por otro lado, el índice de confianza del empresario industrial (ICEI) bajó a 51,5 en abril (vs 52,8 previo), pero se mantiene expansivo.

Inflación en Japón. El IPC de marzo marcó un alza de 0,2% m/m, el mayor aumento desde octubre pasado, después de permanecer plano en los dos meses anteriores. Así, bajó al 2,7% i.a., desde el máximo de tres meses de febrero (2,8%), igualando el consenso del mercado. Por su parte, la tasa de inflación básica cayó al 2,6%, desde un máximo de cuatro meses del 2,8%, ligeramente por debajo de las previsiones (2,7%).

De la mano de EE. UU, mejoran las perspectivas de la economía global. En su último informe de Perspectivas Económicas Globales, el FMI revisó al alza el crecimiento del PBI mundial para 2024, de 2,9% a 3,2% i.a., y anticipa una repetición de esta cifra para 2025. De materializarse, sería el tercer año consecutivo en que la actividad global crezca a un ritmo del 3,2% i.a., aún por debajo del promedio histórico del 3,8% i.a. Esto refleja las consecuencias de las políticas monetarias restrictivas, el retiro del apoyo fiscal, y un crecimiento modesto de la productividad subyacente. El ajuste en las proyecciones para este año incluye un incremento significativo para EE.UU., de 1,5% a 2,7% i.a., mejorando el 2,5% i.a. logrado en 2023, y ajustes positivos para China, India y Brasil. Por otro lado, la proyección para la Eurozona y Japón se ajustó a la baja. Se espera que la inflación global disminuya de un promedio anual del 6,8% en 2023 a 5,9% en 2024 y a 4,5% en 2025. En el caso de 2024, los precios desaceleraron en las economías desarrolladas (de 4,6% a 2,6%), en tanto que no mostrarían cambios en las emergentes (8,3%).

Tasas al alza y nuevo golpe a los bonos. Los rendimientos de los bonos del Tesoro continuaron su trayectoria alcista con subas de 10 pb para la UST2Y que cerró en 4,98% y de 12 pb para la UST10Y que finalizó en 4,62%. En lo que va de abril la suba de tasas ronda los 40 pb. Esto impactó negativamente a la renta fija con caídas semanales del 0,6% promedio, y de 2,6% en lo que va de abril extendiendo la pérdida del año a 3,9%. El índice que agrupa a los bonos del Tesoro bajó 0,4% en la semana y 1,6% en el mes. Los más golpeados fueron los Investment Grade que perdieron 1% en la semana, 2,7% en lo que va del mes y 5,1% en lo que va de 2024, en tanto que los High Yield cayeron del 0,5%, 2,1% y 1,8%, respectivamente.

Retroceso de las acciones. A pesar de los datos alentadores sobre el nivel de actividad, el incremento en las tasas de interés y las expectativas derivadas de los balances de las empresas tecnológicas han impactado negativamente en el mercado accionario, marcando la tercera semana consecutiva de descensos. Esto ha llevado a una pérdida significativa de casi la mitad de las ganancias obtenidas en el 1Q24, situando al S&P 500 en niveles similares a los de mediados de febrero. En detalle, el S&P 500 retrocedió un 3,2% durante la semana, extendiendo la baja del mes de abril a 5,1%, con lo cual las ganancias acumuladas en el año se reducen ahora a 4,2%. Sectores defensivos como utilities, consumo masivo, bancos y salud han mostrado estabilidad semanal, aunque no han sido ajenos al ajuste general del mes. En contraste, sectores como tecnología, consumo discrecional y comunicaciones registraron caídas importantes de 6,2%, 4,2% y 2,3%, respectivamente, especialmente afectados por las fuertes pérdidas en las principales tecnológicas, conocidas como las 7 magníficas, que en conjunto se depreciaron un 6,7% —con Nvidia y Tesla cayendo un 14%, Apple y Meta un 6%, Microsoft un 5% y Google un 2,2%. Este deterioro en las tecnológicas resultó crítico para el Nasdaq, que vio una reducción del 5,5% en la última semana, ampliando la baja del mes al 6,5% y dejando un escaso avance anual del 1,6%. Por otro lado, el Dow Jones, con una composición más orientada hacia valores tradicionales, cerró la semana sin cambios significativos, aunque en abril acumula una caída del 4,5% y un modesto incremento anual del 0,8%.

Mercados globales impactados. Los mercados globales también sufrieron pérdidas, en sintonía con las tendencias observadas en el mercado estadounidense. El índice global de acciones descendió un 2,6% durante la semana y acumula una baja del 5,1% en abril. Al excluir a EE. UU., estas pérdidas se moderan al 1,6% semanal y 4,2% mensual. Entre los mercados desarrollados, Japón destacó por una notable caída del 3,7% en la semana y del 6,8% en el mes. Por otro lado, Europa mostró una retracción más leve del 0,6% semanal y 4,6% en abril. El índice de mercados emergentes registró una disminución del 2,0% en la semana, extendiendo la baja a 3,3% en abril. En este grupo, Latinoamérica tuvo un desempeño especialmente adverso con una reducción del 2,1% en la semana, 4,8% en abril y 6,8% en el año, siendo la región más afectada. Brasil empujó a la región con pérdidas de 1,7% en la semana, 5,2% en abril y 12% en el año. En contraste, China mostró signos de estabilización tras un año difícil y dos primeros meses complicados en 2024, logrando un incremento del 0,3% en la semana, lo que ayudó a reducir sus pérdidas mensuales a 0,8% y anuales a 3,3%. En el ámbito de la renta fija, el índice de bonos globales, excluyendo a EE. UU., perdió un 0,6% en la semana y 1,2% en abril, mientras que los bonos de mercados emergentes cayeron un 0,5% semanalmente, ampliando su baja en abril al 2,4%.

La guerra preocupa, pero el petróleo no se mueve. El índice Dow Jones de commodities cayó 0,1% durante la semana, aunque sube un 8,4% en el mes. Los energéticos tuvieron un retroceso de 3,6% pero se impulsaron un 4,3% en abril. Para los granos la caída fue del 1,3% y 1,5%, respectivamente. Los más beneficiados fueron los metales con un aumento de 3,6% semanal y 20% mensual. El WTI tuvo una merma de 2,9% luego de que el conflicto en medio oriente no pasara a mayores e Irán restara importancia al ataque de Israel en su territorio, mencionando que no tiene ningún plan de represalia. El cobre se destacó entre los metales, registrando un avance del 5,6% en la semana y acumulando un incremento del 12,5% en abril. Este aumento se debe a una reducción del 10% en la oferta proveniente de China, el principal productor mundial, en un contexto de creciente demanda global impulsada por sectores como los centros de datos y las economías verdes. Paralelamente, el aluminio también mostró una notable performance, con un incremento del 10% durante la semana y un acumulado del 17% en las últimas tres semanas. Este aumento se atribuye a las restricciones de entrega impuestas por el Reino Unido y EE.UU. a Rusia. Con esto, en lo que va del año el petróleo y los metales acumulan un alza de 16%. Diferente es el caso de los commodities agrícolas que no logran frenar la caída: la soja retrocedió otro 2% y cerró la semana en USD 422 la tonelada, por lo que acumula una baja de 3,4% en abril y de 11% en el año –igual performance tuvieron el trigo y maíz-.

Fortaleza del dólar y rally del oro. Con perspectivas de una política monetaria más restrictiva de la Fed en comparación con el resto del mundo, el dólar mantuvo su fortaleza, aunque solo aumentó un 0,1% semanal, rondando los 106 puntos. En lo que va de abril, se ha apreciado un 1,5%. Se mantuvo estable durante la semana frente al euro, que cotiza a EUR 1,06, aunque se ha debilitado un 1,4% en el mes. Contra la libra, se fortaleció un 0,6% en la semana y un 2% en el mes. El yen sigue debilitándose, perdiendo un 0,8% semanal y un 2,2% mensual, alcanzando JPY 154,5. Frente al real brasileño, perdió un 1,4% en la semana y un 3,5% en el mes, cerrando en BRL 5,19. Pese a la fortaleza del dólar, el oro avanzó un 2,2% en la semana, cerrando cerca de USD 2.400 la onza, acumulando un alza del 7,3% en el mes y del 16% en el año. Las intensas compras de los bancos centrales, liderados por China, y las tensiones en Medio Oriente fueron los principales impulsores del aumento en su cotización.

Lo que viene. Esta semana es crucial para corroborar el buen dinamismo señalado por los indicadores de actividad económica. El dato más relevante será la primera estimación del PBI del 1Q24, con un consenso que anticipa un crecimiento del 2,1% t/t, señal que confirmaría un soft landing de la economía. No obstante, como lo venimos comentando, el nowcast de Atlanta proyecta un aumento del 2,9% t/t, lo que podría intensificar las expectativas de tasas de interés más elevadas y prolongadas. Además, con la publicación de los datos de ingresos y gastos personales de marzo, también se divulgará la inflación del Índice de Precios de Gastos de Consumo Personal (PCE), muy considerado por la Fed para sus políticas. Este dato deberá ratificar la tendencia alcista de la inflación evidenciada por el IPC la semana anterior. Cualquier indicio de desaceleración en la actividad beneficiará a los mercados. Por otro lado, la temporada de reportes de resultados continuará con empresas fundamentales como Visa, Tesla, IBM y Chevron, entre otros.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 19/04/2024

Ajustamos nuestra cartera para aquellos que se preguntan cómo manejar sus pesos.

El 13 de diciembre de 2023, bajo la nueva administración de Javier Milei, se anunció una devaluación que elevó el precio del dólar oficial a $800, un aumento del 118% respecto a los $357 previos. Esta medida superó las expectativas del mercado, que anticipaba un dólar cerca de los $700, fortaleciendo las Reservas Netas del BCRA a través de un incentivo a las exportaciones y un encarecimiento de las importaciones.

Desde ese ajuste, el gobierno ha aplicado una devaluación mensual fija del 2,0%, controlando así el impacto de la inflación. Actualmente, el dólar ha perdido un 41% de su valor en términos reales desde el salto cambiario, regresando a niveles previos a las PASO 2023.

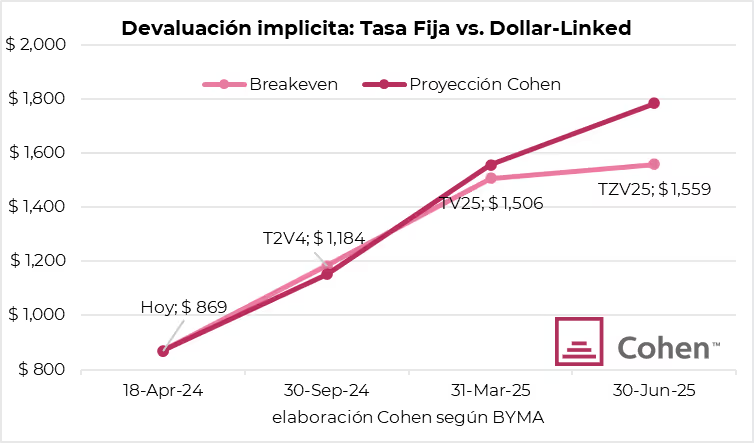

Los precios de mercado sugieren una elevada credibilidad en que la devaluación se mantendrá baja. Los contratos futuros de Rofex tienen implícitos una devaluación mensual promedio de 4,1% para lo que queda del primer semestre del 2024 y de 5,1% para el segundo semestre del año. Por otro lado, los precios de los bonos anticipan que esta tasa se desacelerará gradualmente, con un abaratamiento implícito de 5,8% mensual hasta septiembre de 2024, seguido por una reducción al 4,0% hasta marzo de 2025, y finalmente, un ajuste al 1,1% hasta junio de 2025.

Estos datos sugieren una fuerte apreciación del tipo de cambio real. El diferencial de tasas entre el bono CER TZX25 (TIR CER -16%) y el bono dollar-linked TZV25 (TIR A3500 -3%) señala un dólar a precios de hoy de $740 para junio del año que viene –mes en el que vencen ambos bonos–. Corregido por la inflación esperada en EE. UU., la apreciación en términos reales sería del 12%. Es decir, volveríamos a los niveles más bajos registrados en las presidencias tanto de Alberto Fernández –noviembre/diciembre 2023– como de Mauricio Macri –marzo/junio 2017–.

En este contexto, vemos valor en los instrumentos atados a la devaluación con vencimiento en 2025. A estos precios, los bonos dollar-linked ofrecen una oportunidad de inversión atractiva, especialmente considerando que el mercado parece subestimar otros posibles escenarios para el dólar oficial.

Esperamos que los instrumentos vinculados al dólar oficial se mantengan “estacionalmente” baratos hasta el final de la cosecha gruesa. La temporada alta de liquidaciones del sector agropecuario beneficiará la acumulación de reservas y, por lo tanto, debería contener las presiones cambiarias.

Con esto en vista, aprovechamos para recalibrar nuestra cartera de instrumentos recomendados en pesos. Desde nuestra última nota (del 26 de febrero), el portafolio tuvo un retorno de 15,0%. Esto quedó levemente por debajo de la inflación, que fue de 17,8% en el período. Pero alcanzó para superar a los otros cuatro benchmarks: el CCL, el plazo fijo y la mediana de los FCIs T+1 y de Renta Fija Discrecional. La buena performance de la cartera se explicó por las tenencias en globales, BOPREAL serie 1 y de bonos CER largos.

Carteras recomendadas:

- 10,0% en FCI Money Market Schroder Liquidez

- 27,5% en bonos CER

- 20,0% en bonos dollar-linked

- 7,5% en bonos Duales

- 15% en bonos hard-dollar del Tesoro

- 5% en BOPREAL Strip A

- 15% en CCL

Noticias locales: el país hoy.

Las acciones estadounidenses cerraron de forma mixta. El S&P 500 y el Nasdaq extendieron su serie de pérdidas a cinco sesiones consecutivas, con descensos del 0,2% y del 0,6%, respectivamente, mientras que el Dow Jones experimentó un leve incremento del 0,1%. Los inversores siguieron evaluando los recientes resultados corporativos, datos económicos robustos y la expectativa de que las tasas de interés se mantendrán elevadas por más tiempo.

Las acciones de semiconductores experimentaron la mayor caída en el sector, con la excepción de Nvidia, que subió un 0,7%. TSM bajó un 1,2%, a pesar de superar las expectativas de ingresos y ganancias para el primer trimestre, debido a un ajuste en su pronóstico para la industria de semiconductores en 2024. Este ajuste impactó negativamente a otras empresas del sector, como Micron Technology, que registró una caída del 3,7%. La acción de Tesla se contrajo un 3,5% tras una rebaja en la calificación por parte de Deutsche Bank de comprar a mantener. Por otra parte, Meta experimentó un avance del 1,5% tras el anuncio de su nuevo asistente de inteligencia artificial.

Luego del cierre de mercado, las acciones de Netflix cayeron más de un 2% a pesar de informar que las ganancias del 1Q24 superaron las estimaciones, con más de 9 millones de suscriptores agregados en el trimestre. Sin embargo, las decepcionantes previsiones de ingresos para el segundo trimestre parecieron afectar las acciones en el after market.

Los rendimientos de los bonos del Tesoro aumentaron, con la UST2Y ganando 6 pb para cerrar en 4,99% y la UST10Y ascendiendo a 4,63%. Como resultado, la renta fija experimentó una disminución de 0,1%. Por otro lado, el índice del dólar (DXY) avanzó un 0,2%, cotizando en 106,1.

El WTI disminuyó 0,1% a USD 82 por barril, registrando su cuarta baja consecutiva, impulsada por la reducción de las preocupaciones geopolíticas y un incremento en los inventarios de petróleo de Estados Unidos. Por otro lado, el oro ascendió un 0,8%, alcanzando un precio de USD 2.378 la onza.

En lo referente a los indicadores económicos, el número de personas que solicitaron prestaciones por desempleo en EE. UU. se mantuvo estable en 212.000, por debajo de las expectativas del mercado de 215.000. Asimismo, las solicitudes continuas quedaron prácticamente sin variación en 1.812.000 al inicio del mes, también por debajo de las previsiones de 1.818.000. Esto indica que los desempleados están encontrando empleo a un ritmo saludable, en comparación con los estándares históricos.

Por otro lado, el índice manufacturero de la Fed de Filadelfia aumentó 12 puntos hasta 15,5 en abril, superando considerablemente las expectativas del mercado de 1,5. Esta fue la tercera lectura positiva consecutiva y la más alta desde abril de 2022, destacándose un incremento en los indicadores de nuevos pedidos (12,2 en comparación con 5,4 en marzo) y de envíos (19,1 frente a 11,4).

Además, las ventas de viviendas existentes, que incluyen viviendas unifamiliares, casas adosadas, condominios y cooperativas, descendieron un 4,3% m/m a una tasa anualizada desestacionalizada de 4,19 millones de unidades en marzo, por debajo de las previsiones de 4,2 millones.

Noticias locales: el país hoy.

La balanza comercial de marzo marcó un superávit de USD 2.059 M (vs. USD -1.124 M en el mismo mes del año pasado), siendo el cuarto período consecutivo de superávit, acelerando respecto a febrero (USD 1.438 M) con exportaciones totalizando USD 6.394 M e importaciones en USD 4.335 M. Las exportaciones subieron 11,5% i.a. (+21,3% en cantidades), destacándose una vez más productos relacionados con el agro (PP: +27,4% y MOA: +15,7%) y también combustibles y energía (+19,2%), mientras que las importaciones (USD 4.335 M) mostraron una sensible baja del 36,7% i.a. (y de -32,7% en cantidades), donde, con excepción de vehículos, todos los componentes siguen cayendo y la mayor incidencia negativa continúa siendo la fuerte baja en combustibles y lubricantes (-76,6%). Preocupa del lado de las ventas al exterior la mala dinámica de las manufacturas industriales (MOI) que cayeron 8,1% en marzo y casi 10% en el primer trimestre. Con este resultado, en el primer trimestre el superávit comercial totalizó casi USD 4.300 M, que contrasta contra un déficit de USD 1.344 M en el mismo período del año pasado.

En el mercado cambiario, el BCRA registró compras netas por USD 199 M. En lo que va de abril, la autoridad monetaria adiciona compras por USD 2.592 M. Por otro lado, el stock de reservas internacionales aumentó en USD 247 M hasta los USD 29.713 M.

El dólar oficial aumentó diariamente un 0,1% hasta $869,8. Esto significa un ritmo de devaluación mensualizado de 1,7%, que no registra cambios significativos contra el del miércoles. En los últimos cinco días hábiles, la devaluación corrió a una tasa efectiva mensual de 2%, porcentaje que se mantuvo todo lo que va de abril. Los dólares financieros operaron a la baja. El MEP con AL30 cayó 0,8% hasta alcanzar los $1.015, mientras que el CCL disminuyó 0,2% hasta $1.060. De esta manera, sus brechas se sitúan en 17% y 22%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,8%. Las mayores caídas se registraron en los contratos de enero (-1,5%), diciembre (-1,2%) y agosto (-1%). De este modo, la devaluación implícita se ubica en el 4,4% mensual promedio hasta enero del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER cedieron un 0,9%, mientras que las LECER ganaron un 0,5%. En la curva de tasa fija, el TO26 cerró alcista en 0,6% y las LECAP subieron 1,5%. Por su parte, los duales registraron una ganancia de 2,0% y los DLK marcaron una suba de 0,8%.

Los bonos soberanos en hard-dollar ganaron 3,3%, por una suba de 3,1% en los ley Nueva York y una suba de 3,7% en los ley Argentina. Así, acumulan una ganancia de 5,5% en lo que va del mes y de 44,6% en lo que va del año. De esta manera, las paridades promedian el 53% y el riesgo país disminuyó 38 pb hasta los 1.262 pb. En tanto que los BOPREAL del BCRA subieron 0,4%.

El índice S&P Merval registró una jornada neutra tanto en pesos como en dólares, manteniéndose en USD 1.098. Las principales subas fueron para Holcim (2,8%), Banco Macro (1,4%) y Galicia (1,3%). Por el contrario, TGN (-2,6%) y Central Puerto (-2%) lideraron las pérdidas. En tanto, los ADR registraron una baja promedio del -0,5%, destacándose YPF (-2%), Meli (-2,1%) y Bioceres (-1,8%).

Noticias globales: el mundo hoy.

Las acciones americanas cerraron otra jornada a la baja, mientras los inversores evaluaban los resultados corporativos y el tono más restrictivo de los funcionarios de la Fed. El S&P 500 cayó un 0,5%, y tocó los niveles mínimos de finales de febrero, al igual que el Nasdaq, que cedió 1,2%. Mientras tanto, el Dow Jones cerró con una caída de 0,1%, ya que las ganancias de UnitedHealth (+2%) limitaron las pérdidas del índice.

Las acciones de semiconductores lideraron las pérdidas, ya que ASML se hundió un 7% debido a malos resultados, mientras que ARM y Nvidia cayeron un 11,8% y un 3,2%, respectivamente. Además, Abbott cayó un 2,9%, ya que unas previsiones más bajas para el segundo trimestre compensan las fuertes ventas. Por otro lado, US Bancorp ganó un 1,6%, a pesar de las menores expectativas de ingresos netos por intereses, y United Airlines se disparó un 17,4% gracias a sus sólidos resultados.

En este contexto, el índice VIX de volatilidad cayó 1,8% pero mantiene un alza de 14% en la última semana. Además, los rendimientos de los bonos del Tesoro descomprimieron 4 pb para la UST2Y que cerró en 4,93% y 8 pb para la UST10Y que terminó en 4,58% tras las fuertes subas de las últimas semanas. Así, la renta fija cerró una jornada positiva con alzas de 0,5%, con los bonos emergentes avanzando 0,8%. Igualmente, en el último mes llevan pérdidas de 1,8%.

La tasa de interés para hipotecas de tasa fija a 30 años en EE. UU. aumentó 12 pb a 7,13% la semana pasada, alcanzando el nivel más alto desde principios de diciembre, según la Asociación de Banqueros Hipotecarios. A pesar de este salto, las solicitudes de hipotecas aumentaron un 3,3%, posiblemente porque algunos prestatarios decidieron actuar en caso de que las tasas siguieran subiendo.

Asimismo, el WTI tuvo una caída de 3,1% para alcanzar los USD 82 el barril tras un aumento en los inventarios de petróleo crudo en EE. UU., que aumentaron en 2.7 M de barriles en la última semana, tras un aumento de 5.8 M en el período anterior y por encima de las expectativas del mercado, que esperaban un incremento de 1.6 M, según mostraron los datos del Informe sobre el estado del petróleo de la EIA.

Referido a datos económicos de la jornada, el IPC en la zona del euro creció un 0,8% m/m en marzo, tras un 0,6% en febrero, impulsado por los costos de los servicios (0,7%) y los bienes industriales no energéticos (1,9%). Así, se confirmó en un 2,4% i.a., superando todavía el objetivo del Banco Central Europeo del 2%. Mientras tanto, la inflación de los servicios se mantuvo estable en el 4,0%. La tasa subyacente, excluyendo los precios volátiles de los alimentos y la energía, se enfrió al 2,9%, su punto más bajo desde febrero de 2022.

Relacionado con la región, la actividad económica en Brasil en febrero se expandió 0,4% m/m, siendo la cuarta suba mensual consecutiva y quedando 2,6% por encima que un año atrás. Con este resultado, en el primer bimestre del año creció 3,0% i.a. Recordemos que las expectativas del mercado apuntan a un alza del PBI de 1,95% i.a., mientras que el FMI, en el último World Economic Outlook, revisó al alza su estimación apuntando a 2,2% i.a. desde 1,5% i.a. en enero. Por otro lado, el índice de confianza del empresario industrial (ICEI) en Brasil se deterioró a 51,5 en abril (vs. 52,8 previo).

Noticias locales: el país hoy.

El Gobierno ha enviado al Congreso un paquete fiscal que se debatirá simultáneamente con la Ley Ómnibus. Este paquete incluye modificaciones en los impuestos a las Ganancias, Bienes Personales y el blanqueo de capitales. En cuanto a Ganancias, que se renombrará como Impuesto a los Ingresos Personales, se propone una modificación en la cuarta categoría, estableciendo un mínimo no imponible de $1.800.000 brutos para solteros y de $2.200.000 para casados con hijos, con ajustes anuales por IPC a partir de 2025. Respecto a la moratoria y el blanqueo de capitales, se introduciría un régimen de regularización de activos para residentes y no residentes hasta el 30 de abril de 2025, extendible hasta el 31 de julio de 2025. Los beneficiarios de este régimen, incluidas las sociedades, estarían exonerados de acciones civiles y de delitos tributarios, cambiarios, aduaneros, e infracciones administrativas relacionadas con incumplimientos anteriores. Además, se propone un Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales, que busca reducir la tasa máxima del 2,25% al 0,45%, con un pago inicial mínimo del 75% del total del impuesto.

El índice de precios al por mayor (IPIM) registró un incremento del 5,4% m/m en marzo, mostrando una notable desaceleración comparado con el aumento de más del 50% m/m en diciembre. Los productos nacionales experimentaron una subida del 6,4% m/m, mientras que los importados disminuyeron un 1,7% m/m. De esta forma, el IPIM alcanzó el 330,6% i.a., en comparación con el 288% i.a. del IPC. En cuanto al índice de costos de la construcción (ICC), este se incrementó un 8,1% m/m, con un notable aumento en el costo de la mano de obra que subió un 13,9% m/m, y un acumulado anual del 264,9%.

En el mercado cambiario, el BCRA aceleró el ritmo de compras y registró USD 198 M. De esta forma, en las últimas cinco ruedas hábiles mantuvo un ritmo de compra promedio de USD 146 M y la autoridad monetaria adiciona compras por USD 2.393 M en lo que va de abril. Apuntaladas por estas compras, el stock de reservas internacionales aumentó en USD 108 M hasta los USD 29.466 M y acumula un aumento de USD 2.320 M en abril.

El dólar oficial aumentó diariamente un 0,1% hasta $869,3 y mantiene el ritmo de devaluación de 2,0% mensualizado. Consecuencia de esta devaluación tan baja, el tipo de cambio real multilateral ya se apreció un 41% desde el salto cambiario de diciembre y cayó por debajo del nivel que tenía previo al salto cambiario de las PASO.

Los dólares financieros operaron a la baja luego de tres ruedas seguidas al alza. El MEP con AL30 cayó 1,1% hasta alcanzar los $1.023, en tanto que el CCL disminuyó 1,6% hasta $1.062. De esta manera, sus brechas se sitúan en 18% y 22%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,3%. La única suba estuvo en el contrato de octubre (+0,2%). Mientras que, las mayores caídas se registraron en los contratos de diciembre (-0,7%), septiembre (-0,5%) y noviembre (-0,4%). De este modo, la devaluación implícita se ubica en el 4,5% mensual promedio hasta enero del 2025.

Las curvas soberanas en pesos tuvieron una rueda mixta. Los bonos CER cedieron un 1,1%, mientras que las Lecer ganaron un 0,1%. En la curva de tasa fija, el TO26 cerró bajista en 3,4% y las LECAPs subieron 0,7%. Por su parte, los duales registraron una ganancia de 1% y los DLK marcaron una suba de 1%.

Los bonos soberanos en hard-dollar tuvieron un fuerte repunte, con un incremento del 4,4%, poniendo fin a una semana de significativas pérdidas. Este ascenso fue impulsado por la presentación del paquete fiscal en la Cámara de Diputados y por un contexto global favorable, donde los mercados emergentes comparables registraron un incremento promedio del 1,0%. De esta forma, los bonos argentinos acumulan un aumento del 2,1% en abril y del 39,9% en lo que va de 2024. Así, las paridades promedian el 51,1% y el riesgo país se redujo en 93 pb, ubicándose en 1.300 pb.

El S&P Merval experimentó una disminución del 2,6% en pesos y del 1,6% en dólares, situándose en USD 1.100 debido a un contexto global desfavorable. Se observaron descensos generalizados entre los cuales se destacaron Aluar (-6,4%), Ternium (-6,2%) y Edenor (-3,9%). Además, los ADRs de empresas argentinas que cotizan en Wall Street también cerraron con pérdidas significativas, incluyendo caídas de hasta el 3,5% para YPF, 3,7% para Despegar y 2,8% para Edenor.

¿Qué hay detrás de las cifras de inflación mejores a las esperadas?

La desaceleración de la inflación en los últimos tres meses, desde el pico del 25,5% en diciembre, es destacable. Cada uno de los datos mensuales ha sorprendido favorablemente, registrando cifras casi dos puntos porcentuales (p.p.) por debajo de las expectativas del Relevamiento de Expectativas de Mercado (REM) del BCRA previo a cada publicación. El dato de marzo, con un 11%, estuvo no solo por debajo del 12,5% proyectado por el REM sino también 4 p.p. inferior a las previsiones de inicio de diciembre. Además, la inflación núcleo disminuyó al 9,4%, marcando el registro más bajo desde noviembre del año pasado y rompiendo la barrera del 10%. Así, el primer trimestre de este año concluyó con una inflación mensual promedio del 15%, frente al 15,5% del cuarto trimestre de 2023 y significativamente menor al 20% anticipado a comienzos de año.

Los datos de inflación sorprendentemente bajos en 2024 pueden atribuirse a dos factores clave que serán cruciales en los próximos meses y para el resto del año. Primero, nunca se anticipó que una inflación promedio del 15% m/m se acompañaría de una devaluación constante del 2% m/m. Más bien, se esperaba que la devaluación escalara gradualmente hacia niveles más cercanos a los de la inflación para mitigar, a mediano plazo, la incertidumbre en el tipo de cambio que podría derivar en fugas de capitales, como ha ocurrido en recesiones anteriores. Segundo, tanto el ajuste monetario como la profundidad de la recesión superaron las expectativas previas, lo que ha llevado a una desaceleración más rápida.

Sin embargo, la inflación continúa en valores mensuales considerablemente altos –casi un 350% anualizado marzo–, significativamente por encima de la región y el mundo. Además, el ritmo de desaceleración está disminuyendo; tras una reducción de más de 7 p.p. entre enero y febrero, esta se moderó a poco más de 2 puntos entre febrero y marzo. Aunque las comparaciones son complicadas debido al contexto y las políticas económicas específicas, es importante recordar que durante la implementación de la convertibilidad, el último pico inflacionario en febrero de 1991 registró un aumento al 27% m/m, desde un promedio previo del 7%, y en tres meses la inflación se redujo al 3% m/m. Actualmente, hemos pasado del 25,5% al 11% m/m, y aun excluyendo los ajustes tarifarios, la inflación seguiría siendo alta, lo que explica por qué el tipo de cambio real sigue depreciándose rápidamente.

La inflación de abril, influenciada significativamente por el capítulo de precios regulados, principalmente debido a un fuerte ajuste en las tarifas de gas, probablemente rondará el 9%. Sin embargo, se anticipa una notable reducción en la inflación núcleo. En mayo, con menor impacto de los precios regulados, la tasa inflacionaria podría caer por debajo del 8%. Para junio, se espera que el tipo de cambio comience a ajustarse al alza, tratando de mantenerse a la par con la inflación, lo que mantendría cierta rigidez en los niveles bajos de inflación, cerrando el segundo trimestre con una tasa mensual cerca del 8%.

En este escenario de aceleración del crawling peg, se espera que la inflación descienda de manera más gradual durante el segundo semestre, proyectando cerrar el año alrededor del 6% m/m, lo que equivaldría a una inflación del 185% i.a. —inferior al cierre de 2023 que fue del 211% i.a. Es importante destacar que, bajo este ritmo, el tipo de cambio nominal alcanzaría aproximadamente los 1.350 $/USD en diciembre, representando un aumento del 112% i.a. Esto significaría que, en términos reales, el tipo de cambio se ubicaría en torno a los 800 $/USD de hoy.

Noticias globales: el mundo hoy.

En el contexto de los resultados corporativos trimestrales y las declaraciones del presidente de la Fed, las acciones en EE. UU. cerraron con resultados variados el martes. El presidente de la Fed subrayó la persistencia de la inflación al mencionar que los datos recientes no muestran avances significativos en este ámbito. En consecuencia, señaló que la Fed está preparada para mantener las tasas de interés elevadas si la inflación no disminuye, haciendo referencia a que la inflación PCE básica de doce meses se ha mantenido estable en marzo. Esto impactó los mercados, resultando en una caída del 0,2% en el S&P 500 y del 0,1% en el Nasdaq, mientras que el Dow Jones ganó 0,2%.

En noticias sobre ganancias, UnitedHealth subió un 5,2% después de superar las estimaciones tanto de ganancias como de ingresos. Morgan Stanley subió un 2,5% gracias a unos resultados optimistas. Por el contrario, Bank of America cayó un 3,5% decepcionando a los inversores, y Johnson & Johnson cayó un 2% a pesar de publicar resultados mixtos. Además, Tesla cayó un 2,7% tras la noticia de que el fabricante de vehículos eléctricos había retrasado las entregas de Cybertruck.

Por su parte, los rendimientos de los bonos del Tesoro subieron tras los comentarios de Powell, con el UST2Y avanzando 4 pb y cerrando en 4,98%, su nivel más alto desde noviembre. A su vez, los rendimientos de los bonos del Tesoro a 10 años ganaron 5 pb para cotizar en 4,66%. De esta forma, la renta fija registró pérdidas promedio de 0,2%.

El índice del dólar (DXY) aumentó por quinta sesión consecutiva, alcanzando 106,4 el martes, su nivel más alto desde noviembre, influenciado por los recientes datos económicos de Estados Unidos y los comentarios de varios funcionarios de la Fed. Por otro lado, el euro se negoció a EUR 1,06, con una depreciación del 0,1% y acumula una pérdida del 1,6% en el mes. El yen también descendió un 0,3%, sumando una baja del 2,2% en el mes, y se cotiza a USD 154.

En el ámbito de los commodities, el WTI retrocedió un 0,1% y se cotiza a USD 85 por barril, mientras que el oro extendió su tendencia alcista, aumentando un 0,3% hasta alcanzar los USD 2.388 por onza. Por último, la soja registró una disminución del 1,1%, cotizando a USD 420 por tonelada.

El Fondo Monetario Internacional publicó su informe de Perspectivas Económicas Globales (WEO, por sus siglas en inglés), anticipando que el crecimiento mundial se mantendrá en un 3,2% tanto en 2024 como en 2025 (manteniendo la cifra estimada en 2023), situándose por debajo del promedio histórico anual del 3,8%. Este panorama refleja el impacto de políticas monetarias restrictivas y la reducción del apoyo fiscal, además de un crecimiento bajo de la productividad subyacente. La proyección para 2024 muestra una mejora de 0,3 puntos porcentuales respecto a estimaciones anteriores, con notables incrementos en EE. UU. (de 1,5% a 2,7%) y Brasil (de 1,5% a 2,2%). Asimismo, se proyecta que la inflación mundial disminuya, pasando de un promedio anual del 6,8% en 2023 al 5,9% en 2024 y al 4,5% en 2025.

En los datos económicos recientes, los permisos de construcción en EE. UU. experimentaron una reducción del 4,3% hasta alcanzar una tasa anual ajustada por estacionalidad de 1,458 millones en marzo, marcando un descenso desde el aumento del 2,3% del mes anterior y situándose por debajo de las expectativas del mercado, que anticipaban 1,514 millones. Este es el nivel más bajo desde julio del año pasado, reflejando una actividad más moderada en el sector inmobiliario ante costos de financiación elevados. Paralelamente, los inicios de construcción de viviendas disminuyeron un 14,7% m/m hasta una tasa anualizada de 1,321 millones en marzo, lo cual supone una caída significativa desde los 1,549 millones de febrero y está muy por debajo de las previsiones de 1,48 millones. Esta cifra representa la tasa más baja desde agosto y la reducción más notable desde abril de 2020, influenciada por el incremento en las tasas hipotecarias que ha impactado negativamente en los compradores potenciales.

Por su parte, la producción industrial registró un incremento del 0,4% m/m en marzo, manteniendo el mismo nivel del mes anterior y alineándose con las expectativas. Interanualmente, la producción se mantuvo estancada después de revisarse a la baja la caída del 0,3% en febrero, y en el primer trimestre se observó una reducción del 1,8% anual.

Relacionado con la economía de China, el PBI creció un 1,6% desestacionalizado en el primer trimestre de 2024, acelerándose desde el 1,2% en el trimestre anterior. Este aumento representa el séptimo período consecutivo de expansión trimestral y el avance más fuerte desde el primer trimestre de 2023. En términos anuales, el PBI avanzó un 5,3% (vs 5,2% previo), superando las previsiones del mercado del 5,0% y marcando la expansión anual más pronunciada desde el segundo trimestre de 2023. Este crecimiento fue impulsado por las continuas medidas de apoyo de Beijing y el gasto relacionado con el festival del Año Nuevo Lunar. Durante los primeros tres meses de 2024, la inversión fija creció un 4,5%, el mayor incremento en casi un año y por encima del consenso del mercado (4,3%). Así, la economía china habría tenido un buen comienzo de año, brindando una base sólida para alcanzar el objetivo de crecimiento del PBI de alrededor del 5% para este año.

No obstante, los datos de marzo del gigante asiático revelaron incrementos menores a los esperados en la producción industrial y las ventas minoristas, lo que sugiere que aún es necesaria una mayor flexibilización de las políticas para estimular la economía. En particular, la producción industrial de China creció un 4,5% interanual en marzo, considerablemente menos que el crecimiento del 7% registrado en enero-febrero combinado y por debajo de las previsiones del mercado del 5,4%. Este aumento representa la expansión más débil desde septiembre pasado, afectada por incrementos más moderados en todas las actividades industriales. Por su parte, las ventas minoristas registraron un aumento del 3,1% interanual en marzo, también por debajo de las expectativas del mercado del 4,5% y mostrando una desaceleración significativa respecto al crecimiento del 5,5% en el período anterior. Además, la tasa de desempleo encuestada alcanzó el 5,2% en marzo, manteniéndose cerca del máximo de siete meses registrado en febrero del 5,3%.

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 93 M. En lo que va de abril, la autoridad monetaria adiciona compras por USD 2.195 M. Por otro lado, el stock de reservas internacionales aumentó en USD 125 M hasta los USD 29.358 M.

El dólar oficial aumentó diariamente un 0,1% hasta $868,8. Esto significa un ritmo de devaluación mensualizado de 1,7%, que no registra cambios significativos contra el del lunes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,0%.

Los dólares financieros volvieron a operar al alza y acumulan un aumento de 3,5% en la última semana. El MEP con AL30 subió 1,4% hasta alcanzar los $1.034, mientras que el CCL trepó 0,7% hasta $1.079. De esta manera, sus brechas se sitúan en 19% y 24% respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 1,0%. Las mayores subas se registraron en los contratos de diciembre (+2,4%), enero (+2,3%) y noviembre (+1,7%). De este modo, la devaluación implícita se ubica en el 4,6% mensual promedio hasta enero de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER cedieron un 0,8%, mientras que las Lecer ganaron un 0,3%. En la curva de tasa fija, el TO26 cerró bajista en 2,9% en tanto que las LECAPs subieron 0,8%. Por su parte, los duales registraron una ganancia de 1,2% y los DLK marcaron una suba de 1,4%.

Los bonos soberanos en hard-dollar perdieron 1,4%, por una caída de 1,2% en los ley Nueva York y otra de 1,7% en los ley Argentina. Así, acumulan un descenso de 2,1% en lo que va del mes y una ganancia de 34,1% en lo que va del año. De esta manera, las paridades promedian el 49,1% y el riesgo país aumentó 31 pb hasta los 1.393. Por otro lado, los BOPREALes del BCRA perdieron un 0,8%.

El índice S&P Merval subió 0,5% en pesos y 0,7% en dólares hasta los USD 1.120, tras la corrección de 7% el lunes por un contexto global adverso después del ataque del fin de semana de Irán contra Israel. El panel líder operó mixto con caídas lideradas por Sociedad Comercial del Plata (-1,9%) y Holcim (-1,6%). Mientras, los principales avances se dieron en Cablevisión (+3,6%), Telecom (+3%) y Agrometal (+2,8%). En ese marco, los papeles argentinos que cotizan en Wall Street operaron de manera mixta con caídas encabezadas por Cresud (-2,8%) e Irsa (-2%). Mientras, las principales subas fueron para Edenor (+2,8%), Telecom (+2,7%) y Macro (+1,7%).

Los inversores están optando por alternativas más conservadoras y líquidas, como los fondos “T+1”.

La industria de Fondos Comunes de Inversión (FCI) tuvo un comienzo de 2024 con muchos rescates de capitales. Las categorías más afectadas, de acuerdo al análisis interno que llevamos adelante desde Cohen Aliados Financieros, fueron las que buscan batir a la evolución del tipo de cambio oficial y a la inflación. A la par, notamos que los inversores optaron por alternativas más conservadoras y líquidas, como los Money Markets y fondos “T+1”. En particular, hemos observado un gran flujo de fondos hacia la categoría T+1. Esta clase de fondos tiene rescate a 24hrs y un horizonte temporal de permanencia recomendado de 90 a 180 días. Dentro de los portfolios se encuentran instrumentos de diferentes emisores y con distintos grados de liquidez. Estos fondos apuntan a ofrecer retornos mayores que un Money Market o plazo fijo tradicional.

La categoría T+1 cuenta con una oferta muy variada, por lo cual es crítico elegir el fondo adecuado. En el gráfico a continuación, podemos observar los rendimientos anuales de los fondos que se distribuyen en Cohen y la volatilidad que experimentaron. En el eje vertical tenemos el rendimiento anual en pesos, y en el eje horizontal, la volatilidad diaria anualizada. A partir de su análisis, llegamos a las siguientes conclusiones con datos al 5 de abril de 2024:

- Observamos dos nubes de retorno/volatilidad. Entre los fondos de menor volatilidad, destaca el Schroder Renta Plus, que obtuvo un retorno anual de 279,6% y una volatilidad de 9,6%. De los fondos de mayor volatilidad, la mejor performance la tuvo el IAM Renta Plus con un retorno anual de 333,6% y una volatilidad de 20,2%.

- La duration promedio de los fondos estudiados es de 0,35.

- Notamos que la mayoría de los fondos tienen posiciones a lo largo de todas las curvas soberanas (CER, dólar link, dual). También observamos que la amplia mayoría de fondos tienen posiciones de futuros de dólar vendidos concentrados entre los meses de abril y junio.

En un contexto de bajas de tasas, estimamos que la demanda por estos activos aumentará en las próximas jornadas. Entre los fondos que comercializa Cohen Aliados Financieros, destacan el Schroder Renta Plus y el IAM Renta Plus. Estos activos permiten obtener mayores rendimientos en pesos y representan una alternativa atractiva para aquellos inversores que buscan rendimientos superiores a los que ofrece un money market o plazo fijo.

Gráfico de elaboración propia en base a datos de CNV

Noticias locales: el país hoy.

En el mercado cambiario, el BCRA registró compras netas por USD 111 M. En lo que va de abril, la autoridad monetaria suma compras por USD 2.102 M. A pesar de las compras, el stock de reservas internacionales disminuyó en USD 83 M ayer, alcanzando los USD 29.233 M, reducción que posiblemente se deba a pagos a organismos multilaterales.

El dólar oficial aumentó diariamente un 0,2% hasta $868,3. Esto significa un ritmo de devaluación mensualizado de 1,7%, que se desaceleró contra el ritmo de 3,5% del viernes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 2,0%, mismo valor que abril. Los dólares financieros operaron al alza. El MEP con AL30 subió 1,5% hasta alcanzar los $1.020, en tanto que el CCL trepó 2,3% hasta $1.072. De esta manera, sus brechas se sitúan en 17% y 23%, respectivamente; en tanto que el canje CCL/MEP se elevó a 5,5%.

Los contratos de futuro de dólar subieron un 1,3%. Las mayores alzas se registraron en los contratos de diciembre (+2,3%), enero (+2,3%) y septiembre (+2%). De este modo, la devaluación implícita se ubica en el 4,4% mensual promedio hasta enero de 2025.

Las curvas soberanas en pesos tuvieron una rueda mixta. Los bonos CER cedieron un 0,4%, mientras que las Lecer ganaron un 0,2%. En la curva de tasa fija, la lecap a enero S31E5 cayó 1,5% mientras que el TO26 pagó su cupón de $7,5 y cerró alcista en 6,3%. Por su parte, los duales registraron una ganancia de 0,5% y los DLK mantuvieron su valor.

Los bonos soberanos en moneda extranjera perdieron 2,7% y acumulan una caída de 8,8% en la semana. Así, perdieron un 0,8% en lo que va del mes y ganaron 35,9% en lo que va del año. De esta manera, las paridades promedian el 50% y el riesgo país aumentó 36 pb hasta los 1.362 pb. Por su parte, la curva de BOPREALes del BCRA promedió una baja de 0,7%.

El índice S&P Merval perdió un 3,8% en moneda local tras haber ganado un 2,5% durante la semana anterior y haber finalizado marzo con una fuerte alza del 19,6%. En dólares la caída diaria fue del 6,5% hasta los USD 1.112. Se registraron bajas generalizadas entre las que se destacaron las de BYMA (-9,6%), Holcim (-9,2%) y Transener (-8,8%). En ese contexto, los papeles argentinos que cotizan en Wall Street operaron con caídas de hasta el 8,2%, encabezadas por Banco Supervielle, Banco Macro (-7,8%) y TGS (-7,7%).

Noticias globales: el mundo hoy.

Las preocupaciones sobre las posibles represalias de Israel pesaron sobre los mercados, luego de los ataques con aviones no tripulados y misiles de Irán durante el fin de semana. Las expectativas por las tasas de interés más altas por un tiempo prolongado se vieron reforzadas por el buen dato de las ventas minoristas de marzo, que aumentaron nominalmente 0,7% m/m, superando ampliamente las previsiones que apuntaban a una mejora de 0,3% m/m.

En este contexto, los rendimientos de los bonos del Tesoro continuaron su trayectoria alcista con la UST10Y subiendo 11 pb hasta el 4,61%, mientras que la UST2Y avanzó 3 pb hasta el 4,91%. Así, la renta fija tuvo una jornada negativa con caídas promedio de 1,2%. En consecuencia, los futuros de fondos muestran que una ligera mayoría del mercado espera que la Fed no comience a reducir las tasas hasta septiembre, mientras que casi el 20% se ha posicionado a favor de no realizar ningún recorte de tasas este año.

Tampoco fue una buena jornada para las acciones, que tuvieron caídas generalizadas. El Dow Jones perdió 0,7%, el S&P 500, 1,3% y el Nasdaq cayó un 1,6%. Entre los descensos, se destacan los de Nvidia (-2,4%), Apple (-2,1%), Google (-1,8%), Meta (-2,2%) y Tesla (-5,6%). Esta última informó que despedirá a más del 10% de su fuerza laboral mundial ante la fuerte caída que están teniendo sus ventas.

En cuanto a los balances presentados del 1Q24, ayer fue el turno de Goldman Sachs, que saltó un 2,9% después de informar un aumento del 28% i.a. en sus beneficios del primer trimestre. Por su parte, Charles Schwab ganó un 1,7% después de que las ganancias y los ingresos superaran ligeramente las estimaciones.

El índice del dólar (DXY) subió 0,16% hasta 106,2, su nivel más alto en más de cinco meses tras la evidencia de resiliencia en la economía estadounidense. En línea con los riesgos geopolíticos, el oro aumentó 1,7% hasta los USD 2.382 la onza. En este contexto, el WTI retrocedió 0,3% hasta los USD 85,4 por barril, ya que la disminución temporal de la tensión geopolítica en Medio Oriente redujo la prima de riesgo de las materias primas energéticas.

En la jornada se destacó el precio del aluminio, que aumentó 3,5% hasta superar los USD 2.700 por tonelada, alcanzando el nivel más alto desde junio de 2022. Este aumento se produjo después de que EE. UU. y Reino Unido impusieran nuevas sanciones a los metales provenientes de Rusia con el fin de limitar los ingresos del país asiático que ayudan a financiar sus operaciones militares en Ucrania. Concretamente, prohibieron las entregas de cualquier suministro ruso producido después de la medianoche del viernes, impidiendo a las bolsas de comercio de metales aceptar nuevo aluminio, cobre y níquel proveniente de este destino. También se prohibió la importación de estos metales a Estados Unidos y Reino Unido.

Referido a la zona del euro, la producción industrial repuntó un 0,8% m/m en febrero, lo que marca una recuperación parcial desde una caída revisada del 3% en enero y se alinea con las expectativas del mercado. En términos interanuales, la producción industrial se contrajo un 6,4% en febrero.

Análisis de las mejores oportunidades de inversión en el universo de la deuda en pesos.

El BCRA anunció una reducción en la Tasa de Política Monetaria (TPM) de TNA 80% hasta TNA 70%. El objetivo de la baja es mantener una tasa real negativa que le permita al BCRA seguir licuando el stock de pasivos remunerados, a pesar de las perspectivas de desaceleración en los precios. La inflación de marzo fue del 11%, lo que representa una ligera mejora contra el 13,2% de febrero. Se espera que en abril la inflación finalmente vuelva a ser de un solo dígito.

El mercado se anticipó a esta baja de tasas y buscó cobertura a través de bonos del Tesoro en pesos, lo que llevó a que los índices de mercado sufran una importante compresión. A modo de referencia, en los quince días previos al anuncio del BCRA, las LECAP a tasa fija a enero del 2025 subieron un 10% y su Tasa Efectiva Mensual (TEM) cayó de 5,4% a 4,7% –actualmente es de TEM 4,6%–. En línea con esto, el bono TO26 a tasa fija a 2026 subió 15% y su TEM cayó de 4,1% a 3,5%, en tanto que postbaja de tasas se negocia en TEM 3,2%.

Así, las tasas proyectadas de la deuda en pesos continúan significativamente por debajo de la TPM de TEM 5,9%, por lo que el mercado anticipa que el BCRA continuará relajando su política monetaria.

Esto abre una serie de interrogantes: ¿Qué tan agresiva es la disminución de la política monetaria que descuentan los precios? ¿Esta reducción estará en línea con la realidad o, por el contrario, subestima o sobrestima el sendero de política monetaria? ¿Existen bonos particulares que señalen escenarios menos laxos que el resto y, por lo tanto, presenten mejores oportunidades?

Para analizar estas cuestiones, proyectamos tres escenarios de tasa de política monetaria hasta finales del 2025 apoyándonos en el Relevamiento de Expectativas del Mercado (REM).

En el primer escenario la tasa se reduce en junio de TNA 70% a TNA 65% y luego ingresa en un sendero de reducción hasta alcanzar un nivel de TNA 60% a diciembre del 2024 y de TNA 40% a diciembre 2025.

En el segundo escenario, el organismo monetario retoma los recortes de tasa en mayo y la TPM termina el 2024 en 55% y el 2025 en 35%. Finalmente, el BCRA frena el sendero de corrección de tasas hasta septiembre.

Con estos escenarios de TPM, es posible proyectar un rendimiento esperado para instrumentos Money Market (como Fondos Comunes de Inversión (FCI), Money Market o cauciones colocadoras). Estos instrumentos de inversión presentan horizontes diarios de muy corto plazo, lo que hace que sus rendimientos tienden a ser proporcionales al de los pases pasivos del BCRA. Para esta estimación, suponemos que los rendimientos a corto plazo serán equivalentes a 0,85 veces el rendimiento de un pase pasivo (en línea con lo observado el lunes 15 de abril).

Para cada uno de estos tres escenarios, tomando en cuenta nuestras proyecciones, comparamos el rendimiento esperado para las inversiones a corto plazo contra el rendimiento esperado a vencimiento para cada uno de los bonos del Tesoro. Este ejercicio nos permite detectar si existe valor en alargar posiciones o si, por el contrario, es preferible mantener un horizonte de inversión de corto plazo. Para los bonos con vencimiento posterior a 2025, descontamos su rendimiento a vencimiento a una tasa anual de 20% hasta diciembre del 2025 con el fin de poder compararlos contra nuestras proyecciones de TPM.

El resultado final puede verse en el siguiente cuadro, donde vemos la diferencia entre performance mensualizada esperada para cada instrumento contra el retorno esperado para la caución. Computamos este resultado para cada escenario y, luego, los ponderamos por una probabilidad ad-hoc.

Una primera conclusión de este análisis es que, bajo los supuestos del modelo, la mayoría de los instrumentos descuentan un sendero de reducción de tasas demasiado agresivo para los próximos dos años. 15 de 29 instrumentos perderían contra la caución por entre 0,1 y 1,6 puntos mensuales.

Por otro lado, algunos instrumentos se perfilan a ofrecer una mejor cobertura ante plazos similares.

A 2024, destacan el dual de junio TDJ24 y el bono CER a diciembre T5X4. A 2025, sugerimos al bono dual TDE25, el bono CER T2X5 y el bono dollar-linked TZV25. Por último, de 2026 en adelante, preferimos el bono CER DICP y el bono cero cupón TZX28.

En conclusión, la reciente decisión del BCRA de reducir la TPM consolidó un desafiante entorno de inversión de tasas reales negativas para el 2024. Con la inflación a la baja, el mercado ya anticipa nuevos recortes de tasa en el corto plazo. Aunque coincidimos con esta visión, notamos que las tasas de varios bonos incorporan escenarios de relajación monetaria excesivamente optimistas. Para construir una estrategia de cobertura adecuada, será necesario hacer una selección minuciosa de instrumentos. Nuestros favoritos son: T2X5, TDE25, TZV25, TZX28, DICP y TDJ24.

Los contratos futuros de Rofex continúan su tendencia bajista, marcando una caída de 1,1% promedio

Los contratos futuros de Rofex continúan su tendencia bajista y en la semana marcaron una caída de 1,1% promedio que se dieron con mayor fuerza en el tramo medio de la curva: agosto (-2,3%), septiembre (-1,8%) y octubre (-1,6%).

El contrato de abril cotiza en $883 y marca una devaluación directa de 1,9% (mensualizada de 3,1%); un punto por encima del crawling peg de 2,0% que mantiene el Tesoro desde diciembre. Para los tres meses siguientes, los precios reflejan que el crawling peg se elevaría a niveles en torno al 4,2%: 4,2% en mayo ($921), 3,8% en junio ($956) y 4,7% en julio ($1.000). Finalmente, los precios señalan una devaluación de 4,5% promedio entre agosto del 2024 y enero del 2025.

Así, la curva de tasas (TNA) volvió a comprimirse y muestra una pendiente positiva que se aplanó por el abaratamiento relativo de los contratos medios y largos. Abril rinde TNA 38%; mayo, TNA 46%; junio, TNA 47% y julio, TNA 51%. A partir de ahí, los rendimientos aumentan hasta alcanzar un máximo de TNA 62% en enero.

El volumen operado cayó. En los últimos cinco días hábiles se comerciaron 2,4 millones de contratos. El viernes 12 de abril el interés abierto cerró en USD 2.175 M, lo que representa un aumento de 12% m/m y una caída de 32% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

A pesar de que en el primer trimestre del año la actividad económica experimentó un declive más profundo y la inflación se mantuvo elevada, el gobierno se muestra optimista, asegurando que lo peor ya ha pasado. Con el comienzo de la cosecha gruesa, se anticipa que la actividad económica ha encontrado un piso, y la inflación ha mostrado una notable desaceleración, llevando al mercado a ajustar hacia abajo sus expectativas para este año. Confiado en esta tendencia y beneficiándose del control de cambios estricto, el Banco Central ha reducido nuevamente la tasa de interés para disminuir el coste de los intereses sobre los pasivos monetarios y fomentar la licuación. El Tesoro también aprovecha esta situación para emitir deuda en el mercado, que luego utiliza para comprar divisas y pagar deuda en moneda extranjera, cambiando así la denominación de la deuda pero no su cantidad. Por otro lado, gracias a la temporada alta de liquidaciones agrícolas y a una demanda debilitada por importaciones, el Banco Central continúa adquiriendo divisas, y las reservas internacionales netas se encuentran prácticamente en equilibrio, sin considerar los vencimientos a corto plazo de Bopreal. Aunque se espera que el gobierno mantenga su política cambiaria, la vemos como un riesgo potencial debido a que el retraso cambiario se intensifica y, basándonos en las cotizaciones implícitas en los bonos indexados, el TCRM alcanzaría su nivel más bajo en casi una década en 2025. En cuanto al mercado, el desfavorable contexto global ha interrumpido el rally de los bonos soberanos, mientras que la reducción de tasas por parte del BCRA ha mantenido el impulso de la deuda en pesos, la cual ofrece tasas cada vez menos atractivas. Por su parte, los bonos ajustados por inflación han visto un aumento especialmente significativo.

Desplome en la actividad y salarios hundidos. Durante febrero, tanto la industria como la construcción continuaron acentuando su descenso, mientras que los salarios reales de los trabajadores registrados siguieron disminuyendo, aproximándose a los mínimos históricos de 2003. En el ámbito industrial, se observó una reducción del 0,7% m/m, marcando el quinto mes consecutivo de caída, y un decrecimiento del 9,9% i.a. Así, en los dos primeros meses del año, la producción industrial quedó un 11% por debajo del mismo período del año anterior. Todas las categorías de la industria presentaron retrocesos, siendo particularmente notables las de minerales no metálicos y metálicas básicas (-21,2% i.a.) y productos de metal, maquinaria y equipo (-23%). La construcción mostró un panorama aún más crítico, con un descenso del 2,6% m/m, constituyendo la séptima reducción sucesiva, y un alarmante 24,6% i.a., alcanzando un mínimo histórico desde el comienzo de la nueva serie en 2012, excluyendo el período de pandemia. Por otro lado, los salarios de los trabajadores registrados (RIPTE) en febrero evidenciaron una disminución real del 1,6% m/m, lo que suma la cuarta caída consecutiva, acumulando una reducción del 24% desde octubre del año pasado y un total del 25% i.a., situando los ingresos apenas un 4% por encima del mínimo de mayo de 2003.

Inflación en baja. El Índice de Precios al Consumidor (IPC) Nacional de marzo registró una desaceleración, aumentando un 11% m/m, ubicándose por debajo de la expectativa del 12,5% del REM y superando el 10% anticipado por el Ministro Caputo. Durante el primer trimestre de 2024, el IPC tuvo un incremento mensual promedio de 14,9%, ligeramente por debajo del 15,3% registrado en el último trimestre de 2023. Desde el inicio del año, la inflación acumula un 52%, alcanzando un 90% desde noviembre y un 288% en comparación con marzo del año anterior. La inflación núcleo mostró una desaceleración más pronunciada, con un aumento del 9,4% m/m (frente al 12,3% de febrero), aunque en términos anuales llegó al 300%. Como en febrero, los servicios fueron los principales contribuyentes al aumento de la inflación mensual con un incremento del 15,5%, mientras que los bienes subieron un 10%. Las categorías con mayores aumentos fueron Educación (52,7% m/m), Comunicación (15,9% m/m) y Vivienda (13,3% m/m), esta última impulsada principalmente por el aumento en el costo de la electricidad. Alimentos y bebidas, que constituyen el componente más significativo del IPC, registraron un aumento del 10,5% m/m y del 308% i.a. Para abril, se anticipa que el IPC podría aumentar alrededor del 9%, con una contribución considerable de los precios de los servicios debido a los ajustes en las tarifas de gas, que se espera aporten alrededor de 3 puntos porcentuales al índice. Se prevé que el IPC core continúe moderando su crecimiento, estimando un aumento del 6% m/m.

Nueva reducción de tasas del BCRA. La tasa de interés de política monetaria del BCRA se redujo del 80% al 70% TNA, correspondiente a una TEM de 5,8%. Paralelamente, la caución a 7 días opera actualmente a una TNA del 63% (5% TEM). Estas tasas contrastan con una inflación que supera el 10%, reflejando una tasa real significativamente negativa. El objetivo detrás de esta reducción es continuar disminuyendo los costos de los intereses sobre los pasivos monetarios, que han seguido una tendencia descendente desde noviembre del año anterior (nov-23: 0,9% PBI; mar-24: 0,4% PBI). A pesar de que esta medida podría incentivar la búsqueda de activos alternativos por parte de los tenedores de pesos, como dólares o bienes, este efecto está mitigado por el régimen de controles cambiarios vigente. Adicionalmente, se han implementado otras medidas, como la exención de las empresas MiPyME del calendario de acceso al MLC, permitiéndoles pagar sus importaciones de bienes en un plazo de 30 días, en lugar de los anteriores plazos de 30, 60, 90 y 120 días; anticipos para importaciones de bienes de capital, permitiendo a las MiPyMEs cancelar anticipadamente hasta el 20% del valor del bien; y un incremento en el encaje bancario para las cuentas a la vista de fondos Money Market, del 0% al 10%.

Entrando en temporada alta de liquidación del agro. La expectativa del mercado se centra en la temporada alta de liquidación del sector agrícola, crucial tanto para el mercado cambiario oficial como para los dólares financieros. Esto se debe al dólar blend, que permite que un 20% de la liquidación se realice en el mercado financiero, un aspecto clave para mantener controlada la brecha cambiaria. En marzo, el sector agrícola liquidó USD 1.700 M en el mercado oficial y cerca de USD 2.000 M en total, representando un aumento interanual del 20% en la oferta. Cabe destacar que el año pasado fue necesario importar soja, por lo que el balance neto del sector agrícola se habría duplicado, pasando de USD 600 M a USD 1.200 M. Esta dinámica se intensifica en abril, donde en las primeras dos semanas, la liquidación diaria promedio alcanzó los USD 134 M, comparado con los USD 80 M diarios de marzo.

El BCRA sigue de compras y las reservas netas casi neutrales. Durante la última semana, el BCRA continuó con un nivel alto de compras netas de divisas, sumando USD 959 M (vs USD 1.032 M semana –corta– previa) que fueron parcialmente compensadas por la reducción de encajes en moneda extranjera y otras operaciones lo que derivó en un alza semanal de las reservas internacionales de USD 551 M. Así, el stock bruto cerró en USD 29.316 M mientras que las netas quedaron con un saldo negativo de apenas USD 200 M –aunque quedan en USD 2.200 M negativos si se incluyen los vencimientos de BOPREAL de los próximos doce meses–.

El atraso. El BCRA continúa con su política de ajustar el tipo de cambio oficial en un 2% mensual. En el contexto de una inflación acelerada y con el dólar fortaleciéndose globalmente, el Tipo de Cambio Real Multilateral (TCRM) sigue perdiendo competitividad y se aproxima a los niveles que tenía antes de la devaluación de agosto de 2023. Paralelamente, el índice de precios de las materias primas se mantuvo estable durante la semana, con una leve disminución en el segmento agrícola (-0,2%) y un incremento en los segmentos de metales y petróleo (+1,6% y +0,4%, respectivamente).

Brecha cambiaria baja y estable. Los dólares financieros se mantuvieron estables frente a la reducción de tasas y el reciente informe de inflación. Durante la semana, el CCL con GD30 registró un leve aumento del 0,3%, alcanzando los $1,054, mientras que el MEP ascendió un 0,6%, llegando a $1,004. Las brechas entre estos y el tipo de cambio oficial quedaron en 22% y 16%, respectivamente. Aunque ha disminuido respecto a la semana anterior, el diferencial entre el CCL y el MEP –que indica el costo de transferir dólares al exterior– sigue siendo elevado, en un 4,2% históricamente alto. Con una inflación en dos dígitos, el tipo de cambio financiero ha aumentado un 33% en el año hasta ahora. Simultáneamente, los futuros continúan su tendencia descendente, cayendo en promedio un 2,4% esta semana, lo que proyecta una devaluación media del 4,2% hasta enero de 2025.

Buena licitación del Tesoro. La reciente licitación del Tesoro fue un éxito notable, fortalecida por el atractivo renovado de los instrumentos ofrecidos tras el reciente recorte de tasas. En esta ocasión, el Tesoro logró colocar $3.000 MM, superando ampliamente los vencimientos de $467 MM, lo que resultó en un impresionante rollover del 642%. Hasta la fecha, en 2024, el Tesoro ha logrado un financiamiento neto de $9,000 MM, con un rollover del 203% frente a los vencimientos y una extensión promedio de los plazos de 23 meses. Los instrumentos ajustados por CER constituyeron el 56% del total adjudicado en esta licitación, mientras que representan el 81% del acumulado anual. La tasa fija, por su parte, representó el 44% en esta oportunidad y solo el 17% en el transcurso del año. En cuanto a los BOPREALes, la demanda por la Serie 3 sigue ausente en el mercado primario, con solo USD 103 M adjudicados en la última licitación y solo el 34% del objetivo de USD 3.000 M alcanzado hasta ahora.

Una pausa para los bonos soberanos. Los bonos argentinos cayeron un 1,5% en la semana, arrastrados por el mal contexto financiero global que golpeó a los bonos emergentes. El GD30 cayó un 1,0% en la bolsa de Nueva York, mientras que sus comparables emergentes marcaron una pérdida del 0,5% y el índice EMB perdió un 1,3%. Así, las paridades de los bonos argentinos cayeron al 51%, mientras que el riesgo país terminó la semana en 1.326 pb, luego de alcanzar un mínimo de 1.200 pb el lunes. La mala semana no afectó a los BOPREAL, que ganaron un 3,0% y se consolidan como una alternativa menos volátil que sus pares del Tesoro. Por otro lado, los bonos provinciales se diferenciaron al anotar un alza del 1,1%, mientras que los corporativos no registraron variaciones.

Gran semana para los bonos CER. El recorte en la tasa de interés de política monetaria tuvo un efecto positivo sobre las curvas de deuda en pesos. Los rendimientos esperados en pesos se ajustaron al nuevo nivel de política monetaria. Los bonos CER lideraron con una subida del 9,9%, que se explica por las perspectivas de una desaceleración menos rápida en la inflación. También fue una buena semana para la tasa fija, con el TO26 marcando un aumento del 4,6% y la lecap S31E5, del 6,1%, por lo que sus respectivas Tasas Efectivas Mensuales (TEM) quedaron en 3,5% y 4,4%. A estos niveles, la inflación promedio implícita para 2024 es del 6,0%. Por su parte, los duales ganaron un 3,1% semanal y a estos precios operan como instrumentos puramente CER (es decir que su opcionalidad dollar-linked es gratuita). Nuevamente quedaron en último lugar los instrumentos dollar-linked que subieron un 0,8% en la semana. Así, los precios de mercado tienen implícito una devaluación nominal promedio del 4,4% mensual hasta marzo de 2025 y una apreciación en términos reales del 21% hasta junio de 2025 (lo que dejaría al tipo de cambio real en el nivel más bajo en casi una década).

Nuevos máximos del Merval. El S&P Merval registró una subida semanal del 2,5% en pesos y del 2,8% en dólares, cerrando en USD 1.189. El impulso del mercado provino principalmente del sector de materiales y de la construcción, con aumentos del 11,3% y 10%, respectivamente, destacándose como uno de los sectores más rezagados en el año. Así, Holcim y Ternium (11,1%) y Loma Negra (11,8%) se posicionaron como los más sobresalientes. Las acciones financieras observaron un alza del 5,6%, aunque con desempeños mixtos, destacándose BYMA (+12,2%) y Galicia (+7,8%), pero registrando bajas en BBVA (-3,6%) y Supervielle (-2,7%). Por otro lado, las empresas energéticas como TGS y TGN, que habían ascendido notablemente el último mes tras la liberalización de tarifas, sufrieron retrocesos del 8,5% y 6,3%, respectivamente. Los ADRs que cotizan en Wall Street vieron caídas promedio del 1,7%, lideradas por Edenor (-9,3%), TGS (-8,9%) y Telecom (-5,8%), mientras que Loma Negra (+6,5%), Galicia (+8,2%) y Despegar (+3,4%) mostraron desempeños positivos.

Lo que viene. Esta semana se esperan nuevos datos sobre la balanza comercial, los cuales son relevantes para seguir de cerca el desempeño tanto de las exportaciones (que han dependido en gran medida del sector agrícola hasta el momento) como de las importaciones (que hasta febrero no habían mostrado una fuerte caída en relación con los datos de recesión). Estos datos ayudarán a proyectar el flujo de entrada de divisas para lo que queda del año. El BCRA debería continuar comprando divisas dada la favorable estacionalidad en las liquidaciones del sector agrícola. En el ámbito político local, se esperan más novedades en cuanto a las negociaciones en la Ley de Bases, con expectativas sobre la reforma laboral propuesta por la UCR, así como también por el impacto del quiebre del bloque de diputados de LLA. Además, no es menos importante el impacto que podría tener la tensión en Medio Oriente, con un eventual flight to quality que afectaría a los bonos emergentes y, en particular, a Argentina.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

A los buenos datos de empleo y de actividad se sumaron los datos de inflación que siguen marcando un camino ascendente que los aleja del objetivo de la Fed. En este contexto, los inversores siguen corrigiendo las expectativas de recorte de tasas y ahora esperan sólo dos para este año, que arrancarían recién en julio. Un lento soft landing y el higher for longer son las premisas con las que se mueve el mercado. Sumado a los riesgos geopolíticos y ruidos de los primeros balances presentados, los mercados tuvieron otra semana negativa, tanto en bonos como en acciones. Los rendimientos de los bonos del Tesoro Americano escalaron al nivel más alto desde noviembre de 2023 mientras que el S&P tuvo caídas generalizadas, especialmente en bancos. El dólar se mantuvo fuerte y el oro siguió subiendo, cerrando la semana en un nuevo máximo histórico. Las miradas de esta semana estarán en el conflicto de Medio Oriente, que podría generar un flight to quality y preferencia por los bonos del Tesoro y el oro, mientras que en el plano económico los inversores estarán atentos al dato de ventas minoristas de marzo y a la temporada de balances que recién comienza.

Reflación. Siguiendo la tendencia que viene mostrando desde noviembre del año pasado, el IPC volvió a superar las expectativas de los analistas y los obliga a recalcular cómo y cuándo la Fed decidirá recortar la tasa de interés de referencia. Concretamente, el IPC en EE. UU. aumentó un 0,4% m/m en marzo —el mercado esperaba 0,3% m/m— acumulando en los últimos doce meses un alza de 3,5% —vs 3,2% i.a. en febrero y el más alto desde septiembre de 2023—. Los precios de la vivienda (+0,4%) y de la gasolina (+1,7%) contribuyeron con más del 50% del aumento. En la misma línea, el IPC Core subió 0,4% m/m —tercer mes consecutivo con esta performance— quedando 3,8% por encima con respecto a un año atrás. La clave para entender la persistencia de la inflación es la dinámica de los precios de los servicios que, en el marco de un mercado laboral ajustado y consumo en alza, mantienen una suba de 0,5% m/m que más que compensa la baja de los precios de los bienes. Atenuando un poco estos datos, los precios al productor aumentaron un 0,2% m/m en marzo (menor aumento en tres meses), por debajo de las previsiones (0,3%), aunque llegando al 2,1% (vs 1,6% previo), el mayor aumento desde abril de 2023. Estos datos, sumados a los buenos datos económicos de las últimas semanas —especialmente de empleo que comentamos la semana pasada—, generaron que las expectativas de recortes de tasas tuvieran bajas relevantes y ahora el mercado espera que sólo se hagan dos recortes este año y que el primero recién sería en julio.

Sigue la mejora en el empleo, aunque la confianza se resiente. En el mercado laboral, en la primera semana de abril, el número de personas que solicitaron prestaciones por desempleo en EE. UU. cayó 11,000 hasta los 211,000 —nivel más bajo en un mes y por debajo de las expectativas del mercado de 215,000—. La mala nota la aportó el dato de la confianza del consumidor de la Universidad de Michigan que cayó a 77.9 en abril —aunque desde el pico de 79,4 registrado en marzo—. Tanto las condiciones actuales como las expectativas disminuyeron, reflejando cierta frustración por el hecho de que la desaceleración de la inflación pueda haberse estancado.