Resultados de la búsqueda

Noticias locales: el país hoy.

En la última rueda del mes, el BCRA registró compras netas por USD 194 M, acumulando en abril USD 3.348 M y USD 11.862 M en lo que va del año. El stock de reservas internacionales se redujo en USD 2.302 M por el desembolso programado con el FMI y cerraron en USD 27.575 M, USD 429 M por encima del mes anterior. En lo que va de 2024, acumulan un incremento de USD 4.504 M.

El dólar oficial aumentó diariamente un 0,1% hasta $876,8 y cerró abril con un alza de 2,2%. Los dólares financieros operaron de manera mixta y se mantuvieron estables a lo largo de todo el mes: el MEP con AL30 subió 0,3% en la rueda y 2,4% en el mes hasta alcanzar los $1.041, mientras que el CCL disminuyó 0,3% en el día y aumentó 0,6% en el mes hasta los $1.091. De esta manera, sus brechas cerraron abril en 19% y 24%, respectivamente.

Los contratos de futuro de dólar cayeron un 1,8% en la última rueda del mes y acumularon una pérdida de 7,0% en todo abril. Las mayores caídas diarias se registraron en los contratos de enero (-3,4%), febrero (-3,1%) y marzo (-2,9%) de 2025. De este modo, la devaluación implícita se ubica en el 4,1% mensual promedio hasta marzo de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. Los bonos CER cedieron un 0,7%, mientras que las LECER perdieron un 0,1%. En la curva de tasa fija, el TO26 cerró alcista en 0,9%. Por su parte, los duales registraron una ganancia de 2,4% y los DLK marcaron una caída de 0,6%.

Los bonos soberanos en hard-dollar perdieron 1,2% a pesar de la aprobación de la Ley Bases y el paquete fiscal en la Cámara de Diputados. Incluso con esta caída, los bonos cerraron un gran abril, anotando una ganancia de 7,3%, que se eleva a 46,9% en lo que va del año. Por su parte, los BOPREALes operaron con menor volatilidad y cayeron 0,2% en el día y ganaron 4,5% en abril.

El S&P Merval aumentó un 1,8% en pesos y 1,2% en dólares hasta los USD 1.215, acumulando una suba del 9,7% en abril. En el panel líder, los bancos registraron las mayores ganancias: Grupo Financiero Galicia (+4,9%), Banco Macro (+3,4%) e YPF (+3,4%), mientras que las pérdidas fueron lideradas por Aluar (-4,2%), Telecom (-1,8%) y Mirgor (-1,1%). Los ADRs argentinos también tuvieron una jornada favorable con subas de hasta un 4,8%, liderados por Grupo Financiero Galicia, seguido de YPF (+3,2%) y Macro (+2,9%). La peor performance la tuvo IRSA (-3%).

Noticias locales: el país hoy.

El Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella registró un 49% en abril, presentando una disminución de 2,2 puntos en comparación con marzo y de 8,2 puntos en comparación con diciembre. A pesar de esta caída, el respaldo al nuevo gobierno se sostiene alineado con los momentos de mayor apoyo observado durante las gestiones de Mauricio Macri y Alberto Fernández.

El paro de aceiteros impactó sobre el mercado cambiario y en la rueda de ayer el sector agropecuario liquidó tan solo USD 2 M, el monto más bajo para una rueda hábil desde noviembre de 2023. De esta forma, las liquidaciones del agro en las últimas cinco ruedas promediaron los USD 54 M diarios y alcanzaron su valor más bajo desde finales de enero. Esto repercutió sobre el mercado de cambios, donde el BCRA registró ventas netas por USD 92 M y dio fin a una racha de 24 ruedas hábiles de compras. De esta forma, el ritmo de compras diarias cayó a USD 52 M promedio en las últimas cinco ruedas hábiles y alcanza su segundo valor más bajo en la era Milei (el más bajo fue de USD 49 M a fines de febrero). Como consecuencia de esta mala rueda, el stock de reservas internacionales se redujo en USD 260 M hasta los USD 29,877 M.

El dólar oficial aumentó diariamente un 0,2% hasta $876,4. Esto significa un ritmo de devaluación mensualizado de 1,9%, que se desaceleró respecto al ritmo de 3,5% del viernes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2,1%, mientras que en lo que va de abril corrió a una TEM de 2%. Los dólares financieros operaron al alza. El MEP con AL30 subió 0,3% hasta alcanzar los $1.038, mientras que el CCL trepó 0,9% hasta $1.094. De esta manera, sus brechas se sitúan en 18% y 25%, respectivamente.

Los contratos de futuro de dólar cayeron un 0,8%. Las mayores caídas se registraron en los contratos de febrero (-1,5%), marzo (-1,4%) y agosto (-1,2%). De este modo, la devaluación implícita se ubica en el 4,4% mensual promedio hasta marzo de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. Continuó el flujo vendedor en los bonos CER, que cedieron un 1,3%, mientras que las LECER ganaron un 0,5%. En la curva de tasa fija, el TO26 cerró alcista en 2,3% y las LECAPs perdieron un 0,4%. Por su parte, los bonos duales registraron una pérdida de 1,0% y los DLK marcaron una caída de 0,2%.

Los bonos soberanos en hard-dollar ganaron 1,2%, con una suba de 0,8% en los bonos Ley Nueva York y una suba de 1,9% en los bonos Ley Argentina. Así, acumulan una ganancia de 8,5% en lo que va del mes y de 48,7% en lo que va del año. De esta manera, las paridades promedian el 54,3% y el riesgo país disminuyó 2 pb hasta los 1208. En tanto, la curva BOPREAL del BCRA se mantuvo estable.

El índice S&P Merval ganó 2,2% en moneda local y 1,1% medido en dólares CCL, cerrando la jornada en USD 1.200. Con esto, en lo que va de abril, acumula un alza de 7% y eleva la ganancia en el acumulado del año a 24% medido en dólares CCL. La mejora del mercado fue liderada por acciones de buena liquidez de los sectores financiero y energético, encabezando las alzas Banco Macro (+4%), Transportadora Gas del Sur (+3,5%), Transener (+3,1%) y Grupo Supervielle (+3%). Por su parte, los ADRs argentinos también treparon con fuerza, las alzas estuvieron lideradas por Banco Macro (+4%), Grupo Supervielle (+3,5%), Transportadora de Gas del Sur (+3,2%) y Mercado Libre (+2,6%).

Noticias globales: el mundo hoy.

Las acciones estadounidenses subieron levemente el lunes, ampliando las ganancias de la semana anterior mientras los mercados se posicionan para una serie de informes de ganancias clave y la decisión sobre tasas de la Fed el miércoles. El S&P 500 avanzó un 0,1%, el Nasdaq 0,2% y el Dow Jones 0,3%. No se esperan cambios en la tasa de interés de referencia, aunque los inversores prestarán mucha atención a los mensajes que emita Powell y el comunicado que lo acompañe.

Las acciones de Tesla se dispararon un 11%, liderando las ganancias de las megacapitalizaciones tecnológicas después de que la compañía recibiera la aprobación de las autoridades chinas para implementar su sistema de asistencia al conductor. La temporada de resultados alcanzará su cenit con los informes de los pesos pesados Amazon, Eli Lilly, Coca-Cola, McDonald's, Mastercard, Qualcomm, Pfizer, ADP, Apple, ConocoPhillips, Amgen, Booking y Cigna. Entre las 7 Magníficas, Apple y Amazon subieron un 2%.

Por su parte, los rendimientos de los bonos del Tesoro tuvieron caídas de 6 pb para la UST10Y que finalizó en 4,61% y de 3 pb para la UST2Y que culminó en 4,97%. Así, los bonos tuvieron subas promedio de 0,4%. Además, el dólar cayó 0,3% hasta los 105,5 puntos y el oro retrocedió apenas 0,1% para terminar en USD 2,336 la onza.

El WTI cayó a USD 82,5 por barril, recortando las ganancias de la semana anterior, en medio de preocupaciones por el debilitamiento de la oferta y una demanda incierta. Las persistentes esperanzas de un alto el fuego entre Israel y Hamás cobraron fuerza antes de una reunión entre los negociadores de Hamás y los mediadores de Oriente Medio, que dará un veredicto sobre las nuevas condiciones de tregua de Israel, respaldadas por el Secretario de Estado de EE. UU., Anthony Blinken.

Referido a los datos económicos de la fecha, el índice de actividad empresarial general del Banco de la Reserva Federal de Dallas para el sector manufacturero en Texas se mantuvo relativamente estable en -14,5 en abril, alineándose estrechamente con la lectura de marzo de -14,4, lo que indica desafíos persistentes por delante.

En la eurozona, el indicador de sentimiento económico cayó hasta 95,6 en abril, incumpliendo las expectativas del mercado de 96,9 e impulsado por una fuerte caída de la confianza entre los fabricantes, que alcanzó su nivel más bajo desde julio de 2020 (-10,5 vs. -8,9 previo).

Además, el IPC en Alemania aumentó un 0,5% m/m en abril, tras un aumento del 0,4% en marzo y en comparación con las expectativas del mercado de un avance del 0,6%, según mostró la estimación preliminar. Así, se situó en el 2,2% i.a., manteniéndose estable en su nivel más bajo desde mayo de 2021 y ligeramente por debajo de las previsiones del mercado del 2,3%.

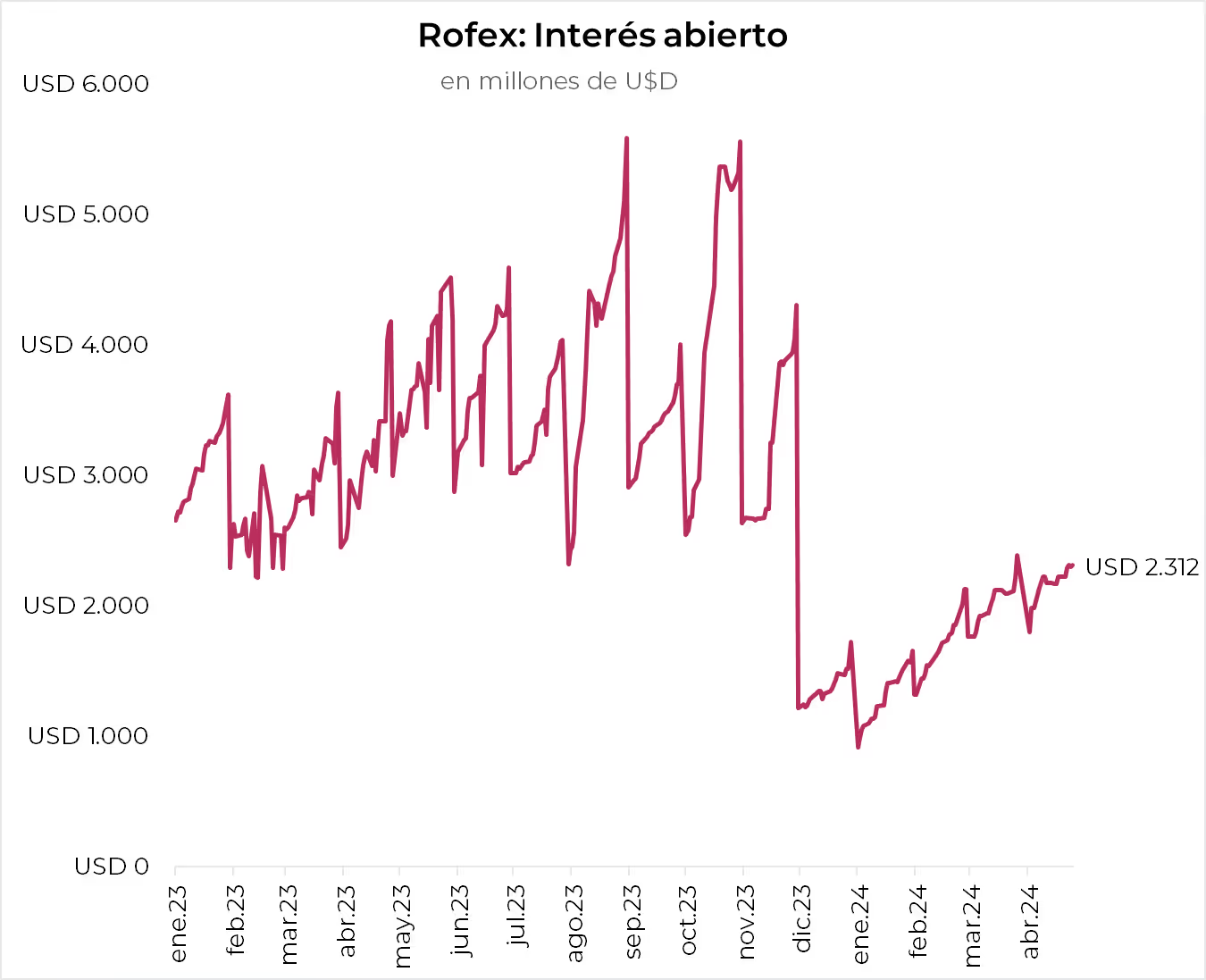

Los contratos futuros de ROFEX retomaron su tendencia bajista y marcaron una caída de 1,2% promedio.

Los contratos futuros de Rofex retomaron su tendencia bajista y en la semana marcaron una caída de 1,2% promedio. Las bajas se dieron con mayor fuerza en el tramo medio de la curva: julio (-1,9%), agosto (-1,5%) y septiembre (-1,5%).

El contrato de mayo cotiza en $908 y marca una devaluación mensual de 3,4% contra abril; casi un punto y medio por encima del crawling peg de 2,0% que mantiene el Tesoro desde diciembre. Para los tres meses siguientes, los precios reflejan que el ritmo de devaluación se elevaría a niveles en torno al 4,4%: 3,5% en junio ($940), 4,6% en julio ($983) y 5,1% en julio ($1.034). Finalmente, los precios señalan una devaluación de 4,4% promedio entre septiembre del 2024 y marzo del 2025.

Así, la curva de tasas (TNA) muestra una pendiente positiva que se aplanó por el abaratamiento relativo de los contratos medios y largos. Mayo rinde TNA 40%, junio TNA 42% y julio TNA 47%. A partir de ahí, los rendimientos aumentan gradualmente hasta alcanzar un máximo de TNA 64% en enero.

El volumen operado aumentó. En los últimos cinco días hábiles se comerciaron 2,5 millones de contratos. El viernes 26 de abril el interés abierto cerró en USD 2.312 M. Un aumento de 9% m/m y una caída de 23% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El gobierno anunció que en marzo el Tesoro alcanzó superávit financiero por tercer mes consecutivo y cerró el 1Q24 con superávit fiscal, el mejor resultado desde 2008. El presidente Milei afirmó que el superávit fiscal es un compromiso permanente, enviando una señal firme a los inversores. El ajuste fiscal se concentró en reducir el gasto, que con más licuación que motosierra, marcó una notable caída y logró compensar la pérdida de los ingresos. Para cumplir el mandamiento de mantener el equilibrio fiscal en los próximos meses, el gobierno deberá mostrar su habilidad para el uso de la motosierra. Mantener las cuentas públicas equilibradas es esencial para evitar financiar el Tesoro mediante emisión monetaria, lo que permitiría continuar con la política de ajuste monetario y reducir la inflación. Anticipando que la inflación continuará descendiendo, a pesar de los ajustes tarifarios, el BCRA redujo nuevamente la tasa de interés, aunque el mercado impuso un límite al no permitir la renovación total de los vencimientos de deuda. Por más que la liquidación agrícola ha sido menor a la esperada, el BCRA mantuvo un volumen significativo de compras de divisas, y las reservas internacionales continuaron aumentando, consolidando su posición positiva. En este escenario, los activos locales experimentaron una buena semana, con incrementos generalizados pero más moderados para los bonos soberanos, mientras que el Merval registró un notable repunte, impulsado por las subas en los mercados globales. En la curva de pesos, la expectativa de una rápida disminución de la inflación favoreció a los bonos a tasa fija y perjudicó a los ajustados por CER. Las miradas de esta semana estarán puestas en el Congreso, donde se debatirá la Ley de Bases, que aunque más modesta que la propuesta original, brindaría al gobierno el respaldo para aumentar impuestos, facilitando la consolidación fiscal. A pesar de que somos optimistas sobre su aprobación, no descartamos que surja volatilidad durante el debate de los artículos específicos.

Ajuste fiscal. En marzo el Sector Público alcanzó superávit financiero por tercer mes consecutivo y cerró el 1Q24 con el mejor resultado de superávit fiscal desde 2008. Concretamente, en este mes los ingresos cayeron 6% i.a. en términos reales mientras que el gasto primario moderó el ritmo de ajuste al marcar una contracción de 26% i.a. lo que permitió alcanzar un superávit primario de 0,1% del PBI, que fue más que suficiente para pagar los intereses y permitió lograr superávit financiero de 0,04% de PBI. Con esto, en el 1Q24 el gobierno logró un superávit primario del 0,6% del PBI ($3,9 B) y financiero del 0,2% PBI ($1,1 B). Esto se logró con un ajuste del gasto del 35% i.a. real e ingresos que mostraron una leve caída del 4% i.a. real. Por el lado del gasto, la partida que más incidió a la baja fueron las jubilaciones y pensiones (-12 p.p.; -29% i.a.), seguido por gasto de capital (-8 p.p.; -87 i.a.), subsidios (-4 p.p.; -47% i.a.) y gastos de funcionamiento (-4 p.p.; -20% i.a.). Es decir, una combinación de licuación (jubilaciones y gastos de funcionamiento), motosierra (gastos de capital) y freezer (considerando pagos no realizados en subsidios que hubiesen impedido el superávit). En tanto que en los ingresos, los tributarios aportaron a la baja (-3,5 p.p.; -4% i.a.), pero con heterogeneidades: mientras que los impuestos ligados con la actividad y el empleo (-7,4 p.p.) junto con ganancias (-3,2 p.p.) mostraron una fuerte baja, los relacionados con el comercio exterior (+2,6 p.p.) y el PAIS (+5,2 p.p.) incidieron positivamente atenuando la caída.

El ajuste de la actividad. En febrero la actividad económica marcó una caída del 0,2% m/m, desacelerando frente a datos previos (vs -0,8% ene-24), pero siendo la sexta caída consecutiva y acumulando una contracción de 5,4% entre agosto y febrero. En la comparación interanual, se registró una merma de 3,2%, la menor desde diciembre –menor de la esperada por una corrección de datos previos–. A nivel sectorial, 8 de los 15 sectores registraron caída interanual, destacándose construcción (-19%) industria (-8%) y comercio (-6%), compensados en parte por la buena performance de los sectores de minería (+12%), electricidad, gas y agua (+8%) y el agro (+6%). Datos de indicadores adelantados de actividad de marzo ya mostraron un deterioro de los números en términos mensuales e interanuales: recaudación (IVA y débitos créditos), importaciones de bienes intermedios y de capital, demanda de energía eléctrica, sectores industriales (siderúrgica y automotriz), construcción (cemento e insumos) y consumo durable (patentamientos). Esto sugeriría que aún no se ha tocado el piso y que en marzo el PBI aceleraría la baja.

El BCRA siguió sumando reservas. El mercado cambiario continúa ofrecido, lo que le permite al BCRA seguir comprando divisas para recomponer reservas internacionales. Como lo venimos destacando, el excedente del mercado de cambios se apoya en el mayor superávit comercial, producto de los menores pagos de importaciones en un contexto en el que la oferta de los exportadores agrícolas –si bien es buena– no sube con la intensidad que se esperaba debido a la combinación de menores precios, demora en la cosecha y naturalmente, por el 20% que pueden liquidar por fuera del mercado oficial. En la última semana, el agro liquidó USD 350 M –prácticamente lo mismo que en la semana previa– mientras que el BCRA compró USD 654 M –en lo que va de abril compró casi USD 3.300 M, por lo que se encamina a alcanzar un nuevo récord mensual–. A pesar de la buena cosecha de divisas, las reservas internacionales subieron USD 254 M –en un contexto de menor riesgo, los depósitos en dólares se recuperan continuamente y le permiten a los bancos estar menos sobre integrados en moneda extranjera, por lo que estos caen y golpean a las reservas– y cerraron la semana con un stock bruto de USD 30.137 M, y las netas habrían superado los USD 1.100 M. Por su parte, el TCN mantuvo el ritmo de depreciación del 2% m/m, y el TCRM desaceleró el ritmo semanal de caída al 1% (vs 2% previo). Además, el IPMP mostró una mejora semanal del 0,5%, liderada por la mejora en los precios agropecuarios (+1%).

Nueva baja de tasas de interés ¿alcanzó un límite?. Por segunda vez en el último mes, el BCRA recortó la tasa de interés de política monetaria 10 pp, llevándola a TNA 60%. Se muestra confiado en la fuerte desaceleración de la inflación –estima que en mayo se ubique por debajo del 6% m/m– y no teme por el riesgo de que los pesos se vuelquen a la demanda de dólares financieros o a bienes y presionen sobre la brecha y los precios. El recorte precedió una colocación del Tesoro, tal como lo había hecho en marzo y a mediados de abril. Con esto, el BCRA empuja a que los bancos desarmen pases y destinen estos pesos a instrumentos a largo plazo o a dar crédito al sector privado de manera de reactivar la actividad. A pesar de esto, la licitación del Tesoro de esta semana tuvo baja demanda y no consiguió renovar la totalidad de los vencimientos –fue un roll-over del 97%–. Esto ocurrió a pesar de que el Tesoro aceptó un 95% de las ofertas recibidas y convalidó importantes premios de tasa contra el mercado secundario. La menor demanda se explica en que las condiciones son significativamente menos atractivas en los puts que el BCRA le vende a los bancos. Tampoco apareció demanda en licitación del bono para importadores BOPREAL Serie 3. Se adjudicaron USD 113 M y la tercera tira del BCRA lleva adjudicado tan solo el 40% del objetivo de USD 3.000 M en seis licitaciones de dicho instrumento. Para despertar interés, el BCRA está evaluando la posibilidad de abrir la suscripción en las próximas licitaciones para empresas que requieran distribuir utilidades y/o dividendos a accionistas no residentes. Se prevé que la próxima subasta tenga lugar en la semana del 6 de mayo.

Alta demanda por rendimientos fijos. Impulsados por la reducción de intereses, los bonos a tasa fija volvieron a ofrecer la mejor performance de las curvas en pesos. En la última semana, las lecaps ganaron un 4,0% y sus TEMs oscilaron entre 3,8% y 4,1%; en tanto que el TO26 ganó un 6,8% semanal y comprimió su TEM a 3,2%. Los bonos CER sufrieron un duro golpe y cayeron un 5,5% promedio a pesar de la fuerte intervención del BCRA para sostener la curva. A estos niveles, la inflación promedio implícita es del 4,7% para lo que resta de 2024 y del 2,2% entre enero y octubre del 2025. Por su parte, la demanda por cobertura cambiaria sigue sin aparecer y en la semana los bonos dollar-linked ganaron 0,3% y los duales 0,7%. En lo que refiera al dólar oficial, los precios de mercado tienen implícito una devaluación nominal promedio del 5,1% m/m hasta septiembre del 2024, seguida por un 3,3% m/m hasta marzo del 2025 y por un 4,6% mensual hasta junio del 2025.

La brecha cambiaria y las expectativas de devaluación se mantuvieron bajas. Los dólares financieros se mantuvieron estables y siguen imperturbables al contexto de baja de tasas. El CCL con GD30 se mantuvo en los $1.086, mientras que el MEP ascendió un 0,7% semanal, llegando a $1.034. Las brechas entre estos y el tipo de cambio oficial se mantuvieron en 24% y 18%, respectivamente. Así, el canje entre el CCL y el MEP –que indica el costo de transferir dólares al exterior– cayó a 4,8% y sigue ofreciendo un interesante premio por ingresar dólares al país. Nuestra perspectiva para el corto plazo es que las brechas se mantengan estables como consecuencia de las liquidaciones del sector agropecuario a través del esquema 80/20. Las expectativas de devaluación retomaron su sendero bajista y, en la semana, los contratos futuros de Rofex cayeron un 1,2%. Así, los futuros marcan una devaluación mensual de 3,5% para lo que resta del primer semestre, de 4,8% para el segundo semestre y de 3,9% para el primer trimestre del 2025. Estos precios reflejan que el mercado descuenta que se abandonará el crawling peg al 2,0% m/m pero que de todas formas habrá una fuerte apreciación en el tipo de cambio real.

Bonos soberanos moderaron la suba. Los bonos soberanos hard-dollar tuvieron una semana mixta en la que acumularon con ganancias por 0,8%. El contexto global no ayudó y la renta fija de emergentes comparables apenas subió 0,1%. Así, acumulan una ganancia de 6,2% en abril y de 45,0% en 2024. Las paridades promedian el 54% en tanto que el riesgo país se mantuvo en torno a los 1210 pb. Los bonos provinciales y corporativos registraron una performance similar al anotar subas de 0,7% y 0,1%, respectivamente. En tanto que los BOPREAL del BCRA quedaron algo por detrás y cayeron un 0,5% semanal y acumulan una ganancia de 4,2% en abril.

Muy buena semana para las acciones. El índice Merval tuvo una suba semanal del 7,6% en pesos y del 5,5% en CCL para llegar a los USD 1.177. De esta forma acumula un alza del 7,7% en abril y del 22% en el año medido en moneda extranjera. Las principales subas fueron para energéticas como TGN (+13,3%) y Central Puerto (+12,4%), seguido por bancos como Supervielle (+14,8%) y BBVA (+8,9%). Las empresas de materiales subieron 5,2% lideradas por las cementeras Holcim (+4,8%) y Loma (+7,25%). Los ADRs de empresas argentinas también tuvieron un escenario favorable con subas promedio del 4,7% donde se destacaron Despegar (+9,4%), Central Puerto (+9,1%) e YPF (+8,9%).

Con la mirada en el Congreso. Esta semana, se publicarán importantes indicadores económicos. Entre ellos, la recaudación de abril, que es muy relevante para evaluar los ingresos del Tesoro y dará una idea del nivel de actividad y el comercio exterior; los patentamientos de autos; y las intervenciones del BCRA en el mercado de cambios, con especial enfoque en la liquidación del agro que la última semana aflojó. Sin embargo, todas las miradas estarán puestas en el Congreso debido al muy probable debate en el recinto de la nueva Ley de Bases que envió el gobierno, una condición para el Pacto de Mayo. Aunque el gobierno cree contar con los votos necesarios para su aprobación en la Cámara de Diputados, no se pueden descartar negociaciones de último momento y tensiones para asegurar su aprobación.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los buenos resultados de los balances de las empresas en general y de las grandes tecnológicas en particular fueron el antídoto para que los mercados quiebren la racha negativa que venían teniendo en abril y cierren la semana al alza. Esto permitió compensar las malas noticias que llegaron de los indicadores económicos que mostraron que la actividad desaceleró más de lo esperado mientras que la inflación sigue por encima del objetivo de la Fed. Aunque los motores del crecimiento siguen activos, aumentó la probabilidad de un soft-landing pero con tasas más altas por más tiempo –higher for longer–. La expectativa de un recorte de tasas sigue corriendo para adelante –las mayores chances están en que las baje en septiembre– en tanto que los rendimientos de los bonos del Tesoro de EE. UU. siguieron en alza y tocaron los niveles más altos del año. Con este marco de fondo, los principales índices bursátiles tuvieron una muy buena semana –especialmente el Nasdaq–, lo que les permitió amortiguar el ajuste que vienen marcando en abril. La presión sobre los rendimientos de los bonos siguió afectando a la renta fija que tuvo una semana con ligera caída. Los commodities operaron estables en términos generales mientras que el dólar se mantuvo fuerte. A nivel global se destacó el repunte de la bolsa de China que, tras un arranque de año de fuerte caída, en abril viene siendo la única bolsa que sube. Las miradas de esta semana estarán en los datos de empleo de abril que darán un mejor panorama de cómo arrancó el 2Q24, previendo que modere la tasa de creación de empleo en un contexto de tasas de desocupación baja y con salarios subiendo en línea con la inflación.

¿Llega el soft-landing? Como lo comentamos en el informe anterior, la publicación de la primera estimación del PBI del 1Q24 era muy importante para los inversores dado que en ella se juzgaba la salud del soft-landing. Los datos adelantados de consumo y empleo marcaban un buen dinamismo de la actividad en el arranque del año, no dando señales de moderación –incluso el nowcast de la Fed de Atlanta durante todo el trimestre venía proyectando un alza de entre 2,5% y 3% t/t–. Pero la publicación del último jueves trajo algunas sorpresas: el PBI creció menos de lo esperado y la inflación implícita –aunque los indicadores de precios mensuales ya lo venían alertando– estuvo por encima de las estimaciones. ¿Es una alerta por una probable estanflación? No. Cuando analizamos los datos nos muestra que los motores del crecimiento siguen operando, aunque con moderación en el margen. De hecho, el primer dato del PMI de abril sorprendió a la baja, llegando a 50,9 (desde 52,1 previo), debido al menor dinamismo en los sectores manufacturero –marcó 49,9, el nivel más bajo en 4 meses– y de servicios –bajó a 50,9, el nivel más bajo en 5 meses–.

Crece, pero más lento. Concretamente, la primera estimación del PBI marcó que en el 1Q24 la actividad económica en EE. UU. se expandió un 1,6% t/t anualizado en el 1Q24 –vs 3,4% del trimestre anterior–, muy por debajo de las previsiones que apuntaban a un alza del 2,5% t/t y siendo el menor desempeño desde el 2Q22. Con este resultado, comparado contra el 1Q23, el PBI creció 3% i.a. Si bien todos los componentes de la demanda se expandieron, la desaceleración del PBI respecto al 4Q23 fue determinada por las exportaciones netas. Un mayor dinamismo de las importaciones –7,2% vs 2,2% en el 4Q23– y un menor empuje de las exportaciones –avanzaron apenas 0,9% vs 5,1% en el 4Q23–, determinaron una contribución negativa al PBI de 0,9 pp –vs +0,3 pp en el 4Q23–. También tuvo una menor contribución el consumo público –avanzó 1,2% vs 4,6% en el 4Q23–, aportando 0,2 pp al crecimiento del trimestre –vs 0,8 pp en el 4Q23– y, en menor medida, el consumo privado que aportó 1,7 pp al alza del trimestre, 0,5 pp menos que en el trimestre anterior debido a un menor ritmo de crecimiento –2,5% vs 3,3% previo–, debido a que la caída de 0,4% en el consumo de bienes no pudo ser compensada por la aceleración en el consumo de servicios que subió 4% –vs +3,4% en el 4Q23–. Diferente fue el caso de la inversión: de la mano de una mejor performance de la inversión residencial –13,9% vs 2,8% en 4Q23–, la inversión se aceleró a 3,2% en el 1Q24 aportando 0,6 pp al alza del PBI –vs 0,2 pp en el 4Q23–.

Más gasto y menos ahorro. La desaceleración del consumo que marcó el PBI se concentró en enero cuando cayó 3,7% m/m anualizado —por la fuerte contracción del consumo de bienes—, pero en febrero y marzo recobró impulso al marcar un alza del 6,3% y 5,7% m/m anualizado, con recuperación en el consumo de bienes mientras que el de servicios se mantuvo dinámico. La buena performance del consumo se apoyó en un menor ahorro de las familias. Concretamente, en dólares corrientes, en marzo el gasto personal aumentó un 0,8% m/m —el de bienes aumentó un 1,3% y el de servicios creció un 0,6%— mientras que los ingresos personales aumentaron un 0,5% m/m, lo que resultó en que la tasa de ahorro baje al 3,2% de los ingresos, la más baja desde finales de 2022 (vs 3,6% en febrero y 4,1% en enero).

El muro de la inflación. Como comentamos más arriba, además de la desaceleración del crecimiento, otra de las preocupaciones que alertó a los inversores fue la dinámica de la inflación. Si bien el IPC ya venía acelerando desde noviembre pasado, sorprendió que la inflación implícita del PBI en el 1Q24 acelerara un 3,1% t/t anualizado –vs 1,7% en el trimestre previo– impulsado por el PCE core que subió 3,7% –vs 2,0% en el 4Q23–. Este dato se confirmó con el índice de precios de marzo del PCE, que aumentó un 0,3% m/m, lo mismo que en febrero y coincidiendo con las previsiones del mercado. El mismo resultado marcó el PCE core, estando en línea con las expectativas. Con esta performance, en los últimos doce meses el PCE aceleró su marcha al 2,7% y el PCE core al 2,8%.

Tasas al alza. Entre el menor crecimiento y la mayor inflación, los inversores se preocuparon más por la segunda, alargando aún más la perspectiva de recorte de tasas —si bien la mayor probabilidad es que la baje en septiembre, la misma se redujo del 94% al 78% mientras que suben las chances de que se demoren hasta noviembre y diciembre—. En este contexto, los rendimientos de los bonos del Tesoro siguieron en alza y marcando los niveles más altos desde noviembre último. La UST10Y subió 5 pb hasta 4,67% —llegó a superar 4,7% el jueves— y la UST2Y cerró en 5%, 3 pb por encima a la semana previa. En lo que va de abril, la suba de tasas ronda los 40 pb. El alza de tasas impide que mejoren los índices de renta fija ya que, si bien se mantuvieron estables en la semana porque la baja en los bonos del Tesoro fue compensada por el alza en los corporativos, en lo que va de abril acumulan una pérdida de 2,7%.

Temporada de balances positiva. Fue una semana clave para la temporada de balances, ya que se publicaron resultados de un tercio de las empresas que componen el S&P 500, entre las que se destacan las principales tecnológicas como Tesla, Meta Platforms, Microsoft y Alphabet, y otras grandes compañías como PepsiCo, empresas de la industria de la salud como Novartis, AstraZeneca y Merck, y energéticas como ExxonMobil y Chevron. Con estas, ya casi la mitad de las compañías que componen el S&P 500 presentaron sus resultados del 1Q24, marcando hasta el momento una tasa de crecimiento de ganancias de 3,5% i.a. También a favor está que el 77% viene reportando ganancias por acciones positivas. En total, ocho sectores están reportando un crecimiento interanual en ingresos, liderados por los sectores de Servicios de Comunicación (+8,2%) y Tecnología de la Información (+7,4%). Las publicaciones destacadas de la semana fueron para Alphabet, que superó las expectativas de ingresos y anunció que pagará su primer dividendo a los accionistas. También Microsoft se destacó gracias a sus servicios comerciales en la nube. En el caso de Meta, a pesar de reportar un buen balance, la proyección de una menor estimación de ingresos y un aumento del capex para el próximo trimestre fue duramente castigado por el mercado. Respecto al sector energía, las grandes petroleras como Chevron y Exxon Mobil informaron caídas interanuales de ganancias debido a los menores precios del gas natural y una disminución en la refinación.

Recuperan las acciones. Los buenos resultados de los balances proporcionaron gran volatilidad al mercado, aunque con un resultado positivo para toda la semana, especialmente en las tecnológicas, lo que permitió romper tres semanas consecutivas de caída y acotar la pérdida en lo que va del mes. Concretamente en la última semana, el S&P 500 repuntó un 2,7%, reduciendo la baja de abril a 2,9%; el Nasdaq, un 4%, y en el mes pierde 2,8%; y el Dow Jones, un 0,7% y en abril acumula una caída de 3,9%. Para los sectores en la semana, tecnología ganó 3,9% traccionado principalmente por Apple (+3,2%), Microsoft (+2,5%) y Nvidia (+12%). También fue una muy buena semana para el consumo discrecional, que subió 3,7% empujado por la subida de 14% en la acción de Tesla, que a pesar de reportar resultados negativos, el guidance esperado para el año fue bueno. El sector de comunicaciones terminó con una suba de 0,8%, dado que el alza de Alphabet de 11,4% fue compensada por la caída de 7,6% en Meta. El S&P top 50 fue el más beneficiado con un 3,4%, seguido por las small caps anotando un 2,7% y el S&P equiponderado un 1,7%.

El dólar se mantuvo fuerte y el oro retrocedió. El dólar se mantiene en niveles altos aunque retrocedió 0,2% en la semana hasta los 105,9. La mayor caída la tuvo contra el euro y la libra, contra quienes perdió 0,54% y 1% respectivamente, compensada en parte con la ganancia de 2,1% frente al yen, que cerró en JPY 158 –máximos históricos– ante el dato del BOJ de mantener la tasa de interés. El real logró fortalecerse 1,7% en la semana hasta BRL 5,12 luego de haber alcanzado los BRL 5,20. El oro también descomprime, cayendo 2,1% hasta los USD 2.339 ante el alivio de tensiones en Oriente Medio.

Commodities estables. El índice Dow Jones de commodities cayó 0,1% durante la semana, aunque sube un 4,2% en el mes. Los energéticos tuvieron un avance de 1,3% y 1,2% en abril, respectivamente. Para los granos, la subida fue del 3,1% y 2,2%, respectivamente. Por el contrario, los metales tuvieron una caída de 2,3% semanal pero subieron 10% mensual. El WTI subió 0,9% en la semana, respaldado por una mejora de las perspectivas de la demanda y los persistentes riesgos de suministro relacionados con el conflicto en Oriente Medio. El cobre aumentó 1,5% y llegó a máximos de los últimos dos años ante los persistentes problemas en la extracción del metal en las fundiciones y plantas de tratamiento, como el cierre de una mina en Panamá, la más grande del mundo de cielo abierto, y la suspensión de la actividad en Zambia debido a la escasez de energía. La soja avanzó 0,8% hasta los USD 426 la tonelada.

Los mercados globales también subieron. Las acciones globales cerraron una semana positiva, con el índice global subiendo 2,7%, aunque acumulando una baja de 2,5% en abril. Si se excluye EE. UU., los números son 2,6% y -1,6% respectivamente. Abierto por regiones, Europa reaccionó con un 2,9%, impulsado por Alemania con un 3,1% tras la recuperación de indicadores de industria y Reino Unido con un 3,9%. Los mercados emergentes también avanzaron 3,6% y LATAM ganó 2,6%, con Brasil recuperando 2,6% y México subiendo 3%. Lo más destacado fue la mejora de China que saltó 7,5% en la semana, siendo la única bolsa que gana en abril al acumular un alza de 7%. En el caso de la renta fija, los bonos soberanos excluyendo EE. UU. anotaron una baja de 0,6%, mientras que los bonos corporativos High Yield ganaron 1% y los bonos emergentes 0,1%.

Esperando los datos de empleo de abril. Mientras continúa la temporada de balances, llega el turno de Amazon, Apple, Eli Lilly, Coca-Cola y McDonald's, entre otras. Las miradas de la semana estarán en los datos de empleo de EE. UU. correspondientes a abril que se publicarán el viernes. El mercado espera que la creación de empleos no agrícolas se modere a 243,000 desde los 303,000 creados en marzo, mientras que estiman que la tasa de desempleo se mantendría en 3,8% y los salarios repetirían el comportamiento de marzo, subiendo 0,3% m/m.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 26/04/2024

Noticias locales: el país hoy.

El BCRA volvió a recortar la tasa de interés de política monetaria, pasando de TNA 70% a TNA 60%. Así, se profundiza el entorno de tasas negativas: la TEM de 5,1% de los pases queda significativamente por detrás de la inflación de abril (que sería cercana al 8,0%). En tanto, la caución a 7 días ya se encuentra operando en una TNA del 52% (TEM 4,4%).

En la licitación de ayer, el Tesoro colocó $2,734 MM contra vencimientos por $ 2,800 MM, así el roll-over fue de 95%. Es la primera vez en la presidencia de Milei que el Tesoro no logra renovar la totalidad de los vencimientos. La menor demanda se explica en que las condiciones significativamente menos atractivas en los puts que el BCRA le vende a los bancos. Esto ocurrió a pesar de que el Tesoro aceptó un 95% de las ofertas recibidas y convalidó premios de tasa contra el mercado secundario. Un 63% de lo colocado se destinó a las Lecaps a tasa fija, que cortaron en TEMs de 4,4% a noviembre 2024 y de 4,1% a marzo 2025. Como referencia, la lecap a octubre 2024 ayer cerró en TEM 4,2% y la lecap a febrero 2024, en TEM 3,6%. Un 22% de la colocación fue al bono CER a marzo 2026, que cerró en TIR -3,0% (vs. TIR 3,6% de su comparable a junio 2026). Finalmente, el bono dollar-linked a junio 2025 se licitó a una TIR de -1,0% (en el mercado secundario cotiza en TIR -11,0%).

Nuevamente hubo baja demanda en la licitación del bono para importadores BOPREAL Serie 3. Se adjudicaron USD 113 M y la tercera tira del BCRA lleva adjudicado tan solo el 40% del objetivo de USD 3.000 M, en seis licitaciones de dicho instrumento. La baja demanda por el bono se explica porque los términos de suscripción se mantienen muy desfavorables: la Serie 3 se negocia en una paridad de USD 79, lo que equivale a comprar dólares a $1.300 para quienes ingresaron a la licitación (20% por encima del CCL). Para despertar interés, el BCRA está evaluando la posibilidad de abrir la suscripción en las próximas licitaciones para empresas que requieran distribuir utilidades y/o dividendos a accionistas no residentes. Se prevé que la próxima subasta tenga lugar en la semana del 6 de mayo.

En el mercado cambiario, el BCRA registró compras netas por USD 57 M, por debajo del promedio de compras diarias de las últimas cinco ruedas de USD 119 M y siendo el valor más bajo desde fines de marzo. En lo que va de abril, la autoridad monetaria adiciona compras por USD 3.186 M. Por otro lado, el stock de reservas internacionales aumentó en USD 78 M hasta los USD 30.095 M.

El dólar oficial aumentó diariamente un 0,1% hasta $873,8. Esto significa un ritmo de devaluación mensualizado de 1,7%, que no registra cambios significativos contra el del miércoles. En los últimos cinco días hábiles la devaluación corrió a una TEM de 2,0%, mismo ritmo de lo que va de abril. Los dólares financieros operaron al alza luego del anuncio del recorte de tasas. El MEP con AL30 subió 1,8% hasta alcanzar los $1.034, en tanto que el CCL trepó 2% hasta $1.079. De esta manera, sus brechas con el dólar oficial se sitúan en 18% y 23%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 1,2%. Las mayores caídas se registraron en los contratos de febrero (-2,9%), enero (-2,2%) y diciembre (-1,9%). De este modo, la devaluación implícita se ubica en el 4,1% mensual promedio hasta febrero del 2025.

El recorte de tasas impulsó a la deuda en pesos. Lideraron los instrumentos a tasa fija: el TO26 subió 3,7% y cotiza en TEM 3,1%; en tanto que las lecap subieron 2,6% y ofrecen TEMs de entre 3,6% y 4,2%. Los bonos CER se incrementaron en apenas 0,3% –reflejo de que el mercado espera una fuerte desaceleración en la inflación–. A estos precios, los breakevens marcan una inflación promedio de 4,7% hasta fin de año. Por su parte, los duales registraron una ganancia de 0,3% y los DLK marcaron una suba de 2,0%.

Los bonos soberanos en hard-dollar perdieron 1,2%, por una caída de 1,5% en los ley Nueva York y una caída de 0,7% en los ley Argentina. Así, acumulan una ganancia de 5,7% en lo que va del mes y de 44,7% en lo que va del año. De esta manera, las paridades promedian el 52,9% y el riesgo país aumentó 22 pb hasta los 1.227 pb.

El S&P Merval avanzó 2% en pesos, en tanto que en dólares ganó 0,8% hasta los USD 1.149. Medido en pesos, en las últimas dos jornadas había perdido 3,5% tras el inusual salto del 6,7% del lunes pasado. Se destacaron los bancos con ganancias para Supervielle (5,4%), Galicia (3,4%) y Macro (3,2%). Los ADRs argentinos operaron mixtos con subas de hasta el 2% encabezadas por Banco Macro, y BBVA (1,6%). Por el contrario, Mercado Libre perdió 1%.

Noticias globales: el mundo hoy.

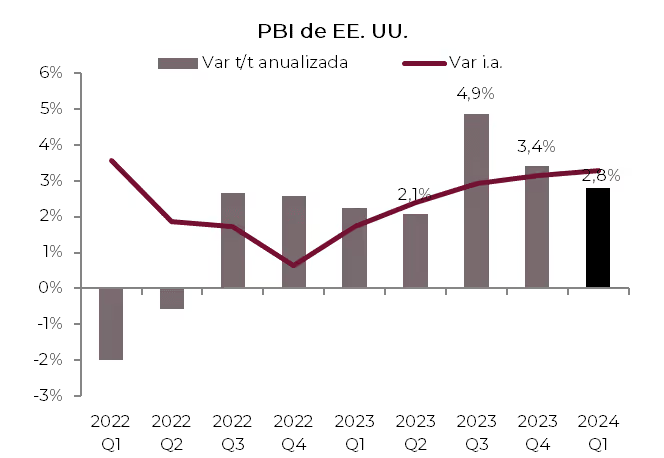

La economía de EE. UU. se expandió un 1,6% t/t anualizado en el 1Q24, desde el 3,4% en el trimestre anterior y sensiblemente por debajo de las previsiones del 2,5%. Fue el crecimiento más bajo desde las contracciones del primer semestre de 2022, según mostró la estimación preliminar.

La desaceleración fue explicada por un menor ritmo de crecimiento del consumo privado (2,5% vs 3,3% previo debido a la caída de 0,4% en el consumo de bienes –vs 3% en el 4Q23– que no pudo ser compensado por la aceleración en el consumo de servicios que subió 4% –vs 3,4% en el 4Q23–). También por la baja del consumo público (avanzó 1,2% vs 4,6% en el 4Q23) y de las exportaciones (avanzaron apenas 0,9% vs 5,1% en el 4Q23). Por otro lado, las importaciones se aceleraron (7,2% vs 2,2% en el 4Q23). Diferente fue el caso de la inversión que, de la mano de una mejor performance de la inversión residencial (13,9% vs 2,8% en 4Q23), se aceleró (de 0,7% en el 4Q23 a 3,2% en el 1Q24). Si bien este dato potencia la idea de un soft-landing, lo que alertó a los inversores fue la aceleración de la inflación implícita del PBI que marcó un alza de 3,1% t/t anualizado (vs 1,7% en el 4Q23) impulsado por el PCE core que subió 3,7% (vs 2,0% en el 4Q23).

En cuanto a noticias del mercado laboral, el número de personas que solicitaron prestaciones por desempleo en EE. UU. cayó a 207.000 en la semana, el nivel más bajo en dos meses y por debajo de las expectativas del mercado (214.000).

En este contexto, las expectativas de recorte de tasas de la Fed volvieron a estirarse y ahora esperan una baja recién en noviembre. Esto le volvió a poner presión a los rendimientos de los bonos del Tesoro que subieron en todos los tramos y alcanzaron el nivel más alto desde principios de noviembre de 2023. La UST10Y subió 5 pb hasta 4,7% y la UST2Y aumentó 6 pb hasta el 5%. En este marco, la renta fija se vio perjudicada con caídas de 0,3% promedio.

Las acciones en EE. UU. siguieron en baja. El S&P 500 bajó un 0,7%, el Dow Jones 1,1% y el Nasdaq 0,9%. En noticias corporativas, las acciones de Meta cayeron un 11% después de emitir una perspectiva de ingresos débil, a pesar de reportar resultados del primer trimestre mejores de lo esperado. IBM también cayó un 8,8% tras una pérdida de ingresos. Por el contrario, las acciones de Honeywell International perdieron un 0,9% a pesar de sus resultados optimistas.

El Dolar DYX perdió 0,3% y cerró en 105,6 puntos. Estuvo a la baja frente al euro (0,3%) y la libra (0,4%), pero alcanzó nuevos máximos de 34 años frente al yen japonés mientras los inversores esperan señales políticas del Banco de Japón. A contramano, el oro subió 0,7% para cotizar en USD 2.332 la onza. También el WTI avanzó 0,9% hasta los USD 83,6 por barril.

En la eurozona, el indicador de clima del consumidor de GfK para Alemania subió a -24,2 de cara a mayo de 2024, desde un -27,3, por encima de las previsiones del mercado (-25,9). Fue la lectura más alta en dos años, con las expectativas de ingresos alcanzando su máximo desde enero de 2022 (10,7 frente a -1,5 en abril).

Noticias locales: el país hoy.

Las ventas en supermercados mostraron un alza del 0,5% m/m en febrero, luego de tres meses consecutivos de bajas. De este modo, desaceleró la caída al 11,4% i.a. (vs 13,9% previo). Por su parte, los autoservicios mayoristas mostraron el cuarto mes consecutivo de caída, en este caso 1,7% m/m, elevándose así la baja al 6,2% i.a. Finalmente, referido a los centros de compras, exhibieron una contracción del 18,4% i.a.

En el mercado cambiario, las liquidaciones del sector agropecuario se mantienen bajas y en la rueda de ayer se liquidaron USD 77 M. Así, en las últimas cinco ruedas promediaron USD 79 M por día. Por otro lado, el BCRA registró compras netas por USD 109 M acumulando en abril USD 3.129 M. El stock de reservas internacionales aumentó en USD 123 M y cerraron en USD 30.017 M.

El dólar oficial aumentó diariamente un 0,1% hasta $873,3. Esto significa un ritmo de devaluación mensualizado de 1,7%, que no registra cambios significativos contra el del martes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 2%. Los dólares financieros operaron al alza. El MEP con AL30 subió 0,7% hasta alcanzar los $1.016, en tanto que el CCL trepó 0,3% hasta $1.058. De esta manera, sus brechas con el dólar oficial se sitúan en 16% y 21%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 0,4%. Las mayores alzas se registraron en los contratos de agosto (+0,9%), julio (+0,6%) y noviembre (+0,5%). De este modo, la devaluación implícita se ubica en el 4,4% mensual promedio hasta febrero del 2025.

Luego de dos ruedas de fuertes ventas, los bonos CER rebotaron y se incrementaron un 1,7%, mientras que las Lecer se mantuvieron inalteradas. En la curva de tasa fija, el TO26 cerró alcista en 0,6% y las lecap ganaron 0,8%. Por su parte, los duales registraron una pérdida de 0,3% y los DLK marcaron una suba de 0,5%.

Los bonos soberanos sintieron el impacto del ruido político y de la incertidumbre respecto a la Ley de Bases y perdieron 1,8%, por una caída de 1,5% en los ley Nueva York y una caída de 2,3% en los ley Argentina. Así, acumulan una ganancia de 6,9% en lo que va del mes y de 46,5% en lo que va del año. De esta manera, las paridades promedian el 53,6% y el riesgo país aumentó 26 pb hasta los 1.205 pb.

El índice S&P Merval registró una baja de 3,5% en pesos y 4% en dólares, llegando a los USD 1.136. Los bancos lideraron las bajas. En Wall Street, la acción que protagonizó prácticamente el único ascenso de la jornada fue Despegar (3%), mientras que la mayor baja se la llevó Macro (-5,9%). También cedieron Supervielle y BBVA (-5,8% cada uno).

Noticias globales: el mundo hoy.

Las acciones estadounidenses tuvieron una rueda estable en medio de una sólida serie de informes de ganancias corporativas. El S&P 500 cerró prácticamente sin cambios, el Nasdaq subió un 0,1% y el Dow Jones mostró una caída del 0,1%.

En noticias empresariales, Tesla subió un 12% después de anunciar planes para aumentar la producción e introducir modelos más asequibles, compensando sus resultados trimestrales más débiles de lo esperado. En tanto, Visa subió un 0,3%, Texas Instruments subió un 5,6% y AT&T ganó un 1,8% después de informar resultados optimistas. Por otro lado, las acciones de Boeing cayeron un 2,9% después de que la compañía informara su primera caída de ingresos trimestrales en siete trimestres, a pesar de superar las expectativas de los analistas.

Luego del cierre del mercado, Ford reportó ingresos de USD 42,8 MM, superando las estimaciones de USD 40 MM y un aumento del 3% en comparación con hace un año. Además, las acciones de Meta cayeron hasta un 10% en las operaciones fuera de horario después de que el pronóstico de la compañía para los ingresos del segundo trimestre no cumpliera con las expectativas de los analistas.

Por su parte, el rendimiento de los bonos del Tesoro a 10 años aumentó 5 pb hasta el 4,66%, ubicándose cerca de su nivel más alto desde noviembre. La tasa a 2 años se mantuvo sin cambios en 4,93%. Así, la renta fija tuvo una jornada con caídas del 0,4% en promedio, con los emergentes perdiendo 0,7%.

Los inventarios de petróleo crudo en EE. UU. cayeron 6,3 M de barriles la última semana, la mayor cantidad desde enero y en contra de las expectativas del mercado de un aumento de 1,6 M, según datos del Informe sobre el estado del petróleo de la EIA. A pesar de eso, el WTI cedió 0,7% hasta los USD 82,8 por barril. Lo que pesó fue que las menores expectativas de una escalada militar entre Irán e Israel aliviaron las preocupaciones sobre sanciones más estrictas a Teherán y mantuvieron el flujo ininterrumpido de petroleros a través del Estrecho de Ormuz.

Referido a los datos económicos de la fecha, los nuevos pedidos de bienes duraderos manufacturados en EE. UU. aumentaron un 2,6% m/m en marzo, tras un crecimiento del 0,7% en febrero y superando ligeramente las expectativas del mercado (+2,5%). Así, marcó el mayor avance mensual en los pedidos de bienes duraderos desde noviembre pasado, impulsado principalmente por la sólida demanda de equipos de transporte (7,7% frente al 1,8% en febrero).

¿Cómo son las agendas en materia de energía de los candidatos a ocupar la Casa Blanca?

Más de la mitad del mundo vive en un país que celebrará elecciones este año, el foco parece estar en EE. UU. en noviembre. Pero estamos en medio de una maratónica elección de más de 6 semanas en India, con las implicancias que esto tiene. Los votos llegan en un momento en que la resistencia a la transición energética está creciendo en muchas partes del mundo, a medida que crecen las preocupaciones sobre la seguridad energética y algunos de los desafíos de la descarbonización se vuelven más evidentes. En los EE. UU., unas elecciones finamente equilibradas ofrecen a los votantes dos visiones claramente diferentes del futuro energético. Pero hay otros lugares del mundo donde las elecciones también podrían dar forma a la dirección de la política energética, incluida la UE, donde los partidos escépticos sobre la acción climática están en camino de ganar un número mayor de escaños en el Parlamento Europeo.

En EE.UU., el presidente Joe Biden presentó su muy anticipada visión para las granjas solares para ayudar a la transición de la red eléctrica de los Estados Unidos hacia un 100% de energía limpia para 2035. Su plan establece dónde deberían y no deberían estar las granjas dentro de 11 estados en el hemisferio occidental, incluyendo Arizona, California, Colorado, Nevada, Nuevo México y Utah. La iniciativa del Plan Solar Occidental, supervisada por la Oficina de Administración de Tierras, proporcionaría a las empresas acceso a aproximadamente 22 millones de acres de tierra abierta para proyectos solares.

Desde el Congreso dicen que el Plan Solar Occidental asegura que los agricultores, ganaderos y pequeñas empresas se beneficiarán directamente de una economía de energía limpia. Las inversiones anunciadas en energía renovable y proyectos de fertilizantes domésticos se dice que expandirán el acceso a la infraestructura de energía renovable y aumentarán la producción de fertilizantes domésticos, todo mientras crean empleos bien remunerados y ahorran dinero a las personas en sus costos de energía que luego pueden invertir en sus empresas y comunidades.

Los críticos del plan dicen que estos acres son desesperadamente necesarios para proteger y salvar la vida de especies en peligro de extinción, y dicen que los propietarios de tierras cercanas pueden objetar vivir en estrecha proximidad a campos solares. También dicen que el desarrollo de campos tan masivos requerirá un enorme flujo de nuevas líneas de transmisión, y sin estas adiciones necesarias, comprometería las que ya están en su lugar, limitando la energía distribuida a las comunidades vecinas como resultado.

El otro candidato a la Casa Blanca es Donald Trump, quien calificó la crisis climática de "engaño" e incluso cuando se retractó de esa afirmación insistió: "No sé si es provocada por el hombre". Ha demostrado su pensamiento una y otra vez, como cuando le dijo a un científico: "Empezará a enfriarse, solo espera y verás".

Recientemente ha habido mucho informe sobre el Proyecto 2025, un plan de ruta de más de 900 páginas para un segundo gobierno de Trump, elaborado por la conservadora Fundación Heritage. En cuanto al clima, el informe es conciso: "El fanatismo climático de la administración Biden necesitará un desmontaje de todo el gobierno".

El informe recomienda la revocación de la Ley de Inversión en Infraestructura y Empleo y la Ley de Reducción de la Inflación, lo que destrozaría los créditos fiscales que han llevado a cientos de miles de millones de dólares en inversiones en energía limpia, al inicio de la apertura de fábricas y a la creación de empleo en prácticamente todos los rincones del país. También se perderían las inversiones en justicia ambiental, esas medidas que buscan reducir la contaminación en comunidades marginadas, proporcionar energía limpia asequible y crear empleo en barrios de bajos ingresos. En cuanto a los autos eléctricos, que son fundamentales para cumplir con los objetivos climáticos nacionales, el informe recomienda poner fin a todos los mandatos y subsidios federales.

Un segundo gobierno de Trump probablemente otorgaría permisos para perforaciones y oleoductos de combustibles fósiles prácticamente en cualquier lugar donde tenga la autoridad, eliminaría la tarifa de metano para productores de petróleo y gas, y desmantelaría nuevos límites de contaminación en automóviles, camiones y plantas de energía. Casi con seguridad revocaría la exención de California para aprobar estándares más altos bajo la Ley de Aire Limpio, buscaría la revocación de la Ley de Antigüedades utilizada para proteger paisajes en peligro, e intentaría desmantelar la Ley de Especies en Peligro de Extinción.

Al menos en EEUU, por ahora y más allá del discurso de campaña, la división es clara entre dos opciones opuestas. No parece haber término medio…

Mientras que otros países están discutiendo sobre el rumbo correcto para la política energética, China está apostando fuerte por tecnologías de bajas emisiones de carbono, agregando una gran cantidad de capacidad de fabricación en energía solar, vehículos eléctricos y baterías de ion litio. Esos son lo que el gobierno chino llama "los nuevos tres" sectores, destinados a impulsar el crecimiento de las exportaciones, y están teniendo un impacto de gran alcance en la energía en todo el mundo.

La administración Biden ha centrado su política climática en utilizar el apoyo a la energía de bajas emisiones de carbono para incentivar la inversión en fabricación y crear empleos bien remunerados. Pero con China agregando tanta capacidad en sectores clave, haciendo que los precios de productos como los paneles solares se desplomen, los desafíos que enfrenta esa estrategia están creciendo. Este es un problema que se desarrollará en las elecciones en EE. UU. y en otros lugares este año: ¿qué significa para la energía limpia a nivel mundial si China continúa dominando la competencia?

Desbloquear los miles de millones de dólares en créditos fiscales disponibles en la Ley de Reducción de la Inflación y convertirlos en proyectos exitosos de energía limpia también dependerá de factores clave como la política monetaria y el nivel de tasas de interés, y reforma de la transmisión.

A pesar de la incertidumbre, la industria de la energía limpia floreció en 2023, y continuó siendo la forma dominante de nueva generación de electricidad en los Estados Unidos. Se instalaron un récord de 31 GW de capacidad solar el año pasado, un aumento de aproximadamente el 55% año tras año, y se vendieron un récord de 1.2 millones de vehículos eléctricos, el 7.6% de todas las ventas de vehículos, frente al 5.9% del año anterior.

La autorización, ubicación y transmisión siguen siendo obstáculos significativos para los proyectos de energía limpia. El Congreso está considerando varios proyectos de ley que abordarían estos desafíos, incluida la Ley BIG WIRES, que tiene como objetivo resolver problemas fundamentales con la planificación de la transmisión, pero sus acciones sobre la reforma de la autorización son inciertas.

La continuidad de la transición presenta varias aristas. Pero claramente, la decisión del electorado, no sólo en EE. UU., será clave una vez más.

Noticias locales: el país hoy.

Según el Estimador Mensual de Actividad Económica (EMAE) de febrero, la actividad económica registró una caída del 0,2% m/m, lo que representa una mejora respecto al descenso del 0,8% del mes anterior, aunque marcando la sexta disminución consecutiva con una contracción acumulada del 5,4% entre agosto y enero. En términos interanuales, la actividad se redujo en un 3,2%, la menor caída desde diciembre, que fue más leve de lo esperado debido a una revisión de datos previos. Sectorialmente, 8 de los 15 sectores mostraron declives, con la construcción, la industria y el comercio a la cabeza experimentando caídas significativas de 19%, 8% y 6%, respectivamente. Estos descensos fueron parcialmente compensados por buenos desempeños en minería, electricidad, gas, agua, y agricultura. Indicadores adelantados de marzo sugieren una posible intensificación de la caída mensual, indicando que la actividad económica aún no ha establecido un piso firme.

En el mercado cambiario, el BCRA registró compras netas por USD 124 M y mantuvo un ritmo de compras promedio de USD 165 M diarios. En lo que va de abril, la autoridad monetaria adiciona compras por USD 3.020 M. Por otro lado, el stock de reservas internacionales se redujo en USD 12 M hasta los USD 29.894 M.

El dólar oficial aumentó diariamente un 0,1% hasta $872,8. Esto significa un ritmo de devaluación mensualizado de 1,7%, que no registra cambios significativos contra el del lunes. En los últimos cinco días hábiles la devaluación sigue corriendo a una TEM de 2,0%.

Los dólares financieros operaron a la baja. El MEP con AL30 cayó 0,6% hasta alcanzar los $1.009, en tanto que el CCL disminuyó 0,6% hasta $1.055. De esta manera, sus brechas con el dólar oficial se sitúan en 16% y 21%, respectivamente.

En el Rofex, los contratos de futuro de dólar cayeron un 0,4%. Las mayores caídas se registraron en los contratos de noviembre (-0,7%), octubre (-0,6%) y agosto (-0,5%). De este modo, la devaluación implícita se ubica en el 4,4% mensual promedio hasta enero del 2025.

Los bonos CER continúan a la baja y en la rueda de ayer cedieron un 2,0%, mientras que las LECER ganaron un 0,3%. En la curva de tasa fija, el TO26 cerró alcista en 5,4% y las LECAP subieron 0,3%. Por su parte, los duales registraron una ganancia de 0,6% y los DLK marcaron una caída de 0,5%.

Los bonos soberanos en hard-dollar perdieron 1,1%, por una caída de 1,4% en los ley Nueva York y una caída de 0,6% en los ley Argentina. Así, acumulan una ganancia de 8,9% en lo que va del mes y de 49,1% en lo que va del año. De esta manera, las paridades promedian el 54,5% y el riesgo país aumentó 18 pb hasta los 1179 pb. En tanto que los BOPREAL cayeron un 0,4% promedio.

Noticias globales: el mundo hoy.

La primera estimación del PMI compuesto de EE. UU. en abril descendió a 50,9 (desde 52,1), indicando una expansión mínima en el sector privado, la más leve desde diciembre, con una desaceleración en los sectores manufacturero y de servicios. Mientras tanto, las ventas de casas unifamiliares nuevas se incrementaron un 8,8% m/m en marzo, alcanzando una tasa anualizada desestacionalizada de 693.000 unidades, superando las expectativas del mercado (680.000) y marcando el nivel más alto en seis meses.

Las acciones norteamericanas continuaron su tendencia alcista el martes, impulsadas por el momentum positivo de la sesión anterior y por ganancias empresariales que superaron las expectativas, incluidas GM, GE Aerospace, PepsiCo, UPS, y Lockheed Martin. Este optimismo elevó los principales índices del mercado, resultando en un aumento del 1,2% en el S&P 500, 0,7% en el Dow Jones, y 1,7% en el Nasdaq.

Los rendimientos de los bonos del Tesoro tuvieron un leve retroceso, lo cual favoreció a la renta fija que registró ganancias en general. El UST2Y cayó 4 pb a 4,93%, y el UST10Y se redujo 2 pb a 4,60%. En este contexto, el índice de bonos del Tesoro americano subió un 0,1%, los High Yield ganaron un 0,4%, resultando en un incremento del 0,2% en el índice agregado. Además, los bonos emergentes se beneficiaron de esta situación y avanzaron un 0,1%.

El índice del dólar DXY cayó 0,4% y cerró en 105,7, impulsado por el repunte de 0,4% y 0,8% en el Euro y la Libra. Igual comportamiento tuvo el oro que disminuyó 0,2% y cerró en USD 2.320 la onza.

Los commodities experimentaron un desempeño mixto en la última jornada, con incrementos en los sectores energético y agrícola, mientras que los metales registraron descensos. Específicamente, el precio del petróleo WTI aumentó un 0,4% hasta alcanzar los USD 83 por barril, y la soja tuvo un alza del 0,6%, cotizándose a USD 423 la tonelada. Por otro lado, el cobre vio interrumpida su racha positiva de las últimas semanas, con una caída del 0,2%.

En la eurozona, el PMI compuesto de abril subió a 51,4, superando las expectativas del mercado de 50,8 y el registro anterior de 50,3, según una estimación preliminar. Este aumento marca el segundo mes consecutivo de crecimiento en la producción, siendo el más rápido desde mayo de 2023. El sector servicios experimentó su mayor aumento en 11 meses. Sin embargo, la producción manufacturera continuó su contracción, aunque lo hizo al ritmo más lento en un año.

¿Qué podemos esperar en el mercado renta variable en este 2Q24?

Luego de un 2023 muy positivo para las acciones con subas del 23%, el comienzo del 1Q24 vino con alzas del 8% para el S&P. El principal motor de crecimiento fue la economía estadounidense, que se mostró más sólida de lo esperado. Tal es así que, en el 4Q23, creció al 3,4% anualizado, y para el 1Q24 se espera un alza del 2,8%. Este dinamismo económico, reflejado en un consumo robusto junto con un mercado laboral fuerte, ha contribuido de manera fundamental al alza de las acciones, justificando la capacidad de las empresas para generar ganancias.

Al comienzo del 2Q24, el S&P registra una baja del 5% en un entorno donde la inflación muestra resistencia, con un aumento del 0,4% m/m y 3,5% i.a., alejándose del objetivo de la Fed del 2%. Además, las previsiones de recortes en las tasas de interés se han reducido de seis a solo dos para este año y Powell todavía anticipa tasas altas por más tiempo, en un contexto que aún no es propicio para una relajación monetaria. A este escenario se le suma la incertidumbre económica amplificada por las tensiones geopolíticas, especialmente el conflicto entre Israel e Irán, que incrementa la volatilidad del mercado y eleva el riesgo de un enfrentamiento más extenso.

Por lo tanto, la nueva temporada de balances correspondientes al 1Q24 será crucial para evaluar la sostenibilidad del mercado accionario. En este sentido, el crecimiento de ganancias estimado para el 1Q24 es del 3,5% i.a., marcando cierta desaceleración respecto al trimestre anterior –que fue del 4,2% i.a.–. De concretarse sería el tercer trimestre consecutivo de crecimiento.

Desagregado por sectores, se proyecta que siete de los once sectores informen un crecimiento de ganancias interanual, liderado por el sector de la comunicación (+26,7%), tecnología (+20,9%), utilidades (+18,7%) y consumo discrecional (+16,8%). Por otro lado, se estima que cuatro sectores presentarán una disminución interanual en las ganancias, entre los que se encuentran el sector de energía (-24%) y materiales (-23%).

El impacto de las 7 Magníficas

Al observar qué empresas traccionan las ganancias del S&P, podemos destacar la fuerte influencia de las 7 magníficas, que son las grandes tecnológicas –Apple, Meta, Microsoft, Nvidia, Alphabet, Amazon y Tesla–, con la evolución de las ganancias por acción (EPS) que refleja el monto que los inversores pagan por las ganancias de una empresa. En 2023, este selecto grupo reportó un crecimiento de las ganancias del 31% i.a, en contraste con una caída del 4% para el S&P 500 si se excluyen dichas empresas. Para este 1Q24 se espera que la discrepancia continúe con un crecimiento del 37% i.a. para estas tecnológicas frente a una disminución del 3% i.a. para el resto. Así lo corroboran las principales métricas, como un P/E de 42 para las Magníficas y de 20 para el resto, junto a un margen de operaciones del 22%, contrastando con un 12% para el resto del índice. Estos indicadores muestran la eficiencia operativa y financiera que estas compañías han logrado capitalizar.

Riesgos: tasas altas, geopolítica y valuaciones elevadas

La coyuntura actual no está exenta de riesgos que podrían desviar la trayectoria ascendente del mercado. Una continua postergación en la baja de tasas podría encarecer el costo de capital, afectando desproporcionadamente a las empresas growth. Además, mientras que las tensiones geopolíticas en Medio Oriente continúen, existe un riesgo de que se incremente la volatilidad –tal como se observa en el índice VIX, que pasó de 13 pts al comienzo del trimestre a 18 pts– y afectar la confianza inversora. Por otro lado, las altas valoraciones, con un ratio precio/ganancia (P/E) promedio en el S&P 500 actualmente en 20, por encima del promedio histórico de 17, y aún más elevadas en las empresas de tecnología, con un ratio de 28, requieren que el crecimiento de las ganancias justifique las expectativas del mercado, incrementando la presión en un contexto ya tenso.

Recomendaciones de carteras de Cedears

Ante este contexto ambiguo, en el que convive una economía americana con muy buena performance con la notable influencia de las "magníficas" en el peso de las ganancias corporativas y el enorme conjunto de riesgos globales, la fortaleza del rally reciente de las acciones está en duda. En base a esto, proponemos carteras de activos adaptadas a distintos perfiles de inversores, considerando la probabilidad de un 30% de recesión en los próximos 12 meses, estimada a partir de encuestas a economistas realizadas por el Wall Street Journal, se anticipa un posible mercado bajista.

Para inversores de perfil moderado, sugerimos las carteras High Quality o BBG, diseñadas para capitalizar el crecimiento de ganancias de empresas growth y la tendencia alcista de las acciones estadounidenses. La cartera Quality se diversifica en sectores como tecnología, comunicaciones y consumo discrecional, beneficiándose potencialmente en esta temporada de balances. Por otro lado, la cartera BBG, seleccionada según una encuesta de Bloomberg con más del 80% de recomendaciones de "compra", incluye grandes compañías líderes en sus industrias, destacadas por su posición de mercado y atractivos ratios financieros.Incluye empresas líderes como Google, Amazon, Meta y Nvidia, todas con perspectivas de crecimiento sólidas. Ambas carteras han mostrado un aumento del 15% este año, con betas de 1,11 y 1,20, y un P/E de 31. Se puede acceder a estas carteras con una inversión inicial de $190.000, y ofrecen un potencial de valorización promedio del 15%.

Para un escenario más conservador, donde se espera cierta corrección en el S&P para este trimestre, sugerimos la cartera Value centrada en empresas sólidas de sectores defensivos y en compañías del sector energético que podrían beneficiarse de un incremento en los precios del petróleo debido a escaladas de conflictos globales. Esta cartera, con un beta de 0,81, demuestra una volatilidad inferior a la del mercado americano. Además, con un P/E de 18,69, las acciones dentro de la cartera cotizan a una relación precio-ganancia más atractiva en comparación con el índice S&P de 20. A lo largo del año, esta cartera tuvo una apreciación del 8% en USD y proyecta un potencial de valorización adicional promedio del 12% en las acciones seleccionadas. Se puede acceder a partir de una inversión mínima de $150.000.

En resumen, se anticipa un crecimiento en las ganancias de las empresas para este trimestre, alineado con la expansión de la economía de EE. UU., aunque este aumento se concentra principalmente en las 7 magníficas. Ante este panorama, mantenemos una postura cautelosa para el 2Q24. Además, enfrentamos un contexto donde la inflación muestra una resistencia a disminuir, junto con la prolongación de las expectativas de un recorte de tasas por parte de la Fed. Estos factores, sumados a una aversión al riesgo global por tensiones geopolíticas, podrían llevar a un período de corrección en el mercado estadounidense antes de retomar el impulso alcista en la segunda mitad del año.

Noticias locales: el país hoy.

Con una previa cargada de expectativas, especialmente en lo concerniente a posibles anuncios sobre regulaciones cambiarias, el presidente, durante su discurso en Cadena Nacional, solo comunicó que en marzo el Sector Público Nacional logró un superávit primario de $625.034 M y un superávit financiero de $276.638 M. Este resultado llevó al acumulado del primer trimestre de 2024 a registrar un superávit primario del 0,6% del PBI ($3,8 billones) y un superávit financiero del 0,2% del PBI ($1,1 billones), superando así la meta fiscal acordada con el FMI.

En el mercado cambiario, el sector agropecuario aceleró el ritmo de liquidaciones a USD 134 M (vs. USD 67 M promedio la semana pasada). De todas formas, las ventas agropecuarias todavía se mantienen bajas en comparación a años anteriores. Por su parte, el BCRA registró compras netas por USD 304 M en el MULC; lo que representa el segundo monto más elevado de abril. Pese a estas intervenciones el stock de reservas internacionales sólo aumentó en USD 60 M hasta los USD 29.906 M y acumula un aumento de USD 2.760 M en lo que va de abril. El stock de reservas netas –sin vencimientos de corto plazo– quedó en USD 700 M.

El dólar oficial aumentó diariamente un 0,2% hasta $872,3. Esto significa un ritmo de devaluación mensualizado de 1,7%, que se desaceleró contra el ritmo de 3,5% del viernes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 2,0%. Por su parte, los dólares financieros operaron a la baja. El MEP con AL30 cayó 1,1% hasta alcanzar los $1.015, en tanto que el CCL disminuyó 0,5% hasta $1.061. De esta manera, sus brechas con el dólar oficial se sitúan en 16% y 22%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 0,5%. Las mayores subas se registraron en los contratos de enero (+1,7%), diciembre (+1,3%) y noviembre (+1,1%). Mientras que, las mayores caídas se registraron en los contratos de julio (-0,3%), mayo (-0,2%) y junio (-0,1%). De este modo, la devaluación implícita se ubica en el 4,4% mensual promedio hasta enero del 2025.

Las mediciones de alta frecuencia de inflación marcan una fuerte desaceleración en abril, lo que golpeó con fuerza a los bonos CER: en la rueda cedieron un 1,8% y en la semana acumulan una caída de 4,7%. El impacto más fuerte estuvo en los bonos largos, con vencimientos posteriores a 2026, que registraron pérdidas diarias de hasta 4,8%. En paralelo la tasa fija tuvo una rueda regular: el TO26 se mantuvo estable y las Lecaps ganaron un 0,5% diario. De esta forma, el mercado descuenta una fuerte desaceleración en la inflación: para que los boncer empaten contra la curva a tasa fija, la inflación debería terminar el 2024 en un 143% i.a. por debajo de las proyecciones del FMI. Por último, los duales cayeron 0,2% y los dollar-linked un 0,4%.

En un mejor clima global, con los bonos emergentes subiendo 0,5% y ante la expectativa de anuncios del presidente, los bonos soberanos en moneda extranjera ganaron un 3,4% en la primera rueda de la semana. Así, los bonos del Tesoro argentino acumulan una ganancia de 10,1% en abril y de 50,8% en lo que va del año. De esta manera, las paridades promedian máximos de 55,1% y el riesgo país disminuyó en 55 pb hasta los 1.161 pb, el nivel más bajo en cuatro años. En simultáneo, la curva de BOPREALes del BCRA ofreció un retorno diario de 0,6%.

El optimismo de los inversores también se reflejó en el Merval que arrancó la semana con un alza de 6,5% en moneda local y 7,3% en dólares CCL, cerrando en USD 1.189. La mejora fue encabezada por acciones energéticas y financieras. Las empresas que registraron mayores avances fueron Banco Supervielle (+12,7%), Central Puerto (+11,8%), y Banco BBVA (+9,5%).

Noticias globales: el mundo hoy.

Las acciones estadounidenses se recuperaron el lunes, con los principales índices subiendo más del 1%, a medida que las tensiones en el Medio Oriente disminuían. Los inversores se preparan para una semana de balances corporativos de empresas como Microsoft, Meta, Alphabet, Tesla y American Airlines.

Por su parte, los rendimientos de los bonos del Tesoro tuvieron una leve alza de 2 pb. Así, la UST2Y cerró en 4,98% y la UST10Y alcanzó los 4,64%. Los bonos tuvieron una jornada sin cambios. Además, el dólar profundizó su fortaleza con un alza de 0,2% hasta los 106,3 puntos en el US Dollar Index.

El WTI cotizó en USD 82 el barril, marcando una caída de 1,3% y tocó el mínimo de cuatro semanas, mientras disminuyen las tensiones en Medio Oriente. Puntualmente, Irán minimizó los ataques de Israel en su territorio la semana pasada y dijo que no planea responder. Además, la Cámara de Representantes de EE. UU. aprobó nuevas sanciones dirigidas al sector petrolero de Irán, que se espera se incluyan en un paquete de ayuda exterior.

En tanto, el trigo aumentó 3%, alcanzando el nivel más alto en casi dos meses, debido a las expectativas de una menor oferta. Esto se debe a un clima más seco en EE. UU., lo que obstaculizará las condiciones de crecimiento en la región y perjudicará las esperanzas de una buena cosecha. También el calor excesivo atenuó las expectativas de producción para Australia.

Referido a los datos económicos, el índice de actividad nacional de la Fed de Chicago subió a +0,15 en marzo (desde un +0,09 previo), superando ligeramente las expectativas del mercado (+0,09). Así, marcó la lectura más alta desde noviembre pasado, con indicadores relacionados con el empleo contribuyendo +0,04 al CFNAI (frente a -0,01 en febrero).

Relacionado con indicadores de la Eurozona, la confianza del consumidor se mantuvo prácticamente estable en -14,7 en abril, apenas debajo de las expectativas (-14,0), según mostró una estimación preliminar. Sin embargo, este fue el nivel más alto de sentimiento observado desde febrero de 2022, lo que sugiere una perspectiva positiva impulsada por las esperanzas de próximas reducciones de los tipos de interés del BCE.

I. Contexto económico y de mercados

Por Martín Polo, estratega en jefe de Cohen Aliados Financieros

En el 1Q24, la economía americana sorprendió por la buena performance del nivel de actividad, con un mercado laboral dinámico que mantuvo la tasa de desocupación en niveles históricamente bajos pero con cierto rebrote de la inflación. Si bien la Fed afirma que este año reducirá la tasa de interés de referencia en tres ocasiones, los últimos datos traen dudas y el mercado recalcula sus expectativas previendo ahora sólo dos recortes que comenzarían en la segunda mitad de año. Esto muestra un notable cambio respecto a lo que preveían los inversores a comienzos de año, cuando el escenario general apuntaba a una baja de tasas más agresiva previendo una moderación del crecimiento con la inflación convergiendo al objetivo de política monetaria. A esto se suma que el déficit del Tesoro y la deuda pública siguen siendo muy elevados y la tendencia no es buena si consideramos mayor coste de fondeo y la dificultad del gobierno a la hora de hacer política fiscal contractiva en un año electoral, todo lo cual aumenta el riesgo de solvencia. Con este marco de fondo, los rendimientos de los bonos del Tesoro alcanzan nuevos máximos del año golpeando a toda la renta fija mientras que el dólar se fortalece contra todas las monedas. Diferente fue el caso de las acciones que tuvieron un muy buen trimestre, alcanzando nuevos máximos. Seguimos estimando un escenario de un lento soft landing –con la actividad mostrando buen dinamismo– y de higher for longer –en el que las tasas de interés se mantendrán altas por más tiempo con mayor presión sobre el tramo largo de la curva–.

La fortaleza del mercado laboral. En el 1Q24, la creación de empleo no agrícola promedió 276 mil puestos por mes –incluso acelerando en el margen, dado que en marzo superó los 300 mil– lo que implica una importante aceleración respecto a los 210 mil mensuales creados en el 4Q23. A contramano, el empleo agrícola se redujo en 182 mil empleos por mes que, sumado al aumento en 150 mil por mes de la población económicamente activa, implicando un promedio de 54 mil nuevos desocupados promedio por mes. Así, la tasa de desocupación se mantuvo en 3,8%, aunque levemente por encima del 3,5% del mismo período del año pasado. En este marco de alta demanda de empleo y bajo nivel de desocupación, los salarios siguieron con presión alcista al promediar una suba de 0,3% m/m –3,9% anualizado– prácticamente en línea con la inflación. Con todo esto, la masa salarial real siguió mejorando, lo que le dio un soporte al consumo de las familias.

La resistencia de la inflación. Luego de marcar un alza de apenas el 0,1% m/m y de 3,2% i.a. en octubre del año pasado, la inflación minorista en EE. UU. comenzó a repuntar de manera persistente con subas de 0,4% m/m y 3,5% i.a. en marzo. Esto se pudo evidenciar más en el IPC Core –que excluye los precios de la energía y alimentos estacionales–. En el 1Q24 subió al 0,4% m/m acumulando en los últimos doce meses un aumento de 3,8%. El incremento se explica exclusivamente por los precios de los servicios que subieron al 5,4% i.a., mientras que los de los bienes cayeron 0,7% i.a. Si bien el índice PCE que sigue la Fed tiene la ventaja de que los precios de los servicios de vivienda pesan menos y le permiten marcan un menor dinamismo, lo cierto es que la persistencia en la suba de precios los aleja del objetivo del 2%, lo cual le pone un freno a cualquier expectativa de recorte abrupto en las tasas de interés de referencia.

Un lento soft-landing. Lejos de entrar en una recesión, la economía americana siguió creciendo a buen ritmo. La última estimación del PBI del 4Q23 marcó un alza de 3,4% t/t, promediando en todo 2023 una expansión de 2,5% i.a. de la mano de la buena performance del consumo privado, del gasto público y de la inversión no residencial. Con la dinámica positiva que vienen marcando los indicadores de consumo e inversión en los primeros meses de este año, el nowcast de la Fed de Atlanta apunta a un crecimiento anualizado en el 1Q24 de 2,8% t/t, impulsado por todos los componentes de la demanda agregada –entre los que se destacan el consumo privado con un alza 3,4% t/t y de la inversión que aceleró su marcha al 4,4% t/t–.

El ajuste que no se nota. El desequilibrio fiscal está ganando protagonismo, no solo debido al significativo incremento de la deuda en años recientes, que ha llevado al gobierno a negociar un aumento del límite de endeudamiento en un Congreso dividido entre demócratas y republicanos. También es relevante porque, en un entorno de tasas de interés elevadas, la carga financiera de la deuda crece, presionando al gobierno a aumentar los ingresos y reducir el gasto primario para rectificar el déficit fiscal. Esto se manifestó en el 1Q24, ya que los ingresos experimentaron un aumento del 6% i.a. y el gasto primario se redujo un 8% i.a. Sin embargo, el gasto total se recortó solo un 4% i.a. debido al aumento del 36% i.a. en el pago de intereses. Así, el resultado primario marcó un déficit de 4,8% de PBI –vs. 7,8% PBI en el 1Q23– mientras que el resultado total fue un desequilibrio de 7,8% de PBI –vs. 10,1% en el mismo período de 2023–. A pesar de esta mejora, el déficit continúa siendo elevado, lo que implicará que la deuda pública mantendrá su tendencia ascendente. Esto augura numerosos enfrentamientos en el Congreso respecto a la aprobación del aumento del límite de la deuda.