Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los datos recientes indican que la economía estaría aterrizando, acompañada de una mejora en el resultado fiscal y una temporada de balances empresariales muy alentadora. El escenario de no landing perdió impulso pero, para evitar uno de estanflación, los datos de inflación que se publiquen este mes deben contribuir mostrando una moderación. Mientras tanto, el soft landing sigue siendo protagonista, reforzado por los positivos balances de las empresas del 1Q24, lo que impulsa a las acciones que se acercan nuevamente a los máximos históricos. El dólar se mantiene fuerte y los commodities suben, empujados por una combinación de menor oferta, recuperación de la demanda en China y las fluctuaciones de la tensión geopolítica, especialmente en Medio Oriente. Los bonos, aún sin despegar, aguardan con cautela las decisiones sobre los recortes de tasas. Al respecto, el mercado está más optimista que la semana pasada y anticipa dos recortes, pero no antes de septiembre. Globalmente, los indicadores de actividad económica son positivos, especialmente en Europa y China, lo que sostiene el buen desempeño de las bolsas. En particular, la bolsa de China está superando la fuerte caída del año pasado y desde febrero ha mostrado el mejor desempeño a nivel global. Esta semana, las miradas estarán puestas en los datos de inflación de EE.UU., que podrían definir el escenario en el que se moverá el mercado durante la primavera boreal.

Luz amarilla para el empleo y el consumo. El dato semanal de solicitudes de prestaciones por desempleo en EE. UU. aumentó a 231 mil, superando las expectativas del mercado y marcando la cifra más alta desde agosto de 2023. Esta alta lectura puso fin a una racha de cuatro sorpresas a la baja consecutivas. Además, la confianza del consumidor de la Universidad de Michigan experimentó una notable caída hasta 67,4 en mayo, desde un 77,2 en abril, siendo este el nivel más bajo en seis meses y significativamente por debajo de las expectativas del mercado, que pronosticaban un 76. Tanto las condiciones actuales (68,8 frente a 79 en abril) como las expectativas futuras (66,5 frente a 76) mostraron descensos. Los consumidores expresaron preocupación por la posibilidad de que la inflación, el desempleo y las tasas de interés evolucionen de manera desfavorable en el próximo año. Sin embargo, las proyecciones económicas para el 2Q24 de la Fed de Atlanta siguen siendo optimistas, anticipando un crecimiento del 4,2% t/t anualizado, y las de la Fed de Saint Louis también son alentadoras, con una estimación de crecimiento del 2,4% t/t, lo que supondría una aceleración en comparación con el crecimiento del 1Q24 del 1,6%.

Mejora el resultado fiscal. En abril, el gobierno federal registró un superávit de USD 210 MM, lo que representa un aumento con respecto al superávit de USD 176,2 MM de abril de 2023 (+19% i.a.), aunque quedó por debajo de los USD 244 MM anticipados por el consenso. Los gastos se incrementaron un 23% i.a., impulsados por un alza del 36% i.a. en los pagos de intereses, mientras que el gasto primario creció un 20% i.a. Los ingresos aumentaron un 22% i.a., debido a mayores ingresos fiscales de individuos y empresas. Con este resultado, durante los primeros seis meses del año fiscal —que va de noviembre a octubre—, el déficit total se redujo en un 6% i.a., con los ingresos aumentando un 8% i.a. y los gastos un 5% i.a. El alza de los pagos por intereses de la deuda nacional compensó la fuerte reducción del resultado primario, dado que el gasto sin intereses apenas subió un 1% i.a., permitiendo que el déficit primario acumulado alcanzara USD 350 MM, un 35% menor al del mismo período del ejercicio anterior.

Tasas estables. Las tasas experimentaron cierto alivio durante la semana, manteniéndose estables para la UST10Y que cerró en 4,50%, con un retroceso de 6 pb en el último mes, y registrando un aumento de 6 pb para la UST2Y, que finalizó en 4,87%, con una caída de 10 pb en el mismo período. Las probabilidades de un recorte de tasas de 25 bp por parte de la Fed se sitúan en 48% para la reunión de septiembre, 45% para noviembre y 34% para diciembre, con el mercado anticipando dos bajadas para este año a partir de septiembre. En este contexto, la renta fija registró una leve caída del 0,1% en promedio y acumula una mejora del 1,1% en el mes. El índice que agrupa a los bonos del Tesoro se mantuvo sin cambios en la semana y muestra una ganancia del 0,8% en mayo. Los bonos Investment Grade cayeron 0,1% en la semana y los High Yield un 0,2%, aunque ambos tipos acumulan una ganancia del 0,8% en el mes.

Temporada de balances positiva. La temporada de balances muestra un sendero positivo, con un crecimiento de ganancias para el 1Q24 del 5% i.a., superando la expectativa inicial de 3,5% i.a. y siendo la tasa de crecimiento de ganancias más alta desde el 2Q22. Durante la última semana, 56 compañías del índice S&P 500 reportaron resultados, y la temporada se acerca a su fin con un 92% de avance. Entre las compañías destacadas de la última semana se encuentran Berkshire Hathaway, que registró un aumento de 2,6% con un informe neutro, mostrando un aumento en ganancias operativas y flujo de efectivo, aunque con una reducción del 13% en su principal tenencia, Apple. Disney, por otro lado, cayó un 6,8% con un reporte también neutro debido a decepcionantes números de ingresos, aunque superó las estimaciones de beneficios y aumentó el guidance de beneficios por acción del 20% al 25%. Además, empresas de economía circular como Airbnb y Uber, con cambios de -8,3% y -3,2% respectivamente, presentaron resultados mixtos: Airbnb superó las estimaciones de ingresos y beneficios, pero con expectativas no positivas para el 2Q24 previo a la temporada alta en el hemisferio norte; Uber reportó pérdidas por cargos de USD 721 M relacionados con reevaluaciones de inversiones.

Las acciones ya se recuperaron de la caída de abril. Las acciones cerraron la segunda semana consecutiva con resultados positivos, con un aumento del 1,9% en el S&P 500, acumulando un 3,8% en mayo. El Nasdaq subió un 1,1% en la semana y un 4,2% en el mes, mientras que el Dow Jones avanzó un 2,2% en la semana y un 4,5% en el mes. Los incrementos fueron generalizados en todos los sectores, con los defensivos liderando: Utilidades subió un 4,2%, el Sistema Financiero un 3,2% con JP Morgan avanzando un 4,4% y Bank Of America un 3,3%, y Consumo Básico un 2,3%. En los sectores de crecimiento, Comunicaciones aumentó un 2,0%, impulsado por un salto del 5,4% en Meta, y Tecnología creció un 1,5%, con Nvidia subiendo un 1,2% y Microsoft un 2%. Por tamaño de capitalización, las small caps avanzaron un 1,5%, el S&P equiponderado un 2% y el S&P Top 50 un 1,5%. El índice de volatilidad VIX retrocedió un 6% en la semana para ubicarse en 12,6, distante del 15,6% al inicio del mes.

El dólar se fortalece y el oro avanza. El dólar avanzó un 0,3% durante la semana, alcanzando las 105,3 unidades y acumulando una subida del 3,9% en el año. Contra el yen, se apreció un 1,9%, cerrando en JPY 155. También ganó un 1,7% frente al real, situándose en BRL 5,16. En comparación con el euro, el dólar perdió un 0,1%, mientras que frente a la libra ganó un 0,1%. El oro experimentó un aumento del 2,9%, alcanzando los USD 2.367, impulsado por compras continuas de los bancos centrales y una creciente demanda desde Asia.

Commodities en alza. El índice Dow Jones de commodities aumentó un 2,1% durante la semana y acumula un incremento del 1,9% en el mes. Los energéticos avanzaron un 1,1%, aunque registran una caída del 2% en mayo. Los granos, por su parte, subieron un 1,6% en la semana y un 5,3% en el mes. Los metales fueron los más beneficiados, con un aumento del 2,3% semanal y del 1,8% mensual. El WTI subió apenas un 0,4%, impulsado por una reducción de los inventarios semanales en EE. UU. y un aumento de las importaciones de petróleo crudo en China, lo que indica una mejora en la demanda del principal importador mundial de crudo. El conflicto en Medio Oriente continúa, aunque sin una escalada bélica. El trigo subió un 2,3% semanal, alcanzando un máximo de nueve meses, debido a preocupaciones sobre la interrupción del suministro por mal tiempo en Brasil y heladas en las regiones productoras de cereales de Rusia. Por otro lado, la soja registró un aumento del 0,4% en la semana y acumula una mejora del 5% en mayo. El cobre incrementó un 2,1% ante el déficit de oferta global de varias minas, mientras que el acero retrocedió un 2,1%, alcanzando su nivel más bajo en casi un mes, debido a la débil demanda de construcción en China, lo que llevó al principal productor de acero del mundo a inundar los mercados extranjeros con su oferta.

Nuevos datos positivos en Europa. El PMI de servicios de la eurozona para abril mostró un aumento hasta 53,3, lo que representa el crecimiento más fuerte en casi un año, comparado con el 51,5 del mes anterior y superando la estimación inicial de 52,9. El aumento en la demanda fue un factor clave para el incremento de la producción, y los nuevos volúmenes de negocio se expandieron al ritmo más rápido desde mayo del año pasado. Además, este aumento en las ventas llevó a un incremento en los pedidos pendientes por primera vez en diez meses. Por otro lado, las ventas minoristas subieron un 0,8% m/m en marzo, recuperándose de una caída del 0,3% y superando las expectativas del mercado que anticipaban un 0,6%. Este fue el aumento más notable en la actividad minorista desde septiembre de 2022, señalando una fortaleza subyacente del consumidor europeo y coincidiendo con la publicación de otros indicadores económicos que muestran un cierto impulso en la economía del bloque. Así, las ventas minoristas crecieron un 0,7% i.a. (comparado con un -0,5% previo), marcando el primer crecimiento anual en el comercio minorista desde septiembre de 2022.

Mejora la actividad en China. Los datos recientes desde China están confirmando una revitalización en la actividad económica. En abril, el superávit comercial disminuyó a USD 72.350 M (comparado con USD 86.460 M en abril de 2023), situándose por debajo de las previsiones del mercado de USD 76.700 M. Esto se debió a que las exportaciones crecieron mucho menos que las importaciones. Las exportaciones registraron un aumento del 1,5% i.a., ligeramente por encima del 1% i.a. esperado, mientras que las importaciones se incrementaron un 8,4% i.a., superando considerablemente las expectativas del 5,4% i.a. Por otro lado, el IPC de abril mostró un alza de 0,1% m/m y 0,3% i.a., marcando el tercer mes consecutivo de inflación tras la deflación de la segunda mitad del año pasado.

Datos alentadores de Brasil. En línea con las expectativas, el Banco Central de Brasil (BCB) redujo su tasa clave Selic en 25 puntos básicos hasta el 10,5%. El comité subrayó la necesidad de actuar con cautela, considerando la evolución de la desinflación, diversos escenarios, balances de riesgos y una amplia gama de información. En este contexto, la inflación de abril registró un incremento del 0,38% m/m (comparado con el 0,16% anterior), disminuyendo hasta el 3,69% i.a. (frente al 3,93% previo), en línea con las expectativas del mercado y marcando la séptima reducción consecutiva en la tasa de inflación brasileña, acercándose al objetivo del banco central del 3,5%. La actividad económica sigue mostrando signos positivos, con el PMI de servicios de S&P Global alcanzando un 53,7 en abril, reflejando la séptima expansión consecutiva para los proveedores de servicios. Las ventas minoristas en Brasil se mantuvieron estables en marzo, registrando un aumento del 5,7% i.a. En el ámbito del comercio exterior, el superávit comercial aumentó un 13,7% i.a. en abril, logrando el mejor resultado del año, dado que las exportaciones crecieron un 14,1% i.a., impulsadas por un aumento del 48,6% i.a. en las exportaciones mineras y un aumento del 16,6% i.a. en las ventas manufactureras, mientras que las importaciones aumentaron un 14,3%, estimuladas por un aumento del 58,1% i.a. en las compras agrícolas y una disminución del 15,3% en las importaciones manufactureras.

Buena semana para el resto del mundo. Los mercados globales experimentaron un aumento del 1,6% durante la semana, acumulando un incremento del 3,7% en mayo y del 8,3% en lo que va del año. Excluyendo a EE. UU., la subida fue del 1,2% en la semana, del 3,7% en el mes y del 5,9% en 2024. Entre los mercados desarrollados, Europa avanzó un 3,4% en la semana y un 5,2% en mayo, mientras que Japón registró una caída del 1,9% en la semana, aunque mantiene un saldo positivo del 0,9% en el mes. El índice de mercados emergentes tuvo un leve progreso del 0,1% tanto en la semana como en el mes. Dentro de este grupo, Latam mejoró un 0,6% en la semana y un 3,8% en mayo, a pesar de que Brasil no logró repuntar y sufrió pérdidas del 2,2% en la semana, afectado por los bancos y Vale. China, por su parte, obtuvo un 0,8% de ganancia en la semana y destaca en el mes con un incremento del 8%. En el ámbito de la renta fija, el índice de bonos globales, excluyendo a EE. UU., ascendió un 0,1% en la semana y un 0,7% en mayo, mientras que los bonos de mercados emergentes se mantuvieron estables semanalmente y registraron una ganancia del 1,7% en mayo.

Lo que viene. Esta semana se publicarán los datos de inflación de abril en EE.UU., donde se anticipa una leve desaceleración mensual comparada con el dato anterior (0,3% esperado vs. 0,4% en marzo-24), lo que resultaría en una tasa anual del 3,4% (vs. 3,5% previa). Además, estarán disponibles los precios al productor, proyectándose que se mantengan en el 0,2% m/m, al igual que en el mes anterior. En el ámbito de la actividad económica, se esperan las cifras de ventas minoristas de abril, tras dos meses de incrementos significativos, aunque se prevé una ligera desaceleración en el crecimiento. En el plano de los resultados corporativos, empresas como Walmart, Cisco, Home Depot y Applied Materials destacarán entre los informes más esperados.

Noticias locales: el país hoy.

Hubo fuerte demanda en la licitación del bono para importadores BOPREAL Serie 3. Se adjudicaron USD 1.709 M de la tercera tira del BCRA, de forma que solo faltan por colocar USD 207 M del objetivo total de USD 10.000 M. El 96% de la demanda fue para el giro de dividendos y/o utilidades a accionistas no residentes; a quienes se les habilitó la participación por primera vez en esta licitación. Ingresaron a la licitación implicó convalidar términos muy desfavorables: La Serie 3 se negocia en una paridad de USD 77, lo que equivale a comprar dólares a $1.346 (24% por encima del CCL). Con esta subasta, el BCRA esterilizó $1.508 M y el Tesoro recaudó $264 M en Impuesto PAIS.

En el mercado cambiario hubo poca oferta del sector agropecuario que liquidó USD 35 M producto del paro general. A pesar de las bajas ventas del agro, el BCRA registró compras netas por USD 59 M. Así, en lo que va de mayo la autoridad monetaria adiciona compras por USD 878 M a un ritmo promedio de USD 146 M. Por otro lado, el stock de reservas internacionales casi no registró variaciones y aumentó en USD 4 M hasta los USD 28.036 M.

El dólar oficial aumentó diariamente un 0,1% hasta $882,3. Esto significa un ritmo de devaluación mensualizado de 1,7%. En los últimos cinco días hábiles la devaluación corrió a una tasa efectiva mensual (TEM) de 2,0%, mientras que en lo que va de mayo corrió a TEM 2,1%. El MEP con AL30 subió 0,6% hasta alcanzar los $1.044, en tanto que el CCL trepó 0,4% hasta $1.083. De esta manera, sus brechas se sitúan en 18% y 23% respectivamente.

Los contratos de futuro de dólar subieron un 0,3%. Las mayores subas se registraron en los contratos de noviembre (+0,8%), septiembre (+0,5%) y octubre (+0,4%). De este modo, la devaluación implícita se ubica en el 3,6% mensual promedio hasta marzo de 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 1,5%. En la curva de tasa fija, el TO26 cerró alcista en 1,2% y las LECAPs aumentaron 1,0%. Por su parte, los bonos duales registraron una pérdida de 0,2% y los DLK marcaron una caída de 1,2%.

Los bonos soberanos en hard-dollar perdieron 1,5%, por una baja de 1,5% en los ley Nueva York y otra de 1,4% en los ley Argentina. Así, acumulan una caída de 2,0% en lo que va del mes y una ganancia de 44% en lo que va del año. De esta manera, las paridades promedian el 52,5% y el riesgo país aumentó 28 pb hasta los 1262 pb. Por su parte, la curva de BOPREALes del BCRA cayó 0,3%.

El índice S&P Merval registró una jornada negativa tanto en pesos (-1,1%) como en dólares (-0,8%), hasta los USD 1.350. Se registraron bajas generalizadas, destacándose Holcim (-4,2%), Telecom (-2,6%) y BBVA (-2%). Los ADR registraron una baja promedio del 1%, siendo Despegar (-2,9%), Telecom (-3,4%) y Central Puerto (-2,2%) las más perjudicadas. También cayó fuertemente Globant (-9,4%) por un guidance negativo de una de sus competidoras, lo que puede dar una perspectiva de cómo se está moviendo la industria del software.

Noticias globales: el mundo hoy.

El número de personas que solicitaron prestaciones por desempleo en EE. UU. aumentó a 231.000 en la semana, la cifra más alta desde agosto de 2023 y muy por encima de las expectativas (210.000). Esta debilidad en el margen del mercado laboral le dio un nuevo impulso a la baja a los rendimientos de los bonos del Tesoro con la UST10Y cerrando la rueda en 4,45%, el nivel más bajo del último mes. Con esta performance, los bonos tuvieron subas del 0,2% mientras que las acciones anotaron siete ruedas consecutivas de ganancias. El Dow Jones avanzó 0,9%, el S&P 500 0,6% y el Nasdaq 0,2%.

En noticias corporativas, Exxon Mobil (1,9%), Home Depot (2,4%) y Costco (2%) subieron, pero las acciones de Airbnb se hundieron un 6,8% tras informar de unas perspectivas de ventas decepcionantes, a pesar de los buenos resultados del trimestre. Además, Arm Holdings cayó un 2% tras una débil previsión de ingresos.

El US Dollar Index cayó 0,3% hasta acercarse a 105,3. De esta forma se mantuvo depreciando principalmente frente al euro y la libra, pero se mantuvo más fuerte frente al yen japonés (0,1%) y el real (1%).

El WTI subió por encima de los USD 79 por barril el jueves, ampliando las ganancias de la sesión anterior, ya que los datos oficiales mostraron una disminución en las reservas de crudo de EE. UU. El oro también subió 1,6% ante las constantes compras de los bancos centrales y la creciente demanda asiática.

Referido a datos económicos de la fecha, el superávit comercial de China disminuyó a USD 72.350 M en abril (vs USD 86.460 M abr-23), por debajo de las previsiones del mercado (USD 76.700 M), ya que las exportaciones crecieron mucho menos que las importaciones. Las primeras aumentaron un 1,5%, mientras que las compras al exterior aumentaron un 8,4%.

Noticias globales: el mundo hoy.

Las acciones en EE. UU. terminaron con el S&P 500 y el Nasdaq sin cambios, y el Dow Jones avanzando 0,5%, extendiendo su racha ganadora a seis días. Los inversores siguieron centrados en los informes de ganancias corporativas y las perspectivas de política de la Fed, especialmente después de recibir comentarios de varios de sus directores.

El presidente de la Fed de Minneapolis, Neel Kashkari, dijo que espera cambios en la política de tasas durante un período prolongado hasta que haya evidencia clara de desinflación y no descartó la posibilidad de un aumento si la inflación se acelera. También la presidenta de la Fed de Boston, Susan Collins, dijo que la economía estadounidense necesita enfriarse como vía para lograr que la inflación vuelva al objetivo del 2% i.a. Ante esto, el índice del dólar subió por encima de 105,5, alcanzando máximos de una semana. De esta forma, se fortaleció frente al yen 0,6% hasta los JPY 156.

En el frente corporativo, las acciones de Uber se hundieron casi un 9% después de que la compañía no reportara ganancias. Tesla cayó un 1,7% después de informes de que los fiscales estadounidenses están examinando si cometió fraude con valores o transferencias electrónicas al engañar a inversores y consumidores sobre las capacidades de conducción autónoma de sus vehículos eléctricos. Por el contrario, Lyft Inc. se disparó un 4,5% tras superar los ingresos. Arista Networks saltó más del 6% gracias a sus sólidas ganancias.

El mercado de bonos del Tesoro mostró una actividad moderada, con rendimientos ajustados a pesar de varios eventos en el mercado, incluyendo una subasta de notas a 10 años por USD 42 MM y ofertas de bonos corporativos Investment Grade que totalizaron USD 18.6 MM. El rendimiento a 10 años subió ligeramente 3 pb después de la subasta hasta los 4,49%. Los bonos a 2 años subieron 1 pb hasta el 4,84%. Así, la renta fija tuvo una caída promedio de 0,3%.

Por su parte, la tasa de interés para hipotecas a 30 años cayó 11 pb al 7,18% en los últimos días, evidenciando la primera caída en cinco semanas tras alcanzar su nivel más alto desde finales de noviembre: un 7,29% en el período anterior.

El petróleo subió 0,8% hasta los USD 79 por barril después de que los datos del gobierno mostraran una disminución en las reservas estadounidenses, lo que indica un mercado físico más ajustado. Los inventarios cayeron 1,36 M la última semana. El mercado petrolero enfrentó una presión a la baja, con una caída de alrededor del 8% durante el último mes a medida que las tensiones geopolíticas disminuyeron en el Medio Oriente. Israel e Irán lograron evitar un conflicto más amplio.

Luego de un buen arranque de año en donde se mostró con una dinámica positiva, la producción industrial alemana disminuyó un 0,4% m/m en marzo (vs. +1,7% previo). De este modo, cayó un 3,3% i.a., menos que la caída anterior del 5,3%.

Por su parte, las ventas minoristas en Brasil se mantuvieron sin cambios en marzo, tras un aumento del 1% en el mes anterior y frente a las expectativas de la marca de una disminución del 0,1%. En comparación con el mismo mes del 2023, las ventas minoristas aumentaron un 5,7%.

En línea con las expectativas, el Banco Central de Brasil (BCB) redujo su tasa clave Selic en 25 pb hasta 10,5%. El comité destacó la necesidad de actuar con cautela, considerando la evolución de la desinflación, los diferentes escenarios, los balances de riesgos y una amplia gama de información. A nivel interno, los indicadores económicos y el mercado laboral mostraron un dinamismo mayor al esperado. Si bien la inflación general ha ido disminuyendo, las medidas de inflación subyacente han superado la meta en publicaciones recientes. Las proyecciones de inflación del Copom son 3,8% para 2024 y 3,3% para 2025.

Noticias locales: el país hoy.

El IPC de CABA registró un incremento del 9,8% m/m en abril, descendiendo 3,4 puntos porcentuales respecto al mes anterior, y acumulando un aumento del 72,6% en lo que va del año, con una variación interanual del 292,5%. La categoría que más incrementó en abril fue Vivienda, electricidad, gas y otros combustibles (22,9%), seguida por Educación (15,1%) y Salud (13%). Las menores alzas se observaron en Recreación y cultura (3,6%), Transporte (4,4%) y Alimentos y bebidas no alcohólicas, el componente más relevante del índice, marcó un alza del 5,1%. Los bienes subieron un 4,8%, mientras que los servicios se incrementaron un 13,8%. La inflación Core alcanzó el 7,4%, indicando aún cierta persistencia inflacionaria. Este dato superó las expectativas de la inflación nacional, prevista en el 9%, que será publicada el próximo martes. Como ejercicio, si se extrapolan las variaciones de los componentes del IPC CABA al IPC Nacional, este último reflejaría un valor cercano al 8,5%.

Relacionado con la actividad económica, la industria y la construcción profundizaron sus bajas mensuales, acelerando así la caída interanual. En el ámbito industrial, se registró una disminución del 6,3% m/m, la sexta consecutiva, resultando en una contracción del 21,2% i.a. Todos los sectores industriales experimentaron caídas en términos interanuales, con una notable incidencia en minerales metálicos y metálicas básicas (-35%), alimentos, bebidas y tabaco (-14,4%) y productos de metal, maquinaria y equipo (-33%). En cuanto a la construcción, se observó una significativa caída del 14,2% m/m, que incrementó la baja interanual al 42,2%. Los insumos que más decrecieron fueron el asfalto (-69%), hierro redondo y aceros para la construcción (-54%) y placas de yeso (-54%).

En el mercado cambiario, el BCRA registró compras netas por USD 231 M y mantuvo un ritmo promedio diario de USD 164 M en las últimas cinco ruedas hábiles (el más alto desde mediados de abril). En lo que va de mayo, la autoridad monetaria adiciona compras por USD 819 M. Por otro lado, el stock de reservas internacionales creció USD 244 M hasta los USD 28.032 M.

El dólar oficial aumentó diariamente un 0,1% hasta $881,8. Esto significa un ritmo de devaluación mensualizado de 3,5%, que se aceleró contra el ritmo de 1,7% del martes. En los últimos cinco días hábiles, al igual que en lo que va de mayo, la devaluación mantuvo una TEM de 2,2%.

Los dólares financieros operaron a la baja. El MEP con AL30 cayó 1,0% hasta alcanzar los $1.038, en tanto que el CCL disminuyó 1,2% hasta $1.079. De esta manera, sus brechas con el dólar oficial se sitúan en 18% y 22%, respectivamente.

Los contratos de futuro de dólar cayeron un 0,2%. Las mayores caídas se registraron en los contratos de mayo (-0,4%), marzo (-0,4%) y diciembre (-0,3%). De este modo, la devaluación implícita se ubica en el 4,2% mensual promedio hasta marzo del 2025.

Las curvas soberanas en pesos tuvieron una rueda mixta. Los bonos CER continuaron recuperándose de la mano de la inflación de CABA y se incrementaron un 1,2%. En la curva de tasa fija, el TO26 cerró bajista en 1,2% en tanto que las lecap aumentaron 0,3%. Así, la inflación implícita quedó en 5,9% para el segundo trimestre del 2024; en 5,1% para el tercer trimestre y en 2,8% para el cuarto trimestre. Por su parte, los duales registraron una pérdida de 0,2% y los DLK mantuvieron su valor.

Los bonos soberanos en hard-dollar perdieron 1,3%y acumulan una caída de 1,9% en los últimos 30 días. Al menos temporalmente, el rally soberano parece haberse tomado un descanso a la espera de nuevos desarrollos en Argentina. Así, las paridades de los bonos soberanos promedian el 54% y el riesgo país sigue algo por encima de los 1.200 pb.

El S&P Merval perdió un 1,3% en pesos, luego de bajar un 2,2% el martes. En dólares se mantuvo estable en USD 1.342. Las bajas fueron lideradas por las acciones de Pampa Energía (-2,3%); Edenor (-4,1%); y Loma Negra (-1,7%). En Wall Street la tendencia general fue mixta siendo Irsa la acción que protagonizó prácticamente el mayor ascenso de la jornada con un 4,7%, mientras que la mayor baja fue Despegar con un 1%.

Noticias globales: el mundo hoy.

El rendimiento de los bonos del Tesoro estadounidense a 10 años cayó al 4,43% el martes y acumula una caída de 22 pb en la última semana, alcanzando el nivel más bajo desde el último mes. En este contexto, las probabilidades de una flexibilización en septiembre siguieron en alza y actualmente rondan el 68%. La renta fija tuvo una jornada mixta, con los bonos del Tesoro ganando 0,2% y los High Yield perdiendo 0,1%.

Los tres principales índices estadounidenses tuvieron una leve suba promedio de 0,1% manteniendo la racha ganadora de cuatro días impulsada por las perspectivas de recortes de tasas de la Reserva Federal y ganancias sólidas en los balances de las compañías.

En el frente corporativo, las acciones de Disney se hundieron más del 9% después de que los ingresos de la compañía incumplieran ligeramente las previsiones y los suscriptores generales de Disney+ fueran inferiores a lo esperado. Por el contrario, las acciones de Peloton subieron un 15,6% tras los informes de que empresas de capital privado están contemplando la compra de la empresa de fitness. Además, Palantir Technologies se desplomó más del 14%, marcando su peor desempeño desde mayo de 2022, después de emitir una perspectiva más débil de lo esperado.

La soja subió 6,4% hasta los USD 452 la tonelada, alcanzando un máximo de más de tres meses en medio de preocupaciones sobre inundaciones en Brasil que afectaron el 34% de la cosecha de soja. El WTI se mantuvo estable en USD 78 por barril ya que la percepción de una amplia oferta superó las persistentes preocupaciones geopolíticas.

Referido a los datos económicos de la fecha, las ventas minoristas en la zona del euro aumentaron un 0,8% m/m en marzo, recuperándose de la caída previa (0,3%) y por delante de las expectativas del mercado (0,6%). Fue el aumento mensual más pronunciado en la actividad minorista desde septiembre de 2022, lo que apunta a cierta fortaleza del consumidor europeo y se alinea con la publicación de otros datos económicos que reflejan cierta tracción en la economía del bloque. Respecto al año anterior, las ventas minoristas aumentaron un 0,7% (vs -0,5% previo), marcando el primer crecimiento del comercio minorista desde septiembre de 2022 en términos interanuales.

Asimismo, el superávit comercial de Alemania aumentó a 22.300 millones de euros en marzo, similar a las comparaciones del mercado, con las exportaciones aumentando más que las importaciones. Concretamente, las exportaciones crecieron un 0,9% m/m, recuperándose de una caída del 1,6% en febrero y superior a las expectativas de un aumento del 0,4%. En tanto, las importaciones crecieron inesperadamente un 0,3% hasta alcanzar un máximo de siete meses, el tercer mes consecutivo de aumento, superando las previsiones del mercado de una caída del 1%.

Noticias locales: el país hoy.

El INDEC publicó el Relevamiento de Expectativas del Mercado (REM) mostrando sensibles cambios en las proyecciones de las principales variables económicas. Concretamente, referido a la inflación, se corrigieron a la baja las estimaciones mensuales de abril a septiembre, donde para el segundo trimestre los valores pasaron a 9%, 7,5% y 6,8% (vs 10,8%, 9% y 8% previo) y para octubre se llegaría a un valor cercano al 5%, cerrando el año en 161,3% y mostrando una fuerte baja hacia al final de 2025 (48,9%). Referido a la tasa de interés, los valores pasaron de un 71% en la publicación previa para mayo a 50,5%, reduciéndose hacia fin de año a un valor de 38%. Relacionado con el tipo de cambio, se espera que en junio comience a acelerar la devaluación mensual (+3,4%), llegando al pico de 7,2% en agosto para luego volver a moderar. Finalmente, respecto a la actividad, se mantiene una caída en el año de 3,5%.

Conforme a la estacionalidad esperada y con la ayuda de la mejora en los precios internacionales, el sector agropecuario acelera el ingreso de divisas y en la rueda de ayer vendió USD 165 M, lo que representó la liquidación más grande desde principios de abril. Así, en las últimas cinco ruedas hábiles liquidó en promedio USD 143 M contra un promedio de USD 54 M en la semana previa. En este contexto, el BCRA registró compras netas por USD 219 M y mantiene un ritmo promedio de USD 156 M en las últimas cinco ruedas. En lo que va de mayo, la autoridad monetaria suma compras por USD 588 M. Por otro lado, el stock de reservas internacionales creció USD 101 M hasta los USD 27.788 M.

El dólar oficial aumentó diariamente un 0,1% hasta $880,8. Esto significa un ritmo de devaluación mensualizado de 1,7%, que no registra cambios significativos contra el del lunes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 1,9%, mientras que en lo que va de mayo corrió a TEM 2,0%.

Los dólares financieros operaron a la baja de la mano de la mayor liquidación y de las perspectivas de una alta participación en la licitación del BOPREAL. El MEP con AL30 cayó 1,5% hasta alcanzar los $1.048, en tanto que el CCL disminuyó 1,7% hasta $1.092. De esta manera, sus brechas con el dólar oficial se sitúan en 19% y 24%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 0,8%. Las mayores alzas se registraron en los contratos de febrero (+1,5%), diciembre (+1,1%) y septiembre (+1%). De este modo, la devaluación implícita se ubica en el 4,2% mensual promedio hasta marzo del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 0,9%; con una impresionante performance de 8,8% para el TX28. En la curva de tasa fija, el TO26 cerró alcista en 1,0% en tanto que las lecap no registraron variaciones. Por su parte, los duales tuvieron una ganancia de 1,2% y los DLK marcaron una caída de 1,6%.

Los bonos soberanos en hard-dollar ganaron 0,4%. De esta manera, sus paridades promedian el 54,2% y el riesgo país disminuyó 35 pb hasta los 1219 pb. Por su parte, los BOPREAL del BCRA cayeron 0,4%.

El S&P Merval tuvo una jornada a la baja tanto en pesos (-2,1%) como en dólares (-1,4%) y cerró en USD 1330, debajo del último máximo. Las bajas fueron lideradas por Supervielle (-5,4%), BBVA (-5%) y Galicia (-4,2%). En tanto, las subas fueron para Banco Valores (+7,7%), Telecom (+4,2%) y Transener (+3%). Las subas en el Wall Street fueron para Telecom Argentina (+5%); Bioceres (+3,4%); Mercado Libre (+2,3%). En tanto, las bajas fueron para Grupo Supervielle (-3,8%); Despegar (-2,2%); y Banco BBVA (-1,9%).

Análisis de los activos de renta fija luego de las bajas de tasa de política monetaria.

Curva en pesos

Se deteriora el carry trade

El rendimiento que ofrecen los bonos en pesos se ha deteriorado producto de los sucesivos recortes en la tasa de política monetaria. Este contexto de tasas más bajas, sumado a las perspectivas de que el cepo seguirá vigente en el mediano plazo, le quitan atractivo al carry trade.

A modo de ejemplo, la LECAP a octubre S14O4 cotiza en TEM 3,4% que compara contra el crawling peg de 2,0%. Esto significa que la brecha tendría que aumentar en tan solo 1,7 puntos en el próximo mes para que la letra del Tesoro no registre ganancias en dólares. Dado que la brecha del MEP contra el oficial se encuentra actualmente en 20,4% –muy cerca del piso de 17,5% que marca el dólar importador– este escenario luce plausible.

Con esto en mente, empezamos a mirar con mejores ojos la idea de dolarizar la cartera para aprovechar que el dólar se mantiene en torno a los $1.000 hace ya varios meses. De todas formas, reconocemos que el timing aún no es el ideal dado que la brecha cambiaria debería seguir contenida a corto plazo por la temporada alta de liquidaciones y el permiso de suscribir al BOPREAL para giros de dividendos.

Cobertura

Para estrategias en pesos, sugerimos tomar posiciones con vencimientos posteriores al 2025 en instrumentos indexados CER y dollar-linked. Por un lado, las posiciones largas apuntan a capitalizar nuevos recortes de tasa. Por otro lado, la selección de instrumentos ajustables busca aprovechar que los precios ya dan por descontado un sendero muy optimista en términos de baja de nominalidad.

Los breakevens entre CER y tasa fija señalan una inflación de 4,3% m/m promedio para lo que queda del 2024, por lo que el año cerraría en 121% i.a. Es decir, en línea con las proyecciones de 125% i.a. que el MECON le presentó a inversores extranjeros. Nosotros esperamos una mayor inflación producto del componente inercial, en torno al 5,3% m/m promedio hasta diciembre (2024 terminaría con un 140% i.a.). Por otro lado, el breakeven entre dollar-linked y tasa fija señala una devaluación de 4,1% m/m promedio hasta junio del 2025; algo por debajo de nuestra proyección de 4,3% m/m promedio.

RECOMENDACIÓN: con esto en consideración, nuestro instrumento favorito es el BOPREAL BPOA7 (TEM proyectada 5,4% con unificación cambiaria y de 4,8% sin unificación) con opción de put en pesos a abril del 2025. El bono del BCRA ofrece una mejor tasa en dollar-linked que sus pares del Tesoro: A3500 -6% del BPOA7 vs. A3500 -10% del TV25 y además ofrece mejor cobertura en los casos donde la brecha persiste en 2025 (gracias al put AFIP que permite cobrarlo en dólar MEP).

También sugerimos incorporar en cartera la siguiente selección de instrumentos: el bono CER T2X5 a febrero del 2024 (TEM proyectada 4,4%), bono dollar-linked TV25 a marzo del 2025 (TEM proyectada 5,2% con unificación cambiaria en enero del 2025 y de 3,1% sin unificación cambiaria) y el bono CER TX26 a noviembre del 2026 (TEM proyectada 3,4%).

Curvas en dólares

Curva soberana

Las perspectivas para los bonos en dólares argentinos siguen siendo buenas a pesar del entorno global de altas tasas por más tiempo. Será clave que aparezcan las liquidaciones de la cosecha del agro, que servirán para impulsar las reservas internacionales, los ingresos del Tesoro vía retenciones y además le pondrá un piso a la caída en la actividad. Otro catalizador importante será el tratamiento de la nueva Ley de Bases y el paquete fiscal en el Senado, luego de ser aprobados exitosamente en la Cámara Baja. En paralelo, esperamos que abril sea el primer mes con inflación de un solo dígito en la gestión de Javier Milei, producto de una desaceleración significativa en el índice núcleo.

Para determinar nuestra selección de instrumentos, consideramos los retornos proyectados de todos los instrumentos bajo cuatro potenciales escenarios para la curva hard-dollar dentro de tres meses:

- Pesimista (10% probabilidad): la curva retrocede a su nivel promedio de enero.

- Moderado (30% probabilidad): la curva se mantiene en sus niveles actuales.

- Optimista (40% probabilidad): la curva comprime a un 15% flat.

- Muy optimista (20% probabilidad): la curva comprime a un 12% flat.

RECOMENDACIÓN: apoyándonos en este ejercicio, nuestra sugerencia es una cartera conformada en un 60% de bonos de corto plazo (GD30 o GD29) y en un 40% de bonos de mayor duración (GD35 o GD38).

BOPREAL

En términos generales, seguimos prefiriendo evitar los bonos del Banco Central. Los globales del Tesoro ofrecen mejores tasas, esquemas de amortización más suaves y una mejor protección legal (ley Nueva York vs. ley Argentina). Como referencia, en abril los globales subieron un 8,7% y duplicaron el retorno de 4,3% de los BOPREALes. A pesar de esta mejor performance, la curva global sigue ofreciendo un premio de TIR de 2,5 puntos contra la curva del BCRA.

RECOMENDACIÓN: tomando en cuenta lo que planteamos anteriormente, señalamos dos grandes excepciones:

- El Serie 2 (BPOJ5; TIR 12% cable o 3% MEP) a junio de 2025, cuyo rápido flujo de amortización lo hace una excelente alternativa para perfiles conservadores que buscan agregar algo de rendimiento a sus dólares.

- El Serie 1 Strip A (BPOA7; TIR 20% cable o 13% MEP) precancelable contra impuestos a abril del 2025 y que luce “desarbitrado” de la curva dollar-linked. El strip corto ofrece una interesante tasa en relación con su corto plazo y menor riesgo debido a que se cobra en pesos.

Bonos provinciales

La coyuntura local se mantiene desfavorable a los créditos provinciales. Los ingresos fiscales provinciales caerán fuertemente en 2024 producto de la caída en la actividad económica, del fuerte recorte en transferencias discrecionales y en la reducción de impuestos coparticipables.

En este contexto de deterioro de las finanzas provinciales, difícilmente se registren fuertes subas en los créditos sub-soberanos. En el corto plazo será clave la aprobación del paquete fiscal, que incluye la recomposición del impuesto a las ganancias.

Priorizamos una estrategia conservadora y limitamos nuestra selección de créditos a aquellos emisores que parten de una posición fiscal sólida.

RECOMENDACIÓN: nuestro modelo de valuación conformado según la calificación de cada provincia arroja las siguientes recomendaciones: Córdoba a 2027 (TIR 19%) y 2025 (TIR 19%), Mendoza 2029 (TIR 15%), Chubut al 2030 (TIR 13%) y CABA al 2027 (TIR 9%).

Bonos corporativos

Por la mala performance que tienen desde principios de año, las tasas de los bonos corporativos ganaron atractivo y se presentan como un sólido refugio para quienes apuntan a hacer rendir sus dólares.

Nos sentimos cómodos en riesgos de tramo corto a 2025/2027, que ofrece tasas por encima de los dos dígitos en cable o en torno al 6% en MEP para un segmento de emisores con buenos fundamentals.

RECOMENDACIÓN (TIR MEP): Telecom 2026 (TLC1D) en TIR 8,0%, YPF 2025 (YCA6P) en TIR 6,4%; Mastellone 2026 (MTCGD) en TIR 7,6% y Central Puerto 2025 (NPCBD) en TIR 7,7%. Para inversores más grandes, nos siguen gustando riesgos como TGS 2025 (ticker TSC2O) y Pampa 2027 (ticker MGC1O).

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 157 M en lo que fue el monto más elevado en los últimos 30 días. Por otro lado, el BCRA registró compras netas por USD 64 M y en las últimas cinco ruedas hábiles acumula un ritmo de compras de USD 94 M. En lo que va de mayo, la autoridad monetaria adiciona compras por USD 369 M. Por otro lado, el stock de reservas internacionales se redujo en USD 687 M por el pago de intereses acordado con el FMI y de esta forma terminó en un nivel de USD 27.687 M.

El dólar oficial aumentó diariamente un 0,2% hasta $880,3. Esto significa un ritmo de devaluación mensualizado de 1,7%, que no registra cambios contra el del viernes. En los últimos cinco días hábiles, la devaluación siguió una TEM de 1,9%, mientras que en lo que va de mayo corrió a una TEM del 2,0%. Los dólares financieros operaron a la baja. El MEP con AL30 cayó 0,6% hasta alcanzar los $1.064, en tanto que el CCL disminuyó 0,5% hasta $1.111. De esta manera, sus brechas se sitúan en 21% y 26%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,2%. Las mayores caídas se registraron en los contratos de diciembre (-0,6%), marzo (-0,5%) y enero (-0,3%). De este modo, la devaluación implícita se ubica en el 4.1% mensual promedio hasta marzo del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. A pesar de esto, los bonos CER revirtieron su tendencia y dominaron con un incremento de 3,0%. En la curva de tasa fija, el TO26 cerró bajista en 1,6% y las LECAPs perdieron un 1,0%. Por su parte, los duales registraron una pérdida de 0,6% y los DLK marcaron una caída de 0,8%.

Los bonos soberanos en hard-dollar ganaron 1,1%, por una suba de 0,8% en los ley Nueva York y otra de 1,5% en los ley Argentina. Así, acumulan una ganancia de 0,5% en lo que va del mes y de 47,6% en lo que va del año. De esta manera, las paridades promedian el 54% y el riesgo país aumentó 9 pb hasta los 1.254 pb. En simultáneo, la curva de BOPREAL del BCRA tuvo una caída promedio de 0,1%.

El índice S&P Merval subió un 3% en pesos luego de ganar un 6% el viernes y acumular un avance del 13,3% durante la semana pasada. En dólares, el avance de la jornada fue del 4,2% hasta los USD 1.349, lo que representa un máximo desde 2018. Las principales subas fueron para Edenor (+8,7%), Supervielle (+8,4%) y BBVA (+8%). Por su parte, los ADRs argentinos se dispararon hasta un 9%, lideradas por Despegar y seguidas por Supervielle (+8,7%) y BBVA (+8,4%).

Noticias globales: el mundo hoy.

Las acciones extendieron sus ganancias por tercera sesión consecutiva el lunes, impulsadas por un sentimiento positivo tras datos laborales más débiles y expectativas de que la Fed recorte las tasas de interés en septiembre. En este contexto, la UST10Y bajó 1 pb hasta 4,48% –suma una baja de 20 pb en la última semana– mientras que la UST2Y avanzó 3 pb y cerró en 4,83%. El mercado reaccionó con suba de bonos –0,2% en promedio– y en acciones. El S&P 500 ganó un 1%, el Nasdaq subió un 1,1% y el Dow agregó un 0,4%.

El presidente de la Fed de Nueva York, John Williams, afirmó que las decisiones de recorte de tasas se basarán en los datos entrantes lo que indica que, si bien se esperan recortes en algún momento, no son inminentes. También el presidente de la Fed de Richmond, Thomas Barkin, expresó su confianza en que la inflación disminuirá al 2% a medida que se materialicen todos los efectos de las tasas más altas.

Por su parte, el WTI avanzó 0,5% para ubicarse en USD 78 el barril, en medio de la confusión sobre las conversaciones de alto el fuego tras los informes de que Hamas había aceptado una propuesta de alto el fuego de Qatar y Egipto. El oro también ganó 1% después de alcanzar un mínimo de casi un mes la semana pasada.

Referido a los datos económicos de la fecha, el PMI de servicios de la Eurozona aumentó a 53,3 en abril, marcando el crecimiento más fuerte en casi un año (vs 51,5 previo), superando la estimación inicial de 52,9. El aumento de la demanda fue un factor principal en el aumento de la producción, y los nuevos volúmenes de negocios se expandieron al ritmo más rápido desde mayo del año anterior. Este aumento de las ventas dio lugar a un aumento de los pedidos pendientes por primera vez en diez meses; sin embargo, la acumulación fue sólo marginal. Con el aumento de nuevos negocios y las limitaciones de capacidad, el empleo creció a un ritmo acelerado, alcanzando niveles no vistos desde mediados de 2023.

Por su parte, en la región, el PMI de servicios de S&P Global Brasil bajó a 53,7 en abril (desde el máximo de casi dos años de 54,8 en marzo), lo que apunta a una desaceleración de la actividad del sector de servicios privados brasileño. Aun así, el resultado reflejó la séptima expansión consecutiva para los proveedores de servicios tras la caída excepcional de septiembre de 2023.

Los contratos futuros de Rofex continúan su tendencia bajista y marcaron una caída de 4,7% promedio.

Los contratos futuros de Rofex continúan su tendencia bajista y en la semana marcaron una caída de 4,7% promedio. Las principales bajas se dieron en el tramo largo de la curva: noviembre (-6,5%), enero (-7,1%) y febrero (-7,4%).

El contrato de mayo cotiza en $905 y marca una devaluación mensual de 3,0% contra abril; un punto por encima del crawling peg de 2,0% que mantiene el Tesoro desde diciembre. Para los tres meses siguientes, los precios reflejan que el crawling peg se mantendría en niveles en torno al 3,0%: 2,8% en junio ($931), 3,1% en julio ($960) y 3,0% en julio ($988). Finalmente, los precios señalan una devaluación de 4,0% promedio entre septiembre del 2024 y marzo del 2025.

Así, la curva de tasas (TNA) se aplanó significativamente producto del abaratamiento relativo de los contratos medios y largos. Mayo rinde TNA 39%, junio TNA 37% y julio TNA 38%. A partir de ahí, los rendimientos aumentan gradualmente hasta alcanzar un máximo de TNA 52% en marzo.

El volumen operado aumentó. En los últimos cinco días hábiles se comerciaron 2,7 millones de contratos. El viernes 3 de mayo el interés abierto cerró en USD 2.730 M, una caída de 15% m/m y una caída de 50% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Tras el revés de febrero, el gobierno logró un triunfo en el Congreso al obtener la media sanción de la Ley de Bases con un mayor apoyo al esperado. Para lograrlo, tuvo que consensuar con las demás fuerzas políticas, lo que implicó sacrificar o ceder parte del plan original. Entre los aspectos más urgentes y relevantes de la Ley se encuentra el capítulo fiscal, que, mediante una mayor presión tributaria y una moratoria, busca mejorar la recaudación. Este aspecto es necesario, aunque no suficiente, para cumplir la meta de equilibrio fiscal en 2024. Ahora el proyecto deberá ser tratado en el Senado, donde se espera un resultado más ajustado, aunque con expectativas de aprobación. Mientras tanto, el BCRA continúa aprovechando la temporada alta de liquidación del agro para comprar divisas y pagar deuda con el FMI. Los lineamientos del programa económico se mantienen inalterados y el tipo de cambio real sigue perdiendo competitividad. A pesar del atraso cambiario, el gobierno confía en que, con una disminución más rápida de la inflación y un equilibrio fiscal, podrá mantener el esquema cambiario actual. Para respaldar esta estrategia, se redujo nuevamente la tasa de interés de referencia, lo que impulsa a los bancos a suscribir más bonos del Tesoro y a destinar más fondos al sector privado. A pesar de los esfuerzos, en abril la base monetaria experimentó un aumento significativo debido a que el sector público no fue lo suficientemente restrictivo. En este contexto, los dólares financieros mostraron un ligero repunte durante la semana, mientras que en el mercado de bonos en pesos volvieron a destacarse los bonos a tasa fija, mientras que los soberanos en moneda extranjera volvieron a caer, lo que indica cierta fatiga en el último rally. El Merval tuvo un desempeño destacado durante la semana, con un fuerte incremento que lo dejó muy cerca de los USD 1.300, impulsado por las acciones bancarias y energéticas. Las miradas de esta semana estarán puestas en el Senado, en los resultados del último relevamiento de expectativas del BCRA y en el IPC de la Ciudad de Buenos Aires, que brindará cierta certeza sobre el número que publicará el INDEC la semana próxima. Mantenemos nuestro pronóstico de un aumento del 9% para el IPC Nacional de abril.

Avances en la Ley de Bases. El gobierno tuvo un primer avance en materia parlamentaria en un contexto donde aún la opinión pública acompaña. Al mostrar mayor flexibilidad –retiró varios puntos respecto al proyecto original- y búsqueda de consensos para conseguir las metas principales, la Cámara de Diputados le dio media sanción a la “Ley de Bases” logrando 142 votos en la general y en cada Ley en particular logró un amplio respaldo, con un piso de 135 votos. La Ley arranca declarando la “emergencia económica” por 1 año y contiene apartados de Impuesto a las Ganancias, baja de alícuota de bienes personales, reforma laboral -aunque suavizada- y se modifica el impuesto sobre los cigarrillos. Asimismo, aparece un régimen de incentivo para grandes inversiones, además de un blanqueo y moratoria. Estos puntos tendrían un rendimiento de 0,6% para Nación (0,1% Ganancias) y 0,2% para provincias. La batalla del Senado será más difícil pero los números preliminares estarían diciendo que la ley sería aprobada.

La recaudación continúa en declive. En abril, la recaudación tributaria registró una caída del 13% interanual en términos reales, una leve mejora respecto al descenso del 15% registrado previamente. Esta disminución se explica principalmente por la alta incidencia negativa de los impuestos vinculados a la actividad económica y al empleo, así como por el Impuesto a las Ganancias (-16 pp), mientras que aquellos asociados al comercio exterior y tipo de cambio atenuaron el impacto (+5 pp), aunque desaceleraron el crecimiento. En los primeros cuatro meses del año, la recaudación acumulada ha disminuido un 10% i.a. en términos reales. En cuanto al desempeño específico en abril, los impuestos asociados a la actividad económica registraron una caída del 13% i.a. en términos reales, con el IVA de la DGI disminuyendo un 12% i.a. y los débitos y cheques acelerando su descenso al 16% i.a. Los impuestos vinculados al empleo experimentaron una contracción del 19% i.a., reflejando menores ingresos reales y una reducción en los puestos de trabajo. El Impuesto a las Ganancias se redujo un 36% i.a., prolongando así su racha de 16 meses consecutivos de caídas y siendo el principal responsable de la disminución en la recaudación total. Por otro lado, los impuestos relacionados con el comercio exterior aumentaron un 3% i.a. en términos reales, aunque este crecimiento se vio afectado por el atraso del tipo de cambio, con los derechos de exportación aumentando un 60% i.a., los derechos de importación cayendo un 2% i.a. y el IVA de la DGA disminuyendo un 4% i.a. Finalmente, el impuesto PAIS aumentó un 209% i.a. en términos reales, y sin este impuesto, la caída en la recaudación habría sido del 17% con respecto al año anterior. Suponiendo una variación similar en los ingresos fiscales, en abril el gasto primario debería haber experimentado una caída de casi el 26% i.a. en términos reales para alcanzar el equilibrio primario, y esta cifra se elevaría al 29% i.a. para el gasto total.

El pago al FMI golpeó a las reservas. Durante la última semana, el BCRA adquirió USD 407 millones en el mercado cambiario, impulsado por una liquidación del agro de USD 372 millones y una oferta neta de USD 32 millones por otras operaciones. Es importante destacar que la actividad compradora del BCRA se ha acelerado notablemente, pasando de un promedio de USD 152 millones por día en marzo a USD 166 millones en abril y en las primeras dos jornadas de mayo. Sin embargo, estas intervenciones fueron contrarrestadas por el pago de casi USD 2.000 millones al FMI, lo que resultó en una disminución total de las reservas de USD 1.667 millones durante la semana. Con este movimiento, las reservas brutas cerraron en USD 28.474 millones, mientras que las netas prácticamente se mantuvieron en saldo neutral.

¿Cuánto liquida el agro? El agro es la principal fuente de divisas del mercado cambiario, y su contribución es fundamental para mantener la estabilidad en este ámbito. Este año, cobra un rol central debido a las expectativas generadas por la recuperación de la cosecha luego de la histórica sequía del año pasado, que generó pérdidas por más de USD 20.000 millones. Lo bueno de una mayor producción se compensa en parte por la caída de precios internacionales –en torno al 20% i.a. para el complejo sojero- y el dólar blend que permite que no se liquide en el mercado oficial el 20% de la cosecha –esto sí se refleja en las exportaciones devengadas–. A pesar de algunas demoras en la cosecha debido al clima, la liquidación del agro ha ido en aumento y en línea con las estimaciones. En febrero, el saldo neto del sector fue de USD 1.274 millones, en marzo subió a USD 1.385 millones, y en abril se estima que superó los USD 2.100 millones. Para mayo, se proyecta que supere los USD 3.100 millones. A esto se suma el 20% que ingresa al mercado cambiario a través del CCL, por lo que las cifras de abril y mayo rondarían los USD 2.600 millones y USD 4.000 millones respectivamente. Estos números se alinean con el promedio de años considerados "normales", pero asumiendo la caída de precios.

Nueva baja de tasas de Política Monetaria. El BCRA sorprendió y anunció una nueva baja en la tasa de interés de política monetaria, reduciéndola del 60% TNA al 50% TNA. Este movimiento se suma a dos recortes anteriores en los últimos 20 días. Un mes atrás, la tasa estaba en un 80% TNA, y al inicio de la gestión de Milei, se ubicaba en un 133% TNA. Además de la reducción de tasas, el BCRA aumentó los encajes de cuentas remuneradas del 10% al 15% y los de caución tomadora del 0% al 15%. Con estas medidas, el gobierno busca impulsar expectativas de una brusca caída en la inflación, especialmente la inflación core, considerando también la reprogramación, por el momento solo de un mes, en los ajustes de tarifas, y el impacto del retroceso en los precios de la medicina prepaga. Al mismo tiempo, esta política busca reducir la emisión endógena de pesos a través de los pagos de intereses de los pasivos monetarios. Esto presiona a los bancos a reducir su posición en pases pasivos, que actualmente asciende a $33 billones de pesos, y a destinar estos fondos a instrumentos del Tesoro y a la reactivación del crédito privado. Es importante destacar que el crédito privado apenas representa el 44% de los depósitos privados en moneda local, una cifra que se mantiene desde hace un año, pero que en 2019 era del 70%, y en 2015, del 85%.

Con la mirada en el crédito. La reducción de la tasa de política monetaria se ha reflejado en las tasas pasivas ofrecidas por los bancos. La tasa de interés para plazos fijos a 30 días en moneda local ha disminuido a una TNA del 48%, equivalente a una TEM del 4% mensual. Asimismo, la tasa para préstamos en adelantos ha bajado a una TNA del 60%, y la de préstamos personales se sitúa en una TNA del 87%. Hace un mes, estas tasas estaban en un 84% y un 120%, respectivamente. Se espera que estas mejores condiciones crediticias impulsen el crecimiento del crédito al sector privado después de un largo período de ajuste. De hecho, en abril los préstamos experimentaron un aumento del 6% mensual, aunque siguen por debajo de la tasa de inflación. En los últimos doce meses, los préstamos han aumentado un 141%, representando casi la mitad del nivel de inflación.

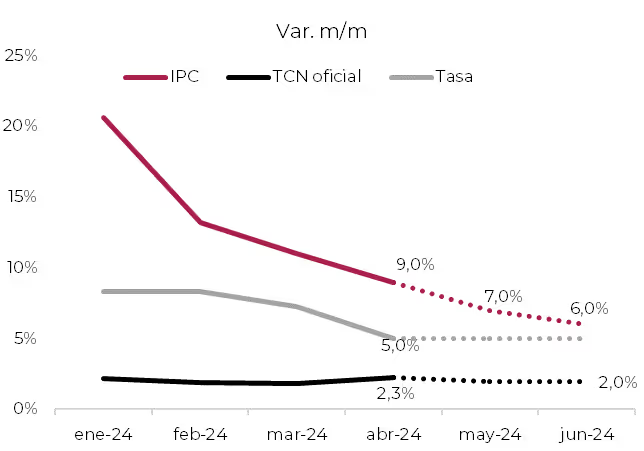

La carrera nominal. En este escenario, la carrera nominal está convergiendo gradualmente, aunque aún queda camino por recorrer para que la inflación se ajuste completamente con respecto al resto de las variables. Desde los valores registrados en enero de este año, donde la inflación, las tasas de interés y el tipo de cambio se situaban en un 21%, 8% y 2% mensual, respectivamente, se observa una tendencia hacia mayo donde estos valores estarían convergiendo a un 5,5%, 4% y 2% respectivamente. Para finales de año, se proyecta que estas variables converjan dentro del rango del 3% al 4%.

Más oferta, pero sin demanda. En abril, la base monetaria experimentó un aumento significativo de $2,5 billones, marcando el mes más expansivo desde el inicio del gobierno. Esta mayor oferta de dinero se originó principalmente por tres factores: una emisión de $2,9 billones debido a la compra de divisas al sector privado, $2,2 billones por pagos de intereses por pases pasivos y la ejecución de puts del Tesoro, y la intervención del BCRA sobre la curva CER, que aportó $1,8 billones. Sin embargo, esta expansión fue parcialmente contrarrestada por las operaciones del Tesoro, que implicaron una contracción de $2,5 billones, principalmente debido a compras de divisas por $1,9 billones y otras operaciones. Además, la colocación de pases por $1,9 billones también contribuyó a compensar parcialmente el aumento de la base monetaria. Este incremento mensual representó un aumento del 18% con respecto al cierre de marzo y un aumento promedio del 13% respecto al mes anterior, superando significativamente el aumento de los precios. Sin embargo, esta mayor expansión no tuvo un impacto en la demanda monetaria, ya que los depósitos continuaron disminuyendo. En abril, el M2 y el M3 privado aumentaron un 0,3% y un 6% respectivamente respecto al mes anterior, mientras que el crédito aumentó un 7%, en todos los casos por debajo de la inflación del mes.

Baja de tasas impulsa a las curvas en pesos. El nuevo recorte de tasas continuó impulsando los instrumentos en pesos a tasa fija durante la semana. Las LECAPs ganaron un 3,9%, con sus TEM comprimiéndose a niveles cercanos al 3,6%. En simultáneo, el bono TO26 a tasa fija registró un aumento del 7,2%, reduciendo su TEM al 3,0%. Sin embargo, como contrapartida, los bonos CER experimentaron una caída del 0,7%, reflejando las expectativas de una menor inflación. A los precios actuales, la inflación promedio implícita para lo que resta de 2024 es del 4,3%, proyectando un cierre anual con una inflación del 121% interanual, en línea con las proyecciones del Ministerio de Economía. Por otro lado, la demanda por cobertura cambiaria se reactivó, y los bonos dollar-linked lideraron con aumentos del 4,0%. Los precios de mercado de estos bonos sugieren una devaluación nominal promedio del 5,4% mensual hasta septiembre de 2024, seguida por un 3,7% mensual hasta marzo de 2025, y finalmente, un 2,5% mensual hasta junio de 2025.

Sigue el atraso y la brecha reacciona -poco-. El BCRA continúa manteniendo un ritmo de devaluación del 2% mensual, reconociendo el atraso cambiario pero confiando en que el país tiene un tipo de cambio real de equilibrio inferior al de otros períodos –no compartimos este diagnóstico, especialmente porque existe un estricto control de cambios–. En un contexto de temporada alta de liquidación del agro, los dólares financieros tienden a moverse cerca de la banda inferior, que corresponde al 17% del impuesto establecido. En la última semana, los dólares financieros reaccionaron a la nueva baja de tasas, con el CCL con GD30 aumentando un 2,9% hasta alcanzar los $1.118, mientras que el MEP ascendió un 3,5% semanal, llegando a los $1.070. Esto resultó en un aumento de las brechas entre estos dólares financieros y el tipo de cambio oficial, que alcanzaron el 27% y el 22%, respectivamente.

El carry no seduce. La compresión de tasas ha reducido significativamente el costo de oportunidad de dolarizarse. Por ejemplo, un Money Market ofrece una TEM del 3,0%, apenas un punto por encima del 2,0% al que se mantiene el dólar oficial. Esto significa que el margen de obtener retornos positivos en dólares mediante instrumentos en pesos prácticamente desaparece, y cualquier aumento en la brecha entre el dólar oficial y los dólares financieros se vuelve menos relevante. Paralelamente, las expectativas de devaluación continúan su tendencia a la baja. En la última semana, los contratos futuros de Rofex cayeron un 4,7%. Esto indica que el mercado anticipa una devaluación mensual del 3,0% entre mayo y junio, del 4,0% para el segundo semestre, y del 3,5% para el primer trimestre de 2025. Estos precios reflejan la percepción del mercado de que es probable que se abandone el crawling peg al 2,0% mensual, pero aún así se espera una fuerte apreciación en el tipo de cambio real.

Bonos soberanos a la baja. Los bonos soberanos hard-dollar tuvieron una mala performance semanal y cayeron 0,6% a pesar de la aprobación de la ley Bases en el Congreso y del buen clima en general para los bonos emergentes –en general, subieron 1,1% pero los comparables con Argentina 0,3% semanal–. Así, a pesar de las buenas noticias que el gobierno obtuvo en abril, el rally perdió impulso pues subieron “sólo 3%”, aunque acumulan una ganancia de 46,0% en 2024. Las paridades promedian el 53%, en tanto que el riesgo país aumentó levemente hasta los 1246 pb. En línea con esta baja semanal, los BOPREAL del BCRA cayeron un 0,1% y sus paridades (en MEP) promedian el 84%. En tanto que los bonos provinciales y corporativos siguen estables y en la semana anotaron subas de 0,5% y 0,1%, respectivamente.

Nuevos máximos para las acciones. El índice Merval tuvo una suba semanal del 11,8% en pesos y del 7,7% en CCL para llegar a los USD 1.294. De esta forma, acumula un alza del 34% en el año medido en moneda extranjera. Las principales subas fueron para energéticas: TGS con un 14% y TGN con un 12%, y bancos: Macro con un 17,8% y Supervielle con un 17,2%. Las empresas de materiales subieron un 7%, lideradas por las cementeras Holcim (+7%) y Loma (+8,5%). Los ADRs de empresas argentinas también tuvieron un escenario favorable con subas promedio del 8,3%, donde se destacaron Meli (+16%), TGS (+15,8%) y Macro (+14%).

Lo que viene. Los avances en relación al tratamiento de la Ley Bases en el Senado serán un catalizador importante para los bonos soberanos. Mientras que los bonos ya daban por descontado el éxito del paquete legislativo en Diputados, esto no debería ser así en el Senado, donde la votación será mucho más ajustada. Será una semana con la tensión sindical en el centro de la escena y el jueves habrá otro Paro general. Por otro lado, seguiremos atentamente la dinámica de las liquidaciones del sector agropecuario. En lo que refiere a indicadores, el martes se publica el REM con las nuevas expectativas del mercado, en la que se espera una nueva corrección a la baja en la estimación de inflación, en tanto que será importante el resultado de la encuesta en cuanto al tipo de cambio, tasas de interés -no habrán tenido en cuenta la última baja de tasas- y caída del nivel de actividad para 2024. Además, el miércoles se publica el IPC de la CABA, adelantando posible dinámica del IPC Nacional. Finalmente, esta semana el INDEC publicará datos relevantes de actividad industrial y de la construcción de marzo, junto con el índice de salarios.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Gracias a una menor tensión geopolítica y una temporada de balances que sorprendió positivamente, los inversores recuperaron el ánimo en las últimas dos semanas, al tiempo que se conocieron datos que señalan un menor ritmo de actividad económica: el crecimiento del PBI del 1Q24 estuvo por debajo de las expectativas y hubo una menor creación de empleos en abril. Además, la Fed ha dado señales de que no habrá nuevas subidas de tasas y ha moderado el ajuste monetario. Esto redujo la presión sobre los rendimientos de los bonos del Tesoro, que retrocedieron de los máximos del año, debilitó al dólar y empujó al alza a bonos y acciones. El S&P 500 recuperó gran parte de lo perdido en la primera quincena de abril y cerró la semana nuevamente por encima de los 5.100 puntos, muy cerca del récord, en un contexto de precios bajos de commodities. Para que esta mejora sea completa y no reavive los fantasmas de la estanflación —bajo crecimiento con alta inflación—, la inflación debe ceder y retomar el camino hacia la convergencia al 2%. Con este contexto, el escenario de reflation da paso al de soft landing, ofreciendo un respiro a los mercados globales. También fue una buena semana para el resto de los mercados globales, ya que la debilidad del dólar revirtió la tendencia de risk-off, permitiendo la mejora de bonos y acciones, especialmente en China, que tuvo otra muy buena semana, acumulando en los últimos tres meses una notable recuperación. La semana comienza con una agenda liviana de indicadores económicos, por lo que la atención de los inversores estará en las declaraciones de los directores de la Fed mientras esperan los datos de inflación de abril, que se conocerán la semana próxima.

It´s enough. Para la Fed, la política monetaria actual es suficientemente restrictiva y no requiere nuevos ajustes. Como se esperaba, en un contexto de mayores presiones inflacionarias y un mercado laboral ajustado, en la tercera reunión del año la Fed mantuvo sin cambios la tasa de política monetaria en 5,50% por sexta reunión consecutiva. Las autoridades reconocieron que, aunque la inflación disminuyó durante el año pasado, sigue siendo elevada y no ha mostrado avances hacia el logro del objetivo anual del 2%. Además, indicaron que no prevén una reducción hasta que tengan mayor confianza en que la inflación avance de manera sostenible hacia la meta. Durante la conferencia de prensa, Powell adoptó un tono menos agresivo de lo esperado al descartar un alza de tasas en la reunión de junio y al anunciar que podría reducir la velocidad de ajuste cuantitativo a partir del 1 de junio —de USD 60 MM a USD 25 MM al mes—. En este contexto, el mercado descarta un recorte de tasas en las próximas dos reuniones, mientras que para septiembre ya se espera el primer recorte a 5,25% y a fin de año, un nuevo recorte a 5%.

Modera el mercado laboral. Luego de la sorprendente y notable performance del mercado laboral durante el primer trimestre de 2024, y especialmente en marzo —con la creación de más de 315.000 nuevos puestos de trabajo, 100.000 más que el promedio de los 12 meses anteriores—, abril trajo una moderación y una sorpresa negativa para los inversores. Concretamente, en el último mes, la economía de EE.UU. añadió 175.000 puestos de trabajo no agrícola, muy por debajo de las expectativas del mercado, que apuntaban a más de 240.000. Además, dado que el empleo agrícola cayó en 150.000 y se sumaron al mercado laboral 88.000 personas, la creación de empleo resultó insuficiente, elevando el número de desocupados en 25.000 personas. Esto incrementó la tasa de desocupación al 3,9%, una de las más altas del último año. Complementando esta situación, los salarios subieron solo un 0,2% m/m (vs. el 0,3% anterior), por debajo de las estimaciones del mercado de un 0,3%, lo que podría significar el tercer mes consecutivo por debajo de la inflación, afectando los salarios reales —aunque en el último año estos crecieron un 3,9%, unos 50 pb por encima de la inflación—.

¿Se enfría la actividad? Los primeros datos del segundo trimestre en EE. UU. muestran signos de un menor ritmo de crecimiento, convalidando la desaceleración observada en los datos del PBI del 1Q24 publicados la semana anterior. Además de la menor creación de empleos mencionada anteriormente, el PMI manufacturero de ISM cayó a 49,2 en abril, desde un 50,3 previo, marcando la primera contracción en el sector manufacturero de EE. UU. en 16 meses. Una tendencia similar mostró el PMI de servicios, que descendió a 49,4, desde 51,4 previo y por debajo de las expectativas de 53, reflejando la primera contracción en la actividad del sector servicios desde diciembre de 2022. A pesar de estos indicadores, el nowcast de Atlanta no sugiere una fuerte desaceleración, dado que las primeras estimaciones del PBI del 2Q24 apuntan a un alza del 3,3% t/t anualizado.

Retrocedieron las tasas. Luego de un mes de fuertes subidas —habían alcanzado el nivel más alto desde noviembre pasado—, los rendimientos de los bonos del Tesoro revirtieron la tendencia y retrocedieron a los niveles de hace un mes. La UST10Y cayó 17 pb hasta el 4,50%, y la UST2Y cerró en el 4,81%, 19 pb por debajo de la semana anterior. Esto generó una mejora en el índice de bonos agregado —que incluye Tesoro y corporativos— del 0,9%, liderada por los bonos Investment Grade que subieron un 1,2%, seguidos por los bonos del Tesoro que ganaron un 0,8%, mientras que los High Yield avanzaron un 0,6%.

Sorpresas positivas. En la última semana, 176 empresas presentaron sus balances del 1Q24, superando el 80% del total. De las 397 empresas del S&P 500 que han reportado, el 76,8% ha superado las estimaciones de los analistas. Se espera que las ganancias muestren un aumento del 3,5% i.a. y del 4,1% excluyendo al sector energético. Los destacados de la semana fueron Amazon, cuyas ganancias y ventas del primer trimestre excedieron las expectativas, impulsadas por el crecimiento en sus negocios de publicidad y computación en la nube, resultando en un aumento de sus acciones del 3,6%. Especialmente notable fue Apple (+9,3 en un día), que si bien superó por poco las estimaciones, elevó su plan de recompra de acciones y dividendos trimestrales, lo que impulsó sus acciones un 8,9% en la semana.

Se recuperan las acciones. Tras los balances positivos de las principales empresas tecnológicas, en la última semana el S&P 500 subió un 0,7%, el Nasdaq un 1,4%, y el Dow Jones un 1,2%. La concentración de los buenos resultados en las empresas de mayor capitalización se reflejó en que el S&P 500 equiponderado solo subió 0,2%. Los sectores ganadores de la semana fueron el de Utilities, con un aumento del 3,1%, seguido por el de Tecnología, que, de la mano de Apple, ganó 1,5% y el de consumo discrecional, que subió 1,3% impulsado por la suba del 7,8% en la acción de Tesla y del 3,8% en Amazon.

Se debilitó el dólar y el oro se alejó de los máximos. El dólar retrocedió un 0,8% en la semana, situándose en 105 unidades. Contra el yen, perdió un 3,4%, cerrando en JPY 152. Frente al euro y la libra, disminuyó un 0,7% y un 0,5%, respectivamente. También se debilitó frente al real, que se fortaleció un 1% hasta los BRL 5,07. El oro cayó un 1,6%, ubicándose en USD 2.300, debido al alivio de tensiones en Oriente Medio.

Fuerte caída del petróleo. El índice Dow Jones de commodities cayó un 1,2% durante la semana, influenciado principalmente por un retroceso del 4,5% en los energéticos y en menor medida por una caída del 0,9% en los metales, mientras que los granos subieron un 2,2%. El WTI disminuyó un 6,8% en la semana, debido a datos más débiles de actividad económica y a un menor riesgo geopolítico relacionado con el conflicto entre Israel y Hamas, ya que ambas partes consideran un alto el fuego temporal y entablan conversaciones con mediadores internacionales. Aunque el cobre no registró cambios significativos, se mantiene en máximos de los últimos dos años debido a problemas persistentes en la extracción del metal en fundiciones y plantas de tratamiento, incluyendo el cierre de una mina en Panamá, la más grande del mundo a cielo abierto, y la suspensión de actividades en Zambia por escasez de energía. En contraste, la soja avanzó un 3,5%, alcanzando los USD 441 la tonelada, impulsada por fuertes inundaciones en el sur de Brasil.

Europa vuelve a crecer pero con más inflación. El PBI de la eurozona se expandió un 0,3% t/t en el 1Q24, superando el 0,1% anticipado por el consenso y marcando la tasa de crecimiento más rápida desde el 3Q22. En los últimos doce meses, el crecimiento fue del 0,4%. Entre las economías más grandes del bloque, Alemania y Francia crecieron un 0,2% t/t, Italia un 0,3% t/t, y España lideró con un aumento del 0,7% t/t, todos superando las expectativas del mercado. Sin embargo, el 2Q24 no comenzó de la mejor manera, ya que el PMI manufacturero registró 45,7, por debajo de los 46,1 de marzo. Mientras tanto, en abril, el IPC subió un 0,6% m/m, desde un 0,8% anterior, con un promedio de alza de 0,7% m/m en los últimos tres meses —casi un 9% anualizado—, acumulando un incremento anual del 2,4%, mientras que el IPC Core ascendió un 2,7% i.a.

Buenos datos de actividad en China. La economía china mostró una expansión esta semana, reflejando los continuos esfuerzos de Beijing para estimular la recuperación económica. El PMI manufacturero oficial del NBS en China disminuyó ligeramente a 50,4 en abril, desde 50,8 en marzo, marcando el segundo mes consecutivo de expansión de la actividad fabril. Por otro lado, el PMI manufacturero general de Caixin aumentó a 51,4 en abril, representando el sexto mes consecutivo de crecimiento y el ritmo más rápido desde febrero de 2023.

Datos mixtos en la economía japonesa. La producción industrial en Japón aumentó un 3,8% m/m en marzo, revirtiendo la caída del 0,6% m/m del mes anterior y marcando la mejor performance desde junio de 2022. Sin embargo, comparado con marzo del año anterior, la producción industrial cayó un 6,7%, siendo el quinto mes consecutivo de contracción y el ritmo más pronunciado desde septiembre de 2020. Además, las ventas minoristas aumentaron un 1,2% i.a. en marzo, desacelerándose significativamente desde el 4,7% registrado en febrero y quedando muy por debajo de las expectativas del mercado, que anticipaban un crecimiento del 2,5%. A pesar de esto, fue el vigésimo quinto mes consecutivo de expansión en las ventas minoristas, ya que el consumo en Japón continuó mostrando una tendencia saludable.

Brasil elevó su rating crediticio. Moody's Ratings ha mejorado la perspectiva crediticia de Brasil a positiva, en reconocimiento a la implementación de reformas estructurales que han fortalecido las perspectivas económicas del país. Sin embargo, la calificación crediticia se mantiene en Ba2, dos niveles por debajo del Investment Grade. La declaración de Moody's señaló: "Un crecimiento más robusto, junto con un progreso continuo, aunque gradual, hacia la consolidación fiscal, puede permitir que la carga de la deuda de Brasil se estabilice." Los inversores han recibido positivamente un marco fiscal introducido por la administración de Lula da Silva y la revisión del código tributario del país. Las calificaciones crediticias de Standard & Poor's, Fitch y DBRS son consistentes en BB con perspectiva estable. En cuanto a los datos económicos semanales, la tasa de desempleo en Brasil promedió el 7,9% en los tres meses previos a marzo, por encima del 7,4% del trimestre móvil anterior, pero aún por debajo de las expectativas del mercado del 8,1%. Estas cifras sugieren un mercado laboral todavía ajustado en comparación con los niveles desde la crisis de 2015, aunque destacan una tendencia de debilitamiento desde el cuarto trimestre de 2023. Además, la producción industrial en Brasil aumentó un 0,9% m/m en marzo.

Buena semana para los mercados globales. Las acciones globales cerraron una semana positiva. El índice global, que excluye a EE. UU., subió un 1,5%, destacándose Japón con una ganancia del 3,2% y los mercados emergentes, impulsados por China que registró un aumento del 5,6%, subieron un 3,1%. LATAM siguió la tendencia y ganó un 2,0%, con Chile avanzando un 3,9%, Brasil un 2,6% y México descendiendo un 0,3%. En renta fija, los bonos emergentes registraron una ganancia del 1,1%, mientras que los bonos soberanos, excluyendo a EE. UU., anotaron un incremento del 0,1%.

Lo que viene. En una semana con pocas publicaciones destacadas —solo resalta el índice de confianza de la Universidad de Michigan—, la atención se centrará en los balances que se publicarán, llegando el turno de empresas como Walt Disney, BP, Toyota, Uber, Airbnb y Shopify. En el resto del mundo, sobresalen datos de China, referidos a precios —tras un preocupante dato de deflación en marzo del 1% m/m— y la balanza comercial, para observar el comportamiento de las compras y ventas en el exterior.

¿Cómo será la dinámica de las reservas internacionales en lo que queda de 2024?

La dinámica de las reservas internacionales en las últimas décadas refleja las consecuencias de las políticas económicas (más malas que buenas) implementadas por los últimos gobiernos, mostrando una notable volatilidad. En particular, en la última década se observó un aumento desde 2015 hasta 2019, donde las reservas pasaron de valores cercanos a USD 25.000 M (netas: USD -2.200 M) a casi USD 80.000 M, gracias a préstamos del FMI. Sin embargo, hubo una marcada tendencia a la baja hacia fines de 2023, regresando a valores aproximados de USD 21.000 M (netas: USD -11.500 M). El año pasado, las reservas experimentaron una caída cercana a USD 22.000 M, impulsada por una abrupta reducción del superávit comercial debido a la sequía, aunque esta situación fue atenuada por la deuda comercial, junto con mayores intereses y pagos netos al FMI.

Uno de los grandes logros del nuevo gobierno fue la reversión de la mala dinámica de las reservas internacionales y la significativa acumulación de divisas desde el inicio de su gestión. Específicamente, desde el 10 de diciembre hasta el cierre de abril, las reservas aumentaron casi USD 6.400 M, pasando de un stock bruto de USD 21.200 M a casi USD 27.600 M, lo que representa un incremento de aproximadamente el 30%. Observando las reservas netas, aunque aún negativas, mejoraron significativamente, pasando de -USD 11.500 M a -USD 1.000 M.

La mejora registrada en las reservas se explicó principalmente por un saldo positivo de la balanza comercial de casi USD 16.000 M. Es importante destacar que esto se debió en gran medida al nuevo esquema de pagos de importaciones, que permitió pagar solo la mitad de las compras, lo que a su vez derivó en un aumento de la deuda comercial. Esta situación fue parcialmente compensada por pagos netos en servicios y rentas de aproximadamente USD 1.400 M y por el saldo negativo del sector público, organismos internacionales (incluido el FMI) y el BCRA, que alcanzó casi USD 7.500 M.