Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 18/08/2023

Rebalanceamos nuestra propuesta de cartera en base al resultado de las PASO.

En una nota anterior, habíamos propuesto una cartera para atravesar las PASO, apoyándonos en lo que señalaban las encuestas y los resultados provinciales. Ante el resultado de las elecciones, muy diferente a lo que esperábamos, rebalanceamos nuestra propuesta. Con un final abierto e incierto para determinar quién será el próximo presidente, proponemos una cartera específica para cada candidato y las ponderamos por probabilidades ad-hoc; de ello resulta una cartera final.

El resultado de las PASO fue una sorpresa para el mercado, no solo por la baja participación, sino porque diagrama un escenario de tres tercios con un final abierto. La diferencia entre el primero y el tercero es tan solo de 650.000 votos, y se espera que en las generales de octubre haya poco más de 3 millones de votantes entre el aumento de participación y votos que fueron a fuerzas que no lograron el umbral de votos necesarios para participar. Más allá de la paridad, la sorpresa fue que el oficialismo y Juntos por el Cambio tuvieron una actuación muy por debajo de la esperada, y que Milei fue el más votado, superando todas las expectativas.

Además de la sorpresa electoral, el gobierno respondió con un salto del 22% en el dólar oficial, llevándolo a $350, una suba de la tasa de interés a TNA 118%, y un aumento de las restricciones a la operatoria de MEP y CCL.

La respuesta del mercado a tanta incertidumbre fue inequívocamente negativa: los bonos soberanos y el Merval cerraron el lunes con caídas del 9% en promedio y del 4% respectivamente, mientras que los dólares financieros se dispararon a niveles cercanos a los $700.

Así las cosas, modificamos nuestra cartera recomendada de cara a diferentes escenarios, de acuerdo a quién termina siendo el ganador en un eventual ballotage en noviembre. Este ejercicio, sumado a la comparativa contra nuestra cartera recomendada previamente a las PASO, puede verse en el siguiente cuadro:

Los tres principales candidatos presidenciales comparten perfiles pro-mercado: todos proponen un plan de estabilización anclado en un programa de ajuste fiscal que incluye una corrección en el tipo de cambio, un sinceramiento tarifario y un levantamiento (parcial o total) del control de cambios. También coinciden en que la deuda pública es manejable y debe ser honrada. Además, difícilmente quien asuma el 10 de diciembre cuente con mayoría en el Congreso, lo que limitará la agenda de reformas. Por estas razones, parece improbable que veamos medidas extremas, como una dolarización, en el 2024.

En este marco, esperamos un comportamiento de las variables macroeconómicas similar en los tres escenarios. Un salto devaluatorio para finales de 2023 o principios de 2024, con su correspondiente traslado a precios (inflación) y reducción en la brecha (potenciada por el levantamiento de restricciones financieras). La principal diferencia entre los candidatos no será la dirección de los anuncios, sino la velocidad y profundidad con las que intentarán realizarlos. De la misma manera, los riesgos y la probabilidad de éxito son distintos para cada caso.

En vista de todo lo anterior, recomendamos:

Escenario Patricia Bullrich: dollar-linked, soberanos, provinciales y menos brecha.

Para este escenario, vemos a los bonos vinculados al dólar como nuestra opción favorita. Esperamos una reducción acelerada (aunque no total) de la brecha, en conjunto con una corrección cambiaria relativamente ordenada que amortiguaría el traslado a precios de una devaluación. Además, dado que es la candidata que mejores condiciones de gobernabilidad ofrece vemos un menor riesgo crediticio que con el resto de los candidatos. En este caso, sobreponderamos el riesgo soberano: asignamos un 25% de la cartera a AL30 o GD38 y un 10% a bonos provinciales.

Escenario Sergio Massa: CER y cobertura, menos soberanos y dollar-linked.

Esperamos un cambio más gradual del régimen cambiario, menor salto del tipo de cambio, menor recorte fiscal y más restricciones cambiarias. Esto significa una menor depreciación en términos reales, por lo que incorporamos una mayor porción de la cartera en ajustables por inflación. Asignamos una mayor porción de la cartera para cobertura. La mayor brecha reduce el costo de oportunidad de mantener una cartera dolarizada. La porción de soberanos hard-dollar es menor que en los otros escenarios, pues su rendimiento estará muy atado a la voluntad y capacidad de Massa para llevar adelante el ordenamiento necesario.

Escenario Javier Milei: Más DLK corporativo (menos soberano), más brecha y menos provinciales.

Esperamos un levantamiento del cepo mucho más rápido que con los otros candidatos, por lo que se configura un riesgo no menor de un desplome en la demanda de pesos. Para mitigarlo, aconsejamos integrar una porción considerable de FCIs dollar-linked con alto porcentaje de instrumentos corporativos y mantener un quinto de la cartera en instrumentos en dólares sin exposición al riesgo argentino.

Noticias locales: el país hoy.

Hoy, el Tesoro debe sumar al menos $100.000 M para cubrir los vencimientos de deuda en pesos del mes de agosto. Se realizará una nueva licitación del Tesoro Nacional, y los instrumentos disponibles serán: LELITE a septiembre (por $10.000 M), LECER a noviembre (por $10.000 M), LECER a enero de 2024 (por $10.000 M), BONCER a mayo de 2024 (por $10.000 M) y BONCER a febrero de 2025 (por $10.000 M).

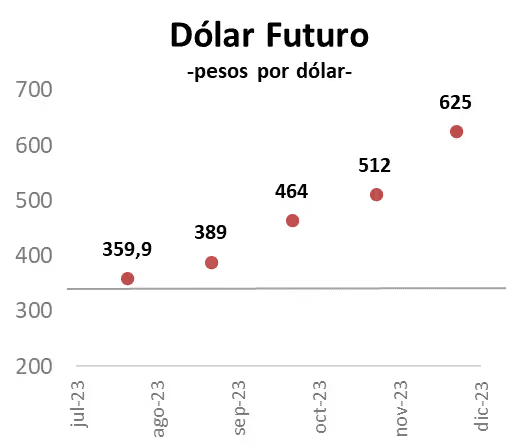

Los contratos de futuros de dólar finalizaron la jornada mixtos. Los contratos a agosto (–1,6%), septiembre (–1,2%) y octubre (–4,5%) retrocedieron, mientras que se registraron avances en los vencimientos de diciembre de 2023 (+2,3%), enero de 2024 (+5%) y marzo de 2024 (+1,9%). Así, la devaluación implícita cedió hasta el 26,6% hasta octubre y avanzó a 97,1% hasta diciembre y 124% para marzo de 2024.

Con el ajuste en el tipo de cambio, el dólar agro perdió relevancia y el sector agropecuario liquidó apenas USD 59 M, mientras que el BCRA realizó compras netas por USD 184 M. Las reservas internacionales subieron USD 56 M en la jornada de ayer y cerraron con un stock bruto de USD 23.723 M, acumulando una caída de USD 20.875 M en lo que va del año.

El mercado de los dólares financieros continuó con mucha volatilidad aunque volvió a cerrar la rueda al alza. El dólar MEP (medido con LEDE) aumentó un 1,2% hasta los $696 por dólar, mientras que el dólar CCL (medido con ADR) se incrementó un 4,2%, alcanzando los $748 por dólar. De esta manera, la brecha con el dólar oficial es del 99% en el caso del USD MEP y del 114% respecto del USD CCL.

Por su lado, los bonos soberanos Hard Dollar cerraron al alza. Entre los títulos regidos por la ley local, AL30D (+4,2%), AL35D (+4,1%) y AL41D (+3,4%) cerraron alcistas, mientras que los bonos que operan bajo ley extranjera, GD30D (+4,9%), GD35D (+4,4%) y GD46D (+3%) fueron los bonos con mejor desempeño.

En cuanto a los títulos soberanos en pesos, el tramo corto de la curva CER –hasta 2025– operó con variaciones entre el -0,6% y el 1,7%, mientras que el tramo largo cerró con variaciones entre -3% y 4%. Los bonos Dollar Linked subieron un 0,9% en promedio, mientras que los bonos duales tuvieron variaciones entre el 0% y el 1,3%.

Respecto a la renta variable, el índice Merval avanzó un 3,4% en moneda doméstica y un 0,6% en USD CCL, llegando a los USD 783. TRAN (+11,7%), ALUA (+9,7%) y TGSU (+8,5%) fueron las empresas que lideraron la suba en moneda local, mientras que GGAL (-2,8%) y BBAR (-0,4%) presentaron la mejor performance de la jornada. En lo que va del año, el Merval acumula un aumento del 33,4% en USD CCL.

Noticias globales: el mundo hoy.

Se publicaron las nuevas solicitudes de subsidios por desempleo en EE. UU. La última semana se registraron 239.000 solicitudes, una cifra inferior a la de la semana anterior, que fue de 250.000 (revisada al alza desde 248.000), y se situó ligeramente por debajo de las previsiones del mercado, que esperaban 240.000. Por su parte, las solicitudes continuas aumentaron en 32.000, llegando a un total de 1.716 M.

El índice de actividad de la Reserva Federal de Filadelfia mejoró a 12 puntos en agosto desde -13,5 en julio. Esta lectura marcó el primer dato positivo en un año y fue mucho mejor que la expectativa del mercado de -10. El indicador entró en terreno expansivo, con aumentos de nuevos pedidos, aunque las empresas informaron una disminución en el empleo.

Las ventas minoristas de comercio electrónico para el 2Q23 aumentaron un 2% t/t, levemente por debajo del 3% t/t del 1Q23, y un 7,5% por encima al del mismo trimestre del año pasado. El comercio online representó el 15,4% de las ventas totales, cuando en niveles prepandemia era del 12%.

Ayer se difundieron indicadores del mercado inmobiliario. La firma hipotecaria Freddie Mac dijo que la tasa promedio de referencia para hipotecas por 30 años, que la semana pasada se ubicaba en 6,96%, subió al 7,09%. Se trata del cuarto aumento semanal consecutivo de las tasas hipotecarias y es el registro más alto desde principios de abril de 2002, cuando se situó en 7,13%. La última vez que la tasa promedio superó el 7% fue en noviembre pasado.

En cuanto a los balances corporativos, los resultados de la cadena minorista más grande de EE. UU., Walmart, confirmaron la fortaleza del consumidor estadounidense. La empresa superó las expectativas en el 2Q, registrando USD 161.600 M en ingresos, un aumento del 5,7% impulsado por un aumento en las ventas y un crecimiento del 24% en el segmento de comercio electrónico. También elevó su perspectiva para el año, donde espera un beneficio por acción de USD 6,36 a USD 6,46. A pesar de dichos anuncios, la acción registró una caída del 2% en la jornada.

En este escenario, los índices de renta variable cerraron la rueda del jueves en forma negativa. Con los sectores de Consumo Discrecional (-1,69%), Comunicaciones (-1,15%) y Tecnología (-0,95%) como los más castigados, el S&P 500 retrocedió un 0,76% hasta los 4.370 puntos. Mientras tanto, el Nasdaq, afectado por el desempeño de Tesla (-2,83%) y Apple (-1,46%), cayó un 1,09%. Por último, el Dow Jones perdió un 0,78%.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. tuvieron una jornada mixta. La tasa a 10 años aumentó 2 pb hasta ubicarse en 4,28% –su máximo desde octubre de 2022– y la tasa a 2 años cedió 4 pb, situándose en el 4,94%. Por su lado, el US Dollar Index avanzó 0,1%, cotizando a 103,5.

Respecto a los commodities, la soja se negoció a USD 491 en el mercado de Chicago, lo que representa una suba del 0,1% respecto del cierre anterior. Por su lado, el petróleo subió un 1,3% hasta los 80,39 USD por barril, y el oro cayó un 0,6% y cotiza en 1.888 USD por onza.

Alternativas de inversión a partir de esta tecnología distruptiva

En un mundo de constante evolución tecnológica, la realidad virtual emerge como una de las innovaciones más prometedoras de nuestra época. Esta tendencia disruptiva redefine la manera en que interactuamos con la información, el entretenimiento y la educación en múltiples sectores. En este artículo, exploraremos las consecuencias de este mercado en movimiento y examinaremos las alternativas de inversión disponibles.

La Realidad Virtual (RV) es un entorno de escenas y objetos de apariencia real —generado mediante tecnología informática— que crea en el usuario la sensación de estar inmerso en él. Este entorno se observa a través de un dispositivo (casco) de realidad virtual. De esta manera, la RV nos permite sumergirnos en videojuegos como si fuéramos los propios protagonistas, aprender a operar un corazón o mejorar la calidad de un entrenamiento deportivo.

El mercado de realidad virtual tuvo un valor de USD 12.000M en 2022. Se estima que este mercado crecerá a una tasa anual del 14% durante el período 2023-2026, llegando a los USD 28.000M. Salud y bienestar son los sectores con mayor crecimiento; se proyecta que su mercado global alcanzará los USD 4.900M en 2023, en contraste con los USD 504M de 2016. En este ámbito, sobresalen aplicaciones que abarcan la simulación de operaciones, cirugías robóticas y el diagnóstico de pacientes, así como el tratamiento de fobias.

El futuro del casco de realidad virtual es prometedor: se anticipa un crecimiento del 14% en las entregas de estos dispositivos para 2023 y una proyección del 32% para los próximos cuatro años. Por ello, se prevé la venta de 10 millones de unidades a nivel global este año. En este contexto, Meta lidera con una cuota de mercado del 47%, seguido de cerca por Sony con un 35%, lo que refleja un mercado dominado por pocos actores.

Aunque la tecnología de RV ha avanzado de manera significativa, aún persisten desafíos técnicos como el seguimiento exacto de objetos y la calidad visual, aspectos que pueden comprometer la experiencia del usuario. Asimismo, algunos dispositivos pueden resultar caros y necesitar hardware adicional, limitando así su accesibilidad para determinados usuarios y organizaciones. A esto se suma la necesidad de una conexión a internet estable para acceder a contenidos y servicios en la nube, lo que podría ser un inconveniente en zonas con acceso restringido.

Sony, una firma multinacional japonesa fundada en 1946, se ha consolidado como un referente mundial en tecnología y entretenimiento. Con base en Tokio, la empresa ha diversificado sus operaciones en una extensa gama de sectores, desde electrónica y entretenimiento hasta videojuegos y servicios financieros. Recientemente, anunció su propósito de invertir USD 2.130M en el ámbito de la realidad virtual para finales de marzo de 2024, con el objetivo de estrechar la relación entre el mundo físico y el digital. Esto constituirá el 40% del presupuesto de investigación y desarrollo de la compañía para ese año, superando la inversión en electrónica y semiconductores.

La acción de Sony registró un incremento acumulado del 11% en 2023, alineado con el promedio del mercado de realidad virtual. Desde 2013 hasta diciembre de 2021, la acción experimentó una etapa alcista, con un aumento del 533%. Posteriormente, enfrentó un ciclo bajista de 9 meses, descendiendo -50% y, desde septiembre de 2022 hasta ahora, ha recuperado un 31%. A lo largo de los últimos ocho años, Sony ha tenido periodos donde superó el rendimiento de los ETF de tecnología e innovación, demostrando a largo plazo su habilidad para adaptarse y florecer en un mercado tecnológico.

En cuanto a los resultados financieros del segundo trimestre de 2023, a pesar de una disminución del 31% i.a. en la utilidad operativa debido al negocio en servicios financieros, los ingresos experimentaron un aumento significativo, alcanzando los USD 20.700 M, lo que representa un incremento del 33% respecto al año anterior. Este crecimiento se atribuye principalmente al aumento de las ventas en las divisiones de servicios de juegos y redes. El mercado de juegos representa el 32% de los ingresos de la empresa y el de productos electrónicos un 21%.

Además, la empresa proyecta un aumento del 6% en los ingresos, anticipando la venta de 25 millones de unidades de su consola PlayStation 5. Esto puede ser potenciado aún más por el producto estrella de Sony, que es la PlayStation VR2 –la segunda generación de gafas de realidad virtual diseñadas para su consola PlayStation 5–. Esto le permite al usuario tener una experiencia inmersiva de realidad virtual al sumergirse en mundos virtuales, aprovechando el crecimiento de esta megatendencia. Sus principales mercados son 29% en EE. UU. y 23% en Japón.

En términos financieros, se destaca la sólida posición financiera de Sony en comparación con la industria. El margen EBITDA es ligeramente inferior al promedio (14,5% frente al 15,8%), pero muestra una operación eficiente. Aunque el rendimiento de su acción YTD está levemente más bajo que el promedio (10,1% frente al +12,73%), su ganancia por acción (EPS) es significativamente superior (USD 5,69 en contraste con USD 0,81), resaltando su capacidad para generar ganancias sólidas por acción y potencialmente recompensar a los inversores. Adicionalmente, el valor/libro (USD 2,34 en comparación con USD 1,68) refleja una buena percepción de los inversores sobre el potencial de crecimiento y las perspectivas futuras de la empresa.

Además, el ROA positivo (3,06% frente a -3,24%) y su sólido ROE (13,64% en contraposición a -0,85%) indican una administración efectiva de sus activos y patrimonio. De esta forma, la alta capitalización de mercado (USD 105,8 B en comparación con USD 4,04 B de la industria) sugiere un fuerte posicionamiento en el mercado. Estos indicadores subrayan la salud y el potencial de crecimiento de Sony en la industria.

En resumen, más allá de la percepción inicial de ser una herramienta de entretenimiento, la realidad virtual se presenta como una tecnología para la utilización en una amplia gama de industrias. Su capacidad para transformar la manera en que interactuamos, aprendemos y trabajamos es innegable, y Sony es una empresa que puede sacar una posición ventajosa en esta era de disrupciones tecnológicas. En el mercado argentino se puede encontrar su acción bajo el ticker Sony.BA, que posee un ratio 4:1 y, en lo que va del año, su CEDEAR tuvo una ganancia del 112% en pesos.

Noticias locales: el país hoy.

Los contratos de futuros de dólar finalizaron la jornada al alza. Los avances se dieron en los vencimientos de octubre de 2023 (+10,7%), noviembre de 2023 (+10,7%) y febrero de 2024 (+8,7%). Así, la devaluación implícita se encuentra en el 32,6% hasta octubre, 78,6% hasta diciembre y 120% para marzo de 2024.

Con el ajuste en el tipo de cambio, el dólar agro perdió relevancia y el sector agropecuario liquidó apenas USD 26 M, mientras que el BCRA realizó compras netas por USD 117 M. Las reservas internacionales cayeron USD 53 M en la jornada de ayer y cerraron con un stock bruto de USD 23.614 M, acumulando una caída de USD 20.984 M en lo que va del año.

El mercado de los dólares financieros continuó con mucha volatilidad aunque volvieron a cerrar la rueda al alza. El dólar MEP (con LEDE) aumentó un 2,4% hasta los $ 687 por dólar, mientras que el dólar CCL (con ADR) se incrementó un 4%, alcanzando los $ 718 por dólar. De esta manera, la brecha con el dólar oficial es del 96% en el caso del USD MEP y del 107% respecto del USD CCL.

Por su lado, los bonos soberanos Hard Dollar cerraron mixtos. Entre los títulos regidos por la ley local, AE38D (+5,7%), AL29D (+5%), AL30D (+3,7%) y AL41D (–0,7%) cerraron en su mayoría con subas, mientras que los bonos que operan bajo ley extranjera tuvieron un cierre mixto, con GD30D (+5%), GD29D (+3,7%) y GD35D (2%) fueron los bonos con mejor desempeño.

En cuanto a los títulos soberanos en pesos, el tramo corto de la curva CER –hasta 2025– operó con variaciones entre el 0,3% y el 2,8%, mientras que el tramo largo cerró con variaciones entre –0,9% y 2,8%. Los bonos Dollar Linked subieron un 4,4% en promedio, mientras que los bonos duales tuvieron variaciones entre el 0,8% y el 4,2%.

Respecto a la renta variable, el índice Merval avanzó un 4,7% en moneda doméstica y un 3,6% en USD CCL, llegando a los USD 777. GGAL (+13,7%), BBAR (+9,5%) y TGNO (+9,4%) fueron las empresas que lideraron la suba en moneda local. En lo que va del año, el Merval acumula un aumento del 32,5% en USD CCL.

Noticias globales: el mundo hoy.

En las actas de la última reunión de la Fed en la que decidieron subir la tasa de referencia 25 pb hasta el 5,50%, los participantes señalaron que los riesgos inflacionarios aún persisten y que la posibilidad de una recesión leve en el presente año ha perdido peso, lo que podría requerir un mayor endurecimiento de la política monetaria. Coincidieron en que el nivel de incertidumbre sigue siendo alto y que las futuras decisiones sobre las tasas dependerán de los datos que lleguen en los próximos meses para ayudar a aclarar hasta qué punto continúa el proceso de desinflación. Adicionalmente, comunicaron que el sistema bancario se encuentra sólido, aunque el endurecimiento en las condiciones crediticias podría ejercer presión sobre la actividad económica.

Pese a este comunicado –aunque con una leve corrección a favor del alza de 25 pb–, la herramienta de CME Group le asigna un 86% de probabilidades a que los funcionarios decidan mantener la tasa de referencia sin cambios, y el 14% restante se asigna a la posibilidad de que opten por una nueva subida de 25 pb, lo que llevaría la tasa de interés al 5,5% – 5,75%.

En este contexto, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. continuaron su sendero alcista. La tasa a 10 años avanzó 5 pb hasta el 4,27% –su máximo desde octubre de 2022–, mientras que la tasa a 2 años se incrementó 3 pb, hasta el 4,98%.

La producción industrial de EE. UU. de julio aumentó un 1% m/m, recuperándose tras dos meses consecutivos de declive y superando las expectativas del mercado que anticipaban un crecimiento del 0,3%. Este incremento, el más significativo en seis meses, también se tradujo en una leve mejora en el resultado interanual, con una disminución del 0,2% en comparación con la caída del 0,8% i.a informada en junio. Mientras tanto, la capacidad industrial utilizada se situó en un 79,3%.

También el miércoles, se difundieron indicadores del mercado inmobiliario. El número de nuevas viviendas experimentó un aumento del 3,9% m/m, totalizando 1.452 M, lo que representa una recuperación tras una caída del 11,7% m/m el mes anterior. A pesar de esto, los permisos de construcción solo aumentaron marginalmente en un 0,1% m/m, aunque se observa una disminución del 13% en comparación con julio de 2022. En cuanto al mercado hipotecario, el índice de solicitudes de hipotecas experimentó una baja del 0,8% en la última semana, manteniendo la tendencia de su resultado previo. La tasa hipotecaria a 30 años en EE. UU. se elevó al 7,16% en la última semana, mostrando un incremento de 7 pb en comparación con el 7,09% de la semana anterior, alcanzando niveles no vistos desde octubre de 2022.

En este escenario, los índices de renta variable cerraron la rueda del miércoles en forma negativa. Con los sectores de Bienes Raíces (-1,1%), Consumo Discrecional (-1%) y Comunicaciones (-0,9%), como los más castigados, el S&P 500 retrocedió un 0,76% hasta los 4.405 puntos. Mientras tanto, el Nasdaq, afectado por el desempeño de AMD (-3,7%), Tesla (-3,2%) y Mercado Libre (-3%), cayó un 1,2%. Por último, el Dow Jones perdió un 0,5%.

Respecto a los commodities, la soja se negoció a USD 490 en el mercado de Chicago, lo que representa una suba del 0,9% respecto del cierre anterior. Por su lado, el petróleo, tras darse a conocer una producción diaria récord desde 2020 en EE. UU., cedió un 2,2% hasta los 79 USD por barril, y el oro cayó un 0,6% y cotiza en 1.923 USD por onza.

En otras latitudes, se dieron a conocer una serie de datos económicos en la eurozona. Las primeras estimaciones informaron un crecimiento del PBI en el 2Q23 de 0,3% t/t, en línea con lo que se esperaba. Si la próxima revisión confirma este escenario, el incremento interanual en la actividad económica se situaría en el 0,6%. En cuanto a los países en particular, el PBI alemán no se modificó respecto del trimestre anterior, la economía francesa avanzó un 0,5% t/t, la española un 0,4% t/t y la italiana cayó un 0,3% t/t. Por otra parte, se informó que la producción industrial aumentó 0,5% m/m en julio, acumulando una caída del 1,2% en los últimos 12 meses.

Adicionalmente, se difundió el IPC del Reino Unido correspondiente a julio. En el séptimo mes del año, el nivel general de precios cayó un 0,4% m/m, a comparación del descenso del 0,5% m/m que proyectaba el consenso de los analistas. La inflación interanual se ubica en el 6,8%, desacelerando desde el 7,9% registrado en julio y alcanzando su nivel más bajo desde febrero de 2022. En relación con el IPC subyacente –que excluye alimentos y energía– avanzó un 0,3% m/m, por encima del 0,2% m/m que se preveía, acumulando un aumento del 6,9% en los últimos 12 meses.

Noticias locales: el país hoy.

El INDEC publicó el Índice de Precios al Consumidor Nacional (IPC) de julio. El resultado arrojó un aumento en el nivel general de precios del 6,3% m/m, cifra inferior a la esperada por el último REM, que preveía un incremento del 7,7% m/m. Con estos datos, la inflación de los primeros 7 meses del año se sitúa en el 60,2% y acumula un alza del 113,4% en los últimos 12 meses. Los rubros que experimentaron los mayores aumentos fueron Comunicación (+12,2%), Recreación y Cultura (+11,2%), Bebidas alcohólicas y tabaco (+9%) y Salud (+9%), mientras que Prendas de Vestir (+3%) y Vivienda, agua y electricidad (+4%) se mostraron como los más atrasados. Por su parte, el IPC núcleo avanzó un 6,5% m/m –misma cifra que en junio–, lo que representa un 111,5% i.a.

En relación con la política cambiaria, tras la devaluación del 21,8% que tuvo lugar el lunes ante el pedido del FMI, el dólar oficial finalizó la jornada sin cambios, cotizando a $350. Esto es una señal de las intenciones del gobierno de mantener el tipo de cambio oficial sin modificaciones en los próximos 2 meses.

Los contratos de futuros de dólar finalizaron la jornada de manera mixta. Los avances se dieron en los vencimientos de agosto (+0,2%), diciembre (+0,7%) y marzo (+1,1%), mientras que los contratos de septiembre (-4%) y octubre (-2,7%) lideraron las caídas. Así, la devaluación implícita se encuentra en el 19,2% hasta octubre, 64% hasta diciembre y 102% para marzo de 2024.

Con el ajuste en el tipo de cambio, el dólar agro perdió relevancia y el sector agropecuario liquidó apenas USD 26 M, de los cuales solo USD 0,15 M correspondieron al dólar agro, mientras que el BCRA realizó compras netas por USD 125 M. Desde el inicio del dólar agro II (a $340 por dólar), se liquidaron USD 2.127 M, y el BCRA realizó compras netas por USD 1.385 M, equivalentes al 65% del total. Las reservas internacionales subieron USD 94 M en la jornada de ayer y cerraron con un stock bruto de USD 23.667 M, acumulando una caída de USD 20.931 M en lo que va del año.

Los dólares financieros continúan presionados por el resultado electoral y cerraron la rueda con fuertes subas en sus cotizaciones implícitas. El dólar MEP (con Ledes) aumentó un 6,2% hasta los $670 por dólar, mientras que el dólar CCL (con ADR) se incrementó un 5,7%, alcanzando los $691 por dólar. De esta manera, la brecha con el dólar oficial es del 92% en el caso del USD MEP y del 97% respecto del USD CCL.

Por su lado, los bonos soberanos Hard Dollar profundizaron la caída del lunes. Entre los títulos regidos por la ley local, AL35D (-2,9%), AE38D (-2,9%) y AL30D (-2,2%) fueron los más afectados, mientras que los bonos que operan bajo ley extranjera mostraron un descenso más pronunciado, con GD38D (-6,5%), GD30D (-6%) y GD35D (-5,1%) como los más castigados.

En cuanto a los títulos soberanos en pesos, el tramo corto de la curva CER –hasta 2025– operó con subas entre el 1,8% y el 3,3%, mientras que el tramo largo mostró un desempeño mixto, con caídas que llegaron al 2,4%. Los bonos Dollar Linked cayeron un 1,2% en promedio, mientras que los bonos duales tuvieron pérdidas entre el 0,7% y el 2,1%.

Respecto a la renta variable, el índice Merval avanzó un 6,3% en moneda doméstica y cayó un 0,9% en USD CCL, llegando a los USD 750 y acumulando una caída en moneda extranjera del 9,5% en el último mes. MOLI (+15%), TGSU2 (+10,2%), TRAN (+10%) y PAMP (+10%) fueron las empresas que lideraron la suba en moneda local.

Noticias globales: el mundo hoy.

El índice de ventas minoristas de julio en EE. UU. marcó un crecimiento nominal del 0,7% m/m, superior al 0,4% m/m que estimaba el consenso de los analistas. Con esta información, las ventas minoristas registran un incremento interanual del 3,2% i.a., acelerando desde el 1,6% i.a. informado en junio. El repunte del indicador refleja la fortaleza de la economía a pesar de un entorno aún desafiante de precios y altas tasas de interés.

Los índices de precios de importación y exportación de julio en EE. UU. aumentaron un 0,4% m/m y 0,7% m/m, respectivamente, a pesar de que las estimaciones esperaban incrementos de hasta 0,2% m/m. Los precios de las importaciones se vieron influenciados por el aumento del costo de los productos petroleros y los alimentos, mientras que los precios de las exportaciones agrícolas acompañaron la tendencia alcista.

El martes, la agencia calificadora Fitch comunicó que podría recortar las calificaciones crediticias de importantes bancos estadounidenses como Bank of America y JP Morgan hasta A+, desde AA-. En junio, la agencia ya había disminuido su calificación desde AA hasta AA-. Una nueva reducción podría generar que algunas entidades crediticias dejen de pertenecer a la categoría grado de inversión.

Los índices de renta variable cerraron la rueda del martes en forma negativa. Con los sectores de Energía (–2,1%), Servicios Financieros (–1,8%) y Materiales (–1,6%) como los más afectados, el S&P 500 cayó 1,2% hasta los 4.437 puntos. Por su parte, el Nasdaq, castigado por el desempeño de Spotify (–4,3%), Square (–3%) y Tesla (–2,9%), perdió un 1,1%, mientras que el Dow Jones cedió un 1%.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. tuvieron una jornada mixta. La tasa a 10 años aumentó 2 pb hasta ubicarse en 4,22% –su máximo desde octubre de 2022– y la tasa a 2 años cedió 1 pb, situándose en el 4,96%. Por su lado, el US Dollar Index se mantuvo estable cotizando a 103,2.

Con respecto a los commodities, la soja se negocia a USD 486 por tonelada en el mercado de Chicago, marcando una baja del 2,2% respecto del cierre anterior, mientras que el petróleo y el oro cayeron 1,3% y 0,8%, respectivamente.

En otras latitudes, la tasa de desempleo del Reino Unido del 2Q23 quedó en 4,2%, por encima del 4% que estimaba el consenso de los analistas. Asimismo, los salarios británicos reportaron un incremento del 7,8% i.a., llegando al nivel más alto desde 2001.

En Japón, la producción industrial de junio aumentó un 2,4% m/m en el sexto mes del año, por encima del 2% m/m que se había informado inicialmente.

Noticias globales: el mundo hoy.

La Encuesta de Expectativas del Consumidor del Banco de la Reserva Federal de Nueva York para el mes de julio reveló que las expectativas de inflación a un año disminuyeron a un 3,5%, el nivel más bajo desde abril de 2021, en comparación con el 3,8% de junio. Además, la encuesta mostró una disminución en varias categorías para el próximo año, como alimentos, atención médica y alquiler. Esta mejora fue generalizada en todos los grupos demográficos y se observó un menor temor a perder el empleo.

A poco más de un mes para la próxima reunión de la Fed, la herramienta de CME Group asigna un 88% de probabilidades a que los funcionarios decidan mantener la tasa de referencia sin cambios, en el rango 5,25 – 5,5%. El 12% restante se asigna a la posibilidad de que opten por una nueva subida de 25 pb, lo que llevaría la tasa de interés al 5,5% – 5,75%.

Los índices de renta variable norteamericanos cerraron la jornada del lunes con ganancias. Liderado por los sectores de Tecnología (+1,6%) y Comunicaciones (+0,7%), el S&P 500 avanzó un 0,6%, alcanzando los 4.490 puntos. Mientras tanto, el Nasdaq, impulsado por el desempeño de Nvidia (+7,1%), AMD (+4,4%) y Adobe (+2,7%), subió un 1,1%. Por último, el índice Dow Jones ganó un 0,1%.

A su vez, continúa la presión sobre las tasas de interés, con los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. finalizando la jornada al alza. La tasa a 10 años avanzó 3 pb hasta el 4,20% y la tasa a 2 años se incrementó 8 pb, situándose en el 4,97%. En consonancia con lo anterior, el US Dollar Index aumentó un 0,3% y se encuentra cotizando a 103,15.

Respecto a los commodities, la soja se negoció a USD 511 por tonelada en el mercado de Chicago, marcando una baja del 0,8% respecto del último cierre. Por su lado, el petróleo cayó un 0,8% hasta los USD 82,5 por barril y el oro cedió un 0,4%, y se encuentra cotizando a USD 1.940 por onza.

En Brasil, el Índice de Actividad Económica mensual que elabora el BCB en junio subió 0,63% m/m – luego de la caída de 2,05% m/m que había registrado en mayo – acumulando en los últimos doce meses un alza de 2,1%. El impulso vino por el alza en la actividad de servicios e industrial, mientras que el comercio quedó sin cambios. Con este resultado, en el 2Q23 subió 0,4% t/t – moderando respecto al 2,2% del 1Q23 – y 2,6% i.a.

Los Precios Mayoristas en Alemania disminuyeron un 0,20% en julio respecto al mes anterior, manteniendo la misma tasa que en el mes previo, lo que marca el cuarto mes consecutivo de declive. Con respecto a julio de 2022, la caída fue del 2,8%, marcando la tendencia a la baja. Los componentes que más influyeron fueron los derivados del petróleo (-20%) y productos químicos (-16%). Mientras que los precios de alimentos (27%) y equipos electrónicos (7%) fueron los que más aumentaron.

En China, los datos económicos publicados siguen mostrando una economía que crece por debajo de las expectativas. La producción industrial de julio se incrementó un 3,7% i.a., por debajo del 4,5% i.a. que proyectaba el consenso de los analistas. En el mismo mes, las ventas minoristas aumentaron un 2,5% i.a. en términos nominales, cifra inferior al 4,8% que se preveía. Por su parte, la tasa de desempleo del mes de julio fue del 5,3%, en línea con las estimaciones y levemente por encima del 5,2% registrado en junio. En este contexto, por segunda vez en los últimos tres meses, el Banco Central de China recortó la tasa de interés: en este caso, la reducción fue de 15 pb, llevando la tasa de interés al 2,5% desde el 2,65% anterior. Esta política monetaria expansiva es una señal de que la autoridad monetaria china está intensificando los esfuerzos para sostener la recuperación en el ritmo de la economía.

También se dieron a conocer los datos del PBI de Japón. Impulsada por la fortaleza del consumo privado, la actividad económica del país asiático creció un 1,5% t/t en el 2Q23, superando tanto al incremento del 0,8% t/t que se esperaba como al aumento del 0,7% t/t registrado el trimestre anterior. Con esta información, el PBI acumula un ascenso del 3,4% en los últimos 12 meses.

Noticias locales: el país hoy.

El inesperado resultado de las PASO configuró un escenario de tres tercios, con Milei como el candidato más votado. Este evento agregó incertidumbre política al mercado financiero y cambiario. En la jornada de ayer, el Gobierno y el BCRA tomaron tres medidas de relevancia: 1) un salto discreto del 21,8% en el dólar oficial, 2) un aumento en la tasa de interés de las letras de liquidez (LELIQ) hasta el 118% anual y 3) una reducción en la percepción del dólar qatar del 25% al 5% –para consumos mayores a USD 300 mensuales–.

En relación con la política cambiaria, el dólar oficial aumentó un 21,8% en la jornada de ayer, alcanzando los $350 y acumulando un incremento del 27,1% en lo que va del mes. Así, el dólar oficial registró un aumento del 97,5% en lo que va de 2023. Según la información oficial, el Gobierno intentará mantener el dólar oficial sin cambios (se suspendería el esquema de microdevaluaciones diarias) durante los próximos 2 meses. Con esta devaluación del peso, el ministro Massa cumpliría con uno de los pedidos del FMI para garantizar el desembolso de USD 7.500 M el día 23 de agosto.

En cuanto a la política de tasas, el directorio del Banco Central decidió elevar la tasa de interés de las letras de liquidez (LELIQ) en 21 puntos porcentuales, a 28 días de plazo, pasando de rendir un 97% a un 118% anual (equivale a una TEA del 209%), con un rendimiento efectivo mensual del 9,8%. En su comunicado, el BCRA afirmó que el aumento en la tasa de interés tiene como objetivo “anclar las expectativas cambiarias y minimizar el grado de traslado a precios, propender hacia retornos reales positivos sobre las inversiones en moneda local y favorecer la acumulación de reservas internacionales”.

Con el ajuste en el tipo de cambio, el dólar agro perdió relevancia, y el sector agropecuario liquidó apenas USD 31 M, de los cuales solo USD 0,3 M correspondieron al dólar agro, mientras que el BCRA realizó compras netas por USD 220 M. Desde el inicio del dólar agro II (a $340 por dólar), se liquidaron USD 2.127 M, y el BCRA realizó compras netas por USD 1.260 M, equivalentes al 59% del total. Las reservas internacionales subieron USD 94 M en la jornada de ayer y cerraron con un stock bruto de USD 23.762 M, acumulando una caída de USD 20.836 M en lo que va del año.

Las cotizaciones implícitas de los dólares financieros cerraron al alza post-PASO. El MEP –medido con LEDE– avanzó un 10% y marcó un récord nominal de $628, mientras que el CCL aumentó un 9,7%, alcanzando $657 por dólar. Así, la brecha entre el MEP y el dólar oficial mayorista quedó en el 80% y la del CCL en el 87%.

En cuanto a los bonos soberanos Hard Dollar, cerraron a la baja con variaciones entre el -14,2% y el -4%: GD41 (-14,2%), AL30 (-12,7%), AL29 (-12%) y GD29 (-11,5%) registraron las mayores caídas. Mientras tanto, el riesgo país subió 174 pb, llegando a 2.088 pbs.

En las curvas soberanas en pesos, los bonos CER cayeron un 1,1%, y las Lecer registraron una caída del -0,1%. En la curva de tasa fija, los Botes cerraron bajistas con un 7% en promedio, y las Ledes experimentaron una caída del 2,8%. Entre los bonos Dollar Linked, el T2V4 cayó un 4,4% y el TV24 un 3,4%. Por su parte, los Bonos Duales cerraron con variaciones entre el -6,2% y el +1,2%.

El índice Merval subió un 3,3% en moneda local y cayó un 5,2% en CCL, llegando a USD 757. Lideraron la jornada CRES (+9,5%), YPF (+7,1%) y BYMA (+6%). Mientras que BBAR (-3,6%), MIRG (-3,1%) y GGAL (-2,6%) presentaron el peor rendimiento del día. En lo que va del año, el Merval acumula un aumento del 29% en USD CCL.

Los contratos futuros cerraron la semana con una caída promedio de 1,4%...

Los contratos futuros cerraron la semana con una caída promedio de 1,4%, explicada por la fuerte intervención del BCRA: el interés abierto tuvo un crecimiento récord de USD 1.350 millones a USD 4.420 millones. La intervención se concentró en los contratos de agosto, octubre y septiembre. Aunque el Central concentró su poder de fuego en el tramo corto, las mayores caídas se vieron en el rango diciembre-julio –de entre 1,1% y 3,0%–. El mercado sigue temiendo un ajuste cambiario en el corto plazo: tal cual se reflejó en el rally de bonos dollar-linked la semana pasada.

Por su parte, las curva de tasas sufrió una importante compresión de 929 pbs. La excepción fue el contrato de agosto, cuya tasa subió en 27 puntos a TNA 208%. Así, a curva de TNAs cerró flat hasta marzo oscilando entre tasas de 199% y 216%. De abril en adelante, los contratos ofrecen rendimientos de entre 182% y 196%.

El panorama de la semana estará marcado por la sorprendente performance de La Libertad Avanza. Esperamos fuertes presiones al alza: la semana pasada hacíamos énfasis en que, a peor resultado del oficialismo mayores chances de un salto discreto en el corto plazo. Aunque el gobierno sigue teniendo incentivos políticos para mantener un tipo de cambio estable, veremos si cuenta con las herramientas necesarias para hacerlo.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

La inflación en EE. UU. sorprendió a la baja, pero dejó señales de preocupación respecto a la salud del proceso de desinflación. Si bien no se esperan nuevas subas en la tasa de la Fed, los rendimientos de los bonos del Tesoro siguieron en alza, alcanzando el nivel más alto del año. Esto repercutió negativamente en la renta fija y las acciones. Tampoco fue una buena semana para el resto del mundo, debido al menor ritmo de crecimiento que estaría registrando China. Las miradas de esta semana se centran en los datos de inflación de EE. UU., donde se espera cierto repunte. Con una economía que no desacelera y una inflación en alza, se refuerza la idea de que el ciclo de suba de tasas no habría finalizado aún.

Desinflación en dudas. El IPC de julio de EE. UU. fue menor al esperado, pero surgieron dudas sobre su evolución futura. El índice general registró un alza de 0,2% m/m – frente a un 0,3% m/m esperado–, acumulando en los últimos doce meses un incremento de 3,3%. El IPC Core experimentó el mismo incremento mensual, aunque en el último año la suba fue de 4,7%. El mayor optimismo del mercado proviene del IPC Super Core –que además de excluir alimentos y energía, no considera vivienda debido al rezago del índice en registrar los cambios en los alquileres–, que mostró una caída de 0,1%, dejando la variación interanual en 2,6%. No obstante, un análisis detallado revela algunas incertidumbres: la reducción se centró en los precios de los bienes, que reflejaron una disminución de 0,3% m/m (+0,8% i.a.), mientras que los servicios aumentaron 0,4% m/m (+6,1% i.a.), indicando la resistencia de algunos precios. A esto se suman los precios mayoristas, que subieron 0,3% m/m y 0,8% i.a.

Deterioro fiscal. La verdadera lucha por la desinflación la determinan las cuentas públicas, ya que el alto nivel de deuda y déficit presupuestario incide sobre los rendimientos de los bonos del Tesoro, complicando la ecuación al incrementar la carga de intereses. En julio, el resultado fiscal mostró un déficit primario de USD 153,7 MM, frente a USD 155,8 MM del año anterior. La mejora mensual se debió a que los ingresos crecieron 2,5% i.a., mientras que el gasto lo hizo en 1,1% i.a. La noticia desfavorable fue que la carga por intereses aumentó 21% i.a., llevando el resultado global a USD 220 MM, USD 10 MM más que en julio del año previo. Con estos datos, en lo que va del año fiscal –de octubre 2022 a julio 2023–, el déficit primario alcanzó USD 1.052 MM, casi tres veces más que el mismo período del ejercicio anterior, mientras que el déficit global llegó a USD 1.610 MM, superando ampliamente los USD 726.1 MM del mismo periodo del ejercicio anteriordebido a una caída del 10% i.a. en ingresos y un aumento del 10% i.a. en gastos.

Tasas bajo presión. Aunque el mercado sigue atribuyendo una probabilidad muy baja de que la Fed incremente la tasa de referencia –para la reunión del 20 de septiembre, la probabilidad implícita de que la tasa se mantenga en 5,50% se sitúa en el 90%–, los rendimientos de los bonos del Tesoro continúan en ascenso. Aunque la UST3M se mantuvo en 5,43%, las UST2Y y UST10Y crecieron 10 pb hasta 4,89% y 4,16%, respectivamente, siendo este el nivel más alto desde noviembre del año pasado. Esta subida se refleja en el resto de las tasas, destacándose la de créditos hipotecarios a 30 años que se elevó a 7,09% la semana pasada, la segunda tasa más alta desde 2001.

Nueva caída de los bonos. La presión sobre las tasas de interés sigue afectando la renta fija, especialmente los bonos de duración más larga. El índice de bonos del Tesoro descendió 0,6% durante la semana, acumulando en agosto una pérdida de 1,4%. El índice agregado de bonos americanos, que además de los federales incluye municipales y corporativos, tuvo un comportamiento similar. Entre los bonos corporativos, los Investment Grade, que poseen una mayor duración, fueron los más afectados, disminuyendo 0,8% semanalmente y 2,6% mensualmente, mientras que los High Yield tuvieron el mejor rendimiento, con una subida semanal del 0,2% y una reducción de solo el 0,9% en lo que va de agosto.

Acciones en baja. Afectado por la desaceleración de las acciones tecnológicas en el último mes, el mercado de renta variable concluyó la semana en negativo. El Nasdaq tuvo el peor desempeño con una caída semanal del 1,6% y un 4,8% en lo que va de agosto, mientras que en el mismo período, el Dow Jones y el S&P 500 disminuyeron 0,4% y 0,3% en la semana, y 2,9% y 2,7% en lo que va de agosto, respectivamente. Entre los sectores que componen el S&P, se destacaron Energía, con un incremento del 3,3% –impulsado por el precio del petróleo– y Salud, con un aumento del 2,4%, mientras que Tecnología descendió 2,5% en la semana y 6,4% en el mes. No fue una buena semana para el resto del mundo, con todos los mercados operando a la baja, registrando pérdidas alrededor del 0,5%. Los mercados emergentes y, particularmente, China, fueron los más afectados, registrando disminuciones de 2,4% y 4,4% en la semana, respectivamente.

Lo que viene. La próxima semana, se publicarán las minutas del FOMC para obtener información adicional sobre los planes de política monetaria. También será relevante la publicación de las ventas minoristas de julio, que el mercado espera que muestren un incremento del 0,4% m/m. Si bien el dato de empleo de julio no sorprendió, se espera que los salarios muestren un aumento moderado. Por último, se espera que la producción industrial registre un incremento del 0,3% m/m, aunque con una utilización de capacidad en declive.

Conclusión. La combinación de una economía que no desacelera, con datos inflacionarios que muestran resistencias y un deterioro fiscal, podría complicar aún más el panorama en los próximos meses. La Fed ha intentado mantener un equilibrio, pero el alto endeudamiento público y las presiones inflacionarias pueden llevar a la entidad a reconsiderar sus decisiones. Es probable que en las próximas reuniones del FOMC se discuta la posibilidad de un nuevo incremento de tasas, aunque no está claro cuál será el camino a seguir. Lo que es seguro es que la volatilidad del mercado se mantendrá alta, dada la incertidumbre sobre la dirección de la política monetaria y los riesgos asociados al proceso de desinflación.

En la semana previa a las elecciones, el mercado cambiario volvió a tensionarse y las reservas internacionales descendieron. El BCRA aceleró nuevamente el ritmo de devaluación y los dólares financieros estuvieron bajo presión. El mercado anticipó las PASO con una demanda mayor de cobertura y una creciente demanda de bonos ajustables por tipo de cambio. Las acciones y bonos soberanos ascendieron y el riesgo país concluyó en el nivel más bajo desde febrero. El resultado de las PASO fue un acontecimiento sorpresivo, desafiando la expectativa de un mercado muy optimista que anticipaba un triunfo de Juntos por el Cambio. Pese a la destacada actuación de Milei, la definición sigue abierta entre las tres principales fuerzas políticas, siendo la participación electoral un factor determinante. Un escenario de definición en primera vuelta parece improbable, orientándose la decisión hacia un ballotage en noviembre. Se prevé que los próximos tres meses presenten elevada volatilidad e incertidumbre, con un mercado cambiario en tensión y un FMI en espera.

El BCRA volvió a vender divisas. Pasó el breve "veranito" de dos semanas, con el Dólar Agro a $340 y una pausa en los pagos de importaciones, durante el cual el BCRA adquirió USD 1.270 M. Sin embargo, la semana pasada marcó un regreso a la “normalidad” con ventas netas por USD 228 M. Este cambio se debió a que el sector agrícola redujo el ritmo de liquidaciones a USD 590 M – frente a un promedio de USD 890 M en las semanas anteriores – y los pagos por importaciones aumentaron, generando una demanda neta de divisas de USD 817 M – frente a USD 250 M en los 15 días previos –. Adicionalmente, el BCRA realizó una intensa intervención en el mercado de bonos, desembolsando más de USD 400 M. Como resultado, las reservas internacionales disminuyeron USD 704 M durante la semana, cerrando con un stock bruto de USD 23.668 M, mientras que las netas registraron un saldo negativo de USD 9.500 M.

Acelera la devaluación. Con un mercado cambiario tenso y enviando señales al FMI, el BCRA continúa acelerando la devaluación del tipo de cambio oficial. En la última semana, el dólar oficial aumentó un 2,9%, lo que representa una tasa mensualizada del 12,3% y un promedio de 12,1% en lo transcurrido de agosto. Los dólares financieros estuvieron bajo presión: el MEP (medido con Ledes) aumentó 2,0% semanalmente y 9,0% en lo que va del mes – concluyendo en $568 – mientras que, en el mismo período, el CCL (medido con ADR) subió 1,6% y 6,9%, respectivamente, cerrando en $595. Así, la diferencia con el oficial se situó entre 97% y 107%, respectivamente. Los dólares "regulados" con GD30 o AL30 en 48 horas también presentaron tendencia alcista: el MEP se incrementó 4,9% a $540 – con una brecha del 88% – y el CCL 2,2% a $571 – brecha del 99% –.

El BCRA frenó los futuros de dólar. Con una marcada intervención del BCRA – el interés abierto ascendió USD 1.351 M a USD 4.482 M – los futuros descendieron un 1,4% en promedio semanal. Aunque el Central enfocó su intervención en el tramo corto, las mayores reducciones se observaron entre diciembre y julio – fluctuando entre 1,1% y 3,0% –. El mercado sigue temiendo un ajuste cambiario inminente, como lo evidencia el rally de bonos dollar-linked. A estos valores, los contratos proyectan una devaluación del 11,4% en agosto, 46,0% hasta octubre y 84,1% hacia diciembre.

Demanda récord por dollar-linked. La demanda por bonos ajustables por devaluación se disparó tras conocerse que el Tesoro no ofrecería ningún instrumento de estas características en la próxima licitación. En la semana, los dollar-linked crecieron 8,5% y los duales 8,2%. Lideraron los bonos con vencimiento a principios de 2024: el dollar-linked TV24 a abril (+14,4%), el dual TDA24 a abril (+12,7%) y el TDF24 a febrero (+12,5%). Además, los BonCER subieron un 3,0% y los botes un 1,0%. En el tramo corto, las lecer aumentaron 1,6% impulsadas por la inflación acelerada de agosto, mientras que la ledes de octubre subió 0,6%.

Suba preelectoral en bonos y acciones. A pesar de una caída en la última jornada, los bonos en dólares registraron la quinta semana consecutiva al alza, subieron un 1,9%, mientras que el riesgo país experimentó una significativa reducción de 100 pb a 1.918 pb. Las paridades concluyeron la semana con un promedio del 36%, su nivel más alto desde finales de 2021. En el mercado accionario, el Merval avanzó 6,4% en pesos y 3,6% medido en CCL. Así, en 2023, los bonos soberanos en dólares y las acciones, valoradas en moneda extranjera, subieron un 32%. Por otro lado, los bonos provinciales y corporativos se mantuvieron estables: los subsoberanos aumentaron 1,1%, impulsados en parte por las expectativas electorales de PBA (+2,0%) y de Entre Ríos (+1,6%), mientras que las obligaciones negociables cayeron 0,3%.

Vencedores y vencidos. Contrario a lo que indicaban las encuestas y nuestras expectativas –esperábamos un triunfo categórico de JxC basándonos en los resultados de las elecciones provinciales– el resultado de las PASO trajo dos sorpresas y una confirmación: delineó un escenario de tres tercios, con Milei como el candidato más votado y con una participación electoral excepcionalmente baja, en línea con la tendencia de las últimas elecciones. El oficialismo tuvo un desempeño electoral desfavorable, aunque podría retener PBA si los votos de la oposición continúan divididos entre JxC y LLA, lo cual lo posiciona de forma competitiva. Por otro lado, JxC triunfó con claridad en CABA; Bullrich obtuvo una victoria convincente pero vio disminuido su respaldo en el resto del país. Lo que favorece a Milei es haber sido el más votado y establecer la agenda económica en un contexto donde la inflación seguirá teniendo un rol principal –seguramente resurgirá el debate sobre la dolarización–. Consideramos que este resultado introduce una mayor incertidumbre y volatilidad, lo cual es una noticia desfavorable –al menos a corto plazo– para un mercado que se mostraba prudentemente optimista.

Noticias locales: el país hoy.

En la primera licitación del mes, el Tesoro Nacional logró colocar $821.576 M, consiguiendo financiamiento neto por $96.514 M y un roll-over del 113%. El 69,4% de las colocaciones se adjudicó a instrumentos que vencen en 2024, mientras que el 30,6% restante tiene vencimiento en 2023 –entre octubre y noviembre–. En el caso de las LEDE, el Tesoro pagó un rendimiento récord con una TEA de 153,1% con vencimiento en octubre de 2023. El 93,9% de las colocaciones se destinaron a instrumentos que ajustan por inflación con vencimiento en 2023 y 2024, respectivamente, y el 6,1% restante en Ledes. Con el resultado de esta licitación, en lo que va del año se acumuló un financiamiento neto de $2,2 billones (roll-over del 131%).

En el mercado cambiario, el sector agropecuario liquidó USD 96 M al dólar agro, mientras que el BCRA realizó ventas netas por USD 34 M. Desde el inicio del dólar agro II (a USD 340 por dólar), se liquidaron USD 1.973 M y el BCRA realizó compras netas por USD 1.140 M, equivalentes al 57,8% del total. Por otro lado, el stock de reservas internacionales disminuyó en USD 62 M, alcanzando los USD 23.827 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 20.771 M.

En relación con la política cambiaria, el dólar oficial aumentó diariamente a un 11,4% mensualizado, en línea con la dinámica de las dos ruedas previas. Así, la devaluación corrió a TEM 12,1% en los últimos cinco días hábiles y a TEM 11,8% en lo que va de agosto. El último Relevamiento de las Expectativas del Mercado (REM) estimó una devaluación del 7,1% para el octavo mes del año.

Las cotizaciones implícitas de los dólares financieros tuvieron una jornada alcista. El MEP (calculado con Ledes) avanzó un 0,5% hasta $568,5, mientras que el CCL (promedio de ADR) cerró sin cambios en $590. Así, la brecha entre MEP y dólar oficial quedó en 99% y la del CCL en 106%.

En cuanto a los bonos soberanos Hard Dollar, marcaron un alza promedio de 2,2% impulsados por los Globales que subieron 2,9%, mientras que los Bonar lo hicieron 1,0%. La mejor performance la tuvieron el GD41 (6,4%), AL29D (+5,7%) y GD38 (+3,2%) mientras que AL38 fue el único que bajó, registrando la mayor caída con -1,6%. Así las cosas, el riesgo país cayó 64 pb a 1.911 pbs., el nivel más bajo desde el inicio de febrero.

En las curvas soberanas en pesos, los bonos CER se incrementaron un 1,4%, mientras que las Lecer avanzaron un 0,9%. En la curva de tasa fija, los Botes cerraron con una suba de 2,1% y la Lede a octubre subió 0,4%. Entre los bonos Dollar Linked, subieron 1,8%, destacándose el desempeño de T2V4 (+2,9%), mientras que los Bonos Duales fueron los de mejor desempeño al marcar una ganancia diaria de 2,7%, siendo el TDF24 el de mejor performance con una suba de 4,5%.

El índice Merval avanzó un 2% en moneda local y subió un 0,8% en CCL, alcanzando los USD 785. Lideraron la rueda BMA (+5,1%), BBAR (+4,2%) y PAMP (+4,2%). Por su parte, TXAR (-2,1%), ALUA (-1,5%) y VALO (-1,4%) presentaron la peor performance de la jornada. En lo que va del año, el Merval acumula un aumento del 33,8% en USD CCL.

Noticias globales: el mundo hoy.

El Índice de Precios al Consumidor (IPC) de julio en EE. UU. subió 0,2% m/m, en línea con lo estimado por el consenso de los analistas y con un registro igual al informado en mayo, acumulando en los últimos doce meses un alza de 3,2%. En cuanto al IPC subyacente, que excluye los costos de alimentos y energía, subió 0,2% m/m y 4,7% i.a. Los detalles revelaron que más del 90% del aumento en el IPC general se debió a los costos de vivienda.

Las solicitudes iniciales de desempleo en EE. UU. ascendieron a 248.000, con un incremento de 21.000 nuevos pedidos semanales, por encima de los 230.000 previstos. El promedio móvil de cuatro semanas creció a 231.000, un alza de 2.750 desde la semana pasada.

El gobierno estadounidense registró en julio un déficit presupuestario de USD 221 MM. Los ingresos totales crecieron 2,5% llegando a USD 276 MM, y los egresos se incrementaron 3,4% a USD 496 MM. Considerando los primeros diez meses del año fiscal, la brecha presupuestaria alcanzó los USD 1.613 MM, más del doble que el déficit de USD 726 MM del año previo.

La herramienta de CME Group señaló un 90% de probabilidades de que los funcionarios de la Fed opten por mantener la tasa de referencia actual en 5,50% en su encuentro de septiembre –hace un mes, esa probabilidad era del 72%–.

Bajo este panorama, los índices de renta variable concluyeron la sesión del jueves con ligeros incrementos. Fueron liderados por los sectores de Comunicaciones (+0,33%) y Consumo Discrecional (+0,19%), mientras que Real Estate (-0,45%) e Industria (-0,32%) finalizaron en números rojos. El S&P 500 avanzó un 0,02%. Por otro lado, el Nasdaq, impulsado por Tesla (+1,39%) y Amazon (+0,51%), ganó 0,21%. A su vez, el Dow Jones subió un 0,14%.

Además, los rendimientos de los títulos de renta fija emitidos por el Tesoro estadounidense finalizaron con una tendencia positiva. La tasa a 10 años se incrementó en 10 pb, ubicándose en 4,11%, y la tasa a 2 años avanzó 5 pb, situándose en 4,85%. Paralelamente, el US Dollar Index se mantuvo estable, cotizando a 102,52.

En relación a los commodities, la soja se negoció a USD 519 por tonelada en el mercado de Chicago, representando una subida del 0,9% en comparación con el último cierre. Mientras que el petróleo descendió un 1,9% hasta USD 82,82 por barril y el oro retrocedió 0,1%, cotizando a USD 1.913 por onza.

Sobre balances corporativos, el coloso chino del comercio electrónico, Alibaba, reportó resultados del 2Q23. Sus ingresos aumentaron 14% i.a., alcanzando USD 32.290 M, marcando el mayor crecimiento anual en ventas desde el 3Q21. Este aumento fue impulsado por un crecimiento del comercio minorista internacional de 60% i.a. Dicha demanda internacional también propulsó los ingresos del negocio de logística de Alibaba en un 34%. Las acciones ascendieron un 4,6% en la jornada.

Por otro lado, el Banco de México sostuvo la tasa de interés de referencia en 11,25% por tercera vez seguida. En julio, la inflación se situó en 4,8% i.a. y la meta de política monetaria es aguardar a que la tasa de inflación converja al 3% anual –se prevé que esto ocurra en el 1Q25.

La influencia de las mayores empresas del S&P500 en el mercado.

Este año, el desempeño del mercado se ha visto fuertemente influenciado por las llamadas compañías de las “Siete Magníficas”, nombre que se ha asignado a las mayores empresas representantes del S&P 500 que han impulsado el rally: Tesla, Apple, Amazon, Microsoft, Nvidia, Google y Meta. Dado que estas empresas representan un porcentaje significativo del S&P 500 y NASDAQ, sus informes de ganancias son esenciales para que los inversores comprendan la dirección del mercado.

En este artículo, exploraremos los rendimientos sobresalientes que estas empresas han generado a lo largo del año, examinaremos si sus valoraciones están justificadas y evaluaremos el impacto del reciente informe de ganancias.

Muchos titulares han surgido a partir del despegue de estas compañías, y en particular por el efecto que esto ha tenido a consecuencia de que el S&P 500 es un índice ponderado por capitalización, también conocido como índice ponderado por valor de mercado. Esto implica que se trata de un tipo de índice bursátil en el que los componentes individuales del índice se incluyen en montos que corresponden a su capitalización de mercado total (abreviado como "capitalización de mercado").

Con el método ponderado por capitalización, los componentes del índice con una mayor capitalización de mercado recibirán una ponderación más alta en el índice. Proporcionalmente, el rendimiento de las empresas con una capitalización de mercado pequeña tendrá un impacto menor en el rendimiento del índice general

Ventajas:

Desventajas:

En contraposición a los índices ponderados, existen las referencias “no ponderadas”, es decir índices que otorgan igual peso y utilizan un tipo de método de medición proporcional que otorga la misma importancia a cada componente. Por lo tanto, las acciones de las empresas más pequeñas tienen la misma importancia estadística o peso que las acciones de las empresas más grandes cuando se evalúa el rendimiento del grupo en su conjunto.

Al invertir en las distintas compañías con el mismo peso, los inversores tienen una menor exposición a las compañías líderes de sus industrias, lo que podría significar perderse mayores rendimientos ya que estas compañías suelen ser las que presentan mayores rendimientos. Pero como nos enseñó el 2022, también pueden concentrar las mayores caídas.

En la última década, ha surgido una concentración de empresas poderosas, cuyo valor ha crecido considerablemente más que el resto del mercado. Esta tendencia se ha reflejado en el índice S&P 500, generando dudas sobre si realmente proporciona una diversificación adecuada. La creciente ponderación de estas empresas dominantes puede exponer a los inversores a riesgos innecesarios.

Al analizar las principales tenencias del S&P 500, se destaca un claro cambio en los últimos años. Las empresas relacionadas con el sector tecnológico han ganado considerablemente terreno, mientras que las vinculadas al sector industrial, energético y financiero han experimentado pérdidas, especialmente tras la crisis de 2008 que afectó las valuaciones de los principales bancos.

A medida que las empresas continúan teniendo un buen desempeño, los inversores han cuestionado si las valuaciones actuales están justificadas o simplemente son un repunte del golpe del año anterior. Para responder a esta pregunta, se deben considerar sus relaciones precio-beneficio (P/E), que indican cuántos dólares están dispuestos a pagar los inversores por cada dólar de ganancias corporativas.

Actualmente, la relación P/E promedio de las “Siete Magníficas”, es +110, significativamente más alta que el promedio histórico de 15 a 18. Además, las relaciones P/E de las empresas individuales también se elevan por encima del promedio histórico, con Nvidia en 236, Tesla en 71 y Amazon en 113. Aunque estas cifras pueden parecer altas, los partidarios argumentan que su potencial de crecimiento y las ganancias anticipadas justifican las valoraciones.

En esta temporada de reportes, hemos observado resultados mixtos. A pesar de la falta de cambios significativos en las expectativas de ganancias de los analistas, los precios de las acciones de las “Siete Magníficas” han aumentado sustancialmente. Y, si bien es posible que estas empresas continúen subiendo aún más, sus valuaciones actuales son difíciles de justificar basándose únicamente en las expectativas del analista.

Desde LATAM ConsultUs, promovemos el concepto de diversificación como una buena forma de cobertura frente a los movimientos concentrados en un grupo reducido de compañías. En este sentido, remarcamos los beneficios de los índices o exposición “equal weighted” tales como: mayor diversificación, mejores rendimientos en mercados a la baja y mayor protección frente a caídas sectoriales.

Noticias locales: el país hoy.

Ayer se conocieron los datos oficiales de la producción industrial y de la construcción de junio. La industria registró una caída del 1,3% m/m y se situó un 3,6% por debajo del índice de junio de 2022. El indicador sintético de la actividad de la construcción experimentó una disminución del 1,5% m/m y descendió 2,8% en comparación con el mismo mes del año 2022 –serie original–.

En el mercado cambiario, el sector agropecuario liquidó USD 46 M al dólar agro, el valor más bajo desde el inicio del nuevo programa. El BCRA, por su parte, realizó ventas netas por USD 94 M. Desde el comienzo del dólar agro ll (a $340 por dólar), se liquidaron USD 1.877 M, y el BCRA efectuó compras netas por USD 1.175 M, equivalentes al 62% del total. La venta de divisas en el mercado de cambios, sumada a la intervención del gobierno en el mercado de bonos para contener la brecha cambiaria, impactó negativamente en las reservas internacionales. En la última jornada, estas disminuyeron en USD 237 M, cerrando con un stock bruto de USD 23.889 M, el nivel más bajo desde mayo de 2006.

En relación con la política cambiaria, el dólar oficial incrementó diariamente a un ritmo del 10,9% mensualizado, desacelerándose respecto al ritmo del martes de 11,6%. Así, la devaluación alcanzó el TEM 12,7% en los últimos cinco días hábiles y el TEM 12,5% en lo transcurrido de agosto. El último Relevamiento de las Expectativas del Mercado (REM) proyectó una devaluación del 7,1% para el octavo mes del año.

Los contratos futuros mostraron una tendencia a la baja por segunda jornada consecutiva, cayendo hasta un 2,2%. Las principales disminuciones se registraron en diciembre (2,2%), marzo (1,8%) y febrero (1,4%). El BCRA focalizó su intervención en agosto, septiembre y octubre, que mantuvieron sus precios en $318, $368 y $419, respectivamente. De esta manera, la devaluación implícita se sitúa en 11% hasta fin de agosto, 47% hasta octubre y 87% hasta diciembre. La probabilidad implícita de un salto de 50% es de 55% hasta octubre y de 97% hasta enero de 2024.

Las cotizaciones implícitas de los dólares financieros tuvieron movimientos dispares. El MEP “libre” retrocedió un 1,4% a $566, mientras que el CCL “libre” lo hizo en un 1,0% a $589. Con ello, la brecha no intervenida del MEP es del 98% y la del CCL del 107%. En tanto, el MEP con AL30 en 48hs aumentó un 1,1% a $527 (brecha 85%) y el CCL un 1,1% a $562 (brecha 97%).

En cuanto a los bonos soberanos Hard Dollar, finalizaron con resultados mixtos, presentando variaciones entre el -4,3% y el 2,2%: GD35 (+2,2%) y AL35 (+0,9%) lideraron las ganancias, mientras que GD38 (-4,3%) y AL29 (-1,2%) reflejaron las principales bajas. Paralelamente, el riesgo país disminuyó 35pb, ubicándose en 1.975 pbs.

Las curvas soberanas en pesos mostraron que los bonos CER aumentaron un 0,1%, mientras que las Lecer disminuyeron un -0,2%. En la curva de tasa fija, los Botes finalizaron con una tendencia alcista de 0,1% y las Ledes mostraron un incremento del 0,4%. Dentro de los bonos Dollar Linked, TV24 (+4,8%) destacó, mientras que los Bonos Duales presentaron variaciones entre -0,9% y 3,4%.

El índice Merval descendió un 1,1% en moneda local y ascendió un 0,6% en CCL Galicia, alcanzando los USD 792, aún por debajo de la barrera de USD 800. Las principales ganancias de la jornada fueron para TRAN (+2,3%), TGS (+1,6%) y PAMP (+0,8%). Por otro lado, TECO (-3,5%), LOMA (-3,1%) y TXAR (-2,6%) mostraron los rendimientos más bajos. En el acumulado anual, el Merval ha experimentado un incremento del 32,2% en USD CCL.

Noticias globales: el mundo hoy.

A raíz de las condiciones crediticias más restrictivas, la Asociación de Banqueros Hipotecarios informó que la disponibilidad de crédito para la vivienda descendió un 0,3% m/m en julio, alcanzando su nivel más bajo desde 2013. Asimismo, el índice de solicitudes de hipotecas disminuyó un 3,1% la última semana, en consonancia con su resultado previo. La tasa hipotecaria en EE. UU. a 30 años se elevó al 7,09% durante la última semana, mostrando un incremento de 16 pb con respecto al 6,93% de la semana anterior.

Las reservas de crudo en EE. UU. crecieron en 5,9 M de barriles la pasada semana, frente a las expectativas de un alza de 0,6 M barriles. No obstante, este número no logró compensar el récord de 17,05 M de barriles de la semana previa. En este marco, el precio del barril se incrementó un 1,8% hasta los USD 84,4 por barril, sumando un alza del 23% desde el 27 de junio.

Los índices de renta variable concluyeron la sesión del miércoles en territorio negativo. Con los sectores de Tecnología (–1,3%), Consumo Discrecional (–1,2%) y Comunicaciones (–1,1%) liderando las caídas, el S&P 500 retrocedió un 0,7% situándose en los 4.467 puntos. Por su parte, el Nasdaq, afectado por el rendimiento de Nvidia (–4,7%), Tesla (–3%) y AMD (–2,4%), se contrajo un 1,1%. Finalmente, el Dow Jones perdió un 0,5%.

En relación a los balances corporativos, Sony presentó sus resultados para el 2Q23. La utilidad operativa disminuyó un 31% i.a., a causa de sus negocios en servicios financieros. En cambio, los ingresos se incrementaron a USD 20,7 MM, representando un +33% i.a. Este crecimiento fue impulsado esencialmente por el aumento en ventas en los negocios de servicios de juegos y redes. Además, la proyección de ingresos se elevó un 6%, previendo una venta de 25 M de unidades de su PlayStation 5.

Luego del cierre de mercado, The Walt Disney Company desveló sus resultados trimestrales. La firma de entretenimiento reportó ingresos por USD 22,3 MM, ligeramente por debajo de los USD 22,5 MM previstos, y una ganancia por acción ajustada de USD 1,03, por encima de los USD 0,95 proyectados por el consenso de analistas. Adicionalmente, informaron de un descenso del 7,4% t/t en el número de suscriptores. Las acciones experimentaron un alza del 4,2% en el after market.

Por otro lado, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. experimentaron una jornada heterogénea. La tasa a 10 años retrocedió 1 pb, situándose en el 4,01%, mientras que la tasa a 2 años avanzó 5 pb, alcanzando el 4,81%. En promedio, los precios de los Bonos High Yield permanecieron inalterados. Asimismo, el US Dollar Index cerró estable, cotizando a 102,5.

En cuanto a los commodities, la soja se negoció a USD 526 por tonelada en el mercado de Chicago, marcando un incremento del 0,1% en relación al cierre previo. A su vez, el oro retrocedió un 0,5%, con una cotización de USD 1.914 por onza.

En otras regiones, se divulgaron los datos del IPC de julio en China. El informe indicó un crecimiento del 0,2% m/m en el índice general de precios, en contraposición a la disminución del 0,1% m/m prevista por el consenso. Con este dato, la variación i.a. de este indicador se encuentra en el -0,3%. Por otro lado, el Índice de Precios al Productor refleja una contracción i.a. del 4,4%, en contraste con el retroceso del 4,1% i.a. previamente proyectado.

Adicionalmente, las ventas minoristas de junio en Brasil no presentaron variaciones respecto al mes anterior, en comparación con el crecimiento del 0,4% m/m esperado. El crecimiento i.a. de la actividad en el mercado minorista se sitúa en el 1,3%.

Análisis de la empresa líder en la aplicación de la AI en medicina.

La salud es una temática trascendental en nuestras vidas. Con una población que tiene una esperanza de vida cada vez mayor, se hace imperativo mejorar los sistemas médicos. En el siglo XX, la medicina aspiraba a curar a los enfermos; en esta época, se busca mejorar los diagnósticos y ganar eficiencia en los tratamientos, utilizando la inteligencia artificial como una herramienta central. Analizaremos las implicancias de este prometedor mercado y las oportunidades de inversión disponibles.

La inteligencia artificial aplicada a la salud engloba todos aquellos sistemas inteligentes e interactivos capaces de llevar a cabo funciones sin la intervención humana. El propósito principal es mejorar la velocidad y eficiencia de los sistemas sanitarios a nivel global. Al analizar grandes volúmenes de datos en tiempo real, la IA puede contribuir a mejorar la toma de decisiones clínicas, reducir la variabilidad médica y optimizar la asignación de personal. Además, la IA tiene el potencial de disminuir la carga de tediosas tareas administrativas.

El mercado mundial de inteligencia artificial (IA) aplicada a la salud alcanzó los USD 15.000 M en 2022. Se prevé que este valor alcance los USD 188.000 M para el año 2030, experimentando un crecimiento anual del 38% durante el periodo comprendido entre 2023 y 2030. A pesar de sus beneficios, los algoritmos no son infalibles, por lo que es necesario minimizar la posibilidad de errores en su funcionamiento. Es crucial comprender que el uso de la tecnología no implica prescindir de los servicios médicos, sino que busca complementar y mejorar la atención médica existente.

Dentro de las firmas destacadas se encuentra Medtronic, una empresa estadounidense líder en dispositivos médicos que se destaca por su aplicación de la inteligencia artificial (IA) en el campo de la medicina. Con un enfoque centrado en la investigación y desarrollo, lanzó productos innovadores como GI Genius, un endoscopio inteligente desarrollado en colaboración con Amazon para la detección temprana del cáncer de colon. También ha presentado Lungs GPS, un software basado en IA que mejora la coordinación y seguimiento de pacientes con cáncer de pulmón en sistemas de atención médica. Además, su plataforma Touch Surgery utiliza la IA para revolucionar la gestión de videos quirúrgicos, facilitando el análisis y el aprendizaje en la sala de operaciones. Medtronic lidera la transformación de la atención médica al aplicar de manera inteligente la IA para mejorar los resultados médicos y la calidad de vida de los pacientes.

En lo que va de 2023, la acción de Medtronic subió 8%, muy por encima de la de sus competidoras y de los ETF de salud y de equipamiento médico que subieron 3,3% y 3,1%, respectivamente.

En términos históricos, se observa que desde enero de 2018 hasta agosto de 2023, Medtronic experimentó una evolución variable en comparación con otras compañías del sector de la salud. La acción mostró una tendencia alcista desde enero de 2018 hasta agosto de 2021, con un aumento del 55%, aunque con algunos períodos de volatilidad en el camino. Sin embargo, a partir de agosto de 2021, se produjo una caída que se extendió hasta diciembre de 2022, resultando en una disminución del 40% y alcanzando un mínimo. Posteriormente, recuperó la tendencia positiva hasta la fecha actual. Algunos de sus competidores, como Johnson & Johnson y Thermo Fisher Scientific Inc, mantuvieron un crecimiento más estable y sostenido en el precio de sus acciones.

Medtronic posee una capitalización bursátil de USD 112.000M, mientras que el promedio del mercado de salud es de USD 9.720M. En su último balance fiscal de abril de 2023, sus ventas totalizaron USD 31.000M, con un EBITDA de USD 11.000M. El 40% de sus ingresos proviene de su negocio cardiovascular y el 30% del neurológico. Respecto al ratio de precio en relación con las ganancias (P/E), el de Medtronic es de 30, en comparación con la media del sector que es de 37. Se proyecta un incremento de sus ganancias en un 11,1%.

En cuanto al ratio de precio en relación con las ventas (P/S), el de Medtronic es de 3,6, comparado con la media del sector que es de 3,9. Además, se espera un crecimiento anual en las ventas de la empresa del 4,2%. Otro indicador relevante es el EPS (ganancias por acción), que en el caso de Medtronic es de USD 5,45, en contraposición con la media de la industria que es de USD 3,43. Se espera que el EPS de esta empresa crezca un 12%. Además, presenta una tasa de dividendos del 3,3%, en contraste con el 1,6% de la industria. Para los próximos 12 meses, se espera que la empresa alcance una cotización desde USD 92,3 como objetivo promedio hasta posiblemente alcanzar los USD 106 como target elevado –representando un incremento del 26%–, partiendo de su precio actual de USD 84.

En resumen, la inteligencia artificial en el ámbito de la salud es una tendencia en crecimiento con un potencial significativo para revolucionar la medicina moderna. Medtronic ofrece una oportunidad de inversión para mejorar la eficiencia de los sistemas sanitarios y revolucionar la atención médica, con proyecciones sólidas de crecimiento y un enfoque en el desarrollo de productos innovadores impulsados por la IA. Puedes encontrar sus acciones bajo el ticker MDT.BA y, en lo que va del año, su CEDEAR tuvo una ganancia del 90% en pesos.

Noticias globales: el mundo hoy.

El martes, la agencia Moody's recortó las calificaciones crediticias de 10 bancos estadounidenses, advirtiendo que la solidez del sector probablemente se pondrá a prueba por los riesgos de financiamiento y una rentabilidad más débil. También adelantó que podría rebajar la calificación de algunos de los mayores prestamistas del país, entre ellos Bank of New York Mellon, US Bancorp y State Street.

Por otro lado, se publicó la balanza comercial de EE. UU. correspondiente a junio. El dato arrojó un déficit comercial de USD 65,5 MM, mayor al de USD 65 MM que se proyectaba. Las importaciones disminuyeron un 1% m/m, mientras que las exportaciones –afectadas por la retracción de la demanda de bienes– cayeron un 0,1% m/m, llegando al nivel más bajo desde marzo del año pasado.

También se comunicaron los datos de la deuda de los hogares americanos correspondientes al 2Q23. A causa de los crecientes consumos con tarjeta de crédito, el resultado arrojó un aumento de USD 16 MM, lo que representa un aumento del 4,6% t/t.

Continuando con la temporada de balances, el laboratorio estadounidense Eli Lilly dio a conocer sus resultados correspondientes al segundo trimestre del año. Impulsada por los buenos resultados en la implementación de innovadores medicamentos, la empresa reportó una suba en los ingresos de USD 8 MM y una ganancia por acción de USD 1,95. La reacción del mercado fue notablemente positiva, con las acciones aumentando un 17% en la rueda del martes.

UPS fue otra de las compañías que difundió sus resultados trimestrales. La empresa de medios de pago comunicó ingresos de USD 22.1 MM, por debajo de los USD 23 MM que estimaba el consenso, y un beneficio por acción de USD 2,54, superior a los USD 2,5 que se preveían. Luego de la publicación, las acciones cedieron un 0,8%.

Los índices de renta variable finalizaron la jornada del martes con pérdidas. Con los sectores de Materiales (-1%), Servicios Financieros (-0,9%) y Tecnología (-0,8%) como los más afectados, el S&P 500 retrocedió un 0,4%. Mientras tanto, el Nasdaq –castigado por el desempeño de AMD (-3,1%), Nvidia (-1,6%) y Microsoft (-1,2%)– cayó 0,8%. Por su parte, el Dow Jones disminuyó un 0,4%.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. cerraron una jornada mixta. La tasa a 10 años cedió 6 pb hasta un nivel de 4,02% y la tasa a 2 años se mantuvo estable, situándose en el 4,76%. En promedio, los precios de los bonos High Yield subieron un 0,2% y los de los activos Investment Grade aumentaron un 0,34%. Por su lado, el US Dollar Index registró un incremento del 0,5% y cotiza a 102,53.

Respecto a los commodities, la soja se negoció a USD 525 por tonelada en el mercado de Chicago, reflejando una suba del 1,1% en comparación al cierre anterior. El petróleo registró un aumento del 1,2%, ubicándose en USD 82,9 por barril. Por último, el oro retrocedió un 0,6% y cotiza a USD 1.924 por onza.