Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Mientras la invasión rusa continúa manteniendo a los inversores escépticos, la principal preocupación volvió a ubicarse en la inflación que está afectando al mundo: el IPC (se dio a conocer en la última semana) marcó un nuevo récord y afectó nuevamente a los principales índices bursátiles, que cerraron su segunda semana consecutiva a la baja.

Aumentan el confinamiento en China. El gigante asiático continúa con su política “cero COVID”, que viene afectando a la ciudad de Shanghái desde hace dos semanas y a sus 26 millones de habitantes. A su vez, ante un alza en los contagios, la semana pasada la ciudad de Xian anunció nuevas restricciones. Estos cierres generan preocupaciones respecto a la desaceleración económica que afectará al país, sumado a la interrupción de la producción que están teniendo varias empresas y que podría generar nuevos inconvenientes en las cadenas de suministros alrededor del mundo.

Más sanciones a Rusia. Pese a las retiradas de Kiev, continuaron los ataques en Ucrania por parte de Rusia. Sin embargo, continúa la preocupación por las nuevas sanciones, que podrían incluir la prohibición de la energía rusa por parte de la Unión Europea, lo que afectaría fuertemente el precio del crudo, tanto así como el abastecimiento energético del continente europeo.

El petróleo volvió a superar los USD 100. La continua presión de la OTAN sobre la Unión Europea para prohibir la importación de energía rusa volvió a impulsar al crudo, que cerró en USD 106,5. De esta forma, marcó un alza de 8,5% semanal, alcanzando un valor que no marcaba desde fines de marzo. Lo mismo ocurrió con el carbón y el gas natural, que promediaron subas semanales del 10%. Por su parte, el oro avanzó un 1,5% gracias a su rol de reserva de valor, luego de darse a conocer el dato inflacionario de Estados Unidos.

Acelera la inflación. En la última semana se publicaron los Índices de Precios al Consumidor y al Productor de EE.UU, que marcaron la mayor suba desde diciembre de 1981. El IPC de marzo marcó un alza 1,2% m/m –igualando así las expectativas, pero superando al dato de febrero de 0,8% m/m–. Lo positivo fue la leve baja que marcó la inflación núcleo, al resultar en 0,3% m/m, y así 6,4 i.a. –vs las expectativas y el resultado de febrero, que ambos se ubicaban en 0,5% m/m–. A su vez, se publicó el IPP, que resultó en 1,4% m/m –vs las expectativas de 1,1%m/m y el 0,9% m/m de febrero–, siendo el mayor incremento mensual desde diciembre de 2009, en tanto que el incremento interanual llegó a 11,2%. De esta forma, el mercado confirma su pronóstico de suba de 50 pb de tasas para el mes de mayo, aunque no considera que sea medida suficiente para controlar la situación actual.

Confianza en alza. Pese a la mayor inflación, la confianza del consumidor americano tuvo un inesperado repunte en abril. Concretamente, se publicó el dato de confianza del consumidor de la Universidad de Michigan, que resultó en 65,7 puntos, superando las expectativas (59) y el dato del mes previo (59,4). La mejora se apoyó en las expectativas de las finanzas personales, de la mano de la recuperación del empleo y los salarios. Lo más llamativo fue el cambio en la expectativa de suba de los combustibles, que de esperar un alza de casi 50% anual en marzo, en la encuesta de abril esta proyección bajó a solo 0,4%. A pesar de la sorpresa de este dato, los indicadores continúan mostrando una caída en el consumo, lo que demuestra que, a pesar de la suba de la confianza, la inflación está impactando en la economía del país.

Sigue la caída de los bonos. La publicación del IPC llevó a especular con una FED aún más agresiva, lo que impactó directamente en una caída en los bonos. La USD10YR marcó una suba de 15 pb en su rendimiento, llegando a 2,83% –un nuevo máximo de los últimos tres años–, mientras que la USD2YR se ubicó en 2,46%. Por su lado, tanto los bonos de alto rendimiento como los de mayor calidad cerraron otra semana con caídas en sus precios: 0,6% y 2,3% respectivamente.

Bolsas en rojo. Por segunda semana consecutiva, los principales índices bursátiles cerraron a la baja. El Nasdaq volvió a ser el más castigado por la suba de tasas y cayó un 4,4%, en tanto que el S&P y el Dow Jones tuvieron caídas de 2,4% y 0,5% respectivamente. Con este resultado, el Nasdaq acumula una caída de 7% en abril y de 14% en lo que va del año, en tanto que en respectivos períodos el S&P cayó 3% y 8%. Dentro los sectores que componen el S&P, únicamente tres terminaron al alza, con el energético destacándose nuevamente, al subir 3,2%, seguido por el de materiales (+1,3%). Entre los de peor performance aparece el sector tecnológico, cayendo 5,1%, y el de comunicaciones, que hizo lo propio un 2,8%, los sectores que se verían más afectados ante una FED más agresiva. Lo mismo ocurrió con el sector de innovación disruptiva, que retrocedió un 5,9%, acumulando una baja de 37,9% en lo que va del año.

LATAM y el mundo en caída. Por segunda semana consecutiva, el MSCI global retrocedió. Esta vez lo hizo un 1,9%, acumulando en abril una caída de 2,7%, y de 8,2% en lo que va del 2022. Lo mismo ocurrió con el índice de países emergentes (EEM), que cayó 1,5%, mientras que LATAM lo hizo un 2,2%, aunque en lo que va del año acumula un alza de 25,1% –vs una baja de 9,5% para el EEM–. Dentro de LATAM, Colombia fue el único que marcó una suba semanal (1,1%), mientras que Perú, Chile y Brasil retrocedieron 5,5%, 3% y 1,4% respectivamente.

La aceleración de la inflación en marzo es un factor de gran inestabilidad, no solo en lo económico, sino también en términos políticos y sociales. Si bien el BCRA reaccionó subiendo las tasas de interés, el oficialismo muestra cada vez menos unidad, y no hay un plan a la vista para revertir la situación. En el plano cambiario, pese a la temporada alta de liquidación, el BCRA no logra comprar divisas y se ve obligado a acelerar la devaluación del tipo de cambio oficial.

La temporada alta no se nota. Como una constante a lo largo de los últimos 8 meses, el mercado cambiario continuó bajo tensión, dado que la demanda de divisas siguió creciendo por encima de la oferta. En los tres días hábiles que tuvo la última semana, si bien el agro aceleró el ritmo de liquidación respecto a la semana anterior –de USD 145 M a USD 195 M diarios–, el BCRA vendió USD 22 M. En lo que va de abril acumuló compras netas por apenas USD 14 M, lo que luce muy bajo si lo comparamos con abril del año pasado, cuando compró casi USD 1.400 M. La comparación es aún peor si tomamos el acumulado del año, ya que el BCRA vendió USD 34 M, cuando en el mismo período de 2021 había comprado casi USD 3.200 M. Si bien esperamos que las liquidaciones del agro repunten en las próximas semanas acorde al avance de la cosecha, el resultado cambiario estará más ligado a la dinámica que tome la demanda de divisas.

Inflación descontrolada. Al cierre de la semana, el INDEC publicó que el IPC de marzo subió 6,7% m/m (118% anualizado), siendo el peor resultado desde abril de 2002, cuando había marcado 10,2%. Con este resultado, en el 1Q22 acumuló un alza de 16% –el peor inicio de año desde 1991– y 55% en los últimos doce meses. Es la cuarta aceleración consecutiva que marca el IPC, que quedó muy por encima de las estimaciones del mercado –y las nuestras–, que proyectaban un alza de 5,4%, con un máximo de 6% y un mínimo de 4,4%. El mayor impulso del IPC fue otorgado por los precios regulados, que por la suba de 22% en educación y en las tarifas de servicios públicos (EGA), subieron 8,4% –el mayor incremento desde diciembre de 2017–, en tanto que el IPC Core y el IPC estacional aumentaron 6,4% y 6,2% respectivamente. Cabe destacar que el alza en las tarifas de servicios públicos aún no se nota en las boletas, dado que aún no fueron aprobadas por la audiencia pública, pero la metodología del IPC imputa en base a devengado. Las estimaciones para abril marcan un piso de inflación del 5%.

Suba de tasas de interés. Ante el mal dato de inflación, por cuarta vez en el año, el BCRA movió las tasas de interés de referencia. En esta oportunidad decidió elevar 250 pb la tasa de las Leliq a 25 días, hasta 47% TNA (58,7% TEA). Con esto, el piso para los depósitos a plazo fijo a 30 días se eleva a 57,1% (TEA). Dada la sorpresa que provocó el IPC de marzo, pese a esta suba, las tasas de interés quedan bastante por debajo a la inflación esperada para los próximos doce meses, que seguramente se corrija al alza y supere largamente el 60%. El BCRA confía en que la aceleración inflacionaria de los últimos dos meses es transitoria, y que para mayo habrá convergido al nivel de las tasas de interés.

Aceleró la devaluación. Ante este contexto de falta de divisas e inflación en alza, el BCRA volvió a acelerar el ritmo de devaluación, incluso cerrando la semana con la mayor suba diaria en lo que va de la gestión de este gobierno, al marcar un alza del 78% anualizado. Concretamente, en la semana el dólar oficial subió a un ritmo del 67% anualizado, promediando en la primera mitad de abril un alza del 63% anualizado. De mantener este ritmo de devaluación diaria, abril finalizaría con una suba del tipo de cambio en torno al 4,5% mensual, la más alta desde agosto de 2019. En este contexto, los tipos de cambio implícitos se mantuvieron prácticamente sin modificaciones, y la brecha con el tipo de cambio oficial cerró por debajo del 70%.

Mala licitación. En la primera licitación de abril, el Tesoro colocó $244,8 MM, y fue el primer mes desde noviembre en el que no logró renovar todos los vencimientos, que ascendían a $300 MM. El mal resultado se explicó por una oferta menos atractiva respecto a las licitaciones previas, considerando que no hubo Lecer. Así, el rollover fue de 81%, casi la mitad del ratio del primer trimestre. Para evitar recurrir a la emisión y así pagar los próximos vencimientos, en la licitación de fines de abril se deberá lograr un rollover de 115%. El financiamiento en el año todavía es abultado: $584,4 (0,8% del PBI). En lo que va de 2022, se colocaron $584.4 MM (0,8% de PBI), de los cuales el 65% de la deuda colocada fue en CER, vs el 47% con el que terminó 2021.

Otra mala semana para los bonos soberanos. En línea con toda la renta fija global, dado el alza en las tasas de interés de los bonos del Tesoro Americano, los bonos soberanos en moneda extranjera –tanto legislación local como legislación NY– cayeron 0,5%, acumulando en lo que va de abril una baja de 1,9%. Los más castigados fueron el AL29 y el GD29, que ajustaron 2,3% y 1,4% respectivamente. El riesgo país subió 1,6% y finalizó en las 1.732 unidades

Bonos en pesos mixtos. La aceleración de la inflación y del ritmo de devaluación le dieron impulso a los bonos CER, que en la semana subieron 1,6% promedio (el TX23 fue el más destacado, con un alza de 3,2%), y los dollar linked ganaron 1% (el TV23 subió 1,3%). La peor parte se lo llevaron los bonos a tasa fija, que tuvieron una fuerte caída (el TO23 cayó 11%).

Caída del Merval. El Merval retrocedió 1,1%, tanto en moneda local como en moneda extranjera, cerrando la semana en USD 479. En lo que va de abril prácticamente no registra cambios.

Los mercados continúan expectantes ante el avance del conflicto geopolítico y las novedades respecto al confinamiento en China.

Además, tendrán lugar nuevas declaraciones de miembros de la FED, que podrían dar más información sobre la postura más hawkish que tomará la entidad: la del próximo jueves será la se mayor importancia, donde se espera que Jerome Powell de mayores indicios sobre la suba de tasas que se establecerá en mayo.

En cuanto a la temporada de balances, habrá muchas novedades: se esperan los resultados de Bank of America, J&J, Netflix, Procter & Gamble, Tesla, United Airlines, AT&T y American Express.

Esta semana se publicarán los datos de comercio exterior de marzo, el índice de actividad de febrero y el resultado fiscal de marzo.

Los futuros de los mercados norteamericanos operan levemente a la baja en lo que va de la mañana...

Los futuros de los mercados norteamericanos operan levemente a la baja en lo que va de la mañana, luego del feriado del día viernes: mientras el Nasdaq encabeza la caída (-0,3%), le sigue el S&P (-0,2%) y el Dow Jones (-0,1%).

Los rendimientos de los bonos del Tesoro, por su parte, se disparan ante nuevos temores de recesión, y avanzan casi 20pb desde el cierre del jueves, alcanzando 2,86% en lo que va de la mañana.

En el 1Q22, el PBI de China creció 1,3% t/t, muy por encima a las expectativas del mercado, que esperaba un alza de 0,6% t/t. Con este resultado, en los últimos doce meses la actividad económica se expandió 4,8%

Por el lado de los commodities, los futuros del oro avanzan un 1%, mientras que los del crudo retroceden un 0,2%, luego de haber terminado al alza el último jueves. Esto ocurrió luego de conocerse la noticia de que la Unión Europea podría establecer un plan gradual para reducir las importaciones energéticas rusas, aunque esto no se debatirá hasta fines de abril.

Continúa la temporada de resultados del 1Q22: será el turno de Bank of America (BAC), que publicará sus resultados el día de hoy. La compañía financiera ya retrocede 3,2% en el pre-market, dado que se espera una caída en las ganancias producto de la recesión iniciada en el primer cuatrimestre del año. Lo mismo ocurrió con JPM y Wells Fargo la semana previa, que obtuvieron ingresos menores a los esperados.

Esta semana también se publicarán los resultados de Tesla, Johnson & Johnson y Netflix. Para este último la mira principal estará puesta en la cantidad de suscripciones nuevas respecto al período anterior.

Por otra parte, los principales mercados europeos y Hong Kong permanecerán cerrados el día de hoy por feriado. Con respecto a los restantes índices asiáticos, todos operan a la baja en lo que va del día, con Japón marcando la mayor caída.

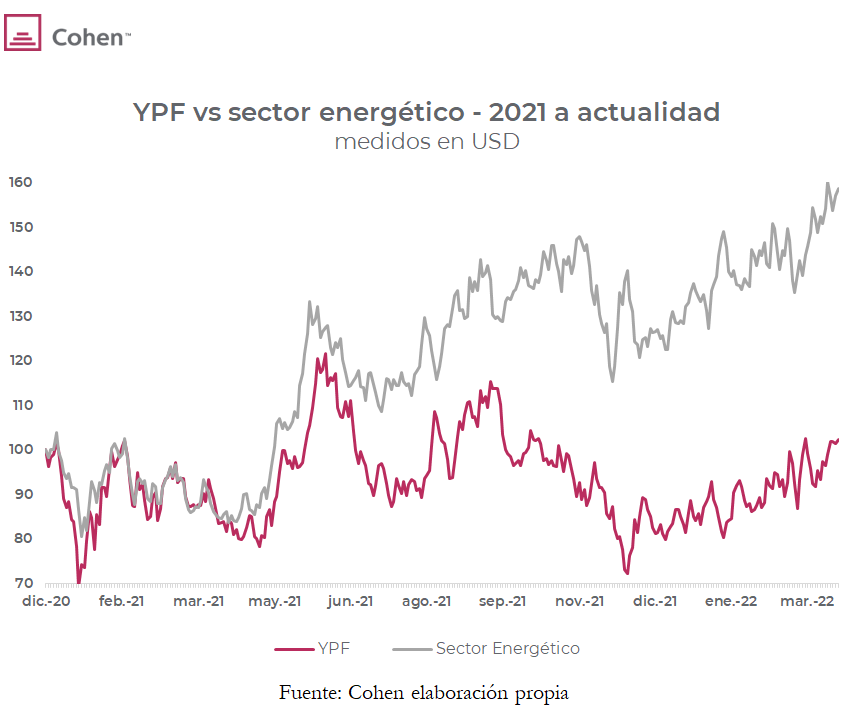

Es lo que subió YPF en lo que va del 2022, ubicándose entre las compañías de mayor rendimiento durante el último mes y en lo que va del año. La empresa quedó rezagada durante el 2021 (avanzó solo un 12,2%), mientras el sector energético subió 22,4% en el mismo lapso y lleva 28,1% en lo que va del año actual. Creemos que dicha suba es un reacomodamiento de precios.

Es lo que viene cayendo el sector financiero del S&P en lo que va del 2022. Sin embargo, supera al propio índice, que cae 7,7% en el mismo período. Se espera que, pasado el momento de los balances, el sector revierta la situación, beneficiado por el contexto de subas de tasas de la FED. Esto le permite aumentar sus rendimientos, al tomar prestado a una misma tasa de corto plazo y otorgar créditos a una tasa mayor, lo que lleva a un aumento en los ingresos del sector. El XLF puede adquirirse en moneda local mediante activos Cedears.

Es lo que avanza Coca-Cola en lo que va del año, mientras que desde el 2021 a la fecha solo subió un 18,9%. Sin embargo, se espera que el escenario recesivo de los próximos meses impulse a los inversores a seleccionar compañías defensivas, como lo es la gigante productora de gaseosas. Por esto, creemos que es una opción a tener en cuenta de cara a los próximos meses. Esta acción puede obtenerse mediante un Cedear en moneda local.

En un mundo marcado por la pandemia y la guerra, ¿qué nuevas tendencias se encaminan?

La globalización fue un éxito en las últimas décadas. Fue la gran responsable del crecimiento de los países emergentes −con su incorporación a las cadenas globales de producción−, del aumento en la demanda de commodities (esto benefició particularmente a América Latina) y de una reducción de la pobreza a nivel global que nunca se vio en la historia, por citar solo algunos de sus logros. Sin embargo, el principio del 2020s trajo dos shocks inesperados, que afectaron negativamente su desarrollo: la pandemia y la guerra. Estos dos eventos están marcando a países y empresas, que hoy desconfían del hecho de depender de un sistema global y buscan abastecerse de la forma más cercana posible.

El virus que comienza en China y ha desatado cuarentenas a nivel global produjo un efecto que nunca en la historia imaginamos: los gobiernos obligaron a las empresas a no producir y a los consumidores a no consumir, en un intento por frenar contagios. Esto provocó una caída en la producción global sincronizada, por lo que el PBI mundial del 2020 cayó 3,6% (prácticamente todo el planeta entró en recesión).

Pero uno de los efectos más relevantes de este parate global fue que insumos clave de distintos países no estuvieran disponibles, ocasionando grandes problemas en las cadenas de producción. A modo de ejemplo, los cátodos para las baterías de Tesla se importan de Japón, pero eso es solo el ensamblaje; el litio viene Australia, pero antes tiene un preprocesamiento en China; el Nickel viene Indonesia, Rusia y Filipinas, y esto es solo para el cátodo; faltan ánodos, electrolito, entre otros, para fabricar solo la batería. Como consecuencia, varios países encontraron problemas para recibir insumos clave, lo que resultó un importante componente del aumento de la inflación. En el caso de EEUU, por problemas de suministros de los autos nuevos, los usados subieron hasta un 45% i.a., contribuyendo en más de 1% al registro anual total de la inflación.

En definitiva, la crisis del COVID-19 hizo visible la dependencia entre Occidente y China. Hasta el día de hoy continúan los problemas con Shanghai, en cuarentena total y con nuevos inconvenientes para producir, incluyendo los de Tesla, que debió parar la producción de su nueva planta.

Cuando se pensaba que la globalización nos haría inmunes a guerras entre países muy integrados comercialmente, Rusia invade Ucrania y desata el mayor conflicto en Europa desde la segunda guerra mundial. Esto generó, por un lado, que gran parte de la oferta mundial de commodities se restringiera debido a la guerra y las sanciones. Metales como aluminio, paladio y níquel, que son clave para la industria, se vieron seriamente afectados.

Pero no fueron solo los commodities los afectados, sino también la producción de insumos industrializados, de gran importancia para la producción industrial de Europa. Por citar un caso, Volkswagen, la automotriz más grande de Europa, tuvo que demorar la entrega de sus vehículos debido a problemas con suministros por la guerra. Además, dado que Ucrania proveía el 25% de gases nobles, que son fundamentales para la elaboración de semiconductores, su producción se ve seriamente afectada. Este sector ya presentaba inconvenientes incluso antes de la pandemia, con largas demoras en la entrega y con el 24% de la producción global en manos de la firma TSMC, que se ubica principalmente en Taiwán, zona con conflicto geopolítico muy tenso con China. Según Susquehanna Financial Group, los tiempos de entrega de semiconductores alcanzó las 26 semanas en marzo, ubicándose en máximos históricos, cuando antes de la pandemia estaban cómodamente debajo de 10 semanas.

Como resultado, los indicadores que marcan cuellos de botella se mantienen en máximos históricos. En EE.UU, los índices de difusión de tiempos de entrega de Filadelfia, Nueva York y Texas se mantienen en niveles históricos récord. Por otra parte, el Baltic Dry Index, que refleja los costos de 20 rutas marítimas, se mantiene en niveles por encima de los anteriores a la pandemia. El alto costo del flete es otro motivo, que impulsa un mayor desarrollo de la producción local.

Ya en el 2021, en el marco del “Projects of Common European Interest”, la Unión Europea estableció un plan para reducir su dependencia de proveedores chinos y extranjeros en seis áreas estratégicas. Estás áreas incluyen materias primas y nuevas energías, tales como hidrógeno, baterías, tecnologías en la nube, ingredientes farmacéuticos y semiconductores. El programa permite a los gobiernos de la UE inyectar fondos bajo reglas de ayuda estatal más fáciles y que las empresas trabajen juntas en toda la gama del proyecto, desde el diseño hasta la producción y las aplicaciones posteriores. A su vez, empresas como Volkswagen ya trabajan para aumentar cadenas de suministro más cortas, con menos enfoque en China y más inversión en Estados Unidos. Esto implica una gran apuesta por parte de esta firma, ya que históricamente, para crecer en sus ventas, el foco estuvo en los mercados emergentes (China, por ejemplo), debido a su dificultades para vender sus productos en el mercado americano.

En el caso de EE.UU, el triunfo de Biden profundizó una tendencia que ya venía llevando adelante Trump. El nuevo programa económico se enfoca en encontrar formas de aumentar la producción nacional en cuatro áreas: semiconductores, productos farmacéuticos, baterías de automóviles y minerales de tierras raras, que son cruciales para aplicaciones de alta tecnología y defensa. En el caso de Tesla, en el 2020 anunció su programa para traer la producción de cátodos a EE.UU, con insumos del mismo país. Adicionalmente, el gobierno trabaja en programas para incentivar la fabricación de microchips, con 52 mil millones de dólares en subsidios, para que las empresas se ubiquen en EE.UU. La firma TSMC ya está construyendo una planta en Arizona con el fin de reducir su dependencia de Taiwán.

Pero la búsqueda de una producción más cercana no es solo de las grandes potencias de occidente. En Latinoamérica, Brasil sigue el mismo camino. El fabricante de electrodomésticos brasileros Mondial ya presenta un programa para aumentar su producción local del 65% al 72% en el 2023 y depender en menor medida de mercados extranjeros. Multilaser, Mallory y Electrolux siguen el mismo camino. Además, debido a la invasión rusa, la provisión de fertilizantes se ha visto seriamente afectada a nivel global, ya que dicho país es el primer proveedor a nivel global, dueño del 14% de las exportaciones mundiales. Para Brasil resulta un insumo clave en su producción agrícola, ya que, a diferencia de lo que sucede Argentina, no cuenta con retenciones a las exportaciones y presenta una inversión y rendimiento por cultivo considerablemente superior. En el caso de fertilizantes, el gobierno informó que el plan apunta a alcanzar el 50% de autonomía (producción propia). Estas medidas son relevantes, ya que es factible que se reactive algún proyecto en Argentina, como lo fue en su momento la planta de potasio en Mendoza.

En resumen, todavía desconocemos todos los impactos de estos dos shocks globales inesperados. Sin embargo, ya tenemos claro que el mundo buscará proveerse de forma más segura y cercana. La globalización no va a frenar, al ser un proceso que ha demostrado ser extremadamente exitoso. Tomar consciencia de este contexto y posicionarse en base al mismo puede ser una buena estrategia a futuro.

Destacamos 4 oportunidades de inversión que en los últimos dos meses tuvieron muy buenos rendimientos: hidrógeno, energías renovables, microchips y commodities.

I. Con el gas en 30 dólares el BTU a nivel global, varias alternativas que meses atrás se veían muy lejanas hoy cobran mayor atractivo. Una de ellas es el hidrógeno, una energía limpia, almacenable y alejada de conflictos geopolíticos, que surge como gran ganadora. Incluso América Latina también puede beneficiarse, dadas las enormes potencialidades que presenta para su explotación. Se puede acceder a estas inversiones mediante los ETF Global X Hydrogen (HYDR), Defiance Next Gen H2 (HDRO) y Direxion Hydrogen (HJEN). Desde la invasión rusa a Ucrania estos ETF acumulan subas de 16%, 18% y 11% respectivamente.

II. En busca de una mayor independencia energética, las empresas de energía renovable son una buena alternativa de inversión: molinos de viento, plantas solares o baterías que permiten almacenar energía cuando no hay viento ni sol. Se puede invertir en estas tendencias mediante los ETF iShares Global Clean Energy ETF (ICLN), First Trust Global Wind Energy ETF (FAN) o Invesco Solar ETF (TAN). Desde el inicio de la guerra, presentan subas de 11%, 5% y 12%, respectivamente.

III. Las empresas de microchips siguen llamando la atención de gobiernos que buscan la independencia tecnológica. Los microchips se usan en cada vez más dispositivos, desde autos hasta heladeras que, gracias al “Internet Of Things”, necesitan estar conectados a redes inalámbricas. Es importante destacar que la guerra no ha beneficiado al sector, cuyos costos han aumentado y, desde el inicio del conflicto, los rendimientos de estos activos han caído. Se trata de un sector atractivo para el largo plazo, aunque la coyuntura actual no lo beneficie. Se puede invertir en el mismo mediante el ETF iShares Semiconductor (SOXX), VanEck Semiconductor (SMH) o SPDR S&P Semiconductor (XSD). Desde el 24 de febrero, han presentado caídas de -11%, -12% y -10% respectivamente.

IV. Empresas proveedoras de commodities, alejadas de conflictos geopolíticos y más cercanas a occidente, cobran un atractivo mayor. Entre ellas, encontramos a varias empresas de Brasil, como Vale do Rio Doce (VALE) o Petrobras (PBR), y también de Chile, como Sociedad Química y Minera de Chile (SQM). Desde la invasión, presentan desempeños de 17%, 12% y 34%, respectivamente.

Noticias locales: el país hoy.

A la espera del dato inflacionario de marzo, que se dará a conocer hoy, los bonos CER fueron los principales ganadores de la jornada de ayer, destacándose el TX23, a pesar de la proximidad a su vencimiento.

Distintos analistas estipulan una importante suba de la inflación, producto del encarecimiento energético, lo que ubicaría el dato mensual cercano al 7% m/m superando ampliamente el 4,7% m/m del febrero. Esto llevaría el dato interanual a un cifra cada vez más cercana al 60%, muy por encima de los pronósticos establecidos a principio de año por el Ministerio de Economía.

Los bonos dollar linked también continúan al alza, producto de la aceleración en el ritmo de devaluación, de 40% a 60% anualizado (TEA). Con una devaluación mensual en abril que se acerca al 4%, estos bonos vuelven a verse favorecidos, con el TV23 marcando la mayor suba en lo que va de la semana.

Por último aparecen los de renta fija, que vuelven a quedar rezagados ante un contexto inflacionario y de alta devaluación. Los tres bonos se operan a la baja durante los últimos tres días.

El índice Merval volvió a tener una jornada a la baja al retroceder 0,3% medido en moneda local y 1,1% en USD CCL, acompañando de esta manera al contexto internacional. El sector que marcó una mayor caída volvió a ser el de comunicaciones (-2,4%) afectado por la baja que marcó Telecom Argentina (-2,9%) el día de ayer. La compañía junto con Central Puerto (-3,1%) fueron las mayores detractoras de la jornada.

Por el lado de los ganadores, sólo dos sectores terminaron al alza entre los que se ubicaron el energético (0,5%) beneficiado por el contexto internacional, y el de Utilidades (0,1%). Entre las empresas Pampa Energía fue la principal ganadora (1,3%), seguida por YPF (1%). De esta forma ambas compañías marcan subas de 9,5% y 24,3% en lo que va del año. Sin embargo, a pesar de que YPF viene superando ampliamente a Pampa Energía en rendimientos durante el 2022, cabe destacar que quedó muy rezagada el año previo al avanzar 60,1% YoY mientras que Pampa Energía lo hizo en 109,3%.

Las empresas que cotizan en el exterior lograron repuntar luego de la caída de ayer con Bioceres (2,3%), Adecoagro (2,1%) y Tenaris (2,1%) marcando las mayores subas de la jornada.

Con respecto a la primera licitación del mes, el Ministerio de Economía logró colocar un valor total de $244.764 millones. A pesar de que este monto no alcanzó el objetivo de la entidad de colocar $265.00 millones, supera los pagos futuros a los que debe hacer frente ($224.134 millones).

Dentro del importe colocado, un 63% correspondió a instrumentos atados a la inflación (Boncer), mientras que un 33% se adjudicó a instrumentos de renta fija (Ledes y Lelites). Para el instrumento más solicitado del grupo, Ledes con vencimiento septiembre del 2022, se convalidó una TNA de 51,05%, es decir una TEA de 64,9%. EL 4% restante correspondió a instrumentos de renta variable.

De esta manera, el 35% de los instrumentos otorgados tienen su vencimiento en el año 2022, el 19% en el 2023, el 38% en el 2024 y los restantes vencerían en el año 2026.

Noticias globales: el mundo hoy.

Ayer se dio a conocer el dato de IPC de Estados Unidos de marzo, que resultó en un alza de 1,2% respecto al mes previo, igualando así las expectativas, pero superando el dato del último mes (0,8% m/m). Esto llevó a un resultado interanual de 8,5%, valor que el país no alcanzaba desde el año 1981. Cabe esperar que, a medida que avance la invasión rusa, continuará la presión sobre el precio de los commodities, que afectará aún más la suba generalizada de precios.

El lado positivo fue la leve baja que marcó la inflación núcleo, al resultar en 0,3% m/m −vs las expectativas y el resultado de marzo, ambos en 0,5% m/m−. De esta manera, la inflación núcleo interanual marca una leve caída hasta 6,4%, aunque aún se encuentra en el valor máximo de los últimos treinta años.

Sin embargo, este resultado afectó negativamente a los mercados, que ya proyectan casi con un 90% de probabilidad una suba de tasas de 50 pb para el mes de mayo. Los resultados del IPC continúan superando las metas −de 2% y luego 4%− establecidas por la FED, lo que lleva a considerar que la entidad tomará una postura más agresiva que la que venía planteando en los primeros meses del año.

Los principales índices bursátiles cerraron a la baja ayer, luego del dato de IPC de EE.UU...

Los principales índices bursátiles volvieron a cerrar a la baja ayer, luego de darse a conocer el dato inflacionario de Estados Unidos. Sumado a esto, la tensión en aumento entre Rusia y Ucrania llevó al petróleo a superar nuevamente los USD 100. Bajo este escenario, el Nasdaq, el S&P y el Dow Jones retrocedieron 0,3%.

Los nuevos ataques en el conflicto geopolítico entre Rusia y Ucrania dejan cada vez menos dudas respecto a una solución pacífica de corto plazo. Esto impulsó nuevamente al petróleo, que avanzó un 6,7% y volvió a superar los USD 100, luego de ubicarse por debajo de este valor durante todo el mes de abril. El oro, por su parte, también avanzó (0,4%), luego de darse a conocer el dato inflacionario de EE.UU, que impulsó al commodity como reserva de valor.

Por el lado de los sectores, el energético fue el principal ganador de la jornada (1,7%) −por lo ya comentado−, seguido por el sector de utilidades (0,4%). Entre los perdedores, se destacaron el sector de salud (-1%) y el financiero (-1,1%). Este último continúa retrocediendo, luego de que varios analistas estimaran que las proyecciones de crecimiento en el sector bancario serán menores que lo esperadas a principios del año.

Las tasas de Treasuries cerraron con un retorno de 2,77%, luego de marcar una jornada de alta volatilidad, mientras que la tasa a dos años también avanzó, hasta 2,41%, ambas afectadas por la inflación publicada ayer.

Los futuros de los mercados norteamericanos operan al alza esta mañana, encabezados por el Nasdaq, que avanza 0,7%, y seguido por el S&P y el Dow Jones, con 0,5% y 0,4% respectivamente. Los commodities, por su parte, avanzan levemente, con el crudo subiendo 0,2%, mientras que el oro hace lo propio un 0,1%.

El índice DXY avanza hasta los 100,4 puntos, luego de que el dato inflacionario confirmara las expectativas de suba de tasas más agresivas, lo que fortalecería al dólar en relación a las otras monedas.

Los mercados europeos operan a la baja esta mañana, mientras se dan resultados mixtos en el lado asiático. Shanghái vuelve a ser el mayor perdedor de la jornada, a pesar de algunas medidas de liberación de las restricciones en la ciudad desde ayer.

Respecto a los datos económicos, hoy se dará a conocer el índice de Precios al Productor (IPP) de EE.UU, otro dato que la FED utiliza como medidor para analizar la suba de precios y así definir su política monetaria y tasas de interés. El dato se pronostica en una suba de 1,1% m/m, superando así el 0,8% m/m de febrero, y alcanzando un alza interanual de 10,1%. En caso de confirmarse o superarse, llevaría a suponer que la FED continuará con su visión más agresiva en pos de controlar la suba de precios que viene afectando a todos los sectores.

Por el lado de los datos empresariales, empieza la publicación de grandes empresas, y esta semana será el turno de los bancos. Hoy se dará a conocer el dato del 1Q22 de JP Morgan (JPM), mientras que mañana se publicarán los resultados de Goldman Sachs (GS) y Citigroup (C). La financiera JPM ya retrocede 1,1% en el pre-market, afectada por las especulaciones de baja rentabilidad para la compañía, afectada por la recesión que viene impactando a nivel global.

El BCRA incrementó el ritmo de devaluación: estrategias para los próximos meses...

Uno de los mayores desafíos que tiene el BCRA es lidiar con el elevado contexto inflacionario, que ha conducido de manera gradual a un atraso cambiario. En consecuencia, ha incrementado el ritmo devaluatorio mensual, que pasó del 1% en octubre de 2021 al 3,3% en marzo de este año (abril se encamina al 4%).

La primera reacción del mercado fue una mayor demanda de instrumentos dollar linked (DLK). Esto provocó un cambio en las expectativas de devaluación real −devaluación por encima de la inflación− medida en bonos de similar vencimiento. Por ejemplo, para fin del primer trimestre de 2023, se espera que el atraso sea de 1,7%, cuando 2 semanas atrás el escenario descontado era de un atraso cambiario del 6%, teniendo en cuenta, además, que a precios del 8 de abril la expectativa descontaba una inflación real del 0,8%.

Otro segmento alcanzado por dicha medida fue el de futuros de dólar, cuyas tasas nominales ajustaron al alza considerablemente, en parte como resultado de las actualizaciones en las tasas de referencia y en parte como consecuencia del ajuste de expectativas devaluatorias en todos los tramos, que subieron 10 pp. Por caso, la tasa implícita por el contrato a diciembre, que al 3 de marzo estaba en 49,5%, al 4 de abril ya se ubicaba en 57,5%.

Por este motivo, evaluamos estrategias y carteras de cara a lo que se viene. Como primer punto, consideramos que la estacionalidad en la liquidación del agro, que se verá potenciada por el alza en los precios agrícolas en los últimos meses (+20% en el 1Q22 y 30% i.a.), prevalecerá sobre la demanda, permitiéndole al BCRA comprar divisas en el mercado cambiario y acumular reservas internacionales sin la necesidad de acelerar más el tipo de cambio. En este sentido, para las carteras de inversión, no vemos la necesidad de incrementar la exposición actual (25%) en instrumentos DLK. Tampoco sugerimos aumentar el porcentaje destinado a instrumentos CER (60%), ya que fue tan elevada su demanda en el último tiempo que su potencial de suba luce menor que tiempo atrás.

Para aquellos inversores que todavía posean el TV22 que vencen el 29 de este mes, las alternativas son dos. Una primera opción es ir migrando a instrumentos como el T2V2 o el TV23, dado que el movimiento que puede tener el TV22 a tan pocos días de vencimiento es reducido. Una segunda alternativa es aguardar a la última ventana de licitación del mes −miércoles 27−, donde el Tesoro, obligado a rollear un 115%, pueda introducir mejores alternativas, ya sea en instrumentos o en tasa.

Respecto al mercado de futuros de dólar, entendemos que la mejor estrategia es posicionarse en mayor medida en los contratos que van desde mayo a julio, ya que cualquier ajuste de expectativas tendrá mayor impacto en los contratos largos.

Los criterios ESG (ambientales, sociales y de gobernanza), un cambio de paradigma...

Independientemente de si se llama RSE, responsabilidad corporativa, sostenibilidad o gobierno ambiental −social− corporativo (ESG, por sus siglas en inglés), desde hace algunos años existe un entendimiento común en el mundo empresario: el éxito financiero a largo plazo de una empresa va de la mano con su historial de responsabilidad social, gestión medioambiental y ética empresarial.

Al mismo tiempo, “del otro lado del mostrador” existe un consumidor cada vez más complejo, con preferencias de consumo más amplias y ligadas en mayor medida a marcas comprometidas con el desarrollo sustentable o la descarbonización del planeta. Hoy, para las empresas, ya no alcanza con ofrecer un bien o un servicio de calidad, tampoco con que el mismo logre satisfacer una necesidad específica, ya que su impacto sustentable toma un rol de mayor preponderancia en la elección del consumidor.

En este contexto, ¿qué sucede en los mercados y en el diseño de carteras de inversión? Las históricamente llamadas “inversiones de impacto” y las inversiones tradicionales ya no transitan caminos paralelos, o al menos ya no existe esta distinción como tal: hoy toda inversión, de alguna forma, debe ser “de impacto”, por la necesidad de evaluar no solamente sus retornos financieros, sino también el objetivo o la misión de la misma.

Este renovado compromiso sustentable, vigente en los 3 players mencionados −empresas, consumidores e inversores−, confluye en un cambio de paradigma, donde los criterios ESG (o FESG, llevándolos al ámbito de finanzas) llegaron para quedarse, y ya son parte del análisis de nuevas oportunidades de negocio o inversión.

Se entiende como inversión ESG a aquella que considera factores ambientales, sociales y de gobernanza, en conjunto con factores financieros, en el proceso de toma de decisiones para invertir.

Los desafíos de la sostenibilidad global en todas sus variantes, desde el riesgo de inundaciones y el aumento del nivel del mar hasta la privacidad y la seguridad de los datos −pasando incluso por los cambios demográficos y las presiones regulatorias−, están introduciendo nuevos factores de riesgo para los inversores. Esta complejidad creciente a la que las empresas se enfrentan a escala mundial obliga a repensar los enfoques de inversión tradicionales. Así surgen −y crecen año a año− las inversiones ESG.

Estas se basan en tres ejes de acción: inversiones temáticas o que integran criterios ESG en sus carteras; inversiones alineadas con los valores y las creencias morales de una organización o individuo; inversiones de impacto que buscan congeniar beneficios sociales o ambientales positivos con un rendimiento financiero.

De esta manera, al momento de iniciar cualquier inversión con enfoque ESG, los inversores deben evaluar distintos criterios, como por ejemplo: ¿cuánto contribuye la empresa en cuestión al impacto medioambiental? ¿Qué acciones realiza −o deja de realizar− para reducir / eliminar la emisión de dióxido de carbono? ¿Cómo mejora el impacto social? ¿Aporta a la diversidad LGBT+? ¿Cómo aborda su directorio los intereses de los empleados, accionistas y clientes de la empresa? Y así podríamos seguir con un sin fin de preguntas más, todas ellas ligadas a la adopción de criterios ambientales, sociales y de gobernanza al momento de invertir.

Por supuesto, como en todo lo que es una tendencia, existen casos en los que las inversiones ESG, lamentablemente, pueden caer en la trampa de una construcción meramente discursiva por parte de algunas empresas.

El gran desafío para los inversores radica en identificar cuándo el abordaje ESG de la organización en la que desea invertir es parte de una definición estratégica, y no un simple discurso de marca o acción de marketing, lo que se conoce en la jerga como greenwashing, que impide ver y abordar el problema real.

Asimismo, el consenso de que el éxito financiero tiene que estar atravesado por la responsabilidad social, la gestión medioambiental y la ética empresarial existe y es compartido ampliamente. En este sentido, para las empresas, las responsabilidades ambientales, sociales y de gobernanza ya no son complementos: hoy son parte integral del éxito. Si bien hay un gran camino por recorrer, y son muchas las empresas que aún deben comprometerse con estos objetivos, existe una fuerte curva de crecimiento ascendente −sostenida a lo largo de los últimos años− de empresas que participan activamente, con una vanguardia que toma medidas serias en todos los mercados clave.

La sostenibilidad corporativa ha trazado una línea en la arena, tanto para las empresas como para los inversores, con la responsabilidad de marcar el camino correcto.

Con la inflación más alta desde 1982, finalmente la FED subió la tasa de referencia en 25 pb, hasta 0,5%. Este movimiento llegó en momentos en donde empiezan a observarse señales de desaceleración económica, provocada por la misma suba de la inflación y la incertidumbre del conflicto geopolítico entre Ucrania y Rusia, que se extiende más de lo que originalmente se esperaba. El BCE sigue a la FED y hace sus primeros movimientos, por lo que los años de abundante liquidez a nivel global quedan atrás. Mientras tanto, China nos recuerda que el COVID-19 sigue presente y anuncia su mayor cuarentena desde que se tiene registros, todo esto incluso antes de que sus indicadores industriales muestren niveles de contracción.

La guerra en Ucrania y las sanciones a Rusia continuaron presionando sobre los precios de los commodities dado, que el shock de oferta que esto genera se suma a los bajos stocks pospandemia. En este contexto, América Latina sigue sacando provecho de los altos precios internacionales y del mercado que deja Rusia, continuando con su racha alcista. En el mundo desarrollado, con inflación y tasas al alza, lo más probable es que la desaceleración económica se acentué y se continúe consolidando un escenario de inflación con estancamiento.

Las perspectivas sobre el conflicto entre Rusia y Ucrania fueron cambiando, y no precisamente para bien: primero que la guerra no iba a suceder, luego que iba a terminar rápido y ahora ya nadie se anima a dar un pronóstico. Rusia sufre dificultades en su invasión debido a una fuerte resistencia ucraniana. Aún así, según las encuestas, y tal como sucedió con anteriores invasiones, la popularidad de Putin se ubica en niveles elevados, mientras que las negociaciones no muestran avances significativos. La nueva estrategia rusa busca concentrar sus ataques en la región del Donbass, que si bien esto aleja los ataques de Kiev, marca que el conflicto puede extenderse aún más en el tiempo.

En términos económicos, si bien el gas continúa fluyendo a Europa, no lo hace con la misma magnitud que antes del conflicto, y se mantiene en precios récord. Por otra parte, el petróleo ruso, que representa el 10% de la producción mundial, enfrenta problemas debido a empresas petroleras que se retiran de Rusia y mercados que se encuentran reticentes a aceptarla. Según la EIA, la producción de tres millones de barriles de petróleo diarios rusos está en riesgo. Adicionalmente, empieza a haber escasez de alimentos en Europa, presionando a la inflación de la región. El conflicto se extiende, las sanciones a Rusia se intensifican y, con ello, también los problemas de abastecimiento global. Todo esto aumenta el riesgo de estanflación en Europa y – en menor medida – en EE.UU.

Las cotizaciones de los commodities se mantienen en niveles muy elevados, quedando muy por encima de los que mostraron en la última década. La rápida recuperación de la demanda tras la pandemia superó con creces la dinámica de la oferta, generando una caída en los inventarios en gran parte de las materias primas e impulsando fuertemente los precios. El conflicto en Ucrania y el impacto que generan las sanciones a Rusia le dan un nuevo impulso a las cotizaciones de los commodities, especialmente los energéticos, los cereales y los fertilizantes. Concretamente, en marzo el petróleo subió 20% y el gas natural en Europa se disparó 50%. Lo propio sucedió con el carbón, mientras el trigo y el maíz registraron subas en torno al 20%, solo por citar algunos ejemplos. Para moderar la suba, Biden anunció la liberación de 180 millones de barriles de petróleo para los próximos seis meses, siendo la máxima liberación desde la crisis de 1973, lo que le permitió cierto respiro al precio, aunque no cambia la tendencia general.

En el primer trimestre del año, la actividad económica siguió creciendo, aunque a menor ritmo que en el trimestre anterior. El impacto de la variante Ómicron fue muy leve, y se concentró en enero. La principal explicación habría sido el menor impulso de los inventarios –que en 2021 habían tenido un fuerte repunte dada la necesidad de las empresas para recomponer stocks– y el menor estímulo fiscal, mientras que el consumo y la inversión mantuvieron un buen ritmo de crecimiento –aunque bastante lejos del ritmo de crecimiento de hace un año atrás–. Así las cosas, estimamos un crecimiento de 1,5% t/t anualizado para el 1Q22, la marca más baja desde la recuperación pospandemia.

Ya sin nuevas “excusas”, y siguiendo con la tendencia que venía marcando en las reuniones anteriores –en las que empezó a mostrar mayor preocupación por la dinámica de precios–, en la reunión del último 16 de marzo la FED subió la tasa de referencia 25 pb, hasta 0,50%. Fue el primer movimiento desde octubre del 2018, y dejó a entrever que prevé subirla en las próximas reuniones, para cerrar el año en 2%. También, anunció que comenzará a achicar la hoja de balance, retirando USD 90 MM por mes, al tiempo que redujo casi a la mitad las proyecciones de crecimiento para este año (de 4% a 2,8% i.a) y subió las de inflación (de 2,6% a 4,3%). El movimiento de la tasa es bajo para la velocidad actual de la inflación, pero es alto si consideramos lo contemplativa que estuvo la entidad en 2021. No es para menos: en febrero el IPC marcó un alza de 0,8% m/m y 7,9% i.a., el más alto desde 1981, en tanto que el PCE (referencia de la FED) lo hizo 0,6% m/m y 6,4% i.a. Las perspectivas para marzo, dada la suba de precios de la energía y de los alimentos, apunta a un alza superior al 1,0% m/m, por lo que habría superado el 8,4% i.a. y casi 7% i.a. respectivamente.

El empleo, por su parte, continuó en alza, con la creación de 431 mil nuevos puestos de trabajo en marzo, que permitieron reducir la tasa de desocupación al 3,6%, una de las más bajas de la historia. En este contexto, la presión sobre las tasas aumenta y se espera que la próxima suba sea de 50 pbs, la primera de esta magnitud desde mayo del 2000.

La expectativa de una consolidación de política monetaria contractiva aplana la curva del tesoro, dado el mayor impulso que tienen las tasas de corto plazo respecto a las largas. Ante el fuerte tightening que se espera, la curva de rendimientos de bonos americanos está cerca de invertirse por primera vez desde agosto del 2019. Este comportamiento siempre trae incertidumbre en los mercados, por su supuesto poder predictivo de recesiones. Si bien es cierto que se han observado recesiones posinversión, la certeza de este indicador es bastante cuestionable, ya que la recesión puede producirse después de 11 meses (como en 1980) o después de 34 meses (como en 1998). En esta oportunidad, se explica por la proyección de que la FED continuará con una fuerte suba de tasas cortas para disminuir la inflación, mientras que los rendimientos nominales de los bonos de largo plazo reflejan que eventualmente la inflación volverá a registros más alineados con las metas de largo plazo de la FED. Aún así, la incertidumbre respecto al efecto de la suba de tasas para bajar la inflación aumenta la probabilidad de la recesión en el corto plazo.

Con una OTAN que no está involucrada directamente en el conflicto geopolítico y las compras de gas ruso fluyendo, el riesgo del conflicto geopolítico disminuyó. Sumado a esto, una lectura más contemplativa del mercado en cuanto a las acciones que llevaría adelante la FED (subió la tasa menos de lo esperado) le dio impulso a la renta variable, que en marzo anotó resultados positivos que amortiguaron la caída registrada en el trimestre. El VIX descendió desde los 30 puntos para ubicarse en registros más cercanos a los 20, mostrando una disminución en la incertidumbre. En este escenario, el S&P subió un 3,4% desde principios de marzo y cerró el trimestre con una baja de 5%, mientras que el Nasdaq subió 4,5%, aunque en el acumulado del año anotó una caída de 9%.

A excepción del sector financiero, el resto de los sectores se recuperaron en marzo, donde se destacó el de servicios públicos (XLU), que subió 10% y cerró el trimestre con un alza de 4%, y el de materiales (XLB), que ganó 6% en el mes y cerró el trimestre con una contracción de 3%. El sector energía (XLE), por su parte, no detuvo su camino y en marzo subió 8% (38% en el trimestre), siendo por lejos el de mejor performance. Por su parte, las compañías Growth (IVW) presentaron una mayor recuperación que las Value (IVE) en el último mes, con 4,3% y 2,6%, respectivamente. Sin embargo, en lo que va del año las Growth vienen siendo las grandes perdedoras, cayendo 9%, mientras que las Value cayeron sólo 1%. Creemos que este repunte fue transitorio, y que el mercado aún tiene que digerir la desaceleración económica, políticas monetarias más duras y suba de tasas, factores que le jugarán en contra.

Por otro lado, el buen escenario para commodities y las complicaciones de Rusia para colocar sus productos beneficiaron a Latinoamérica, que continuó con su buen momento. En un mes donde el Dollar Index se apreció un 1%, las monedas de la región también lo hacen: el real hizo lo propio un 10%, el sol peruano un 4%, el peso chileno un 3% y el peso colombiano un 3%. En contrapartida, los mercados emergentes (EEM) retrocedieron 3,4% en marzo. El índice de Latam (ILF) presentó una suba de 13%, con Brasil (EWZ) ascendiendo un 15%, Chile (ECH) un 12%, Perú (EPU) un 7% y Colombia (ICOL) un 12%.

En este escenario de fuerte suba de tasas, los bonos se ven golpeados. La USD10YR se ubica por encima de 2,6%, con una suba de 70 pbs desde principios de enero. En línea con la curva invertida, los bonos a 5 años se ubican en 2,42%, con una suba de 86 pbs, mientras que los de 2 años se ubican en 2,70%, con una suba de 80 bps. En este contexto, además, los bonos de grado de inversión (LQD) acumulan una caída de 10% en lo que va del año, mientras que los de alto rendimiento (HYG) lo hacen un 7%.

En un escenario más cercano a la estanflación, resulta preferible alejarse de diversos sectores. Este es el caso de las empresas con pequeña posición del mercado, y muy dependientes del crédito para subsistir en un escenario de tasas altas. Es así como las Small-growth probablemente sigan mostrando un mal desempeño. Adicionalmente, empresas de consumo cíclico también van a encontrar dificultades con tasas moviéndose al alza, consumidores menos confiados y bolsillos más flacos (a modo de ejemplo, ya se empieza a observar desaceleración en las ventas de autos a nivel global).

Por otro lado, los sectores más defensivos se sienten más cómodos en este escenario. Es así como los materials o empresas vinculadas a la producción de commodities probablemente continúen con un buen desempeño, donde el sector energético sigue candente y con stocks en mínimos históricos. Adicionalmente, las áreas de servicios públicos y consumo defensivo pueden desempeñarse relativamente bien en un escenario complejo, resultando interesantes alternativas de diversificación en este escenario.

Para la renta fija, seguimos recomendando mantenerse en instrumentos de menor duration, dado que son los que menos padecen el alza en las tasas de interés. Sugerimos aumentar la participación de oro, no porque esperemos que el precio del oro se dispare, sino porque es un buen refugio para tiempos turbulentos. A nivel regional, seguimos constructivos con Latam, al menos hasta mayo.

Noticias locales: el país hoy.

A pesar de lo ocurrido en el plano internacional con los principales índices de renta fija, los bonos soberanos locales cerraron el primer día de la semana con una baja de 0,5% −con los de legislación internacional y local mostrando igual performance−, en tanto que el riesgo país avanzó 1,2%, hasta las 1.724 unidades.

En la previa a la licitación, la curva CER terminó la jornada levemente en alza, con cierres promedio de 0,3%, donde el bono T2X2 y el TX23 lideraron las subas (+0,7% y +1,2% respectivamente), en tanto que las Lecer también tuvieron un buen día, avanzando 0,8%, favorecidas por el flujo en peso cortoplacista que busca cobertura CER.

Los bonos DLK volvieron a ser los de mejor performance, al marcar un alza de 0,6%, impulsados por el T2V2, que marcó una suba de 1% (la tasa real quedó en devaluación -5%), mientras que el bono TV22 y el TV23 tuvieron alzas de 0,3% y 0,5% respectivamente.

El BCRA continuó acelerando el ritmo de devaluación del tipo de cambio oficial, que subió al 65% anualizado (promedia 60,7% en lo que va de abril). Para los tipos de cambio financieros, los cierres fueron de +0,1% para el MEP y de +0,5% para el CCL, quedando en $191,3 y $190,9 respectivamente. El canje se mantiene en negativo (-0,6%).

Finalmente, los bonos de la curva Tasa Fija y Badlar también tuvieron un leve cierre positivo, de 0,2% en promedio, donde la mayoría de los instrumentos terminaron la jornada en alza, a excepción del PR15 (-0,4%).

El índice Merval inició la semana a la baja, retrocediendo 1,6% en moneda local y 2,2% en USD CCL. Tal como ocurrió en los mercados internacionales, todos los sectores se vieron sacudidos, por lo que terminaron la jornada en rojo. Los sectores de comunicaciones (-2%) y utilidades (-2%) fueron los principales perdedores, aunque aún acumulan alzas de 18% y 16% en lo que va del año.

Por el lado de las compañías, solo dos del panel líder terminaron el día al alza: Transportadora Gas del Sur (0,7%) y Loma Negra (0,1%). Las restantes se vieron sacudidas por el escenario internacional, aunque las mayores perdedoras fueron Telecom Argentina (-2,8%) y Banco BBVA Argentina (-2,6%). A pesar de esto, ambas acumulan resultados diferentes en lo que va del año, ya que Telecom avanza un 18,7% y Banco BBVA Argentina aún retrocede un 6,5%.

Las empresas que cotizan en el exterior tuvieron una performance similar, al cerrar todas a la baja, promediando caídas de 2%. Sin embargo, la principal perdedora fue Vista Oil & Gas al caer 5,6%, seguida por Bioceres Crop Solutions Corp, que retrocedió 4,1%.

Noticias globales: el mundo hoy.

Hoy se dio a conocer que distintos distritos de Shanghái habilitaron la circulación, luego de más de dos semanas de confinamiento total. La política “cero COVID” de China, luego de la aparición de 5.000 casos diarios, llevó al cierre total de la principal ciudad del país.

Sin embargo, a pesar de la libertad que se autorizó esta mañana, continúa la confusión respecto al levantamiento de las restricciones en Shanghái, ya que no se permiten conglomerados ni largos viajes a puestos de trabajo. Bajo este contexto, el día lunes la ciudad dio a conocer una caída del 11% en el total de sus casos respecto al día anterior, aunque la fuerte política tomada por el gobierno lleva a considerar que la totalidad de los casos supera ampliamente los datos oficiales.

A pesar de esto, los mercados vieron con buenos ojos la nueva apertura, lo que llevó al índice Shanghái a avanzar un 1,5% en lo que va de la mañana, impulsando también a Hong Kong (0,5%).

Los principales mercados de Estados Unidos cerraron a la baja la primera jornada de la semana...

Los principales mercados de Estados Unidos cerraron a la baja la primera jornada de la semana. Afectados por la suba en los rendimientos del Tesoro, el Nasdaq encabezó la caída (-2,7%), seguido por el S&P (-2%) y el Dow Jones (-1,2%).

Todos los sectores que componen el S&P 500 terminaron retrocediendo, con el energético (-3%) y el tecnológico (-2,5%) marcando las principales caídas. Mientras el primero se vio afectado por el retroceso del petróleo, el segundo se vio perjudicado por la gran suba de los rendimientos del Tesoro.

La tasa de Treasuries cerró en 2,75%, avanzando así 7 pb y marcando un nuevo máximo de los últimos tres años. La preocupación respecto a una FED más agresiva continúa afectando la demanda de estos activos, lo que concluye en un alza en los rendimientos.

Por el lado de los commodities, el petróleo WTI cayó un 3,1% ante el confinamiento que continúa afectando a Shanghái y a sus 26 millones de habitantes. Esto continúa contrayendo la demanda del crudo, lo que se suma a la liberación de suministros, empujando a la baja el precio del commodity.

A pesar de la leve apertura que autorizó la ciudad, la caída en la demanda está afectando fuertemente al sector automotriz, que contiene varias plantas en Shanghái. De esta forma, el ETF CARZ retrocedió un 2,4% durante la jornada, y ya lleva una caída de 9,8% durante el último mes producto del confinamiento.

Los futuros de los mercados norteamericanos operan mixtos esta mañana ,ante la espera del IPC de marzo que se dará a conocer hoy. De esta forma, el Nasdaq avanza 0,1%, mientras que tanto el Dow Jones como el S&P caen 0,1%.

Superando al mes anterior (0,8% m/m), la previsión para el dato actual está puesta en 1,2% m/m, lo que concluiría en un dato interanual de 8,4%. Luego de las declaraciones de la FED, la mira estará puesta en este nuevo dato que, en caso de cumplirse las expectativas, confirmaría la posición más agresiva que plantea la entidad para controlar la inflación.

Bajo este contexto, la tasa de Treasuries vuelve a avanzar, hasta alcanzar un retorno de 2,81% y marcar un nuevo máximo desde 2019. Este escenario beneficia al dólar, que se fortalece −especialmente frente al euro y a la libra−, con el índice DXY superando los 100 puntos.

Por el lado de los commodities, el petróleo avanza un 3% luego de que se dieran a conocer nuevas aperturas en la ciudad de Shanghái. Esto relaja la demanda y hace avanzar al mercado chino, mientras que el resto de los mercados asiáticos operan a la baja. Lo mismo ocurre con los principales índices europeos, que marcan caídas promedio del 0,5%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Las actas de la FED de la última semana, que mostraron una posición más agresiva, presionaron al alza sobre las tasas de interés e hicieron retroceder a los principales índices bursátiles. Además, nuevos ataques por parte de Rusia y nuevas sanciones sobre dicho país son señales de que las negociaciones de paz se encuentran cada vez más lejanas.

Paz cada vez más lejana. A pesar de las negociaciones de la semana previa, los nuevos ataques por parte de Rusia continúan dando señales de que el conflicto no se encuentra cercano a finalizar. Gracias a esto, Ucrania volvió a solicitar armas en carácter de urgencia a la OTAN, para así continuar defendiendo su territorio. En la última semana, además, se dieron a conocer nuevas sanciones por parte de Estados Unidos, que incluyeron bloqueos a más individuos y entidades financieras. Entre estas, se encuentra el principal banco ruso, Sberbank, así como también al mayor banco privado, Alfa Bank, logrando así bloquear más de dos tercios del sistema financiero ruso. Otra de las medidas fue la prohibición por parte del Departamento del Tesoro, que impidió que Rusia pueda enfrentar pagos en dólares con divisas almacenadas en instituciones norteamericanas. A pesar de la leve apreciación que marcó el rublo ruso esta semana, los acontecimientos mencionados continúan afectando al país ruso en su afán por afrontar sus futuros vencimientos de pagos.

Petróleo volátil. Las novedades del conflicto bélico siguen confluyendo en una gran volatilidad del crudo: el WTI retrocedió 1,9% en la semana y cerró en USD 98. Esto sucedió luego de que la IEA diera a conocer la liberación de 120 millones de barriles de petróleo y productos petrolíferos de emergencia para los próximos seis meses. Dicha medida representa la mayor liberación de la entidad, y la quinta en su historia, que tiene como objetivo estabilizar el precio del crudo y así disminuir el costo energético mundial. Por otra parte, el oro terminó 1,2% al alza y, con esto, marca una suba de 11,7% interanual.

FED más hawkish. Las actas de las minutas de la FED, que se dieron a conocer en la última semana, además de distintas declaraciones de sus miembros, confirmaron la postura más agresiva de la entidad. A pesar de que solo estableció una suba de 0,25% en marzo, se espera una suba de por lo menos 0,5% para la próxima reunión de mayo. El mercado espera 3 subas de 50 pb, seguidas de otras de 3 de 25 pb, por lo que la tasa de referencia terminaría en un rango de 2,50% / 2,75%, muy por encima del 1,9% que marcó el Dot-Plot de la FED en la última reunión. Además, la semana pasada la entidad anunció que incrementará la venta de activos en USD 95.000 M mensuales, para así disminuir la liquidez y achicar la hoja de balance. De esta forma, se reducirían USD 60.000 M en bonos del tesoro y USD 35.000 M en títulos respaldados por hipotecas. Si bien aún preocupan los efectos recesivos que puede dejar el conflicto bélico, la inflación que está azotando a Estados Unidos lleva a que la FED tome una política monetaria cada vez más restrictiva.

Resultados mixtos. Entre los datos que se dieron a conocer la última semana, se destacaron el PMI Compuesto y de servicios de marzo, que si bien estuvieron por debajo de las expectativas y del dato preliminar, marcaron la mejor performance desde julio pasado, al anotar 57,7 y 58 puntos respectivamente. Se destacaron por la demanda en los nuevos pedidos, a pesar de la inflación al alza, aunque se espera que la suba en los costos energéticos termine impactando en este dato en los próximos meses. Por otro lado, también se dio a conocer el resultado de la balanza comercial del mismo mes, que terminó en un déficit de USD 89,2 MM, superando así las expectativas, pero igualando la marca del mes previo. La suba en las exportaciones -USD 228,6 MM vs USD 224,4 MM del mes previo- y en las importaciones -USD 317,8 MM vs USD 313,7 MM- lograron que, en este dato, el país no se aleje de su récord histórico de déficit.

Rendimientos de bonos del Tesoro imparables. Afectados por las nuevas declaraciones de la FED respecto a la política monetaria, toda la renta fija operó a la baja. La USD10YR alcanzó un rendimiento de 2,7%, después de avanzar 30 pb en la semana. De esta forma, volvió a marcar un nuevo máximo de los últimos tres años, mientras que la USD2YR se ubicó en 2,52%. A pesar de que esta última volvió a ubicarse por debajo de la UST10Y, la suba de ambas muestra la incertidumbre de los inversores respecto al crecimiento futuro y a las altas expectativas de inflación. Por su lado, tanto los bonos de alto rendimiento como los de mayor calidad cerraron la semana con caídas en sus precios: 2,1% y 3,2% respectivamente.

Cayeron las bolsas. Luego de tres semanas consecutivas en alza, los principales índices bursátiles americanos cerraron a la baja. El Nasdaq fue el de peor performance, al marcar una caída de 3,5%, seguido por el S&P, que cayó 1,2%, mientras que el Dow Jones anotó una baja de 0,2%. Dentro de los sectores, el de salud fue el principal ganador de la semana: avanzó un 3,4%, impulsado por novedades positivas, como la nueva adquisición de Pfizer de la firma ReViral, que hizo avanzar un 7% a este compañía en la última semana. Entre los mayores perdedores aparecen el sector de consumo discrecional, que cayó un 3,1% (Amazon y Tesla marcaron bajas de 5,5%), el tecnológico, que retrocedió 3,8% (Apple cayó 2,4%, Microsoft 4% y Nvidia 13%) y el de comunicación, que anotó una caída de 1,7% (Google y Netflix cayeron 5%), todos afectados por la suba de tasas proyectada y la mayor recesión que esto generaría. Otro gran afectado por las declaraciones de la FED fue el sector de innovación disruptiva, ETF ARKK, que retrocedió 10,2% durante la última semana.

El mundo en rojo. Mientras el índice MSCI de todo el mundo retrocedió un 1,5%, los países emergentes cayeron 2,1%, Asia 2,1% y Latam 3,6%. El conflicto bélico, tanto así como la suba de tasas de la mayor parte de los bancos centrales, están afectando a todas las economías alrededor del globo. A pesar de la caída de 3,3% en la última semana, Brasil continúa siendo el gran destacado del mes, al avanzar 10,6%, y 34,9% en lo que va del año. Siguiendo con Brasil, afectado por el alza en los precios de la energía, la inflación de marzo se aceleró a 1,62% m/m -el peor resultado desde mayo de 2003-, acumulando en los últimos 12 meses un alza de 11,3%. Con esto, la tasa SELIC (hoy en 11,75%) vuelve a quedar negativa en términos reales y frenó la apreciación que venía marcando el real, que cerró en BRLUSD 4,70.

Dada la fuerte aceleración que habría marcado el IPC en marzo, la dinámica inflacionaria vuelve a estar en el centro de la escena. Esto no solo es un factor de inestabilidad económica, sino que también aumenta la tensión en el seno del oficialismo, alimentando la incertidumbre. Mientras tanto, el mercado cambiario continúa bajo presión: el BCRA acelera el ritmo de devaluación y la brecha cambiaria se mantiene estable.

El BCRA compra poco. No alcanza con buenos precios internacionales, ni con una cosecha que viene mejor a la esperada. El mercado cambiario continúa bajo presión, y esto se refleja en las intervenciones del BCRA, que en lo que va de año acumula ventas netas por USD 14 M, mientras que a esta altura del 2021 había comprado más de USD 2.600 M. En la última semana compró apenas USD 31 M, gracias al agro, que liquidó USD 725 M -15% más que la semana previa-, mientras que la demanda continuó muy firme. Esto, sumado al alza en los encajes en moneda extranjera, permitió que las reservas internacionales suban USD 161 M en la semana, cerrando con un stock bruto de USD 43.235 M. Más allá del resultado positivo de la última semana, sigue estando muy por debajo de lo esperado para abril. Detrás de este resultado está una liquidación del agro que viene demorada, mientras que la demanda continúa en alza. Concretamente, pese al alza en los precios de los commodities agrícolas, el ritmo de liquidación de la primera semana abril apunta a USD 2.700 M, lo que no solo es inferior a lo ofertado en marzo (USD 3.000 M), sino que también queda muy por debajo de los USD 3.300 M de un año atrás. Si bien esperamos que repunte en las próximas semanas acorde al avance de la cosecha, es una luz amarilla para el gobierno y el mercado, que descuentan que en los próximos tres meses el agro aporte USD 1.000 M adicionales al mercado cambiario permita al BCRA acumular reservas internacionales genuinas.

Aceleró la devaluación. En este contexto de desequilibrio cambiario, el BCRA continuó acelerando el ritmo de devaluación. En lo que va de abril, el tipo de cambio oficial sube a un ritmo del 4% mensual (60% anualizado), y con esto mantiene la tendencia a la aceleración gradual que viene mostrando desde octubre del año pasado, cuando el ritmo de suba mensual era del 1%.

Brecha estable. Los tipos de cambio financieros tuvieron un leve repunte. El MEP subió 0,7%, hasta $191,15, por lo que la brecha con el tipo de cambio oficial quedó en 71%. El CCL -medido con el GD30- subió 0,3%, hasta $190,06, y la brecha con oficial perforó el 70%, el nivel más bajo desde mayo del año pasado. El canje, por su lado, mantiene su valor negativo de 0,6%.

Mala semana para los soberanos. El tono más hawkish de la FED, que golpeó a la renta fija global, dejó a los bonos soberanos en terreno negativo, con retrocesos en torno al 1,8%. En este escenario, la curva más afectada fue la de legislación local, con pérdidas promedio del 2,6%. De todas maneras, el riesgo país logró caer 0,4% y finalizar en las 1.704 unidades

Volvieron los dollar linked. La aceleración del tipo de cambio oficial le dio impulso a los bonos dollar linked (DLK), que cerraron la semana con un alza de 2,9%, una semana en la que tanto el T2V2 como el TV23 avanzaron por encima del 3,5%. Así, las tasas reales en relación a la devaluación quedaron en -5,5% y -2% respectivamente. Por detrás se ubicaron los bonos CER, que avanzaron 1,2% en promedio, luego de sufrir pequeños ajustes a mediados de la semana. Los más demandados de este segmento fueron el DICP (+4,4%) y el TX26 (+1,7%). Finalmente, y con menor impulso -por su bajo volumen de operatoria-, se ubicó el segmento Tasa Fija y Badlar, que escalaron 0,6%, con el PBA25 a la cabeza tras haber cortado cupón.

Caída del Merval. Mientras el Merval retrocedió 1,3% medido en USD, en moneda local cayó un 0,3%. Los sectores más destacados fueron el de construcción (5,2%) y el de comunicaciones (8,1%), mientras que solo 3 de los 11 marcaron caídas, destacándose la del sector financiero (-4,1%). Cablevisión Holdings fue el principal ganador de la semana (10,2%), acumulando así una suba de 21,1% en lo que va del año y 160,1% ia. Entre los principales perdedores aparecen Banco BBVA (-6,6%), Grupo Financiero Galicia (-6,3%) y Grupo Supervielle (-6%), confirmando así la mala performance que viene marcando el sector. Los resultados de las empresas en el exterior fueron mixtos: mientras Corporación America Airports SA fue la mayor ganadora (5,7%), Despegar (-4,3%), Globant (-2%) y MercadoLibre (-1,1%) terminaron a la baja.

Aumentan las expectativas de inflación. Al cierre de la semana, el BCRA publicó el informe de Relevamiento de Expectativas de Mercado (REM) correspondiente a marzo. Esta publicación contiene las proyecciones de distintas consultoras, entregadas entre el 29 y 31 de marzo pasado, por lo que cobran relevancia las estimaciones del IPC de marzo, que apunta a ser el más alto de la actual gestión. Concretamente, el promedio de las estimaciones apunta a un alza de 5,4% en el IPC de marzo -1,1 pp por encima de la estimación del mes pasado-, con un máximo de 6% (no se movió respecto a la encuesta anterior) y un mínimo de 4,3% (subió 1 pp). También ajustaron hacia arriba las proyecciones para los próximos meses, donde estiman un alza promedio de 3,9% mensual. Así las cosas, la proyección de inflación para todo 2022 subió al 59,5% (vs 55% del REM anterior), en tanto que para los próximos 12 meses se estima 55,3% (vs 53,3% de febrero). En cuanto al tipo de cambio oficial, el REM espera un alza de 4,4% m/m en abril, y en los 5 meses siguientes subiría un 3,8% m/m, para cerrar diciembre con un tipo de cambio promedio de $155 (+51% i.a.). Para los próximos 12 meses, se espera una devaluación del oficial del 54%. Respecto a la tasa de interés Badlar, se proyecta un alza de hasta 44% de TN para junio (hoy en 41.9%).

En una semana de muchas publicaciones, las miradas estarán puestas en el anuncio del dato de inflación de marzo (martes). Afectado por la suba de los precios energéticos, el consenso ubica este dato en 1% m/m -vs 0,8% m/m en febrero- y 8.3% i.a., en tanto que para el IPC core se espera un alza de 0,6% m/m y 6,4% i.a.

Sumado a esto, se publicará el próximo miércoles el IPP de marzo, que ya se pronostica con una suba de 0,3% m/m y 11% i.a. Además, se dará a conocer el índice de producción industrial de marzo de EE.UU, que se espera con una caída de 0,3% m/m (vs +0,5% m/m en febrero).

También comienza la temporada de balances, con la presentación de los reportes de los principales bancos: JPMorgan Chase, BlackRock, Citigroup, Wells Fargo, Morgan Stanley y Goldman Sachs.

Lo más importante de la semana tendrá lugar el miércoles con la publicación del IPC nacional de marzo: el REM espera un alza de 5,4%, levemente por encima del 5,2% que venimos proyectando, aunque desde el gobierno sostienen que superaría el 6%. En tal sentido, el IPC de la Ciudad de Buenos Aires marcó un alza de 5,9%, aunque vale aclarar que en los meses previos venía marcando un alza inferior al INDEC (4,1%, vs el 4,3% promedio de enero y febrero). Más allá del dato final, todo indica que será el peor resultado del IPC desde septiembre de 2019, y aumenta la interna en el propio oficialismo.

Por otro lado, para una ventana de vencimientos por un aproximado de $417 MM, el Tesoro llevará a cabo la primera licitación, donde a su vez ofrecerá un canje voluntario del TV22 ($225 MM). La oferta de instrumentos incluirá Lelites, Ledes, Lepase, un nuevo bono Badlar a 2024, reapertura y canasta de Lecers. Adicionalmente, para el canje del TV22, ofrecerá una canasta compuesta por TV23 y un nuevo bono dólar linked a 2024.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

La curva de futuros, en términos de tasas nominales, continuó ajustando al alza...

Concluyó una nueva semana para el mercado de futuros de dólar y, a raíz de lo realizado por el BCRA, las miradas se centran en el tipo de cambio mayorista. La entidad monetaria decidió aumentar el ritmo devaluatorio, del 40% al anualizado 60% (TEA), en lo que, consideramos, es una consecuencia del balance cambiario del 1T22 (USD -35 M).

En consecuencia, la curva de futuros, en términos de tasas nominales, continuó ajustando al alza, un 11,4% en promedio, donde nuevamente los contratos más demandados fueron los que van desde mayo a junio.

Si bien la suba fue generalizada, resulta coherente que la mayor demanda se concentre en el corto plazo, dado que estos contratos sufren en menor medida un ajuste de expectativas.

Por otra parte, el volumen operado cayó considerablemente, teniendo en cuenta que, en la semana anterior, se habían rolleado los contratos correspondientes a marzo, lo que no impidió que el interés abierto en los contratos haya aumentado un 11%.

Los futuros de los mercados norteamericanos operan a la baja esta mañana...

Los futuros de los mercados norteamericanos operan a la baja esta mañana, encabezados por el Nasdaq (-1%), seguido por el S&P (-0,5%) y el Dow Jones (-0,2%). Entre las principales noticias se dio a conocer la negativa de Elon Musk a participar en la junta directiva de Twitter, lo que hace retroceder casi un 4% a la compañía en el pre-market.

Por el lado de los commodities, el petróleo retrocede un 4,4% luego de darse a conocer que distintos países europeos ya están realizando acuerdos con otras naciones para asegurarse nuevas importaciones energéticas. Esto se da en un contexto en el que los mercados esperan que la Unión Europea anuncie la prohibición de importaciones rusas dentro de las próximas sanciones. El oro, por su lado, avanza un 0,9% en lo que va de la mañana.

Las tasas de Treasuries avanzan 10 pb esta mañana y marcan un nuevo récord de los últimos tres años, al alcanzar un rendimiento de 2,76%. El dólar se fortalece levemente frente al resto de las monedas, con el índice DXY avanzando hasta los 99,9 puntos.

Los mercados europeos operan todos a la baja esta mañana, a excepción de Alemania, mientras que por el lado asiático todos los principales índices ya operan en rojo, con Hong Kong marcando la principal baja.

Tanto China (-2,6%) como Hong Kong (-3%) vienen retrocediendo, afectados por el confinamiento total que continúa afectando a la ciudad de Shanghái. La política “cero COVID”, implementada por el gobierno chino, viene afectando desde hace más de 10 días a la ciudad y a sus más de 26 millones de habitantes. Esto viene paralizando la producción y ya genera desabastecimiento a lo largo de la ciudad, lo que impacta en el mercado y hace retroceder el índice del país en lo que va de la mañana.

Noticias locales: el país hoy.

Nueva jornada adversa para los bonos locales en dólares, que cayeron 0,3% en promedio. Otra vez, los más afectados fueron los de legislación local, con retrocesos del 0,6%. Pese a esto, el riesgo país cayó 0,7%, hacia las 1.726 unidades.

En materia pesos, los instrumentos que ajustan por CER volvieron a recuperar terreno, tanto para su versión en bonos como en letras. Mientras los primeros avanzaron 0,4%, las Lecer hicieron lo propio un 0,2%.

Los bonos DLK también se mostraron tomadores, registrando un incremento del 0,4% en promedio. La mayor suba la tuvo el TV23, que avanzó 0,5%, lo que representa una tasa real de -1,5%.

Por otra parte, el BCRA siguió variando el tipo de cambio oficial por encima del 40% anualizado, al hacerlo en un 55% (TEA), lo que le seguirá dando combustible a los bonos que ajustan por tipo de cambio.

Los contratos de Rofex, en consecuencia, siguieron moviéndose al alza, registrando un cierre promedio de 0,3%, situación que deja a las TNA implícitas en el rango de 54,8% - 59,8% si tomamos los contratos desde mayo en adelante.

Siguiendo con el tipo de cambio, con subas del 1,3% y 0,8% respectivamente, el MEP y CCL rebotaron, para volver a ubicarse por encima del 70% de brecha.

Finalmente, los bonos de la curva Badlar y T.Fija tuvieron variaciones del 0,2% en promedio, donde el PR15 y el PBY22 fueron los más operados.

Ayer se conoció también que el Índice de Producción Manufacturero (IPI) avanzó en febrero a un ritmo de 8,7% en términos interanuales, y 4% respecto al mes anterior. Los segmentos que mayor suba presentaron fueron el automotriz y otras industrias manufactureras (+31,6%), además de la industria textil (22,9%).

El índice Merval recuperó un 0,6% en moneda local, ascendiendo a 91.558 puntos, mientras que en USD avanzó 0,1%, hasta los USD 480. Solo dos de los 11 sectores que lo componen terminaron retrocediendo, encabezados por el industrial (-1,1%) y el financiero (-0,3%). Dentro de los ganadores, se destacaron el de consumo defensivo (2,6%) y el de construcción (2,4%).

En cuanto a las compañías, Loma Negra aparece como la principal ganadora de la jornada (3,2%), acumulando así un alza de 6,9% en lo que va de la semana. Grupo Financiero Galicia, por el contrario, fue el mayor perdedor (-1,2%), cayendo ya 4,4% durante la semana y acompañando así al sector financiero, que cae 2,4% en el mismo período.

Las empresas en el exterior lograron destacarse, con Adecoagro avanzando un 3,9% y ubicándose como la principal ganadora de la jornada en su grupo.

Noticias globales: el mundo hoy.

La Agencia Internacional de Energía estableció ayer la liberación de 120 millones de barriles de petróleo y productos petrolíferos de emergencia para los próximos 6 meses.

Los 31 países miembros, en su mayoría aliados de Estados Unidos, tomaron la medida con el objetivo de apaciguar la suba y la volatilidad que está marcando el precio del crudo desde el inicio de la invasión. Esta sería la segunda liberación de emergencia dentro del mes, pero la quinta en la historia de la organización, mientras que también sería la liberación de mayor tamaño de la entidad.

A pesar de que la organización OPEP continúa indicando que no aumentará su producción -porque no considera que se esté produciendo una falta de suministros-, la IEA asumirá este compromiso para intentar paliar los efectos que la suba de los precios energéticos tendrá sobre las economías globales.