3 datos clave para invertir.

Es el spread por legislación promedio de todos los bonos, marca alcanzada el viernes de la semana pasada tras las últimas normativas, que restringen -entre otras cosas- la operatoria de los bonos soberanos en USD ley local (aunque liberan la de los ley New York). Para armar nuevas posiciones, recomendamos no incluir bonos ley local, aunque, para quienes ya cuenten con dichos activos en cartera, no vemos apropiado convalidar estos malos precios para salir de ellos.

Es la TNA por pantalla a la que opera la LEDE S31D1 (letra a descuento con vto: 31/12/2021), valor levemente superior a la TNA implícita del contrato de dólar futuro ROFEX de diciembre (40,7%). Comprando esta LEDE y matcheándola con dicho futuro, se obtiene un sintético de dollar linked a fin de diciembre a una tasa levemente positiva por sobre la devaluación. Considerando que el TV22, que vence en abril de 2022, rinde -8,1%, vemos una buena oportunidad de obtener cobertura cambiaria post electoral a precios mucho mejores.

Es lo que subió Pampa Energía en moneda local en lo que va del año. Considerando los mejores balances presentados en el año, los incrementos en la producción y en los precios del gas, además de los nuevos ciclos combinados, consideramos atractiva la empresa a estos precios.

Las acciones de ambas compañías registran caídas de 1,4% y 9,6% -respectivamente- en el año...

En lo que va del año, las acciones de Telecom Argentina y Cablevisión Holding registran caídas de 1,4% y 9,6%, respectivamente. Esto contrasta con la evolución del índice Merval, que en el mismo período acumuló un alza de 51%. ¿Es justificada esta disociación entre la evolución de estos activos? Creemos que sí.

Para entender este desempeño, resulta clave recordar que en 2018 Telecom y Cablevisión se fusionaron, creando la compañía de telecomunicaciones líder de Argentina (conformando el cuádruple play). Esto les permitiría mayor eficiencia de costos y mayores ingresos, pudiendo realizar mayores ventas cruzadas entre los servicios de ambas compañías. La fusión se realizó bajo el nombre de Telecom, y Cablevisión quedó como el holding controlante de la primera.

Como se observa en el gráfico, la nueva Telecom ganó en eficiencia, al lograr reducir sus costos un 8% entre 2018 al 2020. La mala noticia fue que las ventas cayeron 14%, a precios constantes, lo que redujo un 54% la utilidad de explotación.

La mala performance que presentaron las ventas obedece exclusivamente a los precios, que subieron menos que la inflación. Concretamente, entre 2018 y 2020 las líneas de internet fijo, telefonía móvil y televisión por cable acompañaron la tendencia de la industria y crecieron 1,4%, en tanto que los precios subieron 83,5%, 18 pp menos que el IPC. En 2021 este problema se acentúa, teniendo en cuenta que los precios del servicio subieron 28%, 4 pp menos que la inflación minorista.

Con este marco de fondo, la compañía sigue inmersa en la incertidumbre luego del Decreto 690/20, que declara a las tecnologías de la información y la comunicación como servicios públicos en competencia, dificultando la libre fijación de precios de los servicios. Si bien el decreto fue suspendido por la justicia, la incertidumbre sigue en pie, justo cuando la inversión en infraestructura 5G comienza a tomar trascendencia. Al mismo tiempo, luce poco probable que el sector pueda realizar ajustes de precios por encima de la inflación general.

Si comparamos a Telecom con sus pares regionales, vemos que cotiza con un descuento de entre 15% y 52%. Por ejemplo, el valor de la empresa equivale a 1,4 veces las ventas contra el 1,9 que cotizan empresas similares en otros países, o el valor de las acciones equivale a 0,6 veces el patrimonio neto de la empresa -sus activos menos sus deudas- contra 1,3 veces que cotiza la competencia. Sin embargo, hay varios motivos que lo justifican: los países regionales hoy tienen una macro más estabilizada, riesgo país mucho más bajo y reglas del juego más claras; como a su vez, la mayoría de las empresas regionales registran sólidas ganancias que les permiten retribuir mejor la inversión al accionista.

En cuanto a Cablevisión Holding, la empresa pasó a ser el holding controlante de Telecom. Cablevisión actualmente no tiene deuda, y cuenta con una participación del 39,08% en Telecom. Por lo tanto, podríamos simular una valuación a partir de esta última. Como Telecom vale en bolsa $417.492 M y Cablevisión tiene el 39,08%, es factible decir que esta última tiene un valor intrínseco de $163.155, muy por debajo de los $69.186 M que vale actualmente. Esto le da una suba potencial de 136%.

Sin embargo, la empresa está expuesta a la resolución de la Corte Suprema de Justicia respecto de la OPA obligatoria por la fusión del 2018, en donde Cablevisión ofertó a los accionistas de Telecom USD 3,773 ($110,85 ) por acción, mientras que la CNV dictaminó que debería ser por USD 4,8658. En caso que el fallo se diera en contra, Cablevisión deberá ofertar a todos los accionistas actuales de Telecom la posibilidad de comprarles a USD 4,8658, y al tipo de cambio oficial, que equivalen a $486,58 -por las acciones en su poder-, cuando la acción de Telecom cotiza actualmente a $193,50. Esto traería un gran perjuicio para Cablevisión, y a su vez un beneficio para los accionistas de Telecom.

Con todo este marco de fondo, no vemos oportunidad de inversión en estos papeles. Si bien Telecom cotiza muy por debajo de sus pares internacionales, esto se justifica por los malos resultados de la empresa, en un contexto que sigue luciendo desfavorable para realizar ajustes en los precios de venta. Por su parte, la inversión en Cablevisión tiene más sentido, apuntando a la normalización de los precios relativos de los productos que vende la compañía, aunque sigue presente el riesgo sobre un posible cambio de condiciones en la OPA. Recomendamos estar fuera de los dos activos y esperar a un mejor momento de entrada, ya que la resolución a los problemas de la compañía no parece estar resolviéndose.

El riesgo país subió 1,4% y volvió a quebrar los 1.600 puntos, finalizando en 1.624...

Tras el fin de semana largo, los bonos soberanos en USD se vieron fuertemente castigados en los mercados del exterior. El riesgo país subió 1,4% y volvió a quebrar los 1.600 puntos, finalizando en 1.624. Durante el fin de semana había trascendido un cable de Bloomberg mencionando que el FMI, durante una reunión informal, habría descartado el pedido argentino por reducir la sobretasa que cobra el organismo (es del 2,0% sobre el monto que supera el 187,5% de la cuota del país deudor, porcentaje que sube a 3,0% después de tres años).

Además, Gita Gopinath, economista jefe del fondo, mencionó en una conferencia virtual que las expectativas de inflación en el país se mantienen desancladas debido a la dependencia por el financiamiento monetario. Estas novedades se dieron en las vísperas de un encuentro clave entre el Ministro Guzmán y la directora gerente del organismo.

El dólar MEP libre mostró una baja del 0,6%, a $181,6, en tanto que el CCL libre se sostuvo inalterado en $190,4.

Sigue el fuerte rally en los activos de cobertura cambiaria. El más sobresaliente fue el TV23, el bono que recomendamos la semana pasada, que subió 1,8% y ya cotiza a rendimiento negativo (-1%).

Los otros dollar linked también se mostraron muy demandados: tanto el TV22 como el T2V2 ya cotizan al rendimiento más negativo de toda su historia (TV22 a -8,6% y T2V2 a -5,1%).

Con datos oficiales hasta el día 11, octubre se encamina a ser un nuevo récord de suscripciones netas en los fondos comunes de inversión del asset class: septiembre terminó con suscripciones netas por $21.121 M y en octubre ya hay $15.452 M.

El Ministerio de Economía emitió el llamado de la segunda licitación de octubre. Los instrumentos por ofrecer son los siguientes:

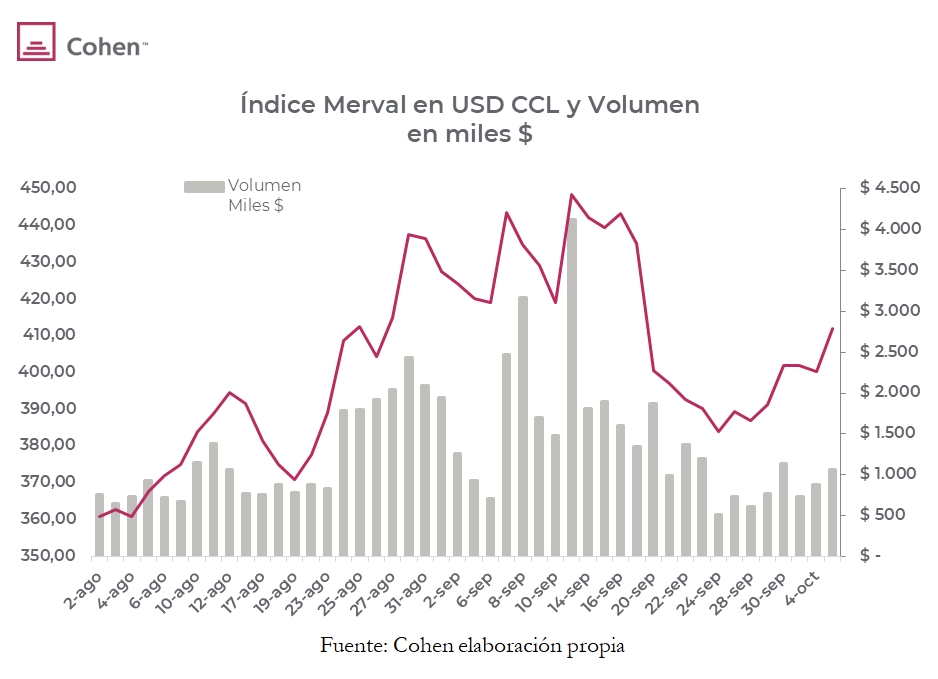

En el día de ayer se vieron importantes recortes para algunos ADR que tuvieron muy buen desempeño entre el viernes y lunes. Bajas como la de EDN (-9,5%), CEPU (-5%) o PAM (-1,7%) jugaron en contra de lo esperado para el martes en la bolsa local. Sin embargo, por el desempeño de los días anteriores, el índice Merval registró un alza del 0,5% en moneda local alcanzando los 77.927 puntos. Medido en USD CCL, registró una alza del 1,3% en dicha moneda hasta alcanzar los 409,3 USD.

Esta alza es superior a lo realizado por los índices internacionales entre el jueves y martes: el índice de países emergentes (EEM) registró una caída del -0,3%, mientras que China (FXI) y Brasil (EWZ) registraron subas del +0,3% y +0,6% respectivamente.

Las principales subas en el índice líder fueron PAMP (+7,7%) y TGNO4 (+5%) en tanto que las principales bajas fueron en YPFD (-4,1%) y RICH (-2,1%). A nivel sectorial la principal suba fue en el sector de servicios públicos (+5,5%) y la principal baja del sector de energía (-2,3%).

El aluminio cerró la jornada de ayer en los USD 3.065 la toneladas, acumulando en lo que va del año un alza de 55%. Sin embargo, Aluar medida en USD CCL se mantiene en los mismos valores que a principios de año. Con oferta reducida del metal por asuntos políticos y alta demanda, empezamos a ver atractiva Aluar a estos valores.

Morixe Hermanos registró pérdidas por $242 M en el 1Q 22 contra una ganancia de $62 M en el mismo trimestre del año anterior. La pérdida se debió a un fuerte incremento de los costos de las materias primas y gastos, combinada con regulaciones existentes sobre los precios de ciertos productos de la canasta alimentaria que no permitieron un adecuado traslado de los mismos a precios.

Si bien la empresa mejoró el mix de productos vendidos y tiene interesantes proyectos, no la consideramos atractiva para invertir a estos precios ya que creemos que los controles de precios sobre estos productos irán ampliándose y no cotiza con un importante descuento.

Ledesma registró ganancias por $750 M en el 1Q22 contra una ganancia de $184 M en el mismo trimestre del año anterior, la diferencia se debió fundamentalmente a menores costos financieros.

Nos parece atractivo el papel a estos valores para una inversión en el sector agrícola industrial, sin embargo, el volumen operado del papel es bajo y encontramos oportunidades más importantes en otros papeles.

El ETF del sector petrolero norteamericano lideró en rendimientos durante 2021 (+54,2%)...

El barril de petróleo WTI se mantiene por encima de USD 80 esta mañana, acumulando un alza de 30% respecto a los niveles previos a la pandemia (enero 2020). La persistencia -y agravamiento en algunos casos- de un crunch entre oferta y demanda de energías no renovables aporta sostén a la hipótesis de que la transición hacia matrices energéticas renovables será en un contexto de precios altos para los combustibles fósiles.

En línea con esta tendencia, el ETF del sector petrolero norteamericano (XLE) lideró en rendimientos durante 2021, acumulando un alza de 54,2% en lo que va del año, y quedó 3,8% por encima al nivel previo a la pandemia -considerando dividendos abonados-.

La petrolera Vista (VIST), exponente del desarrollo de Vaca Muerta en Argentina, acumula un alza de 146,5% en lo que va de 2021, sin embargo aún se encuentra 20,2% por debajo de sus valores de principios de 2020.

Petrobras Brasil (PBR) se diferencia del sector, afectada por factores externos a sus fundamentos. Los temores de una eventual presidencia de Luiz Inácio “Lula” da Silva a finales de 2022, con potenciales efectos en su capacidad de fijación interna de precios, mantienen la cotización de la petrolera sin reacción frente a la reciente suba del crudo. La diferencia es importante, mientras el barril de petróleo acumula un alza de 63,5% en 2021, Petrobras -dividendos incluidos- solo retornó 5,6%.

La compañía con mayor valuación de mercado del mundo redujo sus proyecciones de producción de iPhone 13 para el año en curso. La cifra prevista inicialmente, 90 M de unidades, deberá ser recortada en aproximadamente 10 M, es decir, un 11%.

La falta de semiconductores afecta las entregas desde importantes proveedores de la compañía, como Texas Instruments y Broadcom. Apple es uno de los mayores compradores de chips y sus órdenes impactan habitualmente en el ritmo de suministros global, sin embargo, su poder de mercado y capacidad de pago no bastaron para mantenerla aislada de la escasez global del insumo clave para la electrónica.

La compañía, cuya facturación se explica en un 50% por ventas de iPhone, cedió ayer 0,9% y caía más de 1% en el pre market de esta mañana, acumulando una baja superior al 10% desde principios de septiembre.

Los futuros del mercado norteamericano operan alcistas esta mañana...

Los futuros del mercado norteamericano operan alcistas esta mañana, cortando una racha de tres cierres consecutivos a la baja.

El dólar DXY se deprecia hasta 94,3 puntos y la tasa de Treasuries a 10 años cede hasta 1,56%. El petróleo WTI retrocedió en torno al 0,4%, aunque logra mantenerse por encima de USD 80 por barril.

Los mercados de Asia cerraron con predominancia alcista. Shanghai, India y Singapur subieron en torno al 1%, la bolsa de Hong Kong se mantuvo cerrada por feriado y Japón retrocedió 0,3%. En Europa se registra una rueda de baja volatilidad, con el índice Stoxx 600 subiendo 0,4%.

Los contagios de COVID-19 en Estados Unidos continúan con tendencia bajista, promediando 91.400 diarios en la última semana, un 48% por debajo del pico de septiembre. No obstante, los rebrotes en Asia y Oceanía siguen firmes, con países como Corea del Sur, Australia y Singapur en picos de contagios.

La recuperación perdió impulso. Los contagios de COVID-19 cedieron pero el impacto de la tercera ola se hizo sentir. Ante la persistencia de la inflación, la FED endurece su discurso y se encamina a iniciar el Tapering y a subir las tasas de referencia antes de lo esperado. A esto se sumaron otros factores que le dieron incertidumbre y volatilidad a los mercados, como la fuerte suba de los precios de la energía, la falta de acuerdo en el Congreso americano sobre el límite de deuda y el colapso de Evergrande, el gigante desarrollador inmobiliario chino. Con este marco de fondo, los rendimientos de los bonos del Tesoro subieron y los mercados operaron a la baja, tanto en renta variable como renta fija. No es tiempo de hacer grandes movimientos en las carteras y, ante un escenario más incierto, recomendamos mantenerse neutral.

La tercera ola de contagios de COVID-19 arrancó a fines de mayo y tocó su pico a mediados de septiembre, cuando los contagios diarios superaron los 170.000. Desde entonces, se notó una importante reversión de la tendencia y, en la primera semana de octubre, los casos bajaron a 100.000 diarios (y muy probablemente continúen cayendo). Igual comportamiento se observa en las hospitalizaciones y, con un poco más de rezago, en los casos fatales. Pese a la gran oferta de vacunas, el porcentaje de vacunados con dos dosis sube lentamente, llegando al 57% de la población, muy por debajo al 68% que recomiendan los especialistas. En este contexto, esperamos que la tercera ola quede definitivamente atrás y que la economía retome gradualmente el camino a la normalidad.

Tras un 2Q21 en el que la economía mostró una muy buena performance, con el PBI acelerando su marcha creciendo 6,7% t/t de la mano del consumo privado, todo indica que en el 3Q21 la actividad perdió impulso. La confianza del consumidor, que en junio había alcanzado el nivel pre pandemia, retrocedió hasta el nivel de febrero. El gasto de los consumidores perdió dinamismo, dada la caída en el consumo de bienes y la desaceleración en el gasto de servicios. Al mismo tiempo, los índices de PMI continuaron perdiendo impulso en septiembre, por lo que el índice compuesto en el tercer trimestre promedió 56,8 puntos, muy por debajo de los 63,5 puntos del trimestre anterior, y casi idéntico al del último trimestre del año pasado. Con todo esto, las expectativas de crecimiento para el 3Q21 se corrigieron a la baja, y se espera que el PBI marque un alza de entre 2% y 5,0% anualizado, muy por debajo del 6,8% que esperaba el consenso un mes atrás.

En septiembre, el mercado laboral continuó la tendencia que había mostrado en agosto, y tuvo la peor performance del año. Concretamente, se crearon 194 mil nuevos puestos de trabajo no agrícolas, menos de la mitad de la marca del mes anterior y muy por debajo del millón que había registrado en julio. El mal resultado de septiembre se explicó por la caída de 123 mil puestos del sector público, en tanto que el sector privado creó 317 mil nuevos puestos, levemente por debajo de los creados el mes anterior, aunque marcando una importante desaceleración respecto a los primeros siete meses del año, cuando habían promediado más de 500 nuevos puestos por mes. Pese al desempeño del empleo no agrícola, dado que en el último mes el empleo agrícola sumó 332 mil nuevos puestos -y la tasa de participación laboral se redujo en 184 mil personas-, la tasa de desocupación cayó 0,4 pp. hasta 4,8%, la más baja desde marzo del año pasado.

Si bien en los últimos meses la inflación moderó su marcha, continúa por encima del objetivo de la FED. De hecho, mientras que el IPC de agosto estuvo por debajo de lo esperado, marcando el menor dinamismo desde enero al registrar un alza de 0.3%, el PCE -referencia para la FED- marcó un alza de 0,4% en el mes, y de 4,3% en los últimos doce meses. Las perspectivas para septiembre muestran una aceleración de la mano de la suba del precio del petróleo. Esto pone en riesgo el escenario de la FED, que por cuarta reunión consecutiva subió la proyección de inflación esperada para este año a 4,2% -más del doble a la que estimaba un año atrás-. Sin embargo, conviene recordar que, para que se cumpla el escenario de la FED en los próximos meses, la inflación debería mostrar una fuerte desaceleración. Creemos que es poco probable que esto suceda, y probablemente las estimaciones oficiales deberán ajustarse al alza nuevamente.

La FED sigue enfatizando que la aceleración inflacionaria obedece a factores transitorios, tales como cuellos de botella en la producción de algunos insumos y el dispar dinamismo entre la oferta y demanda de algunos bienes. Sin embargo, en la última reunión Powell reconoció que la presión inflacionaria persiste más de lo esperado. Con este marco de fondo, en la última reunión, la FED ajustó a la baja sus perspectivas de crecimiento para este año y subió las de inflación. Sin embargo, no hizo grandes cambios en las proyecciones de 2022, más que un mayor crecimiento de PBI, teniendo en cuenta que espera que la actividad retome dinamismo de la mano de la normalización. Lo más importante de la última reunión fue un tono más hawkish: la mayoría de los miembros cree que el QE debería concluir en junio del año que viene, lo que implica que el Tapering arrancaría a fines de noviembre, cuando las compras de activos se reducirán en $15.000 mensuales. Además, el dot plot mostró que la mitad de los miembros (9 de 18, 2 más que en la reunión anterior) estima que la tasa de referencia debería subir en 2022, al tiempo que estiman que en 2023 la suba tendrá ubicarse entre 0,75% y 1,0%.

Tras el mensaje de la FED y las mayores presiones inflacionarias, las tasas de interés operaron al alza, tanto el tramo corto como el largo. El rendimiento de los UST10Y, que en junio habían perforado el 1,2%, continuó acelerando su marcha, y ya supera el 1,60%.

En este contexto de mayor incertidumbre global y suba de tasas de interés, el dólar continuó su tendencia alcista contra todas las monedas, llegando al nivel más alto del año. Como es habitual, la fortaleza del dólar contrasta con los commodities que, salvo el petróleo, operaron a la baja ante el menor crecimiento esperado. En el caso del petróleo y otros commodities energéticos, operaron factores estructurales, tales como la caída en la producción de petróleo (malas perspectivas para el sector dada la agenda de Biden, sumado al impacto de los huracanes) y carbón (China, principal productor, viene reduciendo la generación con carbón debido a regulaciones ambientales), menor oferta de gas de Rusia (para recuperar inventarios) y la caída en la generación de energías limpias debido a cuestiones climáticas (sequía en Latam y falta de vientos en Europa), en un contexto de mayor demanda. Es importante destacar que detrás de lo anterior encontramos un acomodamiento de precios relativos de los commodities energéticos que se habían abaratado demasiado en el último año.

Tras mostrar muy buenos rendimientos en los primeros 8 meses del año, desde principios de septiembre los mercados vienen ajustando, tanto en renta fija como en renta variable. En el marco de la suba de tasas de interés y la suba de precios del petróleo, los sectores cíclicos -como el energético y los bancos- tuvieron un mejor desempeño relativo, mientras que el resto de los sectores presentaron caídas generalizadas, en especial las compañías Grwoth, que son las más afectadas por la suba de tasas. La corrección no fue exclusiva del mercado americano, sino que se replicó en todos los mercados: se destacó la fuerte caída de Brasil, que se vio afectado por la crisis interna y el golpe que generó la caída del precio del hierro en las acciones de Vale. El ajuste también llegó al Real Estate norteamericano que, afectado además por la posibilidad de que el Tapering se centre inicialmente en reducir la compra de créditos hipotecarios, perdió impulso, y cedió 6% en igual lapso. La fortaleza del dólar y las mayores tasas compensaron con creces la demanda de oro por cobertura -ante la corrección del mercado-, generando que el metal precioso también opere negativo en el mes. Dentro de la renta fija, se perjudicaron en mayor medida los bonos con grado de inversión, ya que cuentan con tasas más bajas y susceptibles a un reacomodo post tapering. Los bonos Investment Grade cedieron 1% en el noveno mes del año. En contraste, los bonos high yield, si bien también registran un ligero aumento en sus rendimientos, compensaron parte de las pérdidas de capital gracias al devengamiento de un cupón más elevado. El segmento operó neutral (-0,2%) en septiembre.

Bajo este contexto de caídas generalizadas, nuestra cartera recomendada para perfiles de riesgo moderado -que prioriza preservación del capital- cedió 1,7% en septiembre y acumula un alza de 2,6% en lo que va del año. Nuestra cartera para perfiles más agresivos, con foco en la apreciación del capital a mediano plazo, cedió 3,2% en el mes, acumulando un retorno de 6,9% en 2021.

Con este marco de fondo, en agosto nuestras carteras Cedears -que siguen los principales índices accionarios- mostraron pérdidas generalizadas en el mes. Sólo escaparon a esta tendencia la cartera de bancos, que subió 2,5% y en el año acumula un alza de 39%, siendo por lejos la de mejor desempeño. El resto de las carteras con foco en el mercado americano tuvieron rendimientos negativos en el mes, aunque en el acumulado del año marcaron subas en torno al 17%. Las cartera de Brasil y oro continuaron siendo las de peor desempeño relativo, no sólo en el último mes, sino también en lo que va del año.

(+) Reflation Trade. Los activos cíclicos se mostraron resistentes a las bajas de septiembre. Las energéticas subieron 8,9% y el sector financiero, apoyado en tasas mayores y un dólar más fuerte, bajó 1,8%, notablemente menos que el S&P 500, que en el mismo período cayó 4,7%. Bancos comerciales como JP Morgan subieron 2,5% durante septiembre. De esta manera, 2021 continúa siendo un año de ‘Reflation Trade’, aunque las mayores ganancias se registraron en los primeros 5 meses. El sector energético acumula un retorno de 42% en lo que va del año, y el sector financiero rindió 29% en igual lapso. Ambos se ubican por encima tanto del S&P 500 (+16%) como del Nasdaq (+14,5%).

(+) Reopening Trade. El año 2021 se caracteriza por los avances en la erradicación de la pandemia. En naciones desarrolladas, como Estados Unidos, Alemania y Reino Unido, el porcentaje de la población con al menos una dosis ronda el 68%. En línea con estos eventos, las compañías que se benefician de la reapertura pospandemia presentan un rendimiento atractivo en el mercado. La cadena de hoteles Hilton (HLT) acumula un rendimiento de 24% en lo que va del año. La línea de cruceros Carnival (CCL) y el ETF de líneas aéreas norteamericanas (JETS) presentan un rendimiento de 20,4% y 11,2% -respectivamente- en igual lapso. En sentido opuesto, las empresas que se vieron beneficiadas por las medidas de aislamiento y las nuevas prácticas de trabajo remoto se encuentran bajo presión. La plataforma de reuniones virtuales Zoom (ZM) acumula una caída de 21% en lo que va del año, y de 53% desde sus máximos de un año atrás.

(+) Petróleo. El petróleo acumuló un alza de 55% en los primeros 9 meses del año, apuntalado por una demanda que se recupera a medida que avanza la reapertura pospandemia y las economías crecen. Se espera que la demanda alcance sus niveles previos a la pandemia en el tercer trimestre de 2022. La oferta, por su parte, no reacciona con igual intensidad: las compañías se muestran reacias a hundir capital para aumentar la producción de un commodity con futuro incierto en el mediano plazo. Las políticas ambientalistas de Biden, límites al financiamiento de proyectos contaminantes y el ascenso de las energías renovables, explican esta tendencia. Se estima que Estados Unidos está produciendo 10% menos petróleo que antes de la pandemia, al tiempo que naciones como Arabia Saudita -en línea con los acuerdos de la OPEP- están bombeando hasta 20% menos petróleo. De la mano de estas fuerzas de mercado, luce probable que persistan precios favorables para el sector, al menos en el mediano plazo -de 12 a 24 meses-.

(+) Siderúrgica. La industria siderúrgica sufrió una baja promedio de 17% durante septiembre, acumulando caídas desde máximos que oscilan entre 22% (Nucor) y 29% (Gerdau). La corrección no parece guardar relación con los fundamentos actuales del sector: El acero norteamericano bajó solo 5% en septiembre, y se encuentra 7% por debajo de sus máximos recientes; sin embargo, dado que la caída del mineral de hierro -insumo clave- fue mayor, los márgenes de rentabilidad podrían incluso haber aumentado. El colapso de Evergrande y los temores sobre una desaceleración en el crecimiento económico de China impactaron sobre los futuros de acero. Considerando que la economía china difícilmente sufra consecuencias importantes por la caída de Evergrande, y que el mercado del acero continúa con fundamentos sólidos, la caída reciente en acerías luce como una sobrerreacción por expectativas y, por lo tanto, sugiere oportunidad de compra.

(=) Big Tech. Finalmente, las bajas de septiembre se mostraron más severas con el Nasdaq que con el S&P 500, indicando que las tecnológicas lideraron la tendencia decreciente. Facebook (-10,5%), Alphabet (-7,6%), Apple (-6,8%), Microsoft (-6,6%) y Amazon (-5,4%) cayeron con intensidad en el último mes, comprimiendo ratios de valuación hasta niveles que lucen atractivos.

Facebook cedió en buena medida por el inicio de audiencias en su contra por parte del Congreso, que estudia medidas para atenuar el aparente impacto de las redes sociales en los niveles de ansiedad y depresión de los jóvenes. Estos titulares opacaron el lanzamiento de su nuevo producto, lentes inteligentes, así como los anuncios sobre avances en su proyecto amplio de realidad virtual y metaverso. A una valuación de 22 veces sus ganancias proyectadas para los próximos 12 meses, la compañía es la más ‘barata’ de las grandes tecnológicas.

Alphabet y Apple, que siguieron a Facebook en el podio de bajas, también se destacaron por anuncios de sentencias y demandas durante septiembre. El mayor escrutinio sobre las grandes corporaciones tecnológicas constituye una tendencia que se difunde por el globo e impone desafíos legales a estos gigantes.

Más allá de lo anterior, su elevada generación de caja, insignificantes niveles de endeudamiento y crecimiento de negocios, independiente del ciclo económico, las tecnológicas aparecen como favoritas para el contexto próximo, posiblemente dominado por menores tasas de crecimiento económico.

(=) Real Estate EEUU. El Real Estate norteamericano cedió 5,7% en septiembre, y las compañías de construcción cayeron aún más (-9,5%). Si bien los precios de las propiedades en EE.UU siguen subiendo fuertemente -casi 20% i.a.- y alcanzan nuevos récords, el sector enfrenta el desafío de la suba de tasas de interés y menores compras de cédulas hipotecarias -que actualmente inyectan USD 40.000 M mensuales- de la FED en el marco del Tapering. Se suman los temores de propagación de la crisis de Evergrande.

(-) Brasil. La dinámica del mercado brasileño está determinada por un contexto interno muy volátil, a lo que se suma la caída registrada en el valor internacional del hierro. La minera Vale, principal componente del índice MSCI Brasil, cayó 19,2% en septiembre y pasó a terreno negativo en el acumulado del año (incluye dividendos). No obstante, la confrontación de Bolsonaro con miembros de la Corte Suprema de Justicia y congresistas -respecto del método de votación para las próximas elecciones, entre otros- generó un ruido político que impactó sobre las cotizaciones de manera generalizada. Banco Itaú cayó 11,1%, mientras que Petrobras cedió 4,6% a pesar de que el petróleo aumentó su cotización un 9,5% en el mes.

Con la cautela que exige un evento tan incierto como la situación sanitaria, con nuevas variantes del virus, estimamos que la pandemia va quedando definitivamente atrás, con cada vez menos contagios y más vacunados a nivel global. La economía global ingresa en una fase de normalización, con el desafío de controlar la inflación y llevar adelante el reacomodamiento de las políticas monetarias y fiscales, aunque sin generar un shock negativo en los mercados.

Seguimos recomendando los sectores cíclicos, dado que se verán beneficiados por el alza de tasas y suba del precio del petróleo, que favorece a las energéticas. A su vez, vemos buenas perspectivas en las tecnológicas consolidadas, aunque con valuaciones relativamente altas. En renta fija, ante la presión alcista de las tasas, preferimos una cartera balanceada entre bonos cortos (fondos short duration HY como favoritos) y más largos.

Brasil sigue complicado: más volatilidad política y proyectos de mayor presión tributaria. Somos constructivos con Brasil en el mediano plazo, y vemos oportunidad en Vale. Dada la volatilidad e incertidumbre, recomendamos bajar la participación en la cartera al 5%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

El mercado continúa bajo presión ante el alza de las tasas de interés. La marcada suba de los precios de la energía presionan a la inflación, y la normalización de la política monetaria está cada vez más cerca. Los bonos ajustan, mientras las acciones tuvieron cierto respiro, de la mano de los sectores cíclicos.

Concretamente, en la última semana jugaron a favor de las expectativas la nueva caída en los contagios de COVID-19, que perforaron los 100 mil contagios diarios, promediando 97 mil en los últimos 7 días, un claro indicador de que el final de la tercera ola está más cerca. A esto se sumó que el Congreso americano llegó a un acuerdo temporal para subir el techo de la deuda y evitar el impago de los próximos vencimientos -USD 480 MM, y sería suficiente para permitir que el gobierno continúe pidiendo préstamos hasta el 3 de diciembre-, lo que despeja el panorama, al menos hasta principios de diciembre.

El dato final del PMI compuesto de septiembre marcó 55 puntos -levemente por encima del 54.5 preliminar-, confirmando que la actividad privada presenta el menor dinamismo del año, debido a la peor performance del sector de servicios. El dato de empleo de septiembre confirmó el mal momentum de la actividad, al marcar que se crearon apenas 194 mil nuevos puestos de trabajo no agrícolas -muy por debajo de los casi 500 mil que esperaba el mercado-, siendo la peor performance del año.

El mal resultado de septiembre se explicó por la caída de 123 mil puestos del sector público, en tanto que el sector privado creó 317 mil nuevos puestos, levemente por debajo a los del mes anterior. Dado que en el último mes el empleo agrícola sumó 332 mil nuevos puestos, y la tasa de participación laboral se redujo en 184 mil personas, la tasa de desocupación cayó 0,4 pp., hasta 4,8%, la más baja desde marzo del año pasado. Pese a la moderación en la creación de empleo, los salarios del sector privado no agrícola subieron 0,6% en el mes, el mayor incremento desde abril, acumulando en los últimos 12 meses un alza de 4,6%.

El precio del petróleo continuó subiendo, y arrancó la semana en USD 82 el barril -el nivel más alto desde octubre de 2014-, acumulando en el último mes un alza de casi el 20%. En parte, esto se debe a la decisión de la OPEP de no subir la producción más de 400 mil barriles, lo que no sería suficiente para contener la mayor demanda global.

Se confirma un escenario con mayor presión inflacionaria, marcándole la cancha a la FED, que en noviembre empezaría a normalizar la política monetaria. Con este marco de fondo, los rendimientos de los bonos continuaron en alza, con la UST10Y superando 1.60%, el valor más alto desde mayo.

Los principales índices bursátiles se mantuvieron volátiles, aunque lograron cerrar la semana en alza, impulsados por los sectores cíclicos.

La escalada del precio del petróleo y el gas seguirán siendo protagonistas, dadas las derivaciones que puede tener sobre la salud de la recuperación global. El miércoles se publicarán las minutas de la última reunión de la FED, en las que se tendrá mayor detalle sobre su escenario de recuperación del empleo y el timing para iniciar el Tapering.

El dato más importante de la semana será la publicación del IPC de septiembre: el consenso espera un alza de 0,3% m/m y de 5,3% i.a. De ubicarse por encima de estos valores, las tasas de interés estarán más presionadas.

Además, arranca la temporada de balances del 3Q21, con la publicación de los principales bancos (JPMorgan Chase, Goldman Sachs, Bank of America, Wells Fargo, Citigroup y Morgan Stanley).

El gobierno redobla la apuesta, apuntando a un mayor cepo y más control de precios para contener la presión sobre el tipo de cambio y la inflación. Parecen medidas de corto alcance y baja probabilidad de éxito, dado que al mismo tiempo anuncia más expansión fiscal y no da señales de encaminar un acuerdo con el FMI.

Concretamente, en septiembre el BCRA vendió en el mercado de cambios casi USD 1.000 M, y en las primeras tres jornadas de octubre había vendido USD 200 M. A todo esto, se sumaron las intervenciones en el mercado de bonos -que tienen el objetivo de contener la brecha cambiaria-, que le costaron más de USD 400 M entre septiembre y las primeras ruedas de este mes.

El desequilibrio que mostró en el mercado cambiario en los últimos meses, que pasó del fuerte excedente en mayo a un déficit creciente en septiembre, se debe al fuerte incremento de los pagos por importaciones de bienes, que más que compensa el buen desempeño de las exportaciones. El alza de los pagos de importaciones se explica por el mayor nivel de actividad, y además por la cancelación de deuda con proveedores (se había acumulado en los primeros meses del año).

Con la brecha cambiaria en alza, la demanda se acelera y el BCRA lo padece perdiendo reservas. En este contexto, el BCRA le dio un nuevo refuerzo al control de cambios, limitando aún más la operatoria en el MEP, y ordenó que los pagos por importaciones mayores a USD 10 mil deberán ser autorizados por el BCRA. Como suele ocurrir ante cada nueva medida en las primeras jornadas, con muy bajo volumen de operaciones, en las dos últimas ruedas el BCRA logró comprar USD 150 M en el mercado de cambios, favorecido por una buena oferta de divisas del agro.

El tipo de cambio oficial subió al 11% anualizado, en tanto que el dólar MEP tuvo un leve repunte, ampliando la brecha con el TC oficial al 78%, mientras que el CCL no intervenido tuvo un respiro: cayó $2, hasta $192, reduciendo la brecha al 94%. Mientras el TC oficial sube muy por debajo de la inflación, la apreciación del dólar a nivel global le pone más presión: de hecho, el TCRM cayó 5% en el último mes, y en lo que va del año acumula una baja del 13%.

Los bonos en USD arrancaron octubre con una caída promedio del 1,3%, entre los que se destacó el AL29, que cayó 4,0%. Debido a la mejor performance de los bonos largos, el Riesgo país cayó 1%, y cerró la semana en 1.583 pb. Los bonos en pesos cotizaron al alza, especialmente los ajustables por CER.

El Merval subió 0,7% en USD, cerrando la semana en USD 404. En la licitación semanal, el Tesoro colocó $109 MM, llevando el ratio de refinanciamiento al 134%, en la que los instrumentos más demandados fueron la LEDE de diciembre y los atados al CER y al dólar. Además, canjeó casi la mitad del vencimiento del dólar linked de noviembre.

La semana arranca con el Ministro Guzmán en Washington, donde se reunirá con el FMI, lo que puede ser un buen termómetro del estado de las negociaciones. El jueves, el INDEC publicará el IPC de septiembre: el REM espera un alza de 2,8%, en tanto que las primeras estimaciones privadas apuntan a un alza superior al 3,0%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

El petróleo y el aluminio lideran esta tendencia, alcanzando nuevos máximos pospandemia...

Las disrupciones generadas tras la pandemia y las nuevas prácticas ambientales de China continúan sin recomponerse, aportando fortaleza a los temores inflacionarios y presionando las tasas de interés en Estados Unidos. El petróleo y el aluminio lideran esta tendencia.

El valor del aluminio en el London Metal Exchange superó ayer los USD 3.000 por tonelada, acumulando un alza de 65% en los últimos 12 meses y alcanzando valores solo vistos brevemente a mediados del año 2008.

El petróleo WTI supera esta mañana los USD 80,5 por barril, marcando nuevos máximos pospandemia (+66% en 2021) y ubicándose en niveles que no se registraban desde 2014.

Otros commodities, si bien no presentan una tendencia alcista en las últimas semanas, se encuentran notablemente por encima de sus valores previos a la pandemia. El acero laminado en caliente dentro de Estados Unidos se mantiene oscilando en torno a sus máximos de agosto, acumulando un alza de 178% en los últimos 12 meses.

Reaccionando a esta tendencia, la tasa de Treasuries a 10 años subió 8 puntos básicos en la última semana, hasta rondar el 1,61% en la mañana de hoy.

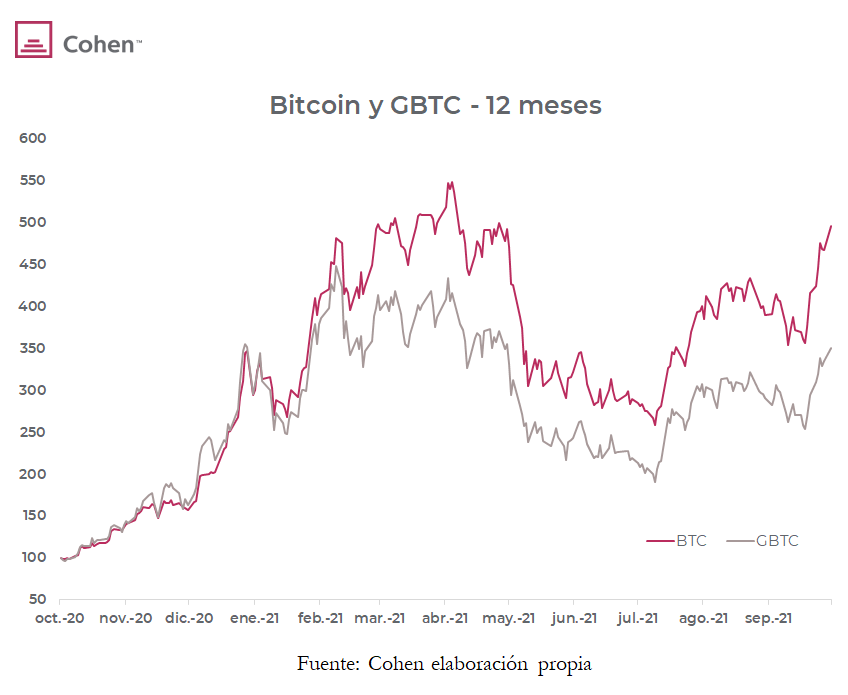

El valor del Bitcoin se disparó más de 30% en lo que va de octubre, superando actualmente los USD 57.000 por unidad, siendo este su mayor valor desde principios de mayo.

A contramano de la prohibición dictada por los reguladores de China, la Reserva Federal de Estados Unidos confirmó que no prohibirá las criptomonedas. Adicionalmente, la semana pasada el presidente de la Securities and Exchange Commission (SEC) se pronunció en apoyo al lanzamiento de ETFs sobre criptomonedas.

La SEC se encuentra revisando la autorización de al menos 20 solicitudes de ETFs sobre Bitcoin, futuros de Bitcoin, Ethereum y futuros de Ethereum. La autorización de algunos de estos instrumentos, que podría llegar tan pronto como esta semana, supondrá un ascenso en la demanda de subyacentes y aportará presión alcista a esta nueva clase de activos.

De momento, la principal alternativa para obtener exposición al Bitcoin por mercado es Grayscale Bitcoin Trust (GBTC). Este fondo, que hasta el año 2020 constituía la única alternativa de inversión crypto dentro del mercado, fue perdiendo su “premio” respecto del valor de su cartera subyacente de Bitcoins a medida que avanzaban nuevos productos competidores, razón por la cual su rendimiento reciente no replica con fidelidad al Bitcoin.

En los últimos 12 meses, el valor del Bitcoin se incrementó 395% y la cotización de GBTC subió 250%. Actualmente, los activos bajo administración de GBTC superan los USD 30.000 M y el fondo cotiza a un descuento que ronda el 12% respecto de su tenencia de Bitcoins.

Futuros del mercado norteamericano operan marginalmente alcistas esta mañana...

Futuros del mercado norteamericano operan marginalmente alcistas esta mañana, liderados por papeles tecnológicos. En las últimas dos ruedas el S&P 500 cedió 0,9% y el Nasdaq perdió 1,15%.

La tasa de Treasuries a 10 años ronda el 1,6% y el dólar DXY se mantiene neutral en 94,3 puntos. El petróleo extiende las fuertes subas registradas ayer y supera los USD 80,5 por barril WTI por primera vez desde 2014.

En Europa se registra un comportamiento bajista. El índice Stoxx 600 cae 0,15%. Las bolsas asiáticas cerraron a la baja, con Hong Kong liderando la tendencia y cediendo 1,4%. Alibaba, que en 4 ruedas rebotó 24%, cortó su racha positiva y cerró con una caída de 3,9%.

El mundo se encamina lentamente a un contexto de menor liquidez relativa. La semana pasada los bancos centrales de Polonia, Nueva Zelanda y Perú subieron sus tasas de interés. La lista de países que han comenzado a subir las tasas de interés recientemente incluye también a Brasil, México, Rusia, Noruega, Suecia y Chile.

Esta semana comienza la temporada de resultados al tercer trimestre del año, con fuerte peso de presentaciones bancarias. JP Morgan difundirá sus datos mañana antes de la apertura, junto con BlackRock y la aerolínea Delta. El resto de la semana harán lo propio Taiwán Semiconductor, Bank of America, Wells Fargo, Citi, Morgan Stanley, Goldman Sachs y el fabricante de aluminio Alcoa.

El miércoles el dólar MEP mostró una suba de casi 3%, finalizando en $181,9...

Tras las nuevas regulaciones del martes, el miércoles el dólar MEP -que quedó liberado-, medido en GD30, mostró una suba de casi 3%, finalizando en $181,9. El spread con el dólar MEP regulado (el medido en AL30) cerró en $5,6, con el MEP de AL30 terminando en $176,3.

El dólar CCL medido en GD30 (quedando también libre) se acopló al resto de las cotizaciones del CCL no intervenidas, subiendo 3% hasta $192,65.

El costo del canje MEP/CCL, que ahora se puede medir de manera más sencilla con el bono GD30, cerró en 5,9%, sin mostrar un repunte tras las nuevas normativas.

Tras la nueva disposición del martes, que endurece el cepo comercial (hasta fin de mes los pagos anticipados de algunas importaciones se deberán cursar a partir del despacho a plaza de los bienes), se vio como correlato una fuerte operación de cobertura en ROFEX. El volumen, que en la última semana de septiembre (previo al cierre de mes que distorsiona los números) había sido de USD 230 M diarios, subió el miércoles a USD 556 M, siendo el mayor volumen desde la semana posterior a las PASO (sin contar cierres de mes). Esto se debió a que muchos importadores buscaron cobertura por los pagos retrasados.

Otro de los efectos de las nuevas normativas fue la caída de los bonos ley local, que bajaron en promedio 2%, mientras que los globales operaron sin mayores variaciones.

Si bien no se puede descartar que sufran un poco más, los spreads por legislación actuales se encuentran fuertemente por encima del promedio histórico y no recomendamos convalidar estos precios para salir de los bonos ley local, por más que hayan sido perjudicados por la nueva regulación.

Acompañando la tendencia de los mercados emergentes (EEM ajustó 0,6%), el índice Merval bajó 1% en moneda local, hasta los 77.443 puntos, en tanto que medido en USD CCL cayó 2,3%, hasta los USD 402,7. El índice local alterna entre subas y bajas sin una definición de corto plazo, mientras que en el mediano plazo subyace una tendencia alcista.

Las principales subas en el índice líder fueron las de COME (+3,5%) y EDN (+2%). Por el otro lado, las principales bajas fueron las de PAMP (-3,1%) y CRES (-2,1%). A nivel sectorial, la principal suba fue en el sector de industria y bienes de capital (+0,6%), mientras que la principal baja fue en el sector de bienes raíces (-2,2%).

El Índice Construya registró una baja del 4,6% m/m, aunque quedó 5,5% por encima de septiembre de 2020. Con este resultado, en los primeros nueve meses del año el índice acumuló una suba del 37,7% en comparación con el mismo período del año pasado. La desaceleración está relacionada con el menor dinamismo que estaría mostrando la obra privada, en donde impactan más los productos de TXAR y FERR, mientras que aceleran más fuerte la obra pública con demanda de productos de LOMA y HARG.

Así definió el secretario de energía, Darío Martínez, sobre la posibilidad de actualizar los precios de los combustibles en surtidor. Si bien no se descartó un aumento en diciembre, está claro que los precios internos no estarán en línea con los internacionales, en un contexto en donde el Brent se sitúa por encima de los 80 dólares y el atraso en surtidor rondaría el 30%. Esto le sacaría atractivo a empresas locales del sector en relación a las internacionales, aunque creemos que, a estos valores internos, empresas eficientes como Vista pueden generar rentabilidades atractivas al precio actual.

El Reflation Trade registró un renacer en los últimos 15 días...

El Reflation Trade registró un renacer en los últimos 15 días. Las energéticas y el sector financiero subieron 15% y 5,8% -respectivamente- en dicho lapso, diferenciándose del S&P 500, que se mantuvo neutral y acumula una baja de 3,8% desde máximos.

Las energéticas se benefician directamente de la disparada en el precio del petróleo. Los bancos norteamericanos, por su parte, son favorecidos por el contexto de recuperación económica (demanda de crédito), dólar más fuerte y tasas de interés en alza.

No obstante, el rendimiento superior en sectores cíclicos no es generalizado. Las compañías industriales y de materiales se mantienen con tendencia bajista desde mayo, generando una divergencia respecto de sus pares financieras y energéticas.

Parte de dicho rezago encuentra explicación en el impacto de las disrupciones en cadenas de suministros, embotellamientos en la logística naviera y caídas en el precio de algunos materiales.

En lo que va del año 2021, las energéticas retornaron 48,5%, el sector financiero 32,6%, el índice S&P 500 17,5%, las compañías industriales 14,2% y las de materiales 12,8%.

La disrupción del mercado energético europeo, agravada por la llegada de temperaturas más bajas, alcanzó niveles preocupantes ayer. El gas de referencia dentro del viejo continente llegó a dispararse 40% durante el día.

Aprovechando el momentum, el presidente ruso, Vladimir Putin, contribuyó a estabilizar precios tras anunciar que su país podría exportar volúmenes récord de gas si es necesario.

No obstante, remarcó que la manera más práctica de aumentar la oferta sería a través del controvertido gasoducto Nord Stream 2, que conecta Rusia con Alemania a través del Mar Báltico. Se trata de un gasoducto cuya construcción se encuentra finalizada, aunque se encuentra atascado en un proceso de permisos extenso y altamente politizado.

Los precios de referencia para el gas se desplomaron más de 20% tras la oferta de Putin, sin embargo, acumulan un alza de 120% desde inicios de septiembre. Por otro lado, la cotización de Gazprom, la principal energética de Rusia, se disparó 18% en los últimos 30 días y acumula un alza de 85% en lo que va del año.

Futuros del S&P 500 y Nasdaq registran su tercera rueda alcista consecutiva...

Futuros del S&P 500 y Nasdaq registran su tercera rueda alcista consecutiva. La tasa de Treasuries a 10 años ronda el 1,53% y el dólar DXY opera neutral en 94,2 puntos.

El sentimiento de mercado mejora, apoyado en los avances en la modificación de los límites al endeudamiento norteamericano, la propuesta de Rusia para aliviar la crisis energética en Europa y el aparente acercamiento en las relaciones USA-China, cuyos líderes mantendrán una reunión virtual antes de fin de año.

La tendencia decreciente en contagios de COVID-19 dentro de Estados Unidos también contribuye al mejor ánimo inversor. En la última semana, los casos promediaron 101.200 por día, el nivel más bajo desde principios de agosto.

Los mercados europeos también operan con tendencia alcista. El índice Stoxx 600 sube 0,9%, liderado por las bolsas de España, Francia y Alemania. El petróleo WTI cae más de 2%, hasta perforar los USD 76 por barril.

Las bolsas de Asia cerraron con igual tendencia que el mercado global, destacándose un salto de 3% en Hong Kong. Las tecnológicas chinas tuvieron una excelente jornada: Alibaba cerró con una suba de 7,3%, JD 6,1%, Tencent 5,6% y Baidu 4,9%.

3 datos clave para invertir.

Fue el valor al que operó ayer el dólar MEP medido en GD30, que representa ahora, tras las nuevas restricciones, la cotización “libre” del dólar MEP. El spread contra la cotización regulada (la del bono AL30) es de $5.

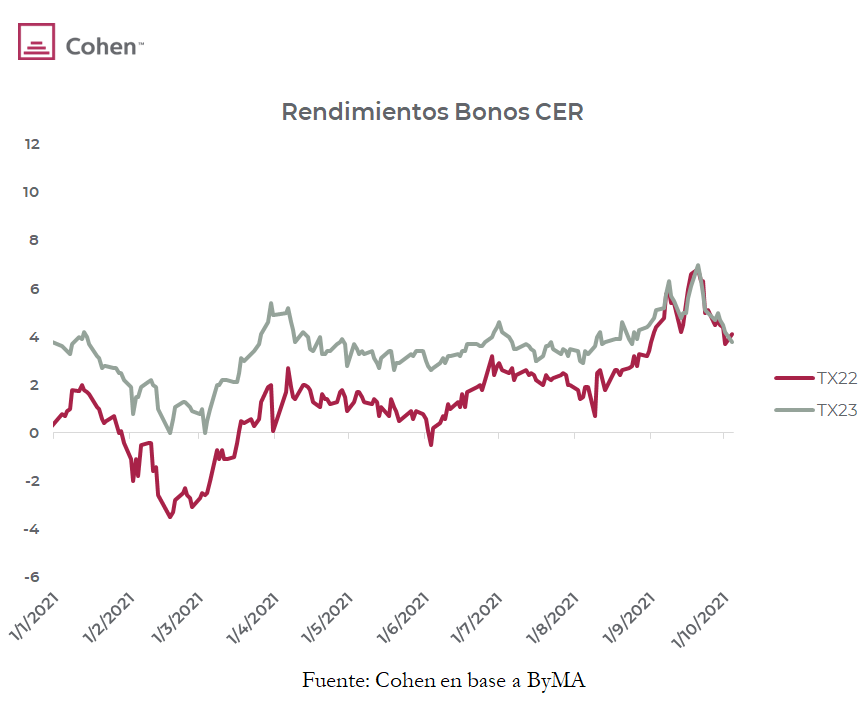

Fue la suba del TX23 desde finales de julio, siendo el bono CER de mejor performance. Tras esta alza de precio, por primera vez su rendimiento por sobre inflación quedó menor al del TX22. Considerando que a mayor plazo de vencimiento se exige más rendimiento, la explicación radica en que el mercado percibe un repunte inflacionario a partir del verano/otoño 2022. Seguimos viendo valor en el TX23 (vencimiento: 25/MAR/23), en las LECERES X30J2 (vencimiento: 30/JUN/22) y X29L2 (vencimiento: 29/JUL/22).

Es la suba en dólares que lleva Vista Oil & Gas (VIST) en el año. En tan solo tres años con operaciones en Argentina, Vista se convirtió en el segundo operador de petróleo en Vaca Muerta y logró significativas reducciones de costos, que la convierten en una de las empresas con mayor potencial. Somos optimistas con Vista hasta valores de 10 dólares por acción.

La Comisión Nacional de Valores (CNV) estableció una serie de nuevas medidas...

La Comisión Nacional de Valores (CNV) estableció una serie de nuevas medidas relativas a la concertación de operaciones con valores negociables con liquidación en dólares estadounidenses, tanto en jurisdicción local como extranjera.

La RG 907/21, aprobada hoy por el directorio y que se publicará mañana en el Boletín Oficial, dispone las siguientes medidas:

1- Se establece un límite de 50 mil nominales semanales para la venta de valores negociables denominados en dólares y emitidos bajo ley local con liquidación en moneda extranjera, en el segmento PPT, considerando tanto operaciones MEP como Cable.

2- Sólo se podrán cursar órdenes para concertar operaciones con valores negociables con liquidación en moneda extranjera o realizar transferencias de valores negociables desde o hacia entidades depositarias del exterior, si...

3- Se dispone el cese de las restricciones a la venta de valores negociables denominados en dólares y emitidos bajo ley extranjera con liquidación en moneda extranjera.

En un día que no fue favorable para los bonos emergentes de peores calificaciones, en el cual mostraron caídas promedio del 0,3%, los bonos en dólares argentinos mostraron fortaleza relativa y tuvieron subas promedio del 0,5% (aunque partiendo de niveles muy deprimidos).

Dentro de los bonos en pesos, los CER siguen siendo los más destacados, con alzas promedio del 1%. Se amplía la distancia entre el TX22 y el TX23 y el rendimiento exigido entre ambos. Viendo a las LECERES, el rendimiento exigido disminuye fuertemente a partir de la X18A2 (vto: 18/ABR/22). Por el mecanismo de cómputo de los bonos CER, esa letra devenga inflación hasta febrero incluido, lo que refleja que el mercado espera un repunte inflacionario a partir de febrero (sería el pass through de una devaluación en enero, coincidiendo con lo esperado por ROFEX, con el mes de enero siendo el que muestra una tasa forward entre meses más alta).

Ayer, el índice Merval registró un alza del 0,8% en moneda local, alcanzando los 78.191 puntos. Medido en USD CCL, registró una importante alza, del 2,9% en dicha moneda, alcanzando los 411,9 USD.

Los índices accionarios mundiales ayudaron a dicha suba: el índice de países emergentes (EEM) registró una suba del 0,7%, que incluye la suba de China (FXI), del 1,4%, y una caída de Brasil (EWZ) del -0,6%.

Las principales subas en el índice líder fueron COME (+5,1%) y HARG (+3,3%). Por otro lado, las principales bajas fueron en EDN (-2%) y TGSU2 (-1,8%). A nivel sectorial, la principal suba fue la del sector de energía (+2,1%), mientras que la principal baja fue la del sector del consumo masivo (-1,4%).

Con un volumen tímido pero incipiente, el Merval en USD CCL empieza a recuperar parte del terreno perdido después de las últimas PASO y logra ubicarse a mitad de camino. Más allá de esta recuperación, con el riesgo país por encima de los 1.600 pb, le será difícil mantener esta tendencia.

Tras subir en 21 de las últimas 25 jornadas, ayer el dólar CCL marcó su primera baja sustancial en un buen tiempo, cayendo 2,6% (desde $194 a $189,1), siendo esta la mayor baja en 7 meses.

Vemos que en las últimas semanas influyó la venta del TO21 por parte de no residentes, anticipándose a lo que fue el vencimiento de ayer. Según los últimos relevamientos de Bloomberg, al 31 de agosto Templeton contaba con un 17% de los $68.100 M a vencer, seguido por un fondo de jubilación japonés.

En la misma línea, ayer también cayó el costo del canje MEP/CCL (mide el costo de transferir dólares locales al exterior a través de bonos). Medido en LEDES, cayó a 6,7%, en tanto que medido en GD30 bajó a 5,5% (llegó a estar en 8% para ambas mediciones).

Afrontando vencimientos por $76.000 M, el Ministerio de Economía logró colocar $98.000 en la primera licitación de octubre, arrancando el mes con un financiamiento neto positivo del 129%. Además, se sumó un buen resultado para el canje del T2V1, logrando refinanciar el 45% de la emisión y despejando los vencimientos de noviembre en $78.000 M.

El resultado de la licitación luce muy favorable. El bono más demandado fue el TV23, que acaparó el 41% de lo colocado (cortó a una TNA de devaluación +0,5%). Le siguió la LECER X29L2, con el 26% de lo colocado (cortó a TNA de inflación +3,44%). Finalmente, la LEDE S31D1 representó el 25% y cortó a una TNA del 40,3%. Las LEDES de enero y febrero tuvieron poca demanda.

Según la Asociación de Fabricantes de Cemento Portland, en septiembre se despacharon 1.121.180 toneladas de cemento, un 2,3% por encima del mes anterior y un 7,4% más alto con respecto al mismo mes del año anterior. De esta manera, en el 3Q 21 acumuló despachos por 3.270.935 toneladas, la mejor marca desde el 2017. Esto mejora las perspectivas para LOMA y HARG.

En los últimos 30 días, el rendimiento de los Treasuries a 5 años incrementó 20 puntos básicos...

La persistencia de disrupciones en el mercado energético norteamericano despertó nuevos temores inflacionarios que, a su vez, aumentan la presión sobre la Reserva Federal para comenzar el Tapering antes de que finalice el año. Los anuncios al respecto tras la reunión prevista para el 03 de noviembre son prácticamente un hecho.

El contexto implica presión alcista sobre los rendimientos en títulos públicos norteamericanos, con mayor efecto sobre las tasas cortas. En los últimos 30 días, el rendimiento de los Treasuries a 5 años incrementó 20 puntos básicos, hasta 1% anual, su mayor nivel desde febrero de 2020.

Los Treasuries más largos -que incorporan adicionalmente expectativas de crecimiento económico futuro- dejaron atrás la baja de rendimientos que generó el rebrote de contagios entre julio y agosto.

Apoyados en la caída de contagios y hospitalizaciones, así como en datos de actividad económica publicados ayer, los rendimientos en Treasuries a 10 años se dispararon desde 1,3% a finales de agosto hasta 1,56% en la mañana de hoy. Los Treasuries a 30 años presentan un comportamiento similar: su rendimiento aumentó 18 puntos básicos en igual lapso, hasta rondar 2,1% esta mañana.

A pesar de estas subas, los Treasuries largos aún no alcanzan sus niveles de rendimiento de mediados de marzo (US10YR 1,74%, US30YR 2,45%), cuando se llegaba al final de la tercera ola de contagios y los datos de inflación comenzaban a confirmar su trayectoria ascendente.

Las discusiones en el Congreso sobre el aumento en los límites de endeudamiento norteamericano, que deben retomarse antes de finalizado diciembre, también aportan a la tendencia ascendente en rendimientos.

Habiendo cerrado el tercer trimestre del año -y en línea con las normativas de la SEC-, comienzan a publicarse las posiciones en acciones (listadas dentro de EE.UU) de los inversores institucionales con activos bajo administración por encima de USD 100 M.

Uno de los primeros en presentar su reporte fue Daily Journal Corp, la compañía que preside Charles T. Munger, quien también es vicepresidente y socio de Warren Buffett en Berkshire Hathaway, la séptima compañía con mayor peso dentro del índice S&P 500.

El único cambio que realizó Munger en su portfolio -al 30/09/2021- fue aumentar un 82,7% su posición en Alibaba (BABA), que ahora explica el 20% de sus tenencias en la Daily Journal Corp.

Los desgloses de posiciones de otros grandes fondos que cuentan con exposición al gigante chino, como Miller Value Partners y Pabrai Investments, permitirán conocer las decisiones tomadas respecto de vender, mantener o comprar que se tomaron durante el último sell off de la compañía.

Futuros del mercado norteamericano caen más de 1% esta mañana...

Futuros del mercado norteamericano caen más de 1% esta mañana, luego de cerrar alcistas en la rueda de ayer. La tasa de Treasuries a 10 años se dispara hasta 1,56%, y el dólar se aprecia hasta 94,35 puntos en la medición DXY.

Incorporando las variaciones de esta mañana, el índice Nasdaq se encuentra 6,7% por debajo de máximos, y el S&P 500 un 5,6% bajo sus valores récord de inicios de septiembre. Se trata, en ambos casos, de la mayor baja en lo que va del año.

Los datos de PMI Markit registraron una sorpresa positiva para la actividad económica de Estados Unidos durante septiembre. El índice de servicios retrocedió levemente, desde 55,1 puntos en agosto hasta 54,9 el mes pasado, manteniéndose en territorio de expansión y superando la expectativa de mercado (54,4 pts). El índice compuesto, para la actividad en su conjunto, alcanzó los 55 puntos, también superando lo esperado por el mercado.

Las bolsas europeas caen con fuerza: el índice Stoxx 600 cede 2%. El petróleo se mantiene en USD 78,5 por barril, su valor más alto desde el año 2014.

Los mercados asiáticos cerraron con predominancia negativa. El Nikkei japonés se destaca por su debilidad, cayendo por octava rueda consecutiva y acumulando una baja de 10,2% desde mediados de septiembre. La cotización de Evergrande lleva 4 ruedas suspendida, a la espera de anuncios sobre la venta de una participación controlante en una de sus principales unidades de negocios.

Nueva Zelanda se sumó ayer a la lista de países que comienzan a normalizar su política monetaria. El Banco Central de Nueva Zelanda aumentó la tasa de referencia por primera vez en 7 años, desde 0,25% hasta 0,5% anual.

¿Cómo se mueve la última generación de inversores y qué impacto tiene?

Hay un fenómeno post-pandémico que se está fortaleciendo gradualmente, es cada vez más evidente en nuestro país y que no ha sido del todo abordado. Es el hecho de que son cada vez más los jóvenes menores de 23 o 25 años que invierten en el sistema financiero. Entre los motivos por los cuales la generación Z –los centennials, nacidos entre fines de los 90 y principios de la década del 2010– está empezando a invertir desde tan jóvenes podríamos destacar, sin dudas, el crecimiento de las fintech, que está revolucionando el acceso al sistema financiero en muchos sectores de la sociedad; pero también el rol de influencers financieros que a través de YouTube, Twitter y Tik Tok, incentivan a los jóvenes a invertir y encontrar, así, formas más inteligentes de administrar su dinero.

Tras un año y medio de encierros y limitaciones a las actividades sociales, los jóvenes parecen haber encontrado en estos influencers, voces que hablan en su propio lenguaje, con sus propios códigos, sobre acciones, bonos, tasas, CEDEARs, dólar, retornos, criptomonedas.

El crecimiento fintech, en conjunción con el rol de influencers financieros en redes sociales, incentiva a los jóvenes a invertir y a encontrar formas más inteligentes de administrar su dinero.

Estas figuras acercaron a un público joven, ansioso y frustrado por un contexto social y económico desalentador, un mundo históricamente cerrado y hermético, visto a los ojos generales como muy complejo, inaccesible y hostil. Basta ver algunos de sus perfiles para entender el impacto del fenómeno: Giselle Colasurdo, más de 60 mil suscriptores en YouTube; Agustín Marchetti, más de 62 mil; Agustín Natoli (conocido como “Joven Inversor''), más de 189 mil.

Los jóvenes de la generación Z tienen poco que ver con los GenX o los Boomers, que guardaban los billetes que les regalaban sus abuelos en los cumpleaños para después pedirle a sus padres que se los cambiaran por billetes verdes. Estos jóvenes comunes y corrientes, que todavía rinden Geografía o cursan el CBC, son, o están empezando a ser, participantes activos en el sistema financiero argentino. Y cada vez a mayor escala.

En Estados Unidos y algunos países de Europa –principalmente el Reino Unido– este fenómeno ya es real y manifiesto. Venía cocinándose desde antes de la pandemia y, como era lógico, explotó con ella. En las islas británicas, el 16% de los centennials o Generación Z, tomó decisiones de inversión por primera vez durante la pandemia; parece poco, pero es cerca del doble, en términos porcentuales, de los inversores primerizos del resto de las generaciones.

Estos nuevos inversores, explica el Financial Times, se nutren de información vía YouTube y Reddit, y operan en apps de trading con muy bajos costos por transacción. Los centennials demostraron ser el quíntuple más propensos a buscar asesoría financiera en redes sociales que el resto de los inversores. The Motley Fool, por otro lado, informa que el 91% de los inversores centennials (y también millennials, es decir, nacidos entre mediados de los 80 y fines de los 90) prefiere buscar información en redes sociales antes que en otras fuentes. Y el 37% usa RobinHood, la app que se hizo famosa en estas latitudes con el caso GameStop.

El 91% de los inversores centennials prefiere buscar información en redes sociales antes que en otras fuentes.

En Estados Unidos no solo nos encontramos con estadísticas similares, sino también con un fenómeno muy centennial y muy interesante: las mujeres influencers financieras. Meagan Loyst tiene 23 años y una carrera realmente prometedora en el mundo de las finanzas: es la fundadora de Gen Z VC, una firma de capitales de riesgo de más de 9000 inversores centennials que todavía no tiene ni un año entero de vida. También está en el board de Girls who Invest, una organización que busca que cada vez más mujeres, de todas las edades y generaciones, inviertan y tomen decisiones inteligentes respecto a su capital.

Por otro lado, está el caso de Allison Reichel, también de 23 años, con una presencia mucho más activa en redes. Es decir, más influencer en términos “tradicionales”: tiene 84.000 seguidores en Twitter y trabaja como consultora estratégica en Blockworks, uno de los portales financieros con foco en DeFi más importantes. Desde allí redacta y comparte su newsletter gratuita Inflated Expectations, donde sorprende en cada entrega por su filoso análisis técnico e histórico de los mercados financieros.

Tendrá, por ahora, una menor intensidad, pero todo esto ya está sucediendo en nuestro país. Si no tenemos la precisión de datos y estadísticas fiables es porque en la industria de la asesoría financiera, históricamente tan exclusiva y cerrada, seguimos pasmados ante el poder profundamente transformador de la tecnología. No habíamos previsto que la tecnología democratizaría a este nivel el mercado financiero, posibilitando la existencia de nuevos inversores menores de 25 años –hijos de gobiernos que, de distintas maneras y en términos generales, perjudicaron su poder adquisitivo–. Inversores centennials que se informan por las redes sociales, sin la intermediación de asesores expertos y capacitados, tomando, así, riesgos incalculables en la compraventa de criptomonedas, por ejemplo.

Más allá del riesgo sistémico que implica un nuevo actor potencialmente masivo y relativamente neófito, no calificado de acuerdo a la definición tradicional de inversor a la hora de tomar decisiones, y a la velocidad que la tecnología les provee, acelerando así la volatilidad potencial de los mercados, las premisas culturales y de vida de este nuevo participante en el mercado podría movilizar los ejes sobre los que analizamos los activos de inversión. A medida que el peso demográfico de esta nueva generación crezca, se volcarán –a la valuación de activos del mercado y a la opinión pública– sus preferencias, tales como la priorización de experiencias por sobre acumulación de patrimonio, la mirada de corto plazo que deviene en su percepción de que el mundo está en constante transformación, su conciencia social disruptiva y los requerimientos de sustentabilidad de todo tipo para las instituciones, los reguladores, las cotizantes y la estructura actual de asesoramiento financiero.

Las premisas culturales y de vida de este nuevo participante -los centennials- en el mercado podría movilizar los ejes sobre los que analizamos los activos de inversión.

En este sentido, el primer desafío es, sin dudas, hacia adentro: ¿qué vamos a hacer para abrirle nuestro juego al inversor centennial?¿Podemos realmente sostener nuestra actividad tal como la desarrollamos si seguimos ignorándolo?¿Cómo nos transformamos ante las prácticas y dinámicas emergentes en el mercado financiero que, tarde o temprano, se convertirán en normales?

Por otro lado, y atendiendo a otro rasgo histórico y tradicional de nuestro mundillo: ¿Cómo asistimos a la nueva generación con servicios acordes y una alfabetización financiera que complemente su perfil?¿Debemos imitar a los inversores centennials europeos y norteamericanos, que se abren al liderazgo de mujeres jóvenes en temas financieros? Tal vez esta brecha histórica en la participación entre hombres y mujeres en el mundo de las finanzas comience a transformarse desde abajo, a partir de un movimiento orgánico y libre, símbolo de un genuino cambio cultural.

Una opción de renta fija local, con rendimientos de los más altos a nivel global.

Debido a que incorporan “riesgo argentino”, las obligaciones negociables del país muestran rendimientos que están entre los más altos a nivel mundial en renta fija, aunque también ya acumulan grandes ganancias con respecto a un año atrás. ¿Siguen baratas, o es momento de vender?

Como se puede apreciar en el cuadro 1 -que fue diseñado en base a puntajes de agencias calificadoras, rendimientos y consenso de mercado-, las ONs argentinas muestran subas en el último año que en su mayoría alcanzan los dos dígitos. En un contexto local que afronta meses críticos, la primera pregunta es si es momento de tomar ganancias.

Una manera de medir mejor la magnitud de estas subas es compararlas con las que tuvieron créditos similares. En tal sentido, realizamos una comparativa con bonos high yield de EE.UU de calificación Caa o peor, que suelen mostrarse correlacionados.

El cuadro 2 nos muestra que la principal explicación no es precisamente que los bonos corporativos argentinos hayan tenido una suba excepcional: esta tendencia acaparó el universo de la renta fija en general, y deviene de un contexto global con tasas de interés ultra acomodaticias. Hoy en día, el 80% de los bonos del mundo rinden menos de 2%, en tanto que el índice de BofA de US High Yield está prácticamente en el mínimo valor de su historia. En este marco de búsqueda de rendimiento, los bonos argentinos se vieron beneficiados.

Sin embargo, si comparamos el desempeño de los bonos argentinos con otros bonos high yield específicos de la categoría de países emergentes, notamos que el spread entre ellos se redujo bastante en lo que va del año. El cuadro 3 nos muestra que los bonos corporativos argentinos están, en comparación con bonos comparables emergentes, en el momento más “caro” desde agosto de 2019.

Los bonos corporativos argentinos han exhibido un rally formidable, explicado en buena medida por el contexto global de la renta fija, aunque también por factores locales. Entre ellos, destacamos el endurecimiento del cepo cambiario, el cual limita las posibilidades de dolarizar y fomenta a los inversores a buscar vías alternativas de cobertura, entre ellas las obligaciones negociables.

Si bien luce difícil un relajamiento de restricciones cambiarias (y por lo cual esta demanda se mantendría), a los precios actuales vemos más riesgos que oportunidades.

Sin embargo, dado el alto valor agregado que hoy presenta la cobertura a brecha cambiaria (y las pocas alternativas remanentes), estos instrumentos siguen siendo útiles. En tal sentido, no recomendamos descartarlos, pero sí focalizarse en los créditos de mejor calidad (tier 1 y algo de tier 2) que, por ejemplo, en caso de que el país no autorice el pago de deudas en dólares a empresas, asegurarían una reestructuración muy benévola para el inversor.

Los bonos CER siguen muy firmes, marcando ayer subas del 0,3% promedio...

Los bonos CER siguen muy firmes, marcando ayer subas del 0,3% promedio. El TX23, el bono que recomendamos, ya que devenga completamente la inflación de 2022 (estimamos que será mayor que la de este año), es el que más se destaca: por primera vez desde su emisión tiene un rendimiento menor al del TX22. Como el TX22 devenga inflación hasta enero de 2022, este movimiento significa que el mercado está considerando un repunte inflacionario para el verano/otoño de 2022.

El contexto internacional sigue tornándose menos favorable con otra jornada difícil para los bonos de países emergentes. Ayer el ETF EMHY, que contiene bonos de alto rendimiento de países emergentes, marcó una caída de 0,3% y acumula una baja de 3,5% en los últimos 30 días, bastante similar a la caída registrada por los bonos argentinos en el mismo periodo (-3,3%).

El riesgo país, por primera vez en el año, se afianzó por sobre los 1.600 puntos de manera consistente (había superado 9 veces la marca, pero sin poder mantenerse), estando ya hace 12 días por encima de tal marca.

El dólar CCL@GGAL sigue muy volátil y subió a $194.

Ayer el Merval tuvo una ligera caída del -0,1% en moneda local, hasta los 77.579 puntos. En USD CCL registró una caída un poco mayor, del -0,4%, hasta los 400,4 USD. El volumen sigue siendo bajo y el índice no muestra una clara tendencia.

En el ámbito internacional, los índices accionarios cerraron mayormente en rojo, con el índice de países desarrollados (EFA) registrando una caída del -1% y el de países emergentes (EEM) una baja del -1,5%. Se destacaron las caídas de China (FXI) y Brasil (EWZ), del -2,5% y -3,1%, respectivamente.

Las principales subas en el índice líder fueron las de TRAN (+6,1%) y CRES (+4,2%), en tanto que las principales bajas fueron las de CEPU (-2,1%) y TXAR (-1,8%). A nivel sectorial, la principal suba se dio en el sector de bienes raíces (+2,8%), y la principal baja en el sector de bienes intermedios (-1,6%).

El Ministerio de Economía emitió un llamado a licitación para el día de hoy, ofreciendo los siguientes instrumentos:

Los vencimientos que se afrontan son por $76.000 M, principalmente por el vencimiento del TO21. Si bien dicho bono contaba originalmente con una tenencia concentrada en no residentes, hoy dicha participación sería marginal.

A su vez, se ofrece un canje voluntario del T2V1 por una canasta compuesta en un 70% por el TV23 y en un 30% por el T2V2.

Dentro de la licitación, el TV23 luce como una buena opción para quienes buscan cobertura cambiaria, y a su vez no dispongan de necesidades de liquidez. El T2V2 (vence el 30/11/2022) rinde -3,6%, mientras que el TV23 (vence el 28/4/2023) fue colocado en la última licitación a una tasa positiva del 1%. Una buena parte de esta diferencia se explica en la prima por iliquidez, debido a que el TV23 es una emisión más chica.

Sin embargo, con el ajustado cronograma de vencimientos de deuda doméstica de acá a fin de año, vemos muy probable que haya ampliaciones de esta emisión, ya que es un bono largo que le permite al gobierno alargar duration, aprovechándose a la vez de la demanda por cobertura.

Una vez que esta emisión se amplíe, dicha prima por iliquidez debería bajar y la tasa positiva del TV23 debería comprimir, generando una ganancia de capital.

En la semana próxima (lunes 11) tendrá lugar en Washington la Asamblea Anual del FMI y del Banco Mundial. Según los medios, podría ser el escenario para mostrar avances en la negociación por los sobrecargos en las tasas de interés, que es uno de los puntos que todavía restan definirse sobre la potencial de renegociación del acuerdo de Argentina.

También se menciona que dichas definiciones podrían ser anunciadas recién en la cumbre de presidentes del G20 a fin de este mes, el 30 y 31 de octubre.

El BCRA impulsa dos nuevas líneas de créditos que deberán ofrecer los bancos en forma obligatoria con el 7,5% de su stock de depósitos privados. Una línea será para inversión en bienes de capital, con una tasa del 30% anual y un plazo promedio mínimo de 2 años, y otra línea para capital de trabajo, con una tasa del 35% anual. Ambas líneas de crédito son a tasas reales negativas, y complican aún más la baja rentabilidad del sector.

Preferimos evitar el sector financiero en un contexto de rentabilidades bajas, incrementos en la participación de los activos públicos dentro de los activos de los bancos y presiones cambiarias.

Vista Oil & Gas no deja de subir, de la mano de mayores precios internacionales del petróleo, y logra avanzar un 37,6% en 9 ruedas. La suba es bastante mayor que la del ETF internacional de referencia, lo que demuestra que parte de la suba también es intrínseca.