Resultados de la búsqueda

Noticias globales: el mundo hoy.

Las señales de menores tasas por parte de la Fed impulsaron el apetito por riesgo. Las acciones revirtieron las bajas intradiarias y los bonos soberanos recortaron rendimientos, lo que también favoreció a los corporativos. El dólar cedió parte de sus ganancias recientes, mientras que el oro volvió a máximos históricos como cobertura frente a la incertidumbre. En commodities, el petróleo cayó por expectativas de mayor oferta y menor demanda, y el cobre retrocedió ante riesgos de producción.

En la reunión de la NABE (National Association for Business Economics) en Filadelfia, Jerome Powell señaló que la actividad económica se mantiene algo más firme de lo previsto, aunque advirtió sobre un aumento en los riesgos para el empleo. Explicó que, si bien la tasa de desempleo continúa baja, la creación de puestos se desaceleró considerablemente por la menor inmigración y participación laboral, lo que deriva en un mercado laboral menos dinámico. También indicó que la Fed podría finalizar el proceso de reducción de su balance en los próximos meses, dado que las condiciones de liquidez se están ajustando. Además, alertó que demorar decisiones de política podría agravar el impacto de los aranceles y las pérdidas de empleo, al tiempo que la ausencia reciente de datos clave incrementa la incertidumbre sobre el rumbo de la política monetaria.

Las acciones comenzaron la jornada en baja, pero con el correr de la rueda revirtieron las pérdidas y cerraron con ganancias. El Dow Jones lideró con un alza de 0,92%, en tanto que el S&P 500 avanzó 0,32%. Por su parte, el Nasdaq retrocedió 0,15%. Los sólidos resultados bancarios apuntalaron el rebote: Citigroup saltó 4,6% tras superar los ingresos en sus cinco líneas de negocio y Wells Fargo subió 8,0% luego de mejorar un indicador clave de rentabilidad y presentar su objetivo de crecimiento tras las restricciones regulatorias. En cambio, Goldman Sachs cayó alrededor de 0,9% pese a registrar ingresos récord en el tercer trimestre, al advertir sobre una nueva ronda de despidos para reducir costos y aprovechar oportunidades en inteligencia artificial.

Los bonos soberanos reaccionaron con caídas en las tasas de interés. En particular, la UST2Y retrocedió 5 pb y cerró en 3,48%, mientras que la UST10Y bajó 3 pb y finalizó en 4,02%. Al mismo tiempo, el cierre parcial del gobierno federal limitó la publicación de datos económicos clave, reduciendo la visibilidad inmediata sobre el crecimiento doméstico. Con esta baja de tasas, el índice de bonos del Tesoro avanzó 0,2%. Esta mejora se extendió a los bonos Investment Grade, que subieron 0,3%, y a los High Yield, que avanzaron 0,2%. En tanto, la deuda de mercados emergentes se mantuvo estable.

El dólar recortó parte de las ganancias acumuladas en las últimas ruedas. El DXY cedió 0,2% hasta 99,03, impulsado por una apreciación de 0,3% del euro y una caída del dólar frente al yen de 0,4%. Al mismo tiempo, el oro subió 0,9% y alcanzó un nuevo máximo histórico en USD 4.148 la onza. Con este avance, acumula un alza de 58,1% en lo que va del año.

Por otro lado, el precio del petróleo WTI retrocedió 1,8% hasta USD 58,5 por barril ante una combinación de expectativas de mayor oferta y menor demanda. La Agencia Internacional de Energía proyectó para 2026 un superávit global récord cercano a 4 M de bpd, debido a un aumento de producción de la OPEP+ y otros productores. A su vez, recortó su previsión de crecimiento del consumo ante un panorama económico más débil y señales de que la demanda de combustibles tradicionales podría haber alcanzado su techo. A esto se sumó el recrudecimiento de las tensiones entre EE. UU. y China, que elevó la incertidumbre y presionó aún más los precios a la baja. Por su parte, el cobre retrocedió 2,4% por riesgos de oferta derivados de interrupciones en minas de Chile e Indonesia, con Codelco registrando su menor producción en más de 20 años y la mina Grasberg aún limitada por un accidente reciente.

Noticias locales: el país hoy.

El lunes fue una rueda positiva para los activos locales en dólares, aunque mixta en el mercado de pesos. Los soberanos en dólares y las acciones registraron subas importantes, mientras que se observaron caídas en los dólares financieros, oficial y en futuros. En tanto, las Lecap retrocedieron, al mismo tiempo que subieron las tasas de caución. Los bonos CER se mantuvieron estables y los más perjudicados fueron los dollar-linked. La Secretaría de Finanzas anunció las condiciones para la licitación del miércoles, donde colocará instrumentos a tasa fija y dollar-linked.

La deuda en pesos tuvo un desempeño mixto en una rueda en la que las tasas volvieron a tender al alza. Los duales fueron los más destacados con una suba del 0,9%, seguidos por los CER, que avanzaron un 0,1%, mientras la curva a tasa fija retrocedió un 0,9%. Sin embargo, el Bonte 2030 sobresalió con una suba del 3,8%. Los dollar-linked fueron los más castigados en línea con la caída de los tipos de cambio y cerraron con bajas del 2,6%. Las tasas permanecieron presionadas, con la caución a un día cerrando en 50,92% TNA y la repo en 78,1% TNA, mientras que en la rueda de simultáneas en ByMA la tasa se ubicó en 48% TNA.

La deuda en dólares extendió las subas registradas el jueves tras las definiciones del apoyo del Tesoro de EE. UU. y cerró la jornada con ganancias del 2%, siendo los Globales los más destacados con avances del 2,2%, mientras que los Bonares subieron un 1,6%, en una rueda también favorable para la deuda emergente. En tanto, los BOPREAL avanzaron un 0,1%, y el riesgo país se mantuvo en 932 pb.

El tipo de cambio oficial registró una caída del 7,2% y cerró en $1.347,67, en una jornada sin intervención por parte del BCRA ni indicios de participación del Tesoro de EE. UU., y con una escasa liquidación del agro por USD 54 M. De esta manera, el tipo de cambio oficial acumula una baja del 1,4% en lo que va del mes. Los dólares financieros cayeron un 1,8% el MEP y un 0,5% el CCL, cerrando en $1.412,5 y $1.436,6, respectivamente, con una brecha en el rango del 5%-7%. Por su parte, el stock de reservas brutas subió en USD 195 M hasta USD 42.251 M.

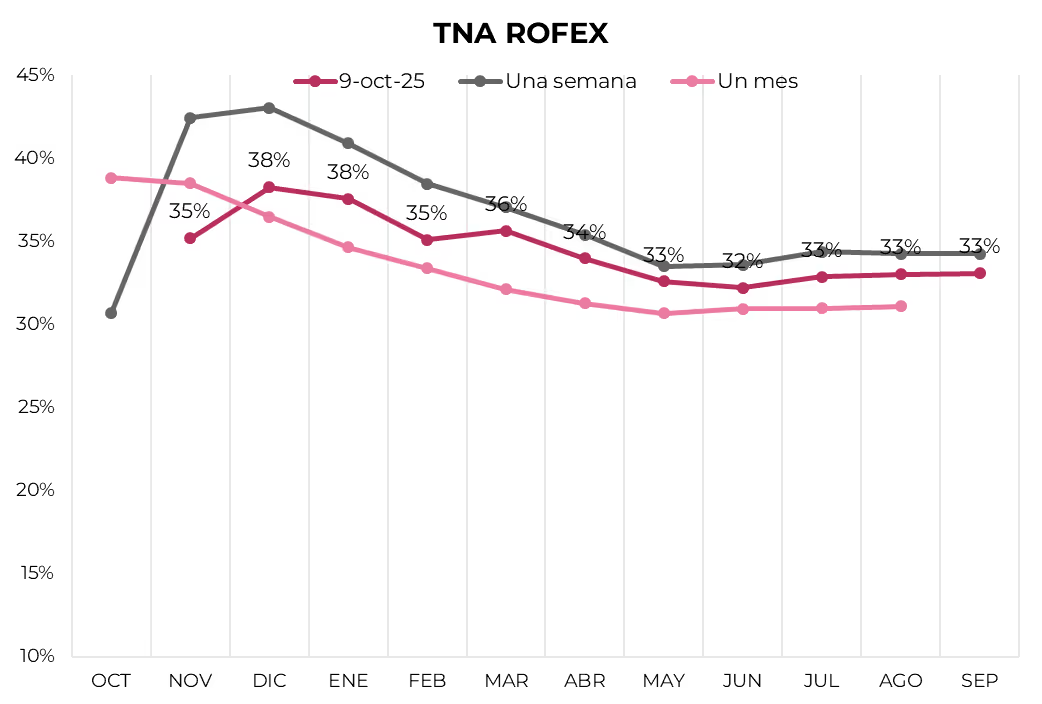

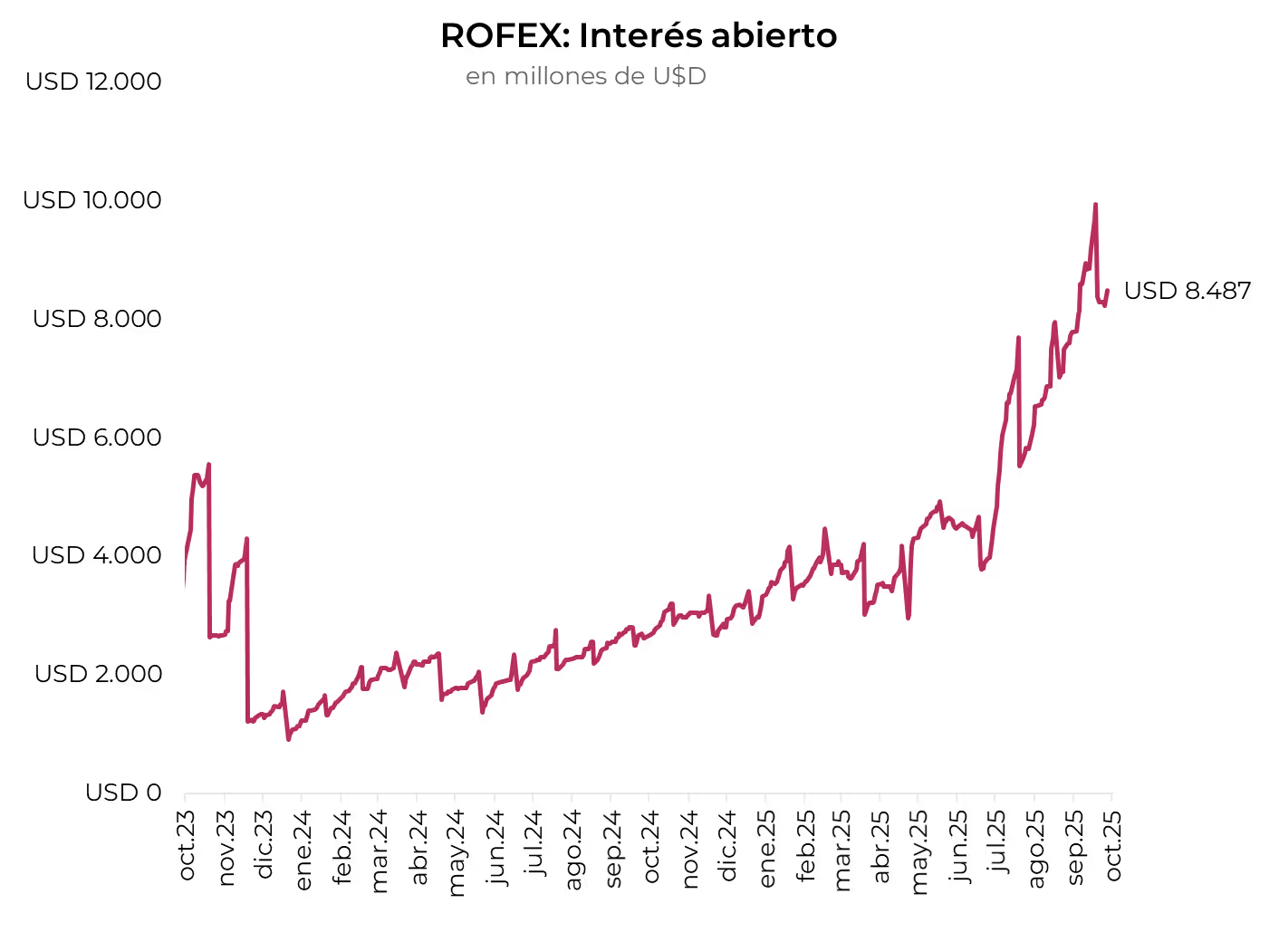

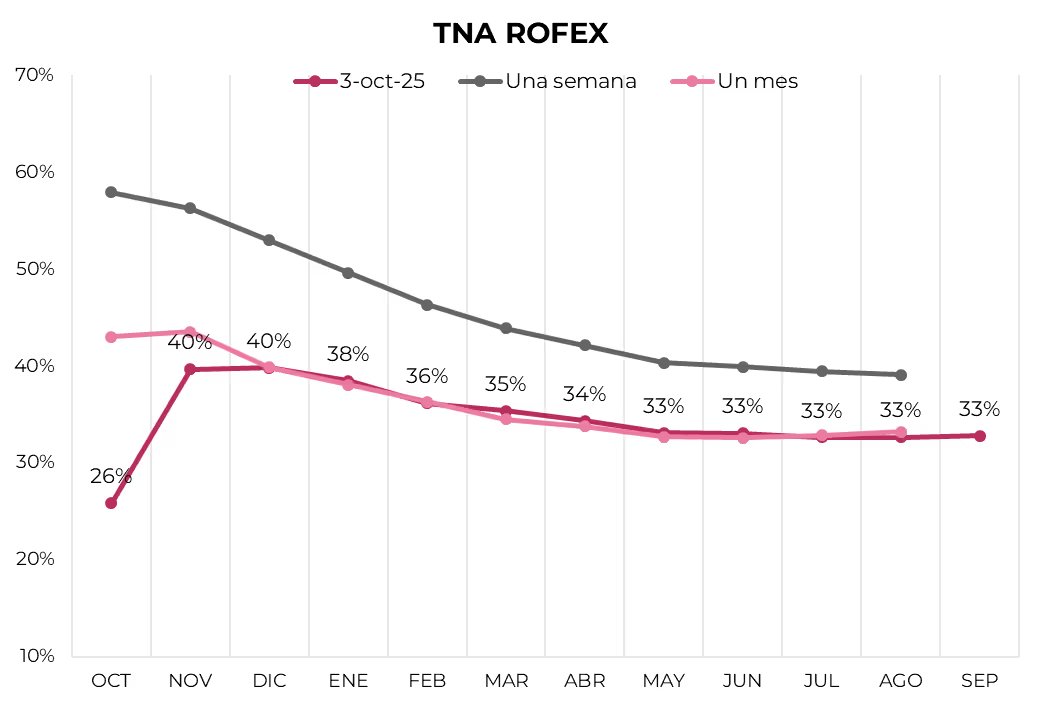

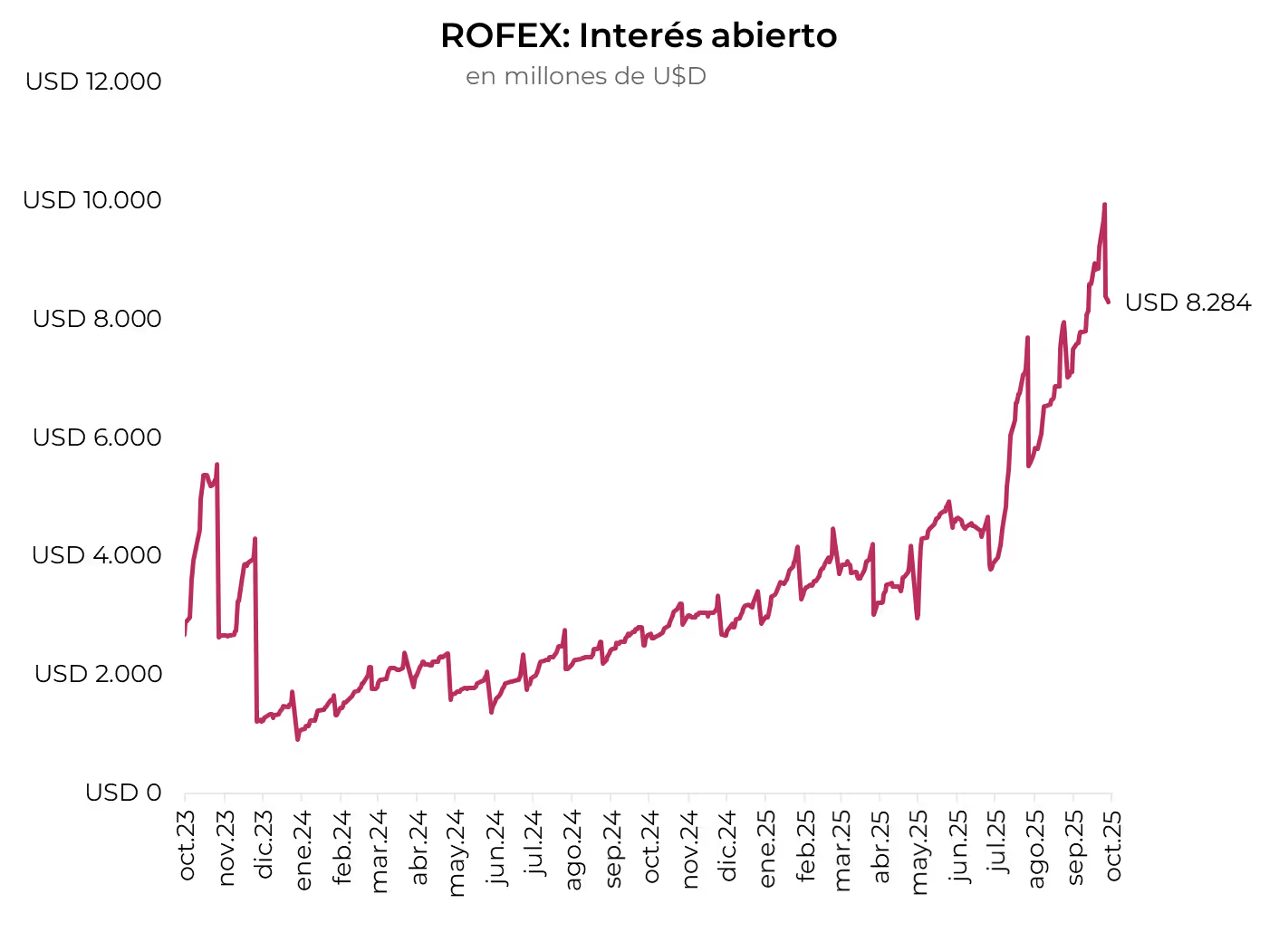

Los contratos de dólar futuro en A3 retrocedieron un 6% promedio. El volumen operado subió unos USD 255 M hasta USD 1.684 M, mientras que el interés abierto cayó USD 66 M hasta USD 8.421 M. El contrato más negociado fue el de octubre, que además registró la mayor caída de interés abierto. Las TNA cerraron en 22% para octubre, desde donde suben abruptamente a 47% en noviembre, y luego retroceden hasta 34% para septiembre de 2026.

El Merval anotó una suba en dólares CCL de 8,7%, mientras que en pesos avanzó un 1,7%. De esta manera, cerró en un nivel de USD 1.358, un 25% por encima del mínimo tocado tras las elecciones en PBA, aunque aún 6% por debajo del nivel preelectoral. Los sectores de utilities, energía y bancos fueron los principales beneficiados. Las acciones que más subieron medidas en dólares fueron Edenor (16,9%), VALO (14,8%) y Transener (13,7%). En Wall Street, las acciones marcaron una suba promedio de 5,8%, lideradas por Edenor (20,5%), Supervielle (13,8%) y CEPU (12,2%).

La Secretaría de Finanzas anunció las condiciones de la licitación que se llevará a cabo este miércoles, en la que deberá afrontar vencimientos por $3,8 billones correspondientes al Boncap T17O5. El menú ofrecido contempla la reapertura de una Lecap y un Boncap a noviembre y enero (S11N5 y T30E6), junto con la reapertura de una letra dollar-linked a noviembre (D28N5) y otra de nueva emisión con vencimiento en enero (D30E6). Se trata de un monto acotado en comparación con los compromisos de los próximos meses, por lo que, sumado al mayor apetito por instrumentos en pesos tras los anuncios de Washington, se prevé que el Tesoro logre un rollover superior al 100%, incluso en un contexto de tensiones de liquidez registradas durante la última semana.

Noticias globales: el mundo hoy.

Tras la moderación de Trump en su tono hacia China, los mercados rebotaron con fuerza, liderados por el sector tecnológico. Los commodities mostraron un desempeño positivo, el oro alcanzó un nuevo máximo histórico y el dólar volvió a fortalecerse.

Trump insinuó una posible distensión en las tensiones comerciales con China, tras haber amenazado días antes con tarifas del 100%, lo que permitió un rebote de los mercados en EE. UU. Sin embargo, persisten los riesgos: China impuso controles a minerales estratégicos, nuevas tarifas y medidas contra empresas estadounidenses, mientras ambas potencias mantienen gravámenes elevados a la espera de un eventual acuerdo. En este contexto, otros países, como Canadá, buscan equilibrar sus vínculos con China e India sin generar fricciones con Washington.

Así, los principales índices de acciones estadounidenses cerraron con fuertes subas el lunes, recuperándose tras la abrupta caída del viernes. El Nasdaq lideró con un avance de 2,2%, seguido por el S&P 500 con 1,6%, y por último el Dow Jones, que ganó 1,3%. Las alzas fueron impulsadas por el sector tecnológico, con Nvidia y AMD subiendo 2,9% y 0,8%, Oracle escalando 5,1% y Broadcom disparándose 9,9% tras confirmar su asociación en IA con OpenAI.

Por el feriado federal no se operó en el mercado de deuda soberana. No obstante, la deuda de mercados emergentes avanzó 0,7%, los bonos corporativos High Yield subieron 0,6% y los Investment Grade registraron una ganancia de 0,3%.

El dólar se fortaleció nuevamente debido a la debilidad del euro y del yen. Concretamente, el DXY aumentó 0,3% gracias a la caída de 0,4% en el euro y al alza de 0,8% del dólar frente al yen, alcanzando un nivel de 99,28. Por su parte, el oro continuó con el impresionante rally de las últimas ruedas y avanzó otro 2,3%, cerrando en USD 4.110 la onza. Con esto, acumula en el año una suba de 56,6%.

El petróleo WTI se incrementó 1,3% hasta USD 59,6 por barril, tras tocar un mínimo de cinco meses, gracias a expectativas de menor tensión comercial entre EE. UU. y China luego de los comentarios más moderados de Trump y Vance. Aun así, persisten presiones bajistas por la mayor oferta: la OPEP+ aumentó la producción en 630.000 bpd en septiembre, generando temores de sobreabundancia. Además, la tregua entre Israel y Hamas redujo los riesgos geopolíticos en Medio Oriente. En paralelo, el cobre subió 5,2% y recuperó la pérdida anterior después de que Trump dejara abierta la puerta a negociar con China. Previamente, el metal había caído más de 4% por la amenaza de aranceles del 100% a productos chinos desde el 1° de noviembre, lo que avivó temores de guerra comercial y menor demanda global.

En la noticia económica del día, China registró en septiembre un superávit comercial de USD 90.450 M, por debajo de lo esperado pero por encima del nivel del año previo. Esto se debió a un fuerte crecimiento de las exportaciones (+8,3% i.a., mayor ritmo desde marzo) y un repunte de las importaciones (+7,4%, máximo desde abril) gracias a una mayor demanda interna previa a la Golden Week –un feriado extendido por festividades nacionales, durante el cual gran parte del país detiene su actividad económica–. Aun así, el superávit con EE. UU. se amplió a USD 22.820 M, pese a la fuerte caída del intercambio bilateral. En el acumulado del año, el superávit alcanza los USD 875.100 M.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Las definiciones desde Washington marcaron un punto de inflexión tras semanas de incertidumbre financiera. La confirmación de la intervención directa del Tesoro estadounidense en el mercado local y la concreción del acuerdo de swap con el BCRA reforzaron las expectativas de estabilidad cambiaria, al menos hasta las elecciones. Los anuncios impulsaron una compresión del riesgo país, eliminaron la brecha cambiaria y generaron un repunte generalizado en la curva de pesos, la deuda en dólares y las acciones. Es una gran noticia para un mercado cambiario que sufre la tensión por la falta de oferta y una demanda que se mantiene elevada en un contexto en el que el Tesoro local prácticamente agotó su poder de fuego para contener la paridad cambiaria y en el que la pérdida de reservas internacionales empeoraba las expectativas para la deuda. Aunque sin precisiones, con el Tesoro estadounidense jugando en el mercado local, esperamos que esto sirva para contener la presión hasta las elecciones. Posteriormente, el gobierno deberá mostrar un camino consistente de política cambiaria que apunte a acumular reservas internacionales. Con este marco de fondo, y con la campaña electoral entrando en su recta final, las miradas de esta semana estarán puestas en el viaje de Javier Milei a EE. UU., donde se reunirá con Donald Trump en un encuentro que buscará consolidar el respaldo económico de Washington, mientras el mercado también seguirá de cerca el dato de inflación de septiembre y la licitación del miércoles.

Definiciones desde Washington. Tras una semana de alta expectativa, el jueves se confirmó que el Tesoro de EE. UU. intervino directamente en el mercado argentino mediante ventas de dólares en el MLC, una medida inédita que fue luego ratificada por el secretario del Tesoro, Scott Bessent. El funcionario anunció además un swap de divisas por USD 20.000 M con el Banco Central y la activación del Exchange Stabilization Fund (ESF), que cuenta con recursos por otros USD 20.000 M invertidos en euros y yenes. Bessent defendió las bandas cambiarias y sostuvo que el peso argentino se encuentra “subvaluado”. En conjunto, estas medidas podrían fortalecer la posición de reservas internacionales, otorgar mayor certidumbre sobre los próximos vencimientos de capital e intereses de los bonos y contribuir a estabilizar el frente cambiario en la antesala de las elecciones del 26 de octubre. En este escenario, se prevé que el presidente Javier Milei viaje a Washington el 14 de octubre para mantener un encuentro con Donald Trump y profundizar los avances del acuerdo.

El Tesoro vendió y las reservas cayeron. Pese a la ayuda de EE. UU., la dinámica y el stock de las reservas internacionales siguen siendo un foco de tensión. En la última semana, las reservas brutas cayeron en USD 645 M, explicado por la venta de divisas del Tesoro que no pudo ser compensada por el aumento de encajes y otras operaciones, cerrando la semana con un stock bruto de USD 42.056 M. En tanto, las reservas netas profundizaron el deterioro y terminaron con un saldo negativo de USD 9.200 M. Ya sin la fuerte liquidación del agro por la eliminación temporal de las retenciones –recordemos que la semana anterior había liquidado USD 2.500 M–, en la semana la oferta fue de apenas USD 109 M –solo USD 25 M por día– y, con la demanda de divisas elevada ya sea para pagos al exterior como para cobertura, el Tesoro vendió cerca de USD 1.098 M para que la cotización oficial no supere la banda superior. Así, finalizada la liquidación extraordinaria del agro, el Tesoro vendió más de USD 2.000 M y el saldo de depósitos en moneda extranjera en el BCRA quedó en apenas USD 350 M –recordemos que, en caso de que no queden más, el BCRA tiene el poder de disponer de más de USD 12.000 M del préstamo del FMI para intervenir, pero en este caso solo con el tipo de cambio por encima del techo de la banda–.

Tipo de cambio estable y sin brecha. El tipo de cambio oficial se mantuvo estable durante la mayor parte de la semana, sostenido por las intervenciones del Tesoro en el MLC, aunque hacia el jueves comenzó a mostrar cierta presión alcista y cerró en $1.451,2 –a solo $30 del techo de la banda–, lo que marcó un incremento del 1,9%. No obstante, fue contenido tras las ventas de divisas por parte del Tesoro estadounidense en el mercado de cambios –suponemos que fueron en torno a USD 400 M–. Las definiciones del apoyo financiero por parte del gobierno de Trump aliviaron la tensión sobre los dólares financieros, que cerraron con caídas del 4,4% en el MEP y del 6,1% en el CCL, ubicándose en $1.438,2 y $1.443,4, respectivamente, quedando incluso por debajo del tipo de cambio oficial.

Futuros por encima de la banda, por ahora. Si bien en la última rueda de la semana las expectativas de devaluación ajustaron a la baja –cayeron los bonos DLK y los contratos a futuro tuvieron una baja promedio de 1,1%–, los contratos de dólar futuro registraron un aumento promedio del 1,1% en la semana y se mantienen por encima del techo de la banda a partir del de noviembre –se negoció a $1.524,5, casi $15 por encima de la banda superior–. El interés abierto promedio retrocedió respecto de la semana pasada y se ubicó en USD 8.334 M, mientras que el volumen promedio disminuyó en USD 550 M, hasta USD 975 M de contratos. Por último, las tasas implícitas volvieron a cerrar por debajo de la TNA de las Lecap: 35,2% TNA para noviembre, 38,7% TNA para diciembre y luego descienden gradualmente hasta 33,1% TNA en septiembre de 2026. Así, la curva descuenta una devaluación implícita del 5,5% m/m en noviembre, 3,5% m/m en diciembre y 2,2% m/m en promedio para el resto de los plazos.

Tasas nuevamente al alza. En una semana con volatilidad en las curvas de pesos y con el BCRA absorbiendo liquidez a través de las ventas de títulos dollar-linked en el mercado secundario y de las ventas del Tesoro en el MLC, las tasas de interés volvieron a subir. La tasa de caución a un día pasó de 23,6% TNA a 46,1% TNA, la tasa repo de 38,6% TNA a 72,6% TNA, al tiempo que la tasa TAMAR aumentó desde 44,1% TNA hasta 50,2% TNA. A pesar de las tasas tendiendo al alza, la renta fija en pesos cerró la semana con subas en todos sus segmentos. Los duales fueron los más destacados, acumulando ganancias del 5% en la semana y rindiendo un margen del 16,5% sobre la tasa TAMAR y un 2,6% TEM en su versión tasa fija. Los CER les siguieron con un repunte del 2,3%, y la curva se tornó negativa: rinde CER +36% en el tramo 2025, CER +22% en el tramo 2026 y CER +17% para el resto de los plazos. A estos precios, descuentan una inflación implícita del 1% m/m entre septiembre y octubre y 28,7% acumulada en 2025. En tanto, la curva a tasa fija mostró cierta tensión a lo largo de la semana, aunque el jueves registró un fuerte repunte que le permitió cerrar con un avance del 1,6%. No obstante, la curva volvió a invertirse, con las tasas tendiendo al alza en el tramo corto –donde rinden en torno al 45,7% TNA–, en tanto que en el tramo largo se observó una compresión hasta niveles cercanos al 42% TNA. Por último, los dollar-linked, que venían manteniéndose firmes a lo largo de la semana, cerraron con caídas del 3,2%, concentradas mayormente el día jueves. A estos precios, rinden un promedio de devaluación +20% y descuentan una devaluación implícita del 0,6% m/m hacia diciembre de este año.

Fuerte caída en el riesgo país. La expectativa más concreta del apoyo de EE. UU. –que había generado dudas luego del anuncio original– aumentó la confianza respecto a los pagos de vencimientos que enfrenta Argentina, lo que se tradujo en una notable mejora en la curva soberana. Los soberanos en dólares cerraron una gran semana, en la cual treparon un 7,0%, y el riesgo país descendió 263 pb hasta un nivel de 902 pb, quedando incluso por debajo del mínimo alcanzado en la semana de la primera publicación de Bessent en X mostrando su apoyo a Argentina. El AL30 y el AL35 lideraron las ganancias con avances de 8,6% y 8,5%, respectivamente. Con la suba semanal, los bonos en dólares acumulan un alza de 15% en lo que va de octubre y recortaron parte de las pérdidas del año, aunque aún muestran una caída acumulada de 4,4%. Las curvas soberanas conservaron pendientes negativas, pero presentan una marcada mejora que las aplanó: los Bonares rinden entre 14,9% en el tramo corto y 13,6% en el largo, mientras que los Globales se ubican entre 13,5% y 12,8%. En este contexto, el spread de paridades GD30/AL30 bajó a 2,8% desde 6,0% la semana anterior, reflejando también una mejora en la preferencia por legislación extranjera frente a local. Los BOPREAL, en cambio, registraron una baja semanal promedio de 0,4%, aunque mantienen un avance de 7,4% en el año. La mayor caída se observó en la Serie 3 (-2,7%), y la curva de rendimientos se ubica actualmente entre 0,8% y 18,1% TIR. Por su parte, los subsoberanos ganaron 3,2% en la semana y acumulan una suba de 4,2% en el año, destacándose el Bono Buenos Aires 2037 con un alza semanal de 10,3%. En el segmento corporativo, los bonos se mostraron neutros en la semana y avanzan 4,3% en el año; dentro de este grupo, el YPF 2031 aumentó 3,0% semanal, mientras que el Edenor 2030 retrocedió 1,5%.

Gran repunte del Merval. En línea con la mejora de los bonos soberanos, el Merval cerró la semana con una suba de 11,0% medido en dólares y 7,0% en pesos. Con esto, finalizó en USD 1.316, igualando el máximo nivel que había alcanzado tras el primer anuncio de Bessent, aunque en el año acumula una caída de 38,4%. El alza fue liderada principalmente por el sector bancario –usualmente el primero en reaccionar a este tipo de eventos–, seguido por construcción y utilidades. En acciones, las mayores ganancias fueron para Macro (19,4%), Supervielle (18,5%) y Mirgor (17,5%), al tiempo que únicamente Ternium (-0,8%) y Aluar (-0,6%) registraron pérdidas.

Leve mejora de la actividad en agosto. Tras la fuerte caída que habían registrado en julio, la producción industrial y la actividad de la construcción mostraron una leve mejora en agosto. Concretamente, luego de dos meses en baja, el índice de producción manufacturera anotó un alza de 0,6% m/m, aunque quedó 4,4% por debajo del mismo mes de 2024 –salvo refinación de petróleo, todos los sectores marcaron retrocesos interanuales–, y en el acumulado de los ocho meses del año muestra una expansión de 4,4%. En el caso de la construcción, subió 0,5% m/m y quedó 0,4% por encima de agosto del año pasado, acumulando un crecimiento de 8% i.a. en lo que va del año.

Nueva derrota en el Congreso, pero ganó tiempo. Tras haber sido aprobado en la Cámara Alta por 56 votos a favor y 8 en contra, la Cámara de Diputados dio luz verde con 140 votos a favor y 80 en contra al proyecto que restringe el uso de los Decretos de Necesidad y Urgencia (DNU). Actualmente, todo DNU entra en vigor desde el momento de su firma y queda vigente a menos que sea rechazado por ambas Cámaras del Congreso. El proyecto en discusión invierte la lógica: estipula que, para quedar aprobado, un DNU debe contar con el aval de ambas Cámaras por mayoría absoluta de los presentes y fija para ello un plazo de 90 días. De lo contrario, el DNU cae. La buena noticia para el oficialismo fue que, al momento de la votación en particular, el artículo que establecía ese plazo de 90 días no reunió los votos suficientes, por lo que el texto volvió al Senado para su sanción definitiva –aunque es poco probable que el oficialismo logre revertir la votación, ganó tiempo, ya que aún no hay fecha para su tratamiento–.

Lo que viene. Las miradas de la semana estarán puestas en la reunión de Milei con Trump en la Casa Blanca, donde se esperan más precisiones sobre el apoyo de EE. UU. –se estima que, además del respaldo del Tesoro, podría haber anuncios de inversiones y novedades en materia arancelaria–. En cuanto a la agenda económica, lo más relevante será el martes, cuando el INDEC publique el IPC Nacional de septiembre, que esperamos marque un alza de 2,3% m/m –el IPC de CABA registró 2,2% m/m y el REM proyecta 2,1% m/m–. También se difundirán los índices de precios mayoristas y de la construcción. En cuanto a la deuda pública, hoy se conocerán las condiciones de la licitación del miércoles, en la que el Tesoro deberá afrontar vencimientos por $3,8 billones. Se trata de un monto acotado en comparación con los compromisos de los próximos meses, por lo que, sumado al mayor apetito por instrumentos en pesos tras los anuncios de Washington, se prevé que el Tesoro logre un rollover superior al 100%, incluso en un contexto de tensiones de liquidez registradas durante la última semana. En el plano político, mientras se espera la definición sobre quién encabezará la lista de LLA en PBA y si se reimprimirán las boletas, la oposición intentará que el Senado trate las modificaciones a la nueva ley de DNU.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Sin acuerdo en el Congreso americano respecto del límite de la deuda, el gobierno federal continuó cerrado –shutdown– y, con ello, el mercado siguió sin la publicación de indicadores económicos oficiales. Esto dejó congelada la última foto de la coyuntura, caracterizada por la desaceleración del mercado laboral y una mayor presión sobre los precios, aunque con una actividad económica que sigue impulsada por el consumo y la inversión –especialmente en IA–, mientras la Fed comenzó a reducir la tasa de referencia luego de cinco reuniones sin cambios. A pesar de ello, el “estilo Trump” volvió a manifestarse con nuevas tensiones con China, que reavivaron el conflicto entre ambas potencias y golpearon a los mercados, que en la rueda del viernes tuvieron la peor performance desde el Liberation day y cerraron la semana con caídas generalizadas de bonos, acciones y commodities, mientras se revalorizaron los bonos del Tesoro, el dólar y, como es costumbre en este 2025, el oro, que marcó un nuevo máximo histórico. Entrada la tercera semana de shutdown, es probable que la publicación del IPC se reprograme, por lo que las miradas de esta semana estarán puestas en las negociaciones en el Congreso y en el inicio de la temporada de balances del 3Q25, con la publicación de los resultados de los principales bancos.

Se reaviva la guerra comercial entre EE. UU. y China. El viernes pasado, Trump amenazó con un “aumento masivo de aranceles” a las importaciones chinas –del 35% actual, negociado hasta el 10 de noviembre, podrían volver al 150%– y con muchas otras medidas “potencialmente dolorosas” en respuesta a los planes de Pekín de endurecer los controles a la exportación de tierras raras. Señaló que China “se está volviendo muy hostil y enviando cartas a países de todo el mundo, diciendo que quiere imponer controles a la exportación en todos los elementos vinculados a las tierras raras, lo que taponaría los mercados y haría la vida difícil a todos los países del mundo”. También insinuó que podría cancelar su próxima reunión con el presidente Xi Jinping, lo que agudizaría las tensiones geopolíticas. Estas declaraciones se produjeron tras una serie de medidas adoptadas por China a comienzos de la semana, incluyendo nuevas tasas portuarias para buques estadounidenses y una investigación antimonopolio sobre Qualcomm, que se suman a la decisión del gigante asiático de dejar de comprar soja a los agricultores estadounidenses en represalia por los aranceles.

Golpe a las acciones. La renovada tensión comercial entre EE. UU. y China golpeó con fuerza al mercado en la última rueda de la semana. El más afectado fue el Nasdaq, que cayó 3,5%, seguido por el S&P 500, que retrocedió 2,7%, mientras el Dow Jones perdió 1,8%. Las acciones de tecnología y semiconductores fueron las más impactadas, con AMD bajando 7,8%, Nvidia 5% y Qualcomm 7,3%. Con ello, las acciones interrumpieron la buena dinámica que venían mostrando, incluso tras haber alcanzado nuevos máximos históricos, por lo que los tres principales índices bursátiles cerraron la semana con caídas en torno al 2,5%. La tensión también afectó al resto del mundo y, en particular, a China, que finalizó la semana con una baja de 7,8%, arrastrando a otros mercados emergentes como Brasil, que perdió 5,1%, mientras las acciones de Japón y Europa retrocedieron 4,2% y 3,3%, respectivamente.

Vuelo a la calidad. Entre las dudas por el shutdown y las renovadas tensiones comerciales entre EE. UU. y China, los rendimientos de los bonos del Tesoro volvieron a operar con bajas generalizadas. La UST2Y descendió 5 pb hasta 3,52%, la UST10Y cerró en 4,05%, 7 pb por debajo de la semana previa, mientras que la UST30Y bajó 8 pb hasta 4,63%. Esto se reflejó en el índice de bonos del Tesoro, que anotó un alza de 0,5% en la semana, diferenciándose del resto de los índices de renta fija, que mostraron caídas generalizadas: los corporativos Investment Grade retrocedieron 0,2%, los High Yield 1,1% y los emergentes 0,6%.

El fortalecimiento del dólar no detiene la escalada del oro. La inestabilidad política en Europa –especialmente en Francia, donde el gobierno de Macron enfrenta una crisis de gabinete que complica las negociaciones para aprobar el Presupuesto 2026– y en Japón –donde la elección de Sanae Takaichi como jefa del Partido Liberal Democrático rompió la coalición de 25 años con el partido Komeito– impulsaron al dólar, que avanzó 1,2% en la semana hasta 98,8 puntos, el nivel más alto de los últimos dos meses. La moneda norteamericana se apreció 1,1% frente al euro y 2,5% frente al yen. También se fortaleció contra el real brasileño, que cerró la semana en USDBRL 5,52, lo que implica un alza de 3,5% respecto de la semana previa y el nivel más alto desde el 4 de agosto pasado. Mientras tanto, el oro no interrumpió su rally alcista, anotando en la semana un alza de 3,4% hasta USD 4.017 la onza, consolidándose como uno de los activos de mejor desempeño en lo que va del año, con una ganancia de 53%.

Golpe a los commodities. Los precios de las materias primas cerraron con bajas generalizadas, principalmente afectados por las fuertes caídas registradas en la última rueda de la semana en el marco del conflicto entre EE. UU. y China. El petróleo perdió 4,2% y cerró en USD 59 el barril de WTI, mientras que el cobre cayó 4,5%. En el balance semanal, el petróleo retrocedió 3,3%, el cobre 4,1% y la soja 1,5%, finalizando en USD 370 la tonelada.

Lo que viene. Con el gobierno federal entrando en su tercera semana de shutdown, es probable que la publicación de datos económicos vuelva a retrasarse. Entre los más relevantes se destacan el IPC, el IPP, las ventas minoristas, los inicios de construcción de viviendas, los permisos de construcción y los precios de importación y exportación. Aun así, los operadores recibirán varias actualizaciones de otras instituciones, como la producción industrial, el índice del mercado inmobiliario de la NAHB, las encuestas manufactureras de la Fed de Filadelfia y la Fed de Nueva York, y el Índice de Optimismo para Pequeñas Empresas de la NFIB. Mientras tanto, comenzará la temporada de resultados, con la publicación de balances de importantes bancos como Citigroup, Goldman Sachs, JPMorgan Chase, Wells Fargo, Bank of America y Morgan Stanley. También se espera el discurso de Powell en la Reunión Anual de la Asociación Nacional de Economía Empresarial (NABE). El mercado de bonos estadounidense permanecerá cerrado el lunes por el feriado del Día de la Raza, mientras que los mercados bursátiles seguirán operativos.

Los contratos de dólar en A3 operaron con alzas en la semana, avanzando un 1,09% promedio...

Los contratos de dólar en A3 operaron con alzas en la semana, avanzando un 1,09% promedio. Las subas tuvieron mayor impacto en el tramo largo de la curva, con aumentos de 1,73% para el contrato de agosto, 1,69% para el de septiembre y 1,69% para el de julio. De esta manera, a partir de noviembre, los niveles de dólar futuro continúan por encima del techo de la banda.

El próximo contrato en vencer es el de octubre, que cotiza en $1.445,5 y marca una devaluación directa de -0,4% y mensualizada de -0,6%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 3,0%: 2,9% en noviembre ($1.524,5), 3,1% en diciembre ($1.578) y 3,0% en enero ($1.622). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,4% promedio hasta septiembre del 2026.

La curva de tasas (TNA) se contrajo en todos sus tramos. En octubre muestra una tasa negativa, mientras que de noviembre a septiembre de 2026 la tasa oscila entre 35% y 33% TNA.

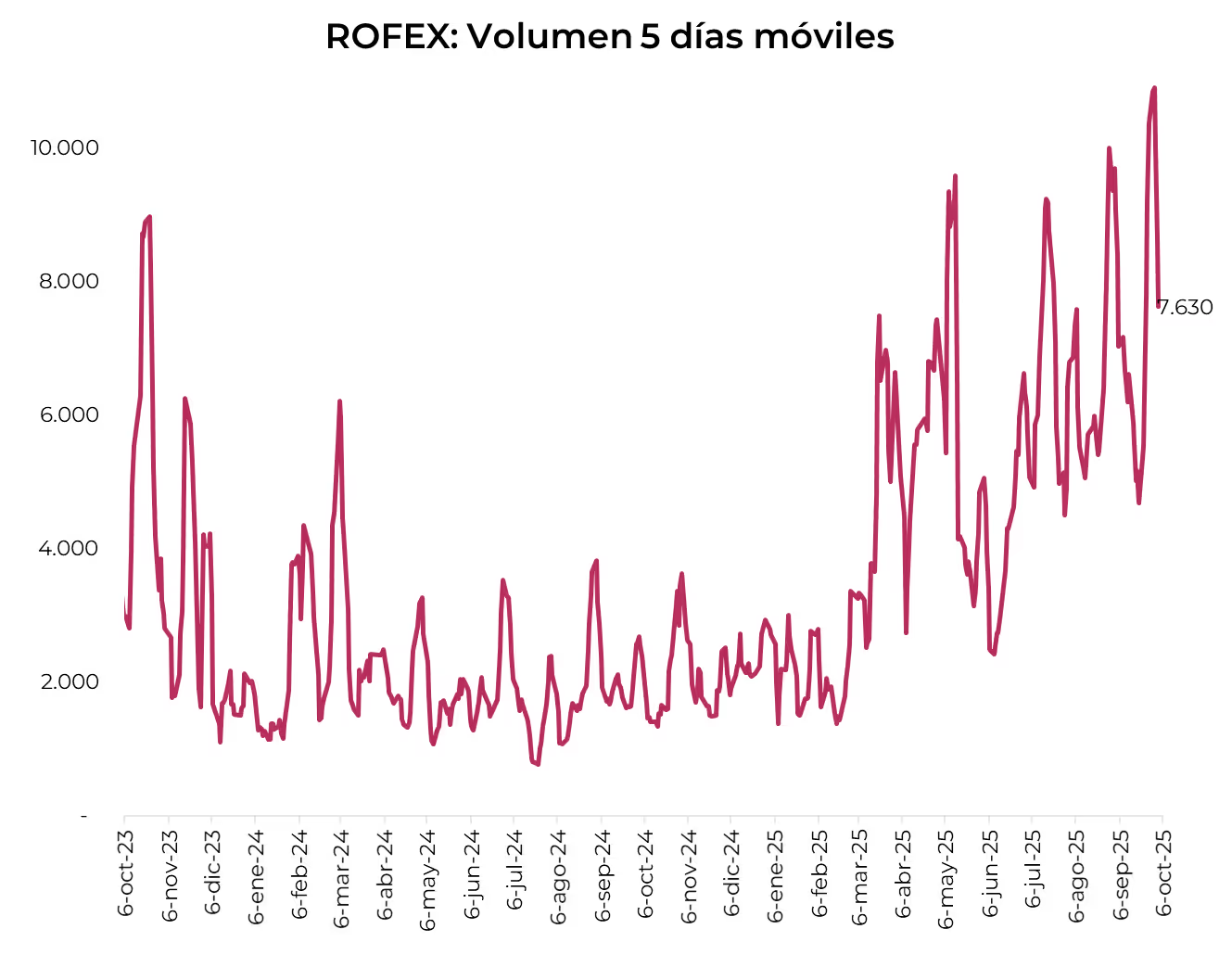

El volumen operado cayó considerablemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 5.236 M. El jueves 9 de octubre el interés abierto cerró en USD 8.487 M, mostrando una suba de 10% m/m y 221% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 09/10/2025

La estrategia económica de EE. UU. redefine el rol estatal en empresas clave.

En 2025, el gobierno de Donald Trump dio un giro inesperado en su enfoque económico: comenzó a tomar participaciones accionarias en empresas estratégicas, como parte de una nueva política industrial que busca alinear los intereses del sector privado con los objetivos del Estado. Esta estrategia, si bien marca una ruptura con el tradicional modelo estadounidense de no intervención directa en el capital empresarial, ha sido bien recibida por el mercado.

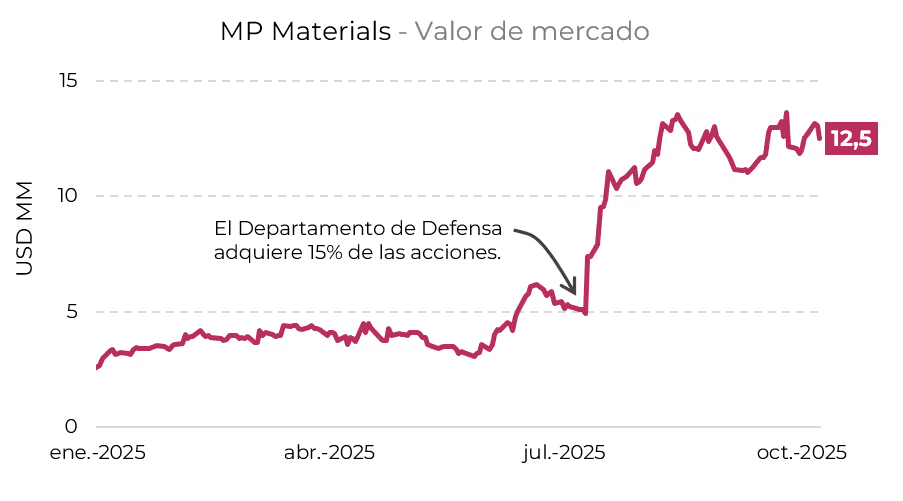

El primer movimiento de este tipo se dio en julio, cuando el Departamento de Defensa invirtió USD 400 millones en MP Materials, convirtiéndose en su mayor accionista con una participación del 15%. La empresa, que opera la segunda mina de tierras raras más grande del mundo en California, utilizará los fondos para expandir su producción doméstica.

Esta iniciativa se relaciona con el objetivo de reducir la dependencia de China, que actualmente provee cerca del 80% de los elementos de tierras raras utilizados en Estados Unidos. Estos materiales son esenciales para la industria tecnológica y, en particular, para el Departamento de Defensa, que los utiliza en la fabricación de armamento.

En los tres meses que pasaron desde el anuncio, la valuación de MP Materials se incrementó un 155%, alcanzando los USD 12.500 millones.

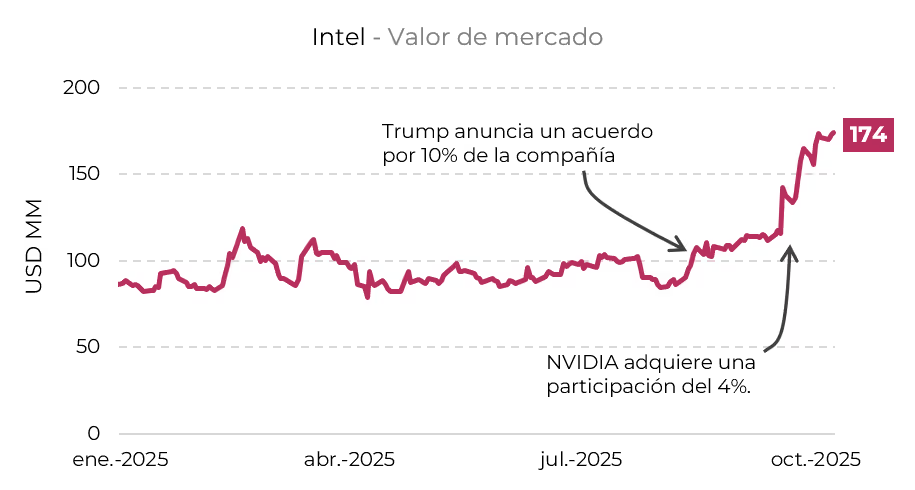

Un mes después, en agosto, Trump anunció un acuerdo con Intel, el mayor fabricante de chips del país. El gobierno adquirió una participación del 10% como parte de un acuerdo para destrabar los importantes subsidios del CHIPS Act, aprobado durante la administración Biden y fuertemente criticado por Trump por su costo fiscal. En el marco del nuevo acuerdo, Estados Unidos recibió la participación accionaria a cambio de destrabar USD 8.870 millones en subsidios.

El anuncio fue seguido por dos inversiones privadas de gran relevancia. Una semana después, el gigante japonés Softbank confirmó una inyección de USD 2.000 millones, mientras que NVIDIA sumó otros USD 5.000 millones un mes más tarde, a cambio de una participación del 4% en la compañía y el establecimiento de una alianza estratégica con Intel.

Desde el acuerdo con el gobierno, la valuación de Intel acumula un alza de 65%, alcanzando los USD 174 mil millones.

En octubre se concretaron dos nuevos acuerdos siguiendo la misma lógica de intervención estratégica.

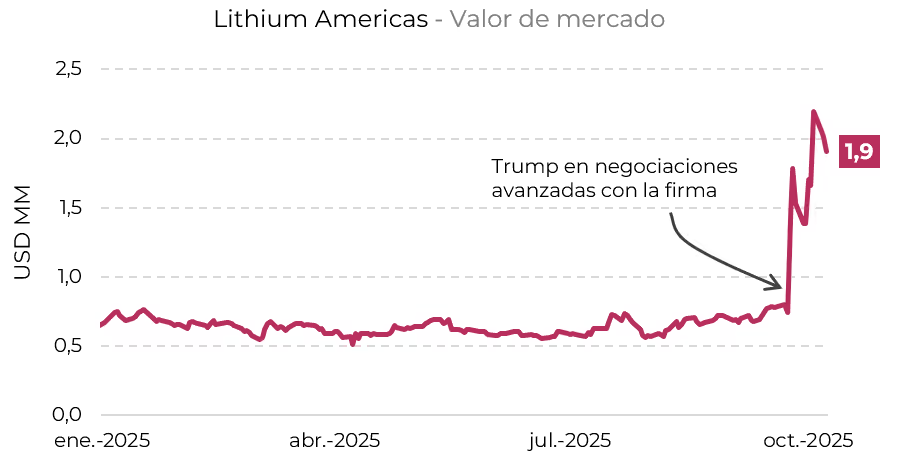

El primero involucra a la minera canadiense Lithium Americas. El gobierno estadounidense adquirió un 5% de participación en la empresa matriz y otro 5% en el proyecto Thacker Pass (Nevada), donde General Motors figura entre los principales inversores.

Este acuerdo permitió destrabar un crédito de USD 2.230 millones del Departamento de Energía, originado durante negociaciones bajo la presidencia de Biden, destinado a financiar la construcción de una planta de procesamiento de litio adyacente a la mina.

Nuevamente, sin necesidad de realizar una inversión directa, el gobierno accede a una participación accionaria a cambio de destrabar fondos acordados con la anterior administración.

El acuerdo tiene el objetivo de acelerar el desarrollo de la oferta doméstica de litio, un insumo crítico para la producción de baterías eléctricas, paneles solares y turbinas eólicas.

Desde que trascendieron las negociaciones, la valuación de Lithium Americas se disparó un 157%, alcanzando los USD 1.909 millones.

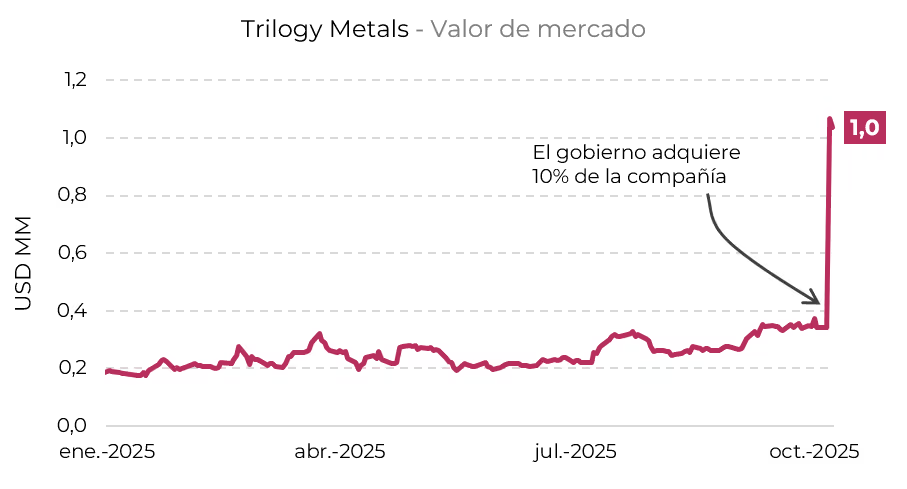

El segundo acuerdo de octubre también está vinculado al sector minero. El gobierno acordó invertir USD 35,6 millones para adquirir el 10% de Trilogy Metals, una minera canadiense enfocada en exploración en Alaska.

Esta medida busca revertir una decisión de la era Biden que había bloqueado el proyecto Ambler Road Alaska, una carretera de 340 kilómetros que conectaría una zona rica en minerales críticos como cobre, cobalto, galio y germanio.

La administración Trump anunció que permitirá avanzar con la construcción de la carretera, argumentando que el acceso a estos recursos es vital para la seguridad económica y energética del país.

Las acciones de la compañía triplicaron su valor el día del anuncio, alcanzando una valuación récord de USD 1.000 millones.

Con estos movimientos, la Casa Blanca está redefiniendo el rol del Estado en la economía, combinando subsidios estratégicos con participación accionaria. Si bien el enfoque ha generado controversias, los mercados han respondido con entusiasmo y las empresas beneficiadas han visto fuertes revalorizaciones.

Esta política industrial difícilmente se apacigüe en los próximos meses. Los contratistas de defensa, dada su estrecha relación con el gobierno y su relevancia estratégica, se perfilan como potenciales candidatos para los próximos pasos de esta nueva etapa de alineamiento público-privado.

Mercado volátil y defensivo a la espera de definiciones políticas y respaldo financiero de EE. UU.

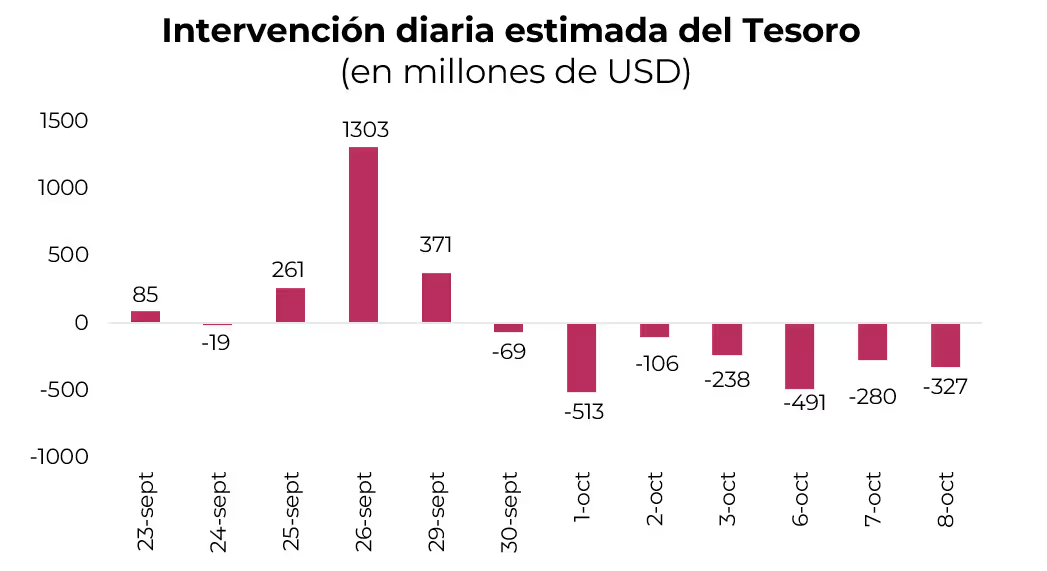

Los anuncios del gobierno de Trump, junto con la eliminación temporal de las retenciones al 0%, habían devuelto aire a los mercados, aunque ese impulso se fue disipando en los días siguientes por diversos factores. Si bien la liquidación extraordinaria del agro generó una fuerte suba en la oferta de divisas (USD 6.200 M) y permitió al Tesoro realizar compras netas por alrededor de USD 1.400 M, una vez finalizado el esquema y sin el aporte del agro, la demanda de cobertura se mantuvo elevada, lo que obligó al Tesoro a vender prácticamente todo lo acumulado para contener la presión sobre el tipo de cambio oficial. De esta manera, el Tesoro cuenta con depósitos por USD 350 M para sostener el tipo de cambio.

En simultáneo, colocó $3,05 billones en instrumentos dollar-linked para ofrecer cobertura al mercado, mientras que el BCRA intervino con ventas de estos bonos en el secundario y mantuvo posiciones vendidas en futuros de dólar por unos USD 6.500 M. A esto se sumó la reimplantación de la restricción cruzada para personas físicas —que impide operar en MEP/CCL durante 90 días a quienes acceden al mercado oficial—, medida que reintrodujo la brecha entre el tipo de cambio oficial y los financieros. Hoy se ubica en torno al 8%, pero llegó a superar el 12%, alimentando las expectativas de un eventual salto cambiario tras las elecciones.

Como resultado, los activos locales comenzaron a perder dinamismo. El riesgo país, que había descendido hasta 956 pb, repuntó a 1.074 pb. Por su parte, el spread entre el GD30 y el AL30 se amplió a 5,1%, tras haber alcanzado 12%, reflejando la preferencia del mercado por instrumentos bajo legislación extranjera. La tasa de las Lecap a 30 días subió de 42% a 62% TNA, en tanto que la caución a un día avanzó de 25% a 32% TNA, en un contexto de menor liquidez derivado de las ventas de dólares del Tesoro y los títulos dollar-linked del BCRA.

En este contexto de marcada volatilidad, aunque con cierto respiro tras el apoyo de EE. UU., el frente político volvió a mostrar señales de tensión. El miércoles, Diputados aprobó la modificación a la Ley de DNU, que limita el margen de acción del Ejecutivo al exigir la aprobación de ambas Cámaras por mayoría absoluta dentro de 90 días para que los decretos mantengan su vigencia. Sin embargo, como uno de sus artículos no alcanzó la mayoría requerida en la votación particular, el proyecto deberá regresar al Senado para su revisión. Esto, sumado al rechazo del Senado la semana pasada a los vetos presidenciales sobre las leyes de Financiamiento Universitario y de Emergencia Pediátrica, volvió a reflejar las dificultades del oficialismo para sostener mayorías legislativas. En paralelo, el Índice de Confianza en el Gobierno (ICG) registró en septiembre su segundo retroceso consecutivo, con una caída del 8,2% respecto de agosto. Así, llegó al nivel más bajo desde el inicio de la gestión, mostrando un desgaste del apoyo político y actuando como termómetro del humor social de cara a los comicios.

Las tensiones políticas, junto con el deterioro del apoyo al Gobierno, configuran un escenario más adverso de cara a las elecciones. Incluso bajo un panorama optimista en el que LLA alcance alrededor del 39% de los votos –nivel que le permitiría blindar vetos presidenciales–, la fragmentación del Congreso seguiría limitando la capacidad del oficialismo para impulsar reformas estructurales y consolidar el rumbo económico.

En este marco, el aumento de la incertidumbre política y el agotamiento de los márgenes de intervención obligan a transitar la recta final hacia el 26 de octubre con un posicionamiento más defensivo y selectivo.

ESTRATEGIAS EN PESOS

De cara al posicionamiento, resulta clave considerar las vulnerabilidades que persisten en el frente cambiario. La demanda de cobertura sigue elevada y obliga al Tesoro a intervenir por debajo del techo de la banda, mientras que el balance cambiario continuó mostrando un déficit de cuenta corriente de USD 1.133 M en agosto, lo que evidencia el agotamiento de un esquema difícil de sostener en el tiempo.

A esto se suma un contexto político más incierto, donde la posibilidad de un resultado electoral desfavorable limita las chances de acceso al financiamiento externo y restringe el ingreso de capitales. Con un margen más estrecho para obtener divisas por la cuenta financiera, el reequilibrio del frente externo probablemente deba venir de la mano de un tipo de cambio real más alto, lo que incrementa las presiones sobre la sostenibilidad del esquema cambiario actual.

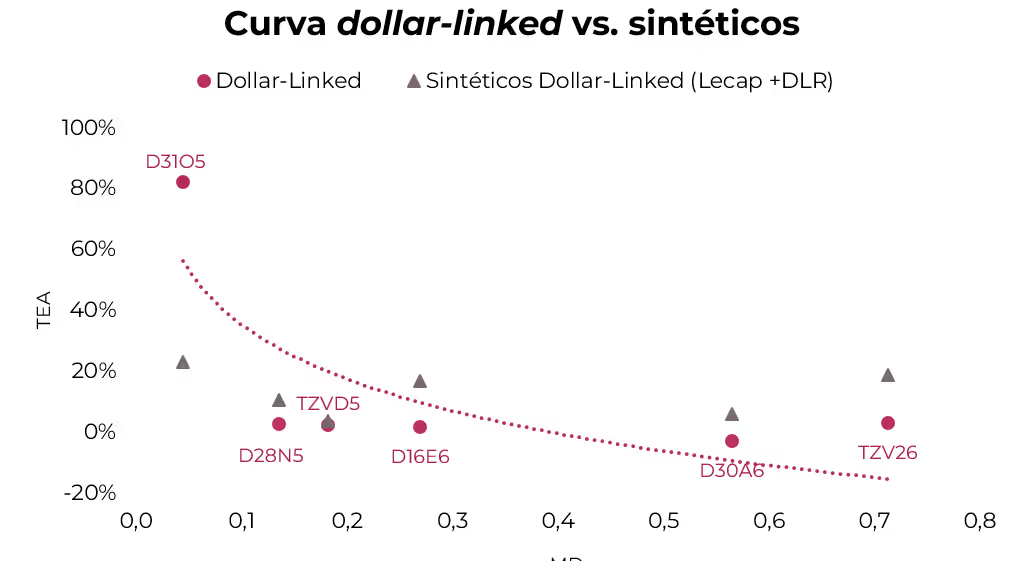

Bajo este escenario, dentro de las estrategias en pesos privilegiamos el posicionamiento en instrumentos dollar-linked de corto plazo. Resultan especialmente atractivos tras las intervenciones del BCRA vendiendo estos títulos en el mercado secundario, lo que los dejó relativamente baratos –con los tramos más cortos rindiendo un spread superior al 2%– en un contexto de fuerte demanda de cobertura cambiaria. En particular, destacamos el D31O5 (devaluación +80%), que descuenta una devaluación implícita de tan solo 0,4% hacia fines de octubre, y el TZVD5 (devaluación +3%), que descuenta una devaluación implícita del 11% hacia fin de año. Asimismo, la cobertura mediante contratos de futuros de dólar a enero surge como una buena alternativa: los precios descuentan una devaluación implícita del 15% con un costo de cobertura relativamente bajo (46,6% TNA) frente al rendimiento de una Lecap al mismo plazo (64,7% TNA), lo que habilita estrategias sintéticas dollar-linked.

Para el resto del universo en pesos, seguimos manteniéndonos cortos en duration y privilegiando los bonos CER frente a la tasa fija. En particular, destacamos el TZXD5 (53,3% TIR), que descuenta una inflación implícita promedio del 1,2% m/m entre septiembre y octubre, un nivel que luce relativamente bajo en el contexto reciente de presiones cambiarias persistentes.

ESTRATEGIAS EN DÓLARES

En el actual contexto financiero y político, mantenemos una visión constructiva de largo plazo sobre la deuda soberana en dólares, sustentada en una mayor previsibilidad respecto del pago de cupones y capital gracias al respaldo de EE. UU. (como desarrollamos en la nota De la mano de Trump). No obstante, de cara a las elecciones, adoptamos una estrategia más defensiva con el objetivo de reducir la exposición al escenario de elevada incertidumbre política.

En esta línea, privilegiamos una asignación diversificada entre BOPREAL, deuda corporativa y una porción en efectivo destinada a Money Market en dólares. Esta combinación permite capturar rendimientos atractivos, manteniendo un perfil de riesgo moderado.

Dentro de la deuda del BCRA, priorizamos el BOPREAL Serie 1-C, que dentro de la Serie 1 presenta la mejor relación tasa-paridad. Actualmente rinde una TIR de 15,1%, comparable con la del GD30 (16,7%), aunque con menor duration y una paridad del 87%, inferior a la del BOPREAL Serie 1-A (95%), lo que ofrece un punto de entrada más atractivo.

En el segmento corporativo, favorecemos posiciones de duration corta. Bajo ley local, destacamos Telecom 2028 (TLCOO), con una TIR de 6,8%, mientras que, bajo ley extranjera, preferimos el YPF 2029 (YMCIO), que ofrece una TIR de 7,5%.

Noticias globales: el mundo hoy.

El mercado mantuvo su tono optimista durante la rueda del miércoles, a pesar de ser la octava jornada de shutdown –cierre parcial del gobierno de EE. UU. por falta de aprobación del presupuesto en el Congreso–. Las acciones alcanzaron nuevos máximos históricos, impulsadas por avances en tecnología y acuerdos estratégicos, mientras los bonos permanecieron estables y el dólar se fortaleció frente a la mayoría de las monedas. La Fed mantuvo un enfoque cauteloso en sus minutas, con posibles recortes de tasas. El oro marcó nuevos récords como refugio frente a la incertidumbre y el petróleo volvió a subir ante la caída de inventarios.

En cuanto a la renta variable, las acciones continuaron su sendero alcista y alcanzaron máximos históricos nuevamente. El Nasdaq avanzó un 0,8%, seguido por el S&P500 con un 0,6% y el Dow Jones con un 0,4%. AMD trepó 10% en la jornada y acumula una ganancia superior al 40% desde el inicio de la semana, mientras el mercado evalúa el acuerdo del fabricante de chips con OpenAI, que eleva la valuación de la creadora de ChatGPT por encima del billón de dólares en una serie de operaciones cruzadas. Micron subió 5,4%, mientras que Nvidia, Oracle y Amazon avanzaron en torno a 2% cada una. En tanto, Cisco subió un 2% tras el lanzamiento de un nuevo chip de IA para centros de datos. En sentido contrario, las acciones del sector consumo defensivo y los bancos cerraron a la baja.

Por su parte, en las minutas de la reunión de septiembre, la Fed consideró apropiado llevar la tasa de fondos federales hacia un nivel más neutral ante un mayor riesgo para el empleo, aunque la mayoría de los miembros advirtió que los riesgos inflacionarios siguen sesgados al alza. Según las minutas, la mayoría prevé nuevos recortes de tasas en lo que resta del año y cerca de la mitad del comité anticipa dos bajas adicionales antes de fin de 2025. En septiembre, la Reserva Federal redujo la tasa en 25 pb hasta el rango de 4,00%–4,25%, su primer recorte desde diciembre de 2024.

En este contexto, las tasas operaron estables, con una leve suba de 1 pb para la UST2Y, que cerró en 3,59%, mientras la UST10Y se mantuvo neutral en 4,58%. Con esto, el índice de bonos del Tesoro permaneció sin cambios, al igual que la deuda de mercados emergentes. En tanto, los bonos High Yield cayeron 0,2% y los Investment Grade un 0,1%.

El dólar volvió a mostrarse fuerte en el mundo, impulsado por la debilidad del yen –producto de las expectativas de un estímulo fiscal importante en Japón– y por la inestabilidad política en Francia, que presiona al euro. De esta manera, el DXY subió por cuarta rueda consecutiva un 0,3% y cerró en 98,86. El euro y la libra cayeron un 0,2%, mientras el dólar ganó 0,5% frente al yen. Así, el DXY redujo su pérdida acumulada en el año de 10,0% a 8,9%. La particularidad de esta racha de subas del dólar es que coincide con el avance del oro, aunque con menor fuerza. El metal subió otro 1,4% el miércoles y alcanzó un nuevo récord en USD 4.044 la onza, acumulando una ganancia de 54,1% en 2025.

El petróleo WTI subió 1,1% a USD 62,4 por barril tras una fuerte caída de inventarios en Cushing, Oklahoma, aunque los inventarios nacionales aumentaron levemente. La demanda se mostró sólida, reflejada en menores reservas de productos refinados, pero los precios se vieron limitados por la expectativa de abundante oferta global: la OPEP+ aumenta producción, EE. UU. proyecta un récord de producción y las exportaciones rusas se mantienen altas pese a interrupciones en refinación. En el plano corporativo, Exxon Mobil volvió a Irak para explorar el yacimiento Majnoon, señalando un renovado interés en upstream. En tanto, la soja subió un 0,7% hasta USD 378,3 la tonelada. El mercado se vio además apoyado por rumores de que la administración Trump estaría considerando un paquete de ayuda agrícola de gran envergadura, con desembolsos iniciales de hasta USD 15.000 M, destinado a compensar el impacto de la suspensión de compras de soja estadounidense por parte de China.

Noticias locales: el país hoy.

La rueda del miércoles comenzó con caídas para los activos locales, aunque hacia el cierre los activos en dólares revirtieron la tendencia y finalizaron al alza. Soberanos, BOPREAL y Merval terminaron con rendimientos positivos. Sin embargo, las curvas en pesos continuaron presionadas, con bajas en los precios de la tasa fija y los CER. A su vez, la tasa de caución siguió en alza. En cuanto a los dólares, el oficial se mantuvo estable, pero el Tesoro volvió a vender en el mercado de cambios, dejando un margen limitado de intervención.

Ayer, Diputados aprobó –con 140 votos a favor y 80 en contra– la modificación a la Ley de DNU, que impone límites al Ejecutivo al exigir la aprobación de ambas Cámaras por mayoría absoluta dentro de 90 días para que los decretos se mantengan vigentes. No obstante, como uno de sus artículos no alcanzó la mayoría absoluta al ser votado en particular, la norma deberá volver al Senado para su revisión.

En paralelo, la deuda en dólares comenzó la jornada con caídas, pero hacia el cierre revirtió la tendencia y los bonos finalizaron con subas promedio del 0,4%. Los Globales fueron los más favorecidos, con un aumento del 0,5%, destacándose el GD29 y el AL29 con avances superiores al 2%. En tanto, los BOPREAL registraron alzas del 0,9%, al tiempo que el riesgo país aumentó 54 pb hasta los 1.074 pb.

Por su parte, la deuda en pesos extendió las pérdidas del martes en un contexto de tensión cambiaria. En este marco, los dollar-linked fueron los más destacados, con subas del 0,2%, mientras la curva a tasa fija retrocedió un 0,8%, a excepción del Bonte 2030, que avanzó un 1,1%. La curva CER también bajó un 0,8%, y los duales registraron caídas del 0,2%. Las tasas overnight volvieron a tender al alza: la tasa de caución a un día cerró en 42,3% TNA, la tasa de call interbancario en 65,8% TNA y la Tamar superó el 47% TNA.

El tipo de cambio oficial se mantuvo sin variaciones y cerró en $1.429,75, en una jornada sin intervención por parte del BCRA, aunque con supuestas ventas del Tesoro en el mercado de cambios por USD 327 M. Con las ventas de ayer, el Tesoro habría liquidado prácticamente todo lo acumulado de las compras del agro y cuenta con poder de intervención por USD 350 M depositados en el BCRA. Por otro lado, los dólares financieros cayeron un 0,8% el MEP y un 0,2% el CCL, cerrando en $1.523,5 y $1.546,1, respectivamente, manteniendo la brecha en 7%-8%. Por su parte, el stock de reservas brutas descendió en USD 136 M, finalizando en USD 42.066 M.

Los contratos de dólar futuro bajaron en promedio un 0,17%. Se observó una suba en el volumen operado, que avanzó en USD 193 M hasta USD 1.038 M, mientras el interés abierto se incrementó en USD 79 M. El mayor aumento de volumen se registró en el contrato de diciembre, en tanto que la suba en el interés abierto correspondió al contrato de noviembre. Este último marca una TNA implícita de 57%, desde donde desciende a 36% para septiembre de 2026, por lo que la curva de tasas implícitas en futuros se ubica por debajo de la curva de tasas de Lecap.

El Merval, que había comenzado con caídas, finalizó la rueda con alzas del 1,4% en pesos y 2,5% en dólares, impulsado por los sectores de materiales, construcción y utilidades. Así, cerró en un nivel de USD 1.180, acumulando una baja del 45% en el año. Edenor (5,9%), Aluar (4,0%) y BBVA (4,0%) fueron las acciones que más subieron en dólares, al tiempo ByMA (-1,4%), Holcim (-0,7%) e IRSA (-0,7%) fueron las de peor desempeño. Por su parte, las acciones que cotizan en Wall Street ganaron un 2,0%, con Edenor (6,8%), LOMA (4,8%) y BBVA (4,5%) liderando las subas, en tanto que Adecoagro (-0,9%), Telecom (-0,5%) y MELI (-0,4%) registraron pérdidas.

Noticias locales: el país hoy.

Mala jornada para los activos locales, con caídas en bonos y acciones. Las curvas en pesos también mostraron un desempeño negativo, con bajas en todos los segmentos a excepción de los dollar-linked, en una rueda en la que las tasas volvieron a tender al alza. En cuanto a los tipos de cambio, en otra rueda con ventas del Tesoro, el oficial se mantuvo sin cambios, mientras que los financieros subieron, provocando una ampliación de la brecha.

La deuda en dólares comenzó el martes con caídas que se acentuaron a lo largo de la rueda y cerró con pérdidas del 1,8%, más pronunciadas en el tramo corto bajo ley extranjera, que cayó un 2,3%. En tanto, los BOPREAL retrocedieron un 1,3%, mientras que el riesgo país bajó 64 pb hasta los 1.016 pb.

La jornada fue negativa para la deuda en pesos, que terminó con pérdidas en todos sus segmentos, a excepción de los dollar-linked, que subieron un 0,3%. Los CER fueron los más perjudicados al caer un 2,1% y descuentan una inflación implícita promedio del 1,9% m/m en septiembre y octubre. En tanto, la curva a tasa fija cayó un 1,7%, con bajas más marcadas en el tramo largo (-2,2%), y los duales retrocedieron en la misma magnitud. Las tasas tendieron al alza: la tasa de caución a un día cerró en 32,3% TNA promedio (vs. 25% TNA al cierre del lunes), al tiempo que la tasa de call interbancario subió 12 pp hasta 51,7% TNA promedio.

El tipo de cambio oficial se mantuvo sin variaciones y cerró en $1.429,75, en una jornada sin intervención por parte del BCRA, aunque con aparentes ventas del Tesoro en el mercado de cambios por USD 250 M. Los dólares financieros subieron un 2,3% el MEP y un 2,7% el CCL, cerrando en $1.535,9 y $1.549,8, respectivamente, ampliando la brecha hasta 7%/8%. Por su parte, el stock de reservas brutas cayó en USD 426 M, explicado principalmente por las ventas del Tesoro.

Los contratos de dólar futuro avanzaron en promedio un 0,87%, impulsados por los contratos más largos. Se observó una fuerte suba en el volumen operado, que aumentó USD 254 M hasta USD 844 M, aunque el interés abierto cayó USD 59 M, por lo cual el BCRA no habría intervenido en la rueda. El contrato de noviembre marca una TNA implícita de 55%, desde donde retrocede a 36% para septiembre de 2026.

El Merval retrocedió un 0,5% en pesos y un 3,0% en dólares CCL. Esta nueva caída llevó al índice de acciones a un nivel de USD 1.151, de la mano de los sectores de materiales, comunicación y bancos. En dólares, las acciones que lideraron las bajas fueron Aluar (-7,6%), Ternium (-7,4%) y TGN (-5,2%), mientras que únicamente Cresud mostró una leve suba de 0,4%. Para las acciones que cotizan en Wall Street también fue una jornada negativa, en la cual perdieron en promedio un 2,0%, lideradas por Bioceres, Supervielle y BBVA, que cayeron entre 4,9% y 5,8%.

Noticias globales: el mundo hoy.

En la séptima rueda con shutdown –cierre parcial del gobierno–, las acciones se tomaron un respiro y los tres principales índices de renta variable retrocedieron. Trump amenazó con bloquear los pagos retroactivos a empleados públicos suspendidos como herramienta para forzar la aprobación del presupuesto. Los rendimientos de los bonos del Tesoro operaron a la baja, provocando una mejora en los segmentos de renta fija, a excepción de la deuda de mercados emergentes. El dólar se fortaleció y el oro alcanzó un nuevo máximo. En commodities fue una rueda positiva, con subas en el petróleo, el cobre y la soja.

Donald Trump amenazó con bloquear el pago retroactivo a empleados federales suspendidos durante el cierre del gobierno, lo que podría derivar en un conflicto legal sobre la aplicación de la ley que garantiza esos salarios. La Oficina de Presupuesto de la Casa Blanca sostiene que los trabajadores solo deben recibir compensación si el Congreso lo aprueba explícitamente al finalizar el shutdown. Los demócratas y los sindicatos calificaron la postura como ilegal y un intento de presión política, mientras el presidente mantiene el cierre como herramienta para forzar un acuerdo presupuestario y advierte sobre posibles despidos masivos si la situación se prolonga.

Por otro lado, las acciones hicieron una pausa, con el Nasdaq cayendo 0,59%, seguido por el S&P 500 (-0,37%) y el Dow Jones (-0,25%). Oracle perdió 2,32% luego de que se conociera que documentos internos revelaron dificultades para alquilar chips de Nvidia Corp. Tesla también cedió 3,78% antes de un evento en el que se espera presente una versión más accesible de su SUV Model Y, en tanto que Ford se desplomó 6,06% tras reportes que indicaron que un incendio en un proveedor clave podría interrumpir sus operaciones durante varios meses.

Sin nuevos datos económicos oficiales y ante la incertidumbre derivada del shutdown, las tasas operaron levemente a la baja, con la UST2Y retrocediendo 2 pb hasta 3,57% y la UST10Y cayendo 3 pb hasta 4,13%. De este modo, el índice de bonos del Tesoro subió 0,2%, al igual que los Investment Grade. Por su parte, los High Yield bajaron 0,1%, al tiempo que la deuda de mercados emergentes se mantuvo sin cambios.

La debilidad del euro, la libra y el yen ayudó al dólar a fortalecerse por segunda rueda consecutiva. El DXY registró un alza de 0,6% y cerró en 98,65, impulsado por caídas de 0,5% tanto en el euro como en la libra, mientras que el dólar avanzó 1,0% frente al yen. A su vez, el oro aumentó 0,5% y alcanzó un nuevo máximo de USD 3.981 la onza.

En el mercado de petróleo WTI, la noticia de un aumento de la producción menor al esperado (137.000 barriles por día) continuó generando un impacto positivo en el precio. A esto se sumaron los riesgos de interrupciones en la producción de Rusia tras un ataque ucraniano a la refinería de Kirishi, cuya reparación podría demorar un mes. Con ello, el petróleo WTI subió 0,5% y cerró en USD 62,1 por barril. En paralelo, la soja avanzó 0,4% y cerró en USD 375,5 la tonelada, recuperándose desde mínimos de siete semanas, impulsada por expectativas de que China reanude las importaciones desde EE. UU. Las declaraciones de Trump, quien aseguró que la soja será un tema central en su próxima reunión con Xi Jinping, alentaron las expectativas de un acuerdo comercial. Asimismo, el cobre continuó en alza gracias a los problemas de suministro en Indonesia y Chile, y aumentó un 1,2%.

Noticias globales: el mundo hoy.

El gobierno de EE. UU. continúa en shutdown –cierre parcial del gobierno de EE. UU. por falta de aprobación del presupuesto en el Congreso–, aunque eso no parece afectar las expectativas del mercado respecto de la renta variable. Al inicio de la semana, el S&P 500 y el Nasdaq volvieron a marcar máximos impulsados por nuevos acuerdos empresariales vinculados a la inteligencia artificial. Además, el oro mantuvo su imparable rally y también alcanzó nuevos récords. En tanto, los bonos operaron a la baja y el petróleo subió gracias a un incremento más moderado de la producción por parte de la OPEP+ respecto de lo esperado.

Las acciones avanzaron impulsadas por el optimismo en torno a nuevas alianzas dentro del mundo de la inteligencia artificial. Las de AMD se dispararon 25% luego de que la compañía alcanzara un acuerdo para que OpenAI utilice seis gigavatios de GPUs de AMD durante varios años, además de otorgarle una opción para adquirir hasta 160 millones de acciones. El sector tecnológico fue, por amplio margen, el de mejor desempeño, mientras que el inmobiliario quedó rezagado. De esta manera, el Nasdaq y el S&P 500 alcanzaron nuevos máximos con subas de 1,0% y 0,5%, respectivamente. En tanto, el Dow Jones retrocedió 0,1%, presionado por la caída de Verizon (-4,7%) tras anunciar la designación del ex CEO de PayPal, Dan Schulman, como nuevo director ejecutivo. Entre las large cap, el desempeño fue mixto: Microsoft (2,4%), Tesla (4,8%) y Alphabet (2,2%) subieron, mientras que Nvidia cayó -1,0%.

En el mercado de deuda se registró una suba en las tasas de interés producto del incremento en los rendimientos de los bonos de Japón y de Europa. Concretamente, la UST10Y subió 4 pb y cerró en 4,16%, mientras que la UST2Y avanzó 2 pb y finalizó en 3,59%. Con esto, el índice agregado de bonos del Tesoro cayó 0,2%, afectando principalmente a los Investment Grade, que perdieron 0,3%, y a los bonos de mercados emergentes, que retrocedieron 0,2%. Por el contrario, los bonos High Yield avanzaron 0,1%. El mercado de futuros de tasas continúa descontando dos recortes de 25 pb para lo que resta del año y dos más para 2026.

El dólar se fortaleció a nivel global, con un US Dollar Index que avanzó 0,4% y continúa lateralizando en la zona de 98,13. El movimiento se explicó por una fuerte apreciación del dólar frente al yen (1,9%), mientras que el euro retrocedió 0,2% y la libra se mantuvo estable. Sin embargo, las miradas estuvieron puestas en el oro, que en el contexto de extensión del shutdown volvió a marcar un récord histórico al avanzar 1,9% en la jornada y alcanzar USD 3.962 la onza. Con esto, el metal precioso acumula una suba de 51% en 2025, impulsado por las tensiones geopolíticas, la incertidumbre económica, la expectativa de recortes de tasas y las compras de bancos centrales.

El WTI subió 1,4% hasta USD 61,7 por barril luego de que la OPEP+ acordara un aumento moderado de 137.000 barriles por día para noviembre, aliviando temores de una mayor oferta. La decisión, considerada prudente, respondió a un escenario económico estable, aunque las ganancias fueron limitadas por el posible impacto del shutdown estadounidense sobre la demanda de energía.

Noticias locales: el país hoy.

La rueda del lunes dejó un tono mayormente positivo, con buen desempeño de los bonos soberanos en dólares y una leve suba en acciones. Los tipos de cambio, por su parte, operaron estables. En las curvas en pesos la dinámica fue mixta, con caídas en el tramo corto a tasa fija y subas en el tramo largo, al igual que en los bonos CER, donde los más cortos retrocedieron, pero el tramo a 2026/2027 mostró mejoras.

La deuda en dólares tuvo una jornada favorable, a la espera de definiciones sobre el apoyo financiero por parte del Tesoro estadounidense. Los soberanos avanzaron un 1,7% en promedio, liderados por los Bonares que subieron un 2%, en tanto que los Globales registraron alzas del 1,5%. En cambio, los BOPREAL cedieron un 0,7% y el riesgo país cayó 85 pb, hasta los 1.080 pb.

La deuda en pesos mostró un desempeño mixto, con los duales liderando las subas al avanzar 0,9%. La curva a tasa fija registró un aumento promedio de 0,1%, impulsada por el tramo largo que ganó 1,2%, al tiempo que los bonos CER bajaron 0,3% y los dollar-linked 0,1%. En cuanto a las tasas, se observó una leve tendencia al alza: la caución a un día promedió 25,2% TNA (cerrando en 45% TNA), la tasa Repo se ubicó en 39,8% TNA y en la rueda de simultáneas se mantuvo en torno al 25% TNA.

El tipo de cambio oficial subió un 0,4% y cerró en $1.429,75, en una jornada sin intervención del BCRA, aunque con aparentes ventas del Tesoro en el mercado de cambios. Los dólares financieros cayeron un 0,3% el MEP y un 0,1% el CCL, finalizando en $1.500,9 y $1.509,4, respectivamente, mientras la brecha se mantiene en 6%. Por su parte, el stock de reservas brutas disminuyó en USD 70 M y cerró en USD 42.628 M.

Los contratos de dólar futuro registraron alzas de 1,5% en promedio. El volumen operado cayó fuertemente en USD 745 M, hasta USD 590 M, al tiempo que el interés abierto aumentó apenas USD 12 M. Tanto la mayor caída en volumen como el incremento más relevante en el interés abierto se dieron en el contrato de noviembre. Con esta suba en los futuros, a partir de noviembre todos los contratos se ubican por encima de la banda superior. Las TNA se mantuvieron estables en torno a 40% para octubre y 50% para noviembre.

En paralelo, el Merval se mantuvo estable, con una baja de 0,1% en pesos y una leve suba de 0,3% en dólares CCL, impulsada por los sectores de energía, construcción y bancos. De esta manera, cerró en un nivel de USD 1.188. Las mayores ganancias se registraron en las acciones de Holcim (3,1%), LOMA (1,9%) e YPF (1,8%), mientras que las principales pérdidas fueron para VALO (-3,1%), Ternium (-2,5%) y Aluar (-2,8%). En la Bolsa de Nueva York, las acciones mostraron un alza promedio de 0,5%, lideradas por Bioceres (3,0%), Vista (2,8%) y Supervielle (2,0%).

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Pese a que el cierre transitorio del gobierno federal –el shutdown– generó un apagón estadístico y refleja la tensión política en EE. UU., donde republicanos y demócratas no logran acuerdo sobre el límite de la deuda, los mercados siguieron en alza. Los rendimientos de los bonos del Tesoro registraron una leve caída, lo que impulsó a la renta fija, mientras que las acciones volvieron a marcar nuevos máximos históricos en un contexto en el que el dólar continuó debilitado. El buen clima financiero se extendió al resto de los mercados, aunque volvió a destacarse la bolsa de China, que se consolida como la ganadora del año. El oro volvió a subir y se aproxima a los USD 4.000 la onza. En cuanto a las materias primas, se destacó el marcado retroceso del precio del petróleo ante las perspectivas de mayor oferta de la OPEP. Con pocas esperanzas de que se alcance consenso en el Congreso, el cierre de gobierno continuaría esta semana, por lo que la agenda económica seguirá suspendida, generando un foco de incertidumbre para los inversores, especialmente porque implicará crecientes costos sobre el nivel de actividad.

Shutdown y apagón estadístico. El gobierno federal de EE. UU. continuó cerrado ante la falta de acuerdo entre los congresistas republicanos y demócratas respecto de la extensión de subvenciones vinculadas al Obamacare. En tanto persista el cierre de gobierno, no se publicarán los datos económicos oficiales y de alta sensibilidad, como la dinámica del mercado laboral –que debía conocerse el viernes– y el de inflación, previsto para esta semana pero que seguramente se demorará. Esto no solo tiene implicancias económicas directas –cientos de miles de empleados públicos enfrentan suspensiones temporales, retrasos salariales e incluso pérdida de empleo–, sino que también puede afectar el camino de recortes de tasas de la Fed previsto para la próxima reunión del 29 de octubre. El impacto económico del cierre dependerá de su duración, dado que incide sobre la actividad del sector privado al no habilitarse permisos, pagos y licencias, lo que obliga a interrumpir operaciones. Los shutdowns anteriores le restaron entre 0,4 pp y 0,6 pp al PBI del trimestre.

Noticias económicas de la semana. Con el apagón estadístico oficial, los datos privados cobraron protagonismo. Se destacó el PMI manufacturero ISM de septiembre, que se ubicó en 49,1 pts, acumulando siete meses consecutivos en zona de contracción. Tampoco fueron alentadoras las cifras del ISM de servicios, que el mes pasado se estancó en 50 pts. En cuanto al empleo, el informe ADP mostró una caída de 32.000 puestos en el sector privado, reforzando las señales de desaceleración en un mercado laboral presionado y con una demanda debilitada.

Tasas a la baja. El contexto de shutdown presionó a la baja los rendimientos de los bonos del Tesoro. La UST2Y cayó 8 pb hasta 3,57%, al igual que la UST10Y, que cerró en 4,11%, mientras que la UST30Y retrocedió 6 pb, ubicándose en 4,71%. De esta manera, en el año la UST2Y acumula un recorte de 68 pb, la UST10Y 47 pb y la UST30Y apenas 7 pb. Con ello, la pendiente de la curva se muestra más positiva hasta el tramo a 20 años, en tanto que entre los tramos de 20 a 30 años la curva pierde pendiente. El mercado de futuros de tasas en EE. UU. descuenta con un 98% de probabilidad un segundo recorte de 25 pb por parte de la Fed en octubre y un tercero en diciembre, con una probabilidad del 86%. Además, prevé dos recortes adicionales para 2026.

Leve mejora de los bonos. La baja de tasas favoreció a la mayoría de los segmentos de renta fija. Los Investment Grade lideraron las ganancias con un alza semanal de 0,4% y un acumulado de 4,5% en el año. En segundo lugar, los bonos del Tesoro avanzaron 0,2% en la semana y 0,5% en 2025. Los bonos de mercados emergentes sumaron 0,1% semanal y se destacan como los de mejor performance en el año, con una suba de 7,0%. En contraste, los High Yield retrocedieron 0,2%, aunque mantienen un avance anual de 2,9%. Finalmente, los TIPS (Treasury Inflation-Protected Securities) se mantuvieron neutros en la semana y acumulan un incremento de 4,3% en lo que va del año.

Acciones imparables. A pesar de los datos económicos negativos y del cierre de gobierno, las acciones retomaron el impulso alcista tras una semana en rojo, con los tres principales índices alcanzando nuevos máximos históricos. El Nasdaq lideró las ganancias con un avance semanal de 1,2%, con una suba total de 18,0% en lo que va del año. El S&P 500 sumó 1,1% en la semana y 14,5% en 2025, mientras que el Dow Jones ganó 1,1% y registra un incremento de 10,0% en el año. Las small caps se destacaron en un contexto de menores tasas, subiendo 2,4% en la semana y alineándose con el desempeño de los índices de gran capitalización, con un avance acumulado de 11,8% en 2025. El impulso semanal provino principalmente del sector de salud (+7,4%), tras conocerse que las farmacéuticas alcanzaron un acuerdo con Trump que permitirá a los pacientes acceder a medicamentos recetados con descuento a través de un nuevo portal federal. También sobresalió el sector tecnológico (+2,9%), sostenido por el optimismo en torno a la inteligencia artificial y nuevas alianzas corporativas, como las de Hitachi con OpenAI y Fujitsu con Nvidia. A su vez, las utilities ganaron 2,9% en la semana. En terreno negativo, la energía cayó 3,1%, presionada por la fuerte baja del precio del petróleo, al tiempo que comunicaciones perdió 1,5%. En lo que va del año, salud acumula un alza de 6,0%, tecnología 23,5% y utilities 18,0%. Por su parte, energía y comunicaciones avanzan 3,9% y 20,3%, respectivamente.

Las acciones chinas se despegan del resto. En el plano internacional, se observaron subas generalizadas en las acciones superiores a las del mercado estadounidense. Concretamente, el índice de acciones mundiales excluyendo EE. UU. avanzó 2,8% en la semana, mientras que el índice global que incluye a EE. UU. ganó 1,9%. Los mercados emergentes registraron un alza semanal de 3,0%, con una performance destacada de China, que trepó 3,6% y se consolida como la bolsa de mejor desempeño en lo que va del año, con una suba de 42,2%. Brasil, si bien retrocedió 1,9% en la semana, acumula una ganancia de 34,0% en 2025. Por su parte, en los mercados desarrollados, las acciones de Europa avanzaron 3,0%, con un aumento total de 28,5% en 2025, mientras que Japón subió 1,8% en la semana y 22,1% en el año.

Dólar estable y oro en máximos. El DXY retrocedió 0,5% en la semana, manteniéndose lateralizado en torno a los 97,71 puntos y acumulando en el año una pérdida de 9,9%. La debilidad estuvo explicada principalmente por la apreciación de la libra esterlina (+0,3%) y del euro (+0,2%). En Brasil, el dólar se depreció 0,1% en la semana, llevando la baja acumulada en 2025 a 13,6%, con un cierre en USDBRL 5,34. En contraste, el oro alcanzó nuevos máximos históricos por segunda semana consecutiva, aumentando 3,3% y 48,0% en el año, para cerrar en USD 3.885 por onza. De esta manera, se consolida como la clase de activo con mejor desempeño en lo que va de 2025.

Fuerte caída en petróleo. El petróleo WTI cerró la semana en USD 60,9 por barril, acumulando una baja semanal de 7,8% y de 15,1% en lo que va del año. La presión sobre los precios se mantuvo durante casi toda la semana debido a las expectativas de un aumento significativo de la oferta por parte de la OPEP+, con varios miembros evaluando incrementos de entre 274.000 y 411.000 barriles por día en noviembre, sumado a la reanudación de exportaciones desde Irak y al récord de producción en EE. UU. Las preocupaciones por un exceso de oferta en 2025, señaladas por la AIE y grandes productoras, junto con la caída estacional de la demanda y el shutdown en EE. UU., reforzaron el sesgo bajista. Solo factores como la demanda de China para sus reservas y la menor actividad de refinerías aportaron soporte parcial, permitiendo una leve recuperación el viernes tras cuatro jornadas consecutivas de caídas. Por su parte, la soja cerró la semana en USD 375,7 por tonelada, acumulando un incremento semanal de 0,9% y de 2,4% en 2025. Los precios mostraron volatilidad, comenzando con una caída por la débil demanda estadounidense y el abastecimiento de China desde Argentina y Brasil, pero se recuperaron a lo largo de la semana ante perspectivas de un renovado interés de China en futuras compras tras declaraciones de Trump. El mercado también reaccionó a las medidas de apoyo anunciadas por el Tesoro de EE. UU., destinadas a compensar la ausencia de China, fomentar mercados alternativos y garantizar financiamiento y respaldo a la producción para los agricultores afectados. Por último, el cobre subió 7,3%, superando los USD 4,9 por libra y con un avance total de 26,9% en el año. Los precios se vieron impulsados por interrupciones en la oferta, como el accidente en la mina Grasberg (Indonesia) y la caída de producción en Chile tras el terremoto en El Teniente, mientras que la débil demanda industrial y el superávit global limitaron la magnitud de las ganancias.

Lo que viene. El cierre del gobierno estadounidense seguirá siendo el centro de atención la próxima semana, dado que el prolongado impasse entre los miembros del Congreso muestra pocas señales de mejora. El Senado votará una medida de financiación provisional por siete semanas, respaldada por el Partido Republicano, y un proyecto de ley demócrata que incluye disposiciones sobre atención médica. Con ambos partidos en punto muerto, parece improbable que se apruebe alguno de los proyectos, por lo que no se espera una resolución en el corto plazo. El cierre pone en riesgo la publicación de datos de agencias federales, como la balanza comercial, las solicitudes de subsidio por desempleo y el informe presupuestario. Aun así, se esperan las actas de la última reunión del FOMC y los discursos de varios funcionarios de la Fed, incluido Jerome Powell. Entre las publicaciones no gubernamentales, se prestará especial atención a la encuesta preliminar sobre la confianza del consumidor de Michigan correspondiente a octubre.

Los contratos de dólar en A3 operaron al alza en la semana, avanzando un 2,55% promedio...

Los contratos de dólar en A3 operaron al alza en la semana, avanzando un 2,55% promedio. El mayor impacto se vio en el tramo corto de la curva, con subas de 3,34% para los contratos de octubre y noviembre, y 3,00% para el de diciembre. De esta manera, a partir de noviembre, los niveles de dólar futuro se encuentran por encima del techo de la banda.

El próximo contrato en vencer es el de octubre, que cotiza en $1.453 y marca una devaluación directa de 2,0% y mensualizada de 2,1%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 3,0%: 3,2% en noviembre ($1.514,5), 3,2% en diciembre ($1.563) y 3,0% en enero ($1.605). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,4% promedio hasta septiembre del 2026.

La curva de tasas (TNA) se contrajo en todos sus tramos. De octubre a noviembre sube de 26% a 40%, para caer gradualmente a 33% en septiembre de 2026.

El volumen operado retrocedió frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 7.630 M. El viernes 3 de octubre el interés abierto cerró en USD 8.284M, nuevo máximo del año, mostrando una suba de 17% m/m y 209% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Las señales provenientes de Washington devolvieron aire a los mercados tras una semana de marcada volatilidad cambiaria. La presión sobre el tipo de cambio obligó al Tesoro a vender divisas incluso en un contexto de fuerte liquidación del agro, tensionando las reservas y elevando el riesgo país. El escenario político no aportó alivio, con un gobierno encerrado en crisis internas, mientras el Congreso confirmó el rechazo a los vetos presidenciales y un retroceso en los indicadores de confianza que, aunque se mantienen elevados, reflejan un desgaste en el apoyo político al oficialismo. Sin embargo, la confirmación del respaldo del gobierno de Trump, aún sin definiciones concretas, alcanzó para recomponer el ánimo en los mercados y revertir la dinámica adversa. El efecto inmediato fue una estabilización de los bonos en dólares y un freno en la escalada de la brecha, mientras que en pesos se sostuvo la búsqueda de cobertura. Las miradas de esta semana estarán puestas en la reunión del equipo económico con Bessent en EE. UU., en el clima político y en la evolución del mercado cambiario, donde la falta de oferta se hará sentir mientras se espera que la demanda se mantenga elevada.

Señales de Washington. El secretario del Tesoro de EE. UU., Scott Bessent, reiteró que “harán lo necesario” por Argentina, aunque precisó que el respaldo se canalizará a través de una línea de swap y no mediante desembolsos directos. Posteriormente, anunció que en los próximos días mantendrá un encuentro con el equipo económico, lo que reavivó el ánimo en los mercados que habían devuelto toda la suba lograda tras el primer anuncio. En paralelo, Kristalina Georgieva señaló que conversó con Bessent sobre los planes de asistencia, incluyendo el eventual uso de las tenencias de DEGs de Estados Unidos, lo que volvió a reflejar la influencia de las definiciones de Bessent en los activos locales.

Congreso tensionado. Mientras los anuncios de Washington marcaban la agenda, quedó en segundo plano el rechazo del Senado a los vetos presidenciales a las leyes de Financiamiento Universitario y de Emergencia Pediátrica, restableciendo su vigencia con 58 y 59 votos afirmativos, respectivamente. Este revés legislativo volvió a evidenciar las dificultades del oficialismo para sostener mayorías parlamentarias y plantea un escenario político complejo, donde la falta de respaldo legislativo podría limitar la capacidad del Gobierno para avanzar en reformas de mayor alcance. En paralelo, el Índice de Confianza en el Gobierno (ICG) registró en septiembre su segundo retroceso consecutivo, con una caída del 8,2% respecto de agosto, alcanzando el nivel más bajo desde el inicio de la gestión. Este deterioro en la percepción pública añade un condicionante adicional en la antesala de las elecciones legislativas de octubre, configurando un escenario menos favorable para que el oficialismo aspire a un resultado sólido en las urnas.