Resultados de la búsqueda

Noticias locales: el país hoy.

Los activos tuvieron una rueda positiva tras nuevas declaraciones del Secretario del Tesoro de EE. UU., Scott Bessent, y en medio de un nuevo viaje del equipo económico a EE. UU. Con esto, subieron los bonos soberanos en dólares, mejoraron las curvas en pesos, los tipos de cambio oficial y financieros se mantuvieron estables y los futuros marcaron su segunda rueda consecutiva a la baja. Por su parte, el Merval también mostró una suba.

Los soberanos en dólares atravesaron una rueda positiva luego de que el Secretario del Tesoro de EE. UU., Scott Bessent, anunciara una reunión con el equipo económico en Washington en los próximos días para evaluar las opciones de apoyo financiero. En este contexto, la deuda en dólares avanzó un 4,8% en promedio, destacándose el GD35 con una suba del 6,4%. Así, el riesgo país cerró en 1.264 pb y los BOPREAL registraron subas del 0,4%.

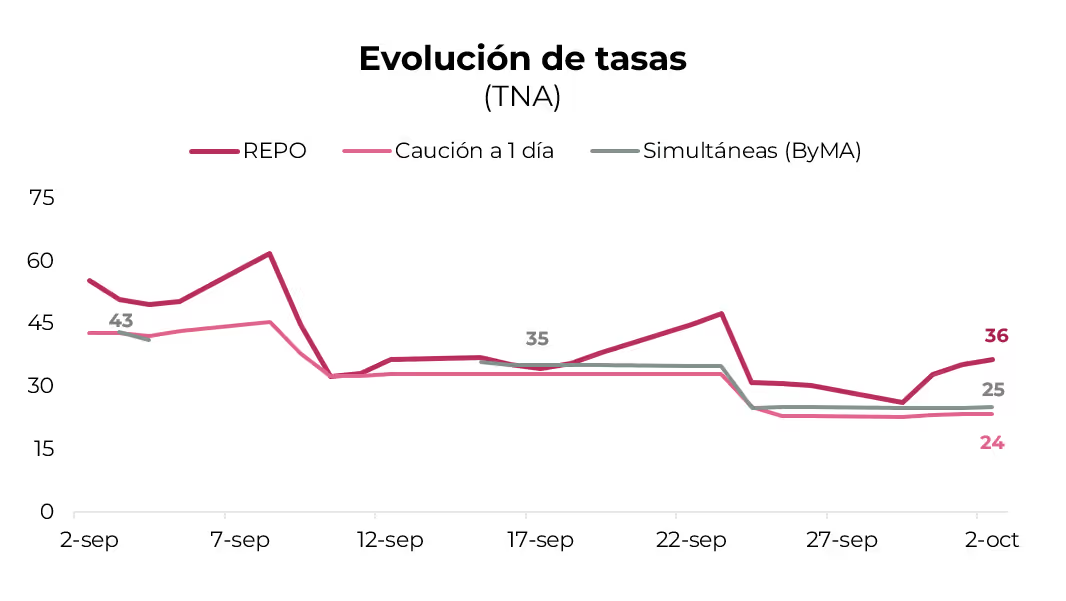

La deuda en pesos tuvo un desempeño positivo, a excepción de los dollar-linked que cayeron un 1,1%. Los bonos CER fueron los más destacados con subas del 1,7%, concentradas en el tramo largo (+2,4%), y descuentan una inflación implícita promedio del 1,4% m/m entre septiembre y octubre. Los duales también se destacaron con subas del 1,1%, al tiempo que la curva a tasa fija avanzó un 0,5%. En tanto, la caución a un día se mantuvo estable en torno al 23,5% TNA y la tasa repo promedió 36,5% TNA.

El tipo de cambio oficial subió un 0,1% y cerró en $1.424,75, en una jornada sin intervención por parte del BCRA en el mercado de cambios, aunque con posibles intervenciones del Tesoro por USD 200 M, en una rueda en la que el agro liquidó apenas USD 20 M. Los dólares financieros acompañaron con una suba del 0,3% en el MEP y del 0,1% en el CCL, cerrando en $1.509 y $1.548,3, respectivamente, con las brechas manteniéndose en torno al 6% y 9%, respectivamente, al tiempo que el canje cerró en 2,6%. Por su parte, las reservas brutas se mantuvieron sin variaciones, cerrando en USD 42.231 M.

El mercado de futuros estuvo vendedor por segunda rueda consecutiva, con una caída del 1,57%. El volumen operado cayó en USD 50 M hasta USD 1.237 M, mientras que el interés abierto cayó USD 38 M, cerrando en USD 8.340 M. Con la suba del A3500, las TNA implícitas retrocedieron a niveles de 31% para octubre y 42% para noviembre.

El Merval avanzó un 2,7% en pesos y un 3,0% en dólares CCL, cerrando en un nivel de USD 1.163. Los sectores más beneficiados fueron industria, construcción y materiales, liderados por TGN (8,9%), Supervielle (6,0%) y Transener (5,5%). Para las acciones que cotizan en la Bolsa de Nueva York, la suba promedio fue de 2,4% y estuvo liderada por los bancos, con Supervielle (6,4%), Galicia (5,0%) y Globant (4,5%) a la cabeza.

Noticias globales: el mundo hoy.

A pesar de la extensión del shutdown en EE. UU. –cierre parcial del gobierno–, las acciones marcaron nuevos máximos históricos y la renta fija se benefició de la baja en las tasas del Tesoro. No obstante, la incertidumbre sobre la actividad económica y los reportes laborales sostiene un clima de cautela. En commodities, el petróleo sigue presionado por la mayor oferta global, mientras que la soja y el cobre suben por expectativas de demanda y problemas de suministro, aunque la amplia oferta y los desafíos en China limitan un avance más firme.

Las acciones volvieron a operar al alza, con ganancias de 0,44% en el Nasdaq, 0,25% en el Dow Jones y 0,12% en el S&P 500, que alcanzaron nuevamente máximos históricos. Microsoft retrocedió 0,6%. Por su parte, Tesla perdió 3,7%, revirtiendo subas previas pese a reportar un incremento de 7,4% i.a. en las entregas globales de vehículos en el 3Q25, impulsado por la expiración del crédito fiscal para autos eléctricos a fines de septiembre. En contraste, Nvidia (+1,0%), Broadcom (+1,9%) y AMD (+3,7%) extendieron las subas.

A su vez, la renta fija mantuvo un desempeño positivo, con los bonos del Tesoro avanzando 0,1% en promedio gracias a una caída de 2 pb en la UST10Y, que cerró en 4,09%. El Congreso de EE. UU. extendió el shutdown, con el riesgo de frenar la actividad económica y generar recortes en el empleo público. Además, el cierre parcial del gobierno pone en duda la publicación de mañana del informe laboral del BLS, amplificando el pesimismo tras los datos privados que ya habían presionado a la baja las tasas de interés. Con esta mejora, se beneficiaron los Investment Grade, que subieron 0,2%, y la deuda de mercados emergentes, que avanzó 0,1%.

El dólar subió a nivel global, interrumpiendo una racha de cuatro ruedas consecutivas en baja. El DXY aumentó 0,1% hasta 97,82, gracias a caídas de 0,1% y 0,2% en el euro y la libra, respectivamente, y por una suba de 0,1% del dólar frente al yen. Por su parte, el oro hizo una pausa en la tendencia alcista y retrocedió 0,2%, cerrando en USD 3.857 la onza.

El petróleo WTI profundizó su caída en 2% hasta USD 60 por barril, mínimo en cuatro meses, acumulando cuatro bajas consecutivas por expectativas de mayor oferta de la OPEP+ y el aumento de inventarios en EE. UU. La reanudación de exportaciones desde Irak y la falta de avances en el shutdown estadounidense intensificaron la presión bajista, aunque las compras de China para sus reservas aportaron algo de soporte al precio. En lo que va del año, registra una baja total de 15,5%. En tanto, la soja subió 1,1% hasta USD 376 la tonelada, impulsada por expectativas de mayor demanda china tras declaraciones de Trump. Sin embargo, la amplia oferta y la ausencia de China en el mercado limitaron el optimismo. El Tesoro anunció medidas de apoyo a los productores afectados y la promoción de mercados alternativos para compensar la falta de compras chinas. Por su parte, el cobre avanzó 1,4%, debido a una caída en la producción de Chile y problemas de suministro en Indonesia, mientras que la débil demanda industrial y las restricciones de crecimiento en China moderan las perspectivas de expansión global.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

Los bonos corporativos en dólares se mantuvieron resilientes pese a una semana turbulenta para la deuda soberana. En promedio, los corporativos avanzaron 0,2%, con desempeños destacados de Pan American Energy 2027 (+1,2%) y Mastellone 2026 (+1,9%). En lo que va del año, este segmento acumula ganancias promedio del 4,3%, y continúa sobresaliendo debido a que ofrece mayor estabilidad en un contexto de elevada incertidumbre y volatilidad, gracias a su menor exposición al riesgo político-económico local.

⚠️A M O N I T O R E A R

La participación del BCRA en la rueda simultáneas en ByMA, bajando la tasa gradualmente desde 45% TNA hasta 25% TNA, contribuyó a una caída en las tasas overnight. Así, se estabilizaron en torno al 23% TNA en la caución a un día y 36% en la tasa Repo. La caída en las tasas podría aliviar el costo de fondeo para las entidades financieras y, en consecuencia, otorgar mayor dinamismo al crédito.

🚨R I E S G O

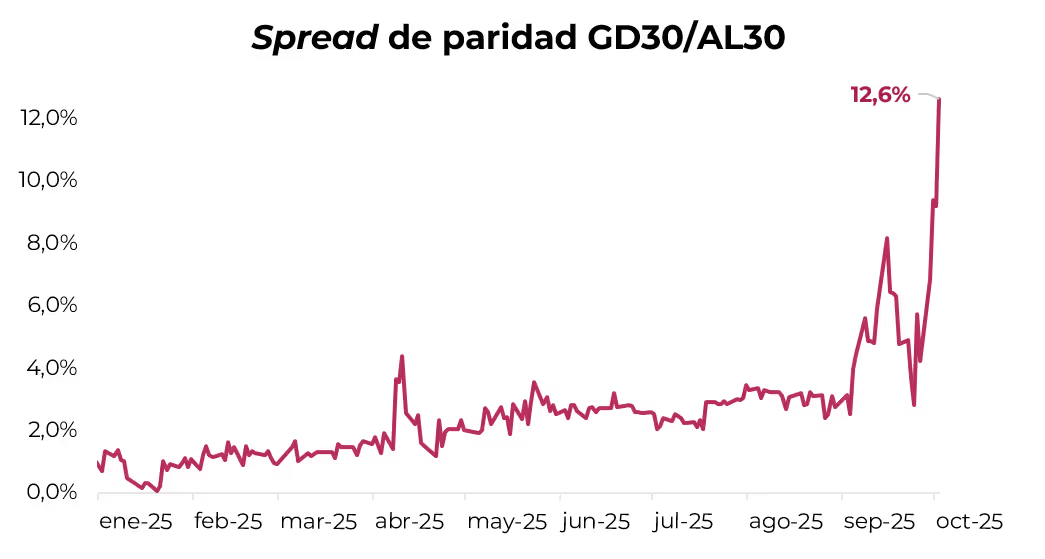

En la última semana, el spread de paridades entre el GD30 (Ley NY) y el AL30 (Ley Argentina) se amplió del 2,8% al 12,6%. Este movimiento refleja una menor confianza del mercado en la deuda bajo legislación local, con una marcada preferencia por instrumentos regidos por ley extranjera ante un escenario potencialmente adverso. La dinámica se da en paralelo a una caída del 14% promedio en las paridades de los soberanos en dólares.

Noticias locales: el país hoy.

El mercado local tuvo una rueda con desempeño mixto en la renta fija en pesos y una nueva presión bajista sobre los soberanos en dólares, que llevaron al riesgo país a 1.230 pb. En paralelo, el tipo de cambio oficial subió con fuerza, mientras que los dólares financieros cerraron levemente al alza, reduciendo la brecha. En acciones, el Merval retrocedió en dólares, arrastrado por bancos, construcción y energía.

Los soberanos en dólares retrocedieron un 0,5%, llevando el riesgo país a 1.230 pb. Con esto, los rendimientos en el tramo corto subieron a 24,4%, mientras que en el tramo largo se ubicaron en 15,1%. Por su parte, los BOPREAL mostraron mayor resiliencia y avanzaron 0,68%, liderados por una ganancia de 2,7% del BOPREAL Serie 1-B.

La deuda en pesos presentó un comportamiento mixto, con los dollar-linked nuevamente al frente con una suba de 1,0%. Los duales también mostraron buen desempeño y avanzaron 0,7%, rindiendo 3,5% TEM a tasa fija y TAMAR +27% a tasa variable. Las Lecap se mantuvieron neutrales en promedio, con bajas en el tramo corto y alzas en el tramo largo. La Lecap a 30 días rinde 33,7% TNA, mientras que la caución a un día operó en 23,3% TNA. Los CER cayeron 0,9%, con bajas en todos los tramos.

El tipo de cambio oficial registró un alza de 4,2% y cerró en $1.424. Las reservas brutas aumentaron en USD 1.857 M hasta USD 42.231 M por la suba de encajes de comienzo de mes, que más que compensó las ventas de divisas del Tesoro, superiores a USD 400 M. El MEP subió apenas 0,1% a $1.504 y el CCL cerró en $1.547, 0,7% arriba. Así, las brechas con el oficial se redujeron a 6% y 9%, respectivamente.

Los futuros cayeron 0,5%, con subas en los contratos de octubre y noviembre y bajas en los más largos. El volumen operado en octubre retrocedió en USD 256 M y en total cayó en USD 287 M, mientras que el interés abierto subió en USD 131 M. La devaluación mensual implícita promedio se ubica en 4,0% para diciembre de este año y las tasas cerraron en niveles de 62% para octubre, descendiendo hasta 36% en agosto 2026.

El Merval subió 0,6% en moneda local, pero en dólares retrocedió 2,2%, cerrando en USD 1.134. La baja estuvo impulsada por bancos, construcción y energía. Entre las caídas más relevantes en dólares se destacaron Holcim (-6,0%), Supervielle (-4,8%) y Macro (-3,2%), mientras que se registraron subas en Ternium (3,7%), Aluar (1,8%) y TGN (0,6%). En Wall Street, las acciones argentinas cayeron en promedio 2,2%, lideradas por MELI (-5,9%), Supervielle (-4,7%) y LOMA (-3,3%).

Noticias globales: el mundo hoy.

A pesar del shutdown en EE. UU. –es decir, el cierre parcial del gobierno debido a que el Congreso no aprobó a tiempo el presupuesto federal–, las acciones cerraron en alza, con los principales índices en máximos históricos liderados por el sector salud. En renta fija, las tasas de los bonos del Tesoro retrocedieron, debido al débil informe ADP que mostró una caída en el empleo privado y reforzó las expectativas de nuevos recortes de tasas por parte de la Fed. Al mismo tiempo, el dólar se mantuvo estable, el oro alcanzó un nuevo récord y el petróleo cedió ante expectativas de mayor oferta. También se publicó el PMI manufacturero.

En renta variable, las acciones recortaron las pérdidas iniciales y cerraron en alza. Los tres principales índices alcanzaron nuevos máximos históricos: el Nasdaq avanzó 0,4%, el S&P 500 0,3% y el Dow Jones 0,1%. El sector salud lideró las ganancias, con Pfizer trepando 7,4% tras un acuerdo con la administración Trump que permitirá a los pacientes acceder a medicamentos recetados con descuento a través de un nuevo sitio web federal. Moderna (+7,4%) y Regeneron Pharmaceuticals (+7,7%) también mostraron fuertes subas. En cambio, el sector de servicios de comunicación fue el de peor desempeño, con Meta perdiendo cerca de 2,2%.

Las tasas de los bonos del Tesoro bajaron 6 pb en la UST2Y, que cerró en 3,54%, y 4 pb en la UST10Y, que finalizó en 4,11%. El mercado descuenta un segundo recorte de 25 pb en octubre con 99% de probabilidad y un tercer recorte en diciembre con 87%. A pesar de la baja en las tasas, los High Yield cayeron 0,4%, mientras que los Investment Grade y los bonos de mercados emergentes retrocedieron 0,1%.

El dólar se mantuvo estable a nivel global, con el DXY en 97,71, en tanto que el oro aumentó 0,2% y alcanzó un nuevo máximo de USD 3.865 la onza.

El petróleo WTI cayó 0,9% hasta USD 61,8 por barril, mínimo en más de tres semanas, ante expectativas de mayor oferta de la OPEP+, que evalúa aumentar la producción en 500.000 barriles diarios por mes. La AIE y TotalEnergies advirtieron sobre un exceso de crudo en 2025, al tiempo que la producción de EE. UU. marcó un récord en julio. Arabia Saudita mantiene cautela y las restricciones de Rusia a los combustibles ofrecieron poco sostén al mercado. En agrícolas, la soja subió 1,3% y cerró en USD 373 la tonelada.

Por otro lado, el PMI manufacturero ISM de EE. UU. aumentó a 49,1 en septiembre, manteniéndose en zona de contracción por séptimo mes consecutivo, aunque marcando la lectura más alta del ciclo. La producción repuntó, pero los nuevos pedidos y los inventarios de clientes se contrajeron, reflejando una demanda débil. El empleo cayó a un ritmo menor y los precios de insumos se mantuvieron elevados, evidenciando presiones de costos persistentes. Los encuestados señalaron altos costos, aranceles y baja demanda, con retrasos en pedidos y postergación de proyectos de inversión.

A su vez, el informe ADP mostró una caída de 32.000 empleos privados en septiembre, muy por debajo del pronóstico de +50.000, y confirmó la primera baja consecutiva desde el Covid, reforzando las señales de desaceleración en el mercado laboral estadounidense. La relevancia del dato se amplifica por la incertidumbre en torno al informe de empleo del BLS (Bureau of Labor Statistics) en el marco del shutdown, mientras que la caída en la confianza del consumidor y en las renuncias voluntarias (JOLTS) también refuerza el clima de cautela en los mercados.

Noticias globales: el mundo hoy.

En la rueda del martes el mercado mostró cautela ante el riesgo inminente del cierre del gobierno en EE. UU. –si el Congreso no aprueba a tiempo el presupuesto federal–, con acciones que habían comenzado a la baja y terminaron en alza. La renta fija se mantuvo estable, reflejando una combinación de incertidumbre fiscal y señales laborales positivas, mientras que el dólar continuó debilitándose y el oro alcanzó un nuevo récord histórico. Los commodities operaron a la baja por señales de mayor oferta. En el plano laboral, las vacantes en EE. UU. tuvieron un leve aumento, reflejando resiliencia en el mercado de trabajo.

Las acciones comenzaron en rojo y cerraron con subas el martes, mientras el mercado dejó de lado las preocupaciones por un posible shutdown. El S&P 500 avanzó 0,4%, el Dow Jones 0,2% y marcó un nuevo récord, y el Nasdaq ganó 0,3%. El desempeño sectorial fue mixto: salud, liderado por Pfizer (+2,6%), registró fuertes subas, mientras que aerolíneas como Southwest (-2,8%) y United (-2,5%) retrocedieron por problemas operativos. La tecnología mostró avances moderados, impulsada por novedades vinculadas a Nvidia y buenos resultados de algunas compañías.

En renta fija, la UST10Y se mantuvo en 4,15%, mientras que la UST2Y cayó 2 pb hasta 3,62%. De esta manera, el índice de bonos del Tesoro se mantuvo neutral, en un contexto de perspectivas de shutdown y señales positivas del mercado laboral. Los bonos High Yield también se mantuvieron neutrales, mientras que los Investment Grade y los bonos de mercados emergentes retrocedieron un 0,1% y 0,2%, respectivamente.

El dólar prolongó su tendencia a la baja y el US Dollar Index retrocedió un 0,1%, cerrando en 97,83. El euro y la libra subieron 0,1%, mientras que el dólar cayó 0,5% frente al yen. En tanto, el oro avanzó un 0,6% y alcanzó un nuevo máximo histórico en USD 3.858 la onza.

El petróleo WTI bajó 1,5% hasta USD 62,5 por barril, presionado por expectativas de mayor oferta global (posible aumento de producción de la OPEP+ y reanudación de exportaciones desde Kurdistán) y la posibilidad de un alto al fuego en Gaza. Trump y Netanyahu anunciaron un plan de paz preliminar, aunque Hamás no lo aceptó. El riesgo de un shutdown en EE. UU. también limitó la demanda. La soja cayó 1,0% hasta USD 367,7 por tonelada, afectada por la débil demanda desde EE. UU., mientras China se abastece con compras en Argentina y Brasil.

Las ofertas de empleo en EE. UU. aumentaron en 19.000 hasta 7,227 millones en agosto de 2025, desde una lectura revisada al alza de 7,208 millones en julio, en línea con las expectativas. El incremento se concentró en salud, ocio y comercio minorista, mientras que cayó en construcción y en el gobierno federal. A nivel regional, subió en el Sur y el Medio Oeste, pero descendió en el Noreste y el Oeste. Las contrataciones y desvinculaciones se mantuvieron estables en 5,1 millones.

Noticias locales: el país hoy.

La jornada reflejó una fuerte tensión en el mercado, con la renta fija en pesos, los soberanos en dólares y las acciones registrando caídas generalizadas, mientras que los bonos dollar-linked mostraron subas. El dólar oficial avanzó casi 2%, con los dólares financieros marcando incrementos aún mayores y brechas superiores al 10%.

La renta fija en pesos volvió a mostrar un desempeño negativo, con los bonos duales liderando las bajas al retroceder 2,5%. Los CER acompañaron con una caída del 1,9%, concentrada en el tramo largo, en tanto que la curva a tasa fija se mantuvo neutral. La tasa de la Lecap a 30 días subió 3 pp, ubicándose en 40,6% TNA, al tiempo que la caución a un día permaneció en 23,1% TNA. Por el contrario, los bonos dollar-linked fueron los únicos que avanzaron, con una suba promedio de 1,8%, lo que implica un rendimiento de devaluación de -11%.

Por su parte, los soberanos en dólares retrocedieron 5,0%, llevando el riesgo país nuevamente a 1.228 pb. Con esto, los rendimientos en el tramo corto se ubican en 22,9%, mientras que en el tramo largo lo hacen en 14,1%. Los BOPREAL cayeron 1,35%.

El tipo de cambio oficial aumentó un 1,9% y cerró en $1.366,58. Pese a la oferta del agro, el Tesoro solo compró USD 30 M. Las reservas brutas disminuyeron en USD 748 M hasta USD 40.374. En paralelo, los dólares financieros operaron al alza, con un incremento de 4,2% para el MEP, que cerró en $1.502,9, y de 3,8% para el CCL, que finalizó en $1.536,5. De esta manera, las brechas con el oficial cerraron en 10% y 12%, respectivamente.

Los futuros avanzaron 2,89%, con una disminución de USD 45 M en el volumen operado, principalmente vinculada al contrato de noviembre, en tanto que el interés abierto subió USD 241 M y cerró en USD 9.944 M, impulsado por el contrato de octubre. Para diciembre, el mercado descuenta una devaluación mensual implícita promedio de 4,8%. La curva de tasas TNA se mantuvo al alza, cerrando en 110% para octubre y retrocediendo hasta 43% en agosto de 2026.

El Merval perdió 1,1% en pesos y 4,0% en dólares CCL, finalizando en un nivel de USD 1.158. La caída se debió al desempeño de los sectores bancario, industrial y energético, con bajas en dólares de entre 7,7% y 8,7% para Mirgor, TGN y COME. Por el lado de las acciones que cotizan en la bolsa de Nueva York, la caída promedio fue de 3,5%, con Supervielle, BBVA y MELI retrocediendo entre 6,6% y 7,5%.

Noticias locales: el país hoy.

La rueda dejó un tono negativo para los activos, con presión en los bonos en pesos –particularmente CER y duales– y subas en tasas, mientras los dollar-linked fueron la única cobertura demandada. En el segmento en dólares, los soberanos extendieron las caídas y el riesgo país volvió a subir. Los tipos de cambio se mantuvieron relativamente estables, con el agro liquidando fuertemente y un Tesoro que compró apenas USD 500 M. En renta variable, el Merval volvió a caer.

La renta fija en pesos tuvo una rueda negativa, siendo los duales los más castigados con caídas de 2,0%. Los bonos CER también bajaron 2,0%, al tiempo que la curva a tasa fija retrocedió 0,4% y los rendimientos tendieron al alza: la Lecap a 30 días subió 3 pp hasta 38% TNA. Mientras tanto, la caución a 1 día cerró en 23% TNA. Por su parte, los bonos dollar-linked fueron los únicos en registrar subas de 3,74% promedio, por lo cual rinden devaluación -9%.

Los soberanos en dólares retrocedieron por tercera rueda consecutiva, con una baja de 2,1% que llevó el riesgo país a 1.124 pb. La curva de Bonares fue la más castigada, con una caída de 2,3% liderada por el AL30, que perdió 3,1%. De esta manera, el spread legislativo de paridades AL30/GD30 retornó a un nivel elevado de 6,8%. Con esto, los soberanos ofrecen TIRs de entre 21% y 15%. Por el lado de la deuda del BCRA, la dinámica fue diferente y registraron una suba de 0,5%.

El tipo de cambio oficial aumentó 0,7% y cerró en $1.341, en una rueda marcada por liquidaciones fuertes del agro por USD 1.400 M, de los cuales el Tesoro compró únicamente USD 500 M. Las reservas brutas cayeron USD 116 M hasta USD 41.122 M debido a pagos a organismos internacionales como el Club de París y el BID. Los dólares financieros operaron mixtos, con una baja de 0,3% para el MEP, que cerró en $1.442,7, y una suba de 1,2% para el CCL, que terminó en $1.480,1. De esta manera, las brechas con el oficial cerraron en 8% y 10%, respectivamente.

Los futuros subieron 2,26%, con una baja de USD 420 M en el volumen operado, explicada por el contrato de octubre, y un aumento de USD 498 M en el interés abierto, explicado por el contrato de noviembre. Para diciembre, el mercado descuenta una devaluación mensual implícita promedio de 5,0%. La curva de tasas TNA se empinó fuertemente, cerrando en 77% para octubre y retrocediendo hasta 42% en agosto 2026.

El Merval avanzó 0,1% en pesos, mientras que en dólares CCL bajó 1,4%, cerrando en un nivel de USD 1.206. La caída fue impulsada por los sectores de industria, utilities y energía, con bajas en dólares de entre 3,1% y 3,8% para CEPU, Holcim e YPF. En tanto, se vieron subas de 3,1% para ByMA, 2,4% para Aluar y 1,2% para Ternium. Por el lado de las acciones que cotizan en la Bolsa de Nueva York, la caída promedio fue de 0,7%, con CEPU (-4,1%), YPF (-2,7%) y Edenor (-2,7%) liderando.

Noticias globales: el mundo hoy.

El mercado mostró un tono positivo en la jornada, con ganancias en los principales índices de acciones y un retroceso en las tasas de los Treasuries que impulsó a los bonos a nivel global. El dólar se debilitó frente a otras monedas, mientras que el oro extendió su rally hasta un nuevo máximo histórico, reflejando la búsqueda de cobertura ante riesgos fiscales y geopolíticos. En commodities, la fuerte caída del petróleo por la reanudación de exportaciones desde el Kurdistán y los planes de mayor producción de la OPEP+ reavivaron temores de sobreoferta, en contraste con la presión alcista que persiste en metales industriales como el cobre, donde las interrupciones de oferta mantienen la atención de los inversores.

La renta variable tuvo una buena rueda, con avances en los tres principales índices. Gracias a los sectores de tecnología, comunicaciones y consumo discrecional, el Nasdaq subió 0,6%, el S&P 500 0,3% y el Dow Jones 0,1%. En cambio, el sector energético quedó rezagado debido a la fuerte baja en el precio del crudo. Las acciones de Nvidia ganaron 1,9%, al tiempo que EA saltó 4,6% tras anunciarse su adquisición por PIF, Silver Lake y Affinity Partner. En sentido opuesto, Apple perdió 0,6%.

Por su parte, las tasas de los bonos soberanos cayeron, provocando una suba de 0,2% en el índice de bonos del Tesoro. La UST2Y retrocedió 1 pb hasta 3,63%, en tanto que la UST10Y descendió 4 pb y cerró en 4,14%, en medio de preocupaciones de un shutdown si no se aprueba el presupuesto en el Congreso y a la espera de datos económicos clave. Los bonos Investment Grade avanzaron 0,4%, los de mercados emergentes 0,2% y los High Yield 0,1%.

En línea con la curva soberana, el dólar cedió a nivel global, con el DXY perdiendo 0,2% y cerrando en 97,90. La baja respondió al avance de la libra (0,3%), el euro (0,2%) y a la caída de 0,5% del dólar frente al yen. Además, continuó depreciándose frente al real, retrocediendo otro 0,5% hasta USDBRL 5,32, lo que implica una baja acumulada de 14% en el año. En paralelo, el oro subió 1,7% y alcanzó un nuevo máximo histórico de USD 3.825 la onza, acumulando un alza de 45,8% en 2025.

El petróleo WTI cayó 3,8% hasta USD 63,2 por barril tras la reanudación de exportaciones desde el Kurdistán iraquí (180-190 mil bpd iniciales, con expectativa de subir a 230 mil) y ante los planes de la OPEP+ de aumentar la producción, lo que reavivó temores de sobreoferta. El grupo podría aprobar esta semana un alza de al menos 137 mil bpd para noviembre. Esto contrasta con la suba superior al 5% registrada la semana pasada, a raíz de los ataques de Ucrania a infraestructura energética rusa. Por su parte, el cobre avanzó 2,7% por la interrupción de oferta en la mina Grasberg (Indonesia) tras un deslizamiento mortal, advirtiéndose que la producción no se recuperará totalmente hasta 2027. A ello se suma la suspensión de la mina Constancia en Perú por protestas.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los mercados financieros globales hicieron una pausa en el rally alcista y eso se reflejó en la caída de bonos y acciones, mientras que el dólar se fortaleció y los commodities subieron, en especial el petróleo. Los últimos datos económicos mostraron que la actividad en EE. UU. crece más de lo esperado, impulsada por un mejor desempeño del consumo, al tiempo que la inflación continúa en alza. Los temores de un freno en el mercado laboral, como el registrado en los últimos meses, parecen haberse disipado. ¿Exageró el mercado su pesimismo? ¿Se apresuró la Fed a bajar la tasa de referencia? Son las preguntas que responden con más presión sobre la curva de rendimientos de los bonos del Tesoro, lo que golpea tanto a la renta fija como a las acciones, en particular a las tecnológicas. Las miradas de esta semana estarán puestas en las negociaciones en el Congreso para evitar un cierre temporal del gobierno –shutdown–, mientras que en el plano económico se destacan los datos del mercado laboral de septiembre, que serán claves para determinar si el freno reciente en la creación de empleos fue un evento transitorio. Su resultado interpelará la visión de la Fed, que en la última reunión priorizó enfocarse en la tasa de desocupación por sobre la inflación.

La economía creció –y crece– más de lo previsto. La tercera y última revisión del PBI de EE. UU. del 2Q25 mostró que la actividad se recuperó más rápido de lo que habían anticipado las dos primeras estimaciones. Concretamente, luego de caer 0,6% t/t (siempre en términos anualizados) en el 1Q25 –como lo comentamos anteriormente por el impacto del adelantamiento de las importaciones y la desaceleración del consumo privado–, en el 2Q25 el PBI creció 3,8% t/t, 0,5 pp más de lo informado en las estimaciones previas. La revisión al alza se explicó por un mayor gasto de consumo, especialmente en servicios, parcialmente compensado por un menor aporte del comercio exterior debido al retroceso de las exportaciones y a una menor caída de las importaciones. La buena performance del trimestre estuvo determinada por la recuperación del consumo privado, que creció 2,5% t/t (vs 0,6% t/t en el 1Q25), por el consumo público que logró un alza de 0,1% t/t (vs caída de -1,0% en el trimestre anterior) y por el mayor aporte de las exportaciones netas, dado que la caída de 29% t/t de las importaciones (vs. aumento de 38% t/t en el 1Q25) más que compensó el retroceso de 1,8% t/t de las exportaciones (vs. suba de 0,2% t/t entre enero y marzo), lo que resultó en un aporte de 4,8 pp al PBI del trimestre (en el 1Q le había restado 4,7 pp). Estos componentes compensaron el menor dinamismo de la inversión privada, que se expandió 4,4% t/t (vs 7,1% t/t en el 1Q25). Vale destacar que el aporte de los inventarios fue negativo en 3,4 pp (en el trimestre anterior había sumado 2,6 pp), por lo que las ventas finales crecieron 7,3% t/t. Una mirada más amplia del PBI muestra que, a pesar de este buen desempeño, en la primera mitad del año el PBI neto de inventarios creció 2,3% anualizado, levemente por debajo del 2,8% de 2024. De cara al 3Q25, el Nowcast de la Fed Atlanta elevó la estimación de crecimiento a 3,9% t/t, casi 1 pp más de lo previsto la semana anterior.

Con mayor confianza, sube el consumo y cae el ahorro. De la mano de la mejora en la confianza del consumidor, el consumo sigue en alza. En agosto, los ingresos de las familias mantuvieron el ritmo de los meses previos y crecieron 0,4% m/m, sostenidos por los salarios, acumulando en los últimos doce meses un incremento de 4,7%. Más fuerte fue la dinámica del gasto, que aumentó 0,6% m/m y 5,4% i.a., lo que resultó en una tasa de ahorro de 4,3% de los ingresos, implicando una baja de 0,2 pb respecto de julio y por debajo del 5,0% de junio. Medido en términos reales y anualizados, el consumo en agosto creció 4,3%, impulsado por los bienes, que subieron 8,3%, mientras que los servicios avanzaron 2,5%. Con esto, dado que en julio el gasto real había crecido 4,7%, el consumo privado del 3Q25 marcaría una expansión de 2,8% t/t.

La inflación no afloja. En línea con lo que había marcado el IPC, el índice de precios implícitos del consumo (PCE) –medida de inflación preferida de la Fed– en agosto aceleró al registrar un alza de 0,3% m/m (vs 0,2% m/m en julio), acumulando en el último año un incremento de 2,7%. Los precios de los bienes subieron 0,1% m/m, mientras que los de los servicios lo hicieron 0,3% m/m. En el mismo sentido, pero con menor volatilidad y en línea con las expectativas del mercado, el PCE core anotó un alza de 0,2% m/m y 2,9% i.a. Recordemos que la Fed estima que este año el PCE y el PCE core suban 3,0% i.a. y 3,1% i.a., respectivamente, y que el próximo año moderen la suba a 2,6% i.a.

Tasas al alza. Con datos económicos positivos y una inflación PCE presionada al alza, el mercado ahora descuenta con 88% de probabilidad un recorte de 25 pb en octubre, mientras que en diciembre la probabilidad de un recorte adicional se redujo a 65%. Para 2026 se esperan dos recortes más de 25 pb cada uno. En este contexto, las tasas de los bonos del Tesoro revirtieron la tendencia bajista registrada durante septiembre y operaron con subas generalizadas, aunque con la particularidad de que el mayor ajuste se dio en el tramo corto. La UST2Y avanzó 6 pb hasta 3,65%, la UST10Y subió 5 pb y cerró en 4,19%, y la UST30Y terminó en 4,77%, 1 pb por encima de la semana anterior. De esta manera, en septiembre la UST2Y acumula un alza de 2 pb, la UST10Y retrocede 4 pb y la UST30Y muestra una baja de 15 pb.

Mala semana para los bonos. Las mayores tasas impactaron de manera negativa en todos los segmentos de renta fija, a excepción de la deuda de mercados emergentes, que anotó una suba de 0,3% semanal y amplió la ganancia del mes a 1,2%. Los bonos del Tesoro retrocedieron 0,2% en la semana, aunque en septiembre avanzan 0,3%. Detrás se ubicaron los High Yield, que perdieron 0,3% en la semana, mientras que en el mes suben 0,2%. A pesar del alza en la inflación PCE, los TIPS también retrocedieron 0,3% y en septiembre se mantienen neutrales. Por último, los Investment Grade cayeron 0,6%, aunque en el mes ganan 1,2%.

Avance del dólar y del oro. El DXY subió 0,6% en la semana y acumula un alza de 0,5% en septiembre, cerrando en 98,24. El movimiento estuvo impulsado por el avance de 0,4% frente al euro, 0,5% frente a la libra y, lo más relevante, el fortalecimiento de 1,0% frente al yen japonés, una de las monedas que menos se apreció en el año, con un alza de 4,9% frente al 10% que marcó el DXY. En Brasil, el dólar finalizó en USDBRL 5,35, lo que implicó una suba de 0,4% en la semana, aunque pierde 1,6% en septiembre. A pesar de la suba del dólar y de las tasas, el oro avanzó 2,5% en la semana y 9,5% en el mes, alcanzando nuevos máximos históricos al cerrar en USD 3.776 por onza, impulsado por la fuerte demanda de refugio, la expectativa de nuevas tensiones comerciales en EE. UU., el tono más duro hacia Rusia y las compras continuas del Banco Popular de China.

Una pausa en las acciones. Las acciones cerraron la semana a la baja, con los tres principales índices retrocediendo desde sus máximos históricos. El Nasdaq lideró las pérdidas con -0,7% semanal, aunque acumula un avance de 4,4% en septiembre. El S&P 500 perdió 0,3% en la semana y sube 2,6% en el mes, mientras que el Dow Jones se mantuvo neutral y suma 1,2% en lo que va de septiembre. Las small caps fueron las más afectadas por el impacto de mayores tasas al caer 0,7% en la semana, aunque mantienen un alza mensual de 2,6%. Por sectores, materiales lideró las bajas con -2,5%, seguido por consumo no cíclico (-2,1%) y comunicaciones (-1,8%). En sentido opuesto, energía destacó gracias a la fuerte suba del petróleo, con un avance semanal de 4,5%. En el acumulado de septiembre, materiales cae 4,1%, consumo no cíclico -3,8%, comunicaciones sube 5,3% y energía gana 2,3%. A nivel internacional, los mercados emergentes fueron los más débiles (-0,9%), con Brasil cayendo 0,7% pero sumando 4,1% en el mes, mientras que China retrocedió 0,4% semanal y avanza 4,7% en septiembre. En los desarrollados, la caída fue más moderada: Europa y Japón cayeron 0,5% semanal, acumulando avances de 0,7% y 2,6%, respectivamente, en el mes.

Suben los commodities. El petróleo WTI terminó en USD 65,4 por barril, lo que implicó un alza de 4,3% en la semana –la mayor suba desde junio– y recuperó todo lo perdido en el mes, acumulando en septiembre un avance de 2,7%. El rally estuvo impulsado por la caída inesperada de inventarios en EE. UU. y por las crecientes tensiones geopolíticas, con ataques ucranianos a infraestructura energética rusa y la suspensión de exportaciones kurdas, que reavivaron el temor a un déficit de oferta. Además, Chevron anunció que limitará envíos de crudo venezolano a EE. UU., reforzando la presión alcista. Sin embargo, el mayor suministro desde Irak y la menor expectativa de recortes de tasas en EE. UU. moderaron las ganancias hacia el final de la semana. La soja marcó una caída semanal de 1,3% y terminó en USD 371,7 por tonelada, presionada por la falta de avances en las negociaciones EE. UU. - China y el avance de la cosecha estadounidense, sumado al incremento de la oferta desde Sudamérica. De esta manera, la soja pierde 2,4% en el mes. Hacia el final de la semana se vio una leve recuperación tras compras chinas por 1,3 Mt. El cobre subió 2,5% en la semana, alcanzando máximos de dos meses impulsado por disrupciones de oferta. La fuerza mayor declarada por Freeport-McMoRan en su mina Grasberg en Indonesia y la suspensión de operaciones de Hudbay en Perú reforzaron la preocupación por el abastecimiento global. La magnitud de Grasberg –3,2% del cobre mundial– eleva el riesgo de nuevas subas si las restricciones se prolongan. El cobre gana 3,6% en lo que va de septiembre.

Lo que viene. En el plano político, los inversores estarán atentos a las negociaciones entre republicanos y demócratas en el Congreso para aumentar el techo de la deuda y evitar un cierre temporal del gobierno –shutdown–, en el que el Tesoro no podrá realizar pagos, un evento al que el mercado se fue acostumbrando en los últimos años ante el marcado deterioro de las cuentas públicas. En el plano económico, la atención estará en los datos del mercado laboral de septiembre, luego de los registros decepcionantes de los meses anteriores: primero con el ADP y luego, al cierre de la semana, con el dato oficial. El consenso espera que la creación de empleos no agrícolas aumente en 39 mil, por debajo del promedio de los últimos doce meses, aunque acelerando respecto de los 22 mil generados en julio. Se proyecta que la tasa de desocupación se ubique en 4,3% y que los salarios repitan la performance de agosto, con una suba de 0,3% m/m. También se destacan las publicaciones de los PMI manufacturero y de servicios, de los que se espera un sólido repunte.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El apoyo de Trump evitó una nueva crisis cambiaria. La tendencia de la semana previa era insostenible, pues defender el techo de la banda para evitar una disparada del tipo de cambio obligaba a vender reservas, presionando sobre el riesgo país, lo que potenciaba la tensión cambiaria. Aunque faltan detalles de la implementación y de las condiciones, creemos que el apoyo financiero del Tesoro americano más que compensa el riesgo político, dado que, al haber un prestamista de última instancia, tranquiliza a los bonistas y distiende al mercado, que reaccionó con una rápida recuperación de los activos locales. El aporte del gobierno fueron medidas discretas –y hasta desesperadas– como la eliminación temporal de las retenciones al agro –que tendrán ineludibles efectos sobre el resultado fiscal– y nuevos controles cambiarios –la restitución de las restricciones cruzadas para personas humanas que habían sido eliminadas en abril– que le dieron un aluvión de divisas, permitiendo alejar al tipo de cambio del techo de la banda y abriendo la cancha al Tesoro para comprar dólares y acumular reservas internacionales. La vuelta de la restricción cruzada amplía la brecha cambiaria y la sostenibilidad dependerá de cuánto se podría ensanchar, pues más temprano que tarde limita la acumulación de reservas. Con todo esto, el gobierno ganó tiempo y puede llegar a las elecciones con una situación financiera más distendida, aunque esto no le quita la necesidad de revisar el programa económico en el que debería definir una nueva política cambiaria que le permita acumular reservas de manera sostenida, evitando medidas discretas y de corto plazo. Más allá del resultado electoral, también deberá redefinir su estrategia política para tener mayor apoyo en el Congreso y alejar los riesgos de gobernabilidad. Mientras tanto, las noticias de la semana fueron alentadoras al conocerse una fuerte caída en la pobreza, una leve recuperación de los salarios y una actividad que, si bien volvió a caer, marca que la recesión es leve. El Tesoro aprovechó el contexto para comprar buena cantidad de divisas y sumar reservas, al tiempo que logró una buena licitación de deuda bajo mejores condiciones. Las miradas de esta semana estarán puestas en la cantidad de reservas que sume el BCRA con las compras del Tesoro y en la evolución de la brecha cambiaria, en tanto que en la agenda económica se destacan el resultado del balance de pagos del 2Q25, la recaudación de septiembre y las primeras estimaciones privadas de la inflación. En lo político, continuará la tensión en el Congreso, debido a que se espera que Diputados trate la ley que pone límites a decretos presidenciales, que ya cuenta con media sanción en el Senado.

Bajó la pobreza. Sin dudas, la evolución y la baja de la pobreza es el mayor activo que tiene el gobierno. En el primer semestre de 2025 descendió al 31,6% (15 M de personas), muy por debajo del 52,9% que marcaba en la primera mitad del año pasado –en pleno ajuste del nivel de actividad con aceleración de la inflación– y del 40,1% del primer semestre de 2023. Es el menor registro desde 2018 y, respecto del segundo semestre de 2023, hay 4,5 M menos de pobres. Recordemos que el nivel más bajo de los últimos años se alcanzó en el primer semestre de 2017, cuando se ubicó en 25,7%.

Recesión confirmada. En julio, el nivel de actividad marcó una caída de 0,1% m/m –fue la tercera caída mensual consecutiva– y quedó 1,3% por debajo del pico de febrero pasado. Con esta performance ya son seis meses consecutivos de contracción económica, por lo que la actividad entró en una fase recesiva. Comparado con un año atrás, mostró un alza de 2,9%, muy por debajo del 6,1% i.a. registrado en el primer semestre, por lo que el acumulado del año creció 5,6% –ya consumió todo el “arrastre estadístico”–. Solo cuatro sectores avanzaron por encima del promedio, liderados por la intermediación financiera (23% i.a.), seguida por la actividad minera (13,7% i.a.), hoteles y restaurantes (5,9% i.a.) y la actividad inmobiliaria (4,3% i.a.), mientras que la construcción avanzó 3,0% i.a. y la industria cayó 1,8% i.a. Considerando que se espera un pobre desempeño en los próximos meses, en 2025 el PBI marcaría una expansión del 3,5% i.a.

Respaldo de Washington. El secretario del Tesoro americano, Scott Bessent, confirmó un paquete de apoyo que incluye la disposición a comprar bonos soberanos en dólares en el mercado primario y secundario, la negociación de un swap por USD 20.000 M con el BCRA y la posibilidad de habilitar una línea de crédito a través del Exchange Stabilization Fund (ESF). El plan contempla, además, coordinar incentivos impositivos para el sector exportador y facilitar nuevas inversiones privadas, sujetos al resultado electoral de octubre. A esto se suman los compromisos de los organismos multilaterales: el Banco Mundial adelantará desembolsos por USD 4.000 M y el BID incrementará y acelerará sus operaciones en el país. Estas definiciones introdujeron un mayor grado de previsibilidad sobre el financiamiento en el corto plazo y contribuyeron a calmar las tensiones financieras, brindando mayor estabilidad cambiaria. El respaldo externo redujo la percepción de vulnerabilidad inmediata y otorgó al gobierno un mayor margen de maniobra para encarar la etapa previa a las elecciones de octubre.

Quita de retenciones. Aprovechando que el frente fiscal viene más holgado –aunque menor al del año pasado, las cuentas públicas muestran buenos resultados–, el gobierno dispuso una quita temporal de retenciones para granos y subproductos agrícolas –pagan una tasa promedio en torno al 26%– con un régimen limitado a USD 7.000 M o hasta el 31 de octubre, lo que ocurriera primero. La medida apuntó a acelerar la liquidación de divisas y el cupo se agotó en apenas tres días hábiles tras un ingreso extraordinario de Declaraciones Juradas de Venta al Exterior. A los tres días de realizadas, las empresas deberán liquidar el 90% en el mercado cambiario (USD 6.300 M). El costo fiscal de la medida ronda el 0,2% del PBI, con lo cual cumplir la meta fiscal para este año será más complicado –aunque no pone en riesgo el superávit primario, que sería superior al 1,2% del PBI–.

Acumula reservas internacionales. Tras la fuerte caída registrada en la semana anterior, en la que el BCRA había vendido más de USD 1.100 M para evitar que el tipo de cambio nominal superara el techo de la banda, la medida de eliminar las retenciones agrícolas hasta el 31 de octubre o hasta completar el cupo de USD 7.000 M –para las de carnes bovina y aviar no hay cupos– generó un aluvión de oferta en el mercado de cambios que no solo permitió que el tipo de cambio cayera y se alejara del techo de la banda, sino que también posibilitó que el Tesoro comprara divisas y que el BCRA mejorara su posición de reservas. Concretamente, durante la semana el agro liquidó USD 3.640 M y el Tesoro compró USD 1.700 M que, sumado a otras operaciones, permitió que las reservas internacionales aumentaran en USD 1.974 M, cerrando el viernes con un stock bruto de USD 41.238 M, al tiempo que las netas quedaron con un saldo negativo de USD 6.500 M. Esperamos que esta dinámica continúe en los primeros días de esta semana, dado que el agro debe liquidar los USD 2.900 M restantes y el Tesoro aprovecharía esta oferta para seguir aumentando sus depósitos en moneda extranjera, que llegan a USD 2.300 M.

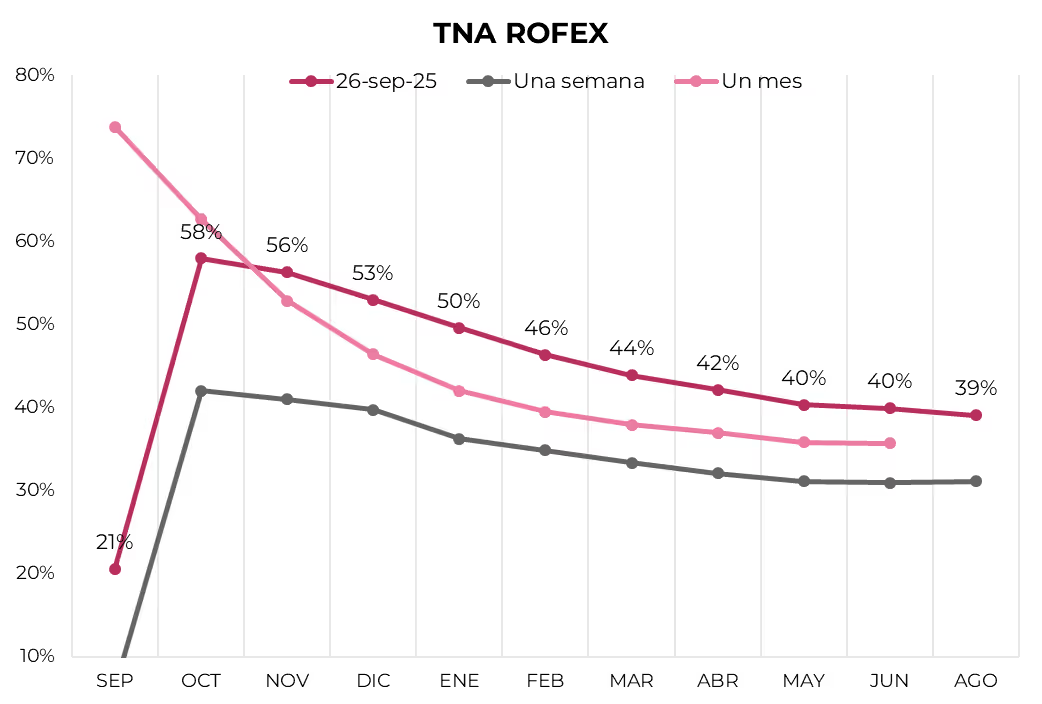

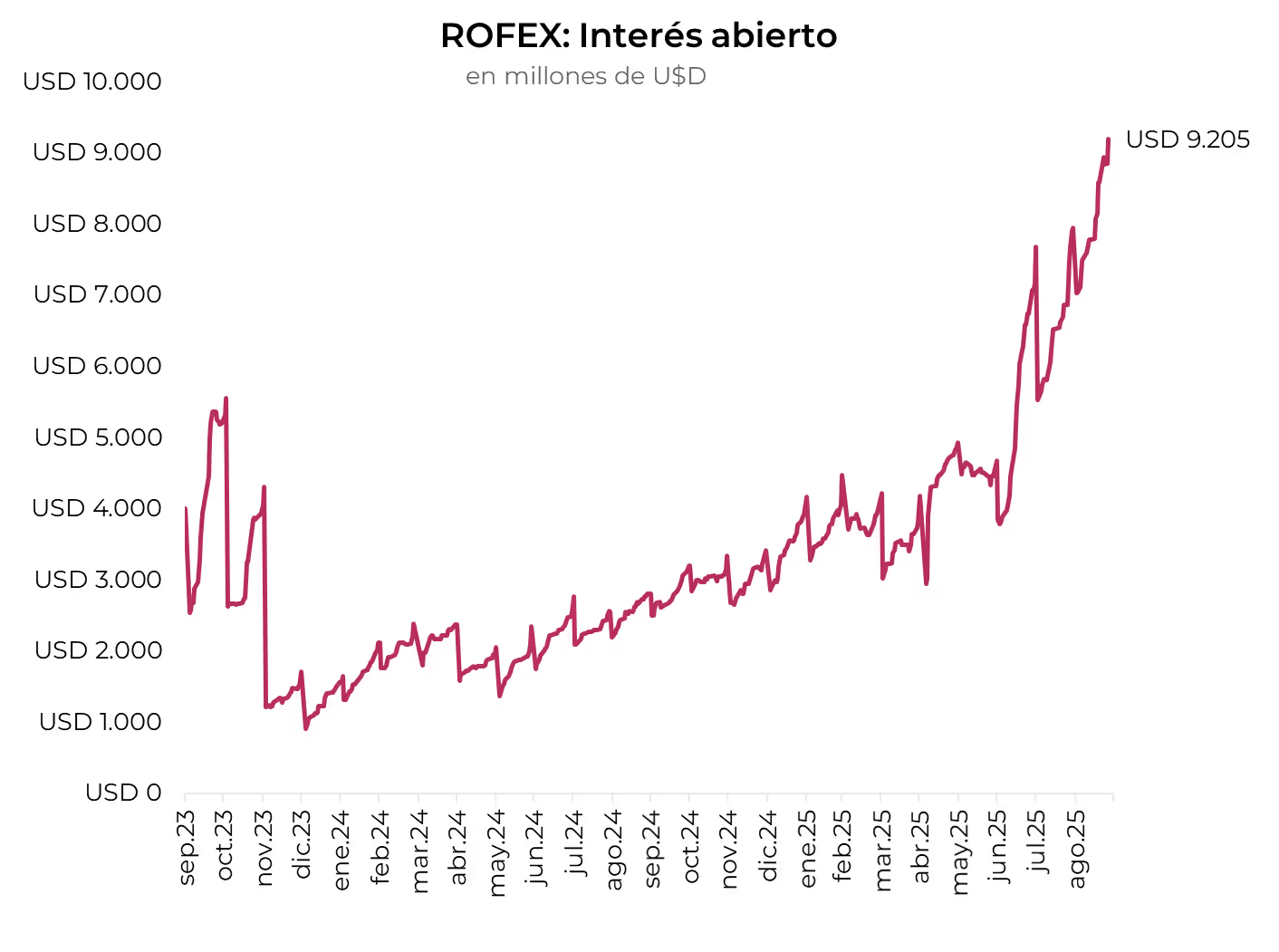

Se alejó del techo. El tipo de cambio oficial retrocedió 9,7% en la semana y cerró en $1.332, manteniéndose prácticamente estable en lo que va del mes. La menor demanda de cobertura también se reflejó en una caída de 6,7% en los futuros de dólar, que continúan descontando un tipo de cambio por encima de la banda superior a partir de diciembre. El interés abierto se incrementó en USD 614 M en la semana, hasta alcanzar USD 9.205 M, explicado principalmente por los contratos de octubre, noviembre y mayo 2026, lo que sugiere intervención del BCRA. Por último, las tasas implícitas cerraron por debajo de las Lecap: 20% TNA para septiembre, 58% en octubre y luego un descenso gradual hasta 40% TNA en julio 2026. La curva proyecta una devaluación mensual promedio de 4,2% hasta diciembre, 3,3% entre enero y marzo y 2,8% para el resto de los plazos.

Restricciones y brecha. Con el objetivo de cuidar las reservas internacionales y limitar la demanda de moneda extranjera para que el tipo de cambio no supere el techo de la banda, el BCRA endureció los controles cambiarios y volvió a aplicar las restricciones cruzadas para personas físicas –recordemos que las personas jurídicas siguen impedidas de comprar dólares para atesorar– al prohibir operar en el mercado de dólar financiero (MEP/CCL) durante 90 días si previamente se adquirieron dólares en el mercado oficial. Es decir, quien compre dólares en el mercado oficial no podrá venderlos en el mercado paralelo por tres meses. Esta medida puso más presión sobre los dólares financieros que, tras la resolución del BCRA, subieron 5% en el día –aunque en la semana acumularon una caída de 8% para el MEP y 5% para el CCL– y cerraron la semana en $1.447 y $1.463, respectivamente, llevando la brecha con el tipo de cambio oficial al 10%.

Buena licitación del Tesoro. En la última licitación, el Tesoro logró renovar el 130% de sus vencimientos, lo que le permitió absorber pesos. En concreto, aceptó ofertas por $7,3 billones frente a vencimientos por $5,6 billones, lo que implicó un financiamiento neto de $1,7 billones. Con esta operación absorbió pesos y compensó en parte la expansión de $2,3 billones generada por la compra de USD 1.700 M. Un 53% de la colocación se realizó en instrumentos dollar-linked con vencimientos entre octubre 2025 y abril 2026, pagando entre devaluación +0,0% y +2,0% –el Tesoro habría dado cobertura a una parte de la liquidación del agro vista en la semana–, mientras que el 43% restante se colocó en instrumentos a tasa fija con vencimientos entre noviembre 2025 y abril 2026, pagando tasas de entre 3,5% y 4,16% TEM.

Mejora en las tasas reales. La renta fija en pesos tuvo un gran desempeño durante la semana, ayudada por la intervención del BCRA en la rueda de simultáneas, bajando la tasa de 35% TNA a 25% TNA. Los bonos CER lideraron las ganancias al avanzar en promedio 8,9% –ahora rinden CER +15% en el tramo 2025, CER +24% en 2026 y CER +17% en plazos más largos, y descuentan una inflación implícita promedio de 2,8% m/m entre noviembre 2025 y enero 2026–. Las Lecap acompañaron con subas de 5,6%, impulsadas por las del tramo largo que ganaron 8,2%, en tanto que el Bonte 2030 escaló 11,6% –cotiza en $89,2, rindiendo 43,0% TEA a vencimiento y 54,8% TEA a su fecha de put–. Los duales ganaron 4,5% –ofrecen rendimientos de 3,1% TEM en su versión a tasa fija y TAMAR +21,3% en la de tasa variable–. En contraste, los bonos dollar-linked retrocedieron 5,4% –rinden devaluación -1% y descuentan una devaluación implícita de 10,2% directa (3,7% m/m) hacia diciembre de 2025–.

Desplome en el riesgo país. Los soberanos en dólares interrumpieron una racha de cinco semanas consecutivas de bajas y registraron una notable suba del 21,1% semanal, reduciendo la caída acumulada en el mes a 8,5% y al 10,9% en el año. En este contexto, el riesgo país se desplomó 409 pb y cerró en 1.047 pb. El GD35 (+22,9%) y el AL30 (+23,2%) fueron los bonos más destacados, lo que contribuyó a un aplanamiento de las curvas, que venían mostrando pendientes más negativas en la semana previa. Los Bonares operan con rendimientos que van desde 19% en el tramo corto hasta 15% en el largo, mientras que los Globales se ubican en 16%-15%, respectivamente. El spread de paridades GD30/AL30 cerró la semana en 4,2%, habiendo llegado a tocar 2,8%, reflejando aún una preferencia por la legislación extranjera frente a la local en busca de mayor protección legal tras la reimplementación de la restricción cruzada para individuos por parte del BCRA. Los BOPREAL también tuvieron un desempeño destacado, con una suba semanal promedio del 9,0%, que los llevó a terreno positivo en el año (+6,8%). Las mayores alzas se vieron en la Serie 4 (+16,2%, vto. 2028) y en la Serie 1-C (+15,6%). Actualmente, los BOPREAL rinden entre -0,9% y 18,4% TIR. Por su parte, los bonos subsoberanos avanzaron 3,0% en la semana y acumulan una ganancia de 3,4% en lo que va del año, con el Bono Buenos Aires 2037 destacándose (+10,2%), recuperando la totalidad de la caída de la semana anterior. Los bonos corporativos, en cambio, mostraron nuevamente baja volatilidad, con un alza marginal de 0,3% en la semana y un avance de 4,1% en el año. Se destacó el YPF 2031, que ganó 4,3%.

Se recuperan las acciones. El Merval acompañó la recuperación de la deuda en dólares con una suba relevante, aunque de menor magnitud. El índice aumentó 13,4% en dólares y 6,2% en pesos, cerrando en USD 1.235. Aun así, acumula una caída de 15,9% en septiembre y de 42,3% en lo que va del año. Industria, bancos y utilities fueron los sectores más favorecidos, en dólares encabezado por ByMA (+37,6%), Holcim (+36,7%) y VALO (+34,5%). En Wall Street, el desempeño fue más moderado, con las acciones argentinas subiendo en promedio 8,3%. Macro (+20,5%), Supervielle (+15,9%) y Edenor (+15,5%) lideraron las ganancias, mientras que Bioceres (-4,2%), Globant (-1,8%) y Ternium (-1,4%) registraron las principales caídas.

Lo que viene. En el plano cambiario, la semana estará marcada por el aluvión de liquidaciones del agro y las compras de divisas del Tesoro, lo que permitiría que las reservas internacionales continúen en alza y el tipo de cambio se mantenga estable. La contrapartida de este contexto sería una brecha cambiaria en aumento ante la reinserción de las restricciones cruzadas en el mercado de cambios. En cuanto a la agenda económica, se destaca la publicación del balance de pagos del 2Q25 –en el que se notará el aumento del déficit en la cuenta corriente–, la recaudación de septiembre y las primeras estimaciones privadas de inflación de septiembre, que esperamos se ubiquen en torno al 2% m/m. En el plano político, las miradas estarán puestas en el Congreso, dado que se espera que el miércoles 1° de octubre la Cámara de Diputados trate la ley que regula los DNU y que ya cuenta con media sanción en el Senado –recordemos que actualmente la ley establece que, para que un decreto sea bloqueado, debe ser rechazado por los dos tercios de ambas cámaras, en tanto que con la nueva norma bastará con que lo rechace una sola cámara–, lo cual limitaría la estrategia de gobierno de Milei.

Los contratos de dólar en A3 operaron fuertemente a la baja, retrocediendo 6,65% promedio...

Los contratos de dólar en A3 operaron fuertemente a la baja, retrocediendo 6,65% promedio en la semana. Las caídas tuvieron mayor impacto en el tramo corto de la curva, mostrando bajas de 9,64% para el contrato de septiembre, 9,06% para octubre y 8,06% para noviembre. De esta manera, a partir de enero, los niveles de dólar futuro se encuentran por encima del techo de la banda.

El próximo contrato en vencer es el de septiembre, que cotiza en $1.335 y marca una devaluación directa de 0,2% y mensualizada de 1,7%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 4,2%: 4,7% en octubre ($1.406), 4,5% en noviembre ($1.465,5) y 4,2% en diciembre ($1.517,5). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,8% promedio hasta agosto del 2026.

La curva de tasas (TNA) se expandió en todos sus tramos. Septiembre terminó en 21%, subiendo desde ahí a 58% en octubre, para luego retroceder gradualmente hasta 39% en agosto de 2026.

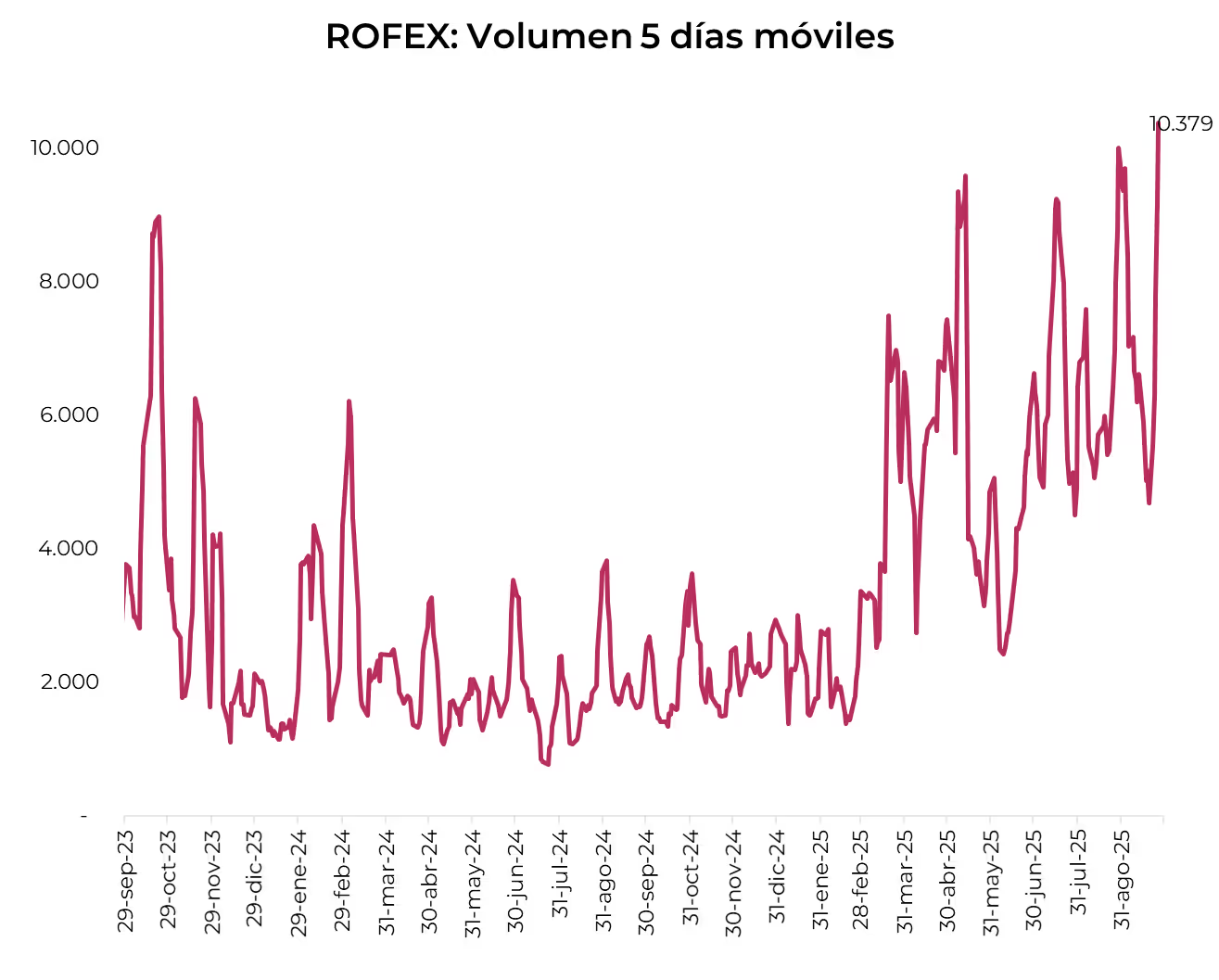

El volumen operado también se incrementó con fuerza frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 10.379 M. El viernes 26 de septiembre el interés abierto cerró en USD 9.205M, nuevo máximo del año, mostrando un alza de 20% m/m y 228% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 26/09/2025

Noticias locales: el país hoy.

Tras tres ruedas consecutivas de subas, los activos locales retrocedieron. El Merval fue el más golpeado, seguido de los bonos soberanos en dólares. Por el lado de los pesos también se registraron caídas en las curvas, con mayor impacto en los bonos CER. El tipo de cambio volvió a caer en una rueda con fuerte liquidación del agro. La buena noticia la aportaron las reservas del BCRA, que subieron de la mano de las compras del Tesoro.

La renta fija en pesos tuvo una rueda negativa, siendo los duales los más castigados con caídas del 2,3%. Los bonos CER también retrocedieron 2,3%, al tiempo que la curva a tasa fija bajó 0,8% y los rendimientos tendieron al alza: la Lecap a 30 días subió 5 pb hasta 35% TNA. Mientras tanto, la caución a 1 día cerró en 23% TNA, la repo en 30,7% TNA y los bonos dollar-linked cayeron en el margen.

La deuda en dólares corrigió tras tres ruedas consecutivas al alza y cerró con pérdidas del 3,9%, en una rueda también desfavorable para la deuda emergente comparable. El tramo largo impulsó las caídas al retroceder 4,6%, mientras que el tramo corto cedió 2,6%. Así, el riesgo país se ubicó en la zona de 977 pb, subiendo 77 pb respecto al cierre anterior, mientras que los BOPREAL cayeron 0,2%.

El tipo de cambio oficial registró otra caída de 1,4%, revirtiendo toda la suba acumulada en septiembre al cerrar en $1.325,08, en una rueda marcada por liquidaciones récord del agro por USD 1.050 M (en los últimos tres días sumaron USD 1.874 M). Los dólares financieros también mostraron caídas del 0,7% en el MEP y una suba de 0,9% en el CCL, cerrando en $1.369,96 y $1.400,1, respectivamente. En tanto, las reservas brutas subieron USD 317 M y cerraron en USD 39.349 M.

Los futuros tuvieron un fuerte rebote y avanzaron 3,63%, liderados por los contratos más largos. El volumen operado subió en USD 416 M, con la mayor suba en el contrato de noviembre. De esta manera, la tasa a octubre cerró en 80% TNA, con una pendiente negativa que se extiende hasta 42% en agosto de 2026.

Luego de tres ruedas consecutivas de subas, el Merval retrocedió 4,0% en pesos, mientras que en dólares cayó 4,9%. Con esto, cerró en un nivel de USD 1.262, acumulando una baja de 41% en el año. Los bancos, consumo básico y la industria fueron los sectores más golpeados, con Holcim, COME y TGN cayendo entre 10% y 11%. En tanto, las acciones que cotizan en la Bolsa de Nueva York perdieron 3,9%, lideradas por BBVA, Bioceres y Supervielle, que retrocedieron en torno a 8%.

Noticias globales: el mundo hoy.

El mercado mostró ajustes tras datos económicos sólidos en EE. UU., con acciones en baja, tasas de bonos en alza y un dólar recuperando terreno. La revisión al alza de la segunda estimación del PBI del 2Q25, el incremento en los pedidos de bienes durables y la caída en las solicitudes iniciales de desempleo alejaron los temores de debilidad en el crecimiento y reforzaron las dudas sobre la dinámica de la inflación, con una Fed que bajó la tasa de referencia. En commodities, el petróleo se mantiene estable pese a las restricciones de oferta y los riesgos geopolíticos.

Las acciones tuvieron una tercera rueda consecutiva de caídas, con el Nasdaq retrocediendo 0,87%, el S&P 500 un 0,75% y el Dow Jones un 0,47%. El sector tecnológico siguió bajo fuerte presión, al igual que comunicación y consumo discrecional, mientras que energía fue el de mejor desempeño. Tesla cayó 4,5% tras reportar débiles ventas en agosto, Oracle se desplomó más de 4,8% y tanto Alphabet (-1,1%) como AMD (-0,6%) también registraron bajas.

Tras los sólidos datos económicos, la tasa de interés de los bonos del Tesoro volvió a operar en alza. La UST2Y subió 6 pb hasta 3,66%, al tiempo que la UST10Y avanzó 3 pb hasta 4,18%. En este marco, el índice de bonos del Tesoro bajó 0,2%, arrastrando a los Investment Grade, High Yield y bonos de mercados emergentes, que retrocedieron 0,3%.

El dólar recuperó terreno a nivel global, con un US Dollar Index que subió 0,7% y cerró en 98,51. Este movimiento respondió a la caída de 0,7% del euro, 0,9% de la libra y al alza de 0,6% del dólar frente al yen. En Brasil, ganó 0,6% ante el real hasta USDBRL 5,36. En tanto, el oro se mantuvo estable en USD 3.737 la onza.

En commodities, el WTI cerró estable en USD 65 por barril, tras un rally que lo había llevado a máximos de tres semanas. Esto ocurrió en un contexto de inventarios más bajos en EE. UU. y riesgos geopolíticos –ataques ucranianos, suspensión de exportaciones kurdas y tensiones con Rusia– que continúan restringiendo la oferta.

En paralelo, la economía de EE. UU. creció 3,8% t/t anualizado en el 2Q25, por encima del 3,3% previo y marcando la mayor expansión desde el 3Q23. El impulso provino de un consumo más sólido (+2,5%), con revisiones al alza en servicios y bienes, junto con mayor inversión fija (+4,4%), especialmente en equipamiento (+8,5%) y propiedad intelectual (+15%). El gasto público disminuyó levemente, mientras que la inversión residencial continuó en baja (-5,1%). Por el lado negativo, las exportaciones netas aportaron menos debido a caídas en exportaciones e importaciones, en tanto que el arrastre de inventarios fue más pronunciado.

Los pedidos de bienes durables en EE. UU. crecieron 2,9% en agosto, primer aumento en tres meses y muy por encima de lo esperado. El avance se debió a equipos de transporte –en particular aeronaves de defensa y de uso civil–, además de subas en maquinaria y equipos de comunicación. El indicador clave de inversión empresarial también mostró solidez (+0,6%), aunque parte del incremento respondería a mayores precios por efecto de aranceles.

En cuanto al mercado laboral, las solicitudes iniciales de subsidio por desempleo bajaron en 14.000 frente a la semana anterior, hasta 218.000 en la tercera semana de septiembre, muy por debajo de las 235.000 esperadas y marcando el nivel más bajo en dos meses.

Las ventas de viviendas existentes en EE. UU. en agosto se mantuvieron estables en torno a 4 millones de unidades anualizadas, levemente por encima del consenso, al tiempo que cayeron los inventarios y los precios medios subieron 2% i.a. La escasez de viviendas accesibles sigue limitando las transacciones, aunque los mercados de mayor valor se benefician de la riqueza inmobiliaria y bursátil récord.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

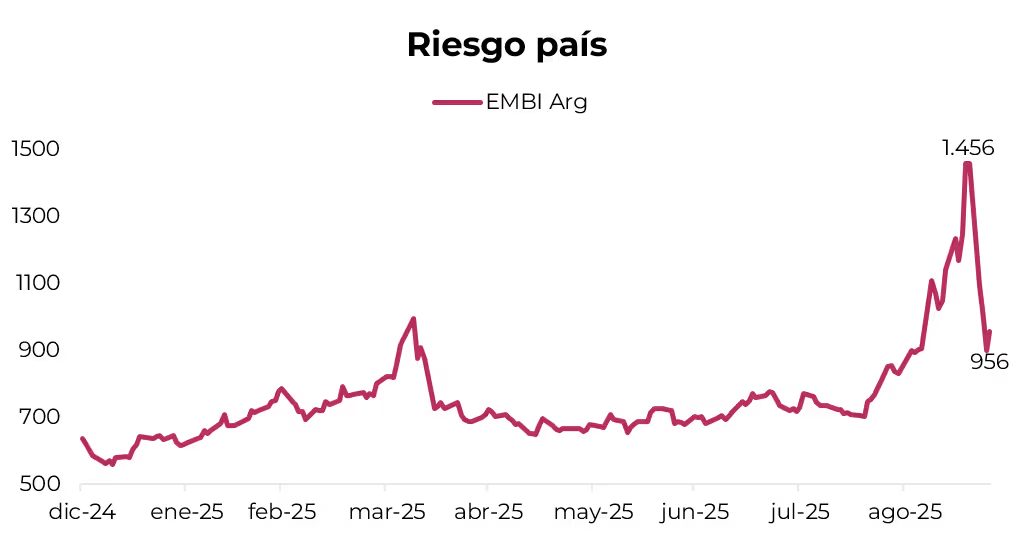

El apoyo del Tesoro de Estados Unidos, a través de su secretario Scott Bessent, marcó un giro en las expectativas del mercado. Hasta entonces, los activos argentinos venían castigados por el mal desempeño del oficialismo en las elecciones de PBA, lo que había llevado al riesgo país a máximos del año, en la zona de los 1.450 pb. La señal de respaldo externo redujo la incertidumbre en torno a la capacidad de pago de la deuda en dólares y reforzó la expectativa de mayor estabilidad cambiaria, impulsando una compresión del EMBI (Emerging Markets Bonds Index) desde 1.456 pb hasta los 956 pb.

⚠️A M O N I T O R E A R

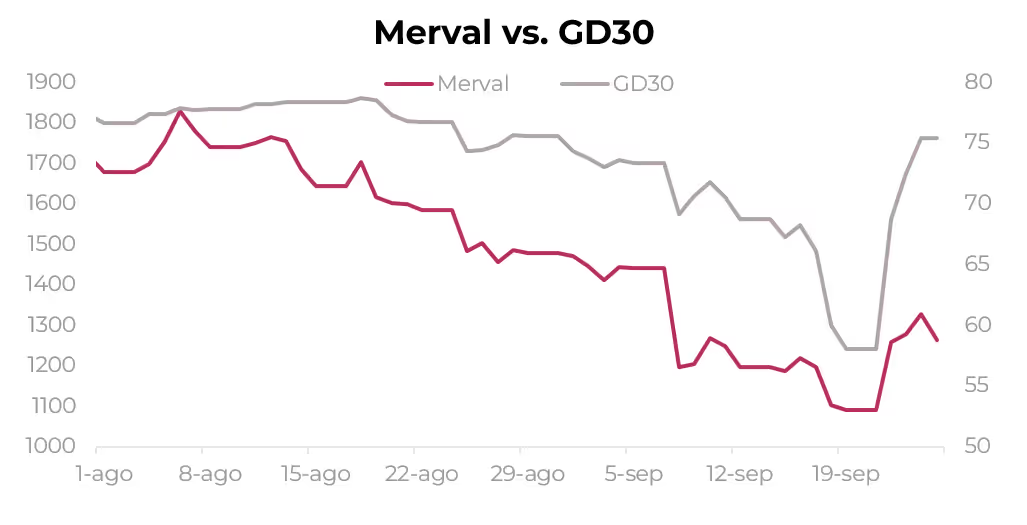

El Merval registró una suba de 14% en dólares CCL desde el lunes posterior a los anuncios del Tesoro de EE. UU. Si bien se trata de una suba considerable, al compararlo con el GD30, que avanzó un 30%, las acciones lucen aún un tanto rezagadas. El Merval registra una caída de 41% en el año, mientras que el GD30 muestra una leve suba de 1%.

🚨R I E S G O

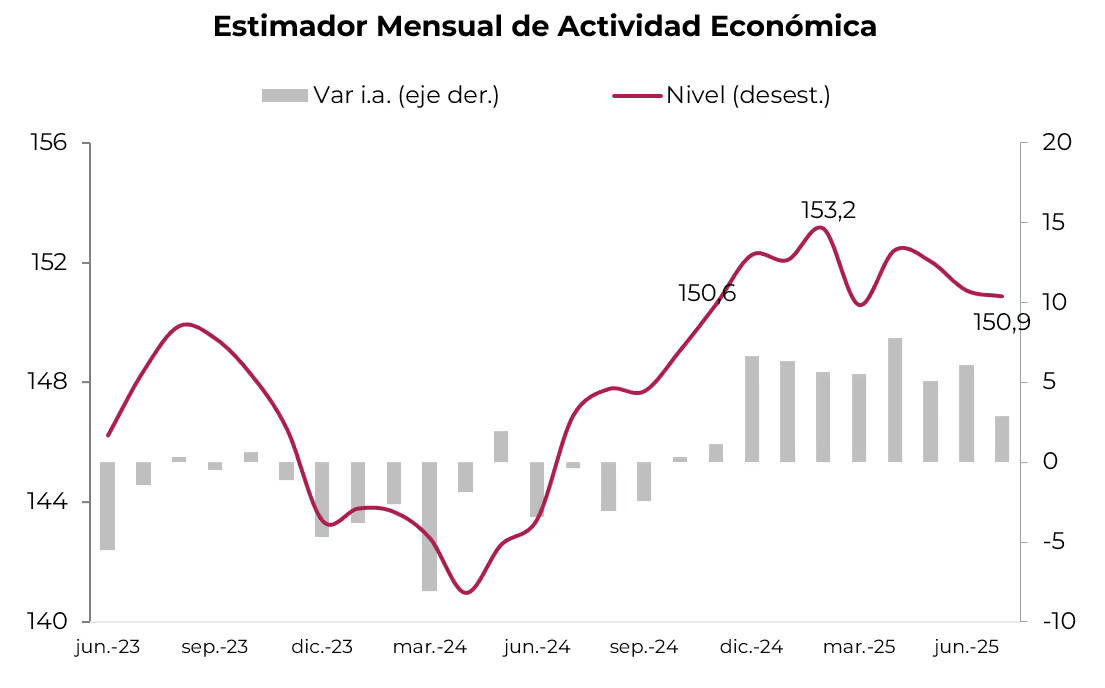

La actividad económica retrocedió por tercer mes consecutivo y quedó en el mismo nivel que en noviembre de 2024. Concretamente, en julio el EMAE cayó 0,1% m/m y quedó 1,3% por debajo del pico de febrero. Con esto, ya son seis meses consecutivos de contracción económica, por lo que la actividad entró en una fase recesiva. Sin embargo, comparado con un año atrás, mostró un alza de 2,9% y en los siete meses del año creció 5,6%. Considerando que esperamos un pobre desempeño en los próximos meses, en 2025 el PBI marcaría una expansión del 3,5% i.a.

The support from the U.S. and the reduction of export duties boost the market and lower country risk

Argentina’s financial landscape reached aninflection point in recent days. Prior to the external support announcements,uncertainty following the Buenos Aires Province elections had effectively endedthe “electoral trade,” delivering heavy losses to local assets. Between theMonday after the vote and Friday, September 19, sovereign bonds in dollarsdropped on average 22%, driving country risk to 1,456 bps, the highest sinceSeptember 2024. The Merval plunged 24.6% in dollar terms, while the official exchangerate rose 8% and tested the upper bound of the FX band. Mounting pressureforced the BCRA to sell USD 1.11 billion to defend the band ceiling, as pesoyields spiked—October Lecap jumped from 70% effective annual rate (EAR) to 87%EAR. The market began to price a tighter external constraint, combined with thegovernment’s diminished ability to advance reforms in Congress, prompting asharp dollarization of portfolios.

The market’s tone shifted abruptly afterpolitical and economic signals from Washington. U.S. Treasury Secretary ScottBessent stressed Argentina’s role as a strategic ally and highlighted progresson fiscal consolidation and price liberalization, announcing a support packageincluding:

• Willingness to buy sovereign bonds in dollarsin primary or secondary markets.

• Negotiation of a USD 20 billion swap with theBCRA.

• Potential credit line via the ESF.

• Coordination to normalize tax incentives forthe export sector and facilitate private investment, subject to the Octoberelection outcome.

These measures were reinforced by commitmentsfrom multilaterals: the World Bank would front-load disbursements of USD 4billion, while the IDB would expand and accelerate operations in the country.In parallel, the government temporarily suspended agricultural export duties tospeed up FX inflows.

The market reaction was immediate and positive.Between Monday and Wednesday, sovereign bonds in dollars rebounded 29% and theMerval in dollars surged 23%. In pesos, the October Lecap EAR dropped from 87%to 54%, while exchange rates fell—down 8% for financial rates and 11% for theofficial—narrowing the gap from 5.5% to 2.6%.

This sequence redefined pre-election risk.Before the announcements, FX pressure was intensifying as market accessappeared increasingly remote and the economic program looked fragile. Concernsover debt sustainability were mounting, with the Central Bank forced to selldollars at the band ceiling instead of accumulating reserves. With U.S.support, part of the financing gap would now be covered through the financialaccount, easing immediate tensions and allowing the government to face theelections with greater calm. Political risk remains, but the market is nolonger as exposed: external backing strengthens near-term conditions and lowersthe likelihood of disruptive episodes before the vote.

Against this backdrop, sovereign bonds stillshow upside into October. Greater predictability around payments is improvingsentiment and creating room for further spread compression. Under scenarioweighting, we assign high probability to country risk converging toward the675-bps range—levels similar to those seen after the Buenos Aires Cityelections—thus enabling additional yield compression. Unlike that episode,today’s political front is weaker, with the ruling coalition constrained by thePBA setback and tensions in Congress. Economically, however, the backdrop looksmore consistent: despite weaker activity, a higher real exchange rate hasimproved external balances, while international backing provides an additionalfunding source that strengthens the framework.

Dollar-denominated strategies

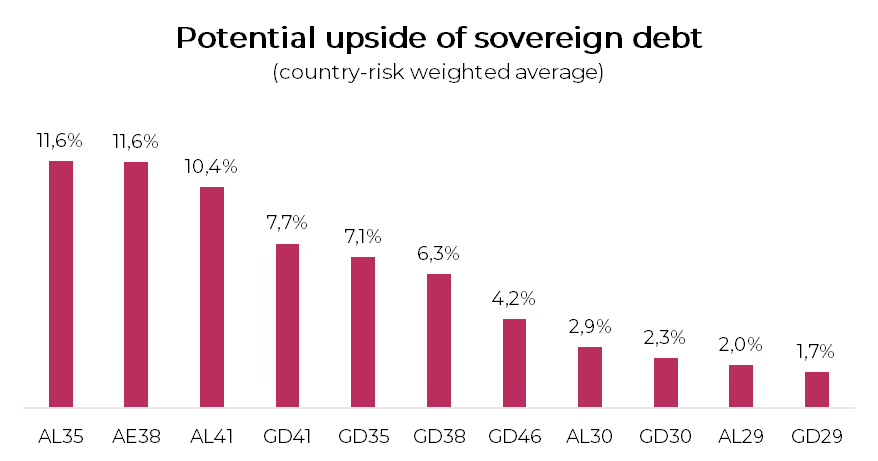

Within this new setup, Bonar bonds—whichunderperformed ARGENT bonds during the correction—offer greater recoverypotential. At the same time, Bopreal instruments also stand out, with room foradditional spread tightening. Among sovereign debt, we highlight Bonar AL35(14.1% YTM) and AL41 (13.7% YTM), which combine higher liquidity with superiorreturn potential should country risk compress toward 675 bps, implyingpotential gains of 11.6% and 10.4%, respectively. We also emphasize BoprealSeries 4 (17% YTM), which, despite low liquidity, offers higher yields thanAL29 and AL30, with estimated upside of 10.8%, in addition to the tax benefitof applying it toward payment of fiscal obligations.

ARS-denominated strategies

Even with the recent improvement in marketexpectations, FX dynamics remain vulnerable. Looking ahead to the post-electionperiod, the Central Bank will need to rebuild reserves through FX purchases, aprocess that will add pressure on the exchange rate and make it difficult tosustain a band-based regime over the medium term.

In the short term, conditions look morefavorable. Lower FX pressure allowed the BCRA to intervene in the repo marketon BYMA, cutting the rate from 35% to 25% NAR, supported by improvedexpectations and higher agricultural FX inflows expected in the coming days.This rate cut is boosting demand for Treasury instruments while easing strainson activity, at the same time reducing the appeal of local-currency carrytrade.

Within ARS-denominated strategies, we favorpositioning in dollar-linked instruments, particularly the TZVD5 (3.5% EAR),which embeds an implied devaluation of 8.4% (equivalent to 3% m/m) towardDecember of this year. In addition, hedging through January dollar futurescontracts emerges as an attractive alternative: market pricing reflects anexchange rate at the band ceiling with a relatively low hedging cost (38.9%NAR) compared to the yield of a Lecap of the same maturity (45.9% NAR),enabling synthetic dollar-linked strategies.

For the rest of the peso universe, we prefer tostay at the short end of the curve and favor CER-linked bonds over fixed-rateinstruments. In particular, we highlight the TZXD5 (23.5% YTM), which impliesaverage monthly inflation of 1.6% between September and October, a level thatlooks relatively low compared with our projections.

Noticias globales: el mundo hoy.

El miércoles el mercado operó con cautela: la renta variable retrocedió ante dudas sobre la sostenibilidad del rally tecnológico, las tasas de los bonos subieron y el dólar se fortaleció. En commodities, el petróleo y el cobre se mantuvieron al alza por tensiones geopolíticas y restricciones de oferta.

Las acciones borraron las ganancias iniciales y cerraron a la baja, extendiendo el retroceso de la rueda del martes en medio de nuevas presiones sobre el sector tecnológico, mientras el mercado evaluaba las perspectivas de retorno de las grandes inversiones en inteligencia artificial. Los tres principales índices cayeron entre 0,3% y 0,4%. Las compañías vinculadas a IA, tanto de hardware como de software, registraron bajas relevantes: Nvidia -0,75%, Oracle -2,78% y Palantir -2,11%. Esto ocurrió pese a que Alibaba anunció que elevará su inversión en IA por encima de los USD 50.000 M inicialmente comprometidos, lo que impulsó sus acciones 9%. En tanto, Micron cayó 2,53% a pesar de presentar resultados mejores a lo esperado.

Las tasas de los bonos del Tesoro subieron en el margen: la UST2Y y la UST10Y avanzaron 3 pb, hasta 3,60% y 4,15%, respectivamente. El mercado descuenta con 94% de probabilidad un recorte de 25 pb en octubre y asigna 75% de probabilidad a un recorte adicional en diciembre. Además, se esperan dos recortes más en 2026. Con estas variaciones, todos los segmentos de renta fija retrocedieron, liderados por Investment Grade (-0,4%), seguidos por bonos del Tesoro (-0,2%), mientras que High Yield y bonos de mercados emergentes cayeron -0,1%.

El dólar avanzó globalmente como consecuencia de la suba de tasas. El US Dollar Index ganó 0,6% gracias a la caída del euro (-0,7%) y de la libra (-0,6%), junto con un fortalecimiento del dólar frente al yen (+0,8%). En Brasil, el dólar también subió 0,8%, cerrando en USDBRL 5,33. El oro, en cambio, corrigió -1,2% desde sus máximos y cerró en USD 3.718 la onza.

El petróleo WTI subió 2,3% hasta USD 64,8 por barril, impulsado por la caída inesperada de inventarios en EE. UU. y tensiones geopolíticas. Se estancaron las negociaciones para reanudar exportaciones desde el Kurdistán iraquí, mientras la OTAN y los ataques ucranianos siguen presionando a Rusia. Además, Chevron anunció que limitará sus envíos de crudo venezolano a EE. UU., reforzando la tendencia alcista.

Los futuros del cobre escalaron más de 4% hasta USD 4,77 por libra, su nivel más alto en dos meses, tras un accidente en la mina Grasberg de Freeport-McMoRan en Indonesia que obligó a declarar fuerza mayor y afectó la producción de cobre y oro. La interrupción, junto con protestas que frenaron operaciones en Perú, resalta la vulnerabilidad del mercado a choques de oferta y podría presionar aún más al alza los precios y la industria de fundición si las disrupciones persisten.

Noticias locales: el país hoy.

El miércoles, tras conocerse los detalles del apoyo que brindará el Tesoro de EE. UU. a Argentina, los activos locales registraron una fuerte suba por tercera rueda consecutiva. El riesgo país volvió a caer, las acciones avanzaron y las curvas en pesos mostraron una mejora sustancial, resultando en menores tasas de interés. En cuanto al dólar, se observaron bajas tanto en el oficial como en los financieros.

Por la mañana de ayer, el secretario del Tesoro de EE. UU., Scott Bessent, reveló los detalles del paquete de ayuda que el país brindará a Argentina tras las elecciones de octubre. El plan incluye la disposición a comprar bonos soberanos en dólares en el mercado primario o secundario, la negociación de un swap por USD 20.000 M con el BCRA, la posibilidad de otorgar una línea de crédito a través del Exchange Stabilization Fund (ESF) y la coordinación para normalizar incentivos impositivos al sector exportador y facilitar la inversión privada, sujeto al resultado electoral de octubre.

En este contexto, la deuda soberana en dólares prolongó el rally iniciado el lunes y acumuló una ganancia del 5,1%, recuperando prácticamente toda la caída registrada tras el resultado de los comicios en la PBA. La recuperación de los bonos llevó al riesgo país a perforar nuevamente la zona de 1.000 pb y ubicarse en 900 pb, mientras que los BOPREAL subieron un 0,2%.

La participación del BCRA en la rueda de simultáneas en ByMA, bajando la tasa del 35% al 25% TNA, impulsó la demanda por instrumentos del Tesoro. Los bonos CER registraron el mayor avance, con alzas del 3,1%. En tanto, las Lecaps aumentaron un 1,8% y los rendimientos comprimieron al 34% TNA en el tramo corto y 41,4% TNA en el tramo largo, mientras que la caución a un día cayó al 25% TNA (desde 33% TNA promedio). Los duales ganaron un 1,7%, al tiempo que los dollar-linked quedaron más rezagados, con una suba del 1%.

El tipo de cambio oficial registró otra caída del 0,8%, cerrando en $1.343,33, en una rueda con liquidaciones del agro por USD 534 M. A pesar de las bajas de las últimas dos ruedas, acumula un alza del 1,5% en el mes. Los dólares financieros también retrocedieron: el MEP bajó un 1,3% y el CCL un 1,4%, cerrando en $1.379,08 y $1.387,81, respectivamente, en tanto que la brecha se redujo en el margen al 3%. Al mismo tiempo, las reservas brutas disminuyeron USD 144 M hasta USD 39.032 M.

En el mercado de futuros se registró una nueva baja del 0,92%, impulsada por los contratos más cortos. El volumen operado aumentó con fuerza en USD 402 M, traccionado por los contratos de mayo 2026 y septiembre 2025. La TNA del contrato de septiembre cerró en terreno negativo, mientras que en noviembre marcó un pico de 42%, desde donde cae al 32% para 2026.

El Merval avanzó por tercera rueda consecutiva un 1,8% en pesos y un 3,2% en dólares CCL. De esta manera, alcanzó un nivel de USD 1.319, aún un 10% por debajo del nivel previo a las elecciones de PBA. Con esto, la variación anual del Merval es de -38,5%. Las mayores subas se registraron en los sectores de industria, comunicación y utilities. En dólares, se destacaron Transener (13,0%), CEPU (8,4%) y Holcim (6,5%). En cuanto a las acciones que cotizan en la Bolsa de Nueva York mostraron una ganancia promedio del 1,8%, lideradas por Galicia (4,0%), IRSA (3,5%) y Supervielle (3,0%).

La Secretaría de Finanzas anunció las condiciones de la licitación que se realizará este viernes, con liquidación prevista para el próximo martes 30, en la que deberá afrontar vencimientos por $5,6 billones. El menú de instrumentos contempla cuatro Lecaps/Boncaps, incluyendo una Lecap de nueva emisión con vencimiento en abril del próximo año (S30A6). La totalidad de los instrumentos vence luego de las elecciones (S28N5 y T30E6), sumado a un Boncap con plazo mayor a un año (T15E7). Además, se ofrece una letra dollar-linked a abril del próximo año (D30A6).

Análisis de los posibles escenarios poselectorales y su impacto en los activos locales

Contexto desencadenante

Desde las últimas elecciones en la Provincia de Buenos Aires, el escenario económico y político argentino se encontraba en una zona de máxima tensión. El gobierno enfrentaba una fuerte presión cambiaria: el BCRA llegó a utilizar reservas para sostener al peso en el tramo superior de la banda, mientras que el riesgo soberano escalaba a niveles críticos. Las señales políticas adversas, sumadas a derrotas electorales y legislativas, cuestionaban la gobernabilidad y alimentaban una narrativa de vulnerabilidad.

Ese panorama cambió abruptamente cuando EE. UU. intervino con fuerza en el tablero argentino. A través del secretario del Tesoro, Scott Bessent, se hizo pública su disposición a instrumentar un paquete de respaldo: negociar un swap de divisas por hasta USD 20.000 millones, comprar deuda soberana en dólares e incluso habilitar una línea contingente vía el Exchange Stabilization Fund. Las declaraciones del Tesoro norteamericano reforzaron la idea de que este apoyo trasciende lo técnico: representa un aval geopolítico concreto al rumbo elegido por la administración local.

Por otro lado, el gobierno argentino aceleró medidas adicionales para apuntalar el frente externo: suspendió temporalmente las retenciones sobre productos agrícolas hasta fin de octubre –o hasta alcanzar USD 7.000 millones en liquidaciones–, en un intento de atraer dólares de la cosecha. Asimismo, organismos internacionales como el Banco Mundial anunciaron desembolsos adelantados por USD 4.000 millones para fortalecer el frente financiero local.

Alivio inmediato

La respuesta del mercado fue rápida y potente. En pocas sesiones se observó:

- Una apreciación del peso frente al dólar (variaciones del orden del 2-3 % en una jornada);

- Caída del riesgo país: el spread se comprimió desde máximos que superaban los 1.400 puntos hacia niveles cercanos a los 1.000 puntos básicos;

- Bonos soberanos en dólares y títulos de deuda local avanzaron con fuerza: subas que llegaron a 5-7 % en el día del anuncio.

- La bolsa local siguió el impulso: el índice Merval (medido en dólares) experimentó saltos de doble dígito desde los mínimos recientes.

Este cambio refleja que los precios de los activos argentinos están incorporando una narrativa optimista: que las turbulencias recientes podrían revertirse si se ensancha el respaldo externo y se estabilizan las expectativas.

Perspectivas: dos caminos condicionados por el veredicto electoral

De cara a octubre, el mercado mantiene dos escenarios bien diferenciados, ambos posibles.

- Escenario adverso

Si el resultado electoral es desfavorable para el oficialismo, puede desencadenarse una nueva ola de estrés. En ese caso:

- Renta fija y acciones podrían sufrir depreciaciones adicionales.

- El tipo de cambio podría volver a desafiar el techo superior de la banda (o entrar en zona de presión latente).

- Para contener la salida de capitales, se necesitaría elevar la tasa de interés real, lo que complica aún más el costo del crédito.

- En ese contexto, la inflación recibiría un nuevo impulso al alza, dado el temor fiscal y la pérdida de anclas de precios.

- Escenario favorable

Este es el que los mercados ya parcialmente anticipan. En ese caso:

- Activos de renta fija y renta variable continuarían su remontada. Comenzaría un escenario muy positivo para revalorizar los activos argentinos.

- Las tasas podrían mantenerse en niveles elevados pero razonables, permitiendo margen para que la inflación retome gradualmente su senda descendente.

- El respaldo de Estados Unidos actuaría como catalizador: un swap robusto o compra de deuda exacerbaría la confianza y podría abrir camino hacia el retorno al mercado de capitales en el corriente año.

Cabe destacar que el efecto del apoyo externo no es solo una “inyección de liquidez”, sino un elemento simbólico de legitimación institucional y estratégica, que puede fortalecer la narrativa de estabilidad frente a los inversores internacionales.

Conclusión

Estas semanas previas a los comicios son fundamentales para que los inversores reflexionen sobre cuál de los dos escenarios confían que se materializará y ajusten sus carteras en consecuencia.

- Si creen que se avanzará hacia el escenario adverso, los niveles actuales pueden ser un momento adecuado para reducir exposición.

- Si la expectativa es un resultado que fortalezca al oficialismo, estos precios ofrecen una ventana de entrada interesante.

En cualquier evento recomendamos contactar a su asesor de Cohen Aliados Financieros para profundizar sobre los escenarios y enfrentar el evento electoral con una cartera apropiada para las necesidades y apetito de riesgo del inversor.