Resultados de la búsqueda

El apoyo de EE. UU. y la baja de retenciones impulsan el mercado y reducen el riesgo país.

El escenario financiero argentino atravesó en los últimos días un punto de inflexión. Hasta antes de los anuncios de apoyo externo, la incertidumbre tras las elecciones en la Provincia de Buenos Aires había puesto fin al “trade electoral” y golpeado con fuerza a los activos locales. Entre el lunes posterior a los comicios y el viernes 19 de septiembre, los bonos soberanos en dólares cayeron en promedio un 22%, llevando el riesgo país a 1.456 pb, el nivel más alto desde septiembre de 2024. El Merval se hundió un 24,6% en dólares, mientras que el tipo de cambio oficial avanzó un 8% y testeó la banda superior. La presión cambiaria obligó al BCRA a desprenderse de USD 1.110 M para defender el techo de la banda, en un contexto en el que las tasas en pesos se disparaban, con la Lecap a octubre saltando de 70% TEA a 87% TEA. El mercado descontaba un escenario de mayor restricción externa, junto con la pérdida de agenda política del Gobierno para impulsar reformas en el Congreso, lo que aceleró la dolarización de carteras.

El tono del mercado cambió de manera abrupta tras las señales políticas y económicas provenientes de Washington. Esta semana, el secretario del Tesoro de EE. UU., Scott Bessent, señaló que Argentina es un aliado estratégico y destacó los avances en materia de consolidación fiscal y liberalización de precios, anunciando un paquete de apoyo que contempla:

- Disposición a comprar bonos soberanos en dólares en el mercado primario o secundario.

- Negociación de un swap por USD 20.000 M con el BCRA.

- Posibilidad de otorgar una línea de crédito vía el ESF.

- Coordinación para normalizar incentivos impositivos al sector exportador y facilitar la inversión privada, sujeta al resultado electoral de octubre.

A esto se sumaron los compromisos de los organismos multilaterales: el Banco Mundial adelantaría desembolsos por USD 4.000 M y el BID incrementará y acelerará operaciones en el país en los próximos meses. En paralelo, el Gobierno suspendió temporalmente las retenciones al agro para acelerar la liquidación de divisas.

La reacción de los activos fue inmediata y positiva: entre lunes y miércoles, los bonos soberanos en dólares rebotaron un 29% y el Merval en dólares avanzó un 23%. En pesos, la TEA de la Lecap a octubre cayó de 87% a 54%, mientras que los tipos de cambio retrocedieron entre 8% en los financieros y 11% en el oficial, reduciendo la brecha del 5,5% al 2,6%.

De esta forma, el riesgo preelectoral se reconfigura. Antes de los anuncios, la presión sobre el tipo de cambio se intensificaba porque el acceso a los mercados parecía cada vez más lejano, mientras el programa económico mostraba señales de fragilidad. En ese contexto, crecían las dudas sobre la capacidad de pago de la deuda, con un Banco Central que, en lugar de comprar reservas, se veía forzado a vender dólares en la banda superior para contener las presiones cambiarias. Ahora, con el apoyo de EE. UU., parte de esas necesidades se financiarían a través de la cuenta financiera, lo que descomprime las tensiones inmediatas y permite encarar las elecciones con mayor calma. El riesgo político sigue latente, pero ya no opera sobre un mercado tan vulnerable: el respaldo externo mejora las condiciones de corto plazo y reduce la probabilidad de episodios disruptivos antes de los comicios.

En este contexto, los bonos en dólares todavía tienen recorrido alcista hacia octubre. La mayor previsibilidad sobre los pagos mejora las expectativas del mercado y genera espacio para una compresión adicional de spreads. Al ponderar los distintos escenarios posibles, asignamos una probabilidad elevada a que el riesgo país se dirija hacia la zona de 675 pb —niveles similares a los observados tras las elecciones en la Ciudad de Buenos Aires—, habilitando así una compresión de rendimientos. A diferencia de aquel momento, el frente político luce hoy más frágil, con un oficialismo condicionado por el traspié en PBA y las tensiones en el Congreso, mientras que en el plano económico las condiciones aparecen más consistentes: pese a la caída en la actividad, el mayor tipo de cambio real permitió mejorar las cuentas externas y el respaldo internacional aporta una fuente adicional de financiamiento que otorga mayor robustez al esquema.

Estrategias en dólares

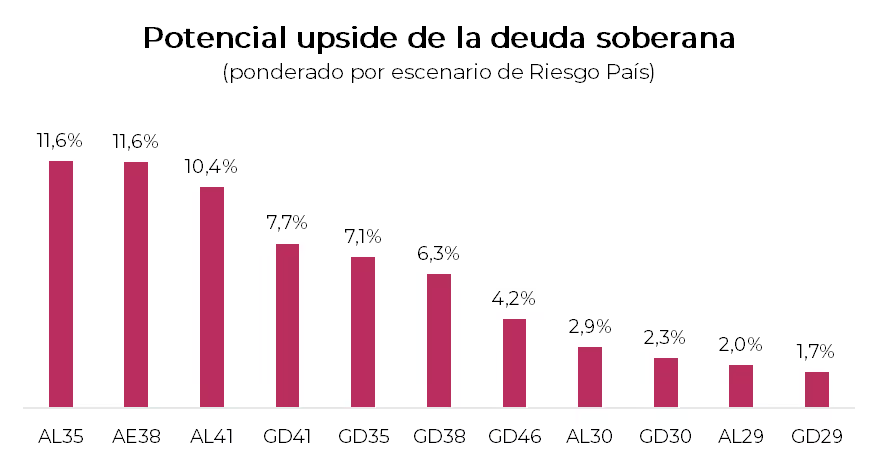

Con este nuevo escenario bajo la lupa, los Bonares, que habían sido más castigados que los Globales en la corrección previa, ofrecen un mayor potencial de recuperación. Al mismo tiempo, los BOPREAL también resultan atractivos, con espacio para una compresión adicional de spreads. Dentro de la deuda soberana, privilegiamos los Bonares AL35 (14,1% TIR) y AL41 (13,7% TIR), que se destacan por su mayor liquidez y permiten capturar un retorno más elevado en caso de que el riesgo país descienda hacia la zona de 675 pb, lo que implicaría ganancias potenciales del 11,6% y 10,4%, respectivamente. Asimismo, resaltamos el BOPREAL Serie 4 (17% TIR) que, pese a su baja liquidez, ofrece un rendimiento superior al AL29 y AL30, con un retorno potencial estimado en 10,8%, además del beneficio fiscal de poder aplicarse al pago de obligaciones impositivas.

Estrategias en pesos

Incluso con la mejora reciente en las expectativas de mercado, el frente cambiario mantiene vulnerabilidades. De cara al período postelectoral, el Banco Central deberá recomponer reservas mediante compras de divisas, un proceso que generará mayores presiones sobre el tipo de cambio y dificultará sostener un esquema entre bandas en el mediano plazo.

En el corto plazo, la situación luce más favorable. La menor presión cambiaria permitió al BCRA intervenir en la rueda de simultáneas en BYMA y reducir la tasa del 35% al 25% TNA, apoyado en el cambio de expectativas y en la mayor liquidación del agro prevista para los próximos días. Esta baja de tasas impulsa la demanda de instrumentos del Tesoro y, a la vez, contribuye a reducir las tensiones sobre la actividad, mientras recorta el atractivo del carry trade en moneda local.

En este sentido, dentro de las estrategias en pesos privilegiamos el posicionamiento en instrumentos dollar-linked, en particular el TZVD5 (3,5% TEA), que incorpora una devaluación implícita del 8,4% directa (equivalente a 3% m/m) hacia diciembre de este año. Asimismo, la cobertura mediante contratos de futuros de dólar a enero surge como una buena alternativa: los precios descuentan un tipo de cambio en el techo de la banda con un costo de cobertura relativamente bajo (38,9% TNA) frente al rendimiento de una Lecap al mismo plazo (45,9% TNA), lo que habilita estrategias sintéticas dollar-linked.

Para el resto del universo en pesos, preferimos mantenernos en tramos cortos de duration y privilegiar los bonos CER frente a la tasa fija. En particular, destacamos el TZXD5 (23,5% TIR), que descuenta una inflación implícita promedio del 1,6% m/m entre septiembre y octubre, un nivel que luce relativamente bajo frente a nuestras proyecciones.

Noticias locales: el país hoy.

Los activos locales encadenaron una segunda rueda consecutiva al alza tras la reunión entre Milei y Trump. Los soberanos en dólares lideraron con fuertes subas, mientras que las acciones acompañaron con alzas más moderadas. En pesos, los CER marcaron el mejor desempeño, seguidos por la tasa fija, al tiempo que los dollar-linked corrigieron. Los tipos de cambio cerraron en baja y el riesgo país se ubicó en torno a los 1.000 pb.

El entusiasmo tras las conversaciones entre Donald Trump y Javier Milei siguió impulsando a los bonos en dólares, que treparon un 4,3%, con el tramo corto bajo ambas legislaciones liderando (6,2% promedio) y el largo sumando 4%. Con esta recuperación, los soberanos ya ganan un 24% desde los mínimos de la semana pasada. Así, el riesgo país retrocedió 66 pb hasta 1.023 pb, mientras que los BOPREAL cedieron un 0,6%.

La deuda en pesos acompañó con subas: los CER avanzaron 2,8% promedio y descuentan una inflación implícita de 1,4% m/m entre septiembre y octubre (vs. 2,2% m/m al cierre del viernes). Los duales crecieron 1,5%, la curva a tasa fija un 0,8%, y los dollar-linked retrocedieron 1,8%, en línea con la baja de los tipos de cambio. En tasas, la caución a un día se mantuvo en 33% TNA, la repo trepó a 47,5% TNA y la TAMAR escaló a 48,2% TNA.

El tipo de cambio oficial se desplomó 5% hasta $1.354,17, con liquidaciones del agro por casi USD 300 M tras la eliminación temporaria de retenciones. Aun así, acumula una suba del 2,3% en el mes. Los financieros también cedieron: el MEP cayó 2,5% a $1.397,8 y el CCL 1,9% a $1.407,28, llevando la brecha al 4%. Las reservas brutas crecieron USD 58 M hasta USD 39.176 M.

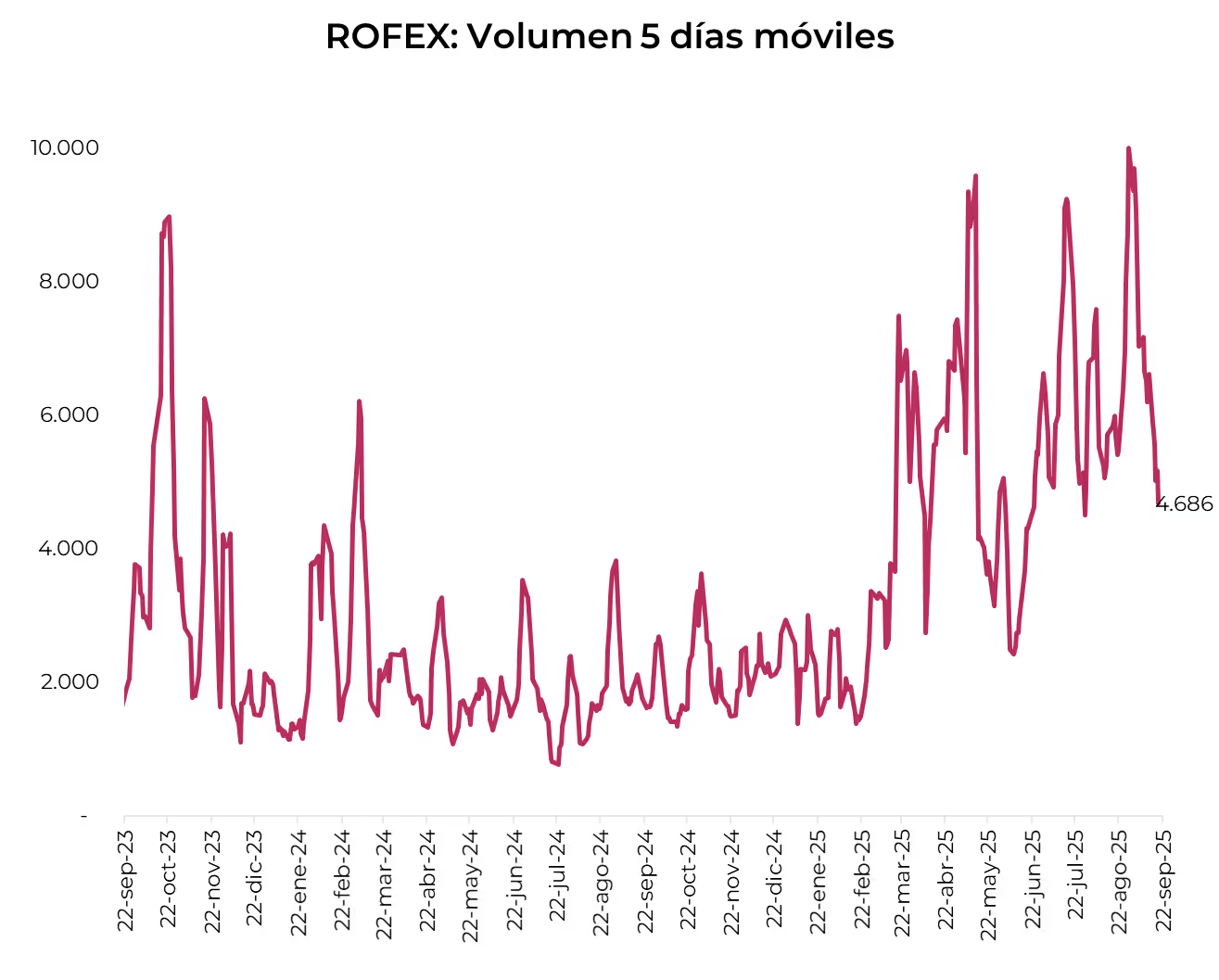

Los futuros de dólar bajaron 1,84%, con contratos hasta enero dentro de la banda superior. El volumen se expandió a USD 359 M, cerrando en USD 1.797 M, aunque el interés abierto cayó USD 102 M a USD 8.840 M, principalmente en septiembre. La TNA de septiembre volvió a terreno positivo (40%), retrocediendo gradualmente hasta 32% en agosto 2026.

El Merval subió 0,2% en pesos y 1,7% en dólares, alcanzando los USD 1.278, con industria, consumo básico y utilities a la cabeza. Destacaron las alzas de Transener (8,5%), VALO (8,0%) y TGN (6,2%), mientras que IRSA (-4,9%), LOMA (-4,4%) y Supervielle (-3,1%) lideraron las bajas. En Nueva York, las acciones argentinas operaron mixtas, con avances en Edenor (2,6%), BBVA (2,4%) y Vista (2,3%), frente a caídas en LOMA (-3,0%), IRSA (-2,3%) y Galicia (-1,6%).

Noticias globales: el mundo hoy.

El mercado adoptó un tono más cauteloso tras el discurso de Powell, que confirmó la complejidad del sendero de tasas en un contexto de inflación todavía elevada y señales de enfriamiento laboral. Las acciones retrocedieron, los bonos subieron levemente, el dólar se debilitó y el oro alcanzó un nuevo máximo.

En su discurso, Jerome Powell advirtió que “no hay un camino libre de riesgo” para la próxima decisión de la Fed, dado que la inflación permanece elevada y el mercado laboral muestra debilidad. Reiteró que el banco central debe equilibrar empleo e inflación en un contexto de división interna y presión política por mayores recortes de tasas. Si bien la Fed redujo 25 pb la semana pasada y proyecta dos bajas adicionales este año, algunos miembros piden cautela para no reavivar la inflación (PCE en 2,9%), mientras Stephen Miran, nuevo gobernador de esta entidad, aboga por recortes más agresivos. Powell defendió la independencia de la Fed y subrayó que actuarán con prudencia para evitar errores en materia inflacionaria.

Las acciones retrocedieron desde máximos históricos, con el Nasdaq liderando las bajas al caer 1,0%, seguido del S&P 500 con -0,63% y el Dow Jones con -0,29%. Nvidia perdió 3,2%, recortando gran parte del rally de la jornada previa –a raíz de su plan de invertir hasta USD 100.000 M en OpenAI–. Las compañías con exposición a operaciones de bases de datos también cedieron terreno, con Oracle y Amazon bajando 4,6% y 2,8%, respectivamente. En contraste, Kenvue avanzó 2,3% y recortó pérdidas de la sesión anterior, a medida que los inversores reconsideraban el impacto de las críticas infundadas del presidente Trump sobre el medicamento Tylenol. Asimismo, Boeing ganó 1,34% y lideró el Dow luego de que Trump anunciara que Uzbekistan Airways realizó un nuevo pedido por un valor de USD 8.000 M.

En renta fija, los rendimientos de los bonos del Tesoro operaron levemente a la baja. La UST2Y cedió 2 pb hasta 3,59%, mientras que la UST10Y cayó 3 pb hasta 4,11%. En este marco, el índice de bonos del Tesoro avanzó 0,2%, impulsando a otros segmentos de renta fija: mercados emergentes e Investment Grade subieron 0,3% y 0,2%, respectivamente, en tanto que los High Yield retrocedieron 0,1%.

El dólar continuó perdiendo impulso a nivel global y el US Dollar Index cayó 0,1% hasta 97,25. Tanto el euro como la libra avanzaron 0,1%, al tiempo que el dólar cedió 0,1% frente al yen. En Brasil, se depreció otro 1,0% y en lo que va del año acumula una baja de 14,5% frente al real, cerrando en USDBRL 5,28. La debilidad del dólar siguió empujando al oro a un nuevo máximo de USD 3.780 la onza, tras subir 0,9%.

El WTI repuntó 1,4% hasta USD 63,5 y cortó una racha de cuatro ruedas en caída, impulsado por el foco en la oferta y los riesgos geopolíticos. Irak podría reanudar exportaciones desde Kurdistán (230.000 barriles diarios) y aumentó los envíos bajo el acuerdo OPEP+. En el plano geopolítico, la OTAN acusó a Rusia de violar el espacio aéreo en Estonia y Polonia, mientras persisten las tensiones en Medio Oriente por el reconocimiento de un Estado palestino en la ONU y la guerra en Gaza.

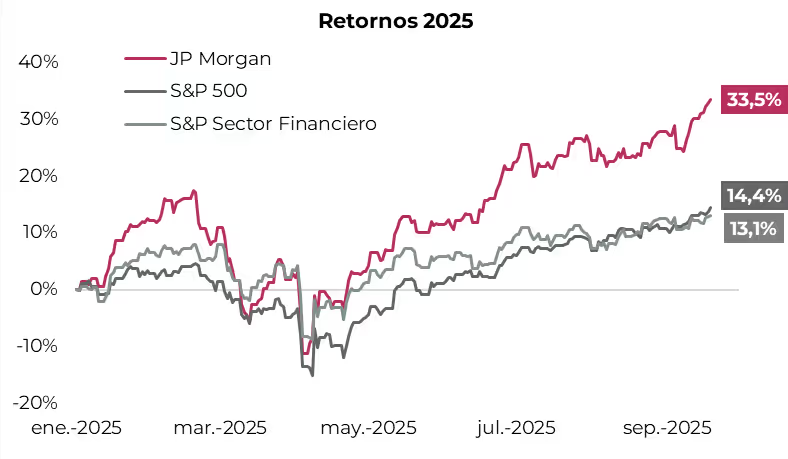

¿Logrará mantener su destacado desempeño financiero luego de la sucesión de su CEO y presidente?

JP Morgan acumula un alza de 33,5% en lo que va del año, superando ampliamente tanto al S&P 500 (+14,4%) como al promedio de sus pares financieros (+13,1%). Sus acciones cotizan en máximos históricos, con una capitalización de mercado de USD 866 MM, que lo ubican como la 13ª empresa más valiosa del mundo y, por amplia diferencia, como el banco más grande del planeta.

El rendimiento de 2025 no es un hecho aislado. Desde que Jamie Dimon asumió la dirección en 2006, las acciones de JP Morgan rindieron un 14% anual, multiplicando su valor por 13x. En el mismo período, el S&P 500 rindió 11% anual y el sector financiero estadounidense apenas 6% anual.

Los pilares de Dimon

Cuando Dimon tomó el mando, JP Morgan era el séptimo banco global por activos y el cuarto por valor de mercado, detrás de Citigroup, Bank of America y HSBC. Su gestión transformó a la institución en un líder absoluto, apoyado por cuatro principios fundamentales.

En primer lugar, su disciplina en riesgos y mentalidad de comprador. Desde los inicios de su gestión, Dimon se caracterizó por acumular liquidez durante los años de bonanza, posicionándose favorablemente para ejecutar adquisiciones oportunistas en tiempos de crisis. Esta práctica le permitió comprar a precio de remate a Bear Stearns, Washington Mutual y Cazenove durante 2009, y más recientemente al First Republic Bank durante la fugaz corrida bancaria de 2023.

Segundo, Dimon fomentó una cultura de gestión rigurosa de riesgos legales y reputacionales, resolviendo con rapidez los litigios y evitando los escándalos que golpearon a otros grandes bancos norteamericanos.

En tercer lugar, amplió y modernizó las divisiones de banca de inversión, trading y gestión patrimonial, logrando disputar el liderazgo de Goldman Sachs y Morgan Stanley, quienes históricamente dominaron estos segmentos.

Por último, cabe destacar las agresivas inversiones en innovación. JP Morgan lleva años invirtiendo más de USD 10 MM anuales en tecnología, desarrollando capacidades notablemente superiores a sus rivales en áreas como servicios digitales, ejecución de operaciones y procesamiento administrativo.

Estos puntos aumentaron considerablemente la eficiencia y rentabilidad del banco, que en la actualidad se destaca por tener el mayor retorno sobre los activos (1,3%) y el capital (16,9%) entre los principales bancos norteamericanos. Además en los últimos tres años demostró que continúa siendo capaz de expandir ingresos y ganancias a mayor ritmo que sus rivales.

El fin de una era

Ahora bien, el banco se acerca a una etapa de sucesión y grandes cambios. Tanto Dimon como su número dos, el argentino Daniel Pinto, planean retirarse. Pinto ya confirmó su salida para fines de 2026, mientras que Dimon lo haría dentro de los próximos tres años.

El principal candidato a la sucesión es Troy Rohrbaugh, quien codirige la unidad de Banca Comercial y de Inversión, responsable del 44% de los ingresos del banco. Sus prioridades incluyen la expansión en Japón e India, dos mercados considerados clave para el futuro, y el fortalecimiento de la presencia de JP Morgan en los mercados privados, desde venture capital y financiamiento de startups hasta el crédito alternativo.

En conclusión, la era Dimon quedará marcada como una de las gestiones más exitosas en la historia de la banca moderna. La incógnita es si su sucesor será capaz de sostener el mismo nivel de disciplina, innovación y visión estratégica que convirtió a JP Morgan en un gigante global. La transición, por tanto, no solo pondrá a prueba al banco, sino también al próximo líder que herede el legado de Dimon.

Noticias locales: el país hoy.

El anuncio del apoyo del Tesoro de EE. UU. a la Argentina dio un giro en el ánimo del mercado: los bonos en dólares recuperaron con fuerza, el riesgo país volvió a la zona de 1.000 pb y las acciones acompañaron con subas de dos dígitos. La deuda en pesos también rebotó con alzas generalizadas, mientras que los tipos de cambio mostraron mayor calma, con caídas en el oficial y en los financieros. En paralelo, el Gobierno eliminó temporalmente las retenciones a granos y carnes hasta fin de octubre, con el objetivo de acelerar la liquidación del agro y sostener el ingreso de divisas.

El Tesoro de Estados Unidos, a través de Scott Bessent, confirmó que se evalúa un apoyo “grande y contundente” a la Argentina, con todas las herramientas de estabilización sobre la mesa, entre ellas eventuales swaps monetarios, compras de dólares y operaciones con deuda a través del Exchange Stabilization Fund (ESF). El funcionario aclaró que no habrá condiciones adicionales y que la definición del alcance y los mecanismos dependerá de la reunión que mantendrán Javier Milei y Donald Trump mañana en Nueva York, encuentro que será clave para delinear los próximos pasos de la asistencia.

Al mismo tiempo, el Gobierno anunció que hasta el 31 de octubre se eliminarán las retenciones a todos los granos –cereales y oleaginosas– y a las carnes bovina y aviar, con el objetivo de acelerar la liquidación del agro y favorecer el ingreso de divisas. La medida, de carácter temporal, se enmarca en una estrategia orientada a incentivar las exportaciones y aportar cierto alivio en un contexto de elevada tensión financiera.

El anuncio del apoyo del Tesoro de EE. UU. a la Argentina fue recibido con entusiasmo en los mercados locales y se tradujo en una rápida recuperación de la deuda soberana en dólares, que venía de semanas de fuerte castigo. Los bonos subieron en promedio un 19% en una sola rueda, con alzas más pronunciadas del 20,5% en los Bonares, al tiempo que los Globales avanzaron un 18,1%. De este modo, los rendimientos se comprimieron con fuerza hasta 20% TIR (-10 pp) en el tramo corto y hasta 15% (-5 pp) en el tramo largo, lo que llevó al riesgo país a la zona de 1.089 pb, desde los 1.456 pb del cierre del viernes. En tanto, los BOPREAL recuperaron las pérdidas de la semana anterior al ganar un 11,4%.

Por su parte, la deuda en pesos tuvo un fuerte rebote, siendo los bonos CER los más destacados con una suba del 6%. Los duales le siguieron con un alza del 5,2%, mientras que la curva a tasa fija avanzó un 3,6%, con el Bonte 2030 registrando un incremento cercano al 12%. En este marco, las tasas de las Lecaps comprimieron más de 10 pp en promedio a lo largo de toda la curva y rinden 44,6% TNA en el tramo corto frente a 45,9% TNA en el tramo largo. La tasa de caución a un día se mantuvo estable en torno al 33% TNA, en tanto que la tasa Repo operó en un promedio de 45% TNA (+8,6 pp respecto del viernes).

El tipo de cambio oficial inició la semana con una caída del 3,3%, cerrando en $1.425,67 y acumulando un alza del 7,7% en el mes, en una rueda que mostró mayor calma en el frente cambiario tras el anuncio de Bessent, que aportó alivio al mercado pese a la reducida liquidación del agro por apenas USD 21 M. Los dólares financieros acompañaron con bajas más pronunciadas de 7,9% en el MEP y 9,8% en el CCL, finalizando en $1.433,24 y $1.435, respectivamente. Así, la brecha se redujo hasta 1% en ambos tipos de cambio, desde 8% al cierre del viernes. Asimismo, las reservas brutas cayeron USD 141 M hasta USD 39.118 M, explicado principalmente por las ventas de divisas del viernes.

Por otro lado, los futuros de dólar retrocedieron con fuerza un 6,25%. El volumen operado aumentó en USD 263 M, mientras que el interés abierto avanzó USD 352 M, explicado mayormente por el contrato de octubre, que cayó un 6,82%. De esta manera, la devaluación mensual implícita promedio para diciembre se ubica en 2,2%. En cuanto a la curva de TNA, septiembre y octubre muestran tasas negativas, a diferencia de noviembre que se posiciona en 20%.

El Merval trepó un 7,5% en pesos y un 15,3% en dólares, alcanzando un nivel de USD 1.256. Como resultado, en lo que va del año el índice de acciones acumula una caída del 41,3% en dólares. La suba benefició principalmente a los bancos, la industria y la construcción, con alzas en dólares de entre 28% y 30% para Transener, TGN y COME. En cuanto a las acciones que cotizan en la Bolsa de Nueva York, también registraron fuertes ganancias, aunque algo más moderadas: avanzaron en promedio un 10,4%, lideradas por Supervielle (23,9%), Galicia (21,1%) y BBVA (20,3%).

Noticias globales: el mundo hoy.

El lunes los mercados extendieron sus máximos históricos impulsados por el sector tecnológico. Los bonos del Tesoro mostraron estabilidad relativa, aunque el mercado descuenta nuevos recortes de la Fed. El dólar se debilitó frente a otras monedas, el oro alcanzó nuevos máximos y los commodities energéticos y agrícolas reflejaron la combinación de oferta creciente y tensiones geopolíticas, con el WTI ligeramente a la baja y la soja en mínimos de dos semanas ante la incertidumbre comercial entre EE. UU. y China.

Las acciones ganaron impulso y operaron con sólidas subas el lunes, extendiendo los máximos históricos con un renovado apoyo del sector tecnológico. El S&P 500 y el Nasdaq 100 avanzaron más de 0,5%, mientras que el Dow Jones sumó 0,2%. Nvidia se disparó 3,7% tras anunciar que invertirá hasta USD 100.000 M en OpenAI para apoyar la construcción de nuevos centros de datos e infraestructura de cómputo. Por su parte, Oracle saltó 6% al ser incluida en las operaciones estadounidenses de TikTok en un acuerdo impulsado por el presidente Trump. Además, Apple subió 4% ante señales optimistas de ventas de iPhone durante el fin de semana. En contraste, Kenvue cayó 7% luego de que Trump sugiriera un posible vínculo entre el consumo de Tylenol durante el embarazo y el autismo, relación desmentida por la farmacéutica y la comunidad científica.

Las tasas de los bonos del Tesoro se mantuvieron relativamente estables, con leves subas de 2 pb y 1 pb para la UST2Y y la UST10Y respectivamente. En concreto, la UST2Y cerró en 3,61%, mientras que la UST10Y finalizó en 4,15%. El presidente de la Fed de St. Louis, Alberto Musalem, advirtió que el margen para más recortes es limitado, aunque la Fed ya bajó la tasa por primera vez en el año y proyectó otros 50 pb de reducciones. Lo cierto es que el mercado descuenta dos recortes más para este año. Con esta suba en tasas, el índice de bonos del Tesoro cayó 0,1%, mientras que los Investment Grade perdieron 0,2% y los bonos de mercados emergentes avanzaron 0,2%.

El dólar se debilitó en el mundo luego de tres ruedas consecutivas de subas. El US Dollar Index retrocedió 0,3% y cerró en 97,33, principalmente gracias a que el euro y la libra avanzaron 0,5% y 0,4%, respectivamente. Por otro lado, en Brasil el dólar subió 0,3% y cerró en USDBRL 5,34. En tanto, el oro escaló 1,7% hasta un nuevo máximo de USD 3.747 la onza, impulsado por expectativas de nuevos recortes de tasas en EE. UU. y la demanda de refugio seguro ante la incertidumbre política y riesgos geopolíticos. En el año acumula un alza de 42,8%.

El petróleo WTI retrocedió 0,1% hasta USD 62,6 por barril, presionado por mayores exportaciones de Irak y el retiro gradual de los recortes de la OPEP+, a pesar de la tensión geopolítica en Europa del Este y Medio Oriente. Los ataques rusos cerca de Polonia, nuevas sanciones de la UE y el reconocimiento del Estado palestino por varios países aumentaron la incertidumbre, pero el temor por la desaceleración de la demanda y el mayor suministro pesaron más sobre los precios. La soja cayó 1,4% a USD 371,5 la tonelada, mínimos de dos semanas, por la falta de avances en las negociaciones comerciales entre EE. UU. y China. Pekín detuvo compras a EE. UU. y recurrió a Sudamérica, mientras la cosecha estadounidense se acelera y Brasil planea ampliar siembras. El mercado espera novedades en la reunión entre Trump y Xi en noviembre durante la cumbre de APEC.

Para 2030, se estima que las mujeres controlarán 40% de los activos financieros en EE. UU. y Europa.

En la última década, la acumulación de riqueza femenina ha superado el ritmo del crecimiento patrimonial global. Entre 2018 y 2023, la riqueza financiera mundial creció un 43%, mientras que la administrada por mujeres aumentó un 51% (McKinsey, 2024). Este salto cuantitativo refleja un cambio estructural: las mujeres son cada vez más protagonistas en la creación, gestión y asignación de activos.

Sin embargo, este avance convive con contradicciones. El 51% de las mujeres casadas aún tiende a delegar las decisiones de inversión en sus parejas, y muchas subestiman su capacidad financiera (UBS, 2022). Persiste el sesgo cultural de que los hombres “saben más de inversiones”, un mito que impacta en la autonomía económica femenina y en la transmisión intergeneracional de la riqueza.

Este contraste entre una mayor participación patrimonial y la persistencia de sesgos abre una pregunta central: ¿cómo invierten realmente las mujeres y qué implicancias tendrá para la gestión de la riqueza global el hecho de que, en apenas unos años, las mujeres controlarán cerca del 40% de los activos financieros?

De la exclusión al protagonismo

Durante gran parte del siglo XX, la mujer estaba relegada en el mundo financiero por barreras legales y culturales que limitaban su autonomía económica. En muchos países recién a mediados de ese siglo pudieron ser titulares de cuentas bancarias o solicitar crédito sin autorización masculina. Aunque la igualdad formal avanzó, se consolidaron patrones difíciles de revertir: delegar la administración patrimonial en sus cónyuges, creer que las decisiones de inversión exigen un nivel de expertise inalcanzable o priorizar la seguridad inmediata en lugar del crecimiento de largo plazo. A estos factores se sumaron una mayor expectativa de vida, trayectorias laborales interrumpidas por maternidad, brechas salariales persistentes, y una asimetría de responsabilidades domésticas, que derivaron en jubilaciones más tardías y con menor capital acumulado.

El retraso en la participación femenina en las inversiones no solo tuvo consecuencias individuales, sino también intergeneracionales. Al quedar al margen, muchas mujeres transmitieron a sus hijas e hijos una visión de las finanzas como un terreno ajeno o riesgoso, lo que profundizó la brecha cultural en torno al dinero. Sin embargo, esa situación comienza a revertirse con fuerza. Hoy, las mujeres han ganado espacio en el ámbito laboral y corporativo, pero además se han convertido en herederas de una parte significativa del mayor traspaso patrimonial de la historia: el llamado Great Wealth Transfer. Este proceso, junto con el aumento del patrimonio propio generado por mayores ingresos profesionales y una mayor esperanza de vida, está consolidando un nuevo protagonismo en la gestión de la riqueza.

El presente: entre la paradoja y el progreso

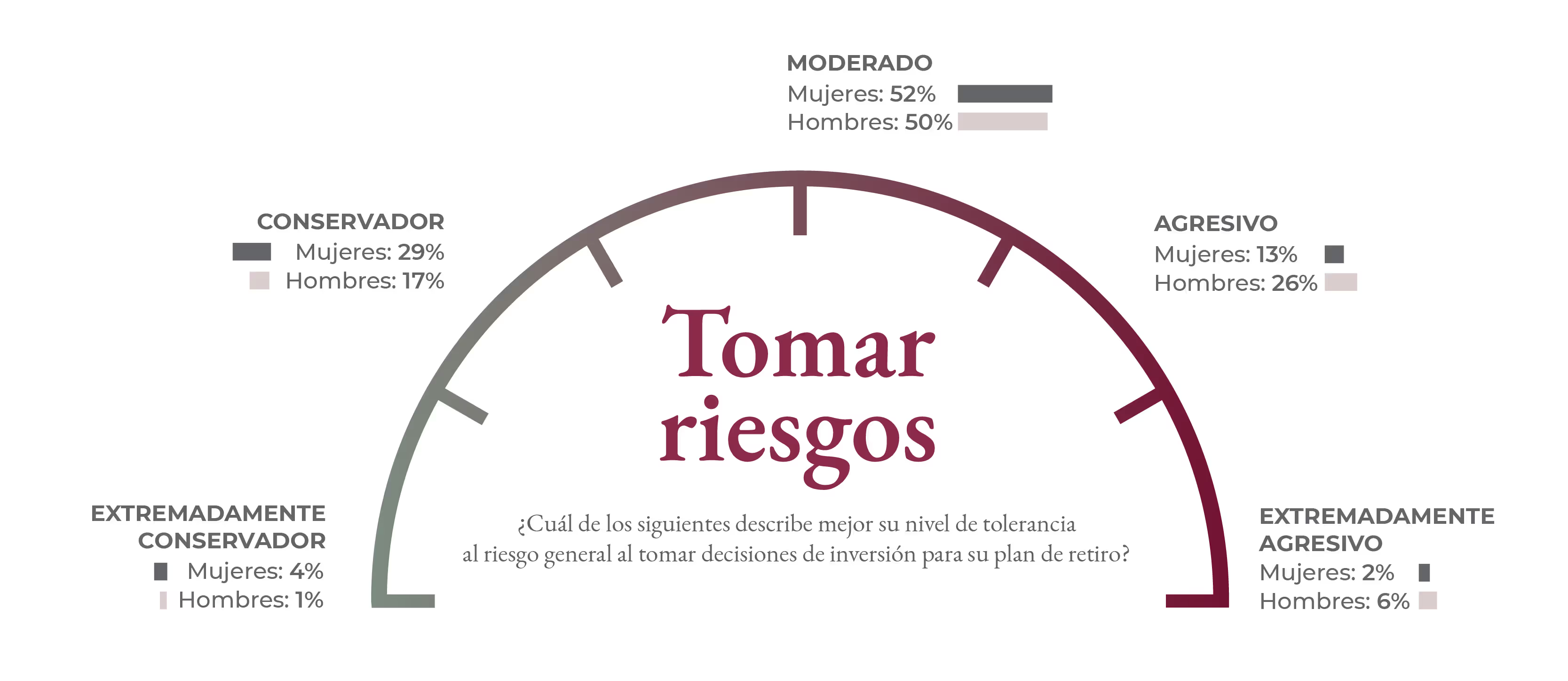

La situación actual refleja una dualidad. Las mujeres ya gestionan un tercio de los activos financieros en Occidente, pero siguen invirtiendo con menor frecuencia y mayor cautela que los hombres. En Europa, por ejemplo, solo 18 de cada 100 mujeres invierte de forma regular, frente a 31 de cada 100 hombres (ING, 2024). Estas diferencias no se explican únicamente por ingresos más bajos o carreras laborales interrumpidas, sino también por una brecha de confianza: muchas mujeres sienten que no saben lo suficiente y prefieren delegar las decisiones financieras.

Fuente: Fidelity Investments 2024.

Paradójicamente, cuando las mujeres invierten de manera disciplinada, los resultados suelen ser mejores. Diversos estudios muestran que las mujeres rotan menos sus portafolios, mantienen la calma en momentos de volatilidad y obtienen rendimientos ajustados al riesgo superiores a los de los gestionados por hombres. Además, tienden a alinear sus decisiones de inversión con objetivos vitales y valores personales. El presente, por lo tanto, es de claros avances en participación y resultados, pero aún marcado por contradicciones que frenan un mayor protagonismo.

Fuente: OECD, BofA 2025.

El desafío no solo está del lado de la autogestión de las inversoras como clientes, sino también en los profesionales dedicados a la gestión de sus activos.

A nivel global, únicamente el 12,5% de los gestores de portafolio son mujeres. Esta proporción se mantuvo casi sin cambios durante más de una década, incluso en un contexto de expansión en el sector y mayor incorporación de talento (FT, 2024). En EE.UU., por ejemplo, en 2022 ese era exactamente el porcentaje de portfolio managers mujeres (Morningstar, 2024).

Este dato revela una brecha persistente que afecta la diversidad en la toma de decisiones de inversión y, por ende, en la manera en que se estructuran los productos financieros. Para la banca privada, el reto consiste en ir más allá de la rentabilidad y diseñar propuestas que integren las realidades y prioridades femeninas.

El futuro: oportunidades hacia la autonomía

La próxima década estará marcada por una aceleración de estas tendencias. Las mujeres jóvenes, especialmente las millennials y centennials, comenzaron a invertir a edades más tempranas que generaciones anteriores. Muestran mayor disposición a invertir en instrumentos diversificados como ETFs o fondos temáticos y confían cada vez más en su capacidad para tomar decisiones financieras. De aquí a 2030 se prevé que las mujeres asuman el control de más de USD 16 billones adicionales en activos en EE.UU. y Europa (McKinsey, 2025). El desafío es que este patrimonio no quede inmovilizado en cuentas de ahorro de bajo rendimiento, sino que se canalice hacia estrategias que permitan preservar y multiplicar el capital.

Invertir no es tan solo una cuestión de rentabilidad. Para las mujeres, representa también independencia financiera, seguridad y legado. Dar el paso implica comenzar, aunque sea con montos pequeños, diversificar más allá de los productos tradicionales y contar con un acompañamiento profesional que traduzca la jerga financiera en un lenguaje accesible. Significa definir objetivos claros: retiro, educación, filantropía o proyectos personales, y construir la estrategia adecuada para alcanzarlos. ¿Será esta la década en la que las mujeres consoliden un legado financiero capaz de transformar a las próximas generaciones?

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La semana estuvo marcada por la decisión de la Fed de recortar su tasa de referencia, priorizando al mercado laboral por sobre la inflación. La medida vino acompañada por un mapa de proyecciones que anticipa mayor crecimiento, una tasa de desocupación estable y algo más de inflación, alejándose de la meta de política monetaria. Además, se prevén dos recortes adicionales este año y solo uno en 2026. Si bien el mercado esperaba un tono más agresivo en materia de bajas futuras, la perspectiva de tasas más bajas, junto con datos que mostraron solidez en el consumo, una leve mejora en la producción industrial y un mercado laboral más firme, impulsaron el apetito por riesgo y llevaron a las acciones a cerrar en nuevos récords. El resto de los activos tuvo una semana entre neutra y negativa: los bonos retrocedieron levemente –con mayor presión en el tramo largo–, el dólar a nivel global mostró una caída moderada, el oro volvió a subir y los commodities se mantuvieron estables. Esta semana la atención estará puesta en la publicación de ingresos y gastos de las familias, el índice de precios PCE y los comentarios de miembros de la Fed sobre el estado de la economía.

Priorizando el empleo. Por primera vez desde la reunión de diciembre del año pasado, y tal como estaba previsto por el mercado, en la reunión del 17 de septiembre la Fed anunció el recorte de 25 pb en la tasa de interés de referencia, llevándola a un rango de 4,0% a 4,25%. En línea con lo que habían anunciado en el Simposio de Jackson Hole, el comunicado que acompañó la decisión remarcó la debilidad reciente del mercado laboral y que la inflación seguirá subiendo, aunque a menor ritmo del esperado previamente dado que el traspaso a precios de la suba de aranceles a las importaciones viene más lento de lo previsto. Por tales motivos, la prioridad ahora para la Fed pasa a ser la dinámica del mercado laboral por sobre la inflación. Es por eso que ahora esperan dos recortes de tasas más para este año por 25 pb cada uno, mientras que para el año que viene prevén solo un recorte por la misma magnitud, muy por debajo de las expectativas de los analistas que estiman tres recortes para 2026. A su vez, tal como se hace cada tres meses, la Fed publicó sus proyecciones que no mostraron grandes cambios respecto de los pronósticos difundidos en junio, aunque subieron la estimación de crecimiento para este año a 1,8% –viene creciendo al 2,3% i.a.–; lo mismo para el año que viene –en ambos casos 2 pb más que la estimación de junio–. La inflación para este año la mantuvieron en 3,0% i.a. –viene al 2,4% i.a.– y la de 2026 la subieron a 2,6% i.a. –desde 2,4% i.a. en la proyección anterior–, y la tasa de desocupación la dejaron en 4,5% y 4,4% para este año y el próximo, respectivamente.

La actividad sigue traccionando. Los indicadores de actividad volvieron a mostrar un buen desempeño. Las ventas minoristas de agosto aumentaron nominalmente 0,6% m/m, repitiendo la performance de julio y superando las expectativas del mercado que apuntaban a un alza del 0,2% m/m. Las ventas excluyendo servicios de alimentación, concesionarios de automóviles, tiendas de materiales de construcción y estaciones de servicio –se utilizan para calcular el PBI– aumentaron un 0,7% m/m, tras un incremento del 0,5% m/m, y también por encima de las expectativas del 0,4% m/m. Por otro lado, en el mismo período la producción industrial subió 0,1% m/m, superando las expectativas del mercado de una disminución del 0,1% m/m tras una caída revisada a la baja del 0,4% m/m en julio. Los datos del mercado laboral también trajeron buenas noticias, dado que las solicitudes iniciales de subsidio por desempleo se redujeron en 33.000 respecto a la semana anterior, hasta alcanzar las 231.000 en la segunda semana de septiembre, muy por debajo del consenso del mercado de 240.000. Con todo esto, la estimación de crecimiento del PBI para el 3Q25, de acuerdo al Nowcast de la Fed de Atlanta, subió a 3,3% t/t anualizado, lo que aleja los temores de un hard landing.

Presión en las tasas y retroceso en los bonos. A pesar de la decisión de la Fed, las tasas reaccionaron al alza en la semana, especialmente en el tramo largo de la curva. Con proyecciones de mayor inflación por parte de la Fed, la UST10Y y la UST30Y subieron 8 pb cada una, alcanzando un nivel de 4,14% y 4,76%, respectivamente, mientras que la UST2Y subió 2 pb y cerró en 3,58%. No obstante, en septiembre las tasas retroceden 16 pb para la UST30Y, 9 pb para la UST10Y y 4 pb para la UST2Y. Este contexto resultó en una mala semana para la renta fija en general, con una baja promedio de 0,2%, recortando la ganancia del mes a 0,8%. Los bonos del Tesoro cayeron 0,3%, los Investment Grade 0,2% y los de mercados emergentes 0,3%, mientras que los High Yield se diferenciaron al anotar un alza de 0,4%. En septiembre, los Investment Grade avanzan un 1,8%, los de mercados emergentes un 0,9%, los del Tesoro 0,6% y los High Yield 0,5%.

Acciones imparables. Las acciones tuvieron una semana positiva en la que los tres principales índices de renta variable alcanzaron nuevos máximos históricos. El Nasdaq lideró las subas con un avance semanal del 1,8%, acumulando un 5,2% en lo que va de septiembre. El S&P 500 ganó 1,0% en la semana y sube 2,9% en el mes, mientras que el Dow Jones avanzó 0,8% semanal y acumula un 1,5% en septiembre. Las small caps fueron las principales beneficiadas por el recorte de tasas, con un alza del 1,9% en la semana y 3,3% en el mes, en tanto que las Growth, concentradas en empresas tecnológicas, ganaron 1,5% en la semana y 5,1% en lo que va del mes. Entre los sectores, el tecnológico volvió a liderar la suba con un avance de 2,2%, seguido por comunicación y consumo discrecional, que subieron 1,2% y 1,1%, respectivamente. En el acumulado de septiembre, tecnología sube 5,5%, comunicaciones 6,6% y consumo discrecional 0,1%. A nivel internacional, el recorte de tasas en EE. UU. impulsó especialmente a las acciones de mercados emergentes, con Brasil a la cabeza subiendo un 3,0% semanal y 4,8% en el mes, seguido por China que avanzó 0,8% en la semana y 5,1% en el mes. En países desarrollados, Europa subió 0,8% en la semana, acumulando 2,1% en septiembre, mientras que Japón se mantuvo neutral y sostiene un alza mensual de 3,2%.

El dólar estable y el oro en nuevo récord. El dólar mostró un leve retroceso a nivel global. El DXY cayó 0,1% en la semana, lo mismo que cae en lo que va del mes, cerrando en 97,64. El movimiento estuvo explicado por la baja de 0,1% frente al euro, compensado por el fortalecimiento de 0,7% frente a la libra y 0,1% frente al yen japonés. En Brasil, el dólar cayó 0,6% semanal y pierde 2,0% en septiembre, finalizando en USDBRL 5,32. Por su parte, el oro alcanzó nuevos máximos históricos durante la semana, avanzando 0,7% y acumulando un alza mensual de 6,4%, para cerrar en USD 3.646 por onza.

Commodities estables. El petróleo cerró la semana casi sin cambios, subiendo apenas 0,2% hasta USD 62,8 por barril, tras un inicio alcista impulsado por los ataques de Ucrania a refinerías rusas y el riesgo de nuevas sanciones. Las ganancias se moderaron hacia el final de la semana por los comentarios de Trump a favor de precios más bajos y el aumento en inventarios de destilados en EE. UU., que compensaron la fuerte caída de inventarios de crudo. En septiembre, el crudo acumula una baja del 1,9%. La soja cerró la semana con una leve caída del 0,1%, en USD 376,6 por tonelada, y acumula un retroceso del 1,1% en septiembre. Los precios se vieron presionados por la incertidumbre sobre la demanda china, que acumula inventarios récord y limita compras de soja estadounidense, mientras que el aumento esperado en los rendimientos de Argentina refuerza la oferta. Las negociaciones comerciales entre EE. UU. y China siguen sin avances claros, manteniendo al mercado cauteloso. Por su parte, el cobre cayó un 0,4% en la semana, mientras que en el mes avanza un 1,1%.

Lo que viene. La atención del mercado estará en las declaraciones que realicen miembros de la Fed para obtener más pistas sobre los planes de política para el resto del año, incluyendo las declaraciones del presidente Powell en la Cámara de Comercio de Greater Providence en 2025. En cuanto a la agenda económica, las próximas publicaciones incluyen datos sobre ingresos y gastos personales –se espera que el gasto y los ingresos de los consumidores de agosto aumenten un 0,5% m/m y un 0,3% m/m, respectivamente–, incluyendo el índice de precios PCE, junto con los pedidos de bienes duraderos y la encuesta PMI de S&P Global. En cuanto al mercado inmobiliario, se espera que las ventas de viviendas existentes y nuevas caigan a tasas anualizadas de 3,98 millones y 0,65 millones, respectivamente. Otros datos notables publicados incluyen la segunda revisión del PBI del 2Q25, la cuenta corriente del balance de pagos y la lectura final del sentimiento del consumidor de la Universidad de Michigan.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Semana de estrés para los activos locales, con derrumbes en los precios de bonos y acciones. El riesgo país llegó a casi 1.500 pb, el BCRA tuvo que vender más de USD 1.000 M para defender el techo de la banda y los dólares financieros tuvieron un fuerte repunte. El Gobierno sigue sin mostrar señales políticas contundentes, mientras la oposición marca la cancha en el Congreso al lograr rechazar los vetos del presidente. La incertidumbre política se suma a los temores sobre la evolución de la actividad económica, que viene retrocediendo, al tiempo que la confianza del consumidor se deteriora en un contexto en el que la inflación está contenida, pero con la amenaza de subas en los precios mayoristas y de un tipo de cambio inestable. Las buenas noticias llegaron desde el mercado laboral, con una baja en la desocupación; del plano fiscal, al confirmarse un nuevo mes con superávit primario; y del frente externo, con la balanza comercial alcanzando el mayor excedente del año. El presidente busca retomar protagonismo con la presentación del Presupuesto 2026, en el que ya no prevé baja de impuestos ni recortes de gastos, aunque con la premisa de cuidar el superávit fiscal. Arranca una semana intensa en materia económica y política. En cuanto a lo primero, la atención estará puesta en la posibilidad de un préstamo del Tesoro de EE. UU. que alivie la situación de las reservas internacionales y aporte certidumbre al pago de los próximos vencimientos de deuda. También será clave la evolución del mercado cambiario y la licitación del Tesoro del viernes, en tanto que en la agenda de publicaciones se destacan los datos de actividad de julio, el balance de pagos del 2Q25, el balance cambiario y el informe de pobreza del primer semestre, probablemente el indicador más sensible para el Gobierno. En lo político, las miradas estarán centradas en el debate en Diputados sobre la reforma de la Ley de DNU.

Vetos rechazados. Reforzando la tendencia que se viene dando a lo largo del año, el Gobierno sufrió una nueva derrota en el Congreso. En la última semana, la Cámara baja rechazó los vetos presidenciales a la Ley de Financiamiento Universitario, la Ley de Emergencia en Salud Pediátrica y la Ley de reparto automático de Aportes del Tesoro Nacional (ATN). Estos reveses profundizan las tensiones políticas y ponen de relieve que la gobernabilidad se vuelve cada vez más compleja, obligando a Milei a negociar con gobernadores y bloques opositores. La próxima parada será el martes, cuando Diputados trate en comisiones la reforma de la Ley de DNU, que ya cuenta con media sanción del Senado y propone establecer un plazo de 90 días para que el Congreso valide los decretos presidenciales, con el riesgo de que queden sin efecto si no son ratificados.

Cayó la actividad. Tal como lo venía anticipando el EMAE mensualmente, en el 2Q25 el PBI cayó 0,1% t/t, aunque se ubicó 6,3% por encima del 2Q24. Del lado de la demanda, solo se destacó el consumo público, que subió 1,1% t/t, mientras que el consumo privado bajó 1,1% t/t, la inversión retrocedió 0,5% t/t, las exportaciones 2,2% t/t y las importaciones 3,3% t/t. En la comparación interanual, por la baja base de comparación, el PBI creció 6,3%, el consumo privado 9,9% i.a., la inversión 32,1% i.a., las exportaciones 3,3% i.a. y las importaciones 38,3% i.a., al tiempo que el consumo público subió solo 0,6% i.a. Del lado de la oferta, los sectores que más avanzaron fueron bancos, con un alza de 26,7% i.a., hoteles y restaurantes con 17% i.a., comercio, construcción con 10% i.a., y la industria y la minería en torno al 7% i.a.

Bajó la desocupación. A pesar del flojo desempeño del nivel de actividad, los indicadores laborales no mostraron grandes cambios, aunque sí cierto deterioro en la calidad del empleo y en la subocupación. Concretamente, en el 2Q25 el empleo aumentó 0,2% i.a., muy por debajo del 1,1% i.a. registrado en el 1Q25. La misma tendencia mostró el empleo pleno, que solo creció 0,5% i.a., casi 1 pp menos que en el trimestre anterior. Sin embargo, dado que la tasa de actividad (PEA) no se movió, esta dinámica del empleo permitió bajar la subocupación 1,7% i.a. y la desocupación 2,1% i.a. Con este resultado, la tasa de desocupación quedó en 7,6%, mismo nivel que en el 2Q24 y por debajo del 7,9% del trimestre anterior, mientras que la tasa de subocupación se ubicó en 11,6%, 0,2 pp por debajo del mismo período del año pasado.

Cae la confianza. El Índice de Confianza del Consumidor descendió 0,3% en septiembre, mostrando un panorama mixto entre regiones, niveles de ingreso y componentes. La mejora en la percepción de la situación macroeconómica (+7,4%) y personal (+3,2%) sostuvo parcialmente el indicador, pero el fuerte retroceso de 14,9% en la predisposición a la compra de bienes durables e inmuebles arrastró el resultado global a terreno negativo. La confianza creció con fuerza en CABA (+9,6%) y entre los hogares de ingresos bajos (+6,7%), al tiempo que se debilitó en el GBA (-0,8%), en el Interior (-3,7%) y en los hogares de ingresos altos (-5,2%). En cuanto a los horizontes temporales, las expectativas futuras repuntaron 6,6%, pero las condiciones presentes se deterioraron casi 10%, reflejando a un consumidor que ve con algo más de optimismo el mediano plazo, aunque aún enfrenta desafíos en el corto.

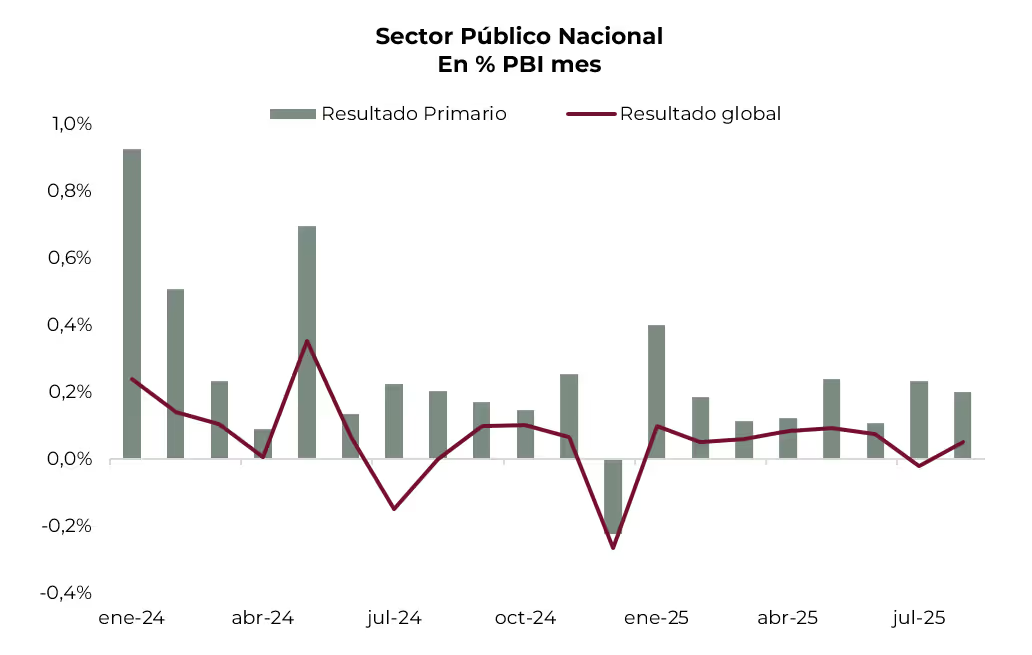

Se mantiene el fiscal. En agosto, el Sector Público registró un superávit financiero de 0,05% del PBI y uno primario de 0,2% del PBI. Los ingresos retrocedieron 3% i.a. real, explicados principalmente por impuestos internos (-18% real) y derechos de exportación (-30%), en tanto que el gasto primario bajó 6,0% i.a. real, con descensos en Subsidios económicos (-39% real), Transferencias a provincias (-51%), Obra pública (-37%), Programas sociales excluyendo AUH (-31%) y salarios (-7%). Los únicos rubros que crecieron fueron jubilaciones (+4% real) y AUH (+9%). Los intereses pagados, por su parte, cayeron 3% i.a. real. Con este resultado, en los ocho meses de 2025 el Sector Público Nacional acumula un superávit financiero de 0,4% del PBI y uno primario de 1,3% del PBI (vs. +0,3% y +1,5% en 2024, respectivamente), con ingresos retrocediendo 1% i.a. real y el gasto primario subiendo 2% i.a. real, a raíz de mayores erogaciones en jubilaciones con bono (+13% real), AUH (+30%) y Transferencias a provincias (+74%).

El presupuesto 2026. Luego de dos años consecutivos sin presupuesto nacional, el presidente anunció el envío del Presupuesto 2026 como señal de búsqueda de cierta negociación en un contexto en el que la oposición y los gobernadores comenzaron a desafiar el plan de ajuste que viene llevando adelante el Poder Ejecutivo –recordemos que, comparado con 2023, el gasto muestra una caída de 30% en términos reales–. Los supuestos del proyecto son optimistas: para 2025 se proyecta un crecimiento de 5,4% i.a., una inflación de 40,3% i.a. y un tipo de cambio de cierre en $ 1.325 en diciembre. Para 2026 se espera un crecimiento del PBI de 5% i.a., una inflación promedio de 13,9% y un tipo de cambio de apenas $ 1.423 al cierre del período. Lo llamativo es que para 2026 se prevé un superávit primario de 1,5% del PBI, igual al de 2025 y muy por debajo del 2,2% comprometido con el FMI, con un superávit financiero de 0,3% gracias a un crecimiento real de los ingresos del 6% i.a., mientras que el gasto subiría 0,2 pp. Los intereses pagados se mantendrían constantes en torno al 1,2% del PBI, un nivel históricamente bajo que omite los intereses capitalizables. En cuanto a los vencimientos de deuda, para 2026 las obligaciones de capital e intereses alcanzan USD 18.000 M (USD 10.000 M con privados) y $128 billones (11,2% del PBI). El proyecto prevé un financiamiento neto de 0,3% del FMI y otros organismos internacionales, y proyecta seguir utilizando como principal fuente de recursos a la deuda interna en pesos capitalizable (equivalente a 5,2% del PBI, unos $57 billones).

Mejora el saldo comercial. En agosto se registró un excedente comercial de USD 1.400 M, el más alto del año, aunque por debajo del de agosto pasado, que había sido de USD 1.865 M. Las exportaciones crecieron 16,4% i.a. hasta USD 7.865 M, impulsadas por las ventas de productos primarios (+35,7% i.a.), manufacturas de origen agropecuario (+18,1% i.a.) y energía (+40,6% i.a.), que más que compensaron el retroceso de las manufacturas de origen industrial (-7% i.a.). Las importaciones volvieron a mostrar un fuerte dinamismo, con un alza de 32,4% i.a. hasta USD 6.463 M, explicado por aumentos en autos (+155% i.a.), bienes de capital (+75% i.a.) y bienes de consumo (+65%), en tanto que las de energía retrocedieron 38,4% i.a. Con este resultado, en lo que va del año el saldo de la balanza comercial de bienes acumula un superávit de USD 5.071 M, USD 9.000 M menos que en el mismo período de 2024.

Defendiendo el techo de la banda. El tipo de cambio oficial subió 1,9% en la semana y cerró en $ 1.474,75, acumulando un incremento de 11,4% en lo que va del mes. La dinámica se dio en un contexto de liquidaciones del agro por USD 488 M, a un ritmo algo más moderado que el de la semana anterior. Para sostener el techo de la banda, el BCRA tuvo que intervenir con ventas de reservas por un total de USD 1.110 M, concentradas principalmente el viernes, cuando se desprendió de USD 678 M. Vale destacar que el poder de fuego del Tesoro se limita a USD 12.200 M provenientes del FMI y a otros USD 600 M de depósitos en moneda extranjera del Tesoro en el BCRA. Dado que parte de esta mayor demanda habría quedado en depósitos en moneda extranjera, se habrían elevado los encajes en esa denominación, amortiguando el impacto sobre las reservas internacionales. Más allá de esto, en la semana las reservas brutas cayeron en USD 1.054 M y las netas finalizaron con un saldo negativo de USD 8.300 M.

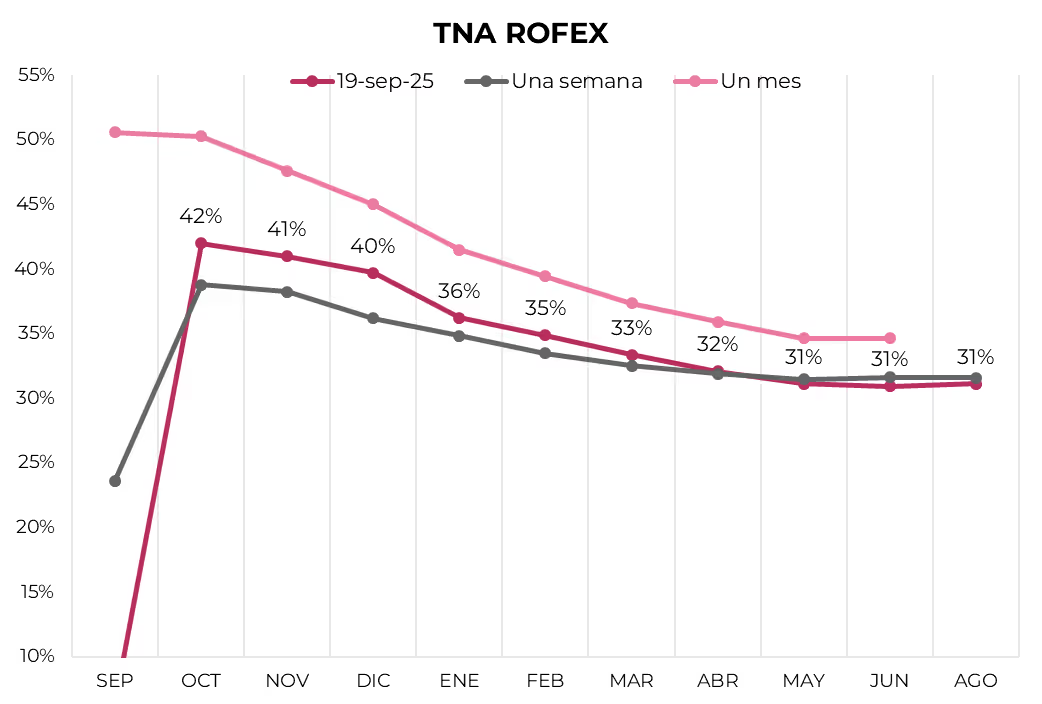

Volvió la brecha. La incertidumbre sobre la política cambiaria volvió a presionar a los dólares financieros que, a diferencia del oficial, acumularon en la semana un alza de 7,1% en el MEP, hasta $ 1.578, y 4,3% en el CCL, cerrando $ 1.542, lo que llevó la brecha con el oficial al 7% y 5%, respectivamente. En esta línea, continuó la demanda de cobertura, reflejada en un alza de 1,5% en los futuros de dólar, que descuentan un tipo de cambio por encima de la banda superior a partir del contrato de octubre en adelante. Además, el interés abierto aumentó en USD 547 M promedio hasta los USD 8.590 M, explicado principalmente por los contratos de 2026, lo que sugiere intervención del BCRA. Las tasas implícitas volvieron a cerrar por debajo de las tasas de las Lecaps: 42% TNA en octubre y noviembre, para luego descender gradualmente hasta 31% TNA en julio de 2026. La curva descuenta una devaluación mensual promedio de 3,3% hasta diciembre de este año, 2,7% entre enero y marzo, y 2,3% para el resto de los plazos.

Tasas estables. Si bien las tasas overnight se mantuvieron estables durante la semana, con la Repo en torno a 36% TNA y la caución a un día en 33% TNA, los rendimientos de la curva a tasa fija mostraron un sesgo alcista en un escenario de mayor demanda de cobertura y menor credibilidad en el esquema cambiario vigente. De esta forma, el tramo corto rinde 55,7% TNA, el tramo medio 62,3% TNA y el largo 52,5% TNA. En contraste, la tasa TAMAR y la de adelantos a empresas retrocedieron a 46,4% TNA y 49,4% TNA, respectivamente, aunque se mantienen elevadas en términos reales.

El golpe en la curva de pesos. La renta fija en pesos tuvo un mal desempeño a lo largo de la semana, siendo los bonos CER los más castigados, con caídas superiores al 9%, lo que llevó las tasas reales al alza: ahora rinden CER +45% en el tramo 2025, CER +40% en el tramo 2026 y CER +22% en el resto de los plazos. A estos precios descuentan una inflación implícita promedio de 2,2% m/m entre octubre 2025 y enero 2026, y de 30,3% acumulado en 2025. Los duales le siguieron con bajas del 9% y rinden 3,5% TEM en su versión a tasa fija y TAMAR +25,8% en su versión a tasa variable, mientras que la TAMAR breakeven promedio se ubica en 30% TNA (-16 pp respecto de la TAMAR actual). La curva a tasa fija retrocedió en promedio 4%, con mayor presión en el tramo largo (-6,7%), en tanto que el Bonte 2030 (TY30P) registró una caída más profunda del 13%. A estos precios, el TY30P ya cotiza por debajo de $80 y rinde 49,5% TEA valuado a vencimiento y 66,7% TEA valuado a su fecha de put, acumulando una caída del 27% desde su debut en el mercado secundario. Por su parte, los dollar-linked fueron los únicos en registrar ganancias, con una suba semanal de 2% y un rendimiento de devaluación +10%, al tiempo que descuentan una devaluación implícita de 14,3% directa (4,7% m/m) a diciembre de 2025.

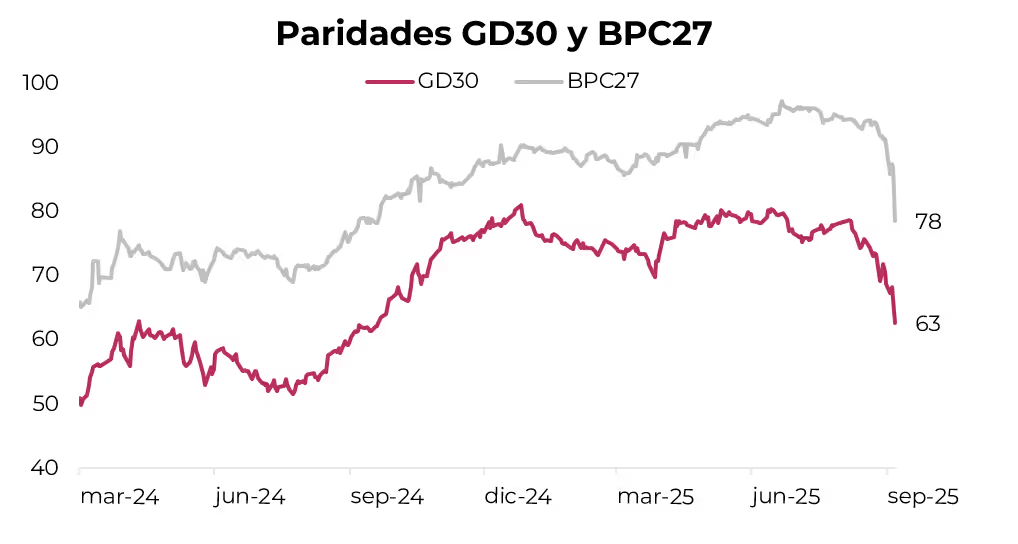

Desplome de las curvas en dólares. Los soberanos en dólares extendieron su racha negativa y acumularon su quinta semana consecutiva de bajas, con un desplome del 13,2% que llevó la caída anual al 26,5%. En este contexto, el riesgo país cerró en 1.456 pb, su nivel más alto desde septiembre de 2024. Los bonos más castigados fueron el GD30 (-15,6%) y el AL30 (-14,6%), profundizando la pendiente negativa de las curvas: los Bonares operan con una TIR que va desde 31,5% en el tramo corto hasta 19,4% en el largo, mientras que los Globales se ubican en 28,5% y 17,1%, respectivamente. Así, el spread de paridades entre GD30 y AL30 alcanzó el 4,8%, aunque durante la semana llegó a tocar 8,2%, niveles no vistos desde febrero de 2024, lo que evidencia una clara preferencia por la legislación extranjera frente a la local en busca de mayor protección legal. Por su parte, los BOPREAL también fueron duramente castigados, con una caída promedio de 8,8%, acumulando por primera vez en el año una pérdida de 2,1%. Las bajas más pronunciadas se registraron en la Serie 4 (-17,2%), con vencimiento en 2028, y en la Serie 1-C (-15,3%). Actualmente, los BOPREAL ofrecen rendimientos que oscilan entre 8,7% TIR y 25,2%. Los bonos subsoberanos retrocedieron 3,5% en la semana, aunque aún muestran una suba marginal de 0,4% en el año, con el bono Buenos Aires 2037 cediendo 10,2%. En contraste, los bonos corporativos mostraron mayor resiliencia, con un retroceso de apenas 0,5% en la semana y un avance acumulado de 3,9% en lo que va del año. Se destacó la caída de 3,8% del YPF 2033.

Nuevo golpe para el Merval. El Merval extendió las caídas por segunda semana consecutiva, perdiendo 10,3% en dólares y 4,6% en pesos, para cerrar en USD 1.075, su nivel más bajo desde agosto de 2024. Con este desempeño, el índice acumula una baja de 26,7% en septiembre y casi 50% en lo que va del año. Comunicación, energía y bancos fueron los sectores más golpeados, destacándose en dólares las fuertes bajas de TGN (-28,0%), Transener (-26,5%) y Holcim (-18,5%). Sin embargo, hubo excepciones: Cresud (+3,5%) e IRSA (+2,1%) lograron avances semanales. En la Bolsa de Nueva York, la corrección fue más moderada, con una caída de 4,8%, liderada por Bioceres (-13,2%), YPF (-9,9%) y CEPU (-9,6%), mientras que MELI (+5,9%), Cresud (+2,5%) y Globant (+2,0%) se destacaron por sus ganancias.

Lo que viene. Tras el derrumbe de los bonos y la escalada del riesgo país, el Gobierno busca contener expectativas con una reunión con Trump el martes en Nueva York, donde se especula con un préstamo del Tesoro de EE. UU. que le permitiría asegurar los próximos vencimientos de deuda y reforzar las reservas internacionales. Mientras tanto, el mercado seguirá de cerca las intervenciones del BCRA para defender el techo de la banda. En la agenda económica, se publicará el EMAE de julio –que confirmaría la tendencia a la baja del nivel de actividad–, el balance de pagos del 2Q25 –donde se reflejaría el deterioro de la cuenta corriente–, el balance cambiario de agosto –clave para analizar la evolución de la demanda de activos externos–, y el índice de salarios de julio –importante para evaluar si le ganaron a la inflación–. Sin dudas, lo más relevante será la publicación del dato de pobreza del primer semestre, que habría marcado una importante caída y que el Gobierno buscará capitalizar. Además, este miércoles la Secretaría de Finanzas dará a conocer las condiciones de la licitación que se llevará a cabo el viernes 26, con liquidación prevista para el 30 de septiembre. Tras el canje de la S30S5 y excluyendo las tenencias en manos del BCRA, el Tesoro deberá afrontar vencimientos por $5,6 billones. En el plano político, el martes Diputados tratará en comisiones la reforma de la Ley de DNU, que ya cuenta con media sanción del Senado.

Los contratos de dólar en A3 operaron nuevamente al alza en la semana, avanzando un 1,49% promedio.

Los contratos de dólar en A3 operaron nuevamente al alza en la semana, avanzando un 1,49% promedio. Las subas fueron parejas en todos los tramos de la curva, aunque en el tramo medio se dieron las mayores variaciones encabezadas por los contratos de diciembre (2,18%), febrero (1,88%) y enero (1,77%).

El próximo contrato en vencer es el de septiembre, que cotiza en $1.477,5 y marca una devaluación directa de 0,2% y mensualizada de 0,5%. Para los tres meses siguientes, los precios reflejan que el aumento del dólar correría en niveles en torno al 3,2%: 3,4% en octubre ($1.546), 3,3% en noviembre ($1.594) y 3,2% en diciembre ($1.640). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,3% promedio hasta agosto del 2026.

La curva de tasas (TNA) se contrajo en septiembre, cerrando en terreno negativo, mientras que se desplazó hacia arriba de octubre a marzo. Así, la tasa se ubica en 42% en octubre y retrocede hasta 31% en agosto de 2026.

El volumen operado cayó fuertemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 4.686 M. El viernes 19 de septiembre el interés abierto cerró en USD 8.590 M, nuevo máximo del año, mostrando una suba de 29% m/m y de 221% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 19/09/2025

Noticias globales: el mundo hoy.

El mercado operó mixto el jueves, con las acciones al alza lideradas por el sector tecnológico. Tras el recorte de 25 pb de la Fed y un mensaje cauteloso sobre próximos ajustes, los bonos cayeron y el dólar se fortaleció, mientras que el oro y otros commodities retrocedieron. Los datos económicos, con solicitudes de desempleo en descenso, dieron indicios de un mercado laboral sólido, moderando las preocupaciones sobre un enfriamiento abrupto de la economía.

Las acciones en EE. UU. cerraron en alza el jueves, con el Nasdaq liderando con un avance de 1,0%, seguido por el S&P 500 (+0,6%) y el Dow Jones (+0,3%). En particular, Nvidia subió 3,5%, en tanto que Intel se disparó 23% tras anunciar que Nvidia invertirá USD 5.000 M por una participación minoritaria en la compañía. Meta, por su parte, ganó 1,0%.

Luego del esperado recorte de 25 pb en la tasa de referencia por parte de la Fed, que además anticipó una inflación núcleo más alta de lo previamente estimado junto con mejoras en las proyecciones de crecimiento y empleo, la UST10Y subió 3 pb hasta 4,11% y la UST2Y avanzó 2 pb hasta 3,57%. En este contexto, el índice de bonos del Tesoro retrocedió 0,2%, al igual que los Investment Grade y los bonos de mercados emergentes, mientras que los únicos en destacarse positivamente fueron los High Yield con 0,2%.

El dólar se fortaleció por segunda rueda consecutiva, con el US Dollar Index avanzando 0,5% hasta 97,37. El movimiento se explicó por la caída de 0,6% de la libra y de 0,2% del euro, al tiempo que el dólar subió 0,6% frente al yen. En tanto, el oro retrocedió también por segunda rueda consecutiva, cediendo 0,5% hasta USD 3.642, tras el tono cauteloso de Powell respecto de futuros recortes.

En commodities, la rueda mostró una tendencia a la baja. El petróleo WTI retrocedió por segunda jornada consecutiva 0,6% hasta USD 63,7 por barril. Según la EIA, los inventarios de crudo cayeron 9,3 M de barriles la semana pasada por mayores exportaciones, aunque las existencias de destilados alcanzaron su nivel más alto desde enero, aportando un sesgo bajista. La soja descendió 0,5% y cerró en USD 381,7 la tonelada, presionada por la incertidumbre sobre la demanda china: el país acumula inventarios récord y reduce compras de soja estadounidense para 2025/26. En septiembre, las importaciones crecieron, pero en su mayoría desde Brasil. Además, se espera un aumento en los rindes de Argentina, lo que ampliaría la oferta. En el plano político, las negociaciones comerciales entre EE. UU. y China siguen sin avances confirmados.

Las solicitudes iniciales de desempleo en EE. UU. cayeron a 231.000 en la segunda semana de septiembre, muy por debajo de lo esperado y revirtiendo el pico de la semana previa, distorsionado por reclamos fraudulentos en Texas. Las solicitudes continuas también descendieron a su menor nivel desde mayo, lo que contribuye a disipar temores de un deterioro acelerado del mercado laboral que había impulsado el reciente recorte de tasas de la Fed.

Noticias locales: el país hoy.

Con el tipo de cambio oficial en el techo de la banda y el BCRA vendiendo divisas para sostenerlo, la rueda del jueves mostró un nuevo desplome en todos los activos argentinos. Bonos en dólares, acciones y curvas en pesos sufrieron fuertes caídas, al mismo tiempo que los dólares financieros y los futuros avanzaron. En contraste, los indicadores económicos publicados sorprendieron positivamente, con superávit financiero y la balanza comercial mostrando el mayor saldo favorable del año.

El tipo de cambio oficial volvió a alcanzar el techo de la banda y el BCRA intervino con ventas por USD 379 M en el mercado de cambios –la mayor desde el 14 de abril–, que se suman a los USD 53 M del miércoles. Las reservas cayeron USD 370 M hasta USD 39.407 M. Así, el tipo de cambio avanzó 0,2% y cerró en $1.474,25, acumulando un incremento del 11,4% en lo que va del mes. En paralelo, los dólares financieros subieron con fuerza: el MEP avanzó 3,5% hasta $1.554 y el CCL 6,2% hasta $1.589,4.

En este marco, la deuda en dólares fue fuertemente castigada, en un contexto también atravesado por las tensiones políticas en el Congreso tras el rechazo al veto de ATN. La deuda en dólares retrocedió 9,4% en promedio, con los Bonares liderando las pérdidas (-11%). Los BOPREAL también se vieron afectados, cayendo 7,2%, mientras que el riesgo país aumentó 79 pb hasta 1.246 pb.

La deuda en pesos cerró nuevamente en negativo, con los bonos CER y los duales encabezando las bajas al retroceder 5,2% y 3,7%, respectivamente. La curva a tasa fija cedió 2,1%, en tanto que las tasas se movieron al alza: el tramo corto rinde 50,8% TNA (4,2% TEM) y el tramo largo 49,3% TNA (4,1% TEM). El mercado descuenta un tipo de cambio por encima del techo de la banda en todos los plazos. En paralelo, la tasa de caución a un día se mantuvo en torno al 33% TNA y la repo en 35,6% TNA. Los dollar-linked avanzaron 1,3%, acompañando la suba de los tipos de cambio.

El Merval se desplomó 5,3% en pesos y 8,4% en dólares, hasta los USD 1.096. Los sectores industriales, bancos y comunicación fueron los más golpeados. Entre las acciones locales, las de peor performance fueron BYMA, Transener y TGN, que retrocedieron entre 14% y 15% en dólares. En tanto, las acciones argentinas que cotizan en la Bolsa de Nueva York cayeron en promedio 5,1%, lideradas por YPF, Supervielle y Galicia (-9% cada una), mientras que Globant (+2,1%) y MELI (+1,0%) lograron avances.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

El gobierno nacional mantiene el ancla fiscal con un nuevo superávit primario y financiero en el mes de agosto. En concreto, el superávit fue de 0,2% y 0,05% del PBI, respectivamente. Los ingresos cayeron 3% i.a. en términos reales mientras que el gasto primario retrocedió 6,0% i.a. real –subsidios económicos, transferencias a provincias, obra pública y programas sociales excluyendo AUH fueron los que más cayeron, al tiempo que jubilaciones y AUH subieron–. A su vez, los intereses pagados descendieron 3% i.a. Con este resultado, en el año acumula un superávit financiero de 0,4% del PBI y uno primario de 1,3% del PBI (vs. +0,3% y +1,5%, respectivamente, en 2024).

⚠️A M O N I T O R E A R

La tasa TAMAR bajó hasta 45,1% TNA, desde máximos de 67% TNA registrados a principios de septiembre. Si bien siguen manteniéndose altas en términos reales, de sostenerse esta tendencia y en un contexto de mayor estabilidad en el resto de las tasas pasivas, podría consolidarse un menor costo de fondeo para los bancos, favoreciendo la actividad pero con riesgo de ejercer mayor presión sobre el tipo de cambio.

🚨R I E S G O

En la última semana, el GD30 acumuló una caída del 11%, mientras que el BOPREAL Serie 1-C retrocedió un 13%. Como resultado, el riesgo país escaló hasta los 1.400 puntos básicos, su nivel más alto desde septiembre de 2024. En este contexto, se reducen significativamente las probabilidades de acceder a financiamiento en los mercados internacionales. Este desempeño se da a contramano de la tendencia favorable que muestra la deuda de otros países comparables.

Noticias locales: el país hoy.

La jornada del miércoles estuvo marcada por la dinámica del tipo de cambio, que finalmente testeó el techo de la banda y obligó al BCRA a intervenir con ventas en el mercado. En este contexto, la deuda en dólares volvió a caer, mientras que la deuda en pesos cerró con bajas generalizadas, con los CER a la cabeza, en una rueda en la que las tasas mostraron cierta estabilidad. Además, la Cámara de Diputados rechazó el veto a las leyes de Financiamiento de las Universidades y del Garrahan, que ahora deberán ser tratadas en el Senado.

El tipo de cambio oficial alcanzó por primera vez el techo de la banda ($1.474,5), lo que llevó al BCRA a intervenir con ventas por USD 53 M en el mercado de cambios. De esta forma, avanzó 0,5% y cerró en $1.471,42, acumulando un incremento de 11,1% en lo que va del mes. Por su parte, los dólares financieros subieron 1,1% el MEP y 1,5% el CCL, alcanzando $1.486,5 y $1.498,2, respectivamente. En este marco, las reservas brutas cayeron en USD 98 M y finalizaron en USD 39.777 M.

En medio de las negociaciones en el Congreso por el veto a la Ley de Financiamiento a Universidades y al Garrahan —que finalmente fue rechazado—, la deuda en dólares operó de mayor a menor y cerró la jornada con una caída de 3,4%. Este desempeño se dio además en un contexto en el que el BCRA intervino con ventas en el mercado cambiario para sostener el techo de la banda, lo que comienza a generar dudas sobre la capacidad de pago de la deuda en moneda extranjera. En paralelo, el riesgo país terminó el martes en 1.167 pb y los BOPREAL se mantuvieron neutrales.

La deuda en pesos cerró la jornada en terreno negativo, con los bonos CER y los duales liderando las pérdidas al retroceder 1,1%. La curva a tasa fija también cedió 0,7%, en tanto que las tasas tendieron al alza: el tramo corto rinde 38,8% TNA (3,2% TEM) y el tramo largo 45% TNA (3,7% TEM). A su vez, la tasa de caución a un día se mantuvo en torno al 33% TNA, la Repo en 35% TNA, y la TAMAR prolongó su tendencia bajista al cerrar en 43,7% TNA.

Los futuros avanzaron 0,39% con una fuerte caída en el volumen de USD 324 M, hasta USD 710 M. El interés abierto finalizó en 8.159 M, con un alza de USD 82 M explicada nuevamente por el contrato de mayo 2026, aunque septiembre retrocedió USD 65 M. Este último cerró con tasa negativa, al tiempo que octubre rinde 34% TNA.

El Merval se mantuvo neutral en pesos pero cayó 1,2% en dólares, alcanzando un nivel de USD 1.201. Los sectores de consumo básico, industria y materiales lideraron las ganancias de la mano de Cresud, Supervielle y ByMA, que avanzaron 4,5%, 3,3% y 1,5%, respectivamente. En contraste, TGN perdió 4,1%. Por su parte, las acciones que cotizan en la Bolsa de Nueva York tuvieron una baja promedio de 0,6%, impulsada por Edenor (-2,8%), CEPU (-2,3%) y Bioceres (-2,0%).

Noticias globales: el mundo hoy.

La jornada estuvo marcada por la reunión de la Fed, que concentraba la atención de los inversores por el comunicado que acompañaría a la decisión. En este marco, si bien anunció el primer recorte de tasa del año por 25 pb, los mercados tuvieron una rueda mayormente negativa, con caídas en bonos, acciones y commodities, mientras que el dólar se fortaleció.

Tal como se esperaba, la Fed recortó la tasa de referencia en 25 pb, llevándola al rango de 4,0%/4,25%, la primera baja desde diciembre de 2024. El comunicado destacó que el enfriamiento del mercado laboral pasó a ser la prioridad, relegando a la inflación a un segundo plano. En la conferencia, Powell señaló que esperan que la inflación siga en alza, aunque menos de lo previsto meses atrás, dado que el traspaso de los aranceles a la economía está siendo más lento de lo estimado. Por ello, la entidad prefiere enfocarse en la dinámica del empleo, en un contexto de mayores riesgos. El dot plot apuntó a un sendero de recortes más moderado que lo descontado por el mercado: dos recortes adicionales este año y solo uno en 2026 –frente a los tres que esperaba el consenso–. Incluso, el grupo mayoritario de directivos de la Fed apuesta por no realizar más recortes en 2026, en un escenario de mayor crecimiento e inflación.

Los rendimientos de los bonos del Tesoro subieron en toda la curva. La UST2Y cerró en 3,55% y la UST10Y en 4,08%, ambas con alzas de 4 pb respecto de la rueda previa. Esto golpeó a la renta fija, que retrocedió un 0,2%.

En renta variable, el S&P 500 y el Nasdaq 100 cayeron 0,1% y 0,3%, respectivamente, mientras que el Dow Jones avanzó 0,5%, impulsado por las ganancias en los sectores tradicionales. El consumo básico y los servicios de crédito lideraron las subas, con American Express (+2,8%) y P&G (+1,4%). En contraste, las tecnológicas se vieron presionadas: Nvidia y Broadcom retrocedieron 2,5% y 3,5% ante reportes de nuevas restricciones chinas a las compras de chips de Nvidia. Oracle y Palantir cayeron 1%, mientras que Amazon, Meta, Alphabet y Tesla cedieron más de 1%.

En el frente cambiario, el dólar se fortaleció a nivel global. El US Dollar Index recuperó parte de la caída del martes y avanzó 0,35%, impulsado por un alza de 0,5% frente al euro. El oro cayó 0,8% y cerró en USD 3.660 la onza, mientras que el resto de las materias primas también cedió: el petróleo WTI bajó 0,7% y terminó en USD 64 por barril.

Noticias globales: el mundo hoy.

La rueda mostró cautela en los mercados globales ante la expectativa por la decisión de la Fed. Las acciones operaron mayormente a la baja, mientras que los bonos del Tesoro registraron leves descensos de tasas, con el mercado descontando casi por completo un recorte de 25 pb. El dólar retrocedió frente a las principales monedas, lo que impulsó al oro a nuevos máximos. Los commodities también se beneficiaron de las tasas más bajas y las tensiones geopolíticas, con subas en petróleo y soja. Por otro lado, los datos económicos de EE. UU. evidenciaron un consumo sólido y un repunte de la producción industrial, confirmando un crecimiento estable a pesar de ciertas señales de enfriamiento laboral.

La renta variable cerró en baja. El S&P500 cedió 0,14%, el Dow Jones perdió 0,24% y el Nasdaq se mantuvo estable. El sector energético lideró las subas, en tanto que utilities fue el más afectado. Las acciones de Oracle avanzaron 0,8% tras conocerse que integra un consorcio que podría garantizar la continuidad de TikTok en EE. UU. En tanto, Alphabet finalizó prácticamente sin cambios luego de anunciar una inversión de £5.000 M en el Reino Unido durante los próximos dos años para impulsar el desarrollo de la economía de inteligencia artificial. En contraste, Nvidia y Broadcom cayeron entre 1,6% y 0,8%, respectivamente.

En la previa a la reunión de la Fed, y con datos mixtos que reflejaron un empleo más débil pero mayores ventas, las tasas se mantuvieron levemente presionadas a la baja. La UST2Y retrocedió 3 pb hasta 3,51%, al tiempo que la UST10Y permaneció en 4,03%. De este modo, el índice de bonos del Tesoro avanzó 0,1%, mientras que el resto de los segmentos de renta fija se mantuvo neutral. El mercado asigna casi 100% de probabilidad a un recorte de 25 pb para hoy.

Asimismo, adelantándose a la decisión de la Fed, el dólar cayó a nivel global. El DXY perdió un 0,7% hasta 96,65, nivel mínimo desde julio. El euro y la libra avanzaron 0,9% y 0,5%, respectivamente, en tanto que el dólar perdió un 0,7% frente al yen. Con esto, el índice cae un 11% en el año. En Brasil, la divisa bajó otro 0,4% frente al real, cerrando en USDBRL 5,3. Con esto, en el año pierde un 14% frente al real. Esta debilidad en el dólar, le dio impulso al oro para conseguir otro máximo histórico tras aumentar 0,3% hasta USD 3.688 la onza.

La rueda fue positiva en general para los commodities, favorecidos también por la expectativa de un posible recorte de tasas que impulsaría el crecimiento y la demanda global. El petróleo WTI aumentó 2,1% hasta USD 64,6 por barril, a raíz de los ataques de Ucrania a refinerías rusas y la posibilidad de nuevas sanciones de la UE. Por su parte, la soja avanzó 0,7% hasta USD 386 la tonelada.

En la noticia económica del día, las ventas minoristas en EE. UU. subieron 0,6% m/m en agosto, manteniendo el ritmo de julio tras una revisión al alza y superando las expectativas. El crecimiento se debió a minoristas online, ropa, restaurantes y estaciones de servicio. Excluyendo rubros volátiles, las ventas básicas aumentaron 0,7%, reflejando un consumo sólido que podría sostener el PBI.

La producción industrial en EE. UU. subió 0,1% m/m en agosto, revirtiendo parte de la caída de julio y superando las expectativas. La manufactura creció 0,2% m/m y la minería 0,9% m/m, mientras que los servicios públicos retrocedieron 2% m/m. La utilización de la capacidad se mantuvo estable en 77,4%, aún por debajo del promedio histórico.

Noticias locales: el país hoy.

Tras el mal comienzo de semana, los mercados reaccionaron positivamente al anuncio del Presupuesto. Rebotaron los bonos soberanos en moneda extranjera y las acciones, mientras que la curva a tasa fija mostró subas generalizadas, en un contexto en el que los dólares financieros retrocedieron y los futuros registraron caídas superiores al 1%.

La renta fija en pesos mostró un desempeño mixto, con la curva a tasa fija registrando la mayor suba (+0,5%) en un contexto en el que las tasas continuaron comprimiéndose en el tramo corto, con un rendimiento promedio de 37,2% TNA. La tasa de caución a un día se mantuvo estable en torno al 33% TNA, en tanto que la tasa Repo se ubicó en 35,5% TNA. Por su parte, la tasa TAMAR cerró el lunes en 45,9% TNA, lo que implicó una baja de 21 pb respecto de los máximos alcanzados a comienzos de septiembre. Tanto los bonos CER como los dollar-linked retrocedieron 0,4%, al tiempo que los duales cayeron 0,3%.

La deuda en dólares respondió de manera favorable al anuncio del Presupuesto y registró un rebote generalizado, con avances superiores al 4% en todos los tramos. La recuperación fue más marcada en el segmento medio-largo bajo ley local, que avanzó 5,6%. Tras la caída del lunes, el riesgo país aumentó 91 pb hasta 1.231, mientras que los BOPREAL ganaron 1,6%.

En paralelo, las reservas brutas aumentaron en USD 27 M y cerraron en USD 39.875 M. El tipo de cambio oficial subió 0,2% y finalizó en $1.464,67, acumulando un alza de 10,6% en el mes. En tanto, los dólares financieros retrocedieron: el MEP cayó 1,2% y el CCL 1,3%, finalizando en $1.469,9 y $1.476,8, respectivamente.

Los futuros también bajaron, un 1,36%, con un fuerte incremento de USD 456 M en el volumen, cerrando en USD 1.035 M. El interés abierto alcanzó USD 8.076 M, con una suba de USD 274 M explicada nuevamente por el contrato de mayo 2026. El contrato de septiembre terminó con tasa negativa, mientras que el resto de la curva se mantuvo en torno al 32% TNA.

El Merval avanzó 2,3% en pesos y 3,1% en dólares, alcanzando un nivel de USD 1.215. Los sectores de industria, energía y bancos lideraron las ganancias de la mano de Galicia, Pampa y Mirgor, que subieron 3,1% cada uno. En contraste, Holcim perdió 1,8%. Por su parte, las acciones que cotizan en la Bolsa de Nueva York registraron un alza promedio de 2,3%, gracias a TGS (+5,1%), Pampa (+4,3%) e YPF (+3,8%).

The recalibration of the political landscape forces investors to seek more defensive strategies.

On September 7th, legislative elections were held in the Province of Buenos Aires to renew 46 seats in the Chamber of Deputies and 23 in the Senate, in addition to municipal and school council positions. Peronism, under the Fuerza Patria banner, secured a decisive victory with roughly 47% of the vote, outpacing La Libertad Avanza (LLA) by more than 13 percentage points, as the latter obtained between 33% and 34%. The defeat of the ruling coalition was broad across most electoral districts—particularly the First, Third, Second, Fourth, Seventh, and Eighth—while LLA only prevailed in the Fifth and Sixth. The result represents a major setback for the Milei administration and consolidates Governor Axel Kicillof as the leading opposition figure heading into 2027, while adding uncertainty over the outcome of the upcoming national legislative elections in October.

Ahead of the Buenos Aires provincial election, polls gave LLA a narrow lead, yet the market had already priced in a setback for the government, albeit without gauging its magnitude. By the prior Friday’s close, sovereign dollar bonds were yielding around 15%, with country risk near 900 bps and the Merval at USD 1,445. Once the results were in, dollar-denominated debt plunged 8.7% in a single session on Monday, pushing average yields to 17% and country risk to 1,100 bps, while the Merval collapsed 17% in dollar terms to USD 1,196. On Tuesday and Wednesday, there was a partial rebound—with bonds recovering 3.7% and the equity index rising 6.5% to USD 1,274—but the cumulative correction underscored that, while markets had anticipated an adverse outcome, they had not fully internalized the extent of the ruling party’s defeat.

Against this backdrop, the run-up to the October national legislative elections appears increasingly challenging, with a weakened government and a market already pricing in a higher risk premium, reflecting concerns over governance and the viability of the economic program. In this environment, the electoral trade loses traction and attention shifts toward medium-term dynamics, where the Buenos Aires result establishes a high floor for the Peronist Party and poses a more adverse scenario for La Libertad Avanza to secure a favorable outcome.