Resultados de la búsqueda

Noticias globales: el mundo hoy.

El mercado mostró un tono positivo, sostenido por avances del sector tecnológico, el acuerdo preliminar entre China y EE. UU., y por expectativas de políticas monetarias más expansivas. El dólar retrocedió frente a otras monedas, mientras que los precios de los commodities se vieron favorecidos por factores geopolíticos y ajustes en la oferta y la demanda, reflejando un panorama de optimismo condicionado por riesgos macro y externos.

EE. UU. y China alcanzaron un marco de acuerdo que permitirá a TikTok seguir operando en el país, evitando su baja prevista para el 17 de septiembre. El plan contempla que ByteDance reduzca su participación mayoritaria, con Oracle como principal candidato a comprador. Trump y Xi Jinping abordarán el tema esta semana en el marco de las negociaciones comerciales.

Las acciones alcanzaron nuevos máximos históricos, con el Nasdaq a la cabeza. Este índice avanzó 0,7%, seguido por el S&P 500 con un alza de 0,5% y, por último, el Dow Jones con 0,1%. Entre las compañías, Tesla subió 5% tras informes de que Elon Musk compró aproximadamente USD 1.000 M en acciones de la empresa la semana pasada. Asimismo, Oracle ganó 2,7% gracias al acuerdo preliminar entre EE. UU. y China. En contraste, Nvidia cayó cerca de 0,1% luego de que reguladores chinos señalaran que había violado leyes antimonopolio con su acuerdo de 2020 para adquirir Mellanox Technologies. Por su parte, Texas Instruments perdió 2,9% tras el lanzamiento en China de una investigación antidumping dirigida a fabricantes estadounidenses de chips analógicos.

Las tasas de los bonos del Tesoro mantuvieron su tendencia bajista, lo que provocó un alza de 0,2% en el índice. La UST2Y retrocedió 2 pb hasta 3,53%, en tanto que la UST10Y cayó 3 pb hasta 4,03%. El mercado descuenta con certeza un recorte de 25 pb en la reunión de la Fed de este miércoles. La atención también estará puesta en las proyecciones macroeconómicas actualizadas de la Fed, en particular sobre la perspectiva de tasas de interés, con los inversores esperando en general que los recortes continúen hasta fin de año. A su vez, se seguirá de cerca la división del voto, ya que el FOMC no se fragmenta en tres desde 2019. Por otro lado, las menores tasas de interés impulsaron a la renta fija de mercados emergentes (0,4%), High Yield (0,3%) e Investment Grade (0,3%).

El dólar retrocedió frente a las principales monedas del mundo. Además del inminente recorte de tasas de la Fed, se espera que el Banco de Canadá también las reduzca, al tiempo que el Banco de Japón y el Banco de Inglaterra las mantendrían sin cambios. En este contexto, el US Dollar Index perdió 0,2% y cerró en 97,37, su nivel más bajo desde fines de julio. La divisa cayó frente a la libra, que subió 0,3%, el euro –que avanzó 0,2%– y cedió 0,2% ante el yen. Por su parte, el oro aumentó 1,0% hasta USD 3.679,5 la onza, marcando un nuevo máximo histórico y acumulando un alza de 40% en el año.

El estancamiento de las negociaciones de paz entre Ucrania y Rusia, sumado a los ataques de Ucrania durante el fin de semana contra la refinería de Kirishi en Rusia –una de las tres más grandes del país, con capacidad de alrededor de 355.000 barriles por día–, incrementó el riesgo de sanciones al petróleo ruso. En este contexto, el WTI avanzó 1,0% y cerró en USD 63,3 por barril. Además, el mercado sigue de cerca las conversaciones entre EE. UU. y China en Madrid, iniciadas el domingo, en medio de las exigencias de Washington a sus aliados para imponer aranceles a las importaciones chinas debido a las compras de crudo ruso por parte de Pekín. En paralelo, la soja subió 1,6% hasta USD 383,2 la tonelada, máximo de nueve semanas, a pesar del informe WASDE de septiembre, que mostró mayor producción y procesamiento en EE. UU., menores exportaciones y stocks finales más altos, reflejando una oferta más holgada. El trigo avanzó 4,3%, a raíz de mayores exportaciones estadounidenses y menores existencias finales. A nivel global, se proyectan mayores suministros y consumo, con un leve aumento del comercio mundial gracias a mayores envíos de EE. UU. y Australia. El cobre subió 1,4%, favorecido por menores inventarios globales, caída de producción en China y el cierre de la mina Grasberg.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana positiva para los mercados globales con ganancias generalizadas. A pesar de la caída en la confianza del consumidor, la confirmación de que el mercado laboral muestra cada vez menos dinamismo y de que la inflación de agosto vino por encima de lo esperado, los inversores se aferran a la expectativa de recortes de tasas de la Fed y a los avances de la inteligencia artificial sobre todos los sectores. Esto quitó presión a los rendimientos de los bonos del Tesoro e impulsó a toda la renta fija, especialmente a los bonos corporativos de mejor calidad. Las acciones siguieron en alza y cerraron en récords, lideradas por las grandes tecnológicas. El dólar operó estable, mientras que el oro volvió a marcar máximos históricos y el resto de los commodities tuvieron muy buena performance, recuperándose de la caída de la semana previa. Las miradas de esta semana estarán en la decisión de la Fed, en la que el mercado espera un recorte de 25 pb y señales sobre el camino hacia fin de año.

Aceleró la inflación. En agosto, el IPC de EE. UU. marcó un alza de 0,4% m/m, superando la expectativa del mercado (0,3% m/m) y anotando la mayor suba desde enero. En los últimos doce meses los precios subieron 2,9%, acelerando respecto a junio y julio (2,7% i.a.). El IPC Core –que excluye alimentos y energía– mostró un incremento de 0,3% m/m, levemente superior al de meses previos, y quedó 3,1% por encima de agosto de 2024. Si bien el consenso esperaba que los precios se alejen del objetivo de la Fed, la dinámica reciente es un nuevo llamado de atención al impacto de las políticas comerciales de Donald Trump, que presionan sobre los costos de los hogares. La aceleración se dio en casi todos los rubros: alimentos 0,5% m/m, energía 0,7% m/m, indumentaria 0,5% m/m, vivienda 0,4% m/m y transporte 1,0%, mientras que salud fue la excepción al caer -0,1% m/m (vs 0,8% m/m en julio). La buena noticia vino de los precios al productor, que retrocedieron -0,1% m/m tras una suba revisada a la baja de 0,7% m/m en julio, primera disminución en cuatro meses, acumulando un alza de 2,6% i.a.

Lenta mejora del resultado fiscal. El resultado fiscal del gobierno nacional de EE. UU. en agosto registró un déficit de USD 345.000 M, lo que representa una caída del 9% respecto al año anterior, mientras que el déficit primario bajó 16% i.a. Esta mejora se explicó por un aumento de 12,3% i.a. en los ingresos, en gran parte por los aranceles aduaneros (USD 29,5 MM vs USD 7 MM un año atrás). Sin este factor, la suba de ingresos se habría reducido a 5,1% i.a. El gasto primario cayó -1,7% i.a., mientras que el gasto total apenas subió 0,4% i.a. por un incremento de 16% i.a. en la carga de intereses. Con este resultado, en los primeros ocho meses del año los ingresos crecieron 10% i.a. y el gasto 4,3% i.a., reduciendo el déficit total en 9% y el déficit primario en 25%. A un mes de cerrar el año fiscal 2025, el déficit acumulado sube 4% y alcanza USD 1.973 MM.

Deterioro en el empleo. Como es habitual, el Bureau of Labour Statistic (BLS) realizó su revisión anual de los datos de empleo del período abril de 2024 a marzo de 2025. La revisión captura la brecha entre dos medidas de empleo compiladas de forma independiente, cada una sujeta a distintas fuentes de error. Los datos revisados mostraron que la economía estadounidense agregó 911 mil empleos menos de lo informado inicialmente, siendo la mayor revisión a la baja desde al menos el año 2000. Esto representa un ajuste del -0,6%, en comparación con un cambio promedio absoluto del 0,2% en el empleo no agrícola total durante la última década. Un año antes, los datos preliminares mostraron una revisión a la baja de 818 mil empleos, posteriormente ajustada a 598 mil. Las últimas cifras sugieren que el mercado laboral se ha debilitado más de lo que se pensaba anteriormente. Alimentando este escenario y los malos datos conocidos la semana pasada con la publicación de las nóminas no agrícolas de agosto, en la primera semana de septiembre las solicitudes iniciales de subsidio por desempleo aumentaron en 27.000 con respecto a la semana anterior y llegaron a 263.000, la cifra más alta desde octubre de 2021 promediando en las últimas 4 semanas 240.500, su nivel más alto desde junio, lo que marca el mayor aumento semanal desde diciembre de 2020.

Cae la confianza del consumidor. La primera estimación del índice de confianza del consumidor de la Universidad de Michigan de septiembre cayó a 55,4, desde 58 en agosto y muy por debajo de las expectativas del mercado de 58. Esto marcó el segundo descenso mensual consecutivo, llevando la confianza a su nivel más bajo desde mayo, con las caídas más pronunciadas entre los hogares de ingresos bajos y medios. Las condiciones de compra de bienes duraderos mejoraron, pero otros componentes se debilitaron ante la creciente preocupación por las condiciones comerciales, el empleo y la inflación. Las perspectivas sobre finanzas personales cayeron un 8%, mientras que cerca del 60% de los encuestados aún citó los aranceles como un problema clave. El índice de condiciones actuales se deterioró de 61,7 a 61,2, y el indicador de expectativas bajó de 55,9 a 51,8. Mientras tanto, las expectativas de inflación para el año venidero se mantuvieron en 4,8%, mientras que las expectativas a cinco años subieron por segundo mes consecutivo de 3,5% a 3,9%.

Ceden las tasas largas. La mejora en los datos fiscales recientes sumado a la expectativa de que la Fed recorte la tasa de referencia en la reunión de esta semana –95% de probabilidades y además, se prevén dos recortes más de 25pb en lo que resta del año y otros tres para 2026, proyectando una tasa de referencia en niveles de entre 2,75% - 3,00%– le dieron soporte a los bonos del Tesoro permitiendo que la curva de rendimientos opere con bajas generalizadas, especialmente el tramo largo que venía siendo el más resistente a la baja. La UST2Y avanzó 6 pb en la semana y cerró en un nivel de 3,57%, aunque en septiembre cae 5 pb, mientras que la UST10Y retrocedió 3 pb hasta 4,06% en la semana y en el mes cae 17 pb y la UST30Y cayó 9 pb y cerró en 4,68%, mostrando una baja de 22 pb desde fines de agosto.

Buena semana para la renta fija. En este contexto de rendimientos a la baja, la performance fue positiva para todas las clases de renta fija. El índice agregado ganó 0,4% en la última semana, acumulando en lo que va del mes un alza de 1,1%. Los bonos del tesoro a tasa fija subieron 0,3% en la semana y 0,8% en el mes, mientras que los ajustables por inflación –los Tips– lo hicieron 0,2% y 0,3%, respectivamente. El mejor desempeño lo tuvieron los corporativos de Investment grade que subieron 0,8% en la semana y 2,0% en el mes en tanto que los corporativos de alto rendimiento –que muestran spreads históricamente bajos respecto a la curva soberana– apenas subieron 0,1%. Los bonos emergentes anotaron una suba semanal de 0,5% y acumulan una ganancia del 1,2% durante septiembre.

Récord tras récord en acciones. Los tres principales índices de renta variable de EE. UU. alcanzaron nuevos máximos. Con expectativas de menores tasas y el impulso de la IA, el Nasdaq subió 2,1% en la semana y acumula 3,3% en septiembre. El S&P 500 ganó 1,6% (2,9% en el mes) y el Dow Jones avanzó 1,0% (0,7%). Las Small Cap perdieron fuerza, con una suba de 0,5% en la semana y 1,3% en el mes, mientras que las Growth lideraron con alzas de 2,6% y 3,6%, respectivamente. El sector tecnológico fue el de mejor desempeño (+3,1%), seguido de utilities (+2,4%) y energía (+2,0%). En el mes, tecnología avanza 3,3%, utilities 1,4% y energía retrocede -1,4%. En el plano internacional, las acciones subieron 1,9%, lideradas por China (+4,1% semanal, +4,2% en el mes). Brasil ganó 1,5% en la semana (+1,9% mensual), Japón avanzó 1,9% (+3,1% en septiembre) y Europa sumó 0,9% en la semana (+1,0% en el mes).

El dólar estable. El dólar cayó levemente a nivel global. El US Dollar Index (DXY) cerró el viernes en 97,6 con una baja de -0,2% semanal, acumulando la misma caída en septiembre. La corrección se explicó por una suba de 0,2% en el euro y 0,4% en la libra, mientras que el yen retrocedió -0,1%. En Brasil, el real se apreció 1,1% en la semana y 1,4% en el mes, llevando al USDBRL a 5,35, su nivel más bajo desde junio de 2024. El oro avanzó 1,7% y cerró en USD 3.646 la onza, nuevo récord histórico, con un alza de 5,8% en el mes.

Commodities al alza. El petróleo WTI cerró la semana con una suba de 1,1%, tras un inicio alcista impulsado por el anuncio de la OPEP+ de un aumento de producción menor al previsto y por crecientes tensiones geopolíticas en Medio Oriente y Ucrania, además de la presión de Trump a la UE para aplicar aranceles de hasta 100% a China e India. También continuaron los ataques ucranianos a centrales rusas, elevando la preocupación por interrupciones en las exportaciones. El crudo finalizó en USD 62,6 el barril y acumula una pérdida de -2,2% en septiembre. La soja subió 3,9% en la semana y 0,9% en el mes, a pesar de que el WASDE de septiembre mostró para 2025/26 mayor producción y procesamiento en EE. UU., pero menores exportaciones, lo que elevó las existencias finales. El cobre ganó 2,3% en la semana hasta máximos de seis semanas, impulsado por la caída en la producción de China y los bajos inventarios globales. La mina Grasberg de Freeport-McMoRan en Indonesia continúa cerrada, aumentando la presión sobre la oferta. En septiembre, el metal acumula un alza de 1,5%.

Lo que viene. La atención estará puesta en la decisión de política monetaria de la Fed, las proyecciones económicas actualizadas y la conferencia de prensa de Jerome Powell, donde se buscarán señales sobre la trayectoria de la política monetaria hacia fin de año. El consenso espera que el FOMC recorte la tasa de fondos federales en 25 pb, llevándola a un rango de 4,00%-4,25%, aunque algunos inversores apuestan por un recorte mayor de 50 pb, que sería el primero desde diciembre y ubicaría la tasa en su nivel más bajo desde noviembre 2022. También se publicarán las ventas minoristas de agosto (+0,3% m/m esperado), que marcarían el tercer incremento mensual consecutivo. Entre los datos relevantes de la semana figuran además los precios del comercio exterior, los inicios y permisos de construcción, los inventarios empresariales, el índice de la NAHB sobre el mercado de la vivienda, los flujos netos de TIC a largo plazo y las encuestas regionales de manufactura de Nueva York y Filadelfia.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El duro revés electoral del oficialismo en PBA se reflejó con fuerza en los activos locales, marcando la peor semana desde que asumió Milei. La tensión cambiaria llevó al tipo de cambio a rozar el techo de la banda establecida en el Programa con el FMI. Si bien el Gobierno cuenta con al menos USD 15.000 M para defenderla, el mercado se pregunta cuánto estará dispuesto a utilizar y cómo afrontará los próximos vencimientos en caso de confirmarse la derrota en octubre y de que el riesgo país no ceda. En este marco, poco pesaron los buenos datos de inflación y la buena licitación del Tesoro: los bonos soberanos en moneda extranjera y las acciones se desplomaron, mientras que la curva en pesos cerró con una leve ganancia al ceder las tasas. En el plano político, el anuncio de una mesa de diálogo con los gobernadores buscó mostrar mayor apertura, aunque el veto a la ley de ATN dejó en evidencia las tensiones con las provincias. La semana arranca con el mensaje del presidente al enviar el Presupuesto 2026, una materia pendiente de esta gestión. En lo económico, la atención estará centrada en la dinámica cambiaria y monetaria, con una agenda cargada de datos: publicación del PBI y la tasa de desocupación del 2Q25, precios mayoristas y de la construcción de agosto y, más relevante aún, el resultado fiscal y la balanza comercial de bienes del mes pasado.

Las tensiones políticas no ceden. Tras la derrota electoral, el Gobierno anunció la conformación de una mesa política nacional y un espacio de diálogo federal con los gobernadores, en un intento por recomponer vínculos y ordenar la estrategia de cara a octubre. Sin embargo, en paralelo vetó la ley de ATN aprobada por el Congreso, una iniciativa impulsada por los 24 mandatarios provinciales que buscaba otorgar mayor previsibilidad y reducir la discrecionalidad en el reparto de fondos nacionales. La decisión de Milei, justificada en la necesidad de preservar la disciplina fiscal, implica un fuerte costo político: llega en un momento en el que el oficialismo requiere acercarse a las provincias para sostener la gobernabilidad y encarar con mayor fortaleza las elecciones de octubre, en tanto que el veto profundiza la tensión con los mandatarios y reduce su margen de negociación en el Congreso.

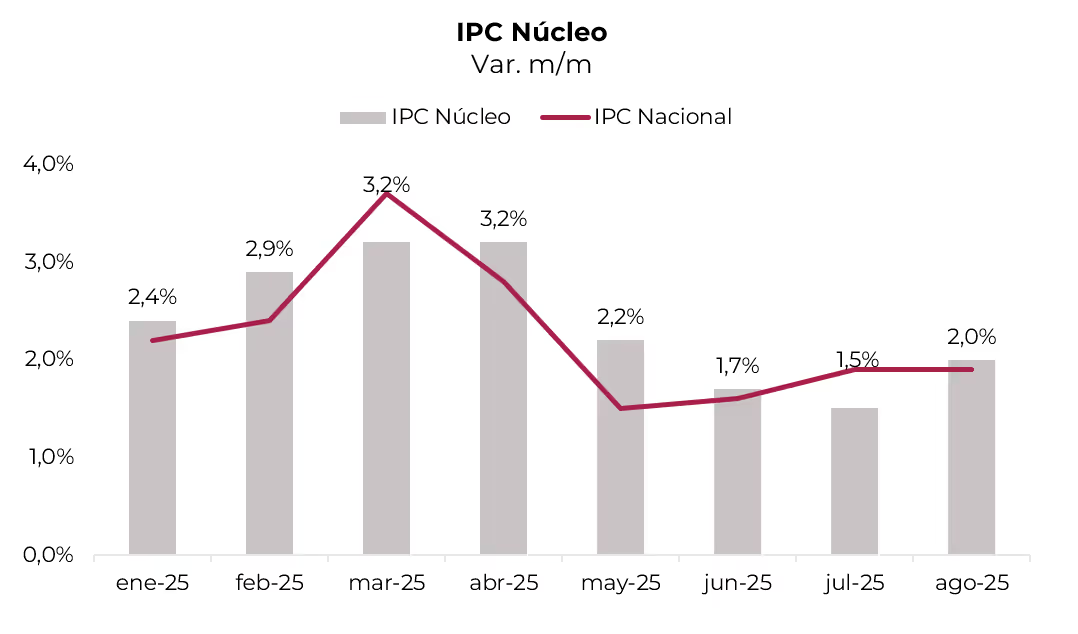

Buen dato de inflación. El IPC Nacional de agosto registró un aumento de 1,9% m/m, en línea con lo esperado por el mercado. El buen resultado se explicó por la baja de los precios estacionales, que retrocedieron 0,8% m/m –vs. un alza de 4,1% m/m en julio–, mientras que los precios regulados y el IPC Core aceleraron al subir 2,7% m/m –2,3% m/m en julio– y 2,0% m/m –vs. 1,5% m/m del mes previo–, respectivamente. Con este dato, en los primeros ocho meses del año el IPC general acumuló un alza de 19,5%, el menor incremento desde 2017 –excluyendo la pandemia–. Asimismo, en los últimos doce meses avanzó 34% i.a., con los precios regulados y Core aumentando 38% i.a. y 36% i.a., respectivamente, al tiempo que los estacionales lo hicieron a solo 12% i.a. En un contexto de mayor incertidumbre y suba del tipo de cambio, esperamos que el piso de inflación no baje del 2% m/m.

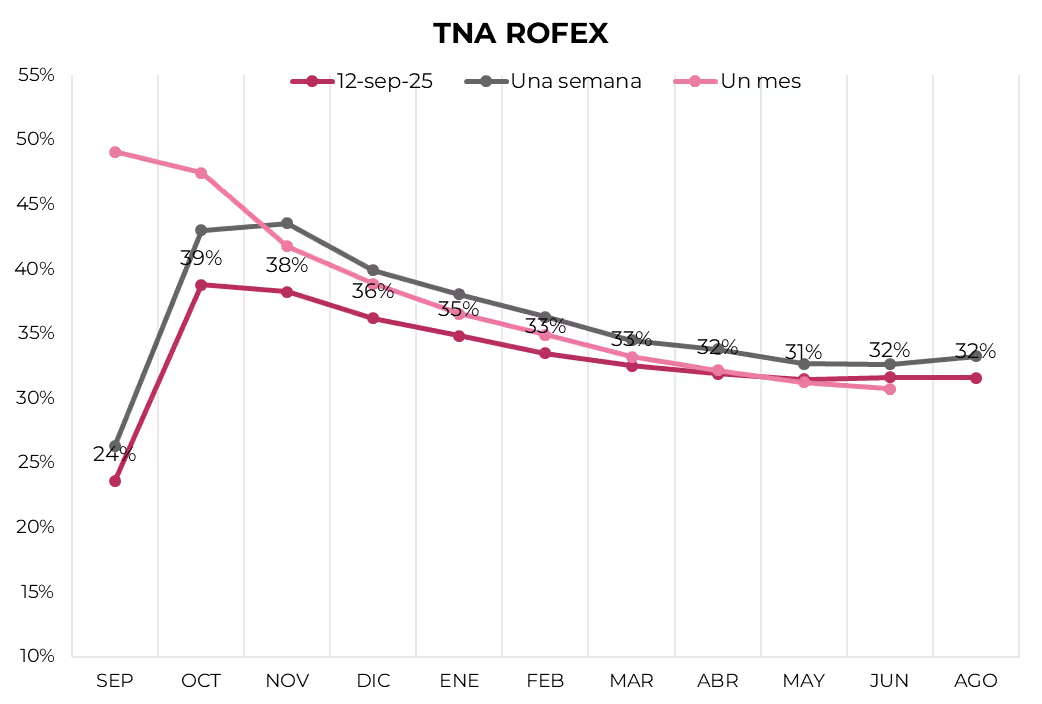

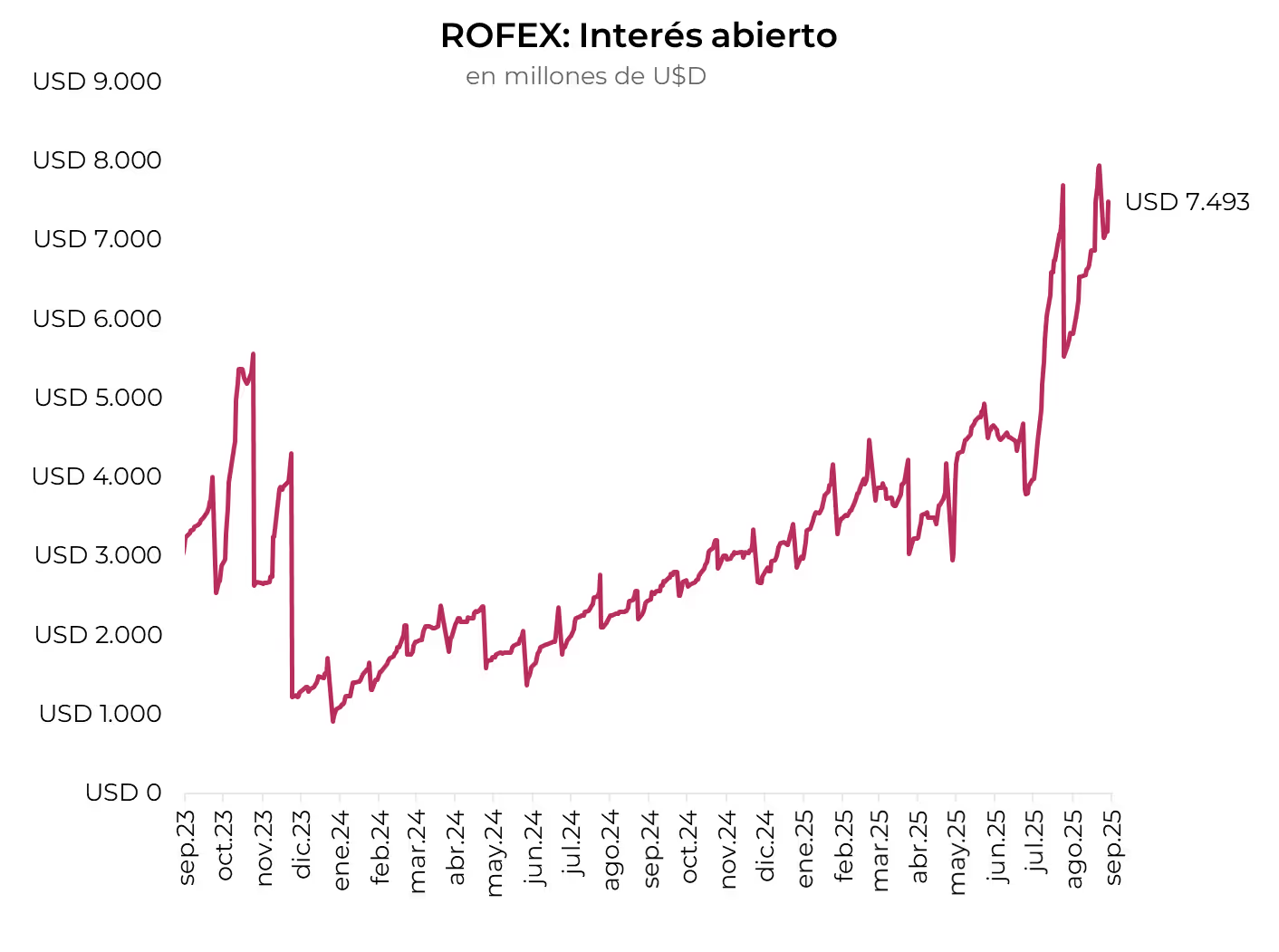

Llegando al techo. El tipo de cambio oficial aumentó 6,0% en la semana y cerró en $1.447, apenas 1,7% por debajo del techo de la banda en $1.472, acumulando un alza de 9,3% en el mes y 40% desde fines de 2024. La suba del tipo de cambio oficial se dio pese a la buena liquidación del agro, que en la semana superó los USD 560 M –casi el doble de la previa, aunque la mitad ingresó el lunes por pago de derechos de exportación–. Los dólares financieros acompañaron esta tendencia y cerraron con un avance semanal de 7,6% en el MEP y 6,8% en el CCL, finalizando en $1.489,9 y $1.478,25, respectivamente. En la misma línea, prevaleció la demanda de cobertura, reflejada en una suba de 4,5% en los futuros de dólar en A3, con incrementos generalizados a lo largo de la curva. A partir de octubre, todos los contratos ya descuentan un tipo de cambio por encima del techo de la banda. Si bien el volumen operado promedio se redujo respecto de la semana previa y cerró en 1,3 M de contratos, en la rueda del viernes repuntó de 1 M a 1,6 M. En paralelo, el interés abierto promedio mostró un aumento, con un alza semanal equivalente a USD 537 M.

Sin reservas propias, pero con poder de fuego. Las reservas internacionales cerraron la semana con un stock bruto de USD 40.309 M, lo que implicó una caída de USD 222 M. Con datos al miércoles, la baja se explicó por la reducción de encajes en moneda extranjera y por la disminución de los depósitos del Tesoro en moneda extranjera por USD 65 M –que quedaron en USD 1.071 M–, que podrían haber sido utilizados para contener la presión cambiaria (aunque el ministro Caputo lo negó). Con esto, las reservas netas cerraron la semana con un saldo negativo de USD 8.300 M. Cabe destacar que estas no incluyen los USD 13.153 M de préstamos del FMI que el BCRA tiene como poder de fuego para utilizar en caso de que el tipo de cambio supere el techo de la banda.

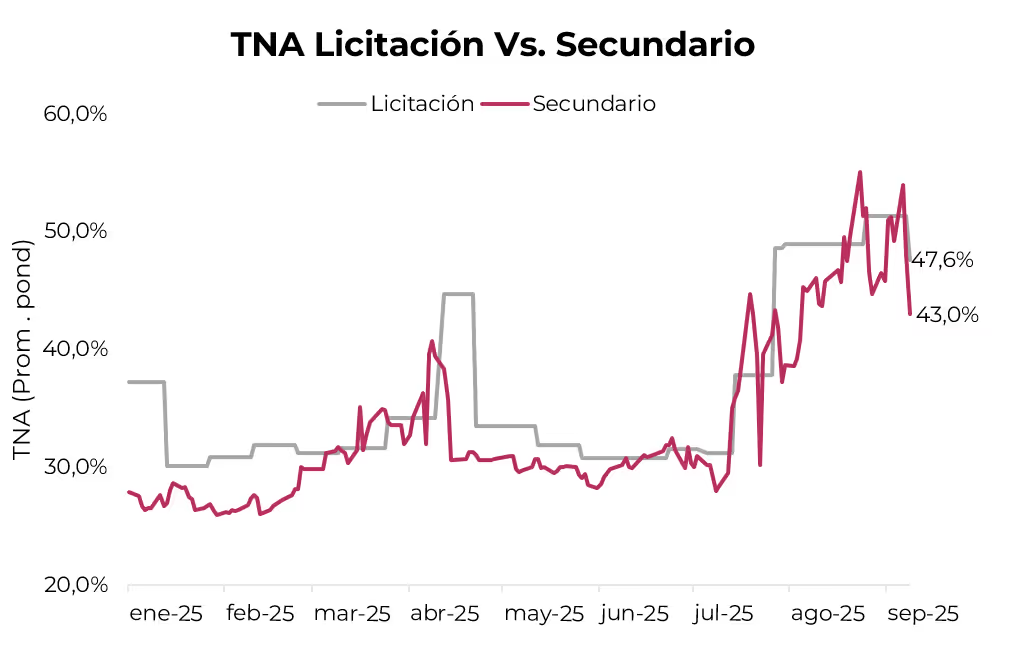

Rollover alto y tasas más bajas. En la licitación de la última semana, la Secretaría de Finanzas adjudicó $6,6 billones frente a vencimientos por $7,2 billones, alcanzando un rollover de 91,4%. El 90,4% del monto colocado se concentró en Lecaps, con tasas en línea con la curva de mercado y una tasa promedio ponderada de 47,6% TNA (3,97% TEM). Este nivel representó una reducción respecto de la licitación anterior, donde los tramos más cortos habían convalidado un promedio de 57,7% TNA. La mayor demanda estuvo impulsada por la intervención del BCRA en la rueda de simultáneas en ByMA, absorbiendo pesos al 35% TNA y generando un fuerte incentivo hacia los títulos del Tesoro.

Las tasas ceden. La tasa de adelantos a empresas retrocedió 6 pp en la semana y se ubicó en 60,2% TNA, acumulando una caída de 33 pp desde el máximo de 93,3% TNA alcanzado a mediados de agosto. A su vez, la tasa TAMAR descendió a 52,5% TNA desde 64% TNA la semana previa, al tiempo que las Lecaps más cortas pasaron a rendir 39,3% TNA frente al 52,4% TNA de la semana anterior. La baja de tasas se dio en un contexto en el que el BCRA intervino activamente en la rueda de simultáneas de ByMA, absorbiendo pesos al 40% TNA el lunes y al 35% TNA el martes, lo que redujo la tasa de referencia de 45% a 35% TNA y estimuló una mayor demanda por los instrumentos del Tesoro. Tras dos meses de fuerte ajuste monetario luego del fin de las LEFI, con un costo evidente en la actividad, el Gobierno parece ahora inclinarse por un esquema de tasas más bajas, aun a costa de una mayor presión sobre el tipo de cambio.

Buena semana para la deuda en pesos. Los bonos en moneda local tuvieron una buena semana acompañando la baja en las tasas, aunque quedaron lejos de ganarle al tipo de cambio. La curva a tasa fija subió 1,8%, con rendimientos de 39,3% TNA en el tramo corto (vs. 52,4% TNA la semana previa), 47,8% TNA en el tramo medio y 41,7% TNA en el tramo largo. Los duales se destacaron con un alza de 1,2% y rinden 2,5% TEM en su versión tasa fija y un margen de 11,5% sobre la tasa TAMAR. Los bonos CER quedaron más rezagados, con ganancias de 0,8%, y las tasas reales cayeron principalmente en el tramo corto. Los rendimientos se ubican en torno a CER +20% en los tramos 2025 y 2026, y CER +16% para el resto de los plazos, al tiempo que descuentan una inflación implícita promedio de 2,2% m/m entre septiembre y octubre, 2,7% m/m entre noviembre y enero y un acumulado de 31,6% para 2025. Los dollar-linked fueron los más destacados de la semana, impulsados por el aumento del tipo de cambio, con una suba acumulada de 3,8%. A estos precios rinden devaluación +10% y descuentan una devaluación implícita del 12,1% directo (3,7% m/m) a diciembre de 2025.

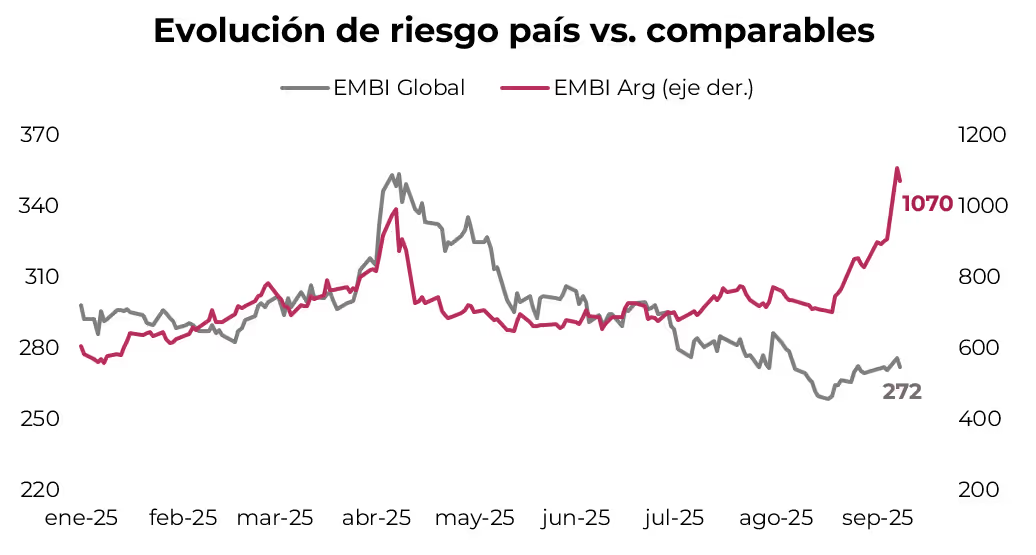

El riesgo país superó los 1.000 pb. Los soberanos en dólares se desplomaron 10,2%, acumulando la cuarta semana consecutiva de bajas y una pérdida del 15,3% en lo que va del año. De esta forma, el riesgo país alcanzó los 1.047 pb, su nivel más alto desde octubre de 2024. La performance de los soberanos se movió en sentido contrario a los comparables, que subieron 0,96% en la semana, y frente a los corporativos CCC ampliaron el spread en otros 26 pb, alcanzando los 440 pb. Los bonos AL35 (-12,8%) y el AL41 (-11,1%) fueron los más castigados. Con estas caídas, las curvas de rendimientos profundizaron su pendiente negativa: los Bonares operan desde una TIR de 24,9% en el tramo corto hasta 15,9% en el largo, mientras que los Globales se ubican entre 20,4% en el corto y 14,9% en el largo. Por su parte, los BOPREAL mostraron menor volatilidad y retrocedieron 1,87% promedio en la semana, aunque todavía acumulan una ganancia de 7,4% en el año. El mayor retroceso se dio en el Serie 4 (-9,1%), con vencimiento en 2028. Los BOPREAL rinden entre 4,7% TIR y 17,3%. Los bonos corporativos perdieron apenas 0,1%, en tanto que los provinciales sintieron el impacto y cedieron 2,8% en la semana, arrastrados por el PBA 2037, que cayó 8%.

Derrumbe en las acciones. El Merval se desplomó 17,0% en dólares y 11,9% en pesos, a pesar del contexto favorable para la renta fija a nivel global. El índice cerró en USD 1.199, su nivel más bajo desde agosto de 2024. Con este desempeño, acumula una caída de 18,3% en septiembre y de 44,0% en lo que va del año. En la semana, bancos, industria y comunicación fueron los sectores más afectados. En dólares, Supervielle (-31,4%), BBVA (-25,7%) y Macro (-25,7%) fueron los que más retrocedieron, mientras que ninguna empresa mostró subas. En la Bolsa de Nueva York, las acciones perdieron en promedio 12,0%, con Supervielle (-26,1%), Bioceres (-22,9%) y BBVA (-22,2%) a la cabeza, siendo Ternium (1,2%) la única compañía en registrar ganancias.

Lo que viene. A seis semanas de las elecciones, el clima político será protagonista para el mercado. Con múltiples frentes de conflicto, tanto internos como externos, el presidente Milei anunciará por cadena nacional el proyecto de Presupuesto 2026, una materia pendiente de la gestión. Se espera que destaque la necesidad de aumentar el superávit primario –para el próximo año debe ubicarse en 2,2% del PBI–, lo que podría tensionar aún más la relación con los gobernadores. Asimismo, el miércoles se realizará una marcha federal universitaria que sumará presión al Gobierno. En el plano económico, la agenda será intensa con la publicación del PBI del 2Q25, que debería confirmar el estancamiento del nivel de actividad. También se difundirán los indicadores laborales del trimestre pasado, en el que se espera un leve aumento en la tasa de desocupación. En cuanto a precios, se conocerán los mayoristas –con probabilidad de alzas por el impacto del tipo de cambio– y los Costos de la Construcción de agosto. Más relevante aún será la publicación del resultado fiscal y la balanza comercial del mes pasado, indicadores claves para evaluar la salud de las finanzas públicas y las cuentas externas.

Los contratos de dólar en A3 operaron al alza en la semana poselectoral y subieron 4,47% promedio...

Los contratos de dólar en A3 operaron al alza en la semana poselectoral y avanzaron en promedio un 4,47%. Las mayores subas se dieron en los contratos de septiembre (5,32%), junio (4,80%) y mayo (4,73%).

El próximo contrato en vencer es el de septiembre, que cotiza en $1.464 y marca una devaluación directa de 1,2% y mensualizada de 1,9%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,9%: 3,2% en octubre ($1.522), 3,1% en noviembre ($1.567) y 2,9% en diciembre ($1.605). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,3% promedio hasta agosto de 2026.

La curva de tasas (TNA) se contrajo en todos los tramos. De septiembre a octubre suben de 24% a 39%, para luego adquirir una pendiente negativa hasta alcanzar un nivel de 32% en agosto de 2026.

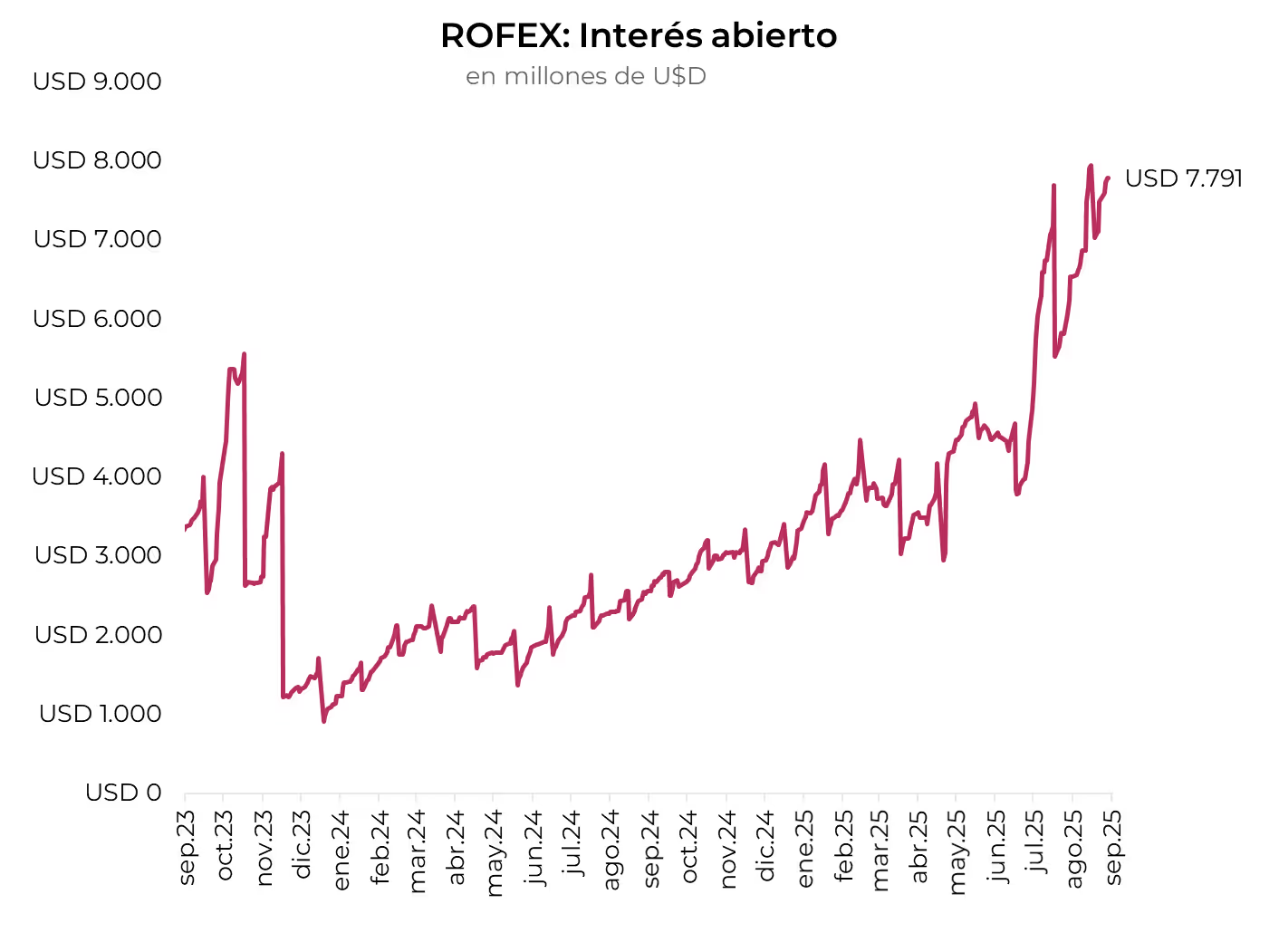

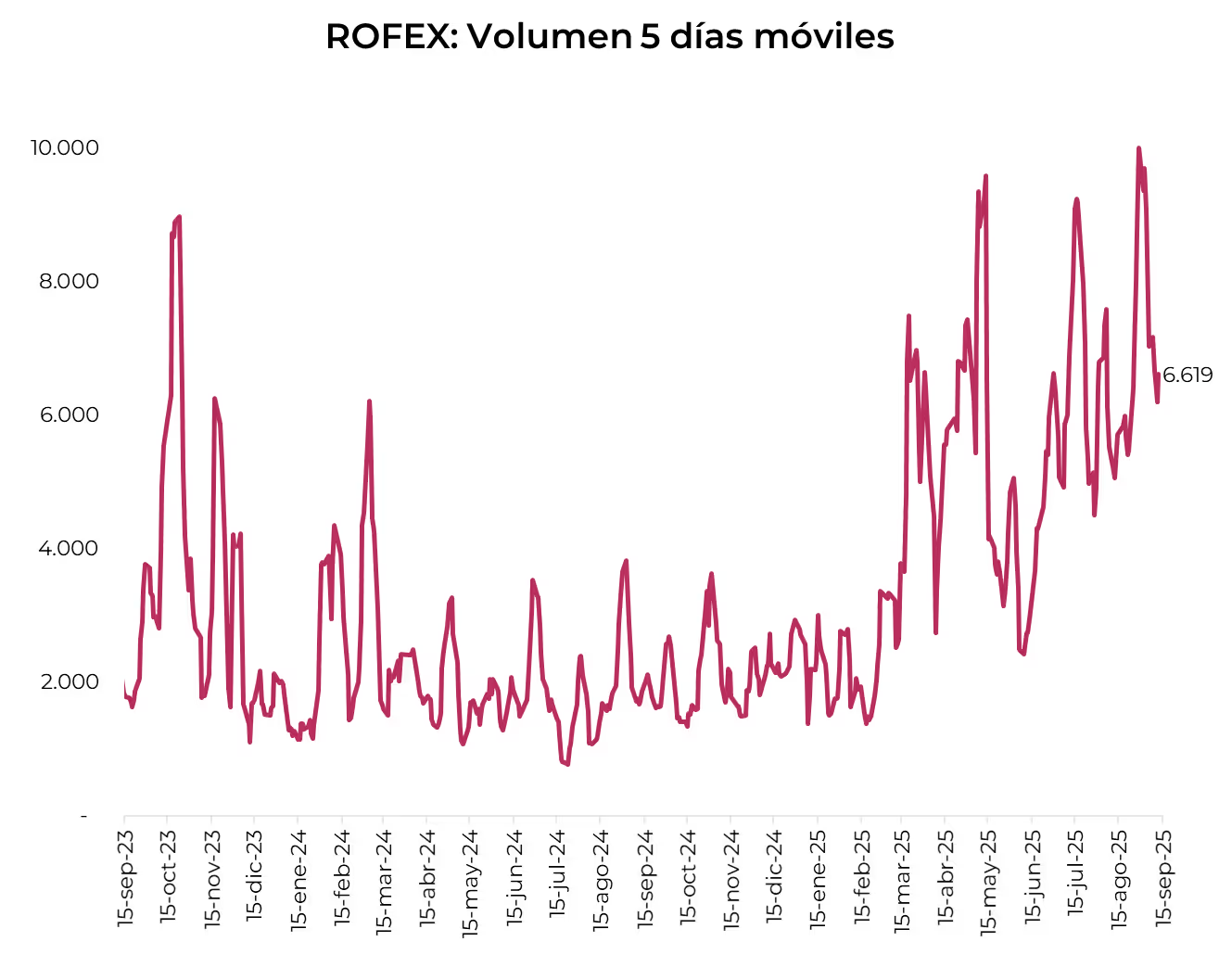

El volumen operado cayó frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 6.619 M. El viernes 12 de septiembre el interés abierto cerró en USD 7.791 M, mostrando una suba de 19% m/m y de 204% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 12/09/2025

Noticias locales: el país hoy.

El jueves volvió a ser una rueda negativa para los activos en dólares, con caídas en torno al 2% en bonos y acciones. En pesos, la baja de las tasas impulsó a las curvas: los CER subieron 1,5% y la tasa fija 0,8%. Este retroceso en las tasas derivó en un nuevo ajuste cambiario, con una suba de 0,5% en el oficial y más de 1% en los financieros.

La deuda en pesos tuvo un buen desempeño con tasas en retroceso desde el miércoles. La curva a tasa fija ganó 0,8%, con el tramo corto rindiendo 37,5% TNA frente al 41,1% previo, mientras que la caución a un día se mantuvo en torno al 33% TNA, casi 10 pp menos que el viernes pasado. Los CER se destacaron con un alza del 1,5%, los duales avanzaron 1,2% y los dollar-linked 0,5%.

En contraste, la deuda soberana en dólares cortó la racha positiva y cayó 1,8% promedio, con descensos más marcados en el tramo largo bajo ley extranjera (-2,3%), a pesar de una jornada favorable para emergentes. El riesgo país se ubicó en 1.024 pb, 46 pb menos que en la rueda previa, mientras que los BOPREAL retrocedieron 1,5%.

El tipo de cambio oficial subió 0,5% y cerró en $1.428, acumulando un alza mensual de 7,8%. Los financieros acompañaron: el MEP subió 2,1% hasta $1.451,33 y el CCL 1,1% hasta $1.443,66. Las reservas brutas cayeron en USD 34 M respecto al martes, finalizando en USD 40.362 M.

En futuros, los precios se mantuvieron estables, aunque el volumen cayó con fuerza (-USD 235 M). El interés abierto creció en USD 60 M, principalmente en octubre, con el contrato en $1.503. Desde estos niveles, la devaluación implícita mensual promedio se ubica en 2,9% para diciembre de 2025. Las TNA se reducen desde 39% en octubre hasta 31% en agosto 2026.

Tras el rebote del miércoles, el Merval retrocedió 1,2% en pesos y 2,1% en dólares CCL, cerrando en USD 1.247. Los bancos, junto con materiales y energía, lideraron las bajas. Supervielle, Edenor y TGN cayeron más de 4%, mientras que Holcim (+4,5%), Ternium (+3,9%) y CEPU (+1,2%) lograron avances. En Nueva York, los ADRs argentinos bajaron en promedio 1,5%, destacándose las pérdidas de Supervielle (-6,0%), Edenor (-4,6%) e IRSA (-3,5%).

Noticias globales: el mundo hoy.

El mercado celebró nuevos máximos históricos en los principales índices, favorecido por las expectativas de recortes de tasas pese a un dato de inflación superior a lo previsto. La baja en los rendimientos de los bonos del Tesoro y la caída del dólar reforzaron el apetito por riesgo, con el sector salud liderando las alzas. El petróleo retrocedió tras conocerse una mayor acumulación de inventarios. Además, el dato de solicitudes de desempleo reflejó cierta cautela respecto de la fortaleza de la economía.

Las acciones alcanzaron nuevos picos en los tres principales índices. La suba fue encabezada por el Dow Jones, que avanzó 1,3%, seguido por el S&P 500 con una ganancia de 0,8% y el Nasdaq, que sumó 0,6%. El sector salud registró el mejor desempeño, mientras que servicios de comunicación cerró en negativo. Las large caps mostraron un comportamiento mixto: Microsoft (+0,1%), Apple (+1,0%), Amazon (+0,3%), Alphabet (+0,3%) y Tesla (+4,1%) subieron, mientras que Meta se mantuvo prácticamente sin cambios y Broadcom perdió 1,7%.

La debilidad del mercado laboral primó por sobre el último dato de inflación, y las tasas de los bonos del Tesoro retrocedieron en el margen. La UST2Y cayó 1 pb y cerró en 3,52%, en tanto que la UST10Y perdió 2 pb y terminó en 4,01%, su nivel más bajo en cinco meses. Así, el índice de bonos del Tesoro avanzó 0,2%, la deuda de mercados emergentes subió 0,4% al igual que los Investment Grade, y los High Yield ganaron 0,3%. Las probabilidades de tres recortes de 25 pb hasta fin de año se mantuvieron intactas.

El dólar cedió terreno a nivel global, con el DXY retrocediendo 0,3%. El euro y la libra subieron 0,3%, al tiempo que el dólar cayó 0,2% frente al yen. En Brasil prolongó su tendencia bajista y cedió 0,5% hasta USDBRL 5,38; en lo que va del año acumula una pérdida de 13% frente al real. Por su parte, el oro se tomó un descanso y bajó 0,1%, cerrando en USD 3.636 la onza.

El jueves, el petróleo WTI cayó 1,9% hasta USD 62,4 por barril aproximadamente, poniendo fin a una racha de tres jornadas al alza, ante señales de debilitamiento de la demanda en EE. UU. que superaron levemente los riesgos geopolíticos. Los datos oficiales mostraron un incremento de 3,9 millones de barriles en los inventarios de crudo, frente a expectativas de una caída cercana a 1 millón, lo que refleja un consumo más débil.

El dato económico del día fue el IPC de EE. UU. de agosto, que registró un alza de 0,4% m/m y alcanzó 2,9% i.a., su nivel más alto desde enero. El impulso provino de vivienda, alimentos y energía, mientras que la inflación núcleo repitió el 0,3% m/m y se ubicó en 3,1% i.a. Se destacaron aumentos en autos usados, transporte y seguros de vehículos, en tanto que atención médica, recreación y comunicación mostraron descensos.

Además, las solicitudes iniciales de desempleo en EE. UU. aumentaron a 263.000 en la primera semana de septiembre, su nivel más alto desde octubre de 2021 y por encima de lo previsto (235.000), reforzando las señales de enfriamiento en el mercado laboral. El promedio de cuatro semanas subió a 240.500, el mayor desde junio, al tiempo que las solicitudes continuas se mantuvieron en 1,93 millones, aún por encima de los promedios de los últimos años.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

En la última licitación, el Tesoro colocó $6,6 billones frente a vencimientos por $7,2 billones, alcanzando así un rollover del 91%. En un contexto desafiante tras el revés electoral del oficialismo en la provincia de Buenos Aires y con mayor incertidumbre en el mercado, la colocación se destacó por darse a una TNA promedio de 47,6%, por debajo del pico de 51,3% registrado en agosto, y sin una suba de encajes por parte del BCRA. En el mercado secundario, las tasas acompañaron con retrocesos, reforzando la señal de alivio en el costo de financiamiento –aunque sigue siendo muy elevado–.

⚠️A M O N I T O R E A R

El IPC Nacional de agosto registró un aumento de 1,9% m/m, en línea con lo esperado por el mercado. Sin embargo, la inflación núcleo aceleró a 2,0% m/m desde el 1,5% del mes anterior, llevando la variación interanual a 36,1%. A su vez, los precios regulados subieron 2,7% m/m –el mayor incremento desde marzo–, mientras que los estacionales cayeron 0,8% m/m y apenas acumulan 12% en el último año. Con este resultado, el índice general registra un alza total de 19,5% en lo que va de 2025 y de 33,5% en los últimos doce meses. Con mayor incertidumbre y suba del tipo de cambio, esperamos que el piso de inflación no baje del 2% m/m.

🚨R I E S G O

El fuerte revés electoral de La Libertad Avanza en la Provincia de Buenos Aires derivó en un marcado repunte del riesgo país, que trepó 118 pb hasta los 1.024 pb –su nivel más alto desde octubre de 2024–. De esta forma, amplió además el spread frente a la deuda emergente comparable, que en lo que va del año muestra un desempeño destacable. Esta dinámica podría dificultar aún más el acceso a los mercados internacionales de deuda en un contexto en que los vencimientos en moneda extranjera del próximo año se tornan desafiantes.

Noticias globales: el mundo hoy.

El mercado reaccionó con optimismo a las señales de desinflación y al buen desempeño del sector tecnológico, lo que llevó a los principales índices de EE. UU. a nuevos máximos. La caída de las tasas de interés y la expectativa de un inminente inicio del ciclo de recortes por parte de la Fed sostuvieron el apetito por riesgo, impulsando tanto los bonos del Tesoro como los activos de crédito y emergentes. Sin embargo, el contexto sigue condicionado por la incertidumbre geopolítica, que mantiene al oro y al petróleo al alza y podría sumar volatilidad en las próximas ruedas.

Las acciones marcaron nuevos récords el miércoles, apoyadas en datos de inflación más moderados y en un pronóstico sobresaliente de Oracle que mejoró el ánimo de los inversores. El S&P 500 avanzó 0,2% y el Nasdaq cerró sin cambios, aunque ambos alcanzaron máximos históricos, mientras que el Dow Jones retrocedió 0,5% por la debilidad de Apple. El sector tecnológico lideró las subas, con Oracle disparándose 34% tras anunciar un fuerte incremento en reservas de nube potenciadas por la demanda de inteligencia artificial, lo que también impulsó a Nvidia (+3,3%) y AMD (+1,7%). En contraste, Apple cayó 3,3% luego de que el lanzamiento del nuevo iPhone 17 decepcionara al mercado.

Las tasas volvieron a retroceder, impulsando al índice de bonos del Tesoro, que subió 0,3%. La UST2Y cayó 1 pb hasta 3,53%, mientras que la UST10Y retrocedió 4 pb hasta 4,03%. Según las probabilidades implícitas del mercado, la Fed iniciaría el ciclo de recortes en la reunión de la próxima semana, aplicando 25 pb en cada una de las tres reuniones que restan en 2025. Esto generó un efecto positivo en los segmentos de Investment Grade y mercados emergentes, que avanzaron 0,4% y 0,5%, respectivamente.

El dólar se mantuvo estable a nivel global, con el US Dollar Index en 97,79. En Brasil, el dólar cayó 0,6% frente al real, cerrando en USDBRL 5,41. Por su parte, el oro avanzó 0,5% hasta USD 3.644 la onza, sostenido por la caída de tasas y los riesgos geopolíticos luego de que Trump instara a la UE a imponer aranceles de hasta 100% a China e India para presionar a Rusia por la guerra en Ucrania.

El petróleo WTI subió 1,9% y alcanzó USD 63,8 por barril, su tercera alza consecutiva, también motivado por tensiones geopolíticas y menores tasas. En contraste, la soja cayó 0,6% hasta USD 370 la onza.

En cuanto a los datos macroeconómicos, en agosto los precios al productor en EE. UU. cayeron 0,1% m/m, primera baja en cuatro meses y por debajo de lo esperado (+0,3%). El retroceso se explicó por menores costos en servicios, en particular en la venta mayorista de maquinaria y vehículos. En tanto, los precios de bienes subieron 0,1% m/m, impulsados por el tabaco. En la comparación i.a., el PPI avanzó 2,6% (vs. 3,3% esperado) y el PPI núcleo descendió a 2,8%, por debajo de lo previsto, reforzando las señales de desinflación.

Noticias locales: el país hoy.

El miércoles fue una rueda positiva para los activos locales. Los bonos en dólares subieron más de 2%, mientras que el dólar oficial se mantuvo estable y los financieros retrocedieron. Las curvas en pesos también mostraron mejoras, con caídas en las tasas de interés. Además, se publicó el dato de inflación de agosto, en línea con lo anticipado por el mercado y confirmando un bajo traslado a precios de la devaluación de los últimos meses. Por su parte, la Secretaría de Finanzas llevó a cabo la licitación, en la que alcanzó un rollover de 91%.

El IPC Nacional de agosto registró un alza de 1,9% m/m, en línea con las expectativas del mercado. Los precios regulados fueron los que más presionaron, al aumentar 2,7% m/m –el mayor incremento desde marzo pasado– y 38% i.a., en tanto que el IPC Core avanzó 2,0% m/m –desde 1,5% m/m del mes anterior– y 36% i.a. En paralelo, los precios estacionales cayeron 0,8% m/m, acumulando en el último año un aumento de apenas 12%. Con este resultado, en lo que va del 2025 el IPC suma un alza de 19,5% y de 33,5% en los últimos doce meses.

En la licitación de ayer, la Secretaría de Finanzas adjudicó $6,6 billones frente a vencimientos por $7,2 billones, alcanzando un rollover de 91,4%. El 90,4% del monto colocado se concentró en Lecaps, con tasas en línea con la curva de mercado y un rendimiento promedio ponderado de 47,6% TNA (3,97% TEM). Este nivel implicó una reducción respecto de la licitación anterior, donde los tramos más cortos habían convalidado un promedio de 57,7% TNA. La mayor demanda estuvo favorecida por la intervención del BCRA en la rueda de simultáneas en ByMA, absorbiendo pesos al 35% TNA (500 pb por debajo del martes y 1.000 pb por debajo del lunes) y generando un fuerte incentivo hacia los títulos del Tesoro.

Por otro lado, la deuda en pesos tuvo otra jornada positiva, con subas en todos los segmentos. La curva CER fue la más favorecida, con alzas de casi 2%. La curva a tasa fija avanzó 1,4% y las tasas cedieron incluso por debajo de los niveles observados antes de la fuerte pérdida del lunes. Así, el tramo corto rinde 41% TNA y la tasa de caución a un día cerró en 32,5% TNA, en una jornada en la que el BCRA volvió a intervenir en la rueda de simultáneas en ByMA. Los duales también cerraron con ganancias de 1,4%, al tiempo que los dollar-linked ganaron 0,5%.

La deuda soberana en dólares también encadenó su segunda rueda positiva, con un avance promedio de 2,3% debido principalmente al tramo largo bajo ley extranjera, que registró alzas de hasta 3%. Sin embargo, el riesgo país se mantiene en niveles elevados, en torno a 1.070 pb, aunque retrocedió 38 pb respecto de los máximos del año (1.108 pb el lunes). Por su parte, los BOPREAL también acompañaron la tendencia y finalizaron con un alza de 0,8%.

El tipo de cambio oficial subió 0,1% y cerró en $1.419,92, en otra rueda sin intervención del BCRA en el mercado de cambios. Los dólares financieros operaron a la baja, con el MEP retrocediendo 0,6% hasta $1.422,16 y el CCL cayendo 0,3% hasta $1.427,37. Las reservas brutas disminuyeron en USD 93 M respecto del martes y cerraron en USD 40.396.

Los futuros cayeron 0,58%, con una baja en el volumen de USD 90 M, especialmente en el contrato de septiembre, y un aumento en el interés abierto de USD 125 M, en gran parte explicada por los contratos de octubre y mayo. De este modo, para diciembre de este año se prevé una devaluación mensual implícita promedio de 3,0%, mientras que las TNA de septiembre y octubre cerraron en 34% y 42%, respectivamente.

El Merval anotó su segunda suba consecutiva, con un avance de 5,6% en pesos y 5,4% en dólares CCL. De esta manera, alcanzó un nivel de USD 1.269, impulsado por los sectores industrial, energético y financiero. Las acciones de Macro, Supervielle y Edenor presentaron las mayores ganancias, superiores al 7%. En contraste, Holcim fue la única acción que retrocedió, con una pérdida de 4,7%.

Trump interviene personalmente para respaldar a dos íconos industriales de EE. UU.

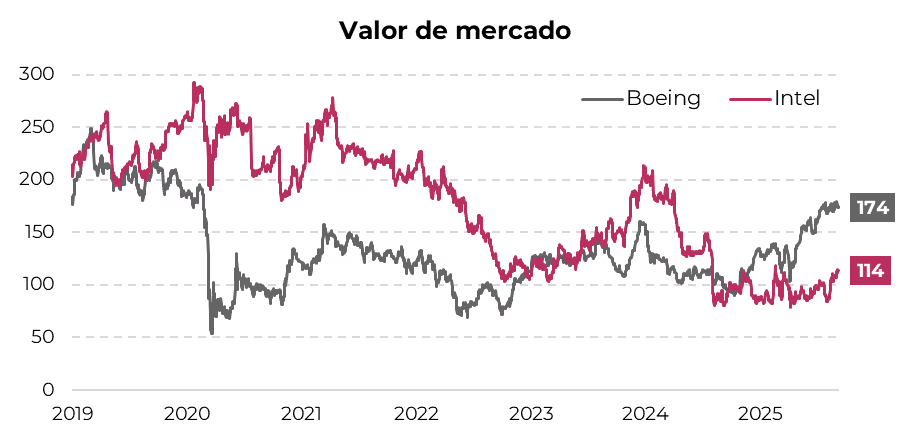

Intel y Boeing son campeones nacionales en dos industrias clave para EE. UU: la fabricación de chips y la aeronáutica. La primera resulta crítica ante el avance de la inteligencia artificial y la dependencia del país respecto a Asia, mientras que la segunda es vital no solo por su rol comercial sino también por su importancia en el frente militar.

En línea con su relevancia y fuerte posicionamiento de mercado, ambas compañías alcanzaron valuaciones récord entre 2019 y principios de 2020. Boeing llegó a valer USD 250 MM, al tiempo que Intel rozó los USD 300 MM. Sin embargo, diferentes factores golpearon con fuerza sus negocios en los años posteriores, provocando una caída de entre 65% y 70% en sus valuaciones hacia finales de 2024.

En el caso de Boeing, las fallas técnicas en el modelo 737 MAX derivaron en dos accidentes fatales en 2018 y 2019, que desencadenaron la inmovilización global de toda la flota. La empresa se vio obligada a detener la producción, suspender entregas e incluso mantener en tierra aeronaves ya vendidas por más de un año. El costo fue enorme: compensaciones a aerolíneas por ingresos perdidos, órdenes canceladas, indemnizaciones multimillonarias a las familias de las víctimas, sanciones regulatorias y un fuerte golpe reputacional que minó la confianza de clientes y pasajeros.

En el caso de Intel, la pérdida de valor se explica sobre todo por su retraso estratégico en la adopción de nuevas tecnologías de producción, particularmente en litografía. Mientras TSMC y Samsung avanzaban con procesos de producción para chips más pequeños y de alto rendimiento (7nm y 5nm), Intel sufrió repetidos retrasos en su transición, lo que erosionó su liderazgo histórico y redujo su competitividad en centros de datos y otras áreas clave para la empresa.

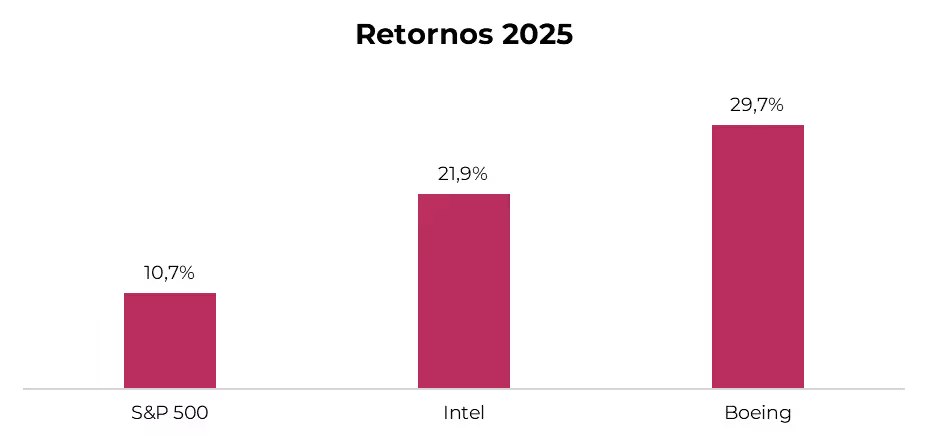

Desde finales de 2024 ambas compañías iniciaron una recuperación en bolsa, que se ha intensificado en 2025. Intel acumula un alza de 21,9% en lo que va del año y Boeing un 29,7%, ambas muy por encima del S&P 500 (10,7%). Este cambio de tendencia responde en gran parte a la intervención directa del presidente Trump, decidido a recuperar el terreno perdido por estos titanes industriales.

En el caso de Intel, el mes pasado el gobierno de EE. UU. tomó una participación del 10% en la empresa a cambio de liberar subsidios del CHIPS Act, aprobados por la administración anterior y originalmente cuestionados por Trump. Para Boeing, el respaldo vino en forma de un contrato del Departamento de Defensa por más de USD 20.000 M para fabricar la nueva generación de aviones militares. También recibió grandes órdenes de compra de aeronaves comerciales por parte de Qatar y Corea del Sur, negociados en el marco de acuerdos tarifarios y visitas diplomáticas recientes.

De cara al futuro, el gran desafío será transformar este respaldo político en fundamentos sólidos. Boeing cerrará 2025 con pérdidas por sexto año consecutivo y, aunque se espera un retorno a la rentabilidad en 2026 con ganancias de USD 2.700 M, su actual valuación equivale a más de 60 veces esas utilidades proyectadas. Intel, por su parte, arrastra pérdidas superiores a USD 10 M en los últimos 12 meses, pero el consenso de mercado prevé un giro a partir de 2026 gracias a la implementación de sus nuevos diseños de chips, que permitirán recuperar competitividad y márgenes, en tanto que la operación de sus nuevas megafábricas entrará en pleno efecto más adelante. Se proyecta que esta compañía alcance ganancias de USD 3.000 M en 2026, con un crecimiento sostenido hasta superar los USD 15.000 M hacia 2030, lo que hoy implica una valuación de apenas ocho veces sus ganancias estimadas para ese año.

En conclusión, la intervención de Trump ha devuelto aire a dos emblemas industriales de Estados Unidos, pero la verdadera prueba será su capacidad para seguir un camino de rentabilidad sostenible. Boeing aún enfrenta un arduo proceso de reconstrucción reputacional y financiera, mientras que Intel necesita ejecutar con precisión su ambicioso plan de inversión para no volver a quedar rezagada. En ambos casos, el apoyo político ofrece un impulso inicial, pero la recuperación solo se consolidará si las compañías logran demostrar que pueden competir nuevamente por mérito propio.

La recalibración del tablero político obliga a buscar estrategias de inversión más defensivas.

El domingo se celebraron elecciones legislativas en la provincia de Buenos Aires para renovar 46 bancas en la Cámara de Diputados y 23 en el Senado, además de cargos municipales y consejeros escolares. El peronismo, bajo el sello de Fuerza Patria, se impuso contundentemente al obtener cerca del 47% de los votos, superando por más de 13 puntos a La Libertad Avanza (LLA), que alcanzó entre el 33% y 34%. La derrota del oficialismo fue amplia en la mayoría de las secciones electorales –en particular la Primera, Tercera, Segunda, Cuarta, Séptima y Octava–, mientras que LLA solo prevaleció en la Quinta y Sexta. El resultado constituye un duro golpe para el gobierno de Milei y consolida al gobernador Axel Kicillof como el principal referente opositor de cara a 2027, al tiempo que introduce mayor incertidumbre sobre el desenlace de las elecciones legislativas nacionales previstas para octubre.

Previo a las elecciones en la provincia de Buenos Aires, las encuestas otorgaban una leve ventaja a LLA, pero el mercado ya descontaba un revés para el oficialismo, aunque sin dimensionar su magnitud. Al cierre del viernes previo, los bonos soberanos en dólares rendían en torno al 15%, con un riesgo país cercano a 900 pb y el Merval se ubicaba en USD 1.445. Con el resultado sobre la mesa, el lunes la deuda en dólares cayó 8,7% en una sola rueda, llevando las tasas al 17% TIR promedio y elevando el riesgo país a 1.100 pb, en tanto el Merval se desplomó 17% en dólares hasta USD 1.196. Entre martes y miércoles hubo cierta recomposición –los bonos recuperaron 3,7% y el índice accionario subió 6,5% hasta USD 1.274–, pero la corrección acumulada dejó en evidencia que, si bien el mercado anticipaba un desenlace adverso, no había internalizado la magnitud de la derrota del oficialismo.

Dicho esto, el escenario hacia las elecciones legislativas nacionales de octubre se torna más desafiante, con un oficialismo debilitado y un mercado que ya incorpora una mayor prima de riesgo, reflejando dudas sobre la gobernabilidad y la sostenibilidad del programa económico. En este contexto, el trade electoral pierde fuerza y las miradas se concentran en las perspectivas de mediano plazo, donde el resultado en la provincia de Buenos Aires configura un piso elevado para el PJ y plantea un escenario más adverso para que La Libertad Avanza logre un desenlace favorable.

La pregunta central es qué dinámica podría imponerse en los mercados a partir de este escenario. Un resultado poco contundente del oficialismo reforzaría la desconfianza, con un riesgo país que estaría lejos de ceder de los niveles actuales. Ante la ausencia de ingresos por la cuenta capital, el equilibrio externo debería lograrse mediante una suba del tipo de cambio real y una mayor acumulación de reservas por parte del BCRA. Esto, de sostenerse, implicaría que el tipo de cambio oficial se ubique por encima del techo de la banda, con el consiguiente riesgo de una aceleración inflacionaria.

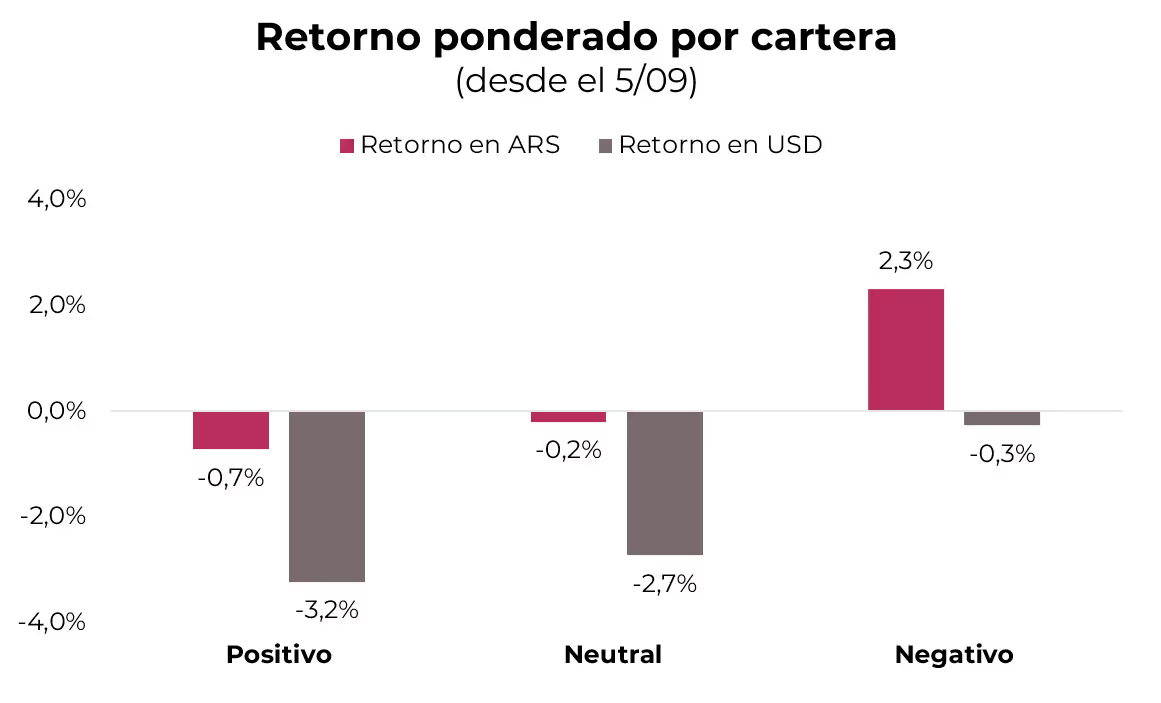

En Cuenta regresiva hacia el trade electoral planteamos este marco de análisis y, sobre esa base, configuramos distintas carteras para enfrentar cada escenario. Tal como refleja el gráfico, la cartera diseñada para un escenario desfavorable mostró la mayor resiliencia (-0,3% en dólares), al incluir una ponderación significativa de instrumentos hard dollar –con efectivo en dólar MEP– y diversificación hacia bonos corporativos que aportaron rendimiento adicional. En cambio, la cartera del escenario positivo –con mayor exposición a instrumentos en pesos y a bonos soberanos– quedó más rezagada, con una caída acumulada de 3,2% en dólares, afectada por el repunte del tipo de cambio y el mal desempeño de los bonos soberanos en moneda dura.

Dicho esto, y considerando que el escenario hacia adelante se presenta desafiante, priorizamos un posicionamiento defensivo que permita transitar el período electoral con menor volatilidad. Por consiguiente, mantenemos una mayor ponderación en instrumentos en dólares, incluyendo bonos corporativos para reducir la exposición al riesgo soberano y reforzando la cobertura frente a eventuales tensiones cambiarias. Asimismo, sostenemos cierta participación en bonos CER, que hoy rinden tasas reales en torno al 20% y brindan cobertura frente a una posible aceleración inflacionaria. También en bonos duales, dado que un tipo de cambio más alto junto con una inflación más elevada podría establecer un piso superior para las tasas, favoreciendo su desempeño frente a la alternativa a tasa fija.

Recomendación: 45% dólar MEP, 40% en bonos corporativos –Telecom 2026 TLC1O (6,7% TIR), Tecpetrol 2026 TTC7O (5,8% TIR)–, 10% en bonos CER –TZX26 (CER +20,9%)– y 5% en duales –TTM26 (TAMAR +10,3%)–.

Noticias locales: el país hoy.

El martes se registró un rebote en los activos locales tras el duro golpe del lunes. Los soberanos en dólares avanzaron en torno a 3%, mientras que las acciones en dólares subieron 0,7%. Los dólares financieros se mantuvieron estables y las curvas en pesos operaron mayormente al alza. Hoy se publicará el dato de IPC de agosto y se llevará a cabo la licitación del Tesoro, que enfrenta vencimientos por $7,2 billones.

Tras la derrota electoral que afectó a los activos locales, el FMI respaldó las últimas medidas del Gobierno para contener el tipo de cambio y reafirmó su apoyo al plan económico del Poder Ejecutivo. El comunicado destacó que el personal del organismo trabaja de manera estrecha con las autoridades argentinas en la implementación del programa orientado a consolidar la estabilidad y mejorar las perspectivas de crecimiento, al tiempo que apoya su compromiso con la sostenibilidad del marco cambiario y monetario, el ancla fiscal y la agenda integral de desregulación.

La deuda en pesos tuvo una jornada positiva, con los bonos CER a la cabeza (+0,8%). La curva a tasa fija subió 0,5%, con tasas más bajas en el tramo corto y un cierre en 46,8% TNA promedio. La caución a un día retrocedió 7,4 pp y la tasa repo hasta 16,7 pp, finalizando en 45% TNA. En la rueda de simultáneas de ByMA, el BCRA participó tomando pesos para bajar la tasa del 45% al 40% TNA. Los dollar-linked avanzaron 0,1% y los duales cedieron 0,1%.

La deuda en dólares también rebotó tras la caída del lunes, con un alza de 2,5% y el tramo corto bajo ley local liderando las subas (+3%). El riesgo país se ubicó en 1.108 pb y los BOPREAL ganaron 0,3%.

El tipo de cambio oficial bajó 0,2% hasta $1.418,67, en una jornada sin intervención del BCRA. Los dólares financieros se mantuvieron prácticamente estables: el MEP cerró en $1.430,06 y el CCL retrocedió 0,2% hasta $1.431,33. El stock de reservas brutas cayó en USD 48 M, finalizando en USD 40.493 M.

En futuros, se observó una suba de 0,3% con mayor volumen (+USD 56 M) y un leve aumento del interés abierto (+USD 16 M). Las TNA cerraron en 33% para septiembre y 46% para octubre. La devaluación mensual implícita para diciembre de 2025 se ubica en 3,3%, con todos los contratos –excepto el de septiembre– por encima de la banda cambiaria.

El Merval cayó 0,3% en pesos, pero subió 0,7% en dólares CCL, cerrando en USD 1.205. Consumo Básico, Energía y Utilidades fueron los sectores que impulsaron el índice. Se destacaron TGS (+3,3%), Transener (+2,8%) y Pampa (+2,6%), mientras que CEPU (-5,1%), COME (-4,2%) y Macro (-3,8%) sufrieron las mayores bajas. En Nueva York, las acciones argentinas retrocedieron en promedio 0,9%, con Bioceres cayendo 16,1% tras un mal balance. También bajaron CEPU (-2,4%) y Globant (-2,2%). En contraste, TGS (+4,1%), Pampa (+3,0%) e YPF (+3,0%) lideraron las subas.

Hoy la Secretaría de Finanzas enfrentará vencimientos por $7,2 billones correspondientes a la Lecap S12S5. La licitación incluye la reapertura de tres Lecaps con vencimientos entre octubre y enero (S31O5, S10N5 y S16E6), una nueva TAMAR a diciembre (M15D5), la reapertura de un Boncer a marzo (TZXM6) y dos dollar-linked con vencimiento en octubre y diciembre (D31O5 y TZVD5). La oferta no contempla instrumentos previos a las elecciones, y la incertidumbre política podría limitar la demanda en plazos más largos. En este escenario, el Tesoro podría optar por aceptar tasas más bajas a costa de un rollover menor, buscando alivio en la curva en un contexto donde el tipo de cambio se acerca al techo de la banda y las tasas altas pierden eficacia para frenar las presiones cambiarias.

Noticias globales: el mundo hoy.

Los mercados registraron leves avances en acciones, mientras que los bonos del Tesoro y la renta fija en general retrocedieron, aun cuando se mantienen las probabilidades de tres recortes de tasas por parte de la Fed. El dólar se fortaleció a nivel global, el oro alcanzó un nuevo máximo histórico y el petróleo subió impulsado por tensiones geopolíticas y un ajuste menor al esperado de la OPEP+. En el plano económico, la revisión a la baja del empleo en EE. UU. confirmó un mercado laboral más débil de lo previsto, al tiempo que la inflación en China sorprendió al alza.

Las acciones volvieron a tener una jornada positiva, con avances de 0,43% en el Dow Jones, 0,37% en el Nasdaq y 0,27% en el S&P 500, estos dos últimos alcanzando nuevos máximos. Por sectores, energía lideró las subas, mientras que materiales quedó rezagado. Entre las grandes tecnológicas, Meta (+1,3%) y Alphabet (+1,7%) subieron, en tanto que Apple perdió 0,2% previo a la presentación de su producto estrella, el nuevo iPhone 17. En los mercados globales, los emergentes ganaron 0,6%, con China al frente (+0,8%) y Brasil en baja (-0,2%), en tanto que en Europa las acciones retrocedieron 0,1%.

Pese a la revisión a la baja de los datos de empleo, las tasas subieron 4 pb y 3 pb en la UST2Y y la UST10Y, respectivamente. Sin embargo, en las últimas cinco ruedas acumulan descensos de 12 pb y 20 pb, respectivamente. Así, la UST2Y cerró en 3,53% y la UST10Y en 4,07%. La rueda resultó negativa para los bonos del Tesoro, que cedieron 0,2%, al igual que para la renta fija en general. Los High Yield e Investment Grade cayeron 0,2% cada uno, mientras que los bonos de mercados emergentes bajaron 0,1%. Las probabilidades implícitas en los bonos reflejan tres recortes de tasas de 25 pb por parte de la Fed en lo que resta del año.

La dinámica de los bonos dio impulso al dólar, que subió a nivel global. El US Dollar Index avanzó 0,3% favorecido por la caída de 0,4% del euro, aunque en lo que va del año acumula una pérdida de 10%. En Brasil, el dólar se apreció 0,2% y cerró en USDBRL 5,43. En la misma línea, el oro ganó 0,3% y alcanzó USD 3.646, un nuevo máximo histórico, acumulando un alza de 38,9% en el año.

En commodities, el petróleo WTI tuvo una rueda positiva, con un alza impulsada por reportes de explosiones en Doha, Qatar, donde Israel afirmó haber atacado a altos dirigentes de Hamas, y por el menor incremento de producción anunciado por la OPEP+ para octubre, inferior a lo esperado. Al mismo tiempo, persiste el temor a nuevas sanciones de EE. UU. contra Rusia tras el mayor ataque aéreo sobre Ucrania en meses. Con este contexto, el crudo cerró con una suba de 1,0% hasta USD 62,9 por barril. Por su parte, la soja finalizó estable en USD 372 la tonelada.

El dato económico del día provino del Bureau of Labor Statistics, cuya revisión preliminar mostró que la economía de EE. UU. creó 911.000 empleos menos entre marzo de 2024 y marzo de 2025 de lo inicialmente informado, la mayor corrección a la baja al menos desde el 2000. El ajuste equivale a -0,6% del empleo total no agrícola, muy por encima de la variación promedio de la última década (0,2%). Las mayores caídas se concentraron en ocio y hospitalidad, servicios profesionales y comercio minorista y mayorista, en tanto que solo transporte y servicios públicos tuvieron revisiones al alza. Este resultado confirma que el mercado laboral está más debilitado de lo estimado previamente.

Por último, en julio de 2025 la inflación en China se mantuvo estable de forma interanual, sorprendiendo al alza frente a la caída prevista. Los precios no alimentarios aumentaron impulsados por subsidios al consumo, mientras que los alimentos retrocedieron con fuerza (-1,6%). La inflación núcleo avanzó 0,8%, su mayor nivel en 17 meses. En términos mensuales, el IPC subió 0,4%, la mayor alza desde enero, en parte explicada por fenómenos climáticos extremos.

Noticias locales: el país hoy.

Rueda negativa para los activos locales tras la derrota del oficialismo en las elecciones de la Provincia de Buenos Aires. Los bonos en dólares cayeron 9% en promedio, llevando al riesgo país a un nivel cercano a 1.000 pb. Los tipos de cambio y los futuros subieron entre 3,5% y 4,0%, ubicándose más cerca del techo de la banda. En las curvas en pesos, a excepción de los dollar-linked, se registraron bajas en todos los segmentos, resultando en una tasa real de 33% en el tramo corto. A su vez, la Secretaría de Finanzas anunció las condiciones para la próxima licitación, que se realizará el miércoles. El dato positivo de la jornada fue la inflación de CABA, que resultó menor a lo previsto.

El adverso resultado de LLA en las elecciones de PBA provocó una fuerte corrección en la deuda soberana en dólares, que retrocedió 8,7% y profundizó su desacople respecto del buen desempeño de la deuda emergente comparable. Las mayores pérdidas se concentraron en el tramo medio-largo, con bajas superiores al 9%, mientras que el tramo corto cedió alrededor del 6%. En este contexto, el riesgo país se habría ubicado cerca de 1.000 pb, unos 100 pb por encima del cierre previo. Por su parte, los BOPREAL retrocedieron 1,5% promedio, con un ajuste más pronunciado en el Serie 4, que cayó 6%.

Al igual que los bonos en dólares, la renta fija en pesos mostró un desempeño negativo, aunque revirtió parte de las bajas hacia el cierre. Los bonos CER fueron los más castigados, con pérdidas del 2,7%, en línea con el buen dato de inflación de CABA. De este modo, la inflación implícita corrigió a la baja, ubicándose en 1,7% m/m promedio entre agosto y octubre, frente al 2% m/m del viernes. La curva a tasa fija corrigió un 1,2%, presionada principalmente por el tramo largo, que cedió 2,5% promedio, al tiempo que el Bonte 2030 profundizó su caída al registrar pérdidas de 9,8%. Así, las tasas se mantuvieron bajo presión alcista: el tramo corto de la curva de Lecaps rinde 57,3% TNA promedio, la caución a un día cerró en 45,4% TNA y la tasa Repo promedió 61,8% TNA.

El tipo de cambio oficial subió 4,2% y cerró en $1.422, acercándose al techo de la banda (hoy en $1.470), en una rueda sin intervención del BCRA en el mercado de cambios. Los dólares financieros acompañaron con alzas de 3,3% en el MEP y 3,5% en el CCL, cerrando en $1.429,6 y $1.433,5, respectivamente. Por su parte, el stock de reservas brutas aumentó en USD 20 M, finalizando en USD 40.541 M.

En los futuros de dólar también se vio una fuerte suba de 3,24%, aunque el volumen y el interés abierto no mostraron grandes variaciones. El volumen operado aumentó en USD 54 M, en tanto que el interés abierto lo hizo en USD 91 M. Para diciembre de este año, el mercado descuenta un dólar a $1.590, lo que implicaría una devaluación mensual promedio de 3,0%. La TNA de septiembre finalizó en 21%, octubre cerró en 40% y desciende hasta 30% en agosto de 2026.

Por su parte, el Merval se desplomó 13,3% en pesos y 17,2% en dólares, finalizando en USD 1.196, mínimo desde agosto de 2024. El sector bancario fue el más golpeado, con caídas de 24% en dólares para Supervielle, Galicia y BBVA. Detrás se ubicaron energía y utilidades, también con fuertes pérdidas. En cuanto a las acciones que cotizan en la Bolsa de Nueva York, retrocedieron una media de 13,0%, un ajuste algo más moderado que en el mercado local, aunque igualmente significativo. Los mismos bancos lideraron con caídas de 24%.

En paralelo, la Secretaría de Finanzas anunció las condiciones de la licitación de este miércoles, en la que deberá afrontar vencimientos por $7,2 billones –excluyendo las tenencias del BCRA– correspondientes a la Lecap S12S5. El menú contempla la reapertura de tres Lecaps con vencimientos entre octubre y enero (S31O5, S10N5 y S16E6), la más corta con un plazo de 50 días. Además, una nueva letra TAMAR a diciembre (M15D5), la reapertura de un Boncer a marzo (TZXM6) y dos dollar-linked con vencimiento en octubre y diciembre (D31O5 y TZVD5). La oferta carece de instrumentos de muy corto plazo, al tiempo que la incertidumbre política podría limitar la captación de demanda en tramos más largos. En este escenario, el Tesoro podría apelar a nuevas subas de encajes para incentivar la demanda y, de no renovar el 100%, absorber el excedente de pesos vía la rueda de simultáneas en ByMA.

En cuanto a los datos económicos del día, la buena noticia vino del IPC de CABA de agosto, que subió solo 1,6% m/m, muy por debajo de los registros de junio y julio, cuando habían marcado alzas de 2,1% m/m y 2,5%, respectivamente, acumulando en los últimos doce meses un incremento de 37%. La desaceleración del mes se explicó por los precios de los servicios, que aumentaron apenas 1,7% m/m, en tanto que los bienes subieron 1,4% m/m. Desagregado por grandes rubros, el IPC Core avanzó 2,0% m/m, los precios regulados un 1,9% m/m y los estacionales retrocedieron 2,7% m/m. Con esta dinámica, ponderando estas variaciones con la metodología del INDEC, el IPC Nacional en agosto marcaría un alza de alrededor de 1,7% m/m.

La mala noticia la dieron los datos de actividad económica de julio, con caídas en la industria y la construcción. En detalle, la actividad industrial retrocedió 2,3% m/m –segunda baja consecutiva– y quedó 1,1% por debajo del nivel de un año atrás. En tanto, la construcción cayó 1,8% m/m, aunque se mantuvo 1,4% por encima del registro interanual. Con estos resultados, la economía habría ingresado en recesión técnica, que probablemente se profundice en los próximos meses.

Noticias globales: el mundo hoy.

El mercado comenzó la semana con tono positivo, impulsado por el avance de las tecnológicas y la caída en las tasas, que reforzó las expectativas de recortes más agresivos por parte de la Fed. El dólar se debilitó, los commodities subieron y el oro alcanzó un nuevo récord.

Las acciones avanzaron el lunes, lideradas por el Nasdaq (+0,5%), que se acercó a su máximo histórico gracias al buen desempeño de los fabricantes de chips y otras tecnológicas. El S&P500 y el Dow Jones subieron ambos 0,2%. Destacaron Amazon (+1,8%), Meta (+0,8%), Broadcom (+3,2%), Nvidia (+1,3%) y Oracle (+2,7%), mientras que Robinhood (+14,4%) y AppLovin (+11,6%) se dispararon tras su próxima incorporación al S&P500. En contraste, Apple cayó -1,2% y T-Mobile -3,7%.

De cara al dato de inflación que se publicará el jueves, las tasas siguieron en retroceso: la UST2Y bajó 1 pb a 3,50% y la UST10Y cayó 4 pb a 4,05%. El mercado descuenta con 89% de probabilidad un recorte de 25 pb en septiembre, aunque con los últimos datos de empleo también asigna 11% de chances a un recorte de 50 pb. Con este movimiento, los bonos del Tesoro subieron 0,3% y dieron impulso al Investment Grade (+0,4%), mientras que el resto de los segmentos se mantuvo estable.

El US Dollar Index retrocedió 0,3%, en línea con la suba del euro (+0,4%) y la libra (+0,3%). El oro volvió a marcar máximos al subir 1,3% y cerrar en USD 3.633 la onza, acumulando un alza de 38,5% en el año. Tras meses de lateralización, la expectativa de recortes y la tensión geopolítica reactivaron su demanda como refugio.

En commodities, el petróleo WTI subió 0,8% y cerró en USD 62,4 el barril, impulsado por el anuncio de la OPEP+ de un aumento de producción menor al previsto y las dudas sobre nuevas sanciones de EE. UU. a Rusia. El grupo acordó elevar la producción en 137.000 barriles diarios desde octubre, muy por debajo de los incrementos de 555.000 bpd en agosto y septiembre, y de 411.000 bpd en junio y julio. En agrícolas, la soja avanzó 0,7% a USD 372,4 la tonelada por compras récord de China a Brasil.

En cuanto a datos económicos, China registró en agosto un superávit comercial de USD 102,3 MM, por encima de lo esperado, con exportaciones creciendo 4,4% i.a. e importaciones 1,3% i.a., reflejando debilidad en la demanda interna. El superávit con EE. UU. se redujo por la fuerte caída del comercio bilateral. En Alemania, el superávit de julio fue de EUR 14,9 MM, el menor desde octubre de 2024, debido a menores exportaciones hacia EE. UU., mientras que las importaciones se mantuvieron estables.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

En una semana marcada por la expectativa de las elecciones en la Provincia de Buenos Aires, el clima de incertidumbre política condicionó el comportamiento de los activos locales. El riesgo país superó los 900 pb y el tipo de cambio continuó presionado al alza, incluso con el Tesoro vendiendo divisas y con tasas de interés elevadas. El Gobierno priorizó la estabilidad cambiaria en detrimento de la actividad económica y de la acumulación de reservas, que aún no muestran señales de recuperación. La buena noticia es que la inflación de agosto volvería a ubicarse en niveles bajos, reflejando la fortaleza del proceso de desinflación pese a la suba del tipo de cambio. En el plano político, el oficialismo volvió a exhibir debilidad en el Congreso, ya no solo porque la oposición siguió controlando la agenda y limitando el poder de los DNU, sino también porque tuvo fisuras dentro de su propio bloque. La agenda de la semana estará marcada por la reacción de los mercados tras el resultado electoral, la licitación del Tesoro del miércoles y la publicación del IPC Nacional de agosto.

Resultado adverso para el oficialismo. Ayer se llevaron a cabo elecciones legislativas en la provincia de Buenos Aires para renovar 46 bancas en la Cámara de Diputados y 23 en el Senado, además de cargos municipales y consejeros escolares. El peronismo, bajo el sello de Fuerza Patria, obtuvo una victoria contundente con aproximadamente 47% de los votos, sacándole más de 13 puntos de ventaja a la coalición oficialista La Libertad Avanza (LLA), que logró entre el 33% y 34%. El triunfo fue amplio en la mayoría de las secciones electorales –sobre todo en la Primera, Tercera, Segunda, Cuarta, Séptima y Octava– mientras que LLA solo se impuso en la Quinta y Sexta sección. Este resultado representa un duro revés electoral para el gobierno de Milei, y afianza la figura del gobernador Axel Kicillof como el principal líder opositor de cara al horizonte político de 2027. Como consecuencia, en la apertura de los mercados se vio una caída en los bonos de aproximadamente 10%, una suba en el tipo de cambio de 6% hasta $1.450 y caída en las acciones de en torno al 15%.

Baja recaudación. En agosto, la recaudación tributaria alcanzó $15,36 billones, lo que implicó un incremento del 30,6% i.a., aunque en términos reales reflejó una contracción del 2,4% i.a. El desempeño estuvo sostenido por la mayor contribución de los tributos vinculados al comercio exterior y por los recursos ligados a la actividad interna, aunque con un ritmo más moderado frente a la inflación. En el desglose, el IVA mostró una mejora real del 2,3% i.a., mientras que el impuesto a los combustibles (+47,3% i.a.), Ganancias (+11,6% i.a.) y los derechos de importación (+38,3% i.a.) tuvieron una incidencia positiva. En contrapartida, los mayores retrocesos se dieron en los derechos de exportación, con una baja del 30% i.a., y en Bienes Personales, que cayó 71,7% i.a.

Nuevo revés en el Congreso. Esta semana, el Senado avanzó en dos decisiones de impacto político. Por un lado, otorgó media sanción a un proyecto que establece que los DNU deberán ser ratificados por ambas cámaras en un plazo de 90 días para mantener su vigencia. Esto supone un límite importante para el Ejecutivo, que incluso con un eventual mejor resultado electoral en octubre tendría asegurado apenas un tercio propio y seguiría obligado a negociar. En paralelo, la Cámara alta rechazó el veto de Javier Milei y restableció la ley de emergencia en discapacidad. Con 63 votos a favor y solo 7 en contra, la norma volvió a tener vigencia hasta diciembre de 2026 –prorrogable por un año– e incorpora actualizaciones de pensiones, aranceles y compensaciones. La sesión evidenció la amplia alianza opositora, aunque el oficialismo asegura que judicializará el caso. Ambos episodios muestran un Congreso más activo frente al oficialismo y anticipan un escenario legislativo con mayores trabas para impulsar reformas y alcanzar consensos hacia adelante.

Tipo de cambio al alza. El tipo de cambio oficial subió 3,1% en la semana y cerró en $1.365,4, quedando 1,1% por encima respecto de un mes atrás. En línea con la estacionalidad del año y frente a la incertidumbre electoral, el agro liquidó menos de USD 300 M, la mitad de lo registrado en la última semana de agosto. Ante la amenaza de una dolarización preelectoral, el Tesoro explicitó su estrategia de intervenir en el mercado de cambios, lo que dejó un saldo vendedor neto de USD 520 M –esto se habría reflejado en los depósitos del Tesoro en el BCRA, que cayeron hasta USD 1.100 M–. La medida se enmarca dentro de las herramientas ya utilizadas por el Gobierno para contener la presión sobre el tipo de cambio, que combinan la intervención en futuros con el sesgo contractivo de la política monetaria, reflejado en la suba de encajes y la esterilización de pesos a través de la rueda de simultáneas en ByMA.

Demanda de cobertura. En la previa a las elecciones en PBA prevaleció la demanda de cobertura. Los futuros de dólar en A3 subieron 0,4%, impulsados principalmente por los contratos de enero y febrero, que avanzaron 1,1% en promedio y se ubican por encima de la banda superior, al tiempo que los contratos de septiembre y octubre retrocedieron en torno al 1%. Tanto el volumen operado como el interés abierto bajaron respecto de la semana anterior: el volumen promedio cayó a 1,4 M de contratos y el interés abierto promedió USD 7.160 M frente a los USD 7.582 M de la semana previa. Las tasas implícitas volvieron a cerrar por debajo de las tasas de las Lecaps: 37% TNA en septiembre, 48% TNA en octubre y noviembre, para luego descender gradualmente hasta 34% TNA en julio de 2026. La curva descuenta una devaluación mensual de 3,1% en septiembre, 4% en promedio entre octubre y noviembre y 2,7% en promedio en 2026.

Tasas de interés estables. Las tasas operaron con relativa estabilidad a lo largo de la semana, aunque se mantuvieron en niveles elevados en términos reales. La caución a un día se ubicó en 43,2% TNA, la tasa Repo retrocedió cerca de 9,5 pp hasta 50,3% TNA, en tanto que la TAMAR cerró en 65,9% TNA. Esta mayor estabilidad en las tasas overnight se dio en un contexto en el que el BCRA comenzará a participar en la rueda de simultáneas en ByMA, fijando la tasa a un día y absorbiendo liquidez mediante este mecanismo. Estimamos que el BCRA continuará utilizando estas herramientas al menos hasta octubre, con el fin de moderar la volatilidad observada tras la finalización de las LEFI y aportar mayor previsibilidad a las tasas de corto plazo, un factor clave para evitar un mayor deterioro en las condiciones financieras que ya impactaron en el nivel de actividad.

Mala semana para los activos en pesos. A pesar de la estabilidad registrada en las tasas de corto plazo, la deuda en pesos mostró un desempeño negativo. La curva a tasa fija retrocedió 0,2%, con un mayor deterioro en el tramo largo, que cayó 0,9% y mantuvo la presión sobre los rendimientos: el tramo corto se ubicó en 52,4% TNA (4,4% TEM), mientras que el tramo largo alcanzó 40,3% TNA (3,4% TEM). El Bonte 2030 se desplomó 6,2%, con un rendimiento de 36,7% TEA. Por su parte, los bonos CER cedieron 0,3%, con rendimientos reales anuales en torno al 40% en el tramo 2025, 20% en 2026 y cerca del 15% en los plazos más largos. En este marco, la inflación implícita en bonos se ajustó al alza, ubicándose en torno al 2% m/m entre agosto y octubre y en 32,3% acumulado para 2025. Los duales fueron la excepción, con un alza del 0,8% y un rendimiento de 2,5% TEM en su versión a tasa fija y un margen del 11,5% sobre la tasa TAMAR. La dinámica del tipo de cambio impulsó a los dollar-linked, que se destacaron con una suba del 4,8% y rinden devaluación +6%, al tiempo que descuentan una devaluación implícita del 12,5% (3,6% m/m) hacia diciembre de este año.

El riesgo país alcanzó los 900 pb. Los soberanos en dólares retrocedieron por tercera semana consecutiva, comportamiento que se dio a pesar de un contexto favorable para la renta fija a nivel global. Los bonos del Tesoro en moneda extranjera retrocedieron 3,1% en la semana, acumulando en el último mes una baja de 6,3% y de 5,7% en lo que va del año. De esta manera, el riesgo país cerró en 901 pb, su nivel máximo desde abril, previo a la flexibilización cambiaria. La performance de los soberanos se movió en sentido contrario a los comparables, que registraron una suba de 0,36% en la semana. En cuanto a los corporativos CCC, ampliaron el spread en 122 pb, alcanzando los 414 pb respecto de los soberanos. Los bonos más castigados fueron el AL30 (-4,4%) y el AL35 (-3,5%). Con estas bajas, las curvas de rendimientos profundizaron su pendiente negativa: los Bonares operan desde una TIR de 17,2% en el tramo corto hasta 13,6% en el largo, en tanto que los Globales se ubican entre 14,4% en el corto y 12,9% en el largo. En paralelo, los BOPREAL mostraron menor volatilidad y cayeron 0,12% promedio en la semana –con una fuerte baja en el BOPREAL Serie 4, con vencimiento en 2028–, acumulando una ganancia de 9,4% en el año. Los BOPREAL rinden entre 2,2% TIR y 13,5%. Los bonos corporativos y subsoberanos retrocedieron 0,1% y 0,9%, respectivamente, en la semana, aunque en el año acumulan subas de 4,4% y 6,9%. Las caídas estuvieron lideradas por los bonos de Telecom 2031 (-1,5%) en corporativos y por Buenos Aires 2037 (-2,4%) en subsoberanos.

Merval en nuevos mínimos. En una semana volátil, el Merval avanzó 0,8% en pesos, pero retrocedió 1,6% en dólares y cerró en USD 1.448, nuevo mínimo del año. En línea con la performance de los bonos soberanos, en los últimos 30 días el Merval cayó 15% y extendió la baja en el año a 32,7%. Los sectores de comunicación, materiales y consumo básico fueron los más afectados, mientras que los bancos mostraron mejores retornos. Las acciones de COME (-8,3%), Aluar (-7,2%) y Transener (-6,8%) tuvieron el peor desempeño, en tanto que Galicia (5,3%), Supervielle (5,2%) y Edenor (4,1%) lograron destacarse en la semana. Por el lado de los activos que cotizan en la Bolsa de Nueva York, la caída fue de 1,3% en la semana, acumulando una pérdida de 23,64% en el año. Los retrocesos más marcados se vieron en Globant (-7,3%), Telecom (-7,0%) e IRSA (-4,3%), que presentó un balance con una caída de 19% en el margen EBITDA. En terreno positivo, se destacaron Bioceres (2,2%), Ternium (1,9%) y BBVA (1,9%).

Lo que viene. Lo importante de la semana estará en el día después de las elecciones en PBA, que seguramente impactará en la evolución de los activos locales. En la agenda económica figura una nueva licitación del Tesoro, en la que deberá afrontar vencimientos por $7,2 billones correspondientes a la Lecap S12S5, dentro de un total de $16,3 billones en septiembre –excluyendo las tenencias del BCRA–. Además, hoy se publica el IPC de CABA y el miércoles el índice de precios a nivel nacional, para el cual esperamos un alza en torno al 2,0% m/m, en línea con el resultado de julio, confirmando el bajo pass through de la devaluación.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

A pesar de las buenas perspectivas de crecimiento y del leve repunte de la inflación –aunque con la amenaza de mayor persistencia por el impacto de los aranceles–, la debilidad de los datos de empleo reforzó las expectativas de que la Fed empezará a recortar la tasa de referencia a partir de la reunión de la semana que viene. Esto le dio soporte a toda la curva de rendimientos e impulsó a la renta fija, mientras que las acciones tuvieron una semana mixta, pero con saldo mayormente positivo. A pesar de la incertidumbre por la política de Trump –no sólo por los aranceles sino también por su presión sobre la independencia de la Fed–, el dólar tuvo una semana estable, en tanto que los commodities, y el petróleo en particular, operaron a la baja ante dudas sobre la demanda y mayor presión de la oferta. El gran ganador fue el oro, que volvió a mostrarse como refugio y cerró en récord histórico. Las miradas de esta semana estarán en los datos de inflación de agosto, que pondrán mayor presión sobre la decisión de política monetaria.