Noticias globales: el mundo hoy.

A pesar de la elevada volatilidad e incertidumbre por las medidas y posibles consecuencias de la política comercial de Trump –China respondió con nuevos aranceles al carbón, el gas natural licuado, el petróleo crudo y los equipos agrícolas estadounidenses en represalia al alza del 10% en los aranceles impuesta por EE. UU.– los inversores mantuvieron el sesgo optimista y se ilusionan con una tregua, tal como ocurrió con México y Canadá al posponer la medida por 30 días. Con esto, en la rueda del martes, los mercados globales tuvieron una muy buena jornada con subas generalizadas, tanto en bonos como en acciones, así como también a nivel geográfico, especialmente en emergentes, en una rueda en la que el dólar se debilitó.

En cuanto a las acciones, el S&P 500 anotó un alza de 0,7%, impulsado por los sectores energético y tecnológico, mientras que el Nasdaq subió 1,2% y el Dow Jones 0,3%. A nivel individual, Alphabet avanzó 2,7% antes de la publicación de sus resultados trimestrales, mientras que PepsiCo y Merck cayeron 4,5% y 8,8%, respectivamente, tras previsiones decepcionantes. A nivel global, el índice sin EE. UU. marcó un alza de 1,9%, destacándose China con una suba de 2,5% y Europa con una ganancia de 1,3%, mientras que el índice de Latam avanzó 0,3%.

La distensión de los inversores sobre la política arancelaria impulsó a los bonos, con bajas generalizadas en los rendimientos de los bonos del Tesoro. La UST2Y cayó 5 pb hasta 4,21%, mientras que la UST10Y cerró en 4,51%, 3 pb por debajo del lunes. Esto favoreció a los índices de renta fija, que anotaron un alza promedio de 0,2%. También fue una buena rueda para los bonos emergentes, que subieron 0,4%.

El mejor humor de los inversores también se reflejó en un retroceso del dólar contra todas las monedas. El US Dollar Index (DXY) perdió casi 1% y cerró por debajo de 108. Entre las monedas emergentes, se destacó la estabilidad del yuan y la nueva caída del real brasileño, que cerró la jornada en USDBRL 5,75, su nivel más bajo desde noviembre, alejándose cada vez más del pico de USDBRL 6,25 alcanzado a mediados de diciembre.

Los commodities tuvieron una rueda con subas generalizadas, salvo en el caso del petróleo. Los futuros del crudo WTI bajaron 0,7% hasta USD 72,7 el barril ante la intensificación de la presión económica de Trump sobre Irán, quien restableció su campaña de "máxima presión" con el objetivo de reducir a cero las exportaciones de petróleo iraní y contrarrestar su influencia regional –el plan podría afectar aproximadamente 1,5 M de barriles por día de exportaciones de Irán–. A esto se sumó que la OPEP+ confirmó planes de aumentar gradualmente la producción a partir de abril. Diferente fue el caso de la soja, que subió 1,5% y cerró en USD 395 la tonelada, mientras que el cobre avanzó 0,9% y el oro continuó su camino ascendente con una suba de 1%, cerrando la jornada en USD 2.842 la onza.

El dato económico del día fue la caída de las ofertas de empleo en EE. UU., que bajaron en 556.000 hasta 7,6 M en diciembre de 2024, incumpliendo las expectativas del mercado de 8,0 M e indicando un enfriamiento gradual del mercado laboral. Se registraron descensos notables en los servicios profesionales y empresariales (-225.000), la asistencia sanitaria y social (-180.000) y las finanzas y seguros (-136.000). Por el contrario, las ofertas de empleo aumentaron en las artes, el entretenimiento y la recreación (+65.000). A nivel regional, las mayores caídas se dieron en el Sur (-286.000) y el Oeste (-250.000). Durante el mismo período, las contrataciones aumentaron en 89.000 hasta 5,5 M, mientras que las desvinculaciones totales subieron en 38.000 hasta 5,3 M. Tampoco fueron buenos los datos de nuevos pedidos de productos manufacturados, que en diciembre de 2024 se redujeron 0,9% m/m, ampliando la caída revisada de 0,8% del mes anterior y quedando por debajo de las expectativas del mercado de una baja de 0,7%, marcando la caída mensual más pronunciada desde junio.

House View local: enero 2025.

A pesar del sólido desempeño del año pasado, el riesgo país comenzó a lateralizar en enero. Creemos que, para que vuelva a bajar de manera significativa, serán necesarios avances concretos en al menos una de las tres condiciones clave: la continuidad del ajuste fiscal, la acumulación de reservas y la estabilidad política. El ancla fiscal ha sido el principal pilar de confianza del programa económico, ya que la fuerte reducción del gasto primario permitió alcanzar un superávit fiscal casi inédito en 2024, asegurando prácticamente el equilibrio en 2025 –incluso con la caída de ingresos por el Impuesto PAIS y la reciente baja temporal de retenciones al agro–. Desde la perspectiva de la estabilidad política, el gobierno conserva un respaldo sólido y una imagen positiva elevada, potenciados por la desaceleración de la inflación y la recuperación que muestra la actividad económica desde la segunda mitad del año pasado. Sin embargo, el escenario electoral y las tensiones internas dentro del oficialismo seguirán siendo factores a monitorear. En materia cambiaria, el BCRA continúa acumulando divisas gracias al mayor ingreso por la cuenta financiera, que más que compensa el déficit creciente de la cuenta corriente. Pero el panorama se vuelve más desafiante ante los riesgos asociados a la apreciación del tipo de cambio real y la sequía, combinado con un entorno global más incierto. En este sentido, el acuerdo con el FMI y la eventual salida del cepo son factores en el radar de los inversores, aunque no los consideramos probables hasta después de las elecciones. El anuncio de una reducción en el ritmo de devaluación del dólar oficial al 1% m/m y el ajuste de la tasa de interés de referencia al 2,4% m/m responden a la estrategia del gobierno de priorizar la estabilidad cambiaria –con apoyo del carry trade– y consolidar la desinflación. Así, nuestras proyecciones para los próximos meses apuntan a una paulatina desaceleración de la inflación en torno al 2,4% m/m, con un tipo de cambio aumentando 1% m/m en febrero y marzo, y una tasa de interés que se mantendrá en línea con la dinámica de precios.

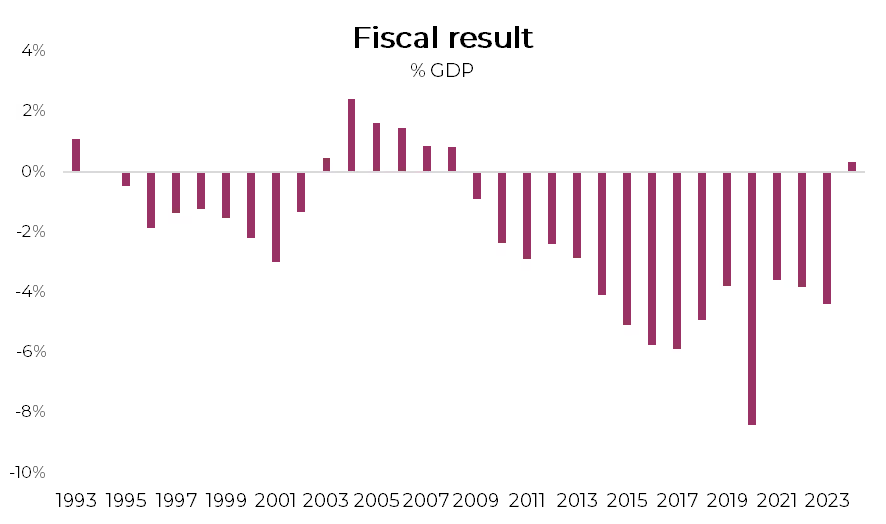

El pilar fiscal. En diciembre, el resultado fiscal del Sector Público Nacional registró un déficit primario de 0,22% del PBI y uno financiero de 0,27% del PBI. Este resultado negativo es habitual en esta época del año debido a la estacionalidad del gasto y, de hecho, fue el mejor diciembre desde 2005. Con este resultado, 2024 cerró con un superávit primario de 1,8% del PBI y un superávit financiero de 0,3% del PBI, en contraste con el déficit de 2,7% y de 4,4% del PBI en 2023, respectivamente. Esta mejora representó una de las mayores correcciones fiscales de la historia reciente, impulsada por un fuerte ajuste del gasto primario –que bajó 27% i.a. en términos reales– y más que compensó la caída de los ingresos –del 6% i.a. real–. Con una combinación de licuación y “motosierra”, el recorte del gasto se concentró en áreas clave: la obra pública se redujo un 77% i.a. real, las transferencias no automáticas a provincias un 68% i.a. real, los subsidios un 34% i.a. real, los planes sociales un 33% i.a. real, las jubilaciones un 14% i.a. real, y los salarios públicos y universidades cayeron 20% y 23% i.a. real, respectivamente. Si bien el superávit financiero de 2024 marca un hito, los intereses capitalizables –producto de la absorción de deuda del BCRA por parte del Tesoro– alcanzaron 2 puntos del PBI, lo que implica que, al contabilizarlos completamente, el déficit financiero habría sido de 1,7% del PBI. Para 2025, a pesar de los menores ingresos por la eliminación del Impuesto PAIS, el fin del blanqueo y la moratoria, esperamos que el gobierno nacional recupere recaudación a través de un mayor crecimiento y sostenga la disciplina del gasto. En este marco, proyectamos un superávit primario de 1,2% del PBI, suficiente para el pago de intereses y el mantenimiento del equilibrio fiscal.

Aumenta la deuda por la apreciación cambiaria. En diciembre de 2024, el stock de deuda del Tesoro alcanzó USD 466.686 M (83% del PBI), lo que representa un incremento de USD 96.000 M respecto a diciembre de 2023 y de USD 41.000 M en comparación con noviembre de 2024. Del total, el 45% está denominado en moneda local, con un 16% no ajustable por CER y un 29% ajustable por CER. El 55% restante corresponde a deuda en moneda extranjera, destacándose el dólar (45% del total) y los DEG del FMI, que representan el 8,7% (USD 40.000 M). En diciembre, la deuda aumentó en USD 2.428 M, considerando operaciones y ajustes por valuación. A lo largo del año, el financiamiento neto con organismos internacionales fue negativo en USD 3.403 M, con el FMI registrando un saldo neto negativo de USD 3.026 M.

El frente externo. En diciembre, el saldo de la balanza comercial de bienes marcó un superávit de USD 1.666 M, significativamente superior al de diciembre de 2023, cuando alcanzó USD 1.018 M. Este resultado se explicó por un aumento del 33% i.a. en las exportaciones, que totalizaron USD 7.035 M, mientras que las importaciones crecieron un 26% i.a., alcanzando USD 5.369 M. Con este desempeño, 2024 cerró con un excedente comercial de USD 18.899 M –el mayor registro histórico–, impulsado por un crecimiento del 19% i.a. en las exportaciones, que sumaron USD 70.721 M, en tanto que las importaciones cayeron un 17% i.a., totalizando USD 60.822 M y reflejando la contracción de la actividad económica. La mejora de casi USD 25.000 M en el saldo comercial fue gracias a tres factores principales: un aumento de USD 11.000 M en el superávit del agro, asociado a la recuperación de las exportaciones agrícolas tras la sequía de 2023; una reducción de USD 8.000 M en el déficit industrial, producto de la recesión; y una mejora de USD 6.000 M en el saldo energético, con un superávit de USD 5.900 M por mayores exportaciones y menores importaciones. Para 2025, la evolución del comercio exterior estará marcada por la condición hídrica de los suelos, ya que la sequía podría limitar el dinamismo del agro. Actualmente, el 42% de los suelos de soja presentan condiciones hídricas regulares o de sequía, por lo que, en un escenario optimista, la producción sufriría un ajuste del 10%, lo que implicaría una caída de casi USD 4.000 M en exportaciones agrícolas. A esto se suma un mayor déficit comercial industrial, resultado de la combinación de mayor crecimiento con atraso cambiario. La buena noticia es que se espera que las exportaciones energéticas continúen en ascenso, consolidando un superávit en el sector de entre USD 7.500 M y USD 8.000 M. Con estos factores, el superávit comercial de 2025 se ubicaría en torno a USD 12.000 M, lo que llevaría nuevamente a la cuenta corriente del balance de pagos a terreno negativo.

Las reservas internacionales. El excedente comercial es clave para que el BCRA continúe comprando divisas. Bajo el esquema cambiario actual, el 20% de las exportaciones pueden liquidarse fuera del mercado oficial, lo que restringe la oferta de divisas. De hecho, la cuenta corriente cambiaria ha registrado un déficit creciente desde junio pasado. Sin embargo, el fuerte incremento de los depósitos en moneda extranjera, impulsado por el blanqueo y la confianza que lograron las empresas locales en el mercado internacional –incluso a pesar del cepo–, permitió un sólido superávit en la cuenta financiera cambiaria. Esto le dio margen al BCRA para adquirir una cantidad significativa de divisas y fortalecer su posición en reservas internacionales. En enero, el BCRA compró más de USD 1.600 M, superando en USD 1.000 M el resultado de diciembre y alineándose con los niveles de octubre y noviembre. Estas compras permitieron compensar parcialmente los pagos netos de deuda por USD 4.000 M y las intervenciones cambiarias por más de USD 600 M para mantener la brecha controlada. Así, el stock bruto de reservas internacionales cerró enero en USD 29.647 M, al tiempo que el stock neto se ubicó en un saldo negativo de USD 4.600 M (USD 6.800 M si se contabilizan los vencimientos corrientes de BOPREAL).

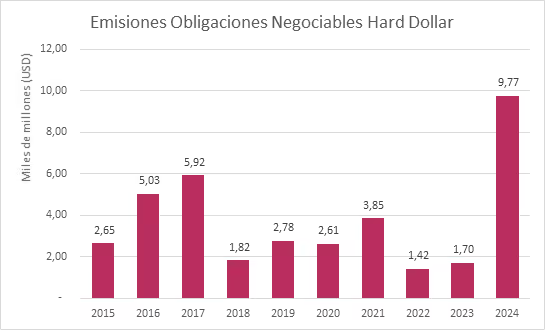

El financiamiento corporativo sigue en auge. El mercado primario de deuda corporativa inició el año con una intensa actividad. En enero, las empresas argentinas emitieron deuda por USD 1.940 M, convirtiéndose en el segundo monto mensual más alto de los últimos 12 meses. La mayor parte de las colocaciones se realizó en el extranjero, donde se emitieron USD 1.500 M en solo dos licitaciones: YPF colocó USD 1.100 M a 9 años con una tasa del 8,25%, mientras que Tecpetrol emitió USD 400 M a 8 años con un rendimiento del 7,63%. Los USD 440 M restantes se colocaron en el mercado local, destacándose la emisión de Pluspetrol por USD 200 M en bonos a 3 y 8 años, con tasas de 6,0% y 7,5%, respectivamente.

La inflación. El año 2024 cerró con una inflación de 2,7% m/m en diciembre, marcando el menor registro para el último mes del año desde 2018. En términos interanuales, la inflación se ubicó en 117,8%, reflejando una fuerte desaceleración frente al 211% i.a. con el que finalizó 2023. La variación promedio del último trimestre fue de 2,6% m/m, lo que implicó una reducción de 1,3 puntos porcentuales respecto al tercer trimestre de 2024. Sin embargo, dentro de este esquema de desinflación, aún persisten ciertas presiones en los distintos componentes del índice. La inflación núcleo, que excluye precios regulados y estacionales, se ubicó en 3,2% m/m en diciembre, con una tasa anualizada del 46%. Este dato representa una leve aceleración de 0,4 pp respecto al promedio de octubre-noviembre y una variación del 108% i.a. Por otro lado, los precios regulados crecieron 3,4% m/m en diciembre, convirtiéndose en la categoría con mayor aumento en el año, con una suba del 206% i.a., y acumulando un alza del 269% en la gestión. Entre los principales ajustes del mes se destacaron el transporte público (+5,1%), las tarifas energéticas (+3,8%) y las prepagas (+3,7%). La recomposición de estos precios sigue siendo un factor a monitorear, dado que aún quedan ajustes pendientes en tarifas, lo que podría impactar en la inflación de los primeros meses de 2025. En contraste, los precios estacionales registraron su segundo mes consecutivo de deflación, con una caída del 1,4% m/m en diciembre. Este descenso se explicó, en gran parte, por la baja del 12% en el precio de las verduras, que acumuló tres meses de contracción. De cara a 2025, si bien la inflación de bienes muestra una marcada tendencia a la baja, estabilizándose en torno al 2% m/m, la inflación de servicios continúa en niveles superiores, rondando el 4% m/m. Este desfasaje se debe, en parte, a la recomposición de salarios y la actualización de tarifas, que afectan con mayor intensidad a los servicios. Para contener estas presiones, el Gobierno bajó la tasa de ajuste del tipo de cambio (crawling peg) al 1% m/m, con el objetivo de anclar aún más la inflación de bienes y acelerar la convergencia de la inflación general a niveles más bajos. Con este escenario, se proyecta que la inflación general alcance un promedio mensual de 1,5% m/m hacia junio de 2025, con bienes creciendo al 1% m/m y servicios al 2,5% m/m. Esto permitiría que la inflación interanual para diciembre de 2025 se ubique en torno al 24% i.a., consolidando el proceso de desinflación.

La actividad. Hacia finales de 2024, la economía mostró señales claras de recuperación tras la recesión registrada a finales de 2023 y en el primer cuatrimestre de 2024. En noviembre, la actividad económica creció 0,9% m/m y 0,1% i.a., presentando siete meses consecutivos de expansión mensual. Desde abril, la economía ya acumuló un crecimiento del 6,4% m/m. En el total de los primeros 11 meses de 2024, la economía tuvo una caída del 2,5% i.a., aunque este descenso es significativamente menor al anticipado al inicio del año. A nivel sectorial, la recuperación ha sido heterogénea. El PBI urbano, que excluye actividades como la minería y el agro, mostró entre enero y noviembre de 2024 una contracción del 4,9% i.a., reflejando el impacto persistente de la recesión en sectores urbanos más afectados, como la construcción y la industria. En contraste, el sector agropecuario desempeñó un papel clave en la estabilización de la actividad, con una recuperación de la cosecha que puso un piso a la caída general. En el acumulado de 2024, el agro creció un 33% i.a. Aunque la economía cerrara 2024 con una contracción estimada del 2,3%, el arrastre positivo hacia 2025 se calcula en 3 pp, lo que permitiría consolidar la recuperación reciente y alcanzar un crecimiento en torno al 5% i.a.

El programa financiero. Durante enero, el Tesoro colocó $10,0 billones frente a pagos por $10,5 billones, lo que resultó en un rollover del 96% de los vencimientos. De este modo, el Tesoro continúa sin lograr una renovación total de su deuda y ha tenido un impacto monetariamente expansivo en cuatro de los últimos cinco meses, por un total de $4,2 billones (equivalente al 10% de la base monetaria actual). La buena noticia del mes fue que la extensión del plazo promedio alcanzó los 17 meses, el nivel más alto desde febrero del año pasado. Además, evitó recurrir al financiamiento indexado, ya que un 93% de la emisión se realizó a tasa fija en pesos, destacándose los $4,4 billones destinados al Boncap de enero de 2027. Otro aspecto positivo fue el canje del Tesoro, que permitió descomprimir los vencimientos entre mayo y junio de 2025 en $14,0 billones, a cambio de una canasta de cuatro bonos duales (máximo entre tasa fija y TAMAR) con plazos entre marzo y diciembre de 2026.

El mercado de pesos. Enero fue un mes positivo para la deuda en pesos. Los bonos CER avanzaron un 6,4%, con las mayores subas concentradas en los tramos que van de 2026 a 2028. De este modo, los ajustables por inflación rinden CER +2,4% en el tramo 2025, CER +6,4% en 2026 y CER +7,6% desde 2027 en adelante. Por el lado de la tasa fija, las Lecap subieron un 4,2%, destacándose el TO26 con un alza del 7,4% y una mayor compresión en el tramo de la curva del segundo semestre de 2025. Así, los rendimientos para el tramo corto de Lecap promedian 2,3% TEM, mientras que el tramo medio se ubica en 2,2% TEM y el tramo largo en 2,1% TEM, dejando a la curva con una forma más plana. En cuanto a los dollar-linked, registraron una ganancia del 2,9%, impulsados por el TZVD5 y rindiendo en promedio devaluación +5,4%. Si evaluamos la performance en dólares (MEP GD30), enero fue un gran mes para el carry trade, superando a los activos en dólares. Con una brecha cambiaria estable entre el 11% y 12%, ayudada por las intervenciones del BCRA, la ganancia en dólares fue del 6,7% para los bonos CER, 4,5% para las Lecap y 3,2% para los dollar-linked.

Bonos soberanos y acciones. Tras el rally del último trimestre de 2024, los bonos soberanos en moneda extranjera mostraron signos de “fatiga”, con una suba marginal del 0,5% en enero, mientras que el riesgo país cerró en 617 pb. Los rendimientos se ubicaron entre 11,3% y 12,6% en el tramo corto, y entre 10,5% y 10,7% en el tramo largo, con una paridad promedio del 71,7%. Este desempeño ocurrió en un contexto global favorable para la deuda comparable: los emergentes similares avanzaron un 2,6% en promedio, y los bonos CCC americanos comprimieron 40 pb hasta una tasa del 9,8%. En este escenario, la deuda del BCRA tuvo una mejor performance que la soberana, con un avance del 1,2%. Por su parte, la deuda provincial registró una ganancia promedio del 2,7%, destacándose Buenos Aires 2037 con un alza del 4,9% y Entre Ríos 2028 con un 4,5%. Los bonos corporativos subieron un 0,5%, con Loma Negra 2026 (+0,9%) y Pampa 2026 (+0,7%) como los principales. En el mercado accionario, el Merval anotó un alza del 2,3% en pesos y del 3,4% en dólares CCL, cerrando en USD 2.201 y consolidándose nuevamente como el gran ganador entre los activos en dólares. Al igual que en 2024, el sector bancario fue el principal impulsor en enero, con subas del 15,5% para BBVA, 11,3% para Supervielle y 8,9% para Galicia.

PERSPECTIVAS

Bonos soberanos en moneda extranjera. Mantenemos una visión optimista, ya que consideramos que el gobierno debe cumplir tres condiciones fundamentales: mantener el superávit fiscal, acumular reservas y obtener un buen resultado en las elecciones de medio término. El mayor desafío radica en la acumulación de reservas, debido a la apreciación del tipo de cambio real. No obstante, creemos que el impulso de la cuenta financiera y un superávit energético en crecimiento permitirán alcanzar este objetivo. En este contexto, recomendamos posicionarse en el tramo corto de la curva de soberanos en dólares. Desde el mínimo de 562 pb en el riesgo país, los instrumentos cortos pasaron de rendir entre 9% y 10% de TIR a ubicarse en un rango de 11% a 12% de TIR, lo que provocó una nueva inversión de la curva. Si se cumplen las tres condiciones mencionadas, la curva debería normalizarse, favoreciendo a los bonos de menor duración. El GD30 (TIR 11,6%) presenta un retorno potencial del 20% en caso de una compresión del riesgo país a 400 pb, del 15% si se mantiene en los niveles actuales y del 10% si sube a 800 pb.

Deuda del BCRA. Si bien recomendamos priorizar los bonos globales y Bonares sobre los BOPREAL del BCRA, en el tramo medio de la curva, el BPOA7 y el BPOB7 se presentan como opciones atractivas a corto plazo. En particular, el BPOB7 ($93,6; TIR 12,1%) ofrece una doble opción de venta a partir de abril de 2026: a dólar oficial contra pesos en caso de brecha 0% o a dólar MEP contra impuestos si la brecha persiste. Por su parte, para quienes enfrentan vencimientos impositivos en el segundo trimestre de 2024, el BPOA7 ($96,8; TIR 22,3%) brinda un rendimiento directo en dólares del 5,8% en menos de cuatro meses, convirtiéndose en una alternativa ideal para el corto plazo.

Créditos sub-soberanos. Las provincias mantuvieron buenos resultados fiscales al tercer trimestre de 2024, acumulando un superávit primario del 9,8% de los ingresos totales (frente al 2,9% en 3Q23) y un superávit financiero del 7,8% (vs. 0,6% en 3Q23). Apoyándonos en este sólido contexto fiscal provincial, ratificamos nuestra visión positiva sobre los créditos provinciales. Destacamos la siguiente selección de instrumentos: Neuquén 2030 no garantizado (NDT25; TIR 9,0%), Mendoza 2029 (PMM29; TIR 9,6%), Córdoba 2027 (CO24D; TIR 10,8%), Santa Fe 2027 (SF24D, TIR 10,0%) y Jujuy 2027 (JUS22; TIR 12,8%).

Créditos corporativos. Recomendamos posicionarse en el tramo largo de la curva corporativa, que ofrece rendimientos en torno al 7%, excelente calidad crediticia y una liquidez significativa, impulsada por el elevado volumen de emisiones de deuda. Dentro de los bonos bajo Ley Nueva York, destacamos los créditos de Galicia 2028 (BYCHO; TIR 6,9%), Pampa 2029 (MGC3O; TIR 8,2%), YPF 2031 garantizado (YMCUO; TIR 7,2%), Transportadora Gas del Sur 2031 (TSC3O; TIR 7,7%) y Vista Energy 2035 (VSCTO; TIR 7,9%). Dentro de ley argentina, destacamos Pampa Energía 2025 (MGCHO; TIR 4,8%), Loma Negra 2025 (LOC2O; TIR 6,7%), Central Puerto 2026 (NPCAO; TIR 6,7%) y Minera Exar 2027 (XMC1O; TIR 7,6%).

La brecha. En el corto plazo, esperamos que el carry trade continúe ofreciendo retornos positivos en dólares. Actualmente, la brecha cambiaria se ubica en 12% y proyectamos que se mantendrá en niveles similares, sostenida por las intervenciones del BCRA. Si la brecha se mantiene en su nivel actual, el retorno sería significativamente superior, alcanzando 1,5% TEM, equivalente a una TEA del 19,4%. Sin embargo, si la brecha aumentara 5 pp hasta el 17%, la pérdida sería del 2,4% TEM (25,1% TEA), lo que podría borrar las ganancias acumuladas previamente. Dado este contexto, consideramos que la relación riesgo-retorno es elevada, por lo que preferimos bonos soberanos, que ofrecen rendimientos similares con un perfil de riesgo más controlado.

Deuda en pesos. Destacamos a los nuevos bonos duales como la mejor inversión dentro del universo de pesos. Asignamos gran valor a su dualidad, ya que en un escenario de baja inflación la tasa fija ofrece elevados retornos en términos reales, mientras que en el escenario contrario la tasa variable brinda cobertura. A los precios actuales, en el mercado secundario cotizan en tasas de entre 2,0% TEM y 2,1% TEM, lo que los deja completamente alineados con la curva de Lecap y representa una oportunidad para obtener gratuitamente la opcionalidad TAMAR. Por otro lado, en la comparación entre CER y tasa fija, consideramos que, con los niveles actuales de inflación breakeven (21% i.a.), tiene sentido incorporar instrumentos a tasa fija al portafolio, especialmente en los tramos corto y largo, mientras se mantienen posiciones en bonos CER 2026 y 2027, fijando tasas reales atractivas. En concreto nos gustan el TZX26 (CER +6%), TZX27 (CER +7%), S28F5 (39% TEA) y T15D5 (29% TEA). Además, la baja temporal de retenciones al agro despeja el escenario de devaluación al menos hasta las elecciones. En este marco, consideramos conveniente tomar cobertura con instrumentos dollar-linked largos, como el TZVD5 (devaluación +4,7%) y TZV26 (devaluación +8%).

Rofex. Los contratos futuros de Rofex reflejan un escenario aún sin unificación cambiaria y no incorporan en sus precios la reducción del crawling peg al 1,0% mensual. Actualmente, la devaluación implícita promedio en los contratos de dólar futuro para diciembre de 2025 se ubica en 1,7% mensual. Nuestra visión es que, hasta después de las elecciones de noviembre, el gobierno mantendrá la estabilidad cambiaria para consolidar la estabilidad de precios. Incluso consideramos posible una nueva reducción del crawling peg al 0,5% m/m a partir de agosto. Sin embargo, es probable que se implemente algún ajuste cambiario una vez despejado el calendario electoral. En este contexto, recomendamos vender futuros de dólar hasta septiembre ($1.195), evitando posiciones más allá de las elecciones de octubre.

Acciones. Sigue ingresando flujo a los activos de riesgo local, convalidando múltiplos elevados y descontando un escenario optimista a futuro, en línea con lo que mencionábamos el mes pasado. Si bien el flujo prevalece sobre los fundamentos, el ingreso de divisas desde noviembre ha sido tan agresivo que genera dudas sobre su sostenibilidad en el corto plazo. Actualmente, el Merval cotiza en torno a USD 2.000, levemente por debajo del máximo registrado de USD 2.350 a comienzos de año. Creemos que quienes ingresen hoy deben hacerlo con una visión de largo plazo, ya que es factible un escenario de lateralización entre USD 2.400 y USD 1.900, consolidando la fuerte suba desde los USD 1.050 registrados en agosto del año pasado. A largo plazo, PAMP nos resulta atractiva, aunque preferimos ingresar en niveles inferiores a USD 80 por ADR, lo que implicaría convalidar un EV/EBITDA trailing de 3,6x, ajustado por tenencias en empresas no controladas. En cuanto a CEDEARs, mantenemos nuestras recomendaciones sobre TEN y TXR. Asimismo, vemos conveniente comenzar a tomar exposición en Brasil a través de los CEDEARs de EWZ o NU, dado que el real brasileño se encuentra depreciado en términos reales, en niveles similares a los de crisis como la pandemia o la asunción de Lula en 2002. EWZ cotiza con un dividend yield cercano al 8%, representando una canasta altamente diversificada, donde su principal activo es NU Holdings (10% de participación), un banco digital con fuerte expansión en clientes y servicios en Brasil, México y Colombia. Por último, destacamos a Vista, que presentará un 4Q24 con un incremento en la producción del 48% vs. 4Q23. En el rango de USD 55-50 por ADR, cotiza a ratios EV/EBITDA 2025 de 3,7x / 3,4x, considerando un Brent estimado en USD 72. Hay razones para pensar que durante 2025 la compañía anunciará nuevas metas de producción para 2030 por encima de los 150.000 boed originalmente previstos, desde los 100.000 boed proyectados para este año. Creemos que, a medida que el mercado comience a descontar este crecimiento, su ADR debería cotizar en torno a USD 70.

*Los datos utilizados en el presente informe tienen fecha de cierre 4 de febrero de 2025.

Macroeconomic Overview, Opportunities and Risks

Executive summary

Argentina’s economy is stabilizing after years of volatility, driven by bold structural reforms. The new administration has tackled deep-rooted fiscal, monetary, and exchange rate issues, laying the foundation for sustainable growth. Despite holding world-class lithium, shale gas, and agricultural resources, decades of mismanagement had constrained Argentina’s potential.

The fiscal adjustment has been unprecedented, delivering a historic surplus. In 2024, the government achieved a fiscal surplus of 0.3% of GDP, reversing a 4.4% deficit in 2023. The adjustment, focused on reducing public spending and limiting Central Bank financing, has anchored inflation expectations and provided stability.

Inflation has decelerated sharply but remains a priority. From a peak of 211% y/y in December 2023, inflation dropped to 118% by year-end 2024 and is projected to reach 24% by December 2025. Lower inflation has driven real income recovery, reducing poverty from 54% to 38%, and remains central to maintaining public support.

The economy is recovering from the 2024 recession, with a strong growth outlook for 2025. After contracting 2.3% in 2024, real GDP is expected to grow 5% in 2025, supported by agricultural exports, energy, and an improving domestic market. While the recovery is uneven, key sectors like mining and agriculture are driving a rapid rebound.

Exchange rate policy and capital controls are the primary risks. The administration has prioritized exchange rate stability to reinforce disinflation, but real appreciation has eroded competitiveness. While an agreement with the IMF and the removal of capital controls are on investors’ radar, such moves are unlikely before the 2025 legislative elections.

The political landscape remains pivotal for advancing reforms. Despite initial challenges due to limited representation in Congress, the administration has leveraged public support to implement first-round reforms. The upcoming legislative elections will be crucial for gaining the mandate needed to pursue deeper structural changes, including labor market deregulation and trade liberalization.

Argentina’s long-term potential remains substantial, supported by its vast natural resources. Continued policy consistency, export growth in strategic sectors, and a gradual move toward exchange rate liberalization will be key to unlocking sustainable growth and investor confidence.

The rise of Javier Milei as President of Argentina in December 2023 initially captured international attention for his eccentricity. However, by the end of 2024, the focus of global investors had shifted to the economic achievements of his first year in office, during which he managed to steer the country away from another major economic crisis. 2024 was marked by key milestones for Argentina’s economy: an unprecedented fiscal consolidation not seen in over a decade, a significant deceleration in inflation, and a much milder recession than initially anticipated.

Argentina’s economic policies under the new administration have made remarkable strides, laying a solid foundation for economic stability and growth. The approach focuses on tackling chronic structural issues such as fiscal imbalance, inflation, and currency misalignment, which have historically undermined the nation's potential. The overarching strategy emphasizes fiscal discipline, monetary contraction, and exchange rate adjustments.

Among the standout accomplishments was the fiscal surplus, achieved through discipline that exceeded expectations in both scope and sustainability. This, in turn, contributed to reducing economic volatility. Additionally, the government successfully managed the exchange rate gap and implemented a monetary policy that anchored inflation expectations. These efforts resulted in a more predictable economic context—an invaluable asset in a historically volatile economy. Complementing this favorable balance were a relatively calm social environment, a political agenda aligned with economic objectives, and a recovery in credit activity, painting a largely positive picture.

However, Argentina’s potential for sustained growth continues to be shaped by its structural strengths and long-standing challenges. The country is endowed with significant resources, such as the second-largest lithium and shale gas reserves globally, as well as vast solar and wind energy potential. Argentina also ranks among the top producers of soybeans, corn, and beef, with further opportunities in biotechnology, tourism, and knowledge-based services. Despite these advantages, decades of poor economic policies and structural inefficiencies have hindered the full realization of this potential.

The new administration, under President Javier Milei, has initiated reforms aimed at stabilizing the economy and reducing volatility. With a history of excessive economic swings—including 24 years of GDP contraction since 1970 and an average annual growth rate of just 1%—addressing these structural challenges is paramount. Key measures include fiscal adjustment, exchange rate alignment, and monetary contraction to position the Central Bank to free the currency. While these efforts have achieved initial successes, the road ahead is fraught with challenges, including an oversized state, a heavy tax burden, and an insolvent pension system.

Looking ahead to 2025, sustaining this year's progress will require building on these reforms to unlock Argentina’s vast potential. This includes fostering exports in strategic sectors, creating quality jobs, and advancing long-term economic stability. However, this must be achieved amidst significant hurdles, such as strengthening international reserves, reducing poverty, addressing exchange rate misalignments, and navigating the uncertainty of an election year. An agreement with the IMF and the eventual removal of capital controls remain key factors on investors’ radar. However, we do not see this as likely before the legislative elections, as the government is prioritizing exchange rate stability due to its direct impact on inflation dynamics. While progress on fiscal and monetary stabilization has strengthened confidence, the timing of such an agreement will likely depend on political dynamics and the government's ability to sustain a trade and financial surplus. In the meantime, financial inflows remain critical for external stability.

At the same time, external risks add another layer of complexity to Argentina’s outlook. The global economic landscape remains volatile, with financial tightening in major economies, geopolitical tensions, and fluctuating commodity prices posing risks that could impact Argentina’s recovery. In particular, the evolution of global interest rates and capital flows will be crucial in determining Argentina’s access to external financing and its ability to gradually lift capital controls. A slowdown in global demand for key exports or higher borrowing costs could weigh on growth, making it imperative for Argentina to continue reinforcing its fiscal position, external buffers, and trade competitiveness. Sustaining a strong trade balance and attracting foreign investment will be critical in mitigating the impact of adverse global developments.

Expanding international reserves, stabilizing capital inflows, and lifting capital controls remain the most pressing challenges. However, Argentina's vast natural resources, competitive sectors, and strategic reforms provide a pathway for robust growth if policy consistency is maintained. Successfully navigating both domestic and external risks will be crucial to consolidating the country's transformation and ensuring long-term economic stability.

i. GDP Growth: Recent trends, forecasts, and key drivers.

After a deep contraction at the end of 2023 and in the first months of 2024, Argentina’s economy has shown clear signs of recovery. By November 2024, economic activity had expanded for seven consecutive months, recovering to the level recorded in November 2023. This rebound confirms that the recession was both shorter and shallower than initially anticipated. While the economy is expected to close 2024 with an overall contraction of 2.3%, the strong carry-over effect into 2025—estimated at 3 percentage points—sets a solid floor for growth this year. However, the recovery has been highly uneven across sectors. The urban economy remains the most affected, with construction and manufacturing still operating below pre-crisis levels. The cumulative GDP contraction in urban sectors reached 4.9% y/y through November, reflecting the lagging impact of tight fiscal and monetary policies on demand-sensitive industries.

Despite the broader economic downturn, some sectors have outperformed the rest of the economy, acting as pillars of resilience and recovery. Agriculture was the main driver of economic growth, benefiting from a strong harvest after the severe drought of 2023. In 2024, the sector recorded an annual expansion of 33%, providing a crucial stabilizing factor for the broader economy. However, the sustainability of this rebound remains uncertain as recent concerns over soil moisture conditions could weigh on future yields. Meanwhile, energy and mining continued their uninterrupted expansion from 2021 to 2024, capitalizing on Argentina’s vast natural resources. The development of Vaca Muerta strengthened Argentina’s role as an energy exporter, with surplus production increasingly directed to international markets.

In contrast, urban sectors remained under pressure. The construction sector suffered from a drastic cut in public investment, while falling real wages constrained private spending, particularly in small-scale projects such as home renovations. Despite recent signs of stabilization, construction remains well below its pre-recession level. Manufacturing activity remained subdued due to weaker domestic demand, trade normalization measures that increased import competition, and lingering disruptions in input supply chains. However, the agro-industrial segment, particularly in processed crop derivatives, is expected to benefit from the agricultural recovery. Commerce and services were also severely affected by the decline in real wages and the initial drop in disposable income, but the gradual improvement in employment and consumer confidence suggests a modest recovery in 2025.

While the economy is on track to return to pre-recession levels in 2025, the long-term challenge remains the reversal of Argentina’s decade-long stagnation in productivity and GDP per capita. The success of the stabilization plan has laid the foundation for renewed growth, but its sustainability will depend on structural reforms aimed at deregulation, trade normalization, and labor market flexibility. Argentina’s economic trajectory is shifting from stabilization to expansion, but the pace and consistency of this recovery will be determined by the successful execution of these long-term adjustments.

ii. Inflation: Current rates and expectations

Inflation in Argentina has decelerated significantly, marking a turning point after years of high volatility. In 2024, inflation closed at 118% y/y, a sharp improvement from 211% y/y in 2023. The fourth quarter of 2024 saw an average monthly inflation rate of 2.6% m/m, the lowest since late 2020, with an annualized pace of 36% y/y, far below the 464% y/y rate of the same period in 2023. December inflation stood at 2.7% m/m, the lowest figure for the final month of the year since 2018, reflecting the government’s commitment to addressing structural imbalances.

This progress is largely attributed to the administration's fiscal and monetary anchors. The sharp reduction in public spending, curbing of Central Bank deficit financing, and a strict control over monetary issuance have stabilized inflation expectations. Additionally, the government’s exchange rate strategy, which maintained a 2% m/m adjustment throughout 2024, played a key role in the disinflation process, albeit at the cost of growing exchange rate misalignment.

However, inflationary pressures persist. Core inflation, which excludes regulated and seasonal prices, reached 3.2% m/m in December, reflecting wage adjustments and rising service costs, while regulated prices increased 3.4% m/m, driven by adjustments in public transport, utilities, and healthcare.

Looking ahead to 2025, inflation is expected to moderate further, with projections suggesting an annual inflation rate of 25% y/y by December. To reinforce this trend, the government has implemented policies to address inflation inertia and manage exchange rate flexibility, notably by reducing the crawling peg to 1% m/m starting in February 2025. This measure aims to stabilize goods prices and accelerate inflation convergence, supporting an expected monthly average of 1.5% m/m by mid-year, with goods prices rising 1% m/m and services 2.5% m/m.

While these projections reflect the success of fiscal and monetary reforms, risks remain. The delayed adjustment of relative prices, particularly in the exchange rate and regulated tariffs, could pose challenges in the medium term. Nevertheless, the administration’s focus on fiscal discipline, monetary stability, and gradual exchange rate flexibility has laid a strong foundation for sustained disinflation and improved economic fundamentals.

In sum, a decisive shift in fiscal, monetary, and FX policies has stabilized inflation expectations, restored public confidence, and positioned the economy on a path toward sustainable price stability.

iii. Currency Exchange Rates and International Reserves: Recent movements, central bank interventions.

Argentina’s external sector remains under strain as the country navigates the consequences of exchange rate misalignment and capital controls. Despite closing 2024 with a record trade surplus of USD 18.9 billion, this is expected to narrow in 2025, not only due to a rebound in imports following the end of the recession but also because the agricultural sector’s contribution will be lower than in 2024. At the same time, net reserve accumulation will remain a key factor to monitor, as the current account turned negative in the second half of 2024 and is expected to remain in deficit throughout 2025. As a result, the ability to build reserves will increasingly depend on financial account inflows.

One of the key challenges ahead is the impact of the ongoing drought on agricultural exports, which accounted for a significant portion of last year’s surplus. While the 2023/24 harvest led to a sharp increase in export revenues, weather conditions are now deteriorating. By the end of January 2025, 42% of soybean fields were classified as experiencing regular to drought conditions, raising concerns about future yields. Current projections suggest that soybean production could reach 49 million tons and corn 50 million tons, but a worsening drought could reduce these figures further. In an effort to stimulate early export liquidations, the government temporarily reduced export duties, a measure that could add up to USD 2 billion in additional FX inflows in the first half of 2025. However, the overall trade surplus is expected to shrink to around USD 12 billion, as higher imports—driven by currency appreciation and the end of the recession—begin to offset export gains.

Net reserve accumulation is also facing pressure from a reversal in the current account trend. While the first half of 2024 recorded a strong current account surplus of USD 8.9 billion, the second half saw a sharp deterioration, culminating in a USD 7.2 billion deficit in the last six months of the year. This shift was largely due to rising import payments, particularly in December, when the goods balance turned negative for the first time in 2024. A key driver of this deterioration was the removal of the PAIS tax, which had previously discouraged certain imports.

Beyond the trade sector, financial outflows remain a persistent challenge, particularly in terms of interest payments and foreign currency obligations. In 2024, USD 11.8 billion was paid in interest, the second-largest annual outflow since 2003, with USD 3.1 billion allocated to the IMF alone. These commitments, combined with the continued repayment of public sector foreign debt, have exacerbated the negative trend in net international reserves, despite ongoing efforts to rebuild the Central Bank’s balance sheet.

However, the financial account provided some relief in 2024, ending the year with a USD 4.3 billion surplus, largely driven by USD 2 billion in dollar-denominated loans to private companies and USD 1.4 billion in inflows from international organizations, most notably from the World Bank. This inflow partially offset the first net outflow of foreign direct investment (FDI) by non-residents since at least 2003, with USD 695 million in capital leaving the country.

Overall, the foreign exchange balance improved by USD 17.1 billion compared to 2023, primarily due to the turnaround in the financial account, which shifted from deficit to surplus with an USD 11 billion improvement, and a USD 7.7 billion increase in the trade balance. While this reversal was a positive development, maintaining this trend will be challenging in 2025, given the expected reduction in the trade surplus and the growing burden of external payments.

Looking ahead, the government faces a delicate balancing act between prioritizing inflation stabilization and gradually moving toward exchange rate liberalization. While the decision to lower the crawling peg to 1% monthly reinforces the disinflationary path, it has further deepened real exchange rate appreciation, which could undermine competitiveness and increase pressure on reserves. The official exchange rate is currently 45% lower in real terms than in December 2019, a level that historically has only been sustainable with access to significant external financing. Given the persistent capital controls and the lack of foreign credit, maintaining the current system could prove increasingly difficult.

Ultimately, the external sector remains the most fragile pillar of the economic program, with the government relying on a combination of financial inflows and trade adjustments to manage short-term volatility. Whether these measures will be enough to prevent further deterioration in reserves and maintain external stability remains a key risk for the months ahead.

iv. Public Debt and Fiscal Deficit: Levels, trends, and implications for investors

Argentina achieved a historic fiscal correction in 2024, closing the year with a primary surplus of 1.8% of GDP and a financial surplus of 0.3% of GDP—a stark contrast to the 2.7% primary deficit and 4.4% financial deficit recorded in 2023.

The correction was driven primarily by a sharp contraction in primary spending, which fell 27% y/y in real terms, far exceeding the 6% y/y decline in real revenues. The spending cuts were concentrated in key areas: public works contracted by 77% y/y in real terms, non-automatic transfers to provinces by 68% y/y, subsidies by 34% y/y, social programs by 33% y/y, pensions by 14% y/y, and public sector wages and university funding by 20% and 23% y/y, respectively.

Despite achieving a financial surplus, capitalized interest payments reached 2% of GDP, meaning that, if fully accounted for, the financial deficit would stand at 1.7% of GDP. This accounting adjustment reflects the absorption of Central Bank debt by the Treasury, a key component of the government's broader strategy to clean up the financial system.

The fiscal adjustment was not limited to the national government but also extended to provincial administrations, which were forced to cut spending due to reduced federal transfers. This led to a rare consolidated fiscal surplus, a phenomenon that has only occurred six times in Argentina’s last 60 years.

Maintaining fiscal equilibrium in 2025 seems to be largely priced in, although it still presents a challenge as revenue pressures mount with the elimination of the PAIS tax, the expiration of the tax amnesty program, and the end of the tax moratorium, all of which will reduce overall tax collection. At the same time, spending pressures are set to rise, particularly due to pension and child benefit adjustments linked to the mobility formula. To compensate for these revenue losses, economic growth is expected to contribute 0.6 percentage points in additional tax revenue, while interest payments on debt are projected to decline from 1.5% to 1.3% of GDP, providing some relief to public finances. Additionally, continued subsidy reductions and adjustments in fuel taxes could generate another 0.7% of GDP in savings.

The government has demonstrated a strong commitment to maintaining fiscal discipline, with financial balance remaining a non-negotiable priority. Even recent measures, such as the temporary reduction in export duties, which will impact revenues by approximately 0.1%-0.15% of GDP, are expected to be offset by further spending cuts, avoiding any significant fiscal risks.

At the same time, in December 2024, the Treasury debt reached USD 466.7 billion, equivalent to 83% of GDP, marking an increase of USD 96 billion over the year and USD 41 billion compared to November 2024. Of this total, 45% is denominated in local currency, with 16% non-indexed and 29% linked to inflation (CER), while the remaining 55% is in foreign currency, primarily in U.S. dollars (45%) and IMF Special Drawing Rights (SDRs), which account for 8.7% of total debt (USD 40 billion). In December alone, debt rose by USD 2.4 billion due to new issuances and valuation adjustments. Over the course of 2024, net financing from international organizations was negative, with the IMF recording a net outflow of USD 3 billion. The appreciation of the peso played a key role in driving up the debt-to-GDP ratio, as dollar-denominated obligations increased in real terms. While the fiscal anchor has strengthened confidence in Argentina’s economic outlook, the rise in public debt underscores the importance of sustaining fiscal discipline and carefully managing financing strategies in 2025.

i. Overview of the current government and its economic policies

The current administration has reinforced its political standing in recent months, supported by a resumption of real GDP growth and a recovery in economic activity. Poverty rates have fallen sharply, dropping from 54.8% in 1Q24 to 38.5% in 3Q24, as real incomes have recovered alongside improved employment levels. This economic progress has bolstered public support for the government’s policies, further reflected in the Government Confidence Index (GCI), which stood at 52% in January 2025. Regional disparities persist, with higher confidence levels in the interior of the country (57%) compared to Greater Buenos Aires (45%), highlighting both socio-economic divides and stronger opposition presence in urban areas.

At the outset, the administration faced significant institutional limitations, holding only a minority presence in Congress with 38 deputies and 8 senators—approximately 15% and 11% of total seats, respectively. This constrained its ability to advance structural reforms through legislative channels, requiring greater reliance on executive measures, emergency decrees, and negotiated agreements to push forward its economic agenda. However, the government has managed to capitalize on its broad public support, securing early wins in deregulation and fiscal consolidation while avoiding major political gridlock. By strategically prioritizing reforms that require less congressional approval, it has gained initial momentum, though larger structural changes remain dependent on an improved legislative standing.

Looking ahead, the 2025 legislative elections will be crucial for solidifying the government’s position in Congress, as its sustained public approval suggests a strong electoral performance. A larger congressional presence would significantly enhance its ability to advance deeper structural reforms, particularly in pension restructuring, tax system simplification, and further labor market flexibility. However, some political challenges remain. Internal tensions within the ruling coalition and ongoing friction with its ally, the PRO, pose risks to stability. Additionally, polarization with Kirchnerism, particularly in Buenos Aires Province, could further entrench political divisions. These factors underscore the need to closely monitor the political environment, especially in the lead-up to the elections.

The government’s prioritization of inflation reduction remains a cornerstone of its strategy to maintain public support. While inflationary pressures have eased significantly, with inflation dropping to 24% y/y in 2025, this achievement has come at the cost of delaying other necessary economic adjustments, such as the liberalization of exchange controls. The administration has also adjusted its exchange rate policy, reducing the crawling peg to 1% monthly, which has further stabilized inflation expectations but at the expense of greater peso appreciation, potentially leading to future volatility.

Overall, while the political environment is broadly favorable for the administration, sustained public support and careful coalition management will be key to navigating both legislative elections and ongoing economic challenges.

ii. Structural economic reforms ongoing

Argentina’s economic reform agenda has expanded beyond fiscal consolidation, with the government actively pursuing structural changes aimed at enhancing competitiveness and fostering long-term growth. In addition to substantial spending cuts and monetary tightening, recent initiatives have focused on deregulation, trade liberalization, labor market reforms and improving public sector efficiency.

At the core of these reforms is a significant shift in trade policy. The government has implemented measures to reduce tariff barriers and simplify import processes, aiming to enhance competitiveness in key sectors like agriculture, energy, and manufacturing. The reduction of the PAIS tax on imports has played a crucial role in stabilizing domestic prices and lowering production costs. Following a 10-percentage-point cut in the tax in September, the prices of imported food and beverages decreased in real terms by an average of 2.4%, demonstrating the immediate impact of trade liberalization on consumer prices. Additionally, efforts to streamline bureaucratic trade restrictions have begun, easing access to essential inputs for businesses.

Another key pillar of the reform agenda is the restructuring of the labor market. Argentina has not created private-sector jobs in over a decade, while public-sector employment has continued to expand. The government has reversed this trend by reducing the state payroll, cutting 36,000 public-sector jobs between December 2023 and November 2024—representing a 7.2% decrease in total public employment. These cuts have generated fiscal savings exceeding USD 4 billion. Simultaneously, labor market reforms embedded in the ‘Ley Bases’ legislation seek to incentivize private-sector hiring by extending trial periods, reducing severance penalties, and lowering the cost of formal employment.

Additionally, the administration is advancing an ambitious energy agenda. Argentina's energy sector remains a key driver of structural improvements in the external accounts, with Vaca Muerta's growing output supporting increasing crude oil and gas exports. The government is prioritizing infrastructure investment in energy transport and refining capacity to boost Argentina’s trade surplus in the medium term.

Looking ahead, the 2025 midterm elections will be critical in determining whether the government can gain a stronger congressional foothold to advance deeper structural changes, particularly in areas such as tax reform, pension restructuring, and further deregulation.

While significant challenges remain—particularly in sustaining macroeconomic stabilization, maintaining social and political cohesion, and securing external financing—Argentina’s reform trajectory signals a strategic shift towards a more competitive and market-driven economy. The success of this agenda will depend on the government's ability to sustain momentum, secure necessary political backing, and effectively manage short-term trade-offs between disinflation and economic recovery.

Based on the December 2024 market expectations survey (Central Bank's "Relevamiento de Expectativas de Mercado"), projections for 2025 indicate an improving economic outlook with a rebound in growth, moderating inflation, and a stronger fiscal position.

After an estimated contraction of 2.6% in real GDP during 2024, the economy is projected to grow by 4.5% in 2025, supported by recovery in key sectors and a return to pre-pandemic growth trends.

Following an annual inflation rate of 118% in 2024, inflation is forecast to decelerate significantly in 2025, with projections suggesting an annual rate of 25.9%. The core inflation component is expected to align closely with the general inflation trend, supporting expectations of macroeconomic stabilization.

The exchange rate, projected to average ARS 1,042/USD in January 2025, is expected to reach ARS 1,205/USD by December 2025, reflecting a year-on-year nominal depreciation of 18.1%, though at a slower pace compared to recent years.

The primary fiscal surplus is expected to improve substantially, reaching ARS 11.2 trillion in 2025, reflecting fiscal consolidation efforts. No primary deficit is anticipated for 2025 or 2026.

Trade expectations remain strong, with exports projected to reach USD 82.8 billion and imports USD 67.4 billion in 2025, resulting in a trade balance of USD 15.4 billion, slightly below the USD 18.9 billion recorded in 2024. This figure could be even lower, as crop yield estimates were not updated at the time of the Central Bank's survey.

The main risks highlighted include external factors such as potential shifts in exchange rate policies or global financial conditions, which could introduce volatility into inflation and economic recovery trajectories. Nonetheless, the overall outlook for 2025 points to stabilization and gradual improvement.

Noticias globales: el mundo hoy.

Tras los anuncios de Trump durante el fin de semana de subir al 25% los aranceles a las importaciones de bienes de México y Canadá, y 10% a las provenientes de China, los mercados globales arrancaron la primera rueda de la semana con importantes caídas y con el dólar fortaleciéndose. No es para menos, pues el avance de estas políticas arancelarias no solo tiene impacto en la inflación de EE.UU. –podría elevarla en 0,5 pp este año–. También abre camino a una guerra comercial con devaluaciones competitivas de otros países, así como represalias sobre las exportaciones estadounidenses, lo que derivaría en menor crecimiento con mayor inflación global. Luego de conversaciones entre Trump y sus pares de México (Claudia Sheinbaum) y de Canadá (Justin Trudeau), en las que se comprometieron a vigilar la frontera con el envío de más de 10.000 soldados y a redoblar esfuerzos para combatir el narcotráfico, se decidió postergar la medida un mes. Esto trajo cierto alivio a los inversores, aunque ahora todas las miradas se centran en las negociaciones con China.

Con este marco de fondo, los tres principales índices de acciones de Wall Street tuvieron una jornada volátil que fue de menor a mayor, borrando parte de las caídas iniciales. El S&P 500 retrocedió 0,7%, el Nasdaq 0,8% y el Dow Jones 0,3%. Las acciones de consumo discrecional, especialmente las de fabricantes de automóviles, se vieron duramente afectadas por las preocupaciones arancelarias. Las principales acciones tecnológicas como Apple (-3,4%), Nvidia (-2,8%) y Tesla (-5,2%) también tuvieron problemas. Por el contrario, la atención sanitaria, la energía y los bienes de consumo básico obtuvieron mejores resultados, ya que los inversores recurrieron a sectores defensivos.

En cuanto a la renta fija, los rendimientos de los bonos del Tesoro cerraron prácticamente sin cambios, con la UST2Y en 4,27% y la UST10Y en 4,54%, aunque durante la rueda llegaron a caer hasta 7 pb. Los principales índices de bonos cedieron 0,3% en promedio, destacándose las bajas en los corporativos de alto rendimiento, que perdieron 0,6%.

El dólar DXY subió 0,6%, aunque ese fortalecimiento se concentró contra el dólar canadiense y el euro, mientras que retrocedió frente al yen japonés. Ante las monedas emergentes, el yuan quedó sin cambios, en tanto que contra el real brasileño retrocedió 0,6%, terminando en USDBRL 5,81.

Los commodities operaron con subas generalizadas. El precio del petróleo WTI subió 0,9% hasta USD 73 el barril, el cobre avanzó 0,8% y la soja escaló 1,6% hasta USD 588 la tonelada. Con un clima más incierto, el oro subió 0,3% y marcó un nuevo récord al cerrar la jornada en USD 2.813 la onza, si bien durante la rueda llegó a cotizar por encima de USD 2.870.

En cuanto a los datos económicos del día, se destacó el PMI manufacturero de ISM de EE. UU., que en enero subió a 50,9 puntos, desde un 49,2 revisado a la baja en diciembre de 2024, superando las previsiones de 49,8. La lectura apuntó a la primera expansión en el sector fabril después de 26 meses consecutivos de contracción. Los nuevos pedidos aumentaron a un ritmo más rápido (55,1 vs. 52,1), al tiempo que se registró un repunte de la producción (52,5 vs. 49,9) y del empleo (50,3 vs. 45,4). Mientras tanto, las entregas de los proveedores fueron ligeramente más lentas (50,9 vs. 50,1), los inventarios cayeron aun más (45,9 vs. 48,4) y las presiones sobre los precios se intensificaron (54,9 vs. 52,5).

Noticias locales: el país hoy.

La recaudación tributaria nacional comenzó 2025 con un sólido incremento real del 5,6% i.a. en enero, pese a la eliminación del impuesto PAIS. Este aumento es aún más significativo al excluir los tributos vinculados al comercio exterior, donde la suba real alcanzó el 21% i.a. Al analizar los distintos componentes, los derechos de exportación lideraron las caídas, con un descenso del 54% i.a. en términos reales, seguidos por Bienes Personales (-20% i.a.) y derechos de importación (-17% i.a.). Por el contrario, los tributos con mayores incrementos reales fueron los combustibles líquidos, que registraron un crecimiento del 208% i.a., junto con Seguridad Social (+40% i.a.) y Ganancias (+36% i.a.).

El BCRA compró USD 17 M en el mercado cambiario. Así, en lo que va de febrero, el Banco Central acumula compras por USD 180 M. Por su parte, las reservas brutas aumentaron en USD 1.149 M hasta los USD 29.456 M, impulsadas por la recomposición de encajes y la liquidación de las compras por USD 163 M que realizó el BCRA el viernes pasado.

El dólar oficial subió 42 centavos diarios y cerró en $1.053,92. De esta manera, en las últimas cinco ruedas, el ritmo de devaluación se ubica en 1,4% TEM.

Los dólares financieros operaron al alza. El MEP (GD30) subió un 1,0% y cerró en $1.177, mientras que el CCL avanzó un 0,7%, cerrando en $1.187. Con esto, las brechas con el dólar oficial continúan en niveles de 12% y 13%, respectivamente.

Al igual que la renta fija a nivel global, los bonos soberanos en dólares cayeron un 0,7%, dejando las paridades en torno al 71%. A estos precios, el riesgo país subió a 630 pb y los rendimientos de los bonos vuelven a ubicarse entre 10% y 13%, con la curva invertida. A su vez, los BOPREAL retrocedieron 0,1%.

En el segmento de renta fija en pesos, todas las curvas operaron sin variaciones, a excepción de los nuevos duales, que cayeron un 0,2%. La baja fue similar en todos los tramos y el retorno anual de estos instrumentos se encuentra entre 27% y 28%. Por su parte, las Lecaps rinden en promedio 2,3% TEM en el tramo corto y 2,1% en el tramo largo. Los dollar-linked continúan en devaluación +6% y los CER cortos subieron a CER +3%.

Los contratos de dólar futuro avanzaron un 0,2%. Los contratos que más subieron fueron los de diciembre (+0,44%), noviembre (+0,40%) y julio (+0,30%). La devaluación implícita para diciembre 2025 permanece en 1,7% TEM.

El Merval retrocedió un 2,6% en pesos, mientras que en dólares CCL cayó un 1,0%, cerrando la rueda en USD 2.127. Los sectores más golpeados fueron bancos, comunicaciones y servicios públicos. Así, Transener (-4,5%), Banco Supervielle (-4,3%) y Banco Macro (-3,8%) fueron las acciones con mayores caídas. En la Bolsa de Nueva York, las acciones también cayeron un 1,1%, con bajas lideradas por Cresud (-3,7%), Supervielle (-3,5%) y Banco Macro (-3,5%).

Análisis de la consultora independiente LATAM ConsultUs.

RENTA VARIABLE

El mercado norteamericano sigue ofreciendo alta calidad y sólido crecimiento en las ganancias por acción, aunque las valuaciones, especialmente en el sector tecnológico, representan un obstáculo. En el segmento de menor market cap, encontramos valuaciones atractivas y oportunidades de diversificación, con una perspectiva que mejora a medida que la desaceleración se modera. No obstante, las elevadas tasas de financiamiento presentan un desafío.

En Europa, preferimos no tomar exposición directa, a pesar de las valuaciones atractivas en términos relativos. Esto es debido a que la persistente debilidad en el ciclo económico, sin tracción ante los recortes de tasa del Banco Central Europeo, y la evidencia de un exceso de inventarios en industrias clave continúan limitando el desempeño de la renta variable en la región.

La renta variable emergente se verá beneficiada por los recortes de tasas a nivel global y por una dinámica interna de la inflación más favorable, mientras las condiciones de crecimiento siguen siendo auspiciosas. Sin embargo, la probabilidad de mayores obstáculos para el comercio internacional nos hace ser más prudentes en lo que se refiere a las perspectivas de estos mercados.

Por otro lado, mantenemos una visión negativa sobre China, ya que sería la economía más perjudicada por los aranceles, pero también es la que probablemente cuente con mayor capacidad para aplicar estímulos defensivos, tanto en el ámbito monetario como en el fiscal. Si bien el ánimo de los inversores es menos negativo que hace unos meses, creemos que aún no es suficiente para tomar posición, en especial ante el inminente aumento de noticias preocupantes sobre las fricciones con EE.UU.

Por el lado de Asia Emergente, a pesar de que los estímulos anunciados por el gobierno chino han mejorado las perspectivas para la región y de que mantenemos una visión positiva de largo plazo sobre India, seguimos considerando que los desafíos estructurales continuarán pesando sobre la economía global, al igual que la fortaleza del dólar.

RENTA FIJA

Los rendimientos de los bonos del Tesoro de EE. UU. en general lucen atractivos, pero los precios de los bonos a corto plazo, en particular, ahora parecen presentar un riesgo a la baja limitado. También consideramos que los rendimientos de los bonos a largo plazo están cerca de su valor justo, aunque sujetos a una volatilidad dentro de un rango por la incertidumbre en torno a las perspectivas de crecimiento y la sostenibilidad de la deuda gubernamental.

La sólida salud corporativa y la demanda por un carry de calidad mantienen los spreads ajustados, aunque sigue prevaleciendo la ventaja del carry sobre los bonos soberanos. Por ello, continuamos recomendando un enfoque táctico en la gestión de la duración, con preferencia por el tramo de 4 a 7 años.

Nuestra perspectiva sobre el estrés crediticio sigue siendo moderada y más idiosincrática que sistémica. En este sentido, vemos oportunidades en la deuda de alto rendimiento en posiciones de corta duración y en el segmento de más alta calidad. Por lo que mantenemos un enfoque altamente selectivo, encontrando oportunidades y buscando predecir la capacidad de repago de la deuda.

En el universo de deuda de mercados emergentes, encontramos atractivo en soberanos y corporativos de corta y media duración con buena calidad crediticia y balances saludables. Sin embargo, preferimos emisiones en dólares debido a su valor relativo y calidad de crédito, además de ofrecer protección frente al debilitamiento de las monedas locales a medida que los bancos centrales avanzan con la normalización monetaria.

MATERIAS PRIMAS

Si bien las valuaciones y la desaceleración de la demanda global nos impiden adoptar una visión positiva sobre las materias primas, estas continúan siendo una cobertura efectiva ante eventos inesperados. En el contexto actual, podrían beneficiarse de un rebrote inflacionario, sorpresas de crecimiento al alza, efectos estacionales y/o incertidumbre geopolítica.

Análisis de instrumentos de financiamiento.

A continuación podrás descargar el informe mensual del mercado de Financiamiento, en el que analizamos los distintos productos que ofrece el mercado y su evolución durante el último mes.

Descargar informe al 31/12/2024

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 31/01/2025

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Buena semana para los activos financieros locales, con subas en bonos y acciones, mientras que los dólares financieros operaron estables. La expectativa de un acuerdo con el FMI y la compra de divisas por parte del BCRA en el mercado de cambios dieron soporte a los bonos soberanos, y el riesgo país volvió a ubicarse cerca de los 600 pb. Sin embargo, la apreciación del tipo de cambio real y el incremento del déficit turístico continúan generando desafíos para la acumulación de reservas, a lo que se suma la incertidumbre en el sector agropecuario, donde las condiciones climáticas aún plantean riesgos para la cosecha. En este contexto, el Gobierno decidió ajustar la tasa de interés para priorizar la estabilidad cambiaria y asegurar el carry trade, evitando desalentar los flujos que sostienen el superávit de la cuenta financiera y las compras de divisas. La atención de la semana estará puesta en las condiciones climáticas, dado que se espera una fuerte ola de calor y posibles lluvias que podrían afectar o mejorar las perspectivas de la cosecha. Además, en la agenda económica se destacan las estimaciones privadas de inflación de enero, los datos de recaudación tributaria del mes y el relevamiento de expectativas económicas del mercado elaborado por el BCRA, que brindarán nuevas señales sobre el ritmo de la recuperación económica y la inflación esperada.

Reducción de la tasa de política económica. El Banco Central recortó la tasa de política monetaria, reduciendo el rendimiento de las LEFIs del 32% al 29% TNA, mientras que la tasa de pases activos descendió del 36% al 33% TNA. Con este ajuste, la tasa efectiva mensual se ubica en 2,4%, ampliando la diferencia con el ritmo de devaluación mensual, que se mantiene en 1%. Esta brecha de 1,4 puntos porcentuales refuerza la rentabilidad del carry trade, elevando su rendimiento anualizado en dólares al 18,4%, el nivel más alto desde mayo de 2024.

La imagen positiva del Gobierno sigue por arriba del 50%. El Índice de Confianza en el Gobierno (ICG) de enero de 2025 se situó en 52,2% de imagen positiva, registrando una caída respecto del 53,2% de diciembre. No obstante, el nivel de confianza sigue siendo 3 puntos porcentuales superior al de enero de 2017 y 15 puntos porcentuales mayor al de enero de 2021, durante la presidencia de Alberto Fernández. A nivel geográfico, el interior del país presentó el mayor nivel de imagen positiva (57%), mientras que en el GBA alcanzó el 45%, reflejando la disparidad entre las regiones urbanas y no urbanas, así como la mayor presencia opositora en el GBA.

Algo de alivio por las lluvias. La condición hídrica de los suelos para los cultivos de soja y maíz sigue siendo un factor crítico en la campaña 2024/25, con una gran proporción de lotes aún afectados por la falta de lluvias. Sin embargo, en la última semana, la soja mostró una leve mejora, con una reducción en el área afectada por sequía o condiciones regulares. Al 29 de enero de 2025, el 42% del área sembrada de soja se encontraba en estas condiciones, una mejora respecto del 45,8% registrado la semana anterior. Por su parte, el 41,5% del maíz continúa en estado de sequía o regular, sin cambios significativos frente a la semana previa. La persistencia del estrés hídrico, junto con las altas temperaturas en las principales regiones agrícolas, sigue limitando el potencial de rendimiento, especialmente en los lotes de maíz tardío, donde el 24,5% del área sembrada ya ingresó en su fase crítica de desarrollo.

Reservas netas negativas, pero estables. Las reservas internacionales cayeron en USD 1.661 M, explicado principalmente por el desarme de encajes y los pagos netos de deuda, que compensaron el buen resultado de las operaciones en el mercado de cambios, donde el BCRA compró USD 186 M, revirtiendo el saldo vendedor de la semana previa. El mes cerró con un stock bruto de reservas de USD 28.307 M, USD 1.305 M menos que el mes anterior, mientras que las reservas netas quedaron con un saldo negativo de USD 4.500 M, unos USD 2.000 M menos que el mes previo, debido principalmente a los pagos de deuda y las intervenciones en el mercado de bonos para contener la brecha, compensados por compras de divisas en el mercado de cambios por USD 1.617 M.

Aumenta el déficit de turismo y el consumo en dólares con tarjetas de crédito. El consumo con tarjetas de crédito en dólares sigue en ascenso y alcanzó USD 794 M al 27 de enero, superando el nivel registrado en el mismo mes de 2018 (USD 789 M). Este incremento refleja la apreciación cambiaria y sugiere que el déficit turístico podría rondar los USD 1.300 M en enero, un nivel similar al de enero de 2018. Si bien una parte de este consumo se financia a través del MEP, lo que obliga a sostener el blend para contener la brecha cambiaria, el resto genera presión sobre el MULC, limitando la capacidad del BCRA para acumular reservas. El impacto cambiario del turismo también se refleja en las estadísticas de turismo internacional. En diciembre de 2024, el turismo emisivo creció 50,6% i.a., mientras que el turismo receptivo cayó 9,6% i.a., lo que resultó en un saldo negativo de 112.000 turistas.

Más financiamiento. En el mercado primario de ON, en la última semana de enero se colocaron USD 110 M. Se realizaron tres licitaciones: Petrolera Aconcagua Energía 2028 por USD 29 M (tasa 9,0%), Comafi a seis meses (tasa 4,5%) y dos meses (tasa 2,0%) por USD 50 M, y Ledesma 2027 (tasa 7,0%) por USD 31 M, con liquidación en febrero. De esta forma, el financiamiento corporativo a través de bonos alcanzó USD 2.000 M en enero, cerrando como el segundo monto más alto de los últimos doce meses. Por su parte, los préstamos bancarios en dólares desaceleraron su fuerte ritmo de expansión, con un crecimiento diario promedio de USD 80 M en las últimas cinco ruedas (vs. USD 128 M en las cinco ruedas previas). Así, el stock total marcó un nuevo máximo de USD 12.471 M, con un ratio préstamos/depósitos del 39%, ambos en máximos desde 2019.

Financiando la acumulación de reservas internacionales. En diciembre de 2024, el BCRA acumuló compras netas por USD 902 M, mientras que el Tesoro Nacional adquirió USD 1.500 M de manera directa. Sin embargo, la cuenta corriente registró su mayor déficit del año, alcanzando USD 952 M, impulsado por salidas netas en servicios (USD 518 M), ingreso primario (USD 370 M) y bienes (USD 39 M), este último explicado por el incremento en el pago de importaciones, con un ratio de importaciones pagadas sobre devengadas del 110%. En contraste, la cuenta financiera registró un superávit mensual récord de USD 2.027 M, impulsado por un aumento en los préstamos en dólares (USD 1.087 M) y la liquidación de ONs (USD 907 M). Como resultado, el saldo cambiario de 2024 fue USD 17.063 M superior al de 2023, explicado principalmente por la reversión en la cuenta financiera, que pasó de deficitaria a superavitaria con un incremento de USD 11.046 M, y por una mejora de USD 7.712 M en el saldo de bienes.

Brecha estable. Los tipos de cambio financieros operaron levemente al alza durante la semana. El MEP (GD30) subió 0,5% y cerró la rueda del viernes en $1.165, mientras que el CCL avanzó 0,3%, cerrando en $1.179. Así, las brechas con el oficial se ubican en 11% y 12%, respectivamente. Los volúmenes operados de AL30 en BYMA PPT T+1 sugieren cierta intervención del BCRA para contener la brecha, tanto al inicio de la semana como el viernes sobre el cierre de la rueda. Durante enero, un mes marcado por intervenciones, el MEP registró una baja del 0,4% y el CCL del 0,6%.

El Tesoro priorizó la extensión de plazos. En la segunda licitación de 2025, el Tesoro colocó $6,6 billones frente a vencimientos por $8,8 billones, con un rollover del 75%. Como resultado, el gobierno deberá reducir sus depósitos en $2,2 billones, lo que presionará sobre la expansión de la base monetaria. La baja demanda en la licitación pareció responder a la falta de instrumentos del tramo medio. Las Lecap de corto plazo despertaron poco interés: se adjudicaron $1,8 billones sobre un máximo de $3,0 billones, a tasas de TEM 2,4% y 2,3. En una señal positiva para el gobierno, el instrumento más demandado fue el Boncap a tasa fija de enero de 2027, que cortó en TEM 2,1%. En tanto, los $0,5 billones restantes se adjudicaron en el bono CER a 2027, con una tasa real de CER +7,7%. De esta forma, en enero el Tesoro no logró renovar la totalidad de sus vencimientos, alcanzando un rollover del 96%.