Resultados de la búsqueda

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

La inflación de enero fue del 2,2% m/m, la más baja desde julio de 2020. En términos interanuales, se ubicó en 84% i.a., y el ritmo anualizado se redujo al 30%. La inflación núcleo también desaceleró, registrando un 2,4% m/m (frente al 3,2% de diciembre). Los precios de los bienes aumentaron 1,5% m/m, quedando por debajo del 2% del crawling peg vigente en enero. Para febrero, no se espera una nueva desaceleración debido al impacto de la suba en el precio de la carne, por lo que la inflación se mantendría en niveles similares a los de enero.

⚠️A M O N I T O R E A R

Las condiciones hídricas de los cultivos de soja y maíz se deterioraron en la última semana. En soja, la superficie en condición regular o de sequía aumentó del 36% al 38%, mientras que en maíz pasó del 37% al 38%, debido a temperaturas elevadas y precipitaciones irregulares. La Bolsa de Cereales estima una cosecha de soja de 49,6 M de toneladas, levemente inferior a los 50,2 M de la campaña anterior.

🚨R I E S G O

El Merval cayó un 25% tras tocar máximos a comienzos de enero y luego de una impresionante suba de 119% en dólares en 2024. Esta caída se encuentra a contramano de la renta variable en EEUU (+3,6% YTD) y países emergentes (+4,9% YTD) y podría deberse a una toma de ganancias luego de un gran año y una caída en los flujos hacia Argentina. Los sectores que más caen son energía (-22,5%), bancos (-19,2%) y comunicación (-18,5%).Todavía vemos recorrido a la baja dadas las altas valuaciones y ratios desafiantes que aún tienen las acciones argentinas.

Noticias globales: el mundo hoy.

En enero, el IPC de EE. UU. subió 0,5% m/m y en los últimos doce meses acumuló un alza de 3,0%. Esto no solo superó las expectativas del mercado, que esperaba un incremento de 0,3% m/m, sino que aceleró respecto a diciembre, tendencia que viene repitiendo desde julio del año pasado. Igual sorpresa negativa marcó el IPC Core —excluye energía y alimentos estacionales— que subió 0,4% m/m y 3,3% i.a., marcando una fuerte resistencia a quebrar el 3% y converger al objetivo de la Fed.

Además de la sorpresa por la inflación, los datos fiscales de enero también generaron preocupación dado que el déficit presupuestario volvió a subir. Concretamente, el gobierno informó un déficit presupuestario de USD 129 MM en enero, un fuerte aumento con respecto al déficit inusualmente bajo de USD 22 MM de un año atrás y quedando muy por encima del déficit previsto de USD 88,1 MM. Los ingresos de enero aumentaron un 8% i.a., mientras que el gasto subió 29% i.a. Con esto, en lo que va del año fiscal —arrancó en octubre de 2024— el déficit hasta la fecha alcanzó un récord de USD 840 MM, casi 60% más elevado que en los primeros cuatro meses del año fiscal anterior.

Con la inflación y el déficit fiscal superando las expectativas, los rendimientos de los bonos del Tesoro tuvieron un importante repunte, anotando la tercera suba consecutiva y quedando prácticamente en los mismos niveles que a fines de 2024. La UST2Y escaló 8 pb hasta 4,37% en tanto que la UST10Y subió 10 pb y cerró la rueda en 4,64%. Esto golpeó a todos los índices de renta fija que en la jornada de ayer marcaron una caída de 0,5%, siendo los bonos del Tesoro y los corporativos de alto rendimiento los más golpeados.

Aunque con una rueda que fue mejorando a lo largo del día —habían arrancado con fuerte caída— los principales índices de acciones americanos tuvieron una rueda mixta. El S&P 500 y el Dow Jones perdieron 0,3% y 0,6%, respectivamente, mientras que el Nasdaq ganó 0,1%. Entre las ganadoras de la rueda estuvieron Tesla y Apple que subieron 2,4% y 1,8%, respectivamente, mientras que Amazon y Alphabet retrocedieron 1,6% y 0,9%, respectivamente.

A pesar del repunte en los rendimientos de los bonos del Tesoro, la cotización del dólar a nivel global operó estable. El DXY cerró en 107,9, apenas por debajo de la cotización del martes dado que el avance de 1,2% frente al yen fue compensado frente al retroceso de 0,2% frente al euro.

En cuanto a los commodities, el oro subió 0,3% y terminó levemente por encima de los USD 2.900 la onza, en tanto que el petróleo retrocedió 2,7% y el WTI cerró la rueda en USD 71 el barril, ampliando las caídas anteriores después de que Trump dijera que había hablado con Putin y que iniciarán negociaciones para poner fin a la guerra de Rusia con Ucrania, que provocó una serie de aranceles contra los productores de petróleo y operadores de petroleros rusos desde que comenzó el conflicto en 2022. Mientras tanto, nuevos datos mostraron que los inventarios de petróleo crudo en Estados Unidos se dispararon en 4,1 millones de barriles la semana pasada, superando las previsiones de un aumento de 3 millones de barriles.

Noticias locales: el país hoy.

En la licitación de ayer, el Tesoro no logró cubrir todos los vencimientos de deuda en moneda local. En concreto, adjudicó $5,2 billones frente a compromisos por $6,6 billones, lo que implicó un rollover del 79%. La diferencia de $1,4 billones será cubierta con los depósitos que mantiene el Tesoro en el BCRA, lo que reducirá su stock a $2,9 billones, el nivel más bajo desde mayo del año pasado. La demanda estuvo concentrada mayormente en Lecap y Boncap, que representaron el 81% del total, con especial interés en los dos instrumentos más cortos que vencen en marzo y mayo. Estos captaron el 65% de la demanda y cortaron a una TEM del 2,5%, ofreciendo un premio de 0,2 puntos mensuales frente al mercado secundario. El Boncer 2027 explicó el 8% del total adjudicado, con una tasa de corte de CER +8,2%, implicando un premio anualizado de 0,5 puntos. Por último, el bono dollar-linked tuvo escaso interés, con solo el 2% del total, pese a cortar a una elevada tasa de devaluación +5% en su vencimiento estratégico para capturar una unificación cambiaria a fines de 2025 o principios de 2026.

En el mercado de cambios, el BCRA se mantuvo neutro y cortó la racha de nueve ruedas positivas al hilo (a pesar de una liquidación del agro en torno a los USD 54 M). Así, en lo que va de febrero, el Banco Central acumula compras por USD 984 M, algo por debajo de los USD 1.082 M registrados a esta altura de enero. Las reservas brutas se recuperaron en USD 26 M, hasta alcanzar los USD 28.923 M, aunque esta recuperación estuvo por debajo de los USD 169 M liquidados por compras el martes.

Por otro lado, el dólar oficial subió 50 centavos, cerrando en un nivel de $1.056,88. De esta manera, el ritmo de devaluación para lo que va de febrero se encuentra en 1,0% TEM.

Los dólares financieros operaron mixtos. El MEP (GD30) cerró sin variaciones en $1.183, mientras que el CCL cayó un 0,1% hasta $1.192. Estimamos una intervención por parte del BCRA de USD 31 M. Con esto, las brechas se ubican en 12% y 13%, respectivamente.

Los bonos en dólares interrumpieron la caída que venían mostrando en las ruedas previas y subieron 0,7%, con alzas en todos los tramos de la curva, lo que permitió que el riesgo país retrocediera hasta 670 pb. Con esto, las paridades promedio se encuentran en 69% y los bonos ofrecen rendimientos de entre 13% para el tramo corto y 11% para el largo. Por su parte, la deuda del BCRA cayó un 0,4%.

En cuanto a la deuda en pesos, en el día de la licitación, los ganadores fueron los CER y los dollar-linked, al subir ambos 0,3%. Los primeros registraron subas en todos sus tramos. En concreto, para el tramo 2025 rinden CER +2,7%, para 2026 CER +6,8% y para 2027 en adelante, CER +8,1%. En los dollar-linked, el impulso vino por el TZV26, que ganó un 0,6%. El rendimiento promedio para los ajustables por dólar permanece en devaluación +8,0%.

Los contratos de dólar futuro operaron levemente a la baja y retrocedieron un 0,12%, con los largos siendo los más afectados: enero 26 (-0,75%), octubre 25 (-0,49%) y noviembre (-0,40%). Así, la devaluación implícita promedio hasta enero 2026 se ubica en 1,8% de manera pareja en toda la curva. En cuanto a la tasa fija, se mantuvieron neutrales, con leves subas en el tramo corto y leves caídas en el largo. La curva luce algo más invertida, con TEM promedio de 2,4% para el tramo corto, 2,3% para el tramo medio y 2,2% para el tramo largo. Por último, los duales cayeron nuevamente un 0,1% y el TTM26 (-0,3%) se encuentra rindiendo 2,2% TEM, mientras que el resto permanecen en 2,1%.

El Merval subió 0,7% en pesos y 0,5% en dólares CCL, por lo que cerró en un nivel de USD 1.917. El rebote fue impulsado por los sectores de comunicación, utilidades e industrial. En particular, IRSA (7,8%), Edenor (4,8%) y Telecom (3,6%) fueron las acciones que más ganaron, en tanto que Aluar (-1,9%), Holcim (-1,7%) y Banco Galicia (-0,7%) fueron las que más retrocedieron. Del lado de las acciones que cotizan en Nueva York, la suba promedio fue de 0,6% y las principales subas correspondieron a Edenor (4,7%), Supervielle (1,4%) y CEPU (1,3%).

En cuanto al dato económico del día, en diciembre de 2024, el salario real privado registrado aumentó 0,1% m/m, marcando nueve meses consecutivos de incremento, aunque desacelerando el ritmo de recuperación. Así, el salario real privado cerró 2024 con una caída promedio real i.a. del 6,1%, ubicándose en diciembre un 0,7% real por encima del nivel previo a la devaluación de diciembre de 2023. Los salarios públicos registrados interrumpieron la racha positiva mostrada de julio a noviembre y cayeron 1% m/m en términos reales, acumulando en 2024 una caída real i.a. del 20,4%. Por último, los salarios del sector privado no registrado a agosto de 2024 acumulaban una contracción real i.a. del 23,2%.

La corrección en los activos argentinos representan una oportunidad de valores más atractivos.

CURVAS EN PESOS

Luego de nuestro último informe, en el que recomendamos sumar tasa fija al portafolio, las Lecap ganaron un 0,7% con el T2X5 (cotiza como tasa fija) subiendo 1,0% y los bonos CER un 0,4%, destacándose los instrumentos recomendados (TZX25, TZX26 y TZX27) con alzas de 1,1% promedio. En este contexto, los nuevos duales todavía no se despegaron de la curva de Lecap y rinden en promedio 2,1% TEM. Es decir, el costo de la opcionalidad entre la tasa fija y la TAMAR es prácticamente cero.

Hoy la curva de Lecap luce con una pendiente apenas invertida, ofreciendo rendimientos en torno al 2,3% para el primer semestre de 2025 y alrededor del 2,2% de ahí en adelante. Esto significa que el mercado no descuenta una caída significativa en las tasas nominales hasta principios de 2027. Esto no coincide con las expectativas de una inflación de largo plazo a la baja que muestran tanto el mercado como el REM, por lo que parece ser que esta pendiente casi plana se debe a que el mercado exige un elevado premio a la hora de fijar una tasa.

Esto abre una gran oportunidad para los bonos duales, cuyas tasas operan en línea con las de los Boncap a igual plazo. Se genera así un escenario contradictorio: por un lado, el mercado demanda un premio de tasa para extender vencimientos y asumir el riesgo de mayores tasas en el corto plazo, pero, al mismo tiempo, no ofrece ningún premio por los bonos duales, a pesar de que brindan cobertura contra ese mismo riesgo.

Dadas estas circunstancias, recomendamos vender Lecap/Boncap y rotar hacia los bonos duales, que se presentan hoy como la mejor alternativa de inversión del universo en pesos.

En cuanto a la cobertura cambiaria, sugerimos cambiar posiciones de dollar-linked (TZVD5) a futuros de Rofex (DLR122025), ya que el mercado de bonos pone casi completamente en precios nuestra proyección de unificación a finales del 2025. Hoy, los breakevens entre DLK y Lecap señalan un salto cambiario en torno al 17%, contra un 19% de nuestro escenario. Por el contrario, la curva de futuros descuenta un ajuste mucho más bajo del 11%. Con respecto al TZV26 (devaluación +8%), recomendamos mantenerlo en cartera, ya que su tipo de cambio breakeven se encuentra un 4,8% por debajo de nuestra previsión.

Por el lado de los bonos CER, nos inclinamos por el tramo corto. Los precios de mercado marcan una inflación promedio breakeven de 1,9% m/m hasta abril de este año, por debajo de nuestras proyecciones de una inflación promedio de 2,1% m/m. En la primera semana de febrero, el precio del novillo en el Mercado de Liniers subió un 10% m/m, lo que podría impactar en la inflación del mes, como se observó en diciembre de 2024. De mantenerse esta tendencia, el aumento en la carne podría añadir 0,5 pp a la inflación de febrero, lo que llevaría la suba general del mes al 2,3% m/m.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 20% TZX25 (CER +2,9%) + 15% TZX27 (CER +7,2%) + 15% TTM26 (TEM 2,1%) + 25% TTD26 (TEM 2,0%) + 10% T15D5 (TEM 2,2%) + 10% DLR122025 ($1.283) + 5% TZV26 (Devaluación +8%).

CURVAS EN DÓLARES

Deuda del Tesoro

En nuestro último informe, recomendamos posicionarnos en el tramo corto de la curva de los globales. Específicamente, elegimos el GD30 por su potencial retorno tanto en escenarios positivos como adversos. Si bien continuó la caída en los soberanos, dentro de la curva fueron los menos golpeados, con una caída de 2,8%, en comparación con el retroceso de 4,9% del GD35.

Seguimos haciendo hincapié en las tres condiciones fundamentales que el gobierno debe cumplir para sostener el optimismo respecto de la curva de soberanos: 1) la continuidad del superávit fiscal, 2) un buen resultado electoral y 3) acumular reservas netas. De estas tres condiciones, las dos primeras lucen como las más probables. Esperamos que el gobierno mantenga el superávit fiscal en 2025, que, de todas formas, será algo menor al de 2024. Por otro lado, el oficialismo se perfila a tener una buena elección legislativa, dado el índice de confianza superior al 50% y las perspectivas de crecimiento económico y recuperación de los salarios.

En este sentido, la acumulación de reservas se muestra como el mayor desafío del 2025, a raíz de la apreciación del tipo de cambio real y a la incertidumbre global. Aun así, en 2025 proyectamos un aumento sostenido, impulsado por ingresos en la cuenta financiera, una cosecha moderada y un creciente superávit energético, que ayudarían a compensar el deterioro de la cuenta corriente. Otro reto para el gobierno será gestionar los incentivos en un contexto en el que, camino a las elecciones, el mercado comience a anticipar un ajuste en el tipo de cambio postelectoral.

De todas maneras, todavía somos optimistas en que el gobierno será exitoso en sostener el stock de reservas. Los ingresos de la cuenta financiera y a raíz de la cosecha (incentivada por la baja temporal de retenciones) permitiría continuar con las altas compras en el MULC.

En este contexto, seguimos optando por el tramo corto por sobre el tramo largo bajo ley Nueva York. En concreto, recomendamos el AL30, que cuenta con una TIR de 13,3% y un premio de 1,2% contra el GD30. Este retorno supera en dos puntos a los instrumentos del tramo largo, que ofrece un rendimiento cercano en torno a 11,2%. Desde nuestro punto de vista, la curva de rendimientos debería tener una pendiente positiva, lo que se traduce en mayor potencial para el tramo corto.

Recomendación: en términos generales, observamos que los bonos soberanos argentinos han vuelto a ser atractivos tras la reciente baja en las paridades y la curva nuevamente invertida. A la hora de elegir instrumentos, priorizamos el tramo corto, que ofrece una mejor relación riesgo-retorno en un contexto de alta incertidumbre global y cambiaria. Dentro de esta estrategia, destacamos el AL30 (TIR 13,3%) como nuestra alternativa favorita.

Deuda BCRA (BOPREAL)

Con el riesgo país otra vez en 700 pb, el rendimiento de los bonos del Tesoro volvió a quedar atractivo en comparación con los BOPREAL. A modo ilustrativo, hoy un BOPREAL 1-D ofrece un rendimiento anualizado de 9,4%, lo que lo deja 3,3 puntos por debajo de los 12,9% que paga el AL30 del Tesoro, a pesar de que tienen duraciones similares.

A estos precios, vemos poco valor en la mayoría de los bonos del BCRA, ya que seguimos sin percibir una prima por tener al Banco Central como emisor. Su histórica falta de independencia reduce la probabilidad de que cumpla con sus compromisos en caso de incumplimiento del Tesoro. Además, los bonos BOPREAL bajo ley argentina ofrecen una protección más débil que los bonos del Tesoro bajo ley de Nueva York. En este contexto, la capacidad del Tesoro para prepagar obligaciones, como se evidenció con los vencimientos de enero de 2025, destaca su acceso prioritario a divisas por sobre el Banco Central.

Donde sí vemos valor es en el strips 1-A, que ofrece un rendimiento directo teórico de 4,7% en dos meses y medio (24% anualizado). Este bono se destaca por su doble opción de venta, con potencial de liquidación en pesos al oficial o contra impuestos al valor del dólar MEP a partir del 1° de mayo de este año. La alta estacionalidad de pagos de Ganancias en mayo y junio, sumada a la demanda por otros tributos y aranceles, debería sostener su valor sin grandes descuentos. En caso contrario, el bono aún podría liquidarse cerca de la par más adelante. Para más información sobre la inversión en el BOPREAL 1-A, los invitamos a leer nuestro informe Cómo capitalizar la baja de tasas.

Recomendación: en la curva del Banco Central solo destacamos al BPOA7 ($97,9) por su alto potencial de pago en el corto plazo. Para el resto de los BOPREAL, sugerimos vender posiciones en BOPREAL y rotarlas al AL30, por su mayor rendimiento y mejor perfil de riesgo.

Deuda provincial

El Ministerio de Economía de la Nación actualizó los datos fiscales de las provincias del 3Q24. En este período las cuentas públicas subsoberanas tuvieron un sólido desempeño, registrando un superávit primario del 5,3% de los ingresos totales y uno financiero del 3,4%.

De esta forma, en los primeros nueve meses del 2024, las provincias argentinas acumularon un superávit primario de 9,8% y fiscal de 7,8% de los ingresos totales. Esta remarcable solidez fiscal es el resultado de un recorte del gasto del 24% en términos reales, que compensó la caída de 18% en los ingresos. Así, el acumulado anual quedó en línea con el 2022, año que finalizó con un superávit financiero de 1,9%.

Recomendación: ratificamos nuestra visión optimista en los créditos subsoberanos. Destacamos los bonos de Jujuy 2027 (superávit 22% LTM; TIR 13%), Córdoba 2027 (superávit 13% LTM; TIR 10%), Neuquén no garantizado 2030 (superávit 13% LTM; TIR 9%), Mendoza 2029 (superávit 13% LTM; TIR 9%) y Santa Fe 2027 (superávit 2% LTM; TIR 9%).

Deuda Corporativa

El mercado primario de deuda corporativa argentina se mantiene activo: en lo que va del año ya se colocaron USD 2.313 M (USD 1.500 M en Nueva York y USD 813 M en el mercado local).

El alto nivel de actividad en el mercado primario de deuda corporativa argentina multiplica la oferta de instrumentos. Esto lógicamente ofrece más oportunidades para los inversores locales, pero también se presenta como un desafío, ya que la cantidad de alternativas puede ser abrumadora y, además, exige mayor grado de selectividad.

En este sentido, vemos mayor valor en participar en las licitaciones realizadas en Nueva York que en las del mercado local. En línea con esto, las primeras exigen un grado de selectividad mucho más bajo que las segundas.

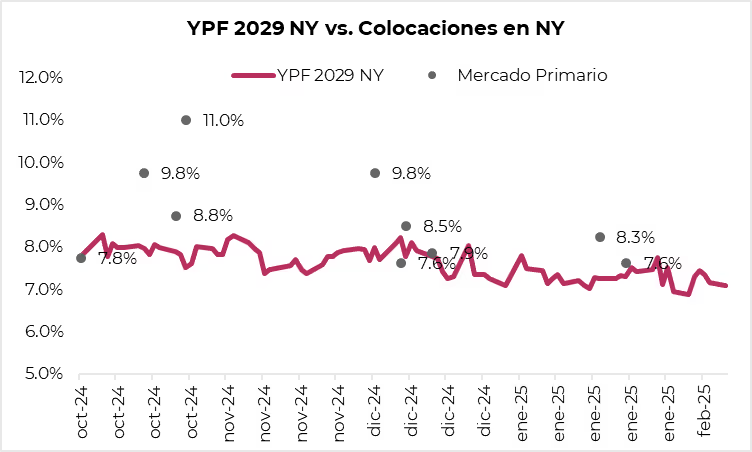

En primer lugar, las emisiones en Nueva York tienden a ofrecer premios de tasa de manera consistente para atraer a los inversores extranjeros. Como muestra el siguiente gráfico, en comparación con el bono de YPF al 2029, las colocaciones del mercado primario han ofrecido tasas sistemáticamente más altas. Cuando hacemos un ejercicio similar para las colocaciones locales, vemos que el premio otorgado contra un bono de YPF con vencimiento comparable es mucho menos estable.

En segundo lugar, el hecho de que una empresa argentina logre emitir deuda en Nueva York implica un proceso de autoselección, ya que el mercado extranjero es mucho más exigente en términos de transparencia, solvencia y gobernanza. Esto sugiere que las compañías que acceden a este financiamiento suelen tener un perfil financiero más sólido. En cambio, las que solo colocan en el mercado local enfrentan un filtro menos estricto, lo que puede implicar mayores riesgos crediticios para los inversores. Sin embargo, esto no exime la necesidad de un análisis detallado, debido a que, incluso en mercados más exigentes, es fundamental evaluar la solidez financiera y el riesgo de cada emisión antes de invertir.

Recomendación: dado el alto nivel de actividad en el mercado primario de deuda corporativa argentina, recomendamos priorizar las emisiones en Nueva York sobre las del mercado local. Estas colocaciones no solo ofrecen premios de tasa más consistentes, sino que también provienen de empresas que han superado un proceso de selección más exigente en términos de transparencia, solvencia y gobernanza. Dentro del mercado secundario ley Nueva York, destacamos los créditos de Pampa 2031 (MGCMO; TIR 7,3%), YPF 2031 (YMCXO; TIR 7,9%), Transportadora Gas del Sur 2031 (TSC3O; TIR 7,5%) y Vista Energy 2035 (VSCTO; TIR 7,8%). Dentro de ley argentina, sugerimos Pampa Energía 2025 (MGCHO; TIR 4,8%), Loma Negra 2025 (LOC2O; TIR 6,7%), Central Puerto 2026 (NPCAO; TIR 6,7%) y Minera Exar 2027 (XMC1O; TIR 7,6%).

La cotización a múltiplos elevados suele llevar a rendimientos decepcionantes. ¿Se rompe la regla?

Las valuaciones altas son presagio de rendimientos futuros decepcionantes. El índice S&P 500 cotiza hoy a 27x sus ganancias, un valor similar al alcanzado en el pico de la burbuja “puntocom” de los años 2000, que fue seguido de una caída superior al 40% en los tres años siguientes.

En un caso más reciente, el mercado norteamericano alcanzó un múltiplo similar al actual en 2021, tras lo cual le siguió una caída de 18% en 2022.

Es así que, a primera vista, un múltiplo considerablemente superior al promedio de largo plazo, que ronda 20x, aumenta las expectativas de una importante caída del mercado. No obstante, una mirada en profundidad revela que, tal vez, esta vez sea diferente.

En la actualidad, el S&P 500 se concentra en un grupo de siete compañías que representan un tercio del índice. Estas empresas, denominadas las “siete magníficas”, cuentan con una valuación promedio de 31x ganancias y constituyen la mayor parte del premio de valuación del índice.

Se trata de un grupo caracterizado por su base tecnológica y la calidad de sus negocios, lo cual se traduce en un crecimiento acelerado de los ingresos y altos márgenes de rentabilidad.

Esta característica no tiene precedentes en el índice S&P 500, el cual experimentó importantes cambios en su composición a lo largo de los últimos 30 años.

A modo de referencia, las siete magníficas de 1995 pertenecían a rubros principalmente industriales, energéticos y de comunicaciones. Estas compañías eran intensivas en capital, contaban con importantes niveles de endeudamiento y presentaban un crecimiento limitado por la disponibilidad de capacidad instalada.

No fue hasta 2020 que las actuales compañías líderes del S&P 500, apoyadas en los rubros de comercio electrónico y publicidad digital, lograron un crecimiento sostenido de dos dígitos en sus ingresos.

La rentabilidad histórica de las principales empresas del S&P 500 constituye otro claro reflejo de la transformación del índice, que pasó de una base industrial a una predominantemente tecnológica.

Mientras que las siete magníficas de 1995 presentaban un margen de 8%, las compañías líderes de la actualidad promedian un 28%.

En conclusión, si bien la valuación del S&P 500 en 27x sus ganancias luce elevada, está apoyada en el excelente desempeño y potencial de las siete magníficas. Estas empresas de base tecnológica presentan niveles sin precedentes de crecimiento y rentabilidad que contrastan con los sectores tradicionales que dominaban el mercado norteamericano en el pasado.

Impulsadas por el sostenido avance de la digitalización y la revolución de la inteligencia artificial, este grupo de compañías cuentan con un amplio potencial para seguir creciendo, desafiando la histórica regla que anticipa una corrección de mercado cada vez que se observan valuaciones elevadas.

Noticias globales: el mundo hoy.

En una rueda marcada por las declaraciones de Powell en el Congreso y por la medida de Trump de subir los aranceles al 25% a las importaciones de acero y aluminio, los rendimientos de los bonos del Tesoro volvieron a repuntar, mientras que las acciones operaron mixtas. Por su parte, el dólar se debilitó y los commodities operaron a la baja, a excepción del petróleo, que repuntó ante los temores de menor oferta global.

En su presentación ante el Comité Bancario del Senado, Jerome Powell dijo que "la Fed no necesita apresurarse a ajustar las tasas de interés, dado que la economía se mantiene fuerte y la inflación está persistente por encima del objetivo del 2%. Sabemos que flexibilizar la política monetaria demasiado rápido o en exceso podría obstaculizar el progreso en materia de inflación; al mismo tiempo, reducir la moderación política demasiado lentamente o en forma insuficiente podría debilitar de manera indebida la actividad económica y el empleo". Este tono más “halcón” que mostró Powell confirma las expectativas de los inversores de que la Fed no tocaría la tasa durante el primer semestre del año y que hará sólo un recorte de 25 pb en la reunión del 30 de julio, dejándola en 4,0% hasta octubre del año que viene. Tras estas declaraciones, los rendimientos de los bonos del Tesoro volvieron a subir, aunque esta vez de manera generalizada: la UST2Y subió 2 pb hasta 4,24%, en tanto que la UST10Y cerró en 4,54%, 4 pb por encima de la jornada previa. En este contexto, los principales índices de renta fija americana presentaron una caída promedio de 0,2% al tiempo que los emergentes retrocedieron 0,4%.

En renta variable, los principales índices operaron estables, aunque con resultados mixtos. El S&P 500 subió 0,1% y el Dow Jones, 0,3%, mientras que el Nasdaq retrocedió 0,3%. La suba de aranceles dispuesta por Trump impulsó las acciones estadounidenses de acero y aluminio, entre ellas Cleveland-Cliffs (+4,9%), Nucor (+0,6%) y Alcoa (+0,7%). Apple avanzó 2,2% tras el anuncio de una asociación en inteligencia artificial con Alibaba, mientras que Tesla cayó 6,3%. En cuanto a los resultados corporativos, Coca-Cola subió 4,8% luego de reportar ventas por encima de las estimaciones.

En el mercado de commodities, se destacó el repunte del petróleo: el WTI cerró en USD 73, con una suba de 1,2% respecto al lunes, impulsado por una menor oferta rusa –la producción quedó por debajo de su cuota en la OPEP– y las sanciones de EE. UU. a personas y petroleros involucrados en el transporte de crudo iraní a China. El resto de las materias primas operó a la baja, con una caída de 2,3% en el cobre, que interrumpió el rally alcista de las últimas semanas. Por su parte, el oro frenó su escalada, retrocedió 0,2% y cerró en USD 2.898 la onza.

Noticias locales: el país hoy.

El informe WASDE del USDA de febrero recortó la estimación de producción de soja en Argentina para la campaña 2024/25, reduciendo la estimación de enero de 52 M de toneladas a 49 M, reflejando el impacto de las condiciones climáticas adversas (aún muy superior a los 25 M de toneladas de la campaña 2022/23 e incluso superior a los 48,1 M que el USDA estimó para la campaña anterior). En cuanto al maíz, también ajustó a la baja su proyección de enero a febrero, pasando de 51 a 50 M de toneladas, igual al cierre de la campaña anterior. Ambos recortes ya eran esperados, por lo que estaban en los precios.

En el mercado de cambios, el BCRA compró USD 169 M y acumula nueve ruedas positivas. Así, en lo que va de febrero, el Banco Central adquirió un total de USD 984 M, algo por encima de los USD 908 M registrados a esta altura de enero. A pesar de esta buena dinámica del MULC (ayer se liquidaron USD 73 M por compras del lunes), las reservas brutas cayeron en USD 40 M hasta los USD 28.897 M. La caída en las reservas podría deberse a la combinación de la reducción de encajes en un contexto de retiro de depósitos en dólares y por la intervención que lleva a cabo el BCRA en los dólares financieros.

Por otro lado, el dólar oficial se mantiene en un nivel de $1.056,38 y su ritmo de devaluación para lo que va de febrero se encuentra en 0,9% TEM.

En una rueda nuevamente marcada por la intervención del BCRA para contener la brecha, a juzgar por los volúmenes operados en BYMA PPT T+1, el MEP (GD30) cayó un 0,1% y cerró en $1.183, en tanto que el CCL se mantuvo en $1.194. De esta manera, las brechas con el dólar oficial se ubican en 12% y 13%, respectivamente.

Por su parte, los bonos en dólares profundizan su racha negativa y retroceden un 0,6%. El tramo largo fue el más perjudicado, con caídas de hasta 1,9% en el AL41. Luego de esta rueda negativa, el AL29 ya se encuentra rindiendo en torno al 14% de TIR y el tramo largo, 11%. A estas paridades de 68,5% promedio, el riesgo país cruzó la barrera de los 700 pb y cerró en 710 pb. Asimismo, los BOPREAL perdieron un 0,5%.

Por el lado de la deuda en pesos, tampoco fue una jornada positiva. Los nuevos duales cayeron en promedio 0,7%, destacándose el TTS26 (–0,9%) y sus TEM, en los cuatro, se ubican en 2,1%. Ahora están cotizando 0,2 puntos por debajo de la curva de Lecap, que rinden en promedio 2,3% TEM luego de que sus precios retrocedieran un 0,2%. De esta manera, el mercado le asigna algo más de valor en el margen a la opcionalidad entre TAMAR y tasa fija que ofrecen los duales, y ahora la curva de tasa fija luce algo más negativa, con el tramo corto rindiendo en promedio 2,4% TEM, el tramo medio 2,3% TEM y el largo 2,2% TEM. En comparación, el TO26 subió un 0,5%. Los dollar-linked cayeron 0,4% y rinden devaluación +8,25%. Por último, los bonos CER se mantuvieron neutrales en promedio. Cercano al dato de inflación que se publicará el jueves, sube la inflación breakeven para los próximos meses, con la de enero ubicándose en 2,3%, en línea con el REM.

Los contratos de dólar futuro operaron sin variaciones, de modo que el ritmo mensual promedio de devaluación implícito se mantiene en 1,8%, 8 puntos porcentuales por encima del actual crawling peg, mostrando todavía que el mercado anticipa un salto cambiario.

El Merval sufrió otro duro golpe al caer 5,3% en pesos y 5,8% en dólares CCL, cerrando en un nivel de USD 1.897. Con esto, en el año lleva perdiendo un 11,1% en dólares. Sectorialmente, comunicación, bancos y construcción fueron los más perjudicados en la rueda de ayer. Del lado de las acciones, las de peor performance corresponden a BBVA (-7,2%), Supervielle (-7,1%) y Galicia (-6,8%), en tanto que no hubo empresas que registraran ganancias. La misma suerte tuvieron las acciones que cotizan en la Bolsa de Nueva York, que perdieron un 4,2% en promedio, nuevamente con BBVA (-7,2%), Supervielle (-7,1%) y Galicia (-6,8%) liderando las bajas.

Noticias locales: el país hoy.

El Tesoro anunció las condiciones para la licitación del miércoles, donde enfrentará vencimientos por $6,6 billones. Con depósitos en $4,3 billones (su nivel más bajo desde mayo), necesita captar una fuerte demanda y ofrecerá siete instrumentos. Entre ellos, se licitarán cinco Lecap y Boncap, incluyendo letras del tramo medio de la curva a tasa fija –cuya ausencia en la última licitación de enero resultó en una demanda muy baja–. También se ofrecerá un bono dollar-linked a enero de 2026, que medirá la demanda de cobertura ante una posible unificación cambiaria tras las elecciones, y un bono CER a marzo de 2027.

En el mercado de cambios, el BCRA compró USD 73 M y ya lleva ocho ruedas positivas al hilo. Así, en lo que va de febrero, el Banco Central acumula compras por USD 815 M, algo por encima de los USD 741 M registrados a esta altura de enero. Por su parte, las reservas brutas aumentaron en USD 51 M hasta los USD 28.741 M, algo por debajo de los USD 140 M que se liquidaron por las compras del MULC del viernes pasado.

El dólar oficial subió 17 centavos diarios y cerró en un nivel de $1.054,88. De esta manera, en las últimas cinco ruedas, el ritmo de devaluación se ubica en 1,0% TEM, correspondiente al nuevo nivel del crawling peg.

Por su parte, los dólares financieros operaron a la baja. El MEP (GD30) cayó 0,4%, cerrando en $1.185, mientras que el CCL retrocedió 0,6% y finalizó en $1.193. De esta forma, las brechas con el dólar oficial quedaron en 12% y 13%, respectivamente.

Al igual que la semana pasada, los bonos en dólares continuaron a la baja y en la rueda de ayer cayeron un 1,6%. El retroceso fue generalizado en todos los tramos de la curva, pero con mayor impacto en el tramo medio, con el GD35 y el GD38 cayendo 2,7% y 1,8%, respectivamente. A partir de esta baja, el AL29 se encuentra rindiendo 13,5% TIR, en tanto que los más largos rinden 11% y la paridad promedio retrocedió a 69%. Así, el riesgo país cerró en torno a los 680 pb. Por su parte, los BOPREAL registraron un incremento del 0,2%.

En cuanto a la deuda en pesos, la rueda fue positiva únicamente para los bonos CER, que subieron un 0,2% de manera pareja en todos sus tramos. A estos precios, el rendimiento promedio para 2025 se ubica en CER +2,5%, para 2026 en CER +6,8% y para 2027 en adelante, CER +8,1%. Detrás vinieron las Lecap y los duales, con caídas de 0,2%. En las Lecap, el mayor impacto se vio en el tramo largo, que retrocedió un 0,4%, al igual que el TTM26, que fue el dual que más retrocedió. Hoy las tasas forward de Lecaps se ubican en niveles muy similares a sus tasas actuales, lo cual nos muestra que el mercado no espera mayores recortes de tasas próximamente. La TEM promedio para las Lecaps se mantiene en 2,2% en todos los tramos de una curva que continúa aplanada. Por su parte, los cuatro bonos duales rinden 2,1% TEM, lo que indica que el mercado sigue sin asignarle valor a la dualidad del bono entre TAMAR y tasa fija. En último lugar, estuvieron los dollar-linked, cayendo un 0,4%, con el TZVD5 (-2,2%) devolviendo algo de la suba que tuvo la semana anterior. El tipo de cambio breakeven para diciembre de 2025 muestra un salto devaluatorio equivalente a 2,2% mensual, en promedio, de hoy a diciembre. A estos precios, los dollar-linked rinden devaluación +7,0%.

Los contratos de dólar futuro subieron un 0,36%, con las mayores subas en los contratos más largos: enero 2026 (1,11%), diciembre 2025 (1,13%) y noviembre 2025 (0,88%). Así, la devaluación promedio mensual hasta enero 2026 aumentó a 1,9%, muy por encima del crawling peg de 1,0%. De esta manera, para diciembre el dólar futuro está en $1.297, mostrando una diferencia en torno al 9,1% con respecto al valor que debería tener el oficial en caso de continuar con un esquema de crawling peg al 1,0%.

El Merval registró una nueva pérdida que lo aleja de sus máximos de USD 2.300. En concreto, cayó 0,4% en pesos y 0,3% en dólares CCL, cerrando en USD 2.022. Con esto, en lo que va del año, cayó 5,2% en dólares. Las principales bajas se concentraron en los sectores de utilidades, bancos y construcción. COME (-2,6%), Transener (-2,5%) y TGN (-1,6%) fueron las acciones de peor performance, con Aluar (3,7%), Ternium (3,7%) y Edenor (2,8%) presentando los mejores resultados. A diferencia de las acciones argentinas, las de la Bolsa de Nueva York registraron una suba promedio de 0,2%, con Edenor (2,7%), Vista (1,6%) y TGS (1,5%) a la cabeza.

Noticias globales: el mundo hoy.

A pesar de las amenazas por la suba de aranceles de Trump, las acciones en Wall Street arrancaron la semana al alza, impulsadas por las tecnológicas. El S&P 500 subió un 0,7%, el Dow Jones un 0,4%, mientras que el Nasdaq avanzó un 1,3%. Los fabricantes de chips de IA, Nvidia y Broadcom, subieron un 3% y un 4,5%, respectivamente, recuperándose de una liquidación de finales de enero. Asimismo, las compañías productoras de acero y aluminio se dispararon después de que Trump reafirmara sus planes de imponer un arancel del 25% a todas las importaciones de estos metales, lo que dio impulso a Cleveland-Cliffs, que subió un 18,1%, y a Nucor, que avanzó un 5,7%.

En cuanto a la renta fija, los rendimientos de los bonos del Tesoro prácticamente no registraron cambios y la UST2Y cerró en 4,27%, en tanto que la UST10Y finalizó en 4,50%. En este contexto, los bonos corporativos High Yield fueron los de mejor desempeño al marcar un alza de 0,3%, recuperándose de la caída de la semana pasada, al tiempo que los corporativos Investment Grade marcaron un alza de 0,1%.

Los temores por la política arancelaria y las tensiones comerciales fortalecieron al US Dollar Index, que en la rueda de ayer subió 0,3% con un comportamiento homogéneo contra todas las monedas. Respecto a las emergentes, subió 0,2% frente al yuan, finalizando en USDCHN 7,30, mientras que el real brasileño volvió a destacarse, ya que –a contramano del resto– se apreció 0,3% y cerró la rueda en USDBRL 5,79.

Los precios de los commodities tuvieron una jornada con alzas generalizadas, salvo en el caso de la soja, que se mantuvo estable. El precio del WTI subió 1,9% hasta USD 72 el barril, impulsado por los temores de menor oferta ante las sanciones a Irán. El cobre siguió su rally y registró un aumento del 2,6%, acumulando en lo que va del año un incremento del 17%. Finalmente, absorbiendo la mayor demanda por los riesgos geopolíticos, el oro subió 1,5% y alcanzó un nuevo récord histórico al cotizar a USD 2.902 la onza.

A pesar de la buena jornada de ayer, los inversores se mantienen cautelosos a medida que se avecinan preocupaciones sobre la inflación y las tensiones comerciales. A finales de esta semana, se publicarán datos económicos clave, incluidos el IPC y las solicitudes de desempleo. Sin embargo, la incertidumbre persiste, mientras los mercados esperan nuevos anuncios políticos de la Casa Blanca y del testimonio del presidente de la Reserva Federal, Jerome Powell, ante el Congreso.

Centros de logística, distribución, milla final, stocks, ventanas de oportunidades y predicciones.

El futuro, hoy

Entre los ejemplos de estas implementaciones podemos tomar el caso de Mercado Libre que implementó esta revolución en su centro logístico de México, donde robots reducen el tiempo de preparación de pedidos en un 50%. Asimismo, su centro de Cajamar en Brasil utiliza IA para procesar más de 500.000 paquetes diarios con una precisión del 99,8%.

Asimismo, en el centro de distribución moderno de Amazon en Seattle, un sistema analiza patrones históricos de pedidos y determina que ciertos productos suelen solicitarse juntos. Automáticamente, reorganiza el almacén colocando estos items cerca uno del otro, reduciendo el tiempo de picking en un 40%. Los robots de almacén, equipados con visión artificial, identifican y recogen los productos con una precisión del 99,9%, trabajando 24/7 sin descanso.

Por su parte, en Europa, Ocado revoluciona el comercio minorista con su "colmena robotizada", donde más de 1.000 robots coordinados por IA procesan 65.000 pedidos semanales. El sistema utiliza algoritmos de enjambre para optimizar el movimiento de cada robot, reduciendo colisiones y maximizando la eficiencia.

Entre otros casos de éxito podemos nombrar la implementación de "gemelos digitales" –réplicas virtuales exactas del almacén físico– permite simulaciones precisas antes de cualquier cambio. Por ejemplo, Walmart emplea esta tecnología para probar nuevos diseños de almacén y optimizar el flujo de productos, reduciendo los costos operativos en un 23% en sus centros piloto. En Chile, Falabella implementó un sistema similar en su centro de distribución principal, reduciendo los tiempos de preparación de pedidos en un 35%.

Optimización de rutas: más allá del GPS

La optimización moderna de rutas procesa datos masivos en tiempo real. UPS implementó su sistema ORION, que analiza más de 200 variables por entrega, incluyendo patrones de tráfico históricos y en tiempo real, condiciones climáticas, preferencias de entrega de los clientes, restricciones de tiempo y capacidad, eficiencia energética y características del vehículo. El resultado es un ahorro anual de 380 millones de litros de combustible y una reducción de 100.000 toneladas métricas en emisiones de CO2.

En la misma línea, en Brasil, B2W Digital implementó un sistema de IA que optimiza las rutas de entrega considerando las características únicas de las ciudades brasileñas, como áreas de favelas y zonas inseguras. El sistema redujo los tiempos de entrega en un 30% y aumentó la tasa de entrega exitosa en el primer intento al 95%.

Por su parte, DHL Express en Singapur revolucionó su distribución urbana con un algoritmo que identifica "microventanas" de oportunidad. Por ejemplo, descubrieron que las entregas en el distrito financiero son 30% más rápidas durante el almuerzo, mientras que las entregas en zonas residenciales tienen mejor éxito después de las 6 p.m. La implementación de estas optimizaciones resultó en una reducción del 25% en los costos de combustible y del 40% en el tiempo total de ruta, así como un aumento del 35% en las entregas exitosas en el primer intento y una mejora del 50% en satisfacción del cliente.

La última milla: el desafío final

La "última milla" tradicionalmente representa hasta el 40% del costo total de transporte; en China, JD.com reduce este costo en un 50% a través del uso de 100 robots de entrega autónomos en Shanghái. Estos manejan desde pequeños paquetes hasta compras de supermercado, utilizando IA para la navegación autónoma en entornos urbanos, la identificación y evasión de obstáculos y la adaptación a condiciones climáticas adversas. También les permite optimizar las rutas en tiempo real e interactuar con clientes mediante reconocimiento facial.

En este sentido, Amazon Prime Air realiza entregas con drones en zonas suburbanas de Estados Unidos, al tiempo que en América Latina, Rappi experimenta con robots de entrega en México y Colombia. Sus pruebas piloto mostraron una reducción del 60% en los costos de entrega, con un tiempo promedio de 15 minutos, logrando una satisfacción del cliente superior al 90% y con cero incidentes de seguridad en más de 10.000 entregas

Gestión predictiva de inventarios

Otro de los puntos a destacar es la gestión moderna de inventarios que utiliza algoritmos de aprendizaje profundo que transforman datos en predicciones precisas. Zara revolucionó su cadena de suministro con un sistema de IA que no solo analiza los datos históricos de ventas –considerando ubicación y temporada– y los patrones de comportamiento del consumidor, sino también las tendencias en redes sociales y búsquedas web, los datos macroeconómicos y variables de mercado e, incluso, las condiciones meteorológicas y eventos locales. Los resultados son impresionantes. La compañía obtuvo una reducción del 50% en el inventario no vendido y un aumento del 20% en ventas. A su vez, disminuyó un 30% las devoluciones y mejoró un 40% la rotación de inventario.

En Argentina, Grupo Éxito implementó un sistema similar que considera variables locales como la volatilidad económica y los cambios en el comportamiento del consumidor durante períodos de alta inflación. De esta forma, el sistema logró: reducción del 45% en pérdidas por productos perecederos, mejora del 25% en la disponibilidad de productos, y una optimización del 35% en el capital de trabajo.

Tecnologías emergentes en logística

Entre las innovaciones que resaltan están los gemelos digitales que revolucionan la gestión portuaria. El Puerto de Rotterdam creó un gemelo digital completo que predice ventanas óptimas para el atraque de buques, optimiza el uso de remolcadores y personal, y reduce los tiempos de espera en un 20%. Además, permite disminuir costos operativos en un 15% al tiempo que mejora la eficiencia energética en un 25%.

En Brasil, el Puerto de Santos está implementando tecnología similar, adaptada a las características específicas del comercio latinoamericano. Los resultados preliminares mostraron una reducción del 30% en el tiempo de procesamiento de contenedores y del 25% en los costos operativos, mejorando un 40% la utilización del espacio,

Por otro lado, la blockchain combinada con IA permite transformar la trazabilidad. Un ejemplo es TradeLens desarrollado por Maersk e IBM, que rastrea contenedores en tiempo real. De esta forma, la herramienta proporciona una transparencia completa, reduciendo los fraudes en un 95%. Esto se traduce, a su vez, en una disminución del papeleo en un 80% y la aceleración de los tiempos de tránsito en un 40%.

Sostenibilidad y eficiencia energética

Reducir el impacto ambiental es uno de los pilares de estas tecnologías. En ese sentido, DHL implementó un algoritmo que optimiza rutas considerando: patrones de tráfico en tiempo real, topografía del terreno, estado del vehículo, condiciones climáticas y zonas de bajas emisiones, Así, lograron bajar un 15% el consumo de combustible, lo que permitió disminuir en un 20% las emisiones de CO2, un 30% más de eficiencia en las rutas y una reducción del 25% en los costos de mantenimiento.

Por su parte, en México, Bimbo Logistics implementó un sistema similar para su flota de 1.000 vehículos, logrando reducir 23% las emisiones, ahorrar 18% del combustible y mejorar un 35% los tiempos de entrega.

Desafíos y consideraciones

Cuando se consideran los principales desafíos, estos pueden abarcarse bajo tres aspectos: regulatorios, técnicos y humanos. En primer lugar, los marcos legales para vehículos autónomos y las regulaciones sobre drones son temas a considerar, así como la protección de datos, los estándares de seguridad y las normativas laborales. Por otro lado, el desarrollo de sistemas de IA requieren de la integración con sistemas existentes, infraestructura 5G y su adaptación a las condiciones locales; sin mencionar la ciberseguridad y el mantenimiento especializado que estas infraestructuras necesitan.

Finalmente, se encuentra el factor humano. La resistencia al cambio, el impacto en el empleo tradicional, así como la necesidad de nuevos perfiles profesionales especializados en esta tecnología, son los desafíos más notables. Para esto es preciso gestionar un cambio cultural dentro de las empresas y llevar a cabo una recapacitación del personal para aprender a emplear correctamente las herramientas de IA.

La logística inteligente está redefiniendo el comercio global. Las empresas que mejor integren estas tecnologías, considerando tanto la eficiencia operativa como el impacto social y ambiental, liderarán el sector. La oportunidad es clara: la IA está creando un nuevo paradigma en logística, con potencial de transformar fundamentalmente cómo movemos bienes y materiales alrededor del mundo.

El éxito dependerá de la capacidad para adoptar estas tecnologías estratégicamente, considerando la sostenibilidad a largo plazo y el impacto en toda la cadena de valor. En Latinoamérica, las empresas que logren adaptar estas tecnologías a las realidades locales tendrán una ventaja competitiva en el mercado global.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La volatilidad parece haberse instalado definitivamente. A pesar de los buenos indicadores económicos en EE. UU., los temores suscitados por la política arancelaria de Trump opacan estas cifras. La incertidumbre crece, pues a diferencia de su primer mandato, la ampliación de aranceles abarca no solo el comercio de productos, sino también una expansión geográfica que incluye a todos los socios comerciales, no solo a China. De llevarse a cabo, estas medidas impactarían directamente en los precios de los bienes de consumo, presionando la inflación y afectando el crecimiento, lo cual aumenta los riesgos de estanflación a medida que las políticas proteccionistas se concretan. Trump actúa con una táctica de golpear primero, negociar después y finalmente dar una tregua, tal como ocurrió con México y Canadá, pero su enfoque sigue siendo frágil y causa inquietud entre los inversores. Así, los mercados financieros continúan su trayectoria volátil, alternando entre temores y alivios temporales, en un contexto donde la economía sigue ofreciendo noticias positivas, con un mercado laboral dinámico y balances corporativos robustos. Esta semana, las acciones cerraron ligeramente a la baja, mientras que los bonos mostraron un comportamiento variado frente a una curva de rendimientos que tiende a aplanarse de nuevo debido a la presión al alza del tramo corto y la caída del tramo largo. El dólar y el oro se mantienen fuertes, y los commodities, especialmente los metales, operaron al alza, aunque el petróleo experimentó un retroceso. Las miradas de esta semana estarán puestas en las nuevas medidas arancelarias que adopte el gobierno de EE. UU., esta vez enfocadas en el acero y el aluminio, y en la inflación de enero, que junto con el reciente dato de empleo, podrían confirmar que la Fed no tiene argumentos para modificar la tasa de referencia.

Aranceles e incertidumbre. La política arancelaria de Trump genera preocupación e incertidumbre, no solo por su alcance, sino también por su extensión geográfica. No está claro si el presidente la utiliza como una estrategia de negociación o si realmente cumplirá con sus promesas de campaña. Aunque en su primer mandato ya había aumentado los aranceles, en esta ocasión las subas son significativamente mayores y abarcan un volumen de comercio cuatro veces superior al de 2018, estimado en USD 1.400 billones. Estas medidas afectan tanto a bienes de consumo como de capital, lo que llevaría a que la tasa arancelaria promedio de EE. UU. pase del 3% al 11%. Diversos estudios proyectan que, si Trump implementa en su totalidad las medidas anunciadas en campaña, la inflación podría aumentar entre 1% y 4,0%, mientras que el PBI podría contraerse en más de 1,2%. Por lo pronto, amparándose en la Ley de Emergencia Nacional –que no requiere investigaciones ni informes previos–, el pasado 2 de febrero impuso un arancel del 25% a las importaciones de bienes de México y Canadá (excepto en el caso de la energía canadiense, que enfrentaría un arancel del 10%) y del 10% a las importaciones procedentes de China. El estilo de Trump quedó en evidencia en la implementación de la medida: tras mantener conversaciones con sus pares de México y Canadá, decidió postergar su aplicación por 30 días luego de que estos aceptaran reforzar su seguridad fronteriza y tomar medidas contra el narcotráfico. Sin embargo, mantuvo sin cambios los aranceles para China y dejó en claro que hará lo mismo con las importaciones desde la Unión Europea. En este contexto, la incertidumbre y el pesimismo entre los inversores siguen en aumento.

Consumidores nerviosos. De acuerdo con el índice elaborado por la Universidad de Michigan, en febrero la confianza del consumidor descendió a 67,8 desde 71,1 en enero, situándose por debajo de las previsiones de 71,1. Esta caída, la segunda consecutiva de manera mensual, llevó el índice a su nivel más bajo en los últimos seis meses. El indicador de las condiciones económicas actuales disminuyó a 68,7 desde 74, mientras que el subíndice de expectativas se redujo a 67,3 desde 69,3. Asimismo, se registró una disminución del 12% en las condiciones de compra de bienes duraderos, en parte debido a la percepción de que podría ser demasiado tarde para evitar el impacto negativo de la política arancelaria. Además, las expectativas de inflación para el próximo año se elevaron hasta el 4,3%, la cifra más alta desde noviembre de 2023, aumentando desde el 3,3%. Las expectativas de inflación a largo plazo también crecieron hasta el 3,3%, el nivel más alto desde junio de 2008, partiendo de un 3,2%.

Modera el empleo y suben los salarios. Aunque los datos de empleo de enero resultaron inferiores a lo esperado, continúan evidenciando la solidez del mercado laboral. En concreto, durante el primer mes de 2025 se crearon 143 mil nuevos puestos de trabajo no agrícola, cifra que está muy por debajo de los más de 300 mil de diciembre y del promedio de 200 mil del 4Q24 –la serie fue revisada, añadiendo 100 mil puestos adicionales a los estimados previamente–, y también inferiores a las expectativas del mercado que apuntaban a 170 mil. Además, la revisión de la encuesta laboral implicó un aumento de 3,05 millones de personas en la población civil, de 2,2 millones en la población económicamente activa y de 2,01 millones de personas empleadas en el sector no agrícola. Con estos datos, la tasa de desempleo se redujo al 4,0%, desde el 4,1% de diciembre, alcanzando su mejor nivel desde mayo del año anterior. Por otro lado, la mejora en el empleo también se reflejó en la evolución de los salarios, que en el mes experimentaron un incremento del 0,5% m/m, medido por la ganancia por hora, acumulando en los últimos doce meses un alza del 4,1%, casi un punto porcentual por encima de la dinámica que habrían mostrado los precios minoristas. De esta manera, la economía continúa generando empleos con salarios reales cada vez mejores, lo que sostiene el consumo privado.

La curva se aplana. Entre la solidez del mercado laboral y las expectativas negativas generadas por las medidas arancelarias de la nueva administración, la curva de rendimiento de los bonos del Tesoro se ha aplanado nuevamente, con un aumento en el tramo corto y una caída en el tramo largo. Específicamente, la UST2Y aumentó 4 pb durante la semana hasta alcanzar el 4,28%, mientras que la UST10Y disminuyó 8 pb hasta el 4,49%, marcando este último el nivel más bajo desde mediados de diciembre. Esto ha reajustado las perspectivas de recorte de tasas de la Fed, ahora proyectando solo una baja de 25 pb que se realizaría en julio próximo. En este escenario, los principales índices de acciones tuvieron una semana estable, con el índice agregado registrando un alza del 0,1% en la semana y acumulando una ganancia del 0,6% en lo que va del año. Se destacaron los bonos ajustables por inflación (TIPS), que aumentaron un 0,4%, mientras que los bonos corporativos de alto rendimiento presentaron el peor desempeño con una caída del 0,5%. A pesar de ello, siguen siendo los más rentables en el año, con una ganancia del 0,9%. Los bonos emergentes siguieron la tendencia general con un aumento del 0,1% y desde fines de 2024 acumulan una ganancia del 1,8%.

Leve retroceso del dólar. El vaivén de las negociaciones arancelarias afecta directamente la evolución del dólar, que se mantiene en niveles históricamente elevados, aunque en la última semana el índice del dólar (DXY) retrocedió un 0,3%, impulsado principalmente por la depreciación del 2,4% frente al yen, cerrando en USD/JPY 151. En contraste, frente al euro, el dólar subió un 0,3%. Con este resultado, en lo que va del año, el dólar ha subido un 0,4% frente a las principales monedas. En cuanto a las monedas emergentes, el dólar se fortaleció un 0,5% frente al yuan, aunque en el año no muestra cambios significativos. Frente al real brasileño, sin embargo, continuó perdiendo terreno, marcando una caída del 0,6% en la semana, hasta USD/BRL 5,81. Desde el comienzo de 2025, el real se ha apreciado un 6,0%.

Retrocede el petróleo y suben los metales. Los precios de las materias primas mostraron nuevamente un comportamiento mixto esta semana, destacándose el retroceso en el precio del petróleo y el incremento en los metales, con el oro alcanzando nuevos récords históricos. El WTI cayó un 2,1% hasta situarse en USD 71 el barril, debido a los temores de un exceso de oferta por las perspectivas de un aumento en la producción de la OPEP+ y EE. UU., junto con una demanda más débil, acumulando una baja del 1,0% en el año. En contraste, el cobre experimentó un repunte del 7,5% esta semana, elevando su valor acumulado en 2025 al 15%, alcanzando su nivel más alto desde octubre. Este aumento se ha visto impulsado por una disminución en la oferta desde Chile y un aumento en la demanda desde China. En el ámbito de los commodities agrícolas, la soja registró un incremento del 0,7%, llegando a USD 385 la tonelada, con un alza acumulada del 5,1% desde finales de 2024. Por último, respaldado por la incertidumbre global y los riesgos inflacionarios, el oro subió un 2,1% hasta USD 2,860 la onza, estableciendo un nuevo máximo histórico y acumulando una ganancia del 9,0% en el año.

Nueva caída de las acciones. La incertidumbre sobre las medidas arancelarias de Trump ha impactado nuevamente las acciones, marcando la segunda semana consecutiva de pérdidas. Recordemos que la semana anterior fue afectada por la aparición de la startup china DeepSeek, que lanzó un nuevo modelo de inteligencia artificial a muy bajo costo. Específicamente, todos los índices estadounidenses cerraron la primera semana de febrero en números rojos: el S&P 500 perdió un 0,2%, el Nasdaq un 0,4%, el Dow Jones un 0,5% y el Russell 2000, que agrupa a empresas de menor capitalización y teóricamente beneficiadas en un contexto de mayor proteccionismo, también descendió un 0,2%. Desde una perspectiva sectorial, la caída fue liderada por el sector de consumo discrecional, que retrocedió un 2,8% arrastrado por las acciones de Tesla y Amazon, que cayeron un 11% y un 3,6% respectivamente. El resto de las "magníficas" también experimentaron una semana desfavorable, con Google, Apple y Microsoft registrando pérdidas del 9,2%, 3,5% y 1,3% respectivamente, mientras que Meta y Nvidia se diferenciaron positivamente con incrementos del 3,7% y 8,1%. Además, continuó la temporada de balances, con el 62% de las compañías que componen el S&P 500 ya habiendo presentado sus resultados del 4Q24. Los destacados incluyen un aumento interanual del 5,4% en las ventas y del 12,6% en los beneficios, impulsado principalmente por el excelente desempeño del sector de consumo discrecional, que creció un 36% i.a. Los sectores de comunicaciones, salud y financiero también mostraron fuertes incrementos, con aumentos del 28%, 22% y 19% i.a., respectivamente, mientras que el sector energético enfrentó la mayor contracción, con una disminución del 36% i.a.

Mejora el resto del mundo. Aunque a nivel macroeconómico EE. UU. se destaca por su excelente desempeño, el mercado de acciones no refleja la misma tendencia, al menos no en este inicio de 2025, donde las acciones del resto del mundo están mostrando un mejor desempeño. En la última semana, el índice global de acciones, excluyendo a EE. UU., subió un 0,8%, acumulando en el año un alza del 4,3% en comparación con el 2,5% del S&P 500. El impulso reciente provino de los mercados emergentes, que avanzaron un 1,1%, liderados por China y América Latina, que registraron aumentos del 2,7% y 1,7%, respectivamente. México se destacó con un incremento del 3,5%, respirando aliviado tras la tregua otorgada por Trump, que postergó la subida de aranceles hasta marzo. Por otro lado, Europa y Japón mostraron avances más modestos, de solo un 0,2%. En lo que va del año, América Latina sigue liderando con una ganancia del 11,7%, impulsada principalmente por Brasil, que ha subido un 12,0%. Europa le sigue con un aumento del 7,4% y China con un 6,1%. Estas cifras reflejan una tendencia en la que los mercados internacionales están superando a los estadounidenses, pese a la fortaleza macroeconómica de EE. UU.

Lo que viene. Como ya es costumbre, las miradas estarán puestas en las próximas medidas que anuncie Trump, quien este fin de semana reveló un nuevo arancel del 25% para las importaciones de acero y aluminio y prometió más anuncios para el martes y miércoles próximos. En paralelo, la agenda macroeconómica de EE. UU. se centrará en la publicación de los datos de inflación de enero. Se anticipa que el IPC general registre un aumento del 0,3% m/m, expectativa que se extiende igualmente al IPC Core, indicando ambos una persistente resistencia de los precios a alinearse con el objetivo de la Fed. Además, cobrarán relevancia las ventas minoristas de enero, que podrían mostrar un cierto estancamiento tras un muy buen diciembre, así como la producción industrial y el resultado fiscal del primer mes del año. Paralelamente, Jerome Powell, presidente de la Reserva Federal, presentará su Informe Semestral de Política Monetaria ante el Congreso. En el ámbito corporativo, será una semana importante para las presentaciones de balances, con compañías como McDonald's, Coca-Cola, S&P Global, Cisco Systems, Applied Materials y Deere & Co. alistándose para revelar sus resultados financieros.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Mala semana para los activos financieros locales. A pesar de los buenos datos económicos –que se traducen en perspectivas positivas para este año–, de las mejores condiciones hídricas y el triunfo del oficialismo en Diputados para suspender las PASO, los bonos soberanos y las acciones operaron a la baja, los dólares financieros subieron y en la curva de pesos se destacaron los dollar-linked. Si bien la recuperación de la actividad comienza a sentirse en algunos sectores, al mismo tiempo, la inflación encuentra resistencias en los servicios, mientras que el superávit comercial se reduce con la reactivación de las importaciones. La apreciación del peso permite estabilidad cambiaria en el corto plazo, pero erosiona la competitividad y mantiene la acumulación de reservas dependiente del ingreso de dólares financieros. El gobierno evidencia falta de claridad sobre la salida del cepo: para el ministro de Economía no será inmediata, sino que dependerá de la consolidación del programa de estabilización, en tanto que el presidente afirmó que un acuerdo con el FMI podría anticipar la salida del cepo. En nuestro escenario base, no habría acuerdo con el FMI que implique fondos frescos antes de las elecciones, ni salida del cepo, por lo que apuntamos a que el plan no se moverá de los lineamientos actuales. La agenda de esta semana estará en la licitación del Tesoro y en la publicación del IPC Nacional, que esperamos reafirme el proceso de desinflación, aunque con resistencia en los servicios.

Actividad en alza. La industria mantuvo su tendencia alcista, con un crecimiento del 0,2% m/m y 8,4% i.a., aunque cerró 2024 con una contracción acumulada del 9,4%. A pesar de que la construcción creció un 3,1% m/m, quedó 10% por debajo de la de diciembre de 2023 y en todo el año sufrió una caída total del 27,4% i.a. Diferente fue el caso de la actividad minera, que cayó 0,6% m/m, pero comparada con un año atrás subió 0,5%, acumulando en todo 2024 una expansión de 6,0%. En síntesis, la actividad económica de diciembre de 2024 habría cerrado con un crecimiento interanual superior al 6% i.a., impulsado –contrario a la tendencia anual– por la recuperación de las actividades urbanas, favorecidas por la baja base de comparación de 2023.

Al empleo registrado le cuesta recuperarse. En noviembre, el empleo registrado total cayó 0,1% m/m s.e. (-11 mil puestos), con retrocesos en el empleo público (-0,1% m/m s.e.) y en los trabajadores independientes (-0,5% m/m s.e.). En contraste, el empleo asalariado privado creció levemente por cuarto mes consecutivo (+0,1% m/m s.e.; +3 mil puestos), acumulando un aumento del 0,3% en tres meses, aunque sigue 1,9% i.a. por debajo. A nivel sectorial, la construcción creció 0,2% m/m s.e., aunque acumula una contracción del 15,3% i.a. (-69 mil puestos, explicando más de la mitad de la caída total del empleo registrado privado de 120 mil puestos). Así, el empleo privado urbano evidencia una caída del 2,3% i.a. (-136 mil puestos), mientras que el no urbano (agro, minería, pesca) aumentó 3,3% i.a. (+14 mil puestos), reflejando las dos velocidades que muestran la economía urbana y no urbana. Esto implica también diferencias regionales: mientras en Neuquén y Chubut el empleo registrado aumentó 2,4% y 2,1% i.a., respectivamente, en Formosa, La Rioja y Catamarca el empleo registrado cayó más de 7% i.a., y en Buenos Aires y CABA cayó 2,4% y 1% i.a., respectivamente. En el segmento no asalariado, los monotributistas y autónomos registraron bajas del 0,5% m/m s.e., aunque los monotributistas siguen siendo el único segmento con crecimiento interanual (+1,2% i.a.; +24 mil puestos).

Recaudación en alza. A pesar del impacto negativo de la eliminación del impuesto PAIS, la recaudación total mostró un crecimiento del 5,6% real i.a. En particular, los tributos asociados a la seguridad social aumentaron un 40% real i.a., registrando su quinto mes consecutivo de crecimiento gracias al incremento de los salarios brutos y el ajuste en la base imponible. Los impuestos vinculados a la actividad económica avanzaron un 19% real i.a., con un fuerte aporte del impuesto a los combustibles, que creció un 207% i.a. real por las actualizaciones parciales. Además, el IVA DGI y el impuesto al cheque aumentaron un 19% y 24% real i.a., respectivamente. Por su parte, Ganancias subió un 36% real i.a., explicado por mayores retenciones sobre sueldos y el ingreso de anticipos empresariales y de personas humanas. En contraste, los tributos al comercio exterior cayeron un 31% real i.a., arrastrados por una baja del 54% real en derechos de exportación y una contracción del 17% real en derechos de importación, acelerando la caída del mes previo. Esta dinámica, sumada a la profundización del déficit comercial con Brasil –en enero fue de USD 330 M contra USD 23 M de superávit en enero de 2024, siendo el peor resultado desde julio de 2023–, indicaría que en enero de 2025 el superávit comercial devengado habría marcado un importante deterioro.

Resistencia de la inflación. En enero de 2025, el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) registró un aumento de 3,1% m/m y una variación interanual de 100,6% i.a. Los principales impulsores del incremento mensual fueron las divisiones Restaurantes y hoteles (+6,0% m/m), Recreación y cultura (+7,7% m/m) y Vivienda, agua, electricidad, gas y otros combustibles (+3,1% m/m). Mientras tanto, los Bienes aumentaron un 1,4% m/m y los Servicios un 4,3% m/m. Al reponderar estos datos con la canasta nacional del INDEC, que tiene mayor peso de Bienes, se estima que la inflación nacional rondará el 2,4% m/m en enero. Adicionalmente, en febrero, el precio del novillo en el Mercado de Liniers subió un 10% m/m en la primera semana, lo que podría impactar en la inflación del mes. Este comportamiento ya se observó en diciembre, cuando un alza del 12% en el precio del novillo aportó 0,7 pp a la inflación mensual. De mantenerse esta tendencia, el aumento en la carne podría añadir 0,5 pp a la inflación de febrero, lo que llevaría la suba general del mes al 2,3% m/m.

Los pagos al FMI golpean las reservas netas. En la semana, las reservas internacionales brutas aumentaron en USD 579 M hasta un stock bruto de USD 28.886 M. La mayor parte del resultado positivo se explicó por la recomposición de encajes estacional de principios de mes por USD 883 M, ayudada por compras netas en el mercado de cambios por USD 638 M –compensadas en parte por el pago de intereses al FMI por USD 613 M–. Si bien la liquidación del agro tuvo un leve repunte respecto a la semana previa (USD 370 M vs USD 260 M), la buena performance de la compra de divisas se habría vuelto a apoyar en el ingreso de financiamiento externo –en la semana hubo colocaciones por USD 300 M, principalmente de Galicia por USD 75 M, y USD 120 M de PAE 2028–. Entre los pagos al FMI y las intervenciones que hizo el BCRA para contener la brecha, las reservas netas cayeron en aproximadamente USD 440 M, dejando un saldo negativo de cada USD 5.000 M.

Los préstamos en dólares crecen, pero los depósitos se estabilizan. En la última semana, los depósitos privados aceleraron su ritmo de caída y se redujeron en USD 311 M. De esta forma, en los últimos 30 días disminuyeron en USD 519 M, con un stock en USD 31.000 M. Esto ocurrió en paralelo con un fuerte crecimiento de los préstamos bancarios, que en el mismo periodo aumentaron en USD 39 M en la semana y en USD 1.811 M en el mes, alcanzando un saldo de USD 12.700 M. Como resultado, el ratio préstamos/depósitos alcanzó el 41% (un máximo desde 2019), y aún tiene margen para aumentar si tomamos como referencia el 57% que promedió en 2018/2019. Con los préstamos al alza, la caída en los depósitos de los últimos 30 días se descompone en una reducción en el efectivo en bancos por USD 1.149 M y en los encajes por USD 672 M.

Mejoran las condiciones hídricas para la cosecha. El monitoreo semanal de los cultivos de soja y maíz en Argentina muestra mejoras significativas en las condiciones hídricas. El 36% de la superficie sembrada permanece en condiciones regulares o de sequía, lo que implica una mejora de 6 puntos porcentuales respecto a la semana anterior. Este avance responde a las lluvias recientes, especialmente en regiones clave. En el caso del maíz, la proporción de superficie en condiciones regulares o de sequía se redujo del 43% al 37% en la última semana, reflejando una evolución favorable.

El mercado está optimista con la macro. Según el Relevamiento de Expectativas de Mercado (REM) de enero de 2025, se proyecta una inflación de 2,3% m/m en enero y de 2,1% m/m en febrero. Luego, se estima un descenso progresivo, que llevaría la inflación interanual en diciembre de 2025 al 23,2% i.a. Por otro lado, se espera un tipo de cambio de $1.055/USD en febrero de 2025, con un ritmo de depreciación del 1% m/m, sostenido durante todo el año. Para diciembre de 2025, se prevé un tipo de cambio nominal de $1.201/USD, lo que implica una variación del 17,6% i.a. En cuanto a la tasa de política económica, se proyecta que la TAMAR de los bancos privados se ubique en 30,6% TNA en febrero (equivalente a una tasa efectiva mensual de 2,5%), con una reducción gradual hasta 24% TNA en diciembre (con una TEM de 2,0%). Además, la expectativa de superávit comercial se encuentra en USD 14.026 M para 2025, con exportaciones estimadas en USD 83.126 M e importaciones en USD 69.100 M, y un crecimiento económico del 4,6% en 2025.

Un paso en firme para suspender las PASO. El oficialismo logró avanzar en la suspensión de las PASO en la Cámara de Diputados con el apoyo de un sector del peronismo. Ahora, la definición pasará al Senado, donde la votación está prevista para el 20 de febrero. Si se aprueba, se reduciría la incertidumbre política que podría afectar la confianza en el programa económico.

Con Cepo hasta 2026. El ministro Caputo ratificó que el cepo será completamente eliminado en 2026 bajo tres condiciones: la inflación debe converger al ritmo del crawling peg más la inflación internacional, la base monetaria neta debe igualar a la base monetaria ampliada, y el BCRA debe estar recapitalizado. En esta línea, el acuerdo con el FMI no implicaría una devaluación ni la salida inmediata del cepo, sino que apuntaría a fortalecer las reservas del BCRA. Si bien en nuestro escenario base no incluimos un acuerdo con el FMI que implique fondos frescos antes de las elecciones, las declaraciones de Caputo apuntaron a despejar dudas sobre una posible salida del cepo y devaluación en 2025.

Repuntó la brecha. En otra semana marcada por aparentes intervenciones del Central, mayormente vendiendo bonos en pesos para contener la brecha, los dólares financieros cerraron al alza. El MEP (GD30) subió un 2,1% y cerró en $1.189, mientras que el CCL avanzó un 1,8% para cerrar en $1.200. Con esto, las brechas con el oficial quedaron en 12% y 14%, respectivamente.

Crece la demanda por cobertura cambiaria. Por el lado de los pesos, el segmento de mejor performance en la semana fue nuevamente los dollar-linked. En esta oportunidad, impulsados por el TZVD5 (3,8%) y el TZV26 (1,0%), el mercado tomó más cobertura para diciembre de 2025 y junio de 2026, lo cual muestra que le está asignando mayores probabilidades de devaluación una vez hayan ocurrido las elecciones. En el mercado de Rofex, de febrero de 2025 a diciembre de 2025, los contratos muestran una devaluación que corre a un ritmo de 1,7% mensual promedio, muy alejado del actual crawling peg de 1,0%. De esta manera, para diciembre el dólar futuro está en $1.283, mostrando una diferencia de 9,0% con respecto al valor que debería tener el oficial en caso de continuar con un esquema de crawl al 1,0%. Detrás de los dollar-linked vinieron las Lecaps, ganando un 0,3% con mayores subas en los tramos medios y cortos. Así, la curva de rendimientos se mantiene plana en torno al 2,2% TEM. Por el lado de los bonos CER, la suba fue de 0,1% y se dio mayormente en el tramo 2025. A estos precios, los bonos CER a 2025 rinden CER +2,7%, a 2026 CER +6,8% y 2027 en adelante CER +8,1%. La inflación breakeven para este año se mantiene en 21%. Por último, los bonos duales sufrieron caídas de 0,4% y continúan rindiendo en promedio 2,1% TEM, en línea con la curva de Lecaps y sin asignarle valor a la dualidad con la tasa TAMAR.

Subió el riesgo país. Nuevamente, contrario al resto del mundo y a los países comparables, la deuda argentina en dólares tuvo una performance negativa, con una caída promedio de 2,2% que deja al riesgo país en torno a los 660 pb, casi 100 pb por encima del mínimo que tocó en enero con el pago de cupones. Esta caída se da a pesar de un contexto global más estabilizado, un BCRA que compra reservas y el agro comenzando a liquidar. Con una paridad promedio de 70%, el tramo corto rinde 12% de TIR y el tramo largo 10% de TIR. Del lado de la deuda del Central, la historia fue distinta, con una leve suba de 0,2%. En cuanto a los bonos provinciales, sufrieron leves caídas de 0,1%, destacándose Buenos Aires 2037 (-1,1%). Por último, los corporativos registraron un alza de 0,3%.

Acciones golpeadas. El Merval terminó la semana con bajas de 2,4% en pesos y 2,8% en dólares CCL, cerrando en USD 2.088. Utilidades y consumo básico fueron los principales sectores en registrar caídas, con VALO (-9,7%), TGN (-9,1%) e IRSA (-8,2%) siendo las acciones que más retrocedieron. Del lado de los ganadores, Ternium (1,5%), Loma Negra (0,9%) y Edenor (0,2%) registraron tímidas subas. Para los activos que cotizan en la Bolsa de Nueva York, la semana también fue negativa, con una caída promedio de 0,7%. Las más golpeadas fueron Bioceres (-18,5%), IRSA (-4,5%) y Pampa Energía (-3,6%), mientras que del lado opuesto estuvieron MELI (4,7%), Edenor (2,8%) y Loma Negra (2,6%).

Lo que viene. Este miércoles 12 de febrero se realizará la licitación en la que el Tesoro enfrenta vencimientos por $6,6 billones ($1,7 por la Lecap S14F4 y $4,9 por el Boncer T2X5). Con los depósitos del gobierno en $4,3 billones –su valor más bajo desde mayo del año pasado–, el Tesoro necesita un rollover de al menos 65% para evitar asistencia monetaria por parte del BCRA. Con esto en mente, es posible que el Tesoro ofrezca una variedad interesante de instrumentos y/o que convalide tasas por encima del mercado secundario. Además, ese mismo día se publicará el índice de salarios de diciembre, que reflejaría una recuperación real, aunque a un ritmo más lento que el observado durante el tercer trimestre. El jueves 13 será el turno del IPC Nacional, que, de acuerdo con la inflación registrada en CABA y las estimaciones privadas, se ubicaría en torno al 2,4% m/m.

Los contratos futuros de Rofex operaron al alza, subiendo un promedio de 0,6%...

Los contratos futuros de Rofex operaron al alza, subiendo un promedio de 0,6%. Las principales subas se vieron en los contratos más largos: diciembre (1,8%), noviembre (1,2%) y octubre (0,8%).

El próximo contrato en vencer es el de febrero, que cotiza en $1.069 y marca una devaluación directa de 1,2% y mensualizada de 1,7% –0,7 puntos por encima del nuevo ritmo del crawling peg de 1,0% que comenzó la semana pasada–. Para los tres meses siguientes, los precios reflejan que el crawling peg correría en niveles en torno al 1,6%: 1,6% en marzo ($1.085), 1,7% en abril ($1.106) y 1,7% en mayo ($1.124). A partir de ahí, los precios señalan una devaluación sostenida del 1,7% promedio hasta enero del 2026.

De esta manera, la curva de tasas (TNA) mostró un empinamiento en todos sus tramos: de febrero a marzo presenta una pendiente negativa en la cual los rendimientos caen desde 22% hasta 20% en marzo. Allí suben hasta 21%, manteniéndose desde abril hasta septiembre, para luego subir al 24% en enero de 2026.

El volumen operado mostró una caída. En los últimos cinco días hábiles se comerciaron 1,6 millones de contratos. El viernes 7 de febrero el interés abierto cerró en USD 3.475 M, con una suba de 15% m/m y de 125% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Evolución y perspectivas de Inflación, tipo de cambio, tasas de interés, crecimiento y frente fiscal

La inflación cerró en 117,8% i.a. en 2024 y se proyecta una desaceleración hasta el 24% i.a. en diciembre de 2025, con una inflación promedio de 2,3% m/m en el primer trimestre (2,4% en enero, 2,3% en febrero y 2,1% en marzo), convergiendo al 1,5% m/m en junio. Este proceso se sustenta en una inflación de bienes alineándose con el ritmo del crawling peg, mientras que la de servicios se mantendría en torno al 4% m/m en los primeros tres meses (por inercia, ajustes salariales y tarifarios).

El tipo de cambio oficial continúa ajustándose al 1% m/m en el primer trimestre, con una brecha cambiaria (CCL) estable entre 14% y 16%. A mediano plazo, la apreciación real del peso podría generar volatilidad y requerir ajustes, aunque no los esperamos antes de las elecciones legislativas. Asimismo, se proyecta una inflación promedio anual del 39% i.a. y una depreciación del tipo de cambio del 24% i.a.

Además, las tasas de interés seguirán alineadas con la inflación, desacelerándose para consolidar un escenario de baja nominalidad y favorecer la recuperación del crédito, sin perder atractivo para el carry trade. La tasa de política monetaria, reducida a 29% TNA desde febrero, mantendría una senda descendente gradual, ubicándose en torno al 27,5% TNA en marzo.

Por otro lado, se proyecta un crecimiento del PBI del 5% i.a. en 2025, gracias al arrastre positivo de 3 pp desde el último trimestre de 2024 y el desempeño de los sectores agropecuario, energético y minero. Mientras que sectores urbanos como la construcción y la industria continúan rezagados, la recuperación económica se afianza con salarios reales en alza y un mayor acceso al crédito. En el primer trimestre, la actividad –impulsada por el consumo privado– crecería 1,4% t/t sin estacionalidad, con un incremento anual del 5% i.a., favorecido por una base de comparación baja con respecto a 1Q24 (-5,2% i.a.).