Resultados de la búsqueda

Noticias globales: el mundo hoy.

Tras la fuerte caída registrada en el arranque de la semana por el efecto de la startup de IA China DeepSeek, en la rueda del martes el mercado estuvo más tranquilo y las tecnológicas americanas recuperaron parte de lo perdido. Nvidia rebotó 8,8% (había tenido una caída histórica del 17% en la rueda anterior), Apple subió 3,7% y Microsoft 2,9%, lo que impulsó al Nasdaq a ganar 1,5%. Por su parte, el S&P 500 avanzó un 0,9% y el Dow Jones un 0,3%.

En cuanto a la renta fija, los rendimientos de los bonos del Tesoro operaron estables y cerraron en los mismos niveles que el lunes, con la UST2Y en 4,20% y la UST10Y en 4,53%. Esto le dio estabilidad a los principales índices de renta fija, que no registraron cambios.

En cuanto a las monedas, el dólar se fortaleció 0,5% y el DXY cerró la rueda en 107,9, explicado por el avance de 0,6% y 0,4% contra el euro y la libra esterlina, respectivamente. Frente al yen, subió 0,7% hasta USDJPY 155,52. Con respecto al yuan, cerró sin cambios, mientras que el real brasileño se fortaleció 0,6% hasta USDBRL 5,85, el nivel más bajo desde el 27 de noviembre.

Los commodities también se recuperaron de la caída del lunes. El petróleo avanzó 0,8% y terminó la rueda con el WTI cotizando en USD 74 el barril, seguido por el cobre con un alza de 0,4%, en tanto que la soja cerró en USD 384 la tonelada, igual que en la jornada anterior. La mejora también benefició al oro, que ganó 0,8%, finalizando la rueda en USD 2.763 la onza.

Noticias globales: el mundo hoy.

Luego de una semana con importantes subas que llevaron a los principales índices bursátiles americanos a alcanzar nuevos récords, la semana comenzó con una fuerte caída de las acciones tecnológicas, poniendo en jaque al principal motor de la renta variable de los últimos años. Esto se debió a que la startup china DeepSeek presentó un modelo de IA que puede ejecutarse con chips menos avanzados pero más económicos, constituyendo una seria amenaza para las tecnológicas americanas que lideran el mercado. El Nasdaq se hundió 2,9%, arrastrado por el desplome de acciones de empresas como Constellation Energy –que posee la mayor central nuclear de EE. UU. y representa parte de la apuesta del sector para electrificar los centros de datos con energía "renovable"–, que se derrumbó un 20,8%; y Nvidia –líder indiscutida de IA–, que cayó 17%, lo que implicó una pérdida de casi USD 600.000 M de capitalización en un solo día, un récord histórico. Otras dos firmas de chips sufrieron aún más: Marvell Technology perdió un 19,11% y Broadcom retrocedió un 17,4%. Por su parte, el S&P 500 cayó un 1,5%, mientras que el Dow Jones se diferenció del resto y avanzó un 0,7%.

En este marco de mayor incertidumbre, los bonos del Tesoro actuaron como reserva de valor, y los rendimientos cayeron en todos los tramos. La UST10Y bajó 10 pb, hasta 4,53%, y la UST2Y cerró en 4,20%, 7 pb por debajo del viernes. Esto permitió que la renta fija tenga un desempeño positivo, impulsada por los bonos del Tesoro, que tuvieron la mejor jornada del año con un alza promedio de 0,5%, y los corporativos Investment Grade, que ganaron un 0,7%. Por su parte, los High Yield y emergentes subieron apenas un 0,1% y un 0,3%, respectivamente.

El mal clima financiero también golpeó a los commodities, que registraron caídas generalizadas. La cotización del petróleo WTI retrocedió un 2,1%, hasta USD 73 por barril, ante la perspectiva de menor demanda energética; el cobre perdió un 1,9%; y la soja cayó un 1,0%, cerrando en USD 384 por tonelada. La onda expansiva alcanzó incluso al oro, que retrocedió un 1,26%, hasta USD 2.744 la onza.

Noticias locales: el país hoy.

El Índice de Confianza en el Gobierno (ICG) de enero de 2025 se situó en 52,2% de imagen positiva, marcando una disminución con respecto al 53,2% de diciembre. Sin embargo, el nivel de confianza sigue siendo 3 puntos porcentuales mayor al registrado en enero de 2017, durante el segundo año de la gestión de Mauricio Macri, y 15 puntos porcentuales superior al de enero de 2021, en la presidencia de Alberto Fernández. A nivel geográfico, el interior del país mostró el mayor nivel de confianza, seguido por el Gran Buenos Aires y la Ciudad de Buenos Aires, que registraron caídas más marcadas. La evaluación general del gobierno fue el único componente con una variación positiva, mientras que aspectos como la honestidad de los funcionarios y la preocupación por el interés general mostraron retrocesos.

En diciembre de 2024, el turismo emisivo mostró un crecimiento significativo del 50,6% i.a., en tanto que el turismo receptivo registró una caída del 9,6% i.a. Este contraste resultó en un saldo negativo en el balance turístico del mes. Entre los destinos principales, Brasil y Chile continuaron liderando tanto en turismo receptivo como emisivo.

El Tesoro anunció las condiciones de la licitación del miércoles, en la que enfrentará vencimientos totales por $14,3 billones y privados por $8,3 billones. Para enfrentar esta gran cantidad, se ofrecerán dos Lecap cortas a marzo y abril de 2025 –con un máximo adjudicable de $1,5 billones cada una–, un Boncap a enero de 2027 y un bono CER a marzo de 2027. Con esta estrategia, el Tesoro busca que el mercado extienda la mayor parte de sus posiciones al 2027. Además, en paralelo se anunció una oferta de canje para el bono CER a febrero de 2025 a cambio de una Lecap a noviembre del mismo año.

El BCRA compró USD 36 M en el mercado cambiario y rompió una racha de cuatro ruedas sin resultados positivos. Así, en lo que va de enero de 2025 acumula compras por USD 1.464 M, por encima de los USD 702 M que compró en diciembre de 2024, pero por debajo de los USD 3.032 M que había comprado a esta altura de enero de 2024. Por su parte, las reservas brutas cayeron en USD 84 M hasta los USD 29.884 M y suman una caída total de USD 1.155 M desde el 10 de enero.

El dólar oficial aumentó a un nivel de $1.050,50. Así, en lo que va de enero, el ritmo de devaluación es de 2,1% TEM.

Los dólares financieros operaron mixtos. El MEP (GD30) se mantuvo neutral y cerró en $1.160, mientras que el CCL cayó un 0,3% y finalizó en $1.172. De esta manera, la brecha con el tipo de cambio oficial se encuentra en 10% y 12%, respectivamente.

La deuda soberana en dólares sufrió una caída de 0,6%. De esta forma, el AL29 se encuentra rindiendo cerca del 13% de TIR, con paridades promedio en 70,6%. Con esto, el riesgo país cerró en torno a los 640 pb. Los BOPREAL del BCRA, por su parte, operaron sin variaciones.

En cuanto a la deuda en pesos, fue una rueda de corrección para los dollar-linked y los bonos CER, en tanto que las Lecaps se mantuvieron neutrales, al igual que el TO26. A estos precios, las Lecaps más cortas rinden 2,6% TEM y las largas rinden 2,1% TEM. Los bonos CER cayeron un 0,1%, con las bajas más representativas en la parte corta de la curva (2025), que subió sus rendimientos a CER +3,4%. En último lugar quedaron los dollar-linked, con un retroceso del 1,3%, principalmente en el TZVD5 (-4,7%). Sus rendimientos se encuentran en devaluación +10%.

Los contratos de dólar futuro se mantuvieron neutrales, y de esta manera la devaluación mensual promedio para diciembre de 2025 se encuentra en 1,6%.

El Merval registró una caída de 4,8% en pesos y 4,4% en dólares CCL, alcanzando un nivel de USD 2.080. Esta corrección fue impulsada por los sectores financiero, consumo básico y utilidades. En acciones, BBVA (-7,1%), Banco Macro (-6,8%) y Banco Galicia (-6,0%) lideraron las bajas, mientras que no se registraron subas en el panel líder. Para las empresas que cotizan en la Bolsa de Nueva York, el retroceso fue de 3,1% y las principales pérdidas se repitieron en Banco Macro (-7,0%), Banco Galicia (-6,8%) y BBVA (-6,2%).

Los contratos futuros de Rofex operaron levemente al alza y subieron en promedio un 0,1%...

Los contratos futuros de Rofex operaron levemente al alza y subieron en promedio un 0,1%. Las principales subas estuvieron en los contratos más largos: diciembre (1,4%), noviembre (0,5%) y octubre (0,3%).

El contrato de enero es el próximo en vencer, que cotiza en $1.056 y marca una devaluación directa de 0,6% y mensualizada de 2,6% –0,6 puntos por encima del actual crawling peg de 2,0% que rige hasta febrero–. Para los tres meses siguientes, los precios reflejan que el crawling peg correría en niveles en torno al 1,6%: 1,8% en febrero ($1.072), 1,5% en marzo ($1.086) y 1,6% en abril ($1.105). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,6% promedio hasta diciembre del 2025.

De esta manera, la curva de tasas (TNA) presenta en empinamiento para el primer bimestre: en el tramo enero-marzo muestra una pendiente negativa en la cual los rendimientos caen rápidamente desde 44% en enero hasta 20% en marzo, sosteniéndose hasta diciembre.

El volumen operado mostró una baja. En los últimos cinco días hábiles se comerciaron 1,5 millones de contratos. El viernes 24 de enero el interés abierto cerró en USD 3.775 M, una suba de 20% m/m y una suba de 154% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los activos financieros globales volvieron a tener una muy buena semana, con ganancias generalizadas y con nuevos máximos para las acciones. El segundo mandato de Trump empezó con muchas medidas pero considerablemente más suaves –por el momento– de las que había prometido en campaña, especialmente en lo que respecta a los aranceles. Si bien queda mucho camino por andar y con temas cruciales que aún no se han tocado, como un programa fiscal creíble que apunte a reducir el déficit y evitar tensiones con la deuda pública, los inversores respiran más aliviados, dado que la chance de una guerra comercial y de tensión global perdió fuerza. En este contexto, las expectativas de inflación se estabilizaron, los rendimientos de los bonos del Tesoro quedaron sin cambios, el dólar retrocedió con intensidad –especialmente frente al euro– y las acciones, que recibieron el impulso de muy buenos resultados de balances, tuvieron subas generalizadas, no sólo en EE. UU. sino también en el resto del mundo, destacándose Europa, Japón y Latam. Las miradas de esta semana estarán en la reunión de la Fed en la que se espera que detenga el recorte de tasas luego de tres bajas consecutivas –el mercado espera que baje 25 pb en mayo y que no la mueva hasta fines del año que viene–. También se destaca la publicación del PBI del 4Q24, del consumo de las familias y el PCE de diciembre, indicadores claves para ver la fortaleza de la economía americana y cuáles fueron los motivos por los que no moderó el ritmo de crecimiento.

Un arranque más suave. El lunes 20, Trump inició su segundo mandato, que lo tendrá en la Casa Blanca hasta enero de 2029. El mercado lo esperaba con gran expectativa, no sólo por el optimismo que generaba la promesa de bajar impuestos y desregular más la economía, sino también por el temor a las medidas que adopte en materia de aranceles e inmigración, que podrían derivar en más inflación, más déficit y menor crecimiento en el largo plazo –como así también mayor inestabilidad global– ante la probabilidad de una nueva guerra comercial, especialmente con China. Pero no news, good news: hasta el momento, Trump amenazó con subir los aranceles a las importaciones de México y Canadá a partir del 1 de febrero, pero se quedó ahí: no aplicó el 60% a las de China ni tampoco uno universal del 10% para el resto de las importaciones, algo que traía preocupaciones a todos los países. Mejor aún, el equipo económico de Trump se mostró dispuesto a negociar, lo que trajo alivio a todo el mercado, que reaccionó con un marcado optimismo.

¿No landing o soft-landing? Los inversores parecen ajustar sus escenarios, modificando las expectativas de tasas, de inflación, de déficit fiscal y de dólar, pero prácticamente no modifican las de crecimiento del nivel de actividad, como si estuviera ajeno al resto de las variables. En ese entorno, las acciones tienen ventaja, dado que los resultados esperados de sus balances siguen marcando una fuerte suba de las ganancias –de acuerdo con las proyecciones del 4Q24, se espera que en todo 2024 los beneficios marquen un alza de 10% i.a. y que en 2025 y 2026 aceleren al 12% i.a.–. En este sentido, creemos que los indicadores de actividad serán protagonistas en los próximos meses, dado que, a diferencia de otros años, el consenso marca que el PBI de este año prácticamente mantendrá una tasa de crecimiento estable superior a la tendencia, por lo que las sorpresas pueden ser negativas. Al respecto, si bien esta semana conoceremos el PBI del 4Q24 –del cual esperamos un alza en torno al 3% t/t anualizado–, el viernes último se conoció el PMI compuesto de enero, que anotó 52,4 puntos y, si bien sigue indicando que la actividad continúa en la fase expansiva, fue el número más bajo en nueve meses y estuvo muy por debajo de los 55,4 puntos que había registrado en diciembre. Esto se debe a que, si bien se recuperó la actividad manufacturera –superó los 50 puntos luego de seis meses–, la de servicios sufrió una importante moderación al pasar de 56,8 a 52,4 en el primer mes de 2025. ¿Luz amarilla?

¿Higher for longer? Otra de las novedades de la semana fue el discurso de Trump en el Foro Económico de Davos, en el cual llamó a los bancos centrales a bajar las tasas de interés, enfocándose en una agenda de crecimiento sin considerar los riesgos inflacionarios. Esto reafirma la tensión que tendremos en estos tiempos entre el gobierno y la Fed, que se mantiene expectante. Por ahora, el mercado ignoró esta presión y espera que la Fed sólo haga un recorte de tasa en mayo de este año, hasta 4,25%, y no la movería hasta diciembre de 2026. En este marco, los rendimientos de los bonos del Tesoro, que habían arrancado la semana con una importante suba –de hecho, la UST10Y llegó a superar 4,8%–, cerraron la semana prácticamente sin cambios, con la UST2Y en 4,27% y la UST10Y en 4,62%. Así, los bonos del Tesoro tuvieron una semana con un alza de apenas 0,1%, que no alcanza a cubrir las pérdidas de la primera quincena, mientras que los bonos corporativos siguieron comprimiendo el spread y anotaron subas de 0,3% para los Investment Grade (el rendimiento quedó en 5,35% y el spread bajó 3 pb hasta 80 pb) y de 0,4% para los High Yield (el rendimiento quedó en 7,16% y el spread bajó 5 pb hasta 260 pb).

Retrocede el dólar. La versión más “suave” de Trump le dio aire a todas las monedas del mundo y el dólar tuvo un marcado y generalizado retroceso. Concretamente, el US Dollar Index interrumpió la tendencia alcista que había marcado desde el 24 de septiembre –había subido casi 10%– y 12 de enero y retrocedió 1,7%, explicado principalmente por la pérdida de 2,1% frente al euro y 2,5% frente a la libra. Misma performance tuvo contra las monedas emergentes, entre las que se destacó el yuan, contra quien perdió 1,3%, y el real brasileño, que bajó 2,6% y cerró la semana en USDBRL 5,90 –en el mes, la moneda brasileña recuperó casi 5% ante las expectativas de un alza en las tasas de interés del BCB para contener la inflación–. El oro también se vio favorecido por la debilidad del dólar y volvió a ubicarse en niveles récord al subir 2,6% y cerrar la semana cotizando en USD 2.771 la onza.

Commodities mixtos. Los precios de las principales materias primas tuvieron una semana mixta, entre las que se destacaron la caída del petróleo y del cobre, mientras que la soja tuvo un leve repunte. En cuanto al petróleo, luego de la escalada que había mostrado en las semanas previas –que llevaron el WTI a más de USD 80 el barril–, respetó la banda que viene marcando desde el último año y perdió 4,1% hasta USD 75 el barril, debido principalmente al llamado de Trump a bajar los precios del crudo –en su discurso en el Foro de Davos anunció planes para instar a Arabia Saudita y a la OPEP a reducir los precios del petróleo y tomó medidas para aumentar la producción estadounidense–. El cobre perdió 1,1%, mientras que la soja repuntó 2,1% y cerró en USD 388 la tonelada.

Nuevos récords de las acciones. La menor tensión por las medidas de Trump y los buenos balances presentados les dieron un nuevo envión a las acciones, que tuvieron otra semana con subas generalizadas. El S&P 500 subió 1,7% en la semana y, en lo que va de enero, acumula un alza de 3,7%, recuperando todo lo perdido en diciembre y alcanzando un nuevo récord histórico al superar los 6.100 puntos. La suba fue generalizada en todos los sectores, aunque se destacaron el sector de comunicación con una ganancia de 3,1% –la acción de Meta subió 5,7%– y el de salud con un alza de 2,9%, mientras que sólo desentonó el sector energético, que retrocedió 2,8% –aunque sigue siendo de los que más subió en el mes, con un alza de 7%–. El buen desempeño de las acciones también se reflejó en el índice S&P 500 equiponderado, que avanzó 1,2%, en el Nasdaq, que subió 1,5%, y en el Dow Jones, que fue el de mejor desempeño con un incremento de 1,8%. Asimismo, se destacaron las empresas de baja capitalización, con un alza semanal de 1,4%. Las acciones globales también se hicieron eco del mejor ánimo de los inversores, y el índice global sin EE. UU. subió 2,6% con muy buen desempeño de Europa y Japón, que ganaron más de 3%, y de Latam, que subió 3,8% de la mano del buen desempeño de México y Brasil, que ganaron 5,5% y 3,4%, respectivamente.

Lo que viene. La semana arranca con las bolsas globales en rojo ante el avance de la startup china Deep-Seek, que presentó un modelo de IA que puede ejecutarse con chips menos avanzados, lo que constituye una seria amenaza para las tecnológicas de EE. UU., que caen con fuerza. Por otro lado, las miradas de la semana estarán en la reunión de la Fed, en la que se espera que mantenga estable la tasa de los fondos federales en el rango de 4,25%-4,5%, haciendo una pausa después de tres recortes consecutivos de tasas en 2024. También serán importantes las declaraciones de los funcionarios sobre sus planes para 2025 –recordemos que en diciembre habían dicho que es probable que se realicen dos reducciones de tasas en 2025–. Asimismo, la atención se centrará en los datos económicos, como la primera estimación del PBI del 4Q24, proyectado a una tasa anualizada de 3% t/t, ligeramente por debajo del 3,1% del 3Q24. Además, el informe PCE proporcionará actualizaciones críticas sobre las presiones inflacionarias. En cuanto a las ganancias, será una semana de suma importancia con las publicaciones de Microsoft, Meta, Tesla y Apple, junto con otras empresas relevantes como AT&T, Boeing, Lockheed Martin, Starbucks, T-Mobile, Chubb, ServiceNow, IBM, Danaher, Visa, Mastercard, Blackstone, Caterpillar, Comcast, UPS, Exxon Mobil, AbbVie y Chevron.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Los activos financieros locales cerraron la semana sin grandes cambios. A pesar del mejor clima financiero global y los buenos datos económicos, la sequía que afecta a la principal zona productiva, sumada a la caída de los precios internacionales, es una amenaza latente para la sostenibilidad del programa económico, pues se juega al menos un tercio de la oferta de divisas, lo que además tiene efectos sobre el nivel de actividad y recaudación. Para quitar presión a un conflicto latente con el campo, el gobierno se adelantó y anunció la baja de retenciones al agro, que regirá hasta junio. Este movimiento generó expectativas favorables respecto a una mayor liquidación de divisas por parte del sector agrícola durante el primer semestre, lo que permitiría sumar más reservas –aunque esta dependerá del resultado de la cosecha y de los precios internacionales–, aprovechando el margen fiscal generado por la consolidación de los últimos meses. Esto último le dio aire a los bonos soberanos, que revirtieron la baja de los días previos, aunque el riesgo país quedó en 640 puntos. Mientras se espera una oferta fluida de divisas, por el lado de los pesos, el canje de deuda permitió aliviar la carga de vencimientos privados para 2025, fortaleciendo la estrategia financiera del gobierno de mantener la pax cambiaria, afianzar el proceso de desinflación y prometer una salida del cepo más rápida y sin turbulencias. En paralelo, la economía consolidó su recuperación, acumulando varios meses de crecimiento consecutivo, lo que se refleja en la mejora de la confianza del consumidor. Esta semana, el Tesoro enfrentará vencimientos clave que pondrán a prueba la estrategia de financiamiento, en tanto que los datos del BCRA sobre el balance cambiario de diciembre permitirán evaluar en detalle las intervenciones recientes. Seguiremos atentos a la evolución de las condiciones climáticas y el impacto de las medidas recientes en el frente cambiario, en una semana en la que el contexto global arranca muy volátil.

Superávit comercial récord. En diciembre de 2024, el saldo comercial fue de USD 1.666 M (+64% i.a.). Las exportaciones, que acumularon USD 79.721 M (+19% i.a.), crecieron 33,4% i.a. impulsadas por el agro (+30% i.a. en productos primarios y +36% i.a. en MOA), energía (+50% i.a.) e industria (+25% i.a.). Por su parte, las importaciones, que cerraron el año en USD 60.822 M (-17% i.a.), aumentaron 26,2% i.a. en el mismo mes, lideradas por vehículos (+230% i.a.) y bienes de consumo (+53% i.a.), mientras que las de energía cayeron 43% i.a. De esta manera, 2024 cerró con un superávit comercial récord de USD 18.899 M, más de USD 25.000 M por encima de 2023. Este resultado se explica por USD 12.000 M adicionales del agro, gracias a una buena cosecha; una caída de USD 8.000 M en importaciones debido a la recesión económica; y un aporte de USD 5.900 M del sector energético, que alcanzó niveles superavitarios no vistos desde 2006 (con exportaciones por USD 9.667 M, récord de los últimos 30 años). Para 2025, esperamos que el superávit comercial se reduzca a unos USD 12.000 M, producto del repunte de las importaciones por la recuperación económica y la apreciación cambiaria. Además, se espera un menor aporte del agro (impactando en USD 2.000 M menos debido a la menor cosecha prevista), parcialmente compensado por un mayor superávit energético, estimado en torno a USD 7.000-8.000 M.

La sequía afecta a la soja y el maíz; el trigo con cosecha récord. Según datos de la Bolsa de Cereales, la condición hídrica de los suelos para los cultivos de soja y maíz se deterioró significativamente en la última semana. Al 22 de enero de 2025, el 45% del área sembrada de soja y el 41% de maíz se encontraban en condiciones de sequía o regulares, frente al 40% y 36% registrados el 15 de enero. Este deterioro refleja la persistencia de la sequía y las altas temperaturas en las principales regiones agrícolas, limitando el potencial de rendimiento de ambos cultivos. En contraste, la producción de trigo en la campaña 2024/25 alcanzó un récord de 18,6 M de toneladas, un aumento del 23,2% i.a. y un 8,8% por encima del promedio de los últimos cinco años. Este logro se atribuye a un incremento del área sembrada, que alcanzó 6,3 M de hectáreas (+7% i.a.), y a un mayor rendimiento promedio nacional, aunque los rendimientos en el sudeste de Buenos Aires estuvieron por debajo del promedio histórico debido a altas temperaturas en etapas clave del cultivo.

Bajan las retenciones al agro. El gobierno anunció una reducción temporal en los derechos de exportación para los principales cultivos y una eliminación permanente para ciertas economías regionales, buscando apuntalar la liquidación de divisas y así aliviar al campo golpeado por la sequía y la caída de precios internacionales. La soja pasó de 33% a 26% y sus derivados de 31% a 24,5%, mientras que otros cultivos como el trigo y el maíz redujeron sus tasas del 12% al 9,5%. Esta medida estará vigente hasta junio y busca incentivar a los productores agropecuarios a adelantar liquidaciones de divisas, con la expectativa de reforzar las reservas. No obstante, la medida tendrá un costo fiscal cercano de entre USD 800 M (estimación oficial) a USD 1.500 M (dependiendo de la cosecha, de los precios y de cuánto de la liquidación se adelante). Si bien esto implica un impacto de entre 0,1% y 0,2% del PBI, no comprometería el superávit primario.

Actividad económica en fase expansiva. En noviembre, la economía creció 0,9% m/m, acumulando siete meses consecutivos de crecimiento. En términos interanuales, registró un incremento del 0,1% i.a. y en 11 meses del año presentó una caída total del 2,5% i.a., gracias al aporte del agro (+33% i.a. acumulado) y minería (+7,2% i.a. acumulado) que compensaron la baja en otros sectores. Por su parte, el PBI urbano, que excluye minería y agro, se mantuvo estable en comparación con noviembre de 2023, marcando su mejor desempeño desde octubre de ese año, aunque acumula una contracción del 4,9% i.a. en lo que va de 2024, destacándose la construcción (-18% i.a. acumulado), la industria (-10% i.a. acumulado) y el comercio (-8,8% i.a. acumulado). Así, la recuperación económica logró consolidarse y superar la caída registrada a fines de 2023 y principios de 2024, en parte debido a la normalización de la cosecha que amortiguó el impacto general. Se espera que la actividad económica en diciembre muestre una mejora significativa (potencialmente +5% i.a.) debido a la comparación con el colapso de diciembre de 2023, cuando se contrajo un 4,2% i.a.

Sigue la recuperación de los salarios reales. En noviembre de 2024, los salarios registrados mostraron un incremento nominal del 3,1% m/m, lo que representa un aumento real del 0,7% m/m, superando a la inflación por octavo mes consecutivo. Dentro de este grupo, los salarios privados registrados crecieron 0,8% m/m en términos reales, mientras que los del sector público subieron 0,3% m/m. A pesar de esta recuperación, los salarios registrados en su conjunto aún se encuentran 5% por debajo del nivel de noviembre de 2023 en términos reales, con una recuperación de 0,5% en los salarios privados, contrastando con una caída acumulada del 15% en los salarios públicos durante el mismo período. Además, en junio (se informan con rezago), los salarios del sector privado no registrado habían mostrado un incremento real del 3,4% m/m y una caída del 19% i.a.

Se consolida la confianza del consumidor. En enero de 2025, el Índice de Confianza del Consumidor (ICC) mostró un aumento del 2,9% m/m, alcanzando su nivel más alto en un año con 47,4 puntos. A nivel nacional, el componente de Bienes Durables e Inmuebles lideró el crecimiento con un incremento del 6,6% m/m, en tanto que las Expectativas Futuras cayeron levemente (-0,3% m/m). La confianza estuvo más impulsada por los hogares de menores ingresos, que registraron un alza del 14,4% m/m, frente a una caída del 5,2% m/m en los hogares de mayores ingresos. Además, también se observan diferencias regionales: mientras que la confianza en la Ciudad de Buenos Aires creció un 6,3% m/m (36,9% i.a.), en el Gran Buenos Aires el aumento fue de apenas 0,85% m/m (30,7% i.a.). Por otro lado, el interior del país reflejó una mejora mensual del 4,6% m/m (35,0% i.a.), consolidándose como la región con mayor nivel de confianza, reflejando la buena dinámica de la economía “no urbana”.

Reservas internacionales en baja. Las reservas internacionales brutas tuvieron la tercera semana consecutiva en baja, acumulando una caída de USD 2.800 M desde el 3 de enero. En la última semana, cayeron USD 547 M y cerraron en USD 29.968 M. Esta última caída se explicó por el hecho de que el BCRA terminó con su racha positiva en el MULC y vendió USD 29 M, mientras que en las dos semanas previas había comprado más de USD 1.200 M. Esto se debió a la combinación de una menor liquidación del agro –liquidó USD 60 M por día, en tanto que durante la primera quincena lo hizo a razón de USD 110 M por día– y una mayor demanda por parte de importadores y turismo. Los otros determinantes fueron el desarme de encajes –disminuyeron en USD 480 M durante las primeras tres ruedas de la semana y en USD 1.179 M desde el 10 de enero– y probablemente pagos a organismos internacionales por casi USD 400 M. De esta forma, las reservas netas del Banco Central estarían en un stock negativo de USD 4.200 M (que cae a USD 6.500 M con vencimientos corrientes de BOPREAL).

Las ON se toman un respiro, pero los préstamos se siguen acelerando. Fue una semana de poco movimiento para el mercado primario de ON, que solo tuvo la colocación de USD 200 M por los dos bonos de Tecpetrol a 2028 (tasa 6,0%) y a 2030 (tasa 7,5%). De esta forma, el financiamiento corporativo a través de bonos alcanzó los USD 1.900 M en enero. Por su parte, los préstamos bancarios en dólares mantuvieron un importante ritmo de expansión, con un crecimiento diario promedio de USD 119 M en las últimas cinco ruedas (vs. USD 106 M de las cinco ruedas previas). Este dinamismo elevó el stock total a USD 12.132 M, su nivel más alto desde finales de 2019, en tanto que el ratio préstamos/depósitos subió al 38%, marcando el punto más alto desde finales de 2020.

El Central interviene y la brecha cae. En una semana volátil, que comenzó con intervenciones por parte del BCRA, los dólares financieros concluyeron la rueda del viernes con una caída semanal del 0,7% para el MEP y 1,7% para el CCL, ambos medidos en GD30. Influidos por la expectativa de mayor liquidación por parte del agro luego del anuncio de la baja transitoria de retenciones, el MEP cerró en $1.160 con una brecha con el dólar oficial del 11%, al tiempo que el CCL finalizó en $1.176 con una brecha del 12%. A juzgar por los volúmenes operados de AL30 en BYMA PPT T+1, hubo intervenciones del Central en los días lunes y viernes. Con respecto a esto, el BCRA informó que lleva vendidos USD 1.600 M para intervenir en la brecha hasta mediados de enero, con un 60% de estos vendidos desde diciembre de 2024.

Alta adhesión en el canje del Tesoro. El Tesoro consiguió una elevada adhesión total del 64% en el canje del viernes pasado y una privada del 55%. De esta forma, canjeó 11 instrumentos a 2025 por una canasta de cuatro bonos duales que pagarán el mayor valor entre la tasa fija (entre 2,14% TEM y 2,25% TEM) y la TAMAR (tasa variable). El alto monto de adhesión era esperable, dado que la canasta de duales que se ofrecía operaba con un ligero premio contra la curva de Lecap y con costo cero para su opcionalidad dual. Así, pudo extender vencimientos por $14,0 billones con un plazo promedio de 0,5 años a un plazo de 1,5 años. La mayor adhesión estuvo en los instrumentos del cuarto trimestre: 85% contra 49% y 58% del segundo y tercer trimestre, respectivamente. Por otro lado, la adhesión por instrumentos a tasa fija fue de 55%, bastante por debajo del 75% de los bonos CER.

Semana positiva para el carry trade. Para la deuda en pesos fue una buena semana tanto en pesos como en dólares en todas sus curvas. Los ganadores fueron los dollar-linked, que registraron una suba de 1,9%, impulsados por el TZVD5 (6,0%) y el TZV26 (2,0%). Este alza se debió a la mayor demanda por cobertura cambiaria dada la expectativa de un acuerdo con el FMI en el cual pudieran exigir un salto cambiario, y por la sequía que está experimentando el campo y que podría perjudicar la cosecha. Por otro lado, el anuncio del canje le dio un fuerte impulso a los títulos de deuda en pesos, ya que su atractivo premio generó demanda en Lecaps y bonos CER. Los bonos CER avanzaron un 1,6% en la semana y comprimieron sus rendimientos a CER +2,9% en 2025, CER +6,5% para 2026 y CER +7,7% para 2027 en adelante. Por último, las Lecap ganaron un 1,5% y el TO26 perdió 0,2%. El tramo corto de Lecap se encuentra rindiendo un promedio de 2,5% TEM, el tramo medio 2,2% TEM y el tramo largo 2,1% TEM. Con el aumento de los CER superior a las Lecap, la inflación breakeven que pone en precios el mercado alcanzó el 21% i.a para 2025 y la devaluación mensual promedio para diciembre 2025 está en 1,7%.

Bonos en dólares estables. Los títulos de deuda en dólares del Tesoro registraron un alza de 0,1% en la semana. Si bien habían comenzado la semana en rojo, el viernes reaccionaron positivamente tras el anuncio de una baja transitoria a los derechos de exportación para el campo con una suba del 0,7%. Con esto, rinden TIRs de entre 12% tramo corto y 10% tramo largo, con el riesgo país cerrando en torno a los 640 pb. A diferencia de la semana anterior, la deuda en dólares argentina se comportó exactamente igual que el promedio de la deuda de países comparables. Diferente fue el caso de los BOPREAL del Central que tuvieron una caída del 0,6%. Por último, tanto para los bonos corporativos como para la deuda provincial fue una semana de ganancias, con subas de 0,2% y 0,3%, respectivamente. YPF 2027 (1,1%) fue lo más destacado en corporativos y Entre Ríos 2028 (0,4%) en los provinciales.

Merval en alza. En una semana volátil y con un mal cierre –el viernes perdió 3,1%-, el Merval terminó la semana con un alza de 1,3% en pesos y 2,3% en dólares CCL hasta USD 2.170. A diferencia de la semana anterior, en términos sectoriales, consumo básico, construcción y materiales fueron los que más empujaron al alza, mientras que energía fue el sector que más retrocedió. Del lado de las acciones, el impulso vino de la mano de BYMA (12,1%), Edenor (8,2%) y Cresud (8,1%), en tanto que Sociedad Comercial del Plata (-5,0%), YPF (-4,8%) y Banco Macro (-2,6%) sufrieron las mayores caídas. Para las acciones que cotizan en EE. UU. también fue una semana positiva, con subas promedio de 2,6% lideradas por Edenor (9,5%), Corporación América (8,0%) y Loma Negra (5,8%).

Lo que viene. Hoy, lunes 27 de enero, se anunciarán las condiciones de la licitación del miércoles 29 de enero, en la que el Tesoro enfrentará importantes vencimientos por $14,3 billones, que caen a $8,3 billones cuando restamos las tenencias del dual TDE25 en manos públicas. Por otra parte, seguiremos de cerca los precios de los nuevos duales BADLAR/Tasa Fija del Tesoro, para hacernos una idea de cuál es el valor que el mercado le otorga a esta novedosa opcionalidad dual. Además, hoy se dará a conocer el Índice de Confianza en el Gobierno de la UTDT, junto con el informe de turismo internacional de diciembre 2024, clave para estimar la cuenta cambiaria de servicios vinculada al turismo. El jueves se publicarán las expectativas de inflación de los consumidores. Finalmente, el viernes 31, el BCRA difundirá el Balance Cambiario de diciembre, que permitirá analizar en detalle los USD 902 M adquiridos por la entidad durante ese mes.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias locales: el país hoy.

El gobierno anunció una baja transitoria de retenciones, enfocada en mitigar el impacto de la sequía y la caída en los precios de los commodities. Las retenciones para la soja se reducirán del 33% al 26% y sus derivados del 31% al 24,5%, mientras que los cereales como trigo, cebada, sorgo y maíz pasarán del 12% al 9,5%, y el girasol del 7% al 5,5%. Estas medidas estarán vigentes desde el lunes hasta el 30 de junio de 2025. Además, se eliminan de manera permanente las retenciones para las economías regionales, incluyendo productos como azúcar, algodón, cuero, forestoindustria y arroz. Se establece que los derechos de exportación deben pagarse a los 5 días y las divisas deben liquidarse en un plazo de 15 días. El costo fiscal estimado de estas medidas oscila entre USD 800 M (estimación oficial) y USD 1.500 M, dependiendo del nivel de anticipación en la liquidación de exportaciones.

Según datos de la Bolsa de Cereales, la condición hídrica de los suelos ha mostrado un deterioro significativo en la última semana. Al 22 de enero de 2025, el 45% del área sembrada de soja y el 41% del maíz se encuentran en condiciones de sequía o regulares, un incremento marcado frente al 40% en soja y el 36% en maíz registrados al 15 de enero. Esto es consecuencia de la falta de lluvias significativas y el impacto de las altas temperaturas en las regiones agrícolas clave.

En noviembre de 2024, la economía creció un 0,9% m/m desestacionalizado, acumulando siete meses consecutivos de expansión, aunque registró una caída del 2,5% i.a. en los 11 meses del año. La economía ha consolidado su recuperación, superando la caída de fines de 2023 e inicios de 2024, pero la mayoría de los sectores aún opera por debajo de los niveles de 2023. En cuanto a los sectores, diez de ellos presentaron contracciones, destacándose construcción (-14,2% i.a.), electricidad, gas y agua (-5,6% i.a.) y servicios comunicacionales y personales (-4,9% i.a.). Por el contrario, se observaron crecimientos en bancos (+9,9% i.a.) y minería (+7,1% i.a.). En el agro, la normalización de la cosecha ha amortiguado el impacto general, dejando un crecimiento acumulado del 33% i.a.

En enero de 2025, el Índice de Confianza del Consumidor (ICC) aumentó un 2,9% m/m, alcanzando su nivel más alto en 12 meses. Este avance fue liderado por los Bienes Durables e Inmuebles (+6,6% m/m) y la Situación Personal (+4,2% m/m), mientras que la Situación Macroeconómica cayó levemente (-0,2% m/m). A nivel regional, el ICC subió más en CABA (+6,3% m/m) y el interior del país (+4,6% m/m), al tiempo que en GBA el aumento fue menor (+0,8% m/m). Por ingresos, los hogares de menores ingresos mostraron un fuerte incremento (+14,4% m/m), frente a una baja entre los de mayores ingresos (-5,2% m/m).

El BCRA obtuvo un resultado neutro en el mercado cambiario, por lo que acumula tres ruedas sin compras. La mala dinámica de esta semana se explicaría por las menores exportaciones agropecuarias, que cayeron a un ritmo diario de USD 55 M, a la expectativa de la baja en las retenciones. Así, en lo que va de enero acumula compras por USD 1.432 M, algo por encima de los USD 1.326 M que había comprado a la misma altura de diciembre de 2024. Por su parte, las reservas brutas cayeron en USD 302 M hasta los USD 29.837 M, lo que podría deberse a vencimientos con organismos internacionales.

El dólar oficial se mantuvo en un nivel de $1047,25. De esta manera, en las últimas cinco ruedas el ritmo de devaluación corre a 2,1% TEM.

Por otro lado, los dólares financieros operaron al alza. El MEP (GD30) subió un 0,7% y cerró en $1.165, mientras que el CCL aumentó un 0,2% hasta los $1.186. Así, la brecha con el tipo de cambio oficial se mantuvo en 11% para el MEP y subió a 13% para el CCL.

Los bonos soberanos en dólares volvieron a presentar bajas, retrocediendo un 0,3%. De esta forma, la deuda del Tesoro en dólares está rindiendo entre un 10,6% y un 12,3% de TIR. Con paridades en un promedio de 70,6%, el riesgo país se encuentra en torno a los 650 pb. Por su parte, los BOPREAL ganaron un 0,2%.

Para el segmento de deuda en pesos fue una rueda positiva, aunque medida en dólares únicamente lo fue para los dollar-linked que registraron un alza de 1,0%, impulsada por el TZVD5, que subió un 6,2%. Así, los dollar-linked rinden devaluación +6,5%. Detrás le siguen los bonos ajustables por CER con un avance del 0,3%, lo que los deja rindiendo CER +3,6% en 2025, CER +6,8% en 2026 y CER +7,8% en 2027 en adelante. En último lugar estuvieron las Lecaps, ganando un 0,1%, con subas parejas en todos los tramos de la curva. A estos precios, se encuentran rindiendo entre 2,3% y 3,0% para el tramo corto y 2,1% y 2,2% para el tramo largo.

Los contratos de dólar futuro en Rofex corrigieron a la baja algo de la suba que tuvieron en la rueda del miércoles. En concreto, retrocedieron 0,12%, con los contratos de octubre (-0,45%), noviembre (-0,40%) y septiembre (-0,17%) siendo los que más cayeron. De esta manera, la devaluación implícita mensual para fin de 2025 se encuentra en 1,8%.

El Merval se mantuvo neutral en pesos y registró un avance del 0,9%. Así, el índice accionario cerró la rueda en un nivel de USD 2.247. La suba se dio a raíz de Aluar (4,1%), Transener (1,7%) e IRSA (1,4%), en tanto que Holcim (-4,7%), Banco Macro (-3,4%) y BBVA (-3,4%) lideraron las bajas. En la Bolsa de Nueva York, los activos sufrieron una caída promedio de 0,9%. Supervielle (-3,5%), Bioceres (-3,1%) y BBVA (-2,7%) fueron las acciones que más cayeron.

Noticias globales: el mundo hoy.

Wall Street volvió a tener una rueda positiva, impulsado por el discurso de Trump en el Foro Económico de Davos, en el que pidió recortes inmediatos de tasas de interés e instó a Arabia Saudita a bajar los precios del petróleo. Esto, sumado a los buenos resultados que están aportando los balances de las empresas del 4Q24, continuó mejorando la confianza de los inversores, que están atentos a la reunión de la Fed de la próxima semana, en la que no se esperan movimientos de tasas.

En este contexto, las acciones americanas tuvieron una rueda mayormente positiva. El S&P 500 avanzó 0,2% y alcanzó un nuevo récord al superar los 6.100 puntos, en tanto que el Dow Jones ganó 0,8%, a diferencia del Nasdaq, que perdió 0,3%. Las sólidas ganancias de GE y Union Pacific, que aumentaron un 6,6% y un 5,2%, respectivamente, contribuyeron a las acciones industriales, aunque fueron compensadas en parte por el derrumbe de 10% en las de American Airlines debido a las decepcionantes previsiones.

Pese al pedido de Trump para que bajen las tasas –el mercado sigue esperando un solo recorte de tasa previsto para junio y con otra reducción potencial hacia fin de año–, los rendimientos de los bonos del Tesoro estuvieron presionados al alza. Si bien la UST2Y quedó sin cambios en 4,29%, la UST10Y subió hasta 4,65% el jueves, extendiendo el repunte desde el mínimo de casi tres semanas de 4,58% dos sesiones antes.

El dólar volvió a debilitarse frente a la mayoría de las monedas. El DXY perdió 0,1% y quedó muy cerca de 108, acumulando en la semana una baja de casi el 1%. Esta caída se produce cuando el presidente Donald Trump, por el momento, se abstuvo de implementar aranceles agresivos luego de su asunción, contrariamente a las expectativas del mercado. Esto también le dio impulso al precio del oro, que superó los USD 2.770 la onza, marcando el nivel más alto desde octubre y apenas por debajo de su máximo histórico de USD 2.790.

En cuanto a los commodities, se destacó la caída del precio del petróleo, mientras que las cotizaciones de la soja y el cobre tuvieron un leve repunte. Concretamente, el WTI bajó 1,4% y cerró en USD 74,5 el barril, encaminándose a perder más de 5% en la semana –la peor desde noviembre– tras el llamado del presidente Trump a bajar los precios del crudo. En su discurso en el foro de Davos, anunció planes para instar a Arabia Saudita y a la OPEP a reducir los precios del petróleo, alineándose con las prioridades de desarrollo energético de su administración, lo que compensó de más el efecto de la caída de los inventarios de crudo en EE. UU.

En cuanto a los indicadores del día, las solicitudes iniciales de desempleo en EE. UU. aumentaron en 6.000 con respecto a la semana anterior, alcanzando las 223.000 en el período que finalizó el 18 de enero. Este incremento estuvo ligeramente por encima de las expectativas del mercado, que anticipaban 220.000, marcando el mayor aumento en seis semanas. A su vez, el número de solicitudes pendientes aumentó en 46.000 hasta 1.899.000 en el período anterior, lo que representa la cifra más alta desde noviembre de 2021. Esto sugiere que quienes están desempleados están tardando más en encontrar un empleo adecuado y apunta a un mayor impacto de las tasas de interés restrictivas.

En paralelo, la inflación minorista de diciembre en Japón saltó un 0,6% m/m y 3,6% i.a., desde el 0,4% m/m y 2,9% i.a. del mes anterior, marcando la mayor suba desde enero de 2023. La tasa de inflación subyacente aumentó un 3,0% i.a., la más alta en 16 meses, aunque coincidiendo con el consenso. Con este escenario, el Banco de Japón (BoJ) elevó su principal tipo de interés a corto plazo en 25 puntos básicos hasta el 0,5%, el nivel más alto en 17 años, siendo la tercera suba de tipos desde que el banco central puso fin a los tipos de interés negativos en marzo de 2024. El banco central también indicó planes para nuevas subas y una reducción del apoyo monetario si los datos económicos y de precios se alinean con sus previsiones. Luego de esta medida, el yen japonés se fortaleció hasta los USDJPY 155.

Taiwan Semiconductor se presenta como una de las propuestas de valor más atractivas del segmento.

En los próximos meses, Taiwan Semiconductor (TSMC) iniciará la producción en masa de los chips más pequeños y avanzados del mercado, denominados de 2 nanómetros. Este logro representa un hito en la industria, convirtiéndola en la única empresa capaz de fabricarlos a escala comercial.

La Ley de Moore, formulada por Gordon Moore, cofundador de Intel, en 1965, postula que el número de transistores que se pueden colocar en un chip se duplica aproximadamente cada dos años, lo que se traduce en chips cada vez más pequeños y eficientes. Sin embargo, la creciente complejidad necesaria en los procesos de producción, así como los rigurosos requisitos de investigación y desarrollo para mantenerse a la vanguardia, han resultado en un número decreciente de empresas capaces de competir por el liderazgo en el sector.

De las 26 compañías que producían chips de vanguardia 20 años atrás, solo tres se mantenían en carrera para 2017: Intel, Samsung y TSMC.

Actualmente, Intel reconoció su rezago en el mercado y ha optado por especializarse en chips que compiten en costos en lugar de en rendimiento. Por otro lado, Samsung ha enfrentado dificultades en sus pruebas de producción para los chips de 2 nanómetros, lo que ha llevado a las grandes empresas tecnológicas a concentrar su demanda en TSMC.

El liderazgo de TSMC impulsa su desempeño financiero, gozando de los márgenes de rentabilidad más elevados en su sector, con un margen de EBITDA del 68% y uno neto del 42%. La compañía, posicionada como líder en fabricación de semiconductores con potencial para monopolizar la producción de chips avanzados para inteligencia artificial, cotiza alrededor de 24 veces su ganancia proyectada para 2025. A modo de comparación, NVIDIA, la empresa líder en diseño de chips para inteligencia artificial, cotiza a 35 veces su ganancia.

El diseño de chips se caracteriza por un entorno altamente competitivo, en el que múltiples firmas con amplios recursos, incluyendo las grandes tecnológicas, compiten por desarrollar alternativas superadoras. Sin embargo, todas estas empresas dependen de TSMC para la fabricación de sus diseños.

La principal razón del descuento en los múltiplos de valuación de TSMC es el riesgo de una posible invasión de Taiwán por parte de China, donde la compañía tiene la mayoría de sus operaciones, especialmente sus fábricas más avanzadas.

TSMC es crucial para Taiwán, al punto de que sus operaciones en la isla representan el 8% del consumo total de electricidad del país. De hecho, se espera que esta cifra aumente al 25% para 2030, cuando TSMC complete su ambicioso plan de inversiones destinado a satisfacer la creciente demanda de los sectores de inteligencia artificial y centros de datos.

Si bien una invasión de China a Taiwán no puede descartarse, se trata de un evento de baja probabilidad, con un considerable impacto a nivel mundial. La interrupción en la cadena de suministro de semiconductores afectaría a gigantes tecnológicos: Apple se vería sin capacidad para producir iPhones, NVIDIA y compañías similares carecerían de un fabricante capaz de producir sus chips, y gigantes como Microsoft, Alphabet y Amazon enfrentarían dificultades operativas en sus centros de datos, que dependen del reemplazo constante de chips debido al desgaste natural. En resumen, una situación de esta magnitud tendría un efecto dominó, provocando una corrección significativa en los mercados globales, impactando no solo a TSMC.

Irónicamente, TSMC se encuentra en una posición estratégica para manejar los riesgos asociados con su exposición al mercado chino, en especial durante la presidencia de Trump. Esta ventaja se debe a que las principales exportaciones a China son chips no esenciales, los cuales difícilmente serían objeto de restricciones impuestas por la nueva administración de EE. UU. Además, la proporción de sus ventas al gigante asiático ha disminuido significativamente, pasando de casi el 20% en 2019 al 13% en la actualidad, lo que refleja una exitosa diversificación de sus mercados y una reducción de su dependencia de las ventas a China. Esta estrategia minimiza cualquier impacto potencial de las tensiones comerciales y mejora la resiliencia de la empresa ante cambios en la política exterior estadounidense.

En este contexto, los fabricantes de equipos para la producción de chips enfrentan un riesgo mayor. El crecimiento de sus ingresos se ha visto artificialmente impulsado en años recientes por el aumento de la demanda desde China, anticipándose a futuras restricciones.

En conclusión, TSMC, como fabricante líder en chips avanzados, posee una posición privilegiada para consolidarse como el único productor de los chips de vanguardia que requiere el desarrollo de la inteligencia artificial. La compañía sobresale por su crecimiento y eficiencia, alcanzando históricamente un crecimiento en los ingresos del 15% anual, con un margen de EBITDA estable por encima del 60%.

Las cuantiosas inversiones requeridas por la inteligencia artificial, principalmente en centros de datos, implican que en los próximos años el crecimiento de sus ventas debería acelerarse. En este sentido, la compañía proyecta que sus ingresos aumentarán a un ritmo del 20% anual durante los próximos cinco años.

Con una valuación en 23,8 veces su ganancia esperada para 2025, TSMC representa una de las propuestas de valor más atractivas dentro del segmento de la inteligencia artificial.

---------------------------------------------------

Es posible invertir en acciones de Taiwan Semiconductor a través de CEDEARs. La compañía cotiza bajo el ticker TSM.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

El 2024 cerró con un récord histórico de superávit comercial en dólares corrientes, alcanzando los USD 18.899 M, lo que representa más de USD 25.000 M adicionales en comparación con 2023. Este resultado se explica por casi USD 12.000 M provenientes del agro, impulsados por una buena cosecha; una reducción de USD 8.000 M en importaciones debido a la recesión económica; y un aporte de USD 5.900 M del sector energético, que volvió a ser superavitario en niveles no registrados desde 2006.

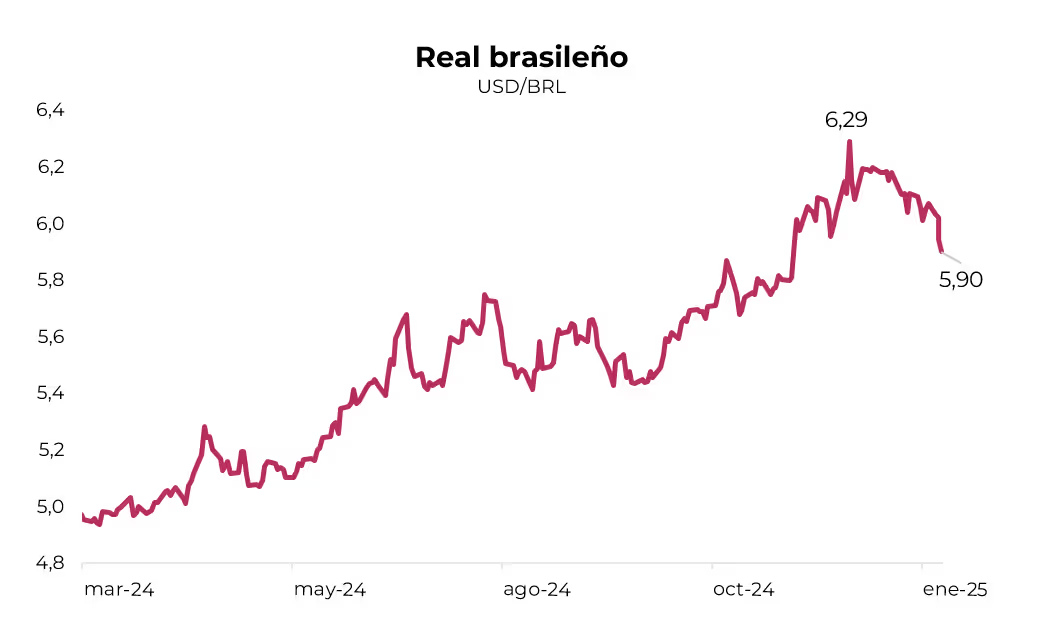

⚠️A M O N I T O R E A R

Tras una depreciación del 27,3% en 2024, el real brasileño alcanzó un máximo de USD/BRL 6,29 en diciembre, seguido de una corrección del 6,2% que lo ubicó en torno a USD/BRL 5,90. Esta reciente estabilización en la moneda de nuestro principal socio comercial ofrece cierto alivio a la presión cambiaria, aunque persisten los desafíos para el peso argentino que continúa apreciándose en términos reales.

🚨R I E S G O

El Banco Central informó que, entre el 13 de julio de 2024 y el 16 de enero de 2025, destinó USD 1.600 M para contener la brecha cambiaria. La intervención se intensificó recientemente, con USD 325 M utilizados en diciembre y USD 619 M en lo que va de enero. Aunque este esquema de intervenciones discrecionales ha logrado contener la brecha hasta ahora, el margen para mantener este ritmo es limitado, dado que las reservas netas permanecen en terreno negativo por USD 4.000 M.

La economía americana sigue exhibiendo una buena performance en el nivel de actividad, de la mano del consumo y la inversión, con un mercado laboral sólido y una tasa de desocupación en niveles históricamente bajos. Aunque en la segunda mitad del año se detuvo, el proceso de desinflación continuó. La llegada de Trump plantea dudas para los inversores, ya que combina una agenda de reducción de impuestos y desregulación económica con un mayor desequilibrio fiscal y políticas arancelarias e inmigratorias más agresivas que presionan sobre la inflación, dificultando el camino al objetivo del 2% anual. La Fed ha tomado nota de estos riesgos y, aunque redujo la tasa de interés de referencia en las últimas tres reuniones, anticipó que este año los recortes serán menos y más pausados. Así, las perspectivas económicas para este año indican que la actividad seguirá creciendo por encima del promedio histórico, manteniendo el pleno empleo y con la inflación retrocediendo gradualmente, junto con rendimientos de bonos del tesoro más elevados.

Mientras tanto, a pesar de la mayor volatilidad y cierta estabilización en el último mes, los mercados continúan mostrando buen dinamismo, con las acciones cotizando cerca de máximos históricos. Estas se beneficiaron de excelentes balances empresariales y de los efectos de la revolución de la inteligencia artificial, así como de las expectativas de menos regulaciones. En contraste, la renta fija enfrenta incertidumbre debido a los próximos movimientos de la Fed, debiendo consolidar el proceso de normalización de la curva de rendimientos donde las tasas largas están siendo empujadas al alza. Con todo esto, el mercado se sustenta en un escenario de crecimiento elevado y una inflación resistente, con perspectivas al alza si se concretan las promesas de Trump en materia de política arancelaria. Así, considerando las elevadas valuaciones de las acciones que ya han incorporado el escenario positivo para la actividad y el negativo para la inflación, creemos que podrían surgir noticias que renueven la expectativa de un escenario de soft-landing. Esta situación implicaría una convergencia del crecimiento y la inflación y un cierto enfriamiento del mercado laboral, lo que podría estabilizar las acciones e impulsar a la renta fija.

Fortaleza del empleo. El mercado laboral estadounidense sigue exhibiendo una excelente performance, con avances en la creación de empleo, baja tasa de desocupación y salarios creciendo en términos reales, manteniendo un sendero de estabilización. En diciembre de 2024 se crearon 256 mil nuevos puestos de trabajo no agrícola, casi 100 mil más de lo esperado por los analistas. Esta cifra superó los 212 mil registrados en noviembre y quedó por encima del promedio de los 12 meses previos, en los que se añadieron 180 mil puestos por mes. Además, el sector agrícola sumó 264 mil puestos, revirtiendo caídas anteriores y mostrando gran volatilidad a lo largo del año, con una caída promedio de 124 mil empleos por mes. Así, la creación total de empleo en diciembre alcanzó los 520 mil, mientras que la población económicamente activa aumentó en 261 mil personas, por lo que 259 mil dejaron de estar desocupadas. Como resultado, la tasa de desempleo se redujo al 4,1%, y aunque aumentó 0,4 puntos porcentuales respecto al año anterior –debido a que la creación de 2,2 millones de puestos de trabajo no agrícolas no compensó el aumento de 1,1 millones de personas que ingresaron al mercado laboral y la baja de 1,7 millones en el empleo agrícola–, se mantuvo en niveles históricamente bajos, indicando un mercado laboral fuerte y estable. Asimismo, el informe publicado al cierre de la semana reveló que los salarios subieron un 0,3% m/m y un 3,9% anual, marcando una leve desaceleración respecto a meses anteriores pero aún superando la inflación, lo que proporciona un buen respaldo para sostener el consumo.

Resiliencia en el nivel de actividad. El buen dinamismo del mercado laboral, que combinó el aumento del empleo con mejoras reales en los salarios, fue un factor clave para mantener estable el ahorro de las familias. Además, permitió que el consumo privado continuara en alza, siendo el principal motor del nivel de actividad. A esto se sumaron los excelentes resultados de la inversión fija y la contribución del gasto público, por lo que a lo largo de todo 2024 el crecimiento del PBI no solo se mantuvo firme sino que habría acelerado en el 4Q24. De hecho, según el Nowcast de la Fed de Atlanta, para los últimos tres meses del año pasado se prevé una expansión del 3,0% t/t anualizada, en línea con el crecimiento de los dos trimestres anteriores –a excepción del 1Q24 que solo registró un aumento del 1,6% t/t anualizado–. De concretarse esta estimación, el PBI de EE. UU. habría crecido un 2,8% i.a., casi igual que en 2023 y por encima del 2,5% i.a. de 2022, superando las expectativas cercanas al 1,5% i.a. tanto de la Fed como de la Oficina de Presupuesto del Congreso (CBO). Más importante aún, en un contexto de tasas de interés más altas, el mayor impulso al crecimiento lo aportaron el consumo y la inversión privada, que mostraron su resiliencia expandiéndose un 2,7% i.a. y un 3,9% i.a., respectivamente –vs. 2,2% i.a. y 2,4% i.a. en 2023–. Esto compensó el menor aporte de las exportaciones netas tras la recuperación de las importaciones. El buen desempeño de la actividad se mantendría en 2025, ya que el FMI ha revisado su proyección y ahora espera que el PBI se expanda un 2,7% i.a., frente al 2,2% estimado hace apenas tres meses.

La inflación resiste y acelera. En diciembre, el IPC general registró un incremento del 0,4% m/m, superior al 0,3% m/m esperado y al dato de noviembre, elevando la variación interanual al 2,9% desde el 2,7% i.a. del mes anterior. Este aumento fue impulsado por los precios de los servicios, que subieron un 4,5% i.a., mientras que los bienes experimentaron una caída del 0,5% i.a. El mayor dinamismo del IPC se debió a los aumentos del 2,5% m/m y 0,5% m/m en los precios de la energía y transporte, respectivamente, en comparación con el 0,2% m/m y 0% m/m del mes anterior. Así, el IPC anotó la sexta aceleración consecutiva, marcando la mayor suba desde febrero pasado, lo que sugiere mantener la prudencia respecto a la velocidad de convergencia de la inflación hacia el objetivo de la política monetaria. La buena noticia fue que el IPC Core anotó un incremento del 0,2% m/m –el más bajo de los últimos cuatro meses–, señalando una desaceleración respecto a noviembre, lo que llevó la variación interanual del 3,3% al 3,2%. Además, el Índice de Precios al Productor (IPP) de diciembre subió sólo un 0,2% m/m, la mitad que el mes anterior, con un aumento interanual del 3,3%, frente al 3,5% i.a. Aún más alentador fue el IPP Core, que se mantuvo sin cambios respecto a noviembre y cerró el año con un alza del 3,5%, por debajo de la expectativa del 3,8% i.a. Cabe destacar que el índice de precios implícitos del consumo (PCE), que la Fed usa como referencia, aunque sigue una tendencia similar al IPC, muestra un incremento ligeramente menor, situándose más cerca del objetivo de política monetaria. Las promesas de una medidas arancelarias e inmigratorias agresivas añaden presión a las expectativas inflacionarias, por lo que la dirección que tome Trump en este ámbito podrían aumentar las preocupaciones y tensionar las tasas, o bien traer cierta distensión al marcar un camino más gradual, progresivo y previsible que no interrumpa el proceso de desinflación iniciado en 2022.

Imprudencia fiscal. El resultado fiscal del gobierno federal de diciembre arrojó un déficit presupuestario de USD 87 MM, muy por debajo del déficit de USD 367 MM del mes anterior y de USD 129 MM en el mismo período de 2023. Esta reducción en el último mes se debió a un aumento del 5,8% i.a. en los ingresos y a una disminución del 3,1% i.a. en el gasto total. Estos movimientos se dieron a partir de que el incremento de 20% i.a. en los pagos de intereses fue compensado por una reducción del 6,1% i.a. en el gasto primario por el traslado de los pagos de prestaciones a noviembre. No obstante, en los primeros tres meses del año fiscal, el resultado fiscal del gobierno central registró un déficit récord de USD 711 MM, un 39% superior al del mismo período del ejercicio anterior. Esto fue resultado de una caída en los ingresos del 2,2% i.a. y un aumento del gasto total en un 11% i.a., impulsado por subas tanto en el gasto primario (+10% i.a.) como en los intereses (12% i.a.). Así, la carga por intereses ascendió al 22% de los ingresos y al 14% del gasto total. En los últimos 12 meses, los ingresos crecieron un 8,9% i.a. y representaron el 17% del PBI –vs. 16,3% en 2023–. Por otro lado, el gasto total se incrementó un 9,8% i.a. hasta el 24% del PBI –vs. 22,7% en 2023–, ya que los pagos de intereses aumentaron un 24% i.a., equivalente al 3,1% del PBI –frente al 2,7% en 2023, el doble que en 2021 y el nivel más alto desde 1995–. A su vez, el gasto primario subió un 6,4% i.a. hasta el 20,7% del PBI –vs. 20,1% de 2023–. Con esta dinámica, la deuda pública del gobierno central continuó su tendencia ascendente y se situó en torno a los USD 36 trillones, casi el 120% del PBI.

La Fed, intermitente. En la última reunión del año, la Fed recortó la tasa de interés de referencia en 25 pb, cumpliendo con lo prometido. Tras la baja "jumbo" de 50 pb en septiembre y de 25 pb tanto en noviembre como en la del mes pasado, se acumuló una reducción total de 100 pb, dejando la tasa en un rango de 4,25% a 4,50%. Sin embargo, reflejo de las preocupaciones por el repunte de precios y los riesgos asociados a algunas propuestas económicas de Trump, la Fed adoptó una postura más cautelosa para las futuras reuniones. De hecho, el mapa de proyecciones –el Dot-plot– reveló que las autoridades ahora anticipan solo dos recortes de tasas en 2025, por un total de 50 pb. Es decir, la mitad de lo proyectado el trimestre anterior, llegando a una tasa de 3,75%-4,0% para finales de 2025, al tiempo que volvieron a elevar su proyección de tasa terminal hasta 3%. La entidad también revisó ligeramente al alza sus previsiones de crecimiento del PBI para 2025 a 2,1% i.a. y mantuvo en 2,0% i.a. la de 2026. De manera similar, aumentaron las expectativas de inflación del PCE para 2025 a 2,5% i.a. –vs. 2,1% i.a.– y del PCE Core en 2,5% i.a. y 2,25% i.a. para 2026. En cuanto al mercado laboral, estima que este año la tasa de desempleo se situará en 4,3%.

Temores y esperanzas por Trump. Desde su victoria en las elecciones de noviembre, obteniendo mayorías en ambas cámaras legislativas, el mercado ha respondido a las declaraciones del presidente electo. Entre las más resonantes para los inversores está la vinculada a la política arancelaria. Sin definiciones concretas y con anuncios variados, lo más probable es un incremento del 25% a las importaciones de México y Canadá y del 10% a las de China, aunque también se considera un arancel universal o aumentos a productos seleccionados y “estratégicos” para la industria americana. Por otro lado, la política migratoria más restrictiva, que promete la deportación de 15 millones de inmigrantes indocumentados, cuatro veces más de lo realizado en su primer mandato, lo que podría presionar los salarios al impactar en la oferta laboral. Asimismo, un posible plan de rebajas fiscales para las empresas resulta impactante, ya que empeoraría la recaudación al no ser compensada con el aumento en aranceles –que representan una porción muy pequeña de los ingresos– y dado que el 85% del gasto es inelástico (jubilaciones, salud y defensa), hay poco margen para recortes. Por último, un eventual plan de desregulación del Estado fue otra de las declaraciones sorpresivas. Independientemente de los juicios de valor y de la rapidez y profundidad con que se implementen estas medidas, en principio podrían acelerar el crecimiento a corto plazo pero también establecerían un piso más alto para la inflación, forzando a la Fed a mantener tasas de interés más altas por más tiempo. Por estas razones, y debido a que la actividad económica ya muestra un crecimiento sólido y los precios una resistencia superior a la esperada, los inversores han empezado a ajustar al alza sus expectativas de tasas de interés de la Fed. A su vez, ahora solo anticipan un recorte para 2025, desde las cuatro anticipadas previamente, e incluso aumentó la posibilidad de que no se realice ninguno. Conforme Trump vaya definiendo su plan, los inversores actuarán en consecuencia. Al momento de redactar este informe, el recién elegido presidente dejó abierta la posibilidad de negociar las tarifas (solo anunció planes de imponer aranceles de hasta un 25% a importaciones de México y Canadá), lo que ofrece cierto alivio a los inversores que esperan que las medidas no sean tan drásticas. Sin embargo, esto sigue siendo un riesgo a monitorear continuamente.

Dinámica del mercado. El sólido dinamismo del nivel de actividad, la reversión del ciclo monetario y los positivos resultados empresariales –con un crecimiento esperado del 11% i.a. en los beneficios del 4Q24–, respaldaron el rally de las acciones. Si bien no mostraron el impulso típico de Navidad, cerraron el año con excelentes rendimientos. De hecho, el S&P 500 ganó más del 20% por segundo año consecutivo, impulsado por el sector tecnológico, en especial por “las siete magníficas”, aunque la ganancia fue generalizada en todos los sectores. En cuanto a la renta fija, la normalización de la curva de rendimientos, con el tramo largo en alza y la expectativa de tasas de interés elevadas por más tiempo, limitó la recuperación de este segmento, resultando en otro año de pérdidas. No obstante, es destacable el buen desempeño relativo de los bonos corporativos High Yield, beneficiados por su concentración en el tramo corto de la curva y los buenos fundamentals de las empresas.

Perspectivas. Iniciamos el año con perspectivas económicas favorables, en el que los riesgos de recesión parecen muy acotados. Esperamos que la actividad económica en EE. UU. continúe expandiéndose, de la mano del consumo y la inversión, con casi pleno empleo y una inflación que se reduce gradualmente hacia la meta del 2% anual. Este panorama, junto con las potenciales medidas de Trump, requiere que la Fed adopte una postura más hawkish, moderando la frecuencia de los recortes de tasas –proyectamos dos ajustes adicionales–. No obstante, persiste el riesgo fiscal y de deuda pública, por lo que es probable que se presenten momentos de alta tensión en las negociaciones presupuestarias y sobre el límite de deuda a lo largo del año. Los riesgos geopolíticos y de guerra comercial, aunque no prevemos que se concreten tal como se ha planteado, serán igualmente focos de tensión y volatilidad para el mercado. Consideramos que podrían surgir datos de actividad económica menos alentadores, que llevarían al mercado hacia un soft-landing, estabilizando los rendimientos de los bonos del Tesoro, particularmente en el tramo corto. En paralelo, las acciones podrían enfrentar una toma de ganancias tras el fuerte rally de los últimos dos años, en el que las valuaciones alcanzaron niveles elevados. De esta manera, seguimos priorizando los bonos de corta duración, en especial los corporativos, y en cuanto a las acciones, nos inclinamos por sectores Value, aunque mantenemos una participación significativa en tecnológicas, que se espera continúen exhibiendo excelentes resultados apoyados en la revolución de la inteligencia artificial.

*Los datos utilizados en el presente informe tienen fecha de cierre 21 de enero de 2025.

Noticias locales: el país hoy.

En noviembre de 2024, las ventas a precios constantes en autoservicios mayoristas registraron un incremento del 1,3% m/m, aunque reflejaron una contracción del 10,9% i.a. y acumularon una caída del 15% i.a. en los primeros 11 meses del año. En el caso de los supermercados, las ventas crecieron un 1,8% m/m, pero mostraron una baja del 7,6% i.a. y una contracción total del 11,9% en el mismo período.

El BCRA vendió USD 82 M en el mercado cambiario, registrando su resultado negativo por segunda rueda consecutiva. En lo que va de enero de 2025, acumula compras por USD 1.432 M, superando los USD 1.326 M adquiridos a la misma altura de diciembre de 2024. Mientras tanto, las reservas brutas disminuyeron en USD 141 M, ubicándose en USD 30.139 M.

El dólar oficial aumentó $2,33 diarios, cerrando en $1047,25. De esta manera, el ritmo de devaluación en las últimas cinco ruedas corre a 2,3% TEM.

Los dólares financieros operaron a la baja, con el MEP (GD30) retrocediendo un 0,7% hasta $1.157, y el CCL un 0,8%, finalizando en $1.178. Así, las brechas con el tipo de cambio oficial se ubicaron en 11% y 12%, respectivamente. Los volúmenes operados en AL30 no reflejaron intervención activa del BCRA para contener la brecha en esta rueda.

Luego del rebote experimentado en la rueda anterior, los bonos en dólares volvieron a operar en baja, con un retroceso del 0,7%. De esta forma, el tramo corto de la curva de Bonares rinde un 12% TIR, mientras que el tramo largo se ubica en torno al 11%, reflejando nuevamente una pendiente negativa. A estos precios, el riesgo país se sitúa en 640 pb. Por su parte, los BOPREAL también tuvieron una caída, retrocediendo un 0,5%.

Luego del anuncio del canje del Tesoro, que ofrecía una canasta de bonos duales con rendimientos basados en el mayor valor entre la tasa fija y la TAMAR, todos los segmentos de deuda en pesos subieron. Los dollar-linked lideraron el avance con un incremento del 0,9%, destacándose el TZV26, que trepó un 4,9% y fue el instrumento más operado. En segundo lugar, las Lecaps ganaron un 0,3%, con las mayores alzas concentradas en las letras que formarán parte del canje (tramo medio de la curva). Por último, los bonos CER aumentaron un 0,2%.

Los contratos de dólar futuro en Rofex subieron nuevamente, en esta ocasión un 0,62%. Los contratos más largos fueron los que impulsaron la suba, con agosto registrando un aumento del 1,02%, seguido por julio con 0,99% y septiembre con 0,96%. De esta manera, la devaluación mensual promedio esperada para diciembre de 2025 subió a 1,8%.

El Merval aumentó un 2,0% en pesos y 1,2% en dólares CCL, finalizando la rueda en un nivel de USD 2.246. Construcción, materiales y comunicación fueron los sectores que más subieron. Del lado de las acciones, el impulso vino de la mano de Holcim (9,8%), BYMA (4,5%) y TGS (4,5%), mientras que Sociedad Comercial del Plata (-1,5%), Ternium (-0,9%) y Transener (-0,4%) tuvieron las peores performances. Para las acciones que cotizan en la Bolsa de Nueva York, también fue una jornada positiva, con una ganancia del 0,5%, destacándose TGS (4,0%), Vista (3,8%) y Central Puerto (2,9%).

Noticias globales: el mundo hoy.

Las acciones estadounidenses cerraron nuevamente al alza, con el S&P 500 subiendo un 0,7% y alcanzando un máximo histórico, mientras que el Nasdaq ganó un 1,4% y el Dow Jones avanzó un 0,3%, impulsados por sólidas ganancias reportadas en los balances del 4Q24. Netflix se disparó un 9,7% tras informar un aumento récord en nuevos suscriptores. Oracle subió un 6,7%, acumulando un avance semanal cercano al 20% después de anunciar una empresa conjunta con SoftBank y OpenAI relacionada con una iniciativa de inversión en IA por USD 500.000 M. Por su parte, Nvidia ganó un 4,4% y Microsoft avanzó un 4,1%, en línea con el repunte tecnológico más amplio. En contraste, las acciones de menor capitalización enfrentaron dificultades debido a las nuevas señales arancelarias del presidente Trump dirigidas a las importaciones chinas –con un arancel general del 10%– y a los impuestos propuestos sobre bienes provenientes de Canadá y México, con aranceles del 25% que comenzarán a regir el 1 de febrero.

Las preocupaciones sobre la política arancelaria volvieron a presionar los rendimientos de los bonos del Tesoro, que tras una semana de descompresión, registraron un leve repunte en la rueda de ayer. La UST10Y subió 3 pb hasta 4,60%, en tanto que la UST2Y cerró en 4,30%. Este movimiento impactó negativamente en los índices de bonos, que en promedio retrocedieron un 0,2%. Los mercados aún esperan que la Fed reduzca las tasas en junio, con la posibilidad de un segundo recorte más adelante en el año.

En este contexto, el dólar dejó de caer y mostró un leve repunte frente a las principales monedas. El índice DXY subió un 0,3%, cerrando por encima de 108,1. Lo más destacado del día fue el fortalecimiento del real brasileño, que superó el nivel de USDBRL 5,95, alcanzando un máximo de ocho semanas. Este avance se dio en medio de una renovada confianza en el compromiso del gobierno con la responsabilidad fiscal. Las declaraciones del jefe de Gabinete, Rui Costa, enfatizando la disciplina fiscal y las medidas previstas para abordar la inflación de los precios de los alimentos, reflejan una postura activa hacia la estabilización económica. Estas iniciativas buscan mejorar la sostenibilidad de las finanzas públicas y contener la inflación, creando un entorno más favorable para la moneda brasileña.

Noticias locales: el país hoy.

El BCRA registró una venta de USD 35 M en el mercado cambiario, interrumpiendo una racha positiva de 14 ruedas consecutivas de compras. De esta forma, en lo que va de enero de 2025, acumula compras netas por USD 1.514 M, en línea con los USD 1.505 M alcanzados a la misma altura de diciembre de 2024. Por otro lado, las reservas brutas mostraron una importante disminución de USD 312 M, ubicándose en USD 30.280 M.

El dólar oficial subió 42 centavos diarios, cerrando en $1.044,92. De este modo, el ritmo de devaluación en las últimas cinco ruedas se ubica en 1,5% TEM.

Los dólares financieros operaron mixtos, con el MEP (GD30) bajando un 0,1% hasta $1.165, mientras que el CCL subió un 0,1%, finalizando en $1.187. Así, las brechas con el dólar oficial se ubican en 11% y 14%, respectivamente. En cuanto a los volúmenes operados en AL30, no se evidenció intervención activa del BCRA para contener la brecha en esta rueda. Con respecto a esto, Iván Werning, vicepresidente del BCRA, destacó en una presentación que entre el 13 de julio de 2024 y el 16 de enero de 2025, el gobierno utilizó USD 1.600 M para este fin. De ese total, USD 320 M se destinaron en diciembre y USD 620 M en la primera quincena de enero.

Luego de una semana negativa, los bonos soberanos en dólares experimentaron un rebote del 0,8%, situando las paridades en 71%, con rendimientos del 11% y el riesgo país en aproximadamente 640 pb. Por su parte, los BOPREAL del BCRA tuvieron una corrección del 0,3%.

Para la deuda en pesos, la jornada volvió a ser mixta, con subas en los CER y las Lecaps, en tanto que los dollar-linked presentaron nuevas caídas. En detalle, los bonos CER avanzaron un 0,3%, concentrando las mayores subas en los tramos largos. A estos precios, los bonos cortos rinden CER +5%, al tiempo que los largos permanecen entre CER +7% y CER +8%. Las Lecaps subieron un 0,1%, con las mayores ganancias en el tramo largo. De este modo, las Lecaps más cortas ofrecen rendimientos entre 2,4% TEM y 3,1% TEM, mientras que las más largas se ubican entre 2,1% y 2,4% TEM. En contraste, los dollar-linked cayeron un 0,3%, manteniendo un rendimiento de devaluación +8%.

El Tesoro anunció un canje de 11 instrumentos, que suman vencimientos por $26 billones (93% en manos privadas), a realizarse este viernes 24 de enero con liquidación el miércoles 29. A cambio, se ofrecerá una canasta de cuatro bonos duales con vencimientos entre marzo y diciembre de 2026, los cuales pagarán el mayor valor entre una tasa fija y la tasa variable TAMAR promedio del período. Los bonos a entregar se valuarán a un precio de mercado determinado por el Tesoro. Según nuestras estimaciones, ingresar al canje, a precios actuales, implicaría elevados premios de entre 5,2% y 5,9%. Este premio se explica por tres factores principales: 1) los precios establecidos por el Tesoro para los instrumentos ofrecidos están en promedio un 0,5% por encima de los de mercado; 2) las tasas fijas mínimas de los nuevos duales, de entre TEM 2,25% y TEM 2,14%, superan las tasas de mercado para instrumentos comparables, que oscilan entre TEM 2,14% y TEM 1,97%; y 3) el valor de la opcionalidad TAMAR de los nuevos bonos duales.

Los contratos de dólar futuro en Rofex registraron una nueva suba del 0,43%. Los contratos más largos lideraron el incremento, con diciembre avanzando un 1,28%, octubre un 0,95% y noviembre un 0,89%. Así, la devaluación mensual promedio esperada para diciembre de 2025 se elevó a 1,7%.

El Merval subió un 3,3% en pesos y un 2,6% en dólares CCL, cerrando en un nivel de USD 2.202. El impulso provino de los sectores de utilidades, construcción y financiero. Entre las acciones destacadas se encuentran Central Puerto (+8,8%), IRSA (+7,3%) y Edenor (+6,2%), mientras que Aluar (-1,1%) y Ternium (-1,0%) tuvieron el peor desempeño. Tras el feriado en EE. UU., las acciones argentinas que cotizan en la Bolsa de Nueva York mostraron un aumento promedio del 3,1%, con Edenor (+8,6%), Corporación América (+7,7%) y Central Puerto (+6,8%) a la cabeza.

Noticias globales: el mundo hoy.

En la primera rueda formal de la administración de Trump, el mercado estadounidense mostró alivio ante las medidas comerciales más moderadas de lo anticipado, registrando subas generalizadas en bonos y acciones. Si bien el presidente amenazó con imponer aranceles de hasta un 25% a México y Canadá, se abstuvo de promulgar políticas concretas, a pesar de haber firmado varias órdenes ejecutivas. Asimismo, la decisión de abstenerse de señalar barreras comerciales contra China indicó que la nueva administración podría ser más cautelosa al aprobar aranceles de lo que prometió en su campaña, lo que reduciría los riesgos de inflación y una respuesta más estricta por parte de la Fed.

El mejor desempeño fue presentado por las empresas de menor capitalización agrupadas en el Russell 2000, que avanzó un 1,9%. El sector industrial, de salud –tras la derogación por parte de Trump de una orden de Biden para bajar los precios de los medicamentos– y el de real estate impulsaron al Dow Jones, que lideró la rueda con un alza de 1,2%. Por su parte, el S&P 500 y el Nasdaq subieron un 0,9% y 0,5%, respectivamente. Entre las empresas destacadas, Oracle avanzó un 7,2% en medio de informes sobre una inversión entrante en infraestructura de IA promovida por el actual presidente americano. En contraste, Apple cayó un 3,2% debido a perspectivas pesimistas sobre el crecimiento de las ventas del iPhone, lo que llevó a rebajas en sus calificaciones, y Tesla perdió un 0,6% luego de que el nuevo gobierno revocara los incentivos para la compra de vehículos eléctricos en EE.UU.

En el segmento de renta fija, el rendimiento del UST10Y retrocedió y cerró en 4,57%, ubicándose por debajo del umbral del 4,6% y ampliando la caída desde el máximo de más de un año del 4,8% alcanzado el 14 de enero. A pesar de esta mejora, el mercado continúa descontando un único recorte de tasas de 25 pb para este año, proyectado para junio. En este contexto, los principales índices de renta fija tuvieron una jornada positiva, con una suba promedio del 0,4%, destacándose los corporativos IG con un avance del 0,6%.