Resultados de la búsqueda

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Luego de varias semanas en baja, los mercados registraron la mejor semana de los últimos años, con importantes subas en bonos y acciones, que alcanzaron niveles récord en vísperas de la asunción del nuevo presidente de EE. UU. Aunque la inflación general superó las expectativas y persisten los riesgos asociados a las políticas de Trump, los inversores celebraron que la medición core y los precios mayoristas estuvieron por debajo de lo previsto, volviéndose a ilusionar en que la Fed realice dos recortes de tasas este año. El mal resultado fiscal del gobierno federal, que mostró un déficit creciente, tuvo un impacto limitado y presenta un gran desafío para la nueva administración, que deberá equilibrar su promesa de reducción de impuestos con la necesidad de ajustar el déficit fiscal. En este contexto, los rendimientos de los bonos del Tesoro retrocedieron, el dólar se debilitó, los commodities subieron y tanto bonos como acciones cerraron la semana con ganancias amplias y generalizadas. La semana comienza con la asunción de Trump, y la atención estará centrada en sus primeras medidas, especialmente en aranceles, inmigración y política fiscal. En cuanto a la agenda económica, se destaca el avance de la temporada de balances del 4Q24.

Malo, pero no tan malo. Si bien el IPC general de diciembre aceleró y superó las expectativas, los inversores valoraron que el IPC Core –que excluye alimentos y energía– y el índice de precios mayoristas (PPI) estuvieron por debajo de lo esperado. En diciembre, el IPC general registró un aumento del 0,4% m/m, por encima del 0,3% m/m proyectado y del dato de noviembre, llevando la variación interanual a 2,9%, desde 2,7% i.a. del mes anterior. Este incremento estuvo impulsado por los precios de los servicios, que subieron 4,5% i.a., mientras que los bienes mostraron una caída de 0,5% i.a. Los mayores aportes al dinamismo del IPC provinieron de la energía y el transporte, con alzas de 2,5% m/m y 0,5% m/m, respectivamente, frente a los 0,2% m/m y 0% m/m registrados anteriormente. De este modo, el IPC acumuló su sexta aceleración consecutiva, marcando la mayor suba desde febrero pasado, lo que obliga a mantener cautela respecto a la velocidad de convergencia de la inflación al objetivo de la política monetaria. Por otro lado, el IPC Core aumentó un 0,2% m/m, marcando una desaceleración frente a noviembre y su menor incremento en cuatro meses. En términos interanuales, cerró el año con una suba de 3,2%, 70 pb por debajo del nivel de 2023. En cuanto al IPP de diciembre, subió solo 0,2% m/m –la mitad de lo esperado y menos que en noviembre– acumulando un alza de 3,3% i.a. frente al 3,5% i.a. del mes previo. Aún mejor fue el desempeño del PPI Core, que no mostró cambios respecto a noviembre y cerró 2024 con un incremento de 3,5% i.a., contra el 3,8% i.a. anticipado.

La actividad sigue pujante. En diciembre, las ventas minoristas nominales aumentaron un 0,4% m/m, en línea con la inflación y representando el menor nivel en cuatro meses, en contraste con el incremento revisado al alza del 0,8% m/m en noviembre y por debajo de las previsiones del 0,6% m/m. A pesar de esta desaceleración, los datos reflejan un gasto de consumo robusto, ya que las ventas excluyendo alimentación, automóviles, materiales de construcción y gasolineras –componentes clave para el cálculo del PBI– crecieron un 0,7% m/m, su mayor nivel en tres meses. Por su parte, las peticiones iniciales de desempleo subieron en 14 mil frente a la semana previa, totalizando 217 mil. Aunque este resultado superó levemente las expectativas del mercado, se mantuvo por debajo del promedio del segundo semestre de 2024, señalando la solidez del mercado laboral en EE.UU. En conjunto con los buenos datos de creación de empleo, el mercado inmobiliario y el gasto público, el Nowcast de Atlanta elevó su proyección de crecimiento del PBI para el 4Q24 a 3,0% t/t anualizado desde el 2,7% estimado el viernes pasado, de la mano de la corrección al alza del consumo privado del cual prevé un crecimiento de 3,8% t/t.

El desafío fiscal. Mientras el mercado analiza los datos de inflación para evaluar los próximos pasos, los datos fiscales generan inquietud sobre la dinámica de la deuda estadounidense y su impacto en los rendimientos de los bonos del Tesoro. Al respecto, los datos fiscales de diciembre publicados en la semana mostraron un déficit presupuestario de USD 87 MM, significativamente inferior al de USD 367 MM del mes anterior y al de USD 129 MM registrado en diciembre de 2023. La reducción del déficit se explicó por un aumento interanual del 5,8% en los ingresos, combinado con una disminución del 3,1% en el gasto total. Este ajuste se produjo porque el incremento del 20% i.a. en los pagos de intereses fue compensado por una reducción del 6,1% i.a. en el gasto primario, debido a que los pagos de prestaciones se trasladaron a noviembre. Sin embargo, a pesar de esta mejora puntual, el balance de los primeros tres meses del año fiscal registró un déficit récord de USD 711 MM, un 39% superior al del mismo período del ejercicio anterior. Este aumento se debió a una caída del 2,2% i.a. en los ingresos, al tiempo que el gasto total creció un 11% i.a., a raíz tanto del gasto primario (+10% i.a.) como por los pagos de intereses (+12% i.a.). En este escenario, la carga por intereses se incrementó al 22% de los ingresos y al 14% del gasto total.

La locomotora del mundo. La buena performance de EE.UU. lo posiciona como el principal motor del crecimiento económico global. Según la actualización del Panorama de la Economía Mundial (WEO) del FMI, se proyecta un crecimiento global del 3,3% para 2025, superando ligeramente el 3,2% estimado para 2024, pero aún por debajo del promedio anual del 3,7% que tuvo entre 2000 y 2019, antes de la pandemia. Las revisiones al alza en las proyecciones para EE.UU. (de 2,2% i.a. a 2,7% i.a.) y China (de 4,5% i.a. a 4,6% i.a.) respecto a la estimación de octubre, impulsaron la mejora del pronóstico global, contrarrestando las rebajas en otras economías importantes. En el país asiático, el PBI del 4Q24 creció un 1,6% t/t (su mayor avance trimestral desde 1Q23 y acelerándose desde un aumento revisado al alza del 1,3% en el 3Q24) y un 5,4% i.a., superando las estimaciones del mercado (5,0% i.a.) y alcanzando un crecimiento anual del 5,0% i.a., en línea con los objetivos del gobierno pero inferior al 5,2% de 2023. En contraste, la zona del euro presentó una rebaja en su proyección de crecimiento a 1,0% i.a. desde 1,2% i.a. En particular, Alemania –la principal economía del bloque– cerró 2024 con una contracción del PBI de 0,2% i.a., sumando dos años consecutivos de recesión (en 2023 había retrocedido 0,3% i.a.). Por otro lado, las previsiones para Japón (1,1% i.a.) y la India (6,5% i.a.) se mantuvieron sin cambios. En cuanto a la inflación, el FMI anticipa una desaceleración global, con una reducción al 4,2% en 2025 (frente al 4,3%) y una posterior caída al 3,5% en 2026.

Las tasas ceden y se recuperan los bonos. El optimismo por los datos de inflación se reflejó en las expectativas de tasas de la Fed, con los inversores anticipando ahora dos recortes de 25 pb, alineándose con lo proyectado por la entidad. Esta expectativa marca un cambio respecto al mes anterior, cuando se preveía solo un recorte e incluso existía incertidumbre sobre si la tasa se movería. Los recortes esperados están proyectados para mayo y diciembre. En este contexto, los rendimientos de los bonos del Tesoro cedieron tras haber alcanzado niveles máximos en más de una década a principios de la semana. La UST2Y cerró en 4,28% (-12 pb semanal) y la UST10Y en 4,62% (vs. 4,77% del viernes pasado). La renta fija tuvo una buena performance semanal, con un alza promedio de 1,0% en todos los índices. Los corporativos Investment Grade lideraron con una ganancia de 1,3%, seguidos por los High Yield con un 1,2%, mientras que los bonos del Tesoro subieron un 0,9%. En ambos segmentos, los spreads frente a los bonos del Tesoro continuaron reduciéndose, alcanzando mínimos históricos. Por su parte, la renta fija emergente mostró un desempeño destacado, con un incremento del 1,3%, aunque el spread respecto a los bonos del Tesoro registró un leve aumento.

Se estabilizó el dólar. Con el alivio en los rendimientos de los bonos del Tesoro estadounidense, el dólar se estabilizó y cedió terreno frente a todas las monedas, aunque sigue en niveles máximos de los últimos dos años. El índice DXY cerró la semana en 109,4, un retroceso del 0,2% respecto a la semana anterior, debido a una caída del 0,9% frente al yen japonés, que cerró en USDJPN 157 ante las expectativas de que el BoJ suba su tasa de referencia. Contra el euro, el dólar retrocedió 0,2%, en tanto que frente a la libra esterlina avanzó un 0,3%. Entre las monedas emergentes, el dólar también mostró estabilidad, destacándose una caída del 0,3% frente al Real Brasileño, que cerró la semana en USDBRL 6,07.

Commodities en alza. El mejor clima en los mercados financieros, junto con el sólido reporte de crecimiento que marcó China en el 4Q24, se reflejó en el precio de los commodities, que registraron una semana de subas generalizadas. El petróleo aumentó un 1,7% y cerró en USD 78 el barril, potenciado también por la demora de la OPEP en incrementar la producción. El cobre registró una ganancia del 1,3%, mientras que la soja avanzó un 2,2% hasta alcanzar los USD 380 por tonelada, debido a los problemas de sequía que enfrenta Argentina. Además, fue una gran semana para los metales como el aluminio y el acero, con subas superiores al 5%. Por último, el oro acompañó la tendencia alcista y finalizó en USD 2.700 la onza, con un incremento del 0,4% respecto a la semana anterior.

Gran semana para las acciones. La lectura de menores presiones inflacionarias –dejando momentáneamente de lado las preocupaciones por los efectos de la política de Trump–, junto con las sólidas ganancias del 4Q24 reportadas por los principales bancos, impulsaron con fuerza las acciones, que recuperaron casi todo el terreno perdido desde principios de diciembre y registraron la mejor semana desde las elecciones presidenciales de 2020. El S&P 500 subió un 2,9% (3,9% si se considera el índice equiponderado), el Dow Jones avanzó un 3,7%, el Nasdaq un 2,7%, y el Russell 2000, que agrupa a las empresas de menor capitalización, lideró con un incremento del 4,0%. Todos los sectores del S&P 500 operaron en terreno positivo, destacándose los cíclicos como el energético, financiero y de materiales, que registraron ganancias superiores al 6%. En cambio, las “siete magníficas” mostraron una performance más moderada, con un avance promedio del 2%, aunque Tesla destacó con una suba superior al 11%, mientras que Apple retrocedió un 3,0% debido a los malos datos de ventas en China. También fue una semana favorable para la renta variable: el índice global sin EE. UU. subió un 2,2%, con destacadas ganancias en China (+5,7%), Europa (+3,3%) y Latam (+2,5%). Dentro de este último, Brasil lideró con un avance del 3,7%.

Lo que viene: Trump 2.0. La semana comienza con la asunción de Donald Trump, generando expectativas en los mercados, que estarán atentos a su discurso inaugural en busca de posibles cambios de política y órdenes ejecutivas. Paralelamente, la temporada de resultados se intensifica con informes notables de empresas como Netflix, Charles Schwab, Procter & Gamble, Johnson & Johnson, Abbott, Progressive, Intuitive Surgical, General Electric, Texas Instruments, Union Pacific, American Express, Verizon y NextEra Energy. En el ámbito económico, el calendario será más liviano, con los PMI globales preliminares de S&P, que proporcionarán una visión anticipada de la actividad del sector privado en enero, junto con las cifras de ventas de viviendas usadas y la lectura final del índice de sentimiento del consumidor de Michigan.

Los contratos futuros de Rofex subieron un 0,1% promedio ante la reducción del crawling peg a 1%...

Tras la confirmación de la reducción del crawling peg a 1% a partir de febrero y a la espera de una baja en la tasa de política monetaria, los contratos futuros de Rofex operaron levemente al alza y subieron un 0,1% promedio. La principal caída estuvo en el contrato de julio (2,5%), cerrando en $1.157.

El próximo contrato en vencer es el de enero que cotiza en $1.057 y marca una devaluación directa de 1,2% y mensualizada de 2,6% –0,2 puntos por encima del actual crawling peg de 2,0%–. Para los tres meses siguientes, los precios reflejan que el crawling peg correría en niveles en torno al 1,8%: 1,9% en febrero ($1.072), 1,7% en marzo ($1.088) y 1,7% en abril ($1.107). A partir de ahí, los precios señalan una devaluación de 1,5% promedio hasta diciembre del 2025.

De esta manera, la curva de tasas (TNA) mostró un suave empinamiento para el primer semestre: en el tramo enero-mayo presenta una pendiente negativa, en la cual los rendimientos caen rápidamente desde 31% en enero hasta 20% en mayo, sosteniéndose hasta diciembre.

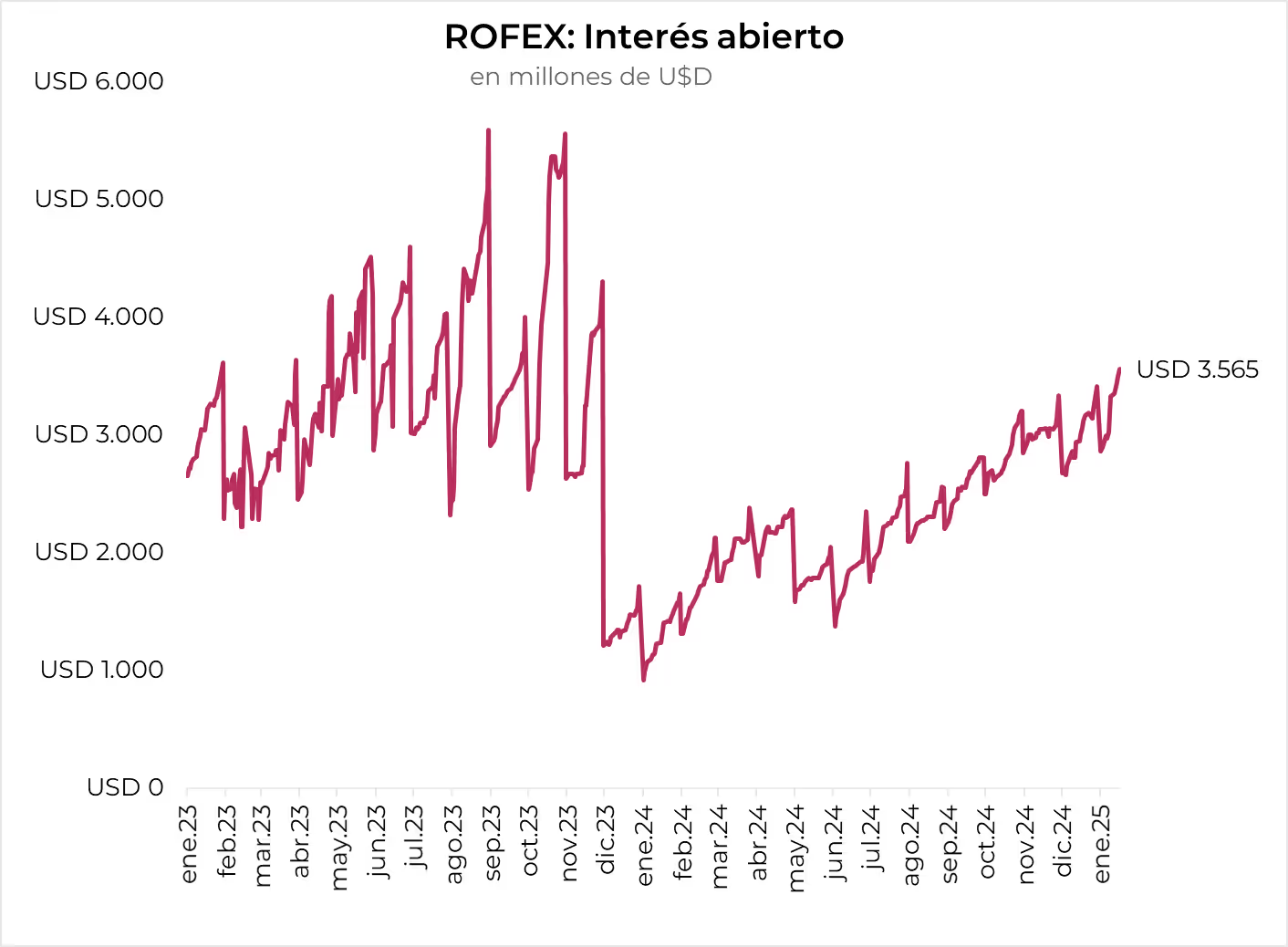

Por otro lado, el volumen operado registró un incremento, con 2,4 millones de contratos comercializados en los últimos cinco días hábiles. El viernes 17 de enero el interés abierto cerró en USD 3.565 M, subiendo un 16% m/m y un 153% a/a.

Noticias locales: el país hoy.

El BCRA anunció que mantendrá la tasa de política monetaria sin cambios en 32% TNA (2,7% TEM), pese a las expectativas del mercado de un nuevo recorte, luego de confirmarse que el crawling peg se reducirá al 1,0% m/m. Es probable que un ajuste en las tasas ocurra a principios de febrero, una vez que la reducción del crawling peg haya sido implementada.

El BCRA anunció medidas destinadas a ampliar la competencia de monedas y facilitar el uso de dólares en transacciones cotidianas. Entre las disposiciones destacadas, los procesadores de pago deberán habilitar herramientas para pagos en dólares con tarjetas de débito antes del 28 de febrero. Asimismo, los pagos con tarjeta de débito, tanto en pesos como en dólares, se integrarán al sistema de QR interoperable antes del 1 de abril. Por último, se implementará una nueva variante del DEBIN programado, que permitirá realizar pagos en cuotas fijas en pesos o dólares con una única autorización, con fecha de implementación prevista para fines de febrero.

El BCRA registró compras por USD 132 M en el mercado cambiario, consolidando una racha positiva de 12 ruedas consecutivas. En lo que va de enero 2025, acumula compras por USD 1.461 M. Paralelamente, las reservas brutas aumentaron en USD 92 M, hasta los USD 30.706 M, impulsadas por la liquidación de las compras realizadas el miércoles por USD 79 M.

El dólar oficial subió 50 centavos diarios y cerró en $1042,25. En las últimas cinco ruedas, el ritmo de devaluación se mantiene en 1,9% TEM.

Los dólares financieros registraron leves alzas tras una nueva intervención del Banco Central. El MEP (GD30) subió 0,1% y cerró en $1.164, mientras que el CCL también avanzó 0,1% y finalizó en $1.185. De este modo, las brechas con el dólar oficial permanecen en 12% y 14%, respectivamente.

Los bonos en dólares sufrieron una baja promedio de 1,2%. Como resultado, las paridades descendieron al 72%, y los rendimientos alcanzaron el 11%, con el riesgo país cerrando en torno a los 630 pb. Por su parte, los BOPREAL registraron una caída del 0,3%.

En el segmento de deuda en pesos, la jornada fue negativa con caídas en todas las curvas. Los bonos CER retrocedieron un 0,2%, con rendimientos de CER +4% en el tramo corto y CER +8% en el tramo largo. Las Lecaps mostraron pérdidas del 0,6%, al tiempo que el TO26 cayó un 1,0%, con tasas promedio de 2,5% TEM para el tramo corto y 2,3% TEM para el tramo largo. Por último, los bonos dollar-linked registraron una pérdida promedio de 1,5%, y están rindiendo devaluación +8%.

Los contratos de dólar futuro tuvieron un rebote del 0,18%, destacándose las subas en los contratos de octubre (+0,46%), diciembre (+0,28%) y mayo (+0,27%). Con este movimiento, el ritmo de devaluación mensual promedio proyectado para fin de año se ubica en 1,5%.

El Merval retrocedió un 2,7% en pesos y del 3,0% en dólares CCL, ubicándose en un nivel de USD 2.207. Los sectores más afectados fueron utilidades, construcción e industria. Entre las empresas con mayores pérdidas se encuentran Telecom (-6,1%), Central Puerto (-5,5%) y Edenor (-5,0%). En cuanto a las acciones que cotizan en la Bolsa de Nueva York, los retrocesos más significativos se dieron en Central Puerto (-5,4%), Telecom (-5,3%) y Edenor (-5,1%).

Tecpetrol colocó USD 400 M (de un objetivo de USD 700 M), con un plazo de 8 años y una tasa anual de 7,625%. Los fondos se utilizarán para financiar inversiones en el país, principalmente en los activos de Vaca Muerta. En particular, se enfocarán en el desarrollo de petróleo no convencional en el área de Los Toldos II Este.

Noticias globales: el mundo hoy.

Tras la euforia generada por el dato de inflación de diciembre, que impulsó el miércoles la mejor rueda del año, el jueves los mercados operaron mucho más estables. Los bonos registraron una nueva mejora, mientras que los principales índices de acciones cerraron con leves caídas. La atención se concentró en la publicación de las ventas minoristas, que superaron las expectativas, y en las solicitudes iniciales de desempleo, que se ubicaron por encima de las estimaciones del mercado.

El S&P 500 interrumpió su racha ganadora de tres jornadas consecutivas y retrocedió un 0,2%, mismo resultado que el Dow Jones, en tanto que el Nasdaq mostró el peor desempeño con una caída del 0,7%. Las grandes tecnológicas arrastraron a la baja a los índices: Apple cayó un 4% tras conocerse la disminución de sus ventas en China, y Tesla retrocedió un 3,3% luego de anunciar una baja en los precios del Cybertruck y de que Goldman Sachs cambiara su recomendación sobre las acciones a "mantener".

El IPC Core de diciembre, que resultó menor al esperado, y los comentarios moderados del gobernador de la Fed, Christopher Waller, quien sugirió posibles recortes de tasas si la inflación continúa mostrando señales positivas, resultaron en una nueva baja en los rendimientos de los bonos del Tesoro. La UST2Y retrocedió 3 pb hasta 4,24%, mientras que la UST10Y disminuyó 5 pb y cerró en 4,61%, alejándose del nivel de 4,80% alcanzado a principios de la semana. En este contexto, los principales índices de renta fija registraron una jornada positiva con una ganancia promedio del 0,2%.

En este contexto, el dólar volvió a debilitarse y el DXY retrocedió levemente, ubicándose por debajo de los 109 puntos, con una caída del 0,12% respecto a la jornada anterior, impulsado principalmente por el fortalecimiento del yen japonés tras el anuncio del Banco de Japón (BoJ) sobre un aumento en la tasa de interés de referencia. En cuanto a los commodities, el petróleo WTI bajó un 1,7% y cerró en USD 78 por barril, al tiempo que el oro continuó al alza, anotando un incremento del 1,0% hasta los USD 2.746 por onza.

En cuanto al dato del día, las ventas minoristas en EE.UU. crecieron un 0,4% m/m en diciembre, en línea con la inflación, marcando el menor incremento en cuatro meses. Este resultado contrasta con el aumento revisado al alza de noviembre (+0,8% m/m) y quedó por debajo de las previsiones del 0,6% m/m. A pesar de la desaceleración, las cifras reflejan un gasto de consumo sólido, dado que las ventas, excluyendo servicios de alimentación, concesionarios de automóviles, tiendas de materiales de construcción y gasolineras –componentes clave para el cálculo del PBI–, subieron un 0,7% m/m, el mayor incremento en tres meses. En el ámbito laboral, las peticiones iniciales de desempleo de la semana pasada aumentaron en 14 mil respecto a la anterior, alcanzando 217 mil, ligeramente por encima de las expectativas del mercado. Sin embargo, este nivel se mantuvo por debajo del promedio del segundo semestre de 2024, destacando la fortaleza que mantiene el mercado laboral americano.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

Pese a la aceleración de diciembre al 2,7% m/m por el alza en la carne, la inflación del último trimestre de 2024 promedió 2,6% m/m, el nivel más bajo desde el tercer trimestre de 2020, en plena pandemia. Los bienes promediaron 1,9% m/m y los servicios 4,4% m/m. La baja del crawling peg al 1% m/m desde febrero podría reducir principalmente la inflación de bienes, llevando el promedio del primer semestre de 2025 al 2% m/m.

⚠️A M O N I T O R E A R

Con la reducción del crawling peg al 1% m/m desde febrero y una inflación que no desaceleraría tan rápidamente en el 1Q25 (en torno al 2,4% m/m), la incertidumbre recae sobre la tasa de política monetaria, actualmente en 2,7% TEM (32% TNA). Por ahora, el gobierno mantiene la tasa en este nivel debido a que la baja en el crawling aún no se ha implementado. A partir de febrero, es probable que la tasa se reduzca, disminuyendo el carry trade y permitiendo el nuevo ritmo devaluatorio, pero evitando que se torne negativa en términos reales.

🚨R I E S G O

Si bien aún es prematuro determinar la cosecha de soja y maíz, las lluvias insuficientes y las altas temperaturas han provocado que, al 15 de enero, el 40% de la soja y el 36% del maíz presenten condiciones regulares o de sequía, marcando un fuerte deterioro desde finales de diciembre. Aunque se espera que las precipitaciones previstas para los próximos días puedan aliviar parcialmente esta situación, las estimaciones de cosecha se ajustarían a la baja.

Con la baja del riesgo país, ¿cómo nos posicionarnos en deuda en moneda local?

El martes 14 de enero se publicó el dato de inflación de diciembre, que se ubicó en 2,7% m/m, en línea con nuestra proyección. Junto con este dato, se anunció una reducción en el ritmo del crawling peg, pasando del 2,0% al 1,0% mensual a partir de febrero. Esta modificación en la política cambiaria podría llevar a una baja en la tasa de interés de política monetaria del Banco Central, situando temporalmente la tasa real en terreno negativo.

En este contexto, consideramos oportuno buscar mayores retornos en el tramo largo de la curva CER, dado que estos instrumentos ofrecen cobertura frente a la menor desaceleración inflacionaria que anticipa el mercado y la perspectiva de tasas de interés más bajas.

Nuestra proyección de inflación para 2025 es del 23% i.a., mientras que la inflación implícita en los precios del mercado (break-even) se encuentra en torno al 19% i.a. Ante este escenario, la curva CER muestra rendimientos superiores a los de la curva de tasa fija en todos sus tramos. En concreto, para el primer semestre de 2025, los bonos CER ofrecen rendimientos promedio en torno al 34% TNA, comparados con el 31% TNA de las Lecap, y rinden un 31% TNA para el segundo semestre de 2025 (vs. 27% TNA).

De los bonos ajustables por inflación, preferimos el tramo largo debido a que ofrecen mayores rendimientos. En particular, el TZXM6, con un rendimiento de CER +7% y vencimiento en marzo de 2026; y el TZX27, con un rendimiento de CER +7% y vencimiento en junio de 2027.

Para el tramo corto, seguimos prefiriendo la curva CER por sobre la de tasa fija. Vemos atractivo en el T2X5, que al haber capturado la inflación de diciembre ya tiene "fijado" su rendimiento, que será del 34% TNA.

Por último, creemos que comienza a ser prudente incorporar cobertura cambiaria a través de bonos dollar-linked. Una posible sequía podría afectar negativamente la cosecha, reduciendo la compra de divisas por parte del BCRA y elevando las expectativas de un salto cambiario. Además, un eventual acuerdo con el FMI, que imponga ajustes, podría incluir una corrección del tipo de cambio como requisito clave. En este segmento, nos gusta el TZVD5, que ofrece un rendimiento de devaluación +4,6%.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% T2X5 (TEA 39%) + 20% TZXM6 (CER +7%) + 20% TZX27 (CER +7%) + 15% TZX28 (CER+8%) + 10% S15G5 (TEA 31%) + 15% T13F6 (TEA 28%) + 10% TZVD5 (devaluación +5%).

CURVAS EN DÓLARES

Deuda del Tesoro

Los bonos soberanos comenzaron el 2025 con una sólida dinámica y ya ganaron un 2,4% en lo que va del año. Así, el riesgo país cayó a un nuevo mínimo de 562pb y la curva de rendimientos luce aplanada con rendimientos en torno al 10,0%. Estos rendimientos ya son similares a los de países emergentes comparables como Angola, Ghana o Pakistán; que hasta hace no tanto representaban un “target” de riesgo país.

Los bonos soberanos iniciaron el 2025 con una sólida dinámica y ya han ganado un 2,4% en lo que va del año. Así, el riesgo país ha caído a un nuevo mínimo de 562 pb y la curva de rendimientos se presenta aplanada, con niveles en torno al 10,0%. Estas tasas ya son similares a las de países emergentes comparables como Angola, Ghana o Pakistán, que hasta hace no tanto representaban un "target" de riesgo país.

De este modo, el próximo desafío para la deuda argentina es dirigirse hacia los 400 pb, lo que significaría converger con El Salvador, las Bahamas y los corporativos B norteamericanos. Dado el buen contexto económico local y el fuerte interés global por Argentina, este escenario parece posible en el mediano a largo plazo. Especialmente en vista de que el oficialismo se estaría perfilando para tener una muy buena performance electoral en las legislativas de 2025.

Sin embargo, los riesgos del frente cambiario siguen latentes. Con las reservas netas en terreno negativo, rondando los USD 3,200 M, el gobierno necesita acumular reservas para pagar su deuda. En este escenario, se proyecta que el superávit comercial de este año alcance los USD 12.000 M, una cifra significativamente menor a los USD 18.500 M de 2024. Esto se debería a un aumento en las importaciones (por la apreciación del tipo de cambio real y la recuperación de la actividad) y a menores liquidaciones del sector agrícola (debido a las escasas lluvias). Cuando incluimos en este análisis el déficit turístico y el giro de intereses, la cuenta corriente del balance cambiario sería deficitaria. En términos de reservas, esto sería compensado en 2025 gracias a un fuerte superávit de cuenta financiera, que incluye préstamos privados en dólares, emisiones de ONs corporativas, un posible nuevo acuerdo con el FMI y el eventual regreso de Argentina a los mercados internacionales.

A esto se suma un contexto global adverso. Desde la victoria de Trump, la tasa de los bonos del Tesoro de EE. UU. ha subido 40 pb hasta 4,68%, producto de las expectativas de mayor inflación a raíz de las políticas fiscales y tarifarias del nuevo presidente. Esto encarece el costo de financiarse en el extranjero, algo que el Tesoro argentino necesita para pagar los vencimientos de junio. Además, las mayores tasas aprecian al dólar y reducen nuestra competitividad frente a nuestros socios comerciales, en particular con Brasil, que devaluó el real un 1,1% en lo que va del año después de una fuerte depreciación en 2024. Por último, el aumento de tasas suele estar asociado a una caída en el precio de los commodities debido a la menor demanda de inventarios: el precio de la soja cayó un 13,5% a/a, aunque con una fuerte recuperación del 5,1% en el último mes.

Así, los precios actuales ofrecen una buena ventana de oportunidad para tomar algo de ganancias y reducir posiciones en la deuda soberana. Con los rendimientos argentinos alrededor del 10,0%, el costo de oportunidad de rotar hacia bonos corporativos (7,5%) o provinciales (9,0%) es considerablemente más bajo que en otros momentos.

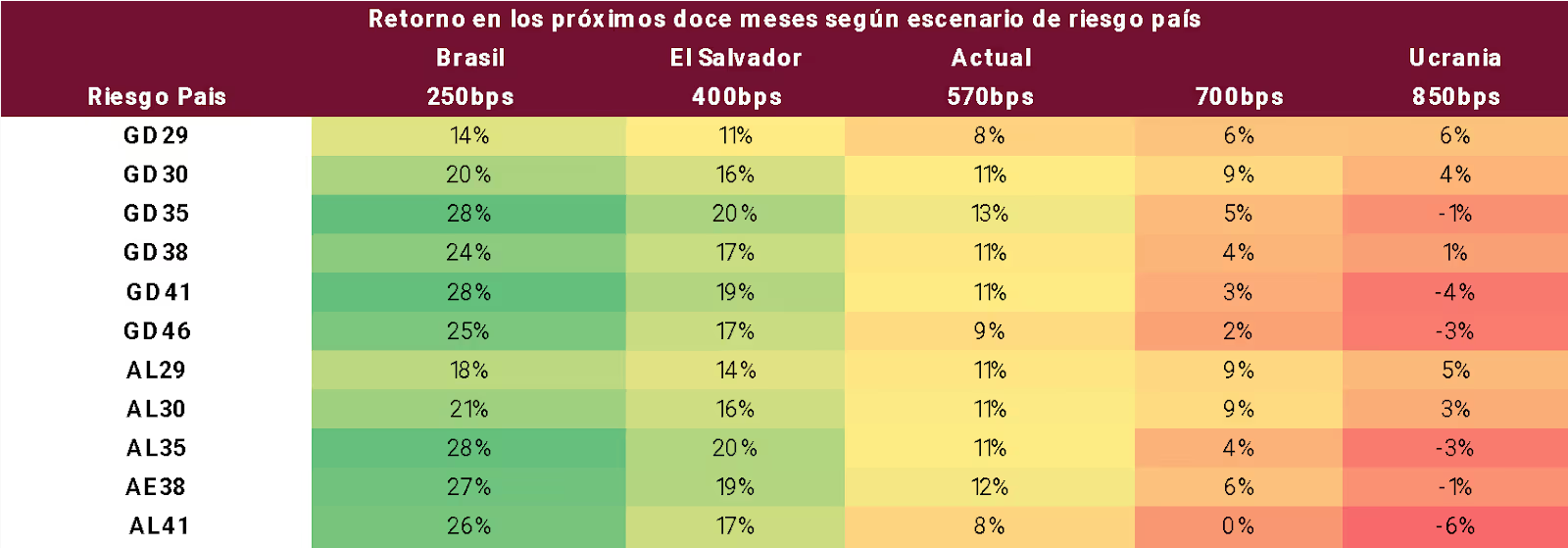

Para la selección de instrumentos, analizamos el retorno de los bonos argentinos bajo distintos escenarios de riesgo país de aquí a un año, para niveles de entre 250 pb (en línea con Brasil) y 850 pb (en línea con Ucrania). Como supuestos relevantes, asumimos un recorte de tasas de 0,25% por parte de la Reserva Federal y un empinamiento en la curva de rendimientos argentinos en línea con la de los países comparables. Como resultado, determinamos que los bonos del tramo largo presentan el mayor potencial. En particular, destacamos el GD35. En un escenario donde el riesgo país cae a 400 pb, este bono ofrecería ganancias del 20% en los próximos 12 meses, en tanto que si el riesgo país se mantiene estable, ofrecería ganancias del 13%. Optamos por bonos Ley Nueva York, ya que los spreads legislativos están en niveles bajos.

Recomendación: a nivel general, consideramos que a estos precios es prudente reducir algo de exposición al riesgo argentino. En la selección de instrumentos, priorizamos el tramo largo por ser la inversión que mejor capitaliza los escenarios de caída en el riesgo país. Dentro de este tramo, destacamos el GD35 (TIR 10,5%) como nuestra alternativa preferida. En el tramo corto, recomendamos el GD30 (TIR 10,2%).

Deuda BCRA (BOPREAL)

Los bonos del Banco Central ganaron un 2,9% desde el inicio de 2025, ubicándose ligeramente por encima de sus pares del Tesoro. A estos precios, la mayor parte de la curva BOPREAL se cotiza a un nivel razonable en comparación con sus equivalentes del Tesoro.

Destacamos el BOPREAL 1-B (BPOB7) como una sólida oportunidad de inversión. Este bono se distingue por incluir una doble opción de venta, ejercible a partir de abril de 2026: a dólar oficial contra pesos en caso de brecha 0% o a dólar MEP contra impuestos si persiste la brecha cambiaria. Considerando que el gobierno planea una unificación cambiaria en 2025, es probable que este bono se ejecute con su cláusula "dollar-linked", lo que podría ofrecer un retorno anualizado del 11,0%; muy por encima del 7,6% del BOPREAL Serie 3 a mayo de 2026.

Para quienes enfrentan vencimientos impositivos en el segundo trimestre de este año, el BOPREAL 1-A (BPOA7) se presenta como una opción sumamente atractiva. Este instrumento ofrece un rendimiento directo en dólares del 4,0% en menos de cuatro meses, lo que equivale a un 15% anualizado.

Recomendación: en términos generales, nuestro instrumento preferido es el BPOB7, en vista de que el gobierno planea una unificación cambiaria en 2025. Mientras tanto, destacamos el BPOA7 como una opción excelente para todos los inversores que tengan impuestos a pagar entre mayo y diciembre del próximo año.

Deuda Provincial

En el 3Q24, la provincia de Córdoba registró un superávit primario de $344 M y uno financiero de $325 M, representando el 15% y el 14% de los ingresos, respectivamente. En los primeros nueve meses de 2024, acumuló un superávit primario del 18% y uno financiero del 16%, cifras significativamente superiores a los respectivos 5% y 3% del mismo período de 2023. La mejora fiscal se debió a una caída real del gasto total del 44% interanual, que superó la reducción real de los ingresos del 35% i.a. En cuanto a los gastos, se destacaron ajustes del 40% en jubilaciones y salarios, al tiempo que los gastos de capital se redujeron un 62%. Por el lado de los ingresos, la recaudación cayó un 33% i.a. real tanto en impuestos provinciales como nacionales, mientras que las transferencias discrecionales de la Nación se redujeron un 80%.

Esto refuerza nuestra visión positiva sobre la deuda de Córdoba. Actualmente, los bonos de la provincia se negocian a tasas en línea con las del gobierno nacional: 8,9% al 2025, 10,8% al de 2027, y 9,5% al de 2029.

Recomendación: dada la solidez fiscal provincial en un contexto de recorte de transferencias nacionales, mantenemos nuestra perspectiva positiva sobre los créditos provinciales. Seguimos recomendando los créditos de Mendoza 2029 (TIR 10%), Córdoba 2029 (TIR 10%), Santa Fe (TIR 10%) y Neuquén no garantizado 2030 (TIR 8%). Además, incluimos al bono de Jujuy 2027 (TIR 13%) dentro de nuestras sugerencias, dada la muy buena performance fiscal de la provincia.

Deuda Corporativa

Sugerimos aumentar la exposición en instrumentos corporativos, que son menos sensibles al riesgo político-económico argentino. Hoy, los bonos corporativos ofrecen rendimientos de entre 7,0% y 7,5% en el tramo largo. Aunque estos rendimientos son menores a los de los bonos soberanos, la diferencia es considerablemente menor que en otros momentos. Por ejemplo, un bono de YPF a 2029 ofrece hoy un rendimiento del 7,0%, lo que representa 2,6 puntos por debajo de lo que ofrece el GD30. Hace poco más de un año, este diferencial estaba mucho más cerca de los 30,0 puntos.

Recomendación: dentro del universo corporativo, destacamos los créditos de Pampa 2031 (MGCMO; TIR 7,2%), YPF 2031 (YMCXO; TIR 7,6%), Transportadora Gas del Sur 2031 (TSC3O; TIR 7,3%), Vista Energy 2035 (VSCTO; TIR 7,6%), Mastellone 2026 (MTCGO; TIR 7,0%) y Minera Exar 2027 (XMC1O; TIR 7,9%).

¿Cuáles son los factores externos que podrían afectar el programa económico argentino?

El programa económico argentino atraviesa un buen momento, con la confianza firme tanto de la calle como de los mercados, la inflación contenida y signos de una recuperación económica cada vez más sostenida. La desaceleración de la inflación interanual, que cerró 2024 en 118% i.a. tras haber alcanzado un máximo de 289% i.a. en abril, se ha convertido en el principal activo político del gobierno, a pesar de que la inflación mensual mostró una leve repunte en diciembre, ubicándose en 2,7% m/m (con un 2,6% m/m promedio del 3Q24, equivalente a un 36% anualizado). Esta estabilidad se sustenta en una política fiscal sólida y en el ancla cambiaria, que se endurecerá aún más con la reducción del crawling peg al 1% m/m a partir de febrero. Aunque persisten desafíos de sostenibilidad, como las reservas netas negativas y la creciente apreciación cambiaria, se espera que la inflación continúe desacelerándose, promediando un 2% m/m en el primer semestre de 2025 e incluso por debajo de ese nivel en la segunda mitad del año. Todo parece alinearse con las "fases" planteadas por el Gobierno, con algunos desvíos temporales y en las reglas cuantitativas autoimpuestas, pero en general con un desempeño mejor al esperado al inicio de la gestión. Sin embargo, ningún modelo económico opera aislado del mundo y comienzan a aparecer riesgos exógenos que podrían condicionar la –todavía frágil– estabilidad macroeconómica local.

En términos macroeconómicos, el factor más relevante para Argentina es el crecimiento de Brasil, por encima del de otros socios comerciales y de otras variables externas. En orden de importancia, lo que sigue es el precio de las commodities agrícolas, en especial el de la soja y sus derivados. Luego, es crucial el tipo de cambio real multilateral de nuestra economía, siendo fundamental lo que ocurre con el precio del dólar relativo a otros socios comerciales, en particular con el real brasileño. Finalmente, si bien en los últimos años la influencia fue relativa debido a la imposibilidad de endeudarnos en el mercado global, las tasas de interés internacionales son relevantes, ya que los mercados han vuelto a prestar atención a lo que sucede en el país.

A nivel financiero global, el fortalecimiento del dólar estadounidense y la suba de los rendimientos de los bonos del Tesoro a 10 años (en torno al 4,65%) reflejan una expectativa de tasas de interés elevadas durante más tiempo por parte de la Reserva Federal. Esto genera un doble impacto negativo para Argentina: encarece el costo de financiamiento externo, reduciendo las oportunidades de acceso a los mercados internacionales, y podría promover salidas de capitales desde economías emergentes hacia activos más seguros. En las últimas semanas, la tasa de los bonos corporativos CCC de Estados Unidos mostró una tendencia alcista, situándose en 9,9%. Este movimiento pone de manifiesto un mayor pesimismo del mercado respecto al panorama internacional, lo que supone un indicador desfavorable para la deuda argentina. Dado que los bonos soberanos locales tienen una fuerte correlación con el índice CCC, podrían verse impactados por la reducción del interés global en activos de mayor riesgo.

Además, el fortalecimiento del dólar ha profundizado la depreciación del real brasileño, que alcanzó un total del 27% en 2024 y del 1,1% en lo que va de 2025. Esto encarece las exportaciones argentinas a su principal socio comercial y afecta directamente sectores como el automotriz y algunos bienes industriales. Debido a que Brasil representa el 17% de las exportaciones argentinas (y el 23% de las importaciones), cualquier pérdida de competitividad frente a productos locales o de otros mercados podría reflejarse en una menor demanda externa, afectando el ingreso de divisas y la actividad manufacturera.

Por otro lado, al analizar períodos prolongados, se observa una relación inversa entre el valor del dólar y el precio de los commodities (agrícolas, oro, petróleo, etc.), aunque esta correlación tiende a diluirse en horizontes temporales más cortos. En el caso de la soja –el producto más relevante para nuestro país–, esta baja relación en el corto plazo es notable, lo cual es razonable considerando que los granos no suelen actuar como activos de reserva de valor. En definitiva, el impacto de un dólar fortalecido sería relativamente menos significativo en los productos agrícolas, cuyos precios dependen más de la demanda de países asiáticos (como China e India) y de la evolución de la oferta global. No obstante, a pesar de que en los últimos días la previsión de una peor cosecha en Sudamérica impulsó una leve suba, el precio de la soja –en torno a los USD 380 por tonelada– representa una caída del 15% interanual, lo que se traduciría en menores ingresos por exportaciones.

A esto se suma otro factor exógeno (no internacional) crítico: la cosecha agrícola. Las expectativas de producción de soja y maíz siguen en revisión ante un escenario climático incierto, con lluvias aún insuficientes. El 23% de los suelos de soja y de maíz presenta condición hídrica regular o sequía, así como el 43% de los suelos de girasol. La performance de la cosecha definirá no solo el ingreso de divisas en el segundo trimestre, sino también el potencial nivel de actividad de la economía “no urbana”, que fue la más dinámica en 2024.

Con respecto al PBI de los principales socios comerciales de Argentina, ponderado por las exportaciones a cada país, se espera que desaceleren en 2025. Mientras que en 2024 crecieron al 2,7% i.a., se estima un crecimiento de 2,2% i.a. para este año. Solo la Unión Europea mostraría una leve aceleración en su magro crecimiento, pasando del 0,8% i.a. a 1,2% i.a. Asimismo, se anticipa una desaceleración del crecimiento del resto de los principales socios comerciales, en especial de Brasil que pasaría del 3% al 2% interanual –con pronóstico de corregir la proyección a la baja ante el impacto que generaría el alza de la tasa de interés del Banco Central de Brasil para combatir la inflación–.

Por último, los riesgos políticos globales también juegan un rol creciente, aunque más incierto. Las políticas proteccionistas de EE.UU. bajo la administración de Donald Trump, como la amenaza de aranceles a las importaciones, podrían distorsionar los flujos de comercio global y afectar a los mercados emergentes. Adicionalmente, la desaceleración de la economía china y las tensiones geopolíticas añaden volatilidad al entorno global.

En conclusión, el contexto internacional ya no es tan favorable y requiere atención, máxime considerando que la debilidad principal del modelo económico es la cambiaria. Tanto por la cuenta corriente como por la financiera, esto podría implicar un menor ingreso de divisas, tensionando aún más el modelo económico.

Noticias locales: el país hoy.

En la primera licitación del 2025, el Tesoro colocó $3,4 billones, logrando un rollover del 206% frente a vencimientos por $1,7 billones. El excedente de $1,8 billones será depositado en las cuentas del gobierno, contribuyendo a reducir la Base Monetaria. La entidad monetaria logró capitalizar la demanda de instrumentos al alargar la duration en un contexto de expectativas de reducción de tasas por la baja del crawling peg. El 95% de la colocación se destinó a instrumentos de tasa fija: un 27% a la Lecap de julio 2025 (TEM 2,3%), 24% a la Lecap de octubre 2025 (TEM 2,2%) y un 43% al Boncap de junio 2026 (TEM 2,1%). El 5% restante se dirigió al bono CER con vencimiento en marzo 2027, que cortó en CER +8,0%. La extensión promedio de los plazos fue de 13 meses, y todas las tasas resultaron en línea con los valores del mercado secundario.

El BCRA compró USD 79 M en el mercado cambiario, sosteniendo una racha positiva de diez ruedas consecutivas y totalizando USD 1.329 M en lo que va de enero. Sin embargo, las reservas brutas cayeron en USD 89 M hasta los USD 30.614 M, a pesar de que en la jornada se liquidaron las compras por USD 164 M del martes. Esto sería un reflejo de las intervenciones del BCRA en el mercado de dólares financieros y la caída en los encajes en moneda extranjera.

El dólar oficial subió 50 centavos diarios, cerrando en $1.041,75. De esta manera, en las últimas cinco ruedas, el ritmo de devaluación se mantiene en 2,1% TEM.

Los dólares financieros registraron leves caídas tras una aparente intervención moderada del Central. El MEP (GD30) retrocedió un 0,6%, ubicándose en $1.163, mientras que el CCL también bajó un 0,6%, cerrando en $1.184. De este modo, las brechas con el dólar oficial permanecen en 12% y 14%, respectivamente.

Los bonos en dólares sufrieron una baja del 0,3%. Con paridades cercanas al 73% y rendimientos en torno al 10%, el riesgo país finalizó la jornada en torno a los 600 pb. En cuanto a los BOPREAL, cayeron un 0,6%.

En el segmento de deuda en pesos, la jornada fue positiva para los dollar-linked tras el dato de inflación, subiendo un 0,3% y presentando rendimientos de devaluación +6%. Por el contrario, los bonos CER tuvieron un desempeño negativo, con una baja del 0,1%, con rendimientos de CER +4% para 2025, CER +7% para 2026 y CER +8% para 2027 en adelante. Las Lecaps cayeron un 0,2%, con las mayores pérdidas en el tramo largo de la curva, donde los rendimientos se ubican en 2,5% TEM promedio para el tramo corto y 2,1% TEM promedio para el tramo largo.

Los contratos de dólar futuro retrocedieron un 0,1% tras el anuncio de la reducción del crawling peg a partir de febrero. Las principales caídas se concentraron en los contratos largos: diciembre (-0,81%), noviembre (-0,57%) y octubre (-0,42%). Así, la devaluación implícita mensual proyectada para fin de 2025 disminuyó a 1,4%.

El Merval retrocedió un 1,1% en pesos y un 0,8% en dólares CCL, cerrando en USD 2.269. Entre las acciones con mayores correcciones destacaron Cresud (-3,8%), Aluar (-3,4%) y Central Puerto (-2,5%). Por el contrario, las subas estuvieron lideradas por Mirgor (1,7%), Ternium (1,5%) y Banco de Valores (1,3%). En cuanto a las acciones que cotizan en la Bolsa de Nueva York, el retroceso promedio fue del 0,3%, con Cresud (-3,4%), Supervielle (-2,7%) y Telecom (-2,0%) mostrando las peores performances, mientras que Globant (3,7%), Ternium (1,8%) y AdecoAgro (1,3%) registraron las principales alzas.

Noticias globales: el mundo hoy.

En una jornada marcada por el dato de inflación minorista de diciembre, los mercados globales experimentaron la mejor rueda del año, con alzas generalizadas en bonos y acciones. Por su parte, el petróleo continuó escalando y el dólar se debilitó frente a todas las monedas.

Concretamente, el IPC general de EE. UU. de diciembre mostró un incremento del 0,4% m/m, el más alto desde marzo y por encima del 0,3% m/m registrado en noviembre y de las expectativas de los analistas. Este aumento fue impulsado por los precios de la energía y el transporte, mientras que el resto de los componentes presentó una desaceleración respecto al mes previo. La noticia positiva fue que el IPC Core, que excluye alimentos y energía, subió un 0,2% m/m, levemente por debajo de lo esperado y del dato de noviembre. En términos anuales, los precios minoristas aumentaron un 2,9% en 2024, en tanto que el IPC Core subió un 3,2%, superando por cuarto año consecutivo el objetivo de política monetaria de la Fed.

La leve desaceleración registrada en el IPC Core animó a los inversores, quienes ahora anticipan que la Fed reduzca la tasa en 25 pb en la reunión de mayo y un segundo recorte en la última del año, aunque con una probabilidad apenas superior al 50%. Esto alivió la presión sobre los rendimientos de los bonos del Tesoro, que mostraron bajas generalizadas: la UST2Y retrocedió 10 pb, cerrando en 4,27%, al tiempo que la UST10Y cayó 13 pb, finalizando en 4,65%. En este contexto, los principales índices de renta fija ganaron un 1,0% promedio, destacándose los corporativos Investment Grade con una suba del 1,2%.

En cuanto a las acciones, los principales índices bursátiles de EE.UU. registraron el miércoles sus mayores ganancias diarias en más de dos meses, impulsados por sólidos resultados bancarios. El S&P 500 subió un 1,8%, el Dow Jones avanzó un 1,7%, y el Nasdaq lideró con un alza del 2,4%. Las fuertes ganancias bancarias marcaron el tono del repunte del mercado: las acciones de JPMorgan subieron un 2%, Wells Fargo, Goldman Sachs y Citigroup avanzaron más de un 6,5%, y Bank of New York Mellon se disparó al 8,1%. Este buen desempeño en las acciones también se reflejó en los mercados internacionales, con Brasil mostrando un incremento del 3,5% en dólares.

Los commodities presentaron subas generalizadas. El petróleo sobresalió con un alza del 3,5% que llevó el precio del WTI a superar los USD 80 por barril, el nivel más alto desde agosto pasado, debido a que los datos de la IEA señalan niveles muy bajos en las reservas mundiales de crudo. Cabe destacar que los precios no se vieron afectados por el acuerdo de alto el fuego entre Israel y Hamás, que alivió las preocupaciones por el suministro y perturbaciones en el Medio Oriente, que anteriormente habían provocado aumentos en los precios durante todo el conflicto. Por otro lado, el oro subió un 1,41%, alcanzando los USD 2.720 por onza, tras la incautación por parte de Mali de tres toneladas de oro extraídas por la minera canadiense Barrick.

Noticias locales: el país hoy.

En diciembre de 2024, el IPC Nacional registró un alza de 2,7% m/m, en línea con nuestras estimaciones, lo que representó una leve aceleración respecto al 2,4% m/m de noviembre. De este modo, la inflación cerró el año en 117,8% i.a., reflejando una marcada desaceleración frente al 211% i.a. del 2023. La inflación núcleo, que excluye los componentes más volátiles como regulados y estacionales, mostró mayor resistencia a la baja al acelerarse a 3,2% m/m (+105,5% i.a.) desde el 2,7% de noviembre. Los precios regulados continuaron siendo el componente más dinámico, con un incremento del 3,4% m/m (+205,9% i.a.), en tanto que los precios estacionales jugaron a favor con una caída del 1,4% m/m (+87% i.a.). Por componentes, los bienes aumentaron un 1,9% m/m, mostrando una menor presión en comparación con los servicios, que subieron un 4,2% m/m. En términos interanuales, los bienes acumularon un alza del 101% i.a. y los servicios un 167,1% i.a., reflejando el impacto de las correcciones tarifarias en la dinámica inflacionaria. La aceleración inflacionaria de diciembre se explicó principalmente por el aumento en el precio de la carne, que aportó 0,7 pp al índice general. Con los precios de la carne estabilizados y una menor presión reflejada en los indicadores de alta frecuencia, la inflación de enero podría volver a desacelerarse, ubicándose en torno al 2,5% m/m.

En línea con el IPC, la Canasta Básica Alimentaria (CBA) y la Canasta Básica Total (CBT) registraron un aumento del 2,3% m/m en el Gran Buenos Aires durante diciembre. Mientras que la CBA acumuló un incremento del 86,7% i.a., la CBT subió un 106,6% i.a., evidenciando una menor dinámica en comparación con la inflación general. Estos valores resultan claves para medir la línea de indigencia y la línea de pobreza, respectivamente.

Tras conocerse el dato de inflación, el BCRA anunció que, a partir del 1° de febrero de 2025, implementará un nuevo esquema de ajuste del tipo de cambio, reduciendo el ritmo de depreciación a un 1% m/m. La decisión se basó en la consolidación de una trayectoria inflacionaria descendente observada en los últimos meses, a pesar de la leve aceleración registrada en diciembre, y en las expectativas de una menor presión inflacionaria a futuro.

El BCRA continúa mostrando una sólida dinámica en el mercado cambiario, con compras netas por USD 168 M en la rueda de ayer. De esta forma, en lo que va de enero 2025 acumula compras por USD 1.250 M, superando los USD 972 M alcanzados a la misma altura del mes pasado, aunque todavía por debajo de los USD 1.517 M acumulados en el mismo tiempo de enero 2024. Por su parte, las reservas brutas cayeron en USD 131 M, hasta los USD 30.703 M.

El dólar oficial subió $1,0 y cerró en $1.041,3. Así, en las últimas cinco ruedas el ritmo de devaluación se mantiene en 1,7% TEM.

Los dólares financieros se mantuvieron estables debido a la intervención activa del Banco Central a partir de las 16 horas. El MEP (GD30) permaneció en $1.163, mientras que el CCL se sostiene en $1.184. En consecuencia, las brechas con el dólar oficial se ubicaron en 12% y 14%, respectivamente.

Los bonos soberanos operaron sin cambios, lo que permitió que el riesgo país disminuyera en 17 pb, ubicándose en 577 pb. Por su parte, los BOPREAL del Banco Central registraron una caída del 0,2%.

En el segmento de deuda en pesos, el dato de inflación incrementó la demanda por bonos CER. En detalle, los ajustables por inflación subieron un 0,7%, comprimiendo sus rendimientos a CER +4% para 2025, CER +7% para 2026 y CER +8% para 2027 en adelante. Los bonos a tasa fija también registraron ganancias, con un avance del 0,4%, dejando sus rendimientos en 2,5% TEM promedio para el tramo corto y 2,1% TEM para el tramo largo. Por último, los dollar-linked subieron un 1,1%, aunque aún no reflejan el impacto del anuncio sobre la reducción del crawling peg al 1,0% m/m, comunicado tras el cierre de la rueda.

Los contratos de dólar futuro retrocedieron un 0,36%. Las mayores caídas se observaron en los contratos de octubre (-0,74%), diciembre (-0,68%) y noviembre (-0,57%). De esta manera, la devaluación implícita mensual para fines de 2025 se mantiene en 1,7%.

El Merval subió un 3,1% en pesos y un 3,9% en dólares CCL, cerrando en un nivel de USD 2.294. El sector bancario recuperó parte de lo perdido el lunes, impulsado por Banco Macro (+7,9%), BBVA (+6,8%) y Edenor (+6,7%). En el lado opuesto, las caídas estuvieron lideradas por Aluar (-3,3%), Mirgor (-1,5%) y Ternium (-0,9%). En la Bolsa de Nueva York, los activos argentinos también registraron un rebote, destacándose Banco Macro (+7,5%), Supervielle (+7,4%) y BBVA (+7,4%).

Noticias globales: el mundo hoy.

Los principales índices de acciones de Wall Street cerraron el martes con resultados mixtos en una jornada marcada por la publicación del índice de precios al productor de diciembre, que fue menor al esperado, aunque no alteró significativamente las perspectivas de tasas de interés elevadas por parte de la Fed para este año. Mejoró el ánimo de los inversores un informe de Bloomberg que señaló que la administración Trump estaría considerando un enfoque gradual, mes a mes, para implementar aranceles. En este contexto, el S&P 500 retrocedió un 0,3%, el Nasdaq un 0,6%, mientras que el Dow Jones se diferenció con un avance del 0,2%. Entre las acciones, Nvidia y Meta Platforms cayeron un 1,1% y un 2,3%, respectivamente –esta última anunció el despido del 5% de su plantilla a nivel global–, en tanto que Alphabet y Microsoft bajó un 0,5%, con un desplazamiento de los inversores hacia acciones de empresas de servicios públicos, finanzas y materiales. También destacaron las caídas de Eli Lilly (-6,6%), tras reportar ventas decepcionantes de medicamentos para bajar de peso, y de Charles River Laboratories (-6,33%), cuyas cuentas afectaron negativamente al sector de salud.

Los rendimientos de los bonos del Tesoro operaron estables, con ligeras caídas. La UST2Y cerró en 4,36% y la UST10Y en 4,79%, tras haber superado el umbral de 4,80% durante la jornada. Este comportamiento permitió que los principales índices de renta fija finalizaran con un alza del 0,1%.

En cuanto a los commodities, el precio del petróleo WTI retrocedió un 1,7% tras el salto registrado a principios de la semana, cerrando en USD 77,5 por barril. El resto de las materias primas terminaron la jornada con ligeras subas, destacándose el oro, que avanzó un 0,5% para ubicarse en USD 2.690 la onza.

En cuanto al dato del día, el índice de precios mayoristas (PPI) de diciembre registró un aumento del 0,2% m/m, frente al 0,4% previsto y el 0,4% m/m de noviembre. En términos interanuales, acumuló un alza del 3,3%, 3 pb más que el mes anterior, pero inferior al 3,5% i.a. esperado por el consenso. Por su parte, el PPI Core –que excluye los componentes más volátiles– se mantuvo sin cambios respecto a noviembre, quedando 3,5% por encima del mismo período de 2023, también por debajo del 3,8% proyectado.

Al cierre de la jornada se publicaron los datos fiscales del gobierno nacional correspondientes a diciembre del año pasado, que marcó un déficit presupuestario de USD 87 MM, tras un déficit sustancial de USD 367 MM el mes anterior y de USD 129 MM el mismo mes en 2023. Esta disminución en el déficit estuvo determinada por un aumento del 5,8% i.a. en los ingresos, mientras que el gasto total se redujo un 3,1% i.a. Esto se debió a que el incremento del 20% i.a. en los pagos de intereses fue compensado por una caída del 6,1% i.a. en el gasto primario, al trasladar el pago de prestaciones a noviembre. Con este resultado, en los primeros tres meses del año fiscal, el déficit fiscal del gobierno alcanzó un récord de USD 711 M, un 39% superior al del mismo período del ejercicio anterior. Esto se explicó por una caída del 2,2% i.a. en los ingresos y un aumento del 11% i.a. en el gasto total, impulsado por el alza conjunta del gasto primario (+10% i.a.) y los intereses (+12% i.a.). Así, la carga por intereses representó el 22% de los ingresos y el 14% del gasto total.

Noticias locales: el país hoy.

En octubre de 2024, el empleo registrado total disminuyó un 0,2% m/m (-26 mil puestos), ya que el aumento en los asalariados privados fue superado por la caída en el empleo no asalariado. En términos interanuales, el empleo total se redujo un 0,8% i.a. (-107 mil). Los asalariados privados experimentaron su tercer mes consecutivo de crecimiento (+0,1% m/m s.e.), acumulando un incremento del 0,3% en tres meses (+17 mil). No obstante, aún se encuentran un 2% por debajo de los niveles del año anterior (-130 mil). Sectorialmente, la industria creció un 0,2% m/m s.e., mientras que la construcción continuó en descenso (-0,9% m/m), con una contracción total del 16% desde el inicio de la gestión (-70 mil puestos). Por su parte, el empleo no asalariado cayó un 1% m/m, afectado principalmente por la baja en monotributistas (-1%; -29 mil) y autónomos (-0,5%; -2 mil). Sin embargo, los monotributistas siguen siendo el único segmento con crecimiento interanual (+3% i.a.; +90 mil). En cuanto a los salarios privados, el promedio alcanzó los $1.375.000, reflejando un aumento real del 2,7% m/m (+2,2% m/m s.e.).

El Tesoro anunció las condiciones para la licitación del miércoles, en la que enfrentará vencimientos por $1,7 billones correspondientes a la Lecap S17E5. Buscará estirar la duration y colocar tres Lecap/Boncap con vencimientos entre julio de 2025 y junio de 2026, además de un bono CER a marzo de 2027.

El BCRA mantuvo una sólida dinámica en el mercado cambiario y en la rueda de ayer adquirió USD 174 M. De esta manera, en lo que va de enero 2025 acumula compras por USD 1.082 M, cifra alineada con los USD 972 M registrados a esta altura en diciembre pasado, aunque inferior a los USD 1.436 M acumulados en igual período de enero de 2024. Por otro lado, las reservas brutas disminuyeron en USD 205 M, ubicándose en USD 30.834 M, dado que las compras por USD 167 M del viernes no lograron compensar los vencimientos con organismos internacionales por USD 460 M.

El dólar oficial subió 50 centavos diarios, cerrando en $1.040,25. Así, en las últimas cinco ruedas, el ritmo de devaluación se ubica en un 2,3% TEM.

Los dólares financieros se mantuvieron sin cambios en una jornada donde los volúmenes negociados para el AL30 sugieren que hubo intervención del BCRA para contener la brecha. El MEP (GD30) cerró en $1.160, en tanto que el CCL finalizó en $1.184, dejando las brechas con el dólar oficial en 12% y 14%, respectivamente.

Luego de esta intervención del Central, los bonos soberanos en dólares retrocedieron un 0,7%, ubicando las paridades en 73%. A estos precios, los rendimientos de los soberanos se sitúan en torno al 10%, con el riesgo país cerrando en 589 pb. Por su parte, los BOPREAL registraron una leve suba del 0,1%.

En el segmento de deuda en pesos, la cercanía al dato de inflación impulsó la demanda por bonos CER, que subieron un 0,4%, comprimiendo sus rendimientos a CER +4% para 2025, CER +7% para 2026 y CER +8% para 2027 en adelante. En segundo lugar, se ubicaron los dollar-linked, que cayeron un 0,1%, quedando con un rendimiento de devaluación +8%. Por último, los bonos a tasa fija fueron los más afectados, con una pérdida del 0,3%, dejando sus rendimientos en torno a 2,6% TEM promedio para el tramo corto y 2,2% TEM para el tramo largo.

Los contratos de dólar futuro retrocedieron un 0,18%. Las principales bajas se registraron en los contratos de agosto (-0,30%), septiembre (-0,25%) y junio (-0,22%). De esta manera, la devaluación implícita mensual para fin de 2025 se sitúa en 1,7%.

El Merval sufrió una fuerte corrección de 5,3% en pesos y 4,8% en dólares CCL, cerrando la jornada en USD 2.224. Las mayores bajas se concentraron en los sectores financiero, construcción y utilidades. Entre las acciones, BBVA (-8,6%), Edenor (-8,3%) y Banco Macro (-7,3%) tuvieron el peor desempeño, mientras que Ternium fue la única empresa en registrar ganancias (+1,4%). En cuanto a las acciones que cotizan en Nueva York, cayeron en promedio un 3,5%, encabezadas por BBVA (-7,7%), Edenor (-7,1%) y Loma Negra (-7,0%).

En el 3Q24, la provincia de Córdoba registró un superávit primario de $344 M y uno financiero de $325 M, representando el 15% y 14% de los ingresos, respectivamente. En los primeros nueve meses del 2024, acumuló un superávit primario del 18% y uno financiero del 16%, significativamente superiores a los respectivos 5% y 3% del mismo período de 2023. La mejora fiscal se explicó por una caída real del gasto total del 44% i.a., que superó la reducción real de los ingresos del 35% i.a. Con respecto a los gastos, se destacaron ajustes del 40% en jubilaciones y salarios, al tiempo que los gastos de capital se redujeron un 62%. Por el lado de los ingresos, la recaudación cayó un 33% i.a. real tanto en impuestos provinciales como nacionales, mientras que las transferencias discrecionales de Nación se redujeron un 80%.

Noticias globales: el mundo hoy.

Las acciones en EE. UU. comenzaron la semana con marcada volatilidad y un ajuste en el sector tecnológico, aunque cerraron la jornada con pocos cambios. El S&P 500 avanzó 0,2% y el Dow Jones subió 0,9%. Por su parte, el Nasdaq retrocedió 0,3% tras la decisión de la Casa Blanca de imponer restricciones globales a la exportación de inteligencia artificial y semiconductores. La rotación desde tecnológicas hacia sectores value benefició a empresas como Caterpillar (+3,3%), JPMorgan (+1,8%) y UnitedHealth (+3,9%). En contraste, Nvidia y Palantir extendieron las caídas de la semana previa, con bajas de 2% y 3,4%, respectivamente.

Continuando con la tendencia de la semana pasada, los rendimientos de los bonos del Tesoro siguieron en alza. El UST10Y alcanzó su nivel más alto desde noviembre de 2023, rozando el 4,80%, mientras que el rendimiento del UST30Y superó el 5% por primera vez en más de un año. Los operadores redujeron las expectativas de recortes de tasas de la Fed a 25 pb para este año, impulsadas por un informe de empleo mejor de lo esperado el viernes pasado y por las preocupaciones sobre las políticas inflacionarias del presidente electo Donald Trump, lo que generó un clima de mayor cautela. En este contexto, todos los índices de renta fija cerraron con una caída del 0,2%.

La suba de tasas siguió presionando sobre la cotización del dólar, que volvió a apreciarse frente a todas las monedas. Tras avanzar un 0,6% la semana pasada, el índice DXY superó los 110 puntos, alcanzando su nivel más alto en meses. El fortalecimiento del dólar fue generalizado, con las mayores ganancias siendo contra la libra esterlina y el euro. En este contexto, el oro retrocedió un 1,31%, cerrando en USD 2.679 por onza.

El precio del petróleo WTI subió un 2,8% hasta los USD 78 por barril, el nivel más alto en más de cuatro meses, a raíz de las nuevas sanciones de EE. UU. al sector energético de Rusia, que generaron temores sobre interrupciones en el suministro. Estas medidas, las más amplias hasta ahora, afectaron a los principales exportadores, aseguradoras y más de 150 petroleros, dejando a compradores clave como India y China enfrentando dificultades para encontrar alternativas. Las sanciones ya han causado confusión en el mercado: refinerías chinas convocaron reuniones de emergencia, mientras que refinerías indias se preparan para enfrentar posibles interrupciones en los próximos meses. Entre las señales iniciales de perturbación, algunos petroleros sancionados permanecen atascados frente a las costas de China. Se estima que las restricciones podrían afectar hasta 800.000 barriles diarios de petróleo ruso, aunque la pérdida real podría ser menor. A este escenario se suma la caída en las reservas de petróleo en EE. UU., el clima más frío en el hemisferio norte y especulaciones de que la administración entrante de Trump podría endurecer las sanciones contra Irán.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

A pesar de un contexto internacional desfavorable, los activos financieros locales volvieron a tener una semana positiva, en un entorno donde las expectativas para 2025 siguieron mejorando, proyectando un escenario con mayor crecimiento, menor inflación, superávit fiscal y estabilidad cambiaria. Los bonos soberanos en dólares y las acciones extendieron su tendencia alcista, mientras que en la curva de pesos los bonos ajustables por CER lideraron las subas, impulsados por la expectativa de que la inflación de diciembre superaría las estimaciones del mercado. Las reservas internacionales cayeron debido al pago de deuda, aunque este impacto fue parcialmente amortiguado por la sólida dinámica de compras de divisas del BCRA, a partir de emisiones de deuda corporativa. En términos macroeconómicos, los datos recientes reflejan una recuperación gradual, con la inflación repuntando en diciembre, si bien se prevé que este comportamiento sea transitorio dentro de un contexto general de desinflación. En línea con la promesa presidencial, esto no sería suficiente para que el BCRA modifique el ritmo de devaluación ni las tasas de interés, decisiones que se postergarían hasta febrero, en coherencia con la desaceleración esperada de los precios en los próximos meses. Así, la semana estará marcada por la publicación de la inflación de diciembre y el resultado fiscal del mismo mes, que aunque se espera deficitario, como es habitual en esta época del año, no opacará el sólido desempeño de las cuentas públicas en 2024, que será recordado como uno de los de mejor performance fiscal en décadas con una notable caída del gasto.

Indicadores mixtos de actividad en noviembre. En noviembre de 2024, los principales indicadores de actividad productiva mostraron un comportamiento mixto, con incrementos mensuales moderados y caídas en sectores clave, aunque el mes cerró con un leve crecimiento general. Entre los aumentos mensuales, destacó el Índice de Producción Industrial Pesquero, que registró una notable suba del +13% m/m (+111,3% i.a.). La construcción también avanzó un +2,2% m/m, aunque permanece en un ciclo de fluctuaciones mensuales desde julio, acumulando una contracción del -28,5% i.a. La actividad industrial presentó una recuperación del +0,4% m/m, retomando la senda de crecimiento tras la caída del -0,8% m/m en octubre. Sin embargo, algunos sectores registraron bajas significativas. La molienda de oleaginosas disminuyó un -9,9% m/m, con una reducción en la soja del -10,6% m/m. En el ámbito de la producción pecuaria, se observaron retrocesos en carne vacuna (-11,2% m/m), cerdo (-8,1% m/m) y pollo (-6,3% m/m). Además, el Índice de Producción Industrial Minero mostró una leve contracción del -0,3% m/m, a pesar de un crecimiento interanual del +3,7% i.a. En este contexto, noviembre cerró con un leve crecimiento general, reflejado en el IGA-OJF, que evidenció una suba del +0,1% m/m sin estacionalidad.

El empleo privado se sigue recuperando. En noviembre de 2024, el empleo privado registrado en empresas con más de 10 personas ocupadas creció un 0,2% m/m, acumulando tres meses consecutivos de expansión con un incremento total del 0,7% en ese período, lo que sugiere una posible consolidación de la tendencia positiva en el empleo formal. No obstante, en términos interanuales, el empleo aún muestra una caída del -1,6% i.a. La expansión fue más pronunciada en los aglomerados del interior del país (+0,3% m/m) en comparación con el Gran Buenos Aires (+0,2% m/m). Los sectores que lideraron este crecimiento fueron comercio, restaurantes y hoteles (+0,4% m/m) e industria manufacturera (+0,3% m/m), mientras que la construcción se mantuvo sin cambios. Por otra parte, las expectativas netas de las empresas para el próximo trimestre permanecen en terreno positivo, con un saldo de +2,4%, ya que el 4,3% de las compañías planea aumentar su dotación y solo el 1,9% prevé reducirla.

Repuntó la inflación porteña. El dato de inflación de diciembre en la Ciudad de Buenos Aires (IPCBA) fue del 3,3% m/m, reflejando una leve aceleración respecto a noviembre (+0,1 pp) y sugiriendo que la desaceleración inflacionaria podría haberse frenado de manera transitoria. La inflación núcleo también mostró mayor rigidez, acelerándose al 3,7% m/m frente al 3,1% m/m del mes anterior. La divergencia entre los índices de CABA y el nacional puede atribuirse a las diferencias en la ponderación de sus canastas: mientras los bienes representan el 66,1% en el IPC Nacional, en CABA apenas alcanzan el 41,4%. En este contexto, el fuerte ajuste de servicios públicos impulsó un aumento interanual de los servicios del 167,1% i.a. en CABA, frente al 101% i.a. de los bienes. Esto explica gran parte de la brecha entre la inflación interanual de CABA (136,7%) y la estimación nacional, que rondaría el 118%. Al ajustar la ponderación de bienes y servicios con la canasta nacional, la inflación estimada para diciembre a nivel país se ubicaría en torno al 2,7% m/m, reflejando una leve aceleración frente al 2,4% m/m del dato oficial del INDEC. De confirmarse este nivel, es probable que el BCRA posponga la reducción del crawling peg al 1% m/m hasta febrero. Para enero y febrero, se proyectan aumentos de precios del 2,5% m/m y 2,3% m/m, respectivamente, lo que podría generar el espacio para la reducción del crawling peg.

Buenas expectativas para 2025 según el REM del BCRA. De acuerdo con el último Relevamiento de Expectativas de Mercado (REM) del BCRA, la inflación de diciembre de 2024 se estimó en 2,7% m/m, cerrando el año con un 117,8% interanual, lo que representa una corrección a la baja de 1 pp respecto al relevamiento anterior. Para 2025, se proyecta una desaceleración inflacionaria al 25,9% i.a., con una revisión a la baja de 2,2 pp. En términos de crecimiento económico, se anticipa una contracción del PBI real del -2,6% en 2024, seguida de una recuperación del 4,5% i.a. en 2025. En el sector externo, las exportaciones se prevén en USD 82,8 M e importaciones en USD 67,4 M, lo que generaría un saldo comercial positivo de USD 15,4 M, por debajo de los USD 18,5 M proyectados para el cierre de 2024. En cuanto al balance fiscal, se espera un superávit primario de $11,2 billones en 2025, equivalente al 1,3% del PBI. Por el lado del tipo de cambio nominal, se estima un promedio de $1.042 por dólar en enero de 2025 y $1.205 por dólar en diciembre, con una devaluación promedio del 1,4% m/m. Se espera finalizar el régimen de crawling peg del 2% m/m en febrero. Finalmente, se incorporó la Tasa Mayorista de Argentina (TAMAR) como indicador clave, estimándose en 34% TNA en enero (2,8% efectivo mensual) y previendo una reducción al 25% TNA para diciembre de 2025.

El Banco Central acelera las compras, pero las reservas caen por vencimientos de deuda. En la semana, las reservas brutas cayeron en USD 1.735 M debido al pago de capital a bonistas privados por USD 2.200 M, cerrando en un stock bruto de USD 31.039 M. Por su parte, el stock neto se ubicó en un saldo negativo de USD 3.200 M, que asciende a USD 5.500 M si se consideran los vencimientos corrientes de BOPREAL. El impacto de estos fue parcialmente compensado por la sólida dinámica del BCRA en el mercado cambiario, donde registró compras semanales por USD 537 M, acumulando USD 741 M en enero. Este incremento en las compras no estuvo impulsado por el sector agropecuario, que mantuvo un ritmo de liquidación diario similar al de la semana previa, sino por el flujo positivo del canal financiero, alimentado por préstamos de bancos locales –con un crecimiento del 14% en los créditos en dólares en los últimos 30 días– y por la liquidación de emisiones de deuda en el exterior.

El financiamiento externo corporativo empieza el 2025 con fuerza. YPF inauguró el mercado primario corporativo de 2025 con una destacada colocación de USD 1.100 M a nueve años de plazo y una tasa anual de 8,5% en Nueva York. La petrolera destinará USD 770 M de los fondos recaudados a la recompra de su bono con vencimiento en julio de este año. Este monto equivale al 40% de los vencimientos totales de YPF y al 20% de los vencimientos totales de empresas argentinas. El financiamiento corporativo apunta a mantenerse robusto en 2025, luego de un 2024 excepcional en el que las empresas argentinas emitieron USD 9.700 M, con YPF liderando con emisiones primarias por USD 2.800 M. Por el momento, esta semana también se espera la colocación local del Santander a seis meses por hasta USD 50 M.

Los bonos CER suben de la mano de las mayores expectativas de inflación. En la semana, los dólares financieros registraron leves alzas. El MEP (GD30) subió un 0,3%, cerrando en $1.168 con una brecha del 12%, mientras que el CCL aumentó un 1,1%, ubicándose con una brecha del 15%. En la curva de deuda en pesos, los bonos CER lideraron con un incremento promedio del 2,8% por las mayores expectativas de inflación tras el dato de diciembre en CABA. Les siguieron las Lecaps, que aumentaron un 0,8%. Por último, los bonos dollar-linked quedaron rezagados, afectados por la confirmación de que el gobierno planea reducir el ritmo del crawling peg a 1,0% m/m si la inflación se mantiene en torno al 2,5% m/m. A estos precios, el mercado está proyectando una inflación del 18% para 2025 (1,4% mensual promedio) y una devaluación del 21% (1,6% mensual promedio).

El pago de cupones no impactó sobre el precio de los bonos. Los bonos argentinos hard-dollar registraron baja volatilidad y un avance del 0,7%, rendimiento inferior al de los BOPREAL, que subieron un 1,7%. En este contexto, el riesgo país disminuyó 22 pb, cerrando en 562 pb. Este desempeño ocurrió en un entorno donde los instrumentos de renta fija comparables tuvieron una buena performance a pesar del desfavorable contexto global: la deuda de emergentes comparables subió un 0,8% (neto del impacto del canje CCL/MEP), mientras que la tasa de los corporativos estadounidenses CCC comprimió 5 pb, ubicándose en 10,0%. Por otro lado, los bonos corporativos perdieron un 0,1% y en el mercado local operan con tasas que oscilan entre 3,0% y 7,5%, todavía por debajo del 10% que rinden los soberanos. Finalmente, los bonos provinciales tuvieron una destacada semana con un aumento promedio del 1,1%, liderados por el incremento del 4,0% en Entre Ríos 2028 y el 2,1% en Buenos Aires 2037-A.

Merval en nuevos máximos. Gracias a las acciones de los bancos, el Merval mantuvo su tendencia alcista y registró una ganancia semanal del 2,9% en pesos y 2,7% en dólares CCL, cerrando en USD 2.390. Con este desempeño, acumula en apenas 10 ruedas del año un alza del 9,4% medido en dólares CCL. El principal impulso de la semana provino nuevamente de las acciones de los bancos, que en promedio subieron un 5,5%, destacándose Supervielle y BBVA con incrementos del 16% y 8%, respectivamente. El sector energético también contribuyó con una suba del 3,2%, liderado por YPF, que avanzó un 4,8%. Sin embargo, este desempeño fue parcialmente compensado por las caídas en Edenor (-15%), Transportadora de Gas del Norte (-7%) y Transportadora de Gas del Sur (-2%).

Lo que viene. Mañana, martes, se publicará el dato de inflación de diciembre, que será clave para determinar la política cambiaria y la tasa de interés del BCRA –no se esperan cambios en el corto plazo–. El viernes se darán a conocer otros indicadores de precios, como los índices mayoristas y el costo de la construcción. Ese mismo día, el Ministerio de Economía publicará el resultado fiscal de diciembre. Aunque se espera un déficit primario –habitual para el último mes del año, que suele ser el de peor desempeño fiscal–, este no opacará el sólido proceso de consolidación fiscal que llevó a cabo el Gobierno nacional en 2024, un esfuerzo que también habrían replicado las provincias.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los mercados cerraron otra semana negativa, con caídas generalizadas en bonos y acciones, en un contexto en el que el dólar continuó fortaleciéndose, mientras que los commodities rebotaron ante perspectivas de menor oferta. La solidez de la actividad económica en EE.UU. fue ratificada por los últimos datos del mercado laboral, que reflejaron una aceleración en la creación de empleo no agrícola y una nueva baja en la desocupación. Por otro lado, la política arancelaria de Trump podría ejercer más presión sobre la inflación, retrasando su convergencia hacia el objetivo de política monetaria, tal como señalaron las minutas de la última reunión de la Fed. El mercado sigue ajustando sus expectativas respecto a las tasas de interés para este año, ahora proyectando solo un recorte de 25 pb en junio, e incluso aumentando la probabilidad de que no haya cambios. En este marco, los rendimientos de los bonos del Tesoro continuaron en alza, con la UST10Y cerrando en 4,76%, lo que impactó negativamente en los bonos y acciones, que retrocedieron 0,9% y 1,9%, respectivamente. Esto llevó al S&P 500 a una pérdida del 5% desde sus máximos históricos registrados a principios de diciembre. Esta semana, la atención estará puesta en los datos de inflación –que podrían reforzar la resistencia de los precios en los servicios–, en la publicación del resultado fiscal de diciembre, y en el inicio de la temporada de balances del 4Q24, con la presentación de los resultados de los principales bancos.

Muy buen dato de empleo. Como fue habitual durante el año pasado, las publicaciones mensuales sobre la evolución del empleo en EE.UU. sorprendieron tanto por la tendencia como por las diferencias entre las estimaciones y los datos efectivos. El informe de diciembre, publicado el último viernes, no fue la excepción: se registraron 256.000 nuevos puestos de trabajo no agrícola, casi 100.000 más de lo proyectado por los analistas. Este resultado también superó los 212.000 empleos creados en noviembre y estuvo por encima del promedio de los últimos 12 meses, en el que se generaron 180.000 empleos por mes. Además, el sector agrícola aportó 264.000 nuevos empleos –recuperándose de fuertes caídas en meses anteriores y tras un 2024 marcado por una alta volatilidad, con una pérdida mensual promedio de 124.000 empleos–, lo que llevó la creación total de empleo en diciembre a 520.000 puestos. Mientras tanto, la población económicamente activa creció en 261.000 personas, por lo que 259.000 dejaron de estar en situación de desempleo. Con estos datos, la tasa de desocupación se redujo a 4,1%. Aunque este nivel representa un aumento de 0,4 pp frente al 2023 –en un año donde se generaron 2,2 millones de puestos de trabajo no agrícola, insuficientes para compensar el ingreso de 1,1 millones de personas al mercado laboral y la reducción de 1,7 millones de empleos agrícolas–, sigue ubicándose en niveles históricamente bajos, reflejando la fortaleza y estabilidad del mercado laboral. Otra señal positiva que arrojó el informe fue el incremento salarial del 0,3% m/m y del 3,9% i.a., evidenciando una leve desaceleración respecto a los meses previos pero superando la inflación. Este crecimiento en los ingresos reales proporciona un colchón favorable para sostener el consumo en un contexto de sólida actividad económica.