Resultados de la búsqueda

Noticias locales: el país hoy.

En noviembre, la actividad industrial mostró una leve recuperación del 0,4% m/m, retomando la senda de crecimiento tras la caída del -0,8% m/m en octubre. Sin embargo, en términos interanuales, la actividad industrial fue un 1,7% i.a. inferior, acumulando una contracción del -10,7% i.a. en los primeros once meses del año. A nivel sectorial, destacaron alimentos (+8% i.a., impulsado por la molienda de oleaginosas, marcando su quinto mes consecutivo en alza), refinación de petróleo (+1% i.a.), producción de maquinaria y equipos (+7% i.a.) y otros equipos y aparatos (+4% i.a.). En contraste, la metalurgia profundizó su caída con una contracción del -13% i.a., mientras que la minería no metalífera, vinculada principalmente a la construcción, se redujo un -20% i.a. Por su parte, la construcción avanzó un 2,2% m/m, aunque se mantiene en un ciclo de estancamiento desde julio, alternando meses de expansión y contracción, con una caída acumulada del -28,5% i.a. en el año. En diciembre, según el Índice Construya, la actividad habría evidenciado una caída del -1,25% m/m y un retroceso del -6,6% i.a.

Moody's Ratings elevó el tope de calificación crediticia argentina a B3 para deuda en pesos y a Caa1 para deuda en moneda extranjera, desde techos de Caa1 y Caa3, respectivamente. Estos techos representan el nivel más alto de calificación que Moody's puede asignar a emisores domiciliados en un país. Por el momento, la deuda soberana argentina mantiene una calificación de Ca tanto en moneda nacional como extranjera.

El BCRA registró compras netas por USD 137 M en el mercado cambiario, acumulando USD 507 M en lo que va de enero de 2025, frente a las compras de USD 438 M en el mismo período de diciembre del año pasado y de USD 704 M en enero de 2024. Por otro lado, las reservas brutas disminuyeron en USD 1.700 M hasta ubicarse en USD 31.176 M, debido al pago de capital a tenedores privados por aproximadamente USD 2.200 M (los intereses ya habían sido girados previamente).

YPF colocó USD 1.100 M a 9 años de plazo con una tasa anual de 8,5%. La empresa destinará USD 770 M para la recompra de su bono con vencimiento en julio de este año y tendrá libre disponibilidad de los USD 330 M restantes.

El dólar oficial aumentó 50 centavos diarios y cerró en $1.036,75. En lo que va de enero, el ritmo de devaluación se mantiene en 2,0% TEM.

Los dólares financieros operaron de manera mixta. El MEP (GD30) retrocedió un 0,1% y cerró en $1.163, mientras que el CCL avanzó un 0,2% y finalizó en $1.185. De esta manera, las brechas con el dólar oficial se mantienen en 12% y 14%, respectivamente.

Los soberanos en dólares registraron una suba del 0,1% tras el pago de cupones. A los precios actuales, la paridad promedio se ubica en 73,5%, con rendimientos de entre 10% y 11%. Así, el riesgo país cerró en torno a los 560 pb. Por su parte, los BOPREAL del Banco Central retrocedieron un 0,1%.

En el segmento de deuda en pesos, la rueda fue mayormente positiva. Los bonos CER lideraron con una suba del 0,6%, comprimiendo sus rendimientos a CER +5% para el tramo corto y CER +8% para el tramo largo. Las Lecap registraron un aumento del 0,2%, mientras que el TO26 avanzó un 0,4%. A estos precios, las tasas rinden 2,4% TEM para el tramo corto y 2,1% para el tramo largo. Por el contrario, los dollar-linked retrocedieron un 1,5%, alcanzando un rendimiento de devaluación +6%.

Los contratos de dólar futuro cayeron levemente un 0,16%, destacándose las bajas en los contratos de septiembre (-0,33%), noviembre (-0,32%) y agosto (-0,25%). Con este movimiento, la devaluación implícita mensual para fines de 2025 se mantiene en 1,7%.

El Merval retrocedió un 0,9% en pesos y un 0,1% en dólares CCL, cerrando en un nivel de USD 2.345. Edenor (-9,4%), Telecom (-7,0%) y BYMA (-2,6%) fueron las principales bajas, mientras que Holcim (+4,0%), Supervielle (+3,2%) y Mirgor (+1,1%) lideraron las subas. En la Bolsa de Nueva York, las acciones argentinas retrocedieron un 0,7% en promedio, con Edenor (-9,2%), Telecom (-1,9%) y Vista Energy (-1,7%) entre las mayores caídas.

Noticias globales: el mundo hoy.

En una jornada marcada por la publicación de datos de empleo y las minutas de la última reunión de la Fed, los mercados cerraron prácticamente sin cambios respecto al martes. Las actas de la reunión de diciembre, en la que la Fed redujo 25 pb la tasa de referencia, revelaron las preocupaciones de los funcionarios sobre los crecientes riesgos de inflación, en clara alusión a los efectos de las políticas arancelarias e inmigratorias que podría implementar Trump. También indicaron que pronto podrían desacelerar el ritmo de flexibilización de las políticas. Esta postura fue compensada por los comentarios de Christopher Waller, miembro de la junta de gobernadores de la entidad monetaria, quien expresó confianza en que la inflación se enfriará hacia el objetivo del 2%, respaldando las expectativas de nuevos recortes de tasas. Recordemos que actualmente, los operadores anticipan solo una reducción de 25 pb en la tasa de referencia, probablemente en junio, mientras que Powell espera que sean dos, hasta llegar a 3,75%. Más temprano, CNN había informado que Donald Trump está considerando declarar una emergencia económica nacional para justificar la imposición de aranceles amplios tanto para aliados como para adversarios.

En cuanto a la renta variable, el S&P 500 avanzó un 0,1% y el Dow Jones un 0,2%, en tanto que el Nasdaq cerró sin cambios respecto a la jornada anterior. Las principales empresas tecnológicas operaron estables, aunque destacó la suba del 0,5% en las acciones de Microsoft, al tiempo que las de Meta retrocedieron un 1,2%.

Igual desempeño mostró la renta fija, que en el agregado subió un 0,1%, debido a la estabilización en los rendimientos de los bonos del Tesoro tras la licitación de USD 22.000 M en títulos a 30 años. Esto generó cierto alivio luego de la escalada registrada en el último mes que llevó a la UST10Y hasta el 4,70%.

El índice del dólar DXY subió un 0,5%, superando los 109 puntos –su nivel más alto desde octubre de 2022–. La presión alcista fue impulsada por un fortalecimiento del 0,9% frente a la libra esterlina, mientras que ante el euro y el yen registró incrementos del 0,2%. Contra las monedas emergentes, mostró un leve alza, ganando un 0,1% frente al yuan, que cotiza en USDCHY 7,33, y frente al real brasileño, que cerró la jornada en BRLUSD 6,11.

En cuanto al dato económico del día, mientras se esperan los datos oficiales de creación de empleo no agrícola previstos para mañana, ayer se publicó el índice de empleo ADP, que mostró que en diciembre las empresas privadas en EE. UU. agregaron 122.000 trabajadores a sus nóminas, la cifra más baja en cuatro meses. Esto contrasta con los 146.000 registrados en noviembre y las previsiones de 140.000. El informe resaltó una desaceleración tanto en la contratación como en los incrementos salariales: el crecimiento salarial anual de quienes permanecieron en su empleo se desaceleró al 4,6%, el nivel más lento desde julio de 2021, en tanto que el crecimiento salarial de quienes cambiaron de empleo fue del 7,1%, una leve disminución respecto a noviembre. A pesar de que estos datos marcan un enfriamiento en el mercado laboral, las solicitudes iniciales de desempleo en la última semana disminuyeron en 10.000 frente a la semana anterior, ubicándose en 201.000, el número más bajo en 11 meses y en contraste con el aumento esperado a 218.000.

Recomendaciones de inversión en el mercado argentino de renta fija.

Este jueves 9 de enero, el Tesoro desembolsará USD 4.700 M a bonistas privados en concepto de amortizaciones e intereses. Estimamos que alrededor de USD 1.600 M se encuentran en manos de inversores locales, lo que representará una importante inyección de liquidez en el mercado argentino, donde los tenedores deberán buscar nuevas oportunidades de reinversión.

Para quienes se estén preguntando cómo reinvertirlos, nuestra primera opción es mantener el perfil de riesgo en la curva soberana argentina. Seguimos optimistas respecto a la gestión de la deuda durante el gobierno de Milei, debido a factores clave como el compromiso con el pago de obligaciones, el fuerte ancla fiscal y que el BCRA sigue comprando dólares a pesar de la apreciación cambiaria gracias al ingreso de dólares por la cuenta financiera. La noticia positiva más reciente fue el anuncio del Repo por $1.000 M para fortalecer reservas, que allana el camino para el regreso del país a los mercados internacionales, a lo que podría sumarse un posible nuevo acuerdo con el FMI.

De cara a lo que viene, el resultado de las elecciones de medio término será crucial, ya que definirán si La Libertad Avanza obtiene más poder en el Congreso para sostener su plan económico. Con un 53,2% de imagen positiva estable en su primer año, por ahora el escenario más probable es una victoria del oficialismo que ratifique la actual estrategia económica.

A pesar de la impresionante suba del 117% que experimentaron los bonos argentinos en los últimos 12 meses, todavía pueden seguir ofreciendo un recorrido alcista. El riesgo país argentino, en 570 pb, ya se encuentra en línea con el de otros países emergentes como Pakistán, Angola y Ghana. Sin embargo, la alta demanda por activos argentinos fácilmente podría reducir el riesgo país a un nivel de 400 pb, en línea con los bonos de El Salvador, Panamá y Egipto.

Con este análisis en mente, la siguiente disyuntiva que se presenta es qué tramo de la curva elegir. Para esto, evaluamos el retorno de los bonos argentinos bajo distintos escenarios de riesgo país de aquí a un año, para niveles de entre 250 pb (en línea con Brasil) y 850 pb (en línea con Ucrania). Como supuestos relevantes, asumimos dos recortes de tasas de 0,25% por parte de la Reserva Federal y un empinamiento en la curva de rendimientos argentinos en línea con la de los países comparables.

Como resultado, obtuvimos que los bonos del tramo largo son los de mayor potencial. En particular, destacamos a los bonos GD35 (paridad 71%, TIR 10,0%) y GD38 (paridad 75%, TIR 10,1%). En un escenario donde el riesgo país cae a 400 pb, estos podrían ofrecer ganancias de hasta 20% en los próximos 12 meses. En tanto, si el riesgo país se mantiene estable, ofrecerían ganancias de 12% debido a la caída en el nivel global de tasas. Optamos por bonos Ley Nueva York, ya que los spreads legislativos se encuentran en niveles bajos.

Por su parte, el tramo corto de la curva se presenta como una alternativa más moderada, ofreciendo ganancias incluso en nuestro escenario más pesimista. Esto se explica por su elevada capitalización de amortizaciones y a su estructura notablemente más corta, con alrededor del 50% de sus pagos bajo la gestión de Milei. Este último factor es clave para reducir la exposición al ruido que podría producir un eventual cambio de gestión. Dentro del tramo corto, destacamos al GD29 (paridad 83%, TIR 10,0%) como nuestra alternativa favorita, aunque el GD30 (paridad 81%, TIR 9,4%) luce como una opción más líquida.

Para quienes prefieran tomar algo de ganancias de los bonos soberanos, sugerimos la opción de diversificar la cartera a través de bonos corporativos. Estos instrumentos han demostrado ser menos sensibles al riesgo político-económico argentino y su volatilidad ha sabido mantenerse baja incluso en los peores momentos del mercado local. Actualmente, los bonos corporativos ofrecen rendimientos de entre 7,0% y 7,5%.

Estos rendimientos son menores a los de los bonos soberanos, pero la diferencia es bastante inferior a otros momentos. Un bono de YPF a 2029 hoy rinde 7,0%, lo que representa 2,6 puntos por debajo de lo que ofrece el GD30. Hace poco más de un año, este mismo diferencial se encontraba mucho más cerca de los 30,0 puntos.

Dentro del universo corporativo, destacamos los créditos de Pampa 2031 (MGCMO; TIR 7,2%), YPF 2031 (YMCXO; TIR 7,6%), Transportadora Gas del Sur 2031 (TSC3O; TIR 7,3%), Vista Energy 2035 (VSCTO; TIR 7,6%), Mastellone 2026 (MTCGO; TIR 7,0%) y Minera Exar 2027 (XMC1O; TIR 7,9%).

Nuevas oportunidades de negocio en una industria que mueve miles de millones de dólares al año.

Los avances en inteligencia artificial (IA) están transformando la manera de vivir los deportes, no solo mejorando la experiencia de los aficionados, sino también la forma en que los atletas entrenan, compiten y se recuperan.

Por ejemplo, los entrenadores ya no solo se basan en su experiencia y la observación directa para evaluar el rendimiento de sus jugadores, hoy se apoyan en sistemas avanzados de IA capaces de capturar y analizar cada movimiento en tiempo real. Sensores en el calzado de los jugadores, cámaras de alta velocidad y algoritmos sofisticados trabajan en conjunto para trazar un perfil completo del rendimiento del atleta.

De esta manera, los sistemas registran más de 3,5 millones de puntos de datos por jugador, procesando esta información y determinando patrones de movimiento, distancias recorridas, velocidades alcanzadas e incluso la eficiencia en la toma de decisiones. En fútbol, un mediocampista que antes era elogiado por su "visión de juego" ahora puede ser evaluado objetivamente por métricas como el tiempo promedio de posesión, la precisión de los pases ante marcaje agresivo y los patrones de movimiento que crean espacios para sus compañeros.

En el béisbol, la revolución del análisis de datos llegó más lejos. Los equipos de la liga mayor (la MLB según su sigla en inglés) utilizan sistemas de seguimiento óptico como Statcast, que mide la velocidad de rotación de una pelota, el ángulo de salida del bate y predice la probabilidad de un hit basándose en estos factores. Esta tecnología transformó la manera en que se evalúa el talento y se toman decisiones estratégicas durante los juegos.

Entrenamiento personalizado y optimización del rendimiento

De igual manera, los equipos de élite implementan sistemas cada vez más sofisticados en los entrenamientos. Los sistemas de aprendizaje automático crean programas de entrenamiento altamente personalizados que se adaptan en tiempo real basándose en el rendimiento y la recuperación del atleta.

Algunos equipos, como el del Liverpool FC, analizan más de 1.000 variables diferentes durante cada sesión de entrenamiento, incluyendo aspectos sutiles como la "presión del juego", que mide cuán efectivamente un jugador presiona al oponente en diferentes zonas del campo. En el ciclismo profesional, equipos como Team Ineos utilizan algoritmos que evalúan datos de potencia, frecuencia cardíaca, cadencia y otros factores para optimizar los entrenamientos. El sistema ajusta la intensidad y duración de las sesiones basándose en la fatiga acumulada, las condiciones ambientales y los objetivos específicos de la competencia.

Por otro lado, en deportes de equipo, se emplean sistemas de realidad virtual alimentados por IA para crear situaciones de juego específicas. Estos simulan las tendencias y patrones de equipos rivales, permitiendo a los jugadores practicar contra "oponentes virtuales" que imitan el estilo de juego de sus próximos adversarios.

Predicción y prevención de lesiones

La capacidad de predecir y prevenir lesiones representa uno de los avances más significativos en el sector. Los atletas de élite operan al límite de sus capacidades físicas, lo que los hace propensos a lesiones que pueden costar millones en tratamientos y tiempo de recuperación.

Durante los entrenamientos, sensores biométricos monitorean factores como los signos vitales, patrones de pisada y niveles de fatiga. Los algoritmos analizan estos datos junto con información histórica sobre lesiones previas, condiciones climáticas y la intensidad del entrenamiento. Si el sistema detecta patrones que han precedido a lesiones en el pasado, puede alertar al equipo médico antes de que ocurra un problema grave.

Los algoritmos también identifican elementos sutiles que pasan desapercibidos para el ojo humano. Por ejemplo, un ligero cambio en la mecánica de lanzamiento de un pitcher de béisbol podría indicar fatiga muscular o un problema potencial en el hombro. La IA detecta estas variaciones mínimas antes de que se conviertan en lesiones graves, permitiendo intervenciones preventivas oportunas.

Un caso concreto es el sistema implementado por el equipo de la NBA Golden State Warriors. Utilizan una plataforma que integra datos de sensores de movimiento, información de GPS y métricas de rendimiento para crear un "perfil de riesgo" personalizado para cada jugador. Este sistema ha ayudado a reducir las lesiones no traumáticas en un 45% desde su implementación, lo que representa un ahorro significativo para el equipo y mejora la disponibilidad de los jugadores.

La experiencia del aficionado reinventada

Las experiencias más inmersivas y personalizadas ya alcanzaron a las transmisiones deportivas modernas. Como el sistema Next Gen Stats utilizado por la NFL para proporcionar análisis en tiempo real durante las transmisiones. Este sistema calcula la probabilidad de completar un pase basándose en la separación del receptor, la presión sobre el quarterback y otros factores, añadiendo una nueva dimensión a la experiencia del espectador.

Por su parte, las plataformas de streaming deportivo emplean algoritmos para crear resúmenes que se adaptan a los intereses específicos del espectador. Así, un aficionado del tenis que prefiere los puntos largos y los intercambios desde el fondo de la cancha recibirá highlights diferentes a los de alguien que disfruta más del juego en la red.

Además, existen estadios inteligentes que adoptan sistemas para mejorar la experiencia en vivo, gestionando desde el flujo de multitudes hasta la disponibilidad de alimentos y bebidas. La aplicación del Tottenham Hotspur Stadium en Londres predice los tiempos de espera en diferentes puntos de venta, sugiere rutas alternativas para evitar la congestión e incluso recomienda el mejor momento para comprar refrigerios basándose en el análisis histórico de patrones de movimiento de los aficionados.

Un entorno en crecimiento

El impacto de la inteligencia artificial en el deporte creó un ecosistema próspero de startups y empresas tecnológicas. Compañías como Kitman Labs y Zone7 desarrollaron plataformas sofisticadas de análisis de rendimiento y prevención de lesiones utilizadas por equipos profesionales en todo el mundo.

La monetización de datos deportivos se convirtió en un negocio lucrativo por sí mismo. Las casas de apuestas utilizan algoritmos para establecer cuotas más precisas y ofrecer apuestas en tiempo real basadas en el desarrollo del juego. Empresas como Stats Perform proporcionan análisis detallados tanto para equipos profesionales como para medios de comunicación y operadores de apuestas.

El mercado de wearables deportivos inteligentes también está en auge. Dispositivos que incorporan IA para analizar el movimiento y proporcionar coaching en tiempo real ganan popularidad entre atletas amateurs y profesionales. Estos permiten medir con precisión la carga de entrenamiento y la recuperación, optimizando su preparación.

Desafíos y consideraciones éticas

A medida que la inteligencia artificial se integra en el deporte, surgen consideraciones éticas y prácticas. La privacidad de los datos biométricos de los atletas es una preocupación creciente. ¿Quién es el propietario de estos datos? ¿Cómo se pueden proteger adecuadamente? ¿Deberían los equipos tener acceso completo a los datos biométricos de sus jugadores fuera del entorno deportivo?

La brecha tecnológica entre equipos de mayor y menor ingresos también plantea dudas sobre la equidad competitiva. Mientras que algunos equipos pueden permitirse sistemas de última generación y personal especializado para interpretarlos, otros deben conformarse con métodos más tradicionales.

Además, existe el riesgo de que la dependencia excesiva de la analítica avanzada pueda llevar a una pérdida de la espontaneidad y creatividad que hacen al deporte tan emocionante. ¿Cómo encontramos el equilibrio adecuado entre la optimización basada en datos y la preservación del elemento humano en el deporte?

El futuro del deporte inteligente

La integración de la inteligencia artificial en el deporte no hará más que profundizarse. Los avances en el procesamiento del lenguaje natural permitirán a los entrenadores interactuar con sistemas de análisis a través de comandos de voz naturales. La realidad aumentada y virtual, potenciada por la IA, creará nuevas formas de entrenamiento y experiencias para los aficionados.

Se espera que la próxima generación de IA deportiva sea aún más predictiva y proactiva. Por ejemplo, los algoritmos recomendarán sustituciones en tiempo real basándose no solo en el rendimiento actual, sino también en predicciones sobre cómo diferentes combinaciones de jugadores funcionarían contra el estilo de juego del oponente.

Los estadios del futuro integrarán la tecnología para crear experiencias híbridas que combinen lo mejor del deporte en vivo con las capacidades de la realidad aumentada. Los espectadores verán estadísticas superpuestas en tiempo real, repeticiones instantáneas desde múltiples ángulos y análisis tácticos, todo personalizado según sus preferencias.

La democratización de estas tecnologías también es una tendencia emergente. Las herramientas de análisis que alguna vez estuvieron disponibles solo para equipos profesionales están comenzando a llegar a niveles amateur y juveniles, lo que podría transformar la manera en que se desarrolla y nutre el talento deportivo desde las bases.

Lo que es indudable es que la IA está redefiniendo los límites del rendimiento deportivo y creando nuevas oportunidades para que atletas, entrenadores, empresas y aficionados participen en el deporte de maneras que antes eran inimaginables. Aquellos que sepan aprovechar estas tecnologías estarán mejor posicionados para triunfar en la nueva era del deporte digital.

Noticias globales: el mundo hoy.

Las acciones en EE. UU. devolvieron gran parte de las ganancias obtenidas en la rueda del lunes. El Nasdaq retrocedió un 1,3%, el S&P 500 cayó un 0,6%, mientras que el Dow Jones se mantuvo sin cambios. Entre las tecnológicas que lideraron las subas del lunes, Nvidia perdió un 6,2% a pesar de anunciar nuevos chips, y Tesla retrocedió un 4,6% tras una rebaja de calificación por parte de Bank of America.

La novedad estuvo en la renta fija, donde las tasas de los bonos del Tesoro a 30 años y a 10 años alcanzaron máximos de un año y de ocho meses, respectivamente. El rendimiento de la UST30Y subió 11 pb, cerrando en 4,92%, mientras que la UST10Y aumentó 7 pb, finalizando en 4,69%. Estos incrementos reflejan las preocupaciones por un posible aumento del déficit fiscal y de las cargas de la deuda. Como resultado, el índice que agrupa los bonos del Tesoro retrocedió un 0,4%. Este arrastre fue generalizado, afectando a los bonos corporativos, con caídas del 0,4% para los Investment Grade y del 0,2% para los High Yield, así como a los bonos de Mercados Emergentes, que también retrocedieron un 0,4%.

En línea con las subas de las tasas en los bonos, el índice del dólar (DXY) avanzó un 0,3%, impulsado por una apreciación del 0,3% frente al euro y del 0,2% frente a la libra. En Brasil, el USDBRL se mantuvo sin cambios en 6,11, favorecido por mejores expectativas fiscales debido a un incremento en la recaudación de impuestos a combustibles, importaciones y rentas corporativas. Además, se anticipa una política monetaria más restrictiva, y los datos de PMI mostraron un desempeño positivo.

En el mercado de commodities, la rueda fue positiva a pesar del aumento de tasas y el fortalecimiento del dólar. El índice general que agrupa a los commodities ganó un 0,6%. El petróleo WTI avanzó un 0,8%, cerrando en USD 74 por barril, impulsado por preocupaciones sobre una menor oferta de Rusia e Irán debido a sanciones occidentales. Además, Arabia Saudita incrementó los precios del petróleo para Asia en febrero, reflejando una mayor demanda en Oriente Medio, mientras que el clima frío en EE. UU. y Europa aumentó la demanda de petróleo para calefacción. En metales, el oro subió un 0,4%, cerrando en USD 2.647 por onza, tras el aumento de las reservas de oro del Banco Central de China por segundo mes consecutivo. Por último, la soja se mantuvo prácticamente estable, con un leve aumento del 0,1%, cerrando en USD 365 por tonelada.

En cuanto a datos económicos, el ISM de servicios subió a 54,1 en diciembre de 2024, superando las expectativas de 53,3 y marcando su décima expansión del año. El subíndice de Actividad Empresarial se elevó a 58,2%, su tercer nivel más alto de 2024, mientras que los Nuevos Pedidos avanzaron a 54,2%. El índice de Empleo se mantuvo en expansión con 51,4%, aunque ligeramente por debajo del 51,5% registrado en noviembre.

Por último, las ofertas de empleo aumentaron en 259.000, alcanzando los 8,098 millones en noviembre de 2024, superando las expectativas del mercado (7,70 millones) y el dato de octubre (7,839 millones). Los incrementos se concentraron en servicios profesionales y empresariales (+273.000), finanzas y seguros (+105.000) y educación privada (+38.000), mientras que disminuyeron en el sector de información (-89.000). Regionalmente, crecieron en el Sur (+194.000), Noreste (+49.000) y Oeste (+32.000), pero cayeron en el Medio Oeste (-16.000). Las contrataciones y separaciones totales se mantuvieron estables en 5,3 millones y 5,1 millones, respectivamente.

Noticias locales: el país hoy.

Según el último Relevamiento de Expectativas de Mercado (REM) del BCRA, la inflación mensual de diciembre de 2024 sería del 2,7% m/m (-0,2 puntos porcentuales respecto al informe anterior), cerrando el año en 117,8% interanual (-1 pp respecto al relevamiento previo). Para 2025, se proyecta una desaceleración inflacionaria con un aumento del 25,9% i.a. en diciembre, corregido a la baja en 2,2 pp. En cuanto al crecimiento económico, la contracción estimada del PBI real para 2024 es del 2,6%, una mejora de 0,4 pp frente al pronóstico anterior, mientras que para 2025 se anticipa una recuperación del 4,5% i.a., con un ajuste al alza de 0,3 pp. Respecto al tipo de cambio nominal, se espera un promedio de $1.042 por dólar para enero de 2025, lo que implica una leve reducción en la variación mensual proyectada (2,1%) y un ajuste a la baja de 4,3 pp en la variación interanual para diciembre de 2025, ubicándola en 18,1% i.a. Además, se incorporó por primera vez la Tasa Mayorista de Argentina (TAMAR) como indicador, reemplazando a la tasa BADLAR. Los analistas estimaron que la TAMAR para bancos privados alcanzará un 34% TNA en enero de 2025, lo que equivale a una tasa efectiva mensual del 2,8%. Para diciembre, se proyecta una disminución de la tasa nominal al 25% i.a. Así, para el primer semestre de 2025 se espera una inflación promedio del 2,1% m/m, una tasa de interés del 2,4% m/m, y una devaluación mensual del 1,4% (previendo que en febrero finalice el crawling peg del 2% m/m).

En diciembre de 2024, la producción de autos alcanzó casi 38 mil unidades, lo que representó un aumento desestacionalizado del 2,4% m/m y un crecimiento del 2,8% i.a. Sin embargo, el año cerró con una contracción del 17% i.a. en la producción. En cuanto al sector de la construcción –el más rezagado–, los despachos de cemento en diciembre alcanzaron las 765 mil toneladas, con un incremento del 2% m/m, aunque se mantuvieron un 5% por debajo del nivel de diciembre de 2023. En el año finalizó con una producción total de cemento de 9,5 M de toneladas, lo que implicó una caída del 24% i.a. en 2024.

En noviembre de 2024, los salarios formales medidos por el RIPTE alcanzaron los $1.180.000 brutos, registrando un incremento del 2,8% m/m y del 164% i.a., acercándose a la inflación anual del 166% i.a. registrada en ese mes. No obstante, en el acumulado anual, los salarios privados habrían caído un 13% i.a. en términos reales durante 2024. En dólares, el salario formal de noviembre fue de USD 1.060 al dólar CCL, reflejando un aumento del 110% i.a., producto de la apreciación cambiaria.

El BCRA emitió cerca de VNO 1.900 M en BOPREAL Serie 1-D como garantía para el REPO de USD 1.000 M con bancos privados. De esta manera, el colateral de la operación representa 1,9 veces el monto total del préstamo, quedando por debajo del ratio de 3,0x que se había discutido en agosto de 2024.

El BCRA registró compras netas por USD 33 M en el mercado cambiario. Así, en lo que va de enero acumula compras por USD 370 M, comparando con compras por USD 275 M a la misma altura de diciembre y USD 704 M en enero del año pasado. Por su parte, las reservas brutas aumentaron en USD 100 M, alcanzando un total de USD 32.904 M, impulsadas por las compras de USD 107 M realizadas el viernes pasado.

El dólar oficial aumentó 1,5 pesos diarios y cerró en $1.036,25. De esta manera, en lo que va de enero, el ritmo de devaluación se ubica en un 2,1% TEM.

Los dólares financieros operaron a la baja. El MEP (GD30) cayó 0,4% hasta $1.168, mientras que el CCL retrocedió 0,1% y finalizó en $1.184. De esta manera, las brechas con el dólar oficial se encuentran en 12% y 14%, respectivamente.

Los bonos del Tesoro en dólares ganaron en promedio 0,3%, con subas concentradas en el tramo largo de la curva tanto para Globales como para Bonares. Así, los bonos cortos volvieron a mostrar rendimientos mayores o similares a los largos. A estos precios, los soberanos rinden una TIR de entre 10% y 11%. Con esto, el riesgo país se comprimió en el margen y cerró en 560 pb (tras corregirse el dato erróneo de 444 pb que se publicó durante parte de la jornada de ayer). Por el contrario, los BOPREAL del Banco Central tuvieron una jornada negativa y retrocedieron un 0,1% en promedio.

En el segmento de deuda en pesos, se registraron ganancias en todas las curvas. Los bonos CER lideraron con un alza del 0,9%, rindiendo CER +5% para 2025 y CER +8% para 2026 en adelante. En segundo lugar, los bonos dollar-linked avanzaron un 0,7%, con una tasa de devaluación +3%. Finalmente, las Lecap subieron un 0,3%, en tanto que el TO26 ganó un 1,3%, con rendimientos que se ubican entre 2,4% TEM para el tramo corto y 2,1% TEM para el tramo largo. Con estos datos, la inflación implícita en precios para diciembre aumentó 0,4 pp, situándose en 1,9%.

Los contratos de dólar futuro en Rofex retrocedieron un 0,30%. Las principales caídas se registraron en los contratos de septiembre (-0,45%), junio (-0,43%) y julio (-0,43%). De esta manera, la devaluación implícita mensual para fines de 2025 se ubicó en 1,7%.

El Merval subió un 0,7% en pesos y un 0,9% en dólares CCL, cerrando en un nivel de USD 2.358. El impulso provino de los sectores de energía, comunicación y construcción, al tiempo que consumo básico, industria y el sector financiero, que había tenido una importante suba el lunes, registraron leves pérdidas. Telecom (3,7%), Transener (3,4%) y Sociedad Comercial del Plata (3,3%) presentaron las mayores alzas, mientras que las principales bajas las protagonizaron BBVA (-2,2%), Banco Macro (-2,0%) y Edenor (-1,9%). Por su parte, en las acciones que cotizan en EE. UU., la suba fue del 0,9%, destacándose Bioceres (4,8%), Vista Energy (4,8%) e YPF (3,3%).

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

En el último mes, el Riesgo País de Argentina cayó 212 pb, ubicándose en torno a los 570 pb. Este es el valor más bajo desde mediados del 2018 y nos ubica en línea con la deuda de otras economías emergentes como Angola, Pakistán y Ghana. La reducción del costo de financiamiento es clave para el regreso a los mercados internacionales.

⚠️A M O N I T O R E A R

La inflación de CABA en diciembre fue del 3,3% m/m (+0,1 pp respecto a noviembre), evidenciando cierta resistencia a la baja, impulsada principalmente por la aceleración de la inflación núcleo, que pasó del 3,1% m/m en noviembre al 3,7% m/m. Al reponderar las variaciones de bienes (+1,9% m/m) y servicios (+4,2%m/m) utilizando la canasta del IPC Nacional, se reflejaría también una leve aceleración a nivel país. Mientras que en noviembre el IPC Nacional estimado según CABA fue del 2,5% m/m frente al 2,4% del dato oficial, en diciembre este indicador preliminar aumentó 2,7% m/m.

🚨R I E S G O

Desde la victoria de Donald Trump, la tasa del bono del Tesoro de EE. UU. a 10 años subió 40 pb ubicándose en torno al 4,69%, reflejando preocupaciones por su política fiscal y presiones inflacionarias. Esto implica riesgos para Argentina: mayor costo de financiamiento externo, posible salida de capitales, presión sobre el tipo de cambio y reservas y precios de commodities a la baja.

Noticias globales: el mundo hoy.

Las acciones en EE. UU. comenzaron la semana en alza, consolidando la recuperación observada el viernes pasado. El S&P 500 subió, el Dow Jones se mantuvo sin cambios y el Nasdaq lideró la jornada con un avance del 0,9%. Este repunte estuvo impulsado por las acciones tecnológicas, particularmente las de semiconductores, con Nvidia ganando un 4,1%, Broadcom un 1,1%, AMD un 3,5% y Micron Technology un notable 10,8%. Además, ayudó la noticia de que Microsoft planea invertir USD 80.000 M en centros de datos habilitados para inteligencia artificial este año.

En cuanto a la renta fija, la jornada fue tranquila. Sin embargo, declaraciones de Trump reafirmando que su política arancelaria no se reducirá renovaron la preocupación por posibles presiones inflacionarias y mayores tasas de interés. El rendimiento de la UST10Y subió 2 pb, cerrando en 4,62%, mientras que la UST2Y cayó 1 pb, ubicándose en 4,27%. Dentro de los bonos corporativos, la rueda fue mixta, con los Investment Grade retrocediendo un 0,2%, mientras que los High Yield avanzaron un 0,2%. En los mercados emergentes, la jornada fue neutral.

El índice del dólar (DXY) retrocedió un 0,7%, cayendo un 0,8% frente a la libra y el euro, aunque se apreció un 0,2% frente al yen. En Brasil, el USDBRL cayó un 1,1% para cerrar en USDBRL 6,11, impulsado por expectativas de una política monetaria más estricta reflejadas en el último Informe Focus del Banco Central, que proyecta un aumento de la tasa de interés al 15% en 2025. Además, el PMI compuesto de S&P Global para Brasil reflejó un sólido crecimiento del sector privado, alcanzando 51,5 en diciembre y extendiendo una racha de 15 meses de expansión, señalando resiliencia en la economía.

En el mercado de commodities, el índice general avanzó un 0,2%. El petróleo retrocedió un 0,5%, cerrando en USD 74 el barril, afectado por la incertidumbre sobre los niveles de producción para 2025 y la demanda esperada de China. En metales, el oro bajó un 0,2%, terminando en USD 2.634 por onza. Por otro lado, en los agrícolas, la soja subió un 1,2%, cerrando en USD 365 por tonelada, debido a las preocupaciones por el clima seco en Argentina y Brasil.

En el dato económico del día, el índice compuesto PMI de S&P Global para EE. UU. aumentó a 55,4 en diciembre de 2024 desde 54,9 en noviembre, marcando el crecimiento más rápido desde abril de 2022, aunque quedó por debajo de las estimaciones preliminares de 56,6. Este incremento fue impulsado por una sólida expansión en el sector servicios (PMI de 56,8), que compensó la contracción persistente en el sector manufacturero (PMI de 49,4). Los nuevos pedidos ganaron impulso, y el empleo creció por primera vez en cinco meses, señalando un renovado optimismo en partes de la economía, a pesar de los desafíos continuos en la manufactura.

Noticias locales: el país hoy.

El BCRA registró compras netas por USD 107 M en el mercado cambiario. De esta manera, en lo que va de enero de 2025 acumula compras por USD 337 M, cifra que contrasta con las ventas netas por USD 37 M a la misma altura de diciembre pasado y con las compras por USD 631 M realizadas en enero del año anterior. Por su parte, las reservas brutas aumentaron USD 30 M, alcanzando los USD 32.804 M –de la mano de las compras de USD 26 M efectuadas el viernes pasado–. Mientras tanto, las reservas netas muestran un saldo negativo de USD 1.700 M.

El dólar oficial se mantuvo estable en $1.034,75. Así, el ritmo de devaluación en las últimas cinco ruedas se mantiene en un 1,8% TEM.

Los dólares financieros también operaron sin cambios. El MEP (GD30) se ubica en $1.168, con el CCL en $1.184. De este modo, las brechas con el dólar oficial se encuentran en 13% y 14%, respectivamente.

Los bonos soberanos en dólares mostraron un aumento promedio de 1,0%, con TIRs que oscilan entre 9% y 10%. Las paridades se sitúan en un promedio del 75% y las curvas lucen algo más empinadas. En este contexto, el riesgo país se ubicó en torno a los 569 pb. Por su parte, los BOPREAL del Banco Central registraron una suba del 1,4%.

En el segmento de deuda en pesos, la jornada fue moderadamente positiva. Los bonos CER lideraron con un aumento del 0,5%, destacándose las mayores alzas en el tramo largo. A estos precios, los bonos ajustables por inflación están rindiendo CER +6% para 2025 y CER +9% para 2026 en adelante. Le siguen los dollar-linked, que registraron una suba del 0,3%, con rendimientos de devaluación +4%. Finalmente, las Lecap avanzaron un 0,1%, mientras que el TO26 permaneció neutral. Con esto, los rendimientos de los instrumentos a tasa fija se ubican en un promedio de 2,5% TEM para el tramo corto y 2,1% TEM para el tramo largo.

Los contratos de futuro de dólar registraron un leve incremento del 0,21%. Las mayores subas se observaron en los contratos de septiembre (0,37%), abril (0,24%) y mayo (0,24%). De esta forma, la devaluación mensual implícita para noviembre de 2025 se ubica en 1,8%.

El Merval avanzó un 2,6% en pesos y un 2,4% en dólares CCL, cerrando en USD 2.358 y marcando nuevos máximos nominales históricos. El impulso provino nuevamente del sector bancario, con destacadas subas de BBVA (+8,4%), Supervielle (+7,1%) y Banco Macro (+6,2%). En contraste, Aluar (-2,2%), Edenor (-0,9%) y Transportadora Gas del Sur (-0,3%) tuvieron las mayores caídas. De igual manera, los activos que cotizan en Nueva York también tuvieron una buena jornada, ganando un 1,7%, liderados por BBVA (+7,6%), Supervielle (+6,0%) y Banco Macro (+5,3%). Las bajas estuvieron encabezadas por Mercado Libre (-2,0%), Edenor (-1,9%) y Transportadora Gas del Sur (-1,1%).

¿Es el momento de rotar cartera?

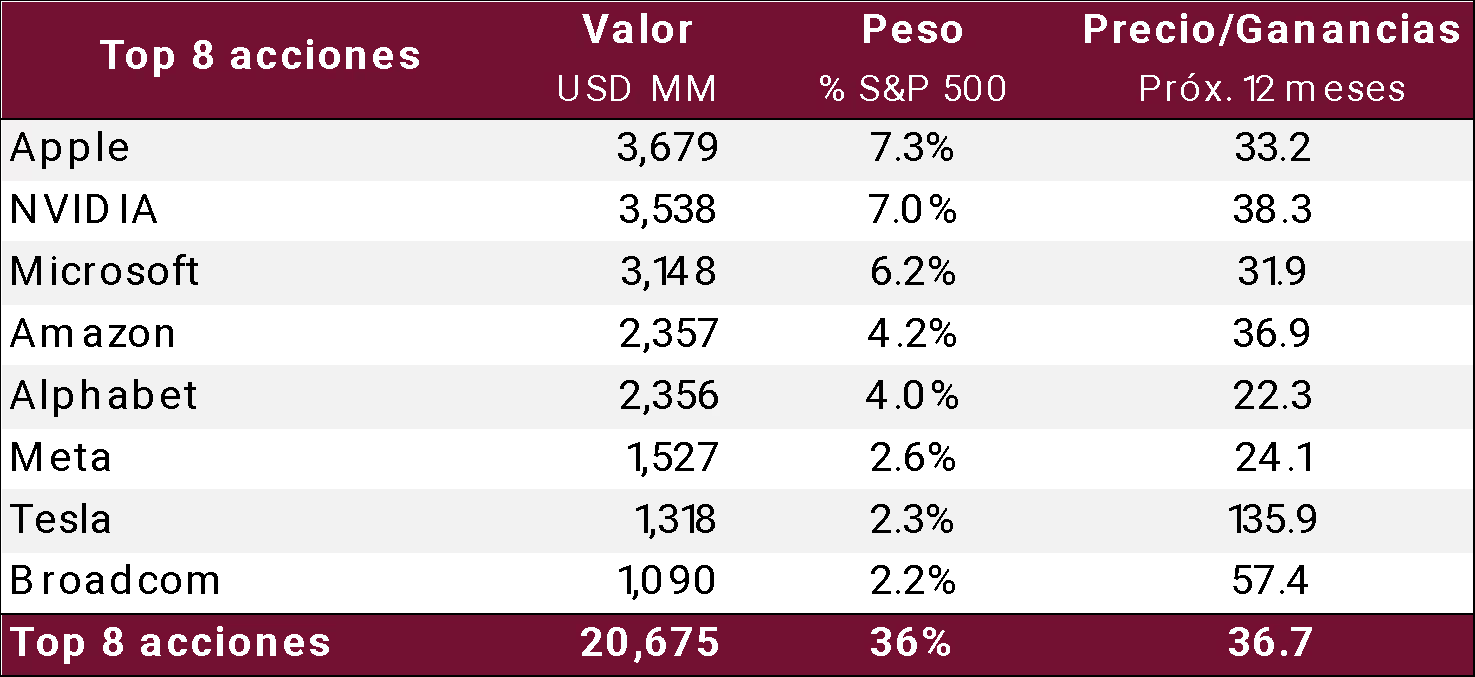

Los mercados emergentes suelen atravesar prolongados ciclos de fortaleza y debilidad frente a los mercados desarrollados, principalmente el norteamericano. El ciclo más reciente, que ya lleva 14 años, muestra una predominancia del mercado norteamericano sobre los mercados emergentes.

En concreto, durante este período, el índice MSCI de mercados emergentes rindió un decepcionante 3,3% anual, mientras que su par norteamericano avanzó a un ritmo de 13,8% anual. Esta apreciación relativa del S&P 500 se explica en buena medida por el ascenso de las grandes tecnológicas, un sector monopolizado por Estados Unidos.

No obstante, el crecimiento de las grandes tecnológicas ha llevado al S&P 500 a un nivel de concentración excesivo, donde el 36% del índice está representado por ocho empresas de base tecnológica. Todas están valoradas en más de un billón de dólares y cotizan, en promedio, a 36,7 veces su ganancia esperada para 2025.

Estos niveles de concentración son inéditos y representan un riesgo para los tenedores de instrumentos que replican el mercado norteamericano. Los altos múltiplos de valuación de estas empresas dificultan que el S&P 500 reproduzca en el futuro los excepcionales retornos obtenidos en años recientes.

A modo de referencia, un múltiplo de 36,7 veces ganancias equivale a una tasa de ganancias (calculada como ganancia sobre valuación) del 2,7%, mientras que los bonos del Tesoro estadounidense a 10 años rinden un 4,6%. Históricamente, cuando las empresas han cotizado con una tasa de ganancias muy inferior al rendimiento de un Treasury a 10 años, los rendimientos futuros han sido decepcionantes, con frecuencia debido a una importante corrección de mercado.

En suma, las 500 empresas que componen el índice líder de Estados Unidos cotizan a 26,7 veces su ganancia, en tanto que los mercados emergentes promedian un múltiplo de 13,7 veces, equivalentes a una atractiva tasa de ganancias del 7,3%.

A modo de conclusión, si bien es cierto que los mercados emergentes presentan mayor volatilidad que sus pares desarrollados, los niveles de valuación en Estados Unidos han alcanzado valores que suponen un riesgo para los rendimientos futuros e invitan a considerar mercados alternativos.

En contraste con el S&P 500, el índice de mercados emergentes es diverso y ofrece múltiplos de valuación conservadores que brindan cierto margen de seguridad. Las principales acciones del índice incluyen TSMC (Taiwán), Tencent (China), y Samsung (Corea del Sur), todas pertenecientes a sectores dinámicos dentro de países diferentes, lo que refleja esta diversidad.

---------------------------------------------------

Es posible invertir en mercados emergentes a través del Cedear iShares MSCI Emerging Markets ETF (ticker: EEM).

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Sin datos económicos que desafíen el escenario en el que se ha movido el mercado en los últimos meses –fortaleza de la economía estadounidense con una inflación que resiste converger al objetivo de la Fed–, la última semana los activos globales operaron relativamente estables. Sin embargo, lo que marcó la diferencia respecto a lo habitual en 2024 fue el mejor desempeño de la renta fija frente a las acciones. ¿Es este un cambio de rumbo? ¿Será otro año en el que el crecimiento y la inflación sorprendan al alza? Creemos que sí, al menos en el corto plazo, mientras se espera cuán fuerte será el impacto de las medidas de Trump. Consideramos que es un buen momento para la renta fija, que ya refleja un escenario bastante optimista. En tanto, los rendimientos de los bonos del Tesoro operaron estables, lo que brindó soporte a la renta fija; el dólar continuó fortaleciéndose; los commodities subieron, liderados por el petróleo; y las acciones retrocedieron. Los riesgos de las posibles medidas de Trump no solo generan incertidumbre sobre el andar económico de EE. UU., sino que también afectan a otras regiones, en especial para China, Japón y Europa, representando un factor de volatilidad que nos acompañará en 2025. Tras dos semanas cortas y con pocos indicadores relevantes, el calendario económico inicia esta semana con el foco en los datos de empleo de EE. UU. correspondientes a diciembre de 2024, que le marcará el pulso al nivel de actividad económica y al escenario proyectado por la Fed, que anticipa únicamente dos recortes de tasas para este año.

Mejora la actividad. En una semana con pocos indicadores relevantes, la atención se centró en la publicación del PMI manufacturero de diciembre, que presentó un resultado mejor al esperado. Si bien continúa por debajo de los 50 puntos –síntoma de que la actividad está en fase contractiva–, registró su segundo incremento consecutivo al alcanzar 49,3 puntos frente a los 48,4 puntos de octubre. Este es el nivel más alto desde marzo pasado –el único mes expansivo desde septiembre de 2022– y superó las expectativas de los analistas, que no anticipaban cambios. El indicador de nuevos pedidos se situó en 52,5 puntos, reflejando el nivel de demanda más sólido, lo que sugiere que la caída en la producción de los fabricantes podría estar cerca de tocar fondo. Por otro lado, el indicador de precios enfrentados por las empresas también avanzó a 52,5 puntos, contra las expectativas del mercado de 51,7 puntos, lo que mantiene preocupaciones sobre una inflación persistente. Las empresas notaron un repunte en las entregas de proveedores y en las inversiones para mitigar los posibles aranceles de la administración entrante de Trump. Tras estos resultados, la estimación del Nowcast de Atlanta para el PBI del 4Q24 se redujo al 2,4% t/t anualizado, una corrección significativa frente al 3,1% t/t proyectado la semana previa. El ajuste fue determinado por una reducción en el consumo privado (de 3,2% a 3,0%), una caída en la inversión privada (de 2,2% a 1,0%), una menor acumulación de inventarios y un menor aporte de las exportaciones netas, debido a una revisión al alza en las importaciones (de -2,6% a -0,4%).

Tasas estables y mejora de los bonos. Con los inversores atentos a la publicación de nuevos datos económicos, los rendimientos de los bonos del Tesoro registraron leves bajas, aunque se mantuvieron cerca de los niveles más altos desde abril, especialmente en el tramo largo. La UST2Y cerró la semana en 4,28%, frente al 4,33% de la anterior, mientras que la UST10Y terminó en 4,60%, apenas 2 pb por debajo del cierre de la semana previa. En este escenario, el índice agregado de bonos subió un 0,2% en la semana, impulsado por los bonos del Tesoro y los corporativos de alto rendimiento (HY), que avanzaron un 0,2% y un 0,5%, respectivamente. Por su parte, los corporativos Investment Grade (IG) no mostraron variaciones. Fue también una semana positiva para los bonos emergentes, que ganaron un 0,5%.

El dólar volvió a fortalecerse. Con expectativas favorables de crecimiento y riesgos de una inflación más elevada en EE. UU., sumado a la debilidad en otras regiones como China y Europa, el dólar mantuvo su tendencia alcista. Durante la última semana, el DXY subió un 0,9%, impulsado principalmente por un avance del 1,2% frente al euro, alcanzando su mayor cotización desde noviembre de 2022. Esto se explicó por las crecientes preocupaciones sobre el desempeño económico europeo, marcadas por expectativas de crecimiento moderado, inestabilidad política, problemas estructurales en Alemania y Francia, temores por posibles aranceles comerciales de Trump, y una postura más moderada del BCE. Por su parte, el yuan registró un incremento del 0,3%, cerrando la semana en USDCHY 7,32, su nivel más bajo desde 2007, superando un umbral que el Banco Popular de China ha intentado defender desde septiembre. En cuanto al real brasileño, la moneda logró cierta tranquilidad al finalizar la semana en USDBRL 6,18, lo que representa una baja del 0,3% respecto a la semana anterior.

Petróleo en alza. Siguiendo la tendencia observada durante el año pasado, los commodities presentaron un comportamiento dispar durante la semana, destacándose un aumento del 4,8% en el precio del petróleo, que cerró en USD 74 por barril de WTI. Este incremento estuvo impulsado por el clima frío en el hemisferio norte, que elevó las expectativas de demanda, junto con una caída en las reservas de crudo en EE. UU. y esperanzas de una recuperación de la demanda en China debido a un nuevo paquete de estímulo fiscal y monetario. En cuanto al resto de las materias primas, la soja finalizó la semana sin cambios en USD 360 por tonelada, mientras que el cobre retrocedió un 0,6%, manteniéndose en su nivel más bajo desde abril de 2024. Por último, el oro registró un alza del 0,7%, cerrando en USD 2.639 por onza, nivel en el que fluctúa desde finales de septiembre pasado.

Semana negativa para las acciones. Durante la última semana, las acciones tuvieron una mala performance, con caídas en los tres principales índices de renta variable americanos. El S&P 500 retrocedió un 0,5%, el Nasdaq un 0,6% y el Dow Jones un 0,7%. El único índice que logró escapar de esta tendencia fue el de empresas de menor capitalización, que repuntó un 0,9% tras las fuertes bajas registradas en semanas anteriores. Entre los sectores del S&P 500, la mayoría operó en terreno negativo, aunque destacó Consumo Discrecional, que cayó un 1,7%, afectado por Tesla que retrocedió un 4,9% debido a la caída en ventas de autos eléctricos. En contraste, las acciones del sector energético avanzaron un 3,4%, y las de Utilities ganaron un 1,3%. En cuanto a las grandes tecnológicas, conocidas como "las magníficas", además de la caída de Tesla, se destacó la baja de Apple (-4,8%) y Microsoft (-1,7%), al tiempo que Nvidia registró un alza del 5,4%. A nivel global, excluyendo a EE. UU., las acciones perdieron un 0,5%, destacándose las bajas de Europa (-1,3%) y China (-2,3%).

Lo que viene. Tras dos semanas con un calendario económico “liviano” debido a los feriados navideños, esta semana el año comienza a tomar ritmo, con la mirada en los datos de empleo de EE. UU. correspondientes a diciembre. El consenso del mercado anticipa la creación de 160 mil nuevos puestos de trabajo no agrícolas –una desaceleración respecto a los casi 230 mil registrados en noviembre–. Cabe recordar que el dato de noviembre reflejó en parte la recuperación de octubre tras el impacto de los huracanes en Florida. Asimismo, se espera que la tasa de desempleo se mantenga estable en 4,2%. Entre otros indicadores relevantes, también se publicarán las estimaciones finales de los PMI de diciembre, el informe de crédito al consumo de noviembre y las minutas de la última reunión de la Fed. Este último documento será clave para entender con mayor claridad el debate interno de la autoridad monetaria sobre el rumbo de la economía y las decisiones a tomar.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

2025 comenzó con un desempeño sólido de los activos financieros locales, destacándose la demanda por instrumentos en moneda local, un avance sostenido en la deuda en dólares y un fuerte impulso en las acciones. La confirmación del acuerdo de REPO por USD 1.000 M con cinco bancos privados fortaleció las reservas y contribuyó a consolidar la curva de bonos, asegurando financiamiento a una tasa competitiva. Además, la recaudación tributaria de diciembre mostró un buen resultado, especialmente en los impuestos ligados al empleo, lo que confirma que la actividad económica se recuperó de la crisis de principios de 2024. En la agenda de esta semana, se destaca el pago de los vencimientos de deuda por USD 4.700 M que, si bien tendrá un impacto inicial negativo en las reservas internacionales, podría impulsar los bonos ante la reinversión de dichos fondos. Además de la evolución del mercado de cambios, en el plano económico se publicarán las expectativas del REM del BCRA correspondientes a diciembre, donde se espera una nueva mejora en el escenario del consenso. También destacan los datos de industria, construcción y actividad minera de noviembre, que habrían mostrado señales mixtas, manteniendo la atención sobre la dinámica económica del inicio del año.

Mejora la recaudación. En diciembre de 2024, la recaudación tributaria nacional habría registrado su segundo aumento real interanual consecutivo, con un crecimiento del 0,8% i.a., a pesar del impacto negativo de la caída en el impuesto PAIS (-84% i.a.) y los derechos de exportación (-34% i.a.). Este desempeño positivo se explicó principalmente por el incremento en los impuestos vinculados al empleo (+27% i.a.), que marcaron el cuarto mes consecutivo de crecimiento anual, Ganancias (+13% i.a.) y Combustibles (+234% i.a.), impulsado por la parcial actualización de este tributo. Los impuestos asociados a la actividad económica también mostraron una suba del 5% i.a., destacándose un repunte en el IVA DGI (+4% i.a.) y en el impuesto al Cheque (+9% i.a.). En el comercio exterior, los derechos de exportación reflejaron la menor recaudación para un mes de diciembre desde 2017, excluyendo el período pandémico, mientras que los derechos de importación se mantuvieron en niveles similares al año anterior. A partir de los datos de recaudación del comercio exterior, se estiman importaciones por USD 5.600 M y exportaciones en torno a USD 6.300 M, lo que dejaría un superávit comercial cercano a los USD 700 M. En el acumulado anual, la presión impositiva se mantuvo estable en aproximadamente 22,4% del PBI, aunque en términos reales la recaudación cayó un 5,5% i.a., afectada principalmente por la disminución en los impuestos vinculados a la actividad económica, Ganancias y Seguridad Social. Esta baja fue parcialmente compensada por el incremento en la recaudación del impuesto PAIS, cuyo impacto disminuyó progresivamente en los últimos meses del año.

Las reservas suben gracias al REPO. En la semana, las reservas brutas aumentaron en USD 1.250 M, alcanzando un stock de USD 32.774 M, gracias al acuerdo de Repurchase Agreement (REPO) con cinco bancos privados, a la favorable dinámica del mercado de cambios y a la ausencia de intervenciones en el mercado de dólares financieros. En relación con el nuevo REPO, el Banco Central acordó un monto de USD 1.000 M con un plazo de 2 años y 4 meses, tras recibir ofertas por USD 2.850 M. La operación se pactó a una tasa variable ajustable por SOFR (actualmente en 4,5%) más un spread de 475 puntos básicos, lo que implica un costo inicial del 9,3%. Según estimaciones oficiales, la tasa promedio será del 8,8% durante el período. Como garantía, se utilizarán bonos BOPREAL Strip-D, evitando comprometer las reservas de oro argentinas. En cuanto a la dinámica del mercado de cambios, anclada por el mayor financiamiento y un incremento en la liquidación del agro, el BCRA compró USD 179 M, recuperándose de las ventas por USD 653 M de la semana previa. Por otro lado, los volúmenes negociados de AL30 reflejan que el Banco Central no utilizó dólares de las reservas para intervenir en el mercado de dólares financieros. Con este desempeño, las reservas netas alcanzaron un saldo negativo de USD 1.300 M, el nivel más alto desde agosto. No obstante, esta semana volverían a caer por debajo de los USD 5.000 M debido a los pagos de capital e intereses de los bonos soberanos.

El contexto global no ayuda. Aunque la devaluación del tipo de cambio oficial, del 2% m/m, no estuvo muy por debajo de la inflación estimada para el mes, la depreciación de las monedas de los principales socios comerciales presionó sobre el tipo de cambio real multilateral, que en diciembre retrocedió un 2,5% m/m y acumuló una caída anual del 36,2%. Entre las bajas más significativas, el tipo de cambio real bilateral se redujo un 4,2% m/m con Brasil, un 4,1% m/m con Uruguay y un 2,2% m/m con la zona del Euro. A esto se suma el descenso en el índice de materias primas, reflejando también un fortalecimiento global del dólar, con una baja del 1,8% m/m en diciembre, impulsada principalmente por una caída del 2,2% m/m en las materias primas agropecuarias. En el acumulado anual, el índice general de materias primas cerró con una disminución del 12,3%, mientras que el segmento agrícola retrocedió un 17%.

Caen las tasas y se acercan a la inflación. En los primeros dos días del año se observó una fuerte demanda por instrumentos de tasa fija, lo que provocó una compresión en la tasa a un mes de las Lecaps hasta TEM 2,8% (frente a TEM 3,2% de la semana anterior), mientras que la tasa a un año disminuyó hasta TEM 2,1% (desde TEM 2,3%). De esta forma, las tasas reales quedarían prácticamente neutras en comparación con nuestra proyección de inflación de entre 2,5% m/m y 2,7% m/m para diciembre. Por su parte, la devaluación oficial continuaría relegada, en vistas de que el Gobierno apunta a reducir el crawling peg al 1,0% m/m entre mediados de enero y mediados de febrero. En paralelo, los dólares financieros registraron leves bajas durante la semana: el MEP retrocedió un 0,5% hasta $1.164 (brecha 13%) y el CCL disminuyó un 0,3% hasta $1.179 (brecha 14%). Con este contexto, las tasas se perfilan como neutrales en términos reales y positivas en dólares oficiales, lo que permitiría sostener la demanda para carry trade sin incrementar la carga de deuda del Tesoro en términos reales.

Volvió la demanda por Lecaps. Con una brecha que se mantuvo estable en torno al 13%, la deuda en pesos tuvo una semana mayormente positiva, destacándose las Lecap como los instrumentos con mejor desempeño, seguidas por los dollar-linked y, en menor medida, los bonos CER. Los bonos a tasa fija registraron un aumento del 2,5%, con el TO26 subiendo un 5,2%, lo que deja rendimientos de 2,8% TEM para el tramo corto y 1,6% para el tramo largo. Los dollar-linked avanzaron un 2,1% y ofrecen un rendimiento de devaluación +4%. Por su parte, los bonos CER subieron un 0,4%, rindiendo CER +6% para 2025 y CER +9% para 2026 en adelante. A estos precios, el mercado parece descontar un fuerte freno en la inflación para diciembre (1,4% m/m) y una tasa del 17% i.a. para diciembre de 2025. En cuanto a la devaluación, los precios sugieren un ritmo mensual promedio de 1,8% hacia finales de 2025.

Semana positiva para la deuda en dólares. El rumor y posterior confirmación del REPO impulsaron a los Globales y Bonares a tener una semana alcista, registrando un avance promedio del 2,3%. En comparación con países de características similares, los bonos argentinos en dólares mostraron un desempeño más destacado, ya que el resto de los mercados cayó en promedio un 0,4%. Las subas se concentraron principalmente en los tramos cortos, comprimiendo las tasas y dejando a las curvas con una leve pendiente positiva. A estos precios, las TIR para los tramos cortos se ubican entre 9% y 10%, mientras que en los tramos medios se aproximan al 11%. La paridad promedio alcanzó el 74%, lo que llevó al riesgo país a nuevos mínimos desde agosto de 2018, cerrando en 584 pb. Por su parte, los BOPREAL del Banco Central también tuvieron una semana positiva, aunque con un ritmo más moderado, con un incremento promedio del 0,8%. En cuanto a los bonos provinciales, registraron una leve caída del 0,1%, liderada por Buenos Aires 2037, que retrocedió un 0,3%. Finalmente, los bonos corporativos ganaron un 0,3%, destacándose Arcor 2026 con un aumento del 5,2%.

Gran semana para las acciones. Confirmando la excelente performance que tuvo durante 2024, en la última semana el Merval avanzó un 6,1% en pesos y un 5,8% en dólares, cerrando en un nivel de USD 2.304. Los sectores protagonistas de esta suba fueron el financiero, utilidades y comunicación, mientras que las industrias de materiales e industrial sufrieron pérdidas. Entre las acciones, los principales impulsores fueron BBVA (+11,9%), Transportadora Gas del Sur (+10,9%) y Central Puerto (+10,5%). Por el contrario, las mayores bajas correspondieron a Sociedad Comercial del Plata (-5,0%), Aluar (-1,8%) y Transener (-1,2%). En cuanto a las empresas argentinas que cotizan en la Bolsa de Nueva York, estas avanzaron un 4,2%, lideradas por BBVA (+10,6%), Banco Macro (+8,9%) y Transportadora Gas del Sur (+8,8%). Las bajas fueron encabezadas por Globant (-2,1%) y Despegar (-1,4%).

Lo que viene. Además de las intervenciones del BCRA en el mercado de cambios, esta semana la atención estará centrada en el impacto del pago de vencimientos de deuda –capital e intereses– del gobierno nacional por USD 4.700 M, lo que afectará directamente a las reservas internacionales, aunque parcialmente compensado por el aumento de encajes. Mañana, martes, se publicarán las expectativas del mercado según el REM del BCRA. También será relevante la publicación del IPC de CABA, que ofrecerá una pista adicional sobre cómo cerró la inflación en 2024. Por último, destacan los indicadores de actividad de la industria, la construcción, y las producciones pesquera y minera correspondientes a noviembre, los cuales podrían arrojar señales mixtas.

Los contratos futuros de Rofex operaron a la baja y cayeron en promedio un 0,9%...

Los contratos futuros de Rofex operaron a la baja y cayeron en promedio un 0,9%. Las principales caídas estuvieron en los contratos de finales de 2025: octubre 25 (-1,4%), noviembre 25 (-1,3%) y septiembre 25 (-1,0%).

El próximo contrato en vencer es el de enero, que cotiza en $1.058 y marca una devaluación directa de 2,2% y mensualizada de 2,4% –0,4 puntos por encima del crawling peg de 2,0%–. Para los tres meses siguientes, los precios reflejan que el crawling peg correría en niveles en torno al 1,9%: 2,1% en febrero ($1.076), 1,9% en marzo ($1.093) y 1,9% en abril ($1.112). A partir de ahí, los precios señalan una devaluación de 1,7% promedio hasta noviembre del 2025.

De esta manera, la curva de tasas (TNA) comprimió a la baja: para el tramo enero-junio muestra una pendiente negativa en la cual los rendimientos caen rápidamente desde 29% en enero hasta 22% en junio, sosteniéndose hasta noviembre.

El volumen operado mostró una suba. En los últimos cinco días hábiles se comerciaron 2,7 millones de contratos. El viernes 3 de enero el interés abierto cerró en USD 3.225 M, un alza de 2% m/m y de 113% a/a.

Noticias globales: el mundo hoy.

En una jornada marcada por la volatilidad, los tres principales índices de renta variable retrocedieron un 0,6%. Las pérdidas se extendieron ampliamente, con los sectores de consumo defensivo y servicios financieros liderando las bajas. Apple cedió un 3,0%, mientras que Tesla cayó un 6,3% tras registrar su primera disminución anual en ventas de vehículos eléctricos en una década. Por el contrario, Nvidia avanzó un 2,3%, destacándose nuevamente dentro del sector de semiconductores, que mantiene su impulso gracias al interés creciente por la inteligencia artificial, una tendencia clave en 2024.

La renta fija mostró pocos movimientos significativos. La tasa de la UST10Y retrocedió 1 pb, cerrando en 4,58%, mientras que la UST2Y se mantuvo sin cambios en 4,25%. Así, el índice general de bonos finalizó estable. Dentro de los corporativos, los Investment Grade cayeron un 0,1%, mientras que los High Yield avanzaron un 0,1%. Por su parte, los bonos de mercados emergentes registraron una suba del 0,2%.

En el mercado de divisas, el dólar continuó fortaleciéndose al inicio del año. El US Dollar Index (DXY) subió un 0,81%, cerrando en 109,4, cerca de su máximo en dos años. Este aumento se explica por una apreciación del 1,1% frente a la libra, del 1,0% frente al euro y del 0,5% frente al yen. En Brasil, sin embargo, el dólar retrocedió un 0,4%, finalizando en USDBRL 6,16.

Los commodities tuvieron una jornada positiva, con un avance general del 0,9%. El petróleo WTI ganó un 2,0%, cerrando en USD 73 el barril, cerca de sus máximos desde octubre. Este repunte responde al optimismo sobre la demanda global de crudo y un informe que revela una reducción en las reservas de petróleo en EE. UU. En los metales, el oro subió un 1,2%, ubicándose en USD 2.656 por onza. Por su parte, la soja avanzó un 0,2% y alcanzó los USD 367 por tonelada.

En cuanto al dato económico del día, las solicitudes iniciales de subsidios por desempleo en EE. UU. cayeron en 9.000 con respecto a la semana anterior, situándose en 211.000 durante la última semana de 2024. Este resultado contrasta con el aumento esperado a 222.000, marcando el nivel más bajo en ocho meses. Además, las solicitudes continuas disminuyeron en 52.000, alcanzando 1.844.000, por debajo de las estimaciones de 1.890.000. Estos datos reflejan un mercado laboral estadounidense sólido en términos históricos, lo que otorga margen a la Reserva Federal para mantener tasas de interés elevadas si la inflación no desacelera al ritmo esperado.

Noticias locales: el país hoy.

En diciembre de 2024, la recaudación tributaria nacional registró un crecimiento real del 0,8% i.a. Sin embargo, al excluir los ingresos extraordinarios por moratorias y blanqueo, la recaudación total cayó un 1,4% i.a. Entre los tributos con mayor aumento real destacaron el impuesto a los combustibles (+233% i.a.), Seguridad Social (+26,6% i.a.) y Ganancias (+12,2% i.a.), mientras que los mayores descensos se observaron en el impuesto PAIS (-84% i.a.), Bienes Personales (-72% i.a.) y derechos de exportación (-34,3% i.a.). En el acumulado anual, la recaudación tributaria nacional presentó una baja del 5,5% i.a. en términos reales, que se amplía a un 7,5% i.a. al descontar ingresos extraordinarios y a un 8,8% i.a. al excluir el comercio exterior. Los tributos con mayores caídas reales en el año fueron Bienes Personales (-32% i.a.), Internos Coparticipados (-16,4% i.a.) y Ganancias (-10,4% i.a.), en tanto que los que mostraron mayor crecimiento fueron el impuesto PAIS (+56% i.a.), Combustibles (+33,8% i.a.) y derechos de exportación (+31,7% i.a.).

El BCRA registró compras netas por USD 172 M en el mercado cambiario, acumulando en lo que va de enero 2025 un total de USD 204 M. Por otro lado, las reservas brutas aumentaron en USD 2.098 M, hasta los USD 31.705 M, de la mano de la recomposición estacional de encajes característica de principios de mes.

El dólar oficial subió $2,25, cerrando en un nivel de $1.032,75. De esta manera, el ritmo de devaluación en las últimas cinco ruedas corre a un 1,6% TEM.

Los dólares financieros operaron a la baja. El MEP (GD30) retrocedió un 0,4%, cerrando en $1.165, al tiempo que el CCL cayó un 0,8%, ubicándose en $1.176. Así, las brechas con el dólar oficial se sitúan en 13% y 14%, respectivamente.

Los bonos soberanos en dólares mostraron una suba promedio de 0,9%, con rendimientos que oscilan entre 9% y 11%, mientras que las paridades se ubican en un promedio de 73,7%. Con esto, el riesgo país se situó en torno a los 610 pb. Por su parte, los BOPREAL del Banco Central registraron una caída del 0,3%.

En cuanto a los bonos en pesos, la jornada fue positiva para las Lecap y los CER, con los dollar-linked cerrando con pérdidas. Los bonos a tasa fija registraron un alza del 1,7%, destacándose el TO26 con una suba del 3,4%, con rendimientos entre 1,6% y 2,8%. En segundo lugar quedaron los CER, que avanzaron un 0,3% y ofrecen rendimientos que varían entre CER +6,6% y CER +9,3%. Por último, los bonos dollar-linked retrocedieron un 0,1% y presentan rendimientos en torno a devaluación +5,7%.

Los contratos de futuro de dólar operaron a la baja, cayendo un 0,81%. Las mayores bajas se observaron en los contratos de octubre (-1,05%), noviembre (-1,02%) y marzo (-0,91%). Así, la devaluación mensual implícita para noviembre de 2025 se ubica en un 1,8%.

YPF anunció un programa de recompra para su bono con vencimiento en julio de 2025 (YCA6O), ofreciendo un precio de $1.019,5 por cada VNO 1.000. Con un remanente total de VNO 757 M y dada la baja liquidez del bono, esta propuesta representa una oportunidad atractiva de salida para los inversores. La operación equivale a vender el instrumento a una TNA del 5,0%, comparable a la tasa del bono garantizado con vencimiento en febrero de 2026 y un cupón del 9,0%. La oferta de recompra estará vigente hasta el miércoles 15 de enero de 2025 a las 17:00 h (hora de Nueva York), con liquidación prevista para el viernes 17 de enero de 2025, sujeto a posibles modificaciones. Paralelamente, la compañía energética buscaría emitir USD 1.000 M en un nuevo bono con vencimiento a diez años.

El gran protagonista de la jornada fue el Merval, que inició el año con un alza del 6,3% en pesos y del 7,0% en dólares CCL, cerrando en USD 2.283. La suba estuvo liderada por los sectores financiero, energético y de utilidades, sin registrar bajas. Las acciones de BBVA (+13,5%), Banco Macro (+11,4%) y Banco Supervielle (+9,4%) fueron las más destacadas. En cuanto a las acciones que cotizan en EE. UU., las mayores subas correspondieron a BBVA (+14,4%), Banco Macro (+12,0%) y Bioceres (+10,8%), mientras que Globant (-2,6%) y Despegar (-0,9%) registraron las principales caídas.

Balance de un 2024 excepcional

Balance de un 2024 excepcional

Las inversiones más destacadas han sido los bonos soberanos del Tesoro, que en 2024 han ganado un 122% en el tramo corto y un 114% en el tramo largo. Con esto, en el año el riesgo país ha caído casi 1.300 pb hasta su nivel actual de 640 pb. Así, los bonos pasaron de paridades en torno al 40% a ubicarse hoy ligeramente por encima del 70%.

La segunda inversión más destacada fueron las letras capitalizables a tasa fija del Tesoro, que en los últimos 12 meses ganaron un 70% en dólares. La impresionante performance del carry trade con tasa fija se explicó por un contexto de estabilidad en los dólares financieros, con el CCL subiendo tan solo un 23% en el año, en conjunto con una desaceleración de la inflación mucho más rápida de lo esperada.

Quienes buscaron resguardarse de la volatilidad obtuvieron retornos significativamente más bajos, pero aún así muy rentables. El tramo intermedio de rendimientos estuvo conformado por los bonos CER, los BOPREAL del BCRA y los bonos provinciales, que ganaron 43%, 40% y 36%, respectivamente.

Por su parte, la alternativa conservadora de los bonos corporativos registró una ganancia del 14% en el año. Este retorno es "elevado" en comparación con los rendimientos anualizados de alrededor del 10% que ofrecían a principios de 2024, pero queda modesto frente a los retornos extraordinarios de los otros instrumentos.

Finalmente, los bonos dollar-linked tuvieron la peor performance a lo largo de 2024, muy afectados por la decisión del Gobierno de mantener el crawling peg en torno al 2,0% m/m. En el año, estos bonos ganaron "solamente" un 6% en dólares, apenas por encima de lo que ofrecía un bono del Tesoro norteamericano.

Panorama para el 2025

De cara a 2025, somos optimistas y esperamos otro buen año para los activos argentinos, respaldados por la expectativa de una extensión de los sólidos resultados económicos de 2024 al próximo año. Con el ancla fiscal en vistas de mantenerse, la inflación debería continuar encontrando nuevos pisos. Además, la economía real comienza a mostrar signos de recuperación, con un crecimiento de la actividad económica del 0,6% interanual en octubre, siete meses consecutivos de aumento en los salarios reales y una disminución de la pobreza al 39% en el tercer trimestre (desde el 55% en el primero). Este contexto positivo, sumado a un Gobierno con aprobación superior al 50% y bien posicionado para las elecciones de medio término, refuerza nuestras previsiones de estabilidad y crecimiento para los activos financieros argentinos en 2025.

Sin embargo, a estos precios es improbable que se repita un año de ganancias tan altas como las que ofreció 2024. El riesgo país ya está prácticamente en línea con el de países emergentes comparables. A medida que los bonos argentinos se acercan a los del resto del mundo, cada punto de compresión en sus tasas se vuelve más costoso de conseguir. Incluso si en los próximos 12 meses el riesgo país regresa a su mínimo histórico de 310 pb, los bonos ofrecerían retornos de entre 15% y 33%; cifras muy por debajo de lo que se ganó en 2024. Así, para el año que viene esperamos una competencia mucho más ajustada entre bonos soberanos, provinciales y corporativos.

En línea con esto, las perspectivas para el carry trade son mucho menos alentadoras. En términos reales, el dólar financiero se encuentra prácticamente en su valor más bajo para el siglo XXI (mínimos de 2015-2017), por lo que apuntar a que la apreciación cambiaria continúe parece arriesgado. En este sentido, el levantamiento del cepo puede ser un catalizador clave para bien (si atrae inversión extranjera) o para mal (si viene de la mano de un ajuste cambiario). Con esto, solo vemos valor táctico en el carry trade con Lecaps y bonos CER para aprovechar que las intervenciones del BCRA le ponen un techo al dólar financiero.

El riesgo cambiario sigue siendo un desafío latente para 2025, en un contexto donde Argentina ha registrado un déficit de cuenta corriente en cinco de los últimos seis meses, compensado hasta ahora por el ingreso de dólares a través del canal financiero impulsado por el blanqueo. No obstante, estos efectos parecen alcanzar su límite: el ratio de préstamos sobre depósitos ha regresado a niveles preblanqueo, y las corporaciones enfrentarán vencimientos en dólares por casi USD 5.100 millones. Adicionalmente, tras la eliminación del impuesto PAIS, el Banco Central ha tenido varias jornadas de ventas netas en el MULC. Con reservas netas aún en terreno negativo, cercanas a los USD 2.700 millones, el gobierno necesita presentar un plan creíble de acumulación de reservas para evitar un aumento en la demanda de cobertura cambiaria. Con este panorama, los activos dollar-linked se perfilan como una herramienta clave de cobertura ante escenarios de volatilidad cambiaria en 2025.

Noticias globales: el mundo hoy.

Las acciones cerraron el año en baja, registrando la tercera caída consecutiva con elevada volatilidad, especialmente en los papeles tecnológicos. El S&P 500 y el Nasdaq 100 retrocedieron 0,6%, mientras que el Dow Jones perdió 300 puntos tras haber caído más de 700 puntos al inicio de la sesión. Las Megacaps permanecieron bajo presión, con bajas generalizadas: Tesla bajó un 2%, Apple un 1% y Meta un 0,8%. Por su parte, Nvidia se destacó con una suba del 1,8% tras el anuncio de que ByteDance planea invertir USD 7.000 M en sus chips de IA, a pesar de las restricciones a las exportaciones de EE. UU. La energía fue el único sector positivo entre los once del S&P, impulsado por el aumento en los futuros del gas natural y el petróleo. A pesar de esto, el S&P 500 logró una sólida ganancia del 27% en el año, debido a factores como los recortes anticipados de tasas de interés, sólidas ganancias corporativas e importantes inversiones en inteligencia artificial. Empresas como Palantir Technologies y Nvidia lideraron el avance con alzas de tres dígitos. El Dow Jones también tuvo un buen desempeño, acumulando una suba del 14,4%, respaldado por datos económicos positivos en EE. UU., un gasto de consumo robusto y mejoras en las relaciones comerciales globales. Asimismo, el Nasdaq Composite superó a ambos, con un aumento del 34%. Este índice de alta tecnología se benefició de innovaciones en sectores de IA, computación en la nube y biotecnología.

El rendimiento del UST10Y retrocedió 7 pb, ubicándose en 4,55%, así como el UST2Y que cerró en 4,26%. A pesar de las expectativas de mayor inflación y de menos recortes de tasas para 2025, persisten las dudas sobre si la economía podría entrar en un escenario que justifique una mayor cantidad de recortes de tasas. Este debate se destacó recientemente tras el débil incremento de la inflación subyacente del PCE en noviembre. Además, las solicitudes de pensión por desempleo alcanzaron su nivel más alto en más de tres años a mediados de diciembre. Con esto, el índice que agrupa los bonos del Tesoro avanzó un 0,4%, al igual que el índice de corporativos Investment Grade. Por su parte, los High Yield se mantuvieron sin cambios, mientras que los bonos emergentes replicaron la tendencia alcista y subieron un 0,4%.

El índice de dólar DXY registró un leve incremento del 0,1%, al apreciarse un 0,4% frente al yen japonés, un 0,3% ante el euro y un 0,2% contra la libra, cerrando en 108,1. Por el lado de Brasil, donde persisten las inquietudes sobre el rumbo fiscal y la inflación, con un Banco Central vendiendo reservas y la tasa del bono a diez años superando el 15%, el USDBRL retrocedió un 0,2%, finalizó en USDBRL 6,18. Así, en diciembre acumula un alza del 3,5% y de 27,4% en el año.

El petróleo WTI subió un 1,0% y cerró en USD 71 el barril, acercándose a máximos de siete semanas ante el incremento de expectativas de mayor demanda por parte de China y el alza del 20% en los futuros de gas natural, que podría potenciar aún más la demanda de petróleo. En cuanto a los metales, el oro retrocedió un 0,6% y finalizó en USD 2.604 la onza. Por último, en el segmento de los agrícolas, la soja cayó un 0,5%, ubicándose en USD 358 la tonelada y cerrando el año con una pérdida del 25%.

Noticias locales: el país hoy.

El BCRA registró compras netas por USD 32 M, poniendo fin rápidamente a la racha de ventas de tres ruedas consecutivas. Por su parte, las reservas netas cayeron en USD 1.917 M debido al desarme estacional de encajes de fin de mes, sumado a la amortización de BOPREAL por USD 167 M. Con esto, el Banco Central cierra el año con un stock de reservas brutas de USD 29.607 M, lo que representa un crecimiento de USD 6.500 M en comparación con el cierre de 2023.

El dólar oficial se mantuvo sin cambios en un nivel de $1.030,5. Así, en las últimas cinco ruedas, el ritmo de devaluación se mantiene en torno al 1,2% TEM.

Los dólares financieros operaron levemente al alza. El MEP (GD30) avanzó un 0,3%, alcanzando los $1.168, mientras que el CCL subió un 0,1% y se ubicó en $1.187. De esta manera, las brechas con el dólar oficial se encuentran en 13% y 15%, respectivamente.

Los bonos soberanos en dólares registraron una suba promedio del 0,6% y se encuentran rindiendo TIRs de entre 9% y 11%. Las paridades están en un promedio de 73,2%, con lo cual el riesgo país quedó en torno a los 640 pb. Por su parte, los BOPREAL del Banco Central sufrieron una leve caída del 0,1%.

En cuanto a los bonos en pesos, la rueda fue mixta, con los Dollar-Linked y las Lecap subiendo, mientras que los CER registraron bajas. Los bonos Dollar-Linked subieron un 0,9% y rinden en promedio devaluación +5%. Las Lecap avanzaron un 0,4%, al igual que el TO26. A estos precios, rinden entre 2,2% y 3,2% TEM. Por último, los bonos ajustables por CER cayeron un 0,5% y rinden entre CER +4% y CER +12%.

Los contratos de futuro de dólar operaron sin variaciones. De esta manera, la devaluación mensual implícita para noviembre de 2025 se ubica en 1,9%.

En la rueda del lunes, el Merval corrigió tanto en pesos como en dólares CCL. Específicamente, cayó un 2,2% en pesos y un 2,7% en dólares, cerrando en un nivel de USD 2.120. Esta baja fue impulsada por los sectores de Consumo Básico, Comunicación y Financiero. En cuanto a las acciones, BBVA (-4,7%), Banco Macro (-4,6%) e IRSA (-4,6%) protagonizaron las principales caídas, mientras que Transportadora Gas del Sur (+1,0%) e YPF (+0,1%) fueron las únicas en subir. Para las empresas que cotizan en la Bolsa de Nueva York, también fue una jornada negativa, con una caída promedio del 2,2%. Entre las más afectadas estuvieron Telecom (-5,8%), BBVA (-5,2%) y Bioceres (-4,2%).

Una nueva era en la creación, producción, comercialización y consumo de la música.

La música es un espejo de la humanidad, una forma de expresión que combina emociones, cultura e innovación. Por ende, la composición musical es un proceso intrínsecamente humano. Pero ahora, algoritmos como los de AIVA (Artificial Intelligence Virtual Artist) demuestran que las máquinas también pueden crear obras que emocionan y sorprenden. Estos sistemas aprenden de un vasto repertorio de composiciones históricas, desde Bach hasta Billie Eilish, para generar piezas originales. Pero, ¿es esto creatividad o una simple reorganización de patrones existentes?

Un caso ilustrativo que podría responder a esta pregunta es el de OpenAI's MuseNet, que en 2019 compuso una pieza de piano que fue interpretada en vivo por primera vez en el Festival de Música de Montreux. La pieza combinaba elementos de Chopin y Rachmaninoff, demostrando que la inteligencia artificial (IA) es capaz de capturar sutilezas estilísticas de diferentes compositores.