Noticias locales: el país hoy.

En la primera licitación abierta del bono para importadores BOPREAL Serie 2 se adjudicaron USD 1.170 M y acumula USD 1.440 M emitidos (72% del objetivo de USD 2.000 M). Con esto, entre la serie 1 y 2, el BCRA ya colocó USD 6.400 M, siendo uno de los principales factores de absorción de pesos. Esperamos que la semana que viene el BCRA coloque los USD 560 M restantes dando fin a la colocación del Serie 2 y paso a la emisión del Serie 3 a 2026.

En el mercado cambiario, el sector agropecuario liquidó USD 183 M y el BCRA registró compras netas por USD 126 M, acumulando en las últimas dos ruedas compras por USD 391 M y USD 1.151 M en lo que va de febrero. Pese a esta buena performance en el mercado cambiario, el stock de reservas internacionales apenas aumentó en USD 38 M en la jornada y USD 131 M en las últimas dos ruedas, lo que estaría explicado por pagos de deuda con organismos internacionales. Con estas operaciones, el stock de reservas brutas se ubica en USD 26.640 M y las netas con un saldo negativo de USD 5.500 M.

El dólar oficial aumentó diariamente un 0,1% hasta $834,6. Esto significa un ritmo de devaluación mensualizado del 2,2%, que se aceleró contra el ritmo de 2% del miércoles. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2%, mientras que en lo que va de febrero corrió a TEM 2%.

Pese a que se va liberando el acceso de divisas a importadores, la buena licitación de Bopreal y la mayor oferta en el mercado financiero – los exportadores pueden liquidar el 20 % en dicho mercado – los dólares financieros siguieron operando a la baja. El MEP con ledes cayó 2,1 % hasta alcanzar los $1.070, en tanto que el CCL con ADRs disminuyó 2,2 % hasta $1.161. De esta manera, sus brechas se sitúan en 28 % y 39 % respectivamente.

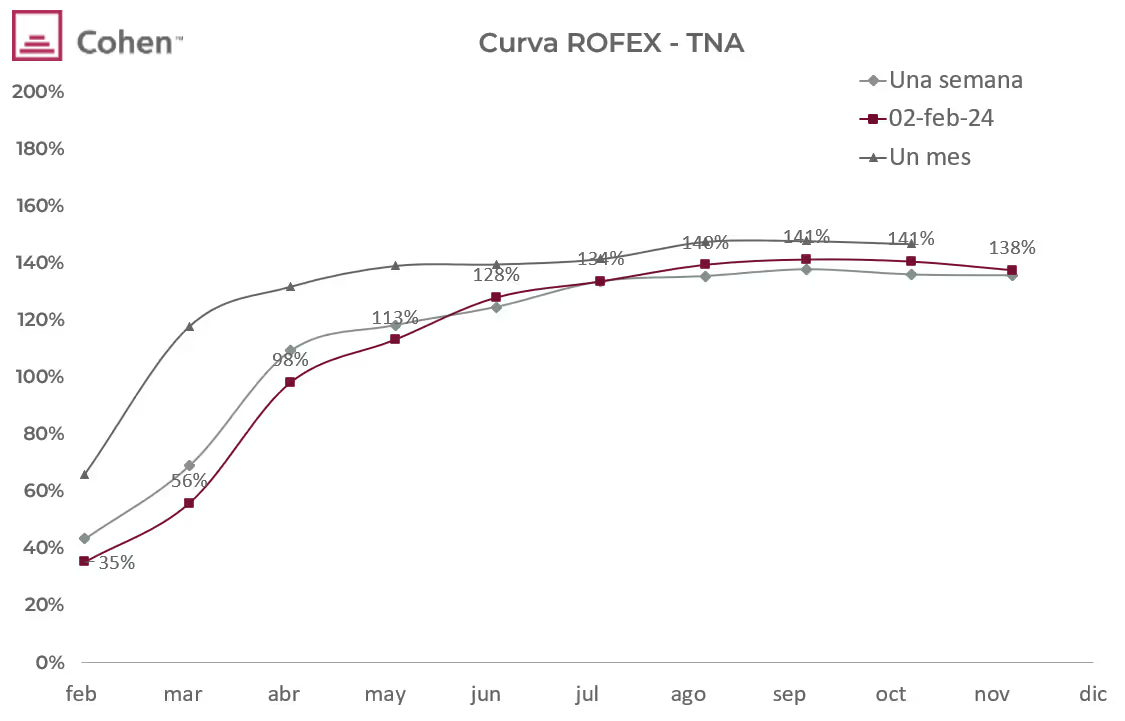

La menor presión en el mercado cambiario también se reflejó en los contratos de futuro de dólar que cayeron un 1,6%. Las mayores caídas se registraron en los contratos de julio (-3,3%), agosto (-2,9%) y noviembre (-2,3%). De este modo, la devaluación implícita se ubica en el 1% hasta febrero, en el 13% hasta abril y en el 47% hasta julio. También golpeó a los bonos ajustables por tipo de cambio (DLK) y duales que anotaron una caída de 2% y 1,1% respectivamente. En el resto de la curva de pesos, el TO26 marcó una caída de 0,8% mientras que los bonos CER se diferenciaron al anotar un alza de 1,6%.

En cuanto a los bonos en moneda extranjera, continuó el rally de los bonos soberanos. En términos generales, ganaron 3,3% por una suba de 3,7% en los ley Nueva York y de 2,7% en los ley Argentina. Así, acumulan una ganancia de 5,2% en lo que va del mes y de 9,9% en lo que va del año. Las paridades promedian el 41% y el riesgo país disminuyó 35 pbs hasta los 1895 pbs.

Respecto a las acciones, el índice S&P Merval perdió 1,1% en pesos aunque medido en dólares subió 0,6% y cerró en USD 940. En lo que va de febrero, el Merval acumula una pérdida del 5% y del 2,2% desde fines del año pasado.

Noticias globales: el mundo hoy.

Las ventas minoristas en EE. UU. sorprendieron al mercado al anotar una caída nominal en enero de 0,8 % m/m – con una inflación mensual de 0,3 %, en términos reales la retracción fue mayor – revirtiendo el aumento revisado a la baja del 0,4 % en diciembre y peor que las previsiones del mercado de una caída del 0,1 %. Se trata de la mayor caída en las ventas minoristas desde marzo del año pasado, impulsada principalmente por las consecuencias de la temporada de compras navideñas y el clima frío. Compensan esta sorpresa negativa las solicitudes de desempleo que en la última semana cayeron en 8.000 a un total de 212.000, muy por debajo de las estimaciones del mercado de 220.000.

En este contexto, los mercados tuvieron una jornada positiva con suba de acciones y bonos. El S&P 500 subió un 0,6 % y el Dow Jones subió 200 puntos (0,9 %), mientras que el Nasdaq subió un 0,3 %.

El sector de energía y los bancos estuvieron entre los que más ganaron, con ExxonMobil y Wells Fargo sumando más del 2 % y el 7 %, respectivamente. Alphabet cayó un 2,5 % después de que Third Point disolviera su participación en la empresa, mientras que los informes de que el creador de ChatGPT, OpenAI, está considerando lanzar un motor de búsqueda también presionaron a las acciones. En el frente de las ganancias, Cisco cayó un 2 % después de que las previsiones de la compañía para todo el año no cumplieron con las expectativas del mercado y Deere & Company bajó 5,8 % después de proporcionar una perspectiva pesimista para todo el año.

Los rendimientos de los bonos del Tesoro de EE.UU. retrocedieron. El UST10Y bajó en 3 pb hasta el 4,24% y el UST2Y de 2 años disminuyó en 1 pb, alcanzando el 4,57%. En consecuencia, los índices de renta fija registraron un incremento del 0,5%, mientras que los bonos emergentes ganaron 0,8%.

El US Dollar Index descendió 0,4% hasta los 104,3, mientras que el oro experimentó un aumento del 0,6%, alcanzando los USD 2.004 por onza. Por otro lado, el WTI registró una ganancia del 1,8%, llegando a los USD 78 por barril, impulsado por la debilidad del dólar. No obstante, estas ganancias se vieron limitadas debido a un informe de la Agencia Internacional de Energía (AIE), el cual sostiene que la demanda mundial de petróleo está perdiendo impulso, llevando a la agencia a revisar a la baja su pronóstico de crecimiento para 2024 a 1,22 M bpd desde 1,24 M bpd. La AIE también proyectó un aumento en la oferta de 1,7 M bpd este año, superando su estimación previa de 1,5 M bpd.

En Europa, la economía británica se contrajo un 0,3% t/t en el 4Q23, tras una caída del 0,1% 3Q23, y peor que las previsiones del mercado de una caída del 0,1 %. De esta forma, la economía entró en recesión en medio de una caída generalizada de la producción, concretamente de los servicios (-0,2%, igual que en el tercer trimestre) y producción industrial (-1% vs 0,1%). Por el lado del gasto, hubo una caída de las exportaciones (-2,9% vs -0,8%), las importaciones (-0,8% vs -1,8%) y el gasto de los hogares (-0,1% frente a -0,9%). Considerando todo el año 2023, el PBI del Reino Unido aumentó un 0,1 %.

Tampoco fueron buenas las noticias en Japón donde el PBI en el 4Q23 marcó una caída de 0,1% t/t anualizada – el consenso de analistas esperaba un alza de 0,3% t/t -. Esta fue la segunda caída consecutiva luego de que en el trimestre anterior había marcado una contracción de 0,8% t/t por lo que por primera vez en 5 años Japón está en una recesión técnica explicada por el retroceso que viene marcando el consumo desde junio del año pasado.

Noticias globales: el mundo hoy.

Las acciones estadounidenses se recuperaron el miércoles, con el S&P 500 subiendo un 0,6%, el Dow Jones sumando 50 puntos (0,2%) y el Nasdaq ganando 0,7%, después de caer más del 1% en la sesión anterior cuando la inflación americana fue mayor a la esperada. De esta forma, las probabilidades de un recorte de 25 pb de tasa quedaron en 35% para mayo y 51% en junio.

El sector Industrial (1,5%), Comunicaciones (1,2%) y Real Estate (1%) fueron los principales beneficiados, mientras que Consumo Discrecional (-0,4%) y Energía (-0,2%) estuvieron en números rojos. Las megacaps sensibles a las tasas se recuperaron, con NVIDIA y Meta disparándose alrededor del 2%. Mientras tanto, la temporada de ganancias continuó con las acciones de Uber que subieron a un máximo histórico de USD 75. Por otro lado, Airbnb cayó más del 4% debido a que sus ganancias, ingresos y programa de recompra de acciones no lograron impresionar a los inversores.

Los rendimientos de los bonos del Tesoro retrocedieron 6 pb, con la UST10Y ubicándose en 4,27% y la UST2Y en 4,58%, aunque marcando una suba promedio de 16 pb en la última semana. De esta forma, los índices de renta fija ganaron 0,4%, con los Investment Grade avanzando 0,3%, los bonos del Tesoro americano 0,3% y los emergentes, 0,6%. Igualmente, la baja semanal es de 0,8%.

Los precios al productor en EE. UU. disminuyeron un 0,2% en diciembre, más que las estimaciones iniciales de una caída del 0,1%. Mientras tanto, las cifras de noviembre y octubre no se revisaron para mostrar que los precios al productor cayeron un 0,1% y un 0,4%, respectivamente. El IPP subyacente, que excluye alimentos y energía, disminuyó un 0,1%, en comparación con una lectura plana reportada inicialmente.

Además, las solicitudes de hipotecas en EE. UU. cayeron un 2,3% la última semana, recortando el aumento del 3,7% de la semana anterior y marcando la segunda contracción de la demanda hipotecaria en el año en curso. La disminución de las solicitudes de hipotecas fue coherente con un nuevo repunte de las tasas hipotecarias promedio, que aumentaron 7 pb hasta el 6,87% en el período, ya que una serie de datos económicos sólidos en EE. UU. elevaron los rendimientos de los bonos del Tesoro de referencia a largo plazo.

El WTI cayó 1,1% a USD 77 por barril, poniendo fin a una serie de siete ganancias consecutivas después de que los datos de la EIA mostraran un aumento de más de 12 M de barriles en las existencias de petróleo crudo de EE. UU. la semana pasada, superando las expectativas del mercado de un aumento de 2,56 M. Para el resto de los commodities, el oro retrocedió 0,1% y pierde 2,1% en la semana, ubicándose en USD 1990 por onza, mientras que la soja experimentó una baja del 1,3%, llegando a los USD 430 por tonelada.

En otras regiones, la inflación del Reino Unido se mantuvo en 4% i.a. en enero, manteniéndose cerca del mínimo de dos años registrado en noviembre y por debajo de las expectativas del mercado del 4,2%. Sin embargo, siguió siendo el doble del objetivo del Banco de Inglaterra del 2%. Se produjo una desaceleración en el ritmo de caída de los precios tanto de la vivienda como de los servicios públicos (-2,1% frente al -3,4% en diciembre), debido principalmente a las tarifas del gas y la electricidad, y del transporte. Mientras tanto, la tasa de inflación subyacente, que excluye elementos volátiles como la energía y los alimentos, se mantuvo estable en el 5,1%, ligeramente por debajo del consenso del mercado del 5,2%.

Finalmente, la producción industrial en la zona del euro aumentó un 2,6% m/m en diciembre, desafiando las expectativas del mercado de una disminución del 0,2% y tras un aumento revisado del 0,4% m/m en noviembre. Fue la mayor ganancia desde agosto de 2022. La producción de bienes de consumo duraderos se recuperó (0,5% frente a -2% en noviembre) y aumentó más rápido para los bienes de capital (20,5% frente a 0,8%). En términos anuales, la actividad industrial avanzó un 1,2% en diciembre, en comparación con el consenso del mercado de una caída del 4,1%. Fue el primer aumento anual en diez meses.

Noticias locales: el país hoy.

El IPC Nacional de enero marcó un alza de 20,6% m/m, acumulando en los últimos doce meses un incremento del 254%, la peor performance desde abril de 1991. Este resultado estuvo levemente por debajo de lo esperado por el mercado y por nosotros –22% y 25%, respectivamente– y marcó una desaceleración respecto a diciembre, que había marcado un alza de 25,5% m/m. La baja fue más significativa en el IPC Core, que de marcar 28,3% m/m en diciembre, en enero llegó al 20,2% m/m y quedó en 275% respecto al mismo mes de 2023. Diferente fue el caso de los precios regulados, que de 20,7% m/m en diciembre, en enero aceleraron a 26,6% m/m, aunque siguen muy retrasados al acumular en el último año un incremento de 213%. Los precios estacionales repitieron el resultado de diciembre al anotar un alza de 16,2% m/m y 200% i.a.

En el mercado cambiario, el sector agropecuario liquidó USD 45 M y el BCRA registró compras netas por USD 255 M, el monto más grande en los últimos 30 días. En lo que va de febrero, la autoridad monetaria adiciona compras por USD 1.025 M. Por otro lado, el stock de reservas internacionales aumentó en USD 93 M hasta los USD 26.602 M.

El dólar oficial aumentó diariamente un 0,3% hasta $834. Esto significa un ritmo de devaluación mensualizado de 2%, en línea con el comportamiento de febrero. En tanto que los dólares financieros marcaron una fuerte caída, anclados por la brecha y por una licitación del BOPREAL Serie 2 posiblemente muy demandada. El MEP con ledes cayó 4,5% hasta alcanzar los $1.093, en tanto que el CCL con ADRs disminuyó 4,9% hasta $1.187. De esta manera, sus brechas se sitúan en 31% y 42%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 2,1%. Las menores expectativas inflacionarias aliviaron las presiones devaluatorias. Las mayores caídas se registraron en los contratos de agosto (-3,1%), octubre (-3%) y junio (-3%). De este modo, la devaluación implícita se ubica en el 1% hasta febrero, en el 14% hasta abril y en el 52% hasta julio.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa por perspectivas de menor nominalidad, tanto en términos de inflación como de devaluación. Los bonos CER cedieron un 0,1%, mientras que las Lecer perdieron un 0,5%. En la curva de tasa fija, el TO26 cerró alcista en 1,5%. Por su parte, los duales registraron una pérdida de 0,1% y los DLK marcaron una caída de 2,3%.

Los bonos soberanos en hard-dollar ganaron 2,2%, con una suba de 1,3% en los de ley Nueva York y una suba de 3,7% en los de ley Argentina. Así, acumulan una ganancia de 1,8% en lo que va del mes y de 6,4% en lo que va del año. De esta manera, las paridades promedian el 39,5% y el riesgo país disminuyó 63 pb hasta los 1.930 pb.

Las acciones argentinas que cotizan en Wall Street ganaron hasta 6% el miércoles. Por su parte, el S&P Merval borró una suba inicial y cayó, arrastrado por la baja de los dólares financieros. En ese marco, el índice accionario cedió 2% en pesos y 0,2% en dólares hasta los USD 938. Las acciones que más perdieron fueron las de Aluar (-5,4%), Cablevisión (-4,7%) y Transportadora Gas Del Norte (-4,6%). En tanto, Comercial del Plata (3,2%) y Galicia (1,3%) se vieron beneficiadas. Por su parte, los ADR ganaron 2,1% promedio, con subas lideradas por Edenor (5,9%), Grupo Supervielle (4%) y BBVA (3,6%).

Actualidad y perspectivas del mercado de energías renovables.

El cambio hacia emisiones netas cero, que es el objetivo global del Acuerdo de París para 2050, representa una nueva tendencia estructural clave para la economía global, ya que requerirá un cambio radical en el sistema energético y en otros sectores clave de la economía. Gracias a algunas energías renovables de fácil implementación, la proporción de energía de baja emisión de carbono ha ido aumentando. Pero esto apenas es suficiente, ya que la proporción de los combustibles fósiles sigue siendo más del 75%, tal como lo era hace 20 años. El mundo está en una carrera contrarreloj para reducir su dependencia de los combustibles fósiles y mantener viva la posibilidad de limitar el aumento de la temperatura del planeta a 1,5°C anual.

Comprender las consecuencias socioeconómicas de las vías de transición es un aspecto fundamental de una planificación y formulación de políticas adecuadas. Los formuladores de políticas necesitan saber cómo sus decisiones afectarán el bienestar de las personas y el bienestar general, del mismo modo que deben ser conscientes de las posibles brechas y obstáculos que podrían afectar el progreso. Para que la transición energética produzca todos sus beneficios, los países necesitarán un marco de políticas integral que no solo transforme los sistemas energéticos, sino que también proteja a las personas, los medios de vida y los empleos.

Pero si algo nos ha quedado claro en estos últimos tres años, es que la transición energética está impulsada por políticas que regulan, implementan y financian mejoras tecnológicas, pero que pueden ser directamente afectadas por las condiciones macroeconómicas del contexto.

Las tasas de interés más altas hacen que sea más costoso pedir prestado o gastar dinero. Los mayores costos de endeudamiento encarecen tanto la inversión en combustibles fósiles como en tecnologías verdes, pero las tasas de endeudamiento más altas presentan una desventaja relativa para las tecnologías verdes por tres razones principales:

La tasa de interés de referencia más relevante en EE. UU. es la tasa de Fondos Federales, que rige los préstamos interbancarios y que la Junta de la Reserva Federal controla directamente. La tasa de Fondos Federales efectiva, que pasó la mayor parte de los últimos doce años en un cómodo 0%, se encuentra actualmente en el 5,25%, el nivel más alto en 22 años.

Las estimaciones de la Agencia Internacional de Energía (IEA, por sus siglas en inglés) sugieren que un aumento del 5% en los costos de endeudamiento aplicados a un proyecto eleva el costo nivelado de la energía eólica o solar hasta en un 50%, mientras que tiene un impacto de un solo dígito en una nueva planta de gas.

Desde la perspectiva del inversor individual, podemos resumirlo de la siguiente manera: luego de demostrar una notable resistencia en un año desafiante para los mercados durante 2022, el sector experimentó grandes dificultades en 2023. Particularmente en el tercer trimestre, donde la confianza de los inversores fue disminuyendo, la presión alcista sobre las tasas de interés con vencimientos extendidos generó una fuerte caída en todos los subsectores, y las expectativas de ganancias y valuaciones se restablecieron.

Por lo que las acciones de las compañías relacionadas con el cambio de la matriz energética se vieron afectadas por la continuación de las presiones cíclicas que han estado afectando al sector en el último tiempo, tales como el endurecimiento de las condiciones monetarias y financieras a nivel mundial, que ha ejercido presión sobre las ganancias a corto plazo de las empresas. En este sentido, las áreas más afectadas fueron el almacenamiento de energía, el hidrógeno, la generación renovable y el equipo solar, donde las correlaciones de precios de las acciones con los rendimientos de los bonos del Tesoro de Estados Unidos a diez años se volvieron particularmente extremas.

Durante 2022, las acciones de transición energética en su mayoría experimentaron un fuerte impulso en las ganancias, dadas las condiciones macroeconómicas en ese momento, que incluían precios altos de la energía, alta demanda de bienes y servicios, ahorros posteriores a la pandemia y tasas de interés aún bajas, aunque en aumento. Desafortunadamente, 2023 fue lo opuesto; vimos un deterioro en las ganancias en importantes mercados de transición energética que no solo generaron una debilidad en los precios de las acciones directamente, sino que también dejaron al sector más expuesto a los efectos continuos de las caídas de precios.

Es difícil saber exactamente cuándo los vientos cíclicos que afectaron al sector finalmente disminuirán, pero la relación riesgo-retorno para las acciones relacionadas con la transición energética parece más favorable que en 2023. A medida que transcurren los primeros días de 2024, vamos confirmando que este año será clave para este tipo de inversiones, dado que la dirección de las acciones estará determinada por la medida en que se reequilibren las condiciones monetarias y financieras, con el recorte de tasas de interés por parte de los bancos centrales en la mira como principal impulsor de la recuperación.

Después de un año de importantes revisiones a la baja en las ganancias corporativas, en el que las expectativas para el sector se restablecieron de manera significativa y hubo una caída adicional en las valuaciones, las perspectivas para las acciones relacionadas con la transición energética lucen mucho mejor a partir de ahora. Aunque la primera mitad del año podría seguir siendo volátil debido a los vientos en contra que persisten, estaremos atentos a posibles inflexiones en las ganancias en la segunda mitad del año y principios de 2025.

Innovación, solidez y reformas en gobernanza corporativa promueven las acciones de este país.

Después de superar la pandemia con un crecimiento constante, Japón anticipa un avance en su PBI del 0,9% para 2024, moderando el ritmo del 1,9% alcanzado en 2023, pero superando el promedio histórico del 0,7% i.a. Este pronóstico se apoya en iniciativas para impulsar los salarios y la demanda interna además de un paquete fiscal que incluye recortes de impuestos y subsidios destinados a fomentar el consumo. A esto se suma una proyectada recuperación del turismo y un crecimiento en las exportaciones de vehículos. En cuanto a la política monetaria, el Banco de Japón (BoJ) planea ajustar las tasas de interés negativas (-0,10%) establecidas en 2016, elevándolas al 0% en 2024 y al 0,25% en 2025, como parte de su estrategia para estabilizar el IPC en el 2%, en línea con el objetivo propuesto.

A su vez, desde hace una década, la Bolsa de Tokio promovió un cambio significativo en la gobernanza corporativa, el cual incluye mejoras en la eficiencia del capital. Se ha establecido que las compañías que no demuestren un uso eficiente del capital podrían ser excluidas. Este enfoque, aplicado a empresas de todos los tamaños, ha resultado en un mercado más amigable y transparente para los inversores, reflejándose en un desempeño positivo de las acciones japonesas.

En este contexto favorable, desde febrero de 2023 hasta la fecha, el ETF de acciones japonesas experimentó un incremento del 15%, aunque registró una disminución acumulada del 1% desde 2021. Este rendimiento superó al de otros índices, como el de acciones globales, que tuvo una ganancia del 13% –con una caída del 1,2% desde 2021–, la Eurozona, con un aumento del 6% –y una pérdida del 3,2% desde 2021–, y los mercados emergentes, que tuvieron una disminución del 4%, acumulando una pérdida del 19% desde 2021. Específicamente, el índice Topix, que incluye todas las acciones domésticas listadas en la Bolsa de Valores de Tokio, registró una ganancia del 14% en el último año. Por otro lado, el Nikkei 225, otro índice bursátil de referencia en Japón que sigue el desempeño de 225 empresas de gran capitalización tuvo un alza del 23%, superando así al S&P 500, que aumentó un 20%.

A esta buena performance se suma la atractiva valoración que tienen las acciones japonesas, que se cotizan a 15,7 veces las ganancias futuras, en comparación con las valoraciones más elevadas en el S&P (22) y Nasdaq (29), y en el ámbito de las acciones globales (16,5), subrayando la oportunidad que Japón representa para los inversores que buscan calidad a precios razonables. Con solo el 24% de los activos de los hogares japoneses en inversiones de capital, comparado con mayores porcentajes en el Reino Unido y EE. UU., emerge un claro potencial de crecimiento para las acciones japonesas entre inversores minoristas. Este potencial se ve reforzado por incentivos fiscales como el programa Nisa (Nippon Individual Savings Account), destinado a promover inversiones pequeñas con ventajas fiscales. Estas medidas podrían incrementar la participación de inversores en el mercado de acciones japonés, consolidando su atractivo para inversores locales e internacionales. Las perspectivas para el índice asiático son optimistas para 2024, con proyecciones que anticipan un alza adicional del 10%. Esto refleja las expectativas de un incremento en las ganancias, lo que podría impulsar al índice a alcanzar nuevos máximos históricos, consolidando aún más a Japón como un destino de inversión atractivo y relevante en el panorama internacional.

Para inversores locales, está la posibilidad de participar en el mercado japonés mediante los Cedears de tres grandes empresas: Toyota (TM.BA), Honda (HMC.BA) y Sony (SONY.BA).

Toyota emerge como una opción destacada para aprovechar el potencial de Japón, lo cual se demuestra por su notable correlación (0,7) con el desempeño del índice bursátil japonés Topix. Siendo el tercer mayor mercado y fabricante de automóviles a nivel mundial, Japón cuenta con Toyota como su principal exponente en el sector automotriz. La empresa reportó ganancias de USD 26 MM en los primeros nueve meses del año fiscal, duplicando así los resultados del año fiscal anterior. Este avance motivó a Toyota a elevar su previsión de ganancias operativas anuales a USD 33 MM, representando un crecimiento del 9% i.a. Este éxito está impulsado por un incremento del 46% i.a. en las ventas de vehículos híbridos durante el último trimestre, contribuyendo a un aumento del 11% i.a. en las ventas totales de vehículos. La acción de Toyota tuvo un alza del 66% desde febrero 2023 y acumula una suba de 21% desde 2021. El papel posee un ratio de conversión de 15:1, indicando la cantidad de CEDEARs locales necesarios para representar una acción original extranjera, lo cual implica una inversión mínima de aproximadamente $18.000.

Siguiendo con el sector automotriz, Honda es otra opción interesante ya que presentó un desempeño financiero y comercial sólido. Para el año fiscal 2023, Honda incrementó su proyección de beneficio neto a USD 6.5 MM, representando un crecimiento del 47,4% i.a. Esto se debe en parte a la depreciación del yen que ha beneficiado las exportaciones. Además, tuvo un crecimiento significativo en EE. UU., su mayor mercado, con un aumento del 33% i.a. en las ventas, alcanzando casi 4 M de vehículos en 2023 y siendo el primer crecimiento en ventas en ocho años en el país, impulsado por la recuperación en la disponibilidad de chips de alta tecnología. La acción de Honda tuvo un alza del 35% desde febrero 2023 y acumula una suba de 21% desde 2021. El CEDEAR tiene un ratio de 1:1, que implica una inversión mínima de $44.000.

Finalmente, otra alternativa es Sony, que tuvo un buen desempeño en el mercado de consolas de videojuegos durante el 3Q23, especialmente con su PlayStation 5, que logró capturar un 54% del mercado de consolas gracias a las fuertes ventas y tuvo un crecimiento del 42% i.a. Esto impulsó significativamente los ingresos de Sony, aunque tuvo una disminución del 29% en sus ganancias operativas durante el 3Q23, afectado por el rendimiento más débil en sus divisiones de sensores de imagen y servicios financieros. Dicha acción tuvo un alza del 15% desde febrero de 2023, aunque acumula una baja del 24% desde 2021. El CEDEAR tiene un ratio de 8:1, que implica una inversión mínima de $15.000.

En resumen, el mercado de acciones japonés ofrece atractivas oportunidades de inversión, destacando por su evolución y fortaleza corporativa. El CEDEAR de Toyota presenta una vía accesible y estratégica para invertir en este dinámico mercado, permitiendo a los inversores locales beneficiarse del crecimiento de una empresa líder en Japón. A eso se le suma Sony y Honda como opciones para estar expuesto a dicho mercado. Alternativamente, el ETF EWJ brinda una amplia exposición a las acciones japonesas, recomendando la diversificación en mercados internacionales como Japón con una estrategia inteligente frente a la incertidumbre global.

Noticias locales: el país hoy.

Hoy a las 16 hs, el INDEC dará a conocer el IPC Nacional correspondiente a enero de 2024. El gobierno viene anunciando que se ubicaría en torno al 20% m/m, lo que implicaría una desaceleración respecto al 25,5% m/m que había marcado en diciembre. Si bien la estabilidad del tipo de cambio oficial y de los paralelos, sumado a la fuerte caída que estaría marcando el nivel de actividad, le quitan presión a los precios de los bienes –en diciembre subieron 30% m/m–, la presión vendría por el lado de los servicios –pese a que las tarifas aún no ajustaron–. Nuestras expectativas apuntan a un 24% m/m, mientras que el REM estima 22%. Recordemos que el IPC de CABA marcó 21,7% m/m, lo que señala una leve aceleración respecto al 21,2% m/m anotado en diciembre. Con esto, en los últimos doce meses, los precios minoristas habrían subido entre 250% y 270%.

La semana pasada terminó con el BCRA comprando USD 167 M en el mercado de cambios, acumulando en la semana USD 607 M, USD 200 M más que la semana anterior. En un contexto en el que la demanda de divisas está muy acotada por el nuevo esquema de pagos de importaciones, el mayor ritmo de compras obedeció a la mayor liquidación del agro que ingresó USD 370 M contra USD 220 M la semana previa. Estas operaciones no lograron compensar los pagos de intereses al FMI por USD 800 M, por lo que las reservas internacionales retrocedieron USD 500 M en la semana y terminaron con un stock bruto de USD 26.509 M y las netas con un saldo negativo de USD 5.700 M.

En cuanto a la política cambiaria, el BCRA mantuvo el ritmo de devaluación del 2% mensual. El viernes, el A3500 cerró en $831,25. En cuanto a los dólares financieros, el CCL con GD30 cerró la semana en $1.225, $40 por debajo del cierre de la semana previa, mientras que el MEP con Lede bajó $60 y quedó en $1.163. Así las cosas, la brecha con la cotización oficial bajó 10 puntos porcentuales a un rango de entre 40% y 47%.

En cuanto al BOPREAL, desde hoy y hasta mañana, el BCRA saldrá a colocar la serie 2 de BOPREAL, en la que pueden suscribirse todos los importadores y por la que espera emitir USD 1.730 M –la primera licitación fue exclusiva para PYMES y solo colocó USD 270 M–.

Noticias globales: el mundo hoy.

Mal arranque de semana para los mercados financieros globales. El dato de inflación de EE. UU. que estuvo por encima de las expectativas y golpeó el humor de los inversores, que van moderando su expectativa de baja de tasas de la Fed. Ahora la probabilidad de que la Fed baje la tasa de referencia se corrió a junio –una semana atrás esperaban que fuera en marzo–. En este marco, la jornada terminó con caída en bonos, acciones, commodities y dólar fortalecido.

Concretamente, el IPC de enero de EE. UU. marcó un alza de 0,3% m/m, siendo la tercera aceleración consecutiva y superando las expectativas del mercado, que preveían un alza de 0,2%. El mayor dinamismo de precios no lo explicaron ni los precios de la energía ni el de los alimentos, sino que lo determinaron los precios de viviendas, salud y transporte. Así, fue peor el resultado para el IPC Core, que anotó una suba de 0,4% m/m, el mayor incremento desde abril del año pasado. Con este resultado, en los últimos doce meses, el índice general subió 3,1% –desde 3,4% i.a. en diciembre– y el Core 3,8% –desde 3,9% i.a. en diciembre–.

La sorpresa negativa impactó a los bonos del Tesoro y los rendimientos ascendieron al nivel más alto de los últimos dos meses. La UST2Y aumentó 20 pb hasta 4,67% y la UST10Y a 4,33%, 16 pb más que el lunes. Esto se reflejó en un descenso generalizado en los índices de renta fija gubernamentales y corporativos, que experimentaron una reducción de entre 0,8% y 1,1%, mientras que los más afectados fueron los emergentes, con una pérdida de 1,2%.

En la renta variable, todos los índices operaron a la baja. El S&P 500 y el Dow Jones retrocedieron 1,4%, mientras que el Nasdaq disminuyó 1,6%. Esto arrastró a todos los mercados globales, con el índice global sin EE. UU. registrando un descenso de 1,8%, entre los que se destacaron Brasil y China con retrocesos de 2,9% y 2,1%, respectivamente.

En un contexto en el que el dólar se fortaleció contra todas las monedas –el US Dollar Index subió 0,8% y alcanzó el nivel más alto desde mediados de noviembre pasado– los commodities operaron con bajas generalizadas. El cobre perdió 0,4%, la soja 0,6% –cerró en USD 436 la tonelada– y el oro fue el más afectado al registrar una baja de 1,4%, cerrando en USD 1.962 la onza. Solo escapó a la tendencia general el petróleo, que ante el agravamiento en el conflicto en Medio Oriente –Israel lanzó un ataque a la ciudad de Rafah– y los pronósticos de mayor demanda emitidos por la OPEP, anotó un alza de 1,2% en el WTI y cerró en USD 78 el barril.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 09/02/2024

Noticias locales: el país hoy.

La demanda estuvo por debajo de lo esperado en la primera licitación del bono para importadores BOPREAL Serie 2, que fue exclusiva para pymes. Se adjudicaron USD 271 M, un 54% del objetivo de USD 500 M fijado por el BCRA. Estimamos un precio en torno a USD 75 para el bono en el mercado secundario, dado el precio de suscripción de $976 (A3500 + Impuesto PAÍS), esto equivale a conseguir dólares a un precio de $1.300 (casi 5% por encima del CCL). La licitación de la semana que viene será abierta para todo tipo de importador inscripto en el padrón de deudores, todavía quedan USD 1.729 M de Serie 2 por colocar.

En el mercado cambiario, el sector agropecuario liquidó USD 110 M y el BCRA registró compras netas por USD 99 M. En lo que va de febrero, la autoridad monetaria suma compras por USD 603 M. Por otro lado, el stock de reservas internacionales se redujo en USD 35 M hasta los USD 26.446 M.

El dólar oficial aumentó diariamente un 0,1% hasta $830,7. Esto significa un ritmo de devaluación mensualizado de 1,8%, que se desaceleró en comparación con el ritmo de 2,2% del miércoles. En los últimos cinco días hábiles, la devaluación se situó en una tasa efectiva mensual (TEM) de 2,0%, igualando la TEM de lo que va de febrero. Mientras tanto, los dólares financieros operaron a la baja, anclados por el BOPREAL. El MEP con LEDES cayó 3,8% hasta alcanzar los $1.163, en tanto que el CCL con ADRs disminuyó 1,2% hasta $1.245. De esta manera, sus brechas se sitúan en 40% y 50%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 1,2%. Las mayores caídas se registraron en los contratos de junio (-2,1%), abril (-1,7%) y mayo (-1,6%). De este modo, la devaluación implícita se ubica en el 2% hasta febrero, en el 19% hasta abril y en el 61% hasta julio.

Las curvas soberanas en pesos tuvieron una jornada mayormente positiva. Los bonos CER se incrementaron un 1,6%, mientras que las LECER ganaron un 0,2%. En la curva de tasa fija, el TO26 cerró con una tendencia alcista de 0,3%. Por su parte, los bonos duales registraron una ganancia de 1,1% y los DLK marcaron una caída de 1,0%.

Los bonos soberanos en hard-dollar perdieron 0,7%, debido a una caída de 0,5% en los ley Nueva York y una caída de 1,1% en los ley Argentina. Así, acumulan una caída de 0,3% en lo que va del mes y una ganancia de 4,2% en lo que va del año. De esta manera, las paridades promedian el 38,5% y el riesgo país disminuyó 3 pb hasta los 1928 pb.

La bolsa porteña operó en baja este jueves y encadenó su cuarta jornada consecutiva en rojo. De esta forma, el S&P Merval cayó 3,6% a 1.111.292 unidades y 4,1% en dólares hasta los USD 884. En la última semana, el índice acumula una caída de 12,5%. En ese marco, las acciones del panel líder que más cayeron son: Holcim (-8,2%), Edenor (-8,1%) y Comercial del Plata (-7,2%). Mientras tanto, las acciones de empresas argentinas que cotizan en Wall Street caen hasta 7,7%, como es el caso de Edenor. Entre las que más ceden, le siguen Supervielle (-6,6%) y Galicia (-6%). La única que sube es la de Mercado Libre (+1,3%).

Noticias globales: el mundo hoy.

Los principales índices de Wall Street mostraron un movimiento mínimo el jueves, con el S&P 500 rondando el nivel de 5.000. El Dow Jones se mantuvo sin cambios y el Nasdaq 100 avanzó 0,1%, impulsado por el sólido desempeño de los fabricantes de chips. Los inversores estuvieron asimilando los últimos datos económicos y una nueva ronda de resultados corporativos.

En cuanto a las ganancias, las acciones de Walt Disney subieron más del 12%, encaminándose a su mejor día en tres años, después de que la compañía elevara sus previsiones y las ganancias superaran las expectativas. Sin embargo, las acciones de Philip Morris cayeron alrededor de un 3,3% después de que sus ganancias no cumplieran con los pronósticos, y la compañía indicó que sus ganancias para 2024 estarían por debajo de las expectativas.

Los rendimientos de los bonos del Tesoro avanzaron 5 pb, con la UST10Y ubicándose en 4,17% y la UST2Y en 4,46%, con una suba promedio de 28 pb en la última semana. De esta forma, los índices de renta fija perdieron 0,2%, y extienden a 1,3% la caída semanal, con los Investment Grade retrocediendo 2,2%, los bonos del Tesoro americano 1,7% y los emergentes, 0,9%.

En cuanto al petróleo, el precio del WTI superó los USD 75 por barril, subiendo por cuarta sesión consecutiva, ya que las renovadas tensiones en Medio Oriente avivaron aún más los temores de interrupción del suministro. El miércoles por la noche, el primer ministro israelí, Benjamin Netanyahu, rechazó una oferta de alto el fuego de Hamás, aunque el secretario de Estado estadounidense, Antony Blinken, dijo que todavía había margen de negociación. Los inversores también se mostraron cautelosos ante posibles nuevas acciones militares estadounidenses contra las fuerzas iraníes y sus milicias aliadas. Mientras tanto, las reservas de crudo de Estados Unidos aumentaron en 5,5 M de barriles la semana pasada, superando las proyecciones del mercado de un aumento de 1,8 M de barriles.

Para el resto de los commodities, el oro retrocedió 0,1% y pierde 1,1% en la semana, ubicándose en USD 2.031 por onza, mientras que la soja experimentó un alza del 0,3%, llegando a los USD 438 por tonelada.

Los datos macroeconómicos mostraron que el número de personas que solicitaron prestaciones por desempleo en EE. UU. cayó a 218.000 (vs. 227.000 previo), ligeramente por debajo de las estimaciones (220.000) pero manteniéndose firmemente por encima del promedio de los últimos dos meses. Así, la media móvil de cuatro semanas aumentó en 3.750 hasta 212.250.

En cuanto a Brasil, el IPC de enero marcó un alza de 0,42% m/m, desacelerándose respecto al resultado del mes anterior (0,56%), pero por encima de las estimaciones del mercado (0,34%). Así, disminuyó ligeramente al 4,51% i.a. (vs. 4,62% previo). A pesar de apuntar a un mínimo de seis meses, la lectura superó el rango objetivo superior del Banco Central de este año del 4,5%, lo que aumenta las dudas sobre cuánto tiempo mantendrá la autoridad monetaria su impulso de corte.

Por último, el IPC de México aumentó un 0,89% m/m en enero de 2024, el mayor aumento en casi dos años, tras un aumento del 0,71% en diciembre y casi en línea con las previsiones del mercado del 0,88%. De este modo, en términos interanuales, se aceleró por tercer mes consecutivo en enero de 2024, alcanzando un máximo de siete meses del 4,88% (vs. 4,66% previo).

Análisis de las principales variables macroeconómicas frente a la actual recesión económica.

Desde 2011, momento en el que el PBI dejó de crecer, estaríamos entrando en la quinta recesión –sin contar la pandemia– (2012, 2014, 2016, 2018-19, 2023-24), y cada una de ellas va tomando sucesivamente más fuerza. Los desequilibrios macroeconómicos se amplían de la mano de una inflación gradualmente más alta que genera más distorsiones y eleva la pobreza.

Hasta el 3Q23, a pesar de la mala cosecha por efecto de la sequía, la actividad económica se mantuvo en un nivel relativamente alto (casi 5% por encima del 2019). El consumo y la inversión mostraron dinámicas positivas (+8% y +33% frente a 2019, respectivamente), el desempleo se situó por debajo del 6% (aunque con una composición muy deteriorada) y los salarios reales se mantuvieron relativamente estables a pesar de una inflación creciente. La pobreza era la única variable que lograba escapar a este entorno, con una tendencia creciente.

Pero todo ese panorama de actividad económica era muy frágil, sostenido con un tipo de cambio retrasado, tarifas reguladas congeladas, deuda comercial alcanzando niveles récord y un abultado déficit fiscal concentrado en la segunda parte del año. Estas condiciones permitieron mantener altas las importaciones (aunque no había dólares para pagarlas) y así fomentar la inversión, y expandir el consumo (con mayor gasto público y todo tipo de financiamiento). La contracara de esto fue la aceleración de la inflación que ya para noviembre de 2023 escalaba al 12% mensual. Algo muy similar, pero con otras magnitudes, ocurrió hacia fines de 2015.

Las primeras medidas económicas de la nueva gestión y una inercia negativa que se inició hacia el último cuarto del año (-1,3% trimestre a trimestre esperado vs +2,7% previo) están teniendo un impacto sensible en la actividad económica con amplios efectos sociales estimados. La aguda corrección del tipo de cambio y el inicio del aumento de tarifas reguladas, junto con una reducción del gasto público y tasas de interés reales muy negativas, tuvieron un fuerte impacto negativo en los precios –25,5% en diciembre de 2023 y algo por debajo del 20% mensual promedio estimado para el 1Q24– y en los salarios –que caerían casi un 20% real entre diciembre y marzo–, así como también en el empleo, que de estar estancado habría comenzado a caer.

En este marco, los indicadores adelantados están arrojando contundentes resultados de contracción económica:

Este panorama proyecta una caída de la actividad en el 1Q24 en torno al 5,5% trimestre a trimestre y 7% interanual. Para poner en perspectiva, sin contar la pandemia, con el fin de identificar caídas de estas magnitudes, hay que remontarse hasta la salida de la convertibilidad en 2001/2 (4Q01: -5,7% t/t). Luego, con un plan económico exitoso (sin sobresaltos), la actividad podría comenzar a crecer recién en el segundo semestre, debido a la sostenida baja de la inflación y a los salarios creciendo, pero dejando en el año una caída del PBI de más del 4%.

En este contexto, son inevitables las consecuencias en el desempleo y la pobreza, constituyendo posibles limitaciones a las políticas del gobierno. En el primer caso, se observaría una tendencia creciente con un pico en el segundo trimestre del año, alcanzando tasas de desempleo en el entorno del 9/10%. Esto, en conjunto con salarios (e ingresos de los hogares) reales muy deprimidos, podría elevar la tasa de pobreza del 43/45% estimado para el segundo semestre del año pasado a un valor significativamente por encima del 50% en la primera mitad de 2024.

Si bien es difícil determinar el umbral donde el contexto socioeconómico se vuelve insostenible, resulta crucial que las políticas contribuyan a revertir este shock social de manera ágil y evitar su prolongación. En otras palabras, si lo que se observa es una recuperación en forma de “V”, donde, a pesar de la fuerte caída, la percepción de superación de la crisis es más favorable que en un escenario en “L”, donde el descontento se prolonga y la recesión se agudiza. Además, la aparición de nuevos eventos negativos que profundicen o generen volatilidad podría incrementar significativamente el descontento social.

____________________________________________________________________

1 Índice de Producción Industrial - INDEC

2 Indicador Sintético de la Actividad de la Construcción - INDEC

3 Confederación Argentina de la Mediana Empresa

Noticias locales: el país hoy.

Luego del traspié legislativo de la ley Ómnibus, desde el oficialismo no descartan un llamado a la consulta popular, con sus costos y tiempos asociados. Para llevar calma al mercado, desde la cartera de Economía relativizaron la importancia de la noticia y anticiparon un superávit financiero fiscal en enero y que la inflación de dicho mes se encontraría en torno al 20,0%.

La evolución de los salarios privados formales medidos a través del RIPTE exhibió una sensible caída real en diciembre del 13,7% m/m debido a su suba nominal de apenas 8,3% frente a una inflación del 25,5%. Así, en el último año, la caída real llegó al 20%, números solo superados tras la crisis de 2001. Además, dada la alta inflación, podría esperarse que durante el 1Q23 esta caída se profundice.

En este marco, la inflación de la CABA marcó en enero un valor de 21,7% m/m, apenas mayor al de diciembre (21,1%), y así llegando a un valor i.a. de 238,5% (+40,1 pp vs. mes previo). Una vez más, los servicios crecieron por debajo de los bienes en términos m/m (19,6% vs. 24,2%), amplificándose la diferencia en términos interanuales (204,9% vs. 286,9%). En este sentido, los próximos meses seguiríamos esperando un alza relevante de los primeros. El IPC Core mostró un alza del 19,7% m/m.

Por su parte, las estadísticas de turismo internacional de diciembre siguen mostrando una aceleración del saldo positivo de turistas, en donde el turismo emisivo mostró un incremento de apenas 0,6% i.a. (460,5 mil), mientras que el receptivo se elevó 49,2% i.a. (643,2 mil). Este comportamiento obedece en buena medida a la corrección cambiaria y al nivel de actividad local que redujeron las salidas, al tiempo que mejoraron los precios para el extranjero. Esto ya está teniendo implicancias en la cuenta corriente externa, donde el déficit de servicios bajó sensiblemente en diciembre y se esperaría que los próximos meses se mantenga en esa línea.

Se negociaron VNO 18,0 M (o USD 11,8 M) del BOPREAL Serie 1 en BYMA. El precio de cierre fue de USD 66,1. A modo indicativo, este precio local permite comprar dólares a un valor de $1.256 a quienes accedieron a la última licitación (en línea con el CCL).

En el mercado cambiario, el sector agropecuario liquidó USD 42 M y el BCRA registró compras netas por USD 75 M. En lo que va de febrero, la autoridad monetaria adiciona compras por USD 504 M. Por otro lado, el stock de reservas internacionales aumentó en USD 89 M hasta los USD 26.481 M.

El dólar oficial aumentó diariamente un 0,1% hasta $830,2. Esto significa un ritmo de devaluación mensualizado de 2,2%, que se aceleró contra el ritmo de 1,8% del martes. En los últimos cinco días hábiles, la devaluación corrió a una TEM de 2%, mientras que en lo que va de febrero corrió a TEM 2%. Los dólares financieros operaron al alza. El MEP con ledes subió 2,4% hasta alcanzar los $1.210, en tanto que el CCL con ADRs trepó 0,6% hasta $1.260. De esta manera, sus brechas se sitúan en 46% y 52%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar lateralizaron. Las mayores subas se registraron en los contratos de junio (+0,5%), noviembre (+0,4%) y julio (+0,3%). Mientras que las mayores caídas se registraron en los contratos de septiembre (-0,6%), agosto (-0,3%) y febrero (-0,1%). De este modo, la devaluación implícita se ubica en el 2% hasta febrero, en el 21% hasta abril y en el 64% hasta julio.

Las curvas soberanas en pesos tuvieron una rueda positiva. Los bonos CER se incrementaron un 0,5%, mientras que las Lecer perdieron un 0,5%. En la curva de tasa fija, el TO26 cerró bajista en 1,3%. Por su parte, los duales registraron una ganancia de 0,3% y los DLK marcaron una suba de 0,2%.

Los bonos soberanos en hard-dollar perdieron 4,2% luego del fracaso de la ley Ómnibus. La caída fue similar tanto para los ley Nueva York como para los ley Argentina. Así, acumulan una ganancia de 0,4% en lo que va del mes y de 5,0% en lo que va del año. De esta manera, las paridades promedian el 38,7% y el riesgo país aumentó 64 pb hasta los 1931 pb.

En sintonía con la renta fija, el S&P Merval y los ADRs se desplomaron. El S&P Merval cedió 5,1% en pesos y 6,5% en dólares hasta USD 914. Los descensos en las acciones de hasta el 10% fueron encabezados por Transener, seguido por Transportadora Gas del Norte (-9,8%) y Supervielle (-9,5%). La única suba fue de Edenor, que avanzó 1%. Por su parte, los papeles argentinos que cotizan en Wall Street descendieron 4,8% liderados por Grupo Supervielle (-9,9%), BBVA (-8,1%) y Macro (-7,8%). En tanto, las únicas que avanzaron fueron las de Bioceres (3,4%) y Mercado Libre (0,26%).

Noticias globales: el mundo hoy.

Las acciones en EE. UU. subieron el miércoles, con el S&P 500 ganando un 0,8% para alcanzar un nuevo máximo histórico cerca de los 5.000 puntos, el Dow Jones avanzó 0,5% mientras que el Nasdaq subió un 1%. Los operadores vuelven a centrarse en los resultados corporativos y tratan de hacer caso omiso de las preocupaciones de que la Fed no recortará las tasas de interés en el corto plazo. Todos los sectores lograron mantenerse en verde, con los materiales (0,7%) y el consumo discrecional (1,4%) liderando las ganancias. Microsoft, Apple y Alphabet subieron entre un 0,4% y un 0,8%, mientras que Meta y Tesla sumaron casi un 2%.

En el ámbito corporativo, Ford ganó más del 5% después de emitir una guía para todo el año mayor de lo esperado. Por otro lado, las acciones de Amgen cayeron alrededor de un 2% y las de Uber cayeron un 1,4%, ya que sus resultados no lograron impresionar a los inversores. Walt Disney también bajó (-1,9%), antes de la publicación de su informe trimestral tras el cierre de mercado. Mientras tanto, New York Community Bancorp estuvo en el centro de atención después de que Moody's rebajara la calificación crediticia del prestamista regional a “basura”, sufriendo una pérdida de 10% en la jornada.

Los rendimientos de los bonos del Tesoro avanzaron 2 pb, con la UST10Y ubicándose en 4,11% y la UST2Y en 4,42%, con una suba promedio de 17 pb en la última semana. De esta forma, los índices de renta fija perdieron 0,1%, y extienden a 0,7% la caída semanal, con los Investment Grade retrocediendo 1,2%, los bonos del Tesoro americano 1% y los emergentes, 0,4%.

El US Dollar Index tuvo una jornada a la baja (-0,16%) hasta cotizar a 104,04. La mayor pérdida se produjo contra el euro (0,2%) y la libra (0,2%). En cuanto a los commodities, el WTI subió 0,8% para cotizar por encima de los USD 73,9 por barril, ampliando las ganancias por tercera sesión, ya que se prevé que la producción en EE. UU. se desacelere este año y mientras los inversores siguen vigilando la situación en Oriente Medio. Mientras tanto, el último informe de la EIA mostró que los inventarios de petróleo aumentaron en 5,52 M de barriles la semana pasada, la mayor cantidad desde mediados de noviembre. El oro se mantuvo estable en USD 2.035 por onza, mientras que la soja experimentó una caída del 0,8%, llegando a los USD 436 la tonelada.

La producción industrial alemana cayó un 1,6% m/m en diciembre, marcando el cuarto mes consecutivo de contracción y por debajo de las expectativas del mercado (–0,4%), lo que derivó en una caída del 3% i.a. Considerando el conjunto del cuarto trimestre, la actividad industrial alemana se contrajo un 1,8% y durante todo 2023, la producción mostró una baja de 1,5%, donde las caídas más significativas se registraron en las industrias de uso intensivo de energía y en la producción de energía.

Las ventas minoristas en Brasil se contrajeron un 1,3% m/m en diciembre, tras un aumento del 0,1% en el mes anterior y peor que las previsiones del mercado (–0,2%). Se trata de la caída más pronunciada de la actividad minorista en un año. Anualmente, las ventas minoristas aumentaron un 1,3% en diciembre, desacelerando del 2,5% en noviembre. No obstante, en 2023, el comercio minorista avanzó un 1,7%, un mejor comportamiento que en 2022 (+1,1%).

Noticias locales: el país hoy.

La actividad industrial registró una caída del 5,4% m/m –la tercera baja consecutiva– y se situó un 12,8% por debajo respecto a un año atrás (vs. -4,8% i.a. previo). Con este desempeño, el 4Q23 cerró con una contracción del 3,5% t/t (vs. -2,8% previo) y el año finalizó con una reducción del 1,8%. Los sectores que más contribuyeron a la baja fueron los metales (-29% i.a.), minerales no metálicos (-19% i.a.) y alimentos y bebidas (-8% i.a.). Por otro lado, la construcción experimentó una caída del 8,8% m/m y del 12,2% i.a., acelerando la contracción trimestral en el último cuarto al 4,9% (vs. -2,2% previo) y concluyendo el año con una caída del 3%. Estos datos anticipan un desfavorable resultado para el PBI de diciembre de 2023, que se estima en torno al -3% m/m.

El Relevamiento de Expectativas de Mercado (REM) mostró una proyección de inflación para el mes de enero de 21,9% (vs. 25% previo), sin mayores cambios hacia mediados de año (18%; 15,3%; 13%; 10%; 8,2%) y cerrando en 227% el 2024 (vs. 213% previo). El tipo de cambio se corrigió a la baja en el corto plazo debido a la continuidad del crawling peg del 2% (USD 840 en feb-24 vs. USD 870 previo, USD 909 en mar-24 vs. USD 995 previo). Finalmente, empeoraron las proyecciones del PBI, elevándose a una caída del 3% para 2024 (vs. -2,6% previo).

El BOPREAL Serie 1 alcanzó un récord de volumen operado diario. Se negociaron VNO 26,2 M (o USD 17,7 M) en BYMA. El precio de cierre fue de USD 67,7. A modo indicativo, este precio local permite comprar dólares a un valor de $1.227 a quienes accedieron a la última licitación (2% por debajo del CCL).

En el mercado cambiario, el BCRA registró compras netas por USD 167 M. En lo que va de febrero, la autoridad monetaria suma compras por USD 429 M. Por otro lado, el stock de reservas internacionales se redujo en USD 598 M por pagos de intereses al FMI, quedando en USD 26.392 M.

El dólar oficial aumentó diariamente un 0,1% hasta $829,6. Esto significa un ritmo de devaluación mensualizado de 1,9%, que se desaceleró contra el ritmo de 2,1% del lunes. En los últimos cinco días hábiles, la devaluación se situó en una Tasa Efectiva Mensual (TEM) de 2,0%, manteniendo el mismo número en lo que va de febrero. Los dólares financieros operaron a la baja. El MEP con ledes cayó 3,2% hasta alcanzar los $1.182, mientras que el CCL con ADRs disminuyó 4,0% hasta $1.252. De esta manera, sus brechas se sitúan en 42% y 51% respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,5%. Las mayores caídas se registraron en los contratos de marzo (-1,0%), junio (-0,8%) y abril (-0,8%). De este modo, la devaluación implícita se ubica en el 2% hasta febrero, en el 21% hasta abril y en el 63% hasta julio.

Las curvas soberanas en pesos experimentaron una jornada mayormente positiva. Los bonos CER se incrementaron un 2,4%, mientras que las Lecer ganaron un 1,7%. En la curva de tasa fija, el TO26 cerró con una tendencia alcista del 2,2%. Por su parte, los bonos duales registraron una pérdida del 0,5% y los DLK marcaron una suba del 0,1%.

Los bonos soberanos en hard-dollar registraron una ganancia del 1,0%, impulsados por una suba del 0,5% en los bonos ley Nueva York y una suba del 1,8% en los bonos ley Argentina. Así, acumulan una ganancia del 4,9% en lo que va del mes y del 9,6% en lo que va del año. De esta manera, las paridades promedian el 40,4% y el riesgo país aumentó 7 pb hasta los 1.867 pb.

La bolsa porteña volvió a ceder este martes, afectada por una fuerte caída de los dólares financieros. En ese contexto, el S&P Merval perdió 3,4% hasta los 1.217.817 puntos, luego de una caída del 4,2% en la jornada anterior y tras acumular un aumento del 35,59% durante el mes de enero. En la plaza local, las acciones operaron con mayoría de bajas. Las que más cayeron fueron Ternium (-5,4%), Edenor (-5,2%) y Central Puerto (-4,9%). Mientras tanto, la única que avanzó fue Sociedad Comercial del Plata (+3,8%). Por otro lado, los papeles de empresas argentinas que cotizan en el New York Stock Exchange (NYSE) registraron una caída promedio de 0,5%, con subas para Telecom (2,3%) y BBVA (1,2%). Los títulos que más descendieron fueron Mercado Libre (-4,7%), Loma Negra (-1,8%) y Grupo Supervielle (-2%).

Noticias globales: el mundo hoy.

Las acciones chinas se recuperaron con fuerza y ganaron 4,8%, luego de tocar los niveles más bajos en más de un año. La suba se debió a una serie de anuncios por parte del regulador financiero de China, el presidente Xi Jinping y Central Huijin Investment, quienes anunciaron la ampliación de su espectro de inversión en fondos bursátiles. Los eventos pusieron de relieve la urgencia con la que las autoridades chinas están tratando de frenar la persistente liquidación de activos que sufrió el país.

Las acciones estadounidenses operaron mixtas: el S&P 500 cerró sin cambios, el Nasdaq bajó 0,6%, mientras que el Dow Jones avanzó 0,2%. Los movimientos del mercado siguen a una liquidación en la sesión anterior, cuando los inversores ajustaron sus expectativas tras los comentarios del presidente de la Fed, Jerome Powell, insinuando un posible retraso en un recorte de tasas para marzo. El sector tecnológico (-1%) sufrió la caída más significativa, mientras que los sectores de materiales (+1,8%) y real estate (+1,3%) mostraron resiliencia. Mientras tanto, la temporada de resultados llegó a su punto medio: Eli Lilly bajó un 0,9% después de haber ganado inicialmente un 3% al superar las previsiones tanto en beneficios como en ingresos. Por el contrario, Palantir Technologies subió más de un 30% después de anunciar unas perspectivas de beneficios superiores a las esperadas.

Los rendimientos de los bonos del Tesoro retrocedieron 7 pb, con la UST10Y ubicándose en 4,09% y la UST2Y en 4,41%, mientras los agentes ponían atención a las recientes declaraciones públicas de algunos presidentes regionales de la Fed quienes, de todas formas, intentaron poner paños fríos a las estimaciones sobre la política monetaria. De esta forma, los índices de renta fija ganaron 0,6%, con los Investment Grade ganando 0,6% y los bonos emergentes, el 0,9%.

El US Dollar Index tuvo una jornada a la baja (-0,2%) hasta cotizar a 104,2. La mayor pérdida se produjo contra el yen (0,5%) y el real (0,4%). En cuanto a los commodities, la caída del dólar impulsó una suba del 0,5% en el precio del oro, que alcanzó los USD 2.035 por onza, mientras que el petróleo experimentó un alza del 0,7%, llegando a los USD 73,3 por barril.

Las ventas minoristas en la zona del euro cayeron un 1,1% m/m en diciembre (vs. +0,3% previo), algo peor que las expectativas del mercado (-1%) y marcando la mayor caída en un año, ya que la inflación persistentemente alta y los elevados costos de endeudamiento continuaron pesando sobre la demanda. Así, en términos interanuales, se redujeron un 0,8%, siendo el decimoquinto mes consecutivo de contracción.

House View local: enero de 2024.

Con una herencia pesada, caracterizada por los déficits gemelos, el gobierno de Milei arrancó con una política de shock cambiario y con un ambicioso plan fiscal que apunta a equilibrar las cuentas públicas en apenas un año. El salto del tipo de cambio oficial, acompañado por un nuevo esquema para los pagos de importaciones, le permitió revertir el saldo del balance cambiario y recuperar reservas internacionales. En el plano fiscal, aumentó impuestos, pero su plan quedó opacado por el retiro del capítulo fiscal en la ley Ómnibus que el Ejecutivo envió al Congreso. Esto marca la mayor fragilidad del gobierno al no tener músculo ni capacidad política para lograr acuerdos. Mientras tanto, el gobierno licúa gastos y, por ahora, evita la asistencia del BCRA. Como era de esperar, la inflación se aceleró, golpeó con fuerza a los salarios reales y profundizó la caída del nivel de actividad iniciada en octubre. La persistencia de la inflación, con una política cambiaria que devalúa al 2% mensual, erosiona rápidamente la ganancia de competitividad y alerta por un nuevo ajuste del tipo de cambio. Para bajar la inflación, el plan monetario apunta a sacar pesos del mercado a través de licitaciones de BOPREAL y licuando pasivos monetarios al mantener una tasa de interés muy negativa en términos reales. Con este marco de fondo, desde que asumió Milei, los activos locales tuvieron una buena performance, con alza en los bonos soberanos en moneda extranjera, suba de acciones y caída de la brecha cambiaria, mientras que en los activos en moneda local se destacaron los bonos ajustables por tipo de cambio y por inflación. Para avanzar, el gobierno necesita mostrar un plan fiscal creíble y sostenible. Prevemos que continuará la recuperación de las reservas con brecha cambiaria cediendo, aunque con el tipo de cambio oficial subiendo más rápido y con la inflación en torno al 20% mensual. Ante este panorama, recomendamos bonos soberanos GD30, bonos ajustables por tipo de cambio y acciones defensivas.

Herencia con déficit gemelos. Terminada la gestión de Alberto Fernández, la herencia va dejando su huella. Luego de tres años de desaciertos de política económica, la sequía y el plan fiscal para las elecciones de 2023 dejaron una pesada herencia con déficit fiscal y déficit en la cuenta corriente del balance de pagos. El déficit fiscal llegó hasta el 6% del PBI, superando en 1 pp al estimado por el ministro Caputo cuando presentó el plan fiscal, explicado por el déficit primario de 2,7% del PBI –frente al 2,4% en 2022 y muy alejado de la meta de 1,9% del PBI establecida con el FMI–. El deterioro del último año fue producto de la combinación de una caída de ingresos debido a la pérdida de 1% del PBI por menor recaudación por retenciones y 1,4% del PBI por el plan platita, que generó una caída de ingresos por menor impuesto a las ganancias y mayor gasto en partidas sociales y transferencias discrecionales a provincias –la mayor parte a PBA–, que más que compensaron la reducción de jubilaciones y subsidios. A esto se sumó el alza en los pagos de intereses que pasó de 1,8% del PBI en 2022 a 3,3% del PBI el año pasado, explicado por la recompra de deuda al BCRA que realizó el Tesoro. En el frente externo, la cuenta corriente del balance de pagos habría finalizado con un déficit de 3,4% del PBI, muy superior al del año previo que había llegado a 0,7% del PBI. La profundización del déficit de las cuentas externas lo determinó la reversión del saldo comercial que pasó de un superávit de 1,1% del PBI en 2022 –USD 7.000 M– a un déficit de 1,1% del PBI en 2023 –USD 7.000 M–, explicado principalmente por la caída de 40% de las exportaciones del agro, que padecieron una baja de 30% interanual en las cantidades y de 10% interanual en los precios, y por importaciones sostenidamente altas debido al atraso cambiario y la elevada brecha cambiaria –como no se pagaron, generaron un fuerte aumento de la deuda con proveedores–.

¿Cómo lograr el objetivo de equilibrar las cuentas públicas? El gobierno inició su gestión con el firme propósito de equilibrar las cuentas públicas en tan solo un año, ya que el ajuste fiscal constituye un pilar esencial del plan de estabilización. Dejando de lado la retórica de campaña contra "la casta", la estrategia para mejorar en 6% del PBI las cuentas combina un incremento en la carga impositiva con la reducción del gasto. Parte de esta estrategia ya se ha implementado con el aumento del impuesto País y la restricción de ciertas partidas de gasto, como la obra pública y las transferencias discrecionales a provincias. Asimismo, la recaudación por retenciones, incluso sin modificar las alícuotas, recibirá un impulso significativo gracias a una mejor cosecha y a un tipo de cambio más elevado. Sin embargo, para asegurar la sostenibilidad del ajuste, el gobierno había incluido un capítulo fiscal en la ley Ómnibus para su negociación en el Congreso, que contemplaba un incremento de 1,4% del PBI entre el aumento de las alícuotas de retenciones, cambios en la fórmula jubilatoria, impuesto a las ganancias, blanqueo y privatizaciones. Ante la falta de consenso y evidenciando una marcada debilidad política, el Ejecutivo optó por retirar este capítulo de la ley, lo que obliga a presentar cómo se estructurará el plan de consolidación fiscal. Esta meta se complica aún más al considerar que, debido al efecto de la caída en el nivel de actividad, se espera que la recaudación tributaria disminuya en 1,2% del PBI.

Salto cambiario y recuperación de reservas internacionales. De las primeras medidas tomadas por la nueva gestión fue la corrección cambiaria el 13 de diciembre, incrementando el tipo de cambio oficial un 118%, lo cual elevó la competitividad de manera significativa –el tipo de cambio real se ubicó cerca del promedio de 2003-2007–. Además, comenzó un proceso gradual de normalización del flujo de importaciones, que estaban muy restringidas por la falta de divisas, estableció un objetivo de devaluación del 2% mensual y diseñó el BOPREAL para abordar el tema de la deuda comercial, con la esperanza de colocar USD 10.000 M entre las tres series que ofrecerá hasta febrero. Esto tuvo un rápido impacto en las reservas, que pasaron de una dinámica contractiva con una caída diaria promedio de USD 60 M durante noviembre y principios de diciembre –con ventas diarias por USD 15 M– a un crecimiento diario promedio en torno a los USD 135 M desde el salto cambiario hasta la fecha, con compras netas por USD 196 M. La reversión en el saldo del mercado cambiario se apoya en una fuerte caída de los pagos de importaciones de bienes y servicios, mientras que las exportaciones muestran un leve repunte en el margen. Así las cosas, las reservas internacionales aumentaron más de USD 3.000 M hasta un stock bruto de USD 25.004 M, y las netas registraron un saldo negativo de USD 7.300 M.

Limitando la expansión monetaria. Mientras recupera reservas internacionales, el BCRA intenta contener la expansión monetaria. Desde la asunción de Milei, la base monetaria aumentó apenas un 2% en términos nominales, que, considerando una inflación del 25%, implica una caída en términos reales del 18%. Por lo tanto, los agregados monetarios en relación al PBI se encuentran en los niveles más bajos desde 2003. Los factores expansivos de la base son las compras de divisas al sector privado y los pagos de intereses por pasivos monetarios –pases pasivos por casi $30 billones que pagan un 8,3% mensual–, que están siendo compensados por la colocación neta de pases y por las operaciones del sector público, con la colocación neta de deuda en el mercado, el Tesoro recompró deuda al BCRA. Las operaciones por BOPREAL también serían contractivas de la base, pero estarían parcialmente compensadas por la cancelación de Lediv –títulos en pesos ajustables al tipo de cambio oficial que al 10 de diciembre alcanzaban USD 5.000 M–. La desmonetización de la economía será un factor que permita bajar la inflación.

Impacto inflacionario y la amenaza al TRCM. En este contexto de salto cambiario, sumado a tarifas reguladas que comenzaron a corregirse –y tendrían el mayor impacto entre febrero y abril–, la inflación aceleró sensiblemente en diciembre hasta el 25,5% mensual, casi duplicando el valor previo y convirtiéndose en el segundo valor máximo desde la hiperinflación de 1990. Así, la suba de precios en 2023 fue del 211,4%, más que duplicando el valor del año previo (94,8%). Peor aún fue la dinámica de la inflación núcleo, que marcó un alza del 28,3% mensual, llegando a casi el 230% interanual. Además, los bienes mostraron una fuerte alza del 29,5% mensual, mientras que los servicios subieron solo un 14,1% mensual, por lo que se esperaría en los próximos meses una alta incidencia de esta parte. Esta mega-inflación repercute fuertemente en la economía real (salarios reales), en los mercados financieros (tasas de interés reales) y también por el lado externo (tipo de cambio real), dado que el tipo de cambio oficial se mueve a razón del 2% mensual. De continuar con esta estrategia, el Tipo de Cambio Real Multilateral (TCRM) en marzo próximo ya habría perdido buena parte de la ganancia de competitividad de diciembre y habría retornado al nivel previo a la devaluación posterior a las PASO. Por esta razón, prevemos que a partir de febrero el BCRA comience a acelerar el ritmo de devaluación, aunque seguirá por debajo de la inflación y de las tasas de interés.

Perspectivas

Desde el 10 de diciembre, los activos locales han mostrado una buena performance, aunque en el margen perdieron fuerza. La mejora en las reservas internacionales, la reducción de la brecha cambiaria y el probable acuerdo con el FMI brindaron soporte a los bonos soberanos en moneda extranjera, que registraron un incremento del 8% y permitieron que el riesgo país perforara los 1.900 pb –la falta de consenso para aprobar la ley Ómnibus les juega en contra–. Un desempeño similar tuvo el Merval, que medido en moneda local, subió más de un 30% y, medido en dólares CCL, anotó un alza del 7%, superando los USD 1.000 por primera vez desde agosto de 2019. La gran ganadora del primer mes de la gestión fue la brecha cambiaria, que en menos de un mes pasó de estar por debajo del 20% al 50% actual. En la curva de pesos, los bonos ajustables por tipo de cambio tuvieron la mejor performance, subiendo entre un 43% y un 53%, mientras que los ajustables por inflación ganaron un 33%. La brecha cambiaria, tras la fuerte caída de las primeras semanas posteriores a la devaluación, fue ganando impulso y se ubica en torno al 50%, por lo que creemos que es un buen momento para desarmar posiciones en dólares y rotar hacia instrumentos en pesos, que pagan tasas en torno al 8,3% mensual.

Bonos soberanos en dólares. Desde que Milei asumió como presidente, los bonos hard-dollar experimentaron un incremento del 7,8%. Sus paridades promedian ahora el 40% y el riesgo país se redujo hasta los 1.897 pbs. Consideramos que los bonos globales actuarán como un termómetro del éxito de la gestión de Milei y solo experimentarán alzas en la medida que surjan buenas noticias. Para ello, será crucial monitorear la economía en su conjunto: el gobierno enfrenta el desafío de reducir el déficit fiscal, acumular reservas y controlar la inflación, procurando generar el menor impacto negativo posible sobre la actividad económica. Bajo este panorama, mantenemos una visión optimista y apuntamos hacia una potencial normalización de la curva soberana a través del bono GD30, que, con una paridad del 43%, implica una quita del 34% dado un exit yield del 15% en enero de 2025. Como estrategia defensiva complementaria, también recomendamos incorporar el GD38 por su estructura legal más robusta y su elevado interés corriente del 4,9%.

Bonos subsoberanos en dólares. Las provincias enfrentan este 2024 con la pérdida de recursos fiscales coparticipables, generada por la baja del impuesto a las ganancias y del IVA de alimentos, así como por la revisión del esquema de transferencias discrecionales de la Nación y el impacto del desplazamiento del tipo de cambio nominal sobre el stock de su deuda en moneda extranjera. Sin embargo, muchas de ellas cuentan con las herramientas necesarias para afrontar este contexto y parten de una posición fiscal sólida. El bono de la Ciudad de Buenos Aires, CABA27, es un excelente riesgo pero de muy bajo rendimiento, con una TIR del 8% y una MD de 2,2x. Para buscar mejores rendimientos sin sacrificar demasiada calidad crediticia, sugerimos bonos de Córdoba 2025 (TIR 18%) y 2027 (TIR 15%), Santa Fe 2027 (TIR 11%) y Mendoza a 2029 (TIR 14%). Mientras tanto, el bono de la Provincia de Buenos Aires, BA37D, sigue siendo una alternativa de mayor riesgo, cotizando actualmente con una TIR del 30%. La Provincia de Buenos Aires enfrenta un problema de flujo, no de stock, y a estos precios, dicho riesgo estaría descontado.

Bonos corporativos. Para las inversiones más conservadoras sugerimos los riesgos en TGS 2025 (TIR 9%), Pampa a 2027 (TIR 9%) e YPF garantizado al 2026 (TIR 9%) y 2031 (TIR 10%). Para perfiles algo más moderados, recomendamos Mastellone 2026 (TIR 11%) y Aeropuertos Argentina a 2027 (TIR 11%). Para bajar correlación respecto a activos argentinos, con los beneficios fiscales al ser considerado un emisor de fuente argentina para el fisco, seguimos viendo atractivo el bono de Adecoagro 6% vencimiento 21/09/27 con TIR 7%.

Bonos en pesos – tramo corto. Con las letras del Tesoro pagando una TEM de 8,0% en el mercado primario, todas las curvas de deuda en pesos se ajustaron a este nivel y pagan TEMs proyectadas en torno al 8,3% en el mercado secundario sin ofrecer un diferencial por extender vencimientos. Estos niveles son profundamente negativos en términos reales, y corren el riesgo de ampliarse en caso de que el Tesoro decida elevar sus tasas. Para buscar cobertura contra este riesgo, recomendamos adoptar posturas lo más cortas posibles. Para esto sugerimos TDF24 (TIR A3500+101%) con TEM proyectada de 12,5% y TX24 (TIR CER -79%) con TEM proyectada de 9,7%.

Bonos en pesos – tramo medio y largo. Como contracara del tramo corto, el tramo largo se beneficia de cualquier escenario donde la inflación se estabilice gradualmente a lo largo del año. Para esto, el bono dollar-linked TV24 a abril (A3500 +5%) es uno de nuestros favoritos por su atractiva TEM proyectada de 9,4% y su potencial para capitalizar la demanda de cobertura contra un potencial ajuste cambiario en abril (previo a que aparezcan las liquidaciones de soja). Para garantizar un carry más elevado, vemos potencial en los bonos CER a julio T2X4 (CER -59%) y a octubre T4X4 (CER -42%) con TEM proyectada 9,6%. Finalmente, sugerimos incorporar T2X5 (CER -30%) y TV25 (A3500 -11%) por sus perspectivas de capturar una unificación cambiaria a principios del año que viene.

Futuros de ROFEX. Hubo calma en la demanda por cobertura cambiaria y, desde la asunción de Milei, los contratos futuros cayeron un 4% en promedio. Así, el contrato de febrero opera en $860, lo que significa una devaluación directa de 3,9% contra su nivel actual. Con la inflación corriendo por encima del doble dígito, una devaluación tan baja implica demasiada apreciación cambiaria por lo que se abre una oportunidad de compra en el contrato de febrero. Esto no se extiende más allá de febrero: entre marzo ($944) y julio ($1.405) los precios marcan devaluaciones mensuales superiores a los dos dígitos de promedio 10,3%. Siguiendo con esta tendencia, los contratos de agosto en adelante prevén subas del tipo de cambio en torno al 6,2% mensual.

Acciones. Creemos que hay oportunidades en el sector energético a partir de las políticas que aplicará la Secretaría de Energía, viendo oportunidad en PAMP y CEPU. Más allá del riesgo de la caída en la obra pública anunciada creemos que las cementeras pueden ser oportunidad dando un factible cambio de control en el caso de LOMA y la fuerte generación de caja, recompra accionaria y bajos ratios que viene presentando Holcim o HARG. Pensando en el largo plazo nos sigue gustando los Cedears de Tenaris (TEN) y Ternium (TXR), y MIRG.

*Los datos utilizados en el presente informe tienen fecha de cierre 29 de enero de 2024.

Noticias locales: el país hoy.

El BOPREAL Serie 1 alcanzó un nuevo récord de volumen operado diario. Se negociaron VNO 18,0 M (o USD 12,2 M) en BYMA. El precio de cierre fue de USD 67,8. Este precio local permite comprar dólares a un valor de $1.228 vía licitación (6% por debajo del CCL) o de $1.208 con acceso al MULC (7% por debajo del CCL).

En el mercado cambiario, el sector agropecuario liquidó USD 80 M y el BCRA registró compras netas por USD 99 M. En lo que va de febrero, la autoridad monetaria suma compras por USD 262 M. Por otro lado, el stock de reservas internacionales se redujo en USD 22 M hasta los USD 26.990 M.

El dólar oficial aumentó diariamente un 0,2% hasta $829,1. Esto significa un ritmo de devaluación mensualizado de 2,1%, que se aceleró contra el ritmo de 1,9% del viernes. En los últimos cinco días hábiles, la devaluación corrió a una tasa efectiva mensual (TEM) de 2,0%, mientras que en lo que va de febrero, corrió a TEM de 2,1%. Los dólares financieros operaron a la baja. El MEP con ledes cayó 1,4% hasta alcanzar los $1.221, mientras que el CCL con ADRs disminuyó 0,6% hasta $1.304. De esta manera, sus brechas se sitúan en 47% y 57%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,4%. Las mayores subas se registraron en los contratos de septiembre (+0,3%), octubre (+0,1%) y noviembre (+0,1%). Mientras que las mayores caídas se registraron en los contratos de junio (-0,9%), abril (-0,8%) y julio (-0,8%). De este modo, la devaluación implícita se ubica en el 2% hasta febrero, en el 22% hasta abril y en el 64% hasta julio. Se operaron 755.000 contratos, lo que significa un acumulado semanal de 3.900.000. El interés abierto se incrementó en USD 123 M hasta un stock de USD 1.442 M, lo que significa un crecimiento mensual de 31,1% y un decrecimiento anual de 43,7%.

Las curvas soberanas en pesos tuvieron una jornada mixta. Los bonos CER se incrementaron un 1,0%, mientras que las Lecer ganaron un 0,2%. En la curva de tasa fija, el TO26 cerró bajista con una caída del 3,2%. Por su parte, los duales registraron una pérdida de 0,5% y los DLK marcaron una caída de 1,4%.

Los bonos soberanos en hard-dollar ganaron 2,2% y sus paridades se encuentran en un 40% promedio, su nivel más elevado desde finales de 2020. Hubo una suba de 1,9% en los bonos bajo ley de Nueva York y una de 2,6% en los bonos bajo ley Argentina. Así, acumulan una ganancia de 3,8% en lo que va del mes y de 8,6% en lo que va del año. En tanto, el riesgo país disminuyó 60 pb hasta los 1.860 pb.

El S&P Merval cerró con una baja del 4,2%. Los papeles líderes cerraron la jornada con descensos de hasta 6,2% por parte de Banco Macro, Cresud (-6,1%), Central Puerto (-6%), Banco BBVA (-5,9%), YPF (-5,6%), y Edenor (-5,5%). El único papel que subió fue Sociedad Comercial del Plata (COME), que avanzó 5,8%. En tanto, las acciones de empresas argentinas que cotizan en el New York Stock Exchange (NYSE) operaron también con una pérdida de 0,3%. En este caso, las mayores caídas fueron lideradas por Despegar (-2,2%), Loma Negra (-1,4%) y Meli (-1,3%).

Noticias globales: el mundo hoy.

El PMI de servicios ISM para EE. UU. saltó a 53,4 en enero (vs 50,5 previo), superando las previsiones (52) y alcanzando el valor más alto en el sector de servicios en cuatro meses, liderado por los nuevos pedidos (55), el empleo (50,5) y entregas de proveedores (52,4). Según el presidente del ISM, las empresas de servicios son optimistas sobre la economía debido al impacto potencial de los recortes de las tasas de interés; sin embargo, son cautelosas debido a la inflación, las presiones de costos asociadas y los conflictos geopolíticos en curso.

Las acciones en EE. UU. tuvieron una jornada negativa con el S&P 500 y el Nasdaq cayendo un 0,1% cada uno, y el Dow Jones perdiendo casi 200 puntos. La publicación del PMI, junto con las últimas declaraciones del presidente de la Fed, atenuaron las expectativas de un recorte de tipos en marzo. En el frente empresarial, McDonald's se hundió un 3,8% tras registrar un trimestre mixto. Las acciones de Meta cayeron un 1,4% ya que los inversores retiraron las ganancias de la mesa tras un sólido desempeño la semana pasada. Boeing perdió un 1,7% debido a más problemas con el 737 Max. Tesla cayó un 3% en medio de preocupaciones sobre la creciente competencia y las persistentes presiones de precios para el gigante de los vehículos eléctricos. Por el contrario, NVIDIA subió un 4%, alcanzando un máximo histórico de USD 692. Eli Lilly saltó más del 6% antes de la publicación de resultados que se publicarán hoy.