Resultados de la búsqueda

Noticias globales: el mundo hoy.

El S&P 500 cerró con una baja del 0,3%, el Nasdaq perdió un 1,1%, mientras que el Dow Jones ganó un 0,8%. Los mercados se preparaban para los datos clave de inflación del PCE y los comentarios de varios funcionarios de la Fed que se publicarán esta semana para evaluar las perspectivas de política monetaria.

El sector energético (+1,8%) tuvo el mejor desempeño, mientras que el sector tecnológico (-2,5%) fue el más rezagado, ya que continuó la pausa en el frenesí del rally de IA, con Nvidia (-6,7%) extendiendo sus pérdidas por tercer día, quedando detrás de Microsoft (-0,5%) y Apple (+0,3%) en valor de mercado. Además, Meta sumó un 0,8% después de la noticia de una asociación de IA con Apple..

A su vez, las acciones de ResMed se desplomaron un 13,2%, marcando su mayor disminución porcentual desde agosto de 2023, después de que Eli Lilly (+0,6%) dijera que su medicamento para bajar de peso Zepbound redujo la gravedad de la apnea del sueño. ResMed fabrica dispositivos que tratan la apnea del sueño y la EPOC. Por otro lado, Affirm subió un 12,8% luego de que Goldman Sachs asumiera la cobertura de la compañía con una recomendación de compra y un precio objetivo de 42 dólares.

El rendimiento del UST10Y operó estable en torno al 4,26% al inicio de la última semana de junio. Las probabilidades de un recorte de tipos de la Fed de 25 pb para septiembre se sitúan actualmente en el 66% y los operadores mantienen expectativas por dos reducciones de tasas este año. En este marco, los bonos registraron leves alzas promedio del 0,1%.

El WTI subió un 1,1% para cerrar en USD 81,63 por barril, impulsado por las perspectivas de una fuerte demanda de combustibles fósiles durante el verano y las preocupaciones por las interrupciones del suministro debido a las tensiones en Oriente Medio y los ataques con drones a las refinerías rusas. Existe una creciente confianza en que los inventarios mundiales de petróleo verán una disminución significativa durante el verano en el hemisferio norte.

Referido a indicadores económicos de la fecha, el índice de actividad empresarial general de la Fed de Dallas para el sector manufacturero en Texas fue de -15,1 en junio (vs -19,4 previo). El índice de producción, una medida clave de las condiciones manufactureras estatales, subió lentamente a 0,7 desde -2,8 en mayo. Asimismo, las expectativas sobre la futura actividad manufacturera aumentaron notablemente este mes: el índice de producción futura saltó 10 puntos hasta 27,1, y el índice de actividad empresarial general futura aumentó 16 puntos hasta 12,9, su lectura más alta desde principios de 2022.

Noticias locales: el país hoy.

Los datos del mercado laboral del 1Q24 publicados por el INDEC mostraron una caída de los ocupados del 0,6% i.a. (-3% t/t; primera baja desde el 1Q21), equivalentes a una tasa de empleo del 44,3% (vs un 45,6% previo, el número más bajo desde el 3Q22), lo que derivó en un incremento de la tasa de desempleo al 7,7% (vs 5,7% previo; +11,7% i.a. y +32,4% t/t en desocupados) que fue atenuada por una baja en la tasa de actividad (de 48,6% a 48%).

También se publicó el PBI del 1Q24 —adelantado por el EMAE—, donde finalmente marcó una caída de 2,6% t/t (vs -2,5% previo) y 5,1% i.a. (vs -1,2% previa, acumulando 4 trimestres de bajas). Con excepción de las exportaciones (que crecieron 11,1% t/t), se evidenciaron bajas trimestrales en todos los componentes de la demanda agregada: consumo privado con una caída del 2,6%, inversión que dio -12,6% y una baja del -0,8% en el gasto público. En tanto, las importaciones se contrajeron 12,1%.

En el mercado cambiario, el BCRA registró compras netas por USD 47 M, por lo que en las últimas cinco ruedas mantuvo un ritmo diario de ventas netas por USD 2 M. En lo que va de junio, la autoridad monetaria adiciona compras por USD 72 M. Por otro lado, el stock de reservas internacionales se redujo en USD 239 M hasta los USD 29.705 M.

El dólar oficial aumentó diariamente un 0,3% hasta $909,1. Esto representa un ritmo de devaluación mensualizado de 2,1%, que se aceleró contra el ritmo de 2,0% del miércoles. En los últimos cinco días hábiles la devaluación corrió a una TEM de 1,9%, cifra que se repitió durante todo junio.

Los dólares financieros operaron al alza tras el fin de semana largo. El MEP con AL30 subió 1,7% hasta alcanzar los $1.295, en tanto que el CCL trepó 1,5% hasta $1.309. De esta manera, sus brechas se sitúan en 42% y 44% respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 1,0%. Las mayores subas se registraron en los contratos de marzo (+1,9%), febrero (+1,8%) y enero (+1,5%). En tanto, las mayores caídas se observaron en los contratos de junio (-0,3%) y julio (-0,1%). De este modo, la devaluación implícita se ubica en un 4,3% mensual promedio hasta marzo del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. Los bonos CER cedieron un 0,5%. En la curva de tasa fija, el TO26 cerró bajista en 4,7% mientras que las lecaps no experimentaron fluctuaciones. Por su parte, los duales registraron una ganancia de 0,8% y los DLK marcaron una suba de 2,3%.

El Tesoro anunció las condiciones de la licitación del miércoles 26 de junio, en la que enfrenta vencimientos por $6,0 billones. Ofrecerá cuatro letras capitalizables y un bono dollar-linked a diciembre del 2025. Las lecaps tienen vencimiento al 26 de julio, al 30 de agosto, al 30 de septiembre (TEM mínima 4,25%) y al 13 de diciembre. Para las tres letras más cortas habrá un monto máximo combinado a adjudicar de $6,0 billones, en tanto que la letra a diciembre no tendrá monto máximo a adjudicar.

Los bonos soberanos en hard-dollar perdieron 2,2% por una caída de 2,3% en los ley Nueva York y otra de 2,1% en los ley Argentina. Así, acumulan una pérdida de 3,1% en lo que va del mes y una ganancia de 34,6% en el año. De esta manera, las paridades promedian el 49% y el riesgo país se elevó a 1440 pb. Por su parte, los bopreal del BCRA subieron 0,3% en la rueda.

Finalmente, el índice líder S&P Merval retrocedió 1,4%. Las principales bajas se dieron en los papeles de BBVA (-5,1%), IRSA (-5%) y Mirgor (-3,7%). Por su parte, los ADRs operaron con mayoría de subas para Edenor (+2,8%), YPF (+2,3%) y Supervielle (+2%).

Los contratos futuros cayeron un 2,4% en las siete ruedas hábiles desde nuestro último informe...

Los contratos futuros de Rofex cayeron un 2,4% en las siete ruedas hábiles que transcurrieron desde nuestro último informe. Así, las buenas noticias (Ley de Bases, swap con China, IPC mayo de 4,2%, superávits gemelos, entre otras) operaron como ancla para las expectativas devaluatorias. Las principales bajas estuvieron en los contratos a partir de principios de 2025: marzo 2025 (-4,1%), abril 2025 (-3,0%) y mayo 2025 (-3,9%).

El contrato de junio cotiza en $917 y marca una devaluación directa de 1,2% en el mes o 3,2% mensualizado; un punto por encima del crawling peg de 2,0% que mantiene el Tesoro desde diciembre. Para los tres meses siguientes, los precios reflejan que el crawling peg se aceleraría en niveles en torno al 4,3%: 3,9% en julio ($953), 4,1% en agosto ($992) y 4,8% en septiembre ($1.039). Finalmente, los precios señalan una devaluación de 4,4% promedio para el trimestre octubre-diciembre del 2024 y una devaluación de 2,6% promedio para los primeros cinco meses del 2025.

Así, la curva de tasas (TNA) se amplió con un marcado aplanamiento en su pendiente. Junio rinde TNA 38%, julio TNA 45% y agosto TNA 47%. A partir de ahí, los rendimientos aumentan gradualmente hasta alcanzar un máximo de TNA 57% en enero del 2025 para luego caer hasta TNA 51% en mayo del 2025.

El volumen operado se mantiene bajo a pesar de la alta volatilidad en precios. En los últimos cinco días hábiles se comerciaron 1,5 millones de contratos. El miércoles 19 de junio el interés abierto cerró en USD 1.887 M. Una suba de 5% m/m y una caída de 55% i.a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 21/06/2024

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Semana de wait and see para los mercados globales. Tras el optimismo generado por los datos de empleo e inflación, los indicadores de la última semana confirman que la actividad sigue mostrando un buen dinamismo. Esto reduce las posibilidades de que la Fed adelante el recorte de tasas para septiembre. En consecuencia, los rendimientos de los bonos del Tesoro experimentaron un ligero repunte, y la renta fija no pudo mantener el impulso de las semanas previas, registrando un pequeño retroceso. Las acciones cerraron la semana con una leve ganancia, destacándose un respiro en las tecnológicas tras un fuerte rally alcista. El dólar volvió a fortalecerse y los commodities operaron a la baja, salvo el petróleo que tuvo otra semana positiva. Los demás mercados globales anotaron una pequeña subida, impulsados por el repunte en Europa y Latam. Las miradas de esta semana estarán en la publicación de los datos de ingreso, gasto y ahorro de las familias estadounidenses, y del PCE de mayo, que debería confirmar la desaceleración de la inflación. Además, se espera la última revisión del PBI del 1Q24.

Actividad a buen ritmo. En una semana menos cargada en cuanto a la publicación de indicadores, el balance fue positivo, destacándose la buena performance del PMI de junio –el índice compuesto subió de 54,5 a 54,6 con mejoras tanto en el manufacturero, que marcó 51,7, como en el de servicios, que quedó en 55,1–, de la actividad manufacturera –la producción industrial de mayo se recuperó de la caída de 0,7% m/m de abril y marcó un alza de 0,4% m/m– y las peticiones iniciales de desempleo, que tuvieron un leve retroceso –en la segunda semana de junio bajaron a 238 mil desde los 243 mil de la semana previa–, mientras que las ventas minoristas de mayo subieron 0,1% m/m nominal, mejorando su performance respecto a abril cuando había caído 0,2% m/m. La última actualización del Nowcast de Atlanta prevé un alza de 3,0% t/t anualizado para el 2Q24, casi sin cambios respecto a la semana previa.

Tasas en alza. Los buenos resultados del nivel de actividad siguen conteniendo las expectativas de los analistas en cuanto a un recorte anticipado de la tasa de referencia de la Fed. En este marco, si bien siguen debajo de los registros de un mes atrás, en la última semana los rendimientos de los bonos del Tesoro Americano tuvieron un leve repunte. La USD2Y subió 5 pb hasta 4,73% y la USD10Y cerró en 4,26%, 4 pb por encima que la semana previa. Esto golpeó a los índices de renta fija que interrumpieron la recuperación que venían marcando y tuvieron una caída semanal promedio de 0,2%, reduciendo la ganancia en lo que va del mes a 1,3%. Los más afectados fueron los corporativos Investment Grade, que perdieron 0,3% –en el mes ganan 1,2%– mientras que los High Yield recuperaron 0,4%, acumulando en junio una ganancia de 0,3%.

Ventajas de la diversificación. Aunque con menor impulso al que venían mostrando las semanas previas, el S&P 500 volvió a tener una semana positiva al anotar una subida de 0,3%, estirando a 3,3% el avance en lo que va de junio. Lo que distinguió a la última semana fue la pausa en el repunte de las tecnológicas –subieron solo 0,3% debido a la caída de 3,3% de Nvidia luego de un fuerte rally–, mientras que el resto de los sectores tuvo ganancias generalizadas. De hecho, el S&P equiponderado anotó un alza de 1,2% y logró compensar las pérdidas de las semanas previas. Esto marca los beneficios de la diversificación sectorial del S&P, que compensó el menor impulso de las acciones Growth con los incrementos que tuvieron los sectores Value, como el energético e industrial, que subieron 1,9% y 1,5% en la semana, respectivamente. La mala performance de las tecnológicas interrumpió el rally alcista del Nasdaq, que cerró la semana con una ligera caída –en el mes acumula un aumento de 5,7%–, mientras que el Dow Jones ganó 1,3% –en el mes sube 1%–.

Dólar fortalecido. La presión sobre las tasas de interés y la incertidumbre que padecen el resto de los mercados globales –con malos datos en Europa que se suman a la incertidumbre política en Francia, y en Japón donde el Banco Central no movió las tasas– siguen favoreciendo al dólar. En la última semana ganó 0,2% y en el mes acumula un alza de 1,1%. La mayor apreciación la tuvo contra el yen japonés, con un aumento de 0,5% en la semana y estirando a 1,6% la subida en el mes, llegando a una cotización de USDJPY de 160. Contra el euro ganó 0,1% en la semana y 1,4% en el mes, mientras que la peor performance la tuvo el real brasileño, que perdió 1,0% en la semana y 3,5% en lo que va de junio, cotizando en USDBRL 5,45, el nivel más alto de los últimos dos años. El oro perdió 0,5% en la semana y en lo que va de junio acumula una caída de 0,3%.

Commodities a la baja, salvo el petróleo. Impulsado por la caída de inventarios en EE. UU., la mejora en la demanda y las perspectivas de que la OPEP reduciría la oferta en un contexto de incertidumbre por la situación en Ucrania y Medio Oriente, el precio del petróleo volvió a tener una semana positiva al anotar un alza de 2,9% hasta los USD 81 el barril y acumula en junio un aumento de 4,9%. Diferente fue el caso del resto de los commodities que volvieron a tener una semana negativa, destacándose la soja con una pérdida de 1,6% en la semana y 3,7% en el mes, así como el cobre que bajó 1,3% en la semana, estirando a 2,5% la baja del mes.

Un respiro para los mercados globales. El índice global de acciones subió 0,4% en la semana y 1,0% en lo que va de junio. Si se excluye a EE.UU., la semana estuvo más estable al anotar una ganancia de 0,3%, aunque en lo que va de junio acumula una baja de 2,3%. En línea con la mala performance del Yen, Japón perdió 1,7% en la semana, mientras que la bolsa europea repuntó 1,1% después de la fuerte caída que había padecido la semana previa tras las elecciones para representantes en el Parlamento Europeo. En el caso de los emergentes, pese a que el índice de China cerró estable, lograron un repunte de 1,0%, destacándose Latam con una ganancia de 2,0% que reduce la pérdida del mes a 8,5%.

Lo que viene. La semana tiene una agenda cargada de publicaciones de indicadores estadounidenses, entre los que se destacan la tercera y última revisión del PBI del 1Q24, así como el consumo, gastos y ahorro de las familias correspondientes a mayo, de lo cual se derivan los índices de precios implícitos PCE y PCE core. Estos indicadores se esperan que confirmen la desaceleración de precios que registró el IPC. En Europa, las miradas seguirán puestas en Francia de cara a la primera vuelta de las elecciones legislativas del próximo domingo 30 de junio, en la que Macron se juega parte de su futuro político.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Mientras espera la definición final sobre la Ley de Bases y el paquete fiscal en la Cámara de Diputados, el gobierno reveló dos buenas noticias que cumplen con los mandamientos planteados en el programa: en mayo se mantuvo el superávit fiscal y el superávit comercial. Estas se suman a la ya fuerte desaceleración de la inflación, y sirven para seguir ganando credibilidad y confianza en la gestión. Lo malo es que los indicadores de actividad muestran que, si bien hubo alguna mejora en los últimos dos meses, la salida es lenta —señal que la recesión es fuerte y que no habrá milagro de una salida en “V”—. Otra noticia positiva fue el desembolso del FMI, que ayudó a recomponer reservas internacionales aunque las luces de alerta siguen encendidas: el BCRA dejó de comprar divisas en un mes en el que la oferta de divisas del agro es estacionalmente alta, lo que marca el repunte de la demanda o falta de oferta del resto de los sectores. El fortalecimiento global del dólar, la caída de los precios de las materias primas y el repunte de la demanda interna le ponen más presión a un mercado cambiario que ya muestra fatiga, por lo que la política cambiaria y las perspectivas en cuanto a la liberalización del control de cambios estarán en el centro de la escena. Con este marco de fondo, los activos financieros locales operaron a la baja, con un leve repunte de la brecha cambiaria, una caída de los bonos soberanos y de las acciones mientras que en la curva de pesos se destacaron los bonos ajustables por tipo de cambio. Las miradas de esta semana estarán en los acuerdos que logre el gobierno con los diferentes bloques legislativos para aprobar el paquete fiscal —en especial el impuesto a las ganancias— en tanto que habrá una agenda económica cargada con la publicación del PBI, la tasa de desocupación y el balance de pagos, todos correspondientes al 1Q24, a lo que se suma el EMAE y Salarios correspondientes a abril.

El primer mandamiento. En mayo, el Sector Público no financiero obtuvo un superávit primario de 0,4% PBI ($2,3 B) y financiero de 0,2% PBI ($1,2 B). Si bien se esperaba un resultado positivo debido a la muy buena performance de los ingresos —que subieron 6% i.a impulsados por el alza de la recaudación tributaria por el impuesto a las ganancias y el impuesto PAIS— el gasto volvió a acelerar la caída al mostrar una contracción de 29% i.a. real explicado principalmente obra pública (-78%), jubilaciones (-14%), subsidios (-32%), planes sociales (-35%), salarios públicos (-15%) y transferencias a provincias (-74%). Con esto, en los primeros cinco meses del año, el gobierno logró un superávit primario de 1,1% de PBI y también un excedente financiero de 0,4%. La meta con el FMI apuntaba en el 2Q24 a un superávit primario de 0,3% de PBI, con lo cual es casi un hecho que el gobierno la cumplirá ampliamente, algo que no ocurría desde 2008. La buena performance fiscal fue explicada principalmente por el gasto primario que acumuló una caída de 31% i.a. real explicado por la combinación de licuación, recorte de gastos y demora en los pagos a energéticas, mientras que los ingresos lograron compensar la baja de la recaudación de los tributos ligados al nivel de actividad con más impuesto PAIS.

Aumenta la deuda del Tesoro Nacional. A pesar de los buenos resultados fiscales, el stock de la deuda pública siguió creciendo en mayo hasta los USD 435.674 M, valor más alto de la serie desde 2019, lo que representa cerca del 70% del PBI. El crecimiento desde diciembre de la deuda de casi USD 65.000 M se explica principalmente por los BONCER, que aumentaron USD 87.434 M, y dentro de la deuda de corto plazo las LECAP, que aumentaron más de USD 19.000 M.

El segundo mandamiento. Mantener el excedente comercial es una necesidad para el programa, ya que en un contexto de control de cambios y restricción financiera es la única fuente de divisas que tiene el país. La mejora en la cosecha agrícola, el muy buen desempeño del sector energético y la caída del nivel de actividad fueron los principales responsables de que esto ocurra en una primera etapa, dado que para un salto exportador duradero se necesita “algo más”, como mayor apertura comercial y recuperación de la actividad de los sectores más orientados a los mercados internacionales. Dicho esto, vale destacar que en mayo se registró un superávit comercial de bienes por USD 2.656 M, que superó los USD 1.820 M que había marcado en abril y revirtió el resultado de mayo del año pasado cuando había marcado déficit por USD 1.124 M. Los datos de mayo se explicaron porque las exportaciones subieron 22% i.a. –por el alza de 31% i.a. en cantidades— con todos los rubros creciendo, incluidas las industriales que subieron 9% i.a. y acompañaron el fuerte repunte que tuvieron las del agro y de combustibles —en productos primarios 74% i.a., manufacturas agropecuarias 26% i.a. y combustibles 51% i.a.— Por el lado de las importaciones, se evidenció una caída del 33% i.a. –por baja de 30% i.a. en cantidades—, con todos los usos cayendo, en donde se destacan por su incidencia negativa bienes intermedios (-10 p.p. y -26%) y combustibles (-8 p.p. y -62%). Así, acumula en los primeros cinco meses del año un superávit comercial de USD 8.813 M —frente al déficit por USD 2.661 M del año pasado— producto del incremento de las exportaciones 12,5% i.a. mientras que las importaciones cayeron 26% i.a.

Llegó la plata del FMI y subieron las reservas internacionales. Con el ingreso de USD 800 M del desembolso del FMI –durarán poco ya que en julio próximo habrá que pagarle al mismo organismo USD 700 M de intereses— las reservas internacionales se incrementaron en USD 772 M y cerraron la semana con un stock bruto de USD 29.944 M y netas en USD 1.300 M. La mala noticia fue que el BCRA vendió USD 74 M en el mercado de cambios, acumulando en el mes compras netas por apenas USD 25 M –en los 5 meses previos, a esta altura del mes acumulaba compras por USD 2.100 M—, reflejo del repunte que estaría teniendo la demanda en un contexto en el que la liquidación del resto de los sectores se habría reducido notoriamente. Este comportamiento será unas de las variables claves para sostener el actual esquema cambiario. La apreciación del dólar a nivel global, la caída de los precios internacionales de los commodities agrícolas y la inflación local por encima del ritmo de devaluación complican aún más la situación, sobre todo teniendo en cuenta que se viene un semestre con mayores vencimientos de deuda. En este sentido toma relevancia las negociaciones con el FMI y otros organismos internacionales para nuevos desembolsos.

Un rally muy corto. Los bonos soberanos no lograron sostener la recuperación que habían tenido tras la aprobación del Senado de la Ley de Bases y en la semana experimentaron una baja de 0,5% y el riesgo país escaló a 1.384 pb –la caída se profundizó en el mercado de NY en las ruedas del jueves y viernes y el riesgo país cerró por arriba de 1.420–. Así, acumulan una baja de 0,9% en lo que va del mes y las paridades promedian 50,1%. Por otro lado, los bopreales del BCRA perdieron un 2,0% por lo que acumulan una caída de 0,8% en el mes. Tampoco fue una buena semana para las acciones, con el Merval anotando una baja de 1,6% en dólares ni para los ADRs que tuvieron una caída similar, entre la que se destacaron las fuertes bajas de las acciones de bancos. En la curva de pesos, los bonos dollar-linked fueron los ganadores con un alza de 1,2% en la semana y 4,3% en el mes, seguido por los bonos CER que lo hicieron 0,4% y 0,9% respectivamente mientras que los bonos a tasa fija fueron los perdedores al anotar una caída de 2,0% y 1,5% en lo que va de junio.

Lo que viene. Las miradas seguirán puestas en las negociaciones por el paquete fiscal en Diputados, especialmente en lo que refiere al impuesto a las ganancias. La agenda económica estará cargada con los datos del 1Q 24 correspondientes al PBI, balance de pagos y mercado laboral al mismo tiempo que se publicará el nivel de actividad y salarios de abril.

Noticias globales: el mundo hoy.

Aunque con un ritmo más modesto, el mercado estadounidense continuó su sendero alcista y cerró la jornada con ganancias generalizadas. El S&P 500 subió un 0,3%, mientras que el Nasdaq y el Dow Jones terminaron con un alza marginal. Lo más destacado de la sesión fue que Nvidia anotó un alza de 3,6%, ampliando a 180% la ganancia en lo que va del año, lo que llevó su capitalización de mercado a superar los USD 3 billones, convirtiéndola en la empresa más valiosa del mercado, superando a Microsoft y Apple. También subieron otras acciones de semiconductores, incluidas Qualcomm (2,2%), Taiwan Semiconductor (0,9%) y Micron Technology (3,8%).

El rendimiento de los bonos del Tesoro estadounidense a 10 años (UST10Y) cayó al 4,22%, acercándose a su nivel más bajo desde finales de marzo, tras una exitosa subasta de USD 13.000 M en bonos a 20 años. La tasa a 2 años cedió 4 pb para terminar en 4,72%. Así, los bonos tuvieron una jornada positiva con subas promedio del 0,5%, destacándose los bonos emergentes, que avanzaron un 0,7%.

El WTI se mantuvo por encima de los USD 81 por barril después de ganar casi un 2% en la sesión anterior, respaldado por una mejora en las perspectivas de la demanda global y las expectativas de que los principales productores de petróleo mantendrán la oferta ajustada.

Referido a los datos económicos de la fecha, las ventas minoristas en EE. UU. aumentaron nominalmente un 0,1% m/m en mayo (vs. -0,2% previo), aunque por debajo de las previsiones (+0,2%). Así, aumentaron un 2,3% i.a. (vs. +2,7% previo), con 9 de 13 categorías registrando incrementos en sus ventas. A su vez, la producción industrial aumentó un 0,9% m/m en mayo, superando las expectativas del mercado (+0,3%) después de no mostrar crecimiento en abril. La producción manufacturera, que representa el 78% de la producción total, avanzó un 0,9%, por encima del pronóstico (+0,3%). De este modo, se incrementó un 0,4% i.a. (vs. -0,7% previo), marcando el primer aumento en cinco meses.

En la eurozona, el índice de precios al consumo aumentó un 0,2% m/m en mayo (vs +0,6% previo), el menor en cuatro meses y en línea con las estimaciones preliminares. Así, la tasa de inflación subió al 2,6% i.a. (desde 2,4% previo). Los precios se recuperaron en el caso de la energía (0,3% frente a -0,6%) y aumentaron más rápidamente en los servicios (4,1% frente a 3,7%), pero se desaceleraron en el caso de los alimentos, el alcohol y el tabaco (2,6% frente a 2,8%) y los bienes industriales no energéticos (0,7% frente a 0,9%). La mayor contribución al alza provino del sector servicios. Mientras tanto, la tasa básica que excluye los precios de la energía, los alimentos, el alcohol y el tabaco también aumentó, del 2,7% al 2,9%.

Además, el indicador ZEW de sentimiento económico aumentó 4,3 puntos hasta 51,3 en junio, el nivel más alto desde julio de 2021 y firmemente por encima de las expectativas del mercado de 47,8. Este aumento marcó la novena mejora consecutiva en el indicador de moral, impulsada por las esperanzas de que los recortes de tasas por parte del BCE y la menor inflación ofrecerán un mejor contexto para que la economía europea gane tracción tras su desaceleración en 2022 y 2023.

Noticias locales: el país hoy.

Con el resultado fiscal de mayo se logró un nuevo récord desde 2008: marcar cinco meses consecutivos de superávit financiero. Específicamente, en el quinto mes del año se obtuvo un resultado primario de 0,4% del PBI ($2,3 B) y financiero de 0,2% del PBI ($1,2 B). Así, en el año se acumula un superávit primario de 1,1% del PBI (frente a la meta del FMI para el 2Q24 de 0,3% del PBI) y financiero de 0,4% del PBI.

El gasto primario bajó 29% i.a. en términos reales en mayo, acelerando la caída, explicado principalmente por obra pública (-78%), jubilaciones (-14%), subsidios (-32%), planes sociales (-35%), salarios públicos (-15%) y transferencias a provincias (-74%). De este modo, acumula una caída de 31% en términos reales en el año. Además, por el lado de los ingresos hubo una suba del 6% real interanual, con un crecimiento por primera vez en el año de los ingresos tributarios (+10%), explicado principalmente por Ganancias e impuesto PAÍS, que compensaron la caída en IVA y Cheques.

A pesar de los buenos resultados fiscales, el stock de la deuda pública siguió creciendo en mayo, alcanzando los USD 435.674 M, el valor más alto de la serie desde 2019, lo que representa cerca del 70% del PBI. El crecimiento de casi USD 65.000 M desde diciembre se explica principalmente por los BONCER, que aumentaron USD 87.434 M, y por la deuda de corto plazo con las LECAP, que aumentaron más de USD 19.000 M.

En el mercado cambiario, el BCRA registró compras netas por USD 82 M. En lo que va de junio, la autoridad monetaria ha sumado compras por USD 181 M. Por otro lado, con el ingreso del desembolso del FMI por USD 800 M, el stock de reservas internacionales aumentó en USD 790 M, alcanzando un total de USD 29.956 M.

El dólar oficial aumentó diariamente un 0,3% hasta $905,4. Esto significa un ritmo de devaluación mensualizado de 2,3%, que se aceleró contra el ritmo de 0,3% del viernes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 1,8%, mientras que en lo que va de junio corrió a TEM 1,9%.

Los dólares financieros operaron con leves bajas. El MEP con AL30 se mantuvo en $1.245, en tanto que el CCL disminuyó 0,2% hasta $1.262. De esta manera, sus brechas con el dólar oficial se sitúan en 38% y 39%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,3%. Las mayores subas se registraron en los contratos de septiembre (+0,1%). Mientras que, las mayores caídas se registraron en los contratos de febrero (-1%), enero (-0,8%) y marzo (-0,7%). De este modo, la devaluación implícita se ubica en el 4,1% mensual promedio hasta marzo del 2025.

Las curvas soberanas en pesos tuvieron una rueda mayormente negativa. Los bonos CER cedieron un 0,2%. En la curva de tasa fija, el TO26 cerró bajista en 3,1% mientras que las lecaps experimentaron una baja de 0,3%. Por su parte, los duales registraron una ganancia de 0,4% y los DLK marcaron una suba de 0,8%.

Los bonos soberanos en hard-dollar ganaron 0,6%, por una suba de 0,6% en los ley Nueva York y una suba de 0,7% en los ley Argentina. Así, acumulan una ganancia de 0,2% en lo que va del mes y de 39,1% en lo que va del año. De esta manera, las paridades promedian el 50,6% y el riesgo país aumentó 4 pb hasta los 1.385 pb. Por su parte, los BOPREAL del BCRA ganaron un 1,2% diario.

El índice S&P Merval cedió 1,6% luego de acumular un alza del 4,2% durante la semana pasada. Las cotizaciones sufrieron un reacomodamiento ya que en la jornada previa no abrió por el feriado local pero sí hubo operaciones en Wall Street. Las acciones argentinas que cotizan en Wall Street operaron con alzas generalizadas, lideradas por Despegar con un avance del 4,6%, escoltada por Despegar (+4,3%) e YPF (+2,8%).

¿Cómo posicionarse frente a un posible nuevo esquema cambiario?

CURVAS EN PESOS

Crecen las posibilidades de una unificación en el segundo semestre

Desde el salto cambiario del 12 de diciembre, el gobierno ha implementado una política de devaluación controlada al 2,0% mensual, ubicándose por debajo de la tasa de inflación. Como consecuencia de esta estrategia, el tipo de cambio oficial ha experimentado una apreciación del 43% en comparación con el valor posterior al salto inicial. Esto implica que, en la actualidad, el dólar oficial sin impuesto PAIS ha regresado a niveles de octubre de 2023, mientras que con impuesto PAIS se encuentra en niveles de septiembre del mismo año.

La pérdida de competitividad cambiaria ha llevado al Banco Central a desacelerar sus compras diarias en el Mercado Libre de Cambios (MLC). En la primera mitad del año, el promedio diario de compras fue de USD 141 M, mientras que en lo que va de junio la cifra ha caído a USD 10 M. Esta reducción se produce en un contexto de máximas liquidaciones por parte del sector agropecuario, cuyas exportaciones están en línea con los años anteriores. (Desaceleran las compras del BCRA: ¿y el agro?).

Esta situación podría forzar al gobierno a devaluar nuevamente el dólar oficial y, aprovechando la coyuntura, eliminar la brecha con sus pares financieros. Si las compras del BCRA no repuntan rápidamente, el gobierno perdería un pilar fundamental para acumular reservas. El equipo económico ha afirmado en varias ocasiones que, para levantar el cepo, esperaría tener un saldo elevado de reservas. En este sentido, el stock de reservas netas se encuentra en torno a los USD 500 M, un nivel que difícilmente se pueda considerar elevado. Sin embargo, parece que este saldo levemente positivo es el máximo al que el gobierno puede aspirar bajo el esquema cambiario actual. Por lo tanto, a partir de ahora, las condiciones para la unificación solo empeorarán en términos de reservas.

El principal obstáculo para una unificación cambiaria radica en su potencial impacto negativo inicial sobre la situación social del país. La devaluación podría generar un rebrote inflacionario, efectos recesivos en la actividad económica y, en ausencia de reservas, una elevada volatilidad cambiaria.

No obstante, el gobierno tiene motivos para ser moderadamente optimista al respecto de estos riesgos:

- Inflación desacelerada. La sustancial desaceleración de la inflación debería limitar el traslado de una devaluación a los precios. En teoría, a menor tasa de inflación, menor será el impacto del tipo de cambio sobre los precios internos.

- Sin cepo, crecería la inversión. La posible caída en la actividad podría verse atenuada por el aumento de las inversiones derivadas de la eliminación de las restricciones financieras que rigen en el país.

- Emisión de pesos controlada. El gobierno ha realizado una importante labor en la reducción de potenciales focos de emisión monetaria, preparando el terreno para una unificación cambiaria. En particular, ha reducido el stock de pasivos remunerados del BCRA en un 59% en términos reales, gracias a las bajas tasas de interés y a que los bancos desarmaron pases para adquirir Lecaps del Tesoro. No obstante, todavía quedan por eliminar $19 B en pases pasivos y $20 B en puts sobre deuda del Tesoro en manos de bancos. La contracara de este desarme ha sido el crecimiento en la deuda del Tesoro, la cual asciende a $18 B en Lecaps. Recientemente, el Tesoro puso fin al esquema de tasas reales negativas, una condición necesaria para mantener la demanda por Lecaps en un contexto de unificación cambiaria.

Lo cierto es que, más temprano que tarde, el gobierno deberá tomar una decisión para salir de este esquema que ha llegado a su límite natural. La promesa de reducir el impuesto PAIS del 17,5% al 7,5%, abaratando aún más las importaciones, hace aún más urgente esta decisión. Mantener la devaluación mensual del 2,0% sin tomar medidas adicionales no parece una estrategia viable a mediano plazo.

Con el objetivo de mantener la acumulación de reservas, también se podría optar por el camino inverso a la unificación y reforzar las restricciones comerciales al acceso de divisas. Sin embargo, un anuncio en esta dirección sería un gran retroceso en materia de flexibilización económica y atentaría contra el mandato de libre mercado de la nueva administración. Una decisión de esta índole tendría un importante costo en términos de confianza y debilitaría la narrativa de que "esta vez es diferente". Por esta razón, consideramos esta alternativa altamente improbable.

Un gran caudal de capitales extranjeros también permitiría a la Argentina seguir acumulando reservas sin recurrir a un salto cambiario. En este sentido, el gobierno negocia un nuevo acuerdo con el FMI y la aprobación del RIGI ayudaría a incentivar el ingreso de grandes inversiones, particularmente en minería y energía. Sin embargo, luce muy improbable que estas inversiones ocurran antes de una unificación; por el contrario, lo razonable sería que ocurran después (o en simultáneo) del levantamiento del cepo. Según los trascendidos, los fondos frescos de un nuevo acuerdo con el FMI se utilizarían justamente como salvaguarda para que la Argentina libere el tipo de cambio. Por otro lado, una empresa interesada en realizar una gran inversión a largo plazo en Argentina tiene muchos incentivos para esperar una unificación cambiaria, de manera de no convalidar una brecha del 45% y tener un marco regulatorio que le permita girar sus ganancias al exterior.

En conclusión, hay una serie de argumentos muy sólidos en favor de una unificación cambiaria en el segundo semestre del 2024 vía un salto devaluatorio. Bajo este escenario, el dólar oficial ganaría terreno contra la inflación y contra los dólares financieros en lo que queda del año.

Lo notable es que este escenario prácticamente no se refleja en los precios, por lo que sugerimos tomar cobertura a través de distintos instrumentos. Hoy, los contratos futuros señalan una devaluación promedio de 4,4% hasta enero de 2025. Esto significa que, hasta diciembre, hay una probabilidad implícita de 57% para un salto cambiario del 30%; de 33% para un salto cambiario del 50%; y de 23% para un salto cambiario del 70%. A estos precios, la relación riesgo-retorno de comprar contratos con vencimientos de enero en adelante es sumamente atractiva.

En el mundo de los bonos, el TV25 opera a una TIR en dólares de -9,5%, que tiene implícito una devaluación promedio de 4,9% hasta marzo de 2025. Sin embargo, es posible obtener mejores tasas a través de bonos corporativos, cuyas TIRs rondan el -2,9%. Otra alternativa es construir letras sintéticas dollar-linked via la compra de futuros de dólar y de lecaps a plazos idénticos. El sintético con el contrato de enero y la lecap S31E5 cotiza en una TIR -2,7%; en tanto que el sintético con el contrato de febrero y la lecap S28F5 cotiza en TIR -0,7%.

Recomendación: aumentar exposición a instrumentos vinculados al dólar oficial, en particular sugerimos comprar futuros de dólar a finales del 2024/principios del 2025, suscribir a FCIs dollar-linked corporativos (Delta Gestión IX, Compass Renta Fija III y Balanz Capital Renta Fija) y construir letras dollar-linked sintéticas a enero/febrero del 2025 combinando lecaps y futuros de dólar.

CURVAS EN DÓLARES

Soberanos hard-dollar

Hasta principios de la semana pasada, el mercado atravesaba una etapa de marcado pesimismo. Los activos argentinos acumulaban más de un mes a la baja e incluso caían en las ruedas posteriores a que se conocieran noticias positivas. De esta forma, el gobierno se enfrentaba por primera vez a un panorama adverso en el plano financiero y, para recuperar el optimismo del mercado, necesitaba una inyección de buenas noticias.

Este shock finalmente apareció el jueves pasado, cuando el gobierno consiguió no uno, sino cuatro hitos: la aprobación de la Ley de Bases, la renovación del swap con China, el dato de inflación más bajo desde enero de 2022 y la aprobación de la 8ª revisión del FMI.

El aluvión de buenas noticias fue una bocanada de aire fresco para la renta fija argentina, que acumuló una importante suba de 8,7% en la semana. Más allá de esta suba, los créditos del Tesoro argentino todavía están algo por debajo de los máximos alcanzados en abril: las paridades están en 50% y el riesgo país en 1.381 pb, cuando llegaron a estar en 55% y 1.161 pb, respectivamente.

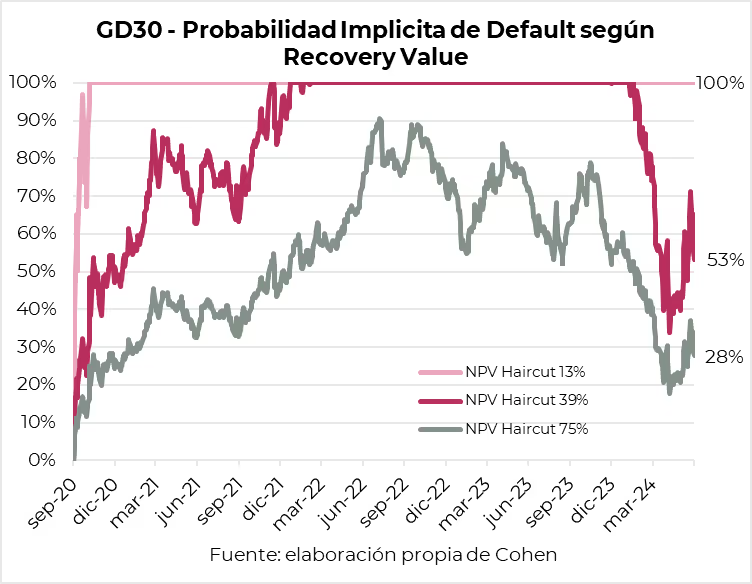

A estos precios, la renta fija argentina sigue otorgando altas probabilidades a un evento de default agresivo. Asumiendo una exit yield de 12,0% en línea con las curvas de comparables emergentes, el precio de USD 58,5 del GD30 (TIR 22%) otorga una probabilidad de 53% a una quita de 39% (en línea con el default promedio histórico). Asimismo, da por descontado un escenario donde al menos ocurre una quita amigable del 13% y, en el otro extremo, otorga una probabilidad de 28% a una quita agresiva del 75% (similar a la de Argentina en 2005).

En vista de la voluntad de pago del gobierno y de los importantes avances en materia de corrección de desequilibrios macroeconómicos, estos precios lucen atractivos. Incluso si el gobierno se viera forzado a realizar un canje de la deuda en dólares, lo más probable es que el mismo ocurra en términos amigables para los tenedores de bonos argentinos.

Recomendación: nuestra sugerencia es una cartera conformada en un 60% por el bono AE38, que quedó barato en el contexto de que las petroleras y generadoras salieron a venderlo tras recibirlo como forma de pago. En tanto que el 40% restante sugerimos repartirlo entre GD35 y GD30.

Provinciales: se publicaron los datos al 4Q23.

El Ministerio de Economía actualizó los datos fiscales de las provincias hasta el cuarto trimestre de 2023. En línea con lo esperado, la salud fiscal de las provincias se deterioró a causa del proceso electoral. Durante 2023, el agregado de provincias registró un superávit primario de 0,4% y un déficit financiero de 1,7%, los peores registros desde 2017. Esto contrasta con los respectivos superávits de 4,0% y 1,9% en 2022. El marcado retroceso se explica por la caída de los ingresos, de 26% en términos reales interanuales, frente a una caída de los gastos de 23% en términos reales interanuales.

De cara a 2024, las arcas subsoberanas deberían debilitarse aún más. Este año contarán con menos ingresos provenientes de Nación, tanto por el recorte en las transferencias discrecionales como por la menor recaudación coparticipable producto de la baja del mínimo no imponible en el impuesto a las ganancias. Asimismo, el aumento del peso de la deuda generado por la devaluación de diciembre agrava la situación.

En vista de estos factores, somos poco constructivos en torno al riesgo subsoberano y preferimos una estrategia conservadora que apunte a aprovechar las tasas históricamente altas a través de créditos con buenos fundamentals.

Recomendación: incorporando nuestro modelo de valuación conformado según la calificación de cada provincia, sugerimos los siguientes créditos: Córdoba a 2029 (TIR 18%) y 2027 (TIR 18%); Chubut 2030 (TIR 14%) y CABA a 2027 (TIR 9%).

Para más detalles sobre la metodología utilizada referirse a la siguiente nota Outlook: Bonos Provinciales 2024

Corporativos

Nos sentimos cómodos en riesgos de tramo corto a 2025/2027, que ofrece tasas por encima de los dos dígitos en cable o en torno al 8% en MEP para un segmento de emisores con buenos fundamentals.

Recomendación: Telecom 2025 (TLC5D) en TIR MEP 7,0%, YPF 2029 (YCA6P) en TIR MEP 8,9%; Mastellone 2026 (MTCGD) en TIR MEP 7,3%, Aeropuertos Argentina al 2031 (ARC1D) en TIR MEP 7,0%. Para inversores más grandes, nos siguen gustando los riesgos TGS 2025 (ticker TSC2O; TIR Cable 9,4%) y Pampa 2027 (ticker MGC1O; TIR Cable 9,4%).

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Otra buena semana para el mercado estadounidense que celebró el buen dato de inflación de mayo, reforzando la idea de un aterrizaje suave de la economía –soft landing–. En la cuarta reunión del año, la Fed reconoció la fortaleza de la actividad, el empleo y la disminución de la inflación, pero dejó claro que esta última sigue elevada, por lo que no solo dejó sin cambios la tasa de referencia, sino que anticipó que solo esperan un recorte este año. Los inversores prefirieron destacar que la inflación de mayo fue menor a lo esperado, lo que les hace pensar que habrá dos recortes en lo que resta del año. Este contexto dio soporte a los precios de la deuda pública estadounidense, permitiendo la descompresión de las tasas de interés e impulsando los valores de la renta fija, que tuvieron una semana con ganancias generalizadas. Mientras tanto, con la fuerte y continua subida de las acciones de las empresas tecnológicas, el S&P volvió a cerrar la semana al alza, alcanzando nuevos máximos históricos. También fue una buena semana para los commodities, que se recuperaron de la mano del petróleo, mientras que el dólar siguió fortalecido, especialmente frente al euro, que quedó muy golpeado tras los resultados de las elecciones de eurodiputados y la crisis en Francia. En este sentido, el aumento del riesgo político global con los resultados de las elecciones en Europa, México y, en menor medida, en India, afectó a la mayoría de los mercados, especialmente a Europa y Latam. Las miradas de esta semana estarán en los datos de actividad industrial y ventas minoristas de EE. UU., así como en la coyuntura política de Europa en general y de Francia en particular, que llamó a elecciones para el 7 de julio próximo.

Buen dato de inflación en EE. UU. El IPC de mayo resultó mejor de lo esperado al mantenerse sin cambios, acumulando en los últimos doce meses un alza de 3,3%, la más baja de los últimos tres meses y mejorando respecto a abril, cuando había registrado un 0,3% m/m y 3,4% i.a. La baja estuvo liderada por los precios de la energía, que disminuyeron 2% m/m, impulsados por una caída del 3,6% m/m en el índice de gasolina. Por otro lado, el índice de vivienda subió un 0,4% m/m, mientras que los precios de los alimentos aumentaron un 0,1% m/m. El IPC core también sorprendió positivamente al registrar un alza de 0,2% m/m (vs. +0,3% previo), marcando un nuevo mínimo de siete meses y 3,4% i.a., la tasa más baja desde abril de 2021. Como corolario del buen resultado del último IPC, los precios de los servicios excluyendo energía, que han sido los principales impulsores del índice general desde el año pasado, mostraron una importante desaceleración al registrar un alza de 0,2% m/m, muy por debajo del 0,5% y 0,4% mensual que habían anotado en marzo y abril, respectivamente. Además, explicada principalmente por la caída del 7,1% m/m en los precios de la gasolina, los precios mayoristas –o de fábrica– bajaron un 0,2% m/m en mayo (vs. +0,5% previo) y 2,2% i.a.

La Fed promete higher for longer. Tal como se esperaba, en la cuarta reunión del año y por séptima vez consecutiva, la Fed decidió mantener la tasa de referencia en 5,25%-5,50%. Como viene siendo costumbre, el comunicado de la entidad remarcó que la actividad económica sigue expandiéndose, con un mercado laboral sólido y un desempleo muy bajo. En cuanto a la inflación, destacó su disminución, pero señaló que se han hecho pocos progresos en cuanto a la convergencia al objetivo del 2% i.a. Con este marco, el dot plot mostró que los responsables de las políticas ven solo un recorte de tasas este año –en marzo preveían tres– y cuatro para el año que viene. Cabe destacar la división que se nota en el interior de la Fed, dado que siete integrantes votaron por un solo recorte, cuatro votaron por no mover la tasa, mientras que ocho votaron por dos recortes. A su vez, no se hicieron revisiones a las proyecciones de crecimiento del PBI, y la entidad todavía prevé que la economía se expandirá un 2,1% en 2024 y un 2% en 2025 y 2026. En tanto, la inflación PCE se revisó al alza, a 2,6% para 2024 y 2,2% para 2025 (frente a 2,4% y 2,3% en la proyección de marzo), pero se mantuvo en 2% para 2026. A pesar del tono más hawkish de la Fed, los inversores priorizaron el buen dato de inflación de mayo y esperan que el pivote llegue en la reunión de septiembre –subió del 50% al 72%– y una segunda baja en la reunión de noviembre –subieron al 84% desde el 97%– previendo que la tasa de referencia termine el año por debajo de 5%, en contraste con el 5,1% indicado en el último comunicado de la entidad.

Luces amarillas para el consumo y el empleo. A pesar de los buenos datos de coyuntura que venimos comentando todas las semanas, el índice de confianza del consumidor de la Universidad de Michigan en junio cayó por tercer mes consecutivo hasta 65,6 puntos (vs 69, previo), el nivel más bajo desde noviembre y muy por debajo de las previsiones de 72. Las evaluaciones de las finanzas personales se deterioraron debido al alza de las preocupaciones sobre los altos precios y al debilitamiento de los ingresos. Asimismo, en relación al mercado laboral, el número de personas que solicitaron beneficios por desempleo aumentó a 242.000 en la semana, muy por encima de las expectativas del mercado (225.000), registrando la lectura más alta desde agosto de 2023. Además, las solicitudes pendientes aumentaron más de lo esperado a 1.820.000 en la semana anterior, el nivel más alto en casi cinco meses.

Empeoran las cuentas públicas. En mayo, el balance del Tesoro marcó un déficit de USD 347 MM, muy superior al de USD 240 MM registrado en el mismo mes del año pasado. Este deterioro obedeció a que el gasto primario aumentó un 20% i.a., debido al pago de USD 93 MM en beneficios federales, y a que los pagos de intereses subieron un 44% i.a., mientras que los ingresos apenas crecieron un 5% i.a. Con este resultado, en los primeros ocho meses del año fiscal 2024, el déficit del gobierno alcanzó los USD 1.202 MM, un 3% más que en el mismo período del ejercicio fiscal anterior, explicado por el alza del 42% en los pagos de intereses, lo cual más que compensó la reducción del 20% en el déficit primario. Los ingresos crecieron un 10% i.a., muy por encima del 4,1% del gasto primario. La dificultad de bajar el déficit global en un contexto de una deuda pública muy elevada y cercana al techo permitido será un riesgo que acompañará al mercado en los próximos meses, más aún en un año electoral.

Buena semana para los bonos. El dato de inflación y de precios al productor fue clave para las tasas a pesar del discurso hawkish por parte de Powell y de las preocupaciones sobre la deuda pública. Los rendimientos cerraron la semana con caídas de 22 pb para la UST10Y, que terminó en 4,21%, alcanzando un mínimo desde marzo, y de 19 pb para la UST2Y, que terminó en 4,69%. Así, el índice agregado de bonos subió un 1,3% en la semana, acumulando en junio un alza de 1,5%, aunque en lo que va del año pierden 1,3%. Ante la mayor caída de las tasas largas, los bonos de mejor performance fueron los de mayor duration: los bonos de 7 a 10 años subieron 1,8%, mientras que los cortos apenas 0,4%. Así, el índice que agrupa los bonos del Tesoro ganó 1,4% en la semana y 1,5% en lo que va del mes. Idéntica performance tuvieron los Investment Grade, mientras que los High Yield, caracterizados por una menor duration, avanzaron apenas 0,2% en la semana y marcan una baja de 0,1% en lo que va del mes.

Nuevo récord del S&P. El S&P avanzó un 1,6% en la semana, acumulando un alza del 2,9% en junio y del 14,2% en lo que va del año. El Nasdaq tuvo un mejor desempeño, registrando subas del 3,4%, 5,8% y 18%, respectivamente, mientras que el Dow Jones mostró caídas del 0,5% semanal y del 0,3% en el mes, y en el año gana sólo un 2,5%. El impulso de la renta variable por las acciones de empresas tecnológicas de megacapitalización se reflejó en la evolución del S&P equiponderado, que en la última semana perdió un 0,5% y un 1,3% en lo que va del mes, mientras que en el año sube apenas un 3,7%. A nivel sectorial, las tecnológicas subieron un 5,6% en la semana, un 8,3% en el mes y un 18,3% en lo que va del año, siendo el sector de mejor performance del año, impulsado por Microsoft, Apple y empresas de semiconductores como Nvidia. Aunque en la última semana y en lo que va de junio mostró una performance más modesta, el sector de comunicaciones le sigue como el de mejor desempeño en lo que va del año, con una ganancia del 16%, impulsado por Meta y Alphabet.

Continúa el súper dólar. El índice dólar DXY ganó un 0,6% y cerró la semana en 105,5. Así, acumula un alza del 0,8% en mayo, del 2,1% en los últimos tres meses y del 4,2% en el año. Lo destacado de la última semana fue la ganancia del 0,9% frente al euro, generada por la incertidumbre en el Parlamento Europeo, la baja de tasas del BCE y por el riesgo que supone el avance de Le Pen para la estabilidad de Francia. El yen también se depreció un 0,4% hasta JPY 157,3, tras la decisión del Banco Central de Japón de mantener las tasas y frenar la compra de bonos. El real continuó depreciándose un 0,7%, terminando en BRL 5,38. A pesar de la fortaleza del dólar, el oro anotó una subida del 1,7%, marcando la primera ganancia semanal en un mes y cerró en USD 2.331 la onza.

El petróleo empuja a los commodities. A pesar de un dólar fortalecido, el índice de commodities repuntó un 0,9% en la semana, impulsado por los energéticos que subieron un 3,1%, mientras que los granos perdieron un 0,9% y los metales un 0,1%. Concretamente, el petróleo WTI avanzó un 3,9% en la semana hasta los USD 78 por barril y un 1,9% en el mes, ya que la EIA elevó su pronóstico de crecimiento de la demanda mundial de petróleo a 1,1 M de barriles por día en 2024 desde una estimación anterior de 900.000 bpd, con una demanda revisada al alza para los países asiáticos excepto Japón. La soja no tuvo cambios y cerró en USD 434 por tonelada, acumulando en el mes una baja del 2,1% y del 9% en el año, debido a que la USDA revisó al alza las existencias de EE. UU. mientras que China está aumentando su propia oferta interna. Estos factores compensan la reducción prevista de las existencias de Brasil debido a las inundaciones. Finalmente, el cobre recuperó un 1,3% en la semana pero cae un 1,3% en el mes.

El ajuste europeo continúa. La producción industrial disminuyó un 0,1% m/m en abril, revirtiendo el crecimiento del 0,5% m/m previo y por debajo de las expectativas del mercado que esperaban un alza del 0,2%. Esta caída profundizó la baja interanual a un 3,1% i.a., comparado con el -1,2% del mes anterior. Por otro lado, se registró un superávit comercial de EUR 15.000 M en abril, por debajo de las expectativas del mercado de EUR 20.000 M, aunque con un buen desempeño de las exportaciones que aumentaron un 14% i.a. mientras que las importaciones apenas subieron un 1,8% i.a.

Deflación China. El IPC de mayo cayó un 0,1% m/m, frente al +0,1% m/m del mes anterior, situándose un 0,3% por encima del mismo mes del año pasado. Esto resalta las dificultades del gigante asiático para superar un entorno deflacionario causado por la debilidad de la demanda interna. Los precios no alimentarios subieron un 0,8% m/m, mientras que los precios de los alimentos cayeron por undécimo mes consecutivo. Además, el IPC Core disminuyó un 0,2% m/m, acumulando en el último año un aumento del 0,6%.

Japón mantuvo la tasa de interés. El Banco de Japón mantuvo unánimemente su tasa de interés clave a corto plazo en 0%-0,1% en su reunión de junio, luego de haber realizado en marzo el primer aumento de tasas desde 2007, poniendo fin a ocho años de tasas negativas. Al mismo tiempo, la junta indicó que podría considerar cómo comenzar a reducir las compras de bonos en su reunión de julio. La medida fue aprobada con el objetivo de permitir que las tasas a largo plazo se muevan más libremente. Asimismo, la declaración mencionó que la economía de Japón se está recuperando moderadamente, a pesar de la fragilidad en algunas áreas, donde el consumo privado se muestra resistente en un contexto de mejora de los beneficios empresariales y del gasto empresarial. En cuanto a la inflación, las cifras interanuales han oscilado entre el 2% y el 2,5%, y las expectativas de inflación han aumentado modestamente.

Aceleró la inflación en Brasil. En mayo, el IPC de Brasil subió un 0,46% m/m, acelerando respecto al 0,38% registrado en abril, acumulando en los últimos doce meses un alza de 3,93%, marcando la primera aceleración del IPC desde septiembre de 2023. No obstante, la tasa de inflación se mantuvo muy por debajo del umbral superior del banco central del 4,5%. Por otro lado, se mantienen resultados positivos en la actividad, donde las ventas minoristas aumentaron un 0,9% m/m en abril, frente al 0,3% de marzo, y en comparación con el mismo mes del año anterior, las ventas minoristas aumentaron un 2,2%. Finalmente, el índice de confianza de los empresarios industriales (ICEI) se ubicó en 51,4 en junio (vs. 52,2 previo), un nuevo mínimo de seis meses, pero aún por encima de 50, reflejando valores más positivos que negativos.

Mala semana para los mercados globales. Contrastando con los buenos resultados que marcó Wall Street, el resto de los mercados globales de renta variable tuvo una semana negativa. Concretamente, el índice global de acciones cayó un 0,3% en la semana, pero excluyendo las acciones de EE. UU., la pérdida se amplió a 2,8%. La peor parte se la llevó Europa, que ante los resultados de las elecciones para representantes en el Parlamento Europeo y en Francia, en particular, donde Macron tuvo un fuerte revés y llamó a elecciones para el 7 de julio, retrocedió un 6,8% en la semana y recortó la ganancia en lo que va del año a apenas 2%, cada vez más lejos de EE. UU. que acumula una ganancia de 12,4%. También fue una mala semana para Japón, que perdió 2,3%, China que retrocedió 1,1% y para la bolsa de Latam, que no encuentra piso al anotar en la semana una caída de 5,3%, ampliando la baja de junio y del año a 10% y 16%, respectivamente. Acompañó a EE. UU. la bolsa de India, que subió 2,2% en la semana, estirando la ganancia de junio a 4,1% y a 13% en lo que va de 2024. En cuanto a los bonos globales soberanos, excluyendo los de EE. UU., la suba fue del 0,5%, mientras que los bonos High Yield internacionales cayeron un 1,5%. Por su parte, los bonos emergentes ganaron un 0,9%.

Lo que viene. La semana comenzó muy positiva para las acciones americanas y europeas que celebraron la moderación en el discurso de Le Pen, quien afirmó que no impulsará la destitución de Macron en caso de ganar las elecciones. Esto también quitó presión al euro, que se estabilizó, mientras el precio del petróleo continuó su escalada, superando los USD 80 por barril por primera vez desde fines de abril. En la agenda económica de EE. UU., se publicarán las ventas minoristas y la producción industrial de mayo, de los cuales se esperan resultados favorables. Por otro lado, los PMI adelantados de S&P Global podrían indicar una desaceleración en el crecimiento de los sectores manufacturero y de servicios. En Europa, el foco estará en las decisiones de política monetaria del Banco de Inglaterra y en los PMI adelantados de junio, que apuntarán a un crecimiento continuo en el sector servicios de la Eurozona y el Reino Unido. En China, se publicará una serie de datos económicos de mayo, que ofrecerán información sobre la necesidad de apoyo económico por parte de Beijing para evitar una mayor desaceleración. Se espera que las ventas minoristas hayan ganado algo de tracción, mientras que la producción industrial podría haber disminuido. El Banco Popular de China probablemente mantendrá las tasas de interés sin cambios. Por último, en Japón, los mercados esperan las minutas de la reunión del Banco de Japón para obtener información sobre la reducción de la compra de bonos. También se publicarán datos de inflación y balanza comercial de mayo.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El gobierno tuvo su primera victoria legislativa al lograr que el Senado apruebe la Ley de Bases, tras haber cedido en varios artículos y luego de una reñida votación que obligó a la vicepresidente, Victoria Villarruel, a desempatar. Esto demuestra que el camino de reformas estructurales que plantean desde el Ejecutivo será dificultoso –al menos hasta las elecciones legislativas de 2025, cuando se renueve la mitad de la Cámara de Diputados y un tercio del Senado–. En el camino quedó el paquete fiscal, que incluye la restitución del impuesto a las ganancias y la suba de bienes personales, y debe volver a Diputados. Este dato no es menor, ya que la oposición tiene dictamen para una nueva movilidad jubilatoria y otros proyectos que cuentan con un elevado costo fiscal que pone en riesgo la meta de equilibrio, más aún con la promesa vigente del ministro de economía, Luis Caputo, de bajar el impuesto PAIS. En el plano económico, el gobierno sumó muy buenas noticias, como la fuerte caída de la inflación en mayo, la renovación del swap con China y aprobación de la octava revisión del FMI que habilita el desembolso de USD 800 M. Aunque pasaron desapercibidas, las malas también estuvieron. Se vio un deterioro en los indicadores de empleo y la performance del mercado de cambios va cada vez peor, con el BCRA prácticamente sin poder comprar divisas. Además, el saldo de operaciones sin agro tuvo el peor resultado desde septiembre de 2023. En este contexto, el mercado se recuperó de las fuertes bajas de las dos semanas previas con los bonos soberanos y acciones subiendo más de 8%, con la brecha cambiaria cediendo y con los bonos a tasa fija liderando las ganancias en la curva de Pesos. Las miradas de esta semana de apenas dos ruedas, estarán en el avance de las negociaciones en el Congreso mientras que en la agenda económica se destaca la publicación del resultado comercial y fiscal de mayo de los que se estiman resultados positivos.

Aprobada, pero falta el paquete fiscal. Finalmente, luego de intensas negociaciones y con un voto desempate de la vicepresidente, el gobierno logró un triunfo político al aprobar en el Senado la Ley de Bases. Esto es muy positivo para el Ejecutivo, ya que elude una potencial crisis de gobernabilidad y suma crédito político. Sin embargo, el rechazo del paquete fiscal es una luz amarilla, dado que obliga a seguir negociando: No se aprobó la baja de piso de Ganancias a $1.8 M ni la suba de MNI de Bienes Personales a $100 M sin sobretasa para el exterior y con beneficios con pago adelantado para este año. También tuvo que ceder algunas privatizaciones de empresas –AA, Correo Argentino y RTA–. Ahora, en Cámara de Diputados se podría insistir con el proyecto aprobado en su espacio con mayoría simple –excepto para el artículo asociado a gastos tributarios, aprobado con 2/3–. Si bien mantenemos el optimismo con respecto a la aprobación en Diputados del impuesto a las ganancias y bienes personales, hay que tener en cuenta que la paridad en el Congreso será un camino con obstáculos para el plan del gobierno, tal es el caso de la Ley de movilidad jubilatoria, Fondo Nacional de Incentivo docente entre otros, a lo que se suma la promesa del Ministro Caputo de reducir de 17,5% a 7,5% la alícuota del impuesto PAIS que entre todos tienen un costo fiscal de 1,4% de PBI y que seguramente será un gran obstáculo para lograr el equilibrio fiscal.

El empleo empieza a sentir la recesión. En abril, el empleo registrado mostró una caída del 0,4% m/m (vs +0,2% previo), lo que acumula una baja del 1,9% en los últimos 5 meses. Por su parte, los asalariados registrados del sector privado mostraron siete descensos mensuales consecutivos, en este caso de 0,4% (vs 0,3% previo), profundizando la mala dinámica. Además, otro dato llamativo es que los salarios reales mostrados por el SIPA (Min. de Trabajo) muestran caídas en febrero y marzo, a contramano de lo que publicó el RIPTE. Específicamente, en los datos del SIPA los salarios privados registrados bajaron 0,4% m/m tanto en febrero como en marzo.

Muy buen dato de inflación. El IPC Nacional de mayo sorprendió positivamente al registrar un alza de sólo 4,2% m/m, la más baja desde enero de 2022 y muy por debajo del dato de abril, que había sido de 8,8% m/m como así también del 5,2% m/m promedio que esperaba el consenso de mercado (medido con el REM del BCRA publicado en la primera semana del mes). Con este resultado, en los primeros cinco meses de 2024 se acumula una suba de 72%, mientras que en los últimos doce meses el incremento llegó a ser del 276% i.a. (vs 289,4% previo). Si bien gran parte de la desaceleración respecto a abril se explica por el freno en el ajuste de tarifas y el retroceso en los precios de las prepagas, también es cierta la buena performance que marcó el IPC core –que excluye precios estacionales y regulados–, con un alza de 3,7% m/m (277% i.a.) y desacelerando más de 2,5 pp con respecto a abril. Alimentos y bebidas, el componente más relevante del índice, subió 4,8% m/m (289% i.a.), y en este aspecto se destaca la estabilidad del precio de la carne –y del asado en particular– compensado en parte por un aumento del 30% m/m en el componente estacional de verduras. Referido a las divisiones, el mayor aumento fue Comunicación (8,2%), seguido por Educación (7,6%) y Bebidas alcohólicas (6,7%), en tanto que, de otro modo, Salud (+0,7%), junto con Vivienda (+2,5%), fueron los más bajos. Relacionado con estas dos divisiones de bajo incremento, regulados creció 4% m/m (vs. 18,4% abril; 323% i.a.), impulsado por el congelamiento de precios tanto en la factura de electricidad y gas, y la baja en el precio de las prepagas. Para junio se esperaría una aceleración de la inflación mensual al entorno del 5%, con mayor empuje de regulados y algo de estacionales, pero atenuado por una mayor desaceleración de otros componentes, en particular alimentos y bebidas.

Mala semana para las reservas y peor para el mercado cambiario. Las reservas internacionales cerraron la semana en USD 29.166 M, lo que implicó un descenso semanal de USD 133 M, en tanto que las reservas netas quedaron con un saldo favorable de USD 500 M. El pobre desempeño de los activos externos del BCRA se debe a que el saldo de operaciones en el mercado cambiario es cada vez más equilibrado, y se fue alejando del período de abundancia registrado en los primeros cinco meses del año. Concretamente, en la última semana, la entidad financiera compró apenas USD 4 M, acumulando en las dos semanas de junio compras netas por sólo USD 10 M. Como lo venimos destacando en informes anteriores, este resultado no se debe a la falta de oferta del agro, que en la semana se liquidaron casi USD 750 M, sino que se explica por la mayor demanda en la normalización de los pagos de importaciones. De hecho, el resultado del mercado cambiario sin el aporte del agro fue el peor desde la última semana de septiembre de 2023.

Buenas noticias desde China y el FMI. En la última semana se confirmó la renovación del swap con China y el desembolso del FMI, lo cual es un alivio para las reservas internacionales en el corto plazo. En cuanto al swap con el Banco de China, el gobierno llegó a un acuerdo para refinanciar hasta julio de 2026 el tramo activado por el cual tenía en las próximas semanas dos vencimientos que sumaban casi USD 5.000 M. En cuanto al FMI, se aprobó la octava revisión del EFF para encaminar el desembolso por USD 800 M que se utilizará para cancelar los vencimientos de capital e intereses con el propio organismo. Esto hace que la suba de reservas internacionales sea transitoria. El FMI destacó la buena performance de todos los criterios cuantitativos, aunque sostiene que “para mantener el progreso es necesario mejorar la calidad del ajuste fiscal, dar los primeros pasos hacia un marco mejorado de política monetaria y cambiaria y aplicar reformas para desbloquear el crecimiento, el empleo formal y la inversión”. Finalmente, el organismo enfatiza también en que los riesgos, aunque moderados, siguen siendo elevados, por lo que se exige una implementación ágil de las políticas.

Inflación y súper-dólar golpean la competitividad. Como comentamos en el weekly global, la fortaleza de la economía americana y la fragilidad e inestabilidad del resto de las economías del mundo hacen que el dólar no pare de apreciarse frente a la mayoría de las monedas. En un contexto en el que el BCRA mantiene a rajatabla el ritmo de devaluación mensual al 2% m/m –por arriba de la inflación– se sigue deteriorando la competitividad del Peso medido a través del Tipo de Cambio Real Multilateral –TCRM–. Concretamente en la última semana el TCRM perdió 1,5% y ya se encuentra 6% abajo que un año atrás. En este sentido, si bien con el dólar americano sólo perdió 0,7%, contra el resto de las monedas de nuestros socios comerciales tuvo una importante apreciación entre la que se destaca la pérdida de competitividad de 10% frente a las monedas sudamericanas, 12% frente a Japón, 5% frente a China y 3% frente al Euro.

Bajó la brecha. El optimismo de la semana llevó calma a la demanda de dólares financieros que tuvieron una semana a la baja. Medidos con GD30, el CCL cayó un 3,9% semanal hasta los $1.260, mientras que el MEP se redujo en 2,8% hasta los $1.245. De esta forma, las brechas entre el dólar oficial y los dólares financieros cerraron el viernes en 40% y 38% respectivamente, contra 46% y 42% la semana pasada. Una novedad es que el canje entre CCL y MEP –el costo de girar dólares al exterior– cayó a 1,2%, el nivel más bajo en todo el año, muy alejado del máximo de 7,4% que había marcado a mediados de marzo.

Rebote de los bonos soberanos. El aluvión de buenas noticias inyectó mucho optimismo para la renta fija argentina, que acumuló una importante suba de 8,7% en la semana y quebró la racha bajista que mantenía desde hace más de un mes. El contexto global fue neutro tirando a negativo, con los bonos de países comparables cayendo un 0,2% en el mismo periodo. Así, los bonos acumulan una caída de 0,4% en lo que va de junio y un alza de 36% en lo que va del año. Los créditos del Tesoro argentino todavía están algo por debajo de los máximos alcanzados en abril: las paridades están en 50% y el riesgo país en 1381 pbs, cuando llegaron a estar en 55% y 1161 pbs respectivamente. El buen contexto también se trasladó a los BOPREALes del BCRA que ganaron un 3,4% semanal, por lo que sus paridades promedian el 82%. Por otro lado, los créditos provinciales ganaron un 1,4% impulsados por las subas de 4,1% en el bono de la PBA 2037 y de 3,6% en el bono de Chaco a 2028. Finalmente, las obligaciones negociables aumentaron 0,9% y fueron las que menos ganaron, fiel reflejo de su baja correlación con el riesgo soberano.

Buen desempeño del carry trade. Buena semana para la deuda en pesos que, a pesar de no registrar grandes ganancias nominales, recuperó terreno contra el dólar. Con la inflación sorprendiendo a la baja, las mayores subas estuvieron en los instrumentos a tasa fija: el bono TO26 dominó la semana y ganó un 8,8% en tanto que las lecaps subieron 2,6% (ofrecen TEMs de 3,1% hasta agosto y de 4,0% entre octubre y marzo del 2025). Los bonos CER y los duales – que operan dentro de la curva CER– sufrieron ante las perspectivas de menor inflación en el largo plazo y ganaron tan solo 0,4% y 0,5% respectivamente en la semana. De esta forma, la inflación breakeven es de 4,2% promedio hasta fin de año y el 2024 cerraría en 128% interanual. La peor parte se lo llevaron los bonos dollar-linked que perdieron 0,8% en la semana –aunque por ahora siguen mostrando la mejor performance en el mes al anotar una ganancia de 3,1%-- y los futuros de dólar que cayeron 2,1% promedio —la devaluación implícita en ROFEX es de 4,2% para lo que queda del 2024 y le otorgan probabilidades prácticamente nulas a que el gobierno se vea empujado a unificar el tipo de cambio antes del 2025–.

El gobierno sigue poniéndole un límite a la demanda de Lecaps. En otra buena licitación, el Tesoro colocó el monto máximo a adjudicar de $5.4 billones contra vencimientos por $5,2 billones. El gobierno decidió adjudicar la totalidad de la licitación a la Lecap con vencimiento el 13 de septiembre del 2024, con TEM mínima de 4,25%. En un comunicado posterior, el secretario de Finanzas afirmó que el gobierno considera que “el proceso de tasas reales negativas ha llegado a su fin” habiendo cumplido el objetivo de contribuir al saneamiento del BCRA. Con esto, se apunta a que la tasa del Tesoro sea la nueva tasa de referencia de la economía. Sin embargo, la capacidad de trasmisión de esta tasa sigue limitada por el límite máximo a adjudicar que se establece en todas las licitaciones. La próxima licitación será el miércoles 26 de junio, fecha en la que vencen $6,0 billones por el dual TDJ24 ($3,1 billones), la lecap S01L4 ($2,6 billones) y el pago de cupones para bonos CER ($0,3 billones).

Recuperación para el Merval. Las acciones tomaron envión luego de la aprobación por la Ley de Bases. De esta forma, subieron 4,2% en pesos y 8,9% en moneda extranjera para alcanzar los USD 1270, aunque lejos del máximo alcanzado semanas previas de USD 1400. Las más beneficiadas fueron las acciones del sector financiero con aumentos para BBVA (+7,5%), Supervielle (+11%) y Galicia (+6%). Las energéticas también cosecharon subas en particular: Pampa Energía (+7,2%), Central Puerto (+5,6%) y las transportadoras de gas TGS (+6,9%) y TGN (+8,1%). Igual dinámica tuvieron los ADRs de empresas argentinas con subas promedio del 6% lideradas por bancos como Supervielle (+16,2%) y BBVA (+14,6%) junto a energéticas como YPF (+5,7%) y TGS (+11,9%). Por el contrario, las tecnológicas como Meli (-1,2%) y Despegar (-2,9%) sufrieron caídas.

Lo que viene. En una semana de apenas dos días hábiles, las miradas seguirán puestas en las negociaciones por el paquete fiscal en Diputados, especialmente en lo que refiere al impuesto a las ganancias. También se pone el foco en las negociaciones con el FMI por un nuevo programa que implique nuevos desembolsos, lo cual es un aspecto clave para evitar que las reservas internacionales caigan en el segundo semestre. En cuanto a la agenda económica, estarán disponibles los datos de balanza comercial de mayo –que se espera que vuelvan a mostrar superávit de la mano de las exportaciones del agro– y el resultado fiscal de mayo, que habría marcado nuevamente superávit financiero, gracias al fuerte repunte del impuesto a las ganancias y el impuesto PAIS.

Opciones para diversificar el portafolio y acceder a economías en crecimiento.

En un contexto de crecimiento global moderado, estimado en torno al 3% para este año, Asia emerge como líder económico con proyecciones de crecimiento del 4,5% y 4,3% para 2024 y 2025, respectivamente. Este dinamismo contrasta con las previsiones más conservadoras de América del Norte (-2,6% y 1,9%) y Europa (1,4% en ambos años).

Dentro del panorama asiático, dos países merecen especial atención:

- Taiwán, representante de la Asia desarrollada, registró un crecimiento del 1,4% en 2023 y se espera que este ascienda al 3,1% en 2024 y al 2,7% en 2025.

- India, ubicada en el área emergente de Asia, se consolida como motor de crecimiento regional, con proyecciones que superan el 6,5% en los próximos años.

Esta perspectiva positiva para Asia se refleja en el desempeño de su ETF, que registró un aumento del 8% en 2024. Esta tendencia alcista se vio acompañada por la recuperación de China y Japón, ambos con un 7%, y se destacó aún más por el avance de India y Taiwán, que alcanzaron un crecimiento del 11%. En contraste, el índice de acciones globales (excluyendo EE. UU.) experimentó un incremento modesto del 2%.

Si bien desde el inicio de la pandemia en marzo de 2020, China aún muestra un retroceso del 22%, Asia en su conjunto ha logrado un crecimiento del 26%, impulsado principalmente por el notable desempeño de India, con un aumento del 124%, y Taiwán, con un 56%.

Los drivers que sustentan dichas economías son muy diversos. Por el lado de India, es una economía con un fuerte crecimiento respaldada por reformas en todos sus sectores, una demografía favorable y cambios en la cadena de suministro. A esto se le suma su creciente digitalización y el desarrollo de los mercados de capital, apoyados por la inclusión de India en el índice de bonos globales, lo cual fortalece su atractivo como destino de inversión. También se destaca que el sector de consumo está creciendo rápidamente gracias al aumento de la clase media.

En las recientes elecciones, el Partido Bharatiya Janata (BJP) del primer ministro Narendra Modi logró una contundente victoria, asegurando otro mandato. El BJP mantuvo su mayoría en el parlamento, lo que le permite continuar con su agenda de desarrollo y reformas. La reelección de Modi implica una continuidad en las políticas económicas y de infraestructura del BJP, así como en su enfoque hacia una política exterior más asertiva. Sin embargo, también se espera una mayor polarización política y social dentro del país.

Por el lado de Taiwán, está invirtiendo fuertemente en tecnologías emergentes como la inteligencia artificial y la energía verde, al tiempo que se beneficia de la alta demanda global de semiconductores, un sector en el que es líder mundial. Su papel en las cadenas de suministro globales es crucial, especialmente en la fabricación de semiconductores avanzados, componentes esenciales para la economía mundial. A medida que la competencia en este sector se intensifica y Taiwán atraviesa una transición de liderazgo, su importancia estratégica aumenta, especialmente para Europa y Estados Unidos, que buscan reducir su dependencia de China en la producción de bienes críticos.

Este apoyo internacional ha exacerbado las tensiones con China, que considera a Taiwán como una provincia rebelde y aboga por la reunificación, incluso por la fuerza si es necesario. Taiwán, por su parte, se autodefine como un estado independiente con su propio gobierno, economía y valores democráticos, lo que crea un conflicto político y diplomático de larga data con profundas raíces históricas.

Ideas de inversión

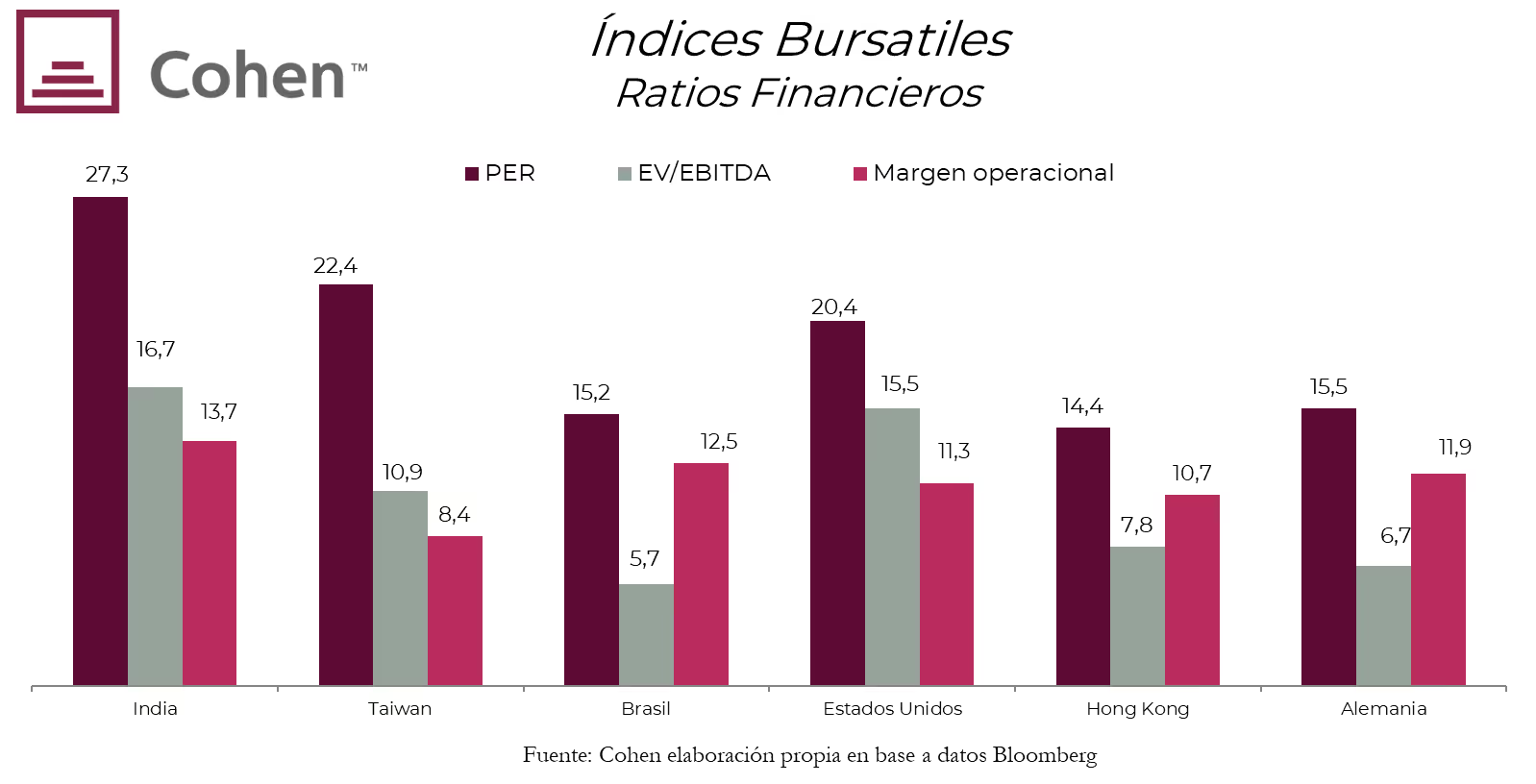

Los fundamentales de mercado de India y Taiwán respaldan su atractivo como destinos de inversión. El PER (Price-to-Earnings Ratio) de India, que se sitúa en 27, supera al de otras regiones como Estados Unidos (20) y Europa (13), lo que indica altas expectativas de crecimiento futuro. Taiwán, con un PER de 22, también muestra un fuerte potencial de crecimiento, especialmente en el sector tecnológico, donde lidera a nivel mundial. Además, el margen operativo de Taiwán, en particular de empresas tecnológicas, alcanza el 30%, lo cual es significativamente más alto que el de otras regiones y subraya la eficiencia y rentabilidad de las empresas taiwanesas. Estos datos fundamentales sólidos refuerzan la idea de que invertir en empresas indias y taiwanesas puede ser una estrategia interesante para aprovechar el crecimiento en mercados emergentes y sectores tecnológicos clave.

Los CEDEARs de empresas indias como Infosys, ICICI Bank y HDFC Bank ofrecen a los inversores exposición al potencial de crecimiento de este mercado emergente. Estas empresas, con su trayectoria y perspectivas prometedoras, representan oportunidades atractivas para los inversores que buscan diversificar sus carteras y aprovechar el crecimiento de la economía india.

- Infosys: líder global en servicios de tecnología de la información y consultoría, se destaca por su enfoque en la innovación digital, soluciones de vanguardia y una amplia cartera de clientes internacionales. En lo que va del año acumula una caída del 3,4% y desde el 2023 cede un 1,4%.

- ICICI Bank: uno de los bancos privados más grandes de India, se beneficia del crecimiento del sector financiero y la expansión de la clase media. En este 2024 tuvo un crecimiento del 10% y 20% desde 2023.

- HDFC Bank: otro importante actor bancario, ofrece una amplia gama de servicios financieros y cuenta con una sólida reputación en el mercado. Acumula una caída de 14% desde comienzos de año.

Los CEDEARs de empresas taiwanesas ofrecen exposición a un sector estratégico, que se espera siga creciendo en los próximos años debido a la creciente demanda de dispositivos electrónicos y la expansión de tecnologías como el 5G y la inteligencia artificial.

- Taiwan Semiconductor Manufacturing Company (TSMC): se destaca por su tecnología de vanguardia, su capacidad de producción a gran escala y su sólida relación con clientes clave en la industria tecnológica global. Como principal proveedor de chips para empresas como Apple, Qualcomm y Nvidia, TSMC se beneficia directamente del aumento de la demanda de dispositivos electrónicos y de la creciente importancia de la inteligencia artificial. En el acumulado del año lleva un alza del 60% y 122% desde 2023.

Conclusión