Noticias locales: el país hoy.

En la primera licitación del mes, el Tesoro Nacional logró colocar $227.132 M, consiguiendo financiamiento neto por $38.100 M y un roll-over de 121%. En el caso de las LEDE, el Tesoro pagó un rendimiento récord con una TEA de 132,6% para el mes de julio de 2023. La tasa con la que logró fondearse el Tesoro es 1.930 pb mayor a la que pagan las Leliqs del BCRA (TEA de 113,3%). El 72% de las colocaciones se adjudicó a instrumentos indexados por CER, el 16% a letras a tasa fija y el 12% restante se colocó en ajustados por dólar linked. Del total de adjudicado, el 85% correspondió al sector privado y el 15% restante al sector público. Con el resultado de esta licitación, en lo que va del año se acumuló un financiamiento neto de $517.600 M.

En el mercado cambiario, el agro tuvo una liquidación nula y el BCRA registró ventas netas por USD 197 M luego de cinco jornadas consecutivas de compras netas. En el acumulado desde el inicio del dólar agro, se liquidaron USD 998 M y el BCRA realizó compras netas por USD 271 M (equivalente a solo 27% del total). En el acumulado de abril, el BCRA registró ventas de divisas por USD 248 M y en lo que va de 2023 vendió USD 3.249 M. Por otro lado, el stock de reservas internacionales bajó en USD 266 M, hasta USD 36.365 M, acumulando lo que va de 2023 una caída de USD 8.233 M.

En cuanto a la política cambiaria, el dólar oficial aceleró muy fuertemente su ritmo de devaluación mensualizado al 8,4%, respecto al día previo. De mantener el ritmo del crawling peg de los últimos 5 días hasta fin de mes, abril cerrará con una suba promedio de 6,5% m/m, 0,6% por encima de lo esperado en el REM.

Los dólares financieros marcaron nuevos registros récord (nominales) en sus cotizaciones implícitas. El MEP subió un 0,2% hasta $409,7 por dólar tras una fuerte intervención de organismos públicos (con un pico intradiario de $428,7) y el CCL subió 4,1% alcanzando $429,6 por dólar (acumulando un 24,9% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 88,4%, mientras que la del CCL se vuelve a aproximar al 100% y cerró en 97,6%.

Los bonos soberanos cerraron con fuertes caídas. Los bonares cerraron con caídas entre -5,2% y -8,8%. Las principales bajas fueron del AL30 (-8,8%) y AL29 (-8%). Los bonos globales cerraron con variaciones entre -2,4% y -12,2% y el riesgo país cerró en 2.581 pb (4,3%).

En las curvas soberanas en pesos, los bonos CER cerraron estables, mientras que las Lecer avanzaron 0,4%. En la curva de tasa fija, los Botes registraron resultados mixtos (TO23 +2,2% y TO26 -1,9%) y las Ledes subieron 0,3%. Finalmente, los duales cerraron entre 0,1% y 0,9%, y los DLK cerraron con subas: T2V3 (+0,4%) y TV24 (+1%).

Las acciones argentinas cerraron con mayoría en baja. El índice Merval cayó 3,1% medido en moneda local y 4% en USD CCL, cerrando en USD 641. Acumula una suba de 9,2% en USD CCL en lo del año. ALUA +1% y TXAR +0,1% fueron las únicas acciones en terreno positivo, mientras que BMA -7%, VALO -6,2% y BBAR -6% fueron las acciones con mayores caídas.

Noticias globales: el mundo hoy.

Los índices de renta variable cerraron la jornada con pocos cambios. El S&P 500 cayó 0,01%, el Nasdaq ganó 0,03% y el Dow Jones cedió 0,23%. El VIX, indicador que mide el grado de volatilidad en el mercado, se encuentra en 16,3, el nivel más bajo desde noviembre de 2021.

A su vez, se registró un aumento en los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE.UU. La tasa a 10 años avanzó 2 pb (+0,5%) ubicándose en 3,6%, mientras que la tasa a 2 años subió 6 pb (+1,3%) tomando un valor de 4,27%. El spread entre ambas es de 67 pb, por debajo de los 74 pb correspondientes al promedio de 2023.

Los inversores continúan siguiendo atentamente la temporada de balances y las señales que podrían impactar en la decisión de la Fed. Con relación a esto último, la herramienta de CME Group asigna un 87% de probabilidades a que tenga lugar una suba de tasas de interés de 25 pb en la reunión de mayo y un 13% a la posibilidad de que los funcionarios opten por no modificar el rango de tasas de referencia.

Con este panorama, el U.S. Dollar Index subió a 101,65 (+0,2%). En cuanto a los commodities, la soja cayó 0,8% en el mercado de Chicago a un precio de 553 USD/tonelada, mientras que el oro perdió 0,6% y el petróleo, afectado por las preocupaciones de desaceleración en la actividad económica, cedió 2,3%.

Ayer se publicaron los datos del IPC de la eurozona. La inflación interanual fue de 6,9%, resultado que estuvo en línea con las proyecciones de los analistas y por debajo del 8,5% i.a. marcado en febrero. La inflación de marzo arrojó una variación de 0,9% m/m, igual a la esperada por el consenso y superior al 0,8% m/m correspondiente al mes anterior. Adicionalmente, el IPC subyacente marcó un aumento de precios de 5,7% i.a., también acorde a las estimaciones, pero levemente por encima del 5,6% i.a. informado en el último reporte.

Posterior al cierre de mercado, Tesla reportó los resultados correspondientes al 1Q23. La empresa fabricante de vehículos eléctricos anunció ventas por USD 23,33 MM (por debajo de los USD 23,35 MM que marcaban las proyecciones) y una ganancia por acción de USD 0,85 (vs. los USD 0,86 que se estimaban). Las acciones caían 6% en el after market.

Noticias locales: el país hoy.

En el mercado cambiario, el agro tuvo una liquidación de USD 36 M y el BCRA registró compras netas por solo USD 1 M. En el acumulado desde el inicio del dólar agro, se liquidaron USD 997 M y el BCRA realizó compras netas por USD 468 M (equivalente al 47% del total). En el acumulado de abril, el BCRA registró ventas de divisas por USD 51 M y en lo que va de 2023 vendió USD 3.053 M. Por otro lado, el stock de reservas internacionales bajó en USD 100 M, hasta USD 36.631 M, acumulando lo que va de 2023 una caída de USD 7.967 M.

En cuanto a la política cambiaria, el dólar oficial aceleró fuertemente su ritmo de devaluación mensualizado al 7,6%, respecto al día previo. De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, abril cerrará con una suba promedio de 6,5% m/m, 0,6% por encima de lo esperado en el REM.

Los dólares financieros tuvieron un fuerte repunte y marcaron registros récord (nominales) en sus cotizaciones implícitas. El MEP subió un 3,4% hasta $408,8 por dólar (con un pico intradiario de $412,6) y el CCL subió 4,1% alcanzando $425,9 por dólar (acumulando un 23,8% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 88,5%, mientras que la del CCL en 96,3%.

Los bonos soberanos cerraron con fuertes caídas. Los Bonares registraron descensos entre -3,8% y -2,2%. Las principales bajas fueron del AL29 (-3,8%) y AL41 (-3,1%). Los bonos globales cerraron con variaciones entre -6,6% y -0,3%, y el riesgo país cerró en 2.474 pb (2,8%).

En las curvas soberanas en pesos, los bonos CER subieron 0,5%, mientras que las Lecer cedieron hasta 0,5%. En la curva de tasa fija, los Botes cayeron 1,6% y las Ledes descendieron 0,3%. Finalmente, los duales cerraron entre -0,4% y 0,5%, y los DLK cerraron con subas: TV23 (+0,2%), T2V3 (+0,4%) y TV24 (+0,9%).

Las acciones argentinas cerraron con subas, marcando la octava suba consecutiva. El índice Merval subió 1% medido en moneda local y cayó 2,9% en USD CCL, cerrando en USD 667. Acumula una suba de 13,7% en USD CCL en lo que va del año. VALO +3,6%, LOMA +3% e YPF +2,9% fueron las acciones con mayores subas, mientras que SUPV -2,2%, CEPU -1,5% y EDN -1% fueron las acciones con mayores caídas.

Noticias globales: el mundo hoy.

Ayer, previo a la apertura del mercado, Bank of America y Goldman Sachs presentaron sus balances del Q1 2023. Lo mismo hizo Netflix en horas posteriores al cierre de la rueda.

Bank of America anunció una ganancia neta de USD 8,2 mil millones y un beneficio por acción de USD 0,94, ambos por encima de los resultados del mismo trimestre del año anterior (utilidad neta de USD 7,1 mil millones y BPA de USD 0,8) y de lo estimado por los analistas (USD 8,2 mil millones y USD 0,82 respectivamente). Los ingresos totales fueron de USD 26,3 mil millones, superando a los USD 25,2 mil millones que se esperaban. Luego de la publicación, las acciones de la empresa aumentaron un 0,7%.

Goldman Sachs informó ganancias trimestrales por USD 3,2 mil millones, un 18% menos a las obtenidas en el primer trimestre de 2022. La utilidad por acción fue de USD 8,8, superando a los USD 8,14 que marcaba el consenso de los analistas y por debajo de los USD 10,8 informados en el mismo periodo de 2022. El director ejecutivo, David Solomon, afirmó que la caída se debe a la debilidad en la actividad de intermediación y a la venta parcial de la cartera de préstamos de su unidad de consumo denominada Marcus. Las acciones cerraron con una baja del 1,7%.

Por su parte, los resultados de Netflix estuvieron en línea con lo esperado por los analistas, pero la empresa ofreció un pronóstico para los próximos meses más débil de lo que se preveía. Se reportaron ingresos por USD 8,1 mil millones (cuando se estimaban USD 8,2 mil millones) y una ganancia por acción de USD 2,88 (vs. USD 2,86 proyectados por el consenso). De cara a los próximos tres meses, la compañía prevé ingresos por 8,2 mil millones (vs. 8,5 mil millones estimados) y un beneficio por acción de USD 2,86 (vs. USD 3,05 esperados). Las acciones caían un 1% en el after market.

En este escenario, los índices de renta variable finalizaron la jornada de manera estable. El S&P 500 avanzó un 0,1%, mientras que el Nasdaq y el Dow Jones cedieron un 0,03% y un 0,04% respectivamente.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE.UU. tuvieron una rueda mixta. La tasa a 10 años cedió 2 pb (-0,2%) a niveles de 3,58%, mientras que la tasa a 2 años avanzó 2 pb (+0,2%) alcanzando un valor de 4,2%.

El U.S. Dollar Index cayó un 0,4%, cotizando a 101,4. En cuanto a los commodities, la soja se negoció a un precio de 558 USD/tonelada en el mercado de Chicago, marcando un aumento del 0,1% respecto del cierre anterior, mientras que el oro avanzó un 0,5% (volviendo a superar los 2.000 USD/onza) y el petróleo cerró sin modificaciones.

Se priorizó la inflación. En el contexto de la crisis financiera desencadenada a principios de marzo debido a la caída del SVB y otros bancos regionales, una de las principales preocupaciones de los inversionistas era la postura que adoptaría la Fed en la reunión del 22 de marzo. La necesidad de liquidez de los bancos y la asistencia de la Fed entraban en conflicto con el programa de ajuste monetario que comenzó en marzo del año pasado para reducir la inflación. Finalmente, Powell optó por continuar con el ajuste monetario de 25 pb, llevando la tasa de referencia al 5%, la más alta desde 2007. En las actas que acompañaron la reunión, la entidad destacó que la inflación sigue siendo alta y que el mercado laboral se mantiene ajustado. Por lo tanto, consideran que es apropiado mantener el sesgo contractivo de la política monetaria para lograr reducir la inflación al 2% i.a. Cabe destacar que, detrás de esta decisión, la Fed ajustó su escenario base, en el cual corrigió a la baja las perspectivas de crecimiento, apenas un 0,4% en 2023, y elevó la tasa de inflación al 3,6% i.a. para este año, con la tasa de referencia finalizando el año en 5,1%.

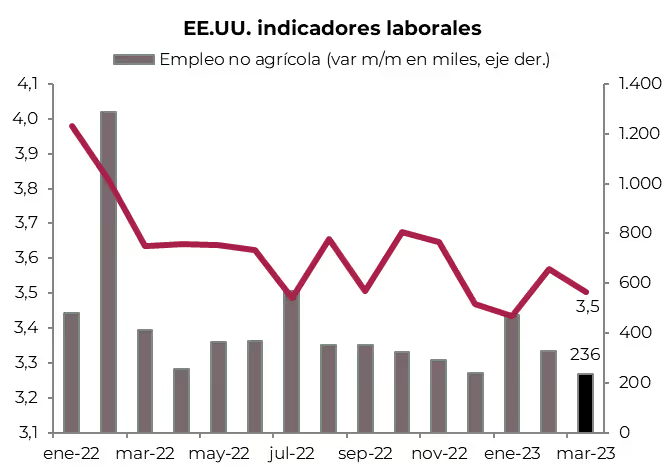

Crece el empleo y baja la desocupación. En marzo, la creación de empleo no agrícola moderó su ritmo de crecimiento, aunque se mantiene dinámico. Se crearon 236 mil nuevos puestos de trabajo, 90 mil menos que en febrero. A esto se sumó el empleo agrícola, que en marzo generó 341 mil nuevos empleos. En total, se crearon 577 mil nuevos empleos, lo que permitió absorber el aumento de 480 mil personas en la población económicamente activa. Con esto, la tasa de desocupación retrocedió al 3,5%, manteniéndose en los niveles más bajos de la historia. Con la performance de marzo, durante el primer trimestre se mantuvo un ritmo de creación de 348 mil empleos por mes, 60 mil más respecto al último trimestre del año pasado, lo que refleja la fortaleza del mercado laboral americano. La contrapartida del buen desempeño del empleo es la presión sobre los salarios, que en el último mes tuvieron una leve aceleración: la hora trabajada subió 0,3% mensual y 4,2% anual. De hecho, una medida amplia de los salarios ponderada por actividad que realiza mensualmente la Fed de Atlanta, el Wage Growth Tracker, indica que en los últimos doce meses, los salarios aumentaron 6,4% anual. Con esto, el alza conjunta del empleo y los salarios impulsa la masa salarial, que en marzo creció 3% anual, brindando soporte al consumo.

Desinflación lenta. El IPC general de marzo registró un aumento de apenas 0,1% m/m y de 5% i.a., alejándose del pico de julio pasado, cuando había registrado un incremento de casi 9% i.a. Por otro lado, los precios mayoristas continúan en baja, ya que en marzo registraron una caída de 0,5% m/m y en los últimos 12 meses acumularon un incremento de 2,8% i.a., mientras que la medición core marcó una baja de 0,1% m/m y 3,4% i.a. La desaceleración del IPC estuvo explicada principalmente por los precios de la energía, que cayeron 14% m/m, mientras que el IPC Core cumplió con las perspectivas del mercado al registrar un aumento de 0,4% m/m y 5,6% i.a. Esto muestra la resistencia que presenta la inflación y demora el proceso de convergencia hacia el objetivo del 2% de la Fed. Los precios de los servicios, aunque experimentaron una leve desaceleración en marzo, siguen siendo los más resistentes a la baja, ya que promedian un aumento de 0,4% m/m, el doble de lo que subían en los años previos a la pandemia. Esto limita las expectativas de reversión en el ciclo de aumento de tasas de interés que la Fed ha estado llevando a cabo desde hace un año. De acuerdo con el nowcast de la Fed de Cleveland, se espera que en abril el IPC acelere al 0,5% m/m y que el IPC core aumente 0,46% m/m.

No landing… por ahora. El buen dinamismo del mercado laboral sigue impulsando el nivel de actividad, que no solo no cae como esperaba el mercado, sino que crece a buen ritmo. De hecho, de acuerdo al nowcast de la Fed de Atlanta, en el 1Q23 habría crecido al 2,5% t/t anualizado, promediando un alza de 1,6% en los últimos cuatro trimestres. Los motores del crecimiento en los últimos trimestres fueron el consumo privado y la inversión, que se recuperaron a pesar del aumento de las tasas de interés, en un contexto de menor contribución del gasto público y de las exportaciones netas.

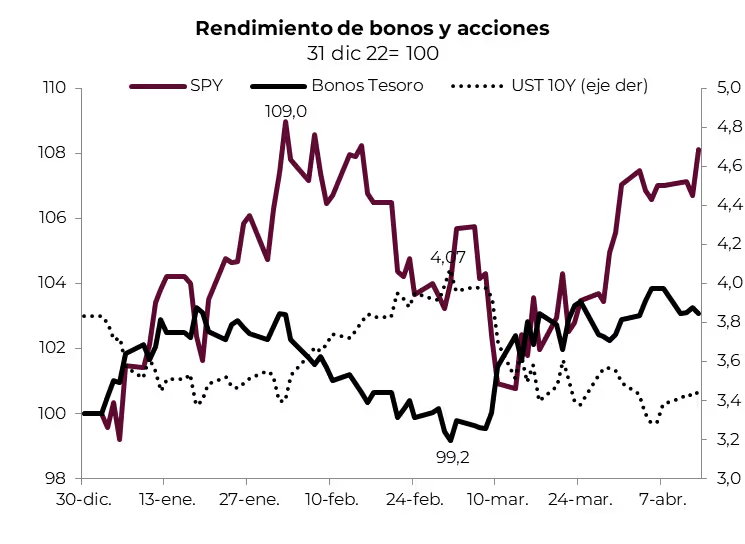

Repunte del mercado. La distensión en los mercados se reflejó en el rendimiento de los bonos del Tesoro Americano y de las expectativas de que la Fed en julio iniciaría el proceso de baja de tasas de interés. Concretamente, luego de superar el 5%, los rendimientos de los bonos de mediano y largo plazo retrocedieron a los niveles de principio de año, por lo que la curva de rendimientos continuó invertida, reflejando que en los próximos trimestres el mercado espera menor crecimiento y también menor inflación. Esto le dio impulso al mercado de renta fija y renta variable con subas generalizadas. En cuanto a los bonos, se destacaron los de mayor calidad y los bonos del Tesoro, mientras que en renta variable, el S&P se recuperó y volvió a los niveles de principios de febrero. A nivel sectorial, se destacaron las tecnológicas y las energéticas, gracias al repunte en el precio del petróleo: el WTI subió 15% ante el anuncio de la OPEP+ de reducir la producción en 1,1 millones de barriles por día. También fue buena la recuperación en los índices globales, especialmente en Europa, que sigue mostrando muy buena performance a pesar de que los pronósticos apuntan a menor crecimiento con inflación alta.

Una cartera global. Como venimos comentando en informes anteriores, para el contexto financiero actual, marcado por la volatilidad, recomendamos una cartera conservadora plus compuesta por un 65% de bonos —integrada por bonos del Tesoro y Corporativos de alta calidad— y un 35% en renta variable —diversificada entre sectores del S&P 500 con preferencia por los sectores defensivos, a lo que sumamos acciones de mercados emergentes—. En lo que va del año, el segmento de renta fija subió un 3,5% (-0,5 pp más que el benchmark), mientras que el de renta variable subió un 6,3% —levemente por debajo del 6,7% que marcó el S&P500 en el mismo período—, por lo que la cartera total registró un rendimiento de 4,6%, en línea con el benchmark.

Esperamos que en los próximos meses los indicadores de actividad se deterioren debido a la restricción del crédito y menor dinamismo del consumo, en un contexto en el que la inflación continúe bajando lentamente. Es por ello que esperamos que la Fed suba otros 25 pb las tasas de referencia hasta 5,25% y las deje en esos niveles hasta fin de año. Sólo una desaceleración de la actividad más marcada de la que esperamos podría hacer bajar las tasas, lo que limitaría la recuperación de las acciones. Es por ello que mantenemos nuestro sesgo hacia una cartera con mayor preponderancia de renta fija, priorizando los créditos de mayor calidad y del Tesoro Americano. A nivel acciones, mantenemos la diversificación sectorial con más peso en los sectores defensivos y una participación de mercados emergentes que no supera el 10% de la cartera.

*Los datos utilizados en el presente informe tienen fecha de cierre 14 de abril de 2023.

Noticias locales: el país hoy.

El IPC Nacional aceleró muy por encima de lo esperado: marcó un incremento de 7,7% m/m en marzo y el alza interanual llegó a 104,3%. Es el mayor registro mensual desde abril de 2022, post-salida de la convertibilidad (10,4%). Los alimentos tuvieron un alza mensual de 9,3% (tras el 9,8% de febrero) y acumulan un 28,1% en el primer trimestre del año. La inflación núcleo marcó un alza de 7,2%, los regulados subieron 8,3% y los precios estacionales aumentaron 9,3%. Debido a los ajustes de precios regulados, el ritmo de devaluación y la inercia inflacionaria, esperamos para abril un alza en torno al 7% m/m.

Ante este número de inflación, se espera que esta semana el directorio del BCRA se reúna y defina si sube la tasa de interés de referencia. Actualmente, la tasa de Leliqs es de 78% anual (equivale a una TEA de 113,3%). En caso de dejar sin modificaciones la tasa de interés, quedaría en terreno negativo en términos reales. Ya que con el 7,7% m/m de marzo, la tasa de inflación del primer trimestre (anualizada) se ubica en el 119,6% i.a.

En el mercado cambiario, el agro tuvo una liquidación de USD 146 M y el BCRA registró compras netas por USD 73 M. En el acumulado desde el inicio del dólar agro, se liquidaron USD 961 M y el BCRA realizó compras netas por USD 467 M (equivalente al 48% del total). El porcentaje de compras netas sobre el total ingresado está por debajo del programa dólar soja I (65%) y dólar soja II (73%).

En el acumulado de abril, el BCRA registró ventas de divisas por USD 53 M y en lo que va de 2023 vendió USD 3.187 M. Por otro lado, el stock de reservas internacionales bajó en USD 195 M, hasta USD 36.731 M, acumulando lo que va de 2023 una caída de USD 7.867 M.

En cuanto a la política cambiaria, el dólar oficial desaceleró su ritmo de devaluación mensualizado al 6%, respecto al viernes pasado. De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, abril cerrará con una suba promedio de 6,4% m/m, 0,5% por encima de lo esperado en el REM.

Los dólares financieros cerraron con resultados mixtos en sus cotizaciones implícitas. El MEP cedió un 0,8% y el CCL subió 1%, por lo que la brecha entre el MEP y el dólar oficial quedó en 82,8%, mientras que la del CCL en 89%.

Los bonos soberanos tuvieron resultados mixtos en la jornada del lunes. Los bonares cerraron con variaciones entre -0,7% y 1,1%. Las principales subas fueron del AL29 (1,1%) y AL35 (0,8%). Los bonos globales variaron entre -1,2% y 0,7% y el riesgo país cerró en 2.407 pb (-0,1%).

En las curvas soberanas en pesos, los bonos CER subieron 0,7% en tanto que las Lecer avanzaron 0,1%. En la curva de tasa fija, los Botes subieron hasta 0,6% y las Ledes cerraron sin cambios. Finalmente, los duales tuvieron alzas de entre 0,1% y 1% y los DLK cerraron con subas: TV23 (+0,3%), T2V3 (+0,2%) y TV24 (+2,1%).

Las acciones argentinas continuaron con el rally alcista, marcando la séptima suba consecutiva. El índice Merval subió 2% medido en moneda local y 1% en USD CCL, cerrando en USD 687. Acumula una suba de 17,1% en USD CCL en lo que va del año. TRAN +5,8%, VALO +5,6% y MIRG +4,6% fueron las acciones con mayores subas, en tanto que LOMA -0,7% fue la única acción del panel líder que cerró en terreno negativo.

Noticias globales: el mundo hoy.

En el pre-market de la jornada del lunes, las acciones de Alphabet (GOOGL) llegaron a caer más de 4% tras un reporte sobre que la empresa Samsung Electronics está considerando sustituir a Google por Bing (propiedad de Microsoft) como motor de búsqueda predeterminado en sus dispositivos. Finalmente, las acciones terminaron cediendo un 2,6% al cierre de la jornada.

A solo 15 días de la próxima reunión de la Fed, la herramienta de CME Group asigna un 86% de probabilidades a un nuevo aumento de 25 pb en las tasas de interés y un 14% a que se decida no modificar el rango de referencia (actualmente en 4.75 - 5%).

En este panorama, los índices de renta variable cerraron la rueda en forma positiva. Con los sectores de real estate (+2,3%), financiero (+1,2%) e industriales (+0,8%) como los más destacados, el S&P 500 avanzó un 0,3%. Por su parte, Dow Jones subió un 0,3% y el Nasdaq avanzó 0,2%. Hoy se conocerán los informes de ganancias de Bank of America (BAC), Goldman Sachs (GS) y Netflix (NFLX), entre los más relevantes.

A su vez, se registró una suba en los rendimientos de los activos de renta fija emitidos por el Tesoro de EE.UU. La tasa a 10 años avanzó 7 pb, alcanzando un valor de 3,6%, mientras que la tasa a 2 años subió 6 pb a niveles de 4,18%.

Por otro lado, el U.S. Dollar Index avanzó 0,4% cotizando a 102,11. En cuanto a los commodities, la soja rebotó un 1% llegando a un precio de 556 USD/tonelada, mientras que el oro cedió un 0,4% y el petróleo cayó 2%.

La actividad económica en China en el 1Q23 creció 2,2% t/t, acelerando su marcha desde el 0,6% t/t, revisado al alza, que había marcado en el último trimestre del año pasado. Es el tercer trimestre consecutivo de suba luego de que el gobierno levantara las restricciones por el COVID. Con este resultado, en el último año el PBI acumuló un alza de 4,5%, levemente por encima del 4% i.a. que esperaba el mercado. La recuperación de la actividad se reflejó en las ventas minoristas que en marzo subieron 0,15% m/m y quedaron 10,6% por encima de marzo del año pasado, en tanto que la inversión tuvo un comportamiento más modesto al marcar un alza de 5,1% i.a.; el mercado esperaba un alza de 5,7% i.a.

Durante la semana pasada los contratos futuros de dólar continuaron al alza, en promedio 0,5%...

Durante la semana pasada los contratos futuros de dólar continuaron al alza subiendo en promedio 0,5%. Los efectos del dólar agro se vieron en los contratos más cortos, que registraron caídas de hasta -1,6% entre abril y julio.

En tanto que, todos los contratos posteriores a julio registraron alzas. La mayor suba registrada fue la del contrato de diciembre en 2,5%. Los contratos señalan un ritmo de devaluación promedio de 8,0% (151% anualizado) en los próximos 12 meses. Veremos durante esta semana los efectos del elevado dato de inflación de marzo, que presiona a acelerar al ritmo de devaluación, lo que debería reflejarse particularmente en los contratos de mayo en adelante.

El contrato de abril cayó a $222,0. Lo que significa un ritmo de devaluación del 7,0% para el resto del mes, medio punto por encima del ritmo de devaluación actual de 6,4%.

De esta forma, la curva de tasas implícitas continúa empinándose por la caída de hasta 10 puntos en las tasas cortas en simultáneo con subas en las tasas más largas. Entre abril y julio las tasas quedan entre 84% y 108%, en tanto que a partir de agosto (mes de las PASO) pegan un salto discreto a 123% para luego continuar subiendo hasta un máximo de 149% en febrero de 2024.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Semana más tranquila para los mercados. El dato de inflación fue en línea con lo esperado confirmando que la desinflación avanza pero lo hace muy lento en un contexto en el que la actividad da más señales de fatiga. El alza que viene mostrando el precio del petróleo es una amenaza para consolidar la baja de la inflación, por lo que el consenso sigue siendo esperar que la Fed suba 25 pb la tasa de interés en la reunión del próximo 3 de mayo. Con este marco de fondo, los rendimientos de los bonos del Tesoro Americano tuvieron un leve repunte, especialmente aquellos a menor plazo, por lo que los índices de renta fija operaron a la baja. Por su parte, los índices de renta variable tuvieron una semana con ganancias generalizadas, especialmente los sectores Value. El buen momento de las acciones también se reflejó en el resto del mundo: se destacaron las buenas performances de Latam, en particular de Brasil, mientras que la bolsa europea sigue siendo la gran ganadora del año. Con una semana sin la publicación de indicadores relevantes, las miradas de los analistas se concentrarán en la temporada de balances del 1Q23.

La inflación de marzo en EE.UU. tuvo un saldo favorable. El índice general marcó un alza de 0,1% m/m –se esperaba 0,3%– y acumula en los últimos doce meses un alza de 5,0%, cada vez más alejado del pico de 9% i.a. de mediados del año pasado. La mayor contribución a esta desaceleración la aportaron los precios de la energía (los cuales cayeron de la mano de la cotización que tuvo el petróleo durante marzo) mientras que el IPC core mantuvo la dinámica de los últimos meses al marcar un alza de 0,4% m/m y 5,6% i.a. La balanza a favor de la desinflación la aportaron los precios mayoristas: en marzo bajaron más de lo esperado al anotar una caída de 0,5% m/m, acumulando un alza de 2,8% i.a. Esto pone de manifiesto que el proceso de desinflación continúa sin pausa pero mucho más lento a lo que el mercado y la Fed estiman. Por otro lado, el adelanto de ventas minoristas de marzo fue malo al marcar una caída de 1% m/m nominal –segunda caída consecutiva tras el -0,2% m/m de febrero–. En este contexto, el mercado subió la probabilidad de un ajuste de 25 pb en la tasa de referencia en la próxima reunión del 3 de mayo.

El dólar continuó debilitándose frente a la mayoría de las monedas (especialmente frente al Euro y el Real) y los commodities siguieron en alza, con el petróleo marcando un alza de 2% en la semana y de 9,3% en lo que va de abril. Los rendimientos de los bonos del Tesoro tuvieron un leve repunte: la tasa a tres meses cerró en 5.1% (+0,15 pp) , la de 2 años en 4,10 (+0,13pp) y la tasa de bonos a 10 años cerró en 3.52% (+0,14%). Los índices de renta fija operaron a la baja: los bonos del Tesoro y los Investment Grade fueron los más golpeados con una caída de 1,2% y 0,9%, mientras que los High Yield se diferenciaron al marcar un alza de 0,6%. En lo que va de abril, todos los índices de renta fija presentan caídas en torno a 0,3%. En cuanto a la renta variable, el S&P 500 marcó un repunte de 0,8% impulsado por las acciones del sector petrolero, bancos e industria, acumulando en abril un alza de 0,7% (7,9% en lo que va del año).

A nivel global, en su informe de Perspectivas Económicas Mundiales el FMI destacó que tras el crecimiento de 3,4% i.a. en 2022, en 2023 y en 2024 la actividad económica mundial reduciría su crecimiento al 2,8% y 3,0% respectivamente. La desaceleración del crecimiento es generalizado salvo en Asia, que mantiene el buen ritmo de la mano de China e India. Si bien reconoce que la inflación está bajando a nivel global, destaca los riesgos que afronta la economía global ante el rápido incremento en las tasas de interés, especialmente en el sistema bancario.

El buen momento de la renta variable también se reflejó en el resto de los mercados: el índice global (sin EE.UU.) marcó un alza semanal de 1,6%, y acumula 2,1% en abril y 9,0% en lo que va del año. Lo destacado de la semana fue la muy buena performance de Latam: ganó 7% y en lo que va del año acumula una ganancia de 9%, el doble de lo que marcó el índice de emergentes. Entre los mercados desarrollados, Europa sigue siendo el principal motor con una ganancia de 2,2% en la semana, 3,0% en el mes y 18% en lo que va de 2023.

En el plano local, arrancó el dólar agro y el BCRA pudo frenar la venta de reservas. Es una de las últimas cartas que se juega el gobierno para poder llegar a las PASO sin un desborde. Con el mercado cambiario más relajado, la brecha cedió y mejoraron los bonos mientras el Merval volvió a subir con fuerza. ¿La mala noticia de la semana? La inflación de marzo superó ampliamente las expectativas y le pone un piso elevado a los meses que vienen mientras aumenta la incertidumbre y la fragilidad de la situación política y social. La agenda de la semana estará marcada por la evolución en la liquidación del agro y del mercado cambiario, –y por la decisión del BCRA en cuanto a las tasas de interés–, en tanto que el mal dato de inflación le pondrá presión a los activos indexados. También se publicarán los datos de la balanza comercial y el resultado fiscal de marzo, lo que pondrá en relieve el deterioro del frente externo y de las finanzas públicas.

Aunque con cierta demora en la implementación, finalmente arrancó el dólar agro –recordemos que es un dólar soja recargado dado que también abarca a productos de economías regionales–. Con la ventaja de un tipo de cambio a $300 que ofrece este programa, el agro aceleró la liquidación de divisas y el BCRA pudo frenar la venta de reservas en el mercado de cambios. Concretamente, en la segunda semana de abril el agro liquidó un total de USD 960 M y esto le permitió al BCRA comprar USD 297 M en el mercado de cambios. Pese a estas intervenciones, debido a los pagos de deuda las reservas internacionales cayeron USD 1.735 M, cerrando la semana en USD 36.926 M las brutas y en USD 2.100 M las netas.

El BCRA subió el tipo de cambio oficial 1,8% –mantuvo el ritmo de devaluación en torno al 6,4% mensual– en tanto que los dólares financieros cayeron (1,7% en el MEP y 0,9% para el caso del CCL) lo que permitió reducir la brecha con el oficial al 83% y 87% respectivamente. En la última semana, los bonos soberanos en moneda extranjera mejoraron, lo que permitió reducir 3,3% el riesgo país que cerró la semana en 2.352 pb. En la curva de bonos en moneda local se destacaron los ajustables por inflación y tipo de cambio (subieron 2% en la semana) en tanto que los de tasa fija marcaron una caída de 15%. En cuanto a las acciones, el Merval subió 13% medido en moneda extranjera y finalizó la semana en USD 685.

La ventaja de liquidar a un dólar 40% más alto aún no llega del todo a los productores ya que que la cotización de la soja disponible en Rosario está sólo 10% por encima del nivel previo a la medida. Como consecuencia, hasta que la industria no pague más, será difícil que el productor venda. Aunque con demora y con resultados que apuntan a ser mucho más modestos a lo esperado –la estimación de la cosecha volvió a ajustarse a la baja previéndose una producción de soja de apenas 23 millones de toneladas– esperamos que el flujo de oferta siga predominando en el mercado de cambios y que esto le permitirá al BCRA recuperar reservas en el corto plazo. Es clave que en este período de vigencia del dólar agro el BCRA logre comprar al menos USD 2.000 M y lograr poder de intervención durante una segunda mitad del año en la que se prevé una fuerte tensión cambiaria.

La distensión en el mercado de cambios se ve amenazada por la dinámica de la inflación. Al respecto, el IPC Nacional de marzo se aceleró al marcar una alza de 7,7% m/m y 104% i.a. Este es el peor resultado mensual desde marzo de 1991 y está nuevamente muy por encima de lo esperado por el mercado, superando con creces a las tasas de interés y al tipo de cambio que se movieron al 6,4% y 5,8% respectivamente. Todos los componentes subieron por encima del 7% m/m (se destacó el alza de 29% en educación y de 9,3% en alimentos) lo que le pone presión a la inflación futura y debilita aún más el frágil contexto político y social de la Argentina.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 14/04/2023

Noticias locales: el país hoy.

Ayer, la Bolsa de Comercio de Rosario (BCR) redujo nuevamente su estimación de producción de soja en 4 M de toneladas hasta 23 M, lo que implica una caída del 45,5% respecto a la campaña anterior. Es el peor registro en 23 años. Adicionalmente, la BCR recortó las estimaciones de la cosecha de maíz en 3 M de toneladas, pasando de 35 M a 32 M de toneladas, equivalente a una caída del 37,2% respecto a la campaña 2021/22.

En el mercado cambiario, en una jornada en la que el agro tuvo una liquidación récord de USD 580 M, el BCRA registró compras netas por USD 332 M. Es la mayor compra desde el 29 de diciembre de 2022, durante el dólar soja II. En el acumulado de abril, el BCRA registró ventas por USD 517 millones y en lo que va de 2023 vendió USD 3.187 M. Por otro lado, el stock de reservas internacionales subió en USD 350 M, hasta USD 37.537 M, acumulando en lo que va de 2023 una caída de USD 7.025 M.

En cuanto a la política cambiaria, el dólar oficial desaceleró su ritmo de devaluación mensualizado al 6% respecto del día previo. De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, abril cerrará con una suba promedio del 6,5% m/m, 0,6% por encima de lo esperado en el REM.

Los dólares financieros cerraron con subas en sus cotizaciones implícitas. El MEP avanzó 0,5% y el CCL subió 1%, por lo que la brecha entre el MEP y el dólar oficial quedó en 80,8%, mientras que la del CCL en 87,3%.

Los bonos soberanos cerraron con resultados mixtos en la jornada del jueves. Los bonares registraron variaciones entre -0,2% y 0,8%. Las principales subas fueron del AL41 (0,8%) y AL35 (0,5%). Los bonos globales cerraron con variaciones entre -1,3% y 0,8%, y el riesgo país cerró en 2.376 pb (-0,4%).

En las curvas soberanas en pesos, los bonos CER subieron 0,5%, mientras que las Lecer avanzaron 0,6%. En la curva de tasa fija, los Botes avanzaron hasta 1,9% y las Ledes subieron 0,6%. Finalmente, los duales avanzaron 0,7% en promedio, y los DLK cerraron con subas: TV23 (+0,6%), T2V3 (+0,2%) y TV24 (+0,7%).

Las acciones argentinas continuaron con el rally alcista, marcando la quinta suba consecutiva. El índice Merval subió 1,3% medido en moneda local y 0,3% en USD CCL, cerrando en USD 672. Acumula una suba de 14,5% en USD CCL en lo que va del año. EDN (+4,6%), TRAN (+3,9%) y BMA (+3,6%) fueron las acciones con mayores subas, mientras que TGNO4 (-0,8%), YPFD (-0,7%) y TECO2 (-0,5%) registraron las mayores bajas del panel líder.

Noticias globales: el mundo hoy.

Ayer se difundieron los datos del Índice de Precios al Productor de Estados Unidos correspondientes a marzo. El resultado arrojó una variación interanual del 2,7%, en contraste con el 3,0% que estimaba el consenso de los analistas y el 4,9% i.a. del mes anterior. En marzo, el indicador retrocedió un 0,5% m/m, en comparación con el aumento del 0,1% que se proyectaba.

También se publicó la cifra semanal de solicitudes de subsidios por desempleo. La Oficina de Estadísticas Laborales informó que las mismas ascendieron a 239.000, por encima de las 235.000 que se preveían. Este dato marcó el nivel más alto de peticiones desde enero de 2022 y constituye otra señal de enfriamiento en el mercado laboral, uno de los factores más considerados por los funcionarios de la Reserva Federal al momento de tomar las decisiones de política monetaria.

En relación con lo anterior, a menos de tres semanas de la próxima reunión de la Fed, la herramienta de CME Group asigna un 65% de probabilidades a un nuevo aumento de 25 p.b. en las tasas de interés y un 35% a que se decida no modificar el rango de referencia (actualmente en 4,75 - 5%).

En este panorama, los índices de renta variable cerraron la rueda de forma positiva. Con los sectores consumo discrecional (+2,2%), telecomunicaciones (+2,1%) y tecnología (+1,9%) como los más destacados, el S&P 500 avanzó un 1,3%. Por su parte, el Nasdaq tuvo la mejor performance de la jornada ganando un 2% y el Dow Jones subió un 1,2%.

A su vez, los rendimientos de los títulos de renta fija emitidos por el Tesoro de los EE.UU. tuvieron una jornada mixta. La tasa a 10 años avanzó 4 pb tomando un valor de 3,45%, mientras que la tasa a 2 años cedió 1 pb a niveles de 3,95%. Además, la tasa a 30 días cayó 30 pb (-7%) a 3,83%.

Por otro lado, el US Dollar Index retrocedió 0,5% cotizando a 101,05. En cuanto a los commodities, la soja perdió 0,5% llegando a un precio de 551 USD/tonelada, mientras que el oro avanzó un 1,5% y el petróleo cayó 1%.

Análisis de oportunidades para los productores agrícolas a través de instrumentos financieros.

Dado el panorama incierto, los productores son comprensiblemente cautelosos en cuanto a vender su producción, excepto para cubrir los gastos, reponer insumos o pagar deudas. Es poco probable que veamos a los productores apresurándose por vender toda su producción.

Sin embargo, creemos que mantenerse en soja es una decisión equivocada que podría tener un costo de oportunidad elevado por las siguientes razones:

1. Liquidar la soja permite capturar un salto devaluatorio dos veces

Como se mencionó en notas anteriores, es muy probable que se produzca un salto devaluatorio en los próximos 12 meses. Por esta razón, recomendamos que los productores dolaricen una parte de su cartera al tipo de cambio oficial a través de instrumentos dollar-linked.

Si el tipo de cambio se disparara al 50% mañana, el dólar se cotizaría a $321, lo que es solo un 7% más alto que el precio de $300 al que se vende actualmente la soja. Esto permitiría al agricultor vender su soja a un tipo de cambio de $300, comprar un instrumento vinculado al dólar con vencimiento a principios del próximo año y aprovechar el salto devaluatorio por segunda vez.

Los principales candidatos para esto son el bono dollar-linked del Tesoro (TV24), con vencimiento en marzo de 2024, que se cotiza a una tasa de devaluación del +6%, y el bono dual con vencimiento en febrero TFF24 (que paga el máximo entre devaluación e inflación) a una tasa de devaluación del +2%. Además de estos bonos, el mercado ofrece una amplia variedad de instrumentos financieros que pueden utilizarse para este fin (ver Momento de dollar-linked).

Otra alternativa posible es la cobertura a través de instrumentos CER con vencimiento a mediados de 2024, que capturarían el salto devaluatorio de manera indirecta a través del aumento de la inflación.

2. Los $300 del dólar agro se degradan con la inflación

Desde una perspectiva estrictamente financiera, el tipo de cambio fijo en $300 es un incentivo para liquidar lo antes posible. Con la inflación corriendo al 7,0%, el monto fijo pierde poder de compra cada día que pasa. La opción de liquidar inmediatamente y hacer que esos pesos rindan a través de algún instrumento parece ser más beneficiosa. La única excepción es durante las fechas en que se actualiza el dólar soja y alcanza a trasladarse a la pizarra.

Para ilustrar esto, comparamos las ganancias en pesos por cada dólar de un productor que decidió mantener su posición en soja con tres alternativas de inversión: 1) Ledes del Tesoro a tasa fija de corto plazo, 2) un bono dollar-linked con vencimiento en 2024 (como recomendamos en el punto anterior) y 3) bonos corporativos en dólares atados al CCL. Con este fin, simulamos los retornos de cada estrategia desde principios de septiembre, cuando comenzó el primer Programa de Incremento Exportador a $200 por dólar.

Observamos que, excepto durante un corto período en diciembre del año pasado, aquellos que mantuvieron su posición en soja perdieron consistentemente en comparación con las otras estrategias. Incluso con el precio actual de la soja en pizarra recién ajustado a $107.000 y sin tener en cuenta los costos de almacenamiento, la estrategia de mantenerse en soja sigue siendo perdedora en comparación con la de invertir los pesos en otras opciones.

3. Mantenerse más flexibles para enfrentar gastos, cancelar deudas o reponer insumos

El gráfico también muestra cómo la decisión de mantenerse en granos limita la flexibilidad para cancelar gastos. Los gastos que se produzcan fuera de los meses con dólar soja, como durante los meses de siembra, pueden obligar a liquidar la soja al tipo de cambio oficial, lo que significa vender a un precio bajo y sufrir una pérdida significativa.

En este sentido, las estrategias financieras no solo ofrecen un mejor rendimiento, sino también una mayor estabilidad. Las Letras del Tesoro pueden venderse a precios poco volátiles en cualquier momento que se desee, lo que las convierte en una alternativa superior en términos de flexibilidad y gestión de flujos de caja.

Conclusión

Es comprensible que los productores decidan mantenerse en granos, ya que se sienten más seguros con su posición en soja, un producto que perciben como ya dolarizado. Adentrarse en el sistema financiero puede significar exponerse a riesgos ajenos al mercado de granos.

Sin embargo, con la ayuda de diversas herramientas financieras, los agricultores pueden gestionar eficazmente sus ingresos y flujo de caja, y beneficiarse de las brechas entre los diferentes tipos de cambio. Esto no solo aumentará su rentabilidad, sino que también contribuirá a un flujo de ingresos más estable.

En conclusión, recomendamos liquidar la gran mayoría de las tenencias en soja para diversificar la cartera en los siguientes activos:

Corto plazo:

1. Ledes o Lecer: ya sean Ledes a tasa fija o Lecer atadas a la inflación, estas letras proporcionan un flujo constante de ingresos con un rendimiento elevado pero predecible. Esto permite mantener una cartera flexible y fácil de recomponer o desarmar para cubrir gastos. Preferimos las Ledes en lugar de las Lecer debido a que rinden TEA 130% en comparación con el 123% proyectado para las letras CER. Sin embargo, las letras CER tienen sentido si se prioriza la cobertura contra la inflación.

Mediano plazo/Largo plazo:

2. Bonos soberanos o FCIs vinculados al dólar con vencimiento en 2024: dado el alto riesgo de devaluación, estos instrumentos permitirían capturar el efecto de la devaluación dos veces.

3. Bonos CER: un salto devaluatorio puede significar un aumento en la inflación. Por lo tanto, la devaluación también puede capturarse a través de bonos CER ajustados por inflación con vencimiento a mediados de 2024, como el TX24 y el T2X4, que actualmente rinden CER +10% y +13%, respectivamente.

Cobertura CCL y riesgo soberano:

4. Bonos corporativos en dólares: el segmento corporativo se presenta como la alternativa más conservadora para inversiones de largo plazo, principalmente por su menor exposición al riesgo soberano.

Noticias locales: el país hoy.

Mañana el Indec dará a conocer el dato de inflación de marzo, en el que esperamos que el IPC Nacional marque un alza del 7% m/m, el peor registro desde julio del año pasado, y acumularía un 103% i.a. Sin embargo, los números de las provincias dejan algo de margen para que el índice de marzo esté por encima de lo esperado. Ya se conocieron los datos de Córdoba y CABA de marzo con registros muy elevados. El IPC-CABA fue de 7,1% m/m y acumula 105,5% i.a. Mientras que el IPC de Córdoba rozó el 8% m/m (registró un 7,99%) y acumula un 22,4% en el primer trimestre del año y 99,3% en los últimos 12 meses.

Los relevamientos de la primera semana de abril de las consultoras privadas reflejan una aceleración inflacionaria. El IPC de Fiel registró un incremento de 3,1% en el índice general para la primera semana del mes y un acumulado de 7,6% en las últimas cuatro semanas. Para Orlando Ferreres & Asociados, la inflación general de la primera semana del mes fue de 2,8%. Por último, la consultora LCG estimó una inflación de alimentos de 2,48% para el mismo período.

En el mercado cambiario, en una jornada en la que el agro liquidó USD 120 M, el BCRA volvió a cerrar la jornada con compras netas por USD 2 M. El dólar agro generó su primer aporte al mercado de cambios, registrando ventas por USD 90 M (a dólar de $300). En el acumulado de abril, el BCRA registró ventas por USD 517 M y en lo que va de 2023 vendió USD 3.519 M. Por otro lado, el stock de reservas internacionales subió en USD 5 M, hasta USD 37.223 M, acumulando en lo que va de 2023 una caída de USD 7.375 M.

En cuanto a la política cambiaria, el dólar oficial desaceleró su ritmo de devaluación mensualizado al 6,5%, respecto del día previo. De mantener el ritmo del crawling peg de los últimos 5 días hasta fin de mes, abril cerrará con una suba promedio de 6,5% m/m, 0,6% por encima de lo esperado en el REM.

Los dólares financieros cerraron con bajas en sus cotizaciones implícitas. El MEP y el CCL cayeron 0,2%, por lo que la brecha entre el MEP y el dólar oficial quedó en 80,3%, mientras que la del CCL en 85,9%.

Los bonos soberanos cerraron en alza en la jornada del miércoles. Los bonares cerraron con subas entre 0,6% y 3%. Las principales subas fueron del AL41 (3%), AE38 (2,5%) y AL30 (2%). Los bonos globales subieron hasta 3,5% y el riesgo país cerró en 2.378 pb (-2,5%).

En las curvas soberanas en pesos, los bonos CER cayeron 0,5%, mientras que las Lecer avanzaron 0,2%. En la curva de tasa fija, los Botes avanzaron hasta 0,7% y las Ledes subieron 0,2%. Finalmente, los duales avanzaron 0,4% en promedio y los DLK cerraron con subas: TV23 (+0,4%), T2V3 (+0,4%) y TV24 (+0,2%).

Las acciones argentinas continuaron con alzas, marcando la cuarta suba consecutiva. El índice Merval subió 2,6% medido en moneda local y 2,8% en USD CCL, cerrando en USD 670. Acumula una suba de 14,1% en USD CCL en lo que va del año. GGAL +6,3%, COME +5,7% y PAMP +4,9% fueron las acciones con mayores subas, mientras que ALUA -0,7% y TRAN -0,11% registraron las mayores bajas del panel líder.

Noticias globales: el mundo hoy.

Ayer se publicaron los datos del IPC estadounidense de marzo. La inflación interanual arrojó un resultado del 5,0%, por debajo del 5,2% estimado por el consenso de analistas, marcando una desaceleración de un punto porcentual respecto de la inflación del 6,0% i.a. difundida en febrero y el menor incremento interanual desde mayo de 2021. El índice de precios de marzo aumentó un 0,1% m/m, en contraste con el 0,2% proyectado, y el IPC subyacente, que no toma en cuenta alimentos y energía, subió 0,4% respecto a febrero y 5,6% respecto a marzo del año pasado, en línea con las expectativas.

Por otro lado, se difundieron las actas de la última reunión de la Fed. Los funcionarios señalaron que los eventos recientes en el sector bancario podrían provocar un endurecimiento de las condiciones crediticias para hogares y empresas, lo que impactaría sobre la actividad económica y el empleo. Debido a estos efectos, la proyección realizada por los integrantes de la entidad incluye una leve recesión a partir de finales de este año, con una recuperación en los dos años siguientes.

Con esta nueva información, la herramienta de CME Group asigna un 73% de probabilidades a la decisión de un nuevo aumento de 25 pb en la reunión de mayo y un 27% a que el rango de tasas de referencia se mantenga sin cambios.

En este escenario, los índices de renta variable cerraron una jornada negativa. El S&P 500 retrocedió un 0,4%, con los sectores de utilities (-1,6%) y telecomunicaciones (-1,1%) como los más afectados. Por su parte, el Nasdaq y el Dow Jones cayeron 0,9% y 0,1%, respectivamente.

A su vez, se registró una caída en los rendimientos de los activos de renta fija emitidos por el Tesoro de EE.UU. La tasa a 10 años cedió 3 pb, alcanzando un valor del 3,4%, mientras que la tasa a 2 años cayó 1 pb hasta niveles del 3,96%.

Mientras tanto, el U.S. Dollar Index cerró la jornada perdiendo un 0,7%, cotizando en 101,5. Con respecto a los commodities, la soja subió un 0,5% en el mercado de Chicago a un precio de 553 USD/tonelada, mientras que el oro finalizó la jornada estable y el petróleo cedió un 0,2%.

Noticias locales: el país hoy.

El Departamento de Agricultura de EE.UU. (USDA) recortó las estimaciones de la cosecha de soja en Argentina hasta los 27 M de toneladas (-18,8% con respecto a marzo/23). Es un dato superior al previsto por el mercado y se mantiene por encima de las 25 M toneladas proyectadas por la Bolsa de Cereales de Rosario. Este recorte fue compensado por los números de la cosecha de Brasil de 154 M de toneladas (+0,65% con respecto a la estimación previa) y de EE. UU que se mantuvo sin cambios respecto a la estimación previa (5,72 M de toneladas). Tras conocerse el dato del USDA, la soja subió USD 3,7 por tonelada y se cerró en USD 550,15 (+0,7%) en el contrato de mayo.

El Fondo Monetario Internacional redujo las proyecciones de crecimiento del PBI para Argentina para 2023 a solo +0,2% (contra el +2% publicado en la cuarta revisión del acuerdo) e incrementó la inflación esperada para 2023 a 98,6% i.a.

En el mercado cambiario, en una jornada en la que el agro liquidó USD 26 M, el BCRA rompió con una racha de 23 jornadas consecutivas de ventas y logró comprar USD 2 M. Las liquidaciones del dólar agro siguen demorando, aún no se han registrado ninguna operación. En el acumulado de abril, el BCRA registró ventas por USD 516 M y en lo que va de 2023 vendió USD 3.518 M. Por otro lado, el stock de reservas internacionales subió en USD 15 M, hasta USD 37.218 M, acumulando en lo que va de 2023 una caída de USD 7.380 M.

En cuanto a la política cambiaria, el dólar oficial aceleró su ritmo de devaluación mensualizado al 6,8%, respecto del día previo. De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, abril cerrará con una suba promedio de 6,5% m/m, 0,6% por encima de lo esperado en el REM.

Los dólares financieros cerraron con bajas en sus cotizaciones implícitas. El MEP cayó 0,9% y el CCL 1%, por lo que la brecha entre el MEP y el dólar oficial quedó en 81%, mientras que la del CCL en 86,6%.

Los bonos soberanos cerraron en su mayoría con bajas en la jornada del martes. Los bonares cerraron con resultados mixtos entre -2,3% y 1,7%. Las principales subas fueron del AL30 (1,7%) y AL30 (0,9%), mientras que el AE38 cedió 2,3%. Los bonos globales cayeron entre -1,7% y -0,1%, con la excepción del GD46 (+2,5%), y el riesgo país cerró en 2.440 pb (0,5%).

En las curvas soberanas en pesos, los bonos CER subieron 0,1%, mientras que las Lecer avanzaron 0,3%. En la curva de tasa fija, los Botes avanzaron hasta 2% y las Ledes subieron 0,2%. Finalmente, los duales tuvieron resultados mixtos (entre -0,3% y +0,6%) y los DLK cerraron con subas: TV23 (+0,4%), T2V3 (0,3%) y TV24 (+0,2%).

Las acciones argentinas continuaron con alzas. El índice Merval subió 1,3% medido en moneda local y 2,3% en USD CCL, cerrando en USD 651. Acumula una suba de 11% en USD CCL en lo que va del año. TRAN +7,7%, BBAR +6,5% y GGAL +3,6% fueron las acciones con mayores subas, mientras que PAMP -1,1%, MIRG -1% y BYMA -0,8% registraron las mayores bajas del panel líder.

Noticias globales: el mundo hoy.

En su informe de Perspectivas de la Economía Global (World Economic Outlook), el FMI revisó a la baja sus pronósticos de crecimiento global. En lugar de crecer un 3,4% i.a. en 2022, las estimaciones para 2023 apuntan a un alza de 2,8% i.a. y a 3% i.a. para 2024, levemente por debajo de la estimación de enero cuando preveían 2,9% y 3,1%, respectivamente. El organismo destacó que las políticas estrictas necesarias para reducir la inflación deterioraron las condiciones financieras que se suman a la guerra en curso en Ucrania y la creciente fragmentación geoeconómica. La mayor moderación la tendrán las economías desarrolladas que este año crecerían 1,3% i.a. contra 2,7% i.a. en 2022 debido al menor crecimiento de la Eurozona –crecería 0,8% i.a. en 2023 vs 3,5% i.a. en 2022– y en menor medida de EE.UU –tendría un crecimiento de 1,6% i.a. en 2023 vs 2,1% en 2022– mientras que las economías en vías de desarrollo mantendrían un crecimiento en torno al 4% i.a. entre las que se destacan China e India con una expansión de 5,2% i.a. y 5,9% i.a. respectivamente. Mientras tanto, se prevé que la inflación mundial disminuya al 7% este año desde el 8,7% en 2022 debido a los precios más bajos de las materias primas, pero es probable que el IPC subyacente disminuya más lentamente.

En una jornada en la que primó la cautela del público inversor, los índices de renta variable cerraron la rueda en forma mixta. El S&P 500 cerró sin cambios, con los sectores energético –que se encuentra en el centro de la escena a causa del anuncio de recortes en la producción por parte de la OPEP– y financiero como los más destacados (ambos con subas del 0,9%). Por su parte, el Nasdaq retrocedió 0,4% y el Dow Jones subió un 0,3%.

A su vez, se registró una caída en los rendimientos de los activos de renta fija emitidos por el Tesoro de los EE.UU. La tasa a 10 años cedió 1 pb hasta niveles de 3,43%, mientras que la tasa a 2 años cayó 3 pb alcanzando un valor de 4,03%.

En otras latitudes, tras la publicación de un dato de inflación menor al esperado se produjo un rally en el equity brasileño. El EWZ –Índice de renta variable utilizado como referencia del mercado de ese país– avanzó un 5,3%.

En este escenario, el U.S. Dollar Index cerró la jornada de manera estable, cotizando en 101,8. En cuanto a los commodities, la soja subió un 0,7%, llegando a un precio de 550 USD/tonelada, mientras que el oro ganó 0,1% y el petróleo retrocedió 0,1%.

Hoy se publicarán los datos correspondientes al IPC norteamericano del mes de marzo. Las proyecciones estiman una desaceleración de la inflación interanual a niveles de 5,2% (vs. 6,0% anterior) y de la inflación mensual al 0,2% (vs. 0,4% de febrero). Además, se espera un leve ascenso en el IPC subyacente, la canasta que no toma en cuenta alimentos y energía, a 5,6% i.a. (vs. 5,5% del mes anterior). Esta información es sumamente relevante de cara a la próxima reunión de la Fed, que tendrá lugar los días 2 y 3 de mayo. También se difundirán las actas de la última reunión de la Reserva Federal, documentos en los que la entidad ofrece más detalles sobre su postura en lo respectivo a la política monetaria.

Noticias locales: el país hoy.

Las acciones de YPF subieron 5,7% en el mercado local y 10,1% en Wall Street, alcanzando los USD 12,3 por acción (acumulando 33% de suba en dólares en 2023), tras el anuncio del acuerdo del jueves pasado por el caso Maxus en EE.UU. Este litigio del año 1992, previo a la privatización, en el que se reclamaba el pago de USD 14.000 M, finalmente se cerrará con el pago de USD 287,5 M.

La Comisión Nacional de Valores (CNV) dispuso cambios en la operatoria del CCL al definir nuevos plazos de permanencia (parking) relativos a la concertación de operaciones con valores negociables con liquidación en moneda tanto en jurisdicción extranjera como local. Para las tenencias para los bonos globales emitidos bajo jurisdicción extranjera el parking será de tres días. Y para los valores emitidos bajo legislación local el plazo de parking será de solo un día. Asimismo, no se modificarán los plazos para la operatoria de dólar MEP.

En el mercado cambiario, en una jornada en la que el agro liquidó USD 66 M, el BCRA continuó mostrando resultados negativos al vender USD 99 M –ya registró 23 jornadas consecutivas de ventas, con un promedio de USD 104 M diarios–. Aún no se han registrado liquidaciones vía dólar agro. En el acumulado de 2023, el Banco Central ya registró ventas netas por USD 3.516 M. Por su parte, el stock de reservas internacionales cayó en USD 1.455 M, por los pagos de capital con el FMI (USD 1.296 M), hasta USD 37.203 M, acumulando en lo que va de 2023 una caída de USD 7.395 M.

En cuanto a la política cambiaria, el dólar oficial mantuvo su ritmo de devaluación mensualizado al 6,3%, respecto del miércoles pasado. De mantener el ritmo del crawling peg de los últimos 5 días hasta fin de mes, abril cerrará con una suba promedio de 6,5% m/m, 0,6% por debajo de lo esperado en el REM.

Los dólares financieros cerraron con bajas en sus cotizaciones implícitas. El MEP cayó 1,5% y el CCL 1,2% por lo que la brecha entre el MEP y el dólar oficial quedó en 83,1%, mientras que la del CCL en 88,9%.

Los bonos soberanos arrancaron abril en terreno positivo. Los bonares cerraron con alzas entre 0,2% y 0,9%. Las principales subas fueron del AL30 (0,9%) y AE38 (0,5%). Los bonos globales subieron entre 0,3% y 4,2% y el riesgo país cerró en 2.429 pb (-1,7%).

En las curvas soberanas en pesos, los bonos CER cayeron 0,2% en tanto que las Lecer avanzaron 0,6%. En la curva de tasa fija, los Botes avanzaron hasta 3,3% y las Ledes subieron 0,2%. Finalmente, los duales tuvieron resultados mixtos (entre -0,3% y +0,4%) y los DLK tuvieron bajas por el lado del TV23 (-0,3%) y T2V3 (-0,2%) mientras que el TV24 subió 0,3%.

Las acciones argentinas arrancaron la semana con subas impulsadas por el sector energético. El índice Merval subió 1,5% medido en moneda local y 2,8% en USD CCL, cerrando en USD 637. Acumula una suba de 8,4% en USD CCL en lo del año. YPF +5,7, TGNO4 +5,4% y CEPU +5,3 fueron las acciones con mayores subas, en tanto que BYMA -1,9%, ALUA y BMA -1,1% registraron las mayores bajas del panel líder.

Noticias globales: el mundo hoy.

En la jornada del lunes primó la cautela. Los inversores están en una breve pausa ante la espera de la publicación del índice de precios al consumidor este miércoles. Este dato será clave para que Powell defina los pasos a seguir respecto de la política de tasas de interés. Las expectativas de mercado apuntan a que la inflación general subirá solo un 0,2% m/m en marzo (contra 0,4% m/m registrado en febrero) y que la inflación core será del 0,4% m/m (contra el 0,5% m/m del mes previo). Para que el IPC core rompa con su inercia es clave la dinámica de los precios de los servicios, que vienen siendo los más resistentes –subieron 7,3% i.a. contra 1,0% i.a. de los bienes, en febrero pasado–.

Ante este contexto, según la herramienta del CME Group, las probabilidades de un nuevo hike de 25 pb en la tasa de la Fed se elevó a 70% (desde 57% la semana anterior) mientras que un 29% espera que no haya modificaciones en el rango de tasas de referencia.

En este escenario, los índices de renta variable tuvieron una jornada mixta. El S&P 500 avanzó un 0,1%, industria (0,9%), energía (0,8%) y el sector inmobiliario (0,5%) fueron los sectores con mejor performance en la jornada del lunes. El Dow Jones subió 0,3%, mientras que el Nasdaq cedió 0,1%. Las acciones de Apple cayeron 1,6%, ante los datos de la consultora International Data Corporation (IDC) que mostraron una caída del 40% en los envíos de computadoras en el primer trimestre de 2023. El mal arranque en el 2023 fue generalizado en el sector informático: HP (-24,2%), Asus (-30,3%), Lenovo (-30,3%) y Dell (-31%), todos respecto al mismo trimestre de 2022.

Por otro lado, la curva de rendimientos de los bonos del Tesoro tuvo una jornada con subas. La tasa a 10 años avanzó 4 pb, cerrando a un nivel de 3,41%, mientras que la tasa a 2 años subió 6 pb hasta ubicarse en 4%. En este momento, el spread entre ambas se encuentra en 59 pb, por encima de los 46 pb registrados hace un mes.

A su vez, el US Dollar Index avanzó 0,4% a niveles de 102,48. En cuanto a los commodities, la soja cedió 0,2% en el mercado de Chicago a un valor de 547 USD/tonelada, mientras que el petróleo cayó 1,2% y el oro bajó 0,6%.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Semana volátil para los mercados globales. Si bien los primeros días, con el fuerte aumento del precio del petróleo y los datos de actividad más débiles a los esperados, los riesgos de un freno más rápido de la actividad económica volvían a asomar, los datos de empleo del viernes último mostraron que el mercado laboral está fuerte. Más allá de haber moderado el ritmo de creación de empleo en marzo, el mercado laboral siguió manifestando buena salud, con una tasa de desocupación que volvió a caer y se mantienen en niveles históricamente bajos. Esto volvió a pegar en las expectativas de los agentes, que aumentaron la probabilidad de que la Fed continúe con el ajuste monetario y prevén un alza de otros 25 pb en las tasas de interés de referencia. Pese a este escenario, las tasas de interés continuaron cediendo y esto le dio impulso a los bonos del Tesoro y a los bonos de mayor calidad. En las acciones, el Dow Jones tuvo la mejor performance, el S&P 500 terminó sin cambios y el Nasdaq cerró la semana con una ligera caída. En cuanto a la renta variable global, Europa volvió a ser la ganadora de la semana en un contexto de bajas generalizadas mientras Latam tuvo la de peor performance. La clave para esta semana será la publicación de la inflación de marzo con lo que se completará el cuadro para juzgar el soft-landing que tenemos como escenario base.

La situación del sistema financiero americano –y global– continuó estable en la última semana. Incluso la Fed ya recuperó USD 100.000 M de los USD 400.000 M que había puesto para proveer liquidez al sistema en plena corrida contra los bancos regionales. Esta estabilidad fue jaqueada por la repentina decisión de la OPEP+ de reducir la producción de petróleo en más de 1,16 millón de barriles por día a partir de mayo, lo que generó un salto de 7% en el precio del crudo, que superó los USD 80 el barril. A esto se sumó la publicación de datos económicos en EE.UU. que estuvieron por debajo de lo esperado: el PMI no manufacturero resultó 52 en marzo contra 54 que esperaba el consenso mientras que la encuesta de empleo privado ADP mostró un desaceleración importante en la creación de empleo de 145 mil contra 215 mil esperados y 261 mil en febrero. Esto trajo pesimismo al mercado que volvió a temer por más inflación y una recesión global. Sin embargo, al cierre de la semana la oficina de empleo publicó los indicadores laborales de marzo: se crearon 236 mil nuevos puestos de trabajo no agrícolas (el peor registro desde diciembre de 2020 aunque en línea con lo esperado) y se sumaron 341 mil del empleo agrícola que permitieron absorber el alza de la población económicamente activa y así bajar la tasa de desocupación al 3,5% (3,6% en febrero). Esto fue acompañado de menor presión de los salarios, los cuales subieron 0,3% en el mes y 4,2% i.a. Ante este resultado el mercado bajó la expectativa de una interrupción en el proceso de ajuste de tasas y aumentó al 71% –desde el 48% de la semana previa– la posibilidad de que el 3 de mayo la Fed suba otros 25 pb la tasa de referencia (hasta 5,25%).

En el mercado de renta fija, los bonos del Tesoro y los Investment Grade tuvieron la mejor performance de la semana y subieron 0,9% y 0,7%, respectivamente, acumulando en el último mes una ganancia de 4,5%. En tanto que la mayor incertidumbre que recorrió la semana golpeó a los bonos High Yield y a los Emergentes que cayeron 0,9% y 0,2%, respectivamente, acumulando en los últimos 30 días un alza de 0,9% y 1,8%, respectivamente. En cuanto a las acciones, el alza del precio del petróleo y la incertidumbre que acompañó al mercado en la previa de pascuas, le dieron impulso a las acciones del sector energético (subieron 2,6%) y a los sectores defensivos como el de salud y utilities (ganaron más de 3%), mientras que las acciones tecnológicas tuvieron una ligera caída. Las acciones del consumo discrecional tuvieron la peor performance, entre las que se destacó la acción de Tesla que cayó 10% en la semana.

En el plano local, el BCRA continuó perdiendo reservas debido a la constante venta de divisas que viene realizando en el mercado de cambios para mantener el ritmo de devaluación. Si bien repuntó respecto a las semanas previas, la liquidación del agro sigue siendo muy pobre para abastecer la demanda para pagos de importaciones y vencimientos de deuda en moneda extranjera. La falta de oferta de divisas del agro se explica por el adelantamiento de exportaciones en 2022 consecuencia del dólar soja I y II y por la histórica sequía que está padeciendo el país que no sólo provoca un derrumbe en la producción sino también una demora en la cosecha. Tras el muy mal resultado de marzo en el que el BCRA vendió casi USD 2.000 M y con el stock de reservas netas en USD 2.400 M, el gobierno lanzó el dólar agro, un nuevo parche que consiste en una devaluación transitoria y selectiva para el complejo sojero con la que busca que se acelere la liquidación de divisas para tomar un poco de aire antes de las PASO. Creemos que esto puede traer un alivio transitorio pero que le quitará oferta en la segunda mitad del año en la que el faltante de divisas se agudizará. Mientras tanto, el BCRA mantiene el ritmo de devaluación del tipo de cambio oficial “conformándose” con que la brecha con el tipo de cambio paralelo no supere el 100%. Con este marco de fondo, en la última semana los bonos soberanos volvieron a caer y la brecha cambiaria tuvo un leve repunte. Entre los instrumentos en pesos ganó el Merval, mientras que los bonos subieron de la mano de los ajustables por inflación y tipo de cambio. La atención de esta semana estará puesta sobre la evolución del mercado cambiario con el dólar agro y sobre el dato de inflación de marzo que se publicará al cierre de la semana, en el que esperamos que el IPC Nacional marque un alza del 7% m/m –el peor registro desde julio del año pasado– y 103% i.a.

En la última semana, las reservas internacionales cayeron USD 402 M cerrando con un stock bruto de USD 36.658 M. Las netas quedaron por debajo de los USD 2.000 M. Esto marca que, pese a la re-calibración de las metas de reservas del FMI, Argentina no pudo cumplirlas y difícilmente lo haga en los próximos trimestres. La caída de las reservas se explicó por la venta de divisas por USD 409 M en el mercado de cambios en un contexto en el que la liquidación del agro sumó USD 373 M. Acorde con la estacionalidad, se puede apreciar una aceleración en la liquidación diaria de USD 55 M a USD 100 M, aunque 30% menor a la de abril del año pasado. Para acelerar el ritmo de liquidación y contener la pérdida de reservas, el gobierno vuelve a apostar a una devaluación selectiva y transitoria con el dólar agro (una especie de dólar soja recargado) en el que por 45 días el agro podrá liquidar a un tipo de cambio de $300. El programa también incluye un dólar diferencial para economías regionales durante cinco meses pero el impacto en el mercado es marginal. La cámara de exportadores del agro promete liquidar USD 5.000 M lo que podría aumentar la oferta diaria a USD 180 M. Esto le dará aire al BCRA para recuperar reservas y contener la brecha cambiaria, aunque transitará el segundo semestre con mayor presión cambiaria.

Mientras intenta contener el deterioro del frente externo, la inflación sigue en alza. De acuerdo a la Ciudad de Buenos Aires, en marzo subió 7,1% en línea con las consultoras privadas. Esto acompaña nuestras expectativas y la del último REM del BCRA que la estima en 7% (hace un mes la estimaba en 6,2%). La corrección al alza de la inflación del REM se da en marco de deterioro generalizado de las proyecciones macroeconómicas: la inflación mensual para los próximos meses subió del 5,8% al 6,2% por lo que el IPC en 2023 tendría un alza de 107% (contra 98% que estimaba en el REM anterior) de 113% y para los próximos 12 meses. En cuanto al tipo de cambio, el REM espera un ritmo de devaluación del dólar oficial al 6,1% mensual hasta diciembre, cuando promediaría $346. A su vez, estima que en marzo de 2024 se aproxime a $466, lo que implica un alza de 130% i.a.

La clave para esta semana será la publicación de la inflación de marzo en la mayoría de los países. En el caso de EE.UU. se publicará el miércoles. El mercado –y el nowcast de Cleveland– espera un alza de 0,3% m/m para la general (lo que haría bajar la interanual a 5,2% desde el 6,0% de febrero) y 0,5% m/m para la core (la interanual repuntaría a 5,7%). De cumplirse este pronóstico, marcaría que el proceso de desinflación continúa –aunque un poco más lento a lo necesario– para cumplir el pronóstico de la Fed. De sorprender a la baja, le quitará presión a las tasas de interés y volverá a impulsar a las acciones mientras se espera la temporada de balances del primer trimestre.

La clave de esta semana será la evolución del mercado cambiario y la publicación del IPC Nacional, cuyo resultado se notará la semana que viene dado que se conocerá el viernes a las 16 hs.