Noticias locales: el país hoy.

Sin brújula en el norte (feriado en Estados Unidos), el mercado de renta fija local operó con bajo volumen y sin movimientos significativos. Los bonos soberanos en dólares se mostraron dispares, con los bonares operando mejor que los globales. Si bien se destacó la suba de 3% del GD41, el volumen operado por ese bono fue de apenas USD 2.000.

La dinámica no fue muy distinta para los bonos en pesos, con los dollar linked alternados y levemente positivos los CER. Sobre esto último, nuevamente se desempeñaron mejor los bonos del tramo medio (de 2023 en adelante). En la curva de los bonos que ajustan por Badlar, el flujo se mantiene tanto en PBY22 como en PBA25, que siguen mostrando leves avances al compás del aumento de tasas.

Por otro lado, y moviéndonos al plano del acuerdo con el FMI, trascendió que uno de los puntos centrales -como ya era previsto- es mantener el nivel de tasas reales positivas. Esto implica que tanto las tasas de referencia como la devaluación deberán acompañar la variación de precios / inflación para no perder terreno en términos reales.

Para cumplir estas metas, se realizaría un seguimiento diario a fin de realizar actualizaciones cambiarias que eviten un salto abrupto del tipo de cambio que luego impacte en la inflación. Teniendo en cuenta esto, el BCRA tendría autorización para intervenir en caso de cualquier imprevisto que rompa con dicha estrategia. Sin embargo, la intervención no podrá aplicarse ni al mercado de futuros ni a las operaciones mediante bonos en el mercado secundario.

En definitiva, lo que se busca es el fortalecimiento de las reservas netas (hoy en terreno negativo), teniendo en cuenta un nivel de tipo de cambio competitivo para traccionar las exportaciones y, de esa manera, retroalimentar el circuito de acumulación. Para que esto ocurra, es necesaria una economía con tasas reales en terreno positivo. Al mismo tiempo, resultará necesario evitar cualquier salto abrupto en el tipo de cambio, a sabiendas que se podrá intervenir en caso de ser necesario, que pueda trasladarse a precios.

Todo este panorama se centra en una estimación oficial de inflación de entre 38% y 48% para 2022 y una acumulación de reservas de USD 5.800 M.

El índice Merval subió un 0,7% en moneda local en el día de ayer y finalizó en los 90.029 puntos. El aumento fue impulsado por el sector energético, que subió 2,4%, seguido por el industrial y el de la construcción, con alzas de 1%. Dentro de las principales bajas aparece el sector de servicios de comunicaciones (-1,5%) y el de consumo masivo (-0,7%).

Tras el incremento en los peajes otorgados y el mismo reconocimiento del contrato por parte del gobierno, las acciones de las concesionarias de autopistas marcaron una buena performance. Ayer AUSO y OEST subieron 7,3% y 3,7% respectivamente y acumulan subas del 18,5% y 12,8% en lo que va del año.

Ternium (TX) informó que están en la etapa final del lanzamiento de una nueva expansión en Pesquería en México, que requerirá una inversión de USD 1.000 M. La nueva planta operará 1,5 M de toneladas al año e incluirá una línea de galvanizado para la industria automotriz por 0,5 M de toneladas. Esta información se conoce cuando la segunda expansión de Pesquería aún no está operando al 100% de su capacidad (se espera que se alcance en 2023 o 2024) y demuestra el gran crecimiento que tiene la compañía en México. Dicho país es el más atractivo para Ternium, dados los altos niveles de importaciones -9 millones de toneladas de acero plano- y por su cercanía a los Estados Unidos, en un contexto en el que se busca acortar la distancia entre los centros de producción y consumo. La nueva planta, según se prevé, podría estar lista para producir en 2025.

Esta expansión se suma a la planta de Shreveport en Luisiana (Estados Unidos), por USD 98 M, y que aumentará la capacidad anual en 0,12 M de toneladas al año. A su vez, la compañía buscará repartir dividendos adicionales por USD 331 M en mayo y realizar nuevamente un anticipo de dividendos en noviembre, además de la posibilidad de comprar la participación que Ternium Argentina tiene en Ternium México por USD 1.000 M. Esto se produce gracias a un excelente balance en 2021, que dejó la caja neta en USD 1.200 M y un precio del acero que derivará en grandes beneficios en 2022. Si bien vemos que el mercado prefiere más dividendos que inversiones, creemos que será positivo para la empresa y nos gusta mucho la compañía a estos valores.

Transportadora Gas del Norte (TGNO4) informó que el ENARGAS le otorgó un ajuste del 60% en sus tarifas de transporte de gas, el primer aumento desde abril 2019. Dicho incremento será efectivo a partir de marzo de 2022 y se da dentro de un acuerdo transitorio hasta tanto se defina la nueva RTI. Con esta suba, la empresa podrá mejorar su situación financiera, pero prevemos que seguirá registrando pérdidas.

Noticias globales: el mundo hoy.

Los mercados de todo el mundo se vieron sacudidos esta mañana por la noticia de que Rusia ordenó un despliegue de parte de sus tropas -que ya alcanzan los 190.000 soldados- en Ucrania. Esto ocurrió específicamente en las regiones de Donetsk y Luhansk, dos zonas separatistas que, en el día de ayer, Vladimir Putin había reafirmado como independientes del país ucraniano.

A pesar de que ayer se creía que Rusia podría estar avanzando hacia una solución diplomática, la noticia de hoy tomó por sorpresa a todos los mercados, que reaccionaron a la baja.

El gran temor es que este sea el inicio de una invasión a lo largo de Ucrania, y que Rusia esté decidiendo enviar tropas a estas zonas para así tomar una mayor posición estratégica para su siguiente avance. Bajo este escenario, los principales países de occidente, como Reino Unido y Estados Unidos, ya están analizando sanciones económicas para Rusia, que se darían a conocer en los próximos días. Según los principales líderes europeos, esto se considera una “grave violación a la ley internacional”, al intervenir en la soberanía e independencia ucraniana. A pesar de que los principales líderes aún esperan avanzar con una solución pacífica, también consideran que las sanciones deben aplicarse luego del accionar tomado por Rusia.

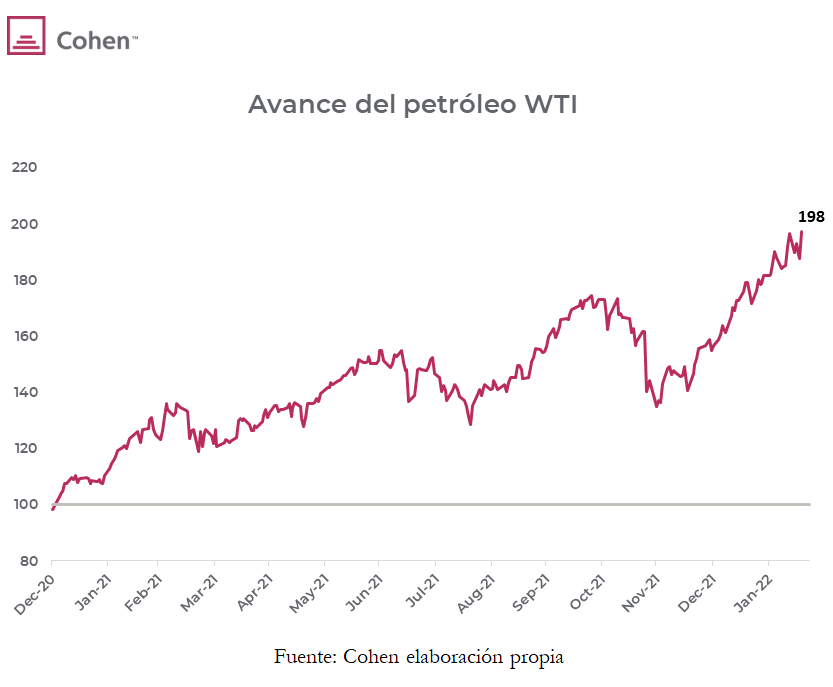

La noticia también está afectando al sector energético, con los futuros del petróleo WTI avanzando un 5,4% en lo que va de la jornada. De esta forma, el crudo alcanza los USD 96 y marca un nuevo valor máximo desde el año 2014. Distintos especialistas indican que, en caso de avanzar el conflicto, se espera que el petróleo escale hasta los USD 110 por barril. En este caso, se esperaría un avance respecto al acuerdo con Irán, que proporcionaría más de 1 millón de barriles por día, logrando así relajar a la ya presionada demanda del crudo. A su vez, ante este escenario, se podría esperar que los principales productores de crudo -Arabia Saudita, Emiratos Arabes y Kuwait- liberen parte de su suministro de barriles, un hecho que podría aumentar la oferta entre 3,5 y 4 millones de barriles diarios.

Ayer el mercado norteamericano se mantuvo cerrado, al ser un día festivo para el país.

Ayer el mercado norteamericano se mantuvo cerrado, al ser un día festivo para el país. Sin embargo, la posible invasión por parte de Rusia sobre Ucrania terminó sacudiendo tanto a los índices europeos, que promediaron bajas del 1%, como a los asiáticos, que terminaron el día en rojo.

La principal noticia se dio luego de que el presidente ruso reconociera la independencia de dos regiones separatistas de Ucrania. Este anuncio fue tomado por los mercados como un alejamiento, luego de que se diera a conocer la noticia de que Joe Biden y Vladimir Putin podrían reunirse para solucionar el conflicto. El presidente norteamericano indicó que la reunión sólo se daría si Rusia aceptaba no invadir Ucrania, por lo que el anuncio por parte del país europeo implicó un vuelco rotundo en el conflicto. Bajo este contexto, se espera que varios países europeos y Estados Unidos apliquen sanciones económicas a Rusia. Esto hizo desplomar a la bolsa de Moscú, que cayó 13% y en lo que va del año acumula un descenso del 26%.

Este escenario impactó fuertemente en el petróleo, que avanzó un 3,2% durante la rueda de ayer. Tanto las sanciones económicas como una posible invasión podrían influir de manera significativa en los suministros del commodity, lo que terminó llevando al alza su precio. Por esta razón, la mira está puesta en la reactivación del acuerdo nuclear con Irán -del 2015-, lo que podría concluir en un aumento en la producción de energía, que calmaría la alta demanda del crudo. Lo mismo ocurrió con el gas natural, que avanzó un 7,15% luego de los dichos de Vladimir Putin. El oro hizo lo propio, cerrando con una suba de 0,4%, beneficiado por el conflicto geopolítico.

Los futuros de los mercados norteamericanos operan a la baja luego del feriado de ayer, afectados principalmente por la noticia de la movilización de tropas por parte de Rusia. Ante esta novedad, los principales índices retroceden, encabezados por el Nasdaq (-1,9%), seguido por el S&P (-1,2%) y el Dow Jones (-1%).

Las tasas de Treasuries retroceden hasta 1,9% de rendimientos, mientras que el dólar se fortalece levemente, con el índice DXY alcanzando los 96 puntos.

Por otra parte, tanto las bolsas europeas como las asiáticas retroceden ante la preocupación de los efectos que tendrá no sólo la invasión, sino también las sanciones que se le aplicarían al país. Por el lado europeo, todos los sectores operan a la baja, a excepción del energético, mientras que Alemania marca la principal caída (-1,2%). En el lado asiático, Japón se ubica como el principal perderdor, con un descenso de 1,7%.

Con respecto a los resultados empresariales, hoy se darán a conocer los de varias compañías, entre las que se destacan Mercado Libre (MELI), HSBC (HSBC) y Home Depot (HD), entre otras.

Las tasas de los bonos del Tesoro americano de corto plazo están subiendo de manera abrupta...

Las tasas de los bonos del Tesoro americano de corto plazo están subiendo de manera abrupta, mientras que las de largo no lo hacen en igual medida. Como resultado, se está observando la inversión (o aplanamiento) de la curva de rendimientos del Tesoro, desafiando que los bonos de mayores plazos deberían tener mayores rendimientos -“term premium”-.

Esto se produce ya que la economía se encuentra recalentada. La inflación se ubica en su registro más alto desde 1982, y se espera que la FED suba la tasa para disminuir la demanda, enfriar la economía y así bajar la inflación. Como las tasas que opera la FED son de corto plazo, esto contribuye a que los bonos más cortos arbitren y también suban. Por otro lado, las tasas de largo no están tan influenciadas por las tasas de corto y, debido a que se espera que la política monetaria sea efectiva, se mantienen relativamente bajas.

Este comportamiento no es nuevo, sucedió varias veces en la historia y es llamativo su supuesto poder predictivo de recesiones. No solo los inversores lo siguen de cerca, sino que hasta la FED ha escrito sobre el mismo.

Sin embargo, cuando se analiza de cerca este indicador, encontramos que no es tan preciso. Si bien luego de la inversión de la curva se han observado recesiones, la misma puede producirse después de 11 meses (como en 1980) o después de 34 meses (como en 1998). Además, si llegase a suceder, puede ser de baja intensidad, con poco impacto en los mercados financieros o concentrada en algún sector específico de la economía. A modo de ejemplo, durante la recesión del 2008 - 2009 el precio de los inmuebles cayó 9,4% en términos reales, mientras que en la reciente crisis de 2020 subió un 1,6%.

Ahora bien, lo que sí es claro es que estamos en el inicio de un ciclo de tightening de la política monetaria. Según los futuros de fed funds, se esperan hasta 6 subas de tasas de 0,25% para este año, para situarse en 1,5%, que contrastan con las 3 subas que se esperaban a fines del año pasado. Además, no sólo se esperan más subas, sino también que sean más pronunciadas que las observadas en su anterior ciclo -que inició en el 2015-, en línea con una economía bastante más recalentada que en esa época.

Para el escenario de subas de tasas hay sectores que lucen atractivos. Naturalmente, y como venimos destacando, el ETF XLF del sector financiero sigue siendo interesante, beneficiándose por la suba de tasas que no suelen ser totalmente transmitidas a la remuneración de depósitos. Adicionalmente, empresas cuyas ventas no son tan sensibles a la suba de tasas también pueden ser un buen sector para refugiarse, como lo son, por ejemplo, las que aglomera el ETF XLP de consumo no cíclico. Además, seguimos prefiriendo a las empresas Value sobre las Growth, ya que el descuento de fondos es mucho más severo con las últimas en contextos de tasas en alza. Aún así es importante destacar que algunas acciones Growth han corregido de manera muy considerable, y ya se parecen a las Value en sus ratios de mercado, tal como sucede en el caso de Meta platforms (leé nel informe Meta Platforms: ¿oportunidad después de la tormenta?).

Por otro lado, hay sectores que probablemente continúen con su tendencia a la baja y recomendamos no acercarse. Este es el caso de las empresas Growth, sobre todo las que se encuentran menos consolidadas y necesitan seguir inyectando capital para sobrevivir (a modo de ejemplo, el ETF Vanguard small Caps Growth, que acumula una caída del 15,3% en lo que va del año, vs 8,6% del S&P 500). Adicionalmente, tampoco recomendamos el sector inmobiliario, ya que, con una abrupta suba de tasas hipotecarias a 30 años -de 2,8% a mediados del año pasado a 3,8% en registros actuales-, es poco probable que mantenga el dinamismo del período de tasas bajas. Otro sector que sería preferible evitar es el de consumo discrecional (ETF XLY), debido a que, con la suba de tasas, probablemente se verá afectada su demanda.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Los mercados cerraron a la baja por segunda semana consecutiva. Los datos inflacionarios por sobre las expectativas, en conjunto con la tensión por el conflicto geopolítico entre Rusia y Ucrania, llevaron a los mercados a retroceder, a pesar de los resultados empresariales publicados.

En el plano sanitario, los contagios continuaron cayendo, y retrocedieron a los niveles de principios de enero. Igual tendencia marcaron las hospitalizaciones y cantidad de fallecidos, lo que concluye en que la mayoría de los países se encuentren en proceso de levantamiento de restricciones.

El foco actual pasó de la pandemia al conflicto de Rusia y Ucrania, que siguió marcado por la incertidumbre respecto a si se dará o no la invasión. A pesar de que en la semana Rusia retiró sus tropas como señal de acercamiento, la incertidumbre continúa, ya que aún cuenta con más de 100.000 soldados en la frontera ucraniana. Los mercados temen que esta invasión genere aún más presión en los suministros de petróleo y gas, al ser Rusia uno de los mayores productores del mundo.

Por el lado de los datos económicos, la semana pasada se dio a conocer el índice de precios al productor, que se ubicó en un alza mensual de 1%, la mayor suba desde mayo, duplicando así tanto las expectativas (0,5%) como el dato del mes anterior (0,4%). De esta forma, el IPP interanual resultó en un alza de 9,7% y marcó la segunda mayor suba anual desde 2010 -sólo detrás del dato de diciembre pasado de 9,8% i.a.-. Por su parte, el IPP Core también sorprendió, al alcanzar un 0,8% m/m, en comparación a las expectativas de 0,5% m/m. Este dato sobre los precios mayoristas, sumado al IPC de la semana previa, llevó a los mercados a esperar una suba de tasas en marzo de 50 pb, con una probabilidad de 61% -frente al 28% de la semana anterior-.

Un día después de la publicación del IPP se dieron a conocer las minutas de la FED, donde el mercado esperaba algún indicio del camino que tomaría la entidad respecto a la política monetaria. A pesar de que la FED ya confirmó la suba para marzo, varios participantes mostraron su preocupación respecto a la estabilidad económica y cómo esta podría verse afectada ante una política monetaria más restrictiva. De esta forma, la entidad no mostró la firmeza que esperaban los inversores, que empezaron a bajar la probabilidad de las 6 subas de tasas que se pronosticaban para todo el 2022.

Con este marco de fondo, el mercado de renta fija cerró con una caída en sus rendimientos, luego de mostrar una gran volatilidad durante la semana. La USD10YR terminó en 1,92%, retrocediendo así 3 pb respecto al lunes previo, aunque durante la semana llegó a subir 12 pb, para luego retroceder. Esto le dio impulso a los índices de bonos: el TLT -conformado por los bonos del Tesoro a 20 años- subió 0,2%, los de alto rendimiento lo hicieron 0,3%, los bonos emergentes subieron 0,6% y los emergentes de alto rendimiento avanzaron 1,0%.

Por el lado de la renta variable, el índice VIX bajó un 5%, hasta los 27,7 puntos -aunque acumula una suba del 30% en el último mes-, pero el conflicto entre Ucrania y Rusia volvió a afectar negativamente a los mercados, que cerraron a la baja. El Nasdaq retrocedió un 1,6% semanal, seguido por el S&P y el Dow Jones, que lo hicieron 1,4% y 1,8% respectivamente. Dentro de los sectores que componen al S&P, sólo el de consumo no cíclico terminó al alza (1%), impulsado por la publicación de resultados de Walmart, que superaron las expectativas tanto en ventas como en ganancias por acción. Entre los principales perdedores se ubicaron los sectores de comunicaciones (-2,7%) y energético (-3,4%).

Dentro de los commodities, se destacó el oro, subiendo 2%. Gracias a esto, las mineras medidas en el ETF GDX avanzaron un 6,4% en la semana y acumulan un incremento de 7,7% en lo que va del año. El petróleo, por su lado, disminuyó un 1,7%, aunque aún acumula una suba de 6,6% en lo que va del mes. Entre los productos del agro, la soja volvió a avanzar un 1%, mientras que el trigo lo hizo en 1,5%, acumulando alzas mensuales de 15% y 1,6% respectivamente.

Por el lado de los mercados emergentes, el ETF EEM cerró la semana neutral, mientras que la zona de latinoamérica (ETF ILF) retrocedió un 0,6%, afectada principalmente por el retroceso de Chile (-2,5%). Sin embargo, Brasil volvió a destacarse por su desempeño, con el ETF EWZ avanzando un 1,2% y acumulando así un incremento de 4,1% en lo que va del mes.

El gobierno y el FMI dan señales de acercamiento. Más allá del envío del proyecto al Congreso y que el FMI, a través de director para el Hemisferio Occidental Ilan Goldfajn, destacó los avances en las negociaciones, aún no tenemos la “letra chica”. No es un dato menor, ya que dentro de la misma están los aspectos que más debate generan, como lo es, por ejemplo, la política tarifaria. El mercado es optimista en cuanto a la resolución, lo que le dio impulso a los bonos y las acciones. Mientras tanto, pese a que el agro liquida cada vez más, el BCRA no logra acumular reservas, que siguen en terreno negativo.

En la última semana, el agro liquidó USD 750 M, casi USD 100 M más que en la semana previa, acumulando en lo que va de febrero USD 1.950 M, casi 70% más que lo liquidado en el mismo período del año pasado. Pese a este buen ritmo de oferta de divisas, el BCRA sólo compró USD 92 M -la mayor parte el lunes 14-, lo que refleja la tensión que padece un mercado de cambios en el que la demanda de divisas sigue subiendo. Esto, sumado a la revalorización del oro, le dio aire a las reservas internacionales, que en la semana subieron USD 110 M. Pese a la mejora, las reservas netas siguen en terreno negativo, cerrando la semana en USD 200 M.

En cuanto a la política monetaria y cambiaria, el BCRA aminoró levemente el ritmo de devaluación, aunque en la semana promedió un alza de 40% anualizado. En cuanto a las tasas de interés, decidió subir 250 bps la tasa de LELIQ corta (300 bps la larga), en tanto que definió un nuevo piso para las de plazos fijos, que pasan al 41,5% TNA (50,4% TEA). La Badlar, por su parte, quedó en 39,5% TNA (47,5% TEA). Son medidas que van en la dirección correcta, aunque la dosis parece insuficiente para contener una inflación que no da señales de moderación. De hecho, la semana pasada se publicó el IPC de enero, que aceleró su marcha a 3,9% (64% anualizado), de la mano de la suba de 9% en los precios de alimentos estacionales, mientras que el IPC core moderó su marcha al 3,3% m/m. Las perspectivas para febrero y marzo apuntan a un piso de inflación minorista en torno al 4%.

Pese al mal dato de inflación y a la tensión evidente de las reservas internacionales, el tipo de cambio implícito y la brecha cambiaria volvieron a operar a la baja. El CCL medido GD30 cayó 1,4% y el CCL con Galicia lo hizo 3,5%, por lo que la brecha con el tipo de cambio oficial perforó el 100% por primera vez desde principios de año, cerrando en 96%.

Bajo este contexto, el mercado de renta fija terminó la semana con la mayoría de los bonos al alza. Dentro de los bonos soberanos en moneda extranjera, sólo los de corto plazo -tanto ley local como extranjera- cerraron con bajas (promedio de -0,2%). El resto de los plazos se vieron beneficiados e incrementaron un 4% en promedio. Por el lado de los soberanos en moneda local, sólo el CER TX28 cerró la semana a la baja (-1,4%). Los plazos restantes de los bonos CER fueron los principales ganadores, con el corto plazo avanzando un promedio de 1% y el largo un promedio de 4%. Los dollar linked también cerraron al alza, aunque se ubicaron por detrás de los ajustables por inflación, al avanzar un promedio de 0,5%.

Por el lado de la renta variable, los mercados cerraron la semana con una suba de 1,4% en moneda local y de 6% en moneda extranjera. De los 11 sectores que lo componen, sólo 4 resultaron a la baja, con el sector industrial (-2%) y el de construcción (-1,8%) marcando las principales caídas. Entre los ganadores aparece el sector de comunicaciones, que alcanzó una suba de 8,1%, y el energético, que avanzó un 2,2%. Dentro de las compañías, se destacó Cablevisión Holdings (CVH), luego de que la justicia desestimara el pedido de la CNV respecto a modificar el precio de la OPA por TECO2. De esta forma, la empresa acumula una suba de 36% en lo que va del último mes. En el lado opuesto, las principales perdedoras de la semana fueron Pampa Energía (PAMP) y Telecom Argentina (TECO2), que retrocedieron 3,4% y 2,1% respectivamente.

La tensión entre Rusia y Ucrania continuará en el centro de la escena. Se espera que el secretario de Estado de EE.UU, Antony Blinken, se reúna con el ministro de Relaciones Exteriores de Rusia, Sergei Lavrov, y no se descarta un encuentro entre Biden y Putin, con el fin de encontrar un acuerdo pacífico y así enviar tranquilidad a los mercados.

En cuanto a los datos económicos, el martes se publicará PMI Markit de febrero, mismo día en el que se dará a conocer el índice de precios de viviendas Case-Shiller, además de la venta de viviendas nuevas y pendientes. Además, el jueves se conocerá la segunda estimación del PBI del 4Q21, en la que se espera cierta revisión al alza (de 6,9% a 7,0%) y el viernes se publicarán otros datos importantes, como el de consumo personal y el PCE.

Por el lado de los resultados empresariales, lo más trascendente pasará por la publicación de la compañía financiera Berkshire Hathaway (lunes), Home Depot, Macy's y Moderna, entre otras.

Las miradas seguirán puestas en la aprobación del acuerdo con el FMI en el Congreso. La semana también estará cargada de datos económicos: se publicará el resultado fiscal de enero, la balanza comercial del mismo mes y, además, el EMAE correspondiente a diciembre de 2021. También será importante, sobre el cierre de la semana, la publicación del balance cambiario de enero.

Por último, tendremos la última licitación del Tesoro del mes. Si bien todavía no hay anuncio oficial de los instrumentos a licitarse, la reciente suba de tasas le aporta un condimento extra a un mercado con exceso de pesos.

Sector monetario y financiero.

Sector externo.

Sector fiscal.

Los contratos de dólar futuro ROFEX operaron a la baja en la última semana...

Los contratos de dólar futuro ROFEX operaron a la baja en la última semana, registrando en promedio caídas del 0,9% y marcando una disminución de las expectativas devaluatorias. De esta manera, las tasas de ROFEX registraron importantes caídas, junto a un pequeño aplanamiento de la curva. Medidas en TNA, las tasas se ubicaron entre 35,6% y 52%.

El volumen semanal se contrajo de manera significativa, con un promedio de 235.800 contratos operados por día hasta el jueves, contra un volumen promedio de 320.100 de la semana anterior. El ritmo devaluatorio durante la última semana disminuyó desde el 41,2% (TEA) hasta el 38,7% (TEA).

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias locales: el país hoy.

En una jornada de volatilidad intradiaria para los activos locales, los bonos soberanos en dólares registraron importantes subas en el cierre semanal. El mayor avance fue para el GD35, con un incremento de 4,4%, seguido por nuestro bono preferido de la curva (GD38), con un alza de 3,2%.

El resto de los bonos de ambas curvas también se mostraron con cierres positivos, a excepción del GD29, que retrocedió un 2,6%. En este contexto, el riesgo país volvió a caer, ubicándose en las 1.730 unidades.

En las últimas horas trascendieron rumores de que las autoridades locales estarían muy cerca de cerrar -e incluso anunciar- el acuerdo con el Fondo Monetario, a fin de reducir las turbulencias de corto plazo. De concretarse dicho acuerdo, la tendencia histórica de precios para los bonos en dólares nacionales indica que se podrían registrar potenciales incrementos.

Cambiando de plano, y yendo a los bonos en pesos, no se observaron movimientos de consideración, ya que los bonos CER operaron en su mayoría neutros, con los bonos de tramo medio mostrándose mejor que los cortos. Los DL operaron dispares, con el TV22 y el T2V2 subiendo y el TV23 cayendo.

En materia de tipos de cambio, el escenario de suba de tasas y las especulaciones en torno a las operaciones de carry en pesos actuaron para que el MEP y el CCL cayeran de forma considerable. El primero cerró en $199,72, mientras que el segundo lo hizo en $209.

Respecto a la tendencia del CCL, creemos que todavía hay margen de ajuste a la baja hasta la zona de soporte de $200. Todo esto dependerá del papel que puedan ir ganando en el corto plazo las colocaciones en pesos ante nuevos incrementos en la tasa de referencia.

Por último, hay que destacar que esta semana tendremos la última licitación del Tesoro del mes. Si bien todavía no hay anuncio oficial de los instrumentos a licitarse, la reciente suba de tasas le aporta un condimento extra a un mercado con exceso de pesos.

Noticias globales: el mundo hoy.

El mundo se encuentra a la espera de avances en relación al conflicto geopolítico que se está dando entre Rusia y Ucrania. Una potencial invasión podría afectar no sólo a la zona europea, sino que también haría tambalear a todos los mercados alrededor del globo.

La principal preocupación es el precio de la energía. Rusia es uno de los mayores productores tanto de gas natural como de petróleo, y es uno de los principales exportadores hacia la eurozona -proporcionando más del 35% del gas natural que consumen-. Una invasión llevaría a una caída en la exportación de la energía, que actualmente ya muestra inconvenientes de suministros. Esto concluiría en una suba de los precios que afectaría a todos los países del mundo, principalmente en aquellos que se encuentran sufriendo una alta presión inflacionaria. Según JP Morgan, una suba del precio del petróleo hasta los USD 150 (actualmente se ubica en USD 91) podría hasta duplicar la inflación global actual.

A su vez, el conflicto afectaría a la mayoría de los sectores de la economía. Por el lado energético, varias de las principales empresas como Exxon o Shell tienen importantes sedes en Rusia, por lo que el conflicto afectaría no sólo a la exportación del país, sino también a la producción de estas compañías privadas. Bajo este contexto, ambas retroceden un 2,2% y un 2,9% -respectivamente- en los últimos 5 días.

El sector financiero, por su parte, también se vería afectado luego de que varios países indicaran que, como sanción a Rusia, dejarían de operar con bancos de dicho país. Esto afecta no sólo al país, sino también a las compañías que tienen importantes subsidiarias, como es el caso del banco húngaro UniCredit, el austríaco Raiffeisen, entre otros. De esta forma, el impacto se vería en toda Europa gracias al menor flujo de capitales producto de las sanciones al país.

Otros sectores también verían afectada su exposición. Un gran ejemplo de esto es la empresa Renault, que genera más de un 8% de su EBIT en Rusia. A pesar de avanzar un 1,7% durante la última semana, la gran volatilidad que está marcando la compañía se debe a los efectos que una invasión podría provocar en su producción futura.

Estos efectos llevan a esperar una resolución pacífica del conflicto, para así disminuir la incertidumbre que afecta actualmente a los mercados. A su vez, se espera que un acuerdo logre disminuir la volatilidad, que medida en el índice VIX se ubica en los 27 puntos, es decir 5 puntos por encima del promedio anual del 2021.

La volatilidad volvió a ser la clave del día...

La volatilidad volvió a ser la clave del día, con mercados que iniciaron al alza pero terminaron retrocediendo, alcanzando así su segunda semana consecutiva a la baja. Mientrasel índice Nasdaq cayó un 1,1%, el S&P y el Dow Jones lo hicieron 0,6% y 0,8% respectivamente. De esta forma, los índices alcanzaron bajas semanales de 1,1%, 1,4% y 1,8%.

Dentro de los sectores que componen el S&P, sólo el de consumo no cíclico logró resultados positivos el día viernes, al marcar una suba de 0,2%, e impulsado por resultados empresariales sólidos. Dicho sector también logró ser el único en lograr avanzar (1%) respecto a la semana previa. Entre los principales perdedores se ubicaron el sector tecnológico (-1%) y el de comunicaciones (-0,8%), que también se posicionan dentro de los principales perdedores del mes, con caídas de 4,4% y 10,7% respectivamente. El ETF que mide al sector de innovación también fue sacudido por el contexto actual, al retroceder un 5% el día viernes y acumular así una baja semanal de 9,9%. Este contexto perjudicó tanto a las empresas de alta valuación como a las de alto crecimiento, aunque estas últimas cerraron la jornada con caídas más pronunciadas.

Por el lado de los commodities, el petróleo retrocedió ante la espera de futuras novedades en cuanto al conflicto de Rusia y Ucrania, lo que llevó a que marque una caída semanal de 1,7%, aunque aún acumula una suba de 8% en lo que va del mes. A pesar de haber disminuido, esta veloz alza preocupa a los mercados, ya que impactaría directamente en los costos de la economía global, especialmente para los países en desarrollo o los no productores. El oro, por su lado, se mantuvo neutral, aunque logró avanzar un 2% beneficiado por su rol de reserva de valor, que lo beneficia ante contextos de conflictos geopolíticos.

Durante el día de hoy los mercados norteamericanos permanecerán cerrados por una fecha festiva en el país, lo que pone en foco tanto a los mercados europeos como a los asiáticos. A su vez, la mira se mantiene en el conflicto entre Rusia y Ucrania, luego de que se diera a conocer la noticia de una posible reunión entre Joe Biden y Vladimir Putin para los próximos días.

Esta reunión podría considerarse un esfuerzo de ambos países para encontrar una solución pacífica al conflicto. La condición para la reunión por parte de Biden habría sido que Rusia no invada Ucrania. Sin embargo, el aumento de pruebas de fuego y de tropas por parte de Rusia no alivia a los mercados, impactando en que las bolsas europeas operen mixtas esta mañana. Mientras Reino Unido encabeza la suba con 0,4%, en el lado opuesto se ubican Italia y Francia, con bajas de 0,3% y 0,2% respectivamente.

Por el lado de los commodities, este optimismo aún genera incertidumbre respecto a los suministros energéticos, por lo que los futuros del petróleo cotizan al alza esta mañana (0,6%). Por su lado, el oro retrocede un 0,2%.

Las bolsas asiáticas, por su parte, operan a la baja afectadas por resultados empresariales, a excepción de Singapur, que avanza un 0,2%. Japón encabeza las caídas del día, al retroceder un 0,8%.

Actividad económica.

Las exportaciones de bienes de América Latina y el Caribe (ALC) tuvieron un repunte...

En línea con la evolución del comercio mundial, las exportaciones de bienes de América Latina y el Caribe (ALC) tuvieron un repunte en 2021 con respecto a 2020, incluso más marcado aún debido principalmente a la recuperación de los precios, en especial en Sudamérica. Si bien es esperable que toda comparación con 2020 -caída del 9,1% respecto de 2019- muestre indicadores positivos, los valores alcanzados por ALC superan también a los de 2019.

Según el Banco Interamericano de Desarrollo (BID)*, el incremento de las exportaciones de ALC en 2021 con respecto a 2020, se estima entre un 24,8% y un 27,8% lo que significaría entre un 13% y un 16% de incremento con respecto a 2019. Si bien la recuperación está mostrando signos de desaceleración, se estima que el crecimiento continuará en los próximos meses.

La recuperación fue común a todas las subregiones de ALC. De todos modos, Sudamérica y el Caribe tuvieron el mayor rebote debido fundamentalmente a la mejora de los precios de las materias primas. Por su parte, México y Centroamérica mostraron un fuerte crecimiento en la primera parte de 2021 debido a mayores cantidades exportadas.

En cuanto a las importaciones totales de ALC se incrementaron un 37,8% en 2021, luego de haber caído 15,4% en 2020.

El referido informe del BID sostiene que en Sudamérica las exportaciones se expandieron el 34,8% en la comparación 2021 con 2020 -varios puntos por encima de la estimación señalada más arriba para ALC- luego de haber caído 9,4% en 2020. Si bien la recuperación se dio en todas las economías sudamericanas, los repuntes más fuertes se dieron en Venezuela (78,3%), Bolivia (66,7%) y Perú (42,0%). La mejora de los precios de los productos básicos (petróleo, mineral de hierro, cobre, soja, azúcar y café), explican la mayor parte de este crecimiento. Las cantidades exportadas sólo crecieron alrededor del 3,6%. Si bien todos los socios comerciales actuaron como factores expansivos de las exportaciones, China explicó la mayor parte del aumento.

Según el INDEC, el intercambio comercial argentino (ICA) en 2021 llegó a 141.118 millones de U$S (mill. U$S), lo que representó un incremento del 45,1% respecto de 2020 (97.240 mill. U$S) en el que, a su vez, el ICA había caído un 14,9% respecto de 2019 (114.240 mill. U$S). Es así como la comparación 2021 con 2019 arroja un crecimiento del 23,5% en el ICA. El valor de 2021 sólo fue superado en 2013 (150.405 mill. U$S).

Del ICA de 2021, 77.934 mill. U$S corresponden a exportaciones, lo que significó un incremento del 42% con respecto a 2020, año en el que habían caído 15,7% respecto de 2019. Esto muestra que la evolución “en V” ha sido más marcada en la Argentina que en ALC, tanto en la caída como en la recuperación. Los 63.184 mill. U$S restantes del ICA corresponden a las importaciones que experimentaron una recuperación respecto de 2020 del 49,2%, cifra que también supera a la estimada más arriba para ALC.

Respecto del saldo de la balanza comercial, en 2021 hubo un superávit de 14.750 mill. U$S, 17,7% superior a 2020 pero 7,8% inferior a 2019.

También en línea con la región, el incremento de exportaciones en 2021 se debe a un mayor incremento en precios (25,8%) que en cantidades (12,9%). Inversamente las importaciones han mostrado un menor incremento en precios (14,7%) que en cantidades (30,1%). Esto último se refleja en un incremento en los términos de intercambio.

Brasil, China y EE.UU. siguen siendo en 2021 los principales socios comerciales de la Argentina, representando el 29,6% de los destinos de las exportaciones y el 50,5% de sus importaciones.

Por su parte, Chile representa históricamente el mayor superávit comercial argentino que en 2021 llegó a casi 3.500 mill. U$S. El mayor déficit en 2021 fue con China (7.365 mill. U$S).

Considerando la estructura de las exportaciones por grandes rubros, la recuperación se ha dado, con distinta pero alta intensidad en los 4 rubros.

Tratándose el valor registrado en 2021, del tercero en importancia luego de los obtenidos en 2011 (casi 83.000 mill. U$S) y 2012 (casi 80.000 mill. U$S), resulta interesante comparar la estructura por grandes rubros de 2021 con la de 2011. Se puede observar el cambio experimentado debido a una menor participación de las Manufacturas de Origen Industrial (MOI) a expensas de las Manufacturas de Origen Agropecuario (MOA) y los Productos Primarios (PP), conservando prácticamente su peso los Combustibles y Energía (CyE).

Con la inflación de EE.UU más alta en 40 años, ¿cómo proteger tus inversiones?

En la actualidad, el foco principal de los inversores está en la dinámica que está mostrando la inflación a nivel global y en EE.UU en particular. Desde el inicio de la pandemia, tanto los estímulos monetarios como los fiscales -impulsados para recalentar la economía de ese momento- dejaron como consecuencia una inflación sin precedentes en las últimas décadas.

A raíz de una inflación alta y persistente, en la primera reunión del año la FED endureció su discurso y anunció que, además del Tapering (dejar de comprar bonos del Tesoro y cédulas hipotecaria), subiría la tasa de interés y comenzaría a reducir su hoja de balance. Esto presionó los retornos de los bonos del Tesoro, que subieron a lo más alto de los últimos dos años.

Este escenario afecta tanto a los activos de renta fija como a los de renta variable. Con respecto a los bonos, un escenario inflacionario es asociado con mayores rendimientos para cubrir esta inflación futura; es decir, se da una baja en los precios de los activos. Por el lado del mercado de renta variable, este tipo de escenarios genera mayor volatilidad y dificulta a las compañías a la hora de planificar e invertir a largo plazo. Sumado a esto, un contexto de suba de tasas afecta la valuación de las grandes empresas, lo que las vuelve menos atractivas para los inversores.

Sin embargo, tanto algunos sectores como otros activos específicos logran diferenciarse gracias a su capacidad defensiva frente a un escenario de precios al alza.

Los TIPS son bonos soberanos que se encuentran indexados a la inflación, por lo que ofrecen cobertura para estos escenarios. En los últimos contextos inflacionarios que se dieron en Estados Unidos, este activo logró un retorno real promedio de 2%, superando así tanto a otros tipos de bonos como a los del Tesoro a 30 años (-8% de retorno real), los de alto rendimiento (-7% de retorno real) y los investment grade (-7% de retorno real). El mismo puede adquirirse con el ETF TIP, que replica a este tipo de activo. Sin embargo, dada la caída en los rendimientos, producto de las futuras subas de tasas, este bono no se vuelve tan interesante a la hora de obtener retornos, sino que sólo logra abarcar la cobertura inflacionaria.

Invertir en determinados sectores es otra alternativa a tener en cuenta a la hora de aprovechar la fase en la que se encuentra la economía global. El sector financiero, por su lado, logra beneficiarse de los contextos de política monetaria contractiva, tal como sucede en la actualidad. Concretamente, los bancos norteamericanos se endeudan a la tasa de la FED de corto plazo, la que hoy en día se encuentra en 0,025%, pero prestan a las tasas de referencia de los Treasuries a largo plazo, sumado a una prima por riesgo. Ante expectativas de suba de tasas, la pendiente de los rendimientos de los bonos del Tesoro se empina cuando hay crecimiento y eso mejora la rentabilidad de los bancos, ya que aumenta el spread entre ambas tasas. De esta forma, se vuelve una interesante alternativa a la hora de aprovechar el escenario actual.

Además, otro sector que podría beneficiarse del escenario actual es el energético. La teoría respecto a la suba de este sector encuentra se fundamento en la presión a la baja sobre el dólar que genera la inflación, que a su vez se traduce en mayores precios para los commodities. Sumado a esto, el conflicto geopolítico actual, que tiene como protagonistas a Ucrania y a Rusia, lleva el precio de la energía al alza, debido a la falta de suministros energéticos que podría darse en caso de una invasión. Esto provocaría que Rusia, uno de los principales productores tanto de gas como de petróleo, disminuya la oferta, lo que impactaría directamente en el precio de la energía.

Desde Argentina, se pueden aprovechar ambos sectores adquiriendo en moneda local los ETF XLF -que replica al sector financiero- y XLE -sector energético-. Estos vienen mostrando retornos diversos en lo que va del año, con el XLE rindiendo un 22,6%, mientras que el XLF retrocede un 9,2% -ambos en moneda extranjera-. Sin embargo, cabe destacar que fueron los dos principales sectores del 2021, al rendir un 46% y un 34,3% respectivamente. A su vez, se puede operar con compañías energéticas mediante Cedears, tales como Exxon (XOM) y Vista Oil & Gas (VIST), entre otras.

El Real Estate, al ser un bien tangible, se lo considera una forma de reserva de valor ante un contexto inflacionario. Al subir los precios, también lo hace el valor de las propiedades, tanto así como la renta que se puede obtener de las mismas. Es posible aprovechar este sector no sólo mediante la compra de una vivienda, sino con distintos ETFs que invierten en el sector: allí aparece, por ejemplo, el XLRE, que alcanzó un rendimiento de 43,4% durante el 2021.

El oro se destaca históricamente por ser un activo tangible y presentar un historial negativo en relación al papel moneda. Este activo se vería beneficiado no sólo por la presión a la baja del dólar, sino también por el escenario geopolítico actual, que lleva a los inversores a resguardarse en él gracias a su característica de reserva de valor. Para adquirir este activo, es posible operar mediante Cedears, específicamente con nuestra Cartera G (Gold), que incluye a cuatro de las principales mineras (GOLD, AUY, NEM y HMY) y, además, viene rindiendo un 5,3% en lo que va de febrero y un 3,5% durante el 2022.

En conclusión, los principales mercados se están viendo afectados por una gran inestabilidad en lo que va del 2022 -con el S&P retrocediendo un 7,2% y el Nasdaq 11,7%-, a lo que se suman las seis posibles subas de tasas que ya pronostica el mercado. Sin embargo, bajo este contexto, es posible no sólo obtener cobertura ante la presión inflacionaria, sino también lograr rendimientos reales de cara a los próximos meses.

Estamos ante una situación estructural que tenemos desde la segunda presidencia de Cristina...

Tenemos un IEM interesante, con la mirada internacional de Juan Llach, las consideraciones sobre temas asociados a la transformación digital de Lourdes Perea de un gran esfuerzo de síntesis, reflexiones sobre comercio exterior de Ricardo Carlevari, valiosas y sugerentes y, finalmente, las secciones fijas que son el corazón del informe, armadas por el editor, Martín Calveira. En estas líneas se expondrá un recorrido sencillo de coyuntura con opiniones que no son obviamente del IAE porque el IAE es plural y no tiene un relato único sino como en todas las editoriales con mirada propia de cada autor como cuando arrancamos con el IEM en el año 2000, hace 22 años.

Estamos ante una situación estructural desde la segunda presidencia de Cristina: un país que no funciona, gobiernos de gran ineficacia y falta de capacidad, a pesar de las buenas intenciones de un macrismo que fracasó en la economía. Si hubiera sido reelecto venía para mejorar, porque las ideas eran coherentes a pesar de errores graves como el manejo con el FMI.

El gobierno sigue desarticulado y cada vez va a ir a peor, sin una crisis terminal como la de la Alianza que rompió la coalición. Seguirá la pelea pero no van a romper lanzas, no les conviene dado que necesitan unidad para el 2023 que es mañana mismo. Llegarán divididos a la elección con un relato de unidad y con las banderas de la justicia social. El peronismo, dice Loris Zanatta, está en baja. Está por verse este diagnóstico de un especialista, lo veo con enorme potencial con dirigentes adecuados. Es el justicialismo un recuerdo que da voto, y muchos. El kirchnerismo secuestró al peronismo criticando la versión neoliberal pro establishment de Menem en los ´90. El kirchnerismo como dice Malamud es un fenómeno básicamente del AMBA. La injusticia de la coparticipación que castiga a la Ciudad Autónoma de Buenos Aires y a la provincia de Buenos Aires implica tensiones que se manifiestan en esta demanda de limosna populista que vemos en los planes básicamente del conurbano bonaerense.

Sigue la novela del Fondo, parece que seguirá el conflicto. Nadie quiere pagar el costo del ajuste, el kirchnerismo quiere llegar a las elecciones sin ajustes, tema complejo porque la pobreza rumbo a 50% marca la cancha de la política.

La economía entre puntas, diciembre 2022 a enero 2022, parece crecerá cero, quizás en la medición convencional 2% pero es un tema de arrastre estadístico, año muy malo es éste con una inflación que va hacia 65% y con probabilidad nula de salto hiperinflacionario. La balanza comercial genera dólares pero no se reflejan en reservas, este desvío no es casual y obedece a operaciones que hace el Banco Central para contener al mercado paralelo.

La inversión según una encuesta relevante piensa que el 70% de los que responden no va a crecer en lo que queda del kirchnerismo. Quizás crezca si gana Juntos o no, depende de los incentivos y de la fuerza de la coalición política. Si ganan los K seguiremos con estancamiento de la inversión, y con estanflación, no yendo a Venezuela, serán años parecidos a los de Alfonsín con una macro muy distorsionada con la excepción de 16 meses promisorios del Plan Austral que se rifaron por la política laxa. El salario real sigue muy bajo y con los magros ingresos de los jubilados el gobierno hace lo imposible para bajarlos y lo va consiguiendo.

Estamos frente a una crisis brutal de confianza en la clase dirigente, es común a toda la región según registra Latinobarómetro, por eso aparecen propuestas extrañas como las de Bolsonaro o Milei que son utópicas pero relevantes ante el hastío con dirigentes corruptos e ineptos en la región, con muchas excepciones.

El Fondo quiere cierto ajuste, bastante pequeño, el déficit total de 5 % respecto al PIB es importante pero mucho más para un país sin crédito. Es análogo al caso de una pyme que no es bien evaluada crediticiamente por los bancos, es un país increíble, sin credibilidad interna y externa. Se quiere cerrar el déficit con más impuestos y con suba de tarifas. El tarifazo siempre asusta y se teme que ahuyente votos como le ocurrió a Macri.

Los políticos del Frente de Todos más probables para presidir el país no son en líneas generales idóneos en economía, Cristina nunca entendió lo básico del sistema económico a diferencia de su marido que tenía ciertas intuiciones aunque sin ninguna preparación técnica. Massa tiene criterio y sigue pensando como cuando militaba para Alsogaray, pero al ser el candidato de la Cámpora traicionará su pensamiento por poder como suele ocurrir en la política con minúscula que él representa.

Si gana Máximo es de esperar poca claridad un enfoque más cercano al peronismo clásico de los 50 estatista, anti fondo y anti Estados Unidos propio del coronel Perón del GOU, movimiento antialiados y pro Eje. Kiciloff es un candidato ideal para Cristina, no tiene carisma, conoce muy bien la economía marxista pero ésta no es funcional desde los ́70, atrasa. Pueden aparecer tapados como Schiaretti que lucen más razonables aunque es muy poco probable, le falta la vocación incontenible de poder de Menem o de Massa. Es demasiado moderado y ya mayor. Manzur podría ser un líder del peronismo del centro federal pero se apagó y parece que llega al 2023 con poca nafta. Alberto Fernández y Guzmán tienen fuerte vocación presidencial pero ningún espacio para trascender, no son políticos admirados en el país y aún no muestran resultados concretos de gestión. No generaron goles para la sociedad y, en este contexto, no lo harán.

Del lado de Cambiemos el segundo tiempo de Macri podría mejorar respecto al primero con humildad para escuchar y no manejar el país como si fuera Sevel o Socma, con menor entusiasmo con la ceocracia y con mayor apertura al peronismo y al radicalismo. Larreta tiene chances, entiende de economía, pocas críticas de la sociedad en una ciudad muy rica, bajo carisma, sueño de poder intenso que es necesario, buenos equipos, alianza valiosa con María Eugenia, que le suma. Sería un buen gobierno con Lacunza como ministro de economía que no viene de los papers y se lo ve sólido y con capacidad de conducción de un ministerio que debe ser bien integrado y no atomizado como fue el de Prat Gay o el actual de Guzmán. Bullrich pelea, es coherente, con criterio, está bien posicionada, no es una estadista como Frondizi o Fernando Cardozo pero tiene agallas y cabeza. Lo haría bien con ideas capitalistas. Los radicales quieren participar, hay 7 dirigentes idóneos para presidir el país entre sus filas, 4 con mucha capacidad, 3 más limitados.

Claramente en estos tiempos la política es el 90% y el 10% el aporte de los economistas. El partido se define desde la política porque así lo demanda la actual crisis. Juntos enfrentará, si gana, el desafío del sistema justicialista en contra (Recordemos las piedras del Congreso) que siempre busca salvo experiencias cortas como la de Cafiero como opositor desestabilizar. Ocurrió varias veces desde la injusta y antidemocrática revolución libertadora.

La sociedad demanda goles que no llegan y ese es el mayor consenso, los resultados. Hay que seguir con el casco en las firmas, hasta el 2023 nada para esperar, muy difícil que se presente una crisis seria estando el cepo que contiene la explosión cambiaria, básicamente tendremos 60% de inflación en el bienio 22-23 y crecimiento cercano a cero. Alberto terminará su gestión con 55% de pobreza controlando al conurbano y dándole limosna a los denominados planeros de la economía popular. A partir del 2023 se abre un horizonte de esperanza pero Ezeiza sigue dominando en la cabeza de los jóvenes ABC1 porque no se ve un rumbo capitalista proprivado y se entusiasman con Milei. El rumbo alternativo de este país bifronte kirchnerista es un relato que atrae por su demagogia, filiación peronista, discurso antiajuste, afán de protección industrial, sensibilidad cultural, entre otros factores.

Nos siguen filmando del exterior por nuestro estado de crisis propio de una enfermedad crónica, un país que no es rico pero que tiene potencial de serlo, espera una revolución del conocimiento. El desarrollo está por verse, hay premios en las urnas para que aparezca esta visión. Un peronista tiene las de ganar porque el país es básicamente peronista en su ADN desde del 17 de octubre de 1945.

El Fondo está en plan de ayudarnos comprendiendo nuestras veleidades de adolescentes., Juan Pablo II decía que somos un país joven, manera sutil de decir adolescente, falta madurez, hay islas de excelencia que conviven con situaciones sociales de enorme precariedad y bajísimo capital humano. Es un país que a partir de la democracia cada vez se parece más a Latinoamérica, ya no somos un país europeo pobre.

Las empresas deben sumar porque dan la base material de la vida, los empresarios con muchas excepciones no han estado muchas veces a la altura de las circunstancias por prácticas de corrupción asociadas a veces a la extorsión de los gobiernos. Bueno sería que mucha gente de empresas se vuelque en el 2023 al sector público y a la nueva administración para dar una mano. Ocurrió, con sinsabores, durante el macrismo. Si gana Juntos, esperemos que la participación de los privados sea más valiosa que en el primer tiempo macrista y en su idealismo de hacer patria. Todos desafíos interesantes, mucho para aprender de países pequeños como Chile, Uruguay y Chile, entre otros latinoamericanos que están dando una batalla dramática clásica en la región desde la fundación de la Cepal para que el desarrollo nos saque del peor lugar del mundo que ostentamos en las mediciones comparativas de igualdad.

Preocupa la suba de tasas por la alta inflación en EE.UU y la amenaza de Rusia vs. Ucrania...

Como veníamos diciendo hace varios meses, la inflación en EEUU sigue muy alta y subiendo. En enero el aumento de los precios fue 0,6%, en ambas versiones, y su incremento anualizado fue 7,35%, aunque “sólo” 6% en la medición core. Es la mayor tasa de inflación de los últimos 30 años en EEUU (sic). Como si esto fuera poco, los precios mayoristas aumentaron 1% en enero.

Ya se descuenta que, en 2022, habrá (¿al menos?) dos alzas de 25 puntos básicos en las tasas de la Reserva Federal, y algunos piensan que el primer recorte, en marzo, puede ser de 50 puntos. Por cierto, en ese marco se acelerará el tapering, reduciendo más aún las compras netas de bonos del Tesoro que, llegado el caso, podrían pasar a ventas netas. En Europa se teme una desaceleración de la economía, el BCE está tratando de enfriar las expectativas de un cambio rápido de la política monetaria y su presidente, Christine Lagarde, dijo que un aumento de tasas no resolvería ninguno de los problemas del área Euro y agravaría las amenazas. Logró así una mayor toma de posiciones –transitorias- en euros. En materia de empleo, en EEUU se crearon 467,000 en enero, más de lo esperado. En consonancia con el aumento de la participación en la fuerza laboral, la tasa de desempleo abierto subió, levemente, de 3,9% a 4%.

Las proyecciones de enero pasado del FMI (Cuadro 1), disminuyeron su optimismo, no sólo para 2022 sino, más aún, para 2023 salvo, curiosamente, para América Latina. El mundo crecería 4,4% en 2022 (con un fuerte recorte respecto de octubre pasado, que fue 5,9%) y sólo 3,8% en el 2023. El aumento del PIB global en el cuatrienio 2020-2023, se limitaría a 2,7%. No está mal teniendo en cuenta la caída del 2020 por la pandemia, pero es un número relativamente bajo comparado con la pre-pandemia. En fin, para la Argentina el FMI hizo fuertes correcciones al alza y a nuestro país le iría bastante mejor, con un crecimiento promedio igual que América Latina (1,1% anual en el cuatrienio), y más que Brasil y México pero el más lento de los grupos de países reportados. Cabe preguntarse si la década en curso no estará perdida para el subcontinente o, al menos, para la mayoría de sus países. Es un tema a seguir con atención. Sin embargo, extendiendo la mirada al 2017, la performance de Argentina ha sido levemente negativa y la peor de todos los países o regiones del cuadro.

En el cuadro 2 se destaca, nuevamente, la fuerte valorización del dólar, pero, a diferencia de lo que ocurre la mayoría de las veces, fue acompañada por subas de las commodities, en parte por sequías bastante generalizadas. Quizás anticipando una desaceleración de la economía global, muchas bolsas dejaron atrás un largo período de subas y cayeron, aunque no dramáticamente. La prueba de fuego para la economía global será cuándo podrá declararse la derrota de la COVID que, nuevamente, parece acercarse. Además, como siempre decimos, cabe recordar que acecha una gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial.

Como venimos diciendo, la evolución de la economía mundial, y de nuestra Argentina tan vulnerable, dependerá en gran medida de la eficacia y la velocidad de difusión de las vacunas, aun contra nuevas cepas como la Ómicron cuyas noticias recientes son positivas.

En una mirada de mediano y largo plazo, la Argentina necesita acuerdos básicos que todavía, no se avizoran. Seguimos “agrietados” y reacios a acordar. Dos pruebas de si nos estamos acercando o alejando de ellos serán si se llega a acordar con el FMI y si se vota positivamente en el Congreso. Como venimos sosteniendo hace tiempo en esta columna, sin acuerdos será muy difícil, quizás imposible, dejar atrás la década sin crecimiento sostenido iniciada en 2012 y la decadencia, mucho más larga, de casi sesenta años. En efecto, nuestro país empezó a decaer desde un ranking próximo al 20 a principios de los setenta del siglo pasado, hasta poco más de la posición 60 en la actualidad.

Venimos insistiendo que tener y mostrar un rumbo claro es esencial, pero la Argentina va en dirección contraria y pocas veces ha sido tan confuso. Por esta carencia de rumbo se impide maximizar la calidad y la cantidad de la inversión en capital humano y en capital físico, para así crear todos los empleos productivos necesarios para erradicar la pobreza y reducir la desigualdad. Hay que buscar acuerdos como los que ayudaron a salir de peores atolladeros a España en los setenta, a Israel en los ochenta, a Chile en los noventa y a Sudáfrica en los 2000.

Noticias locales: el país hoy.

El BCRA anunció el segundo aumento de tasas en lo que va del año. Dicho incremento estaría enmarcado dentro de las demandas del FMI que, entre otras cosas, busca una normalización de las tasas reales. Al mismo tiempo, se decidió la creación de las Notas de Liquidez (NOTALIQ), con un plazo de 180 días y tasa variable en base al rendimiento efectivo anual de las LELIQ. Esto permite a los bancos privados optar por un instrumento que los cubra en caso de nuevos incrementos, a través de las Notaliq, o mismo hacerlo con una Leliq (tasa fija) si es que las estimaciones son de movimientos a la baja en las tasas de referencia.

Respecto a tasas de referencia, se decidió elevar 250 puntos básicos la de Leliqs que, para el plazo de 28 días, será una TNA del 42,5% anual (TIR de 51,9%), y para los 180 días será de 47% TNA (TIR de 52,6%). Por otro lado, con el fin de que dicha normalización alcance al resto de las colocaciones en pesos, se incrementará la de plazos fijos a 41,5% TNA (50,4% de TIR) y la Badlar a 39,5% TNA (47,5% de TIR).

Esta medida, si bien nos acerca a los niveles de expectativas inflacionarias -que cada se acercan más al 60% anual-, por ahora se ubican por debajo de las mismas.

Otro aspecto a considerar de estas medidas es que i) puede impulsar la demanda de instrumentos que cotizan en el mercado que ajustan por Badlar, sobre todo teniendo en cuenta rumores de otra suba en el corto plazo, ii) el impacto sobre las tasas convalidadas por el Tesoro en las próximas licitaciones: esto es una mejora de rendimientos respecto a los instrumentos que se liciten y iii) el posible regreso de operaciones que busquen carry en pesos.

Finalmente se cortó la racha al alza de los bonos soberanos en dólares, que volvieron a retroceder en promedio un 0,6%. Esta vez el contexto internacional jugó en contra, no sólo por lo ocurrido en EE.UU, sino también por las caídas registradas en las plazas bursátiles de países emergentes. Un ejemplo de ello es lo que pasó con el ETF de Brasil EWZ, que cayó 2,17%. En este escenario, el riesgo país EMBI+ avanzó a las 1.758 unidades (0,9%).

Los bonos en pesos se mostraron positivos en todas sus variantes. Por el lado de los CER, la suba fue más generalizada. Si bien el TX22 volvió a liderar el flujo de operaciones, la mayor variación diaria fue del DICP, con un 1,39% de alza. Sobre esto, creemos que, a medida que pasen las ruedas y se mantengan las elevadas expectativas inflacionarias, la extensión de duration beneficiará a los bonos del tramo medio frente a los tan demandados bonos y letras del tramo corto.

Otro de los rubros que despertó más volumen que el habitual fue el de bonos Badlar, en medio de los rumores de subas de tasas, un hecho que se terminó confirmando al cierre del mercado. De esta curva, las operaciones se concretaron en BDC24 y PBA25, ambos con cierres en verde para el día.

El índice Merval bajó un 0,7% en moneda local y finalizó en los 89.977 puntos, mientras que medido en USD CCL por la relación de GGAL, el índice cayó un 1,7%, hasta los USD 424. La baja en pesos fue impulsada por el sector industrial (-1,5%), el financiero (-1,3%) y el energético (-1,2%).

Dentro del panel líder, la empresa que se destacó fue Cablevisión Holding (CVH), que subió 8,1%. La Corte Suprema de Justicia decidió desestimar el pedido de la CNV para que CVH modifique el precio de la OPA por Telecom Argentina (TECO2) a un precio de USD 4,8658 -lo que hubiese sido perjudicial para CVH, ya que el precio de Telecom es de USD 2,14-. De esta manera, el juicio queda concluido y CVH podría ir a buscar la zona de los $950 / $1.060 para poder arbitrarse con TECO2, lo que implicaría una suba adicional del 25% / 39%.

Globant informó utilidades por USD 29 M en el 4Q22, un 13,7% por encima del trimestre anterior y un 55% superior al mismo período del año previo. En el acumulado de 12 meses ganó USD 92,3 M, un 70,7% más que en el año 2020, por lo que pasó a cotizar a 116 veces las ganancias (aunque si se estiman las ajustadas representan 69 veces). El incremento de las ventas del año fue del 59,3%m por lo que la empresa logró sorprender al alza respecto de las proyecciones de ventas y ganancias. Sumado a esto, la empresa espera para 2022 lograr un incremento en sus ventas de al menos el 35% y de sus utilidades por acción diluidas y ajustadas de al menos 29%. Los números son interesantes para una empresa en pleno crecimiento.

Ayer se realizó la audiencia pública de electricidad en donde el gobierno indicó su intención de realizar aumentos de entre el 17% y 20%. Sin embargo, esto no alcanzaría para lo que piden las compañías y a su vez bajar subsidios. Transener pidió aumentos por 44% y las distribuidoras Edenor y Edesur pidieron fondos adicionales por entre $43.236 M y $56.800 M.

El INDEC informó que el costo de la construcción subió un 3,2% en enero, acelerando desde el 2,5% de diciembre. El ítem que mayor suba tuvo es el de materiales (3,5%), seguido por los gastos generales (3,1%) y por la mano de obra (3%). En donde hay un aumento por debajo de los índices es en el cemento portland, que aumentó sólo 1,7% en enero y acumula un retraso del 19% desde noviembre de 2020 respecto al IPIM. La mayor oferta junto a menores costos de producción ayudaron a dicha dinámica.

En el caso de los precios mayoristas marcaron una suba del 3,7% en enero, acelerando desde el 2,5% de diciembre. El alza estuvo impulsada por los productos agropecuarios y pesqueros con incrementos del 9,5% y 8,9% respectivamente. Dentro de los rubros relacionados a las empresas cotizantes observamos que el ganado vacuno y leche (CRESY, INVJ y CADO) subió 4,1% y acumula un promedio mensual del 4,8% desde septiembre de 2021. Petróleo crudo y gas (VIST, CAPX, PGR) también registró una suba del 4,4% y papel y productos de papel (CELU) aumentó 5,1%. La baja llamativa fue en el azúcar (LEDE) con 11,7%.