Actividad económica.

Las exportaciones de bienes de América Latina y el Caribe (ALC) tuvieron un repunte...

En línea con la evolución del comercio mundial, las exportaciones de bienes de América Latina y el Caribe (ALC) tuvieron un repunte en 2021 con respecto a 2020, incluso más marcado aún debido principalmente a la recuperación de los precios, en especial en Sudamérica. Si bien es esperable que toda comparación con 2020 -caída del 9,1% respecto de 2019- muestre indicadores positivos, los valores alcanzados por ALC superan también a los de 2019.

Según el Banco Interamericano de Desarrollo (BID)*, el incremento de las exportaciones de ALC en 2021 con respecto a 2020, se estima entre un 24,8% y un 27,8% lo que significaría entre un 13% y un 16% de incremento con respecto a 2019. Si bien la recuperación está mostrando signos de desaceleración, se estima que el crecimiento continuará en los próximos meses.

La recuperación fue común a todas las subregiones de ALC. De todos modos, Sudamérica y el Caribe tuvieron el mayor rebote debido fundamentalmente a la mejora de los precios de las materias primas. Por su parte, México y Centroamérica mostraron un fuerte crecimiento en la primera parte de 2021 debido a mayores cantidades exportadas.

En cuanto a las importaciones totales de ALC se incrementaron un 37,8% en 2021, luego de haber caído 15,4% en 2020.

El referido informe del BID sostiene que en Sudamérica las exportaciones se expandieron el 34,8% en la comparación 2021 con 2020 -varios puntos por encima de la estimación señalada más arriba para ALC- luego de haber caído 9,4% en 2020. Si bien la recuperación se dio en todas las economías sudamericanas, los repuntes más fuertes se dieron en Venezuela (78,3%), Bolivia (66,7%) y Perú (42,0%). La mejora de los precios de los productos básicos (petróleo, mineral de hierro, cobre, soja, azúcar y café), explican la mayor parte de este crecimiento. Las cantidades exportadas sólo crecieron alrededor del 3,6%. Si bien todos los socios comerciales actuaron como factores expansivos de las exportaciones, China explicó la mayor parte del aumento.

Según el INDEC, el intercambio comercial argentino (ICA) en 2021 llegó a 141.118 millones de U$S (mill. U$S), lo que representó un incremento del 45,1% respecto de 2020 (97.240 mill. U$S) en el que, a su vez, el ICA había caído un 14,9% respecto de 2019 (114.240 mill. U$S). Es así como la comparación 2021 con 2019 arroja un crecimiento del 23,5% en el ICA. El valor de 2021 sólo fue superado en 2013 (150.405 mill. U$S).

Del ICA de 2021, 77.934 mill. U$S corresponden a exportaciones, lo que significó un incremento del 42% con respecto a 2020, año en el que habían caído 15,7% respecto de 2019. Esto muestra que la evolución “en V” ha sido más marcada en la Argentina que en ALC, tanto en la caída como en la recuperación. Los 63.184 mill. U$S restantes del ICA corresponden a las importaciones que experimentaron una recuperación respecto de 2020 del 49,2%, cifra que también supera a la estimada más arriba para ALC.

Respecto del saldo de la balanza comercial, en 2021 hubo un superávit de 14.750 mill. U$S, 17,7% superior a 2020 pero 7,8% inferior a 2019.

También en línea con la región, el incremento de exportaciones en 2021 se debe a un mayor incremento en precios (25,8%) que en cantidades (12,9%). Inversamente las importaciones han mostrado un menor incremento en precios (14,7%) que en cantidades (30,1%). Esto último se refleja en un incremento en los términos de intercambio.

Brasil, China y EE.UU. siguen siendo en 2021 los principales socios comerciales de la Argentina, representando el 29,6% de los destinos de las exportaciones y el 50,5% de sus importaciones.

Por su parte, Chile representa históricamente el mayor superávit comercial argentino que en 2021 llegó a casi 3.500 mill. U$S. El mayor déficit en 2021 fue con China (7.365 mill. U$S).

Considerando la estructura de las exportaciones por grandes rubros, la recuperación se ha dado, con distinta pero alta intensidad en los 4 rubros.

Tratándose el valor registrado en 2021, del tercero en importancia luego de los obtenidos en 2011 (casi 83.000 mill. U$S) y 2012 (casi 80.000 mill. U$S), resulta interesante comparar la estructura por grandes rubros de 2021 con la de 2011. Se puede observar el cambio experimentado debido a una menor participación de las Manufacturas de Origen Industrial (MOI) a expensas de las Manufacturas de Origen Agropecuario (MOA) y los Productos Primarios (PP), conservando prácticamente su peso los Combustibles y Energía (CyE).

Con la inflación de EE.UU más alta en 40 años, ¿cómo proteger tus inversiones?

En la actualidad, el foco principal de los inversores está en la dinámica que está mostrando la inflación a nivel global y en EE.UU en particular. Desde el inicio de la pandemia, tanto los estímulos monetarios como los fiscales -impulsados para recalentar la economía de ese momento- dejaron como consecuencia una inflación sin precedentes en las últimas décadas.

A raíz de una inflación alta y persistente, en la primera reunión del año la FED endureció su discurso y anunció que, además del Tapering (dejar de comprar bonos del Tesoro y cédulas hipotecaria), subiría la tasa de interés y comenzaría a reducir su hoja de balance. Esto presionó los retornos de los bonos del Tesoro, que subieron a lo más alto de los últimos dos años.

Este escenario afecta tanto a los activos de renta fija como a los de renta variable. Con respecto a los bonos, un escenario inflacionario es asociado con mayores rendimientos para cubrir esta inflación futura; es decir, se da una baja en los precios de los activos. Por el lado del mercado de renta variable, este tipo de escenarios genera mayor volatilidad y dificulta a las compañías a la hora de planificar e invertir a largo plazo. Sumado a esto, un contexto de suba de tasas afecta la valuación de las grandes empresas, lo que las vuelve menos atractivas para los inversores.

Sin embargo, tanto algunos sectores como otros activos específicos logran diferenciarse gracias a su capacidad defensiva frente a un escenario de precios al alza.

Los TIPS son bonos soberanos que se encuentran indexados a la inflación, por lo que ofrecen cobertura para estos escenarios. En los últimos contextos inflacionarios que se dieron en Estados Unidos, este activo logró un retorno real promedio de 2%, superando así tanto a otros tipos de bonos como a los del Tesoro a 30 años (-8% de retorno real), los de alto rendimiento (-7% de retorno real) y los investment grade (-7% de retorno real). El mismo puede adquirirse con el ETF TIP, que replica a este tipo de activo. Sin embargo, dada la caída en los rendimientos, producto de las futuras subas de tasas, este bono no se vuelve tan interesante a la hora de obtener retornos, sino que sólo logra abarcar la cobertura inflacionaria.

Invertir en determinados sectores es otra alternativa a tener en cuenta a la hora de aprovechar la fase en la que se encuentra la economía global. El sector financiero, por su lado, logra beneficiarse de los contextos de política monetaria contractiva, tal como sucede en la actualidad. Concretamente, los bancos norteamericanos se endeudan a la tasa de la FED de corto plazo, la que hoy en día se encuentra en 0,025%, pero prestan a las tasas de referencia de los Treasuries a largo plazo, sumado a una prima por riesgo. Ante expectativas de suba de tasas, la pendiente de los rendimientos de los bonos del Tesoro se empina cuando hay crecimiento y eso mejora la rentabilidad de los bancos, ya que aumenta el spread entre ambas tasas. De esta forma, se vuelve una interesante alternativa a la hora de aprovechar el escenario actual.

Además, otro sector que podría beneficiarse del escenario actual es el energético. La teoría respecto a la suba de este sector encuentra se fundamento en la presión a la baja sobre el dólar que genera la inflación, que a su vez se traduce en mayores precios para los commodities. Sumado a esto, el conflicto geopolítico actual, que tiene como protagonistas a Ucrania y a Rusia, lleva el precio de la energía al alza, debido a la falta de suministros energéticos que podría darse en caso de una invasión. Esto provocaría que Rusia, uno de los principales productores tanto de gas como de petróleo, disminuya la oferta, lo que impactaría directamente en el precio de la energía.

Desde Argentina, se pueden aprovechar ambos sectores adquiriendo en moneda local los ETF XLF -que replica al sector financiero- y XLE -sector energético-. Estos vienen mostrando retornos diversos en lo que va del año, con el XLE rindiendo un 22,6%, mientras que el XLF retrocede un 9,2% -ambos en moneda extranjera-. Sin embargo, cabe destacar que fueron los dos principales sectores del 2021, al rendir un 46% y un 34,3% respectivamente. A su vez, se puede operar con compañías energéticas mediante Cedears, tales como Exxon (XOM) y Vista Oil & Gas (VIST), entre otras.

El Real Estate, al ser un bien tangible, se lo considera una forma de reserva de valor ante un contexto inflacionario. Al subir los precios, también lo hace el valor de las propiedades, tanto así como la renta que se puede obtener de las mismas. Es posible aprovechar este sector no sólo mediante la compra de una vivienda, sino con distintos ETFs que invierten en el sector: allí aparece, por ejemplo, el XLRE, que alcanzó un rendimiento de 43,4% durante el 2021.

El oro se destaca históricamente por ser un activo tangible y presentar un historial negativo en relación al papel moneda. Este activo se vería beneficiado no sólo por la presión a la baja del dólar, sino también por el escenario geopolítico actual, que lleva a los inversores a resguardarse en él gracias a su característica de reserva de valor. Para adquirir este activo, es posible operar mediante Cedears, específicamente con nuestra Cartera G (Gold), que incluye a cuatro de las principales mineras (GOLD, AUY, NEM y HMY) y, además, viene rindiendo un 5,3% en lo que va de febrero y un 3,5% durante el 2022.

En conclusión, los principales mercados se están viendo afectados por una gran inestabilidad en lo que va del 2022 -con el S&P retrocediendo un 7,2% y el Nasdaq 11,7%-, a lo que se suman las seis posibles subas de tasas que ya pronostica el mercado. Sin embargo, bajo este contexto, es posible no sólo obtener cobertura ante la presión inflacionaria, sino también lograr rendimientos reales de cara a los próximos meses.

Estamos ante una situación estructural que tenemos desde la segunda presidencia de Cristina...

Tenemos un IEM interesante, con la mirada internacional de Juan Llach, las consideraciones sobre temas asociados a la transformación digital de Lourdes Perea de un gran esfuerzo de síntesis, reflexiones sobre comercio exterior de Ricardo Carlevari, valiosas y sugerentes y, finalmente, las secciones fijas que son el corazón del informe, armadas por el editor, Martín Calveira. En estas líneas se expondrá un recorrido sencillo de coyuntura con opiniones que no son obviamente del IAE porque el IAE es plural y no tiene un relato único sino como en todas las editoriales con mirada propia de cada autor como cuando arrancamos con el IEM en el año 2000, hace 22 años.

Estamos ante una situación estructural desde la segunda presidencia de Cristina: un país que no funciona, gobiernos de gran ineficacia y falta de capacidad, a pesar de las buenas intenciones de un macrismo que fracasó en la economía. Si hubiera sido reelecto venía para mejorar, porque las ideas eran coherentes a pesar de errores graves como el manejo con el FMI.

El gobierno sigue desarticulado y cada vez va a ir a peor, sin una crisis terminal como la de la Alianza que rompió la coalición. Seguirá la pelea pero no van a romper lanzas, no les conviene dado que necesitan unidad para el 2023 que es mañana mismo. Llegarán divididos a la elección con un relato de unidad y con las banderas de la justicia social. El peronismo, dice Loris Zanatta, está en baja. Está por verse este diagnóstico de un especialista, lo veo con enorme potencial con dirigentes adecuados. Es el justicialismo un recuerdo que da voto, y muchos. El kirchnerismo secuestró al peronismo criticando la versión neoliberal pro establishment de Menem en los ´90. El kirchnerismo como dice Malamud es un fenómeno básicamente del AMBA. La injusticia de la coparticipación que castiga a la Ciudad Autónoma de Buenos Aires y a la provincia de Buenos Aires implica tensiones que se manifiestan en esta demanda de limosna populista que vemos en los planes básicamente del conurbano bonaerense.

Sigue la novela del Fondo, parece que seguirá el conflicto. Nadie quiere pagar el costo del ajuste, el kirchnerismo quiere llegar a las elecciones sin ajustes, tema complejo porque la pobreza rumbo a 50% marca la cancha de la política.

La economía entre puntas, diciembre 2022 a enero 2022, parece crecerá cero, quizás en la medición convencional 2% pero es un tema de arrastre estadístico, año muy malo es éste con una inflación que va hacia 65% y con probabilidad nula de salto hiperinflacionario. La balanza comercial genera dólares pero no se reflejan en reservas, este desvío no es casual y obedece a operaciones que hace el Banco Central para contener al mercado paralelo.

La inversión según una encuesta relevante piensa que el 70% de los que responden no va a crecer en lo que queda del kirchnerismo. Quizás crezca si gana Juntos o no, depende de los incentivos y de la fuerza de la coalición política. Si ganan los K seguiremos con estancamiento de la inversión, y con estanflación, no yendo a Venezuela, serán años parecidos a los de Alfonsín con una macro muy distorsionada con la excepción de 16 meses promisorios del Plan Austral que se rifaron por la política laxa. El salario real sigue muy bajo y con los magros ingresos de los jubilados el gobierno hace lo imposible para bajarlos y lo va consiguiendo.

Estamos frente a una crisis brutal de confianza en la clase dirigente, es común a toda la región según registra Latinobarómetro, por eso aparecen propuestas extrañas como las de Bolsonaro o Milei que son utópicas pero relevantes ante el hastío con dirigentes corruptos e ineptos en la región, con muchas excepciones.

El Fondo quiere cierto ajuste, bastante pequeño, el déficit total de 5 % respecto al PIB es importante pero mucho más para un país sin crédito. Es análogo al caso de una pyme que no es bien evaluada crediticiamente por los bancos, es un país increíble, sin credibilidad interna y externa. Se quiere cerrar el déficit con más impuestos y con suba de tarifas. El tarifazo siempre asusta y se teme que ahuyente votos como le ocurrió a Macri.

Los políticos del Frente de Todos más probables para presidir el país no son en líneas generales idóneos en economía, Cristina nunca entendió lo básico del sistema económico a diferencia de su marido que tenía ciertas intuiciones aunque sin ninguna preparación técnica. Massa tiene criterio y sigue pensando como cuando militaba para Alsogaray, pero al ser el candidato de la Cámpora traicionará su pensamiento por poder como suele ocurrir en la política con minúscula que él representa.

Si gana Máximo es de esperar poca claridad un enfoque más cercano al peronismo clásico de los 50 estatista, anti fondo y anti Estados Unidos propio del coronel Perón del GOU, movimiento antialiados y pro Eje. Kiciloff es un candidato ideal para Cristina, no tiene carisma, conoce muy bien la economía marxista pero ésta no es funcional desde los ́70, atrasa. Pueden aparecer tapados como Schiaretti que lucen más razonables aunque es muy poco probable, le falta la vocación incontenible de poder de Menem o de Massa. Es demasiado moderado y ya mayor. Manzur podría ser un líder del peronismo del centro federal pero se apagó y parece que llega al 2023 con poca nafta. Alberto Fernández y Guzmán tienen fuerte vocación presidencial pero ningún espacio para trascender, no son políticos admirados en el país y aún no muestran resultados concretos de gestión. No generaron goles para la sociedad y, en este contexto, no lo harán.

Del lado de Cambiemos el segundo tiempo de Macri podría mejorar respecto al primero con humildad para escuchar y no manejar el país como si fuera Sevel o Socma, con menor entusiasmo con la ceocracia y con mayor apertura al peronismo y al radicalismo. Larreta tiene chances, entiende de economía, pocas críticas de la sociedad en una ciudad muy rica, bajo carisma, sueño de poder intenso que es necesario, buenos equipos, alianza valiosa con María Eugenia, que le suma. Sería un buen gobierno con Lacunza como ministro de economía que no viene de los papers y se lo ve sólido y con capacidad de conducción de un ministerio que debe ser bien integrado y no atomizado como fue el de Prat Gay o el actual de Guzmán. Bullrich pelea, es coherente, con criterio, está bien posicionada, no es una estadista como Frondizi o Fernando Cardozo pero tiene agallas y cabeza. Lo haría bien con ideas capitalistas. Los radicales quieren participar, hay 7 dirigentes idóneos para presidir el país entre sus filas, 4 con mucha capacidad, 3 más limitados.

Claramente en estos tiempos la política es el 90% y el 10% el aporte de los economistas. El partido se define desde la política porque así lo demanda la actual crisis. Juntos enfrentará, si gana, el desafío del sistema justicialista en contra (Recordemos las piedras del Congreso) que siempre busca salvo experiencias cortas como la de Cafiero como opositor desestabilizar. Ocurrió varias veces desde la injusta y antidemocrática revolución libertadora.

La sociedad demanda goles que no llegan y ese es el mayor consenso, los resultados. Hay que seguir con el casco en las firmas, hasta el 2023 nada para esperar, muy difícil que se presente una crisis seria estando el cepo que contiene la explosión cambiaria, básicamente tendremos 60% de inflación en el bienio 22-23 y crecimiento cercano a cero. Alberto terminará su gestión con 55% de pobreza controlando al conurbano y dándole limosna a los denominados planeros de la economía popular. A partir del 2023 se abre un horizonte de esperanza pero Ezeiza sigue dominando en la cabeza de los jóvenes ABC1 porque no se ve un rumbo capitalista proprivado y se entusiasman con Milei. El rumbo alternativo de este país bifronte kirchnerista es un relato que atrae por su demagogia, filiación peronista, discurso antiajuste, afán de protección industrial, sensibilidad cultural, entre otros factores.

Nos siguen filmando del exterior por nuestro estado de crisis propio de una enfermedad crónica, un país que no es rico pero que tiene potencial de serlo, espera una revolución del conocimiento. El desarrollo está por verse, hay premios en las urnas para que aparezca esta visión. Un peronista tiene las de ganar porque el país es básicamente peronista en su ADN desde del 17 de octubre de 1945.

El Fondo está en plan de ayudarnos comprendiendo nuestras veleidades de adolescentes., Juan Pablo II decía que somos un país joven, manera sutil de decir adolescente, falta madurez, hay islas de excelencia que conviven con situaciones sociales de enorme precariedad y bajísimo capital humano. Es un país que a partir de la democracia cada vez se parece más a Latinoamérica, ya no somos un país europeo pobre.

Las empresas deben sumar porque dan la base material de la vida, los empresarios con muchas excepciones no han estado muchas veces a la altura de las circunstancias por prácticas de corrupción asociadas a veces a la extorsión de los gobiernos. Bueno sería que mucha gente de empresas se vuelque en el 2023 al sector público y a la nueva administración para dar una mano. Ocurrió, con sinsabores, durante el macrismo. Si gana Juntos, esperemos que la participación de los privados sea más valiosa que en el primer tiempo macrista y en su idealismo de hacer patria. Todos desafíos interesantes, mucho para aprender de países pequeños como Chile, Uruguay y Chile, entre otros latinoamericanos que están dando una batalla dramática clásica en la región desde la fundación de la Cepal para que el desarrollo nos saque del peor lugar del mundo que ostentamos en las mediciones comparativas de igualdad.

Preocupa la suba de tasas por la alta inflación en EE.UU y la amenaza de Rusia vs. Ucrania...

Como veníamos diciendo hace varios meses, la inflación en EEUU sigue muy alta y subiendo. En enero el aumento de los precios fue 0,6%, en ambas versiones, y su incremento anualizado fue 7,35%, aunque “sólo” 6% en la medición core. Es la mayor tasa de inflación de los últimos 30 años en EEUU (sic). Como si esto fuera poco, los precios mayoristas aumentaron 1% en enero.

Ya se descuenta que, en 2022, habrá (¿al menos?) dos alzas de 25 puntos básicos en las tasas de la Reserva Federal, y algunos piensan que el primer recorte, en marzo, puede ser de 50 puntos. Por cierto, en ese marco se acelerará el tapering, reduciendo más aún las compras netas de bonos del Tesoro que, llegado el caso, podrían pasar a ventas netas. En Europa se teme una desaceleración de la economía, el BCE está tratando de enfriar las expectativas de un cambio rápido de la política monetaria y su presidente, Christine Lagarde, dijo que un aumento de tasas no resolvería ninguno de los problemas del área Euro y agravaría las amenazas. Logró así una mayor toma de posiciones –transitorias- en euros. En materia de empleo, en EEUU se crearon 467,000 en enero, más de lo esperado. En consonancia con el aumento de la participación en la fuerza laboral, la tasa de desempleo abierto subió, levemente, de 3,9% a 4%.

Las proyecciones de enero pasado del FMI (Cuadro 1), disminuyeron su optimismo, no sólo para 2022 sino, más aún, para 2023 salvo, curiosamente, para América Latina. El mundo crecería 4,4% en 2022 (con un fuerte recorte respecto de octubre pasado, que fue 5,9%) y sólo 3,8% en el 2023. El aumento del PIB global en el cuatrienio 2020-2023, se limitaría a 2,7%. No está mal teniendo en cuenta la caída del 2020 por la pandemia, pero es un número relativamente bajo comparado con la pre-pandemia. En fin, para la Argentina el FMI hizo fuertes correcciones al alza y a nuestro país le iría bastante mejor, con un crecimiento promedio igual que América Latina (1,1% anual en el cuatrienio), y más que Brasil y México pero el más lento de los grupos de países reportados. Cabe preguntarse si la década en curso no estará perdida para el subcontinente o, al menos, para la mayoría de sus países. Es un tema a seguir con atención. Sin embargo, extendiendo la mirada al 2017, la performance de Argentina ha sido levemente negativa y la peor de todos los países o regiones del cuadro.

En el cuadro 2 se destaca, nuevamente, la fuerte valorización del dólar, pero, a diferencia de lo que ocurre la mayoría de las veces, fue acompañada por subas de las commodities, en parte por sequías bastante generalizadas. Quizás anticipando una desaceleración de la economía global, muchas bolsas dejaron atrás un largo período de subas y cayeron, aunque no dramáticamente. La prueba de fuego para la economía global será cuándo podrá declararse la derrota de la COVID que, nuevamente, parece acercarse. Además, como siempre decimos, cabe recordar que acecha una gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial.

Como venimos diciendo, la evolución de la economía mundial, y de nuestra Argentina tan vulnerable, dependerá en gran medida de la eficacia y la velocidad de difusión de las vacunas, aun contra nuevas cepas como la Ómicron cuyas noticias recientes son positivas.

En una mirada de mediano y largo plazo, la Argentina necesita acuerdos básicos que todavía, no se avizoran. Seguimos “agrietados” y reacios a acordar. Dos pruebas de si nos estamos acercando o alejando de ellos serán si se llega a acordar con el FMI y si se vota positivamente en el Congreso. Como venimos sosteniendo hace tiempo en esta columna, sin acuerdos será muy difícil, quizás imposible, dejar atrás la década sin crecimiento sostenido iniciada en 2012 y la decadencia, mucho más larga, de casi sesenta años. En efecto, nuestro país empezó a decaer desde un ranking próximo al 20 a principios de los setenta del siglo pasado, hasta poco más de la posición 60 en la actualidad.

Venimos insistiendo que tener y mostrar un rumbo claro es esencial, pero la Argentina va en dirección contraria y pocas veces ha sido tan confuso. Por esta carencia de rumbo se impide maximizar la calidad y la cantidad de la inversión en capital humano y en capital físico, para así crear todos los empleos productivos necesarios para erradicar la pobreza y reducir la desigualdad. Hay que buscar acuerdos como los que ayudaron a salir de peores atolladeros a España en los setenta, a Israel en los ochenta, a Chile en los noventa y a Sudáfrica en los 2000.

Noticias locales: el país hoy.

El BCRA anunció el segundo aumento de tasas en lo que va del año. Dicho incremento estaría enmarcado dentro de las demandas del FMI que, entre otras cosas, busca una normalización de las tasas reales. Al mismo tiempo, se decidió la creación de las Notas de Liquidez (NOTALIQ), con un plazo de 180 días y tasa variable en base al rendimiento efectivo anual de las LELIQ. Esto permite a los bancos privados optar por un instrumento que los cubra en caso de nuevos incrementos, a través de las Notaliq, o mismo hacerlo con una Leliq (tasa fija) si es que las estimaciones son de movimientos a la baja en las tasas de referencia.

Respecto a tasas de referencia, se decidió elevar 250 puntos básicos la de Leliqs que, para el plazo de 28 días, será una TNA del 42,5% anual (TIR de 51,9%), y para los 180 días será de 47% TNA (TIR de 52,6%). Por otro lado, con el fin de que dicha normalización alcance al resto de las colocaciones en pesos, se incrementará la de plazos fijos a 41,5% TNA (50,4% de TIR) y la Badlar a 39,5% TNA (47,5% de TIR).

Esta medida, si bien nos acerca a los niveles de expectativas inflacionarias -que cada se acercan más al 60% anual-, por ahora se ubican por debajo de las mismas.

Otro aspecto a considerar de estas medidas es que i) puede impulsar la demanda de instrumentos que cotizan en el mercado que ajustan por Badlar, sobre todo teniendo en cuenta rumores de otra suba en el corto plazo, ii) el impacto sobre las tasas convalidadas por el Tesoro en las próximas licitaciones: esto es una mejora de rendimientos respecto a los instrumentos que se liciten y iii) el posible regreso de operaciones que busquen carry en pesos.

Finalmente se cortó la racha al alza de los bonos soberanos en dólares, que volvieron a retroceder en promedio un 0,6%. Esta vez el contexto internacional jugó en contra, no sólo por lo ocurrido en EE.UU, sino también por las caídas registradas en las plazas bursátiles de países emergentes. Un ejemplo de ello es lo que pasó con el ETF de Brasil EWZ, que cayó 2,17%. En este escenario, el riesgo país EMBI+ avanzó a las 1.758 unidades (0,9%).

Los bonos en pesos se mostraron positivos en todas sus variantes. Por el lado de los CER, la suba fue más generalizada. Si bien el TX22 volvió a liderar el flujo de operaciones, la mayor variación diaria fue del DICP, con un 1,39% de alza. Sobre esto, creemos que, a medida que pasen las ruedas y se mantengan las elevadas expectativas inflacionarias, la extensión de duration beneficiará a los bonos del tramo medio frente a los tan demandados bonos y letras del tramo corto.

Otro de los rubros que despertó más volumen que el habitual fue el de bonos Badlar, en medio de los rumores de subas de tasas, un hecho que se terminó confirmando al cierre del mercado. De esta curva, las operaciones se concretaron en BDC24 y PBA25, ambos con cierres en verde para el día.

El índice Merval bajó un 0,7% en moneda local y finalizó en los 89.977 puntos, mientras que medido en USD CCL por la relación de GGAL, el índice cayó un 1,7%, hasta los USD 424. La baja en pesos fue impulsada por el sector industrial (-1,5%), el financiero (-1,3%) y el energético (-1,2%).

Dentro del panel líder, la empresa que se destacó fue Cablevisión Holding (CVH), que subió 8,1%. La Corte Suprema de Justicia decidió desestimar el pedido de la CNV para que CVH modifique el precio de la OPA por Telecom Argentina (TECO2) a un precio de USD 4,8658 -lo que hubiese sido perjudicial para CVH, ya que el precio de Telecom es de USD 2,14-. De esta manera, el juicio queda concluido y CVH podría ir a buscar la zona de los $950 / $1.060 para poder arbitrarse con TECO2, lo que implicaría una suba adicional del 25% / 39%.

Globant informó utilidades por USD 29 M en el 4Q22, un 13,7% por encima del trimestre anterior y un 55% superior al mismo período del año previo. En el acumulado de 12 meses ganó USD 92,3 M, un 70,7% más que en el año 2020, por lo que pasó a cotizar a 116 veces las ganancias (aunque si se estiman las ajustadas representan 69 veces). El incremento de las ventas del año fue del 59,3%m por lo que la empresa logró sorprender al alza respecto de las proyecciones de ventas y ganancias. Sumado a esto, la empresa espera para 2022 lograr un incremento en sus ventas de al menos el 35% y de sus utilidades por acción diluidas y ajustadas de al menos 29%. Los números son interesantes para una empresa en pleno crecimiento.

Ayer se realizó la audiencia pública de electricidad en donde el gobierno indicó su intención de realizar aumentos de entre el 17% y 20%. Sin embargo, esto no alcanzaría para lo que piden las compañías y a su vez bajar subsidios. Transener pidió aumentos por 44% y las distribuidoras Edenor y Edesur pidieron fondos adicionales por entre $43.236 M y $56.800 M.

El INDEC informó que el costo de la construcción subió un 3,2% en enero, acelerando desde el 2,5% de diciembre. El ítem que mayor suba tuvo es el de materiales (3,5%), seguido por los gastos generales (3,1%) y por la mano de obra (3%). En donde hay un aumento por debajo de los índices es en el cemento portland, que aumentó sólo 1,7% en enero y acumula un retraso del 19% desde noviembre de 2020 respecto al IPIM. La mayor oferta junto a menores costos de producción ayudaron a dicha dinámica.

En el caso de los precios mayoristas marcaron una suba del 3,7% en enero, acelerando desde el 2,5% de diciembre. El alza estuvo impulsada por los productos agropecuarios y pesqueros con incrementos del 9,5% y 8,9% respectivamente. Dentro de los rubros relacionados a las empresas cotizantes observamos que el ganado vacuno y leche (CRESY, INVJ y CADO) subió 4,1% y acumula un promedio mensual del 4,8% desde septiembre de 2021. Petróleo crudo y gas (VIST, CAPX, PGR) también registró una suba del 4,4% y papel y productos de papel (CELU) aumentó 5,1%. La baja llamativa fue en el azúcar (LEDE) con 11,7%.

Noticias globales: el mundo hoy.

Una de las principales empresas de consumo defensivo presentó ayer sus resultados del 4Q21, que se ubicaron por encima de las expectativas y contribuyeron a que el sector finalice al alza ayer.

La compañía presentó ganancias por acción de USD 1,53 e ingresos por USD 152 MM, superando en ambos casos las expectativas (USD 1,49 y USD 15 MM respectivamente). Según sostiene la empresa, estos números fueron resultado de un impulso en ventas durante los últimos dos meses del año, que llevaron a superar los pronósticos a pesar de los inconvenientes en las cadenas de suministros y los costos al alza producto de la inflación.

Los directivos de la firma aclararon que la empresa tiene su foco puesto no sólo en la creación de nuevos productos, sino también en la búsqueda de nuevos negocios que puedan beneficiar a la compañía durante el contexto económico actual. Entre estos, se encuentran los deliverys online, la publicidad y la creación de nuevos productos para el mercado. El principal inconveniente de la empresa hoy en día es la inflación, que provoca una suba de costos que no en todos los casos se traslada a los precios finales del producto. Sin embargo, los resultados lograron sorprender a los inversores, aunque muchos analistas recomiendan mantenerse cautos, ya que el contexto inflacionario podría llevar a los consumidores a cadenas de menor costo.

Bajo este escenario, la firma avanzó un 4% el día de ayer, impulsando así al sector de consumo defensivo a ser uno de los dos ganadores de la jornada. Sin embargo, aún acumula una caída de 4,9% en lo que va del año, posicionándose por debajo de su sector, que cae un 1,3% medido en el ETF XLP.

La tensión entre Rusia y Ucrania sigue estando en la mira de los mercados...

La tensión entre Rusia y Ucrania sigue estando en la mira de los mercados, un hecho que, sumado a los balances empresariales y a las preocupaciones por la inflación, provocó una alta volatilidad. De esta forma, los principales índices de Wall Street volvieron a cerrar el día a la baja: mientras el Nasdaq retrocedió un 2,1%, el S&P y el Dow Jones lo hicieron un 1,5% y 1,3% respectivamente.

Respecto a los sectores que componen al S&P, sólo 2 de los 11 terminaron con resultados positivos. Entre estos, se encuentra el sector de utilities (0,5%) y el de consumo masivo (1%), este último impulsado por Walmart, que avanzó un 4% luego de presentar sus resultados del 4Q21. Dentro de los principales perdedores aparece el sector tecnológico (-2,2%) y el financiero (-2,1%), que acumulan caídas de 4% y 1,3% respectivamente en lo que va del mes.

Por el lado de los commodities, el desconcierto internacional continúa migrando a los inversores hacia el oro que, medido en su ETF GLD, avanzó un 1,4%, siendo así uno de los principales ganadores de la jornada. Esto a su vez impulsó a las mineras, que subieron un 4,5% medidas en el ETF GDX. El petróleo, por su lado, retrocedió un 2%, afectado por las especulaciones de mejora respecto al conflicto geopolítico en Europa. A pesar de esto, los mercados aún se encuentran a la espera de novedades sobre la posible invasión por parte de Rusia.

Las tasas de Treasuries, por su parte, cerraron la jornada en 1,96%, logrando así quebrar a la baja la barrera del 2%, mientras que la USD 2 YR se ubicó en 1,48%. A pesar de que ambas lograron alejarse de los máximos alcanzados la semana previa, la curva continúa marcando un aplanamiento, que demuestra la caída en el crecimiento que proyectan los inversores para el corto y mediano plazo.

Los futuros de los mercados norteamericanos operan al alza esta mañana, a pesar de que el presidente de Estados Unidos, Joe Biden, indicó que Rusia podría estar planificando la invasión para los próximos días y que crearía cualquier pretexto para llevarla a cabo. Sin embargo, disminuyen las tensiones, lo que envía una nueva ola optimista al mercado. Bajo este escenario, el Nasdaq encabeza la suba con 0,6%, seguido por el S&P 500 (0,5%) y el Dow Jones (0,4%).

Hoy la mira estará puesta en la publicación de las actas de las últimas minutas de la FED. Los inversores seguirán a la espera de algún indicio sobre cuánto podrían aumentar las tasas durante el mes de marzo. Sin embargo, no se espera que la publicación aclare esta incertidumbre, por lo que podría no afectar significativamente a los mercados, como sí ocurrió en oportunidades anteriores.

El crudo continúa a la baja (-1,7%) y se acerca nuevamente a los USD 90, marcando el menor precio de las últimas tres semanas. El oro, por su parte, retrocede un 0,3% ante la caída en las tensiones geopolíticas del continente europeo.

Las bolsas asiáticas operan a la baja esta mañana, a excepción de Shanghái, que marca una suba de 0,6%. Por el lado europeo, los índices se ven favorecidos tanto por el contexto como por resultados empresariales por sobre las expectativas, lo que provoca que todas las bolsas se encuentren al alza esta mañana, encabezadas por Francia (0,4%).

House View local: febrero 2022.

EL BCRA se quedó sin reservas propias. Pese a los muy buenos precios internacionales y la mayor liquidación de divisas del agro, la demanda de divisas sigue escalando y el BCRA tiene que vender parte de sus activos para evitar un salto en el tipo de cambio. Concretamente, de la mano del alza en los precios internacionales de los commodities agrícolas y una buena cosecha de trigo, en lo que va del año el agro liquidó 30% más respecto al año pasado y 60% más respecto al promedio de 2016 y 2019. Sin embargo, este incremento fue más que compensado por la demanda de divisas, en especial para el pago de importaciones y de deuda, por lo que el BCRA no logró comprar divisas en el mercado cambiario para fortalecer así su posición de reservas internacionales. Al mismo tiempo, en enero y febrero se utilizaron casi USD 2.300 M para afrontar los vencimientos de títulos de deuda reestructurados (USD 800 M) y deuda con organismos internacionales, de los cuales USD 1.100 M correspondieron al FMI. Con estas operaciones, las reservas netas del BCRA, que habían terminado 2021 en USD 2.000 M, ya se ubican por debajo de los USD 200 M.

Si bien el viernes 28 de enero pasado el gobierno anunció un principio de entendimiento con el FMI, el acuerdo como tal no está firmado. Para que ello ocurra, la ley establece que primero tiene que ser aprobado por el Congreso Nacional y luego por el directorio del FMI. En el marco de entendimiento se acordaron metas fiscales y monetarias, entre las que se destacan la de reducir el déficit primario a 2,5% del PBI este año (desde el 3,6% del PBI de 2021) y que la asistencia financiera del BCRA al Tesoro no supere el 1% del PBI (vs 3,8% del PBI en 2021). También hay un objetivo de recuperar reservas internacionales, aunque no se distinguió cómo ni cuánto. El ministro aún no explicó cómo hará el gobierno para alcanzar dichos objetivos. La política tarifaria está en el centro de la escena, dado que con el congelamiento de las tarifas de servicios públicos el gasto en subsidios se duplicó en los últimos años, superando el 3,0% del PBI en 2021. No es un tema menor dada la negativa de gran parte del oficialismo a ajustar tarifas. El final es abierto y, aunque creemos que se alcanzará el acuerdo, no será un camino libre de obstáculos.

La buena noticia es que el gobierno no pateó el tablero. Con la firma del preacuerdo, el Tesoro afrontó los vencimientos de deuda con el FMI y evitó caer en default. Esto permitió recuperar el valor de bonos y acciones que, en el contexto de incertidumbre por la falta de avances, habían alcanzado niveles mínimos. Desde el anuncio, se recuperaron y volvieron a los niveles de fin del año pasado. El riesgo país, que había superado los 1.900 pb, retrocedió a 1.750 pb, en tanto que el merval volvió a USD 430. Con una eventual aprobación del Congreso y con la firma del directorio del FMI, se abre un período de descompresión, aunque muy limitado, dadas las revisiones trimestrales de las metas aprobadas.

Mientras se va definiendo el acuerdo con el FMI, la inflación no da señales de moderación, e incluso se acelera en el margen. Tras el 3,8% registrado en diciembre del año pasado, en enero marcó un alza de 3,9%, acumulando en los últimos doce meses un incremento de 50,7%. La suba del mes estuvo explicada por precios estacionales, que subieron 9% (59% i.a.), en tanto que los precios regulados aumentaron 2,8% (35% i.a.) y el IPC Core lo hizo 3,3% (54% i.a.). Con los ajustes previstos en algunos precios regulados, así como también en otros precios estacionales, nuestras expectativas apuntan a que en febrero y en marzo el IPC nacional marcaría un alza superior al 4% mensual.

Bonos soberanos en dólares. Ante la falta de avances concretos en la aprobación del acuerdo con el FMI, la presión bajista se hace presente. En lo que va del mes, las cotizaciones recortaron parte de la ganancia que tuvieron tras el anuncio del preacuerdo, y acumulan una caída de hasta 5%, siendo los bonos del tramo corto los más afectados por su estructura de cupón. Dada la volatilidad que tendremos hasta que el Congreso trate y apruebe el acuerdo, nos inclinamos por los bonos del tramo largo, como el GD38, ya que su atractiva estructura de pagos semestrales nos permite un mayor rendimiento en dólares respecto a sus comparables.

Bonos ajustables por inflación. Se mantiene el flujo tomador en los instrumentos que ajustan por CER, debido a las mayores expectativas de inflación. A la dinámica que muestran los precios, con un IPC promediando subas de 3,5% mensual, se suma el impacto que tendrían las subas de las tarifas de servicios públicos. Si bien hasta ahora no se conocieron más que medidas aisladas, se espera que la actualización de tarifas alcance a otros sectores clave, como transporte y combustibles (efecto suba en la cotización del crudo), manteniendo los valores inflacionarios mensuales en torno al 4%. En este sentido, la necesidad de cobertura llevó a que bonos como el TX22 alcancen tasas reales mínimas del -10% y que la mayoría de las letras coticen en su mayoría con tasas reales negativas. En esta curva, nuestra recomendación se inclina por el TX23, ya que con el mismo estaríamos cubriéndonos del contexto inflacionario que nos depara los próximos meses y, al mismo tiempo, su valor de tasa real (cercana a 0) lo posiciona mejor en relación a sus comparables del tramo corto (TX22 y T2X2).

Bonos dollar linked. Para los bonos ajustables al tipo de cambio oficial, la dinámica fue dispar. Pese a la tensión cambiaria y la caída de las reservas internacionales, con el principio de acuerdo con el FMI las expectativas de un mayor ritmo devaluatorio se trasladaron hacia la segunda mitad del año, beneficiando al T2V2. En plenas negociaciones internas para la aprobación, prevemos una tregua cambiaria en la que el BCRA siga subiendo muy levemente el ritmo de devaluación, lo que pueda quitarle atractivo a los bonos cortos. El T2V2 es una buena alternativa para aquellas carteras que busquen cobertura de cara la segunda mitad de año.

Bonos ajustables por Badlar. Luego de subir la tasa de referencia a principios de enero, se espera que esta semana el directorio del BCRA apruebe otra suba cercana a los 200 pb. Esto mejoraría los rendimientos de los bonos Badlar, aunque dicha suba parece insuficiente, teniendo en cuenta que las proyecciones del REM estiman una inflación interanual de 55% para diciembre de 2022. Por lo mencionado anteriormente, por el momento, no vemos atractivo en los bonos que ajustan por Badlar.

Corporativos en dólares. Seguimos positivos en riesgos como Aeropuertos Argentina 2000 (tanto ON 2027 como 2031), Pampa Energía (ON 2023, 2027 y 2029) y su controlada Transportadora de Gas del Sur (ON 2025). La fuerte generación de caja y recompra de deuda ha sido una constante a lo largo del pasado 2021 en el caso de estos dos últimos emisores.

Finalmente, YPF pudo cerrar un préstamo por USD 300 M con la CAF, lo que despeja las dudas sobre el vencimiento por USD 297 M que deberá realizar el próximo 4 de abril por la ON YPF 8 ¾ (ticker YPCUO / YPCUD). Dada la recuperación registrada en los precios, sugerimos tener en consideración solamente la ON garantizada con exportaciones 2026 (ticker YMCHO / YMCHD), que rinde TNA 13,78% y posee una MD 3,36x.

Para aquellas personas jurídicas que quieran hacerse de dólar cable, sin realizar operaciones de compra-venta de títulos, sugerimos tener en cuenta la ON de Tecpetrol 4,875% (ticker TTC1O) con vencimiento el 12 de diciembre, que posee una TNA de 7,09% y una MD 0,79x.

Bonos subsoberanos. Mantenemos nuestra preferencia en emisiones de las provincias de Santa Fe, Córdoba y, además, sumamos a Tierra del Fuego -cuya deuda está garantizada por regalías petrolíferas- y Mendoza. Sugerimos pasar de CO26 a CO25 / CO29, dadas las diferencias en cuanto a paridades. En cuanto a Mendoza, en el primer semestre de 2021 registró muy buenos resultados financieros, que le permitieron acumular liquidez en el sistema financiero por USD 292 M (USD 117,3 M en dólares y USD 174,7 M en pesos). Con este marco, Mendoza 4 ¼ 19/03/29 al precio actual de U$S66 (TNA 17,5% y MD 2,94x) nos parece una opción atractiva.

Acciones. En lo que va del año, el Merval acumula una suba del 8,5% en moneda local, hasta los 90.577 puntos. Sin embargo, por la suba del dólar CCL, en dólares se encuentra 6,3% por encima del cierre del 2021, y alcanza los 430 USD. La performance era muy mala en medio de mayores tensiones con el FMI y expectativas de default; sin embargo, una vez anunciado el acercamiento con el FMI, el mercado se recuperó. Medido en dólares, la mejor performance estuvo en el sector industrial (+25%), con mucha participación de empresas del panel general. Otros sectores muy bien posicionados en el año son energía (+16%), Real Estate (+15%) y comunicaciones (+14%). Las perdedoras fueron consumo discrecional (-11%), materiales (-4%) y consumo masivo (-1%).

Con respecto a las acciones que cotizan en NY y tienen Cedears en Argentina, se vio una importante suba en las acciones ligadas al petróleo por el alza de dicho commodity (Vista Oil & Gas +35% y Tenaris +28%), mientras que las grandes perdedoras fueron las empresas de alto crecimiento, afectadas la suba de la tasa de interés (Globant -14%, Mercado Libre -16% y Bioceres -9%). La que sorprendió al alza fue Despegar, con una suba del 28%.

Dentro de nuestras recomendaciones destacamos a Vista Oil & Gas, que sigue teniendo un potencial alcista superior al 45%. Mirgor es otra empresa interesante que, pese a la baja reciente, presenta buenas perspectivas, y nuestro target se ubica 70% por arriba del valor actual. Pampa Energía es otra opción a destacar, dado que viene mejorando sus balances de la mano del plan GasAr -junto con otras actividades- y, en nuestra opinión, tiene un upside de al menos el 25%. Ternium se sigue beneficiando de los precios elevados del acero, y creemos que la empresa tiene un 30% para subir. Por último, vemos valor en Central Puerto, Ternium Argentina. Adicionalmente, sumamos a la cartera a Aluar y Holcim Argentina, ya que el contexto les juega a favor, con un aluminio en máximos históricos y empresas cementeras que terminaron nuevas expansiones en sus plantas de producción, lo que les permitirá reducir costos y ganar eficiencia en un contexto de menores erogaciones en inversiones.

Noticias locales: el país hoy.

El índice Merval subió ayer un 2,9% en moneda local y finalizó en los 90.577 puntos, mientras que medido en USD CCL por la relación de GGAL subió un 5,1%, hasta los USD 431,3. La suba en pesos fue impulsada por el sector energético (+6,1%), y en menor medida por el financiero (+3,3%). Dentro del panel líder, la suba más importante fue la de Transportadora Gas del Norte (+10,8): la empresa obtuvo una sentencia de segunda instancia favorable -confirmando el fallo de primera instancia- en el juicio que mantiene con YPF por una suma a liquidar en concepto de facturas impagas por USD 231 M y una tasa de interés del 4% anual desde abril del 2013. Teniendo en cuenta que la capitalización de TGNO4 es de USD 204 M, el importe a cobrar es mayor a la capitalización de mercado. En el panel general hubieron importantes subas, como las de SEMI (+16,8%) y CAPX (+15,5%).

Con el alza de ayer, el Merval en USD superó nuevamente a nuestro teórico basado en el riesgo país, y parece encaminarse nuevamente hacia los USD 448,5, valor que no logró ser superado en 4 ocasiones. Creemos que, si los avances con el FMI realmente se concretan, el Merval podrá ir hacia los USD 500 de acá a fin de año.

En un contexto en el que continuó mejorando el flujo hacia los mercados emergentes y el dólar se debilita, los bonos soberanos en dólares operaron con alzas promedio del 1,5%. Aquellos con vencimiento en 2030 de ambas legislaciones lideraron el volumen operado, seguidos por el AL35. Con estos cierres, el riesgo país EMBI+ cayó 1,5%, hasta 1.742 puntos.

En el segmento pesos, continúa el flujo hacia los instrumentos que ajustan por CER y los dollar linked. Sobre el primero, el TX22 fue el principal instrumento operado, con un volumen de $1.700 M y una leve suba de 0,17%; detrás lo siguió la LECER de junio (X30J2), con un volumen de $1.285 M y una pequeña alza de 0,12%. Respecto a los DLK, el flujo se dirigió al TV22, que cerró +0,18% para la jornada.

En este sentido, pareciera que ambas curvas atraviesan una fase de ajustes mínimos de cara a los vencimientos del 18 de marzo (TX22) y 29 de abril (TV22).

Ternium informó utilidades por USD 998 M en el 4Q22, que se compara contra una ganancia de USD 1.202,1 M del trimestre anterior y de USD 794,5 M en el mismo trimestre del año anterior. En el acumulado de 12 meses ganó USD 3.852 M, que se compara contra USD 778 M del año anterior, lo que le permitió cotizar a 2 veces las ganancias del año pasado. El menor resultado trimestral responde a menores despachos (-8%) -producto de mayores importaciones en México, menor demanda automotriz por faltante de semiconductores y estacionalidad de fin de año-, junto con mayores costos por ventas (+4%) que redujeron en un 22% los ingresos operativos. A su vez, se aprobaron dividendos por USD 2,6 por ADS (Div. Yield 6,7%), que incluyen los USD 0,80 pagados por adelantado, por lo que de ser aprobados se pagarán USD 1,8 el 6 de mayo.

La acción cayó 11,1% desde la presentación del balance por resultados y dividendos menores a los esperados. Sin embargo, las perspectivas para los próximos años son muy buenas -con precios y cantidades elevadas-, por lo que seguimos siendo positivos con el papel.

Ternium Argentina informó utilidades por $36.417 M en el 4Q22, que se comprara contra una ganancia de $43.333 M del trimestre anterior y $14.121 M en el mismo trimestre del año anterior. En el acumulado ganó $134.993 M (USD 1.313 M), que se compara contra una ganancia de $18.866 M del año anterior. El menor resultado trimestral responde a menores despachos (-6,5%), junto con mayores costos por ventas, que redujeron en un 13% los ingresos operativos. Con una capitalización de $574.800 M (USD 2.737 M), la empresa acumula una caja neta de $98.596 (USD 959 M), dejando a la compañía cotizando a 2,08 veces ganancias de 2021 o 1,35 veces las ganancias de la caja neta, dos múltiplos muy atractivos.

Si bien la cotización es levemente mejor para TXAR que para TX, preferimos esta última, por varios motivos: la posibilidad de disponer de los dividendos con mayor facilidad, la brecha cambiaria, los riesgos locales y por la oferta aún pendiente de resolver que le hizo TX a TXAR por su participación de México en tan solo USD 1.000 M.

Autopistas del Sol (AUSO) y Grupo Concesionario del Oeste (OEST) informaron que la Dirección Nacional de Vialidad les otorgó aumentos del 26,4% sobre los vigentes desde el 1° de Julio de 2021. Los mismos entrarán en vigencia en el día de la fecha. Es importante destacar que este es el segundo aumento desde marzo del 2019 (el anterior había sido de tan solo un 9,7%). Creemos que dichos aumentos no alcanzarán para dar vuelta los resultados negativos que tienen ambas compañías, y seguirán profundizando sus pérdidas. Sin embargo, la baja capitalización actual de las empresas respecto a sus contratos -menos del 10% del capital más intereses- la colocan como buena alternativa ante un cambio de política económica.

Noticias globales: el mundo hoy.

El principal creador de chips y semiconductores del mercado presentó ayer sus resultados del 4Q21. Las principales expectativas se encontraban en las proyecciones para el año 2022, luego de que Nvidia no logrará la adquisición de Arm Ltd. por USD 40 MM, una compañía de diseño de chips que le hubiera otorgado un mayor poder de mercado.

La firma logró superar las expectativas, al alcanzar ganancias por acción de USD 1,32 y ventas por USD 7.640 M -vs proyecciones de USD 1,22 y USD 7.430-, este último dato marcando una suba de 53% i.a. Las principales ganancias se dieron en los sectores de juegos, central de datos y visualización profesional, que marcaron ventas récord respecto al mismo período del año anterior -especialmente el sector de datos- que marcó una suba de 71% i.a.-. Sin embargo, no logró alcanzar las ventas pronosticadas en el sector de automotor- que se esperaban por USD 152 M y resultaron en USD 125 M, una baja del 14%. Otra preocupación fue que el margen bruto de ganancia no logró aumentar en el cuarto trimestre respecto al tercero, a pesar de haber tenido un aumento en su sector de información y datos.

El gran inconveniente de la compañía, tal como ocurre con sus competidores, continúa siendo la escasez de chips que afecta al mercado tecnológico. Esto lleva a encarecer los precios de sus materiales y también a incumplir los pronósticos de ventas, lo que debilita las proyecciones para el año actual. Ante esto, la firma indicó que espera resolver estas restricciones en la segunda mitad del año, lo que haría aumentar sustancialmente la oferta de sus productos. Gracias a que sus chips pueden utilizarse para el sector de inteligencia artificial, la empresa logró disparar en el 2021 con una ganancia de 123%, aunque acumula una caída de 10% en lo que va del 2022.

Sin embargo, ante la incertidumbre de los inversores, la compañía retrocede casi un 4% en el pre-market. Esto también arrastra a sus competidores, con AMD cayendo un 2,1%, Intel un 0,8% y Qualcom un 0,7%. De esta forma, el sector de semiconductores medido en el ETF SOXX arrastra una caída de 19% en lo que va del año.

Los tres principales índices cerraron la jornada con resultados mixtos...

Las minutas de la FED, publicadas ayer, en conjunto con el aumento de la tensión en la frontera de Ucrania, hicieron que Wall Street retroceda respecto a las ganancias obtenidas el martes. De esta forma, los tres principales índices cerraron la jornada con resultados mixtos: mientras el Dow Jones avanzó un 0,2%, el S&P y el Nasdaq retrocedieron un 0,1% y 0,3% respectivamente.

Concretamente, las minutas de la FED movilizaron al mercado, luego de que varios participantes indicaran que la suba de tasas es inminente y que se espera que ocurra a lo largo del mes de marzo. Sin embargo, también la entidad hizo alusión a su preocupación respecto a la estabilidad económica y cómo esta podría verse afectada ante una política monetaria más restrictiva. De esta forma, la FED no mostró la firmeza que esperaban los inversores, cuyas perspectivas comenzaron a bajar la probabilidad de las 6 subas de tasas que se pronosticaban para todo el 2022. Esto hizo reaccionar levemente a la baja a la tasa de Treasuries, que cerró en 2,03%, e hizo caer al dólar, con el índice DXY retrocediendo por debajo de los 96 puntos.

Bajo este contexto, las acciones reaccionaron a la baja, a pesar de que el mercado esperaba una posición más agresiva por parte de la Reserva Federal. Meta Platforms (FB) retrocedió un 2% luego de que Google indicara que podría aplicar un mayor control de información, como ya lo hace Apple en sus dispositivos. Esto afectó a la compañía, que ya venía golpeada, y acumula una caída de 35% en lo que va del 2022.

Respecto al conflicto geopolítico, distintas asociaciones acusaron a Rusia de elevar nuevamente la cantidad de tropas en la frontera ucraniana. Estas nuevas rigideces impulsaron al alza al petróleo (1,7%), que recortó parte de las pérdidas que había sufrido el día previo. De esta forma, el sector energético se vio impulsado por esta suba y cerró un 2,5% al alza, siendo el principal ganador de la jornada. Lo mismo ocurrió con el oro, que se ve favorecido ante contextos de incertidumbre, y terminó la rueda con una suba de 0,9%.

Los inversores siguen de cerca el conflicto entre Rusia y Ucrania, que continúa generando incertidumbre sobre una posible invasión. Esto, sumado a las minutas de ayer, hace reaccionar negativamente a los futuros de los mercados norteamericanos, con los tres principales índices a la baja: Nasdaq -0,7%, S&P -0,5% y Dow Jones -0,6%.

Las declaraciones por parte de la Reserva Federal, menos agresivas de lo que se esperaban, continuaron afectando a las tasas de Treasuries, que recortan sus rendimientos en 4 pb, hasta ubicarse en 2%.

Este contexto internacional afecta tanto a los mercados asiáticos como a los europeos, que operan mixtos esta mañana y recortan las ganancias de los dos días anteriores. Mientras que por el lado europeo sólo Francia opera al alza (0,2%), entre los índices asiáticos se destaca Japón con la principal caída (-0,8%) y Hong Kong marcando la mayor suba de la mañana (0,3%).

En cuanto a los resultados empresariales, continúan publicándose los datos del 4Q21. Hoy se darán a conocer los de Walmart y Alibaba -entre otros-.

Es el rendimiento real del TX22, el bono más corto de la curva, que vence el 18/03/22. Dado que ayer se conoció la inflación de enero del 3,9%, dicho activo comienza a cotizar como un bono a tasa fija que rendirá 45,5% (TEA). Para quienes busquen seguir atados al ritmo de la inflación, recomendamos pasarse al TX23, que posee un rendimiento real del -0,4% y permitirá capturar mejor la inflación de los próximos meses.

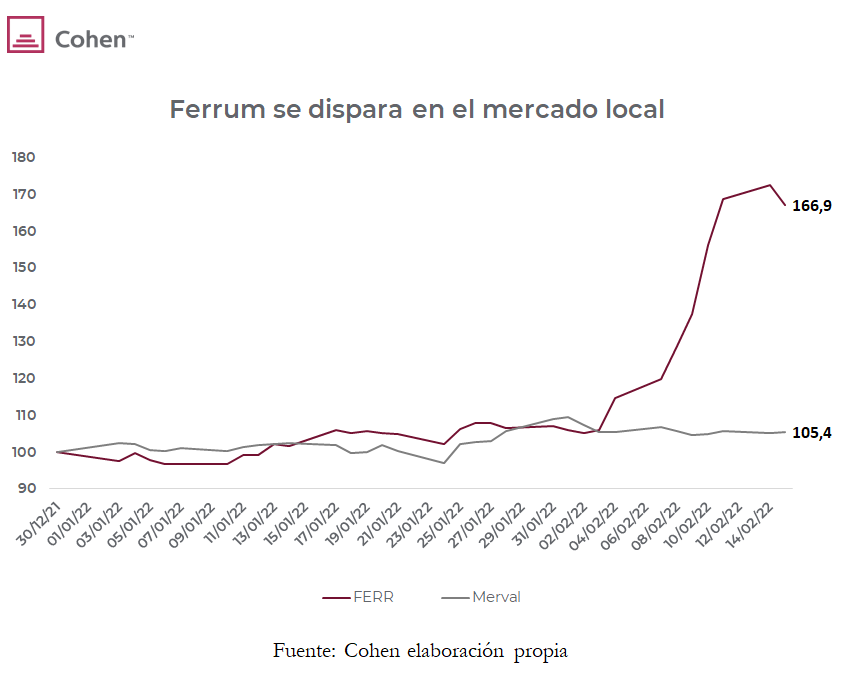

Es lo que subió Ferrum en lo que va del año. La empresa de productos sanitarios sigue mostrando muy buenos balances, y registró en su último trimestre a diciembre de 2021 ganancias por $658,6 M, un 42% superiores a las registradas en el mismo trimestre del año anterior -que de por sí había sido un muy buen balance-. De esta manera, e incluso después de la suba, la empresa quedó cotizando a 3 veces las ganancias de la capitalización menos la caja neta. Somos optimistas con el papel y con el sector en general.

Es lo que subió Despegar en dólares en lo que va del año, cotizando a tan solo 17% por debajo de los valores prepandemia. La empresa sigue beneficiándose del repunte del turismo regional y una consolidación de la marca en Latam. Si bien consideramos atractiva la empresa, vemos mejores oportunidades en otros papeles.

Noticias locales: el país hoy.

La inflación minorista se mantiene muy elevada y en línea con nuestras estimaciones. De acuerdo al INDEC, en enero el IPC nacional marcó un alza de 3,9% m/m (esperábamos 3,8%), acumulando en los últimos doce meses un incremento de 50,7%. El alza del mes se explica por los precios estacionales, que subieron 9% (59% i.a.), en tanto que los precios regulados aumentaron 2,8% (35% i.a.) y el IPC Core lo hizo 3,3% (54% i.a.).

El fuerte impulso que marcaron los precios estacionales fue determinado por el salto en el valor de las verduras, que subieron 31%, revirtiendo las bajas que habían tenido los dos meses previos. Esto impulsó los precios de los alimentos en general, que aumentaron 4,9% en enero -el mayor incremento desde noviembre de 2019-, quedando 50,5% por encima respecto al mismo mes del año pasado.

Por el lado de los precios regulados, la suba del mes fue determinada por comunicación -asociada al alza de 9% de los servicios de telefonía e internet- y salud -por subas en las prepagas 8%-. En cuanto al IPC Core, la dinámica de enero fue menor a la de diciembre (4,3%), aunque se mantiene por encima del 3% mensual desde julio de 2020.

Con los ajustes previstos en algunos precios regulados, así como en otros precios estacionales, nuestras expectativas apuntan a que en febrero y marzo el IPC nacional tendrá una dinámica superior, previendo un alza mayor al 4% por mes.

Los bonos soberanos en dólares reflejaron ayer el mejor humor en los mercados internacionales, y registraron subas del 0,6% en promedio. De esta manera, el riesgo país bajó 1,9%, hasta los 1.768 puntos. Dicha mejora fue acompañada por los bonos emergentes (EMB) y los bonos de alto rendimiento emergentes (EMHY), que registraron subas del 0,4%, marcando que la mejora local fue en respuesta al mayor apetito internacional al riesgo.

Los bonos CER registraron subas del 0,3% en promedio, aunque no mostraron grandes variaciones luego de conocerse el dato de la inflación, que igualmente fue similar al proyectado. Observamos principalmente operaciones vinculadas al TX22, que cerró la jornada levemente positivo y que ya cotiza como un bono tasa fija, ya que su capital quedó ajustado con la actualización del CER y quedó con una TIR de 45,52%. Del resto de la curva vimos flujo en la Lecer de octubre y en el TX23, ambas con cierres estables. Mantenemos el view positivo para el TX23 respecto a sus comparables, dada la mejor tasa real (-0,5% vs. -2,7% del T2X2) y el mayor plazo para captar la inercia inflacionaria que esperamos para 2022.

Otro segmento que operó en torno a los rumores de subas de tasas fue el de tasa fija, donde resaltó lo operado por el TO23, que subió 1,65% en el día.

Los bonos DLK operaron mixtos, mientras que los contratos de dólar futuro tuvieron ligeras caídas que promediaron el 0,1%.

El tipo de cambio oficial subió $0,08, marcando otra baja en el ritmo devaluatorio dentro del mes, que ya representa una TEA del 34%. Los dólares financieros anotaron caídas nuevamente, y cerraron con el dólar MEP@GD30 en $205,49 (-0,9%), mientras que el dólar CCL@GD30 finalizó en $212,61 (-0,8%).

Por su parte, el índice Merval subió un 0,3% en moneda local y finalizó en los 88.043 puntos, mientras que medido en USD CCL por la relación de GGAL el índice subió un 0,9%, hasta los USD 410,5. La suba en pesos fue impulsada por el sector de comunicación (+1,5%), el sector financiero (+1,2%) y el sector de Real Estate (+1,2%), que ya se ubica como el segundo mejor sector del año, de la mano de Cresud (+21%) y Consultatio (+23%). Los sectores de peor performance fueron servicios públicos (-1,1%) y el de energía (-0,7%), de la mano de una caída en el precio internacional del petróleo.

De esta manera, el Merval en pesos acumula 5 ruedas consecutivas con variaciones diarias por debajo del 1%, y llega a una zona de mínimos en volatilidad. El Merval -y la renta fija en general- se encuentra expectante por mayores definiciones respecto al acuerdo con el FMI, en donde el reloj avanza y se requerirá de una definición antes del 22 de marzo.

Grupo Financiero Galicia informó utilidades por $8.991 M en el 4Q21, que se compara contra una ganancia de $10.370 M del trimestre anterior y $4.844 M del mismo trimestre del año anterior. En el acumulado de 12 meses ganó $32.929 M que se compara contra $38.757 M del año previo, lo que le permitió finalizar con un ROE del 11,96% y cotizar actualmente a 8,8 veces las ganancias del año pasado en moneda local. Banco Galicia registró una utilidad 24% inferior al 2020, sin embargo la caída es bastante inferior a la que sufrieron el promedio de los bancos (45% hasta noviembre) y el ROE un 50% superior. Naranja X mostró una caída importante en la rentabilidad contra el trimestre anterior, pero igualmente finalizó el año con un crecimiento del 92% en las utilidades. Por otro lado, los Fondos Fima finalizaron con un incremento del 26% de las utilidades en el año y Galicia Seguros con una caída del 39%.

Vemos al Grupo Financiero Galicia como una de las empresas más atractivas del sector, y con este balance, cotizando a múltiplos atractivos. Sin embargo, la dependencia a los activos públicos y regulaciones nos hacen dudar del sector. Hacia adelante seguimos monitoreando la potencial suba de la tasa de interés – junto con su instrumentación – y el nivel de inflación.

Noticias globales: el mundo hoy.

Luego de publicarse el dato de IPC la semana previa, que resultó levemente por encima de las expectativas, ahora la mira pasó al Índice de Precios al Productor, que se dio a conocer ayer. El dato marcó un alza de 1% m/m, la mayor suba desde mayo, duplicando así tanto las expectativas (0,5%) como el dato del mes anterior (0,4%). De esta forma, el IPP interanual resultó en un alza de 9,7% y marcó la segunda mayor suba anual desde 2010 -sólo por detrás del dato del diciembre pasado, de 9,8% i.a.-.

El IPP núcleo subió 0,8% m/m, también muy por encima de las expectativas, de 0,5%, lo que confirma que, al igual que con el IPC, la suba no se justifica únicamente por el aumento en los precios estacionales o energéticos, lo que descarta un alza transitoria. Dentro de las categorías con mayores subas, se encontraron el costo de cuidados hospitalarios y bienes como comida y vehículos, este último aún afectado por los inconvenientes en las cadenas de suministros, otro signo de que la inflación podría ser mucho más persistente de lo que se esperaba en un principio.

Este informe sobre la inflación, sumado al IPC de la semana previa, llevó a los mercados a esperar una suba de tasas para marzo de 50 pb, con una probabilidad de 61%, frente al 28% de la semana anterior. A su vez, ya se esperan hasta 6 subas de tasas en el año, en comparación a las tres que se planteaban en enero. Sin embargo, el trade-off que se da entre control de la inflación vs la desaceleración económica, que podría darse ante una gran suba, lleva a dudar sobre qué acción tomará la FED durante el mes siguiente.

A pesar de haber resultado en un valor mayor al pronosticado, este dato no terminó afectando significativamente a los mercados de renta variable, que cerraron optimistas luego de la retirada de tropas de Rusia en la frontera ucraniana.

La tensión entre Rusia y Ucrania se va disipando...

Después de varios días en los que los inversores se mantuvieron expectantes por el posible ataque de Rusia a Ucrania, la tensión se fue disipando, luego de que el país decidiera retirar parte de su tropa como señal de que aún hay lugar para una solución diplomática. Esto generó un sentimiento de alivio en los mercados, que exhibieron una menor aversión al riesgo por parte de los inversores.

Bajo este escenario, los tres principales índices de Wall Street terminaron al alza, encabezados por el Nasdaq (2,5%), seguido por el S&P 500 (1,6%) y el Dow Jones (1,2%). El sector tecnológico logró el mayor repunte de la jornada (2,6%), seguido por el sector de consumo discrecional (2,2%). Cabe destacar el alza que marcaron compañías como Nvidia (9,2%), Tesla (5,3%) y Apple (2,3%) que, dada su ponderación, fueron los principales impulsores del índice Nasdaq. Este contexto también favoreció al sector de innovación -medido en el ETF ARKK-, que cerró con una suba de 5,1%.

Otro de los sectores que se vio favorecido fue el de semiconductores que, medido en el ETF SOXX, registró un alza de 5,5%. El principal impulsor fue Nvidia, que presentó resultados para el cuarto trimestre del 2021 por sobre los esperados, lo que hizo avanzar también a sus competidores: AMD (6,3%) y QualCom (4,7%).

Por el contrario, el sector energético fue el único perdedor de la rueda (-1%), afectado por la caída que marcó el petróleo (-3,6%). La retirada de tropas por parte del gobierno de Vladimir Putin y la intención de buscar un acuerdo pacífico llevó a disminuir la preocupación sobre la falta de suministros energéticos, generando una caída en la demanda del crudo. El oro también cerró la jornada a la baja (-1%), afectado por la ola de optimismo que hizo disminuir la demanda de reserva de valor.

La tasa de Treasuries, por su parte, cerró con una suba de 6 pb y alcanzó un rendimiento de 2,05%, luego de que la publicación del Índice de Precios al Productor (PPI) de Estados Unidos se ubicara por encima de las expectativas del mercado. Este dato presiona aún más a la FED para tomar una política monetaria contractiva, lo que lleva a una caída en la demanda actual de bonos del tesoro y concluye en una suba en sus rendimientos.

Durante el día de hoy, la principal noticia tendrá que ver con las actas de la reunión de la Reserva Federal. Los mercados se mantendrán a la espera de algún indicio respecto a la suba de tasas, que se espera para el mes siguiente. A pesar de que los inversores ya descuentan esta suba en las tasas, la gran incógnita se encuentra en si la misma será de 0,25% o, por el contrario, si se optará por un alza mayor, considerando los preocupantes datos inflacionarios que se publicaron en los últimos días.

Los mercados operan mixtos esta mañana luego de que el presidente ruso, Vladimir Putin, indicara que las negociaciones no pueden durar eternamente. Esto dio a entender que, a pesar de la retirada parcial de sus tropas, aún el conflicto sigue latente.

Bajo este escenario, el Dow Jones encabeza la suba con un 0,1%, mientras que tanto el S&P como el Nasdaq permanecen sin variaciones. Por el lado de los commodities, el oro y el petróleo retoman su camino alcista, favorecidos por el contexto actual, con 0,1% y 1% respectivamente.

Tanto las bolsas europeas como las asiáticas operan al alza esta mañana, con España (0,6%) y Japón (2,2%) marcando las mayores subas de cada región.

Los activos latinoamericanos iniciaron arrancaron el año con importantes subas...

El principio del año no se ha caracterizado por un buen desempeño en los activos globales. En lo que va de 2022, el índice de acciones global acumula una caída de 6,1%, de la mano de la baja de más de 7% en el mercado americano, 5,1% en el europeo y 2,8% en las bolsas asiáticas. La excepción a la regla son los activos latinoamericanos, que arrancaron el año con importantes subas, y las perspectivas son alentadoras.

Concretamente, mientras que el dólar se mostró estable frente a las principales monedas globales, respecto a las de Latinoamérica se debilitó. El real de Brasil se apreció 6,0%, el sol peruano 6,5%, el peso chileno 5,2% y el peso colombiano 3,%. En renta variable, el ETF ILF de acciones de América Latina subió 12,6%, impulsado por el ETF EWZ de Brasil, que subió 16.2%, el ECH de Chile lo hizo en 14,4% y, por último, el ICOL de Colombia en 6,9%. A pesar de la fuerte suba, hay algunos activos que todavía se encuentran muy alejados de mínimos históricos, y pueden resultar interesantes de cara a 2022.

Estos resultados contrastan con los del año pasado, cuando en un contexto en el que los mercados globales alcanzaron nuevos máximos, estos índices acumularon un fuerte castigo: el ECH cayó un 24%, el ILF un 20,1%, el EWZ un 15,6% y el ICOL un 12%. Las razones que podemos encontrar son varias: el principio del ciclo de endurecimiento de la política monetaria de la FED (tightening), aceleración inflacionaria que llevó a una rápida y contundente reacción de varios bancos centrales con suba de tasas, el fuerte impacto del COVID-19 en la región y, como es habitual, la inestabilidad política que la caracteriza.

En 2022 la situación encuentra ciertas mejoras. La rápida reacción de los bancos centrales locales probablemente dio sus frutos y brindó estabilidad en las monedas, incluso en un período de fortaleza global del dólar. Además, la región ya acumula 68% de vacunados con dosis completas, superando ampliamente a regiones de Asia (61%) y África (11%), pero también a Norteamérica (60%) y Europa (63%).

Al profundizar el análisis de estos activos se observa cierta heterogeneidad, que probablemente se profundice a medida que avance el año, particularmente en el escenario político, con un año muy cargado y afectado luego del fuerte shock económico que resultó el COVID-19 para la región.

En Brasil, las elecciones presidenciales a celebrarse en octubre muestran al ex presidente Luiz Ignacio Da Silva con fuertes posibilidades de volver al poder. Sin embargo, los giros hacia el centro y el recuerdo de su manejo económico ortodoxo en su anterior gobierno da cierta tranquilidad de cara al proceso, al menos en el corto y mediano plazo.

El caso de Chile todavía mantiene incertidumbre por la redacción de la nueva Constitución. Pese a las señales hacia el centro que ha mostrado su nuevo presidente electo, no hay indicios de moderación de parte de la convención. A modo de ejemplo, se mantienen discusiones de proyectos como la nacionalización de las explotaciones mineras, donde las mineras tienen gran ponderación en su índice ETF ECH. El plebiscito de salida será en septiembre, pero puede extenderse el plazo de redacción de la nueva Constitución.

Colombia también tendrá elecciones presidenciales en mayo, donde las intenciones de voto ponen primero al candidato izquierdista Gustavo Petro, un economista, exguerrillero y exalcalde de Bogotá. Una de sus propuestas de campaña es suspender la exploración de petróleo. No es claro que pueda llevar a cabo esta medida, pero sí podría traer volatilidad. Las empresas relacionadas al petróleo tienen una importante ponderación en su índice ICOL.

En Perú, su nuevo presidente Castillo mantiene cambios constantes en su gobierno y gabinete. La estabilidad de los activos peruanos probablemente esté explicada por su baja aprobación y consiguiente probabilidad de destitución, siguiendo la misma suerte que su antecesor en el cargo, que le impidan realizar cambios significativos.

Así las cosas, si bien la situación política es un aspecto que le aporta volatilidad e incertidumbre, varios índices en la región son actualmente atractivos en términos históricos, y exhiben una buena oportunidad de entrada. En un contexto en el que esperamos que la FED suba la tasa gradualmente -aunque seguirán muy lejos de la inflación-, el dólar continuará débil y, con ello, los commodities se mantendrán con muy buenos precios -más aún cuando hay problemas de oferta en varios de ellos- (conocé más en nuestro último House View global). Dada la composición de los índices de la región, en la que se destaca la elevada participación de commodities, energéticas y del sector financiero (ver gráfico “ETF - exposición por sectores”), los activos de la región son un buen instrumento para aprovechar este escenario.

Noticias locales: el país hoy.

Los bonos soberanos en dólares operaron mixtos, con subas del 0,2% en promedio, fundamentalmente por el AL35, que logró cerrar en +2%. Sin embargo, en EE.UU los bonos locales tuvieron un peor desempeño y el riesgo país subió 1%, hasta los 1.803 puntos, cerrando así su tercera suba consecutiva y volviendo a superar el umbral de los 1.800, por primera vez desde que se anunció el principio de acuerdo con el FMI.

Los bonos CER operaron mixtos, promediando una suba del 0,2%, con un TX26 que subió un 0,6% y un TX28 que cayó 0,3%. Los bonos DLK operaron a la baja, con la excepción del TV22, que subió un 0,3%, dejando a los DLK que vencen este año con rendimientos negativos del 3,8%. Los contratos de dólar futuro tuvieron ligeras caídas, que promediaron el 0,1%.

El tipo de cambio oficial subió $0,28, bajando la devaluación de febrero al 40% (TEA). Los dólares financieros anotaron ligeras caídas y cerraron con el dólar MEP@GD30 en $207,41 (-0,1%), mientras que el dólar CCL@GD30 finalizó en $214,43 (-0,8%).

El índice Merval, por su parte, bajó un 0,4% en moneda local y finalizó en los 87.803 puntos. Sin embargo, medido en USD CCL por la relación de GGAL el índice subió un 0,7%, hasta los USD 406,6. La baja en pesos fue provocada por el sector de servicios públicos (-1%) y el financiero (-0,9%) -incluso en medio de rumores de subas de tasas de interés de 200 pb a partir de esta semana-, mientras que las principales subas estuvieron nuevamente en el sector industrial -que acumula un 27% en lo que va del mes-, con importantes alzas en el panel general, tales como como Cia. Introductora de Bs. As. (+8,1%), Fiplasto (+7,6%) y Ferrum (+3,3%).

La empresa del panel líder que sigue sorprendiendo es Banco de Valores, que ya acumula una suba del 26% en el año. Incluso el volumen operado es muy elevado respecto a su media histórica: ayer llegó a operar el triple del volumen normal, con otros días en los que llegó a operar catorce veces el volumen promedio. Creemos que dicho movimiento está motivado por los rumores de suba de tasas, en un banco con mayor apalancamiento que los demás y servicio de cuentas remuneradas.

Bioceres informó en su 2Q22 ganancias de USD 3,4 M, contra USD 0,8 M del trimestre anterior y USD 0,7 M del mismo trimestre del año anterior. La mejora se produce por un gran crecimiento de su segmento de nutrición de cultivos (+218%) y de protección de cultivos (+75%), que incrementaron las ventas totales de la compañía en un 90%, hasta los USD 92,7 M -con ingresos de Europa y América del Norte subiendo un 146% y acercándose al 10% de las ventas totales-. El EBITDA ajustado de los últimos doce meses alcanzó los USD 61,8 M, un 46% superior al del año anterior.

Los ensayos realizados muestran mejoras del 49% en la producción, con trigo HB4 en ambientes de baja productividad y la reciente aprobación en Brasil, lo que ya permite estimar un EBITDA incremental de entre USD 15 M -20 M para el año fiscal 2024-. Hoy la empresa cuenta con una capitalización de USD 522 M y deuda neta por USD 147,9 M.

Creemos que las proyecciones son interesantes para la compañía a estos precios, cotizando a 16 veces las ganancias de 2024 en una empresa en crecimiento. Sin embargo, la incertidumbre en el desarrollo de los negocios es elevada, y preferimos otros papeles.

El viernes pasado, el presidente de la nación firmó el DNU 76/2022, el cual instruye a conformar el Fondo de Desarrollo Gasífero Argentino (Fondesgas), que estará enfocado en la realización del gasoducto que conectará la provincia de Neuquén con Buenos Aires, en una primera instancia, y luego Buenos Aires con Santa Fe. Dicho DNU resulta clave para el inicio de los procesos licitatorios de las obras que tendrá que realizar Integración Energética Argentina Sociedad Anónima (IEASA), a quien se le otorgó una concesión de 35 años.

La obra no solamente es muy importante para muchas empresas locales, empezando por las empresas del sector de Oil & Gas -que verían sus volúmenes topeados este año en el segmento del gas-, siguiendo por empresas del sector petroquímico e industrias en general a las que muchas veces se les corta el gas en invierno. También será importante para mejorar la balanza comercial en USD 2.500 M al año, considerando también las importantes reducciones de subsidios, en un contexto de altos costos internacionales de gas y menores suministros de Bolivia. Sin embargo, la medida llega tarde, ya que este año se podría alcanzar el tope de suministro y la nueva obra podría estar finalizada entre 2024 y 2025.

Noticias globales: el mundo hoy.

La caída en los contagios globales que está aconteciendo desde fines de enero, en conjunto con la leve baja en las muertes por COVID-19, están afectando a las principales productoras de vacunas del mundo. Durante el día de ayer, Moderna retrocedió un 11% y marcó la principal caída dentro de las empresas que componen el S&P 500. Esto arrastró a sus competidoras: Novavax cayó 10% BioNTech retrocedió 9%, en tanto que Pfizer y Johnson & Johnson retrocedieron 2% y 1% respectivamente.

Esto se da luego de que la baja mortalidad de la última variante Ómicron ponga al sector de salud en segundo plano para los mercados, que ahora tienen su mira en la inflación que azota a los países o en las subas de tasas de interés futuras. Para el caso de Estados Unidos, los contagios retrocedieron casi un 40% respecto a la semana previa, y muestran una baja de más de un 75% respecto a fines de enero. Sumado a esto, más del 65% de la población del país se encuentra vacunada con al menos una dosis, lo que hace disminuir notablemente la mortalidad en caso de un contagio.