Resultados de la búsqueda

Cierres y primeros movimientos del día.

Cierres del día anterior

A pesar de las caídas de la semana previa, los principales índices bursátiles cerraron al alza el día de ayer, impulsados por un aumento en el apetito de riesgo. De esta manera, el Dow Jones encabezó la suba (2%), seguido por el S&P (1,9%) y el Nasdaq (1,7%).

Los 11 sectores que componen al S&P terminaron la rueda con resultados positivos. El principal impulsor de la jornada de ayer fue el sector financiero (3,3%), principalmente gracias a JP Morgan, que avanzó un 6,2% y generó un efecto contagio en el resto de las compañías del sector. En segundo lugar se posicionó el energético (2,6%), seguido por el tecnológico (2,3%). Este último tuvo su gran impulso con Apple y Microsoft, que avanzaron 4% y 3,2% respectivamente ante la búsqueda de un mayor riesgo por parte de los inversores.

El euro logró ganar terreno frente al dólar, luego de que la presidente del Banco Central Europeo, Christine Lagarde, indicara que ya descartan tasas negativas de cara a los próximos meses, más específicamente cerca de septiembre. Esto favoreció a la moneda, que venía muy rezagada por la suba de tasas que ya había establecido la FED, lo que impulsó al dólar y lo llevó en el último mes a un máximo de 20 años. También impulsó al mercado de renta variable europeo, ya que los mercados no solo reaccionaron de forma favorable a los comentarios, sino que también se vieron contagiados por el optimismo de Wall Street. Respecto a las tasas de Treasuries de EE.UU, tuvieron una suba de 5 pb al verse afectados por la caída en la demanda de activos seguros, cerrando el día en 2,85%.

Por el lado de los commodities, el petróleo continuó avanzando (0,2%) hasta alcanzar nuevamente los USD 110. A pesar de que continúa la suba de casos en Pekín, la reapertura que está estableciendo Shanghái impulsa la demanda del crudo, dada la reactivación de la producción económica en la ciudad. De esta manera, se espera que la ciudad normalice toda su actividad a partir del 1 de junio siempre y cuando continúe la caída en los contagios.

Primeros movimientos del día

Los futuros norteamericanos operan a la baja en lo que va de la mañana, arrastrados principalmente por el sector tecnológico. Esto provoca que el índice Nasdaq marque el principal retroceso (-1,5%), seguido por el S&P (-0,9%) y el Dow Jones (-0,5%).

La razón es la publicación de resultados de la firma Snap, que se dieron a conocer luego del cierre de mercado de ayer, y que terminaron decepcionando a los inversores. Sumado a esto, la compañía de comunicaciones recortó sus proyecciones para el resto del año e indicó que reducirá sus contrataciones para el mismo período. Esto afectó fuertemente a la compañía, que ya cae un 30% en el premarket, arrastrando así a empresas como Meta (-7,5%) y Twitter (-3,5%).

A esto se le sumó que BlackRock, la gran empresa de gestión de inversiones, recortó su perspectiva de crecimiento en la renta variable de los mercados desarrollados producto de la postura cada vez más dura que está tomando la FED.

Esto volvió a generar incertidumbre, que se arrastró tanto a los mercados asiáticos como a los europeos, donde todos sus principales índices operan a la baja.

A su vez, el contexto favoreció a los bonos del Tesoro norteamericano, gracias a que una mayor preocupación hace retroceder 4 pb a las tasas de Treasuries, que llegan a 2,81%.

Por el lado de los commodities, la leve caída que continúa marcando el dólar (-0,3%) favorece a los futuros del oro, que avanzan un 0,5% en lo que va de la mañana. Los futuros del petróleo también avanzan (0,3%), ante las expectativas cada vez más cercanas de un acuerdo de la Unión Europea que lleve a la prohibición de la energía rusa. Dicho suceso, sumado a la reapertura de Shanghái, continúa impulsando al alza el precio del crudo.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

¿Qué pasó?

Internacional

En el marco de otra semana de volatilidad y ajuste para los principales índices bursátiles, la inflación no da señales de moderación, lo que aumenta los temores de una política monetaria más agresiva que derive en una recesión. La inflación no solo afecta al ingreso disponible de las familias, sino que también golpea los márgenes de las empresas, al no poder trasladar el aumento de los costos a los precios. En este contexto, la bolsa americana anotó su séptima caída semanal consecutiva, golpeando hasta los sectores defensivos, y los flujos se orientaron a los bonos del Tesoro americano que cumplieron su rol de reserva de valor.

China relaja las restricciones y baja la tasa de interés. Luego de superar los 30.000 casos diarios de COVID-19 a fines de la última semana de abril, en mayo los contagios diarios tuvieron una notable caída, y en la última semana cayeron a 6.000. En este contexto, el gobierno de Shanghái anunció que comenzará a levantar las restricciones y espera normalizar la situación en junio. Otra buena noticia fue que el Banco Popular de China, en un intento de dinamizar la actividad económica y al mercado inmobiliario en particular – golpeado en el último año por la crisis que provocó la caída de precios de viviendas en los desarrolladores –, recortó la tasa de interés de largo plazo en 15 pb, hasta 4,45%, más de lo esperado por el mercado. Todo esto le dio impulso a la bolsa del gigante asiático, que en la semana ganó 2,8% y recortó la pérdida a 21% en lo que va del año.

La guerra se globaliza. Mientras Rusia continúa avanzando en el este, Ucrania recibe más ayuda de occidente. En particular, el Senado de EE.UU aprobó un paquete de ayuda por más de USD 40.000 M, y el G7 haría lo mismo con EUR 18.000 M. El combo se completó con la solicitud formal de Finlandia y Suecia para ingresar a la OTAN.

Balances que decepcionaron. Con casi todos los reportes corporativos del S&P 500 presentados, el 1Q22 marcó que las ganancias crecieron 9,4% i.a., la marca más baja desde el 4Q20 y muy por debajo del 32% i.a. que había marcado en el trimestre anterior. Las utilidades estuvieron lideradas por el sector energético (+272% i.a.), el de materiales (42% i.a.) y, en menor medida, por el sector industrial (+34% i.a.), gracias a los mejores precios internacionales. Del lado opuesto, anotando caídas en las utilidades, estuvieron el sector financiero (-21% i.a) y el de consumo discrecional (-14% i.a.). Para el 2Q22, 53 compañías del S&P 500 han emitido una guía de EPS negativa, mientras que 23 compañías que componen este índice han emitido una guía positiva de EPS. Lo destacado – e inesperado – de la semana – fue la decepción generada por los resultados de Walmart y la cadena minorista Target, que mostraron caídas en sus márgenes debido a que no pudieron trasladar la suba de costos a los precios, lo que derivó en una caída de más de 20% en las cotizaciones.

Desacelera el consumo. Las ventas minoristas tuvieron mejores resultados a los esperados, aunque mantienen el sesgo a la moderación en el crecimiento. Concretamente, el dato de marzo se corrigió al alza, de 0,5% a 1,4% m/m, mientras que en abril marcó un incremento de 0,9% m/m, levemente por encima de lo esperado por el mercado. Sin autos, si bien el resultado fue mejor de lo esperado, la desaceleración fue más notoria, dado que de crecer 2,1% en marzo, en abril lo hizo 0,6% m/m.

Subió la producción industrial. De la mano de la producción automotriz(creció 3,3% m/m y confirmó el salto de 7,3% m/m de marzo), la producción industrial continuó en fase expansiva, marcando en abril un alza de 1,1% m/m, superando el 0,9% m/m de marzo. Pese a esta performance, el índice de condiciones empresariales que elabora la FED de Filadelfia cayó a 2,6% en mayo, desde 17,6% en abril, lo que significa una señal de deterioro en la actividad para los próximos meses, derivada de las mayores presiones inflacionarias.

Malas señales para el Real Estate. El notable incremento que tuvieron los precios de las viviendas en los últimos años, sumado al incremento en las tasas de créditos hipotecarios –las de 30 años llegaron a 5.3%, la más alta desde 2009- comienza a golpear en los indicadores de Real Estate. En abril las ventas de viviendas usadas- cayeron 2.4% m/m y 5.9% i.a. -tercera baja consecutiva- alcanzando su nivel más bajo en casi dos años.

Los commodities siguen en alza. En términos generales, los commodities tuvieron una semana alcista, especialmente los energéticos. El petróleo subió 2,5% y cerró la semana en USD 113 por barril, mientras que el gas natural subió 7,4%. El cobre subió 2,5% en la semana (en el mes queda 2,3% abajo respecto a abril) y la soja se mantuvo prácticamente sin cambios. El oro tampoco registró cambios respecto a la semana previa, cerrando en USD 1.815 la onza.

Powell promete. El presidente de la FED, Jerome Powell, prometió subir las tasas de interés tanto como sea necesario para acabar con un aumento inflacionario que amenaza los cimientos de la economía. Si la inflación no cede, la FED no dudará en subir las tasas hasta lograr este objetivo, lo que reafirma las expectativas de que la tasa de interés de referencia terminaría el año en un rango de 2,75% a 3,00%.

Se aplana la curva. Las tasas de interés se mantuvieron relativamente estables, aunque con presión a la baja en el tramo más largo de la curva. La UST10Y terminó en 2,8% (vs 2,92% en la semana anterior), en tanto que la UST2Y subió levemente, llegando a 2,59%. Los bonos de mayor calidad tuvieron un repunte en su demanda, lo que hizo subir 0,5% su precio respecto a la semana anterior. Los bonos de alto rendimiento y emergentes, por su parte, presentaron caídas marginales de entre 0,1% y 0,5%.

Bear market. Los principales índices americanos tuvieron la séptima semana consecutiva de caídas, y ya acumulan bajas en torno al 20% desde el pico registrado a principios de año. Nuevamente el Nasdaq fue el índice de peor performance, al caer 4%, seguido por el S&P y el Dow, que perdieron 3%. La mayor caída la tuvieron los sectores de Consumo Discrecional – afectado por Tesla – y Consumo Estable – influenciado por el derrumbe de Walmart y Target –, que anotaron bajas del 8% en la semana, mientras que los sectores de Energía, Salud y Utilities lograron despegarse de la tendencia general, al anotar una suba en torno al 1%.

Nueva semana positiva para Latam. Al igual que la semana anterior, Latam fue la región con mejor performance, al anotar una suba de 5,6%, acumulando en mayo una ganancia de 3,9%, en un contexto de caídas generalizadas. Con un alza de 7%, Chile fue el país de mejor desempeño semanal, seguido por Brasil, que avanzó 5,4%.

Local

Los activos argentinos volvieron a tener una mala semana, con el riesgo país superando las 1.900 unidades. La política fiscal sigue dando señales de preocupación, dado el fuerte dinamismo del gasto. El BCRA, por su parte, continuó comprando divisas, aprovechando la estacionalidad del agro. Si bien recuperó reservas, aún está lejos de la meta a cumplir para el 30 de junio.

Deterioro fiscal y necesidades financieras. El resultado fiscal de abril siguió deteriorándose, debido a que el gasto crece muy por encima de los ingresos. Concretamente, en abril – y en términos reales – los ingresos totales crecieron a un ritmo del 13% interanual, mientras que los gastos avanzaron un 19%. En relación a los ingresos tributarios, desaceleraron al 2% a/a, vs el 3% que acumulan en el año. Dentro de los gastos, los rubros que siguieron creciendo e impactando en la dinámica fiscal fueron: subsidios (+48% a/a),jubilaciones (+5% a/a), salarios (+11% a/a), planes sociales (+10% a/a), entre otros. Por el lado de los ingresos, las rentas extraordinarias desaceleraron al 3% a/a, vs el 5% que acumulan en lo que va del año.

Mala licitación. Si bien renovó todo lo que vencía, el mayor aporte lo dieron los bancos, a través de un bono dual que podrá ser utilizado para encajes. El Tesoro afrontaba vencimientos por $753 mil M y logró absorber $783, 5 mil en la primera vuelta y $36 mil M en la segunda, logrando de esta manera un financiamiento extra por $65 mil M. De todas maneras, la licitación deja un sabor amargo dado que: I) el 60% lo renovaron los bancos y II) la concentración de ofertas, pese a un menú variado de instrumentos y plazos, estuvo en el tramo preelectoral a través de las canastas de instrumentos CER.

Más asistencia al Tesoro. El mayor desequilibrio fiscal, sumado a las malas licitaciones, sigue presionando al BCRA, que aumenta la expansión monetaria por asistencia al Tesoro. En lo que va del año acumula $376 mil M, con una meta monetaria de $439 mil M para el 2T22, por lo que el margen para cumplir dicha meta es de $62 mil M. Es una meta compleja si consideramos que los giros en abril fueron de $80 mil M y en lo que va de mayo acumulan $174 mil M. Por otro lado, esto genera mayor presión sobre el Tesoro, ya que todo lo que no cubra por licitaciones tendrá que financiarse con emisión.

Subieron las reservas. El BCRA compró USD 220 M en la semana, acumulando un total de USD 770 M en lo que va del mes, y las reservas internacionales subieron luego de 4 semanas de caídas. Las netas quedaron en 3.300 M, aún lejos de la meta con el FMI (USD 6.425 M). En cuanto a la acumulación de divisas, nos encontramos transitando el mejor mes desde mayo de 2021, donde se acumularon un total de USD 2.089 M. La diferencia actual respecto a dicha cifra referida es lo que nos lleva a pensar que la dinámica actual no viene siendo lo suficientemente buena.

Arriba de 1.900 puntos. Los bonos soberanos volvieron a caer (3,1% en promedio en la última semana) y, en consecuencia, el riesgo país logró superar los 1.900 puntos (1.945), quedando muy cerca de los máximos posreestructuración (2.000 unidades). En este sentido, las paridades se ubican, en su mayoría, por debajo del 30% – valores que suelen representar a instrumentos en etapa de default –. Con esta performance, es evidente que la fragilidad de dichos instrumentos – que ya llevan una caída promedio de 18% en lo que va del año – frente al contexto global de mayor aversión al riesgo se mantiene elevada.

Mala semana para los bonos en pesos. El mal desempeño de la renta fija local también se trasladó a la curva en pesos, que por lo general suele sortear los momentos de mayor pesimismo. Es así como los instrumentos CER, por ejemplo, cayeron en torno al 0,8%, pese a que los niveles inflacionarios se mantienen navegando por encima del 5%. En dicha curva, los instrumentos más afectados fueron los correspondientes al tramo largo, debido al protagonismo que está cobrando una reestructuración hacia 2024. Los bonos dollar linked, por su parte, cayeron en torno al 0,5%, pese a que la dinámica de acumulación de divisas por parte del BCRA no viene siendo tan buena como se esperaba.

Cae el Merval. El Merval tampoco pudo escapar al contexto vendedor, por lo que cayó un 0,9% en moneda local en la última semana (en dólares se mantuvo en los USD 418). Los papeles más afectados fueron Mirgor, Transportadora Gas del Norte y Ternium, con caídas del 7,2%, 4,6% y 4,2% respectivamente. En contraposición, las compañías que más se defendieron en dicho contexto fueron Aluar (+3,8%), Supervielle (+3,5%) y Loma Negra (+3,2%).

Lo que viene

Internacional

Esta semana se darán a conocer las nuevas minutas mensuales de la FED. A pesar de que no se espera una suba de tasas para este mes, los inversores estarán expectantes a las declaraciones de la entidad sobre la magnitud de la suba pronosticada para el mes de julio.

Entre los datos económicos a publicarse, se destaca la segunda estimación del PBI del 1Q22, que se ubica en el mismo nivel que la estimación anterior, es decir en una contracción de 1,4% t/t. De esta manera, se confirma la preocupación respecto a la caída que está marcando la economía norteamericana producto de la estanflación actual.

A su vez, se darán a conocer los Precios de Consumo Personal (PCE) de abril, donde el dato del mes anterior resultó en 0,9% m/m. No se espera que el resultado se contraiga fuertemente respecto a marzo, lo que llevaría a un dato interanual en torno al 7%. Por otra parte, el pronóstico de los Ingresos Personales avanzaría levemente (0,6% m/m, vs 0,5% m/m en marzo) en comparación a la caída que se proyecta de los Gastos Personales (0,7% m/m, vs 1,1% m/m en marzo).

Por último, también se dará a conocer la Confianza del Consumidor de la Universidad de Michigan, donde se proyecta que no habrá cambios respecto al mes previo (59,1 puntos), manteniéndose así cercana al valor mínimo de los últimos cinco años.

Local

En una semana que nuevamente tendrá una rueda menos (feriado del 25 de mayo), el foco continuará puesto sobre la dinámica del BCRA en el mercado cambiario. Seguiremos observando atentamente la performance de la curva pesos y de dólar futuro, para ver si los escenarios de dolarización comienzan a materializarse y ganar terreno.

En cuanto a los datos económicos, el martes se conocerán las ventas minoristas de marzo y el viernes el BCRA presentará su informe del mercado cambiario. Otra de las novedades que tendrá la semana es la última licitación del mes, que será el viernes, y cuyo menú de instrumentos para licitarse se conocerán el martes por la tarde.

Los contratos futuros de dólar cerraron la última semana a la baja...

Los contratos futuros de dólar cerraron la última semana a la baja, con una caída promedio de 1,5% en términos de TNA. De esta manera, para los contratos que van desde junio a abril, las tasas implícitas quedaron en el rango de 55% - 64%, siendo febrero y marzo los contratos de mayor tasa, ya que al operar poco volumen, no ajustan de la misma manera que los contratos cortos.

En términos de devaluación mensual, agosto se mantiene como el mes donde las expectativas devaluatorias son mayores, con un 5,2% de variación mensual, seguido por julio (5%). Si consideramos que la devaluación mensual actualmente se ubica en 4%, dichos contratos serían los más apuntados en caso de que las expectativas sigan a la baja.

Lo que ocurre en los contratos futuros sigue siendo un buen termómetro para determinar si es momento o no de aumentar la dolarización de las carteras. Pese a que la dinámica de acumulación de divisas por parte del BCRA sigue siendo volátil, el mercado todavía sigue sin incrementar las expectativas devaluatorias a través de los contratos.

En lo que se refiere a volumen operado en la semana, con una jornada menos por el feriado del miércoles, la variación en relación a la semana anterior fue de apenas 1% menos, algo similar a lo ocurrido con el interés abierto, que incluso aumentó un 4%.

Para esta semana, esperamos que el mercado siga mostrando su reacción a la dinámica que lleve el BCRA en el mercado cambiario.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los activos locales no logran despegar. A dos meses del acuerdo con el FMI, Argentina no muestra mejoras en sus fundamentals y la confianza no aparece. El gasto público no da señales de moderación, mientras el déficit fiscal sigue subiendo y aumenta la necesidad de asistencia del BCRA. La inflación se aceleró, con dos meses consecutivos subiendo por encima del 6% mensual. El mercado cambiario está más relajado por la mayor liquidación del agro, pero las reservas internacionales netas no aumentan. Si bien el tipo de cambio oficial aceleró su marcha, sigue muy por debajo de la inflación e incrementa el atraso cambiario. Mientras tanto, la política monetaria continúa con un sesgo expansivo debido a las mayores transferencias al Tesoro, y con ajustes en las tasas de interés muy por debajo de la inflación y de la devaluación. En este contexto, el riesgo país volvió a subir, el Merval ajustó y los únicos activos que se destacan son los ajustables por inflación y por tipo de cambio oficial.

Continúa el deterioro fiscal

Las cuentas públicas empeoran. El resultado fiscal de marzo marcó un déficit primario de $99.800 M (+34% i.a.) y un déficit global de $172.000 (+47% i.a.). Si bien los ingresos totales subieron más que el gasto primario (92% i.a. vs 85% i.a.), esto obedeció al aporte de “otras rentas” (proviene de las colocaciones sobre la par que realizó el Tesoro), que le aportó más de $120.000 M, mientras que los ingresos tributarios crecieron 64% i.a. Dentro del gasto primario, todos los rubros marcaron una fuerte aceleración y subieron en términos reales, entre los que se destacó – como era de esperar – los subsidios económicos, que tuvieron una expansión de 235% i.a. (120% real), y las transferencias a provincias, que aumentaron 116% (40% real).

Con este resultado, el 1Q22 cerró con un déficit primario de $193.000 M (0,3% PBI, vs 0,.19% PBI en el 1Q21) y un déficit global de $460.000 M (0,8% PBI, vs 0,5% PBI en el 1Q21). Si bien se cumplió con la meta con el FMI, que limitaba el déficit primario a $220.000 M, esto fue logrado gracias al aporte de las rentas de propiedad que, de excluirlo, se llegaría a 0,8% PBI, 0,3 pp más que en el 1Q21. Pese a estos resultados preocupantes, el gobierno anunció una nueva suba de gastos por 0,3% del PBI.

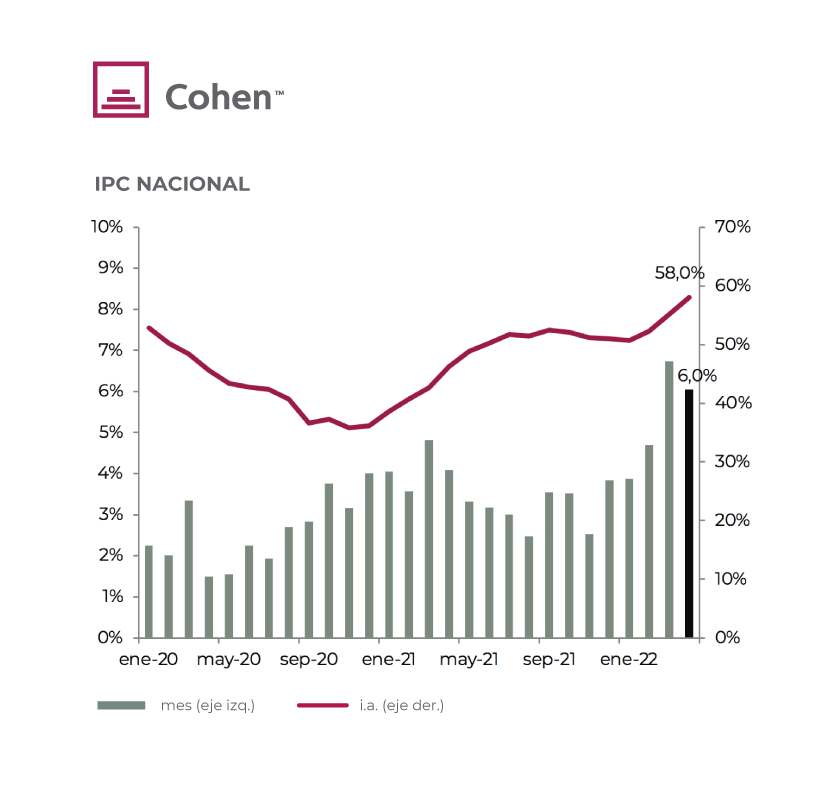

La inflación se acelera

La inflación de abril sorprendió negativamente, no solo por el resultado final, sino también porque volvió a superar ampliamente las expectativas, síntoma de que el proceso inflacionario ingresó en una etapa de mayor incertidumbre y volatilidad. El IPC Nacional subió 6,0% m/m (102% anualizado), acumulando en los primeros cuatro meses del año un alza de 23% (88% anualizado), y del 58% respecto a abril del año pasado, el más alto desde 1992. La expectativa del mercado volvió a quedar corta, tal como ocurrió en marzo, cuando el dato final quedó casi 2 pp por encima de la estimada. Peor aún, el IPC core – que excluye bienes y servicios regulados y estacionales – marcó un alza de 6,7% (118% anualizado), promediando 5,9% (99% anualizado) en los últimos 3 meses, lo que refleja que la dinámica de la inflación venía lanzada previo a la guerra.

Las expectativas para mayo no mejoran, pues se espera una nueva tanda de ajustes de precios regulados y, con la inflación core muy elevada, todo apunta a un alza en torno al 5%. De esta manera, aún si el gobierno lograse bajar la dinámica del IPC al 4% m/m hasta fin de año, 2022 cerraría con una suba del 70%, la más alta desde 1991.

Tiempo de cosecha

En plena temporada alta de liquidación de agro-dólares, el mercado cambiario transita el mejor mes desde julio del año pasado y el BCRA puede comprar divisas. Sin embargo, dado el incremento que se viene registrando en la demanda de divisas (se destacan los pagos de importaciones de energía y de tarjetas de crédito), el ritmo de compras viene siendo menos intenso de lo que se esperaba. Concretamente, en las primeras dos semanas de mayo acumuló compras netas por USD 540 M, siendo el mejor mes desde julio del año pasado, aunque quedando cada vez más lejos de mayo de 2021, cuando en las primeras dos semanas había comprado USD 1.360 M, y USD 2.10 M en todo el mes.

Con esta performance, y considerando los pagos netos de deuda realizados a organismos internacionales, el stock de reservas internacionales se mantiene en torno a los USD 3.100 M, lo que pone una luz amarilla a la meta con el FMI, que apunta a un stock bruto para fin de junio de USD 6.300 M. Es probable que, para este objetivo, el gobierno logre una nueva ayuda del FMI, a partir del Fondo de Resiliencia para el cual a Argentina le corresponderían cerca de USD 1.300 M.

Devaluación que no alcanza

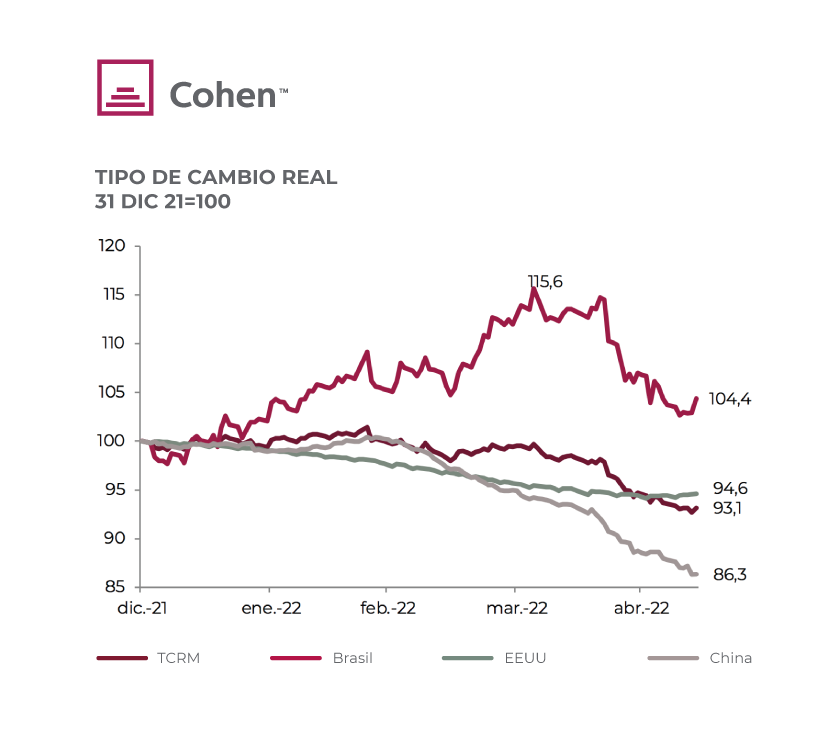

Si bien el BCRA viene acelerando la devaluación del tipo de cambio oficial – de 2% en enero a 3,5% en abril, mientras que en mayo se encamina a cerrar con un alza promedio de 3,9% –, lo hace por debajo de la inflación. Al mismo tiempo, la apreciación del dólar a nivel global, especialmente frente al real brasileño – que quebró la tendencia bajista que había marcado hasta marzo –, le da un nuevo golpe al Tipo de Cambio Real Multilateral, que en la primera quincena de mayo marcó una caída de 1,5%, acumulando en el último año una pérdida de casi 20%.

Con sesgo expansivo

Conocido el dato de inflación, el BCRA decidió subir en 200 pb la tasa de política monetaria. Siendo la quinta suba que realiza en el año, la tasa de Leliq asciende al 49% de TNA (TEA 61,8%, que equivale a una tasa mensual del 4%). La tasa de plazo fijo, por su parte, subió a 48% TNA (TEA de 60,1%), en tanto que la Badlar pasó a 46% de TNA (57,1% TEA). Pese a esta suba, las tasas siguen perdiendo contra la inflación: para los próximos meses las expectativas no bajan del 4% mensual y, para los próximos doce meses, el mercado viene corrigiendo las expectativas sistemáticamente al alza, previendo un piso de 65%.

Mientras realiza algunos intentos por contener expectativas, el BCRA volvió a acelerar los agregados monetarios, de la mano de la mayor asistencia al Tesoro. Concretamente, tras contraer la base monetaria por operaciones con el Tesoro por $434.000 M, en abril y lo que va de mayo lleva emitidos $530.000 M. Esto impacta en los agregados monetarios con el M2 privado acelerando su marcha al 61% i.a. – desde el 56% i.a. de marzo –.

Mercados indexados

La combinación de un escenario local y global de alta incertidumbre y volatilidad fue nociva para los activos argentinos, que no despegan e incluso alcanzan niveles mínimos desde la última reestructuración de deuda. Solo escapan a la tendencia general los instrumentos ajustables, principalmente al CER. Concretamente, en los últimos 30 días los bonos soberanos en USD tuvieron caídas en torno al 9% y el riesgo país volvió a superar los 1.900 pb. Ante esta suba, el Merval en moneda local subió 1,2% en los últimos 30 días y 4% en lo que va de 2022, aunque medido en USD CCL la caída llegó a 11% en el mes y perdió todo lo que había ganado en el año.

En cuanto a los bonos en moneda local, pese al mejor desempeño del mercado de cambios, los bonos dollar linked recuperaron terreno, al marcar un alza de 6%, aunque en las últimas jornadas se estabilizaron, acumulando en lo que va del año una ganancia de 13,8%. Los bonos ajustables por CER, por su parte, se movieron al ritmo de las estimaciones de inflación de abril y, una vez conocido el dato, volvieron a ser los más demandados, con ganancias de 5,3% en el último mes y de 25% en lo que va del año.

Con tasas de interés que van por debajo de la inflación y de la devaluación, los bonos a tasa fija tuvieron el peor desempeño, al marcar un alza de apenas 1,2% en el último mes y de 12% en lo que va del año.

Recomendaciones de inversión

Bonos soberanos

En lo que va del año arrastran una caída promedio del 15,5%, con paridades actuales en el orden del 30%. A la delicada situación interna se le suma un contexto global de suba de tasas, que impacta de lleno sobre los activos de mayor riesgo, como los que encontramos en países emergentes.

De querer asumir el riesgo de volatilidad, nos inclinamos por los bonos ley extranjera, como el GD38 y GD41, que poseen cupones corrientes de 1% y 1,25% respectivamente – que aumentan de forma considerable a partir del año próximo –, y por el bono GD35, cuyo potencial es mayor (paridad del 27,9%, vs el 35% del GD38), equivalente a su volatilidad.

Bonos subsoberanos

A diferencia de los bonos soberanos, la evolución de los bonos provinciales en los últimos meses fue muy buena, aunque seguramente viviremos un proceso de lateralización. Sugerimos tomar ganancias del bono Santa Fe 2023, dada su alta paridad, limitada ganancia (queda un pago del 50% de su face value en marzo de 23).

Seguimos considerando como buenas opciones a los bonos de las provincias de Córdoba (CO25 y CO27), Tierra del Fuego – cuya deuda está garantizada por regalías petrolíferas – y Mendoza. Algo destacable de estas emisoras es la fuerte liquidez en el sistema financiero: al 31/03/22, Córdoba presentaba depósitos por USD 941 M en pesos y USD 73 M en dólares, Tierra del Fuego tenía USD 63 M en pesos y USD 93 en dólares y Mendoza poseía USD 163 M en pesos y USD 174 M en dólares.

Bonos corporativos

El empinamiento de tasas que se viene registrando en el segmento corporativo norteamericano, con calificación de riesgo CCC / B-, invita a ser cautelosos. El índice Bloomberg Caa US High Yield posee un rendimiento del 11,82%, comparable con un 6,82% en el inicio del año. Hasta que dichos rendimientos no se estabilicen, seguimos recomendando ONs de emisores con alto nivel de solvencia y/o garantizados por estructuras (ya sea exportaciones, tasas aeroportuarias, recursos específicos, etc.), manteniendo liquidez en cartera para futuras oportunidades.

En este marco, seguimos viendo potencial en Aeropuertos Argentina 2000 (ON 2027 / 2031), Pampa Energía (ON 2027 / 2029), Transportadora de Gas del Sur (ON 2025) e YPF 2026 garantizada.

Instrumentos en pesos

El contexto sigue alimentando el flujo hacia los bonos CER. Los rendimientos de CER -3%, para casos como el TX23, los vuelve a ubicar en valores razonables para los meses venideros. Dentro del mismo segmento, un fondo que nos permite una gestión más pasiva y menor duration de exposición es el Toronto Trust Retorno Total, cuyos componentes nos permitirán ir renovando vencimientos de corto plazo a una tasa mayor que una LEDE.

Cobertura de FX

Recomendada para importadores por su exposición al Tipo de Cambio Nominal mediante ROFEX de corto plazo. Si bien las expectativas para estos meses de mayor cosecha pueden tender a la baja, el riesgo político existe y, en consecuencia, también la necesidad de estar cubiertos, pese a no ver un escenario de salto cambiario en el corto plazo. El tramo largo expone mayor volatilidad ante un ajuste en las expectativas.

Acciones

Creemos que hay razones para creer que el superciclo del precio de commodities está vigente, a pesar de los ruidos de corto plazo. Es por esto que sugerimos tener presente acciones como Vista (VIST), Ternium Argentina (TXAR) y Aluar (ALUA):

VIST. Estimamos un EBITDA 2022 de USD 650 / 700 M, con un nivel de producción de 46.000 boed, un precio de realización de USD 68 / 72 por barril y un netback aproximado de USD39 / USD42 por barril para este 2022. Sus ratios conservadores de Valor Empresa / EBITDA 2022 de 2,5x determinan un precio objetivo de la acción de USD 15, vs los actuales USD 8,60. La empresa ya se encuentra ejecutando un programa de recompra accionaria por USD 23,8 M.

TXAR. Si bien los despachos registrados en el 1Q22 fueron levemente menores de lo esperado, la empresa generó caja por sus operaciones por USD 197 M. Estimamos un EBITDA 22 de USD 1.025 M, producto de ventas a un precio de USD 1.500 por tonelada y una utilidad neta de USD 1.265 M, dadas las ganancias de USD 675 M generadas por las tenencias en TX México y Usiminas. TXAR posee una caja neta de deuda al 1Q22 de USD 930 M y, a los precios actuales, TXAR cotiza a un Valor Empresa / EBITDA 2022 de 1,5x y a un Precio / Ganancia 2022 de 1,23x neto de la caja.

ALUA. La caída registrada en el precio de commodity, explicada por la situación en China, debería revertirse con la reapertura de ciudades afectadas. Estas caídas fueron parcialmente compensadas con subas en el premio por calidad, dado el grado de pureza del aluminio que produce ALUAR. A fines del 1Q22, la empresa operaba al 85% de su capacidad instalada, por lo que seguramente en el 3Q22 podrá registrar ventas por 110.000 TN en el trimestre operando al 100%. Hoy ALUA posee un market cap de USD 1.100 M, deuda neta al 1Q22 de USD 134 M y cotiza a un ratio Valor Empresa / EBITDA 2022 de 2x.

En cuanto a las reguladas, sugerimos tener en cuenta a Central Puerto (CEPU) y a Pampa Energía (PAMP). Seguimos siendo positivos con Mirgor (MIRG), que ha registrado un excelente 1Q22 pese a problemas de suministro de componentes que afectaron las ventas del 4Q21 y comienzos de 1Q22. Para 2022, esperamos ganancias en términos nominales por USD 190 M y ventas por USD 2.350 M. La empresa vale USD 270 M dólar cable y posee USD 122 M de caja neta de deuda.

Los futuros de los mercados norteamericanos empiezan la semana al alza...

Los futuros de los mercados norteamericanos empiezan la semana al alza, marcando subas de 0,8% para el S&P, 0,7% para el Dow Jones y 0,6% para el índice Nasdaq. Sin embargo, los inversores permanecerán pendientes, especialmente a las minutas de la FED de esta semana, así como también a las distintas declaraciones que darán los miembros de la entidad. Se espera que den indicios de la magnitud que tendrá la suba de tasas pronosticada para el mes de julio.

Las tasas de Treasuries avanzan 3 pb, llegando a 2,82%, aunque aún se mantienen lejanas al máximo alcanzado hace dos semanas. El dólar, por su lado, se debilita – especialmente frente al euro –, con el índice DXY retrocediendo un 1%, hasta los 102,15 puntos.

Por el lado de los commodities, tanto el oro como el petróleo avanzan 1,2% y 1,1% respectivamente en lo que va de la mañana. Este último se vio impulsado por la flexibilización de las restricciones que está llevando a cabo China, lo que impulsa al alza la demanda del crudo ante la reactivación económica del país.

Bajo este contexto, los mercados europeos operan al alza, a excepción de Italia, que es el único perdedor entre los principales índices del continente. Por el lado asiático, los resultados son mixtos, con Japón marcando el mayor avance, mientras que Hong Kong se posiciona como el principal perdedor en lo que va de la mañana.

Noticias locales: el país hoy.

Con un amplio menú de instrumentos y la ayuda de los bancos, el Tesoro colocó $783.500 M, $30.000 M más de lo que necesitaba para cubrir los vencimientos de la primera ventana del mes. Uno de los vencimientos más importantes era el del bono TY22P ($449.000 M), que logró ser refinanciado por los bancos a través del nuevo bono dual TY27P. Este bono, que podrá ser utilizado en encajes, acumuló el 59,5% de lo licitado.

Otro de los instrumentos que retornó en esta licitación fue la canasta de Lecer, que se ubicaron como el segundo instrumento más demandado, acumulando entre sus dos alternativas un total de $224.600 M. En relación a las tasas de corte, la opción A (Lecer octubre 22 + abril 23) cortó en CER -1,95% y la B (Lecer diciembre 22 + mayo 23) lo hizo en CER -2,02%.

Por tipo de ajuste, y sacando el bono dual, los instrumentos CER volvieron a ubicarse en el centro de la escena, por delante de los instrumentos tasa fija y dollar linked.

El próximo vencimiento del Tesoro será por $165.000 M.

Más noticias

Bonos sin piso

Los bonos en dólares no logran hacer piso y cayeron 0,2%, aunque en una dinámica dispar, ya que dentro de los bonos globales se observaron algunos cierres en terreno positivo. De todas maneras, el riesgo país volvió a subir y cerró en 1.955 pb (+0,3%) y quedó en la puerta de los máximos posreestructuración. En este sentido, para aquellos tenedores que acumulan bonos desde la reestructuración, la recuperación de capital se hace cada vez más cuesta arriba.

Por el lado de los bonos CER, estos activos no marcaron variaciones, con actuaciones dispares de baja magnitud. Los bonos que cerraron levemente negativos fueron los correspondientes al tramo medio.

Algo similar ocurrió con los bonos dollar linked, que contabilizaron pérdidas de apenas 0,2%, siendo el T2V2 el único que no está en terreno negativo en lo que va de la semana. Dichos bonos tuvieron una leve demanda en la licitación, ya que lo que suceda con el tipo de cambio en el mediano plazo tiene un elevado componente de incertidumbre.

Esto ocurrió en un día en el que el BCRA logró acuñar unos USD 60 M – USD 725 en lo que va del mes –, que le permiten ubicar las reservas brutas en niveles de USD 41.484 M. En este sentido, la devaluación diaria fue de 64% (TEA), representando un aumento de 32 centavos respecto al cierre de la jornada anterior.

En cuanto a los tipos de cambio financieros, donde la dinámica se mantiene lateral, el MEP cayó apenas 0,2%, para ubicarse en $209,05, y el CCL que retrocedió 0,6%, colocándose en $210,09. El canje, por su parte, sigue acelerando al 1,3%.

Merval cae y acompaña al contexto internacional

A pesar de la suba que marcó el índice bursátil argentino durante los primeros días de la semana, esta tendencia no se sostuvo durante la jornada de ayer y terminó retrocediendo tanto en moneda local (-2,4%) como en USD CCL (-1,9%).

Entre las compañías que componen al panel líder, solo Aluar (1,8%) y Transportadora Gas del Sur (0,3%) lograron cerrar el día al alza. Entre las restantes, Telecom Argentina (-5,9%) y Cresud (-4,7%) fueron las principales perdedoras de la jornada. A pesar de esto, estas últimas acumulan subas respectivas de 7,3% y 38,3% en lo que va del 2022.

Noticias globales: el mundo hoy.

Ayer se conoció el dato de venta de casas de segunda mano, que resultó en una caída de 2,4% m/m. A pesar de la mejora respecto a marzo (contracción de 3% m/m), las ventas aún se ubican un 5,9% por debajo del registro de abril de 2021, lo que marca la mayor contracción interanual desde junio de 2020.

Dicho fenómeno es producto de la suba de tasas, que encarece los créditos hipotecarios y desacelera el mercado inmobiliario del país. Mientras las tasas de créditos a 30 años se ubicaban en 3,66% en febrero, actualmente rondan el 5,45%. Esto lleva a que, mientras continúe la suba de tasas, los inversores pronostiquen aún más caídas en las ventas.

Bajo este contexto, se mantiene la cifra de 1,03 millones de casas a la venta, un 10,4% menos que en abril de 2021. A pesar de la caída en los inventarios, el encarecimiento en los materiales y los inconvenientes en la cadena de suministros lleva a desacelerar la construcción, lo que hace retroceder al inventario, a pesar de la desaceleración en las ventas. Esto impacta fuertemente en los precios, ya que las viviendas son un 14,8% más costosas en comparación al mismo período del año anterior.

Además, dicho suceso afecta fuertemente al sector de Real Estate, que retrocede un 16,4% durante el último mes y marca una caída de 19,2% en lo que va del 2022.

Cierres y primeros movimientos del día.

Cierres del día anterior

En la jornada de ayer, los principales índices bursátiles de EE.UU volvieron a cerrar a la baja, con Apple (-2,5%) y Cisco (-13,7%) marcando las principales caídas. El índice Dow Jones fue el principal perdedor de la jornada (-0,8%), seguido por el S&P 500 (-0,6%) y el Nasdaq (-0,4%). De esta manera, el S&P se ubica en valores de marzo de 2021, mientras que el Nasdaq retrocede aún más y vuelve a su precio de noviembre del 2020.

Dentro de los sectores, el de consumo defensivo fue el gran perdedor de la jornada, al acumular mayores caídas de empresas como Walmart (-2,7%) o Target (-5,1%), que se vieron afectadas no solo por sus malos resultados, sino también por la caída en sus expectativas de crecimiento futuro. En segundo lugar, se posicionó el sector tecnológico (-1,1%), el más afectado por el contexto actual de aversión al riesgo. Solo tres sectores lograron resultados positivos, donde se destacó el de materiales, que avanzó un 0,7%.

A pesar de estos resultados, el sector de innovación disruptiva logró destacarse y avanzar un 4,5%, acumulando así una suba de 10,4% durante la última semana. Solo fue superado por el sector de energía renovable, que viene avanzando un 12,2% en el mismo período – aunque aún acumula una baja de 10,9% en lo que va del 2022 –.

Las tasas de Treasuries marcaron una gran volatilidad durante el día, aunque finalmente cerraron sin variaciones en 2,89%. La incertidumbre las llevó a retroceder a su menor nivel en lo que va de mayo, aunque al final de la jornada terminaron avanzando, llegando a los niveles del inicio del día. Por su parte, el dólar retrocedió frente al yen y al franco suizo, que empezaron a mostrar su fortaleza como activos de refugio ante el contexto actual.

Por el lado de los commodities, el petróleo terminó el día al alza (1,6%) y volvió a alcanzar los USD 111, ante la relajación que está mostrando China respecto al confinamiento de sus ciudades. La reactivación de su consumo continúa impulsando al crudo, que ya marca una suba de 5,8% durante la última semana.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan al alza en lo que va de la mañana, marcando así una suba de 1,4% para el índice Nasdaq, 1% para el S&P y 0,8% para el Dow Jones. Lo mismo ocurre en los principales mercados asiáticos y europeos, ya que todos suben desde la apertura del mercado.

La razón es el estímulo económico que estableció China, que recortó las tasas de interés de los préstamos a cinco años en 15 pb, mucho más de lo esperado, con el objetivo de reactivar el sector inmobiliario. De esta manera, el país asiático marca su segunda reducción de estas tasas en lo que va del 2022. Esta medida, tomada por el Banco Central del país, fue vista con buenos ojos por los inversores, ya que favorecería el crecimiento económico en China, lo que alentaría el consumo y ayudaría a la recuperación tanto del país como de la economía global.

La medida también impactó sobre el petróleo, que avanza un 0,2% en lo que va de la mañana, mientras que el oro sube un 0,1%.

Las tasas de Treasuries, por su lado, retroceden hasta 2,86%, mientras que el dólar vuelve a fortalecerse ante este contexto y logra avanzar, con el índice DXY alcanzando los 102,9 puntos.

Con una inflación persistente y tasas altas, ¿cómo posicionarse?

La inflación será persistente y llevará a que la FED mantenga las tasas altas por un buen tiempo, un escenario opuesto al que vivimos en las últimas décadas, donde lo persistente era una inflación baja, incluso por debajo del objetivo de la FED. ¿Cómo posicionarse ante esta situación?

La inflación llega a los servicios. Si bien el último índice de precios general marcó una baja mensual a 0,3% m/m, desde 1,2% m/m en el mes pasado, la inflación que no considera energía ni alimentos subió a 0,6% m/m – desde 0,3% m/m –. La situación es incluso más compleja para los servicios, que con 0,7% m/m presentaron su mayor suba mensual desde principios de los 90’, en línea con salarios creciendo cercanos al 6% anual.

La inflación en servicios tiene la característica de ser más persistente. A diferencia de la inflación de bienes, donde puede haber un fuerte salto en un año por escasez o alta demanda, en el mediano / largo plazo suelen acomodarse los precios relativos, por lo que el impacto que genera en el índice general se desvanece. Este es el caso, por ejemplo, de los autos usados, que llegaron a presentar aumentos de inflación mensual del orden del 10%, con inconvenientes de oferta ocasionados por problemas de producción (plantas en medio de pandemia) y demanda, bajas tasas de interés, preferencias de no viajar en transporte público, entre otras, y en los últimos tres datos mensuales han registrado deflación. Sin embargo, la inflación en servicios está más relacionada a los costos laborales, en un mercado laboral recalentado, lo que lleva más tiempo en desacelerarse. Los datos de abril marcan que la creación de empleos no agrícolas fue de 431 mil, un registro muy por encima del promedio histórico, con un desempleo de solo 3,6%.

Bajar la inflación necesitará de cierto enfriamiento de la economía. Para poder bajar la inflación que está relacionada con los servicios, probablemente se deberá contar con cierta desaceleración del mercado laboral. Tal como dijo recientemente Jerome Powell, presidente de la FED, disminuir la inflación causará algún dolor. Por ende, la economía – o al menos el mercado laboral – deberá mostrar cierta desaceleración y, para ello, la política monetaria deberá mantener un sesgo contractivo, ayudando a desacelerar la economía y manteniendo las expectativas de inflación ancladas, luego de varios meses de inflación por encima de la meta del Banco Central.

Este enfriamiento de la economía puede ser abrupto o paulatino. Entendemos que probablemente se opte por un sendero más paulatino. Tal como comentó Charles Evans, presidente de la FED de Chicago, la desaceleración de la inflación va a depender de qué tan agresiva sea la suba de tasas. Con un mandato dual de la FED, cuidando no solo la inflación sino también el empleo, es bastante probable que, si bien se mantendrá el sendero y el sesgo contractivo de la política monetaria, se cuidará también la evolución de la economía por su impacto en el empleo. Esto se traduce en tasas de interés moderadamente altas por un período largo de tiempo, más que en un fuerte shock de suba de tasas que enfríe de manera abrupta la inflación, pero también la economía, en el medio de un año electoral en EE.UU.

Oportunidades de inversión

El escenario de tasas altas por un período extenso de tiempo es prácticamente lo opuesto a lo que vivimos en la última década, y particularmente en los últimos años. En este sentido, las empresas van a tener que acomodarse a esta situación, que les exige mayor retorno actual que futuro. Con tasas de interés altas, relativas al pasado reciente, los inversores no van a ser tan pacientes. Empresas con potencial de crecimiento a muy largo plazo, como son algunas pequeñas growth, no están en la mejor situación. Por dicho motivo, recomendamos alejarse de empresas con horizontes de inversión a muy largo plazo.

Aún así, si bien las compañías value son las que mejor se adaptan al shock de suba de tasas – debido a sus dividendos más elevados –, en el tiempo, ciertas growth van a poder acomodarse a la situación actual. Las value muestran hoy mejores tasas de dividendos, por ende, han sido las menos golpeadas en el escenario de suba de tasas. Ahora, en escenarios de elevadas tasas de interés estables y dificultades para acceder a líneas de crédito, las empresas que necesitan del capital para crecer presentan complicaciones para invertir. Distintos es el escenario de las firmas que necesitan poco capital para invertir, entre las que se encuentran varias growth. Es por esto que, para una estrategia de largo plazo, resulta recomendable posicionarse en acciones growth de empresas de calidad, ya que probablemente la salida de la desaceleración económica las encuentre mejor posicionadas. Empresas como Amazon, Google, Microsoft o incluso compañías locales como Mercado Libre pueden convertirse en alternativas interesantes para el largo plazo, considerando los precios actuales.

En este sentido, hay que tener cuidado con mantener inversos de growth. Anteriormente, recomendamos para inversores de corto plazo y con perfil agresivo posicionarse en los inversos de Small Cap y de ARKK, que presentaron muy buenos resultados en un mes (40% y 28%, respectivamente), pero es probable que el shock más fuerte de tasas, que puede provocar que algunas acciones growth tengan mejores desempeños, haya llegado a su fin. En este rumbo, es poco recomendable estar expuesto a inversos de growth y a estos índices en particular.

Por otro lado, para perfiles más conservadores y de largo plazo, ya se observan tasas de interés en ciertos bonos que son atractivas para un horizonte de mediano plazo, particularmente en bonos Investment Grade con el ETF (LQD). Estos fondos recientemente han presentado caídas importantes, ocasionadas por la suba de tasas. En un escenario en el que la FED no acentúa su política monetaria contractiva, estos bonos pueden mostrar retornos importantes, debido a que las tasas que exhiben actualmente ya están cercanas a niveles históricos. El índice ICE del Bofa marca rendimientos de 4,75%, mientras que antes de la pandemia presentaba rendimientos del 3,2%. Por otro lado, hay que tener en cuenta que en el anterior programa de retiro de estímulos (2018) estos activos alcanzaron rendimientos de hasta 4,8%, por lo cual, si bien ya muestran rendimientos atractivos, puede que todavía no hayan encontrado piso.

¿Qué novedades, desafíos y opciones de inversión trae consigo esta nueva tecnología?

Si hay algo que las organizaciones aprendieron en estos dos últimos años es que lo impensable puede volverse posible, y cuán importante es estar preparados para eventos de baja probabilidad. Porque, ya vimos, la disrupción puede venir de cualquier lado.

Muchas veces caemos en la trampa conceptual de pensar en las innovaciones como eventos binarios: de un día para el otro apretamos un botón y apareció Netflix, Google Maps, Airbnb o la computación en la nube. Pero, recordando las palabras de Nicholas Negroponte – cofundador del MIT Media Lab y pionero de los nuevos medios –, es la intersección de evoluciones lo que genera aquello que es innovador, y no alguien que aparece con la idea. Entonces, la pregunta a hacernos es la siguiente: ¿qué cosas están sucediendo hoy que las coincidencias harán realidad dentro de algunos años?

Se espera que las tecnologías cuánticas (quantum en inglés) permitan innovaciones en diversas áreas y formas, como en el descubrimiento de fármacos y materiales, la gestión de carteras financieras, el modelado climático y meteorológico, la optimización de fabricación y análisis de comportamiento, entre muchos otros casos. Pero la tecnología cuántica tiene muchas facetas y líneas de tiempo. De hecho, hoy ya estamos aplicando las de primera generación: los láseres, el GPS y la imagen por resonancia magnética se vienen utilizando desde hace años, así como también la criptografía cuántica, la interferometría atómica o los relojes atómicos en gravímetros para estudios geofísicos.

Las tecnologías cuánticas de segunda generación, en cambio, requerirán mucho más tiempo para alcanzar la madurez, pero ya ahora los líderes de cualquier negocio deben estar atentos, sea para evaluar posibilidades de inversión o para construir capacidades cuánticas a fin de preparar a la organización para cuando llegue el momento.

Una ventana al futuro

Analicemos entonces qué son las tecnologías quantum y cómo están transformando las industrias. Podemos mencionar tres áreas o casos de uso clave: computación cuántica, comunicación cuántica y detección (sensing) cuántica.

Conocida como la próxima gran evolución de la computación, la computación cuántica cambiará el juego para cualquier empresa de datos y computación intensiva. Promete ayudar a las empresas a resolver problemas que están más allá del alcance y la velocidad de la informática actual, incluidas las computadoras de alto rendimiento, es decir, aquellos problemas que en teoría se pueden zanjar pero cuya complejidad llevaría a las computadoras clásicas a resolverlos en cientos o incluso miles de años, en contraposición a horas o minutos que le tomaría a las máquinas cuánticas.

Esto es lo que se llama la "primacía cuántica": el punto en el que una computadora cuántica supera exponencialmente a cualquier computadora clásica. Tomemos un ejemplo concreto: en 2019, la computadora cuántica de Google, Sycamore, tardó aproximadamente tres minutos en hacer lo que una supercomputadora clásica tardaría tres días (o 10.000 años, según el método de estimación utilizado).

La computación cuántica permitirá resolver en cuestión de horas o minutos problemas que están más allá del alcance y la velocidad de la informática actual, cuya complejidad llevaría a las computadoras clásicas a resolverlos en cientos o incluso miles de años.

La principal diferencia entre tecnologías se da porque los bits de computadora clásicos aumentan linealmente la capacidad informática, mientras que cada quantum bit (o qubit) es más versátil y duplica la capacidad informática de un sistema cuántico. Sin embargo, según explica Scott Buchholz, managing director de Deloitte Consulting LLP – junto con otros analistas en el reporte A business leader’s guide to quantum technology –, entre otras demandas técnicas, los qubits son muy sensibles a interferencias externas, como la temperatura y la vibración, lo que puede causar ruido y provocar errores de cálculo. Por dicha razón, la disponibilidad de un sistema cuántico sofisticado y tolerante a fallas, a escala empresarial, llevará algún tiempo.

De acuerdo con los autores, las computadoras cuánticas no reemplazarán a sus contrapartes clásicas, más bien se espera que las complementen, brindando acceso a tecnologías cuánticas cuando se requieran cálculos avanzados, e incluso por medio de la nube, lo que dará a las empresas el acceso a su potencia hiperespecializada sin necesidad de inversiones en computadoras cuánticas dedicadas dentro de su propia organización.

Por su parte, la comunicación cuántica "es una solución basada en hardware que aprovecha los principios de la mecánica cuántica para crear redes de comunicación seguras, teóricamente a prueba de manipulaciones, que pueden detectar intercepciones o escuchas", explican Buchholz y equipo. Y la detección cuántica o quantum sensing brinda la oportunidad de reemplazar sensores existentes en muchas aplicaciones. Por ejemplo, señalan los analistas de Deloitte, en medicina se espera que los sensores cuánticos se utilicen para analizar la temperatura, la frecuencia cardíaca y otros signos vitales, tanto así como para mejorar la precisión de las imágenes por resonancia magnética, lo que que aumentaría la capacidad de seguir el progreso de los tratamientos contra el cáncer, además de diagnosticar y monitorear enfermedades degenerativas (como esclerosis múltiple, por ejemplo).

El desafío comienza hoy

Aunque en esta etapa inicial los casos de uso de tecnologías cuánticas son más bien experimentales e hipotéticos, las inversiones en computación cuántica son cada vez mayores y empiezan a proliferar diversas startups. A su vez, las principales empresas de tecnología, como Alibaba, Amazon, IBM, Google y Microsoft, ya han lanzado servicios comerciales de computación cuántica en la nube, y se prevé que para 2030 los avances en tecnología cuántica alcanzarán la madurez tal como para que las compañías puedan lanzar sistemas cuánticos utilizables.

Por eso, a través de su reporte Quantum computing use cases are getting real—what you need to know, los consultores de McKinsey instan a los líderes de empresas a comenzar desde ahora a formular sus estrategias de tecnología cuántica, con especial énfasis en computación cuántica e industrias como la farmacéutica, la financiera o la automotriz, "que pueden cosechar los primeros beneficios de la computación cuántica comercial."

Noticias locales: el país hoy.

El segmento de renta fija no se encuentra atravesando un buen momento, no solo a nivel local, sino también en el plano global. En este sentido, un contexto con mayor aversión, donde suben los rendimientos de los bonos corporativos norteamericanos con calificación de riesgo CCC / B-, impacta con mayor magnitud en mercados emergentes, sobre todo en Argentina.

La jornada del martes no fue la excepción a la regla: los bonos soberanos volvieron a retroceder, pese al mejor ánimo observado en la renta variable, con caídas promedio de 0,6%, llevando a que su performance sea de 4,8% en promedio. Esto tuvo su impacto en el riesgo país, cuyo valor ascendió a 1.924 unidades, muy cercano a los máximos registrados en enero (1.962) y marzo (1.975).

Respecto a los bonos soberanos, por la fragilidad que muestran frente al contexto local e internacional, no recomendamos aumentar la exposición a los mismos, ya que la volatilidad añadiría más riesgo a nuestras carteras, incluso si tenemos en cuenta que la relación riesgo retorno a estos niveles resulta más que atractiva.

El ajuste alcanza a los segmentos que componen la curva de pesos. Para el caso de los bonos CER, el martes fue una jornada con retrocesos del 0,3% (0,8% en lo que va de la semana). Creemos que la licitación – que se realizará hoy – afectó a los flujos, dada la necesidad del Tesoro de generar incentivos en términos de tasas para cumplir con su tasa de refinanciamiento. Las ruedas poslicitación nos permitirán comprobar esto.

De todas maneras, lo observado en la curva CER deja oportunidades, como las que presenta el TX23, cuya TIR se ubica en CER -2,59%, un nivel más que atractivo si consideramos que ha llegado a cotizar en CER -9% semanas atrás.

Algo similar ocurre con los bonos que ajustan por tasa, pese a las recientes actualizaciones que dispuso el BCRA en materia de tasas de referencia. El apetito por este tipo de instrumentos no se materializó de forma generalizada en el mercado y varios de ellos no hacen más que lateralizar. Un factor que explica dicho comportamiento es que sus rendimientos – en el orden del 60% – se ubican por debajo de las estimaciones de inflación (65%). Dichos bonos cayeron un 0,23% el martes.

En la misma línea encontramos a los bonos dollar linked, que en el segundo día de la mañana cerraron neutros, pero en lo que va del mes acumulan caídas del 2,6%, siendo el TV23 el más afectado (-4,4%). Aquí podemos observar algo más coherente si de expectativas hablamos, puesto que al estar en el mes donde históricamente el volumen de divisas liquidadas por el agro es mayor, las probabilidades de un salto cambiario son menores.

Uno de los factores que puede alterar dicha dinámica es el resultado cambiario del BCRA, que justamente terminó en la última jornada hábil con saldo neutro – luego de los USD 125 M que había acumulado el lunes –. Esto provocó que la tasa efectiva de devaluación diaria haya aumentado al 67%. En lo que va del mes, el BCRA acumula un total de USD 660 M, lejos de los USD 1.500 M que acumulaba para esta etapa en 2021.

Por su parte, los tipos de cambio MEP y CCL se mantienen sin grandes variaciones, pese a que predomina un clima de incertidumbre y pesimismo. El martes ajustaron 1,1% y 0,8% respectivamente, quedando dispares en lo que va del mes: mientras el primero cayó 0,5% y se ubica en $209,31, el segundo subió apenas 0,1% y cotiza en $211,45.

Más noticias

Leve suba del Merval

El índice Merval volvió a avanzar en la jornada del martes. Mientras registró una suba de 0,9% medido en moneda local, avanzó un 1,7% medido en USD CCL.

Entre las empresas que componen al panel líder, Aluar fue la principal ganadora (3,9%), seguida por Telecom Argentina (3%). A pesar de esta suba, Aluar aún acumula un rendimiento negativo de 8,4% en lo que va del año, mientras que Telecom Argentina avanza un 14,2% en el mismo período. Por el lado contrario, Edenor (-1,8%) y Mirgor (-0,8%) fueron las únicas perdedoras del día.

Noticias globales: el mundo hoy.

A pesar del contexto inflacionario global, las ventas minoristas de EE.UU de abril terminaron sorprendiendo: mostraron una suba de 0,9% m/m, logrando así un alza interanual de 8,2%. Este resultado disparó a los inversores al considerar que a pesar de la suba de precios, el aumento de los salarios llevó a aumentar el consumo principalmente en el sector de automóviles. A su vez, los datos de marzo fueron revisados al alza y terminaron con una suba mensual de 1,4%.

Los concesionarios de automóviles presentaron un aumento en las ventas de 2,2% m/m, superando ampliamente la caída de 1,6% durante marzo, mientras que excluyendo los autos, la gasolina, los materiales de construcción y los servicios de alimentación, las ventas minoristas avanzaron un 1%.

El día martes también se dio a conocer que la producción industrial avanzó un 1,1% m/m, superando el dato de marzo (0,9% m/m) y las expectativas de (0,5% m/m). De esta manera, el dato alcanzó una suba de 6,4% i.a. Por su lado, la producción manufacturera también sorprendió, ubicándose en 0,8% m/m – vs expectativas de 0,4% m/m –.

Cierres y primeros movimientos del día.

Cierres del día anterior

Los temores de recesión y la alta inflación siguen minando la confianza del mercado, golpeando a las bolsas globales. En la jornada de ayer, los principales índices americanos tuvieron la peor performance de los últimos dos años. El más castigado fue el Nasdaq, que cayó un 4,7%, aunque el impacto fue muy fuerte también para el S&P 500 (-4%), y el Dow Jones (-3,6 %). Con este resultado, en lo que va del año, el Nasdaq acumula una baja de 27%, el S&P 500 de 17% y el Dow Jones de 13%, lo representa uno de los peores inicios de año desde 1930.

Lo destacado de la jornada de ayer fue la performance de Target Corporation, que cayó 25%, ante la publicación del balance que marcó que sus ganancias trimestrales se redujeron a la mitad, debido al mayor gasto por el aumento de los costos de combustible y fletes. Similar situación presentó Wall Mart el último martes, marcando la mayor caída desde 1987.

El día martes se dieron a conocer tanto las ventas minoristas como la producción industrial de abril, lo que terminó sorprendiendo favorablemente e impulsando al alza al mercado bursátil norteamericano. De esta manera, el índice Nasdaq encabezó la suba, con un alza de 2,6%, seguido por el S&P y el Dow Jones, que avanzaron 2,1% y 1,3% respectivamente.

El sector tecnológico (2,9%) marcó el mayor avance entre los sectores que componen al S&P, seguido por el sector de materiales (2,8%), este último impulsado por los buenos resultados de la producción industrial. Dentro de las compañías, Apple (2,6%), Microsoft (2%) y Amazon (4,1%) fueron las principales impulsoras del índice S&P 500, dada su ponderación dentro del mismo. Solo el sector de consumo defensivo (-0,7%) cerró a la baja el día martes, luego de que los inversores se vieran animados por los resultados publicados.

Luego de la publicación de estos datos, y sumado a las declaraciones de Jerome Powell, las tasas de Treasuries avanzaron 10 pb, llegando a 2,99%, ya que este resultado favorecería una política monetaria más estricta por parte de la FED. Un crecimiento en el consumo se muestra como un dato optimista para la economía del país, lo que permitiría a la entidad tomar medidas más restrictivas para disminuir la inflación.

Con respecto a los commodities, el petróleo retrocedió 1,8% luego de darse a conocer que EE.UU levantaría sanciones contra Venezuela, donde se destaca la prohibición a la petrolera Chevron para operar en el país. Esto permitiría una mayor producción en uno de los países con más crudo de Latinoamérica, lo que levantó la presión sobre el precio del commodity. A su vez, se dio a conocer que la Unión Europea no pudo obtener la votación de Hungría para establecer la prohibición de petróleo ruso para el continente, lo que influenció en la caída del precio del petróleo. El oro, por su parte, cerró la jornada sin variaciones.

Primeros movimientos del día

Los futuros de los mercados norteamericanos operan a la baja en las primeras horas de la mañana, con el índice Nasdaq marcando la principal caída (-1,2%), seguido por el S&P (-1,1%) y el Dow Jones (-1,1%). De esta manera, los índices continúan la caída del día de ayer.

Gracias al contexto actual, el banco de inversión Morgan Stanley aumentó las probabilidades de recesión hasta un 27% – cuando en marzo estaban en 5% – en EE.UU para los próximos 12 meses. Lo mismo ocurrió con Goldman Sachs, que ahora pronostica una recesión con un 30% de probabilidad para el país entre los próximos 12 a 24 meses.

Por el lado de los commodities, el oro avanza 0,8%, mientras que el petróleo retrocede en 1,7% luego de que la Unión Europea indicara que, por el momento, los países miembros pueden continuar comprando gas ruso, sin ser sancionados por la organización. Sin embargo, la entidad aún desaconseja el pago en rublos, como lo solicita Rusia, ya que el país aún mantiene sanciones que no le permiten operar en el mercado cambiario.

Las tasas de Treasuries retrocede 6 pb en lo que va de la mañana, hasta ubicarse en 2,83%. La caída en los mercados continúa aumentando la aversión al riesgo de los inversores, lo que hace retroceder las tasas desde su máximo alcanzado en abril. Por su lado, el dólar se debilita levemente frente al euro y la libra esterlina. De esta manera, el índice DXY se ubica en los 95,74 puntos.

Tanto los mercados europeos como los mercados asiáticos sufren el efecto contagio y retroceden en lo que va del día. La única excepción entre los principales índices viene siendo China, que avanza un 0,4%.

Alternativas que generan estabilidad y retorno en un contexto volátil e incierto.

Los principales índices bursátiles continúan marcados por la volatilidad y la incertidumbre. A la inflación en alza y al conflicto Rusia - Ucrania se le suma el aumento en los contagios de COVID-19, que afecta fuertemente al mercado global. Este escenario demanda la búsqueda de alternativas de inversión que generen estabilidad y retorno, por lo que las acciones que otorgan dividendos vuelven a estar en la mira de los inversores.

La presión inflacionaria no cede en EE.UU. El dato de abril marcó un alza del IPC de 0,3% m/m y 8,1% i.a., mientras que el IPC núcleo aceleró a 0,6% m/m. A esto se le suma el conflicto entre Rusia y Ucrania: mientras continúa la invasión, la Unión Europea presiona para aprobar la prohibición de gas energético ruso y así detener el financiamiento del país. Esto vuelve a generar una alta volatilidad en el precio del crudo, que ya avanza 8% en la última semana. Por otra parte, a pesar de la caída en los contagios, continúa el confinamiento en China, principalmente en las ciudades de Pekín y Shanghái. Esta última acumula ya más de un mes de aislamiento, lo que afecta fuertemente a la producción y al crecimiento – tanto del país como a nivel global –, por ser uno de los mayores mercados del mundo. Esto continúa generando inconvenientes en las cadenas de suministros, que impactan en la oferta y presionan aún más a una demanda debilitada mundialmente.

Bajo este contexto, los principales índices no logran repuntar, mientras que solo el sector energético marca rendimientos positivos en lo que va del año. El S&P acumula una baja de 15,4% en el 2022, mientras que el Nasdaq retrocede 24,1%. Entre los sectores, el energético marca una suba del 45,5% y, en sentido contrario, el segmento de comunicaciones y el de consumo discrecional son los mayores perdedores, al retroceder 24% y 25,5% respectivamente.

En el actual escenario de estanflación y los conflictos a nivel global aumentan la aversión al riesgo, por lo que los inversores priorizan activos más seguros, que brindan mayor estabilidad. De esta manera, en contextos como el actual, vuelven a posicionarse las acciones que pagan dividendos. Cuando una compañía adquiere beneficios, puede decidir repartirlo entre sus accionistas, lo que genera una renta extra para el inversor, que hasta puede sustituir a la variación que pueda tener el precio de la acción. Esto convierte a estos activos en una interesante alternativa a la hora de invertir en contextos de estancamiento como el actual, donde la volatilidad del mercado dificulta obtener ganancias extraordinarias.

Para el caso del S&P 500 (ETF SPY), la rentabilidad por dividendos (dividend yield) se ubica en 1,45%, es decir, un dividendo anual de USD 5,81, con un promedio en los últimos 5 años de 1,68%. El Nasdaq, por su lado, tiene una tasa de dividendos menor, ya que agrupa muchas compañías que reinvierten sus ganancias. Por dicho motivo, marca una tasa de 0,57% y un promedio desde el 2017 de 0,71%. Entre los sectores, el energético es el de mayor tasa, al generar dividendos por 3,12% – destacando que solo 4 sectores generan una tasa mayor al 2% – y, por el contrario, el de menor tasa es el de consumo discrecional, que solo reparte un 0,9%. Ambos tienen un promedio de los últimos cinco años de 4,2% y 1,16% respectivamente.

Cedears recomendados que pagan dividendos

Distintas acciones pueden volverse más atractivas gracias a su pago de dividendos, a pesar de que no se espere una gran variación de su precio en el corto plazo. A su vez, cabe destacar que los pagos de dividendos se realizan en dólares, lo que otorga una renta fija que suele ser semestral o anual, y se suma a la rentabilidad que pueda otorgar el portfolio. La única distinción que hay que mencionar es que, a pesar de que los Cedears no pagan el impuesto a las ganancias, sus dividendos sí lo hacen.

Más allá de los dividendos que reparten, algunas acciones incluso logran destacarse en este contexto, ya que suelen recomendarse en escenarios de incertidumbre y alta volatilidad.

Las siguientes compañías resultan interesantes opciones para adquirir rentabilidad por dividendos, además de poder adquirirse como Cedears en moneda local:

The Coca- Cola Company (KO)

La gran compañía alimenticia logra destacarse en un contexto como el actual, dado que su consumo masivo no disminuye en gran medida, como sí ocurre en otros sectores de la economía. A pesar de la desaceleración económica del primer trimestre, a diferencia de otras compañías, Coca- Cola superó los ingresos netos en el 1Q22, al tiempo que no ajustó a la baja sus proyecciones de crecimiento. Además, las ganancias por acción superaron las expectativas, resultando en USD 0,64 – vs el pronóstico de USD USD 0,58 –.

Actualmente, los dividendos anuales de la compañía se encuentran en USD 1,76, lo que genera una rentabilidad por dividendos de 2,68% – medida en dólares –. Esto se suma al retorno que pueda generar la acción, que ya acumula un alza de 11% en lo que va del año, superando ampliamente tanto al sector de consumo defensivo – medido en el ETF XLP, que cayó 0,2% – como al S&P 500 (-15,4%). Cabe destacar también que la empresa efectúa estos pagos de manera trimestral, y que el promedio de la rentabilidad anual por dividendos de los últimos cinco años se sitúa en un 3,21%.

Johnson & Johnson (JNJ)

Esta es una compañía que produce una gran variedad de productos asociados al sector de la salud. A diferencia de otras firmas del sector, esta no solo genera ganancias por su vacuna contra el COVID-19, sino que también produce bienes de primera necesidad, además de diversificar sus ventas alrededor de todo el mundo.

La rentabilidad por dividendos anual de la compañía se ubica en un 2,56% – por un valor de USD 4,52 –, mientras que el promedio de los últimos 5 años se encuentra en 2,64%, lo que la vuelve una interesante opción a la hora de obtener una renta fija en el sector salud. Sumado a esto, la empresa acumula un retorno de 3,4% en lo que va del 2022, superando ampliamente a su sector – medido en el ETF XLV, que retrocedió 8,7% – y al índice S&P 500 (-15,4%).

Durante el primer trimestre, la firma corrigió levemente a la baja sus expectativas de crecimiento para el 2022, dada la caída en la demanda de las vacunas contra el COVID-19. Sin embargo, el rebrote en distintos países a lo largo del mundo vuelve a poner en la mira a este tipo de compañías, especialmente a Johnson & Johnson, que logró ganancias por acción de USD 2,67 en el 1Q22, superando así las expectativas (USD 2,61).

Exxon Mobil Corp (XOM)

Como consecuencia de la invasión rusa a Ucrania, compañías energéticas como Exxon Mobil Corp han visto un impulso en sus ingresos, producto del alza en el precio de commodities como el petróleo o el gas natural. De esta manera, XOM acumula un alza en el valor de su acción de 48,7% en 2022. Esto lleva a que la rentabilidad por dividendos anual de la firma se ubique en 3,96% (USD 3,52 anual). Sin embargo, a pesar del impulso del conflicto bélico, la compañía muestra una sólida tasa de dividendos, que resulta en 5,39% para el promedio de los últimos 5 años.

A pesar de que no se espera que la empresa continúe con esta tasa de retorno anual para los próximos meses del año, la nueva suba en el precio del petróleo la vuelve a poner en la mira. La prohibición de importación de energía rusa por parte de la Unión Europea podría impulsar al alza nuevamente al petróleo, que ya se ubica en los USD 110, valor que no marcaba desde fines de marzo. Esto le daría un nuevo impulso a la compañía, aunque la misma es una opción menos conservadora en comparación a las anteriormente mencionadas.

Noticias locales: el país hoy.

Los bonos tuvieron un mal inicio de semana. La inestabilidad se adueñó de casi todas las curvas locales, sin discriminación de moneda ni de tipo de ajuste. Por otro lado, el BCRA comenzó con el pie derecho, al finalizar el día con compras netas por USD 110 M, que le permitió sumar reservas internacionales. También, se dieron a conocer los instrumentos que licitará el Tesoro en la primera ventana del mes.

Los bonos soberanos en dólares siguieron confirmando su poca robustez ante un panorama incierto, que hoy en día se presenta tanto en el plano local como internacional. Es así como en la primera rueda de la semana cayeron un 0,7% en promedio, marcando rendimientos no vistos desde la reestructuración de la deuda. En consecuencia, el riesgo país registró una suba de 2,2% y cerró en 1.936 puntos.

La inestabilidad se prolongó a otros segmentos, como lo es el de los bonos CER, que cerraron el día 0,5% abajo. De todas maneras, el plazo más afectado fue el de los bonos largos, que retrocedieron 0,8%.

Tal como esperábamos, la suba de tasas de la semana pasada no fue suficiente para crear un flujo sostenido de bonos ajustables, que terminaron la jornada neutros y con resultados dispares entre los bonos que componen la curva.

En relación a las divisas y al tipo de cambio, el BCRA compró USD 110 M, acumulando en el mes USD 650 M, aún por debajo de los USD 1.500 M que acumulaba en mayo de 2021. En este sentido, el tipo de cambio volvió a moverse a una tasa efectiva del 62% anual, tal como ocurrió el pasado viernes.

Por este motivo, los bonos dollar linked no tuvieron movimientos destacados y también cerraron el día neutros. En cuanto a rendimientos, el T2V2 se mantiene con una tasa de devaluación -7%, lejos de los niveles positivos observados un mes atrás, evidenciando que las expectativas de un aumento del tipo de cambio para la segunda mitad del año son elevadas.

Por el lado de los tipos de cambio financieros, tanto MEP como CCL tuvieron un repunte del orden del 0,7%, cerrando en $210,79 y $213,13 respectivamente. En relación al canje (MEP a CCL), el nivel actual se ubica en 1,1%, mostrando un leve avance respecto a lo observado la semana anterior.

Finalmente, se conocieron los instrumentos con los que el Tesoro buscará recuperar la confianza del mercado y llegar al 100% del monto necesario para renovar los vencimientos del mes ($900 MM). Como novedad, el menú incluye la introducción de un nuevo bono con vencimiento en noviembre de 2025. También se ofrecerá una nueva LEDE y un nuevo bono tasa fija 2027.

Más noticias

Buen arranque del Merval

A pesar de los resultados mixtos en el mercado internacional, el Merval cerró la jornada de ayer con un avance de 1,3% en moneda local y de 0,4% en USD CCL. Entre los sectores, el de construcción marcó la mayor suba del día (3,3%), seguido por el energético (2,6%), que se vio beneficiado por la suba que marcó el petróleo ayer. Únicamente el sector de consumo discrecional cerró a la baja (-0,2%), acumulando así una caída mensual de 0,8%.

Dentro del panel líder, Grupo Supervielle (5,4%) y Cresud (5%) fueron las principales ganadoras de la jornada. Sin embargo, ambas acumulan resultados dispares en lo que va del año, ya que mientras Cresud avanza un 44,6%, Grupo Supervielle retrocede un 7,3%. Dentro de los perdedores, se destacan Transener y Aluar, ambas retrocediendo un 2,3% en la jornada de ayer.

Con respecto a las compañías que cotizan en el exterior, los resultados fueron mixtos. Bioceres fue la gran ganadora, al avanzar un 6,6%, mientras que Globant fue la mayor perdedora, al caer un 5,3%, lo que se suma a la caída de 43,7% que acumula en lo que va del 2022.

Noticias globales: el mundo hoy.

Luego de anunciar la adquisición de la totalidad de la red social por USD 44.000 M, el multimillonario dio marcha atrás con la operación, indicando que espera recibir mayor información respecto a las cuentas falsas vigentes en Twitter.

Elon Musk indicó que la compra quedará en suspenso hasta realizar mayores análisis respecto a la cantidad de bots que operan entre los 330 millones de usuarios activos que maneja la aplicación. Según el multimillonario, ya se están haciendo pruebas sobre grupos reducidos para evaluar cuántas cuentas corresponden a spam y, de esta manera, analizar la veracidad de los usuarios en la actualidad. A pesar de que la compañía ya envió la información correspondiente, el sector de legales del multimillonario anunció que aguardará hasta validar la veracidad de estos datos, para luegoavanzar con la compra.

Ante esta noticia, Twitter retrocedió 8,6% en la jornada de ayer, acumulando así una caída de 21,9% en la última semana y de 22,8% en el último mes. El multimillonario indicó además que no descarta renegociar la compra de la compañía a un precio menor, lo que hace retroceder a la compañía un 1,4% en el premarket. A pesar de la suba de 29,7% que había marcado luego de publicarse la compra de la compañía en abril, la empresa ya volvió a su precio previo a darse a conocer esta novedad. De esta manera, ya se ubica en un precio de USD 37,4, acumulando una baja de 12,4% en lo que va del 2022.

Cierres y primeros movimientos del día.

Cierres del día anterior

Ayer se dieron a conocer los resultados de las ventas minoristas y la producción industrial de China, correspondientes al mes de abril. Ambos datos estuvieron por debajo de las expectativas del mercado, marcando caídas anuales de 11,1% y 2,9% respectivamente. Estos resultados generaron preocupación respecto a la desaceleración económica global, lo que terminó en un efecto contagio que impactó en los mercados norteamericanos. De esta manera, el índice Nasdaq marcó la mayor caída (-1,2%), seguido por el S&P (-0,4%), mientras que el Dow Jones terminó al alza (0,2%).

Empresas de crecimiento como Tesla (-5,9%) y NVIDIA (-2,5%) terminaron arrastrando a la baja a los principales índices, llevando a que el sector de consumo discrecional (-2,2%) y el tecnológico (-0,9%) sean los mayores perdedores de la jornada dentro de los sectores que componen el S&P 500. El sector de innovación disruptiva también se vio golpeado, al retroceder 5,9%, perdiendo gran parte de la suba que había marcado el último viernes. Por el contrario, el sector energético (2,5%) fue el principal ganador, impulsado nuevamente por el alza en el precio del petróleo, que avanzó un 3,5%, mientras que el gas natural ascendió 4,7%. A pesar de que China continúa con los confinamientos, la caída en los contagios lleva a considerar que el país tendrá una recuperación en su demanda, lo que impulsa al alza los precios de los commodities energéticos.

Por otra parte, continúa el “flight to quality”, con la tasa de Treasuries retrocediendo 5 pb y llegando a 2,88%, ante el aumento en la demanda de activos menos riesgosos. Lo mismo ocurre con la USD2YR, que cerró la jornada con una tasa de 2,57%.

Primeros movimientos del día