Resultados de la búsqueda

Las condiciones para iniciar el tapering podrían alcanzarse en los próximos meses...

La opinión predominante entre los miembros de la Reserva Federal es que ya se ha alcanzado el objetivo de estabilidad de precios, que es necesario -aunque no suficiente- para comenzar a normalizar la política monetaria.

No obstante, según las minutas de la última reunión, la mayoría de los participantes estuvo también de acuerdo en que aún falta progreso en el mercado laboral antes de iniciar una reducción gradual en la inyección de dólares, que actualmente asciende a USD 120.000 M mensuales.

Las minutas destacaron que varios participantes consideran que las condiciones necesarias para iniciar el llamado tapering podrían alcanzarse en los próximos meses, antes de finalizado el año, sin embargo, una cantidad no menos importante de los miembros considera más probable que la normalización monetaria se inicie a principios del año 2022.

Continúan las buenas perspectivas para el acero

Los futuros del acero laminado en caliente marcaron nuevos máximos ayer en Estados Unidos y las acereras con acceso a dicho mercado tuvieron una excelente jornada, acompañada además por actualizaciones alcistas sobre el sector por parte de bancos de inversión.

US Steel (X) subió 4,25% ayer y acumula un alza de 71,8% en lo que va del año, Ternium (TX) subió 1,1% (+85,9% en 2021), Steel Dynamics (STLD) subió 0,5% (+89,1% en 2021) y Nucor (NUE) subió 1% hasta encontrarse 130% arriba en 2021.

Las alzas de ayer se dieron en sintonía con reportes sugerentes de un repunte adicional en el precio del acero hasta septiembre, antes de que se registren bajas estacionales en el último trimestre del año.

Sumado a lo anterior, los bancos de inversión norteamericanos están comenzando a notar que, incluso considerando las proyecciones del mercado de futuros para 2022, con precios 40% por debajo de los actuales, las estimaciones de resultados para la industria siderúrgica deberán corregirse al alza considerablemente.

Los futuros del mercado norteamericano operan a la baja por tercera rueda consecutiva...

Jornada de bajas generalizadas: los futuros del mercado norteamericano operan a la baja por tercera rueda consecutiva. Además, el S&P 500 acumula una baja de -2,7% desde sus máximos del lunes. El dólar DXY se aprecia 0,2% hasta 93,4 puntos, su mayor valor en 2021, y la tasa de Treasuries a 10 años comprime hasta 1,23%.

La combinación de mercados bajistas, el dólar apreciándose y las tasas bajando constituye una clara reacción a las minutas de la FED, las cuales indicaron que la disminución en la inyección de dinero podría comenzar a finales del año en curso.

Las bolsas asiáticas cerraron con bajas de hasta -2,1%, lideradas por Hong Kong, al tiempo que los mercados europeos operan con caídas incluso mayores. El índice Stoxx 600 cede -2,0% y el índice CAC40 francés pierde -2,7%.

Los futuros del hierro en China continúan ajustando ante la menor producción de acero, registrando bajas de -7,2% esta mañana. La minera Vale, que acumula una baja de -8% en la última semana, cae más de 3% en el pre market norteamericano.

El petróleo cae por sexta rueda consecutiva esta mañana, acumulando una baja de -8,8% durante dicho lapso y ubicándose en USD 63,2 por barril. La razón detrás de esta tendencia se encuentra en los rebrotes de contagios, que se combinan con un dólar fortaleciéndose e inventarios de gasolina norteamericanos por encima de lo esperado.

Las caídas experimentadas en el valor del hierro, petróleo y otros commodities junto con datos de un creciente descontento de la población brasileña contra su presidente Jair Bolsonaro están presionando sobre su mercado: el real se depreció 2,3% en las últimas dos ruedas y el índice EWZ cayó -4% en igual lapso.

43,9%

Es la tasa efectiva anual (TEA) de la letra a descuento S31D1, que vence el 31/12/2021. Para vencimientos cortos (previos a 2022), vemos más atractivas las Letras a Descuento que las Lecer, debido a que proyectamos hasta las elecciones una inflación promedio que rondará entre el 2,8% y el 3%. Con dicha proyección, la Lecer X31D1 (mismo vencimiento) rinde una TEA del 40,9%, que es menor a la S31D1. Para vencimientos de 2022 en adelante, vemos más atractivo en estar indexado a inflación.

9,2%

Es la TIR de la obligación negociable de Pampa Energía (PTSTD), que vence el 21/7/2023. Tras la venta de Edenor, que permite una lectura más limpia de su negocio, el último balance de Pampa Energía mostró una generación de caja libre de USD 113 M en el trimestre -que se mantiene positiva desde el 4Q 2019-. Con una deuda neta baja, de sólo 1,5 veces EBITDA, vemos valor en este papel.

19%

Es el diferencial de tasa implícita entre los contratos de dólar futuro Rofex de marzo (49%) y el de octubre (30%). Con un BCRA que continúa devaluando a razón del 12% anualizado, y una posición de reservas netas más estrecha (cercanas a USD 5.500 M), la curva de expectativas devaluatorias se sigue empinando. Para sacar provecho de este escenario, una alternativa es el Pase Rofex (conocé más en nuestra nota), que consiste en vender un contrato corto (por ejemplo: noviembre) y comprar uno largo (por ejemplo: marzo), quedando entonces expuesto al empinamiento de la curva.

Mejoras que no convencen

Con un contexto de recuperación de la actividad global, abundante liquidez y excelentes precios de las materias primas, los activos argentinos no logran despegar: el riesgo país se mantiene muy elevado, el Merval no despega y los que más se lucen son los activos ajustables por inflación. La mejor estrategia es cubrirse, y el riesgo impide apostar por una cartera de crecimiento. La mejora de los indicadores económicos de la primera mitad del año no es suficiente para trazar un sendero de crecimiento estable. La suerte jugó a favor, pero no alcanzó: el salto de los precios de las materias primas permitió un fuerte repunte de las exportaciones y le dio aire al BCRA para recuperar reservas internacionales. A esto se suman los DEGs, que llegarán a fin de mes desde el FMI como maná del cielo: el país se asegura caja para afrontar los pagos en moneda extranjera que se vienen hasta fin de año. Las cuentas públicas también mejoraron de la mano de ingresos extraordinarios y con menos gasto asociado a la pandemia. La actividad económica se recuperó de la caída del año pasado, el desempleo bajó y la pobreza se estabilizó. La inflación bajó levemente, apoyada en un tipo de cambio que se mueve cada vez menos, congelamiento de tarifas y múltiples controles de precios.

Nada para festejar, pero sí para darle aire a la economía para afrontar la última parte del año. Las mejoras no se apoyaron en bases sólidas y el gobierno deberá corregir los desequilibrios.

I. El excedente del mercado cambiario se asocia a la suba de precios internacionales, no se destacan mejoras en el sector exportador y el control de cambios es cada vez más fuerte, donde proliferan múltiples tipos de cambio.

II. La brecha cambiaria sube, y contenerla le cuesta reservas internacionales al BCRA.

III. El menor déficit fiscal se apoya en mayor presión tributaria y licuación del gasto, no hay medidas concretas para bajar el gasto y mucho menos reformas que apunten a mejorar la productividad. El déficit fiscal primario inercial se ubica en 3% del PBI.

IV. La inflación se mantiene muy elevada, con ajustes pendientes de precios relativos.

V. El año que viene los vencimientos de deuda con organismos internacionales será cuatro veces el nivel de reservas netas y se requerirá sí o sí un acuerdo con el FMI, con el que no se ve ningún tipo de avance.

VI. El combo se cierra con un contexto político incierto y sobre todo con el oficialismo debatiéndose entre la radicalización y la moderación.

Fin de la abundancia

Pese a que el control de cambios se reforzó, el balance de divisas empieza a mostrar signos de fatiga, generada por la mayor demanda. La situación no es más grave porque la liquidación de divisas del agro sigue siendo muy elevada, batiendo todos los récords. Concretamente, mientras que en mayo el resultado del mercado cambiario marcó un excedente de USD 1.700 M, en junio cayó a USD 530 M y en julio y agosto estaría marcando un resultado similar, o incluso menor. Este menor excedente se explica por la caída del superávit en la cuenta corriente cambiaria, mientras que el déficit de la cuenta financiera se reduce, dadas las mayores restricciones para pagos de deuda en moneda extranjera (las empresas pueden pagar el 40% de deuda externa en tiempo y forma, pero se ven obligadas a refinanciar al 60% restante). Analizando la cuenta corriente por dentro, se destaca el incremento que vienen teniendo los pagos por importaciones de bienes, que pasaron de USD 4.900 M a USD 5.800 M, explicado principalmente por el aumento en la demanda de divisas para el pago de importaciones, que pasó de USD 4.900 a USD 5.900 M. A esto se agrega el déficit en la cuenta de servicios, y de viajes en particular, que, pese a las limitaciones para viajar, empieza a ser cada vez más importante. Por el lado de la oferta, se destaca la muy buena performance de la liquidación de los agrodólares que, impulsados por los muy buenos precios internacionales y una buena cosecha, se mantienen por encima de los USD 4.000 M por mes, más que duplicando lo liquidado en los últimos años. Considerando la estacionalidad desfavorable que tiene la liquidación del agro de acá a fin de año, la tensión del mercado cambiario irá subiendo en la medida que afloje la oferta de divisas del agro y la demanda por importaciones de bienes siga en alza; en parte, por la recuperación del nivel de actividad, y también por el adelantamiento de los pagos que harán las empresas ante el temor de ajustes en el tipo de cambio oficial y/o mayores restricciones para operar en el MULC.

Administrando las reservas

Mantener bajo control el mercado de cambios es un objetivo fundamental para el BCRA, dado que con esto interviene en el mercado de bonos para contener la brecha cambiaria y pagar los vencimientos de deuda con organismos internacionales. En lo que va del año, el BCRA habría utilizado cerca de USD 1.200 M de reservas para intervenir en el mercado de bonos (compra bonos en USD y luego los vende contra pesos), acelerando el ritmo en los últimos dos meses. A esto se sumaron pagos a organismos internacionales y de deuda en moneda extranjera del sector público por USD 3.100 M (un tercio corresponde a los pagos de intereses de la deuda con el FMI). Con este marco de fondo, el BCRA deberá afrontar en lo que resta del año un mercado cambiario más equilibrado, seguir interviniendo en el mercado de cambios para contener la brecha y afrontar pagos de deuda con organismos internacionales por USD 7.000 M. La única fuente de financiamiento que tendrá será el ingreso de más de USD 4.300 M de DEGs del FMI, por lo que esperamos que las reservas internacionales netas comiencen un camino descendente (de los actuales USD 5.300 M).

Múltiples tipos de cambio

El BCRA continúa moderando el ritmo de devaluación del tipo de cambio oficial. Tras devaluar a razón de 3% mensual en el primer trimestre, desde abril viene subiendo por debajo del 2% mensual y en los últimos dos meses fue de apenas el 1% mensual (12% anualizado), el menor ritmo desde enero de 2020. La estabilidad de la cotización contrasta con la dinámica que toman los tipos de cambio implícitos en el mercado financiero, que toman impulso a partir de las crecientes restricciones a operar, por lo que la brecha subió más de 10 pp en los últimos tres meses. Concretamente, la brecha con el MEP y el CCL a través de operaciones con el AL30 subió del 57% y 63% en abril al 75% en agosto, mientras que la brecha medida a partir de un tipo de cambio promedio entre CD30, CCL Galicia y Apple, que se opera sin restricciones, ya se ubica por encima del 85%. El aumento de la brecha es una luz roja para el BCRA, dado que desincentiva la oferta e impacta en la formación de precios.

Inflación alta

Tras marcar un alza de 4,8% m/m en marzo, con el menor ritmo de devaluación del tipo de cambio oficial, congelamiento de tarifas de servicios públicos, menos ajustes en los precios regulados -combustibles y comunicaciones-, más control de precios y hasta prohibición de exportaciones de carne vacuna, el IPC viene moderando la suba, aunque hace 10 meses que no logra perforar el 3% mensual (hay que remontarse a la década del 80’ para encontrar 10 meses con inflación mensual superior al 3%). En julio, acorde con las expectativas, el IPC Nacional marcó un alza de 3,0% (42,5% anualizada), acumulando en los últimos doce meses un incremento de 51,8%. El IPC Core, que excluye los bienes y servicios regulados y los que tienen comportamiento estacional, subió 3,1% en el mes y 55,4% en los últimos 12 meses, 10 pp por encima de lo que subió el IPC de regulados. Entre los precios regulados, los más retrasados son las tarifas de los servicios públicos, que desde diciembre de 2019 a la fecha aumentaron apenas 9%, mientras que los precios libres subieron 82%. Con esto, además de alta inflación, se puede apreciar una alta distorsión de precios que le pondrá más presión a la dinámica de precios en el futuro.

Ajuste transitorio

Si bien las cuentas públicas mejoraron respecto al mismo período del año pasado, esta mejora se sustentó en cuestiones más transitorias que permanentes, al tiempo que no parece suficiente para marcar un sendero fiscal sustentable, menos aún cuando la principal fuente financiera es el BCRA a través de la mayor emisión monetaria. La mayor recaudación por retenciones, bienes personales y el impuesto a la riqueza, sumado al repunte del nivel de actividad, permitieron que los ingresos aumenten 1pp del PBI, llegando hasta 9,75% del PBI. Por el lado del gasto primario, sin la mochila del gasto por COVID-19 y el ajuste en las jubilaciones, se redujo casi 2 pp de PBI, llegando hasta 10,2% de PBI. Así las cosas, en la primera mitad del año el resultado primario marcó un déficit de 0,5% de PBI, muy por debajo del 3,6% registrado en la primera mitad del año pasado. Más allá de esta mejora, aún se sitúa por debajo al de 2019 y la dinámica para lo que resta del año no es alentadora, pues ya sin ingresos extraordinarios y un gasto que irá tomando impulso por mayores subsidios y gasto discrecional, se espera un desequilibrio de más de 3% de PBI.

Financiamiento indexado

El mayor déficit fiscal previsto para lo que resta del año se da en un contexto en el que el financiamiento en el mercado de capitales se hace cada vez más complicado. En los primeros sietes meses del año el Tesoro logró financiamiento neto por poco más de $400.000 M, lo que implicó una tasa de rollover de los vencimientos de deuda en pesos del 123%. Las colocaciones se concentraron en bonos ajustables por CER, que representaron el 45% de las emisiones. El 30% correspondió a tasa fija a corto plazo y el 25% fueron instrumentos a tasa variable, en tanto que el financiamiento con dollar-linked fue apenas el 2%. Para lo que resta del año el Tesoro deberá afrontar vencimientos por $1.440.000 M, que se sumarán a los más de $1.000.000 M de déficit primario del Tesoro. Cuanto menor sea la tasa de rolleo de deuda, mayor presión tendrá sobre la emisión monetaria.

Se vienen las PASO

El 12 de septiembre próximo comenzará a definirse el contexto electoral, dado que se definen quiénes competirán en las elecciones generales del 14 de noviembre. Será una prueba para el gobierno -especialmente en la provincia de Buenos Aires-, y también para la oposición, que deberá definir su perfil. Los resultados serán difusos, no sólo porque son una elección de medio término, sino también porque, a diferencia de las elecciones de cargos ejecutivos, suelen atomizarse más y ganan espacio las opciones más extremas. Si bien las primeras encuestas muestran al oficialismo perdiendo gran caudal de votos respecto a 2019, el escenario sigue siendo de paridad: el gobierno ganará o perderá por poco, aunque en las elecciones generales la oposición al kirchnerismo suele tener mejor performance que en las PASO. Dadas las bancas que se ponen en juego (51 el Fdt y 60 JxC), nos manejamos con un escenario en el que el oficialismo ganará más bancas en diputados, pero no será suficiente para lograr el quórum propio (tienen que ganar 10 diputados), en tanto que la oposición estará más atomizada. Esperamos que las elecciones generen ese driver positivo para los activos. La clave seguirá estando en los avances en las negociaciones con el FMI.

Lo que viene

Menos reservas y más control de cambios

Se viene un mercado cambiario más ajustado, dada la combinación de menor oferta del agro y mayor demanda para el pago de importaciones de bienes y servicios. El BCRA También aumenta los pagos de deuda con organismos internacionales, aunque parte será compensado por el ingreso de DEGs. El gobierno irá combinando pérdidas de reservas por control de la brecha cambiaria con más endurecimiento del control de cambios (no descartamos más restricciones a las importaciones, pagos de deuda de empresas y/o bajar el cupo de dólar ahorro).

Represión inflacionaria

La inflación se mantendrá alta, aunque con una leve tendencia a la baja, dada la estabilidad del tipo de cambio oficial, el congelamiento de las tarifas de servicios públicos y cada vez más control de precios. Esperamos que se ubique en un rango de entre el 2,55% y el 3%.

Más déficit y más emisión

Se viene la peor parte del año para la caja del Tesoro, dada la mayor expansión del gasto público, menor dinamismo de la recaudación tributaria (menos ingresos por retenciones y bienes personales) y menores ingresos extraordinarios. Mientras que en el primer semestre el déficit primario fue de 0,5%, se espera que en la segunda mitad del año se ubique en torno al 3% del PBI ($1.200 MM). Sin ingresos extraordinarios, el déficit será muy amplio. Esto, sumado a las fuertes vencimientos de deuda en moneda local, ejerce mayor presión al BCRA, que deberá emitir más, o bien aflojar la regulación de los bancos, con el riesgo que eso genera.

Incertidumbre política

Como es habitual, el contexto electoral genera incertidumbre y eso planteará un contexto volátil.

Recomendaciones de inversión del mes

I. Bonos soberanos. Tras el primer pago de cupones, que se dio el 9 de julio, algunos de los bonos empiezan a devengar un interés sustancialmente mayor, y allí es donde vemos mayor interés. El GD38 ahora muestra un interés corriente del 5%, y dentro de un año será del 10%. Siguiendo con ese bono -el cual es nuestro predilecto-, recupera un 14% de la inversión inicial a fines de 2023, momento hasta el cual el calendario de erogaciones del país estará muy poco tensionado: los pagos a acreedores privados, hasta tal fecha, acumularán menos de USD 4.000 M. Vemos en los bonos soberanos una apuesta de largo plazo y para porciones acotadas de capital. Creemos que -al menos- hasta las elecciones del 14 de noviembre los bonos posiblemente sigan lateralizando sin rumbo definido, con el riesgo país moviéndose entre 1.450 y 1.650 puntos.

II. Los bonos CER continúan con un sólido sendero de rendimientos, de la mano de una inflación que sigue mostrándose resiliente a bajas más significativas, con el dato de julio estando en línea con las expectativas (3%), pero aún representando un preocupante ritmo anualizado del 46%. Desde fines de junio que estos activos registran subas promedio de casi 10%, siendo los más largos los más beneficiados, por ser aquellos en los cuales esta resiliencia a la baja en la inflación impacta de mayor manera, debido a la duración de estos bonos. A su vez, recomendamos ya migrar las tenencias del TX22 hacia el TX23, bono sobre el cual proyectamos una TNA del 54% (vs 43% del TX22), debido a que el TX22, por su vencimiento en marzo de 2022 y su mecanismo de cómputo CER, no logra capturar el 100% de lo que sería el pass through (traslado de devaluación a inflación) que implicaría un potencial ajuste del tipo de cambio a inicios de 2022. Dentro de los dollar linked, se distingue a los de vencimiento 2022, que mantienen el buen momentum de la mano de expectativas devaluatorias que toman envión de cara a 2022, pero siguen planchadas en el corto plazo, por lo que no recomendamos apostar al T2V1.

III. Corporativos en dólares. No hubieron grandes cambios respecto a lo mencionado en la emisión previa. Cuesta ver oportunidades a estos precios. Respecto a Aeropuertos Argentina 2000 (13,4% TIR / MD 2,2x / Precio USD 85,7 cada USD 100 VR & cupón 6,875% / amortización trimestral de capital del 4,35% con vencimiento final 01/02/2017), las nuevas restricciones para el ingreso de pasajeros al país será un problema si se mantiene en el tiempo; por ahora seguimos constructivos con el crédito pero sugerimos no aumentar exposición si ya se tiene dicho riesgo. Irsa Propiedades Comerciales SA (12,1% TIR / MD 1,5 / Precio USD 98,2 con intereses / cupón 8,75% / venc. 23/03/2023) sigue siendo una opción interesante con dicho rendimiento. Los bonos de Pampa Energía con vencimiento 2027 / 2029, rindiendo por encima del 10%, son interesantes dadas las mejoras en los ingresos ligadas a la actividad de gas & petróleo y generación energética.

IV. Bonos subsoberanos. A diferencia de los bonos soberanos, nuestras recomendaciones en cuanto al riesgo subsoberano siguieron dando rédito. Ya a estos niveles, Santa Fe 2023 (USD 96,3 dirty, MD 0,9, TIR 12,85%) luce adecuado: creemos que fin de año puede ser buen momento para tomar ganancia. Córdoba 2025 (USD 76,5 dirty, MD 2,54 TIR 16,65%) sigue siendo a priori la opción más interesante en subsoberanos.

V. Merval en dólares. Nos mantenemos selectivos en un Merval que cotiza en niveles de USD 386. Nuestras recomendaciones han podido diferenciarse del rendimiento del índice. Tanto TXAR, VISTA como MIRG han presentado excelentes balances y mantienen potencial de apreciación (ver informes en nuestra página de Perspectivas: Renta Variable). Sugerimos tomar ganancia en LOMA, ya que a valores cercanos a USD 8 por ADR la cementera cotiza en niveles de EV/ EBITDA ´22 3,8x PER ´22 8x suponiendo un escenario moderadamente optimista.

Las nuevas normativas torcieron el rumbo del riesgo país, que subió 2% el lunes...

Tras finalizar julio en 1.600 puntos, el riesgo país venía consolidando en agosto una tendencia bajista, llegando a un mínimo de 1.542 puntos (el jueves pasado). Las nuevas normativas fueron un punto de inflexión que torcieron nuevamente su rumbo y, tras subir 1,5% el viernes, el lunes subió 2% y finalizó en 1.595 puntos.

Los bonos en USD mostraron caídas promedio del 1%, en tanto que el Merval cayó 2,2% en lo que igualmente fue una jornada desafiante para los mercados emergentes, con un sentimiento de risk off devenido de temores normativos en China, con su gobierno apuntando a prácticas antimonopólicas en el sector de internet.

El volumen operado de renta fija por pantalla se mantuvo en línea con el del viernes, aunque un poco peor, cayendo desde $29.000 M a $27.500 M.

El índice Merval cayó un 2,2% con bajo volumen, las únicas subas fueron de Edenor (1,09%) y Byma (0,65%), las mayores bajas fueron de Cresud (-4,67%), Central Puerto (-4,27%) y Pampa (-3,88%).

Menos intervención en CCL

Con intervenciones para contener el dólar CCL que oscilaron entre USD 20 M y USD 30 M diarios en las últimas semanas, las nuevas normativas apuntaron a terminar con la pérdida de reservas en ese frente. Pero ahora surge un nuevo interrogante: ayer, el dólar informal subió a $ 183, lo que representa un spread de más de $ 14 contra el dólar solidario ($ 168,7).

Acuerdo PBA: Ad Hoc no adhiere

En la jornada de ayer, el grupo Ad Hoc, el cual es poseedor del 20% del total de bonos de la Provincia de Buenos Aires, emitió un comunicado muy duro, mencionando que no van a adherir a la propuesta y calificando de “profundamente cínica” a la postura negociadora de la provincia.

Llamado a licitación

Sin afrontar vencimientos, el Ministerio de Economía emitió el segundo llamado a licitación del mes, buscando repuntar el 65% de rollover que mantiene en agosto (se colocó $ 146 MM sobre vencimientos por $ 225 MM).

A diferencia de la licitación anterior, la cual no consiguió el resultado deseado, esta vez volvieron a ofrecer instrumentos cortos (lo cual debería generar más demanda). Además, se ofrece la LEDE a octubre con precio máximo (lo cual garantiza una tasa mínima), a diferencia de previas licitaciones donde se ofrecía una tasa máxima.

Los instrumentos por licitar son los siguientes:

- LEDEs (S29O1). Vencimiento: 29 de octubre de 2021 -Reapertura. Precio máximo de $933 cada VN$ 1.000, garantizando una tasa mínima de TNA 37,44%.

- LEDEs (S31D1). Vencimiento: 31 de diciembre de 2021 -Reapertura.

- LEDEs (S31E2). Vencimiento: 31 de enero de 2022 -Reapertura.

- LECERs a descuento (X31M2). Vencimiento: 31 de marzo de 2022 -Reapertura.

- BOTEs Tasa Fija 22 (TY22P). Vencimiento: 21 de mayo de 2022 -Reapertura.

Sube la producción de acero

La producción de acero crudo en Julio alcanzó las 430.100 toneladas (+7,4% m/m y +32,2% i.a.).

En relación a los laminados planos que produce Ternium Argentina, alcanzó las 208.900 toneladas de terminados en caliente (+6,4% m/m y +21,2% i.a.) y un y las 137.600 de terminados en frío (+13,0% m/m y + 30,2% i.a).

Según la Cámara Argentina del Acero la demanda de acero se mantiene estable, con buenos niveles en la maquinaria agrícola e implementos y en la construcción, en la automotriz se mantiene en los actuales niveles, disminuye en envases y electrodomésticos y crece en la energía. Por último advierte por la actual bajante del Río Paraná y la necesidad de tareas de dragado para evitar dificultades en el movimiento de materias primas y productos exportados.

Tras reportar resultados, el líder del E-commerce occidental sufrió una baja de -7,6%...

El líder del E-commerce occidental sufrió una baja de -7,6% tras reportar resultados al segundo trimestre del año (29/07), y continuó cayendo -2,6% adicional durante agosto, acumulando una caída de -10% desde fines de julio.

Producto de lo anterior, su cotización presenta un rendimiento de solo 1,7% en lo que va del año, contrastando fuertemente con el resto de las grandes tecnológicas. Alphabet lidera los rendimientos del grupo, con un retorno total de 58,3% en igual lapso. Microsoft (+35%), Facebook (+33,3%) y Apple (16,6%) también presentan retornos de dos dígitos.

La principal razón detrás del rezago de Amazon radica en que su valuación descontaba expectativas más ambiciosas que las planteadas en el guidance para el trimestre en curso. La compañía anunció recientemente que proyecta lograr un crecimiento de ventas de entre 10% y 16% interanual durante el tercer trimestre del año, muy por debajo de los datos de crecimiento previos (+27% i.a. en 2Q21), e incluso presentando una baja desde su facturación del segundo trimestre del año.

A pesar de la corrección reciente en su cotización, Amazon continúa siendo la más cara de las grandes tecnológicas bajo varias métricas. Su valuación de 56x las ganancias acusa una diferencia importante contra el promedio de 30,6x de sus pares, con valuaciones superiores al trillón de dólares (Apple, Microsoft, Alphabet, Facebook).

Home Depot comienza a padecer el reopening

Las acciones de Home Depot (HD) cayeron -4,3% ayer luego de que la compañía presente resultados al segundo trimestre del año, donde se evidenciaron los primeros impactos negativos por el fin de las cuarentenas y relajamientos en las restricciones a la movilidad.

La empresa de ventas minoristas para mejoras del hogar, ferretería y materiales de construcción, valuada en más de USD 340.000 M en la bolsa de Nueva York, reportó ingresos por USD 41.120 M y una ganancia por acción de USD 4,53. Ambos números estuvieron en línea con lo esperado, sin embargo, las visitas a sus tiendas y la cantidad de transacciones cayeron respecto de igual trimestre un año atrás, cuando se había registrado un auge de ventas inducido por el mayor tiempo que la población debió permanecer dentro de sus hogares.

La compañía evitó presentar proyecciones de ventas para la segunda mitad del año, alegando la dificultad de pronosticar bajo la incertidumbre de los rebrotes de contagios y medidas que tome el gobierno. No obstante, empresas del sector alertaron sobre una desaceleración en ventas generada por mayores gastos de los consumidores en actividades previamente restringidas, como hotelería, turismo y esparcimiento fuera de casa, que restan ingreso disponible para los consumos previamente beneficiados por las cuarentenas.

Las bajas de ayer no aplicaron para el segmento de salud (XLV), que subió 1,18%...

Futuros del mercado norteamericano operan neutrales esta mañana. Ayer el S&P 500 logró revertir parcialmente una caída intradiaria superior al -1,3% y cerrar con una variación de -0,7%. De modo similar, el Nasdaq cedió -0,9% en la rueda de ayer.

Ante la continuidad de los rebrotes de Coronavirus, el mercado comienza a buscar cobertura en sectores defensivos. Las bajas de ayer no aplicaron para el segmento de salud (XLV), que subió 1,18%. Compañías como Pfizer (+3,1%), Merck (+1,2%), United Health (+1,1%) y Johnson & Johnson (+0,9%) operaron alcistas.

La tasa de Treasuries a 10 años sube hasta 1,27% en un contexto de mercado expectante, de cara a la publicación de las minutas de la última reunión de la Reserva Federal. El dólar DXY opera sin cambios, en 93,1 puntos.

En Asia las bolsas cerraron alcistas, rebotando desde la corrección en tecnológicas chinas de ayer. La bolsa de Shanghai subió 1,1% y el índice Hang Seng de Hong Kong repuntó 0,5%. Los mercados europeos operan con leves correcciones, y el índice Stoxx 600 se encuentra -0,4% desde sus máximos del viernes pasado.

El petróleo rebotó levemente hasta USD 67 por barril, buscando un nuevo equilibrio ante la menor demanda derivada de los rebrotes de contagios. Nueva Zelanda declaró una cuarentena nacional de tres días ante el registro de nuevos casos.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Internacional

¿Qué pasó?

El mercado de equity sigue marcando nuevos récords, impulsado por la muy buena temporada de balances de las empresas. Mientras tanto, los casos de COVID-19 en EE.UU continuaron subiendo, y la inflación trajo cierto respiro. Concretamente, con casi el 90% de los balances presentados del 2Q21, el EPS del S&P llegó al récord de USD 52, que contrasta con el mínimo de USD 19,5 del 2Q20, y quedando 25% al récord anterior registrado en el 3Q18. Las ventas aumentaron 28% i.a. y las ganancias se duplicaron.

Con este marco de fondo, el S&P subió 0,8% en la semana y 1,7% en la primera quincena de agosto, acumulando en lo que va del año un alza de 20%. Se destacó el financiero, que en lo que va del mes subió 5,6%, y 32,5% en lo que va del año, siendo el sector de mejor performance. El mercado de renta fija tuvo mejoras generalizadas que lograron compensar parte de la caída de la semana previa. La UST10Y prácticamente no tuvo cambios, aunque mostró mayor volatilidad, cerrando la semana en 1,30% (vs 1,29% la semana previa). El dólar no registró grandes cambios, con una muy leve depreciación contra las principales monedas y con el DXY navegando en torno a 92,5.

Los precios de los commodities también tuvieron comportamiento estable, con el oro y el cobre mostrando leves subas y la soja estable. En tanto, el petróleo cayó y en lo que va de agosto acumuló una caída de casi 7%.

En cuanto a la coyuntura, los casos de COVID-19 siguen subiendo en EE.UU, dónde los contagios de la última semana llegaron a 130.000 por día, casi el doble de lo que marcaba a principio de mes y muy por encima de los 19.200 diarios que se registraban a fines de junio. El alza de los casos también se refleja en las hospitalizaciones, que llegaron a 60.800 diarias -por ahora lejos del máximo de 132.400 que marcaron la segunda ola-, en tanto que las muertes llegan a 540 por día, más del doble que a fines de junio -también lejos del máximo de 3.300 por día del primer trimestre-.

En materia política, el Senado aprobó el plan de infraestructura bipartidista de USD 1 billón. El plan incluye USD 550 MM en nuevos fondos para transporte, banda ancha y servicios públicos. Se aprobó en una votación de 69 a 30, cuando 19 republicanos se unieron a los 50 demócratas. La cámara, en una votación de 50 a 49, procedió a una resolución presupuestaria que permitiría a los demócratas aprobar lo que consideran un plan de gastos complementario de USD 3,5 billones.

En materia de indicadores, si bien sigue estando muy por encima del rango previsto por la FED, la inflación minorista dio cierto alivio: el IPC de julio marcó un alza de 0,5% -en línea con lo esperado por el mercado-, mostrando una importante desaceleración respecto al ritmo del suba de 0,9% que había marcado en los tres meses previos. La moderación de la suba de precios también se reflejó en el IPC Core, que subió 0,3% (vs 0,9% en junio). Con este resultado, en los últimos 12 meses el IPC general marcó un alza de 5,4% y el IPC Core 4,3%.

Lo que viene

Además del ascenso de los casos de COVID-19 en EEUU, las miradas estarán puestas en la situación política en Afganistán, dada la inestabilidad que esto genera en toda la región de medio oriente. En cuanto a los indicadores económicos, los datos más relevantes que se publican en EE.UU son las ventas minoristas, la producción industrial y el miércoles se publicarán las minutas de la FED.

Local

¿Qué pasó?

Sin avances en las negociaciones con el FMI, el actual nivel de las reservas internacionales es insuficiente. Esto se debe a que el superávit comercial irá menguando y pondrá al mercado cambiario más tenso dado el alza de la demanda por importaciones de bienes, servicios, pagos de deuda y la demanda para dólar ahorro. A esto se suma que el BCRA utiliza cada vez reservas para intervenir en el mercado de bonos (compra bonos en USD y los vende contra pesos), al tiempo que tiene que afrontar los vencimientos de deuda con organismos internacionales. El alivio que trae el ingreso de USD 4.300 M por DEGs sólo alcanza para cubrir los pagos que quedan para este año.

Así las cosas, si bien en el primer semestre las reservas internacionales netas se recuperaron -pasaron de USD 2.200 M en febrero a USD 7.000 M a mediados de julio-, para lo que resta del año tenderán a caer. El BCRA enfrenta el objetivo dual de cuidar las reservas internacionales o controlar la brecha cambiaria en un contexto en el que el Tesoro le irá complicando el camino, dada la mayor asistencia monetaria derivada del fuerte deterioro que tendrán las cuentas públicas en lo que resta del año.

Este es el contexto que se viene notando desde principios de julio: pese a que el ingreso de divisas del agro continúa batiendo récords -incluso sin mostrar la baja habitual para esta altura del año-, el excedente del mercado de cambios es menor: el BCRA compra menos y la brecha cambiaria se amplía pese -y como consecuencia- del refuerzo del control de cambios de principios de julio.

En este contexto, en la última semana la liquidación de divisas del agro llegó a USD 860 M, el BCRA compró apenas USD 82 M y las reservas internacionales cayeron USD 76 M, siendo la tercera semana consecutiva de caída. Así las cosas, el stock de reservas internacionales netas cerró la semana en torno a USD 5.500 M, unos USD 1.500 M menos al de un mes atrás. Con este marco de fondo, el BCRA le dio otro golpe al mercado de capitales con un nuevo refuerzo del control de cambios, lo cual no hace otra cosa que aumentar la incertidumbre y deteriorar las expectativas para después de las elecciones, en un mercado cada vez más intervenido (operan múltiples tipos de cambio).

Mientras tanto, desde mayo que la cotización del tipo de cambio oficial sube en torno al 12% anualizado. Mover lo mínimo posible el tipo de cambio, congelar tarifas y controlar precios es la receta que utiliza el gobierno para domar una inflación que desde hace 10 meses no logra perforar el 3% mensual, algo que no sucede desde la década del 80'. Concretamente, el IPC de julio marcó un alza de 3%, en línea con lo que esperábamos, acumulando en lo que va del año un incremento del 29,1% y del 51,8% i.a.

Con precios regulados creciendo muy por debajo del IPC general, aumenta la distorsión de precios relativos desde diciembre de 2019: las tarifas de servicios públicos se encuentran prácticamente sin cambios y los precios libres acumulan subas de más del 80%. Con esto, la tarifa de servicios cubre el 40% del costo lo que obliga al Tesoro a subir el gasto en subsidios.

Lo que viene

Se esperan aclaraciones en la normativa del BCRA y CNV para normalizar las operatorias en el mercado. Este contexto le pone presión a la cotización del tipo de cambio informal y no ayudará a los activos argentinos. El Tesoro hará una nueva licitación de deuda en pesos. En cuanto a los datos económicos, esta semana se publican datos de nivel de actividad de junio, de comercio exterior y las cuentas públicas de julio.

Los contratos de dólar futuro se empinaron durante esta semana...

Los contratos de dólar futuro se empinaron durante esta semana, con los meses más cortos operando en rojo y los de 2022 neutros. Los de mayor caída fueron los meses cercanos a las elecciones (octubre y noviembre), con bajas del 0,8%.

El interés abierto se encuentra en 2.378.129 contratos (USD 2.378 M), reflejando una leve caída con respecto a un mes atrás (2.400.442). La búsqueda de cobertura cambiaria característica de los años electorales sigue sin plasmarse en los flujos de este mercado, aunque sí en los precios, siendo enero el mes con mayor devaluación esperada (4,7%).

Las tasas implícitas se empinaron desde un rango de 25,8% - 48,1% para los meses agosto 2021/abril 2022 al rango actual de 23,9% - 49,1%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

El viernes el volumen operado de renta fija por pantalla se redujo un 21%...

Tras las nuevas regulaciones del jueves, el viernes el volumen operado de renta fija por pantalla (paridad precio tiempo) se redujo un 21%, cayendo desde $37.000 M a $29.000 M.

Esta caída se vio más acentuada en los bonos globales especie “C” (cable): por ejemplo, el GD30C, que es el más operado de los globales, solo operó 59.000 nominales (un volumen casi nulo).

El dólar CCL medido en AL30, la cotización intervenida, tuvo una fuerte caída del 3,4%, bajando desde 171,2 a 165,3. Mientras que las cotizaciones implícitas del CCL en ADRs y CEDEARs repuntaron 1,5% para situarse en un promedio de 177,8.

El dólar informal marcó un alza del 2% a 182.

Impacto negativo en bonos soberanos

Los bonos soberanos en USD padecieron caídas importantes de casi 2% promedio. El riesgo país cortó con la tendencia bajista en la cual venía en la semana y repunto 1,5%, finalizando en 1565 puntos.

El Merval operó neutro, siendo ByMA de las acciones más golpeadas (-4,6%), acusando recibo de estos menores flujos que implicaron inicialmente las restricciones.

Bonos CER: los ganadores de las restricciones

El premio consuelo de la jornada fue la suba de los bonos CER, los cuales se vieron favorecidos por las restricciones, mostrando subas que promediaron el medio punto para el tramo medio y largo de la curva, con el tramo corto sin demasiados movimientos.

Se empina ROFEX

Los contratos de dólar futuro se empinaron durante esta semana, con los meses más cortos operando en rojo y los de 2022 neutros. Los de mayor caída fueron los meses cercanos a las elecciones (octubre y noviembre) que tuvieron bajas del 0,8%.

El interés abierto se encuentra en 2.378.129 contratos (USD 2.378 M), reflejando una leve caída con respecto a un mes atrás (2.400.442). La búsqueda de cobertura cambiaria característica de los años electorales sigue sin plasmarse en los flujos de este mercado, aunque sí en los precios, siendo enero el mes con mayor devaluación esperada (4,7%).

Las tecnológicas chinas cayeron -19,7% en el año, y el sector de internet lo hizo incluso peor...

Reguladores de China publicaron esta mañana un borrador con reglas que apuntan a profundizar su plan de acción contra comportamientos anticompetitivos en internet.

Las nuevas normativas cubren un amplio rango, incluyendo desde limitaciones sobre la utilización de datos recolectados de usuarios hasta la eliminación de reseñas de productos falsos.

Las medidas aún no entraron en vigor y estarán sujetas a un análisis y revisión por los próximos 30 días, sin embargo, su anuncio desató nuevas bajas en las cotizaciones de compañías tecnológicas. La plataforma de búsquedas Baidu cayó -6% esta mañana en Hong Kong, Alibaba cedió -4,7% y Tencent perdió -4,2%.

Irónicamente, mientras el sentimiento general del mercado se torna en contra de los activos chinos, los desgloses de fondos de inversión (13F) dan cuenta de que, entre los grandes inversores, la conducta predominante fue aumentar tenencias durante el segundo trimestre del año, cuando surgían las primeras medidas que desataron la corrección reciente.

Alibaba (BABA) es la compañía china más popular entre gestores de fondos: 11 de los grandes fondos aumentaron exposición al gigante del E-commerce entre mayo y junio del corriente año (últimos datos disponibles), mientras que solo 3 redujeron parcialmente sus tenencias. Se destaca que Charlie Munger, socio de Warren Buffett, que no vendió durante las bajas, al tiempo que Bill Miller y Pabrai Investments aumentaron tenencias entre un 40% y 53%.

Mientras el Nasdaq 100 se encuentra en territorio de máximos y acumula un alza de 19,3% en lo que va del año, las tecnológicas chinas (CQQQ) cayeron -19,7% en igual lapso y el sector del internet chino (KWEB) lo hizo incluso peor, perdiendo -39,6%.

Adquisición importante en el sector hotelero

En un claro gesto de ver “luz al final del túnel”, la cadena norteamericana de hoteles Hyatt acordó la compra de Apple Leisure Group, un importante operador de resorts vacacionales focalizado en Europa y el Caribe. El monto de la operación asciende a USD 2.700 M.

Actualmente Hyatt es la decimocuarta cadena hotelera más grande del mundo, con 223.111 habitaciones y una valuación de mercado de USD 7.350 M. La compra de Apple Leisure Group sumará 100 hoteles adicionales y transformará a Hyatt en líder de hoteles de lujo en México y el Caribe, al tiempo que ampliará su huella en Europa un 60%, sumando presencia en 11 nuevos mercados europeos.

La compra se apoyará inicialmente con financiamiento otorgado por JP Morgan (USD 1.700 M) más disponibilidades de caja de la empresa, sin embargo, Hyatt se encuentra en proceso de reestructuración de sus activos hoteleros y planea captar USD 2.000 M con ventas de inmuebles en los próximos 3 años.

La bolsa norteamericana sigue marcando nuevos máximos...

La bolsa norteamericana sigue marcando nuevos máximos: ayer el S&P 500 subió 0,3% hasta acumular un alza de 21% en 2021. No obstante, para la rueda de hoy, los futuros indican una apertura levemente bajista, con caídas que rondan el -0,4% tanto en el S&P 500 como en el Nasdaq.

La abundancia de liquidez y su correlato en tasas bajas están generando, junto con el mencionado mercado alcista, un frenesí de emisiones de acciones. En Estados Unidos las empresas captaron USD 217.000 M vía oferta pública de acciones durante lo que va del año, superando holgadamente el récord de 2020 (USD 167.000 M), y todavía restan cuatro meses y medio para que finalice el año.

La tasa de Treasuries a 10 años comprime hasta 1,23%, al tiempo que el dólar DXY se mantiene estable en 92,7 puntos, acumulando una apreciación de 2,7% en los últimos 3 meses.

Los mercados asiáticos cerraron con predominancia bajista, liderados por China, donde malos datos de actividad se sumaron a nuevas regulaciones sobre prácticas anticompetitivas en compañías tecnológicas. Shanghai cedió -2% y Hong Kong -1,7%. Las bolsas europeas operan levemente bajistas.

La actividad de China se desaceleró más de lo previsto durante julio. La producción industrial creció 6,4% interanual, por debajo de la expectativa de 7,9% y del dato previo (8,3%). Las ventas minoristas crecieron 8,5% interanual, también por debajo de la expectativa (10,9%) y del dato de junio (12,1%).

La inflación minorista no logra perforar el 3% mensual...

Pese al menor ritmo de devaluación del tipo de cambio oficial (en los últimos tres meses subió a un ritmo promedio de 1,2% mensual) y al congelamiento de las tarifas de los servicios públicos (prácticamente sin cambios desde diciembre de 2019), la inflación minorista no logra perforar el 3% mensual desde septiembre del año pasado, promediando un alza de 3,5% por mes.

El dato de julio publicado ayer por el INDEC, marcó un alza de 3,0%, en línea con lo que esperábamos, acumulando en lo que va del año un incremento del 29,1% y del 51,8% comparada con un año atrás. El IPC Core, que excluye los bienes y servicios regulados y los que tienen comportamiento estacional, siguió la misma tendencia que el IPC general marcando una suba de 3,1% en el mes, 31% en los primeros 7 meses del año y 55,4% i.a. Los precios estacionales (representan un 10% del IPC), que venían estables en los meses anteriores, volvieron a acelerar y registraron un incremento de 4.9% m/m y 58% i.a. Los precios regulados subieron sólo 1,45% m/m, el menor incremento en lo que va del año, quedando 37% por encima que un año atrás.

Reaccionaron los bonos CER

Si bien el dato de inflación de julio estuvo en línea con lo esperado por el mercado (3%) y marcó una baja desde el 3,2% de junio, esta imposibilidad de lograr una baja más sustancial al margen de devaluar a un ritmo del 12% anualizado no fue bien vista y le dio un empujón a los bonos CER, que ya venían subiendo un 0,5% en lo que iba de la jornada y tras el dato ampliaron la suba, terminando con alzas promedio del 0,9%.

Suben los bonos y cae el riesgo país

Por otro lado, los bonos soberanos en USD marcaron subas promedio del 1%, siendo la mejor marca en casi un mes. El riesgo país anotó una baja del 1,4% a 1542 y acumula en agosto una caída de casi 4%.

El Merval operó neutro medido en pesos. Se destacó la acción de Telecom, que subió un 9%.

Cae el CCL alternativo y el volumen del AL30 en pesos

El dólar CCL para sus versiones alternativas sigue con el sendero bajista: ayer cayó 1,6% (desde 177,4 a 174,5).

También fue llamativo el volumen registrado ayer en el AL30 (bono 2030 en pesos). Venía teniendo picos de volumen entre finales de julio y principios de agosto (con el máximo estando el 3 de agosto con un equivalente a USD 130 M operados), y tuvo ayer su mínimo de volumen en casi un mes. Si bien en la última semana ya se había reducido el volumen (estaba operando en torno a un equivalente de USD 50 M), el día de ayer operó cerca de USD 30 M. Por esta baja de volumen se infiere que la intervención del BCRA para contener el CCL, que venía siendo de USD 20 M por día, se redujo.

Sin embargo, este comportamiento obedece al pago de ganancias y bienes personales (que generó ventas forzadas de divisas), lo cual se mantendrá también hoy (último día de pago de los tributos). Por lo cual la semana próxima será clave para monitorear si el dólar CCL retoma su tendencia alcista.

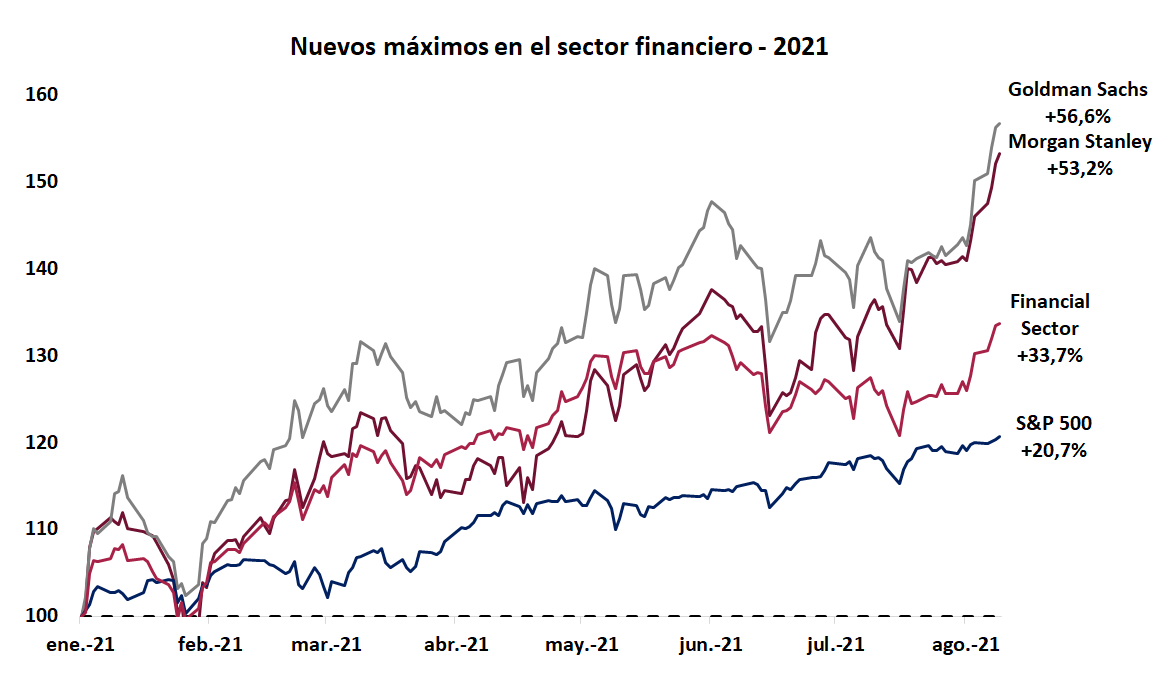

El sector financiero resurgió 6,4% en lo que va de agosto y alcanzó un nuevo récord de precios...

Luego de dos meses de tendencia bajista, el sector financiero (XLF) resurgió 6,4% en lo que va de agosto y alcanzó un nuevo récord de precios, acumulando un alza de 33,7% en el año 2021 y ampliando notablemente su diferencia con el S&P 500, que se encuentra 20,7% arriba en igual lapso.

Las entidades con mayor peso en banca comercial, como JP Morgan (JPM), explican la mayor parte del sector financiero norteamericano y acumulan alzas que rondan el 30%, en línea con el retorno de Financial Select Sector ETF (XLF), el instrumento más representativo del sector. Se trata de un segmento beneficiado por la suba de tasas, que se evidencia en los Treasuries a 10 años (iniciaron agosto en 1,18% y actualmente rinden 1,34%).

La banca de inversión, que explica 22% del XLF, presenta los mayores rendimientos. Las cotizaciones de Goldman Sachs y Morgan Stanley saltaron 10,7% y 9%, respectivamente, en los primeros 12 días de agosto, marcando ayer nuevos máximos. Beneficiados por el mercado alcista, el elevado nivel de operaciones y las emisiones de acciones, estos bancos acumulan rendimientos mayores al 50% en lo que va del año 2021.

Reapertura incierta

Los activos ligados a la reapertura tuvieron ayer una mala jornada. La línea de cruceros Carnival (CCL) bajó -2,6%, el ETF de aerolíneas (JETS) perdió -1,7% y la cadena de hoteles Hilton (HLT) cedió -1,3%.

Los contagios dentro de Estados Unidos podrían haber dejado atrás el pico. Desde un registro de 178.500 nuevos casos el lunes, la curva de contagios presentó una tendencia atípica para los días laborales, bajando ayer por tercer día consecutivo hasta 138.600 infectados.

No obstante, los contagios en la principal economía del mundo continúan en niveles elevados y en el resto del mundo predominan los rebrotes. Los contagios globales se duplicaron desde fines de junio, promediando 590.000 diarios en la última semana y volviendo a niveles de mayo.

La tasa de Treasuries a 10 años se mantiene en 1,34% y el dólar DXY se deprecia...

Los futuros del mercado norteamericanos descuentan una nueva jornada alcista, luego de que tanto el S&P 500 como el Nasdaq cierren la rueda de ayer en nuevos máximos. Los sectores que más vienen traccionando en agosto son el financiero, utilities, materiales y construcción de viviendas.

La tasa de Treasuries a 10 años se mantiene en 1,34% y el dólar DXY se deprecia hasta perforar nuevamente los 93 puntos.

En Europa las bolsas operan alcistas y el índice Stoxx 600 sigue rompiendo récords de valor, acumulando un alza de 18,4% en 2021. En Asia, por el contrario, las bolsas cerraron con predominancia negativa, presionadas por los rebrotes que están teniendo lugar en la región.

La controversial política china de tolerancia cero con los contagios llevó a que se cierren las operaciones en una terminal portuaria de Zhoushan, el tercer puerto más activo del mundo. El cierre temporal, que podría ampliarse a otras terminales si se registran más casos, aumenta la incertidumbre sobre nuevas disrupciones en las cadenas de suministro.

El petróleo cede levemente hasta USD 69 por barril, al tiempo que los contratos de plata y oro operaban alcistas.

El alza en los contagios obliga a acelerar el ritmo de vacunación con dos dosis. Mientras tanto, la economía sigue en fase expansiva y la inflación se recalentó. Por ahora la FED no arriesga, aunque los rendimientos de los bonos del tesoro se recuperan. El mercado de equity sigue batiendo récords, mientras que el de renta fija empieza a ajustar.

Una nueva ola

Lo que había empezado como una señal de alerta en Reino Unido por la rápida expansión de la variante Delta de COVID-19, se hizo realidad al expandirse por el resto del mundo, en especial en EE.UU, en donde los contagios diarios pasaron de 12 mil a más de 110 mil en el último mes. Este contexto no pone en duda la efectividad de las vacunas, pues el aumento de casos y hospitalizaciones se concentra en los Estados donde la tasa de vacunados con dos dosis es más baja. Otra buena noticia es que el porcentaje de fallecidos es notablemente inferior comparado con el de las otras dos olas.

Acelera el crecimiento

De acuerdo a la primera estimación del BEA, en el 2Q21 el PBI avanzó 6,5% anualizado respecto al trimestre anterior, acelerando respecto al 6,3% que había marcado en el 1Q21 y quedando 12% por encima al del 2Q20 (el peor momento de la pandemia). La performance estuvo por debajo de las expectativas del mercado, que esperaba un alza superior al 8,5%, aunque podemos atribuir dicha diferencia a la desacumulación de inventarios, que le restó más de 1,1 pp de crecimiento en el trimestre. Concretamente, el crecimiento del trimestre fue impulsado principalmente por el consumo privado, que marcó un alza de 11,8% anualizado (aportó 7,8 pp al crecimiento del trimestre). Dentro de este componente, el consumo de bienes aumentó 11,6% liderado por el alza de 12,6% del consumo de bienes no durables, mientras que el consumo de servicios creció 12%, casi tres veces por encima del trimestre anterior. La inversión fija tuvo un alza de apenas 3%, dado que el crecimiento de 8% de la inversión en maquinaria y equipos fue compensado en parte por la caída de 9% de la inversión residencial. Al igual que en el trimestre anterior, los inventarios tuvieron una fuerte caída -reflejo de los cuellos de botella en la oferta de determinados bienes y servicios-.

Con esta performance, el nivel de actividad quedó 0,8% por encima del nivel de prepandemia, registrado el 4Q19. Pese a la rápida recuperación que mostró la economía americana, siendo la recesión más corta de su historia -aunque la más profunda-, no todos los componentes de la demanda tuvieron el mismo comportamiento. Concretamente, mientras que el consumo de bienes y la inversión residencial están 17% por encima al nivel pre pandemia, el consumo de servicios y las exportaciones se encuentran 3% y 10% por debajo del nivel del 4Q19, respectivamente.

Mientras que en términos reales la economía se expandió al 6,5% anualizado, en términos nominales el PBI registró una expansión del 13% anualizado. Como veremos a continuación, esto refleja que la inflación se recalentó. De hecho, de acuerdo al deflactor implícito del PBI los precios de la economía subieron al 6% anualizado en el 2Q21, el mayor incremento desde 1980.

Acelera la inflación

El mayor dinamismo que está teniendo el consumo por sobre el PBI general está presionando sobre los precios minoristas, llevando la inflación al nivel más alto de las últimas décadas. El IPC general y el IPC Core marcaron en junio un alza de 0,9%, acumulando en los últimos doce meses un alza de 5,3% y 4,5% respectivamente (desde 2,6% i.a. y 1,6% i.a. de marzo). La FED cree que la aceleración de la inflación es transitoria debido al acomodamiento de precios relativos que dejó la deflación -provocada por la pandemia el año pasado-, al tiempo que los cuellos de botella que se generaron en la producción de algunos productos no pudieron abastecer la mayor demanda. También repercute la fuerte suba del precio del petróleo, que presiona los precios de la energía y derivados.

La FED respira

Si bien en el mediano plazo los índices tienden a converger, en el corto puede tener distorsiones. A diferencia del IPC, el índice de precios PCE -el preferido de la FED dado que es una canasta de consumo variable- en junio subió 0,5%, y el IPC Core 0,4%, desacelerando la marcha respecto a la suba de 0,6% que había registrado en mayo. Esta diferencia se explica por la dispar performance entre los precios de los bienes: mientras que los del IPC subieron 2,2%, impulsados por los autos usados, los del PCE tuvieron un alza de 0,7%. Este contexto le da aire a la FED y no ve motivos para modificar la hoja de ruta de la política monetaria.

Cae el desempleo

El mercado laboral continúa mejorando con un buen dinamismo en la creación de empleo y una caída en la tasa de desempleo. Tras la moderación que había mostrado en abril, desde mayo recuperó dinamismo de la mano del sector de servicios. Concretamente, en julio se crearon 943 mil nuevos puestos de trabajo no agrícolas: el sector público contribuyó con 240 mil -el mayor incremento desde junio de 2010- y el sector privado aportó otros 703 mil, levemente por debajo de los 724 mil creados durante junio. El empleo agrícola sumó otros 100 mil nuevos puestos, por lo que la creación de empleo total llegó a 1.043 mil nuevos puestos, que fueron más que suficientes para abastecer el incremento de la PEA (261 mil personas) y, además, la tasa de desocupación bajó hasta 5,4%, el nivel más bajo desde marzo. Con este resultado, aún quedan 5,7 millones de puestos de trabajo menos y 3 millones de desocupados más que antes de la pandemia.

Mirando a la FED

Pese a la aceleración del crecimiento y a la mayor inflación, la FED le bajó el tono al tono más hawkish de junio y, a su vez, no dio señales concretas de tapering (retiro de los estímulos monetarios) ni de mover rápido las tasas de interés. Powell insiste en que, una vez normalizada la actividad, y ya sin el fuerte estímulo fiscal, la inflación volverá al sendero sostenible, en torno al 2% anual. Con esto, sumado a la incertidumbre generada por una tercera ola de contagios, el mercado sigue avalando la lectura de la FED. Además, la curva de rendimientos de los bonos del tesoro se aplanó, con la UST10Y retrocediendo hasta 1,30% (llegó a perforar el 1,20%), nivel similar a los de febrero y lejos del 1,75% que había marcado en marzo.

Se fortalece el dólar

Si bien mejoraron las perspectivas para la economía global, el dólar continuó fortaleciéndose frente a la mayoría de las monedas. El índice DXY, que mide la performance del dólar respecto a las principales monedas negociadas en los mercados, en el último mes subió 0,3% (en lo que va del año acumuló un alza de 3,4%), impulsado por el fortalecimiento de 0,8% respecto al euro. La misma tendencia mostró respecto a las monedas emergentes, aunque se destacó el fortalecimiento respecto a las monedas latinoamericanas, dado la mayor incertidumbre que generan los procesos electorales, especialmente en los países del pacífico: el peso chileno subió 7,3%, el sol peruano y el peso colombiano casi 6% y el real brasileño 5,3%.

Commodities en baja

En julio los precios de las materias primas se mantuvieron estables, incluso con una ligera suba. Concretamente, en julio el índice de precio de materias primas global subió 1,8%, impulsado por el precio del cobre, que subió 4,3%, mientras que el petróleo mejoró 0,7%. Esto cambió en la primera semana de agosto, en la que la combinación de rebrotes de casos y limitaciones a la movilidad impuestas por China golpearon a todas las cotizaciones de las materias primas: el petróleo cayó 8%, la soja 7% y el cobre tuvo una ligera caída.

Buenas perspectivas para el consumo

Como comentamos más arriba, el consumo privado en EE.UU, especialmente el de servicios, viene siendo el principal motor del crecimiento en los últimos dos trimestres. Esta recuperación aún tiene espacio para seguir, dado que el ahorro de las familias aún se encuentra muy por encima de los niveles históricos. El fuerte estímulo fiscal, junto con la recuperación del empleo y los salarios, dieron soporte para que aumente el consumo, manteniendo la tasa de ahorro elevada. A junio, el ratio de ahorro en relación a los ingresos quedó en 9,4%, que, si bien es 10 pp menor al de un año atrás, sigue estando 2 pp por encima del nivel previo a la pandemia. En un contexto de normalización de la actividad en la que el consumidor americano recupere la confianza, la dinámica de los servicios continuará mejorando y le dará soporte al crecimiento del PBI.

Los mercados siguen en alza

En julio el S&P 500 anotó un alza de 2,4% (la sexta suba mensual consecutiva) y arrancó agosto marcando nuevos máximos, acumulando en lo que va del año una ganancia de 18%. Similar resultado marcó el Nasdaq -que tiene mayor participación de las empresas tecnológicas consolidadas-, que subió 2,9% en el mes y 17% en lo que va del año. Vale destacar que, desde que se empezó a aplanar la curva de rendimientos de los bonos del Tesoro -a fines de marzo-, el Nasdaq recuperó terreno frente al S&P: mientras que en los primeros tres meses del año subió apenas 1,7% (vs 6,0% el S&P), en los últimos 4 meses registró un alza de 14,2% (vs 11% el S&P).

Ganaron las defensivas

La incertidumbre y volatilidad generadas por el avance de la variante Delta dieron mayor impulso a las acciones de los sectores “defensivos”, como Salud (de la mano de Pfizer que subió 9,3%) y Utilities, que anotaron subas de 4,9% y 4,3%, respectivamente. Más atrás quedaron las Tecnológicas que, impulsadas por Apple y Microsoft (+6,2% y 5,2% respectivamente), marcaron un alza de 3,9%. Los sectores cíclicos, que en el primer trimestre habían mostrado fuertes subas, en los últimos meses empezaron a decaer, y en julio fueron los de peor desempeño (se destacó el energético, que anotó una baja de 8,3%). Aunque sin tanta holgura como en el primer trimestre, y pese al mal desempeño relativo en los últimos meses, los activos cíclicos son los que acumulan mejor rendimiento en lo que va del año: el sector Energético subió 30% y el Financiero 24%, e incluso este último tuvo un importante repunte en la última semana ante la suba de tasas de los bonos del tesoro americano.

Brasil no despega

Mientras EE.UU alcanzó nuevos récords, en el último mes las bolsas emergentes operaron a la baja, entre las que se destacaron China, que, por las últimas medidas adoptadas por el gobierno contra varias empresas, cayó 13,5%, y Brasil, que cayó 7,7%. En cuanto a este último, a la incertidumbre global por el aumento de contagios se sumó el efecto de manifestaciones en contra del gobierno por irregularidades en los contratos de distribución de vacunas, que deterioraron la imagen del presidente Bolsonaro en momentos en los que Lula avanza en las encuestas y se plantea como candidato a un nuevo mandato. La caída de julio opaca la muy buena performance que venía mostrando el mercado brasileño en el segundo trimestre, en el que se recuperó de un mal comienzo de año y subió 21,2%. Así las cosas, en los primeros siete meses del año los activos de Brasil se ubican 0,7% por encima del cierre del año pasado.

Carteras recomendadas:

Con este marco de fondo, nuestras carteras globales recomendadas continuaron aportando resultados positivos. La cartera moderada, que se compone en un 70% por renta fija, en el último mes registró una ganancia de 0,4%, acumulando en lo que va del año un rendimiento de 2,9%. La cartera de crecimiento, que tiene mayor participación de renta variable, logró ganancias de 0,7% en el último mes y de 7,8% en el acumulado del año.

Además del buen desempeño que marcaron las acciones de EE.UU y Europa, el componente que más ganancia aportó fue el de Real Estate, que presenta muy buenos rendimientos dado el fuerte incremento de los precios de las viviendas. Concretamente, el Vanguard US Real Estate ETF (VNQ) subió 4,5% en el último mes y acumula un alza de 25% en lo que va del año. Esto se debe a que la mayor tasa de ahorro, búsqueda de coberturas inflacionarias, modalidades de trabajo en casa y créditos hipotecarios a 30 años en niveles mínimos de tasa -2,8% anual fijo-, impulsan la demanda de viviendas. Por el lado de la oferta, los bajos niveles de construcción posteriores a la crisis subprime redujeron los inventarios y, si bien la construcción se está acelerando, los tiempos de obra implican cuellos de botella, persistiendo por varios meses adicionales.

Houseview:

Delta ladra, pero no muerde: pese a que es más peligrosa, las vacunas demostraron ser efectivas. La clave no pasará por cerrar la actividad, sino por acelerar el proceso de vacunación.

La economía americana está en una fase expansiva de la mano del consumo privado. El re-opening potenciará la recuperación de servicios. El mercado laboral está muy dinámico y empieza a presionar sobre los salarios.

La inflación se aceleró y se aleja del escenario de la FED, que deberá definir cuándo empieza el tapering. El timing y la comunicación serán trascendentales.

Los rendimientos de los bonos tocaron un piso. Tras perforar el 1,2%, con el muy buen dato de empleo del viernes, los rendimientos de los bonos americanos empiezan a repuntar, y seguirán así considerando la recuperación, retomando el sendero alcista.

Tiempos volátiles: recomendamos una estrategia neutral, aunque con preponderancia de los sectores cíclicos, que se verán beneficiados por la suba de tasas y crecimiento económico. Tecnológicas consolidadas con buenas perspectivas, aunque con valuaciones relativamente altas. En renta fija, ante la presión alcista de las tasas, preferimos bonos de menor duration.

Seguimos constructivos con Brasil. Pese al pobre desempeño reciente, dada la mejora en los fundamentals y reformas en marcha, el mercado brasileño sigue siendo atractivo. Teniendo en cuenta la volatilidad, recomendamos que la participación no supere el 10% de la cartera.

El 5 de agosto venció el TX21, uno de los bonos CER que más volumen operaba...

El 5 de agosto venció el TX21, que era uno de los bonos CER que más volumen operaba. Como los bonos operan en T+2 (es decir, por ejemplo, si una operación se realiza un lunes, la liquidación será hecha el miércoles), los movimientos por tal vencimiento se dieron dos días antes, el 3 de agosto.

Ese día se vio un fuerte incremento en el volumen del TX22, más que quintuplicando lo operado en el día previo (pasó de operar por pantalla $ 154 M a $ 802 M), mientras que el resto de los bonos CER no tuvieron variaciones significativas de volumen. Desde el 3 de agosto, el TX22 fue el bono CER de mejor performance, rindiendo 1,1% positivo, mientras que el resto de los bonos CER mostraron subas promedio de solo 0,2%. Es decir, el TX22 se vio beneficiado por captar parte de los flujos del vencimiento del TX21.

Los volúmenes del TX22 ya se estabilizaron en los valores previos al vencimiento del TX21, por lo que consideramos que es un buen momento para migrar tenencias desde el TX22 al TX23. Esto es porque el TX22, por el mecanismo de cómputo del CER, solo contempla hasta la inflación de enero inclusive, por lo cual no lograría capturar el 100% de lo que sería el pass through (traslado de devaluación a inflación) que implicaría un potencial ajuste del tipo de cambio a inicios de 2022.

¿Cómo se computa el CER (coeficiente estabilizador de referencia) en los bonos?

El coeficiente ajusta por la inflación pasada, con el detalle de que tiene un rezago (es publicado cerca de mediados de mes). Por ejemplo, la inflación de enero es publicada a mediados de febrero, y se refleja en el CER desde allí hasta mediados de marzo. Por esto, el CER de la primera semana de marzo todavía estará reflejando la inflación de enero.

En los bonos CER este desfasaje se amplía aún más debido a que contabilizan el CER hasta los 10 días hábiles previos a su vencimiento.

Por esto, el TX22, por más que vence el 18 de marzo de 2022, solo devengará hasta la inflación de enero inclusive.

TX23: más posibilidades de capturar el pass through y la emisión preelectoral

Con un cepo mucho más ajustado que hace un año y todos los cañones puestos en el objetivo electoral, vemos muy poco probable que el BCRA acelere la devaluación antes de las elecciones. Con las fiestas de fin de año muy cerca, vemos que las chances de un ajuste devaluatorio se concentran entre enero y marzo. Sin embargo, el traslado a precios que genera un salto devaluatorio no es inmediato, sino paulatino, por lo cual vemos que el TX22 no lograría beneficiarse al 100% de este potencial evento.

También vemos que la aceleración del gasto público del trimestre electoral (en particular entre septiembre y noviembre), con su consecuente aumento de la emisión monetaria (dada la limitada capacidad de financiamiento en el mercado local), tendrán un impacto recién en 2022, debido al rezago natural entre la emisión y su traslado a precios.

Según nuestras estimaciones de inflación, la diferencia de rendimiento entre estos dos bonos es notoria, siendo una apuesta más firme el TX23. Vemos que, tras la suba generada por el vencimiento del TX21, es un buen momento para vender TX22 y comprar TX23.

Los bonos CER acumulan dos días seguidos de corrección...

En las vísperas del dato de inflación de julio, que será publicado hoy, los bonos CER acumulan dos días seguidos de corrección, marcando bajas del 0,8% en promedio. Esta caída se debe a mediciones de alta frecuencia en la primera semana de agosto, que mostraron datos algo mejores a los esperados.

Para hoy el mercado espera el dato en torno al 3%, lo que implicaría una baja desde el 3,2% de junio y 3,3% de mayo, aunque todavía representando una inflación anualizada del 43%.

Trade: TX22 por TX23

Hace un tiempo venimos mencionando que con el vencimiento del TX21, el TX22 se iba a ver beneficiado, debido a que, al ser el próximo bono CER con buena liquidez, iba a captar una buena parte del flujo del TX21.

Desde el 3 de agosto (considerando que los bonos operan en T+2), el TX22 fue el bono CER de mejor performance, rindiendo 1,1% positivo, mientras que el resto de los bonos CER mostraron subas promedio de solo 0,2%. Vemos que esto también se vio reflejado en los flujos: el volumen del TX22 del 3 de agosto fue el mayor en un mes y medio, y más que quintuplicó el volumen del día previo (802 M vs 154 M). Por otro lado, el resto de los bonos CER no tuvieron aumentos de volúmenes ese día.

Los volúmenes del TX22 ya se estabilizaron en los valores previos al vencimiento del TX21, por lo que consideramos que es un buen momento para migrar tenencias desde el TX22 al TX23. Esto es porque el TX22, por el mecanismo de computo del CER, solo contempla hasta la inflación de enero inclusive, por lo cual no lograría capturar el 100% de lo que sería el pass through (traslado de devaluación a inflación) que implicaría un potencial ajuste del tipo de cambio a inicios de 2022.

Merval y riesgo país se suben a día de risk on

Con el mercado optimista por los avances en el senado americano sobre el paquete de infraestructura de USD 3.500 billones, y un dato de inflación en EE.UU que no trajo nuevas sorpresas alcistas, el sentimiento de risk on predominó en buena parte de los activos de riesgo. El Merval medido en dólar CCL mostró un alza del 1,1%, en tanto que el riesgo país esbozó una leve baja de 0,4% a 1.557 puntos.

Las variantes alternativas del dólar CCL cortaron con la buena racha qué venían mostrando y subieron en promedio 0,6% (desde 176,4 a 177,4).

iShares Residential and Multisector Real Estate ETF (REZ) lidera las subas del sector...

El alza del Real Estate norteamericano se evidencia claramente dentro del mercado residencial, apuntalada por tasas de créditos hipotecarios en mínimos históricos y un reducido nivel de inventarios.

iShares Residential and Multisector Real Estate ETF (REZ) lidera las subas del sector, con un alza de 35,9% en lo que va del año, seguido por el ETF de constructores de viviendas (ITB), que retornó 35,4% en igual lapso.

Más allá de lo anterior, el ETF Vanguard US Real Estate (VNQ), que invierte solo 14% de sus activos bajo administración en propiedades residenciales, presenta un rendimiento cercano al de sus pares más puros, subiendo 30,6% en lo que va de 2021.

Las subas del resto de los segmentos de este último ETF dan cuenta de que el mercado alcista en el sector inmobiliario norteamericano trasciende las viviendas, incluyendo desde centros de datos y logística hasta propiedades comerciales y oficinas, que se encuentran en fuerte recuperación a pesar de la incertidumbre generada por las modalidades de trabajo remoto.

Nueva baja en tecnológicas chinas

El gobierno del gigante asiático anunció un plan de 5 años para regular y aumentar el escrutinio sobre las compañías tecnológicas en materia de ciberseguridad, privacidad, manejo de datos y abusos de posiciones dominantes.

Si bien las medidas buscan equiparar los estándares de regulación occidentales para un sector escasamente regulado dentro de China, la sensibilidad del mercado luego de las multas y demás actitudes coercitivas es elevada.

Firmas como Baidu (-2,1%), Alibaba (-1,3%), JD (-1,9%) y Tencent (-0,4%) cerraron bajistas esta mañana en Hong Kong.