Resultados de la búsqueda

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

La división entre gestores de inversiones en mercados públicos y privados se está difuminando.

Desde sus inicios, la gestión de inversiones en mercados privados –definidos como el universo de activos no cotizantes en bolsa, que incluye desde empresas y propiedades hasta financiamiento directo– estuvo en manos de firmas especializadas como Blackstone, KKR y Brookfield. Mientras tanto, gigantes como BlackRock dominaban los mercados públicos.

Sin embargo, esta demarcación se está volviendo cada vez más borrosa. En la actualidad, los gestores de inversiones alternativas buscan lanzar productos y captar fondos en mercados públicos, en tanto que los gestores de inversiones en bolsa aceleran sus esfuerzos para competir en mercados privados.

Este fenómeno no es enteramente nuevo. Morgan Stanley cuenta con fondos alternativos desde 1985, pero su unidad no logró despegar y hoy tiene una contribución mínima en el negocio de la firma. De manera similar, Goldman Sachs tuvo una gran oportunidad en 2007, lanzando un fondo de USD 20 mil millones para inversiones alternativas, uno de los más grandes del mercado en ese entonces. No obstante, la crisis subprime que siguió en los años 2008 y 2009 generó cuantiosas pérdidas para sus clientes, por lo que la firma no fue capaz de lanzar un fondo de esa magnitud desde entonces. Este historial sugiere que disputar el dominio de los especialistas en mercados privados no es tarea fácil.

Una diferencia fundamental detrás de la distinción entre gestores de mercados públicos y privados es el patrimonio del cliente promedio. Mientras que las inversiones alternativas apuntaron inicialmente a grandes fondos soberanos y otros inversores institucionales, los gestores de inversiones en bolsa tuvieron históricamente un acceso generalizado a todo tipo de clientes, incluyendo inversores minoristas.

Sucede que, tradicionalmente, los mercados privados fueron inaccesibles para el inversor minorista. Los montos mínimos se medían en millones de dólares y el capital debía inmovilizarse por periodos de hasta 10 años, condiciones prohibitivas para la mayoría.

Pero hoy el panorama está cambiando. Los grandes inversores institucionales ya alcanzaron sus niveles objetivo de exposición a esta clase de activos. Esta madurez del mercado institucional empujó a los gestores de inversiones alternativas a buscar nuevas fuentes de crecimiento: los patrimonios privados.

Gracias a los avances regulatorios y tecnológicos, se están desarrollando productos con montos mínimos más bajos y requisitos más flexibles. Un ejemplo son los fondos mutuos de inversiones alternativas con rescate trimestral, lo cual se hace posible manteniendo una parte de los activos en inversiones de mayor liquidez, como bonos y acciones.

Si bien la irrupción de las inversiones alternativas en los mercados públicos representaba una amenaza para el liderazgo de BlackRock, la firma convirtió este desafío en una oportunidad estratégica. Su objetivo va más allá de los fondos cotizados lanzados por otros gestores: su meta final es desarrollar ETFs que repliquen el rendimiento de los mercados privados como una clase de activo general. Es decir, del mismo modo que hoy es posible replicar el mercado accionario global, el S&P 500 y distintos índices sectoriales, la empresa intentará desarrollar ETFs de private equity, real estate y crédito privado que sean representativos del rendimiento promedio de estas estrategias.

Para materializar esta visión, BlackRock inició una serie de adquisiciones significativas en 2024. Destinó USD 3.200 millones a la compra de Preqin, una plataforma de datos que cubre 60.000 gestores de inversiones alternativas y sus fondos. Asimismo, invirtió USD 24.500 millones en la adquisición de los gestores GIP –especializado en infraestructura– y HPS –enfocado en crédito privado–. De esta manera, BlackRock, el gestor líder en mercados públicos, busca tener un espacio entre los grandes de las inversiones alternativas.

El accionar de esta compañía responde además a una lógica monetaria. La administración de inversiones alternativas es considerablemente más rentable que la gestión de estrategias bursátiles, en especial si estas últimas son pasivas. BlackRock es la firma con mayor cantidad de activos bajo administración del mundo (USD 11,6 billones), pero el 75% de estos activos corresponden a estrategias pasivas y menos de 5% están destinados a inversiones en mercados privados. En cambio, la firma líder en mercados privados Blackstone logra ganancias similares y cuenta con una mayor valuación por bolsa a pesar de gestionar 10 veces menos activos.

Adicionalmente, existe un factor macroeconómico determinante. Un número creciente de empresas opta por postergar o descartar sus planes de cotizar en bolsa. Esta tendencia se debe a los crecientes requisitos y costos asociados con los controles internos, informes financieros y auditorías que inciden sobre las empresas públicas. En la actualidad, más del 80% de las empresas de Estados Unidos y Europa con ingresos anuales superiores a USD 100 M no cotizan en bolsa, lo cual crea un vasto mercado para los gestores de inversiones alternativas.

Como resultado, el número de empresas listadas en Estados Unidos bajó de alrededor de 7.300 en 1996 a 4.300 en la actualidad. Esta menor cantidad de empresas cotizantes en las que es posible invertir, combinada con la mayor demanda de inversiones impulsada por fondos de retiro, crecimiento poblacional e inyecciones de liquidez de los bancos centrales, convalida mayores múltiplos de valuación, lo que podría afectar negativamente los rendimientos futuros de los mercados públicos.

De esta manera, al adentrarse en los mercados privados, BlackRock busca una mayor cobertura frente al potencial menor retorno de los mercados públicos en los años venideros, asegurando su posición en un panorama de inversión en constante evolución.

Los productos que se vienen

Dentro de este segmento, los ETFs de crédito privado representaron el principal hito de 2025, con sus primeras emisiones comenzando a cotizar en mayo y nuevos lanzamientos previstos para los próximos meses.

Para 2026, se anticipa un nuevo avance con la llegada de ETFs vinculados a private equity; es decir, a inversiones en empresas no cotizantes. En este sentido, la firma referente en mercados privados KKR anunció, en conjunto con Capital Group, que tiene en desarrollo dos ETFs orientados a este segmento, cuya aprobación y lanzamiento están previstos para el próximo año.

En línea con esta dinámica, todo indica que los próximos años estarán marcados por una expansión continua de las inversiones alternativas hacia los mercados públicos.

Noticias globales: el mundo hoy.

Los mercados globales cerraron estables en una rueda marcada por la decisión de la Fed y los riesgos derivados de la creciente tensión geopolítica. Los principales índices de acciones estadounidenses cayeron levemente, los bonos avanzaron, el dólar se fortaleció y el petróleo volvió a subir.

Tal como se esperaba, la Fed mantuvo sus tipos de interés en un rango de 4,25%–4,50% por cuarta reunión consecutiva. Los miembros del FOMC reiteraron las proyecciones de dos recortes de tasas adicionales para este año, aunque señalaron que el período de mayor incertidumbre reduce la relevancia de los pronósticos. En ese sentido, subieron la proyección de inflación para este año al 3,0% y la de desocupación al 4,4%, en tanto que redujeron la de crecimiento al 1,4%. Además, las proyecciones reflejaron una visión más pesimista sobre las perspectivas macroeconómicas en el contexto de los aranceles y la imprevisibilidad de la política económica: disminuyó la cantidad de recortes de tasas previstos para los próximos años, al tiempo que aumentabaron los riesgos de crecimiento, desempleo y estanflación. Powell aseguró que la Fed está en condiciones de esperar el tiempo que sea necesario para modificar su política.

Tras la decisión de la Fed, los rendimientos de los bonos del Tesoro reaccionaron al alza, aunque terminaron prácticamente en los mismos niveles que en la rueda anterior. La UST2Y cerró en 3,94% y la UST10Y en 4,39%. En este contexto, los bonos tuvieron una rueda levemente positiva, con el índice agregado marcando un alza de 0,1%.

En cuanto a las acciones, los tres principales índices de EE. UU. cerraron sin cambios, aunque a nivel individual se destacaron las caídas de Visa, Mastercard y PayPal, que se desplomaron más de un 4% cada una después de que el Congreso aprobara su ley de criptomonedas estables.

En el mercado de commodities, el petróleo subió 0,4% y cerró levemente por encima de USD 75 el barril de WTI. También fue una buena rueda para el resto de las materias primas, con el cobre y la soja subiendo 0,9% y 0,1%, respectivamente, mientras que el oro se diferenció del resto al anotar una caída de -1,6% hasta los USD 3.385 la onza.

Noticias locales: el país hoy.

La licitación del BOPREAL Serie 4 marcó la agenda de la jornada, con los tipos de cambio presionando a la baja. En tanto, la renta fija en pesos volvió a mostrar un desempeño negativo: las tasas de la curva a tasa fija tendieron al alza, mientras que los bonos CER y dollar-linked cerraron con caídas. La deuda en dólares continuó sin repuntar y el Merval registró otra rueda con pérdidas. Por su parte, se dio a conocer el resultado fiscal de mayo, que registró un superávit primario del 0,2% del PBI.

En la primera licitación del BOPREAL Serie 4, el BCRA recibió ofertas por un valor nominal de USD 810 M, las cuales fueron adjudicadas en su totalidad. Dado que la suscripción se realizó en pesos al tipo de cambio oficial del día hábil anterior ($1.180,08), la colocación implicaría una absorción de pesos por $0,96 billones. La liquidación de la licitación será el próximo martes 24 de junio, y estimamos que comenzaría a cotizar en el mercado secundario a una paridad del 83%. La próxima colocación del BOPREAL Serie 4 está prevista para el miércoles 2 de julio.

En el mercado de cambios, el tipo de cambio oficial cayó 2,5%, cerrando en $1.151. Con liquidaciones del agro en torno a USD 170 M, la baja habría estado más vinculada a una mayor oferta de divisas, posiblemente por ventas de dólares para la suscripción del nuevo BOPREAL. De esta forma, el tipo de cambio promedio de junio cerró un 3,1% por encima del promedio de mayo. Los dólares financieros se movieron en la misma línea, con caídas del 1,6% para el MEP (GD30) y del 1,1% en el CCL, cerrando en $1.163 y $1.168, respectivamente. Mientras tanto, el BCRA cerró la jornada con un stock de reservas brutas de USD 40.148 M, cayendo en USD 217 M desde el martes.

Por otro lado, los futuros de dólar registraron una marcada caída del 1,3% en promedio. Así, la curva de futuros refleja una TNA del 39,4% para julio y una promedio del 33,2% para el resto de los plazos. La variación mensual implícita promedio subió del 1,9% m/m al 2,5% m/m hasta diciembre de 2025 y se ubica en una media del 2% m/m hasta mayo de 2026.

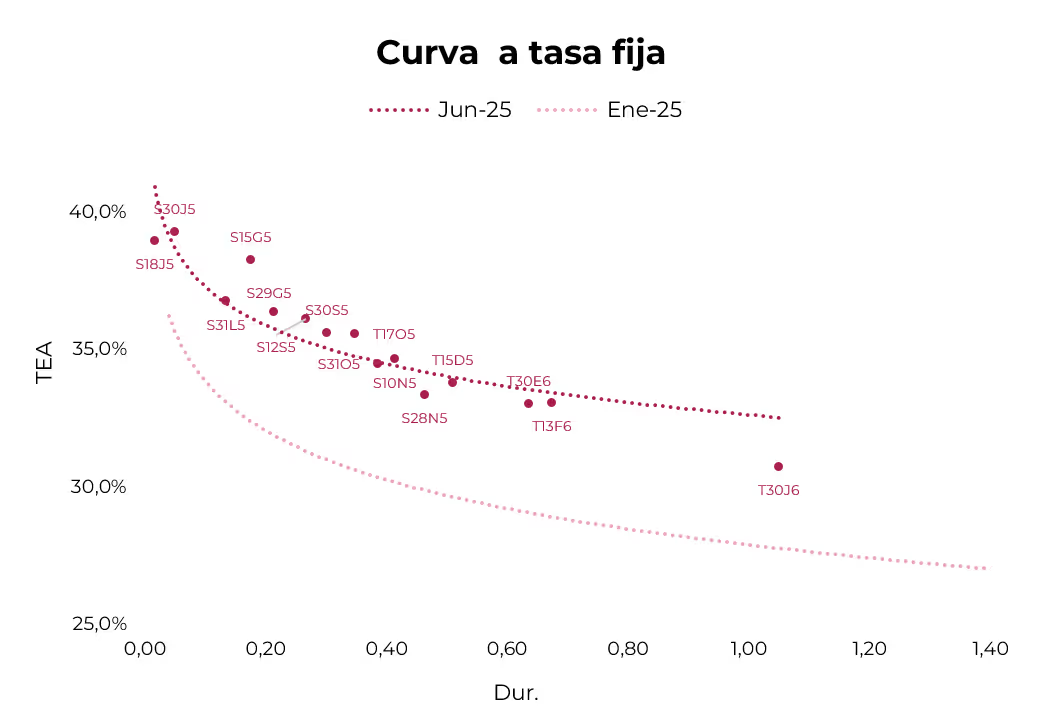

La deuda en pesos también volvió a mostrar retrocesos. La curva a tasa fija cedió 0,2%, con mayor presión en el tramo largo. Con las caídas acumuladas en la semana, las tasas tendieron al alza, acentuando aún más la pendiente negativa de la curva, con rendimientos que van del 2,7% TEM en el tramo corto al 2,4% TEM en el tramo largo. En tanto, los duales mostraron bajas del 0,1%, así como los bonos CER, que finalizaron con caídas promedio del 0,2%, más pronunciadas en el tramo largo (-0,7%). Los dollar-linked fueron los más afectados, con retrocesos del 0,7%, en línea con la baja en los tipos de cambio.

En la misma línea, los bonos soberanos en dólares anotaron otra rueda consecutiva con caídas del 0,5%, siendo la curva bajo ley NY la más afectada, con una baja del 1,1% en el GD38. En paralelo, los BOPREAL cerraron con subas marginales del 0,1% y el riesgo país se mantuvo en 688 pb.

Por su parte, el Merval perdió un 1% en pesos y un 0,2% en dólares, hasta un nivel de USD 1.749. Transener (-4,9%), VALO (-3,3%) y Telecom (-3,1%) tuvieron el peor desempeño, al tiempo que se destacaron TGS (+1,7%), Loma Negra (+1,5%) y CEPU (+1,4%).

En mayo, las cuentas públicas cerraron con un superávit primario de 0,2% del PBI y uno financiero de 0,08% del PBI. Así, en los primeros cinco meses del año, el Sector Público Nacional acumula superávits de 0,8% y 0,3% del PBI, respectivamente. No obstante, los ingresos totales cayeron 14% i.a. real, afectados principalmente por la baja en Ganancias, que en mayo pasado había registrado un salto extraordinario por el arrastre de la devaluación de diciembre de 2023. Por el lado del gasto, se observó la segunda baja consecutiva en términos reales (-2% i.a.), aunque en el acumulado del año aún muestra un crecimiento real del 6% i.a., impulsado por el aumento en jubilaciones con bonos, AUH y transferencias a provincias. El mes pasado, se destacaron los recortes en subsidios (-54% i.a. real), obra pública (-34%), programas sociales sin AUH (-18%) y salarios (-5%). En contraposición, las transferencias discrecionales a provincias más que se duplicaron en términos reales y la AUH creció 52% i.a. real. En cuanto a los intereses, la caída real del 37% i.a. en mayo respondió al peso creciente de intereses capitalizados, que mejora el resultado financiero.

Noticias globales: el mundo hoy.

En la rueda del martes, los mercados globales volvieron a operar a la baja ante la escalada de la tensión entre Israel e Irán. A esto se sumó la posibilidad de intervención por parte de EE. UU., luego de que Trump exigiera a Irán la rendición incondicional y amenazara de muerte al jefe de Estado iraní, el ayatolá Alí Jamenei. Tampoco ayudaron los datos económicos del día, que mostraron una caída en las ventas minoristas y en la producción industrial durante mayo. En este contexto, el petróleo volvió a registrar un aumento significativo, mientras que las acciones perdieron, los rendimientos de los bonos del Tesoro cedieron y el dólar se fortaleció luego de haber tocado mínimos en tres años.

El recrudecimiento del conflicto entre Israel e Irán volvió a presionar al índice VIX, que mide la volatilidad –también conocido como el índice del miedo–, el cual subió 12,40% hasta alcanzar su nivel más alto desde el 23 de mayo, fecha en la que Donald Trump anunció aranceles del 50% sobre productos de la UE.

Los tres principales índices americanos cerraron una nueva rueda en rojo. El S&P 500 perdió 0,9%, empujado por el sector de energías renovables, que se vería afectado por la reducción de subvenciones a la energía solar en caso de que se apruebe la reforma fiscal de Trump. Resultado similar tuvo el Nasdaq, que bajó 1,0%, en tanto que el Dow Jones retrocedió 0,7%, arrastrado por las pérdidas en las acciones de Merck (-3,30%) y Nike (-3,10%) ante los débiles datos de ventas minoristas.

Los rendimientos de los bonos del Tesoro también cedieron –especialmente en el tramo largo–, lo que dio impulso a la renta fija, cuyos índices compuestos por títulos públicos y bonos corporativos registraron subas generalizadas. La UST2Y bajó 1 pb hasta 3,96%, al tiempo que la UST10Y perdió 7 pb y cerró en 4,39%. Con esto, el índice de bonos agregados quebró la tendencia a la baja con un alza de 0,3%.

En cuanto a los commodities, el agravamiento de las tensiones en Medio Oriente le dio un nuevo impulso al precio del petróleo, que en la jornada aumentó 5%, lo que hizo que el WTI cotizara en USD 75,2 el barril, el nivel más alto desde enero pasado. También fue una buena rueda para la soja, que subió 0,4% hasta USD 395 la tonelada –en el año acumula un alza de 10%–, mientras que el cobre tuvo un leve retroceso de 0,5%.

Asimismo, en una jornada en la que el dólar a nivel mundial interrumpió su tendencia a la baja y avanzó 0,8%, la cotización del oro cedió 0,41% hasta los USD 3.403 la onza.

Respecto a los indicadores del día, se destacaron las ventas minoristas, que en mayo anotaron el peor resultado en cuatro meses y cayeron 0,9% m/m, levemente por debajo de lo esperado. El mal desempeño fue resultado del retroceso en las ventas de autos, materiales de construcción y combustibles. Sin embargo, si se excluyen estos conceptos, el indicador de ventas que se toma para la medición del PBI subió 0,4%, recuperándose de la caída de 0,1% m/m en abril.

Por otro lado, tras el alza de 0,1% m/m en abril, en mayo la producción industrial se contrajo 0,2% m/m, contra una expectativa de suba de 0,1% m/m. La producción manufacturera, que representa casi el 80% del total, y la minería avanzaron 0,1% m/m, en tanto que la producción de servicios públicos disminuyó 2,9% m/m.

Noticias locales: el país hoy.

En vísperas de la licitación del BOPREAL Serie 4, los tipos de cambio operaron a la baja, mientras que la renta fija en pesos sufrió caídas generalizadas en todos los segmentos. Los dollar-linked fueron los más afectados, mientras que la curva CER fue la más resiliente, registrando caídas marginales. En cuanto a la deuda en dólares, los soberanos comenzaron la semana con retrocesos, mientras que los BOPREAL se mantuvieron firmes. Por otro lado, se dio a conocer el índice de precios mayoristas, que registró una caída de -0,3% m/m, en contraste con el índice del costo de la construcción, que subió 3,1% m/m.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 40.365 M, cayendo en USD 96 M desde el viernes. Mientras tanto, el tipo de cambio oficial cayó -0,6% a $1.180,08. Los dólares financieros se movieron en la misma línea, con caídas de -0,6% para el MEP (GD30) y de -1,2% en el CCL, cerrando en $1.181,8 y $1.180,6, respectivamente.

Los futuros de dólar registraron una marcada caída de -1,1% en promedio. Así, la curva de futuros refleja una TNA del 12% para junio, y luego se estabiliza en 24%-25% TNA para el resto de los plazos. La variación mensual implícita promedio permanece en 1,9% hasta diciembre de 2025.

Tras el rally de la semana pasada, la renta fija en pesos tuvo un mal desempeño en la rueda del martes. Los dollar-linked fueron los más perjudicados, con una caída de -1,1%, en línea con la baja de los tipos de cambio, seguidos por el Bonte TY30P, que recortó -1,0%. Mientras tanto, la curva a tasa fija bajó -0,3%, con caídas más acentuadas en el tramo largo, en línea con los duales de duration similar, que recortaron -0,4%. Por su parte, los bonos CER cayeron -0,2%, aunque el tramo corto se mantuvo con subas marginales de 0,1%.

Los bonos soberanos en dólares continúan lateralizando, con caídas en torno a -0,6%. Los Globales registraron el peor desempeño (-0,7%), mientras que los Bonares cayeron -0,5%. Así, el riesgo país subió 22 pb hasta los 688 pb y los BOPREAL avanzaron 0,1%, en vísperas de la licitación del BOPREAL Serie 4 que se realizará hoy.

El Merval cayó -2,6% en pesos y -1,7% en dólares, cerrando en un nivel de USD 1.756. El sector de materiales fue el más castigado, con caídas promedio de -3,5%, siendo Holcim (-5%) la más afectada. En tanto, BBVA registró una fuerte baja de -5,3%, seguido por CEPU, que cayó -3,8%.

En mayo, los precios mayoristas registraron una caída de -0,3% m/m (22,4% i.a.) y acumulan un alza de 7,4% en lo que va del año. La baja mensual respondió principalmente al retroceso en los precios de los productos importados (-4,1% m/m), favorecido por la apertura comercial y la reducción de aranceles, mientras que los productos nacionales se mantuvieron estables. En contraste, el índice del costo de la construcción en el Gran Buenos Aires —históricamente más volátil— subió 3,1% m/m, impulsado por el ajuste en mano de obra (+5,9%) tras el nuevo acuerdo paritario. A pesar del rebote, acumula un alza de 7,6% en lo que va del año, también por debajo de la inflación al consumidor (13,3%).

Analizamos el mercado de deuda para pymes junto a Leandro Fisanotti, director del MAV.

En un país donde el crédito bancario representa apenas el 15% del PBI, las PyMEs enfrentan desafíos estructurales para financiarse: escaso acceso, tasas volátiles y mercados fragmentados. Sin embargo, el crecimiento sostenido del Mercado Argentino de Valores (MAV) ofrece una vía concreta para repensar la estrategia de financiamiento empresarial.

Cualquier CFO que analice opciones de financiamiento en Argentina se enfrenta con dos grandes problemas: el tamaño limitado del sistema financiero y la asimetría de información entre empresas e inversores. Con un nivel de crédito doméstico al sector privado muy acotado, Argentina tiene uno de los sistemas financieros más pequeños de la región. Las fuentes tradicionales de financiamiento, principalmente bancarias, no alcanzan a cubrir la demanda estructural de capital de trabajo o inversión de largo plazo. Por otro lado, en un mercado donde la liquidez es escasa y el riesgo se percibe como elevado, las PyMEs enfrentan el desafío de “explicarse” ante potenciales financiadores. Esa falta de información estandarizada genera tasas más altas, plazos más cortos y condiciones menos favorables.

Para solventar estas dos barreras, entonces, una PyME puede acceder por medio del mercado argentino de valores a instrumentos no estandarizados que a su vez son digitales, tienen trazabilidad y posibilidad de negociación transparente, según apunta Leandro Fisanotti, director de Desarrollo Corporativo del MAV. Entre estos instrumentos se destacan los cheques de pago diferido, pagarés bursátiles electrónicos y facturas de crédito electrónicas que se presentan como herramientas competitivas para transformar activos comerciales en capital de trabajo.

Si bien hoy representan solo el 1-2% del volumen total negociado, las facturas de crédito electrónicas (FCE) son, probablemente, el instrumento con mayor potencial de crecimiento. Su lógica es simple: cuando una PyME factura a una gran empresa, esa factura puede transformarse automáticamente en un valor negociable, con título ejecutivo y liquidez potencial. Esto abre una oportunidad para monetizar crédito comercial de forma directa en el mercado.

Estrategias para superar los inhibidores del financiamiento

Para muchas PyMEs, financiarse sigue siendo un acto táctico; se busca cubrir una necesidad puntual sin diseñar una política financiera integral. Sin embargo, los instrumentos disponibles en el mercado de capitales permiten diseñar una estrategia de financiamiento con lógica de portafolio, que sea diversificada, flexible, optimizada fiscalmente y alineada al negocio.

El punto de partida es claro: vincularse con agentes especializados, entender las herramientas disponibles y repensar la relación entre flujo operativo, inversión y financiamiento.

De cara al futuro, el proceso de normalización del mercado cambiario y la estabilización de las tasas de interés debería traducirse en un mayor equilibrio entre las tasas en pesos y dólares, acortando la brecha que aún persiste. Este entorno más previsible también favorecería la extensión de los plazos de colocación, permitiendo que las empresas estructuren deuda con horizontes más alineados a sus ciclos de inversión. Al mismo tiempo, se proyecta un crecimiento sostenido del apetito inversor por instrumentos PyME, en la medida en que los vehículos institucionales continúen diversificando sus portafolios y se consolide la trazabilidad de los activos.

El dinamismo actual del MAV –que creció un 74% interanual a abril de 2025, frente a una inflación estimada del 45%– confirma esta tendencia expansiva. “Ya no somos un mercado alternativo. Representamos entre el 20% y el 30% del financiamiento privado nacional”, subraya Fisanotti.

Se puede escuchar la entrevista completa con Leandro Fisanotti en el podcast de Perspectivas: On-Air mercados y tendencias. Episodio: Mirada de CFO: financiamiento a medida para PyMEs

Los contratos de dólar en A3 operaron estables en la semana, con leves caídas...

Los contratos de dólar en A3 operaron estables en la semana, con leves caídas tanto en el tramo corto como en el largo. El contrato de mayo 2026 registró el mayor retroceso (-1,7%), mientras que el resto reflejó bajas promedio del 0,3%.

El próximo contrato en vencer es el de junio, que cotiza en $1.200 y marca una devaluación directa de 1% y mensualizada de 1,8%. Para los tres meses siguientes, los precios reflejan que la suba en el precio del dólar correría en niveles en torno al 1,9% m/m: 2,1% en julio ($1.228,5), 2,1% en agosto ($1.254), 2% en septiembre ($1.277) y 2% en octubre ($1.302). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% m/m promedio hasta abril del 2026.

La curva de tasas (TNA) descomprimió respecto de la semana anterior, sobre todo en el tramo corto. De junio a julio presenta una pendiente positiva que va del 22% a 26%; luego se sostiene en torno al 25% hasta abril del 2026.

El volumen operado subió de USD 2,5 M a USD 2,9 M en las últimas cinco ruedas. El viernes 13 de junio el interés abierto cerró en 4.499 millones de contratos, mostrando un alza de 2% m/m y de 143% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Cuando la guerra comercial entre EE. UU. y China dio señales de distensión, reapareció el riesgo geopolítico con la escalada del conflicto en Medio Oriente. El bombardeo del viernes de Israel a instalaciones militares iraníes disparó el precio del petróleo e interrumpió la buena racha que venían mostrando los mercados, apoyados en buenos datos económicos y en la expectativa de un acuerdo comercial de EE. UU. con sus socios. Entre los datos económicos estadounidenses de la semana –aunque sin perder de vista una dinámica frágil– se destacaron la baja de la inflación, la mejora en el resultado fiscal y el alza en la confianza del consumidor. Esto alivió a los rendimientos de los bonos del Tesoro y le dio impulso a la renta fija, reforzó la suba de las acciones e impulsó los precios de los commodities, mientras que el dólar continuó debilitándose. Sin embargo, la escalada en la tensión en Medio Oriente modificó este panorama, aunque por ahora sin señales de pánico ni sell off global. Así las cosas, la semana terminó con una leve caída de las acciones, un repunte marginal en los bonos, un dólar debilitado y con los commodities como los grandes ganadores gracias a subas generalizadas. Las miradas de esta semana estarán puestas en la evolución del conflicto entre Israel e Irán –es clave que no se extienda– y en la reunión de la Fed, de la cual no se espera un cambio en la tasa de referencia, aunque será importante el mensaje que dejen las autoridades ante un contexto económico que muestra una economía resiliente frente a la incertidumbre.

Buen dato de inflación de mayo. A pesar de la suba de aranceles, hasta el momento no se trasladó a la inflación minorista, que en mayo volvió a sorprender al ubicarse por debajo de lo esperado. Concretamente, el IPC general marcó un alza de 0,1% m/m, por debajo del 0,2% m/m del mes anterior y de lo que estimaba el mercado, acumulando en los últimos doce meses una suba de 2,4%. La baja respecto a abril se explicó por las caídas de 1,0% m/m en los precios de la energía, de 0,4% m/m en ropa y de 0,2% m/m en transporte, mientras que los precios de salud y vivienda subieron 0,2% m/m y 0,3% m/m respectivamente. La menor presión en los precios también se reflejó en el IPC Core –que excluye alimentos y energía–, que subió apenas 0,1% m/m y se ubicó 2,8% por encima del nivel de mayo de 2024. Los precios de los bienes siguen sin reaccionar, sin registrar variaciones en mayo y con una suba de apenas 0,3% en los últimos doce meses. Por su parte, los precios de los servicios subieron 0,2% m/m y 3,5% i.a. También mostraron una buena performance los precios al productor –sin energía–, que durante el mes pasado subieron 0,1% m/m y 2,7% i.a., desacelerando respecto al 2,8% i.a. de abril.

Mejoran las expectativas. La tregua en la guerra comercial, la relativa estabilidad de precios y el buen dinamismo del mercado laboral permitieron una mejora en las expectativas de los consumidores luego del derrumbe registrado en los primeros meses del año. De acuerdo con la Universidad de Michigan, en junio el índice de confianza del consumidor subió a 60,5 pts, desde 50,2 pts en mayo, y volvió a los niveles de marzo. La mejora se explicó por la evaluación de la situación presente, que subió 4 pts, pero sobre todo por la expectativa futura, que avanzó 10 pts. Al mismo tiempo, la expectativa de inflación a 1 año bajó de 6,6% en mayo a 5,1%, mientras que para los próximos 5 años se ubicó en 4,1%. Una tendencia similar mostró la encuesta de expectativas de inflación a 1 año de la Fed de Nueva York, que bajó a 3,2%, desde el 3,6% registrado el mes anterior.

Leve mejora del resultado fiscal. Mientras en el Congreso se negocia el plan fiscal de Trump –ya aprobado por la Cámara de Diputados y que antes del 9 de julio deberá hacer lo propio el Senado–, el resultado fiscal de mayo mostró una leve mejora dentro de un panorama muy frágil de las cuentas públicas. Concretamente, en mayo el resultado fiscal marcó un déficit de USD 316.000 M, 9% más bajo que el de un año atrás. Este resultado obedeció a que los ingresos totales crecieron 15% i.a. –fueron USD 371.200 M, de los cuales USD 27.000 M correspondieron a recaudación por aranceles, por lo que, si se los excluye, el crecimiento total de los ingresos se reduce al 8% i.a.–, en tanto que los gastos totales subieron 2,5% i.a. hasta USD 687.233 M, explicado por un alza del 3,0% i.a. del gasto primario, mientras que la carga por intereses se redujo en 1,3% i.a. Con este resultado, en los primeros cinco meses del año el déficit fiscal total fue de USD 683.800 M, 5,5% más bajo que el del mismo período del año pasado gracias a que los ingresos subieron 10% i.a. –8% i.a. sin aranceles–, mientras el gasto total lo hizo al 6,3% i.a. –la carga de intereses subió 9% i.a., mientras que el gasto primario creció 5% i.a.–. Tomando el año fiscal –que va de octubre a septiembre de cada año–, en lo que va del ejercicio actual el déficit total alcanza los USD 1,3 billones, lo que representa 6,8% del PBI, 0,5 pp por encima del mismo período del ejercicio fiscal anterior.

Aumenta el riesgo geopolítico, con pronóstico reservado. En el marco de una compleja e inestable situación en Medio Oriente, en donde también incide el cambio en la política exterior de EE. UU., el viernes pasado Israel realizó un ataque con aviones y drones a objetivos militares iraníes con el objetivo de frenar su plan nuclear. No es un dato menor, pues ahora el conflicto ya no es con una milicia sino con un país con mayor poderío militar, con la tercera reserva de petróleo global y con parte del control del estratégico estrecho de Ormuz, por donde pasa casi un tercio del consumo global de combustibles, lo cual representa una luz roja para toda la región, con fuerte impacto en el mercado energético y con indudables consecuencias para la economía global. La respuesta de Irán no se hizo esperar y atacó las principales ciudades de Israel. La reacción inmediata del mercado fue el alza del precio del petróleo y, en menor medida, del oro, aunque hasta el momento no generó un sell-off global. No es el primer episodio de crisis en Medio Oriente que padece el mercado, aunque es arriesgado proyectar un desenlace. Por el momento, confiamos en que la diplomacia logre frenar la escalada del conflicto y que el precio del petróleo no se dispare y retorne a los niveles previos a los ataques.

Tasas en baja. Si bien el viernes los bonos del Tesoro no operaron como refugio –los rendimientos subieron 5 pb en todos los tramos–, los buenos datos de inflación y el mejor resultado fiscal de mayo le quitaron presión a la curva de rendimientos, que cerró la semana con bajas generalizadas que compensaron parte de la suba de la semana anterior. La UST2Y terminó en 3,96%, 9 pb por debajo de la semana previa, en tanto que la UST10Y y la UST30Y tuvieron un desempeño similar y cerraron en 4,42% y 4,92%, respectivamente. Esto le dio impulso a la renta fija en general, que en la semana subió 0,7%, lo que le permitió compensar toda la caída de la semana previa, acumulando en lo que va del año un alza de 1,1%. El buen desempeño de la semana fue generalizado, aunque lo más destacado fueron los bonos corporativos Investment Grade, que subieron 0,8%, seguidos por los del Tesoro y Emergentes con ganancias del 0,5%, mientras que los corporativos High Yield cerraron con una ganancia de apenas el 0,1%.

Acciones interrumpieron la racha alcista. Con caídas de entre 1,0% y 2,0% en la rueda del viernes, las acciones interrumpieron la racha ganadora que venían mostrando desde mayo y terminaron retrocediendo. El más golpeado fue el índice Dow Jones, que perdió 1,3%, seguido por el Nasdaq, que bajó 0,6%, mientras que el S&P fue el menos afectado al anotar una caída de 0,4% –con esto, en junio acumula un alza de 1,3% y de 1,9% en lo que va del año–. Entre los sectores que componen el S&P 500, el mejor desempeño lo tuvo el energético, que subió 5,6% en la semana –si bien en la última rueda subió 1,7%, la mayor parte de la ganancia semanal se apoyó en el alza que venía mostrando el precio del petróleo previo a los ataques de Israel–, seguido por el sector salud, que ganó 1,3%, en tanto que el resto de los sectores operaron con bajas acotadas. Similar desempeño tuvo el resto de los índices globales: el índice general sin EE. UU. retrocedió 0,2% –la mejor performance la tuvo Latam, que subió 1,1%–, acumulando en lo que va del mes un alza de 1,6% y de 15,9% en lo que va del año.

Dólar debilitado. Pese a las buenas noticias económicas que llegan desde EE. UU., el dólar a nivel global no encuentra piso y ya cotiza en los niveles más bajos de los últimos tres años. En la última semana, el DXY perdió 1,0%, impulsado por la debilidad frente al euro –contra quien perdió 1,4%–, en tanto que contra el yen retrocedió 0,4%. En lo que va de junio, el DXY perdió 1,2% y está 9,5% por debajo del nivel de fines del año pasado –la depreciación es pareja y generalizada, aunque se destaca la caída de 10% frente al real brasileño y al euro–. El oro sigue aprovechando este contexto y subió 3,7%, cerrando la semana en USD 3.422 la onza –en el año acumula una ganancia de 31%–.

Otra gran semana para los commodities. La escalada de tensión en Medio Oriente le dio un nuevo impulso a los precios de las materias primas y, como comentamos más arriba, al petróleo en particular, que el viernes escaló un 8%. Concretamente, el WTI cerró en USD 73 el barril, el nivel más alto del año, ubicándose 13% por encima de la semana anterior y 20% arriba respecto de fines de mayo, acumulando en el año una ganancia de 1,8%. Aunque con subas más moderadas, también fue una buena semana para la soja, que subió 1,2% –hasta USD 393 la tonelada–, acumulando en junio una ganancia de 2,7% y de 7,2% en lo que va de 2025. El cobre retrocedió 0,6% en la semana, aunque en junio lleva ganado 3,2% y en el año subió 20,5%.

Lo que viene. Las miradas de esta semana estarán puestas en la situación en Medio Oriente, con la expectativa de que el conflicto no escale. De ello dependerá la evolución del precio del petróleo y, en general, el desempeño de los mercados. En el plano económico, los inversores estarán atentos a la cuarta reunión del año de la Fed. Si bien no se esperan cambios en la tasa de referencia, será clave el mensaje que transmitan las autoridades respecto de cómo evalúan los últimos datos económicos y sus perspectivas. También será relevante la publicación de las ventas minoristas de mayo –se prevé una baja de 0,5% m/m– y de la producción industrial –se espera un repunte de 0,1% m/m–.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Los activos locales tuvieron una performance mixta en una semana cargada de señales. El BCRA y el Tesoro anunciaron medidas para mejorar el frente externo con más emisión de deuda, liberando restricciones para los no residentes. A su vez, comunicaron la eliminación de las LEFI, por lo que los bancos deberán migrar su manejo de liquidez hacia instrumentos del Tesoro, y anunciaron la emisión de un BOPREAL 4 para regularizar deuda y dividendos en moneda extranjera. En lo económico, se destacó el muy buen dato de inflación, el repunte de la actividad en abril y la suba de reservas internacionales, aunque insuficiente para cumplir con la meta con el FMI. En lo político, la Corte Suprema de Justicia confirmó la condena a CFK, lo que le impide presentarse a las elecciones y podría redefinir el escenario electoral. También incidió el contexto global, con la tensión en Medio Oriente golpeando a los bonos emergentes. Con este marco de fondo, el riesgo país tuvo una ligera caída y las acciones retrocedieron, en tanto que los bonos en pesos operaron al alza favorecidos por el buen dato de inflación. Esta semana estará marcada por la licitación del BOPREAL Serie 4, que servirá para evaluar el tipo de cambio libre y, además, conocer el monto de absorción de pesos que implicará. En cuanto a la agenda económica, se destacan la publicación de los indicadores laborales del 1Q25, de los precios mayoristas y de la construcción, el saldo comercial y el resultado fiscal de mayo.

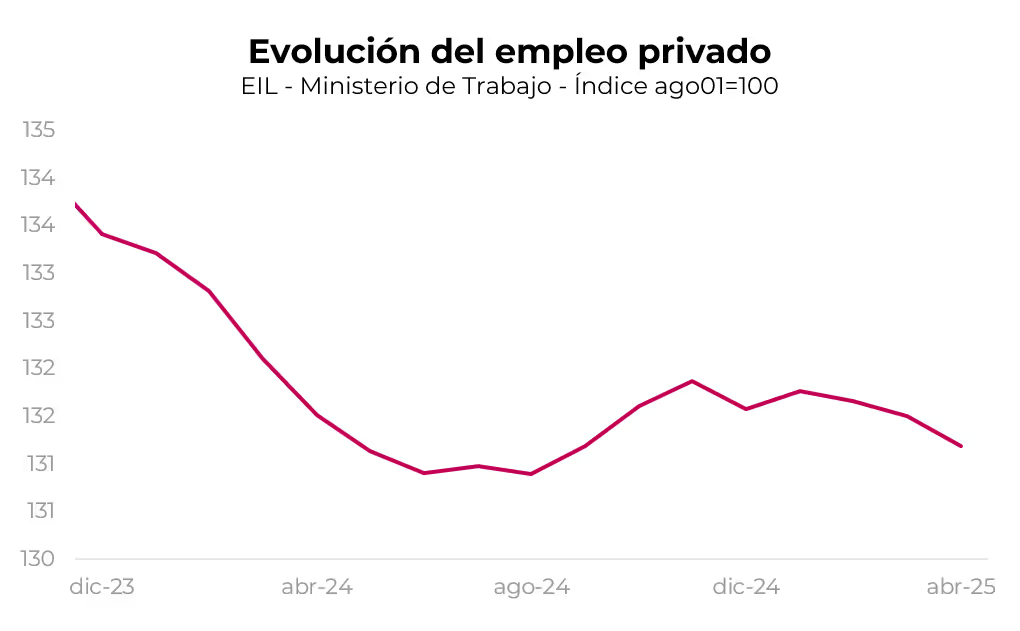

Se recuperó parcialmente la actividad, pero no el empleo. Industria, construcción y la actividad minera rebotaron en abril tras la caída de marzo. La industria creció 2,2% m/m y 8,5% i.a.; la construcción avanzó 5,1% m/m y 25,9% i.a.; y la producción minera subió 0,9% m/m y 1,6% i.a., recuperando casi toda la baja de 1,1% m/m del mes previo. En marzo, la industria había retrocedido 3,9% m/m y la construcción 3,6% m/m, por lo que la recuperación fue parcial en el primer caso, mientras que para el segundo ya se ubica por encima del nivel de febrero. Respecto a la industria, 11 de los 16 sectores del IPI mostraron subas, destacándose tabaco (+13,7% m/m), productos minerales no metálicos (+9,1%) y refinación de petróleo (+7,6%). Por el lado de la construcción, el impulso provino tanto de los insumos vinculados a obra pública (+6% m/m y 74,5% i.a.) como de la privada (+7% m/m y 25% i.a.). Con estos datos, el EMAE habría mostrado un repunte en abril, aunque sin llegar a compensar del todo la contracción de 1,8% m/m registrada en marzo. De confirmarse los indicadores disponibles, mayo habría sido un mes más equilibrado tras la volatilidad de marzo y abril, con señales mixtas: si bien construcción, ventas minoristas y patentamientos volvieron a retroceder, la producción de autos, el crédito al consumo y la confianza del consumidor mostraron cierta mejora. En el mercado laboral, según la Encuesta de Indicadores Laborales (EIL), que releva empleo privado formal en empresas de más de 10 personas, el empleo cayó 0,2% m/m en abril y acumula tres meses en baja. En términos interanuales también sigue en negativo (-0,3%), con mayor deterioro en el GBA (-0,4% i.a.), al tiempo que el interior del país se mantiene estable respecto de un año atrás.

La inflación quebró el 2% mensual. El IPC Nacional de mayo marcó un alza de 1,5% m/m (27% anualizada), contra 2,8% m/m del mes anterior, logrando el registro más bajo desde mayo de 2020 –si se excluye el período anómalo de pandemia, fue el menor desde noviembre de 2017–. Los precios de los bienes apenas subieron 0,9% m/m y 33% i.a., mientras que los de los servicios lo hicieron al 2,7% m/m y 73% i.a. El IPC Core también mostró un muy buen desempeño al registrar un aumento de 2,2% m/m –1 pp menos que en abril–, en tanto que los precios regulados incrementaron 1,3% m/m y los estacionales retrocedieron 2,7% m/m, impulsados por bajas en frutas y verduras. Con este dato, en los primeros cinco meses del año los precios minoristas subieron 13,3% y en los últimos doce 43,5%. Para junio, se espera un leve repunte de hasta el 1,7% m/m, principalmente por un alza en regulados y una inflación de alimentos que en la primera quincena del mes se aceleró en el margen. Sin embargo, luego –al menos hasta las elecciones– se proyecta un retorno a registros mensuales en torno al 1,5% m/m o incluso por debajo, si se consolidan las tendencias actuales de desaceleración.

Giro táctico. El Banco Central y el Tesoro enviaron señales claras sobre la importancia de fortalecer las reservas internacionales, avanzando con medidas concretas basadas en endeudamiento. Por un lado, el Tesoro anunció que a partir de junio emitirá bonos en pesos con suscripción en dólares –como el Bonte 2030–, con vencimientos superiores a un año y un tope mensual de USD 1.000 M sin importar la residencia. Para ello, eliminó el plazo mínimo de permanencia de seis meses –podrán salir antes de las elecciones–. Por el otro, el BCRA concretó un nuevo repo con bancos internacionales por USD 2.000 M a un costo de 8,25% –vs. 8,8% en diciembre– que se contabiliza como reservas internacionales. En el frente monetario, el BCRA reordenó el esquema de liquidez, recomprando Puts a entidades financieras –esto amenazaba el objetivo de contener la emisión monetaria– y eliminando las LEFI –el stock debería reducirse a cero hacia el 17 de julio–, lo que forzará a los bancos a reubicar esos fondos hacia Lecaps de corto plazo. Además, se anunció la licitación de la Serie 4 del BOPREAL, prevista para el 18 de junio con liquidación el 24, orientada a reestructurar vencimientos de pasivos externos. Estas medidas buscan disipar las dudas (tanto del FMI como de los inversores) sobre la capacidad de acumulación de reservas, fortaleciendo así el frente externo.

Subieron las reservas internacionales. Las reservas brutas cerraron la semana en USD 40.461 M, con un aumento semanal de USD 1.822 M, impulsado por la colocación del repo con bancos internacionales por USD 2.000 M. Sin embargo, dado que para la meta con el FMI solo se computan USD 500 M de ese monto, las reservas netas relevantes para dicha meta finalizaron la semana en torno a los USD -6.700 M, aún por debajo del objetivo fijado para el 13 de junio, que era de USD -2.700 M. La colocación del Bonte 2030 por USD 500 M se reflejará en los datos de la próxima semana.

Tipo de cambio estable. El dólar oficial cerró la semana en $1.187,6, casi idéntico al cierre de la semana previa. Así, el tipo de cambio promedio de junio se ubicó un 3,4% por encima del promedio de mayo. Vale destacar que la estabilidad que viene marcando el tipo de cambio oficial en lo que va de junio se da en un contexto de una marcada aceleración en el ritmo de liquidación del agro. Este pasó de liquidar USD 150 M en abril a un ritmo de USD 195 M por día en junio. Los dólares financieros se movieron en la misma línea y operaron con caídas del 0,3% para el MEP y 1% para el CCL, cerrando en $1.189,5 y $1.195,5 respectivamente.

Los futuros en baja. En línea con la estabilidad en los tipos de cambio, los futuros de dólar operaron con caídas del 0,34% promedio. La mayor baja se observó en el contrato de mayo 2026, que retrocedió 1,7%, mientras que los contratos más cortos registraron descensos del 0,4%. Así, la devaluación mensual implícita para junio se ubica en 1,8% m/m, 2% m/m hasta diciembre y 1,9% m/m para el resto de los plazos.

El Tesoro logró un rollover de 152%. En la licitación del viernes, el Tesoro adjudicó $6,4 billones, enfrentando vencimientos por $3,8 billones, lo que implicó un rollover total de 167,6%. Si se excluye la colocación del Bonte por $0,6 billones, el rollover fue de 152%. El TY30 se colocó a una TIR de 28,46%, apenas por encima de su rendimiento en el mercado secundario, aunque todavía reflejando una tasa elevada. Por otro lado, las Lecap a uno, dos y tres meses fueron las más demandadas, representando el 81,2% del monto total adjudicado en pesos, con tasas en línea con la curva de mercado. Además, el excedente de pesos de la licitación se usará para la compra al BCRA de sus tenencias de AL30 por VN USD 479 M y GD30 por VN USD 986 M.

Buena semana para los bonos en moneda local. La renta fija en pesos tuvo un gran desempeño en la semana. Los duales fueron los más favorecidos con ganancias del 2,1%; rinden 2,1% en su versión tasa fija y un margen del 3,7% TNA sobre la tasa TAMAR. La TAMAR breakeven promedio se ubica en 24% TNA. Mientras tanto, la curva a tasa fija subió un 0,9%, liderada por el tramo largo, lo que profundizó el empinamiento de la curva. Así, los retornos se sitúan en 2,6% TEM en el tramo corto, 2,4% TEM en el tramo medio y 2,2% TEM en el tramo largo. Por su parte, los bonos CER cerraron al alza con 0,6%; sin embargo, las tasas tendieron al alza en el tramo corto. A estos precios rinden CER +11,2% en el tramo 2025 (vs. CER +9% la semana anterior), CER +10,3% para el resto de los plazos (vs. CER +10%). Así, de junio a octubre, la inflación implícita promedio en el Boncer TZXD5 respecto al T15D5 se ubica en 1,4% promedio mensual, en tanto que la inflación implícita para el 2025 es de 25% i.a. Por último, los dollar-linked registraron una suba del 0,3% y rinden devaluación +11,8%, descontando una devaluación implícita del 10,2% hacia diciembre 2025.

Bonos en dólares estables. Los bonos soberanos en dólares, que habían comenzado la semana con cierta firmeza, revirtieron parcialmente las ganancias hacia el final, arrastrados por la escalada del conflicto entre Irán e Israel, y cerraron con una suba marginal de apenas 0,1%. El tramo largo avanzó 0,3%, al tiempo que el corto retrocedió 0,1%. En cambio, los pares emergentes registraron un mejor desempeño con alzas del 0,6% y los rendimientos de los corporativos CCC comprimieron 10 pb. A estos precios, la deuda soberana en dólares bajo ley local mantiene una pendiente negativa con rendimientos entre 13,1% y 11,7%, mientras que la curva bajo ley extranjera se mantiene plana y exhibe rendimientos entre 11,2% y 11,6%. Los bonos provinciales fueron los más destacados de la semana, registrando una suba del 0,7%, liderados por Salta 2027 (9,5% TIR) y Mendoza 2029 (8,4% TIR), que avanzaron un 1,7% y un 1,2%, respectivamente. Los BOPREAL aumentaron un 0,6% y rinden 7% TIR, observándose mayores subas en el BPY26 (+3,3%) y el BOPREAL Serie 1-A (+1,1%). Por último, los bonos corporativos registraron una ganancia promedio del 0,3%, destacándose Vista 2035 (TIR del 8%) entre los de mejor performance de la semana, con un avance del 1,4%.

Merval. Las acciones siguen siendo el activo de peor desempeño. En la última semana, el Merval retrocedió 1,4% en moneda local y 0,8% en dólares CCL, cerrando el viernes en USD 1.780. La caída estuvo impulsada por las acciones de Irsa, Edenor y Supervielle, que perdieron 8%, compensadas en parte por las subas de 9% de Transener, 5,0% de YPF y 2,8% de Ternium. Con este resultado, en lo que va del mes el Merval acumula una baja de 5,9% y se amplía a 17% en lo que va del año.

Lo que viene. En una semana corta por los feriados del lunes y del viernes, la agenda económica estará cargada. Hoy se conocerán los precios mayoristas y el índice del costo de la construcción del mes pasado, que se espera marquen la misma tendencia a la baja que presentaron los precios minoristas. Mañana miércoles se difundirá el resultado fiscal de mayo que, si bien se prevé que haya sostenido el resultado primario superavitario, concentrará la atención en la dinámica de los ingresos y en qué partidas el Tesoro aceleró el recorte del gasto primario. El jueves se publicará el saldo comercial de bienes de mayo, que podría volver a encender luces amarillas en el frente externo, al estimarse un superávit en torno a los USD 500 M, muy bajo para esta altura del año. Ese mismo día se publicarán los indicadores laborales del 1Q25, en los que se proyecta una la tasa de desocupación por debajo del 7,0%. Además, se llevará a cabo la primera licitación del BOPREAL Serie 4, destinada a aquellas personas jurídicas que requieran canalizar pagos hacia el exterior. Se trata de un bono bullet con vencimiento en octubre de 2028, que devengará una tasa del 3% anual –pagadera de forma semestral– y se emitirá a la par.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias locales: el país hoy.

La inflación de mayo se desaceleró a 1,5% m/m, el menor registro en cinco años, lo que favoreció una compresión general en los rendimientos de la curva a tasa fija y dejó una curva CER con performance mixta. En dólares, los soberanos no lograron recuperarse tras la rueda del martes, en la que se conoció el fallo en contra de CFK, y el anuncio del repo tampoco generó impacto. Los tipos de cambio se mantuvieron estables y el Merval registró una suba, en línea con el resto de los índices de renta variable a nivel global. Además, hoy se llevará a cabo la licitación del Tesoro, que deberá afrontar vencimientos por $3,8 billones.

La inflación de mayo se desaceleró al 1,5% m/m, por debajo de las expectativas. Es el registro más bajo desde mayo de 2020 –en plena pandemia– y, excluyendo ese período atípico, desde noviembre de 2017. La inflación núcleo también mostró una baja significativa, al pasar de 3,2% en abril a 2,2% en mayo, tras varios meses con resistencia en torno al 3%. De este modo, el índice general acumuló un alza de 13,3% en lo que va de 2025, con una variación de 43,5% i.a. A pesar de la moderación, la inflación núcleo se mantuvo por encima del IPC general, en un mes en el que tanto los precios estacionales como los regulados contribuyeron a desacelerar el nivel agregado. En particular, los precios regulados avanzaron 1,3% –con subas moderadas en electricidad, gas y otros combustibles– y los estacionales retrocedieron 2,7%, impulsados por fuertes bajas en frutas (-2%) y verduras (-9,5%).

El día de hoy se llevará a cabo la licitación del Tesoro, que deberá afrontar vencimientos por $3,8 billones, correspondientes principalmente a la Lecap S18J5. El menú de instrumentos ofrecidos contempla la reapertura del Bonte TY30P para residentes y no residentes, con un monto máximo a emitir de USD 500 M, una nueva Lecap a un mes, y la reapertura de Lecaps a dos, tres y cinco meses. Además, reabre los Boncap T30E6 (vto. enero 2026) y T30J6 (vto. junio 2026). La operación se liquidará el próximo miércoles 18 de junio, a excepción del Bonte, que se liquida el 23 de este mes. Estimamos que no será una licitación desafiante, dado el bajo monto a vencer y sumado a que las entidades financieras podrían comenzar a redireccionar su liquidez hacia Lecaps de corto plazo en el contexto de eliminación de las LEFI.

La curva de pesos se mantuvo expectante al dato de inflación que se dio a conocer ayer, tras lo cual reaccionó al alza al registrarse un IPC menor a lo esperado. En este contexto, los Duales fueron los ganadores, con subas del 0,6%, mientras que la curva a tasa fija avanzó un 0,5%, mayormente gracias al tramo largo. En tanto, los bonos CER se mantuvieron estables, con caídas del 0,1% en el tramo corto y ganancias del 0,2% en el tramo largo. Así, la inflación implícita promedio entre junio y octubre de 2025 se ubica en 1,4% m/m. Mientras tanto, los dollar-linked se mantuvieron sin cambios.

Los bonos soberanos en dólares operaron mixtos pero cerraron con caídas marginales del 0,1%. Si bien las curvas bajo ambas legislaciones retrocedieron en igual medida, el tramo largo bajo ley New York fue el más favorecido. En tanto, los BOPREAL sufrieron bajas del 0,2%, al tiempo que el riesgo país se mantuvo estable en 666 pb.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.622 M, aumentando en USD 91 M respecto del miércoles. Mientras tanto, el tipo de cambio oficial subió un 0,1% hasta $1.185,5, incluso con el agro liquidando USD 248 M. En cuanto a los dólares financieros, mostraron leves alzas del 0,1% para el MEP (GD30), al tiempo que el CCL se mantuvo neutral, cerrando en $1.188,6 y $1.192, respectivamente.

Los futuros de dólar volvieron a retroceder un 0,14%. La curva de TNA muestra un nivel de 28% para julio y luego se estabiliza en 25%. La variación mensual implícita promedio se mantiene en 1,9% hasta diciembre de 2025.

El Merval ganó un 0,9% en pesos y un 1,0% en dólares, cerrando en un nivel de USD 1.839. Se destacaron Loma, Transener y CEPU, con alzas en torno al 2,5%. Del otro lado, Edenor, Mirgor y TGN perdieron alrededor de 1,0%.

Noticias globales: el mundo hoy.

El jueves, tras la confirmación del buen dato de inflación con la publicación de los precios mayoristas, los rendimientos de los bonos del Tesoro volvieron a comprimirse, al tiempo que el dólar continuó retrocediendo, alcanzando el nivel más bajo desde marzo de 2022. También fue una buena rueda para las acciones y los commodities.

Trump anunció que enviará cartas formales a socios comerciales clave en las próximas una o dos semanas, detallando aranceles unilaterales como parte de su estrategia para lograr nuevos acuerdos. Esta medida se anticipa al vencimiento de una pausa de 90 días en la imposición de aranceles recíprocos. Aunque Trump afirmó haber alcanzado un “gran acuerdo” con China, el mercado se mostró cauto.

El S&P 500 y el Nasdaq subieron un 0,3%, mientras que el Dow Jones avanzó un 0,2%. Por sectores, tecnología y servicios públicos se destacaron con mejor desempeño, mientras que el industrial –arrastrado por la acción de Boeing, que retrocedió 5% tras un accidente aéreo en India–, servicios de comunicación y financieros lideraron las pérdidas.

Los rendimientos de los bonos del Tesoro operaron a la baja. La UST10Y retrocedió 4 pb, mientras que la UST2Y cayó 3 pb, cerrando en 4,37% y 3,92%, respectivamente. La inflación al consumidor y al productor más débil de lo previsto reforzó nuevamente las expectativas de que la Fed recortará tasas dos veces antes de fin de año. También contribuyó a la baja en las tasas una licitación positiva del bono a diez años en la rueda del miércoles, así como la licitación del bono a 30 años, en la cual la tasa cayó 6 pb y cerró en 4,85%. Esto le dio un fuerte impulso a los Investment Grade, que avanzaron un 0,5%.

En monedas, tras una nueva fuerte apreciación del euro (+0,7%) y de la libra (+0,3%), el dólar perdió terreno nuevamente. El DXY cayó un 0,7% y cerró en 97,95. A su vez, el oro anotó una suba de 0,9% y cerró en USD 3.383 la onza.

El petróleo extendió la racha positiva y avanzó otro 0,2%, cerrando en USD 68,3 el barril. EE. UU. se está preparando para una evacuación parcial de parte de su personal en Medio Oriente, luego de que Irán amenazara con atacar bases estadounidenses en la región si fracasan las negociaciones nucleares. Los precios también se vieron respaldados por el acuerdo alcanzado el martes entre EE. UU. y China sobre un marco y plan de implementación para reducir tensiones comerciales, lo que elevó el optimismo sobre la demanda de energía por parte de las dos mayores economías del mundo.

En el dato económico del día, los precios del productor en EE. UU. subieron 0,1% m/m en mayo, por debajo del 0,2% esperado, mientras que la suba interanual fue de 2,6%, en línea con las proyecciones. El componente núcleo también aumentó 0,1% m/m (vs. 0,3% esperado) y se desaceleró a 3% i.a. desde 3,2%. Los aumentos vinieron por el lado del tabaco (+0,9%), gasolina, café y gas natural. En cambio, el precio del combustible para aviones cayó 8,2%. En servicios, hubo una suba de 0,1%, destacándose maquinaria y vehículos mayoristas (+2,9%), mientras que los servicios de transporte aéreo de pasajeros bajaron 1,1%.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

La inflación de mayo se desaceleró al 1,5% m/m, medio punto por debajo de lo que esperaba el mercado. Es el registro más bajo desde mayo de 2020 –en plena pandemia– y, excluyendo ese período atípico, desde noviembre de 2017. La inflación núcleo también mostró una baja significativa, al pasar de 3,2% en abril a 2,2% en mayo, tras varios meses con resistencia en torno al 3%. Hacia adelante, una posición externa más sólida del BCRA debería contribuir a disipar los temores sobre una posible inestabilidad cambiaria y permitir que el proceso de desinflación continúe.

⚠️A M O N I T O R E A R

A pesar de la marcada aceleración en el ritmo de liquidación del agro durante mayo y junio –con promedios diarios que pasaron de USD 140 M en abril a USD 151 M en mayo y USD 195 M en lo que va de junio–, el tipo de cambio oficial no cede y se mantiene un 3,3% por encima de la media de mayo, lo que sugiere que la demanda de divisas continúa siendo elevada.

🚨R I E S G O

Según la Encuesta de Indicadores Laborales, que releva el empleo privado formal en empresas de más de 10 personas, el empleo cayó 0,2% m/m en abril y acumula tres meses en baja. En términos interanuales también sigue en negativo (-0,3%), con mayor deterioro en el GBA (-0,4% i.a.), mientras que el interior del país se mantiene estable respecto a un año atrás.

¿Reacción a la medidas proteccionistas de Trump o tendencia genuida?

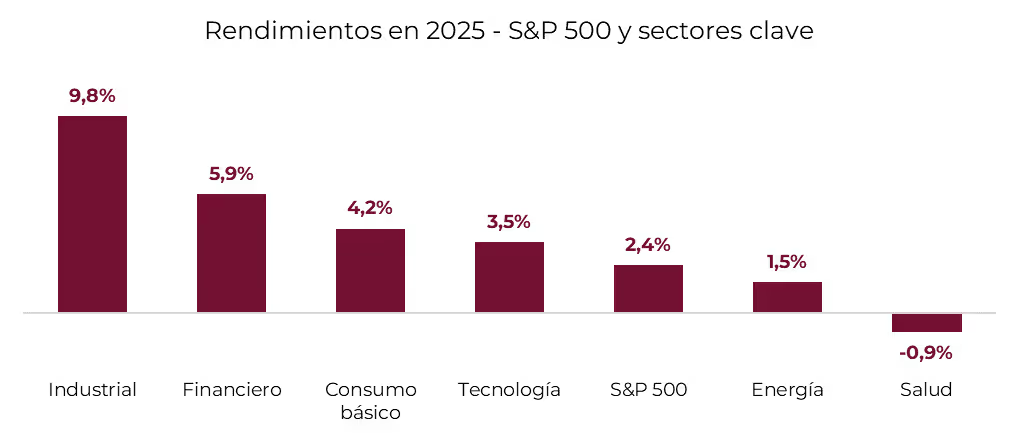

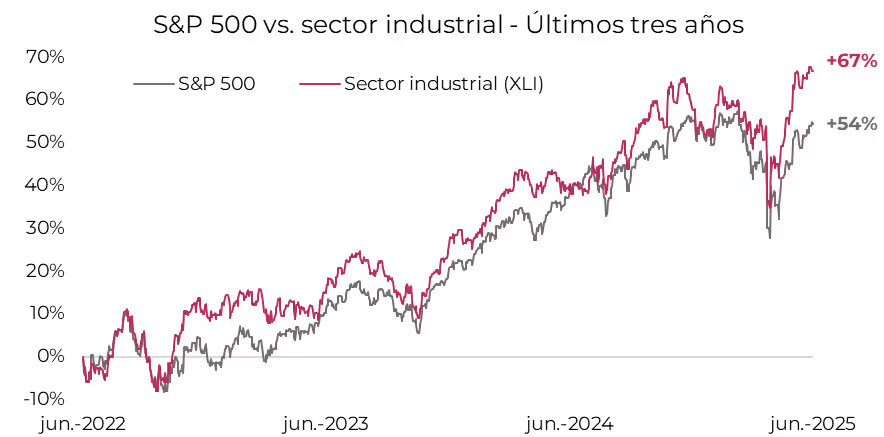

Las compañías del segmento industrial de EE. UU., representado por el CEDEAR SPDR Industrial Select Sector (XLI), se encuentra en máximos históricos tras registrar un alza de 9,8% en lo que va del año, superando tanto al S&P 500 (+2,4%) como al resto de los sectores que integran el índice.

Este buen desempeño refleja, en parte, el impacto de las políticas proteccionistas de Trump, en especial los aranceles a la importación. Si bien estas medidas generan importantes disrupciones en las cadenas de suministro, favorecen a productores de bienes y servicios basados en EE. UU. por sobre sus competidores internacionales.

General Electric fue una de las compañías que más contribuyeron a la suba del sector, con un alza de 46% en el año y una valuación de USD 262 MM, junto con el contratista militar RTX, cuyo valor bursátil trepó 24% en lo que va de 2025 hasta alcanzar los USD 190 MM. Ambos casos llaman la atención, ya que estas firmas, vinculadas a la industria aeronáutica, anticipan que las tarifas de Trump podrían tener un impacto negativo de hasta USD 850 M en algunas de sus líneas de negocios.

Otras compañías industriales prominentes con buen rendimiento en 2025 incluyen a Boeing (+25%), el fabricante de maquinaria agrícola John Deere (+25%) y el gigante del equipamiento industrial 3M (+15%). En todos los casos, se trata de empresas con importantes centros de producción dentro de Estados Unidos.

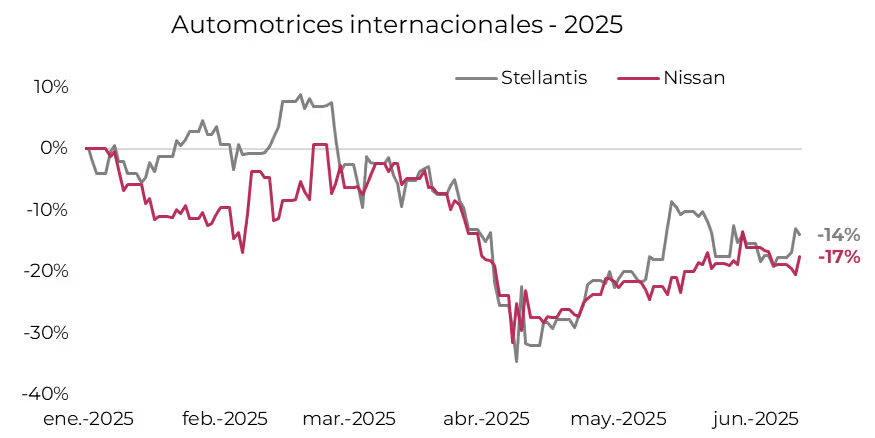

En sentido opuesto, múltiples compañías industriales internacionales están padeciendo los mayores costos de acceder al mercado norteamericano. Entre ellas, las automotrices Stellantis y Nissan, cuyas cotizaciones acumulan bajas de entre 14% y 17% en 2025.

Lo interesante del sector industrial estadounidense es que su buen desempeño no se limita al impulso coyuntural de las tarifas de Trump, que podría ser transitorio. En los últimos tres años, el sector ha superado en rendimiento al S&P 500 de forma sostenida, a pesar de no contar con gigantes tecnológicos como Nvidia entre sus componentes.

Esto refleja que las ventajas competitivas de EE. UU. también se extienden a sectores industriales clave, los cuales podrían beneficiarse aún más en el futuro gracias a mejoras significativas en productividad y márgenes, impulsadas por la incorporación de inteligencia artificial en los procesos productivos.

¿Cómo impactan las nuevas medidas del BCRA y el Tesoro en el mercado de renta fija?

En el contexto de una desinflación en curso y con el mercado atento a la dinámica de acumulación de reservas, el MECON y el Central avanzaron con un conjunto de medidas orientadas a reforzar el esquema cambiario. Con el frente externo bajo la lupa y un BCRA que se mantiene al margen de las compras de divisas en el spot, el Gobierno busca fortalecer las reservas internacionales vía endeudamiento con el sector privado, a través de la emisión de títulos públicos con suscripción directa en dólares –y un tope mensual de USD 1.000 M– y licitaciones de repos con bancos internacionales. En paralelo, como comentamos en Objetivo: reservas. El giro táctico del BCRA, la autoridad monetaria continuó con el reordenamiento del esquema de liquidez: recompró Puts otorgados a entidades financieras y eliminó las LEFI –incentivando a las entidades a relocalizar excedentes, en parte hacia Lecaps de corto plazo–. Además, anunció la licitación de la Serie 4 del BOPREAL, que podrá ser suscripta el 18 de junio (con liquidación el 24 de junio), para reorganizar la cancelación de pasivos hacia el exterior.

Con este reordenamiento en marcha, la renta fija en pesos no estará exenta de volatilidad, aunque no puede descartarse una moderación en las tasas de interés en el corto plazo, sobre todo en las colocaciones del Tesoro. La salida de las LEFIs obliga a los bancos a redireccionar su liquidez, por lo que el Tesoro anunció que comenzará a licitar Lecaps con vencimientos a uno, dos y tres meses en sus licitaciones quincenales, con la posibilidad de intervenir en el mercado secundario para sostener la liquidez en este segmento y evitar movimientos disruptivos en la curva de pesos. Así, en un contexto de desinflación en curso y reordenamiento del esquema monetario, se consolidan los motivos para estirar duration. Si bien la curva a tasa fija ya descuenta un escenario de menor inflación hacia adelante –reflejado en su pendiente negativa–, creemos que las tasas podrían comenzar a tener mayor recorrido bajista. Si comparamos los niveles actuales con los rendimientos de la curva a tasa fija en enero –todavía con un crawling peg del 2% m/m y el mercado descontando una inflación promedio del 1,7% m/m para 2025 (hoy en torno al 1,5%)–, aún hay espacio para una compresión adicional de rendimientos en el corto plazo.

En este sentido, recomendamos estirar duration a través de los Duales, que pagan el máximo entre el devengamiento de la tasa fija capitalizable y el promedio de la tasa TAMAR a lo largo de la vida del bono. En particular, destacamos el TTM26 (rinde 2,25% TEM en su versión tasa fija y un margen de 2,64% TNA sobre la tasa TAMAR) y el TTJ26 (rinde 2,19% TEM en su versión tasa fija y un margen de 2,26% TNA sobre la tasa TAMAR). Con base en nuestras proyecciones, que anticipan una baja adicional en las tasas nominales, estos instrumentos pagarían tasa fija al vencimiento. Al comparar el rendimiento a finish de los Duales con los Boncap de duration similar, las diferencias en los retornos son marginales, lo que favorece el posicionamiento en estos instrumentos, dado que incluso podrían captar un escenario en el que las tasas tiendan al alza.

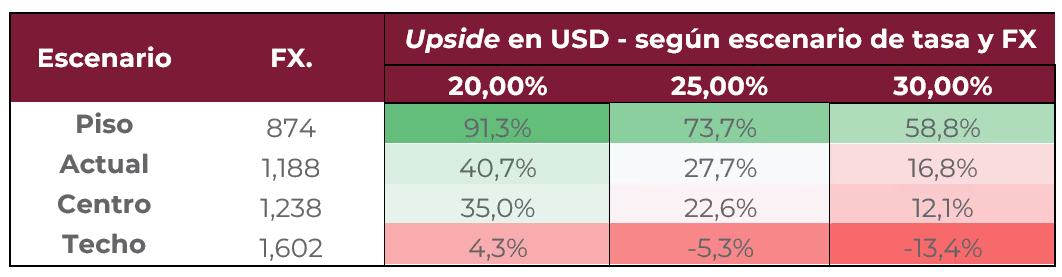

Por otro lado, el nuevo Bonte 2030 (TY30P) es una buena alternativa, pese a la compresión de rendimientos observada en el mercado secundario luego de su colocación al 29,5% TNA (hoy 25,9% TNA). Si se evalúa en un horizonte de 12 meses, el TY30P podría ofrecer un rendimiento en dólares atractivo, aun en un escenario de descompresión de tasas. Incluso si las tasas se mantuvieran en los niveles actuales, el tipo de cambio breakeven se ubicaría en $1.493.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera: 10% S29G5 (2,6% TEM) + 10% S30S5 (TEM 2,5%) + 20% TZXM6 (CER +10,5%) + 20% TZX26 (CER +10,2%) +15% TTM26 (2,2% TEM, TAMAR +2,6% TNA) + 15% TTJ26 (2,2% TEM, TAMAR +2,6% TNA) + 10% TY30P (27,6% TIR).

Por otra parte, cobra relevancia la emisión del nuevo BOPREAL Serie 4, que se suma a las herramientas utilizadas por el BCRA para absorber excedentes de pesos y reordenar los pagos hacia el exterior. El Gobierno confirmó este martes que será un bono bullet con vencimiento en octubre de 2028 y pagará un cupón semestral del 3% anual. Lo relevante es que se emitirá a la par, al igual que en las colocaciones previas de este instrumento. Si bien todavía no se conoce cuál será el precio del BPO28 en el mercado secundario, estimamos que debería cotizar a una paridad del 83,3% (equivalente a una TIR del 9%), o inferior, considerando que el vencimiento opera tras la finalización del mandato actual. En este sentido, suscribir BOPREAL y luego venderlo en el mercado secundario implicaría asumir un tipo de cambio de $1.421, es decir, una brecha del 20% sobre el tipo de cambio oficial. Aunque ese nivel no luce particularmente atractivo, como señalamos en Atrapados con salida: BOPREAL Serie 4, el éxito de esta colocación –que será por un máximo de USD 3.000 M– podría funcionar como termómetro de la demanda potencial y del apuro de las entidades por cancelar sus obligaciones con el exterior.

Noticias globales: el mundo hoy.

En la rueda del miércoles, el petróleo registró una importante suba de casi 5% tras el anuncio de Trump sobre un acuerdo comercial con China, lo que mejoró las perspectivas de demanda a nivel global. También se publicó el dato de inflación, que resultó mejor a lo esperado y alimentó las expectativas del mercado sobre la posibilidad de dos recortes de tasas antes de fin de año. Por su parte, las acciones retrocedieron luego de tres ruedas consecutivas al alza.

Los funcionarios estadounidenses y chinos alcanzaron un acuerdo tentativo para reanudar las negociaciones comerciales, en el cual China aceptó suministrar tierras raras y EE. UU. flexibilizar las restricciones de visas estudiantiles. Sin embargo, el acuerdo carece de detalles sobre aranceles y controles a las exportaciones, lo que moderó el entusiasmo del mercado. Trump calificó el marco como “cerrado”, a la espera de la aprobación final, mientras que el secretario de Comercio, Howard Lutnick, señaló que una decisión podría conocerse en los próximos días.

Tras este anuncio de un acuerdo comercial preliminar entre EE. UU. y China, el petróleo WTI avanzó un 4,7% y cerró en un nivel de USD 68 por barril el miércoles, ya que la noticia elevó las expectativas de una mayor demanda de energía por parte de las dos economías más grandes del mundo. Con esta nueva suba, el petróleo recorta su pérdida en 2025 a 5,2%. Si bien los riesgos comerciales se han reducido, persiste la incertidumbre sobre el impacto del acuerdo en la demanda global. En simultáneo, continúan las tensiones con Irán, que amenazó con atacar bases estadounidenses si fracasan las negociaciones nucleares, lo que mantiene la presión sobre la oferta. En cuanto al suministro, la OPEP+ planea aumentar la producción en 411.000 barriles por día en julio, siguiendo con el desmantelamiento gradual de los recortes. Sin embargo, la oferta en EE. UU. se redujo, con los inventarios de crudo cayendo en 3,64 millones de barriles la semana pasada, según datos de la EIA, por encima del descenso esperado de 2,5 millones, lo que señala una mayor demanda o condiciones de oferta más ajustadas.

Por otro lado, las tasas de la UST10Y y la UST2Y retrocedieron 6 pb cada una luego de que datos de inflación más bajos de lo esperado ofrecieran al mercado un alivio momentáneo respecto al impacto inflacionario de las políticas comerciales de Trump y reforzaran las expectativas de recortes de tasas por parte de la Fed este año. El mercado descuenta un recorte de 25 pb en septiembre y aumenta la probabilidad de otro en diciembre. De esta manera, el índice de bonos del Tesoro subió un 0,3%, al igual que el de mercados emergentes e Investment Grade, en tanto que los High Yield se mantuvieron neutrales.

A pesar de datos de inflación más suaves de lo esperado y de un acuerdo preliminar entre EE. UU. y China, las acciones cedieron tras tres ruedas consecutivas al alza. El S&P 500 y el Nasdaq cayeron un 0,4%, al tiempo que el Dow perdió un 0,1%. Los sectores de materiales y consumo discrecional quedaron rezagados, mientras que el sector energético mostró avances.

En cuanto a la cotización de monedas, el dólar retrocedió a nivel global. El DXY bajó un 0,4% a raíz de una suba del 0,5% del euro y 0,3% de la libra. En Brasil, también siguió perdiendo terreno y cayó un 0,6%, cerrando en USDBRL 5,54. Por su parte, el oro ganó un 0,7% hasta USD 3.345 la onza.

En el dato económico del día, se publicó el IPC de EE. UU. correspondiente a mayo. Subió un 0,1% mensual, desacelerándose respecto al 0,2% de abril y por debajo de lo esperado (0,2%). En cambio, la inflación anual aumentó por primera vez en cuatro meses, alcanzando el 2,4%, aunque también quedó por debajo del consenso (2,5%). Los mayores aumentos se registraron en alimentos, servicios de transporte y vehículos, en tanto que los precios de la energía cayeron un 3,5%, con fuertes bajas en naftas y fuel oil. Por otro lado, la inflación núcleo, que excluye alimentos y energía, también subió solo un 0,1% mensual (vs. 0,2% en abril y 0,3% esperado), y se mantuvo en 2,8% anual, su menor nivel desde 2021. Estos datos reflejan una inflación más moderada de lo previsto, especialmente en la medida núcleo, lo que podría aliviar la presión sobre la política monetaria de la Reserva Federal.

Noticias locales: el país hoy.

El miércoles fue una rueda más bien negativa, con caídas en las curvas en pesos y en las acciones, mientras que los bonos soberanos en dólares y el tipo de cambio se mantuvieron neutrales. Por su parte, el BCRA anunció el repo con BOPREAL Serie 1-D por USD 2.000 M con el objetivo de sumar reservas. Además, la Secretaría de Finanzas informó las condiciones para la licitación que se llevará a cabo este viernes.

El BCRA adjudicó USD 2.000 M en una nueva operación de repo con BOPREAL Serie 1-D, ampliando el número de contrapartes a siete bancos internacionales. La tasa pactada fue SOFR + 4,5%, equivalente a una tasa fija del 8,25%, 55 pb por debajo de la licitación anterior. La operación, con vencimiento en abril de 2027, busca seguir reforzando el nivel de reservas internacionales, variable clave para una reducción en el riesgo país y el acceso a los mercados internacionales de crédito. Del monto total, USD 500 M suman para la meta de reservas impuesta por el FMI.

Por su parte, la Secretaría de Finanzas anunció las condiciones de la licitación que se llevará a cabo este viernes y se liquidará el 18 de junio. La licitación contempla un menú de instrumentos que incluye la reapertura del Bonte TY30P para residentes y no residentes, con un monto máximo a emitir de USD 500 M, una nueva Lecap a un mes, y la reapertura de Lecaps a dos, tres y cinco meses. Además, reabre los Boncap T30E6 (vto. enero 2026) y T30J6 (vto. junio 2026). El Tesoro deberá afrontar vencimientos por $3,8 billones, principalmente correspondientes a la Lecap S18J5. Si bien no luce un monto desafiante, las obligaciones del Tesoro ascienden a $10,4 billones a fines de junio.

Por otro lado, el BCRA anunció la emisión del nuevo BOPREAL Serie 4, un bono bullet con vencimiento en octubre de 2028, con un monto máximo a colocar de USD 3.000 M. El Gobierno confirmó que se emitirá a la par y devengará una tasa anual del 3%, pagadera de forma semestral. De este modo, suscribir BOPREAL y luego venderlo en el mercado secundario –estimamos a una paridad del 83% (9% TIR)– implicaría asumir una brecha cercana al 20%.

Los bonos soberanos en dólares se mantuvieron neutrales. Bajo ley local se registraron caídas en el tramo corto y subas en el tramo largo, mientras que bajo ley NY sucedió lo opuesto. Con esto, el riesgo país se mantuvo en 666 pb. Los BOPREAL, por su parte, avanzaron un 0,2%, impulsados por el alza del 0,7% del Serie 1-C.

Las curvas en pesos mostraron rendimientos mayormente negativos, con caídas del 0,4% para los duales. La curva de tasa fija retrocedió un 0,2%, impulsada por el tramo largo y con el Bonte 2030 perdiendo 0,5%. En cambio, la deuda ajustable por CER se mantuvo neutral, operando mixta en todos sus tramos. La única curva en mostrar rendimientos positivos fue la de dollar-linked, gracias a las alzas del 0,2% y 0,8% del D16E6 y el TZV26, respectivamente.

En el mercado de cambios, el BCRA cerró la jornada con un stock de reservas brutas de USD 38.531 M, subiendo en USD 25 M desde el martes. En paralelo, el tipo de cambio oficial se mantuvo sin cambios en $1.185. La liquidación del agro fue de USD 196 M en la rueda de ayer. En cuanto a los dólares financieros, mostraron caídas del 0,3% para el MEP (GD30) y una suba del 0,2% para el CCL, cerrando en $1.188 y $1.192, respectivamente.

Los futuros de dólar en A3 bajaron un 0,41% y las TNA se mantienen en torno al 26%, al tiempo que la devaluación implícita mensual promedio corre al 1,9% para diciembre de 2025.

Por último, el Merval retrocedió luego de la gran performance que tuvo en la rueda del martes. En concreto, cayó un 1,4% en pesos y un 1,7% en dólares, finalizando en USD 1.815. Supervielle, IRSA y Telecom perdieron por encima del 4%. Del otro lado, se vieron tímidas subas de entre 0,6% y 1,6% para Pampa, Holcim y Transener. En acciones que cotizan en Nueva York, la caída promedio fue del 2%.

Análisis del paquete de medidas que anunció el BCRA para anclar expectativas.

En un esfuerzo por acumular reservas, el BCRA y el Tesoro impulsaron dos iniciativas complementarias. Por un lado, a partir de junio, el Tesoro licitará títulos públicos con suscripción directa en dólares –como el Bonte 2030 que se colocó el 28 de mayo de 2025–, con vencimientos mayores a un año y un tope mensual de USD 1.000 M. Por otro, el 11 de junio se llevará a cabo la segunda licitación de repos con bancos internacionales por hasta USD 2.000 M. Parte de esos fondos (USD 500 M) computan como reservas netas para la meta con el FMI. Esta meta aún luce lejana: las RIN se ubican en torno a los USD 7.500 M negativos, cuando el acuerdo exigía alcanzar los USD 2.700 M negativos al 13 de junio. Ambas medidas apuntan a reforzar el frente cambiario sin intervenir en el mercado spot, y muestran que la acumulación de reservas no era solo un compromiso con el FMI. Es, más bien, una condición necesaria para sostener el régimen cambiario y monetario actual, y también para reducir el riesgo país, en un escenario donde los inversores internacionales ya venían advirtiendo con preocupación la falta de acumulación por parte del BCRA.

Del lado monetario, el BCRA se propuso eliminar pasivos contingentes y ordenar la liquidez bancaria bajo un esquema que deja atrás la referencia explícita de tasa de política, reafirmando lo que se había planteado con la flexibilización del cepo y el inicio de la etapa 3 del programa de estabilización. El lunes comenzó la recompra en el mercado de opciones de venta (puts) otorgadas a los bancos para incentivar la compra de deuda pública. Estos instrumentos habilitaban emisión en caso de ejecución, delegando en los bancos el momento de inyectar pesos. Su recompra devuelve al Banco Central el control sobre la expansión monetaria. Según el comunicado oficial, la entidad monetaria y las financieras formalizaron la rescisión del saldo total restante de estos contratos por un total de $5,9 billones. A cambio, el BCRA abonó $23.000 M, un valor vinculado a las primas ajustadas originalmente pagadas por las entidades. Este cierre se suma al acuerdo de julio de 2024, cuando se rescindieron contratos por $13,2 billones, completando así la eliminación de este tipo de instrumentos, que representaban una fuente potencial de expansión monetaria fuera del control directo del Central. La autoridad monetaria destacó que “lo que emite hoy el BCRA por esta recompra es insignificante en relación a la emisión contingente que eliminamos”.

En paralelo, se le asignó fecha a la licitación de la Serie 4 del BOPREAL para el 18 de junio. Este instrumento podrá ser suscripto por empresas con deudas comerciales previas a diciembre de 2023 o dividendos impagos. Desde lo monetario, actúa absorbiendo pesos en el presente, lo que podría presionar al alza las tasas al absorber liquidez. Desde lo cambiario, permite organizar los pagos al exterior, aportando previsibilidad al proceso de cancelación de pasivos corporativos.

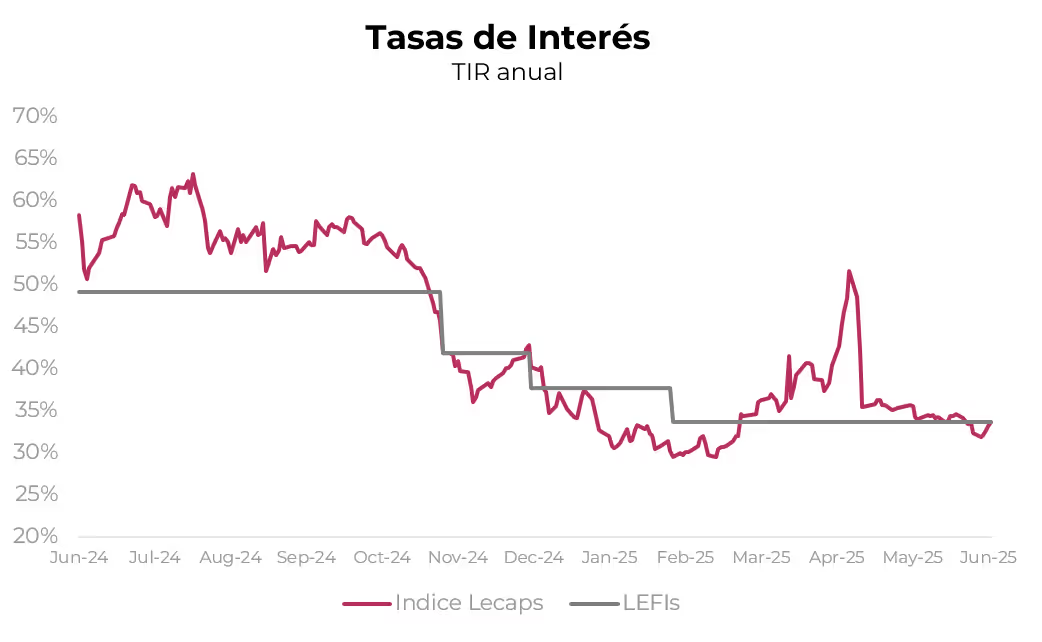

Otra pieza clave del reordenamiento monetario es la eliminación de las Letras Fiscales de Liquidez (LEFI), cuyo stock debería llegar a cero el 17 de julio. En junio, el stock de LEFI se ubica en torno a los $9,6 billones, de los cuales $4,7 billones están en manos de bancos privados. A partir del 10 de julio, el BCRA dejará de ofrecerlas a los bancos, lo que implica un cambio de régimen. Las LEFI son letras emitidas por el Tesoro Nacional, con un plazo máximo de un año, que devengan diariamente la tasa de política monetaria –actualmente en 29% TNA, por debajo de la TNA de la Lecap con vencimiento en junio de 2026 (30,4%)–. El Banco Central definía la tasa y el Tesoro la pagaba. Fueron concebidas como un instrumento transitorio para reemplazar los pasivos remunerados del BCRA, trasladando esa carga al Tesoro. Su retiro obliga a los bancos a repensar cómo estacionan su liquidez y habilita una mayor participación de la entidad monetaria en el mercado secundario de Lecaps de corto plazo. El impacto inmediato –con el desarme de casi $10 billones en cinco semanas, sobre un total de Lecaps en torno a los $30 billones según datos a abril de 2025– podría reflejarse en una baja de tasas en el sistema, o al menos en la decisión de no convalidar niveles elevados. Sin embargo, en el mediano plazo, el efecto sería neutral sobre las tasas, al tratarse esencialmente de un intercambio entre instrumentos del Tesoro.

También se anticiparon ajustes en la política de encajes, con el objetivo de unificar el tratamiento para diferentes depositantes. El BCRA busca reducir distorsiones que encarecen el crédito y dificultan la intermediación. En palabras del propio organismo, se trata de disminuir la volatilidad del fondeo, reducir el costo financiero y mejorar la eficiencia de la economía.

Así, el nuevo esquema refleja una coordinación donde el programa financiero del Tesoro condicionará el margen de acción de la política monetaria. Con una tasa de interés determinada por el mercado y sin instrumentos propios relevantes, el BCRA opera bajo un marco en el que las decisiones fiscales y de financiamiento ganan centralidad, redoblando la fuerza que tiene el ancla fiscal del programa.

La prioridad quedó en evidencia. Con la inflación bajando, el Gobierno redirigió el foco hacia la estabilidad cambiaria mediante una batería de medidas cuyo éxito se medirá en tres frentes: acumulación de reservas, dólar controlado y tasa de interés contenida. Una apuesta que parece descontarse de acá a las elecciones y permite dejar de lado, al menos temporalmente, la fragilidad que evidencia la cuenta corriente.

Noticias locales: el país hoy.