¿Cómo impactan los resultados electorales en el mercado de acciones?

En noviembre de este año se celebrarán nuevamente las elecciones presidenciales de EE. UU., en las cuales se definirá si Trump con el partido Republicano volverá al poder, o si Biden con el Demócrata se quedará por otros cuatro años en el gobierno. Es sabido que los años electorales tienden a ser períodos de alta volatilidad para los mercados financieros, y creemos que este no será la excepción. Debido a esto, nos propusimos estudiar el comportamiento del índice de acciones americanas, el S&P 500, durante todas las elecciones desde el año 1900 hasta la actualidad.

En la tabla presentada, se muestran todos los años electorales, el partido ganador de las elecciones, y el rendimiento del S&P 500 durante esos años. A primera vista, se observa que hubo un total de 31 elecciones, de las cuales 16 fueron ganadas por el partido Republicano y 15 por el Demócrata. Esto nos permite destacar varios puntos importantes respecto al impacto de los resultados electorales en el desempeño del mercado.

Como conclusión, se puede afirmar que los años electorales suelen ser períodos volátiles para el mercado financiero, pero, en general, invertir en acciones americanas tiende a rendir buenos resultados, con una tendencia a que cuando el partido Republicano gana, la bolsa experimenta un incremento mayor. Hasta la fecha, el S&P 500 ha alcanzado un rendimiento acumulado del 8,55%, lo cual se sitúa cerca del promedio histórico para años electorales, aunque dos puntos por debajo del promedio histórico general.

Noticias locales: el país hoy.

El dato de la utilización de la capacidad instalada de la industria de enero mostró un valor de 54,6%, más de 7 pp por debajo del mismo mes de 2023, evidenciando el fuerte shock negativo en la actividad. Todas las industrias mostraron bajas i.a., destacándose las caídas en sustancias y productos químicos (-15 pp), minerales no metálicos (-11 pp) y caucho y plástico (-9 pp).

En el mercado cambiario, el BCRA registró compras netas por USD 297 M, llegando así a USD 1.077 M en los últimos 5 días hábiles, el mayor valor desde el 29 de diciembre pasado. En lo que va de marzo, la autoridad monetaria suma compras por USD 1.757 M. Por otro lado, el stock de reservas internacionales aumentó en USD 216 M hasta los USD 28.487 M.

El dólar oficial aumentó diariamente un 0,1% hasta $849,8. Esto significa un ritmo de devaluación mensualizado de 3,6%, que se aceleró respecto al ritmo de 1,8% del martes. En los últimos cinco días hábiles, la devaluación se situó en una Tasa Efectiva Mensual (TEM) de 2%, mientras que en lo que va de marzo alcanzó una TEM de 2,1%.

Los dólares financieros operaron a la baja, por lo que no se extendieron las grandes subas que habían registrado ayer. El MEP con AL30 cayó 1,8% hasta alcanzar los $1.012, mientras que el CCL disminuyó 2,5% hasta $1.054. De esta manera, sus brechas con el dólar oficial se sitúan en 19% y 24%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,3%. Las mayores subas se registraron en los contratos de junio (+0,6%), mayo (+0,3%) y abril (+0,2%). Por otro lado, las mayores caídas se observaron en los contratos de noviembre (-1,1%), diciembre (-1%) y octubre (-0,9%). De este modo, la devaluación implícita se ubica en el 2% hasta marzo, en el 30% hasta julio y en el 67% hasta diciembre.

Las curvas soberanas en pesos tuvieron una jornada mayormente positiva. Los bonos CER se incrementaron un 1,3%, mientras que las Lecer experimentaron una pérdida del 1,6%. En la curva de tasa fija, el TO26 cerró con una tendencia alcista del 5,7% y acumula un incremento semanal del 20% en pesos. Por su parte, los bonos duales registraron una ganancia del 1,3% y los DLK marcaron una suba del 0,8%.

Los bonos soberanos en hard-dollar ganaron 2,0%, impulsados por una suba de 1,8% en los de ley Nueva York y una suba de 2,2% en los de ley Argentina. Así, acumulan una ganancia de 4,5% en lo que va del mes y de 21,3% en lo que va del año. De esta manera, las paridades promedian el 44,3% y el riesgo país disminuyó 100 pb hasta los 1.596 pb. En contraposición, fue una mala jornada para la curva de BOPREAL, y los bonos del BCRA cayeron un 0,2% en promedio.

El S&P Merval subió otro 2,4% en la jornada, tras el aumento del 7% de ayer. En ese marco, en la plaza local, las acciones se dispararon hasta un 13,6%, como es el caso de Banco Supervielle. Entre las acciones que más aumentaron también se destacan BYMA (+8,2%) y BBVA (+6,3%). Por su parte, las acciones argentinas que operan en Wall Street cerraron con subas promedio del 3%. Los papeles de Banco Supervielle (+16,6%), Galicia e IRSA marcaron las mayores ganancias.

Noticias globales: el mundo hoy.

El rendimiento del bono del Tesoro estadounidense a 10 años aumentó por tercer día consecutivo hasta el 4,2% (+4 pb), el nivel más alto desde principios de mes, mientras que la tasa a 2 años avanzó 3 pb para terminar en 4,63%. Los operadores especularon que la persistente inflación en EE. UU. podría convencer a la Fed de postergar el recorte de tasas hasta después de junio, el plazo actualmente descontado por los mercados. De esta forma, los índices de renta fija terminaron sin cambios.

Por el contrario, la tasa de interés para hipotecas de tasa fija a 30 años disminuyó 18 pb a 6,84%, según datos de la Asociación de Banqueros Hipotecarios. Se trata de la tercera semana consecutiva de caída de los costos de endeudamiento al nivel más bajo en aproximadamente un mes.

Por su parte, las acciones estadounidenses terminaron mixtas, con el S&P 500 prácticamente plano después del cierre récord del día anterior. El Nasdaq bajó un 0,6%, mientras que el Dow Jones sumó 0,1%. Los inversores esperan más datos, incluido el Índice de Precios al Productor (IPP) y las ventas minoristas, para tener una idea de cuándo podría comenzar la Reserva Federal a recortar las tasas de interés.

Entre las acciones, Nvidia cayó un 2%, tras un salto del 7,2% en la sesión anterior, y Tesla perdió un 4%, después de que Wells Fargo rebajara la calificación de sus acciones. Intel cayó un 3,5% luego de que informes mostraran que el Pentágono no planea gastar hasta USD 2.500 millones en una subvención de chips, lo que amenaza con limitar la cantidad que esperaba de financiación federal. Por otro lado, Amazon y Alphabet ganaron un 0,9% y un 1,2%, respectivamente.

Relacionado con los commodities, el WTI subió más del 2% hasta los USD 79 por barril el miércoles, tras los datos del gobierno de Estados Unidos que mostraron una disminución inesperada en las existencias de crudo, donde cayeron 1,5 M de barriles la semana pasada, desafiando las expectativas de un aumento de 1,3 M, mostrando así la primera caída en siete semanas.

Referido a datos económicos europeos, la producción industrial en la zona del euro se desplomó un 3,2% m/m en enero, marcado cambio con respecto al crecimiento del 1,6% previo y muy por debajo de las proyecciones del mercado (-1,5%). Fue la contracción más pronunciada de la actividad desde marzo del año anterior y la segunda mayor caída desde las secuelas del brote de COVID-19 en abril de 2020, impulsada principalmente por una asombrosa caída del 14,5% en la producción de bienes de capital. Así, se desplomó un 6,7% i.a., la caída más fuerte desde septiembre de 2023.

Por su parte, la economía británica se expandió un 0,2% m/m en enero, tras la caída del 0,1% previa e igualó las previsiones del mercado. Este repunte se produce tras una recesión técnica experimentada en el segundo semestre de 2023. A nivel interanual, la actividad se contrajo 0,3%.

Noticias locales: el país hoy.

El IPC Nacional de febrero registró un incremento del 13,2% m/m (342% anualizada), situándose por debajo de enero (20,6%) y de las expectativas del mercado, que rondaban el 15%. De esta manera, se posicionó en niveles similares a los previos al salto cambiario de diciembre pasado. Las divisiones que experimentaron mayores aumentos fueron comunicación (24,7%), transporte (21,6%) y vivienda, agua, electricidad, gas y otros combustibles (20,2%). En contraste, prendas de vestir y calzado reportaron una de las menores subidas (7,2%), junto con recreación (8,6%). En cuanto a las categorías, la inflación núcleo se situó en el 12,3%, evidenciando una desaceleración respecto a enero (20,2%) y ubicándose por debajo del nivel de noviembre de 2023 (13,4%), aunque la variación interanual aceleró al 292%. Alimentos y bebidas, el componente de mayor peso, registró un 11,9% m/m (vs. 20,4% previo). Los precios regulados experimentaron una variación del 21,1% m/m (vs. 26,6% previo), anticipando probablemente un valor elevado para marzo debido a nuevos incrementos anunciados, liderados por el sector educativo. Con respecto a febrero de 2023, los precios acumularon un aumento del 276% (vs. 254,2% previo).

En el mercado cambiario, el BCRA registró compras netas por USD 90 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 1.460 M. Por otro lado, el stock de reservas internacionales se redujo en USD 86 M, hasta alcanzar los USD 28.271 M.

El dólar oficial experimentó un incremento diario del 0,1%, alcanzando los $848,8. Este movimiento implica un ritmo de devaluación mensualizado del 1,8%, manteniéndose estable en comparación con el dato del lunes. Durante los últimos cinco días hábiles, la devaluación se ha situado en una TEM de 1,8%, mientras que en lo transcurrido de marzo, este índice alcanzó el 1,9%.

Los dólares financieros mostraron un fuerte repunte tras la disminución en la tasa de política monetaria. El dólar MEP con AL30 aumentó un 5,1%, llegando a los $1.031, mientras que el CCL escaló un 5,6%, alcanzando los $1.081. Así, sus brechas se ubican en 21% y 27%, respectivamente.

Durante la jornada, los contratos de futuro de dólar experimentaron una caída del 3,7%. Las reducciones más significativas se observaron en los contratos de diciembre (6,2%), seguidos por noviembre (5,3%), y octubre (5,1%). De este modo, la devaluación implícita se posiciona en el 2% hasta marzo, en el 30% hasta julio y en el 68% hasta diciembre.

Las curvas soberanas en pesos tuvieron una rueda de profundas subas para ajustarse a la nueva tasa de política monetaria de TNA 80% (TEM 6,8%). Los bonos CER aumentaron un 3,5%, mientras que las Lecer registraron un avance del 4,3%. En la curva de tasa fija, el TO26 culminó la jornada con un alza del 10,1%. Los bonos duales, por su parte, lograron un incremento del 2% y los DLK experimentaron una subida del 1%. Por otro lado, la caución a un día se negoció a TNA 68% (TEM 5,7%) cuando el lunes había cerrado en TNA 90% (TEM 7,7%).

En relación al canje de deuda ajustable con vencimiento en 2024, el Tesoro alcanzó una aceptación total del 77%. La aprobación del sector privado fue del 17,5%, y, como se esperaba, la del sector público fue total. Con este resultado se logró despejar vencimientos por $42,6 billones, al tiempo que se redujo la carga financiera, implicando un ahorro de intereses de $555.000 millones, equivalente al 0,1% del PBI.

Los bonos soberanos operaron en hard-dollar ganaron 1,7% gracias al impulso que recibieron por la publicación del IPC de febrero. Se observó una alza del 2,0% en los bonos ley Nueva York y un incremento del 1,2% en los bonos de ley argentina. De este modo, acumulan una ganancia del 2,5% en lo que va del mes y del 19% en lo que va del año. Así, las paridades promedian el 43,5%, y el riesgo país disminuyó 17pbs hasta los 1696pbs. Por su parte, los BOPREALes experimentaron un aumento más moderado, de un 0,4% en promedio.

Tras el descenso del 4,45% en la jornada del lunes, el Merval se recuperó notablemente, registrando un incremento del 8,4%, lo que representa su mayor suba diaria en casi cuatro meses. Las acciones que sobresalieron fueron las de Edenor y Galicia, ambas con un avance del 10%, y Transener, que se apreció un 9,8%. En cuanto a las acciones argentinas que cotizan en Wall Street, predominaron las alzas. Las de Galicia lideraron las ganancias con un 4,1%, seguidas por BBVA con un 3,9% y TGS con un 3,4%. Entre las que registraron mayores caídas, destacan las de Despegar (1,9%) y Bioceres (1,3%).

Noticias globales: el mundo hoy.

El IPC de EE. UU. aumentó un 0,4% m/m en febrero (vs. 0,3% previo), el mayor aumento en cinco meses y algo mayor a las previsiones (0,3%). Los precios de la vivienda (0,4%) y de la gasolina (3,8%) contribuyeron con más del 60%. Así, la tasa de inflación interanual aumentó hasta el 3,2% (vs. 3,1% previo) y se mantiene desde junio de 2023 oscilando por encima del 3%, sin poder quebrar ese piso. El IPC Core -excluye los alimentos y la energía- subió un 0,4% m/m, igual que en enero y también por encima de las previsiones (0,3%), dejando la inflación en 3,8% i.a., leve baja respecto del mes previo y mínimo en casi tres años. Estos números, algo mayor a los esperados, no generaron grandes cambios en las chances de recorte de tasas en marzo (1%) y mayo (casi 10%), esperándose recién el recorte para junio (70%).

El dato de inflación presionó sobre los rendimientos de los bonos del Tesoro. El UST10Y subió 5pb hasta 4,15% y el UST2Y avanzó 6pb hasta los 4,60%. En este contexto, la renta fija tuvo caídas del 0,2%, con los bonos del Tesoro cediendo 0,4%.

Diferente fue el caso de las acciones, que tuvieron una muy buena jornada impulsadas por las ganancias del sector tecnológico. El S&P 500 subió 1%, el Nasdaq subió 1,4% y el Dow Jones 0,4%. Entre las acciones destacadas, Nvidia subió 5,7%, Meta 3,3% y Microsoft 2,2%. Por otro lado, Boeing perdió más del 3%, extendiendo la caída por tercera sesión consecutiva en medio de problemas de seguridad y producción, y Southwest Airlines se hundió alrededor del 15% después de decir que reevaluará su pronóstico financiero para 2024 debido a los retrasos en las entregas de Boeing este año.

Para los commodities, el WTI cedió 0,5% después de un pronóstico mayor de lo esperado para la producción de crudo de EE. UU. y datos económicos bajistas, pero las persistentes tensiones geopolíticas limitaron las caídas. Además, el oro perdió 1,3%, manteniéndose bajo presión el martes, desde su máximo histórico de USD 2.194 del viernes.

Referido a indicadores europeos, y adelantando datos de inflación de la zona, los precios al consumo en Alemania aumentaron un 0,4% m/m en febrero (vs. 0,2% previo), en línea con las previsiones del mercado. Así, se confirmó en 2,5% i.a., la tasa más baja desde junio de 2021, que se acerca al objetivo del Banco Central Europeo del 2,0%, aunque para mantener esa tendencia debe desacelerar en términos mensuales. Por su parte, el índice de desempleo del Reino Unido aumentó hasta el 3,9% entre noviembre de 2023 y enero de 2024, ligeramente por encima del consenso del mercado del 3,8%.

En relación con indicadores de la región, el IPC en Brasil experimentó un aumento sensible hasta el 0,83% m/m en febrero (vs. 0,42% previo; más del 10% anualizado) y 4,5% i.a., similar al valor previo y ligeramente por encima de las previsiones. Este escenario podría interrumpir la serie de recortes de las tasas de interés iniciada en agosto del año pasado por el Banco Central de Brasil, que ya suman cinco.

Noticias locales: el país hoy.

En la víspera de la publicación del dato de inflación de febrero, que se dará a conocer hoy a las 16 hs, el BCRA decidió reducir la tasa de interés de política monetaria, aplicable a los pases pasivos, de un 100% a un 80% de TNA (tasa efectiva mensual baja de 8,6% a 6,8%). Con un volumen de pases pasivos que excede los $29 billones, este ajuste representa un ahorro cercano a los $500.000 M por mes en concepto de interés por pasivos monetarios remunerados. Simultáneamente, se eliminó la tasa mínima para plazos fijos (que estaba en 110% de TNA o 9,2% mensual), permitiendo ahora que los bancos compitan por tasas para atraer depósitos. Como efecto inmediato, los bancos ya redujeron su tasa a 70% de TNA o 5,8% mensual. Se considera que, con esta medida, el gobierno busca incentivar la adhesión al canje de deuda, al tiempo que es probable que se observe un incremento en la presión sobre los dólares financieros y la brecha cambiaria.

En el mercado cambiario, a pesar de que la liquidación del sector agrícola se mantiene en niveles reducidos, el BCRA continuó beneficiándose de la escasa demanda y registró compras netas por USD 271 M. Durante el transcurso de marzo, la autoridad monetaria ha sumado adquisiciones por un total de USD 1.370 M. Por otra parte, el stock de reservas internacionales experimentó un incremento de USD 141 M, alcanzando los USD 28.357 M, mientras que las reservas netas se situaron en casi USD 3.000 M en negativo.

El dólar oficial registró un aumento del 0,2%, equivalente a un 1,8% en términos mensualizados, hasta alcanzar los $848,3. Durante los últimos cinco días hábiles, la devaluación se situó en una tasa efectiva mensual del 2,0%. Los dólares financieros retomaron su tendencia a la baja, con el dólar MEP experimentando una caída del 1,9% hasta situarse en $981, lo que representa una brecha del 16%, mientras que el dólar CCL disminuyó un 1,1% hasta los $1.024, marcando una brecha del 21%.

En la jornada de ayer, los contratos de futuro de dólar registraron una caída general del 0,2%. Se observaron incrementos en los contratos de junio y julio, ambos con un alza del 0,1%. Por otro lado, las caídas más significativas se presentaron en los contratos de octubre y noviembre, con un retroceso del 0,4% cada uno, y en septiembre, con una disminución del 0,3%. De esta manera, la devaluación implícita se posiciona en el 2% hasta marzo, en el 35% hasta julio y alcanza el 80% hasta diciembre.

Las curvas soberanas en pesos experimentaron una jornada mayormente positiva. En el marco del canje, los bonos ajustados por CER se incrementaron en promedio un 1,0%, destacándose aquellos instrumentos elegibles con vencimiento en 2024, que subieron un 1,9%. Por su parte, los bonos CER con vencimientos a partir de 2025 experimentaron un crecimiento del 0,5%, y las LECER registraron una ganancia del 0,4%. En lo que respecta a la curva de tasa fija, el TO26 concluyó la sesión con una tendencia alcista del 2,5%. Los bonos duales, por su lado, lograron una ganancia del 1,1%, mientras que los DLK marcaron una caída del 0,6%.

Los bonos soberanos en hard-dollar registraron una pérdida del 0,6%, debido a una caída del 0,8% en aquellos regidos por la ley de Nueva York y un retroceso del 0,4% en los sujetos a la ley argentina. De este modo, acumulan una ganancia del 0,7% en lo transcurrido del mes y un incremento del 17% en lo que va del año. Así, las paridades promedian el 42,9%, mientras que el riesgo país experimentó un aumento de 23 pb, situándose en 1713 pb.

El impulso que venía experimentando la curva BOPREAL se detuvo, y en la primera sesión de la semana, los bonos registraron una caída promedio de 0,1%. El strip A fue el único que mostró un desempeño positivo, con un incremento del 1,2% hasta USD 84,5, lo que representa una TIR del 23,2%. Por otro lado, el resto de los instrumentos sufrieron caídas que oscilaron entre el 0,3% y el 0,5%, cifras que resultan considerablemente más moderadas en comparación con las registradas por los bonos del Tesoro. Hasta el momento, no se han observado negociaciones del BOPREAL Serie 3 en el mercado BYMA.

El índice S&P Merval cerró con una pérdida del 4,3% en pesos y del 2,6% en dólares, ubicándose en los USD 942, con las bajas más notables en los sectores energético y financiero. En el mercado local, las acciones que experimentaron las mayores caídas fueron Grupo Supervielle y Telecom, ambas con un retroceso del 7,8%, seguidas por Mirgor con un -7,6%, BBVA con un -6,9% y Banco Macro con un -5,1%. En Wall Street, las acciones argentinas registraron caídas promedio del 1,6%. Las más afectadas fueron BBVA con un -4,6%, Telecom con un -4,2% y Galicia con un -3,2%. Sin embargo, hubo excepciones que registraron ganancias, siendo Mercado Libre con un +1,8% y Despegar con un +1,7% las únicas que cerraron en positivo.

Noticias globales: el mundo hoy.

Las acciones estadounidenses iniciaron la semana mayormente en baja, con el S&P 500 y el Nasdaq 100 descendiendo un 0,1% y un 0,3%, respectivamente, mientras que el Dow Jones cerró sin cambios. Los operadores se mostraron cautelosos en la víspera de la publicación del informe del IPC de EE. UU., que se espera para hoy, para evaluar si el reciente incremento mensual de la inflación fue un evento temporal o si persiste la tendencia de aceleración.

El sector tecnológico registró el peor rendimiento, mientras que el sector de materiales presentó resultados más favorables. Meta y Amazon experimentaron caídas del 3,7% y el 1,7%, respectivamente, y Nvidia retrocedió un 1,3%, tras un descenso previo del 5,5% el viernes. Por otra parte, Boeing sufrió una bajada superior al 3% después de que Latam Airlines reportara un incidente técnico en un Boeing 787 Dreamliner, el cual resultó en lesiones para decenas de pasajeros. En contraste, las acciones vinculadas a las criptomonedas experimentaron un auge significativo, incluyendo a Coinbase con un ascenso del 4,7%, impulsadas por el logro de nuevos máximos históricos por parte del bitcoin. Finalmente, las acciones de Moderna se incrementaron en más del 10% tras revelarse que el fabricante de vacunas está avanzando en un estudio de fase intermedia para evaluar una vacuna experimental contra un tipo de cáncer de piel conocido como carcinoma cutáneo de células escamosas.

En el ámbito de la renta fija, se observó un incremento en los rendimientos de los bonos emitidos por el Tesoro de EE. UU. La tasa a 10 años experimentó un avance de 1 punto base, alcanzando el 4,10%, y la tasa a 2 años aumentó 5 puntos base, ubicándose en el 4,53%. Por lo tanto, los índices se mantuvieron neutrales, aunque los bonos del Tesoro registraron una leve caída del 0,1%. El US Dollar Index experimentó una subida del 0,15% y cotiza a 102,8, recuperando parte de la última caída semanal del 1,1%.

En el mercado de commodities, la soja se cotizó a un precio de USD 428 por tonelada en el mercado de Chicago, experimentando una disminución del 0,5% en comparación con el cierre anterior. Por otro lado, el petróleo registró una leve caída del 0,1%, estableciéndose en USD 77,9 por barril. Finalmente, el oro presentó un avance del 0,1%, cotizando a USD 2.181 por onza.

En los mercados globales, el Ibovespa experimentó una caída del 0,7%, tocando un mínimo de tres meses debido a la aversión al riesgo y la presión sobre las acciones sensibles a las fluctuaciones de las materias primas. Las acciones de Vale se vieron particularmente afectadas por una marcada devaluación del mineral de hierro (superior al 5%), señalando preocupaciones por una demanda decreciente en China, lo que condujo a un descenso del 2,6% en su valor. De manera similar, Petrobras se movió en territorio negativo, influenciado por la caída en los precios de referencia del petróleo y la incertidumbre política. Esto último se vio agravado por reportes de que el presidente Lula intervino en una disputa interna sobre los dividendos extraordinarios, generando inquietudes adicionales respecto a las metas fiscales.

El lunes, los contratos de ROFEX corrigieron las subas extraordinarias de la semana anterior...

El lunes, los contratos futuros de ROFEX corrigieron inmediatamente las subas extraordinarias que habían registrado el viernes anterior, alimentadas por los rumores de shock devaluatorio, y cayeron 3,6% diario. Cuando comparamos contra el jueves 29 de febrero –para despejar el ruido de este viernes excepcional–, los contratos marcaron una caída de 3,1% semanal promedio.

Las principales caídas estuvieron en los contratos largos, especialmente en noviembre (-4,5%), diciembre (-4,7%) y enero (-4,5%).

El contrato de marzo cotiza en $870 y marca una devaluación directa de 2,7% (3,6% mensualizado). Para los meses siguientes, los precios reflejan que el crawling peg se elevaría a niveles en torno al 7,2%: 5,6% en abril ($919), 7,5% en mayo ($987) y 7,8% en junio ($1.064). Finalmente, los precios señalan una devaluación de 6,2% promedio en el segundo semestre de 2024.

Así, la curva de tasas (TNA) tuvo una importante compresión semanal y muestra una pendiente positiva que se empinó por el abaratamiento relativo de los contratos cortos. Marzo rinde TNA 43%, abril TNA 58%, mayo TNA 72% y junio TNA 82%. A partir de ahí, los rendimientos aumentan progresivamente hasta alcanzar un máximo de TNA 101% en enero.

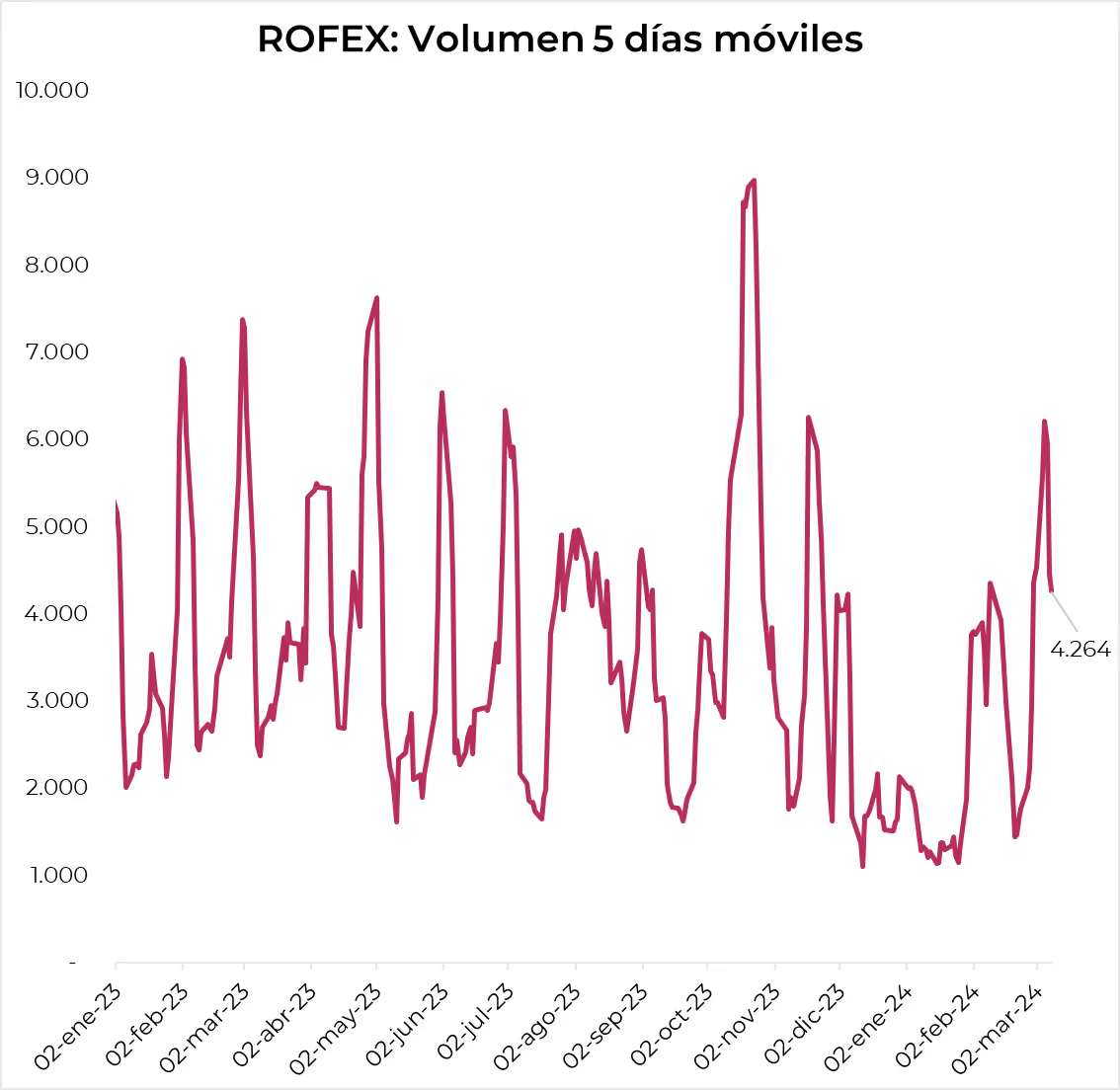

El volumen operado se mantiene elevado. En los últimos cinco días hábiles se comerciaron 4,3 millones de contratos. El viernes 8 de marzo el interés abierto cerró en USD 1.924 M. Un aumento de 30% m/m y una caída de 30% i.a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 08/03/2024

Noticias y mercado: lo que pasó y lo que viene en el plano local.

El ajuste comienza a sentirse en el nivel de actividad, que en los primeros meses del año profundizó el ciclo recesivo iniciado a mediados del año pasado. La fuerte caída que tuvieron los salarios en los últimos meses golpeó con fuerza al consumo, mientras que la incertidumbre no permite un despegue de la inversión. Esto deteriora el contexto social y expone al gobierno a uno de sus principales desafíos: lograr el apoyo de la población para continuar con el plan de saneamiento macroeconómico. Mientras tanto, las cuentas públicas mejoran con licuación de gastos, freno en los pagos a energéticas, menores transferencias a provincias y con mayor recaudación por el impuesto PAIS. Esto último, sumado a las colocaciones de deuda en moneda local y a la colocación de BOPREAL, le permite al BCRA compensar la emisión por compra de divisas al sector privado y pago de intereses por pasivos monetarios y con ello seguir achicando los agregados monetarios en términos reales. En el frente externo, pese a que el tipo de cambio se sigue atrasando –el BCRA devalúa al 2% m/m con inflación al 15% m/m–, el control de cambios, la caída de importaciones y el pago en cuotas de las mismas impulsan la compra de divisas, mejoran la posición de reservas internacionales, reducen las expectativas de devaluación y presionan a la brecha cambiaria a la baja. A pesar de este contexto, los activos locales que se destacaron fueron los BOPREAL, mientras que los demás tuvieron una semana levemente negativa, con una ligera caída en los bonos en moneda extranjera y en las acciones, mientras que en la curva de pesos todos los segmentos operaron a la baja, salvo los bonos a tasa fija. La clave de esta semana estará en la publicación de la inflación de febrero y en el canje de deuda en moneda local que lanza el Tesoro para los instrumentos que vencen este año.

Una dura recesión. De a poco se van recibiendo datos que confirman nuestra expectativa de que el nivel de actividad experimentará una fuerte caída en la primera mitad del año debido a la contracción del consumo asociada a la aceleración de la inflación. De hecho, los salarios reales registrados (RIPTE) cayeron un 4,9% m/m y un 22% i.a. en enero, siendo apenas mayor a los datos de mediados de 2002 luego de la crisis de la convertibilidad. Prueba de ello fue que en enero la actividad industrial cayó un 1,3% m/m –siendo la cuarta caída consecutiva, aunque desacelerando frente al fuerte shock de diciembre (-8,1%)–, quedando un 12,4% por debajo de enero de 2023 y marcando el nivel más bajo desde septiembre de 2019 (sin contar la pandemia). Por su parte, la construcción aceleró la caída al 10,2% mes a mes (vs. -9,4% previo) y ya acumula seis meses de caída consecutiva, lo que lo convierte en el mínimo desde febrero de 2020 (sin contar la pandemia). Además, datos de febrero adelantados relacionados con la recaudación, producción y patentamientos de autos, indicadores de la construcción y exportaciones a Brasil siguen mostrando fuertes bajas interanuales, aunque algunos de ellos desacelerando respecto a enero.

Inflación mejor de la esperada en CABA. Mientras esperamos el dato nacional que se publicará este martes, el IPC de la Ciudad de Buenos Aires marcó un alza del 14,1% m/m en febrero, lo que representa una importante desaceleración respecto del mes previo (21,7%). Las divisiones con mayores incidencias fueron alimentos y bebidas (3,05 pp), transporte (2,27 pp) y vivienda, agua, electricidad, y otros combustibles (2,06 pp). Con este resultado, en lo que va del año, el IPC acumuló un alza del 38,9% y del 264,5% comparado con un año atrás. Los precios de los bienes subieron un 13,3% m/m y un 313,7% i.a., mientras que los de los servicios lo hicieron un 14,8% m/m y un 230,2% i.a. Con esto, podemos asegurar que, tras el salto de diciembre, el proceso de desinflación habría continuado en febrero, en el que el REM espera un alza del 15,8% m/m en el IPC Nacional.

Reservas en alza. De la mano de la fuerte compra de divisas en el mercado de cambios, las reservas internacionales continuaron en alza, alcanzando el nivel más alto desde agosto del año pasado. Concretamente, en la última semana, el BCRA adquirió USD 1.020 M en el mercado de cambios –recuperándose del débil desempeño de la semana previa cuando había comprado "sólo" USD 246 M, siendo esta la mejor semana de las últimas once. Como venimos destacando, la buena performance de las intervenciones no se apoyó en las liquidaciones del sector agropecuario –que liquidó USD 420 M– sino en el ingreso neto de otros sectores debido al derrumbe de los pagos por importaciones de bienes y servicios, producto del cronograma de pagos, la recesión y el alto stock desde 2023. Con estas intervenciones, las reservas del BCRA aumentaron USD 882 M esta semana y cerraron con un stock bruto de USD 28.216 M, mientras que las reservas netas redujeron el saldo negativo a USD 3.400 M.

La política cambiaria no se toca y el tipo de cambio se atrasa. El tipo de cambio oficial mantuvo la devaluación mensualizada en torno al 2%, a pesar de haber acelerado uno de los días al 3,6% debido a una nueva regulación en el Mercado Abierto Electrónico (MAE). En este contexto, el Tipo de Cambio Real Multilateral (TCRM) perdió otro 1,4%, llegando a los $544 y, si bien está 40% por encima del inicio de gestión, desde el salto cambiario del 13 de diciembre ya perdió el 32%, tendencia que probablemente continuará en las próximas semanas si el BCRA mantiene este esquema. La pérdida de competitividad cambiaria ocurre en momentos en que los precios internacionales de las materias primas exportables cayeron un 7% en lo que va del año y un 20% respecto a un año atrás.

Un piso para brecha. Otra semana de fuertes caídas para los dólares financieros. El CCL con AL30 perdió un 4,2% y cerró en $1.035, mientras que el MEP con el mismo instrumento bajó un 5,0% para terminar en $1.000. Con esto, las brechas con el tipo de cambio oficial quedaron respectivamente en 22,2% y 18,2%, apenas por encima del 17,5% del impuesto PAIS que se aplica al dólar sobre el A3500. Esto ya había ocurrido a fines de diciembre, cuando la brecha tocó un piso del 15% para luego elevarse gradualmente hasta el 60%. Así, los dólares financieros acumulan una caída en términos reales récord del 25% en los últimos 30 días y del 39% en lo que va del mandato de Milei, devolviéndolos a niveles históricos por debajo del que tenían cuando se reinstauró el cepo cambiario en 2019.

Reducen las expectativas de devaluación. El lunes, los contratos futuros de ROFEX experimentaron correcciones inmediatas ante las subidas extraordinarias que habían registrado el viernes anterior, impulsadas por los rumores de un shock devaluatorio. Al comparar con el jueves 29 de febrero, para aislar el ruido de este viernes excepcional, los contratos evidenciaron una caída promedio del 3,1%. Las principales bajas se observaron en los contratos de largo plazo –específicamente, los de noviembre a enero disminuyeron un 4,5% en promedio-. El contrato de marzo cerró en $870, lo que implicaría una devaluación directa del 2,7% en el mes (TEM del 3,6%). Por otro lado, abril ($919), mayo ($987) y junio ($1.064) señalan devaluaciones mes a mes del 5,6%, 7,5% y 7,7%, respectivamente. Mientras tanto, la devaluación mensual implícita para el segundo semestre de 2024 es del 6,2% en promedio.

Contracción fiscal y monetaria. Dentro del plan de estabilización que encara el gobierno, la política fiscal y la monetaria juegan un rol central. En el aspecto fiscal, se apunta a reducir el gasto, combinando cierto recorte de gasto con la licuación de jubilaciones y la acumulación de deuda con energéticas, y aumentar los ingresos a través de impuestos, como el impuesto PAIS, lo que le permitió alcanzar un superávit primario en los primeros dos meses del año. Esta estrategia permitió evitar el financiamiento del BCRA y contribuyó a retirar pesos del mercado. En lo que respecta a la política monetaria, en febrero el BCRA redujo la base monetaria en $382.000 M, dado que con las operaciones del Tesoro retiró $4,4 billones y por BOPREAL otros $4,5 billones, lo cual fue compensado en parte por la expansión generada por la compra de divisas al sector privado, el pago de intereses de pasivos monetarios y el desarme de Pases pasivos. Con este resultado, en los primeros dos meses del año la base monetaria aumentó $933.000 M o un 10% en un contexto en el que la inflación fue del 38%, por lo que los agregados monetarios en relación al PBI presentaron una fuerte caída y están en niveles mínimos de las últimas tres décadas.

Se diluyó el efecto “Pacto de mayo”. Los bonos soberanos reaccionaron positivamente a la convocatoria al diálogo del presidente con todo el arco político, y en la rueda del lunes abrieron con subas promedio del 2,2%. Sin embargo, el impulso de la noticia se desvaneció rápidamente, y los bonos cerraron la semana en exactamente el mismo nivel que la semana previa. Esto ocurrió a pesar del buen contexto para la renta fija global, ya que los emergentes comparables subieron un 2,6% en la semana, lo que resultó en un aumento del riesgo país en 55 pb hasta 1690 pb. El llamado al diálogo con gobernadores tampoco logró reactivar a la renta fija provincial, que tuvo una semana heterogénea y marcó un alza del 0,2%. Los créditos más beneficiados fueron los de Chubut al 2030, Córdoba al 2025 y Mendoza al 2029, con alzas de entre un 2,6% y un 1%, mientras que las peores performances fueron las de la PBA 2030 y CABA 2027, que cayeron entre un 1% y un 0,5%, respectivamente.

Buen debut de los strips del BOPREAL. Gran desempeño de la curva BOPREAL en la primera semana de los flamantes strips de la Serie 1. En promedio, los instrumentos de la curva en dólares del BCRA ofrecieron un retorno del 3,6%. El alza estuvo impulsada por los strips del BOPREAL, con el strip D a la cabeza y cotizando a USD 65,3 (TIR del 21%). A estos precios, se ve oportunidad de venta para el strip D, que resulta poco atractivo frente al strip A (TIR del 23% y menor riesgo) y frente al strip C (que cotiza en paridades idénticas a pesar que será cobrado seis meses antes). También resulta menos atractivo en comparación con el GD30, que ofrece una menor paridad (49%), una mayor tasa (TIR del 28%), un esquema de amortizaciones más equilibrado en el tiempo y mejor protección legal (ley de Nueva York vs. ley argentina). Por su parte, la Serie 2 experimentó un alza del 3,3% hasta USD 88,5 (TIR del 18,5%). En la licitación de la Serie 3 se adjudicaron USD 301 M y el BCRA ya ha adjudicado el 26% del objetivo de USD 3.000 M para la última tira de BOPREAL. La demanda por este nuevo instrumento sorprende dado que, a priori, los términos de suscripción son muy desfavorables: se espera que cotice en una paridad alrededor de USD 70, lo cual equivale a comprar dólares a $1.420 para quienes ingresaron en la licitación (38% por encima del CCL). Con esta última, el BCRA ha absorbido $6,5 billones de pesos a través de licitaciones del BOPREAL.

La tasa fija sigue dominando. Fue una mala semana para la deuda indexada en pesos, en la que las tres curvas (CER, dollar-linked y duales) registraron caídas. El impacto fue particularmente severo en los bonos vinculados a la devaluación: los duales descendieron un 3,9% y los dollar-linked, un 3,3%. Al igual que con los futuros, la caída se atribuyó a que los precios del viernes anterior estaban "inflados" por los rumores de un salto cambiario. Al contrastar contra el jueves para eliminar este efecto, la caída se modera a un 3,7% para los duales y a un 0,9% para los dollar-linked. En tanto, los ajustables por inflación experimentaron una caída del 0,3%, arrastrados por el mal desempeño del segmento de largo plazo (TX28 disminuyó un 7,7%, TX26 un 1,8% y PARP un 1,4%). Bajo este panorama, la mejor actuación semanal fue la de la tasa fija, con el TO26 logrando una ganancia semanal del 7,2%.

Otra semana en rojo para el Merval. El S&P Merval registró una caída semanal en pesos del 5,7%, acumulando en el último mes una baja del 13,7%, aunque en el año todavía sube un 7%. En términos de dólares, la merma semanal fue del 2,7%, pero subió un 4,2% en el último mes debido a la baja en los dólares financieros –en el año, sube sólo un 0,4%-. Dentro de las acciones, los rendimientos en pesos de la semana destacan los papeles bancarios como BBVA (+7,6%) y BYMA (+3,8%), mientras que el resto, especialmente las empresas de utilidades y energía como Edenor (-12,8%), Transener (-21%) y Pampa Energía (-11%), fueron los más perjudicados. Entre las empresas que reportaron balances esta semana se encuentran YPF (-4,9%), que reportó un resultado neto con una pérdida de USD 1.277 millones; también Loma Negra (-7,8%), perjudicada por la caída en los despachos de cementos; y BBVA, el más beneficiado, con un ROE anualizado del 15%. Por su parte, las acciones argentinas que operan en Wall Street finalizaron la semana con una caída promedio del 1,2% en dólares, arrastradas por TGS (-10,6%), Telecom (-8,5%) y Pampa Energía (-7,6%). En cambio, BBVA (+15,4%), Despegar (+8%) y Supervielle (+5%) fueron las que más avanzaron.

Lo que viene. Las miradas de esta semana estarán puestas en la publicación del IPC Nacional de febrero, en la que se espera un alza en torno al 15% mensual y del 282% interanual, impulsado principalmente por los precios de los servicios. También se publicará la Canasta Básica Alimentaria y Total, indicadores claves para medir una pobreza en ascenso. En lo que respecta al mercado, el Tesoro ha convocado a un canje de todos los instrumentos con vencimiento en 2024 (CER, Duales y Dollar Linked), de los cuales el 50% está en manos privadas, por los que se ofrecerán 4 instrumentos con tasa predefinida: Boncer a diciembre de 2025, Boncer a diciembre de 2026, Boncer a diciembre de 2027 y Boncer a junio de 2028.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los mercados tuvieron otra semana positiva, aunque lo destacado de la última fue que los bonos tuvieron mejor desempeño que las acciones. El dato de empleo fue mejor de lo esperado, pero la revisión a la baja de los meses previos y el menor dinamismo de los salarios aliviaron a los inversores que mantienen la esperanza de que la Fed comenzará a bajar la tasa a mediados de este año. Esto permitió descomprimir los rendimientos de los bonos del Tesoro y darle impulso a toda la renta fija que compensó parte de la caída que viene mostrando en lo que va del año. En cuanto a la renta variable, en una semana volátil, el S&P 500 tuvo un leve aumento impulsado por los sectores defensivos y cerró en un nuevo récord. El dólar se debilitó, empujando al oro a un nuevo máximo histórico, y los commodities operaron mayormente al alza, salvo el petróleo. También fue una buena semana para la renta variable global, a excepción de China y Latam. Las miradas de esta semana estarán en el dato de inflación de febrero de EE. UU., del cual se espera un nuevo repunte, lo cual puede traer mayor presión sobre la renta fija al tiempo que también se publicarán los datos fiscales y el adelanto de ventas minoristas.

Mercado laboral sólido. El mercado quedó desorientado con los datos de empleo publicados el último viernes. Es que si bien la creación de empleo no agrícola de febrero superó las expectativas, los datos de los dos meses previos fueron corregidos a la baja al tiempo que por la caída del empleo agrícola la tasa de desocupación subió al nivel más alto desde enero de 2022. Concretamente, en febrero se crearon 275.000 puestos de trabajo no agrícola, superando ampliamente las previsiones del mercado (200.000) y un 20% por encima del promedio mensual de los últimos doce meses (230.000). Si bien se aceleró respecto a enero, sorprendió el fuerte ajuste en la estimación anterior que pasó de 353.000 a 229.000, al tiempo que también se ajustó la de diciembre que pasó de 333.000 a 290.000. Esto implicó una revisión de 167.000 puestos de trabajo que, en cierta medida, le sacaron brillo al último dato.

Pero aumentó el desempleo. Pese al buen ritmo en la creación de empleo no agrícola, en febrero volvió a notarse la caída del empleo agrícola que redujo las nóminas en 459.000, lo que resultó en una caída total de empleo de 134.000. Dado que en el mismo mes, la Población Económicamente Activa (PEA) subió en 150.000 personas, los desocupados aumentaron en 334.000 personas que, en términos relativos a la PEA, implica una tasa de desocupación del 3,9%, +0,2 puntos porcentuales en el mes, alcanzando el nivel más alto en dos años.

Salarios en alza, pero moderando. El otro indicador importante que esperaba el mercado era la evolución de los salarios. En este sentido, vale destacar dos aspectos que hay que tener en cuenta, aunque en ambos casos mostraron una moderación en el ritmo de crecimiento. Por un lado, los salarios promedio por hora aumentaron un 0,14% m/m (vs. +0,52% previo), acumulando en los últimos doce meses un alza de 4,28% –vs. 4,38% i.a. en enero–. Por otro lado, el índice de salarios general subió un 0,24% –vs. 0,44% m/m en enero–, quedando un 4,6% por encima a un año atrás. De esta manera, con una inflación estimada en 3% i.a., el poder de compra de los salarios sigue en alza y, sumado a la mayor empleo, permiten sostener el consumo de las familias.

La Fed espera. En este contexto de buen dinamismo de la actividad y con la inflación bajando –aunque lentamente, incluso acelerando en el margen–, el presidente de la Fed, en su informe semestral de política monetaria al Congreso, destacó que probablemente sea apropiado bajar las tasas en algún momento de este año, aunque solo cuando haya una mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%. Al respecto, considera que existen riesgos de reducir la moderación política demasiado pronto o demasiado tarde. Estos datos siguen dando margen para que la Fed no se apure en la toma de decisiones.

Las tasas se descomprimieron y los bonos se recuperaron. Entre lo bueno de la creación de empleo y lo malo de la corrección a la baja de los datos previos y la menor presión de los salarios, los inversores optaron por destacar lo segundo, lo que descomprimió los rendimientos de los bonos del Tesoro, favoreciendo los bonos de mayor duration. La UST10Y bajó 9 pb, cerrando la semana en 4,08%, mientras que la UST2Y terminó la semana en 4,49%, perdiendo 4 pb. Con esto, los índices de renta fija tuvieron una semana positiva y, por primera vez en el año, subieron más que las acciones. Los bonos del Tesoro ganaron un 0,6% –desde fines de enero perdieron un 0,8% y desde que empezó el año acumulan una baja del 1%–. Mejor aún fue la semana para los corporativos Investment Grade que ganaron un 1% en la semana y recortaron la pérdida del mes a un 1% y a un 1,5% en lo que va del año, mientras que los High Yield subieron un 0,4% en la semana pero en el último mes y año prácticamente no registraron cambios. También fue una buena semana para los bonos emergentes que marcaron una ganancia de un 0,9%, en el último mes acumularon un alza de un 1,4% y desde fines de 2023, un 0,2%.

Las acciones no aflojan. Aunque con bastante volatilidad, especialmente en la última rueda de la semana, el S&P 500 volvió a tener una semana positiva, cerrando en nuevos máximos aunque no fue acompañado por el resto de los índices. Concretamente, el S&P subió un 0,3% en la semana, en la que el índice equiponderado tuvo un alza de 1,2% que le permitió ganar terreno frente al índice general. El impulso semanal se lo dieron el sector de utilities y materiales que subieron un 3,3% y un 2,1%, respectivamente, mientras que el peor desempeño lo marcaron el de consumo discrecional y tecnológicas que perdieron un 2,3% y un 0,7%, respectivamente, –entre ellos se destacaron la caída de un 13% en Tesla, de un 3,6% en Apple y un 2,2% y Microsoft–. Con este resultado, desde fines de enero, el S&P ganó un 6,5% y un 8,2% en lo que va del año. En cuanto al Nasdaq y el Dow Jones, estos no lograron seguir al S&P y cerraron la semana con una baja promedio del 0,4%, y en el año acumulan una ganancia del 7,6% y un 3,4%, respectivamente.

Se debilita el dólar e impulsa al oro. Con un mercado que le cree más a la baja de tasas de Powell que a la del BCE y del BoJ –que la subiría en los próximos meses para bajar la inflación–, el dólar quebró la tendencia al alza y presentó una importante devaluación frente a las principales monedas. El US Dollar Index (DXY) tuvo una caída semanal de 1,1% para situarse en 102,7, en un mínimo de ocho semanas frente a una canasta de monedas. La baja semanal se dio principalmente contra el Yen, que se apreció un 2%, y en menor medida frente al Euro, que subió un 0,9%. Con esto, en los últimos 30 días, el dólar perdió un 0,5% y recortó la ganancia del año a un 1,4%, explicada fundamentalmente por la apreciación de un 4,2% frente al Yen. El real brasileño no acompañó la tendencia general y cerró en BRL 4,98, lo que implicó una depreciación de un 0,6% en la semana y en el año acumula un alza de un 2,6%. La debilidad del dólar le dio un fuerte impulso al oro que tuvo una excelente semana al subir un 4,5% y tocar un nuevo récord de USD 2.176 la onza.

Commodities mixtos. El índice Dow Jones Commodity Index subió un 0,8% en la semana, con un avance de un 1,3% en el último mes y una suba de un 0,5% en el año. Los energéticos perdieron en la semana un 2,2% mientras que los metales ganaron un 2,9% y los granos recuperaron un 1,8%. El petróleo fue lo más castigado de la semana con una caída de un 2,4% –cerró en USD 78 el WTI–, ya que los mercados estuvieron cautelosos ante la débil demanda china, debido a que las importaciones de petróleo cayeron un 5,7% a 10,8M bpd en los primeros dos meses del año, a pesar de que la OPEP extendió los recortes de suministro. Igualmente, avanza un 2,4% en el último mes y extiende la ganancia a un 9% en lo que va del año. La soja subió un 1,3%, aunque en el último mes cayó un 4% y un 10% desde principios de año. Entre los metales, el cobre ganó un 0,8%, ampliando la ganancia en el último mes a un 4,8% aunque con una mínima suba de un 0,1% en el año.

Europa se mantiene firme en la tasa a pesar del estancamiento. La economía de la zona del euro presenta un contexto de estanflación, con la actividad mostrando un estancamiento –en el segundo semestre de 2023 no creció y cerró el año con un alza de apenas el 0,4% i.a., mientras que en 2022 lo había hecho al 3,4% i.a. Sin embargo, el mercado laboral se mantiene sólido – en el 4Q23 el número de personas empleadas aumentó un 0,3% t/t, acelerándose desde el aumento del 0,2% del trimestre anterior y marcando el undécimo trimestre consecutivo de crecimiento del empleo–, lo que dio pie para que en la reunión de la última semana el Banco Central Europeo haya mantenido sus tasas de interés en el 4,5%. En su mapa de proyecciones estimó que la inflación promediará el 2,3% en 2024, y recién el 2,0% en 2025, mientras que bajó su proyección de crecimiento para 2024 hasta el 0,6%, anticipando que la actividad económica seguirá siendo moderada en el futuro próximo.

Mejora la actividad en Brasil y China. En la región, la producción industrial de Brasil experimentó una caída del 1,6% mes a mes en enero –fue la contracción más pronunciada de la actividad industrial desde abril de 2021, después de dos meses consecutivos de crecimiento–, pero esto fue compensado por el PMI de servicios, que aumentó a 54,6 en febrero (desde 53,1 previo), marcando la quinta expansión consecutiva en la actividad de servicios. Asimismo, el superávit comercial se incrementó un 111,8% i.a. hasta USD 5.450 M en febrero, con las exportaciones creciendo un 16,3% i.a. y las importaciones apenas un 2,4% i.a. En China, el PMI de servicios generales de Caixin se moderó por segundo mes consecutivo hasta 52,5 en febrero, pero señalando el decimocuarto mes de expansión. Desde la perspectiva externa, el superávit comercial aumentó a USD 125.160 M en enero-febrero de 2024 combinados (+21% i.a.), con exportaciones que crecieron un 7,1% e importaciones un 3,5% i.a. Finalmente, la inflación de febrero aceleró a un 1,0% mes a mes –la más alta desde marzo de 2020– acumulando en doce meses un incremento de 0,7% –desde el -0,8% interanual de enero–.

Latam no despega. El índice de acciones globales avanzó un 0,7% en la semana, acumulando un alza del 6,3% desde enero y un 6,8% desde fines de 2023. Si se excluye a EE. UU., en el mismo período, subió un 1,6%, un 5,8% y un 4,0%, respectivamente. Entre los índices destacan el Europeo con un 1,8% en la semana, un 6,4% en el mes y un 5,8% en el año, y el de Japón, que en la semana subió un 1,4%, en el mes un 7,7% y un 11,2% en lo que va del año, siendo el de mejor desempeño global. Del lado opuesto está el índice de China, que en la semana perdió un 1,6% –en los últimos 30 días ganó un 6,7%– y en lo que va del año cae un 4,3%, mientras que Latam perdió un 1,7% –prácticamente todo lo que había ganado en las cuatro semanas previas–, y en el año acumula una baja de un 4,3% –todas caen, salvo Perú y Colombia–.

Se viene la inflación. La próxima semana en EE. UU., la atención se centrará en el dato de inflación de febrero, donde se espera que el índice general aumente un 0,4% mes a mes luego del 0,3% anterior y que en términos interanuales se mantenga en un 3,1%. También se publicarán los datos de ventas minoristas del mes pasado, donde se proyecta un aumento de un 0,5%, revirtiendo parcialmente una disminución del 0,8% en enero. Por último, se esperan datos de actividad industrial y del sentimiento del consumidor de Michigan. En la región asiática, tendremos información de China sobre la tasa de interés de la línea de crédito a mediano plazo a un año del Banco Popular de China, en medio de una creciente anticipación de un posible recorte de tasas. También se espera el índice de precios de la vivienda chino para ver si hubo algún repunte del sector.

Noticias globales: el mundo hoy.

Las acciones en EE. UU. subieron el jueves con el S&P 500 avanzando un 1% alcanzando un nuevo récord histórico. También fue una buena jornada para el Dow Jones que subió 200 puntos y para el Nasdaq que saltó un 1,7%, ampliando las ganancias de la sesión anterior. Los operadores continúan asimilando los datos económicos que muestran un pequeño enfriamiento en el mercado laboral, mientras que los comentarios del presidente de la Fed en el Congreso indicaron que no hay prisa por recortar las tasas de interés, pero se mantiene la expectativa de que los costos de endeudamiento se reducirán este año.

En el frente corporativo, las acciones de semiconductores obtuvieron mejores resultados: Nvidia subió un 4,5% hasta alcanzar un máximo histórico de USD 924 e Intel lideró el Dow Jones con una ganancia del 3,7%. Por otro lado, las acciones de Apple cerraron ligeramente a la baja, marcando la séptima sesión consecutiva de caídas. American Express ganó un 2,2% y Caterpillar subió un 1,4% hasta un máximo histórico de USD 341. Broadcom y Costco ganaron un 4,2% y un 1,6%, respectivamente, antes de sus informes de resultados tras el cierre de la sesión.

En tanto, los rendimientos de los bonos del Tesoro tuvieron una jornada negativa. El UST10Y cayó 2 pb a 4,09% y el bono a 2 años perdió 6 pb hasta 4,51%. De esta forma, los precios de renta fija tuvieron una suba promedio de 0,2%.

El número de personas que solicitaron prestaciones por desempleo en EE. UU. fue de 217.000, sin cambios con respecto al nivel revisado de la semana anterior y por encima de las expectativas del mercado (215.000). Mientras tanto, las solicitudes continuas de desempleo aumentaron en 8.000 hasta 1.906.000 la semana anterior, la cifra más alta desde noviembre y por encima de las expectativas del mercado de 1.889.000.

En Europa, el Banco Central Europeo (BCE) mantuvo las tasas de interés en niveles históricamente altos (4,5%) durante su reunión de marzo, mientras las autoridades equilibraban las preocupaciones sobre una recesión inminente con presiones inflacionarias subyacentes persistentemente elevadas. Proyectan que la inflación promediará el 2,3% en 2024 (en comparación con el 2,7% en las proyecciones de diciembre) y el 2,0% en 2025.

El índice US Dollar Index retrocedió 0,5% y amplió la caída hasta 102,8 el jueves, el nivel más bajo en más de un mes, mientras los inversores esperan un recorte de tasas tras los comentarios de Powell ante el Senado. El euro (EURUSD) cerró en 1,095, el nivel más alto en siete semanas, y el yen (USDJPY) quedó en 148 ante la expectativa de que el Banco de Japón podría aumentar las tasas de interés este mes.

Finalmente, relacionado con datos de América Latina, el Índice de Precios al Consumidor en México aumentó 0,09% mes a mes en febrero y así se redujo al 4,4% interanual, por debajo del máximo de siete meses del 4,8% en enero y en líneas generales en línea con las previsiones del mercado. La tasa de inflación subyacente anual disminuyó por decimotercer mes consecutivo hasta el 4,6% interanual, la más baja desde junio de 2021.

Noticias locales: el país hoy.

El IPC de la Ciudad de Buenos Aires marcó un alza de 14,1% mes a mes en febrero, evidenciando una importante desaceleración respecto al mes previo (21,7%). Con este resultado, en lo que va del año acumuló un alza de 38,9% y del 264,5% comparado con un año atrás. Los precios de los bienes subieron 13,3% mes a mes y 313,7% interanual, mientras que los de los servicios lo hicieron en 14,8% mes a mes y 230,2% interanual. Los sectores con más aumentos fueron seguros y servicios financieros (30%), bebidas alcohólicas y tabaco (21,3%) y salud y transporte (ambas 21%), mientras que las mayores incidencias en el índice general fueron de alimentos y bebidas (3,05 p.p.), transporte (2,27 p.p.) y vivienda, agua, electricidad y otros combustibles (2,06 p.p.). Este dato está algo por debajo de las expectativas del mercado para el dato nacional, que se encuentra en torno al 15%.

Por su parte, en el mercado cambiario, el BCRA registró compras netas por USD 254 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 934 M. Por otro lado, el stock de reservas internacionales aumentó en USD 198 M hasta los USD 28.049 M.

El dólar oficial aumentó diariamente un 0,1% hasta $846,3. Esto representa un ritmo de devaluación mensualizado de 1,8%, que no registra cambios significativos con respecto al del miércoles. En los últimos cinco días hábiles, la devaluación se situó en una TEM de 2,1%.

Los dólares financieros operaron al alza. El MEP con AL30 subió 1,2% hasta alcanzar los $994, mientras que el CCL trepó 1,1% hasta $1.026. De esta manera, sus brechas con respecto al dólar oficial se sitúan en 17% y 21%, respectivamente.

Los contratos de futuro de dólar cayeron un 1,1%. Las mayores caídas se registraron en los contratos de julio (-1,7%), septiembre (-1,5%) y mayo (-1,4%). De este modo, la devaluación implícita se ubica en el 2% hasta marzo, en el 37% hasta julio y en el 83% hasta diciembre.

Las curvas soberanas en pesos tuvieron una jornada mayormente negativa. Los bonos CER cedieron un 0,3%, mientras que las Lecer ganaron un 0,8%. En la curva de tasa fija, el TO26 cerró con una tendencia alcista de 1,3%. Por su parte, los bonos duales registraron una pérdida de 1,4% y los DLK mantuvieron su valor.

Los bonos soberanos en hard dollars perdieron 1,3%, debido a una caída de 1,7% en los de ley Nueva York y una caída de 0,8% en los de ley Argentina. Así, acumulan una ganancia de 3,1% en lo que va del mes y de 19,7% en lo que va del año. De esta manera, las paridades promedian el 43,9% y el riesgo país aumentó 14 pb hasta los 1648 pb.

La curva BOPREAL nuevamente tuvo una muy buena jornada al marcar subas promedio de 1,5%. Otra vez, destacaron los strips C (+2,7%) y D (+2,0%) de la Serie 1. Así, la sub-curva de strip profundiza su inversión y paga una TIR de 24% para el strip A y de 21% para el strip D. A estos precios, la Serie 1 ofreció un retorno de 10% en dólares desde que se dividieron sus strips. En tanto que la Serie 2 subió un 1,6% diario y paga una TIR de 18,4%.

Nuevamente apareció demanda por encima de lo esperado en la licitación del bono para importadores BOPREAL Serie 3. Se adjudicaron USD 301 M y el BCRA ya lleva adjudicado el 26% del objetivo de USD 3.000 M para la última tira de BOPREAL. La demanda por este nuevo instrumento sorprende porque, a priori, los términos de suscripción son muy desfavorables: se espera que cotice en una paridad en torno a los USD 70, lo que equivale a comprar dólares a $1.420 para quienes ingresaron a la licitación (38% por encima del Contado con Liquidación (CCL)). Con esta licitación, el BCRA absorbió $255 MM de pesos y el Tesoro recaudó $45 MM de pesos en impuesto PAIS.

En cuanto a las acciones, el Merval cedió 1,1% en moneda local y 2,3% medido en dólares CCL cerrando en USD 962. Las acciones que anotaron las mayores caídas fueron las de Telecom (-5,9%); Pampa (-5,8%); y Edenor (-4,8%) mientras que las que mejor performance tuvieron fueron Ternium (+4,5%), BBVA (4,5%) y Supervielle (+4%). La acción de YPF cayó 1,4% luego de la publicación del balance del cuarto trimestre de 2023 que marcó una pérdida neta de USD 1.860 M. Las acciones argentinas que cotizan en la plaza neoyorquina operaron con mayoría de bajas: las de peor desempeño fueron Pampa Energía (-6%), Telecom (-4,7%) y Transportadora Gas del Sur (-3,8%), mientras que las más ganadoras fueron Despegar (+9,1%), BBVA (+4,1%) y Grupo Supervielle (+5%).

Noticias locales: el país hoy.

La industria experimentó un retroceso del 1,3% m/m, desacelerando en comparación con el fuerte impacto de diciembre (-8,1%) pero sumando ya cuatro meses seguidos de descensos, lo que sitúa su nivel en el más bajo desde septiembre de 2019 (excluyendo el periodo de pandemia). Así, la caída interanual se mantuvo en 12,4%, cifra similar a la anterior. Todos los sectores industriales registraron disminuciones, siendo notable la merma en la refinación de petróleo, químicos, caucho y plástico (-10,1%), minerales no metálicos y metálicas básicas (-17,8%) y productos del metal, maquinaria y equipo (-24,9%). Por otro lado, alimentos y bebidas, el sector de mayor relevancia (con un peso cercano al 25%), experimentó una contracción del 6% interanual. Además, la construcción intensificó su declive al 10,2% m/m (vs -9,4% previo), alcanzando seis meses de reducciones ininterrumpidas, lo cual marca el mínimo desde febrero de 2020 (excluyendo el periodo de pandemia).

Por otro lado, la publicación del REM (Relevamiento de Expectativas de Mercado) del BCRA de febrero reveló una inflación esperada del 15,8% para el segundo mes del año (50% de los encuestados con valores entre 15% y 16,2%), con una lenta desaceleración en los meses de marzo (14,3%) y abril (12%) e inflación de un dígito recién a partir de junio. La variación interanual a diciembre 2024 se proyecta en 210,2%. En lo que respecta al tipo de cambio, se anticipa que acelere gradualmente la devaluación mensual hasta el 10% en junio, para luego empezar a desacelerar. Finalmente, se espera una contracción del 3,5% del PBI para este año, con un retroceso cercano al 4% t/t en el primer trimestre del año.

Asimismo, datos preliminares de comercio exterior desde Brasil indicaron que las exportaciones hacia el país vecino retrocedieron más del 6% m/m (cuarto mes consecutivo de retroceso), alcanzando casi el 24% i.a. Por el lado de las importaciones, estas intensificaron su declive hasta el 30% i.a.

En el mercado cambiario, el BCRA registró compras netas por USD 225 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 680 M. Por otro lado, el stock de reservas internacionales aumentó en USD 100 M hasta alcanzar los USD 27.851 M.

El gobierno mantiene el ritmo de devaluación en 2,0% mensual. El dólar oficial se incrementó diariamente un 0,1% hasta $845,8. Esto representa un ritmo de devaluación mensualizado de 1,8%, que se desaceleró con respecto al ritmo de 3,6% del martes y confirma que el gobierno mantendrá un ritmo de depreciación muy por debajo de la inflación.

Los dólares financieros operaron fuertemente a la baja y continúan marcando nuevos mínimos. El MEP con AL30 cayó un 3,3% hasta alcanzar los $983, mientras que el CCL disminuyó un 3,1% hasta $1.015. Así, sus brechas respecto al oficial se sitúan en 16% y 20%, respectivamente. Para encontrar un nivel más bajo del dólar en términos reales, es necesario remontarse al viernes previo a las PASO del 2019.

Durante la jornada de ayer, los contratos de futuro de dólar retrocedieron un 1,3%. Las mayores reducciones se observaron en los contratos de noviembre (-2,3%), octubre (-1,7%) y diciembre (-1,6%). De este modo, la devaluación implícita se sitúa en el 3% hasta marzo, en el 39% hasta julio y en el 84% hasta diciembre.

Las curvas soberanas en pesos experimentaron una jornada mayormente negativa. Los bonos ajustables por CER retrocedieron un 0,1%, mientras que las Lecer lograron una ganancia del 0,5%. En la curva de tasa fija, el TO26 cerró con un alza del 1,7%. Por otro lado, los bonos duales registraron una disminución del 0,7% y los DLK marcaron un descenso del 1,7%.

Los bonos soberanos denominados en dólares estadounidenses registraron una ganancia del 1,2%, impulsados por un incremento del 1,1% en los bonos regidos por ley de Nueva York y un alza del 1,5% en los bonos bajo ley Argentina. De este modo, acumulan una ganancia del 4,4% en lo que va del mes y del 21,3% en lo que va del año. Así, las paridades promedian el 44,4% y el riesgo país experimentó una disminución de 36 pb hasta los 1634 pb. En paralelo, se observaron fuertes alzas en la curva de bonos BOPREAL, con incrementos promedio del 3,3%. Las mayores subas se registraron en el tramo largo de los strips Serie 1: el BPC7C escaló un 5,6% hasta USD 64,5 y el BPD7C subió un 7,0% hasta USD 64,0.

Finalmente, el S&P Merval rebotó este miércoles, tras registrar su mayor caída diaria del año. En ese marco, el índice accionario subió un 0,7%, mientras que en dólares tuvo un alza de 4,1% debido a la caída de los dólares financieros. Así, en la plaza local, las principales alzas fueron para BBVA (+7,6%), Grupo Supervielle (+5,7%) y Banco Macro (+4,2%). En tanto, las que registraron mayores pérdidas son las de Cablevisión (-7,7%), Transener (-5,2%) y Edenor (-5%). Por otro lado, las acciones argentinas que cotizan en la plaza neoyorquina operaron con mayoría de subas. El principal avance fue el de BBVA (+11,8%), impulsado por la presentación de su balance del 4Q23 que reflejó un incremento del 220% i.a. Luego le siguieron Grupo Supervielle (+7,8%) y Grupo Financiero Galicia (+7,6%).

Noticias globales: el mundo hoy.

En su informe semestral de política monetaria al Congreso, el presidente de la Reserva Federal, Powell, dijo que es probable que la tasa de la Fed esté en su punto máximo y sea apropiado comenzar a reducirla en algún momento de este año, aunque solo cuando haya una mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%. A su vez, reforzó que las perspectivas económicas son inciertas y que el progreso continuo hacia el objetivo de inflación del 2% no está asegurado, por lo que que existen riesgos de reducir la moderación política demasiado pronto o demasiado tarde. En el frente económico, Powell señaló que la tensión del mercado laboral se ha aliviado y la inflación ha disminuido sustancialmente, aunque sigue por encima del objetivo.

En este contexto, las acciones en EE. UU. cotizaron al alza luego de dos días de caídas consecutivas. El S&P 500 subió un 0,5% y el Nasdaq ganó un 0,7%, mientras que el Dow Jones estuvo cerca de la línea plana.

Entre las acciones, Nvidia subió un 3,7% para alcanzar un récord de USD 892, mientras que Meta y Broadcom también subieron, ganando un 1,5% y un 1,3%, respectivamente. Las acciones de New York Community Bancorp se dispararon más del 30% al anunciar un aumento de capital de USD 1.000 millones y después de caer más del 40%. Por el contrario, Apple cayó un 0,6%, encaminándose a registrar su sexta caída diaria consecutiva.

El índice US Dollar Index cayó un 0,4% hasta 103,3 el miércoles, alcanzando un mínimo de cuatro semanas, luego de los comentarios del presidente de la Fed. Además, los rendimientos de los bonos del Tesoro finalizaron mixtos con la UST10Y cediendo 3 pb hasta 4,11% y la UST2Y avanzó 1 pb situándose en 4,56%. Igualmente, los índices de renta fija tuvieron una jornada favorable, ganando 0,3% promedio y una última semana con subas de hasta 1%.

En tanto, referido a los datos económicos, las empresas privadas en EE. UU. contrataron a 140.000 trabajadores en febrero (vs 110.000 previo), ligeramente por debajo de las previsiones (150.000). Las empresas proveedoras de servicios fueron responsables de 110.000 puestos de trabajo, mientras que los productores de bienes añadieron 30.000. El ocio y la hostelería registraron el mayor aumento (41.000), seguidos de la construcción (28.000) y el comercio. Además, el número de ofertas de empleo se redujo en 26.000 respecto al mes anterior hasta 8,863 millones en enero, el nivel más bajo en tres meses y por debajo del consenso del mercado (8,9 millones).

Relacionado con la zona del euro, las ventas minoristas aumentaron un magro 0,1% m/m en enero, tras una contracción del 0,6% en diciembre y en línea con las expectativas del mercado. En términos interanuales, las ventas minoristas cayeron un 1,0%, marcando el decimosexto mes consecutivo de contracción.

Referido a indicadores de la región latinoamericana, la producción industrial de Brasil cayó un 1,6% m/m en enero, tras un aumento del 1,6% en el mes anterior y una disminución superior a la esperada (1,3%). Se trató de la contracción más pronunciada de la actividad industrial desde abril de 2021, después de dos meses consecutivos de crecimiento. Anualmente, la producción industrial aumentó un 3,6%, el mayor aumento en más de dos años. Por su parte, el indicador de confianza del consumidor en México bajó a 47 en febrero (desde 47,1 previo).

Oportunidades de inversión destacadas a través de los CEDEARs dentro de esta industria.

Actualmente, una de cada ocho personas padece una enfermedad neurológica y, sin embargo, existen pocos fármacos eficaces. No hay cura para enfermedades como el Alzheimer o el Parkinson, a pesar de las millonarias cifras invertidas en investigación. Las personas con trastornos y lesiones cerebrales, tales como ictus o parálisis, disponen de escasa tecnología para comunicarse. Aquí surge el campo de la neuroingeniería, que abarca desde la creación de interfaces cerebro-computadora (ICC) hasta neuroprótesis y tecnologías para el mapeo y modulación cerebral, prometiendo avances significativos en el tratamiento de trastornos neurológicos y en la mejora del rendimiento cognitivo.

Se proyecta que el mercado global de interfaz cerebro-computadora (ICC) experimentará un crecimiento significativo, aumentando de USD 1.810 M en 2023 a USD 2.950 M para 2028, con una tasa compuesta anual del 10,29%. Este crecimiento se ve impulsado por varios factores, incluido el impacto del COVID-19 en la adopción de esta tecnología para asistir a pacientes ancianos con discapacidades físicas, mejorando sus habilidades motoras y cognitivas. Además, la creciente prevalencia de trastornos neurodegenerativos, junto con un aumento en la investigación y el desarrollo y la inversión gubernamental en tecnología médica, contribuye al crecimiento del mercado. Sin embargo, el alto costo de los dispositivos ICC y la falta de experiencia en su implementación representan desafíos significativos.

La dinámica del mercado financiero ofrece un espejo del avance y la valoración del campo de la neuroingeniería. Observamos que, tras un periodo inicial de incertidumbre durante la pandemia, los ETF de salud tuvieron una notable recuperación, alcanzando un punto máximo en abril de 2022. Este ciclo de fluctuación culminó en octubre de 2023 con el inicio de un ciclo alcista, reflejando un creciente reconocimiento de la importancia de la innovación en salud. Específicamente, el sector de la salud ha visto un rendimiento del 14% desde esta fecha, con sectores como los dispositivos médicos, biotecnología y neurociencia destacándose con aumentos del 19%, 16% y 27%, respectivamente.

La evolución del sector de la salud ilustra la creciente confianza de los inversores en las tecnologías dirigidas a mejorar el tratamiento y la comprensión de las enfermedades neurológicas. En este contexto, los CEDEARs representan una herramienta valiosa para los inversores locales, permitiéndoles acceder a empresas internacionales que están a la vanguardia de la neuroingeniería.

En conclusión, la neuroingeniería representa una megatendencia con un potencial transformador, no solo para el campo de la salud sino para la sociedad en su conjunto. Así, se posiciona como un subsector atractivo para aquellos interesados en estar a la vanguardia de la innovación tecnológica y el progreso social. Para participar activamente en esta tendencia, se puede invertir en empresas de renombre que llevan adelante proyectos de investigación y aplicaciones tecnológicas como Medtronic (MDT.BA); Biogen (BIIB.BA); Johnson & Johnson (JNJ.BA), Abbott (ABT.BA) y Philips (PHG.BA).

Noticias locales: el país hoy.

Los datos de turismo internacional mostraron en enero un saldo negativo, debido a factores estacionales muy marcados. Es decir, el turismo emisivo (898 mil personas) superó al receptivo (842 mil), a diferencia del superávit cada vez más pronunciado que se venía registrando desde mediados de 2023. No obstante, al desglosar los números, se observa que el turismo receptivo aumentó un 30% i.a. en enero, mientras que el emisivo experimentó una caída del 14% i.a., lo que explica que el déficit del primer mes del año haya sido el más bajo en muchos años. Durante febrero, otro mes afectado por la estacionalidad, podría esperarse nuevamente otro saldo deficitario, pero posteriormente se anticipa un retorno al superávit y, con ello, una sensible mejora en el saldo externo de la cuenta “Viajes”, contribuyendo así al proceso de acumulación de reservas.

En el mercado cambiario, el BCRA registró compras netas por USD 84 M. En lo que va de marzo, la autoridad monetaria suma compras por USD 455 M. Por otro lado, el stock de reservas internacionales aumentó en USD 112 M, alcanzando los USD 27.751 M.

El BCRA devaluó por encima del 2,0% mensualizado por primera vez desde el salto cambiario del 13 de diciembre. La devaluación fue del 3,6% mensualizado y, en términos nominales, duplicó la devaluación diaria (pasó de 50 centavos diarios a un peso diario). En la rueda de hoy observaremos con especial atención si se consolida esta tendencia, lo que confirmaría que efectivamente el BCRA decidió aumentar el ritmo de crawling peg a un nivel más cercano al 4,0% mensual.

Los dólares financieros continuaron operando a la baja y alcanzaron nuevos mínimos. El MEP con AL30 descendió un 1,3% hasta los $1.016, mientras que el CCL disminuyó un 1,4% hasta $1.048. Así, sus brechas con respecto al dólar oficial se ubican en 20% y 24%, respectivamente. A estos valores, el CCL ha experimentado una apreciación del 36% en términos reales desde el inicio de la gestión de Milei y ha alcanzado niveles similares a los que registraba antes de la implementación del cepo cambiario en 2019.

Durante la jornada de ayer, los contratos de futuro de dólar experimentaron un aumento del 1,0%. Las mayores alzas se observaron en los contratos de julio (+1,7%), junio (+1,7%) y septiembre (+1,5%). Así, la devaluación implícita se sitúa en el 4% hasta marzo, en el 41% hasta julio y en el 88% hasta diciembre.

Las curvas soberanas en pesos experimentaron una jornada mayormente positiva. Los bonos ajustables por CER se incrementaron un 0,2%, mientras que las LECER ganaron un 0,3%. En la curva de tasa fija, el bono TO26 cerró con una tendencia alcista del 0,9%. Por otro lado, los bonos duales registraron una ganancia del 0,3% y los bonos DLK marcaron una caída del 0,4%.

Los bonos soberanos en hard-dollar registraron una pérdida del 0,4%, debido a una caída del 0,6% en los bonos bajo ley de Nueva York y una variación nula (0%) en los bonos bajo ley Argentina. Con esto, acumulan una ganancia del 3,2% en lo que va del mes y del 19,8% en lo que va del año. Así, las paridades promedian el 43,8%, y el riesgo país experimentó un incremento de 87 pb, alcanzando los 1670 pb.

Finalmente, el índice S&P Merval retrocedió un 5,2% para registrar una disminución del 24% en el último mes. Además, registró una caída del 2,8% en dólares, hasta los USD 942. Las principales bajas del día correspondieron a Transener (-8,2%), Agrometal (-7,6%) y Transportadora de Gas del Norte (-6,7%). Ningún título del panel líder operó en terreno positivo, en medio de otra disminución del dólar CCL. Asimismo, las acciones argentinas que cotizan en la bolsa de Nueva York experimentaron caídas. Las bajas más significativas fueron para TGS (-5,2%), Loma Negra (-4,6%) y Supervielle (-3,4%).

Noticias globales: el mundo hoy.

Los principales promedios de Wall Street cayeron el martes, continuando con las pérdidas de la sesión anterior e impulsados por una liquidación generalizada en el sector tecnológico y crecientes preocupaciones sobre una posible desaceleración económica. El S&P 500 perdió un 1%, al igual que el Dow Jones, y el Nasdaq cayó un 1,8%.

En noticias corporativas, las acciones de Apple cayeron un 2,8% tras un informe que indicaba una caída significativa en las ventas de iPhone en China durante las primeras seis semanas de 2024. Las acciones de Mecagap ya estaban bajo presión tras las grandes ganancias de la semana pasada. Tesla perdió un 4% y Microsoft un 2,9%, mientras que Amazon y Meta también terminaron en números rojos (-1,9% y -1,5%, respectivamente). Finalmente, Advanced Micro Devices cayó tras un informe de Bloomberg que afirmaba que el fabricante de chips se enfrentaba a un obstáculo regulatorio que le impedía vender un chip de inteligencia artificial a China.

El rendimiento del bono del Tesoro estadounidense a 10 años cayó 7 pb a 4,15%, el nivel más bajo en más de tres semanas, y la tasa del bono a 2 años perdió 5 pb a 4,56%. Esto ocurre en un contexto donde los inversores están ansiosos por pistas sobre las futuras decisiones de política monetaria de la Reserva Federal, en particular del próximo testimonio semestral del presidente (Powell). De esta forma, los índices de renta fija ganaron en promedio 0,3%.

En EE. UU., el PMI de servicios de ISM disminuyó a 52,6 en febrero, desde un máximo de cuatro meses del mes previo (53,4), y por debajo de las previsiones (53). Esta lectura señaló un crecimiento ligeramente más lento en el sector de servicios y el empleo, pero se mantiene expansivo (>50) desde febrero de 2023. Por otro lado, el PMI compuesto global del S&P se situó en 52,5 (vs 52 previo), siendo esta la lectura más alta desde junio de 2023, con mejoras en la producción manufacturera y de servicios. Sin embargo, los nuevos pedidos de productos manufacturados experimentaron una caída del 3,6% m/m en enero (vs -0,3% previo), por debajo de las previsiones del mercado (-2,9%) y representando el mayor descenso desde abril de 2020.

En la eurozona, el PMI de servicios del HCOB se revisó al alza hasta 50,2 en febrero, señalando la primera, aunque modesta, expansión del sector servicios en siete meses. La demanda se estabilizó y los nuevos negocios se contrajeron a un ritmo más lento. Estos resultados más estables en las ventas estuvieron acompañados de un incremento en el empleo dentro del sector de servicios, donde la tasa de generación de puestos de trabajo se aceleró hasta alcanzar su nivel más alto en ocho meses.

Referido a datos de la región, el PMI de servicios de S&P Global Brasil aumentó a 54,6 en febrero (desde 53,1 previo), marcando la quinta expansión consecutiva en la actividad de servicios brasileña, al ritmo más rápido desde julio de 2022. La mejora en el desempeño del sector fue respaldada por un crecimiento continuo de nuevos negocios.

Noticias locales: el país hoy.

La recaudación aceleró la caída en términos reales hasta el 11% en febrero (vs -6% previo) y acumula un 8% de baja en lo que va de 2024. Los únicos impuestos que crecieron fueron los relacionados con el comercio exterior (+34% i.a.) e impuesto PAIS (+303% i.a.), aportando entre ambos casi 10 puntos de incidencia positiva. No obstante, el mes previo estos habían aportado unos 16 puntos, explicándose la baja por la fuerte desaceleración en los de comercio exterior (principalmente en derechos de exportación). En tanto, de otro modo, se explicitaron fuertes caídas en el impuesto a las Ganancias (-39% i.a.), los relacionados con el empleo (-23% i.a.), actividad (-11% i.a.) y bienes personales (-66% i.a.), acumulando entre ellos unos 20 puntos de incidencia negativa (Ganancias por sí solo casi 9 puntos).

Se operaron por primera vez los strips del BOPREAL contra dólar Cable en BYMA. El strip A a abril de 2025 cerró en USD 83,6 (TIR 24%) y contrasta contra la Serie 2 a junio de 2025 que opera en USD 86,2 (TIR 19%) y con el bono dollar-linked TV25 a marzo de 2025 que ofrece una TIR A3500 + 1%. En tanto que el strip B a abril 2026 se comerció en USD 69,9 (TIR 26%) y paga la misma tasa que el strip C a abril 2027 que cerró en USD 60,0 (TIR 26%). Finalmente, el strip D a octubre de 2027 se negoció en USD 57,3 (TIR 26%) y compara contra el AL29 en USD 49 (TIR 31%).

En el mercado cambiario, el BCRA registró compras netas por USD 303 M, la compra más grande del año y la tercera más grande de la gestión Milei. Así, en lo que va de marzo, la autoridad monetaria suma compras por USD 371 M. Por otro lado, el stock de reservas internacionales aumentó en USD 311 M hasta los USD 27.639 M.