Noticias locales: el país hoy.

El triunfo de la LLA en las elecciones legislativas dio lugar a una rueda histórica en el mercado local. Las acciones escalaron 30%, mientras que la deuda soberana en dólares avanzó 19%, reflejando una fuerte compresión del riesgo país. En el mercado de pesos, las curvas también mostraron subas significativas, lideradas por los bonos CER, aunque las tasas de caución, repo y TAMAR permanecieron en niveles elevados. En simultáneo, los tipos de cambio registraron caídas superiores al 7% y los futuros operaron con bajas.

El tipo de cambio oficial cayó 7,2% en la rueda del lunes, cerrando en $1.378,9 y alejándose del techo de la banda de $1.494. La corrección reflejó el alivio del mercado tras un resultado electoral que superó ampliamente las expectativas y redujo las presiones cambiarias que habían predominado en la previa, con el Tesoro estadounidense interviniendo activamente para sostener la estabilidad en los días previos a los comicios. Así, el tipo de cambio oficial acumula una suba del 0,9% en lo que va del mes. Los dólares financieros acompañaron con una caída del 5,6% en el MEP y del 7,6% en el CCL, cerrando en $1.440,7 y $1.454,7, respectivamente, y acotando la brecha hasta el 4%-5%. En tanto, el stock de reservas brutas cayó en USD 152 M, cerrando en USD 41.059 M.

La deuda en dólares registró un fuerte rally. Los bonos bajo ley local —especialmente en el tramo medio y largo de la curva— lideraron las subas con avances del 23%, luego de haber sido los más rezagados en las semanas previas. En promedio, la deuda soberana en dólares cerró con ganancias del 19%, y los rendimientos pasaron de 17% a 12% TIR, reflejando una marcada compresión de spreads. Con este movimiento, la curva de los Globales volvió a mostrar pendiente positiva, mientras que la de los Bonares logró aplanarse. A estos precios, el riesgo país se ubicaría en la zona de 650–700 pb, unos 400 pb por debajo del cierre del viernes. Los BOPREAL también se sumaron a la tendencia, aunque con subas más moderadas del 5%, destacándose la Serie 4 con un avance de hasta 16,7%.

La deuda en pesos también acompañó el rally de los activos en dólares y registró avances en todos sus segmentos, a excepción de los dollar-linked, que retrocedieron 4,5%. Lo llamativo fue que las tasas de corto plazo no solo se mantuvieron tensionadas, sino que volvieron a subir respecto del cierre del viernes, con la tasa de caución a un día en 51% TNA y la repo en 75,9% TNA, posiblemente por una mayor escasez de pesos derivada de las posiciones vendidas en futuros del BCRA —que registraron ganancias tras la caída del tipo de cambio— y de la marcada dolarización de carteras observada en la previa electoral. A pesar de ello, los bonos CER se destacaron con subas del 6,8%, con las tasas reales comprimiendo y rindiendo en promedio 13%, niveles similares a los registrados antes del fin de las LEFI. Los duales le siguieron con subas del 5,4%, mientras que la curva a tasa fija quedó más rezagada con una suba del 3,1%, liderada por el tramo largo con incrementos promedio del 6%, mientras que el Bonte 2030 registró una recuperación del 10,4%.

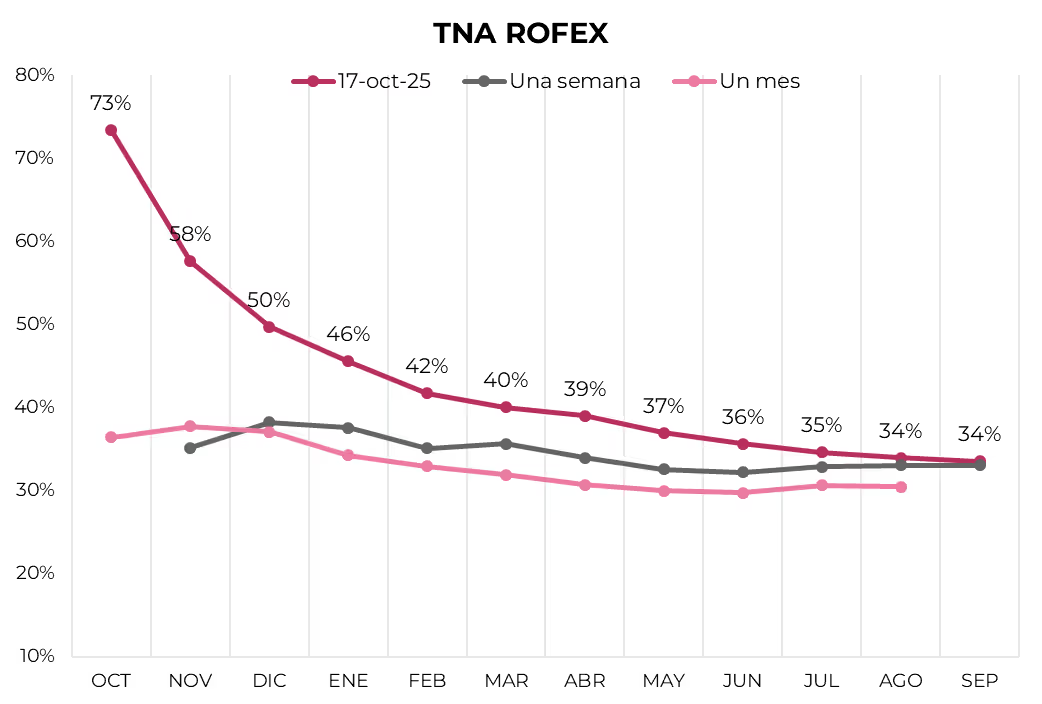

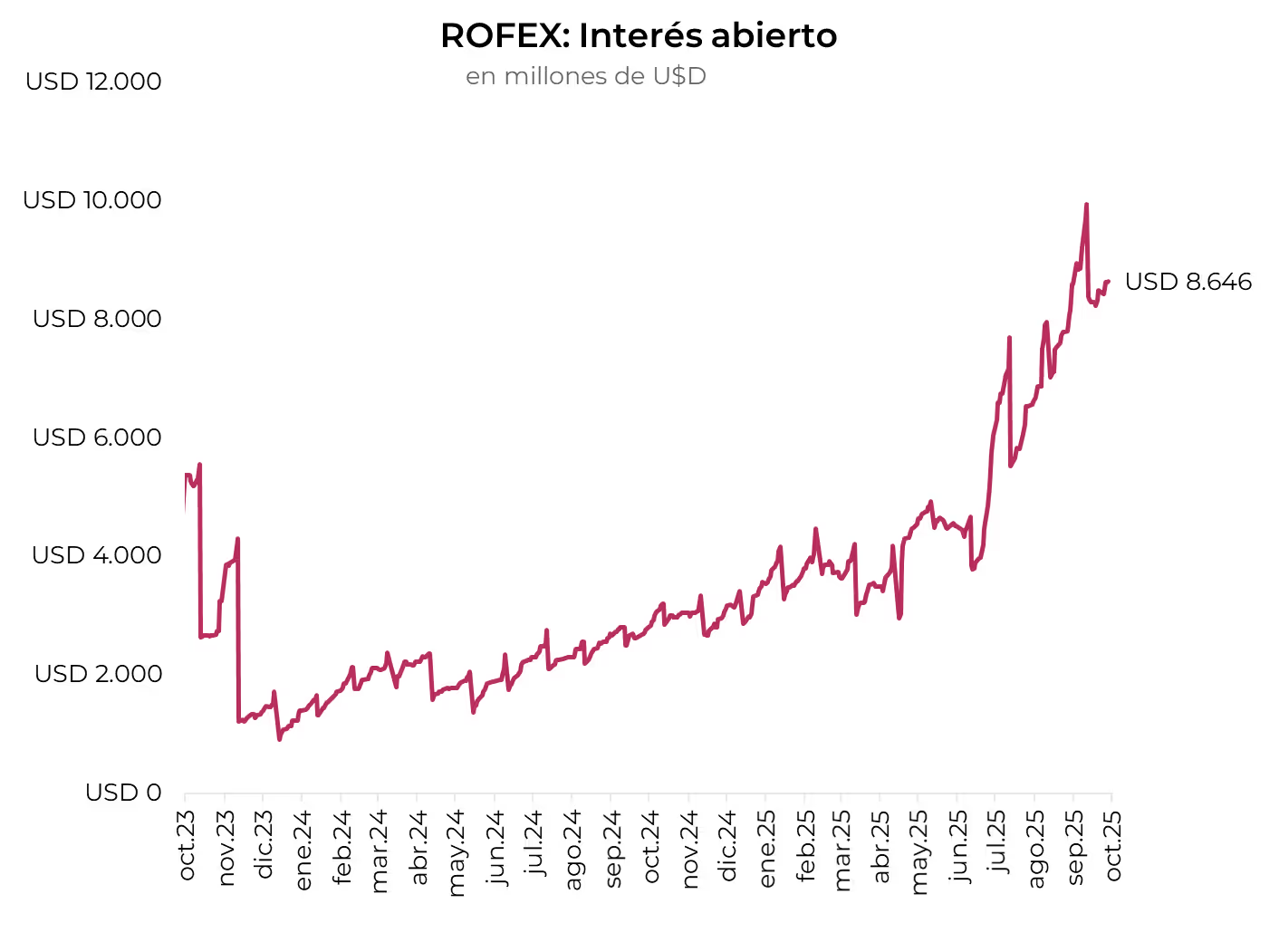

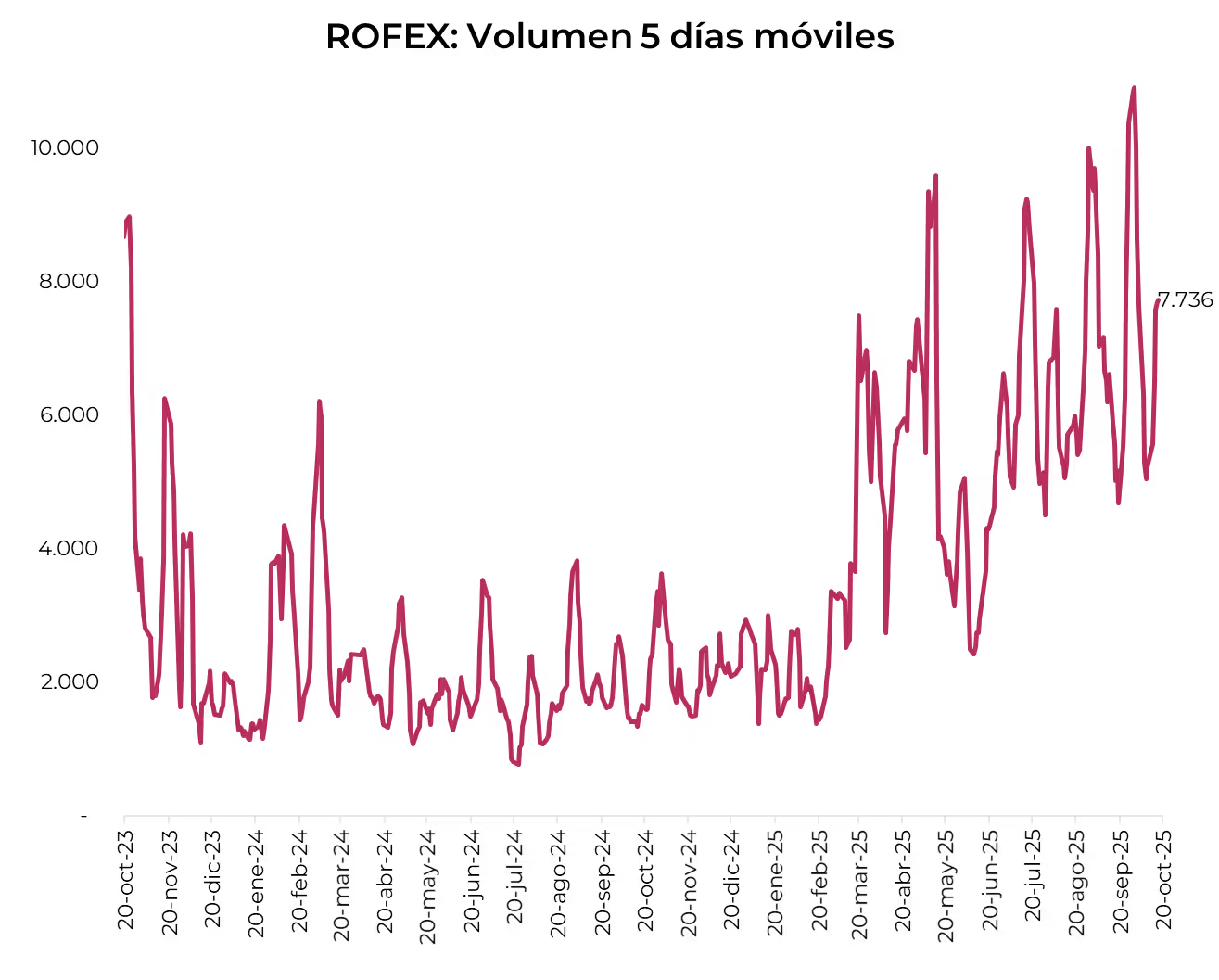

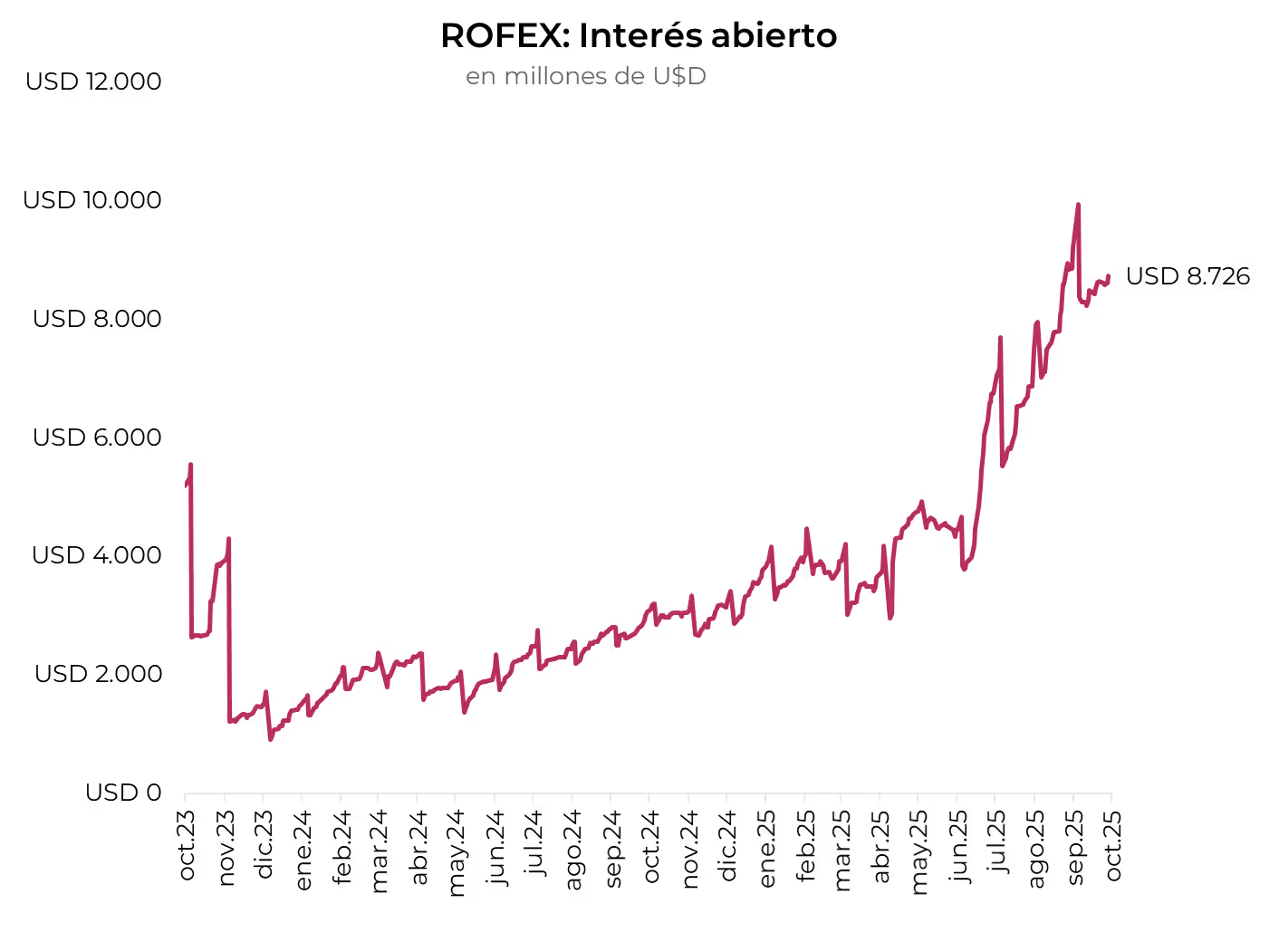

Los contratos de dólar futuro retrocedieron 4,1% en promedio. Se observó una fuerte suba en el volumen de USD 812 M, cerrando en USD 1.650 M. En tanto, el interés abierto cayó USD 38 M y cerró en USD 8.689 M. Con esta fuerte baja, el contrato de diciembre cerró por debajo de la banda superior, mientras que a partir de enero los contratos se ubican por arriba. La curva de TNA parte de 75% en noviembre y desciende hasta 35% para mediados de 2026.

El Merval registró una impresionante suba de 30,8% en dólares CCL, mientras que en pesos avanzó 21,8%. De esta manera, el índice de acciones cerró en USD 1.735, nivel que no se veía desde mediados de agosto pasado. Con este movimiento, el Merval acortó la caída del año a 19,0%. Los sectores que más sintieron el primer impacto fueron los de bancos, comunicación y utilidades, liderados por las acciones de Supervielle (47,1%), TGN (45,3%) y BBVA (40,7%). Del lado de las acciones que cotizan en la Bolsa de Nueva York, se observó una suba promedio de 25,8%, con Supervielle (48,0%), BBVA (40,8%) y CEPU (39,3%) al frente.

Noticias globales: el mundo hoy.

Los mercados globales iniciaron la semana con un tono positivo, impulsados por las expectativas de un inminente acuerdo comercial entre EE. UU. y China. Este optimismo favoreció una fuerte suba de las acciones, que alcanzaron nuevos máximos históricos, y un avance en los commodities agrícolas, con la soja destacándose ante la posibilidad de que China retome sus compras. En contrapartida, el oro retrocedió al disminuir la demanda por activos de refugio, mientras que el dólar se debilitó levemente frente a las principales monedas. En renta fija, los rendimientos se mantuvieron estables a la espera de la decisión de política monetaria de la Fed, con un mercado que ya descuenta un nuevo recorte de tasas esta semana.

El secretario del Tesoro, Scott Bessent, afirmó que existe un “marco muy exitoso” para que los presidentes Trump y Xi mantengan conversaciones el jueves. El acuerdo propuesto podría incluir la postergación de las restricciones chinas a la exportación de tierras raras, la cancelación de los aranceles del 100% sobre productos chinos que entrarían en vigor el próximo mes y la reanudación de las compras chinas de soja estadounidense.

Gracias al optimismo sobre la reanudación de las relaciones bilaterales, las acciones volvieron a subir y alcanzaron nuevos máximos históricos. El Nasdaq lideró las ganancias con un avance de 1,72%, seguido por el S&P 500 con un 1,05%, en tanto que el Dow Jones aumentó un 0,51%. Los sectores de servicios de comunicación y tecnología encabezaron las alzas, con Nvidia, Broadcom, Alphabet y Tesla registrando subas de entre 2% y 4%.

En renta fija no se registraron cambios en las tasas y la UST10Y se mantuvo estable en 3,99%. El mercado da por descontado un recorte de 25 pb en la reunión de la Fed del miércoles, así como en la de diciembre. Con la tasa neutral, el índice de bonos del Tesoro también permaneció sin variaciones, mientras que se observaron subas en instrumentos de mayor riesgo: los corporativos avanzaron un 0,1% y 0,3% para Investment Grade y High Yield, respectivamente. En paralelo, la deuda de mercados emergentes fue la más beneficiada, con un alza de 0,7%.

Por otro lado, el dólar perdió impulso a nivel global. El DXY cayó un 0,15% a raíz de una suba de 0,2% en el euro y una baja de 0,2% del dólar frente al yen japonés. En Brasil, la divisa retrocedió un 0,3% y cerró en USDBRL 5,37. Por su parte, el oro continuó corrigiendo y cayó un 2,9% hasta USD 3.991 la onza, debido a que el potencial acuerdo entre ambas potencias redujo la demanda por activos de refugio, sumado a una toma de ganancias –aun con esta baja, el oro acumula un aumento de 52,1% en el año–.

En commodities, la soja fue la más beneficiada, con un alza de 2,4% que la llevó a USD 392 la tonelada. El aumento respondió al mayor optimismo por un posible acuerdo comercial entre EE. UU. y China que podría reactivar las compras del cultivo. El gigante asiático anunció que ambos países alcanzaron un consenso básico sobre temas económicos y comerciales clave, allanando el camino para la reunión entre los presidentes Trump y Xi prevista para el jueves. Por su parte, el secretario del Tesoro de EE. UU., Scott Bessent, señaló que, bajo el acuerdo que se finalizará próximamente, China compraría un volumen “sustancial” de soja. En cambio, el WTI cayó un 0,2% y cerró en USD 61,4 por barril, presionado por temores de exceso de oferta pese al entusiasmo por el posible acuerdo comercial entre ambos países. El apoyo inicial tras el anuncio de un “marco sustancial” se vio limitado por proyecciones de la AIE que anticipan un superávit de crudo, impulsado por la fuerte producción de EE. UU., Canadá, Brasil, Guyana y Argentina. Además, las sanciones de EE. UU. a Rosneft y Lukoil (compañías petroleras) generaron preocupación por la oferta rusa.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Los mercados globales volvieron a tener una muy buena semana, con las tasas cediendo y las acciones alcanzando nuevos máximos históricos, en un contexto en el que el dólar se fortaleció y los commodities subieron. La excepción fue el oro, que detuvo el rally alcista acelerado en el último mes. Si bien el shutdown (cierre parcial del gobierno) refleja la debilidad política y fiscal de la principal economía del mundo, los inversores celebran que la actividad económica continúa en alza, con pleno empleo y una inflación en línea con las previsiones. Esto alimenta las expectativas de que la Fed mantendrá una política monetaria más laxa, pese a que los precios se ubican por encima de la meta. En el plano microeconómico, la temporada de balances del 3Q25 sigue mostrando sorpresas positivas, con ganancias superiores a las esperadas, lo que da soporte a las valuaciones de las empresas. En el plano comercial, hubo señales de distensión entre EE. UU. y China, y se espera que ambos presidentes alcancen un acuerdo en la reunión que mantendrán en Corea del Sur. Mientras se aguarda algún avance en las negociaciones en el Congreso para poner fin al shutdown, la atención de esta semana estará puesta en la decisión de la Fed y en la temporada de balances, que entra en su etapa de definición con la presentación de resultados de las grandes tecnológicas.

Inflación menor a la esperada. En septiembre, el IPC general de EE. UU. avanzó 0,3% m/m, levemente por debajo del 0,4% m/m registrado en agosto y de lo esperado por el consenso de mercado. El aumento correspondió al precio de la energía, que subió 1,5% m/m –el mayor incremento desde diciembre–, seguido por indumentaria, que aumentó 0,7% m/m, mientras que los de alimentos y transporte desaceleraron respecto del mes previo y marcaron alzas de 0,2% m/m y 0,3% m/m, respectivamente. Con este resultado, el índice acumuló en el último año un avance de 3,0%, el nivel más alto desde enero. El IPC Core también moderó su ritmo al registrar un incremento de 0,2% m/m, frente al 0,3% m/m del mes anterior, y 3,0% i.a. En conjunto, los datos sugieren que las presiones inflacionarias se mantienen contenidas a pesar del aumento de los aranceles, lo que refuerza la expectativa de que la Fed continuará con la baja de tasas en las próximas reuniones.

Buenos datos de actividad. En cuanto al mercado inmobiliario, las ventas de viviendas existentes aumentaron 1,5% m/m en septiembre, alcanzando un ritmo anualizado de 4,06 M de unidades, el nivel más alto en siete meses, impulsadas por menores tasas hipotecarias y una mayor accesibilidad. Las ventas de casas unifamiliares subieron 1,7% m/m hasta 3,69 M, en tanto que las de condominios y cooperativas se mantuvieron estables en 370.000 unidades. Por otro lado, el indicador PMI Compuesto de octubre avanzó a 54,8 desde 53,9 en septiembre, reflejando que la actividad económica sostiene un buen dinamismo. Octubre registró el mayor incremento de nuevos pedidos en lo que va de 2025, aunque las exportaciones continuaron disminuyendo. El crecimiento del empleo mejoró levemente y la confianza se vio respaldada por la baja en las tasas de interés.

Tasas estables y repunte de bonos. A pesar del buen dato de inflación, las tasas no presentaron cambios relevantes y cerraron la semana con leves movimientos. La UST2Y subió 2 pb hasta 3,48%, al tiempo que la UST10Y cayó 1 pb y finalizó en 4,00%. Por último, la UST30Y retrocedió 2 pb, alcanzando un nivel de 4,59%. En este contexto, la renta fija en general tuvo una semana positiva, con una ganancia promedio de 0,2% y de 0,9% en el mes, impulsada por los bonos corporativos y emergentes. El índice de bonos del Tesoro avanzó apenas 0,1% en la semana, los TIPS 0,2%, los bonos corporativos Investment Grade y High Yield 0,4% ambos, y los de mercados emergentes 0,5%.

Balances por encima de las expectativas. Continuó la temporada de balances del 3Q25 y ya presentaron sus resultados el 20% de las empresas que integran el S&P 500, de las cuales el 85% superó las expectativas del mercado, frente a un promedio histórico de 67%. Uno de los balances más relevantes de la semana fue el de Intel, que reportó sólidos resultados y superó las proyecciones de Wall Street con ingresos de USD 13,7 mil millones y ganancias ajustadas por acción de USD 0,23, aunque advirtió que su guía para el 4Q25 quedó por debajo de las estimaciones debido a proyecciones que excluyen los ingresos de Altera. En tanto, Netflix presentó resultados decepcionantes, con ganancias y ventas por debajo de lo esperado, afectadas por un gasto extraordinario de USD 619 M derivado de una disputa fiscal en Brasil, lo que provocó una caída superior al 10% en sus acciones. Por su parte, General Motors registró un buen balance a raíz de fuertes ventas de SUVs y pickups a combustión, junto con una menor exposición a aranceles tras cambios regulatorios y medidas de mitigación. Tesla, en cambio, reportó ganancias por debajo de las estimaciones y una caída superior al 25% en sus utilidades, pese a las ventas récord de vehículos. Por último, Honeywell subió 7,1% tras anunciar ventas trimestrales por encima de lo esperado. Se proyecta que las ganancias aumenten 10,4% i.a., y 11,2% i.a. si se excluye el sector energético.

Acciones en máximos. Las acciones cerraron la semana con avances generalizados, y los tres principales índices volvieron a alcanzar máximos históricos. El Nasdaq lideró con una suba semanal de 2,1% –acumula un alza de 2,7% en el mes–, seguido por el Dow Jones, que ganó 1,9% –y 1,5% en el mes–, mientras que el S&P 500 avanzó 1,8% –1,6% en octubre–. Las small caps también se destacaron con una suba semanal de 2,7%, consolidándose nuevamente como el índice de mejor desempeño en octubre, con una ganancia de 3,4% en el mes y 13% en el año, acortando distancia con el S&P 500, que acumula un alza de 15,4%. Por sectores, el energético fue el principal motor (+3,1% semanal; -0,7% en octubre), seguido por el tecnológico (+3,0% semanal; +4,1% en el mes) y el industrial (+2,6% semanal; +1,0% mensual). En contraste, el consumo no cíclico (-0,5% semanal; +1,3% mensual) y utilities (-0,3% semanal; +4,7% en el mes) fueron los de peor desempeño.

Las acciones continúan al alza en el resto del mundo. El índice de acciones globales excluyendo EE. UU. avanzó 0,9% en la semana y acumula un alza de 2,3% en octubre. Las acciones de mercados emergentes se destacaron con un repunte de 1,6% semanal y 3,0% en el mes. Dentro de este grupo, Brasil lideró con un incremento de 2,6% semanal, aunque retrocede 1,6% en octubre, mientras que China subió 1,9% en la semana y cayó 2,0% en el mes. Entre los mercados desarrollados, Japón ganó 0,6% en la semana, acumulando 2,9% en el mes, y las acciones europeas subieron 0,5% semanal y 1,8% mensual.

Toma de ganancias en el oro y fortalecimiento del dólar. La distensión en las negociaciones entre EE. UU. y China fue la excusa que encontraron los inversores para que el oro tomara un respiro luego del rally alcista: en la semana retrocedió 2,8%, aunque en el mes acumula una ganancia de 7,1% y se ubica en USD 4.131 la onza. De esta manera, continúa siendo la clase de activo de mejor desempeño en 2025, con un aumento de 57,5%. Esta caída del oro, junto con un deterioro en el panorama fiscal de la eurozona, impulsó al dólar a nivel global. El US Dollar Index avanzó 0,5% en la semana y sube 1,2% en el mes, cerrando en 98,96. Esta suba se explicó por retrocesos en el euro (-0,2%) y la libra (-1,0%). En Brasil, el dólar bajó 0,4% –aunque en octubre acumula un alza de 1,2%– y cerró en USDBRL 5,38.

Repuntaron los commodities. El petróleo WTI cerró la semana en USD 62,1 por barril, registrando su mayor aumento semanal desde comienzos de junio, con un alza de 6,9%, pese a que acumula una leve caída de 1,4% en lo que va del mes. El rebote respondió a la caída de inventarios de petróleo y combustibles en EE. UU. y a la imposición de sanciones a las principales petroleras rusas por parte de EE. UU. y la Unión Europea. En paralelo, la soja cerró la semana con un avance de 2,3%, cotizando en USD 383 la tonelada y acumulando un incremento de 4,1% en el mes. El repunte se debió al optimismo ante un posible acuerdo comercial entre EE. UU. y China, que podría restablecer las compras chinas a gran escala, y por señales de apoyo desde Japón. Por su parte, el cobre avanzó 3,3% en la semana hasta USD 5,09 la libra, acumulando un aumento de 6,0% en el mes. El repunte se sostuvo por interrupciones en minas clave de República Dominicana, Indonesia y Chile, y por expectativas de mayor demanda vinculadas a las políticas de consumo y autosuficiencia tecnológica anunciadas en China.

Lo que viene. Las miradas de esta semana estarán puestas en la decisión de política monetaria de la Fed, de la cual se descuenta un recorte de 25 pb en la tasa de referencia, hasta un rango de 3,75% a 4,00%. La temporada de resultados también atraviesa una semana clave, con las grandes tecnológicas en el centro de atención: Microsoft, Apple, Amazon, Meta y Alphabet, junto con Visa, UnitedHealth Group, NextEra Energy, Booking, Caterpillar, Verizon, Boeing, Eli Lilly, Mastercard, Merck, Exxon Mobil, AbbVie y Chevron. Mientras tanto, se espera que el cierre del gobierno estadounidense –que ya es el segundo período de paralización federal más largo de la historia– se extienda hasta la próxima semana, sin una resolución a la vista.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Luego de tres largos meses en los que la coyuntura política y económica se retroalimentaron y generaron un período de altísima volatilidad, el mercado se prepara para el día después de las elecciones de medio término. Las expectativas para el gobierno fueron de mayor a menor: pasó de una “ola violeta” a conformarse con un tercio de los votos, suficiente para mantener el derecho a veto. La fortaleza del gobierno se centró en la disciplina fiscal y en un exitoso plan de desinflación, aunque quedó pendiente un programa cambiario y monetario sólido, en el que la paridad cambiaria se mantuvo presionada y las tasas de interés muy elevadas, golpeando a una actividad económica que desde febrero se quedó sin motores de crecimiento. En el plano social, la fuerte caída en la pobreza respecto de 2023 se enfría ante un mercado laboral que perdió impulso y salarios reales estancados. En el medio, el gobierno logró la inédita ayuda del Tesoro de EE. UU., determinante para llegar a las elecciones con el tipo de cambio controlado en el techo de la banda, aliviando la tarea del BCRA y del Tesoro local, que ya había agotado sus recursos. Los activos financieros acumularon importantes pérdidas que contrastan con los muy buenos resultados del primer año de gestión de Milei. A lo largo de estas semanas fuimos marcando que, independientemente del resultado electoral, la agenda para los próximos dos años deberá estar enfocada en avanzar en la gobernabilidad para impulsar reformas económicas y fortalecer las reservas internacionales. Es esto último lo que concentrará la atención de un mercado que desconfía del actual esquema de bandas.

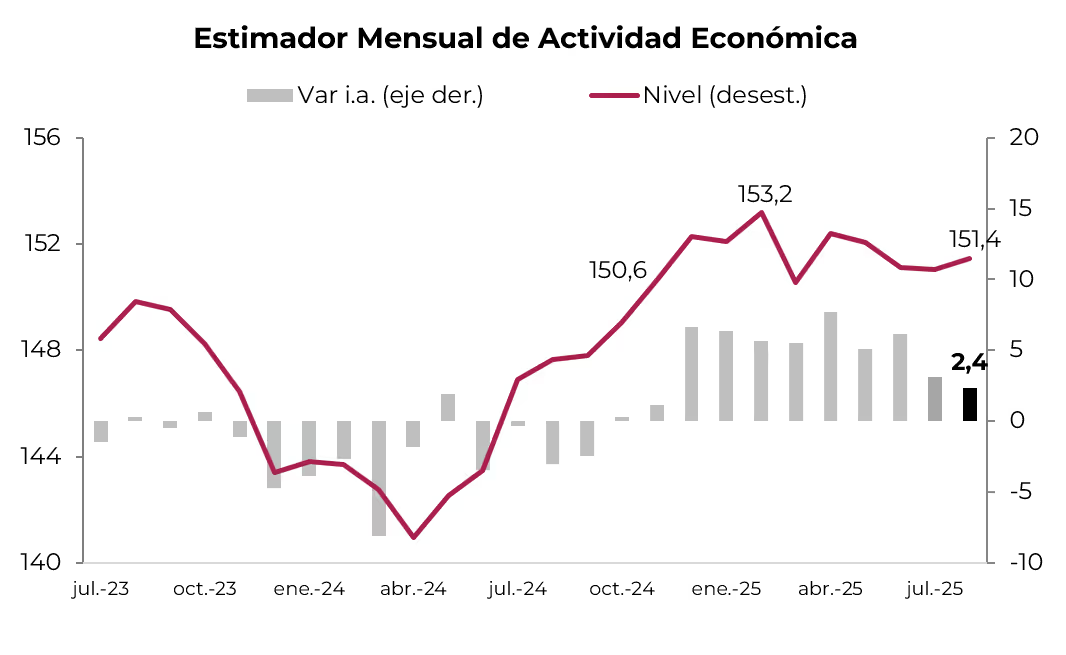

Repuntó la actividad en agosto. Luego de tres meses consecutivos de caída, en agosto el nivel de actividad registró un leve repunte. En concreto, el EMAE mostró un alza de 0,3% m/m, de 2,4% respecto del mismo mes del año pasado y de 5,2% i.a. total en lo que va del 2025. Los sectores que más contribuyeron al crecimiento anual corresponde a intermediación financiera (+26,5%), minería (+6,4%), hoteles y restaurantes (+6,4%) y, en menor medida, construcción (+2,6%). En cambio, el peor desempeño lo tuvieron la industria (-5,1%), el comercio (-1,7%) y el agro (-1,4%). A pesar de esta mejora, la economía se encuentra 0,6% por debajo de diciembre de 2024, aunque 3,4% por encima de noviembre de 2023. Estimamos que en septiembre la economía habría vuelto a retroceder, lo que confirma un contexto de leve recesión.

El sector energético, cada vez más determinante del superávit comercial. En septiembre, el saldo de la balanza comercial de bienes registró un superávit de USD 921 M –apenas por debajo del de septiembre de 2024, cuando había sido de USD 982 M–, de los cuales USD 730 M correspondieron al sector energético. Esto se explicó por el impulso de las exportaciones, favorecidas por la aceleración de las ventas externas del complejo sojero –que aumentaron 45% i.a.– y por el buen desempeño de las de combustibles –que crecieron 25% i.a.–, alcanzando su mejor nivel del año con un alza total de 17% i.a. En tanto, las importaciones subieron 21% i.a., destacándose el fuerte dinamismo de las compras de bienes de capital y de consumo –ambas con incrementos de 45% i.a.–, mientras que las de bienes intermedios, piezas y accesorios y combustibles prácticamente no registraron cambios. Con este resultado, en los primeros nueve meses del año las exportaciones crecieron 7,5% i.a. y las importaciones 31% i.a., acumulando un superávit comercial de USD 5.992 M, muy por debajo del mismo período del año pasado, cuando había superado los USD 15.000 M. Vuelve a destacarse la sólida performance del sector energético, que acumula un superávit de casi USD 5.400 M –45% por encima del mismo período del año anterior–, gracias a un aumento de las exportaciones de 13% i.a. y una caída de las importaciones de 21% i.a.

El Tesoro americano aceleró la intervención y el BCRA pudo contener la caída de reservas. En la última semana previa a las elecciones legislativas, las reservas internacionales tuvieron un leve respiro al anotar un alza de USD 41 M, cerrando el viernes con un stock bruto de USD 41.211 M, en tanto que las netas se mantuvieron con un saldo negativo en torno a USD 10.000 M. Esta estabilidad en los activos del BCRA respondió a que el Tesoro local vendió USD 56 M –dejando el stock de depósitos en moneda extranjera en USD 100 M– y el BCRA USD 46 M cuando el tipo de cambio superó el techo de la banda el martes 21. Al mismo tiempo, se observó una activa y creciente participación del Tesoro de EE. UU. comprando pesos –estimamos cerca de USD 400 M por día, totalizando más de USD 2.500 M desde el inicio del apoyo del gobierno de Trump–.

El dólar siguió bajo presión. El tipo de cambio oficial mantuvo la presión alcista durante la semana y cerró en $1.485,92, con una suba del 3,2%, operando en torno al límite superior de la banda en la mayoría de las ruedas. La dinámica respondió a un contexto de escasa liquidación del agro –en torno a USD 40 M diarios–, menor tensión en las tasas y una demanda de cobertura que se mantuvo firme en la antesala electoral. Para sostener el techo de la banda, el BCRA intervino con ventas por USD 45,5 M el martes, en una semana en la que el Tesoro de EE. UU. volvió a asumir un rol protagónico, con intervenciones estimadas en cerca de USD 400 M por día. Sin embargo, los dólares financieros mostraron menor dinamismo, con el MEP cayendo 0,4% y el CCL aumentando 1,4%, cerrando en $1.526,7 y $1.574,2, respectivamente, lo que acortó la brecha al rango de 3%-6%.

Cayeron los futuros. A pesar de la suba del tipo de cambio, los futuros operaron con bajas promedio de 0,4%, aunque se mantienen por encima del techo de la banda a partir del contrato de noviembre, que se negoció a $1.541,5, casi $30 por encima del límite superior. Las mayores caídas se registraron en los contratos de abril y mayo, con retrocesos de 1,3%, mientras que los de octubre y noviembre avanzaron 0,4% y 0,1%, respectivamente. El interés abierto promedio se mantuvo prácticamente estable en la semana y cerró en USD 8.625, en tanto que el volumen promedio bajó en 640 M de contratos hasta 907 M. Por último, las tasas implícitas cerraron por debajo de la TNA de las Lecap para la mayoría de los contratos: 34,6% TNA para noviembre, 34,1% TNA para diciembre, y luego descienden gradualmente hasta 29,7% TNA hacia septiembre del próximo año. Así, la curva descuenta una devaluación implícita promedio de 3,7% m/m en noviembre, 2,9% m/m en diciembre, 2,4% m/m en enero y un promedio de 2% m/m para los plazos restantes.

Tasas estables y activos al alza. La deuda en pesos tuvo una semana positiva en un contexto en el que el tipo de cambio continuó bajo presión, pero con tasas estables y menor tensión respecto de la semana previa. A pesar de ello, en la última rueda se observó un nuevo repunte en las tasas overnight, con la tasa de caución a un día en 45,4% y la tasa Repo en 65% al cierre de la semana. En este marco, los bonos duales fueron los más destacados, con un avance del 4% en la semana y un acumulado del 17% en el mes –a los valores actuales rinden un margen del 12,8% sobre la tasa TAMAR y 2,1% TEM en su tramo a tasa fija–. La curva a tasa fija acompañó con una suba del 2,3% semanal y 6,3% mensual, mientras los rendimientos se mantuvieron prácticamente estables frente a la semana previa –el tramo corto rinde 48,5% TNA y el largo alcanza niveles de 38,6% TNA, descontando un tipo de cambio por encima del techo de la banda a partir de la Lecap con vencimiento en octubre–. Dentro de esta curva, el Bonte 2030 se destacó con una ganancia del 3% –acumula un alza del 13,8% en el mes– y presenta rendimientos de 37,8% TIR valuado a la fecha de put y 44,8% TIR a la fecha de vencimiento. Por su parte, los bonos CER avanzaron 2,1% en la semana y un total del 9,8% en lo que va del mes. A los precios actuales, rinden tasas reales de CER +34% en el tramo 2025, CER +20% en el tramo 2026 y CER +15% en los plazos más largos, incorporando una inflación implícita de 0,8% m/m en octubre y de 30% acumulada en 2025. Los dollar-linked, en tanto, mostraron un desempeño más moderado, con subas del 1,4% en la semana y 3,4% en el mes, y rinden en promedio devaluación +14%, reflejando una devaluación implícita del 4,4% a diciembre de este año.

Bonos estables. Los soberanos en dólares cerraron la semana casi sin cambios y el riesgo país finalizó en 1.081 pb. Las mayores ganancias se observaron en el tramo largo de la curva de Globales, con el GD41 y el GD35 avanzando 1,3% y 1,0%, respectivamente, al tiempo que los Bonares operaron con pérdidas promedio de 1,2%. Ambas curvas mantienen pendientes negativas. En términos de rendimientos, los Bonares operan entre 20,7% en el tramo corto y 15,9% en el largo, en tanto que los Globales se sitúan entre 16,7% y 14,1%. El spread de paridades entre el GD30 y el AL30 se amplió hasta 7,4%, reflejando una mayor preferencia del mercado por la ley extranjera como cobertura. Por otro lado, los BOPREAL mostraron una performance más débil, con una caída semanal de 0,9%, liderada por el BOPREAL Serie 1-D (-2,9%). Actualmente, estos instrumentos ofrecen rendimientos que oscilan entre 2,9% y 20,3% TIR. Por su parte, los bonos subsoberanos avanzaron 0,4% y acumulan una ganancia de 3,3% en el año, destacándose el bono de Río Negro 2028 (+1,4%). En contraste, los bonos corporativos retrocedieron 0,1% en la semana, aunque mantienen un avance de 4,8% en lo que va del año, sobresaliendo la baja del YPF 2033, que cedió 1,1%.

Acciones al alza. El Merval cerró la semana con un desempeño positivo, ganando 3,1% en dólares CCL y 4,3% en pesos, para ubicarse en USD 1.332 y reducir la caída acumulada en el año al 37,9%. El impulso provino principalmente del sector financiero, seguido por energía y construcción. Entre las acciones locales, se destacaron Transener (+4,1%), TGN (+4,1%) y ByMA (+3,7%), mientras que IRSA (-1,9%), TGS (-1,5%) y Ternium (-1,1%) registraron pérdidas. Las acciones que cotizan en Wall Street acompañaron con mayor fuerza, con un alza promedio del 4,2%, lideradas por Bioceres (+17,1%), Vista (+12,2%) y Banco Macro (+9,5%).

Lo que viene. La atención del mercado estará centrada en la lectura del resultado electoral. Mientras tanto, la agenda económica comienza hoy con la publicación de las condiciones de la licitación del miércoles, en la que el Tesoro deberá afrontar vencimientos por casi $12 billones –principalmente la Lecap S31O5 por $6,3 billones y cerca de $4,8 billones en instrumentos dollar-linked–. Será un test clave para medir la demanda de pesos y el nivel de rollover tras las elecciones, en una semana en la que el foco estará puesto en la dinámica del tipo de cambio, las tasas de interés y la reacción de los activos locales frente al resultado electoral. El martes se conocerá el índice de salarios de agosto, y el viernes el BCRA publicará el resultado del Balance Cambiario de septiembre, del cual esperamos una mejora significativa en la cuenta corriente, impulsada por el aluvión de liquidaciones del agro en el marco de la eliminación transitoria de retenciones.

Sergio González, Head de Asset Management de Cohen analiza estratégicamente el resultado electoral.

Comentario electoral

El oficialismo obtuvo un resultado mejor al anticipado por el mercado, mostrando una capacidad competitiva que había sido puesta en duda durante la campaña. La distancia frente a la principal fuerza opositora fue amplia, lo que aumenta la gobernabilidad y disipa riesgos en el corto plazo.

El nuevo equilibrio en el Congreso configura un escenario más favorable para la construcción de consensos en torno a reformas estructurales necesarias para estabilizar la macroeconomía. Esta composición es interpretada por el mercado como un potencial respaldo político para avanzar en la normalización monetaria, el fortalecimiento institucional y la recuperación de la confianza –elementos clave para que los flujos de inversión regresen de forma sostenida–.

Renta fija en pesos

En el corto plazo, es esperable cierta volatilidad asociada al proceso de transición política y al accionar del Banco Central. El mercado estará especialmente atento al nivel de intervención oficial en diversos mercados. En futuros, dólar oficial y mercado de pases, se observará cuánta liquidez hay y en qué niveles se estabilizan estas variables.

Con un horizonte más extenso, los rendimientos deberían converger a niveles más bajos tanto en términos nominales como reales, acompañando una mejora del clima financiero. Para inversores con tolerancia al riesgo, extender gradualmente duration podría convertirse en una oportunidad para capturar compresión de tasas en tramos medios y largos.

Renta fija USD

La reacción fue contundente: los bonos soberanos en dólares registrarán una de las mejores semanas de la historia, reflejando una caída acelerada del riesgo país y expectativas de recomposición crediticia. A medida que el mercado descuenta mayor estabilidad institucional, se abre el debate sobre la posibilidad de un regreso progresivo al financiamiento internacional. Bajo ese escenario, una prima de riesgo en el rango de 450-500 pb luce como un punto de referencia razonable.

En este contexto, los BOPREAL series 1 y 4, así como los bonos Ley Argentina con vencimientos 2030 y 2035, se posicionan como alternativas atractivas dentro de la curva.

Acciones

Las valuaciones accionarias responden, en esencia, a la expectativa de flujos futuros y a la tasa de descuento utilizada para traerlos a valor presente. Tras la elección, el componente de riesgo local retrocede de manera significativa, habilitando una expansión de múltiplos y consolidando una semana de ganancias excepcionales en la renta variable.

Nuestra preferencia se mantiene en compañías con mayor sensibilidad al ciclo doméstico y capacidad de capturar directamente una mejora macroeconómica: YPF y Banco Galicia como principales activos; en un segundo orden, Pampa Energía y Transportadora de Gas del Sur, expuestas a la agenda energética y regulatoria.

¿Trade táctico o posición estratégica?

Hacia adelante, el debate en la industria vuelve a adquirir centralidad: ¿Argentina debe considerarse únicamente como una oportunidad táctica o comienza a ganarse un rol estratégico y sostenido en los portafolios globales?Históricamente, la segunda opción parecía lejana. Sin embargo, una mayor previsibilidad política y señales concretas de normalización financiera podrían iniciar un cambio de paradigma. El mercado necesitará validar estas expectativas con hechos: continuidad de políticas, acceso al crédito, descenso duradero del riesgo país y consolidación de un marco regulatorio estable.

Los contratos de dólar en A3 operaron con subas en la semana preelectoral, avanzando un 0,75%...

Los contratos de dólar en A3 operaron con subas en la semana preelectoral, avanzando un 0,75% promedio. Estas tuvieron mayor impacto en el tramo corto de la curva, con alzas de 0,99% para el contrato de diciembre, 0,98% para el de febrero y 0,90% para el de enero. De esta manera, a partir de noviembre, los niveles de dólar futuro cerraron por encima del techo de la banda.

El próximo contrato en vencer es el de octubre, que cotiza en $1.486 y marca una devaluación directa de 0,0%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,7%: 3,0% en noviembre ($1.541,5), 2,9% en diciembre ($1.585,5) y 2,7% en enero ($1.624). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,2% promedio hasta septiembre del 2026.

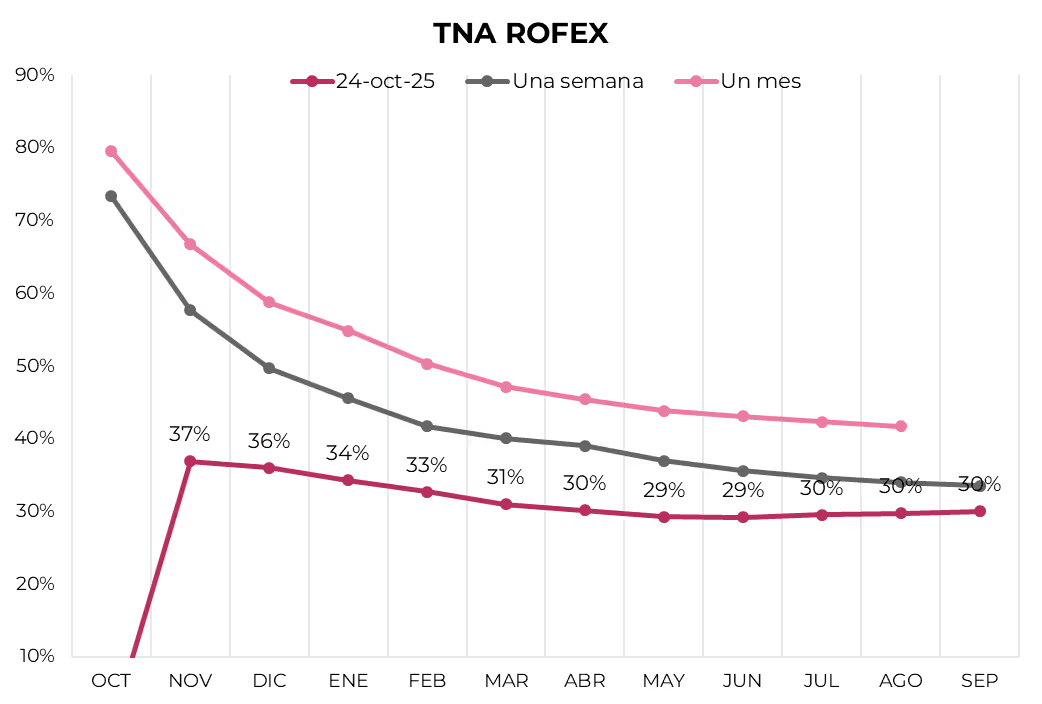

La curva de tasas (TNA) se desplazó hacia abajo en todos sus tramos. En octubre muestra una tasa negativa, mientras que noviembre cerró en 37% TNA. Desde allí, la tasa cae gradualmente a niveles de 30% para septiembre.

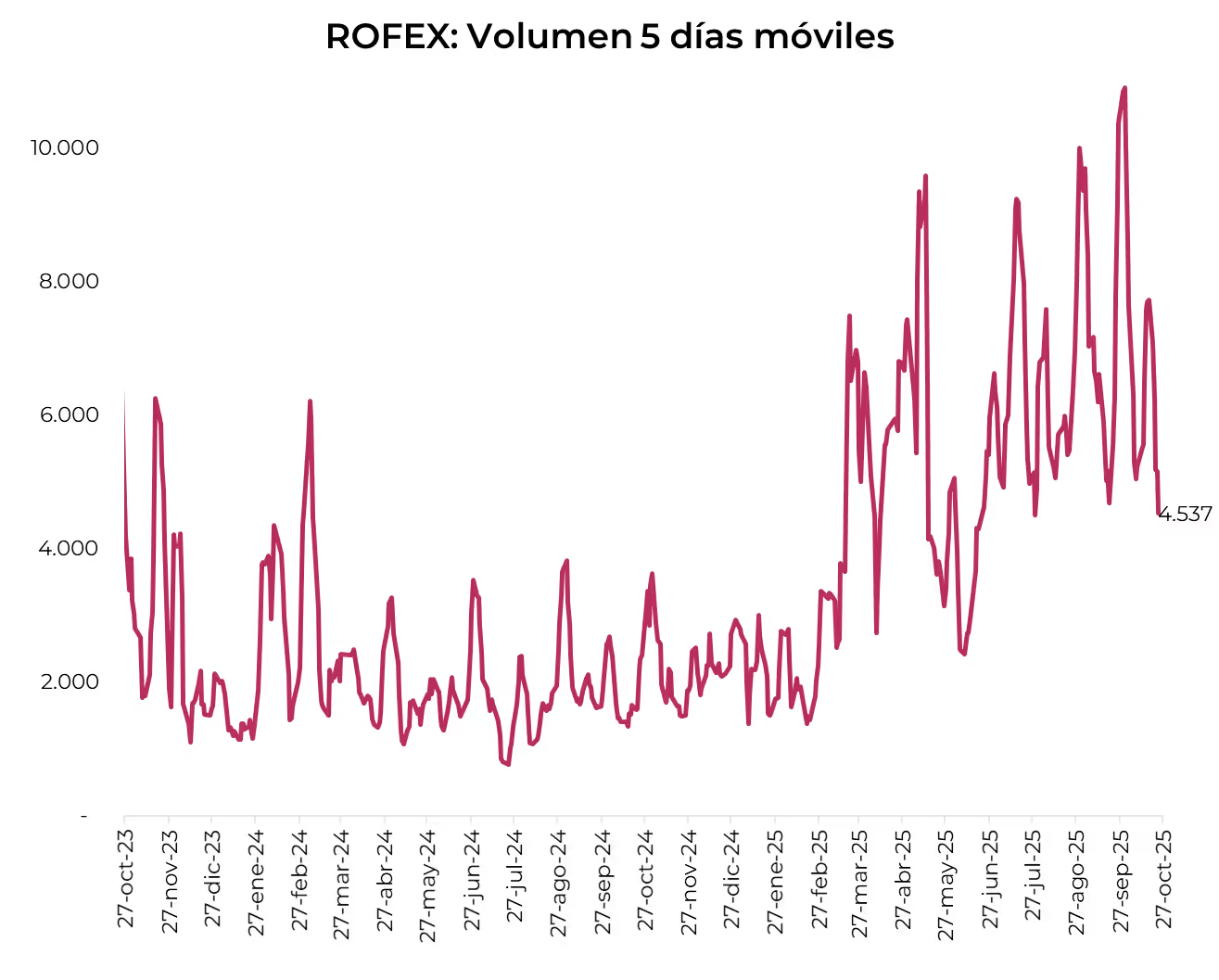

El volumen operado bajó fuertemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 4.537 M. El viernes 24 de octubre el interés abierto cerró en USD 8.726M, mostrando una caída de 1% m/m y una suba de 184 a/a.

Martín Polo, estratega en Jefe de Cohen, analiza el impacto electoral en la macroeconomía argentina.

El resultado electoral. Otro shock electoral, aunque en esta oportunidad positivo. Contrario a todos los pronósticos que anticipaban desde una derrota hasta un empate, el gobierno tuvo una excelente elección y ganó prácticamente en todo el país, superando el 41% de los votos, más de 10 puntos por encima del peronismo, y revirtiendo el resultado en la mismísima PBA, donde hace apenas dos meses había perdido por más de 14 puntos. Lo más importante, más allá de la lectura política que se haga entre ganadores y perdedores, es que el gobierno tendrá un bloque parlamentario mucho más fuerte –en la Cámara Baja contará con 93 diputados propios y llegaría a 107 con los aliados del PRO, mientras que en la Cámara Alta tendrá 20 senadores propios y otros 6 del PRO–, no sólo con la capacidad de bloquear vetos, sino también de estar cerca de la mayoría necesaria para avanzar en las reformas estructurales. Sin dudas, un excelente resultado para el oficialismo de cara a los próximos dos años.

Impacto en los mercados. Estimamos un impacto muy favorable en los activos locales que, desde principios de año y en los últimos meses en particular, atravesaron fuerte volatilidad y caídas generalizadas. Esperamos una recuperación significativa de los bonos soberanos –en especial los de legislación local y del tramo medio de la curva–, con el riesgo país bajando rápidamente hacia la zona de 600 pb, descompresión en el mercado de cambios dada la alta dolarización de carteras y una mejora en la demanda de pesos, lo que permitirá reducir las tasas de interés.

Ahora, las reservas. Como venimos destacando en nuestros informes de los últimos meses, el plan de estabilización fue muy exitoso en la disciplina fiscal –superávit primario prácticamente en todos los meses– y en la reducción de la inflación –a pesar de la suba del tipo de cambio, los precios continúan en torno al 2% mensual–, aunque mantenía tareas pendientes: la gobernabilidad y la acumulación de reservas. Considerando que, tras el resultado electoral, la gobernabilidad no corre riesgo y confiamos en el llamado al diálogo del Presidente con las fuerzas opositoras no kirchneristas, ahora sólo resta reforzar las reservas internacionales netas, que actualmente se ubican negativas en USD -10.000 M. Creemos que revertir esta tendencia será crucial para que el riesgo país pueda perforar aún más rápido los 600 pb y alcanzar los 500 pb, nivel que abriría la puerta al acceso a los mercados internacionales de crédito.

¿Siguen las bandas? Es poco probable que, con el rotundo triunfo y la positiva recepción en los mercados, el gobierno ensaye un cambio de régimen cambiario al menos en el corto plazo. Nuestras estimaciones apuntan a que, aun con una menor dolarización de carteras, los flujos del mercado cambiario continuarán tensionados, ya que la demanda viene superando a la oferta desde mediados del año pasado, generando un déficit persistente en la cuenta corriente, sólo interrumpido por medidas discrecionales del gobierno, como la baja de retenciones en julio y septiembre. Bajo el esquema de bandas actual, el gobierno sólo puede acumular reservas emitiendo deuda, por lo que podría volver a testear el mercado con la emisión de Bontes o recurrir a financiamiento directo de bancos internacionales –la designación como canciller del ex secretario de Finanzas Quirno podría ir en esa dirección–. Si este plan prospera, el gobierno mantendría las bandas actuales, aunque aún no está definido cómo serán en 2026 –la banda vigente oficialmente llega hasta el 31 de diciembre de 2025–. Consideramos que sería saludable para el programa una actualización de las bandas, con un piso más alto –más cerca de la cotización actual–, que permita al propio BCRA comprar en el mercado de cambios, evitando así una nueva pérdida de competitividad y una profundización del déficit en la cuenta corriente, además de favorecer una acumulación de reservas más rápida.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 24/10/2025

Noticias locales: el país hoy.

A dos ruedas de las elecciones, los activos locales tuvieron una buena performance. Con aparente ayuda del Tesoro de EE. UU., el tipo de cambio oficial se mantuvo contenido, provocando una caída en los futuros y acortando la brecha entre los financieros y el oficial. En este contexto, la deuda en dólares operó al alza, mientras que las acciones exhibieron una notable suba. En tanto, las tasas de Lecap y bonos CER continuaron comprimiendo.

La deuda en pesos volvió a registrar una jornada positiva, siendo los duales los más destacados con subas del 2,4%. En tanto, la curva a tasa fija subió un 0,8% y los bonos CER quedaron más rezagados con una suba del 0,4%, al tiempo que los bonos dollar-linked perdieron un 1,5%, en línea con la caída en los tipos de cambio. Esta dinámica se dio en un contexto en el que la tasa repo volvió a subir hasta cerrar en 42% TNA y la caución a un día se elevó hasta 29% TNA, en una rueda en la que el BCRA volvió a estar presente en la rueda de simultáneas pagando 25% TNA.

La deuda en dólares cerró la jornada con subas del 0,9%, esta vez siendo los Bonares los más destacados con subas del 1,5%, al tiempo que los Globales avanzaron un 0,6%. En tanto, los BOPREAL avanzaron un 0,6% y el riesgo país subió hasta los 1.123 pb.

El tipo de cambio oficial moderó su recorrido alcista tras siete ruedas consecutivas al alza y promedió $1.484, lo que implica una caída del 0,2%, tras haber testeado el techo de la banda en $1.492. La rueda no contó con intervención del BCRA, aunque habría contado con la participación del Tesoro norteamericano en la venta de divisas, como viene ocurriendo en la última semana. Así, el tipo de cambio oficial acumula un alza del 8,6% en el mes. Los dólares financieros cayeron de forma más pronunciada, cayendo un 3,5% el MEP y un 3,8% el CCL, cerrando en $1.534,5 y $1.551,9, respectivamente, acotando la brecha hasta el 3%/5%. En tanto, el stock de reservas brutas subió en USD 418 M, cerrando en USD 40.988 M.

Los futuros de dólar operaron a la baja y retrocedieron un 1,8%. El volumen operado subió unos USD 267 M y alcanzó un nivel de USD 1.127 M, mientras que el interés abierto subió USD 15 M, cerrando en USD 8.613 M. Las caídas en los futuros dejaron al contrato de octubre por debajo del techo de la banda y su TNA en negativo, mientras que el resto de la curva muestra una pendiente plana en torno a 30%.

El Merval exhibió una suba de 1,8% en pesos, mientras que en dólares subió un 5,7%, impulsado principalmente por el sector energético –beneficiado por la suba en el precio del petróleo–, los bancos y la construcción. Con esto, cerró en un nivel de USD 1.327. En dólares, las acciones que más subieron fueron Holcim (14,1%), Supervielle (13,3%) e YPF (8,5%). Las acciones que cotizan en la Bolsa de Nueva York subieron 5,2% promedio, impulsadas por Supervielle (13,7%), Vista (11,5%) e YPF (8,6%).

Noticias globales: el mundo hoy.

Los mercados globales cerraron la jornada con tono positivo, gracias al repunte de las acciones energéticas tras la fuerte suba del petróleo. Si bien los temores inflacionarios impulsaron alzas en las tasas soberanas y presionaron a la renta fija, el apetito por riesgo se mantuvo firme debido a buenos resultados corporativos y expectativas comerciales favorables. El petróleo fue el gran protagonista del día tras las sanciones de EE. UU. a las principales petroleras rusas, mientras que los commodities agrícolas y metálicos también acompañaron con avances ante señales de mejora en la demanda global.

Las acciones remontaron las caídas del miércoles y los tres principales índices de renta variable operaron con subas. El Nasdaq lideró con una ganancia de 0,9%, seguido del S&P 500 con 0,7% y del Dow Jones con 0,4%. El sector energético se vio beneficiado por la suba del petróleo: Exxon Mobil ganó 1,4% y Chevron 1,1%, en tanto que Honeywell saltó 7,1% tras reportar ventas trimestrales superiores a lo esperado. Tesla recortó sus pérdidas y cerró con un alza de 1,9%, si bien presentó ganancias por debajo de las estimaciones y una caída superior al 25% en sus utilidades, pese a las ventas récord de vehículos. IBM, por su parte, moderó las bajas iniciales y terminó retrocediendo 1,1% tras publicar resultados que no convencieron al mercado.

Los temores inflacionarios derivados de la fuerte suba en el precio del petróleo impulsaron al alza las tasas de interés. La UST2Y y la UST10Y avanzaron 4 pb y 5 pb, respectivamente, cerrando en 3,49% y 4,00%. En este contexto, la renta fija mostró una performance general negativa, con una caída de 0,2% para el índice de bonos del Tesoro y de 0,1% para los Investment Grade. Por otro lado, la deuda de mercados emergentes se mantuvo estable, al tiempo que los corporativos High Yield fueron los únicos en registrar una ganancia de 0,2%.

A pesar de la suba de tasas, el dólar se mantuvo estable, con el US Dollar Index en 98,95. Por su parte, el oro recuperó parte de lo perdido el miércoles y aumentó 0,6%, alcanzando USD 4.118 la onza. Con este avance, acumula un alza de 57,0% en el año.

En paralelo, el petróleo WTI subió 5,4% y cerró en USD 61,7 por barril luego de que EE. UU. impusiera sanciones a las principales petroleras rusas, Rosneft y Lukoil, en un intento por aumentar la presión sobre el Kremlin por la guerra en Ucrania. La medida busca restringir cerca de la mitad de las exportaciones de crudo ruso, mientras la UE aprobó su 19° paquete de sanciones, que incluye la prohibición de importar GNL desde Rusia. En agrícolas, el optimismo ante un posible acuerdo comercial entre EE. UU. y China que reanude las compras chinas impulsó 1,0% a la soja, que cerró en USD 384 la tonelada. En metales, el cobre avanzó 2,4% debido a una serie de interrupciones en la oferta.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

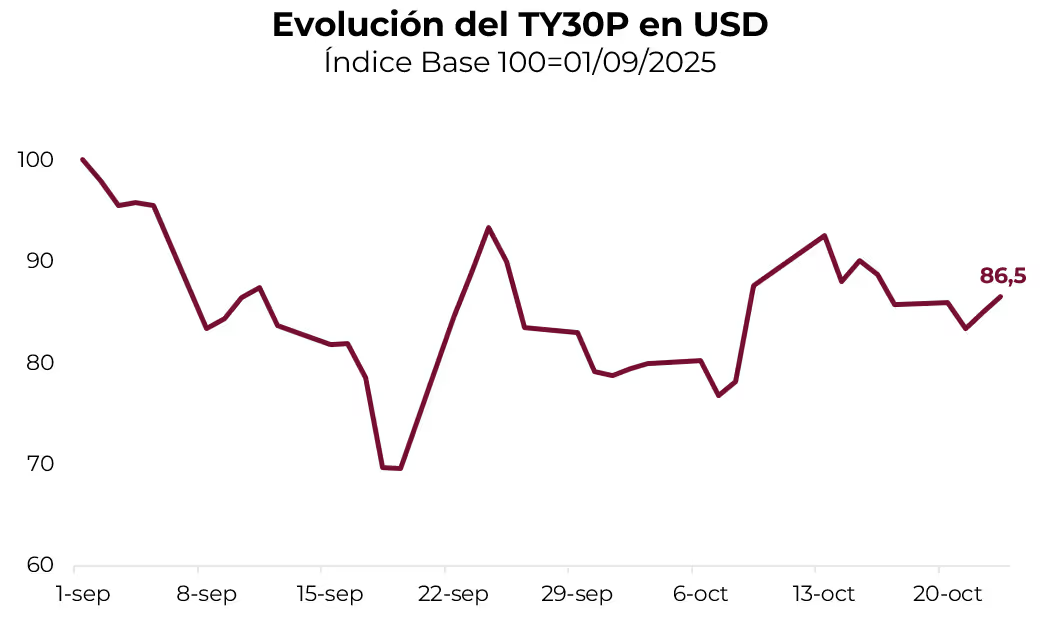

A pesar de la volatilidad y la presión alcista sobre el tipo de cambio, el Bonte 2030 logró recuperar gran parte del terreno perdido tras las elecciones en PBA, con un avance del 9,3% en dólares en octubre y del 24% desde los mínimos de septiembre. En aquel momento, a esos niveles de tipo de cambio y paridad del TY30P, el mercado descontaba una devaluación implícita del 67% anual valuada a la fecha del put en 2027 y del 44% anual hacia el vencimiento en 2030, lo que mejoraba el atractivo relativo del carry a través de este instrumento. Si bien el Bonte 2030 recuperó desde esos mínimos, a los precios actuales aún refleja un tipo de cambio implícito exigente –del 44% anual hacia 2027 y del 35% hacia 2030–, lo que refleja un nivel de castigo que le otorga atractivo relativo dentro del segmento en pesos.

⚠️A M O N I T O R E A R

Luego de tres meses consecutivos de caída, en agosto el Estimador Mensual de Actividad Económica (EMAE) marcó un alza de 0,3% m/m, de 2,4% respecto al mismo mes del año pasado y un total de 5,2% i.a. en lo que va del año. Los sectores que mayor aporte tuvieron al crecimiento anual corresponden a intermediación financiera (+26,5%), minería (6,4%), hoteles y restaurantes (6,4%) y, en menor medida, construcción (+2,6%), mientras que industria (-5,1%), comercio (-1,7%) y agro (-1,4%) tuvieron el peor desempeño. A pesar de esta mejora, la economía se encuentra 0,6% por debajo de diciembre de 2024, pero 3,4% por arriba de noviembre 2023. Estimamos que en septiembre la economía habría vuelto a retroceder, lo que confirma un contexto de una leve recesión.

🚨R I E S G O

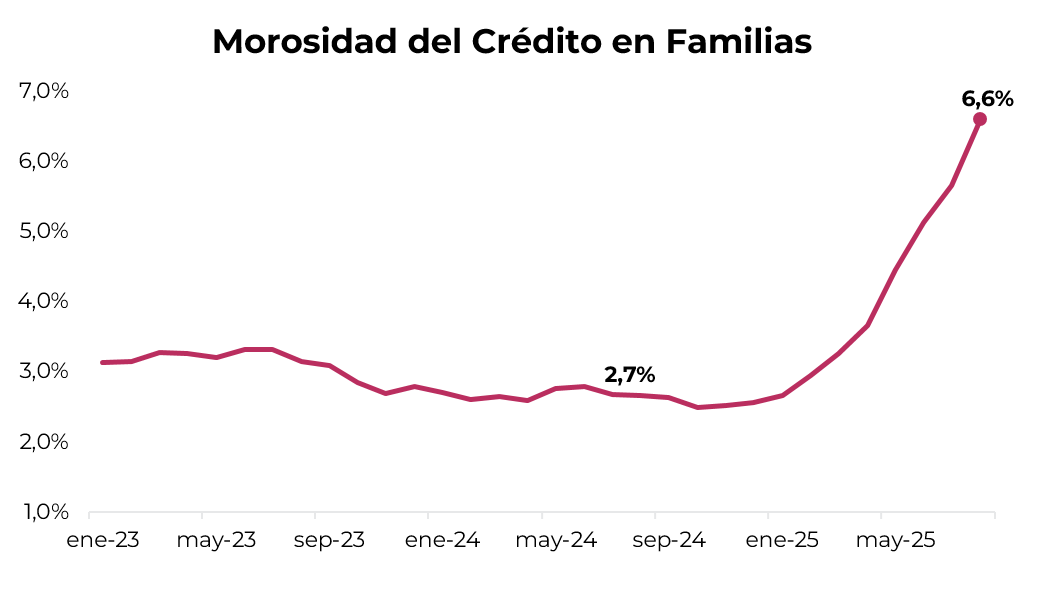

En agosto, la morosidad del crédito a las familias se ubicó en 6,6% de la cartera, lo que representa un aumento de 0,9 pp respecto de julio y más del doble respecto a un año atrás, cuando se ubicaba en 2,7%. Dentro del segmento minorista, la irregularidad en el crédito al consumo se aceleró 1,2 pp mensual, alcanzando un 7,4%, el mayor nivel en más de dos años. Este deterioro refleja el impacto de la desaceleración de la actividad económica y las elevadas tasas de interés, factores que reducen la capacidad de repago de los hogares. La suba en la mora presiona los balances bancarios y se refleja en el desempeño del sector financiero, cuyas acciones acumulan una caída del 41,9% en dólares en lo que va de 2025.

Noticias globales: el mundo hoy.

El mercado mostró cautela en medio del prolongado cierre parcial del gobierno y una nueva tanda de balances mixtos. Las acciones retrocedieron, lideradas por el Nasdaq. La expectativa de próximos recortes de tasas por parte de la Fed mantuvo las tasas de los Treasuries con leves bajas, mientras que en commodities el oro extendió su corrección ante una mayor toma de ganancias y señales de distensión comercial entre EE. UU. y China. En contraste, el petróleo rebotó impulsado por la posibilidad de un acuerdo energético entre EE. UU. e India y una caída mayor a la esperada en los inventarios estadounidenses.

Las acciones retrocedieron en el marco de la continuidad del shutdown y la presentación de balances. El S&P 500 y el Dow Jones bajaron 0,8%, mientras que el Nasdaq fue el de peor performance, con una caída de 1,4%. Netflix se desplomó 10% tras verse afectado por una disputa fiscal en Brasil. Tesla perdió 1,4% antes de la publicación de sus resultados, luego de informarse que algunos vehículos recientemente fabricados podrían sufrir una pérdida repentina de energía en la batería. En cuanto a balances, Texas Instruments cayó 6,6% debido a un guidance decepcionante, lo que presionó al resto del sector de semiconductores, con bajas en torno al 4% en Intel, AMD y Micron. En el lado positivo, Thermo Fisher Scientific rebotó levemente 1,1% tras presentar ganancias y ventas mejores a lo esperado, mientras que Intuitive Surgical se disparó 13,9% luego de publicar sólidos resultados.

La expectativa de nuevos recortes de tasas y la continuidad del cierre parcial del gobierno presionaron levemente a la baja las tasas de interés. La UST2Y y la UST10Y cayeron ambas 1 pb, cerrando en 3,44% y 3,95%. De esta manera, el índice de bonos del Tesoro operó sin cambios, al igual que los bonos Investment Grade. En tanto, los High Yield y los bonos de mercados emergentes cayeron 0,1% y 0,2%, respectivamente.

En este contexto, el dólar se mantuvo neutral a nivel global, mientras que el oro perdió otro 0,8%, cerrando en USD 4.092 la onza, impulsado por la continuidad en la toma de ganancias y las expectativas de distensión en las tensiones comerciales entre EE. UU. y China.

El petróleo WTI rebotó 2,0% hasta USD 59 el barril, gracias a que EE. UU. podría haber alcanzado un acuerdo con India mediante el cual esta última reduciría sus importaciones de crudo ruso. En paralelo, se espera que la Unión Europea apruebe un decimonoveno paquete de sanciones contra Rusia tras la retirada de objeciones por parte de Eslovaquia. Los datos de la AIE también mostraron que los inventarios de crudo en EE. UU. cayeron casi 1 millón de barriles la semana pasada, registrando su primera baja en cuatro semanas, mientras que las existencias de combustibles –incluido el de gasolina– también disminuyeron más de lo esperado.

Noticias locales: el país hoy.

En la rueda del miércoles se mantuvo la dinámica de caída de los soberanos en dólares y mejora de las tasas en pesos. A su vez, los tipos de cambio se mantuvieron estables y las acciones operaron levemente al alza. Se publicó el EMAE de agosto, que mostró una suba mensual.

La deuda en dólares volvió a tener una jornada negativa, con pérdidas del 1,3%. Los Bonares fueron los más castigados con una baja del 2,3%, mientras que los Globales retrocedieron un 0,8%. En tanto, los BOPREAL se mantuvieron resilientes con un alza del 0,7%, y el riesgo país ascendió hasta los 1.075 pb.

Por su parte, la deuda en pesos se mantuvo firme en la antesala electoral, con el Bonte 2030 como el más destacado al subir 1,3%, seguido por los duales, que avanzaron 0,6%. Asimismo, los bonos CER ganaron 0,3%, al tiempo que la curva a tasa fija registró un alza de 0,2%. Así, las tasas de la curva a tasa fija permanecieron estables, y las tasas overnight continuaron cediendo: la tasa de caución a un día cerró en 24,3% TNA y la tasa Repo subió levemente hasta 37,7% TNA (recordemos que hace cinco ruedas las tasas habían alcanzado niveles promedio de 103% TNA y 157% TNA, respectivamente).

El tipo de cambio oficial aumentó por séptima rueda consecutiva y promedió $1.487,08, lo que implica una suba del 0,2%, tras haber llegado a testear el techo de la banda en $1.491,56. La rueda no contó con intervención del BCRA, aunque habría participado el Tesoro de EE. UU. en la venta de divisas. Así, el dólar oficial acumula un alza del 8,8% en el mes. Los dólares financieros cayeron 0,6% el MEP y 0,1% el CCL, cerrando en $1.590,5 y $1.612,8, respectivamente, y la brecha se redujo levemente hasta 7%-8%. En tanto, el stock de reservas brutas aumentó en USD 31 M, cerrando en USD 40.570 M.

Asimismo, los futuros de dólar cayeron 1,1%, esta vez con incrementos tanto en volumen como en interés abierto. El volumen aumentó en USD 162 M, impulsado por el contrato de noviembre, mientras que el interés abierto subió en USD 23 M gracias al contrato de enero 2026. La TNA de octubre descendió a 19% y la de noviembre cerró en 40%.

El Merval avanzó 0,8% en pesos y 0,7% en dólares, finalizando en USD 1.256. Los sectores bancario, comunicación e industrial mostraron las mayores ganancias, con Macro (4,1%), Galicia (3,6%) e IRSA (3,6%) a la cabeza. Por otro lado, Aluar (-5,9%), Holcim (-3,7%) y Ternium (-3,6%) fueron las que más retrocedieron. En cuanto a las acciones que cotizan en Nueva York, se registró una suba promedio de 1,0%, liderada por Bioceres (8,5%), Macro (4,0%) y Galicia (2,8%).

En paralelo, el Estimador Mensual de Actividad Económica (EMAE) de agosto mostró un alza interanual del 2,4%, registrando además un avance mensual de 0,3% desestacionalizado, lo que representa el primer crecimiento luego de tres meses consecutivos de contracción. De esta forma, en el acumulado del año, la actividad económica crece 5,2% impulsado principalmente por la intermediación financiera y la minería, mientras que la industria y el comercio continúan mostrando debilidad.

Noticias locales: el país hoy.

Los efectos positivos del anuncio de recompra de deuda por parte del Tesoro duraron poco y los bonos en dólares volvieron a caer. Además, el tipo de cambio oficial tocó el techo de la banda, forzando al BCRA a vender reservas nuevamente, en una rueda donde la brecha entre los dólares financieros y el oficial se amplió a 8%. En tanto, las curvas en pesos mostraron buenos desempeños y las tasas retrocedieron.

En este contexto, la deuda en dólares tuvo una rueda negativa y cayó un 1,8% en promedio, siendo los Bonares los más afectados, con bajas del 2%, mientras que los Globales cedieron un 1,6%. Los BOPREAL no estuvieron exentos y cerraron con caídas del 1%, mientras que el riesgo país retrocedió hasta los 1.048 pb.

Por su parte, la deuda en pesos se mantiene resiliente a pesar del ruido preelectoral y la presión alcista sobre el tipo de cambio. Sin embargo, los títulos de cobertura siguen siendo los más demandados, con subas del 1,4% en los dollar-linked y del 1,2% en los CER y los duales. En tanto, la curva a tasa fija avanzó un 0,5%, y las tasas subieron hasta 54% TNA (4,5% TEM) en el tramo corto, mientras que la tasa repo cayó hasta 35,8% TNA y la caución a un día hasta 25,7% TNA.

El tipo de cambio oficial siguió demandado y registró un alza del 1,5%, cerrando en $1.484,75 –a tan solo $6 por debajo del techo de la banda– en una rueda en la que el BCRA intervino con ventas de divisas por USD 45,5 M y sin confirmación de operaciones por parte del Tesoro norteamericano. Así, el tipo de cambio oficial acumula una suba del 8,6% en el mes. Los dólares financieros tuvieron incrementos más pronunciados del 3,6% en el MEP y 3,8% en el CCL, cerrando en $1.600,6 y $1.613,8, respectivamente, ampliando la brecha hasta 8%/9%. En tanto, el stock de reservas brutas cayó en USD 776 M, cerrando en USD 40.539 M.

Los futuros de dólar subieron un 0,88% promedio, nuevamente con baja en el volumen y el interés abierto. El volumen cayó USD 328 M, cerrando en USD 691 M, mientras que el interés abierto retrocedió USD 37 M y finalizó en USD 8.575 M. Dada la suba del dólar oficial, la curva de TNA implícitas se desplazó hacia abajo, cerrando en un nivel de 39% para el contrato de octubre y 47% para el de noviembre. Todos los contratos de dólar futuro se ubican por encima del techo de la banda superior.

Las acciones registraron otra rueda con caídas. El Merval anotó una suba de 1,2% en pesos, aunque en dólares CCL perdió un 1,2%, cerrando en un nivel de USD 1.248. Los sectores de comunicación, utilidades y energía fueron los más perjudicados. Entre las acciones, CEPU, Telecom y Edenor registraron bajas en torno a 4,7%. En tanto, Aluar, LOMA y BBVA subieron cerca de 1,0%. En cuanto a las acciones que cotizan en Nueva York, exhibieron una caída de 0,2%, liderada por CEPU, Edenor y Telecom, que retrocedieron alrededor de 3,7%.

Noticias globales: el mundo hoy.

Las acciones extendieron su racha alcista, apoyadas en balances mejores a lo esperado, lo que impulsó al Dow Jones a su tercera suba consecutiva. En un entorno de menor tensión comercial entre EE. UU. y China, y expectativas de resolución del shutdown, las tasas del Tesoro retrocedieron, mientras el dólar se fortaleció ante la caída del yen y el oro sufrió una fuerte toma de ganancias tras alcanzar máximos históricos. Por su parte, el petróleo recuperó terreno pese a persistentes temores de sobreoferta en el mercado energético global.

Así, las acciones ampliaron las subas por tercera rueda consecutiva el martes, impulsadas por sólidos balances. El Dow Jones avanzó 0,86%, gracias a los buenos resultados de Coca-Cola y 3M, ambas con alzas superiores al 4% tras presentar cifras que superaron las expectativas. En tanto, el S&P 500 subió 0,12%, sostenido por la buena performance de General Motors, Warner Bros Discovery y Danaher. Warner Bros Discovery llegó a escalar hasta un 10% luego de que se informara que la compañía evalúa una posible venta, con Netflix y Comcast mencionadas como potenciales interesadas. GM se disparó casi un 15% tras elevar su guía de ganancias y superar las estimaciones del tercer trimestre, al tiempo que Danaher ganó 7% al reportar resultados y ventas mejores a lo esperado.

En un contexto de desescalada del conflicto comercial con China y perspectivas de finalización del cierre del gobierno, las tasas de interés volvieron a caer. La UST2Y descendió 1 pb hasta 3,46%, mientras que la UST10Y retrocedió 3 pb hasta 3,96%. En consecuencia, los bonos del Tesoro subieron 0,2%. En el segmento corporativo, los Investment Grade avanzaron 0,1%, aunque los High Yield cedieron 0,1%. Por su parte, los bonos de mercados emergentes repuntaron 0,2%.

En el mercado de divisas, la atención se centró en el oro, que registró una fuerte caída de 5,6% hasta USD 4.112 la onza. El retroceso respondió, en parte, a una toma de ganancias del mercado y a una menor demanda de activos de refugio ante la mejora en el conflicto entre EE. UU. y China. A pesar de ello, el oro acumula en el año una suba de 56,8%. La debilidad del metal y del yen, producto de expectativas de una política fiscal más laxa en Japón, impulsó al dólar a nivel global. En concreto, el US Dollar Index avanzó 0,3%, explicado por el alza del dólar en 0,8% frente al yen y la baja del euro y la libra en 0,3% y 0,2%, respectivamente.

Por su parte, el petróleo WTI aumentó 0,5% hasta USD 57,4 por barril, recuperándose levemente tras tocar mínimos de cuatro años y medio. El repunte se dio a pesar de las crecientes preocupaciones por un exceso de oferta global, reflejado en niveles récord de transporte de crudo y en las advertencias de la Agencia Internacional de Energía sobre un posible superávit para el próximo año.

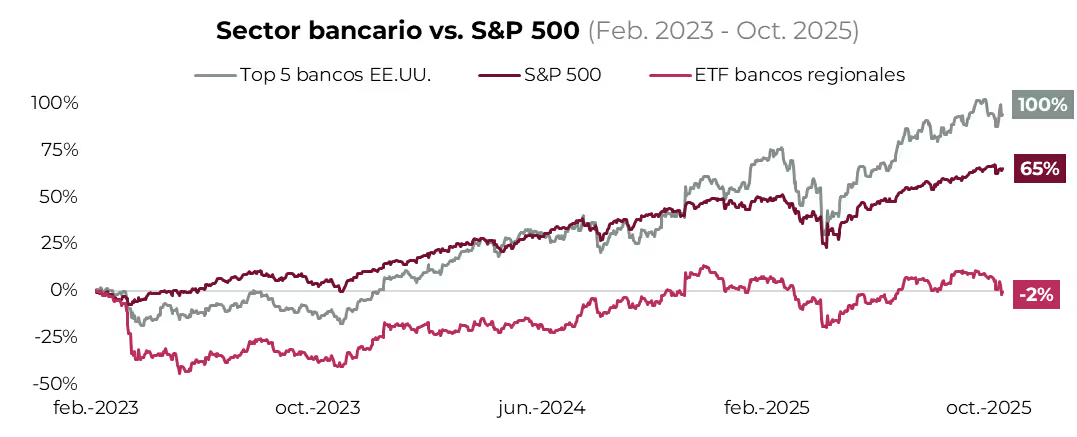

Los bancos regionales bajo tensión, los grandes bancos nacionales al acecho.

Los bancos regionales norteamericanos acumulan una baja de 11% en los últimos 30 días, volviéndose a situar en terreno negativo (-2%) comparado con sus niveles previos a las corridas bancarias de febrero de 2023, que resultaron en la quiebra del Silicon Valley Bank y del First Republic Bank pocos meses después.

La corrección reciente tiene su epicentro en Zions Bancorp (-16% mensual) y Western Alliance (-21%), dos entidades valuadas en más de USD 7.000 millones que reconocieron dificultades en sus carteras crediticias. Las declaraciones reavivaron los temores sobre la exposición del sistema financiero regional, especialmente tras la quiebra de First Brands Group, una importante autopartista con vínculos con múltiples entidades financieras.

Aunque estas organizaciones insistieron en que se tratan de hechos aislados, el mercado teme que reflejen un deterioro más generalizado en la calidad crediticia del sector. Los bancos regionales suelen concentrar su actividad en nichos de mayor riesgo, como créditos comerciales o inmobiliarios, que suelen ser desatendidos por los grandes jugadores.

El contraste con los grandes bancos no podría ser más marcado. Desde las turbulencias de febrero de 2023, las cinco mayores entidades financieras de Estados Unidos duplicaron su valor de mercado, mientras que el índice S&P 500 acumula un alza del 65%, cerca de nuevos máximos históricos.

De prolongarse la caída de los bancos regionales, las repercusiones podrían extenderse al mercado en general. En 2023, el ETF de bancos regionales (iShares US Regional Banks ETF) llegó a perder un 40% entre febrero y abril, arrastrando a bancos de mayor escala como Wells Fargo y Bank of America, cuyas acciones retrocedieron más de 20% en pocas semanas. Durante este período, el S&P 500 llegó a ceder un 8%.

Sin embargo, el problema actual va más allá de los balances. Las corridas bancarias de 2023 dañaron de forma permanente la confianza de los depositantes, muchos de los cuales trasladaron sus fondos hacia los grandes bancos del país. Esta migración explica la creciente brecha de desempeño entre los gigantes del sistema y las entidades regionales, que además carecen de la escala necesaria para realizar las fuertes inversiones tecnológicas que hoy diferencian la oferta y eficiencia de los líderes del sector.

Esta dinámica apunta hacia una mayor concentración bancaria en los próximos años. JP Morgan fue el principal beneficiario de la crisis de 2023: sus acciones ganaron 130% desde entonces. El banco captó una parte sustancial de la migración de depósitos y adquirió los activos de First Republic Bank a precio de descuento tras su liquidación. Su CEO, Jamie Dimon, lleva meses advirtiendo sobre un posible evento crediticio en el horizonte, mientras prepara al banco para nuevas adquisiciones oportunistas.

En conclusión, el resurgimiento de las tensiones en los bancos regionales refleja una fractura estructural en el sistema financiero estadounidense, que se caracteriza por una creciente brecha entre los grandes bancos y las entidades medianas, tanto en estabilidad como en capacidad de adaptación tecnológica.

Si bien el sistema en su conjunto no enfrenta riesgos sistémicos inmediatos, los nubarrones sobre los bancos regionales, más que una tormenta pasajera, parecen anunciar un cambio de era en la banca estadounidense.

Noticias locales: el país hoy.

La semana comenzó con un anuncio del secretario de Finanzas, Pablo Quirno, sobre un plan de recompra de deuda soberana destinado a reducir el costo de financiamiento e impulsar la inversión en educación. Esto impactó positivamente en la curva hard dollar, con subas de hasta 3% en los precios de los bonos. En tanto, las curvas en pesos operaron mixtas, aunque se observó una relajación en las tasas de interés de la caución y de la Repo. Asimismo, el BCRA publicó el acuerdo firmado entre EE. UU. y Argentina por el swap de USD 20.000 M, aunque aún no se conocen sus términos. Sin embargo, esto no impidió que los tipos de cambio oficial, financieros y futuros continuaran bajo presión alcista.

La deuda soberana en dólares mostró una elevada volatilidad durante la jornada del lunes. Tras comenzar la rueda con alzas impulsadas por la firma del acuerdo de swap, los precios moderaron las ganancias a lo largo del día, aunque retomaron impulso hacia el cierre tras el anuncio de recompra de deuda soberana por parte de la Secretaría de Finanzas. En este marco, los soberanos finalizaron con subas promedio de 2,1%, destacándose los Globales con un avance de 2,4%, mientras que los Bonares aumentaron 1,6%. En tanto, los BOPREAL cayeron en el margen y el riesgo país cerró en 1.089 pb.

Por su parte, la deuda en pesos comenzó la semana con un tono positivo, en una rueda en la que las tasas cedieron en el margen y el tipo de cambio se mantuvo al alza. La tasa de caución a un día cerró en 30,7% TNA, al tiempo que la Repo retrocedió 10 pp hasta 40,7% TNA. En este contexto, los dollar-linked fueron los más destacados, con subas de 0,6%, mientras que la curva a tasa fija avanzó 0,5%. En paralelo, los duales registraron incrementos de 0,3% y los bonos CER se mantuvieron sin variaciones.

A solo cuatro ruedas de las elecciones, el tipo de cambio volvió a operar bajo presión, ante una marcada demanda de cobertura. El oficial avanzó 1,6% y cerró en $1.462,8, ubicándose apenas $28 por debajo del techo de la banda, y acumula un aumento de 7% en el mes. Los dólares financieros acompañaron con una suba más moderada de 0,8% en el MEP y 0,6% en el CCL, finalizando en $1.545,1 y $1.554,3, respectivamente. En tanto, el stock de reservas brutas incrementó en USD 147 M hasta USD 41.315 M.

Por otro lado, los futuros de dólar subieron en promedio 0,85%, dejando al contrato de octubre prácticamente en la banda superior. Los contratos operaron con una caída de USD 439 M en el volumen, cerrando en un nivel de USD 1.019 M. El interés abierto también disminuyó, aunque en menor medida: retrocedió USD 34 M y cerró en USD 8.612 M. Tanto el volumen como el interés abierto concentraron sus bajas en el contrato de octubre. La TNA de este mes cerró en 46%, mientras que la de noviembre lo hizo en 51%.

El Merval, por su parte, tuvo una mala jornada, con una caída de 0,6% en pesos y 2,1% en dólares CCL. Con este retroceso, cerró en un nivel de USD 1.263, lo que implica una baja de 41,0% en el año. Los sectores de utilidades, energía y comunicación fueron los más golpeados, con las acciones de Pampa (-5,2%), Transener (-5,0%) y Edenor (-4,1%) a la cabeza. En cambio, Aluar (5,3%) y Ternium (0,3%) mostraron rendimientos positivos. En cuanto a las acciones que cotizan en la Bolsa de Nueva York, la pérdida fue de 1,6% promedio, liderada por Pampa (-5,3%), Edenor (-4,5%) y Supervielle (-4,4%), mientras que MELI (3,8%), Ternium (2,2%) y Globant (0,6%) subieron.

Noticias globales: el mundo hoy.

Los mercados globales iniciaron la semana con un tono claramente positivo, impulsados por el optimismo en torno a los resultados corporativos y las señales de distensión comercial entre EE. UU. y China. Se registraron subas en las acciones tecnológicas y una recuperación de los bancos, mientras que la expectativa de fin del shutdown (cierre parcial del gobierno) y eventuales recortes de tasas brindó soporte adicional a la renta fija y los commodities. En este contexto, el dólar mostró fortaleza relativa, aunque el gran ganador fue el oro, que alcanzó un nuevo récord, como refugio ante la incertidumbre fiscal y geopolítica.

Entre el optimismo por los balances y la posibilidad de una reducción en las barreras comerciales entre EE. UU. y China, las acciones subieron con fuerza. El Nasdaq lideró las ganancias con un avance de 1,4%, que lo dejó en máximos históricos y acumula un alza de 19,8% en el año. El Dow Jones ganó 1,2% y lleva un 9,8% en lo que va de 2025. Por su parte, el S&P 500 aumentó 1,1%, quedando cerca de sus máximos históricos, con una suba de 14,6% en el año. Wells Fargo y Citi ganaron 3% cada uno, ya que los inversores reconsideraron el riesgo de estrés crediticio y la perspectiva de préstamos incobrables en EE. UU., reduciendo la presión que se mantenía desde comienzos de mes. En tanto, Apple escaló 4,5% hasta un nuevo máximo gracias a señales de sólidas ventas del iPhone 17 en EE. UU. y China.

La desescalada del conflicto con China y las afirmaciones del asesor económico de la Casa Blanca, Kevin Hassett, de que probablemente el shutdown termine durante esta semana, llevaron a que las tasas de interés operaran levemente a la baja. La UST10Y cayó 2 pb y cerró en 3,99%, al tiempo que la UST2Y se mantuvo estable. En este marco, el índice de bonos del Tesoro subió 0,1%. La rueda también fue positiva para el resto de los activos de renta fija, con un avance de 0,3% para los Investment Grade y la deuda de mercados emergentes, y un alza de 0,2% para los bonos High Yield.

En el mercado de monedas, la debilidad generalizada fortaleció al dólar y, en mayor medida, al oro. El euro retrocedió 0,1% luego de que se rebajara la calificación de Francia, en medio de un deterioro del panorama fiscal en la eurozona por la creciente incertidumbre política. Al igual que el euro, la libra perdió 0,1%. En cambio, el yen cerró estable, aunque registró presión durante la rueda debido a que se considera que la próxima primera ministra Takaichi tiene un sesgo expansivo en materia fiscal. En Brasil, el dólar cayó 0,7% frente al real y cerró en USDBRL 5,37. Por su parte, el oro aprovechó las debilidades de las monedas europeas, el shutdown y las expectativas de recortes de tasas, y aumentó 2,7% hasta un nuevo récord histórico de USD 4.367 la onza.

En paralelo, el petróleo WTI cayó 0,2% y cerró en USD 57,5 el barril, extendiendo la tendencia bajista de la semana anterior, cuando se registró una fuerte corrección por las proyecciones de la AIE de un mayor superávit de crudo para 2026 y un aumento de producción por parte de la OPEP+, junto con la relajación de las tensiones en Medio Oriente. Sin embargo, las pérdidas fueron moderadas debido al cierre parcial de una planta rusa tras un ataque con drones por parte de Ucrania. En el segmento agrícola, la soja avanzó 1,2% hasta USD 379,1 la tonelada, luego de que Trump señalara públicamente al cultivo como un tema central de negociación y expresara su intención de restablecer las compras, lo que llevó al mercado a anticipar una mayor demanda china en el corto plazo. A su vez, el cobre mantuvo su tendencia alcista y aumentó 1,3%.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

A pesar de la continuidad del shutdown –que seguramente tendrá un impacto negativo sobre el nivel de actividad–, los inversores se apoyaron en la distensión de la guerra comercial entre EE. UU. y China, en el buen arranque de la temporada de balances empresariales y en las perspectivas de bajas de tasas de interés por parte de la Fed para recuperar el optimismo. En este contexto, los mercados globales tuvieron una semana con subas generalizadas. Las acciones se recuperaron del tropezón de la semana previa y volvieron a quedar cerca de los máximos históricos; los bonos subieron, el dólar se debilitó, el oro continuó en alza, mientras que la nota negativa la dio el petróleo, que volvió a cerrar por debajo de USD 60 el WTI. Por otro lado, en su último informe de perspectivas de la economía global, el FMI corrigió levemente al alza las proyecciones de crecimiento para este año y dejó sin cambios las de 2026, previendo un aumento del PBI global de 3,2% i.a. y 3,1% i.a., respectivamente, aunque volvió a advertir sobre los riesgos derivados de políticas comerciales más proteccionistas. Con el cierre de gobierno entrando en su cuarta semana, las miradas de los inversores estarán puestas en la evolución de las negociaciones comerciales entre EE. UU. y China, en la temporada de balances y en la publicación del IPC de septiembre.

Crece la economía global. En su último informe de Perspectivas de la Economía Global (WEO), el FMI corrigió levemente al alza la proyección de crecimiento para este año y dejó sin cambios la de 2026, destacando que el efecto de la suba de aranceles está siendo menor al esperado. Concretamente, luego de una expansión de 3,3% i.a. en 2024, a pesar de la incertidumbre generada por la política comercial de EE. UU., en 2025 el crecimiento sería de 3,2% i.a. –0,2 pp más de lo estimado en julio–, y en 2026 alcanzaría el 3,1%. Los países desarrollados crecerían este año 1,6% i.a., 0,2 pp menos que en 2024, debido a la desaceleración del PBI de EE. UU., que avanzaría 2,0% i.a. –vs 2,8% i.a. en 2024–, compensada parcialmente por el mejor desempeño de Europa y Japón, que de crecer 0,9% i.a. y 0,1% i.a. en 2024, este año lo harían al 1,2% i.a. y 1,1% i.a., respectivamente. Por otro lado, se proyecta que los países emergentes marcarán una expansión de 4,2% i.a. este año –0,1 pp menos que en 2024– y de 4,0% el próximo año, destacándose la persistente moderación del crecimiento de China, que de crecer 5,0% i.a. en 2024, en 2025 y 2026 lo haría al 4,8% i.a. y 4,2% i.a., respectivamente. En cuanto a Latinoamérica, el FMI prevé que mantendrá un crecimiento de 2,4% i.a. A pesar del optimismo por la mejora en las proyecciones, el FMI advirtió que la economía mundial enfrenta un período de incertidumbre y subrayó los riesgos persistentes derivados de políticas comerciales, restricciones migratorias, vulnerabilidades fiscales y financieras, así como posibles ajustes bruscos en los mercados tecnológicos y de materias primas. En paralelo, destacó que los avances en negociaciones comerciales, reformas estructurales y una mayor productividad impulsada por la IA podrían mejorar la resiliencia y el crecimiento a mediano plazo.

Amenazas y negociaciones. Luego de volver a patear el tablero la semana pasada, cuando amenazó con romper la tregua con China y elevar los aranceles a las importaciones del 35% al 100%, en sus últimas declaraciones Trump afirmó que su propuesta de imponer aranceles del 100% a los productos chinos no sería sostenible. Sin embargo, culpó a Pekín por las recientes tensiones comerciales y confirmó que su reunión con el presidente chino, Xi Jinping, sigue siendo probable para finales de mes.

Tasas a la baja. Sin publicaciones oficiales por el shutdown, aunque con el dato negativo del índice manufacturero de la Fed de Filadelfia –que cayó a -12,8 en octubre, señalando una fuerte desaceleración de la actividad en la región– y con las declaraciones de Powell de que el mercado laboral continúa deteriorándose lentamente, el mercado da por hecho un recorte de 25 pb en la reunión de octubre y un segundo recorte de 25 pb en la de diciembre, con una probabilidad del 94%. En este contexto, las tasas de interés de la curva soberana operaron a la baja en todos los tramos, con mayor impacto en el corto. La UST2Y cayó 6 pb en la semana hasta 3,46%, la UST10Y retrocedió 5 pb hasta 4,00% y la UST30Y bajó 4 pb hasta 4,60%. En lo que va de octubre, la caída de las tasas ronda los 15 pb en todos los plazos.

Semana positiva para la renta fija. Buena semana para todo el tramo de renta fija, en la que volvieron a destacarse los bonos emergentes. Concretamente, el índice agregado anotó un alza de 0,5% en la semana, acumulando en el mes una suba de 0,6%. El índice de bonos del Tesoro subió 0,3% en la semana y 0,7% en el mes, mientras que en el mismo período los TIPS avanzaron 0,2% y 0,5%, respectivamente. En cuanto a la deuda corporativa, los bonos Investment Grade subieron 0,8% en la semana y 0,7% en el mes, mientras que los High Yield ganaron 0,7% en la semana, aunque en el mes retroceden 0,8%. La deuda de mercados emergentes mostró la mejor performance, con una suba semanal de 1,0% y una ganancia acumulada en el mes de 0,6%.

Comenzó la temporada de balances. Para el 3Q25 se espera un aumento de las ganancias del S&P 500 de 8,0% i.a. Si bien sería el noveno trimestre consecutivo de crecimiento de beneficios, marcaría una desaceleración respecto de los dos primeros trimestres del año, en los que la tasa de crecimiento promedió 12% i.a. Seis de los once sectores que componen el S&P 500 mostrarían incrementos en sus beneficios, destacándose el tecnológico con un alza de 20% i.a., mientras que entre los cinco sectores con caídas sobresale el energético, con una baja de 4,0% i.a. Se estima que la mayoría de los sectores presenten mejoras en sus resultados, mientras que sólo desentonarían los de energía y consumo básico. Hasta el momento, el 12% de las compañías que integran el índice ha publicado sus resultados, con un crecimiento promedio de beneficios de 16% i.a., destacándose el sector financiero, cuyos resultados muestran un incremento de 22% (frente a una estimación de alza de 13% i.a. para el conjunto del sector).

Acciones retomaron las subas. Las acciones cerraron la semana con avances, recuperando parte de la caída registrada la semana previa tras los temores de una escalada en la guerra comercial entre EE. UU. y China. El Nasdaq lideró con una suba semanal de 2,2%, acumulando un alza de 0,4% en el mes; el S&P 500 avanzó 1,5% en la semana, aunque retrocede 0,5% en octubre, y el Dow Jones subió 1,5%, mostrando una baja mensual de 0,4%. Las small caps ganaron 1,8% en la semana, aunque se consolidan como el índice de peor desempeño en octubre, con una caída de 1,3%. Por sectores, el principal motor fue real estate (+3,0% semanal; -0,5% en octubre), seguido por consumo discrecional (+2,4% semanal; -2,2% en el mes) y tecnología (+2,0% semanal; +0,8% en el mes). En contraste, el sector financiero cerró la semana prácticamente neutral, luego de que bancos regionales como Zions Bancorp y Western Alliance enfrentaran problemas puntuales con préstamos, que derivaron en caídas de hasta 11%. Sin embargo, los temores se moderaron el viernes tras una nueva ronda de resultados que mostró provisiones por pérdidas de préstamos menores a las esperadas.

El resto del mundo acompañó. En el plano internacional se registraron subas superiores a las del mercado estadounidense. El índice de acciones globales excluyendo EE. UU. avanzó 2,8% en la semana y acumula un alza de 1,2% en el mes. Se destacaron las acciones de mercados emergentes, con un incremento semanal de 4,1% y una suba de 1,2% en octubre. Dentro de este grupo, lideraron las acciones de Brasil, que avanzaron 3,0% en la semana aunque retroceden 4,4% en el mes. Por detrás, las acciones chinas subieron 2,7% en la semana y también muestran una baja de 4,2% en octubre. Entre los mercados desarrollados, la Bolsa de Japón se destacó con una suba semanal de 4,5%, acumulando una ganancia de 2,1% en el mes. En tanto, las acciones europeas avanzaron 1,6% en la semana y muestran un alza mensual de 0,9%.

El dólar lateraliza y el oro bate nuevos récords. El DXY retrocedió 0,5% en la semana, cerrando en 98,51 puntos y acumulando una suba de 0,7% en el mes, presionado por la apreciación del euro (+0,4%) y la libra (+0,3%), junto con la caída frente al yen (-0,6%). En Brasil, el dólar se depreció 1,7% en la semana, aunque en el mes sube 2,0%. Mientras tanto, el oro alcanzó nuevos máximos históricos antes de retroceder levemente en la rueda del viernes y cerró con un avance semanal de 5,5%, acumulando una suba de 9,8% en el mes, impulsado por las expectativas de recortes de tasas en EE. UU., las tensiones geopolíticas y la fuerte demanda de activos refugio. De esta manera, se mantiene como el activo con mejor desempeño en 2025, con una ganancia acumulada de 61,6%.