Noticias locales: el país hoy.

La Ciudad de Buenos Aires publicó el IPC CABA de octubre de 2023, que mostró un incremento del 9,4 % m/m, 2,6 puntos por debajo de la cifra de septiembre. En el acumulado de los últimos doce meses, el alza ha sido del 146,4 %. En los primeros diez meses del año, el índice registra un incremento del 120,2 %. Este aumento mensual estuvo impulsado por el IPC core, que subió un 10,1 % m/m, mientras que los precios regulados crecieron un 11,3 % m/m y los precios estacionales, un 7,0 % m/m.

Ayer se dieron a conocer los datos oficiales de la producción industrial y de la construcción correspondientes al mes de septiembre. La producción industrial aumentó un 0,2 % m/m y cayó un 3,6 % i.a. Por otro lado, el Indicador Sintético de la Actividad de la Construcción (ISAC) bajó un 0,1 % m/m y un 4,5 % i.a.

En el mercado cambiario, el sector agropecuario liquidó USD 106 millones. Mientras, el BCRA registró compras netas por USD 1 millón en el MULC. Es la tercera rueda consecutiva en que registra compras por un monto menor a dos dígitos, situación que también se había presentado en septiembre debido al refuerzo en las trabas a la importación. En lo que va de noviembre, la autoridad monetaria suma compras por USD 63 millones; en tanto que, en el acumulado de 2023, registra ventas por USD 1.917 millones. Por otro lado, el stock de reservas internacionales se redujo en USD 954 millones hasta alcanzar los USD 20.927 millones, debido al pago de intereses al FMI. Así, las reservas netas se encuentran en un saldo negativo cercano a los USD 11.000 millones.

Los dólares financieros operaron en direcciones mixtas. Dentro de las cotizaciones libres, el MEP con ledes aumentó un 0,3 % hasta alcanzar los $848, mientras que el CCL con ADRs se redujo un 1,6 % hasta llegar a los $859. De esta manera, sus brechas se sitúan en el 143 % y 145 %, respectivamente. Por otro lado, las cotizaciones intervenidas operaron al alza: el MEP con AL30 ganó un 0,3 % hasta llegar a los $861 (brecha del 146 %), mientras que el CCL aumentó un 4,5 % hasta alcanzar los $891 (brecha del 155 %).

Durante la jornada de ayer, los contratos de futuro de dólar subieron un 2,6 % en promedio. Las mayores subidas se registraron en los contratos de mayo (+4 %), junio (+3,4 %) y enero (+3,4 %). Mientras que la única caída se registró en el contrato de noviembre (–1,4 %). De este modo, la devaluación implícita se ubica en el 11 % hasta noviembre, en el 97 % hasta diciembre y en el 210 % hasta abril de 2024.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER retrocedieron un 0,4 %, mientras que las Lecer disminuyeron un 0,2 %. En la curva de tasa fija, el TO26 cerró alcista con un 1,8 %. Por su parte, los bonos duales registraron una ganancia de 0,6 % y los DLK marcaron una suba de 0,9 %.

Nuestro índice de bonos soberanos en hard-dollar tuvo un comportamiento lateral, con un alza del 0,4 % en los bonos bajo ley de Nueva York y una caída del 0,1 % en los regidos por ley argentina. De esta manera, las paridades se sitúan alrededor del 28 %, y los bonos acumulan una pérdida del 7,7 % desde las elecciones generales, aunque registran una ganancia del 8,2 % en lo que va del año. El riesgo país se mantuvo en los 2.525 pb.

En el mercado de renta variable, tras el feriado bancario del lunes, el Merval experimentó una baja del 4,1 % en moneda local y una leve subida del 0,54 % en CCL Galicia, alcanzando un valor de USD 711. Se registraron bajas generalizadas, destacándose YPF con –7,1 %, BYMA con –6,7 % y Aluar con –6,6 %. Los sectores más perjudicados fueron Energía con –6 %, Financiero con –4,8 % y Comunicaciones con –3,3 %. Los ADR registraron una subida promedio del 0,9 %, con los más favorecidos Despegar en un 3,2 %, Cresud en un 4 % y Central Puerto en un 1,9 %. Desde las PASO, el índice acumula una baja del 11 %. No obstante, a lo largo de 2023, muestra una subida del 18 % medida en USD CCL.

Noticias globales: el mundo hoy.

Tras la caída de 27 pb en los rendimientos del Tesoro de EE. UU. la semana pasada, el mercado observa con prudencia las subastas de deuda de esta semana, que podrían ser decisivas para evaluar si hay demanda suficiente como para ejercer una nueva presión a la baja sobre las tasas. En este contexto, la UST2Y aumentó 11 pb, cerrando en 4,94%, y la UST10Y ascendió 9 pb, terminando en 4,65%. De manera correspondiente, el US Dollar Index registró una leve subida del 0,1%, situándose en 105,2 puntos.

Además, el mercado bursátil cerró al alza el lunes ante las esperanzas de que la Reserva Federal esté lista para poner fin al ajuste. El S&P 500 registró un aumento del 0,2%, mientras que el Nasdaq –impulsado principalmente por el rendimiento positivo de Nvidia (1,6%) y Apple (1,4%)– avanzó un 0,4%. Además, el Dow Jones tuvo un incremento del 0,1%. Los sectores más favorecidos fueron Tecnología y Salud, con un 0,6% respectivamente, mientras que Energía (-1,1%) y Bienes Raíces (-1,3%) fueron los más perjudicados.

En el mercado de commodities, el WTI subió un 0,4%, llegando a USD 80,80 por barril después de que los principales exportadores, Arabia Saudita y Rusia, confirmaron que continuarán con sus recortes adicionales voluntarios de producción. Además, la soja tuvo una suba del 1%, alcanzando los USD 492 por tonelada en el mercado de Chicago. Por su parte, el oro retrocedió un 0,7%, situándose en USD 1.977 por onza.

En otras regiones, el PMI de servicios de Brasil aumentó a 51 en octubre desde 48,7 en septiembre, lo que indica la mayor expansión en el sector de servicios desde junio de 2023. Los nuevos negocios crecieron después de la contracción en el período anterior, en medio de mejores condiciones de demanda y la obtención de nuevos clientes. Las ventas aumentaron al ritmo más rápido en cuatro meses, lo que impulsó la producción. En consecuencia, los trabajos atrasados se acumularon por primera vez en casi un año y medio, y la creación de empleo se recuperó marginalmente.

Por último, el PMI compuesto de la zona euro se confirmó en 46,5 en octubre, por debajo del 47,2 de septiembre y el más bajo desde noviembre de 2020. La desaceleración más pronunciada de la actividad se debió principalmente a un deterioro del desempeño de los proveedores de servicios, mientras que la reducción de los niveles de producción de las fábricas se mantuvo consistente con lo observado en septiembre. Las frágiles condiciones de la demanda fueron un aspecto notable de los resultados de la encuesta, siendo el más débil desde la crisis de deuda soberana, si se excluyen los meses afectados por la pandemia. Además, las perspectivas económicas parecían sombrías: el empleo se estancó y puso fin a un período de 32 meses de creación de empleo.

Los contratos subieron 7,6% promedio durante la semana pasada...

Los contratos subieron 7,6% promedio durante la semana pasada y recuperaron algo luego de su desplome post primera vuelta. El rebote no tuvo catalizador claro y parece estar relacionado a la incertidumbre sobre quién ganará las elecciones, lo cual definirá el próximo esquema cambiario. Mientras que de Massa se espera algún tipo de desdoblamiento formal (menor devaluación), del candidato Milei se espera algo más cercano a una unificación cambiaria (mayor devaluación).

En tanto que el único contrato en registrar una caída fue el de noviembre (-0,8%), las mayores subas se dieron en diciembre (+10,0%), marzo (+11,0%) y abril (+10,5%).

El BCRA limita su intervención al contrato de noviembre que cerró en $394 –devaluación del 12%–. Mientras, diciembre cerró en $669 –y descuenta un ajuste cambiario mensual de 70%–. Los contratos marcan una devaluación mensual promedio del 13% entre enero y marzo; de 7% entre abril y junio; de 5% entre julio y septiembre.

La curva de tasas (TNA) se amplió en 6.647pbs y su pendiente profundizó su inversión. El contrato de noviembre rinde TNA 168%. En diciembre tiene un salto discreto a TNA 574%, donde la curva alcanza su máximo. Luego, a partir de enero (TNA 498%) se reduce gradualmente hasta alcanzar su nivel más bajo en agosto (TNA 320%).

Con el margen el BCRA concentrando su poder de fuego únicamente en noviembre, el volumen operado fue muy bajo en la primera semana del mes: se comerciaron 2,8 millones de contratos, el monto más bajo desde principios de octubre. El viernes 3 de noviembre el interés abierto cerró en USD 2.674 M; una caída de 0% m/m y de 16% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Con una combinación de buenas noticias, los mercados globales experimentaron la mejor semana del año, con un fuerte repunte de acciones y bonos. Por un lado, la decisión de la Fed de no subir la tasa de referencia, acompañada de un discurso más moderado, volvió a ilusionar a los inversores con la idea de que el ciclo de subas podría haber llegado a su fin y empezaron a mirar con más optimismo los posibles recortes para 2024, lo que provocó un retroceso en los rendimientos de los bonos del Tesoro. Por otro lado, el dato de empleo de octubre mostró cierto enfriamiento del mercado laboral, que podría señalar el inicio del ansiado soft-landing. Además, los balances de las empresas continúan siendo positivos. Finalmente, el conflicto en Medio Oriente se mantuvo "contenido" entre Israel y Hamás, lo cual contribuyó a una baja en el precio del petróleo. En una semana con pocos lanzamientos de indicadores, las miradas estarán puestas en la evolución de los balances restantes, del Índice de Confianza del Consumidor y de los datos de comercio exterior, mientras se sigue de cerca la evolución del conflicto en Medio Oriente.

¿Pausa o fin de ciclo? De acuerdo con las expectativas del mercado y, por segunda reunión consecutiva, la Fed mantuvo la tasa de interés de referencia en 5,50%. Si bien Powell considera que la inflación continúa siendo elevada, durante la conferencia de prensa posterior al comunicado, enfatizó que las proyecciones de tasa de interés de la reunión de septiembre –las cuales apuntaban a que la tasa de referencia terminaría el año en 5,75%– podrían haber quedado desactualizadas. Utilizando un lenguaje ambiguo, mencionó que la Fed está atenta a los datos recientes que muestran un crecimiento resiliente, lo que podría justificar un mayor endurecimiento monetario, mientras que destacó que las condiciones financieras se han endurecido significativamente y que los cambios en dichas condiciones pueden influir en la senda de la política monetaria. Los inversores interpretaron este mensaje como una señal de que el ciclo de subidas de tasas ha terminado y se ilusionan con la posibilidad de que los recortes comiencen antes de lo previsto, que por ahora sería en mayo de 2024.

Se enfría el empleo y sube la desocupación. Los indicadores del mercado laboral de octubre ofrecen una muestra del enfriamiento gradual de la actividad. En el último mes se crearon 150.000 nuevos empleos no agrícolas —el mercado esperaba 180.000—, la mitad de lo registrado en septiembre y bastante por debajo del promedio de 250.000 de los primeros nueve meses de 2023. Dado que el empleo agrícola se contrajo en casi 500.000 empleos, esto contribuyó al incremento de la tasa de desocupación al 3,9%, la más alta desde enero de 2022. El enfriamiento de la demanda laboral ocurre en un contexto en el que los salarios se mantienen contenidos: subieron un 0,2% m/m en octubre —después de una revisión al alza del 0,3% m/m en el mes anterior—, acumulando un alza del 4,1% i.a. A pesar de esta “tranquilidad” en los salarios, las demandas de los sindicatos son cada vez más fuertes, y en las negociaciones logran incrementos significativos, como es el caso de la victoria del sindicato en huelga United Auto Workers contra los tres grandes fabricantes de automóviles.

¿Soft-landing? Después de confirmarse la semana pasada que la economía aceleró en el 3Q23, marcando una expansión del 4,9% t/t, la atención comienza a centrarse en la dinámica del último trimestre del año, con el fin de determinar si el PBI mantendrá esa tendencia o si, por el contrario, el ajuste de las tasas de interés comenzará a enfriar la economía. Sumado al menor crecimiento del mercado laboral ya mencionado, los índices de gerentes de compras (PMI) de octubre, tanto para el sector servicios como para el manufacturero, mostraron un menor dinamismo de la actividad: el primero se contrajo a 51,8 —el nivel más bajo en cinco meses y por debajo de las proyecciones de 53—, y el PMI manufacturero descendió a 46,7 —desde el 49 del mes anterior, permaneciendo en zona contractiva por 11 meses consecutivos debido a los crecientes costos de endeudamiento—. Estos datos están en línea con la desaceleración proyectada por el nowcast de Atlanta para el 4Q23, al 1,2% t/t.

Retrocede el petróleo. Si bien sigue siendo un foco de tensión y riesgo, la no propagación del conflicto entre Israel y Hamás al resto de Medio Oriente —incluso Irán y Hezbolá negaron participación en la masacre del 7 de octubre— es una buena noticia para el mercado al reducir el temor de una interrupción del suministro. Además, el mercado celebró el aumento de los inventarios de crudo en EE. UU. Con todo esto, el precio del petróleo retrocedió un 6% y cerró en USD 80 por barril, lo que lo sitúa por debajo de lo que cotizaba previo al ataque. Aunque en mucha menor magnitud, la distensión también impactó al oro, que registró una caída del 0,7% y cerró la semana en USD 1.922 la onza. El resto de los commodities tuvo un comportamiento alcista: la soja subió un 2,3% en la semana, mientras que los metales mostraron ascensos moderados del 1,2% en promedio.

Descomprimen las tasas y suben los bonos. Tras la resolución del Tesoro de EE. UU. de reducir sus emisiones de deuda a largo plazo a USD 112 MM, se observó una tendencia descendente en los rendimientos de los bonos del Tesoro. El bono a diez años (UST10Y) finalizó la semana en 4,57%, registrando una disminución de 27 pb. Por su parte, el bono a dos años (UST2Y) retrocedió 17 pb, situándose en 4,84%. En este contexto, el índice que agrupa a los bonos del Tesoro subió un 1,3% en la semana, mientras que los bonos Investment Grade ganaron un 2,3%, y los High Yield avanzaron un 2,8%. Los claros ganadores fueron los bonos de mercados emergentes, que subieron un 3,1%.

Balances positivos. Hasta el momento, 403 empresas del S&P 500 han reportado ganancias para el 3Q23, con el 81,6% superando las estimaciones previas. Se espera que las ganancias aumenten un 5,7% i.a. Excluyendo el sector energético, la estimación de ganancias es del 11,1% i.a. Ocho de los once sectores están reportando un crecimiento interanual en ganancias, liderados por los sectores de Servicios de Comunicación, Consumo Discrecional y Financiero. Por otro lado, tres sectores están reportando una disminución interanual en ganancias: Energía, Salud y Materiales. En el ámbito tecnológico, Apple reveló sus cifras del cuarto trimestre fiscal, mostrando un crecimiento en beneficios del 10,8% i.a. No obstante, se observó una ligera desaceleración en las ventas totales del 1% i.a., con descensos en segmentos esenciales como computadoras y tablets. A pesar de estos datos, las acciones de la compañía experimentaron un alza del 5% durante la semana.

Fuerte avance de las acciones. Luego de tres meses de caída, la renta variable cerró la mejor semana del año con ganancias generalizadas. El S&P 500 registró una suba del 5,8% en la semana, con ganancia en todos los sectores. Con esto, achicó al 5% la pérdida desde el máximo de fines de julio, mientras que en lo que va del año acumula una ganancia del 13%. Los más destacados fueron Real Estate (8,5%), Financiero (7,4%) y Comunicaciones (7,1%). El muy buen desempeño de las tecnológicas le dio mayor impulso al Nasdaq que subió un 6,5%, mientras que el Dow Jones anotó un 5,1%. Dentro de las acciones, las más destacadas fueron el grupo de las siete magníficas, como Nvidia (11,1%), Amazon (8,5%) y Microsoft (7%).

Impulso generalizado. Al igual que el mercado americano, el mercado accionario global tuvo una muy buena semana al anotar un alza del 5,9%. Europa y LATAM fueron los de mejor desempeño al marcar subas del 6,4% y 7,0% respectivamente –Brasil ganó un 6,4%– mientras que China apenas avanzó un 3,3%.

Lo que viene. Esta semana, los focos de atención estarán diversificados. En EE. UU., los discursos de varios funcionarios de la Reserva Federal, el índice de sentimiento del consumidor de Michigan y los datos de comercio exterior acapararán las miradas, en paralelo a la continuación de la temporada de resultados trimestrales con informes de destacadas empresas como Berkshire Hathaway, Uber y Disney. En China, se publicarán la inflación y los indicadores de comercio exterior. En Europa, se aguardan con expectativa los datos del PBI del tercer trimestre del Reino Unido, mientras que Alemania brindará actualizaciones sobre los pedidos de fábrica y la producción industrial, ofreciendo una perspectiva más precisa sobre el pulso económico tanto a nivel global como regional.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Superada la sorpresa de las elecciones generales, la semana pasada fue mucho menos volátil. Los depósitos se recuperaron, la brecha cambiaria operó estable, mientras que el contexto global le dio aire a los bonos soberanos; en tanto, el Merval continuó golpeado. Con un escenario para el balotaje que sigue abierto –incluso con encuestas con resultados dispares–, resurgió fuertemente la demanda por instrumentos atados al dólar oficial y, en la semana, hubo importantes subas en los futuros de dólar, en los duales y en los dollar-linked; en tanto que los ajustables por inflación tuvieron una menor demanda. Mientras el mercado reacomoda sus expectativas entre desdoblamiento y salida rápida del cepo cambiario, el reloj siguió corriendo para las reservas internacionales, que alcanzaron un nuevo piso, y la inflación confirma que ingresamos en un nuevo escalón de dos dígitos mensuales. Las miradas de esta semana seguirán puestas en las encuestas, como así también en la dinámica del mercado cambiario y de la inflación.

Reservas netas en mínimos históricos. En la última semana, las reservas internacionales anotaron una caída de USD 2.680 M, que cerraron con un stock bruto de USD 21.881 M, mientras que las netas quedaron en torno a USD 10.000 M negativas, un mínimo histórico. El principal determinante de la baja semanal fue el pago al FMI por USD 2.600 M –queda la última cuota del año por USD 800 M que vence en los próximos días–. En el mercado cambiario, de la mano de una fuerte restricción a la demanda –principalmente para pagos de importaciones–, el BCRA mantuvo la racha positiva y logró compras netas por USD 290 M. La mala noticia es que el segundo tramo del swap con China no parece estar activo para usos comerciales –se lo utilizó para el pago al Fondo–, tal como lo reflejan los bajos montos diarios operados en yuanes en el MAE.

Inflación en ascenso. De acuerdo con el indicador de precios de alta frecuencia del Ministerio de Economía, en la última semana de octubre se registró un incremento del 2,2% (9,1% mensualizado), en línea con el ritmo que mantuvo durante todo el mes. Así, el IPC nacional de octubre aumentaría un 8,4% m/m y dejaría un arrastre de 3,3% para el dato mensual de noviembre. Esto, sumado a la inercia propia de los precios y a los ajustes de precios regulados previstos para este mes, hace estimar que la inflación de noviembre se ubicaría en torno al 11% m/m.

Cae la brecha pero crece la expectativa de devaluación. La volatilidad de las expectativas cambiarias se mantuvo alta. En lo que refiere a los dólares financieros, el MEP "libre" cayó un 1,1% semanal y cerró la semana en $845, mientras que el CCL bajó un 1,1% hasta $872. Como resultado, las brechas con el dólar oficial se sitúan en el 141% y el 149%, respectivamente, que comparan contra los niveles de 177% y 196% previos a las elecciones. Por otro lado, las cotizaciones intervenidas se mantuvieron estables: el MEP aumentó un 0,5% hasta $858 y el CCL cayó un 0,4% hasta $853, dejando sus brechas en el 145% y el 144% respectivamente. En el Rofex, el BCRA limita su intervención al contrato de noviembre que cayó un 0,5% y cerró en $394 –lo que implica una devaluación del 12%–, mientras que todos los contratos de diciembre en adelante promediaron subas del 8,6% semanal: diciembre cerró en $669 –devaluación mensual del 70%– y para los siguientes 6 meses proyecta una devaluación mensual promedio del 10%. Así, el contrato a abril de 2024 se negoció en $1.050 –devaluación del 200%– y junio en $1.190 –devaluación del 240%–. De este modo, el mercado de futuros anticipa un ajuste en el tipo de cambio oficial del 70% m/m en diciembre, seguido de un 12% m/m promedio hasta mayo.

Mejoran los bonos ajustables por devaluación. Buena semana para los bonos en pesos, todas las curvas otorgando retornos positivos y la volatilidad de los retornos continúa elevada. Al contrario de la semana pasada, en esta fueron los bonos vinculados a la devaluación los más destacados: los duales subieron un 8,7% y los dollar-linked, un 9,7%. Así, sus tasas en dólares a 2024 operan entre una TIR del -58% y una TIR del -28%. Mientras, los instrumentos indexados a la inflación ofrecieron un sólido retorno de un 2,9% promedio en los bonos y de un 3,1% promedio en las letras. Como resultado, sus tasas continúan comprimiéndose y, excluyendo bonos con baja liquidez, los instrumentos a 2024 operan en un rango de tasas reales de entre un CER del -22% y un +6%. En lo que respecta a la tasa fija, el TO26 subió un 6,5% y ofrece una TNA del 112%. Así las cosas, pese a la performance de la última semana, desde las elecciones generales los bonos CER son los ganadores con un alza del 11,9% mientras que los ajustables por tipo de cambio ganaron apenas un 2,0% y los bonos a tasa fija los grandes perdedores con pérdida del 3%.

Rebote los bonos hard-dollar. Las paridades de los bonos soberanos en moneda extranjera registraron una leve recuperación con un alza semanal del 2,0%. Esto se dio en un buen contexto internacional, donde la renta fija argentina subió en línea con la de países comparables. Hubo una mejor performance de los bonos Ley Nueva York, que ganaron un 2,5%, sobre los de legislación local, que lo hicieron en un 1,3%. De esta forma, las paridades subieron al 28%, y el riesgo país descendió en 35 puntos base para ubicarse en 2.525 puntos base. Por otro lado, los bonos provinciales y corporativos tuvieron otra semana de estabilidad con alzas del 0,8% y del 0,5%, respectivamente. Dentro del universo de subsoberanos, la Provincia de Tierra del Fuego anunció los términos de un canje voluntario para su bono a 2027, donde propone postergar amortizaciones hasta abril de 2025 y extender su vencimiento hasta 2030. El canje no tuvo un impacto significativo en el bono, que subió un 0,1% en la semana.

A contramano del mundo. A pesar de la muy buena semana para los mercados globales, el Merval retrocedió un 2,8% en pesos y un 2,7% en dólares contado con liquidación (CCL) Galicia, alcanzando los USD 731. Los sectores que enfrentaron mayores desafíos fueron Materiales (-10,2%), Utilidades (-9,2%) y Comunicaciones (-4,2%). Entre las acciones, las que más retrocedieron fueron Aluar (-12,9%), Ternium (-10,9%) y Transener (-7,5%), mientras que Mirgor (13,6%), BYMA (12,9%) y COME (6,9%) destacaron en el lado positivo. Los ADR no fueron la excepción, registrando caídas promedio del 3,3%, con Edenor (-13,8%), Telecom (-8,7%) e IRSA (-8,3%) encabezando las bajas, aunque MercadoLibre (9,2%) y Despegar (5,1%) mostraron avances notables. Desde las elecciones primarias, abiertas, simultáneas y obligatorias (PASO), el índice Merval registró una caída del 8,6% en dólares, aunque en el acumulado anual, el índice ostenta una ganancia del 21,3%.

La transición. A dos semanas de que se defina el próximo presidente de Argentina, el final sigue abierto y ninguno de los candidatos sobresale como claro favorito. Se publicaron pocas encuestas, de las cuales no sobresale ninguna tendencia clara acerca de quién encabeza la elección. Todo indica que será una elección ajustada y que posiblemente se defina "por una cabeza". Serán determinantes los eventos que acontezcan en estos días: este domingo tendremos el debate presidencial, que puede inclinar la balanza hacia un lado u otro. Sin favoritos, esperamos que los activos continúen en este sendero lateral pero volátil hasta el 22 de noviembre.

Análisis de alternativas en base a posibles programas económicos del próximo gobierno.

Qué es un desdoblamiento y cuáles son las claves de su éxito

Un desdoblamiento es un esquema en el cual conviven un tipo de cambio comercial "bajo" para operaciones de comercio exterior y un tipo de cambio financiero "alto" por el cual se cursan libremente el resto de las operaciones. A valores actuales, el comercial sería el dólar oficial que cotiza a $350, mientras que el financiero sería el dólar MEP, que cotiza a $873. Este esquema transitorio apunta a una unificación cambiaria gradual de mediano plazo, donde, con el tiempo, el dólar financiero converja al comercial sin necesidad de una gran corrección cambiaria inicial.

Es crucial destacar que este sistema no eliminaría las presiones devaluatorias. Para que sea sostenible, es necesario una corrección inicial en el tipo de cambio comercial, llevándolo a un nivel competitivo que reduzca la brecha y permita acumular reservas. Este nivel debe ser sostenido en el tiempo y no atrasarse significativamente con respecto a la inflación.

En un desdoblamiento, el eje de la estabilización es tanto fiscal como cambiario. Con el tipo de cambio condicionado a mantenerse competitivo, será fundamental que, simultáneamente, el gobierno dé una fuerte señal fiscal de reducción del déficit en pos de anclar las expectativas inflacionarias. Idealmente, el restablecimiento gradual de la credibilidad del gobierno llevaría a que el dólar financiero converja hacia el dólar comercial, elemento clave para el éxito del programa.

Cómo imaginamos al desdoblamiento y en qué conviene invertir

Bajo nuestro escenario de desdoblamiento, en diciembre ocurre un salto en el tipo de cambio de 50%, que hace regresar al tipo de cambio real a los niveles posteriores a las PASO. Este salto cambiario tendrá un rápido traslado a precios vía pass-through y empujará al gobierno a sostener un ritmo de devaluación elevado para no perder demasiada competitividad comercial. En este marco, la inflación se mantendrá elevada, cerca del 10% m/m en promedio, y cerrará 2024 en torno al 175% i.a.

Así, esperamos una ganancia en el tipo de cambio real muy por debajo de la que está implícita en los precios de mercado de los bonos CER y DLK: de 15% contra 24% para el primer semestre de 2024, de 9% contra 27% a septiembre de 2024 y de 9% contra 14% para principios de 2025. En otras palabras, los bonos CER lucen baratos y un desdoblamiento cambiario todavía no está en precios de mercado.

Reforzamos este punto proyectando la TNA esperada para todos los bonos en pesos y buscando los mayores rendimientos. En el gráfico siguiente, puede verse la tasa esperada para cada instrumento hasta 2025 de las curvas soberanas. Teniendo en cuenta tasa, plazo y liquidez destacamos los bonos TX24, T4X4 y T2X5 como nuestros favoritos. En particular, resaltamos al bono CER a febrero del 2025 (T2X5) por su elevada tasa real de 8% y vencimiento estratégico a principios del 2025 (que le permite capitalizar por completo la elevada inflación argentina del 2024).

Con las tensiones cambiarias irresueltas, también recomendamos incorporar instrumentos vinculados al dólar como cobertura contra los riesgos de implementación del programa. Para este fin, preferimos el bono dual a agosto (TDG24) y el bono dollar-linked a marzo del 2025 (TV25).

En lo que refiere a la brecha, esperamos que se mantenga en torno al 100% durante el primer semestre de 2024 debido al tamaño moderado del ajuste cambiario inicial, los elevados riesgos de implementación del programa y la falta de confianza por parte del mercado. Las liquidaciones del sector agropecuario y el tiempo ayudarían a remediar parcialmente esta situación, haciendo que la brecha se estabilice cerca del 60% para fin de año.

En este contexto, el costo de oportunidad de mantenerse dolarizado será relativamente bajo y se abre una oportunidad para los soberanos en dólares. Los globales cotizan a paridades de 30%, que posiblemente se recuperen en tanto la próxima gestión logre recomponer reservas. Bajo nuestro escenario de desdoblamiento y manteniendo su precio actual de USD 29,7, el GD30 necesita una brecha del 100% a marzo de este año para empatar contra el TX24. Esto está en línea –e incluso algo por debajo– de nuestra proyección de brecha, por lo que vemos valor en mantener cobertura cambiaria a través de GD30.

House View local: octubre de 2023.

El resultado de las elecciones generales trajo una nueva sorpresa. Si bien el escenario de un balotaje entre UxP y LLA era el más probable, que el oficialismo haya sido la fuerza más votada, lo ubica a Sergio Massa con más chances de suceder a Alberto Fernández el 10 de diciembre. Aunque el escenario sigue abierto, la pérdida de protagonismo de Javier Milei reduce las chances de dolarización y aumenta la probabilidad de mantener el statu quo en el corto plazo, aunque muy frágil dada la falta de reservas internacionales, la aceleración de la inflación y la elevada brecha cambiaria. En este contexto, no vemos buenas perspectivas ni para los bonos soberanos en moneda extranjera ni para las acciones, mientras que para los instrumentos en moneda local sugerimos mantener una cartera diversificada entre bonos ajustables por tipo de cambio y por inflación.

Camino al balotaje con ventaja para el oficialismo. Las elecciones generales celebradas el 22 de octubre tuvieron un resultado sorpresivo. Es que, tras haber quedado tercero en las primarias de agosto, el oficialismo (UxP) logró un notable repunte y fue la fuerza más votada con el 37% de los votos (2,9 mil millones de votos más que en las PASO), mientras que La Libertad Avanza (LLA) no superó el 30% (530 mil más que en agosto), y Juntos por el Cambio (JxC) quedó tercero lejos con solo el 24% de los votos (perdió más de 600 mil votos respecto a las primarias). La recuperación de Massa se apoyó en el Conurbano Bonaerense y en las provincias del norte que le aportaron el 70% del aumento del caudal electoral, mientras que Milei mantuvo su fortaleza en el interior del país, aunque no logró estirar la distancia. Así las cosas, Massa y Milei definirán en balotaje el próximo 19 de noviembre. Si bien cuantitativamente el escenario está abierto, dado que los dos tienen chances, dependerá de la migración de votos de JxC y de Shiaretti, de los votos nulos o en blanco y de la cantidad de gente que vaya a votar. Cualitativamente, por poder territorial y "aparato", asignamos mayores chances al candidato del oficialismo. Vale destacar que además, UxP ganó la gobernación de PBA por amplio margen y que también se quedó con el Control del Congreso: en la Cámara Baja, UxP será la primera minoría con 108 diputados (se requieren 129 para tener quórum propio), JxC tendrá 93, LLA 38 y provinciales 18, mientras que en la Cámara Alta, UxP tendrá 35 senadores (estaría a 3 senadores del quórum propio), JxC 24, LLA 7 y el resto 6.

Sin reservas. Mientras se define quién será el próximo presidente, las reservas internacionales no encuentran piso, con el stock bruto llegando al nivel más bajo desde 2011, mientras que las netas son cada vez más negativas, dejando en claro que la situación no puede continuar por mucho tiempo más. Concretamente, en octubre, las reservas internacionales cayeron más de USD 5.064 M y cerraron el mes con un saldo de USD 21.861 M, menos de la mitad del nivel de fines de 2022 y el más bajo desde mayo de 2006. Peor aún es la evolución de las reservas netas, que llegan al récord de USD 10.000 M negativas. La mala performance del mes se apoyó en los pagos al FMI y otros organismos internacionales por USD 3.100 M, por el uso de USD 1.200 M para intervenir en el mercado de bonos y en menor medida por la caída de encajes en moneda extranjera y por ventas netas en el mercado de cambios por USD 230 M. El BCRA volvió a vender luego de haber comprado USD 1.800 M entre agosto y septiembre. En cuanto a esto último, a pesar de la extensión de los dólares diferenciales para todas las exportaciones de bienes y servicios, ahora pueden liquidar el 70% en el mercado cambiario oficial y el 30% en el CCL, lo que deja un tipo de cambio implícito casi un 50% más alto al oficial. La oferta de divisas no aumentó, por lo que el BCRA limitó aún más los pagos al exterior, lo que sigue elevando la deuda externa comercial de las empresas con sus proveedores. En el último año, esta deuda subió más de USD 20.000 M y ya roza los USD 50.000 M.

Disimulando la devaluación. Si bien, luego de las PASO, el BCRA fijó el tipo de cambio oficial ("A 3500," que es el de referencia para importadores, mercado de futuros y bonos ajustables por tipo de cambio) en $350, en la práctica, el gobierno viene realizando una devaluación en cuotas, combinando tipos de cambio diferenciales y temporales con mayor presión impositiva. Luego de aplicar diferentes esquemas de dólar soja y dólar agro que permitían la liquidación a un tipo de cambio más alto al oficial, en torno al 30%, en el último mes se amplió a todas las exportaciones de bienes y servicios. La novedad es que el 70% se puede liquidar a $350 y el 30% en el CCL a $830, valor de hoy, lo que deja un tipo de cambio implícito de $538. Por el lado de la demanda, casi un tercio de las importaciones que logran autorización debe afrontar el impuesto PAIS del 7,5%. En el caso de las importaciones de servicios, dólar ahorro y tarjetas, deben pagar el impuesto PAIS del 30%, además del 35% de Impuesto a las Ganancias y el 20% de adelanto de bienes personales. Esto resulta en un tipo de cambio efectivo de $730. Con esto, el 75% de la economía se maneja a un dólar distinto al oficial, y solo el 25% restante accede al tipo de cambio oficial. Esto deja un tipo de cambio promedio de $464, un 35% más alto que el de referencia.

Acelera la inflación. Tras el salto discreto del tipo de cambio de mediados de agosto, la inflación subió un nuevo escalón y alcanza el nivel más alto desde la salida de la hiperinflación de 1991. Tras el alza de 12,4% m/m de agosto, en septiembre el IPC Nacional superó las expectativas al anotar una suba de 12,7% m/m (322% anualizada) y de 138% respecto a septiembre del año pasado. La suba no fue mayor dado que los precios regulados por el gobierno se movieron al 8% m/m – igual suba que en agosto – en tanto que el IPC Core subió al 13,4% m/m. Con esto, el 3Q23 promedió una inflación mensual de 10,5% (230% anualizada). Para octubre esperamos cierta moderación pero manteniéndose cerca del 10% m/m, dejando un arrastre importante para noviembre debido al mayor aumento registrado en la última semana del mes en el marco del salto en la brecha cambiaria. Así las cosas, con la dinámica de precios de los últimos 3 meses, el TCRM ya quedó 10% más abajo de lo que tenía previo al salto cambiario de agosto y, de no mediar cambios – lo cual no vemos probable –, el TCRM llegaría a diciembre en el nivel más bajo desde 2015 y de noviembre de 2001. El rápido y elevado pass through es un llamado de atención a un eventual salto cambiario, pues seguramente le dé un nuevo salto a la inflación.

Nueva suba de tasas, aunque insuficiente. Al igual que en la reunión de agosto, con la inflación subiendo por encima del 10% mensual, el BCRA decidió un nuevo ajuste en las tasas de interés. La tasa de Leliq subió de 117% a 133% de TNA (TEA 254,8% y efectiva mensual de 11%). La tasa para los plazos fijos minoristas ahora llega al 133% de TNA (TEA de 253,3% y 10,9% mensual), mientras que la de mayoristas al 126% (TEA 248,3% y 10,8% mensual). Si bien esta medida apunta a incentivar las colocaciones en pesos, luce insuficiente considerando las expectativas de inflación para los próximos seis meses en un marco de ajuste cambiario, al tiempo que el BCRA asume los riesgos futuros de la aceleración por emisión endógena de intereses. Dado que, con estos nuevos niveles de tasa, el BCRA emite 33% de la base monetaria por mes, alcanzaría con menos de tres meses para duplicar la base monetaria actual mediante emisión endógena de intereses de por pasivos monetarios remunerados.

Perspectivas.

La sorpresa electoral reconfiguró el panorama argentino con vistas al 2024. Con un oficialismo fortalecido y un Milei forzado a moderarse, se redujeron los riesgos de medidas extremas como una dolarización, y con ello, un menor ajuste del tipo de cambio. Esto se reflejó en precios: cayó la expectativa de devaluación, se desplomaron los futuros de dólar y los bonos dollar-linked. También se recuperaron los depósitos a plazo fijo y hubo cierta desdolarización de las carteras, lo que empujó una importante corrección en los dólares financieros, aunque la brecha cambiaria sigue en niveles muy elevados. De prever un salto cambiario exponencial, las perspectivas del mercado apuntan a algún tipo de desdoblamiento cambiario y ya no teme por el rollover del Tesoro –ambos factores explicaron el fuerte rally de la deuda CER–. Así como se despejaron los temores disruptivos de corto plazo, sin vislumbrarse un plan fiscal consistente –necesario para cualquier escenario– empeoraron las expectativas de largo plazo, lo que golpeó a bonos soberanos y acciones, que tuvieron fuertes caídas. La próxima gestión recibirá una pesada herencia –incluso peor a la de 2015 y la del 2019– caracterizada por récord de reservas netas negativas –menos de USD 10.000 M–, deuda por importaciones en torno a los USD 45.000 M –USD 20.000 M más que el promedio desde 2017-2021–, futuros vendidos por USD 23.000 M (DLK+Ledivs+ROFEX+MAE), brecha cambiaria por encima del 150%, tipo de cambio real 30% por debajo del promedio histórico y el más bajo desde la salida de la convertibilidad, pasivos monetarios remunerados –Leliq– rondando el 10% del PBI, una dinámica inflacionaria con un piso de 10% mensual, déficit fiscal primario del 3% del PBI agravado por las últimas medidas lanzadas por el gobierno que reducen los ingresos fiscales y aumentan el gasto. Todo esto en un contexto de pobreza en torno al 45%.

Bonos soberanos en dólares. Los resultados electorales fueron un duro golpe para los bonos hard-dollar: desde las PASO cayeron un 22,6% y, desde las generales, un 11,0%. No esperamos que esta tendencia se revierta en el camino hacia el balotaje: ninguno de los candidatos termina de convencer al mercado, que le exigirá al próximo presidente hechos que demuestren su capacidad y voluntad de corregir desequilibrios. Sin embargo, el resultado electoral permitió descartar riesgos extremos y, desde una perspectiva estratégica, las paridades en 28% se presentan como una oportunidad. A estos precios, la cotización de los bonos tiene implícitas quitas de capital de hasta 56% y descuentan escenarios sumamente pesimistas. En vista de la delicada situación macroeconómica, preferimos priorizar bonos bajo ley Nueva York, particularmente GD38 y GD41 que están regidos por los términos de la reestructuración del 2005. Para alternativas más agresivas, recomendamos incorporar el bono GD30 ya que su paridad ha sufrido relativamente más que el resto de los instrumentos; a estos precios permite recuperar un 17% de la inversión a julio del 2024.

Bonos en pesos – corto plazo. Con el resultado de las elecciones generales, se despejaron buena parte de los riesgos que temía el mercado para la deuda en pesos. En vista de esto, vemos una buena oportunidad para estirar plazos y aprovechar el premio de tasa real que todavía ofrece adentrarse en el 2024. A modo de comparación, el bono CER a marzo TX24 paga una tasa de CER -1,9% muy por encima de la letra de febrero que paga CER -9,8% que vence tan solo 34 días antes.

Bonos en pesos – largo plazo. Aunque las elecciones ayudaron a despejar temores acerca de la capacidad de roll-over del Tesoro, también afectaron asimétricamente a las curvas soberanas en pesos. El mercado prevé un menor ajuste cambiario sostenido a través de un desdoblamiento y/o una unificación cambiaria gradual. Así las cosas, desde los comicios los bonos CER subieron un 8,1% mientras que los dollar-linked y los duales cayeron 4,7% y 2,9%, respectivamente. Bajo tanta incertidumbre, preferimos diversificar instrumentos a lo largo de toda la curva. En lo que refiere a los vinculables por devaluación, seguimos dando por hecho un ajuste cambiario en diciembre, pero no descartamos otra corrección cerca de la segunda mitad del año: recomendamos mantener el dual a febrero (TDF24) e incorporar en menor medida el bono dual a agosto del 2024 (TDG24). Dentro de la curva CER, mantenemos nuestra recomendación de CER a fines del 2024 (T2X4 y T2X5).

Futuros de ROFEX. Octubre fue un mes de altísima volatilidad para los contratos futuros de dólar. Mientras que el apetito por cobertura parecía casi infinito hasta antes de la elección, esta situación se revirtió bruscamente el lunes postelectoral. Así, a sus precios actuales los contratos ya no descuentan un sendero de devaluación explosivo y se presentan como una alternativa de cobertura más razonable. Comparando las cotizaciones contra nuestras proyecciones, no vemos oportunidades claras de compra ni de venta y, por lo tanto, recomendamos utilizar los contratos únicamente como herramientas de cobertura.

Bonos subsoberanos. No creemos que sea momento para sumar nuevas posiciones en cartera dado no sólo por los factores que veníamos comentando en el house view del mes pasado (contexto internacional más adverso al riesgo, implicancias en las cuentas fiscales de las últimas reformas impositivas impulsadas por Sergio Massa) sino también por los riesgos de la política monetaria que se adopte a partir del nuevo gobierno. Tanto un posible desdoblamiento cambiario o un intento de dolarización podrían tener implicancias en la solvencia de las finanzas provinciales en el corto plazo. Mantenemos en cartera Santa Fe 2027, Córdoba 2021 (CO21D), y BA37D cuya paridad se encuentra en tan solo USD 32,20. Cabe destacar que el próximo 10 de diciembre se produciría el pago de la 2da amortización del capital del CO21D que junto a los intereses implica un cobro por USD 20,10 sobre un precio de USD 71,5. Actualmente Córdoba posee bonos en dólares tramo corto cotizando a TIR negativa como el CO26 que tiene MD de 1,5 y este CO21D que rinde 29,04% TNA y tiene una MD de 0,7x. La provincia recientemente ha firmado un crédito para obras con el reino de Arabia Saudita por USD 100 M a 20 años a una tasa del 2% y en los primeros ocho meses de 2023 registró un resultado financiero positivo por $148.097 M (USD 661 M al tipo de cambio oficial).

Bonos corporativos. Desde junio venimos manteniendo que no vemos ganancias de capital en las emisiones corporativas dados los rendimientos existentes. La posibilidad de un desdoblamiento cambiario puede afectar en las paridades de los instrumentos en el corto plazo de muchos emisores, por lo que sugerimos no abrir nuevas posiciones y conservar en cartera ON que ya veníamos mencionando (TGS 2025, Mastellone 2026, YPF 2026 y Aeropuertos Argentina 2000). Para bajar correlación respecto a activos argentinos, con los beneficios fiscales al ser considerado un emisor de fuente argentina para el fisco, seguimos viendo atractivo el bono de Adecoagro 6% vencimiento 21/09/27 TIR 8,16% precio USD 93,8 MD 3,13. Los bonos soberanos de Brasil en dólares también poseen un tratamiento fiscal favorable para personas físicas locales, ya que las ganancias provenientes de la renta están exentas de impuesto a las ganancias, y pueden encontrarse bonos con rendimiento en dólares de 7,7% con una MDuration de 10x.

Acciones. No ha cambiado nuestra postura de seguir sugiriendo cautela en el corto plazo, limitando posiciones solo con visión de largo plazo. No solo el Merval cotiza en niveles elevados en términos de riesgo país, sino que un eventual desdoblamiento cambiario podría afectar las acciones de aquellas empresas con endeudamiento en moneda extranjera, sumado al hecho que de castigar tanto EBITDA y Ganancias por brechas cambiarias permanentes por próximos años veremos que muchas especies cotizan a ratios financieros (PERx o EV/EBITDA) elevados en un contexto donde la tasa libre de riesgo internacional es de 5,25%/5,5%. Pensando en el largo plazo nos sigue gustando los Cedears de Tenaris (TEN) y Ternium (TXR), y en las acciones locales CEPU y MIRG.

*Los datos utilizados en el presente informe tienen fecha de cierre 2 de noviembre de 2023.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 03/11/2023

Noticias globales: el mundo hoy.

Apple dio a conocer sus resultados correspondientes al cuarto trimestre de su año fiscal después del cierre del mercado el jueves. Registró beneficios de USD 22,95 MM, representando un aumento del 10,8% i.a. El EPS fue de USD 1,46, superando las expectativas de USD 1,39. Sin embargo, las ventas totales mostraron una leve desaceleración del 1% i.a, con caídas en segmentos clave como computadoras y tablets durante el cuarto trimestre consecutivo. A pesar de que las acciones subieron un 2% durante la jornada, experimentaron una caída del 1,3% en el after-market.

Referido al mercado laboral, el número de estadounidenses que solicitaron prestaciones por desempleo aumentó en 5.000, alcanzando las 217.000, superando las expectativas del mercado de 210.000. Además, las solicitudes continuas aumentaron en 35.000 a 1.818.000 en la semana anterior, el nivel más alto desde abril y por encima de las expectativas del mercado de 1.800.000. Estos datos sugieren que los desempleados enfrentan mayores dificultades para encontrar empleo, respaldando las señales de la Reserva Federal sobre el debilitamiento de las condiciones del mercado laboral.

Con el impulso generado por la reciente decisión de la Reserva Federal y expectantes por los datos de nóminas de empleo, el mercado bursátil cerró al alza el jueves, marcando su cuarta alza consecutiva. El S&P 500 registró un aumento del 1,9%, mientras que el Nasdaq, impulsado principalmente por el rendimiento positivo de Tesla (6,2%) y Nvidia (2,8%), avanzó un 1,8%. Además, el Dow Jones experimentó un incremento del 1,7%. Los sectores más favorecidos fueron Energía (3%), Consumo Discrecional (2,6%) y Tecnología (1,6%).

A su vez, los rendimientos de los bonos del Tesoro americano se comportaron de forma mixta. La tasa a 2 años ganó 2 pb y cerró en 3%, mientras que la tasa a 10 años cedió 13 pb para terminar en 4,66%. En contraposición, el US Dollar Index cayó 0,7% para alcanzar los 106,1.

En el mercado de commodities, el WTI experimentó un alza del 2,5%, llegando a USD 82,5 por barril. Además, la soja tuvo una suba de 1% alcanzando los USD 479 por tonelada en el mercado de Chicago. Por su parte, el oro avanzó 0,2%, situándose en USD 1.986 por onza.

En otras regiones, el Banco de Inglaterra mantuvo su tasa de interés de referencia en un máximo de 15 años del 5,25% por segunda vez consecutiva durante su reunión de noviembre, mientras los responsables de la formulación de políticas evalúan los recientes signos de una desaceleración económica en el Reino Unido, al mismo tiempo que enfrentan el desafío actual de alta inflación. El Comité de Política Monetaria votó 6-3 a favor de mantener las tasas sin cambios, y tres miembros abogaron por un aumento de 25 pb. El banco central también enfatizó que es probable que la política monetaria siga siendo restrictiva durante un período prolongado para hacer que la inflación vuelva al objetivo del 2%.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 47 M. Mientras, el BCRA registró compras netas por USD 56 M en el MULC. En lo que va de noviembre, la autoridad monetaria adiciona compras por USD 61 M; en tanto en el 2023 acumula ventas por USD 1.919 M. Por otro lado, el stock de reservas internacionales aumentó en USD 12 M hasta los USD 21.873 M. Con esta información, las reservas acumulan una caída de USD 22.722 M en 2023.

Los dólares financieros no registraron grandes variaciones. Dentro de las cotizaciones libres, el MEP con ledes se redujo en 0,1% hasta alcanzar los $873, mientras que el CCL con ADRs aumentó un 0,3% hasta llegar a los $890. De esta manera, sus brechas se sitúan en 139% y 154% respectivamente. Por otro lado, las cotizaciones intervenidas mostraron un comportamiento similar: el MEP con AL30 ganó un 0,4% hasta llegar a los $864 (brecha del 147%), mientras que el CCL perdió 2,2% hasta alcanzar los $877 (brecha del 150%).

En lo que respecta a los contratos de futuro de dólar, durante la jornada de ayer operaron en terreno positivo: subieron un 2,4%. Las mayores subas se registraron en los contratos de abril (+3,6%), diciembre (+3,5%) y enero (+3,5%) respectivamente. Mientras que, la única caída se registró en el contrato de noviembre (-1,1%). De este modo, la devaluación implícita se ubica en el 14% hasta noviembre, en el 82% hasta diciembre y en el 189% hasta abril del 2024.

Las curvas soberanas en pesos tuvieron una rueda positiva. Los bonos CER se incrementaron un 2,3%, mientras que las Lecer ganaron un 1,3%. En la curva de tasa fija, el TO26 cerró alcista en 2%. Por su parte, los duales registraron una ganancia de 2,4% y los DLK marcaron una suba de 2,6%.

Nuestro índice de bonos soberanos en hard-dollar aumentó un 1,9%, explicado por un alza del 2,1% en los bonos bajo ley de Nueva York y del 1,5% en los regidos por ley argentina. De esta manera, las paridades se sitúan alrededor del 28%, y los bonos acumulan una pérdida del 8,9% desde las elecciones generales, aunque registran una ganancia del 6,9% en lo que va del año. El riesgo país disminuyó en 55 pb hasta alcanzar los 2.546 pb.

En el mercado de renta variable, el Merval experimentó una suba del 6,1% tanto en moneda local como en CCL Galicia, alcanzando un valor de USD 734. Se registraron aumentos generalizados, destacándose Ternium 14,5%, Aluar 11,6% y Mirgor 11,2% respectivamente. Los sectores que más se beneficiaron fueron Materiales 12%, Construcción 4,5% y Materiales 4,4%. Los ADR registraron una suba promedio del 3,5%, destacándose Grupo Supervielle 7,7%, BBVA 8,4% y Galicia 6,6% respectivamente. Desde las PASO, el índice acumula una baja del 8,3%. No obstante, a lo largo de 2023, muestra una suba del 21,7% medida en USD CCL.

Analisis de la evolución de este grupo, sus perspectivas futuras y cómo posicionarnos.

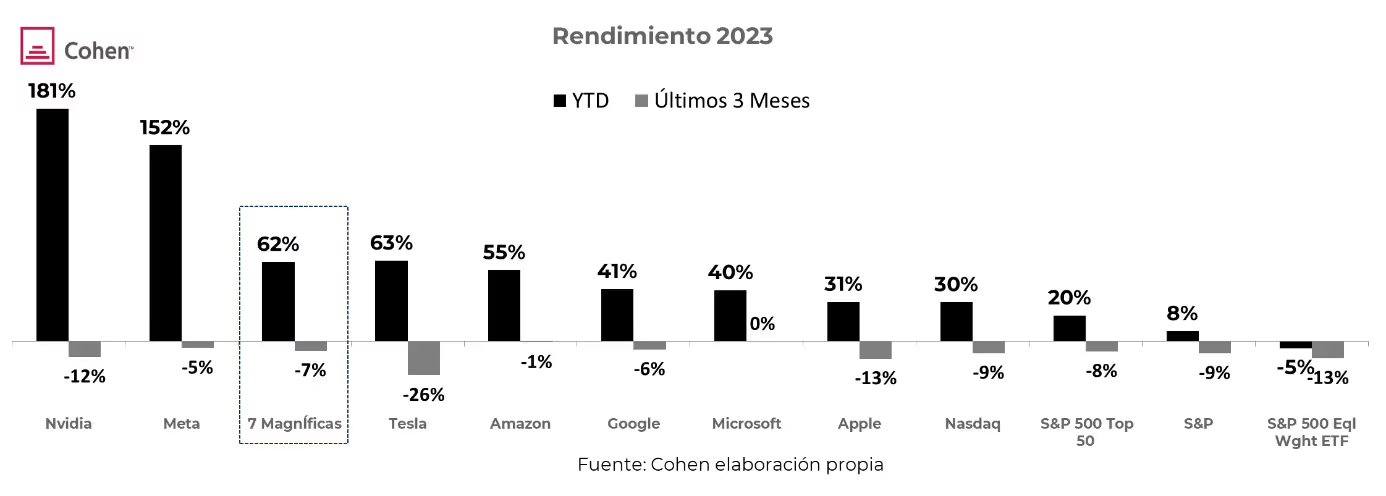

En los primeros 10 meses del año, el S&P subió 9% impulsado principalmente por las 7M –compuesto por Apple, Microsoft, Nvidia, Amazon, Meta, Tesla y Alphabet– que representan casi un tercio del índice y que ganaron 62%. Sin embargo, en los últimos 3 meses cayeron 9% y 7%, respectivamente.

A pesar de la corrección que tuvo el mercado en los últimos tres meses, esto plantea un interrogante acerca de si se revertirá dicha tendencia y si el grupo de las siete podrá seguir traccionando a futuro.

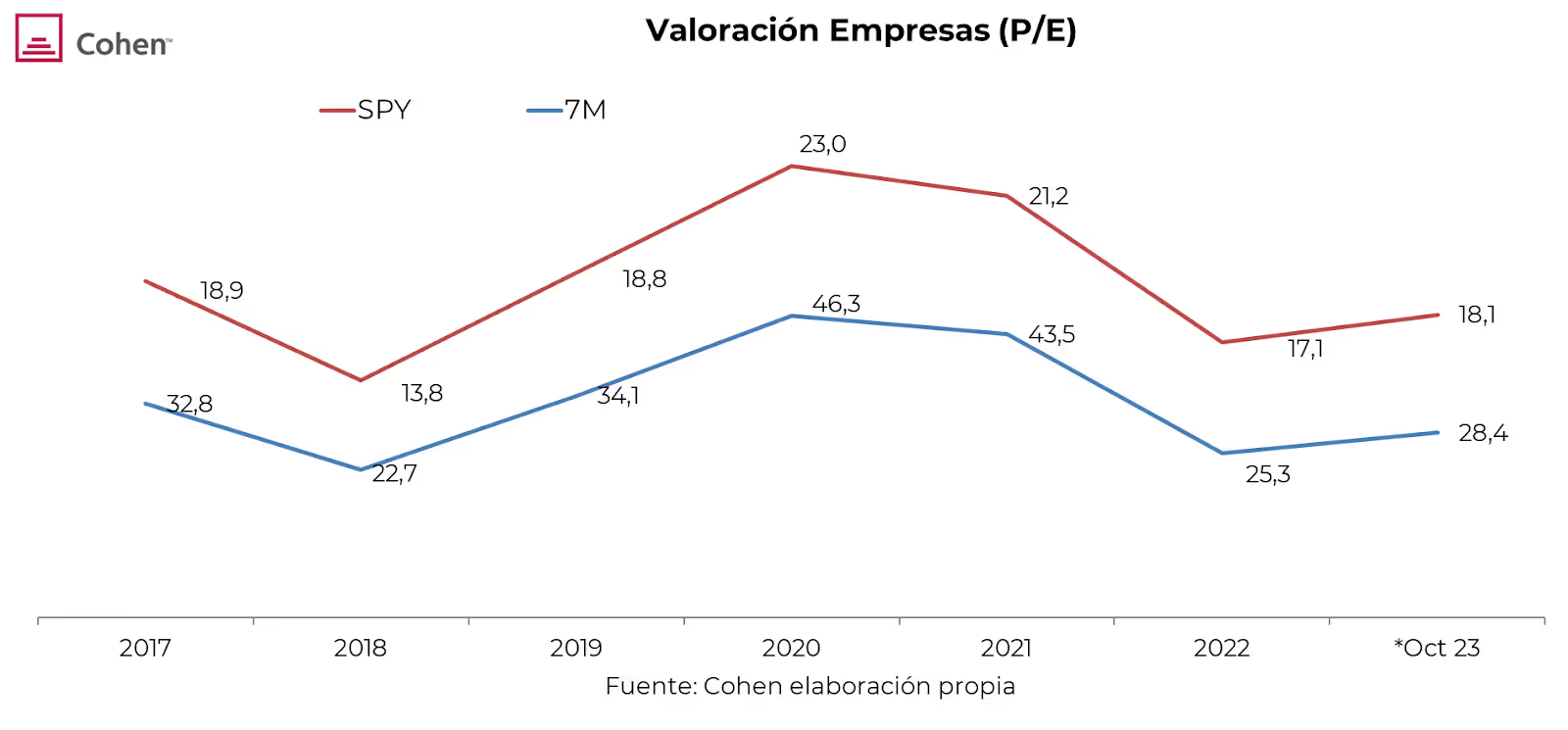

En los últimos 7 años, el Forward P/E, que evalúa la valoración de una empresa en función del precio y las ganancias proyectadas, para el grupo de las 7M alcanzó 28,4 en octubre, mientras que el promedio histórico se sitúa en 33,3. Este dato sugiere que el mercado podría estar subvalorando estas acciones, indicando un potencial de crecimiento aún no completamente reflejado en su valoración actual.

Además, el ratio P/E entre las 7M y el índice SPY se encuentra actualmente en 1,6, por debajo del promedio histórico de 1,8, lo que evidencia que estas acciones podrían considerarse baratas en comparación con el S&P, sugiriendo un margen para un crecimiento continuo.

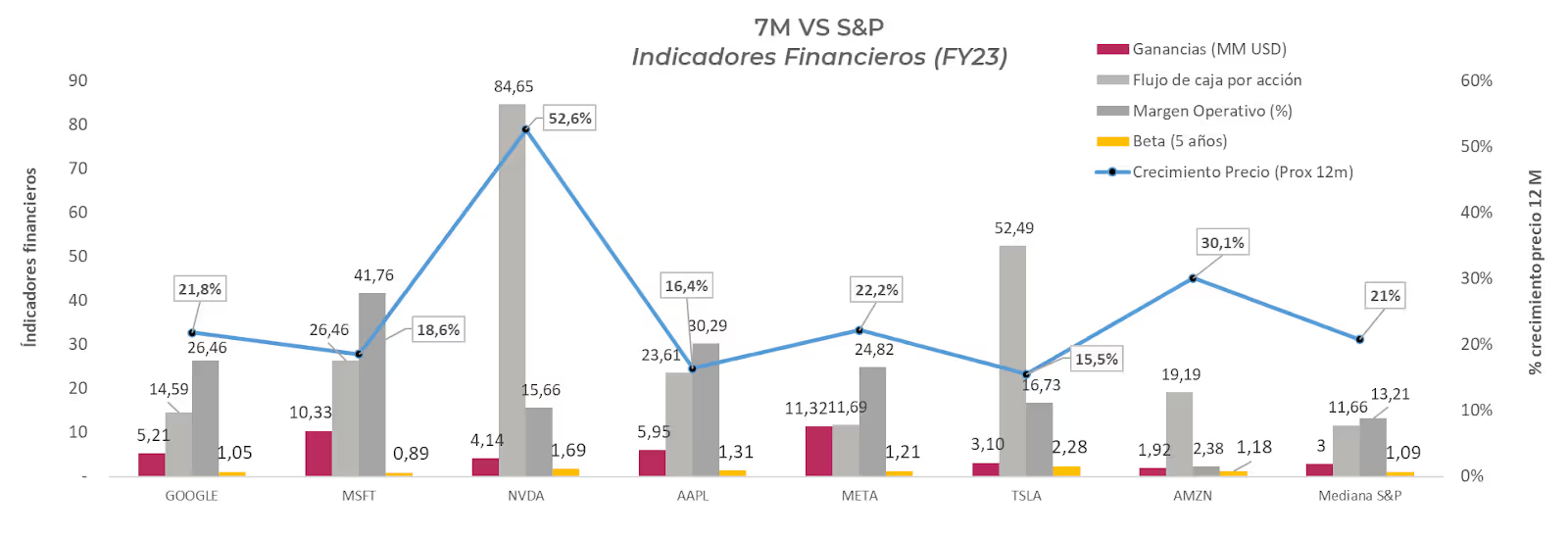

También se observa que las 7M son empresas con un fuerte crecimiento de ingresos y márgenes operativos casi el doble a la mediana del S&P, lo que muestra una eficiencia operativa superior en comparación con el promedio del mercado. Además, la relación precio/cash flow, al ser comparativamente favorable, refleja una valoración positiva en términos de generación de efectivo.

Puntualmente dentro de las empresas, Microsoft lidera en ganancias y margen operativo; por otro lado, NVIDIA se destaca con el mayor precio en relación con el cash flow por acción, indicando un valor elevado en términos de flujo de efectivo. Tesla, con el beta más alto, sugiere una mayor volatilidad en el mercado en comparación con sus pares. Mientras tanto, Amazon muestra la menor rentabilidad operativa.

Estas empresas, no solo se destacan por su rendimiento y sus sólidos estados financieros, sino que, en cada uno de sus rubros, son los actores principales y acaparan buena parte del mercado. Por ejemplo, Apple lidera con más del 50% de la cuota de mercado de smartphones en EE. UU., Microsoft mantiene su dominio como sistema operativo de escritorio a nivel mundial. Por su parte, Google ostenta el 90% de la cuota de búsqueda en Internet y YouTube es el segundo sitio más visitado globalmente.

A su vez, Amazon abarca el 40% de las ventas minoristas en línea en EE. UU. y Nvidia monopoliza las unidades de procesamiento de gráficos en centros de datos de inteligencia artificial, mientras que Meta, con casi 4.000 millones de usuarios, lidera las redes sociales. Por último, Tesla se destaca como el principal fabricante rentable de vehículos eléctricos en América del Norte.

Además, la aparición de la inteligencia artificial (IA) se erige como el factor clave que subyace al favorable desempeño de las acciones de las 7M. Estamos al inicio de una nueva era donde la IA se posiciona como el principal catalizador de crecimiento económico y desarrollo social. Estas empresas son las que mejor han capitalizado dicha tecnología que llegó para quedarse.

Tal es así que, en la actual temporada de balances, el grupo de las 7M proyecta un fuerte crecimiento del 49% i.a en ganancias y un aumento del 12,2% i.a en ingresos para el tercer trimestre, consolidándose como un pilar clave para el mercado y con un crecimiento esperado vinculado a la fuerte influencia de la IA y al negocio de la nube. Si se excluye la contribución de las 7M, las ganancias del 3Q23 para el S&P pasarían del 1,2% i.a. al -5,7% i.a.

Hasta el momento, cinco de las siete empresas reportaron sus números. Amazon y Microsoft fueron las más destacadas con aumentos de ingresos del 13% i.a. Ambas empresas informaron resultados trimestrales con un crecimiento en sus unidades de nube por encima de lo previsto. Para Google, el aumento en los ingresos fue del 11% i.a., y el negocio de la nube, Google Cloud, si bien aumentó 22% i.a., estuvo un 2% debajo de lo esperado. Finalmente, Meta presentó un margen operativo del 40%, contra un 20% del año anterior, con ingresos superando las previsiones, destacándose una buena performance del segmento de realidad virtual y crecimiento de los usuarios. Por su parte, Tesla, a raíz de un recorte de precios y un menor número de entregas, tuvo una caída en el crecimiento de los ingresos y los márgenes. Igualmente, apunta a entregar 1,8 millones de vehículos para el próximo año.

Dada la combinación de factores que respaldan el desempeño de estas acciones, tanto en comparación con el mercado como en términos de generación de resultados internos, las perspectivas de crecimiento de precios para los próximos 12 meses son notables. Según el consenso de analistas de Reuters, se proyecta un crecimiento promedio del 25% para las 7M. Entre ellas, Nvidia destaca como la más favorecida, con una expectativa de aumento del 52% en su valor, seguida de cerca por Amazon con un estimado del 30%.

En síntesis, es innegable el rendimiento positivo del Nasdaq y las empresas tecnológicas conocidas como las 7M. A pesar de una corrección del mercado en los últimos tres meses, estas empresas, que tienen un gran peso en el S&P 500, han sido fundamentales en los rendimientos del índice y presentan un potencial para seguir creciendo y traccionando el mercado, respaldado por fundamentos financieros sólidos y su posición dominante en diversas industrias. Una buena alternativa para aprovechar el potencial que tienen estas empresas son nuestras carteras de CEDEARs, Quality y BBG, con alta ponderación en tecnológicas que a lo largo del 2023 obtuvieron un alza del 44% en dólares.

Noticias locales: el país hoy.

La recaudación tributaria del mes de septiembre alcanzó los $4,5 billones, lo que representa un aumento nominal del 127% i.a. y una caída en términos reales del 4,6% i.a. Los derechos de exportación experimentaron una disminución del 54% i.a. en términos reales, debido al impacto de la sequía de 2023. Otros ítems que sufrieron un marcado descenso en términos reales fueron ganancias, con una caída del 22% i.a., y combustibles, que se redujeron un 46% i.a. En contraposición, el IVA mostró un crecimiento del 6% i.a., moderado por la aplicación del Programa “Compre sin IVA”, al igual que la recaudación del impuesto PAIS (que ahora incluye importaciones), la cual aumentó un 185% i.a., y el impuesto a los Créditos y Débitos que aumentó 11%.

En el mercado cambiario, el sector agropecuario liquidó USD 47 M. Mientras, el BCRA registró compras netas por USD 56 M en el MULC. La autoridad monetaria suma en 2023 ventas por USD 1.924 M. Por otro lado, el stock de reservas internacionales aumentó en USD 12 M hasta los USD 21.873 M. Con esta información, las reservas acumulan una caída de USD 22.725 M en 2023.

Los dólares financieros rebotaron luego de varias ruedas a la baja. Dentro de las cotizaciones libres, el MEP con ledes se incrementó en 5,3% hasta alcanzar los $873, mientras que el CCL con ADRs aumentó un 2,9% hasta llegar a los $887. De esta manera, sus brechas se sitúan en 150% y 153%, respectivamente. Por otro lado, las cotizaciones intervenidas mostraron un comportamiento similar: el MEP con AL30 ganó un 1,6% hasta llegar a los $873 (brecha del 149%), mientras que el CCL lo hizo en 3,2% hasta alcanzar los $885 (brecha del 153%).

En lo que respecta a los contratos de futuro de dólar, durante la jornada de ayer operaron en terreno negativo: cayeron un -1,6%. Las mayores caídas se registraron en los contratos de julio (-2,9%), agosto (-2,8%) y junio (-2,6%). De este modo, la devaluación implícita se ubica en el 15% hasta noviembre, en el 75% hasta diciembre y en el 179% hasta abril de 2024. Se operaron 360.000 contratos, lo que significa un acumulado semanal de 3.280.000 contratos. El interés abierto aumentó en USD 2.924 M por el cambio de mes y alcanzó un stock de USD 2.636 M; lo que significa un crecimiento mensual del 4% y una reducción anual del 11%.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 0,7%, mientras que las Lecer ganaron un 0,2%. En la curva de tasa fija, el TO26 cerró bajista en -2,4%. Por su parte, los duales registraron una ganancia del 0,3% y los DLK mantuvieron su valor.

Nuestro índice de bonos soberanos en hard-dollar aumentó un 1,6%, explicado por un alza del 2,6% en los bonos bajo ley de Nueva York y del 0,9% en los regidos por ley argentina. De esta manera, las paridades se sitúan alrededor del 27%, y los bonos acumulan una pérdida del 10,5% desde las elecciones generales, aunque registran una ganancia del 4,9% en lo que va del año. El riesgo país se incrementó en 27 pb hasta alcanzar los 2.601 pb.

En el mercado de renta variable, tras cuatro jornadas consecutivas en negativo, el Merval experimentó una suba del 6,4% en moneda local y 4,6% en CCL Galicia, alcanzando un valor de USD 691. Se registraron aumentos generalizados, destacándose BYMA 11,6%, Banco Macro 11,1% y Agrometal 10,7%. Los sectores que más se beneficiaron fueron Financiero 9,3%, Energía 8,4% e Industria 7,5%. Los ADR registraron una suba promedio del 3,5%, siendo los más beneficiados Supervielle (8,4%), BBVA (7,7%) y Macro (6,2%). Desde las PASO, el índice acumula una baja del 13,6%. No obstante, a lo largo de 2023, muestra una suba del 14,7% medida en USD CCL.

Noticias globales: el mundo hoy.

Tal y como se esperaba, la Fed mantuvo el rango objetivo para la tasa de fondos federales en su máximo de 22 años de 5,25%–5,5% por segunda vez consecutiva en noviembre. Las autoridades remarcaron la necesidad de devolver la inflación al objetivo del 2% evitando, al mismo tiempo, un ajuste monetario excesivo.

Durante la conferencia de prensa, Powell señaló que el comité está procediendo con cuidado y seguirá tomando decisiones reunión tras reunión, dejando claro que la Fed no ha cerrado la puerta a más subidas. También señaló que los indicadores recientes sugieren que la actividad económica se expandió a un ritmo fuerte en el tercer trimestre, con un aumento del empleo y una tasa de desempleo que se mantuvo baja, lo que se traduce en una inflación que continúa elevada.

Como consecuencia de la decisión de la Fed, la renta variable terminó al alza el miércoles, anotando su tercera suba consecutiva. El S&P 500 ganó 1,1%, mientras que el Nasdaq, impulsado por Nvidia (3,7%), Amazon (2,9%) y Microsoft (2,3%), se movió al alza. Por último, el Dow Jones aumentó 0,7%. Los sectores más beneficiados fueron Tecnología (1,9%), Comunicaciones (1,4%) y Consumo Discrecional (1,2%).

A su vez, luego de que el Tesoro proyectara emitir deuda de largo plazo a un ritmo menor de lo que esperaba el mercado, los rendimientos de los bonos del Tesoro americano se comportaron a la baja. La tasa a 2 años perdió 12pb y cerró en 4,95%, mientras que la tasa a 10 años cedió 14pb para terminar en 4,73%. En contraposición, el US Dollar Index avanzó 0,2% para alcanzar los 106,8.

En el mercado de commodities, se registró un aumento de inventarios de crudo de EE. UU. de 0,7M de barriles en la semana que terminó el 27 de octubre. Aunque esta cifra se situó por debajo de las expectativas del mercado, que anticipaban un aumento de 1,2M, el WTI experimentó una disminución del 0,7%, llegando a USD 80,4 por barril. Además, la soja tuvo una suba de 0,3% alcanzando los USD 474 por tonelada en el mercado de Chicago. Por su parte, el oro se mantuvo estable, situándose en USD 1.982 por onza.

Referido al mercado laboral, el número de ofertas de empleo aumentó en 56.000 respecto al mes anterior hasta 9,55M en septiembre, alcanzando el nivel más alto en cuatro meses y superando el consenso del mercado de 9,25M. Durante el mes, las ofertas de empleo experimentaron un crecimiento en servicios de alojamiento y alimentación (+141.000) y en recreación (+39.000). Por el contrario, las ofertas de empleo disminuyeron en el gobierno federal (-43.000) e información (-41.000).

En relación con la actividad económica, el PMI manufacturero de ISM cayó a 46,7 en octubre desde el máximo de 10 meses de 49 registrado el mes anterior, muy por debajo de las expectativas de 49, lo que apunta a la undécima contracción consecutiva en el sector manufacturero de EE. UU. Los datos subrayaron el impacto de los mayores costos de endeudamiento de la Fed en el sector. La contracción de los nuevos pedidos se aceleró (45,5 frente a 49,2 en septiembre), y se observó una menor demanda tanto de los mercados nacionales como extranjeros. En consecuencia, la producción se desaceleró (50,4 frente a 52,5) debido a una disminución de la demanda de nuevos productos.

En cuanto al mercado inmobiliario, la tasa de interés promedio para hipotecas de tasa fija a 30 años en EE. UU. disminuyó al 7,86% en la semana que finalizó el 27 de octubre, marcando la primera disminución en dos meses. Sin embargo, aún se mantuvo 80pb por encima de la misma semana hace un año, y cerca del pico récord del 7,9% alcanzado la semana anterior, lo que provocó una caída en la demanda de préstamos hipotecarios del 2%, a un nuevo mínimo de 28 años.

Para los resultados corporativos, MercadoLibre informó unos ingresos netos de USD 3,7MM, un aumento interanual del 40%. Los ingresos de operaciones se duplicaron por cuarto trimestre consecutivo, con un margen del 18,2%. Mientras que el Volumen de pago total (TPV) fue de USD 47,3M, un aumento interanual del 121,2%. En el after market, las acciones subieron un 1,4%.

En otras regiones, el banco central de Brasil recortó su tasa clave Selic en 50 pb a 12,25% por tercera vez consecutiva en su reunión de octubre, como se esperaba. El Comité de Política Monetaria (Copom) señaló que habrá más recortes en el futuro y enfatizó que la magnitud total del ciclo de flexibilización a lo largo del tiempo dependerá de la evolución de la dinámica inflacionaria. A nivel interno, la inflación general ha mantenido una trayectoria des inflacionaria, pero se mantiene por encima del rango meta. La inflación de septiembre alcanzó el 5,19%i.a, superando la meta de inflación del BCB 4,75%.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 44 M en el contexto del dólar soja IV. Paralelamente, el BCRA registró compras netas por USD 136 M en el MULC. De esta manera, en octubre la autoridad monetaria acumuló ventas por USD 231 M, mientras que en lo que va de 2023 las ventas acumuladas ascienden a USD 1.980 M. Por otro lado, el stock de reservas internacionales se redujo en USD 2.751 M, situándose en USD 21.861 M, debido al pago de vencimientos de capital al FMI. Con estos datos, las reservas acumulan una caída de USD 22.737 M en el año 2023.

Los dólares financieros registraron una jornada mixta. Dentro de las cotizaciones libres, el MEP con ledes se redujo un 1,2% hasta alcanzar los $830, mientras que el CCL con ADRs aumentó un 1,8% para llegar a los $862. De esta forma, desde las elecciones acumulan caídas de 14,3% y 17,4%, respectivamente, y sus brechas se sitúan en 137% y 146%. En contraste, las cotizaciones intervenidas mostraron un comportamiento similar: el MEP con AL30 ganó un 0,8% hasta ubicarse en los $859, con una brecha del 145%; en tanto que el CCL retrocedió un 0,6% hasta llegar a los $857, también con una brecha del 145%.

En relación con los contratos de futuro del dólar, durante la jornada de ayer operaron en terreno negativo, registrando una caída del -1,3%. Las mayores subas se dieron en los contratos de noviembre, con un incremento del +0,8%. Por otro lado, las mayores caídas se observaron en los contratos de mayo (-2,7%), junio (-2,2%) y julio (-2%). De este modo, la devaluación implícita se sitúa en 16% hasta noviembre, en 76% hasta diciembre y en 181% hasta abril de 2024.

Las curvas soberanas en pesos registraron una jornada mayormente positiva. Los bonos CER se incrementaron un 0,2%, mientras que las Lecer ganaron un 0,4%. En la curva de tasa fija, el TO26 cerró sin variaciones. Por su parte, los bonos duales registraron una ganancia del 1,2% y los DLK experimentaron una suba del 1,6%.

Nuestro índice de bonos soberanos en hard-dollar descendió un 1,1%, impulsado por una caída del 1,1% en los bonos bajo ley de Nueva York y del 1,0% en los regidos por ley argentina. De esta forma, las paridades se sitúan alrededor del 27%, y los bonos acumulan una pérdida del 12,0% desde las elecciones generales. Sin embargo, registran una ganancia del 3,2% en lo que va del año. El riesgo país se redujo en 9 pb para ubicarse en 2.574 pb.

Cerrando un mes negativo, el Merval experimentó una baja del -1,6% en moneda local y del -4,1% en CCL Galicia, alcanzando un valor de USD 664. Se registraron caídas generalizadas, con Aluar desplomándose un -9,3%, Agrometal un -7,2% y Cresud un -6,9%. Los sectores más perjudicados fueron Materiales con una caída del -5,8%, Utilidades con un descenso del -5,6% y Consumo Discrecional con un retroceso del -5,4%. Los ADR registraron una baja promedio del -1,6%, liderados por Telecom Argentina con un -7,6%, Edenor con un -5,1% e YPF con un -5%. En octubre, el índice retrocedió un 3,3% en moneda extranjera y, desde las PASO, acumula una baja del 17%. Sin embargo, a lo largo de 2023, muestra una suba del 10% medida en USD CCL.

Noticias globales: el mundo hoy.

A pesar de haber concluido octubre con una caída promedio del 2%, la renta variable cerró al alza el martes, registrando su segunda ganancia consecutiva, debido a la expectativa por la decisión de la Reserva Federal y las ganancias de Apple. El S&P 500 avanzó un 0,6%, mientras que el Nasdaq, impulsado por Tesla (1,7%) y Apple (0,2%), subió un 0,5%. Finalmente, el Dow Jones experimentó un aumento del 0,4%. Los sectores más beneficiados fueron el Real Estate (2%), el Financiero (1,1%) y el Consumo Discrecional (0,7%).

A su vez, los rendimientos de los bonos del Tesoro estadounidense mostraron un comportamiento al alza. La tasa a 2 años ganó 5 pb y cerró en un 5,09%, al igual que la tasa a 10 años, que concluyó en un 4,93%. En consonancia con ello, el índice del dólar (DXY) avanzó un 0,5% para alcanzar los 106,6.

En el mercado de commodities, ante el aumento de inventarios de crudo de EE. UU. de 1,3 M de barriles en la semana, el WTI descendió un 1,5% para situarse en USD 81 por barril. Además, la soja experimentó un alza del 0,3%, alcanzando los USD 473 por tonelada en el mercado de Chicago. Por su parte, el oro retrocedió un 0,6%, ubicándose en USD 1.983 por onza.

En cuanto a los resultados corporativos, First Solar anunció sus cifras financieras para el 3Q23. La compañía reportó ganancias de USD 268 M, en contraposición a una pérdida de USD 49,2 M en el mismo período del año anterior, debido a la demanda constante de energía renovable. Como consecuencia, los ingresos netos de la compañía por acción ascendieron a USD 2,50 desde USD 1,59 en el segundo trimestre. Tras el cierre del mercado, la acción experimentó un alza del 3,8%.

En otras regiones, la economía de la zona del euro se contrajo un 0,1% t/t en el 3Q23, un resultado peor que las previsiones del mercado, que anticipaban una lectura plana. Esto sucedió tras un aumento revisado al alza del 0,2% en el segundo trimestre. Esta contracción marca la primera desde 2020, año en que la pandemia de COVID-19 tuvo un fuerte impacto económico. Entre las mayores economías del bloque, el PBI se contrajo en Alemania (-0,1%), se estancó en Italia y creció de manera modesta en Francia (0,1%) y España (0,3%). En términos interanuales, la economía avanzó un 0,1%, por debajo de las previsiones de un 0,2%. El BCE espera que el crecimiento económico de la zona del euro sea de apenas un 0,7% en 2023, ya que condiciones de financiamiento más estrictas y altos precios pesan sobre la demanda interna, mientras que la demanda externa continúa siendo débil y el sector industrial sigue en contracción.

Por último, el Banco de Japón mantuvo su tasa de política monetaria estable en -0,1%, al igual que el objetivo de rendimiento para los bonos del gobierno japonés (JGB) a 10 años, en torno al 0%. Además, realizó pequeños ajustes a su política de control de la curva de rendimiento. El banco central redefinió el 1% como un "límite superior" flexible, en lugar de un límite estricto, y eliminó el compromiso de defender ese nivel con ofertas para comprar una cantidad ilimitada de bonos. Como consecuencia, el yen japonés se depreció un 1,6%, alcanzando su nivel más bajo desde 1990, situándose en USD/JPY 151,5.

Analizamos cómo los bonos reaccionan ante cambios en las tasas de interés.

La tasa del bono a 10 años del Tesoro de los Estados Unidos la semana pasada llegó a tocar 5%, un nivel que no se observaba desde 2007. El significativo aumento en las tasas de interés de largo plazo que hemos observado en los últimos meses nos lleva a realizar el cálculo del rendimiento esperado en distintos escenarios.

En el siguiente gráfico, podemos examinar el rendimiento total del bono del Tesoro americano a 12 meses en diversos puntos de acuerdo a la tasa de interés, de los cuales destacamos lo siguiente:

Si la tasa se mantiene en un nivel cercano al actual, el rendimiento total sería de 4,8% aproximadamente.

La matemática mencionada arriba se debe a dos factores: el nivel actual de las tasas de interés y la presencia de una convexidad positiva. Esta última es una medida que evalúa cómo un bono reacciona ante cambios en las tasas de interés. Un bono con convexidad positiva disminuye las pérdidas cuando las tasas suben y aumenta sus ganancias cuando bajan. Por ende, estamos observando una asimetría de rendimientos entre pérdidas y ganancias ante movimientos paralelos en las tasas de interés.

La actividad económica en EE. UU. sigue sorprendiendo al alza. El mercado laboral se mantiene dinámico y la tasa de desocupación es muy baja, lo que ejerce presión sobre los salarios. Al mismo tiempo, aunque la inflación mantiene una tendencia descendente, en los últimos dos meses experimentó una leve aceleración y sigue muy por encima de los objetivos de la política monetaria. Los riesgos geopolíticos —ahora exacerbados por el conflicto en Medio Oriente— complican aún más el panorama al influir sobre el precio del petróleo. La Fed asegura que continuará elevando la tasa de referencia y la mantendrá alta por más tiempo del inicialmente estimado, ya que la inflación recién llegará al nivel objetivo en 2025. El incremento en el costo de financiamiento ocurre en un momento en que el déficit fiscal se ha disparado mucho más de lo previsto, mientras que las negociaciones en el Congreso para elevar el límite de la deuda se tornan cada vez más complicadas. Este escenario aumenta el riesgo y ejerce presión sobre los rendimientos de los bonos del Tesoro, que alcanzan los niveles más altos desde 2007. En este contexto, los mercados han seguido operando bajo tensión, con caídas en bonos y acciones. Creemos que las "Super-tasas" han llegado para quedarse y aún tienen margen para seguir subiendo, especialmente las de mayor duración, aunque consideramos que están cerca de su techo. Ante el riesgo geopolítico latente y la presión sobre las tasas, seguimos recomendando una cartera diversificada. Recomendamos aumentar la participación en renta fija y en oro como coberturas contra la volatilidad. En el segmento de renta variable, preferimos los sectores defensivos y el energético, y mantenemos nuestra posición en empresas tecnológicas.

Acelera el crecimiento. La actividad económica en EE. UU. ha mostrado una notable performance. No solo esquivó la recesión y la desaceleración, sino que en el 3Q 23 aceleró su ritmo de crecimiento. Concretamente, la primera estimación del PBI para el 3Q 23 señaló un aumento del 4,9% t/t, superando ampliamente el 4,1% t/t que esperaba el mercado y marcando una fuerte aceleración en comparación con el 2,1% registrado en los cuatro trimestres previos. Este rendimiento acumuló en el último año un incremento del 2,9% i.a. La buena performance se sustentó en varios factores. El consumo privado creció un 4,0% t/t, contribuyendo con 2,7 pb al PBI. Por su parte, el consumo público aumentó un 4,6% t/t, aportando 0,8 pb al PBI. La acumulación de inventarios contribuyó con 1,3 pb al crecimiento del trimestre. En contraste, la inversión fija mostró una moderación respecto al trimestre anterior, registrando un incremento de tan solo 0,8% t/t. Dentro de este último componente, la inversión residencial experimentó un leve retroceso, mientras que la inversión en infraestructura anotó su mejor rendimiento en dos años con un alza del 3,9% t/t. La performance de las exportaciones también fue destacada. Se recuperaron de la caída del trimestre anterior y registraron un aumento del 6,1% t/t. Sin embargo, este incremento vino acompañado de un aumento en las importaciones del 5,7% t/t, lo que hizo que el aporte neto de las exportaciones fuera prácticamente neutral.

Más empleo, más consumo y menos ahorro. Durante septiembre, la creación de empleo no agrícola en EE. UU. sorprendió al sumar 336 mil nuevos puestos, 110 mil más que en los dos meses anteriores, marcando la mejor performance desde enero pasado. Sin embargo, la tasa de desocupación subió a 3,8%, dado que el empleo agrícola se contrajo en 250 mil y 91 mil personas ingresaron al mercado laboral. A pesar de que la tasa de desocupación se mantiene muy baja, los salarios no mostraron mayores presiones, registrando un alza de 0,2% m/m y 4,2% i.a., cifras ligeramente por debajo de las expectativas. En el último año, el empleo total creció 1,7% i.a., mientras que los salarios reales aumentaron 1,5% i.a. Esta dinámica resultó en que la masa salarial real —la combinación de empleo y salarios— registrara un aumento de 3,5% i.a., convirtiéndose en el principal motor del consumo. De hecho, en el último mes los ingresos familiares aumentaron 0,4% m/m, mientras que el gasto lo hizo en 0,9% m/m. Este incremento en el gasto fue impulsado principalmente por el consumo personal, que subió 0,7% m/m. Como resultado, la tasa de ahorro respecto a los ingresos disminuyó a 3,4%, una cifra muy por debajo del promedio de 4,2% registrado en los 12 meses previos.

La resistencia de la inflación. Mientras que el empleo y la actividad económica muestran un crecimiento, la inflación continúa siendo un desafío para las autoridades debido a la persistente resistencia a disminuir que ha demostrado en los últimos meses. Específicamente, el IPC de septiembre registró un aumento de 0,4% m/m (4,9% anualizado) y 3,7% i.a. Al igual que en agosto, el componente de energía fue el que más contribuyó, alineándose con el incremento del 10% en el precio del petróleo durante ese mes, reflejando un aumento del 1,5% m/m. Por otro lado, el IPC Core mostró un aceleramiento, registrando un incremento de 0,32% m/m (3,9% anualizado) y 4,1% i.a., el más alto desde mayo pasado. Dentro del IPC, el componente vivienda, que representa casi un tercio del índice general y que, contrariamente a las expectativas del mercado que anticipaban una moderación con la renovación de contratos de alquiler, aceleró su ritmo a 0,6% m/m y 7,1% i.a. El índice de precios implícitos en el consumo –PCE–, que es la referencia para la Fed, en septiembre aumentó 0,4% m/m y 3,4% i.a., mientras que el PCE Core lo hizo en 0,3% m/m y 3,7% i.a. Es importante recordar que la proyección de la Fed es que el PCE termine el año con un aumento de 3,3% i.a. y de 3,7% i.a. para el PCE Core. Siguiendo esta tendencia, los datos del IPP también mostraron un incremento de 0,5% m/m, superando las estimaciones del consenso de 0,3%, mientras que el índice subyacente aumentó 0,3% m/m, ligeramente por encima de las proyecciones del mercado.