Noticias globales: el mundo hoy.

Ayer se publicó la tercera y última revisión del PBI norteamericano correspondiente al 2Q23. La economía creció a una tasa anualizada del 2,1% t/t, sin cambios respecto a la estimación anterior y ligeramente por debajo de la expansión del 2,2% t/t registrada en el primer trimestre de 2023. El gasto de los consumidores aumentó considerablemente menos de lo esperado según la segunda proyección (0,8% frente a 1,7%), aunque se registraron revisiones al alza en la inversión fija no residencial (7,4% en comparación con 6,1%) y en las exportaciones (–9,3% frente a –10,6%). Conforme al pronóstico anterior, el gasto público se incrementó un 3,3%.

Por otro lado, se anunciaron las nuevas solicitudes de prestaciones por desempleo. Durante la última semana, se iniciaron 204.000 trámites, en comparación con los 202.000 registrados la semana previa y los 215.000 que se habían proyectado. Mientras tanto, las solicitudes continuas aumentaron en 12.000, llegando a 1.670.000, cifra por debajo de las expectativas del mercado, que eran de 1.675.000, y cercana al valor mínimo de ocho meses. Estos datos constituyen señales de la resiliencia del mercado laboral frente a la política monetaria contractiva impulsada por la Fed.

En esta coyuntura, los índices de renta variable concluyeron la sesión del jueves en terreno positivo. Con los sectores de Consumo Discrecional (+1,1%), Comunicaciones (+1,1%) y Materiales (+1,1%) como los más destacados, el S&P 500 avanzó un 0,6%, cerrando en 4.299 puntos. Por su parte, el Nasdaq, impulsado por el rendimiento de AMD (+4,8%), Tesla (+2,4%), Meta (+2,1%) y Nvidia (+1,5%), registró una ganancia del 0,8%. Paralelamente, el Dow Jones experimentó un aumento más moderado, del 0,4%.

En el mercado de renta fija, los rendimientos de los títulos emitidos por el Tesoro de EE. UU. cerraron el día a la baja. La tasa a 10 años retrocedió 5 pb hasta el 4,58%, cerca de su máximo de 16 años. Mientras tanto, la tasa a 2 años disminuyó 8 pb, situándose en el 5,06%. En consonancia con estos movimientos, el US Dollar Index registró un descenso del 0,4%, cayendo hasta 106,2. Luego de haber tocado su nivel más bajo desde enero, el euro se recuperó frente al dólar, alcanzando una cotización de 1,06.

En lo que respecta a los commodities, la soja se cotizó a USD 477 por tonelada en el mercado de Chicago, marcando un descenso del 0,2% en comparación con el cierre previo. Por su parte, el petróleo retrocedió un 2,1%, ubicándose en USD 91,7 por barril, mientras que el oro perdió un 0,5% y cerró en USD 1.866 por onza.

En otras regiones del mundo, la inflación en Alemania cayó al 4,5% i.a. en septiembre, un descenso significativo respecto al 6,1% del mes anterior y ligeramente por debajo de las expectativas del mercado, que eran del 4,6%. Este resultado representa la tasa inflacionaria más baja desde el estallido de la guerra en Ucrania en febrero de 2022, indicando que los precios —tanto de bienes como de servicios— están empezando a desacelerarse.

Por último, el indicador de sentimiento económico en la zona del euro descendió a 93,3 en septiembre, frente al 93,6 revisado del mes anterior. Sin embargo, superó las expectativas del mercado, que eran de 92,5. Esta cifra es la más baja desde noviembre de 2020, reflejando el impacto continuo de las presiones inflacionarias dentro del bloque y el agresivo endurecimiento de las políticas del Banco Central Europeo.

Consideramos estrategias de compra ante la escalada del precio del crudo.

En lo que respecta a la oferta de crudo, en junio de 2023 los miembros de la OPEP+ anunciaron que extenderían los recortes de producción de petróleo crudo hasta 2024, limitando así el suministro mundial. Además de estos recortes, Arabia Saudita anunció que reduciría la producción de petróleo crudo en 1 M de barriles por día (bpd) adicionales para julio. Estos recortes voluntarios adicionales se han ampliado en varias ocasiones, y el 5 de septiembre, Arabia Saudita anunció que los mantendrá hasta finales de 2023.

De esta manera, la producción de petróleo crudo de la OPEP promedió 27 M de barriles diarios (b/d) en agosto, la cifra más baja desde agosto de 2021, generando un déficit de suministro de más de 600.000 bpd en el mercado global de petróleo. Se espera que este desequilibrio se profundice durante el 4Q23 debido a los significativos recortes de producción implementados por la OPEP, que representan una reducción de 3 M de bpd. Aunque la OPEP contribuye con aproximadamente el 33% del suministro mundial de petróleo, este déficit en la oferta tendrá un impacto estrechamente vinculado con la cotización del WTI, lo que podría impulsar un aumento en su valor en los mercados internacionales.

En lo que respecta a la demanda, se ha observado un incremento en el consumo de combustible tanto en el sector del transporte como en la industria. Este aumento se sustenta en gran medida en la recuperación económica de China, que en la primera mitad de 2023 alcanzó cifras récord en sus importaciones de petróleo, llegando a un total de 11,4 M de bpd. Esto representa un aumento del 12% en comparación con el promedio anual de 2022. Además, se proyecta que otras regiones fuera de la OCDE también contribuirán al aumento en la demanda de petróleo en 2023, con un crecimiento estimado de alrededor de 2,3 M de bpd. Estos mercados no pertenecientes a la OCDE representan el 53% de la demanda mundial y se espera que alcancen una tasa de crecimiento del 4,32%.

Por consiguiente, una serie de factores convergentes, incluida una demanda global sostenida de petróleo que supera la oferta y la agravante reducción en el suministro, están ejerciendo una presión alcista significativa sobre los precios del petróleo. En consecuencia, el precio actual del barril de petróleo se sitúa alrededor de los USD 90, lo cual representa un aumento del 12% en lo que va del año. Es importante destacar que esta tendencia alcista se ha intensificado aún más desde junio, lo que coincide con el recorte de la OPEP, registrando un aumento del 32%. Este fenómeno se refleja en el desempeño del ETF XLE, que incluye a la mayoría de las empresas del sector energético, con un incremento del 3% en lo que va del año y un crecimiento del 17% en los últimos tres meses. Históricamente, la correlación entre el WTI y el XLE es de 0,66, donde ambos indicadores tienden a moverse positivamente en la misma dirección. Actualmente, el ratio XLE/WTI se encuentra en valores de 1, lo que sugiere una mejora en el desempeño relativo de las acciones de energía respecto al crudo; en junio de 2022, este ratio había alcanzado un mínimo de 0,68.

Otros índices, como el ETF United States Oil (USO), que replica el precio del petróleo WTI a través de contratos de futuros, se ha destacado con un sólido aumento acumulado del 15% en el año y un 31% en los últimos tres meses, superando al XLE. Asimismo, el ETF SPDR Oil & Gas Equipment & Services (XES) ha exhibido un rendimiento igualmente robusto, con un incremento del 21% en el año y un 28% desde junio, al invertir en empresas relacionadas con la perforación de pozos y la construcción de infraestructura energética. Estos sólidos desempeños contrastan significativamente con los ETF de energía renovable, que han registrado una pérdida del 24% en 2023.

El alza constante en el precio del petróleo en los últimos tres meses ha generado un escenario favorable para empresas vinculadas al "oro negro", como Petrobras, Chevron y Vista. Durante este período, las dos primeras compañías registraron un rendimiento promedio del 8%, mientras que Vista ganó un 14%, con un destacado 75% en lo que va del año. Esto refleja la capacidad de dichas compañías para capitalizar el aumento en los precios del petróleo. Sin embargo, lo que hace aún más atractivas a estas inversiones es su bajo múltiplo precio/ganancias (P/E), que se sitúa en 2,59 para Petrobras, 9,23 para Chevron y 7,61 para Vista. Estos valores son significativamente inferiores a la mediana del sector energético y, sorprendentemente, aún más subvaluados en comparación con la mediana del S&P 100. Por lo tanto, el buen rendimiento y los bajos P/E sugieren que estas tres empresas podrían representar oportunidades de inversión interesantes en el mercado actual.

En resumen, el mercado petrolero está experimentando un período de oportunidad, con el petróleo cotizando por encima de los USD 90 por barril. Este escenario se respalda tanto por el compromiso de Arabia Saudita de reducir la producción como por la creciente demanda, especialmente en China y otras regiones. Esta dinámica ha llevado a un aumento constante en el precio del petróleo en los últimos meses e impulsado el rendimiento de empresas relacionadas con el sector energético. Con el precio del petróleo en camino de superar los tres dígitos, los inversores en Argentina pueden considerar el CEDEAR del ETF XLE para acceder al sector energético, o los de Chevron, Petrobras y Vista para invertir en empresas específicas.

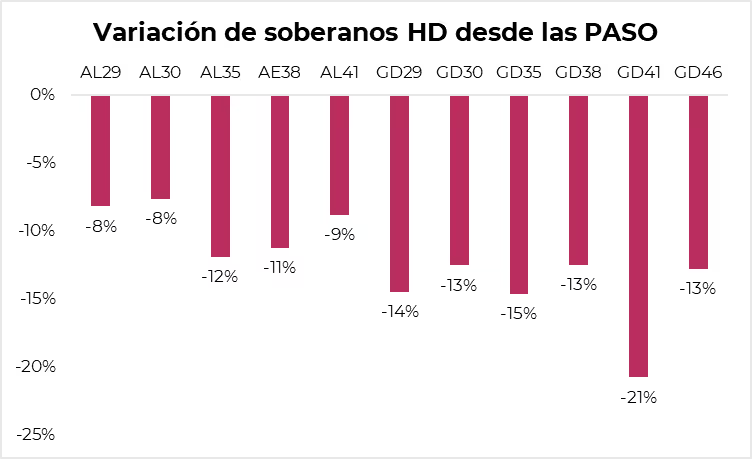

En este informe explicamos porqué llegó el momento de rotar cartera hacia el GD41.

Desde el viernes anterior a las PASO, los bonos argentinos han experimentado una caída promedio del 12% y aún parecen tener margen para un recorrido bajista adicional. El próximo gobierno enfrentará enormes desafíos macroeconómicos con un limitado margen de acción política. En este contexto, resulta muy poco probable que el riesgo país logre descender por debajo de los 2.000 pb en el mediano plazo. Sin embargo, la caída no ha sido uniforme para los distintos instrumentos, lo que genera oportunidades atractivas para rotación dentro de la curva soberana.

Cuando analizamos cada instrumento de manera individual, observamos que el impacto fue particularmente fuerte en el GD41, que experimentó una caída del 21% desde las PASO, casi el doble que sus pares. No hay una justificación razonable para esta disparidad. Dadas sus características, el bono regido por la ley de Nueva York con vencimiento en 2041 es una de las mejores opciones defensivas: además de estar amparado por la jurisdicción extranjera, el bono posee una estructura legal robusta y ofrece un flujo de pagos sólido.

Su paridad se situó en el 30%, exactamente al mismo nivel que el AL30. Es decir, cotiza al mismo precio que un bono bajo ley argentina, pero con una estructura legal menos sólida y un cupón significativamente inferior (0,75% frente al 4,25% del GD41). Esta es la menor diferencia de paridad desde principios de 2021, cuando el país acababa de concluir una reestructuración y el riesgo de un nuevo evento crediticio era mucho menos concreto.

Observamos una dinámica similar cuando contrastamos el GD41 con el GD38, un bono casi idéntico en términos de estructura legal y flujo de pagos, aunque con una duración algo menor. El bono con vencimiento en 2038 tiene una paridad del 35%, más de un 14% por encima del GD41. Esta brecha representa un máximo histórico y carece de justificación si la evaluamos desde el punto de vista de los fundamentals.

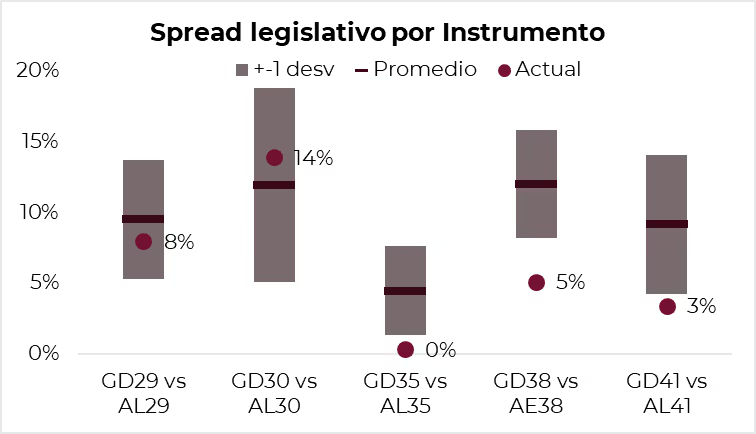

Preferimos la versión global bajo ley de Nueva York (GD41) por encima del bonar bajo ley argentina (AL41). Un aspecto destacable del sell-off posterior a las PASO es que afectó con mayor intensidad a los bonos globales —con una caída promedio del 15%— en comparación con los bonares —que disminuyeron un 10% en promedio—. El spread legislativo del bono 2041 se ubicó en el 3%, más de una desviación estándar por debajo de su promedio histórico del 9%.

Así, el clima electoral ha abierto una excelente oportunidad para orientarse hacia una opción más robusta en términos legales en un contexto incierto, sin incurrir en altos costos. En comparación con 2016, la indenture de 2005 del GD41 es más estricta en cuanto a la mayoría requerida para poder reestructurar sus términos. Esto resultó muy valioso en la reestructuración de 2020, ya que permitió a los tenedores recibir mejores condiciones en términos de plazos, cupones y quita de capital, además de mantener la mejor indenture.

Debido a sus mejores condiciones, los nuevos bonos 2005 (GD38 y GD41) han ofrecido retornos significativamente superiores a los de los bonos 2016 (GD30, GD35 y GD46). Al comparar su desempeño histórico desde el reperfilamiento, una canasta de los primeros ha perdido un 25% en dólares, frente al 35% en dólares que han perdido sus pares.

Buscar una estructura legal más robusta tiene sentido en la medida en que exista el riesgo de una reestructuración. Este aspecto cobra mayor relevancia en escenarios pesimistas, funcionando de manera contracíclica. En la práctica, esto se manifiesta en una correlación negativa entre la paridad de los bonos y el spread de indenture. Sin embargo, desde las PASO ha ocurrido lo contrario: los bonos se han desplomado mientras que, en paralelo, disminuyó el costo de la protección legal. Así, se presenta la oportunidad de obtener una mejor cobertura a un costo muy reducido, en un contexto donde dicha protección es altamente valiosa.

Noticias locales: el país hoy.

En la tercera licitación del mes, el Tesoro Nacional colocó $534.270 M, logrando un financiamiento neto de $283.800 M y un roll-over del 231% respecto a los vencimientos del mes. El 96,2% de las colocaciones se asignaron a instrumentos con vencimiento en 2024, mientras que el 3,8% restante vence en octubre de 2023. Del total, el 23,6% se destinó a instrumentos ajustados por inflación, el 45,5% al bono dual de junio de 2024 y el 3,8% a Lelites de 2023. Con estos resultados, el financiamiento neto acumulado en el año asciende a $4 billones.

En el ámbito cambiario, el sector agropecuario liquidó USD 104 M, y el BCRA finalizó la jornada con compras netas de USD 3 M. Esto lleva el saldo positivo del mes a USD 522 M. Sin embargo, el stock de reservas internacionales brutas cayó en USD 86 M, situándose en USD 27.055 M, lo que supone una disminución de USD 17.543 M respecto al inicio de 2023.

En cuanto a los contratos de futuro de dólar, cerraron mayormente en alza, excepto los vencimientos de octubre. Los contratos para febrero (+2,4%), marzo (+2,4%) y noviembre (+2,3%) registraron los mayores incrementos. Así, la devaluación implícita se sitúa en 10,9% para octubre, en 85,1% para diciembre y en 154,3% para marzo de 2024.

En el ámbito cambiario, los dólares financieros mostraron incrementos en sus cotizaciones implícitas. El USD MEP con LEDES ascendió un 2% hasta alcanzar $744 por dólar, mientras que el USD MEP intervenido con AL30 registró un alza del 0,6%, llegando a $689 por dólar. En simultáneo, el USD CCL aumentó un 1,8%, ubicándose en $789,7 por dólar. De este modo, la brecha respecto al dólar oficial se sitúa en un 112,8% para el USD MEP y en un 125,6% para el USD CCL.

En lo que concierne a los bonos en dólares, los títulos bajo ley local exhibieron un comportamiento mixto. Los más afectados fueron AE38D, con una caída del -3,7%, y AL35D, con una disminución del -1,3%. En contrapartida, AL29D se apreció un 0,4%, siendo el más beneficiado. Los bonos bajo ley extranjera, por su parte, reportaron ganancias que oscilaron entre el 0,1% y el 5,6%.

En relación con la curva soberana en pesos, los bonos CER con vencimiento hasta 2025 variaron entre el -2,6% y el 0,1%. En el tramo más largo, las fluctuaciones se movieron entre el -3,4% y el 2%. En el segmento dollar-linked, tanto el TV24 como el T2V4 avanzaron un 0,2%. Los bonos duales, en cambio, presentaron un comportamiento mixto, con caídas y alzas que llegaron hasta el 1,1%.

Finalmente, en el mercado de renta variable, el Merval retornó a la senda del crecimiento, cerrando la jornada del miércoles con un aumento del 2,53% en moneda local y del 0,21% en CCL Galicia, alcanzando un valor de USD 705. Las acciones más favorecidas fueron AGRO, con un alza del 8,4%, seguidas de YPF y LOMA, que subieron un 6,5% y un 5,7%, respectivamente. Los ADR, por su parte, mostraron un incremento promedio del 0,7%, destacándose especialmente los de Vista (+10,1%) y YPF (+3,9%). En lo que va de septiembre, el índice de referencia acumula una caída del 15,6% en moneda extranjera, aunque en lo que va de 2023 muestra un aumento del 17% medido en USD CCL.

Noticias globales: el mundo hoy.

El WTI subió más de un 3,5% hasta tocar los USD 94 por barril en la jornada de ayer, el nivel más alto desde julio de 2022, después de que los datos de la Agencia de Energía Internacional (EIA) mostraran que los inventarios de crudo en EE. UU. cayeron en 2,17 millones de barriles, mucho más de lo esperado la semana pasada. Esto se da en un mercado que ya está lidiando con la escasez de oferta global producto de que las grandes potencias de la OPEP+, Arabia Saudita y Rusia, ampliaron los recortes de suministro hasta finales de año. También se sumó esta semana posibles restricciones del gobierno ruso a la exportación de combustible. Por eso desde Julio el petróleo viene subiendo un 34%.

Por otra parte, los nuevos pedidos de bienes duraderos manufacturados en EE. UU. aumentaron inesperadamente un 0,2% m/m en agosto, recuperándose de una caída revisada al alza del 5,6% en julio y superando las previsiones del mercado de una caída del 0,5%. Los pedidos de maquinaria lideraron el aumento (0,5%), seguidos de equipos eléctricos (1,1%). Por el contrario, disminuyeron los pedidos de bienes de capital (-0,2%) y equipos de transporte (-0,2%). Mientras tanto, los pedidos de bienes de capital no relacionados con la defensa, aumentaron un 0,9%, recuperándose de una caída del 0,4% en julio.

En el mercado inmobiliario, la tasa de interés para hipotecas de tasa fija a 30 años en los EE. UU. aumentó 10 pb al 7,41% en la semana que finalizó el 22 de septiembre de 2023. Marca la tercera semana consecutiva de aumentos, lo que impulsó el endeudamiento a nuevos máximos de diciembre de 2000. En comparación, hace un año, las tasas eran aproximadamente un punto porcentual más bajas, ubicándose en 6,52%. Como consecuencia, las solicitudes de hipotecas en EE. UU. disminuyeron un 1,3 % en la semana, tras un aumento del 5,4 % en la semana anterior.

Ante un mercado preocupado por un nuevo incremento de las tasas de los bonos del Tesoro y también por la fuerte subida del petróleo, que podría golpear a la economía estadounidense, los índices de renta variable terminaron la sesión del miércoles en forma mixta. Con los sectores de Utilidades (-1,9%), Consumo No Cíclico (-0,8%) y Salud (-1,8%) como los más afectados, mientras que Energía saltó un (2,49%) de la mano del petróleo e impulsó al S&P 500 que subió levemente 0,04% hasta los 4.274 puntos. Por su lado, el Nasdaq, ayudado por las subas en Google (1,5%) y Nvidia (1,33%), ganó un 0,2%, mientras que el Dow Jones disminuyó un 0,18%.

En el mercado de renta fija, los rendimientos de los bonos del Tesoro de EE. UU. cerraron la jornada en alza. La tasa a 10 años ascendió 5 pb, situándose en el 4,61% y marcando un nuevo pico de 16 años. De manera similar, la tasa a 2 años avanzó levemente 1 pb, alcanzando el 5,14%. En consonancia con estos movimientos, el US Dollar Index ganó terreno, registrando un incremento del 0,6% y cotizando a 106,6, su nivel más alto desde marzo. Paralelamente, el euro se debilitó hasta los USD 1,05, afectado por cifras más débiles de lo previsto del consumidor alemán y en anticipación a datos clave sobre inflación que se publicarán a finales de esta semana. Estos factores han llevado a la expectativa de que el Banco Central Europeo no elevará más las tasas de interés este año.

En el mercado de commodities, el precio de la soja se mantuvo estable, negociándose a USD 478 por tonelada en el mercado de Chicago. Por otro lado, el oro experimentó un descenso del 1,4%, ubicándose en USD 1.874 por onza.

En cuanto a indicadores económicos internacionales, el índice de clima del consumidor de GfK para Alemania se deterioró, descendiendo a -26,5 de cara a octubre desde un -25,6 revisado en septiembre. Este resultado no cumplió con las expectativas del mercado de -26 y se convirtió en la lectura más baja desde abril. La propensión a ahorrar en Alemania alcanzó su nivel más alto desde abril de 2011, situándose en 8,0 frente a 0,5 en septiembre. En tanto, los indicadores de expectativas de ingresos (-11,3 frente a -11,5) y de propensión a comprar (-16,4 frente a -17,0) continuaron mostrándose débiles. Estos datos sugieren que es poco probable una recuperación de la confianza del consumidor en Alemania este año, dada la persistente alta inflación.

Finalmente, en la eurozona, los préstamos bancarios a los hogares se incrementaron solo un 1% i.a en agosto, marcando la tasa de crecimiento más lenta desde agosto de 2015. Esta tendencia se debe a la continua desaceleración en la demanda de crédito, atribuible a la política restrictiva del Banco Central Europeo. Adicionalmente, el crecimiento general del crédito al sector privado, que incluye tanto a los hogares como a las empresas no financieras, se enfrió hasta el 0,6% en agosto, siendo este el ritmo más débil desde septiembre de 2015.

Noticias locales: el país hoy.

Con el fin de mantener la estabilidad del tipo de cambio hasta las elecciones de octubre, el Ministro de Economía, Sergio Massa, presentó un nuevo régimen de liquidación especialmente diseñado para el sector petrolero. Bajo el nombre de dólar Vaca Muerta, esta iniciativa permitirá a las empresas del sector liquidar el 25% de sus exportaciones de petróleo y gas en dólares MEP, mientras que el 75% restante se realizará a través del dólar oficial. Según estimaciones del Gobierno, esta medida, que estaría en vigor hasta finales de octubre, facilitaría la entrada de USD 1.200 M adicionales al MULC.

En el mercado cambiario, el sector agropecuario liquidó USD 104 M, y el BCRA cerró la jornada con compras netas de USD 3 M, acumulando un saldo positivo de USD 519 M en lo transcurrido de septiembre. El stock de reservas internacionales brutas se redujo en USD 61 M, situándose en USD 27.141 M, lo que representa una disminución de USD 17.458 M respecto a la cifra inicial de 2023.

En lo que respecta a los contratos de futuro de dólar, terminaron la jornada en terreno positivo. Los vencimientos de enero (+2,3%), febrero (+2%) y marzo (+1,9%) fueron los que más se incrementaron. De este modo, la devaluación implícita se ubica en el 11% hasta octubre, en el 81% hasta diciembre y en el 148% hasta marzo de 2024.

Ante la presión alcista previa a las elecciones generales, los dólares financieros experimentaron incrementos en sus cotizaciones implícitas. El USD MEP con LEDES subió un 2,7% hasta llegar a $730 por dólar, mientras que el USD MEP intervenido con AL30 ganó un 0,4%, ubicándose en $685 por dólar. En paralelo, el USD CCL se incrementó un 1,8%, situándose en $775 por dólar. Así, la brecha respecto al dólar oficial se encuentra en 108% para el USD MEP y en 121% para el USD CCL.

En relación con los bonos en dólares, los títulos bajo ley local tuvieron un desempeño mixto. Los más destacados fueron AL35D (+2,9%) y AE38D (+1,8%), mientras que AL29D (-1,2%) resultó el más afectado. En cuanto a los bonos bajo ley extranjera, mostraron ganancias que oscilaron entre el 0,5% y el 1,4%, a excepción de una leve caída en GD35 (-0,2%).

Respecto a la curva soberana en pesos, los bonos CER con vencimiento hasta 2025 experimentaron descensos de entre 0,5% y 1,9%, mientras que en el tramo largo los descensos fluctuaron entre 1,5% y 3%. En el segmento dollar linked, el TV24 retrocedió un 0,9% y el T2V4 un 2%. Finalmente, los bonos duales exhibieron un desempeño mixto, con caídas de hasta 1,2% y alzas de hasta 1,9%.

En el mercado de renta variable, el Merval cerró la sesión del martes retrocediendo 1% en moneda local y 2,7% medida en CCL Galicia, alcanzando un valor de USD 723. Las acciones más golpeadas fueron AGRO (-3,5%), BMA (-3,3%), TECO2 (-2,6%) y COME (-2,4%). Los ADR mostraron una caída promedio del 2%. En lo que va de septiembre, el índice de referencia acumula un retroceso del 15,7% en moneda extranjera, aunque en el transcurso de 2023 evidencia un alza del 16,8%, medida en USD CCL.

En la tarde del martes, el INDEC publicó el Estimador Mensual de Actividad Económica (EMAE). Según este informe, la actividad económica registró un crecimiento desestacionalizado del 2,4% m/m en julio y acumula una contracción del 1,3% en los últimos 12 meses, en comparación con la caída del 4,4% i.a. reportada en junio. Diez de los quince sectores relevados por el EMAE mostraron aumentos interanuales, sobresaliendo la pesca (+20,5%), explotación de minas y canteras (+7,1%), hoteles y restaurantes (+3,5%), enseñanza (+2,5%) y administración pública y defensa (+2,3%). En contraposición, agricultura (-14%), industria manufacturera (-3,7%), impuestos netos de subsidios (-3,5%) y transporte (-0,7%) experimentaron las mayores caídas interanuales. De acuerdo con el Relevamiento de Expectativas del Mercado (REM), se proyecta que la economía se contraerá un 1,5% en el 3Q de 2023 y cerrará el año con una caída del 3% en relación a 2022.

Noticias globales: el mundo hoy.

El compromiso de la Fed de mantener las tasas de interés elevadas durante un período prolongado, sumado a la falta de consenso fiscal entre demócratas y republicanos, llevaron a Wall Street a registrar su peor jornada desde marzo, en medio de una crisis de bancos regionales. Específicamente, el Congreso dispone de un margen temporal muy reducido para aprobar una ley de financiamiento del Gobierno, con el objetivo de evitar un cierre antes del inicio del Año Fiscal 2024 (1 de octubre). Moody's ya ha emitido una advertencia acerca del impacto negativo que esto podría tener tanto en la economía del país como en su calificación crediticia.

Este conjunto de factores causó que el VIX —índice que mide la volatilidad del mercado— subiera un 12,7% durante la jornada del martes, alcanzando su nivel más alto desde marzo y acumulando un incremento del 34% en la última semana. En consecuencia, los índices de renta variable cerraron la sesión en números rojos. Con los sectores de Utilidades (-3%), Consumo Discrecional (-1,8%) y Tecnología (-1,8%) siendo los más afectados, el S&P 500 cayó un 1,5%, situándose en los 4.273 puntos. Por su parte, el Nasdaq, impactado por las caídas en Amazon (-4%), Apple (-2,3%) y Google (-1,9%), también retrocedió un 1,5%. Asimismo, el Dow Jones se contrajo un 1,2%.

En el mercado de renta fija, los rendimientos de los títulos emitidos por el Tesoro de EE. UU. experimentaron ligeros aumentos. La tasa a 10 años avanzó 1 pb hasta alcanzar el 4,55%, marcando un nuevo máximo en 16 años. Paralelamente, la tasa a 2 años se mantuvo estable en el 5,13%. En línea con estos movimientos, el US Dollar Index registró un ascenso del 0,2%, cotizando a 106,2, su valor más alto desde marzo.

En el mercado de commodities, la soja se cotizó a USD 478 por tonelada en el mercado de Chicago, lo que supone un aumento del 0,4% respecto al cierre anterior. En tanto, el petróleo subió un 0,8% para situarse en USD 90,4 por barril, y el oro retrocedió un 0,9%, quedando en USD 1.919 por onza.

En relación a los datos económicos, el índice de confianza al consumidor publicado por The Conference Board descendió a 103 en septiembre, comparado con 106,1 del mes anterior, y por debajo de las expectativas del mercado, que eran de 105,5. Además, el índice de situación actual se elevó a 147,1 desde los 146,7 reportados en septiembre, mientras que el índice de expectativas disminuyó de 83,3 en agosto a 73,7. Históricamente, cuando este último índice baja de los 80 puntos, suele producirse una recesión en el año siguiente.

En cuanto al mercado inmobiliario, en agosto las ventas de casas unifamiliares nuevas en EE. UU. se redujeron un 8,7% m/m, sumando un total de 675.000 unidades, en lo que constituye la mayor caída en 11 meses. Esta cifra no cumplió con las estimaciones del mercado, que proyectaban 700.000 ventas. Este marcado descenso se produce en un contexto de incremento de las tasas hipotecarias, lo cual indica que la política monetaria restrictiva de la Fed está teniendo un efecto más pronunciado en el 3Q23.

Por último, debido a la escasa oferta de viviendas en el verano, el índice Case Shiller de S&P, que evalúa el precio de las viviendas en 20 ciudades de EE. UU., subió un 0,6% m/m en julio, tras un aumento del 0,9% m/m en junio. En el último año, este índice ha registrado un incremento i.a del 0,1%, marcando el primer aumento en cinco meses, en contraposición a las previsiones del mercado que anticipaban una caída del 0,3%.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 110 M, mientras que el BCRA realizó compras netas por USD 1 M. En lo que va de septiembre, el saldo acumulado del BCRA es positivo, llegando a USD 516 M. Las reservas internacionales brutas descendieron en USD 48 M, situándose en un stock bruto de USD 27.202 M, lo cual representa una disminución de USD 17.397 M a lo largo del año 2023.

En relación con los contratos de futuro del dólar, la mayoría cerró con una tendencia alcista, con la excepción de los que vencen en septiembre. Los contratos con vencimiento en octubre (+1%), noviembre (+0,7%) y mayo de 2024 (+0,4%) experimentaron las mayores subidas. De este modo, la devaluación implícita se ubica en 11,1% para octubre, 79,1% para diciembre y 143,7% para marzo de 2024.

En lo que concierne a los bonos en dólares, los títulos bajo legislación local cerraron principalmente al alza, con variaciones que fluctuaron entre -1,56% y +4%. Los bonos con mejor rendimiento fueron AL29D (+4%) y AE38D (+3,8%). En contraste, los títulos bajo legislación extranjera cerraron a la baja, con variaciones entre -2,6% y -0,8%, con GD46D (-2,6%) y GD41D (-1,6%) como los más afectados. Como resultado, el riesgo país descendió a 2.368 pb, mostrando una disminución de 0,1%.

En cuanto a los dólares financieros, tanto el USD MEP medido con letras como el USD CCL cerraron al alza. El primero avanzó un 0,8% para cotizar a $710,8 por dólar, mientras que el segundo se incrementó en un 1,2%, alcanzando los $761,7. Así, la brecha con el dólar oficial se sitúa en 103,1% para el USD MEP y en 117,6% para el USD CCL.

Respecto a la curva soberana en pesos, los títulos ajustados por CER a corto plazo —hasta 2025— cayeron entre -2% y 0%. En el tramo largo, las caídas oscilaron entre -4,6% y -0,8%. En el segmento Dollar Linked, T2V4 y TV24 avanzaron 1,1% y 1,5%, respectivamente. Por último, el bono dual con vencimiento en 2023 subió un 0,3%, mientras que los que vencen en 2024 registraron variaciones entre -2% y -0,9%.

Finalmente, el Merval arrancó la semana con un retroceso del 0,88% en pesos y del 1,76% en CCL Galicia, llegando a un valor de USD 723. Las acciones más golpeadas pertenecen al sector financiero: BBAR con una caída del -3,35%, BYMA con un -2,04% y GGAL con un -1,5%. Los sectores más castigados fueron Servicios Financieros (-1,4%), Consumo Discrecional (-1,3%) e Industria (-0,8%), mientras que el sector de Utilidades registró un incremento del 3,8%. En cuanto a los ADR, finalizaron con una baja promedio del 1,48%. A lo largo de septiembre, el índice local acumula una caída del 13,4% en moneda extranjera, aunque en lo transcurrido de 2023 muestra un alza del 20% medida en USD CCL.

Noticias globales: el mundo hoy.

Noticias globales: el mundo hoy.

Los rendimientos de los títulos emitidos por el Tesoro de EE. UU. mantuvieron su tendencia alcista. La tasa a 10 años aumentó 9 pb, ubicándose en el 4,53%, lo que representa un nuevo máximo en 16 años. En paralelo, la tasa a 2 años se mantuvo estable en el 5,13%.

En consonancia con estos movimientos, el US Dollar Index registró un incremento del 0,4%, cotizando en 106, su nivel más alto desde marzo. El euro, por su parte, descendió por debajo de los USD 1,06 por primera vez desde mediados de marzo. Este movimiento se atribuye a indicios de que el BCE podría frenar sus aumentos de tasas de interés, ya que las preocupaciones sobre la desaceleración económica prevalecen sobre las relativas a la inflación.

En el ámbito de la renta variable, la sesión del lunes cerró con ganancias en varios sectores. Energía lideró las subidas con un 1,25%, seguido por Industria y Tecnología, con aumentos del 0,5% y 0,3%, respectivamente. El S&P 500 ascendió un 0,4% hasta alcanzar los 4.337 puntos, mientras que el Nasdaq subió un 0,5%, impulsado por las ganancias en las acciones de Amazon (1,67%), Nvidia (1,47%) y Apple (0,74%). El Dow Jones, en una posición más moderada, registró un alza del 0,12%.

En el mercado de commodities, la soja cerró en USD 476 por tonelada en el mercado de Chicago, experimentando una leve caída del 0,1% en comparación con la jornada anterior. El petróleo, por su parte, disminuyó un 0,4% hasta USD 89,7 por barril, mientras que el oro retrocedió un 0,5%, situándose en USD 1.915 por onza.

El índice de actividad nacional de la Fed de Chicago disminuyó a -0,16 en agosto, comparado con el 0,07 revisado a la baja en julio, apuntando a un crecimiento económico más lento. Las cuatro categorías del índice mostraron descensos, aunque con variados grados de intensidad. La contribución de los indicadores vinculados con la producción registró la mayor contracción mensual, pasando de un positivo 0,12 en julio a -0,02 en agosto.

Adicionalmente, el índice de actividad empresarial del Banco de la Reserva Federal de Dallas cayó a -18,1 en septiembre de 2023, desde -17,2 en el mes anterior, señalando un deterioro en las condiciones comerciales. Sin embargo, el índice de producción, un indicador crítico de las condiciones manufactureras, repuntó casi 20 puntos hasta llegar a 7,9, su nivel más alto del año. El índice de nuevos pedidos también mejoró, subiendo 11 puntos hasta -5,2, aunque esta cifra sigue siendo indicativa de una disminución en la demanda, aunque no al ritmo observado en los últimos meses.

En cuanto a otras regiones, el indicador Ifo Business Climate para Alemania se situó en 85,7 en septiembre, ligeramente por debajo de la cifra revisada de 85,8 en agosto, pero por encima del consenso del mercado de 85,2. La confianza empresarial decayó por quinto mes consecutivo, ya que las empresas estaban menos satisfechas con su situación comercial actual en comparación con el mes anterior (88,7 frente a 89 en agosto), particularmente en los sectores de servicios y construcción, que registraron puntuaciones de -5,0 (frente a -4,1) y -31,3 (frente a -29,8), respectivamente.

Finalmente, el índice de confianza del consumidor FGV-IBRE en Brasil se elevó 0,2 puntos hasta alcanzar 97 en septiembre, el nivel más alto desde febrero de 2014, para volver a acercarse al umbral neutral de 100. La mejora se atribuyó a un sentimiento más positivo respecto a las condiciones económicas actuales, que subió de 86,7 a 88,5. Este resultado fortalece las perspectivas económicas positivas para el país.

Analizamos la evolución de esta estrategia de inversión.

El entorno actual es más emocionante que nunca para las estrategias basadas en factores. Por un lado, estudios empíricos recientes han permitido a los inversores cuantitativos descubrir muchas señales que se desarrollan mucho más rápido que los factores más tradicionales, como valor, calidad, momentum y bajo riesgo. La reversión a corto plazo y el impulso industrial a corto plazo, ambos con un período de retrospectiva de tan solo un mes, son un caso ilustrativo.

A menudo se desestiman estas señales rápidas debido a preocupaciones sobre si sobrevivirán una vez que se tengan en cuenta los costos de transacción. Sin embargo, argumentamos que este desafío se puede superar combinando múltiples señales a corto plazo, restringiendo el universo a acciones líquidas y utilizando reglas de negociación que mitiguen los costos. Con una implementación eficiente, las señales a corto plazo pueden ofrecer un fuerte potencial de alfa neto que permite a los inversores expandir la frontera eficiente.

El auge de los datos alternativos

Otro desarrollo emocionante de los últimos años es el rápido crecimiento del volumen de conjuntos de datos alternativos disponibles, ofreciendo así oportunidades emocionantes para el factor investing de "siguiente generación". Los factores clásicos se derivan principalmente de los precios de las acciones e información extraída de los estados financieros. Otros datos comúnmente utilizados incluyen pronósticos de analistas y precios observados en otros mercados, como los mercados de bonos, opciones y ventas en corto.

Mientras tanto, las fuentes de datos alternativos incluyen transacciones financieras, sensores, dispositivos móviles, satélites, registros públicos e internet, por nombrar solo algunos. Los datos de texto, como artículos de noticias, informes de analistas, transcripciones de calls de ganancias, reseñas de productos de clientes o evaluaciones de empleados, se pueden convertir en señales cuantitativas utilizando técnicas de procesamiento de lenguaje natural que son cada vez más sofisticadas.

Todos estos datos se pueden utilizar no solo para crear nuevos factores, sino también para mejorar los factores existentes. Por ejemplo, los factores de valor tradicionales han sido criticados por incluir solo activos tangibles que se reconocen en el balance, mientras que muchas empresas en la actualidad tienen principalmente activos intangibles, como capital de conocimiento, valor de marca o valor de red. Para estimar el valor del capital de conocimiento, por ejemplo, se podría considerar la información de patentes.

La llegada del aprendizaje automático

Junto con la revolución de los macrodatos, también ha habido una explosión en el poder computacional. Esto permite a los inversores cuantitativos ir más allá de las simples clasificaciones de cartera o regresiones lineales y aplicar técnicas de aprendizaje automático (ML, por sus siglas en inglés de machine learning) más computacionalmente exigentes, como bosques aleatorios y redes neuronales. La principal ventaja de estas técnicas es que pueden descubrir efectos no lineales e interacciones.

Estudios recientes informan mejoras sustanciales en el rendimiento al aplicar ML al universo de factores. Sin embargo, también hay desafíos. Por ejemplo, la rotación de los modelos ML puede ser excesiva, ya que los modelos suelen estar entrenados para predecir los rendimientos del próximo mes, con el fin de tener suficientes observaciones independientes. Además, la interpretabilidad de los resultados de los modelos ML no es sencilla.

Por lo tanto, aunque el aprendizaje automático tiene el potencial de impulsar aún más las fronteras del factor investing, se deben superar diversos desafíos.

Sostenibilidad

Finalmente, el creciente interés en la integración de la sostenibilidad representa otra gran oportunidad para el factor investing. Los criterios de sostenibilidad pueden cuantificarse mediante puntuaciones ESG (ambientales, sociales y de gobernanza) amplias o métricas más específicas, como la huella de carbono, que están ampliamente disponibles hoy en día. Dado que estas puntuaciones de sostenibilidad son conceptualmente similares a las puntuaciones de factores, resulta bastante sencillo incorporarlas en el problema de optimización de cartera.

Esto puede hacerse, por ejemplo, en forma de restricciones estrictas o equilibrándolas entre sí en la función objetivo. En general, una cantidad considerable de sostenibilidad puede incorporarse en carteras basadas en factores sin afectar materialmente las exposiciones a dichos factores. De esta manera, la inversión basada en factores puede alinear los objetivos gemelos de riqueza y bienestar.

*Este artículo fue originalmente publicado por Robeco en https://www.robeco.com/es-es/vision-de-mercado/2023/03/why-the-best-is-yet-to-come-for-factor-investors

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 22/09/2023

Noticias y mercado: lo que pasó y lo que viene en el plano local.

A menos de un mes para las elecciones, la incertidumbre se intensifica. La estrategia gubernamental de alcanzar la contienda electoral con estabilidad cambiaria y oportunidades electorales añade complejidad al periodo de transición. Los dólares provenientes del sector agropecuario tienen un impacto cada vez menor en las reservas internacionales, mientras que los planes de estímulo fiscal agravan el déficit. Un ejemplo notable de esto último es la reducción del impuesto a las ganancias para la cuarta categoría, medida que contó con el apoyo no solo del oficialismo, sino también del candidato libertario. Esta situación representa una mala noticia para una Argentina que necesita equilibrar sus cuentas públicas. En este contexto, el mercado local vivió otra semana negativa: los bonos y las acciones experimentaron fuertes caídas, y el riesgo país alcanzó su nivel más alto desde junio. Es preocupante la trayectoria descendente de la deuda en pesos, que registra bajas durante tres semanas consecutivas. Los dólares financieros mostraron una tendencia al alza, mitigada en parte por intervenciones del BCRA, que ha sacrificado reservas para actuar en el mercado de bonos. En cuanto al escenario político, persiste la incertidumbre. Aunque las encuestas coinciden en que Milei y Massa se disputarían la presidencia en un eventual ballotage, el bloque Juntos por el Cambio ha obtenido victorias contundentes en las tres últimas elecciones provinciales. Todas las miradas de la semana estarán puestas en la evolución del mercado cambiario y en la dinámica de la deuda en pesos, mientras que el domingo se llevará a cabo el primer debate presidencial.

Primavera de agosto. Si bien los resultados fiscales de agosto superaron las expectativas, el panorama a largo plazo es más inquietante, especialmente en vista de las recientes medidas gubernamentales como la eliminación del impuesto a las ganancias. En términos concretos, el déficit primario de agosto fue el más bajo del año, registrando $36.964 M (0,02% del PBI), mientras que el déficit financiero llegó a $347.540 M (0,19% del PBI). Este escenario se dio gracias a que los ingresos aumentaron un 5% i.a. en términos reales, mientras que el gasto primario se redujo un 8% i.a. también en términos reales. Hasta ahora, en los primeros ocho meses del año, el déficit primario acumula un 1,2% del PBI, lo cual se alinea con las metas establecidas por el FMI. Sin embargo, con la implementación del denominado plan platita, que el gobierno estima tendrá un costo cercano al 1% del PBI, se espera que la situación fiscal se deteriore en septiembre. Las medidas que contribuirán a este efecto incluyen la devolución del IVA, el incremento en el Mínimo no Imponible de Ganancias, un bono para empleados públicos y diversos ajustes en otros programas sociales. Por todo ello, se estima que el resultado primario cerrará el año con un déficit del 3% del PBI.

Las reservas no repuntan. Aunque el sector agropecuario mantuvo un ritmo sólido de liquidación, las reservas internacionales experimentaron otra semana negativa. En el marco del dólar soja IV, la liquidación del agro alcanzó los USD 385 M, lo que representa un 12% más que la semana anterior. Sin embargo, el BCRA adquirió solo USD 116 M, una cifra considerablemente menor a las intervenciones de la semana previa. De hecho, durante las últimas tres jornadas, las compras netas del BCRA fueron de apenas USD 1 M. En este contexto, y sumado a las continuas intervenciones del BCRA para estabilizar la brecha cambiaria, las reservas internacionales disminuyeron en USD 275 M durante la semana. El stock bruto cerró en USD 27.340 M, mientras que las reservas netas finalizaron con un saldo negativo cercano a los USD 5.000 M. Este escenario subraya la tensión palpable en el mercado de cambios. A pesar de los tipos de cambio diferenciales y las restricciones a los pagos de importaciones, el BCRA no logra acumular reservas, disminuyendo así su capacidad para contener la presión sobre los dólares financieros.

Tipo de cambio fijo y atraso cambiario. El Banco Central de la República Argentina (BCRA) ha mantenido el tipo de cambio oficial en $350 desde el 14 de agosto. Con una inflación del 12% m/m y un dólar que se fortalece a nivel global, el Tipo de Cambio Real Multilateral (TCRM) ha perdido casi toda la ganancia que había conseguido tras el salto cambiario, situándose apenas un 3% por encima del nivel previo a las PASO. Bajo el supuesto de que el BCRA mantenga el tipo de cambio oficial en estos niveles al menos hasta mediados de noviembre, el TCRM seguiría en descenso. Esto se debe a que se espera que la inflación se mantenga en torno al 10%, lo que implicaría que, tras las elecciones, el TCRM alcanzaría su nivel más bajo de los últimos 20 años.

Brecha y futuros en ascenso. Como hemos mencionado anteriormente, una parte de las compras de divisas realizadas por el BCRA en el mercado de cambios se destina a la intervención en la compra de bonos en moneda extranjera, con el objetivo de contener la brecha cambiaria. Esta estrategia busca moderar tanto las expectativas de devaluación como las de inflación. En su cotización libre, el Mercado Electrónico de Pagos (MEP) experimentó un aumento semanal del 3,8%, ubicándose en $713. Por su parte, el Contado con Liquidación (CCL) subió un 0,6%, llegando a $750. Estos movimientos dejaron la brecha con el tipo de cambio oficial en 104% y 114%, respectivamente. En cuanto a los dólares intervenidos, la semana fue mixta: el MEP con AL30 aumentó un 0,5%, cerrando en $682, con una brecha del 95%, mientras que el CCL disminuyó un 1,4% para ubicarse en $710, con una brecha del 103%. En otro orden de ideas, los contratos futuros de ROFEX registraron una semana al alza, con un incremento promedio del 0,5%. Las principales caídas se observaron en los contratos de septiembre, octubre y noviembre, mientras que las mayores alzas se dieron en los contratos de mayo, junio y julio de 2024. De acuerdo con las cotizaciones actuales, se anticipa un incremento implícito del 10% hasta octubre, del 79% hasta diciembre y del 162% hasta abril de 2024.

La inflación modera su marcha, pero continúa muy elevada. De acuerdo con el indicador de precios de alta frecuencia del Ministerio de Economía –es importante recordar que esta medición no sustituye al IPC, sino que se trata de una evaluación propia del ministerio, similar a las que realizan todas las consultoras privadas y que no necesariamente concuerda con el IPC Nacional publicado por el INDEC–, la segunda semana de septiembre mostró un aumento del 2,0%. Este resultado es levemente inferior al 2,1% registrado la semana anterior y retoma el ritmo inflacionario que se observaba previo a las PASO. Cabe destacar que este descenso se ve favorecido por la disminución en el precio de la carne vacuna, que se debe al declive en la demanda. Si se mantiene este ritmo, se estima que la inflación de septiembre cerraría en torno al 12,4% m/m.

Bonos en pesos siguen sin encontrar su piso. Las curvas de bonos en pesos registraron su tercera semana consecutiva de caídas, a pesar de la activa intervención del BCRA en el mercado. Los bonos ajustados por CER y los bonos duales disminuyeron un 0,9%, mientras que los dollar-linked cayeron un 1,4%. En contraste, los botes experimentaron un incremento del 0,6%, volviendo a encabezar el rendimiento semanal. En este contexto, los bonos CER con vencimiento en 2024 ofrecen tasas que varían entre CER +2% y CER +8%, mientras que los bonos dollar-linked y duales pagan tasas que fluctúan entre devaluación -4% y devaluación -10%. En el tramo corto, la semana se mantuvo estable: las lecer mostraron un incremento del 1,5%, y las ledes con vencimiento en octubre subieron un 1,1%.

Aparecen suscripciones en FCIs. Durante la última semana, los Fondos Comunes de Inversión (FCIs) vieron suscripciones netas por $137.000 M, siendo los fondos Money Market los principales protagonistas con suscripciones que ascendieron a $148.000 M, equivalentes al 1,9% del AUM (Activos Bajo Administración). A estos les siguieron los fondos T+1 con suscripciones por $6.000 M, que representan el 0,6% del AUM. Por otro lado, los fondos ajustados por CER experimentaron rescates netos por $19.000 M, lo que supone un 2,7% del AUM, mientras que los fondos Dollar-linked registraron rescates netos por $1.000 M, apenas el 0,1% del AUM. Desde las PASO hasta la fecha, se han acumulado suscripciones netas por $998.000 M. De esta cifra, $813.000 M se canalizaron hacia los fondos Money Market, $101.000 M se dirigieron a fondos CER y $14.000 M a fondos T+1. En contraposición, los fondos Dollar-Linked han sufrido rescates netos por $22.000 M.

Desplome de bonos soberanos. Frente al deterioro de las cuentas públicas, impulsado por el plan de estímulo fiscal que está implementando el gobierno, y un escenario internacional más adverso para los mercados emergentes, los bonos soberanos en moneda extranjera registraron una caída del 5,7% durante la última semana. Este descenso se manifestó de manera similar tanto en los bonos de legislación internacional como en los de legislación local. Las paridades se redujeron al 31%, y el riesgo país aumentó 204 pb, cerrando la semana en 2.375 pb, su nivel más alto desde principios de junio. Así, desde las PASO, los bonos acumulan una caída del 13%, aunque mantienen una ganancia del 15% en lo que va del año. En la misma línea, los bonos provinciales y corporativos también experimentaron un rendimiento negativo. Los sub-soberanos retrocedieron un 1,6%, siendo especialmente afectado el bono a 2037 de la Provincia de Buenos Aires, que cayó un 6,4%. Por su parte, las obligaciones negociables registraron una disminución del 0,6%.

Nuevo retroceso para las acciones. Las acciones también sufrieron el embate del mercado, con el índice Merval registrando una caída semanal del 2,5% en pesos y del 3,5% medido en CCL, cerrando el viernes en USD 738. A nivel sectorial, los segmentos más afectados fueron Servicios Financieros, con una caída del 5,2%; Industria, con una disminución del 4,7%; y Materiales, que se contrajo un 2,8%. En contraposición, el sector de Energía logró un incremento semanal del 1,9%. En el acumulado del mes, el índice Merval refleja una pérdida del 11,6% en dólares y del 9,4% desde las PASO. Sin embargo, en lo que va del año, el índice todavía ostenta una ganancia del 22%.

Tres al hilo. La última parada antes de las elecciones de octubre fueron los comicios a gobernador en la provincia de Mendoza. Siguiendo la estela de los resultados en Santa Fe y Chaco, la fórmula de Juntos por el Cambio logró un contundente triunfo. Alfredo Cornejo se impuso con el 40% de los votos, superando por más de 10 puntos porcentuales al segundo contendiente, y asumirá nuevamente como gobernador de una provincia que el radicalismo ha estado liderando desde 2015. Aunque los resultados de las PASO ya habían dejado claro que no se puede garantizar que el rendimiento a nivel provincial se traduzca de manera idéntica en las elecciones nacionales, estos resultados suponen un impulso significativo para Patricia Bullrich, a quien las encuestas sitúan en tercer lugar, detrás de Milei y Massa. Dicho esto, el panorama electoral se mantiene muy equilibrado y con un desenlace aún incierto.

Lo que viene. Este domingo se llevará a cabo el primer debate presidencial, un evento que podría ser determinante en un contexto electoral tan reñido. Aunque la mayoría de las encuestas apuntan a un ballotage entre Massa y Milei, los recientes resultados electorales continúan confirmando que Juntos por el Cambio sigue siendo un actor competitivo en la contienda. Desde la perspectiva financiera, la atención se centrará en la evolución del riesgo país y de la deuda en pesos. Asimismo, se anticipa una presión al alza sobre el dólar financiero, impulsada por la elevada demanda de cobertura cambiaria de cara a las próximas elecciones y el vencimiento del denominado dólar soja.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Aunque la Fed cumplió con las expectativas del mercado al mantener inalterada la tasa de referencia, el comunicado fue seguido de un ajuste al alza en las proyecciones de tasas para el año 2024. En este contexto de tasas de interés más elevadas y mantenidas por un período prolongado, el mercado experimentó otra semana negativa, profundizando la reversión de tendencia observada desde finales de julio. Los rendimientos de los bonos del Tesoro de EE. UU. experimentaron un nuevo incremento, el dólar se fortaleció y las acciones sufrieron una de las peores semanas del año, registrando descensos en todos los sectores y países. Por su parte, el precio del petróleo, que había sido motivo de preocupación debido a su fuerte repunte en los meses anteriores, mostró una semana relativamente tranquila. Las expectativas para esta semana se centran en el PBI del 2Q23 y, específicamente, en el informe de ingresos y gastos personales de EE. UU. correspondiente a agosto. En este informe se espera que se destaque la evolución del consumo, el ahorro y los precios implícitos —medidos a través del Índice de Precios de Consumo Excluyendo Alimentos y Energía (PCE)—, que es el indicador de inflación más relevante para la Fed.

Halcones para rato. Conforme a las expectativas, la Fed mantuvo su tasa de referencia en 5,5%, el nivel más alto desde enero de 2001. En un contexto económico de crecimiento sostenido y pleno empleo, pero con una inflación significativamente por encima del objetivo del 2% i.a., Jerome Powell advirtió que se anticipa otra subida de tasas para este año. De los 19 integrantes del comité, 12 estiman que la tasa concluirá el año en 5,75%. Esto sugiere que, en las próximas reuniones programadas para noviembre y diciembre, podríamos ver un aumento de 25 pb —aunque el mercado está comenzando a considerar la posibilidad de que no haya más incrementos, si se produce un nuevo ajuste, sería más probable en la reunión del 13 de diciembre—. Además, la proyección para 2024 indica una disminución de la tasa a 5,25%, una revisión al alza en comparación con la estimación de 4,75% anunciada en la reunión de junio. Para 2025, la tasa proyectada se elevó de 3,50% a 4%. Es relevante señalar los cambios en el escenario base que la Fed anticipa: se ajustó al alza la estimación del PBI para este año a 2,5% y a 1,5% para 2024. Asimismo, redujo la tasa de desempleo a 3,8% para 2023 y a 4,1% para 2024. En cuanto a la inflación, la proyección para este año se ajustó a la baja a 3,7%, manteniendo la estimación para 2024 en 2,6%. Con estos niveles de tasas e inflación esperada, la Fed estima que las tasas de interés reales serán más elevadas, lo cual seguirá ejerciendo presión al alza sobre el dólar y debilitando tanto al oro como a las acciones y bonos.

Suben las tasas y el dólar se fortalece. Frente a una Fed más restrictiva de lo previsto, los rendimientos de los bonos del Tesoro escalaron a los niveles más elevados de los últimos 15 años. La curva de rendimientos sigue invertida, con el tramo corto superando al tramo largo, aunque la brecha se estrechó ligeramente. Específicamente, el rendimiento del bono del Tesoro a dos años (UST2Y) cerró en 5,11%, un incremento de 7 pb respecto a la semana anterior, mientras que el bono a diez años (UST10Y) cerró en 4,43%, aumentando 11 pb en comparación con la semana previa. Este ascenso en los rendimientos propulsó las tasas de los créditos hipotecarios, que avanzaron 4 pb durante la semana, situándose en 7,31% —los niveles más altos en dos décadas. Este contexto puso presión adicional sobre el dólar, que se fortaleció un 0,2% durante la semana y un 2% en el último mes. Resulta particularmente notable el avance del dólar frente a las monedas de países desarrollados: aumentó un 3,8% respecto a la Libra, un 2,0% en relación al Yen y un 1,8% frente al Euro.

Petróleo estable y commodities a la baja. Después de varias semanas de significativos incrementos impulsados por la combinación de una menor oferta —debido a los recortes de producción de la OPEP y Rusia—, niveles bajos de inventarios y un repunte de la demanda en China, el petróleo experimentó una semana relativamente tranquila. El precio del crudo descendió un 0,8% durante la semana, cerrando en USD 90 por barril, lo que representa un aumento del 8% en comparación con fines de agosto. Por su parte, la soja sufrió un marcado revés, cayendo un 3,3% para cotizar en USD 476 por tonelada en Chicago, acumulando una caída del 4,7% en septiembre. El resto de los commodities también vivieron una semana negativa: el cobre retrocedió un 2,6% durante la semana y un 2,8% en el mes, mientras que el oro cerró la semana sin cambios, acumulando una pérdida mensual del 0,8%.

Bonos en baja. En el actual entorno de ajuste de tasas, las mayores rentabilidades que ofrecen los bonos podrían verse como una oportunidad atractiva. No obstante, la contraparte de este escenario es la continua caída en los precios de los bonos, que se extiende ya por más de tres años, un fenómeno sin precedentes en el último siglo. El índice que incluye todos los bonos del Tesoro experimentó una disminución del 0,5% en la última semana y del 1,8% en lo que va del mes. Un comportamiento similar se observa en el agregado de bonos del sector público de EE. UU. En lo que respecta a los bonos corporativos, los clasificados como Investment Grade descendieron un 0,5% durante la semana, acumulando una caída del 2,2% en el mes. Por otro lado, los bonos High Yield resultaron ser los más afectados, registrando una baja del 0,8% en la última semana y del 1,7% en lo que va de septiembre.

Continúa el ajuste en acciones. El mercado de renta variable estadounidense vivió una de las semanas más difíciles del año. El S&P 500 se contrajo un 2,9% durante la semana, sumando una pérdida del 4,5% en lo que va de septiembre. En cuanto al Nasdaq, sufrió un ajuste del 3,4% a lo largo de la semana, y su caída acumulada en el mes alcanzó el 5,2%. Un rendimiento similar mostró el Dow Jones, que cerró la semana con una disminución del 3,0% y acumula un descenso del 4,2% en el mes. La tendencia a la baja fue generalizada en todos los sectores, incluido el energético, que hasta ahora había mostrado cierta resiliencia gracias al alza en los precios del petróleo. Dentro de los sectores más afectados, el de Consumo Discrecional encabezó la lista con una caída del 6,4%, seguido por el sector de Bienes Raíces con una disminución del 6%. Los sectores Financiero, Tecnológico e Industrial experimentaron, en promedio, retrocesos del 3%. Entre las principales acciones del mercado, Tesla registró un fuerte descenso del 10,7%, mientras que Amazon cayó un 8%, y Nvidia y Google cerraron la semana con pérdidas del 5,2% cada una.

Contagio global. La situación fue similar para las acciones globales, que en la última semana experimentaron una disminución del 2,7%, o del 2,1% si se excluye a EE. UU. La caída se manifestó de forma generalizada: LATAM y Europa retrocedieron un 2,6% y un 2,3%, respectivamente. Brasil mostró un peor desempeño, con una pérdida del 3,4%, mientras que China experimentó una leve contracción del 0,5%. El relativo buen rendimiento de China se produjo en un contexto donde los últimos indicadores económicos revelaron signos de mejora. En agosto, las ventas minoristas crecieron un 19% i.a., y la producción industrial aumentó un 4,5% i.a. En relación con la renta fija, los bonos emergentes registraron una caída del 0,7% en la semana y del 2,2% en lo transcurrido del mes.

Lo que viene. Después de una semana cargada de reuniones de bancos centrales, el foco se desplazará nuevamente hacia los datos macroeconómicos. En EE. UU., se aguarda con expectación la publicación de la tercera y última revisión del PBI del 2Q23. Cabe recordar que la primera revisión señaló un crecimiento del 2,4% t/t, mientras que la segunda lo ajustó a la baja al 2,1% t/t. Paralelamente, se revelarán datos sobre la evolución de los ingresos y gastos personales correspondientes al mes de agosto. El indicador adelantado de ventas minoristas encendió una señal de alerta al mostrar un estancamiento en el último mes. De este informe se extraerá el índice de precios al consumo personal (PCE), para el cual se anticipa que los precios se mantendrán estables, con un incremento del 0,2% en agosto, al igual que en julio. A pesar de estas señales, el nowcast de la Fed de Atlanta prevé que el PBI experimentará una expansión del 4,9% t/t durante el 3Q23.

Los contratos futuros operaron al alza durante la semana pasada, en promedio subieron 0,5%...

Los contratos futuros operaron al alza durante la semana pasada, en promedio subieron 0,5% semanal. Se repitió el patrón de la semana anterior: los contratos cortos cayeron y los largos subieron. Entre septiembre y enero, marcaron bajas de entre 0,8% y 4,2%. Mientras que de febrero en adelante, marcaron subas de entre 0,5% y 3,5%.

De esta manera, los contratos de septiembre, octubre y noviembre se encuentran en $352 (0% de devaluación), $385 (10% devaluación) y $476 (36% devaluación). El mercado da por hecho que el tipo de cambio se mantendrá fijo en septiembre y probablemente continúe así en octubre, pero tendrá una devaluación casi certera en noviembre.

Los precios reflejan dos saltos cambiarios. La primera corrección ocurre en noviembre, luego del ballotage, y es de 24% contra el precio de octubre o de 36% contra el precio actual de $350. El segundo ocurre un mes más tarde en diciembre, con una nueva gestión en el poder, y es del 31% contra el precio de noviembre o de 79% contra su nivel actual.

La curva de tasas se amplió en 817 pb, en conjunto con un empinamiento de su pendiente. Los contratos de septiembre, octubre y noviembre rinden TNA 27%, TNA 94% y TNA 191%, respectivamente. En diciembre, enero y febrero la tasa se dispara a TNA 288% y alcanza su nivel más elevado. Luego, a partir de marzo (TNA 273%) se reducen gradualmente hasta alcanzar su nivel más bajo en agosto (TNA 223%).

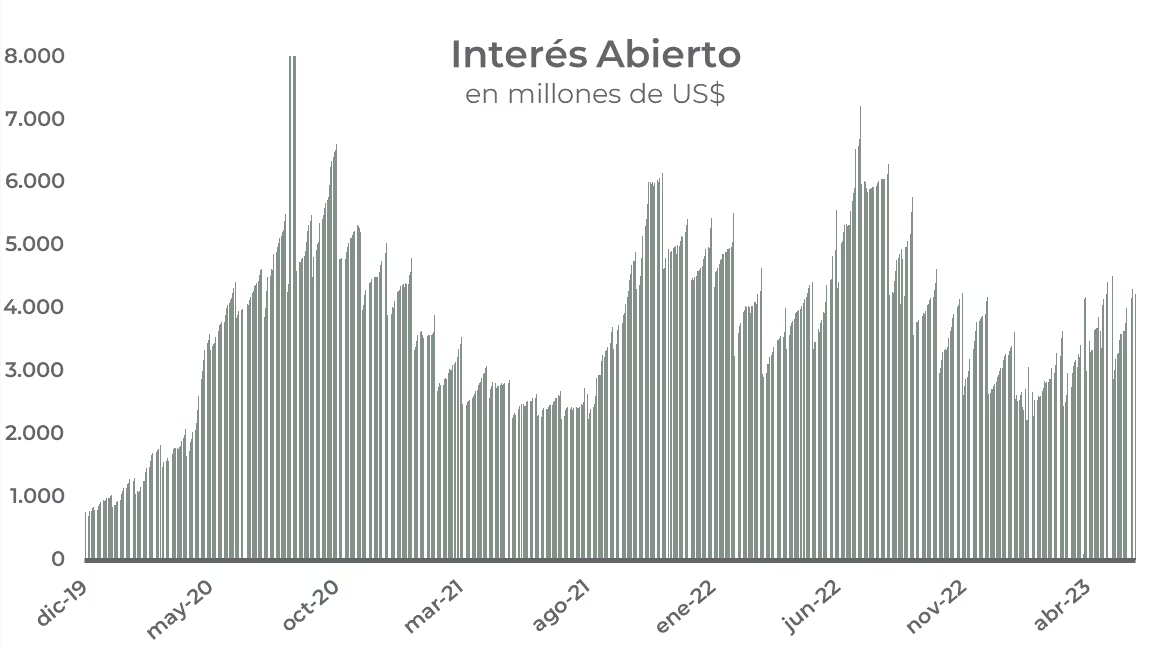

El volumen operado continua muy bajo, en la semana se comerciaron tan solo 1,9 millones de contratos. Mientras que el viernes 22 de septiembre el interés abierto cerró en USD 3.493 M; una reducción de 22% m/m y de 30% a/a.

CEDEARs para dolarizar el patrimonio de una manera inteligente y estratégica.

Las megatendencias son cambios de largo plazo que se manifiestan a nivel global y ejercen un impacto significativo en la sociedad. Se trata de transformaciones profundas y duraderas que afectan a múltiples sectores de la economía. Hemos dividido este concepto en tres grandes ejes: los cambios demográficos, la disrupción tecnológica y la sustentabilidad.

En primer lugar, los cambios demográficos hacen referencia a las transformaciones sociales impulsadas por factores como el crecimiento poblacional, el envejecimiento de la población, la urbanización y la evolución en el uso del dinero. Estos aspectos afectan a distintas áreas de la vida social y económica, como la salud, el empleo, la movilidad y la educación.

En segundo lugar, el eje de la disrupción tecnológica se centra en el impacto transformador que la tecnología ejerce sobre la sociedad y la economía. Este eje abarca avances significativos como la inteligencia artificial, la automatización, la conectividad global, la realidad aumentada y la edición genética, entre otros.

Finalmente, el tercer eje, la sustentabilidad, se orienta hacia la búsqueda de soluciones sostenibles para enfrentar los desafíos ambientales. Esto abarca cuestiones como el cambio climático y la gestión de recursos naturales, y se manifiesta en tendencias como la energía renovable, la movilidad sostenible y la economía circular. El objetivo es encontrar un equilibrio entre el desarrollo humano y la preservación del medio ambiente para las generaciones futuras.

Nuestra cartera de CEDEARS de megatendencias está ponderada de la siguiente manera: un 50% en el eje de disrupción tecnológica y un 25% tanto en cambios demográficos como en sustentabilidad.

Dentro del eje de sustentabilidad, nos enfocamos en empresas de energía renovable como First Solar, que se dedica a la fabricación de paneles solares, y en la Compañía de Saneamiento del Estado de São Paulo, vinculada con la gestión y cuidado del agua. Ambas empresas tienen una subponderación del 12,5% en la cartera.

En el eje de disrupción tecnológica, hemos seleccionado empresas como Palo Alto, enfocada en ciberseguridad; Sony, que desarrolla productos de realidad virtual y aumentada; y Cisco, dedicada al desarrollo de redes 5G. Todas con una subponderación del 16,7%.

Por último, en el eje de cambios demográficos, destacamos a Coinbase, una billetera virtual vinculada al universo de las criptomonedas; Medtronic, que se especializa en dispositivos médicos y en aplicaciones de inteligencia artificial en el campo de la salud; y NIO, una empresa china de autos eléctricos que se beneficia del crecimiento económico de dicho país. Estas tres empresas cuentan con una subponderación del 8,3%.

En conjunto, la cartera ha registrado un rendimiento acumulado del 32,7% en USD en lo que va del año 2023, con una volatilidad del 28%. Este rendimiento ha superado con creces al del S&P 500, que ha experimentado un alza del 14,7% y una volatilidad del 21%. En términos de valoración, el Price Earnings (P/E) de la cartera se sitúa en 29,6, comparado con el 22,5 del SPY. Este dato sugiere que los inversores están dispuestos a pagar una prima más alta por las ganancias de las empresas que componen nuestra cartera, lo cual podría deberse a sus atractivas perspectivas de crecimiento o a su participación en sectores con alto potencial.

Desde finales de 2018, nuestra cartera ha registrado una ganancia acumulada del 164%, mientras que el SPY ha mostrado un incremento del 74%. Esta diferencia se ha acentuado aún más en el último año, a favor de nuestro portafolio. Esta brecha en el rendimiento se refleja claramente en el ratio Cartera/SPY, donde nuestra cartera supera al SPY en niveles del 50%. En síntesis, nuestra cartera ha demostrado ser resiliente en momentos de alta volatilidad y ha generado rendimientos significativos cuando el mercado ha mostrado un buen desempeño. Esto respalda la efectividad de nuestra estrategia de inversión.

De este modo, la cartera de CEDEARs de megatendencias, con su enfoque estratégico y diversificado, ofrece la oportunidad de invertir en empresas líderes que están capitalizando estos cambios globales. Al invertir en compañías que se benefician de tendencias demográficas, la disrupción tecnológica y el impulso hacia la sustentabilidad, los inversores no solo pueden proteger su patrimonio, sino también lograr un crecimiento sólido en un contexto económico complicado. Dado que los CEDEARs están valorizados en dólares, pueden adquirirse en moneda local, ofreciendo protección contra posibles fluctuaciones del dólar. Por ello, resultan ideales para inversores con un perfil moderado o arriesgado que, en tiempos electorales, buscan nuevas oportunidades de inversión, cobertura cambiaria y protección ante el riesgo local.

Estrategias con bonos del Tesoro frente a la coyuntura económica actual.

Los bonos en pesos han registrado bajas durante tres semanas consecutivas, lo que ha tornado sus tasas cada vez más atractivas. Los bonos duales experimentaron una suba del 4%, los dollar-linked subieron un 6%, y los bonos CER encabezaron las ganancias con un incremento del 10%. Sin embargo, todos ellos quedaron eclipsados por la evolución de los dólares financieros; en el mismo período, el MEP registró un salto del 25%. Esta dinámica resultó ser positiva para los bonos en dólares, que ofrecieron una buena cobertura en pesos, a pesar de la disminución de sus paridades en dólares.

El golpe que sufrieron los instrumentos en pesos se explica por distintos factores:

Al examinar estos riesgos con más detalle, se aprecia que las preocupaciones del mercado parecen significativamente más mitigadas de lo que se podría pensar inicialmente. Por esta razón, el carry trade con bonos del Tesoro emerge como una de las opciones de inversión más atractivas en el mercado argentino actual. Con los dólares financieros en niveles históricamente elevados y ante la perspectiva de una convergencia cambiaria, ya sea parcial o total, la decisión de dolarizar la cartera podría conllevar un elevado costo de oportunidad.

En el siguiente cuadro simulamos un ejercicio donde comparamos el retorno en dólares del TV24 a abril del 2024 contra distintas clases de instrumentos en dólares: el Cedear del S&P, un bono corporativo de Pampa a 2026, un bono provincial de Mendoza a 2029 y el AL30. Para el bono dollar-linked planteamos tres posibles escenarios: uno conservador donde, producto de un desdoblamiento, la brecha persiste en un nivel de 50%; uno optimista donde se produce una unificación cambiaria (brecha 0%) y se honra la deuda en pesos. Y, finalmente, un escenario pesimista donde se levantan las restricciones financieras. Para el S&P asumimos un retorno promedio semanal de 0,2% en línea con su promedio desde la salida de la Pandemia. Para los tres bonos asumimos que mantienen sus tasas actuales a vencimiento y que reinvierten a dicha tasa. Este supuesto es sumamente optimista para el bonar al 2030, que de alguna forma funciona como benchmark contra un escenario positivo para los activos argentinos.

Los resultados validan nuestro planteo inicial, dolarizarse en este contexto conlleva un muy alto costo de oportunidad. Para el TV24 proyectamos retornos en dólares de entre 13% y 85% de acá a fines de abril, en todos los casos por encima de los retornos de entre 3% y 7% que proyectamos para el Cedear y los bonos corporativos y provinciales. En tanto que, por su baja paridad y potencial retorno extraordinario, el AL30 se perfila como el único contendiente con su retorno proyectado de 27%.

En conclusión, la deuda en pesos se presenta como una inversión robusta de cara al 2024 y resiliente ante escenarios potencialmente muy adversos. En lo que refiere a créditos específicos, mantenemos las recomendaciones del informe de la semana pasada (Atractivo en los bonos en pesos): instrumentos CER para finales de 2024 (T4X4 o T6X4) y bonos vinculados a la devaluación (TDF24 y TV24) para la primera mitad de 2024. Es importante señalar que estamos discutiendo una estrategia de mediano plazo: “flujo mata fundamentos” y en un contexto de tanta incertidumbre es muy probable que el dólar vuelva a dispararse, ofreciendo una mejor oportunidad de entrada para pesificar cartera.

A pesar del aumento en las tasas de interés que se ha registrado desde marzo del año pasado, la economía de EE. UU. no muestra indicios de moderación, aunque resurgen interrogantes sobre la dinámica de precios. En el tercer trimestre, la tasa de desempleo se ha mantenido en niveles históricamente bajos, y la actividad económica se ha acelerado; no obstante, la inflación también ha repuntado. Para añadir complejidad al panorama, el precio del petróleo ha experimentado un significativo incremento en los últimos dos meses, ejerciendo una presión adicional sobre la inflación futura. Los antiguos pronósticos que hablaban de un aterrizaje hard o soft landing de la economía —escenarios que habrían permitido una disminución de la inflación y quizá habrían llevado a la Fed a detener o incluso revertir las alzas de tasas— parecen haber quedado atrás. Como ha subrayado Powell, todavía es prematuro hablar de una moderación en la política monetaria. Este rendimiento económico de EE. UU. contrasta con la situación global, donde se observa que la actividad se estanca y la inflación disminuye. En este contexto, los rendimientos de los bonos del Tesoro siguen bajo presión y han alcanzado nuevos máximos anuales, lo que ha contribuido a la apreciación continua del dólar. Sin el impulso de las acciones tecnológicas —las principales protagonistas de la primera mitad del año— los mercados han mostrado una tendencia bajista en los últimos dos meses, tanto en bonos como en acciones. Ante este escenario, seguimos esperando que la Fed mantenga una política monetaria contractiva y que la actividad económica experimente una moderación moderada. Este panorama refuerza nuestra preferencia por bonos de corta duración y acciones de sectores Value y defensivos.

Se aceleró la inflación y subió el desempleo. Agosto presentó algunas señales de alerta que rompieron la tendencia observada durante los primeros siete meses del año, especialmente en lo que respecta a la inflación y la tasa de desocupación, las cuales registraron sus peores marcas anuales. En relación con la evolución de los precios, el Índice de Precios al Consumidor (IPC) de agosto mostró un incremento del 0,6% m/m, muy por encima del 0,2% m/m promedio registrado en los meses previos del año. Aunque el principal motor de este aumento en el IPC fue el precio de la energía, que subió un 5% m/m, el IPC Core (que excluye alimentos y energía) también experimentó un repunte, al subir un 0,3% m/m, comparado con el 0,2% m/m de los meses anteriores. Como resultado, en los últimos doce meses el IPC general aumentó un 3,7%, y el IPC Core lo hizo un 4,3%, alejándose significativamente del objetivo del 2% anual fijado por la Fed. En lo que respecta al mercado laboral, la creación de empleo no agrícola en agosto mejoró en relación con julio (187.000 vs 157.000), pero esta cifra no fue suficiente para compensar el aumento de 750.000 personas en la población económicamente activa. Esto provocó que el número de desocupados aumentara en más de 500.000 personas, elevando la tasa de desocupación al 3,8%, la más alta desde marzo de 2022. No obstante, este porcentaje sigue siendo históricamente bajo y se considera que la economía está en pleno empleo. La buena noticia radica en la dinámica de los salarios. Aunque continúan subiendo por encima de la inflación, en el último mes moderaron su crecimiento, al registrar un aumento del 0,2% m/m, frente a un incremento del 0,4% m/m en los cuatro meses previos.

Fuerte suba del petróleo. A diferencia de otros commodities, el petróleo ha experimentado un significativo repunte en los últimos dos meses, llevando el precio del WTI de USD 67 por barril a fines de junio a USD 90 por barril en la actualidad, marcando así su nivel más alto en los últimos 11 meses. Esta tendencia se debe a varios factores, entre los que destacan los problemas de oferta generados por el recorte de producción en Arabia Saudita y las menores exportaciones de Rusia. Este escenario se da en un contexto en el que los inventarios de petróleo en EE. UU. se encuentran en mínimos históricos y la demanda en China está en aumento. Se espera que esta dinámica se mantenga al menos hasta fin de año, por lo que anticipamos que el precio del petróleo podría mantenerse en estos niveles e incluso podría aumentar aún más, llegando a rozar los USD 100 por barril hacia fin de año.

Acelera el crecimiento. Ni hard landing, ni soft landing, ni estancamiento y, mucho menos, recesión. A pesar de experimentar el ajuste monetario más agresivo de las últimas cuatro décadas, la actividad económica de EE. UU. se mantiene fuerte y continúa sorprendiendo al mercado. Ni la crisis de los bancos regionales a mediados de marzo, ni la incertidumbre en torno a la deuda pública han impactado hasta ahora en el nivel de actividad. De hecho, el crédito bancario ha seguido en expansión. La economía estadounidense se ha sostenido principalmente gracias a la robusta dinámica del consumo privado y a la inversión y consumo público. En la primera mitad del año, estos componentes crecieron a tasas anualizadas del 3,0% y 4,2% t/t, respectivamente. Esto llevó a que el PBI de EE. UU. registrara un incremento promedio del 2,0% t/t. Respaldado por el aumento de la masa salarial –derivado tanto del incremento del empleo como de los salarios reales– y por la disminución de la tasa de ahorro, este favorable panorama en el nivel de actividad persiste en el 3Q23. Según las estimaciones del Nowcast de la Fed de Atlanta, se prevé un incremento del 4,9% t/t, impulsado principalmente por el consumo privado y la inversión, que estarían alcanzando su mejor rendimiento en los últimos dos años.

Higher for longer. En sus comunicados más recientes, la Fed ha enfatizado que su política de tasas estará sujeta a la evolución de los indicadores económicos, con el objetivo principal de lograr un soft landing o una transición no traumática hacia los objetivos establecidos. En el contexto de una economía que continúa siendo dinámica y de una inflación que, aunque en descenso, sigue estando por encima del nivel objetivo, la Fed decidió mantener la tasa de referencia en 5,50% en su última reunión del 20 de septiembre. Sin embargo, señaló que se anticipa al menos un aumento adicional en las dos reuniones restantes del año. Este pronóstico se refleja en el Dot-plot, en el cual 12 de los 19 participantes prevén que la tasa de referencia concluirá el año en 5,75%. Según las proyecciones, este sería el nivel máximo para las tasas y en 2024 comenzarían a reducirlas, con una expectativa de que terminen ese año en 5,15%—50 pb más alto de lo que se estimaba en la reunión de junio. En cuanto al escenario económico, la Fed proyecta que el PBI crecerá 2,1% este año, el doble de lo que se esperaba en junio y significativamente por encima del 0,4% proyectado en marzo. Para 2024, la expectativa es que la economía moderará su crecimiento a 1,5% i.a. Asimismo, la Fed estima que la inflación core para este año finalizará en 3,7% i.a. y que se ubicará en 2,6% para el año 2024.

Tasas presionadas y dólar al alza. Con la Fed sosteniendo un enfoque contractivo en la política monetaria y frente a una política fiscal cada vez más expansiva—el déficit fiscal se triplicó en el año fiscal en curso—, los rendimientos de los bonos del Tesoro continúan en ascenso, alcanzando los niveles más elevados desde 2007. Al mismo tiempo, la pendiente de la curva de rendimientos se mantiene invertida, ya que las tasas de corto plazo exceden a las de largo plazo. Específicamente, la tasa del bono del Tesoro a 2 años (UST 2Y) escaló hasta el 5,17%, mientras que la tasa del bono a 10 años (UST 10Y) llegó al 4,40%, superando los niveles observados en marzo y marcando los rendimientos más altos de los últimos 16 años. Dado que anticipamos que la inflación permanecerá elevada en el corto plazo, consideramos que la normalización de la curva de rendimientos se logrará a través de tasas de largo plazo más altas que las actuales. En este contexto, y mientras que el resto de las economías desarrolladas exhiben un crecimiento más moderado y tasas de interés reales más negativas, el dólar siguió fortaleciéndose. En el último mes y medio, el US Dollar Index acumuló una apreciación del 3%, lo cual erosiona la competitividad de las empresas estadounidenses.