Noticias globales: el mundo hoy.

De acuerdo con las expectativas del mercado, los funcionarios de la Reserva Federal de EE. UU. decidieron mantener la tasa de referencia sin cambios en el rango de 5,25%-5,5%. En el comunicado, los miembros del comité indicaron que la inflación sigue siendo elevada y prevén otra subida de tasas para estabilizarla en el 2%. Así, el rango de referencia concluiría 2023 entre 5,5% y 5,75%. También revisaron a la baja las expectativas de inflación para el presente año, de 3,9% a 3,7%. Para 2024, se proyecta un incremento en el nivel general de precios del 2,6%.

Jerome Powell, titular de la Fed, afirmó que, aunque algunos aspectos escapan al control de la Reserva Federal, existen buenas posibilidades de que los incrementos de tasas no lleven a la economía a una recesión. No obstante, sostuvo que la entidad está preparada para nuevas alzas de tasas si resultan apropiadas.

La divulgación de estas noticias impactó negativamente en los índices de renta variable, que cerraron la sesión del miércoles a la baja. Los sectores de Tecnología (-1,6%), Comunicaciones (-1,4%) y Materiales (-1,1%) resultaron más afectados. El S&P 500 cayó 0,9% hasta los 4.402 puntos, mientras que el Nasdaq retrocedió 1,5%, influenciado por las caídas de Google (-3,1%), Nvidia (-2,9%) y Netflix (-2,5%). En paralelo, el Dow Jones mostró una pérdida más moderada del 0,2%.

Los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. también subieron. La tasa a 10 años se incrementó en 5 pb hasta 4,41%, alcanzando un nuevo máximo en 16 años. La tasa a 2 años avanzó 9 pb para ubicarse en 5,17%. En línea con estos movimientos, el US Dollar Index aumentó un 0,3%, cotizando a 105,5, cerca de sus máximos desde marzo.

En el mercado de commodities, la soja cerró a USD 485 por tonelada, lo que representa un aumento del 0,3% respecto al cierre previo. El petróleo disminuyó un 1,3% hasta los USD 89,3 por barril y el oro retrocedió un 1,1% hasta USD 1.951 por onza.

A nivel internacional, el Banco Central de Brasil recortó la tasa SELIC en 50 pb hasta 12,75%, en línea con las estimaciones de los analistas, quienes prevén nuevas reducciones de la misma magnitud en el futuro.

En Europa, el Índice de Precios al Consumidor (IPC) del Reino Unido correspondiente a agosto mostró una caída del 0,3% m/m, frente al descenso del 0,7% m/m previsto por el mercado. La tasa de inflación interanual se ubicó en 6,7%, desacelerando desde el 6,8% registrado en julio, alcanzando su nivel más bajo desde febrero de 2022. El IPC subyacente –que excluye alimentos y energía– disminuyó un 0,1% m/m, menos que el 0,6% m/m esperado, y acumula un aumento del 6,2% en el último año. El Índice de Precios al Productor (IPP) creció un 0,4% m/m en agosto, por debajo del incremento del 0,2% m/m pronosticado. De esta manera, la variación interanual en el indicador se sitúa en el 2,3%.

En Alemania, el IPP aumentó un 0,3% m/m, superando ligeramente la estimación del 0,2% m/m. De este modo, los precios al productor acumulan un descenso del 12,6% en los últimos 12 meses.

Por último, Japón publicó su balanza comercial correspondiente a agosto. Debido a un incremento del 0,8% m/m en las exportaciones y de un 17,8% m/m en las importaciones, el déficit comercial se elevó a ¥ 930,5 MM. Esta cifra supera los ¥ 659 MM que se anticipaban y contrasta con el saldo negativo de ¥ 78,7 MM reportado en julio.

Noticias locales: el país hoy.

El sector agropecuario liquidó USD 89 M, mientras que el BCRA efectuó compras netas por USD 62 M, acumulando así un saldo positivo de USD 512 M en lo transcurrido de septiembre. Paralelamente, las reservas internacionales se redujeron en USD 32 M, situando el stock bruto en USD 27.436 M, lo que supone una disminución de USD 17.162 M durante el año 2023.

En el ámbito cambiario, los dólares financieros cerraron en alza. El dólar MEP, ajustado por Ledes, avanzó un 1,2%, cotizándose a $687 por dólar. Por su parte, el Contado con Liquidación (CCL) aumentó un 0,5%, llegando a $737,8 por dólar. En este contexto, la brecha con el tipo de cambio oficial se establece en un 96,3% para el dólar MEP y un 110,8% para el dólar CCL.

Los contratos de futuro del dólar concluyeron la sesión con fluctuaciones diversas. Los vencimientos de octubre (-0,2%) y noviembre (-0,4%) retrocedieron, mientras que los de junio (+2%), mayo (+1,1%) y febrero de 2024 (+0,9%) finalizaron en ascenso. Así, la devaluación implícita se sitúa en 13,2% hasta octubre, 81,1% hasta diciembre y 142% hasta marzo de 2024.

En lo que respecta a los bonos en dólares, los títulos de legislación local mayormente cerraron a la baja, con variaciones que oscilaron entre -4,6% y +0,1%. Los más afectados fueron AE38D (-4,6%) y AL30D (-1,6%). En términos de legislación extranjera, la jornada cerró bajista, con variaciones entre -3,6% y -1,3%, con GD41D (-3,6%) y GD46D (-3,4%) como los más golpeados. Con estos movimientos, el riesgo país ascendió a 2.194 pb, mostrando un aumento del 1,1%.

En la curva soberana en pesos, el tramo corto de la deuda CER —hasta 2025— registró cambios entre -5,4% y +0,4%. En el tramo largo, las variaciones se situaron entre -2,9% y 0%. En el segmento dollar-linked, TV24 cayó un 0,8% y T2V4 un 0,5%. Los bonos duales, en su mayoría, cerraron bajistas con fluctuaciones entre -0,8% y 0,2%.

En el plano bursátil, el Merval interrumpió su tendencia de recuperación y experimentó una caída del 1,5% en moneda local y del 1,9% en términos de USD CCL, alcanzando los USD 781. Las acciones más beneficiadas fueron TECO2 (1,2%) y TXAR (0,1%), mientras que TGNO (-4,8%), TRAN (4,7%) y VALO (-3,7%) lideraron las pérdidas. En lo que va de septiembre, el índice local muestra una disminución del 6,7% en dólares, pero en el acumulado de 2023 exhibe un alza del 33%, medido en USD CCL.

En el 2Q 23, el PBI registró un descenso del 2,8% t/t, explicado por la contracción del 4,1% t/t y del 1,3% t/t en las exportaciones y el consumo privado, respectivamente, a la vez que las importaciones crecieron un 3,7% t/t. Esto fue parcialmente compensado por el incremento del 3,8% t/t en la inversión y del 0,4% t/t en el consumo público. Comparado con el mismo periodo del año anterior, la actividad se contrajo un 4,9%. A nivel sectorial, la sequía fue un factor clave, contribuyendo con un descenso del 40% i.a. y explicando 4,4 pp de la caída total del PBI.

Finalmente, en relación con la inflación, el Índice de Precios Mayoristas (IPIM) de agosto reflejó un aumento del 18,7% m/m, acumulando un alza del 87,2% en lo que va del año y del 133% en los últimos doce meses. Los productos nacionales subieron un 17,6% m/m, mientras que los importados experimentaron un salto del 30,2% m/m. En la misma línea, el Índice de Costo de la Construcción (ICC) escaló un 14,7% m/m y un 131,8% i.a. en agosto.

Noticias globales: el mundo hoy.

Impulsados por un dato de inflación más alto de lo esperado en Canadá, los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. concluyeron la jornada con alzas. La tasa a 10 años se elevó 6 puntos básicos, situándose en el 4,36%—su valor más alto desde 2007. De manera similar, la tasa a 2 años avanzó 5 puntos básicos para ubicarse en el 5,09%. En contrapartida, el US Dollar Index retrocedió un 0,1% y cotiza a 105,1, cerca de sus máximos desde marzo.

A la espera de la decisión de la Reserva Federal, los índices de renta variable finalizaron la sesión del martes con pérdidas moderadas. Los sectores de Energía (-0,9%) y Bienes Raíces (-0,5%) fueron los más afectados. El S&P 500 experimentó una caída del 0,2%, cerrando en 4.422 puntos. Mientras tanto, el Nasdaq, afectado por el desempeño negativo de empresas como Amazon (-1,7%), Nvidia (-1%) y AMD (-0,7%), también cedió un 0,2%. Finalmente, el Dow Jones retrocedió un 0,3%.

En lo que respecta a los commodities, la soja cotizó a USD 483 en el mercado de Chicago, lo que representa una disminución del 2% respecto al cierre anterior. Paralelamente, el petróleo retrocedió un 1,5%, cerrando en USD 90,3 por barril, tras haber alcanzado su máximo de 10 meses en la jornada del lunes. El oro, por su parte, perdió un 0,1%, cotizando a USD 1.950 por onza.

Se espera que hoy se publique la decisión de política monetaria de la Reserva Federal. Según la herramienta de CME Group, se proyecta que los funcionarios mantendrán la tasa de referencia en el rango actual de 5,25%–5,5%. El comunicado se emitirá a las 15:00 horas de Argentina y, a partir de las 15:30, Jerome Powell, presidente de la entidad, ofrecerá su discurso ante la prensa.

En cuanto a datos económicos en Europa, se publicó el Índice de Precios al Consumidor (IPC) de agosto en la eurozona. El nivel general de precios aumentó un 0,5% m/m, ligeramente por debajo del 0,6% m/m proyectado y mostrando una aceleración desde la caída del 0,1% m/m registrada en julio. Así, la inflación interanual se sitúa en el 5,2%, su nivel más bajo desde enero de 2022. Conforme a las estimaciones, el IPC subyacente—índice que excluye alimentos y energía—registró un incremento del 0,3% m/m, acumulando una subida del 5,3% i.a.

También en Europa, se reveló el balance de la cuenta corriente de julio. Se informó un superávit de EUR 21 MM, en contraposición al superávit proyectado de EUR 30,2 MM y al déficit de EUR 22 MM registrado en el mismo mes del año anterior. En los últimos 12 meses, la cuenta corriente acumula un superávit de EUR 34 MM, equivalente al 0,2% del PBI.

Noticias locales: el país hoy.

El sector agropecuario liquidó USD 99 M, mientras que el BCRA realizó compras netas por USD 51 M. Esto acumula un saldo positivo de USD 451 M en lo que va de septiembre. Por otro lado, las reservas internacionales disminuyeron en USD 57 M, alcanzando un stock bruto de USD 27.468 M, lo cual representa una caída de USD 17.130 M en el transcurso de 2023.

En el mercado de divisas, los dólares financieros cerraron a la baja. El dólar MEP, ajustado por Ledes, descendió un 1%, ubicándose en $678,6 por dólar, mientras que el Contado con Liquidación (CCL) cayó un 0,8%, llegando a $734,3 por dólar. Así, la brecha con el tipo de cambio oficial se sitúa en 93,9% para el dólar MEP y en 109,8% para el dólar CCL.

En lo que respecta a los contratos de futuros de dólar, la jornada terminó con movimientos variados. Los vencimientos de septiembre (-0,3%), octubre (-1,2%), noviembre (-1,6%) y enero de 2024 (-0,3%) descendieron, mientras que los de julio (+1,1%), mayo (+0,7%) y junio de 2024 (+0,7%) cerraron al alza. La devaluación implícita se establece en 13,5% hasta octubre, 80% hasta diciembre y 141,4% hasta marzo de 2024.

En cuanto a los bonos en dólares, los títulos bajo legislación local mostraron variaciones entre -2,1% y +2,2%, destacándose AE38D (+2,2%) y AL30D (+1,2%). En términos de legislación extranjera, la jornada cerró de forma mixta, con GD41D (+1%) como el más beneficiado y GD29D (-1,6%) como el más perjudicado. Con estos movimientos, el riesgo país se situó en 2.170 pb.

Respecto a la curva soberana en pesos, el tramo corto de la deuda CER —hasta 2025— cerró con variaciones entre -0,7% y +1,3%. En el tramo largo, las fluctuaciones fueron más amplias, oscilando entre -1,5% y +3,3%. En el segmento dollar-linked, TV24 cayó un 0,6%, mientras que T2V4 se mantuvo estable. Los bonos duales, por su parte, cerraron mixtos con cambios entre -1,1% y 0%.

Finalmente, en el ámbito bursátil, el Merval inició la semana con un alza del 3,1% en moneda local y del 3,8% en términos de USD CCL, alcanzando los USD 801. Los sectores más destacados fueron Materiales, con un incremento del 4,4%, y Utilidades, con un 6,1%. Las acciones que lideraron las ganancias fueron TRAN (7,7%), TGSU2 (7,1%) y TXAR (5,7%). Los ADR, en promedio, subieron un 2,5%, con TGS (6,7%), LOMA (4,8%) y CEPU (4%) a la cabeza. No obstante, MELI registró un descenso del 0,9%. A pesar del rendimiento semanal positivo, el Merval acumula una caída del 5% en dólares durante septiembre. En lo que va de 2023, el índice ha ganado un 31% medido en USD CCL.

Noticias globales: el mundo hoy.

El precio del petróleo WTI aumentó un 0,8% y cerró en USD 91,5, marcando su nivel más alto desde octubre de 2022. Este incremento se originó después de que se anunciaron recortes adicionales de suministro por parte de Arabia Saudí y Rusia, lo que resultará en una disminución de 1,3 M de barriles diarios hasta finales de año. Este escenario podría llevar al mercado a un déficit de 2 M de barriles diarios durante el cuarto trimestre. A lo largo de los últimos tres meses, el precio del petróleo ha acumulado un aumento del 35%.

El índice del mercado inmobiliario NAHB/Wells Fargo en EE. UU. disminuyó por segundo mes consecutivo, situándose en 45 en septiembre, su nivel más bajo en cinco meses. Esto está por debajo de las previsiones, que eran de 50. El indicador de ventas actuales de viviendas unifamiliares bajó a 51 desde 57, mientras que el indicador para potenciales compradores se redujo en 5 puntos, quedando en 30. Estos datos reflejan que las elevadas tasas hipotecarias están afectando tanto la confianza de los constructores como la demanda de los consumidores, posponiendo las compras de viviendas hasta que las tasas a largo plazo disminuyan.

Según la herramienta CME Fed Watch, la probabilidad de que la Fed mantenga la actual tasa de referencia en un 5,5% se elevó al 99% el lunes, en comparación con el 92% registrado una semana atrás. En este contexto, los mercados financieros, a la espera de la reunión del próximo miércoles de la Fed, cerraron la sesión del lunes sin mayores cambios.

En cuanto a los mercados de renta variable, el único sector que cerró en terreno positivo fue el energético, con un incremento del 0,1%, impulsado por la subida del precio del petróleo. En contraposición, hubo descensos en otros sectores: Real Estate disminuyó un 1,6%, Consumo Discrecional un 1,2%, y Materiales un 0,9%. El S&P 500 avanzó marginalmente un 0,06%, cerrando en 4.453 puntos. El Nasdaq, lastrado por caídas en Tesla (-3,3%) y Oracle (-1,3%), retrocedió un 0,04%. El Dow Jones se mantuvo estable.

En el mercado de renta fija, las tasas de los títulos emitidos por el Tesoro de EE. UU. mostraron comportamiento mixto. La tasa a 10 años descendió 2 pb, situándose en el 4,30%, mientras que la tasa a 2 años aumentó en 2 pb, alcanzando el 5,05%. Por otro lado, el US Dollar Index registró una leve caída del 0,1%, cotizándose en 105,2, su nivel más alto desde marzo.

En el ámbito de los commodities, la soja se negoció en USD 493 por tonelada en el mercado de Chicago, lo que representa una disminución del 1,8% respecto al cierre anterior. Por su parte, el oro experimentó un aumento del 0,5%, llegando a USD 1.933 por onza.

En otras regiones, el rendimiento del bono alemán a 10 años aumentó al 2,7%, alcanzando su nivel más elevado en más de seis meses. Este ascenso se vio impulsado principalmente por declaraciones de funcionarios del Banco Central Europeo, quienes señalaron que necesitarán hasta marzo para estar seguros de descartar futuros incrementos de tipos de interés.

Por último, el Ministerio de Hacienda de Brasil revisó al alza su proyección de crecimiento económico para 2023 a un 3,2%, frente al 2,5% estimado en julio. Fernando Haddad, ministro de Hacienda, afirmó que la actual agenda del Gobierno, que incluye una reforma fiscal y un plan de transformación ecológica, podría contribuir a elevar el potencial de crecimiento del país. Además, destacó la importancia de mantener finanzas públicas sanas y reducir las tasas de interés para atraer inversiones.

Los contratos futuros no registraron grandes cambios durante la semana pasada...

Los contratos futuros no registraron grandes cambios durante la semana pasada, en promedio subieron 0,1% semanal. El nuevo dólar soja reactivo las liquidaciones del sector agropecuario, trayendo calma a los contratos cortos: todos los contratos a 2023 registraron caídas (de entre 0,8% y 3,2%). Por el contrario, todos los contratos a 2024 registraron subas (de entre 0,3% y 1,7%). El mercado sigue esperando un fuerte ajuste cambiario por parte del próximo gobierno.

Como mencionamos, los contratos cortos continuaron con su tendencia bajista. Septiembre y octubre cayeron 1,5% y 1,9%, respectivamente; sus precios se encuentran en $354 y $402. El mercado da por hecho que el tipo de cambio se mantendrá fijo en septiembre, pero aún desconfía de la capacidad de mantenerlo hasta octubre.

Los precios reflejan dos saltos cambiarios. La primera corrección ocurre en noviembre, luego del ballotage, y es de 20% contra el precio de octubre o de 39% contra el precio actual de $350. El segundo salto ocurre un mes más tarde, en diciembre, con una nueva gestión en el poder, y es del 30% contra el precio de noviembre o de 80% contra su nivel actual.

La curva de tasas se amplió en 756 pb en conjunto con un empinamiento de su pendiente. Los contratos de septiembre, octubre y noviembre rinden TNA 34%, TNA 118% y TNA 185%, respectivamente. En diciembre y enero, la tasa se dispara a TNA 272% y TNA 278%, respectivamente, y alcanza su nivel más elevado. Luego, a partir de febrero (TNA 267%) se reducen gradualmente hasta alcanzar su nivel más bajo en julio (TNA 215%).

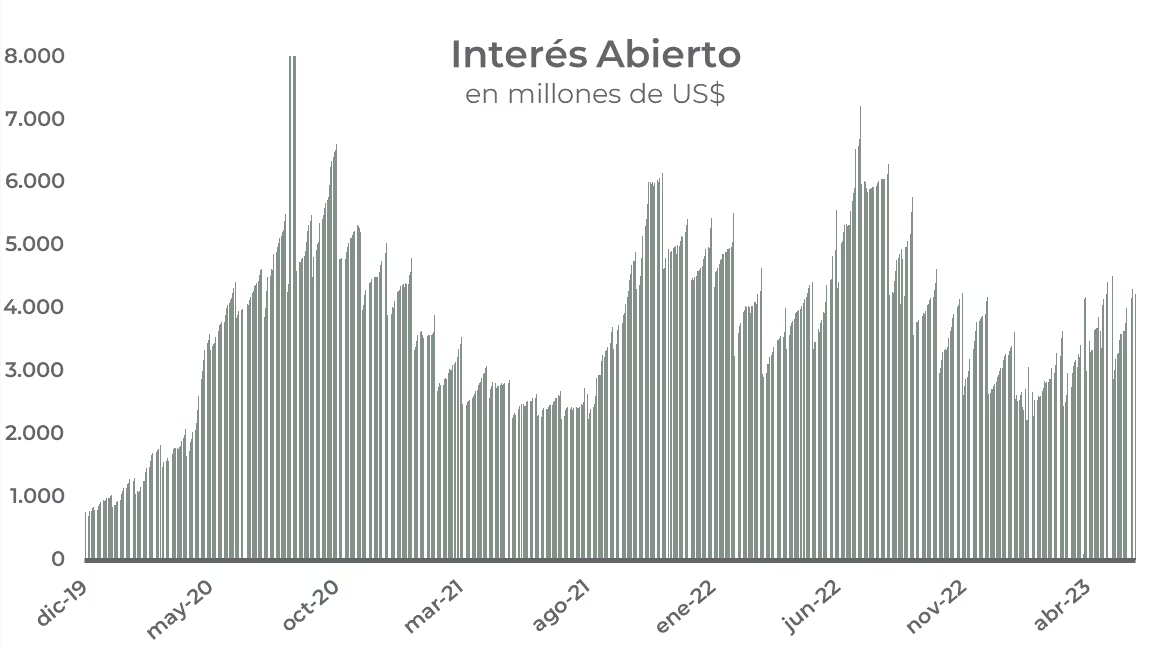

El volumen operado cayó a mínimos, y en la semana se comerciaron tan solo 1,8 millones de contratos. Mientras que el viernes 15 de septiembre el interés abierto cerró en USD 3.379 M; una reducción de 19% m/m y de 32% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

La inflación en EE. UU. se aceleró, generando inquietud acerca del proceso de desinflación. A pesar de contar con una economía en expansión y con los precios del petróleo en ascenso, el ajuste monetario parece estar lejos de finalizar. Esta dinámica impulsó al alza los rendimientos de los bonos del Tesoro, mientras que el dólar continuó fortaleciéndose en el ámbito global. En este escenario, el mercado estadounidense experimentó otra semana de pérdidas, con descensos tanto en bonos como en acciones. En contraste, los demás mercados globales experimentaron cierto alivio, destacándose una semana particularmente positiva para las acciones de LATAM, especialmente impulsadas por Brasil. La atención de la próxima semana se centrará en las decisiones sobre tasas de interés que tomarán los principales bancos centrales.

Desinflación en pausa. El Índice de Precios al Consumidor (IPC) de agosto en EE. UU. registró un incremento de 0,6% m/m, la cifra más elevada del año, superando con creces el 0,2% m/m observado en los meses anteriores. En términos acumulados, la inflación ha aumentado un 3,7% en los últimos doce meses, en comparación con el 3,4% i.a. registrado en julio. La principal razón detrás de esta aceleración inflacionaria fue el componente energético, que se disparó un 5,6% m/m —con la nafta experimentando un aumento del 10,6%— y el transporte, que creció un 2% m/m. En cuanto al componente de vivienda, este aumentó un 0,3% m/m. Por su parte, el IPC Core —que excluye alimentos y energía— se elevó 0,3% m/m y 4,4% i.a. Además, los precios mayoristas experimentaron un aumento de 0,7% m/m, el nivel más alto desde junio de 2022, y 1,6% i.a.

Luz amarilla para el consumo. Las ventas minoristas en EE. UU. aumentaron un 0,6% m/m en agosto, superando las expectativas del mercado que proyectaban un crecimiento del 0,2% m/m; no obstante, en términos reales, las cifras se mantuvieron estables. Paralelamente, el índice de confianza del consumidor de la Universidad de Michigan disminuyó en septiembre por segundo mes consecutivo, aunque aún se sitúa entre los niveles más altos registrados en los últimos dos años. En contraste, el mercado laboral estadounidense sigue mostrando signos de robustez: las solicitudes de prestaciones por desempleo aumentaron en 3.000 durante la última semana, alcanzando las 220.000 y manteniéndose cerca de mínimos de casi siete meses. En este escenario, la proyección del PBI para el 3Q23 realizada por el Nowcast de la Fed de Atlanta se ajustó a la baja, pasando del 5,6% t/t estimado hace una semana a un 4,9% t/t.

El petróleo siguió subiendo. Siguiendo la tendencia de los últimos dos meses, el precio del petróleo mantuvo su trayectoria ascendente, impulsado por una disminución en la producción de Arabia Saudita y una reducción en las exportaciones rusas. Este escenario se desarrolla en un contexto de recuperación de la demanda china y con inventarios situados en mínimos históricos. Específicamente, el precio del WTI aumentó un 3,7% en la última semana, acumulando un incremento del 8,5% en la primera quincena del mes y del 28% desde finales de junio. Así, el WTI superó la barrera de los USD 90, alcanzando su nivel más alto desde noviembre del año pasado. Fue también una semana positiva para el resto de los commodities, con la excepción de la soja, que experimentó una caída del 0,7% semanal y del 1,5% mensual. El trigo lideró las ganancias con un aumento del 6,5%. El cobre se destacó con un alza del 1,6%, mientras que el oro subió un 0,3%, aunque continúa fluctuando en los niveles que ha mantenido a lo largo del año.

Suben las tasas y se fortalece el dólar. A pesar de la solidez en la actividad económica y de la presión inflacionaria en el corto plazo, el mercado anticipa que la Fed mantendrá la tasa de interés en 5,50% en su próxima reunión. En este contexto, el rendimiento del bono del Tesoro a dos años (UST2Y) cerró en 5,04%, un incremento de 3 pb respecto a la semana anterior, mientras que el bono a diez años (UST10Y) cerró en 4,33%, con un alza de 4 pb. Este aumento en los rendimientos impulsó la tasa de los créditos hipotecarios, que subieron 6 pb durante la semana para situarse en 7,27% —cerca de sus niveles más altos en dos décadas—, afectando las solicitudes de hipotecas. En el ámbito cambiario, el dólar mantuvo su tendencia alcista, registrando un incremento del 0,2% durante la semana y del 2% en el último mes. Continuó apreciándose frente al euro y al yen, con subas del 2,3% y del 1,6%, respectivamente, en el último mes.

Caen acciones y bonos. El S&P 500 experimentó una disminución del 0,5% durante la semana, acumulando una caída del 1,5% en la primera quincena de septiembre. En el caso del Nasdaq, la disminución semanal fue idéntica, pero la pérdida acumulada en el mes alcanzó un 1,9%. Por su parte, el Dow Jones resultó ser el menos afectado, cerrando la semana con una leve baja del 0,1% y mostrando un descenso marginal del 0,5% en el mes. Dentro de los sectores del mercado, el Tecnológico fue el más golpeado, registrando un retroceso del 2,3%, arrastrado por las pérdidas en Apple (-2%) y Nvidia (-4%). En contraposición, los sectores de Utilidades y Consumo Discrecional se beneficiaron, impulsados principalmente por Tesla, que registró un aumento del 9%. Estos sectores mostraron ganancias del 2,8% y 1,8%, respectivamente. En cuanto a la renta fija, tampoco fue una semana favorable. Hubo descensos generalizados tanto en los bonos del Tesoro como en los Investment Grade, que cayeron 0,3% durante la semana, acumulando pérdidas del 1,3% y 1,7% en lo que va del mes, respectivamente. Los bonos High Yield, en cambio, se mantuvieron estables en la semana, aunque registran una caída del 0,9% en el mes.

Europa no se queda atrás. El Banco Central Europeo (BCE) optó por incrementar su tasa de referencia en 25 pb, marcando así la décima subida consecutiva y elevándola al 4,5%, el nivel más alto en 22 años. A pesar de este ajuste, la tasa de interés sigue estando 1 pp por debajo de la inflación actual. Además, el BCE ajustó sus proyecciones inflacionarias para 2023, pasando del 5,4% al 5,6%, un aumento atribuido principalmente al alza en los precios de la energía. En lo que respecta al PBI, el BCE ahora anticipa un crecimiento del 0,7% para el año en curso, una revisión a la baja en comparación con la estimación del 0,9% que había establecido previamente en junio.

Impulso a China. Después de varios indicadores que decepcionaron al mercado y sembraron dudas acerca de la dinámica del nivel de actividad en el gigante asiático, los datos de producción industrial de agosto devolvieron cierto optimismo. La producción industrial registró un aumento del 4,5% i.a, superando las previsiones del 3,9% y mostrando una aceleración respecto al incremento del 3,7% registrado en julio. Este avance representa la expansión más significativa de la producción industrial desde abril. Así, durante los primeros ocho meses de 2023, la producción industrial ha crecido un 3,9%. A estos datos alentadores se añaden también las cifras relacionadas con las ventas minoristas en agosto, que crecieron un 4,6% i.a, superando las estimaciones del mercado que preveían un alza del 3,0%. Este buen rendimiento se complementa con datos positivos en la venta de vehículos.

Buena semana para las acciones globales. En la última semana, el índice de acciones globales registró un aumento del 0,5%, reduciendo a un 0,7% la pérdida acumulada en lo que va del mes. Si excluimos a EE. UU., el índice experimentó un alza del 1,5%, compensando así la pérdida registrada la semana anterior. El incremento fue generalizado, pero destacó particularmente el desempeño de Latam, que subió un 3,8% en la semana y un 1,5% en lo que va de septiembre. Este impulso fue liderado por Brasil, que registró una notable subida del 5,5% en la semana y del 4,6% en el transcurso del mes.

A tan solo un mes de las elecciones generales, el Gobierno concentra todos sus esfuerzos en mantener la estabilidad del tipo de cambio y atenuar el impacto de la creciente inflación mediante una mayor inyección de estímulos fiscales. Se trata de un plan de muy corto plazo que inevitablemente afectará al próximo gobierno. En este contexto, gracias a una mayor liquidación por parte del sector agropecuario, el BCRA continuó adquiriendo divisas, manteniendo estable la brecha cambiaria. A pesar del preocupante dato de inflación, que agrega más fragilidad a la situación económica y evidencia las debilidades de ajustar el tipo de cambio sin un plan económico sólido, los activos financieros locales experimentaron una semana positiva. Especialmente las acciones recuperaron parte del terreno perdido, mientras que el riesgo país registró un ligero aumento. Además de estar atentos a la evolución semanal de la inflación, las miradas de esta semana estarán enfocadas en los datos fiscales y de la balanza comercial correspondientes a agosto. Asimismo, se seguirá con interés el impacto político del reciente triunfo de Juntos por el Cambio en las elecciones en Chaco y, muy probablemente, en las elecciones que se celebrarán el próximo domingo en Mendoza.

El agro liquida y el BCRA compra. El nuevo dólar soja sigue siendo un motor para el ingreso de divisas extranjeras. Durante la semana pasada, el sector agroexportador liquidó un total de USD 347 M, lo que representa un aumento del 22% con respecto a la semana anterior y casi el doble en comparación con la última semana de agosto. Estas cifras ofrecieron un respiro al BCRA, que registró compras netas en el mercado de cambios por USD 203 M en la misma semana. Además, acumuló compras netas por USD 1.525 M en las últimas 24 jornadas. No obstante, a pesar de estos resultados positivos en términos de adquisición de divisas, las reservas internacionales sufrieron una caída durante la semana, disminuyendo en USD 157 M y cerrando con un stock bruto de USD 27.525 M. Por su parte, las reservas netas muestran un saldo negativo de USD 4.800 M.

Semana estable para las brecha y futuros a la baja. El BCRA mantiene el tipo de cambio oficial en $350 desde el 14 de agosto. Mientras tanto, ayudadas por las intervenciones del BCRA, las cotizaciones financieras parecen haber encontrado un nuevo nivel de estabilidad. En lo que respecta a las cotizaciones "libres", el Mercado Electrónico de Pagos (MEP) registró una caída semanal del 1,9%, ubicándose en $686, mientras que el Contado con Liquidación (CCL) subió un 1,8% en la semana, alcanzando los $745. Esto deja sus respectivas brechas en 96% y 113%. En cuanto a los dólares intervenidos, estos siguen en ascenso pero a un ritmo estable: el MEP con AL30 subió un 0,6% en la semana, situándose en $678 –con una brecha del 94%–, mientras que el CCL se incrementó un 1,7% para ubicarse en $721 –con una brecha del 106%–. Por otro lado, los contratos futuros de ROFEX mostraron una tendencia a la baja, registrando una disminución promedio del 0,8% durante la semana. Las principales caídas se concentraron en los contratos de los meses de octubre, noviembre y diciembre, mientras que las mayores alzas se encontraron en los contratos de enero, febrero y marzo. Según las cotizaciones actuales, se espera un incremento implícito del 14% hasta octubre, del 77% hasta diciembre y del 157% hasta abril de 2024.

Inflación récord. La inflación de agosto se ubicó en 12,4% m/m, equivalente a una tasa anualizada del 309%, acumulando en los últimos doce meses un incremento del 124,4%. Este resultado estuvo en línea con nuestras estimaciones y ligeramente por encima de las expectativas del mercado, que proyectaba un 11,6% m/m. Con estos datos, la inflación superó la barrera de los dos dígitos por primera vez desde la salida de la convertibilidad en 2002 y alcanzó su nivel más alto desde que se superó la hiperinflación en 1991. La inflación núcleo impulsó al alza el índice general, registrando un 13,8% m/m. En contraste, los precios estacionales y regulados estuvieron por debajo, con incrementos del 10,7% m/m y 8,3% m/m, respectivamente. Los alimentos experimentaron un fuerte aumento del 15,6% m/m, y la Canasta Básica Alimentaria registró un incremento récord del 17% m/m, mientras que la Canasta Básica Total lo hizo en un 14% m/m. Según el último relevamiento de expectativas de mercado, se prevé que la inflación promediará un 11,4% m/m, o 265% anualizada, hasta febrero de 2024. Para los próximos doce meses, el consenso de las expectativas apunta a un alza del 190%. A pesar de estos resultados, el Banco Central de la República Argentina (BCRA) optó por mantener sin cambios la tasa de política monetaria, que se encuentra en un 118% o 209% en términos efectivos anuales.

Más inflación futura. De cara a las elecciones y con el fin de mitigar el impacto de la aceleración inflacionaria y la caída del nivel de actividad, el ministro y candidato Massa extendió su paquete de alivio fiscal. A la ya implementada suba del mínimo no imponible de Ganancias, se añadió la devolución automática del IVA en compras de bienes de la canasta básica hasta un límite de $18.000 pesos. Además, anunció una línea de crédito a 48 meses con tasa subsidiada para empleados, que otorgará hasta $400.000 acreditables vía tarjeta de crédito, amplió el refuerzo alimentario para jubilados y prometió sortear autos y electrodomésticos. El costo fiscal acumulado de estas medidas se estima cercano al 0,7% del PBI, lo que llevaría al déficit fiscal primario a cerrar el año en torno al 3,0% del PBI. En un contexto de escasez de financiamiento e incertidumbre, estas acciones dificultan la moderación de las expectativas de inflación para los próximos meses.

Nueva caída de los bonos en pesos. Las curvas de bonos en pesos experimentaron pérdidas por segunda semana consecutiva, un fenómeno que no se observaba desde octubre de 2022. En respuesta, el Banco Central intervino para defender sus paridades. Durante la semana, el golpe más significativo se centró en la curva CER, que registró una caída del 1,9%, arrastrada principalmente por los instrumentos a largo plazo, es decir, aquellos que vencen en 2025 en adelante. Los bonos dollar-linked descendieron un 0,3%, mientras que los bonos duales lo hicieron en un 0,9%. En contrapartida, los botes a tasa fija lideraron el mercado con un aumento semanal del 3,5%. Fue, sin embargo, una semana muy positiva para los instrumentos de corto plazo, que mostraron una fuerte recuperación. Este impulso se debió a que la tasa de política monetaria se mantuvo sin cambios. En este contexto, las lecer subieron un 3,7% y la lede con vencimiento en octubre aumentó un 5,7%.

Continúan los rescates en FCIs. Durante la última semana, los Fondos Comunes de Inversión (FCIs) experimentaron rescates netos por $80.000 M, liderados principalmente por los fondos Money Market con rescates por $38.000 M, lo que representa el 0,5% del AUM (Activos Bajo Administración). Les siguieron los fondos Dollar Linked con rescates por $19.000 M (1,6% del AUM) y los fondos T+1 con $15.000 M (1,5% del AUM). Por otro lado, los FCIs CER mostraron una leve recuperación con suscripciones netas por $2.000 M, equivalente al 0,3% del AUM. Desde las PASO, se han registrado suscripciones netas por $840.000 M. De ese total, $736.000 M se destinaron a fondos Money Market, $118.000 M a fondos CER y $4.000 M a fondos T+1. Contrariamente, los fondos Dollar-Linked han experimentado rescates netos por $96.000 M.

Los bonos en dólares estables. Los bonos hard dollar mostraron relativa estabilidad durante la semana, con una ligera caída del 0,1%. Las paridades se mantuvieron en torno al 33%, y el riesgo país registró un aumento de 16 pb, ubicándose en 2.171 pb. En cuanto a los distintos tipos de bonos, los Globales bajo ley internacional experimentaron un ascenso del 0,4%, mientras que los Bonares bajo ley argentina descendieron un 0,9%. En una perspectiva más amplia, los bonos acumulan una caída del 7,9% desde las PASO, aunque muestran una ganancia del 22% en lo que va del año. Por otro lado, la semana no fue positiva para los bonos provinciales y corporativos. Los bonos sub-soberanos retrocedieron un 1,1%, siendo especialmente impactados por la caída del 4,0% en los bonos largos de la provincia de Córdoba. Las obligaciones negociables, por su parte, registraron una caída del 0,3%.

El Merval recupera. Tras un inicio de mes adverso para el mercado accionario argentino, la semana cerró en verde para el Merval, que experimentó una ganancia del 6,6% en pesos y del 3,2% en CCL Galicia, llegando a USD 768. Las acciones que lideraron las alzas fueron BYMA, con un incremento del 27%; TXAR, con un 18%; y ALUA, con un 13%. En términos sectoriales, Materiales se destacó con un aumento del 13%, seguido por Utilidades con un 6,4% y Financieros con un 6%. En una perspectiva más amplia, el índice Merval registra una disminución del 8,8% en dólares durante septiembre y del 4,7% desde las PASO. Sin embargo, en lo que va del año, el índice acumula una ganancia del 26,5%.

Nuevo triunfo de Juntos por el Cambio. Aunque en las PASO Juntos por el Cambio (JxC) tuvo un rendimiento muy por debajo de las expectativas, quedando en segundo lugar detrás de Javier Milei por menos de 400.000 votos, y pese a que las encuestas lo ubican en tercer lugar para las elecciones generales, el partido continúa fortaleciendo su posición política mediante victorias en gobernaciones. A la contundente victoria en Santa Fe del último domingo, se le sumó un importante triunfo en Chaco, ambos distritos que estaban bajo el control del oficialismo. Para el próximo domingo, todo apunta a que JxC también se impondrá en Mendoza.

El evento más relevante de la semana será sin duda la reunión de la Fed programada para el miércoles 20. Además de la decisión sobre la tasa de referencia —donde el mercado anticipa que se mantendrá en el actual 5,50%—, será crucial el contenido del comunicado que incluirá las proyecciones económicas, así como la posterior conferencia de prensa de Powell. Asimismo, se esperan las decisiones sobre las políticas monetarias de los bancos centrales de Reino Unido y Japón. Finalmente, se publicarán los datos de los Índices de Gerentes de Compra (PMI) de diversos países.

Con la inflación situada en un nuevo nivel, la atención se centrará en la evolución semanal de los precios minoristas. Aunque diversos entes privados ya realizan mediciones semanales, ahora se añade una nueva medición gubernamental que, sin reemplazar al Índice de Precios al Consumidor (IPC), permitirá un seguimiento oficial más detallado. Esperamos que la inflación de septiembre registre un incremento similar al observado en agosto, especialmente debido al fuerte efecto de arrastre estadístico que dejó el salto devaluatorio posterior a las PASO. En cuanto a los indicadores económicos relevantes, se anunciarán próximamente el resultado fiscal y el saldo comercial correspondientes al mes de agosto.

¿Por qué y cómo invertir en empresas que promueven el crecimiento de este mercado?

Con millones de personas aún sin acceso a servicios básicos de agua potable y saneamiento, y con factores como el crecimiento poblacional y el cambio climático exacerbando esta crisis, el agua se erige como uno de los mayores desafíos para nuestro futuro. En este artículo, analizamos por qué y cómo invertir en empresas que promueven el crecimiento de este mercado y que en los próximos años pueden convertirse en actores clave.

El agua es un recurso natural básico del que depende toda la vida en la Tierra. Aunque el 70% de la superficie está cubierta de agua, menos del 1% de los recursos hídricos totales del planeta pueden clasificarse como agua dulce accesible para el consumo. La demanda de agua sigue aumentando a medida que la población crece y que las economías progresan, mientras que el cambio climático y la contaminación del agua están ejerciendo una presión adicional sobre los suministros de este recurso.

Más de 3.600 M de personas carecen de servicios de saneamiento seguros, y aproximadamente 2.300 M no tienen instalaciones básicas para lavarse las manos. Esto genera señales de alarma acerca de cómo harán los países para gestionar tanto la oferta como la demanda del agua para impulsar el progreso económico, erradicar la pobreza y generar un desarrollo sostenible. Esta problemática es de carácter mundial y las repercusiones afectan de forma desproporcionada a los más pobres. Por eso, las empresas proveedoras de agua están teniendo cada vez más relevancia en el mercado.

La industria del agua es esencial para proporcionar agua limpia y segura a la población mundial mediante la desinfección del agua potable, el tratamiento de las aguas residuales y la desalinización del agua de mar. El tamaño del mercado mundial de tratamiento de agua y aguas residuales alcanzó los USD 301 MM en 2022 y se espera que siga creciendo en los próximos años, hasta los USD 500 MM para 2029.

Las empresas de agua tendrán un potencial crecimiento ya que la presión sobre el gasto público no será suficiente para resolver los problemas de acceso al agua y la sequía. Aquí se destaca el potencial de Sabesp (Compañía de Saneamiento del Estado de São Paulo), es la mayor empresa de servicios públicos de agua y saneamiento en São Paulo, Brasil. Fundada en 1954 y con más de 12.000 empleados, suministra agua a unos 27 millones de personas. Además, es líder en la adopción de prácticas y tecnologías innovadoras para conservar y gestionar eficientemente el agua en una región propensa a la escasez. Si bien es una empresa mayormente estatal, con el 50% de las acciones seguido por el 33% en inversores institucionales y el 16% en manos del público, recientemente el gobernador de São Paulo comentó que hay planes de privatizar la empresa.

En lo que va del año, la compañía brasileña lleva un aumento del 12%, pero si se cuentan los últimos 6 meses, dicha suba es del 29%. Además, lidera las ganancias contra empresas referentes del sector del agua en EE. UU, Reino Unido y China, que tuvieron rendimientos negativos. También supera el rendimiento de ETF relacionado al sector que tuvo un alza del 9%.

Sabesp se encuentra en el puesto N° 10 de empresas de agua a nivel mundial en cuanto a su capitalización de mercado. Es la más importante en LATAM. Destacándose por su buen rendimiento y tamaño de mercado, en contraposición con empresas más grandes que no reflejaron una buena performance.

En relación con sus resultados financieros, Sabesp aumentó sus ganancias a una tasa anual promedio del 2,2%, mientras que la industria de Servicios de Agua registró una caída de las ganancias del 4,5% anual. Los ingresos han estado creciendo a una tasa promedio del 7,8% anual. Además, la empresa presenta ingresos de buena calidad con un margen de beneficios del 13,5%, superior al 12% del año pasado. Además, tiene un P/E de 12,9 más bajo que la mediana de la industria (17,6), lo que sugiere que las acciones de Sabesp podrían estar subvaluadas en comparación con sus pares en el mismo sector. Por otra parte, su ROE es sólido, con un 11,94%, lo que indica una buena eficiencia en la generación de ganancias en relación con su patrimonio. Respecto al dividend Yield es un poco más bajo con 2,16% contra 4,54% de la industria. Por último, la calificación crediticia por parte de Fitch es de BB+.

De esta forma Sabesp ha demostrado un desempeño financiero sólido en comparación con la industria de Servicios de Agua, con un crecimiento de ganancias y una calidad de ingresos robusta, lo que sugiere un importante potencial alcista.

En resumen, la gestión sostenible de recursos hídricos y la concienciación pública son componentes fundamentales para abordar este desafío global y garantizar un suministro de agua limpia y segura para las generaciones presentes y futuras. Invertir en Sabesp además de ser una buena oportunidad de inversión, permite respaldar a una empresa comprometida con la conservación y el acceso equitativo al agua. Para inversores en Argentina, está disponible la opción de invertir en el CEDEAR de Sabesp bajo el ticker SBS.BA. Hasta el momento, este activo ha registrado un crecimiento del 137% en pesos, reafirmando así su atractivo en el mercado financiero local.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 15/09/2023

Noticias locales: el país hoy.

A pesar de que la tasa de inflación en agosto se situó en 12,4% m/m, equivalente al 309% anualizada, el BCRA decidió mantener sin cambios la tasa de política monetaria en 118%, lo que equivale a un 209% en términos efectivos anuales. Según el último relevamiento de expectativas de mercado, se espera que la inflación promedie el 265% anualizado hasta febrero de 2024, lo que corresponde a un 11,4% mensual. Sin embargo, para los próximos doce meses, las expectativas del consenso apuntan a un aumento del 190%.

En la segunda licitación del mes, el Tesoro Nacional logró colocar $1,14 billones, obteniendo un financiamiento neto de $450.000 M y un roll-over del 232% en relación con los vencimientos del mes. El 97,5% de las colocaciones se destinaron a instrumentos que vencen en 2024 y 2025, mientras que el 2,5% restante tiene vencimiento en septiembre de 2023. Del total de las colocaciones, el 23,6% se dirigió a instrumentos que ajustan por inflación (con vencimiento en 2024 y 2025), el 55,7% a bonos duales de 2024, un 0,5% a bonos dollar linked de 2025, el 2,5% en Lelites de 2023 y el 17,7% en Lede de enero de 2024. Con los resultados de esta licitación, en lo que va del año se acumuló un financiamiento neto de $3,9 billones.

En el mercado cambiario, el sector agropecuario liquidó USD 89 M, mientras que el BCRA efectuó compras netas de USD 9 M, acumulando un saldo positivo de USD 350 en lo que va de septiembre. Las reservas internacionales disminuyeron en USD 4 M, llegando a un stock bruto de USD 27.782 M, lo que representa una caída de USD 16.816 M en lo que va de 2023.

Los dólares financieros concluyeron la jornada de manera mixta. El dólar MEP ajustado por Ledes descendió un 0,6%, ubicándose en $682,9 por dólar, mientras que el CCL avanzó un 0,2%, llegando a los $742,4 por dólar. De esta manera, la brecha con respecto al tipo de cambio oficial se establece en un 95,1% para el USD MEP y en un 112,1% para el USD CCL.

En cuanto a los contratos de futuro de dólar, cerraron la jornada del jueves al alza. Los vencimientos de diciembre (+2%), febrero (+1,5%) y marzo (+1,2%) registraron las subas más pronunciadas. De esta manera, la devaluación implícita se encuentra en el 14,3% hasta octubre, 77,1% hasta diciembre y 138,3% hasta marzo de 2024.

En lo que respecta a los bonos en dólares, cerraron la sesión con resultados mixtos. Los títulos bajo legislación local registraron variaciones que oscilaron entre el -0,1% y el 1,8%, siendo AE38D (+1,8%) y A29D (+0,1%) los más destacados. En el ámbito de la legislación extranjera, la jornada tuvo al GD29D (+2%) como el bono más beneficiado y al GD41D (-1,2%) como el más afectado. Con estos datos, el riesgo país se sitúa en los 2.156 puntos base, experimentando una disminución del 0,6%.

En cuanto a la curva soberana en pesos, el tramo corto de la deuda CER, que abarca hasta 2025, cerró en forma mixta con variaciones que oscilaron entre un -2% y un 0,7%, mientras que en el tramo largo, las variaciones fueron más amplias, situándose entre un -1% y un 3%. En el segmento dollar linked, TV24 avanzó un 0,2%, mientras que T2V4 cedió un 0,4%. Por último, los bonos duales concluyeron la jornada con resultados mixtos, presentando variaciones que oscilaron entre un -0,5% y un 0,9%.

En cuanto al mercado bursátil, el Merval prolonga su racha positiva por tercera jornada consecutiva, registrando un incremento del 2,55% en moneda doméstica y un 2,06% en términos de USD CCL, alcanzando los 772 USD. Las acciones que experimentaron mayores beneficios fueron ALUA (5,5%), TXAR (5,4%) y VALO (4,1%). En promedio, los ADR subieron un 1,5%, destacándose EDN (4,02%), BMA (3,1%) y CEPU (2,7%). Sin embargo, MELI registró una caída del 1,2%. A pesar del aumento de esta semana, en lo que va de septiembre, el índice local muestra una disminución del 8% en dólares. En el acumulado de 2023, registra un incremento del 27% medido en USD CCL.

Noticias globales: el mundo hoy.

La comercialización minorista en EE. UU. avanzó un 0,6% m/m en agosto, superando el 0,5% registrado en julio y excediendo las previsiones del mercado, que estimaban un aumento del 0,2%. En las gasolineras, se observó el mayor incremento, con un 5,2%, debido al significativo aumento de los precios de la gasolina, que se dispararon alrededor del 10%. A pesar de este resultado, teniendo en cuenta que la inflación de agosto fue del 0,6% m/m, las ventas, valuadas a precios constantes, se estancaron el último mes.

Por otra parte, los precios al productor en EE. UU. aumentaron un 0,7% en agosto, alcanzando el nivel más alto desde junio de 2022 y superando las expectativas del mercado que preveían un aumento del 0,4% m/m. Los precios de los bienes aumentaron aproximadamente un 2%, impulsados por un incremento del 10,5% en los costos de la energía. Mientras tanto, los precios de los servicios aumentaron un 0,2%. En términos anuales, la inflación de los precios al productor alcanzó un máximo de cuatro meses, llegando al 1,6% i.a.

En relación con el mercado laboral, el número de estadounidenses que solicitaron prestaciones por desempleo aumentó en 3.000, llegando a 220.000 en la semana que terminó el 9 de septiembre, lo cual se ubicó por debajo de las expectativas del mercado que esperaban 225.000. Este dato se mantuvo cerca del mínimo de casi siete meses registrado la semana anterior. Mientras tanto, las solicitudes continuas aumentaron en 4.000, alcanzando un total de 1.688.000 en dicha semana, lo que se acerca al mínimo de un mes desde finales de agosto.

En los mercados financieros, los índices de renta variable cerraron la sesión del jueves con ganancias. Los sectores tuvieron subas generalizadas, destacando Real Estate con un 1,8%, Materiales con un 1,4% y Energético con un 1,1%. El S&P 500 avanzó un 0,8%, cerrando en 4.505 puntos. El Nasdaq, impulsado por Meta con un 2,18%, Tesla con un +1,7% y Apple con un +0,8%, subió un 0,84%. El Dow Jones, por su parte, experimentó la mayor ganancia, con un incremento del 1,02%. Finalmente, el VIX, que mide la volatilidad en el mercado, cayó un 4,2% y se encuentra en mínimos desde 2019.

En el mercado de renta fija, las tasas de los títulos emitidos por el Tesoro de EE. UU. cerraron al alza. La tasa a 10 años se situó en el 4,29%, mientras que la tasa a 2 años alcanzó el 5,02%, registrando aumentos de 4 y 3 puntos base respectivamente. Por su parte, el US Dollar Index avanzó un 0,6% y se cotiza a 105,4, alcanzando su nivel más alto desde marzo. Esto ocurrió después de que datos recientes fortalecieran las expectativas de que la Reserva Federal continuará aumentando el costo del endeudamiento.

En lo que respecta a los commodities, la soja se negoció a USD 494 por tonelada en el mercado de Chicago, experimentando una disminución del 0,6% en comparación con el cierre anterior. El petróleo, por su parte, subió un 1,86% hasta alcanzar los USD 90,1 por barril, marcando su nivel más alto desde noviembre del año pasado. Mientras tanto, el oro registró un aumento del 0,1%, llegando a los USD 1.909 por onza.

En otras regiones, el Consejo de Gobierno del Banco Central Europeo (BCE) decidió aumentar la tasa de interés en 25 puntos básicos, situándola en 4,5%, la cifra más alta en más de 20 años. Con este nuevo incremento, el décimo consecutivo, el BCE busca controlar la inflación en la zona euro y llevarla a su objetivo del 2%. Según las proyecciones macroeconómicas, se anticipa que la inflación promedio alcance el 5,6% en 2023 y el 3,2% en 2024, ambas cifras por encima de las estimaciones anteriores, principalmente debido a un aumento persistente en los precios de la energía. Además, se han realizado ligeras revisiones a la baja en la trayectoria esperada de la inflación subyacente, con un promedio del 5,1% en 2023 y el 2,9% en 2024.

Por otro lado, en Brasil, el Índice de Confianza del Empresario Industrial (ICEI) disminuyó en 1,3 puntos en comparación con el mes anterior, ubicándose en 51,9 en septiembre. Esto marca su primera caída mensual desde abril. El deterioro se atribuyó a una disminución de 2 puntos en el índice que refleja las expectativas para las empresas brasileñas, que cayó a 54,2. Por otro lado, las condiciones actuales se mantuvieron estables en 47,3, permaneciendo en territorio contractivo.

¿Cuáles son los mejores vehículos para las curvas en pesos?

En la última semana las paridades de los bonos en pesos han sufrido el ruido electoral, devolviendo sus tasas a terrenos atractivos. Con perspectivas de apreciación real en los dólares financieros, el carry trade con bonos del Tesoro luce como una de las alternativas más atractivas que ofrece el mercado argentino. En este informe discutimos los mejores vehículos para las curvas en pesos, comparando los bonos CER, dollar-linked y duales.

Presionados por las restricciones financieras y la incertidumbre electoral, los dólares financieros se encuentran en máximos históricos en términos reales. En su nivel actual, cercano a 219, incluso superan los máximos alcanzados durante la salida de la convertibilidad. Estos niveles no parecen sostenibles y, desde una perspectiva a mediano plazo, el dólar parece estar sobrevaluado en los precios actuales.

En otras palabras, tanto la inflación como el dólar oficial ganarán terreno contra el CCL y el MEP en un horizonte de seis meses. Esta situación puede capitalizarse a través de instrumentos en pesos indexados a cualquiera de las dos variables. De esta manera, los bonos del Tesoro se presentan como una de las alternativas de inversión más atractivas que ofrece el mercado argentino hoy.

La pregunta que surge es cuál es el mejor vehículo para capturar la apreciación en términos reales del peso: ¿los bonos CER ajustables por inflación o los bonos DLK y Duales* ajustables por devaluación? Actualmente, los bonos CER 2024 cotizan a tasas en torno a CER +4%, mientras que los duales y DLK 2024 cotizan en torno a A3500 -8%. En términos simplificados, esto implica que los precios incorporan una apreciación en términos reales anualizada del 12%.

En este análisis, profundizaremos y compararemos instrumentos con vencimientos similares, corrigiendo la diferencia de días por la tasa de caución a un día. Como resultado, cada par de bonos está asociado a un tipo de cambio real implícito. A partir de esta secuencia, se desprende un sendero que el mercado "espera" para el tipo de cambio real**.

Así, el mercado valora un tipo de cambio real de 103 para octubre 2023 (D31O3 vs. X23N3), apreciándose un 5,0% contra su nivel actual de 108. Nivel al que regresaría en febrero 2024 (TDF24 vs. TX24), para luego elevarse a 116 en abril 2024 (TV24 vs. T3X4), alcanzar un máximo de 121 en agosto de 2024 y finalmente caer a 109 en septiembre del 2024.

Este camino "breakeven" difiere de nuestras proyecciones y de las del REM, lo que nos hace identificar oportunidades en la curva. En la siguiente tabla, comparamos este escenario (representado por la línea negra punteada) con las proyecciones de nuestro escenario base (línea magenta) y las del REM (línea bordó). Cuando la línea magenta/bordó supera a la línea punteada, el tipo de cambio real esperado es superior al del mercado y, por lo tanto, preferimos el bono vinculado al dólar. En caso contrario, preferimos el instrumento ligado a la inflación.

Con la inflación superando los dos dígitos y el tipo de cambio fijo en $350, proyectamos una apreciación real del 20% para finales de octubre de 2023; quince puntos por encima de su punto de equilibrio. Esta considerable diferencia tiene una explicación lógica: el mercado teme una nueva devaluación después de las elecciones del 22 de octubre, aunque nosotros la consideramos poco probable. El episodio de agosto dejó en claro que cualquier ajuste cambiario durante este gobierno se traducirá inmediatamente en aumentos de precios. Además, en octubre, el FMI tendrá un poder de negociación prácticamente nulo con el gobierno. Por lo tanto, preferimos ver la letra D31O3 como un seguro contra movimientos en el tipo de cambio y recomendamos la letra X23N3 como una opción de inversión a corto plazo

Para febrero y abril de 2024, proyectamos una depreciación real del 18% y 22%, respectivamente. Estos valores son un 18% y un 16% más altos que el punto de equilibrio del TCR, que prácticamente no refleja depreciación real. A pesar del debate en torno a la posibilidad de una devaluación controlada, con la brecha cambiaria en niveles cercanos al 120% y las reservas netas en terreno negativo, los fundamentos macroeconómicos indican que es necesaria una corrección en el tipo de cambio. No hay margen para evitarla. Por otro lado, el REM (Relevamiento de Expectativas de Mercado) incorpora un escenario de ganancia real mucho menor, en el cual los instrumentos empatarían prácticamente. En este contexto, vemos oportunidades en el bono dual TDF24 y el bono dollar-linked TV24, que en el mejor de los casos se igualarían con sus contrapartes CER.

Finalmente, para la segunda mitad de 2024, nuestras proyecciones favorecen ligeramente a los bonos CER. Esperamos un TCR de 112 en agosto (en comparación con el punto de equilibrio de 121) y de 102 en septiembre (en comparación con el punto de equilibrio de 109). Mientras tanto, el escenario proyectado por el REM es considerablemente más pesimista. En consecuencia, la supremacía de los bonos CER sería mucho mayor.

En resumen, continuamos recomendando instrumentos CER para finales de 2023 con X23N3 y para finales de 2024 (T4X4 o T6X4). Mientras que, para la primera mitad de 2024, sugerimos bonos vinculados a la devaluación (TDF24 y TV24).

*Suponemos que los bonos duales se liquidarán en su opción CER, una suposición coherente con lo que reflejan los precios.

**Esto no es completamente preciso, dado que los bonos CER tienen un rezago de dos meses con respecto a la inflación. En este sentido, el TCR implícito en los precios resulta de la combinación de la devaluación y la inflación retrasada en dos meses.

Noticias locales: el país hoy.

El Índice de Precios al Consumidor (IPC) de agosto registró un incremento de dos cifras, situándose en un 12,4% m/m, por primera vez desde abril de 2002, cuando alcanzó el 10,4% m/m tras la salida de la convertibilidad. Este incremento es el más significativo desde febrero de 1991, cuando se registró un aumento del 27% m/m. Con estos datos, la inflación acumulada en los primeros ocho meses del año llegó al 80,2%, y en los últimos 12 meses, al 124,4%. Los rubros con mayores aumentos fueron Alimentos y bebidas (+15,6%), Salud (+15,3%), Equipamiento y mantenimiento del hogar (+14,1%) y Restaurantes y hoteles (+12,4%). Por otro lado, Comunicación (+4,5%), Bebidas alcohólicas y tabaco (+8,5%) y Educación (+8,7%) subieron menos que la inflación general. El IPC núcleo avanzó un 13,8% m/m, representando un 125,3% i.a. Pese al aumento inflacionario de 6,3% m/m en julio a 12,4% m/m en agosto, el BCRA anunció que mantendrá las tasas de interés de referencia en 118% anual (TEA 209,4%).

Ayer por la tarde, el ministro de Economía anunció la implementación del programa “Compre sin IVA”. Esta medida permitirá la devolución automática del IVA para jubilados, monotributistas, empleados en relación de dependencia y trabajadores de casas particulares con salarios hasta $708.000 mensuales. El tope de reintegro será de $18.800 mensuales. Este programa, sumado a la suba del piso de tributación en el impuesto a las ganancias para personas físicas, incrementará el deterioro de los ingresos fiscales, llevando las proyecciones del déficit fiscal primario para 2023 al 3% del PBI.

En el mercado cambiario, el sector agropecuario liquidó USD 69 M, mientras que el BCRA realizó compras netas de USD 24 M. Esto llevó a un saldo positivo acumulado de USD 341 M en lo que va de septiembre. Las reservas internacionales se incrementaron en USD 21 M, alcanzando un stock bruto de USD 27.786 M, lo cual representa una disminución de USD 16.812 M durante 2023.

Los dólares financieros tuvieron una jornada mixta: el dólar MEP ajustado por Ledes descendió un 0,6%, quedando en $687,2 por dólar, mientras que el CCL aumentó un 0,6%, llegando a $741 por dólar. Así, la brecha con respecto al tipo de cambio oficial se situó en un 96,3% para el USD MEP y en un 111,7% para el USD CCL.

En cuanto a futuros de dólar, los contratos finalizaron la jornada con variaciones dispares. Los vencimientos de septiembre (-0,3%), octubre (-0,8%), noviembre (-0,3%) y diciembre (-0,4%) descendieron, mientras que los de enero (+0,5%), febrero (+1%) y marzo de 2024 (+0,8%) cerraron en alza. Así, la devaluación implícita se encuentra en 14,1% hasta octubre, 75,7% hasta diciembre y 135,4% hasta marzo de 2024.

Respecto a los bonos en dólares, los títulos bajo legislación local variaron entre -1,5% y +3%, con AL35D (+3%) y AE38D (+1,2%) como los más destacados. En términos de legislación extranjera, la jornada fue variada, con GD46D (+3,8%) como el más beneficiado y GD41D (-5,3%) como el más afectado. Con estos datos, el riesgo país se situó en 2.168 pb, descendiendo un 0,4%.

En la curva soberana en pesos, el tramo corto de la deuda CER -hasta 2025- mostró variaciones entre -1,5% y 0,9%, mientras que el tramo largo varió entre -1% y 9,2%. En el segmento dollar linked, TV24 cayó un 0,5% y T2V4 cerró sin cambios. Los bonos duales tuvieron fluctuaciones entre -0,1% y 0,9%.

El Merval subió por segunda jornada consecutiva, con un incremento del 2,63% en moneda doméstica y un 2,69% en términos de USD CCL, alcanzando los 756 USD. Las acciones más beneficiadas fueron ALUA (5,9%), SUPV (4,2%) y AGRO (3,8%). Los ADR, en promedio, subieron un 1,4%, con TGS (4,7%), YPF (2,8%) y CEPU (2,5%) como los más destacados. Despegar, en cambio, registró una caída del 1,9%. A pesar del alza de esta semana, en lo que va de septiembre el índice local muestra una caída del 11% en dólares. En el acumulado de 2023, registra una suba del 24% medida en USD CCL.

Noticias globales: el mundo hoy.

El Índice de Precios al Consumidor (IPC) de EE. UU. registró un incremento del 0,6% m/m en agosto, superando el 0,2% m/m observado en julio. En consecuencia, la inflación interanual se situó en el 3,7%, por encima del 3,6% i.a. previsto por el consenso de analistas. El IPC subyacente —que excluye alimentos y energía— creció más de lo esperado, al mostrar una variación del 0,3% m/m, en comparación con el 0,2% m/m proyectado. Este indicador acumula un alza del 4,2% en los últimos 12 meses.

La reciente escalada en los precios del petróleo y los efectos de base del año pasado impulsaron el nivel general de precios, generando incertidumbre sobre futuras decisiones de política monetaria. El índice de energía subió un 5,6% m/m, mientras que los precios de los alimentos aumentaron un 0,2% m/m, al igual que en el mes anterior. Los precios de los alquileres, uno de los componentes con mayor peso en el IPC, registraron un incremento del 0,3%.

En lo referente al Tesoro de EE. UU., se reportó un superávit presupuestario de USD 89 MM en agosto. Este resultado contrasta con el déficit de USD 219,6 MM registrado en el mismo mes del año anterior y supera las expectativas del mercado, que anticipaban un déficit de USD 240 MM. El saldo positivo de agosto, el primero desde abril de 2022, se debe en gran medida a la reversión de USD 319 MM en costos de condonación de préstamos estudiantiles. A un mes de concluir el año fiscal 2023, el déficit acumulado asciende a USD 1,5 B, un 61% más que en el mismo período del año anterior.

En el mercado inmobiliario, las solicitudes de hipotecas cayeron un 0,8% en la última semana, alcanzando su nivel más bajo desde diciembre de 1996. Las solicitudes para refinanciamiento disminuyeron un 5,4%, mientras que las de adquisición de nuevas viviendas aumentaron un 1,3%. Paralelamente, la tasa fija a 30 años subió 6 puntos básicos, ubicándose en el 7,27%, cerca de sus máximos de dos décadas. En este escenario, las acciones de Bienes Raíces cayeron un 1% en promedio, mostrando el peor desempeño sectorial de la jornada.

Los índices de renta variable mostraron una respuesta moderada al dato de inflación y cerraron mixtos en la sesión del miércoles. Impulsado por los sectores de Servicios Públicos (+1,2%) y Consumo Discrecional (+0,8%), el S&P 500 avanzó un 0,1%, cerrando en 4.467 puntos. El Nasdaq, beneficiado por las ganancias de Amazon (2,6%), AMD (+2,2%) y Tesla (+1,4%), subió un 0,3%. Por otro lado, el Dow Jones retrocedió un 0,2%.

En el ámbito de la renta fija, los rendimientos de los bonos del Tesoro de EE. UU. finalizaron a la baja. La tasa a 10 años cayó 4 puntos básicos para ubicarse en el 4,25%, mientras que la tasa a 2 años disminuyó 5 puntos básicos, cerrando en el 4,96%. En cuanto a las divisas, el US Dollar Index escaló un 0,1% para situarse en 104,7, mientras que el yuan y el real brasileño se apreciaron un 2,8% y un 2,2%, respectivamente. En la previa de la reunión del BCE que tendrá lugar el día de hoy, la relación euro - dólar se encuentra en 1,07, cerca de su nivel más débil en tres meses.

Con respecto a los commodities, la soja se cotizó a 490 USD por tonelada en el mercado de Chicago, lo que representa una caída del 1% con respecto al cierre anterior. El petróleo retrocedió un 0,3%, situándose en USD 89,6 por barril. El oro descendió un 0,1% y cerró en 1.932 USD por onza.

En otras partes del mundo, después de tres meses consecutivos de expansión, la producción industrial en la eurozona disminuyó un 1,1% m/m en julio. Esta cifra contrasta con la caída del 0,7% m/m que se había anticipado. El informe señala descensos en la producción de bienes duraderos y en la fabricación de bienes de capital. Sin embargo, la producción de energía experimentó un avance del 1,6%. En el acumulado de los últimos 12 meses, la actividad industrial ha registrado una contracción del 2,2%.

Se dio a conocer también el resultado del PBI del Reino Unido correspondiente a julio. La actividad económica registró su mayor descenso del año, con una contracción del 0,5% m/m, en comparación con la disminución del 0,2% m/m que se proyectaba. El sector de servicios retrocedió un 0,5%, la producción global de bienes cayó un 0,7% y la industria manufacturera descendió un 0,8%. De este modo, la economía británica se encuentra en el mismo nivel que en julio de 2022.

Por último, los precios al productor en Japón aumentaron un 0,3% m/m en agosto, acelerando en comparación con el incremento del 0,1% registrado en julio. Gracias a este dato, la variación interanual en los precios de este segmento se sitúa en el 3,2%, desacelerando desde el 3,4% informado el mes pasado y alcanzando la cifra más baja desde marzo de 2021.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 64 M, mientras que el BCRA realizó compras netas de USD 68 M. Esto ha generado un saldo positivo de USD 317 M en lo transcurrido de septiembre. Por otro lado, las reservas internacionales se incrementaron en USD 30 M, alcanzando un stock bruto de USD 27.765 M, lo que implica una disminución de USD 16.833 M en lo que va del año 2023.

Los dólares financieros concluyeron la jornada de manera mixta. El dólar MEP ajustado por Ledes descendió un 0,6%, ubicándose en $691,5 por dólar, mientras que el CCL avanzó un 0,4%, llegando a los $739 por dólar. De este modo, la brecha con respecto al tipo de cambio oficial se establece en un 97,5% para el USD MEP y en un 111% para el USD CCL.

En lo que concierne a los contratos de futuros del dólar, la sesión del martes cerró a la baja. Los vencimientos de enero, noviembre y diciembre disminuyeron -2,3%, -2,2% y -1,8%, respectivamente. El vencimiento de septiembre se situó en $354, ligeramente por encima de los $350, que es donde se encuentra el tipo de cambio oficial. La devaluación implícita se ubica en un 14% hasta octubre, en un 76% hasta diciembre y en un 134% hasta marzo de 2024.

En cuanto a los bonos en dólares, cerraron la sesión con ganancias. Los títulos bajo legislación local registraron alzas que oscilaron entre el 0,2% y el 2,2%, siendo AL29D (+2,2%) y AL41D (+1,9%) los más destacados. En el ámbito de la legislación extranjera, la jornada fue variada, con GD41D (+10,2%) como el más beneficiado y GD29D (-2,5%) como el más afectado. Con estos datos, el riesgo país se ubica en los 2.176 puntos base.

Respecto a la curva soberana en pesos, el segmento corto de la deuda ajustada por CER –hasta 2025– finalizó de manera mixta. En el tramo más largo, se registraron caídas más pronunciadas, que variaron entre el 0,8% y el 6,4%. En el segmento dollar linked, TV24 descendió un 0,8% y T2V4 cerró sin cambios. Finalmente, los bonos duales retrocedieron entre un 0,1% y un 0,6%.

El índice Merval rompió una tendencia de 9 días a la baja y cerró la sesión del martes con un incremento del 4,8% en moneda doméstica y del 4,4% medido en USD CCL, alcanzando los 730 USD. La mayoría de las acciones del panel líder reportaron ganancias, destacándose TGSU2 (+7,5%), BMA (+7,1%), CRES (+7%) y PAMP (+6,4%). Así, el índice de referencia del mercado argentino de renta variable acumula un alza del 24% en USD CCL en lo que va del año.

Hoy, a las 16 horas, el INDEC publicará el IPC correspondiente al mes de agosto. Se estima que el aumento mensual en el nivel general de precios se situará entre el 11% y el 12%, lo cual elevaría la inflación interanual al 124%. Mientras tanto, se espera que el BCRA anuncie su decisión sobre tasas de interés y se dará a conocer el REM de agosto, el cual será el primero en reflejar el impacto electoral en las proyecciones de los analistas.

Noticias globales: el mundo hoy.

El índice de optimismo de las pequeñas empresas (NFIB) en EE. UU. disminuyó a 91,3 en agosto, desde los 91,9 registrados en julio, comparado con los 91,6 que el mercado esperaba. El 23% de los propietarios de pequeñas empresas indicaron que la inflación era su principal preocupación comercial, una cifra que supera al 21% reportado en la última publicación. Debido a las crecientes expectativas de un aumento en el nivel general de precios, se registró una disminución en el número de propietarios que anticipan mejores condiciones comerciales para los próximos seis meses.

Por otro lado, la Agencia Internacional de Energía (AIE) mantuvo sus previsiones de un sólido crecimiento en la demanda mundial de petróleo para 2023 y 2024. Argumentaron que las principales economías están evolucionando mejor de lo previsto, a pesar de los desafíos que plantean las tasas de interés y la elevada inflación. Además, en su informe, la AIE señaló que la producción de petróleo aumentó en agosto, a pesar de las sanciones de EE. UU. a Irán y de los recortes voluntarios de Arabia Saudita. En este contexto, el precio del petróleo WTI se incrementó un 2,1%, alcanzando USD 89 por barril, su nivel más alto en 10 meses. En cuanto al resto de los commodities, la soja cotizó a USD 494 por tonelada en el mercado de Chicago, registrando una caída del 1,1% respecto al cierre anterior. Asimismo, el oro cayó un 0,6%, cotizando a USD 1.935 por onza.

En el ámbito de la renta variable, los índices cerraron la sesión del martes a la baja. Los sectores de Tecnología, Comunicaciones y Consumo Discrecional fueron los más afectados, con descensos del -1,8%, -1% y -0,9%, respectivamente. El S&P 500 retrocedió un 0,6%, cerrando en 4.462 puntos. Por su parte, el Nasdaq, afectado por el rendimiento de Netflix (-2,4%), Tesla (-2,2%) y Meta (-1,9%), descendió un 1%. El Dow Jones registró una pérdida más moderada del 0,1%.

En el mercado de renta fija, los rendimientos de los títulos emitidos por el Tesoro de EE. UU. experimentaron ligeras fluctuaciones. La tasa a 10 años retrocedió 1 punto básico, ubicándose en el 4,29%, mientras que la tasa a 2 años avanzó 1 punto básico, situándose en el 5,01%. En cuanto a las divisas, el US Dollar Index subió un 0,2%, alcanzando los 104,36. El yuan se mantuvo estable frente al dólar, mientras que el real brasileño se apreció un 2,4% respecto de la moneda estadounidense.

Hoy se espera la publicación del Índice de Precios al Consumidor (IPC) estadounidense correspondiente a agosto. El consenso de los analistas anticipa un incremento del 0,6% m/m, lo que elevaría la inflación interanual al 3,6%, marcando la lectura mensual más alta en 14 meses. En relación con el índice subyacente —que excluye alimentos y energía— se prevé un aumento del 0,2% m/m, lo que llevaría la variación interanual al 4,3%.

En otras regiones, se publicó el IPC de Brasil para agosto, que mostró un aumento m/m del 0,23%, ligeramente inferior al 0,28% m/m proyectado y 11 pb por encima del mes anterior. La inflación interanual se sitúa en el 4,61%, acelerando desde el 3,99% registrado en julio. Para 2023, se espera una inflación anual del 4,93%.

También se divulgaron algunos indicadores de precios en Europa. En España, el IPC general creció un 0,5% m/m, llevando la inflación interanual al 2,6%. Los precios mayoristas en Alemania avanzaron un 0,2% m/m y muestran una caída interanual del 2,7%.

Por último, en el Reino Unido se anunció la tasa de desempleo de julio, que se situó en el 4,3%, el nivel más alto desde septiembre de 2021. Este dato se encuentra ligeramente por encima del 4,2% registrado el mes anterior y podría ser una señal de enfriamiento en el mercado laboral, atribuible a la política monetaria contractiva del Banco de Inglaterra.

Noticias locales: el país hoy.

El ministro de Economía, Sergio Massa, anunció que se modificará por decreto el piso para tributar el impuesto a las ganancias de personas físicas hasta finales de 2023. La cantidad mínima imponible ascenderá a un equivalente de 15 salarios mínimos, es decir, $1,77 M mensuales brutos. Con esta medida, se proyecta que cerca de 800.000 individuos quedarán exentos de las retenciones por este impuesto, correspondiente a la cuarta categoría.

En el ámbito del mercado cambiario, el sector agropecuario liquidó USD 31 M, mientras que el BCRA concluyó la jornada con compras netas de USD 52 M, sumando un total acumulado de USD 249 M en lo que va de septiembre. Las reservas brutas internacionales aumentaron USD 53 M, alcanzando un total de USD 27.735 M. Durante el presente año, las reservas han registrado una disminución de USD 16.863 M.

Los contratos de futuros de dólar mostraron principalmente retrocesos en comparación con la jornada del pasado viernes. Los vencimientos para octubre, noviembre y diciembre cayeron -1,1%, -1,6% y -1,1% respectivamente, situando la devaluación implícita en 15,7% hasta octubre, 79,4% hasta diciembre y 135,7% hasta marzo de 2024.

En cuanto a los dólares financieros, la jornada cerró con resultados mixtos. El USD MEP con Ledes avanzó un 0,5%, estableciéndose en $695,9 por dólar, mientras que el USD CCL retrocedió un 0,7%, ubicándose en $736,2 por dólar. De este modo, la brecha con el tipo de cambio oficial se sitúa en 98,8% para el USD MEP y en 110,3% para el USD CCL.

Con respecto a la curva soberana en pesos, los bonos CER a corto plazo –hasta 2025– registraron variaciones entre el -1,9% y el -0,1%. En los tramos más largos, las variaciones oscilaron entre el -3% y el 0,3%. Los bonos duales mostraron un comportamiento diverso, con una caída del 1,4% en los vencimientos de 2024 y un ascenso del 0,2% en los de 2023. Los títulos del segmento dollar-linked reflejaron la tendencia de los contratos de futuros, cayendo un 0,6% en promedio.

Los bonos soberanos en dólares terminaron mayormente en terreno negativo. Los títulos bajo ley local fluctuaron entre el -3% y el 0,9%, siendo los más afectados el AL35D (-3%) y el AL30D (-0,7%). En relación con los bonos bajo ley extranjera, la mayoría cerró con pérdidas, variando entre el -4,4% y el +1,8%, con el GD46 (-4,4%) y el GD41D (-3,5%) como los más castigados. El riesgo país se situó en 2.170 puntos, marcando un incremento del 0,7%.

Finalmente, el Merval experimentó un significativo descenso del 3,5% en moneda doméstica y del 2,8% en términos de USD CCL, llegando a 698 USD. De esta forma, el panel líder acumula nueve jornadas consecutivas de caídas. Las acciones más afectadas fueron TXAR (-6,7%), ALUA (-5,9%) e YPF (-4,7%). En lo que va de 2023, el Merval ha registrado una ganancia del 18,9% medida en USD CCL.

Noticias globales: el mundo hoy.

El lunes se publicaron los resultados de la Encuesta de Sentimiento del Consumidor de la Fed de Nueva York. Las expectativas de inflación para el próximo año se situaron en el 3,6% en agosto, un ligero aumento respecto al 3,5% registrado en julio. Este cambio representa el primer incremento en las expectativas inflacionarias en cinco meses. Además, los precios de la vivienda registraron una subida del 3,1% –su nivel más alto desde julio de 2022– y se evidenciaron preocupaciones sobre el acceso al crédito y la situación financiera. La perspectiva de ingresos futuros de los hogares cayó al 2,9%, marcando su punto más bajo desde julio de 2021.

En la reunión del G20, la secretaria del Tesoro de EE. UU., Janet Yellen, destacó su creciente confianza en la habilidad de Estados Unidos para contener la inflación sin perjudicar el mercado laboral. Según la herramienta de CME Group, hay un 93% de probabilidad de que la Fed mantenga la tasa de referencia sin cambios en la reunión de septiembre y un 42,5% de que opte por un incremento de 25 puntos básicos en la reunión de noviembre, llevando la tasa al rango de 5,5% - 5,75%.

A la espera de la publicación del IPC del miércoles, los índices de renta variable cerraron la jornada del lunes al alza. Impulsado por los sectores de Consumo Discrecional (+2,7%), Comunicaciones (+1,4%) y Consumo Básico (+0,9%), el S&P 500 ganó un 0,6%, cerrando en 4.487 puntos. Por su parte, el Nasdaq avanzó un 1,1%, con destacadas actuaciones de Tesla (+10,1%) –favorecida por un informe de Morgan Stanley–, Amazon (+3,5%) y Meta (+3,3%). El Dow Jones, en cambio, tuvo un incremento más moderado del 0,25%.

En el mercado de renta fija, los rendimientos de los bonos del Tesoro de EE. UU. subieron; la tasa a 10 años aumentó en 4 puntos básicos para situarse en el 4,3%, mientras que la tasa a 2 años subió 1 punto básico, alcanzando el 5%. En el ámbito de las divisas, el US Dollar Index descendió un 0,5% hasta 104,5, mientras que el yen se apreció un 1% frente al dólar, tras anuncios del Banco Central de Japón. Además, el yuan se valoró un 3% después de tocar mínimos de 16 años frente al dólar estadounidense.

En cuanto a los commodities, la soja cerró a USD 496 por tonelada en el mercado de Chicago, con un aumento del 0,2% respecto al cierre anterior. El petróleo, por su parte, retrocedió un 0,2% hasta USD 87,3 por barril, y el oro subió un 0,2% para cerrar en USD 1.945 por onza.

En otras regiones, se divulgaron datos económicos en China, donde el crédito se expandió en CNY 3,12 MM en agosto, superando las expectativas del mercado de CNY 2,7 MM. Las ventas de vehículos crecieron un 8,4% i.a., revirtiendo la caída del 1,4% i.a. registrada en julio.

Finalmente, en Europa, las previsiones económicas de la Comisión Europea para 2023 son menos optimistas que las anteriores. Se proyecta un crecimiento del PBI del 0,8%, en lugar del 1,1% inicialmente previsto. Alemania se espera que se contraiga un 0,4% este año, mientras que para 2024 podría crecer un 1,1%. En cuanto a España, Francia e Italia, se prevén crecimientos del PBI en 2023 de 2,2%, 1% y 0,9%, respectivamente. La inflación anual estimada para el corriente año es del 5,6%, ligeramente por debajo del 5,8% anunciado en mayo.

Los contratos futuros cayeron un 3,8% promedio...

Los contratos futuros cayeron un 3,8% promedio, anclados por la posibilidad de un eventual desdoblamiento o levantamiento gradual del cepo. En la semana Carlos Melconian dejó a entender que en un (eventual) gobierno de Patricia Bullrich existirá un desdoblamiento entre el tipo de cambio comercial y financiero. En línea con esto, Diana Mondino (eventual canciller de Javier Milei) afirmó que el cepo posiblemente se mantenga durante 2024. Así, las principales caídas se registraron entre noviembre y enero –periodo en el cual el mercado esperaba que ocurra la unificación cambiaria– y fueron de entre 5,5% y 8,5%.

Los contratos cortos también cotizaron a la baja. Septiembre y octubre cayeron 2,5%, 2,0%, respectivamente: sus precios se encuentran en $359 y $410. Con el anuncio del dólar soja 4, el mercado comienza a creer en la capacidad del Gobierno de mantener el tipo de cambio en $350.

La curva de tasas se comprimió en 1.158 pb. Los contratos septiembre, octubre y noviembre rinden TNA 49%, TNA 118% y TNA 190%, respectivamente. En diciembre, la tasa se dispara a TNA 261% donde alcanza su nivel máximo. Luego, a partir de enero (TNA 259%) se reducen gradualmente hasta alcanzar su nivel más bajo en julio (TNA 209%).

En la semana vimos un volumen muy bajo de 3.004 millones de contratos. Mientras que el viernes 8 de septiembre el interés abierto cerró en USD 3.245 M; una reducción de 5% m/m y de 27% a/a.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.