Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Análisis de la consultora independiente LATAM ConsultUs

Posicionamiento del Portafolio

Renta Variable por Región

Estados Unidos

Luego del rally del primer semestre, las perspectivas parecen menos optimistas, ya que los márgenes de beneficio de las empresas pueden seguir bajo presión en los próximos trimestres. La atención del mercado bursátil se centrará en si los beneficios previstos pueden soportar las valuaciones actuales, que siguen siendo elevadas, a medida que se vayan conociendo los próximos pasos de la Reserva Federal.

Europa

La región se enfrenta a vientos en contra, entre ellos la actividad de los consumidores y las empresas a medida que continúa la suba de tasas de interés del BCE, mientras que la guerra entre Rusia y Ucrania, que ha entrado en su segundo año, sigue siendo un lastre para la confianza.

China

La economía china debería beneficiarse de la reapertura y la supresión de las restricciones a las exportaciones. Sin embargo, la reactivación se ve demorada por los riesgos que persisten en el mercado inmobiliario. Mantenemos una postura moderada, ya que las mejoras en las perspectivas de las ganancias y los atractivos de las valuaciones compensan los riesgos residuales.

Asia

Continuamos apostando por Asia, como forma de ganar exposición en mercados con excelentes perspectivas de crecimiento y valuaciones atractivas, sin tener exposición directa sobre un país/economía en particular.

Emergentes

Mantenemos una mirada neutral, dado que, si bien las valuaciones todavía son atractivas, el asset class no es inmune a la desaceleración global. En general, y a excepción de pocos países, las economías emergentes han realizado un buen trabajo en la macro a lo largo del último año, lo que los pone en una situación de mayor resiliencia con el impulso de la exportación de materias primas.

Renta Fija por Segmento

10 Yr Treasury

Con la Reserva Federal cerca del final del ciclo de ajuste monetario, elevamos la recomendación a positivo sobre el plazo a 10 años de los treasuries. Por el momento, está previsto que su actual lucha contra la inflación dependa de los datos a partir de ahora. En este contexto, y dado que a pesar de que pueda haber volatilidad, en base al nivel de tasa nominal preferimos el tramo medio de la curva.

Investment Grade

Favorecemos un enfoque táctico en la gestión de la duración y cuidando la calidad de crédito, dado que la resiliente situación de los balances corporativos implica que el crédito de compañías de alta calidad presenta un atractivo interesante como cobertura para transitar un potencial freno mayor de la economía global.

High Yield

Continuamos resaltando las oportunidades en el segmento de mejor calidad (BB) y corta duración, buscando predecir la capacidad de repago de la deuda, mientras que estamos negativos en los niveles más bajos de calidad del crédito. De todas maneras, no descartamos que a nivel de spreads todavía pueda haber espacio para una ampliación adicional.

Emergentes

Luego de comprobar la fortaleza de los fundamentos macroeconómicos, decidimos elevar la recomendación a positivo porque entendemos que es momento de que vuelva a formar parte de un portafolio tradicional, las valuaciones son atractivas y se pueden encontrar oportunidades muy interesantes. Y, sobre todo, remarcamos que el asset class tiene una amplia oferta que se ajusta a cada perfil, estilo o necesidad de inversión.

Analizamos alternativas para este bono dual.

En el último mes, el bono dual TDF24 experimentó un incremento significativo: ahora cotiza a una TIR de devaluación de -18%. De acuerdo con nuestro escenario macroeconómico para los próximos meses, continuamos viendo valor en el TDF24, aunque también identificamos buenas oportunidades en el bono TV24.

A lo largo de los últimos 30 días, el dual de febrero de 2024 se incrementó un 13%, destacándose del resto de los bonos duales y dollar-linked (que ganaron un 9% respectivamente); además, obtuvo un retorno similar a los bonos CER a 2024. Como resultado, la cotización del dual se sitúa notablemente por encima del par y ofrece una TIR de devaluación de -18% (o de inflación de -11%). Si bien este aumento es justificable, dado que el instrumento está bien posicionado para aprovechar un posible salto cambiario en diciembre, resulta sorprendente el desacople observado con respecto a sus comparables.

Así, el diferencial de tasa del TDF24 alcanzó un máximo del 11% contra el dollar-linked de abril (TV24) y del 6% contra el dual de abril (TDA24), muy por encima de su promedio histórico de 4% sobre estos bonos que vencen 60 días después. ¿Es justificable un margen de dos dígitos por solo dos meses de diferencia? En este informe, argumentamos que sí, apoyándonos en la expectativa de un significativo salto devaluatorio a finales de diciembre o principios de enero, seguido de una marcada desaceleración en el ritmo de devaluación que busque anclar expectativas. En un escenario así, el TDF24 capitaliza rápidamente el salto cambiario: permite reinvertirlo y ahorrar el costo de atarse a dos meses de apreciación real.

Para ello, simulamos los retornos de los tres bonos en nuestro escenario base para los próximos dos años. En este escenario, proyectamos una devaluación mensual promedio de 7,6% hasta noviembre de este año. Con el cambio de gestión, anticipamos un salto en el tipo de cambio del 90% en el periodo diciembre-enero que lleve el tipo de cambio real a su promedio histórico de alrededor de 140. Y, a partir de febrero, proyectamos una devaluación promedio del 5,0% para el resto del año.

Bajo este escenario, esperamos retornos directos de 179%, 215% y 229% para el TDF24, el TDA24 y el TV24, respectivamente. Con estas tasas, el TDF24 debería reinvertirse a una tasa mensualizada de al menos 6,2% (TEA 104%) hasta abril para superar al TDA24. Dado el proceso de estabilización económica en curso, parece poco probable que veamos una tasa tan baja, lo cual nos lleva a mantener nuestra preferencia por el dual de febrero.

Las ventajas en comparación con el TV24 son menos claras. Para empatar con este, el TDF24 necesitaría poder reinvertirse a una tasa mensual de 8,3% (TEA 161%), lo que se ajusta mucho mejor a nuestro escenario macroeconómico. Sin embargo, la opcionalidad CER del dual nos lleva a inclinar la balanza a su favor porque ofrece protección contra escenarios de depreciación en el tipo de cambio real, como podría ocurrir con un eventual sistema de desdoblamiento cambiario o por un pass-through muy por encima de lo esperado.

No obstante, tiene sentido diversificar parte de la cartera con el TV24. Con los riesgos de un evento crediticio en la deuda en pesos aún presentes, es aconsejable posicionarse en un bono de menor paridad y, por lo tanto, menor exposición a un nuevo reperfilamiento.

Para evaluar la robustez de los resultados obtenidos, realizamos un análisis de sensibilidad sobre nuestras proyecciones. Nos enfocamos en cuatro variables clave: el tamaño del salto cambiario, el momento en que ocurre el salto y el ritmo de devaluación previo y posterior al mismo. Los resultados se detallan en el cuadro a continuación:

Los hallazgos del estudio indican que tanto el tamaño del salto devaluatorio como el ritmo de devaluación previo al salto tienen un impacto uniforme en el rendimiento de los bonos, sin generar una ventaja relativa. Además, la fecha en que se produce el salto impacta significativamente solo cuando ocurre después de febrero, resultando en una disminución drástica en el rendimiento del bono dual de ese mismo mes. Por otra parte, el ritmo de devaluación posterior al salto es la única variable que beneficia de manera consistente a los bonos con vencimiento en abril. De tal modo que, si este ritmo de devaluación se mantiene en al menos un 6%, el bono dollar-linked ofrecerá un rendimiento superior al del bono dual de febrero.

Conclusión

En conclusión, de nuestro análisis se deduce que el TDF24 sigue siendo nuestra opción favorita. Todavía vemos valor en su capacidad para capitalizar rápidamente el salto cambiario, así como en su opcionalidad CER. Por su parte, el TV24 se presenta como un contendiente razonable: también recomendamos incorporarlo a la cartera.

Noticias locales: el país hoy.

Ayer se conocieron los datos oficiales de la producción industrial y de la construcción de mayo. La industria marcó una caída del 1,5% m/m y quedó un 1,7% por encima del índice de mayo de 2022, mientras que la construcción registró una baja del 2,2% m/m y quedó un 3,8% por debajo del nivel de mayo de 2022.

En el mercado cambiario, el sector agropecuario liquidó USD 27 M y USD 17 M al dólar agro –sin considerar la liquidación de soja–, mientras que el BCRA habría vendido USD 96 M (USD 6 M en dólares y USD 90 en yuanes). Desde el inicio del dólar agro, se han liquidado USD 5.453 M, y el BCRA ha realizado compras netas por USD 360 M, equivalentes al 6,6% del total. Por otro lado, el stock de reservas internacionales descendió en USD 93 M, alcanzando los USD 27.434 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 17.164 M.

Ayer se conoció que Argentina hizo uso de la posibilidad de consolidar pagos de julio con el FMI por más de USD 2.600 millones y pagarlos a fines de este mes.

En cuanto a la política cambiaria, el dólar oficial subió un 6,2% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 7,8%). Durante los últimos cinco días, el ritmo de depreciación se aceleró, promediando una suba diaria del 7,8%. De mantener este ritmo de devaluación, julio cerraría con un incremento del 7,6%, lo cual es 0,6 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Las cotizaciones implícitas de los dólares financieros presentaron resultados mixtos. El MEP cedió un 0,3% y cerró en $482,1 por dólar, mientras que el CCL avanzó un 1%, ubicándose en $515,1 por dólar –acumulando una suba del 49,7% en lo que va de 2023–. Así, la brecha entre el MEP y el dólar oficial quedó en el 85,2%, y la del CCL alcanzó el 97,8%.

Los bonos soberanos cerraron a la baja en sus cotizaciones en sintonía con el mercado internacional. Los bonares registraron variaciones entre el -5,6% y el -4,1%, siendo las principales bajas AL29 (-5,6%) y AL29 (-5,4%). Los bonos globales cerraron con variaciones entre el -4,1% y el -1,2%, y el riesgo país volvió a superar los 2000 puntos básicos y cerró en 2.053 pb en la jornada de ayer (5,5%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,5%, mientras que las Lecer subieron un 0,7%. En la curva de tasa fija, los Botes cerraron bajistas –el TO23 con un -0,4% y el TO26 con un -2,5%–, y las Ledes ganaron un 0,3%. Por su parte, los duales cerraron alcistas en un +0,6% promedio, y los DLK presentaron cifras positivas: el T2V3 con un +1,2% y el TV24 con un +1,6%.

El índice Merval cerró a la baja, un 4,4% en moneda local y un 5,3% en USD CCL, alcanzando los USD 810. Las acciones con mayores bajas fueron SUPV (-8,7%), BBAR (-6,6%) y GGAL (-6,4%), ninguna acción del panel líder cerró en terreno positivo. En lo que va del año, el Merval acumula un aumento del 38% en USD CCL.

Noticias globales: el mundo hoy.

El indicador ADP, una encuesta que mide la creación de empleo en el sector privado y que sirve como un anticipo del dato oficial que se publicará hoy, ayer publicó que durante junio se crearon 497.000 puestos de trabajo, considerablemente superior a los 228.000 que se proyectaban y a los 278.000 registrados en mayo. Este es el incremento más alto desde diciembre de 2022 y constituye una fuerte señal de la resistencia del mercado laboral a la política monetaria contractiva impulsada por la Reserva Federal.

También se informaron las nuevas solicitudes de subsidios por desempleo. En la última semana se iniciaron 248.000 trámites, por encima de los 245.000 que se proyectaban y de los 236.000 difundidos en la última publicación.

La solidez del mercado laboral refuerza la posibilidad de que continúen los aumentos en la tasa de interés en lo que queda del año. En este sentido, la herramienta de CME Group elevó al 90% las probabilidades de que los funcionarios de la Fed decidan subir 25 puntos básicos la tasa de referencia en su reunión de julio, mientras que el 10% restante se asigna a la posibilidad de que opten por mantener la tasa en el rango de 5 - 5,25%, su nivel actual.

Los índices de renta variable reaccionaron de manera negativa a estas noticias y cerraron la jornada con pérdidas. Con los sectores de Energía (-2,2%), Consumo discrecional (-1,6%) y Servicios Públicos (-1,2%) como los más afectados, el S&P 500 cayó un 0,8%. Por su parte, el Nasdaq, castigado por el desempeño de Mercado Libre (-7,5%), Square (-6,3%) y Tesla (-2,19%), cedió un 0,8%. Mientras tanto, el Dow Jones registró la peor performance del día, perdiendo un 1,1%.

A causa de la mayor expectativa de subas de tasas de interés, la curva de rendimientos de los activos de renta fija emitidos por el Tesoro de EE. UU. cerró la jornada al alza. La tasa a 10 años avanzó 9 puntos básicos hasta el 4,03%, mientras que la tasa a 2 años se incrementó en 4 puntos básicos, situándose en el 4,99%, su nivel máximo desde 2006. En consonancia con lo anterior, los precios de los bonos Investment Grade cayeron un 0,6% en promedio y los de los títulos High Yield un 0,8%. Por su parte, el US Dollar Index cayó un 0,3% y cotiza a 102,8.

Respecto a los commodities, la soja se negocia a un precio de 560 USD por tonelada en el mercado de Chicago, registrando una caída del 1,4% respecto del último cierre. El petróleo se mantuvo estable cotizando a 71,8 USD por barril y el oro cedió un 0,4% hasta los 1.910 USD por onza.

En otras latitudes, se informó que las ventas minoristas de mayo en la eurozona no tuvieron cambios respecto de abril. El resultado decepcionó las expectativas de los analistas, que preveían un crecimiento m/m del 0,2%. Con esta información, la caída interanual en este indicador se sitúa en el 2,9%.

Noticias globales: el mundo hoy.

El miércoles se difundieron las minutas de la última reunión de la Reserva Federal, en la que se decidió mantener la tasa de referencia sin cambios. Si bien la votación fue unánime, según se menciona en el texto, algunos funcionarios presentaron la propuesta de realizar una subida de 25 puntos básicos, debido a los signos de fortaleza en el mercado laboral y la falta de señales claras de reducción de la inflación. En este sentido, la mayoría de los votantes se mostraron convencidos de la necesidad de realizar nuevos aumentos de tasas de interés en lo que queda del año.

En relación con la actividad económica, las proyecciones de la Fed indican que, debido a los efectos del endurecimiento en las condiciones crediticias, se espera una recesión leve para finales de 2023 y una recuperación moderada en 2024. Además, estiman que la tasa de desempleo aumentará este año y alcanzará su máximo dentro de los próximos 12 meses.

En este panorama, los índices de renta variable cerraron la jornada en forma negativa. Con los sectores de Materiales (-2,5%) y Tecnología (-0,7%) como los más afectados, el S&P 500 cayó un 0,2%. A su vez, el Nasdaq cedió un 0,2% en una jornada en la que Globant (-2,7%), Qualcomm (-2,5%) y AMD (-1,6%) fueron las compañías más afectadas. Mientras tanto, el Dow Jones perdió un 0,4%.

Asimismo, los rendimientos de los títulos de renta fija emitidos por el Tesoro norteamericano cerraron la jornada al alza. La tasa a 10 años avanzó 8 puntos básicos hasta el 3,94% y la tasa a 2 años ganó 1 punto básico, situándose en el 4,95%. En consonancia con lo anterior, el US Dollar Index aumentó un 0,3% y cotiza a 103,3.

Respecto a los commodities, la soja se negocia a un precio de 567 USD por tonelada en el mercado de Chicago, marcando una baja del 1,2% respecto del cierre anterior. Por su lado, el petróleo avanzó un 0,2% hasta los 72 USD por barril y el oro se mantuvo estable en los 1.920 USD por tonelada.

En otras latitudes, se difundieron los datos del índice de precios al productor de la eurozona. Alineado con las estimaciones, el indicador cayó un 1,9% mes a mes en mayo, reflejando un descenso interanual del 1,5%, en comparación con el aumento interanual del 0,9% informado en la publicación de abril.

También en la eurozona, se informó el índice PMI compuesto de junio. El indicador de actividad económica arrojó un resultado de 49,9, inferior tanto a los 50,3 que estimaba el consenso de los analistas como al 55,1 informado en mayo. Es la primera vez en el año que este índice se encuentra por debajo de los 50 puntos, lo que indica contracción en la economía.

Noticias locales: el país hoy.

En el mercado cambiario, solo se liquidaron USD 11 M bajo el concepto de dólar agro –sin considerar la liquidación de soja–, mientras que el BCRA vendió USD 38 M. Desde el inicio del dólar agro, se han liquidado USD 5.436 M y el BCRA ha realizado compras netas por USD 378 M, equivalentes al 7% del total. Por otro lado, el stock de reservas internacionales descendió en USD 193 M, alcanzando los USD 27.527 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 17.071 M.

En cuanto a la política cambiaria, el dólar oficial subió un 7,8% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 14,6%). Durante los últimos cinco días, el ritmo de depreciación se aceleró, promediando una suba diaria del 7,5%. De mantener este ritmo de devaluación, julio cerraría con un incremento del 7,3%, lo cual es 0,3 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Las cotizaciones implícitas de los dólares financieros presentaron resultados mixtos. El MEP se mantuvo estable y cerró en $482,4 por dólar, mientras que el CCL cedió un 0,5%, ubicándose en $510 por dólar –acumulando una suba del 48,2% en lo que va de 2023–. Así, la brecha entre el MEP y el dólar oficial quedó en el 86,3%, y la del CCL alcanzó el 96,6%.

Los bonos soberanos cerraron en su mayoría con bajas en sus cotizaciones. Los bonares registraron variaciones entre -1,8% y 0%, siendo las principales bajas AL30 (-1,8%) y AL29 (-0,6%). Los bonos globales cerraron con variaciones entre -1,5% y 1,2%, y el riesgo país perforó el piso de 2000 puntos básicos y cerró en 1.941 pb en la jornada de ayer. Es el menor registro desde febrero pasado.

En las curvas soberanas en pesos, los bonos CER cedieron un 0,2%, mientras que las Lecer subieron un 0,2%. En la curva de tasa fija, los Botes cerraron al alza –el TO23 con un +0,9% y el TO26 con un +0,7%–, y las Ledes cedieron un 0,6%. Por su parte, los duales cerraron estables, y los DLK presentaron cifras positivas: el T2V3 con un +0,6% y el TV24 con un +0,9%.

El índice Merval cerró a la baja, un 1,1% en moneda local y un 0,6% en USD CCL, alcanzando los USD 856. Las acciones con mayores alzas fueron COME (+3,1%), TECO2 (+2,1%) y TRAN (+1,2%), mientras que las acciones con mayores bajas fueron BMA (-3,6%), SUPV (-2,8%) y BYMA (-2,5%). En lo que va del año, el Merval acumula un aumento del 45,8% en USD CCL.

Noticias locales: el país hoy.

En el mercado cambiario, solo se liquidaron USD 8 M bajo el concepto de "dólar agro" –sin considerar la liquidación de soja–, mientras que el BCRA vendió USD 47 M. Desde el inicio del "dólar agro", se han liquidado USD 5.425 M, y el BCRA ha realizado compras netas por USD 543 M, equivalentes al 10% del total. Por otro lado, el stock de reservas internacionales descendió en USD 184 M, alcanzando los USD 27.720 M. Este es el registro más bajo desde enero de 2016. En lo que va de 2023, las reservas acumulan una caída récord de USD 16.878 M.

En términos de política cambiaria, el dólar oficial saltó un 14,6% mensualizado respecto al día previo (TEM 5,2%). Durante los últimos cinco días, el ritmo de depreciación se aceleró, promediando una suba diaria del 7,6%. De mantener este ritmo de devaluación, julio cerraría con un incremento del 7,3%, lo cual es 0,3 pp por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Las cotizaciones implícitas de los dólares financieros presentaron resultados mixtos. El MEP se mantuvo estable y cerró en $483,4 por dólar, mientras que el CCL avanzó un 0,7%, ubicándose en $512,4 por dólar –acumulando una suba del 48,9% en lo que va de 2023–. Así, la brecha entre el MEP y el dólar oficial quedó en el 87,4%, y la del CCL alcanzó el 98,7%.

Los bonos soberanos tuvieron un comportamiento mixto en la jornada del martes. Los bonares registraron variaciones entre el -0,6% y el 0,6%, siendo las alzas principales AL35 (0,6%) y AL30 (0,3%). Los bonos globales cerraron con variaciones entre el -2,4% y el 1,5%, y el riesgo país cerró estable en 2.029 pb.

En las curvas soberanas en pesos, los bonos CER cerraron con un incremento del 1,2%, mientras que las Lecer subieron un 0,2%. En la curva de tasa fija, los Botes cerraron mixtos –el TO23 con un -0,1% y el TO26 con un +3,4%–, y las Ledes cedieron un 0,4%. Por su parte, los duales cerraron estables, y los DLK presentaron cifras positivas: el T2V3 con un +0,1% y el TV24 con un +1%.

El índice Merval cerró al alza, un 1,1% en moneda local y un 0,4% en USD CCL, alcanzando los USD 861. Este es el nivel más elevado pre-PASO desde agosto de 2019. Las acciones con mayores alzas fueron CRES (+4,6%), COME (+4,1%) y EDN (+2,7%), mientras que las acciones con mayores bajas fueron TECO2 (-2,2%), BYMA (-0,5%) y LOMA (-0,4%). En lo que va del año, el Merval acumula un aumento del 46,7% en USD CCL.

Noticias globales: el mundo hoy.

El martes no hubo actividad en los mercados de EE. UU. debido al feriado del Día de la Independencia.

A tres semanas de la próxima reunión de la Fed, la herramienta del CME Group asigna un 86% de probabilidades a que los funcionarios opten por un incremento de 25 puntos básicos en la tasa de interés. El 14% restante corresponde a la posibilidad de que decidan mantener el rango de referencia sin cambios, es decir, entre el 5% y el 5,25%.

Respecto a los commodities, el petróleo avanzó un 1,5% hasta los USD 71 por barril y el oro subió un 0,6% y cotiza a USD 1.935 por onza.

El martes se publicó el dato de producción industrial de Brasil. Impulsada por el sector de bienes de consumo duradero, la actividad industrial registró un incremento del 0,3% m/m en mayo, alineado con las estimaciones. Con esta información, el aumento interanual de la actividad industrial se sitúa en el 1,9%, acelerando desde el -2,7% i.a registrado en abril.

Presentamos nuestros créditos provinciales preferidos.

Los bonos provinciales aún no han reaccionado al rally que están experimentando el resto de los activos argentinos. Esto abre una oportunidad para adquirir bonos provinciales, que ofrecen retornos altos y estables. En este artículo, presentamos nuestros créditos provinciales preferidos.

CONTEXTO PROVINCIAL

Debido al fuerte rally que vivieron los activos argentinos en junio, los soberanos acumulan un alza del 20% en lo que va del año. Sin embargo, este rendimiento no se ha visto reflejado en los bonos subsoberanos, que solamente registraron un retorno de 4,3% en el mismo período. De este modo, el diferencial entre nuestros índices de bonos provinciales y soberanos ha alcanzado su nivel más bajo desde abril de 2022, situándose en 11,15 puntos, que es casi la mitad de su promedio histórico de 19,65 puntos.

A estos precios, los bonos provinciales resultan muy atractivos y recomendamos incluirlos en el portafolio para diversificarlo. Su comportamiento es mucho menos volátil que el de los bonos nacionales. Además, ofrecen estructuras de amortización más cercanas en el tiempo y cupones corrientes más altos. La curva ofrece una gran variedad de alternativas que pueden incorporarse a estrategias agresivas, moderadas o conservadoras.

Para evaluar la calidad crediticia de las provincias, el principal indicador a tener en cuenta es la salud de sus cuentas fiscales. En este sentido, la mayoría de las provincias mantienen sus cuentas en orden y presentan resultados sólidos. En 2022, de las veinticuatro jurisdicciones, veintidós presentaron un superávit primario y dieciocho, uno financiero. A continuación, proporcionamos un cuadro que muestra el resultado primario/financiero por provincia.

Otro punto a favor en términos de solvencia es el proceso de desendeudamiento que atraviesan las provincias. Este se aceleró notablemente en el último año: la deuda de las provincias como porcentaje de lo recaudado cayó de un 47% en 2021 a un 31% en 2022.

¿Cuáles son los riesgos a tener en cuenta? Esperamos cierto deterioro de las cuentas fiscales provinciales en 2023. Al ser un año electoral tan disputado, las gobernaciones tienen el incentivo de aumentar el gasto y gastar los resultados positivos acumulados. Además, los datos nacionales de mayo reflejaron un recorte del 30% en términos reales en las transferencias discrecionales a las provincias, las cuales representaron un 6,3% de los ingresos provinciales en 2022. Esta es una dinámica a seguir de cerca, ya que esperamos que la próxima administración profundice este recorte a las provincias. Por esto, priorizamos emisores con bajo peso de las transferencias sobre su total recaudado como Córdoba (4,0%), Santa Fe (4,9%) o Tierra del Fuego (3,1%) o aquellos con gran parte de sus ingresos destinados a partidas más flexibles a ser recortadas (como lo son los gastos en Capital).

De todas formas, nos tranquiliza el hecho de que los resultados positivos resultaron en un ahorro fiscal responsable. Las provincias presentan hoy una cantidad importante de depósitos en dólares por USD 1.580 M. Destacan las posiciones en dólares de PBA (USD 480 M), CABA (USD 350 M), Córdoba (USD 160 M) y Mendoza (USD 155 M).

Para aquellos clientes que necesiten acceso al MULC, también recomendamos rotar las posiciones en corporativos de Ley Argentina. Los subsoberanos ofrecen mejores tasas, mejor protección jurídica y acceso al MULC garantizado constitucionalmente. Además, las paridades de los corporativos de Ley Local corren un riesgo importante de desplomarse si se levantan –al menos parcialmente– las restricciones cambiarias.

RECOMENDACIÓN DE CRÉDITOS

Córdoba 25 y PBA 2037 – CO21D y BA37D (Moderada/Agresiva)

Con su paridad baja al 70%, este bono cordobés ofrece una TIR muy elevada del 30%. La provincia enfrenta vencimientos por USD 1.000 M en los próximos dos años. Dada su estructura agresiva y a su precio actual, el CO21 permite recuperar un 63% de la inversión en los próximos 12 meses.

Somos optimistas sobre la capacidad de la provincia para hacer frente a estos vencimientos. El perfil crediticio de la provincia es muy bueno; integra el podio subsoberano de responsabilidad fiscal. Córdoba registró en 2022 un superávit financiero del 8% sobre lo recaudado, siendo este el tercer mejor resultado del país. Además, gracias al ahorro fiscal que mantiene desde 2019, la provincia cuenta con depósitos en dólares por USD 160 M, en pesos por USD 462 M (descontados al 50% por el descalce de moneda), y con inversiones propias, mayoritariamente en bonos indexados del Tesoro.

Por su parte, el bono de la Provincia de Buenos Aires destaca por ser el que mejor sigue a los soberanos. Cuenta con un cupón elevado del 5,25%, lo que representa un interés corriente del 14% a su precio limpio de USD 38,1. A partir del próximo año, comenzará a amortizar y su cupón subirá al 6,4%. Además, como mencionamos anteriormente, la provincia cuenta con una gran cantidad de depósitos en dólares, lo que le brinda la capacidad de afrontar los vencimientos hasta 2024 sin ningún tipo de refinanciamiento.

Santa Fe 27 y Mendoza 29 – PMM29 y SF27 (Moderada)

El bono de Santa Fe cotiza actualmente a una tasa del 15%, mientras que el de Mendoza al 16%. Aunque presenten años de vencimiento muy distintos, cuando se ponderan por su estructura de pago, ambos bonos tienen una duración casi idéntica.

En 2022, Santa Fe registró un superávit primario del 4,2% y uno financiero del 3,0%. Además, Santa Fe cuenta con casi USD 1.200 M en bonos CER como forma de repago por la detracción de fondos coparticipables hasta 2015. Por su parte, Mendoza destaca por la salud de sus cuentas. Registró el cuarto superávit financiero más elevado del año, en 5,7%, y uno primario del 8,6%.

Neuquén 30 Garantizado y Tierra del Fuego 27 - NDT11 y TFU27 (Conservadora)

Al estar garantizados por regalías, estos bonos proporcionan una capa adicional de seguridad para los inversores. Por esta razón, ambos bonos representan nuestra alternativa conservadora para la curva provincial, a pesar de que no cuenten con las mejores cifras fiscales –el superávit primario de Tierra del Fuego es del 3%, y el de Neuquén, tan solo del 1%.

Neuquén cuenta con una capa de cobertura adicional, al poseer un fondo anticíclico (FEDeN) con un patrimonio de USD 75 M, cuyas tenencias están invertidas completamente en bonos del Tesoro estadounidense.

Todo esto hace que sean las dos opciones menos volátiles de la curva, funcionando como excelentes alternativas para quienes busquen dolarizar su cartera. El bono de Neuquén cotiza a una tasa del 11%, mientras que el de Tierra del Fuego cotiza a una TIR del 14%.

Chaco 28 – CH24D (Agresiva):

Dada su baja paridad del 50% y su agresiva estructura de pagos, el bono de Chaco con vencimiento en 2028 devuelve el 50% de lo invertido en agosto de 2024. Paga cerca de USD 10 en cupones y USD 22 en amortización de capital. Es decir, en dos años podemos recuperar toda la inversión realizada, y aún quedarían tres años para capitalizarse.

La deuda de la Provincia está lejos de ser impagable; representa tan solo el 11% de sus ingresos totales. Además, con el 15% de sus gastos destinados a obra pública, existe margen para ajustes en escenarios pesimistas. A 2022, Chaco presentó un resultado financiero levemente superavitario del 0,5% sobre sus ingresos.

No obstante, nos preocupa la alta dependencia del Estado Nacional que tiene Chaco. Tan solo el 22% de sus ingresos provienen de impuestos provinciales, mientras que el resto depende de la Nación. Tal como mencionábamos antes, esperamos que estas transferencias sufran una importante reducción durante 2022.

CONCLUSIÓN

En conclusión, los bonos provinciales argentinos ofrecen interesantes oportunidades para diversificar carteras debido a su menor volatilidad en relación con los soberanos, además de sus estructuras de amortización más próximas en el tiempo y cupones corrientes más altos. La mayoría de las provincias han mostrado sólidos resultados fiscales y han experimentado un significativo proceso de desendeudamiento. Sin embargo, se deben tener en cuenta los riesgos asociados, tales como un posible deterioro de las cuentas fiscales provinciales debido al contexto electoral y los recortes en las transferencias discrecionales del gobierno nacional. Se recomienda priorizar a los emisores con un bajo peso de las transferencias sobre los ingresos totales y aquellos con mayor flexibilidad en sus gastos. Los bonos provinciales específicamente recomendados incluyen Córdoba 25, PBA 2037, Santa Fe 27, Mendoza 29, Neuquén 30 Garantizado, Tierra del Fuego 27 y Chaco 28, cada uno con sus respectivas características y consideraciones crediticias.

Es importante aclarar que los bonos provinciales suelen tener una lámina mínima muy elevada, generalmente alrededor de los 150.000 VNO. A continuación, proporcionamos nuestro listado de créditos recomendados, junto con algunos parámetros importantes:

Noticias locales: el país hoy.

En junio, la recaudación tributaria experimentó un incremento interanual (i.a.) del 109,2%. Sin embargo, este incremento marcó la sexta caída consecutiva en términos reales –un -3,9% i.a.–, como producto del impacto de la sequía que provocó un desplome de los derechos de exportación. Estos derechos experimentaron una caída real del 13,1% i.a., acompañada de un deterioro en el impuesto a las ganancias –un -19,6% i.a.– y una disminución en los impuestos a los combustibles –un -35,1% i.a.–. Por otro lado, la recaudación de los impuestos vinculados con el consumo interno y el mercado laboral registró incrementos por encima de la inflación acumulada en los últimos 12 meses, estimada en un 117,7% i.a., con un crecimiento del IVA del 147% i.a. y las contribuciones del 123,7% i.a., respectivamente.

En el mercado cambiario, el sector agropecuario liquidó USD 90 M y USD 17 M al dólar agro –sin considerar la liquidación de soja–, mientras que el BCRA acumuló compras por USD 10 M. Desde el inicio del dólar agro, se han liquidado USD 5.417 M, y el BCRA ha realizado compras netas por USD 590 M, equivalentes al 10,9% del total. Por otra parte, el stock de reservas internacionales descendió en USD 29 M, alcanzando los USD 27.904 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 16.694 M.

En términos de política cambiaria, el dólar oficial aumentó un 5,2% en términos mensuales, igualando el ritmo de devaluación del pasado viernes (TEM 5,2%). Durante los últimos cinco días, el ritmo de depreciación cambió, moderándose a una suba promedio diaria del 6,2% –el menor registro desde mediados de mayo–. De mantener este ritmo de devaluación, julio cerraría con un incremento del 6,7%, lo cual es 0,3 pp por debajo de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Las cotizaciones implícitas de los dólares financieros presentaron resultados mixtos. El MEP avanzó un 0,2% y cerró en $483,5 por dólar, mientras que el CCL retrocedió un 0,6%, ubicándose en $508,9 por dólar –acumulando una suba del 47,9% en lo que va de 2023–. Así, la brecha entre el MEP y el dólar oficial quedó en el 87,5%, y la del CCL alcanzó el 97,3%.

Los bonos soberanos tuvieron un comportamiento alcista al comienzo de la semana. Los bonares registraron variaciones entre el 1,8% y el 5,1%, siendo las alzas principales AL29 (5,1%) y AL30 (3,9%). Los bonos globales cerraron con variaciones entre el 0% y el 6,4%, y el riesgo país cerró en 2.029 pb (0,1%).

En las curvas soberanas en pesos, los bonos CER cerraron con un incremento del 1,6%, mientras que las Lecer subieron un 0,3%. En la curva de tasa fija, los Botes cerraron al alza –el TO23 un +2,6% y el TO26 un +9,3%–, y las Ledes cedieron un 0,4%. Por su parte, los duales cerraron estables, y los DLK presentaron cifras negativas: el T2V3 un -1,2% y el TV24 un -0,6%.

El índice Merval cerró al alza, un 2,4% en moneda local y un 3,1% en USD CCL, alcanzando los USD 858. Las acciones con mayores alzas fueron TRAN (+6,5%), TXAR (+6,4%) y BMA (+5,3%), mientras que las acciones con mayores bajas fueron CEPU (-1%), PAMP (-0,5%) y TGNO4 (-0,2%). En lo que va del año, el Merval acumula un aumento del 46,1% en USD CCL.

Noticias globales: el mundo hoy.

El índice PMI del sector manufacturero del Institute for Supply Management (ISM) disminuyó a 46 en junio pasado, situándose por debajo de las expectativas del mercado (47,2 puntos). Este es el registro más bajo desde mayo de 2020 y, si se descuenta el periodo de pandemia, se ubica como el más bajo desde 2009. Estos datos apuntan a una posible contracción de la economía de EE. UU.

A 22 días de la reunión de la Fed, la herramienta de CME Group asigna un 90% de probabilidades a que los funcionarios incrementen la tasa de interés 25 puntos básicos en la reunión de julio. El 10% restante se atribuye a la posibilidad de mantener la tasa de referencia en su rango actual (5–5,25%).

En este escenario, los índices de renta variable cerraron la jornada del lunes (reducida) con leves ganancias. Con los sectores de Consumo Discrecional (+1,2%), Inmobiliario (+0,8%) y Utilidades (+0,7%) a la cabeza, el S&P 500 avanzó un 0,1% y el Dow Jones permaneció inalterado. Por otro lado, el Nasdaq, impulsado por Tesla (+6,9%) –que reportó cifras de entrega y producción superiores a las esperadas–, ganó un 0,2%.

Asimismo, se registró un incremento en los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años aumentó 4 puntos básicos, situándose en el 3,86%, y la tasa a 2 años subió 6 puntos básicos, alcanzando el 4,94%. En línea con lo anterior, los precios de los bonos Investment Grade cayeron un 0,5% en promedio y los de los títulos High Yield retrocedieron un 0,1%. En tanto, el US Dollar Index avanzó un 0,1% y cotiza a 102,99.

En lo que respecta a los commodities, la soja se negocia a un precio de USD 573 por tonelada en el mercado de Chicago, lo que representa un incremento del 0,3% respecto del cierre anterior. Mientras tanto, el petróleo descendió un 1,2% hasta los USD 69,8 por barril, y el oro avanzó 0,1%, cerrando su cotización en USD 1.921 por onza.

En la jornada de hoy, el mercado de EE. UU. permanecerá cerrado con motivo del Día de la Independencia.

El mayor riesgo para el patrimonio familiar es la incertidumbre y los conflictos

A nadie le gusta pensar en el momento de su muerte y mucho menos hacer planes para prepararse y afrontarla. Es comprensible que la idea de enfrentar nuestra propia mortalidad nos produzca vértigo y nos lleve a evitar cualquier pensamiento relacionado con ello.

Así, la planificación de la sucesión del patrimonio es un asunto que con frecuencia pasa inadvertido. Muchas personas evitan abordar este tema, lo cual genera incertidumbre y conflictos, especialmente cuando se trata de patrimonios empresariales y su integración dentro de la familia. Esta falta de previsión puede convertirse en un motivo para la pérdida de valor del patrimonio, algo que destacó Warren Buffett, reconocido inversor y empresario, cuando afirmó que "el mayor riesgo para el patrimonio familiar es la incertidumbre y los conflictos".

Por esta razón, es crucial preguntarnos cómo enfocar la planificación de la sucesión y las participaciones hereditarias. Este proceso no es simplemente un trámite burocrático sino que implica una dimensión civil, fiscal y empresarial. El objetivo final es alcanzar una solución que permita repartir el patrimonio heredado sin conflictos y de manera gobernable.

La propuesta para llevar a cabo una planificación efectiva de la sucesión consta de una serie de pasos fundamentales que tienen como punto de partida la elaboración de un testamento. Esta etapa inicial requiere una reflexión personal, profunda, acerca del patrimonio así como un análisis exhaustivo de los elementos familiares, patrimoniales y empresariales. Además, es necesario realizar una valoración fiscal que permita tomar decisiones anticipadas, como evaluar si es más conveniente heredar o donar. Por último, es esencial conocer y estar consciente de los instrumentos legales disponibles para este fin.

A continuación, detallamos los diez pasos del proceso de planificación patrimonial.

1. Conocer la legislación aplicable a la sucesión: es fundamental entender las leyes y regulaciones vigentes en materia de sucesiones para poder tomar decisiones informadas.

2. Valorar la posibilidad de someter la sucesión a otra ley: en caso de que aplique, puede considerarse la opción de regirse por la legislación de otras comunidades autónomas o países, si esto resulta más favorable.

3. Conocer las consecuencias de no testar: es esencial comprender las implicaciones legales y las limitaciones que la falta de un testamento impone sobre la disposición de los bienes.

4. Conocer el régimen económico matrimonial: en el caso de matrimonios, es necesario entender el régimen económico existente, sus características y las consecuencias que su disolución puede tener en caso de fallecimiento.

5. Conocer la composición y situación del patrimonio: esto es, tener un panorama claro de los bienes, derechos, deudas y circunstancias particulares de las empresas involucradas, incluyendo su forma jurídica y los acuerdos existentes.

6. Conocer el valor de los bienes y deudas: es decir, obtener una valoración precisa de los bienes, derechos y deudas que conforman el patrimonio, lo cual permitirá tomar decisiones adecuadas.

7. Conocer a los herederos: identificar a las personas que serán llamadas a la herencia, y conocer sus circunstancias personales, a fin de considerar sus necesidades y expectativas.

8. Evaluar donaciones realizadas: esto refiere a ganar conocimiento de las donaciones realizadas en el pasado y determinar si son colacionables o no, es decir, si deben ser tomadas en cuenta a la hora de la distribución del patrimonio.

9. Considerar las consecuencias fiscales: la sucesión conlleva implicaciones fiscales, por lo que es imprescindible evaluar el impacto que esta tendrá y tomar las medidas adecuadas para optimizar la carga tributaria.

10. Valorar la posibilidad de utilizar contratos de seguros de vida: en algunos casos, puede resultar conveniente utilizar seguros de vida como herramienta para transmitir el patrimonio mortis causa, lo cual es importante evaluar.

En resumen, la planificación de la sucesión del patrimonio es un proceso fundamental que no debe ser ignorado. Aunque implica la incomodidad de abordar el tema de la muerte, es esencial para garantizar la continuidad y la preservación de nuestros bienes y legado. Siguiendo los diez pasos propuestos podemos evitar conflictos y asegurar una distribución adecuada de nuestro patrimonio, brindando paz y estabilidad a nuestras familias en momentos difíciles. Como dijo Buffett: "Alguien está sentado en la sombra hoy porque otro plantó un árbol hace mucho tiempo". La planificación de la sucesión es esa siembra que asegurará el bienestar futuro de quienes amamos.

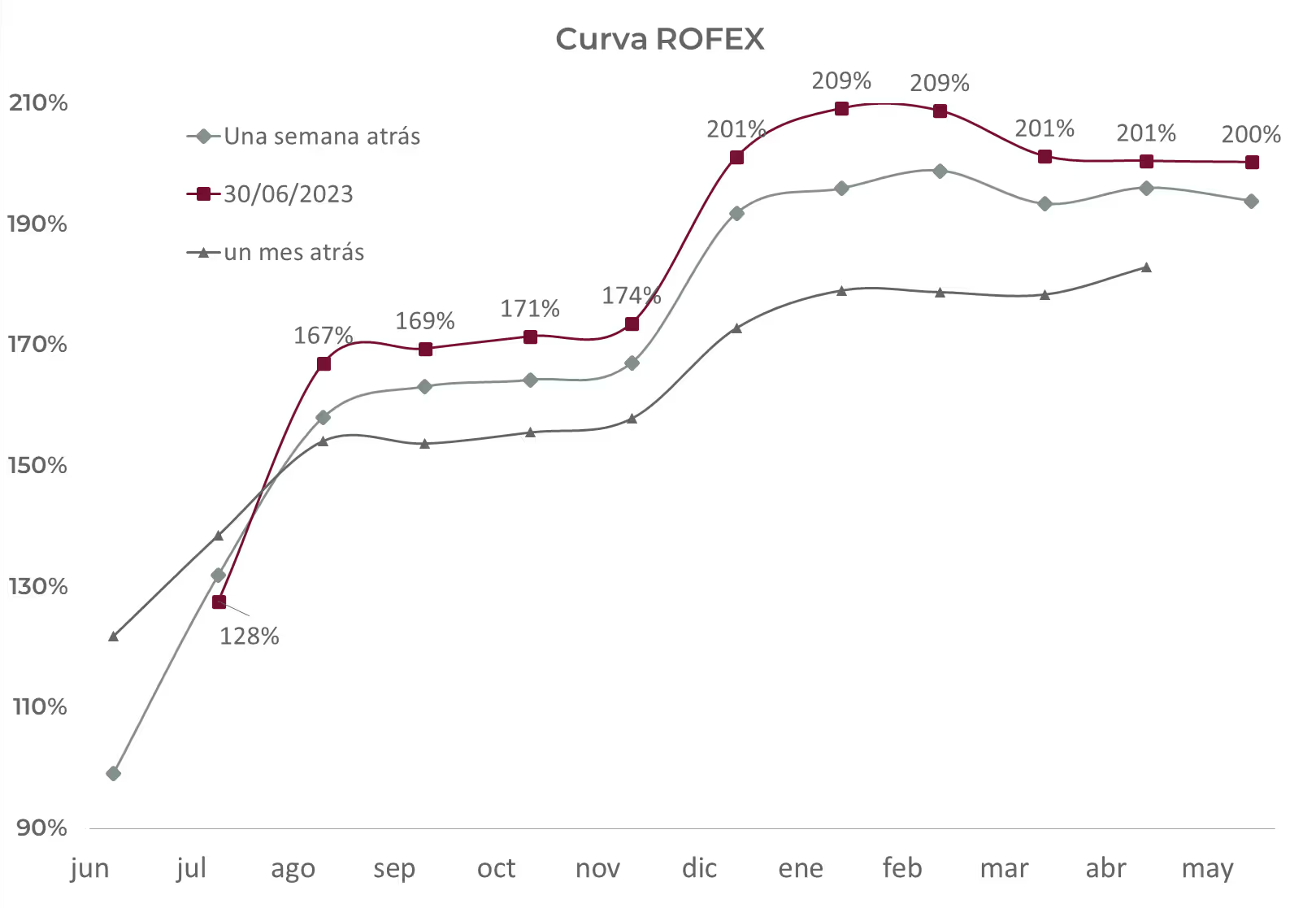

Los futuros tuvieron una semana al alza con subas promedio de 1,3%...

Los futuros tuvieron una semana al alza con subas promedio de 1,3%. Las únicas caídas estuvieron en los contratos cortos de junio –que cerró en $256,69– y julio –que sigue alto con una devaluación implícita de 10,8%–. En tanto que las subas más significativas se vieron a partir de diciembre en adelante. Con Massa como candidato, el mercado cree que el oficialismo se mantendrá competitivo en las PASO y (al menos hasta octubre) evitará un salto devaluatorio.

A estos precios, la curva marca una devaluación mensual promedio de 10,8% para julio, de 15,8% en agosto y de 12,4% para para el 2023. Todos estos valores están muy por debajo del ritmo de 6,4% mensual al que corrió el A3500 durante la semana.

La curva de contratos se amplió lateralmente en 691 pbs. Destacamos tres rangos de rendimientos: prePASO sólo queda el contrato de julio que rinde TNA 128%. Entre las PASO de agosto y noviembre, los contratos ofrecen un rango de rendimiento de entre TNA 167% y 173%. Entre diciembre (fecha del cambio de mandato) y mayo del 2024, los contratos rinden entre TNA 200% y 208%, alcanzando su valor máximo en febrero.

Por el cambio de mes, en la semana vimos un volumen muy alto de 6,3 millones de contratos, en línea con lo que vimos a finales de junio. El interés abierto promedio alcanzó un máximo de 4,6 millones de contratos para cerrar la semana en 3,0 millones.

Esta semana estaremos atentos a las noticias que puedan aparecer en relación con el nuevo acuerdo con el FMI. Es probable que el mismo desactive todavía más la demanda por cobertura cambiaria de corto plazo. Ya sea por el anuncio de un tipo de cambio diferencial para las importaciones o por un adelanto de desembolsos que fortalezca las reservas.

House View local: junio de 2023

El primer semestre culminó con una economía que intensificó sus desequilibrios: una aceleración de la inflación, una notable pérdida de reservas internacionales y una actividad que entró en recesión. En contraste, los activos financieros exhibieron una excelente performance, registrando ganancias generalizadas. La perspectiva de un cambio de gobierno con un sesgo más market friendly impulsó al mercado. Sin embargo, es solo una expectativa, un sesgo hacia el optimismo, ya que aún queda mucho camino por recorrer y esto apenas comienza. En este sentido, todo está preparado para las elecciones primarias del 13 de agosto, que servirán únicamente para definir al candidato de Juntos por el Cambio –la fuerza con mayores probabilidades de ganar– y para obtener una muestra más precisa de lo que podría ocurrir en las elecciones generales de octubre. Serán semanas en las que los activos locales deberán demostrar la fortaleza del último rally. Desde nuestra perspectiva, se presenta un escenario más desafiante dado que el oficialismo ha ganado impulso y podría generar mayor tensión, arriesgando una política fiscal más expansiva y un mayor atraso cambiario, situación que resultaría incompatible con las metas del FMI. Mantenemos nuestro escenario base de que no habrá un salto devaluatorio antes de las PASO, ni tampoco antes de que se definan las elecciones –probablemente en un ballotage–, lo que seguramente generará mayor tensión en la inflación y los dólares financieros. Con este contexto, continuamos posicionados en instrumentos ajustables por inflación a corto plazo, pero mirando hacia 2024 recomendamos una combinación de bonos ajustables por inflación y por tipo de cambio oficial. Seguimos viendo buena oportunidad en algunos subsoberanos y corporativos, mientras que para las acciones y los bonos soberanos creemos que es momento de mantener posiciones y esperar, dado que se avecinan meses muy volátiles.

Arranca la campaña y esperamos un cambio de gobierno. En el último mes, la política estuvo movida y el mercado no permaneció ajeno a este contexto. Tras intensas negociaciones y amenazas de rupturas internas en cada una de las fuerzas políticas, quedaron definidos los competidores para la presidencia en las PASO del 13 de agosto. El oficialismo –ahora bajo el nombre de Unión por la Patria– presentará a Massa, aunque este tendrá que competir con Grabois. Juntos por el Cambio será la única fuerza que utilizará este mecanismo y su candidato surgirá entre Larreta y Bullrich, mientras que La Libertad Avanza irá con Javier Milei. El escenario definido aporta cierta tranquilidad, al menos en el corto plazo. Por un lado, el hecho de que el candidato del oficialismo sea el actual Ministro de Economía ofrece mayor certidumbre al garantizar la continuidad del equipo económico actual y un mayor peso en las negociaciones con el FMI –aunque no asegura el éxito–, y con el propio mercado interno, mientras aleja del escenario opciones más extremas del "kirchnerismo duro". Sin embargo, esta es una primera lectura, ya que no está claro el rol de estos últimos en un eventual nuevo gobierno, dado que continúan con alta participación en el resto de las listas y en la Provincia de Buenos Aires. Más allá de las encuestas –que hasta hace unas semanas mostraban paridad entre las tres fuerzas–, las 14 elecciones provinciales que se han llevado a cabo hasta ahora (que abarcan al 35% del padrón) indican que Juntos por el Cambio viene ganando votos, el oficialismo está perdiendo y La Libertad Avanza no logra establecerse. Concretamente, JxC recuperó más de un millón de votos (+8,7%) respecto a 2019 y el Frente de Todos (FdT) perdió 708.000 (-5,9%), mientras que los candidatos de LLA apenas alcanzan el 6%. El próximo test electoral antes de las PASO serán las elecciones a gobernador en la provincia de Santa Fe –el cuarto distrito más importante– y San Juan, que podrían reforzar la tendencia a favor de JxC. Creemos que el escenario de reparto en tercios irá perdiendo impulso en favor de una elección más polarizada.

Sin dólar soja no alcanza y sin acuerdo con el FMI es imposible. El frente externo continuó deteriorándose y será un protagonista clave en la transición. Ya sin un dólar a $300 para la liquidación de soja, la oferta de divisas del agro es cada vez menor –no sólo por la mala cosecha y menores precios, sino también por el adelanto de cosecha realizado y la incertidumbre cambiaria que aumenta el incentivo a retener– no es suficiente para compensar la demanda, a pesar de que esta también está disminuyendo debido a los menores pagos por importaciones y otros servicios. Esta situación obligó al BCRA a vender divisas para contener el ritmo de devaluación del tipo de cambio oficial y evitar un salto brusco. Concretamente, en junio la liquidación del agro fue de USD 1.500 M, un 60% menos que en junio del año pasado y un 50% menos en el primer semestre. Por su parte, el BCRA vendió USD 685 M, acumulando en lo que va del año ventas netas por USD 2.900 M, cuando en el mismo período del año pasado había comprado USD1.800 M. A esto se suman los pagos netos de deuda al FMI y a otros organismos internacionales por USD 3.000 M y –dato no menor– el uso de reservas para intervenir en la curva de bonos soberanos. Todo esto implicó una caída de reservas en junio de USD 5.100 M y de USD 17.300 M en el acumulado del primer semestre. Así, el stock de reservas brutas cerró el mes en USD 27.900 M, el nivel más bajo desde marzo de 2016, mientras que las reservas netas son negativas en USD 5.400 M. El único soporte que tiene el BCRA es el swap con China, lo cual no es una buena noticia. Es importante destacar que el gobierno negocia con el FMI un nuevo programa que le permita acceder a nuevos desembolsos, aunque en caso de lograrlos, serán utilizados para cancelar los próximos vencimientos con el organismo –en julio hay vencimientos por USD 2.600 M y en los primeros días de agosto, otros USD 800 M. Así las cosas, y considerando que en el segundo semestre el mercado cambiario tiende a profundizar el déficit por la caída de oferta, el contexto electoral se desarrollará con el BCRA intentando moderar la baja de reservas con mayor control de cambios y mayor uso del swap con China. Será un delicado equilibrio en una economía cada vez más frágil.

Inflación récord. Además de la presión cambiaria, la otra gran protagonista de la transición será la inflación, que ya superó con creces los tres dígitos, situándola en un terreno resbaladizo. La buena noticia es que en mayo desaceleró y probablemente también lo hará en junio, favorecida por la estacionalidad en algunos alimentos. Concretamente, el IPC de mayo registró un aumento del 7,8% m/m (146% anualizado), destacándose el rendimiento en los precios de los alimentos –con especial importancia en la carne– que tuvieron un alza de solo el 5% m/m, lo que reflejaría que el aumento de la brecha cambiaria a mediados de abril tuvo un impacto mayor en el IPC oficial del mes anterior. Sin embargo, no hay motivo para celebrar: fue el peor mayo de los últimos 33 años y, en los primeros cinco meses del año, la inflación promedió un aumento del 7,3% m/m (132,9% anualizado). Para los próximos meses, se espera que se mantenga en estos niveles –quizás junio pueda acercarse más al 7% y en julio podría acelerarse nuevamente debido a los ajustes de precios estacionales y a la recuperación en el precio de la carne y otros alimentos. Más allá de las desviaciones que pueda haber a corto plazo, seguimos estimando que los precios se moverán a un ritmo del 8% por mes hasta noviembre.

El mandato del BCRA. A pesar de la pérdida de reservas internacionales y de la elevada brecha con los dólares financieros –del orden del 100%–, el BCRA sostiene el ritmo de devaluación del tipo de cambio oficial, aunque con una leve moderación en la última quincena de junio. De hecho, en junio, el tipo de cambio "A 3500" subió 7,3% (130% anualizado) y 7,6% tomando el promedio del mes, lo cual lo alinea con la inflación que anticipamos para ese mes. El BCRA tiene como misión contener la presión devaluatoria y transitar el contexto electoral sin un salto discreto del tipo de cambio oficial, tarea que se torna cada vez más desafiante. Con la inflación habiendo alcanzado su punto máximo en mayo y moderándose en el margen, las tasas de interés se mantuvieron sin cambios, situándose en el 8% mensual. Para los próximos dos meses, la competencia nominal entre inflación, devaluación y tasas de interés será muy pareja; no obstante, si observamos un horizonte hasta el cambio de mandato, la inflación parece ser la clara vencedora.

Trade electoral. A pesar del fuerte deterioro de los indicadores macroeconómicos y de un contexto político que añade mayor fragilidad, los activos financieros locales tuvieron una excelente actuación en junio, tanto en bonos como en acciones, y cerraron un muy buen primer semestre. La expectativa de un cambio de gobierno con una política económica más "amigable con el mercado" y con precios en niveles muy bajos, fueron interpretados como una oportunidad de compra. Concretamente, los bonos soberanos en moneda extranjera subieron un 28% en el mes, acumulando una ganancia anual del 19%, por lo que el riesgo país retrocedió hasta los 2.028 puntos básicos, el nivel más bajo desde febrero pasado y muy alejado del pico de 2.650 puntos básicos que había marcado a mediados de abril. El Merval, medido en dólares CCL, alcanzó los USD 822 –el nivel más alto desde agosto de 2019– lo que implica una subida del 18% en el mes y del 34% en lo que va del año. En cuanto a los bonos en moneda local, la particularidad de junio fue el fuerte repunte que tuvieron los Botes –bonos a tasa fija– que subieron un 18%, seguidos por los Boncer que lo hicieron al 14%, mientras que los duales y los ajustables por tipo de cambio ganaron un 10%. Con este resultado, excepto en los bonos a tasa fija, en el primer semestre toda la curva en pesos tuvo un rendimiento en torno al 60%, siendo una buena cobertura contra la inflación y el tipo de cambio. Mientras tanto, los dólares financieros tuvieron un comportamiento heterogéneo debido a las intervenciones del gobierno, aunque el dólar menos intervenido subió un 5,6% en junio, menos que el tipo de cambio, lo que permitió reducir la brecha cambiaria aunque cerró levemente por encima del 100%.

Perspectivas

Dada la delicada situación de las cuentas externas, la toma de decisiones financieras se vuelve cada vez más compleja ante la creciente tensión política e incertidumbre. Aunque el panorama político rumbo a las PASO ha reducido las probabilidades de opciones más radicalizadas, creemos que si el gobierno gana terreno en las encuestas, será un factor que "inquiete" a los inversores, no solo debido a la menor expectativa de un cambio de modelo económico, sino también por la tentación del oficialismo de impulsar una política fiscal más expansiva de cara a las elecciones. El plan de transición sigue siendo combinar devaluaciones selectivas y temporales con un mayor control de cambios, mientras se intenta que la inflación no se desboque por encima del ritmo de devaluación oficial y de las tasas de interés. La carrera nominal se ha equilibrado y la brecha cambiaria permanece en vilo. Mantener posiciones en pesos sigue siendo un desafío considerable, por lo que sugerimos tener una cartera diversificada y adaptable a los cambios de contexto. La inflación ha adoptado una nueva dinámica y el riesgo cambiario ha aumentado, por lo que los bonos ajustables por CER y por tipo de cambio (DLK) cobran relevancia.

• Bonos Soberanos en dólares. Durante junio, los bonos soberanos subieron 7% y lideraron el rally de activos argentinos. Con esto, sus paridades se encuentran en USD 35 y regresaron a un nivel similar a su nivel de marzo, previo a que se anuncie el programa de venta de bonares. Esto fue como resultado de una combinación de buenos factores globales –mejora de los bonos emergentes, suba del precio de la soja y debilidad del dólar frente a las monedas de la región– con una recuperación rezagada con respecto a las acciones ayudada de una expectativa electoral. Mantenemos nuestra postura de compra estratégica: las paridades actuales reflejan reestructuraciones muy fuertes que no se corresponden con el peso de la deuda externa en manos del sector privado. Por supuesto, con un contexto macroeconómico tan complejo es imposible afirmar que no vayan a existir mejores puntos de entrada más adelante. Continuamos destacando al AL30 y al GD35 como nuestras opciones preferidas. El bono bajo Ley Local con vencimiento en 2030 ofrece un spread del 20% contra su par bajo ley de Nueva York, dos veces por encima del spread de legislación promedio del 9%. Por su parte, el GD35 es el bono global con la paridad más baja y, con sus cupones ascendiendo al 3,6% en enero del 2024, su interés corriente subirá a 4,5% y se convertirá en el más alto de la curva soberana. Preferimos su versión bajo la ley de Nueva York debido a que tiene el diferencial legislativo más bajo de tan solo el 5%.

• Bonos en pesos - corto plazo. A pesar de que la inflación de mayo sorprendió a la baja, la falta de instrumentos a tasa fija nos obliga a inclinarnos por las letras CER. Favorecemos mantenerse lo más corto posible con el bono CER T2X3 que vence a mediados de agosto para ganar flexibilidad y poder rotar cartera fácilmente, proyectamos para el mismo una TEA de 151%. Para que este boncer pierda contra el bono tasa fija TO23 con vencimiento en octubre, julio debería registrar una inflación demasiado improbable de 6,0%. Dado que no prevemos una devaluación antes de las PASO, también preferimos este bono por encima de los instrumentos Dollar-Linked (DLK) y de los bonos duales que vencen antes de agosto. Para una cobertura cambiaria, recomendamos el bono dual de septiembre –TDS23– o la letra Dollar Linked D31O3, ya que son los únicos instrumentos soberanos que ofrecen cobertura cambiaria para el periodo entre las PASO y las elecciones generales.

• Bonos en pesos - largo plazo. Los bonos CER lideraron los rendimientos de junio con subas del 14%. El alza se concentró en los bonos más largos como el DICP (que subió un 20%). El mercado demandó estos instrumentos como alternativa indirecta para cubrirse contra una devaluación. De todas formas, también fue un buen mes para el bono Dual que vence en febrero del próximo año –TDF24– que aumentó un 13% en junio. Aunque seguimos recomendando su tenencia, ya se ha encarecido bastante y ofrece el máximo rendimiento entre devaluación -19% o inflación -13%. Por eso recomendamos combinar cobertura con el Dollar-Linked TV24 que vence en abril y paga devaluación -7% y bonos CER con vencimiento en la segunda mitad del 2024 como el T4X4 que paga inflación +10%. Para inversores más agresivos, seguimos viendo recorrido en capitalizar la normalización de la curva de rendimientos a través de un bono con una duración muy elevada, como el DICP.

• Bonos Subsoberanos. La fuerte recuperación de los precios de los bonos soberanos desde fines de abril no se reflejó en los bonos de las provincias, los cuales sólo subieron un 4%. Esto fue explicado en parte por la Comunicación "A" 7782 emitida por el BCRA, en donde se exigía a las provincias refinanciar el 60% del vencimiento de capital de su deuda, alineándose con lo impuesto al sector privado desde septiembre de 2020. Sin embargo, la medida no surtió efecto alguno, ya que la principal provincia afectada, que es Córdoba, consiguió una medida cautelar que le permitió acceder al MULC por los USD 120 M de capital que amortizó el bono CO25. Creemos que el resto de las provincias utilizarán el mismo recurso para cancelar los vencimientos de capital o, en el peor de los casos, usarán sus depósitos en dólares. Esta situación ha generado una oportunidad para tomar ganancias de bonos soberanos en moneda extranjera de tramo largo (GD35, GD38, GD41 con rendimientos TNA del 22,6%, 22,6% y 20%, respectivamente) y rotarlos por bonos subsoberanos que hemos estado mencionando:

• Bonos corporativos. Aunque al igual que los subsoberanos no captaron el fuerte repunte que tuvieron los bonos soberanos, los bonos corporativos siguen siendo una alternativa atractiva y no vemos razones para que registren ganancias de capital en el corto plazo, dado el bajo spread al que cotizan en comparación a muchas emisiones LATAM de similar riesgo. Sugerimos mantener cash en cartera esperando mejores precios de entrada y limitar las tenencias a TGS 2025, Pampa Energía 2029, Mastellone 2026, YPF 2026 y 2033 y Aeropuertos Argentina 2000 dada su ecuación riesgo beneficio y un devengamiento de tasa de dos dígitos (salvo el caso de YPF 2026 garantizada por exportaciones).

• Acciones. Habiendo superado los USD 800 y con un fuerte y generalizado rally desde principios de año, vemos que un Merval descuenta un escenario económico futuro muy optimista. Si bien nos mantenemos constructivos sobre emisiones particulares, nos cuesta ver atractivo al índice a estos niveles por lo que sugerimos actuar con cautela. Creemos que Vaca Muerta será el factor que canalizará la inversión en el próximo mandato y dado los actuales precios nos mantenemos positivos en YPF, PAMP y los cedears de VISTA y Tenaris (TEN). A su vez creemos que tanto MIRG como CEPU pueden ser opciones interesantes en el ámbito local, y el cedear de Ternium (TXR) en el ámbito internacional.

*Los datos utilizados en el presente informe tienen fecha de cierre 30 de junio de 2023.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Fue una buena semana para los mercados financieros globales. A pesar de que los banqueros centrales de los países más relevantes aseguraron que las tasas de interés de referencia continuarán en ascenso, los inversores celebraron los prometedores datos de actividad e inflación. En EE. UU., la economía mantiene su crecimiento y los datos de inflación resultaron mejores de lo esperado. En este contexto, las acciones se recuperaron de la caída de la semana previa y cerraron junio con aumentos generalizados, lo que marca una diferencia respecto a los meses anteriores, cuando las ganancias se concentraban en las grandes empresas tecnológicas. También fue una semana y mes provechosos para la renta fija, aunque la mejora fue mucho más moderada. Las expectativas para esta semana estarán centradas en los datos de empleo de junio en EE. UU. y en la evolución de la situación social en Europa.

El combo ideal. Durante la última semana, todos los indicadores publicados en EE. UU. fueron positivos, tanto en relación al nivel de actividad como a la inflación. La actividad económica parece no sentir el impacto del aumento de las tasas de interés ni la volatilidad e incertidumbre generadas por la crisis de los bancos regionales a mediados de marzo. Concretamente, la tercera y última estimación del PBI para el 1Q23 mostró un incremento del 2,0% t/t anualizado, superando las dos estimaciones previas de 1,0% t/t y 1,4% t/t, respectivamente. A ello se añadieron los datos de consumo y gasto personal del mes de mayo que, a pesar de haber estado por debajo de lo esperado –no se registró crecimiento dado que el consumo de bienes cayó, mientras que los servicios crecieron un 0,4%–, no se observa un desplome del consumo. Mientras tanto, las familias continúan mejorando su balance con ingresos que aumentan por encima de los gastos. Otro aspecto positivo de la semana fueron las peticiones iniciales de desempleo, que resultaron ser menores a lo esperado y rompieron la tendencia de las tres semanas anteriores. Con este desempeño, las proyecciones del nowcast de Atlanta para el 2Q23 apuntan a un aumento del 2,0% t/t, lo que indica que la primera mitad del año concluyó con la actividad a buen ritmo y alejada de una recesión. Además, las pruebas de estrés de los bancos resultaron exitosas, lo que refleja la solidez que mantiene el sistema financiero americano. Este conjunto de factores positivos se completó con el PCE, índice de precios favorito de la Fed, que se alineó con las expectativas y mostró un leve desvío respecto a lo que había indicado el IPC. Concretamente, el IPC general subió apenas un 0,1% y el núcleo lo hizo en un 0,3% m/m y 4,6% i.a. (vs 0,44% m/m y 5,3% i.a. que había marcado el IPC Core). Aunque sigue estando por encima de la meta de la Fed, el mercado celebró la tendencia, pero se mantiene a la expectativa de la decisión que tomará Powell el próximo 16 de julio, en la que todo parece indicar que las tasas aumentarán 25 pb.

Pero el ajuste monetario continúa. Los líderes de los principales bancos centrales del mundo se congregaron en el foro del BCE y reafirmaron la necesidad de un endurecimiento adicional de la política monetaria para controlar la alta inflación. Powell manifestó que no anticipa que la inflación alcance el objetivo del 2% anual y reafirmó que es probable que las tasas de interés aumenten en julio y septiembre hasta el 5,75% con el fin de frenar las persistentes presiones inflacionarias y moderar el mercado laboral estadounidense. En la misma línea se expresaron los responsables del Banco Central de Inglaterra y Christine Lagarde del BCE. Powell insiste en que habrá dos aumentos más. En este contexto, los rendimientos de las tasas de los bonos del Tesoro registraron una tendencia alcista: la UST 2Y cerró en 4,88%, frente al 4,39% de mayo, y la UST 10Y en 3,82%, comparado con el 3,64% al finalizar el mes anterior.

Dólar estable y commodities en alza. El dólar no experimentó cambios significativos durante la semana, pero cerró el mes con una caída del 1,4%, si bien tuvo un comportamiento desigual frente a las monedas asiáticas, donde se apreció –ganó un 3,6% frente al yen y un 2,0% frente al yuan– mientras que se debilitó frente a las demás, especialmente las de Latinoamérica –perdió un 2,0% frente al euro y un 5,4% frente al real brasileño–. En cuanto a los commodities, registraron un aumento del 2,0% en la semana y del 5,6% en junio, lo que permitió reducir la caída semestral al 13%. El petróleo subió un 2,1% en la semana y un 3,7% en junio debido a la disminución de inventarios en EE. UU. Se destacó el aumento de la soja que, debido a la caída del área sembrada en EE. UU., escaló un 4,2% en la semana, acumulando una ganancia del 19,8% en junio. La situación fue diferente para los metales, con el cobre ajustando un 1,7% a la baja en la semana –aunque ganó un 3,0% en el mes– mientras que el oro no experimentó cambios en la semana, aunque en junio descendió un 2,2%.

Mercado en alza. Fue una semana muy positiva para las acciones, con incrementos generalizados que cerraron un excelente junio y semestre. Concretamente, tras el revés de la semana previa, el S&P 500 subió un 2,3% en la última semana, acumulando en junio un alza del 6,1% y del 15,9% en la primera mitad del año. Todos los sectores mostraron una muy buena performance semanal –destacándose el energético y de bienes raíces con ganancias del 5,0%– y el mes se caracterizó por las ganancias en todos los sectores, lo que contrasta con los meses previos, en los que los incrementos se concentraban en los sectores tecnológicos, de comunicaciones y de consumo discrecional. De hecho, en la primera mitad del año, el Nasdaq subió un 32%, el doble de lo que lo hicieron el S&P 500 y el Dow Jones. En el mercado de renta fija, aunque los bonos del Tesoro cerraron el mes a la baja –cayeron un 0,4% en la semana y un 1,0% en junio–, los bonos corporativos comprimieron spread y registraron una semana de ganancias: los Investment Grade subieron un 0,4%, los High Yield un 1,2% y los bonos emergentes un 0,6%. Con este rendimiento, en junio los índices de renta fija corporativa y emergentes ganaron un 0,5%, un 1,3% y un 2,1% respectivamente, acumulando en lo que va del año una ganancia del 2,0%.

El mundo acompaña. Al igual que el mercado estadounidense, la renta variable global tampoco reaccionó negativamente al ajuste monetario y continuó en alza. En la última semana de junio, el índice de acciones globales, excluyendo EE. UU., ascendió un 1,9%, impulsado principalmente por Europa que creció un 3,4% y cerró el mes con una ganancia del 2,9%. Destacó particularmente la performance de América Latina, que registró un aumento del 10,3% en el mes, liderando la tabla del primer semestre con una ganancia del 20%. Por otro lado, China, que subió un 4,2%, logró limitar la pérdida del año al 5,1%.

Lo que viene. Las miradas de esta semana estarán puestas en los datos de empleo de junio de EE. UU., las encuestas ISM PMI de junio y las actas de la reunión del FOMC. A estos se les sumarán los pedidos de fábrica y los datos de comercio exterior. Con respecto a otros países, se publicará el PMI manufacturero global de S&P para varios países europeos, así como para India y Rusia. También se dará a conocer el PMI de servicios para España, Italia y Brasil. En China, el PMI de Caixin ofrecerá nuevas perspectivas sobre la hasta ahora lenta recuperación económica del país y el potencial de una respuesta de estímulo por parte del gobierno. Además, será importante seguir la evolución de las protestas en Francia y en el resto de Europa, donde la tensión social ha escalado significativamente.

"Flujo mata fundamento". Esa parece ser la mejor forma de explicar la excelente performance que muestran los activos financieros en un contexto económico cada vez más frágil, caracterizado por la fuerte caída de las reservas internacionales. El rally de bonos y acciones continuó en junio y los activos locales tuvieron un excelente trimestre. El optimismo del mercado se sustenta en buenos precios y en la expectativa de un cambio de rumbo económico a partir de diciembre. Nos parece apresurado, ya que, aunque la candidatura de Massa quita volatilidad en el corto plazo, incrementa los incentivos para una política fiscal más expansiva y un control de cambios que profundizan los desequilibrios macroeconómicos. Mientras tanto, las reservas internacionales continúan en caída libre, el acuerdo con el FMI no se concreta y la actividad económica intensifica su descenso. Las miradas de esta semana estarán enfocadas en las negociaciones con el FMI y en las reservas internacionales, dadas las ventas en el mercado de cambios y los pagos de deuda que se avecinan. También llegarán las primeras estimaciones privadas de inflación, que marcarían una disminución respecto a mayo.

La sequía se siente. En abril, la actividad económica interrumpió tres meses consecutivos de incrementos, registrando una caída de 1,9% m/m y quedando 4,2% por debajo del nivel de abril del año pasado. Esta es la disminución más pronunciada desde octubre de 2020. La caída anual estuvo motivada por el sector agropecuario, que disminuyó un 36,8% i.a. Dicha baja también impactó al sector del transporte, que se contrajo en un 3,4%. Juntos, estos sectores propiciaron una contracción de 3,8 pp en la actividad total. En contraste, la actividad minera, impulsada por la producción de petróleo y gas, creció un 9% i.a., y la industria manufacturera experimentó un crecimiento del 1,6% i.a. Para mayo, se espera otra disminución en la actividad, con un efecto persistente del sector agropecuario que podría comenzar a expandirse hacia otros sectores relevantes como la industria.

Reservas prestadas. En la última semana de junio, el BCRA vendió USD 127 M y cerró el mes con ventas netas por USD 684 M. Esto indica que, sin un tipo de cambio diferencial, el mercado cambiario se tensiona. De hecho, solo en abril y mayo, cuando regía el dólar a $300 para la liquidación del complejo sojero, el BCRA logró comprar USD 815 M. En cambio, en los cuatro meses restantes, vendió USD 3.685 M. Por tanto, el primer semestre cerró con ventas netas por USD 2.870 M, cuando en el mismo período del año pasado había comprado casi USD 1.900 M. Además de vender divisas, el BCRA utiliza activos de reservas para intervenir en el mercado de bonos y para efectuar pagos a organismos internacionales. Destaca el pago al FMI por USD 2.700 M realizado el viernes, lo que resultó en que las reservas cerraran la semana con una disminución de USD 3.346 M. En junio, se acumuló una pérdida de USD 5.068 M y de USD 17.331 M en lo que va del año. Así las cosas, el stock de reservas brutas descendió hasta USD 27.933 M, mientras que las netas extendieron el saldo negativo a USD 5.300 M. Mientras el gobierno sigue negociando un nuevo acuerdo con el FMI –recordemos que en julio deberá pagar otros USD 2.700 M– la tensión continuará debido a los pagos de bonos en moneda extranjera y al déficit previsto en el mercado de cambios.

Modera la devaluación, contiene la brecha pero la expectativa de salto cambiario continúa. Como venimos destacando en informes anteriores, a pesar de la fragilidad en el mercado de cambios y las reservas netas cada vez más negativas, el BCRA ha estado moderando el ritmo de devaluación del tipo de cambio oficial. Al igual que en la semana previa, en la última semana lo elevó al 6,5% mensual (+1,5%), cerrando el mes con una devaluación entre puntas del 7,2% m/m –frente al 7,5% en mayo– y del 7,4% si tomamos el promedio mensual –frente al 7,1% en mayo–. Los dólares financieros tuvieron un comportamiento relativamente estable: el MEP subió 0,3% en la semana, mientras que el CCL con GD30 cayó 1,0% y, medido con ADRs, cayó 0,4%, cerrando en $518, dejando la brecha con el oficial en 100%. Con este desempeño, el CCL subió 5,6% y 56% en lo que va del año, mientras que el MEP lo hizo 3,2% y 47%, respectivamente. A pesar de esta dinámica, los contratos de agosto en adelante subieron un 2,0% en promedio. Así, la devaluación implícita hasta agosto es del 28%, del 57% hasta octubre y del 100% hasta diciembre.

Siguió el rally de bonos y acciones. Con las listas ya definidas, el Merval subió 2,0% el lunes y los bonos soberanos lo hicieron un 3,4% en dólares. Esta tendencia se mantuvo durante el resto de la semana, con los bonos subiendo un 5,7%, mientras que las acciones crecieron un 2,7%. En cuanto a la renta fija, tanto el AL35 como el AL30 marcaron ganancias de 9% y 8%, respectivamente. La brecha entre el AL35 y GD35 se encuentra en 4,4%, por debajo de su promedio histórico de 5,9%. La del AL30 con el GD30, por otro lado, se encuentra en 20%, por debajo del 30% de principios de mayo, aunque aún por encima de su promedio de 16%. Las acciones con mejor rendimiento fueron Mirgor (+13%), Loma Negra (+10%) y Transener (+9%). Con estos resultados, en la primera mitad del año el Merval acumuló una ganancia de 110% medido en moneda local y de 35% en moneda extranjera, mientras que los bonos soberanos en moneda extranjera ganaron 19%.

Otra buena semana para los bonos en pesos. Por tercera semana consecutiva, la curva de BOTES proporcionó el mejor retorno con un incremento del 8,0%, acumulando en junio una ganancia del 18,8%. Esta destacada performance fue explicada en gran medida por el TO26, que ascendió un 12,1% en la semana y acumuló un 24,0% en el mes. Dentro de las curvas de bonos indexados, el mercado continúa buscando cobertura cambiaria indirecta. Por tanto, los CER subieron un 3,3% en la semana y un 14% en el mes, superando nuevamente a los bonos duales y los dollar-linked. Estos últimos aumentaron 1,1% y 1,7% en la semana respectivamente, y cerraron junio con una suba del 9,0% y del 9,8% respectivamente. Por su parte, en el segmento corto, las LECER ascendieron un 1,3%, mientras que la LEDE de julio –la última de su especie– experimentó una subida del 2,0%.

Lo que viene. Con las reservas netas cada vez más negativas y flujos cada vez más reducidos, debido a la inadecuada performance del mercado de cambios y los próximos pagos de deuda en moneda extranjera, las miradas seguirán centradas en las negociaciones con el FMI con la esperanza de lograr más desembolsos. En el mejor de los escenarios, creemos que estos fondos se utilizarán para financiar los próximos vencimientos con el propio organismo. Además, se prestará especial atención a las primeras estimaciones de inflación de consultoras privadas correspondientes a junio, las cuales esperamos que se ubiquen entre un 7,0% y un 7,5% mensual.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 30/06/2023

Argentina en encrucijada económica: cambios políticos, volatilidad del mercado y deuda con FMI.

El giro de timón que implicó el cambio en la fórmula presidencial del oficialismo dejó al mercado recalculando sobre si tenía que festejar o deprimirse. Es Argentina, de manera que podría darse el caso de “los dos a la final”. Más allá de esta potencial bipolaridad, lo cierto es que hay argumentos para uno u otro lado.

Del lado eufórico están los que dicen que todos los candidatos con chance en estas elecciones son “pro mercado” y si bien De Pedro no tenía las fichas ganadoras, se elimina el riesgo de un gobierno camporista que apunte a la “matriz diversificada con inclusión social”, algo que nadie sabe definir, pero en la que nadie quiere arriesgar.

Del lado negativo, Massa es visto como un candidato más competitivo que, aún perdiendo tiene capacidad de daño. Son varios los factores a considerar. Por un lado, el peronismo tiene más chances de retener la provincia de Buenos Aires. En segundo lugar, es esperable que el peronismo tenga ahora una mejor representación legislativa y entonces eso haga más difícil el consensuar las reformas que necesita Juntos por el Cambio, si gana, para normalizar y modernizar la institucionalidad de la economía argentina. En tercer lugar, se podría pensar que luego de una primarias más parejas no habrá chance de consensuar una transición ordenada en donde el gobierno saliente ayude a pagar algunos de los costos. Mientras el gobierno piense que tiene chances de ganar, seguirá acumulando desequilibrios. Y ahora que los incentivos están alineados, Massa no tendrá (¿alguna vez los tuvo?) los incentivos para no generar esos desequilibrios.

En el medio de todo estas elucubraciones aparece el FMI. Hay una negociación en curso y hoy por hoy Massa parece necesitarla más que el FMI. Las reservas están en menos USD 2.000 M y todavía faltan un montón de pagos por hacer, incluyendo los intereses de los bonos soberanos. El mercado va a girar en función de los rumores sobre el acuerdo. No tenerlo puede hacer que el gobierno no pueda llegar a las PASO y menos a las generales sin devaluar.

De todas maneras, hay un costo político que el gobierno sí está pagando. Aun con inflación que desacelera, es difícil llegar a ganar elecciones con un piso de 6.5/7% mensual. En julio llegarán las facturas de electricidad a la clase media urbana, esa que votó por Macri en 2015, por Alberto en 2019 y que tiene que definir su voto en los próximos meses. El nivel de actividad no da nada para festejar. Es cierto que el primer trimestre del año fue mejor de lo esperado, pero las esquirlas de la sequía se sintieron más en el segundo trimestre. El comercio está bastante paralizado y la generación de empleo formal es más bien escasa.