Resultados de la búsqueda

Noticias globales: el mundo hoy.

El PMI de servicios ISM para EE. UU. saltó a 53,4 en enero (vs 50,5 previo), superando las previsiones (52) y alcanzando el valor más alto en el sector de servicios en cuatro meses, liderado por los nuevos pedidos (55), el empleo (50,5) y entregas de proveedores (52,4). Según el presidente del ISM, las empresas de servicios son optimistas sobre la economía debido al impacto potencial de los recortes de las tasas de interés; sin embargo, son cautelosas debido a la inflación, las presiones de costos asociadas y los conflictos geopolíticos en curso.

Las acciones en EE. UU. tuvieron una jornada negativa con el S&P 500 y el Nasdaq cayendo un 0,1% cada uno, y el Dow Jones perdiendo casi 200 puntos. La publicación del PMI, junto con las últimas declaraciones del presidente de la Fed, atenuaron las expectativas de un recorte de tipos en marzo. En el frente empresarial, McDonald's se hundió un 3,8% tras registrar un trimestre mixto. Las acciones de Meta cayeron un 1,4% ya que los inversores retiraron las ganancias de la mesa tras un sólido desempeño la semana pasada. Boeing perdió un 1,7% debido a más problemas con el 737 Max. Tesla cayó un 3% en medio de preocupaciones sobre la creciente competencia y las persistentes presiones de precios para el gigante de los vehículos eléctricos. Por el contrario, NVIDIA subió un 4%, alcanzando un máximo histórico de USD 692. Eli Lilly saltó más del 6% antes de la publicación de resultados que se publicarán hoy.

El rendimiento del UST10Y se disparó al 4,16%, ampliando las ganancias de dos días a 30 pb y provocando una fuerte presión de venta de bonos soberanos, ya que los sólidos datos económicos continuaron haciendo retroceder las expectativas sobre el inicio de los recortes por parte de la Fed. La UST2Y avanzó 10 pb en la jornada hasta el 4,47%. De esta forma, los índices de renta fija perdieron el 0,7% con los Investment Grade retrocediendo el 1% y los bonos emergentes el 0,8%. El mercado ha seguido descartando la posibilidad de un recorte de tasas en marzo, pero el 70% del mercado se ha posicionado a favor de un recorte por parte de mayo.

El índice dólar amplió sus ganancias hasta cotizar a 104,5 el lunes, el nivel más alto desde mediados de noviembre. La mayor ganancia se produjo contra la libra (0,8%) y el euro (0,4%). En cuanto a los commodities, la fortaleza del dólar impulsó una caída del 0,6% en el precio del oro, que alcanzó los USD 2.025 por onza, mientras que el petróleo experimentó un alza del 0,7%, llegando a los USD 72 por barril.

En relación a Europa, el PMI de servicios de la eurozona del HCOB cayó a 48,4 en enero (vs 48,8 previo), por debajo de las estimaciones del mercado (49) y marcando la sexta contracción consecutiva en la actividad de servicios del bloque monetario. Los nuevos pedidos cayeron por séptimo mes consecutivo, lo que subraya las débiles condiciones de demanda. En Alemania, el PMI de servicios bajó hasta 47,7 en enero (vs 49,3 previo), la caída más rápida en el sector de servicios en cinco meses, y en Francia se revisó al alza hasta 45,4 (vs 45,7 previo).

Por su parte, el PMI de servicios del S&P Global para Reino Unido subió a 54,3 en enero (vs 53,4 previo), el valor más alto de la actividad de servicios británica en ocho meses. Las empresas señalaron un fuerte aumento en la actividad de nuevos negocios, atribuido al fortalecimiento de las condiciones económicas y la confianza de los clientes en medio de expectativas de inminentes recortes de las tasas de interés por parte del Banco de Inglaterra y un repunte de los pedidos de clientes en Estados Unidos y Asia.

Referido a datos de la región, el PMI de servicios de S&P Global Brasil saltó a 53,1 en enero (vs 50,5 previo), marcando la cuarta expansión consecutiva en la actividad de servicios brasileña y alcanzando el valor más alto desde junio de 2023.

Durante esta semana, la devaluación se mantuvo al 2,0% m/m y los contratos cayeron 0,9% promedio...

Durante esta semana, la devaluación se mantuvo al 2,0% mensualizado y los contratos cayeron 0,9% promedio. Las mayores caídas estuvieron en los contratos del tramo corto: marzo (-2,6%), abril (-3,3%) y mayo (-2,3%).

El contrato de febrero cotiza en $849 y marca una devaluación directa de 2,6% (2,9% mensualizada). A partir de ahí los precios comienzan a reflejar crawling pegs algo más elevados: 6,1% en marzo ($901); 13,6% en abril ($1.024), 10,7% en mayo ($1.133) y 11,2% en junio ($1.260). Finalmente, los precios señalan una devaluación de 7,0% promedio en el segundo semestre de 2024.

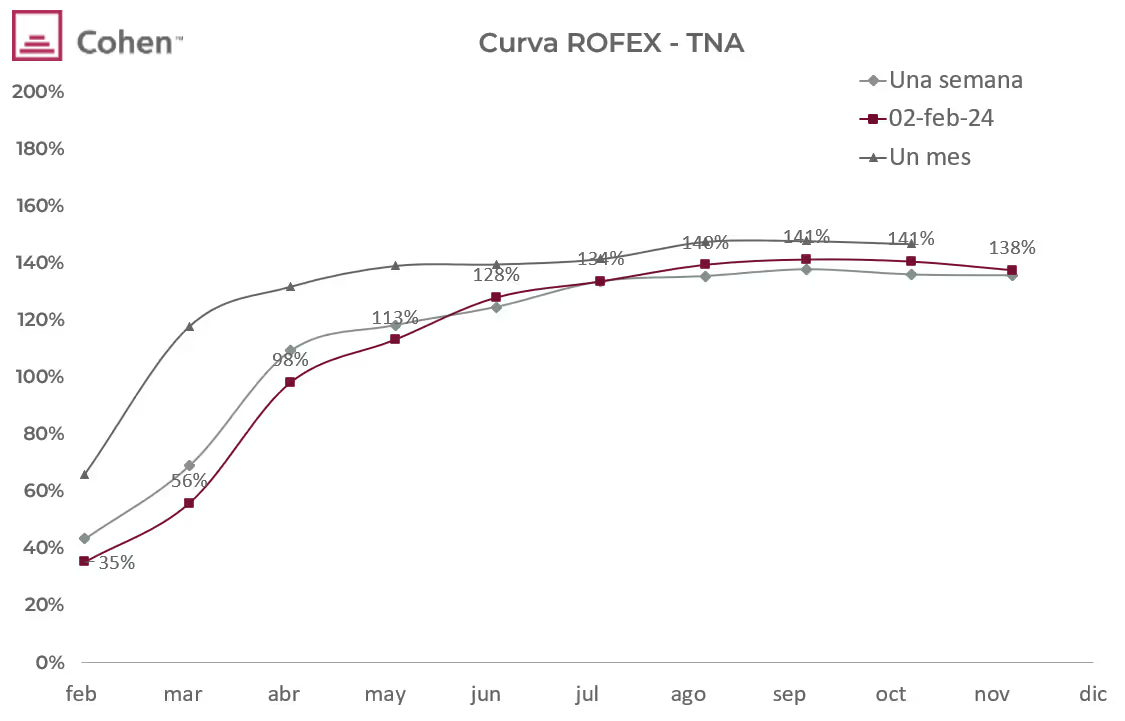

La curva de tasas (TNA) muestra una pendiente positiva que se empinó por el abaratamiento relativo de los contratos cortos. Febrero rinde TNA 35%, marzo TNA 56% y abril TNA 98%. A partir de ahí, los rendimientos aumentan progresivamente hasta alcanzar un máximo de TNA 141% en septiembre.

El volumen operado repuntó con el cambio de mes: en la semana se comerciaron 3,8 millones de contratos. El viernes 2 de febrero el interés abierto cerró en USD 1.320 M; un aumento de 22% m/m y de 43% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

La debilidad política del gobierno aumenta la incertidumbre sobre la sostenibilidad de la política económica. Aunque logró la aprobación en general en la Cámara de Diputados para la ley de Bases –ley Ómnibus–, sin incluir el capítulo fiscal, la ley perdió fuerza, y es probable que experimente más cambios cuando se traten los artículos en particular en el Congreso. La batalla será aún más intensa cuando el proyecto llegue al Senado. Mientras tanto, la recaudación adelanta resultados negativos en la actividad económica, lo que complicará aún más el panorama social y económico. Esta incertidumbre se ha reflejado en la caída de los bonos soberanos, el aumento de la brecha cambiaria y el incremento de los bonos ajustables por inflación, aunque las acciones de los bancos han escapado a esta tendencia. Por otro lado, es importante mencionar que el FMI ha aprobado el desembolso acordado semanas atrás y ha establecido nuevas metas que reafirman el compromiso de fortalecer las reservas, equilibrar las cuentas públicas y limitar la asistencia del Banco Central al Tesoro. A pesar de que el ritmo de compra de divisas está comenzando a moderarse, el Banco Central sigue acumulando reservas internacionales y ha completado la serie 1 del BOPREAL, que ya cuenta con un mercado secundario consolidado. Esta semana, las miradas estarán puestas en el Congreso, donde se espera un debate intenso en el tratamiento de cada artículo de la ley, y es probable que el gobierno deba ceder ante las presiones de los gobernadores y la oposición. En el ámbito económico, además de seguir de cerca la evolución de las compras en el mercado de cambios y la brecha cambiaria, habrá una licitación del BOPREAL Serie 2, exclusiva para las Pymes, sobre la que se tienen altas expectativas.

La recaudación adelanta fuerte recesión. La recaudación de enero aumentó un 240% i.a., muy por debajo de una inflación que se habría situado en un 265% i.a., lo que implicó una caída en términos reales del 6% i.a. Se notó una sensible disminución de impuestos relacionados con la actividad económica y Ganancias, atenuado por mejoras en los impuestos de comercio exterior debido al salto cambiario y al aumento de alícuotas. Específicamente, se destacó el impuesto a las ganancias, que disminuyó un 40% i.a. en términos reales debido al aumento del MNI, y los impuestos relacionados con la actividad, como el IVA y el impuesto al cheque, que mostraron una baja real en torno al 17% i.a. Por otro lado, el comercio exterior se vio impulsado por el salto del tipo de cambio y aumentó un 83% i.a. en términos reales, con un aumento del 173% i.a. y aranceles que crecieron un 38% i.a. Además, el impuesto PAÍS aumentó un 273% i.a. en términos reales debido al efecto de la devaluación oficial, junto con la ampliación de la base imponible y el aumento de alícuotas al 17,5%. Estos datos anticipan serias complicaciones en el ámbito de la actividad, que como se esperaba, experimentará una fuerte caída en el 1Q24, superior al 5% t/t.

Desembolso y nuevas metas con el FMI. El directorio del FMI aprobó el desembolso por USD 4.700 M que se había negociado hace unas semanas. Además, se publicó un reporte dando detalles de las nuevas metas a tener en cuenta para este año. Entre las más importantes, se destaca la meta de superávit primario del 2% del PBI (vs 0,9% acuerdo previo), donde se mantendría la suba de retenciones –a pesar de la baja reciente del paquete fiscal–, no habría casi ahorro en el gasto en jubilaciones y menciona aumentos tarifarios entre 150% y 200% de luz y gas a partir de febrero. En cuanto a las reservas internacionales, estipula una acumulación de USD 7.600 M desde la asunción del gobierno hasta septiembre de 2024. Por otro lado, se elimina todo el financiamiento monetario del Tesoro, incluyendo otros conceptos como, por ejemplo, compras en el mercado secundario de títulos públicos y límite más estricto para los atrasos en el gasto interno. Otros aspectos relevantes del informe mencionan la necesidad de volver a los mercados internacionales de deuda, establece un compromiso de eliminar el esquema de incentivo a exportaciones (20% en el CCL) hacia junio 2024 y de quitar tipos de cambios múltiples (impuesto PAÍS) y controles cambiarios. Creemos que la meta fiscal es muy ambiciosa y difícilmente se cumpla, más aún luego de la quita del paquete fiscal de la ley Ómnibus, mientras que la quita de controles e impuestos PAÍS a mediados de año sería muy prematuro, complicando recaudación y expectativas de los agentes económicos por posibles movimientos en el tipo de cambio.

Sigue sumando reservas. Gracias al desembolso del FMI por USD 4.700 M –del que se usaron casi USD 2.800 M para el pago de deuda con el propio organismo–, las reservas internacionales subieron en la semana USD 2.006 M, cerrando la semana en USD 27.012 M, mientras que las netas terminaron con un saldo negativo en torno a los USD 5.000 M. Las compras netas de divisas del BCRA sumaron USD 404 M, la mitad respecto a la semana previa, pese a que el agro liquidó prácticamente lo mismo, lo que estaría marcando el incremento gradual al acceso de divisas de los importadores.

Ahora BOPREAL Series 2 y 3. El BCRA adjudicó los USD 904 M remanentes del BOPREAL Serie 1 y completó la emisión objetivo de USD 5.000 M –esto permitió el retiro de pesos por $4,1 billones–. Así, febrero da paso a las licitaciones de los BOPREAL Serie 2, que finalmente sí será negociable. La licitación de esta semana será exclusiva para Pymes, mientras que las siguientes estarán abiertas a todo el padrón de importadores. Una vez colocados los USD 2.000 M de este instrumento, el BCRA procederá a buscar emitir USD 3.000 M de la Serie 3. En comparación con la Serie 1, las nuevas emisiones tendrán plazos más cortos de acceso a divisas. Como contracara de esto, no gozarán de buena parte de los beneficios especiales de la primera tira: la suscripción no estará exenta del pago del impuesto PAÍS, no cuentan con opción de rescate anticipado, no pueden utilizarse para el pago de impuestos y no incluyen un acceso extra al MULC por 5% del total suscripto. A la espera de más precisiones, asumimos que las suscripciones se realizarán al valor técnico valuado al dólar oficial más un 17,5% de impuesto PAÍS. De ser así, el precio de la suscripción sería de $971, con el dólar cable en torno a $1.300, esto significa que la suscripción se realizaría a una paridad del 75% para ambos activos. Es decir, una TIR del 23% para el bono a 2025 y de TIR 18% para el bono a 2026. Estos términos lucen atractivos para el BOPREAL Serie 2, que esperamos que su paridad cotice en esos niveles. Por el contrario, la Serie 3 no luce atractiva bajo esos términos dado que esperamos que su paridad cotice en niveles de entre 50% y 60%.

Siguen cayendo los futuros de Rofex. Los contratos futuros de ROFEX continúan con su tendencia bajista, en la semana cayeron un 0,9% promedio y consolidan caídas de 3,8% en lo que va del año. El mercado ve menos probable un gran salto cambiario a mitad de año, y las principales bajas de la semana se dieron en los contratos del tramo medio –marzo (-2,6%), abril (-3,3%) y mayo (-2,3%)–. Los precios descuentan que el dólar oficial seguirá funcionando como ancla nominal hasta fines de marzo. El contrato de febrero opera en $849, lo que significa una devaluación directa del 2,6%, y el de marzo en $900, marcando una devaluación de 6,1% contra febrero. La devaluación se intensificaría en abril ($1.024), siendo del 13,6%. Esto se extiende a los meses posteriores: entre mayo ($1.133) y julio ($1.373), los precios marcan devaluaciones mensuales en promedio del 10,3%. Reduciendo esta tendencia, los contratos de agosto en adelante prevén subas del tipo de cambio en torno al 6,6% mensual. Por la rápida apreciación en términos reales que está teniendo el oficial –con la dinámica inflacionaria local y, en menor medida, por el fortalecimiento del dólar a nivel global, el TCRM cayó 27,5% desde el 13 de diciembre–, no creemos que sea saludable para el gobierno extender la devaluación al 2,0% mensual a febrero. Esperamos que, anticipándose a esto, el gobierno acelere en los próximos días el ritmo de devaluación del dólar oficial. A estos precios, vemos valor en tomar una posición comprada en dólares para los contratos con vencimiento entre febrero y junio.

Rebotó la brecha. Los dólares financieros despertaron con fuerza sobre el final de la semana. El CCL ganó un 5,4%, llegando a $1.312, y el MEP un 3,2%, quedando en $1.239, lo que dejó sus respectivas brechas con el oficial al 59% y 50%. Esto se dio a pesar de las exitosas licitaciones del BOPREAL y del Tesoro, así como del anticipo por parte del FMI. Creemos que el driver de la suba fue el empeoramiento de las perspectivas fiscales y la alta tensión política alrededor de las negociaciones de la ley Ómnibus. La licitación del BOPREAL Serie 2 podría servir para calmar nuevamente la demanda por los dólares financieros. Así, seguimos esperando que durante los próximos meses la brecha oscile en niveles de entre 40% y 60%, alimentada por un lado por la incertidumbre acerca del programa económico pero ancladas por las perspectivas de una reducción en el stock de pesos y un incremento en el de dólares.

Mala semana los bonos en dólares. Los bonos soberanos en dólares sufrieron un retroceso de 0,8%, que elevó el riesgo país a 1.920 pb. No jugaron a favor ni los factores globales ni los locales. A un contexto global más complejo para emergentes, con caída de precio de commodities, se sumó la alta tensión social en el Congreso, los retrocesos en el plano fiscal y peores perspectivas para la cosecha de soja. A pesar del complicado contexto, la relación riesgo/retorno se mantiene atractiva y vemos valor en apuntar a la normalización de la curva soberana argentina a través de GD30 y GD38. Los bonos subsoberanos tuvieron una caída en la semana pero siguen sufriendo la escalada del conflicto entre la Nación y las Provincias, particularmente los papeles de Córdoba que cayeron hasta 0,9% semanal. Así, los soberanos lideran el año con subas de 5,2% que contrastan contra los pobres retornos de 0,6% para los corporativos y de 0,1% para los provinciales.

Se recuperan los CER –siguen atractivos–. Semana de calma para los bonos en pesos, apuntalados por la recuperación de los bonos CER. Los bonos indexados a la inflación subieron un 4,2%, recortando parte de la pérdida de 9,6% de la semana previa. Las principales subas estuvieron en los bonos con vencimientos a finales del 2024 –el T4X4 a octubre ganó 11,6%– y principios de 2025 –el T5X4 a enero subió 9,0% y el T2X5 a febrero 2025, 7,2%–. Los duales subieron un 1,6% y los Dollar Linked un 2,7%. Con perspectivas de ajustes tarifarios en el corto plazo y de una menor ancla fiscal en el largo, a estos precios preferimos estar posicionados en la curva CER para tomar cobertura contra una inflación que se mantendrá elevada en el 2024.

Merval continúa firme. El índice líder S&P Merval subió en la semana un 5,5%, mientras que medido en dólares financieros retrocedió un 0,9% a USD 1.010 –en el año, subió un 10% en dólares–. Las acciones que más escalaron fueron las del sector financiero: Supervielle (11%) y Macro (10,2%). También se destaca el holding Comercial del Plata, con un aumento del 23,7%. Por su parte, los papeles argentinos que cotizan en Nueva York tuvieron una suba promedio de 2,8%, con ganancias para Galicia (+13,7%), BBVA (6,9%) y Macro (+6,5%). De esta forma, cierran el mes con una ganancia del 4,5%.

Lo que viene. Será otra semana clave en el Congreso, donde se comenzarán a tratar los artículos en particular, en los que esperamos que el gobierno continúe cediendo en materia fiscal –como privatizaciones y coparticipación del impuesto PAÍS–. En materia económica, llegan datos de actividad relevantes relacionados con la industria y la construcción en diciembre, para terminar de aproximarnos al mal cierre de 2023, sumado al índice de salarios, que profundizaría sensiblemente la pérdida de poder adquisitivo que mostró durante todo el año pasado. También comenzarán a publicarse las primeras estimaciones de la inflación de enero, que esperamos dentro de un rango de entre 20% y 25%. En este sentido, el miércoles 7 se publica el IPC de CABA de enero, indicador clave para tener un panorama más cercano de lo que podría dar a nivel nacional, que recordemos se publica el miércoles 14.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

La actividad económica en EE. UU. no muestra señales de moderación y sigue sorprendiendo al mercado. La aceleración en el crecimiento y el pleno empleo son las razones por las que la Fed no modificó la tasa y revela que no tiene prisa en bajarla, aunque se acerque al objetivo de inflación, ya que existe el riesgo de recalentar aún más la economía. En este contexto, las acciones estadounidenses tuvieron otra semana muy positiva y alcanzaron un nuevo récord histórico. Con las tasas estables, la renta fija experimentó un leve repunte, pero no logró despegar por completo. Mientras tanto, el dólar se fortalece y los commodities caen, destacándose la caída en el precio del petróleo durante la última semana. El resto del mundo observa cómo EE. UU. controla la inflación sin sacrificar la actividad económica, a diferencia de Europa y China, donde aumentan las preocupaciones sobre el crecimiento. Comienza una semana con una agenda económica ligera, en la que las miradas se centrarán en las declaraciones de la Fed, en la temporada de informes corporativos y en los datos de inflación de China.

Mejor contexto global. El nuevo informe del FMI sobre las perspectivas económicas globales (WEO) proyecta que la actividad económica mundial repetirá el desempeño de 2023, con un crecimiento del 3,1% para este año y del 3,2% en 2025, revisando ligeramente al alza ambos valores en 0,1 y 0,2 pp, respectivamente, en comparación con el informe de octubre pasado. La revisión para este año se basa en una mayor resistencia de lo esperado en EE. UU., que crecería un 2,1% (en contraste con el 1,5% proyectado en octubre), junto con mejoras en varias economías emergentes y en desarrollo, como India, Brasil y México, así como el respaldo fiscal en China (que aumentaría un 4,6% en 2024, en comparación con el 4,2% proyectado en octubre). Sin embargo, las previsiones para 2024-25 se sitúan por debajo del promedio histórico (3,8% en el período 2000-2019), debido a las tasas de política monetaria elevadas para combatir la inflación, la reducción del apoyo fiscal en medio de una elevada deuda que afecta a la actividad económica y una baja productividad subyacente. Por otro lado, se espera que la inflación global caiga al 5,8% en 2024, desde el 6,8% registrado en 2023. En este sentido, las economías avanzadas experimentarán una desaceleración mucho más marcada, pasando del 4,6% al 2,6%, en comparación con las economías emergentes y en desarrollo, que reducirán su inflación del 8,4% al 8,1%.

No landing. En el informe de la semana pasada, destacamos la buena dinámica del nivel de actividad, sorprendiendo a los inversores que están "ansiosos" de una moderación que sirva como argumento a la Fed para bajar las tasas de interés. Planteamos la duda de si este año será otro en el que la economía no aterrice. Dicho esto, en la última semana, los datos de empleo volvieron a revalidar esta idea al mostrar un gran dinamismo en la creación de empleos que, lejos de moderarse, volvió a acelerarse por cuarto mes consecutivo. Concretamente, en enero se añadieron 353 mil puestos de trabajo no agrícolas, en comparación con los 333 mil en diciembre, que fueron corregidos desde los 216 mil informados previamente, casi igualando las previsiones del mercado. Además, la Población Económicamente Activa disminuyó en 175 mil personas, lo que permitió compensar la baja de 384 mil en el empleo agrícola. Así las cosas, la tasa de desempleo se mantuvo en el 3,7%, ligeramente por debajo del consenso (3,8%). A su vez, los salarios por hora en las nóminas privadas no agrícolas aumentaron un 0,6% en comparación con las expectativas del 0,3%, siendo el mayor aumento desde marzo de 2022, y creciendo un 4,5% interanual, sensiblemente por encima de la inflación, otra razón por la que la Fed podría retrasar la disminución de tasas. Referido a la actividad, el PMI manufacturero de ISM mejoró hasta 49,1 en enero, en comparación con el 47,1 previo, alcanzando su nivel más alto desde octubre de 2022 y muy por encima de las previsiones (47), con la demanda mejorando moderadamente, la producción permaneciendo estable y los insumos siendo acomodaticios. En este contexto, el Nowcast de Atlanta estima que el PBI en el 1Q24 marcaría un aumento del 4,4%, lo que sería una nueva aceleración del crecimiento.

Sin cambios en la tasa. Tal como se esperaba, por cuarta reunión consecutiva, la Fed mantuvo la tasa de interés en el rango de 5,25%–5,50%, la más alta de los últimos 23 años. En el comunicado que acompañó la decisión, las autoridades agregaron que no esperan que sea apropiado reducir las tasas hasta que la inflación se esté moviendo de manera sostenible hacia el 2%, más aún con la actividad mostrando un buen dinamismo. En particular, Powell dijo que sería apropiado comenzar a reducir las tasas en algún momento de este año, pero que no cree que sea probable un recorte en marzo. Esto rápidamente redujo las expectativas de recortes para la próxima reunión del 20 de marzo, donde las probabilidades de mantener la tasa pasaron de algo más del 50% a un valor en torno al 80%, y ahora la esperanza de los operadores es que esta se produzca en mayo, ya con un 25% de probabilidades de mantener la tasa.

Leve repunte de los bonos. Los rendimientos de los bonos del Tesoro tuvieron un descenso durante toda la semana, pero después de los sólidos datos de empleo, experimentaron un rebote, recortando así la disminución de los últimos días. La UST2Y se mantuvo sin cambios en comparación con la semana anterior y cerró en un 4,36%, mientras que la UST10Y finalizó la semana en un 4,03%, lo que representa una caída de 13 pb en relación a la semana previa. En este contexto, los índices de renta fija concluyeron la semana con un aumento promedio del 0,4%, reduciendo la pérdida acumulada en el año a un 0,8%. Los bonos del Tesoro y los bonos corporativos Investment Grade registraron un aumento del 0,5%, mientras que los bonos High Yield fueron los más afectados y terminaron con una caída del 0,5%. Por su parte, los bonos emergentes se mantuvieron estables.

El dólar se fortalece. El índice del dólar DXY avanzó un 0,5% alcanzando un valor de 103,9, acumulando un aumento del 1,7% en lo que va del año. La fortaleza del dólar se observa de manera generalizada, destacándose su desempeño frente al Yen Japonés, con un incremento del 4,5% en el comienzo de 2024, mientras que frente al Euro subió un 1,4%. Respecto al Real brasileño, cerró la semana en BRL 4,97, un 1% más alto que la semana anterior, acumulando un alza del 2,4% desde finales del año pasado.

Otra mala semana para los commodities. Después de un mes y medio de un fuerte repunte, en la última semana, el precio del petróleo se desplomó un 7,3%, cayendo a USD 72 por barril de WTI, lo que prácticamente borró las ganancias acumuladas en el año, quedando apenas un 0,9% arriba. Esta caída se debió a un aumento en los inventarios de petróleo en los Estados Unidos y preocupaciones sobre la demanda de China, que más que compensan la tensión permanente en Medio Oriente. Por otro lado, la soja experimentó una disminución del 1,7%, acentuando la caída del 8% en el año, debido a las expectativas de una cosecha muy abundante en el hemisferio sur. El cobre retrocedió un 0,8% y amplió la caída en el año a un 1,2%. A pesar de la fortaleza del dólar, el precio del oro cerró la semana cotizando a USD 2.036 por onza, lo que representó un aumento del 0,9% en la semana. Sin embargo, en lo que va del año, el oro ha perdido un 1,3%.

Balances corporativos mixtos. Hasta ahora, la temporada de resultados corporativos del 4Q23 ha mostrado un aumento del 6,4% i.a. en los ingresos, y un incremento del 10,1% i.a. si se excluye el sector energético. Sin embargo, los resultados han sido mixtos, especialmente para las principales empresas tecnológicas. En la última semana, las acciones de Meta y Amazon se destacaron al subir un 20% y un 8%, respectivamente, después de impresionar a los inversores con sus resultados trimestrales. Meta destacó por sus ventas de publicidad y dispositivos, además de anunciar sus primeros dividendos. Por su parte, Amazon cumplió con las expectativas, registrando un crecimiento sólido en su negocio de la nube y un aumento significativo en el gasto en línea durante las festividades navideñas. En contraste, Apple experimentó una caída del 3% después de ver una disminución en las ventas de iPhone y proyectar ingresos globales por debajo de las expectativas, señalando una pérdida de terreno en el crucial mercado chino. Google también tuvo un desempeño inferior al perder un 6%, por no cumplir con las expectativas de los analistas en cuanto a los ingresos por publicidad. Por último, Microsoft avanzó un 1,7%, impulsado por su negocio en la nube.

Demoliendo récords. La renta variable continúa mostrando un excelente desempeño y cerró la semana con nuevos máximos históricos. El S&P 500 subió un 1,7%, el Dow Jones un 1,6% y el Nasdaq un 1,2%, acumulando un aumento promedio del 4% en lo que va del año. La mayoría de los sectores finalizaron la semana en terreno positivo, con los sectores de Consumo Discrecional, impulsado por Amazon, y Comunicaciones, impulsado por Meta, siendo los principales motores del S&P. Sin embargo, los sectores de Energía, afectados por la caída del precio del petróleo, y Real Estate, cerraron la semana con pérdidas.

Desinflación y estancamiento en la Eurozona. A diferencia de Estados Unidos, que está logrando reducir la inflación en un contexto en el que la actividad económica sigue en alza, en Europa la situación es diferente, ya que el proceso de desinflación se produce con la actividad estancada. Concretamente, en la última semana se informó que el IPC de enero en la Eurozona disminuyó un 0,4% m/m, acumulando un aumento del 2,8% en el último año. El IPC Core siguió una tendencia similar, registrando un aumento del 3,3% i.a. y alcanzando su nivel más bajo desde marzo de 2022. La noticia desfavorable fue que el PBI se mantuvo estancado en el 4Q23, expandiéndose solo un 0,1% i.a. Dentro del bloque, se destacaron los buenos resultados de España (0,6% t/t) e Italia (0,2% t/t), mientras que la economía francesa se mantuvo estancada (0% t/t y +0,7% i.a.), y la economía alemana, que es la más grande de la región, se contrajo (-0,3% t/t y -0,2% i.a.). Considerando todo el año 2023, el PBI de la Eurozona creció un 0,5% (en comparación con el +3,3% del año anterior). Las perspectivas para 2024 siguen siendo desafiantes debido a los altos costos y precios de endeudamiento, una demanda interna y externa más débil y un sector manufacturero debilitado, especialmente en Alemania. En este contexto, el Banco Central Europeo no cede a las presiones para reducir las tasas de interés y prefiere mantenerlas hasta que la inflación se acerque al objetivo del 2%.

Datos industriales mixtos en China. Mientras Beijing se esfuerza por impulsar la recuperación económica en medio de presiones deflacionarias, una demanda débil y una persistente debilidad en el sector inmobiliario, los datos de la última semana han aumentado las preocupaciones. El índice de gerentes de compras (PMI) manufacturero se situó en 49,2 en enero, coincidiendo con las previsiones del mercado y marcando el cuarto mes consecutivo de contracción en la actividad fabril. Por otro lado, el PMI manufacturero general de Caixin se situó en 50,8 (igual que en diciembre), superando las previsiones del mercado (50,6) y representando el tercer mes consecutivo de crecimiento en la actividad fabril, en contraste con los datos oficiales. Se espera que con el impulso fiscal y monetario fuerte, la actividad económica en China mejore en los próximos meses.

Mala semana para la renta variable global. La muy buena -y persistente- performance de las acciones americanas contrasta con lo que ocurre en el resto del mundo. El índice global aumentó un 1,1% en la semana, pero si excluimos a Estados Unidos, cerró sin cambios. Japón es la única excepción a esta tendencia general, ya que la debilidad del Yen está mejorando las perspectivas para las empresas, lo que llevó a la bolsa a subir un 1,7% en la semana y un 3,7% en lo que va del año. Por otro lado, los malos datos económicos de Europa y China, que mencionamos anteriormente, continúan afectando a los índices de renta variable. Europa cerró la semana con una caída del 0,3%, mientras que el mercado de China disminuyó un 5%, acumulando pérdidas en lo que va del año del 0,6% y 10%, respectivamente. Las acciones de América Latina también bajaron un 0,3%, acumulando una pérdida del 3% en lo que va de 2024, impulsadas por las acciones de Brasil, que cayeron un 2% en la semana y un 6% en el año.

Lo que viene. La próxima semana en EE. UU., la atención se centrará en los informes de ganancias de grandes empresas como McDonald's y Walt Disney, así como en las opiniones de los funcionarios de la Fed y datos económicos clave, como el PMI de servicios y la balanza comercial. También se prestará atención a indicadores de China, como el PMI de servicios de Caixin y los precios al consumidor y al productor. En la Eurozona, se espera que las ventas minoristas disminuyan por segundo mes consecutivo en diciembre, y Alemania publicará los pedidos de fábrica y la producción industrial.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 02/02/2024

Análisis de la macro brasilera y las oportunidades de inversión.

En 2021, cuando la salida de la pandemia generó un aumento en la inflación global, el Banco Central de Brasil (BCB) fue uno de los primeros en iniciar una política monetaria restrictiva. Así, con la inflación minorista superando el objetivo de política monetaria y alcanzando el 6% anual en marzo de 2021, comenzó un rápido ciclo de aumento de tasas, conocido como Selic, que la llevó del 2% al 13,75% en agosto de 2022. A pesar de que la inflación siguió aumentando hasta abril de 2022, llegando al 12% i.a., desde entonces comenzó a disminuir y para mediados de 2023 se redujo al 3% i.a., incluso ubicándose por debajo del nivel previo a la pandemia.

Con la tendencia de desinflación asegurada, en agosto de 2023 comenzó a disminuir la tasa hasta llegar al 11,75%. Para este año, de acuerdo con la última encuesta del BCB, se espera que la inflación se mantenga ligeramente por debajo del 4% i.a. y que la tasa de Selic continúe bajando hasta el 9%. En estas condiciones, los rendimientos de los bonos del Tesoro brasileño en moneda local siguieron la tendencia general y en 2023 la tasa de los bonos a 10 años cedió del 12% al 10,7% en la actualidad.

En cuanto a la política cambiaria, en los últimos dos años, el tipo de cambio nominal se ha mantenido relativamente estable en torno a los $R 5,0, salvo en períodos electorales en los que, debido a la incertidumbre, superó los $R 5,5. Un comportamiento similar ha tenido el tipo de cambio real, que se apreció apenas un 2% en 2023 y se mantiene por encima del promedio de los últimos años. Las perspectivas para este año no son muy diferentes, ya que el elevado superávit en las cuentas externas, impulsado por un récord de exportaciones en 2023, y las tasas de interés muy por encima de la inflación, crean las condiciones para que la moneda brasileña transite 2024 sin grandes movimientos. De hecho, de acuerdo con la última encuesta del BCB, la media de los analistas espera que termine el año en $R 4,92.

A pesar de un crecimiento económico más moderado, se espera un aumento del PBI de solo el 1,7% i.a. para 2024, la combinación de inflación estable, tasas de interés en descenso y una moneda apreciada crea un entorno favorable para la inversión en renta fija en el país.

Para evaluar las opciones que presenta el mercado de renta fija de Brasil, se consideró la volatilidad del tipo de cambio y la expectativa de movimiento de los rendimientos de los bonos locales, comparándolos con la tasa de rendimiento de los bonos del Tesoro americano. Dichos bonos estadounidenses se asumieron con una tasa fija, en un contexto en el que, aunque se espera una desaceleración de la inflación en Estados Unidos y la expectativa de que la Fed inicie el camino hacia la flexibilización monetaria está presente, la normalización de la curva de bonos está ocurriendo con cierto retraso en comparación con los países de América Latina. También es importante destacar la alta correlación (0,82) entre la curva brasileña y la tasa Selic, lo que resalta las ventajas frente al bono estadounidense.

Los bonos brasileños en moneda local, tanto los que tienen vencimiento a 2 años como los que vencen a 10 años, muestran retornos atractivos. El bono de 2 años ofrece una tasa del 9,7% y tiene una duración de 1,8 años, mientras que el bono de 10 años ofrece una tasa del 10,7% y tiene una duración de 5,7 años, lo que los destaca por su potencial de rendimiento.

Además, estos bonos ofrecen ventajas fiscales para los inversores en Argentina. Aunque están sujetos a impuestos sobre bienes personales y ganancias de capital, los ingresos generados por los cupones de estos bonos están exentos de tributación.

Actualmente, un bono brasileño a 10 años ofrece un rendimiento anual del 10,7%, y se espera que se mantenga en niveles similares hacia fin de año, con el real brasileño oscilando entre 0 y 5%. Esto contrasta con el 4,1% ofrecido por un T-Bill estadounidense a 10 años, lo que resulta en un premio de 6,5% en dólares. Una dinámica similar se observa en los bonos a 2 años, donde se anticipa un premio de 5,4% en comparación con su equivalente estadounidense.

En resumen, los bonos brasileños se presentan como una alternativa de inversión prometedora para 2024, especialmente para inversores argentinos y aquellos que buscan diversificación fuera del riesgo local. Con un entorno económico favorable marcado por políticas monetarias flexibles y tasas decrecientes, estos bonos ofrecen rendimientos potencialmente más altos en comparación con los treasuries estadounidenses. Adicionalmente, los beneficios fiscales en Argentina, como la exención de impuestos sobre los ingresos por cupones, añaden un atractivo adicional. Por lo tanto, los bonos brasileños representan una opción sólida para inversores conservadores a moderados interesados en mantener sus inversiones en dólares y ampliar su cartera global.

Noticias globales: el mundo hoy.

Los inversores parecieron mostrar poca preocupación ante los comentarios de Powell de que es poco probable un recorte de la Fed en marzo, a pesar de los datos de solicitudes de desempleo que aumentaron por segunda semana consecutiva, llegando a máximos de dos meses, y de que los costos laborales se desaceleraron.

En el mercado de acciones, hubo una recuperación después de la caída de la sesión anterior al comenzar febrero en alza. El índice S&P 500 subió un 1,3%, el Nasdaq un 1,2%, y el Dow Jones un 1,0%. En cuanto a los sectores, el sector tecnológico avanzó un 1%, mientras que las acciones de comunicación y consumo discrecional también tuvieron un desempeño positivo. Grandes empresas como Nvidia (+2%), Microsoft (+1,6%), y Amazon (+1,3%) lideraron las ganancias.

En el frente corporativo, Merck lideró el avance en el Dow Jones con un aumento cercano al 4% después de informar sólidas ganancias y orientaciones positivas. Además, Walgreens y Amgen registraron ganancias de hasta un 3%. Por otro lado, Honeywell sufrió una caída del 3% después de que sus resultados del primer trimestre estuvieran por debajo de las estimaciones. Los bancos también presentaron mejores resultados después de que New York Community Bancorp se hundiera por segunda sesión debido a una fuerte pérdida en el cuarto trimestre.

Los rendimientos de los bonos del Tesoro volvieron a caer, con la tasa a dos años retrocediendo 3 pb hasta el 4,20%, y la tasa a 10 años cayendo 10 pb para ubicarse en 3,87%, alcanzando un mínimo de un mes. En promedio, los índices de renta fija tuvieron un aumento del 0,2%, siendo los Investment Grade los más beneficiados con un aumento del 0,4%, y los bonos emergentes registraron un aumento del 0,3%.

El dólar se debilitó un 0,2%, con el índice DXY retrocediendo a 103,06 puntos. En cuanto a los commodities, la debilidad del dólar impulsó un aumento del 1% en el precio del oro, que alcanzó los USD 2.057 por onza, mientras que el petróleo experimentó una nueva caída del 1,5%, llegando a los USD 74 por barril.

Por otro lado, en cuanto a los datos económicos, el número de solicitudes de prestaciones por desempleo en Estados Unidos aumentó por segunda semana consecutiva a 224.000 (vs 215.000 previo), siendo la lectura más alta desde mediados de noviembre y superando las previsiones (212.000). El promedio móvil de 4 semanas que excluye la volatilidad semanal también subió a 207 mil, un aumento de 5.250 con respecto al promedio de la semana anterior. En lo que respecta al PMI manufacturero de ISM mejoró hasta 49,1 en enero (vs 47,1 previo), nivel más alto desde octubre de 2022 y muy por encima de las previsiones de 47. La lectura siguió apuntando a una contracción en el sector manufacturero, aunque a un ritmo mucho más suave, ya que la demanda mejoró moderadamente, la producción se mantuvo estable y los insumos son acomodaticios.

Los precios al consumidor en la zona del euro cayeron un 0,4% m/m en enero (vs +0,2% previo), según una estimación preliminar. Así, bajó al 2,8% i.a. (desde el 2,9% previo), en línea con las expectativas del mercado. Mientras tanto, la tasa subyacente, que excluye los precios volátiles de los alimentos y la energía, continuó disminuyendo hasta el 3,3%, alcanzando su nivel más bajo desde marzo de 2022. Por su parte, la tasa de desempleo desestacionalizada se mantuvo sin cambios en el 6,4% en diciembre de 2023, alineándose con las previsiones del mercado y manteniéndose en un nivel históricamente bajo.

Asimismo, el PMI manufacturero de la eurozona del HCOB mostró una interesante alza hasta 46,6 en enero (vs 44,4 previo), nivel más alto en diez meses y en línea con las estimaciones preliminares. Los nuevos pedidos y los índices de producción, que representan el 55% del PMI, aumentaron más de dos puntos. De cara al futuro, la confianza empresarial alcanzó su nivel más alto desde abril, aunque aún por debajo de 50. En el caso alemán, el índice subió a 45,5 (vs 43,3 previo), en línea con las estimaciones preliminares. Si bien aún en terreno contractivo, el índice mostró el sexto mes consecutivo de incremento y se transformó en la lectura más alta desde febrero. En Francia, aumentó a 43,1 (vs 42,1 previo), lectura más alta desde septiembre de 2023.

Por su parte, el Banco de Inglaterra mantuvo la tasa de interés sin cambios en un máximo de 16 años del 5,25% por cuarta vez consecutiva durante su primera reunión de 2024, en línea con las expectativas del mercado. Se prevé que la inflación del IPC caiga temporalmente hasta el objetivo del 2% en el segundo trimestre de 2024 antes de volver a aumentar en el tercer y cuarto trimestre.

Noticias locales: el país hoy.

La recaudación de enero aumentó un 239,8% interanual (i.a.), por debajo de una inflación estimada en torno al 265%. Hubo mejoras en los impuestos de comercio externo debido al salto cambiario y al aumento de alícuotas, mientras que los locales adelantaron malos datos de actividad económica. Dentro de los impuestos que superaron la inflación, el IVA subió un 290,9%, impulsado fuertemente por el IVA aduanero (+488%), principalmente debido al salto cambiario. Por otro lado, el IVA DGI creció mucho menos, un 200,6%. Los Derechos de Exportación aumentaron un 891%, también influenciados por el salto cambiario y las exportaciones registradas en diciembre. Los Derechos de Importación subieron un 400%, nuevamente debido al tipo de cambio. El impuesto PAÍS experimentó un incremento del 1.252,6% debido a la ampliación de la base imponible, el salto cambiario y el aumento de las alícuotas. Por otro lado, los impuestos que tuvieron un crecimiento por debajo de la inflación fueron los siguientes: el impuesto a las Ganancias creció solo un 116%, afectado en mayor medida por el aumento del mínimo no imponible. El impuesto a los Créditos y Débitos, que está muy ligado a la actividad, aumentó apenas un 197,1%, anticipando una mala dinámica del producto. La Seguridad Social subió un 161,7%, pero esta subida se vio atenuada por la prórroga del período devengado de diciembre debido a las Contribuciones del "Acuerdo de precios para el mercado local". Por último, Bienes Personales se incrementó solo un 38%, sin vencimientos, debido a un cambio en el esquema de percepciones y a menores operaciones en moneda extranjera por viajes.

El FMI proporcionó detalles de varias medidas acordadas con el Gobierno en el informe elaborado sobre Argentina por su personal técnico. En dicho informe, se destaca que "las autoridades se han comprometido a eliminar las restricciones cambiarias distorsionadoras y las prácticas cambiarias múltiples que persisten a corto plazo, y a desarrollar planes para reducir gradualmente las medidas de gestión de flujos de capital, en la medida en que las condiciones lo permitan". Además, el FMI proyecta que la inflación disminuirá en 2024 hasta el 149,4%. Por otro lado, se prevé que la actividad económica en 2024 continuará en recesión, con una caída del 2,8%, pero se espera que esta situación se vea contrarrestada por el aumento en la producción agrícola y una mayor liquidación de dólares, así como una mayor recaudación de pesos debido a la cosecha. Finalmente, tanto el gobierno como el FMI coinciden en la búsqueda del equilibrio fiscal financiero para el año 2024.

Se operaron VNO por un total de 3,1 M (o USD 2,1 M) de BOPREAL Serie 1 en BYMA. El precio promedio ponderado de estas operaciones fue de USD 67,9 por unidad. Este precio local permite adquirir dólares a un valor de $1.218 a través de una licitación (lo que representa un descuento del 4,9% con respecto al CCL) y a un valor promedio de $1.198, considerando el acceso al MULC y al CCL (lo que representa un descuento del 6,4% con respecto al CCL).

En el mercado cambiario, el sector agropecuario liquidó un total de USD 50 M, mientras que el BCRA registró compras netas por un total de USD 85 M. A pesar de estas intervenciones, las reservas internacionales disminuyeron en USD 565 M debido al pago de intereses al FMI por un total de USD 650 M. En consecuencia, el saldo de las reservas internacionales brutas se situó en USD 27.070 M, mientras que las reservas netas quedaron con un saldo negativo de USD 5.100 M.

El tipo de cambio oficial aumentó un 0,1% diariamente hasta llegar a los 826,9 pesos. Esto implica un ritmo de devaluación mensualizado del 2,2%, que se aceleró en comparación con el 1,8% registrado el miércoles. En los últimos cinco días hábiles, la devaluación se produjo a una tasa efectiva mensual (TEM) del 2%, mientras que en lo que va de febrero, la TEM alcanzó el 2,2%. Por otro lado, los dólares financieros experimentaron un fuerte rebote. El MEP con LEDES subió un 3,4% hasta llegar a los 1.223 pesos, mientras que el CCL con ADRs aumentó un 3,8% hasta los 1.280 pesos. De esta manera, las brechas entre estos tipos de cambio y el oficial se sitúan en un 48% y 55%, respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar experimentaron una caída del 1,0%. Las mayores subas se observaron en los contratos con vencimiento en agosto (+0,2%). En contraste, los contratos que más perdieron fueron los de abril (-2,5%), mayo (-1,8%) y noviembre (-1,6%). Esto da como resultado una devaluación implícita del 3% hasta febrero, del 23% hasta abril y del 65% hasta julio. En cuanto al volumen de operaciones, se realizaron transacciones con un total de 218.000 contratos, lo que representa un acumulado semanal de 3.799.000 de contratos. El interés abierto se redujo en 337 millones de dólares, alcanzando un total de 1.319 millones de dólares. Esto implica un aumento mensual del 25% y una disminución anual del 63,6%.

Por su parte, las curvas soberanas en pesos tuvieron un desempeño mayormente positivo. Los bonos ajustados por CER aumentaron un 0,8%, mientras que las Lecer experimentaron una disminución del 0,3%. En la curva de tasa fija, el bono TO26 cerró con una baja del 0,5%. Por otro lado, los bonos duales registraron un aumento del 0,7%, y los bonos DLK marcaron una suba del 1,2%.

Los bonos en hard-dollar experimentaron un incremento del 0,7%. Esta subida se debe a un aumento del 0,9% en los bonos bajo ley Nueva York y un incremento del 0,3% en los bonos bajo ley Argentina. En lo que va del mes, estos bonos acumulan una ganancia del 0,7%, y 5,2% en lo que va del año. En consecuencia, las paridades promedio de estos bonos se sitúan en el 38,7%, y el riesgo país aumentó en 4 pb, alcanzando los 1.959 pb.

El índice Merval mostró un aumento del 2,8% en moneda local y del 1,3% en el CCL Galicia, llegando a un valor de USD 1.002. Entre las principales ganancias en el mercado local se destacan Comercial del Plata (+13,5%), Agrometal (+4,8%), y Cresud (+4,5%). Por otro lado, las acciones argentinas que cotizan en Wall Street tuvieron una sesión ligeramente negativa, con una disminución del 0,3%. En este caso, las alzas más notables fueron para IRSA (+1,4%) y Cresud (+0,6%), mientras que las acciones de Despegar (-2,2%) y Loma Negra (-1,4%) fueron las más afectadas por las pérdidas.

Analizamos ambos instrumentos y ofrecemos una valuación para determinar el atractivo de cada uno.

Ya conocido el éxito de la licitación del BOPREAL Serie 1, el BCRA publicó un comunicado preparando el terreno para la siguiente etapa en la normalización del stock de deuda de importadores. Aquellas pymes con deudas comerciales de hasta USD 500.000 tendrán acceso al MULC para saldarlas entre febrero y abril de 2024. Mientras que el resto de la demanda deberá ser canalizada a través de las licitaciones de los BOPREAL Serie 2 (por hasta USD 2.000 M, con acceso prioritario a Pymes) y Serie 3 (por hasta USD 3.000 M). Es importante remarcar que con ninguna licitación se pierde el acceso al MULC para importaciones.

En comparación con la Serie 1, las nuevas emisiones tendrán plazos más cortos de acceso a divisas. La Serie 2, sin cupón, ofrece el flujo más corto de repago al amortizar en 12 cuotas mensuales desde julio de 2024 hasta junio de 2025. En tanto que la Serie 3 paga intereses trimestrales al 3% anual y amortiza en tres cuotas trimestrales desde noviembre de 2025 hasta mayo de 2026.

Como contracara de esto, no gozarán de buena parte de los beneficios especiales de la primera tira: la suscripción no estará exenta del pago del impuesto PAIS, no cuentan con opción de rescate anticipado ni pueden utilizarse para el pago de impuestos. A esto se suma que la Serie 2 no es negociable en el mercado secundario.

A la espera de más precisiones, asumimos que las suscripciones se realizarán al valor técnico valuado al dólar oficial más un 17,5% de impuesto PAIS, de forma similar a como se hizo con la primera serie. De ser así, el precio de la suscripción sería de $971. Con el dólar cable en torno a $1.230, esto significa que la suscripción se realizaría a una paridad del 79% para ambos activos, lo que implica una TIR del 28% para el bono a 2025 y una TIR del 16% para el bono a 2026.

A simple vista, es evidente que el flujo de pagos que ofrece el Serie 2 es ampliamente superior al del Serie 3. A esta paridad del 79%, el 2 permite recuperar la inversión en tan solo 14 meses y es el flujo de repago más rápido del universo de soberanos. Además, el 50% de su flujo vence previamente a las amortizaciones y el pago de cupones a bonistas de enero de 2025. Esto significa que cuenta con prioridad sobre el resto de los bonos para el acceso a dólares.

Esto contrasta fuertemente con el Serie 3, que luce considerablemente menos atractivo ya que repaga su flujo en 27 meses (es decir, casi el doble de tiempo). A esto se suma que, como sus amortizaciones recién empiezan a pagar en noviembre de 2025, su flujo queda muy retrasado en comparación con bonos como el AL30. Para igualar al AL30 en pagos con el Serie 3, es necesario esperar hasta la segunda amortización en febrero de 2026.

Profundizamos este análisis y buscamos ponerle valor a ambos bonos, con el objetivo de determinar si las condiciones que ofrece el BCRA son lo suficientemente atractivas. Para ponerles precio, adoptamos tres enfoques distintos.

- Valuación según probabilidades implícitas de default. Los bonos argentinos descuentan un evento crediticio en el corto plazo. Especialmente a partir de 2025, cuando comienzan las grandes amortizaciones de los bonos a 2030, a 2029 y a 2046. Haciendo ciertos supuestos, es posible determinar una probabilidad de default implícita en los bonos soberanos, que luego podemos utilizar para valorar cualquier instrumento soberano. Con este fin, utilizamos el AL30 para extraer una probabilidad de default y luego valoramos a los BOPREAL bajo estas mismas condiciones. Aunque esta metodología es intensiva en supuestos, otorga la ventaja de que permite comparar a todos los bonos con una vara similar. Como resultado final, obtuvimos un valor de USD 77 para el Serie 2 (TIR 32%) y de USD 50 para el Serie 3 (TIR 46%).

- Valuación según curva soberana. Un segundo enfoque, mucho más simple y directo, es valorar los BOPREAL descontando sus flujos a las tasas de la curva soberana ley argentina. Haciendo esto, obtenemos un precio de USD 71 para el Serie 2 (TIR 46%) y de USD 54 para el Serie 3 (TIR 40%).

- Valuación según curva “BCRA”. Suele argumentarse que, al ser emitidos por el BCRA, los BOPREAL deberían cotizar con un premio importante contra los bonos del Tesoro. Desconfiamos de este tipo de argumentos debido a la histórica falta de independencia del BCRA y porque creemos que un BOPREAL ley argentina no puede cotizar muy por encima de un global ley Nueva York. Sin embargo, decidimos incorporar esta teoría en nuestro análisis. La forma en que lo hicimos fue descontando un 25% del BOPREAL por la curva de YPF (que tomamos como proxy cuasisoberano). En tanto que el 75% restante lo hicimos por la curva soberana ley argentina, repitiendo el ejercicio anterior. Como resultado, este ejercicio arroja un valor de USD 76 para el Serie 2 (TIR 35%) y de USD 63 para el Serie 3 (TIR 30%).

Conclusión

Sintetizamos los resultados en el siguiente cuadro. Bajo las tres metodologías, el precio estimado del BOPREAL 2 fue de USD 75 en promedio y osciló entre USD 71 y USD 77. Así, en todos los casos quedó cerca del precio de suscripción. Mientras que el precio del BOPREAL 3 fue de USD 56 en promedio y osciló entre USD 50 y USD 63 (un rango mucho más volátil). Todos estos valores quedan muy por debajo del precio de suscripción. En conclusión, vemos mucho valor en suscribir al BOPREAL Serie 2 para aprovechar su acelerado flujo de pago. Con el Serie 3 ocurre todo lo contrario, y no creemos que valga la pena suscribir al mismo.

La quita del capítulo fiscal de la ley Ómnibus aumenta la incertidumbre sobre las cuentas públicas.

Inesperadamente, y con el supuesto afán de apurar la aprobación de la ley Ómnibus, el Gobierno retiró las medidas fiscales que iban a ayudar a llegar al equilibrio fiscal en 2024. Específicamente, dejarían de considerarse los aumentos de derechos de exportación (0,5% del PBI), el cambio en la fórmula jubilatoria (0,4%) y el combo blanqueo, moratoria y bienes personales (0,5%), los cuales sumaban, según estimaciones oficiales, cerca de un 1,4% del PBI de mejora. Esto se da luego del cierre fiscal 2023, que mostró un déficit financiero del 6%, 1 pp por encima del estimado originalmente, y en un contexto donde la recesión comienza a sentirse y tendría rápido impacto en los ingresos del Estado (en torno al 1% del PBI). Así, se acumularían casi 2,5% del PBI de nuevos ahorros necesarios para llegar al objetivo: 1,4% del paquete fiscal y 1% por recesión no estipulado por el Gobierno. En este marco, el ambicioso objetivo de resultado equilibrado en términos financieros –uno de los pilares del programa económico– seguiría manteniéndose, pero la incertidumbre ha crecido en torno a ello y las dudas se acrecientan respecto de la capacidad de conseguir un ahorro semejante.

El déficit fiscal en Argentina ha contribuido sucesivamente a las crisis macroeconómicas, ya sea por exceso de deuda (local y/o externa) y posteriores crisis en ese sentido, o por falta de financiamiento, emisión monetaria y períodos de alta inflación. La falta de planes económicos robustos y sostenibles, en conjunto con la incapacidad de mantener las cuentas equilibradas ante las múltiples demandas sociales y la visión electoral cortoplacista, llevan una buena parte de la explicación. En la actualidad, el contexto de bajo acceso al mercado de deuda y las obligaciones pendientes, sumado al desequilibrio monetario acumulado durante estos últimos años (los intereses de los pasivos monetarios pagaron en 2023 el 8,6% del PBI, superior a la asistencia del Tesoro en 2020, pandemia, con el 7,4% del PBI) que aceleraron la inflación y empujaron la brecha, obligan a pensar en la necesidad de revertir el rumbo.

La baja del capítulo fiscal obliga a considerar distintas líneas de acción posibles, ya sea con el Gobierno intentando cumplir el objetivo a toda costa o, en otro escenario, con exigencias más laxas y postergando el equilibrio fiscal para el siguiente año, teniendo cada uno sus costos. Las opciones serían: a) un recorte de gastos más agresivo, en combinación con alguna mejora extra de ingresos; b) una nueva devaluación que modifique las condiciones macroeconómicas con impacto tanto en ingresos como en gastos; c) mantener déficit durante 2024 (más acotado que el año previo) y seguir utilizando al BCRA como herramienta de financiamiento.

Un recorte del gasto más agresivo que el planteado originalmente, abordando partidas como jubilaciones (que vienen cayendo sostenidamente desde 2017), transferencias a provincias (que llegarían casi al total), salarios públicos, obra pública (con fuertes efectos en el empleo) y tarifas reguladas (energéticas, transporte e ¿impuesto a los combustibles?), podría "cerrar el Excel" y, a su vez, aportar a una baja de la inflación y la brecha. Sin embargo, esto también generaría una mayor recesión y menor consumo, lo que plantearía una sostenibilidad política (gobernadores, gremios, partidos opositores) y social muy frágil, pudiendo ponerle un límite al plan.

Concretamente, las siguientes partidas, algunas ya esbozadas por el Gobierno, deberían contraerse aún más: jubilaciones, originalmente un ahorro del 0,4% del PBI (6,2% en 2023 y en caída continua hace años); transferencias corrientes a las provincias, originalmente un ahorro del 0,5% del PBI (0,8% del valor en 2023), lo que implica un fuerte recorte, especialmente en la Provincia de Buenos Aires; obra pública, originalmente el 0,7% del PBI (fue del 1,6% en 2023); subsidios, donde se preveía un ahorro del 0,7%, pero con un ajuste tarifario más agresivo podría ser mayor (fueron del 2,1% en 2023); salarios y gastos de funcionamiento, donde se proyectaba un 0,5% del PBI (este gasto llegó al 3,3% en 2023). Además, hay ruido en torno al impuesto a los combustibles, que podría ser actualizado y aumentar considerablemente la recaudación, sumando un extra del 0,5% del PBI. Haciendo todo este esfuerzo, se cree que igualmente el Gobierno no podría alcanzar el equilibrio financiero.

Por su parte, una nueva devaluación tendría efectos macroeconómicos relevantes, con impactos sociales, económicos y fiscales. En este último plano, se generaría un impacto neto positivo en los ingresos a través de mayores retenciones e impuesto PAÍS, aunque atenuado por el aumento de costos en subsidios y la caída de la recaudación debido a la recesión. Además, la aceleración inflacionaria nuevamente podría licuar gastos, ayudando también a la baja del déficit. La contrapartida es evidente y vendría por el lado económico y social, con un nuevo shock inflacionario y profundización de la recesión, mayor aumento del desempleo y un contexto de pobreza muy frágil, lo que debilitaría sensiblemente la imagen del Gobierno. En este sentido, un nuevo salto cambiario sin sustento ni medidas robustas detrás que amortigüen el impacto podría complicar la sostenibilidad del programa económico.

Finalmente, otra línea que no hay que dejar de analizar es aquella en la que el gobierno reconoce que no es posible llegar al equilibrio financiero en 2024 y se plantea una llegada gradual al mismo (¿hacia 2025?). Los costos del déficit vendrían por el lado del financiamiento, donde correría riesgo de profundizarse el desequilibrio monetario si no se plantea un plan consistente de convergencia. Esto traería consigo una inflación sostenidamente alta, mayor brecha y tasas de interés más altas (para buscar mayor financiamiento local y tratar de atenuar la brecha), sumado a un tipo de cambio que aceleraría su devaluación para empatar la inflación. La actividad tendría una recuperación lenta con insistentes problemas en el empleo y la pobreza. Sería la continuidad del modelo "estanflacionario".

Así las cosas, la quita del capítulo fiscal de la ley Ómnibus redujo las herramientas para sanear las cuentas públicas, dejando una situación económica más frágil. El gobierno debe ingeniárselas para buscar otras costosas alternativas o bien mejorar su estrategia de negociación en el Congreso para lograr acuerdos y consensos.

Noticias globales: el mundo hoy.

La Fed mantuvo las tasas de interés en 5,5%, tal como se esperaba. En la conferencia de prensa posterior, Powell destacó la baja de la inflación y mencionó que sería apropiado comenzar a reducir las tasas en algún momento de este año, aunque no cree que sea probable una disminución en marzo. Esto redujo las expectativas de recortes para la próxima reunión, y ahora la esperanza de los operadores es que esto se produzca hasta mayo.

Los rendimientos de los bonos del Tesoro cayeron fuertemente. Los bonos a dos años retrocedieron 11 pb hasta el 4,25%, mientras que la tasa a 10 años perdió 8 pb para ubicarse en 3,98%. De esta forma, los índices de renta fija tuvieron un aumento promedio del 0,3%, siendo los Investment Grade los más favorecidos con un 0,5%, y los bonos del Tesoro con un 0,6%.

Las declaraciones de Powell y la presentación de resultados que no cumplieron las expectativas quitaron impulso a los mercados, que tuvieron la peor jornada del año. El S&P 500 cayó un 1,4%, el Nasdaq 100 un 1,9%, y el Dow Jones un 0,7%. Mientras tanto, las ganancias de las grandes empresas tecnológicas no lograron impresionar a los inversores. Alphabet perdió más del 6% después de no cumplir con las expectativas sobre los ingresos publicitarios, y Advanced Micro Devices cayó un 2% después de que las previsiones del primer trimestre no sorprendieran. Las acciones de Microsoft también cayeron más de un 1,5%, ya que las perspectivas se vieron un poco desalentadoras.

Respecto a los commodities, el WTI cayó un 2,6%, por debajo de los USD 77 por barril el miércoles, borrando una ganancia del 1,4% de la sesión anterior debido a un aumento inesperado en los inventarios de crudo de Estados Unidos. Los datos del gobierno revelaron un aumento de 1,2 millones de barriles la semana pasada, en lugar de una caída anticipada de 217.000 barriles. Además, la actividad manufacturera china se contrajo por cuarto mes consecutivo en enero, lo que implica un debilitamiento de la demanda en el principal importador mundial de crudo. A pesar de esto, el precio del petróleo subió un 6% en enero, recuperándose de tres meses de pérdidas, impulsadas principalmente por las preocupaciones sobre una escalada del conflicto geopolítico en el Medio Oriente. La soja perdió un 0,2% llegando a USD 447 la tonelada, y el oro avanzó un 0,5% para cotizar en USD 2.046, máximos de dos semanas, ante la caída del DXY en un 0,12% para alcanzar los 103,2.

En relación a los indicadores macro, las empresas privadas en EE. UU. desaceleraron las contrataciones a 107.000 trabajadores en enero, luego de un sensible aumento de 158.000 el mes previo y por debajo de las previsiones de mercado (145.000). Los proveedores de servicios fueron responsables de 77.000 puestos de trabajo, mientras que los productores de bienes añadieron 30.000. Mientras tanto, el crecimiento salarial siguió desacelerándose, aunque se mantiene positivo en comparación con la inflación: los que permanecieron en su empleo experimentaron un aumento salarial del 5,2% interanual (vs 5,4% previo), en tanto que los que cambiaron de empleo vieron aumentar sus ingresos un 7,2%.

En Brasil, en la última reunión del Comité de Política Monetaria (COPOM), el Banco Central redujo en 50 pb la tasa Selic hasta el 11,25%, en línea con las expectativas. El Comité observó que los indicadores de actividad económica se alinean con la desaceleración económica prevista, mientras que la inflación se mantiene en línea con el objetivo. Los miembros del COPOM anticipan unánimemente una reducción similar en las próximas reuniones.

En referencia a datos europeos, en Francia hubo deflación del 0,2% mensual en enero (en comparación con un aumento del 0,1% previo), según las estimaciones preliminares. De este modo, la tasa de inflación interanual se redujo al 3,1% (desde el 3,7% previo) y fue la lectura más baja desde enero de 2022, con la inflación de los alimentos desacelerándose hasta un mínimo de año y medio del 5,7% (en comparación con el 7,2% previo). En el caso alemán, el índice de precios al consumidor subió un 0,2% mensual en enero (en comparación con un aumento del 0,1% previo) y así cayó al 2,9% interanual (en comparación con el 3,7% previo), por debajo del consenso del mercado (3%) y convirtiéndose en la tasa interanual más baja desde junio de 2021, según una estimación preliminar.

Además, en Alemania, la tasa de desempleo se mantuvo estable por tercer período consecutivo en el 5,8% en enero, nivel más alto desde junio de 2021 y ligeramente por debajo de las previsiones del mercado (5,9%). El número de desempleados cayó, poniendo fin a un período de 11 meses de aumento del desempleo. Finalmente, las ventas minoristas alemanas cayeron un 1,6% mensual en diciembre pasado (en comparación con una caída del 0,8% previo), muy por debajo del consenso del mercado (+0,7%) y convirtiéndose en la caída más pronunciada desde octubre de 2022, ya que el aumento de los precios al consumidor y los costos de endeudamiento récord continuaron pesando sobre la demanda. Así, en términos interanuales, cayeron un 1,7% y, considerando el año 2023, exhibieron una baja del 3,3% (en comparación con el -0,7% en 2022).

La tasa de desempleo de Brasil volvió a caer hasta el 7,4% en el cuarto trimestre de 2023 (en comparación con el 7,7% previo), por debajo de las expectativas del mercado del 7,6%. Esto marcó la tasa más baja desde febrero de 2015.

Por su parte, el índice de confianza del consumidor en Japón avanzó a 38 en enero (en comparación con 37,2 previo), superando las previsiones del mercado (37,6) y siendo la lectura más alta desde diciembre de 2021, con la confianza de los hogares mejorando en todos los componentes.

Noticias locales: el país hoy.

El informe de Perspectivas Económicas Globales (WEO) del FMI mostró sus proyecciones para Argentina, en donde se exhibió una caída del 1,1% en 2023, similar a lo esperado por el mercado local, y ya para 2024 una profundización de la recesión que llegaría al 2,8%. En este último caso, si bien es similar al valor del REM de diciembre, creemos que es algo optimista y el número podría estar más cerca del 4%.

En cuanto al acuerdo con el FMI, finalmente fue aprobado por el directorio y la Argentina recibió el desembolso por USD 4.700 M que se había acordado semanas atrás. Esto se dio en el mismo día que estaba agendado el pago de capital hacia el organismo por casi USD 2.000 M, lo que hizo que el incremento de las reservas se atenúe (USD +2.527 M) y se alcance el valor de USD 27.635 M. A su vez, como dato llamativo, en el mercado cambiario, el BCRA registró ventas netas por USD 10 M, dando fin a una racha de 33 ruedas de compras al hilo. En lo que va de enero, la autoridad monetaria adiciona compras por USD 3.273 M.

En la última licitación del BOPREAL Serie 1, el BCRA adjudicó los USD 904 M remanentes y completó la emisión objetivo de USD 5.000 M. Se aplicó un factor de prorrateo del 55% sobre las ofertas recibidas. De acuerdo con el organismo monetario, en los próximos días se estará comunicando el cronograma de licitaciones para las Series 2 y 3 del BOPREAL.

En el mercado secundario, se operaron VNO 4,0 M (o USD 2,7 M) de BOPREAL Serie 1 en BYMA. El precio promedio ponderado fue de USD 68,5. Este precio local permite comprar dólares a un valor de $1.206 vía licitación (2,2% por debajo del CCL) y a un valor promedio de $1.187, incluyendo el acceso al MULC y al CCL (3,7% por debajo del CCL).

El dólar oficial aumentó diariamente un 0,1% o 1,9% mensualizado y cerró en $826,5. Con esto, terminó el primer mes del año con un alza del 2,2% respecto al cierre de diciembre y del 342% respecto a un año atrás. Por su parte, los dólares financieros operaron fuertemente a la baja. El MEP con ledes cayó un 1,2% hasta alcanzar los $1.182, mientras que el CCL con ADRs disminuyó un 3,2% hasta $1.233. De esta manera, terminaron enero con un alza del 25% promedio y la brecha con el oficial promedió el 45%.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron un 0,9%. Las mayores caídas se registraron en los contratos de mayo (-1,6%), abril (-1,3%) y julio (-1,1%). De este modo, la devaluación implícita se ubica en el 3% hasta febrero, en el 26% hasta abril y en el 65% hasta julio. Se operaron 1.383.000 contratos, lo que significa un acumulado semanal de 3.767.000. El interés abierto se incrementó en USD 89 M hasta un stock de USD 1.657 M; lo que significa un crecimiento mensual del 67,6% y un decrecimiento anual del 51,3%.

Las curvas soberanas en pesos tuvieron una rueda mixta. Los bonos CER cedieron un 1,5%, mientras que las Lecer perdieron un 1,2%. En la curva de tasa fija, el TO26 cerró alcista en 5,6%. Por su parte, los duales registraron una ganancia del 0,6% y los DLK marcaron una suba del 1,3%.

Los bonos soberanos en hard-dollar perdieron un 0,6%, con una caída del 0,6% en los ley Nueva York y una caída del 0,6% en los ley Argentina. Así, acumulan una ganancia del 4,5% en lo que va del año. De esta manera, las paridades promedian el 38,4% y el riesgo país aumentó 21 pb hasta los 1955 pb.

El S&P Merval borró la subida inicial que registró en las primeras operaciones y se dio vuelta. De esta forma, cayó un 0,5% en pesos y retrocedió un 0,4% en dólares, cerrando en USD 990. En el panel líder de la bolsa local, las acciones registraron caídas generalizadas. Las que encabezaron los descensos fueron: Telecom (-3,6%), Mirgor (-2,4%), y Holcim (-2,3%). Por su parte, Comercial del Plata (+2,8%) y Aluar (1,5%) lideraron las subidas. En tanto, las acciones argentinas que cotizan en el Wall Street volvieron a cotizar mixtas luego de la decisión de la Fed de mantener las tasas y en medio de una semana marcada por la presentación de balances corporativos. Por su parte, las que más subieron fueron: IRSA (+1,5%), Galicia (1,2%), y Macro (1%).

Noticias globales: el mundo hoy.

El nuevo reporte del FMI de perspectivas de la economía global (WEO) proyectó un crecimiento mundial del 3,1% para 2024 y del 3,2% en 2025, revisando al alza el valor de 2024 en 0,2 puntos porcentuales respecto a octubre de 2023. Esto fue apoyado por una resiliencia mayor de lo esperada en EE.UU., que crecería un 2,5% en 2023 (vs. 2,1% proyectado en octubre) y para 2024 un 2,1% (vs. 1,5% en octubre), y varias economías emergentes y en desarrollo, así como también el apoyo fiscal en China (+4,6% en 2024 vs. 4,2% en octubre). Sin embargo, el pronóstico para 2024/25 está por debajo del promedio histórico (2000-2019: 3,8%), producto de tasas de política monetaria elevadas para combatir la inflación, el retiro del apoyo fiscal en medio de una elevada deuda que pesa sobre la actividad económica y una baja productividad subyacente. Por su parte, se espera que la inflación general mundial caiga al 5,8% en 2024 y al 4,4% en 2025.

En EE.UU., el mercado laboral sigue sorprendiendo por sus buenos resultados. En diciembre pasado, el número de puestos vacantes aumentó en 101.000 respecto al mes anterior hasta 9,026 millones, el nivel más alto en tres meses y por encima del consenso del mercado (8,75 millones). Durante el mes, las ofertas de empleo aumentaron en los servicios profesionales y empresariales (+239.000) pero disminuyeron en el comercio mayorista (-83.000). La buena dinámica del empleo sumado a la baja de la inflación le dio un nuevo impulso a la confianza del consumidor que, de acuerdo al Conference Board, alcanzó el nivel más alto desde finales de 2021.

Las acciones estadounidenses estuvieron mixtas el martes: el S&P 500 cayó un 0,1% y el Nasdaq un 0,8%, mientras que el Dow Jones cotizó ligeramente al alza con un 0,3%. Los inversores se vieron sorprendidos ante el informe de empleo y la expectativa de las ganancias corporativas de Microsoft, Alphabet y AMD al cierre del mercado.

En resultados corporativos, UPS se hundió casi un 7,4% después de informar unas perspectivas de ingresos para todo el año inferiores a las previsiones. Whirlpool también bajó más del 6% después de dar una guía de ventas pesimista. Por el contrario, General Motors se disparó más de un 7% después de que la compañía superó las estimaciones tanto de ganancias como de ingresos y proporcionó una guía de ganancias mejor que sus resultados de 2023.

El rendimiento de los bonos del Tesoro a dos años subió 4 pb hasta el 4,36%, mientras que la tasa a 10 años retrocedió 3 pb para ubicarse en 4,06%. De esta forma, los índices de renta fija tuvieron una suba promedio de 0,1%, con los Investment Grade como los más favorecidos con un 0,3%, mientras que los High Yield cedieron 0,1%.

Respecto a los commodities, el WTI subió un 1,2%, impulsado por la escalada de las tensiones en Oriente Medio y las positivas previsiones económicas mundiales del FMI. Mientras que la soja aumentó un 2% a USD 447 la tonelada y el oro avanzó un 0,2% para cotizar en USD 2035, máximos de dos semanas ante la caída del dólar y los menores rendimientos de los bonos del Tesoro a largo plazo.

El PBI en la zona del euro quedó estancado en el 4Q23 (vs. -0,1% previo), algo mejor que las previsiones (-0,1%) y así expandiéndose 0,1% i.a., según mostraron las estimaciones preliminares. El bloque evitó una recesión a finales de 2023, en medio de un crecimiento mejor de lo esperado en España (0,6% t/t) e Italia (0,2% t/t), ya que la economía francesa se estancó (0% t/t y +0,7% i.a.) y la alemana, que es la más grande, se contrajo (-0,3% t/t y -0,2% i.a.). Considerando todo el año 2023, el PBI de la eurozona creció un 0,5%. Sin embargo, las perspectivas para 2024 siguen siendo desafiantes en medio de altos costos y precios de endeudamiento, una demanda interna y externa más débil y un sector manufacturero debilitado, especialmente en Alemania.

En el caso francés, en el último cuarto hubo una contribución positiva del comercio exterior compensada por la demanda interna final y los cambios de inventario (ambos a la baja) y durante todo el año el PBI aumentó un 0,9% (vs. +2,5% en 2022). En Alemania, el dato del último período del año marca un descenso después de dos períodos consecutivos de estancamiento, donde la economía más grande de Europa enfrenta desafíos cada vez mayores, lidiando con el impacto del aumento de los precios y el aumento de los costos de endeudamiento, que afectaron particularmente al sector manufacturero. En 2023 habría habido una recesión del 0,3%.

Noticias locales: el país hoy.

Alta demanda en la Licitación del Tesoro. En la segunda licitación del año, el Tesoro siguió aprovechando la alta demanda de los bancos y colocó $1,35 billones. Así, en enero acumula financiamiento neto por $2,65 billones (roll-over de 198%). El 89% de la colocación se concentró en el boncer TZX26 a 2026, que cortó en una TIR real de -2%. Significativamente por encima de las tasas de mercado secundario: el TX28, el boncer con duration más similar al TZX26, cerró ayer en una TIR de -9%. El 11% restante se colocó en el boncer TZX27 a 2027, que cortó en TIR real de -1%. En tanto, la licitación del boncer TZX28 a 2028 se declaró desierta.

En el mercado cambiario, el sector agropecuario liquidó USD 27 M y el BCRA registró compras netas por USD 167 M. En lo que va de enero, la autoridad monetaria adiciona compras por USD 3.283 M. Por otro lado, el stock de reservas internacionales se redujo en USD 49 M hasta los USD 25.108 M.

El dólar oficial aumentó diariamente un 0,1% hasta $825,8. Esto significa un ritmo de devaluación mensualizado de 1,9%, que se desaceleró contra el ritmo de 2,1% del lunes. En lo que va de enero, la devaluación corrió a una TEM de 2,0%. Mientras, los dólares financieros operaron mixtos. El MEP con ledes cayó 0,4% hasta alcanzar los $1.196, mientras que el CCL con ADRs trepó 0,6% hasta $1.274. De esta manera, sus brechas se sitúan en 45% y 54% respectivamente.

En cuanto al Bopreal, se operaron VNO 6,0 M (o USD 4,1 M) de la Serie 1 en BYMA. El precio promedio ponderado fue de USD 68,7. Este precio local permite comprar dólares a un valor de $1.202 vía licitación (5,6% por debajo del CCL) y a un valor promedio de $1.183 incluyendo el acceso al MULC y al CCL (7,1% por debajo del CCL). Adicionalmente, en el extranjero no se registraron operaciones.

Durante la jornada de ayer, los contratos de futuro de dólar cayeron 0,6%. Las mayores caídas se registraron en los de marzo (-1,1%), abril (-0,9%) y junio (-0,8%). De este modo, la devaluación implícita se ubica en el 4% hasta febrero, en el 28% hasta abril y en el 67% hasta julio. Se operaron 1.083 miles de contratos, lo que significa un acumulado semanal de 2.650 miles. El interés abierto se redujo en USD 12 M hasta un stock de USD 1.567 M; lo que significa un crecimiento mensual de 70,6% y un decrecimiento anual de 53,4%.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 2,1%, mientras que las Lecer ganaron un 0,4%. En la curva de tasa fija, el TO26 cerró bajista en 4,2%. Por su parte, los duales registraron una ganancia de 0,8% y los DLK marcaron una suba de 0,3%.

Los bonos soberanos en hard-dollar perdieron 0,6%, debido a una caída de 0,4% en los de ley Nueva York y una caída de 0,8% en los de ley Argentina. Así, acumulan una ganancia de 5,2% en lo que va del mes y de 5,2% en lo que va del año. De esta manera, las paridades promedian el 38,6% y el riesgo país aumentó 46 pb hasta los 1.934 pb.

El índice S&P Merval subió 1,1% para ubicarse en 1.267.133 unidades en la jornada del martes, con una caída de 0,18% en dólares. También fue una rueda donde la mayoría de las acciones de las empresas argentinas en Wall Street operaron al alza. En el panel líder de la Bolsa argentina, la mayor suba correspondió al papel de Loma Negra, con un avance de 3,5%; seguido por Banco Galicia (2,7%) y Banco Macro (2,5%). Por su parte, los ADR tuvieron subas promedio de 1%, encabezadas por YPF (4,1%), Despegar (3,6%) y Galicia (3,3%).

Noticias locales: el país hoy.

Se operaron VNO 8,7 M (o USD 5,8 M) de Bopreal Serie 1 en BYMA. El precio promedio ponderado fue de USD 67,5. Este precio local permite comprar dólares a un valor de $1.223 vía licitación (3,5% por debajo del CCL) y a un valor promedio de $1.202 incluyendo el acceso al MULC y al CCL (5,1% por debajo del CCL). Adicionalmente, en el extranjero no se registraron operaciones.

En el mercado cambiario, el BCRA registró compras netas por USD 84 M, adiciona compras por USD 3,116M en lo que va de enero. Por su parte, el stock de reservas internacionales aumentó en USD 153 M hasta los USD 25.157 M.

El dólar oficial aumentó diariamente un 0,2% hasta $825,3. Esto significa un ritmo de devaluación mensualizado de 2,1%, que se aceleró contra el ritmo del 1,8% del viernes. En los últimos cinco días hábiles la devaluación corrió a una TEM de 2%, mientras que en lo que va de enero corrió a TEM 0%. Los dólares financieros operaron al alza. El MEP con ledes se mantuvo en $1.201, mientras que el CCL con ADRs trepó 1,8% hasta $1.267. De esta manera, sus brechas se sitúan en 45% y 54% respectivamente.

Durante la jornada de ayer, los contratos de futuro de dólar lateralizaron. Las mayores subas se registraron en los contratos de abril (+0,6%), mayo (+0,6%) y junio (+0,6%). Mientras que, las mayores caídas se registraron en el contrato de febrero (-0,1%). De este modo, la devaluación implícita se ubica en el 4% hasta febrero, en el 29% hasta abril y en el 68% hasta julio. Se operaron 626 mil de contratos, lo que significa un acumulado semanal de 1.879 mil. El interés abierto se incrementó en USD 69 M hasta un stock de USD 1.580 M; lo que significa un decrecimiento mensual de 8,2% y un decrecimiento anual de 52,5%.

Las curvas soberanas en pesos tuvieron una rueda mayormente positiva. Los bonos CER se incrementaron un 2,3%, mientras que las Lecer ganaron un 1,8%. En la curva de tasa fija, el TO26 cerró alcista en 1%. Por su parte, los duales registraron una pérdida de 0,8% y los DLK marcaron una caída de 2,1%.