Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 12/05/2023

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 186 M y USD 163 M ingresaron al dólar agro, mayor registro desde el 21/4. El BCRA totalizó compras por USD 11 M. Desde el inicio del dólar agro, se liquidaron USD 2.380 M y el BCRA realizó compras netas por solo USD 298 M (equivalentes al 12,5% del total). En el acumulado de mayo, el BCRA registró ventas de divisas por USD 255 M y en lo que va de 2023 vendió USD 3.223 M. Por otro lado, el stock de reservas internacionales bajó USD 91 M hasta USD 33.630 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 10.968 M.

En cuanto a la política cambiaria, el dólar oficial aceleró su ritmo de devaluación mensualizado al 6,6%, respecto del día previo (Tasa Efectiva Mensual de 6,2%). De mantener el ritmo del crawling peg de los últimos 5 días hasta fin de mes, mayo cerrará con un alza promedio de 7,4% m/m, 0,1% por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron al alza en las cotizaciones implícitas. El MEP subió +0,7% y cerró en $435,4 por dólar y el CCL cedió un 0,6% alcanzando $453,9 por dólar (acumulando un 31,9% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 90,1% y la del CCL alcanzó 98,2%.

Los bonos soberanos cerraron mixtos. Los bonares cerraron con variaciones entre -0,6% y 2,5%. Las principales subas fueron del AL30 (+2,5%) y AL29 (+1,7%). Los bonos globales cerraron con variaciones entre -5,6% y +1,1% y el riesgo país cerró en 2.523 pb (0,6%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,1% en tanto que las Lecer subieron 0,7%. En la curva de tasa fija, los Botes cerraron a la baja (TO23 -1,1% y TO26 -1,5%) y las Ledes subieron 0,7%. Finalmente, los duales cerraron con variaciones entre -0,7% y +0,4% y los DLK cerraron estables: T2V3 (+0,5%) y TV24 (+1,3%).

Las acciones argentinas continuaron en alza por quinto día consecutivo. El índice Merval subió 0,9% medido en moneda local y 0,3% en USD CCL, cerrando en USD 690. Acumula una suba de 17,5% en USD CCL en lo del año. MIRG +5,6%, TGSU2 +4,6% y VALO +4,2% fueron las acciones con mayores alzas, mientras que TXAR -4,1%, CRES -2% y TECO -1,7% fueron las acciones con mayores bajas.

Hoy a las 16 hs., el INDEC publicará el IPC Nacional de abril. Nuestras estimaciones, al igual que el último Relevamiento de Expectativas del Mercado (REM) del BCRA, apuntan a un alza de 7,5% m/m, levemente inferior al de marzo. De confirmarse el dato, la inflación interanual alcanzaría un 107,1%.

Noticias globales: el mundo hoy.

Ayer se publicaron las nuevas solicitudes de subsidios por desempleo en EE. UU. En la última semana se presentaron 264,000 peticiones, por encima de las 245,000 que se preveían y a las 242,000 que se informaron en el último registro. Esta es la cifra de trámites iniciados más alta desde enero de 2022 y podría ser una señal de enfriamiento en el mercado laboral, consecuencia de la política monetaria contractiva impulsada por la Reserva Federal desde marzo del año pasado.

También se difundieron los datos del Índice de Precios al Productor estadounidense correspondientes a abril. El resultado arrojó un alza del 0,2% m/m, por debajo del 0,3% m/m estimado por los analistas. Con esta información, la variación interanual del indicador desacelera al 2,3% desde el 2,7% i.a registrado en marzo.

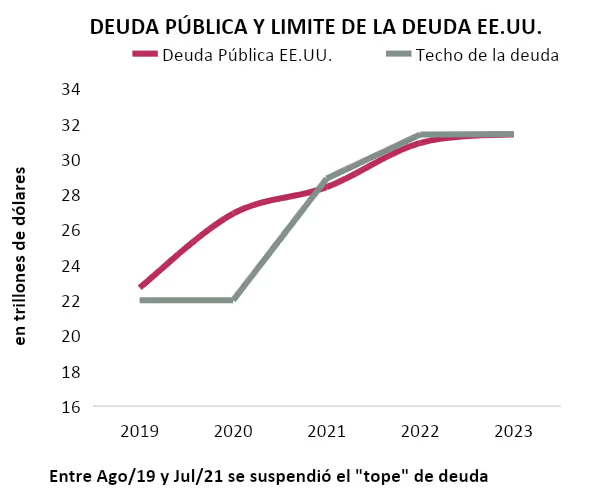

En una rueda de prensa, Julie Kozack, portavoz del Fondo Monetario Internacional, advirtió que de no lograrse un acuerdo para ampliar la capacidad de endeudamiento del Tesoro norteamericano habrá graves repercusiones en la economía global, que podrían incluir tasas de interés más elevadas y mayor inestabilidad. En su discurso, la funcionaria instó a los legisladores de ambos partidos a volver a reunirse para llegar a un consenso.

En este escenario, los índices de renta variable cerraron la rueda de forma mixta. Con los sectores de Energía (-1,2%) y Bienes Raíces (-1%) como los más afectados, el S&P 500 cayó 0,2%. Por su parte, el Nasdaq avanzó 0,2% y el Dow Jones cedió 0,7%.

A su vez, los rendimientos de los activos de renta fija emitidos por el Tesoro de EE. UU tuvieron una jornada mixta. La tasa a 10 años cayó 5 pb a 3,39%, mientras que la tasa a 2 años subió 1 pb llegando a 3,92%. Por otro lado, el US Dollar Index avanzó 0,6% y cotiza a 102,05.

En otras latitudes, el Banco de Inglaterra comunicó su decisión de política monetaria. Los funcionarios de la entidad, preocupados por las dificultades para reducir el nivel de inflación (10,1% i.a según el dato de marzo), optaron por una suba de 25 pb en la tasa de interés. Con esta decisión, la tasa de referencia será del 4,5% y no se descartan nuevos aumentos en las próximas reuniones.

En cuanto a los commodities, la soja se negocia a un precio de 531 USD/tonelada en el mercado de Chicago, marcando un aumento del 0,6% respecto del cierre anterior. Mientras tanto, el petróleo cedió 1,6% a un precio de 71 USD/barril y el oro perdió 0,8% tomando un valor de 2.020 USD/onza.

Estimamos los efectos de un reperfilamiento de la deuda en pesos sobre los bonos...

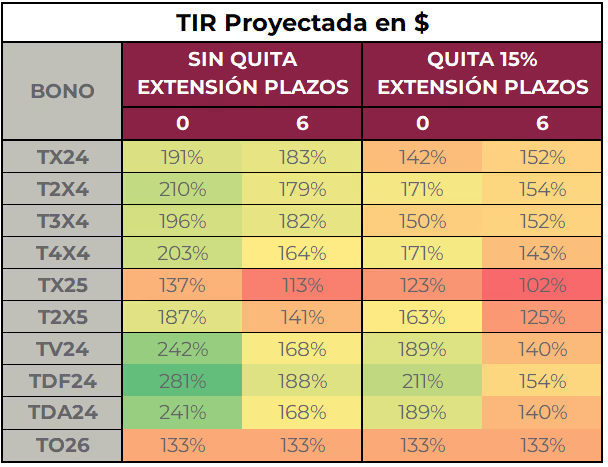

En este informe, estimamos los efectos de un eventual reperfilamiento de la deuda soberana en pesos sobre los rendimientos de los bonos. Para ello, realizamos un ejercicio basado en tres eventos históricos: el reperfilamiento de las letras en 2019, el reperfilamiento del AF20 y la quita realizada a los contratos de dólar futuro en 2015. Como resultado, encontramos que los bonos con vencimiento en 2024 siguen siendo atractivos incluso en el escenario más pesimista. Se concluye que los bonos CER parecen ser más resistentes, mientras que los bonos DLK y los Duales son más sensibles al alargamiento de los plazos. En base a esto, recomendamos los bonos TDF24, T2X4 y TX25.

A pesar de las dificultades financieras y económicas que atraviesa el país, consideramos altamente improbable un reperfilamiento de la deuda en pesos. En primer lugar, los vencimientos recaerán en un gobierno recién electo, con renovada confianza y mayor capacidad de acción, lo que debería facilitar el rollover de la deuda. Además, incumplir con los pagos en su primer año de gestión sería un enorme golpe para la reputación del nuevo gobierno. Por otro lado, la deuda en pesos siempre puede ser monetizada, lo que brinda mayor flexibilidad al programa financiero, a cambio de un mayor nivel de inflación en la economía y una mayor brecha. Por este motivo, esperamos que el control de cambios se flexibilice gradualmente, ya que las regulaciones financieras limitan las opciones de inversión y aumentan la demanda de bonos soberanos.

Más allá de nuestro análisis, el mercado continúa mostrando preocupación sobre la capacidad del país para enfrentar su deuda en pesos. Con un 30% de la deuda indexada a la moneda local, un aumento en la inflación y la devaluación podría aumentar la carga de la deuda hasta un punto insostenible.

En vista de esto, evaluamos el desempeño de estos bonos ante un escenario de reperfilamiento. Para ello, aplicamos dos tipos de tratamientos a cada bono con vencimiento posterior a 2024: una extensión de plazos de 6 meses manteniendo las condiciones originales, similar al tratamiento del bono AF20 en febrero de 2022 y de las Letras en agosto de 2019; y una quita de capital del 15%, similar a la aplicada a los contratos de dólar futuro en 2015, así como la combinación de ambos.

A continuación, analizamos los resultados en función de tres indicadores: la disminución en los rendimientos esperados, la cobertura contra la inflación y la cobertura contra la devaluación.

1. Caída en los retornos

Para medir la potencial caída de retorno de cada bono, estimamos su tasa interna de retorno en base a nuestras proyecciones de inflación y devaluación –esperamos un ajuste discreto de tipo de cambio después de octubre- para 4 escenarios distintos en el flujo de pagos resultantes de la combinatoria de dos grados de extensión de plazo (respetando plazos y extendiéndolos en 6 meses) y dos grados de quita de capital (sin quita y con quita de 15%). Incluimos como punto de comparación la TEA de 133% que ofrece actualmente el bono a tasa fija TO26.

2. Cobertura contra inflación/devaluación:

La tasa interna de retorno (TIR) sirve como primer acercamiento para este análisis, pero tiene algunas limitaciones como medida común para comparar rendimientos. En primer lugar, las tasas obtenidas en la sección anterior surgen de nuestras proyecciones, las cuales están sujetas a desvíos. Dado que partimos de un supuesto optimista de una caída en la nominalidad de largo plazo, los instrumentos más largos ofrecen tasas más bajas en términos nominales pero no necesariamente más altas en términos reales. En segundo lugar, la TIR supone que los flujos pueden ser reinvertidos a las tasas actuales, un supuesto muy fuerte que favorece a los instrumentos más cortos.

Para normalizar estos retornos y reducir la incidencia de nuestras proyecciones sobre los resultados, comparamos los instrumentos en término de su capacidad de cobertura de devaluación y de inflación. Calculamos la cobertura como el porcentaje de inflación/devaluación que otorga el retorno directo de cada bono hasta su vencimiento. Los resultados se presentan en la tabla siguiente:

Recomendaciones:

El resultado de este ejercicio indica que a sus precios actuales hay varios bonos con vencimientos en 2024 y 2025 que ofrecen una buena oportunidad de inversión. Sus retornos siguen siendo atractivos incluso en un escenario crediticio sumamente pesimista. Destacamos los siguientes tres instrumentos:

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 108 M –USD 98 M ingresaron al dólar agro– y el BCRA registró compras por apenas USD 1 M. Desde el inicio del dólar agro, se liquidaron USD 2.217 M y el BCRA realizó compras netas por solo USD 286 M (equivalentes al 13% del total). En el acumulado de mayo, el BCRA registró ventas de divisas por USD 267 M y en lo que va de 2023 vendió USD 3.235 M. Por otro lado, el stock de reservas internacionales bajó USD 128 M hasta USD 33.721 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 10.877 M.

En cuanto a la política cambiaria, el dólar oficial desaceleró su ritmo de devaluación mensualizado al 6,2%, respecto del día previo (Tasa Efectiva Mensual de 6,7%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, mayo cerrará con un alza promedio de 7,5% m/m, 0,2% por encima de lo esperado en el último Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con resultados mixtos en las cotizaciones implícitas. El MEP subió +0,4% y cerró en $432,4 por dólar y el CCL cedió un 0,5% alcanzando $451 por dólar (acumulando un 31,1% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 89,2% y la del CCL alcanzó 97,4%.

Los bonos soberanos cerraron al alza en la jornada del martes. Los bonares subieron entre 0,5% y 3,7%. Las principales subas fueron del AL35 (+3,7%) y AE38 (+1,4%). Los bonos globales cerraron con variaciones entre -2,4% y +9,8% y el riesgo país cerró en 2.507 pb (-0,7%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,1% en tanto que las Lecer subieron 0,2%. En la curva de tasa fija, los Botes cerraron al alza (TO23 +0,2 y TO26 +1,5%) y las Ledes subieron 0,1%. Finalmente, los duales cerraron con variaciones entre -0,2% y +0,4% y los DLK cerraron estables: T2V3 (0,3%) y TV24 (-0,2%).

Las acciones argentinas continuaron con la tendencia alcista por cuarto día consecutivo. El índice Merval subió 0,9% medido en moneda local y 1,4% en USD CCL, cerrando en USD 688. Acumula una suba de 17,2% en USD CCL en lo del año. MIRG +11,2%, TECO2 +3,4% y COME +3,3% fueron las acciones con mayores alzas, mientras que LOMA -1,5%, EDN -1,2% y YPFD -1,1% fueron las acciones con mayores bajas.

Noticias globales: el mundo hoy.

Ayer, el Departamento de Estadísticas Laborales de EE. UU. publicó el IPC del mes de abril. El resultado arrojó un aumento del 0,4% m/m, en línea con lo esperado y superior al 0,1% m/m registrado en marzo. La inflación interanual se ubica en el 4,9%, cayendo por debajo del 5% por primera vez en dos años en medio de un lento proceso desinflacionario. El IPC Core (que excluye alimentos y energía) mostró una variación del 0,4% m/m, acorde a las expectativas del consenso, quedando 5,5% por encima que en abril del año pasado.

Mientras se llevan a cabo las negociaciones para aumentar la capacidad de endeudamiento del Tesoro norteamericano, se difundió el resultado fiscal de abril. El balance presupuestario mostró un saldo positivo de USD 176 MM, por debajo del superávit de USD 235 MM que se proyectaba debido a que los ingresos marcaron una caída del 26% i.a., mientras que el gasto bajó 17% i.a. Con esto, en el acumulado de siete meses del actual ejercicio fiscal (recordemos que va de octubre a septiembre de cada año), el desequilibrio fiscal llegó a USD 924,5 M, un 160% más alto que en el mismo período del ejercicio fiscal anterior, debido a que los ingresos cayeron 10% i.a. mientras que el gasto subió 8% i.a.

Con esta información, la herramienta de CME Group redujo levemente las probabilidades de baja de tasas. Actualmente le asigna un 90% de probabilidades a que la Fed decida no modificar el rango de tasas de referencia actual (5 - 5,25%) en su reunión de junio y subió a un 10% la posibilidad de que los funcionarios opten por un nuevo aumento de 25 pb.

En este escenario, los índices de renta variable estadounidense cerraron una jornada mixta. Con los sectores de Tecnología (+1,2%) y Bienes Raíces (+0,9%) como los más favorecidos, el S&P 500 avanzó 0,5%. Por su parte, el Nasdaq subió 1,1% y el Dow Jones cedió 0,1%.

A su vez, se registró una caída en los rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años cedió 8 pb hasta niveles de 3,44% y la tasa a 2 años perdió 12 pb tomando un valor de 3,91%. En consonancia con lo anterior, el US Dollar Index bajó un 0,2% y cotiza a 101,45.

En cuanto a los commodities, la soja se negocia a 528 USD/tonelada en el mercado de Chicago, lo que representa un descenso del 1,1% respecto del cierre anterior. Mientras tanto, el petróleo cayó 1,2% hasta 73 USD/barril y el oro cedió 0,4% a un precio de 2.037 USD/onza.

Posterior al cierre de mercado, The Walt Disney Company reportó sus resultados trimestrales. La empresa de entretenimiento anunció ingresos de USD 21,82 MM y una ganancia por acción de USD 0,93, ambos levemente por debajo de las estimaciones del consenso, que indicaban ingresos por USD 21,85 MM y una ganancia por acción de USD 0,95. La reacción del mercado fue negativa, con las acciones cayendo el 3% en el after market.

En otras latitudes, se difundieron los datos de producción industrial en Brasil. El Índice mostró un crecimiento m/m de 1,1%, por encima del 0,8% m/m esperado por los analistas y la caída del 0,2% m/m que tuvo lugar el mes anterior. Con esta información, el aumento interanual de la actividad industrial es del 0,9%, superior al 0,4% que se preveía.

Noticias locales: el país hoy.

Ayer se conocieron los datos oficiales de la producción industrial y de la construcción, que mostraron un rebote en el nivel de actividad respecto de los meses previos. La industria cerró marzo con una suba de 3,4% m/m (en la serie desestacionalizada) y se ubica 2% por encima del índice de marzo de 2022, mientras que en este mes la construcción registró una suba de 3,5% m/m y acumula una caída de 0,8% en el primer trimestre de 2023, respecto al mismo período de 2022.

En el mercado cambiario, el sector agropecuario liquidó USD 101 M, de los cuales USD 54 M ingresaron al dólar agro, y el BCRA registró compras por USD 3 M. Desde el inicio del dólar agro, se liquidaron USD 2.118 M y el BCRA realizó compras netas por solo USD 297 M (equivalentes al 14% del total). En el acumulado de mayo, el BCRA registró ventas de divisas por USD 267 M y en lo que va de 2023 vendió USD 3.235 M. Por otro lado, el stock de reservas internacionales bajó USD 95 M hasta USD 33.849 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 10.749 M.

En cuanto a la política cambiaria, el dólar oficial aceleró su ritmo de devaluación mensualizado al 6,7%, respecto del día previo (Tasa Efectiva Mensual de 6,4%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, mayo cerrará con un alza promedio de 7,5% m/m, 2,6% por encima de lo esperado en el Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con resultados mixtos en las cotizaciones implícitas. El MEP se mantuvo estable y cerró en $430,5 por dólar, mientras que el CCL cedió un 1% alcanzando $453,3 por dólar (acumulando un 31,7% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 88,8% y la del CCL alcanzó 98,8%.

Los bonos soberanos cerraron al alza en la jornada del martes. Los bonares subieron entre 0% y +2,5%. Las principales subas fueron del AL41 (+2,5%) y AE38 (+1,8%). Los bonos globales cerraron con variaciones entre -0,8% y +3,9% y el riesgo país cerró en 2.524 pb (-2,1%).

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,8% mientras que las Lecer subieron 0,1%. En la curva de tasa fija, los Botes cerraron mixtos (TO23 +0,2 y TO26 -1,9%) y las Ledes subieron 0,4%. Finalmente, los duales cerraron con subas entre 0% y +0,3% y los DLK cerraron estables: T2V3 (0%) y TV24 (0,1%).

Las acciones argentinas continuaron con la tendencia alcista. El índice Merval subió 1,1% medido en moneda local y 2,1% en USD CCL, cerrando en USD 678. Acumula una suba de 15,6% en USD CCL en lo del año. ALUA +6,7%, TGNO4 +3,2% y TRAN +6,9% fueron las acciones con mayores alzas, mientras que CRES -4%, SUPV -0,8% y BYMA -0,6% fueron las acciones con mayores bajas.

Noticias globales: el mundo hoy.

updatesdiarios-global-

Con uno de los niveles de aprobación pública más bajos de su gestión (40% según Reuters), el mandatario norteamericano Joe Biden se reunió con el republicano Kevin McCarthy, presidente de la Cámara de Representantes, con el objetivo de avanzar en el acuerdo para incrementar el límite de deuda soberana.

La negociación llevaba tres meses en espera, dado que el partido republicano exige aprobar un recorte en el gasto público antes de aumentar la capacidad de endeudamiento, mientras que en el lado demócrata pretenden realizar el camino inverso. Con relación a esto, la secretaria del Tesoro, Janet Yellen, advirtió que si no se alcanza un acuerdo, el Tesoro podría quedarse sin financiamiento en los primeros días de junio.

En este escenario, los índices de renta variable cerraron la jornada en forma negativa. Con los sectores de Materiales (-0,9%), Tecnología (-0,8%) y Salud (-0,8%) como los más afectados, el S&P 500 cedió 0,5%. Por su parte, el Nasdaq y el Dow Jones cayeron 0,6% y 0,2%, respectivamente.

Asimismo, se registró un leve aumento en la curva de rendimientos de los activos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años avanzó 1 pb, llegando a 3,52%, y la tasa a 2 años ganó 3 pb, alcanzando un valor de 4,03%. En consonancia con lo anterior, el US Dollar Index aumentó un 0,3% y cotiza a 101,65.

En cuanto a los commodities, la soja se negoció a un precio de 534 USD/Tonelada en el mercado de Chicago, marcando una baja del 1,1% respecto del cierre anterior. Mientras tanto, el petróleo avanzó 0,5% a 74 USD/barril y el oro cerró estable a un precio de 2.040 USD/onza.

Hoy, el Departamento de Estadísticas Laborales de EE. UU. publicará el Índice de Precios al Consumidor del mes de abril. Al igual que en el mes anterior, el consenso de los analistas espera un aumento de 0,4% m/m, lo que llevaría la inflación interanual al 5,0%. Con respecto a la inflación subyacente (que no considera alimentos y energía), se estima un incremento m/m del 0,4% y una variación interanual del 5,4%.

Análisis de la consultora independiente LATAM ConsultUs

De acuerdo con la consultora, la reciente crisis bancaria y los recortes inesperados en el suministro de petróleo complican el rompecabezas de la inflación y la estabilidad financiera para los bancos centrales, lo que podría mantener elevada la volatilidad de las tasas de interés. Los principales riesgos para los mercados mundiales incluyen errores del banco central, inflación persistente, caída más pronunciada del crecimiento, crisis bancaria cada vez mayor y un agravamiento de las tensiones geopolíticas.

¿Cómo se traduce este análisis en el posicionamiento de portafolios?

En esta línea, desde LATAM ConsultUs hacen hincapié en sostener un view neutral para el próximo trimestre, dado que ven una dinámica de fuerzas contrapuestas que todavía podría brindar recorrido al asset class: por ejemplo, perspectivas de desaceleración económica a nivel de países desarrollados, la normalización de la cadena de suministros y el impulso que genera la reactivación de la economía china.

Renta Variable por Región

Con una nueva temporada de reportes corporativos clave para el sentimiento del inversor, como se ha dicho, la consultora mantiene una mirada neutral dado que el mercado busca aprovechar el momento en que se reduciría el riesgo tasas a medida que nos vamos acercando a la mitad del año y al potencial pico de tasas de interés de referencia de la Reserva Federal, pero también avanza la desaceleración económica y los miedos de recesión.

En este contexto, resulta clave continuar monitoreando de cerca la evolución de la región, donde el BCE todavía tiene un duro trabajo por hacer, y considerando que los indicadores económicos, aunque no presentan buenas perspectivas, vienen mostrando resiliencia. Por otro lado, la reapertura de China le da un impulso directo por ser un importante socio comercial.

Aunque recientemente observamos una mayor tracción que ha llevado a corregir al alza las proyecciones de crecimiento en base al estímulo del gobierno chino, LATAM ConsultUs prefiere mantener una recomendación neutral, siendo que en el componente político, que en el caso de China tiene un rol más que importante, siguen observando incertidumbre que pesa sobre las perspectivas y los flujos de los inversores internacionales.

En general, y a excepción de pocos países, las economías emergentes han realizado un buen trabajo en la macro a lo largo del último año, lo que los pone en una situación de mayor resiliencia con el impulso de la exportación de materias primas. Las valuaciones lucen atractivas, sin embargo, el asset class no es inmune a la desaceleración global y preferimos no realizar apuestas generales.

Oportunidad de inversión: Asia se muestra como una forma atractiva de ganar exposición en mercados con excelentes perspectivas de crecimiento ante la reactivación de la economía china y el contagio que esto genera en la región, sin tener exposición directa sobre un país/economía en particular.

Renta Fija por Segmento

Los analistas de la consultora se mantienen neutrales sobre el plazo a 10 años de los treasuries, dado que en base al nivel de tasa nominal prefieren el tramo medio de la curva. En las condiciones actuales, los treasuries a 10 años pueden presentar algo más de volatilidad ya que todavía quedaría alguna suba de tasas por parte de la Reserva Federal.

Si bien entienden desde LATAM ConsultUs que a nivel de spreads podría haber espacio para una ampliación adicional, observan oportunidades en el segmento de mejor calidad (BB) y corta duración, buscando predecir la capacidad de repago de la deuda, mientras que están negativos en los niveles más bajos de calidad del crédito.

A pesar de las valuaciones atractivas, y oportunidades específicas en determinados segmentos, entienden que todavía la deuda emergente convive con el desafío de acomodarse a la variación de precios de las materias primas y al shock de la normalización monetaria de los bancos centrales desarrollados.

Oportunidad de inversión: en la categoría Investment Grade, favorecer un enfoque táctico en la gestión de la duración y todavía cuidando la calidad de crédito, puede ser atractivo para un inversor conservador, dado que la todavía resiliente situación de los balances corporativos implica que el crédito de compañías de alta calidad presenta un atractivo interesante como cobertura para transitar un mayor freno de la economía global.

Noticias locales: el país hoy.

A la espera del dato del IPC Nacional, la Ciudad de Buenos Aires publicó el IPC CABA de abril de 2023 que marcó un alza de 7,8% m/m, 0,7 pp mayor a la de marzo y la más alta de la serie histórica (desde julio de 2012). En el acumulado en los últimos 12 meses, la inflación fue de 110,4%. La suba del mes estuvo impulsada por los precios estacionales (+11% m/m), los precios regulados subieron 4,2% m/m, mientras que el IPC Core marcó un alza de 8,1% m/m. Este resultado está por encima del 7,5% de inflación nacional esperada por el Relevamiento de Expectativas de Mercado (REM) del BCRA para el mes de abril.

En el mercado cambiario, el sector agropecuario liquidó USD 138 M y USD 35 M ingresaron al dólar agro. El BCRA registró compras por USD 7 M en la jornada del lunes. Desde el inicio del dólar agro, se liquidaron USD 2.064 M y el BCRA realizó compras netas por solo USD 295 M (equivalentes al 14% del total). En el acumulado de mayo, el BCRA registró ventas de divisas por USD 270 M y en lo que va de 2023 vendió USD 3.239 M. Por otro lado, el stock de reservas internacionales disminuyó en USD 59 M, perforando los USD 34.000 M, hasta USD 33.944 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 10.654 M.

En cuanto a la política cambiaria, el dólar oficial desaceleró su ritmo de devaluación mensualizado al 6,3%, respecto del viernes pasado (Tasa Efectiva Mensual de 7,3%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, mayo cerrará con un alza promedio de 7,5% m/m, 2,6% por encima de lo esperado en el Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con resultados mixtos en las cotizaciones implícitas. El MEP cedió 0,4% hasta $430,4 por dólar y el CCL avanzó un 0,4% alcanzando $457,7 por dólar (acumulando un 33% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 89,1% y la del CCL alcanzó 101,1%.

Los bonos soberanos cerraron con resultados mixtos. Los bonares cerraron entre -0,4% y +3,2%. Las principales subas fueron del AL41 (+3,2%) y AE38 (+0,7%). Los bonos globales cerraron con variaciones entre -1,7% y +3,6% y el riesgo país cerró en 2.577 pb (+0,2%).

En las curvas soberanas en pesos, los bonos CER cedieron un 0,2% mientras que las Lecer subieron 0,3%. En la curva de tasa fija, los Botes cerraron con subas (TO23 +0,2 y TO26 +0,5%) y las Ledes subieron 0,3%. Finalmente, los duales cerraron con subas entre 0,1% y +0,6% y los DLK cerraron a la baja: T2V3 (-0,2%) y TV24 (-0,1%).

Las acciones argentinas arrancaron la semana en alza. El índice Merval subió 2,4% medido en moneda local y 2,1% en USD CCL, cerrando en USD 664. Acumula una suba de 13,2% en USD CCL en lo del año. TXAR +6,9%, TGNO4 +5,9% y SUPV +5,8% fueron las acciones con mayores alzas, mientras que LOMA -1,5%, PAMP -0,2% y COME -0,2% fueron las acciones con mayores bajas.

Noticias globales: el mundo hoy.

Mañana se publicará el dato de inflación que será clave para los próximos pasos que dará la Fed. El mercado espera un alza de 0,4% m/m para la general y una inflación de 5% i.a. Los datos de la última semana muestran a un mercado laboral fuerte, con una tasa de desempleo baja (3,4%) y una dinámica de salarios que crecen por encima de los meses previos, esto podría dificultar el proceso de "desinflación". A pesar de ello, tras el aumento de tipos de interés de 25 pb de la semana pasada, el mercado continúa descontando que Powell mantenga la tasa de interés en la próxima reunión de junio.

Según la herramienta de CME Group, se asigna un 81% de probabilidades a que la Fed mantenga el rango de referencia actual (5 - 5,25%) en la próxima reunión y un 19% a la posibilidad de que los funcionarios opten por otra suba de un cuarto de punto.

En este escenario, los índices de renta variable cerraron mixtos. Con los sectores de comunicaciones (+1%), finanzas (+0,2%) liderando las subas y sector inmobiliario (-0,7%) e industrial (-0,4%) como los más afectados, el S&P 500 se mantuvo estable en el arranque de la semana. Mientras tanto, el Dow Jones cedió un 0,2% y Nasdaq avanzó 0,2%. Entre las acciones tecnológicas se destacaron AMD (+5,7%), GOOGL (+2,2%) y NVDIA (1,6%).

Asimismo, se registró una suba en la curva de rendimientos de los activos de renta fija emitidos por el Tesoro de EE.UU. La tasa a 10 años subió 6 pb hasta un nivel de 3,51% y la tasa a 2 años avanzó 7 pb volviendo al 4%. Con estos datos, el spread entre ambas se encuentra en 49 pb.

Por su parte, el US Dollar Index avanzó 0,1% y cotiza a 101,43. En cuanto a los commodities, la soja avanzó un 1,4% en el mercado de Chicago a un precio de 539 USD/tonelada, mientras que el petróleo y el oro aumentaron 2,1% y 0,2%, respectivamente.

Los contratos futuros de dólar se elevaron un 0,9% promedio...

En otra semana de subas heterogéneas, los contratos futuros de dólar se elevaron un 0,9% promedio. En tanto, los contratos hasta octubre cayeron entre 0,2% y 2,2%, los contratos “largos” subieron entre 0,8% y 5,5%. Este empinamiento en la curva puede explicarse porque a) mayores probabilidades de éxito en el plan “llegar” seguidos de una mayor corrección necesaria en el tipo de cambio o b) que las caídas en los contratos cortos se deban a la intervención del BCRA.

En favor del punto a, esta semana los volúmenes se normalizaron señalando que el Central habría dejado de intervenir el contrato de mayo. Con esto, el interés abierto al viernes es de 3,4 millones de contratos.

El ritmo de devaluación promedio continua en los dos dígitos y se encuentra en 10,6% mensual y 236% anualizado. Significativamente por encima del crawling cercano al 7,0% que mantiene el Central.

El contrato de mayo se encuentra en $242,1. Esto significa un ritmo de devaluación del 8,1% en el mes, por encima de lo esperado por el REM en 7.7%.

Por la caída en los contratos cortos esta semana la curva de tasas tuvo una ligera compresión de 70 pbs, dando una ligera tregua a la racha alcista que venían teniendo las tasas. Eso significa que la curva luce cada vez más empinada, con los contratos entre mayo y julio rindiendo tasas de entre 95% y 126% (TEA 159% y 200%), en tanto que a partir de agosto despegan a 183% (TEA 286%) hasta alcanzar un 216% (TEA 247%) en marzo 2024.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Mayo comenzó con los mercados globales operando a la baja. La Fed volvió a aumentar la tasa de interés de referencia y asegura que se tomará una pausa, aunque tampoco piensa en reducirlas como el mercado espera. Mientras tanto, los datos de empleo volvieron a mostrar la fortaleza del mercado laboral, con la tasa de desocupación en mínimos históricos y los salarios ganando impulso. Esto representa una mala noticia para la inflación futura. A pesar de los buenos balances, con la suba de tasas, las preocupaciones sobre la salud del sistema financiero y, ahora también, por la falta de acuerdo en el Congreso para aumentar el límite de deuda, la incertidumbre en el mercado se incrementó y esto se reflejó en la caída de bonos y acciones. La clave de esta semana será la publicación del IPC de EE.UU. correspondiente a abril, en la que se espera un leve repunte que pondrá en duda la dinámica del proceso de desinflación estadounidense.

Tal como se esperaba, la Fed subió 25 pb la tasa de referencia y la llevó hasta el 5,25%. Fue la décima suba consecutiva, acumulando desde marzo del año pasado un aumento de 5 pp, lo que lo convierte en el ciclo monetario más agresivo desde 1980. De acuerdo con el último Dot Plot de la Fed, esta sería la última suba y no la bajarían hasta marzo del año que viene. Sin embargo, el consenso de mercado es más optimista y espera que en la reunión del 20 de septiembre decidan bajarla al 5,0%, y termine el año en 4,50%. En la conferencia de prensa posterior al comunicado, Powell reconoció que la economía sentirá el impacto del endurecimiento de las condiciones crediticias y prevé una leve recesión en los próximos trimestres. Al mismo tiempo, destacó que la inflación baja más lento de lo esperado. Así, los próximos pasos de la Fed dependerán de la evolución del nivel de actividad y de la inflación.

Respecto a los datos de empleo publicados el viernes, dejaron en claro que el mercado laboral sigue muy fuerte: se crearon más puestos de trabajo de lo esperado –253 mil empleos no agrícolas frente a 180 mil esperados, muy superior a los 165 mil generados en marzo– y la tasa de desocupación bajó hasta el 3,4%. La mayor demanda de empleo se reflejó en la dinámica de los salarios, los cuales tuvieron el mayor incremento del último año: el salario por hora del sector privado subió 0,5% m/m vs 0,25% que había marcado en los tres meses previos. Sin duda, esto es una mala noticia para la inflación futura.

A todo esto, también se conoció que, a pesar del alza en el costo de financiamiento, el crédito al sector privado siguió creciendo en marzo. Con esto, las primeras estimaciones del PBI del 2Q23 indican que la economía sigue creciendo. El nowcast de la Fed de Atlanta proyecta un crecimiento de 2,5% t/t.

Mientras tanto, los bancos estadounidenses siguen sufriendo las consecuencias de la suba de tasas y, en la última semana, tuvimos la tercera víctima: tras la caída del Silicon Valley Bank y del Signature, le llegó el turno al First Republic Bank, el 14º banco de EE.UU. y el segundo mayor colapso bancario de la historia de EE.UU. Con esto, los tres bancos combinados sumaron activos por USD 548 MM y la cifra se acerca a los USD 677 MM de la crisis de 2008-2011 cuando quebraron 414 entidades. Esto volvió a afectar a las acciones del sistema bancario estadounidense, especialmente los regionales que cayeron 10% en la última semana y acumulan una baja de 62% desde el inicio de la crisis. Más allá de esta coyuntura, la Fed siguió ajustando su balance al retirar otros USD 58.000 MM y ya recuperó casi dos tercios de la expansión generada en marzo para darle liquidez al sistema.

En Europa, el BCE subió la tasa otros 25 pb llevando la tasa de referencia al 3,75%, el nivel más alto desde julio de 2008. Si bien redujo el ritmo de ajuste (el anterior había sido de 50 pb) el ciclo de suba por ahora está lejos de terminar, pues la inflación general en abril marcó 7% i.a. y la core 5,6% i.a.

La suba de tasas de interés de la Fed y del BCE siguen aumentando las preocupaciones en cuanto a una desaceleración más rápida de la economía global. Esto, sumado a que Rusia continúa aumentando las exportaciones –pese a las sanciones– derivó en una fuerte caída en el precio del petróleo: en la semana cayó 7,1%. Tampoco fue una buena semana para los metales, mientras que, por el contrario, los commodities agrícolas tuvieron un leve repunte. Ante la mayor incertidumbre, el oro siguió siendo el gran beneficiado al marcar un alza de 1,4% en la semana y 10% en lo que va del año.

Con este marco de fondo, pese al repunte que tuvo el S&P 500 el viernes último (subió 2% impulsado por el alza de las acciones de Apple tras la publicación de sus balances), cerró la semana con una caída de 0,8% impulsado por las acciones del sector energético (-5,8%), comunicaciones (-2,6%) y bancos (-2,5%). Sólo escaparon a esta tendencia las acciones del sector tecnológico, salud y utilities que operaron estables. En cuanto a la renta fija, con leves caídas en los rendimientos de los bonos del Tesoro Americano –la UST2Y, por ejemplo, cerró en 3,92% y la UST10Y en 3,44–, el índice de bonos del tesoro tuvo una ligera baja en la semana, mientras que los bonos corporativos operaron a la baja, especialmente los Investment grade que cayeron 1,3%. A nivel global, las bolsas (excluyendo EE.UU.) subieron 0,5% impulsadas por los emergentes que, gracias al repunte de 1,2% de LATAM, cerraron la semana con una ganancia de 0,7%.

El mercado local tuvo una semana más tranquila. El alza en las tasas de interés y la prohibición de comprar dólares financieros a quienes hayan tomado financiamiento con cauciones, le dieron cierto respiro a la brecha cambiaria que retrocedió luego del salto que había dado en abril. Los bonos soberanos y el Merval se recuperaron. En la curva de pesos, la demanda siguió concentrada en los bonos ajustables por tipo de cambio. Pero los problemas de fondo continúan: la liquidación del agro no alcanza y las reservas internacionales continuaron en baja mientras las netas ya están en terreno negativo. El gobierno apunta a lograr financiamiento de China y Brasil a través de los swaps mientras espera que el FMI adelante los desembolsos pendientes para todo el año. Mientras tanto, las expectativas se siguen deteriorando con más inflación esperada, más devaluación y mayor caída del nivel de actividad. Con reservas netas negativas, la clave de esta semana seguirá siendo la evolución del mercado cambiario y el dato de inflación de abril que se publicará el viernes, en el que estimamos 7,5% m/m.

En la primera semana de mayo la liquidación del agro se aceleró al registrar un ingreso de más USD 600 M, promediando USD 150 M por día. Esto fue 50% más que en la última semana de abril, aunque por ahora bastante lejos de mayo del año pasado cuando liquidó a razón de USD 220 M diarios. Por dólar agro ingresaron USD 407 M en lo que va del programa y suma USD 1.968 M, en línea con lo que se había liquidado por dólar soja II, aunque muy por debajo de lo necesario para cumplir con los USD 5.000 M con los que se ilusionaba el gobierno y el BCRA. Pese a la mayor oferta del agro, el BCRA tuvo que vender divisas por USD 274 M. Sumado a los pagos al FMI y la caída de encajes en moneda extranjera (esto asociado a la evolución de los depósitos privados en moneda extranjera que marcan un “goteo” diario en torno a los USD 50 M), generó una caída de USD 998 M y cerraron la semana con un stock bruto de USD 34.003 M. En lo que va del año, acumulan una caída de USD 10.400 M y ya se ubican en el nivel más bajo desde septiembre de 2016, en tanto que las reservas netas ya serían USD 1.000 M negativas. En este contexto, mientras se espera lograr financiamiento de China, de Brasil y por adelantamiento de desembolsos del FMI –por ahora sin éxito– el BCRA aceleró el ritmo de devaluación al 7,3% mensual, en línea con las tasas de interés aunque por debajo de la dinámica que estaría marcando la inflación.

La suba de tasas de interés que dictaminó el BCRA en la última semana de abril (recordemos que llevó la tasa de referencia del 81% al 91% de TNA) y los anuncios del lunes de prohibir la compra de dólares MEP y CCL para los que toman cauciones en moneda local, le quitaron presión a los dólares financieros luego del salto de más de 10% que habían registrado en abril. Aunque con mucha divergencia en las cotizaciones, los dólares financieros se estabilizaron logrando una leve caída. Mientras tanto, con la aceleración de la devaluación del dólar oficial, la brecha cambiaria se redujo al 90% en el caso del MEP y al 95% en el CCL. Más allá de la evolución de la última semana, de no cambiar las condiciones de fondo de la política monetaria –emisión de pesos para financiar al Tesoro y caída de reservas internacionales– la presión de dolarización de cartera y presión sobre la brecha harán que esta “pausa” sea de corto plazo.

Con la distensión de la brecha cambiaria, los bonos soberanos arrancaron mayo en alza. Los bonos soberanos en moneda extranjera con legislación local subieron 1,9% mientras que los de legislación de Nueva York repuntaron 3,4%. Así, el riesgo país retrocedió a 2.572 pb. En la curva de pesos, los instrumentos ajustables por tipo de cambio y por inflación fueron los más demandados: subieron los duales (2.2% ), los Dollar Linked (1.6%) y también los Boncer (1,2%). El alza en las tasas de interés continuó golpeando a los de tasa fija que marcaron una caída de 0,8%. En el tramo corto, las Lecer anotaron un alza de 2,0% y las Ledes de 1,5%. En cuanto a la renta variable, el índice Merval en moneda local cayó 0,3% –con bajas importante en Aluar y Ternium Argentina– en tanto que medido en dólar CCL anotó un alza de 3,9% cerrando la semana en USD 680.

Las expectativas del mercado continúan deteriorándose. De acuerdo al último Relevamiento de Expectativas de Mercado (REM) del BCRA, en los próximos meses el IPC tendrá un alza promedio de 7,2% (vs 6,2% de la publicación anterior) en tanto que la inflación para este año subió de 107% en marzo a 128%. Es más, para los próximos 12 meses esperan un alza de 147% cuando hace un mes atrás esperaban 113%. En cuanto al tipo de cambio oficial, el REM estima un alza promedio mensual de 7,4% hasta octubre y prevén que, posterior a las elecciones, aceleren el ritmo al 10% para cerrar diciembre con un tipo de cambio promedio mensual de $401. Para los próximos doce meses, esperan una devaluación de 185% hasta $617.

La clave de esta semana será la publicación del IPC de abril: el mercado espera que acelere al 0,4% m/m (desde 0,1% m/m de marzo) y que la core mantenga su velocidad crucero de 0,3% m/m. De cumplirse esta estimación, reforzaría la idea de que la inflación baja menos de lo esperado y que la actividad no afloja, lo que consolidaría la visión de la Fed de que esto es sólo una pausa. También será importante la evolución de las negociaciones en el Congreso en cuanto al límite de deuda en EE.UU. Yellen alertó que de no aprobarse elevar el techo de deuda de USD 31,4 MM, el país podría caer en default en junio.

La agenda de esta semana seguirá marcada por la evolución de la liquidación del agro y de las reservas internacionales que en términos netos operan en negativo. En cuanto a la inflación, la semana arranca con la publicación del IPC de la Ciudad de Buenos Aires, un buen termómetro del IPC Nacional que publicará el INDEC el viernes 12 de mayo (recordemos que el REM espera 7,5%).

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 05/05/2023

Cómo cubrirse contra la volatilidad cambiaria invirtiendo en créditos corporativos y provinciales

En una nota anterior, propusimos el uso de créditos corporativos y provinciales como instrumentos de cobertura cambiaria contra los dólares financieros CCL y MEP. En ese entonces, seleccionamos una serie de bonos en base a criterios como la calidad del emisor, la volatilidad de sus retornos, su mayor caída registrada, su liquidez y estructura de pagos. Esta estrategia tuvo un éxito considerable y los instrumentos seleccionados ofrecieron retornos en línea con el CCL.

En aquel momento, nuestra recomendación buscaba capturar un salto en el CCL, el cual considerábamos subvaluado en su precio de $371. A poco más de dos meses de nuestra recomendación, el CCL cotiza alrededor de los $452 con Galicia, lo que representa un aumento del 22% en comparación con una inflación del 14% (medida en CER) y una devaluación del 17%.

En la actualidad, seguimos considerando atractiva la curva corporativa, aunque por razones diferentes. Nuestra estrategia de inversión ya no se centra en buscar rendimientos excepcionales en pesos, sino en asegurar retornos estables en dólares. En particular, los créditos corporativos son los mejores instrumentos para proteger el capital en dólares, incluso en escenarios muy pesimistas donde pueden ocurrir eventos disruptivos (dolarización, hiperinflación, reestructuración de la deuda, desdoblamiento, etc.).

No es novedad que la situación económica en Argentina se ha deteriorado significativamente en los últimos tiempos. El Banco Central se ha quedado prácticamente sin reservas netas, lo que aumenta el riesgo de un ajuste cambiario más rápido, mientras que la inflación se acelera -previéndose un alza de 7,5% para abril y del 8% m/m para mayo-. Este contexto se ve agravado por la recesión y una situación social frágil.

En este difícil entorno de inversión, dolarizar la cartera con bonos corporativos se presenta como la opción más conservadora para atravesar el 2023 mediante instrumentos de renta fija. Al estar respaldados por la solvencia de las empresas emisoras, las Obligaciones Negociables (ON) reducen la exposición al riesgo soberano y ofrecen mayor seguridad y estabilidad en comparación con los bonos del Tesoro. Además, dado que están denominados en dólares, estos bonos están protegidos contra el deterioro del peso argentino.

En función de esto, revisamos y actualizamos nuestras recomendaciones en bonos corporativos y subsoberanos. La siguiente tabla resume los resultados:

Corporativos Ley NY

Los bonos corporativos ley extranjera ofrecen, desde nuestra perspectiva, la alternativa más conservadora. El tamaño y la variedad de emisiones permite buscar activos sólidos que cuentan con una liquidez significativa. A esto se le suman tasas en dólares atractivas y muy buena protección jurídica.

Su principal obstáculo es que la cantidad de inversores que pueden acceder a ellos es limitada debido a la regulación del Banco Central que exige que la compra de estos instrumentos implica la pérdida de acceso al MULC. Además, el BCRA limita el acceso al MULC de los emisores para el repago de deuda, lo que lleva a la realización de canjes y limita la liquidez de los instrumentos más cortos.

Seleccionamos como candidatas las Obligaciones Negociables de YPF, Pampa Energía, Arcor, Aeropuertos Argentina, Panamerican, Telecom y Transportadora Gas del Sur. Una vez seleccionadas, conformamos un índice para cada compañía basado en los precios de sus bonos, buscando vencimientos similares para todos los casos. Luego, filtramos los mejores emisores en función del desvío estándar de sus retornos semanales y la mayor caída semanal registrada.

En base al análisis de riesgo mencionado, observamos que los bonos corporativos menos volátiles que cuentan con liquidez son aquellos de Arcor, Pampa Energía y Telecom. En función de los resultados, recomendamos (en el orden presentado) los siguientes instrumentos corporativos para dolarizar cartera: RCCJO (Arcor 2027), MGC9O o MGC1O (Pampa Energía 2026 y 2027) y TLC1O (Telecom 2026).

Corporativos Ley Argentina

Los bonos corporativos en moneda local ofrecen atractivas tasas en dólares a corto plazo, cobertura cambiaria y exposición limitada al riesgo soberano. A pesar de esto, su liquidez es baja y hay una menor variedad de opciones en comparación con los bonos en moneda extranjera. Además, la regulación ha aumentado la demanda artificialmente, lo que ha resultado en menores tasas. Utilizando un método de análisis similar al de los bonos en moneda extranjera, destacamos los bonos de Cresud al 2024 (CS34O), Compañía General de Combustibles al 2024 (CP25O) y Pampa Energía al 2025 (MGCHO).

Provinciales

Los bonos subsoberanos muestran un buen desempeño y las provincias reportaron el superávit fiscal consolidado más alto desde 2004 en el tercer trimestre de 2022. A pesar de esto, la mayoría de estos bonos pagan tasas de entre el 10% y 19%. La compra de estos bonos no restringe el acceso al MULC, aunque la mayoría hayan sido emitidos bajo ley extranjera. Sin embargo, su principal desventaja es su exposición al riesgo soberano y electoral, y su baja liquidez debido a los nominales mínimos elevados y la concentración de algunos en pocas manos.

En línea con la metodología de análisis propuesta anteriormente, y con el estudio de los resultados fiscales, recomendamos los siguientes bonos provinciales:

Ranking de recomendados

Ponderando las ventajas y desventajas de cada clase de activo, proponemos los bonos corporativos ley local, en particular el Cresud 2024 (CS34O), como la principal alternativa para buscar cobertura cambiaria. Estos presentan la menor volatilidad de los activos observados y acceder a ellos no exige muchas restricciones.

En segundo lugar, recomendamos los bonos corporativos ley extranjera, encabezados por el Arcor 2027 (RCCJO), pero solo para los inversores dispuestos a sacrificar el acceso al MULC.

En tercer lugar, proponemos la curva subsoberana, que tiene una exposición significativa al riesgo soberano. Dentro de esta curva, destacamos el bono Tierra del Fuego 2027 (TFU27).

Noticias globales: el mundo hoy.

Ayer se publicó la cifra semanal de solicitudes del subsidio por desempleo en EE.UU. El Departamento de Estadísticas Laborales informó 242.000 peticiones, levemente por encima de las 240.000 estimadas por el consenso de los analistas y las 229.000 de la semana anterior. La evolución del mercado laboral será un aspecto determinante en las próximas decisiones de la Reserva Federal, teniendo como principal interrogante la fecha de finalización del ciclo de subas de tasas de interés iniciado en marzo de 2022.

Tras el aumento de tipos de interés de 25 pb que tuvo lugar el miércoles, la herramienta de CME Group asigna un 80% de probabilidades a que la Fed mantenga el rango de referencia actual (5 - 5,25%) en su reunión de junio y un 20% a la posibilidad de que los funcionarios opten por otra suba de un cuarto de punto.

En este escenario, los índices de renta variable cerraron la rueda de forma negativa. Con los sectores de comunicaciones (-1,6%), finanzas (-1,3%) y energía (-1,1%) como los más afectados, el S&P 500 cayó 0,7% y acumula una baja del 2,5% en lo que va de la semana. Mientras tanto, el Nasdaq y el Dow Jones cedieron 0,5% y 0,9%, respectivamente.

Asimismo, se registró una caída en la curva de rendimientos de los activos de renta fija emitidos por el Tesoro de EE.UU. La tasa a 10 años cedió 2 pb hasta un nivel de 3,35% y la tasa a 2 años perdió 10 pb tomando un valor de 3,78%. Con estos datos, el spread entre ambas se encuentra en 43 pb, el nivel más bajo en los últimos 45 días.

Por su parte, el U.S Dollar Index avanzó 0,1% y cotiza a 101,43. En cuanto a los commodities, la soja cayó un 0,1% en el mercado de Chicago a un precio de 531 USD/Tonelada, mientras que el petróleo y el oro aumentaron 0,1% y 0,05%, respectivamente.

Posterior al cierre de mercado, Apple informó sus resultados trimestrales. La empresa de tecnología anunció ingresos totales de USD 94,84 MM y una utilidad por acción de USD 1,52, ambos por encima de las estimaciones que indicaban ingresos por USD 92,96 MM y una ganancia por acción de USD 1,43. La reacción de los inversores fue positiva, con las acciones subiendo un 2% en el after market.

Noticias locales: el país hoy.

En el mercado cambiario, el sector agropecuario liquidó USD 158 M y USD 153 M ingresaron al dólar agro. El BCRA registró ventas netas por USD 18 M y acumula ventas por USD 472 M en las últimas seis jornadas. Desde el inicio del dólar agro, se liquidaron USD 1.918 M y el BCRA realizó compras netas por solo USD 276 M (equivalentes al 14% del total). En el acumulado de mayo, el BCRA registró ventas de divisas por USD 276 M y en lo que va de 2023 vendió USD 3.245 M. Por otro lado, el stock de reservas internacionales disminuyó en USD 760 M, hasta USD 34.130 M por el pago de intereses con el FMI (que vencían el 1/5 y el BCRA postergó su cancelación). Acumulando una caída récord de USD 10.468 M en lo que va de 2023 (es la mayor caída para el período enero/mayo).

En cuanto a la política cambiaria, el dólar oficial aceleró su ritmo de devaluación mensualizado al 8,3%, respecto del día previo (Tasa Efectiva Mensual de 6,4%). De mantener el ritmo del crawling peg de los últimos 5 días hasta fin de mes, mayo cerrará con un alza promedio de 7,2% m/m, 2,3% por encima de lo esperado en el Relevamiento de Expectativas del Mercado (REM). Respecto a esto último, hoy se publicará el relevamiento de abril, donde esperamos un nuevo ajuste al alza de la inflación y del tipo de cambio esperado para este año.

En la jornada de ayer, el Banco Central impulsó una nueva medida que prohíbe a las billeteras virtuales (fintechs) operar con criptomonedas. También la autoridad monetaria informó que los consumos de turistas extranjeros efectuados a través de billeteras electrónicas que impliquen un débito en sus cuentas bancarias o virtuales se podrán liquidar a un tipo de cambio que tiene como referencia los dólares financieros.

Los dólares financieros cerraron con resultados mixtos en las cotizaciones implícitas. El MEP avanzó 0,2% hasta $430,2 por dólar y el CCL cedió un 0,1% alcanzando $448,2 por dólar (acumulando un 30,2% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 90,6% y la del CCL alcanzó 98,6%.

Los bonos soberanos cerraron con mayoría en baja. Los bonares cerraron entre -1,7% y +0,7%. Las principales subas fueron del AE38 (+0,7%) y AL35 (0,2%). Los bonos globales cerraron con variaciones entre -2,8% y +1,2% y el riesgo país cerró en 2.582 pb (-1,6%).

En las curvas soberanas en pesos, los bonos CER avanzaron +0,2% en tanto que las Lecer subieron 0,7%. En la curva de tasa fija, los Botes cerraron con resultados mixtos (TO23 +0,2 y TO26 -0,6%) y las Ledes subieron 0,5%. Finalmente, los duales cerraron con subas entre 0,1% y +0,6% y los DLK cerraron a la baja: T2V3 (+0,4%) y TV24 (+1,3%).

Las acciones argentinas cerraron a la baja por tercera jornada consecutiva. El índice Merval cayó 2,8% medido en moneda local y cayó 2,1% en USD CCL, cerrando en USD 628. Acumula una suba de 7,1% en USD CCL en lo del año. CRES +6% y COME +0,1% fueron las únicas acciones que cerraron con alzas, mientras que ALUA -7,8%, TXAR -6,8%, BYMA y GGAL -2,4% fueron las acciones con mayores bajas.

Noticias locales: el país hoy.

En el mercado cambiario argentino, el sector agropecuario liquidó USD 166 millones y USD 99 millones ingresaron al dólar agro. El BCRA registró ventas netas por USD 125 millones y acumula ventas por USD 453 millones en las últimas cinco jornadas. Desde el inicio del dólar agro, se han liquidado USD 1.765 millones y el BCRA ha realizado compras netas por solo USD 294 millones (equivalentes al 17% del total). En el acumulado de mayo, el BCRA registró ventas de divisas por USD 258 millones y en lo que va de 2023 vendió USD 2.772 millones. Por otro lado, el stock de reservas internacionales disminuyó en USD 188 millones, perforando los USD 35.000 millones, hasta USD 34.890 millones (nivel mínimo de la gestión Fernández), acumulando una caída de USD 9.708 millones en lo que va de 2023.

En cuanto a la política cambiaria, el dólar oficial desaceleró su ritmo de devaluación mensualizado al 6,4%, respecto del día previo (Tasa Efectiva Mensual de 7,1%). De mantener el ritmo del crawling peg de los últimos cinco días hasta fin de mes, mayo cerrará con un alza promedio de 7,4% m/m, 2,5% por encima de lo esperado en el Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con resultados mixtos en las cotizaciones implícitas. El MEP avanzó 0,1% hasta $429,4 por dólar y el CCL cayó un 2,5% alcanzando $448,5 por dólar (acumulando un 30,3% de suba en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en 90,7% y la del CCL alcanzó 99,1%.

Los bonos soberanos argentinos cerraron con la mayoría en alza. Los bonares cerraron entre -0,9% y +1,1%. Las principales subas fueron del AE38 (+1,1%) y AL41 (0,8%). Los bonos globales cerraron con variaciones entre -0,3% y +2,9% y el riesgo país cerró en 2.623 pb (-0,9%).

Actualmente, tras la intervención oficial en el mercado de los dólares financieros y con las medidas impulsadas por la CNV, la brecha entre la cotización de los bonos soberanos para un mismo plazo y diferente legislación está en niveles récord. El GD30 cerró en USD 27,2 en la jornada del miércoles, mientras que el AL30 cotizaba en USD 21. Existe una brecha de casi 30% entre las diferentes legislaciones (extranjera y local).

En las curvas soberanas en pesos, los bonos CER avanzaron +0,3% en tanto que las Lecer subieron 0,3%. En la curva de tasa fija, los Botes cayeron hasta 1,6% y las Ledes subieron 0,2%. Finalmente, los duales cerraron con subas entre 0% y +1,5% y los DLK cerraron a la baja: T2V3 (-0,6%) y TV24 (-0,9%).

Las acciones argentinas cerraron a la baja por segunda jornada consecutiva. El índice Merval cayó 2,6% medido en moneda local y cayó 0,1% en USD CCL, cerrando en USD 642. Acumula una suba de 9,4% en USD CCL en lo del año. LOMA +7,3, TXAR y EDN +1,9% fueron las acciones con mayores subas, mientras que ALUA -6,5%, TGNO -5,5% y BBAR -5% fueron las acciones con mayores bajas.

Noticias globales: el mundo hoy.

En línea con lo esperado, la Reserva Federal de EE. UU. comunicó ayer una nueva suba de 25 pb en la tasa de interés, llevando el rango de referencia a 5% - 5,25%. Esta decisión representa el décimo aumento consecutivo desde marzo de 2022, mes en el que la entidad decidió iniciar la lucha contra la inflación a través de instrumentos de política monetaria. En su discurso ante la prensa, Jerome Powell afirmó que la Fed aplicará "un enfoque basado en datos" para sus próximas decisiones y que el proceso de desaceleración inflacionaria traerá menor crecimiento y un enfriamiento del mercado laboral.

En este escenario, los índices de renta variable cerraron la rueda de manera negativa. Con los sectores energético (-1,9%), financiero (-1,5%) y materiales (-1,1%) como los más afectados, el S&P 500 cedió un 0,7%. Por su parte, el Nasdaq y el Dow Jones bajaron 0,5% y 0,8%, respectivamente.

A su vez, se registró una caída en la curva de rendimientos de los títulos de renta fija emitidos por el Tesoro de EE. UU. La tasa a 10 años perdió 7 pb tomando un valor de 3,36%, y la tasa a 2 años cedió 10 pb llegando a un nivel de 3,87%. En concordancia con lo anterior, el US Dollar Index cayó un 0,6% y se encuentra cotizando a 101,4.

En cuanto a los commodities, la soja avanzó un 0,6% en el mercado de Chicago y se negocia a un precio de 532 USD/Tonelada. Mientras tanto, el petróleo, que continúa tensionado por los temores de desaceleración en la demanda, cayó un 4,8% a 68 USD/barril. Adicionalmente, el oro aumentó un 0,9% y acumula una suba del 11% en lo que va de 2023.

Posterior al cierre de las operaciones, Mercado Libre reportó sus resultados trimestrales. La empresa de comercio electrónico anunció ingresos totales de USD 3 MM y una ganancia por acción de USD 3,97, superando ampliamente las estimaciones que indicaban ingresos por USD 2,88 MM y una utilidad por acción de USD 3,04. La reacción de los inversores fue positiva, con las acciones de la empresa subiendo un 5% en el after market.

Noticias locales: el país hoy.

En abril, la recaudación tributaria registró un incremento del 90,2% interanual, por debajo de la inflación acumulada en los 12 meses previos (estimada en 107,1% interanual). De esta manera, marcó la cuarta caída consecutiva en términos reales (-8,2% interanual), producto de la desaceleración de la actividad económica y el impacto de la sequía que ocasionó una caída en los derechos de exportación, que disminuyeron un 74,9% interanual en términos reales. La recaudación total neta de derechos de exportación también disminuyó en términos reales un 3% interanual. Por otro lado, la recaudación del IVA registró un incremento del 117,3% interanual, superando la inflación acumulada en los últimos 12 meses. Sin embargo, el impuesto a los créditos y débitos en cuenta corriente aumentó en abril un 98,7% interanual en términos nominales, lo que equivale a una caída del 4,1% interanual en términos reales. Las contribuciones patronales subieron un 116,3% interanual, y los aportes a la seguridad social un 110,7% interanual.

En el mercado cambiario, el sector agropecuario liquidó USD 133 millones, y USD 54 millones ingresaron al dólar agro. El BCRA cerró la primera jornada de mayo con saldo negativo, registrando ventas netas por USD 133 millones. Desde el inicio del dólar agro, se han liquidado USD 1.666 millones y el BCRA ha realizado compras netas por solo USD 420 millones (equivalentes al 25% del total). En el acumulado de 2023, el BCRA vendió USD 3.101 millones. Además, el stock de reservas internacionales disminuyó en USD 218 millones, hasta los USD 35.078 millones, acumulando una caída de USD 9.520 millones en lo que va de 2023.

En cuanto a la política cambiaria, el dólar oficial desaceleró su ritmo de devaluación mensualizada al 7,1%, respecto del viernes pasado (Tasa Efectiva Mensual del 7,8%). Si se mantiene el ritmo del crawling peg de los últimos cinco días hasta fin de mes, mayo cerrará con un aumento promedio del 7,7% mensual, un 2,8% por encima de lo esperado en el Relevamiento de Expectativas del Mercado (REM).

Los dólares financieros cerraron con resultados mixtos en las cotizaciones implícitas. El MEP disminuyó un 1,7% hasta $428,8 por dólar, tras la entrada en vigencia de la nueva normativa de la CNV. Contrariamente, el CCL aumentó un 1,5% alcanzando $459,9 por dólar (acumulando un incremento del 33,6% en lo que va de 2023). Así, la brecha entre el MEP y el dólar oficial quedó en el 90,9% y la del CCL alcanzó el 104,7%.

Los bonos soberanos cerraron con alzas. Los bonares cerraron con incrementos entre el 3% y el 3,9%. Las principales subas fueron del AE38 (+3,8%) y del AL35 (+3,7%). Los bonos globales cerraron con variaciones entre el 0,6% y el 4,8%, y el riesgo país cerró en 2.647 pb (-0,6%).

En las curvas soberanas en pesos, los bonos CER cerraron estables mientras que las LECER avanzaron un 0,5%. En la curva de tasa fija, los BOTES disminuyeron hasta un 1,2% y las LEDES aumentaron un 0,4%. Finalmente, los bonos duales cerraron con alzas entre el 0,5% y el 1%, y los DLK cerraron al alza: T2V3 (+0,8%) y TV24 (+1,3%).

Las acciones argentinas cerraron a la baja en la jornada del martes. El índice Merval cayó un 0,8% medido en moneda local y un 2,2% en USD CCL, cerrando en USD 642. Acumula un incremento del 9,5% en USD CCL en lo que va del año. TXAR (+2,4%), TRAN (+0,9%) y MIRG (+0,4%) fueron las acciones con mayores subas, mientras que CEPU (-3,8%), SUPV (-3,7%) y TECO (-3,2%) fueron las acciones con mayores bajas.