Noticias globales: el mundo hoy.

En la rueda del lunes se vio un mercado buscando refugio ante la volatilidad e incertidumbre que genera la posible aplicación de aranceles de EE. UU. al resto del mundo. El oro anotó un nuevo máximo, mientras que las tasas del Tesoro cayeron. Las acciones lograron terminar terreno levemente positivo tras comenzar la rueda con fuertes caídas impulsadas por las tecnológicas.

Las acciones comenzaron la rueda del lunes con bajas significativas, pero lograron revertirse con el correr del día. Los tres índices principales llegaron a caer por encima de 1% y cerraron la jornada con ganancias de 0,7% y 0,2% para el Dow Jones y el S&P 500, respectivamente. El Nasdaq 100, por su parte, perdió un 0,5%. La volatilidad del mercado llevó a los operadores hacia activos defensivos, como Coca-Cola y Walmart, que subieron más de un 2% cada uno. Las acciones tecnológicas fueron las más afectadas por la presión vendedora, con Nvidia cayendo 2,5% y Microsoft retrocediendo 1,6%. El sector automotriz tuvo un desempeño mixto: Tesla cayó 2,3% por preocupaciones sobre el aumento en los costos de insumos, mientras que General Motors y Ford subieron 0,7% y 2,9%, respectivamente, ya que algunos inversores los consideraron posibles beneficiarios de los nuevos aranceles. En marzo, el S&P 500 acumula una caída de más del 6%, su peor descenso mensual desde septiembre de 2022, mientras que el Nasdaq ha perdido un 8% y el Dow ha bajado un 5%.

Ante las amenazas por aranceles y a la espera de lo que se anuncie el 2 de abril, los rendimientos de los bonos cayeron con un mercado que busca refugiarse. Concretamente, la UST10Y alcanzó el 4,20% y la UST2Y retrocedió a 3,89%. En lo que va del año, la tasa a diez años cayó unos 38 pb. El resto de los índices de renta fija operaron sin variaciones.

El dólar ganó terreno frente al Euro, la Libra y el Yen en 0,1%, 0,2% y 0,3%, respectivamente. Con esto, el índice DXY avanzó un 0,2%. En Brasil perdió 1,0% y cerró la rueda en USDBRL 5,7. En 2025, el dólar pierde 7,7% frente al Real.

Por el lado de las commodities, el petróleo WTI subió 3,1% hasta los USD 71,5 por barril, su nivel más alto desde el 21 de febrero, después de que el presidente Trump afirmara que podría imponer aranceles secundarios del 25% al 50% a los compradores de petróleo ruso si considera que Moscú está obstruyendo sus esfuerzos para poner fin a la guerra en Ucrania. También advirtió sobre posibles nuevos aranceles y ataques militares a Irán si Teherán no llega a un acuerdo con EE. UU. sobre su programa nuclear. Por su parte, el oro ganó un 1,2%, alcanzando los USD 3.122 la onza, un nuevo máximo histórico. Con esto, la suba en 2025 es de 19%.

Noticias locales: el país hoy.

El lunes se dio a conocer el dato de pobreza del segundo semestre de 2024, que se ubicó en 38,1%, una baja considerable respecto del primer semestre. En lo financiero, la rueda estuvo marcada otra vez por una fuerte demanda de cobertura cambiaria y ventas por undécima vez consecutiva del Central. Los futuros subieron 1,3%, los dollar-linked 3,2% y los financieros 0,8%. A su vez, el riesgo país superó los 800 pb y cayeron los soberanos en dólares y las acciones, mientras que los BOPREAL se mantuvieron firmes. En tanto, la deuda a tasa fija y los CER se mantuvieron estables, con leves ganancias de 0,1% y 0,4%, respectivamente.

La pobreza alcanzó al 38,1% de las personas en el segundo semestre de 2024, marcando una fuerte baja respecto del primer semestre, cuando había llegado al 52,9%. En el Gran Buenos Aires (GBA) también se observó una mejora: el indicador retrocedió de 59,7% a 42,1%. La caída fue significativa gracias a la desaceleración de la inflación.

Los contratos de dólar futuro tuvieron una nueva jornada alcista en la cual treparon un 1,26%, impulsados por los contratos de febrero (2,74%), diciembre (2,55%) y enero (2,50%). Este impulso vino de la mano de un fuerte incremento en los volúmenes operados (2.341 M de contratos), así como del interés abierto, que superó los USD 4,2 M. Con esta suba, diciembre 2025 marca una devaluación implícita directa de 35% y un promedio mensual implícito de 3,3%, 2,3 puntos porcentuales por encima del crawling peg. Los principales saltos mes contra mes se observan en abril (5,1%), mayo (4,1%) y octubre (5,3%).

Si bien la jornada fue estable para la deuda soberana en pesos, el foco continuó en los instrumentos de cobertura. La curva a tasa fija subió un 0,1%, con subas parejas en todos los tramos, mientras que los duales cayeron un 0,1%. En tanto, los CER subieron un 0,4%, con una mayor demanda concentrada en el tramo 2025-2026. Mientras tanto, la demanda de cobertura dollar-linked se mantuvo firme, con subas del 3,2%, siendo nuevamente los grandes ganadores de la rueda.

En cuanto a la deuda soberana en dólares, tanto los Bonares como los Globales cayeron un 0,2%, con las mayores bajas observadas en el tramo largo de la curva (-1,1% promedio). Los BOPREAL, por su parte, subieron un 0,8%. En tanto, el riesgo país volvió a superar los 800 pb, cerrando en 816 pb.

El BCRA comenzó abril con otra jornada de ventas netas, esta vez por USD 143 M. Recordemos que marzo culminó con un saldo vendedor por USD 1.361 M, lo que contrasta con el saldo comprador del BCRA por USD 1.782 M promedio mensual en el primer bimestre de 2025. Por otro lado, las reservas brutas cayeron USD 723 M hasta los USD 25.052 M, en parte explicado por las ventas del viernes (-USD 192 M) y el pago de BOPREAL (-USD 167 M).

El dólar oficial subió 50 centavos diarios hasta los $1.073,88. De esta manera, el ritmo de devaluación en lo que va de marzo corre al 1,0% promedio mensual. Los dólares financieros, por su parte, continuaron con las subas. Mientras el MEP (GD30) subió un 0,8%, el CCL subió un 0,6% y cerraron en $1.313,8 y $1.315,8, respectivamente. Con esto, las brechas con el dólar oficial se ampliaron hasta el 22% y 23%, respectivamente.

El Merval anotó una nueva caída de 1,7% en pesos y 2,6% en dólares CCL. Con esto, el índice de acciones cerró en USD 1.779, impulsado por retrocesos en los sectores de comunicación, utilidades e industria. Central Puerto, Mirgor y Supervielle cayeron en torno al 3,5%, en tanto que Loma Negra (2,6%), Ternium (1,2%) y Aluar (0,9%) registraron ganancias. En línea con el mercado local, las acciones que cotizan en la Bolsa de Nueva York retrocedieron en promedio 1,9%, de la mano de MELI (-4,7%), Supervielle (-4,4%) y Central Puerto (-4,1%).

House View local: marzo de 2025.

Tras algunos meses con señales mixtas, el semáforo macroeconómico volvió a encender alertas más contundentes. Marzo marcó el peor mes para el BCRA desde el inicio de la gestión actual, con ventas netas de divisas por USD 1.127 M al 28 de marzo (USD 1.440 M en nueve ruedas consecutivas de caída). Si bien los fundamentals no se modificaron drásticamente, la creciente incertidumbre respecto del acuerdo con el FMI rompió el círculo virtuoso que venía apuntalando al programa económico. La situación fiscal aún muestra fortaleza, pero el frente externo evidencia signos de agotamiento. La clave estará en cuánto financiamiento se logra asegurar en 2025 vía el acuerdo con el FMI y si el gobierno consigue postergar cualquier ajuste cambiario más allá de las elecciones. El extenso período entre la firma del DNU que habilita el acuerdo (11 de marzo de 2025) y el eventual visto bueno del directorio del FMI (mediados o finales de abril) abrió una amplia ventana de incertidumbre, con marcado impacto en los mercados. En este marco, se observó una mayor demanda de cobertura cambiaria –tanto en futuros como en bonos dollar-linked–, una preferencia por instrumentos de tasa fija y CER de corto plazo frente a la presión sobre tasas, y un desempeño negativo en los tramos largos, con los duales liderando las caídas. En este contexto, aunque el escenario base sigue contemplando un acuerdo sin salto cambiario inmediato, con una inflación que continúa descendiendo gradualmente sostenida por el ancla cambiaria y fiscal, ganó terreno el escenario alternativo –que contempla mayor flexibilidad cambiaria como condición para más financiamiento por parte del Fondo–. La tensión entre ambos caminos definirá la dinámica del próximo mes.

Inflación: desacelera, pero con resistencia. La inflación continúa desacelerando, aunque a un ritmo más lento del proyectado. En febrero, el índice se aceleró levemente al 2,4% m/m frente al 2,2% de enero, y las estimaciones para marzo ubican nuevamente el piso en 2,4% m/m. La dinámica muestra una resistencia mayor a la esperada, especialmente en los bienes, donde se anticipaba que el crawling peg del 1% mensual tuviera un efecto más contractivo. La presión proviene principalmente de los alimentos, en particular de la carne, que aumentó un 11% en febrero y se estima que subió otro 5% en marzo. Esta dinámica diluye parte del efecto desinflacionario que el esquema cambiario buscaba consolidar. De todas formas, sin un salto en el tipo de cambio, la inflación mensual recién podría perforar el 2% en mayo. La desinflación sigue en curso, aunque no con la velocidad anticipada, y el frente cambiario y tarifario continúa siendo una amenaza latente.–, una preferencia por instrumentos de tasa fija y CER de corto plazo frente a la presión sobre tasas, y un desempeño negativo en los tramos largos, con los duales liderando las caídas. En este contexto, aunque el escenario base sigue contemplando un acuerdo sin salto cambiario inmediato, con una inflación que continúa descendiendo gradualmente sostenida por el ancla cambiaria y fiscal, ganó terreno el escenario alternativo –que contempla mayor flexibilidad cambiaria como condición para más financiamiento por parte del Fondo–. La tensión entre ambos caminos definirá la dinámica del próximo mes.

Actividad económica: rebote heterogéneo en marcha. La economía cerró 2024 con una caída acotada del 1,7%, gracias a un rebote en “V” a partir del segundo y tercer trimestre, motorizado por el agro, la energía y Vaca Muerta. Sin embargo, la recuperación en 2024 fue marcadamente heterogénea. El agro creció 31% i.a., mientras que minería y canteras avanzaron 7,3% i.a. En contraste, sectores intensivos en empleo tuvieron un desempeño negativo, como la industria y la construcción que cayeron 9,2% i.a. y 17,6% i.a., respectivamente. Esta disparidad también se refleja en el mercado laboral: la construcción perdió cerca de 50.000 puestos registrados en 2024 frente a los apenas 8.000 generados por el agro. Aunque el desempleo se mantiene en niveles bajos (6,4% de la PEA), la calidad del empleo se resiente, con mayor informalidad y salarios reales deprimidos, lo que se traduce en una creciente insatisfacción laboral. Esta dinámica continuó en enero, cuando la actividad creció 0,6% m/m, acumulando el noveno avance mensual consecutivo y dejando una mejora del 7,8% desde el piso de abril. En la comparación interanual, el crecimiento fue del 6,5% i.a., lo que eleva el arrastre estadístico para 2025 a un nivel cercano al 4%.

La fortaleza fiscal se sostiene con menos impulso. El frente fiscal se mantiene como uno de los pilares del programa económico, con superávit primario y financiero en el primer bimestre del año (+0,5% y +0,1% del PBI, respectivamente). En febrero, el gasto primario creció 19% i.a. real, muy por encima de los ingresos (+5,4% i.a.), impulsado principalmente por la baja base de comparación de 2023. En el acumulado del primer bimestre, el gasto avanzó 16% i.a. en términos reales, si bien todavía se ubica 28% por debajo del mismo período de 2023, lo que refleja el impacto más estructural del ajuste (frente al -38% i.a. del primer bimestre de 2024, muy influenciado por la “licuación”, especialmente en las jubilaciones). La trayectoria del gasto primario en términos constantes muestra que, tras tocar un piso en junio de 2024, se estabilizó en niveles inferiores a los de 2023, aunque ya sin el impulso de la licuación del primer semestre. Ese efecto fue clave para alcanzar el resultado fiscal de 2024, pero no se repetirá con la misma intensidad en 2025. Las jubilaciones, por ejemplo, cayeron 24% i.a. real en el primer semestre del año pasado, pero solo 4% i.a. en el segundo, lo cual ilustra el agotamiento de dicho mecanismo de ajuste. Hacia adelante, alcanzar un superávit primario del 1,2% del PBI –como proyecta el consenso de mercado, por debajo del 1,8% alcanzado en 2024– requerirá sostener el ajuste del gasto sin rebotes y consolidar la recuperación de los ingresos. La “motosierra” sigue activa, pero sin licuación el esfuerzo fiscal será mayor.

La deuda. El stock de deuda bruta del Tesoro volvió a incrementarse en febrero, en parte por efecto de la apreciación cambiaria. Al cierre del mes alcanzó los USD 471.150 M, lo que representa una suba de USD 3.362 M respecto a enero. De ese total, USD 468.728 M se encuentran en situación de pago normal. El 46% de esa deuda está denominada en moneda local y el 54% restante en moneda extranjera. Durante el mes, la deuda en moneda local aumentó USD 3.251 M (equivalente en dólares), mientras que la deuda en moneda extranjera creció apenas USD 109 M. En términos interanuales, el stock en situación de pago normal subió USD 84.629 M, explicado por una caída de USD 6.783 M en moneda extranjera y un salto de USD 91.412 M en moneda local.

El acuerdo con el FMI. El DNU que habilita un nuevo programa con el FMI ya fue ratificado, lo que garantiza su implementación. Se trata de un programa de facilidades extendidas (EFF), con 10 años de plazo y 4,5 de gracia. En una conferencia regional de seguros, el ministro Caputo confirmó que el monto acordado con el staff del Fondo es de USD 20.000 M, aunque aún resta la aprobación del board. Indicó además que se negocia un paquete adicional de libre disponibilidad con el BID y el Banco Mundial, y anticipó que las reservas brutas alcanzarían los USD 50.000 M, sin brindar detalles. La vocera del FMI, por su parte, ratificó los avances sin mayores precisiones, salvo que los desembolsos serán escalonados, como en todos los programas del organismo. En nuestro escenario base, el acuerdo contemplaría USD 14.000 M para cubrir vencimientos con el Fondo en los próximos años y USD 6.000 M de fondos frescos, de los cuales unos USD 2.100 M permitirían aliviar la carga de intereses que aún restan pagar en 2025. El resto se aplicaría al canje de letras intransferibles del BCRA, lo que mejoraría el balance del Central y reduciría la deuda consolidada del Tesoro, aunque con un cambio en la calidad del acreedor. Se estima una mejora en las reservas netas, pero su magnitud dependerá del cronograma de desembolsos, todavía no especificado. También se anunciaron posibles fondos adicionales de organismos multilaterales. Este año vencen cerca de USD 5.000 M entre capital e intereses con OOII, que podrían ser reestructurados y aliviar así las necesidades de financiamiento. Persisten indefiniciones sobre el régimen cambiario futuro, incluyendo el tratamiento del cepo, el esquema de tipo de cambio y las eventuales metas de acumulación de reservas. Por ahora, el Gobierno se resiste a una devaluación antes de las elecciones, consciente de que la desaceleración de la inflación es su principal activo político. El escenario base sigue contemplando un acuerdo sin salto cambiario inmediato, aunque las probabilidades del escenario alternativo –con mayor flexibilidad a cambio de más financiamiento inmediato– vienen ganando terreno.

Se rompió el círculo virtuoso. Hasta febrero, la estabilidad del crawling peg favorecía la liquidación del agro, impulsaba el crédito en dólares y permitía al BCRA comprar dólares en el mercado de cambios –USD 3.700 M en el primer bimestre del año– y mejorar la posición de reservas internacionales –que cayeron por los pagos netos de deuda del sector público–. Esto le daba al Gobierno margen para sostener que no había atraso cambiario, incluso con un tipo de cambio real multilateral en niveles históricamente bajos y reservas netas negativas. Pero en marzo, con la incertidumbre en torno al acuerdo con el FMI, ese equilibrio se desarmó: la liquidación del agro se redujo a menos de la mitad (de USD 180 M a USD 80 M diarios), el crédito en dólares se desaceleró (de USD 80 M a USD 30 M diarios), los depósitos en divisa cayeron USD 776 M en el mes y el BCRA vendió más de USD 1.440 M en apenas nueve días hábiles. A esto se suma el achicamiento del superávit comercial, con importaciones creciendo 42% i.a. en febrero, favorecidas por la apreciación cambiaria y la baja base de comparación. Si bien la cosecha 2024/25 será buena, con una soja que aportaría 48,6 M de toneladas y un maíz que caería a 49 M (desde 57,5 M), el valor exportable rondaría los USD 30.395 M, unos USD 2.500 M por debajo del ciclo anterior debido a menores precios internacionales. El balance energético seguirá contribuyendo positivamente, pero no alcanzará para compensar del todo el impacto de la recuperación económica y la apreciación cambiaria sobre las importaciones. La clave para frenar el drenaje de reservas estará en disipar las dudas sobre una eventual modificación del esquema cambiario, al menos antes de las elecciones de octubre.

Caída de los depósitos en pesos. Tras la desaceleración observada en enero y febrero (+0,4% m/m real), en marzo los depósitos —tanto del sector público como privado— habrían registrado una caída real cercana al 1,4% m/m, explicada principalmente por una contracción del 2,5% m/m real en los depósitos a plazo fijo. Si bien el crédito en pesos también moderó su ritmo, al pasar de un crecimiento del 2,8% m/m real en febrero al 2,2% en marzo, esta dinámica refuerza la presión sobre las tasas de interés.

Leve contracción de la base monetaria en marzo. La base monetaria cayó (estacionalmente lo hace) 1,8% m/m real en marzo, llegando a los $ 30 Bn. Sumando los $ 11 Bn de LEFIS ($ 3,7 Bn en poder de bancos privados) y $ 6 Bn de depósitos del Tesoro en moneda local, la base monetaria amplia llega a los $ 47 Bn, cercano al target impuesto por el Gobierno. Si bien esto le pone presión a la liquidez en pesos con cepo, no implica que “no hay pesos” para presionar sobre el dólar, ya que el M3 privado (billetes y monedas + cheques cancelatorios + cuentas corrientes + cajas de ahorro + depósitos a plazo y otros depósitos, en pesos y del sector privado) llega a los USD 91.000 M al dólar oficial (casi el triple de la base monetaria al oficial, que es de USD 28.000 M).

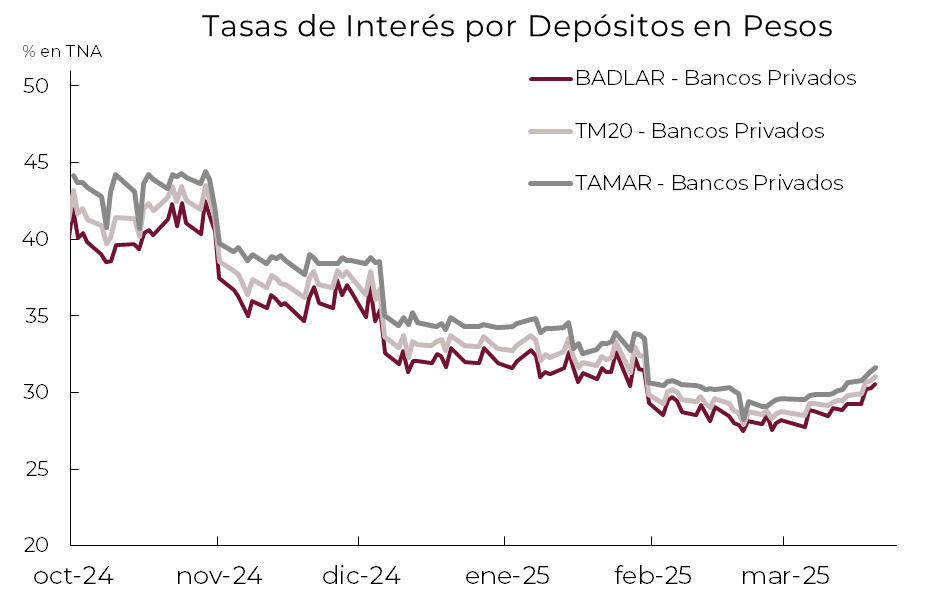

Presión al alza de las tasas. Tras meses de compresión, las tasas en pesos comenzaron a revertir la tendencia y muestran señales de presión al alza. La BADLAR privada volvió a subir en marzo y ya supera el 30% TNA, mientras que las TM20 y TAMAR acompañan el repunte y se ubican levemente por encima del 31%. El movimiento refleja un mercado más cauto frente a la volatilidad cambiaria y la necesidad del BCRA de evitar una pérdida mayor de depósitos. Con una inflación aún por encima del 2% m/m, las tasas reales siguen siendo positivas, pero con un margen que se acorta. En paralelo, el BCRA no convalida nuevas bajas en los instrumentos de regulación monetaria, mientras la base amplia sigue creciendo, impulsada por la expansión de los pasivos remunerados.

Cae la confianza. La incertidumbre en torno al acuerdo con el FMI no solo impactó en los mercados, sino que también empezó a trasladarse a la calle, producto también del freno en la baja de la inflación y la recuperación “no urbana” de la actividad económica. En marzo, la imagen positiva del Gobierno retrocedió por cuarto mes consecutivo y se ubicó en 48%, en su menor nivel desde octubre pasado. Si bien sigue siendo elevada en términos históricos –la más alta a esta altura del mandato de los últimos seis presidentes–, la caída se sintió especialmente en la evaluación general de la gestión y en la percepción sobre el manejo del gasto público. La leve pero paulatina pérdida de confianza refleja que el apoyo político –clave para sostener el programa económico– también empieza a mostrar signos de desgaste.

El mercado en marzo. En el mes de marzo, ante la incertidumbre generada por los posibles desenlaces del acuerdo con el FMI, el mercado demandó cobertura cambiaria, tanto con bonos dollar-linked como con futuros de dólar en Rofex. Por otro lado, dada la presión alcista en las tasas de interés, producto de la falta de liquidez en el mercado de pesos, lo que se observó en las carteras fue una mayor demanda de instrumentos cortos, tanto de tasa fija como CER, y caídas en los retornos de los tramos largos en ambas curvas. Concretamente, los duales fueron los de peor performance durante marzo, con caídas promedio de 3,6%, seguidos de las Lecap con un retroceso de 1,1% y luego los bonos CER, que cayeron un 0,6%. Del lado de las subas, los ganadores fueron los dollar-linked, con subas de 5,2% promedio, y los futuros de dólar, con un 4,1%. Cabe aclarar que estos últimos llegaron a registrar subas de alrededor de 6% para el tramo corto y 8% para el tramo largo durante marzo. Por su parte, la deuda soberana en dólares, en un mes volátil, terminó con una suba de 1,4% promedio y de manera pareja en todos sus tramos, tanto para Bonares como Globales, destacándose el tramo 2035 con subas de 1,7% y 1,8% para el AL35 y GD35, respectivamente. En cuanto a la deuda del BCRA, los BOPREAL subieron 2,7%, destacándose el BPJ25 (5,4%) y el BPY26 (2,4%). Mientras tanto, los sub-soberanos operaron sin variaciones y los corporativos retrocedieron un 0,1% durante marzo. Por último, el Merval cerró marzo con un saldo positivo de 9,4% en pesos y 1,5% en dólares CCL, lo que lo deja en un nivel de USD 1.861. Sin embargo, en lo que va de 2025 registra una caída de 13,0% en dólares, impulsada por los sectores de energía y bancos.

PERSPECTIVAS

Bonos soberanos en moneda extranjera. Las perspectivas de un desenlace favorable en el acuerdo de Facilidades Extendidas con el FMI podrían impulsar la deuda soberana hard dollar, especialmente porque el acceso a nuevos desembolsos aliviaría la presión sobre las Reservas Internacionales (RIN). En este contexto, privilegiamos el GD35 (TIR 12%) y el GD38 (TIR 12,4%) por su mayor capacidad de capturar el upside ante una reducción gradual del riesgo país hasta los mínimos registrados en enero (580 pb). Para perfiles más conservadores, el AL30 (TIR 14%) es una buena opción, ya que su esquema de pago de capital (amortiza un 16% entre julio de 2025 y enero de 2026), combinado con el pago de cupón, limita la exposición prolongada del capital y ofrece mayor liquidez en el corto plazo.

Deuda BCRA. Respecto de los BOPREAL, elegimos al BPOC7 (USD 90,5) y al BPOA7 (USD 98,4), que podrán liquidarse en pesos al tipo de cambio oficial o utilizarse para cancelar impuestos al valor del dólar MEP. Dado que el pago de Ganancias ocurre entre mayo y junio, esto podría generar una mayor demanda y favorecer la paridad del bono Strip 1-A. Por otro lado, estos instrumentos no solo presentan beneficios impositivos atractivos, sino que también han demostrado ser menos volátiles que los soberanos en entornos de incertidumbre como el actual.

Créditos subsoberanos. Para inversores con un perfil conservador y en busca de retornos moderados, la curva de deuda provincial sigue siendo atractiva. Los títulos de provincias con buena reputación crediticia, como Santa Fe, Córdoba, Neuquén, Mendoza y Jujuy, continúan ampliando spreads frente a los soberanos y cotizan a tasas levemente superiores a las de buenos créditos corporativos. Mantenemos una posición táctica en estos instrumentos, aunque no sugerimos incrementar la exposición en estos niveles de rendimiento. Destacamos los bonos de: Jujuy 2027 (TIR 12,7%), Salta 2027 (TIR 10,8%), Córdoba 2027 (CO24D; TIR 8,6%-9,7%), Neuquén 2030 no garantizado (NDT25; TIR 8,8%), Mendoza 2029 (PMM29; TIR 8,9%) y Santa Fe 2027 (SF24D; TIR 7,9%-8,0%).

Créditos corporativos. Para estrategias más defensivas, seguimos recomendando mantener una proporción de la cartera en bonos corporativos hard dollar. Dentro de los bonos bajo Ley Nueva York, favorecemos el tramo corto, en un contexto de elevada incertidumbre global, donde la inflación en EE. UU. sigue resistiéndose a la baja y la actividad económica aún no da señales claras de desaceleración que anticipen una compresión en las tasas de los Treasuries. La guerra comercial y los conflictos geopolíticos agregan más ruido al escenario. Si bien el spread entre los tramos largos y cortos ronda los 100 pb —apenas por encima del promedio histórico de 88 pb—, este diferencial aún no justifica extender duration. Además, la demanda por activos corporativos en dólares se intensificó tras el blanqueo de capitales de fines de 2024 y el tratamiento fiscal favorable para quienes adhirieron al REIBP, que exime del impuesto a los Bienes Personales a estos instrumentos. Dentro de Ley Nueva York, destacamos en el corto plazo los créditos de Mastellone 2026 (MTCGO; TIR 7,8%), Arcor 2027 (RCCJO; TIR 7,0%), Raghsa 2027 (RAC4O; TIR 7,9%) y Telecom 2026 (TLC1O; TIR 7,0%). Para plazos más largos, resultan atractivos YPF 2031 garantizado (YMCUO; TIR 7,9%), YPF 2034 (YM34; TIR 8,3%), Transportadora de Gas del Sur 2031 (TSC3O; TIR 7,5%), Aeropuertos Argentina 2000 2031 (ARC1O; TIR 7,53%), Pampa 2029 (MGC3O; TIR 8,2%, con lámina mínima de USD 150.000) y Pampa 2034 (MGCOO; TIR 7,75%). Bajo Ley Argentina, destacamos Vista Energy 2030 (VSCUO; TIR 8,3%) y 2035 (VSCTO; TIR 7,95%), Minera Exar 2027 (XMC1O; TIR 9,5%), Loma Negra 2026 (LOC4O; TIR 7,3%), Central Puerto 2026 (NPCAO; TIR 7,4%) y Aluar 2027 (LMS7O; TIR 6,8%).

Deuda en pesos. Las tensiones de liquidez en el sistema monetario que ponen presión al alza a las tasas, sumado a la volatilidad cambiaria que se observó durante el mes, nos hace privilegiar el tramo corto de la curva a tasa fija, en particular, la S30Y5 (2,8% TEM) y la S18J5 (2,7% TEM). Para perfiles más arriesgados, preferimos el Boncap T13F6, que ofrece una TEM del 3%, equivalente a una TEA del 42,5% a febrero del 2026. En cuanto a las estrategias de cobertura, recomendamos sumar a la cartera posiciones más defensivas, dada la incertidumbre generada a partir del acuerdo con el FMI, sobre todo en materia cambiaria. Para el corto plazo, preferimos el TZV25 (devaluación -2,4%) a pesar de que cotiza a un spread negativo, para aquellos inversores que requieran mitigar el riesgo de tipo de cambio. Este bono ofrece un bajo costo de cobertura con relación al potencial retorno que podría obtenerse ante un cambio en la política cambiaria en el corto plazo. Además, el TZVD5 (devaluación -0,5%) es una buena opción de cobertura que podría generar un retorno atractivo en dólares, asumiendo una disminución de la brecha para diciembre de 2025. En cuanto a los bonos CER, el TZXM6 (CER +10,7%) luce atractivo, además de constituir una cobertura eficaz frente a una resistencia en la desaceleración inflacionaria.

Rofex. La devaluación mensual implícita promedio hasta diciembre 2025 corre en torno a un nivel de 2,8%, 1,8 pp por encima del esquema de crawling peg que se mantiene al 1%. Sin embargo, esta velocidad es aún mayor en el tramo corto. Abril muestra una devaluación mensual implícita promedio de 4,0% y directa de 4,5%. En este sentido, en contratos cortos como el de abril, nuestra posición es vendedora. En cuanto a contratos largos, si bien nuestras proyecciones indican que una corrección en el tipo de cambio se produciría tras las elecciones de octubre, la necesidad de cubrir las diferencias diarias en el valor del contrato ("mark-to-market") implicaría asumir requerimientos de margen adicionales, lo que incrementa la exposición al riesgo en escenarios de alta volatilidad.

Acciones. El Índice Merval estuvo testeando el soporte que veníamos mencionando en los informes previos entre los USD 1.710 (que coincide con la media móvil de 200 ruedas y el 50 % de retroceso de Fibonacci desde los mínimos de agosto de 2024) y los USD 1.800 que había sido el máximo registrado en enero de 2018. Al cierre del 26 de marzo el índice se encontraba en los USD 1.883 y empezamos a encontrar puntos interesantes de entrada para varias especies.

*Los datos utilizados en el presente informe tienen fecha de cierre 28 de marzo de 2025.

Los contratos futuros de Rofex tuvieron una nueva semana de importantes subas...

Los contratos futuros de Rofex tuvieron una nueva semana de importantes subas. Lo que había comenzado con cierta calma a la baja tras la conferencia del ministro Caputo, terminó rebotando nuevamente debido a la incertidumbre sobre el tipo de cambio. Los volúmenes operados cayeron respecto de la semana anterior, pero se mantienen 1,9% por encima del promedio. Las principales subas se dieron en los contratos de diciembre (3,7%), enero (3,4%) y noviembre (3,2%).

El próximo contrato en vencer es el de marzo que cotiza en $1.076 y marca una devaluación directa de 0,2% y mensualizada de 2,0%; 1,0 puntos por encima del ritmo del crawling peg. Para los tres meses siguientes, los precios reflejan que el crawling peg correría en niveles en torno al 3,6%: 5,0% en abril ($1.133), 4,4% en mayo ($1.177) y 3,6% en junio ($1.200). A partir de ahí, los precios señalan una devaluación que continúa al ritmo de 2,8% promedio hasta febrero del 2026.

De esta manera, la curva de tasas (TNA) se volvió a empinar en todos sus tramos a excepción de marzo que concluyó en 24%. Abril se ubica en 61%, para luego caer a 40% en agosto, donde se mantiene hasta febrero de 2026.

El volumen operado cayó. En las últimas cinco ruedas se comerciaron 5,0 millones de contratos. El viernes 28 de marzo el interés abierto cerró en USD 3.952 M, mostrando una suba de 6% m/m y una de 119% i.a.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Otra mala semana para el mercado local, en la que los inversores están a la espera de los detalles del acuerdo con el FMI. El BCRA volvió a vender reservas, los bonos en dólares retrocedieron, los dólares financieros subieron y la renta variable acumuló nuevas caídas. En el mercado en pesos, se destacó la búsqueda de cobertura cambiaria y la preferencia por instrumentos de corto plazo. El eje de la semana pasó por el acuerdo con el FMI, dado que el ministro Caputo confirmó un programa por USD 20.000 M que deberá ser aprobado por el directorio hacia mediados o fines de abril. Aunque el esquema permitiría cubrir vencimientos y recomprar parte de la deuda del BCRA, el mercado sigue esperando definiciones clave: cronograma de desembolsos, condiciones y posibles cambios en el esquema cambiario. Hasta que eso ocurra, la impaciencia probablemente se siga sintiendo en los mercados. En lo macro, la actividad arrancó el año con buen ritmo, pero el rebote sigue siendo desigual entre sectores. Los salarios muestran señales de fatiga y la confianza en el Gobierno, aunque todavía elevada, acumula una baja persistente. En el frente político, arrancó la carrera electoral en varios distritos, destacándose la Ciudad de Buenos Aires, donde oficialismo y oposición mostraron serias fracturas. Las miradas esta semana volverán a estar en las intervenciones del BCRA en el mercado de cambios luego de dos semanas de fuertes ventas de divisas y caída de reservas internacionales, al tiempo que los inversores seguirán esperando más definiciones sobre el acuerdo con el FMI. En cuanto a la agenda económica, se destaca la publicación de los datos de pobreza del segundo semestre –que habría bajado con fuerza–, las primeras estimaciones de inflación y la recaudación de marzo.

Algunas precisiones sobre el acuerdo con el FMI. El ministro Caputo confirmó que Argentina acordó con el staff del FMI un programa por USD 20.000 M, sujeto aún a la aprobación del Directorio del organismo. Indicó además que se negocia un paquete de libre disponibilidad con el BID y el Banco Mundial, y anticipó que las reservas brutas alcanzarían los USD 50.000 M, sin brindar detalles. La vocera del FMI, por su parte, ratificó los avances sin mayores especificaciones, más allá de señalar que los desembolsos serán escalonados. En nuestro escenario base, el programa contemplaría USD 14.000 M para cubrir vencimientos con el Fondo en los próximos años y USD 6.000 M de fondos frescos (USD 2.100 M servirían para aliviar la carga de intereses que aún restan pagar en 2025), destinados al canje de letras intransferibles del BCRA. Esto permitiría mejorar el balance del Central y reducir la deuda consolidada del Tesoro, aunque con un cambio en la calidad del acreedor. Se estima una mejora en las reservas netas, aunque el impacto efectivo dependerá del cronograma de desembolsos, aún no definido. También se anunciaron posibles fondos adicionales de organismos multilaterales. Este año vencen cerca de USD 5.000 M entre capital e intereses con organismos internacionales, que podrían ser refinanciados, aliviando las necesidades de financiamiento. Persisten indefiniciones sobre el régimen cambiario futuro, incluyendo el tratamiento del cepo, el esquema de tipo de cambio y eventuales metas de acumulación de reservas.

La actividad crece. El Estimador Mensual de Actividad Económica (EMAE) volvió a mostrar dinamismo en enero, con un crecimiento de 0,6% m/m, acumulando así nueve meses consecutivos en alza y una recuperación del 7,8% desde el piso de abril de 2024. En términos interanuales, el EMAE avanzó 6,5%, levemente por encima del dato de diciembre, y dejó un arrastre estadístico cercano al 4% para el PBI de 2025. Entre los sectores, se destacaron Finanzas (+26%), Comercio (+11%) y Minería (+8%), mientras que la industria creció en línea con el promedio. En contraste, Pesca, Hoteles y Restaurantes, y el sector Social mostraron caídas. La construcción sorprendió con una suba del 1,9%, en contraste con la baja reflejada por el ISAC. Para febrero, los datos de alta frecuencia aún son mixtos. Mantenemos por ahora la proyección de crecimiento del 5% para 2025.

Los salarios encuentran un techo. Los salarios del sector privado registrado aumentaron 2,3% m/m en enero, levemente por encima de la inflación del mes, que fue de 2,2%. Por su parte, los salarios del sector público registrado aumentaron solo 0,9% m/m, continuando con el ajuste real. Así, los salarios empiezan a mostrar cierto techo, con paritarias que se están cerrando en línea con la inflación, algo que propicia el Gobierno para evitar presiones adicionales sobre los costos. Con una inflación que no desaceleró en febrero (2,4% m/m), y con estimaciones para marzo que tienen como piso el 2,4% m/m, a los salarios privados les costará recuperar poder de compra, limitando la dinámica del consumo privado.

Cae la confianza. La incertidumbre en torno al acuerdo con el FMI no solo impactó en los mercados, sino que también empezó a trasladarse a la calle, producto también del freno en la baja de la inflación y la recuperación "no urbana" de la actividad económica. En marzo, la imagen positiva del Gobierno retrocedió por cuarto mes consecutivo y se ubicó en 48%, su menor nivel desde octubre pasado. Si bien sigue siendo elevada en términos históricos –la más alta a esta altura del mandato de los últimos seis presidentes–, la caída se sintió especialmente en la evaluación general de la gestión y en la percepción sobre el manejo del gasto público. La leve pero paulatina pérdida de confianza refleja que el apoyo político –clave para sostener el programa económico– también empieza a mostrar signos de desgaste.

Fuertes ventas del BCRA. La incertidumbre sobre las condiciones del acuerdo con el FMI hizo mella y el BCRA atravesó el peor mes en la administración de Milei, cerrando con un saldo vendedor neto de USD 1.361 M, considerando las ventas del viernes por USD 192 M que liquidan hoy –en las últimas 10 ruedas vendió casi USD 1.700 M–. Con estas intervenciones, las reservas brutas cerraron la semana en USD 25.775 M, en tanto que las reservas netas extendieron su saldo negativo a USD 6.500 M –sin considerar los vencimientos de deuda de los próximos doce meses–. Esto implica una reducción de las reservas internacionales en USD 2.342 M, dado que a las ventas de divisas en el mercado de cambios se sumaron pagos netos a organismos internacionales y otros USD 500 M de intervenciones en el mercado de bonos. El deterioro del balance del BCRA siguió presionando sobre los dólares financieros, que continuaron su racha alcista: subieron 0,4% el MEP y 0,8% el CCL –en el mes acumularon un alza del 6%–, cerrando en $1.302,4 y $1.308,2, respectivamente. La brecha con el tipo de cambio oficial se mantuvo en 21% para el MEP y avanzó al 22% para el CCL.

Se consolida el déficit de la cuenta corriente cambiaria. Si bien la incertidumbre sobre el acuerdo con el FMI pesó sobre el mal desempeño del mercado cambiario, es importante destacar que el deterioro viene de meses anteriores, solo que pudo ser compensado por el mayor ingreso de divisas derivado del blanqueo de capitales. Concretamente, los datos del balance cambiario de febrero confirmaron la continuidad del déficit en la cuenta corriente cambiaria, que, si bien fue algo menor al de enero, acumula el peor bimestre desde mediados de 2023. El rojo mensual fue de USD 472 M, explicado principalmente por el déficit de USD 975 M en la cuenta de servicios y de USD 352 M en la de rentas netas –por pago de intereses–, compensado por el superávit de USD 869 M en el saldo comercial de bienes, impulsado por exportaciones que crecieron 19% i.a. hasta USD 5.669 M, aunque más del 60% de esas divisas fueron anticipadas –muy por encima del promedio histórico de 45% desde 2016–, mientras que los pagos por importaciones totalizaron solo USD 4.800 M (+184% i.a.) contra importaciones devengadas por USD 5.529 M, lo que refleja que volvió a subir la deuda comercial. Por su parte, la cuenta financiera volvió a ser superavitaria, con un ingreso neto de USD 1.411 M, apalancado en la toma de deuda del sector privado y préstamos financieros, aunque parcialmente compensados por una salida de inversión directa cercana a los USD 1.000 M (asociada con el pago de dividendos de energéticas).

Mayor demanda de cobertura en la última licitación de marzo. En la última licitación del mes, el Tesoro adjudicó $6,2 billones, logrando un rollover del 100,2% sobre el total de los vencimientos. Los $3 billones restantes corresponden a la deuda intra sector público con el BCRA. Del total adjudicado, casi un 80% corresponde a las Lecaps cortas (S28A5, S30Y5 y S31L5). Sin embargo, lo llamativo fue que un 18% se adjudicó a los títulos dollar-linked (TZV25 y D16E6). El 3% restante correspondió a los CER de octubre de 2025 y marzo de 2027 (TZXO5 y TZXM7). Estos resultados evidencian una mayor demanda de cobertura, además de un mercado que se resiste a extender duration en un contexto de incertidumbre y presión al alza en las tasas.

Semana estable para la deuda en pesos. La deuda soberana en pesos se mantuvo estable, al mismo tiempo que la cobertura al dólar oficial siguió siendo demandada. Por un lado, los títulos a tasa fija subieron un 0,1%, sostenidos mayormente por el tramo corto, mientras que el tramo largo continuó presionado con caídas de hasta el 1%. A estos precios, los títulos a tasa fija cotizan a una TEM de 2,8% promedio, alcanzando una TEM del 3% en el tramo largo. En cuanto a los duales, repuntaron un 1,9% tras haber registrado dos semanas de caídas y cotizan a una TEM de 2,6% mensual (0,3 pb por debajo de los Boncap con duration similar). En tanto, el TO26 cayó un 4,6%. Por otro lado, los CER subieron un 0,1% y podemos encontrar rendimientos de hasta CER +9,8% para 2025, CER +10,7% para 2026 y CER +11% para 2027 y 2028. Así, la inflación breakeven para 2025 se ubica en 26,6% i.a. (vs. 26,5% la semana previa). Los ganadores de la semana volvieron a ser los dollar-linked, que subieron un 2,8% y se encuentran rindiendo en promedio devaluación -2%, siendo el TZV25 (devaluación -6,7%) el más demandado. En tanto, los futuros de Rofex continuaron su racha positiva (+2%), aunque los contratos más cortos (marzo y abril) bajaron un 0,4%. Con estas subas, la tasa de devaluación implícita se encuentra en 3,2% para abril, 3,4% para mayo y 2,9% promedio para el resto de los plazos.

Los soberanos siguen en baja. Los bonos soberanos en dólares cayeron 1,7% en la última semana, acumulando en marzo un retroceso de 0,2%. Lo más afectado fue el tramo largo, con caídas de hasta 2,9% para el tramo 2041 y 2,4% para el 2038, mientras que el tramo corto retrocedió en promedio 1%. A estos precios, el tramo corto en ley local rinde 14%, mientras que el tramo largo rinde 12%. En ley extranjera, el tramo corto rinde 13% y el largo 11%. Nuevamente, la deuda argentina estuvo influenciada tanto por factores de coyuntura local como externos: los bonos de países emergentes comparables sufrieron una caída promedio de 1,0%, en tanto que el spread de rendimientos entre Argentina y los CCC se mantuvo estable en 270 pb. Con esta performance, el riesgo país cerró en 777 pb. A diferencia de los soberanos, se destacaron los BOPREAL, que subieron en la semana 3,8%, impulsados por el BOPREAL Strip 1-C que avanzó un 3,0%. Del lado de los corporativos y sub-soberanos, registraron una suba de 0,1% y 0,2%, respectivamente. Así, en lo que va del año, para la deuda en dólares los ganadores vienen siendo los BOPREAL (3,3%), seguidos de los provinciales (2,2%) y corporativos (2,0%), mientras que en último lugar quedaron los soberanos con un retroceso de 6,1%.

Retroceso de las acciones. El Merval tuvo otra semana negativa al caer 2,0% en pesos y 1,6% en dólares CCL, lo que lo dejó en un nivel de USD 1.855. Con esto, estaría cerrando marzo con una leve suba de 1,1%, aunque en 2025 viene cayendo un 13,3%. Esta semana, el Merval se movió en la misma dirección que los índices de renta variable tanto de mercados emergentes como de LATAM, que sufrieron caídas similares, al igual que EE. UU. y el resto del mundo. Los sectores que más sufrieron el golpe fueron comunicación y utilidades. Por el lado de las acciones, se observaron retrocesos importantes en VALO (-7,1%), Mirgor (-6,7%) y CEPU (-6,5%), en tanto que Cresud (3,8%), Aluar (2,9%) y BYMA (1,8%) transitaron de manera positiva la semana. La historia para los activos que cotizan en la Bolsa de NY fue diferente a la de los activos locales, con una leve suba de 0,1%, impulsada por Bioceres (11,0%), Adecoagro (5,3%) y Cresud (4,0%).

Lo que viene. Este lunes se publican los datos de pobreza del segundo semestre de 2024, que habrían mostrado una baja respecto al pico del primer semestre (en torno al 40% frente al 53,9% del primer semestre). Además, se conocerán las primeras estimaciones de inflación de marzo, que marcarían una nueva aceleración frente al 2,4% de febrero. Mañana martes, se difundirá la recaudación del mes, un dato clave para analizar la fortaleza del ancla fiscal.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

Trump no cede, redobla la apuesta por los aranceles y desoye las señales de una economía que aumenta los riesgos de estanflación. Los indicadores de la última semana fueron en esta dirección, con un consumo que no repunta, un ahorro que sube, mientras que la inflación no termina de converger al objetivo de la Fed, incluso con cierta suba en el margen. Las importaciones se siguen adelantando al aumento de aranceles y profundizan el déficit comercial. Se va confirmando que en el primer trimestre del año la actividad habría mostrado la primera caída desde la pandemia, quebrando el círculo virtuoso de crecimiento y desinflación de los últimos tres años. En este contexto, el mercado sigue en baja y ahora también golpea al resto del mundo. Los rendimientos de los bonos del Tesoro operaron con leves caídas, mientras que el dólar quedó estable y los commodities repuntaron. Arranca una semana clave en la que los aranceles a las importaciones desde México y Canadá entrarán en vigencia, mientras se esperan los datos del mercado laboral de marzo, del cual se espera que comience a sentir el impacto del menor ritmo de actividad.

Extrañando a 2024. La tercera y última estimación del 4Q24 marcó que el PBI creció 2,4% t/t anualizado (saar), levemente por encima de las primeras dos, que habían marcado 2,3% t/t saar. El crecimiento estuvo liderado por el consumo privado, que marcó una expansión del 4,0% t/t saar –le aportó 2,7 pp al PBI–, por el alza de 3,1% t/t saar del consumo del sector público –le aportó otros 0,5 pp al crecimiento del trimestre– y, en menor medida, por las exportaciones netas, dado que mientras las exportaciones cedieron 0,2% t/t saar, las importaciones retrocedieron 2,3% t/t saar –esto resultó en un aporte positivo de 0,3 pp al PBI del 4Q24–. Esto fue compensado en parte por el retroceso de 1,1% t/t saar en la inversión y por la desacumulación de inventarios –entre ambas le quitaron 1,1 pp al PBI del trimestre–. Así las cosas, si bien la dinámica del último trimestre del año estuvo por debajo de la de los trimestres anteriores, en los que se había expandido por encima del 3% t/t saar, en todo 2024 el PBI creció 2,8% i.a., muy por encima de lo que se esperaba, promediando en los últimos 3 años una expansión de 2,7% i.a. en un contexto en el que la suba de los precios implícitos bajó del 7% i.a. en 2022 al 2,2% i.a. en 2024. Otra de las buenas noticias que trajo el 4Q24 fue que los beneficios de las empresas subieron 5,9% t/t –se recuperaron de la baja de 0,4% del 3Q24– y quedaron 6,8% por encima de los del 4Q23.

Se deteriora la confianza y se frena el consumo. Tras el muy buen cierre de 2024, la incertidumbre sobre las políticas de Trump golpeó la confianza de los consumidores –empeoraron las expectativas de la situación presente y futura, al tiempo que aumentaron las expectativas de inflación, no solo para los próximos doce meses, sino también para los próximos 5 años–, y esto ya se pudo sentir en la dinámica del consumo y en la propensión al ahorro de las familias, que comenzó a repuntar. Concretamente, mientras en diciembre de 2024 el consumo de las familias había crecido al 0,6% m/m, en enero retrocedió 0,6% m/m y en febrero logró un tibio repunte de 0,1% m/m, aunque con la particularidad de que el consumo de servicios cayó por primera vez en casi dos años. La mala performance del consumo se da en un contexto en el que el ingreso disponible de las familias creció 0,6% m/m en febrero, por lo que, dado que el gasto creció nominalmente 0,6% m/m, la tasa de ahorro de las familias subió al 4,6% de los ingresos, quedando muy por encima del 3,3% de diciembre pasado y siendo la más alta desde junio de 2024.

Inflación resistente. A pesar del menor dinamismo del consumo, el índice de precios PCE –el favorito de la Fed para seguir la inflación– marcó en febrero, por tercer mes consecutivo, un alza de 0,3% m/m, acumulando en el último año una suba de 2,5% –tal como lo esperaba el consenso de analistas–, levemente por debajo del IPC que marcó un alza de 2,8% i.a. La mala noticia la aportó el PCE Core, que superó las expectativas al marcar un alza de 0,4% m/m –la mayor desde enero del año pasado–, por lo que la interanual subió del 2,5% al 2,8%, aunque aún está por debajo del IPC Core, que en el mismo período subió 3,1%. El repunte del PCE Core lo explicaron los precios de los servicios, que subieron 0,4% m/m y 3,5% i.a., mientras que los de los bienes lo hicieron al 0,2% m/m y 0,4% i.a.

Se agranda el déficit comercial. El déficit de la balanza comercial de bienes en febrero subió a USD 147,9 MM –el mercado esperaba un rojo de USD 134 MM–, mostrando un importante deterioro respecto al mismo mes del año pasado, cuando había sido de USD 92 MM. El fuerte retroceso obedeció a que las importaciones crecieron 22,5% i.a. –explicado por el salto de 56% i.a. en compras de insumos industriales, 24% i.a. en bienes de consumo y 18% i.a. en bienes de capital–, mientras que las exportaciones apenas crecieron 2,5% i.a. Con este resultado, en los primeros dos meses de 2025, el déficit comercial llegó a USD 303 MM contra USD 183 MM en los primeros dos meses de 2024, debido a que las importaciones habían subido 24% i.a. y las exportaciones apenas 2% i.a.

¿Hard landing? Con el freno en el consumo y la fuerte aceleración de las importaciones –no reflejada en el aumento de la inversión ni del consumo–, las perspectivas para el PBI del 1Q25 siguen siendo desalentadoras. Según el Nowcast de Atlanta, el PBI del 1Q25 tendría un retroceso de 1,8% t/t saar –aunque podría moderarse a 0,5% t/t saar si se corrige por las importaciones de oro–. Entre los componentes de la demanda, se destaca la inversión, que marcaría una expansión del 8% t/t saar –aportando 1,5 pp al PBI–, mientras que el consumo privado registraría un alza del 0,2% t/t saar, el consumo público 2,0% t/t saar, y las exportaciones netas restarían 4,7 pp al PBI del trimestre debido a que las importaciones crecerían un 41% t/t saar, mientras que las exportaciones apenas un 1,8% t/t saar. Por su parte, según la última encuesta de Bloomberg, los analistas redujeron la expectativa de crecimiento del PBI para el 1Q25 de 2,1% t/t saar a 1,2% t/t saar, mientras que para todo 2025 bajaron de 2,3% a 2,0% i.a.

Mala semana para Wall Street. En este contexto de preocupación por el freno del nivel de actividad y la resistencia de la inflación, los mercados volvieron a tener una semana con alta volatilidad y tensión. Las acciones continuaron retrocediendo, aunque los bonos se mantuvieron estables, con comportamientos dispares entre los del Tesoro y los corporativos, estos últimos impactados por la mayor incertidumbre. Concretamente, el S&P 500 cayó 1,5%, acumulando en marzo un retroceso del 6,5% y del 5,2% en lo que va del año. Como viene siendo la regla en 2025, las mayores bajas las sufrieron las empresas tecnológicas, con el Nasdaq liderando las pérdidas con una baja del 2,5% en la última semana, 7,7% en marzo y 8,3% en lo que va del año, mientras que en el mismo período el Dow Jones perdió 1,0%, 5,2% y 2,3%, respectivamente. En cuanto a la renta fija, los rendimientos de los bonos del Tesoro cerraron con leves bajas: la UST2Y terminó en 3,91% –vs. 3,95% la semana previa, acumulando en el mes una caída de 8 pb y de 34 pb en lo que va del año– y la UST10Y en 4,25%, igual que la semana anterior y 5 pb por encima del cierre de febrero, aunque en el año cae 32 pb. En este contexto, el índice agregado de bonos cerró sin cambios en la semana, dado que la leve suba de los bonos del Tesoro fue compensada por el retroceso del 0,3% en los bonos Investment Grade y 0,5% en los High Yield, mientras que los emergentes cayeron 0,5%.

Se estabiliza el dólar y repuntan los commodities. El dólar a nivel global se mantuvo estable por segunda semana consecutiva. El DXY cerró sin cambios, ya que el avance de 0,3% frente al yen fue compensado por la caída de 0,1% frente al euro. Con este resultado, en marzo acumuló una caída del 3,3% y del 4,1% en lo que va del año. Frente a monedas emergentes, subió 0,2% contra el yuan –cerrando en CNYUSD 7,26– y 0,5% frente al real brasileño –cerrando en BRLUSD 5,76–. Entre los commodities, todos operaron al alza destacándose el petróleo WTI, que avanzó 1,6% –hasta USD 69 el barril–, y el oro, que siguió beneficiándose del contexto de incertidumbre y ganó otro 2,0%, cerrando la semana en USD 3.084 la onza, una nueva marca histórica.

Todos pierden. A diferencia de semanas anteriores, en la última, los mercados de acciones del resto del mundo acompañaron la tendencia del mercado estadounidense con bajas generalizadas. El índice de acciones global sin EE. UU. retrocedió 1,5% en la última semana, acumulando en marzo un alza de solo 0,9%, aunque lleva ganado un 7,0% en lo que va del año. El peor desempeño semanal lo registraron Japón y Brasil, con bajas de 3,0% y 2,3%, mientras que China y Europa interrumpieron el rally alcista de los últimos meses con caídas del 1,9% y 1,6%, respectivamente. A pesar de este mal desempeño, se destacó la bolsa de Brasil, que acumula una ganancia del 7,7% en marzo y del 15,3% en lo que va del año, ocupando el segundo lugar luego de China, que subió 16,5%, y por delante de Europa, que ganó 14,2%.

Los que viene. La atención de los inversores estará en la entrada en vigor de los aranceles recíprocos a las importaciones de EE. UU. desde el 2 de abril, incluyendo el impuesto del 25% a los autos. En la agenda económica, se destaca el informe de empleo de marzo –se espera que la creación de empleo no agrícola haya sumado menos de 130 mil empleos, por debajo de los 151 mil de febrero, y que la tasa de desocupación suba a 4,2%–. También sobresalen los PMI del ISM, que ofrecen una visión general del desempeño del sector privado. Por último, varios funcionarios de la Fed tienen previsto intervenir, incluyendo al presidente Jerome Powell.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 28/03/2025

Noticias locales: el país hoy.

El jueves fue una jornada marcada por la volatilidad en los mercados locales, en medio de las declaraciones acerca del acuerdo con el FMI y de una licitación desafiante para el Tesoro. Sin embargo, al cierre de la rueda, la deuda soberana en pesos registró variaciones marginales, mientras que la deuda en dólares mostró un leve repunte. En tanto, se publicó el EMAE de enero y se dieron a conocer los saldos de la cuenta corriente de 2024.

En la licitación de ayer, el Tesoro adjudicó $6,2 billones, logrando un rollover del 100,2% sobre los vencimientos del mes. Se identifican dos puntos clave a monitorear: primero, el 18% del total adjudicado corresponde a los dollar-linked de junio 2025 (TZV25) y enero 2026 (TZVD5), que se colocaron a tasas negativas (-1,98% TIR y 0% TIR, respectivamente), lo que evidencia una mayor demanda de cobertura. Segundo, el mercado continúa mostrando resistencia a extender duration, posicionándose en Lecaps cortas, lo cual responde a la presión al alza en las tasas de corto plazo que se viene observando y a la incertidumbre respecto a la continuidad del esquema cambiario actual.

En enero, la economía creció 0,6% m/m desestacionalizado y encadenó su novena suba mensual consecutiva. Desde abril, el nivel de actividad acumula una mejora de 7,8% y se ubica 3,7% por encima del registrado en noviembre de 2023. En la comparación interanual, el avance fue del 6,5% i.a. Por otro lado, a nivel sectorial destacaron las subas en intermediación financiera (+25,7% i.a.), comercio (+11,3% i.a.) y construcción (+1,9% i.a.), que volvió a mostrar crecimiento tras más de un año de retrocesos. Por el contrario, cinco sectores registraron caídas interanuales, entre los cuales sobresale hoteles y restaurantes (-2,8% i.a.).

Asimismo, la cuenta corriente registró en 2024 un superávit de USD 6.285 M, revirtiendo el déficit de USD 20.956 M observado en 2023. La mejora, de más de USD 27.000 M, estuvo explicada por un superávit comercial de bienes de USD 18.870 M, que contrastó con el rojo de años anteriores. Pese a este saldo positivo, la cuenta de rentas continuó mostrando un fuerte déficit (USD 19.126 M), principalmente por intereses y utilidades giradas al exterior. También persistió el desequilibrio en la balanza de servicios, influido por el déficit turístico en un contexto de tipo de cambio real apreciado. En línea con esto, la cuenta financiera mostró una dinámica diferente respecto de años previos: cerró con un ingreso neto de USD 4.061 M, tras una salida de USD 26.737 M en 2023.

En cuanto a la deuda soberana en pesos, tuvo una jornada estable. La curva a tasa fija registró subas del 0,2%, impulsadas mayormente por el tramo largo, al tiempo que los duales repuntaron un 0,8%. La curva CER también se mantuvo casi invariable, aunque el tramo corto registró subas del 0,4%. En tanto, la demanda de cobertura dollar-linked se mantiene firme y avanzó un 0,8%, siendo el TZVD5 el más destacado, con ganancias del 2%.

Los futuros de dólar en Rofex habían comenzado la rueda a la baja y terminaron con subas promedio del 0,38%. El impulso provino del tramo largo, con alzas del 1,2% para febrero de 2026 y del 1,1% para noviembre de 2025. De esta forma, la devaluación mensual implícita promedio a diciembre de este año creció al 2,8%. Los volúmenes se mantienen por encima de 1.000 M de contratos y el interés abierto cercano a los USD 4 M.

Con respecto a la deuda soberana en dólares, tanto los Bonares como los Globales tuvieron una jornada volátil, comenzando con alzas de hasta el 1% para luego revertir parte de esas ganancias y cerrar con una suba del 0,4%. Los BOPREAL, por su parte, fueron los mayores ganadores, con un repunte del 1,3%. Mientras, el riesgo país cayó tan solo 10 pb, cerrando en 759 pb.

En paralelo, el BCRA anotó otra rueda consecutiva con saldo vendedor, esta vez por USD 84 M, acumulando ventas por USD 1.169 M en lo que va de marzo. Así, las reservas brutas disminuyeron en USD 24 M, cerrando en USD 26.222 M.

El dólar oficial subió 21 centavos diarios hasta los $1.072,29. De esta manera, el ritmo de devaluación en lo que va de marzo corre al 1,0% promedio mensual. Los dólares financieros, por su parte, operaron con bajas marginales: mientras el MEP (GD30) cayó un 0,3%, el CCL bajó un 0,2%, cerrando en $1.292,9 y $1.295,9, respectivamente. Con esto, las brechas con el dólar oficial se mantuvieron en 21% para ambos tipos de cambio.

El Merval retrocedió un 1,1% en pesos y un 1,0% en dólares, cerrando en un nivel de USD 1.861. El sector financiero, de construcción y utilidades fueron los principales en caer. En acciones, Supervielle, Edenor y Macro lideraron las bajas, con retrocesos superiores al 3,5%. Del otro lado, BYMA ganó un 2,7%, IRSA un 2,6% y Cresud un 1,4%. Entre las acciones que cotizan en la Bolsa de Nueva York, Bioceres rebotó un 10,5%, Adecoagro ganó un 2,2% y Cresud un 1,9%, en tanto que Supervielle, Macro y Galicia perdieron en torno al 3%.

Noticias globales: el mundo hoy.

Con datos positivos de crecimiento en EE. UU., las acciones retrocedieron en el margen y la tasa a diez años alcanzó el 4,37%. General Motors cayó alrededor de 7% debido a los potenciales aranceles del 25% sobre autos no fabricados en Estados Unidos. En commodities, el oro anotó un nuevo máximo histórico y el petróleo registró otra suba.

En la rueda del jueves, el S&P 500 retrocedió un 0,1%, mientras que el Nasdaq y el Dow Jones cayeron ambos un 0,2%. El sector de consumo discrecional tuvo el mejor desempeño, en tanto tecnología y energía registraron las mayores pérdidas. Entre las largecaps, Tesla (+1,7%) y Amazon (+0,8%) subieron, al tiempo que Nvidia cedió un 1,1%. Por otro lado, General Motors se desplomó más de un 7% luego de que la administración de Trump anunciara un arancel del 25% sobre "todos los automóviles no fabricados en EE. UU.", que entrará en vigor el 2 de abril.

Asimismo, el rendimiento de la UST10Y recortó las ganancias iniciales y se mantuvo en torno al 4,37% el jueves, cerca de su nivel más alto en casi un mes. En cambio, la UST2Y cayó 1 pb, cerrando en 4,00%. Con estos movimientos, el índice de bonos del Tesoro quedó neutral, en tanto que los segmentos Investment Grade, High Yield y Emergentes continuaron retrocediendo, cayendo un 0,2%.

Con respecto al dólar, recortó parte de las ganancias que tuvo en la rueda del miércoles, al retroceder un 0,4% frente al euro y un 0,5% frente a la libra, movimientos que se vieron compensados por una apreciación del 0,3% ante el yen japonés. Como resultado, el DXY cayó un 0,25%. En Brasil, volvió a ganar terreno con una suba del 0,3%, cerrando en USDBRL 5,75.

En commodities, el oro marcó nuevos máximos al aumentar un 1,2% hasta USD 3.056 la onza. En lo que va de 2025, el metal que sirve como resguardo de valor acumula una suba del 16,5%. El precio del petróleo WTI subió un 0,4% y cerró en USD 69,9 por barril, dado que el mercado sigue observando los riesgos de suministro desde productores clave como Irán y Venezuela. Por su parte, la soja avanzó un 1,6% y finalizó en USD 374 la tonelada.

Por último, la economía de EE. UU. creció a una tasa anualizada del 2,4% en el cuarto trimestre de 2024, apenas por encima del 2,3% estimado previamente. Esto se dio a raíz de una mayor caída en las importaciones y un menor descenso en las exportaciones, lo que dejó un aporte positivo del comercio neto. El gasto del Gobierno y la inversión residencial también superaron las previsiones, mientras que la inversión fija cayó menos de lo esperado. El consumo personal continuó siendo el principal motor del crecimiento, con un aumento del 4% i.a., aunque levemente menor al estimado. Sin embargo, los inventarios privados restaron 0,84 pp al crecimiento, más de lo previsto.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅D A T O P O S I T I V O D E L A S E M A N A

La actividad económica creció 0,6% m/m desestacionalizado en enero y acumuló su noveno avance consecutivo. Desde el piso de abril de 2024, la mejora alcanza el 7,8%. En la comparación interanual, el crecimiento fue de 6,5% i.a., y el dato eleva el arrastre estadístico para 2025 a un nivel cercano al 4%.

⚠️A M O N I T O R E A R

En la licitación de ayer, el Tesoro adjudicó $6,2 billones, logrando un rollover del 100,2% sobre los vencimientos del mes. Se identifican dos puntos clave a monitorear: primero, el 18% del total adjudicado corresponde a los dollar-linked de junio 2025 (TZV25) y enero 2026 (TZVD5), que se colocaron a tasas negativas (-1,98% TIR y 0% TIR, respectivamente), lo que evidencia una mayor demanda de cobertura. Segundo, el mercado continúa mostrando resistencia a extender posicionándose en Lecaps cortas, lo cual responde a la presión al alza en las tasas de corto plazo que se viene observando y a la incertidumbre respecto a la continuidad del esquema cambiario actual.

🚨R I E S G O

En febrero, el turismo emisivo creció 74,2% i.a., mientras que el receptivo se redujo 30,7% i.a., profundizando el déficit de turismo internacional, que alcanzó los 1,6 M de turistas. Con este resultado, en los primeros dos meses del año el déficit llegó a 3,1 M de turistas, comparado con tan sólo 0,2 M en el primer bimestre de 2024. Esto implica un déficit creciente en la cuenta de viajes del balance de pagos.

Análisis de posiciones de cobertura en renta fija.

CORPORATIVOS EN DÓLARES

Para carteras de inversión más conservadoras, sugerimos mantener cierta proporción en bonos corporativos. Estos instrumentos presentan una menor exposición al riesgo político-económico argentino y ofrecen rendimientos de entre 7% y 8% de TIR.

Favorecemos las ONs que cotizan bajo ley NY, dado que con mayor frecuencia se licitan a tasas más atractivas que las ONs bajo ley local. Sumado a esto, son instrumentos que operan con mayor liquidez y volúmenes que los que se encuentran en el mercado local, dando como resultado una menor volatilidad para el inversor.

Por otro lado, las exigencias que requiere la legislación extranjera en cuanto a transparencia, solvencia y gobernanza para licitar un instrumento de este tipo son mayores que las que exige la ley local. Por lo tanto, una empresa argentina cuya ON cotiza bajo ley NY brinda mayor seguridad jurídica y confianza en los inversores. No obstante, cabe aclarar que el hecho de que el instrumento se negocie bajo ley extranjera no garantiza el pago de la deuda ni elimina la necesidad de hacer una evaluación detallada de los estados financieros de las compañías.

Dentro del universo de instrumentos bajo legislación NY, optamos por posicionarnos en el tramo corto. Si bien, como muestra el gráfico, el spread de rendimientos actual de 101 pb entre el tramo largo y el corto se encuentra apenas por encima del promedio de 88 pb, no es lo suficientemente atractivo como para estirar plazos. Dado el contexto global de incertidumbre que estamos atravesando, con una inflación que se resiste a la baja, una actividad que no da señales claras de desaceleración que permita proyectar una compresión en las tasas de los bonos del Tesoro americano, sumado a la guerra comercial y conflictos geopolíticos, el premio por estirar duration debería ser mayor.

Recomendación: dentro del universo Ley Nueva York, destacamos los créditos de Mastellone 2026 (MTCGO TIR 7,14%), Arcor 2027 (RCCJO TIR 6,68%), YPF 2027 (YCAMO TIR 6,95%), YPF garantizado 2031 (YMCUO TIR 7,96%), TGS 2031 (TSC30 TIR 7,72%) y Aeropuertos 2000 2031 (ARC1O TIR 7,6%). Dentro de Ley Local resaltamos los créditos de Cresud 2026 (CS38O TIR 8,24%), Minera Exar 2027 (XMC1O TIR 9,29%) y Vista Energy 2030 (VSCUO TIR 7,74%).

ESTRATEGIAS DE COBERTURA

A la espera del desenlace del acuerdo con el FMI, las inquietudes acerca de la continuidad del actual esquema cambiario se hicieron evidentes en el mercado: los contratos de dólar futuro repuntaron la semana pasada, sobre todo en los más cortos, y las tasas implícitas de devaluación mensual alcanzaron el 5,6% para el contrato de marzo y 4,8% para el de abril. La demanda también estuvo evidenciada en los títulos dollar-linked más cortos, como el TV25 y el TZV25, que subieron hasta un 3,6%.

La demanda de cobertura se fue disipando en las ruedas posteriores, lo que llevó a una caída de los futuros a corto plazo y de los instrumentos dollar-linked. No obstante, las tasas implícitas de los contratos más cortos se sitúan en 2,6% mensual para abril y 2,9% para mayo, cifras aún muy superiores al crawling-peg del 1% establecido por el Gobierno. En paralelo, los papeles dollar-linked operan a spreads negativos: el TZV25 cotiza a -1,30%, el TZVD5 a -0,50%, lo que evidencia una desconfianza respecto a la continuidad del esquema cambiario actual.

En este sentido, aunque nuestro escenario base no contemple una aceleración del crawling-peg en los próximos meses, no podemos pasar por alto lo que se está manifestando en el mercado. Por ello, incorporar posiciones defensivas resulta una estrategia prudente para aquellos inversores que requieran cobertura de dólar oficial. Sin embargo, tampoco podemos desestimar que los dollar-linked se encuentran rindiendo a spreads nulos o incluso negativos. Si las expectativas de una devaluación en el corto plazo comienzan a disiparse, sobre todo cuando tengamos más definiciones sobre el acuerdo con el FMI, los spreads de estos instrumentos podrían retornar a los niveles promedio que tenían semanas atrás y derivar en una pérdida de capital si no se mantienen hasta el vencimiento. Por lo tanto, resulta relevante estimar el downside que tendrían estos papeles de mantenerse nuestro escenario base y, de esta manera, dimensionar el riesgo en caso de que los spreads vuelvan a los niveles anteriores en un horizonte de un mes.

Los resultados reflejan un downside potencial entre -0,5% y -2,2%, según el instrumento. Esto señala que el riesgo de asumir cobertura a estos precios no resulta significativo frente al retorno esperable ante un eventual cambio en el esquema cambiario en el corto plazo. Cabe aclarar que esto no implica que anticipemos dicho escenario. No obstante, se recomienda evaluar la incorporación de instrumentos que permitan protegerse frente a movimientos del tipo de cambio oficial para aquellos inversores que necesiten mitigar dicha exposición.

Recomendación: para inversiones en pesos sugerimos la siguiente cartera sumando títulos dollar-linked de corto plazo: 15% S28A5 (TEM 2,7%) + 10% S30Y5 (TEM 2,8%) + 10% TZXD5 (CER + 10,2%) + 20% TZXM6 (CER +10,2%) + 15% TZXD6 (CER + 10,9%) +15% TZV25 (devaluación +0,0%) +15% TZVD5 (devaluación -0,3%).

Noticias locales: el país hoy.

Las acciones y bonos en dólares bajaron su cotización, contagiados por el contexto global. El Central vendió reservas por octava rueda consecutiva, aunque esta vez a un menor ritmo. En pesos, fue una rueda positiva para los duales y los dollar-linked más largos, mientras que neutral para CER y tasa fija en vísperas de una nueva licitación del Tesoro. Por su parte, los futuros cayeron en todos sus tramos, mayormente en el corto, y los dólares financieros, que habían comenzado con subas por encima de los $1.300, terminaron bastante estables por debajo de esa línea. Por último, la imagen positiva del gobierno cayó por debajo del 50%, aunque permanece en niveles altos.

Sobre este último punto, la imagen positiva del gobierno cayó en marzo a 48,4%, desde el 51,2% registrado en febrero, acumulando cuatro meses consecutivos de retroceso. La baja fue la tercera más pronunciada desde el inicio de la gestión, solo superada por las de enero y septiembre de 2024. El deterioro se concentró en la percepción sobre la eficiencia en el manejo del gasto público (47,2%) y la evaluación general de la gestión (42,6%), ambas con caídas mayores a los cinco puntos porcentuales frente al mes previo. También se observaron retrocesos en honestidad (52%) y capacidad de gestión (57%). En contraste, la valoración sobre la preocupación del gobierno por el interés general mejoró y alcanzó 43%, el nivel más alto en cinco meses. A pesar del deterioro, la imagen positiva se mantiene en niveles elevados para un contexto de ajuste, por encima de los promedios de gestiones anteriores.

En cuanto a la deuda soberana en pesos, la jornada fue estable, en la previa a la licitación. Mientras la curva a tasa fija mostró subas marginales del 0,1%, los CER bajaron un 0,1%. Sin embargo, el tramo corto de la curva CER operó con bajas de hasta el 1,3%. Los duales fueron los mayores ganadores de la rueda, con subas del 0,7%, siendo el TTM26 el más destacado, con un incremento del 0,9%. Por su parte, los dollar-linked subieron un 0,2%, a excepción de los más cortos, que bajaron hasta un 0,5%.

Los futuros de dólar retrocedieron un 0,5%, con las caídas más importantes en los contratos de mayo (-1,2%), abril (-1,0%) y junio (-0,9%). Nuevamente, se observaron altos niveles de volumen operado (1.433 M de contratos) y un interés abierto que se acerca a los USD 4 M. Con esto, la devaluación implícita directa a abril se encuentra en 4,6%, la mitad del 9,0% que reflejaba la semana pasada cuando saltaron los futuros. La devaluación mensual implícita promedio hasta diciembre 2025 corre a un ritmo de 2,7%, aún muy por encima del crawling peg del 1%. Como consecuencia, siguen comprimiéndose las TNA, sobre todo las cortas, que se encuentran en niveles de 33% y 48% para marzo y abril, respectivamente, y luego caen a niveles en torno al 35% y 37% hasta febrero de 2026.

En cuanto a la deuda soberana en dólares, los Bonares anotaron pérdidas del 0,7%, mientras que los Globales tuvieron una caída superior del 0,9%, concentrando las bajas en el tramo 2030, que cayó hasta un 1,2%, revirtiendo el repunte del día anterior. El riesgo país cerró en 769 pb (vs. 761 pb el martes), mientras que los BOPREAL subieron un 0,8%.

El BCRA anotó otra rueda consecutiva con saldo vendedor, aunque esta vez a un menor ritmo (-USD 48 M), acumulando ventas por USD 1.361 M en las últimas ocho ruedas y de USD 1.085 M en lo que va de marzo. Por su parte, las reservas brutas cayeron USD 195 M hasta los USD 26.246 M.

El dólar oficial subió 50 centavos diarios hasta los $1.072,08. De esta manera, el ritmo de devaluación en lo que va de marzo corre al 1,0% promedio mensual. Los dólares financieros, por su parte, operaron con subas del 0,3% para el MEP (GD30) y del 0,1% para el CCL, cerrando en $1.296,8 y $1.297,8 respectivamente. Así, las brechas con el dólar oficial se mantuvieron en 21% para ambos tipos de cambio.

Al igual que en el resto del mundo, las acciones argentinas tuvieron una floja performance en la rueda del miércoles al perder 2,1% en pesos y 2,7% en dólares CCL. Este nuevo retroceso deja al Merval en niveles de USD 1.857. Por sectores, el impulso a la baja lo dieron construcción, materiales y bancos. En particular, Supervielle, Mirgor y Holcim registraron pérdidas de entre 3% y 4%, sin que se registraran acciones del panel líder con subas. Por el lado de las acciones argentinas cotizando en NYSE, la caída fue del 2,0%, en línea con el mercado local. Los mayores retrocesos se vieron en MELI, Edenor y Loma Negra, cayendo entre 4% y 5%. Por otro lado, Bioceres registró una suba del 3,1%.

Noticias globales: el mundo hoy.

Las acciones tecnológicas marcaron el termómetro de la rueda del miércoles: sus cotizaciones vieron caídas por encima del 5%. Esto contagió a la renta fija, que cerró con subas en las tasas de los bonos del Tesoro americano y afectó al resto de los mercados de deuda. Como consecuencia, el dólar se fortaleció en el mundo, el petróleo registró una suba cercana al 1%, y el oro permanece en niveles cercanos a su máximo histórico.

En la rueda del miércoles, la renta variable volvió a tener un pobre desempeño. En concreto, el Nasdaq tuvo un importante retroceso de 1,7%, mientras que el S&P 500 cayó un 1,1%, y el Dow Jones borró sus ganancias iniciales cerrando un 0,3% abajo, impulsado por una liquidación en el sector tecnológico. Las acciones large cap registraron fuertes caídas, con Nvidia y Tesla desplomándose por encima del 5,5%, y Amazon, Meta y Alphabet perdiendo alrededor del 2,3%. Apple (-1,2%) y Microsoft (-0,8%) también cerraron en negativo. En el lado positivo, el sector energético tuvo un mejor desempeño, respaldado por un aumento en los precios del petróleo, con Exxon y Chevron subiendo en torno al 1,3%.

Ante una inflación que no da señales claras de descenso, sumado a un mercado que empieza a asignarle más probabilidades a un solo recorte de tasas por parte de la Fed en 2025, se generó una leve presión al alza en las tasas. El rendimiento de la UST10Y avanzó 4 pb y cerró en 4,34%, mientras que el de la UST2Y subió 1 pb y cerró en 4,01%. Con esto, el índice que engloba los bonos del Tesoro tuvo una caída de 0,1%. Estos movimientos tuvieron un impacto más fuerte en la renta fija de Emergentes, High Yield e Investment Grade que retrocedieron entre 0,3% y 0,4%.

El dólar volvió a ganar terreno en el mundo. El índice DXY registró una suba de 0,4%, que se explica por un avance de 0,3% contra el euro, 0,5% frente a la libra y 0,4% frente al yen. En Brasil, el real devolvió parte de lo ganado en la rueda del martes y se depreció un 0,6% frente al dólar, cerrando en USD/BRL 5,73.

El precio del petróleo WTI avanzó un 0,9%, alcanzando los USD 69,7 por barril, su nivel más alto en cuatro semanas, impulsado por las preocupaciones sobre un ajuste en la oferta global. Por un lado, está latente la amenaza de EE. UU. hacia Venezuela con aranceles del 25%, y por otro lado, los inventarios de crudo en EE. UU. cayeron en 3,34 millones de barriles la semana pasada, más del doble de la reducción esperada, lo que indica una demanda sólida. El oro, por su parte, se mantiene estable en torno a los USD 3.020 la onza. La soja cayó un 0,1% en medio de preocupaciones por los aranceles, cerrando en USD 368 la tonelada.

Con caídas de 40% desde máximos, presentan oportunidades y precios más razonables.

Las Siete Magníficas están en territorio de corrección, con caídas que van desde 14% en el caso de Apple hasta 40% en el caso de Tesla. Esta tendencia explica la mayor parte de la reciente baja del índice S&P 500, donde este grupo de empresas representa un 31%, y del Nasdaq 100, compuesto en un 42% por estas firmas líderes.

Existen múltiples factores detrás de esta corrección. Uno de ellos es la creciente competencia desde China. En materia de inteligencia artificial, el pronunciado avance de firmas como Alibaba, Tencent, Huawei y DeepSeek las posiciona como potenciales candidatos a disputar el liderazgo de los titanes norteamericanos.

Al mismo tiempo, la automotriz china BYD viene ganando participación de mercado sobre Tesla en Asia y Europa, destacándose recientemente por alcanzar una mayor producción de vehículos eléctricos que la compañía norteamericana, a pesar de no tener participación en el mercado de Estados Unidos.

Un aspecto adicional detrás de la corrección es la creciente necesidad de capital en la carrera por el liderazgo en inteligencia artificial. En este contexto, Microsoft, Amazon, Alphabet y Meta planean invertir alrededor de USD 320.000 M en centros de datos solo en 2025, un aumento del 40% respecto a 2024.

A medida que estas inversiones se acumulen, también lo harán los costos de mantenimiento y la depreciación, afectando negativamente las ganancias. En otras palabras, el modelo de negocio de estas empresas se volverá más intensivo en capital, con costos operativos más altos en comparación con el tradicional negocio de software.

Por otro lado, la fuerte presencia global de las Siete Magníficas las hace especialmente vulnerables a una guerra comercial, en la que algunos bloques económicos o países podrían responder a las tarifas de Trump con nuevos impuestos a las actividades que estas empresas dominan.

Por último, la corrección se debe en parte a temores sobre los múltiplos de valuación elevados a los que cotizan estas empresas. En este sentido, vale la pena analizar caso por caso la evolución de cada uno y sus perspectivas.

Apple cotiza actualmente a 28,5x sus ganancias esperadas para los próximos doce meses, un múltiplo que supera el promedio de seis años (25,1x) a pesar de la reciente caída. La compañía acumula el menor retroceso desde máximos (-14%) producto de su baja exposición a inteligencia artificial, ya que la firma no está construyendo centros de datos ni tiene altas necesidades de inversión en áreas relacionadas.

No obstante, Apple presenta un importante riesgo de disrupción en caso de una guerra comercial, debido a su dependencia de los mercados internacionales, particularmente Europa (26% de los ingresos) y China (17%). La empresa llegó a cotizar en torno a 15x sus ganancias en 2019, momento en que Trump cumplía su primer mandato presidencial, caracterizado por importantes confrontaciones comerciales con el gigante asiático.

Por su parte, Microsoft cotiza a 29,9x sus ganancias previstas para los próximos doce meses, levemente por debajo del promedio de seis años (31,3x). Si bien la empresa está comprometida con costosas inversiones en centros de datos, el mercado considera que Microsoft tiene las mayores posibilidades de consolidarse como el líder indiscutido en la carrera por la inteligencia artificial, gracias a su alianza temprana con OpenAI, sus capacidades en computación en la nube y sus amplios recursos financieros.

Los múltiplos de valuación de Microsoft rara vez cayeron por debajo de 25x las ganancias futuras a raíz de la diversidad de sus fuentes de ingresos, que van desde computación en la nube y software para computadoras hasta videojuegos.

NVIDIA, por otro lado, hoy cotiza a 26,4x sus ganancias proyectadas para los próximos doce meses, siendo este uno de sus múltiplos más bajos registrados en los últimos seis años.