Resultados de la búsqueda

Noticias locales: el país hoy.

En la rueda del miércoles, los mercados locales tuvieron una jornada mixta. Mientras que el BCRA compró por debajo del promedio que venía registrando en el mes, los tipos de cambio oficial y financieros operaron al alza, y las reservas brutas retrocedieron. Los soberanos en dólares cerraron levemente a la baja, similar a la deuda en pesos, en la que tanto los CER como la tasa fija mostraron leves caídas, aunque los dollar-linked avanzaron. El Merval terminó con ganancias, con los bancos y las telecomunicaciones impulsándolo al alza. Por último, se publicó el resultado fiscal de mayo, en el que el Gobierno logró un nuevo superávit primario y financiero.

Los soberanos en dólares operaron con caídas del 0,3% en la jornada del miércoles. Los Globales lideraron las bajas, con un retroceso del 0,4%, traccionados por el GD35 (-0,9%), en tanto que los Bonares cedieron apenas un 0,2%. Con este desempeño, el riesgo país cerró en 428 pb. Por otro lado, la deuda del BCRA avanzó un 0,2%.

La deuda en pesos también volvió a registrar caídas generalizadas a lo largo de la rueda, a excepción de los dollar-linked, que subieron un 0,6%, en línea con la suba del tipo de cambio oficial. En cambio, los bonos CER cayeron un 0,1% y las Lecap retrocedieron marginalmente, mientras que los Duales se mantuvieron.

Por su parte, el tipo de cambio oficial volvió a aumentar un 0,5% y acumula un alza del 2,1% en el mes. Los financieros avanzaron en la misma línea: el MEP, un 0,3%, y el CCL, un 0,4%, cerrando en $1.458,8 y $1.502,3, respectivamente, con el canje manteniéndose en 3%. Por otro lado, el BCRA compró USD 34 M en el MLC, por debajo del ritmo de los días previos, acumulando USD 986 M en junio y USD 10.742 M en el año. El promedio diario de compras viene mostrando una desaceleración: USD 82 M en junio, desde USD 134 M en mayo y USD 138 M en abril. A su vez, las reservas brutas disminuyeron USD 157 M hasta USD 47.508 M.

Los futuros operaron al alza, con una suba promedio de 0,14%. El interés abierto retrocedió USD 25 M y cerró en USD 3.343 M, al tiempo que el volumen cayó USD 188 M respecto de la jornada anterior, finalizando en USD 624 M. Las tasas implícitas de los contratos de julio y agosto se mantuvieron en torno al 21% TNA.

En paralelo, el Merval avanzó un 1,1% en pesos y un 0,6% en dólares CCL, cerrando en USD 2.191. El sector financiero y las telecomunicaciones fueron los únicos en verde, con Telecom (+3,1%), BYMA (+3,0%) y BBVA (+2,8%) lideraron las subas. Al contrario, Cresud (-3,2%), TGN (-1,9%) y Mirgor (-1,8%) encabezaron las pérdidas. Entre las acciones que cotizan en Nueva York, los bancos dominaron la jornada: BBVA (+6,4%), Galicia (+4,5%) y Supervielle (+4,2%) fueron las principales ganadoras, mientras que AdecoAgro (-3,1%), Ternium (-1,4%) y Globant (-0,7%) cerraron en rojo.

El Sector Público Nacional registró en mayo un superávit primario de $1,92 billones y un superávit financiero de $478.613 millones, tras el pago de intereses por $1,45 billones. En términos reales, el resultado primario cayó 14,9% i.a. y el financiero, 45,7% i.a., como reflejo de una mayor carga de intereses respecto del año previo. Por el lado de los ingresos, los recursos tributarios subieron 30% i.a. nominalmente, pero bajaron 4,1% en términos reales: el alza estuvo traccionada por Ganancias (+72,5% i.a.), favorecida por el vencimiento de sociedades, en tanto que el IVA bajó 10% y los derechos de exportación retrocedieron 17,4% i.a. ante la reducción de las retenciones agropecuarias. El gasto primario cedió 2,2% real i.a., sin lograr compensar la caída de los ingresos. En el mes también se registró la transferencia de utilidades del BCRA por $24,4 billones –correspondientes al ejercicio 2025–, destinada a reducir la deuda del Tesoro con la autoridad monetaria. En los primeros cinco meses del año, el SPN acumuló un superávit primario de aproximadamente 0,7% del PBI y un superávit financiero de 0,2% del PBI.

Local news: Argentina today.

ON TUESDAY, LOCAL MARKETS TRADED STEADILY following the strong gains of the prior session. Dollar-denominated sovereigns closed with slight declines, while financial and official exchange rates edged higher and the BCRA continued buying in the FX market, albeit at a slower pace than in prior months. The main drag came from equities, which fell 3.0% in dollar terms, posting a correction after the sharp rally registered the previous week.

DOLLAR-DENOMINATED SOVEREIGNS TRADED STABLY ON TUESDAY following last week's rally. The overall index fell 0.1%, underperforming emerging market debt, with greater losses in Bonares (−0.2%), while Globales remained flat. As a result, country risk rose to 436 bps. Bopreal bonds also declined 0.2%.

ARS-DENOMINATED DEBT POSTED A CORRECTION AT THE START OF THE WEEK: CER instruments led the declines, falling 0.3%, followed by fixed-rate bonds, which shed 0.2%. At the other end, Dual bonds were flat and dollar-linked bonds stood out with a gain of 0.3%, in line with the move in the official exchange rate.

THE OFFICIAL EXCHANGE RATE ROSE 0.1% AGAIN, accumulating a gain of 1.6% for the month. Financial rates moved in the same direction: both the MEP and the CCL rose 0.1%, closing at ARS 1,454.2 and ARS 1,497 respectively, with the spread narrowing to 2.9%. Meanwhile, the BCRA purchased USD 79M, bringing accumulated purchases to USD 952M in June and USD 10,708M year-to-date. Gross reserves rose USD 236M to close at USD 47,665M.

THE MERVAL FELL 2.9% IN PESOS AND 3.0% IN DOLLAR TERMS, closing at USD 2,175, in a session of profit-taking following Thursday's rally. Declines were broad-based: energy — weighed down by falling crude prices — utilities, and materials led the losses, while only consumer staples managed a gain. Among individual stocks, YPF (−8.1%), TGS (−4.9%), and TGN (−4.5%) led the declines, while Mirgor (+2.7%), IRSA (+1.3%), and Banco de Valores (+0.3%) were the only names in positive territory. Among ADRs, AdecoAgro (−8.4%), Cresud (−4.1%), and Edenor (−3.8%) led the losses; MercadoLibre (+1.3%), Globant (+0.8%), and Vista Energy (+0.1%) were the exceptions.

Noticias locales: el país hoy.

En la rueda del martes, los mercados locales operaron estables tras el fuerte avance de la rueda anterior. Los soberanos en dólares cerraron con leves caídas, mientras que los tipos de cambio financieros y el oficial operaron levemente al alza, y el BCRA continuó comprando en el mercado de cambios, aunque a un ritmo menor que en los meses previos. La nota negativa vino del lado de las acciones, que cedieron un 3,0% en dólares, anotando una corrección luego de la abrupta suba de la semana anterior.

Los soberanos en dólares operaron estables el martes, luego del rally registrado la semana pasada. El índice general cayó un 0,1%, por debajo del desempeño de la deuda emergente, con mayores pérdidas en los Bonares (-0,2%), en tanto que los Globales se mantuvieron. Con este desempeño, el riesgo país subió hasta los 436 pb. Por otro lado, los BOPREAL retrocedieron un 0,2%.

La deuda en pesos registró una corrección al comienzo de la semana: la curva CER lideró los retrocesos, con caídas de 0,2%, seguida por la tasa fija, que cedió 0,1%. En el otro extremo, los Duales avanzaron 0,1% y los dollar-linked se destacaron con un alza de 0,4%, en línea con el movimiento del tipo de cambio oficial.

El tipo de cambio oficial volvió a subir un 0,1% y acumula un alza del 1,6% en el mes. Los financieros avanzaron en la misma línea: tanto el MEP como el CCL subieron un 0,1%, cerrando en $1.454,2 y $1.497, respectivamente, con el canje comprimiendo hasta 2,9%. Por otro lado, el BCRA compró USD 79 M, acumulando compras por USD 952 M en junio y USD 10.708 M en el año. El stock de reservas brutas subió en USD 236 M y cerró en USD 47.665 M.

Los futuros operaron al alza, con una suba promedio de 0,22%. El interés abierto cayó USD 25 M y cerró en USD 3.343 M. El volumen cayó USD 187 M respecto de la jornada anterior, finalizando en USD 624 M. Las tasas implícitas de los contratos de julio y agosto se mantuvieron en torno al 22% TNA.

El Merval retrocedió un 2,9% en pesos y un 3,0% en dólares CCL, cerrando en USD 2.175, en una jornada de toma de ganancias luego del rally del jueves. La baja fue generalizada: energía –presionada por la caída en el precio del crudo–, utilities y materiales lideraron las caídas, mientras que solo el sector consumo mostró un avance. Entre las acciones, YPF (-8,1%), TGS (-4,9%) y TGN (-4,5%) encabezaron las pérdidas, mientras que Mirgor (+2,7%), IRSA (+1,3%) y Banco de Valores (+0,3%) fueron los únicos papeles en positivo. En cuanto a las acciones que cotizan en Nueva York, AdecoAgro (-8,4%), Cresud (-4,1%) y Edenor (-3,8%) lideraron las bajas; MercadoLibre (+1,3%), Globant (+0,8%) y Vista Energy (+0,1%) fueron la excepción.

Noticias globales: el mundo hoy.

El acuerdo entre EE. UU. e Irán, que se formalizará el viernes, siguió presionando a la baja sobre el precio del petróleo, que tuvo un nuevo derrumbe y tocó mínimos desde principios de marzo. En este contexto, los rendimientos de los bonos del Tesoro cedieron, impulsados por la caída de las expectativas de inflación. Otra de las noticias del día fue que el Banco de Japón subió su tasa al nivel más alto desde 1995.

Pese al optimismo, las acciones cerraron mixtas. El S&P 500 cayó 0,3% y el Nasdaq 1,3%, en tanto que el Dow Jones avanzó 0,8%, alcanzando un nuevo máximo histórico. La toma de ganancias golpeó a la infraestructura de IA: Intel perdió 6,2%, AMD 5,1%, Broadcom 3,4% y Nvidia 1,5%. En contraste, los bancos impulsaron con fuerza al Dow: JPMorgan subió 3,4%, Wells Fargo 1,9%, Bank of America 1,7% y Goldman Sachs 1,6%, favorecidos por la baja en los rendimientos y el optimismo por el acuerdo con Irán. SpaceX extendió su rally post-IPO con un alza del 8% al anunciar la adquisición de Cursor por USD 60 MM. El índice de acciones globales, excluyendo EE. UU., bajó 0,2%. Europa ganó 0,5% y Japón 0,4%, mientras que los mercados emergentes cayeron 1,1%, con China perdiendo 1,6% y Latam 0,3%, con Brasil cediendo 0,5%.

Los rendimientos de los bonos del Tesoro bajaron, acompañando la caída del petróleo y el alivio inflacionario que implica el inminente acuerdo con Irán. La UST2Y retrocedió 2 pb hasta 4,05% y la UST10Y 4 pb hasta 4,43%. Con esto, el índice de bonos del Tesoro avanzó 0,2%, los corporativos Investment Grade subieron 0,3% y la deuda de mercados emergentes 0,1%. Los High Yield no variaron. A su vez, la expectativa de inflación a 10 años cayó 2 pb a 2,31%, mientras que la de cinco años bajó 4 pb hasta 2,37%. A pesar de la caída en las expectativas inflacionarias, el mercado continúa descontando una suba de tasas por parte de la Fed para diciembre de este año.

El US Dollar Index cayó 0,1% hasta 99,53. El dólar se depreció 0,2% frente al euro y 0,1% ante la libra, mientras que ganó 0,1% frente al yen. En Brasil, la moneda subió 0,4% y cerró en USDBRL 5,08. Por su parte, el oro aumentó 0,8% hasta USD 4.340 la onza, apoyado en la debilidad del dólar, y la plata avanzó 0,5% hasta USD 70,3 la onza.

Por otro lado, el petróleo WTI cayó 5,9% hasta USD 75,96 el barril, su nivel más bajo desde marzo, borrando gran parte de las ganancias acumuladas desde el inicio del conflicto. EE. UU. e Irán señalaron que firmarán un memorándum de entendimiento el viernes, con ambas partes acordando permitir el tránsito de buques por el estrecho de Ormuz inmediatamente tras la firma. La mayor oferta de la región también prevé mayores cuotas de producción de la OPEP+ y más producción de los Emiratos Árabes, que abandonaron el cártel durante el conflicto. Las reservas estratégicas de petróleo de EE. UU. habían disminuído a un mínimo de 43 años durante el conflicto. En cuanto al resto de los commodities, la soja aumentó 0,9% hasta USD 415,0 la tonelada, recuperando algo de terreno pese al contexto bajista, apoyada en la demanda de biocombustibles. El cobre no varió y cerró en USD 6,49 la libra, sosteniéndose cerca de máximos históricos ante la mejora en el apetito de riesgo derivada del acuerdo, aunque las expectativas de tasas más altas limitaron el avance.

En paralelo, el Banco de Japón (BOJ) subió su tasa de política monetaria 25 pb hasta 1,0% en una votación de siete a uno en su reunión de junio, el nivel más alto desde septiembre de 1995 y en línea con las expectativas del mercado. La decisión apuntó a prevenir que el shock energético derivado del conflicto con Irán alimente una inflación más amplia. El banco señaló que la inflación subyacente podría acelerar por encima del objetivo del 2% ante el alza de los costos energéticos, aunque aclaró que las condiciones financieras seguirán siendo acomodaticias. El único disidente argumentó mayores riesgos a la baja para la producción y el empleo. El BOJ reiteró que continuará subiendo las tasas según lo justifiquen los desarrollos económicos, con especial atención al impacto del conflicto en Medio Oriente sobre la economía japonesa.

News and Markets: What Happened and What Lies Ahead on the Domestic Scene

DISINFLATION RETURNS, RE-RATING ARRIVES, AND ACTIVITY REMAINS IN FOCUS. It was a near-ideal week for local assets, supported by a combination of positive developments. The most significant were the May inflation surprise to the downside and Argentina's sovereign credit upgrade, both set against an improved global backdrop. This drove a strong performance across local assets, with country risk reaching its lowest level since 2018 and the Merval closing at its year-to-date high — all in a context where the exchange rate edged lower and passive interest rates continued declining. The Treasury also executed a solid auction, easing its maturity profile. The BCRA continued purchasing FX, though at a slower pace than in May despite stronger agri-sector settlements, which may signal a pickup in import demand or lower inflows from external financing. On the downside, April activity data disappointed again, with both industrial output and construction contracting after a brief March rebound, while private credit shows no signs of recovery — a headwind for the government's public image and fiscal accounts. This week, attention will focus on country risk dynamics and BCRA purchases, while the economic calendar is packed with the fiscal balance, trade balance, wholesale prices, and construction cost index, all for May.

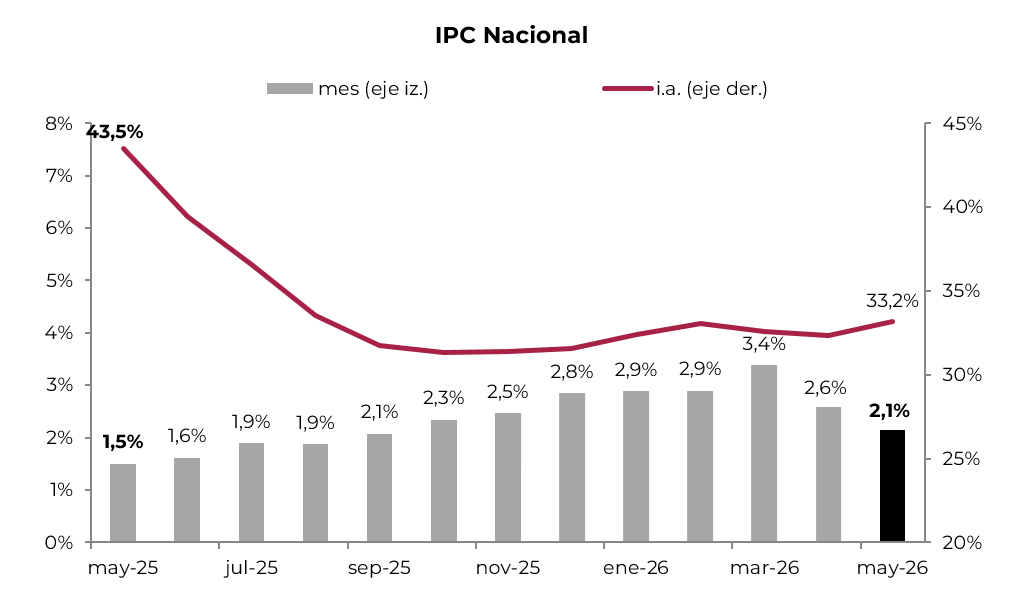

INFLATION RESUMES ITS DOWNTREND, supported by stable meat prices, unchanged fuel prices, and smaller utility tariff increases. May's National CPI came in at 2.1% m/m — 0.5 percentage points below April's reading and below the market consensus of 2.4% m/m, marking the best print since September of last year. Regulated prices rose just 2.4% m/m, down sharply from 4.7% m/m in April, while Core inflation slowed to 1.9% m/m, 0.4 pp below the prior month. Core ex-meat remained at 2.1% m/m, reflecting the persistence of price pressures above the 2.0% threshold. In the first five months of the year, headline CPI accumulated 14.7%, with the twelve-month reading at 33.2%. In Greater Buenos Aires, the monthly reading was 2.3% m/m, with annual inflation at 33.6%.

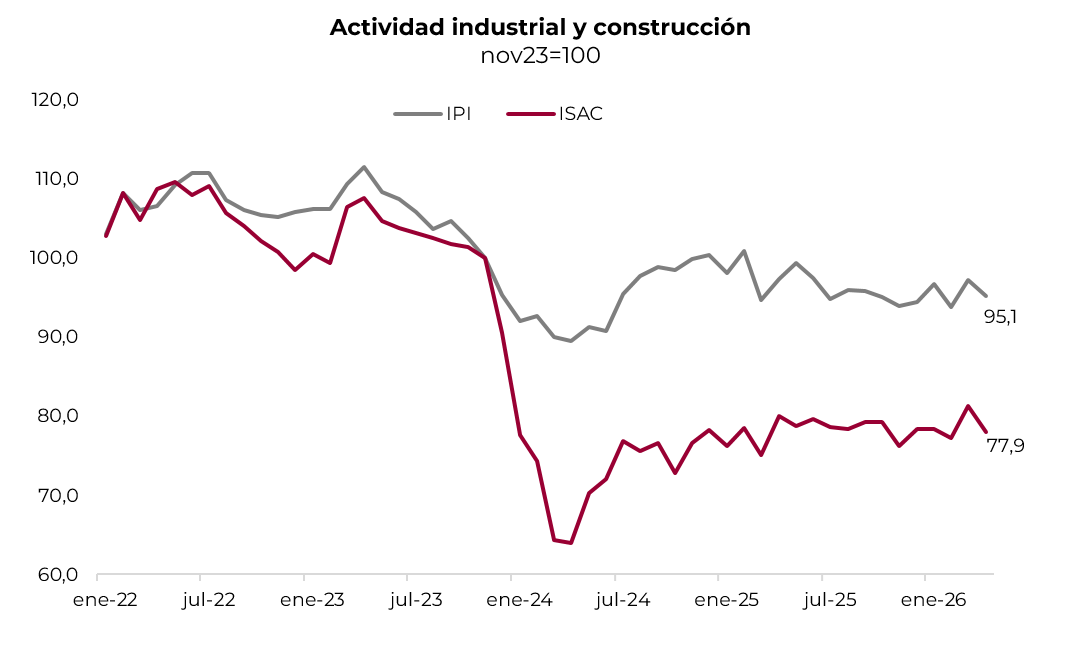

ACTIVITY REMAINS WEAK AND UNEVEN. After a brief March recovery, both industrial production and construction contracted sharply in April. Industrial output fell 2.1% m/m and 2.8% y/y, accumulating a 2.4% decline year-to-date and sitting 5% below November 2023 levels. Construction dropped 4.0% m/m and 2.8% y/y, though it remains up 2.1% year-to-date — still 22% below 2023 levels. The fishing sector also underperformed, with output falling 17.0% m/m and 23.1% y/y. The standout continues to be mining, which posted a 0.7% m/m and 9.5% y/y gain in April, driven by a 19.0% y/y surge in crude oil production. With these results, the April EMAE (monthly economic activity estimator) is likely to post a new decline, unwinding March's recovery. Weak activity continues to weigh on employment, the government's approval ratings, and fiscal dynamics.

ANOTHER RE-RATING FOR ARGENTINA, as S&P Global followed Fitch's lead and upgraded Argentina's sovereign credit rating to "B-/B" with a stable outlook, from "CCC+/C". The agency highlighted the fiscal surplus, the recovery of voluntary debt financing, and the gradual rebuilding of reserves as the key drivers of the upgrade. With this move, only Moody's has yet to act, and a similar upgrade there would further broaden the investor base for local sovereign debt. S&P noted that Argentina is now better positioned to meet its debt maturities over the next two years without relying exclusively on multilateral organizations. Risks remain: net reserves are still negative, inflation continues to run above the pace of FX depreciation, the economic recovery is uneven across sectors, and the 2027 electoral calendar historically complicates policy consistency. S&P left the door open for a further upgrade in 18–24 months if macro consolidation is sustained and external financing access improves.

THE BCRA CONTINUES BUYING FX. During the second week of June, the Central Bank purchased USD 437M in the FX market, bringing the month-to-date total to USD 873M and the year-to-date total to USD 10.630B. The notable feature of June has been the moderation in the pace of purchases relative to the previous two months — USD 87M/day vs. USD 140M/day — even as agri-sector settlements accelerated to USD 145M/day from USD 130M/day. This divergence likely reflects either a slowdown in FX supply from the energy and mining sectors and/or a pickup in import demand for goods, services, and external assets. Net of a USD 230M weekly loss — and USD 630M month-to-date — from the decline in gold prices and other operations, international reserves closed the week at USD 47.419B, approximately USD 450M below the prior week's close.

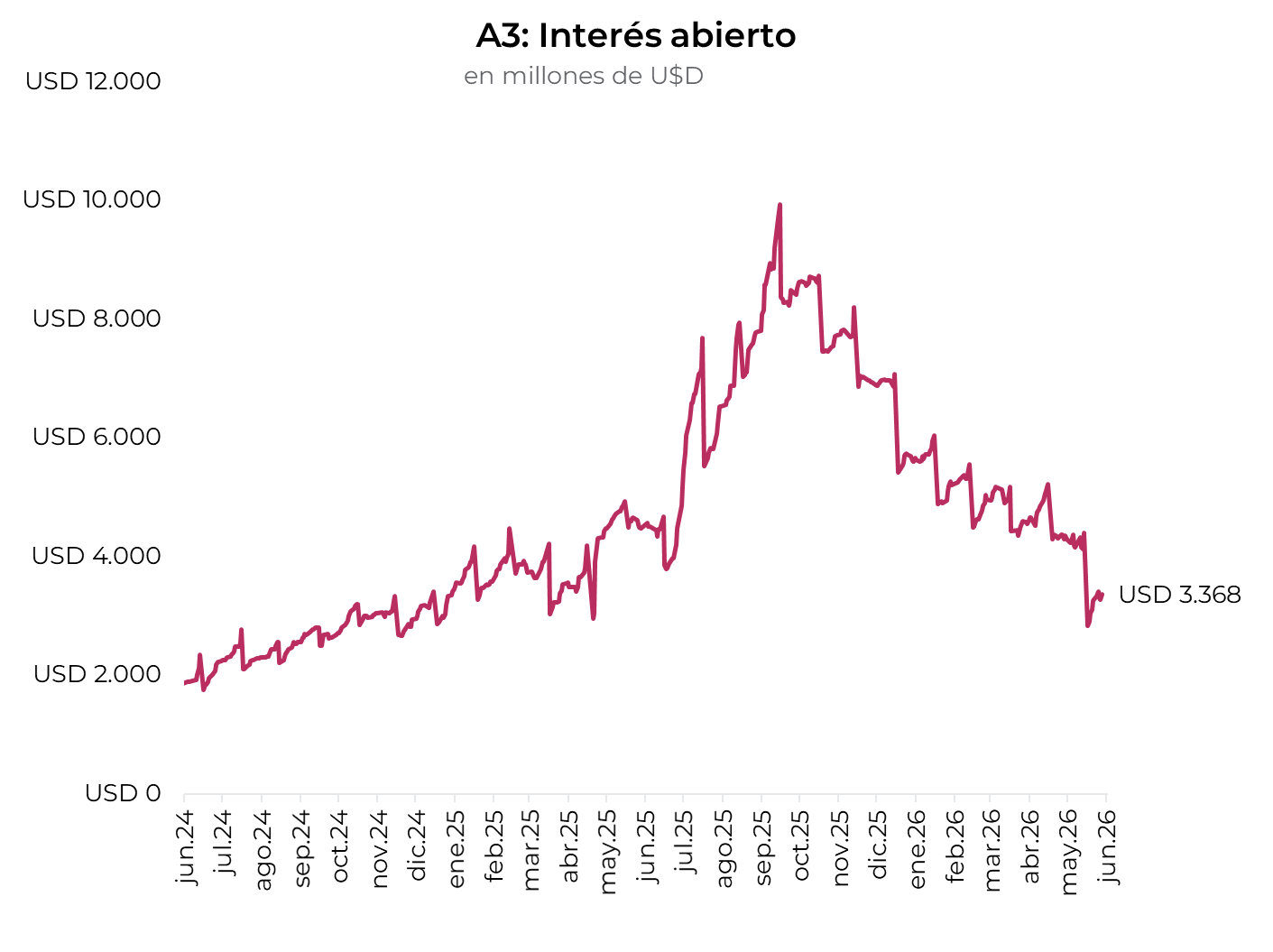

THE EXCHANGE RATE AND INTEREST RATES BOTH DECLINED. The official exchange rate fell 0.8% on the week to ARS 1,430.81, now 24.2% below the upper band of ARS 1,776.4. The BCRA again sold Dollar-Linked securities (TZV26) to help contain FX pressure. Financial exchange rates also retreated: the MEP dollar fell 0.6% to ARS 1,452.2 and the CCL declined 1.3% to ARS 1,495.1, with the exchange spread narrowing to 3.0%. FX futures followed the same trend, posting an average weekly decline of 1.4%, with implied depreciation in the range of 1.5%–1.9% m/m. Volume closed at USD 811M, while open interest rose USD 104M to USD 3.368B. On the rates front, the TAMAR rate closed at 21.5%, down 30 bps from the prior week and 80 bps from end-May — the lowest level of the current administration. Lending rates, by contrast, remained unchanged, as private sector credit in local currency continues to show no signs of recovery — in fact, practically flat over the past twelve months.

THE TREASURY SUCCESSFULLY EXTENDED ITS MATURITY PROFILE. At Wednesday's auction, the Treasury achieved a 120% rollover, absorbing ARS 1.04 trillion with a weighted average tenor of 940 days — roughly double the prior month. The auction did not include LECAPs (as the maturing amount was small at ARS 5 trillion), with demand concentrated in Dual instruments (72% of total) and Dollar-Linked bonds (28%). In the CER-linked Dual tranche, cut-off rates were in line with secondary market levels (TXMD8 at CER +4.76%; TXMD9 at CER +5.86%; TXMJ0 at CER +6.34%), while the TAMAR-linked Dual tranche offered a spread premium. Dollar-Linked bonds also priced with a premium in the long end. The AO28 completed its USD 300M cap across both auctions at a yield of 8.64%, slightly above secondary market. In the second auction, the Treasury received bids equivalent to 16x the offered amount, reflecting the rate compression seen on Thursday following the sovereign credit upgrade. On a year-to-date basis, the Treasury has achieved a 112% rollover, absorbing ARS 11.0 trillion, with the composition shifting progressively away from fixed-rate LECAPs — which fell from 63% in Q1 to 52% accumulated — in favor of Dollar-Linked and Dual instruments. Looking ahead, the remainder of June represents the highest-pressure month of the year, with ARS 20 trillion in maturities; the profile eases between July and November before a new peak of ARS 37.2 trillion in December.

FIXED-RATE INSTRUMENTS LED GAINS IN THE ARS CURVE. Following the inflation surprise, LECAPs outperformed, rising an average of 1.0% — led by the long end, which advanced 1.5%. After the CCL adjustment, the short end yielded approximately 3.0% EMR, the mid segment around 3.1%, and the long end around 3.2%. CER bonds advanced an average of 0.7%, led by 2027 and 2028 maturities with gains of 0.8%. The market is now pricing average monthly inflation of 1.7% for June–October and 1.4% for November 2026–April 2027. The CER curve offers real yields averaging -2.6% for 2026 maturities, +2.7% for 2027, and 6.9% for 2028. Dual bonds gained 0.5%, offering an average spread of TAMAR +0.5%. Dollar-Linked bonds declined 0.7%, consistent with the fall in the official exchange rate — partly driven by BCRA sales of FX hedges through TZV26. Dollar-Linked instruments yield Depreciation +4.0%, with the market pricing an average monthly depreciation of 1.5% through September 2026, implying a forward exchange rate of ARS 1,512.

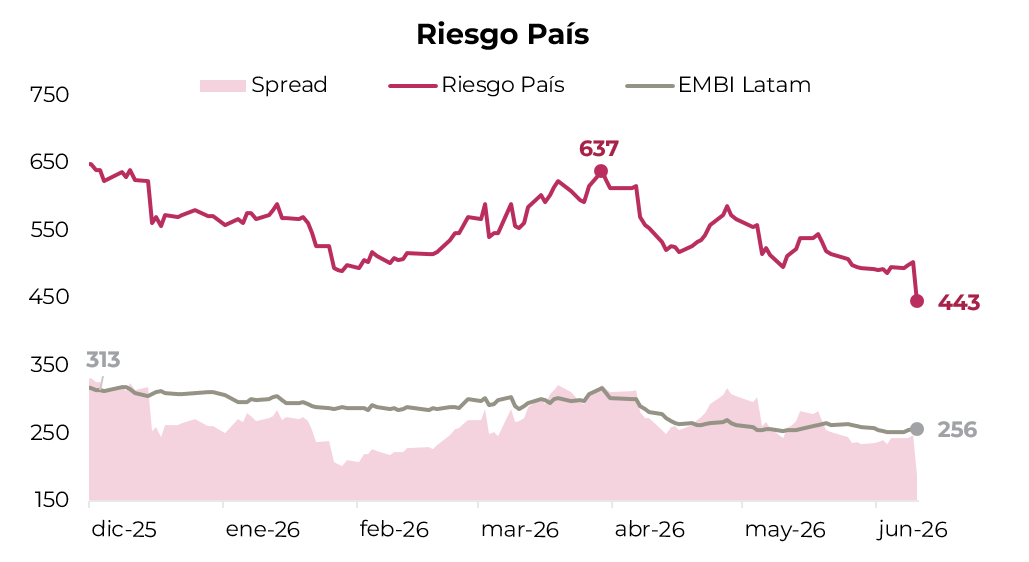

COUNTRY RISK HITS CYCLE LOWS as hard-dollar sovereign debt posted a strong week, advancing 2.3% — well above the 0.5% gain in comparable EM peers. The primary driver was the credit rating upgrade, set against a backdrop of continued BCRA FX purchases. Country risk fell 58 bps to 437 bps, the lowest level of the Milei administration, with Argentina's spread over the EMBI Latam narrowing 59 bps to 183 bps. Globals led the way with a 2.6% gain, paced by GD35 (+2.9%) and GD41 (+3.6%). At current prices, Bonares yield between 6.4% and 9.4%, while Globals yield between 4.9% and 8.7%. Bopreal bonds rose 0.4%, driven by the Bopreal Series 1B (+3.4%), with Bopreal yields now ranging from 3.8% to 7.1%. Sub-sovereign bonds advanced 1.2%, with the Buenos Aires 2037 bond leading the move (+2.7%); sub-sovereigns now yield between 5.4% and 10.9%. Corporate bonds gained an average of 0.5%, led by New York law instruments. Under foreign law, YPF 2031 stood out with a 1.1% gain; under local law, Tecpetrol 2027 rose 1.8%. NY law corporates yield an average of 7.2%, while local law corporates yield 4.7%.

THE MERVAL CLOSES AT A YEAR-TO-DATE HIGH, rising 8.9% in pesos and 10.5% in dollar terms on the week, significantly outpacing Latam (5.2%) and Brazil (3.0%). Year-to-date, the index is up 12.4% in dollars, closing the week at USD 2,250 — its highest level of the year and just 9% below the all-time high of USD 2,450 reached in January 2025. The re-rating drove broad-based gains across all sectors, led by banks, communications, and utilities. The top performers were BBVA (+19.0%), Macro (+18.1%), and Supervielle (+16.9%), with no stocks posting declines. Among NYSE-listed ADRs, the average weekly gain was 8.4%, also led by BBVA (+17.5%), Macro (+17.1%), and Supervielle (+16.5%). The relative underperformers within the index were Vista (-3.1%), Globant (-1.7%), and MercadoLibre (-1.3%).

WEEK AHEAD

The economic calendar is packed with key releases. On Wednesday the 17th, the May fiscal balance will be published, along with INDEC's Wholesale Price Index (IPM) and Construction Cost Index (ICC) for the same month. On Thursday the 18th, the May trade balance will be released alongside June's consumer confidence reading.

Noticias y mercado: lo que pasó y lo que viene en el plano local.

Semana casi ideal para los activos locales, con una combinación de buenas noticias. Lo más importante fue la baja de la inflación de mayo y el re-rating de la deuda soberana, a lo que se sumó el mejor clima global. Esto permitió una muy buena performance de los activos locales, con el riesgo país llegando al nivel más bajo desde 2018 y el Merval en el nivel máximo del año, en un contexto en el que el tipo de cambio tuvo una leve caída y las tasas de interés pasivas siguieron en baja. También se destacó la buena licitación del Tesoro, que le permitió aliviar el perfil de vencimientos. El BCRA siguió comprando divisas, aunque a menor ritmo que el que venía mostrando en mayo, pese a la mayor liquidación del agro, lo que podría estar marcando un repunte de la demanda o un menor ingreso por financiamiento externo. La mala nota la volvieron a dar los datos de actividad, que en abril retrocedieron nuevamente, al tiempo que el crédito al sector privado no da señales de recuperación, lo que sigue siendo una mochila pesada para que el gobierno mejore su imagen, que viene en caída, y complica las cuentas públicas por la menor recaudación y un ajuste del gasto que luce cada vez más costoso. Las miradas de esta semana estarán en la dinámica del riesgo país y de las compras del BCRA, mientras que el calendario de publicaciones estará nutrido por el resultado fiscal, el saldo comercial, los precios mayoristas y los de la construcción, todos correspondientes a mayo.

Desinflando. Apoyada en la estabilidad del precio de la carne y de las naftas, y en menores ajustes de las tarifas de servicios públicos, la inflación volvió a bajar en mayo, confirmando la desaceleración que había logrado en abril luego del salto de marzo, y marcando el mejor registro desde septiembre del año pasado. Concretamente, el IPC Nacional de mayo registró un alza de 2,1% m/m, 0,5 pp por debajo del dato de abril y por debajo de las expectativas del mercado, que apuntaban a un alza de 2,4% m/m. Fue el menor registro desde septiembre del año pasado. La menor presión de precios obedeció al menor ajuste de los precios regulados, que solo subieron 2,4% m/m –vs. 4,7% m/m en abril–, gracias al menor ajuste de tarifas de servicios públicos y de combustibles, al tiempo que la medición Core anotó un alza de 1,9% m/m, 0,4 pp menos que en abril, gracias a la estabilidad en el precio de la carne. El IPC Core sin carnes volvió a marcar un alza de 2,1% m/m, reflejo de la resiliencia de los precios a quebrar la barrera del 2,0% m/m. Con este resultado, en los primeros cinco meses del año el IPC general subió 14,7% y, en los últimos doce meses, 33,2%. Medido por regiones, vale destacar que en GBA –donde mayormente miden las estimaciones privadas– subió 2,3% m/m y 33,6% i.a.

Actividad heterogénea y débil. Luego de la recuperación que habían marcado en marzo, en abril, tanto la actividad industrial como la construcción –dos de las actividades con mayor incidencia en el PBI y en la dotación de empleo– volvieron a retroceder con fuerza. En el caso de la producción industrial, retrocedió 2,1% m/m y 2,8% i.a., acumulando en el año una caída de 2,4% i.a. –quedó 5% por debajo de los niveles registrados en noviembre de 2023–. La actividad de la construcción cayó 4% m/m y 2,8% i.a., aunque en lo que va del año acumula un alza de 2,1% –está 22% por debajo de los niveles de 2023–. También fue mala la performance del índice de producción pesquero, que profundizó su deterioro con una caída de 17% m/m y 23,1%. La excepción sigue siendo la actividad minera, que sostiene un muy buen dinamismo, anotando en abril un alza de 0,7% m/m y de 9,5% i.a., impulsada por la producción de petróleo crudo, que saltó 19% i.a. Con este resultado, es muy probable que el EMAE de abril marque una nueva caída, borrando la recuperación que había logrado en marzo. La pobre performance del nivel de actividad limita la recuperación del empleo, golpea la imagen del gobierno y complica la dinámica de las cuentas públicas.

Otro re-rating. S&P Global le siguió los pasos a Fitch y subió la nota soberana de Argentina a “B-/B” con perspectiva estable, desde “CCC+/C”. Con esto, solo queda que Moody’s complete el cuadro, lo que permitiría aumentar el flujo de inversiones hacia la deuda soberana local. La calificadora destacó el superávit fiscal, la recuperación del financiamiento voluntario de deuda y la paulatina recomposición de reservas como los drivers centrales de la mejora en la calificación. Con esto, el país queda mejor posicionado para afrontar los vencimientos de los próximos dos años sin depender exclusivamente de organismos multilaterales. Los riesgos no desaparecen: reservas netas todavía negativas, inflación que sigue por encima del ritmo de depreciación del tipo de cambio, recuperación heterogénea entre sectores y un calendario electoral en 2027 que históricamente ha complicado la consistencia de las políticas. S&P dejó abierta la puerta a una nueva mejora en 18-24 meses si la consolidación macro se sostiene y mejora el acceso a financiamiento externo.

El BCRA continúa de compras. En la segunda semana del mes, el BCRA replicó el comportamiento de la primera y compró USD 437 M en el mercado de cambios, acumulando en lo que va del mes compras netas por USD 873 M y USD 10.630 M en el año. Lo destacado de junio viene siendo la moderación en el ritmo de compras respecto a los dos meses previos –USD 87 M por día contra USD 140 M–, en un contexto en el que el agro aceleró el ritmo de liquidaciones –USD 145 M vs. USD 130 M–, lo que estaría reflejando, o bien una moderación en la oferta de divisas del sector energético y minero –ya sea por menos exportaciones o menores ingresos por emisiones de deuda–, y/o un aumento de la demanda por importaciones de bienes, servicios y activos externos. Las compras realizadas no compensaron la pérdida de USD 230 M en la semana –y USD 630 M en lo que va de junio– por la caída del precio del oro y por otras operaciones, y las reservas internacionales cerraron la semana en USD 47.419 M, casi USD 450 M por debajo del cierre de la semana previa.

Caída conjunta del tipo de cambio y de las tasas de interés. El tipo de cambio oficial cayó 0,8% en la semana y cerró en $1.430,81, ubicándose 24,2% por debajo del techo de la banda ($1.776,4). Nuevamente, el BCRA vendió títulos dollar-linked (TZV26), lo que ayudó a contener al tipo de cambio. Los dólares financieros también retrocedieron: el MEP perdió un 0,6% hasta $1.452,2 y el CCL un 1,3% hasta $1.495,1, con el canje cayendo hasta 3,0%. Los futuros mostraron la misma dinámica, con una caída semanal promedio de 1,4% y una devaluación implícita en el rango de 1,5%-1,9% m/m. El volumen operado cerró en USD 811 M y el interés abierto subió en USD 104 M hasta los USD 3.368 M. En cuanto a las tasas de interés, la tasa TAMAR cerró en 21,5%, 30 pb por debajo de la semana previa y 80 pb respecto de fin de mayo, siendo el nivel más bajo de la gestión actual. Diferente es la situación de las tasas activas, que no registraron cambios en un contexto en el que el crédito privado en moneda local sigue sin repuntar –de hecho, en los últimos doce meses prácticamente no creció–.

El Tesoro despejó su perfil de vencimientos en pesos. En la licitación del miércoles, el Tesoro logró un rollover del 120%, absorbiendo $1,04 billones, con un plazo promedio ponderado de 940 días –prácticamente el doble del registrado el mes anterior–. La licitación no incluyó Lecap –al ser un vencimiento chico de $5 billones– y la demanda se concentró en instrumentos Duales (72% del total) y DLK (28%). En el tramo Dual versión CER, las tasas de corte se ubicaron en línea con el secundario (TXMD8 en CER +4,76%; TXMD9 en CER +5,86%; TXMJ0 en CER +6,34%), mientras que en la versión TAMAR los instrumentos otorgaron premio. En dollar linked también se otorgó premio en el tramo largo. El AO28 completó el máximo de USD 300 M entre sus dos licitaciones a una TIR de 8,64%, levemente por encima del secundario. En la segunda licitación, el Tesoro recibió ofertas equivalentes a 16 veces lo licitado, debido a la compresión de tasas que se dio el jueves tras el re-rating crediticio de Argentina. En términos acumulados, el Tesoro lleva un rollover del 112% en 2026, absorbiendo $11,0 billones, con una composición que muestra una reducción progresiva de la tasa fija –Lecap cayó del 63% en el primer trimestre al 52% acumulado– en favor de dollar linked y Duales. De cara a lo que resta del año, lo que queda de junio representa el mes de mayor presión, con vencimientos por $20 billones, mientras que el perfil se despeja entre julio y noviembre antes de un nuevo pico en diciembre, cuando vencen $37,2 billones.

La tasa fija lideró las subas en pesos. Tras la sorpresa en el dato de inflación, en la curva de pesos, las mayores subas fueron para las Lecap, que en promedio avanzaron un 1,0%, impulsadas por el tramo largo, que registró subas de 1,5%. Con esto, el tramo corto rinde 1,7% TEM, el tramo medio 1,8% y el tramo largo 1,9%. En segundo lugar, los CER avanzaron un 0,7% promedio, impulsados por los instrumentos con vencimiento en 2027 y 2028, que registraron subas de 0,8%. El mercado pasó a descontar una inflación mensual promedio de 1,7% para los meses entre junio y octubre, y de 1,4% entre noviembre y abril de 2027. La curva CER ofrece una tasa real de -2,6% promedio en los instrumentos 2026, +2,7% para los de vencimiento en 2027 y 6,9% para los de 2028. Por detrás, los Duales avanzaron un 0,5% y ofrecen un margen de TAMAR +0,5% promedio. Por último, los dollar-linked cayeron un 0,7%, en línea con la caída del tipo de cambio oficial, explicada en parte por las ventas del BCRA de cobertura cambiaria a través del TZV26. Con esto, los dollar-linked rinden devaluación +4% y el mercado espera una devaluación mensual promedio de 1,5% para septiembre de 2026, con un tipo de cambio implícito de $1.512.

Riesgo país en mínimos. La deuda soberana hard dollar cerró una gran semana, con un avance de 2,3%, muy por encima del 0,5% que subieron los comparables. El principal impulso provino de la recalificación crediticia en un contexto en el que el BCRA continúa comprando divisas. De esta manera, el riesgo país cayó 58 pb hasta los 437 pb, mínimo de la gestión Milei. A su vez, el soberano comprimió spread frente al EMBI Latam en 59 pb y cerró en 183 pb. Los Globales lideraron las subas al avanzar un 2,6%, empujados por la suba de 2,9% en el GD35 y de 3,6% en el GD41. A estos precios, los Bonares ofrecen rendimientos de entre 6,4% y 9,4% en MEP, y los Globales rinden entre 4,9% y 8,7%. Los BOPREAL exhibieron una suba de 0,4%, empujados por el BOPREAL Serie 1 B, que avanzó un 3,4%. De esta manera, los BOPREAL rinden entre 3,8% y 7,1%. Los subsoberanos avanzaron un 1,2%, acoplándose a la buena dinámica del soberano. La principal suba se vio en el bono de Buenos Aires 2037, que avanzó un 2,7%. Así, los subsoberanos rinden entre 5,4% y 10,9%. En cuanto a los corporativos, avanzaron en promedio un 0,5%, impulsados por los instrumentos de Ley Nueva York. Bajo legislación extranjera, se destacó YPF 2031 con una suba de 1,1%, y bajo legislación local, Tecpetrol 2027 avanzó un 1,8%. Los corporativos de Ley NY rinden en promedio 7,2%, mientras que los de Ley Arg rinden 4,7%.

Merval en máximos del año. El Merval subió un 8,9% en pesos y 10,5% en dólares CCL en la semana, mostrando la misma dinámica que la curva soberana en dólares, en la que superó ampliamente la performance de Latam (5,2%) y Brasil (3,0%). Así, en el año sube un 12,4% en dólares y cerró la semana en USD 2.250, máximo del año, quedando a un 9% del máximo histórico de USD 2.450 de enero de 2025. El re-rating empujó a las acciones al alza, y se observaron subas en todos los sectores, lideradas por bancos, comunicación y utilities. Las acciones que más subieron fueron BBVA (19,0%), Macro (18,1%) y Supervielle (16,9%), en tanto que no se vieron caídas. Para las acciones que cotizan en Nueva York, la suba promedio semanal fue de 8,4%, liderada por BBVA (17,5%), Macro (17,1%) y Supervielle (16,5%). En tanto, las acciones que más retrocedieron fueron Vista (-3,1%), Globant (-1,7%) y MELI (-1,3%).

Lo que viene. El calendario económico estará nutrido con importantes publicaciones. El miércoles 17 se conocerá el resultado fiscal de mayo, al tiempo que el INDEC publicará el IPM y el ICC del mes pasado. El jueves 18 se conocerá la balanza comercial de mayo y se publicará el dato de confianza del consumidor de junio.

Noticias y mercado: lo que pasó y lo que viene en el plano internacional.

El ansiado acuerdo entre EE. UU. e Irán parece estar a punto de cerrarse. Los inversores no lo cuestionan –tampoco conocen los detalles–, sino que festejan y se ilusionan con que pronto vuelva a fluir el comercio global de combustibles y energía por el estrecho de Ormuz, permitiendo cierta normalización de la oferta. Esto derrumbó el precio del petróleo, que volvió a los niveles de principios de marzo, y el mercado operó en modo risk-on, con alzas generalizadas en todos los activos, recuperándose de la fuerte caída registrada en las dos semanas previas. En este contexto, SpaceX realizó una IPO histórica, reflejo de que la narrativa de la revolución de la IA y su infraestructura recién arranca. Mientras tanto, la inflación volvió a subir, aunque viene “haciendo precio”, pues hasta el momento no se ve un traslado fuerte de los precios de los combustibles al resto de la economía. Esto le da cierto margen al flamante presidente de la Fed, que esta semana deberá definir qué rumbo toma la política monetaria. Las miradas de esta semana estarán puestas en los detalles del acuerdo que firmarían el viernes en Suiza los enviados de Trump y los iraníes, en tanto que en la agenda macro se destacan la reunión de la Fed y las ventas minoristas.

Principio de acuerdo. EE. UU. e Irán anunciaron un acuerdo para detener las operaciones militares y avanzar hacia una solución diplomática. El entendimiento incluye el cese de hostilidades en los distintos frentes, incluido el Líbano. Irán permitiría la reapertura progresiva del estrecho de Ormuz, aunque el tema más difícil sigue siendo el programa nuclear iraní. El acuerdo abre negociaciones técnicas, pero no resuelve completamente las diferencias sobre enriquecimiento de uranio, inspecciones y sanciones. EE. UU. condiciona cualquier alivio importante de sanciones a verificaciones sobre el programa nuclear y otras cuestiones regionales. Israel mostró cierta desconformidad, dado que considera que no cubre suficientemente el tema misilístico iraní ni el apoyo a grupos aliados en la región. Se prevé que el acuerdo provisional se firme en Suiza el viernes, y el presidente Donald Trump declaró que el libre flujo de petróleo desde el Golfo Pérsico se reanudará una vez que el acuerdo entre en vigor. Sin embargo, ni Washington ni Teherán publicaron el texto del memorando de entendimiento. El mercado lo tomó como una señal positiva, con una fuerte caída del precio del petróleo, que cerró en USD 82 el WTI, el nivel más bajo desde principios de marzo, al tiempo que todos los activos financieros tuvieron una muy buena jornada, entre los que se destacaron la suba de 1,8% del S&P 500, la baja de la UST10Y, que cerró en 4,47%, y el repunte del precio del oro, que volvió a quedar por encima de los USD 4.300 la onza.

Inflación en alza. En mayo, el IPC de EE. UU. aumentó 0,5% m/m, desacelerándose respecto del 0,6% m/m de abril y en línea con las previsiones del mercado. Los precios de la energía avanzaron 3,9% m/m –tras subir 3,8% en abril y 10,9% en marzo– y, con esto, el índice energético representó más del 60% del incremento mensual. La misma tendencia marcó el IPC Core, que anotó un alza de 0,2% m/m, prácticamente la mitad de lo que había subido en abril y ligeramente por debajo de las expectativas del mercado, que preveían un incremento de 0,3%. Si bien no sorprendieron respecto de la previsión, en los últimos doce meses el IPC general subió 4,2% –contra 2,7% i.a. a fines de 2025 y la variación más alta desde abril de 2023–, mientras que el IPC Core aumentó 2,9% i.a. –30 pb más que en diciembre de 2025–. La presión de precios también se reflejó en los precios al productor (IPP), que en mayo anotaron un alza de 1,1% m/m –por encima de las previsiones, que apuntaban a 0,7% m/m– y de 6,5% i.a., el mayor incremento desde noviembre de 2022. Por su parte, el IPP Core avanzó 0,4% m/m y 4,9% i.a.

Menor déficit fiscal. El gobierno estadounidense registró un déficit presupuestario de USD 293.000 M en mayo de 2026, 7% más bajo que el de un año atrás –aunque el mercado esperaba una reducción a USD 275.000 M–. Si bien los ingresos retrocedieron 9,6% i.a. –se destacó la reversión de los ingresos por aranceles, dado que el Tesoro devolvió USD 44.000 M cuando venía recaudando a razón de USD 25.000 M por mes–, el gasto total cayó 8,5% i.a., impulsado por la baja de 13,3% i.a. del gasto primario. A su vez, los intereses subieron 24% i.a. –totalizaron USD 107.000 M y representaron el 19% de los ingresos totales–. Con este resultado, en lo que va del año fiscal actual, los ingresos crecieron 5,0% i.a., mientras que el gasto total subió 1,2% i.a., lo que permitió reducir el déficit total en 9,0% i.a., llegando a USD 1.246 MM, 3,9% del PBI –vs. 4,6% en el mismo período del ejercicio anterior–.

Menor déficit comercial. El déficit comercial de EE. UU. se redujo a USD 55.900 M en abril, desde USD 56.600 M en marzo, mejorando las expectativas del mercado, que apuntaban a USD 56.100 M. Las exportaciones aumentaron 2,6% m/m –USD 8.300 M– hasta un récord de USD 327.100 M –se destacaron las ventas externas de petróleo crudo y derivados, en medio del aumento de los precios de la energía–. En tanto, las importaciones crecieron 2,0% m/m hasta USD 383.000 M, el nivel más alto en un año, debido únicamente a las compras de bienes de capital –principalmente computadoras, semiconductores y equipos de telecomunicaciones–. En los últimos doce meses, las exportaciones aumentaron 9,0% i.a., mientras que las importaciones bajaron 2,4% i.a., lo que permitió reducir el déficit comercial 36%, gracias a una baja de 26% i.a. en el déficit de la balanza de bienes y una mejora de 10% i.a. en el saldo de servicios.

Mejora la confianza del consumidor. El Índice de Sentimiento del Consumidor de la Universidad de Michigan subió a 48,9 a principios de junio de 2026, desde el mínimo histórico de mayo de 44,8 y por encima de las expectativas del mercado, de 46,0. La modesta recuperación reflejó cierto alivio tras la baja de los precios de la gasolina a principios de mes. Los consumidores de bajos ingresos, para quienes la gasolina representa una mayor proporción de sus presupuestos, mostraron un aumento particularmente fuerte en el sentimiento. Las evaluaciones de las finanzas personales y de las condiciones empresariales mejoraron. Sin embargo, a pesar de las ganancias iniciales de junio, el sentimiento económico general sigue siendo relativamente bajo, 13% por debajo de enero de 2026 y 19% por debajo de hace un año, ya que los consumidores siguen enfocados en las presiones financieras cotidianas. La preocupación por la inflación sigue siendo un tema clave. Las expectativas de inflación para el próximo año bajaron ligeramente a 4,6%, desde 4,8% en mayo, mientras que las previsiones a largo plazo cayeron a 3,4%, desde 3,9%. Los consumidores siguen preocupados por que la inflación pueda mantenerse persistentemente alta, en especial en el corto plazo.

IPO histórico. SpaceX concretó una de las mayores salidas a bolsa de la historia. La compañía de Elon Musk colocó 555,6 millones de acciones a USD 135 por título, recaudando inicialmente USD 75.000 M y alcanzando una valuación cercana a USD 1,77 billones. Tras el debut en el Nasdaq bajo el ticker SPCX, las acciones subieron 19%, hasta USD 161, llevando la capitalización por encima de los USD 2 billones. La demanda inversora refleja las expectativas sobre el crecimiento de Starlink –una constelación de miles de satélites que brinda internet de baja latencia en zonas sin buena infraestructura terrestre–. También por los lanzamientos espaciales –fabrica los cohetes Falcon 9 y Falcon Heavy, que llevan satélites, cargas y astronautas al espacio y son reutilizables, lo que reduce notablemente el costo por lanzamiento; también desarrolla naves como SpaceX Dragon, que transportan astronautas y carga hacia la NASA y la Estación Espacial Internacional–. La inteligencia artificial y los proyectos de infraestructura espacial –trabaja en SpaceX Starship, pensado para misiones a la Luna, Marte y transporte espacial de gran escala– son otros aspectos que esperan que crezca.

Mercado. Los mercados tuvieron una semana muy volátil, pero positiva, que les permitió recuperar gran parte de la caída que habían tenido en las semanas previas. En cuanto a la renta fija, los rendimientos de los bonos del Tesoro operaron a la baja, especialmente en el tramo corto, con la UST2Y bajando 10 pb hasta 4,06%, mientras que la UST10Y quedó en 4,47%, 6 pb por debajo de la semana previa. Con esto, el índice de bonos subió 0,7%, recortando la pérdida de lo que va de junio a 0,2%. En cuanto a las acciones, las tecnológicas volvieron a brillar y el S&P 500 y el Nasdaq ganaron 2,3% y 3,8%, respectivamente, recortando gran parte de las pérdidas que venían arrastrando en junio. En cuanto a los commodities, el petróleo cayó 11% y el cobre repuntó 3,5%, al tiempo que los precios de las materias primas agrícolas y el oro cerraron prácticamente sin cambios.

Lo que viene. Las miradas de esta semana estarán puestas en la publicación de los detalles del principio de acuerdo alcanzado y en la firma formal en Suiza el viernes, mientras los inversores esperan que el tránsito en Ormuz comience a fluir. Además, se prevé que la Fed mantenga las tasas de interés sin cambios en su primera reunión de política monetaria bajo la presidencia de Kevin Warsh, aunque la clave será si los responsables de la política monetaria mostrarán disposición a una suba de tasas hacia fines de este año –si bien los últimos datos de inflación encendieron las alarmas, un acuerdo en Medio Oriente y la distensión en el precio del petróleo podrían aliviar el panorama para la Fed–. En cuanto a los datos económicos, se seguirán de cerca las ventas minoristas –se proyecta un alza de 0,5% m/m–, la producción industrial –se estima un avance de 0,2% m/m, una fuerte desaceleración respecto del aumento de 0,7% anterior– y la construcción de viviendas nuevas –es probable que tanto los inicios de construcción de viviendas como los permisos de construcción hayan disminuido el mes pasado–.

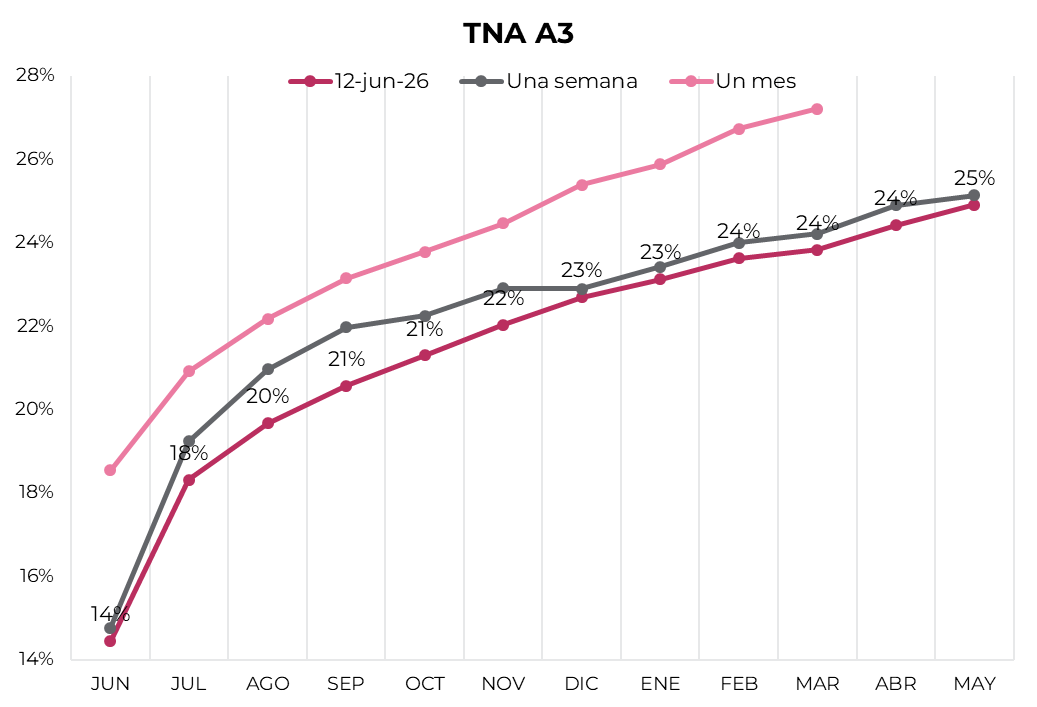

Los contratos de dólar en A3 cayeron durante la semana un 1,41% promedio...

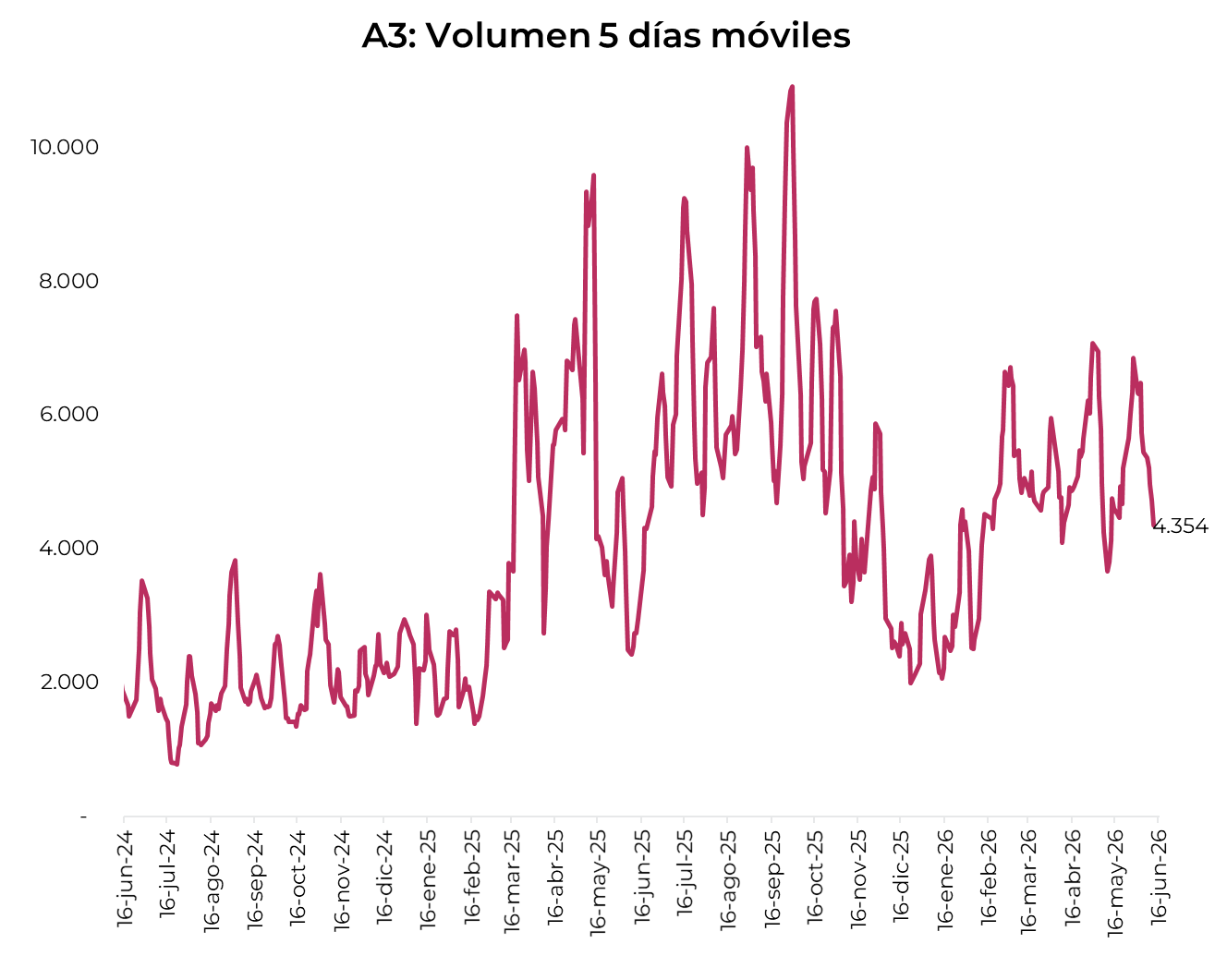

Los contratos de dólar en A3 cayeron durante la semana un 1,41% promedio. Las bajas más importantes fueron para los contratos de septiembre (-1,59%), noviembre (-1,56%) y octubre (-1,53%). Asimismo, el interés abierto mostró una suba de USD 105 M en la semana, explicada mayormente por los contratos de julio y agosto.

El próximo contrato en vencer es el de junio que cotiza en $1.441, por lo que marca una devaluación directa de 0,7% e implícita mensual de 1,2%. Para los tres meses siguientes, los precios reflejan que la suba en el dólar correría en niveles en torno al 1,6%: 1,5% en julio ($1.466), 1,6% en agosto ($1.493) y 1,7% en septiembre ($1.520). A partir de ahí, señalan una devaluación que continúa al ritmo de 1,9% promedio hasta mayo del 2027.

La curva de tasas implícitas mostró un desplazamiento hacia abajo. La curva exhibe una pendiente positiva que va desde un nivel de 14% TNA en junio hasta 25% TNA en mayo 2027.

El volumen operado retrocedió, y en las últimas cinco ruedas se comerciaron USD 4.354 M. El viernes 12 de junio el interés abierto cerró en USD 3.368 M, mostrando una baja de 22% m/m y de 25% a/a.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Descargar informe al 12/06/2026

Análisis de instrumentos de financiamiento.

A continuación podrás descargar el informe mensual del mercado de Financiamiento, en el que analizamos los distintos productos que ofrece el mercado y su evolución durante el último mes.

Local news: Argentina today.

LOCAL ASSETS CLOSED WITH A MARKEDLY POSITIVE TONE ON THURSDAY, driven by a strong rally in dollar-denominated sovereign bonds following S&P Global's upgrade of Argentina's credit rating. May inflation data also came in better than expected. ARS-denominated debt joined the advance, with Lecaps and CER bonds closing higher. Financial exchange rates were mixed, while the official rate declined. The BCRA completed another net-buying session. Equities posted one of their strongest sessions in recent memory, led by the financial sector.

DOLLAR-DENOMINATED SOVEREIGNS HAD A STANDOUT SESSION, with the HD Index advancing 2.5% and country risk compressing 60 bps to 443 bps. Gains were concentrated in the long end: AL35 rose 3.4%, GD35 gained 3.2%, and GD41 added 3.1%, while the short end showed more modest moves — AO27 gained 0.1% and GD29 rose 0.3%. BOPREALs edged down 0.3%.

ARS-DENOMINATED DEBT POSTED A POSITIVE SESSION ACROSS MOST SEGMENTS. Lecaps rose an average of 1.2%, with the long end outperforming. CER bonds gained 1.1% on the index, with stronger moves in longer maturities. Dual bonds fell an average of 0.8%. Dollar-linked instruments declined in line with FX dynamics, with the index falling 0.5%.

THE BCRA PURCHASED USD 73M IN THE FX MARKET, accumulating a daily average of USD 91M so far this month. Gross reserves closed up USD 57M. The official exchange rate closed at ARS 1,429, falling 0.5% from the previous session. Financial rates were mixed: the CCL retreated 0.9% to ARS 1,493 and the MEP held flat at ARS 1,452, with the spread compressing to 2.8%.

THE MERVAL ADVANCED 6.3% IN PESOS AND 7.2% IN DOLLAR TERMS, closing at USD 2,245. The session was broadly bullish: communications, banks, and real estate led sectoral gains with moves above 10%. Top performers included BBVA (+13.3%), Supervielle (+11.5%), and Banco Macro (+11.0%), while Mirgor (-3.0%) was practically the only name in the red. Among ADRs, the average rose sharply, with BBVA (+14.7%), Supervielle (+12.6%), and Telecom (+12.4%) leading the way; Globant (-1.4%) was the sole exception.

ON THE ECONOMIC DATA FRONT, MAY CPI ROSE 2.1% MOM AND 33.2% YOY, accumulating 14.7% in the first five months of the year. The reading came in below market consensus and marked a further deceleration from April's 2.6% and March's 3.4%. The standout was core inflation, which broke below the 2% floor to close at 1.9% — easing from 2.3% in April and its lowest reading since September 2025. Communications (3.4%) and Education (2.9%) were the categories with the highest contribution. At the other end, Clothing & Footwear (0.3%) and Alcoholic Beverages & Tobacco (0.8%) recorded the smallest increases.

Noticias locales: el país hoy.

En la rueda del jueves, los activos locales cerraron con un marcado tono positivo. Los soberanos en dólares avanzaron con fuerza tras el re-rating de S&P Global a la deuda argentina. Además, se publicó el dato de inflación de mayo, que dio mejor de lo esperado. La deuda en pesos también acompañó, con Lecap y CER cerrando al alza. Los tipos de cambio financieros operaron mixtos, mientras que el oficial cayó. En tanto, el BCRA completó otra rueda compradora. En acciones, el Merval registró uno de sus mayores avances recientes, liderado por el sector financiero.

Los soberanos en dólares tuvieron una jornada destacada, con el índice hard dollar avanzando un 2,5% y el riesgo país comprimiendo 60 pb hasta los 443 pb. Las ganancias se concentraron en el tramo largo: el AL35 subió un 3,4%, el GD35 un 3,2% y el GD41 un 3,1%, mientras que el tramo corto mostró avances más moderados –el AO27 ganó un 0,1% y el GD29 un 0,3%–. Los BOPREAL operaron con una leve baja del 0,3%.

La deuda en pesos tuvo una rueda positiva en casi todos sus segmentos. Las Lecap avanzaron en promedio un 0,3%, con el tramo largo concentrando el mejor desempeño. Los bonos CER sumaron un 0,2% en el índice, con variaciones mayores en los vencimientos más largos. Los Duales cayeron un 0,1% en promedio. Los dollar-linked retrocedieron en línea con la dinámica cambiaria, con el índice cayendo un 0,5%.

El BCRA compró USD 73 M en el mercado de cambios –acumulando un ritmo de USD 91 M diarios en lo que va del mes–, y las reservas brutas cerraron con un alza de USD 57 M. El dólar oficial cerró en $1.429, cayendo un 0,5% respecto de la rueda anterior. Los financieros operaron mixtos: el CCL retrocedió un 0,9% hasta $1.493 y el MEP operó sin cambios en $1.452, con lo que el canje se comprimió al 2,8%.

Los futuros operaron a la baja, con una caída promedio de 0,15%. El interés abierto retrocedió USD 40 M y cerró en USD 3.272 M. El volumen cayó USD 181 M respecto de la jornada anterior, finalizando en USD 934 M. Las tasas implícitas de los contratos de julio y agosto cerraron en torno al 21% TNA.

El Merval avanzó un 6,3% en pesos y un 7,2% en dólares CCL, cerrando en USD 2.245. La jornada fue ampliamente alcista: comunicación, bancos y real estate encabezaron las subas sectoriales con variaciones superiores al 10%. En acciones, BBVA (13,3%), Supervielle (11,5%) y Banco Macro (11,0%) lideraron las ganancias, mientras que Mirgor (-3,0%) fue prácticamente el único papel en rojo. Entre las acciones que cotizan en Nueva York, el promedio subió con fuerza, con BBVA (14,7%), Supervielle (12,6%) y Telecom (12,4%) como las principales ganadoras; Globant (-1,4%) fue la excepción a la tendencia.

En cuanto al dato económico del día, el IPC de mayo registró una suba de 2,1% m/m y 33,2% i.a., acumulando un 14,7% en los primeros cinco meses del año. El dato dio por debajo del consenso de mercado y representó una nueva desaceleración respecto al 2,6% de abril y el 3,4% de marzo. Lo más destacable fue la inflación núcleo, que perforó el piso del 2% y cerró en 1,9% –desacelerando desde el 2,3% de abril y marcando su menor registro desde septiembre de 2025–. Entre los rubros con mayor incidencia se destacaron Comunicación (3,4%) y Educación (2,9%). En el extremo opuesto, Prendas de vestir y Calzado (0,3%) y Bebidas alcohólicas y tabaco (0,8%) fueron los de menor variación.

Noticias globales: el mundo hoy.

Las acciones rebotaron desde mínimos de un mes, impulsadas por una jornada extraordinaria en semiconductores y la expectativa del IPO de SpaceX mañana. Por otro lado, el Índice de Precios al Productor (PPI) de mayo aceleró por cuarto mes consecutivo, aunque el componente núcleo sorprendió a la baja, lo que moderó levemente las expectativas de suba de tasas. El petróleo cayó en una rueda volátil, con señales de que el conflicto podría estar acercándose a un punto de inflexión.

La renta variable cerró con fuertes subas. El S&P 500 avanzó 1,9%, el Nasdaq 3,2% y el Dow Jones 2,0%, recuperando gran parte de las pérdidas de las últimas dos sesiones. Los semiconductores protagonizaron la jornada: Intel trepó 9,6% tras recibir un doble upgrade de Bank of America por sus perspectivas en CPUs y fundición, Micron avanzó 9,1%, ARM 10,5%, Marvell 10,1%, AMD 7,4% y Qualcomm 5,6%. Nvidia ganó 1,5% y TSMC 2,8%. En cambio, Oracle perdió 9,1% al anunciar un mayor endeudamiento para financiar data centers, con ventas sin crecimiento. Asimismo, el índice de acciones globales excluyendo EE. UU. avanzó 2,8%. Europa subió 2,7%, Japón 2,6% y los mercados emergentes 3,7%. Latam registró un alza de 3,3%, con Brasil sumando 2,1%. China no varió.

Por su parte, los rendimientos de los bonos del Tesoro bajaron, aliviados por el núcleo del PPI más moderado de lo esperado y las señales de que el conflicto podría acercarse a un punto de inflexión. La UST2Y cayó 6 pb hasta 4,06% y la UST10Y perdió 8 pb hasta 4,46%. Así, el índice de bonos del Tesoro avanzó 0,5%, los corporativos Investment Grade 0,8%, los High Yield 0,5% y la deuda de mercados emergentes 0,8%. El mercado descuenta una suba de tasas, con el primer movimiento esperado para diciembre de 2026.

El US Dollar Index retrocedió 0,1% hasta 99,82. El dólar perdió 0,3% frente al euro, 0,3% ante la libra y 0,4% contra el yen. En Brasil, la moneda se depreció 1,4% y cerró en USDBRL 5,11. A su vez, el oro aumentó 2,4% hasta USD 4.171 la onza, recuperando parte de las pérdidas del día anterior. La plata subió 4,3% hasta USD 66,4 la onza.

En cuanto al petróleo WTI, bajó 2,5% hasta USD 87,82 el barril en una rueda volátil, oscilando entre USD 87 y USD 91. Trump advirtió sobre posibles nuevos ataques a la infraestructura energética iraní, incluyendo la isla de Kharg, mientras que, al mismo tiempo, los Emiratos Árabes e Irán mantuvieron conversaciones directas, generando expectativas de desescalada. El flujo de buques por el estrecho de Ormuz continuó aumentando y las instalaciones petroleras no sufrieron daños materiales. Por otro lado, la soja cayó 0,7% hasta USD 409,7 la tonelada, sin drivers nuevos, en línea con la tendencia bajista de las últimas semanas ante condiciones climáticas favorables en EE. UU. El cobre avanzó 0,2% hasta USD 6,26 la libra, estabilizándose cerca de mínimos de tres semanas luego de haber recuperado algo de terreno con la moderación en las expectativas de suba de tasas.

En los datos económicos, el PPI de EE. UU. subió 1,1% m/m en mayo, desacelerando respecto del ritmo del mes previo. A nivel interanual, aceleró a 6,5%, el mayor registro desde noviembre de 2022, superando el consenso de 6,4% y marcando la cuarta aceleración consecutiva, afectado por los costos energéticos derivados del conflicto en Medio Oriente. El componente núcleo, excluyendo alimentos, energía y servicios comerciales, aumentó 0,8% m/m y 5,1% i.a., por encima del mes anterior. Sin embargo, el mercado lo recibió con alivio relativo: el dato en sí no sorprendió al alza de forma material y el núcleo siguió sin descontrol, lo que moderó levemente las expectativas de suba de tasas, aunque el mercado mantiene descontado un incremento para diciembre de 2026.

¿Qué variables macro avanzan de manera positiva y cuáles se encuentran bajo tensión?

✅DATO POSITIVO DE LA SEMANA

El riesgo país cayó a 443 pb, mínimos de la gestión Milei, impulsado por la mejora en la calificación crediticia de Argentina por parte de S&P Global Ratings desde CCC+/C a B-/B. La calificadora fundamentó su decisión en el consistente superávit fiscal, la acumulación de reservas por parte del BCRA y la menor vulnerabilidad de Argentina a shocks externos. Así, el riesgo país exhibe una baja de 193 pb desde el máximo de 637 pb en marzo, y el spread con EMBI Latam disminuyó a 188 pb desde el máximo del año de 322 pb. Con esto, el tramo largo de los Globales rinde entre 9,2% TIR y 9,3% TIR, lo que deja a Argentina más cerca de poder refinanciar su deuda en el mercado de capitales internacional.

⚠️A MONITOREAR

El IPC Nacional de mayo marcó un alza de 2,1% m/m, 0,5 pp por debajo al registro de abril e incluso por debajo de las expectativas del mercado, que apuntaban a un aumento de 2,4%. Fue el mejor registro desde septiembre del año pasado. La menor presión de precios obedeció al menor ajuste de precios regulados, que solo subieron 2,4% m/m –vs. 4,7% m/m en abril– gracias al menor ajuste de tarifas de servicios públicos y de combustibles. A su vez, la medición Core avanzó de 1,9% m/m, 0,4 pp menos que en abril, beneficiado por la estabilidad en el precio de la carne. Con este resultado, en los primeros cinco meses del año el IPC general subió 14,7% y en los últimos doce meses 33,2%. Si bien es positivo el retorno al proceso de desinflación, el IPC Core sin carnes volvió a marcar un alza de 2,1% m/m, reflejo de la resiliencia de los precios a quebrar la barrera del 2,0% m/m.

🚨RIESGO

En abril, tanto la actividad industrial, como la construcción –dos de los sectores con mayor incidencia en el PBI y en la dotación de empleo– volvieron a retroceder con fuerza. En el caso de la producción industrial, bajó 2,1% m/m y 2,8% i.a. acumulando en el año una caída de 2,4% i.a. –quedó 5% por debajo de los niveles registrados en noviembre de 2023–. La actividad de la construcción disminuyó 4% m/m y 2,8% i.a., aunque en lo que va del año acumula un alza de 2,1% –está 22% por debajo de los niveles de 2023–. Con este resultado, es muy probable que el EMAE de abril marque una nueva caída, borrando la recuperación que había logrado en marzo. La mala performance del nivel de actividad –compensado por el excelente dinamismo de la actividad minera y del agro– limitan la recuperación del empleo y golpean la imagen del gobierno, lo que podría elevar el riesgo electoral.

S&P GLOBAL RATINGS UPGRADED ARGENTINA'S SOVEREIGN CREDIT RATINGS in both local and foreign currency to 'B-/B' from 'CCC+/C', with a stable outlook. The upgrade reflects a reduction in economic vulnerabilities, a sustained fiscal surplus, and gradual BCRA reserve accumulation — factors that have strengthened the government's access to voluntary financing to cover 2026 and 2027 debt maturities. S&P cautioned that risks remain: net reserves are still negative, inflation continues to outpace the pace of exchange rate depreciation, growth is uneven across sectors, and the political outlook ahead of the October 2027 elections could generate tensions. A further upgrade could materialize within 18 to 24 months if external liquidity access consolidates and macroeconomic stability is sustained.

THE TREASURY ROLLED OVER 120% OF MATURING OBLIGATIONS, placing ARS 6.12 trillion against ARS 5.1 trillion in maturities. Some 72% of the placement was concentrated in CER/Tamar Dual bonds, priced in line with secondary market levels, once again extending the maturity profile to 2028 and beyond. A further 26% went into the August 2026 Dollar-Linked instrument, which priced at a slight premium to the secondary market. Additionally, ARS 3.04 trillion was exchanged — from June-maturing Duals and CER bonds — into CER/Tamar Duals due 2028, 2029, and 2030. On the hard dollar front, USD 200M was placed at a yield of 8.63%, slightly above secondary market levels.

DOLLAR-DENOMINATED SOVEREIGNS HAD A NEGATIVE SESSION, falling 0.5% in line with broader emerging markets, with steeper losses at the long end. Bonares retreated, led by AL41 (-0.8%) and AL30 (-0.4%), while Globales also closed in the red: GD35 and GD41 fell 0.4% and 0.7% respectively, with GD29 the lone exception, gaining 0.2%. Country risk rose to 503 bps. Bopreales were unchanged.

ARS-DENOMINATED DEBT HAD A POSITIVE SESSION ACROSS MOST SEGMENTS. Lecaps gained an average of 0.7%, with the long end outperforming while shorter maturities saw limited movement. CER bonds added 0.7% on an index basis, with TZXA7 leading gains (+1.4%), while shorter maturities were mixed. Dual bonds rose 0.7%, with TMG27 standing out within the segment (+1.3%). Dollar-linked bonds were the exception, slipping 0.2% in line with dynamics observed in the official FX market.

THE OFFICIAL EXCHANGE RATE CLOSED AT ARS 1,436.6, falling 0.7% from the prior session and sitting 23.4% below the upper band ceiling. Financial FX rates also declined: CCL (GD30) fell 0.5% to ARS 1,506.5 and MEP (GD30) dropped 0.5% to ARS 1,453.2, with the cross-market spread holding near 3.7%. The gap between the CCL and the official rate closed at 4.9%. The decline in FX rates coincided with another BCRA purchase of USD 121M — bringing the monthly total to USD 750M at a daily pace of USD 94M — though gross reserves fell USD 274M to USD 47,558M due to a lower gold price.

THE MERVAL OUTPERFORMED LATAM AND BRAZIL, gaining 0.2% in pesos and 0.7% in dollar terms, closing at USD 2,096. Utilities, energy, and materials led the advance, while real estate, banks, and communication underperformed. Top local performers were Cresud (+2.8%), TGS (+2.7%), and Transportadora Gas del Norte (+2.5%), while IRSA (-4.2%), Loma Negra (-1.9%), and Holcim (-1.8%) were the main laggards. Among NYSE-listed names, the group fell an average of 0.4%, with TGS (+3.1%), Central Puerto (+2.0%), and Cresud (+2.0%) as the top gainers, while MercadoLibre (-3.2%), Corporación América (-3.0%), and Loma Negra (-3.0%) posted the steepest declines.

Noticias locales: el país hoy.

En la rueda del miércoles, los activos locales cerraron con un tono mixto. Los soberanos en dólares cayeron y el riesgo país subió hasta los 503 pb. Las curvas en pesos mostraron buen desempeño, con Lecap, CER y Duales cerrando al alza. Los tipos de cambio financieros cedieron, al igual que el oficial, a pesar de una caída en el interés abierto en futuros. El BCRA compró por encima de USD 100 M nuevamente, aunque las reservas brutas cayeron por la depreciación del oro. Al cierre de la jornada, la calificadora Fitch subió la nota de la deuda a B-.

S&P Global Ratings elevó las calificaciones crediticias soberanas de Argentina en moneda local y extranjera a “B-/B” desde “CCC+/C”, con perspectiva estable, fundamentando la mejora en la reducción de vulnerabilidades económicas, el superávit fiscal sostenido y la acumulación gradual de reservas por parte del BCRA, factores que fortalecieron el acceso del gobierno a financiamiento voluntario para cubrir los vencimientos de deuda de 2026 y 2027. Al mismo tiempo, S&P advierte que persisten riesgos: las reservas netas siguen siendo negativas, la inflación supera el ritmo de depreciación cambiaria, el crecimiento es desigual entre sectores y el horizonte político de cara a las elecciones de octubre de 2027 podría generar tensiones. Una mejora adicional de la nota podría concretarse en los próximos 18 a 24 meses si se consolida el acceso a la liquidez externa y se sostiene la estabilidad macroeconómica.

El Tesoro renovó el 120% de sus vencimientos. Colocó $6,12 billones sobre un vencimiento de $5,1 billones. El 72% de la colocación se concentró en los duales CER/Tamar, a tasas en línea con el mercado secundario, logrando nuevamente estirar el perfil de vencimientos a 2028 en adelante. Un 26% de la colocación fue al instrumento dollar-linked de agosto de 2026, pagando un leve premio por encima del mercado secundario. Además, se canjearon $3,04 billones entre el dual de junio y el CER de junio por duales CER/TAMAR a 2028, 2029 y 2030. En cuanto a hard dollar, se colocaron los USD 200 M a una TIR de 8,63%, levemente por encima del secundario.

Los soberanos en dólares tuvieron una jornada negativa, cayendo un 0,5%, en línea con los emergentes, con bajas más pronunciadas en el tramo largo. Los Bonares retrocedieron, liderados por el AL41 (-0,8%) y el AL30 (-0,4%), mientras que los Globales también cerraron en rojo: GD35 y GD41 cedieron un 0,4% y un 0,7%, respectivamente, en tanto que el GD29 fue el único que escapó a la tendencia y avanzó un 0,2%. Con este resultado, el riesgo país subió hasta los 503 pb. Por su parte, los BOPREAL operaron sin cambios.

La deuda en pesos tuvo una rueda positiva en casi todos sus segmentos. Las Lecap ganaron un 0,2% en promedio, con el tramo largo concentrando el mejor desempeño, mientras que los vencimientos más cortos operaron con variaciones acotadas. Los bonos CER sumaron un 0,2% en el índice, con el TZXA7 liderando las ganancias (+0,9%) y los tramos más cortos mostrando comportamientos mixtos. Los Duales avanzaron un 0,2%, con el TMG27 destacándose dentro del segmento (+0,8%). Los dollar-linked, en cambio, retrocedieron un 0,2%, en línea con la dinámica observada en el MLC.

El tipo de cambio oficial cerró en $1.436,6, cayendo un 0,7% respecto de la rueda anterior, ubicándose un 23,4% por debajo del techo de la banda cambiaria. Los dólares financieros operaron a la baja: el CCL (GD30) cayó un 0,5% hasta $1.506,5 y el MEP (GD30) cedió un 0,5% hasta $1.453,2, con lo que el canje se mantuvo en torno al 3,7%. La brecha entre el CCL y el oficial cerró en 4,9%. La caída en los tipos de cambio se dio en simultáneo con una nueva compra del BCRA por USD 121 M –acumulando USD 750 M en el mes a un ritmo de USD 94 M diarios–, aunque las reservas brutas cayeron USD 274 M debido a una menor cotización de la onza de oro, y cerraron en USD 47.558 M.

Los futuros retrocedieron un 0,7% y el interés abierto cayó en USD 92 M, cerrando en USD 3.312 M. El volumen operado subió USD 308 M y finalizó en USD 1.115 M. Las tasas implícitas de julio y agosto cerraron en 17% y 19% TNA, respectivamente.

El Merval avanzó, a contramano de Latam y Brasil, un 0,2% en pesos y un 0,7% en dólares CCL, cerrando en USD 2.096. Utilities, energía y materiales traccionaron al alza, mientras que real estate, bancos y comunicación operaron a la baja. En acciones, Cresud (2,8%), Transportadora Gas del Sur (2,7%) y Transportadora Gas del Norte (2,5%) lideraron las subas, en tanto que IRSA (-4,2%), Loma Negra (-1,9%) y Holcim (-1,8%) encabezaron los retrocesos. Entre las acciones que cotizan en Nueva York, el promedio cayó un 0,4%, con TGS (3,1%), Central Puerto (2,0%) y Cresud (2,0%) como las principales ganadoras, mientras que MercadoLibre (-3,2%), Corporación América (-3,0%) y Loma Negra (-3,0%) registraron las mayores bajas.

Noticias globales: el mundo hoy.

La inflación en EE. UU. llegó al nivel más alto desde 2023, aunque el componente núcleo sorprendió a la baja respecto al mes anterior. El dato coincidió con una nueva escalada del conflicto –Trump amenazó con atacar Irán "muy fuerte" tras el derribo de un helicóptero estadounidense–, lo que se combinó para golpear a las acciones, presionar los rendimientos al alza y elevar el petróleo.

El IPC de EE. UU. subió 0,5% m/m en mayo, levemente por debajo del 0,6% de abril. A nivel interanual, la inflación general aceleró a 4,2%, el nivel más alto desde abril de 2023 y en línea con las expectativas, impulsada principalmente por la energía (+23,5% i.a.), con la nafta (+40,5%) y el combustible doméstico (+58,9%) como componentes más destacados. El IPC núcleo aumentó 0,2% m/m, por debajo del 0,4% de abril y del 0,3% esperado –el registro más bajo del año–, aunque avanzó a 2,9% i.a., máximo desde septiembre de 2025.

Por otro lado, las acciones cayeron con fuerza. El S&P 500 cedió 1,2%, el Nasdaq 1,6% y el Dow Jones 1,4%. Super Micro Computer se desplomó 23,9% luego de anunciar una emisión de acciones por USD 7 billones para financiar su expansión en servidores de IA, generando preocupaciones sobre dilución. El sector de semiconductores extendió su corrección: Nvidia cayó 3,6%, Broadcom 5,0%, Micron 5,0%, AMD 5,1%, Marvell 4,5% y TSMC 4,4%. Asimismo, el índice de acciones globales excluyendo EE. UU. perdió 1,2%. Europa retrocedió 1,0% y los mercados emergentes 1,3%, con Latam cayendo 0,4% y Brasil 0,4%. Japón también cedió 1,6% y China 0,2%.

A su vez, los rendimientos de los bonos del Tesoro subieron, presionados por la combinación de inflación elevada y nueva escalada geopolítica. La UST2Y avanzó 1 pb hasta 4,13% y la UST10Y subió 2 pb hasta 4,55%. Con esto, el índice de bonos del Tesoro cayó 0,1%, los corporativos Investment Grade -0,3%, los High Yield -0,2% y la deuda de mercados emergentes -0,4%. El mercado descuenta una suba de tasas, con el primer movimiento esperado para diciembre de 2026.

Por su parte, el DXY se mantuvo en 99,95. El dólar perdió 0,1% frente al euro y la libra, mientras que ganó 0,1% ante el yen. En Brasil, la moneda no varió y cerró en USDBRL 5,17. En cambio, el oro cayó 3,5% hasta USD 4.112 la onza, cediendo terreno a pesar del shock geopolítico, presionado por la suba de rendimientos reales y la expectativa de tasas más altas. La plata bajó 0,7% hasta USD 64,9 la onza.

En commodities, el petróleo WTI avanzó 3,7% hasta USD 91,42 el barril ante la reescalada del conflicto: EE. UU. lanzó ataques de "autodefensa" contra Irán tras el derribo de un helicóptero estadounidense, y Trump advirtió que Irán "tendrá que pagar el precio" por haber demorado las negociaciones. El tránsito por el estrecho de Ormuz sigue limitado, aunque el secretario de Energía señaló que el flujo de buques y las exportaciones de crudo están aumentando pese a las tensiones. Los inventarios de crudo de EE. UU. cayeron 7,23 M de barriles la semana pasada, la séptima caída consecutiva. En paralelo, la soja aumentó 0,9% hasta USD 413,1 la tonelada, también apoyada en el conflicto, que refuerza la demanda de biocombustibles. El cobre cayó 0,8% hasta USD 6,25 la libra, presionado por las expectativas de tasas más altas y el impacto de la guerra sobre la demanda industrial.

Local news: Argentina today.

DOLLAR-DENOMINATED SOVEREIGNS WERE FLAT ONCE AGAIN. Globals declined evenly across the curve — GD29 and GD30 fell 0.2% and 0.1%, respectively — while Bonars posted a mixed performance: AL30 lost 0.1% and AL41 gained 0.2%. Country risk closed at 498 bps. Bopreales were also unchanged.

ARS-DENOMINATED DEBT CONTINUED TO IMPROVE AHEAD OF TODAY'S TREASURY AUCTION. Lecaps rose 0.7% on average, with mid- and long-dated maturities leading — S30O6, T30J7, and T31Y7 gained more than 0.9% — while the shortest maturities were nearly flat. CER bonds also closed higher, with the index up 0.6% and steeper gains at the short end — X30S6 rose 1.6% — while longer maturities moved only modestly. Dual bonds gained 0.6%, while dollar-linked bonds edged down 0.1% (unadjusted).

THE OFFICIAL EXCHANGE RATE EDGED UP 0.1%, closing at ARS 1,446.2, remaining 22.5% below the upper band ceiling. Financial exchange rates declined: the MEP and the CCL both fell 0.4%, closing at ARS 1,460.5 and ARS 1,513.9, respectively. The spread between them held at 3.7%, and the gap with the CCL compressed to 4.7%. The BCRA purchased USD 121M, bringing the monthly total to USD 629M at an average pace of USD 90M per day. Gross reserves rose USD 34M to USD 47,832M.

THE MERVAL GAINED 0.8% IN PESOS AND 1.3% IN DOLLAR TERMS, closing at USD 2,073. The rally was led by construction, materials, and banks, while energy underperformed. Among the broader panel, Telecom (6.7%), Loma Negra (5.6%), and Banco Macro (4.2%) topped the gainers, while Ternium (-2.0%), Mirgor (-1.6%), and Transener (-0.7%) posted the largest declines. ADRs rose 1.7% on average, with Loma Negra (5.8%), Telecom Argentina (5.5%), and Grupo Supervielle (5.4%) leading the upside, and Vista Energy (-3.4%), Globant (-2.9%), and AdecoAgro (-1.2%) heading the losses.

MANUFACTURING OUTPUT FELL 2.1% M/M AND 2.8% Y/Y, accumulating a 2.4% decline year-to-date and sitting 5% below November 2023 levels. On an annual basis, the steepest drops were in textiles (-22%), machinery (-20%), and metal industries (-11%), while chemicals (+17%) and petroleum (+6%) expanded. Construction fell 4.0% m/m and 2.8% y/y, though it still holds a 2.1% gain year-to-date.

Noticias locales: el país hoy.

El martes, los soberanos en dólares operaron nuevamente sin cambios, mientras que las curvas en pesos mostraron mejoras en la previa a la licitación de hoy, con subas en Lecap, CER y Duales. Los tipos de cambio financieros cayeron, en tanto que el tipo de cambio oficial se mantuvo. El BCRA volvió a comprar por encima de USD 100 M en el mercado oficial y las reservas brutas aumentaron.

Los soberanos en dólares operaron estables. Los Globales retrocedieron de forma pareja a lo largo de la curva –GD29 y GD30 cayeron 0,2% y 0,1%, respectivamente–, al tiempo que los Bonares mostraron un desempeño dispar: el AL30 cedió 0,1% y el AL41 avanzó 0,2%. Con esto, el riesgo país cerró en 498 pb. Los BOPREAL también se mantuvieron neutrales.

En paralelo,la deuda en pesos mostró nuevas mejoras en la previa a la licitación. Las Lecap ganaron 0,3% en promedio, con los tramos medios y largos liderando –S30O6, T30J7 y T31Y7 subieron más de 0,5%–, mientras que los vencimientos más cortos operaron prácticamente sin cambios. Los bonos CER también cerraron al alza, con un avance de 0,2% en el índice y subas más pronunciadas en los tramos cortos –X30S6 ganó 1,2%–, al tiempo que los tramos largos operaron con variaciones acotadas. Los Duales avanzaron 0,2%, en tanto que los dollar-linked retrocedieron levemente 0,1%.

El tipo de cambio oficial aumentó levemente, 0,1%, y cerró en $1.446,2, manteniéndose a 22,5% del techo de la banda. En cambio, los dólares financieros cayeron: el MEP y el CCL cedieron 0,4%, cerrando en $1.460,5 y $1.513,9, respectivamente. Así, el canje se mantuvo en 3,7% y la brecha con el CCL comprimió a 4,7%. En cuanto al BCRA, compró USD 121 M, acumulando compras por USD 629 M en lo que va del mes, con un ritmo promedio de USD 90 M. Con esto, el stock de reservas brutas subió USD 34 M hasta USD 47.832 M.

Por su parte, los futuros cedieron 0,4% y el interés abierto continuó subiendo, en USD 63 M, alcanzando los USD 3.405 M. El volumen operado aumentó USD 120 M y finalizó en USD 807 M. Las tasas implícitas de julio y agosto cerraron en 17% y 19% TNA, respectivamente.

El Merval avanzó 0,8% en pesos y 1,3% en dólares CCL, cerrando en USD 2.073. La suba estuvo liderada por construcción, materiales y bancos, mientras que energía operó a la baja. Dentro del panel general, Telecom (6,7%), Loma Negra (5,6%) y Banco Macro (4,2%) encabezaron las ganancias, en tanto que Ternium (-2,0%), Mirgor (-1,6%) y Transener (-0,7%) registraron los mayores retrocesos. Entre las acciones que cotizan en Nueva York, el promedio subió 1,7%, con Loma Negra (5,8%), Telecom Argentina (5,5%) y Grupo Supervielle (5,4%) como las principales al alza, y Vista Energy (-3,4%), Globant (-2,9%) y AdecoAgro (-1,2%) entre las más afectadas.

En cuanto a los datos económicos, la industria manufacturera cayó 2,1% m/m y 2,8% i.a., acumulando una baja de 2,4% en el año y ubicándose 5% por debajo de los niveles de noviembre de 2023. En la comparación interanual, la producción textil (-22%), maquinaria (-20%) e industrias metalíferas (-11%) lideraron las caídas, a diferencia de química (+17%) y petróleo (+6%) que mostraron expansión. Por su parte, la construcción retrocedió 4,0% m/m y 2,8% i.a., aunque acumula una mejora de de 2,1% en el año.

El sector energético atraviesa una corrección que abre oportunidades en jugadores clave.

La energía es un pilar fundamental para la inteligencia artificial. Detrás de cada consulta a un modelo de lenguaje, cada imagen generada y cada tarea realizada hay centros de datos que operan las 24 horas del día consumiendo cantidades masivas de electricidad. Los modelos de IA de última generación exigen un poder de cómputo que crece de forma exponencial con cada nueva versión y, junto con ello, crece también su consumo energético.

Este apetito voraz por la energía choca hoy contra una realidad incómoda. El sector energético norteamericano atraviesa décadas de subinversión y la capacidad eléctrica instalada no está creciendo al ritmo que la demanda exige. Como resultado, las tarifas eléctricas están subiendo con rapidez, reflejando un mercado cada vez más tensionado y alentando el inicio de un nuevo super ciclo de inversión en infraestructura eléctrica.

Este proceso es crítico para el ecosistema de la inteligencia artificial. Las ambiciosas proyecciones de crecimiento de gigantes como OpenAI y Anthropic difícilmente puedan concretarse sin una expansión significativa y acelerada de la oferta energética. En otras palabras, la infraestructura eléctrica se está transformando en uno de los principales cuellos de botella para el desarrollo de la IA.