Los mercados norteamericanos tuvieron otra jornada volátil y cerraron en rojo.

Los mercados norteamericanos tuvieron otra jornada volátil y cerraron en rojo. Además del impacto del comunicado de la FED del miércoles, tampoco jugaron a favor los balances presentados. El Dow Jones retrocedió 0,1%, el S&P lo hizo en un 0,5% y el Nasdaq marcó una baja de 1,4%. La principal razón de la caída del índice Nasdaq fue el retroceso del 12% que marcó Tesla afectado por la presentación de resultados, sumado a la baja que presentaron varias empresas productoras de semiconductores – Intel retrocedió 7%, AMD 7,3% y NVIDIA 3,7%-.

Intel presentó un resultado neto que sobrepasó las expectativas – USD 19,5 MM vs 18,3 MM proyectado por el mercado –, al igual que sus ganancias por acción – USD 1,09 vs USD 0,91 esperado-. A pesar de haber superado el consenso en ambos conceptos, la compañía presentó una caída anual del 7% en su principal negocio, lo que concluyó en una caída del precio de sus acciones en un 3%. Esto arrastró a sus competidoras, lo que terminó con un retroceso del ETF que mide al sector de semiconductores en un 4,5% diario.

Por el lado de la renta fija, la caída del mercado de renta variable hizo migrar a los inversores a activos menos riesgosos, por lo que la tasa de Treasuries terminó retrocediendo hasta 1,8% luego de alcanzar un nuevo máximo de los últimos dos años. Esto concluyó en una leve caída del índice DXY hasta los 97 puntos, luego de marcar nuevos máximos afectados por las declaraciones de la FED.

En el marco local, continúa la preocupación respecto a acuerdos con el FMI, lo que termina afectando a los mercados argentinos. El índice Merval avanzó un 0,2% medido en moneda local, mientras que en USD CCL medido con GGAL retrocedió un 0,3% y el riesgo país retrocedió levemente hasta los 1906 puntos.

Los futuros norteamericanos empezaron el día mixtos: mientras que el Dow Jones se mantiene neutral, el S&P y el Nasdaq avanzan un 0,2% y 0,6% respectivamente.

La tasa de Treasuries marca una suba de 3pb esta mañana, hasta ubicarse en 1,83% luego de la caída de casi 6pb que marcó el día de ayer, lo que muestra la volatilidad que está teniendo el mercado ante las expectativas de cuatro subas de tasas que se esperan a lo largo de este año. Bajo este escenario, el dólar continúa fortaleciéndose respecto a otras monedas, llevando a una suba del índice DXY hasta los 97,3 puntos.

Los commodities, por su parte, operan mixtos: mientras el oro retrocede un 0,1%, el petróleo continúa avanzando y marca una suba de 0,5% en lo que va de la mañana. Los conflictos geopolíticos entre Rusia y Ucrania siguen afectando al precio del crudo, ya que los suministros del mismo podrían verse afectados en caso de que avance la problemática entre estos países.

Las bolsas asiáticas operan mixtas con Japón, marcando la principal suba (2%) y Hong Kong la mayor caída (1,1%). Por el lado europeo, todas las bolsas inician el día en rojo con Alemania (1,3%) mostrando la principal baja. La razón detrás del retroceso en el continente europeo es la repercusión que las futuras subas de tasas de la FED tendrán sobre el sector tecnológico en Europa, lo que encamina a la mayor caída mensual de este sector desde el 2008. Las tecnológicas europeas habían alcanzado su máximo en 21 años en noviembre para luego comenzar a marcar una caída que lleva más del 15% sólo en enero. De esta forma, el sector acompaña los movimientos del índice Nasdaq, que también registró su peor mes de los últimos 13 años.

Noticias locales: el país hoy.

Ayer los bonos en USD tuvieron una jornada formidable en la plaza de New York, mostrando fuertes subas, en tanto que el riesgo país retrocedió 2,9% hasta los 1.887. Lo más destacado de este movimiento fue que tras las palabras de Powell, que mostraron una postura más agresiva sobre las próximas subas de tasas, los bonos emergentes de alto rendimiento fueron duramente castigados, pero ese no fue el caso de los bonos argentinos. Por ejemplo, el ETF EMHY, que venía subiendo 1,2% en el día, borró toda su suba y pasó a terreno negativo; sin embargo, los bonos argentinos casi no redujeron sus ganancias.

Las subas de ayer no encuentran respaldo en ningún driver confirmado, sin embargo, dado que los flujos jugaron muy en contra y las subas se mantuvieron muy firmes, existe la posibilidad de que se esté especulando con alguna noticia positiva sobre el acuerdo, que todavía no se ha dado a conocer. Sugerimos cautela con estas especulaciones.

Como punto negativo, el dólar CCL@GD30 siguió subiendo y cerró en $229,81 en lo que fue la cuarta jornada consecutiva de récords. En el MULC el BCRA no piso firme y debió vender reservas por USD 50 M, tal como venía sucediendo en los cierres de mes, donde tiene la peor performance.

La soja llegó a los 520 dólares por tonelada para el contrato de marzo, marcando lo que es el máximo en más de seis meses para la cotización de la oleaginosa.

ROFEX operó ayer el récord de volumen del año con 680.000 contratos operados, anotando varias ruedas seguidas de volúmenes muy altos. Este mercado ya lleva una semana seguida en la que los contratos suben de precios levemente para el promedio de la curva. Si bien lo más preocupante pasa por los volúmenes (gracias a las ventas del BCRA para contener los precios), es una señal de que la tensión con el FMI está pasando factura.

Tras haber obtenido un financiamiento neto por $74.000 M en la primera quincena de enero, el Ministerio de Economía emitió el llamado para la última licitación del mes, en la cual se afrontan vencimientos por $241.000 M, principalmente por la LEDE S31E2.

Los instrumentos por licitar son los siguientes:

LELITE a 14 días a TNA 32,25%.

LELITE a 30 días a TNA 37,25%.

LEDE al 31/5/2022 (S31Y2, reapertura).

LEDE al 30/6/2022 (S30J2, reapertura). Tasa máxima 43,87%.

LEDE al 29/7/2022 (X29L2, nueva). Tasa máxima 45,22%.

LECER al 20/1/2023 (X20E3, nueva). Tasa máxima 0,15%.

BONCER al 26/7/2024 (T2X4, reapertura).

Dentro de los instrumentos ofrecidos, vemos una oportunidad para quienes puedan participar en el tramo competitivo en la LECER de enero 2023. La tasa máxima ofrecida (TNA: 0,15%), está por encima del resto de la curva CER (T2X2 rinde -2,8% y el TX23 -0,6%), por lo que vemos que el diferencial de tasa compensa el perjuicio de la menor liquidez que tendrá esta letra nueva. Sin embargo, para no convalidar una mala tasa, recomendamos solo participar a través del tramo competitivo.

También recordamos que en las últimas semanas el BCRA estuvo reduciendo la tasa de pases a 7 días, con el objetivo de que parte de esos fondos sean redirigidos a colocaciones del Tesoro, por lo que esta licitación contará con dicho beneficio.

Noticias globales: el mundo hoy.

En una de las reuniones que más expectativas generaba y con los mercados financieros mostrando una elevada volatilidad, la Reserva Federal (FED) indicó que continúa con la reducción en el ritmo de compra de bonos –Tapering- y que “pronto” podría aumentar la tasa de interés de referencia.

Se espera que la suba sea por 25 puntos básicos a partir de marzo, lo cual sería el primer movimiento desde marzo de 2020 -cuando en plena pandemia la había bajado de 1,75% a 0,25%- y la primera suba desde diciembre de 2018. No hubo indicaciones específicas de cuándo la FED podría comenzar a reducir su hoja de balance de casi USD 9.000 billones, aunque emitió una declaración de "principios para reducir el tamaño del balance", en la que resaltó que comenzará luego de haber iniciado el proceso de suba de tasas.

La FED reconoció que la economía continúa en sendero de recuperación, aunque en los últimos meses estuvo afectada por el fuerte incremento en los contagios de Covid-19. El rumbo de la economía dependerá de la evolución del virus, aunque se espera que el avance de las vacunas y la relajación en las cadenas de suministro contribuyan a la mejora en el nivel de actividad.

Con el objetivo de lograr el pleno empleo y una inflación del orden del 2% en el largo plazo, el comité decidió mantener el rango objetivo para las tasas de fondos federales entre 0% y 0,25%. Sin embargo, dado que en 2021 la inflación fue muy superior al objetivo al superar el 6% anual –la más alta en 40 años- y con el desempleo por debajo del 4%, el comité espera que pronto sea apropiado elevar el rango objetivo para la tasa de los fondos federales. Al mismo tiempo, decidió seguir reduciendo el ritmo mensual de compras netas –Tappering- en USD 30.000 M a partir de febrero, de manera de culminarlo en marzo próximo.

Pese a no dar especificaciones en cuanto a la fecha de inicio de la suba de tasas, en la conferencia de prensa posterior al comunicado, Powell dijo que el comité tiene la intención de aumentar la tasa de los fondos federales a partir de marzo, al tiempo que señaló que los los funcionarios no han tomado ninguna decisión sobre el camino de la política porque necesita ser "ágil". Sugirió aumentos más frecuentes y más grandes de las tasas que podrían ocurrir este año.

En cuanto a la inflación, reconoció que podría seguir subiendo y que existe el riesgo de que no disminuya en el corto plazo. También declaró que el balance es sustancialmente mayor de lo que debe ser, por lo tanto se deberá reducir, pero por el momento no es tan claro el proceso.

Tras estas declaraciones, las tasas de interés de los bonos del Tesoro subieron -especialmente en el tramo corto- y las acciones retrocedieron. Concretamente, la tasa de los bonos a 2 años subió hasta 1,15% y la de los bonos a 10 años cerró en 1,87% siendo la más plana de los últimos dos años, reflejo de que el mercado espera mayor inflación en el corto plazo y menor crecimiento en el largo.

En una nueva jornada con alta volatilidad, los mercados cerraron en baja

En una nueva jornada con alta volatilidad, los mercados cerraron en baja. Concretamente, a diferencia de las dos ruedas previas en las que habían arrancado en rojo y revirtieron la tendencia promediando la rueda, en el lag de ayer el comportamiento fue inverso: con la presentación de buenos balances de Microsoft y una primera lectura favorable del comunicado de la FED, las acciones se mostraban alcistas. Sin embargo, en la conferencia de prensa posterior al comunicado, Powell mostró un tono más “duro y agresivo” y el mercado revirtió la tendencia.

El S&P 500 revirtió las ganancias iniciales y cerró con una baja de 0,6% acumulando una baja de 8,9% en enero. En tanto que el Nasdaq cayó 0,8%% y extendió a 14,4% la pérdida en dicho mes. El rendimiento de los bonos a 10 años cerró en 1,85% en tanto que el dólar DXY subió hasta 96.54.

En la plaza local los dólares MEP y Cable (usando GD30 en 48hs) cerraron en $219,33 (+0,6%) y $229,81 (+0,9%), el T/C A3500 cerró en $104,6833 (+0,08%). El riesgo país bajó 2,9% y cerró en los 1.887 puntos. El índice Merval subió un 0,7% en moneda local finalizando en los 85.782 puntos. Mientras que medido en USD CCL con GGAL, registró una suba hasta los 374,7 dólares.

La jornada arranca estable con los principales índices americanos mostrando una leve caída ante la espera de datos importantes como el PBI del 4Q 21 y el balance de Apple. La tasa de los bonos a 10 años ceden a 1,84%, el petróleo sube a casi USD 88 el barril y el dólar se sigue fortaleciendo con el DXY superando los 97 puntos, el nivel más alto desde julio de 2020.

Las principales bolsas Asia-Pacífico se desplomaron el jueves, siguiendo las pérdidas nocturnas en Wall Street después de la conferencia de Powell. El Nikkei 225 cayó 3,1% y el Kospi 3,5% liderando las caídas en toda la región. El Shanghai Composite perdió un 1,8%, el Hang Seng un 2% y el ASX descendió un 1,8%. Los mercados bursátiles europeos muestran resultados mixtos con Alemania cayendo 0,5%.

3 datos clave para invertir.

Es la tasa máxima a la que se puede licitar la nueva LECER que el MECON ofrece (vencerá en enero de 2023). En la licitación del jueves, en caso de que el Ministerio de Economía convalide el precio mínimo fijado en $998.54, representará una TNA positiva del 0,15%, la cual está por encima del resto de la curva CER. Si bien es cierto que esta nueva letra no dispondrá de mucha liquidez al principio, luce atractiva para quienes puedan sostener la inversión hasta el vencimiento.

Es la TIR de la obligación negociable de Vista Oil & Gas, pagadera en agosto de este año. Tras haber llegado a cotizar en más de USD 107, el bono cayó a los USD 102,85 actuales, ampliando la TIR hasta el 7% actual, valor que consideramos muy atractivo. Por un lado, el buen momentum del precio del petróleo (cerca de USD 89 el Brent, siendo este el valor más alto desde 2014) le da a la empresa un fuerte sostén, por lo que creemos que el único riesgo es que el BCRA no disponga de los dólares para que la empresa pueda hacer frente al pago. Incluso en tal caso y viendo ejemplos recientes (caso Cresud), creemos que la reestructuración sería muy amistosa (sin quitas de capital ni fuertes extensiones de plazo), por lo que tampoco sería un escenario adverso.

Es lo que cae Mirgor en lo que va del 2022. La empresa viene de una gran suba en 2021, acompañada de mejoras en sus fundamentos. Para 2022 se esperan mejores ventas del segmento retail, las ventas de autopartes y una evolución del tipo de cambio que mejore la rentabilidad de la empresa. Creemos que esta baja es una oportunidad para aumentar tenencia.

Noticias locales: el país hoy.

El índice Merval subió en el día de ayer 5,2% hasta los $85.180. La suba estuvo impulsada por el sector energético (+6,7%), servicios públicos (+6,5%) y financiero (+6,5%), mientras que el de materiales (-0,2%) fue el único que cerró en baja. Medido en USD CCL por la relación de GGAL, el índice local se mantuvo sin cambios en los USD 368,5. En cambio, los ADR quedaron mejor posicionados y finalizaron con subas del 2% en promedio.

El mercado local en pesos venía con baja volatilidad, pero factores externos como la decisión de la FED mañana y tensiones geopolíticas, sumada a factores locales como el acuerdo con el FMI y el pago del viernes, empezaron a aumentar la volatilidad del índice. Recomendamos tener precaución con las acciones y actuar con fundamento.

Tras la caída que había tenido en octubre debido a las restricciones de las importaciones, en noviembre de 2021 la actividad económica volvió a crecer. El Estimador mensual de actividad económica (EMAE) subió 1,7% m/m y 9.3% respecto al mismo mes de 2020. De esta manera, en los once meses del año, el indicador acumuló un incremento de 10,3% ia.

Si bien la mayoría de los sectores mostró un fuerte crecimiento respecto a un año atrás, se destacó el alza de Hoteles y restaurantes (+59,8% ia) y la Explotación de minas y canteras (+20,4% ia) que aportaron conjuntamente 1,1 pp al incremento del EMAE. Por su parte, Industria manufacturera (+10,6% ia) y Comercio mayorista, minorista y reparaciones (+10,1% ia) fueron los sectores de mayor incidencia: sumaron, entre los dos, 3,3 puntos porcentuales a la variación interanual del EMAE.

Electricidad, gas y agua (-0,2% ia) y Pesca (-6,0% ia) fueron los dos sectores económicos que registraron bajas en noviembre, y restaron 0,01 puntos porcentuales a la variación del índice total.

En un contexto de tensión geopolítica entre Rusia y Ucrania, el aluminio vuelve a subir y se ubica en 3.094 USD/TON. A pesar de esta suba y del alza de las acciones de las empresas relacionadas con el aluminio, Aluar no deja de bajar y acumula una caída del 23% desde máximos de noviembre. Volvemos a poner en nuestro radar a Aluar a estos precios para diversificar las carteras.

Con el objetivo de extender los plazos de la deuda en pesos, el BCRA bajó por segunda vez en el año la tasa de Leliq a 7 días, esta vez del 34% al 32%, dicha tasa había arrancado el año en 36,5%. Si bien los bancos pueden seguir migrando dichos instrumentos hacia Leliq de 28 días y acceder a tasas del 40%, creemos complica la liquidez del sector y terminará impactando en la rentabilidad de los bancos.

Noticias globales: el mundo hoy.

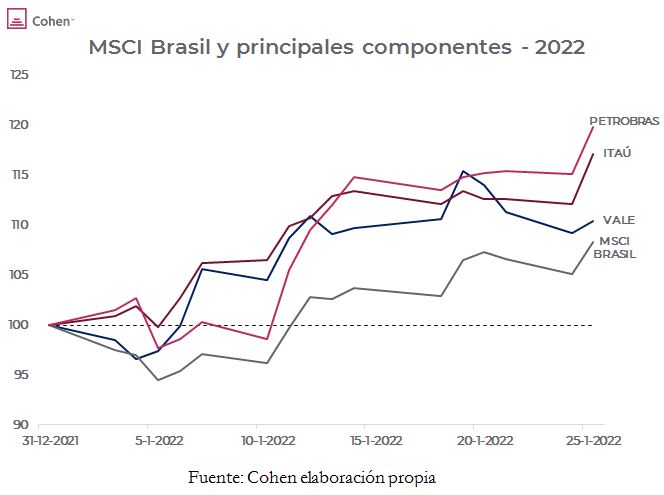

Luego de caer -20% en 2020 y -17% en 2021, las acciones brasileras comenzaron el 2022 con tendencia alcista.

El índice MSCI Brasil acumula un alza de 8,3% en lo que va del año, contrastando con una caída de -7% en el índice MSCI Global (ACWI) y una baja de -8,5% en el S&P 500 norteamericano.

La mayor parte de la suba en el índice de Brasil es explicada por las compañías de mayor capitalización. Petrobras, que explica prácticamente un 15% del índice, acumula un alza de 20% en lo que va del año, apuntalada por la escalada en el precio del petróleo. La minera Vale (+10,4%) y el banco Itaú (+17,2%), que explican conjuntamente un cuarto del MSCI Brasil, también registran subas por encima del mismo.

La rueda de ayer cerró con un alza de 3% en iShares Msci Brazil ETF (EWZ), explicada en parte por la suba de 2,5% en el petróleo, que superó nuevamente los USD 85 por barril. También aportó al sentimiento alcista el anuncio de la Organización para la Cooperación y el Desarrollo Económico (OCDE), que iniciará el proceso de discusiones para la adhesión de Brasil, Argentina y Perú como miembros.

En su habitual actualización trimestral de las perspectivas de la economía mundial (WEO), el FMI prevé que el crecimiento mundial se modere de 5,9% en 2021 a 4,4% en 2022, 0.5 pp menos de lo que estimaba en octubre pasado. Para 2023 se espera una expansión del PBI global de 3,8%. Esta corrección se debe a que la economía global arrancó el año con condiciones más débiles a lo esperado dado el fuerte avance de la variante ómicron, que derivó en nuevas restricciones a la movilidad. A esto se suma el encarecimiento de la energía y los problemas en las cadenas de suministro que le ponen un piso más alto a la inflación, especialmente en EE.UU. Además, la contracción que está experimentando el sector inmobiliario de China y la lentitud imprevista de la recuperación del consumo privado han limitado las perspectivas de crecimiento.

Si bien fueron ajustadas a la baja las perspectivas de crecimiento de todas las regiones, se destaca que la más importante fue la de EE.UU. De hecho, el FMI espera que la principal economía del planeta modere su crecimiento de 5,6% en 2021 a 4,0% en 2022, 1.2 pp menor al previsto en octubre del año pasado. Por su parte, las perspectivas para Europa tuvieron una corrección de 0.4 pp hasta 3,9% i.a.

En cuanto a los mercados emergentes, se espera una expansión del crecimiento de China de 4,8% -vs 5,6% i.a. de la última estimación- en tanto que para América Latina lo ubican en 2,8%, 0.6 pp menos que lo estimado en octubre.

La compañía de semiconductores NVIDIA se encuentra en proceso de abandonar su intento de adquirir la multinacional británica Arm Ltd.

La transacción, acordada con SoftBank (actual dueño de Arm) en septiembre de 2020, estaba llamada a ser la mayor de la historia en el espacio de semiconductores, implicando un monto de USD 40 Bn.

Los reguladores, sin embargo, se mantuvieron críticos de aprobar la operación, alegando que NVIDIA obtendría una participación dominante –casi monopólica- en segmentos de relevancia, como procesadores para teléfonos inteligentes y tablets. SoftBank analiza como alternativa realizar una oferta pública de Ant.

Los mercados volvieron a tener una jornada con mucha volatilidad intradiaria.

Con la reunión de la FED y la escalada en el conflicto entre Rusia y Ucrania de fondo, los mercados volvieron a tener una jornada con mucha volatilidad intradiaria. El mejor desempeño lo tuvo el Dow Jones que ganó 0,6% mientras que el S&P 500 - que había llegado a caer más de 1% en las primeras horas de la rueda - y el Nasdaq cerraron con una caída de 0,2% y 0,8% respectivamente.

Mientras el mercado espera las declaraciones del presidente de la FED, Jerome Powell, en cuanto a la dinámica inflacionaria y el endurecimiento de la política monetaria, el rendimiento de los bonos del Tesoro volvió a subir llegando a 1,78 %.

El alza en las tasas de interés, sumado a los buenos balances presentados como el de American Express -obtuvo un beneficio trimestral de USD 2.18 por acción con unos ingresos de USD 12.150 M, muy por encima de las estimaciones de USD 1.87 y USD 11.500 M respectivamente- le dieron impulso a las acciones del sector financiero que subieron 2%.

La mejor performance la tuvo el sector energético que de la mano de la suba del precio del petróleo –el WTI subió a USD 87- por los temores a posibles interrupciones ante la escalada del conflicto entre Rusia y Ucrania, saltaron 5% en el día y en lo que va del año acumulan una ganancia de 17%.

Las empresas tecnológicas siguen bajo presión, especialmente las pequeñas con alto crecimiento que están padeciendo la suba de las tasas de interés. Aunque vienen presentando mejores balances, como fue el caso de Microsoft que ayer presentó balance en línea con las expectativas, el guidance no termina de convencer a los inversores.

Pese a que los datos económicos no son alentadores - la confianza del consumidor sigue en baja y las perspectivas de crecimiento para 2022 por parte del FMI se redujeron 1.2 pp hasta 0,3% i.a. frente al 2,1% del Presupuesto enviado por Bolsonaro al Congreso -, la bolsa sigue subiendo y el real se aprecia. Concretamente, ayer el EWZ subió 2,1% de la mano de Petrobras que sigue favoreciéndose del alza en el precio del petróleo, en tanto que el real cerró en USD BL 5.42.

En el plano local, mientras se esperan noticias en cuanto al acuerdo con el FMI, el mercado sigue con altísima tensión. El CCL, en todas sus versiones, siguió subiendo con fuerza, llegando a $228 medido con el GD30 y la brecha con el tipo de cambio oficial superó el 120%. El riesgo país tuvo un leve respiro y cerró en 1944 puntos -18 menos que el lunes- en tanto que el merval medido en Pesos subió 5% y compensó el alza del CCL, por lo que medido en dólares quedó prácticamente sin cambios respecto al cierre anterior.

En una jornada clave por la conferencia de prensa que dará Powell luego de finalizada la reunión del FOMC a las 3.0 pm, los mercados inician en verde. Las bolsas europeas anotan subas de hasta 2% en tanto que el S&P 500 en el pre-market sube 1,4%.

Las tasas de interés de los bonos del tesoro siguen en alza con la UST10Y arrancando el día en 1,79%. El dólar DXY se aprecia 0,6% y se mantiene por encima de los 96 puntos. El petróleo continúa su escalada y el WTI supera los USD 86 el barril.

Noticias locales: el país hoy.

En la rueda de ayer el riesgo país finalizó en 1.962 puntos (+2,3%), lo que representó el récord post reestructuración. Las cotizaciones financieras también operaron bajo fuerte presión, con el dólar CCL @GD30 subiendo +1,3% hasta $226,8 y el dólar MEP @GD30 +1,3% hasta $217. En 2022 los bonos promedian bajas del -13,5%.

El viento en contra del contexto externo se va haciendo cada vez más fuerte: la directora gerente del FMI, Kristalina Giorgieva, alertó que los países con alta deuda en dólares deberían actuar rápidamente. Por el lado argentino, el ministro Guzmán admitió que el país “necesitará más tiempo para pagar”, por lo que crece la incertidumbre sobre si el país podrá evitar el default en marzo (el 21 y 22 de marzo vencen USD 2.836 M). Pero las dudas también se mantienen sobre el pago de esta semana: el viernes se deberán afrontar pagos por USD 722 M y el martes por USD 369 M, por lo que, en caso de abonarse, dejaría a las reservas netas (hoy en USD 1.300 M) en menos de USD 300 M.

Los bonos en USD en lo que va de enero mantienen un comportamiento de “high beta asimétrico”, esto significa que, en las jornadas en las que los bonos comparables a los locales sufren caídas, nuestros bonos sobre reaccionan, cayendo mucho más; pero, cuando se da la inversa (suba de bonos comparables), los bonos argentinos muestran ganancias bastante más acotadas o hasta pérdidas.

Ayer y tras tres ruedas consecutivas en las que el BCRA debió vender en total USD 140 M, compró USD 40 M en el MULC, llevando el saldo de enero a USD 100 M.

El otro dato positivo fueron las lluvias del fin de semana, las cuales despejan del horizonte los escenarios extremos de sequía. Además, dados los buenos precios (la soja se ubica en USD 508 la tonelada), las perspectivas de la campaña 2022 han mejorado.

Ayer los bonos dóllar linked largos (T2V2 y TV23), que venían de una buena racha, recortaron parte de las ganancias que venían acumulando (T2V2 cayó -1% y TV23 -1,7%).

Los bonos CER subieron en promedio 0,4% y las LECERES siguen rompiendo récords de rendimientos negativos: la X31M2 ya cotiza 6% de TIR negativa.

ROFEX volvió a operar un volumen elevado y ya lleva 4 jornadas de volumen promedio mayor a los 500.000 contratos.

El índice Merval arrancó la semana con una caída de 3,1% cerrando en $81.004 puntos. Por diferencia horaria, el índice local llegó a ver solo una parte de la recuperación que tuvieron las acciones sobre el final de la rueda y terminó con los ADR en mejores valores que las acciones locales. Medido en USD CCL por la relación de GGAL, la caída del Merval fue del 1% hasta los USD 368,5, acumulando una baja de 9,1% en lo que va de enero.

La producción de acero crudo en 2021 aumentó 33,5% i.a. y totalizó a 4,9 M de toneladas, la mayor desde 2018. Si bien la producción de laminados planos en frío y caliente -que vende Ternium Argentina- tuvieron una buena performance al registrar subas de 19,4% i.a. y 27,3% i.a respectivamente, en el último trimestre cayeron 13% i.a. Para 2022, esperamos un crecimiento en la producción de la mano de un impulso en el sector automotriz y la construcción.

Seguimos siendo positivos con Ternium Argentina, pero preferimos a su controlante Ternium, por los precios relativos entre ambas acciones y por la eventual venta que podría realizar TXAR a TX sobre los activos de Ternium México.

Mercado Libre anunció la compra de acciones de 2TM Group y de Paxos, dos referentes a nivel global de blockchain y gestión de criptoactivos. La empresa ya ofrecía a los usuarios brasileros la compra, tenencia y venta de criptoactivos a través de sus cuentas digitales y - a su vez - estaría trabajando en “Melicoin”, una criptomoneda propia.

Si bien la empresa viene de una caída del 23,9% en el año y un 48,3% desde máximos de enero del año anterior, la baja responde más a un efecto generalizado de las empresas de alto crecimiento por la elevada inflación y política monetaria más restrictiva en USA. El negocio de Mercado Libre viene en pleno crecimiento y sumando nuevos negocios, somos optimistas con la empresa más allá de las turbulencias por las decisiones de la FED.

Noticias globales: el mundo hoy.

La fuerte baja del mercado norteamericano comienza a plantear valuaciones atractivas para compañías de alto crecimiento. No obstante, dado que en muchos casos las caídas responden a deterioros de fundamentos o no bastan para bajar los múltiplos hasta niveles razonables, resulta importante mantener la selectividad.

Un caso particular que despierta interés es el gigante del E-commerce Shopify (SHOP), que cuenta con cotización en Estados Unidos y Cedear en Argentina.

En los últimos 12 meses la plataforma de Shopify registró un volumen de comercio por USD 162.400 M, a los cuales aplica su tarifa promedio de 2,6% sobre las ventas. Ello le permitió facturar USD 4.210 M (+71,3% interanual), marcando un crecimiento similar al promedio de los últimos 6 años, que es de 70,6%.

El margen neto es elevado, ya que existen importantes economías de escala y no cuenta con un elevado costo de mercaderías vendidas, es un intermediario. De esta manera, el 81% de la facturación (USD 3.410 M) se transformó en ganancia neta.

Respecto de su cotización, Shopify acumula una caída de 45% desde máximos. La firma cerró la rueda de ayer con una valuación de USD 117,6 Bn, equivalente a 35x sus ganancias.

El crecimiento acelerado de la compañía cuenta con sólidos fundamentos para mantener su ritmo. La semana pasada anunció una alianza con la china JD.com que expande los mercados a los que ambas firmas pueden llegar, con las sinergias positivas de las ventas cruzadas.

En una proyección conservadora, suponiendo ventas que se expanden a un ritmo de 35% anual, la compañía estará alcanzando una ganancia neta de USD 12 Bn en 5 años. A un múltiplo de 25x sus ganancias obtenemos una estimación para su valor de mercado de USD 300 Bn, que alcanzados en 5 años equivalen a un rendimiento de 20,6% anual.

La cotización de Shopify presenta alta correlación con ARK Innovation ETF, el instrumento que agrupa las tecnológicas disruptivas, incipientes y de alto crecimiento. No obstante, en el último año Shopify presentó un desempeño superior, cediendo menos desde máximos y manteniendo un retorno de -22% en 12 meses, por encima de ARK, que cedió 49,5% en igual lapso.

La rueda de ayer presentó un comportamiento sugerente de piso, Shopify pasó durante de caer 11% a cerrar con un alza de 6,4%.

Tesla logra la fábrica más productiva de EE.UU.

La automotriz eléctrica produjo en 2021 un promedio de 8.550 vehículos por semana en su planta de Fremont, California. Los números alcanzaron para destronar el liderazgo de Toyota, que produjo 8.427 coches semanales en sus instalaciones de Georgetown, Kentucky. El manejo de la escasez de semiconductores fue clave para lograr el hito.

Otras plantas de envergadura en Estados Unidos produjeron cifras elevadas que, sin embargo, no alcanzaron los números de Tesla. Las instalaciones de BMW in Carolina del Sur se mantuvieron cerca, en 8.343 vehículos por semana durante el año pasado. La planta más grande de Ford en EE.UU, situada en Michigan, produjo 5.564 unidades semanales.

La operación de Tesla en Fremont explica 48% de su producción, que totalizó 930.422 unidades en 2021 (+83% anual). Sus instalaciones en Shanghai (China) triplicaron la productividad, explicando el resto de la cifra.

Se espera que en las próximas semanas la compañía anuncie el inicio de actividades en dos instalaciones gigantes: Gigafactory Berlin (Alemania) y Gigafactory Texas. Adicionalmente, las plantas de Fremont y Shanghai, según comentarios de Musk, podrían incrementar su producción un 50% adicional.

Se espera que la firma produzca alrededor de 1,45 M unidades durante el año en curso, lo cual representaría un incremento de 56% respecto de 2021. De ser así, el total de vehículos Tesla en circulación alcanzaría 4 M.

La jornada de ayer fue histórica, caracterizada por la volatilidad.

La jornada de ayer fue histórica, caracterizada por la volatilidad. La combinación de tensión entre Ucrania y Rusia sumada a las expectativas por la reunión de la FED de mañana y la publicación de balances de las empresas más importantes, mantienen la incertidumbre y el temor en los mercados que ayer tuvieron un comportamiento extremo.

Concretamente, tras arrancar la jornada con un fuerte sell-off que generó pérdidas que llegaron a 4% en el caso del Nasdaq, promediando la rueda, cambió la tendencia y lograron cerrar con una leve ganancia. La volatilidad medida por el índice VIX subió 18% hasta 33 puntos, la más alta en el último año. La tasa de los bonos del Tesoro a 10 años también se comportó volátil y terminó la jornada prácticamente igual que como había arrancado.

En el plano local, a este contexto global se sumó la incertidumbre que genera el cada vez más lejano acuerdo con el FMI y las expectativas en cuanto a los próximos pagos que deberá realizar el Tesoro. Con este marco de fondo, los bonos soberanos siguieron en baja y el riesgo país alcanzó un nuevo récord post reestructuración de deuda al cerrar en 1.962 puntos básicos. El CCL medido con el GD30 subió 1,3% hasta $227 y el Merval en pesos cayó 3,3%.

Las bolsas asiáticas cerraron con bajas generalizadas, mientras que las europeas se recuperan levemente de la fuerte caída de ayer logrando una suba de 0,5%. Los futuros norteamericanos inician el día en baja: Dow Jones cae 0,2, el S&P 0,7% y el Nasdaq 1,1%.

La tasa de los bonos del Tesoro a 10 años sube a 1,78%, el dólar DXY se aprecia 0,9% y vuelve a superar 96 puntos por primera vez desde principios de enero. El petróleo WTI sube 0,9% y se ubica en USD 84 el barril.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los contratos de dólar futuro de ROFEX mostraron esta semana caídas que promediaron el 0,3%.

Los contratos de dólar futuro de ROFEX mostraron esta semana caídas que promediaron el 0,3%. Las tasas implícitas (medidas en TNA) se mantuvieron en el rango de 40%-54%. El dólar A3500 tuvo una suba del 0,5% en la semana, lo que representó una suba (medida en TEA) del 28,9%, inferior a las tasas implícitas de los contratos, razón por la cual, los contratos mostraron las caídas mencionadas.

El volumen semanal se incrementó de manera significativa, con un promedio de 418.600 contratos operados por día hasta el jueves, contra un volumen promedio de 279.100 de la semana anterior, este incremento comenzó a registrarse desde el día martes. El ritmo devaluatorio durante esta semana cayó desde el 32,3% (TEA) hasta el 28,9% (TEA).

Considerando que este mayor volumen fue acompañado por caídas de precios en los contratos, creemos que la explicación radica en nuevas intervenciones del Banco Central.

El BCRA informó la posición neta vendedora a diciembre, la cual fue de USD 4.184 M, representando una baja del 19% desde fin de noviembre (USD 5.151 M).

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

La incertidumbre sobre una política monetaria más restrictiva de la anticipada y los balances que no convencieron aumentaron la volatilidad y los mercados cayeron por tercera semana consecutiva. Los principales índices bursátiles de EE.UU arrancaron 2022 con la mayor corrección desde septiembre de 2020.

En cuanto al plano sanitario, en la última semana los contagios siguieron subiendo y alcanzaron un nuevo récord al superar los 4 M diarios, de los cuales 1,1 M se dieron sólo en EE.UU. Siguiendo con Norteamérica, las hospitalizaciones también aumentaron, superando las 150 mil diarias, el doble que un mes atrás y la más alta desde el inicio de la pandemia. Los casos de internaciones graves y muertes –más de 2100 por día- también subieron, aunque por ahora siguen por debajo de los registros de las olas anteriores. Aunque menor a lo deseado, el porcentaje de población vacunada con al menos una dosis subió 3 pp y llegó al 76%, en tanto que con esquema completo y con dosis de refuerzo alcanzó al 65% y 25% de la población respectivamente.

En una semana más aliviada de datos económicos, se destacó la nueva suba de las solicitudes de subsidios por desempleo que llegaron a 286.000, superando ampliamente las expectativas de 231.000 y siendo el valor más alto de los últimos 3 meses. También se publicó el dato de ventas de casas usadas, que en diciembre tuvo la peor performance de los últimos 11 meses al marcar una caída de 4,6% m/m. Debido a esto aumentan las preocupaciones respecto a la desaceleración del mercado inmobiliario, que podría profundizarse ante una suba de tasas.

Pasando a los mercados, la volatilidad medida por el índice VIX subió 20% en la semana y alcanzó los 29 puntos, el valor más alto desde fines de noviembre y el tercer mayor registro del último año. Los rendimientos de los bonos del Tesoro se estabilizaron, con la USDT10Y cerrando la semana en 1,75% -promediando la semana había llegado a 1,90% - el valor más alto en 2 años -. Esto le dio respiro a la renta fija, que en la semana tuvo un leve repunte: los bonos a 20 años subieron 1,1% en la semana, los bonos emergentes 0,5% y los emergentes de peor calidad 1,0%. Con esta performance, en lo que va del año acumulan bajas en torno al 3%.

Impulsado por una mayor aversión al riesgo, el mercado de renta variable cerró nuevamente en rojo: el Dow Jones cayó un 4,5%, el S&P 5,6% y el Nasdaq 7,3%, acumulando en lo que va del año pérdidas de 5,6%, 7,6% y 11,7% respectivamente.

Todos los sectores cerraron la semana con caídas, encabezados por el sector de consumo discrecional, el tecnológico y comunicación, que cayeron 8,0%, 6,7% y 5,7% respectivamente. Entre estos sectores encontramos a las Big Tech que perdieron 8%. Entre ellas sobresalió Netflix, que bajó 23% luego de presentar un balance y reconocer una importante desaceleración en la cantidad de suscriptores previstas para este año.

Con respecto a los commodities, el petróleo terminó la semana con una suba de 2% luego de rozar los USD 86, valor que no alcanzaba desde el año 2014, en tanto que el oro subió 0,7%. Por el lado del agro, la soja y el trigo cerraron al alza en 3,3% y 5,6% respectivamente, impulsados por las sequías que se esperan en las zonas de cultivo de Sudamérica para los próximos meses. Esto hizo que el ETF DBA, que replica al sector agricultor, sea uno de los principales ganadores de la semana con 1,2% al alza.

Por el lado de los países emergentes, se destacó la muy buena performance de Latam: mientras ETF EEM tuvo una caída semanal de 2,1% y de 0,3% en lo que va del mes, el ETF ILF - que agrupa a los índices de Latam- terminó la semana estable, aunque en el año acumuló una ganancia de 5,5% y de 9,8% en los últimos 30 días. Esto fue generalizado en todos los países: Chile subió 15% en enero (24% m/m), Perú 11% (20% m/m), Colombia 8% (11% m/m) y Brasil 7% (9% m/m). El mayor impulso al mercado brasileño se lo dio Petrobras, que subió 5,4%, acumulando un alza del 34% desde el piso que había tocado a principios de noviembre del año pasado. En cuanto a Brasil, el índice de actividad económica de noviembre quebró la tendencia bajista de los 7 meses previos y mostró un repunte de 0,7% m/m, muy por encima del 0,3% que esperaba el consenso.

El escenario local continúa expectante ante la incertidumbre respecto a los próximos vencimientos de deuda y el camino que el gobierno tomaría para afrontarlos, dado que dejaría a las reservas netas al límite. Esto le pone presión a los tipos de cambio, que la última semana saltaron 8% y a la brecha con el tipo de cambio oficial que subió al 115%, la más alta de los últimos dos meses.

En la tercera semana de enero el mercado cambiario aumentó la tensión: el agro liquidó USD 550 M (vs 639 M la semana previa), pero el aumento de la demanda de divisas de otros sectores obligó al BCRA a vender USD 130 M (vs compras por USD 99 M de la semana anterior), siendo el peor resultado de las últimas 5 semanas. En lo que va del año el agro ya liquidó USD 1.800 M -USD120 M por día, levemente por debajo de los USD 1330 M de liquidación diaria de diciembre y muy por encima de enero del año pasado cuando liquidó a razón de USD 107 M- en tanto que el BCRA acumuló compras netas por USD 74 M. Este resultado, sumado a los pagos netos por USD 800 M de deuda del sector público, las reservas internacionales bajaron USD 188 M en la última semana y USD 637 M en lo que va de enero.

El stock bruto de reservas internacionales cerró la semana en USD 38.945 M, en tanto que las reservas netas quedaron levemente por debajo de USD 1.300 M. Esta semana se deberán afrontar el pago al FMI por USD 700 M y la primera de febrero otros USD 300 M, por lo que cerraría enero en un nivel crítico. Con este marco de fondo, si bien en los primeros días de la semana había acelerado muy fuerte el tipo de cambio oficial –llegó al 50% anualizado-, el BCRA mantuvo el ritmo de devaluación en torno al 30% anualizado, casi la mitad a la velocidad que viene la inflación.

En cuanto a los datos económicos, se destacaron la publicación del saldo comercial de diciembre, que si bien marcó un buen dinamismo de las exportaciones –subieron 40% i.a.-, lo hicieron por debajo de las importaciones –aumentaron 60% i.a.-, lo que redujo el superávit comercial a USD 371 M, el más bajo de todo el año. En todo 2021 el superávit comercial subió a USD 14.750 M, USD 2.000 M más que el de 2020.

También se publicó el resultado fiscal de diciembre, que marcó un déficit primario histórico de casi $500.000 M. Por lo que el desequilibrio primario de todo 2021 llegó a 2,1% del PBI, en tanto que el déficit financiero –incluye el pago de intereses-- llegó a 3.6 % del PBI. Si se excluyen los ingresos del FMI por DEG’s, el déficit primario sube a 3% y el financiero a 4,5% de PBI. Incluso si se excluyen los ingresos que posiblemente no se repetirán en 2022 (0,5 p.p. del impuesto a la riqueza y 0,5 p.p. por términos de intercambio), el déficit primario inercial alcanzaría el 4% del PBI. Si lo comparamos con el 2019, el déficit aumentó 1,7 p.p. del PBI, explicado por el gasto que subió 2,7 p.p. impulsado por subsidios (+1,4p.p.), planes sociales (+1,4p.p.) y transferencias a provincias (0,5 p.p.) que compensaron la caída de jubilaciones (0,6 p.p.) y salarios (0,1 p.p.) y una suba de 1 pp de los ingresos.

Bajo este escenario, los activos locales tuvieron una semana muy negativa. El dólar MEP cerró en $214,25 marcando una variación semanal de 6,5%, mientras que el CCL medido en GD30 se ubicó el viernes en $223.8, cerrando con una suba de 8,4% y marcando así un nuevo récord. La brecha con el tipo de cambio oficial subió al 117%, el nivel más alto de los últimos dos meses y uno de los máximos de las últimas 4 décadas.

Por su parte, el riesgo país acompañó al escenario de desconfianza y rompió la barrera de los 1900, hasta cerrar en 1917 puntos. Marcando así un nuevo récord desde la reestructuración de deuda. Por el lado de la renta fija, los bonos soberanos en dólares, tanto de legislación local como extranjera, alcanzaron niveles mínimos y retrocedieron 1,7% en la semana, acumulando en enero una baja de 12%. Los bonos en moneda local cerraron con resultados positivos: tanto los de tasa fija como los CER y dollar linked cerraron al alza, aunque los principales ganadores fueron estos últimos con el T2V2 y el TV23 avanzando un 4,2% cada uno.

Bajo este contexto, el mercado de renta variable cerró la semana en rojo, marcando una caída de 2,2% medida en moneda local, mientras que afectado por la gran suba del CCL, retrocedió un 9,3% en USD. Dentro de los sectores, el real estate se destacó con una suba del 5%, mientras que dentro de los principales detractores se ubicaron el sector energético (-4,4%) y el sector de consumo discrecional, que retrocedió un 3,5%. Cabe destacar que Cresud fue el principal ganador de la rueda con una suba de 4,4%, seguido de Telecom Argentina que marcó un alza de 4,2%. En el lado opuesto, Central Puerto y Transener marcaron las mayores caídas semanales con -7,2% y -6,8% respectivamente.

Vale destacar que desde el martes 18 se incorporaron al mercado local los Cedears de ETF globales más populares como el SPY, QQQ, DIA y EWZ de Brasil, lo cual generó un fuerte incremento en el volumen operado de estos instrumentos. El salto en el tipo de cambio paralelo compensó la pérdida que tuvieron los índices en el mercado americano. La diferencia la marcó el EWZ de Brasil, dado que a la suba del CCL la acompañó el alza de 3,5% que tuvo el índice en dicho país, lo que generó una ganancia de 9,6% medida en pesos.

El miércoles se reúne la FED y la atención estará centrada en las señales que pueda dar de cara a la suba de tasas que se haría en marzo. Los futuros sobre el tipo Fed Funds han acentuado sus previsiones y dan una probabilidad alta a cuatro subidas de +25 p.b. en el año, frente a las tres que contempla el Dots map de la FED de diciembre.

En cuanto a los datos económicos, se publicará la primera estimación del PBI del 4Q 21, en la que el consenso espera un alza de 5,6% t/t anualizado en tanto que el nowcast de la FED de Atlanta estima 5,1%. También será importante el dato de consumo personal de diciembre, que estima una suba de 0,6% m/m -vs caída de 0,5% en noviembre-, y PCE, se espera que modere la suba a 0.4% m/m, como así también el avance de PMI de enero. La temporada de balance continúa con la presentación de los resultados de Apple, Microsoft, Tesla, Chevron, 3M, American Express, GE, Intel, Boeing, AT&T, Visa, Caterpillar y McDonald's.

Durante la semana el mercado continuará expectante, tanto ante el escenario internacional, como ante avances del acuerdo con el FMI. Las miradas estarán centradas en la evolución de las reservas internacionales ante los próximos pagos de deuda y un mercado de cambios que viene muy tensionado. Entre los datos macroeconómicos, se publicará el EMAE de noviembre y al cierre de la semana, el Balance Cambiario de diciembre.

Panorama global: el mundo hoy.

El índice S&P 500 cerró su tercera semana consecutiva de bajas, acumulando una caída de 5,6% en las últimas 5 ruedas de negociación y de 7,7% en lo que va del año.

El índice Nasdaq, focalizado en tecnológicas, se encuentra 12% abajo en las primeras tres semanas de 2022, cerrando el viernes con un retorno semanal de -7,6%, siendo este su peor desempeño de 5 ruedas desde marzo del 2020.

El retiro de estímulos monetarios por parte de la FED, junto con una elevada probabilidad de que la suba de tasas comience en marzo, presiona por una compresión en los múltiplos de valuación, generando que las compañías de valores más “inflados”, sean las más perjudicadas en términos de rendimiento.

Adicionalmente, los resultados corporativos presentados hasta el momento se caracterizaron por sorpresas negativas. El banco JP Morgan cayó 6,1% el día en que reportó sus números, Goldman Sachs perdió 7% de su valor al día siguiente, cuando también reportó un aumento de costos mayor al esperado. La mayor decepción, sin embargo, fue Netflix que proyectó un crecimiento reducido de usuarios para el trimestre en curso y vio su cotización caer 21,8% en la rueda del viernes.

El rendimiento de esta semana estará condicionado a los resultados trimestrales que presentarán Microsoft, Apple y Tesla. Estas tres compañías explican en conjuto prácticamente un 15% del S&P 500. Otras firmas de envergadura que reportan esta semana son Johnson & Johnson, UnitedHealth y Visa.

Las bajas recientes se llevaron todas las ganancias del S&P 500 en los últimos 6 meses, quedando el índice con un retorno neutro en dicho lapso. El índice Nasdaq 100, que agrupa las 100 principales tecnológicas, acumula una caída de 4,3% en el período mencionado.

Los mercados norteamericanos se vieron afectados por una nueva ola de aversión al riesgo

Los mercados norteamericanos se vieron afectados por una nueva ola de aversión al riesgo y terminaron la semana a la baja. Mientras que el Nasdaq retrocedió un 2,7%, el S&P le siguió con -1,9% y el Dow Jones se ubicó tercero con -1,3%. De esta forma los índices acumulan su sexta rueda consecutiva a la baja, dejando saldos negativos semanales de 7,3%, 5,6% Y 4,3% respectivamente

Dentro de los sectores sólo el de consumo defensivo terminó la rueda con un resultado positivo de 0,1%, mientras que el resto retrocedió encabezado por el sector de comunicaciones (3,4%). El gran detractor del sector fue Netflix, que retrocedió un 21,8% luego de que la compañía indique que esperaba sumar sólo 2,5 M de suscriptores hasta Marzo – vs 8,3 M durante el 4Q21 y en comparación a los 4 M del mismo período del año anterior-. Esto llevó a los inversores a deshacerse de los papeles de la principal plataforma de streaming, la cual consideran, tuvo su auge durante la pandemia beneficiada por el confinamiento.

La fuerte caída en las acciones generó una migración a la renta fija. Por esta razón, la tasa de Treasuries disminuyó 5 pb hasta 1,76% ante la búsqueda de activos de menor riesgo.

Esta caída de las tasas podría beneficiar a aquellas compañías en crecimiento que descuentan su flujo de fondos a las USD10YR. Sin embargo, el contexto de aversión al riesgo llevó a una caída en el ETF ARKK – ETF que mide aquellas compañías de innovación disruptiva - de un 5,3%, acumulando así una contracción del 25% en lo que va del año.

En el marco local, el índice Merval retrocedió un 1,8% medido en pesos, mientras que en USD CCL con GGAL lo hizo en 3,3%. Cabe destacar que Cablevisión Holding fue el principal ganador de la rueda con una suba de 1,9%, seguido de Edenor que marcó una suba de 1,4%. En el lado opuesto, Transener y Transportadora Gas del Norte marcaron las mayores caídas con -4,7% y -3,8% respectivamente.

Por el lado de la renta fija, los bonos soberanos en dólares de legislación argentina finalizaron la rueda con subas en promedio de 0,3%, mientras que los de ley extranjera operaron mixtos con el GD29 mostrando la mayor caída de 1,4%. En cuanto a los bonos en moneda local, tanto los de tasa fija como los CER y dólar linked cerraron al alza, aunque los principales ganadores fueron estos últimos con el T2V2 y el TV23 rindiendo 1,6% y 1,7% respectivamente.

El dólar CCL medido en GD30 cerró en $224,9, acumulando en toda la semana una alza de 8,4%. El dólar MEP medido también en GD30 no se quedó atrás y cerró en $214, registrando un alza semanal de 6,5%. Estas fuertes subas impactan en todos los activos que contienen implícito este tipo de cambio, llevando así a un alza en sus valuaciones.

Los futuros norteamericanos inician el día con bajas en torno al 0,5%. En Europa marcan caídas superiores al 1%, luego de la publicación del PMI Composite de enero que marcó 52.4, el nivel más bajo desde febrero, lo que reflejó que la economía europea está creciendo a menor ritmo. A esto se suma la tensión en el conflicto entre Ucrania y Rusia.

Dada la inquietud geopolítica y la menor oferta de la OPEP, el petróleo sube y vuelve a ubicarse muy cerca de los USD 85 el barril. El dólar se aprecia levemente, en tanto que la tasa de los bonos del Tesoro a 10 años cae a 1.72%.

Noticias locales: el país hoy.

Ayer fue una muy mala jornada para los activos argentinos en general. Los bonos emergentes, que venían con fuerte tendencia bajista (con los ETFs cayendo -4% en 2022), ayer mostraron rebotes (EMB +0,4% y el EMHY +0,6%), al igual que los índices accionarios emergentes y las monedas (las cuales se apreciaron).

En este contexto propicio, el riesgo país marcó una nueva suba (+0,9%) hasta los 1.890 puntos. Pero lo peor pasó por las cotizaciones financieras, con el dólar CCL@GD30 subiendo 3% hasta los $ 220,8, quedando a solo centavos de su récord ($ 220,9).

En enero los bonos CER vienen siendo los activos estrella, mostrando subas promedio del 5% y rompiendo los récords de rendimientos más bajos. En lo que va del mes, los flujos a fondos comunes de inversión del segmento llevan suscripciones netas por $24.000 M, superando la cifra de cualquier mes del año pasado en ingresos a FCI CER. Sin embargo, el miércoles estos bonos operaron dispares y ayer cerraron con rojos, que promediaron el -0,5%.

Creemos que los bonos CER todavía pueden seguir subiendo y profundizando sus tasas negativas, debido a que nuestras expectativas de inflación son muy elevadas y dichas tasas negativas son la única manera de arbitrar estos instrumentos con los de tasa fija. Aun así, considerando la velocidad y la magnitud de la suba de los CER, vemos más probable que haya una pausa temporal en dicha tendencia.

Comparándolo con una semana atrás, el T2V2 (dollar linked que vence en noviembre) muestra una suba del 3%, en tanto que el contrato de ROFEX de noviembre cayó 1% en el mismo lapso.

Considerando que el volumen de ROFEX pasó de aproximadamente 280 mil a 480 mil contratos diarios (últimos 3 días), creemos que esta supuesta contradicción se explica en el BCRA interviniendo en ROFEX.

Por ello, nuestra recomendación es que antes de buscar cobertura en meses lejanos es mejor apostar a contratos cercanos e ir rolleando. Puesto que los meses más lejanos, al operar poco volumen, quedan más expuestos a intervenciones.

El índice Merval en USD CCL cayó ayer un 2,2% hasta los 385 dólares, acumulando en lo que va del año una caída del 5,1%. Si bien el Merval en moneda local logró una suba del 1,9% hasta los 85.126 puntos, la suba del USD CCL del 4,2% hasta los $221,1 arrastró al índice medido en dólares.

Las principales bajas estuvieron en papeles sin ADR, lo que marca que la suba del USD CCL y el contexto internacional fueron las principales razones de la caída.

A diferencia de lo que paso en 2021, las acciones brasileras – y latinoamericanas en general – empiezan a ganar momentum y achican brecha con las acciones argentinas que no logran levantar cabeza. La dinámica local es bastante adversa dada la incertidumbre que genera la falta de acuerdo con el FMI.

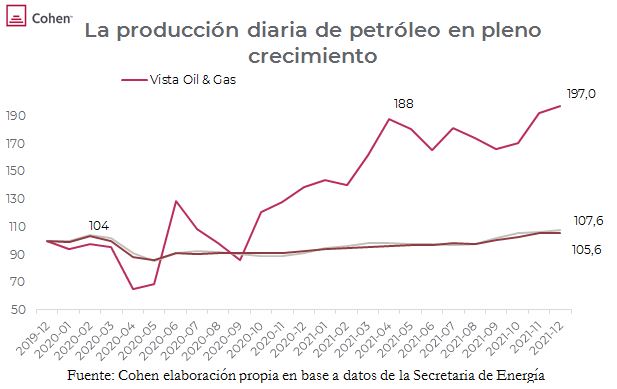

La producción diaria de petróleo no para de subir y registró en diciembre su mejor mes en 9 años: el incremento mensual fue del 0,4%, pasando de 557 mil barriles diarios en noviembre a 559 mil en diciembre.

De esta manera, en todo 2021 la producción subió 6,1% i.a. y quedó 0,8% por arriba que la de 2019. El alza fue explicada por la producción no convencional, que subió un 40,7% i.a. -pasó a representar el 32,5% de la producción total- mientras que la producción convencional cayó un 5% i.a.

Entre las empresas, la producción de YPF subió un 7,5% i.a, mientras que la de Vista Oil & Gas un 67,5% i.a. Ambas compañías tuvieron en diciembre un excelente mes y deja buenas previsiones para el año actual.

Somos positivos con el sector que atraviesa subas del precio internacional y aumentos de producción, aunque también observamos con preocupación los precios de los combustibles en surtidor, que se mantiene congelados desde mayo del año pasado.

La producción de gas también fue buena y tuvo su mejor diciembre en los últimos 13 años: la producción diaria subió 0,5% m/m y en todo 2021 gas creció 0,4%. El mayor impulso lo aportó la cuenca neuquina que subió 4,5% i.a., mientras que las restantes cuencas cayeron 6,2%. La producción de gas no convencional ya representa 52% de la producción total. YPF incrementó su producción 1,5% i.a., mientras que Pampa Energía lo hizo en un 16,7% i.a.

Noticias globales: el mundo hoy.

La empresa china JD.com y la canadiense Shopify, dos de los mayores E-commerce globales -con valuaciones superiores a los USD 120 Bn- anunciaron una alianza estratégica para complementar sus servicios.

El acuerdo implica que los productos comerciados por Shopify podrán entrar a China con la sinergia y flexibilidad que permite utilizar la estructura de almacenes y logística de JD. Adicionalmente, JD se apoyará en Shopify para que los comerciantes chinos puedan alcanzar con mayor facilidad los mercados occidentales.

JD, que acumula fuertes inversiones en almacenamiento y logística, se hará cargo del transporte y distribución entre países. Shopify aportará una amplia gama de productos a las posibilidades de comercio.

Ambas compañías cuentan con una excelente trayectoria de expansión en sus negocios. Los ingresos de JD se incrementaron a un ritmo promedio de 33% anual en los últimos 6 años. Shopify aumentó su facturación a una velocidad de 70,7% anual en el mismo lapso.

Las diferencias, sin embargo, son considerables. Mientras Shopify es una compañía pura de E-commerce, con foco en mercados occidentales, JD es un holding chino centrado en E-commerce que también cuenta con unidades de logística, computación en la nube y salud, entre otros.

La valuación de ambas compañías presenta una importante baja desde máximos. En el caso de JD, la caída se explica por el avance regulatorio del gobierno chino sobre las tecnológicas, que ya lleva 12 meses. La cotización de Shopify comenzó a corregir en los últimos tres meses, a medida que el mercado descuenta el retiro de estímulos monetarios y suba de tasas por parte de la FED.

Las compañías aéreas continúan en recuperación, luego de pasar uno de sus peores años durante la pandemia del 2020. Sin embargo, la variante ómicron afectó negativamente a la industria durante el último trimestre, lo que se mostró en los resultados de ese período.

American Airlines (AAL) registró pérdidas netas por USD 2.000 M durante el 2021 – aunque menor a los USD 8.900 M de 2020-. Casi la mitad de las pérdidas –unos USD 931 M- se concentraron en el último trimestre del año, lo que muestra el impacto que tuvo el salto en los contagios de COVID-19.

Esto concluyó pérdidas por acción en USD 1,42 – contra pérdidas de USD 3,86 para el mismo período del 2020 -, logrando así un resultado mejor en comparación al año previo, como también a las estimaciones del mercado – que se ubicaban en pérdidas de USD 1,54 por acción -.

A pesar de haber resultado en EPS negativos, la compañía logró superar a las estimaciones del mercado durante los últimos cuatro trimestres.

Luego de presentados los resultados, el CEO de la compañía indicó que la recuperación se atrasará hasta dentro de dos o tres meses, aunque aclaró que esperan generar ganancias netas para el segundo semestre de este año.

Estas declaraciones impactaron en el precio de las acciones, que retrocedieron un 3,1% durante la rueda de ayer, acumulando así una caída del 7,5% durante el último mes. Esto arrastró al ETF Jets, el cual engloba a las principales líneas aéreas, que ayer cayó 0,5% aunque acumula un retorno positivo de 1,6% para los últimos treinta días.

Los futuros norteamericanos inician el día con resultados mixtos

Los mercados norteamericanos continuaron volátiles. Tras un arranque positivo, con el correr de la rueda, los principales índices revirtieron la tendencia y cerraron a la baja: el Nasdaq retrocedió un 1,3%, el S&P 1,1% y el Dow Jones 0,9%.

Entre los sectores que componen el S&P 500, sólo el de utilidades resultó en verde (0,1%), mientras que los 10 restantes mostraron caídas encabezados por el sector de Consumo Discrecional (-1,8%) y el de Materiales (-1,5%).

El sector tecnológico, retrocedió un 1,3% luego de que Netflix no cumpliera con el objetivo de suscripciones y presentara resultados por sobre los esperados. Esto hizo que la acción cayera un 11% ante las débiles proyecciones que presentó la empresa para el año 2022, dada la gran competencia de servicios de streaming sumado al menor confinamiento global.

Este contexto de incertidumbre respecto a la renta variable favoreció a los bonos del tesoro a 10 años, que tuvieron una caída en su rendimiento de 6 pb hasta alcanzar el 1,81%. Este escenario favoreció al dólar, lo que llevó a un aumento del índice DXY en un 0,3%.

Tras varias jornadas en alza, el petróleo retrocedió 0,7%, el oro cayó 0,2% y recortó las ganancias que había generado durante la rueda anterior.

En cuanto a los datos económicos de EEUU, los pedidos de subsidios por desempleo en la segunda semana de enero subieron 286.000, superando así las expectativas y alcanzando el máximo valor de los últimos tres meses.

En el marco local, el Merval avanzó un 1,9% en moneda local mientras que retrocedió un 2,2% medido en dólares. Con respecto a los ETFs que empezaron a operar en el mercado esta semana, todos cerraron la rueda con resultados alcistas promediando subas de un 3% y encabezados por el EWZ (5,4%).

Los futuros norteamericanos inician el día con resultados mixtos: mientras que el Dow Jones avanza un 0,2, el S&P se mantiene neutral y el Nasdaq retrocede un 0,3%. Dentro de las acciones se destaca la caída del 19% que está mostrando Netflix en el premarket luego de presentar sus resultados del 4Q21 al cierre del mercado del día de ayer.

Por el lado de los commodities, el petróleo retrocede más de un 3% esta mañana luego de que se conozca la noticia de que China adquirió más de 4M de barriles de crudo provenientes de Irán. Hasta el momento, las compras a Irán habían sido confidenciales por lo que no se había contabilizado en los registros oficiales. Esto llevó a una gran suba en los suministros del país oriental justo luego de que indique que podría liberar una mayor cantidad de barriles diarios. De esta forma, la mayor oferta da un respiro al precio del crudo que se acerca nuevamente a los USD 84.

La tasa de Treasuries desciende nuevamente y rompe la barrera del 1,8% a la baja en lo que se considera un momento de mayor aversión al riesgo por parte de los inversores mientras que el índice DXY también disminuye levemente hasta los 95,6 puntos.

Esta mañana las bolsas asiáticas operan a la baja encabezadas por Japón (-0,9%) al igual que los índices europeos con Alemania registrando las mayores pérdidas de la región (-1,4%).

Empresas familiares: desafíos y ventajas ante el cambio constante.

Las empresas familiares presentan una serie de ventajas competitivas que, año a año, en épocas de cambio y disrupción constante, se prueban fundamentales. ¿Cuáles son?¿Cómo se construyen?¿En qué ámbitos superan a los demás tipos de organizaciones?

Tengo a mi hija en casa para pasar las fiestas antes de volver a su universidad en el exterior. Nuestra casa – como la carrera que cursa – es muy musical, vivimos consumiendo todo tipo de composiciones en cuanto medio estén disponibles, y ella produce música prolíficamente. Como momento especial entre las dos, me pide que nos sentemos a ver la nueva película Encanto, de Disney.

Intentando ignorar su edad relativamente avanzada para un dibujito (19), la miro de reojo, pero accedo, esperando una historia endulzada de princesas y de una épica neofeminista. Me sorprendo, no solo por el momento grato de recrear un rato con mi hija, sino por el contenido profundo y complejo del mensaje en Encanto.

El film cuenta la historia de la familia Madrigal, de la magia que los une y los distingue dentro de su pueblo rural en un valle en Colombia, y de las crisis que sus integrantes van sufriendo en paralelo frente al crecimiento de la familia y la diversidad de sus dones y roles.

Los Madrigal son una organización familiar típicamente latinoamericana, perfectamente podrían vivir en el interior de nuestro país o en cualquiera de nuestros vecinos, desde Tijuana hasta Ushuaia. Conviven varias generaciones de familiares alegres, nostálgicos, leales a su familia, se difuminan los roles en la crianza de los chicos entre padres y tíos, hay una cercanía entre primos que no se repite tanto en otras culturas, pero lo que no se discute es la autoridad familiar, que en el caso de los Madrigal es matriarcal.

La Abuela es la fundadora de esta “empresa” familiar que distribuye un servicio a su comunidad en forma de magia, entretenimiento y protección al pueblo donde está emplazada, cumpliendo ampliamente con los muy actuales requisitos de sostenibilidad, hoy en agenda de todas las organizaciones que tengan algo de estrategia.

Mirabel, la protagonista, es la única integrante de su familia que no ha recibido un don mágico ni una función específica; se desvive por preservar su relevancia y su pertenencia dentro de la estructura. Todos sus familiares tienen roles específicos, talentos claramente marcados y roles indelegables.

Cada uno de esos personajes tiene responsabilidades exclusivas que, tal como pasa en las empresas familiares, tienden a confundirse con su identidad, que se vería amenazada en el núcleo de no poder ellos cumplir con sus funciones.

Mirabel es percibida por todos, pero especialmente por la Fundadora de este emprendimiento, como una amenaza constante al fluir de los procesos. Se la considera un miembro de segunda línea y se desconfía de sus capacidades. Su abuela, de férreo control y autoridad, sostiene con su mística y su permanente exigencia los dogmas fundacionales sobre el quehacer empresarial y familiar, mientras que Maribel es la pieza que no encaja (no es la primera de las ovejas negras, pero no voy a mandar un spoiler).

Sin embargo, a medida que se desarrolla la historia, es la única que muestra una mirada integrada y de largo plazo, uniendo datos del pasado, de las relaciones entre los distintos stakeholders y de la situación actual para romper viejos paradigmas y tabúes, para redefinir roles y expectativas y fijar los objetivos que lleven a su familia a renovar sus acuerdos internos y con su comunidad. Todo aquello en un contexto de amenazas e inestabilidad política, la misma en la que se forjó la identidad de todos. Es la historia, me atrevería a decir, de cualquier PYME familiar argentina y, sospecho, latina.

Los llevo a otra versión ficcionada y mucho más sajona de una empresa familiar, esta vez con un entorno familiar infinitamente más tóxico.

Una de las series del momento es, sin dudas, Succession. Este drama con toques de humor negro que transmite HBO, escrito por el inglés Jesse Armstrong, nos trae la historia del megaconglomerado de medios ficticio Waystar Royco, un holding familiar que tiene mucho de Disney, de Comcast, de ViacomCBS: canales de noticias, parques de diversiones, servicios de cable, telefonía e Internet, etc. El conflicto es muy sencillo: el fundador e histórico CEO, está, tal como en Encanto – muy a su pesar – en retirada y la sucesión en el cargo se disputa entre sus hijos. Ninguno de los personajes de esta serie tiene un perfil impoluto, en esta compañía ficticia hay un nivel sobreactuado de deslealtad y toxicidad que, de ser reales, la harían inviable.

No es casual que la serie más exitosa (en términos de balance entre crítica especializada y fenómeno comercial) sea una que gira en torno a la dinámica de una empresa familiar. Más allá de lo que provocan las distintas imágenes de lujo, creo que su éxito radica en que las relaciones afectivas, por muy disfuncionales que resulten, son catalizadoras de decisiones económicas. El dinero y el poder son herramientas de negociación, o de premio. Si esto es así en una corporación no familiar, que deja fuera del ring ideas de la propia identidad y valor, lo es en aún en mayor medida en el ámbito de una empresa familiar, donde permean viejos fantasmas y rivalidades.

Consultoras privadas y escuelas de negocios en países primermundistas llevan adelante estudios que lo confirman: las empresas familiares tienen una ventaja relativa frente a sus competidores corporativos para hacer frente a la disrupción que generan la digitalización y la geopolítica. Sí bien típicamente pueden tener más desafíos a la hora de contar con los recursos financieros necesarios para una transformación integral, sus estructuras relativamente más magras y sus procesos decisorios más ágiles (o más planos) las hacen aptas para no solamente ver mejor hacia el futuro, sino para poder planear y llevar adelante las transformaciones. Pero además, tienden a mirar el largo plazo en relación al propio legado familiar, no solo en la cuenta cortoplacista a la que la coyuntura local los obliga, ya que en muchas ocasiones se juega el nombre familiar en el negocio.

En el análisis post mortem del desmanejo en la crisis financiera de 2008, los Bancos e instituciones financieras de Wall Street, otrora empresas familiares de renombre, habían ya dejado de tener accionistas familiares, sus papeles cotizaban en Bolsa, sus accionistas eran anónimos u otras instituciones y sus Directorios tenían el foco en las rentabilidades rápidas que les asegurarían a sus ejecutivos jugosos pagos de bonos. Muchos de los analistas se lamentaron sobre la ausencia de la familia fundadora que, preocupada por su nombre, habría probablemente mantenido una mirada más ácida sobre el impacto reputacional de esas decisiones de corto plazo que descuidaban el riesgo.

Luego de más de 20 años atendiendo las finanzas de familias y empresas, sí debo apuntar una amenaza estratégica para las empresas familiares, diría que la misma reside en los conflictos familiares. Encanto y Succession no son rarezas sino la norma. Tarde o temprano, alguna asimetría real o percibida en la historia de la familia nuclear deviene en obstáculos al normal fluir de las operaciones. Esto, lejos de diluirse en el tiempo, recrudece una vez que las generaciones avanzan y las lealtades no son tan marcadas, pues las influencias sobre los nuevos miembros se han descentralizado.

Según John Davis, de MIT Sloane School of Business en Cambridge, Massachusetts, es condición necesaria para atravesar las crisis – a las que nuestro país nos acostumbra una y otra vez – la existencia de un repositorio de activos no financieros. Entre ellos, nos señala:

El desafío será entonces una serie de preguntas que quedan a los líderes de estas empresas para responder y responderse.

El legado de cada familia es irrepetible. En las empresas familiares funciona como un tejido que conecta el propósito fundacional de la compañía, los valores que la sustentan y la innovación de las generaciones futuras. Cuidarlo, nutrirlo, sostenerlo no tiene que implicar necesariamente estancarse en sus dogmas. Existe casi siempre la oportunidad de resignificarlo y de darle un nuevo aire que lo enriquezca en lo monetario, lo vincular y lo que la organización puede aportar a su comunidad.