- La inflación mensual minorista correspondiente a febrero ascendió a 4,7%, el mayor registro desde marzo de 2021. La dinámica mensual se sostiene en un nivel elevado frente a un contexto económico signado por los desequilibrios y mayor necesidad de ajustes macroeconómicos.

- Las proyecciones de inflación se sostienen en niveles mayores respecto al año anterior. El relevamiento de expectativas de mercado (REM) del Banco Central proyecta un crecimiento anual mayor del nivel de precios situándolo en 55% para el año en curso.

Aquellas medidas tomadas en un contexto de emergencia deben ser repensadas y transformadas...

En una embarcación, cuando alguien cae al agua, la primera reacción es tirarle un salvavidas. Esa primera reacción de urgencia y preventiva debe ser necesariamente transitoria. El objetivo final es abandonar el salvavidas y subirse al barco. Esta pequeña analogía sirve para explicar cómo creemos que el gobierno debe manejar la esencia de la política social de nuestro país en el contexto actual. Aquellas medidas tomadas en un contexto de emergencia, que tenían como objetivo sobrevivir a la pandemia del COVID-19, ahora deben ser repensadas y transformadas. La emergencia obliga a ser cortoplacista. El gasto social debe tener como objetivo a mediano y largo plazo reemplazar los planes y las ayudas por puestos de trabajo.

A partir de la información presentada en el Gráfico 1, podemos ver la evolución del gasto primario en términos reales comparando los primeros 9 meses de 2019, 2020 y 2021. Utilizando como base (igual a 100) los primeros 9 meses de 2019 (prepandemia), podemos ver que en términos reales el gasto se encuentra 18% por encima del nivel, ya elevado, de 2019. Es decir, un gobierno que reacciona ante la pandemia aumentando el gasto, 22% en términos reales (política acertada y mundialmente utilizada) pero de forma más permanente que transitoria. Si bien la composición es diferente (aumentan los gastos de capital y los subsidios energéticos, caen los programas sociales), el nivel del gasto apenas se reduce 3,2% entre los años 2020 y 2021

Nota: el gráfico presenta la evolución, en moneda constante, del gasto primario acumulado para los primeros 9 meses de cada año, utilizando como base ene/sep 2019 = 100.

Fuente: OPC

La principal idea detrás de este artículo se podría resumir en: no gastemos más, gastemos mejor. En ese sentido, creemos justo destacar lo que sucede con los subsidios energéticos. Durante los primeros 9 meses del 2021 acumularon $766.778 millones, aumentando 56% en términos reales y superando, en términos absolutos, su relevancia en comparación con los programas sociales. Este aumento está principalmente explicado por las transferencias a CAMMESA ($469.618 millones) y por el aumento del 141% en las transferencias al sector gasífero ($288.611 millones).

Específicamente, las transferencias para programas sociales representaron $540.680 millones representando una caída del 45% en comparación con el año 2020. De todas maneras, tomando como punto de comparación el año 2019, el gasto en programas sociales aumentó 179% en términos reales. Como tantas veces en la historia de la política social argentina, las decisiones tomadas en contextos de emergencia o crisis llegan para quedarse.

Sin embargo, existe un lado positivo. La composición del gasto en programas sociales en la comparación del 2021 con el 2020 pareciera ir en la dirección deseada. Como muestra la Tabla 1, las dos principales medidas de emergencia (IFE y ATP) caen fuertemente (96.3%). De todas maneras, esa fuerte caída es parcialmente compensada por el aumento en otros programas sociales. Principalmente potenciar el trabajo, las políticas alimentarias y las becas progresar (71%, 27% y 63% respectivamente). Entre los 3, explican más de la mitad del gasto en programas sociales en los primeros 9 meses del 2021.

Nota: Acumulados a septiembre de cada año. En millones de pesos y variaciones porcentuales.

Fuente: OPC.

Además de mirar los números fiscales, es interesante mirar la cantidad de beneficiarios por programa y que sucede en cada uno de ellos. La cantidad de beneficiarios en las becas a estudiantes reportado para el primer trimestre de este año no dista del promedio de la serie en los últimos años.

Muy por el contrario, el programa de potenciar trabajo prácticamente duplicó la cantidad de beneficiarios en el último año. Dinámica esperada en el contexto de la pospandemia. El objetivo de este programa es “la inclusión social plena para personas que se encuentren en situación de vulnerabilidad social y económica”. La forma de lograrlo es cuanto menos confusa. Más confusa todavía es la situación al encontrar la cantidad de planes y programas existentes.

Desde el proyecto de productividad inclusiva en la Universidad Austral creemos que la formación profesional, la reinserción e incorporación de trabajadores al mercado formal debe ser uno de los objetivos centrales en la pospandemia. Para lograrlo es de vital importancia un ordenamiento del gasto social y particularmente un entendimiento del carácter transitorio de la dependencia económica del estado. La forma de ganar eficiencia en el gasto fiscal es a partir de lograr mejoras en las habilidades de quienes hoy dependen de un programa social. Controlando, exigiendo y proveyendo capacitaciones profesionales.

Una estimación a partir del intercambio con diferentes centros de capacitación profesional en oficios ya existentes en nuestro país, arroja un costo anual por egresado de $40.000. Al mensualizar dicho costo, el valor de $3.333 se encuentra por debajo de prácticamente todos los beneficios percibidos por los diferentes programas sociales, inclusive las becas a estudiantes.

Es por esto que, sostenemos que una de las claves para el desarrollo y el futuro de nuestro país depende fuertemente de la productividad inclusiva. Comprendemos y compartimos el rol del estado en la inclusión, sostenimiento y capacitación de aquellas personas que se están fuera del mercado laboral formal. Pero creemos que es fundamental pensar la política social como un puente, un facilitador del ingreso al mercado y no como un salvavidas como un acumulado de programas sociales tomados en situación de emergencia que dificultan el desarrollo y generan dependencia.

Estos días son definitorios en Argentina para cerrar el acuerdo por el Fondo...

El contexto mundial está complejo, con la novedad hace 22 días de la guerra Rusia - Ucrania, que se suma a la recuperación pospandemia. Regresó la inflación después de varias décadas en países centrales, con subestimación del problema, que se encarará tarde con subas importantes de la tasa de interés.

La región avanza con dificultad, lo importante del año 22 será el triunfo de Lula en Brasil contra el antisistema Bolsonaro. Uruguay actúa como país ejemplar que fue madurando en la democracia, las instituciones importan. Chile parece que modera a una izquierda más desafiante, también Perú explora el mismo derrotero moderado al reafirmar al ortodoxo Presidente del Banco Central que está desde 2006. Venezuela con menor inflación ya que pasó por la hiper y se dolarizó, 8 millones de emigrados. Un estado fallido con problemas serios de pobreza. Los votantes latinoamericanos no se ven representados por los políticos según Latinobarómetro.

Estos días son definitorios en Argentina para cerrar el acuerdo por el Fondo, un arreglo más resistido por el lado progresista de la coalición oficial. Se perdieron años valiosos, segunda negociación que Guzmán no aprueba con un siete, a lo sumo saca un 4 en el promedio de ambas. No hay un programa común que hubiese ablandado condiciones. El FMI nos ve como un adolescente sin proyecto. No creen que vayamos a cumplir lo pactado y menos nosotros. Si gana Juntos veremos que se hace seguramente algo más orgánico aunque cuesta pensar en temas de arreglos sustantivos como se exploraban en los 90, las llamaban entonces reformas, son cosas del pasado. Brasil quiso ir por allí con el Presidente brasileño Temer. Parecen valiosas en el campo previsional, laboral e impositivo. Podrían ayudar a la competitividad.

El contexto macro, como dijimos, es más complejo, por un COVID-19 que sigue en la cancha y por los efectos de la guerra de Rusia y Ucrania. La suba de los precios de la energía (crudo y gas natural) y de granos impulsa la inflación que está muy alta en la Argentina y va hacia 60 % anual.

La actividad crece 2,5% en 2022 pero como el arrastre es de 4%, en términos netos tendremos una nueva contracción de la economía.

El frente externo es desafiado por los pagos que hay que realizar, en concreto hay un pago el 22 de marzo por ejemplo, esto puede frenar parcialmente a la economía junto al ajuste fiscal. En 2024 se espera tener una situación de equilibrio fiscal y eso seguramente supondrá más impuestos porque la vocación es tocar muy poco el gasto público. Estos dos frenos el externo y el fiscal pueden resentir la actividad y dada una inflación que no cede se complica aún más a la pobreza.

El 98% de la situación de estancamiento es política, la economía aporta muy poco en la solución, si no hay rumbo compartido que incentive al sector privado a invertir no tenemos un futuro de bienestar y seguiremos alternando entre un progresismo populista que atrasa y una visión de centro modernizante con dificultades para gobernar por no tener aparatos y clientelismo.

Es bastante probable que el peronismo no descarrile en una crisis cambiaria asociada a reservas virtualmente nulas. Es un escenario lógico donde ese espacio justicialista proporciona gobernabilidad a pesar de un Poder Ejecutivo muy desprestigiado. Si bien estos dos primeros años de gestión han sido muy erráticos sería para festejar si llegamos con crecimiento nulo entre puntas, es decir si hacemos la plancha entre el final del 2023 y principios de 2022. Es pedir muy poco a un gobierno ausente, si se complica una crisis macro que puede complicar la continuidad del Presidente, el segundo es un escenario que no parece verse en el horizonte.

En febrero pasado, la inflación en los EE.UU llegó a 0,8%, acumulando en 12 meses 7,9%...

En febrero pasado, la inflación en los EE.UU llegó a 0,8%, acumulando en 12 meses 7,9%, la mayor en 40 años. Anualizando enero y febrero fue nada menos que 18,2%. Sin energía ni alimentos, como es habitual, fue menor (6,4%). En el mismo mes la suba de precios mayoristas superó también a la de enero, con 0,8% y 10% anualizado. También en el área Euro la inflación fue noticia, al marcar en febrero un récord de 5,8% anual en el IPC. Hace varios meses que alertábamos que la inflación en curso era peligrosa, y que la Reserva Federal había demorado demasiado en subir las tasas de interés de referencia. Sin embargo, el organismo presidido por Jerome Powell sigue buscando un soft landing nada sencillo. Así, en su reunión del 15 y 16 del corriente marzo, subió sólo 25 puntos la tasa de referencia –que llegó a 0,50%- y estimó que la misma sería de 1,9% a fines de 2022 y 2,8% al final de 2023. Por cierto, tales estimaciones de mediano plazo dependerán, en gran medida, de la guerra ruso-ucraniana –se avizora una tregua- y de la evolución de la pandemia.

Balanceando, fue buena la noticia que en EE.UU se crearon en febrero 678,000 empleos, y la tasa de desempleo bajó de 4% a 3,8%. Como dijimos el mes pasado, unido al alza bélica de las materias primas ello está realzando centralidad de la tasa de inflación, que será en parte compensada con el crecimiento anual de los salarios (5,1% por hora).

Las proyecciones del FMI (enero 2022) (Cuadro 1), fueron menos optimistas, no sólo para 2022 sino, más aún, para 2023 salvo, curiosamente, para América Latina. El mundo crecería 4,4% en 2022 (fuerte recorte respecto de octubre pasado, que era 5,9%) y sólo 3,8% en el 2023. El aumento del PIB global en el cuatrienio 2020-2023, se limitaría a 2,7%. No está mal, habida cuenta de la caída del 2020 por la pandemia, pero es bajo comparando con la era pre-pandemia. Para la Argentina el FMI hizo fuertes correcciones al alza, que ubican a nuestro país en un crecimiento promedio igual al de América Latina (1,1% anual en 2020-23, el menor de los grupos del cuadro), y más que Brasil y Méjico. Hay que seguir esto con atención, porque podríamos estar en una nueva década perdida para la región o la mayoría de sus países. Extendiendo la mirada al 2017 la performance de la Argentina ha sido negativa y la peor de todos los países o regiones del cuadro 1.

En el cuadro 2 vemos que el dólar está relativamente firme, pero en este mes se destacan la caída de las bolsas y el alza de los commodities. Los tres fenómenos están impulsados por la guerra de Rusia contra Ucrania, a partir de la invasión rusa. Quizás anticipando una desaceleración de la economía global, muchas bolsas dejaron atrás un largo período de subas, a nuestro juicio excesivas, y cayeron, aunque no dramáticamente. Cabe recordar que, además, acecha una gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial.

Como venimos diciendo, la evolución de la economía mundial, y de nuestra Argentina tan vulnerable, dependerá en gran medida de la resolución de la guerra desatada por Rusia y de la eficacia y, en menor medida, la velocidad de difusión de las vacunas, aun contra nuevas cepas cuyas noticias recientes son muy positivas.

La gran novedad de la Argentina es el pre acuerdo logrado con el FMI, que no es el final de nada sino el inicio de una negociación permanente, al menos trimestre a trimestre. En una mirada de mediano y largo plazo, la Argentina necesita acuerdos básicos que todavía, no se avizoran. Seguimos “agrietados” y reacios a acordar. Se vislumbra una novedad de bulto: el distanciamiento del “albertismo” con el “cristinismo” podría dar lugar a acuerdos imprescindibles para que la Argentina pueda salir el pantano.

Como venimos sosteniendo hace tiempo en esta columna, sin acuerdos será muy difícil, o imposible, dejar atrás la década sin crecimiento sostenido, transcurrida desde 2012 y la decadencia relativa, mucho más larga, de casi sesenta años. Nuestro país ha caído desde un ranking próximo al vigésimo a principios de los setenta del siglo pasado, hasta más del sexagésimo puesto en la actualidad.

Venimos insistiendo que tener y mostrar un rumbo claro es esencial, pero la Argentina va en dirección contraria y pocas veces ha sido tan confusa, incluyendo los disensos dentro de la coalición gobernante. Por esta carencia de rumbo se impide maximizar la calidad y la cantidad de la inversión en capital humano y en capital físico, para así crear todos los empleos productivos necesarios para erradicar la pobreza y reducir la desigualdad. Hay que buscar acuerdos como los que ayudaron a salir de peores atolladeros a España en los setenta, a Israel en los ochenta, a Chile en los noventa y a Sudáfrica en los 2000, dejando atrás el muy riesgoso baile en el Titanic.

Noticias locales: el país hoy.

En la tercera ventana de licitaciones del mes, el Tesoro buscará hacer frente a una nueva carga de vencimientos. En esta ocasión, el monto a vencer es bajo en comparación a otras licitaciones ($84.000 M), por lo que esperamos que siga consolidando el camino de financiamiento neto.

Respecto al menú de instrumentos ofrecidos, la novedad pasa por la vuelta de la LEPASE, un instrumento que tiene el mismo funcionamiento que un bono Badlar. Básicamente paga interés en base al promedio de 5 días hábiles de la tasa de pases a 1 día, hoy en 39,77% (TEA), más el margen que resulte de la licitación.

Menú de instrumentos:

- Lelites a 24 días (vencimiento 18 abril de 2022) – 39% TNA

- Ledes a 4 y 5 meses (vencimientos 29 julio y 31 de agosto, respectivamente)

- Lepase a 5 meses (vencimiento 16 de agosto de 2022) – tasa de pases a 1 día + margen a licitar

- Bonceres T2X4 y TX26 – CER +1,4% y CER+2,8%, respectivamente

En líneas generales, nos resulta una licitación atractiva respecto a la oferta de instrumentos, ya que los CER que se licitan exceden nuestro horizonte de posicionamiento. Sobre el resto de los instrumentos, esperamos, por el momento, que al vencimiento presenten rendimientos por debajo de la inflación, y por ende carecen de atractivo. En relación a la LEPASE, consideramos que el Ministerio de Economía va a medir las expectativas del mercado sobre un instrumento que ajuste en base a la evolución de la tasa, aprovechando que tiene una carga de vencimientos baja.

Nos inclinamos por el T2X4, simplemente como una operación de corto plazo para aprovechar el premio de tasa que están otorgando las licitaciones.

En la primera rueda semanal, los soberanos se mostraron dispares, con los bonares subiendo 0,6% y los globales ajustando 0,4%. El riesgo país subió 20 unidades, ubicándose en 1.789 puntos.

En este sentido, se mantuvo la calma en líneas generales, tras conocerse que el día 25 de marzo el directorio del FMI le dará el visto bueno al acuerdo y, por otro lado, la extensión de los vencimientos al 31 de marzo.

En la curva pesos, continúa la elevada demanda de instrumentos CER, ante nuevas medidas del Gobierno para combatir la inflación. En cuanto a las letras (CER), las mismas avanzaron 0,6%, siendo las más largas las de mayor demanda, con febrero (1,19%) y enero a la cabeza (1,5%). Por el lado de los bonos, teniendo en cuenta el volumen operado, el TX23 (1%) y el T2X3 (1,4%) fueron los que más avanzaron de la curva.

En materia DLK, tuvimos ajuste de 0,9% y de 0,2% para el T2V2 y el TV23 -respectivamente- y, además, un cierre neutro del TV22. Dichos instrumentos mantienen los rendimientos positivos por sobre la devaluación, tras semanas con ajuste en las expectativas devaluatorias.

El tipo de cambio nuevamente volvió a verse tomador, con el MEP subiendo 1,4% para cerrar en $197,9, y el CCL haciendo lo propio, para ubicarse en los $197,9. Esto deja al canje -pase de MEP a cable- con valor neutro si lo medimos en GD30.

El índice Merval subió 1,1% en moneda local, hasta alcanzar los 90.041 puntos. En USD CCL, el alza fue del 0,9%, hasta los USD 461. El sector que impulsó el índice local fue el energético (3,5%) -por la suba del 8,4% en el Brent-, seguido por el de bienes raíces (1,7%) y el de consumo discrecional (1,6%).

Los únicos sectores a la baja fueron el industrial (-2,7%), consumo masivo (-0,6%) -en un contexto de confirmación de la suba de retenciones a la harina y aceite de soja, y en medio de intentos del Gobierno por retrotraer el precio de los alimentos- y el de la construcción (-0,2%).

En el exterior, las empresas relacionadas a commodities fueron las destacadas: Vista (6,6%), Tenaris (4,8%), Adecoagro (4,6%) y Ternium (3,1%).

Ternium (TX) desistió de mejorar la oferta de USD 1.000 M por la participación de Ternium México que posee Ternium Argentina (TXAR). Si bien la compañía aclara que continuará explorando opciones para optimizar su estructura corporativa, creemos que la oferta se cayó. En este último caso, vemos la noticia como muy positiva para TXAR, ya que consideramos que el precio era muy bajo y la distribución de dividendos que se pensaba realizar con la venta sería al tipo de cambio oficial.

Banco Galicia, Banco BBVA, Banco Macro y Banco Patagonia, entre otros bancos no cotizantes, finalizaron la venta de Prisma Medios de Pagos -la empresa dueña de Banelco y Pago Mis Cuentas-. Mientras que el 51% vendido en 2019 fue por USD 680 M, el 49% restante se hizo en USD 350 M: la diferencia se debe a la suba del CCL -que se tomará de referencia para el pago del 70% de los USD 350 M-.

La venta tenía un plazo de finalización que no se podía extender por orden de la Comisión Nacional de Defensa de la Competencia. Si bien la misma se realizó a un buen precio (7 veces EBITDA), no vemos grandes oportunidades de inversión de esos fondos por parte de los bancos.

Noticias globales: el mundo hoy.

Ayer cayó un Boeing 737 en China. A pesar de que las causas del desplome aún se desconocen, dicho accidente afectó negativamente a la compañía, que retrocedió 3,6% luego de darse a conocer la noticia. A pesar de esto, la empresa se recupera levemente en el pre-market y avanza 0,5% en lo que va de la mañana.

La empresa, al igual que el sector aéreo, viene siendo afectada negativamente por el conflicto bélico y la consecuente caída en el turismo europeo. De esta forma, la Boeing acumula una baja de 7,7% en lo que va del año, aunque había logrado repuntar durante la última semana, antes del desplome de ayer. Sin embargo, cabe destacar que los accidentes históricos que tuvo la empresa no afectaron significativamente el precio de las acciones. Uno de los más destacados fue el accidente del año 2014, de la compañía Malaysia Airlines, que solo provocó una caída cercana al 5%, para luego recuperar la pérdida en los días siguientes.

El gran problema de la compañía continúa siendo no solo la invasión rusa, sino el gran aumento que están teniendo sus costos producto de la suba en los precios del petróleo. Esto lleva a especular con que la recuperación del sector aéreo será mucho más lenta de lo pronosticado a principios de este año. JETS, el ETF que mide al sector, retrocede un 36% desde el año 2020, y aún cae un 4,7% en lo que va del 2022, lo que lo ubica muy por debajo de los rendimientos de índices como el S&P o el Nasdaq.

El mercado inició volátil ayer y finalizó la jornada retrocediendo...

El mercado inició volátil ayer, para finalizar la jornada retrocediendo. El discurso hawkish de Jerome Powell preocupó a los mercados, al indicar que, en caso de ser necesario, se aplicaría una política económica más contractiva. A pesar de que los comentarios fueron similares a los de la semana previa, el presidente de la FED aclaró que aún no se descartan subas de 50 pb durante el año. De esta forma, los mercados pasaron a pronosticar con un 60% de probabilidad una suba de 50 pb para la reunión de la FED de mayo -vs el 50% de probabilidades antes del discurso-. En este contexto, el índice Dow Jones encabezó la caída, retrocediendo un 0,3%, seguido por el Nasdaq (-0,2%) y el S&P (cerró sin variaciones).

Sumado a esto, las preocupaciones sobre la prohibición de petróleo ruso por parte de Europa y Estados Unidos impulsaron al alza al sector energético (3%), que encabezó la jornada, seguido por el sector de materiales. Los 9 sectores restantes terminaron a la baja, con el sector de comunicaciones (-1,2%) y el de Real Estate (-1,1%) marcando las mayores caídas

Las tasas de Treasuries, por su parte, cerraron en un rendimiento de 2,29%, nuevo récord desde mayo de 2019. Las declaraciones de Jerome Powell terminaron por impulsar a la tasa de bonos a 10 años, mientras que los TIPS, activos ajustados por la inflación, marcaron un retroceso en su precio de 0,9% ante una baja en su demanda.

Por el lado de los commodities, el petróleo continúa destacándose por su volatilidad, con el WTI avanzando 7,9%, hasta los USD 112,5. El avance de Rusia sobre la ciudad de Mariupol y el uso de nuevas armas hipersónicas lleva a considerar que el conflicto bélico aún no se encuentra cercano a una solución pacífica, lo que afecta principalmente a commodities como el crudo, el trigo y los metales.

Al momento, los futuros de los mercados norteamericanos operan al alza, encabezados por el Nasdaq (0,4%), seguido por el S&P (0,3%) y el Dow Jones (0,3%).

Los inversores estarán expectantes a las declaraciones de la presidente del BCE, Christine Lagarde, especialmente luego de la postura más hawkish que tomó la FED ayer. Aunque no se esperan nuevas medidas, una postura más contractiva por parte del Banco Central Europeo podría sacudir a los mercados, tal como ocurrió el día de ayer.

La tasa de Treasuries avanza 5 pb esta mañana, hasta alcanzar un rendimiento de 2,35%. Lo mismo ocurre con los principales bonos a 10 años del mundo, que marcan importantes caídas luego de la declaración de la FED.

Por el lado de los commodities, tanto el oro como el petróleo retroceden levemente esta mañana. Sin embargo, dada la volatilidad que vienen marcando ambos activos, podemos esperar que cambien su rumbo según las declaraciones del BCE o novedades sobre el conflicto bélico.

Las bolsas europeas operan todas al alza esta mañana, y lo propio ocurre por el lado asiático, a excepción de Singapur.

Finalmente se llegó a un acuerdo con el FMI y Argentina evita el default, pero no mucho más, pues no hay medidas de fondo para mejorar las perspectivas de mediano plazo. Es una buena noticia que nos aleja de un escenario disruptivo, y a su vez le da aire a los activos argentinos, que en los últimos meses fueron muy castigados. Esperamos que el riesgo país baje gradualmente y, con ello, las acciones tengan un recorrido alcista. El atraso cambiario se intensificará, debido a una inflación que no da señales de desaceleración. El contexto internacional nos juega neutral, dado que el alza de los precios del agro se compensa por el salto en los precios de la energía y por la suba de las tasas de interés americanas, especialmente de los bonos CCC.

La guerra entre Rusia y Ucrania le dio un nuevo impulso a los precios de las materias primas, que ya venían en alza por problemas de oferta. La importante participación de estos dos países en el comercio global de alimentos, de metales, de petróleo y de gas, así como también en fertilizantes, aumenta los problemas de oferta y de bajos inventarios que padece el mercado. Esto llevó a los precios de los commodities al nivel más alto de la última década. En este contexto, el índice de precios de materias primas, ponderado por la participación de cada producto en las exportaciones argentinas (IPMP), en el último mes subió 10%, acumulando en lo que va del 2022 un alza de 24%, y de 31% respecto a un año atrás. Los que más subieron fueron los precios energéticos, que aumentaron 68% i.a., mientras que el índice de productos agropecuarios tuvo un alza de 30% i.a. Si bien es una buena noticia para las exportaciones (estimamos que, por el efecto de precios, este año subirán 10% i.a.), esto queda compensado por el alza que registrarán las importaciones de combustibles (se verán impulsadas por el aumento de las cantidades, dada la falta de gas y productos derivados). Así las cosas, por el momento, estimamos que el efecto de esta coyuntura sobre la balanza comercial es prácticamente neutral, y prevemos que este año se reduzca el superávit, de USD 15.000 M en 2021 a USD 10.000 M.

Otro de los aspectos a destacar del contexto global fue la apreciación del dólar frente a la mayoría de las monedas, con excepción de las de Latinoamérica -en especial del real brasileño- que, por la mejora en sus términos de intercambio y políticas monetarias más agresivas, se fortalecieron. Dado el peso que tienen las monedas de la región en el Índice de Tipo de Cambio Real multilateral (ITCRM)-casi un tercio-, la apreciación de estas monedas permitió compensar la pérdida de competitividad del peso frente al resto de las monedas, debido a la aceleración que tuvieron los precios en Argentina. Así las cosas, el ITCRM se mantiene en los mismos niveles que a fines del año pasado, pese a que el tipo de cambio subió muy por debajo de la inflación.

Finalmente, no sin antes marcar un panorama de elevada incertidumbre y tensión política en el propio oficialismo, el Congreso le dio luz verde al acuerdo con el FMI. Llegó sobre la hora del vencimiento por USD 2.800 M. Es un acuerdo “generoso” en cuanto a las exigencias que se le pide al país en materia de ajuste, si se lo compara con el exigido a otros países. Lo más importante es que, con la aprobación del Congreso, el directorio del FMI le dará luz verde al acuerdo de facilidades extendidas, por el que Argentina estira los vencimientos con el organismo y comenzará a pagar recién en 2026. Concretamente, el país recibirá USD 44.500 M, que le permitirán afrontar los vencimientos de capital e intereses de los próximos tres años por USD 40.500 M y fortalecer sus reservas internacionales netas. Con esto, el país evita el default en el corto plazo, dado que, tras la aprobación del directorio del FMI, llegará un desembolso de USD 10.000 M. El resto de los desembolsos estarán sujetos al cumplimiento de las metas trimestrales. Las metas más importantes para este año son reducir el déficit primario a 2,5% del PBI (desde 3,1% en 2021), limitar el financiamiento del BCRA al tesoro a solo 1% del PBI (vs 4,0% en 2021) y acumular USD 5.800 M de reservas internacionales netas (vs una caída de USD 2.100 M en 2021). Con esto, el gobierno estará obligado a subir tarifas de servicios públicos y financiarse con el mercado de capitales, lo que aumentará la presión sobre la inflación y el costo de financiamiento.

De acuerdo a lo establecido en el acuerdo, a fin de año las reservas internacionales netas deberían cerrar con un stock en torno a USD 7.900 M (actualmente son nulas). Para cumplir dicho objetivo, el BCRA podrá contar con USD 4.600 M de financiamiento neto de organismos internacionales (FMI y otros IFIs, netos de vencimiento de títulos en moneda extranjera), por lo que deberá lograr comprar USD 4.000 M en el mercado cambiario. Como lo venimos marcando, que el BCRA adquiera dicha cantidad de divisas en el mercado de cambio no será tarea sencilla, considerando el menor saldo comercial esperado y que desde agosto del año pasado viene siendo vendedor neto de divisas. Si bien en el segundo trimestre podrá mostrar un buen resultado, considerando que es la temporada alta de liquidación de divisas del agro, el alza de la demanda para importaciones de bienes, servicios y deuda le seguirá poniendo presión al BCRA, que deberá optar por acelerar el ritmo de devaluación o endurecer aún más el control de cambios. Creemos que, dada la dinámica que marca la inflación, en conjunto con la debilidad política con la que cuenta el gobierno y el primer desembolso del FMI, el tipo de cambio se seguirá atrasando, por lo que dejamos atrás el escenario de ajuste discreto y/o acelerado del tipo de cambio oficial, al menos por los próximos 4 meses.

Ante un contexto de falta de reservas internacionales y balance cambiario deficitario, el BCRA continuó acelerando el tipo de cambio oficial al 43% anualizado, un ritmo que prácticamente duplica al de principios de año. Sin embargo, pese a esta aceleración, está navegando por debajo de las tasas de interés en pesos, que llegan al 48% (el BCRA subió en dos ocasiones las tasas de interés, y probablemente las vuelva a subir en marzo), muy atrás de la inflación, que lo hace al 72% anualizado. En cuanto a la dinámica de la inflación, en febrero marcó un alza de 4,7%, muy por encima del 3,9% del mes anterior y muy alejada del 4,1% que esperaba el mercado, impulsada por los precios de los alimentos -sin que se hayan registrado importantes cambios en los precios regulados-. Las expectativas para marzo no son mejores, ya que el ajuste de tarifas previsto le aportará más de 1 pp al IPC de marzo, por lo que prevemos una suba cercana al 5% mensual.

El acuerdo con el FMI es una buena noticia para el corto plazo, aunque el éxito en el mediano plazo dependerá del cumplimiento de las metas establecidas. El principal beneficio es alejar el escenario de default con el FMI y recomponer reservas internacionales con el primer desembolso. Para el resto, tendremos que esperar los resultados, aunque no somos optimistas con el cumplimiento de las metas: es muy difícil que el déficit fiscal se reduzca en la medida planteada e incluso podría ser mayor al del año pasado, por lo cual el financiamiento del BCRA estará por encima al permitido. En este contexto, la inflación difícilmente se ubique por debajo del 50% y el atraso cambiario se habría profundizado. Dado que las metas se corrigen a trimestre vencido y que la más difícil de cumplir es la del 4Q22, no vemos que se complique este acuerdo en 2022, pero deja muchas dudas de cara al 2023 y al mediano plazo. Por esta razón, el riesgo país se estabilizó y bajó levemente, mientras que el Merval tuvo un leve repunte, en línea con la caída del EMBI.

Estimamos que, considerando la fuerte caída que tuvieron desde la reestructuración, los bonos soberanos en moneda extranjera tienen margen para recuperarse gradualmente, de esta manera, y el riesgo país podría ir convergiendo a un rango de 1200 - 1300 puntos. Un aspecto a destacar, que no es un dato menor, es la evolución de las tasas de interés de los bonos del Tesoro americano: con la suba que vienen marcando en todos los tramos, los bonos CCC vienen en alza, y esto le pone un piso más alto a los bonos emergentes de peor calidad.

Con la dinámica de la inflación y una perspectiva de atraso del tipo de cambio, seguimos priorizando los activos indexados por CER, por lo que preferimos aumentar la ponderación de estos instrumentos en nuestras carteras, en desmedro de los DLK. Dado el riesgo y la volatilidad, priorizamos los tramos cortos de la curva.

En cuanto a las acciones, continuamos siendo selectivos, priorizando las empresas que se benefician de la suba de los precios de las materias primas, como Vista, Ternium, Aluar y Pampa Energía, y sumando también a Central Puerto y TGS, considerando el ajuste de tarifas y los segmentos de negocio que tiene la segunda en Vaca Muerta. Finalmente, tenemos buenas perspectivas para AUSOL.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

La suba de tasas de la FED volvió a poner en un primer plano la preocupación por la inflación, que sigue afectando a gran parte de los países. La conferencia de Jerome Powell, en conjunto con ciertos avances en las conversaciones entre Rusia y Ucrania, hicieron que los principales índices bursátiles terminen la última semana al alza, marcando la mejor performance desde noviembre pasado.

En el plano sanitario, los contagios siguieron a la baja en la mayor parte del mundo. Sin embargo, preocupa el alza que están mostrando en gran parte de China y Hong Kong, este último alcanzando la mayor cantidad de muertes diarias desde el inicio de la pandemia. La ciudad china Shenzhen acumula ya más de una semana con cierre completo, ante la incertidumbre por el alza exponencial de contagios. Sin embargo, el país cuenta con más del 80% de la población vacunada, por lo que se espera que esta suba de casos disminuya entre los meses de mayo y junio.

Con respecto al conflicto bélico, a lo largo de la última semana se dieron a conocer novedades diplomáticas entre Rusia y Ucrania. Ambas partes indicaron que lograron avances en las negociaciones y se encuentran dispuestas a conversar sobre un posible acuerdo. A pesar de esto, los ataques hacia Ucrania continúan, mientras los miembros de la OTAN amenazan con más sanciones.

Por el lado de los datos económicos, el miércoles la FED subió la tasa de interés de referencia por primera vez desde 2018. Tal como lo venía anunciando Powell y el consenso del mercado, la entidad aumentó las tasas en 25 pb, hasta 50 pb. El Dot-plot (mapa de previsiones internas) sorprendió por su tono más restrictivo a lo previsto, ya que contempla 6 subas más en lo que resta del año, por lo que podría llegar a 1,75% - 2,0% a fin de 2022. En 2023 la tasa subiría 3 veces más, por lo que se situaría en 2,50% - 2,75%. Vale destacar que, de los 16 miembros de la FED, 7 contemplan 8 subas, por lo que esto deja abierta la posibilidad de que una de las subas llegue al 50 pb. Respecto a la reducción del balance, el comunicado señaló que se adoptará en “una próxima reunión” y Powell no descartó que pueda ser en la de mayo.

En cuanto al escenario previsto por la FED, el comunicado mostró un alza en las proyecciones de inflación de 2022 respecto a las que publicaron en diciembre, y Powell reconoció que las presiones inflacionarias son más amplias. Concretamente, la estimación del PCE subió de 2,6% a 4,3% (viene subiendo al 6,1% i.a.) y la del PCE Core subió de 2,7% a 4,1% i.a. (viene subiendo al 5,1% i.a.). La tasa de desempleo se mantiene en 3,5% para este año, y la entidad remarcó que vigilan atentamente la dinámica de los salarios, dada la situación muy ajustada entre oferta y demanda de trabajo. El pronóstico de crecimiento del PBI para 2022 bajó de 4% a 2,8%.

Si bien el tono resultó más restrictivo de lo previsto, el mercado valoró el énfasis que le dio la FED a su objetivo de controlar la inflación. Bajo este escenario, el mercado de renta fija fue uno de los más afectados, con la USD10YR finalizando la semana con un rendimiento de 2,15%, y marcando una suba de 10 pb durante la semana. Sin embargo, la USD2YR avanzó 15 pb, hasta 1,94%, acercándose cada vez más a las tasas de rendimientos de largo plazo. A pesar del discurso del Jerome Powell, los inversores aún proyectan una inflación cada vez mayor, lo que aplana aún más la curva de rendimientos y preocupa que los retornos de corto plazo superen a los de largo y así se invierta la curva. Sin embargo, este contexto favoreció a los bonos, tanto a los de alto rendimiento como a los de mayor calidad, que terminaron la semana con avances de 2% y 1,4% respectivamente. Por su parte, las TIPS retrocedieron ante la suba de tasa, recortando en 1,4% los avances que venían marcando las últimas semanas.

Por el lado de la renta variable, los mercados volvieron a marcar una semana volátil, pero lograron terminar en alza: el Nasdaq avanzó un 8,4%, el S&P 5,8% y el Dow Jones 5,2%. Dentro de los sectores, el de consumo discrecional logró destacarse, al avanzar un 9,1%, seguido por el tecnológico, que lo hizo 7,6%. El único perdedor de la semana fue el energético, que retrocedió un 3,9%, afectado por el retroceso de 5,0% que marcó el petróleo. Cabe destacar también el avance de 18,3% que marcó el sector de innovación disruptiva, ARKK, beneficiado por una suba de tasas menor a la proyectada un mes atrás. Sin embargo, el sector acumula una caída de 30,5% en lo que va del año.

Los principales commodities cerraron la semana a la baja. El petróleo logró recortar su precio luego de haber alcanzado máximos históricos la semana previa: el WTI cerró en USD 105, marcando así una baja de 4,1% respecto a la semana anterior, mientras que el carbón, también afectado por el conflicto europeo, recortó su precio en 9,3%. Lo mismo ocurrió con el trigo, que retrocedió 3,2%, aunque aún acumula un alza de 31,5% durante los últimos 30 días. Esto concluyó en que solo el ETF que representa Mineras y Metales (XME) cerró al alza, con 0,4%, a pesar de la baja de 1,1% en el oro.

Por el lado de los mercados emergentes, el ETF que mide a estos países (EEM) cerró con una suba de 6,6%. Cabe destacar el gran impacto que tuvo el avance chino sobre este activo, ya que el país marcó una suba semanal de 12,1% -principalmente su compañía Alibaba, que avanzó un 40,9% y representa un 4,2% del ETF-. En cuanto a Latam, el ETF ILF avanzó 3,9%, marcando una suba mensual de 6,5%. Entre los países que lo componen, Brasil avanzó un 3,8% de la mano del fuerte repunte de los bancos, mientras que Perú y Chile lo hicieron 7% y 7,1% respectivamente. Solo Perú recortó su valor esta semana, en 0,1%.

Se inicia una nueva etapa. Con la aprobación en la Cámara de senadores, el acuerdo con el FMI tiene luz verde y Argentina ingresa en un período marcado por las metas establecidas y la tensión política del propio oficialismo.

Nueva etapa. Tal como pasó en la Cámara de Diputados, la Cámara de Senadores aprobó el acuerdo de facilidades extendidas (EFF) con el FMI por amplia mayoría. El dictamen tuvo 56 votos a favor, 3 abstenciones y 13 en contra, destacándose nuevamente que estos últimos fueron de la propia coalición oficialista. Con esto, solo queda que el directorio y el Gobierno firmen el acta por el cual Argentina recibirá un primer desembolso de USD 9.800 M, y que le permitirá afrontar los próximos vencimientos por USD 2.800 M. Vale destacar que, por cuestiones burocráticas, y dada la gran demora que tuvo Argentina para aprobar el acuerdo, el vencimiento que debía hacerse esta semana se corrió para el 31 de marzo. A partir de ahora, las miradas estarán puestas en el cumplimiento de las metas establecidas y en las revisiones (serán trimestrales), ya que de no cumplirlas, el acuerdo se cae.

Aceleró la inflación. El INDEC informó que el IPC de febrero marcó un alza de 4,7% m/m (52,3% i.a.), muy por encima del 4,1% que esperaba el consenso y mostrando una notable aceleración respecto al 3,9% que había registrado en enero. El IPC Core subió 4,5% m/m (+54,5% i.a.), más de un punto por encima del mes previo (3,3%). Los precios de los alimentos subieron 7,5% m/m, el mayor incremento desde que se recuperó la medición oficial del INDEC. Con los ajustes que se vienen, esperamos que la inflación minorista de marzo se ubique en torno al 5% m/m.

Cayeron las reservas internacionales. El pago de la cuota al Club de París por USD 125 M, sumado a la caída del precio del oro, fueron determinantes para que las reservas internacionales marquen una caída de USD 250 M, y cierren la semana con un stock bruto de USD 37.013 M, mientras que las netas cerraron en USD 200 M negativas. En cuanto a las intervenciones en el mercado cambiario, el BCRA compró apenas USD 44 M, e incluso con ventas netas crecientes en las últimas 4 ruedas. En un contexto de caída en los precios internacionales de los commodities agrícolas, y con tensión creciente con el sector agropecuario por la suba de retenciones, la liquidación del agro fue de USD 649 M (vs USD 790 M la semana previa), acumulando en el mes USD 2.020 M, 15% más que en el mismo período del año pasado.

Subió la brecha cambiaria. La política cambiaria se mantuvo prácticamente sin modificaciones. Pese a la aceleración que marcó la inflación (ver más abajo), el BCRA mantuvo el ritmo de devaluación del tipo de cambio oficial de 10 centavos por día, lo que implica un alza de 3,2% mensual y 43% anualizado. Los tipos de cambio financieros cortaron la senda bajista, y repuntaron 3,5% en promedio: El MEP avanzó 4,8% en la última semana, para ubicarse en los $187,4, y el CCL lo hizo 2,9%, para finalizar en $195,47. Así las cosas, la brecha con el tipo de cambio oficial subió al 79% y 77% respectivamente. En tanto que el canje, medido por GD30, cerró la semana en 0,2%. Los contratos de futuro de dólar también operaron al alza, con subas en la mayoría de los contratos, especialmente en los de marzo y agosto, cuyas TNA avanzaron 5,7% y 4,6%, respectivamente.

Indexando la deuda. El miércoles se llevó a cabo una nueva licitación de la Subsecretaria de Finanzas, donde se logró cubrir el remanente de los vencimientos del TX22 y, además, conseguir financiamiento extra por $153 mil M. Nuevamente se volvió a premiar a aquellos que ingresaron a la licitación en relación a los precios del mercado secundario. La mayor demanda se volvió a concentrar en instrumentos CER, que explicaron más del 80% de la licitación. La canasta de letra X16D2 y X17F3 fueron las más solicitadas y, en consecuencia, terminaron prorrateando en un 60% debido a la cantidad de ofertas recibidas.

Retrocedieron los bonos soberanos. Los bonos en dólares terminaron la semana en baja, con retrocesos del 0,8%. Los más afectados fueron los de ley local, con caídas del 1,7%. Sin embargo, el riesgo país finalizó en las 1.786 unidades (-0,5% respecto a la semana anterior). En cuanto a los bonos en moneda local, los CER siguieron demandados, y marcaron una suba promedio de 1,3% en la semana y de 4,3% en los últimos 30 días. Los bonos DL, por su parte, subieron 0,2% en la semana -aunque en las últimas dos ruedas marcaron un alza de 1,2%-. En un contexto en el que BCRA decidió postergar la decisión de subir las tasas de interés para esta semana, los de tasa fija cayeron 1.4% mientras que los bonos ajustables por badlar avanzaron 0.8%.

Mala semana para las acciones. En una semana en donde los índices americanos y emergentes tuvieron fuertes repuntes, el Merval apenas subió 0,1% en moneda local, hasta alcanzar los 89.057 puntos, mientras que en USD CCL tuvo una caída del 0,7%, hasta los USD 457. El volumen se contrajo un 17% respecto de la semana anterior, y la volatilidad se mantuvo en máximos desde las elecciones. Los peores desempeños del panel líder se observaron en los sectores de consumo masivo (-6%), energético (-5,4%), servicios públicos (-4,5%) e industrial (-4,4%), mientras que las principales subas se dieron en los sectores de materiales (+3,9%), construcción (+2,6%), financiero (+2,1%) y consumo discrecional (+2,1%). Sin embargo, los mayores movimientos se registraron en las tecnológicas locales en el exterior, donde Mercado Libre tuvo una suba semanal del 33% y Globant del 21,6%.

El conflicto bélico seguirá manteniéndose en la mira de los inversores, dado el efecto que está teniendo sobre los precios de los commodities. Además, la Unión Europea y Estados Unidos se reunirán esta semana para establecer nuevas medidas contra Rusia. Una de ellas propone realizar un embargo sobre el petróleo ruso, lo que afectaría aún más al precio del crudo.

Por el lado de la FED, Powell y otros funcionarios expondrán lunes y miércoles, y la expectativa estará en si darán pistas sobre el próximo movimiento de tasas en la reunión de mayo y cómo serán los planes para achicar balance.

Respecto a los datos económicos a publicarse, se destaca la tercera y última estimación del PBI de EE.UU, correspondiente al 4Q21. Además, se publicarán los PMI de Markit de marzo, ventas de viviendas nuevas y pendientes y el índice de Confianza del consumidor de la Universidad de Michigan.

Es una semana cargada de indicadores económicos: el lunes se publicará el resultado fiscal de febrero, al tiempo que el BCRA presentará el Informe de Política Monetaria. Además, el martes el INDEC dará a conocer los precios mayoristas, los costos de la construcción y la estimación del balance de pagos del 4Q21.

Por otra parte, el próximo miércoles se publicará el PBI del 4Q21, la tasa de desocupación y la balanza comercial de bienes de febrero. También se esperan novedades en cuanto al movimiento de tasas que podría hacer el BCRA esta semana (esperamos un alza de 200 pb).

Los contratos de futuro de dólar revirtieron la performance semanal respecto a la semana anterior...

Los contratos de futuro de dólar revirtieron la performance semanal respecto a la semana anterior, cerrando con subas en la mayoría de los contratos (a excepción de enero y febrero 2023). En promedio, las TNA avanzaron un 2,2%, con marzo y agosto a la cabeza. Los aumentos de TNA de dichos meses fueron de 5,7% y 4,6%, respectivamente.

Creemos que esto puede ser una reacción anticipada a la suba de tasas que realizará el BCRA, que se descontaba que se realice el jueves y se terminó postergando para el miércoles próximo.

Mientras tanto, el BCRA siguió variando el tipo de cambio a un ritmo diario de 0,14% (43% de TEA acumulado), en la estrategia -según consideramos- de mantener bajos niveles para beneficiarse de mejores precios en este proceso de acumulación de divisas. En lo que va del mes, el tipo de cambio lleva una variación del 2%.

Respecto al volumen diario, medido de forma semanal, cayó un 7,5%, explicado por lo poco que se operó el día lunes. Por el lado del interés abierto, se mantuvo sin grandes variaciones, avanzando apenas 0,3%.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias globales: el mundo hoy.

El ETF de Cathie Wood, ARKK, que mide a todas aquellas compañías que analizan tecnologías o creaciones disruptivas, logró una importante suba la semana previa. El sector avanzó 4,5% el día viernes y marcó un alza semanal de 18,3%.

La razón principal fue el impacto que tiene no solo el precio de los commodities, sino también las tasas de interés sobre las empresas que componen el sector. Al ser compañías que toman altos niveles de deuda para alcanzar nuevas tecnologías, se ven fuertemente afectadas por una política monetaria más contractiva, por lo que la suba de 25 pb terminó por aliviar la presión sobre las mismas.

A pesar de las pérdidas que viene marcando el ETF a lo largo del año, los datos de Cathie Wood indican que el ETF sumó este año capital por más de USD 1 MM, ya que muchos de los inversores consideran que es un momento óptimo para entrar en este sector luego de sus pérdidas. El ARKK logró rendimientos promedio de 27,5% durante los últimos tres años previos a la pandemia, superando así ampliamente al Nasdaq y al S&P.

Sin embargo, y a pesar del alza de la última semana, aún acumula una caída de 30,5% en lo que va del año, y puede verse más afectado por la suba del crudo. Dada su contracción, creemos que es una oportunidad de entrar para aquellos interesados en el sector, aunque siendo cautos dada su gran volatilidad.

El pasado viernes los mercados norteamericanos cerraron una de sus mejores semanas del año...

El pasado viernes los mercados norteamericanos cerraron una de sus mejores semanas del año. Impulsados por las negociaciones entre Rusia y Ucrania, además de la ola de optimismo luego de la suba de tasas, los tres principales índices cerraron en verde. Mientras el Nasdaq avanzó un 2%, el S&P y el Dow Jones hicieron lo propio 0,8% y 0,5% -respectivamente-, marcando así respectivos avances semanales de 8,4%, 5,8% y 5,2%.

Dentro de los 11 sectores que representan al S&P, solo dos terminaron el día en rojo. Entre los ganadores de la jornada se destacaron los sectores de consumo discrecional (2,1%) y tecnológico (2%), impulsados por el gran desempeño de las principales Big Tech. De esta forma, ambos terminaron con alzas semanales de 9,1% y 7,6%, respectivamente. En el lado opuesto se ubicaron los sectores de utilidades (-0,9%) y energético (-0,1%), como los principales perdedores. El energético fue el único perdedor de la semana, al retroceder 3,9%, producto de la caída en los precios de los commodities ante los avances de una solución del conflicto bélico.

Las tasas de Treasuries avanzaron 20 pb durante la última semana y cerraron en 2,16%. Lo mismo ocurrió con la USD2YR, que avanzó hasta 1,9% (cabe destacar que terminó diciembre de 2021 con 0,75% de retorno). De esta forma, ambas tasas continúan acentuando el aplanamiento de la curva de rendimientos, lo que pronostica, a pesar de las declaraciones de la FED, una cada vez mayor inflación en el mediano plazo, además de una desaceleración del crecimiento.

Las noticias de un acercamiento por parte de Rusia y Ucrania llevaron a recortar el precio del petróleo en un 4,1% respecto a la semana previa. Sin embargo, se espera que el commodity continúe marcando una gran volatilidad producto del conflicto bélico.

La Unión Europea indicó esta mañana que estaría analizando, junto con distintos miembros de la OTAN, nuevas sanciones hacia Rusia. Entre las mismas, se destaca realizar un embargo sobre el petróleo ruso, lo que impulsa al alza al precio del commodity durante el primer día de la semana.

Este escenario afecta a los futuros de los mercados norteamericanos, que retroceden, con el Nasdaq cayendo un 0,5%, seguido por el S&P y el Dow Jones, que lo hacen 0,2% y 0,3% respectivamente.

La tasa de Treasuries reacciona al alza y sube 3 pb, hasta 2,19%, mientras que por el lado de los commodities el petróleo avanza 4,3% esta mañana y vuelve a tocar los USD 109.

Por su lado, los mercados europeos operan todos al alza, con Italia marcando la mayor suba, mientras que en el lado asiático los principales índices muestran resultados dispares.

Sumado al conflicto bélico, durante el día de hoy el presidente de la FED, Jerome Powell, dará nuevas declaraciones, lo que podría sacudir a los mercados en caso de pronosticar una mayor recesión bajo el contexto actual.

Una buena alternativa / complemento de valor respecto a los soberanos: ¿de qué se trata?

Recomendamos la cobertura de bonos corporativos como alternativa / complemento de valor respecto a los bonos soberanos. En primer lugar, porque hablamos de compañías con buena salud financiera y una generación de caja que les permite hacer frente a sus compromisos de deuda y, en segundo lugar, porque tienen elevadas tasas de retorno, lo que las convierte en una buena oportunidad de inversión incluso para operaciones de corto plazo.

Nuestra recomendación incluye cinco créditos: IRSA 2023 (RPC2O), AES Energía 2024 (AECAO), Transportadora de Gas del Sur 2025 (TSC2O), YPF 2026 (YMCHO) y Pampa Energía 2027 (MGC1O). Veamos cada caso:

El principal atractivo radica en su elevado rendimiento (~12% de TIR) en relación a su maturity y modified duration (0,8 años). Además, su cupón corriente sobre precio actual (CY) de 8,3% es de los más elevados de la curva.

Yendo a lo operativo, su principal negocio es la compra y administración de activos inmobiliarios, que incluye varias propiedades de valor en lugares estratégicos de la ciudad. Si bien la deuda neta / EBITDA es relativamente alta (6 veces), la normalización pospandemia para el alquiler de shoppings y oficinas debería ayudar a mejorar el EBITDA. Al mismo tiempo, la empresa redujo su deuda neta de UDS 755 M a USD 501 M en un año y medio. Esto se logró a través de la venta de activos inmobiliarios.

Por otro lado, los más de 500.000 m2 alquilables funcionan como una garantía por un valor de más de 4 veces la deuda.

Encontramos en dicho crédito la TIR más elevada de la muestra e incluso de los comparables de la industria (~20%), que es una consecuencia del atraso tarifario y pesificación de tarifas por el que transita el sector de generación eléctrica. Esto último es una situación que la ubica vulnerable ante desajustes del tipo de cambio oficial. Sin embargo, a su favor, ha finalizado la construcción de dos parques eólicos con contratos rentables en USD oficial y cuenta con un crédito en USD oficial por el 50% de su EBITDA durante 4 años.

Si bien su situación financiera depende de las decisiones tarifarias que tome el gobierno respecto a la energía base, creemos que la actualización y reducción de subsidios a realizarse en los próximos meses le jugará a favor. Por otro lado, en 2021 redujo la deuda neta de USD 367 M a USD 248, mientras que mejoró su EBITDA ajustado de USD 93 a USD 110 M, por lo que el ratio deuda neta / EBITDA pasó a ser 2,3 veces.

La empresa terminó las principales inversiones en 2020 y utilizó el 2021 para cancelar deuda. Para 2022 se proyecta un escenario similar al de 2021, por lo que debería poder hacer frente a sus obligaciones.

Técnicamente, y en relación al resto de los bonos de la curva, no cuenta con la mejor de las TIRs (~11%), pero sí con una atractiva paridad (~90%).

En el caso del ratio deuda neta / EBITDA 2021, es de tan solo 0,3, siendo uno de los ratios más bajos del mercado. El EBITDA en 2021 cayó ligeramente, al pasar de $45.156 M a $43.694 M (ajustados por inflación), dado que la falta de actualización tarifaria en su segmento regulado de transporte de gas le jugó en contra, mientras que los segmentos no regulados de midstream y líquidos ayudaron a compensar el resultado.

TGS aprovechó su flujo de fondos en 2021 para disminuir la deuda neta de $35.196 M a $12.436 M. Para 2022, el incremento de la tarifa del 60% en su segmento regulado ayudará al menos a mantener sus resultados, por lo que la deuda neta podría pasar a ser caja neta.

Es uno de los casos más interesantes de nuestra selección. En primer lugar, hablamos de una compañía de un sector fundamental de la economía (petrolero), que cobró elevada relevancia a raíz de la crisis energética a nivel global, generada ante la menor oferta. Por otro lado, presenta números interesantes en términos de TIR (~15%) y paridad (86%). Su estructura de cupones progresivos -actualmente de 4% pero finaliza en 9%- implica una mejora año a año de su CY. Además, el bono 2026 está garantizado por exportaciones, lo que genera una protección adicional.

En cuanto a lo operativo, logró mejorar los resultados en 2021 de la mano de mayores ventas de combustibles -por normalización pospandemia- e incrementó la extracción de petróleo, lo que mejoró el EBITDA ajustado de USD 1.454 M a USD 3.839 M. Mientras tanto, bajó la deuda neta de USD 7.076 M a USD 6.271 M, por lo que el ratio deuda neta / EBITDA 2021 pasó a ser del 1,6 veces.

Se trata de un ratio manejable, en un contexto en el que la compañía espera incrementar la producción de gas y petróleo un 8% en 2022 y, además, ya subió un 26% el precio de los combustibles en lo que va del año.

Es otro caso atractivo, no solo por el tipo de crédito, sino porque es uno de los bonos que más volumen opera, en particular el 2027. En términos de TIR (11%) también luce interesante, sumado a un cupón anual de 7,5% que, a precio actual, le otorga un CY de 8,5%, por encima de cualquier soberano de corto plazo.

Operativamente, bajó su deuda neta en 2021 de USD 1.148 M a USD 866 M, mientras que incrementó su EBITDA ajustado de USD 698 M a USD 905 M gracias al plan Gas.AR, que le asegura buenos precios en dólares del gas hasta fines del 2024. La deuda neta sobre EBITDA quedó en menos de 1 vez, lo que la vuelve una compañía solvente en un contexto de mejora en sus márgenes de rentabilidad.

La alta diversificación de sus negocios (posee generación eléctrica, producción de gas, producción de petróleo, petroquímica y participaciones en TGS, TRAN y Refinor) y sus negocios atados fundamentalmente al dólar oficial le dan una importante cobertura. Para profundizar sobre la empresa, recomendamos la siguiente lectura: Pampa Energía, una empresa líder en el sector energético.

Noticias locales: el país hoy.

Esta mañana fue aprobado en el Senado el acuerdo con el FMI, luego de haber sido avalado por la Cámara de Diputados la semana previa. De esta forma, el gobierno logró sancionar como ley el acuerdo, favorecido por los votos de la oposición y aprobado parcialmente por el oficialismo. La sanción se dio con 56 votos a favor, de los cuales 20 fueron otorgados por la oposición, 13 en contra y tres abstenciones. A pesar de las críticas por parte del oficialismo kirchnerista, se logró avanzar con el acuerdo para la reestructuración de la deuda tomada en 2018 por más de USD 44.000 M.

Esto ocurre en un momento decisivo para el país, ya que la semana próxima vence una deuda de más de USD 2.800 M con el organismo. Con este acuerdo, Argentina lograría evitar caer nuevamente en default ante la falta de reservas para afrontar ese compromiso.

En la jornada de ayer los bonos soberanos operaron dispares, avanzando 0,3% en promedio. Pese a esto, se observaron movimientos interesantes en bonos como el GD38 y el AL35 que registraron incrementos de 3,3% y 1,7%, respectivamente.

De la curva en pesos, los bonos y letras CER finalizaron la jornada con subas generalizadas, destacándose lo hecho por el TX28 (2,1%) y el T2X2 (1,1%). Por el momento, los rendimientos negativos cubren hasta los bonos 2023 y, de seguir por este sendero, lo haría también para los 2024. Por el momento, no le vemos sentido a prolongar la duration, debido al riesgo que conlleva esto ante cualquier imprevisto de corto plazo.

Más allá de esta compresión a nivel tasas reales en los CER, seguimos manteniendo al TX23 como principal instrumento en la cartera, dada la inercia inflacionaria que se mantendrá por lo menos hasta 2023, y que será capturada por dicho instrumento.

De todas maneras, no descartamos vender una parte de la posición llegado el caso que la tasa real alcance el 4% negativo como para tomar ganancia y volcarnos al T2X3.

En relación a los dollar linked, cerraron al alza por segunda rueda consecutiva, siendo el T2V2 el más demandado, con una suba de 1,4%. Le siguieron el TV23 (+0,5) y el TV22 (+0,2%).

Otro segmento que se mostró con subas generalizadas fue el de futuros, donde los contratos más demandados fueron los de octubre (+0,6) y noviembre (+0,5%). En este sentido, el rango de TNA abarca desde el 40,2% hasta el 50,2%, con devaluaciones mensuales implícitas del 3,4%.

Respecto a este segmento, habrá que esperar para saber si el mercado actuó de antemano respecto a la suba de tasas o ya comienza a pricear un aumento en el ritmo devaluatorio.

En línea con la tasa de referencia, los bonos de la curva Badlar y T. Fija subieron levemente, en una jornada con menor volumen que el habitual.

Por último, los tipos de cambio se volvieron a mostrar demandados, avanzando el MEP 0,7% y el CCL un 0,3%, para cerrar en $195,3 y $195,7 respectivamente. De esta manera, la brecha se mantiene por debajo del 73%.

El índice Merval nuevamente se acopló a la dinámica internacional y en el día de ayer subió 2,5% en moneda local, al finalizar en los 89.645 puntos. En USD CCL el alza fue del 2,9%, hasta los USD 461,4. De esta manera, vuelve a colocarse cerca de los valores del 10/3, fecha en la que alcanzó valores prepandemia.

Las empresas con mejor desempeño del panel líder fueron Cresud (7,2%), que acumula en el año una suba del 52,6% en pesos y de 61,9% en dólares, BYMA (5,8%) y Pampa Energía (3,4%), mientras que las principales bajas fueron las de Edenor (2%) y Transener (1,7%). En el exterior se destacaron Mercado Libre (+6,8%), que acumula una suba del 30% en 3 ruedas, y Bioceres, que cayó 10,3% luego del acuerdo con Marrone Bio Innovations.

Según versiones periodísticas, el BCRA podría subir la tasa de política monetaria al menos 200 bp, luego del dato de inflación de febrero. El BCRA ya elevó 450 bp la tasa de política monetaria y la tasa para personas físicas con depósitos menores a $1 M en lo que va del año, mientras que la BADLAR subió 600 bp en el mismo período. Sin embargo, la tasa de los préstamos privados sigue pesada, y solo subió 330 bp.

Los bancos ya anticipan que subirán las tasas de los préstamos privados en la medida que el BCRA suba la tasa, pero creen que será a costa de menores negocios, por lo que la suba de tasas podría no ser tan positiva para la rentabilidad de los bancos.

Compañía General de Combustibles, empresa cuyo 30% del capital pertenece al holding Comercial del Plata (COME), anunció inversiones por USD 300 M, fundamentalmente para la producción de gas en las Cuencas Austral y del Golfo de San Jorge, que le compró a Sinopec el año pasado.

Creemos que la noticia es positiva, ya que busca restablecer la producción de la compañía adquirida y la inversión se realiza en la empresa con mayor potencial que posee el holding.

Noticias globales: el mundo hoy.

China viene siendo afectada por una nueva ola de COVID-19, sumado a que Hong Kong alcanzó su mayor número de contagios desde que inició la pandemia. A pesar del crecimiento que viene marcando su mercado bursátil durante los últimos días (el Hang Seng avanzó un 6% la última semana), los inversores se encontraban preocupados por la nueva ola de contagios.

Sin embargo, tanto JP Morgan como Credit Suisse indicaron ayer que no esperan que los nuevos contagios afecten en gran medida a la tasa de crecimiento del país. El recorte podría ser sólo de 0,03% a 0,05% de crecimiento, gracias a que más del 80% de su población se encuentra vacunada.

Este mes, China indicó que proyectan un crecimiento de 5,5% para 2022, muy por debajo del 10% que venía promediando el país en los 30 años previos a la pandemia.

Las entidades financieras indicaron que las restricciones por COVID-19 afectarían a la demanda, lo que se ajustaría con la caída de la oferta producto de menores importaciones provenientes de Rusia y Ucrania. Esto sería un beneficio para el país en el corto plazo, aunque los especialistas esperan que el alza en los contagios solo se mantenga hasta mayo o junio.

La volatilidad volvió a ser la protagonista ayer...

La volatilidad volvió a ser protagonista ayer, con los mercados iniciando la jornada a la baja, aunque luego revirtieron la situación. De esta forma, los principales índices terminaron el día al alza, con subas de 1,2% para el Nasdaq, el S&P y el Dow Jones.

Las tensiones por el conflicto entre Rusia y Ucrania continúan en aumento, luego de que el presidente ruso, Vladimir Putin, amenazara el día de ayer con el uso de armas nucleares. A su vez, aún se teme que los miembros de la OTAN impongan restricciones económicas a los aliados rusos, entre los que se destaca China. Esto perjudicaría aún más al comercio mundial y acentuaría a nivel global el conflicto geopolítico.

Por el lado de los sectores, todos terminaron al alza ayer, encabezados por el energético (3,4%), que volvió a verse favorecido por la suba que marcó el petróleo, seguido por el sector de materiales (1,9%). Cabe destacar el crecimiento que están teniendo las energías renovables ante el avance del petróleo (ETF ICLN), que avanzó 1,2% ayer y acumula una suba semanal de 4%

Por el lado de los commodities, el petróleo volvió a avanzar, con el WTI subiendo hasta los USD 103 (8,7%), impulsado por el avance y los nuevos roces del conflicto bélico. El oro, por su parte, cerró la jornada a la baja (-0,4%), afectado por el fortalecimiento que viene marcando el dólar.

Durante el día de hoy, la principal noticia será la llamada entre el presidente Joe Biden y el presidente de China, Xi Jinping, que podría concluir en nuevas sanciones a China, en caso de que el país avale la invasión rusa. A su vez, continúan los ataques a Ucrania, lo que lleva a desestimar las conversaciones de esta semana. Bajo este escenario, los futuros de los mercados norteamericanos operan a la baja, promediando caídas de 0,5% para los tres principales índices.

Por el lado de los commodities, el petróleo continúa su camino alcista, al avanzar 1,1% ante la incertidumbre marcada por el conflicto geopolítico, en conjunto con la preocupación sobre el abastecimiento por parte de Rusia. EL oro, por su lado, vuelve a retroceder, esta vez 0,5%.

El índice DXY avanza hasta los 98,2 puntos, con el dólar fortaleciéndose respecto al euro, que retrocede un 0,2% en lo que va de la mañana.

Con respecto a los mercados europeos, todos operan a la baja esta mañana, con Alemania marcando la mayor caída. En el lado asiático ocurre lo opuesto, con todos los índices al alza, encabezados por China, a excepción de Hong Kong que, luego de los avances de los últimos días, retrocede un 0,4% en lo que va de la mañana.

Noticias locales: el país hoy.

Con oferta variada de deuda CER, el Ministerio de Economía logró extender los vencimientos, que le correspondían mayoritariamente al TX22, y así despejar una elevada carga de vencimiento que rodeaba al mes. La recaudación fue de $362.844 M y se canalizó a través de un 80% de deuda indexada.

Los principales instrumentos CER adjudicados fueron la canasta de Lecers (X16D2 y X17F3) y el T2X3, mientras que para las letras a descuento la concentración de adjudicaciones se la llevaron la S30J2 y la S29L2, con tasas de corte del 46,05% y 47,29%, respectivamente. Sobre la reapertura del T2X3, el precio de corte fue de $190,05, equivalente a una tasa real de inflación + 0,4%. Nuevamente se premió en tasa a los que ingresan al mercado primario, tal como anticipamos.

En materia de licitaciones, quedan dos ventanas más, a llevarse a cabo el 22 y el 29, donde se tendrán que rollear unos $400 mil M.

Tras un flojo comienzo de semana, los soberanos en dólares recuperaron la senda alcista, subiendo un 0,5% en promedio. Los mayores porcentajes de alza se dieron en los bonos globales, con el GD41 (3,7%) a la cabeza. En consecuencia, el riesgo país recuperó 41 unidades (-2,2%), para cerrar en los 1.787 puntos.

Los que también recuperaron terreno fueron los tipos de cambio: el MEP escaló 3,1%, para finalizar en $193,9, y el CCL subió 3,2%, para cerrar en $195,2, ambos medidos con GD30.

Por el lado de los bonos en pesos, los DLK mantienen su tendencia dispar. Ayer los “largos” (T2V2 y TV23) cerraron 0,7% en promedio, y el corto (TV22) subió 0,04%. A estos precios, los rendimientos de dichos instrumentos quedaron en devaluación más: 7,4% (TV22); 2,3% (T2V2) y 2,5% (TV23).

Los bonos tasa fija y Badlar también operaron dispares, en un contexto en el que una potencial suba vuelve a restarles atractivo, con la inflación navegando al 75% anual si tomamos en cuenta el último dato del IPC.

Respecto a los CER, a pesar de que la inflación de febrero se ubicó por encima de las expectativas, la magnitud de los movimientos en las cotizaciones fue moderada. Si bien la suba fue casi generalizada, porque cayeron los bonos 2024 (TX24 y T2X4), el resto se mantuvo por debajo del 1% diario. El más destacado fue el TX23, el segundo más operado detrás del TX22, que avanzó 0,4%, posicionándose con una tasa real de -1,6%.

El índice Merval subió ayer 4% en moneda local y finalizó en los 87.451 puntos, mientras que por la fuerte suba del USD CCL, el alza en dólares fue del 0,7%, hasta los USD 448,2. De esta manera, el índice local corta con su racha negativa de tres bajas consecutivas.

Las empresas con mejor desempeño del panel líder fueron Comercial del Plata (11%), Banco BBVA Argentina (7,3%) y Ternium Argentina (6,4%), mientras que las únicas bajas fueron las de Edenor (1,8%) y Laboratorios Richmond (1,6%). En el exterior, se destacaron nuevamente las tecnológicas (Mercado Libre +13%, Globant +11,4% y Despegar +6,8%).

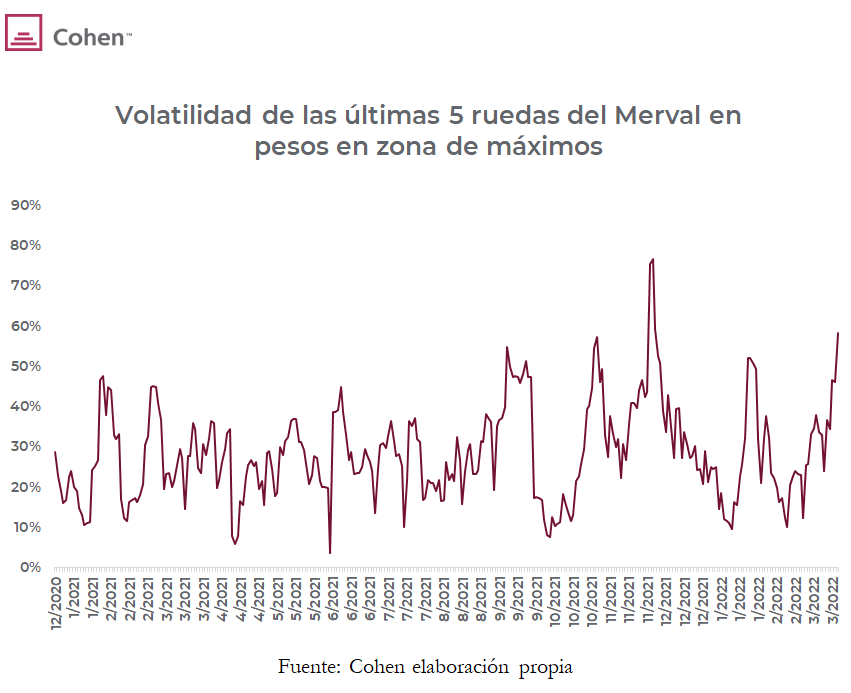

El volumen en renta variable local se mantiene elevado respecto al promedio de las últimas ruedas, y finalizó en los $1.388, mientras que la volatilidad alcanzó el valor más alto desde las elecciones legislativas, impulsada por el contexto internacional y la votación que se realizará hoy sobre el acuerdo con el FMI.

Bioceres (BIOX) y Marrone Bio Innovations (MBII) anunciaron que han entrado en un acuerdo definitivo para combinar las empresas mediante una transacción de acciones, por lo que se canjeará cada acción de MBBI por 0,088 acciones de BIOX. MBII es una empresa estadounidense que se dedica a la creación de productos para el manejo de plagas y productos para la promoción de la salud de plantas a partir de microorganismos. De esta manera -y a valores de ayer- se estaría valuando a la compañía estadounidense en USD 236 M - cuando a valor de mercado cotizaba a USD 126 M -. Por esto, al cierre de mercado las acciones de MBII subían un 30%, mientras que las de Bioceres caían un 5%, un valor que aún no condice aun con el ratio indicado.

La idea detrás de dicha transacción es complementar las dos empresas, que poseen productos distintos y operaciones en diferentes regiones del globo, lo que posicionará a Bioceres como un líder mundial en el desarrollo y comercialización de soluciones agrícolas sostenibles. Por lo que, a largo plazo, la complementación y negocios cruzados entre ambas compañías podrían generar una sinergia muy positiva. La transacción fue aprobada por unanimidad en las juntas directivas de ambas compañías, sin embargo aún quedan la autorización regulatoria y la de los accionistas de MBII.

Por otro lado, Bioceres invertirá USD 150 M en un período de 10 años en un fondo que inyectará capital para impulsar la creación de 500 startups biotecnológicas, poniendo a Bioceres a la vanguardia de dichas soluciones.

A su vez, se anunció que se convirtieron en acciones el 75% de las notas convertibles al 2023 a USD 8 por acción, y a su vez, se acordó un compromiso de capital por entre USD 37,5 M y USD 45 M a una tasa de interés del 9% en USD en forma de préstamo convertible en acciones a un precio de ejercicio de USD 18 para potenciar dicha fusión.

Noticias globales: el mundo hoy.

Por primera vez desde 2018, la Reserva Federal de Estados Unidos estableció una suba de tasas de interés, que se dio a conocer ayer. Tal como venía señalando el mercado, la política monetaria más restrictiva llevó a las tasas a 0,5%, luego de establecer un alza de 25 pb.

El presidente de la entidad, Jerome Powell, declaró que se pronostican aún cinco subas más en el año, que serían de la misma magnitud, por lo que se terminaría el 2022 con tasas de entre 1,75% y 1,9%. También aclaró que esto se evaluará en relación al crecimiento, el mercado laboral y los datos inflacionarios a lo largo del año, y que se podría tomar una política más agresiva dependiendo el contexto.

El objetivo de esta medida fue controlar la inflación que afecta al país, la mayor de los últimos 40 años, que según el último dato se ubicó en una suba de 7,9% i.a. Este dato dejó muy atrás la proyección de 2% anual de la entidad, y se pronostica que se intensificará durante los próximos meses.

Se esperaba que esta suba de tasas, proyectada desde el año 2021, tuviera efectos significativos y negativos en los mercados. Sin embargo, las declaraciones de Jerome Powell respecto a la solidez de la economía norteamericana y la poca preocupación respecto a los efectos en el largo plazo del conflicto bélico llevaron a avanzar a los principales índices bursátiles del país. A su vez, dada la inflación al alza, los inversores ya habían descontado esta suba, por lo que la noticia no sorprendió en gran medida a los mercados.

Sin embargo, no se pronostica que esta medida logre controlar la suba de precios, que se verá profundizada por el alza en los commodities del último mes. A pesar de que la entidad descartó una posible recesión, el pronóstico de crecimiento del país para el 2022 bajó de 4% a 2,8%, lo que demuestra el ajuste a la baja de proyecciones que está realizando la entidad.

Luego de la medida, la curva de tasas de Estados Unidos marcó un mayor aplanamiento, al retroceder en mayor medida los rendimientos de mayor plazo por sobre los de corto. Esto demuestra las altas expectativas de inflación que mantienen los inversores para el corto y mediano plazo, lo que se suma a las bajas proyecciones de crecimiento para los próximos años. Sin embargo, debemos continuar analizando los movimientos que podría tener la curva luego de la publicación del dato de ayer.

Los mercados reaccionaron de forma favorable la suba de tipos de tasas de la FED...

La noticia sobre la suba de tipos de tasas de la FED terminó resultando más alentadora de lo que esperaban inicialmente los mercados. La entidad decidió subir 25 pb las tasas actuales, para llevarlas a 0,5%, tal como se pronosticaba. A pesar de que no se descartaron subas futuras, los distintos índices reaccionaron de forma favorable al discurso de Jerome Powell y terminó el día al alza: el Nasdaq avanzó 2,7%, seguido por el S&P (1,4%) y el Dow Jones (0,8%).

Por el lado del conflicto entre Rusia y Ucrania, avances en las comunicaciones de los países dan una señal favorable al mundo. A pesar de que continúan los ataques en Kiev, el presidente ucraniano aclaró que existen avances significativos entre ambos países.

Bajo este contexto, 9 de 11 sectores terminaron el día al alza, encabezados por el de consumo discrecional (3,4%) y el tecnológico (3,3%), ante la ola de optimismo de los inversores. Por el contrario, solo los sectores de utilities (-0,2%) y el energético (-0,5%) terminaron con retrocesos, este último afectado principalmente por la caída que continúa marcando el petróleo.

Por el lado de los commodities, ayer se aprobó en Estados Unidos la autorización de mayores exportaciones de gas hacia Europa y otros aliados. Esto dio un respiro al sector energético, que ya viene marcando caídas, especialmente en el petróleo, que retrocedió 2,2% luego de la jornada de ayer.

Los futuros de los mercados norteamericanos operan a la baja esta mañana, luego de las declaraciones de la FED ayer, promediando caídas de 0,2%.

Hoy tendrá lugar el discurso de Christine Lagarde, presidenta del BCE, que se espera que continúe el camino de la FED, ante la preocupación por la alta inflación que afecta al continente europeo. No se espera que dé fuertes declaraciones, luego de la aceleración de la recompra de activos que informó la semana previa. Sin embargo, luego de la suba de la FED, el mercado ya pronostica una suba de por lo menos 0,5% para el 2022 por parte de la entidad europea, especialmente luego de que se visualicen los efectos que el conflicto bélico tendrá sobre la inflación.

A su vez, se espera para hoy que el Banco Central de Inglaterra también establezca una suba de tasas para controlar la suba de precios, que alcanzó un 5,5% i.a. El consenso ubica la suba en 0,75%, es decir 25 pb al alza, y sería la segunda suba de tasas del año (la entidad ya había realizado una suba de 0,25% en febrero).

Bajo este escenario, las tasas de Treasuries reaccionan a la baja, luego de haber alcanzado 2,2% de rendimientos el día de ayer. Esta mañana se ubican en 2,12%, mientras que el índice DXY retrocede hasta los 98,14 puntos por el fortalecimiento tanto del euro como de la libra esterlina.

Por el lado de los commodities, el petróleo avanza 4,2% en lo que va del día y recupera toda la pérdida de ayer. A pesar de los avances en las negociaciones entre Rusia y Ucrania, los continuos ataques sobre este último siguen impactando en la gran volatilidad del crudo. El oro, por su parte, avanza 1,7% esta mañana, ante una mayor búsqueda de refugio de los inversores.