Noticias globales: el mundo hoy.

Ayer se dio a conocer el IPC norteamericano correspondiente al mes de enero, que registró una suba del 0,6% en comparación al mes anterior, igualando así el resultado de diciembre, y a su vez superando las expectativas (0,5% m/m). Con este resultado, la variación interanual marcó el máximo de las últimas cuatro décadas, al alcanzar un resultado de 7,5% -vs el 7,3% que especulaba el mercado-.

El IPC Core también se ubicó en un 0,6% m/m, vs el dato esperado de 0,5%. De esta forma, acumuló un alza interanual de 6%, lo que demuestra que la presión inflacionaria que está afectando al país no se debe a factores estacionales o a la gran suba de los precios energéticos.

Ambos datos elevan la presión sobre la Reserva Federal estadounidense para ajustar su política monetaria y así controlar la suba de precios que está afectando al país desde el inicio de la pandemia. Luego de publicado el dato mensual, de acuerdo a las cotizaciones de tasas de futuros, se elevó el pronóstico de suba de tasas para el próximo mes, desde 0,25% a 0,5%, cuando la FED efectivizaría el aumento el aumento. Sin embargo, muchos analistas aún dudan que la entidad tome una medida tan agresiva, y pronostican una suba gradual de 0,25%, que podría superar las cuatro subas anuales.

Sumado a esto, el presidente de la FED de St. Louis, James Bullard, llamó a una aceleración en la suba de tasas e indicó que sería necesaria un alza de al menos un 1% para inicios de julio.

Este dato terminó sacudiendo a los mercados, que cerraron el día de ayer a la baja, recortando así las ganancias que habían acumulado durante los dos días previos a la publicación.

Las principales empresas automotrices, como Toyota, General Motors y Ford Motor, están viendo afectada su producción debido a las protestas por parte de camioneros canadienses, que no permiten el ingreso de autopartes al país. La razón detrás de dichas exigencias es que los trabajadores reclaman a Canadá estar exentos de vacunación o cuarentena al pasar la frontera.

A la ya afectada cadena de suministro se le suma este inconveniente que obligó a detener la producción de varias de las principales automotrices del país. De esta forma, varias de las compañías están trabajando con capacidad reducida, o hasta con sus plantas suspendidas, a la espera del ingreso de las autopartes necesarias.

Esto afectó a las ya golpeadas automotrices: en la última semana, las acciones de General Motors retrocedieron un 2,5%, mientras que las de Toyota y Ford lo hicieron en un 1,2% y 2,3% respectivamente.

Los mercados norteamericanos se vieron sacudidos durante el día de ayer...

Los mercados norteamericanos se vieron sacudidos durante el día de ayer gracias a la publicación del peor dato inflacionario de las últimas cuatro décadas. El índice Nasdaq fue el que mostró el peor rendimiento, al caer un 2,2%, seguido del S&P y del Dow Jones, que presentaron bajas de 1,7% y 1,4% respectivamente.

Por la misma razón, los 11 sectores que representan al S&P terminaron el día en rojo, encabezados por Real Estate (-2,8%) y el sector tecnológico (-2,6%). La razón es que ambos representan dos de los sectores que más sufrirían una suba de tasas por parte de la FED -como consecuencia de la presión inflacionaria que azota al país-. Un alza en las tasas llevaría a encarecer las tasas de las hipotecas, lo que, sumado a la suba de precios del mercado inmobiliario, desalentaría la compra de hogares y, de esta manera, afectaría al sector.

El sector tecnológico, por su parte, también se vería afectado, ya que un alza en las tasas encarecería la valuación de las empresas -debido a que se utilizaría una mayor tasa de descuento-, lo que haría disminuir el atractivo de las empresas que lo componen. A excepción de Disney que, beneficiado por la presentación de sus resultados el último miércoles, subió 3,4%, todas las principales compañías cerraron a la baja. Lo propio sucedió con Apple (2,4%), Tesla (2,9%) y Microsoft (2,9%).

El sector de renta fija también sufrió una contracción luego de la publicación del dato. Las tasas de Treasuries rompieron al alza la barrera del 2% y marcaron una suba de 11 pb en el día, registrando así un nuevo récord desde el año 2019. Lo mismo ocurrió con la USD2YR, que avanzó 26 pb en la rueda y cerró en 1,58% (cabe destacar que terminó diciembre con 0,75% de retorno), marcando así el mayor movimiento intradiario desde el 2009. Esto demuestra cómo las futuras subas de tasas, además del escenario inflacionario en aumento, están aplanando la curva de rendimientos, que proyecta cada vez más inflación y un menor crecimiento para el mediano y largo plazo.

Por el lado de los commodities, el petróleo avanzó 0,5% ante la preocupación de los inversores, luego de que la OPEP pronosticara un aumento en la demanda del crudo como consecuencia de la rápida recuperación pospandemia que están mostrando los distintos países. Sumado a esto, la publicación de los inventarios del crudo de EE.UU de esta semana mostró una caída en los suministros, llevando al precio del crudo a avanzar durante el día de ayer. Sin embargo, los mercados aún están a la espera de las comunicaciones que puedan darse entre Estados Unidos e Irán, lo que llevaría a aumentar la oferta y así disminuir la presión sobre el suministro mundial actual.

Los futuros de los mercados norteamericanos continúan la caída del día de ayer: mientras el Nasdaq retrocede un 0,6%, el S&P y el Dow Jones le siguen con un 0,5% y 0,4% respectivamente.

Luego del dato inflacionario de ayer, hoy se dará a conocer el informe de política monetaria de la FED. A pesar de que no se proyecta una suba de tasas hasta marzo, la confirmación de una suba entre 0,25% y 0,5%, como ya calculan algunos analistas, podría sacudir a un mercado ya golpeado por el dato inflacionario.

La tasa de Treasuries reacciona levemente a la baja y se ubica en un rendimiento de 2%, aunque no se descarta una nueva suba luego de las declaraciones de la FED de hoy. Con respecto a las monedas, el dólar se aprecia levemente ante el euro, con un índice DXY en 95,8 puntos.

Afectadas por el dato inflacionario, tanto las bolsas asiáticas como las europeas operan a la baja esta mañana -a excepción de Japón, que hoy cierra su mercado por festividades-, con India (1,3%) e Italia (1,3%) marcando las mayores caídas del día.

Noticias locales: el país hoy.

A pesar del optimismo que inundó al escenario internacional, los bonos soberanos en moneda extranjera y el Merval cerraron a la baja. Tanto los bonos ley extranjera como ley local cayeron 0,4%, en tanto que el Merval retrocedió 0,9% medido en moneda local, hasta los 87.393 puntos, aunque avanzó un 0,4% medido en USD CCL GGAL.

Por el lado de la renta fija, los bonos soberanos en dólares mantienen la tendencia bajista que acompañó toda la semana. Los avances respecto al acuerdo con el FMI no impulsaron la confianza en estos activos, que promedian caídas del 2% en los últimos cinco días. Esto demuestra que los inversores aún se encuentran a la espera de nuevas certezas respecto al arreglo con la entidad.

Con respecto a los bonos soberanos en moneda local, sólo el CER TX22 y el dollar linked T2V2 mostraron un alza de 0,3% respecto al día previo. El resto de los bonos, dentro de estas categorías, cerraron la jornada casi sin variaciones.

Dentro de los 11 sectores, sólo 4 lograron rendimientos positivos, encabezados por el sector industrial, que avanzó un 3,6% en moneda local durante el día de ayer. Entre las acciones ganadoras de la rueda, se destacaron Cresud (2,5%), Bolsas y Mercados Argentinos (1,3%) y Laboratorios Richmond (0,9%). En el lado contrario, los sectores de consumo discrecional (-1,6%) y de comunicaciones (-1,5%) representaron las principales bajas del índice, con Transportadora Gas del Norte (-3,7%), Transportadora Gas del Sur (-2,7%) y BBVA Argentina (-2,3%) como los grandes perdedores.

Los ADR, por su parte, mostraron resultados diversos, con Mercado Libre avanzando un 7,8%, seguido por Cresud (3%) y Central Puerto (2%). De esta forma, los activos ADR promediaron una suba de 0,8% para la jornada de ayer.

Con respecto al volumen operado, la renta variable alcanzó los USD 3M, donde los Cedears volvieron a destacarse, con el 81% de las operaciones, frente al 18% que acumularon las acciones. Entre los ETFs operados en moneda local, el ARKK -que incluye compañías con actividades disruptivas- logró posicionarse como el ganador de la jornada, al avanzar un 4,4% y acumular así un alza de 5,7% semanal medido en pesos.

Con un cronograma de vencimientos de deuda en pesos por $535.000 M en febrero, el gobierno nacional licita 2 instrumentos y canjea 2 títulos que vencen el 28 de febrero.

El canje se lo utilizará para refinanciar $515.000 M. Para la Lede S28F2 se ofrece una canasta compuesta en un 20% por la Lede a abr-22 y 80% por la Lede a jun-22 y para la Lecer X28F2 una canasta compuesta en partes iguales por la Lecer a ago-22 y por el T2X3 a ago-23. En cuanto a los instrumentos para la licitación en efectivo ofrece una LELITE a 15 días (2-mar-22, TNA 35,49%), dos Ledes -may-22 y jul-22- y una Lecer a oct-22.

Hasta hoy, el financiamiento neto acumulado en el año escaló a $114.000 M (con un rollover de 138% en enero). Los canjes serán moneda corriente en los próximos meses: en marzo vencen más de $900.000 M y en abril más de $700.000. Por eso Finanzas se verá obligado a ofrecer canjes con ganancias atractivas para incentivar el rollover principalmente de los inversores institucionales.

Noticias globales: el mundo hoy.

Walt Disney Company reportó ayer sus resultados correspondientes al 4Q21, que lograron superar las expectativas de Wall Street. La empresa logró no sólo un avance en sus productos de streaming, sino que también logró ampliar ganancias con la reapertura de sus parques temáticos durante los últimos meses del año.

De esta forma, la empresa obtuvo una ganancia por acción de USD 1,06 -vs las estimaciones de USD 0,76-, marcando una suba de más del 236% respecto al mismo período del año previo. En cuanto a los ingresos totales, la firma alcanzó un valor de USD 21.820 M, ubicándose muy por encima de las expectativas del mercado (USD 20.910 M).

Durante la pandemia, el negocio de streaming fue el que logró mantener a flote a la compañía, aunque no había alcanzado ingresos excepcionales durante los trimestres previos. Sin embargo, el negocio principal de la empresa sigue siendo los parques temáticos, que lograron aumentar casi un 100% en ventas con respecto al último trimestre del año 2020, alcanzando una facturación de USD 7.200 M. Con este resultado, el sector marcó un rebote y alcanzó el mayor valor de ganancias desde el inicio de la pandemia.

Sin embargo, durante el último trimestre, la firma reportó suscripciones a Disney+ por más de 126,8 millones, lo que implicó una suba de más de 11 millones respecto al trimestre previo. Este dato logró disipar la mayor preocupación de los inversores, especialmente después de la caída que había marcado Netflix por esta razón.

En el año 2021, Disney no sólo no acompañó a sus competidores en streaming como Netflix o Amazon, sino que retrocedió un 14,5%. Sin embargo, la compañía logró imponerse con estos resultados, ya que mostró que, en un contexto de mayor apertura, logró beneficios tanto desde el área temática como desde el streaming. Por esto, la firma avanzó un 4% en la última semana, aunque aún acumula una caída de 4,9% en lo que va del 2022, en comparación al S&P (-3,4%) y al ETF de comunicaciones XLC (-7,5%).

Los mercados continuaron con su ola de optimismo y cerraron la segunda rueda consecutiva al alza...

Los mercados continuaron con su ola de optimismo y cerraron la segunda rueda consecutiva al alza, impulsados por las grandes tecnológicas. El índice Nasdaq subió 2,1%, seguido por el S&P y el Dow Jones, que avanzaron 1,5% y 0,9% respectivamente.

Todos los sectores que componen el S&P cerraron al alza, encabezados por Real Estate (2,4%) y comunicaciones (2,8%). Dentro de este último, Meta Platforms se destacó, al marcar la primera suba luego de cuatro ruedas en las que acumuló una caída del 30%. La empresa creadora de Facebook avanzó un 5,4% lo que, sumado a Google (1,6%) y a Disney (3,3%), terminó de impulsar los rendimientos del sector. A su vez, los principales impulsores del S&P 500 fueron NVIDIA y Microsoft, con alzas del 6,2% y 2% respectivamente.

Este optimismo también impactó en la tasa de los bonos del tesoro a 10 años, que recortó sus rendimientos en 2 pb, hasta los 1,95%. Sin embargo, el dato aún se mantiene cercano al máximo de los últimos dos años, alcanzado ayer, y podría verse aún más afectado con el dato de IPC que se publicará el día de mañana. Bajo este escenario, el dólar pierde fuerza frente al euro, lo que hace retroceder al índice DXY hasta los 95,5 puntos.

Por el lado de los commodities, el petróleo avanzó un 0,8%, impulsado por la caída en los suministros semanales que presentó Estados Unidos el día de ayer. El gas natural retrocedió casi un 6%, tras el avance en el diálogo dentro del conflicto entre Rusia y Ucrania, lo que llevó a calmar los mercados respecto al desabastecimiento. El aluminio, por su parte, siguió subiendo, y avanzó 2,3% debido a la caída en la producción en China y en Europa. La suba en los costos, además de la contaminación que producen estas industrias, hacen que las mismas no puedan expandir su producción, contrayendo la oferta y elevando aún más el precio del commodity. De esta forma, el aluminio acumula un alza del 30% desde noviembre pasado y alcanzó un precio récord.

Los futuros de los mercados norteamericanos retroceden esta mañana, ante la espera del dato del IPC estadounidense (se publicará hoy). Mientras el Dow Jones se mantiene neutral, el S&P y el Nasdaq retroceden un 0,2% y 0,4% respectivamente.

Las tasas de Treasuries se recuperan de la caída de ayer y abren la jornada en 1,95%, en tanto que el índice DXY se mantiene sin variaciones, en 95,5 puntos.

Durante el día de hoy continuará la publicación de datos empresariales, entre los que se destacan Coca-Cola, PepsiCo, Itaú Unibanco y Twitter.

Las bolsas asiáticas operan al alza esta mañana, beneficiadas por los resultados empresariales, con India encabezando la suba (1%). Lo propio ocurre con los índices europeos, con España marcando la mayor suba (0,5%).

El dato más relevante de hoy será la publicación del IPC de EE.UU, correspondiente al mes de enero, que se espera que resulte en 0,5% m/m -levemente por debajo de diciembre, que terminó en 0,6% m/m-. Con este resultado, se alcanzaría una variación de 7,3% i.a., mientras que el IPC core se estima en 0,5% m/m. La importancia de este dato radica en que es considerado un medidor de la situación económica del país para la FED, por lo que un resultado que supere las expectativas llevaría a especular con la inminente suba de tasas, que se espera para marzo.

Es el ritmo devaluatorio del tipo de cambio oficial en lo que va de febrero, luego de una suba del 29% en enero y del 23% en diciembre. A su vez, los bonos dollar linked más cortos -que vencen en 2022- mostraron subas muy chicas en el año, que llevaron a rendir al TV22 (vence en abril) y al T2V2 (vence en noviembre) -2,4% y -3,4% respectivamente.

Es lo que subió Tenaris en lo que va del año. Dicha empresa es la principal productora mundial de tubos de acero sin costura utilizados en la industria petrolera. Esto la convierte, junto al ETF XLE, en las exposiciones más directas al precio internacional del petróleo.

Es lo que cayó el fondo de tecnológicas disruptivas ARKK. Con esto, acumula una caída del 53,8% desde el máximo alcanzado el 12 de febrero de 2021. El fondo se vio afectado por las perspectivas de suba de la tasa de interés de la FED, y a su vez por el proceso de reducción de la hoja de balance.

Pese a los temores generados por la variante Ómicron, la actividad económica continúa creciendo a buen ritmo y con buen dinamismo del mercado laboral. Por otro lado, la inflación sigue muy elevada y muy lejos del objetivo de la política monetaria. Con este marco de fondo, la FED avisó que tendrá una política monetaria más estricta, que incluirá suba de tasas de interés y reducción en la hoja de balance. Esto presiona a las tasas de interés, golpea al mercado de renta fija y a las acciones, que arrancaron el año en baja.

En el 4Q21, el PBI americano retomó el impulso que había perdido en el 3Q21, al marcar un alza de 6,7% t/t. Pese a que el crecimiento del trimestre estuvo por encima de las expectativas, la principal protagonista fue la acumulación de inventarios, que se recuperaron de la baja del primer semestre y le aportaron 4,9 pp al alza del PBI. También se destacaron las exportaciones, que subieron 25% t/t, mientras que las importaciones lo hicieron al 17% t/t. La peor performance fue para el consumo privado y la inversión privada, que crecieron 3,3% t/t y 1,3% t/t. Con este resultado, en el segundo semestre del año pasado la economía moderó su ritmo de crecimiento del 6,5% al 4,5%, algo que se explica por la desaceleración en el consumo privado, en el gasto público y en la inversión privada. Vale destacar que en el margen, el consumo privado empeoró su performance con una caída de 12% anualizado en diciembre pasado, debido al derrumbe en el consumo de bienes y estancamiento en el de servicios.

El mercado laboral continuó mejorando, con más empleo y salarios en alza. En enero se crearon 440 mil nuevos puestos de trabajo no agrícolas, levemente por debajo de los 510 mil creados en diciembre, aunque muy por encima de lo que esperaba el mercado. A esto se sumó la performance del empleo agrícola, que aportó 732 mil nuevos puestos, por lo que el empleo total creció 1,2 millones. Al mismo tiempo -y pese al aumento de contagios registrados en los últimos meses-, la tasa participación laboral continuó normalizándose, subiendo de 61,9% a 62,2% (implicó el ingreso de casi 1.4 millones de personas al mercado laboral), y generó un leve incremento en la tasa de desempleo, que en enero ascendió al 4%. La mayor demanda laboral presionó a los salarios, que subieron 0,7% en enero, la mayor suba desde la pandemia y superando las expectativas de los analistas, por lo que en los últimos doce meses acumularon un alza de 5,7%.

Habiendo quedado atrás la hipótesis de que la aceleración inflacionaria era sólo una cuestión puntual en algunos bienes con problemas en las cadenas de suministro, y que sería un efecto pasajero, la dinámica de precios pasó a ser la principal preocupación de los mercados. Tras haber cerrado 2021 con un alza del 7,1% para el IPC general y de 5,5% para la medición core, las perspectivas para los primeros meses de este año apuntan a un alza mensual en torno al 0,5% por mes, lo que en términos interanuales implica un incremento de 7,5% para la medición general, y de 6,6% para la Core.

Con este marco de crecimiento, pleno empleo y con la dinámica de precios muy por alejada del objetivo, en la primera reunión del año la FED mostró un tono más agresivo. No sólo confirmó que en marzo dejará de adquirir bonos del Tesoro y cédulas hipotecarias (el Tapering), sino que también dio a entender que harán tres subas en las tasas de interés de referencia a partir de dicho mes -que podrían llegar a ser 5 si la dinámica de precios no baja-. Adicionalmente, Powell reconoció que evalúan comenzar a reducir la hoja de balance de la FED. Esto puso en alerta al mercado, ante la probabilidad de un ajuste monetario más fuerte y más rápido de lo previsto.

Con este marco de fondo, los rendimientos de los bonos del Tesoro americano comenzaron el año mostrando una importante presión alcista, alcanzando el nivel más alto desde agosto de 2019. La mayor suba la tuvo el tramo corto de la curva: la tasa de los bonos a 2 años pasó de 0,78% a 1,34%, la de 5 años de 1,26% a 1,80% y la de bonos a 10 años subió de 1,51% a 1,95%. La buena noticia es que las expectativas de inflación implícitas en los rendimientos cedieron.

El año arrancó mal para el mercado, con elevada incertidumbre y volatilidad. Si bien influyó el impacto de la variante Ómicron y el menor dinamismo en la actividad, lo más determinante fue el tono más agresivo que mostró la FED en su última reunión. Esto llevó a una fuerte corrección en el mercado, tanto en renta fija como en renta variable. En lo que va del año, los bonos del Tesoro americano acumulan una caída de 3,8%, mientras que el índice de bonos de mayor calidad (Investment grade) cayó 5,6%. El índice de bonos de mayor rendimiento (high yield), por su parte, hizo lo propio un 3.9%.

En cuanto a la renta variable, los principales índices americanos operaron a la baja: el índice Dow Jones cayó 2,4%, el S&P 500 5,1% y el Nasdaq -el más afectado por este escenario- bajó 9,2%. Entre los sectores, sólo el energético y el financiero escaparon a la tendencia general: de la mano de la suba del 15% en el precio del petróleo, el energético avanzó 23%, en tanto que el financiero se benefició de la suba de tasas de interés y ganó 4,5%. Entre los perdedores, por su importancia, se destacaron comunicación, consumo discrecional y tecnológicas, que tuvieron caídas de 10%, 8,8% y 7,9% respectivamente, en tanto que el sector de Real Estate, el gran ganador del año pasado, cayó 10,6%.

Estimamos que pasada la amenaza Ómicron y normalización en las cadenas de suministro, la economía americana seguirá creciendo, aunque a un ritmo más lento de lo que lo venía haciendo. Esto seguirá impulsado al mercado laboral, que tendrá el desafío de ir absorbiendo el aumento en la tasa de participación, por lo que no esperamos grandes cambios en la tasa de desocupación. La inflación en el primer trimestre se mantendrá elevada, y prevemos que se irá moderando a partir de abril, con una FED más restrictiva. Si bien las tasas tendrán presión alcista, estimamos que la UST10Y se mantendrá en torno al 2%. Con este marco de fondo, no vemos valor en los bonos, salvo en los de menor duration. En cuanto a la cartera, seguimos siendo selectivos, priorizando las acciones de los sectores Value y cíclicos, y no tanto las empresas Growth, especialmente las small caps, dado que con valuaciones muy altas sufrirán la menor liquidez y la vuelta a la normalidad de varias actividades presenciales.

A nivel sectorial, insistimos con el Reflation Trade, debido a las buenas perspectivas para los bancos -el sector que más se favorece de la suba de tasas de interés-, el sector energético -dado que la tensión entre oferta y demanda seguirá sosteniendo el precio del petróleo- y el de de Materials -dado que los commodities son una buena cobertura ante la inflación, a lo que se suman los problemas de abastecimiento-. El Reopening Trade es una buena alternativa para un sector muy castigado en los últimos dos años, con mucho potencial de recuperarse en un escenario de fin de la pandemia. Más allá del ajuste que sufrieron las acciones de Meta, mantenemos nuestra posición en las grandes tecnológicas, que muestran muy buenos balances y perspectivas.

El riesgo -a seguir en los próximos meses- es que la inflación suba más de lo esperado, y que la FED tenga que acelerar -y hasta sobreactuar- el endurecimiento de la política monetaria. Además, que las tasas de interés suban mucho más rápido derivaría en un freno en el nivel de actividad.

Noticias locales: el país hoy.

Los bonos soberanos en dólares operaron mixtos el martes, aunque con una suba del 0,1% en promedio. Los bonos cortos exhibieron mejores resultados que los largos, con el GD29 subiendo un 1,7% y el GD41 cayendo 2,8%. De esta manera, la curva de rendimientos tuvo una pequeña normalización, y cerró con rendimientos del 25,1% para los títulos cortos y del 17,3% para los largos. El riesgo país cayó 0,7%, hasta los 1.771 puntos -cortando con la racha de tres subas consecutivas-.

Los bonos CER operaron nuevamente dispares, y mostraron una pequeña suba del 0,1% en promedio. Los bonos DLK operaron al alza, con el TV22 y el T2V2 subiendo 0,5% y 0,4% respectivamente, mientras que el TV23 no mostró cambios. Los contratos de dólar futuro subieron 0,15% en promedio, con mayores subas en los plazos más largos.

El tipo de cambio oficial subió $0,10, por lo que la devaluación anualizada sigue en torno al 40%. Los dólares financieros operaron nuevamente a la baja: el dólar MEP@GD30 cerró en $207,90 (-1,1%), mientras que el dólar CCL@GD30 finalizó en $215,87 (-1,3%).

El índice Merval, por su parte, cayó un 1,2% en moneda local y finalizó en los 88.149 puntos. Sin embargo, medido en USD CCL por la relación de GGAL el índice subió un 0,7%, hasta los USD 405,9. La baja en pesos fue impulsada por los sectores de consumo discrecional (-2,2%), servicios públicos (-2,2%) y energético (-2,1%), mientras que la única suba importante fue la del sector industrial (+2,6%), que finalizó con varias subas en el panel general (Celulosa Argentina +15,6%, Grimoldi +7,9% y Ferrum 6,8%).

Con un Merval que sigue por debajo de nuestro teórico y una temporada de balances -que pensamos que será mejor a la esperada-, creemos que el índice local podría registrar una suba adicional.

Naturgy BAN inauguró la temporada local de balances anuales a diciembre con números interesantes. La compañía licenciataria de la distribución de gas en zona norte y zona oeste de la provincia de Buenos Aires ganó $2.409 M, contra una pérdida de $22.211 M del año anterior producto de un deterioro de planta. La empresa logró importantes reducciones de costos que le permitieron llevar mejor la baja en términos reales de la tarifa, que implicaron un aumento del 26% contra una inflación del 50,9%. Hacia adelante la empresa planteó en la audiencia pública la necesidad de un aumento de entre el 82,9% y 85,5% para sus servicios, sin embargo, se especula con la posibilidad que los aumentos sean del 31% y se atrasen nuevamente en términos reales.

Por su parte Molinos Agro informó que en su 3Q22 a diciembre de 2021 ganó $2.186 M contra una ganancia de $1.838 M del mismo trimestre del año anterior. La mejora se debió a mayores ventas, junto con una menor alícuota del impuesto a las ganancias.

Ferrum anunció que a partir del 15 de febrero procederá a acreditar los dividendos en acciones aprobados en la asamblea celebrada el 18/10/21. En concreto, por cada acción se recibirán adicionalmente 0,77340824 acciones, abonando las fracciones en efectivo.

Noticias globales: el mundo hoy.

La empresa creadora de una de las vacunas contra el COVID-19 presentó ayer sus resultados del 4Q21 y sus proyecciones para el año actual. La gran farmacéutica alcanzó una facturación de USD 81,29 MM, casi duplicando el valor obtenido en el mismo período del año anterior. Esto se debió principalmente a la venta de la vacuna creada con la firma BioNTech, que alcanzó a lo largo del 2021 3.000 M de dosis vendidas -equivalente a USD 42.625 M- y se espera que genere una ganancia de USD 32.000 M para el año 2022.

Para este año, la firma estableció una suba promedio del 23% en su facturación, lo que implicaría ventas entre USD 98.000 M y USD 102.000 M, que se alcanzarían no sólo con la venta de la vacuna, sino también con la pastilla antiviral Paxlovid, que se autorizó a fines de diciembre.

Entre otros resultados, la firma logró superar ampliamente las ganancias por acción, que se ubicaron en USD1,08 -vs USD 0,87 esperados-. Sin embargo, a pesar de los sólidos resultados ya comentados, la sorpresa tuvo que ver con las ganancias netas, que resultaron en USD 23.840 M, en comparación al valor esperado por el mercado de USD 24.120 M.

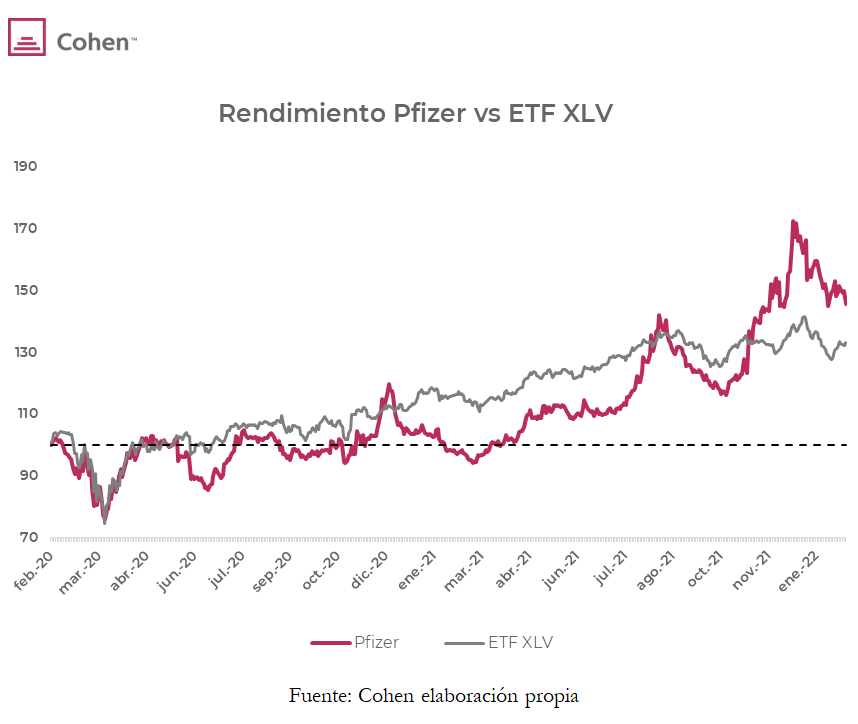

A pesar de haber duplicado las ganancias netas interanuales, los inversores no esperan que la compañía pueda mantener estos niveles de ventas una vez superada la pandemia, ya que la mayoría de sus ganancias se debieron a productos derivados del COVID-19. Esto lleva a considerar que la firma no mantendría estos niveles de ventas en el largo plazo. Bajo este escenario, Pfizer retrocedió un 2,9% en el día de ayer y sigue pronunciando su caída en el pre-market. De esta forma, la farmacéutica acumula una caída de 11,5% en lo que va del 2022, ubicándose muy por debajo del ETF que mide al sector de salud (XLV) y que viene rindiendo un retorno negativo del 6%.

Los mercados norteamericanos cerraron al alza la jornada de ayer...

Los mercados norteamericanos cerraron al alza la jornada de ayer: mientras el Nasdaq encabezó la suba con un 1,2%, el Dow Jones y el S&P 500 finalizaron con alzas de 1,1% y 0,9% respectivamente.

De los 11 sectores que representan al S&P, sólo el energético cerró con resultados negativos (-2,1), afectado por la caída que marcó el petróleo. Dentro de los ganadores, se destacó el sector de materiales (1,5%), el financiero (1,4%) y el de consumo discrecional (1,4%). Con respecto a este último, los principales impulsores fueron Amazon (2,2%) y Tesla (1,6%), que dada su ponderación hicieron avanzar al sector. Por el lado del sector financiero, este se vio beneficiado por el gran repunte de los rendimientos de los bonos del tesoro de EE.UU, lo que benefició a compañías como JP Morgan (1,9%), Bank of America (1,8%) y Wells Fargo (2,5%).

Por el lado de los commodities, el petróleo retrocedió un 1,6%, afectado por la reanudación de las conversaciones entre Irán y Estados Unidos, lo que podría reactivar el acuerdo nuclear entre ambos. Esto permitiría una mayor exportación de petróleo, lo que hizo caer el precio durante la jornada de ayer. De esta forma, el precio del barril se aleja de su máximo de los últimos siete años. Entre los ganadores se ubicó el aluminio, que subió un 3% y alcanzó en el día de ayer su precio máximo desde 2008. A los temores por desabastecimiento -gracias al conflicto de Rusia y Ucrania- se sumó un nuevo brote de COVID-19 en Baise, ciudad china productora de aluminio.

Las tasas de Treasuries, por su parte, avanzaron 4 pb y marcaron un nuevo rendimiento máximo desde el año 2019 (1,96%). Esto sucede ante la espera del dato de inflación que se publicará el jueves, lo que podría llevar a que la FED confirme la suba de tasas que los inversores ya descuentan para marzo.

Con respecto a los datos económicos, ayer se dio a conocer el resultado de la balanza comercial de EE.UU de diciembre, que se ubicó en un déficit de USD 80,7 MM. A pesar de haber superado las expectativas de USD 83 MM, el dato se ubicó por debajo del mes pasado (USD 79,3 MM). La diferencia se debió no sólo a un aumento en las importaciones, sino también a una caída en las exportaciones, producto de una baja en las ventas a China. Este dato comercial revela que China se encuentra incumpliendo su parte del trato de “Fase 1”, donde había acordado determinadas compras hacia el país norteamericano para así afianzar sus relaciones comerciales.

En las primeras horas del día los futuros de los mercados norteamericanos se encuentran al alza, encabezados por el Nasdaq (0,8%), seguido por el índice S&P (0,7%) y el Dow Jones (0,6%). Esto se da ante una ola de optimismo generada por los resultados que están presentando las compañías, ya que casi el 60% de las empresas que componen el S&P presentaron sus números, y más del 77% lograron superar ampliamente las expectativas de Wall Street.

La tasa de Treasuries retrocede los 4 pb que había ganado durante la rueda de ayer, pero aún se encuentra por encima del 1,9% de rendimiento, mientras los inversores están a la espera del dato de inflación, que se dará a conocer mañana.

Por el lado de los commodities, los futuros del petróleo retroceden un 0,4%, mientras que los del aluminio siguen avanzando, acumulando así un alza en lo que va de la semana de 7% y de casi 11% en lo que va de febrero.

Tanto las bolsas asiáticas como las europeas operan al alza esta mañana, encabezadas por Hong Kong (2,1%) e Italia (1,8%) respectivamente.

Rendimiento de nuestra cartera local de acciones recomendadas: enero 2022.

El Merval tuvo un buen desempeño en enero, con una suba del 8,9% en moneda local, hasta los 90.907 puntos. En un contexto de alta incertidumbre por las negociaciones con el FMI, la volatilidad del índice fue elevada, aunque con el anuncio del memorando de entendimiento volvió a los valores promedio. El volumen de las acciones locales cerró en los USD 91 M -un 31% por debajo del promedio del 2021-, representando el 20% del volumen total de renta variable, el valor más bajo de la historia.

La dinámica de las acciones locales fue similar a la renta fija soberana en dólares durante el mes. Hacia finales de enero el riesgo país apuntaba ir hacia la barrera de los 2.000 puntos, aunque una vez que se anunció el acercamiento con el FMI tuvo una fuerte caída, para finalizar en los 1.724 puntos, pero cerrando con una suba mensual del 1,6%. En el caso del Merval, el piso se encontró el 24 de enero, cuando llegó a los 81.004 puntos, y desde entonces subió 12,2%.

El mejor desempeño fue para las empresas energéticas que, impulsadas por el alza en el precio del petróleo, subieron 20,4%: se destacaron Transportadora Gas del Sur (+24,2%) e YPF (+23,5%). Le siguieron los sectores de Real Estate, con un alza de 13,9%, servicios públicos, al subir 11% -impulsado por el pedido del FMI de bajar los subsidios energéticos-, y financiero, que ganó 10,4% -motivado por las subas de tasas de interés que pide el fondo -. Los peores sectores de enero fueron el de consumo discrecional, que cayó 7,7%, el de materiales (-3,8%) y el de consumo, que bajó 2,8% en un mes en el que se extendieron los precios cuidados.

En este contexto, la cartera local de acciones recomendadas subió 6,6% en moneda local, impulsada principalmente por las ganancias de 33,1% de Vista Oil & Gas y -en menor medida- por Central Puerto, que aumentó 19%. La peor performance respecto al Merval obedeció a la mayor exposición a Mirgor que tiene la cartera (25%, vs 2,7% del Merval), por lo que en enero cayó 8,4%. Vale destacar que entre fines de 2020 y octubre de 2021 Mirgor acumuló un alza de 153%, de la mano de muy buenos balances y rumores sobre la extensión del subrégimen de promoción industrial. Una vez anunciada la extensión, la acción cayó un 16,3% hasta fines de enero, en donde parece haberse estabilizado. En 2022 creemos que la empresa tendrá un gran rendimiento, de la mano de un crecimiento del negocio de retail y el autopartista (conocé más información en nuestra nota Mirgor: muy buen 2021 y buenas perspectivas).

Hacia adelante, decidimos reducir un 5% la participación de Pampa Energía y un 5% la de Vista Oil & Gas, bajando ambas exposiciones del 20% al 15% respectivamente, para incorporar a Aluar y Holcim Argentina en partes iguales. Si bien seguimos teniendo un muy buen view de las empresas en las que redujimos participación, la perfomance de enero de dichas empresas (Pampa +7,9% y Vista +33,1%) fueron buenas en relación con las entrantes (Aluar -0,1% y Holcim -2,5%), en un contexto también favorable para estas últimas.

En el caso de Aluar, considerando además que el aluminio superó los USD 3.150 por tonelada -alcanzando valores cercanos a los máximos de octubre de 2021-, la empresa exporta el 70% de su producción, por lo que el beneficio le será inmediato. En el caso de Holcim, la empresa terminó la expansión de “Malagueño”, lo que le permitirá beneficiarse de reducciones de costo, mayores despachos y menores necesidades de inversiones, lo cual redundara en una mejor retribución al accionista (leé nuestra nota sobre la industria cementeras: Oportunidades en cementeras).

Noticias locales: el país hoy.

Los bonos soberanos en dólares operaron mixtos en la apertura de la semana del mercado local. En el exterior, los bonos locales operaron fundamentalmente a la baja, y el riesgo país subió 0,5%, hasta los 1.784 puntos, anotando su tercera suba consecutiva. De esta manera, el riesgo país acumula una suba del 3,5% en lo que va del mes, demostrando que el optimismo por el principio de acuerdo con el FMI, al menos por ahora, va quedando atrás.

Los bonos CER operaron dispares, aunque con muy pocos cambios que se compensaron entre sí. Los bonos DLK, por su parte, operaron de manera mixta, con el T2V2 cayendo un 0,4% y el TV23 subiendo un 0,6%, mientras que los contratos de dólar futuro tuvieron una caída del 0,1% en promedio.

El tipo de cambio oficial tuvo una suba de $0,28, lo que implica una devaluación anualizada del 38%, acumulando en lo que va del mes una devaluación anualizada del 40%, un importante incremento respecto al 29% de enero y el 23% de diciembre. Los dólares financieros operaron a la baja: el dólar MEP@GD30 cerró en $210,22 (-0,9%), mientras que el dólar CCL@GD30 finalizó en $218,73 (-0,7%).

En un contexto en el que se siguen ajustando a la baja las estimaciones de producción en Brasil y en Argentina, la soja siguió subiendo, y el contrato de marzo alcanzó los USD 582,3 -valor récord desde mayo de 2021-, acumulando en lo que va del año un alza del 22%.

Las acciones subieron y cortaron con la racha de tres caídas consecutivas. Concretamente, el índice Merval subió un 1,4% en moneda local y finalizó en los 89.189 puntos. Medido en USD CCL por la relación de GGAL, el índice subió un 0,5%, hasta los USD 403. Si bien el alza fue generalizada, lo más destacado pasó por TGN y CEPU, que subieron 5,5% y 4% respectivamente.

Otra de las empresas destacadas del panel líder fue Banco de Valores (VALO), que ayer cerró con una suba del 1,7% y alcanzó los $30, operando 12 veces su promedio histórico y convirtiéndose en la empresa local más operada. Banco de Valores - que absorbió a Grupo Financiero Valores - viene de ser la peor empresa del panel en 2021, siendo la única que perdió valor en moneda local. Sin embargo, desde el 24 de enero la empresa ya rebotó un 21,2%.

Se conocieron los datos adelantados de la construcción de enero, que no fueron positivos. Los despachos de cemento registraron una caída del 2% contra el mismo mes del año pasado, cortando con una racha de 16 meses de subas interanuales consecutivas. Por otro lado, el índice Construya -que mide los despachos de ciertas empresas de la construcción-, si bien logró una suba del 3,9% i.a, en términos desestacionalizados marcó una caída del 5% m/m, retrocediendo a niveles de marzo del 2021.

Noticias globales: el mundo hoy.

En 2020 se había anunciado la compra de Arm por parte de NVIDIA, por un valor al día de hoy de USD 80 MM. Sin embargo, este martes se dio marcha atrás con dicha adquisición debido a “importantes problemas regulatorios”, por lo que SoftBank, actual dueña de Arm, indicó que la compañía saldría a la oferta pública en marzo de 2023.

El valor del arreglo estaba pactado originalmente en USD 40 MM, a abonar en efectivo y acciones de NVIDIA. Sin embargo, el rally alcista que marcaron las acciones de NVIDIA desde ese año impulsó el precio de la compra, lo que llevó a un valor de adquisición de USD 80 MM. Este negocio hubiese beneficiado enormemente a SoftBank, que adquirió Arm en USD 32 MM.

Arm es una empresa tecnológica que opera en importantes procesadores, que están incluidos tanto en el iPhone como en distintos dispositivos Android. De esta forma, Arm cuenta con empresas como Apple, Samsung Electronics Co Ltd y Qualcomm Inc entre sus clientes. Por esta razón es que tanto Qualcomm como Microsoft se opusieron a la compra por parte de NVIDIA, alegando que tendría actitudes monopólicas una vez hecha la adquisición.

Con esta compra, NVIDIA hubiese alcanzado una posición aún más competitiva en el área de información respecto a sus grandes competidores, Intel y Advanced Micro Devices Inc. Sin embargo, la noticia no viene afectando en gran medida a la compañía, que cae 0,5% en el pre-market.

En lo que va del 2022, el sector de semiconductores -medido en el ETF SOXX- cayó un 12,4%. Sin embargo, acumuló una suba de 43% durante el 2021, donde su principal impulsor fue NVIDIA, que alcanzó un rendimiento de 123% durante dicho período. De esta forma, la firma logró superar ampliamente a sus principales competidores y, a pesar de la caída que viene mostrando desde diciembre del 2021, aún se encuentra muy por encima tanto de su sector como del índice Nasdaq.

Las grandes tecnológicas continuaron siendo el foco de los inversores...

Las grandes tecnológicas continuaron siendo el foco de los inversores, luego de la presentación de resultados de la semana pasada. Una nueva caída de Meta volvió a perjudicar a los mercados norteamericanos, que cerraron con bajas de 1% para el Nasdaq, 0,4% para el S&P 500 y 0,1% para el Dow Jones.

Dentro de los sectores del S&P, el energético fue el principal ganador de la rueda, con un alza de 1,3%. A pesar de la caída del precio del petróleo, las compañías energéticas siguen sorprendiendo con sus resultados. En el lado opuesto se ubicó el sector tecnológico y el de comunicaciones, que cayeron 0,7% y 1,7% respectivamente. En cuanto a este último, las big tech volvieron a retroceder, con caídas de 5,1% para Meta Platforms, 2,9% para Google y 2% para Netflix. De esta forma, y dado su tamaño, la creadora de Facebook fue una de las empresas que más hizo caer al S&P, mientras que Nvidia fue la principal impulsora, con un alza de 1,7%.

Por el lado de los commodities, el petróleo bajó 0,7%, producto de los acercamientos que se están dando entre Estados Unidos e Irán. Esto podría eliminar las sanciones aplicadas al país asiático, uno de los principales productores de crudo del mundo, lo que hizo retroceder el precio del commodity luego de que este alcanzara sus máximos de los últimos 7 años. El oro, por su parte, subió 0,75% y alcanzó el máximo de la última semana, ante la preocupación de la inflación que está afectando a EE.UU.

La tasa de Treasuries cerró la jornada en 1,92% y no se aleja del máximo de los últimos dos años, alcanzado el último viernes -que tocó 1,93%-. El dólar retrocede, con el índice DXY marcando los 95,4 puntos.

Los futuros de los mercados norteamericanos inician al alza, con los tres principales índices -S&P, Nasdaq y Dow Jones- marcando subas en torno al 0,3%.

Con respecto a los commodities, la tensión entre Rusia y Ucrania continúa en aumento, lo que presiona al alza al gas natural. Sin embargo, el acercamiento entre Estados Unidos e Irán trae calma a los mercados, y esto lleva al petróleo a retroceder un 0,7% en lo que va de la mañana.

La tasa de Treasuries se mantiene neutral, mientras que el índice DXY avanza levemente, llegando a los 95,6 puntos. La razón de la caída del euro tiene que ver con el aumento de tensiones en el continente, lo que debilita a la moneda y fortalece levemente al dólar.

Las bolsas asiáticas operan mixtas esta mañana, encabezadas por Singapur (1,2%), mientras que Hong Kong se ubica como el principal perdedor (-1,1%). Por el lado europeo, todos los índices operan al alza, con España marcando la mayor suba (1,5%).

Con respecto a los datos económicos, hoy se dará a conocer el resultado de la balanza comercial de diciembre de Estados Unidos. Las expectativas ubican el dato en un déficit de USD 83 MM, lo que, en caso de cumplirse, marcaría el mayor déficit mensual de los últimos cinco años para el país. Cabe destacar que el resultado de noviembre se ubicó en un déficit de USD 80,2 MM -con importaciones de USD 304,4 MM y exportaciones de USD 224,2 MM-.

A su vez, hoy continúa la presentación de resultados empresariales del 4Q2021. Los más trascendentes serán -entre otros- los de Alibaba y Pfizer, donde este último realizaría la publicación antes de la apertura de los mercados.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Febrero inició con una recuperación en el mercado de renta variable, mientras que la suba en las tasas de interés golpea al mercado de renta fija. Los buenos balances presentados por las empresas sorprendieron a los inversores, y el mercado de renta variable tuvo la mejor semana del año.

En el plano sanitario, los contagios siguen a la baja desde el máximo alcanzado a mediados de enero. En EE.UU, los casos de los últimos 7 días bajaron a 298.641 diarios, dejando atrás el pico de más de 800.000 alcanzado tres semanas atrás. La mejora también se nota en la cantidad de hospitalizaciones, mientras que la cantidad de decesos se estabilizó, e incluso mostrando una leve caída. Este comportamiento también se observó en varios países de Europa -a excepción de Alemania, donde los casos siguen subiendo- y en América Latina. Esto, sumado a que la proporción de población vacunada continúa en aumento, llevó a distintos países a levantar las restricciones respecto al COVID-19. De esta forma, la preocupación por el sector de salud comienza a quedar en un segundo plano.

Con respecto a los datos económicos, los indicadores laborales de enero fueron alentadores y reflejan que la actividad económica crece a buen ritmo. Concretamente, en enero se crearon 440 mil nuevos puestos de trabajo no agrícolas, muy por encima de los 155 mil que esperaba el mercado, aunque marcando cierta desaceleración respecto a la performance de diciembre, cuando se habían creado 510 mil (revisado desde los 199 mil que se publicaron el mes pasado). A esto se sumó que el empleo agrícola aportó 732 mil nuevos puestos, por lo que el empleo total creció 1,2 millones, el mejor resultado desde octubre de 2020. Pese al fuerte dinamismo de la creación de empleo, el aumento de la tasa de participación laboral pasó de 61,9% a 62,2% (implicó el ingreso de casi 1,4 millones de personas al mercado laboral), generando una suba de la tasa de desempleo, que pasó de 3,9% a 4,0%. La mayor demanda laboral presionó a los salarios, que subieron 0,7% en enero, la mayor suba desde la pandemia y superando las expectativas de los analistas, por lo que en los últimos doce meses acumularon un alza de 5,7%.

Por otro lado, tanto el PMI de servicios de ISM como el de Markit superaron las estimaciones para el mes de enero, aunque se ubicaron por debajo del nivel de diciembre. Cabe destacar la caída en la actividad que suele darse en los primeros dos meses del año -en comparación a diciembre-, lo que justificaría esta diferencia. Sin embargo, otro dato relevante de estos índices fue la baja correspondiente a los precios del sector no manufacturero, que resultó en 82,3 puntos -vs 83,9 del mes anterior-, lo que significaría un alivio para el sector, aunque aún se aleja de los 50 puntos alcanzados prepandemia.

Bajo este escenario, el mercado de renta fija empezó la semana estable pero cerró el viernes con rendimientos al alza, luego de las novedades sobre el empleo en EE.UU. De esta forma, la USD10YR terminó con un retorno de 1,91%, marcando así el récord de los últimos dos años. Lo mismo ocurrió con la USD2YR, que cerró en 1,31%, alcanzando así su mayor valor desde febrero del 2020. Esto concluyó en un mayor aplanamiento de la curva de tasas, lo que muestra que los mercados esperan un menor pronóstico de crecimiento, sumado a una inflación que no desacelerará en el corto plazo. La suba en las tasas de interés profundizó la caída de los índices de bonos: los de mayor calidad cayeron 1,8% en la semana y 5,4% en lo que va del año, los de alto rendimiento repuntaron 1,1%, aunque en el año ceden 3,7%, y los bonos emergentes ajustaron 1% en la semana y 4% en lo que va del año.

Por el lado de la renta variable, los mercados salieron favorecidos por los resultados empresariales y tuvieron la mejor semana del año, favorecidos por la recuperación de las empresas Growth. El Nasdaq encabezó la suba, con 3,0% de ganancia, seguido por el S&P, que subió 1,9%, mientras que el Dow Jones ganó 1,1%. Dentro de los sectores, el energético se volvió a posicionar por encima del resto, al marcar un alza de 5,4% en la semana (24,7% en lo que va del año), impulsado por el petróleo, que subió 6,4%, superando los USD 90 por barril por primera vez desde 2014. Le siguió el sector de consumo discrecional, que ganó 4,1% (achicó la caída a 9,3% en el año). Este último se vio favorecido por Amazon, que tras la publicación del resultado del 4Q21 subió 14%, acumulando en la semana un alza de 9,5%. Al podio de los ganadores lo completó el sector financiero, que en la semana subió 4,0% (3,0% en lo que va del año). El único sector que cerró la semana en rojo fue el de comunicaciones, que cayó 1,3% afectado principalmente por la mala performance de Meta. Dicha empresa bajó 21% luego de un balance que no convenció a los inversores, dado que por primera vez marcó una caída en sus usuarios globales, además de una débil proyección para el año 2022. Con esto, la empresa creadora de Facebook perdió alrededor de USD 237.000 en capitalización bursátil.

Los commodities operaron al alza. El principal ganador fue el petróleo, que marcó una suba semanal de 6,4%, acumulando en el año un alza de 20%. Al conflicto geopolítico que sigue afectando a Rusia y a Ucrania se le sumó la gran tormenta que está azotando la costa este de Estados Unidos. Esto llevó a una preocupación respecto al desabastecimiento de energía, que podría darse en consecuencia de este conflicto climático. El mal clima y la consecuente menor producción siguió afectando a las materias primas agrícolas, con la soja subiendo 5,4% en la semana (16% en lo que va del 2022). El cobre subió 4,3% y se recuperó de la caída que venía mostrando en el año, e igual tendencia tuvieron el hierro y el acero. El oro, por su parte, avanzó 1% en la semana, y en lo que va del año acumula una caída de 0,9%.

Tanto el ETF de mercados emergentes EEM como el que representa a América Latina (ILF) cerraron al alza, con subas de 2,9% y 1% respectivamente. Por el lado de Brasil, este volvió a dar un resultado positivo, con el ETF EWZ avanzando un 1,7% en la última semana, impulsado por Vale, que subió 6,2%. En lo que va del año Brasil sube 13,6%, muy por encima del ILF, que avanza un 8,3%, y del EEM, que retrocede 0,7%.

Pasado el anuncio del memorando de entendimiento con el FMI, ahora el gobierno comienza la etapa más difícil: plantear el plan para lograr las metas anunciadas y convencer a sus propios diputados y a la oposición en el Congreso. No será fácil ni rápido, aunque creemos que se alcanzará el apoyo necesario. Mientras tanto, el gobierno evitó el default, al afrontar vencimientos de deuda con el FMI por más de USD 1.000 M. El mercado cambiario sigue tensionado, con el BCRA vendiendo divisas y ya sin reservas propias. El tipo de cambio acelera su marcha, la brecha se mantiene alta y los bonos soberanos no logran hacer pie.

Concretamente, pese a que en la última semana el agro aumentó a USD 658 M la liquidación -25% más que la semana anterior-, el BCRA terminó la semana con ventas netas por USD 42 M, reflejo de que la demanda de divisas para importaciones y otras operaciones continúa elevada. A estas operaciones se sumó el pago de los USD 380 M de intereses al FMI, por lo que las reservas internacionales cayeron USD 433 M en la semana. Con este resultado, el stock de reservas internacionales cerró en USD 37.189 M, en tanto que las reservas netas cerraron la semana en terreno negativo por primera vez desde fines de 2015. En este contexto, con menos poder de fuego, el BCRA arrancó febrero acelerando el ritmo de devaluación al 41% anualizado, mientras que el dólar MEP y CCL cedieron 1,3% y la brecha cambiaria se mantiene por encima del 100%.

El mercado de renta fija cerró la semana con resultados dispares. Por el lado de los bonos en dólares, tanto los de ley argentina como los de ley extranjera cerraron a la baja. A excepción del AL29, que avanzó 0,3%, el resto retrocedieron un 2% en promedio. Con esto, el riesgo país cerró en 1.775 pb, 50 pp por encima del cierre de la semana anterior. Entre los bonos de moneda local, los CER a corto y mediano plazo volvieron a ser los principales ganadores, al promediar subas de 1,5%, mientras que los dollar linked retrocedieron 1,2%.

En cuanto al mercado de renta variable, el Merval cerró la semana con una suba de 0,2% en USD, pero marcó una baja de 0,4% en moneda local. Dentro de los sectores, 7 de los 11 terminaron con resultados positivos, encabezados por el industrial (7,2%) y el de comunicaciones (4%). Dentro de los principales ganadores se ubicaron Edenor, con una suba semanal de 21,4% -acumulando así un alza en lo que va del 2022 de 16,2%-, y Cablevisión Holdings, que avanzó un 13,6%, logrando así revertir el rendimiento negativo que venía mostrando y acumulando una suba de 6,7% en lo que va del año. En sentido opuesto, dentro de los perdedores encontramos al sector energético (-3,3%), afectado por la gran caída que tuvo YPF (-5,1%), representando la principal caída de la semana.

En el mercado de renta fija, casi todos los bonos finalizaron la semana en verde. Dentro de los bonos en dólares, tanto los de ley extranjera como los de ley local terminaron al alza con los de largo plazo promediando subas de 9%. Respecto a los bonos en moneda local, los dollar linked resultaron negativos con el T2V2 cayendo un 2,4% y el TV23 un 4,2%. La razón detrás de este movimiento es que el acuerdo disipó las grandes probabilidades de una devaluación inminente que venía mostrando el país, lo que culminó en una caída en la demanda de estos activos. Los bonos CER a largo plazo como el PARP o el DICP fueron los principales ganadores entre los de moneda local gracias a las perspectivas de alta inflación que se pronostican en el mediano y largo plazo.

Respecto al mercado de renta variable, el Merval cerró la semana con una suba de 5,6% en moneda local y de 7,5% en USD. Todos los sectores terminaron al alza, encabezados por el sector energético (7,2%) -este impulsado también por el contexto internacional- y el sector financiero (8,5%). Dentro de los principales ganadores se encontraron YPF, con una suba semanal de 11,1% -acumulando así un alza en enero de 21,5%-, y Grupo Financiero Galicia, que avanzó un 11%, logrando así revertir el rendimiento negativo que venía mostrando y acumulando un alza de 7,6% en lo que va del mes. En contrapartida, Laboratorio Richmond fue el principal perdedor, con una caída de 1,6%.

Luego de publicarse los principales resultados empresariales, el foco de los mercados estará puesto en el dato de IPC de Estados Unidos, que se dará a conocer el próximo jueves. Se espera que dicho dato iguale el resultado del mes anterior (0,5% m/m), y que el IPC Core retroceda hasta 0,5% (vs 0,6% en diciembre).

Sin datos macroeconómicos relevantes esta semana, la agenda se centrará en la evolución de las negociaciones en el Congreso en cuanto al acuerdo con el FMI. Mientras tanto, el mercado cambiario continuará bajo presión, dado que las reservas internacionales netas operan en terreno negativo.

Los contratos de dólar futuro ROFEX mostraron en la última semana caídas que promediaron el 1,8%...

Los contratos de dólar futuro ROFEX mostraron en la última semana caídas que promediaron el 1,8%. Las expectativas devaluatorias se aplacaron -en especial las de corto plazo- y las tasas implícitas -medidas en TNA- se contrajeron a un rango de 33%-51%.

El volumen semanal se incrementó de manera significativa, con un promedio de 979.800 contratos operados por día hasta el jueves, contra un volumen promedio de 596.100 en la semana anterior. Este incremento se registró fundamentalmente entre el viernes y el lunes, coincidiendo con los últimos días del mes, lo que marca la renovación de los contratos de quienes estaban posicionados en enero. El ritmo devaluatorio durante esta semana se incrementó desde el 26,6% (TEA) hasta el 34% (TEA).

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Noticias globales: el mundo hoy.

El gigante tecnológico japonés anunció el día de hoy que planea dividirse en dos compañías, y no en tres como había informado a sus accionistas en noviembre. Según la empresa, esta operatoria “agilizaría la gestión” y disminuiría los costos de incurrir en una separación en tres partes. De esta manera, la firma quedaría conformada por una compañía de infraestructura, que incluye el área de negocios de la energía, y otra dedicada a los dispositivos (chips, computadoras, etc).

Esta medida aún debe ser aprobada por los accionistas en una sesión extraordinaria, aunque a diferencia de la división en tres, sólo necesitaría la aprobación del 50% para llevar a cabo la separación. A su vez, la firma indicó que alcanzaría un valor de USD 2,6 MM de exceso de capital durante los próximos dos años como retorno para calmar a los accionistas (esto equivale a 300 MM de yenes, vs el objetivo anterior de 100 MM de yenes). En caso de aprobarse, la división se terminaría a fines del año 2023.

Toshiba llegó a ser una de las principales compañías japonesas, aunque se encuentra en declive desde que fue relacionada con el desastre nuclear que afectó al país en marzo de 2011. Sumado a esto, sus escándalos a lo largo de los años llevaron a la compañía a tomar diversas medidas -como por ejemplo su división- para evitar la reestructuración.

Luego de la noticia, la compañía avanzó un 1,6% en el mercado japonés. De esta forma, la empresa marca una caída de 0,7% en lo que va del 2022, aunque acumula una suba de 32,7% en el último año.

Los mercados cerraron al alza en la última rueda de la semana...

Los mercados cerraron al alza en la última rueda de la semana, impulsados por los buenos resultados que presentó Amazon en el after market del día anterior. El Nasdaq subió 1,4%, el S&P 0,6% y el Dow Jones 0,1%.

Dentro de los sectores que componen el S&P, 5 de ellos terminaron la rueda con resultados positivos, encabezados por el de consumo discrecional, que subió 2,6%, y el sector financiero, que ganó 1,7%. Entre los principales perdedores aparece el sector de Real Estate y el de materiales, que marcaron pérdidas de 1,3% y 1,7% respectivamente. En cuanto a las acciones, se destacó el salto de Amazon (14%) y de Snap (40%), luego de presentar muy buenos balances.

La tasa de interés de los bonos del Tesoro tuvieron un importante repunte, especialmente en el tramo corto. La de 2 años subió 12 pb, hasta 1,32%, la de 5 años 10 pb, hasta 1,78%, y la de 10 años avanzó 8 pb, y cerró en 1,91%, tocando así nuevos máximos de los últimos dos años. La razón de esta suba tiene que ver principalmente con los sólidos datos del mercado laboral de EE.UU, lo que aumentó las expectativas de una suba cercana de tasas por parte de la FED.

En cuanto a los indicadores laborales publicados, en enero se crearon 440 mil nuevos puestos de trabajo no agrícolas, muy por encima de los 155 mil que esperaba el mercado, aunque marcando cierta desaceleración respecto a la performance de diciembre, cuando se habían creado 510 mil. Vale destacar que la publicación incluyó una revisión de los meses anteriores, en la que se redujo la creación de empleos de los primeros 7 meses del año pasado (600 mil menos) y se elevó en los últimos 5 meses de 2021 (a 820 mil), resultando en una corrección total para todo el año de 220 mil nuevos puestos.

A la creación de empleo no agrícola se sumó el empleo agrícola, que aportó 732 mil nuevos puestos, por lo que el empleo total creció 1,2 millones, el mejor resultado desde octubre de 2020. Pese al fuerte dinamismo de la creación de empleo, el aumento de la tasa participación laboral pasó de 61,9% a 62,2% (implicó el ingreso de casi 1,4 millones de personas al mercado laboral), generando una suba de la tasa de desempleo, que pasó de 3,9% a 4,0%. La mayor demanda laboral presionó a los salarios, que subieron 0,7% en enero, la mayor suba desde la pandemia, y superando las expectativas de los analistas, por lo que en los últimos doce meses acumularon un alza de 5,7%.

Por el lado de los commodities, el petróleo volvió a ser uno de los principales ganadores de la semana, al marcar un alza de 5,5%, impulsado tanto por las tensiones políticas globales como por la tormenta que afecta la costa este de EE.UU. De esta forma, el crudo se acerca a los USD 92 y alcanza una suba de casi 20% en los últimos 30 días.

Los futuros de los mercados norteamericanos retroceden en el primer día de la semana: el Nasdaq cae un 0,4%, mientras el S&P y el Dow Jones lo hacen en un 0,3%.

Las tasas de Treasuries se contraen 1 pb, hasta 1,9%, aunque aún se mantienen cercanas al valor máximo de los últimos dos años, alcanzado el día viernes. El dólar, por su parte, se fortalece respecto al euro -que se aleja de su valor máximo de tres semanas- y al yen, por lo que el índice DXY avanza hasta los 95,6 puntos.

Por el lado de los commodities, los futuros del petróleo retroceden un 1,6% esta mañana, mientras que tanto el oro como la plata avanzan un 0,3% y un 1,1% respectivamente.

Las bolsas asiáticas operan mixtas, con India marcando la mayor caída (1,6%) y Shanghái la principal suba (2%). Por el lado europeo, Italia viene siendo el mayor perdedor del día (-0,7%), en tanto que Reino Unido marca el mayor aumento esta mañana (0,2%).

Con respecto a los resultados empresariales, esta semana se darán a conocer los de Pfizer, Disney, Twitter y Astrazeneca (entre otras). La especial atención estará puesta en las dos compañías de salud, donde los datos del 4Q21 definirán si estas empresas lograron un retorno por sobre lo esperado -gracias al contexto actual-, o si su momento de auge ya pasó debido al amplio porcentaje de población ya vacunada.

Noticias locales: el país hoy.

El jueves los bonos soberanos en dólares volvieron a tener una jornada negativa, al registrar bajas del 1,9% en promedio. El riesgo país subió 0,9%, hasta los 1.755 puntos. De esta manera, la curva cerró con rendimientos que van desde 16,4% -para los bonos largos- a 27,6% -para los más cortos-. El contexto internacional no ayudó, por lo que el índice de bonos Emergentes (EMB) y el de bonos High Yield Emergentes (EMHY) registraron caídas del 0,9% y 0,7% respectivamente.

Los bonos CER operaron dispares, con subas en los bonos cortos y caídas en los más largos, que empinaron aún más la curva con rendimientos, que van desde -6,3% -para el TX22- a +7,1% -para el PARP-. De hecho, el de peor performance fue nuevamente el PARP, que tuvo una baja de 4,5%, anotando su tercera caída consecutiva. Las expectativas devaluatorias siguen cediendo, con los DLK operando con bajas del 0,7% en promedio (el TV23 tuvo una importante caída, del 1,4%, y quedó con un rendimiento del -1,7%) y los contratos de dólar futuro cediendo 0,3% en promedio.

El tipo de cambio oficial tuvo una suba de $0,09, lo que implica una devaluación anualizada del 38%. Los dólares financieros operaron con tímidas subas: el dólar MEP@GD30 cerró en $211,71 (+0,4%), mientras que el dólar CCL@GD30 cortó una racha de cuatro caídas y finalizó en $220,21 (+0,6%).

Las acciones por su parte, cerraron nuevamente a la baja, en un contexto internacional que también les fue negativo. Concretamente, el índice Merval cayó un 1,8% en moneda local y finalizó en los 88.091 puntos. Medido en USD CCL por la relación de GGAL, el índice bajó un 2,1%, hasta los USD 400. La mayoría de las acciones operaron a la baja, aunque se destacaron las subas de EDN (+4%), CVH (+3,1%) y RICH (+1,7%).

Respecto de la primera, como todas las empresas de servicios públicos en general, se manejan en un contexto de alta volatilidad, en medio de rumores de aumentos que se realizarían luego de las audiencias públicas e incluso de la continuidad o no de Federico Basualdo y Federico Bernal en los entes reguladores, todo esto en un contexto en donde el FMI cada vez hace más hincapié en la necesidad en la reducción de los subsidios energéticos.