Los bonos comenzaron el lunes mostrando subas promedio del 1,5% (el riesgo país cayó 1,4%)...

Los bonos mantuvieron el buen momentum de la semana anterior y comenzaron el lunes mostrando subas promedio del 1,5% (el riesgo país cayó 1,4%, a 1.747). Desde el miércoles de la semana pasada, momento en el cual se dio a conocer que una delegación argentina viajaría el fin de semana a reunirse con el staff del FMI, los bonos acumulan un alza promedio del 9%.

Cuesta encontrar en la reunión un justificativo para tal performance, más aún considerando que el viernes pasado la directora gerente del Fondo, Kristalina Giorgieva, mencionó que, si bien se ha trabajado de forma constructiva, resta aún mucho por hacer. Sin embargo, notamos un comportamiento similar al que tuvieron los bonos en junio, cuando semanas antes de firmar el puente de tiempo con el Club de París, y sin tener todavía ninguna confirmación oficial, empezaron a mostrar subas fuertes de precios. Igualmente, nos mantenemos muy cautos con esta tendencia, debido a que seguimos considerando que los tiempos operativos serán desafiantes y las diferencias entre las partes no son menores.

La semana pasada se publicó el nuevo REM (relevamiento de expectativas de mercado) del BCRA, donde aumentaron las proyecciones inflacionarias para el 2022 por séptimo mes consecutivo (esperando ahora una inflación de 51,8% para el año próximo).

Esta tendencia alcista sobre las percepciones inflacionarias mantiene su correlato en los bonos CER, que ayer subieron 0,8% en promedio y acumulan así 16 ruedas consecutivas de subas.

Si bien hay un piso de demanda, que se basa en la rigidez del cepo y una la alta emisión monetaria que termina desembocando en rendimientos artificialmente bajos para los activos en pesos, los precios actuales invitan a la cautela para ciertos tramos de la curva CER (vale mencionar que en abril de este año el tramo largo sufrió caídas de precios cercanas al 10%). Creemos que todavía hay valor en los activos CER que vencen entre junio y septiembre de 2022, entre los cuales destacamos las LECER X30J2 (vence el 30/JUN/2022), X29L2 (29/JUL/2022), X16G2 (16/AGO/2022) o el BONCER T2X2 (vence el 20/SEP/2022), debido a que estos activos permiten devengar los meses que, estimamos, serán más alcistas para la inflación, pero sin asumir un riesgo duration considerable.

Ayer fue la jornada de menor devaluación en todo diciembre: 16,8 centavos, que corresponde a 5,6 centavos por día y un ritmo anualizado de 22,4%.

ROFEX sigue muy castigado, mostrando ayer caídas promedio del 0,8%. Con respecto a los dollar linked, el viernes mencionamos que el TV22 lucía un poco caro y el T2V2 y TV23 baratos. Desde allí, el TV22 ajustó más de 2% y el T2V2 y TV23 subieron casi 1%. Tras estas últimas variaciones de precios, nuevamente es el TV22 es el que nos parece más atractivo.

La Asociación de Fabricantes de Cemento Portland informó que en noviembre se despacharon 1.150.137 toneladas de cemento, un -0,2% respecto al mes anterior y +1,5% por encima de un año atrás. De esta forma, el sector sigue mostrando signos de desaceleración, aunque se mantiene en niveles elevados. Para 2022, el CEO de Loma Negra espera que se alcancen los niveles del 2017, un año récord para la industria, y también prevé que dicho incremento se deba fundamentalmente al crecimiento en la obra pública. A pesar de esta leve desaceleración, nos mantenemos positivos con el sector.

YPF y la Compañía General de Combustibles -donde Comercial del Plata tiene el 30% de participación- analizaron la potencialidad del trabajo conjunto en áreas como El Turbio y la formación de Palermo Aike. Ambas empresas son las dos principales compañías de exploración y explotación de hidrocarburos en Santa Cruz, por lo que un acuerdo podría considerarse positivo para la industria. CGC podría beneficiarse de la experiencia de YPF en recuperación terciaria de sus bloques del Golfo de San Jorge, e YPF del programa exploratorio de CGC en la formación no convencional Palermo Aike, una potencial segunda Vaca Muerta. Creemos que el acuerdo será fundamental para revertir el declino que tienen los yacimientos del sur de la Argentina y mejorar la rentabilidad de ambas compañías.

Edenor firmó con su nuevo controlante un contrato de oferta de servicios de asesoramiento técnico por un importe de $1.766 M, o de 1,75% de la facturación bruta (el que sea mayor). Creemos que dicho contrato es elevado, quitándole potencial de upside incluso en un contexto más favorable. Preferimos no estar posicionados en el papel.

La menor incertidumbre respecto a Omicron permitió un rebote en empresas sensibles a la reapertura.

A medida que diferentes organismos y datos de alta frecuencia sugieren que la nueva variante Omicrón no resulta alarmante, principalmente en materia de letalidad, el mercado ajusta sus expectativas.

La menor incertidumbre respecto a Omicrón permitió cierto rebote en las compañías más sensibles a la reapertura pospandemia. La línea de cruceros Carnival saltó 8,1% ayer, revirtiendo parte de su caída reciente y acumulando un alza de 2,4% en las últimas 5 ruedas. El ETF de aerolíneas norteamericanas (+5,4%) y la cadena de hoteles Hilton (+4%) también registraron fuertes alzas ayer, pasando a terreno semanal positivo.

En sentido opuesto, la menor expectativa de que resulten necesarias dosis adicionales con frecuencia anual -como se llegó a temer una semana atrás- repercutió en fuertes bajas para las compañías que desarrollaron vacunas para combatir el Coronavirus. Pfizer, gracias a su negocio más diversificado, se mantuvo levemente bajista en la última semana. Moderna, que ayer cedió 13,5%, acumula una baja de 28% en la última semana. BioNTech, que desarrolló una de las vacunas más eficientes en conjunto con Pfizer, cayó 18,7% en la rueda de ayer, acumulando una variación de -22,8% en 5 ruedas.

Durante el día de hoy tendrá lugar una comunicación virtual entre el presidente norteamericano, Joe Biden, y el líder ruso, Vladimir Putin.

La reunión buscará destrabar tensiones y evitar que Rusia, que cuenta con unas 94.000 tropas en la frontera con Ucrania, invada el país vecino.

Las medidas que considera Biden, en caso de que Rusia avance con sus planes de anexión, incluyen prohibición de adquirir títulos de deuda rusos, limitaciones a la aceptación de rublos en operaciones de cambio y diversas restricciones de operatoria internacional para entidades financieras del país. Europa y Reino Unido respaldan a Estados Unidos, comprometiéndose a replicar las sanciones que disponga Biden.

Durante el día de ayer los mercados cerraron alcistas...

Durante el día de ayer los mercados cerraron alcistas, gracias a una disminución en el temor del virus. El S&P marcó un aumento de 1,2%, mientras que el Nasdaq cerró con una suba de 0,9%. Esta suba afectó positivamente a todos los sectores, que cerraron el día promediando un alza de 1,5%. Cabe destacar que al mayor repunte lo mostró el sector turístico o de aviación, con ganancias de hasta 9,5%, como fue el caso de Norwegian Cruise o United Airlines (8,5%). Este escenario de calma se dio también en la renta fija, ya que, al caer la demanda, la tasa de Treasuries marcó un incremento de 7 pb hasta ubicarse en 1,43%. Por otra parte, el dólar volvió a fortalecerse, especialmente ante la caída del euro, por lo que cerró en 96,3 puntos.

En el lado de los commodities, el petróleo marcó un aumento de casi 5%, impulsado no sólo por la calma respecto a la nueva cepa, sino también por la falta de comunicaciones entre Estados Unidos e Irán, lo que llevó a considerar que este último no aumentará sus exportaciones de crudo -como se había esperado en un principio-.

En el marco local, y ante la espera de avances con el FMI, el Merval acompañó la mejora internacional, marcando un alza de 2,2% en moneda local y de 2,6% en USD. El riesgo país, por su parte, volvió a bajar, hasta cerrar en 1.747 puntos.

Los futuros norteamericanos inician el día alcistas, con subas de 1,25% para el S&P y de 1,75% para el Nasdaq, mientras que las bolsas europeas y asiáticas también cotizan en verde, promediando subas de 1,5%. Este escenario se da luego de que las compañías GSK y VIR anuncien que una primera investigación de uno de sus anticuerpos resultó favorable a la hora de controlar la variante Omicrón, así como también a la variante Delta.

Por otra parte, el índice DXY también marca una leve suba, impulsada por una baja en el euro, mientras que la tasa de Treasuries inicia el día alcista, hasta ubicarse en 1,45%. El más favorecido de la rueda es el crudo, que marca una suba de 3,15% en lo que va del día.

Rendimiento de las carteras Cedears: noviembre 2021.

Mientras la economía norteamericana continúa intentando recuperar sus valores previos a la pandemia, el aumento de la inflación se vuelve una variable de preocupación para la FED. Bajo este contexto, durante el mes de noviembre la institución presidida por Jerome Powell anunció el inicio del Tapering para controlar este aumento con una política monetaria más restrictiva. Esta medida, sumada a los datos presentados -que superaron con creces las estimaciones de la FED-, llevan a desestimar la idea de una inflación “transitoria”, lo que nos hace esperar nuevas medidas en pos de controlar esta variable. A este contexto se le sumó la aparición de una nueva cepa de COVID-19, que trajo más incertidumbre y volatilidad, afectando negativamente a los mercados globales.

Concretamente, durante el mes de noviembre el S&P marcó una baja de 0,6%, que llevó la ganancia acumulada en el año al 24%. Por su parte, el índice Nasdaq -que se diferencia por tener una mayor ponderación de empresas tecnológicas- subió 1,6% en el mes y 27% en lo que va de 2021. Este índice se vio favorecido por la ola de presentación de balances de las grandes empresas -iniciada en octubre-, en su mayoría superiores a los esperados por el mercado.

Los últimos días del mes surgió una nueva cepa de COVID-19 proveniente de Sudáfrica, denominada Omicrón. Este nuevo dato, sumado al aumento de casos en Europa, generó pánico en los mercados, que decidieron migrar a la renta variable ante una mayor aversión al riesgo. Esto afectó negativamente, tanto a los mercados globales como a los sectores, aunque en diferente medida. El sector tecnológico, ya beneficiado por el resultado positivo de los balances, fue el único que cerró un mes en verde, con una suba de 4,55%, mientras que el resto terminaron el mes en rojo. Los sectores que mostraron mayores bajas fueron el de energía, que marcó una caída de 5%, el de comunicaciones (-5,91%) y el financiero (5,31%). Cabe destacar que la razón detrás de esta fuerte caída, encabezada por el sector energético, fue el miedo ante nuevos cierres -impulsados por el aumento de los contagios-, que podrían desacelerar la economía. Segundo quedó el sector tecnológico (32%), impulsado por fuertes resultados de balances, mientras que en último lugar se ubicó el sector de productos de consumo, que solo subió 6% en lo que va del año.

Con este marco de fondo, nuestras carteras Cedears tuvieron rendimientos mixtos durante el último mes. La de mejor desempeño fue la cartera G (oro), con un alza de 4,81%, impulsada por la suba del oro, que cumplió con su rol de reserva de valor en momentos de incertidumbre. En segundo lugar se ubicó la cartera Q (Quality), que combina 17 Cedears de empresas de buena calidad en sus negocios y balances: subió 1,52%, impulsada por la muy buena performance de Apple, que logró una suba de 10,3% el último mes. Luego se posicionó la cartera T (Nasdaq), con un alza de 0,6%, y las carteras A (S&P) y B (Brasil), con bajas de 0,6% y 1,8%, respectivamente. En último lugar se encontró la cartera C (Cíclicas) -se compone por empresas que acompañan el ciclo económico, como bancos, compañías de consumo y energéticas- y la cartera F (Financieras), que tuvieron rendimientos negativos de 5,3% y 7,2%, respectivamente. Ambas se vieron afectadas negativamente por la desaceleración del ciclo económico, ante la posibilidad de nuevos cierres, lo que hizo que marquen un retroceso, especialmente en la última semana del mes.

A pesar de los resultados mensuales, la cartera F encabeza el mayor crecimiento en lo que va del año, con una suba del 35% gracias a la expansión económica global del primer semestre del año. Luego se ubicaron las carteras Q, T, A y C, con rendimientos positivos, mientras que las carteras G y B retroceden un 19% y 20% -respetivamente- en lo que va del año.

De cara a los próximos meses, los contagios de COVID-19 no dejan de ser una preocupación que la mayoría de las economías no están pudiendo controlar (se suma al contexto inflacionario). En este contexto, esperamos que los mercados continúen expectantes, por lo que puede darse cierta volatilidad en el corto plazo. Por este motivo, creemos que nuestras carteras A -que replica al S&P- y F -que unifica a cinco de las mayores entidades financieras- son una inversión recomendable a la hora de aprovechar el escenario actual. La cartera A destaca por su relación riesgo/ retorno gracias a su diversificación de sectores, por lo que es la mejor alternativa para posicionarse y aprovechar un retorno considerable con una baja volatilidad. Por otra parte, el contexto inflacionario impulsará un alza de tasas que beneficiará al sector financiero, gracias a que este puede trasladar la suba a los créditos que otorga. De esta forma, se dará un aumento en su rentabilidad por el spread entre la tasa activa y la tasa pasiva del sector. Por esto, recomendamos posicionarse en la cartera F, aprovechando también la caída del último mes para entrar al sector financiero a un bajo costo.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

En la última semana, los mercados se mostraron muy volátiles ante la incertidumbre generada por la nueva variante de COVID-19. La posibilidad de nuevos cierres, en conjunto con el aumento de casos, generaron desconcierto y un “flight to quality” que golpeó todas las bolsas del mundo y apreció el dólar. A este contexto se le agregó la reunión de la OPEP+ y la publicación de nuevos datos económicos, lo que dejó a los agentes expectantes sobre cómo cerrará el año la economía global.

Por el lado sanitario, la variable Ómicron continuó generando inquietud e impulsó medidas de cierre de fronteras con África, así como también llevó a una caída en el sector turístico. Durante la última semana se dieron casos de esta última cepa tanto en Brasil como en EE.UU, siendo este último en una persona vacunada. La velocidad de transmisión parece ser más alta que la de Delta. La buena noticia fue que, en los casos en Europa, los contagios parecen haberse estabilizado y las hospitalizaciones siguen siendo muy bajas (en relación a cuando no existían las vacunas). Se espera que, a lo largo de este mes, se publique mayor información sobre esta nueva variante, aunque los expertos ya recomiendan aumentar la vacunación por sobre medidas como el cierre de la economía o bien restricciones más selectivas.

Con respecto a los datos económicos, los resultados volvieron a mostrarse mixtos. En la semana se destacó la publicación de la tasa de desempleo de EE.UU de noviembre, que se ubicó en 4,2%, logrando así mejorar tanto el resultado de octubre (4,6%) como la previsión del mercado de 4,5%, siendo el nivel más bajo desde el inicio de la pandemia. Sin embargo, cabe aclarar que la creación de nóminas no agrícolas en el mes fue de apenas 210 mil nuevos puestos, muy por debajo de las 500 mil que esperaba el mercado, consolidando el peor desempeño del año. Lo que permitió reducir la tasa de desocupación fue el empleo agrícola, que marcó una suba de 926 mil nuevos puestos. Además, logró que el empleo total sume 1.136 millones de empleos, permitiendo así absorber el incremento de 594 mil personas de la Población Económicamente Activa (PEA), que llegó a 61,8%, la más alta desde marzo, aunque sigue abajo del 63,3% que registraba previo a la pandemia.

También se publicó el PMI de noviembre: marcó cierto deterioro de la actividad manufacturera, que llegó a 58,3 (vs 59,1 en octubre), mientras que el sector servicios mejoró de 57 a 58. Bajo este contexto, los mercados de renta variable tuvieron una semana muy volátil, con un aumento del 20% en el índice VIX, que superó los 30 puntos y alcanzó el nivel más alto del año. Los mercados norteamericanos cerraron con caídas de 1,2% en el S&P y de 2,1% en el Nasdaq, acumulando así bajas mensuales de 2,4% y 2,6%, respectivamente. A excepción del sector de Utilities, que subió 1%, todos los sectores cerraron la semana bajistas, encabezados por sectores cíclicos, como el de comunicaciones (3,2%) y el discrecional (2,2%).

Ante este escenario, los inversores prefirieron migrar a activos menos riesgosos, lo que afectó negativamente al mercado de renta variable y llevó a un aumento de la demanda en la renta fija. La tasa de bonos a 10 años retrocedió 13 pb, hasta 1,35%, el valor más bajo desde fines de septiembre. Por su lado, el rendimiento a dos años, que refleja las expectativas de las tasas de interés a corto plazo, cerró también a la baja, en 0,59%. Ante este escenario, el dólar DXY marcó una leve alza, hasta ubicarse en 96,17 puntos. Cabe destacar que este fortalecimiento se debe especialmente a la caída del euro, que acumula en lo que va del año una pérdida de 6,7%, impulsada por la nueva ola de COVID-19, que viene afectando al continente europeo.

Por el lado de los commodities, la mayor noticia se dio luego de la reunión de la OPEP+, en la que los países miembros decidieron continuar con su plan inicial de aumentar la producción del crudo en 400.000 barriles desde enero. Esto fue una clara señal de que los productores no esperaban que la nueva cepa provoque una desaceleración en la economía. A pesar de esto, el crudo cerró con una caída semanal del 3%, acumulando una baja de 15% para el último mes.

Por el lado de los países emergentes, Brasil tuvo una semana de resultados mixtos, que concluyeron en una leve alza semanal del EWZ, de 1,3%. El PBI del 3Q21 cayó 0,1% respecto al trimestre anterior, acumulando en los últimos doce meses un alza de 4,0%. A esto se suma un resultado deficitario de la balanza comercial, de $1,3 B para el mes de noviembre, lo que lleva a especular que Brasil está mostrando una desaceleración económica cada vez mayor.

Esta semana se darán a conocer los resultados de los laboratorios sobre la efectividad de las vacunas frente a la cepa Ómicron. De acuerdo a lo que informaron los principales referentes de Pfizer y Moderna, la adaptación de las vacunas podría demorar entre 70 y 100 días.

En cuanto a los datos económicos, la atención del mercado estará en la presentación del IPC de EE.UU de noviembre: el pronóstico se ubica en 0,7%, menor al dato de octubre (0,9%). Este resultado podría confirmar la falta de control sobre el aumento de precios, lo que podría culminar en una aceleración del Tapering -más temprana de lo que se esperaba inicialmente- o en un aumento en las tasas de interés, para así controlar esta variable.

El escenario local continúa expectante ante la visita a Washington de distintos delegados del Ministerio de Economía para avanzar en el acuerdo con el FMI. Esto, sumado a la importante caída que tuvieron las reservas internacionales, lleva a una mayor desconfianza de la sostenibilidad de las políticas económicas actuales.

Concretamente, durante la última semana se notó una importante caída en el ritmo de liquidación de divisas del agro, lo que generó mayor tensión en el mercado cambiario, y el BCRA tuvo que vender USD 428 M en el mercado cambiario para evitar una mayor suba en el tipo de cambio oficial. A esto se sumó la caída de encaje en moneda extranjera, asociado a la baja en los depósitos en dólares del sector privado (cayeron cerca de USD 500 M en semana), por lo que las reservas internacionales cerraron la semana con un stock bruto de USD 41.312 M -USD 870 M menos que la semana anterior-, en tanto que las reservas netas se ubican en USD 4.550 M, USD 320 M menos que la semana previa.

En medio de esta tensión financiera, el dólar oficial cerró la semana en $101,2, marcando así una devaluación semanal de 0,4% -24% anualizada-. Vale destacar que en las 3 primeras ruedas del mes el tipo de cambio oficial aceleró su marcha, al subir a un ritmo del 32% anualizado. El dólar MEP, por su parte, cerró en $203,25, marcando una variación semanal de 1,5%, mientras que el CCL se ubicó el viernes en 219,17, cerrando con una suba de 3,5%.

Por otro lado, durante la semana se dio a conocer que un equipo conformado por miembros del Ministerio de Economía y del BCRA habían viajado a Washington para avanzar con el acuerdo con el FMI. Esto impulsó al mercado local, que tuvo cierto respiro luego de alcanzar valores mínimos. En cuanto a los datos económicos, el viernes se publicó el Relevamiento de Expectativas de Mercados (REM) correspondiente a noviembre, en el que la proyección de inflación volvió a corregirse al alza. Para noviembre, se espera una inflación del 3,1%, que irá en ascenso hasta marzo, cuando llegue a 4,3%, para promediar en los próximos 6 meses un alza de 3,7% por mes.

Así, 2021 cerrará con una inflación cercana a 51,1% (vs el 50,4% proyectado el mes pasado), mientras que para 2022 se espera 51,8% (vs 49,2% que se proyectaba en octubre). Esto llevaría a esperar nuevas medidas por parte del BCRA, que se encuentra no sólo en la dicotomía de controlar la inflación y el tipo de cambio, sino que también debe lograr acordar con el FMI para así establecer un marco económico futuro.

Bajo este contexto, el mercado de renta variable cerró una semana sumamente volátil, influenciado por esta noticia y, además, por el contexto internacional comentado anteriormente. A su vez, la Argentina se vio reclasificada por el índice MSCI, lo que la movió desde la categoría Emergentes hasta “standalone” o Mercados Independientes. Esta clasificación se ubicó por debajo de Mercados de Frontera, que era la posición que se esperaba obtener, lo que generó importantes migraciones en los ADR locales que componían el índice general de emergentes.

Ante este escenario, el Merval cerró la semana con un alza de 7,5% en moneda local y de 2,2% en USD, acumulando en esta última una ganancia de 8,6% en lo que va del año. Dentro de los sectores, el energético encabezó las subas, con un aumento semanal del 6,3%, mientras que el de consumo básico se ubicó último, con una caída de 3,4%. El riesgo país, por su parte, también disminuyó ante la noticia del avance del acuerdo, lo que hizo que cerrara el viernes en 1.771 puntos, marcando una caída semanal de 5,2% y logrando el valor más bajo de los últimos 15 días. Con respecto al mercado de renta fija, todos los bonos cerraron la semana en verde, encabezados por los bonos ley argentina, que promediaron una suba de 10% ante la ola de optimismo.

El mercado continuará expectante ante el escenario internacional y los avances del acuerdo con el FMI. Con respecto a los datos macroeconómicos, se publicará el índice de producción industrial del mes de octubre, que los especialistas pronostican en 9%, valor por debajo del mes de septiembre (10,1%). Una caída por debajo de las expectativas enviaría una señal de desaceleración al mercado, lo que afectaría negativamente al ya inestable contexto actual.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Los contratos de dólar futuro ROFEX mostraron caídas cercanas al 1% para los meses más cortos...

En la última semana, los contratos de dólar futuro ROFEX mostraron caídas cercanas al 1% para los meses más cortos (diciembre - marzo) y de 0,5% para los más alejados.

Con el vencimiento del contrato de noviembre, el interés abierto total (MAE + ROFEX) se redujo un 28% (desde USD 8.450 M a los USD 6.102 M actuales). Vemos que una porción significativa de los contratos de noviembre no fue renovada (de allí la merma del interés abierto) y por ello el BCRA pudo recuperar capacidad de intervención. Recordamos que el contrato de noviembre también era utilizado para un sintético en conjunto con el bono T2V1.

Esta renovada capacidad de intervención explica el contraste en la performance de los activos de cobertura al dólar oficial: mientras que ROFEX operó a la baja, los bonos dollar linked mostraron subas de más del 3% en promedio (debido a que no se interviene en los bonos dollar linked).

El tipo de cambio comenzó diciembre devaluando 8 y 6,5 centavos, un ritmo mayor al promedio de noviembre (4 centavos), aunque todavía por debajo de lo necesario para empardar con la inflación (entre 11 y 12 centavos).

Ante la nueva variante de COVID-19, las tecnológicas incipientes quedaron más vulnerables...

El surgimiento de una nueva variante de coronavirus, combinada con la FED planteando la discusión de un retiro de estímulos acelerado, dejó en evidencia que las tecnológicas incipientes son más vulnerables al viento de frente que el resto del sector.

El ETF ARK Innovation (ARKK), que agrupa compañías tecnológicas disruptivas e incipientes -caracterizadas por altos múltiplos de valuación- cedió 12,7% en la última semana, acumulando una baja de 25% en lo que va del año 2021.

El índice Nasdaq, que se encuentra concentrado en tecnológicas, aunque diversificado en más de 5.000 compañías de diferentes tamaños, incluyendo especialmente a las grandes tecnológicas, cedió 2,6% en la última semana, manteniendo de todas formas un rendimiento positivo de 17% en lo que va del año.

Las grandes tecnológicas se destacan por su mayor desempeño relativo, apoyadas en negocios sólidos, liderazgos establecidos y elevada generación de caja, incluso en escenarios adversos. El índice Nasdaq 100 (QQQ), que agrupa las 100 tecnológicas de mayor tamaño, cedió menos en la última semana (-2,1%) y acumula un retorno mayor en lo que va del año (+22,6%). Apple, Microsoft, Amazon, Alphabet y Meta Platforms explican -conjuntamente- el 41% de este índice.

A medida que los mercados corrigen y los inversores buscan refugios de valor -proceso conocido como fly to quality- los bonos del Tesoro norteamericano, junto a otros activos denominados en dólares de reducida volatilidad, lideran en interés. Este contexto genera presión alcista sobre el valor del dólar. El índice US Dollar (DXY), que comenzó el año en 89,9 puntos, se apreció 6,9% desde entonces, superando los 96 puntos en la actualidad.

También aporta a esta tendencia el hecho de que la FED haya iniciado el proceso de reducción de estímulos monetarios, con miras a discutir una aceleración del mismo en su próxima reunión, al tiempo que otros bancos centrales importantes -principalmente el Banco Central Europeo- se mantienen laxos en materia monetaria.

El contexto del dólar fortaleciéndose y la expectativa de tasas en alza resulta favorable para las compañías financieras norteamericanas, que cuentan con la mayor parte de sus activos denominados en dicha moneda.

En el mercado internacional, la incertidumbre volvió a golpear a los mercados...

En el mercado internacional, la incertidumbre volvió a golpear a los mercados, que cerraron con bajas de 0,9% para el S&P y de 1,8% para el Nasdaq. Cabe destacar que, a excepción del sector de salud, que marcó una suba de 0,1%, todos los sectores retrocedieron, encabezados por el sector financiero y el discrecional, ambos con caídas de 1,7%. Estos sectores son considerados cíclicos, por lo que ante una primera señal de desaceleración de la economía, son los que más retroceden. Esta aversión al riesgo movilizó nuevamente a los inversores a la renta fija, lo que llevó a una caída de la tasa de bonos del tesoro a 10 años hasta ubicarse en 1,34%, valor que no alcanzaba desde finales de septiembre. Esta incertidumbre sobre una desaceleración global también se extendió a los commodities, ya que el petróleo retrocedió 1,4%, mientras que el oro, considerado reserva de valor, subió 0,9%.

Por el lado local, el Merval cortó la racha alcista que venía mostrando en los últimos días, hasta marcar una baja de 2% medida en pesos y de 3,6% en USD. Sumado a esto, el Banco Central vendió USD 140 M el día viernes, logrando así una venta de reservas semanal de USD 428 M. También cabe destacar que, luego de la jornada, se publicaron los datos del REM del mes de noviembre, que volvieron a ajustar las expectativas, para alcanzar una inflación esperada de 51,1% para el 2021 y de 52% para el año siguiente.

Los futuros del mercado norteamericano inician el día mixtos, con el S&P sin mostrar variaciones, mientras que el índice Nasdaq cae 0,4%. Por su lado, el dólar se fortalece levemente, hasta ubicarse en los 96,19 puntos, mientras que la tasa de Treasuries se posiciona en 1,39%, iniciando con una pequeña suba luego de la gran caída del día viernes.

Las bolsas europeas inician todas alcistas, promediando una suba de 0,4%, mientras que las bolsas asiáticas se posicionan mixtas ,con Singapur marcando la única suba (0,4%) y el resto ubicándose a la baja, encabezadas por Hong Kong (-1,7%). Estas caídas se dan luego de que el Banco Central de China redujera las exigencias de reservas a los bancos por segunda vez en el año. De esta forma, busca liberar liquidez, para así frenar la desaceleración económica ante el aumento de casos de COVID-19. Esta medida alerta a los inversores, quienes desarmaron posiciones en las bolsas asiáticas ante el temor de un aumento en los contagios, que podría culminar en un nuevo enfriamiento de la economía.

En lo que va del año, el dólar CCL ya subió 53%. ¿Qué esperar de cara al fin de año?

En lo que va del año, el dólar CCL ya subió 53%, muy por encima del dólar oficial (20%), aunque también superando la inflación acumulada (cercana al 46%). Desde las PASO, la tendencia tomó mayor velocidad. ¿Qué esperar de cara al fin de año?

El fin de año es un periodo que suele ser estacionalmente favorable para la demanda de dinero. El pago de los aguinaldos genera necesidad de billetes, provocando una demanda transaccional de pesos que suele tener como contrapartida una menor presión en el dólar MEP/CCL. Hay un segundo factor influyente y es el impuesto a los bienes personales: debido a la alícuota incremental que pagan los bienes en el extranjero (vigente desde 2019), se genera un incentivo al desarme de posiciones en CCL, que suele verse a mediados del último mes del año.

En diciembre de 2019 el dólar CCL finalizó el mes neutro, mientras que en 2020 cayó -5,3%. Si consideramos los años de cepo cambiario (2011 a 2015, y 2019 a la actualidad), el resultado es casi neutro (+0,5% de suba promedio).

Sin embargo, creemos que hay que ser cautelosos con este factor. Al margen de que la estacionalidad ayuda, el principal factor que influye en el dólar CCL es la confianza del inversor, al estar esta cotización muy ligada a la percepción de inestabilidad. En tal sentido, cobran mayor relevancia las noticias que lleguen sobre las negociaciones entre el gobierno y el FMI para refinanciar una cargada agenda de vencimientos en moneda extranjera.

A la hora de considerar la relación riesgo/retorno de estar cubierto con dólar CCL, hay un factor fundamental por analizar. Este es el riesgo asimétrico que tiene el dólar CCL, que consiste en subir mucho o caer mucho.

Como podemos ver en el cuadro 3, la magnitud de las subas del dólar CCL a un mes vista son casi tres veces mayores a las bajas. Esto significa que suele ser mucho mejor equivocarse por cubrirnos innecesariamente, que no estar cubiertos y exponernos a una suba brusca.

Otro factor por considerar es la dinámica fiscal y monetaria, cuyo dinamismo tampoco ayuda. El resultado fiscal de octubre arrojó un rojo de $209.000 M, siendo el peor del año y evidenciando el plan de expansión que hubo previo a las elecciones. Sin capacidad de financiamiento externo y con poca en el interno, se debió recurrir a la emisión monetaria, que acumula en noviembre más del 3% del PBI, siendo el acumulado de enero a noviembre el peor en más de 15 años (solo superado por el de 2020).

Otra manera de analizar la tendencia es comparar el dólar CCL con el ratio que se obtiene entre la base monetaria, los pasivos monetarios y las reservas internacionales brutas. Este ratio suele actuar de piso para la cotización del CCL y, si bien ahora marca $180, finalizará el año cercano a $200 (por la caída de reservas y la expansión monetaria), demostrando el limitado margen a la baja del dólar CCL.

Seguimos siendo muy cautelosos con la situación actual y con la recta final del acuerdo con el FMI, que difícilmente esté exenta de alta tensión. El riesgo país arriba de 1.800 puntos refleja la inestabilidad vigente, y la historia demuestra que suele ser mucho mejor equivocarse por cubrirnos innecesariamente con dólar CCL, que no estar cubiertos y exponernos a una suba brusca.

Al margen de que la estacionalidad de diciembre juega a favor, todo el resto está en contra, y la relación riesgo/retorno amerita mantener inversiones que ajusten por la evolución de dicha cotización. En ese espectro, nuestras carteras de CEDEARs son un vehículo ideal para posicionarse de manera diversificada en distintos segmentos del mercado accionario americano y global, quedando cubiertos también ante la evolución del dólar CCL. La cartera “A” replica al índice S&P 500, mientras que la cartera “F”, que replica al sector financiero americano, muestra buenas perspectivas ante el contexto de suba de tasas en EE.UU. Otras posibilidades son los fondos comunes de inversión que invierten en activos globales, o las obligaciones negociables pagaderas en dólar CCL, puesto que ambos ajustan por la evolución de dicha cotización.

Recomendamos leer nuestro artículo “Inversiones indexadas al CCL”, en el que profundizamos en alternativas de inversión mencionadas.

Ayer fue otra jornada muy positiva para la curva CER, con subas promedio del 1%...

Ayer fue otra jornada muy positiva para la curva CER, en la que se vislumbraron subas promedio del 1%. Tras estas subas, ya todas las LECERES cotizan negativo, aunque también lo hacen los bonos TX22 y T2X2. El TX23 rinde solamente 0,4% y está muy cerca de su mínimo histórico, que fue un rendimiento del 0%. El mercado parece haber generado un consenso sobre que el congelamiento de precios no será efectivo para contener la suba de precios, y que la dinámica en adelante será más desafiante.

La semana pasada habíamos mencionado que, debido a las fuertes ganancias de los bonos CER, era buen momento para pasar algo al TV22 (dollar linked), que había quedado atrasado. Desde allí el TV22 subió 4%, por encima de los CER (que siguieron subiendo, aunque 2,5% en promedio). A los precios actuales, vemos pareja la relación CER/DLK.

Dentro de los dollar linked, el TV22 parece haber quedado un poco caro, puesto que se encuentra en su máximo histórico, mientras que el T2V2 y el TV23 están abajo 3,5% y 2% respectivamente. La lógica de este movimiento podría explicarse en que el mercado asigna más chances ahora a un salto discreto que hace algunas semanas. Nos sigue gustando el TV22, pero no vemos mal reasignar algo al T2V2 o TV23 a estos precios.

El segundo día de diciembre llegó sin sorpresas en el ritmo devaluatorio: tras un alza de 8 centavos el miércoles (33,5% anualizado), en el jueves devaluó 6,5 centavos (26,5%). Se volvió a dar la contradicción de los contratos de ROFEX, que operaron a la baja (posiblemente por el renovado poder de fuego que mantiene ahora el BCRA tras el vencimiento de noviembre), mientras que los dollar linked subieron 0,7% en promedio (ya que en dicho mercado no hay posibilidad de intervenciones).

En el MULC, tras haber comprado USD 10 M en el primer día hábil, ayer el BCRA vendió USD 70 M, llevando el balance del mes a negativo.

Tras haber hecho una pausa, el dólar CCL recompuso su sendero alcista, subiendo 2,2% en las últimas 5 ruedas y llegando a los $218,7 en su medición de GD30. El dólar MEP sigue un paso por detrás, finalizando en $203 (+0,4%). El ratio MEP/CCL está en 7,1%, llegando prácticamente a su máximo del año.

El Merval en USD CCL subió 10% en las últimas 2 ruedas y se ubica en los USD 401. Este movimiento acompaña la mejora que tuvieron los bonos soberanos: en el arranque del mes subieron 6,5% los de legislación local y 4,5% los ley NY, lo que permitió que el riesgo país caiga 80 puntos cerrando la jornada en 1.818 puntos. Esta mejora se explica por las expectativas que generaron las negociaciones con el FMI.

Como hemos comentado anteriormente, la suerte de las acciones hoy está muy vinculada a lo que suceda con la renta fija, que también recuperó en las últimas dos jornadas. Hacia adelante seguirá siendo importante monitorear el acuerdo con el FMI como el mayor driver de corto plazo. Sin embargo, a estos precios nos parece interesante tener posición y ser muy selectivos en los activos.

Pampa Energía anunció un nuevo plan de recompra de acciones con precios máximos de USD 19 por ADR o $167 por cada acción. El monto máximo a destinar serán unos USD 30 M (3% de la capitalización) y la adquisición se llevará a cabo por 120 días corridos desde la entrada en vigencia del plan. Pampa, quien tiene gran parte de sus ventas en contratos en dólares a largo plazo, cotiza a tan solo 3,25 veces las ganancias proyectadas para este año. En este contexto, proyectamos que la ganancia siga al alza producto de aumentos en la producción de gas para cumplir con el Plan Gas.AR, por lo que la consideramos como una de las empresas más atractivas para invertir.

Finalmente, YPF volvió a pisar el precio de los combustibles en diciembre y seguirán en los valores de mayo. Según EcoJournal, para compensar parcialmente dicho impacto, YPF decidió pisar el precio del barril criollo en 55 dólares, mientras que el mes pasado llegó a pagar USD 58 a algunas empresas asociadas a YPF o USD 55 a las demás. De esta manera, el barril local queda a un 11% del precio de paridad de importación.

Con respecto al proceso de evacuación, se están generando importantes cuellos de botella producto de los aumentos en la producción de la cuenta neuquina. La ampliación del oleoducto Odelval está en proceso y se estima que en enero se lograría una mayor normalización aunque a este ritmo se tendrán que definir nuevas ampliaciones para logar con éxito la evacuación futura. Sin embargo, cabe destacar que no vemos grandes impactos de esta noticia en nuestra visión del sector.

Luego de la audiencia pública y la doble lectura en la Legislatura porteña se aprobó el proyecto de Costa Urbana de IRSA. El mismo implica que de las 71,6 hectáreas que tenía la empresa adyacente a la Reserva Ecológica Costanera Sur, 50,8 se conviertan en espacio verde y público y 20,8 en un complejo de viviendas y comercios.

Si bien la iniciativa podrá tener resistencia de ciertos grupos, las 20,8 hectáreas se calculan que están valuadas en USD 850 M y permiten la construcción de 900.000 m2 en una zona exclusiva de la ciudad. Con un Enterprise value estimado de USD 920 M post fusión con IRCP, la empresa tendría un terreno valuado en USD 850 M que se suma a los más de 450.000 M2 alquilables que posee actualmente, entre otros activos, por lo que consideramos atractiva la empresa a estos valores.

Durante el día de ayer, los mercados norteamericanos recuperaron pérdidas y terminaron con subas...

Durante el día de ayer, los mercados norteamericanos recuperaron pérdidas y terminaron con subas de 1% para el Nasdaq y 1,6% para el S&P. En una ronda donde todos los sectores finalizaron alcistas, se destacaron el financiero (3,3%) y el industrial (3,3%), este último impulsado por la suba de Boeing (7,3%) luego de que China autorizara el uso de uno de sus aviones. Este escenario se vio impulsado a su vez por la declaración del banco JP Morgan, que en su más reciente informe indicó que la variable Ómicron podría ser la última cepa del COVID-19 y que esto llevaría a un repunte del mercado.

Por el lado de los commodities, el petróleo fue el mayor ganador de la rueda (2%), luego de que la OPEP+ indicara que aumentará su bombeo en enero, como tenía previsto, en 400.000 barriles diarios. De esta forma, intentó enviar un mensaje de tranquilidad al mercado al no modificar su plan inicial a pesar de la nueva cepa de COVID-19. Las tasas de Treasuries marcaron una leve suba, al igual que el índice DXY, que cerró en 96,14 puntos.

En el marco local, el mercado continúa a la espera de avances sobre el acuerdo con el FMI. Bajo este contexto, el Merval volvió a finalizar una rueda alcista de 2,7% en moneda local y 7% en USD, mientras que el riesgo país volvió a disminuir, hasta cerrar en 1.818 puntos.

Los futuros norteamericanos, al igual que las bolsas europeas, inician la jornada con una leve baja, mientras que los índices asiáticos presentan resultados mixtos en lo que va del día. En este contexto, el mercado se encuentra a la espera de la presentación de los datos de desempleo de EE.UU para el mes de noviembre. Las expectativas lo ubican por debajo del mes previo, por lo que se espera que este dato confirme una mejora en el ritmo de recuperación de la economía norteamericana.

La tasa de Treasuries inicia levemente bajista, hasta ubicarse en 1,43%, mientras que el DXY se mantiene sin cambios, en 96,15 puntos. Por el lado de los commodities, el oro marca un alza de 0,5% mientras que el petróleo continúa su incremento luego de la reunión de la OPEP+, con una suba de 2,6% en lo que va de la mañana.

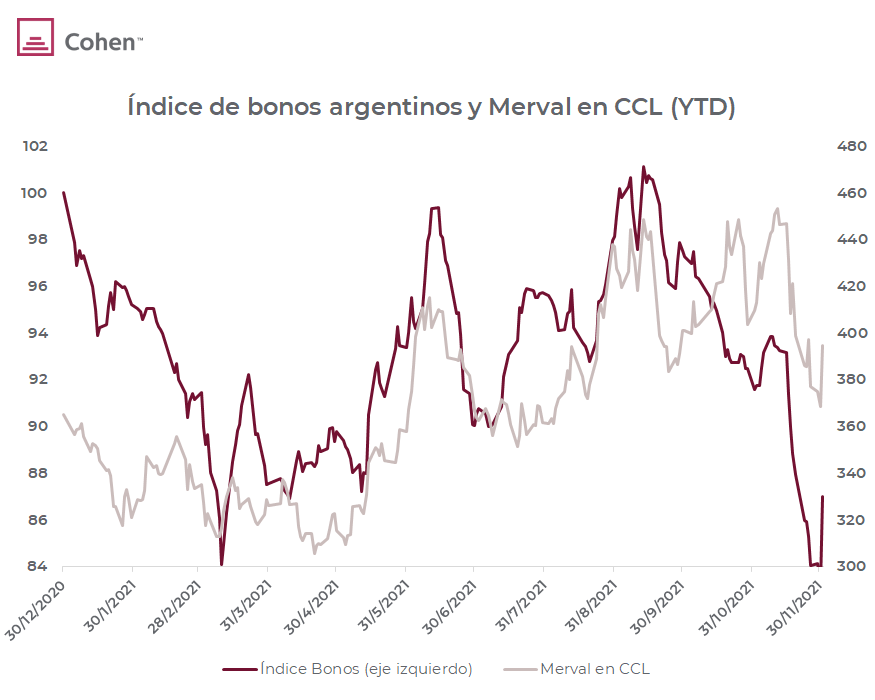

Los bonos soberanos mostraron subas promedio del 5% (el AL30 fue el que tuvo el mayor rebote)...

Ayer se dio a conocer la noticia de que un equipo técnico del Ministerio de Economía (sin incluir a Guzmán) viajará el sábado a Washington para reunirse con el staff del FMI, en el marco de la renegociación del acuerdo. Dicha noticia fue confirmada por una vocera del organismo y trajo un fuerte alivio a los bonos soberanos, que mostraron subas promedio del 5%. El AL30, que venía siendo el más castigado, fue el que tuvo el mayor rebote, y subió 7,7%. También cayeron los spreads por legislación 2 puntos porcentuales en promedio. En contraste, el dólar MEP subió casi 1% (a $203,5) y el CCL 0,5% (a $216).

Según el cable de Bloomberg, que informó la noticia, el plan plurianual que se enviará al congreso este mes incluirá los entendimientos iniciales con el FMI y servirá de base para el futuro acuerdo.

Con respecto al vencimiento de capital de USD 1.900 M que el país debe afrontar con el organismo este mes, Cecilia Todesca confirmó en conferencia de prensa que se hará efectivo el pago, por lo que las reservas netas (ahora en USD 4.200 M) verán otra caída. En enero habrá otro vencimiento con el FMI (USD 720 M), pero también se sumará otro compromiso inexorable, que serán los intereses de los bonos reestructurados (USD 500 M).

El martes, con el vencimiento del contrato de noviembre, el interés abierto de ROFEX cayó un 25% (de USD 6.140 M a USD 4.609 M). Si bien en los próximos días debería recuperar un poco (por inversores que se demoraron en renovar), la fuerte caída denota que muchos contratos se dejaron vencer y, con esto, el BCRA recupera margen de intervención. Recordamos también que el contrato de noviembre se usó bastante en conjunto con el T2V1, que generaba un activo sintético a tasa fija que rendía más de 50%.

En esta línea, ayer los contratos de dólar futuro mostraron caídas cercanas al 0,5%, que contrastaron con el buen día de los dollar linked, que tuvieron alzas promedio de casi 1%.

El tipo de cambio subió a razón de 8 centavos, lo que representa un ritmo anualizado del 33,5%, bastante más alto que el ritmo del que venía, pero todavía muy por debajo de la inflación (último dato anualizado da 51%).

Al despejarse la incertidumbre, las acciones de Moderna y BioNTech se destacaron a la baja...

Oficiales de la Organización Mundial de la Salud reconocieron ayer que las vacunas seguramente ofrecerán protección contra los casos más severos de COVID-19, ligados a la nueva variante Ómicron.

Basándose en la experiencia de variantes previas, como Delta y Manaos, advirtieron adicionalmente que existe una elevada probabilidad de que las vacunas desarrolladas hasta el momento sean suficientes para prevenir incluso casos leves, no haciendo falta la vacunación adicional que propusieron ejecutivos de laboratorios y farmacéuticas a principios de semana.

Si bien se esperan datos concretos en los próximos días, los anuncios de la OMS redujeron parcialmente la incertidumbre que genera la nueva cepa. Las acciones de Moderna (-11,9%) y BioNTech (-4,9%), que se habrían beneficiado con la necesidad de dosis adicionales, se destacaron a la baja en la rueda de ayer.

Luego de una jornada volátil, los mercados norteamericanos cerraron bajistas el día de ayer...

Luego de una jornada volátil, los mercados norteamericanos cerraron bajistas el día de ayer, después de la aparición del primer caso de la nueva cepa Ómicron en EE.UU, produciéndose este contagio en una persona vacunada. A la incertidumbre de si la nueva variable descarrilará o no la economía se suma que los mercados continúan asimilando la aceleración del endurecimiento monetario de la FED. En este contexto, se dio a conocer el PMI Manufacturero de Noviembre (61,1), que resultó por encima del mes previo (60,8), pero por debajo de las expectativas del mercado (61,2).

La tasa de Treasuries, a pesar de iniciar alcista, cerró el día con una leve baja, hasta ubicarse en 1,42%, mientras que el dólar se vio fortalecido, lo que se reflejó en una suba del índice DXY hasta los 96,08 puntos. Cabe destacar que esta suba se debió a la caída del euro, ya que el dólar se debilitó frente a monedas como el yen o el franco suizo. En cuanto a los commodities, el crudo iniciaba una rueda favorable, pero durante el día se vio afectado por la incertidumbre respecto a los nuevos casos de Omicron, lo que le implicó una caída diaria del 1,44%.

Por el lado de los países emergentes, Brasil presentó un déficit de balanza comercial $1,3 B mayor tanto a las expectativas del mercado ($1,2B) como al mes previo, que resultó en un superávit de $2 B. Lo mismo ocurrió con el PMI manufacturero mensual, que se ubicó en 49,8 -debajo del mes pasado (52,1) y de las expectativas (51,5)-. Luego de presentados estos datos, el EWZ cerró el día con una baja de 1,1%.

En el marco local, el Merval marcó una suba de 7,4% en moneda local y 2,7% en USD, mientras que el riesgo país retrocedió hasta los 1.825 puntos. Esto se dio luego de conocerse que un equipo del Ministerio de Economía y del BCRA viajará a EE.UU para avanzar con las negociaciones con el FMI y lograr así un acuerdo.

Los futuros norteamericanos inician el día promediando subas de 0,5%. Los índices asiáticos, por su parte, se muestran mixtos, mientras que las bolsas europeas promedian bajas de 1%. A su vez, el dólar se mantiene estable, mientras que la tasa de Treasuries muestra una leve suba, hasta ubicarse en 1,45% esta mañana.

Con respecto a los commodities, el oro inicia el día con una leve baja, mientras que el petróleo marca un alza de 2%. Cabe destacar que, durante el día de hoy, se realizará la reunión de la OPEP+, por lo que los inversores se encontrarán pendientes ante la decisión de aumentar o no la producción del crudo.

3 datos clave para invertir.

Fue la caída en el interés abierto de ROFEX el martes, debido al vencimiento del contrato de noviembre. Si bien en los próximos días debería recuperar un poco (por inversores que se demoraron en renovar), la fuerte caída denota que muchos contratos se dejaron vencer. Con esto, el BCRA recupera cierto margen de intervención, aunque considerando la delicada situación de las reservas netas (están en USD 4.170 M, y con un pago confirmado al FMI por USD 1.900 M), se mantiene el riesgo latente de aumentos de volumen en búsqueda de cobertura.

Es el rango de precios que el mercado espera para el dólar oficial a fin de abril 2022. El $124,25 se calcula de manera implícita entre los bonos a tasa fija y dollar linked, mientras que el $126 es el valor al cual se negocia el contrato de dólar futuro de abril en ROFEX. Tras haber ajustado expectativas luego de las elecciones, en los últimos días repuntó el apetito por cobertura.

Es lo que cayó Despegar en las últimas 5 ruedas, siendo la acción argentina que más bajó en dicho período. Las noticias de la nueva cepa Omicron, tanto así como la imposibilidad de vender viajes al exterior en cuotas sin interés en el mercado local, le jugaron una mala pasada. Sin embargo, creemos que la baja fue exagerada: los índices y acciones internacionales de referencia tuvieron caídas más leves y, además, la imposibilidad de pago en cuotas quedó acotada en el mercado local, que hoy representa aproximadamente el 20% de las ventas de Despegar.

El índice Merval finalizó el mes en 79.315 puntos, lo que implicó una caída de 5,1%...

El índice Merval finalizó el mes en 79.315 puntos, lo que implicó una caída de 5,1% respecto al cierre de octubre, siendo la peor performance desde enero. Medido en dólares CCL, cerró noviembre en USD 369, el nivel más bajo desde principios de agosto, marcando una caída de 10% en el mes. Las principales bajas fueron las de BBAR (-18,9%), TGSU2 (-15,1%) y GGAL (-14%), mientas que las principales subas fueron las de ALUA (+17,6%), BYMA (+16,8%) y TXAR (+9,5%).

Ayer venció el período para el rebalanceo de carteras y la renta variable local dejó de conformar el índice MSCI de emergentes, categoría que mantenía desde el año 2018. De esta forma, la Argentina pasó a cotizar por separado como "standalone", o Mercados Independientes, en un momento crítico para la economía local. Esto hace que comparta posición con países como Jamaica, Líbano y Palestina entre otros. Esta reclasificación se ubicó por debajo de Mercados de Frontera, la cual era la posición que se esperaba obtener al ser la categoría previa a ser considerada Emergente. Al finalizar la rueda, esto generó importantes migraciones en los ADR locales, que componían el índice general de emergentes y el de small caps.

El petróleo se derrumba luego de una combinación de noticias, como la nueva cepa Omicron, declaraciones de Jerome Powell y la liberación de reservas de petróleo por parte de varios países importadores. Sumado a esto, el mercado aún se mantiene a la expectativa de la reunión de la OPEP+ del día jueves. El mercado local no se vería tan afectado por la caída en el precio del Brent, debido a que las exportaciones locales aún son marginales. Cabe aclarar que sí podría afectar a Vista Oil & Gas, aunque, al sólo exportar aproximadamente el 20% de su producción, seguimos siendo positivos con el papel.

Las compañías más vulnerables a la reapertura pospandemia continúan sufriendo...

Las compañías más vulnerables a la reapertura pospandemia continúan sufriendo la aparición de esta nueva variante, apodada Omicron.

Esta semana, ejecutivos de BioNTech, Pfizer, Moderna y autoridades de la Universidad de Oxford comentaron que no existe evidencia que sugiera baja efectividad de las vacunas desarrolladas contra la nueva variante. Sin embargo, sus comentarios no frenaron las caídas en líneas de cruceros, aerolíneas y cadenas de hoteles.

La cadena Hilton acumula una baja de 6,7% desde que fue anunciado el descubrimiento de la nueva cepa. US Global Jets ETF cedió 8,2% en igual lapso. Las líneas de cruceros fueron castigadas con particular intensidad, dado que llevan prácticamente 2 años sin poder operar, y las noticias de Omicron extienden aún más el horizonte hasta que podrían comenzar a navegar nuevamente. Carnival Corporation cayó 14,1% en la última semana.

Las bajas recientes llevaron a US Global Jets ETF (-9,4%) y Carnival Corporation (-18,7%) a terreno negativo en lo que va del año 2021. La cadena de hoteles Hilton, por el contrario, acumuló un alza de 21,3% en los primeros 11 meses del año.

El presidente de la Reserva Federal expuso ayer frente al Comité de Banca, Vivienda y Asuntos Urbanos del Senado Norteamericano.

En su disertación, sorprendió al afirmar que la inflación se muestra menos transitoria de lo inicialmente previsto por la entidad, que el riesgo de inflación elevada ha aumentado y que en la reunión de diciembre debatirán una potencial aceleración en el ritmo de retiro de estímulos monetarios.

Sus palabras dispararon bajas generalizadas en el mercado de acciones: el S&P 500 cerró la rueda con una caída de 1,8%, al tiempo que el Nasdaq cedió 1,6%. La tasa de Treasuries a 10 años comprimió hasta 1,44% anual y el petróleo se desplomó 4,6%.

El mercado norteamericano cerró bajista, al continuar la incertidumbre sobre la nueva cepa...

En la jornada de ayer, el mercado norteamericano cerró bajista, al continuar la incertidumbre sobre la nueva cepa de COVID-19, a lo que se sumaron las declaraciones de Jerome Powell. El S&P cayó un 1,8%, mientras que el Dow Jones y el Nasdaq hicieron lo propio 1,8% y 1,6%, respectivamente.

Los mercados se vieron influenciados por las declaraciones del presidente de la FED, Jerome Powell, durante el día de ayer. Indicó que la inflación ya no podría ser considerada como “transitoria”, por lo que sería necesario acelerar el efecto Tapering, lo que hizo desplomar a los mercados de renta variable. Según sus nuevas declaraciones, se intentará aumentar el ritmo de compra de activos y se finalizará el tapering antes de junio, para así acelerar el aumento de tasas. Las tasas de Treasuries marcaban una baja hasta 1,41%, y luego del discurso tuvieron una suba, hasta cerrar en 1,43%. Mientras tanto, el extremo corto de la curva (tasa de interés a 2 años) mostró una suba hasta ubicarse en 0,52%.

Otro efecto del discurso pronunciado por Jerome Powell fue la caída del oro, que terminó la jornada 0,41% por debajo del cierre previo. Los precios venían al alza durante el día, pero los comentarios llevaron a un repunte del dólar, lo que afectó negativamente al commodity. Sin embargo, el índice DXY cerró la jornada bajista, hasta ubicarse en 95,94 puntos, gracias al fortalecimiento del euro. Por el lado del petróleo, este se ubicó en -4,6% y registró su peor mes desde marzo de 2020, al perder un 20% acumulado mensual.

Por el lado local, el Merval cerró una jornada alcista de 0,3% medido en moneda local y de 1% medido en dólares. El riesgo país, por su parte, volvió a marcar un alza, hasta ubicarse en los 1.898 puntos.

Los futuros del mercado norteamericano inician el día con un rebote alcista, promediando una suba de 1%. Lo propio ocurre con las bolsas asiáticas y europeas, luego de considerarse que los síntomas provenientes de la variable Omicron son leves y, por el momento, no mortales.

Con respecto a los commodities, el petróleo marca en lo que va del día un rebote de 4,7%, recuperando de esta forma lo perdido el día anterior. Lo mismo ocurre con el oro, que empieza el día con una suba de 0,6%. El DXY, por su parte, se fortalece levemente, mientras que la tasa de Treasuries vuelve a marcar una suba, hasta ubicarse en 1,5%, manteniendo el ritmo de crecimiento impulsado por el discurso de Jerome Powell.

Tras crecer a un ritmo del 6,5% trimestral en la primera mitad del año, en el 3Q la actividad económica sintió el impacto de la tercera ola y marcó un alza de apenas el 2,1% t/t. El consumo privado, que venía creciendo al 12% t/t, en el último trimestre subió apenas 1,2% t/t, debido a la fuerte caída en la demanda de bienes en un contexto en el que el consumo de servicios mantuvo el ritmo de crecimiento de la primera mitad del año. La inversión fue el otro determinante de la desaceleración del PBI, al marcar una caída de 0,8% t/t, luego de crecer a razón de 8% t/t en el primer semestre. Los primeros datos del último trimestre son más alentadores, especialmente en lo que respecta a la producción industrial, que estaría dejando atrás los problemas de suministro, mientras el mercado laboral continúa mejorando con mayor creación de empleos y la tasa de desocupación bajando hasta el 4,2%. El sector de servicios también aparenta una mejor performance, reflejada en un PMI que, entre octubre y noviembre, promedió 57,9 puntos, levemente por encima del 56,6% que marcó en el tercer trimestre. De acuerdo al consenso de mercado, se proyecta que en el 4Q21 el PBI acelere el crecimiento a 5,1% t/t, por lo que en todo el 2021 la actividad se habría expandido 5,7% respecto a 2020.

Pese a la moderación en el ritmo de crecimiento y a las promesas de la FED (sostiene que se debe a un factor transitorio), la inflación se acelera y se ubica muy por encima de los planes de la FED. Concretamente, luego de que en el 3Q21 el IPC marcó una suba promedio mensual de 0,4%, en el mes octubre aceleró a 0,9%, acumulando en los últimos doce meses un alza de 6,2%, la más alta desde 1991. Si bien parte de esto se explicó por la disparada del precio del petróleo (40% entre agosto y octubre) y su consecuente impacto en el precio de la energía, el IPC Core también aceleró, al pasar de 0,2% mensual a 0,6% m/m en octubre, elevando la variación anual al 4,6%. El PCE Core, indicador preferido de la FED para analizar la dinámica de precios, en octubre marcó un alza 4,1% i.a. Esto le pone una luz amarilla al view de la FED, que en la reunión de septiembre había proyectado la inflación de este año en 3,0% i.a., luego de sucesivas correcciones al alza.

Si bien ya estaba descontado que este año la FED iniciaría el Tapering, la aceleración inflacionaria obligó a la FED a ser más enfática en el camino a seguir. En la última reunión, la mayoría de los miembros coincidieron en que el QE debería concluir a mitad del año que viene, y mostraron un discurso más hawkish. Así, a partir de fines de noviembre, las compras de activos se reducirán en $15.000 M por mes. Además, prevé dos subas de tasas de referencia en 2022 y en 2023, esperando que se ubiquen entre 0,75% y 1,0. En este contexto, las tasas de interés de los bonos quebraron la tendencia bajista y subieron levemente, con la UST10Y operando en un rango en torno al 1,6%.

Tras la caída de septiembre, los principales índices bursátiles de EE.UU tuvieron una notable recuperación en octubre y en lo que va de noviembre. Los muy buenos balances presentados, sumados a las buenas perspectivas que presentan las principales empresas que cotizan, aportaron el empuje necesario para que el S&P y el Nasdaq alcancen nuevos máximos y acumulen en lo que va del año una ganancia superior al 25%, la mejor performance de los últimos 20 años. La buena performance fue generalizada en todos los sectores, aunque se destacaron las ganancias en el sector energético, que se favorecieron por el alza del petróleo, las tecnológicas y el consumo discrecional.

(+) Reflation Trade. Los activos cíclicos operaron alcistas. El sector energético subió por su dinámica propia, ligada al precio del petróleo. Por otro lado, el sector financiero y el industrial, que en septiembre habían caído en torno al 4%, subieron 7,3% y 6,8% -respectivamente- en octubre. La presentación de resultados corporativos favorables explicó esta tendencia. De esta manera, 2021 continúa siendo un año de Reflation Trade, aunque las mayores ganancias se registraron en los primeros 5 meses. El sector energético acumula un retorno de 56,7% en lo que va del año, mientras que el sector financiero rindió 38,3% en igual lapso, ambos por encima tanto del S&P 500 (+24%) como del Nasdaq (+23,5%).

(-) Reopening Trade. El Reopening Trade sufrió un duro revés en octubre. Las empresas de cruceros y aerolíneas sufrieron el ascenso de una nueva complicación, que se suma a su deteriorada rentabilidad: el aumento en el costo del combustible. La línea de cruceros Carnival cedió 11,4% y el ETF de aerolíneas norteamericanas cayó 6%. Las cadenas de hoteles, aisladas del costo del petróleo, fueron la excepción. La contención del virus, principalmente en occidente, y el avance de la vacunación se tradujeron en subas para este segmento. Los hoteles Hilton subieron 9% y acumulan un alza de 29,4% en los primeros 10 meses del año. Si bien somos optimistas en el mediano plazo, en el corto plazo estos sectores estarán golpeados por el aumento de casos de COVID-19 en el hemisferio norte y que, en consecuencia, podrían traer nuevas restricciones.

(+) Petróleo. La persistencia de un descalce entre la oferta y demanda de crudo, agravada por fenómenos climáticos y el efecto sustitución generado por el costo récord del gas, se tradujo en un alza de 11,4% mensual en el precio del petróleo, que llegó a cotizar por encima de USD 83 por barril, el nivel más alto desde mediados de 2014. Si bien la amenaza de EE.UU de usar las reservas de crudo para aumentar la oferta global y contener la suba de precios de la energía golpeó al precio del petróleo, seguimos siendo optimistas con este sector.

El efecto Brasil aplicó también dentro del sector energético. Mientras la petrolera norteamericana Exxon (+9,6%) y la argentina Vista Oil & Gas (+26,8%) presentaron fuertes subas en octubre, Petrobras Brasil cedió 5% en igual lapso.

(+) Siderúrgica. La industria siderúrgica retomó el alza en octubre. Apuntaladas por la presentación de resultados récord en términos de ingresos, márgenes y ganancias, las cotizaciones del sector acusaron subas de hasta 20%. Los precios sin precedentes del acero norteamericano, en una industria caracterizada por elevados costos fijos, permitieron un notable ascenso en los márgenes operativos, que pasaron de rondar el 10% en 2020 hasta un 30% en la actualidad. US Steel sorprendió con sus resultados trimestrales el último día hábil de octubre y su cotización se disparó 12,7%, acumulando un salto de 20,1% durante octubre. Nucor (+13,4%), Steel Dynamics (+13%) y Ternium (+9,5%) también operaron con fuertes alzas.

El efecto Brasil pesó sobre Gerdau. A pesar de que la compañía solo genera 40% de su facturación dentro del país -e incluso cuenta con importantes instalaciones en EE.UU, el mercado más sólido por el momento-, su tinte “brasileño” generó un desacople. La cotización de la compañía cedió 4% en el mes.

(+) Big Tech. Las grandes tecnológicas operaron dispares, en línea con las presentaciones de resultados y eventos judiciales. Facebook, que atraviesa un momento de baja popularidad agravado por audiencias en el Congreso, cedió 4,7%. Si bien la empresa presentó un balance alentador, mostrando resiliencia frente a las nuevas políticas de privacidad implementadas en iPhone, sus ambiciosos proyectos de realidad virtual implican fuertes compromisos de gastos que dañan las perspectivas de ganancias próximas, sin garantía sobre el éxito del proyecto. Apple (+5,9%) y Amazon (+2,7%) subieron por debajo del índice Nasdaq: sus balances dieron cuenta de importantes costos asociados a la escasez de semiconductores y demás cuellos de botella en la oferta -incluso laboral- que caracterizan la reapertura pospandemia. Las grandes ganadoras fueron Alphabet (+10,7%) y Microsoft (+17,6%). El segmento de computación en la nube, uno de los negocios más prometedores del momento, donde estas firmas forman parte del top 3 internacional en participación de mercado, hizo posible un crecimiento acelerado en sus ingresos.

(+) Real Estate en EE.UU. El Real Estate norteamericano subió 7,1% en octubre, y las compañías de construcción subieron aún más (+8,7%). El segmento retomó el alza, apoyado en la tendencia del S&P 500 y también en la publicación de datos favorables para el sector. Las ventas de viviendas existentes subieron 6,9% mensual, al tiempo que los inicios de nuevas construcciones se mantuvieron contenidos en 1,6 M de unidades (-7,8% mensual), dando soporte a la idea de que los inventarios continuarán ajustados en el mediano plazo

(-) Brasil. Los activos brasileños extendieron el canal bajista iniciado en los últimos meses. El índice MSCI Brasil cedió 8,8% durante el décimo mes del año.

Los deprimidos niveles de popularidad del presidente Jair Bolsonaro, que enfrenta elecciones a finales de 2022, realzan temores de un nuevo mandato para el ex presidente de izquierda Luiz Inácio “Lula” da Silva, que se consolida como el candidato favorito para los comicios.

Adicionalmente, en un intento por recuperar imagen pública e intención de voto, Bolsonaro planteó nuevos beneficios sociales, que implican incumplir el compromiso de límites al gasto público. Lo anterior se dio en un contexto en el que la inflación se mantuvo elevada, superando el 10% interanual y forzando al Banco Central a subir la tasa de interés de referencia hasta 7,75%, su mayor nivel en 4 años.

La economía global ingresa en una fase de normalización, con el desafío de controlar la inflación y llevar adelante el reacomodamiento de las políticas monetarias y fiscales sin generar un shock negativo en los mercados. La situación sanitaria, con el alza en los casos de COVID-19 y la variante sudafricana, le dará mayor volatilidad. La profundidad y persistencia de la corrección que hizo el mercado en la última semana dependerá de la resistencia de la nueva variante a las vacunas disponibles.

Seguimos recomendando los sectores cíclicos, dado que se verán beneficiados por el alza de tasas y la suba del precio del petróleo, que favorece a las energéticas. Las Tecnológicas consolidadas se mantienen con buenas perspectivas, aunque con valuaciones relativamente altas. En renta fija, ante la presión alcista de tasas, preferimos una cartera balanceada entre bonos cortos (fondos short duration HY como favoritos) y más largos.

Brasil sigue complicado, con más volatilidad política y proyectos de mayor presión tributaria. Somos constructivos con Brasil en el mediano plazo y vemos oportunidad en Vale. Dada la volatilidad e incertidumbre recomendamos bajar la participación en la cartera al 5%.