Las bolsas asiáticas operan mixtas, mientras que las bolsas europeas iniciaron el día alcistas...

Las bolsas asiáticas operan mixtas, encabezadas por India (0,78%) y Japón (0,67%), mientras que entre las principales bajas se encuentran Singapur (0,17%) y China (0,24%). Las bolsas europeas iniciaron el día alcistas, encabezadas por el IBEX 35 (0,4%). El petróleo, por su parte, comenzó la jornada bajista, con una caída de 0,6%

Cabe destacar que hoy se celebra el día de acción de gracias en Estados Unidos, por lo que los mercados del país permanecerán cerrados durante la jornada y mañana operarán sólo hasta las 13hs por dicha razón.

Durante el día de ayer, los mercados norteamericanos tuvieron resultados positivos: 0,2% para el S&P y 0,4% para el Nasdaq. El sector que encabezó la rueda fue el de Real Estate, con una suba del 1,12%, luego de la publicación del dato de nuevas propiedades (0,745 M), que se ubicó por sobre el mes anterior, aunque no superó las expectativas del mercado (0,8 M). A su vez, se publicó el índice de precios PCE del mes de octubre, que igualó a las expectativas del mercado en 0,6% y superó el resultado del mes anterior (0,4%). Esto desencadena en un valor interanual de 5%, lo que demuestra un alto aumento en los precios de consumo personal.

Luego de publicarse este resultado, la FED indicó que existe la posibilidad de acelerar el tapering mediante una mayor recompra de activos, para así controlar la presión inflacionaria. Esto concluyó en un nuevo aumento en la tasa de bonos a 10 años, que cerró la rueda en 1,64%. Este efecto, acompañado por una caída en el euro -ante la preocupación de una nueva ola de contagios-, llevó a un aumento en el índice dólar- que terminó el día en 96-82 puntos.

Por el lado de los commodities, el petróleo cayó un 0,34%, mientras que el oro cerró con un aumento del 0,22%.

En el marco local, el índice Merval cerró la jornada con una caída del 0,35%, mientras que el riesgo país alcanzó un valor de 1.816, nuevamente marcando un récord alcista desde la reestructuración.

¿Qué sucederá en el plano cambiario luego del proceso eleccionario?

Una de las preguntas que más se escuchan en estos días es: ¿qué ocurrirá después del 14 de noviembre en el plano cambiario una vez terminado el proceso eleccionario? Las dos opciones más discutidas son si, para corregir el tipo de cambio real y alguna de las distorsiones de la economía, el Banco Central dejará en algún momento que se produzca un salto en el tipo de cambio, o si acelerará el crawling peg, llevándolo a una tasa superior a la inflación, o sea si tendremos una devaluación discreta o comenzaremos a ver tasas de depreciaciones diarias bastante más altas para conseguir un tipo de cambio real (TCR) más alto.

Si bien siempre es difícil hacer predicciones en el terreno cambiario, principalmente en Argentina, es posible hacer algunas consideraciones sobre todo en base a algunas evidencias de periodos anteriores.

En 2013 a partir del proceso eleccionario el BCRA empezó a ajustar el tipo de cambio acelerando fuerte el crawling peg pero estas depreciaciones generaban una tasa negativa con respecto a la devaluación, por lo tanto el mismo seguía perdiendo reservas y recién esto se pudo controlar a fin de enero de 2014 luego de un salto cambiario que llevo el dólar a 8 pesos.

Actualmente con una tasa de referencia de política monetaria (Leliqs) en el orden del 38 %nominal anual, si el BCRA acelerara el crawling peg en aproximadamente el 4-5 %mensual, seguramente tendría que incrementar bastante la tasa de referencia de la política monetaria llevándola más cerca de 50/60 % anual, con las consecuencia sque esto podría generar en la economía ralentizando el rebote económico por un lado y generando un problema aún mayor sobre sus stocks de pasivos monetarios, pases y Leliqs (Tabla 1).

Aunque es probable que el primer intento para ajustar el TCR sea acelerar el crawling, porque el contexto de tasas actuales es bastante mayor a las de aquel momento(38 vs 20 %), las reservas liquidas bastante menores, la tasa de inflación más alta y lo mismo la brecha. Pero ajustando más rápido la tasa de devaluación, la tasa de política monetaria tendría que acompañarla y ser más alta como mencionábamos anteriormente, sino los exportadores intentarían vender y liquidar los menos posible y financiarse en el mercado financiero, los importadores por su lado adelantar todo lo posible sus importaciones, generando entonces así aún más presión sobre las reservas del BCRA.

El desafío no es sencillo y probablemente sea más complejo, aún que en aquel momento, porque como mencionamos muchas de las variables viene acumulando inconsistencias importantes, la inflación acumulada es del orden del 50 % anual o superior con la mitad de IPC “controlado” (atrasos tarifarios, combustible, precios congelados, etc.), el pass through en Argentina es históricamente alto y si bien las restricciones y represión cambaría son muy importantes, el nivel de reservas no ayuda a que el BCRA pueda intervenir todo lo necesario.

Los interrogantes sobre el cómo y cuándo comenzaría el BCRA un nuevo régimen cambiario siguen presentes y son un tema de preocupación desde hace meses. Esto se ha ido acentuando en las últimas semanas a medida que nos acercamos a las elecciones de medio término, generando aún más presión sobre los dólares financieros MEP y CCL, llegando estos a valores superiores a los $215 en los últimos días y aumentando el interés en mayores coberturas tanto a través de bonos e instrumentos financieros dólar-link, como a través de compra de dólar futuro, incrementando la curva de tasas de devaluación esperada implícita y el “interés abierto” en las posiciones más cercanas (nov, dic, enero, febrero y marzo) en Tabla 2.

En resumen las posibilidades y márgenes de maniobra del Banco Central son estrechas, sobre todo con una soja en los mercados internacionales de aproximadamente USD 100 menos por tonelada que en la campaña anterior (no parece volver a los valores anteriores en el corto plazo) y sin los DEG del Fondo Monetario de este año. El éxito en la implementación de uno u otro camino dependerá de un programa razonable que alinee expectativas de precios, salarios, tarifas, al menos un acuerdo transitorio con el FMI para la refinanciación de los vencimientos futuros y generar cierta confianza en los agentes económicos.

El final es abierto, pero el poselecciones tendrá que traer algo de esto para que en el frente cambiario podamos ver al BCRA teniendo el control, ya sea ajustando el TCR con depreciaciones mensuales más importantes o con un salto controlado. Seguir acumulando distorsiones no parece ser una opción, porque es muy probable que ahí podemos tener un shock más importante y desordenado.

Estamos ante un contexto económico muy influido por las circunstancias políticas...

Estamos ante un contexto económico muy influido por las circunstancias políticas. La comunicación oficial del presidente el domingo 14, bien guionada, aspira a tres cuestiones: la continuidad del ministro de Economía, la proactividad en la negociación con el Fondo y el diseño inminente de un plan plurianual.

La continuidad de Guzmán era cuestionada por la línea más heterodoxa del gobierno. El acercamiento al Fondo es un tema difícil ya que muchos actores planteaban que primero es necesario crecer. En lo referente al plan siempre se respondía que el plan es el presupuesto. Es interesante el planteo de ir a un esquema plurianual pero parece viciado de cierto voluntarismo.

La situación macro es delicada, pareciera que el nivel de actividad es un dato interesante porque, en apariencias, supone una expansión superior al rebote de 6%. La inflación viene subiendo de modo gradual desde la relativa estabilidad en los tiempos de Néstor Kirchner. Esta inflación se alimenta de inercia, de emisión, de déficit fiscal, éste último muy unido a la emisión naturalmente. El diagnóstico de que el aumento de precios, en particular en los alimentos, obedece a la voracidad de rentabilidad de los empresarios comenzó a ser combatido con gran convicción bajo la conducción de Feletti. La inflación que nosotros hemos tenido durante el kirchnerismo, a excepción de su primera presidencia obedece al segundo modo de expresión del fenómeno la alta inflación o la inflación que se instala a la manera de una enfermedad crónica.

Pareciera que no tendremos a medio plazo un plan de estabilización a la vista de shock, se estima que van a ir llevando la inflación para que se pueda reducir el gasto real. Esto lo practicó Guzmán en el primer semestre. Es el punto que Melconian denomina a la inflación como ángel. Recordemos que las jubilaciones han caído fuerte en términos reales y también los sueldos reales del sector público. Seguirá este ajuste, depende de la negociación con el Fondo y de la decisión de CFK.

La pobreza instalada en 43% obedece a la combinación de inflación y recesión que han impactado muy fuerte a lo largo de la última década. Las medidas de estos meses pueden delinear escenarios futuros, en particular lo que ocurra en el campo de la actividad y precios. Si la línea ortodoxa se profundiza y es apoyada por el Fondo, es más fácil sostener la gobernabilidad e incluso el peronismo, muy golpeado electoralmente, podría recuperar prestigio y volumen político. El peor escenario es el clásico vamos por todo en el cual se apuesta a redoblar la apuesta, mantener una dinámica aislacionista. Esto separaría al gobierno del sector empresarial caracterizado por la desconfianza que se expresa en la caída de la inversión. En el medio de estas posturas extremas quizás aparece la más probable que es la de un sendero sin crisis grave pero con estanflación importante. El liderazgo, la unidad de los principales jugadores del Frente de Todos y una actitud cooperativa de la oposición son claves para sostener la gobernabilidad que es la principal tarea de esta administración. Si otro signo político se impone es probable que la economía recupere vigor, pero es clave una autocrítica a fondo para evitar errores serios de implementación y de decisión. Todavía estamos procesando la elección, no fue paliza, reproduce bastante el 12-S. Es fuerte Cristina pierda el senado. Nunca sabremos porque Tolosa empató a Santilli. Es la combinación de cierta fuga a Espert y Hotton, falta de esfuerzo de intendentes en la Paso que ahora se movieron más en el conurbano, 50.000 remises para que voten los pobres, operación platita Guzmán, miedo a Macri, regalos de electrodomésticos (Cultura clásica de Eva Perón). Muy raro lo de festejar el 17 de noviembre. Aldous Huxley decía hace un siglo, en 1921, lo más importante en la sociedad dentro de 100 años será la falsedad generalizada, en este caso instalada en el poder.

La inflación minorista de octubre en los EE.UU fue de 0,9% mensual y llegaría a 11,3% anualizada...

La inflación minorista de octubre en los EE.UU fue de 0,9% mensual, acumuló 6,2% en los últimos doce meses y llegaría a 11,3% anualizada, superando ampliamente las expectativas de muchos, pero no las de esta columna. De persistir en valores similares, la Reserva Federal (RF) se vería obligada a adelantar el tapering (menores ventas de bonos del Tesoro), y aun a anticipar las subas de tasas en la próxima reunión de la Fed. Hasta ahora, no hay señales en tal sentido. Lo primero, ya estaba programado para mediados de noviembre o diciembre. No obstante, la RF consideraba que la inflación era transitoria. No ha habido declaraciones que cambiaran ese parecer. En su último informe, del 3 de este mes, la RF sostuvo que su Comité de Política Monetaria perseguía dos objetivos centrales: conseguir el máximo nivel de empleo y una inflación de 2% anual en el largo plazo. En nuestra visión, el segundo objetivo está en peligro. Estamos transitando un momento de gran incertidumbre, que dificulta la toma de decisiones.

Según Powell, “los riesgos están ahora, claramente, en cuellos de botella más largos y persistentes y, por lo tanto, en una inflación más alta”. The Economist escribió, por su parte, que “con las perspectivas de inflación empañadas por la incertidumbre, los inversores empiezan a apostar a que los bancos centrales tendrán que subir, pronto, las tasas de interés”.

El aumento del PIB de los EE.UU, en la primera estimación del tercer trimestre, fue de sólo 2% anualizado, una marcada desaceleración respecto del segundo (6,7%). El menor crecimiento se debió a una caída importante del consumo. Más estructuralmente –y emblema del conflicto EE.UU vs. China- el déficit comercial de bienes y servicios de EE.UU sigue creciendo, incesantemente, y en septiembre llegó a 80.000 millones de dólares. En la coyuntura reciente hubo otros signos negativos: se estancaron las ventas industriales, cayó levemente el ingreso personal y las nuevas órdenes de bienes durables bajaron levemente (0,4%) después de 4 meses de subas. Sin embargo, los salarios privados para civiles crecieron 1,5%, un récord que parece haberse debido, paradójicamente, a que las empresas están aumentando para lograr atraer trabajadores en un mercado tenso. En sintonía, el empleo tuvo un buen desempeño en octubre, creciendo 531.000 puestos el empleo total y 604.000 el privado. Como consecuencia, cayó 0,2 puntos el desempleo, ubicándose en 4,6%. Sin embargo, la tasa de empleo se encuentra todavía en 58,8%, debajo de la de febrero de 2020, cuando se inició la recesión, que era 61,1%.

Las acciones siguen batiendo récords en EE.UU y en otros países, y parecen entrar en zona de riesgos.

Las proyecciones globales de octubre del FMI (Cuadro 1, ya publicado aquí el mes pasado) acentuaron su optimismo, como puede verse en el predominio de los verdes en el cuadro, salvo para América Latina. El impulso lo pusieron, como siempre, los países emergentes. El mundo crecería 5,9% este año, más que recuperando la caída del 2020, el PIB global de 2021 sería bastante mayor al de 2019 y aumentaría 2,8% en el trienio 2020-22, aun con la COVID. Pese a ajustes al alza del FMI, a la Argentina le iría bastante peor, creciendo cero entre 2020 y 2022 (última columna), siendo así uno de los países de peor desempeño global, aunque, cabe decirlo, con crecimientos muy lentos en casi toda América Latina. Tanto es así que cabe preguntarse si la década en curso no estará perdida para el subcontinente o, al menos, para la mayoría de sus países. Seguiremos este tema con atención.

En el cuadro 2 se destaca, nuevamente, la fuerte valorización del dólar, pero esta vez no acompañada por muchas commodities. Algunas bolsas también se mostraron más firmes, pero quizás no por mucho tiempo, como dijimos antes. Pero la prueba de fuego para la economía global será cuándo podrá declararse la derrota de la COVID. En los últimos meses se ha mostrado muy volátil en caso, pero con marcados, aunque oscilantes, reducido su virulencia, aunque todavía acosa la variante Delta. Además, como siempre decimos, cabe recordar que acecha una gigantesca deuda global, pública y privada, que supera, por primera vez, el 350% del PIB mundial.

El devenir económico mundial, y de nuestra Argentina, tan vulnerable, dependerán en gran medida de la eficacia y la velocidad de difusión de las vacunas, aun contra nuevas cepas como la Delta –cuya ausencia de América Latina es un misterio. También parece auspiciosa la gradual difusión de píldoras anti-COVID.

En lo que se refiere a nuestro país, las elecciones recientes fueron las quintas que pierde el oficialismo. Sin embargo, nuestro país sigue “agrietado”, reacio a los acuerdos. Como argumenté recientemente en La Nación, sin acuerdos será muy difícil cortar la década sin crecimiento iniciada en 2012, y también resolver los acuciantes problemas de inflación, déficit fiscal, etc. Allí mostramos que tener y mostrar un rumbo es esencial. El mismo llevaría a maximizar le calidad y la cantidad de la inversión en capital humano y en capital físico, para así crear todos los empleos productivos necesarios para erradicar la pobreza y reducir la desigualdad.

El principal obstáculo que impide esto es la falta de acuerdos como los que llevaron a salir de atolladeros peores a España en los setenta, a Israel en los ochenta, a Chile en los noventa y a Sudáfrica en los 2000. Ojalá la dirigencia argentina se dé cuenta que sin acuerdos será muy difícil o imposible interrumpir la decadencia de sesenta años, cuando teníamos el vigésimo nivel de vida de todos los países del mundo, y ahora estamos en el sexagésimo lugar.

3 datos clave para invertir.

Es lo que cayó el banco BBVA Argentina en lo que va del mes, una baja que supera la del sector financiero del Merval en el mismo periodo (-6,3%). Si bien los resultados de los bancos mejoraron en los últimos meses, seguimos creyendo que la rentabilidad seguirá bajo presión, en un contexto de inflación más elevada, baja demanda de crédito privado y tasas reales negativas. Preferimos, de esta manera, empresas más atadas a precios internacionales.

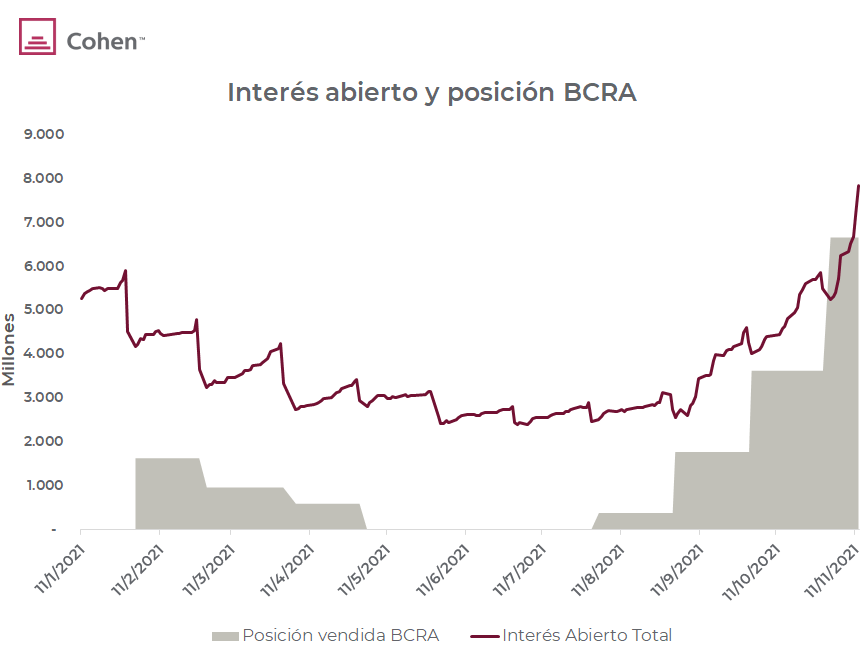

Es la posición vendida en dólar futuro que tenía el BCRA a fin de octubre, según la información oficial publicada. Si consideramos el aumento del interés abierto en noviembre (actualmente está en USD 8.075 M entre ROFEX y MAE), estimamos que la posición actual del BCRA estaría cercana a los USD 6.500 M. Como el BCRA quedó muy cerca de los límites normativos de intervención en ROFEX, se corre el riesgo de aumentos en las tasas implícitas. Para quienes busquen cobertura, recomendamos asignar 2/3 al contrato de dólar futuro diciembre y 1/3 al contrato de febrero.

Fue la caída promedio de los bonos soberanos dollar linked desde las elecciones legislativas (sin contar al T2V1, que cayó menos por ser un bono muy corto). A estos precios más atractivos, vemos que es un buen momento para sumar posiciones en estos bonos.

Actualmente se ubica cerca de los mínimos posteriores a las PASO...

El Merval en CCL devolvió casi todo el trade electoral y actualmente se ubica cerca de los mínimos posteriores a las PASO. Desde las elecciones generales, el índice local en dólares cayó un 11,8%, con el sector bancario y el energético liderando las caídas.

Creemos que, en los valores actuales, el Merval sigue teniendo atractivo, pero optamos por la selectividad. Empresas como Mirgor (-1,1%), Pampa Energía (-5,6%) y Ternium Argentina (-7,1%) tuvieron bajas más moderadas que el índice general. Vista (-11,8%), por su parte, lo hizo similar al índice, mientras que Central Puerto (-17,3%) tuvo una mayor caída por su componente regulado en la energía base (seguimos creyendo en su potencial por sus contratos PPA).

Grupo Financiero Galicia ganó $9.409 M en el 3Q21, superando los $7.513 M del 3Q20, pero resultando menor a los $9.709 M obtenidos en el trimestre anterior. Respecto al 2Q21, se observa un aumento considerable en el resultado debido a intereses y menores cargos por incobrabilidad, compensado por menores resultados de instrumentos financieros, menores ingresos operativos y mayor cargo de impuesto a las ganancias. Se destacaron también los resultados de Naranja X. que representó el 23% de las ganancias del grupo.

Actualmente, la rama financiera se encuentra en un momento de débil demanda de préstamos, sumado a un momento de alta inflación y tasas reales negativas. Esto termina presionando sobre la rentabilidad de los bancos, por lo que preferimos mantenernos fuera del sector.

Si bien todavía no se podrá usar para pagar directamente los bienes comprados en Mercado Libre, la empresa sí permitirá la operatoria de criptomonedas, aumentando su oferta de productos financieros.

El valor de Mercado Libre cayó un 21,3% desde la emisión de acciones por debajo del valor de mercado, que se realizó el 15/11. Consideramos que dicho castigo es exagerado y vemos oportunidades de compra en el papel.

Las tecnológicas experimentaron ayer una rueda de bajas generalizadas...

Con las tasas de Treasuries alcanzando el 1,65% anual a 10 años de plazo, las tecnológicas experimentaron ayer una rueda de bajas generalizadas.

Las caídas, sin embargo, se concentraron en empresas disruptivas e incipientes, que se caracterizan por valuaciones considerablemente elevadas. De esta manera, mientras tecnológicas consolidadas como Apple, Alphabet, Amazon y Microsoft operaron neutrales, firmas como Peloton (-2,5%) y Teladoc (-5,4%) corrigieron con intensidad. ARK Innovation ETF, que agrupa el segmento tech disruptivo, cerró la rueda con una caída del 2,3%.

Las primeras reacciones del mercado al proceso de reducción de estímulos monetarios y presión alcista en las tasas largas dejan en evidencia que las tecnológicas no deben considerarse como un grupo uniforme de compañías.

Existen, por un lado, empresas consolidadas, con elevada generación de caja y solidez financiera. La mayor parte de estas compañías cotizan a ratios de entre 20x y 35x sus ganancias proyectadas para 2022, obteniendo mayor protección frente a una potencial corrección de múltiplos. El índice Nasdaq 100, que agrupa las 100 mayores tecnológicas, se encuentra solo 2% por debajo de sus máximos, alcanzados al cierre de la semana pasada.

Contrastando con lo anterior, existe un amplio grupo de tecnológicas más disruptivas y en rápido crecimiento, que naturalmente cotizan a ratios más altos -en muchos casos superiores a 100x sus ganancias-. Firmas como Peloton, Zillow y Teladoc, valuadas en más de USD 10.000 M, incluso deben analizarse respecto de sus ventas, dado que aún no logran obtener ganancias.

El contexto de liquidez tendiendo a reducirse, con tasas de política monetaria potencialmente subiendo entre 2022 y 2023, puja por una compresión de múltiplos. El mercado se torna más exigente con las empresas que “vuelan alto” en ratios de valuación y dispara correcciones importantes ante un dato o expectativa de desaceleración en su crecimiento.

En una medida coordinada con grandes naciones importadoras de petróleo, Estados Unidos anunció que liberará 50 M de barriles de crudo de sus reservas estratégicas. China, India, Japón, Corea del Sur y Reino Unido tomarán medidas similares, intentando contener los elevados costos de la energía y su impacto en el nivel general de precios.

La OPEP alertó que podría reducir los aumentos previstos en el bombeo, alegando adicionalmente los rebrotes de COVID-19 en Europa y la imposición de medidas de aislamiento, que afectan las proyecciones de demanda. De esta manera, las miradas se posan sobre la reunión del cartel, prevista para la semana próxima, donde los miembros considerarán el aumento previsto de 400.000 barriles diarios durante diciembre.

La liberación de reservas estratégicas resultó menor a las cifras que esperaba el mercado y, sumando la respuesta de la OPEP, el barril de petróleo terminó neutralizando una reacción bajista inicial para subir más de 2% en la rueda de ayer, superando los USD 78,5. Esta mañana el barril operaba en USD 78,34.

Los futuros del mercado norteamericano operan levemente bajistas esta mañana...

Los futuros del mercado norteamericano operan levemente bajistas esta mañana. El dólar DXY se aprecia hasta 96,7 puntos, su valor más alto en lo que va del año. La tasa de Treasuries a 10 años comprime levemente hasta 1,64%.

Las bolsas asiáticas cerraron mixtas. Hong Kong y Shanghai lograron un alza, al tiempo que India y Japón cedieron 0,6% y 1,6%, respectivamente. Las tecnológicas chinas operaron mixtas, con Baidu subiendo 0,9% y Tencent cediendo 1,9%. Evergrande cayó 5,1%.

En Europa se registra una operatoria mayormente bajista, con las bolsas de Francia y Alemania cediendo 0,1% y 0,3%, respectivamente. El índice Stoxx 600 opera neutral. El petróleo cae marginalmente hasta USD 78,3 por barril.

Durante la jornada de ayer, los mercados cerraron mixtos: el S&P subió 0,1%, en tanto que el Nasdaq cayó 0,6%. El sector energético y el financiero tuvieron alzas de 1,7% y 1,5%, respectivamente, mientras que el sector tecnológico cerró con una baja de 0,6%. Detrás de estos movimientos se encuentran la decisión de Biden de liberar 50 M de barriles de petróleo para hacer crecer al sector energético, mientras la elección de Jerome Powell hace especular con un aumento de tasas más pronto, lo que beneficiaría al sector financiero. De esta forma, se dio una migración del sector tecnológico a estos sectores en la búsqueda de mayores ganancias.

Entre los datos económicos, se publicó el PMI compuesto de EE.UU de noviembre, que se ubicó en 56,5 puntos, debajo del valor de octubre de 57,6 y de las expectativas del mercado de 58,2 puntos. Esta caída se justifica por el PMI de servicios, que resultó en 56 puntos -debajo de las expectativas de 59 puntos-, mientras el PMI manufacturero terminó en 59,1 puntos, ubicándose por encima del pronóstico de 59 puntos.

Las tasas de Treasuries a 10 años cerraron en 1,67%, con una suba de 3 pb impulsada por las expectativas de suba de tasas para controlar la inflación. Esto la ubica a 10 pb del pico del año, alcanzado en marzo. El DXY, por su parte, cerró a la baja, en 96,48 puntos, gracias al fortalecimiento del euro -explicada por la publicación del PMI compuesto de la Eurozona, que marcó 55.8 puntos-, superando así las expectativas del mercado (esperaba 53,2 puntos).

En el mercado local, el Merval cerró con una baja de 2,2%, mientras que el riesgo país volvió a tener una jornada alcista y cerró en 1.798 puntos.

Ante el contexto inflacionario global, ¿qué activos / sectores ganan con la inflación?

La inflación norteamericana se mantiene en niveles inquietantes. Los precios al consumidor se incrementaron 6,2% en los últimos 12 meses y el mercado de renta fija descuenta una tasa promedio del 3% anual durante los próximos 5 años.

Algunos factores considerados transitorios, como cuellos de botella en la oferta de insumos y embotellamientos logísticos, podrían extenderse más de lo previsto. Los rebrotes de contagios en regiones de Europa y Asia, junto con la imposición de nuevas medidas de aislamiento, atentan nuevamente con generar desbalances que presionan por un mayor nivel de precios.

Ante este contexto, cobra importancia la selección de activos que cuentan con características defensivas frente a la inflación, desde compañías con capacidad de trasladar a precios los aumentos de costos hasta firmas que aprovechan las consecuencias indirectas, como la presión alcista en las tasas de interés.

La firma Horizon Kinetics lanzó recientemente un fondo cotizado (ETF) que invierte en empresas que se benefician, directa o indirectamente, de la inflación.

El fondo cuenta con USD 1.000 M en activos bajo administración, distribuidos en 40 compañías. Desde su lanzamiento, el 12 de enero de 2021, este instrumento acumula un retorno de 23,5%, superando al índice de acciones globales MSCI ACWI, que subió 14,8% en igual lapso.

La diversificación geográfica resulta importante, dado que la persistencia de la inflación en Estados Unidos, sin una eventual reacción en las tasas de interés, impone presión bajista sobre el dólar y podría perjudicar a empresas cuyos ingresos están denominados en dicha moneda. Horizon Kinetics destina el 50,3% de sus activos a empresas norteamericanas, mientras la mitad restante se distribuye entre Canadá (31,2%), Australia (6,2%), Alemania (4,4%), Singapur (4,0%), Francia (2,8%) y Japón (1,1%).

El sector financiero es el gran ganador en contextos inflacionarios. La suba de tasas nominales otorga mayores márgenes a los bancos, que adicionalmente logran aprovechar discrepancias de rendimientos entre países y monedas.

En sentido opuesto, la persistencia de tasas cero en Europa, con tasa de política monetaria negativa desde 2014, implicó un duro golpe a los márgenes de la industria financiera del viejo continente.

El 41% de los activos bajo administración de Horizon Kinetics Inflation Beneficiaries ETF (INFL) se destina a compañías de este sector. Desde Argentina, es posible obtener exposición al sector financiero con nuestra cartera Cedear F, compuesta por Citigroup, JP Morgan, Bank of America, Wells Fargo y Goldman Sachs.

Los dos puestos siguientes en importancia corresponden a compañías de materiales básicos y energía, donde Horizon Kinetics destina 20% y 14% de sus activos, respectivamente. La tesis de inversión en estos sectores encuentra razón en la habitual presión a la baja sobre el dólar que genera la inflación, que a su vez se traduce en mayores precios para los commodities.

Se trata, además, de sectores que permiten una diversificación adecuada, al combinarse con el financiero. Por un lado, en caso de que la FED avance con el retiro de estímulos y reaccione con una decidida suba de tasas en 2022, el sector financiero será el más beneficiado. Por otro lado, si la FED se muestra más bien cauta y posterga la suba de tasas o el final del Tapering, el dólar sentirá presión bajista y los commodities tenderán al alza, generando ganancias en los rubros de materiales y energía.

Desde Argentina puede invertirse en dichos sectores adquiriendo Cedears de US Steel (X), Ternium (TXR), Barrick Gold (GOLD), Freeport-McMoRan (FCX), Exxon (XOM) y VALE (VALE), entre otros.

Finalmente, los rubros salud, consumo no cíclico y tecnología completan la selección realizada por Horizon Kinetics. Se trata de sectores que proveen bienes con demanda inelástica y, por lo tanto, sus márgenes no suelen verse afectados por la inflación. Es decir, estas compañías cuentan con potencial de aumentar precios sin que su demanda se vea afectada de sobremanera.

Dentro de este rubro, identificamos compañías como Pfizer (PFE), Johnson & Johnson (JNJ), Walmart (WMT), Apple (AAPL), Microsoft (MSFT) y Alphabet (GOOGL). Todas estas firmas cotizan vía Cedear dentro de nuestro país.

En conclusión, la inflación se está mostrando más persistente de lo esperado y amerita incrementar la selectividad dentro de las inversiones. Si bien las acciones -tanto norteamericanas como internacionales- han registrado rendimientos reales positivos bajo contextos de inflación elevada en el pasado, resulta importante priorizar aquellas compañías cuya naturaleza las posiciona favorablemente de cara al contexto actual.

Desde el mercado internacional puede lograrse una exposición diversificada y de bajo costo vía el ETF Horizon Kinetics Inflation Beneficiaries (Ticker: INFL). Desde nuestro país, también es posible combinar Cedears de empresas comparables.

Noticias y mercado: lo que pasó y lo que viene en el plano local e internacional.

Impulsados por las acciones tecnológicas, los mercados se recuperaron de la caída de la semana anterior y cerraron en nuevos máximos, en un contexto en el que las tasas de interés bajaron levemente.

En el frente sanitario, con la llegada de temperaturas más bajas en el hemisferio norte, todo parece indicar que el mundo arranca una quinta ola: los contagios diarios en EE.UU subieron a 93.700, 10.000 más que en la semana previa y casi 20.000 más que hace dos semanas. La buena noticia sigue siendo que la cantidad de hospitalizaciones en terapia intensiva se mantiene estable y la cantidad de fallecidos por día continúa en baja. El ritmo de vacunación sigue muy lento, aunque la cantidad de personas con una dosis llegó al 70%, y casi 60% con dos dosis, una barrera importante para afrontar la nueva ola.

Más complicada es la situación en Europa continental, donde se nota un aumento exponencial en los casos, aunque el número de fallecidos se mantienen bajo, dado el alto porcentaje de vacunados con dos dosis (alcanza el 70% de la población). Esto llevó a que Alemania y Austria ensayen nuevas medidas restrictivas.

En cuanto a los datos económicos, el cuarto trimestre arrancó con buenos indicadores que reflejan un mejor dinamismo de la actividad, tras el flojo tercer trimestre. Se destacó la recuperación de la producción industrial, que en octubre subió 1,6% m/m (vs 0,6% que esperaba el mercado), recuperándose de la caída de la caída de septiembre y logrando la mejor performance de los últimos seis meses. Con esto, la tasa de utilización de la capacidad industrial llegó a 76,4%, la más alta desde el inicio de la pandemia.

Pese al deterioro en las expectativas de los consumidores -debido a la mayor inflación-, las ventas minoristas tuvieron una buena performance en octubre y subieron 1,7% m/m, el mejor desempeño de los últimos seis meses, en parte explicado por precios más altos, superando las expectativas del mercado. A esto se sumó una nueva caída en los subsidios por desempleo, que bajaron hasta 268.000, aunque el valor superó levemente a las expectativas del mercado.

Con este marco de fondo, el mercado de renta variable volvió a tener una semana alcista: el S&P subió 0,5%, acumulando en el mes un alza de 2,2% y de 25,5% en lo que va del año. Mejor aún fue el desempeño del Nasdaq, que subió 2,4% en la semana, 4,6% en el mes y 28,7% en lo que va del año. La buena performance semanal se explicó por el alza de 3,9% en Consumo Discrecional -de la mano de Tesla y Amazon, que anotaron subas de 10% y 5% respectivamente- y de 2,5% en las Tecnológicas -por las subas de 7,3% y 2,2% de Apple y Microsoft, respectivamente-, que compensaron largamente el mal desempeño del sector Energético (-4,7%), Bancos (-2,4%) y Comunicación (-1,8%).

El mal desempeño de los papeles energéticos obedeció a que el precio del petróleo cayó 5,8% en la semana y casi 9% en lo que va del mes. Dicho valor se vio afectado por temores de que EE.UU y China utilicen sus reservas estratégicas de crudo para aumentar la oferta y contener el alza de precios, en un contexto en el que la producción de la OPEP sigue por debajo de la anunciada, ante deficiencias en las plantas de algunos países productores.

A excepción de la soja, que en la semana subió 1,7%, el resto de los commodities también operaron a la baja: el oro recortó su tendencia alcista y cerró la semana con una caída de 0,9%, en tanto que el cobre marcó una caída de 1.3%. En cuanto a las monedas, el dólar continuó fortaleciéndose a nivel global: el DXY subió 0,54% y llegó hasta 96,1. Lo más destacado en cuanto a esto último es la dinámica frente al euro, que se devaluó un 1,39%, acumulando una caída de 3,19% mensual en el mes y cerrando en EURUSD 1,12, el valor más bajo desde julio del año pasado.

Con respecto a las tasas de bonos del tesoro, la USD10Y cerró en 1,55%, 40 pb menos que la semana previa, mientras que la USD2Y subió 30 bp y culminó en 0,51%. Este aplanamiento de la curva muestra que persisten los temores de estanflación para los próximos años.

Por el lado de los emergentes, las noticias de Brasil no fueron buenas: en septiembre, la actividad económica cayó 0,27% m/m, cerrando el 3Q con una caída de 0,1% t/t, que se suma a la baja de 0,4% t/t del 2Q, por lo que habría ingresado nuevamente en recesión. En este contexto, el índice EWZ de Brasil cayó 5% en la semana y perdió todo lo que se había recuperado la semana anterior. Si bien la caída fue generalizada, se destacó de Vale, que en la semana bajó 9%, acumulando en el año una baja de 30%. El Real volvió a depreciarse hasta BRL 5,60.

Hoy se publicará el primer adelanto del PMI de noviembre, donde las expectativas apuntan a que la actividad mantuvo el ritmo de crecimiento de octubre. También se publicará la segunda estimación del PBI del 3Q21: el mercado estima que se confirmará la expansión de 2,1% t/t.

Lo más importante sucederá el viernes, con la publicación del gasto del consumidor y del índice de precios PCE de octubre. En cuanto a este último, el consenso espera un alza de 0,6% m/m -el doble que en septiembre-, lo que confirmaría la aceleración de la inflación, muy lejos del escenario base de la FED en su última reunión. Esto podría volver a presionar a las tasas de interés.

El resultado de las elecciones no despejó la incertidumbre y el plan del gobierno no aparece. Esto volvió a golpear a los bonos y a las acciones, que cerraron la semana en baja.

Con una inflación que supera el 50% y un desequilibrio fiscal inercial de 3% del PBI, que se financia en gran parte con emisión monetaria, Argentina necesita presentar un plan fiscal consistente y creíble para los próximos años. El acuerdo con el FMI sólo le obliga a acelerar los tiempos, pues, con la dinámica que muestra el mercado cambiario para marzo del año que viene, ya no quedarían reservas internacionales propias para afrontar los vencimientos de deuda en moneda extranjera.

Lo que deja trascender el gobierno en cuanto a su propuesta a negociar -lejos de los clásicos programas del FMI con un Stand By o un acuerdo de facilidades extendidas- no nos permite ser optimistas en el corto plazo, ni con el propio FMI ni en el Congreso, en donde la oposición seguramente pedirá mayor esfuerzo fiscal de cara al 2023.

Con este marco de fondo, en la última semana, el mercado cambiario continuó tensionado y el BCRA tuvo que seguir vendiendo divisas para evitar movimientos más bruscos en el tipo de cambio oficial. Concretamente, entre el 15 y 19 de noviembre, el BCRA vendió USD 114 M, acumulando en lo que va del mes ventas netas por USD 777 M, que contrastan con las compras netas por USD 550 M que registró en las primeras tres semanas de octubre. Con estas intervenciones, a las que se sumaron otros pagos de deuda y caída de precio del oro, las reservas internacionales cayeron USD 335 M y cerraron la semana con un stock bruto de USD 42.273 M, en tanto que las reservas netas quedaron levemente por debajo de los USD 5.100 M. Con estas intervenciones, el tipo de cambio oficial subió a un ritmo del 15% anualizado.

Donde sí hubieron cambios fue en dólar MEP y el CCL, con el AL30, dado que el BCRA abandonó la estrategia de intervenir en dicho mercado, que le costó más de USD 2.500 M en el último año y provocó un salto en la cotización: desde $184, a $203 en el MEP y $213 en el CCL. El resto de los tipos de cambios financieros operaron estables y la brecha con el tipo de cambio oficial se consolidó en torno al 115%.

Con respecto al mercado de renta fija en pesos, lo más destacado fue el repunte de los bonos ajustables por CER, que tuvieron un alza promedio de 2,9%, mientras que los dollar linked cayeron 2,1%. Los bonos soberanos en moneda extranjera volvieron a tener una semana muy negativa: nuestro índice de bonos globales cayó 5,7% en la semana, y los bonos con legislación se derrumbaron, al marcar una baja de 10%. En este contexto, el riesgo país no tuvo grandes oscilaciones en la semana y cerró en 1.744 pb, prácticamente idéntico al cierre de la semana previa.

El mercado de renta variable, por su parte, sufrió los efectos de toma de ganancia poselecciones y terminó la semana con una baja de 10;6% en dólares. La caída fue generalizada en todos los sectores, encabezados por el energético (-11,8%) y el financiero (14,1%).

Pasado el periodo de elecciones, el mercado aún se encuentra expectante ante las señales del gobierno en pos de avanzar en un acuerdo con el FMI.

Esta semana se publicará el resultado de EMAE del mes de septiembre, que mostrará si continúa la recuperación del nivel de actividad. También se publicará el resultado de la balanza comercial de bienes, el resultado del balance cambiario y el resultado fiscal de octubre. Este último cobra especial atención para la dinámica que está teniendo el gasto primario.

Análisis de instrumentos de renta fija y variable.

A continuación podrás descargar el informe semanal del mercado local, en el que analizamos los distintos instrumentos de renta fija con posibles escenarios de sensibilidad. Además, te mostramos los índices de mercados accionarios locales e internacionales, y finalmente el mercado de renta variable local.

Esta semana, los contratos de dólar futuro de ROFEX mostraron caídas generalizadas...

Esta semana, los contratos de dólar futuro ROFEX mostraron caídas generalizadas que fueron desde -1,1% (contrato de noviembre) hasta -3% (contratos de mayo y junio).

En el mes previo a las elecciones, se venía vislumbrando una fuerte búsqueda de cobertura en este mercado, con varios días de operatoria de más de 1 millón de contratos y el interés abierto aumentando un 63% en 30 días (desde USD 4.800 M a USD 7.800 M).

Con un mercado que venía sobrecomprado en cobertura, a la espera de una modificación en el ritmo devaluatorio tras los comicios, el BCRA sorprendió y mantuvo el ritmo devaluatorio en niveles del 13% (promedio de 3,9 centavos por día), generando fuertes caídas de precios en los contratos de ROFEX.

Tras este movimiento, el interés abierto en la semana se mantuvo prácticamente inalterado, en tanto que el volumen se redujo en más de un 50%.

Los futuros del mercado norteamericano operan con leves bajas en el inicio del día...

Los futuros del mercado norteamericano operan con leves bajas en el inicio del día, con el S&P marcando una baja de 0,07% y el Nasdaq de 0,27%. La tasa de Treasuries a 10 años se ubica en 1,63%, marcando una suba de 9 pb respecto al cierre del viernes, después de que Jerome Powell fuera nombrado presidente de la FED para su segundo mandato. El DXY, por su parte, empieza el día con una baja de 0,14%, hasta ubicarse en 96,41 puntos.

El petróleo continúa esta mañana su tendencia bajista, al iniciar con una caída de 1,26% y ubicarse en un valor de USD 75,77. Esta caída está impulsada principalmente por la nueva ola de contagios en Europa, que podría marcar un nuevo cierre de su economía, lo que haría disminuir el consumo del commodity. El oro, a su vez, también inicia el día bajista, hasta ubicarse en USD 1.796,9, marcando una caída de 0,52%.

Cabe destacar el caso de la empresa de comunicaciones Zoom, que está cayendo un 8,06% en el pre market después de reportar resultados del 3Q21. La compañía presentó ingresos de 1,05 MM, ubicándose por encima de los 1,02 MM esperados por el mercado, pero muy por debajo de los 1,97 MM que había presentado el trimestre anterior. De esta forma, Zoom acumula una caída de 35,2% para el último mes y de 95% en lo que va del año.

Los mercados cerraron con resultados mixtos el día viernes, afectados tanto por la baja del sector energético como por el alza del tecnológico. El índice Nasdaq terminó la rueda en 0,6%, mientras que el S&P se ubicó en 0,1%. De esta forma, los índices acumularon subas semanales de 7,7% y 3,7% respectivamente, favoreciendo al Nasdaq por su mayor ponderación en empresas tecnológicas, que tuvieron un cierre semanal de 8,3%. El sector energético, por el contrario, terminó la semana con una caída del 6,5%, especialmente impulsado por la caída en el precio del petróleo (el brent cerró la rueda con una baja del 3,5%). La razón detrás de esto fueron las nuevas restricciones que tomaron países como Alemania y Austria ante el aumento de contagios por COVID-19, lo que llevó a especular con una recesión que haría disminuir la demanda del commodity.

Por su parte, y favorecido por estas medidas, el dólar se apreció con respecto a las otras monedas, cerrando con el DXY en 96,05 puntos. La tasa de bonos del tesoro a 10 años terminó el viernes en 1,54%, con una variación de 30 pb respecto a la semana previa.

Con respecto al Merval, el índice cerró el viernes una jornada bajista de 5,3%, y acumuló una caída semanal de 10,6% luego de las elecciones. Este efecto negativo se justificó tanto por una venta de activos por la aversión al riesgo de los agentes como por resultados negativos que presentaron sectores como el financiero (caída de 14% semanal).

Durante el feriado del día lunes, tanto el Nasdaq como el S&P cerraron a la baja, con caídas de 1,26% y 0,32% respectivamente. Las bolsas asiáticas operaron mixtas, con Shangai (0,2%) y Nikkei (0,09%) operando al alza, mientras que Hong Kong cerró con una baja de 1,2%.

Ayer fue otro día de sangría en los bonos, sobre todo para el 2030, que cayó -4,2%...

Ayer fue otro día de sangría en los bonos, sobre todo para el 2030, que cayó -4,2% para su versión local (AL30) y -2,2% para su variante de legislación New York. El riesgo país anotó otra fuerte suba (1,3%) y alcanzó los 1.742 puntos, quedando a solo un 0,6% de su máximo histórico posreestructuración.

Nuestro índice de bonos soberanos en USD todavía no llegó a sus mínimos, que se dieron en marzo. Pero hay una salvedad: en tal momento, el mercado todavía no había puesto en precios el valor agregado del mayor cupón que pagan los bonos largos. Hoy los bonos cortos ley local se encuentran en mínimos (los globales cortos muy cerca), pero el tramo largo todavía está casi 10% arriba. Vemos que esa diferencia entre los bonos cortos y los largos debería sostenerse.

Puntualmente, el AL30 tiene ahora una paridad del 31%, la menor a nivel histórico. Vemos que el año pasado el AY24 (que fue su sucesor antes de la reestructuración) llegó a alcanzar una paridad mínima del 25%. Dicho mínimo se dio el 23 de abril de 2020, y fue en un momento en el que las bolsas mundiales venían muy golpeadas por la pandemia (cuyas dimensiones todavía eran desconocidas) y, además, Argentina venía de no pagar el vencimiento de sus bonos globales, por lo cual el país enfrentaba también un pico de tensión por un posible hard-default.

Contemplando tales diferencias, vemos que estaríamos cerca de un rebote técnico en el AL30. Aun así, la relación riesgo/retorno de los bonos soberanos a 3 meses no es la mejor, y vemos probable que la situación empeore y haya mejores puntos de ingreso, más cerca de las paridades mínimas mencionadas (25 USD).

Ayer fue otra gran jornada para los bonos CER, con alzas promedio del 0,7%, acumulando subas del 3% promedio en las últimas 5 ruedas.

El único bono que no acompañó fue el TX23, debido a que fue ofrecido en la licitación y varios inversores especularon con venderlo por mercado secundario y recomprando mediante dicha licitación a mejor precio.

En la segunda licitación de noviembre, el Tesoro captó $126.063 M, obteniendo así un excedente de $81.120 M por sobre los vencimientos, que eran de $45.000 M.

El 63% del monto adjudicado fue en instrumentos a tasa fija, y el 37% restante en instrumentos ajustables por CER.

En el día de ayer, el índice Merval registró una suba del 2,3% en moneda local, hasta alcanzar los 89.512 puntos. Medido en USD CCL, la suba fue del 0,3%, y cerró en los USD 414,5. El volumen de renta variable local sigue disminuyendo, finalizando en $1.649 M, lo que representó el 35% de la renta variable total.

El Merval en CCL rebotó tibiamente en la línea de tendencia alcista que registra desde abril de este año. Por su lado, el teórico que calculamos en base al riesgo país sigue indicando un Merval un poco más alto del nivel actual. Creemos que el Merval seguirá manteniéndose en el rango de precios que viene teniendo, esperando mayores definiciones en la política económica, que serán importantes para mantener la tendencia alcista.

Las principales subas en el índice líder fueron las de PAMP (5%) y TECO2 (4,5%), mientras que las principales bajas fueron las de CEPU (3,5%) y CVH (3,3%). A nivel sectorial, la principal suba fue la del sector energético (3,2%), mientras que la principal baja fue la del sector de bienes raíces (0,8%).

Grupo Supervielle perdió $60 M en el tercer trimestre del 2021, contra una ganancia de $1.178 M del mismo trimestre del año previo y una pérdida de $348 del trimestre anterior. El resultado neto, excluyendo las indemnizaciones no recurrentes, hubiese sido de una ganancia de $241 M.

La ganancia del último trimestre se debió en parte a menores cargos por incobrabilidad, ajuste por inflación, gastos administrativos y de personal, compensado por menores resultados de instrumentos financieros y mayores cargos de impuestos a las ganancias.

Recordemos que el banco sigue trabajando en un proceso de digitalización y eficiencia que lo lleva a contar con menos empleados (pasaron de 3.652 en el 2Q21 a 3.578 en el 3Q21).

Actualmente la rama financiera se encuentra en un momento de débil demanda de préstamos, sumado a un momento de alta inflación y tasas reales negativas. Esto termina presionando sobre la rentabilidad de los bancos, por lo que preferimos mantenernos fuera del sector.

Ayer reportaron resultados trimestrales JD y Alibaba...

Ayer reportaron resultados trimestrales las dos mayores empresas de e-commerce chinas, JD y Alibaba. Las diferencias del impacto generado por medidas antimonopolio y de recolección de datos fueron notables.

Alibaba facturó USD 31.400 M (+29% interanual) y ganó USD 1,74 por acción (-38% interanual). Ambos datos se situaron por debajo de la expectativa del mercado, que esperaba ingresos por USD 32.050 M y una ganancia de USD 1,93 por acción. Además de la reducción observada en los márgenes de utilidad, la firma recortó su proyección de crecimiento para el año en curso, pasando de esperar un incremento de ventas del 29,5% a un rango de entre 20% y 23%.

JD, más protegida del escrutinio chino por su menor tamaño relativo, se diferenció de Alibaba, y logró superar la expectativa del mercado en todos los campos. La compañía incrementó su base de clientes un 25% interanual -hasta 552,2 M-, logrando además ingresos de USD 33.900 M (+25,5% interanual) y un flujo de caja operativo de USD 2.242 M (+17,8% interanual).

Los resultados dispararon una baja de 11% en Alibaba y un alza de 5,9% en JD. De esta manera, Alibaba cerró con una valuación de mercado de USD 390.300 M, acumulando una baja de 36,9% en lo que va del año. JD, por su parte, acumula un alza de 2,2% en 2021, alcanzando un valor por bolsa de USD 142.700 M.

La cotización de Apple subió 3,3% ayer y alcanzó un nuevo máximo, luego de que trascendiera que la compañía se encuentra avanzada en su proyecto de producir un vehículo eléctrico de conducción autónoma. El mismo estaría potencialmente listo para ser lanzado en el año 2025.

Los avances del proyecto de conducción autónoma de Apple se mantuvieron reservados desde sus inicios en 2014, sin embargo, se estima que desde el año 2018 más de 5.000 empleados de la firma están trabajado en su desarrollo.

Los trascendidos de ayer sugieren que Apple habría logrado un importante hito en su camino por desarrollar un chip necesario para la conducción totalmente autónoma, diferenciándose de los coches de empresas líderes como Tesla. El vehículo de Apple, popularmente denominado iCar, no tendría volante ni pedales de conducción y será funcional a los teléfonos inteligentes de la empresa.

Tras la suba de ayer, Apple alcanzó una valuación de USD 2,6 trillones, superando levemente a Microsoft y convirtiéndose nuevamente en la compañía más valiosa del mundo.

Los futuros del mercado norteamericano operan mixtos...

Los futuros del mercado norteamericano operan mixtos. El S&P 500 cede marginalmente y el Nasdaq sube. Ambos índices cerraron ayer en nuevos máximos.

La tasa de Treasuries a 10 años comprime hasta 1,55% y el dólar DXY sube hasta 96 puntos, niveles no vistos desde mediados de 2020.

El petróleo cae en torno al 1,7%, hasta USD 77,7 por barril, presionado por la liberación coordinada de reservas que se espera por parte de países como Estados Unidos, Japón y China. Los rebrotes de contagios, principalmente en Europa, también presionan sobre la expectativa de demanda.

Los mercados de Asia cerraron mixtos, con los extremos marcados por Shanghai (+1,1%) y Hong Kong (-1%). Las acciones de Alibaba cayeron 10,7% esta mañana en Hong Kong, asimilando sus resultados trimestrales y la baja observada ayer en Estados Unidos. JD, al contrario, subió 9,1% esta mañana en el mercado asiático.

Las bolsas europeas operan a la baja, presionadas por el rebrote de contagios de COVID-19 y la decisión de Austria de imponer una cuarentena nacional por 20 días. El índice Stoxx 600 cae 0,25%.

Tanto el S&P como el índice Nasdaq cerraron una jornada alcista, con subas de 0,34% y 0,35% respectivamente. Esta tendencia se vio impulsada especialmente por el sector tecnológico (+0,84%) y el consumo cíclico (0,71%). Dentro del sector tecnológico se destacó NVIDIA, que presentó ayer sus resultados del 3Q21 con ganancias e ingresos por acción por sobre lo esperado por el mercado, lo que elevó el precio diario de la acción en un 8,34%. Sin embargo, el sector también se vio afectado negativamente por los resultados del Q1 la empresa CISCO (-6,2%), que presentó sus ganancias en USD 12 M, en comparación a los USD 12,9 M que esperaba el mercado. El sector de consumo discrecional cerró la rueda alcista gracias a la empresa Bath & Body Works inc. (5,8%), que presentó un pronóstico de ventas muy favorable para el 4Q21.

La tasa de bonos del tesoro a 10 años se ubicó en 1,59%, mientras que el DXY se mostró sin grandes cambios, en 95,55 puntos. Los futuros del oro cerraron la fecha en -0,62%, lo que se considera que fue una toma de ganancias después de las fechas alcistas que vino presentando. Por su parte, el petróleo cerró alcista, en 0,82%, después de alcanzar el valor más bajo de las últimas seis semanas. Su ajuste positivo se dio luego del pedido de Estados Unidos a economías como China, India, Japón y Corea del Sur para que coordinen una liberación de sus reservas, para así aumentar la oferta mundial y lograr disminuir su precio.

Con las bajas de ayer en los bonos soberanos, el AL29 y AL30 quedaron en mínimos históricos...

Ayer fue otra jornada complicada para los bonos soberanos, con caídas promedio del 2,5% para los ley local y del 0,7% para los globales. El riesgo país subió 1%, hasta los 1.720 puntos, habiendo recuperado ya el 60% de lo que había caído luego de los comicios.

Con las bajas de ayer, tanto el bono AL29 como el AL30 quedaron en su mínimo histórico de precio (34,75 para el AL29 y 32,57 para el AL30). El AL35 cayó 3%, aunque todavía se mantiene un escalón por encima de su mínimo. Mientras tanto, los largos (AE38 y AL41) están un 13% por encima de sus mínimos, evidenciando el valor agregado que tienen los mayores cupones que estos bonos pagan.

Ayer el BCRA devaluó 5 centavos (venía de devaluar 2), lo que generó un repunte de demanda en los activos de cobertura, que venían muy castigados. ROFEX mostró subas promedio del 1%, en tanto que los dollar linked tuvieron subas muy tenues del 0,3%.

Afrontando vencimientos por $45.000 M ($35.000 M TY22P y $ 10.000 M del remanente de LELITES que no fueron precanceladas), el Ministerio de Economía emitió el llamado de la segunda licitación del mes.

Los instrumentos por licitar son los siguientes:

El 100% de lo que vence en la semana está en manos de institucionales locales, por lo que se presume que la licitación no será desafiante.

Dentro de los instrumentos ofrecidos, remarcamos que la LECER X30J2 es un buen mecanismo para devengar los meses de inflación que, estimamos, serán más altos (febrero a abril).

La compañía superó la exigente expectativa del mercado, con ventas creciendo 50% interanual...

El gigante de los semiconductores presentó ayer, luego del cierre de mercado, sus resultados al tercer trimestre del año. La compañía logró superar la exigente expectativa del mercado, con ventas creciendo 50% interanual, hasta USD 7.100 M (vs USD 6.820 M esperados), y ganancias 60% por encima de las registradas en igual lapso un año atrás, alcanzando los USD 1,17 por acción (vs expectativa de USD 1,11).

La sorpresa en facturación se explicó en buena medida por un crecimiento de 55% interanual -hasta USD 2.900 M- en los ingresos por abastecimiento a clientes de “híper-escala” en centros de datos. Se estima que la compañía realizó importantes ventas a firmas como Amazon AWZ, Microsoft Azure y Google Cloud.

Adicionalmente, la firma presentó una proyección optimista para el trimestre en curso, estimando ingresos por USD 7.400 M, de la mano de un continuo crecimiento en su segmento de gaming, el más importante para la compañía.

La cotización de la compañía se disparó más de 5% en el mercado post cierre, alcanzando una valuación de USD 768.100 M y consolidándose como la séptima empresa más valiosa de Estados Unidos. En lo que va del año, NVIDIA acumula un alza de 135,9%, superando holgadamente al ETF del sector -SMH-, que subió 39,5% en igual lapso.

Desde inicios de 2020, la acción de NVIDIA se disparó 414,2%, también destacándose sobre la industria de semiconductores, que subió 112% en el mismo período.

Baidu, una de las principales compañías tecnológicas de China, reportó ingresos por USD 4.950 M durante el tercer trimestre del año. Los datos fueron levemente superiores a la expectativa del mercado, implicando un alza de 13% interanual.

La mayor parte del resultado se explicó por un salto de 73% interanual en la facturación de su segmento de computación en la nube, sin embargo, el segmento de publicidad se vio fuertemente afectado por las regulaciones y la situación económica dentro del país. Las firmas de educación virtual y Real Estate lideraron la reducción en gastos publicitarios, que se incrementaron solo 6% respecto a igual lapso un año atrás.

La compañía proyectó que el viento de frente en ingresos publicitarios continuará durante los próximos trimestres, afectando también a sus competidores. La cotización de Baidu cedió 5,5% ayer en Estados Unidos.

Los futuros del mercado norteamericano operan alcistas esta mañana...

Los futuros del mercado norteamericano operan alcistas esta mañana, alcanzando nuevos máximos, tanto en el caso del Nasdaq como del S&P 500.

Tesla, que tras caer 17,6% durante noviembre había vuelto a valer menos que Meta Platforms (ex Facebook), acumula un rebote de 7,5% en las últimas dos ruedas, superando nuevamente el trillón de dólares de valor de mercado y posicionándose una vez más como la sexta compañía más valiosa del mundo.

La tasa de Treasuries a 10 años retrocede levemente hasta 1,6%, al tiempo que el dólar DXY se mantiene sin grandes cambios en 95,8 puntos.

Los mercados asiáticos cerraron con predominancia bajista, en línea con el cierre de ayer en el mercado norteamericano. El índice Hang Seng, donde cotizan las tecnológicas chinas, cedió 1,3%, presionado por una caída de 7,8% en Baidu (que cayó 5,5% ayer en el Nasdaq) y bajas de 3% en JD y 4,1% en Alibaba. Los resultados trimestrales de Baidu dejaron en evidencia problemas de crecimiento en el negocio publicitario, del que también participan otros gigantes tecnológicos del país. Evergrande, que también cotiza en Hong Kong, cedió 5,7%.

Las bolsas de Europa operan neutrales: el índice Stoxx 600 no presenta cambios respecto del cierre previo, acumulando un alza de 22% en lo que va del año.

Durante el día de ayer los índices S&P 500 y Nasdaq cerraron con caídas de 0,15% y 0,23%, respectivamente, impulsados especialmente por el sector energético (-1,38%). El desplome se vio encabezado por la caída del WTI, que cerró en -3,01%, después de que se anunciara la posibilidad de que Estados Unidos libere reservas de emergencia para hacer caer el precio del petróleo. El oro cerró otra rueda alcista (0,8%), hasta alcanzar el máximo valor desde junio, impulsado por la presión inflacionaria que muestran las economías mundiales, lo que acrecienta su precio como reserva de valor.

Las compañías de pagos tuvieron ayer una rueda de fuertes bajas, luego de que Amazon avance en buscar nuevas alianzas con tarjetas de crédito para evitar los altos cargos que cobra la industria, apuntando principalmente contra Visa. La batalla por menores comisiones generó una caída de 2,8% en Mastercard y de 4,7% en Visa.

El DXY cerró con una leve baja, hasta ubicarse en 95,85 puntos, mientras que la tasa de Treasuries a 10 años cerró con una ligera caída, hasta ubicarse en 1,61%.

Por su parte, el Merval cerró una fecha bajista, hasta ubicarse en $87.541 (-2,38%), acumulando así su cuarta ronda negativa consecutiva producto de la aversión al riesgo poselecciones. A excepción del sector de salud, todos las otras industrias mostraron pérdidas, encabezadas por el sector de materiales (-2,95%). Dentro de los mayores perdedores, se encuentran ALUA (-4,84%) y CEPU (-4,52%), mientras que las principales ganadoras fueron EDN (3,37%) y RICH (1,37%).

Es el rendimiento del sintético que se obtiene con la LECER X31D1 y la compra del contrato de dólar futuro de ROFEX diciembre. Con el dato de inflación de octubre dado (3,5%), y muy pocos días a devengar de la inflación de noviembre, la LECER X31D1 nos asegura una TNA de al menos 42%. El contrato de ROFEX diciembre muestra una TNA del 39,2%, por lo que, al combinarlos, se obtiene un sintético de dollar linked con una tasa positiva.

Es el valor al que se unificaron las distintas cotizaciones del dólar MEP. Después de los comicios, el BCRA abandonó su estrategia de contener la cotización del dólar MEP en el bono AL30. Por ello, dicha medición se unificó con la del resto de los bonos, y ahora todas ellas se encuentran en $200. Esta estrategia resultaba costosa (por ejemplo, en septiembre se perdieron USD 414 millones de reservas por ello), por lo que era natural que no se sostenga luego de las elecciones.

Es la TIR del TX23, que se encuentra en el percentil 93 de rendimientos más bajos (y precios más altos). Parte de la suba de precios se sustenta en que el bono se vio muy beneficiado por el armado de sintéticos con ROFEX. No es un mal momento para tomar algo de ganancia, teniendo en cuenta que, si revierte el flujo a los fondos dollar linked, puede que la tendencia sea que se desarmen los sintéticos.